Embed Size (px)

Citation preview

La nouvelle Conventionentre la Confédération suisse et la République

française en vue d’éviter les doubles impositions e n matière d’impôts sur les successions

1

Daniel SchaferAssocié

Gilbert LadreytAssocié

Plan

I. Introduction

II. Les successions en France (Civil/fiscal)

III. Les successions en Suisse (Civil/fiscal)

IV. La convention actuelle

V. Les principales modifications envisagées par la nouvelle convention

VI. Cas simplifiés

VII. Principes du Modèle de convention de double imposition concernant les

successions et les donations et autres conventions en place

VIII. Conclusions

2

La convention en matière d’impôts sur les successions entre la Suisse et la France date du 31 décembre 1953.

Publication (notamment dans la presse) du texte d’une nouvelle convention en août 2012.

Un grand nombre de critiques se font entendre en conséquence des nombreuses modifications qu’instaurerait la nouvelle convention en cas d’entrée en vigueur.

3

II. Les successions en France(Rappel des principales règles civiles et fiscales)

4

Le régime juridique des successions en France

�Réserve légale: fraction du patrimoine réservée aux descendants (enfants, petits-enfants…) et à défaut, au conjoint survivant.

� Quotité disponible (Le reste) : peut être utilisée librement , par donation ou par testament.

�Droits du conjoint survivant:

•En présence de descendants du couple: option du conjoint survivant entre l’usufruit de la totalité de la succession et le quart en pleine propriété

•En présence d’enfants qui ne sont pas tous communs au couple: le conjoint ne peut recevoir que le quart propriété

•En l’absence de descendants: le conjoint recueille en principe la totalité de la succession

�Donations transgenerationnelles:

5

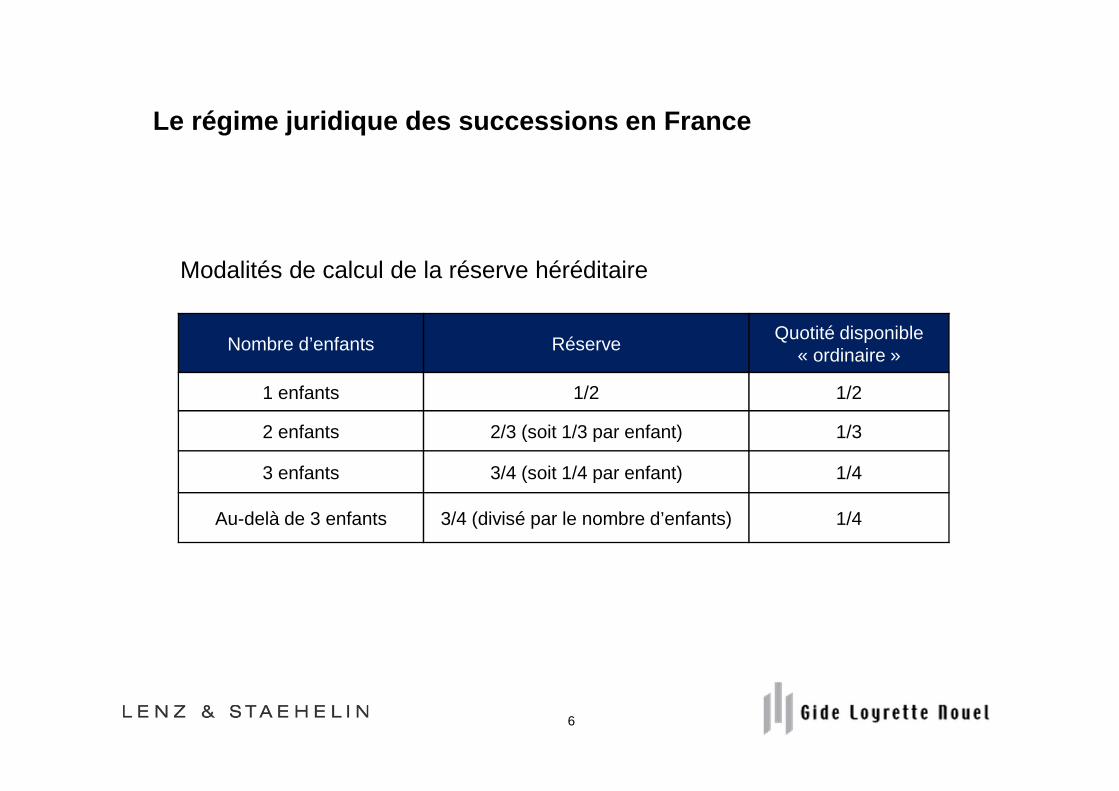

Le régime juridique des successions en France

6

Nombre d’enfants Réserve Quotité disponible

« ordinaire »

1 enfants 1/2 1/2

2 enfants 2/3 (soit 1/3 par enfant) 1/3

3 enfants 3/4 (soit 1/4 par enfant) 1/4

Au-delà de 3 enfants 3/4 (divisé par le nombre d’enfants) 1/4

Modalités de calcul de la réserve héréditaire

Le régime fiscal des successions en France

�Droits de succession calculés sur la part nette de chaque héritier, après abattements et par application d’un tarif qui diffère selon son lien de parenté avec le défunt

�Exonération des successions entre époux et partenaires pacsés

�Non-rappel des donations de plus de 15 ans

�Crédit d’impôt en France, a hauteur des droits de mutation payés à l’étranger sur les biens situés à l’étranger

7

Le régime fiscal des successions en France

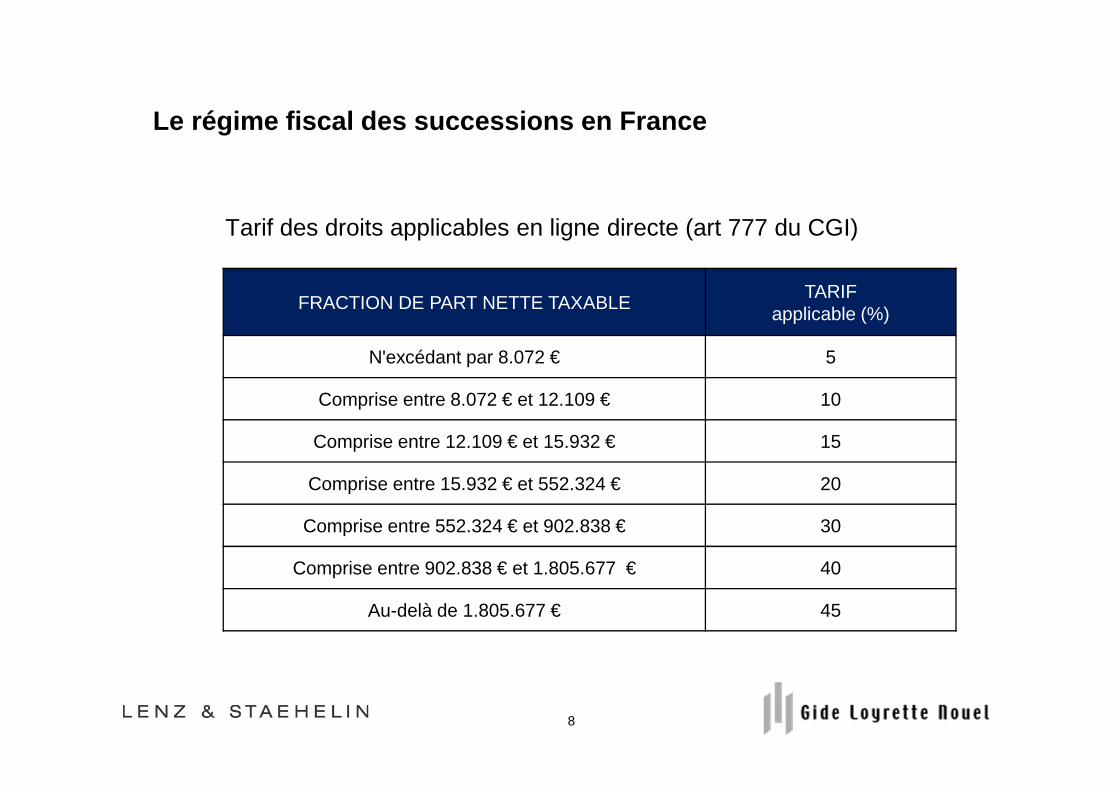

Tarif des droits applicables en ligne directe (art 777 du CGI)

8

FRACTION DE PART NETTE TAXABLETARIF

applicable (%)

N'excédant par 8.072 € 5

Comprise entre 8.072 € et 12.109 € 10

Comprise entre 12.109 € et 15.932 € 15

Comprise entre 15.932 € et 552.324 € 20

Comprise entre 552.324 € et 902.838 € 30

Comprise entre 902.838 € et 1.805.677 € 40

Au-delà de 1.805.677 € 45

Le régime fiscal des successions en France

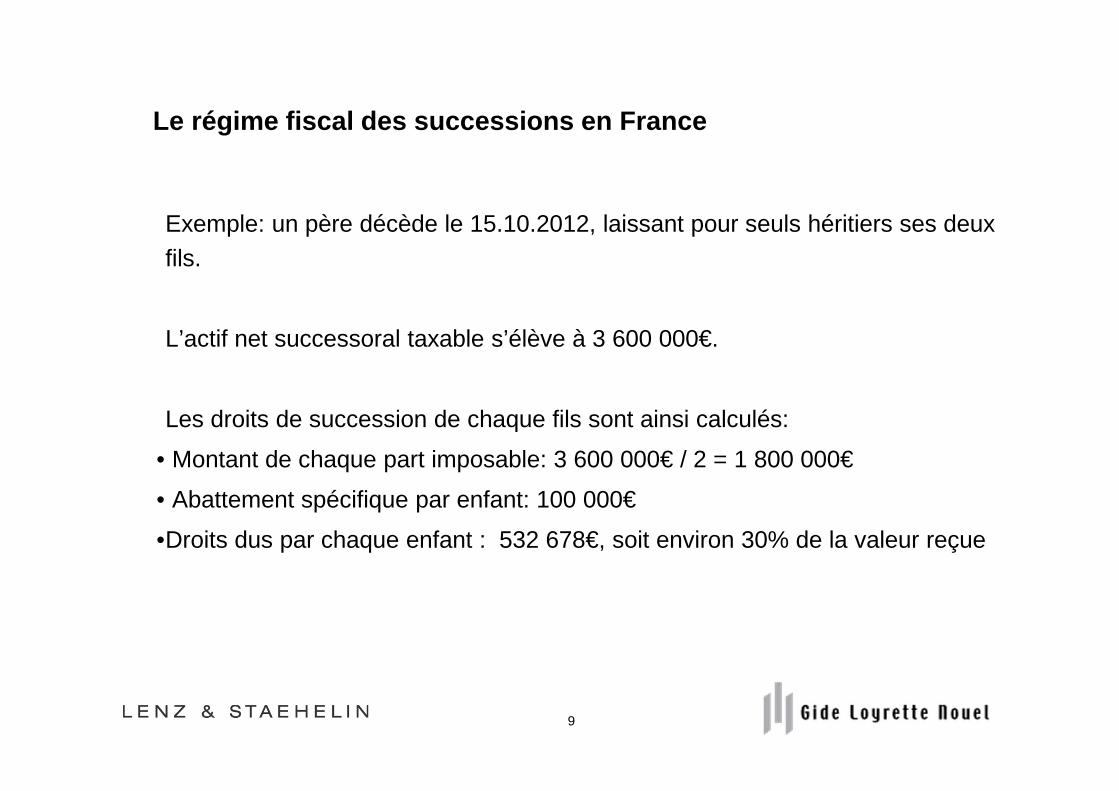

Exemple: un père décède le 15.10.2012, laissant pour seuls héritiers ses deux fils.

L’actif net successoral taxable s’élève à 3 600 000€.

Les droits de succession de chaque fils sont ainsi calculés:

• Montant de chaque part imposable: 3 600 000€ / 2 = 1 800 000€

• Abattement spécifique par enfant: 100 000€

•Droits dus par chaque enfant : 532 678€, soit environ 30% de la valeur reçue

9

Le régime fiscal des successions en France

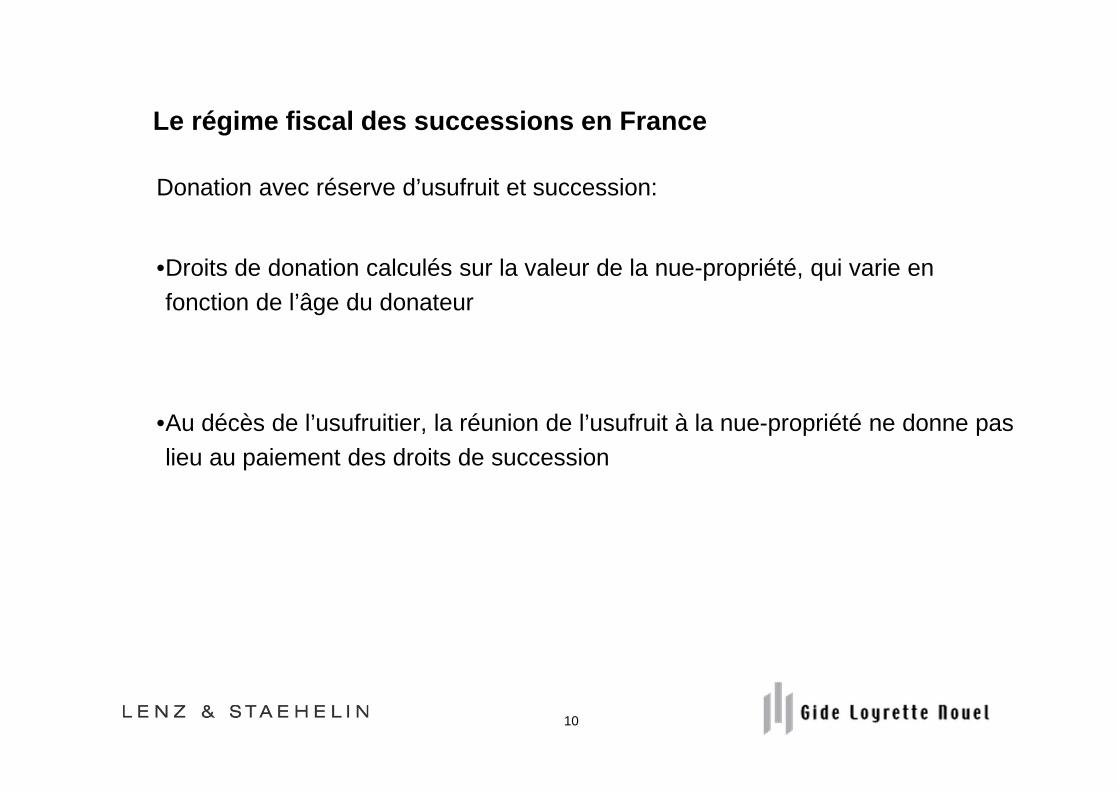

Donation avec réserve d’usufruit et succession:

•Droits de donation calculés sur la valeur de la nue-propriété, qui varie en fonction de l’âge du donateur

•Au décès de l’usufruitier, la réunion de l’usufruit à la nue-propriété ne donne pas lieu au paiement des droits de succession

10

Le régime fiscal des successions en France

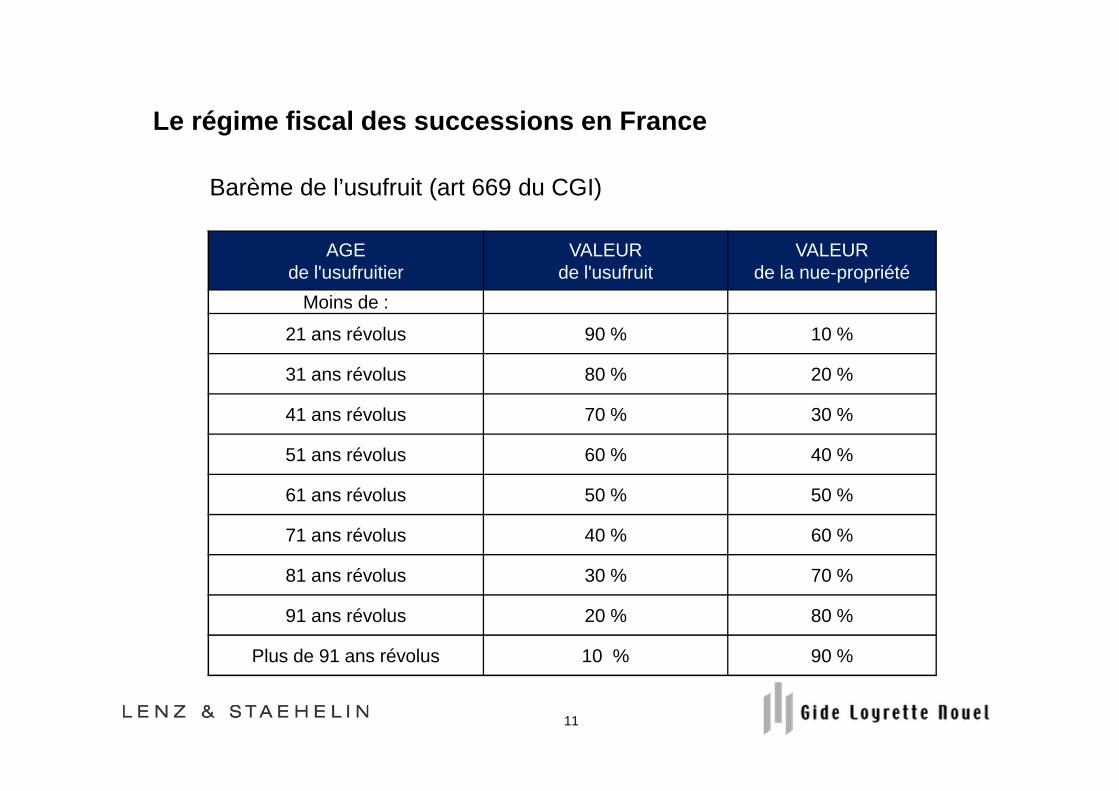

Barème de l’usufruit (art 669 du CGI)

11

AGEde l'usufruitier

VALEURde l'usufruit

VALEURde la nue-propriété

Moins de :

21 ans révolus 90 % 10 %

31 ans révolus 80 % 20 %

41 ans révolus 70 % 30 %

51 ans révolus 60 % 40 %

61 ans révolus 50 % 50 %

71 ans révolus 40 % 60 %

81 ans révolus 30 % 70 %

91 ans révolus 20 % 80 %

Plus de 91 ans révolus 10 % 90 %

12

III. Rappel des principes de droit Suisse(Rappel des principales règles civiles et fiscales)

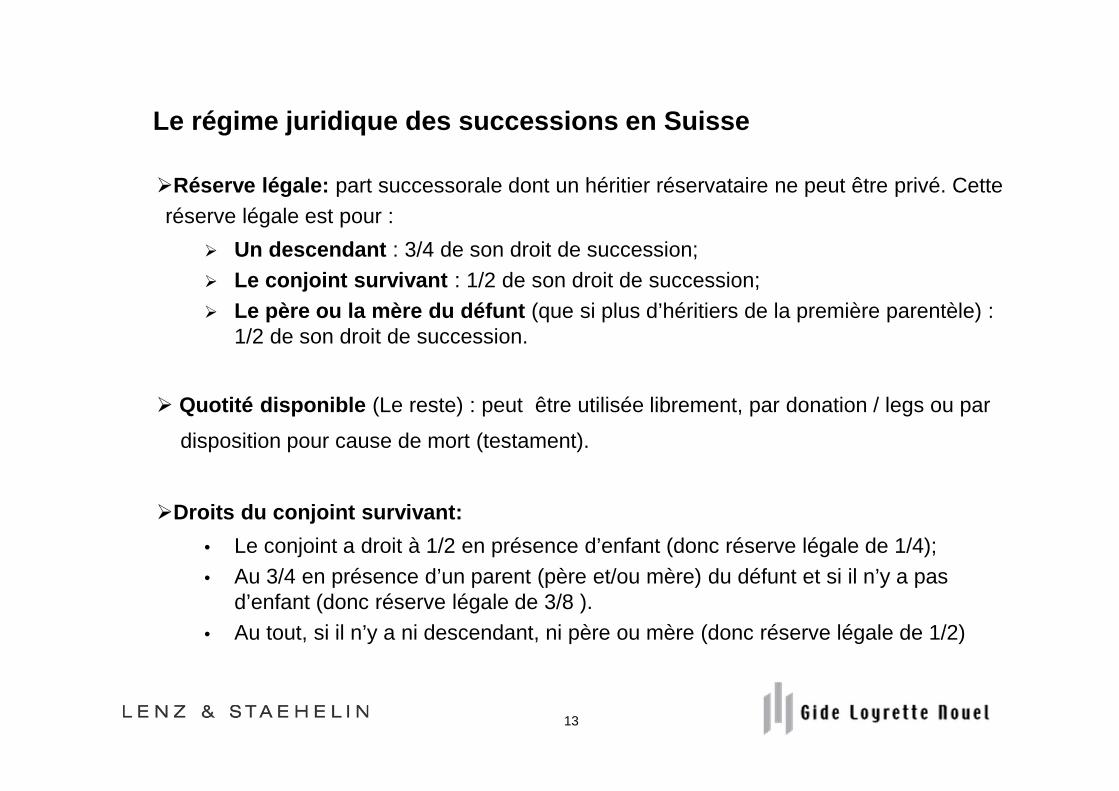

Le régime juridique des successions en Suisse

�Réserve légale: part successorale dont un héritier réservataire ne peut être privé. Cette réserve légale est pour :

� Un descendant : 3/4 de son droit de succession;� Le conjoint survivant : 1/2 de son droit de succession;� Le père ou la mère du défunt (que si plus d’héritiers de la première parentèle) :

1/2 de son droit de succession.

� Quotité disponible (Le reste) : peut être utilisée librement, par donation / legs ou par

disposition pour cause de mort (testament).

�Droits du conjoint survivant:

• Le conjoint a droit à 1/2 en présence d’enfant (donc réserve légale de 1/4); • Au 3/4 en présence d’un parent (père et/ou mère) du défunt et si il n’y a pas

d’enfant (donc réserve légale de 3/8 ).• Au tout, si il n’y a ni descendant, ni père ou mère (donc réserve légale de 1/2)

13

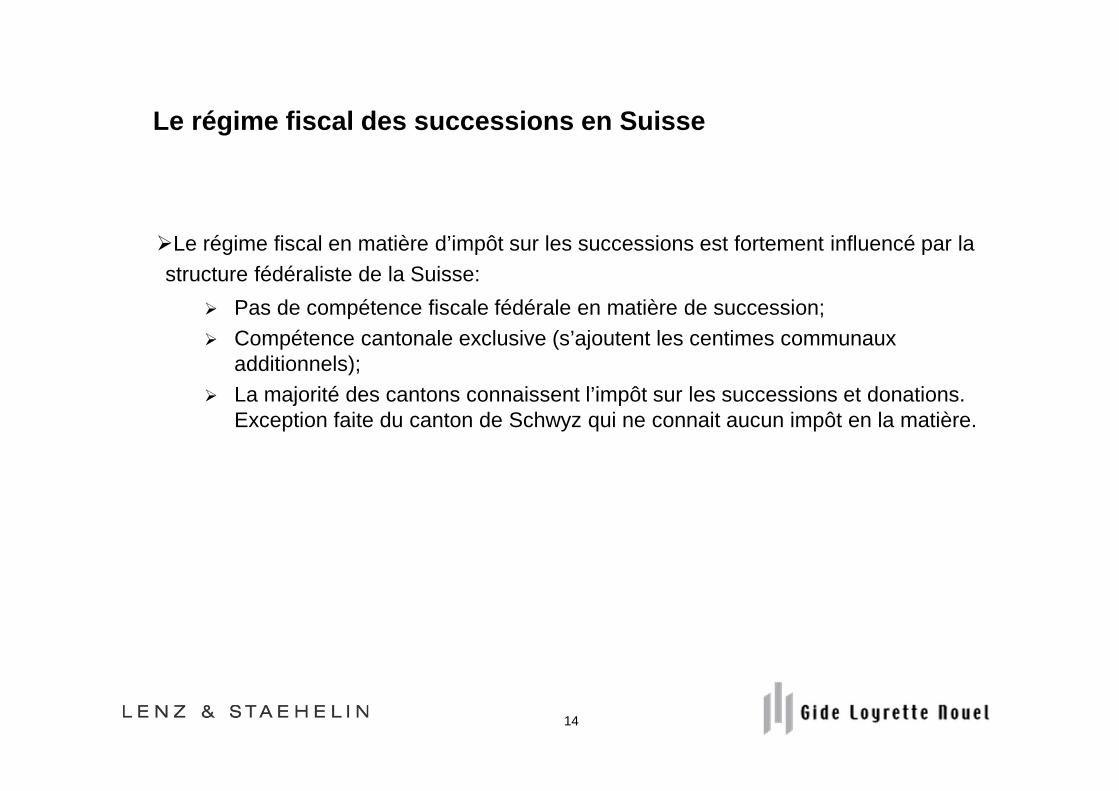

Le régime fiscal des successions en Suisse

�Le régime fiscal en matière d’impôt sur les successions est fortement influencé par la structure fédéraliste de la Suisse:

� Pas de compétence fiscale fédérale en matière de succession; � Compétence cantonale exclusive (s’ajoutent les centimes communaux

additionnels); � La majorité des cantons connaissent l’impôt sur les successions et donations.

Exception faite du canton de Schwyz qui ne connait aucun impôt en la matière.

14

Le régime fiscal des successions en Suisse

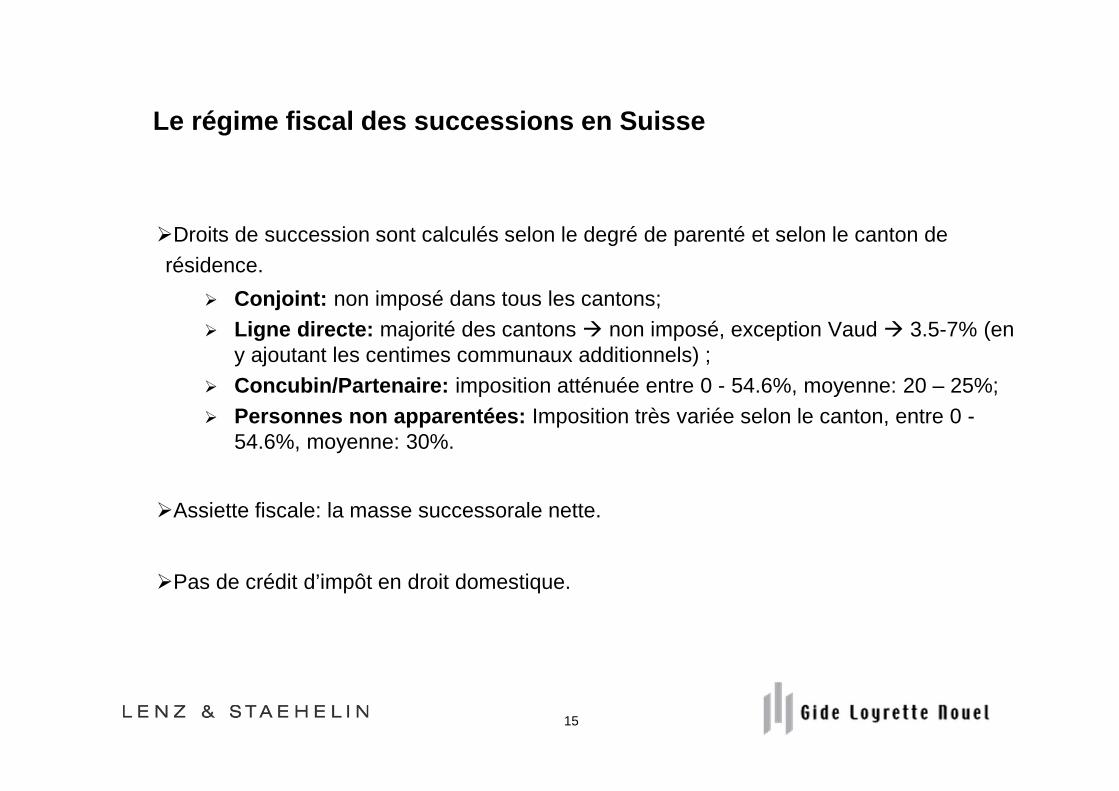

�Droits de succession sont calculés selon le degré de parenté et selon le canton de résidence.

� Conjoint: non imposé dans tous les cantons;� Ligne directe: majorité des cantons � non imposé, exception Vaud � 3.5-7% (en

y ajoutant les centimes communaux additionnels) ;� Concubin/Partenaire: imposition atténuée entre 0 - 54.6%, moyenne: 20 – 25%;� Personnes non apparentées: Imposition très variée selon le canton, entre 0 -

54.6%, moyenne: 30%.

�Assiette fiscale: la masse successorale nette.

�Pas de crédit d’impôt en droit domestique.

15

Le régime fiscal des successions en Suisse

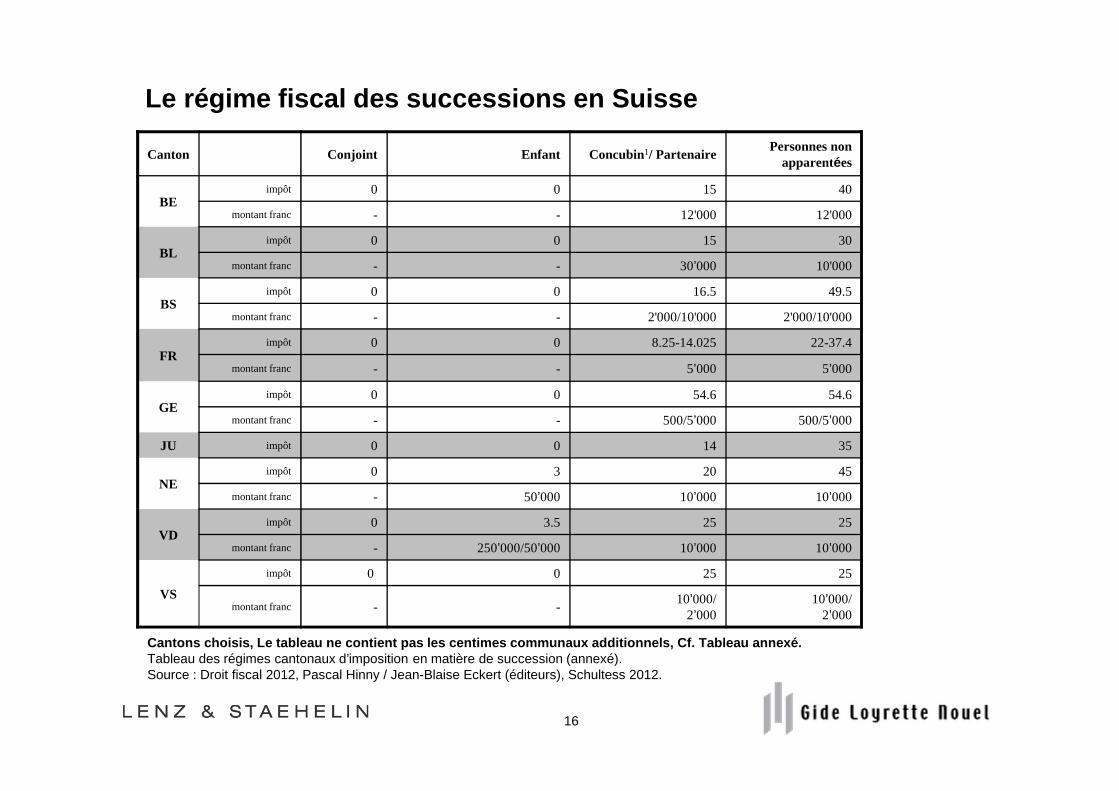

16

Canton Conjoint Enfant Concubin1/ PartenairePersonnes non

apparentées

BEimpôt 0 0 15 40

montant franc - - 12'000 12'000

BLimpôt 0 0 15 30

montant franc - - 30’000 10'000

BSimpôt 0 0 16.5 49.5

montant franc - - 2'000/10'000 2'000/10'000

FRimpôt 0 0 8.25-14.025 22-37.4

montant franc - - 5’000 5’000

GEimpôt 0 0 54.6 54.6

montant franc - - 500/5’000 500/5’000

JU impôt 0 0 14 35

NEimpôt 0 3 20 45

montant franc - 50’000 10’000 10’000

VDimpôt 0 3.5 25 25

montant franc - 250’000/50’000 10’000 10’000

VS

impôt 0 0 25 25

montant franc - -10’000/

2’00010’000/

2’000

Cantons choisis, Le tableau ne contient pas les cen times communaux additionnels, Cf. Tableau annexé. Tableau des régimes cantonaux d’imposition en matière de succession (annexé). Source : Droit fiscal 2012, Pascal Hinny / Jean-Blaise Eckert (éditeurs), Schultess 2012.

IV. La convention actuelle

17

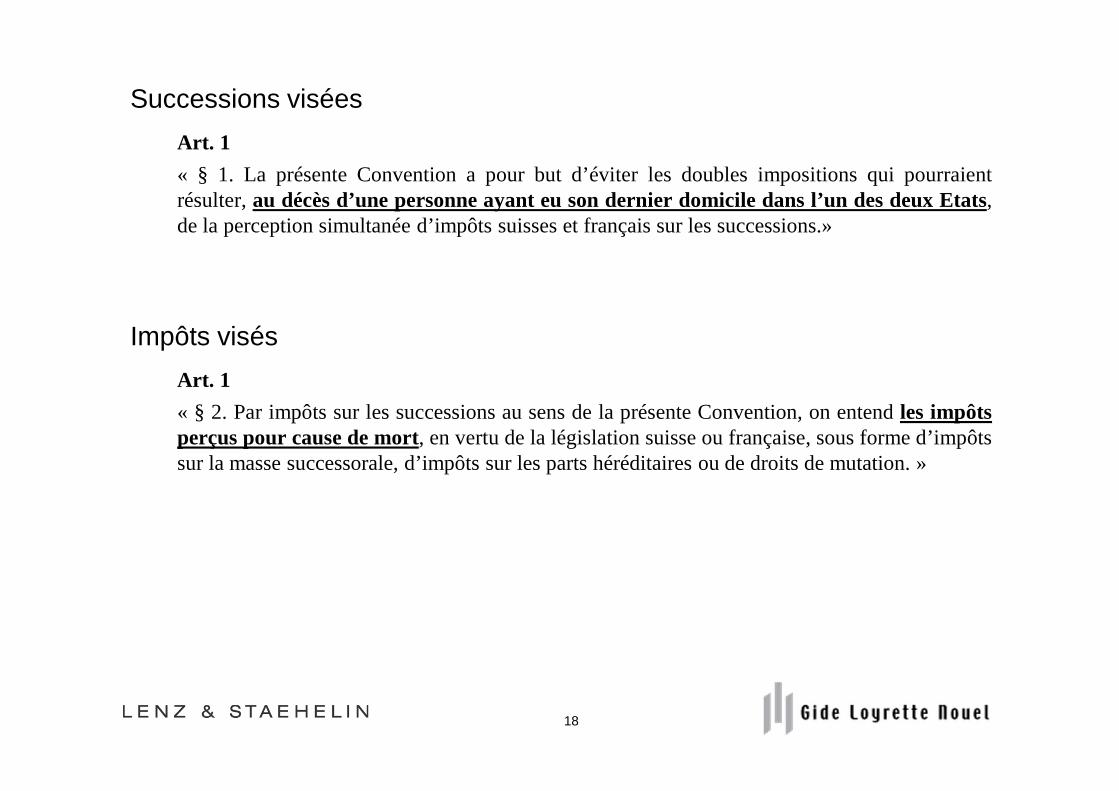

Successions visées

Art. 1

« § 1. La présente Convention a pour but d’éviter les doubles impositions qui pourraientrésulter,au décès d’une personne ayant eu son dernier domicile dans l’un des deux Etats,de la perception simultanée d’impôts suisses et français sur les successions.»

Impôts visés

Art. 1

« § 2. Par impôts sur les successions au sens de la présente Convention, on entendles impôtsperçus pour cause de mort, en vertu de la législation suisse ou française, sous forme d’impôtssur la masse successorale, d’impôts sur les parts héréditaires ou de droits de mutation. »

18

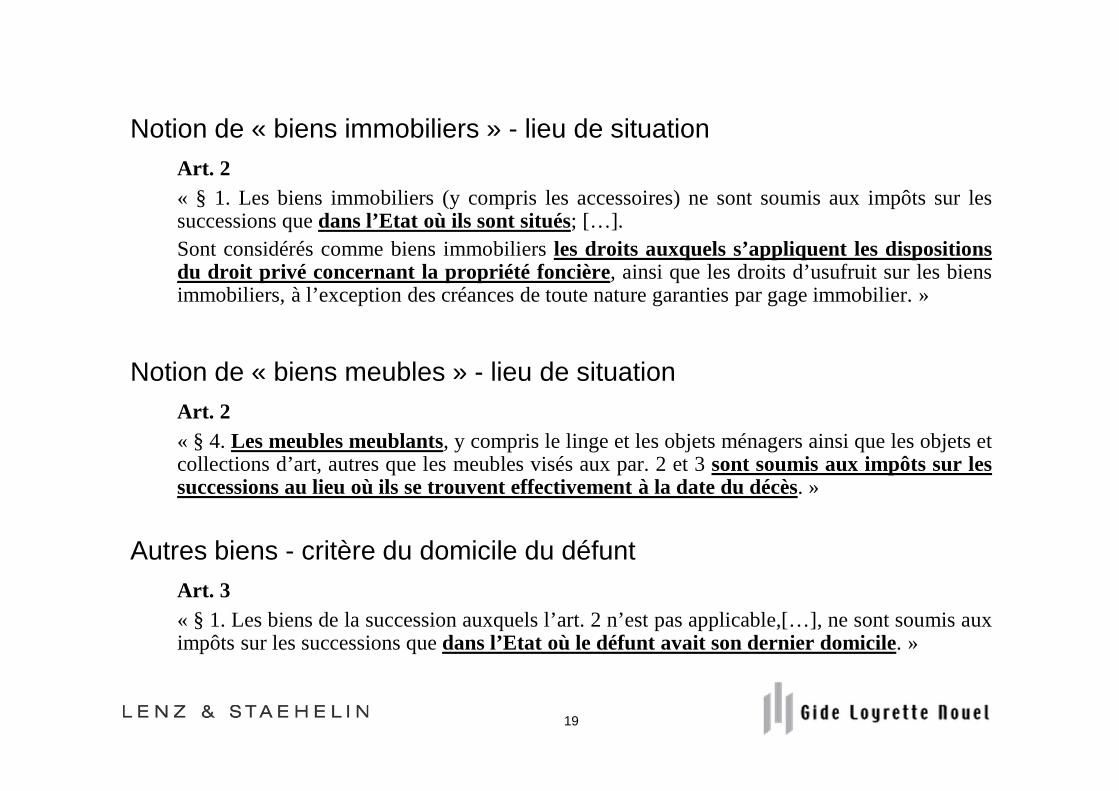

Notion de « biens immobiliers » - lieu de situation Art. 2« § 1. Les biens immobiliers (y compris les accessoires) ne sont soumis aux impôts sur lessuccessions quedans l’Etat où ils sont situés; […].Sont considérés comme biens immobiliersles droits auxquels s’appliquent les dispositionsdu droit privé concernant la propriété foncière, ainsi que les droits d’usufruit sur les biensimmobiliers, à l’exception des créances de toute nature garanties par gage immobilier. »

Notion de « biens meubles » - lieu de situation Art. 2« § 4.Les meubles meublants, y compris le linge et les objets ménagers ainsi que les objets etcollections d’art, autres que les meubles visés aux par. 2 et3 sont soumis aux impôts sur lessuccessions au lieu où ils se trouvent effectivement à la date du décès. »

Autres biens - critère du domicile du défuntArt. 3« § 1. Les biens de la succession auxquels l’art. 2 n’est pas applicable,[…], ne sont soumis auximpôts sur les successions quedans l’Etat où le défunt avait son dernier domicile. »

19

IV. Les principales modifications envisagéespar la nouvelle convention

20

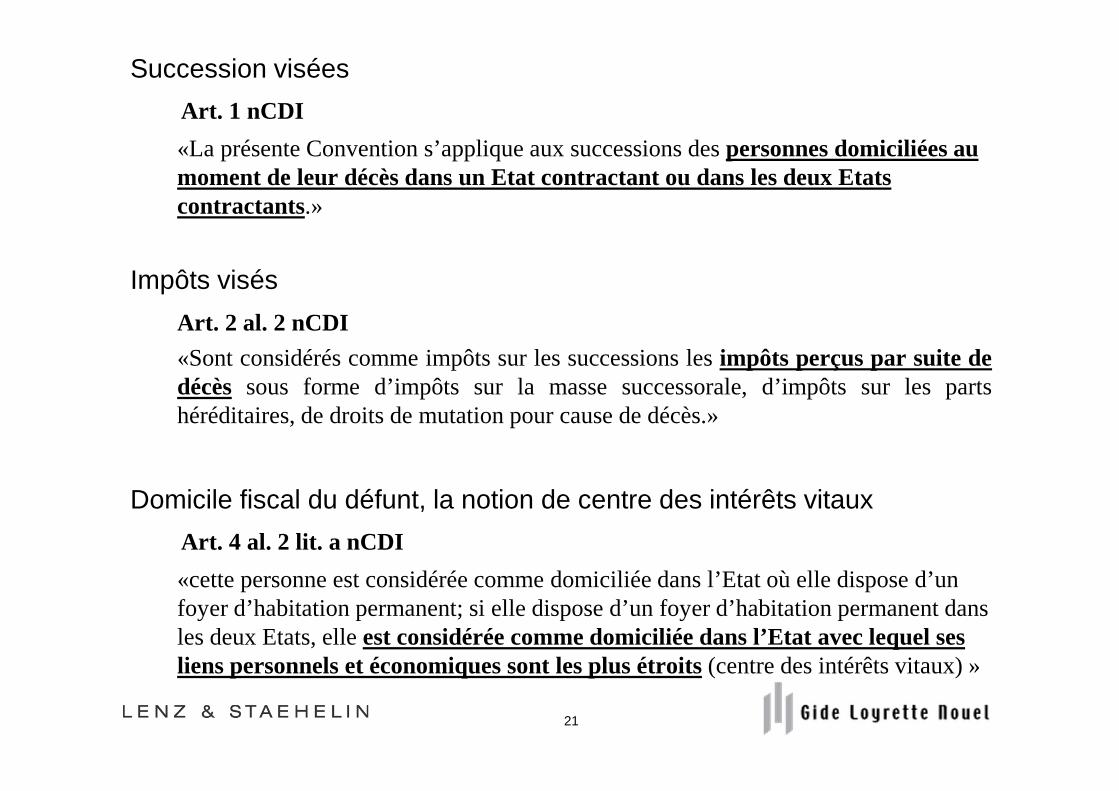

Succession visées

Art. 1 nCDI

«La présente Convention s’applique aux successions des personnes domiciliées au moment de leur décès dans un Etat contractant ou dans les deux Etats contractants.»

Impôts visés

Art. 2 al. 2 nCDI

«Sont considérés comme impôts sur les successions lesimpôts perçus par suite dedécès sous forme d’impôts sur la masse successorale, d’impôts sur les partshéréditaires, de droits de mutation pour cause de décès.»

Domicile fiscal du défunt, la notion de centre des intérêts vitaux

Art. 4 al. 2 lit. a nCDI

«cette personne est considérée comme domiciliée dans l’Etat où elle dispose d’un foyer d’habitation permanent; si elle dispose d’un foyer d’habitation permanent dans les deux Etats, elle est considérée comme domiciliée dans l’Etat avec lequel ses liens personnels et économiques sont les plus étroits(centre des intérêts vitaux) »

21

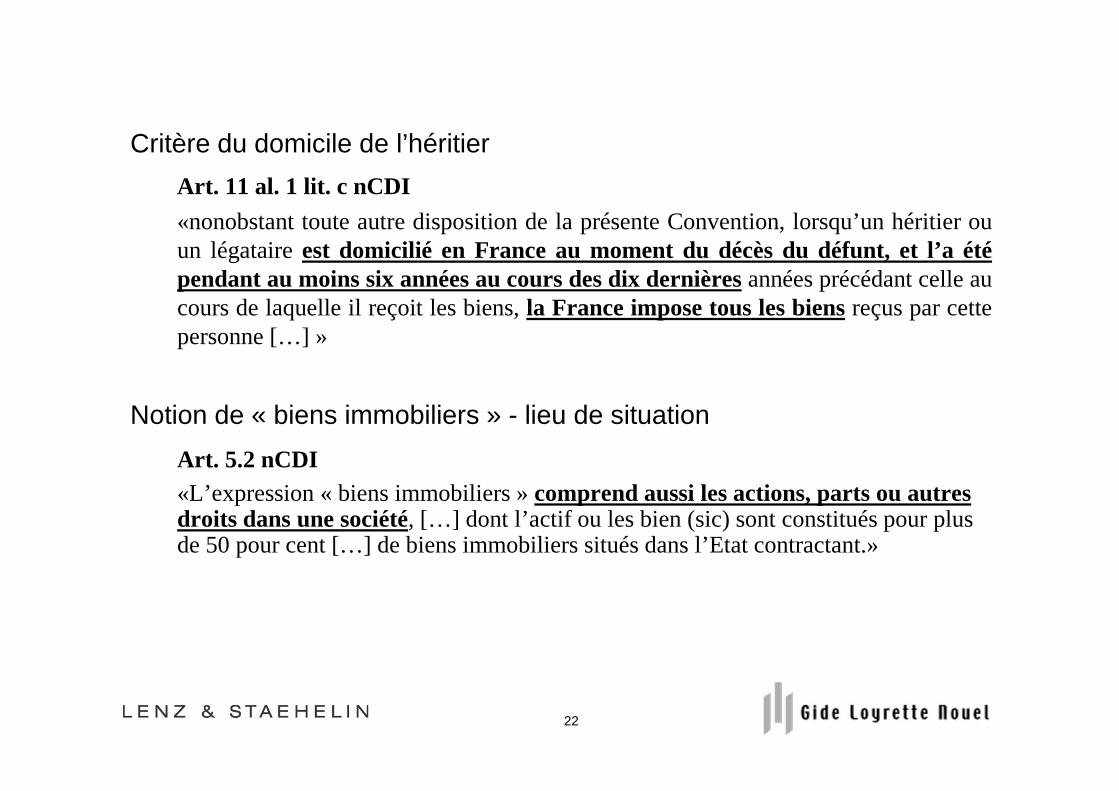

Critère du domicile de l’héritier

Art. 11 al. 1 lit. c nCDI

«nonobstant toute autre disposition de la présente Convention, lorsqu’un héritier ouun légataireest domicilié en France au moment du décès du défunt, et l’a étépendant au moins six années au cours des dix dernièresannées précédant celle aucours de laquelle il reçoit les biens,la France impose tous les biensreçus par cettepersonne […] »

Notion de « biens immobiliers » - lieu de situation

Art. 5.2 nCDI«L’expression « biens immobiliers » comprend aussi les actions, parts ou autres droits dans une société, […] dont l’actif ou les bien (sic) sont constitués pour plus de 50 pour cent […] de biens immobiliers situés dans l’Etat contractant.»

22

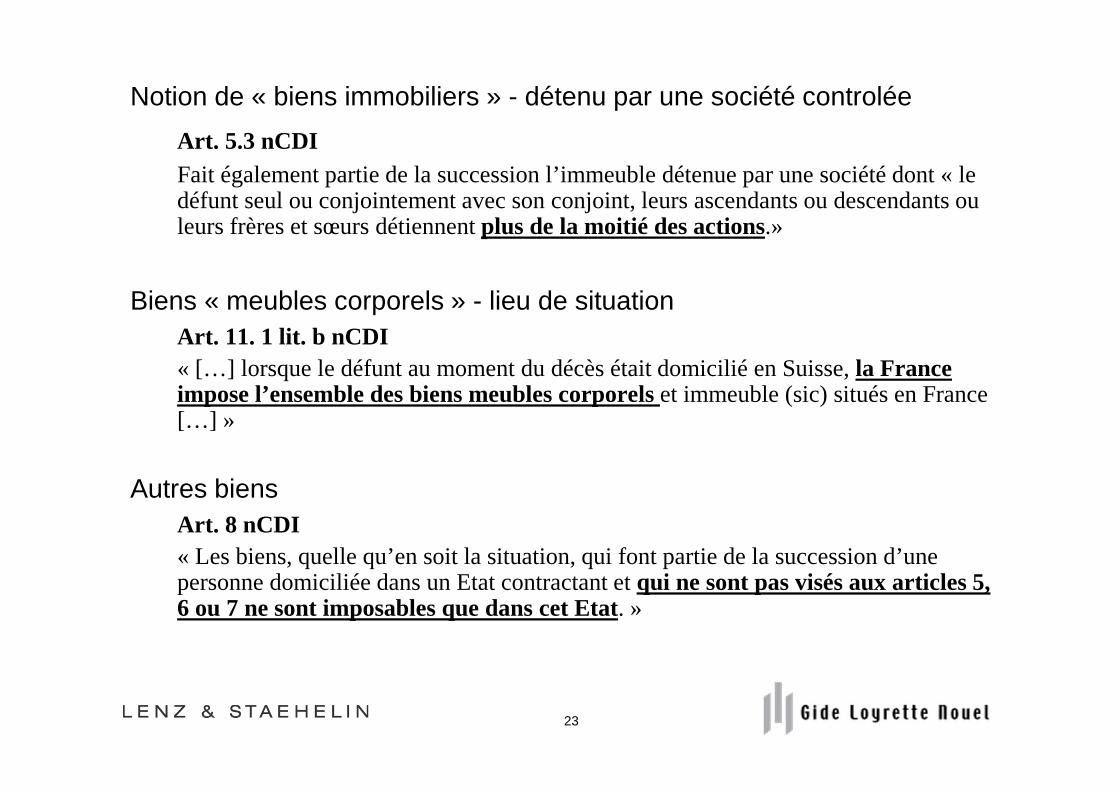

Notion de « biens immobiliers » - détenu par une société controlée

Art. 5.3 nCDIFait également partie de la succession l’immeuble détenue par une société dont « le défunt seul ou conjointement avec son conjoint, leurs ascendants ou descendants ou leurs frères et sœurs détiennent plus de la moitié des actions.»

Biens « meubles corporels » - lieu de situation Art. 11. 1 lit. b nCDI« […] lorsque le défunt au moment du décès était domicilié en Suisse, la France impose l’ensemble des biens meubles corporels et immeuble (sic) situés en France […] »

Autres biens Art. 8 nCDI« Les biens, quelle qu’en soit la situation, qui font partie de la succession d’une personne domiciliée dans un Etat contractant et qui ne sont pas visés aux articles 5, 6 ou 7 ne sont imposables que dans cet Etat. »

23

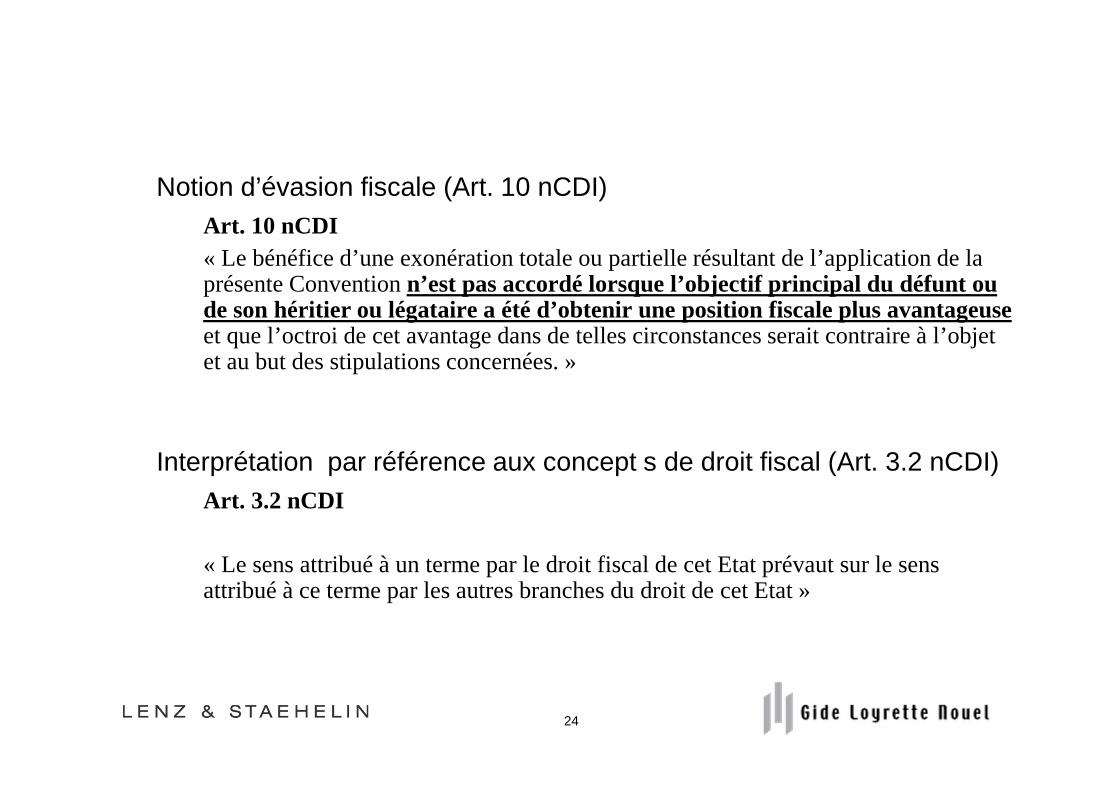

Notion d’évasion fiscale (Art. 10 nCDI)Art. 10 nCDI« Le bénéfice d’une exonération totale ou partielle résultant de l’application de la présente Convention n’est pas accordé lorsque l’objectif principal du défunt ou de son héritier ou légataire a été d’obtenir une position fiscale plus avantageuseet que l’octroi de cet avantage dans de telles circonstances serait contraire à l’objet et au but des stipulations concernées. »

Interprétation par référence aux concept s de droit fiscal (Art. 3.2 nCDI)Art. 3.2 nCDI

« Le sens attribué à un terme par le droit fiscal de cet Etat prévaut sur le sens attribué à ce terme par les autres branches du droit de cet Etat »

24

VI. Cas simplifiés

25

Cas 1 : Notion de « biens immobiliers » (Art. 5 nCDI)

Défunt : Charles, citoyen français, résidant en Suisse dans le canton de Vaud,est unique propriétaire d’une société civile immobilière française qui possède unimmeuble à Paris d’une valeur de 3 millions.

Héritiers : Charlotte et Robert, enfants de Charles, résident en Suisse.

Masse successorale: La société civile immobilière française.

26

Cas 1 : Notion de « biens immobiliers » (Art. 5 nCDI)

• Actuellement :- Droit interne suisse: Les participations d’une société immobilière font partie de la fortune mobilière selon l’art. 11 al. 1 lit. b LMSD. Selon barème « a) » LMSD du canton de Vaud, plafond à 3.5% auxquels il faut ajouter le centimes communaux additionnels.

- Droit interne français: La propriété de l’immeuble par le biais d’une société immobilière sera qualifiée de biens français en vertu des art. 750 ter ch. 2 al. 4 et art. 750 ter ch. 2 al. 2 CGI et donc imposable en France.

- Convention actuelle: Les participations n’entrent pas dans le champ d’application de la notion de biens immobiliers selon l’art. 2 ch. 1 CDI et les biens mobiliers sont exclusivement imposés selon l’art. 3 ch.1 CDI dans l’état du domicile du défunt.

- Conséquence fiscale: Imposition exclusive en Suisse à un taux de 3.5% (Centimes communaux additionnels à ajouter).

27

Cas 1 : Notion de « biens immobiliers » (Art. 5 nCDI)

• Projet de convention :

- Droit interne suisse et français: Cf. ci-dessus.

- Droit conventionnel: En application de l’art. 5 ch. 1 nCDI, il y a compétence exclusive de l’état où les biens immobiliers sont situés. Le même art. précise que les participations d’une société immobilière dont l’actif est constitué de plus 50% de biens immobiliers sont assimilées à un bien immobilier.

- Conséquence fiscale: Imposition exclusive en France.

28

Cas 1 : Notion de « biens immobiliers » (Art. 5 nCDI)

• Sans convention :

- Droit interne suisse et français: Cf. ci-dessus.

- Conséquence fiscale: Imposition dans les deux états,- à hauteur de 3.5% en Suisse (barème « a) » LMSD) et -en France (sans crédit d’impôt car bien situé en France).

La notion de « biens immobiliers » contenue dans la convention actuelle n’englobe pas les actions de société dont l’actif est un bien immobilier sis dans un état contractant. Avec la nouvelle convention, cette notion englobera dorénavant aussi les actions de sociétés dont l’actif immobilier dépasse 50%.

29

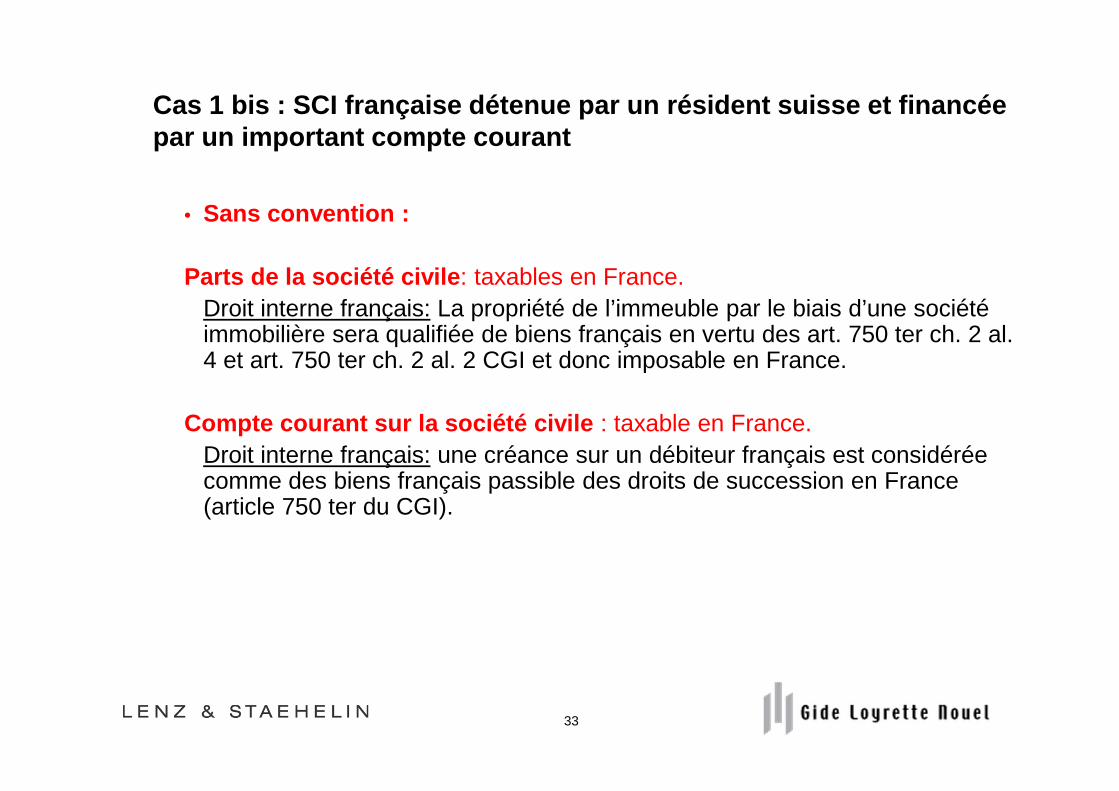

Cas 1 bis : SCI française détenue par un résident su isse et financée par un important compte courant

Défunt : Charles, citoyen français, résidant en Suisse dans le canton de Vaud,est unique propriétaire d’une société civile immobilière française (ci-après« SCI ») qui possède un immeuble à Paris d’une valeur de 3 millions.

Héritiers : Charlotte et Robert, enfants de Charles résident en Suisse.

Masse successorale : La SCI qui possède un immeuble à Paris d’une valeur de 3 millions. Cette SCI possède un capital social de 500 000€ et est financée par un compte courant de Charles d’un montant de 2 500 000 €.

30

Cas 1 bis : SCI française détenue par un résident su isse et financée par un important compte courant

• Actuellement :

Cf. cas 1: Imposition exclusivement en Suisse.

� Aucun droit de succession n’est dû en France ni sur les parts, ni sur le compte-courant.

31

Cas 1 bis : SCI française détenue par un résident su isse et financée par un important compte courant - Conséquences du re financement de la SCI au regard des droits de successions

• Projet de convention :

Parts de la société civile : taxables en France (art. 5 ch. 1 nCDI) Mais coût modesteCompétence exclusive de l’état où les biens immobiliers sont situés. Le même art. précise que les participations d’une société immobilière dont l’actif est constitué de plus 50% de biens immobiliers sont assimilées à un bien immobilier.

Compte courant sur la société civile francaise : pas taxable en France (art. 8 nCDI). Visé par l'article 8 relatif aux autres biens qui prévoit une imposition exclusive dans l'Etat de résidence du défunt.

32

Cas 1 bis : SCI française détenue par un résident su isse et financée par un important compte courant

• Sans convention :

Parts de la société civile : taxables en France.Droit interne français: La propriété de l’immeuble par le biais d’une société immobilière sera qualifiée de biens français en vertu des art. 750 ter ch. 2 al. 4 et art. 750 ter ch. 2 al. 2 CGI et donc imposable en France.

Compte courant sur la société civile : taxable en France.Droit interne français: une créance sur un débiteur français est considérée comme des biens français passible des droits de succession en France (article 750 ter du CGI).

33

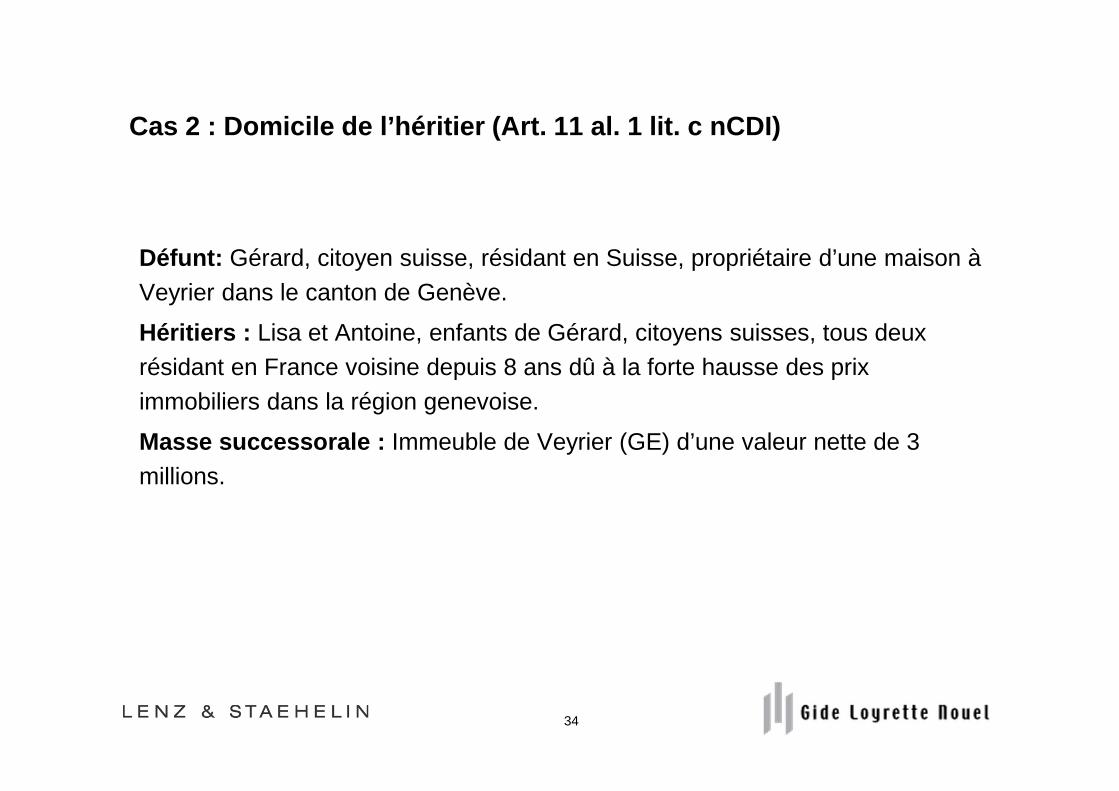

Cas 2 : Domicile de l’héritier (Art. 11 al. 1 lit. c nCDI)

Défunt: Gérard, citoyen suisse, résidant en Suisse, propriétaire d’une maison à Veyrier dans le canton de Genève.

Héritiers : Lisa et Antoine, enfants de Gérard, citoyens suisses, tous deux résidant en France voisine depuis 8 ans dû à la forte hausse des prix immobiliers dans la région genevoise.

Masse successorale : Immeuble de Veyrier (GE) d’une valeur nette de 3 millions.

34

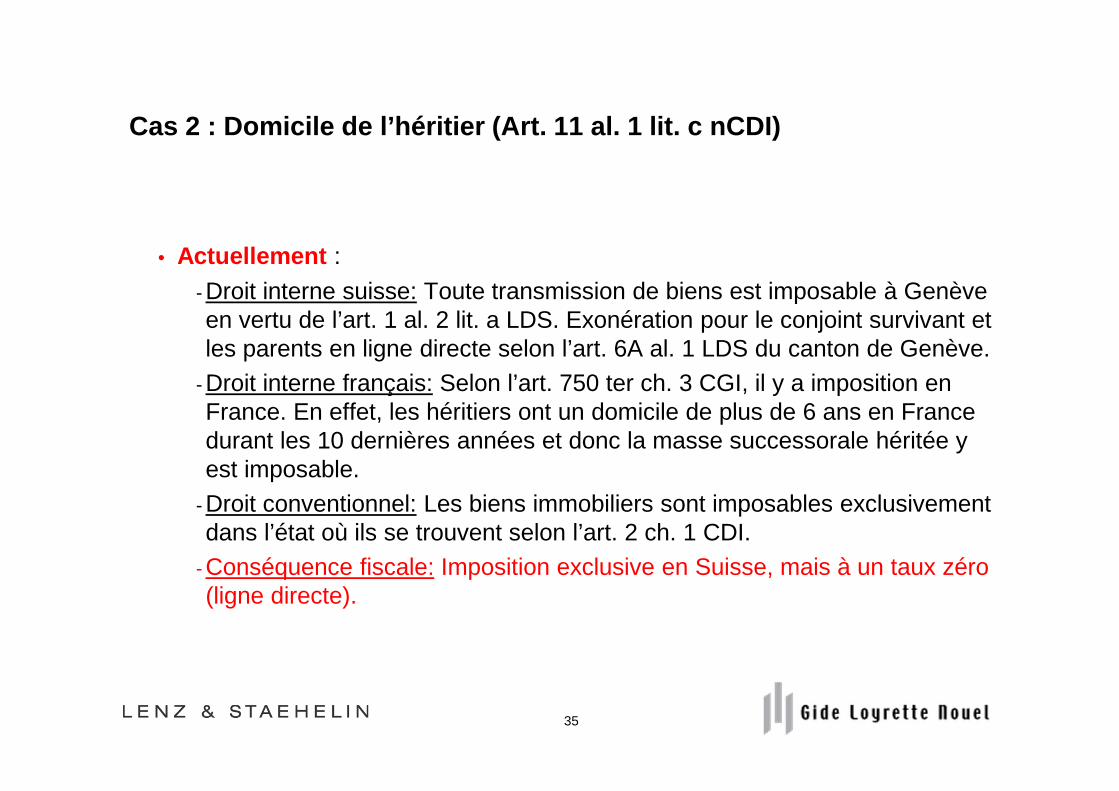

Cas 2 : Domicile de l’héritier (Art. 11 al. 1 lit. c nCDI)

• Actuellement :

- Droit interne suisse: Toute transmission de biens est imposable à Genève en vertu de l’art. 1 al. 2 lit. a LDS. Exonération pour le conjoint survivant et les parents en ligne directe selon l’art. 6A al. 1 LDS du canton de Genève.

- Droit interne français: Selon l’art. 750 ter ch. 3 CGI, il y a imposition en France. En effet, les héritiers ont un domicile de plus de 6 ans en France durant les 10 dernières années et donc la masse successorale héritée y est imposable.

- Droit conventionnel: Les biens immobiliers sont imposables exclusivement dans l’état où ils se trouvent selon l’art. 2 ch. 1 CDI.

- Conséquence fiscale: Imposition exclusive en Suisse, mais à un taux zéro (ligne directe).

35

Cas 2 : Domicile de l’héritier (Art. 11 al. 1 lit. c nCDI)

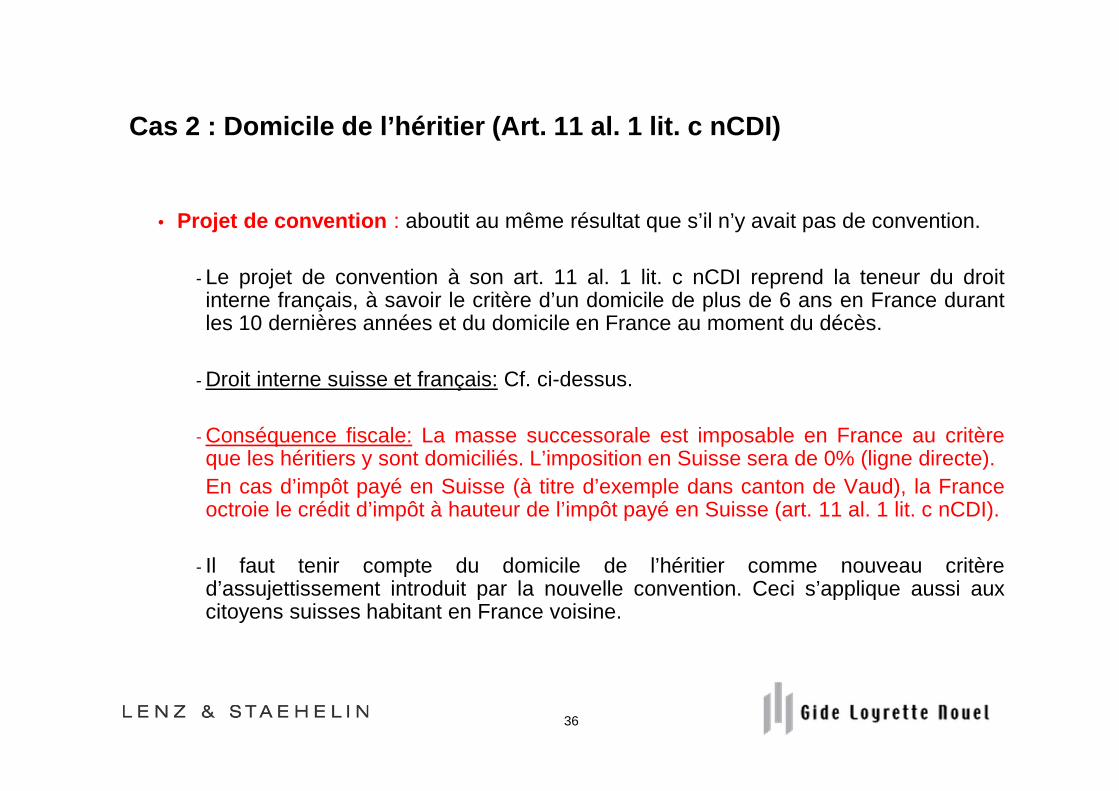

• Projet de convention : aboutit au même résultat que s’il n’y avait pas de convention.

- Le projet de convention à son art. 11 al. 1 lit. c nCDI reprend la teneur du droitinterne français, à savoir le critère d’un domicile de plus de 6 ans en France durantles 10 dernières années et du domicile en France au moment du décès.

- Droit interne suisse et français: Cf. ci-dessus.

- Conséquence fiscale: La masse successorale est imposable en France au critèreque les héritiers y sont domiciliés. L’imposition en Suisse sera de 0% (ligne directe).En cas d’impôt payé en Suisse (à titre d’exemple dans canton de Vaud), la Franceoctroie le crédit d’impôt à hauteur de l’impôt payé en Suisse (art. 11 al. 1 lit. c nCDI).

- Il faut tenir compte du domicile de l’héritier comme nouveau critèred’assujettissement introduit par la nouvelle convention. Ceci s’applique aussi auxcitoyens suisses habitant en France voisine.

36

Cas 3 : Biens meubles corporels (Art. 11 al. 1 lit. b nCDI)

Défunt: Alain, citoyen français résidant à Genève, est propriétaire d’une maison de vacances (détenue directement) dans le Beaujolais dans laquelle il possède une collection de vins d’une valeur élevée.

Héritières : Marie et Angélique, filles d’Alain, citoyennes suisses et habitant la Suisse (Genève) depuis toujours.

Masse successorale : La maison et la collection de vin qui y est située.

37

Cas 3 : Biens meubles corporels (Art. 11 al. 1 lit. b nCDI)

• Actuellement :- Droit interne suisse: Toute transmission de biens est imposable à Genève en vertu de l’art. 1 al. 2 lit. a LDS à l’exception des immeubles situés hors du canton (art. 4 al. 1 LDS du canton de Genève). Exonération pour le conjoint survivant et les parents en ligne directe selon l’art. 6A al. 1 LDS du canton de Genève.

- Droit interne français: En application de l’art. 750 ter al. 2 CGI, les biens meubles et immeubles situés en France sont imposés en France, même si le défunt n’a pas sont domicile en France.

- Droit conventionnel: En application de la CDI actuelle, la collection de vins est exclusivement imposables en Suisse en application de l’art. 3. La maison reste imposable uniquement en France.

- Conséquence fiscale: La maison est imposable en France au titre de l’impôt sur les successions du CGI français. En revanche, la collection de vins est imposable en Suisse exclusivement. Exonération: ligne directe art. 6A al. 1 LDS.

38

Cas 3 : Biens meubles corporels (Art. 11 al. 1 lit. b nCDI)

• Projet de convention :

- Droit interne suisse et français: Cf. ci-dessus.

- Droit conventionnel: Selon le projet, le bien immobilier est imposableexclusivement dans l’état où il se situe. Par ailleurs, en application de l’art.11 al. 1 lit. b nCDI, tous les biens meubles corporels situés en France ysont imposable. La France accorde le crédit d’impôt à hauteur du montantd’impôt payé en Suisse.

- Conséquence fiscale: La maison est imposable en France au titre del’impôt sur les successions du CGI français. La collection de vins estimposable en Suisse et en France. La France accorde toutefois un créditd’impôt à hauteur de l’impôt éventuellement payé en Suisse (art. 11 al. 1lit. b nCDI).

39

Cas 3 : Biens meubles corporels (Art. 11 al. 1 lit. b nCDI)

• Sans convention :

- Droit interne suisse et français: Cf. ci-dessus.

- Conséquence fiscale:En absence de convention la collection de vins est imposable dans les deux états. Mais aucun crédit d’impôt ne sera octroyé par la France du fait que la collection de vins est situés en France (art. 784A CGI a contrario).La maison ne sera imposable qu’en France du fait que les immeubles situés hors du canton de Genève sont exclus du champ d’application de la LDS du canton Genève.

L’ancienne convention restreignait l’imposition aux « meubles meublants » ce qui changerait fondamentalement avec la nouvelle convention. En effet, la nouvelle convention élargie la notion de biens mobiliers à tous les biens meubles corporels.

40

Cas 4 : Biens meubles incorporels (Art. 11 al. 1 lit . b nCDI)

Défunt: Alain, résidant à Genève, possède un compte bancaire à la caisse d’épargne d’Annecy.

Héritière : Pauline, sa compagne, citoyenne suisse et habitant la Suisse (Genève) depuis toujours. Alain et Pauline ne se sont pas mariés.

Masse successorale : Le compte bancaire sur lequel il y a 100’000 €.

41

Cas 4 : Biens meubles incorporels (Art. 11 al. 1 lit . b nCDI)

• Actuellement : - Droit interne suisse: Toute transmission de biens est imposable à Genève en vertu de l’art. 1 al. 2 lit. a LDS à l’exception des immeubles situés hors du canton (art. 4 al. 1 LDS du canton de Genève). Exonération pour le conjoint survivant et les parents en ligne directe selon l’art. 6A al. 1 LDS du canton de Genève.

- Droit interne français: En application de l’art. 750 ter al. 2 CGI, une créance sur un débiteur français est un bien situé en France et imposable en France, même si ni le défunt ni le bénéficiaire n’ont leur domicile en France.

- Droit conventionnel: En application de la CDI actuelle, le compte bancaire est exclusivement imposable en Suisse en application de l’art. 3. (état du domicile du défunt, dans notre cas la Suisse).

- Conséquence fiscale: Le compte bancaire est imposable en Suisse exclusivement. Impôt cantonal 26% car il n’y a pas de lien de parenté (art. 21 LDS) et centimes additionnels (110 par franc) 28.6% (art. 5 LBu), ce qui donne un total de 54.6% de charge fiscale en Suisse.

42

Cas 4 : Biens meubles incorporels (Art. 11 al. 1 lit . b nCDI)

• Projet de convention :

- Droit interne suisse et français: Cf. ci-dessus.

- Droit conventionnel: imposable en suisse pays de résidence du défuntEn application de l’art. 8 nCDI, tous les biens non visés aux art 5,6 et 7 sont imposable dans le pays de résidence du défunt. Bien incorporels non visé par l’art Art. 11 al. 1 lit. b nCDI (ne vise que les biens corporels et les immeubles).

- Conséquence fiscale: Le compte bancaire est imposable en Suisse. La charge fiscale en Suisse est de 54.6 %.

43

Cas 4 : Biens meubles corporels (Art. 11 al. 1 lit. b nCDI)

• Sans convention :

- Droit interne suisse et français: Cf. ci-dessus.

- Conséquence fiscale: Le compte bancaire est imposable dans les deux états. En Suisse à hauteur de 54.6% et en France à hauteur de 60%. Il n’y a pas de crédit d’impôt possible. En effet, le droit interne français n’octroie que le crédit d’impôt sur les biens situés hors de France (art. 784 A CGI). Charge fiscale totale de 114.6% !

44

Cas 5 : Notion d’intérêt économique (Art. 4 al. 2 lit . a nCDI)

Défunt: Alexandre, citoyen français, retraité et résident suisse depuis plus de 20 ans et passionné de sport d’hiver, détient le capital d’une entreprise florissante de négoce basée à Paris. Alexandre décède dans un accident de ski.

Héritier : Pierre, fils d’Alexandre, résidant à Genève.

Masse successorale : Les actions de la société de négoce basée à Paris.

45

Cas 5 : Notion d’intérêt économique (Art. 4 al. 2 li t. a nCDI)

• Actuellement : - Droit interne suisse: Toute transmission de biens est imposable à Genève en vertu de l’art. 1 al. 2 lit. a LDS à l’exception des immeubles situés hors du canton (art. 4 al. 1 LDS du canton de Genève). Exonération pour le conjoint survivant et les parents en ligne directe selon l’art. 6A al. 1 LDS du canton de Genève.

- Droit interne français: En application de l’art. 750 ter al. 2 CGI, les titres émis par une société française sont des biens français imposables en France, même si ni le défunt ni le bénéficiaire n’ont leur domicile en France.

- Droit conventionnel: Selon la convention actuelle, les valeurs mobilières non corporelles sont imposables uniquement dans l’état du domicile du défunt.

- Conséquence fiscale: Imposition exclusive en Suisse, mais à un taux zéro (ligne directe).

46

Cas 5 : Notion d’intérêt économique (Art. 4 al. 2 li t. a nCDI)

• Projet de convention : - Droit interne suisse et français: Cf. ci-dessus.

- Droit conventionnel: imposable en Suisse pays de résidence du défunt ; -En application de l’art. 8 nCDI, tous les biens non visés aux art 5,6 et 7 sont imposable dans le pays de résidence du défunt

-Bien incorporels non visé par l’art Art. 11 al. 1 lit. b nCDI (ne vise que les biens corporels et les immeubles)

- Risque de Contestation de la résidence En vertu de l’art. 4 al. 2 lit. a nCDI, le défunt est considéré comme domicilié dans l’état avec lequel il avait des liens personnels et économiques les plus étroits (France ou Suisse ?). Risque d’imposition en France des actions.

47

Cas 5 : Notion d’intérêt économique (Art. 4 al. 2 li t. a nCDI)

• Sans convention :

- Droit interne suisse et français: Cf. ci-dessus.

- Conséquence fiscale: Les actions sont imposables en Suisse et en France. La France octroie toutefois le crédit d’impôt à hauteur de l’impôt payé en Suisse sur les biens meubles et immeubles situés hors de France (art. 784A CGI).

48

Cas 6 : Notion d’évasion fiscale (Art. 10 nCDI)

Défunt: Michèle, citoyenne française, résidante en Valais, est propriétaire d’un chalet à Champex dans lequel elle a vécu jusqu’à sa mort.

Héritiers : Albert, citoyen français et aussi résidant en Suisse, s’est établi à Champex 1 année avant la mort de sa mère.

Masse successorale : Le chalet de Champex.

49

Cas 6 : Notion d’évasion fiscale (Art. 10 nCDI)

• Actuellement :- Droit interne suisse: Selon l’art. 111 de la loi fiscale valaisanne, un impôt est perçu sur tout ce qui est attribué en vertu du droit successoral. L’art. 112 de la dite loi dispose que les successions en ligne directe sont exemptes d’impôt.

- Droit interne français: En application de l’art. 750 ter al. 3 CGI, les biens meubles et immeubles, possédés directement ou indirectement, situés en France ou hors de France sont imposés en France à condition que les héritiers ont eu un domicile de plus de 6 ans durant les 10 dernières années en France.

- Droit conventionnel: En vertu de l’art. 2 ch.1 CDI, les biens immobiliers ne sont imposables que dans l’état où ils sont situés.

- Conséquence fiscale: Imposition exclusive en Suisse. En application de la loi valaisanne la succession est exonérée.

50

Cas 6 : Notion d’évasion fiscale (Art. 10 nCDI)

• Projet de convention :

- Droit interne suisse et français: Cf. ci-dessus.

- Droit conventionnel: En principe il y a attribution exclusive à la Suisse d’imposer, mais selon l’art. 10 nCDI, le bénéfice d’une exonération totale ou partielle résultant de l’application de la nouvelle convention n’est pas accordé lorsque l’objectif principal du défunt ou de l’héritier a été d’obtenir une position fiscale plus avantageuse.

- Conséquence fiscale: Possibilité de contestation du domicile fiscal en Suisse de l’héritier Albert. En vertu de l’art. 10 nCDI, il est possible que la France retienne comme domicile pour Albert toujours la France en considérant que son seul but fut d’obtenir une position fiscale plus avantageuse.

51

Cas 6 : Notion d’évasion fiscale (Art. 10 nCDI)

• Sans convention :

- Droit interne suisse et français: Cf. ci-dessus.

- Conséquence fiscale: La succession est imposée en France du fait que l’héritier avait son domicile durant plus 6 ans durant les 10 dernière années.

52

VII. Principes du Modèle de convention de double imposition concernant les successions et les donations et autres Conventions en place

53

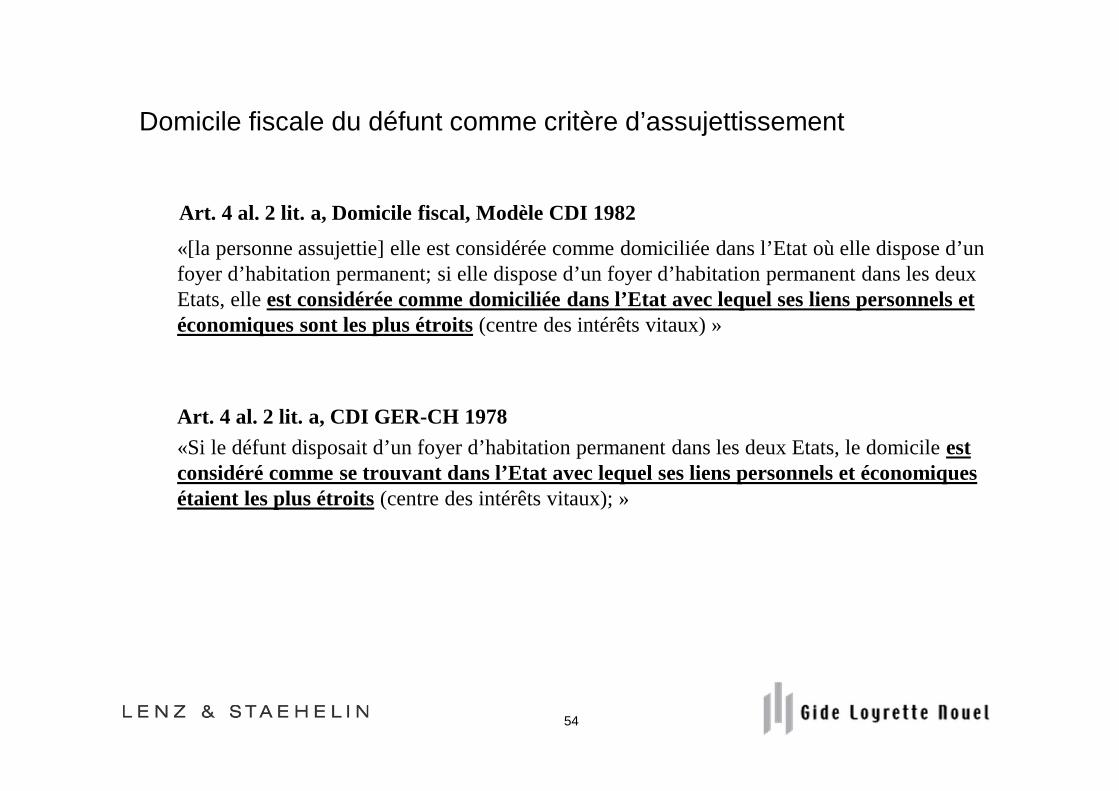

Domicile fiscale du défunt comme critère d’assujettissement

Art. 4 al. 2 lit. a, Domicile fiscal, Modèle CDI 1982

«[la personne assujettie] elle est considérée comme domiciliée dans l’Etat où elle dispose d’un foyer d’habitation permanent; si elle dispose d’un foyer d’habitation permanent dans les deux Etats, elle est considérée comme domiciliée dans l’Etat avec lequel ses liens personnels et économiques sont les plus étroits(centre des intérêts vitaux) »

Art. 4 al. 2 lit. a, CDI GER-CH 1978

«Si le défunt disposait d’un foyer d’habitation permanent dans les deux Etats, le domicile est considéré comme se trouvant dans l’Etat avec lequel ses liens personnels et économiques étaient les plus étroits(centre des intérêts vitaux); »

54

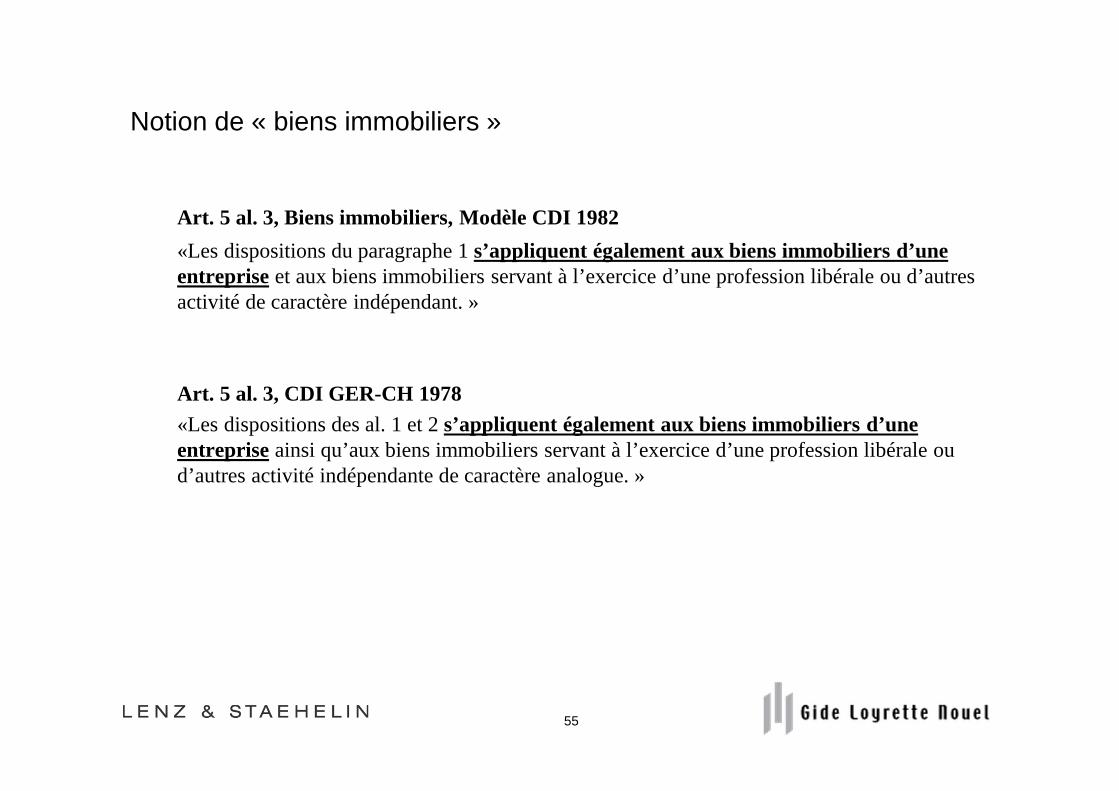

Notion de « biens immobiliers »

Art. 5 al. 3, Biens immobiliers, Modèle CDI 1982

«Les dispositions du paragraphe 1 s’appliquent également aux biens immobiliers d’une entreprise et aux biens immobiliers servant à l’exercice d’une profession libérale ou d’autres activité de caractère indépendant. »

Art. 5 al. 3, CDI GER-CH 1978

«Les dispositions des al. 1 et 2 s’appliquent également aux biens immobiliers d’une entreprise ainsi qu’aux biens immobiliers servant à l’exercice d’une profession libérale ou d’autres activité indépendante de caractère analogue. »

55

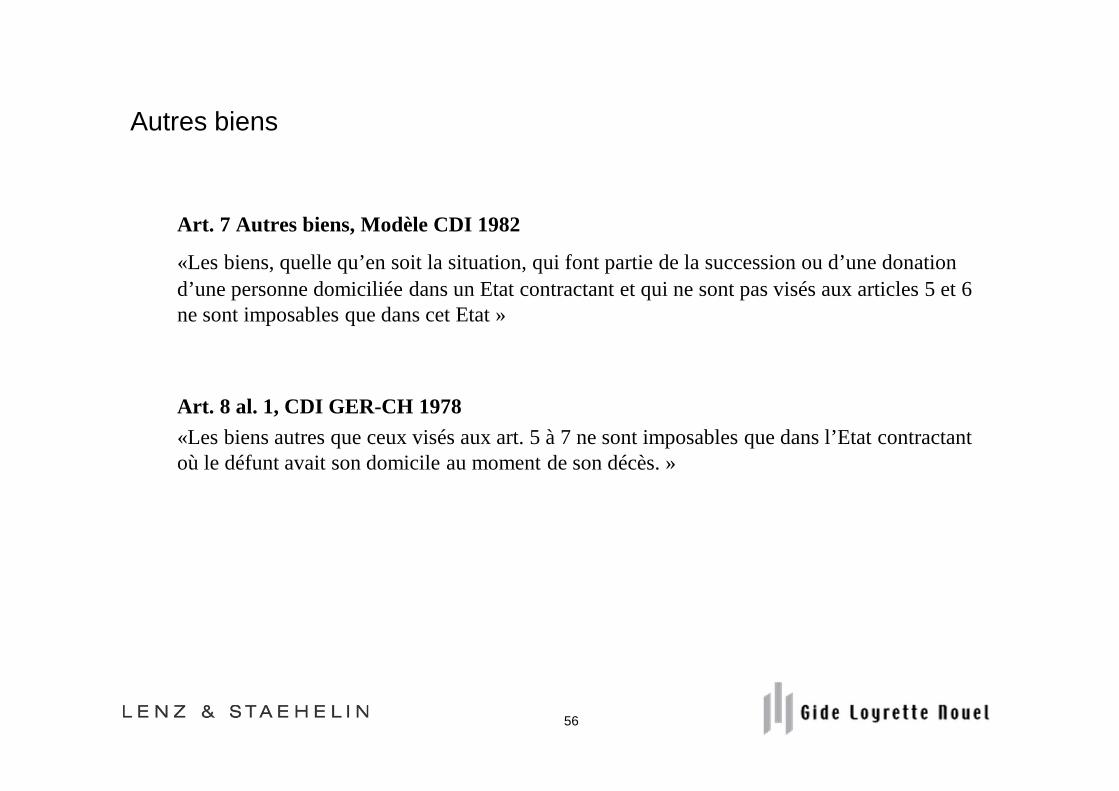

Autres biens

Art. 7 Autres biens, Modèle CDI 1982

«Les biens, quelle qu’en soit la situation, qui font partie de la succession ou d’une donation d’une personne domiciliée dans un Etat contractant et qui ne sont pas visés aux articles 5 et 6 ne sont imposables que dans cet Etat »

Art. 8 al. 1, CDI GER-CH 1978

«Les biens autres que ceux visés aux art. 5 à 7 ne sont imposables que dans l’Etat contractant où le défunt avait son domicile au moment de son décès. »

56

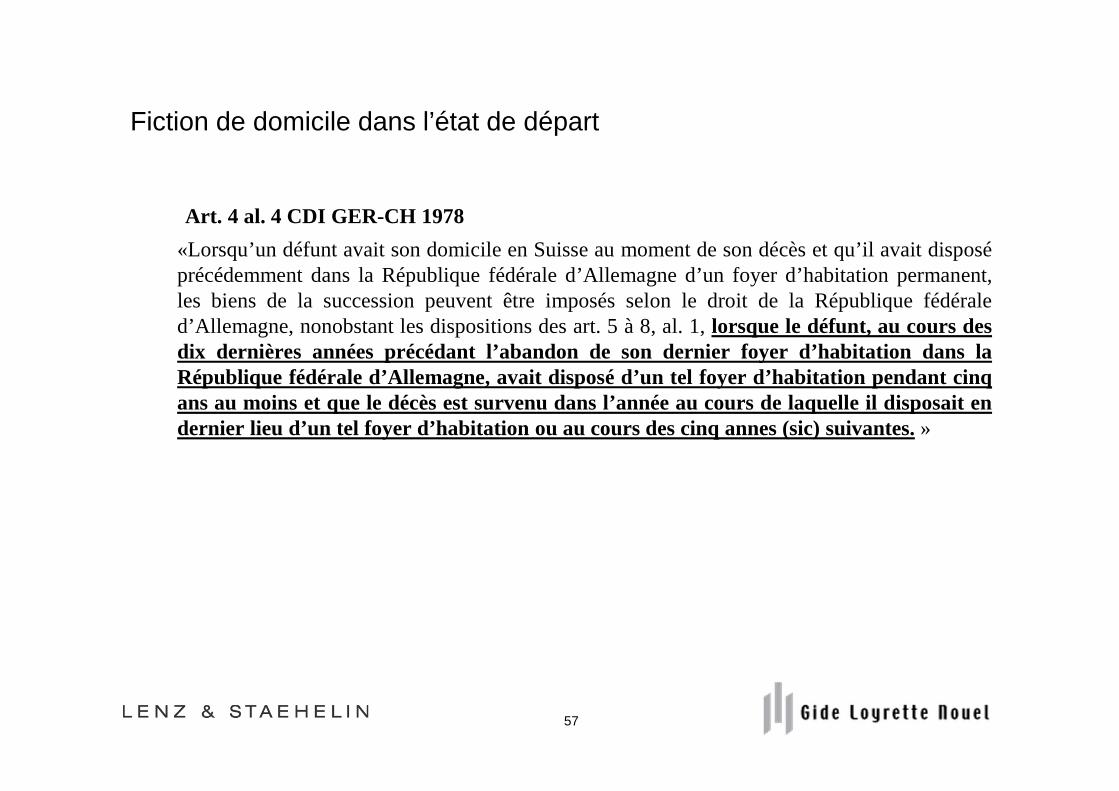

Fiction de domicile dans l’état de départ

Art. 4 al. 4 CDI GER-CH 1978

«Lorsqu’un défunt avait son domicile en Suisse au moment de son décès et qu’il avait disposéprécédemment dans la République fédérale d’Allemagne d’unfoyer d’habitation permanent,les biens de la succession peuvent être imposés selon le droit de la République fédéraled’Allemagne, nonobstant les dispositions des art. 5 à 8, al.1, lorsque le défunt, au cours desdix dernières années précédant l’abandon de son dernier foyer d’habitation dans laRépublique fédérale d’Allemagne, avait disposé d’un tel foyer d’habitation pendant cinqans au moins et que le décès est survenu dans l’année au cours de laquelle il disposait endernier lieu d’un tel foyer d’habitation ou au cours des cinqannes (sic) suivantes.»

57

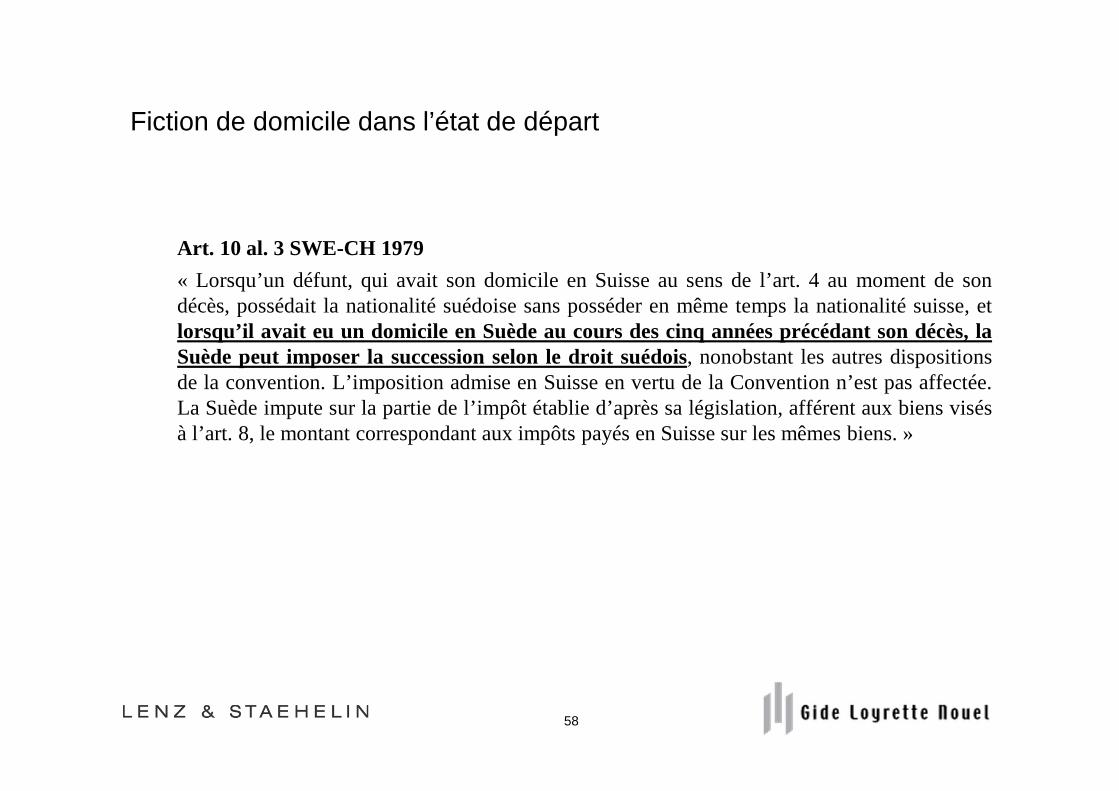

Fiction de domicile dans l’état de départ

Art. 10 al. 3 SWE-CH 1979

« Lorsqu’un défunt, qui avait son domicile en Suisse au sens de l’art. 4 au moment de sondécès, possédait la nationalité suédoise sans posséder en même temps la nationalité suisse, etlorsqu’il avait eu un domicile en Suède au cours des cinq années précédant son décès, laSuède peut imposer la succession selon le droit suédois, nonobstant les autres dispositionsde la convention. L’imposition admise en Suisse en vertu de la Convention n’est pas affectée.La Suède impute sur la partie de l’impôt établie d’après sa législation, afférent aux biens visésà l’art. 8, le montant correspondant aux impôts payés en Suisse sur les mêmes biens. »

58

VIII. Conclusions

59

Contacts

Daniel SchaferAssocié[email protected]

Lenz & StaehelinRoute de Chêne 301211 Genève 17Tél. +41 58 450 70 00Fax +41 58 450 70 01www.lenzstaehelin.com

60

Gilbert LadreytAssocié[email protected]

Gide Loyrette Nouel26, cours Albet 1er 75008 ParisTél. +33 (0)1 40 75 22 65Fax +33 (0)1 40 75 69 03 www.gide.com

![Nouveauxbiomarqueurspourladétec5on lastraficaonetle ... · OR 3,06 95% CI [2,76 – 11,27] p< 0,001 (méta analyse) Elévation de l’AUC comprise entre 2 et 11 % Aide à la décision](https://img.pdfslide.fr/doc/110x75/5e071f1ccc50a00a78364289/nouveauxbiomarqueurspourladtec5on-lastraicaonetle-or-306-95-ci-276-a.jpg)