Embed Size (px)

Citation preview

- 1 -

LA RECHERCHE ET LA FINANCE D’ENTREPRISE :

DES THÉORIES PEU PRATIQUES

Cécile Carpentier1, Université Laval

15 juin 2000

1 École de Comptabilité, Faculté des sciences de l’administration, Pavillon Palasis-Prince, Bureau 5244, Sainte-Foy (Que) G1K 7P4 Canada, cecile.carpentie [email protected]

- 2 -

LA RECHERCHE ET LA FINANCE D’ENTREPRISE : DES THÉORIES PEU PRATIQUES

Résumé Dans le domaine de la finance d’entreprise, l’approche traditionnelle de la recherche théorique et empirique semble marquer le pas. L’article synthèse de Harris et Raviv (1991) illustre clairement l’absence de consensus quant aux facteurs qui gouvernent le comportement des entreprises. Cette situation rend particulièrement intéressantes les études basées sur une approche différente, consistant notamment à interroger les directeurs financiers pour tenter de comprendre comment, en pratique, se prennent les décisions de financement. Cet article propose une synthèse de ces études menées au moyen de questionnaires. Il ressort que les praticiens ne valident que très partiellement les prescriptions théoriques. Par contre, ils utilisent des facteurs non pris en compte par les cadres conceptuels, comme la flexibilité financière et les conditions de marché. La constatation de ce décalage entre ce que prévoit la théorie et ce que montrent les travaux menés sur le terrain a conduit certains auteurs à aménager les préceptes théoriques pour les ajuster aux pratiques des firmes.

- 3 -

LA RECHERCHE ET LA FINANCE D’ENTREPRISE : DES THÉORIES PEU PRATIQUES

Près de quarante années après les articles pionniers de Modigliani et Miller (1958, 1961), force est de constater que l’on ne dispose toujours pas de théories capables d’expliquer et de guider les choix de financement des entreprises (Myers, 1993). Des centaines de travaux ont analysé l’effet de variables liées à la fiscalité, aux normes sectorielles, aux préoccupations relatives au contrôle, au risque de faillite, à la croissance et au taux de rendement des actionnaires. L’article synthèse de Harris et Raviv (1991) illustre clairement l’absence de consensus quant aux facteurs qui gouvernent le comportement des entreprises. Dans le domaine de la finance d’entreprise, l’approche traditionnelle de la recherche théorique et empirique semble marquer le pas. Une telle situation rend particulièrement intéressantes les études basées sur une approche différente. Celle-ci consiste à aller sur le terrain interroger sans préjugés les directeurs financiers pour tenter de comprendre comment, en pratique, se prennent les décisions de financement. Bien que non exempte de défaut2, cette approche constitue un compromis entre les études empiriques sur de grands échantillons, qui ne permettent pas de tenir compte des aspects qualitatifs et les analyses de cas, dont les résultats sont trop spécifiques pour être généralisables. Les études par questionnaires offrent à la fois la possibilité de tester statistiquement la vraisemblance des résultats, et celle d’introduire une dimension qualitative (Graham et Harvey, 1999). La réalisation de telles études reste cependant relativement rare dans le cadre de la recherche en finance, particulièrement en matière de choix de financement à long terme et de décisions relatives à la structure de capital des firmes (Kamath, 1997). Ces travaux constituent pourtant un moyen unique d’information quant aux pratiques des entreprises (Graham et Harvey, 1999). Ils méritent un examen attentif pour juger de la pertinence de l’orientation des recherches actuelles et futures en finance d’entreprise3. Ainsi, Trahan et Gitman (1995) mettent en évidence la prédilection des directeurs financiers pour le développement des connaissances dans les domaines clés que sont la structure de capital et le coût du capital. Cet accroissement du savoir passe cependant par une compréhension des pratiques des entreprises, pour lesquelles aucune vue d’ensemble n'est actuellement disponible. Dans leur article qui fait aujourd’hui référence, Harris et Raviv (1991) analysent les études relatives à la structure de capital, mais se limitent aux travaux théoriques et empiriques. Aussi, c’est à la lumière des réponses recueillies dans

2 Les études par questionnaires peuvent être biaisées si l’échantillon des réponses obtenues est non représentatif ; certaines études ne prennent ainsi en compte que les plus grandes entreprises (Fortune 500 ou Forbes 200), ou peuvent prés enter des caractéristiques différentes de l’échantillon d’origine. Graham et Harvey (1999) tiennent compte de ce phénomène en testant statistiquement la différence entre les caractéristiques du groupe des entreprises ayant répondu et celles de la population d’origine. 3 Comme en témoigne d’ailleurs le récent congrès intitulé « Complementary Research Methodologies: The Interplay of Theoretical, Empirical and Field-Based Research in Finance » organisé par le Journal of Financial Economics et la Harvard Business School, en juillet 1999 à Boston, Massachusetts.

- 4 -

ces études dites « par questionnaires » que nous proposons une synthèse des pratiques du financement. La première partie du texte met à jour le fait que les prescriptions théoriques ne sont que très partiellement validées par les praticiens. La seconde montre que certains éléments clés des décisions de financement ne sont pas intégrés aux principaux cadres conceptuels. Enfin, la dernière partie tire les conclusions de cette situation en terme d’évolution de la recherche en finance d’entreprise.

1 DES PRESCRIPTIONS THÉORIQUES PARTIELLEMENT VALIDÉES

Nous examinons en premier lieu les caractéristiques générales des études par questionnaires, avant d’analyser leurs conclusions.

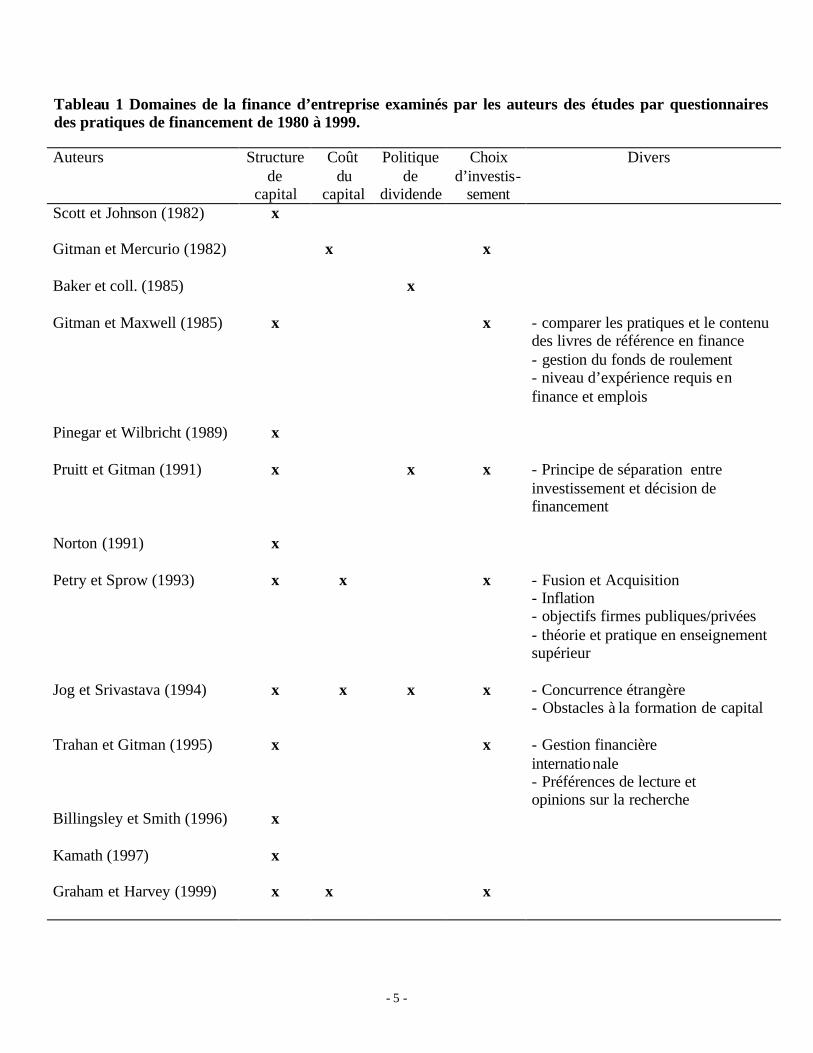

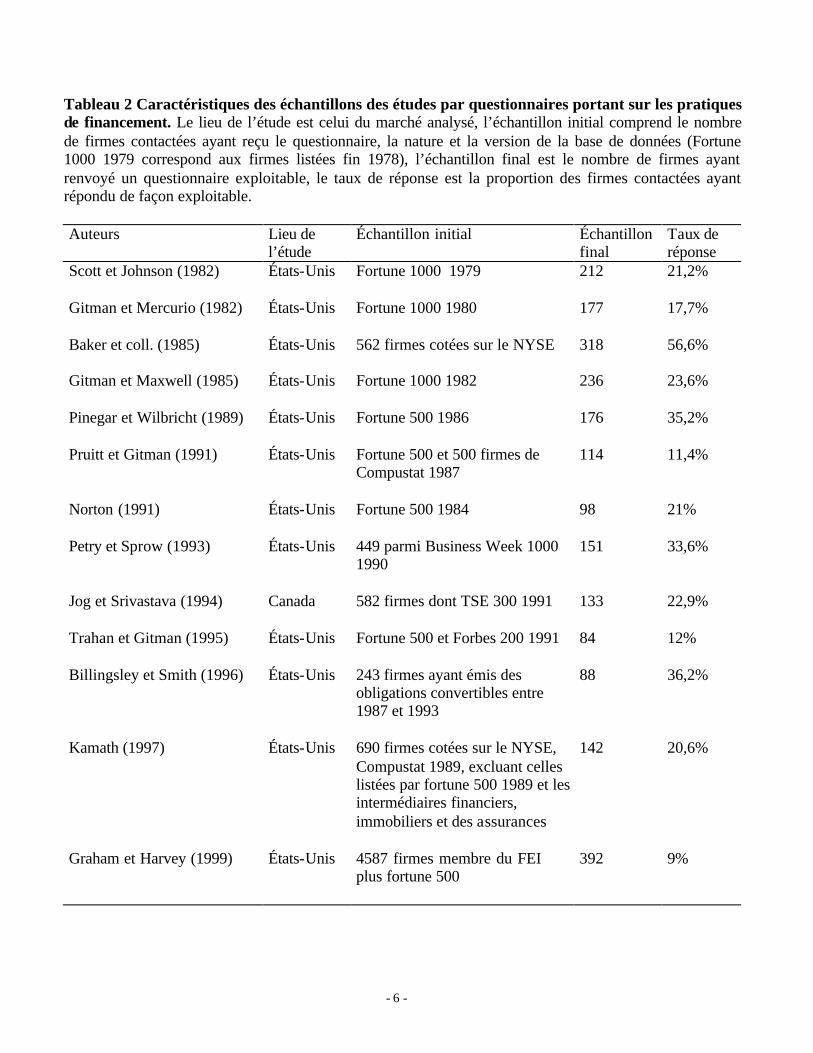

1.1. CARACTÉRISTIQUES GÉNÉRALES DES ÉTUDES PAR QUESTIONNAIRES Entre 1980 et 1999, plusieurs études américaines et canadiennes analysent, au moyen de questionnaires, les pratiques des directeurs financiers des grandes entreprises. L’objectif ultime de ces travaux est de comprendre les motivations des dirigeants en matière de décisions de financement, et de les confronter aux prescriptions des travaux de recherche. Graham et Harvey (1999) souhaitent notamment que leurs travaux servent de base à la modification voire à l’abandon de certaines pistes de recherche actuelles et au développement de nouveaux courants. Le tableau 1 liste les différents thèmes abordés au sein de ces analyses menées par voie de questionnaires. Certaines études sont spécifiquement dédiées au problème de la structure de capital (Scott et Johnson; 1982, Pinegar et Wilbricht, 1989; Norton, 1991) ou à la politique de dividendes (Baker et coll, 1985). D’autres analysent simultanément plusieurs thèmes, tels les pratiques budgétaires, les choix d’investissement et le coût de capital (Graham et Harvey, 1999; Jog et Srivastava, 1994). Ces enquêtes reposent sur l’envoi de questionnaires à un échantillon de grandes entreprises. Comme le montre le tableau 2, les échantillons initiaux (auxquels sont envoyés les questionnaires) comprennent, en majorité, les sociétés listées dans Fortune 1000 ou 500, Business Week 1000, ou des firmes cotées sur le NYSE. Graham et Harvey (1999) élargissent leur échantillon, et intègrent en plus des firmes de Fortune 500, les entreprises dont le directeur financier est membre du Financial Executive Institute.

- 5 -

Tableau 1 Domaines de la finance d’entreprise examinés par les auteurs des études par questionnaires des pratiques de financement de 1980 à 1999.

Auteurs Structure

de capital

Coût du

capital

Politique de

dividende

Choix d’investis-

sement

Divers

Scott et Johnson (1982)

x

Gitman et Mercurio (1982)

x x

Baker et coll. (1985)

x

Gitman et Maxwell (1985)

x x - comparer les pratiques et le contenu des livres de référence en finance - gestion du fonds de roulement - niveau d’expérience requis en finance et emplois

Pinegar et Wilbricht (1989)

x

Pruitt et Gitman (1991)

x x x - Principe de séparation entre investissement et décision de financement

Norton (1991)

x

Petry et Sprow (1993)

x x x - Fusion et Acquisition - Inflation - objectifs firmes publiques/privées - théorie et pratique en enseignement supérieur

Jog et Srivastava (1994)

x x x x - Concurrence étrangère - Obstacles à la formation de capital

Trahan et Gitman (1995)

x x - Gestion financière internationale - Préférences de lecture et opinions sur la recherche

Billingsley et Smith (1996)

x

Kamath (1997)

x

Graham et Harvey (1999)

x x x

- 6 -

Tableau 2 Caractéristiques des échantillons des études par questionnaires portant sur les pratiques de financement. Le lieu de l’étude est celui du marché analysé, l’échantillon initial comprend le nombre de firmes contactées ayant reçu le questionnaire, la nature et la version de la base de données (Fortune 1000 1979 correspond aux firmes listées fin 1978), l’échantillon final est le nombre de firmes ayant renvoyé un questionnaire exploitable, le taux de réponse est la proportion des firmes contactées ayant répondu de façon exploitable.

Auteurs Lieu de

l’étude Échantillon initial Échantillon

final Taux de réponse

Scott et Johnson (1982)

États-Unis Fortune 1000 1979 212 21,2%

Gitman et Mercurio (1982)

États-Unis Fortune 1000 1980 177 17,7%

Baker et coll. (1985)

États-Unis 562 firmes cotées sur le NYSE 318 56,6%

Gitman et Maxwell (1985)

États-Unis Fortune 1000 1982 236 23,6%

Pinegar et Wilbricht (1989)

États-Unis Fortune 500 1986 176 35,2%

Pruitt et Gitman (1991) États-Unis Fortune 500 et 500 firmes de Compustat 1987

114 11,4%

Norton (1991)

États-Unis Fortune 500 1984 98 21%

Petry et Sprow (1993) États-Unis 449 parmi Business Week 1000 1990

151 33,6%

Jog et Srivastava (1994)

Canada 582 firmes dont TSE 300 1991

133 22,9%

Trahan et Gitman (1995) États-Unis Fortune 500 et Forbes 200 1991

84 12%

Billingsley et Smith (1996) États-Unis 243 firmes ayant émis des obligations convertibles entre 1987 et 1993

88 36,2%

Kamath (1997) États-Unis 690 firmes cotées sur le NYSE, Compustat 1989, excluant celles listées par fortune 500 1989 et les intermédiaires financiers, immobiliers et des assurances

142 20,6%

Graham et Harvey (1999) États-Unis 4587 firmes membre du FEI plus fortune 500

392 9%

- 7 -

La majorité des questionnaires assure la confidentialité des réponses et obtient un taux de réponse généralement compris entre 10 et 25% (tableau 2). Seuls Baker et coll. (1985) atteignent un taux de 56,6%. Graham et Harvey (1999) obtiennent un taux de réponse de 9%, mais leur échantillon initial est très important. Le nombre de réponses exploitables de ces travaux est finalement compris entre 84 et 392 firmes. Toutes les études sont réalisées à une date donnée et principalement aux États-Unis. Les répondants sont en majorité des seniors avec en moyenne plus de 5 ans d’expérience au sein de l’entreprise questionnée, et souvent plus de 20 ans de pratique (Graham et Harvey, 1999 ; Jog et Srivastava, 1994 ; Scott et Johnson, 1982). 1.2. La diffusion des résultats de la recherche parmi les praticiens Selon Trahan et Gitman (1995), dans l’ensemble, ces professionnels ont peu d’intérêt pour les recherches académiques actuelles en finance d’entreprise et utilisent peu l’expertise de conseil des professeurs de finance. Ils regrettent que la recherche portant sur les décisions de financement n’intègre pas réellement les préoccupations des gestionnaires et aboutisse à des résultats peu accessibles et non opérationnels. Les directeurs financiers ne sont généralement pas favorables à l’orientation de la recherche en finance et son enseignement, qu’ils souhaiteraient plus appliqué (Ramirez et coll., 1991). Dans l’étude de Petry et Sprow (1993), 65% des directeurs financiers interrogés souhaitent que l’accent soit mis sur l’aspect pratique dans l’enseignement des cycles d’études supérieures. Ce caractère non applicable provient, selon les directeurs financiers, des barrières suivantes : l’irréalisme des hypothèses des théories, la difficulté à expliquer les techniques issues des cadres théoriques à la direction supérieure et les problèmes d’application et d’obtention des intrants nécessaires à la mise en œuvre des méthodes (Trahan et Gitman, 1995). Pour identifier le mieux possible les préoccupations des praticiens, Petry et Sprow (1993) partent d’un pré-questionnaire composé d’une question ouverte unique : « De quels problèmes financiers réellement importants les praticiens, les professeurs et les étudiants devraient-ils se préoccuper davantage ? ». Les réponses reçues à cette interrogation conduisent les chercheurs à axer leur questionnaire définitif notamment sur les thèmes suivants : la structure de capital, le coût du capital et l’éducation supérieure en finance4. Les auteurs concluent qu’il existe encore un grand décalage entre la théorie et la pratique, et que les chercheurs devraient tenter de comprendre ce phénomène, pour ensuite orienter leurs recherches en ce sens. Gitman et Maxwell (1985) soulignent que les praticiens consacrent la majeure partie de leur temps à gérer les activités financières à court terme alors que les cours et les manuels de référence insistent davantage sur la gestion à long terme. Gitman et Mercurio (1982) et Gitman et Maxwell (1985) suggèrent qu’une communication plus intense devrait être établie entre les chercheurs et les praticiens, dans le but d’améliorer le transfert de connaissance et les besoins de recherche entre les deux univers. Dans l’ensemble, les résultats des enquêtes sont clairs : il existe, en finance d’entreprise, un décalage entre les travaux des chercheurs et les attentes des professionnels.

4 Ils retiennent également les choix d’investissement, les fusions et acquisitions, la comptabilité d’inflation, et les différences d’objectifs entre les entreprises fermées et publiques.

- 8 -

Cette situation explique probablement le manque d’engouement des professionnels pour les revues académiques. En effet, les travaux universitaires semblent très peu lus par les praticiens. Trahan et Gitman (1995) montrent que les directeurs financiers des firmes américaines lisent assez souvent Business Week, Forbes, Fortune et CFO magazine, mais quasiment jamais les articles parus dans Journal of Finance ou Journal of Financial Economics. Les tentatives d’intégration de l’approche professionnelle ne semblent pas aboutir. Ainsi, la revue Financial Management, à l’origine une revue professionnelle est devenue une des revues les plus citées par les chercheurs, et est considérée aujourd’hui comme l’une des cinq meilleures revues académiques (Borokovich et coll., 1999). Mais, en contrepartie, elle est également devenue un périodique qui n’est plus que très rarement lu dans le milieu professionnel (Trahan et Gitman, 1995). Conscient de ce phénomène, l’éditeur (la Financial Management Association) a décidé de remédier à ce problème en créant deux nouvelles revues professionnelles : Financial Practice and Education et Contemporary Digest (Borokovich et coll., 1999).

1.3 LES CONSTATATIONS PRATIQUES Dans le domaine de la structure de capital, la plus récente des études par questionnaires, conduite par Graham et Harvey (1999) conclut que les entreprises américaines négligent totalement les facteurs théoriques complexes avancés par les chercheurs : « We find very little evidence that executives are concerned about asset substitution, asymmetric information, transaction costs, free cash flows, personal taxes or other deep theoretical factors ». Dans les travaux de Kamath (1997), les directeurs financiers affirment que la notion de signal au marché ne joue aucun rôle dans leur processus décisionnel. Pinegar et Wilbricht (1989) relèvent éga lement que les dirigeants ne tentent pas délibérément de signaler la vraie valeur de leur firme à travers le choix de leur structure de capital. Billingsley et Smith (1996) concluent que les titres obligataires convertibles sont principalement émis pour des considérations de taux d’intérêt moindre par rapport à la dette ordinaire. Ceci contredit l’argument de la théorie de l’agence qui justifie l’existence des titres convertibles par leur capacité à atténuer les conflits d’agence. Dans la même veine, Norton (1991) met en lumière le fait que les dirigeants tiennent compte seulement de façon marginale des coûts d’agence et de signaux dans leurs choix de financement. Le tableau 3 synthétise les résultats des études par questionnaires portant sur les pratiques des entreprises en matière de choix de financement. Graham et Harvey (1999) montrent que l’avantage fiscal de la dette est modérément pris en compte dans les choix de financement des entreprises. De même, les coûts potentiels de faillite ne semblent pas jouer un très grand rôle, sauf dans le cas des firmes hautement spéculatives. Ces résultats sont surprenants étant donné le rôle central que jouent ces deux éléments dans la Static Trade-off Theory (STT), qui pose que les firmes s’endettent jusqu’au point où les avantages fiscaux à l’endettement contrebalancent les coûts marginaux d’agence et de faillite. Graham et Harvey nuancent ce dernier résultat, puisque les cotes de crédit et la volatilité des bénéfices (fortement reliées au risque de l’entreprise) jouent quant à elles un rôle majeur dans les décisions de financement. De

- 9 -

plus, ce résultat pourrait être lié au fait que les dirigeants gèrent leur entreprise de façon très prudente de manière à éviter tout risque de faillite. D’autres auteurs relèvent que le principe de la maximisation de la richesse des actionnaires, base de la majeure partie des théories économiques et financières (dont la STT) n’est pas agréé par les praticiens. Kamath (1997) montre que l’objectif de maximisation des prix de titres n’est pas un élément primordial des décisions de financement des entreprises. Petry et Sprow (1993) dégagent des résultats similaires, et s’interrogent sur les raisons possibles de ce phénomène : les dirigeants suivent- ils des stratégies considérées comme prioritaires ?, les hypothèses de comportement des dirigeants relatives à la maximisation de la richesse des actionnaires sont-elles trop irréalistes ? Les bénéfices marginaux de la stricte application de ce principe ne valent- ils pas les efforts supplémentaires des dirigeants ? Ces interrogations constituent, selon les auteurs, un terrain d’études futures fertile. La problématique du coût du capital est très souvent associée à celle du choix de financement, et l’interaction entre la structure et le coût du capital a donné lieu à une très abondante série de travaux universitaires. Les enquêtes montrent que cet élément n’est pas toujours pris en compte par les dirigeants, et lorsqu’il est utilisé, ses modalités de calcul ne sont pas forcément conformes aux recommandations académiques. Dans l’étude de Petry et Sprow (1993), seules 50% des entreprises mesurent ce coût en employant une méthode préconisée par la théorie (le CAPM ou le modèle de Gordon), 17% des entreprises ne le calculent même pas, et les autres firmes utilisent des méthodes ad hoc. Les raisons les plus fréquemment invoquées par les compagnies n’évaluant pas leur coût de capital par la méthode du CAPM sont que 1) le modèle n’est pas assez bien compris pour être utilisé, et 2) le modèle ne s’applique pas bien à la situation de la firme. Gitman et Mercurio (1982) illustrent les divergences entre l’application pratique et les enseignements de finance de base. Ils montrent que près de 17% des répondants utilisent le coût de la source de fonds employée plutôt que le coût moyen pondéré du capital pour prendre leurs décisions financières. Seulement 40% des répondants ajustent le coût du capital pour la déductibilité des intérêts d’emprunt, et 17 % ajustent fiscalement pour les actions ordinaires, alors que l’on anticipait un ajustement pour les intérêts d’emprunt et aucun ajustement fiscal pour les actions ordinaires de la part de toutes les entreprises. La majorité des répondants utilisent un coût du capital basé sur le comportement passé des firmes et ne tiennent pas compte des anticipations futures, et environ un tiers des participants ne différencient pas les projets d’investissement selon leur niveau de risque respectif. Dans la même veine, Jog et Srivastava (1994) montrent que la méthode du coût moyen pondéré semble être la méthode préférée d’estimation du coût du capital mais que presque 25% des compagnies, incluant certaines compagnies cotées, utilisent le coût des frais d’emprunt comme coût du capital. Mais il est vraisemblable que les pratiques évoluent. Graham et Harvey (1999) relèvent des taux d’utilisation du CAPM plus importants, et environ 80% des entreprises utiliseraient maintenant ce modèle5. Il est

5 Cette très forte proportion d’utilisation du CAPM par les entreprises est cependant surprenante. Le faible taux de réponse (9% de l’échantillon initial) de l’étude de Graham et Harvey (1999) peut conduire à un

- 10 -

possible également que les pratiques soient différentes selon les caractéristiques des entreprises. Graham et Harvey trouvent que les firmes sont plus susceptibles d’utiliser cette méthode si elles sont grandes et publiques. Les résultats des enquêtes montrent que les prescriptions de certains courants théoriques, trouvent peu d’appui parmi les praticiens. La théorie financière accorde une importance fondamentale au coût du capital, mais il ne semble pas toujours jouer un rôle essentiel dans les décisions de financement des firmes, qui ne l’estiment parfois même pas. Les gestionnaires financiers respectent donc seulement partiellement les considérations théoriques; ils semblent cependant baser leurs décisions sur certains facteurs, non pris en compte dans les modèles théoriques. 2. DES FACTEURS UTILISÉS EN PRATIQUE ABSENTS DES MODÈLES Les directeurs financiers utilisent, pour prendre leurs décisions, des facteurs non prévus par les modèles. Ainsi, le maintien de la flexibilité financière et les conditions de marché, en particulier les périodes d’appréciation des cours des actions, influencent fortement leurs décisions.

2.1 LA FLEXIBILITÉ FINANCIÈRE Graham et Harvey (1999) définissent la flexibilité financière comme le fait de maintenir une capacité de dette; c’est à dire de diminuer le montant de dette de façon à disposer de fonds internes suffisants pour poursuivre les nouveaux projets lorsqu’ils se présentent.6 Ce paramètre conditionne les décisions de financement de 59% des répondants. Le fait d’avoir une bonne cote de crédit et la dilution des bénéfices par action compte également beaucoup dans leurs choix stratégiques. C’est également ce que constatent Scott et Johnson (1982), pour lesquels la capacité de dette représente une limite qui s’exprime par un ratio déterminé par les dirigeants (50% des répondants) ou par le maintien d’une cotation de crédit (13,5% des répondants). Dans l’étude de Kamath (1997), le maintien de la flexibilité financière, et le fait d’assurer la survie à long terme de l’entreprise ressortent comme les deux facteurs influençant le plus les décisions de financement des firmes. Le caractère déterminant de la flexibilité pour les dirigeants apparaît également dans l’étude de Norton (1991). Petry et Sprow (1993) montrent que la direction générale des firmes maintient volontairement un niveau de dette plus faible que l’optimum. Les actionnaires principaux et les créanciers jouent un rôle mineur dans le choix du niveau de dette. Ceci pourrait biais de sélection important dans les réponses obtenues . Il est en effet très possible que les directeurs financiers ayant répondu soient également ceux présentant l’intérêt le plus marqué pour les travaux académiques, donc les plus susceptibles de mettre en œuvre les techniques les plus avancées. 6 Quatre firmes de leur échantillon mentionnent explicitement préserver une flexibilité dans le sens où elles minimisent la charge d’intérêt pour ne pas être obligées de réduire leurs activités en cas de revirement économique ultérieur.

- 11 -

témoigner d’un problème d’agence dans la mesure où le niveau de dette est maintenu faible par les dirigeants. Mais la théorie de l’agence prévoit également que les actionnaires et les créanciers utilisent la dette pour contraindre les dirigeants à gérer de façon stricte. Un niveau de dette trop haut par rapport à l’optimum pourrait alors être imposé par les propriétaires et les créanciers. Les résultats de Petry et Sprow (1993) montrent cependant qu’il n’en est rien (tableau 11 p. 372). Jog et Srivastana (1994) trouvent que les facteurs les plus importants dans le choix du niveau de dette sont les besoins de fonds, l’attitude des dirigeants et des créanciers, et la rentabilité actuelle et anticipée. Pinegar et Wilbricht (1989) relèvent que les facteurs considérés comme les plus importants dans les décisions financières sont d’assurer la survie à long terme et de maintenir la flexibilité financière. Norton (1991) met également à jour l’importance de la volonté des dirigeants de maintenir une flexibilité financière dans les choix de financement. Pour Graham et Harvey (1999), l’importance de la flexibilité financière ne permet pas de valider la Pecking Order Theory (POT) si on analyse en profondeur ce phénomène. Selon cette théorie, en effet, les entreprises cherchent à maintenir une flexibilité financière pour éviter de recourir à du financement externe; le fait que les dirigeants favorisent la flexibilité financière devrait donc être, de façon générale, cohérent avec la POT. Graham et Harvey montrent cependant que l’importance de la flexibilité n’est pas reliée à l’asymétrie informationnelle ou aux opportunités de croissance tel que suggéré par la POT. Les études par questionnaires révèlent donc que les directeurs financiers considèrent le maintien d’une marge de manœuvre comme un élément déterminant dans leurs choix en matière de structure de capital. Ce paramètre n’est pourtant pas ou incorrectement pris en compte dans les développements théoriques. Il en est de même pour les conditions de marché.

2.2 LES CONDITIONS DE MARCHÉ Les dirigeants émettent des actions principalement lorsque les conditions de marché leur sont favorables. Ce phénomène, largement documenté dans les études empiriques, est intitulé par les chercheurs « l’hypothèse de la fenêtre d’opportunité » (Ritter, 1991). Jain et Kini (1994) montrent que les dirigeants font coïncider les périodes d’émission avec les périodes de performance anormalement élevée. Dans la même veine, Loughran et Ritter (1995) montrent que les firmes réalisent une première émission lorsqu’elles sont surévaluées par le marché, et Graham et Harvey (1999) concluent que l’appréciation récente du cours des actions joue un rôle important dans les choix de financement des entreprises. Cette attitude des firmes n’est cependant prise en compte dans aucun des deux modèles théoriques principaux. Graham et Harvey (1999) relèvent également que les entreprises essayent de profiter des conditions du marché, en émettant des dettes lorsque les taux d’intérêt sont bas. Ce « market timing » semble particulièrement important pour les grandes entreprises qui utilisent des services de gestion de la dette

- 12 -

complexes. Enfin, il ressort de l’étude de Norton (1991) que les choix de financement des entreprises sont essentiellement guidés par les conditions de marché. Le décalage entre les prévisions des modèles théoriques et le comportement des firmes s’exprime à la fois par la non reconnaissance des prescriptions théoriques par les praticiens et par l’importance de facteurs non pris en compte dans les modèles. Cette situation, détectée également dans les travaux empiriques, conduit depuis quelques années les chercheurs à aménager les modèles théoriques. 3. A LA RECHERCHE DE NOUV EAUX MODÈLES Les études sur le terrain mettent en évidence des comportements basés partiellement seulement sur les principaux modèles théoriques. Certains travaux mettent également en doute la puissance des tests permettant de juger empiriquement de la validité des théories (Shyam-Sunder et Myers, 1999). Il semble donc légitime de s’interroger sur l’évolution des modèles effectivement utilisés par les chercheurs pour expliquer les comportements financiers, dans les domaines respectifs de la structure et du coût du capital. 3.1 L’INTÉGRATION DES DEUX PRINCIPALES THÉORIES DE LA STRUCTURE DE CAPITAL Selon la STT, les entreprises établissent et maintiennent un niveau de financement optimal, ou ratio-cible, qui s’établit au point où l’économie marginale d’impôt attribuable à l’endettement se trouve annulée par l’augmentation correspondante des coûts potentiels d’agence et de faillite. Dans le cadre de la POT, les dirigeants prennent leurs décisions en fonction d’un ordre hiérarchique inversement relié à la sensibilité du financement à l’asymétrie informationnelle, et privilégient l’autofinancement, puis le financement par dette, pour ne recourir qu’en dernier lieu à l’émission d’actions. Il est actuellement impossible de trancher formellement entre ces deux théories, comme le démontrent Shyam-Sunder et Myers (1999). Les développements empiriques récents montrent que la réalité résiderait davantage dans une conjugaison des deux cadres conceptuels plutôt que dans l’un ou l’autre (Remolona, 1990; Opler et Titman, 1996; Fama et French, 1997; Gosh et Cai, 1999; Carpentier et Suret, 2000; Carpentier, 2000). Ainsi, les choix financiers s'inscrivent dans une perspective stratégique axée autour de la notion de ratio-cible, qui découle directement de la STT. Les entreprises peuvent s'écarter ponctuellement de leur cible, en raison de déséquilibres temporaires entre les sources et les besoins de financement, et vont tenir compte de considérations liées à la POT dans les décisions qui leur permettent de retrouver peu à peu le niveau d’endettement jugé optimal (Carpentier et Suret, 2000; Carpentier, 2000). Les travaux par questionnaires vont dans la même direction. Ainsi, pour Graham et Harvey (1999) par exemple, les dirigeants gèrent selon des règles informelles et adhèrent, mais seulement partiellement, aux théories et principes académiques de la POT et de la

- 13 -

STT. Pinegar et Wilbricht (1989) tentent de classifier les décisions pratiques de financement suivant qu’elles correspondent aux prévisions de la STT ou de la POT, et montrent que les réponses apportées par la pratique ne permettent pas de prendre position de façon catégorique entre l’une ou l’autre de ces deux théories7. Kamath (1997) relève que 65,5% des répondants suivent un ordre hiérarchique de financement et 34,5% cherchent à maintenir une structure de capital cible. Les dirigeants pensent en outre que le ratio de dette de leur firme dépend essentiellement de sa rentabilité passée et du ratio moyen de dette du secteur. Il ne semble pas possible d’exclure l’une ou l’autre des théories. Kamath montre également que 67% des firmes gérant selon la STT et 72% de celle gérant selon la POT acceptent de déroger à ces règles de gestion lorsqu’une nouvelle opportunité de croissance intéressante apparaît. Ces constatations sont tout à fait en accord avec les nouveaux développements empiriques qui conjuguent les deux cadres théoriques.

3.2 LE NOUVEAU MODÈLE DE DÉTERMINATION DU COÛT DU CAPITAL Conséquence possible des choix de financement, et problématique très souvent associée à celle des choix de financement, le coût du capital représente un facteur déterminant du niveau d'activité économique et de la compétitivité des entreprises. La majorité des volumes de finance proposent d’estimer le coût des fonds propres des entreprises à l’aide du coefficient bêta, une mesure du risque systématique d’un titre par rapport au marché. Le coût des fonds propres est donc évalué à l’aide du CAPM8. Pourtant, cette méthode qui a l’avantage de la simplicité et de l’existence d’une base conceptuelle rigoureuse est contestée, à la fois parce que le modèle fait lui-même l’objet de critiques, mais aussi parce que l’utilisation du CAPM dans les situations de petites entreprises et de firmes de technologies de pointe est à la fois difficile et hasardeuse. Un modèle dérivé du CAPM, qui découle d’observations empiriques et non d’un modèle théorique, semble s’imposer peu à peu comme outil alternatif du calcul du coût des fonds propres. Il s’agit du modèle à trois facteurs (Three factor pricing model, TFPM) proposé par Fama et French (1992). Le taux de rendement attendu d'un titre serait fonction de la sensibilité du rendement de ce titre à trois facteurs : le rendement du marché, une prime de taille et une autre liée au ratio de la valeur comptable à la valeur marchande des actions, (BE/ME), associée par plusieurs auteurs à un risque de détresse financière (Chan et Chen, 1991). Ce modèle découle de nombreux travaux empiriques qui ont mis en évidence le rendement (anormalement) plus élevé des entreprises de petite taille et de celles dont le ratio BE/ME est élevé (Fama et French, 1992). Ce modèle, issu de constatations empiriques s’impose peu à peu dans le milieu académique (Suret et coll., 2000). L’étude de Graham et Harvey (1999) montre que cette façon d’estimer le coût du

7 40 entreprises sur 176 reconnaissent explicitement se référer à un ratio de dette cible, et 80 mentionnent prendre les décisions de financement selon un ordre hiérarchique. 8 Voir Damodaran (1997, chapitre 6) pour des présentations de cette méthode de calcul, qui est le plus

souvent ajustée pour prendre en considération les variations du niveau d’endettement.

- 14 -

capital serait devenue l’une des méthodes largement utilisées par les praticiens; elle s’imposerait donc également dans le milieu des affaires. Pour prendre en compte les anomalies récurrentes des marchés mises à jour par les études empiriques et par questionnaire, les chercheurs ont ainsi aménagé les modèles de base de la structure et du coût du capital. CONCLUSION Les études par questionnaires démontrent que les praticiens valident seulement partiellement les prescriptions théoriques, et que des variables non prévues initialement, telles la flexibilité financière et les conditions de marché, influencent de manière forte les décisions de financement. La constatation de ce décalage entre ce que prévoit la théorie et ce que montrent les travaux menés sur le terrain a conduit certains auteurs à aménager les préceptes théoriques pour les ajuster aux pratiques des firmes. Ce phénomène est particulièrement net dans les champs respectifs, fondamentaux en finance d’entreprise, de la structure et du coût du capital. On assiste en effet d’une part à une intégration des deux principaux cadres conceptuels que sont la Static Trade-off Theory et la Pecking Order Theory, et d’autre part à un ajustement du modèle d’évaluation des actifs financiers pour tenir compte de primes supplémentaires. Au fil des années, les travaux de recherche s’enrichissent et affinent les cadres conceptuels initiaux. Mais la justesse des hypothèses de base des études nécessite, dans le cadre très particulier de la finance d’entreprise, une concertation entre les milieux académiques et professionnels. Ce rapprochement passe par des initiatives relevant de l’ensemble de la profession de la finance, telles l’association FMA (Financial Management Association) créée dès l’origine dans le but avoué de combler le fossé entre la théorie financière et la pratique 9 et qui instaure un dialogue et des échanges réguliers entre les deux univers. Mais, comme le soulignent Graham et Harvey (1999), ce rapprochement relève également de futurs travaux de recherche portant soit sur la remise en cause des hypothèses et implications des principales théories, soit sur l’origine même du décalage entre la théorie et la pratique.

9 Financial Management Association International, "Dedicated to bridging the gap between financial theory and practice", http://www.fma.org/

- 15 -

BIBLIOGRAPHIE Baker, H. K., Farrelly G.E., et R.B. Edelman « A Survey of Management Views on Dividend Policy », Financial Management, Automne 1985, 78-83. Billingsley, R. S et D. M. Smith « Why do Firms Issue Convertible Debt? », Financial Management, Été 1996, 25, 2, 93-99. Borokovich, K. A., Bricker, R.J., et B. J. Simkins « Financial Management’s Success as an Academic Journal », Financial Management, Automne 1999, 28, 3. Carpentier, C. « Choix de financement et ratio-cible: le cas français », à paraître dans l’Actualité Économique, 2000. Carpentier, C. et J.M. Suret, « Pratique et théories du financement : le cas de la France», à paraître dans Finance, revue de l'Association Française de Finance, 2000. Chan, K.C. et N. Chen, « Structural and Return Characteristics of Small and Large Firms», The Journal of Finance, Septembre 1991, 1467-1484. Damodaran, Corporate Finance Theory and Practice, Wiley ed, 1997. Fama, E.F. et K.R. French, «The Cross-Section of Expected Stock Returns», The Journal of Finance, Juin 1992, 427-466. Fama, E.F. et K.R. French, Dividends, Debt, Investment, and Earnings, document de travail, Graduate School of Business, University of Chicago and Yale University, School of Management http://gsbwww.uchicago.edu/fac/finance/papers/, 1997. Gitman, L. J. et C.E. Maxwell, « Financial Activities of Major U.S. Firms : Survey and analysis of Fortune’s 1000 », Financial management, Hiver 1985, 57-65. Gitman, L. J. et V.A. Mercurio « Cost of Capital Techniques Used by Major U.S. Firms: Survey and Analysis of Fortune’s 1000 », Financial Management, Hiver 1982, 21-29. Graham, J.R. et C.R. Harvey, The Theory and Practices of Corporate Finance, document de travail, The Interplay of Theoretical and Field-Based Research in Finance, Harvard Business School and Journal of Financial Economics, Juillet 1999, http://www.hbs.edu/hbsjfe/gh.pdf Gosh , A. et F. Cai « Capital Structure : New Evidence of Optimality and Pecking Order Theory », American Business Review, Janvier 1999, 32-38. Harris, M. et A. Raviv, « The Theory of Capital Structure », The Journal of Finance, 1991, 46, 1, 297-355.

- 16 -

Jain, B.A., et O. Kini « The Post-Issue Operating Performance of IPO firms », The Journal of Finance 49, 1994, 1699-1726. Jog, V. et A.K. Srivastova « Corporate Financial Decision Making in Canada », Canadian Journal of Administrative Sciences, Juin 1994, 11, 2,156-176. Kamath, R. R.« Long-Term Financing Decisions: Views and Practices of Financial Managers of NYSE Firms », The Financial Review, Mai 1997, 32, 2, 331-56. Loughran, T. et J. Ritter « The New Issues Puzzle », The Journal of Finance 1995, 50, 23-51. Miller, M. et F. Modigliani « Dividend Policy, Growth and the Valuation of Shares », Journal of Business, Octobre 1961, 411-433. Modigliani, F., et M. Miller « The Cost of Capital, Corporate Finance, and the Theory of Investment », American Economic Review, Juin 1958, 261-297 Myers, S.C., «Still Searching for Optimal Structure », Journal of Applied Corporate Finance, Printemps 1993, 6, 1, 4-14 Norton, E., «Factors Affecting Capital Structure Decisions», Financial Review, Août 1991, 26, 3, 431-46. Opler, T. et S. Titman, The Debt Equity Choice, Document de travail, Ohio State University, http://www.cob.ohio-state.edu/~fin/faculty/opler/deabs.htm, 1996 Petry, G.H. et J. Sprow, «The Theory and Practice of finance in the 1990s», The Quarterly Review of Economics and Finance, Hiver, 1993, 33, 4, 359-381. Pinegar, J.M. et L. Wilbricht « What Managers Think of Capital Structure Theory : a Survey », Financial Management, Hiver 1989,18, 4, 82-91. Pruitt, W.S. et L.J. Gitman « The Interactions Between the Investment, Financing, and Dividend Decisions of Major U.S. Firms », Financial Review, Août 1991, 26, 3, 409-430. Ramirez, G.G., D. A. Waldman et D. J. Lasser, « Research Needs in Corporate Finance : Perspectives from Financial Managers», Financial Management, Été 1991, 17-29. Remolona, E.M., «Understanding International Differences in Leverage Trends», FRBNY Quarterly Review, Printemps 1990, 31-42.

Ritter, J. R. « The Long-Run Performance of Initial Public Offerings », The Journal of Finance, 1991, 46, 3-27.

- 17 -

Scott, D.F et D.J. Johnson, « Financing Policies and Practices in large Corporations », Financial Management, Été 1982, 11, 51-59. Shyam-Sunder, L. et S.C. Myers, «Testing Tradeoff Against Pecking Order Models of Capital Structure», Journal of Financial Economics, 1999, vol 51, 219-244. Suret, J.M., Carpentier C. et J.F. L'Her « The cost of capital of Canadian knowledge based firms», dans Doing Business in the Knowledge-Based Economy, L.A. Lefebvre éd, Kluewer Publishing, à paraître, 2000. Trahan, E.A. et L. J. Gitman, « Bridging the Theory-Practice Gap in Corporate Finance : A survey of Chief Financial Officers» The Quarterly Review of Economics and Finance, Printemps 1995, vol 35, 1, 73-87.

- 18 -

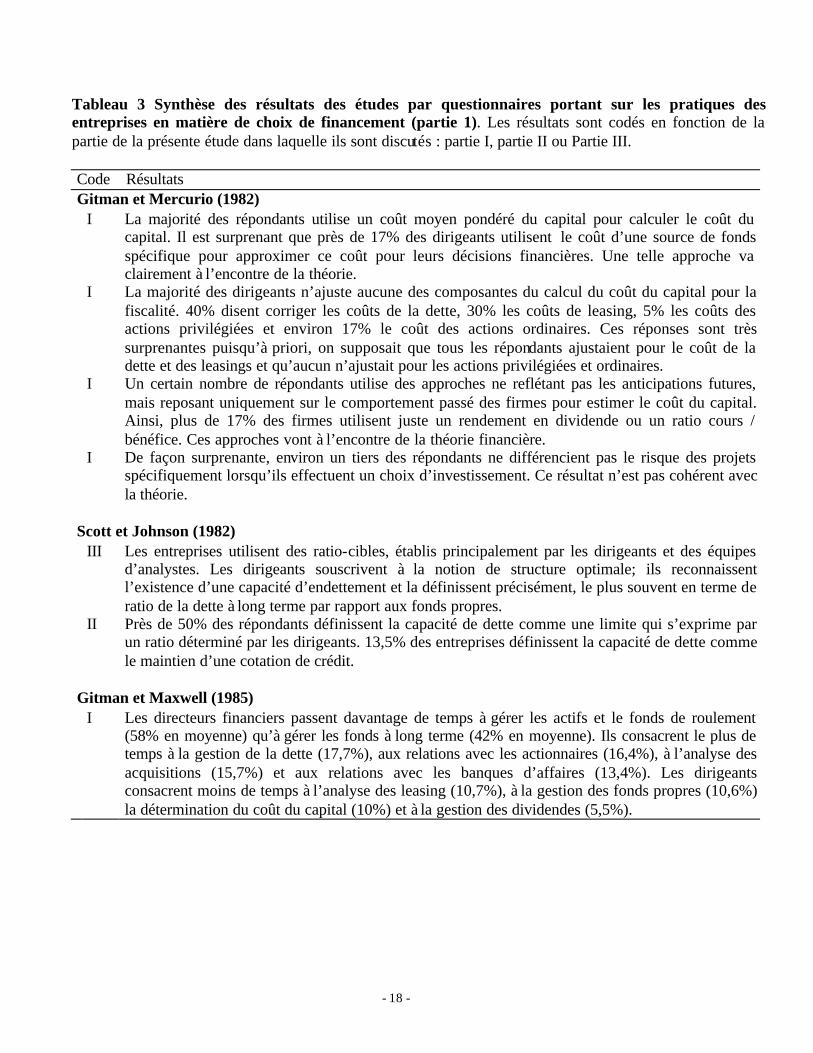

Tableau 3 Synthèse des résultats des études par questionnaires portant sur les pratiques des entreprises en matière de choix de financement (partie 1). Les résultats sont codés en fonction de la partie de la présente étude dans laquelle ils sont discutés : partie I, partie II ou Partie III. Code Résultats Gitman et Mercurio (1982) I La majorité des répondants utilise un coût moyen pondéré du capital pour calculer le coût du

capital. Il est surprenant que près de 17% des dirigeants utilisent le coût d’une source de fonds spécifique pour approximer ce coût pour leurs décisions financières. Une telle approche va clairement à l’encontre de la théorie.

I La majorité des dirigeants n’ajuste aucune des composantes du calcul du coût du capital pour la fiscalité. 40% disent corriger les coûts de la dette, 30% les coûts de leasing, 5% les coûts des actions privilégiées et environ 17% le coût des actions ordinaires. Ces réponses sont très surprenantes puisqu’à priori, on supposait que tous les répondants ajustaient pour le coût de la dette et des leasings et qu’aucun n’ajustait pour les actions privilégiées et ordinaires.

I Un certain nombre de répondants utilise des approches ne reflétant pas les anticipations futures, mais reposant uniquement sur le comportement passé des firmes pour estimer le coût du capital. Ainsi, plus de 17% des firmes utilisent juste un rendement en dividende ou un ratio cours / bénéfice. Ces approches vont à l’encontre de la théorie financière.

I

De façon surprenante, environ un tiers des répondants ne différencient pas le risque des projets spécifiquement lorsqu’ils effectuent un choix d’investissement. Ce résultat n’est pas cohérent avec la théorie.

Scott et Johnson (1982) III Les entreprises utilisent des ratio-cibles, établis principalement par les dirigeants et des équipes

d’analystes. Les dirigeants souscrivent à la notion de structure optimale; ils reconnaissent l’existence d’une capacité d’endettement et la définissent précisément, le plus souvent en terme de ratio de la dette à long terme par rapport aux fonds propres.

II Près de 50% des répondants définissent la capacité de dette comme une limite qui s’exprime par un ratio déterminé par les dirigeants. 13,5% des entreprises définissent la capacité de dette comme le maintien d’une cotation de crédit.

Gitman et Maxwell (1985) I Les directeurs financiers passent davantage de temps à gérer les actifs et le fonds de roulement

(58% en moyenne) qu’à gérer les fonds à long terme (42% en moyenne). Ils consacrent le plus de temps à la gestion de la dette (17,7%), aux relations avec les actionnaires (16,4%), à l’analyse des acquisitions (15,7%) et aux relations avec les banques d’affaires (13,4%). Les dirigeants consacrent moins de temps à l’analyse des leasing (10,7%), à la gestion des fonds propres (10,6%) la détermination du coût du capital (10%) et à la gestion des dividendes (5,5%).

- 19 -

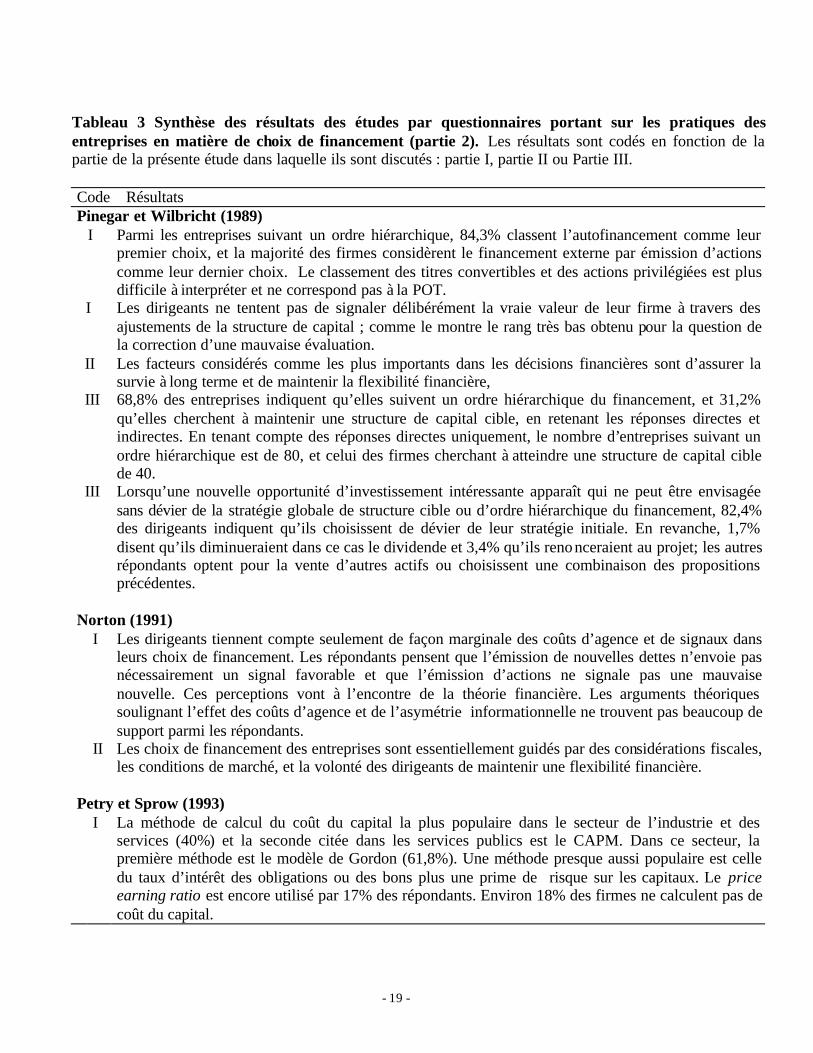

Tableau 3 Synthèse des résultats des études par questionnaires portant sur les pratiques des entreprises en matière de choix de financement (partie 2). Les résultats sont codés en fonction de la partie de la présente étude dans laquelle ils sont discutés : partie I, partie II ou Partie III. Code Résultats Pinegar et Wilbricht (1989) I Parmi les entreprises suivant un ordre hiérarchique, 84,3% classent l’autofinancement comme leur

premier choix, et la majorité des firmes considèrent le financement externe par émission d’actions comme leur dernier choix. Le classement des titres convertibles et des actions privilégiées est plus difficile à interpréter et ne correspond pas à la POT.

I

Les dirigeants ne tentent pas de signaler délibérément la vraie valeur de leur firme à travers des ajustements de la structure de capital ; comme le montre le rang très bas obtenu pour la question de la correction d’une mauvaise évaluation.

II Les facteurs considérés comme les plus importants dans les décisions financières sont d’assurer la survie à long terme et de maintenir la flexibilité financière,

III 68,8% des entreprises indiquent qu’elles suivent un ordre hiérarchique du financement, et 31,2% qu’elles cherchent à maintenir une structure de capital cible, en retenant les réponses directes et indirectes. En tenant compte des réponses directes uniquement, le nombre d’entreprises suivant un ordre hiérarchique est de 80, et celui des firmes cherchant à atteindre une structure de capital cible de 40.

III Lorsqu’une nouvelle opportunité d’investissement intéressante apparaît qui ne peut être envisagée sans dévier de la stratégie globale de structure cible ou d’ordre hiérarchique du financement, 82,4% des dirigeants indiquent qu’ils choisissent de dévier de leur stratégie initiale. En revanche, 1,7% disent qu’ils diminueraient dans ce cas le dividende et 3,4% qu’ils renonceraient au projet; les autres répondants optent pour la vente d’autres actifs ou choisissent une combinaison des propositions précédentes.

Norton (1991) I Les dirigeants tiennent compte seulement de façon marginale des coûts d’agence et de signaux dans

leurs choix de financement. Les répondants pensent que l’émission de nouvelles dettes n’envoie pas nécessairement un signal favorable et que l’émission d’actions ne signale pas une mauvaise nouvelle. Ces perceptions vont à l’encontre de la théorie financière. Les arguments théoriques soulignant l’effet des coûts d’agence et de l’asymétrie informationnelle ne trouvent pas beaucoup de support parmi les répondants.

II Les choix de financement des entreprises sont essentiellement guidés par des considérations fiscales, les conditions de marché, et la volonté des dirigeants de maintenir une flexibilité financière.

Petry et Sprow (1993) I La méthode de calcul du coût du capital la plus populaire dans le secteur de l’industrie et des

services (40%) et la seconde citée dans les services publics est le CAPM. Dans ce secteur, la première méthode est le modèle de Gordon (61,8%). Une méthode presque aussi populaire est celle du taux d’intérêt des obligations ou des bons plus une prime de risque sur les capitaux. Le price earning ratio est encore utilisé par 17% des répondants. Environ 18% des firmes ne calculent pas de coût du capital.

- 20 -

Tableau 3 Synthèse des résultats des études par questionnaires portant sur les pratiques des entreprises en matière de choix de financement (partie 3). Les résultats sont codés en fonction de la partie de la présente étude dans laquelle ils sont discutés : partie I, partie II ou Partie III.

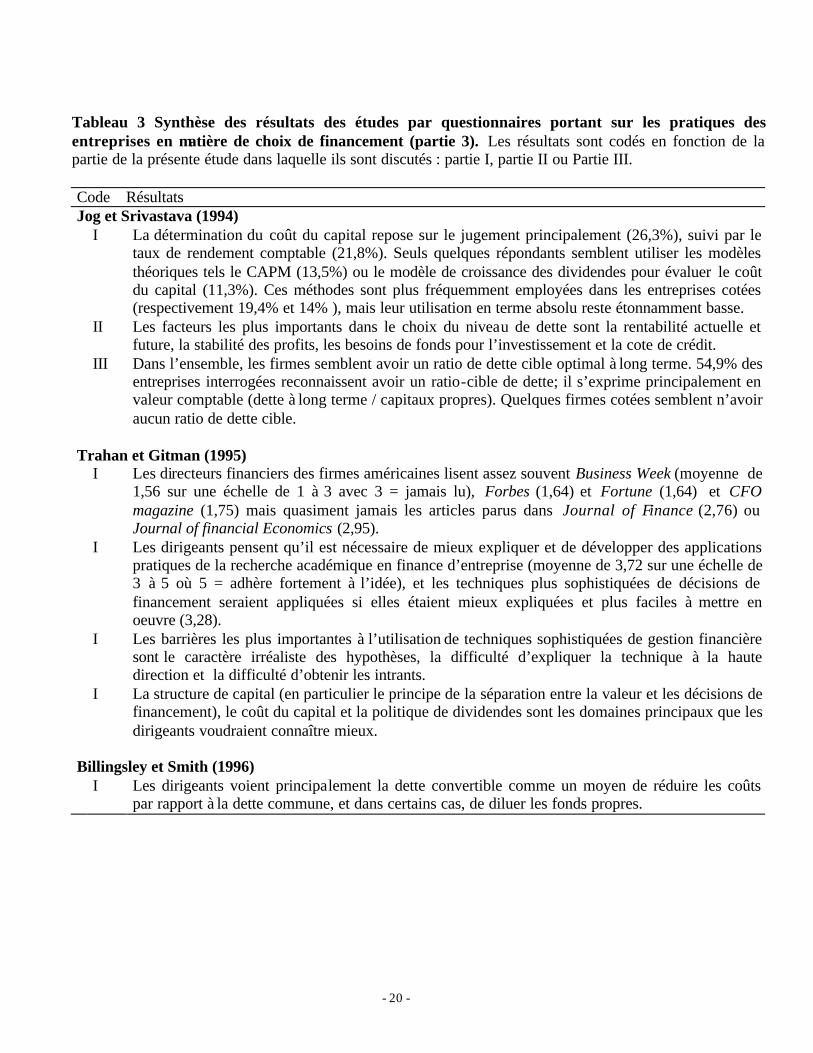

Code Résultats Jog et Srivastava (1994) I La détermination du coût du capital repose sur le jugement principalement (26,3%), suivi par le

taux de rendement comptable (21,8%). Seuls quelques répondants semblent utiliser les modèles théoriques tels le CAPM (13,5%) ou le modèle de croissance des dividendes pour évaluer le coût du capital (11,3%). Ces méthodes sont plus fréquemment employées dans les entreprises cotées (respectivement 19,4% et 14% ), mais leur utilisation en terme absolu reste étonnamment basse.

II Les facteurs les plus importants dans le choix du niveau de dette sont la rentabilité actuelle et future, la stabilité des profits, les besoins de fonds pour l’investissement et la cote de crédit.

III Dans l’ensemble, les firmes semblent avoir un ratio de dette cible optimal à long terme. 54,9% des entreprises interrogées reconnaissent avoir un ratio-cible de dette; il s’exprime principalement en valeur comptable (dette à long terme / capitaux propres). Quelques firmes cotées semblent n’avoir aucun ratio de dette cible.

Trahan et Gitman (1995) I Les directeurs financiers des firmes américaines lisent assez souvent Business Week (moyenne de

1,56 sur une échelle de 1 à 3 avec 3 = jamais lu), Forbes (1,64) et Fortune (1,64) et CFO magazine (1,75) mais quasiment jamais les articles parus dans Journal of Finance (2,76) ou Journal of financial Economics (2,95).

I Les dirigeants pensent qu’il est nécessaire de mieux expliquer et de développer des applications pratiques de la recherche académique en finance d’entreprise (moyenne de 3,72 sur une échelle de 3 à 5 où 5 = adhère fortement à l’idée), et les techniques plus sophistiquées de décisions de financement seraient appliquées si elles étaient mieux expliquées et plus faciles à mettre en oeuvre (3,28).

I Les barrières les plus importantes à l’utilisation de techniques sophistiquées de gestion financière sont le caractère irréaliste des hypothèses, la difficulté d’expliquer la technique à la haute direction et la difficulté d’obtenir les intrants.

I La structure de capital (en particulier le principe de la séparation entre la valeur et les décisions de financement), le coût du capital et la politique de dividendes sont les domaines principaux que les dirigeants voudraient connaître mieux.

Billingsley et Smith (1996) I Les dirigeants voient principalement la dette convertible comme un moyen de réduire les coûts

par rapport à la dette commune, et dans certains cas, de diluer les fonds propres.

- 21 -

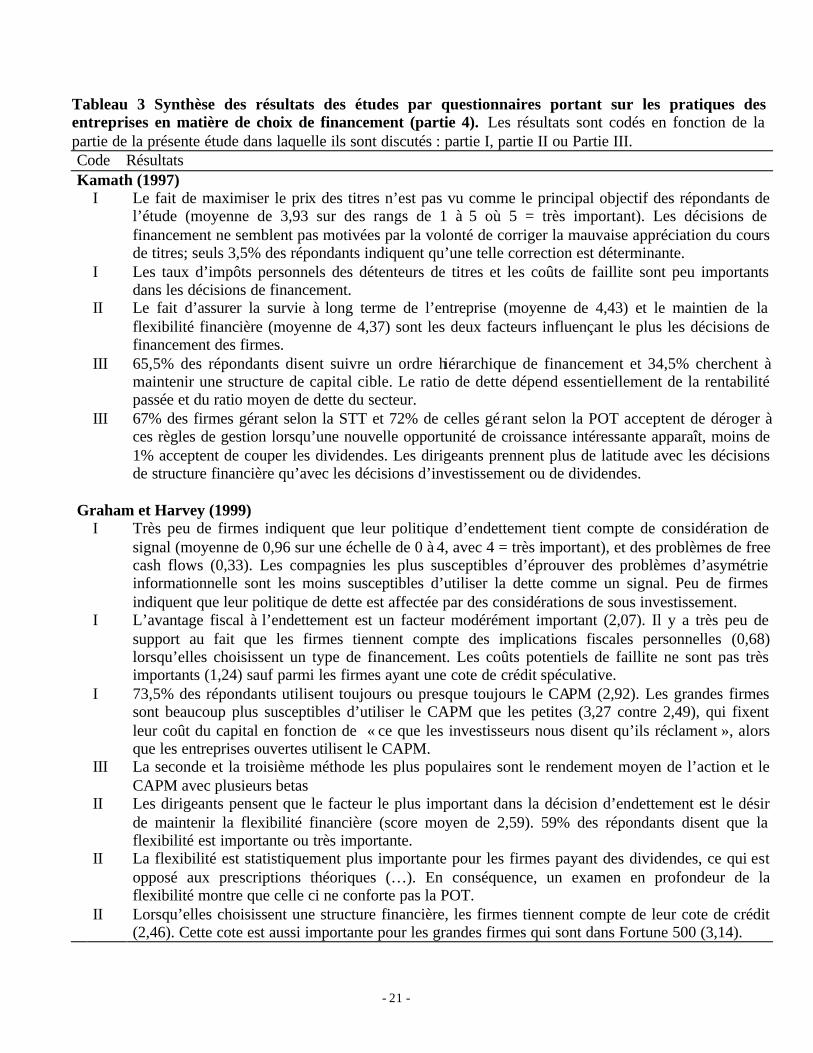

Tableau 3 Synthèse des résultats des études par questionnaires portant sur les pratiques des entreprises en matière de choix de financement (partie 4). Les résultats sont codés en fonction de la partie de la présente étude dans laquelle ils sont discutés : partie I, partie II ou Partie III. Code Résultats Kamath (1997) I Le fait de maximiser le prix des titres n’est pas vu comme le principal objectif des répondants de

l’étude (moyenne de 3,93 sur des rangs de 1 à 5 où 5 = très important). Les décisions de financement ne semblent pas motivées par la volonté de corriger la mauvaise appréciation du cours de titres; seuls 3,5% des répondants indiquent qu’une telle correction est déterminante.

I Les taux d’impôts personnels des détenteurs de titres et les coûts de faillite sont peu importants dans les décisions de financement.

II Le fait d’assurer la survie à long terme de l’entreprise (moyenne de 4,43) et le maintien de la flexibilité financière (moyenne de 4,37) sont les deux facteurs influençant le plus les décisions de financement des firmes.

III 65,5% des répondants disent suivre un ordre hiérarchique de financement et 34,5% cherchent à maintenir une structure de capital cible. Le ratio de dette dépend essentiellement de la rentabilité passée et du ratio moyen de dette du secteur.

III 67% des firmes gérant selon la STT et 72% de celles gé rant selon la POT acceptent de déroger à ces règles de gestion lorsqu’une nouvelle opportunité de croissance intéressante apparaît, moins de 1% acceptent de couper les dividendes. Les dirigeants prennent plus de latitude avec les décisions de structure financière qu’avec les décisions d’investissement ou de dividendes.

Graham et Harvey (1999) I Très peu de firmes indiquent que leur politique d’endettement tient compte de considération de

signal (moyenne de 0,96 sur une échelle de 0 à 4, avec 4 = très important), et des problèmes de free cash flows (0,33). Les compagnies les plus susceptibles d’éprouver des problèmes d’asymétrie informationnelle sont les moins susceptibles d’utiliser la dette comme un signal. Peu de firmes indiquent que leur politique de dette est affectée par des considérations de sous investissement.

I L’avantage fiscal à l’endettement est un facteur modérément important (2,07). Il y a très peu de support au fait que les firmes tiennent compte des implications fiscales personnelles (0,68) lorsqu’elles choisissent un type de financement. Les coûts potentiels de faillite ne sont pas très importants (1,24) sauf parmi les firmes ayant une cote de crédit spéculative.

I 73,5% des répondants utilisent toujours ou presque toujours le CAPM (2,92). Les grandes firmes sont beaucoup plus susceptibles d’utiliser le CAPM que les petites (3,27 contre 2,49), qui fixent leur coût du capital en fonction de « ce que les investisseurs nous disent qu’ils réclament », alors que les entreprises ouvertes utilisent le CAPM.

III La seconde et la troisième méthode les plus populaires sont le rendement moyen de l’action et le CAPM avec plusieurs betas

II Les dirigeants pensent que le facteur le plus important dans la décision d’endettement est le désir de maintenir la flexibilité financière (score moyen de 2,59). 59% des répondants disent que la flexibilité est importante ou très importante.

II La flexibilité est statistiquement plus importante pour les firmes payant des dividendes, ce qui est opposé aux prescriptions théoriques (…). En conséquence, un examen en profondeur de la flexibilité montre que celle ci ne conforte pas la POT.

II Lorsqu’elles choisissent une structure financière, les firmes tiennent compte de leur cote de crédit (2,46). Cette cote est aussi importante pour les grandes firmes qui sont dans Fortune 500 (3,14).

- 22 -