Embed Size (px)

Citation preview

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 133

LA TRANSMISSION DrsquoENTREPRISE

En preacutealable nous pourrions nous poser la question de savoir laquo pourquoi

transmettre une entreprise raquo

En effet si cette notion semble eacutevidente pour les socieacuteteacutes drsquoune certaine taille quiont donc une valeur patrimoniale incontestable (sur laquelle il faudra malgreacute toutrevenir pour savoir comment lrsquoeacutevaluer et comment lrsquooptimiser dans le cadre drsquounaudit et drsquoune restructuration preacutealables) la question peut se poser pour un certainnombre drsquoactiviteacutes professions libeacuterales artisans petits commerces etchellip

Effectivement si dans certaines activiteacutes il est possible (quoi que neacutecessitant untravail malgreacute tout important preacutealablement) drsquoarriver agrave un chiffre preacutecis de la valeurde lrsquoentreprise dans le cadre drsquoactiviteacutes marqueacutees par un laquo intuitu personae raquo tregravesfort et surtout non structureacutees avec du personnel la question de la transmission delrsquoentreprise ou plus particuliegraverement de la clientegravele se pose

Indeacutependamment de lrsquoaspect patrimonial (la volonteacute de valoriser le travail accumuleacutependant de nombreuses anneacutees mais aussi de srsquoassurer un compleacutement de revenussur une peacuteriode a priori de retraite ou en vue de relancer une nouvelle activiteacute) ilexiste une autre raison qui pousse agrave dire qursquoil faut impeacuterativement envisager latransmission de lrsquoentreprise arrecircter une activiteacute a un coucirct

En effet un petit artisan un petit commerccedilant ou une profession libeacuterale en fin de

carriegravere et sans successeur pourrait ecirctre tenteacute de ne pas se poser le problegraveme de latransmission de lrsquoentreprise

Il pourrait preacutefeacuterer laquo liquider son stock raquo et mettre un terme agrave son activiteacute avant deprendre sa retraite ou passer agrave autre chose

Lrsquoideacutee est que le temps passeacute agrave cette transmission pour un prix modeste ne vaudraitpas le coup

Crsquoest oublier que lorsque lrsquoon arrecircte une activiteacute cela agrave un coucirct fiscal et social

On se retrouve avec une fiscaliteacute deacutecaleacutee des charges sociales qui le sont autant etsans continuer drsquoavoir les revenus correspondants

Si on a du personnel mecircme peu il faut mettre en place une proceacutedure delicenciement eacuteconomique payer les indemniteacutes etchellip

Il y a le coucirct de la reacutesiliation de certains contrats etchellip

En conseacutequence il est toujours preacutefeacuterable mecircme dans le cadre drsquoune activiteacutemodeste qui ne pourrait pas ecirctre transmise en geacuteneacuteral agrave un prix important de ceacutederlrsquoactiviteacute mecircme pour un montant faible afin que le successeur puisse prendre en

charge les contrats en cours et le coucirct de leur poursuite ou reacutesiliation

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 233

Page 2 sur 33

A deacutefaut le petit chef drsquoentreprise concerneacute risque de se retrouver avec une pertesegraveche lors de son deacutepart agrave la retraite

Ce problegraveme eacutevacueacute nous allons voir qursquoavant drsquoenvisager les possibiliteacutes detransmission de lrsquoentreprise avec sous lrsquoangle croiseacute de lrsquoExpert-comptable et de

lrsquoAvocat les aspects juridiques fiscaux sociaux et comptables il convient de savoirqursquoavant toute transmission le preacutealable est de connaicirctre lrsquoentreprise dont ondispose

Il faut lrsquoeacutevaluer et se poser un nombre important de questions afin de la restructurer pour la ceacuteder dans les meilleures conditions

Si cet audit nrsquoest pas fait par celui qui veut transmettre il sera obligatoirement fait (dumoins on le lui conseille) par celui qui veut lrsquoacqueacuterir

Drsquoailleurs dans le cadre de cette preacutesentation de la transmission drsquoentreprise nous

pouvons alternativement envisager lrsquohypothegravese de celui qui transmet et celle de celuiqui acquiegravere

Dans les deux cas doivent se poser les mecircmes questions sur la situation delrsquoentreprise et lrsquoeacutevaluation du prix en fonction des reacuteponses que lrsquoon va avoir

Dans le cadre du ceacutedant cela doit amener agrave une reacuteflexion sur ce que lrsquoon doitstructurer afin de valoriser cette entreprise et la ceacuteder dans les meilleures conditions

Se poser des questions ne signifie pas pour autant faire une restructurationimportante

A lrsquoinverse si ces modifications de restructuration nrsquoont pas eacuteteacute faites et si un certainnombre de faiblesses de lrsquoentreprise continuent drsquoexister au moment de la cessionces questions doivent ecirctre poseacutees par lrsquoacqueacutereur (et plus particuliegraverement par sesConseils Expert-comptable et Avocat) afin de deacuteterminer les moins-values cest-agrave-dire les surcoucircts auxquels lrsquoacqueacutereur peut srsquoattendre et les inteacutegrer dans le cadredrsquoune neacutegociation

Crsquoest donc ce preacutealable fondamental que nous allons envisager

I ndash UN PREALABLE LrsquoEVALUATION ET LA RESTRUCTURATION DELrsquoENTREPRISE

A Lrsquoeacutevaluation fiscale et sociale

Tous les professionnels srsquoaccordent sur ce mecircme point qursquoil srsquoagisse drsquounetransmission agrave titre gratuit (donation) ou agrave titre oneacutereux (cession) il ne faut pasattendre le dernier moment pour y penser

Il faut preacutevoir entre 2 agrave 5 ans agrave partir de la date de transmission preacutevue Le ceacutedant y

gagnera sur tous les plans professionnel personnel et familial

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 333

Page 3 sur 33

Preacuteparer le ceacutedant psychologiquement nrsquoest que la premiegravere eacutetape Il nrsquoest passimple pour lui de se seacuteparer de son entreprise qui repreacutesente plusieurs anneacutees detravail et drsquoinvestissements sans parler du changement de vie qui vous attend

On constate que le chef drsquoentreprise ne sait pas toujours comment faire pour ceacuteder

son entreprise et repousse donc cette eacutetape jusqursquoagrave lrsquoanneacutee preacuteceacutedant son deacutepart enretraite

En faisant cela il se prive du temps neacutecessaire pour analyser les forces lesfaiblesses la valeur et les perspectives de deacuteveloppement de son entreprise Unmanque drsquoanticipation qui ne permet pas non plus de repeacuterer si un ou plusieurssalarieacutes pourraient reprendre lrsquoentreprise et avoir le temps de les former

Les repreneurs eacutegalement ne preacuteparent pas assez leur opeacuteration et ne srsquoentourentpas de lrsquoexpertise de conseils De plus ils meacuteconnaissent la complexiteacute du meacutetier dedirigeant

A) La transmission organiseacutee

Le montage de la transmission ou de la cession drsquoune entreprise doit ecirctre largementanticipeacute

Pour les praticiens ils existent diffeacuterents dispositifs (Donation Cession drsquoactifCessions de titres Apports TUP-Transmission Universelle du Patrimoine Fusion alrsquoendroit Fusion agrave lrsquoenvers Creacuteation drsquoune holding passive ou active LBO-LeveragedBuy-Out Location-geacuterance Location des titres Pacte fiscal Cession groupe defamille etchellip) qui sont destineacutes agrave faciliter le montage drsquoune transmission Il ne faut pas oublieacute que la transmission drsquoentreprise peut concerner aussi bien lesmembres de la famille que des tiers mais aussi des salarieacutes Nrsquooubliez pas que lesaspects fiscaux de la transmission sont des points agrave approfondir avant toutedeacutecision

La transmission drsquoentreprise eacutetape par eacutetape

Il faut devancer lrsquoeacuteveacutenement organiser lrsquoavenir crsquoest chercher agrave devancer celaquo relais raquo et donc agir sur la base de certaines hypothegraveses ou de certains pronostics

La difficulteacute essentielle reacuteside dans la mise en place drsquoune strateacutegie finale bien

deacutefinie Car en deacutepit drsquoun large eacuteventail de choix pour la possibiliteacute de lrsquooptimisationde la transmission drsquoentreprise celle-ci ne permet pas drsquoapporter simultaneacutement unereacuteponse satisfaisante aux multiples preacuteoccupations du chef drsquoentreprise Voir mecircmeles deacutecisions susceptibles drsquoecirctre prises pour fair e face agrave une transmission aurontpresque toujours des incidences sur drsquoautres points qui jusque-lagrave avaient eacuteteacute reacutegleacutes

Se preacuteparer agrave transmettre pour le chef drsquoentreprise qui a passeacute sa vie dans sonentreprise celle-ci repreacutesente une forte valeur affective Il est donc souvent difficilede sen deacutetacher La transmission passe ainsi dabord par une preacuteparationpsychologique du dirigeant qui doit deacutejagrave reacutefleacutechir au laquo post-transmission raquo et agrave sonavenir personnel Cette preacuteparation facilitera non seulement lacte de transmission en

lui-mecircme mais aussi les neacutegociations

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 433

Page 4 sur 33

Elaborer un plan de transmission le chef drsquoentreprise doit deacutefinir ses intentionsafin de preacuteparer le montage sagit-il dune donation agrave la famille une cession dactifsdune cession totale du capital agrave un membre de la famille un tiers un salarieacutehellipLobjectif est deacutelaborer le montage de la transmission et ses reacutepercussions juridiques fiscales et financiegraveres pour lentreprise pour le chef drsquoentreprise et le

repreneur Pour cette eacutetape il est indispensable pour le ceacutedant de sentourer de sesconseils (avocats experts-comptables) afin doptimiser la transmission

Etablir un diagnostic le chef drsquoentreprise doit non seulement eacutetablir un diagnosticde lrsquoentreprise mais eacutegalement proceacuteder agrave un diagnostic patrimonial personnel Etablir un diagnostic patrimonial personnel il convient drsquoeacutetablir une

analyse exhaustive et objective du patrimoine du dirigeant A cette eacutetape crsquoestnon seulement la consistance du patrimoine qui doit ecirctre inventorieacutee etchiffreacutee mais aussi lrsquoensemble des ressources et des deacutepenses de celui-ciCar tregraves souvent apregraves la transmission les ressources du chef drsquoentreprisevont ecirctre consideacuterablement reacuteduites

Les droits agrave la retraite suffiront-ils agrave faire face aux deacutepenses et aux diversesimpositions Les biens sont-ils reacutepartis de faccedilon agrave permettre undeacutesinteacuteressement agrave plus ou moins long terme des enfants non repreneurs Le conjoint survivant aura-t-il au vu des eacuteleacutements actuels les ressourcessuffisantes pour faire face agrave ses besoins etchellip

Etablir un diagnostic de lrsquoentreprise le dirigeant doit se mettre agrave la placedu repreneur potentiel qui souhaitera tout savoir Le diagnostic doit doncpreacutesenter des eacuteleacutements financiers (reacutesultats cash-flow treacutesorerie passeacutes et futurs) mais aussi des eacuteleacutements qualitatifs qui permettent une bonneappreacuteciation de lentreprise (environnement concurrentiel forces faiblessesproduits clients eacutequipe en place les projets contrats en cours statutsbailhellip) Il est preacutefeacuterable de sappuyer sur ses conseils afin deacutetablir un dossiersolide

Valoriser lrsquoentreprise cest une eacutetape essentielle dans le processus detransmission ou dacquisition La valorisation de lentreprise est un acte deacutelicat un artqui ne laisse rien au hasard Elle deacutecoule de lappreacuteciation deacuteleacutements eacuteconomico-financiers permettant deacutetablir un laquo juste prix raquo de lentreprise Ces eacuteleacutements sontvarieacutes et vont de lActif Net Comptable Corrigeacute (ANCC) agrave leacutevaluation par le PriceEarning Ratio (PER) en passant par les perspectives de croissance du marcheacute et le

Goodwill Lagrave encore il est preacutefeacuterable de sentourer de ses conseils qui pourrontvaloriser objectivement la socieacuteteacute Nrsquooubliez jamais que vous pouvez avoir lameilleure et la plus preacutecise des eacutevaluations si vous nrsquoavez pas drsquoacqueacutereur lrsquoentreprise ne vaut rien

Trouver son successeur Cest sans nul doute la phase la plus deacutelicate Ledirigeant peut trouver le repreneur parmi ses proches les cadres dirigeants delentreprise ses concurrents un tiers hellip Lenjeu de cette eacutetape est la confidentialiteacuteLe chef drsquoentreprise doit se montrer discret pour ne pas nuire agrave lrsquoactiviteacute delrsquoentreprise

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 533

Page 5 sur 33

Neacutegocier la reprise Si les eacutetapes preacuteceacutedentes ont eacuteteacute correctement meneacutees laneacutegociation ne doit pas en principe poser dimportants problegravemes Si lentreprise aeacuteteacute correctement eacutevalueacutee la marge de neacutegociation pour le repreneur est faible

Tour drsquohorizon sur les exoneacuterations

Cf tableau ci-joint

La reprise dentreprise eacutetape par eacutetapeReprendre une entreprise ne srsquoimprovise pas Ecirctre organiseacute et preacutepareacute sont les clefsde la reacuteussite Pour mener agrave bien votre reprise suivez bien la liste des eacutetapesincontournables

1 Se preacuteparer agrave lrsquoenjeu Se former et se renseigner 5 Faire diagnostiquer et eacutevaluer

2 Deacutefinir son projet 6 Monter le plan de reprise Financement3 Trouver lrsquoentreprise 7 Finir les neacutegociations et conclure4 Rencontrer le ceacutedant 8 Devenir Dirigeant

B Lrsquoeacutevaluation juridique

Pour envisager la transmission drsquoune entreprise il faut pouvoir la chiffrer

Or on ne peut la chiffrer que lorsqursquoon sait exactement ce dont on dispose

Sur ce point le travail de lrsquoExpert-comptable la preacutesentation du bilan la valorisationde celui-ci semblent indispensables

Au-delagrave de la transmission de lrsquoentreprise il convient de savoir en vue de cettetransmission dans le cadre drsquoun deacutepart agrave la retraite ou drsquoun changement drsquoactiviteacute agraveun tiers ou agrave un membre de lrsquoentreprise agrave des successeurs membres de la famille ouexteacuterieurs etchellip comment ceacuteder cette entreprise dans les meilleures conditionspossibles

Le premier point qui semble fondamental crsquoest de faire en sorte que lrsquoentreprise dont

on dispose soit autonome par rapport au chef drsquoentreprise En effet plus une entreprise est marqueacute par un intuitu personae fort moins elle serafacilement vendable ou ceacutedable drsquoune faccedilon geacuteneacuterale

Il faut donc structurer celle-ci pour que lrsquooutil de travail puisse ecirctre le plus facilementpossible dissocieacute du chef drsquoentreprise lui-mecircme

Crsquoest le meilleur moyen drsquoassurer la valorisation du prix puisque lrsquoacqueacutereur potentielsera rassureacute sur la peacuterenniteacute de lrsquoentreprise mais cette peacuterenniteacute est aussifondamentale lorsque lrsquoon veut notamment assurer une transmission familiale

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 633

Page 6 sur 33

Cela neacutecessite un audit de cette entreprise audit assez proche drsquoailleurs de ce quelrsquoon peut faire dans le cadre drsquoune proceacutedure de certification ISO ougrave lrsquoon met agrave platlrsquoensemble des processus et des modes de fonctionnement qui se sont accumuleacutesau fil des anneacutees et sur lesquels on nrsquoa pas toujours pu avoir un regard complet

Cela deacutemontre aussi que lorsqursquoon envisage une transmission drsquoentreprise et quelrsquoon veut lrsquoorganiser il faut srsquoy prendre agrave lrsquoavance

Certaines modifications ou restructurations neacutecessitent parfois si on veut qursquoellessoient faites dans des conditions optimales drsquoecirctre effectueacutees plusieurs anneacutees avant(3 4 voire 5 ans)

Nous sommes lagrave dans quelque chose qui est plus de lrsquoordre de la pratiquemanageacuteriale que de la stricte eacutevaluation au sens juridique

Un des basiques qui constitue un investissement qui peut rebuter dans une vision agrave

court terme une entreprise mais qui semble fondamental dans le cadre drsquounetransmission est la mise en place drsquoun encadrement

Il est en effet beaucoup plus difficile de ceacuteder dans de bonnes conditions (et donc agraveun bon prix) une entreprise qui nrsquoest pas structureacutee avec un cadre connaissant lapolitique manageacuteriale de celle-ci et capable drsquoeacutepauler efficacement dans le suivi desrelations avec les partenaires clients etchellip le nouvel entrepreneur Mais ceacuteder lrsquoentreprise neacutecessite drsquoenvisager un certain nombre de points

I- REPRENDRE LES STATUTS ET LrsquoORGANISATION SOCIALE

Nous nous placcedilons dans lrsquooptique drsquoune socieacuteteacute

Se pose la question de la restructuration de celle-ci

Le passage de la SARL agrave la SAS

Est-ce utile Quel en est le coucirct Quels points cela peut apporter dans le cadredrsquoune transmission agrave un tiers ou agrave un membre de sa famille

Lrsquoideacutee aussi est le passage drsquoune entreprise en nom propre agrave une forme socieacutetale

Cela a eacutegalement un coucirct celui des apports une fiscaliteacute une modification du statutde lrsquoentrepreneur

Il y a des choses qui semblent eacutevidentes

Si pour des raisons historiques une entreprise se trouve sous une vielle structurecomme la socieacuteteacute en commandite simple qui engage le patrimoine personnel ilsemble opportun de la restructurer car il sera tregraves difficile de ceacuteder dans la vieeacuteconomique actuelle une entreprise de ce type

Il paraicirct aussi fondamental de veacuterifier que lrsquoactiviteacute exerceacutee par lrsquoentreprise est bienen conformiteacute avec lrsquoobjet social drsquoorigine de celle-ci qui a pu ne pas ecirctre changeacute

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 733

Page 7 sur 33

Cela eacutevitera de devoir dans lrsquourgence et parfois dans des conditions qui peuvent ecirctrefortement preacutejudiciables le modifier

Ce point de lrsquoadeacutequation entre lrsquoobjet social et lrsquoactiviteacute est fondamental notamment

lorsque nous envisagerons celui qui est souvent dans les entreprises de taillemoyenne de notre reacutegion une partie essentielle le bail commercial

Se pose aussi la question des associeacutes eacuteventuels y compris minoritaires

Quid des clauses drsquoagreacutement qui ont pu ecirctre mises ou pas

Ce point est drsquoailleurs aussi fondamental dans le cadre de la transmission delrsquoentreprise par deacutecegraves

A-t-on preacutevu ou non la possibiliteacute que les heacuteritiers puissent faire lrsquoobjet drsquoun

agreacutement ou pas

Il srsquoagit aussi de savoir srsquoil y a des pactes drsquoassocieacutes qui doivent ecirctre creacuteeacutes etouremis en cause

Ce point meacuterite drsquoecirctre anticipeacute notamment dans le cadre de neacutegociations qui vontavoir lieu pour la cession

Il peut drsquoailleurs se poser la question du rachat de parts drsquoassocieacutes minoritaires pour disposer drsquoune plus grande possibiliteacute de transmission sans qursquoil y ait lrsquoexistence deblocage

Dans le cadre de lrsquoentreprise il convient aussi de se pencher sur lrsquoensemble desrelations contractuelles de celle-ci

Nous allons donc envisager les diffeacuterents types de contrats et leurs conseacutequencessur la transmission de lrsquoentreprise

II- LE BAIL (ESSENTIELLEMENT LE BAIL COMMERCIAL)

Tregraves souvent notamment dans le commerce le droit au bail est un des eacuteleacutementsparmi les plus importants de lrsquoentreprise

Crsquoest lui qui est au cœur de la peacuterenniteacute de celle-ci mais aussi de sa valorisation

Il faut envisager trois situations diffeacuterentes

a) lrsquoentreprise a un bail avec un proprieacutetaire qui est un tiers pour elle b) lrsquoentreprise a un bail avec une structure derriegravere laquelle se trouvent les mecircmesdirigeants (il srsquoagit du cas classique de la SCI et de la SARL qui ont les mecircme sassocieacutes et les mecircmes dirigeants)

c) le cas ougrave lrsquoentreprise est proprieacutetaire agrave la fois du fonds et des murs dans unestructure unique (personne physique ou morale unique)

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 833

Page 8 sur 33

a) Dans la premiegravere hypothegravese ougrave le commerccedilant ou la socieacuteteacute commerciale nrsquoaaucun lien avec son bailleur il est fondamental drsquoeacutetudier la situation juridique du bailcommercial

Il convient de rappeler quelques regravegles essentielles poseacutees par lrsquoancien deacutecret de1953 et aujourdrsquohui inteacutegreacutees dans le cadre des articles L 145 -1 agrave L 145-60 duCode de commerce

La proprieacuteteacute commerciale qui est une des cleacutes de notre systegraveme eacuteconomique suitun certain nombre de regravegles extrecircmement strictes sur lesquelles il convient drsquoecirctrevigilent

Il y a lieu de rappeler que le bail commercial correspond agrave une socieacuteteacute commercialeagrave un commerccedilant ou industriel immatriculeacute au Registre du Commerce et desSocieacuteteacutes un chef drsquoentreprise inscrit au Reacutepertoire des Meacutetiers (accomplissant ou

non des actes de commerce)

En outre ainsi que le rappelle lrsquoarticle L 145-2 du Code de commerce

laquoI - Les dispositions du preacutesent chapitre srsquoappliquent eacutegalement 1deg Aux baux des locaux ou immeubles abritant des eacutetablissements drsquoenseignement 2deg Aux baux consentis aux communes pour des immeubles ou des locaux affecteacutessoit au moment de la location soit ulteacuterieurement et avec le consentement expregraves outacite du proprieacutetaire agrave des services exploiteacutes en reacutegie 3deg Aux baux drsquoimmeubles ou de locaux principaux ou accessoires neacutecessaires agrave lapoursuite de lrsquoactiviteacute des entreprises publiques et eacutetablissements publics agrave caractegravereindustriel ou commercial dans les limites deacutefinies par les lois et regraveglements qui lesreacutegissent et agrave condition que ces baux ne comportent aucune emprise sur le domainepublic 4deg Sous reacuteserves des dispositions de lrsquoarticle L 145-26 aux baux des locaux ouimmeubles appartenant agrave lrsquoEtat aux deacutepartements aux communes et auxeacutetablissements publics dans le cas ougrave ces locaux ou immeubles satisfont auxdispositions de lrsquoarticle L 145-1 ou aux 1deg et 2deg ci-dessus 5deg Aux baux drsquoimmeubles abritant soit des socieacuteteacutes coopeacuteratives ayant la formecommerciale ou un objet commercial soit des socieacuteteacutes coopeacuteratives de creacutedit soitdes caisses drsquoeacutepargne et de preacutevoyance

6deg Au baux des locaux consentis agrave des artistes admis agrave cotiser agrave la caisse deseacutecuriteacute sociale de la maison des artistes et reconnus auteurs drsquoœuvres graphiqueset plastiques tels que deacutefinis par lrsquoarticle 98 A de lrsquoannexe III du Code geacuteneacuteral desimpocircts 7deg Par deacuterogation agrave lrsquoarticle 57 A de la loi ndeg86-1290 du 23 deacutecembre 1986 tendant agravefavoriser lrsquoinvestissement locatif lrsquoaccession agrave la proprieacuteteacute de logements sociaux et ledeacuteveloppement de lrsquooffre fonciegravere aux baux drsquoun local affecteacute agrave un usageexclusivement professionnel si les parties ont conventionnellement adopteacute cereacutegimeII ndash Toutefois les dispositions du preacutesent chapitre ne sont pas applicables auxautorisations drsquooccupation preacutecaire accordeacutees par lrsquoadministration sur un immeuble

acquis par elle agrave la suite drsquoune deacuteclaration drsquoutiliteacute publique Elles ne sont eacutegalementpas applicables pendant la peacuteriode drsquoun an mentionneacutee au premier alineacutea de lrsquoarticle

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 933

Page 9 sur 33

L 214-2 du Code de lrsquourbanisme aux fonds artisanaux aux fonds de commerce ouaux baux commerciaux preacuteempteacutes en application de lrsquoarticle L 214-1 du mecircmecode raquo

Si ce statut ne pose souvent pas de difficulteacute notamment lorsque nous sommes en

preacutesence drsquoune socieacuteteacute inscrite au Registre du Commerce et des Socieacuteteacutes elle peutlrsquoecirctre justement pour certaines activiteacutes de lrsquoarticle L 145-2 du Code de commerce

Il convient de veacuterifier que nous sommes bien dans une situation conforme agrave ce statutpour que lors de la cession il nrsquoy ait pas de difficulteacute notamment avec le bailleur quipourrait le remettre en cause

A lrsquoinverse si sans que cela ait eacuteteacute suffisamment bien formaliseacute ce statut seraitapplicable il conviendrait de lrsquoofficialiser par la signature drsquoun bail en bonne et dueforme (et agrave jour)

A deacutefaut cette revendication du statut des baux commerciaux pourrait ecirctre lrsquoob jetdrsquoune proceacutedure

Le second point que tout le monde pense connaicirctre est la dureacutee du bail

Lrsquoarticle L 145-4 du Code de commerce rappelle que

laquo La dureacutee drsquoun contrat de location ne peut ecirctre infeacuterieure agrave neuf ans raquo

Il faut savoir bien entendu que si ce deacutelai a eacuteteacute deacutepasseacute sans que quoi que ce soitait eacuteteacute fait le bail continue de vivre

Il est lagrave dans le cadre drsquoune tacite reconduction

Il nrsquoa en aucun cas eacuteteacute renouveleacute pour une nouvelle peacuteriode eacutequivalente

Il est renouveleacute pour une peacuteriode indeacutetermineacutee qui peut ecirctre remise en cause agrave toutmoment en respectant uniquement les deacutelais de preacuteavis

Il est fondamental drsquoavoir reacutegulariseacute une telle situation

La tacite reconduction est pour le preneur une situation agrave eacuteviter agrave tout prixEn effet cela creacutee une inseacutecuriteacute juridique puisque le bailleur peut remettre en causele bail agrave tout moment mais aussi une inseacutecuriteacute eacuteconomique car le montant du loyerest susceptible lagrave aussi drsquoecirctre remis en cause tregraves facilement sachant que les deuxcritegraveres de modification drsquoun loyer commercial preacutevus par les articles L 145-33 et L145-40 du Code de commerce cest-agrave-dire essentiellement les facteurs locaux decommercialiteacute et les prix couramment pratiqueacutes dans le voisinage sont reacuteduitsuniquement aux prix du voisinage lorsque le bail par tacite reconduction a deacutepasseacute12 ans

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 1033

Page 10 sur 33

Cette inseacutecuriteacute juridique doit absolument ecirctre reacutegleacutee par la signature drsquoun nouveaudocument ou par les notifications qui doivent ecirctre faites pour demander lerenouvellement du bail

A lrsquoinverse il est drsquoailleurs extrecircmement dangereux drsquoacqueacuterir par exemple un fonds

de commerce ou une socieacuteteacute commerciale lorsque le bail srsquoavegravere ecirctre en tacitereconduction

Il est toujours possible drsquoanticiper le renouvellement dans la perspective drsquounetransmission proche pour pouvoir repartir sur un nouveau bail de 9 ans quipermettra de valoriser beaucoup plus lrsquoentreprise

Lors de la cession le bailleur peut outre demander une modification tregraves importantedu montant du loyer du fait de la dureacutee du bail aussi remettre en cause celui-cinotamment lorsqursquoil srsquoavegravere que lrsquoactiviteacute nrsquoest pas conforme au bail

Le fait qursquoil y ait pu avoir une toleacuterance du bailleur ne lui interdirait pas le jour de lacession dans le but drsquoune augmentation du prix du loyer de faire constater quelrsquoactiviteacute nrsquoa absolument aucun lien avec lrsquoactiviteacute drsquoorigine sans pour autant que lebail ait eacuteteacute changeacute

Ce problegraveme nrsquoest pas anecdotique et existe malheureusement dans le cadre debaux anciens

En revanche un point tregraves positif qursquoil est bon de rappeler la deacutespeacutecialisation en casde deacutepart agrave la retraite

Il est important de rappeler que lorsqursquoon a un bail qui nrsquoest pas tout commerce ladeacutespeacutecialisation est theacuteoriquement due que lorsqursquoil srsquoagit drsquoune eacutevolution delrsquoactiviteacute de lrsquoentreprise

En cas de deacutepart agrave la retraite elle est de droit

Cela offre donc des possibiliteacutes de cession beaucoup plus inteacuteressantes (article L145-51 du Code de commerce)

Il faut malgreacute tout respecter un certain formalisme agrave lrsquoeacutegard du bailleur et des

creacuteanciers du fonds de commerce qui ont un droit eacuteventuellement de preacuteempterb) La seconde hypothegravese est celle ougrave le mecircme entrepreneur ou groupedrsquoentrepreneurs se trouve agrave la fois du cocircteacute du preneur et du cocircteacute du bailleur

Lagrave aussi il faut mettre de lrsquoordre dans ses affaires

Crsquoest en revanche beaucoup plus simple

Il faut veacuterifier si le bail est suffisamment preacutecis et complet

Il faut ecirctre ici tregraves preacutecis sur les charges (travaux charges de coproprieacuteteacute taxesetchellip) qui seront assumeacutees par lrsquoun ou par lrsquoautre

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 1133

Page 11 sur 33

En effet les arrangements que lrsquoon pouvait avoir avec soi-mecircme pour des raisons detreacutesorerie ou de comptabiliteacute ne seront plus possibles

Il faut aussi ecirctre preacutecis sur les conditions dans lesquelles les locaux pourront ou non

ecirctre modifieacutes les autorisations etchellip

Il faut aussi preacutevoir tregraves clairement les conditions drsquoun agreacutement srsquoil nrsquoexistait pas encas de cession du bail

Enfin et surtout il faut veacuterifier si le loyer que lrsquoon srsquoeacutetait octroyeacute agrave soi-mecircme estconforme agrave la reacutealiteacute du marcheacute

Il faut rappeler (et drsquoailleurs ce problegraveme peut se poser en cas de controcircle fiscal indeacutependant drsquoune transmission) que lrsquoadministration fiscale peut toujours estimer que le loyer que paie la SARL est trop eacuteleveacute par rapport agrave la valeur locative et

qursquoelle ne peut donc deacuteduire que le montant de la valeur locative reacuteelle le surplusredevenant du beacuteneacutefice avec la fiscaliteacute affeacuterente

A lrsquoinverse le bailleur (agrave travers sa SCI) peut se voir redresser sur un loyer estimeacutetrop faible

c) La derniegravere hypothegravese est celle ougrave la socieacuteteacute commerciale est proprieacutetaire agrave la foisdu fonds et des murs

Si le but nrsquoest pas de ceacuteder les deux ensemble il faut preacutealablement agrave latransmission de lrsquoentreprise fair e sortir par un acte notarieacute les murs de la socieacuteteacute

Cela va geacuteneacuterer une plus-value qursquoil faut chiffrer

Cela neacutecessite la mise en place drsquoun bail structureacute et adapteacute

Si lrsquoon doit dans le mouvement transmettre lrsquoentreprise agrave un tiers il convient que cenouveau bail commercial soit eacutetabli avant le deacutebut des neacutegociations

A deacutefaut il integravegrera les neacutegociations et offrira donc beaucoup moins de souplesse agravelrsquoentreprise

Cela neacutecessite aussi agrave cette occasion qursquoun certain nombre drsquoeacuteleacutements deconformiteacute notamment aux regravegles drsquourbanisme soient veacuterifieacutes

III- LES CONTRATS DE TRAVAIL

Lorsqursquoun acqueacutereur drsquoune entreprise drsquoune certaine taille en tout cas avec uncertain nombre de salarieacutes va srsquoy inteacuteresser un des premiers points qursquoil vademander agrave ses Conseils drsquoeacutetudier crsquoest la situation sociale de lrsquoentreprise

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 1233

Page 12 sur 33

Combien de salarieacutes leur statut leur ancienneteacute avec les risques de retraite etdrsquoindemniteacutes agrave la retraite etchellip

Tregraves souvent on deacutecouvre agrave cette occasion ce qui met le vendeur dans une positionde faiblesse que beaucoup de contrats ne sont pas formaliseacutes ce qui peut poser

des difficulteacutes quant aux heures suppleacutementaires et aux horaires de travail maisaussi quant au fait qursquoil nrsquoy a pas de clause de non-concurrence etchellip

Il est clair que lrsquoon ne peut pas lagrave juste avant la transmission au risque drsquoun conflitsocial majeur modifier tous les contrats de travail

En revanche cela peut ecirctre aussi lrsquooccasion dans le cadre de nouvelles embauchesdrsquoecirctre beaucoup plus vigilant de veacuterifier si on a ou non cotiseacute ou srsquoil est encorepossible de cotiser pour des assurances couvrant des indemniteacutes de deacutepart agrave laretraite de salarieacutes anciens qui risquent de partir agrave la retraite en mecircme temps que lechef drsquoentreprise etchellip

Si lrsquoentreprise devrait avoir un regraveglement inteacuterieur (qui est une obligation pourlrsquoentreprise de plus de 20 salarieacutes) et qursquoelle ne lrsquoa pas il faut lrsquoeacutetablir mais surtout lefaire en respectant les conditions pour lrsquoadoption drsquoun regraveglement inteacuterieurnotamment avec preacutesentation aux deacuteleacutegueacutes du personnel pour avis et autorisation delrsquoinspection du travail

IV- LES DROITS LIES A LA PROPRIETE INTELLECTUELLE

Quid de la valeur des marques dessins modegraveles droits drsquoauteur et noms dedomaines

Il convient de veacuterifier que lrsquoentreprise a bien les contrats de licences en regravegle

Il convient de veacuterifier eacutegalement les taux de redevances

Il est important de veacuterifier que les droits de proprieacuteteacute intellectuelle ont bien eacuteteacutedeacuteposeacutes sur le territoire concerneacute

En effet il ne sert agrave rien de disposer de droits tregraves proteacutegeacutes sur la France si la plus

grande partie de lrsquoactiviteacute de lrsquoentreprise au fil des temps est exerceacutee agrave lrsquoeacutetranger Il faut aussi envisager le cas tregraves particulier des noms de domaines sur Internet

V- LES PRINCIPAUX CONTRATS

Il est important de veacuterifier preacutealablement agrave la transmission de lrsquoentreprise lasituation de la plupart des contrats drsquoassurances et notamment de les remanier en cequi concerne les conditions de prise en charge de lrsquoassurance des locaux lorsquelrsquoon eacutetait son propre bailleur et que lrsquoon va devenir selon une modaliteacute ou une autrecelui du repreneur

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 1333

Page 13 sur 33

Il est fondamental aussi de veacuterifier si on a bien mis agrave jour par drsquoeacuteventuels avenantsles relations contractuelles avec les principaux partenaires et fournisseurs afindrsquoeacuteviter qursquoagrave lrsquooccasion du changement de direction un certain nombre drsquoaccordspuissent ecirctre remis en cause parce qursquoils eacutetaient eux aussi en tacite reconductionetchellip

Il faut aussi faire tregraves attention agrave tous les contrats (cela existe notamment et pasuniquement dans le cadre des contrats entre constructeurs et concessionnairesautomobiles) ougrave il y a une clause de laquo intuitu personae raquo lieacutee au dirigeant

En effet dans un certain nombre de contrats le fait que le dirigeant ou les principauxassocieacutes changent permet au co-contractant de remettre en cause sa relationcontractuelle

Ce point doit ecirctre veacuterifieacute surtout lorsqursquoil srsquoagit drsquoun contrat aussi fondamental quecelui liant un concessionnaire agrave un constructeur et anticipeacute par des deacutemarches

preacutealables de preacutesentation du successeur et drsquoagreacutement de celui-ci par le partenaire

XXX

Malgreacute tout drsquoune faccedilon geacuteneacuterale lorsqursquoil srsquoagit de restructurer lrsquoentreprise il fautquand mecircme ecirctre conscient des besoins reacuteels de celle-ci

Il nrsquoest pas obligatoirement opportun de faire des montages compliqueacutes et inutiles quiauront un coucirct incontestable

Il ne parait pas indispensable par exemple pour un petit eacutepicier qui souhaite ceacutederson activiteacute de se constituer en SAS

Il faut donc savoir quel est laquo le produit raquo et comment on souhaite mettre en œuvre latransmission

Les choses sont bien entendu tout agrave fait diffeacuterentes selon que lrsquoon transmette agrave destiers des anciens partenaires ou collaborateurs ou des membres de sa famille

XX

X

II ndash COMMENT PREPARER LA TRANSMISSION DE SON ENTREPRISE

A La transmission volontaire

1 - Lrsquoentreprise individuelle

a) Donation de lrsquoentreprise

Si les futurs repreneurs agrave la reprise sont les heacuteritiers lrsquoexploitant individuel peutopeacuterer la transmission de son entreprise par voie de donation

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 1433

Page 14 sur 33

La donation et en preacutesence de plusieurs enfants la donation-partage sont des outilsfondamentaux pour preacuteparer la transmission drsquoune entreprise individuelle

Drsquoun point de vue fiscal la donation de lrsquoentreprise individuelle produit les mecircmeseffets que la vente de lrsquoentreprise Ainsi elle se traduit en principe par lrsquoimposition

immeacutediate des beacuteneacutefices et des plus-values sauf application possible selon les casdrsquoexoneacuterations A cet effet lrsquoentreprise individuelle relevant de lrsquoimpocirct sur le revenu (IR) dontlrsquoactiviteacute artisanale commerciale industrielle libeacuterale ou agricole a eacuteteacute exerceacuteedepuis au moins 5 ans et dont le chiffre drsquoaffaires nrsquoexcegravede pas certains seuils peutbeacuteneacuteficier drsquoune exoneacuteration total ou partielle sur les plus-values drsquoactifs immobiliseacutesautres que les terrains agrave bacirctir Lrsquoexoneacuteration srsquoeacutetend non seulement agrave lrsquoIR maiseacutegalement aux preacutelegravevements sociaux

Ainsi les exoneacuterations de plus-values applicables sous conditions sont - Soit une exoneacuteration totale ou partie lle en cas de cession drsquoeacuteleacutement drsquoactif

immobiliseacute (CGI art 151 septies)- Soit une exoneacuteration totale ou partielle en cas de transmission agrave titre gratuit(donation et succession) drsquoune entreprise individuelle ou drsquoune branche complegravetedrsquoactiviteacute (CGI art 238 quindecies) - Soit drsquoune exoneacuteration totale apregraves une peacuteriode de 5 ans de report drsquoimposition encas de donation drsquoune entreprise individuelle (CGI art 41)

Neacuteanmoins si lrsquoexploitant ne peut pas preacutetendre agrave une exoneacuteration totale oupartielle le beacuteneacuteficiaire de la transmission peut en lrsquoapplication de lrsquoarticle 41 CGIdemander le report drsquoimposition des plus-values constateacutees agrave lrsquooccasion de latransmission jusqursquoagrave la date de cession ou cessation de lrsquoentreprise Ces plus-values en report seront totalement exoneacutereacutees si l rsquoactiviteacute est poursuivie pendant aumoins 5 ans par le beacuteneacuteficiaireLrsquoexoneacuteration sera eacutegalement maintenue si le beacuteneacuteficiaire deacutecide de former unesocieacuteteacute dans les conditions de lrsquoarticle 151 octies du CGI sous reacuteserve qursquoil srsquoengage agrave srsquoacquitter les impocircts en report qui deviendraient exigibles avant la fin du deacutelai de 5ans suivant la donation

En matiegravere de droits drsquoenregistrement la donation drsquoune entreprise donne lieu danstous les cas agrave lrsquoapplication des droits de mutations agrave titre gratuit

Pour le calcul des droits de donation les dettes de lrsquoentreprise individuelle mises agrave lacharge du donataire sont deacuteductibles de lrsquoassiette des droits de donation selonlrsquoapplication de lrsquoarticle 776 bis du CGI La donation drsquoune entreprise individuelle peut beacuteneacuteficier drsquoun abattement de 75 dela valeur des biens transmis lorsque le donataire prend lrsquoengagement de conserver les biens affecteacutes agrave lrsquoexploitation et srsquoengage agrave poursuivre lrsquoexploitation cetteexoneacuteration peut se cumuler le cas drsquoeacutecheacuteant avec une reacuteduction de 50 des droitslieacutee agrave lrsquoacircge du donateur

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 1533

Page 15 sur 33

b) Cession de lrsquoentreprise et la responsabiliteacute de lrsquoacqueacutereur et du ceacutedant

La vente pure et simple du fonds et des eacuteleacutements qui lui sont affecteacutes deacuteclenchelimposition immeacutediate des beacuteneacutefices non encore taxeacutes et de lensemble des plus-values de cession sauf application drsquoun reacutegime drsquoexoneacuteration

Cette opeacuteration met en outre agrave la charge des acqueacutereurs ou de la socieacuteteacute quilsauront constitueacutee pour opeacuterer le rachat le droit de cession de fonds de commerce autaux de 3 sur la fraction du prix comprise entre 23 000 euro et 200 000 euro et de 5 sur la fraction exceacutedant 200 000 euro

Il faut envisager plusieurs hypothegraveses

1deg La cession de fonds de commerce

Dans le cadre drsquoune cession de fonds de commerce il nrsquoy a transmission que drsquounactif et pas de passif (sous reacuteserve du fait que des contrats en cours peuvent

geacuteneacuterer un passif)

En revanche il existe un systegraveme de seacutequestre conventionnel obligatoire

Ce seacutequestre est obligatoire et est tregraves important pour

- lrsquoacqueacutereur afin de lui apporter la seacutecuriteacute que du fait des dettes eacuteventuelles duvendeur il nrsquoaura pas agrave subir le paiement drsquoun suppleacutement de prix en vertu duprincipe de solidariteacute entre le vendeur et lrsquoacqueacutereur pour le paiement de certainesdettes fiscales

- les creacuteanciers publics (lrsquoadministration fiscale) et priveacutes (inscrits ouchirographaires) Ils peuvent faire payer leurs creacuteances par le seacutequestre qui joue lerocircle de reacutepartiteur de cotisations et disposent par la publiciteacute leacutegale drsquoune faculteacute desurenchegravere

- le vendeur qui a la garantie de recevoir les fonds car il en a eacuteventuellement besoinpour investir dans une autre affaire

Le vendeur doit ecirctre conscient du fait qursquoil existe un deacutelai qui est au minimum de troismois mais qui peut aller jusqursquoagrave cinq mois et quinze jours agrave compter de la signature

de lrsquoacte pendant la dureacutee de ce seacutequestre Le reacutedacteur doit en effet faire une publiciteacute dans un journal drsquoannonces leacutegales quidoit paraicirctre dans les quinze jours de la signature avec mention des reacutefeacuterences delrsquoenregistrement de lrsquoacte (article L 141-12 du Code de commerce)

Le deacutelai incompressible est celui de trois mois agrave compter de lrsquoenregistrement aupregravesde lrsquoadministration fiscale

Il est preacutevu par lrsquoarticle L 143-21 du Code de commerce et par lrsquoarticle 1684 du Codegeacuteneacuteral des impocircts qui creacutee une solidariteacute entre le vendeur et lrsquoacqueacutereur pour le

paiement qui est ducirc par le vendeur agrave lrsquoadministration fiscale (impocirct sur le revenu autitre des beacuteneacutefices reacutealiseacutes impocirct des socieacuteteacutes taxe drsquoapprentissage TVA etchellip)

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 1633

Page 16 sur 33

Mais pour drsquoautres creacuteanciers pouvant faire opposition (lrsquoURSSAF les caisses deretraite etchellip) le deacutelai peut ecirctre porteacute agrave cinq mois et quinze jours

Une technique pour eacuteviter ces deacutelais est que avec lrsquoaide de lrsquoExpert-comptable

notamment le vendeur fournisse au seacutequestre des justificatifs du fait qursquoil est enregravegle avec lrsquoadministration fiscale et les principaux creacuteanciers institutionnels afin qursquoilpuisse avoir un acompte significatif sur les fonds seacutequestreacutes

Pour autant nous sommes dans le cadre drsquoun contrat et cela implique les regraveglesgeacuteneacuterales du droit contractuel avec une possibiliteacute de responsabiliteacute contractuelle srsquoilsrsquoavegravere qursquoil y a eu des fraudes de fausses deacuteclarations etchellip

Il convient de rappeler que depuis la reacuteforme sur la prescription le deacutelai est de cinqans agrave partir de la deacutecouverte des faits

Le deacutebat de la prescription peut ecirctre inteacuteressant selon que le vendeur veuille essayerde poser le deacutebat sur le vice du consentement (erreur dol) ougrave la prescription est decinq ans agrave partir de la deacutecouverte ou sur le vice cacheacute ougrave ici le deacutelai est de deuxans agrave partir de la deacutecouverte

2deg La cession de controcircle drsquoune socieacuteteacute

Celle-ci peut se faire de multiples faccedilons mais le cas le plus classique est la cessiondes droits sociaux (parts ou actions)

Crsquoest dans ce cadre que la pratique a creacuteeacute depuis longtemps des conventions degarantie afin drsquoameacutenager la garantie leacutegale de lrsquoacheteur

Elles protegravegent bien entendu lrsquoacqueacutereur puisqursquoagrave la diffeacuterence de lrsquoacqueacutereur dufonds de commerce lrsquoacqueacutereur de parts sociales acquiert un actif mais aussi unpassif qui peut ecirctre inconnu

Les moyens leacutegaux classiques qui sont notamment lrsquoannulation de la vente denombreuses anneacutees apregraves peuvent ne pas ecirctre du tout conformes agrave lrsquointeacuterecirct delrsquoacqueacutereur

Celui-ci a plutocirct inteacuterecirct agrave ecirctre indemniseacute du surcoucirctIl a eacutegalement inteacuterecirct agrave ce que cela soit fait en eacutevitant les proceacutedures judiciaires aumaximum

Malgreacute tout la preacutesence drsquoune convention de garantie ne fait pas eacutechec agrave lrsquoinvocationdes meacutecanismes du droit commun

Les conventions de garantie appeleacutees souvent GAP (garantie actif passif) sontpreacuteceacutedeacutees drsquoun certain nombre de deacuteclarations qui ont pour but de faire constater laconnaissance drsquoun certain nombre drsquoeacuteleacutements

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 1733

Page 17 sur 33

Ces clauses preacutecisent qui est garant (le ceacutedant mais il peut y en avoir plusieurs avecune indivisibiliteacute etou une solidariteacute) et qui est garanti

La couverture de cette garantie tient compte de lrsquoeacutetat de connaissance du garant

Elle tient compte aussi de lrsquoeacutetat de connaissance du garanti

Pour cette raison la GAP est preacuteceacutedeacutee de beaucoup de deacuteclarations et a desannexes fort volumineuses sur lrsquoeacutetat de la socieacuteteacute

Les eacutevegravenements couverts par la garantie le sont geacuteneacuteralement qursquoagrave lrsquoissue drsquounelaquo reacuteveacutelation raquo (fait geacuteneacuterateur)

Le deacutelai dans lequel cette reacuteveacutelation doit se reacutealiser doit ecirctre deacutefini par un terme

On ne peut pas srsquoengager indeacutefiniment

Il y a ensuite des montants minimum pour lesquels la garantie joue montants quisont ou non cumulatifs

Il y a des deacutelais pour faire intervenir la garantie ainsi qursquoun formalisme (plus oumoins substantiel)

La garantie est compleacuteteacutee en geacuteneacuteral par une protection rentrant dans le cadredrsquoune garantie agrave premiegravere demande ou cautionnement bancaire

Le but eacutetant qursquoun eacutetablissement bancaire paye directement deacutes que les conditionsde mise en œuvre de la garantie sont remplies

Pour autant la garantie bancaire ne pourra jouer qursquoapregraves une information et unemise en œuvre de la garantie telle qursquoelle sera deacutefinie dans la clause drsquoinformationdu garant

En cas de deacutesaccord bien entendu crsquoest le Juge qui tranchera

Il existe agrave ce sujet une Jurisprudence tregraves deacuteveloppeacutee

La mise en œuvre de la garantie peut avoir une conseacutequence fiscale puisque si elleentraicircne une reacuteduction du prix cela peut entraicircner une reacuteduction des droitsdrsquoenregistrement agrave verser

Cela peut aussi avoir une conseacutequence sur la plus-value qui a eacuteteacute payeacutee par levendeur

Si la voie judiciaire est prise elle est souvent preacuteceacutedeacutee par un preacutealable arbitral

Le Tribunal de Commerce est compeacutetent (article L 721-3 du Code de commerce)

d) Mise en socieacuteteacute drsquoune entreprise individuelle

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 1833

Page 18 sur 33

En principe le dirigeant souhaite souvent recevoir une contrepartie financiegravere lors dela transmission de lrsquoentreprise mecircme au sein de la familleLa mise en socieacuteteacute drsquoune entreprise individuelle permet une meilleure fragmentationdu patrimoine Elle favorise une bonne dissociation du couple laquo capitalpouvoir raquoLes motivations de lrsquoadoption drsquoune forme socieacutetaire sont multiples mais les raisons

fiscales et sociales sont le plus souvent deacuteterminantes mais seule une eacutetude chiffreacuteeau cas par cas est efficiente

Lrsquoapport drsquoune entreprise agrave une socieacuteteacute est assimileacute agrave une cession drsquoentreprise etdonne lieu pour lrsquoapporteur agrave lrsquoeacutetablissement drsquoune imposition immeacutediate desbeacuteneacutefices et des plus-values

Afin doptimiser les conseacutequences fiscales de lrsquoapport drsquoune entreprise individuelle ensocieacuteteacute on peut deacutecider de se mettre en socieacuteteacute et profiter ainsi du report de taxationpreacutevu par lrsquoarticle 151 octies Le coucirct fiscal de la mise en socieacuteteacute se reacutesume alorsdans lobligation pour la socieacuteteacute de soumettre agrave limpocirct sur une peacuteriode maximale

fixeacutee en principe agrave 5 ans les plus-values deacutegageacutees par lapport des eacuteleacutementsamortissables qui figuraient agrave lactif de lexploitation individuelle agrave moins quelapporteur nopte pour limposition immeacutediate des plus-values agrave long terme au tauxreacuteduit 16 (295 avec les preacutelegravevements sociaux et 315 agrave partir du 010712)

Ce reacutegime de faveur (art151 octies du CGI) nrsquoest pas inteacuteressant lorsque les plus-values sont susceptibles de beacuteneacuteficier drsquoun reacutegime drsquoexoneacuteration

Pour les opeacuterations drsquoapport et sous certaines conditions lrsquoapporteur doit choisir soit le reacutegime de report drsquoimposition des plus-values (CGI art 151 octies) soit un desreacutegimes drsquoexoneacuteration totale ou partielle des plus-values - Soit une exoneacuteration totale ou partielle en cas de cession drsquoeacuteleacutements drsquoactif immobiliseacute (CGI art 151 septies)- Soit une exoneacuteration totale ou partielle en cas de transmission drsquoune entrepriseindividuelle ou drsquoune branche complegravete drsquoactiviteacute (CGI art 238 quindecies)- Soit une exoneacuteration reacutealiseacutee dans le cadre drsquoun deacutepart en retraite (CGI art 151septies A)

On peut noter en cas de cession des titres reccedilus en reacutemuneacuteration de lrsquoapport lors dudeacutepart en retraite de lrsquoapporteur cette cession peut le cas eacutecheacuteant ecirctre exoneacutereacuteedans les conditions exposeacutees agrave lrsquoarticle 151 septies A

Donc lorsque la plus-value reacutealiseacutee par le ceacutedant relegraveve du reacutegime des plus-valuesprofessionnelles la plus-value en report dimposition est exoneacutereacutee degraves lors que laplus-value deacutegageacutee agrave loccasion du deacutepart en retraite beacuteneacuteficie elle-mecircme delexoneacuteration lensemble des conditions requises agrave cet effet eacutetant satisfaites

Lorsque la plus-value reacutealiseacutee par le ceacutedant relegraveve du reacutegime des plus-values desparticuliers par exemple lorsque la socieacuteteacute de personnes dans laquelle il exerceson activiteacute professionnelle a opteacute pour limpocirct sur les socieacuteteacutes les plus-valuesprofessionnelles en report dimposition sont exoneacutereacutees si - le ceacutedant a exerceacute de maniegravere continue pendant les 5 ans preacuteceacutedant la cessionune fonction de direction

- il doit cesser toute fonction dans cette socieacuteteacute et faire valoir ses droits agrave la retraitedans les 24 mois suivant ou preacuteceacutedant la cession

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 1933

Page 19 sur 33

- il ne doit pas deacutetenir directement ou indirectement le controcircle majoritaire de lasocieacuteteacute cessionnaire jusquau terme de la troisiegraveme anneacutee suivant la cession destitres - la cession doit porter sur linteacutegraliteacute des droits ou parts deacutetenus - la socieacuteteacute doit ecirctre une PME ayant exerceacute de maniegravere continue pendant les cinq

anneacutees preacuteceacutedant la cession une activiteacute commerciale industrielle artisanalelibeacuterale ou agricole agrave lexception de la gestion de son propre patrimoine et avoir sonsiegravege dans lUnion europeacuteenne en Norvegravege en Islande ou au LiechtensteinA noter la plus-value de cession relevant du reacutegime des plus-values priveacutees pouvantquant agrave elle beacuteneacuteficier le cas eacutecheacuteant de labattement pour dureacutee de deacutetention (cfII socieacuteteacute)

Apport en socieacuteteacute suivi de la donation des titres Notamment afin deacuteviter une indivision entre les donataires le chef drsquoentreprise peutpreacutefeacuterer agrave la donation directe de lentreprise la solution qui consiste apregraves apport delrsquoentreprise agrave une socieacuteteacute agrave faire porter la donation sur les titres creacuteeacutes agrave cette

occasion Degraves lors quil va deacutetenir au moins provisoirement le controcircle de la socieacuteteacutelexploitant ne pourra pas beacuteneacuteficier de lexoneacuteration de plus-value institueacutee parlarticle 238 quindecies du CGI Neacuteanmoins il pourra opter pour le reacutegime fiscal particulier preacutevu agrave larticle 151 octiesdu CGI ce qui permettra - dune part deacuteviter limposition des plus-values deacutegageacutees sur les eacuteleacutementsamortissables ces plus-values seront reacuteinteacutegreacutees dans le reacutesultat imposable de lasocieacuteteacute sur une peacuteriode maximale de 5 ans (15 ans pour les immeubles) toutefoislapporteur peut opter pour limposition immeacutediate au taux reacuteduit de la plus-value agravelong terme sur les eacuteleacutements apporteacutes - dautre part de transmettre aux beacuteneacuteficiaires de la donation lobligation desupporter limposition des plus-values affeacuterentes aux eacuteleacutements non amortissablesmomentaneacutement placeacutees en sursisMais comme on la vu (donation de lrsquoentreprise) la solution consistant agrave faire daborddonation de lentreprise individuelle en laissant aux beacuteneacuteficiaires le soin deconstituer une socieacuteteacute peut ecirctre plus avantageuse puisquelle permet auxbeacuteneacuteficiaires deacutechapper agrave toute imposition sur les plus-values y compris sur lesimmobilisations non amortissables en application de larticle 41 du CGI

Cession des titres apregraves mise en socieacuteteacute de lentreprise individuelle Comme nous lrsquoavons deacutejagrave vu la deacutecision de mettre lentreprise individuelle en

socieacuteteacute en vue den ceacuteder les titres preacutesente un inteacuterecirct appreacuteciable en raison de lapossibiliteacute quelle offre agrave lexploitant en optant pour le reacutegime de lrsquoarticle 151 octiesdu CGI de transfeacuterer chez la socieacuteteacute nouvellement creacuteeacutee limposition des plus-valuesdeacutegageacutees par lapport des eacuteleacutements amortissablesEn effet alors que ces plus-values seraient passibles entre les mains du ceacutedantdune imposition dont le taux maximal pourrait atteindre 41 la socieacuteteacute nouvelle dumoment quelle est soumise agrave l impocirct sur les socieacuteteacutes supportera cette imposition autaux de 3313 eacuteventuellement reacuteduit agrave 15 pour une fraction des beacuteneacutefices etcela en principe en cinq fractions annuelles (selon reacutegime de l rsquo article 151 octies du CGI) Mais cet avantage est contrebalanceacute par la soumission au taux de 3313 (oupour partie de 15 ) des plus-values agrave long terme deacutegageacutees par lapport de ces

mecircmes eacuteleacutements agrave moins que lapporteur nopte pour limposition immeacutediate au tauxreacuteduit (16 ) de ces plus-values

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 2033

Page 20 sur 33

Sous langle des droits denregistrement la mise en socieacuteteacute de lentrepriseindividuelle agrave vendre nentraicircne en principe aucun surcoucirct car lapport effectueacute lorsde la formation de la socieacuteteacute peut - si la socieacuteteacute creacuteeacutee est soumise agrave limpocirct sur le revenu ecirctre exoneacutereacutee de droit

dapport- si la socieacuteteacute est passible de limpocirct sur les socieacuteteacutes ecirctre soumise agrave un droit demutation de 5 pour les immeubles et le fonds de commerce (taux reacuteduit agrave 3 pour la fract ion du prix du fonds comprise entre 23 000 euro et 200 000 euro) A noter onrappelle que ce droit nest pas ducirc si lapporteur sengage agrave conserver pendant 3 ansles titres reccedilus en contrepartie de lapport

a Cession de titres Cette opeacuteration entraicircnera dabord le paiement de limpocirct ensursis grevant les plus-values deacutegageacutees lors de lapport des eacuteleacutements nonamortissables (agrave condition bien entendu que lopeacuteration dapport ait eacuteteacute placeacutee sous le reacutegime de larticle 151 octies du CGI) et sil y a lieu des droits dapport eacuteviteacutes lors

de la creacuteation de la socieacuteteacute En outre dans la mesure ougrave elle sera consentie pour unprix supeacuterieur agrave la valeur que comportaient les titres de la socieacuteteacute nouvelle aumoment de la creacuteation de celle-ci cette vente deacutegagera en principe une plus-valueimposable au taux de 16 (socieacuteteacute relevant de limpocirct sur le revenu) ou 19 (socieacuteteacute passible de lIS) plus les preacutelegravevements sociaux de 135Selon les cas le ceacutedant pourra toutefois beacuteneacuteficier - soit de lune ou lautre des exoneacuterations preacutevues par les articles 151 septies(reacutegime des petites entreprises) 238 quindecies (entreprises dont la valeur nexcegravede pas 500 000 euro ) 151 septies A ou 150-0 D ter (deacutepart agrave la retraite) 150-0 A (cession au profit dun membre du groupe familial) b Donation de titres Dans ce cas le sursis dimposition dont ont pu beacuteneacuteficier lesplus-values dapport sur eacuteleacutements non amortissables sera maintenu degraves lors que lesbeacuteneacuteficiaires accepteront de se substituer au donateur dans ses obligationsLe preacutelegravevement fiscal le plus lourd sera alors repreacutesenteacute par les droits de donationpayables sur une peacuteriode de dix ans apregraves un diffeacutereacute de paiement de 5 ans

A noter si le dirigeant deacutecide de se reacuteserver lusufruit des titres transmis il pourrasous certaines conditions conserver le beacuteneacutefice de lexoneacuteration dISF applicableaux biens professionnels agrave raison de la nue-proprieacuteteacute de ces titres

Dans les diffeacuterentes hypothegraveses envisageacutees lancien exploitant pourra tout en

restant associeacute de la socieacuteteacute quil a creacuteeacutee eacuteviter une dispersion excessive de soncapital en souscrivant un engagement collectif de conservation des titres avecdautres associeacutes A son deacutecegraves ou agrave la date quil aura choisie pour faire donation deses titres ses heacuteritiers ou donataires pourront ainsi beacuteneacuteficier dune exoneacuteration dedroit de mutation agrave titre gratuit agrave concurrence de 75 de la valeur des titrestransmis agrave condition de prendre agrave leur tour lengagement de conserver durablementces titres et pour au moins lun dentre eux ou des associeacutes ayant souscritlengagement de conservation initial dexercer dans la socieacuteteacute son activiteacute principale(socieacuteteacute de personnes) ou des fonctions de direction (socieacuteteacute soumise agrave lIS)

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 2133

Page 21 sur 33

Retrait des biens immobiliers dans le patrimoine priveacute de lrsquoexploitant

Lrsquoexploitant qui met son entreprise en socieacuteteacute peut transfeacuterer dans son patrimoinepriveacute les biens immobiliers qui figuraient agrave lrsquoactif de lrsquoexploitation agrave condition de lesmettre agrave la disposition de la socieacuteteacute par un bail drsquoau moins 9 ans

Ce retrait donne lieu agrave la taxation immeacutediate selon le reacutegime des plus-valuesprofessionnelles des plus-values acquises par ces biens immobiliersLrsquoapporteur peut ainsi en donnant les immeubles en location agrave la socieacuteteacute semeacutenager une source reacuteguliegravere de revenus (imposables dans la cateacutegorie des revenus fonciers)

Cette plus-value peut le cas eacutecheacuteant faire lrsquoobjet drsquoun abattement de 10 par anneacuteede deacutetention au-delagrave de la 5egraveme anneacutee Cet abattement conduit agrave une exoneacuterationtotale des plus-values au bout de 15 ans (CGI art 151 septies B)

e) Location-geacuterance du fonds

Il existe trois faccedilons de geacuterer un fonds de commerce

1 Lrsquoexploitation personnelle (les beacuteneacutefices sont des BIC professionnels)

2 Lrsquoexploitation confieacutee agrave un geacuterant mandataire

Cette forme drsquoexploitation se rencontre souvent dans le cadre de petits CASINOstations-services ou hocirctels

La socieacuteteacute qui est proprieacutetaire du fonds de commerce assume seule lrsquoexploitationperccediloit les beacuteneacutefices et paie les impocircts

Le geacuterant mandataire agit au nom et pour le compte du proprieacutetaire

Sa reacutemuneacuteration est imposeacutee comme des traitements et salaires

3 Lrsquoexploitation confieacutee agrave un locataire-geacuterant

Crsquoest cette hypothegravese que nous pouvons envisager

En effet certains commerccedilants donnent leur fonds en location comme drsquoautreslouent des immeubles afin drsquoen tirer des revenus

La seule condition est que le fonds existe au moins depuis 2 ans (article L 144-3 duCode de commerce)

Sur le plan juridique le bailleur perd sa qualiteacute de commerccedilant tandis que le nouvelexploitant lrsquoacquiegravere

Sur le plan fiscal le locataire-geacuterant est imposeacute comme un commerccedilant ordinaire

Crsquoest en effet lui qui a la gestion et qui en tire les beacuteneacutefices

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 2233

Page 22 sur 33

Il a donc des BIC

Mais le bailleur est eacutegalement imposeacute comme un commerccedilant dans la cateacutegorie desBIC pour les redevances qursquoil perccediloit

Ces redevances constituent des revenus agrave deacuteclarer pour le bailleur et sont descharges deacuteductibles pour le locataire-geacuterant

Il est important de savoir que pour le bailleur son fonds est alors soumis agrave lrsquoimpocirctsur la fortune puisqursquoil ne lrsquoexploite plus

Il nrsquoa donc pas lrsquoexemption de lrsquooutil de travail

En lui-mecircme le contrat de location-geacuterance ne constitue pas un mode detransmission de lrsquoentreprise

En effet il nrsquoy a pas de transmission de la proprieacuteteacute et de cession drsquoactiviteacute

Mais crsquoest parfois un preacutealable assez commode pour trouver un successeur

Pour le candidat agrave lrsquoacquisition ce serait une sorte de peacuteriode drsquoessai lui permettantde tester la rentabiliteacute de lrsquoaffaire

Srsquoil ne dispose pas au deacutepart des ressources neacutecessaires il srsquoameacutenagera le tempsdrsquoune eacutepargne suppleacutementaire

Mais dans ce cas lagrave il faut penser agrave inclure dans le contrat de location-geacuterance unepromesse de vente

Il faut aussi faire attention de ne pas utiliser la location-geacuterance drsquoune faccedilon abusiveet donc sanctionnable par lrsquoadministration fiscale

En effet les loyers doivent ecirctre raisonnables et correspondre agrave la valeur locativereacuteelle du fonds

A deacutefaut lrsquoadministration fiscale pourrait y voir un acte anormal de gestion si lesredevances sont soit insuffisantes soit excessives

Il ne faut pas par exemple que cette location-geacuterance soit un moyen de contournerles regravegles de la cession de lrsquoentreprise et notamment du paiement drsquoune eacuteventuelleplus-value

Lrsquoadministration fiscale peut aller plus loin et mecircme estimer que nous sommes face agraveun abus de droit et que la location-geacuterance deacuteguise donc une cession de fonds

Il convient donc de faire attention au cadre juridique dans lequel on met en place cecontrat

Si la location-geacuterance succegravede agrave une cession de lrsquoactiviteacute se pose le problegraveme desplus-values

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 2333

Page 23 sur 33

La location-geacuterance en elle-mecircme nrsquoentraicircne pas perception des plus-valuespuisqursquoil ne srsquoagit que drsquoune modification des conditions drsquoexploitation et pas drsquounecession

En revanche les plus-values sont dues si ulteacuterieurement intervient une vente

Mais il faut faire attention parce que le preacutealable de la location-geacuterance peut faireperdre certains avantages au ceacutedant

Il ne peut pas invoquer lrsquoexoneacuteration reacuteserveacutee aux petites entreprises du fait qursquoilnrsquoexerce pas lrsquoactiviteacute professionnelle dans lrsquoentreprise

Cette exoneacuteration des plus-values reacuteserveacutee aux TPE est reacutegi par lrsquoarticle 151 septiesdu Code geacuteneacuteral des impocircts

Il srsquoagit drsquoune exoneacuteration pour les entreprises dont les recettes annuelles HT nedeacutepassent pas 350000 euro pour les entreprises de vente les hocirctels les loueursmeubleacutes les cafeacutes et les restaurants et 126000 euro pour les autres prestataires deservices

Il y a une exoneacuteration totale ou deacutegressive selon le montant du chiffre drsquoaffaires

En revanche la location-geacuterance suivie drsquoune cession au locataire-geacuterant peutapporter certains avantages

Si la valeur du fonds nrsquoexcegravede pas 500000 euro le vendeur peut beacuteneacuteficier delrsquoexoneacuteration des plus-values agrave condition que la cession ait lieu au profit du locataire-geacuterant (article 238 quindecies du Code geacuteneacuteral des impocircts)

Il faut malgreacute tout que le ceacutedant ait avant la location-geacuterance exploiteacute au moins 5ans lrsquoactiviteacute

De mecircme il pourra toujours beacuteneacuteficier de lrsquoexoneacuteration due au moment du deacutepart agravela retraite agrave condition toujours que la cession se fasse au profit du locataire-geacuterant

II - La Socieacuteteacute

Quel reacutegime drsquoimposition pour les plus-values de cessions de titres Les cessions de titres oneacutereux deacutetenus par une personne physique sont susceptiblesdrsquoecirctre imposeacutees a agrave 19 Socieacuteteacute passible de lrsquoIS- Soit suivant le reacutegime des plus-values mobiliegraveres (CGI art 150-0 A agrave 150-0 E)

b agrave 16 Socieacuteteacute relevant de lrsquoimpocirct sur le revenu - Soit suivant le reacutegime des plus-values professionnelles si le ceacutedant exerce sonactiviteacute- Soit suivant le reacutegime des plus-values immobiliegraveres si la cession porte sur des

titres de socieacuteteacutes agrave preacutepondeacuterance immobiliegravere

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 2433

Page 24 sur 33

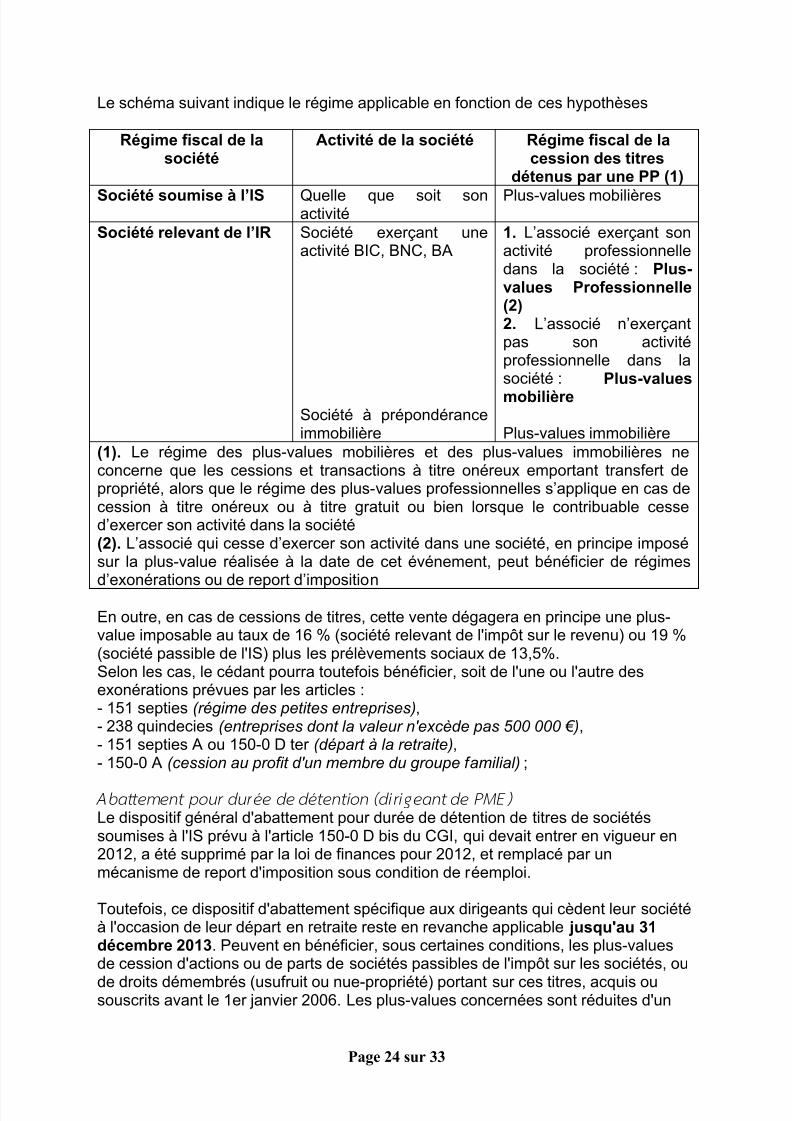

Le scheacutema suivant indique le reacutegime applicable en fonction de ces hypothegraveses

Reacutegime fiscal de lasocieacuteteacute

Activiteacute de la socieacuteteacute Reacutegime fiscal de lacession des titres

deacutetenus par une PP (1)

Socieacuteteacute soumise agrave lrsquoIS Quelle que soit sonactiviteacute Plus-values mobiliegraveres

Socieacuteteacute relevant de lrsquoIR Socieacuteteacute exerccedilant uneactiviteacute BIC BNC BA

Socieacuteteacute agrave preacutepondeacuteranceimmobiliegravere

1 Lrsquoassocieacute exerccedilant sonactiviteacute professionnelledans la socieacuteteacute Plus-values Professionnelle(2)2 Lrsquoassocieacute nrsquoexerccedilantpas son activiteacuteprofessionnelle dans lasocieacuteteacute Plus-values

mobiliegravere

Plus-values immobiliegravere(1) Le reacutegime des plus-values mobiliegraveres et des plus-values immobiliegraveres neconcerne que les cessions et transactions agrave titre oneacutereux emportant transfert deproprieacuteteacute alors que le reacutegime des plus-values professionnelles srsquoapplique en cas decession agrave titre oneacutereux ou agrave titre gratuit ou bien lorsque le contribuable cessedrsquoexercer son activiteacute dans la socieacuteteacute (2) Lrsquoassocieacute qui cesse drsquoexercer son activiteacute dans une socieacuteteacute en principe imposeacutesur la plus-value reacutealiseacutee agrave la date de cet eacuteveacutenement peut beacuteneacuteficier de reacutegimes

drsquoexoneacuterations ou de report drsquoimposition

En outre en cas de cessions de titres cette vente deacutegagera en principe une plus-value imposable au taux de 16 (socieacuteteacute relevant de limpocirct sur le revenu) ou 19 (socieacuteteacute passible de lIS) plus les preacutelegravevements sociaux de 135Selon les cas le ceacutedant pourra toutefois beacuteneacuteficier soit de lune ou lautre desexoneacuterations preacutevues par les articles - 151 septies (reacutegime des petites entreprises)- 238 quindecies (entreprises dont la valeur nexcegravede pas 500 000 euro)- 151 septies A ou 150-0 D ter (deacutepart agrave la retraite)- 150-0 A (cession au profit dun membre du groupe familial)

Abattement pour dureacutee de deacutetention (dirigeant de PME) Le dispositif geacuteneacuteral dabattement pour dureacutee de deacutetention de titres de socieacuteteacutessoumises agrave lIS preacutevu agrave larticle 150-0 D bis du CGI qui devait entrer en vigueur en2012 a eacuteteacute supprimeacute par la loi de finances pour 2012 et remplaceacute par unmeacutecanisme de report dimposition sous condition de reacuteemploi

Toutefois ce dispositif dabattement speacutecifique aux dirigeants qui cegravedent leur socieacuteteacuteagrave loccasion de leur deacutepart en retraite reste en revanche applicable jusquau 31deacutecembre 2013 Peuvent en beacuteneacuteficier sous certaines conditions les plus-valuesde cession dactions ou de parts de socieacuteteacutes passibles de limpocirct sur les socieacuteteacutes ou

de droits deacutemembreacutes (usufruit ou nue-proprieacuteteacute) portant sur ces titres acquis ousouscrits avant le 1er janvier 2006 Les plus-values concerneacutees sont reacuteduites dun

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 2533

Page 25 sur 33

abattement dun tiers par anneacutee de deacutetention des titres au-delagrave de la cinquiegraveme etsont par suite totalement exoneacutereacutees lorsque les titres sont deacutetenus depuis plus dehuit ans

Un report dimposition sous condition de reacuteemploi pour les plus-values de

cession de titres

Les plus-values de cession dactions ou de parts de socieacuteteacutes passibles de lIS ou dedroits deacutemembreacutes (usufruit ou nue-proprieacuteteacute) portant sur ces titres peuvent souscertaines conditions beacuteneacuteficier dun report dimposition lorsque la plus-value estreacuteinvestie dans la souscription au capital dune socieacuteteacute passible de lIS Ce report setransforme en exoneacuteration deacutefinitive si les titres souscrits en reacuteemploi sont conserveacutesdurant plus de 5 ans (applicable aux plus-values reacutealiseacutees agrave compter du 1er janvier 2011) Les preacutelegravevements sociaux restent dus dans les conditions habituelles

Le meacutecanisme de report dimposition qui sy substitue est strictement encadreacuteApplicable sur demande il concerne les seules cessions de participations de plus de10 deacutetenues depuis au moins huit ans De plus il est subordonneacute aureacuteinvestissement par le ceacutedant dau moins 80 du produit de cession (net depreacutelegravevements sociaux) dans une socieacuteteacute opeacuterationnelle soumise agrave limpocirct sur lessocieacuteteacutes Ce reacuteinvestissement en numeacuteraire doit intervenir dans les trois ans de lacession et repreacutesenter au moins 5 des titres de la socieacuteteacute beacuteneacuteficiaire

A noter que cette souscription ne peut pas beacuteneacuteficier des reacuteductions dimpocirct sur lerevenu ou dISF

Le report se transforme en exoneacuteration deacutefinitive apregraves cinq ans de deacutetention

Participations exceacutedant 25 cessions au sein du groupe familial Lorsque les membres dune mecircme famille deacutetiennent une participation importantedans une socieacuteteacute soumise agrave limpocirct sur les socieacuteteacutes ou agrave un impocirct eacutequivalent et ayantson siegravege dans un Etat membre de lUnion europeacuteenne (ou en Islande en Norvegravege ou au Liechtenstein) les cessions de titres au sein du groupe familial sontexoneacutereacutees lorsque les conditions suivantes sont reacuteunies - le ceacutedant son conjoint leurs ascendants et leurs descendants ainsi que leursfregraveres et sœurs doivent avoir deacutetenu ensemble directement ou indirectement plus

de 25 des droits dans les beacuteneacutefices sociaux agrave un moment quelconque aucours des cinq anneacutees preacuteceacutedant la cession - la cession de ces droits doit ecirctre consentie pendant la dureacutee de la socieacuteteacute auprofit de lun des membres du groupe familial deacutefini ci-dessus- lacqueacutereur ne doit pas revendre tout ou partie des droits agrave un tiers dans un deacutelaide cinq ans

Les plus-values exoneacutereacutees sont soumises aux preacutelegravevements sociaux

A noter Lexoneacuteration est applicable lorsque la cession est effectueacutee au profit duconjoint dun ascendant ou dun descendant soumis agrave une imposition

commune si toutes les autres conditions sont remplies (D adm 5 B-622 ndeg 15 et16) Elle ne lest pas en revanche lorsque la cession est consentie au conjoint dun

5172018 LA TRANSMISSION DENTREPRISE - slidepdfcom

httpslidepdfcomreaderfullla-transmission-dentreprise 2633

Page 26 sur 33

fregravere ou dune sœur (Inst 5 C-4-10) ou agrave une socieacuteteacute laquo de famille raquo (Reacutep Ligot AN24-8-1987 p 4687 ndeg 20897)

Pacte fiscal Dutreil

Dans le cadre de la transmission (par donation ou succession) drsquoune entrepriseindividuelle ou parts de socieacuteteacute la signature drsquoun pacte fiscal (dit pacte Dutreil) agrave desavantagesLe pacte fiscal srsquoapplique aussi bien agrave la transmission de parts de socieacuteteacutes ou deholdings animatrices (quelque soit leur reacutegime fiscal) ces titres transmis pardonation ou succession et compris dans un pacte peuvent beacuteneacuteficier de la mecircmeexoneacuteration partielle de droit de mutation agrave titre gratuit agrave hauteur de 75 de lavaleur des titres (sans limitation de montant)

En pratique cette exoneacuteration est accordeacutee si - les titres transmis ont fait lrsquoobjet drsquoun engagement collectif de conservation drsquoune