Embed Size (px)

Citation preview

UNIVERSITE MOHAMMED VUNIVERSITE MOHAMMED V

FACULTE DES SCIENCES JURIDIQUES ECONOMIQUES FACULTE DES SCIENCES JURIDIQUES ECONOMIQUES

ET SOCIALES RABAT-AGDALET SOCIALES RABAT-AGDAL

MASTER MONNAIE FINANCE BANQUEMASTER MONNAIE FINANCE BANQUE

SEMINAIRESEMINAIRE : POLITIQUE MONETAIRE: POLITIQUE MONETAIRE

RAPPORT SOUS LE THEMERAPPORT SOUS LE THEME ::

LE CADRE STRATEGIQUE ETLE CADRE STRATEGIQUE ETOPERATIONNEL DE LA PMOPERATIONNEL DE LA PM

ANNEE UNIVERSITAIRE 2008-2009ANNEE UNIVERSITAIRE 2008-2009

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

Pour assurer la stabilité des prix, objectif prioritaire parmi les missions que lui confère

son nouveau Statut, la Banque Centrale a adapté les cadres stratégique et opérationnel de la

politique monétaire.

En effet, après avoir mis l’accent sur le suivi d’une norme monétaire, la Banque a

adopté une stratégie de politique monétaire fondée sur une approche multicritère comme

cadre de diagnostic du risque inflationniste. S’agissant des interventions de Bank Al-Maghrib,

elles visent à influencer le taux interbancaire en ayant recours à un ensemble d’instruments

constituant le cadre opérationnel de la politique monétaire.

La politique monétaire constitue l’ensemble des actions qu'une banque centrale met en

œuvre, en vue d'influencer les variables monétaires et financières tels que les taux d’intérêt, la

monnaie et le crédit qui, à leur tour, affectent les comportements de dépense et de placement

des agents économiques.

En gérant le niveau de liquidité sur le marché monétaire interbancaire, Bank Al-

Maghrib détermine l’évolution du taux interbancaire qui, dans des délais plus ou moins longs,

influence les autres taux d’intérêt, les conditions d’offre et de demande de crédit et de

monnaie dans l’économie, ainsi que les autres variables financières que les agents

économiques prennent en considération préalablement à la prise de décision.

En préservant la stabilité des prix, la politique monétaire permet aux agents économiques

d’ancrer leurs anticipations et de prendre leurs décisions de consommation, d’épargne et

d’investissement sans risque d’altérer les calculs de rentabilité économique.

Page 2

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

INTRODUCTION

Partie I : Cadre stratégique de la politique monétaire

1- Objectif final2- Objectif intermédiaire3- Mécanismes de transmission

Partie II : Cadre opérationnel de la politique monétaire

1- Objectif opérationnel et instruments de la PM2- Indicateurs de la politique monétaire

CONCLUSION

Section 1 : Objectif final : La stabilité des prix

L’Objectif prioritaire de toute politique monétaire vise à la réalisation de la stabilité des

prix. Au Maroc, les nouveaux statuts de BAM considèrent la stabilité des prix comme

Objectif prioritaire de la politique monétaire. Article 6 : « L’objectif de stabilité de prix est

arrêté en concertation avec le ministère des finances ».

Page 3

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

BAM arrête et met en œuvre les instruments de la politique monétaire. Article 8 : « La banquedétermine les rapports entre le dirham et les devises étrangères ».

1- Définition de la stabilité des prix:

Au sens strict, la stabilité des prix signifie que le niveau des prix ne

change pas, ou que le taux d’inflation soit nul. Les prix relatifs peuvent

changer mais au niveau agrégé, le niveau des prix est stable. Dans sa

perception pratique, la stabilité des prix, comme objectif pour la politique

monétaire, signifie que l’inflation soit maintenue à un niveau faible.

Définitions de quelques économistes de banques centrales :

Greenspan : « Quand les agents économiques ne prennent plus en

considération les changements futurs du niveau des prix, lors de leur

prise de décisions ».Blinder : « Une situation où les agents ordinaires, dans leurs affaires

ordinaires, ne se soucient plus de l’inflation ».Meltzer : « Un taux d’inflation tellement proche de 0, qu’il cesse

d’être un déterminent significatif dans la planification de long

terme ».

Ces différentes définitions ne donnent pas de valeurs spécifiques aux

taux d’inflation, compatible avec la stabilité des prix.

Les banques centrales définissent généralement la stabilité des prix

comme correspondant à une inflation entre 1 et 3%. Selon certains

économistes, 3% est néfaste pour la stabilité des prix.

Selon d’autres économistes, la stabilité des prix peut correspondre à

3%, à condition que les anticipations des agents économiques en matière

d’inflation soient toujours ancrées à un niveau inférieur ou égal à la

définition de la banque centrale.

Pourquoi une inflation nulle n’est jamais considérée ?

Page 4

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

Les modifications dans la qualité des biens, la création de nouveaux

produits et les substitutions entre les biens dans les paniers de

consommation font de l’inflation mesurée ne correspond pas à

l’inflation effective. Quand l’inflation est très proche de 0, la probabilité de déflation

augmente, avec tous les risques que ceci représente pour les

perspectives économiques.

2- Pourquoi la stabilité des prix :

La politique monétaire, en assurant la stabilité des prix, contribue

au bien être général. L’inflation a des couts économiques et des couts

sociaux, Ces couts proviennent, non seulement d’un niveau élevé de

l’inflation, mais également de l’incertitude quand à son évolution future.

Un débat historique : Politique monétaire dirigée vers la promotion

de la croissance économique et de l’emploi, ou concentrée sur la stabilité

des prix.

Les développements théoriques et empiriques récents : la politique

monétaire peut créer les conditions d’une croissance durable par son

engagement ferme en faveur de la stabilité des prix.

En 1958, Bill Philips démontrait l’existence d’une relation stable

entre le chômage et la croissance des salaires. Dans la même logique, d’autres auteurs ont estimé une nouvelle

courbe reliant négativement l’inflation des prix au taux de chômage,

ou positivement l’inflation et la croissance. Pendant les années 1960, les économistes semblaient accepter

l’idée d’un arbitrage stable entre l’inflation et la croissance. Multiplication des travaux empiriques et théoriques sur la question :

la courbe s’est avérée une droite verticale témoignant de l’absence

de tout arbitrage de long terme entre l’inflation et la croissance

économique. Toute augmentation de l’inflation pour relancer l’activité

économique est intégrée dans les décisions des agents en matière

d’investissement et n’a aucun effet à long terme.

Page 5

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

Plus récemment : le lien empirique le plus significatif, estimé à

moyen et long terme entre les deux variables, s’est avéré négatif

pour beaucoup de pays industrialisés ou en voie de développement.

Explications des couts de l’inflation :

Avec une inflation élevée, les agents économiques changent très

souvent leurs comportements.

Les efforts devant être consacrés aux activités productives sont

concentrés sur la protection entre la hausse des prix :

Taille des services de comptabilité dans les entreprises des pays qui

ont connu une inflation élevée (expérience du Brésil). Taille des marchés financiers, relativement à l’activité réelle dans

ces pays : les agents essayent avant tout de se prémunir contre le

risque inflationniste.

Les incertitudes augmentent et l’allocation optimale des ressources

est altérée : crainte que les décisions prises s’avèrent, ex poste, non

fondées.

L’inflation est une taxe sur les encaisses monétaire :

Quand l’inflation augmente, la variabilité des prix relatifs

augmentent(les prix des biens sont plus ou moins rigides).

L’information fournie par le système des prix est altérée. L’inflation augmente la différence entre les intérêts payés par le

débiteur et ceux effectivement reçus par les créanciers. L’inflation augmente les primes de risque contenues dans les taux

d’intérêt et réduit, de ce fait, les investissements.

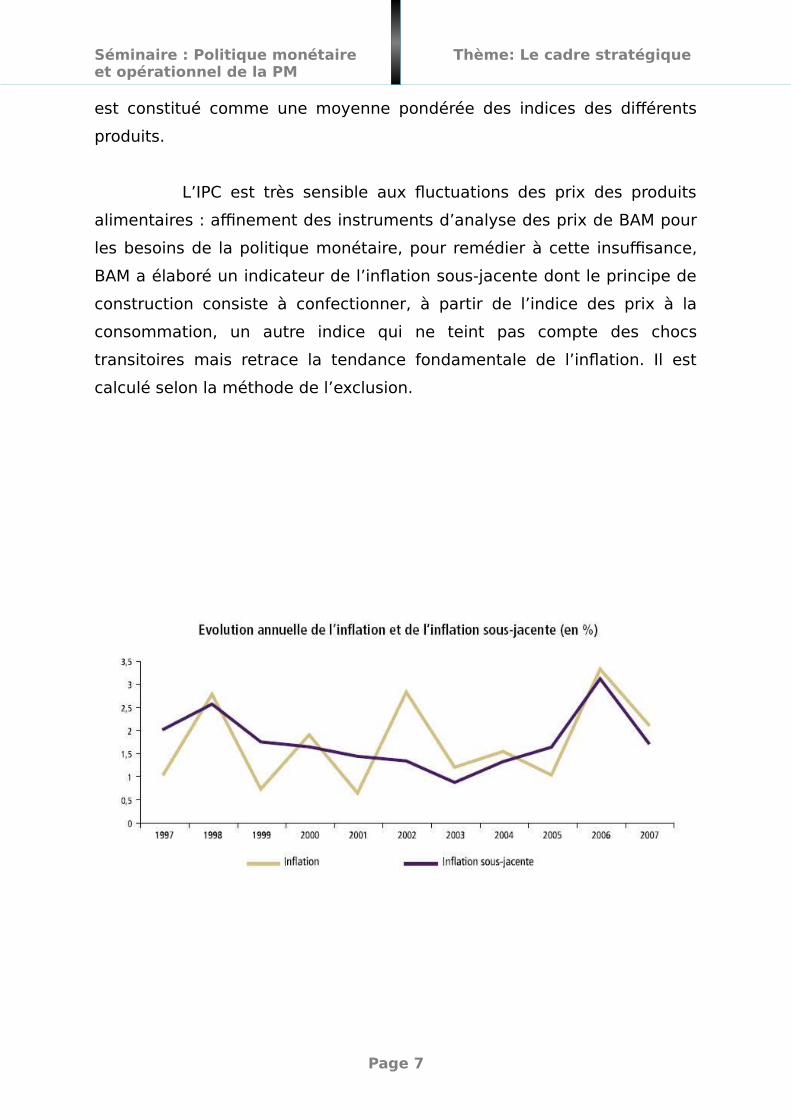

Indice de l’inflation sous jacente :

L’inflation est appréhendée en référence à l’indice du coût de la vie

(ICV) : la variation en glissement annuel. L’ICV est un instrument de

mesure du niveau général des prix sur tout le territoire, il se définit à partir

d’une enquête, d’un échantillon de biens et services, représentatif du

panier de consommation des ménages marocains. Chaque mois les prix

sont relevés sur le terrain pour chaque produit et l’indice du coût de la vie

Page 6

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

est constitué comme une moyenne pondérée des indices des différents

produits.

L’IPC est très sensible aux fluctuations des prix des produits

alimentaires : affinement des instruments d’analyse des prix de BAM pour

les besoins de la politique monétaire, pour remédier à cette insuffisance,

BAM a élaboré un indicateur de l’inflation sous-jacente dont le principe de

construction consiste à confectionner, à partir de l’indice des prix à la

consommation, un autre indice qui ne teint pas compte des chocs

transitoires mais retrace la tendance fondamentale de l’inflation. Il est

calculé selon la méthode de l’exclusion.

Page 7

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

Section 2 : L’objectif intermédiaire :

Les délais de transmission et de l’incertitude concernant les liens entre

instruments et objectifs finals c’est pourquoi les autorités monétaires ne peuvent,

en pratique se fonder sur la seule relation directe entre ces deux types de

variables. Elles vont de fait fractionner leur action en plusieurs étapes. Des

variables relais vont être fixées entre les instruments et les objectifs finals.

Un objectif intermédiaire doit réunir trois conditions:

Son évolution doit être connue dans des délais rapides (disponibilité

statistique) Son évolution est reliée à celle d’une variable réelle (prix, activité

économique retenue dans les objectifs finals)

Son évolution est contrôlée par la banque centrale.

Parmi la multitude d’objectifs intermédiaires disponibles, la banque

centrale marocaine a choisi un objectif quantitatif : l’agrégat de monnaie ; Mais

quelle valeur de référence choisir?

Etape 1 :

Jusqu’en 1998, BAM fixait une norme de progression monétaire par

référence à l’agrégat M3. L’apparition de nouveaux instruments

financiers, s’était traduite par un fléchissement du rythme

d’accroissement des dépôts à terme, mettant ainsi l’agrégat M3 sur un

sentier de croissance sensiblement différent de celui de l’activité

économique.

Etape 2 :

En 1999: norme de progression monétaire par référence à l’agrégat étroit M1.

Page 8

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

Les flux de devises (les opérations de privatisation et le développement des recettes du

tourisme et des transferts privés), se sont traduits par une création monétaire et

l’accumulation d’excédents de liquidités. Dans ces conditions des arbitrages ont été opérés entre les placements à terme auprès

des banques et sur les marchés de capitaux, d’une part, et les avoirs à vue d’autre part. Conséquence : Instabilité de l’agrégat M1 et réduction de son contenu informationnel

sur la demande agrégée et les tensions inflationnistes.

Etape 3 : Les tests de stabilité des coefficients et les tests de prévision ont révélé que la relation

de demande de monnaie, en ce qui concerne M1, est devenue plus instable au cours

de la période récente. En revanche, la relation de l’agrégat M3 avec le PIB, qui a été moins perturbée par les

variations du taux d’intérêt, s’est avérée moins instable, les arbitrages s’étant

effectués, en partie, entre les composantes de cet agrégat. En conséquence, Bank Al-Maghrib a décidé de retenir l’agrégat M3, en tant que

valeur de référence pour la progression monétaire pour l’année 2006.

Choix d’une valeur de référence pour la progression de l’agrégat M3 fixée, sous

forme de fourchette, compte tenu du rythme de croissance escompté du PIB non

agricole et de la hausse des prix à moyen terme.

Page 9

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

Section 3 : Mécanismes de transmission:

Une inflation faible et non volatile est le principal objectif de la politique monétaire.

La banque centrale ne peut pas contrôler l’inflation directement avec les instruments

dont elle dispose: les avances, les reprises ainsi que la réserve obligatoire.

1- Monnaie et inflation :

Une inflation chronique ne peut être soutenue que par une croissance durable de la

quantité de monnaie en circulation.

Des chocs favorables d’offre, comme la hausse des prix du pétrole, peuvent affecter les

prix relatifs mais ne se traduisent par une hausse durable du niveau général des prix que s’ils

sont accompagnés par une augmentation de l’offre de monnaie.

C’est dans ce sens que l’on dit que « l’inflation est toujours un phénomène monétaire

sur les prix est l’analyse monétaire »

Le point de départ naturel de l’étude de l’impact de la politique monétaire sur les prix

est l’analyse monétaire.

La théorie quantitative de la monnaie fourni un cadre transparent de l’étude du lien entre

la monnaie et le niveau des prix

MV = PY

M = la quantité de monnaie

V = la vitesse de circulation de la monnaie

P = le niveau des prix (ICV)

Page 10

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

Y= la production (PIB)

Hypothèses :

La vitesse de circulation de la monnaie est stable, ou prévisible.

Dans le long terme, la production est indépendante de l’offre de monnaie et est

déterminée par des facteurs réels comme le capital, le travail et la productivité globale

des facteurs.

La théorie quantitative de la monnaie en variations dm+ dv = dp + dy

Décomposition des séries en sentier ∆m + ∆v* + (∆v−∆v*) = ∆p + ∆y* + (∆y−∆y*)

D’équilibre et variations autour de l’équilibre ∆p= ∆m−∆y*+ ∆v*− (∆y−∆y*)+ (∆v−∆v*)

La croissance monétaire ajustée : ∆m*= ∆m−∆y*+ ∆v*

L’inflation cyclique inf_cyclique : (∆y−∆y*)+ (∆v−∆v*)

∆p= ∆m* + ŋ

A l’équilibre de long terme, l’inflation devrait correspondre au taux de croissance ajusté

de la monnaie.

Même si cette relation est dérivée d’une identité, elle peut ne pas être vérifiée.

Les variations théoriques ne correspondent pas aux variables empiriques et encore

moins aux variables mesurées :

- Problèmes de la définition optimale du stock monétaire ;- Problèmes de mesure de volume de transactions ;- Variations plus ou moins prévisibles de la vitesse de circulation de la monnaie.

La théorie quantitative de la monnaie est critiquée pour son caractère « boite noire »

La croissance monétaire est l’input et l’inflation ressort comme un output ; Aucune explication sur comment la monnaie affecte les prix.

Les décalages entre les deux variables, observés dans les faits, ne sont pas explicités.

Page 11

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

En outre, la plupart des banques centrales ont comme cible opérationnelle le taux

d’intérêt à très court terme, qu’elles fixent en fonction de l’objectif de stabilité des prix à

terme.

Rares sont les banques centrales qui fixent directement la quantité de monnaie :

- Problèmes de contrôlabilité ;- Problèmes de stabilité de la vitesse de circulation de la monnaie ;- Complexité et incertitudes entourant les mécanismes de transmission.

2- Mécanisme général de transmission :

a- Séquence et effet de transmission:

Par divers instruments, BAM régule le niveau de liquidité du marché et oriente les

variations du TIB « taux d’intérêt de base » qui se répercutent sur l’ensemble des taux

d’intérêt à court terme.

Les taux d’intérêt à court terme influencent le reste des variables monétaires et

financières. Ces dernières affectent les décisions d’épargne, de consommation et

d’investissement des ménages et des entreprises et donc affectent la demande globale et,

compte tenu du potentiel de croissance de l’économie, agit sur le niveau des prix.

Les variations des taux d’intervention, avec des anticipations d’inflation inchangées,

affectent les taux d’intérêt réels.

L’augmentation du taux d’intérêt a trois effets principaux à savoir:

Effet de substitution : La hausse du taux d’intérêt réduit l’attractivité des

dépenses actuelles comparées aux dépenses futurs, le crédit, la monnaie et la demande

baissent.

Effet revenu : Une redistribution du revenu des épargnants vers les

consommateurs. En outre, si les taux créditeurs, le revenu agrégé baisse.

Effet richesse : Des taux d’intérêt en hausse contribuent à la dépréciation des

actifs financiers et immobiliers, ce qui réduit la richesse et donc la dépense agrégée.

La baisse de la dépense affecte l’activité économique, les entreprises réduisent leurs

marges et les salariés acceptent des baisses des salaires. Si les entreprises et les salariés

Page 12

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

révisent leurs anticipations à la baisse, en réaction à l’action de la banque centrale, l’inflation

peut baisser rapidement sans que la demande globale ne soit affectée.

L’efficacité des actions de la banque centrale dépendent donc :

De l’impact de ses taux d’intervention sur le reste des taux d’intérêt dans l’économie ; Du degré de développement des marchés financiers ; Du ratio des actifs financiers par rapport au PIB ; Du degré d’ancrage des anticipations d’inflation vis-à-vis des objectifs de la banque

centrale ; Du degré de flexibilité des salaires et des marges des entreprises.

b- Les canaux de transmissions :

Le canal traditionnel :

Dans le modèle néo-keynésien, le canal du taux d’intérêt constitue le principal

mécanisme de transmission de la politique monétaire. En effet, ce canal a un effet sur le

coût du capital. Il consiste en l’effet des variations des taux d’intérêt sur la demande

finale, à travers les dépenses de consommation et d’investissement des agents non

financiers.

Supposons une expansion monétaire durable, elle va augmenter l’offre de monnaie

et baisser le taux d’intérêt sur le marché monétaire, pour un niveau donné de demande de

monnaie. Une fois cette baisse transmise vers les autres taux d’intérêt, les flux prévus

d’investissement et de consommation sont revus à la hausse. Etant donné que le niveau de

production est déterminé par des facteurs d’ordre réel, l’expansion de la demande

nominale agrégée n’affecte pas durablement la croissance réelle mais crée les conditions

favorables à l’apparition de tentions inflationnistes.

Le canal des prix des actifs :

Les effets du canal direct du taux d’intérêt peuvent être amplifiés par ceux du « canal

des prix des actifs ». L’expansion monétaire augmente la valeur des actifs qui deviennent plus

attractifs que les placements à revenu fixe mais également en raison de la baisse du cout du

crédit qui permet de financer les acquisitions en actions et/ou en biens immobiliers. Cette

appréciation des actifs, en baissant le cout du renouvellement du capital des entreprises,

exerce un effet positif sur l’investissement.

Page 13

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

En se traduisant par la hausse de la valeur de leurs portefeuilles, elle a également un

effet de richesse sur les ménages : Ils accroissent leur consommation, particulièrement en

biens durables.

Le canal du crédit:

Les dépenses sont impactées à travers la quantité du crédit disponible et non seulement

le cout du crédit ou la valeur des actifs. Etant donné que les autres modes de financement sont

des substituts imparfaits au crédit bancaire, le rationnement du crédit par les banques, suite à

un resserrement de la politique monétaire, se traduit par la réduction du montant

d’investissement et de consommation.

Dans le cas d’un resserrement de la politique monétaire :

Contraction des réserves disponibles pour les banques et augmentation de leur coût de

refinancement ; Rationnement du crédit par les banques, étant donné qu’elles ne peuvent pas

répercuter pleinement le resserrement sur les taux débiteurs, par crainte d’attirer les

clients les plus risqués (canal du crédit au sens strict) ; La contraction monétaire réduit également la valeur des actifs des agents et limite leur

chance d’obtention de concours bancaires, particulièrement, en l’absence

d’information parfaite sur leur situation financière ou la profitabilité de leurs projets

d’investissement (canal du crédit au sens large).

Le canal du taux de change :

Il est effectif seulement en régime de change flexible et sans contraintes sur les

mouvements de capitaux.

La baisse du taux d’intérêt engendre une dépréciation du taux de change nominal et

donc des variations dans les prix à l’importation ainsi que les prix facturés par les producteurs

nationaux.

La dépréciation du taux de change peut également avoir un effet de bilan à travers son

impact sur les flux de paiements des agents ayant contracté des dettes ou effectué des

placements sur les marchés de capitaux internationaux.

Page 14

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

3- Une vue générale sur la transmission au Maroc :

A première vue, il peut apparaître opportun de parler des mécanismes de transmission au

Maroc, étant donné que la nature du régime de change limite la contrôlabilité des variables

opérationnelles (base monétaire et taux interbancaire).

Ces variables sont le point de départ de tout effet de la politique monétaire sur

l’activité économique et les prix ; Les actions de la politique monétaire commencent quand la banque centrale modifie

le niveau de la base monétaire en achetant des actifs non monétaire ; Quand le régime de change est fixe, une partie non négligeable des variations de la

base monétaire, donc du taux d’intérêt à court terme, dépend du solde des opérations

avec l’étranger et serait exogène à la politique monétaire.

Cependant, les effets des variations de la base monétaire et du taux d’intérêt sont

généralement valables quelque soit leur source et, donc, le degré de leur « contrôlabilité » par

la banque centrale. Un choc d’offre monétaire est assimilable à une injonction de liquidité à

travers des opérations d’open market. L’identification des effets empiriques sur le taux

interbancaire et les autres variables monétaires et financières est la même.

Même s’ils ne sont pas complètement quantifiés, un ensemble d’effets de transmission a

été constaté :

Le recours au financement direct sur les marchés des capitaux est limité, les banques

demeurant la principale source de financement de l’activité économique. Les canaux de transmission opérant via l’activité bancaire sont les plus importants,

même si cette transmission est partiellement entravée par l’importance des avoirs

extérieurs nets dans le financement des dépenses d’investissement et de

consommation.

Section 1 : Les objectifs opérationnels de la

politique monétaire :

Page 15

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

Les objectifs opérationnels sont ceux sur lesquels la Banque Centrale agit au quotidien

afin d’atteindre les objectifs intermédiaires qui se présente par la croissance de la masse

monétaire et finals qui est la stabilité des prix.

A travers cela Bank al Maghrib dispose d’un cadre opérationnel renouvelée, elle

cherche à piloter le taux interbancaire à l’aide d’un ensemble d’instruments d’intervention

conformes aux mécanismes de marché. Ce maintien du taux interbancaire représente l’objectif

opérationnel de la politique monétaire.

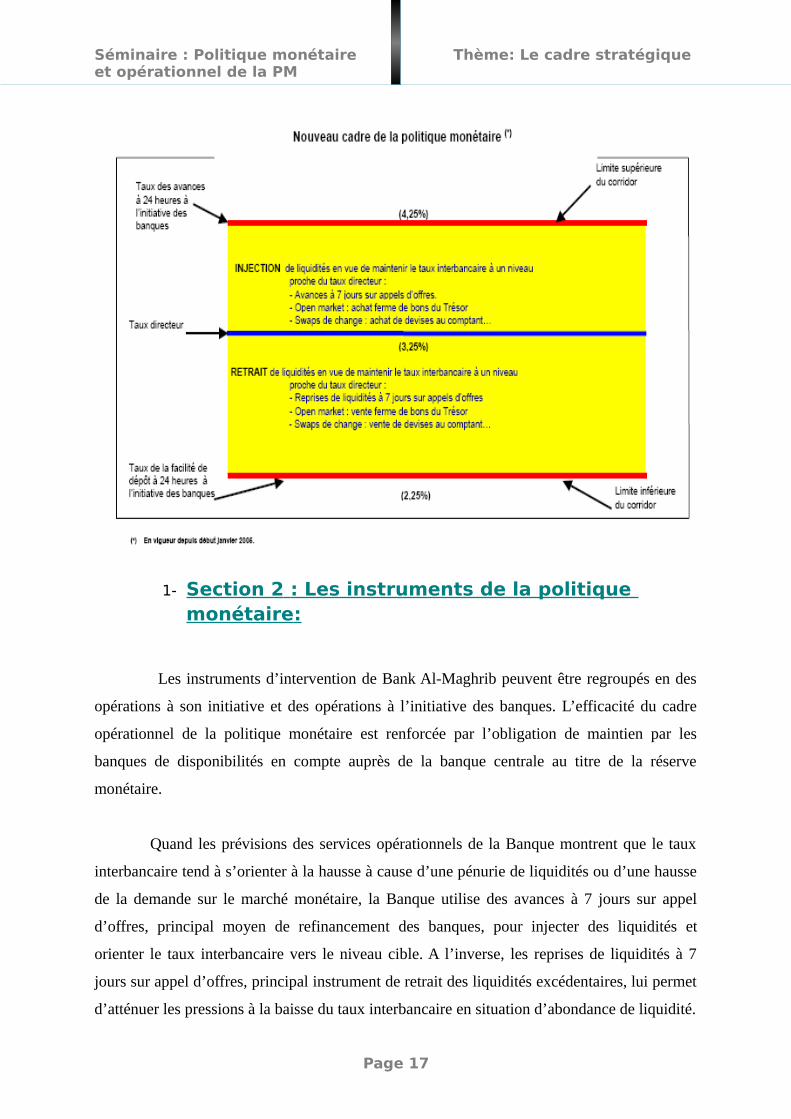

Bank Al Maghrib cherche à maintenir le taux au jour le jour du marché interbancaire à

l’intérieur d’un corridor. Le corridor est théoriquement constitué par un taux plafond et un

taux plancher, le taux interbancaire doit fluctuer entre ces deux limites. Au cours des années

1990, le taux plancher était constitué par le taux des appels d’offre à 7 jours et le taux plafond

était le taux des avances à 5 jours : 4.25%.

Cependant, avec la persistance de la surliquidité, le taux interbancaire chutait souvent

en deçà du taux plancher. Comme la situation de surliquidité est devenue structurelle et donc

le système bancaire est « hors banque », notamment au cours des années 2000, les retraits de

liquidités sont devenues quasiment les seules techniques usitées par la Banque Centrale, le

corridor change de limites, le taux d’intérêt de la facilité de dépôt à 24 heures (2.25%) est

devenu le taux plancher et le taux des avances à 24 heures (4.25%) le taux plafond.

En effet, une banque ayant un excédent de liquidités peut soit placer cet excédent au

taux du marché interbancaire si celui –ci dépasse le taux plancher, si non elle pourra placer

cette somme auprès de la Banque Centrale au taux plancher de 2.25%. Ainsi, Bank AL

Maghrib pousse le taux interbancaire vers le haut, il ne peut baisser à moins de 2.25%

(plancher).

D’autre part, une Banque ayant un besoin de liquidités ne peut emprunter sur le marché

interbancaire qu’à un taux inférieur au taux plafond du moment qu’elle peut trouver les

liquidités auprès de la Banque centrale au titre de l’avance à 24 heures au taux de 4.25%.

Bank Al Maghrib encadre donc le taux au jour le jour du marché monétaire interbancaire entre

le plancher et le plafond.

Page 16

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

1- Section 2 : Les instruments de la politique monétaire :

Les instruments d’intervention de Bank Al-Maghrib peuvent être regroupés en des

opérations à son initiative et des opérations à l’initiative des banques. L’efficacité du cadre

opérationnel de la politique monétaire est renforcée par l’obligation de maintien par les

banques de disponibilités en compte auprès de la banque centrale au titre de la réserve

monétaire.

Quand les prévisions des services opérationnels de la Banque montrent que le taux

interbancaire tend à s’orienter à la hausse à cause d’une pénurie de liquidités ou d’une hausse

de la demande sur le marché monétaire, la Banque utilise des avances à 7 jours sur appel

d’offres, principal moyen de refinancement des banques, pour injecter des liquidités et

orienter le taux interbancaire vers le niveau cible. A l’inverse, les reprises de liquidités à 7

jours sur appel d’offres, principal instrument de retrait des liquidités excédentaires, lui permet

d’atténuer les pressions à la baisse du taux interbancaire en situation d’abondance de liquidité.

Page 17

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

Pour respecter les mécanismes du marché, les avances à 7 jours comme les reprises de

liquidités à 7 jours sont exécutées par Bank AL Maghrib par voie d’appels d’offres

hebdomadaires. Le taux d’intérêt de ces opérations constitue le taux directeur de la politique

monétaire.

A côté de ses techniques principales, Bank Al Maghrib dispose de deux autres

instruments qu’on peut qualifier de secondaires :

a- Les opérations de réglage fin :

Ces opérations sont ponctuellement réalisées en vue de faire face aux fluctuations

brusques de la liquidité bancaire. Il s’agit de cession ou d’acquisition temporaire de bons du

Trésor, mais peuvent également être conduites sous formes d’opérations fermes ou de swaps

de change.

Ces interventions à l’initiative de la Banque sont prévues, telles les opérations d’open

market, de swap de change et de pension livrée, utilisées comme mécanismes de réglage fin

de la liquidité bancaire.

Les opérations d’open market :

Les opérations d’open market consistent pour BAM à intervenir sur le marché

monétaire en achetant et vendant des titres (bons de trésor essentiellement). Cette intervention

a pour objectif d’influencer les conditions du marché, en particulier le taux d’intérêt (prix de

la monnaie échangée) en vue d’agir sur l’affectation des liquidités excédentaire des banques et

par conséquent sur leurs capacités à créer la monnaie. Le fonctionnement du marché

monétaire repose principalement sur les taux actuels et l’anticipation des banques sur

l’évolution ultérieure des ces taux.

Dans le cadre de leur recherche du placement le plus rentable, les banques ont à faire

un choix entre l’achat de titres sur le marché monétaire (refinancement de crédits anciens) ou

l’accroissement de Leurs crédits à l’économie (financement de crédits nouveaux). Une

élévation du taux d’intérêt du marché monétaire incite les banques à choisir le refinancement.

Page 18

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

Cette incitation est au cœur des opérations d’open market. En effet, lorsque BAM veut

absorber les liquidités excédentaires des banques (pour éviter qu’elles soient transformées en

crédits à l’économie) elle informe les banques qu’elle est disposée à acquérir des liquidités

(en offrant des bons de trésor par exemple). Elle agit ainsi sur la demande de monnaie et

entraîne une augmentation du taux d’intérêt du marché.

Cette augmentation du taux d’intérêt s’analyse comme une baisse de la valeur des titres

anciens que BAM possède. En anticipant une baisse du taux d’intérêt, les banques sont plus

attirées par l’acquisition des titres anciens (dont la valeur est prévue en augmentation).

A travers ce mécanisme, les opérations d’Open Market offre à BAM une possibilité

supplémentaire pour contrôler la masse monétaire par l’action indirecte sur les taux d’intérêt

du marché monétaire (en augmentation comme en diminution)

Les swaps de change :

Sont effectués pour des besoins de politique monétaire par voie d’appel d’offre ou de

gré à gré, sont des contrats de vente ou d’achat de dirhams contre devise, assortis

respectivement de clause de rachat ou de revente, à un taux de change préétabli.

Enfin, le nouveau Statut de la Banque lui a conféré la possibilité d’émettre et de

racheter ses propres certificats d’emprunt à des fins de régulation de la liquidité.

b- Les opérations à l’initiative des banques :

Certaines variations imprévues de la demande ou de l’offre sur le marché monétaire

peuvent avoir lieu d’un jour à l’autre ou au cours d’une même journée. Ces variations peuvent

se traduire par un écart significatif entre le taux interbancaire et le niveau souhaité par Bank

Al-Maghrib. Aussi, Bank Al-Maghrib a-t-elle mis en place des facilités permanentes à la

disposition des banques, afin de faire face à un besoin ponctuel de liquidité ou de placer un

excédent de trésorerie. Il s’agit des avances à 24 heures et des facilités de dépôt à 24 heures.

Les taux assortissant les facilités permanentes (taux des opérations principales de

refinancement majoré de 100 points de base pour les avances et minoré de 100 points de base

pour la facilité de dépôt) sont fixés de telle manière à ce que les banques n’y recourent qu’en

Page 19

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

dernier ressort, pour couvrir des besoins temporaires en liquidité ou pour assurer un

rendement minimal pour leurs excédents de fin de journée.

c- La réserve monétaire :

La réserve monétaire permet à Bank Al-Maghrib d’augmenter les besoins des banques

en monnaie banque centrale. Bank Al-Maghrib impose à ce titre aux banques de conserver sur

leurs comptes courants auprès d’elle une proportion de leurs exigibilités, donc cette technique

constitue une mesure réglementaire

encore en usage et dont le taux ne peut être manipulé pour réguler les liquidités bancaires en

raison de son effet brusque sur les ressources bancaires.

La variation du taux de la réserve monétaire, en agissant directement sur les liquidités

bancaires, a un effet direct sur les emplois des banques ainsi que sur les taux du marché

monétaire.

Le niveau du taux de la réserve monétaire quand il est élevé ou en hausse peut, en effet

à travers la ponction des liquidités qu’il permet, freiner la distribution des crédits et les

placements bancaires (bons du Trésor, concours offerts sur le marché interbancaire…) et

engendrer une élévation des taux sur le marché monétaire, ou à l’inverse, encourager

l’expansion des emplois bancaires et la baisse des taux sur le marché monétaire lorsqu’il est

faible ou en baisse.

C’est la raison pour laquelle les autorités monétaires nationales ont préféré conserver

cet instrument comme garde fou contre d’éventuels dérapages du crédit.

Il convient de rappeler que Bank Al Maghrib a la possibilité d’augmenter le taux de la

réserve sur les exigibilités, à vue et ce, jusqu’à hauteur de 25% et même d’inclure les dépôts à

terme, dans le calcul de cette réserve, dans une proportion variant de 0 à 10%.

C’est ainsi que cet instrument à été utilisé à son niveau maximum de 25% par les

autorités monétaires qui avaient réagi à l’augmentation sensible des concours

bancaires( respectivement de 35% en 1991 et de 12% en 1992) en relevant 6 fois le taux de la

réserve monétaire entre 1991 et 1992. Celui-ci est passé, progressivement de 15% en janvier

1991 à 25% en octobre 1992 avant d’être ramené, au cours du même mois à 10%. Mais c’est

Page 20

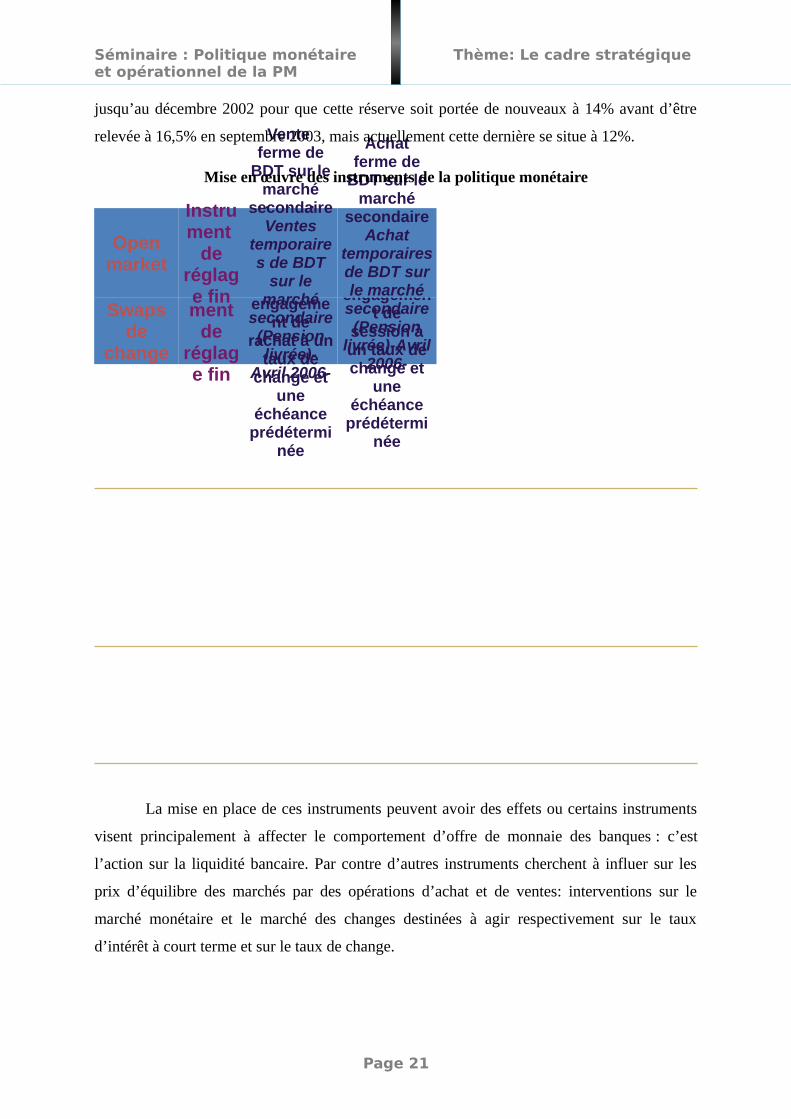

Instrument

de réglage fin

Instrument

de réglage fin

Achat de devises au comptant

assorti d'un engagemen

t de session à un taux de change et

une échéance

prédéterminée

Vente de devises au comptant

assorti d'un

engagement de

rachat à un taux de

change et une

échéance prédétermi

née

Swaps de

change

Achat ferme de

BDT sur le marché

secondaireAchat

temporaires de BDT sur le marché

secondaire (Pension

livrée)-Avril 2006-

Vente ferme de

BDT sur le marché

secondaireVentes

temporaires de BDT

sur le marché

secondaire (Pension livrée)-

Avril 2006-

Open market

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

jusqu’au décembre 2002 pour que cette réserve soit portée de nouveaux à 14% avant d’être

relevée à 16,5% en septembre 2003, mais actuellement cette dernière se situe à 12%.

Mise en œuvre des instruments de la politique monétaire

La mise en place de ces instruments peuvent avoir des effets ou certains instruments

visent principalement à affecter le comportement d’offre de monnaie des banques : c’est

l’action sur la liquidité bancaire. Par contre d’autres instruments cherchent à influer sur les

prix d’équilibre des marchés par des opérations d’achat et de ventes: interventions sur le

marché monétaire et le marché des changes destinées à agir respectivement sur le taux

d’intérêt à court terme et sur le taux de change.

Page 21

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

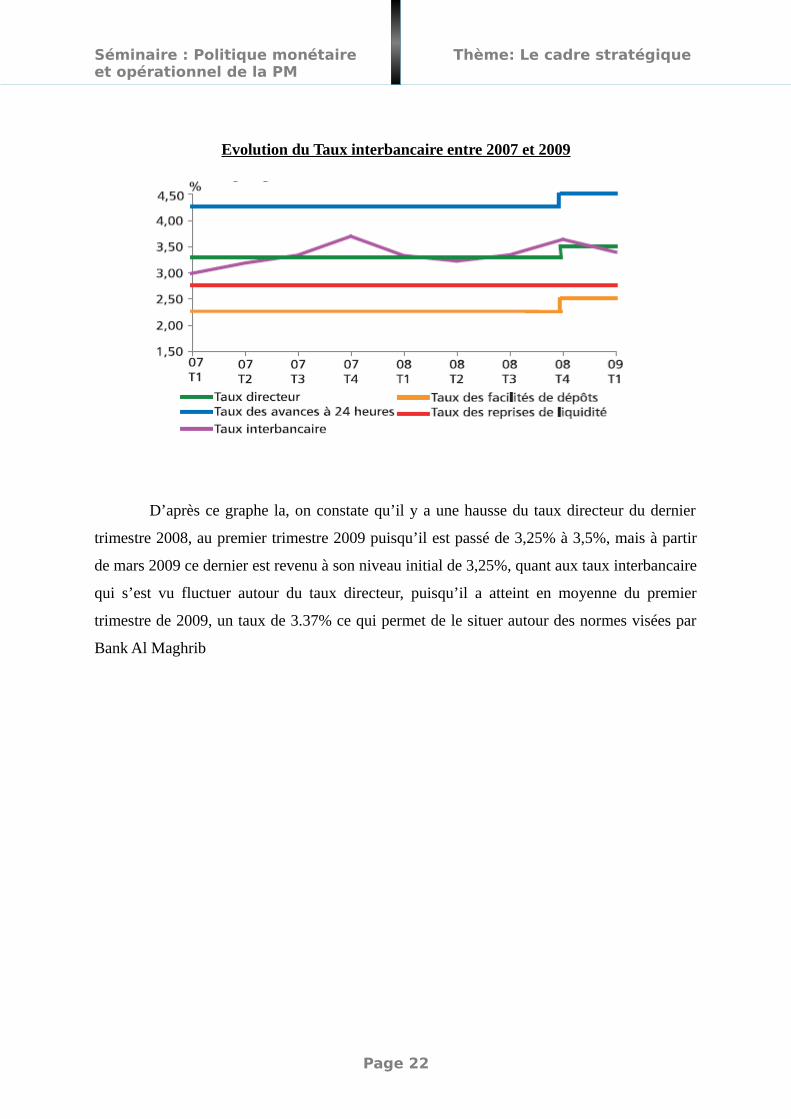

Evolution du Taux interbancaire entre 2007 et 2009

D’après ce graphe la, on constate qu’il y a une hausse du taux directeur du dernier

trimestre 2008, au premier trimestre 2009 puisqu’il est passé de 3,25% à 3,5%, mais à partir

de mars 2009 ce dernier est revenu à son niveau initial de 3,25%, quant aux taux interbancaire

qui s’est vu fluctuer autour du taux directeur, puisqu’il a atteint en moyenne du premier

trimestre de 2009, un taux de 3.37% ce qui permet de le situer autour des normes visées par

Bank Al Maghrib

Page 22

Séminaire : Politique monétaire Thème: Le cadre stratégique et opérationnel de la PM

En guise de conclusion, le cadre stratégique et opérationnel représente les piliers de

toute politique monétaire, du faite qu’elle représente l’ensemble des mesures prises par la

banque centrale afin d’atteindre l’objectif escompté par la politique monétaire, il s’agit de tout

un processus allant des opérations menés de façon régulière jusqu’au mesures prises afin

d’atteindre les objectifs fixés par Bank Al Maghrib.

La politique monétaire utilise un ensemble d’instruments élaborés en fonction du degré

d’évolution et de maturité du système financier et de la diversité et de la complexité des

techniques utilisées. Au Maroc, la politique monétaire a connu un renouveau depuis la fin des

années quatre vingt en accompagnant les innovations introduites dans le paysage financier et

en se basant désormais sur un mode de contrôle indirect, A travers cela on viser à remplacer

les instruments de contrôle direct par des instruments de marché afin de mettre en place un

cadre opérationnel adapté aux exigences d’un système libéralisé

Cette nouvelle politique monétaire au Maroc est désormais axée sur l’utilisation de

deux instruments : le contrôle du refinancement bancaire par les procédures des pensions et

les opérations d’Open Market.

On aperçoit que Bank Al Maghrib dispose de tous les mécanismes nécessaires afin

d’atteindre ces objectifs, la question qui se pose et comment Bank Al Maghrib réagit et met en

œuvre ces règles afin d’atteindre ces objectifs.

Page 23