Embed Size (px)

Citation preview

in 12 slides

Le code Buysse II, synthLe code Buysse II, synthéétistiséé en 12 slidesen 12 slides

2

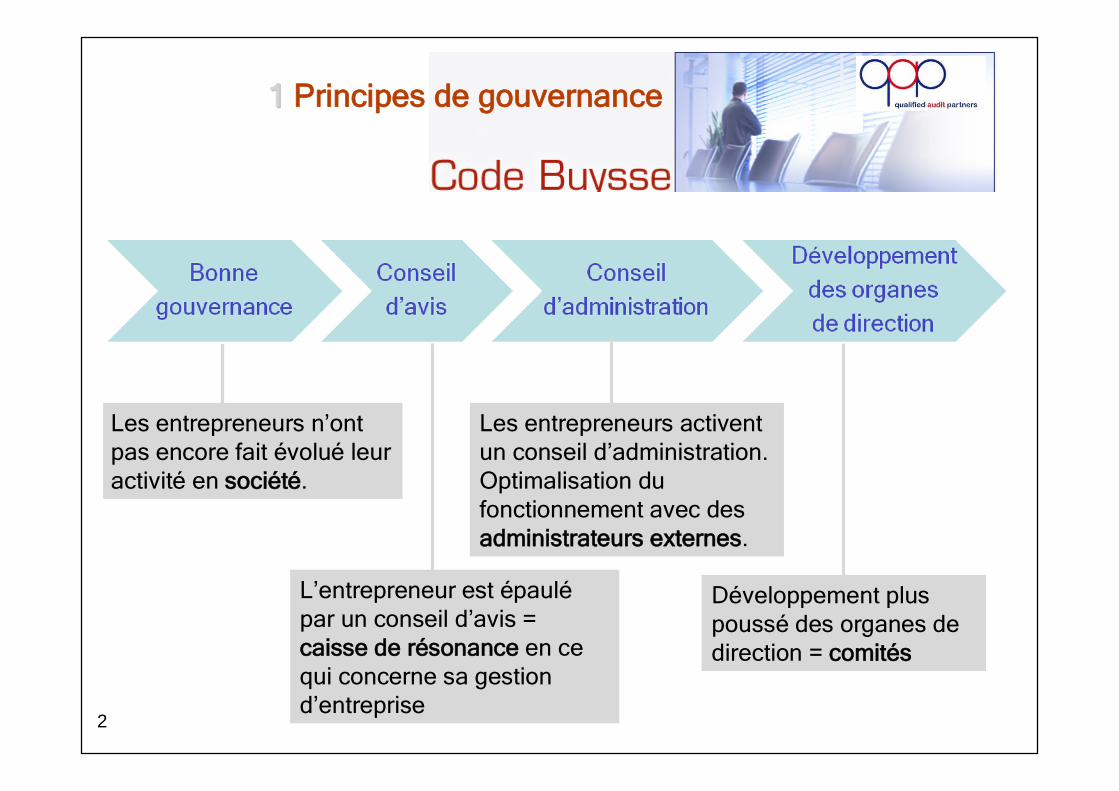

11 Principes de gouvernance

Les entrepreneurs n’ontpas encore fait évolué leuractivité en société.

Les entrepreneurs activentun conseil d’administration.Optimalisation dufonctionnement avec desadministrateurs externes.

Développement pluspoussé des organes dedirection = comités

L’entrepreneur est épaulépar un conseil d’avis =caisse de résonance en cequi concerne sa gestiond’entreprise

3

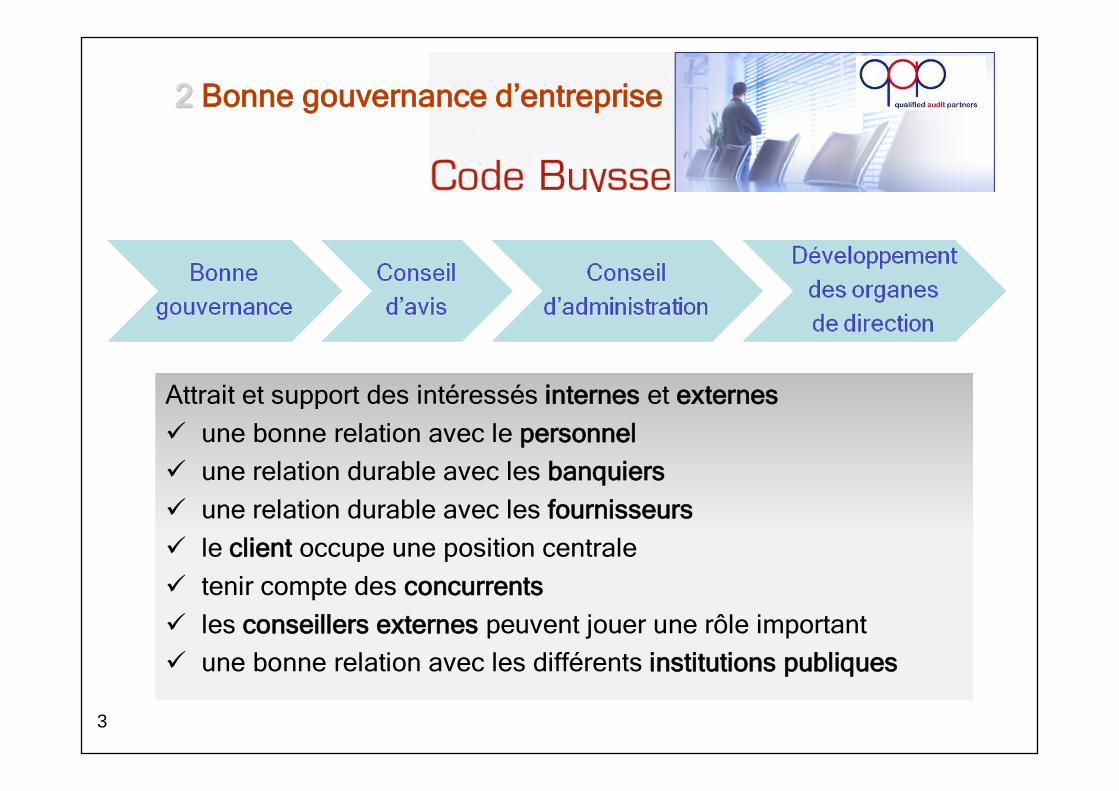

22 Bonne gouvernance d’entreprise

Attrait et support des intéressés internes et externes

une bonne relation avec le personnel

une relation durable avec les banquiers

une relation durable avec les fournisseurs

le client occupe une position centrale

tenir compte des concurrents

les conseillers externes peuvent jouer une rôle important

une bonne relation avec les différents institutions publiques

4

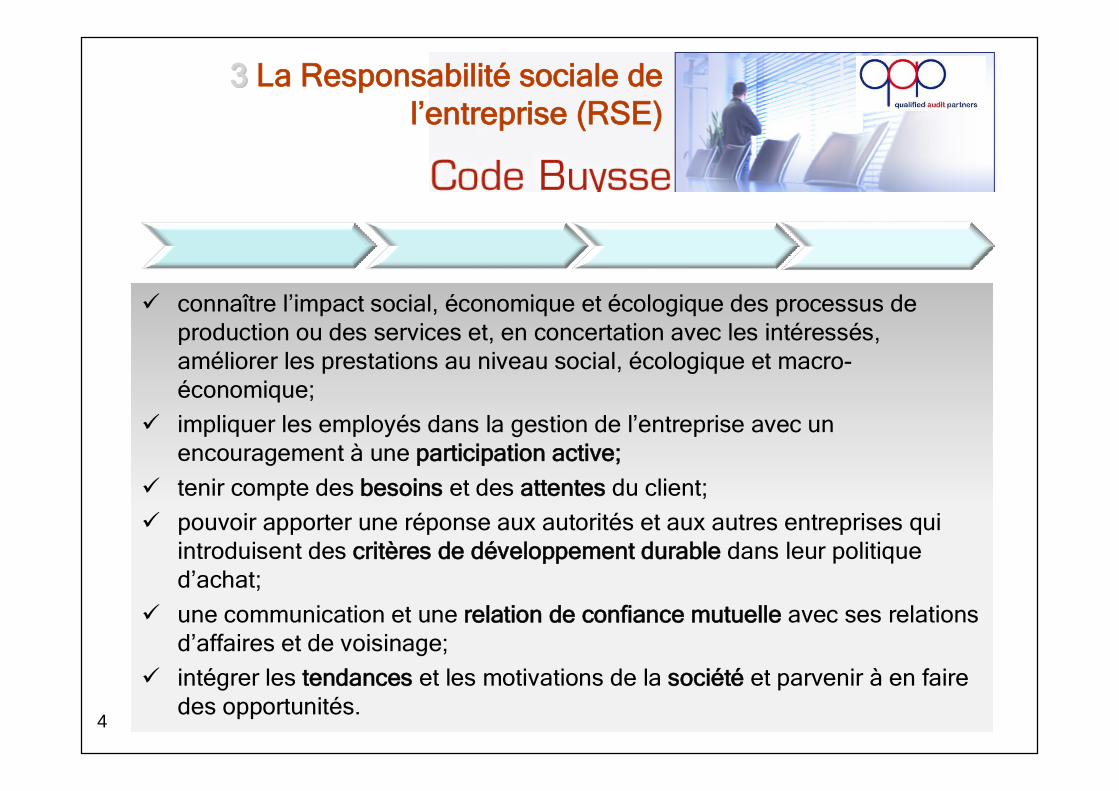

33 La Responsabilité sociale del’entreprise (RSE)

connaître l’impact social, économique et écologique des processus deproduction ou des services et, en concertation avec les intéressés,améliorer les prestations au niveau social, écologique et macro-économique;

impliquer les employés dans la gestion de l’entreprise avec unencouragement à une participation active;

tenir compte des besoins et des attentes du client;

pouvoir apporter une réponse aux autorités et aux autres entreprises quiintroduisent des critères de développement durable dans leur politiqued’achat;

une communication et une relation de confiance mutuelle avec ses relationsd’affaires et de voisinage;

intégrer les tendances et les motivations de la société et parvenir à en fairedes opportunités.

5

44 Conseil d’avis

Avantage: l’entrepreneur dispose d’une caisse de résonance; une attention plus systématique à la vision à long terme et à la stratégie de

l’entreprise; encourager la transparence et la continuité de la prise de décision; veiller à conserver un équilibre entre l’intérêt de l’entreprise et l’intérêt de

l’entrepreneur, de sa famille et des autres actionnaires.Composition sur base de la complémentarité des expertises:

impliquer les actionnaires et éventuellement les successeurs familiaux

s’appuyer sur aux moins 2 conseillers externes– est prêt(e) à partager son expérience et ses points de vue;

– en mesure d’évaluer et d’aider à orienter une politique;

– place toujours l’intérêt de l’entreprise au centre de la réflexion;

– mesure de dépasser son cadre de pensée professionnel;

– présente de l’empathie pour la direction de l’entreprise.

6

55 Mission d’un conseil actif

prise de décisions concernant des affaires importantes et stratégiques; veiller à ce que les initiatives du management et des actionnaires relèvent de

leur domaine de compétence ; nomination de l’administrateur délégué, du comité de direction et du

management ; fourniture d‘avis à l’administrateur délégué, au comité de direction et au

management ; le contrôle financier et opérationnel, et l’introduction et la surveillance d’un

système de contrôle interne ; définition d’une politique de dividendes, soumise à l’approbation de

l’assemblée générale ; préparation et organisation de la succession; sauvegarde des intérêts de la société en cas de crise et de conflit.

7

5.65.6 Administrateurs externes

Administrateurs externes – administrateurs qui n’appartiennent pas aumanagement, ni à l’actionnariat de contrôle :

un regard objectif sur l’entreprise;

des conseils impartiaux;

une caisse de résonance pour l’entrepreneur;

discipline et le sens des responsabilités en ce qui concerne le reporting;

un rôle important dans des situations de crise;

veillent à la succession de l’administrateur délégué;

partager les réseaux et les relations;

l’expérience et à la transmission de la connaissance.

8

5.65.6 Fonctionnement du conseil

Réunions régulières;

Nomination des administrateurs à l’assemblée générale –(éventuellement préparation par le comité de nomination);

Droits et devoirs des administrateurs;

Evaluation des administrateurs de manière périodique par le conseil;

Rémunération adéquate des administrateurs : pas d’options ou derémunération variable;

Rôle président:– Direction, discussion ouverte, gardien des processus, conseils judicieux,

médiateur, arbitre, conduite et direction, induction nouveaux administrateurs

Comités : financier et audit, nomination, rémunération.

9

66 Management performant

L’administrateur délégué et le management exécutent la stratégie;

Relation avec le président du conseil : soutien et conseils;

Devoir d’information du conseil d’administration;

Nomination de l’administrateur délégué par l’assemblée généralesur proposition du conseil d’administration;

Evaluation annuelle sur base de critères d’évaluation;

Rémunération adaptée, liée aux prestations de l’entreprise etindividuelles.

10

77 Actionnaires engagés

Prendre un un engagement personnel, économiquement réfléchi etdurable;

ont une vision consistante sur l’entreprise;

prêts à céder la direction et la surveillance à des organes qualifiés;

Role:– fixer les valeurs et veiller au respect de celles-ci ;– définir la vision de l’entreprise ;– fixer des objectifs financiers en matière de développement, de risque,

de rentabilité et de liquidité de l’action ;– nommer les membres du conseil d’administration ;– fixer les règles du jeu entre actionnaires, le cas échéant sous la forme

d’une convention.

11

88 Contrôle et gestion du risque

• Politique de gestion des risques:

identification et analyse des risques par le management;

conseil veille à la mise en place des organes et desprocédures de contrôle et rapport au conseil.

• Contrôle interne, gestion des risques et audit interne:

mise en place d’un système solide de contrôle interne;

développement des procédures adéquates;

évaluation de la nécessité d’un audit interne.

• Processus d’audit externe:

indépendance du commissaire;

Interaction entre conseil d’administration et commissaire.

12

99 Forum familial

Plate-forme de communication, d’information et de consultationen relation avec l’entreprise familiale:

qui est en droit de faire partie du forum familial ;

de quelle manière le président est désigné ;

quels sont les sujets abordés par le forum, et

de quelle compétence de décision cet organe disposeconcernant des décisions importantes

Utilité d’un médiateur externe

13

99 La charte familiale

Les règles de jeu des membres de la famille: les valeurs et la vision familiales; la propriété de l’entreprise familiale; les objectifs financiers de la famille; les carrières dans l’entreprise familiale; les rémunérations revenant aux membres de la famille travaillant

dans l’entreprise familiale; la gouvernance de l’entreprise familiale; la gouvernance familiale; la direction de l’entreprise familiale; la succession; le rôle des non membres de la famille dans l’entreprise familiale; la communication; la résolution des conflits; la formation des membres de la famille; la philanthropie, le sponsoring, etc.