Embed Size (px)

Citation preview

14ème rang de la en France

Le Crédit d’Impôt en faveur de la Recherche

CIR

SIMODEC – 25 février 2014

Le Groupe EUREX

• 50 ans de présence en Rhône-Alpes

• 50 associés experts-comptables / commissaires aux comptes

• 550 collaborateurs

• 50 implantations en France, dont 3 bureaux dans la Vallée de l’Arve (La Roche-sur-Foron, Cluses et Sallanches)

14ème rang de la en France

Objectifs du Crédit d’Impôt-Recherche

• Incitation fiscale créée en 1983, devenue un des instruments les plus importants de politique publique en faveur de la recherche et de l’innovation.

• Instrument portant sur l’ensemble des activités de R&D, sans ciblage sectoriel ou technique.

• Mesure permettant de soutenir la recherche fondamentale et appliquée, ainsi que les opérations de développement expérimental.

14ème rang de la en France

Les aménagements récents depuis le 1er janvier 2013

• Instauration d’un Crédit d’Impôt Recherche INNOVATION (CIRI ou C2I) destiné aux PME

• Suppression des taux majorés

14ème rang de la en France

Thèmes abordés

• Qui peut en bénéficier ?

• Pour quelles activités ?

• Pour quels types de dépenses ?

• Comment le récupérer ?

14ème rang de la en France

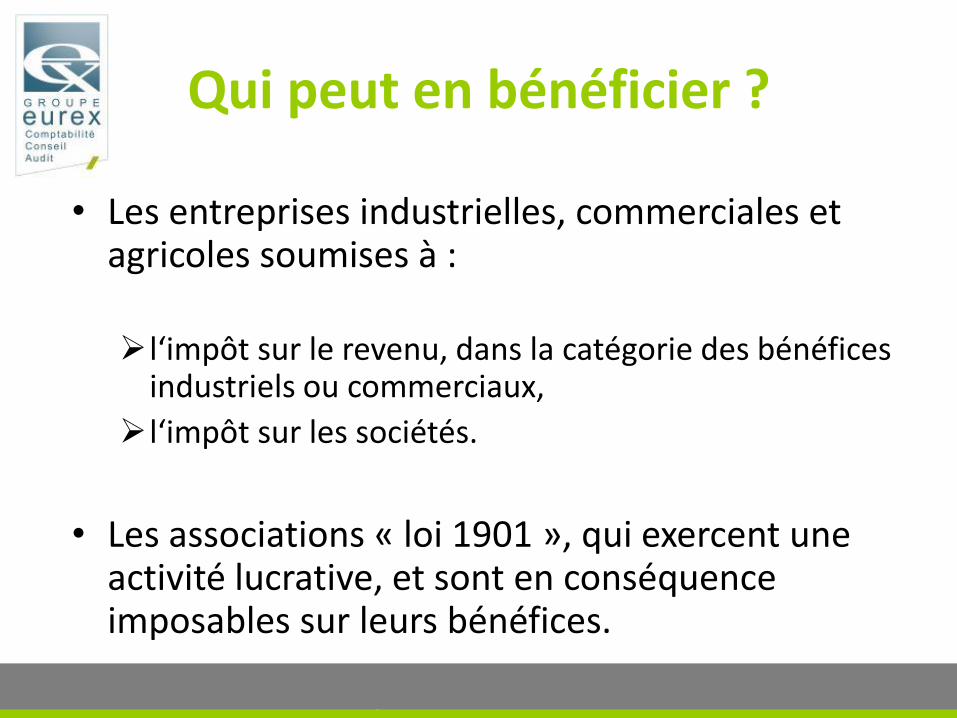

Qui peut en bénéficier ?

• Les entreprises industrielles, commerciales et agricoles soumises à :

l‘impôt sur le revenu, dans la catégorie des bénéfices industriels ou commerciaux,

l‘impôt sur les sociétés.

• Les associations « loi 1901 », qui exercent une activité lucrative, et sont en conséquence imposables sur leurs bénéfices.

14ème rang de la en France

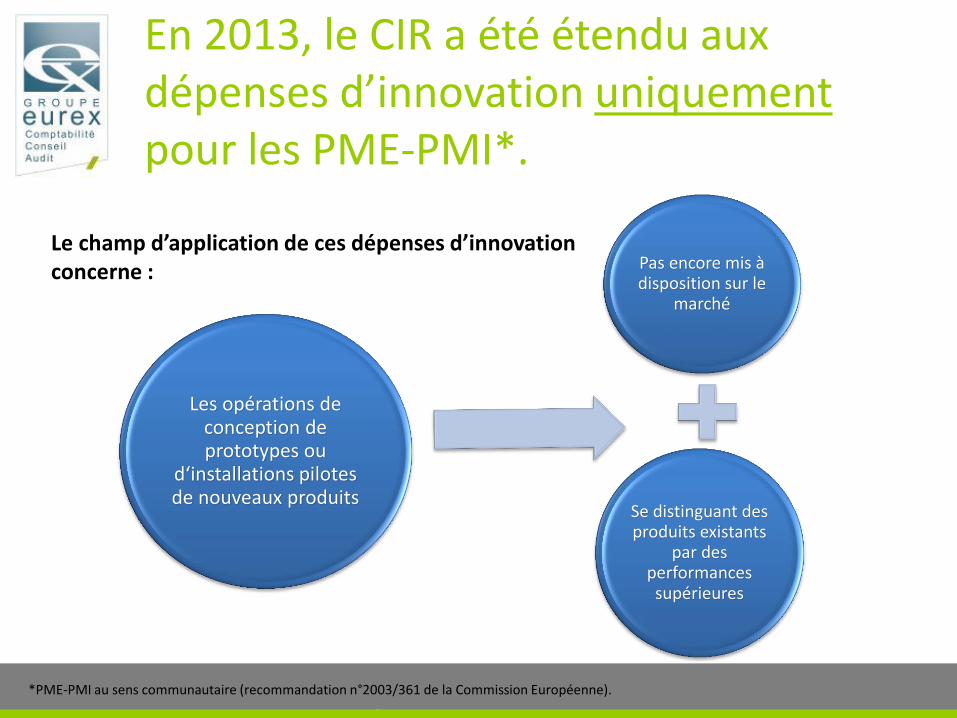

Pas encore mis à disposition sur le

marché

Se distinguant des produits existants

par des performances supérieures

Les opérations de conception de prototypes ou

d‘installations pilotes de nouveaux produits

En 2013, le CIR a été étendu aux dépenses d’innovation uniquement pour les PME-PMI*.

Le champ d’application de ces dépenses d’innovation concerne :

*PME-PMI au sens communautaire (recommandation n°2003/361 de la Commission Européenne).

14ème rang de la en France

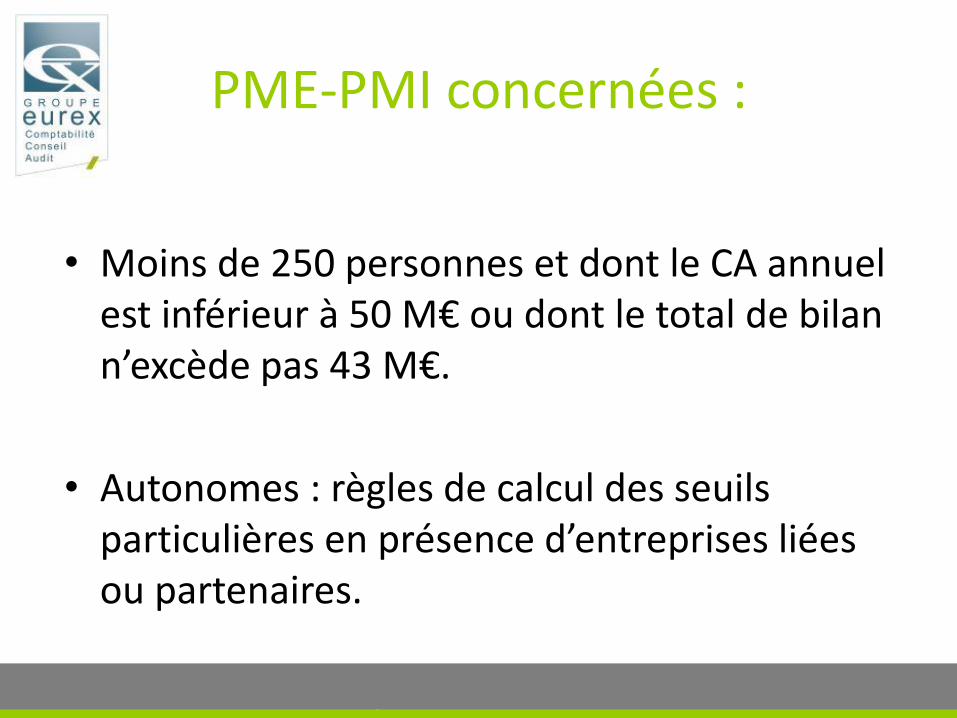

PME-PMI concernées :

• Moins de 250 personnes et dont le CA annuel est inférieur à 50 M€ ou dont le total de bilan n’excède pas 43 M€.

• Autonomes : règles de calcul des seuils particulières en présence d’entreprises liées ou partenaires.

14ème rang de la en France

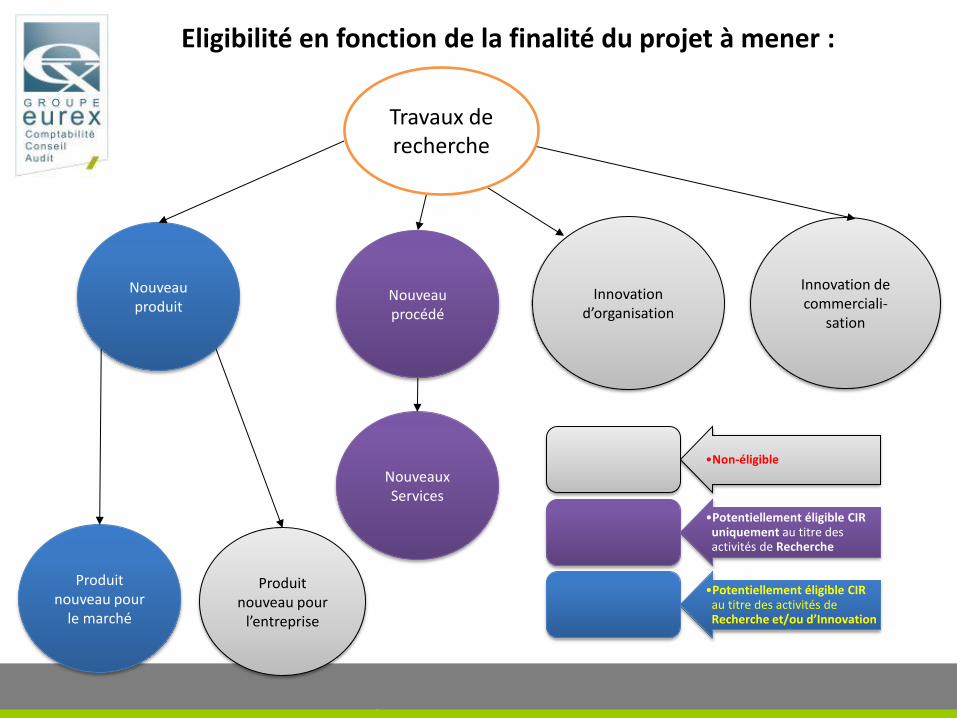

Eligibilité en fonction de la finalité du projet à mener :

Produit nouveau pour

l’entreprise

Nouveau produit

Produit nouveau pour

le marché

Nouveaux Services

Nouveau procédé

Innovation d’organisation

Innovation de commerciali-

sation

•Non-éligible

•Potentiellement éligible CIR uniquement au titre des activités de Recherche

•Potentiellement éligible CIR au titre des activités de Recherche et/ou d’Innovation

Travaux de recherche

14ème rang de la en France

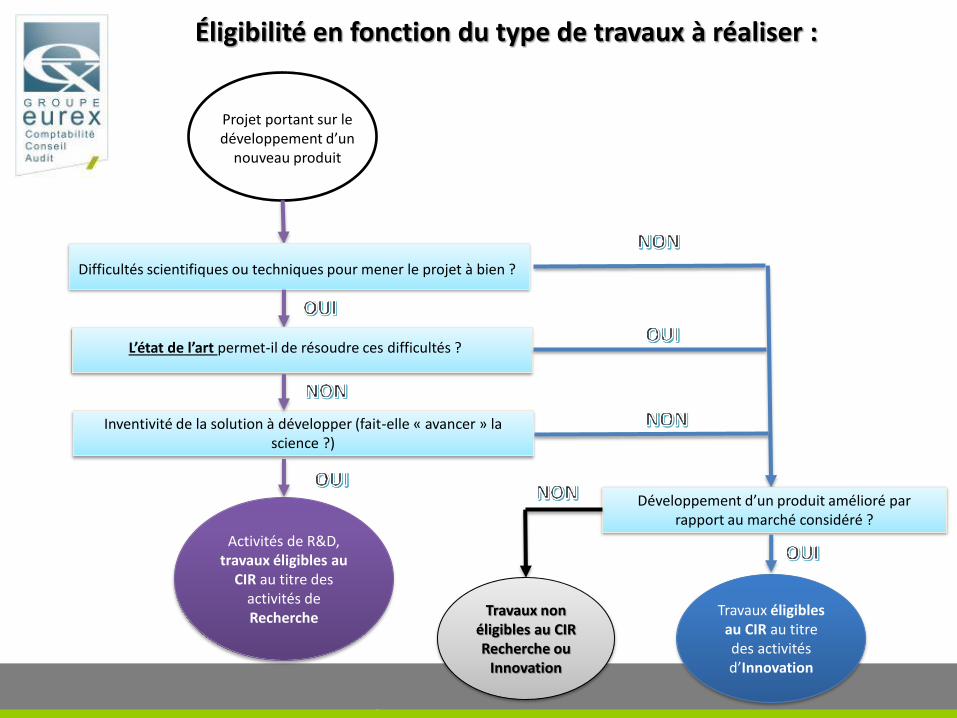

Éligibilité en fonction du type de travaux à réaliser :

Projet portant sur le développement d’un

nouveau produit

Difficultés scientifiques ou techniques pour mener le projet à bien ?

L’état de l’art permet-il de résoudre ces difficultés ?

Inventivité de la solution à développer (fait-elle « avancer » la science ?)

Activités de R&D, travaux éligibles au

CIR au titre des activités de Recherche

Développement d’un produit amélioré par rapport au marché considéré ?

Travaux éligibles au CIR au titre des activités d’Innovation

Travaux non éligibles au CIR Recherche ou

Innovation

14ème rang de la en France

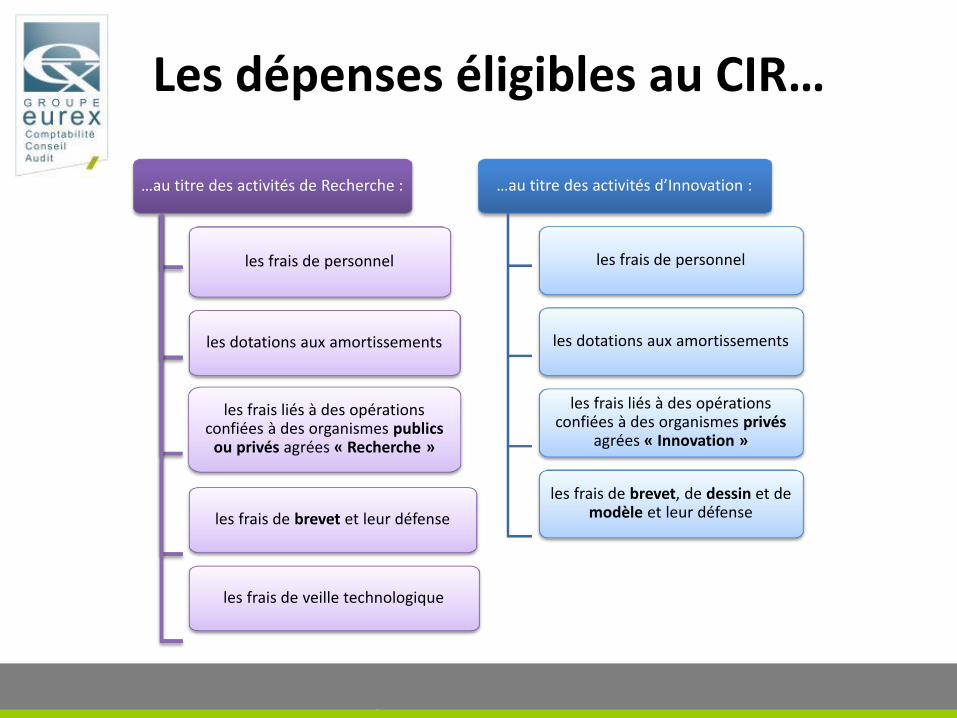

…au titre des activités de Recherche :

les frais de personnel

les dotations aux amortissements

les frais liés à des opérations confiées à des organismes publics

ou privés agrées « Recherche »

les frais de brevet et leur défense

les frais de veille technologique

…au titre des activités d’Innovation :

les frais de personnel

les dotations aux amortissements

les frais liés à des opérations confiées à des organismes privés

agrées « Innovation »

les frais de brevet, de dessin et de modèle et leur défense

Les dépenses éligibles au CIR…

14ème rang de la en France

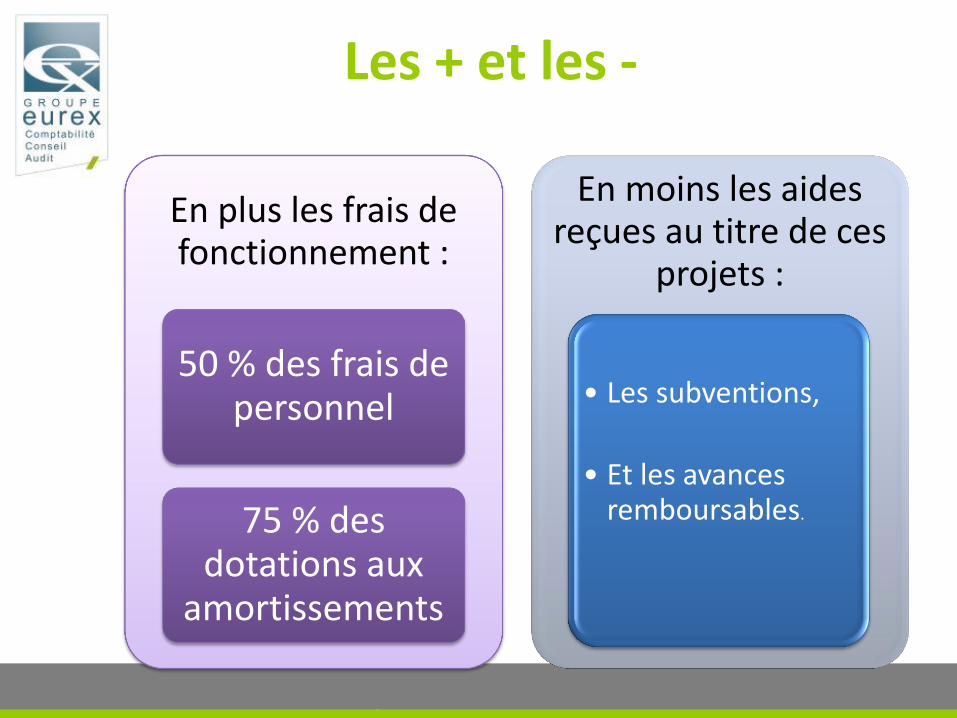

Les + et les -

En plus les frais de fonctionnement :

50 % des frais de personnel

75 % des dotations aux

amortissements

En moins les aides reçues au titre de ces

projets :

• Les subventions,

• Et les avances remboursables.

14ème rang de la en France

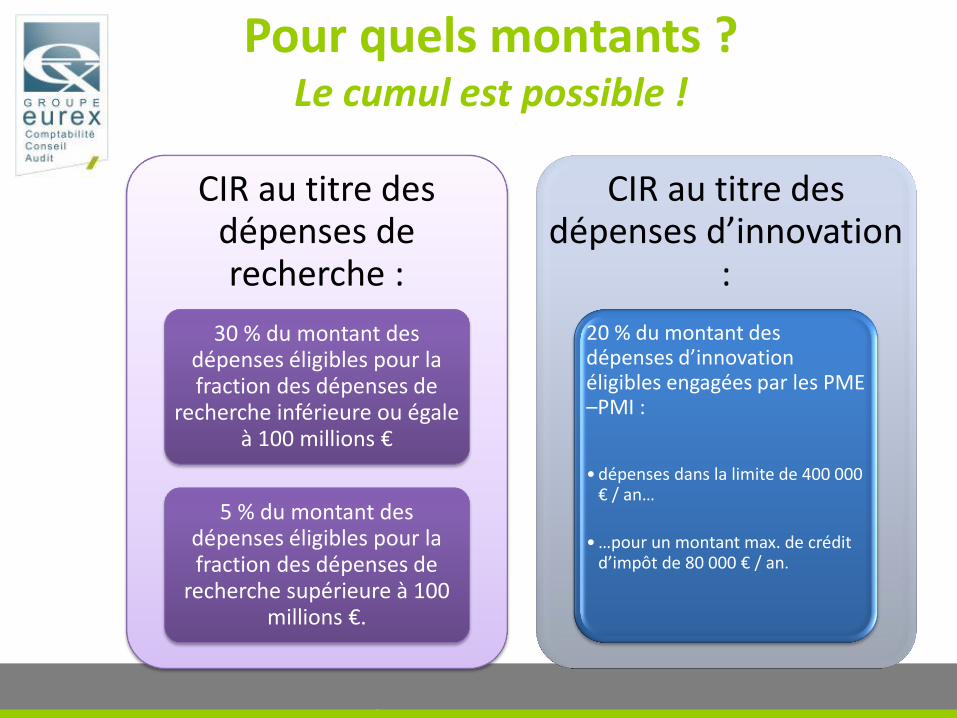

Pour quels montants ? Le cumul est possible !

CIR au titre des dépenses de recherche :

30 % du montant des dépenses éligibles pour la fraction des dépenses de

recherche inférieure ou égale à 100 millions €

5 % du montant des dépenses éligibles pour la fraction des dépenses de

recherche supérieure à 100 millions €.

CIR au titre des dépenses d’innovation

:

20 % du montant des dépenses d’innovation éligibles engagées par les PME –PMI :

• dépenses dans la limite de 400 000 € / an…

• …pour un montant max. de crédit d’impôt de 80 000 € / an.

14ème rang de la en France

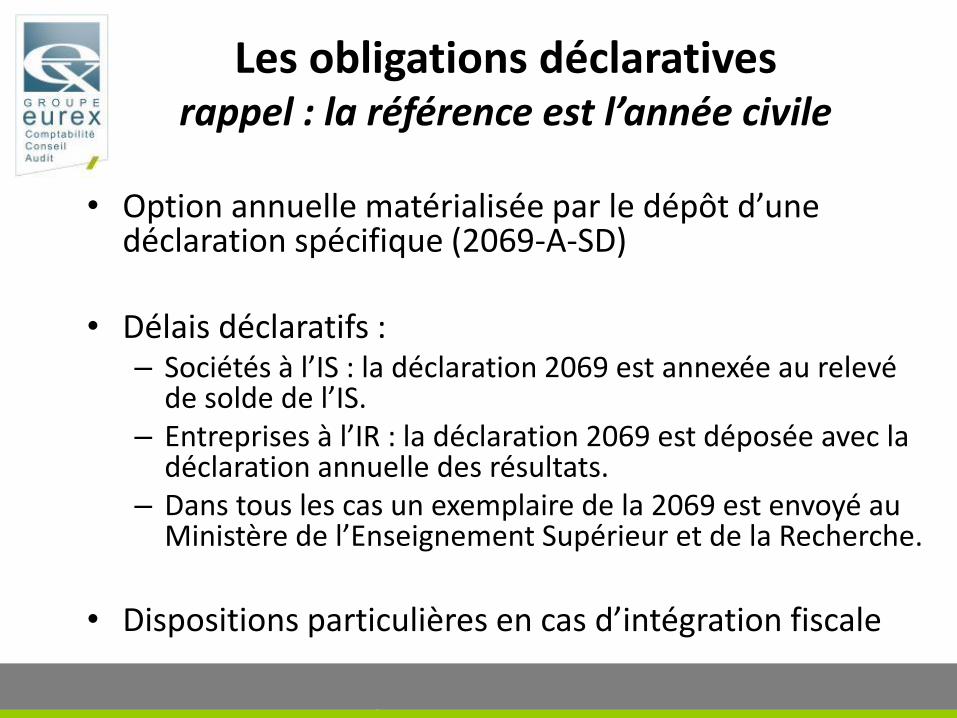

Les obligations déclaratives rappel : la référence est l’année civile

• Option annuelle matérialisée par le dépôt d’une déclaration spécifique (2069-A-SD)

• Délais déclaratifs : – Sociétés à l’IS : la déclaration 2069 est annexée au relevé

de solde de l’IS. – Entreprises à l’IR : la déclaration 2069 est déposée avec la

déclaration annuelle des résultats. – Dans tous les cas un exemplaire de la 2069 est envoyé au

Ministère de l’Enseignement Supérieur et de la Recherche.

• Dispositions particulières en cas d’intégration fiscale

14ème rang de la en France

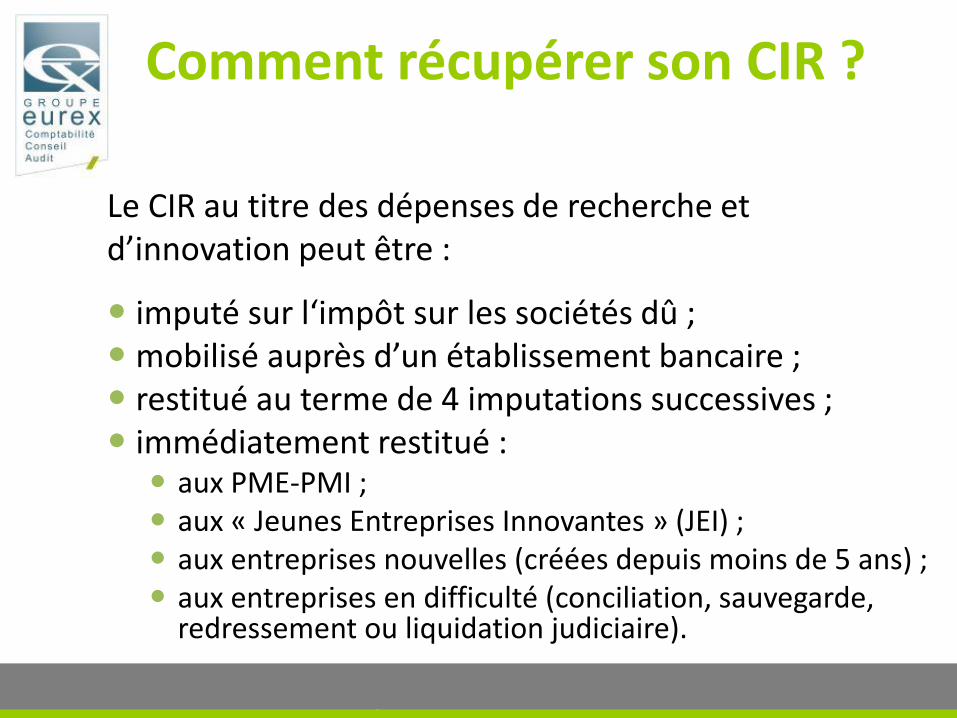

Comment récupérer son CIR ?

Le CIR au titre des dépenses de recherche et d’innovation peut être :

imputé sur l‘impôt sur les sociétés dû ; mobilisé auprès d’un établissement bancaire ; restitué au terme de 4 imputations successives ; immédiatement restitué :

aux PME-PMI ; aux « Jeunes Entreprises Innovantes » (JEI) ; aux entreprises nouvelles (créées depuis moins de 5 ans) ; aux entreprises en difficulté (conciliation, sauvegarde,

redressement ou liquidation judiciaire).

14ème rang de la en France

Trois conseils pour terminer … et limiter les risques de remise en cause

• Documenter

• Documenter

• Et surtout documenter !

14ème rang de la en France