Embed Size (px)

Citation preview

opErationnels. D'autre part, seuls les rEseaux son t capab les d ' en mesurer t o u s l e s aspects avant leur mise en service. Nous en faisons l'expErience avec la creation du nou- veau contr61e-commande europ~en qui fait avancer l'interop~rabilit~ de la grande vitesse.

La directive sur l'interopErabilit~ marque le debut d'un processus qui, ~t terme, englobera l 'ensemble des transports terrestres guides, et qui devra prendre en consideration non seu lement la ,, mobilit~ ,, des ,, ci- t oyens usagers ~, mais auss i la , satisfaction, des ,, voyageurs clients ,,. Les probl~mes d'interop~rabilit6 sur

les ,, freeways ,, ferroviaires trans- europ~ens sont ~galement h l 'ordre du jour comme le souligne le livre blanc intitulE , Une s t ra t~g ie p o u r revitaliser les c h e m i n s de f er cornmu- nautaires ,,. N'oublions pas que l'ave- nir du chemin de fer, comme celui de l ' industrie ferroviaire, sont Etroite- ment d~pendants du niveau du trafic.

On peut Egalement pense r que cette directive ,, ferroviaire ,,, docu- ment prEcurseur, servira d'exemple ~t d ' a u t r e s modes de t r a n s p o r t et d 'autres domaines d'activitE fonc- t i o n n a n t i n t e r n a t i o n a l e m e n t en r& eau x dans la Communaut& En effet, toujours en vertu du principe

de subsidiarit~, la m~me m~thodolo- gie p o u r r a i t ~tre appl iqu~e, les m~mes organismes internat ionaux mis en place pour ,, restructurer ,, au niveau europ~en. L ' ouve r tu r e du marchE europEen va vraiment crEer un changement culturel profond.

L ' in teropErabi l i t~ appor te une contr ibut ion/ t l 'Etablissement pro- gress i f du marchE intErieur et au renforcement de la cohes ion Eco- n o m i q u e et so c i a l e de l ' U n i o n europ~enne, ainsi qu'/t la raise en place d 'un espace europEen sans fronti~re. •

Maurice Kopecky

Le fret ferroviaire en 1997

! 1997, I'ann~e de la reprise du fret ferroviaire en Europe

L'annEe 1997 sera sans doute cons idErEe , dans le m o n d e des t r a n s p o r t s , c o m m e ce l le de la reprise du fret des chemins de fer europEens , apr~s des annEes de dEclin, /~ l ' excep t ion d ' une br~ve accalmie en 1994. En effet, apr~s une annEe et demie d ' a t o n i e du t r a f i c en 1995 et au p r e m i e r s e m e s t r e 1996 , une 1Eg~re ten- dance t~ la hausse s 'es t manifestEe au second semestre 1996, et s 'es t amplifiEe ensui te dans la p lupar t des rEseaux. A la fin du troisi~me trimestre 1997, le fret des rEseaux de l ' U n i o n e u r o p E e n n e ava i t dEpassE r o u t e s les a t t e n t e s e t retrouvE son niveau du debut de la dEcennie, et cela sans investisse- m e n t s c o m p a r a b l e s /~ ceux don t bEnEficie le trafic voyageurs depuis 20 ans.

Les statistiques de l 'Union inter- nationale des chemins de fer pour les n e u f p remie r s mois de 1997

i l

font en effet ressortir une augmen- tation de 7 % du volume du fret des rEseaux de l 'Union europEenne, de Norv~ge et de Suisse. Les statis- tiques de I'UIC confirment aussi le changement de la tendance dans les rEseaux de l ' E s t de l ' E u r o p e , y compris la Russie, ce qui corres- pond au total pour l 'Europe /t un supplement de trafic marchandises de 2,6 %.

La tendance du fret en Europe correspond/~ la tendance mondiale, orientEe /~ la hausse, en particulier aux l~tats-Unis et en Chine. Sur t o u s l e s cont inents , les trafics de marchandises de masse et ~t longue d i s t an ce son t des ,, d o m a i n e s d'excellence ,, des chemins de fer, au m~me ti tre que les t r anspor t s de voyageurs /~ grande vi tesse et les t r anspor t s de voyageurs dans les banl ieues des grandes agglomEra- tions.

La Commission europEenne prE- conise d o n c , , l ' i n t r o d u c t i o n des forces du marchE ,, pour amEliorer de mani~re durable l'offre des chemins de fer, et dEclencher un veri table

transfert du fret de la route au rail, dans une Europe menacEe de congestion routi~re et de dEtEriora- tion de l'environnement. Darts quel- ques pays, la co o pe ra t i on en t re rEseaux semble t o u jou r s ~tre le moyen pour parvenir/~ ce rEsultat ; darts d ' au t r e s , l 'o f f re fer rovia i re s'Elargit dEiSt par le fait du ~ libre acc~s ,, de n o u v eaux opErateurs . L'Evolution du fret ferroviaire dEpen- dra de tels choix.

A u g m e n t a t i o n de 7 % d an s 17 r ~ s e a u x e u r o p ~ e n s

I1 faut remonter au debut de la dEcennie pour constater une hausse de 7 % du vo lume du fret des rEseaux de l 'Union europEenne, de Norv~ge et de Su isse ; hausse d 'au tan t plus remarquable qu'elle succ~de/t un palier de deux annEes. La prEcEdente hausse du fret, celle de 1994, avait ErE une reprise de 6 %, qui i n t e rvena i t apr~s deux annEes de forte chute, de 8 % en 1993 et 5 % en 1992.

La p ro g re s s io n de 1997 est d'abord due au trafic international, ce qui est important car l'internatio- hal reprEsente la moitiE du fret trans- portable ~ longue distance.

P h o t o L - W a g o n SNCF couvert d a s s i q u e . I1 ex i s t e 10 0 0 0 wagons de ce type dans le pare SNCF.

L'autre facteur majeur d'~volution est le d~veloppement du transport combin~, qui r ~ n d au souci de pro- tection de l'environnement en all~- geant les routes de millions de camions, malgr~ une insuffisance per- sistante de rentabilit~ qui exige tou- jours l'aide des ~tats. Mais on peut esp~rer que des investissements de capacit~ et de productivit~ contribue- font un jour h l'~quilibre ~conomique de ce type de trafic ~ vertueux ~.

La progression des volumes correspond au double de celle des tonnages

On estime h 4 % environ l'aug- mentation des tonnages remis au rail dans les 17 pays de l'Union euro- p~enne, en Norv~ge et en Suisse, ce qui devrait permettre aux r~seaux de retrouver le niveau du milliard de tonnes annuelles du d~but de la d~cennie, encore loin des niveaux des ann~es 1980 et surtout 1970.

L 'accro i ssement du parcours moyen de la tonne se poursuit cepen- dant, notamment en trafic combin~, avec une moyenne de 650 km, ce qui se traduit pour l'ensemble du fret par un parcours moyen de 250 kin. De ce fait, la hausse du volume a ~t~ proche de 7 % en 1997, ce qui a per- mis un volume annuel de l'ordre de

250 milliards de tonnes-km, comme au d~but de la d~cennie.

Cet accroissement est dfi ~ la fois la relance ~conomique et ~ une cer-

taine reprise des parts de march& Pour la premiere fois en effet depuis longtemps, quelques r~seaux, comme la SNCF, annoncent une reprise d'un point ou d'un demi-point de part de march~. Certains r~seaux comme English Welsh and Scottish, qui a repris le fret britannique, annoncent m~me un objectif ~ terme d'augmen- tation de moiti~ de la part du mar- ch~, ce qui ~tait hors de question au d~but de la d~cennie.

Des hausses record dans des r~seaux exeentr~s

A l ' inverse des at tentes , les meilleurs r~sultats de 1997 sont enregistr~s dans des r~seaux qui ne b~n~flcient pas d'une position cen- trale au cceur d 'une Europe en relance ~conomique, comme les r~seaux portugais et espagnol consi- d~r~s comme des r~seaux voyageurs sans gros trafics de fret. En effet, des bonds r~cents, de 10 ~ 20 %, du fret des CP et de la RENFE depuis l'acces- sion des deux pays ~ l'Union euro- p~enne avaient ~t~ suivis en 1996 d 'un nouveau recul de 8 % au Portugal et de 2,8 % en Espagne. Or

en 1997, l'offre marchandises des deux r~seaux a ~t~ adapt~e ~ une demande en plein d~veloppement.

Les chemins de fer portugais ont en effet d~cid~, autant que le trans- port routier, de profiter du parcours sans faute d'une ~conomie nationale en pleine modernisation, ce qui leur a valu en 1995 un progr~s de 25 % du fret. En 1997, ils ont su tirer parti d'une longue gr~ve des trans- ports routiers qui a ramen~ des char- geurs au rail et r~tabli la conflance dans le chemin de fer. C'est ainsi que le fret ferroviaire portugais a pu augmenter de plus de 30 % durant les trois premiers t r imest res de 1997, meilleur chiffre d'Europe.

Le r~seau espagnol, qui est aussi essentiellement un r~seau voyageurs, se trouve ~galement en 1997 aux premiers rangs de la progression, avec 14,2 % de hausse sur 9 mois, apr~s avoir d~j~ annonc~ des hausses de 13 % et 15 % en 1994 et 1995, puis un recul moins sen- sible qu'au Portugal en 1996. La res t ructurat ion r~ussie de l 'offre marchandises de la RENFE a ainsi obtenu 40 % de progression de la demande sur quatre ans, dans un pays qui se veut u n , tigre ~ m~diter- ran~en, avec une production indus- trielle en hausse de 6,5 % et m~me 9 % en octobre 1997. I1 y a quelques ann~es, c'~tait la route seule qui pro- fitait de cette croissance, mais d~sor- mais le rail prend aussi sa part, d 'autant que c 'es t le secteur des biens d '~quipement, cl ient du chemin de fer, qui est le plus dynamique.

)~ l'autre extr~mit~ de l'Europe, c 'est le r~seau finlandais qui fait preuve des meilleurs r~sultats, avec une hausse de 13,7 % sur 9 mois. Cela est dfi non seulement ~ une nouvelle hausse de 2 1 % du transit international avec la Russie, mais aussi ~ une adaptation r~ussie de l'offre de VR Cargo ~ une demande interne en d~veloppement r~gulier, ce qui porte la part de march~ du raft

plus de 26 %, l'un des niveaux les plus ~lev~s d'Europe.

m

Des progr6s de 10 % en Suisse e t en I tal ie

En Suisse, la progression des ~changes internat ionaux et une reprise de la croissance interne ont pennis au fret de retrouver en 1997 une tendance d~favorable, avec perte de substance d 'un tiers du trafic depuis 1992 darts presque tousles domaines du fret, alors qu'aupara- vant, les marchandises avaient ~t~ le point fort des CFF. En effet, pour la premiere fois depuis environ 5 ans, le fret des CFF se retrouve ~ la hausse, avec +8,2 % en tonnage et +10,2 % en volume sur 9 mois de 1997. Les doutes sur l'avenir sont balay~s grfice aux efforts de restruc- turation de l'offre. Une r~vision com- plete de la strat~gie devrait permettre de passer du niveau de 44 millions de tonnes ~ 60 millions, non seule- merit par suite du d~veloppement pr~vu du transit, mais aussi parce que le pays semble avoir renou~ avec la croissance, darts le seul pays d'Europe o/~ le rail assure un traflc sur des distances de l'ordre de 120 km en moyenne, gr~tce ~t la limite de 28 tonnes impos~e au transport rou- tier, par respect de l'environnement.

Le principal point d'interrogation se situe toujours au niveau de l'adapta- tion ~ la politique europ~enne des transports : la Suisse cherche ~ prot~- ger son environnement en favorisant le report de trafic de la route sur le rail, comme le veut la majorit~ de la popu- lation, mais les pays voisins poussent

la lev6e des contraintes pesant sur le transit routier sans attendre la perc~e des futurs tunnels tmnsalpins.

En Italie, l'objectif d'une augmen- tation de la part de march~ du rail d 'un point par an, pour arriver 20 % en ran 2000, semble r~alisable car le premier semestre 1997 a battu tous les records, avec 10 % de hausse du fret des FS en moyenne mensuelle, avec un record de 19 % en juin. La hausse a ~t~ de 9,6 % pour les 9 premiers mois, parce que le rythme a faibli duraut l'~t~.

Des investissements de l'ordre de 4000 milliards de lires sont en cours pour rendre l'offre encore plus com- petitive, ~t coups de gains de producti- vitY, en r~duisant d'un quart les effec- tifs du personnel et des deux tiers le nombre de terminaux, avec une poli- tique de trains complets visant ~t faire passer leur proportion ~ 60 % du tra- fic total, contre 50 % actuellement.

Augmenta t ions de 5 ~ 9 % des frets massifs de la DBAG et de la SNCF

Les deux plus gros r~seaux de fret de l'Union europ~enne, la DBAG et la SNCF, repr~sentant ensemble 60 % du fret des 17 r~seaux CCFE, ont annonc~ des progr~s inattendus. Cela est tr~s important pour l'~volution du fret ferroviaire en Europe, ~ cause de l'impact de ces r~seaux sur l'Europe ferroviaire, et en raison du fait que la SNCF et la DBAG constatent une ~volution presque plus favorable du fret que des voyageurs, en d~pit d'investissements tr~s diff~rents darts les deux secteurs, ce qui cause d~j~ des r~visions de pr~visions d'investis- sements en Allemagne.

La SNCF n'esp~rait pas 2 % de croissance du fret en 1997 ; il a pour- tant augment~ de 8,7 % de plus sur le total de l'ann~e, au lieu du 1,7 % pr~vu, tandis que le trafic voyageurs,

pourtant dop~ par la grande vitesse, n'augmentait que de 5,5 %. L'am~- lioration de la tendance du march~ a port~ le volume du fret ~ 52,5 mil- liards de tonnes-km, soit presque le niveau de 1985. Le secteur char - bon-acier a at teint une hausse record de 11,8 %, l 'agriculture +8,2 % et les produits de graude consommation +7,3 %, tandis que l'automobile se limitait ~ +5,7 % et la chimie ~ +3,5 %, du fait des diffi- cult, s des march~s correspondants. La SNCF estime avoir repris un point de part de march~ sur les transports ~ plus de 150 kin.

La DBAG, pour sa part, avait enre- gistr~ ~ la fin du troisi~me trimestre de 1997 une hausse de 5,9 %, qui contrastait avec des baisses de 1,3 % et 2,6 % les deux armies pr~c~- dentes. La progression se limitait 5 % au premier semestre, mais la seconde partie de l'ann~e semble plus active darts tousles domaines du fret, et l'objectif de 70 milliards de tonnes- km qui repr~sente le plus gros volume de fret ferroviaire en Europe apr~s l'Ukraine et la Russie devrait avoir ~t~ atteint. Le d~veloppement d e l'~conomie allemande est un gage de progr~s dans tous les domaines du fret, pour les traflcs lourds, malgr~ une forte concurrence de la voie d'eau, et pour la distribution et les produits de grande consommation.

I I ~ ~F_-B~ .i~_,-~J~ ~[i ~ I i~:~ ~. ~.'~,~. i ~.'~ T, ~ ~'I

I

La DBAG poursuit d'ailleurs ses recherches de trains de fret sans m&anicien, de , wagons intelligents ~, de transbordement automatique des conteneurs, outre le d&eloppement du ~ Cargo Sprinter ~ qui peut r&olu- tionner le transport combin~ en le rendant universel et r~mun&ateur.

Le fret br i tannique privatis~ a augment~ de 5 %

Nombre d'observateurs et surtout d'adversaires de l a , lib~ralisation des chemins de fer en Europe avaient pr~dit l'effondrement du fret en Grande-Bretagne. Or, le repreneur am~ricain Wisconsin Central qui a rachet6 l'essentiel du fret de British Rail a r~ussi ~ maintenir une part de march6 qui se limitait ~ 6 %, et ~t donner un nouveau souffle au fret.

Le nouvel exploitant priv6, qui a pris le nora de English Welsh and Scottish Railway, et qui a d6j~ l'exp& rience du renflouement du fret n~o- z61andais, annonce une augmentation de trafic de 5 % depuis deux arts, en int~grant le transport de charbon, et de 10 % sans ce pond~reux. Le repre- neur pr&oit d'accroltre en quelques ann6es le volume de 30 %, avec une part de march~ remontant d'un demi- point par an jusqu'~ 10 %. Le plus inattendu de la reprise concerne l'approvisionnement des grandes sur- faces, qui n'avait jamais eu lieu par chemin de fer.

La strategic ~ long terme de EWS comprend le renouvellement du materiel, la baisse des cofits d'exploitation et des effectifs, ainsi qu'une forte progression des services avec !'Europe continentale. C'est pourquoi EWS a command~ 280 locomotives diesel aux ]~tats-Unis et 2 500 wagons au const ructeur Thrall install~ ~ York dans les anciens ateliers de British Rail rachet~s ~ ABB/Adtranz. Les effectifs du fret de British Rail qui ~taient de l'ordre de 10 000 personnes ont ~t~ abaiss~s ~ 7 000 ; la mont& en puissance du trafic anglo-continental

est amorc& et EWS table ~ terme sur un triplement du trafic.

Des progr6s dans les autres r6seaux

Les autres r~seaux de l 'Union europ&nne annoncent eux aussi des progr~s allant de 7,2 % en Autriche

2,9 % au Danemark pour les 9 pre- miers mois de 1997.

Le r~seau autrichien, dont le fret ~tait en hausse en 1994 et 1995, quand la plupart des autres r~seaux europ&ns plafonnaient, a enregistr~

une progression de 7,2 % durant les trois premiers trimestres, grfice au transit avec les pays de l'Est et aux efforts fructueux de la force de vente interne dans le domaine des Logistik Centers, d~j~ an nombre de trois. Les ameliorations des principaux axes autrichiens se poursuivent dans le cadre du plan Neue Bahn de 1989 qui a pr~vu 60 milliards de schillings de travaux d'ici Fan 2000 sur un total de 150 milliards, soit 5 fois le chiffre d'affaires annuel des OBB. Le contour- nement d'Innsbrnck grace ~ un tunnel de 13 km et le quadruplement de la ligne depuis la fronti6re allemande s'ajoutent aux ameliorations de la ligne jusqu'au col du Brenner.

m

Photo 3 . - P ro to type R o a d R a i l e r A~oel d u type eou ran t am,~ ica in fabriqu~ p a r Wabash . l l ¢~n exis te 5 000 attx Etats-Unis c t que lques cen ta ines darts le reste du monde .

Aux Pays-Bas, off le fret ferro- viaire progressait depuis plusieurs anndes, notamment en 1994 et 1995, avec cependant un ralentisse- merit au rythme de 1 % de plus en 1996, les trois premiers trimestres manifestent une augmentation du traflc de 7,2 %, due au transit vers l'Allemagne ~ partir de Rotterdam. Les NS vont investir dans la future ligne de Betuwe et ddj~, l'dlectrifica- tion des voies entre le chantier de triage de Kijfhoek et l 'extrdmitd ouest du complexe des docks de Rotterdam s'est faite au printemps.

En Norv~ge, le volume de trafic marchandises du rdseau national a dt~ affectd, comme en Suede, par le transfert de la ligne Ofot du minerai de fer ~ la socidtd Malmtraffik SA, qui est une filiale des mines de fer. Les NSB ont donc vu leur volume de fret chuter de 13 %, mais le reste du fret s'est accru de 9 %.

Au Danemark, off le fret avait baissd de faqon sensible en 1995 et 1996, l'annde 1997 a dtd celle de l'ouverture du lien fixe du Grand Belt, inaugurde par un train de mar- chandises le 6 avrfl. Le transit entre les pays scandinaves et l'Allemagne s'en est ressenti anssitSt, avec une reprise de 3 % de l'ensemble du fret des DSB qui plafonnait.

En trafic Transmanche, l'incendie du tunnel survenu en novembre 1996 n'a pas causd d'interruption sdrieuse de la circulation des trains de fret, ~ l'inverse des navettes poids lourds ; mais la progression du trafic ne rdpond cependant pas totalement aux attentes, car Eurotunnel mise la fois sur le rail et sur les navettes de poids lourds, en favorisant ces derni~res qui avaient beaucoup souf- fert de la cessation des services pen- dant 6 mois.

L ' internat ional repr~sente la moiti~ du fret ferroviaire europ~en

C'est le d~veloppement des ~changes internationaux qui tire le fret ~ la hausse ~ l ' int~rieur de l'Europe, et aussi ~ destination et en provenance des ports. Pourtant, en 1996, la progression du fret ferro- viaire international avait ~t~ tr~s faible, soit 1,4 % seulement sur l 'ensemble des 17 r~seaux de l'Union europ~enne, de Norv~ge et de Suisse, en raison d'une concur- rence routi~re extr~mement forte, qui tirait les prix vers le bas et emp~- chait les r~seaux de faire des offres int~ressantes pour la clientele.

En 1997, des gr~ves de transpor- teurs routiers ont eu lieu dans plu- sieurs pays. Cela a permis aux che- rains de fer de d~panner des clients de la route et de mieux positionner leur offre sur les march~s en acc~l& rant encore l~g~rement les achemine- ments, en r~pondant plus rapide- ment aux demandes de tarifs et en suivant mieux les envois sur tout leur parcours ; ameliorations sim- ples, mais efficaces. Les r~seaux ont aussi pris conscience du fait que l'international rapporte plus que le trafic int~rieur, en raison de dis- tances moyennes de transport plus importantes et d'un niveau tarifaire plus ~lev~.

C'est pourquoi en 1997, la pro- gression du fret international des chemins de fer a d~pass~ la progres- sion des ~changes internationaux. Au cours des 9 premiers mois de l'ann~e, ce fret a augmen~ de 9,1%, au point de constituer plus de 47 % du total du fret des 17 r~seaux CCFE, la part de l'international attei- gnant m~me 72 % en Belgique et en Suisse et 78 % en Autriche. On a calcul~ que l'augmentation du trafic ferroviaire international de 1997 cor- respondait au transfert de la route au rail de l'~quivalent de 1 500 trajets en camions de 800 km chaque jour.

Les r~seaux de transit ont de nou- veau pu annoncer des hausses remarquables de cette activitY, mais l'import et l'export se d~veloppent aussi deux ~ trois fois plus rapide- ment que le traflc int~rieur dans la plupart des r~seaux. Ainsi, le fret international a-t-il progress~ de 15 ~t 20 % en Finlande et en Suisse, grace

un transit en pleine expansion et de 8 ~ l0 ou 11% en Allemagne, en France, en Belgique et en Italie, ~ la fois grace ~ un transit croissant et un commerce international en plein d~veloppement.

Enfin, des r~seaux qui avaient peu de trafic international jadis, ~ cause de leur situation p~riph~rique, ont su d~velopper leur offre internationale, ce qui leur vaut soudain des progr~s inat tendus, comme ces 60 % de

m

hausse au Portugal, alors qu'en 1996 le fret international des CP avait baiss~.

D ' impor tan tes hausses darts les r~seaux p~riph~riques

Les a l i a s du transport routier international ~ tr6s longue distance se sont confirmds darts la p~ninsule ib6rique au moment off une gr~ve des chauffeurs portugais a soudain bloqu~ l'activit~ d'usines de l'indus- trie automobile, notamment jusqu'~ l'autre bout de l'Europe, ce qui a incit6 les chargeurs ~ envisager la solution ferroviaire qu'ils n'avaient jamais prise en consideration. Cela a pennis en effet au r~seau portugais de faire des offres pertinentes qui ont r~pondu ~ une demande impor- tante, ~ tel point que le r~seau a battu tous les records de d~veloppe- ment du trafic ferroviaire en Europe, avec 59,4 % de hausse de son fret international. I1 fallait pr~cis6ment augmenter l'offre au maximum au moment off les exportateurs et importateurs ~taient priv6s de trans- ports par la gr~ve des routiers portu- gais. C'est ce qu'ont fait les CP, en saisissant l'occasion de se position- ner en particulier sur le march~ des transports de l'industrie automobile ; ce qui s 'es t traduit par 200 000 tonnes de trafic en plus, soit 90 mil- lions de tonnes-km suppl~mentaires.

Une partie de ce supplement inat- tendn de trafic avec l'Enrope a tran- sit6 par l'Espagne. Ainsi, la RENFE a vu son fret international, qui avait d~j~ augment~ de 12 % en 1996, s 'accroitre encore de 600 000 tonnes en 1997, soit plus de 16 % de progression en volume sur 9 mois. Cela a fait passer ~ pr6s du quart la part internationale du fret de la RENFE, ce qui repr~sente uue forte, proportion pour un r~seau situ6 ~ l 'extr6mitd sud-ouest de l'Europe. Pour faire face h cet afflux de traflc, de nouvelles modalit6s de coop6ration franco-espagnole ont dfi ~tre pr6vues, notamment ~ Hendaye et ~ Irun. Les risques de congestion des chantiers de transit ~ chaqu¢

extrdmit~ des Pyrenees s'accroissent en effet d'annde en ann6e et posent avec plus d'acuit~ les probl~mes per- manents de franchissement de la chalne pyr6n6enne.

De la m~me mani6re, le r~seau fin- landais ~ l'extreme nord de l'Europe a su lui aussi tirer le meilleur parti des besoins croissants du transport inter- national de la Russie, en ameliorant la qualit~ de son offre de transit, ce qui lui a valu une hausse de 20,7 % du fret international au cours des 9 premiers mois de 1997. La majo- rit~ du t ransi t avec la Russie concerne Saint-Petersbourg et Moscou, mais VR Cargo fait aussi une offre de transit en 14 jours seu- lement depuis les ports finlandais jusqu'en Extreme Orient, ce qui rac- courcit de moiti~ les temps de transit habituels Europe-Asie par la vole tra- ditionnelle du Transsibdrien.

Nouveaux progr~s du fret in ternat ional darts les r~seaux du centre

Le tralic international des r~seaux du centre de l'Europe ne cesse de s'accro~tre : c'est le cas des chemins de fer autrichiens, belges, n~erlan- dais et suisses pour le transit. Outre

cette fonction, de plus grands r~seaux profitent du d~veloppement des exportations et des importations de l'industrie nationale, et de l'extension du commerce international. Les tra- tics internationaux des principaux r~seaux ont augment6 de 10 % en moyenne durant les trois premiers tri- mestres de 1997, soit presque 50 % du total du fret ferroviaire en Allemagne et en France. Cette barre est d~j~ at teinte en Italie, en Belgique et aux Pays-Bas, off la majorit~ du fret consiste dans la des- serte des ports d'Anvers et Rotterdam ou comme en Suisse et en Autriche off les trois quarts du fret rel~vent du transit international.

En Allemagne, le fret international de la DBAG avait plafonn6 en 1996 par suite de la concurrence routi~re des transporteurs routiers des pays de l'Est. La DBAG a contre-attaqu~ sur ce point faible de son fret inter- national en multipliant ses efforts, pour passer de 23 ~ 30 millions de tonnes darts les plus brefs d~lais, de faqon ~ porter sa part de march~ au- del~ de 38 % en trafic germano-polo- nais, et au-del~ de 40 % en traflc germano-tch~que et slovaque. La fr6- quence des trains ~ Moravia ~ et

Silesia express, a ~t~ accrue et le train • Ostwind ~ Berlin-Moscou assure l'essentiel d'un march~ d'un

m

million de tonnes entre les deux capitales. Le trafic international de la DBAG a ainsi progress~ de 11%, soit les trois quarts de la hausse du fret du r~seau qui transporte la moi- ti~ du fret ferroviaire international en Europe, avec un tonnage de 90 mil- lions de tonnes et un volume de 35 milliards de tonnes-km.

En France, le trafic ferroviaire inter- national avait progress~ de 13 % en 1996, mais l'~volution s'est maintenue avec 8,7 % de plus en 1997, grfice des ~l~ments divers : supplement de trafic avec la p~ninsule ib~rique, gr~ve des routiers, amelioration de l'offre, extension des efforts de vente sur les march~s ~tmngers & l'aide de 10 repre- sentations commerciales. La part de march6 du rail est ~valu6e ~ 20 % dans l'ensemble du commerce interna- tional de la France. La r6partition du fret international entre les principaux partenaires 6trangers, hors transit et ports franqais, 6tait la suivante :Italie, 32,6 %, Belgique, 18,1 96 du fair du trafic par le port d'Anvers, AUemagne, 16,4 %, Espagne, 9,7 %, Pays-Bas, 4,8 % du fair du trafic, Rotterdam, Suisse, 4,5 %, Royaume-Uni, 2,1%. Le tonnage du fret international de la SNCF 6quivaut ~ la moiti6 de celui de la DBAG et le volume SNCF repr6sente environ 40 % de celui de DBAG. Ensemble, SNCF et DBAG forment 60 % de l'international mar- chandises des 17 r6seaux CCFE.

L'international en Italie repr~- sente 55 % du fret des FS. Le quart de ce trafic e s t ~chang~ avec l'Allemagne ~ travers la Suisse et l'Autriche : la part de march~ du rail est de 40 %. Automobiles, fruits et l~gumes pr~dominent, avec des trains r~guliers de circulation quoti- dienne, comme le train d'automo- biles anglaises Rover qui a inaugur~ le tunnel sous la Manche en 1994 entre Longbridge et Arluno.

Les r~seaux de transit habituels manifestent tous des hausses de leur activit~ internationale en 1997 ; ainsi le r~seau belge, avec +8,3 % et les r~seaux autrichien et n~erlandais avec +6 % environ. La reprise de

15,5 % du r~seau suisse est la plus significative. En effet, la chute de 11% de 1996 est compens~e et le transit suisse a renou~ avec la crois- sance apr~s cinq ann~es de baisse qui ont contribu~ ~ la d~cision de percement des tunnels transalpins de base. Depuis 1992, l'international des CFF avait chut~ de plus de 30 % en volume et davantage en produits, mais le r~seau esp~rait une reprise, qui a d~but~ grfice au d~veloppement de la demande et ~t la comp~titivit~ croissante du transit suisse. Des trains de 3 200 tonnes, au lieu de 2 000, circuleront sur la ligne du Saint-Gothard pour accroitre de moi- ti~ la capacit~ d'un axe qui a battu tous ses records de trafic ~t la fin de 1997, avec 147 608 tonnes brutes le 4 d~cembre.

Le fret ferroviaire Transmanche subit le contrecoup de l ' incendie

Le trafic marchandises Trans- manche par le tunnel sous-marin a subi les consequences de l'incendie survenu ~ la fin de l'ann~e 1996, bien que la circulation des trains de fret ait repris presque aussit6t apr~s le sinistre, alors que les navettes de v~hicules routiers marchandises ~taient interrompues pendant plus

de 6 mois. Une v~ritable reconqu~te du trafic routier a donc ~td lanc~e par Eurotunnel au second semestre 1997, pour tenter de ramener la clientele pass~e aux ferries ou aux trains de fret, en faisant payer un camion sur navette du Shuttle le tiers du prix per~u d'un conteneur sur wagon.

Le tonnage du fret ferroviaire en. 1997 a atteint 3 millions de tonnes, soit 25 % de plus qu'en 1996, alors qu'on pouvait pr~voir une progression plus marquee. Pourtant, l'objectif des 6 millions de tonnes ne sera pas atteint aussi longtemps qu'Euro- tunnel taxera lourdement le fret ferro- viaire pour relancer son propre Shuttle. On pense cependant que les trains de fret des chemins de fer sont l'~ldment le plus prometteur de l'acti- vit~ ferroviaire du Tunnel, depuis que l'on sait qu'il n'y aura ni trains de voyageurs de nuit, ni Eurostar au-del~ de Londres. Le gouvernement britan- nique souhaite que le prix des pdages baisse rapidement, pour que le trafic ferroviaire marchandises corresponde aux pr~visions, quitte ~ accorder le

libre acc~s ~ ~ d'autres op~rateurs, pour renforcer la concurrence. Le transport du fret par vote ferr~e depuis l'Ecosse jusqu'aux extr~mitds de l'Europe par le Tunnel est en effet l'un des objectifs majeurs du repre-

Photo 5.-Train de fret classique d'une centaine de wagons aux I~tats-Unis sur la lign¢ Chicago-New York. Le fret am~Tlcain est le triple du fret euro- p~en avec 2 000 milliards de tonnes-km.

m

neur am6ricain du fret britannique qui parle de doubler, voire de tripler les courants de trafic actuels si les p6ages du Tunnel baissent, si la char- ge des trains qui est de l 'ordre de 500 tonnes actuellement augmente et si de nouveaux sfllons sont d6gag6s.

La part du fer darts la desserte des ports est var iab le

On estime que les ports repr~sen- tent 10 % de l'activit6 des chemins de fer en Europe, mais les autorit~s portuaires et les chargeurs des ports voudraient doubler leur demande de Iransport ferroviaire si l 'offre des r~seaux ~tait mieux adapt~e aux pr~- et post-acheminements terrestres.

Actuellement, Anvers est le princi- pal port ~ ferroviaire ~ europ~en, avec 30 millions de tonnes ~ l'arriv~e et au d~part du port par wagons, dont la moiti~ pour la Belgique, 3 millions de tonnes pour la France et autant pour l'Allemagne. La part de march~ du rail

Anvers est de 26 %, soit presque autant que la route, les 46 % restants ~tant pour la voie d 'eau. Le port d'Anvers compte pour plus des deux tiers dans l'.ensemble du fret ferro- viaire belge. A Anvers, qui joue la carte des conteneurs pour soutenir la com- paraison avec Rotterdam, la SNCB entend tirer tout le patti possible de l 'ouverture du nouveau terminal ouvert en juin 1997, pour accueillir les porte-conteneurs g~ants : il en est arriv~ plus d'une centaine au premier semestre 1997, alors que les travaux du nouveau terminal n'~taient pas achev~s.La SNCB d~veloppe aussi son offre ~ Zeebrugge et ~ Gand, off la part de march~ du rail est de 20 %,

avec 4 millions de tonnes. Le rail belge b£~n~ficie d'une part importante des f inancements que la Belgique consacre ~ l'am~lioration de l'acc~s de ses ports, soit l '6quivalent de 600 millions de francs par an, plus que les 500 mil l ions invest is en France pour tousles ports.

Rot terdam, oh t rans i t en t 300 millions de tonnes par an, soit autant que dans l'ensemble des ports

frangais, les investissements s'~l~vent 3 milliards de francs par an, soit

6 fois plus que ceux des ports fran- qais. Le rail n~erlandais va en b~n~fi- cier, car les autorit~s portuaires veu- lent que la part de march~ du rail, tr~s faible avec 3 %, double ou triple aux d~pens d'une part de la route de 44 %. Le principal investissement au profit du rail est la future ligne grand gabarit entre le port et la fron- ti~re allemande, qui devrait aussi faire ba isser la part de la voie d 'eau, actuellement de 53 %. Rotterdam raise aussi sur les conteneurs, avec un objectif d 'un million de conte- neurs pour les multiples navettes fer- roviaires desservant le port, ce qui correspondra ~ une part de march~ de 20 % des conteneurs, contre 16 % actuellement et 10 % il y a 5 arts.

La s i tuat ion est tr~s diff~rente pour les ports fran~ais, off les parts de march~ du rail d6pendent surtout de l ' importance de la concurrence routi~re. A Dunkerque, la part du rail est de 4 1 % et celle de la route de 48 %. A Marseille, le rail repr~sente 16 % et au Havre 12 %, tandis que la route a une preponderance de 82 %. La concurrence en transport int~rieur ~ dest inat ion comme au d~part des ports fran~ais se joue donc entre le rail et la route qui domine partout, tandis qu'~ Anvers

et Rotterdam, c'est la vole d'eau qui est pr~pond~rante, avec de gros ton- nages qui laissent davantage prise un re tour en force du rail. C 'es t n~anmoins la massification qui peut donner une chance au rail dans les ports fran~ais, sous forme de trains complets ou de rames, quoique cer- tains ports jouent aussi la carte du transport combin~ avec le chemin de fer, comme Marseille, Le Havre et Dunkerque. Les ports fran~ais ont r~agi ~ l'annonce de la creation d'un corridor Muizen-Sibelin qui favorise ~videmment Anvers et son ~ port sec de Muizen. Aussi, un corridor simi- laire est-il demand~ entre Le Havre et l 'Est de la France. Les nouvelles relations entre Marseille et Lyon et entre Le Havre et Lyon s'inscrivent dans ces perspectives.

I Le d(~veloppement du transport combin~ se poursuit 6galement

Le transport combin~ est le second fer de lance des r~seaux europ~ens, avec une progression de plus de 10 %, du m~me ordre que l'international. Mais il y a une difference capitale entre les deux secteurs de pointe du fret ferroviaire : l ' international est

P h o t o 6 . - T r a i n t n t e n n o d a l New York -B- f fa lo de 100 wagons porte semi- r emorques . L¢ tmt ic t n t e r m o d a l an l6r lea in e s t le triple de eelui de t o u s l e s r~s~aux d 'Europe .

43

b~n~ficiaire, tandis que l'~quilibre ~conomique du transport combin~ est t~r~caire et repose sur l 'aide des Etats. Tous les r~seaux annoncent donc des progr~s en volume du trans- port combin~, mais aucun ne peut se passer de subventions. Le transport combin~ a n~anmoins tr~s bonne presse, puisque les routes sont all~- g~es de millions de camions, ce qui justifle le support r~glementaire et financier dont il b~n~flcie ; mais il suffit qu'une subvention disparaisse ou qu'un nouveau service se r~v&le trop d~ficitaire pour qu'une suppres- sion intervienne, comme cela est arriv~ derni~rement en Autriche et en Suede pour des ~ routes roulantes exigeant une aide massive.

Le t ranspor t combin6 repr6sente presque le quar t du fret des r6seaux

A raison de 10 % de progression par an, comme au premier semestre de 1997, le transport combin~ atteint presque le quart du fret ferroviaire de l'Union europ~enne. Darts le cas de la SNCF, il a augment~ de 13 % sur l'ann~e 1997, au point de representer d~jh plus de 26 % du volume du fret ; mais il ne g~n~re que 12 h 13 % des recettes. En effet, la concurrence routi~re r~duit constamment la por- t~e du d~veloppement du transport combin~, en tirant les prix vers le bas et en laminant les marges des op~rateurs et des chemins de fer. Or le transport combin~ exigerait de gros investissements pour devenir profitable, h coups d'~conomies d'~chelle, h la mani~re de l'intermo- dal am~ricain, extr~mement concen- tr~ et trois fois plus productif.

150 millions de tonnes et plus de 52 milliards de tonnes-km

Sur pros d'un milliard de tonnes des 17 r~seaux de la C CFE, le trans- port combin~ repr~sente 150 millions de tonnes, soit environ 52 milliards de tonnes-km, ce qui correspond

une distance moyenne de transport de 350 km qui d~passe largement les 250 km de distance moyenne de l'ensemble du fret ferroviaire.

La DBAG helle seule compte pour le tiers du tonnage total du transport combind en Europe avec 50 millions de tonnes, mais son objectif est de 100 millions de tonnes, en raison des perspectives offertes par les mar- ch~s de l'Europe de l'Est, et grace au syst~me r~volutionnaire d'offre uni- verselle que consti tue le , Cargo Sprinter, lancd en septembre 1997. Ce nouveau syst~me associe comp~ti- tivit~, respect de l'environnement et t ransport d 'un nombre r~duit de conteneurs. Le regroupement d'uni- t~s di~sdis~es ind~pendantes sur un tronqon commun du trajet est pos- sible, puis la s~paration intervient pour la desserte de destinations diff~- rentes, comme cela fonctionne pour la desserte de l'a~roport de Francfort.

Les FS avoisinent les 30 millions de tonnes en transports combinds, soit le tiers de leur fret total. Le volume est du m~me ordre qu'en Allemagne, grace h une distance moyenne de transport de 700 km. Les terminaux de niveau national, ou interporti, ont b~n~fici~ de 500 mil- lions d'~cus d'investissements.

En 1997, la SNCF a d~passe les 20 millions de tonnes, et presque atteint les 14 milliards de tonnes-km

la suite d'une nouvelle progression de 13 %. Cela repr~sente 27 % du fret SNCF pour 13 % des recettes, soit une insuffisance combl~e par une subvention de 300 millions de francs. Le trafic du tunnel sous la Manche reprdsente ~t lui seul plus d'un million et demi de tonnes et un milliard de tonnes-km.

En Autriche, le transport combin~ d~passe 15 millions de tonnes et approche des 3 milliards de tonnes- km. Le trafic est international ~ 90 %. En Belgique, il s'agit du quart de l'activit~ du fret et de pros de 2 mil- liards de tonnes-km. En Suisse, un tonnage intermodal de plus de 11 mil- lions de tonnes correspond ~ 3 mil- liards de tonnes-km, 40 % du fret des CFF, soit la plus forte proportion de transport combin~ de t o u s l e s r~seaux europ~ens. Le transit trans- alpin repr~sente plus des trois quarts de ce trafic combin~, avec une aug- mentation rdguli~re des circulations ; ainsi, entre Rotterdam et Novare avec 15 paires de trains par semaine en 1997, contre 9 paires de trains pr~cddemment ou entre Rotterdam et Zurich, avec une nouvelle paire de trains chaque jour. L'op~rateur Hupac a c~ldbrd son trenti~me anni-

m

versaire en franchissant le seuil des 300 000 expeditions routi~res sur wagons, grace h u n bond de 15,8 % qui concerne sur tout le trafic non accompagn~ transalpin, avec 214 000 unit~s et 18,5 % de hausse, et la route roulante avec 45 000 unitds et une hansse de 16,9 %, tandis que le trafic non accompagn~ import-export de 39 400 unit~s n'augmente que de 1,2 %. En Suede, le r~seau a lanc~ un service intermodal de distribution appel~ L/ittkombi, qui consiste en trains de wagons porte-conteneurs avec chariots ~l~vateurs circulant horaires fixes pour offrir une des- se r te r~guli~re, rapide et ~cono- mique. Toutefois, l'initiative de lan- cement d 'une nouvelle ,, route rou- lante ~ entre la fronti~re norv~gienne et un port su~dois de lamer Baltique s 'est sold~e par un ~chec.

9 millions de TEU pour 80 op~rateurs

On ~value le transport combind en Europe ~ environ 9 millions de TEU on ,, dquivalents vingt pieds , , , dont un tiers pour les deux ,, majors ,,, la filiale in te rmodale des chemins de fer In terconta iner et l ' ent repr ise rail- route allemande Kombiwerkher, un autre tiers pour une demi-douzaine d'op~rateurs dont CNC et Novatrans en France, Cemat en Italie, Okombi en Autriche et Hupac en Suisse et le der- nier tiers r~parti entre une soixantaine d'autres r~partis en trois groupes : des opdrateurs rail-route ~manant des transports routiers, des flliales inter- modales des r~seatax et des r~seaux qui commercialisent des prestations.

Une v~ritable ,, ba lkanisa t ion , ,

touche le tiers du transport combin~ en Europe, avec de 20 000 ~t 100 000 TEU par opdrateur, ce qui ddavorise la massification du trafic par trains- blocs, sauf pour quelques gros opdra- teurs. I1 faut ajouter la proliferation des terminaux avec des crdations de plates-formes multimodales darts les grandes agglomerations, grace h des financements nationaux, rdgionaux ou municipaux.

Toute comparaison avec l ' inter- modal am~ricain qui sert de r~f~- fence darts le monde en t i e r es t exclue, car l ' intermodal am~ricain repr~sente plus du double de celui des r~seaux europ~ens, compte un petit hombre d'acteurs traitant cha- curt des millions de TEU, b~ndficie de terminaux d'une capacit~ de 1 h 2 millions de TEU chacun et, malgrd cela, d~gage peu de b~n~fices.

Le gdant europden Intercontainer a annonc~, ~ la fin du p remie r semestre 1997, une progression de 1,5 % de son chiffre d'affaires et une marge d'environ 0,2 %. La concur- rence du nouvel op~ra teur NDX Intermodal lui a fair perdre le trafic des navettes Anvers-Rotterdam et la concurrence de la filiale de DBAG Transfracht le trafic d ' importat ion des voitures Chrysler.

D ' au t r e s opdra teu r s oa t de meilleurs rdsultats, comme la filiale de la SNCF CNC, qui a annoncd pour l'ann~e une croissance de 12 %, un trafic de plus de 750 000 TEU, une hausse de 30 % de l ' internat ional mais une marge de 0,3 % seulement.

Une a m e l i o r a t i o n des r~sultats du f r e t f e r rov i a i r e e s t a m o r c ~ e

Apr~s avoir accusd des rdsultats financiers n~gatifs de leurs services de fret pendant de nombreux exer- cices, il semble que plusieurs rdseaux pourront A br~ve dch~ance dresser des bilans plus favorables, si l'dvolu- tion ~ la hausse de la demande se maintient et si l'efficacitd de l'offre s'accro~t. C'est le cas pour la SNCF qui approche de l 'dqui l ibre des comptes du fret, sauf pour le trans- por t combin~ et les messager ies . C'est aussi le cas de la Suisse off la ddt~rioration des rdsultats du fret inquidtait les chemins de fer, et aussi l 'opinion publique, consciente de la n~cessitd du report du fret de la route sur le rail. Pa r tou t cependant , le redressement de la situation finan- ci~re se rdalise plus facilement en ce qui concerne le trafic ,, wagons ,, que pour les services de messageries ou

pour le transport combin~ ddficitaire sans l'aide des Etats. Pour continuer de progresser dans le fret, il faudrait investir immddiatement et anssi forte- ment que pour les voyageurs pour que les coflts de production du fret puissent baisser et que les prix soient plus comp~titifs vis-a-vis de la route.

Un cas t y p i q u e : le b r ian d u f r e t de l a SNCF, p r o c h e de l ' ~qu i l ib re

Apr~s des armies d'insuffisantes r ece t t e s , le d~ficit du f re t de la SNCF, de plus d 'un milliard et demi de francs, a pu ~tre limit~ en 1997 ~t 500 mil l ions de f rancs pour un chiffre d'affaires de 11,9 milliards. Le ,, plan industriel ~ prdvoit l'dqui- libre en 1999, mais il est possible que les r~sultats de 1998 se situent plus pros de la ligne d'~quilibre que des pertes de 1997.

On sait cependant que les efforts de r~duct ion des coa t s ont presque atteint leurs limites et que des difficul- tds ont surgi h plusieurs reprises, chaque lois qu'il y a eu uue augmenta- tion soudaine de la demande de trans- port. Ainsi, durant la gr~ve des rou- tiers en novembre 1997, 80 millions de recettes suppl~mentaires ont pu ~tre engrang~es, mais la qualit~ du ser- vice a baissd, la rdgularit~ a fldchi et le hombre de trains ,, calds , , a dtd tr~s important. Le manque de r~serve de moyens de traction s'est fair sentir p lus ieurs occas ions , ainsi que le manque de , , sillons , , sur certains axes.

Le transport combin~ est une zone risques qui ne peut que s'~tendre,

lo r sque le cabotage rou t i e r sera enti~rement lib~r~. La SNCF devrait rdviser sa s t rat~gie, si l ' a ide de 300 millions de francs fl~chissait. Les op~rateurs ne peuvent pas d~ga- ger de marges suffisantes pour inves- t i r en matdr ie l ou en t e rminaux autant qu'il le faudrait pour pouvoir ,, d~coller,,. L'aide de l'Etat, d'un mon- tant de 50 millions, ne reprdsente qu 'une f ract ion des 500 mil l ions qu'il faudrait investir chaque annie

m

pendant 10 ans pour doter le pays de terminaux performants. Comme l'a rappeE le directeur du fret, Armand Toubol, il s'agit ~ d'un probl~me de soci6t6 ,, c'est-~-dire d'un probl~me de soutien financier incontournable du trafic combin6 jusqu'~t ce qu'il atteigne son 6quilibre 6conomique.

L'autre zone ~ risques du fret fer- roviaire fran~ais est celle du service national de messageries qui se contracte sans parvenir ~t supprimer des pertes atteignant 300 millions en 1997. Le dernier plan de reconfigura- tion risque de r~duire le champ d'activit~s, malgr~ le recours ~t l'utili- sation de lignes ~ grande vitesse pour rendre plus ferroviaiJre une activit~ routi~re t~ 70 %. Tout cela complique le probl~me d~a pro4~t moyen de la

tonne-km qui ne cesse de baisser parce que la concurrence routi~re fixe tous les prix de r~f~rence et les tire sans cesse vers le bas, et parce que la tonne-km du quart du fret du trans- port combin~ produit moiti~ que les autres tonnes-km. De ce fair, la tonne-km SNCF produit actuellement moins de 23 centimes, comme en 1982, soit en francs constants une chute de plus de 30 % sur 15 ans.

La d~rive du produi t par tonne et des messageries en Suisse

Les CFF ont reconnu dans plu- sieurs rapports de gestion r~cents que l'~volution des tonnages ~ la baisse s'accompagnait d'une chute encore plus grave des produits, -6,9 %

sur les tonnages de 1996 et -9,7 % sur les produits du fret. De ce fait, le produit par tonne transport~e est tomb~ en 1996 ~ 2035 centimes, contre 2516 en 1985, soit une chute de pros de 20 % sur 11 ans, c'est-~- dire 1,8 point de baisse par an.

En 1997, la situation a ~volu~ plus favorablement pour le tonnage, qui a progress~ de 10 % durant les trois premiers tr imestres, mail l'am~lioration est toute relative en r~alit~ parce que les produits n'ont m~me pas progress6 de 2 %, ce qui a ramen~ le produit moyen par tonne transport~e ~ 2005 centimes, soit une nouvelle baisse de 1,5 % dans l'ann~e. Cependant, le meilleur mois de 1997 a ~t~ octobre, avec 5,7 % de recettes de plus que l'ann~e pr~c~- dente, alors que les tonnages ~taient en hausse de 8,4 %, soit un moindre ~cart qu'auparavant entre la progres- sion des tonnages et celle des pro- duits. Le transport combin~ est l'origine de cette ~volution des pro- duits, bien que le d~rapage se soit r~duit consid~rablement puisque en 1994 et 1995 plus le transport com- bin~ augmentait, plus les recettes totales du fret des CFF baissaient.

L'autre ~16meut d'affaiblissement du fret ferroviaire en Suisse ~tait, comme en France, la situation de plus en plus difficile du trafic de messageries dans un pays ~ la superflcie 10 fois plus r~duite que la France. Les CFF ont ~t6 finalement contraints de se s~pa- rer d'une activit~ qui leur causait 50 millions de francs suisses de pertes par an. Le cargo domicile a ~t~ vendu ~t une entreprise de transports rou- tiers du groupe Pflanzer qui maintient 150 wagons de messageries par jour, soit 15 millions de francs suisses de recettes.

Des ~volutions contrastkes subsis tent

Les chemins de fer portugais attri- buent au fret une progression de 10 % des recettes du r~seau, ce qui a r~duit d'autant un d~ficit important.

m

Les chelnins de fer n~erlandais d~plorent une chute de 9 % du pro- duit lnoyen de la tonne-kln, due h une baisse de 9,3 % des recettes de NS Cargo qui a pourtant vu ses ton- nages augmenter de 4 % au premier selnestre. La concurrence n'a jalnais ~t~ aussi vive entre les divers op~ra- teurs ferroviaires : NS Cargo, le nou- vel op~ra teu r NDX In te rmoda l , Intercontainer, etc. Mais c 'est sur- tout une concurrence routi~re d~bri- d~e qui lalnine routes les lnarges de tous le s modes de transport, y coln- pris la vole d'eau.

Eurotunnel , malgr~ l ' impact de l'incendie de novelnbre 1996 sur le trafic des navettes de poids lourds qui a ~t~ in te r ro lnpu 6 lnois, a d~gag~ son p remie r b~n~fice d 'exploi ta t ion h la fin du premier se lnes t re 1997, avec un r~su l ta t positif de 120 millions de francs, h comparer avec une perte de 229 mil- l ions au premier t r imes t re 1996. Pour l 'ann~e enti~re, Euro tunne l tablait sur 395 millions de r6sultat posit if avant frais financiers, lnais apr6s alnortisselnent. La continuit~ des flux de fret ferroviaire pendant les t ravaux a jou6 un r61e lnajeur dans la sauvegarde de l 'o f f re de transport au moment off les navettes fret r~gressaient de 30 %.

Avan tage ~i l ' i n t e r n a t i o n a l su r le t r a n s p o r t c o m b i n ~

Tous les r~seaux S'accordent pour cons id~rer l ' in te rna t iona l colnlne l 'un des deux segments les p lus r~lnun~rateurs de leur activit~ mar- chandises, avec les trains colnplets, en raison d'une distance lnoyenne de transport plus ilnportante qu'en tra- fic int~rieur et de produits lnoyens de la tonne-km plus ~lev~s. Pour la SNCF, la distance lnoyenne en inter- national en 1996 ~tait de 457 kin en France m~me, contre 342 km en tra- fic int~rieur.

Le transport combin~ qui est de plus en plus international offre de vastes possibilit~s d'expansion dans le con tex t e de r~duc t ion de la

congestion routi~re. La Commission europ~enne recolnlnande de com- mencer par l 'international et par le transport combin~ pour transf~rer du fret de la route au rail, de fa~on h ~vi- ter de nouvelles pertes de parts de march~ analogues h celles qui ont r~duit en 20 ans la part du rail en Europe de 32 % h 15 ou 16 %.

Des aln~liorations des achelnine- lnents in te rna t ionaux pourra ient , selon la Commission europ~enne, avoir une influence d~terminante sur la delnande, notalnlnent dans trois dolnaines :

- l a r~duction de l'attente aux points fronti~res, en raison du changelnent de traction ;

- l 'at tr ibution de sillons r~serv4s au fret, voire de lignes r~serv4es au fret international ;

- la mise h disposition de la clientSle d'un guichet unique sur un axe inter- national avec colnp~tence pour la communica t ion des prix, pour la r~servation de places ou de sillons, pour le suivi du transport.

Telles seront les caract~ristiques des ,, corridors de fret ,, devant ~tre ouverts au d~but de 1998. Ainsi, le corridor Muizen-Sibelin pr~vu par la SNCB, les CFL et la SNCF b~n~ficie d ' u n ,, gu iche t un ique ,, si tu~ h Luxelnbourg, de 17 sillons r~serv~s, d 'une vitesse lnoyenne d'achelnine- ment accrue de 20 % et d'une capa- cit~ de transport auglnent~e d'envi- ton 2 millions de tonnes. On sait auss i que les t ro is f reeways au d~part de Rotterdam, Halnbourg et Br~lne vers Vienne, Brindisi et Gioia Tauro of f r i ront en plus le ,, l ibre acc~s ,, aux nouveaux op~rateurs.

L'avenir dira si la delnande aug- lnente davantage sur les freeways que sur les corridors sans libre acc~s. On sait cependan t que l 'arriv~e d 'un nouvel op~rateur sur la liaison inter- nationale et intermodale Rotterdaln- Anvers a imln~diatelnent fait aug- menter le trafic de 15 %, car des gains de productivit~ ont ~t~ r~alis~s

sur la traction par NDX Intermodal en di~s~lisant an lieu de changer trois lois de t ract ion sur 120 kin. Intercontainer, qui assurait ce trafic auparavant, n'avait jalnais pu obtenir de r~seaux, ce que NDX a pu faire aussit6t en exer~ant sur eux les pres- sions n~cessaires, bien qu'il s'agisse d ' u n e filiale des NS et qu ' In t e r - container soit aussi une filiale de tousles r~seaux europ~ens.

L e p r o b l ~ m e d es wagons isol~s

Le manque de rentabilit~ du trafic des wagons isol~s cause des pro- bl~lnes croissants aux r~seaux, en fonction de la proportion du trafic qui s'effectue ainsi. Tous les r~seaux ferment des chantiers de triage, des gares qui ne traitent pas suffisaln- lnent de wagons, et des desser tes d ' instal lat ions terlninales embran- ch~es si le nolnbre de wagons h livrer on & prendre est jug~ insuffisant.

I1 y a cependant partout des r~ac- tions de la clientele et des autorit~s locales et r~gionales & l'annonce de te l les fe r lne tures . De tr~s gros clients, r~alisant l 'essentiel de leur trafic par trains colnplets, r~agissent aussi ~ chaque annonce d'intention de s u p p r e s s i o n de serv ices de wagons isol~s et obtiennent g~n~rale- lnent le lnaintien des wagons isol~s, alors que les autres clients n'y par- viennent qu'en groupant des wagons en tames, en acceptant des dessertes non quotidiennes, en se reportant sur des gares-centres ou lnultifonc- tionnelles.

En Espagne et au Portugal, les wagons isol~s ne repr~sentent que 20 % du trafic, lnais 80 % des pertes du fret des r~seaux. La RENFE tente l'exp~rience de trains express pour le t r a n s p o r t de m a r c h a n d i s e s sur palettes entre des gares-centres de distribution : le trafic a auglnent~ de lnoiti~ en un an. En Belgique, les wagons isol~s forment la lnoiti~ du fret total. Pour maintenir ce segment du fret en l imi tan t les per tes , la SNCB d~veloppe l 'exp~rience des plates-forlnes lnul t i fonct ionnel les

m

offrant des services de stockage, de gestion des stocks et de distribution. A la plate-forme de Boom, au sud d'Anvers, et ~ celle de Liege compor- tant t rois sites, vont s 'en ajouter quatre autres.

Pour la SNCF, les wagons isol~s constituent le quart du fret, mais ils a s s u r e n t p re sque le quar t des recettes, sans laisser cependant de marges b~n~ficiaires. Un ddficit de plus d 'un milliard de francs est en cours de r~sorption grace h des ~co- nomies sur le hombre de triages - il en restera 12 sur 30 - , sur les des- sertes, etc.

En Autriche, les wagons isol~s repr~sentent le tiers du tonnage. En Suisse, les wagons isol~s constituent plus de 80 % du fret, proportion due

la l imi ta t ion ~ 28 tonnes de la charge des camions, ce qui permet aux CFF de garder des transports par

wagons sur une distance moyenne de 120 kin en trafic int~rieur.

I Un d~but de reprise du fret ferroviaire en Europe de I'Est

Si 1997 est l'ann~e de la reprise du fret ferroviaire darts l'Union euro- p~enne, c ' e s t sans dou te auss i l'annde off la demande a commenc~ h progresser ldg~rement pour les ser- vices de fret de la plupart des r~seaux d'Europe de l 'Est et de Russie, apr~s une succession d'ann~es de d~clin. La descente aux enfers a pris fin pu isque les tonnages , du ran t les 9 p remie r s mois de 1997, hors r~seau russe, sont en hausse de 1 % pour la premiere lois de la d~cennie, et que les volumes sont rest~s au m~me niveau qu'en 1996. I1 y aurait eu une repr ise gdn~rale si le fret

Annexe 3. - Trafic des r~seaux europ~ens -janvier/t septembre 1997.

ukra in ien avait cess~ de baisser . Pendant ce temps, les chiffres des serv ices voyageurs des r~seaux consid~r~s ont encore baiss~ de pros de 3 % en 1997.

Le re tournement de la tendance du fret ferroviaire en Europe de l 'Est est ind~niable, bien qu'il ne soit pas g~ndral, car il est plus marqud dans les pays baltes et les pays de la CEI (exceptde l 'Ukraine) que darts les pays d'Europe centrale et orientale, off la repr i se ne conce rne ni la Bulgarie, ni la Roumanie, ni la Rdpu- blique tch~que, tandis qu'il y a des r~sul ta ts posi t i fs en Pologne, en Slovaquie, en Slov~nie et en Hongrie.

C'est le trafic international et sur- tout le transit qui tirent le fret h la hausse, comme dans toute l'Europe, h la faveur du d~ve loppement cons t an t des ~changes es t -ouest , mais l'afflux de demandes d'import, export et transit ne se porterait pas

Pays / R~seau Trafic voyageurs (millions) Trafic marchandises (millions)

Voyageurs % Tonnes %

Grande-Bretagne Luxembourg CFL Grace CH Irlande CIE Portugal CP Allemagne DB Danemark DSB Italie FS Pays-- Bas NS Autriche OBB Espagne RENFE Suede SJ Belgique SNCB France SNCF Finlande VR

8 21,4 132

1012 106 355 232

287 73

104 575

34,7

+ 5,2

+ 4,8 + 2,8 -2,1 - 0,9 +3,1

- 1,4 +2,3

+5,3 -0,5 +1,2 +0,6 +3,2

12 1,6 2,1 7,1

219 5,7

54,9 15,3 54 18,4 39,8 43,5 99,4 29,6

+ 6,1 -6,1

- 16,2 +30,1

+5,9 +2,9 +9,6 +7,2 +7,2

+14,2 -0,8 +3,2 +8,0

+13,7

% Voyageul~km

23 600

+ 6,9 973 +8,2 1002 +0,9 3423 - 3,0 45283 - 1,3 3317 - 1,5 37428 +3,0 10650

+4,1 12392 +2,1 4592 - 0,2 5117 + 1,1 45598 - 0,9 2495

- 0,4 197097

+4,1 9195 +7,7 1973

0,0 47493

+2,8 314371

- 1 , 6 - 0,8

Total UE 2939 +0,9 602,6 +7,0

Suisse CFF 200 +5,3 34,5 + 10,2 Norv~ge NSB 33,4 +8,2 4,8 - 13,4

Total CCFE 3173 + 1,2 641,9 +6,9

Total Europe centrale et orientale 795 -3,7

-3,8 4640

432,6

1483

% Tonne~km

+ 6,4 417 - 2 229

- 10 358 +26,5 17123 +1,7 53561 +2,9 1248 +8,4 17034 +5,4 2428 +7,4 10875 +2,3 8154 - 0,3 13343 +3,2 5519 +6,4 39650

+10,4 7227

+4,3 161666

+8,2 5949 1752

+3,1 169367

- 1,3 107823

+2,0 445714

Total Europe, y compris Pays baltes et CEI hors Russie

- 1 , 0

+2,6

48

sur le rail, en Europe de l 'Est comme de l'Ouest, si les rdseaux iutdressds n'avaient pas rdussi ~t mieux adapter leur offre apr~s des ddcenn ies d'absence d'initiative commerciale.

Le transport routier a bdndfici~, depuis le d~but de la ddcennie, de la majeure par t ie de la nouvel le demande interne et internationale en Europe de l 'Es t , parce que les rdseaux ne savaient pas satisfaire une telle demande qui tranchait avec leurs habitudes de transports plani- flds. I1 a fallu des changements de personnel et de comportements pour que la recherche du trafic et le souci de satisfaire le client entrent dans les mceurs ; mais les signes favorables se mul t ip l ien t , comme l ' adhds ion I'UIC, ~ Intercontainer, aux socidtds rail-route, etc. En outre, des rdseaux de l 'Union europ~enne ont mis en place des ddldgations commerciales dans quelques centres stratdgiques ; ainsi la SNCF ~t Vienne, Varsovie et Zagreb, la DBAG ~ Vienne et Buda- pest, etc., pour agir directement sur la clientele et sur les services com- merciaux et techniques des rdseaux. Les opdrateurs du transport combine de l'Union europdenne et de Suisse, notamment Intercontainer, ainsi que les socidtds ra i l - route , ont auss i ddveloppd leurs relat ions avec les t r a n s p o r t e u r s , la c l ien te le et les rdseaux de l 'Europe de l 'Es t pour tirer patti du vaste potentiel des mar- chds qui s'ouvrent ~ l'intennodal.

5 ~ 22 % de h a u s s e darts l e s pays BaRes , e n B i~ lo rus s i e e t Mo ldav i e

Les r~seaux des pays baltes, de Bi~lorussie et de Moldavie annon- cent pour les 9 premiers mois de 1997 des augmentations de trafic qui vont de 5,4 % en Moldavie ~ 21,8 % en Es ton ie , et qui son t dues en quasi-totalit~ au trafic international soit avec le pays lui-m~me, soit sur- tout en transit avec la Russie dans le cas de la Bi~lorussie. Cette ~volution ~t la hausse a d~but~ en Estonie et en Lituanie d~s 1995, puis s 'est ~ten-

due ~t la Bi~lornssie et ~ la Ixttonie en 1996 et ~t la Moldavie o~1 en 1997, apr~s des ann~es de baisse ininter- rompue depuis le d~but de la d~cen- nie. Dans les cinq pays consid~r~s, le volume du fret ferroviaire a aug- ment~ de 16 % en 1997, soit trois fois plus vite qu'en 1996.

En Bi~lorussie, c ' e s t le t rans i t avecla Russie qui a dop~ l'internatio- nal, avec 24 % de progr~s succ~dant ~t une reprise de 5 % de 1996. Ix fret du r~seau a donc fait un bond de 19 % en 1997, ce qui pe rme t de tabler sur un trafic de plus de 30 mil- liards de tonnes-km, la moiti~ du record de 1991, mais qui figure parmi les plus gros frets ferroviaires europ~ens. Cela t ient en patt ie au d~tournement par l 'agence de fret Belintertrans d'une pattie du transit russe via l 'Ukraine, un transit qui rencontre de nombreuses difficult~s. L'industrie bi~lorusse ~volue rapide- ment, sans avoir rompu ses l iens avec la Russie, ce qui lui preserve de gros d~bouch~s. En outre, le niveau de vie con t inue de se relever, au b~n~fice de la consommation.

L'Estonie est ~ ce jour la settle des trois rdpubliques baltes qui &it ~t~ rete- nue pour n~gocier son entree dans l'Union europ~enne, ~t cause des pro- gr~s de son ~conomie qui a d'ailleurs toujours ~td en pointe dans I'ex-URSS. Actuellement, l'Estonie a u n taux de croissance de 10 %, le plus fort d'Europe. C'est ce d~veloppement de la production et du commerce ext~- rieur qui pennet au r~seau estonien d'annoncer une progression de 21,8 % du fret, une progression record qui provient ~t 90 % de l'activitd interna- tionale et du transit. La situation des gares fronti~res avec la Russie de Narva et Piroja a ~t~ critique ~t plu- sieurs reprises, du fait d'une conges- t ion cro issante due ~ la difficult~ d'~coulement du trafic destin~ ~t Saint- Petersbourg et Moscou sur les lignes russes, mais le r~seau estonien fait front ~ tousles probl~mes.

C ' e s t c e p e n d a n t le r~seau de Lettonie qui de route l 'Europe dolt le plus ~ l'international, puisque 97 %

de son fret re l ive de ce trafic, en hausse de 13,6 % apr~s un record de 27 % en 1996.

La Lituanie met elle aussi le cap sur l 'Union europ~enne, ~t la faveur d 'un d~veloppement tr~s remarqu~ des ~changes ext~rieurs. IX r~seau ferroviaire l i tuanien annonce une hausse de 11,5 %, comparable celle de 1996, se concr~tisant sur le trafic du port de Klapeida reli~ par six trains-ferries avec le port alle- mand de Mukran. Ce port assure un t ransi t russe majeur, ainsi que le quart du commerce international des pays baltes : c 'est sans doute le port qui r~serve au rail la plus forte part de march~ au monde, puisque 90 % du tonnage arr ive ou par t sur wagons.

Le r~seau de Moldavie b~n~ficie lui auss i de la manne du t r ans i t entre Roumanie et Ukraine avec la Russie. Une premiere croissance de 5,4 % a marqu~ 1997.

L 'Ukra ine fa i t e n c o r e e x c e p t i o n ~t la r e p r i s e

Le r~seau ukrainien qui a encore un volume de fret double de celui de la DBAG et t r ip le de celui de la SNCF n'a pas cess~ d'annoncer des baisses de traflc depuis 7 ans. Une nouvelle diminution de 4,5 % durant les 9 premiers mois de 1997 reste due ~t la limitation des exportations vers la Russie en particulier en ce qui concerne le charbon et ~ la perte de d~bouch~s t r ad i t i onne l s de l ' industrie lourde ukrainienne dans la totalit~ de I'ex-URSS. L'internatio- nal, qui repr~sentait plus de la moi- ti~ du fret ukrainien, a encore chut~ de 6 %, soit l 'un des rares cas de diminution d'un tel fret en Europe. Une partie du transit ukrainien vers la Russ ie a ~t~ d~tourn~ par la Bi~lorussie off les services sont net- tement meilleurs.

L 'autre facteur du d~clin est la concurrence acharn~e des transpor- teurs routiers sur la totalit~ du trafic qui ne consiste pas en pond~reux et

m

Une partie des probl~mes du r~seau provient de tr~s gros clients comme l'arm~e, qui ont d'~normes dettes vis-a-vis des Chemins de fer. En outre la r~duction des importa- tions de fuel d~cid~e par le gouver- nement a fait abandonner la desserte sur plusieurs lignes non ~lectrifi~es.

I La reprise se dessine aussi en Europe centrale et orientale 5.4% NI

m

Parmi les r~seaux d'Europe cen- trale et orientale dont le trafic ~tait encore en baisse en 1996, plusieurs, tels les r~seaux polonais, hongrois, slovaque et slovene, ont enfin annonc~ ~ l'issue du troisi~me tri- mestre 1997 des reprises du fret allant jusqu'~ 10 %, tandis que d'autres r~seaux ne renouent pas encore avec la croissance. Sur l'ensemble des 12 r~seaux consid~- r~s, les tonnages n'ont baiss~ que de 1,3 % et les volumes de 1%, ce qui repr~sente une attenuation tr~s sen- sible de la tendance ~ la baisse, qui ~tait encore trois fois plus forte en 1996. On peut donc esp~rer que l'~volution plus satisfaisante de 1997 s'ampliflera pour conforter l'am~lio- ration de r~sultats qui tranchent avec ceux du d~but de la d~cennie.

Le fret ferroviaire polonais a cess~ de fl~chir

Le fret du r~seau polonais d~passe 200 millions de tonnes et avoisine les 70 milliards de tonnes- kin, grace ~ sa stabilisation avec un l~ger +0,7 % durant les 9 premiers mois de 1997. I1 s 'agi t d 'un fret presque aussi important que celui de la DBAG, qui repr~scnte ~ lui seul presque la moiti~ dlu fret des 12 r~seaux d'Europe ce~trale et orien- tale, bien qu'il ne s©it plus que la

m

Transport ferrovi.aire de marchandises dans les pays de rUE (15), de la No rv~ le et de la Sulmr, e

( , ~ , , h~ pmW~ses ee mma~= de ~ ) 55

I~ Janvler & SeptmWare 1906 gl Janvler & Septembre lgg'/ 5.9%

50

45

40

35

3O

25

20

15

10

5

-6.1% -16% 3 ~ 2.9% 6,1%

¢~. o* c l o- o=~ ose ~s

'~m 14% N

3.4%

| 1-

notamment sur les ~changes avec les march~s europ~ens qui ~chappent en grande majorit~ au rail.

~ i

55

50

45

40

35

30

25

20

15

10

5

0

Transport ferroviaire de marchandises en Europe c~ntra le e t o r i e n t a l e

D Jatwfer & Septernbre 1996 B JarNier & Sept~mbce 1 ~ 7 0.7%

165

-7.0%

-8.1%

-2.8%

t35

4 ~

I

11% 13%

13% 11%

0 my ~ =Z I=oo zm z~ =c em L¢~ U~ t~ U=

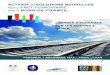

Fig. 1.-Transport ferroviaire de marehandises UIC.

moiti~ de ce qu'il ~tait au d~but de la d~cennie. C'est surtout la chute incontournable des trafics de pond~- reux, et en particulier du charbon, qui a caus~ une telle ~volution, au moment off l'~conomie polonaise parvenait ~ connaitre une croissance significative, avec un PIB augmen- tant de plus de 5 % par an depuis plusieurs ann~es. La privatisation acc~l~r~e ne favorise pas les chemins

de fer trop ax~s sur une planification des transports qui leur garantissait la preponderance sur tous les trans- ports sans recherche de trafic ni souci de garder la clientele, ce qui a priv~ le r~seau d'initiative et de r~ac- tivit~ jusqu'~ une date tr~s r~cente.

L'irruption de la concurrence rou- ti~re a aggrav~ la fuite de clients qui se sont parfois lances dans le trans-

port pour leur propre compte, avant m~me de devenir eux aussi des trans- porteurs pour le compte d'autrui. Une mar~e de routiers a donc d~ferl~ sur toute la Pologne et sur toute l'Europe jusqu'en Allemagne et jusqu'aux ports de la met du Nord. La r~action des chemins de fer a ~t~ d 'une part la c rea t ion de la soci~t~ rai l - route Polkombi en liaison avec certains groupes rou t ie rs et mar i t imes et d 'autre part, la cr6ation de Polcont avec Intercontainer, pour lancer le transport combin~ en Europe de l'Est.

Des r e p r i s e s de 2 / t 1 1 % e n S lovaqu ie , S lov6n ie e t H o n g r i e

Le r6seau de Slovaquie qui ~tait encore en recul en 1996 a r~alisd un r~tabl issement s ignif icat if de son fret, avec 10,7 % de plus ~ l'issue du troisi~me trimestre de 1997. C'est le trafic in te rna t iona l qui assure la majeure par t ie de la repr ise avec 12,7 % de progression. Cette 6volu- tion est d 'autant plus remarquable

que le f re t de l ' au t r e par t ie de l'ancien r~seau tch~coslovaque reste orient~ A la baisse avec - 8 , 1 % par suite de la chute des trafics lourds, de la recrudescence de la concur- rence routiSre et d'une gr~ve du per- sonnel d~but 1997. Le trafic interna- tional a cependant moins baiss~ que le trafic int~rieur. Le transport com- bin~ se d6veloppe notamment depuis l 'ouverture de la ~, route roulante Dresde-Lovosice.

Le r6seau de Slov6nie a ~t~ le pre- mier restaur~ apr~s la partition de la Yougoslavie. La reprise du trafic de 1997 a atteint un taux de 4,8 %, avec une part croissante de transport com- bin~, notamment au d6part et ~ l'arri- v6e au port de Koper sur l'Adriatique, off une part importante des 85 000 conteneurs est confi~e au chemin de fer pour transit avec l'Autriche. Les autres r6seaux qui ont succ6d~ l'ancien r~seau yougoslave ont ~gale- ment des r~sultats encourageants.

En Hongrie, la baisse du fret du r6seau des MAV semble enray~e, avec une reprise de 2,3 % due au tra-

fic international. Le transport corn- bin6 accroit son offre fond6e sur le

hub ~ de Sopron, plaque tournante de ce type de trafic dans toute l'Europe centrale et sur l'action des soci6t~s Pannoncont et Hungarokombi.

L e s fi-ets b u l g a r e e t r o u m a i n t o u j o u r s o r i e n t , s h l a ba i s s e

Le fret du r~seau bulgare a encore fl~chi de 2,8 %, malgr~ les efforts de restructurat ion des services tent~s depuis 1994, notamment l'acc~l~ra- Lion des livmisons ~ 24, 36 ou 48 heu- res, outre l'acheminement de 40 % du tonnage en trains complets.

En Roumanie, l'embellie du trafic de 1995 a ~t~ suivie d 'un plafonne- men t en 1996 et d ' u n e nouvel le chute de 7 % en 1997 car la reprise du charbon a ~t~ ~ph~m6re. L'inter- national a fl~chi, moins que le trafic int~rieur, et le t ranspor t combin~ reste faible. •

Francois Batisse

Le feu de la Gare du Nord Le samedi 27 d~cembre 1997

14h25, l'~tat-major de la Brigade de Sapeurs-Pompiers de Paris re~oit un appel pour ,, fumde suspecte, ~ hau- teur du Pont Doudeauville, Paris, 18 e a r rondissement . . A 14h26, le p remie r s e cou r s ~vacuat ion de Ch~teau-Landon se rend sur cette in te rvent ion . Quelques secondes plus tard, l'~tat-major de la brigade fair par t i r le fourgon de Chateau- Landon pour feu de poubelles sur la voie publique, le long des voles SNCF, rue Francis-Carco, Paris 18 e. Les deux engins se pr~sentent cinq minutes plus tard aux deux adresses voisines : ils constatent qu'il s'agit de la m~me in t e rven t i on : de la fum~e s ' 6chappe d ' u n e bouche d'a~ration au milieu des voles.

Un engin, le premier secours ~va- cuation, est alors envoy~ au centre de surveillance de la Gare du Nord pour prendre contact avec les agents de s~curit~ de la gare afin de recueillir plus d'informations. I1 est 14h45 lorsque lYquipe du premier s eco u r s ~vacuat ion de Chateau- Landon s'engage dans le tunnel, voie 43, avec les agents de s~curit~ de la Gate du Nord, pour rechercher l'ori- gine du sinistre.

Au m~me moment, en surface, hauteur du pont Doudeauville, les t ra ins s ' a r r~ ten t en ra ison de l'absence de signalisation. Les passa- gers, las d'attendre, descendent sur les voies. Le responsable des pore- piers, chef d'agr~s du fourgon d'appui

de Ch~teau-Landon, devant cet afflux de passagers sur les voies, demande des moyens suppl6mentaires (deux fourgons, l 'arr~t de circulation, la coupure d 'urgence et police) pour canaliser les passagers et les accom- pagner en dehors du r~seau ferr&

L 'off ic ier de pe rmanence de la compagnie, alert~ par la demande de moyens, se rend sur les lieux, en passant tout d 'abord au centre de surveillance de la Gare du Nord ; il prend contact par radio avec premier s eco u r s ~vacuat ion de Chateau- Landon qui, avanc~ dans le tunnel sur la voie 43, localise ~ peu pros le sinistre : ~ 200 m au-del~ d'un puits d'acc~s situ~ cit6 Chapelle, soit environ 1 km de la gare.

L'officier de permanence dirige les en g in s de r e n f o r t au p u i t s

Ill