Embed Size (px)

Citation preview

Le Guide de l’investissementRÉSIDENCES SÉNIORSEHPA Établissement d’Hébergement pour Personnes Âgées

Construisons ensemble votre avenir !Construisons ensemble votre avenir !

ÉLYSÉE CONSULTING

Le présent document est la propriété du Cabinet Elysée Consulting. Toute reproduction même partielle est interdite.

‘‘L’inversion de la pyramide des âges, conjuguée aux bouleversements sociologiques de notre époque, ont conduit à l’augmentation des besoins en structure adaptées pour les séniors autonomes.

D’ici 2060, un français sur trois sera âgé de plus de 60 ans or, l’offre en résidences de services séniors ne répond qu’à 10 % de la demande actuelle.

Dans un environnement macro-économique et financier instable, les investissements répondant aux besoins fondamentaux sont gages de sécurisation et de valorisation patrimoniale. Investir dans l’hébergement pour personnes âgées autonomes, c’est participer au développement d’un secteur offrant une excellente lisibilité. Une offre encadrée par les pouvoirs publics au travers d’une réglementation stricte et une demande naturellement induite par les grands mouvements démographiques à l’oeuvre. Ce secteur bénéficie ainsi d’un cadre particulièrement sécurisé.

Contribuer à cet enjeu social, économique et humain, c’est avant tout réaliser une opération patrimoniale responsable.

Vous souhaitant bonne lecture.

ÉDITOÀ travers ce guide,

nous avons souhaité montrer à tout investisseur

soucieux de développerson patrimoine,

que l’immobilierd’investissement

est plus que jamaisun support pertinent.

2 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

SOMMAIRE GÉNÉRAL

Présentation de l’autonomie 3Grand âge et autonomie 3La prise en charge de l’autonomie 4Un investissement sécurisé par un marché 5Obligations légales des enfants et petits-enfants 5Les aides dans un établissement spécialisé 6

La Location Meublée 7Présentation 7Des atouts multiples 9Véritable outil de gestion patrimonial global 12

Questions / Réponses 15

Annexes 19

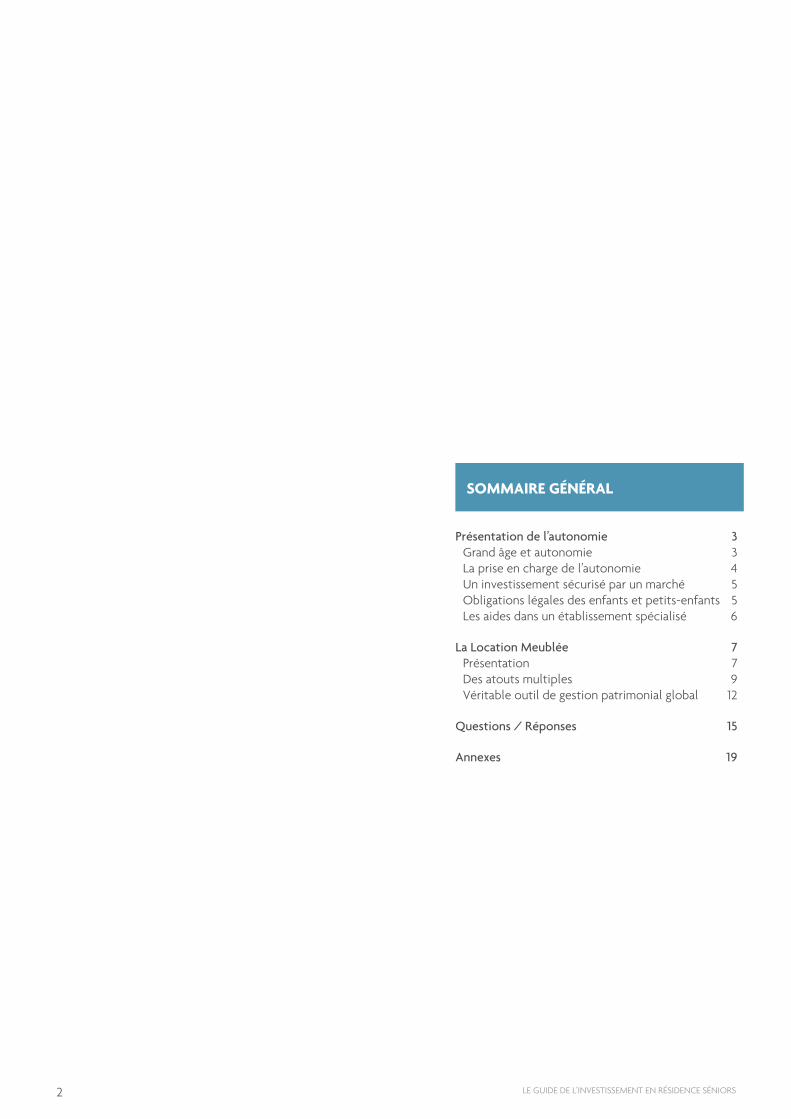

Grand âge et autonomie : bilan et prospective

Le vieillissement de la population

La population française continue de vieillir sous le double effet de l’augmentation de l’espérance de vie et de l’avancée en âge de la génération du baby-boom.

La révolution de la longévité et l’apparition croissant de familles à 4 ou 5 générations bouleversent la place des anciens dans la famille et dans la société civile.

> 2011 : Un français sur six a plus de 65 ans.

Les personnes de 65 ans ou plus représentent aujourd’hui 16,8 % de la population.

> 2060 : Un français sur trois aura plus de 60 ans.

Les dernières projections réalisées par l’INSEE confirment le phénomène de vieillissement de la population française et l’augmentation de l’espé-rance de vie, 85 ans pour les hommes et 91 ans pour les femmes.

En 2060, les plus de 60 ans représenteront 32 % de la population française, soit 23,6 millions de personnes.

L’autonomie

Définition

L’autonomie est définie par la capacité à se gouverner soi-même ; c’est-à-dire la capacité de prévoir et de choisir, et la liberté de pouvoir agir, accepter ou refu-ser en fonction de son jugement. L’autonomie d’une personne relève ainsi à la fois de la capacité et de la liberté.

L’autonomie est parfois définie comme l’absence de dépendance. Si une perte d’autonomie peut survenir à tout moment, la probabilité d’entrer en état de dé-

Femmes Hommes Ensemble

65 - 74 ans 8,2 % 7,6 % 7,9 %

75 ans

ou plus 10,9 % 6,8 % 8,9 %

TOTAL 16,8 %

Source : Insee, estimations de population (résultats provisoires arrêtés fin 2010)

PROJECTION EN 2060

• Population française 73,6 millions d’habitants

• + 60 ans 23,6 millions de personnes, soit 32 % de la population

• + 75 ans 11,9 millions de personnes, soit 16,2 % de la populationDoublement de cette population entre 2007 et 2060

• + 85 ans 5,4 millions de personnes, soit 7,3 % de la populationQuadruplement de cette population entre 2007 et 2060

LE GUIDE DE L’EHPAÉtablissement d’Hébergement pour Personnes Âgées Autonomes

1

PRÉSENTATION DE L’AUTONOMIE

LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS 3LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

23,6

20,9

12,6

Source : Insee Projections de la population 2060

2005 2035 2060

Population des plus de 60 à horizon 2060

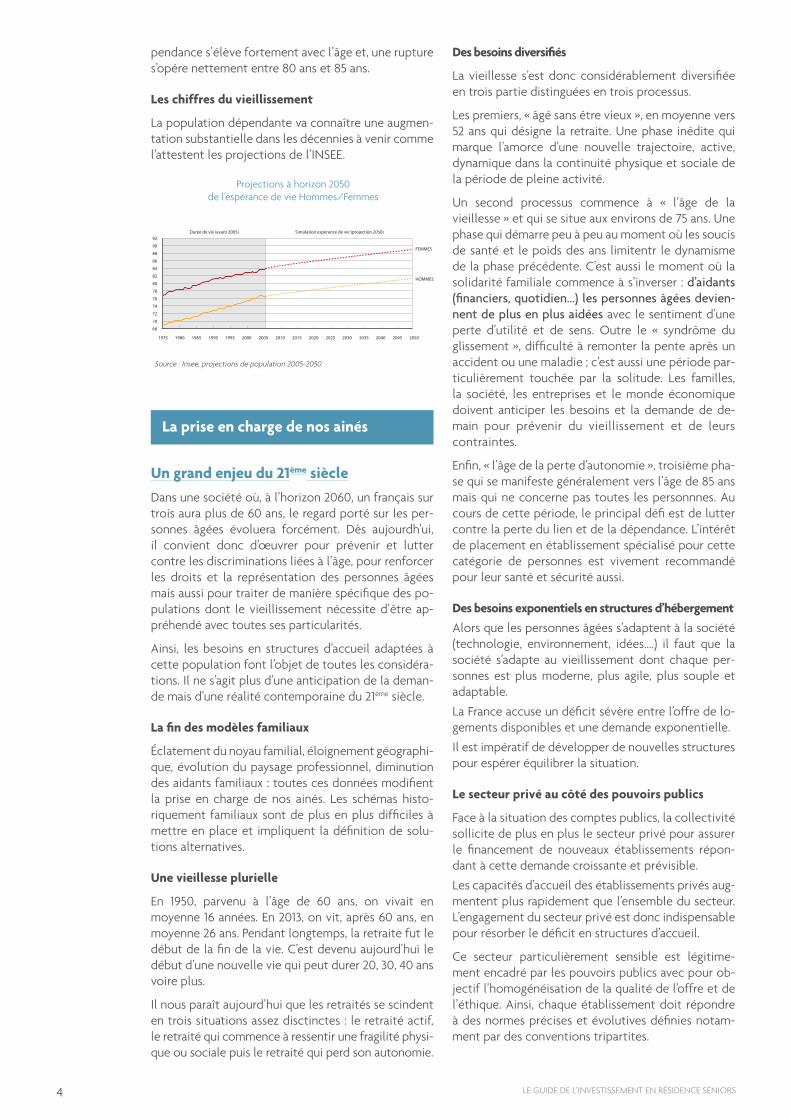

pendance s’élève fortement avec l’âge et, une rupture s’opére nettement entre 80 ans et 85 ans.

Les chiffres du vieillissement

La population dépendante va connaître une augmen-tation substantielle dans les décennies à venir comme l’attestent les projections de l’INSEE.

La prise en charge de nos ainés

Un grand enjeu du 21ème siècle

Dans une société où, à l’horizon 2060, un français sur trois aura plus de 60 ans, le regard porté sur les per-sonnes âgées évoluera forcément. Dès aujourdh’ui, il convient donc d’oeuvrer pour prévenir et lutter contre les discriminations liées à l’âge, pour renforcer les droits et la représentation des personnes âgées mais aussi pour traiter de manière spécifique des po-pulations dont le vieillissement nécessite d’être ap-préhendé avec toutes ses particularités.

Ainsi, les besoins en structures d’accueil adaptées à cette population font l’objet de toutes les considéra-tions. Il ne s’agit plus d’une anticipation de la deman-de mais d’une réalité contemporaine du 21ème siècle.

La fin des modèles familiaux

Éclatement du noyau familial, éloignement géographi-que, évolution du paysage professionnel, diminution des aidants familiaux : toutes ces données modifient la prise en charge de nos ainés. Les schémas histo-riquement familiaux sont de plus en plus difficiles à mettre en place et impliquent la définition de solu-tions alternatives.

Une vieillesse plurielle

En 1950, parvenu à l’âge de 60 ans, on vivait en moyenne 16 années. En 2013, on vit, après 60 ans, en moyenne 26 ans. Pendant longtemps, la retraite fut le début de la fin de la vie. C’est devenu aujourd’hui le début d’une nouvelle vie qui peut durer 20, 30, 40 ans voire plus.

Il nous paraît aujourd’hui que les retraités se scindent en trois situations assez disctinctes : le retraité actif, le retraité qui commence à ressentir une fragilité physi-que ou sociale puis le retraité qui perd son autonomie.

Des besoins diversifiés

La vieillesse s’est donc considérablement diversifiée en trois partie distinguées en trois processus.

Les premiers, « âgé sans être vieux », en moyenne vers 52 ans qui désigne la retraite. Une phase inédite qui marque l’amorce d’une nouvelle trajectoire, active, dynamique dans la continuité physique et sociale de la période de pleine activité.

Un second processus commence à « l’âge de la vieillesse » et qui se situe aux environs de 75 ans. Une phase qui démarre peu à peu au moment où les soucis de santé et le poids des ans limitentr le dynamisme de la phase précédente. C’est aussi le moment où la solidarité familiale commence à s’inverser : d’aidants (financiers, quotidien...) les personnes âgées devien-nent de plus en plus aidées avec le sentiment d’une perte d’utilité et de sens. Outre le « syndrôme du glissement », difficulté à remonter la pente après un accident ou une maladie ; c’est aussi une période par-ticulièrement touchée par la solitude. Les familles, la société, les entreprises et le monde économique doivent anticiper les besoins et la demande de de-main pour prévenir du vieillissement et de leurs contraintes.

Enfin, « l’âge de la perte d’autonomie », troisième pha-se qui se manifeste généralement vers l’âge de 85 ans mais qui ne concerne pas toutes les personnnes. Au cours de cette période, le principal défi est de lutter contre la perte du lien et de la dépendance. L’intérêt de placement en établissement spécialisé pour cette catégorie de personnes est vivement recommandé pour leur santé et sécurité aussi.

Des besoins exponentiels en structures d’hébergement

Alors que les personnes âgées s’adaptent à la société (technologie, environnement, idées....) il faut que la société s’adapte au vieillissement dont chaque per-sonnes est plus moderne, plus agile, plus souple et adaptable.

La France accuse un déficit sévère entre l’offre de lo-gements disponibles et une demande exponentielle.

Il est impératif de développer de nouvelles structures pour espérer équilibrer la situation.

Le secteur privé au côté des pouvoirs publics

Face à la situation des comptes publics, la collectivité sollicite de plus en plus le secteur privé pour assurer le financement de nouveaux établissements répon-dant à cette demande croissante et prévisible.

Les capacités d’accueil des établissements privés aug-mentent plus rapidement que l’ensemble du secteur. L’engagement du secteur privé est donc indispensable pour résorber le déficit en structures d’accueil.

Ce secteur particulièrement sensible est légitime-ment encadré par les pouvoirs publics avec pour ob-jectif l’homogénéisation de la qualité de l’offre et de l’éthique. Ainsi, chaque établissement doit répondre à des normes précises et évolutives définies notam-ment par des conventions tripartites.

92

90

88

86

84

82

80

78

76

74

72

70

68

1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

FEMMES

HOMMES

Simulation espérance de vie (projection 2050)Durée de vie (avant 2005)

Source : Insee, projections de population 2005-2050

Projections à horizon 2050de l’espérance de vie Hommes/Femmes

4 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

Un investissement sécurisé par un marché

Une offre totalement réglementée

L’offre de chambres ou logement en Maison de Re-traite reste très en deçà des besoins du fait d’une ré-glementation stricte.

Les résidences séniors doivent modifier la notion même de « domicile », un « domicile » qui ne sera plus l’appartement ou le pavillon occupé pendant des décennies mais qui n’en restera pas moins un « domi-cile ».

L’évolution du quotidien de nos quinquas passés à la retraite dernièrement a modifié les besoins en ma-tière de logements et d’équipements. Des logements adaptés et entourés de technologies facilitant leur quotidien dans un quartier où le sénior continue à en-tretenir des liens sociaux, où sa mobilité est facilitée dans un cadre de solidarité familial.

Le développement de formules d’hébergement pour personnes âgées présente désormais des lieux pro-pice au maintien des liens sociax et lutter contre l’iso-lement social.

Une demande exponentielle

Les évolutions démographiques, objets des pages précédentes, sont à l’origine d’une demande expo-nentielle. Les résidents constituent par ailleurs un public particulier puisqu’ils n’ont - en raison de leur situation d’âge - pas d’autre choix que le départ du domicile, et l’entrée en établissement. Les résidences séniors s’imposent comme l’unique solution face à une perte importante de lien social, parfois couplée à des pathologies légères. Intégrer une résidence sénior ne résulte pas d’un libre choix mais d’une décision à la fois contrainte et inéluctable.

Le choix du gestionnnaire : un élément central du succès de l’opération

Un investissement en Résidence Séniors est sécurisé par la mise en place d’un bail commercial prévoyant les conditions d’intervention du gestionnaire et fixant ses droits et devoirs ainsi que ceux de l’investisseur.

Le choix du gestionnaire est ainsi un élément déter-minant le succès de l’opération. La prise en charge des personnes âgées est, plus que tout autre sujet, une affaire de spécialistes. Il convient donc au moment de réaliser un investissement d’en référer à des inter-venants de qualité bénéficiant de l’expérience et du savoir-faire nécessaires.

Le contenu du bail commercial est lui aussi un para-mètre central, il sera appliqué pendant toute la durée de l’opération.

Résidences Séniors

Le vieillissement de la population fait donc largement surgir une problématique : le logement des personnes âgées autonomes ou dépendantes. Les promoteurs l’ont bien compris et en font un argument prioritaire pour développer des résidences dédiées aux séniors.

Leur logique commerciale est simple : utiliser la pé-nurie d’EHPAD liée aux contraintes administratives de construction et faire l’amalgame pour proposer des résidences séniors qui répondent à une logique et des besoins fondamentalement différents des EHPAD. Pour nous, le propos consiste à analyser toute opéra-tion sur le marché des séniors, néanmoins il convient de faire appel à des intervenants à la fois exigeants et expérimentés sur ce secteur.

Plusieurs points doivent, à ce titre, faire l’objet d’une attention particulière au moment d’investir en rési-dence séniors :

À la différence des EHPAD, l’offre de résidences •séniors n’est soumise à aucun numerus clausus des pouvoirs publics. Ces résidences s’adres-sent par ailleurs à un public disposant d’un libre choix.

Certains concepts et modèles économiques •sont sujets à question. Alternative à la maison traditionnelle, la résidence séniors apporte une réponse pertinente à condition que les services offrent un réel confort aux résidents.

La véracité du rendement attendu, l’antériorité •de l’exploitant sur ce marché, sa solvabilité et la pertinence du niveau de loyer sont des points d’analyse essentiels.

La résidence séniors constitue un marché d’ex-•ploitants dotés d’un savoir-faire très spécifique. Les principaux intervenants sont des promo-teurs généralistes. Certaines propositions sont très pertinentes, d’autres peuvent négliger la qualité de l’emplacement alors qu’il s’agit d’un critère central pour ce type d’investissement.

Les résidences séniors offrent une visibilité d’ex-•ploitation et, elles ont l’avantage de constituer un support immobilier dédié ce qui le rend fa-cilement recyclable. Encore faut-il qu’une vé-ritable approche patrimoniale soit appliquée lors de la conception de la résidence (qualité de l’emplacement, de l’architecture et pertinence du tarif d’acquisition).

Quelles sont les obligations légales des enfants et des petits-enfants ?

Rappelons au préalable que l’obligation alimentaire imposée par la loi (article 205 du Code civil) ne concerne pas seulement la nourriture. Les « aliments », au sens juridique du terme, recouvrent en fait les be-soins fondamentaux de la personne humaine : nourri-ture mais aussi habillement, soins et logement.

Tous ces éléments garantissent la pérennité de l’investissement en

Résidence Séniors

LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS 5LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

Tout enfant doit aider matériellement ses parents dans le besoin (article 205 du Code civil). Cette obli-gation s’étend aussi aux petits-enfants envers leurs grands-parents si leurs parents sont défaillants ou décédés. Les enfants sont soumis à une obligation ali-mentaire envers leurs ascendants (parents et grands-parents). Si ces derniers sont dans le besoin, ils peu-vent demander une pension alimentaire aux enfants.

La même obligation est imposée envers les beaux-parents. Cette obligation reste en vigueur tant que l’épouse ou des enfants issus du mariage sont en vie. Il en est de même en cas de remariage : les enfants sont tenus d’aider leur belle-mère ou leur beau-père tant que leur père ou leur mère est en vie.

• Si les parents ne peuvent plus subvenir à leurs besoins élémentaires (nourriture, logement, chauffage, éclairage…), les enfants peuvent être amenés à verser ponctuellement ou régulière-ment une somme d’argent déterminée à l’amia-ble ou, à défaut, par le juge aux affaires fami-liales (JAF). Cette participation financière est fonction des revenus et des ressources des pa-rents (retraite, pension d’invalidité, allocations chômage…) et des enfants.

• La prise en charge des frais d’hébergement dans un établissement spécialisé de type Etablisse-ment d’Hébergement pour Personnes Agées est déterminée également par le Juge des Affaires Familiales et présente un caractère obligatoire.

Les aides dans un établissement spécialisé

L’APA (Allocation Personnalisée d’Autonomie) peut être versée à une personne vivant en établissement spécialisé.

Il existe aussi l’aide sociale, pour les faibles reve-nus, à demander à la mairie du domicile ou auprès du Conseil Général du département :

• Pour qui ? Les personnes âgées d’au moins 65 ans (60 ans pour les personnes déclarées inap-tes au travail), résidant en France ou détenant un titre de séjour en cours de validité et dont les ressources sont inférieures au montant des frais d’hébergement. L’établissement doit être habilité à accueillir des bénéficiaires de l’aide sociale.

• Comment ça marche ? 90 % des revenus (dont les ressources foncières et l’allocation loge-ment) doivent être reversés à l’établissement d’hébergement. Les 10 % restants sont à la dis-position de la personne âgée. Cette somme ne peut être inférieure à 89 euros par mois.

6 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

PRÉSENTATION DE LA LOCATION MEUBLÉE

Un actif immobilier

Un actif immobilier est un bien appartenant à une personne physique ou morale et constituant son pa-trimoine. Contrairement à un actif financier, celui-ci est tangible et réel.

Un bien meublé

Pour que votre bien immobilier soit qualifié de « meu-blé », votre logement devra être garni d’un mobilier suffisant pour permettre la vie courante du locataire à un niveau de confort et de commodités satisfaisant et répondre ainsi à ses besoins essentiels. Votre locataire doit pouvoir entrer dans les lieux et commencer à y vivre avec ses seuls effets personnels à apporter. En-fin, selon la population cible (personnes âgées auto-nomes ou dépendantes, étudiants, ...), des aménage-

ments spécifiques peuvent être nécessaires.

Des services

Pour être qualifié de « résidence services » et permet-tre l’assujettissement à la TVA (générant le rembourse-ment de celle-ci par le Trésor Public), l’établissement doit proposer au moins 3 des 4 services suivants :

Petit-déjeuner, •

Réception de la clientèle, •

Entretien et nettoyage régulier des locaux, •

Fourniture du linge de maison.•

Les différents secteurs d’activités ouverts à la Location Meublée

Les résidences étudiantes• destinées aux jeunes quittant le foyer familial pour poursuivre leurs études de façon plus autonome.PLes résidences de tourisme• conçues pour hé-berger en courts séjours des touristes nombreux en France (1ère destination touristique mondiale)

Investir en « Location Meublée » revient à acquérir un bien immobilier équipé de meubles afin de le mettre en location. Ce bien immobilier, intégré dans une résidence services sur un marché identifié (étudiants, tourisme, séniors, personnes âgées dépendantes…) vous offrira un confort de gestion puisque sa mise en location sera alors prise en charge par un professionnel dit « gestionnaire » ou « exploitant ».

Devenir « Loueur en Meublé », c’est donc pour vous acquérir :Un actif immobilier meublé, • Au sein d’une résidence services,• Dans un secteur d’activité donné, • Et exploitée par un gestionnaire professionnel.•

LE GUIDE DE L’EHPAÉtablissement d’Hébergement pour Personnes Âgées Autonomes

2

LA LOCATION MEUBLÉE

LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS 7LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

sans oublier la clientèle dite « d’affaires ».

Les résidences services séniors• à destination des personnes âgées indépendantes désirant conserver leur autonomie tout en bénéficiant de services et de loisirs adaptés à l’évolution de leurs besoins.

Les résidences médicalisées (EHPAD)• pen-sées pour les personnes âgées dépendantes nécessitant un accompagnement quotidien ainsi que des aménagements et des services adaptés à leurs besoins spécifiques.

Une gestion du bien confiée à un profes-sionnel

Le logement sera géré et entretenu par un gestion-naire, professionnel de la location auprès des par-ticuliers.

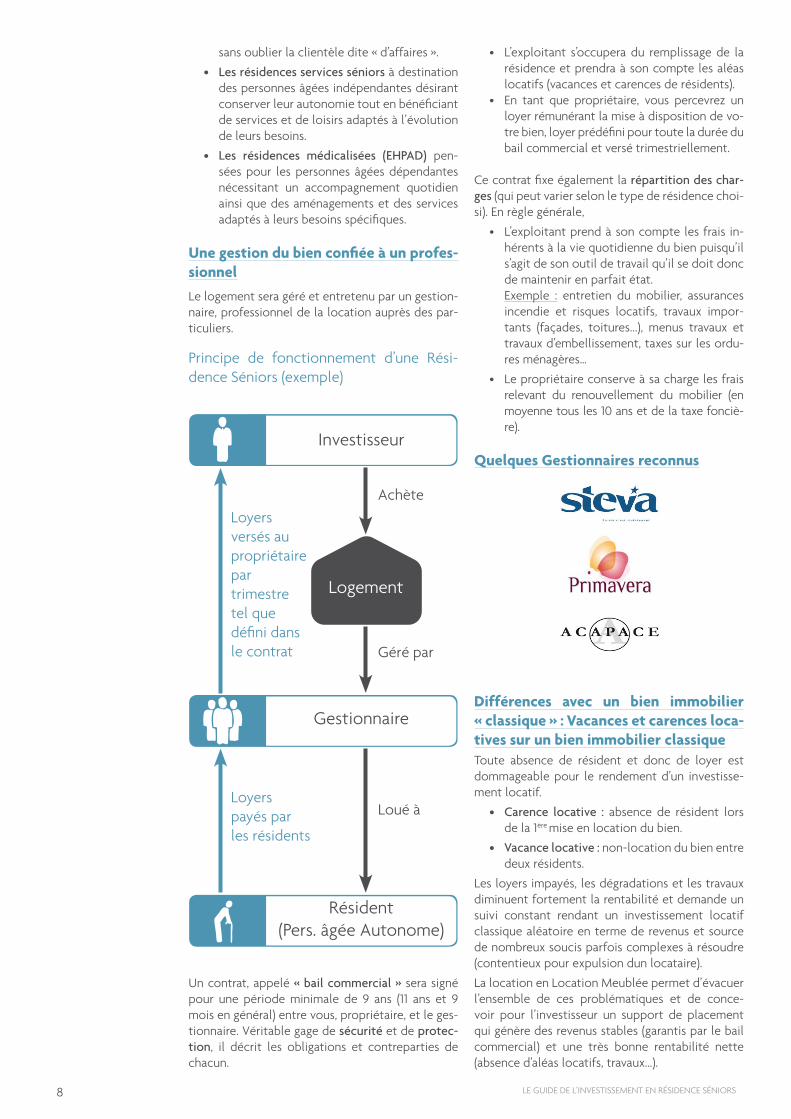

Principe de fonctionnement d’une Rési-dence Séniors (exemple)

Un contrat, appelé « bail commercial » sera signé pour une période minimale de 9 ans (11 ans et 9 mois en général) entre vous, propriétaire, et le ges-tionnaire. Véritable gage de sécurité et de protec-tion, il décrit les obligations et contreparties de chacun.

L’exploitant s’occupera du remplissage de la • résidence et prendra à son compte les aléas locatifs (vacances et carences de résidents).En tant que propriétaire, vous percevrez un • loyer rémunérant la mise à disposition de vo-tre bien, loyer prédéfini pour toute la durée du bail commercial et versé trimestriellement.

Ce contrat fixe également la répartition des char-ges (qui peut varier selon le type de résidence choi-si). En règle générale,

L’exploitant prend à son compte les frais in-• hérents à la vie quotidienne du bien puisqu’il s’agit de son outil de travail qu’il se doit donc de maintenir en parfait état. Exemple : entretien du mobilier, assurances incendie et risques locatifs, travaux impor-tants (façades, toitures...), menus travaux et travaux d’embellissement, taxes sur les ordu-res ménagères…

Le propriétaire conserve à sa charge les frais • relevant du renouvellement du mobilier (en moyenne tous les 10 ans et de la taxe fonciè-re).

Quelques Gestionnaires reconnus

Différences avec un bien immobilier « classique » : Vacances et carences loca-tives sur un bien immobilier classiqueToute absence de résident et donc de loyer est dommageable pour le rendement d’un investisse-ment locatif.

Carence locative :• absence de résident lors de la 1ère mise en location du bien.

Vacance locative :• non-location du bien entre deux résidents.

Les loyers impayés, les dégradations et les travaux diminuent fortement la rentabilité et demande un suivi constant rendant un investissement locatif classique aléatoire en terme de revenus et source de nombreux soucis parfois complexes à résoudre (contentieux pour expulsion dun locataire).

La location en Location Meublée permet d’évacuer l’ensemble de ces problématiques et de conce-voir pour l’investisseur un support de placement qui génère des revenus stables (garantis par le bail commercial) et une très bonne rentabilité nette (absence d’aléas locatifs, travaux...).

Investisseur

Gestionnaire

Résident(Pers. âgée Autonome)

Logement

Achète

Géré par

Loué à

Loyers versés au propriétaire par trimestre tel que défini dans le contrat

Loyers payés par les résidents

8 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

DES ATOUTS MULTIPLES

Lors d’un investissement en Location Meu-blée, vous vous constituez un patrimoine sans les contraintes locatives de l’immobi-lier résidentiel. Autrement dit, vous conser-vez les avantages de tout support immobi-lier et bénéficiez en plus du confort offert par l’exploitation d’un professionnel.

Un effort d’épargne maîtrisé

Les revenus locatifs du bien étant définis dans le cadre du bail commercial vous liant à l’exploitant, les aléas de revenus habituellement liés à l’immobi-lier résidentiel sont ici limités. Ainsi, si vous réalisez votre investissement à crédit, vous pouvez aisé-ment anticiper votre trésorerie prévisionnelle. Par ailleurs, dans le cadre d’une résidence services, le remboursement de la TVA vous permettra, si vous le souhaitez, de limiter le montant emprunté.

Un actif résilient

L’investissement dans un bien immobilier, s’il est rigoureusement sélectionné, fait également preu-ve d’une grande résistance face aux perturbations économiques. Répondant à un besoin primaire (le logement), la pierre est en effet un actif réel conservant sa valeur dans le temps. C’est l’un des rares supports que l’on peut qualifier de résilient car, si sa valeur peut être passagèrement impactée en cas de crise, lorsque la situation se normalise, elle progresse de nouveau. Sans compter que, pen-dant tout ce temps, le bien continue quant à lui à produire des revenus (les loyers).

Un actif performant : une moyenne de 4 à 5 % de rendement

Reposant sur une activité maîtrisée par un pro-fessionnel et un remplissage optimisé, la location meublée offre des rendements élevés nettement supérieurs à ceux proposés en immobilier locatif traditionnel.

Offrant, en moyenne entre 4 et 5 % HT/HT, cet ac-tif allie performance et risque raisonné.

Un formidable rempart contre l’inflation

Pourquoi l’immobilier et donc la location meublée sont de formidables remparts contre l’inflation ?

Les loyers perçus par l’investisseur sont in-• dexés chaque année et ce contractuellement dans le bail commercial.

Sur une longue période, les loyers immobiliers • évoluant à des rythmes proches de l’inflation, les prix suivent cette même tendance.

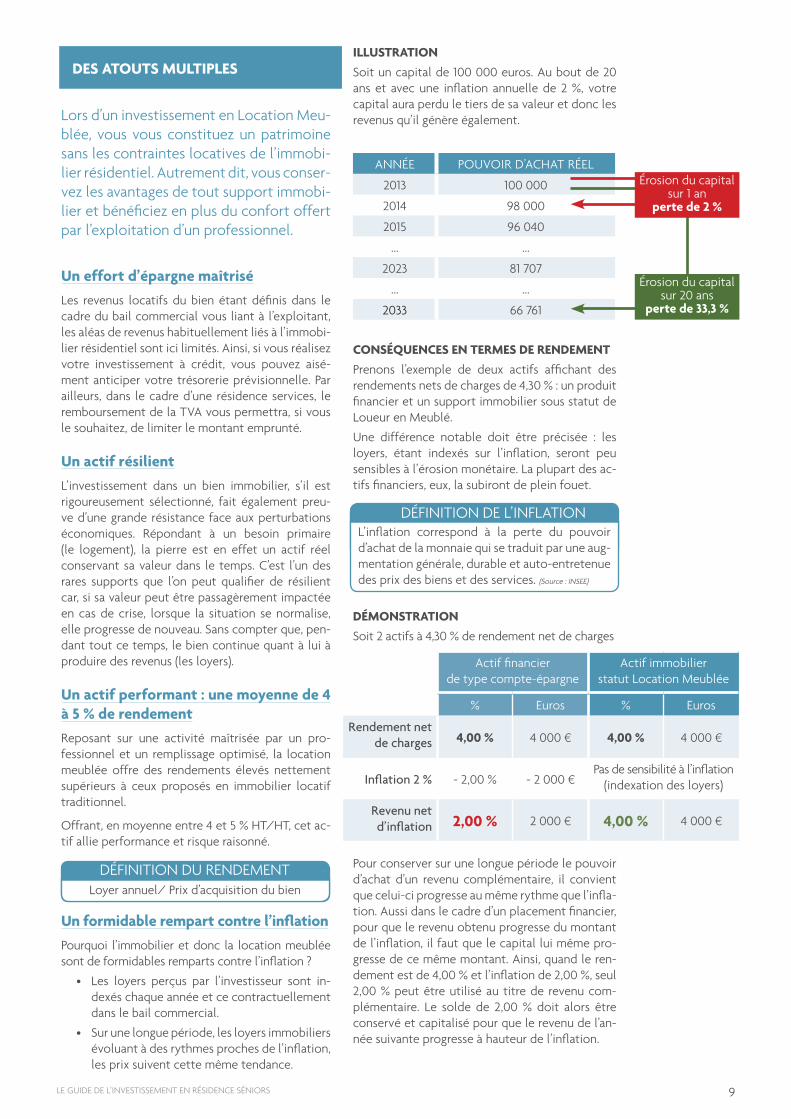

ILLUSTRATION

Soit un capital de 100 000 euros. Au bout de 20 ans et avec une inflation annuelle de 2 %, votre capital aura perdu le tiers de sa valeur et donc les revenus qu’il génère également.

ANNÉE POUVOIR D’ACHAT RÉEL

2013 100 000

2014 98 000

2015 96 040

... ...

2023 81 707

... ...

2033 66 761

CONSÉQUENCES EN TERMES DE RENDEMENT

Prenons l’exemple de deux actifs affichant des rendements nets de charges de 4,30 % : un produit financier et un support immobilier sous statut de Loueur en Meublé.

Une différence notable doit être précisée : les loyers, étant indexés sur l’inflation, seront peu sensibles à l’érosion monétaire. La plupart des ac-tifs financiers, eux, la subiront de plein fouet.

DÉMONSTRATION

Soit 2 actifs à 4,30 % de rendement net de charges

Pour conserver sur une longue période le pouvoir d’achat d’un revenu complémentaire, il convient que celui-ci progresse au même rythme que l’infla-tion. Aussi dans le cadre d’un placement financier, pour que le revenu obtenu progresse du montant de l’inflation, il faut que le capital lui même pro-gresse de ce même montant. Ainsi, quand le ren-dement est de 4,00 % et l’inflation de 2,00 %, seul 2,00 % peut être utilisé au titre de revenu com-plémentaire. Le solde de 2,00 % doit alors être conservé et capitalisé pour que le revenu de l’an-née suivante progresse à hauteur de l’inflation.

Loyer annuel/ Prix d’acquisition du bien

DÉFINITION DU RENDEMENT

Érosion du capital sur 1 an

perte de 2 %

Érosion du capital sur 20 ans

perte de 33,3 %

L’inflation correspond à la perte du pouvoir d’achat de la monnaie qui se traduit par une aug-mentation générale, durable et auto-entretenue des prix des biens et des services. (Source : INSEE)

DÉFINITION DE L’INFLATION

Actif financier de type compte-épargne

Actif immobilier statut Location Meublée

% Euros % Euros

Rendement net de charges 4,00 % 4 000 € 4,00 % 4 000 €

Inflation 2 % - 2,00 % - 2 000 €Pas de sensibilité à l’inflation

(indexation des loyers)

Revenu net d’inflation 2,00 % 2 000 € 4,00 % 4 000 €

LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS 9LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

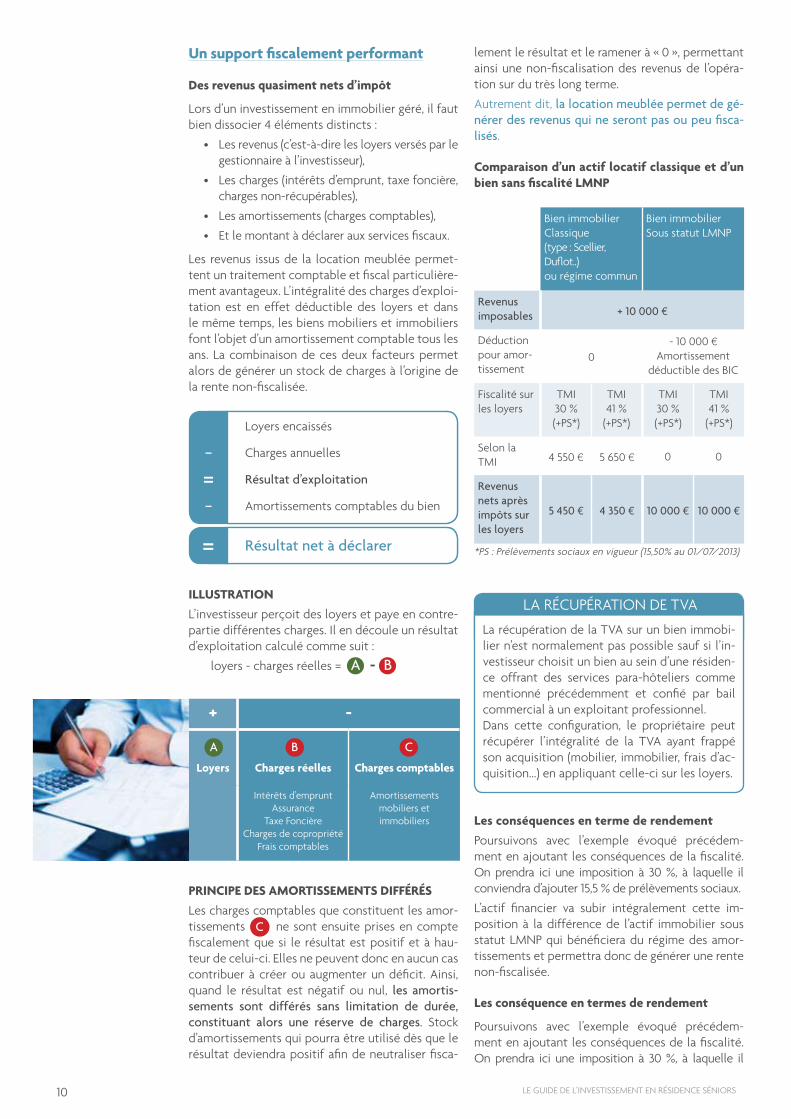

Un support fiscalement performant

Des revenus quasiment nets d’impôt

Lors d’un investissement en immobilier géré, il faut bien dissocier 4 éléments distincts :

Les revenus (c’est-à-dire les loyers versés par le • gestionnaire à l’investisseur),

Les charges (intérêts d’emprunt, taxe foncière, • charges non-récupérables),

Les amortissements (charges comptables),•

Et le montant à déclarer aux services fiscaux.•

Les revenus issus de la location meublée permet-tent un traitement comptable et fiscal particulière-ment avantageux. L’intégralité des charges d’exploi-tation est en effet déductible des loyers et dans le même temps, les biens mobiliers et immobiliers font l’objet d’un amortissement comptable tous les ans. La combinaison de ces deux facteurs permet alors de générer un stock de charges à l’origine de la rente non-fiscalisée.

ILLUSTRATION

L’investisseur perçoit des loyers et paye en contre-partie différentes charges. Il en découle un résultat d’exploitation calculé comme suit :

loyers - charges réelles = A - B

+ -

A Loyers

B

Charges réelles

C

Charges comptables

Intérêts d’empruntAssurance

Taxe FoncièreCharges de copropriété

Frais comptables

Amortissements mobiliers et immobiliers

PRINCIPE DES AMORTISSEMENTS DIFFÉRÉS

Les charges comptables que constituent les amor-tissements ne sont ensuite prises en compte fiscalement que si le résultat est positif et à hau-teur de celui-ci. Elles ne peuvent donc en aucun cas contribuer à créer ou augmenter un déficit. Ainsi, quand le résultat est négatif ou nul, les amortis-sements sont différés sans limitation de durée, constituant alors une réserve de charges. Stock d’amortissements qui pourra être utilisé dès que le résultat deviendra positif afin de neutraliser fisca-

lement le résultat et le ramener à « 0 », permettant ainsi une non-fiscalisation des revenus de l’opéra-tion sur du très long terme.

Autrement dit, la location meublée permet de gé-nérer des revenus qui ne seront pas ou peu fisca-lisés.

Comparaison d’un actif locatif classique et d’un bien sans fiscalité LMNP

Bien immobilier Classique (type : Scellier, Duflot..) ou régime commun

Bien immobilier Sous statut LMNP

Revenus imposables + 10 000 €

Déduction pour amor-tissement

0- 10 000 €

Amortissement déductible des BIC

Fiscalité sur les loyers

TMI30 %(+PS*)

TMI41 %

(+PS*)

TMI30 %(+PS*)

TMI41 %

(+PS*)

Selon la TMI 4 550 € 5 650 € 0 0

Revenus nets après impôts sur les loyers

5 450 € 4 350 € 10 000 € 10 000 €

*PS : Prélèvements sociaux en vigueur (15,50% au 01/07/2013)

Les conséquences en terme de rendement

Poursuivons avec l’exemple évoqué précédem-ment en ajoutant les conséquences de la fiscalité. On prendra ici une imposition à 30 %, à laquelle il conviendra d’ajouter 15,5 % de prélèvements sociaux.

L’actif financier va subir intégralement cette im-position à la différence de l’actif immobilier sous statut LMNP qui bénéficiera du régime des amor-tissements et permettra donc de générer une rente non-fiscalisée.

Les conséquence en termes de rendement

Poursuivons avec l’exemple évoqué précédem-ment en ajoutant les conséquences de la fiscalité. On prendra ici une imposition à 30 %, à laquelle il

CBA

Loyers encaissés

Charges annuelles

Résultat d’exploitation

Amortissements comptables du bien

Résultat net à déclarer

-=-

=

C

La récupération de la TVA sur un bien immobi-lier n’est normalement pas possible sauf si l’in-vestisseur choisit un bien au sein d’une résiden-ce offrant des services para-hôteliers comme mentionné précédemment et confié par bail commercial à un exploitant professionnel.Dans cette configuration, le propriétaire peut récupérer l’intégralité de la TVA ayant frappé son acquisition (mobilier, immobilier, frais d’ac-quisition...) en appliquant celle-ci sur les loyers.

LA RÉCUPÉRATION DE TVA

10 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

Actif financier de type contrat Assurance-Vie en €

Actif immobilier statut Loueur Meublé

% € % €

Rendement net de charges 4,00 % 4 000 € 4,00 % 4 000 €

Fiscalité(IR 30 % + PS 15,50 %) - 1,82 % 1 820 €

Régime des amortissements préservant tout ou partie

des revenus de l’imposition

Rendement net d’impôts 2,18 % 2 180 € 4,00 % 4 000 €

Inflation 2 % - 2 % 2 000 €Pas de sensibilité à l’inflation

(indexation des loyers)

Rendement net d’inflation et d’impôts 0,18 % 180 € 4,00 % 4 000 €

* Rendements moyens constatés sur une contrat dAssurance-Vie sur de fonds en euros.** Rendements moyens constatés sur un bien immobilier locatif en LMNP.*** Rendement net 4,00 % - Amortissements 4,30 % = revenu imposable 0 = pas d’impôt ni de prélèvements sociaux.

conviendra d’ajouter 15,5 % de prélèvements sociaux.

L’actif financier va subir intégralement cette im-position à la différence de l’actif immobilier sous statut LMNP qui bénéficiera du régime des amor-tissements et permettra donc de générer une rente non-fiscalisée.

Cf Tableau ci-dessous

La conclusion est sans appel.

L’actif financier affiche un rendement net d’infla-tion et de fiscalité très faible (négatif ici) alors que l’actif immobilier propose un confortable 4,30 %.

La location meublée représente donc une formi-dable solution pour protéger les revenus de l’in-flation et neutraliser l’imposition !

Face à l’inflation, l’immobilier est donc un sup-port performant. Répondant à des besoins primaires, cet actif représente en effet une véritable valeur refuge et trouve alors toute sa place dans les stratégies d’investissement à privilégier.

Attention néanmoins à bien choisir le produit afin de limiter au maximum les risques liés à l’investissement. Les référencements que nous proposons permettent de réduire ces risques à leurs niveaux les plus faibles pour vous assurer un investissement serein et durable.

Un confort de gestion

Votre bien étant géré par un professionnel exploi-tant, vous déléguez complètement le remplissage et l’entretien courant de celui-ci. Par ailleurs, le contrat vous liant au gestionnaire vous offre maî-trise des coûts, visibilité et tranquillité.

De la même façon, la gestion comptable de votre bien peut être confiée à un cabinet comptable spé-cialisé en immobilier qui, de par son expérience et son expertise, vous offrira sérénité et confort.

Une revente facilitée

Si les investisseurs ont bien compris qu’une opé-ration immobilière se doit d’être envisagée à long terme, la question de la revente peut se poser tôt ou tard pour de multiples raisons (accidents de la vie, transmission, arbitrages patrimoniaux, ...).

Dans ce domaine, la location meublée comporte de réels atouts.

Les biens de seconde main présentent en effet l’avantage de générer des revenus immédiats pour le nouvel acquéreur, ce qui rend le support parti-culièrement attractif pour les investisseurs. D’autre part, contrairement à d’autres cadres fiscaux, le schéma fiscal optimisant (amortissements) n’est pas réservé au 1er acquéreur, les suivants en dispo-sant également.

Les solutions pour revendre son bien sont donc multiples et il conviendra de vous rapprocher de nous le jour où cette question se posera. Si vous le souhaitez, vous pourrez alors vous appuyer sur Reventimmo.com.

Entité entièrement dédiée au marché secondaire de l’immobilier géré, elle saura prendre en charge la revente de vos biens meublés dans les meilleurs délais et conditions en s’appuyant sur les mêmes principes et points de vigilance que nous : perti-nence de l’approche juridique et fiscale, analyse de l’exploitant et cohérence des prix et des loyers.

* **

***

Somme perçue par l’État au titre des cotisa-tions sociales définie à 15,5 % et composée de : CRDS (contribution pour le remboursement de la dette sociale), CSG (contribution sociale gé-néralisée), Prélèvement social et Contributions additionnelles.

LES PRÉLÈVEMENTS SOCIAUX

LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS 11LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

Un revenu protégé par l’inflation

Un confort de gestion

Des revenus largement défiscalisés

Une récupération de TVA

Un statut transmissible

dans l’hypothèse d’une revente

Un rendement performant

En conclusion

a Un effort d’épargne maîtrisé

aUn actif résilient

aUn actif performant en termes de rendement

aUne protection contre l’inflation

aUn support performant fiscalement

aUne revente facilitée

Support aux multiples atouts, la location meublée représente donc une excellente solution patrimo-niale.

Formidable outil de gestion patrimoniale, la loca-tion meublée a en effet pour essence de générer du revenu non-fiscalisé sur le long terme. De plus, au-delà de l’aspect rente, elle permet sous certai-nes conditions de conserver un statut social, d’op-timiser la transmission de son patrimoine et de se soustraire à l’ISF et à la taxation des plus-values immobilières.

Avec l’évolution de la fiscalité du patrimoine, la lo-cation meublée représente alors un levier permet-tant de générer un revenu sécurisé offrant un bon voire même un très bon rendement qui, à défaut de diminuer la facture fiscale, permet de ne pas payer d’impôt supplémentaire sur son revenu locatif.

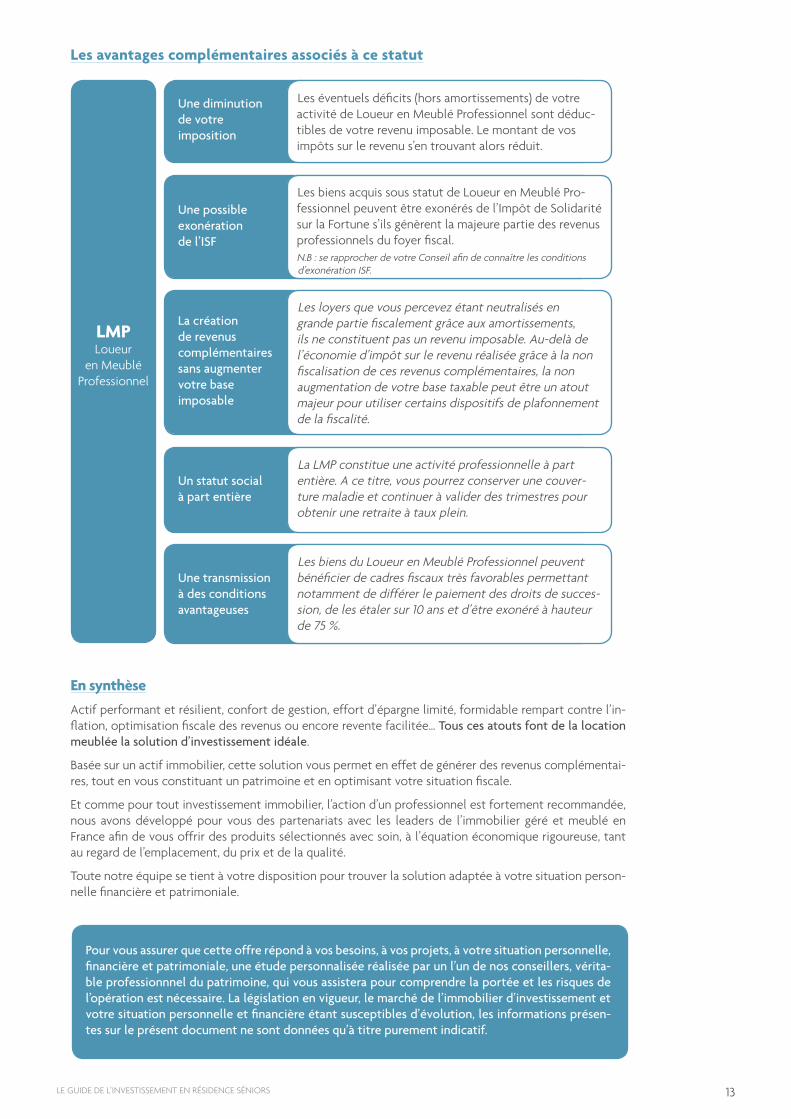

LMP : véritable outil de gestionpatrimoniale global

Pourquoi la LMP ?Parmi les cadres permettant aux investisseurs d’op-timiser leur patrimoine sur le long terme, un outil se distingue tout particulièrement : la Location Meublée Professionnelle (LMP). Elle dispose en ef-fet d’un socle commun avec la location meublée présentée précédemment et affiche des avantages supplémentaires à considérer.

Les conditions pour être qualifié de Loueur Meublé ProfessionnelPour acquérir le statut de Professionnel, votre acti-vité de Loueur en Meublé doit :

aÊtre inscrite auprès du registre du commerce et des sociétés en tant que Loueur en Meublé Professionnel,

aGénérer un loyer annuel supérieur à 23 000 euros TTC,

aReprésenter votre principale source de reve-nus d’activité (les recettes devant représenter au moins 50 % des revenus d’activité du foyer fiscal soumis à l’impôt sur le revenu y compris ceux de la location meublée).

Un socle commun : la Location MeubléeLa Location Meublée Professionnelle conserve les caractéristiques générales de la location meublée précédemment détaillées.

12 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

En synthèse

Actif performant et résilient, confort de gestion, effort d’épargne limité, formidable rempart contre l’in-flation, optimisation fiscale des revenus ou encore revente facilitée… Tous ces atouts font de la location meublée la solution d’investissement idéale.

Basée sur un actif immobilier, cette solution vous permet en effet de générer des revenus complémentai-res, tout en vous constituant un patrimoine et en optimisant votre situation fiscale.

Et comme pour tout investissement immobilier, l’action d’un professionnel est fortement recommandée, nous avons développé pour vous des partenariats avec les leaders de l’immobilier géré et meublé en France afin de vous offrir des produits sélectionnés avec soin, à l’équation économique rigoureuse, tant au regard de l’emplacement, du prix et de la qualité.

Toute notre équipe se tient à votre disposition pour trouver la solution adaptée à votre situation person-nelle financière et patrimoniale.

Pour vous assurer que cette offre répond à vos besoins, à vos projets, à votre situation personnelle, financière et patrimoniale, une étude personnalisée réalisée par un l’un de nos conseillers, vérita-ble professionnnel du patrimoine, qui vous assistera pour comprendre la portée et les risques de l’opération est nécessaire. La législation en vigueur, le marché de l’immobilier d’investissement et votre situation personnelle et financière étant susceptibles d’évolution, les informations présen-tes sur le présent document ne sont données qu’à titre purement indicatif.

Une diminution de votre imposition

Les éventuels déficits (hors amortissements) de votre activité de Loueur en Meublé Professionnel sont déduc-tibles de votre revenu imposable. Le montant de vos impôts sur le revenu s’en trouvant alors réduit.

Une possibleexonérationde l’ISF

Les biens acquis sous statut de Loueur en Meublé Pro-fessionnel peuvent être exonérés de l’Impôt de Solidarité sur la Fortune s’ils génèrent la majeure partie des revenus professionnels du foyer fiscal.N.B : se rapprocher de votre Conseil afin de connaître les conditions d’exonération ISF.

La création de revenus complémentairessans augmenter votre base imposable

Les loyers que vous percevez étant neutralisés en grande partie fiscalement grâce aux amortissements, ils ne constituent pas un revenu imposable. Au-delà de l’économie d’impôt sur le revenu réalisée grâce à la non fiscalisation de ces revenus complémentaires, la non augmentation de votre base taxable peut être un atout majeur pour utiliser certains dispositifs de plafonnement de la fiscalité.

Un statut socialà part entière

La LMP constitue une activité professionnelle à part entière. A ce titre, vous pourrez conserver une couver-ture maladie et continuer à valider des trimestres pour obtenir une retraite à taux plein.

Une transmission à des conditionsavantageuses

Les biens du Loueur en Meublé Professionnel peuvent bénéficier de cadres fiscaux très favorables permettant notamment de différer le paiement des droits de succes-sion, de les étaler sur 10 ans et d’être exonéré à hauteur de 75 %.

LMPLoueur

en MeubléProfessionnel

Les avantages complémentaires associés à ce statut

LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS 13LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

14 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

SOMMAIRE QUESTIONS - RÉPONSES

Pourquoi investir en EHPA aujourd’hui ? Synthèse des principaux atouts du support 16

Quel est le profil investisseur pour une Résidence Séniors ? 17

Quels sont les schémas fiscaux disponibles ? 18

Comment expliquer le niveau des prix ? 18

L’emplacement de la résidence est-il un paramètre important dans le choix d’un logement en Résidence Séniors ? 19

La question du mobilier ? 19

Questions relatives au bail commercial 19

Quelles solutions dans l’hypothèse d’un défaut du gestionnaire ? 21

La question de la solvabilité du public cible 21

Existe-t-il des problématiques de remplissage de certains EHPA privés ? 22

La question de la revente 22

Existe-t-il des schémas d’investissement avec engagement de rachat par le preneur ? 24

Un changement d’affection est-il souhaitable ? 24

Les questions liées à l’occupation 24

Position des Pouvoirs Publics 24

Quelles perspectives sur le segment de marché des séniors autonomes ? 25

Cette partie représente la synthèse des questions posées de manière récurrente sur les Établissements d’Hébergement pour Personnes Âgées, accompagnées des réponses.

LE GUIDE DE L’EHPAÉtablissement d’Hébergement pour Personnes Âgées Autonomes

3

QUESTIONS - RÉPONSES

LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS 15LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

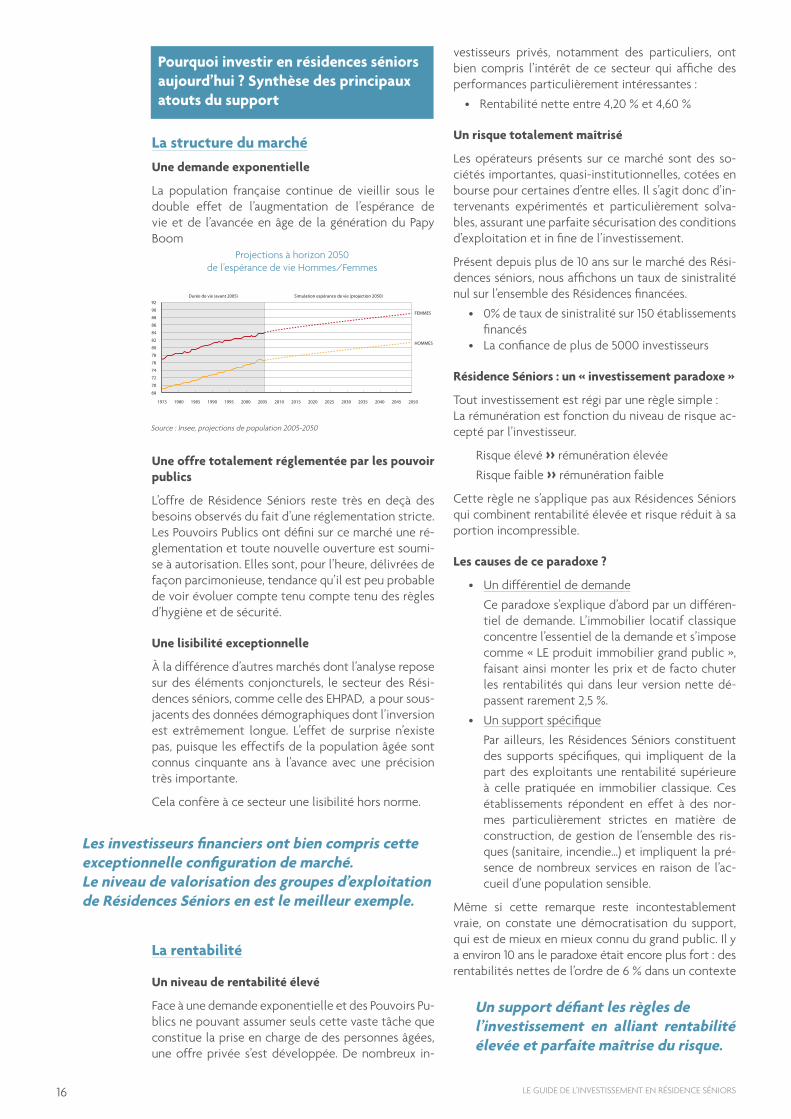

Pourquoi investir en résidences séniors aujourd’hui ? Synthèse des principaux atouts du support

La structure du marché

Une demande exponentielle

La population française continue de vieillir sous le double effet de l’augmentation de l’espérance de vie et de l’avancée en âge de la génération du Papy Boom

Une offre totalement réglementée par les pouvoir publics

L’offre de Résidence Séniors reste très en deçà des besoins observés du fait d’une réglementation stricte. Les Pouvoirs Publics ont défini sur ce marché une ré-glementation et toute nouvelle ouverture est soumi-se à autorisation. Elles sont, pour l’heure, délivrées de façon parcimonieuse, tendance qu’il est peu probable de voir évoluer compte tenu compte tenu des règles d’hygiène et de sécurité.

Une lisibilité exceptionnelle

À la différence d’autres marchés dont l’analyse repose sur des éléments conjoncturels, le secteur des Rési-dences séniors, comme celle des EHPAD, a pour sous-jacents des données démographiques dont l’inversion est extrêmement longue. L’effet de surprise n’existe pas, puisque les effectifs de la population âgée sont connus cinquante ans à l’avance avec une précision très importante.

Cela confère à ce secteur une lisibilité hors norme.

La rentabilité

Un niveau de rentabilité élevé

Face à une demande exponentielle et des Pouvoirs Pu-blics ne pouvant assumer seuls cette vaste tâche que constitue la prise en charge de des personnes âgées, une offre privée s’est développée. De nombreux in-

vestisseurs privés, notamment des particuliers, ont bien compris l’intérêt de ce secteur qui affiche des performances particulièrement intéressantes :

Rentabilité nette entre 4,20 % et 4,60 %•

Un risque totalement maîtrisé

Les opérateurs présents sur ce marché sont des so-ciétés importantes, quasi-institutionnelles, cotées en bourse pour certaines d’entre elles. Il s’agit donc d’in-tervenants expérimentés et particulièrement solva-bles, assurant une parfaite sécurisation des conditions d’exploitation et in fine de l’investissement.

Présent depuis plus de 10 ans sur le marché des Rési-dences séniors, nous affichons un taux de sinistralité nul sur l’ensemble des Résidences financées.

0% de taux de sinistralité sur 150 établissements • financés La confiance de plus de 5000 investisseurs •

Résidence Séniors : un « investissement paradoxe »

Tout investissement est régi par une règle simple : La rémunération est fonction du niveau de risque ac-cepté par l’investisseur.

Risque élevé >> rémunération élevée

Risque faible >> rémunération faible

Cette règle ne s’applique pas aux Résidences Séniors qui combinent rentabilité élevée et risque réduit à sa portion incompressible.

Les causes de ce paradoxe ?

Un différentiel de demande•

Ce paradoxe s’explique d’abord par un différen-tiel de demande. L’immobilier locatif classique concentre l’essentiel de la demande et s’impose comme « LE produit immobilier grand public », faisant ainsi monter les prix et de facto chuter les rentabilités qui dans leur version nette dé-passent rarement 2,5 %.

Un support spécifique•

Par ailleurs, les Résidences Séniors constituent des supports spécifiques, qui impliquent de la part des exploitants une rentabilité supérieure à celle pratiquée en immobilier classique. Ces établissements répondent en effet à des nor-mes particulièrement strictes en matière de construction, de gestion de l’ensemble des ris-ques (sanitaire, incendie…) et impliquent la pré-sence de nombreux services en raison de l’ac-cueil d’une population sensible.

Même si cette remarque reste incontestablement vraie, on constate une démocratisation du support, qui est de mieux en mieux connu du grand public. Il y a environ 10 ans le paradoxe était encore plus fort : des rentabilités nettes de l’ordre de 6 % dans un contexte

Les investisseurs financiers ont bien compris cette exceptionnelle configuration de marché. Le niveau de valorisation des groupes d’exploitation de Résidences Séniors en est le meilleur exemple.

Un support défiant les règles de l’investissement en alliant rentabilité élevée et parfaite maîtrise du risque.

16 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

92

90

88

86

84

82

80

78

76

74

72

70

68

1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

FEMMES

HOMMES

Simulation espérance de vie (projection 2050)Durée de vie (avant 2005)

Source : Insee, projections de population 2005-2050

Projections à horizon 2050de l’espérance de vie Hommes/Femmes

de parfaite maîtrise du risque.

La meilleure connaissance du secteur a contribué à une baisse des rentabilités, permettant un finance-ment à des niveaux plus raisonnables, une solvabili-sation des exploitants et in fine la sécurisation des investissements sur une très longue période.

Le bail commercial

Un cadre juridique assurant une parfaite lisibilité à l’opération

Un investissement en Résidence Séniors est sécurisé dans le cadre d’un bail commercial, signé par l’inves-tisseur et l’exploitant. Ce document reprend les droits et obligations de chacun des parties et assure ainsi la parfaite visibilité du projet.

Le bail fixe notamment :

la durée de l’engagement (engagement ferme • d’une durée de 11 ans minimum en règle géné-rale).

le montant des loyers versés à l’investisseur et • leur périodicité de paiement. A ce titre, le ges-tionnaire est juridiquement tenu à une obliga-tion de résultats en matière de paiement des loyers. Cela signifie qu’il a l’obligation de verser les loyers à l’investisseur et ce quel que soit le taux d’occupation des locaux.

le mécanisme d’indexation des loyers. •

la répartition des charges. •

Des charges d’entretien et de travaux entièrement supportées par l’exploitant

Dans les baux que nous négocions, la totalité des charges d’entretien et de travaux est supportée par les exploitants à la demande de ces derniers. L’in-vestisseur devant acquitter uniquement la taxe fon-cière.

En dépit du poids financier que cela représente dans les comptes d’exploitation, il s’agit pour les exploi-tants de la seule solution pour avoir la réactivité né-cessaire au parfait entretien de leurs établissements. En agissant ainsi, ils s’évitent toute discussion avec les investisseurs et ont ainsi toute latitude sur l’entretien de leur parc. En effet, il s’agit d’un secteur particuliè-rement encadré sur lequel le preneur ne peut se per-mettre de voir son outil de travail se dégrader. Des charges d’entretien et de travaux entièrement suppor-tées par l’exploitant

La qualité de la signature et la cohérence de l’équa-tion économique

Pour qu’un bail commercial puisse jouer son rôle, il doit impérativement être signé par un exploitant af-fichant à la fois :

Solvabilité •

Savoir-Faire•

Il doit par ailleurs prévoir un :

Niveau de loyer cohérent •

En effet un cadre juridique aussi contraignant soit-il ne pèsera pas lourd si aucune logique économique ne sous-tend le montage.

La fiscalité

Des avantages fiscaux

L’avantage fiscal ne doit en aucun cas être la motiva-tion première de l’investisseur, néanmoins, il convient de rappeler que ce support permet de bénéficier d’avantages substantiels. Cf page 5

Statut LMNP classique •

Dispositif censi-Bouvard •

Investissement mixte •

Quel est le profil investisseur pour une Résidence Séniors ?

Bien quil n’y ait pas de règle absolue quant à la cible d’investisseur, néanmoins, nous pouvons dégager de grandes tendances et dresser un profil type de celui-ci en Résidence Séniors.

« Un investissement de bon père de famille »

Il s’agit de ce que l’on pourrait appeler « un investisse-ment de bon père de famille ». Ce support offre à la fois une forte rentabilité et une sécurité importante liée à un marché extrêmement lisible à long terme et à des exploitants quasi institutionnels. A ce titre, il est susceptible de répondre aux attentes de 80 - 90 % des investisseurs si l’on en croît les études menées depuis des années sur les critères privilégiés dans le cadre d’un investissement.

Un support non spéculatif

Ce type de support est, par contre, à déconseiller aux investisseurs ayant une approche spéculative et re-cherchant un produit avec de fortes potentialités de plus-values. A contrario, les risques de moins-values sont eux aussi réduits. L’expérience acquise depuis 10 ans montre que la valeur du support peut osciller en-tre +10 % et -10 % par rapport au prix d’achat initial.

Un investissement citoyen

Enfin pour certains, choisir comme support immo-bilier une résidence médicalisée peut aussi apporter une dimension citoyenne à l’investissement.

Nous avons ainsi conclu des partenariats avec les leaders du secteur, garantissant ainsi au mieux la sécurisation des opérations financières.

LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS 17LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

Un investissement rentable, un risque maîtrisé et un bonus fiscal.

NOTA : Les investisseurs LMP exclus du dispositif Censi-Bouvard

Le Code Général des Impôts exclu explicitement cette possibilité à l’article 199 sexvicies-I.

« I.- Les contribuables domiciliés en France au sens de l’article 4 B peuvent bénéficier d’une réduction d’im-pôt sur le revenu au titre de l’acquisition (…) d’un lo-gement neuf ou en l’état futur d’achèvement ou d’un logement (…) ayant fait l’objet d’une réhabilitation ou d’une rénovation (…) qu’ils destinent à une location meublée n’étant pas exercée à titre professionnel et dont le produit est imposé dans la catégorie des bé-néfices industriels et commerciaux… »

Un investissement fiscalement attractif

C’est un investissement qui permet de créer d’impor-tantes réductions d’impôt. Cela répond aux investis-seurs soucieux de maîtriser leur fiscalité.

Un complément de revenus efficace pour la retraite

Cet investissement offre la meilleure réponse qu’il soit pour des investisseurs soucieux de maintenir un niveau de vie aussi proche à leur retraite qu’en acti-vité. Ce support est ainsi, de part sa lisibilité à long terme, sa fiscalité et son fort rendement, une réponse parfaite à cette problématique.

Quels sont les schémas fiscaux disponibles ?

L’investissement en dispositif Censi-Bouvard

Il s’adresse à des clients soucieux de défiscaliser tout ou partie de leur impôt en conservant une rentabilité locative importante leur permettant, à terme, d’avoir un revenu performant et sécurisé lié à l’investisse-ment.

L’investissement sous statut LMNP classique

Il ne permettra pas à l’acquéreur de défiscaliser direc-tement mais concernera des investisseurs soucieux de se constituer à terme un revenu locatif net d’impôt.

La comptabilité propre à ce statut permet de neutra-liser tout ou partie de la fiscalité sur les revenus lo-catifs pendant une période conséquente (en général plus de 10 ans suivant les montages) après le rembour-sement du crédit (ou après la date de l’investissement pour un paiement comptant), faisant de cette alter-native, une excellente opportunité pour se constituer une rente nette d’impôt sur une période significative (au moment de la retraite par exemple).

L’investissement mixte

Il est à noter que lorsque la situation de l’investisseur le permet, la combinaison des 2 formules permet d’associer les effets des 2 schémas et d’allier astu-cieusement une défiscalisation à une neutralisation complète ou partielle des revenus locatifs pendant plusieurs années.

Comment expliquer le niveau des prix ?

Pourquoi les prix sont-ils sensiblement plus élevés que ceux de l’immobilier traditionnel ?

Trois paramètres contribuent à obtenir un prix au m² qui peut sembler élevé :

Des petites surfaces•

Les chambres ont une surface moyenne de 20 m² soit l’équivalent d’un studio dans une rési-dence pour étudiants. Plus un logement est pe-tit, plus son prix au m² est élevé car les charges fixes liées à chaque logement sont réparties sur moins de m² (murs séparateurs entre logements, salle de bains, porte d’entrée). On remarque ainsi que le prix de vente d’un studio est géné-ralement 30 % à 40 % plus cher au m² que celui d’un T3.

Des normes de construction strictes•

Les normes de construction sont beaucoup plus sévères que pour du logement basique (protec-tion incendie, largeur des couloirs communs, as-censeurs spécifiques, etc…) et les équipements des logements différents (appel malade, salle de bains aux normes handicapées…).

50% de parties services•

La surface des logements représente environ 50 % de la surface totale d’une Résidence Sé-niors contre environ 90 % dans une résidence classique. L’importance des parties communes contribuent donc à sensiblement augmenter le coût de revient d’une telle opération. Dans le cas de nos montages, une partie de ces surfaces (zones d’exploitation : cuisine, salle à manger, etc…) peut être acquise par l’exploitant, ce qui nous permet alors de maîtriser notre prix de vente.

Une notion de rendement locatif totalement • différente

L’acquisition au sein d’une résidence pour per-sonnes âgées autonomes répond à une logique différente de l’immobilier classique. En effet, le prix de commercialisation est directement lié à la rentabilité commerciale de l’actif. Ainsi, dans le secteur de l’EHPA, le prix est déterminé par la rentabilité contractuelle du bail commercial autour de 4,4 % en moyenne revalorisé chaque année. Cette donnée est d’ailleurs commune à tout type de bien commercial dans un secteur d’activité donné. C’est toute le différence avec de l’immobilier classique où la notion économi-que du rendement de l’opération n’est pas prise en compte, seul le prix au mètre carré inter-vient, sachant que le rendement locatif est tout à fait aléatoire, tout comme le prix de cession au moment de la sortie (déterminé par l’état du marché de l’immobilier à cet instant). À titre d’exemple, nous pourrions comparer l’acquisi-tion d’un logement en Reidence Séniors dis-tribuant un revenu garanti à l’acquisition d’une

18 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

Si le prix au m² d’un EHPA peut sembler élevé au regard du marché classique, c’est en raison de la destination spécifique du bâtiment, mais c’est fi-nalement cette dernière qui permet d’obtenir une rentabilité beaucoup plus élevée que pour du logement classique.

officine de pharmacie qui s’établit non pas sur l’appréciation de la superficie de celle-ci mais uniquement sur la base de près de 100 % du chiffre d’affaire annuel et moyenné et, sur les trois denières années (donc, une officine réa-lisant un chiffre d’affaire annuel de 3 000 000 euros avec une superficie de 100 m² sera vendue deux fois plus chère qu’une officine réalisant un chiffre d’affaire de 1 500 000 euros avec une su-perficie de 200 m²). Cet exemple illustre par-faitement la motivation et l’intérêt de tout ac-quéreur dans un bien de nature commerciale à savoir acquérir un revenu locatif garanti par bail commercial et ce quel que soit sa surface. Ce sont donc bien les recettes procurées par l’acti-vité commerciale qui intéressent un investisseur dans ce secteur.

Pourquoi les prix des Résidences Séniors ont-ils tendance à augmenter au fil des années ?

Evolution du prix des fonciers et des coûts de • construction

Si les Résidences Seniros constituent indénia-blement des supports immobiliers particuliers en raison de leur destination, ils n’en restent pas moins soumis, comme l’immobilier classique, aux évolutions des tarifs des fonciers et des coûts de la construction.

Pour autant, ce secteur n’est pas perturbé par l’aspect spéculatif de l’immobilier classique par-fois irrationnel et source de baisses importantes des prix. La notion de « rendement commercial » préserve totalement des crises immobilières que l’on constate sur l’immobilier traditionnel. Cet élément est primordial et préserve les in-vestisseurs dans le contexte actuel de flambées des prix sur les 15 dernières années sur l’immo-bilier classique.

L’emplacement de la résidence est-il un paramètre important dans le choix d’un logement en résidence séniors ?

Un EHPA s’adresse à une population spécifique, ne dis-posant pas de la possibilité de profiter d’un environ-nement élargi. L’emplacement de ces résidences ne répond, à ce titre, pas aux critères couramment admis en matière d’immobilier classique.

A titre d’exemple, les EHPA situés en milieu rural peu-vent parfois paradoxalement fournir les modèles les plus rentables pour les exploitants. Les fonciers y sont moins chers et la concurrence peu présente. L’absence d’établissements spécialisés dans un vaste périmètre attire une clientèle parfois fort éloignée (phénomène de concentration de la demande sur une localisation géographique précise).

Dans ce type de configuration, il convient néanmoins de bien valider les niveaux de loyers versés par l’ex-ploitant car la tarification publique de ces établis-

sements est logiquement moins élevée que dans les grands centres urbains.

L’emplacement stricto sensu a donc moins d’impor-tance que la réalité de l’offre locale. Ce point fera par-tie des premiers critères analysés par le gestionnaire et conditionnera la faisabilité du projet. La validation d’un emplacement par un gestionnaire de renom ainsi que l’obtention d’une autorisation d’exploitation sont gages de sécurisation de l’investissement.

Le choix d’un emplacement urbain n’est bien évidem-ment pas un obstacle mais il conditionnera un prix au m² supérieur. Il est par ailleurs souvent présenté comme un avantage dans l’hypothèse d’une défaillan-ce du gestionnaire ou d’un changement d’affectation du bien (transformation en immobilier résidentiel classique). Même si cet argument est incontestable, il convient de rappeler qu’il s’agit d’une hypothèse fort peu probable compte tenu de la lisibilité du marché en question et de la qualité des gestionnaires réfé-rencés.

La question du mobilier

Qui supporte la charge du mobilier ?

La charge du mobilier est supportée par l’investisseur qui achète, dans le cadre du dispositif Censi-Bouvard ou du statut LMNP, un bien meublé, il doit donc être propriétaire des meubles de(s) chambre(s) acquise(s).

Quelle est la fréquence de renouvellement du mo-bilier ?

Le renouvellement intervient généralement à partir de la 10ème année ou lors du renouvellement du bail. Il est à la charge de l’investisseur pour les raisons évo-quées ci-dessus.

Questions relatives au bail commercial

La durée du bail

Pourquoi des baux inférieurs à 12 ans ?

La durée des baux s’explique par une particularité de la législation française et ne reflète en aucun cas la volonté des groupes d’exploitation. Ces derniers sou-haiteraient inscrire leur action dans un temps plus long. En effet, il convient de rappeler qu’il s’agit de

LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS 19LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

sociétés importantes, quasi institutionnelles pour certaines, affichant des valorisations importantes. La perte d’une partie de leurs immeubles au terme du bail pouvant ainsi se révéler particulièrement dom-mageables pour elles.

Néanmoins le droit français prévoit qu’au delà de 12 ans, un bail commercial devient un droit immobilier, imposant un enregistrement au conservatoire des hy-pothèques et le versement de taxes de la part de l’ex-ploitant et de l’investisseur sur l’intégralité des loyers.

Pour éviter cela, il est donc prévu des baux inférieurs à 12 ans.

La répartition des charges

Qui prend en charge les travaux prévus à l’article 606 du Code Civil ainsi que les mises aux normes ?

Dans tous les EHPA financés par notre intermédiaire, le gestionnaire s’engage à supporter seul toutes les charges liées aux gros travaux (article 606 du Code Civil) et aux remises aux normes.

Comment expliquer cette répartition des charges ?

Cette répartition des charges est opérée à la deman-de des exploitants car elle leur permet d’avoir toute latitude sur le parfait entretien de leurs établisse-ments. Un financement par les investisseurs obligerait le gestionnaire à réunir une Assemblée Générale et à obtenir un accord préalable de ces derniers. Dans nos opérations proposées, le gestionnaire est donc seul décisionnaire, ce qui lui permet d’éviter toute situa-tion de bloquage et de maintenir l’outil de travail en parfait état.

L’indexation des loyers

Comment expliquer la mise en place de mécanis-mes de régulation de l’indexation des loyers ?

Plusieurs configurations peuvent être identifiées :

Indexation fixe •Indexation variable plafonnée•

La France fait face en matière d’indexation à une vé-ritable jungle. La pluralité des indices et leur absence de cohérence ont conduit au cours des années pas-sées à des situations intenables avec des niveaux d’in-dexation pouvant atteindre 7 voire 8 % par an, pou-vant poser à terme le problème de la soutenabilité de l’exploitation.

Les mécanismes d’indexation fixe ou d’indexation pla-fonnée constituent des réponses à ces dérives et ap-portent une indispensable visibilité à l’exploitant.

Une indexation pour assurer la soutenabilité de l’exploitation

Il est aisément compréhensible de la part d’un in-vestisseur de souhaiter une indexation maximale et non plafonnée. Néanmoins au moment du montage produit, des arbitrages doivent être réalisés. Nous in-

tervenons, à ce titre, comme un véritable garant des intérêts à long terme de l’investisseur.

Notre préoccupation : trouver l’équilibre fi-•nancier permettant à l’exploitant d’exercer ses fonctions dans les meilleures conditions tout en versant le loyer maximal à l’investisseur.

Les exploitants doivent en effet dans leur activité faire face à un certain nombre de contraintes :

Un prix de journée réglementé : •Les groupes d’exploitation n’ont pas toute lati-tude pour augmenter le niveau de leur prix de journée, ce dernier faisant l’objet d’une régle-mentation stricte de la part des Pouvoirs Pu-blics (Augmentation annuelle autorisée du prix des prestations d’hébergement des personnes âgées publiées par le ministère de l’Économie et des Finances). Il ne leur est donc pas possible de répercuter librement une potentielle aug-mentation de la charge liée aux loyers sur les résidents. Pour éviter les phénomènes d’effets ciseaux, ils ont donc besoin d’une visibilité sur le niveau des loyers qu’ils auront à verser aux investisseurs.

Des charges d’entretien et de mises aux normes•Par ailleurs, il convient de rappeler que sur toutes les Résidences Séniors que nous propo-sons, il est prévu une exonération complète de charges pour l’investisseur (ce dernier payant la seule taxe foncière). L’exploitant supporte donc seul l’ensemble des frais financiers liés à l’entre-tien de la résidence et aux mises aux normes. Il accepte ainsi un aléa fort. La contrepartie pour l’investisseur étant de lui concéder une visibilité sur le niveau des loyers grâce à des systèmes d’indexation fixe ou de plafonnement.

Que penser des mécanismes d’indexation fixe ou d’indexation plafonnée dans l’hypothèse d’une re-prise de l’inflation ?

Une reprise de l’inflation ?

Le contexte macro-économique actuel peut-il laisser craindre une reprise de l’inflation ?

En dépit des tensions actuelles, l’augmentation pré-vue de l’inflation reste très limitée sur le territoire national.

Il est, sur plus long terme, peu probable que la France sorte de la période actuelle d’inflation historiquement basse notamment du fait du contrôle très strict opéré par la Banque Centrale Européenne. Cette institution en charge de la politique monétaire européenne a été chargée par le Pacte de Stabilité et de Croissance de maintenir l’inflation à un niveau inférieur à 2 %.

Les indexations des loyers en EHPA étant de l’ordre de 2 %, les craintes ne sont, à ce jour, pas justifiées.

Le renouvellement du bail

Un exploitant peut-il ne pas renouveler le bail ?

Un EHPA comprend en moyenne 80 résidents, pré-

20 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

sents 365 jours par an. L’exploitant est donc dans l’obligation « technique » de renouveler le bail, à dé-faut il devrait libérer les lieux et reloger l’ensemble des résidents à proximité. Une rupture du bail revien-drait pour un exploitant à se priver de son outil de travail. Rappelons à ce stade que les sociétés d’ex-ploitation présentes sur ce marché sont des sociétés importantes, quasi-institutionnelles pour certaines et dont l’outil de travail est très fortement valorisé.

Compte tenu des systèmes d’évaluation et d’autorisa-tion en vigueur sur ce marché, l’exploitant est tenu à un parfait entretien de son établissement. Il réinves-tit donc régulièrement dans son outil de travail. Dans cette optique, il serait donc peu efficient pour lui de quitter les lieux.

L’exploitant peut-il unilatéralement baisser le ni-veau des loyers ?

L’exploitant pourrait essayer de renégocier le loyer à la baisse. En cas de désaccord entre le preneur et les bailleurs, le montant du loyer serait déterminé par le président du Tribunal de Grande Instance avec pour base une comparaison avec les loyers de marché. Nous sommes donc très attentifs lors des montages d’opérations à ce que les loyers en valeur absolue soient dans une moyenne cohérente des loyers de marché.

Ainsi, en cas de désaccord lors du renouvellement, nos clients sont protégés. Cela n’est pas le cas sur les établissements ou la rentabilité est obtenue grâce à un loyer artificiellement trop élevé.

L’expérience en matière de renouvellement de baux

Présent depuis plus de 10 ans sur le marché des EHPA, nous disposons désormais d’une expérience sur le re-nouvellement des baux. Une conclusion s’impose, il s’agit d’un non événement pour les investisseurs, les exploitants continuant à servir des loyers et à respec-ter tous les engagements pris dans le bail initial.

Nous sommes surpris de constater qu’il s’agit d’un sujet d’inquiétude particulièrement important pour certains investisseurs, en effet les atouts sont nombreux :

Un marché d’experts… •Il convient de préciser que le secteur des EHPA est particulièrement technique, la prise en char-ge des personnes âgées est une affaire de spé-cialistes, qui interviennent là sur leur cœur de métier. Pas d’acteurs généralistes sur ce segment de marché, ces derniers ne parvenant pas à ob-tenir les autorisations nécessaires à l’ouverture d’établissements.

… quasi institutionnels… •Les exploitants d’EHPA sont par ailleurs des sociétés importantes, quasi institutionnelles, pour certaines cotées en bourse et affichant des valorisations particulièrement importantes. Leurs comptes sont d’ailleurs, pour la plupart, disponibles à la consultation pour ceux qui le souhaitent.

… qui souhaitent garantir la pérennité de leur •outil de travail …

Leur intérêt est simple : voir les baux renouvelés car si tel n’était pas le cas, ils se verraient privés d’une partie de leur outil de travail.

… et faire fonctionner efficacement un centre •de profits

Nous veillons tout particulièrement à la défini-tion d’un juste niveau de loyer (loyer assurant l’équilibre entre intérêt de l’investisseur et pro-fitabilité de l’exploitation). Il s’agit in fine de la meilleure garantie pour l’investisseur de voir le bail renouvelé. Un exploitant n’ayant aucun inté-rêt à se priver d’un centre de profits performant.

Sortie de l’investisseur

L’investisseur peut-il sortir à la fin du bail ?

Cette question en appelle une autre : pourquoi un in-vestisseur souhaiterait-il sortir ?

Pour envisager une occupation personnelle ou •celle d’un proche

Ce type de stratégie n’est pas possible dans le ca-dre des opérations proposées. Elle n’est d’ailleurs en aucun cas souhaitable. L’investisseur n’y a d’ailleurs aucun intérêt, il perdrait la source de revenus liée à son acquisition et devrait verser des indemnités d’éviction à l’exploitant, dont le montant pourrait être très élevé. La problématique de l’hébergement personnel ou d’un proche doit être traitée de façon totalement distincte de celle de l’investissement.

Pour autant certains exploitants accordent une priori-té d’accès à leurs résidences aux clients investisseurs.

Quelles solutions dans l’hypothèse d’un défaut du gestionnaire ?

Compte tenu de la structure du marché, de la nature des intervenants en présence, de notre expertise sur ce marché, de la régulation mise en place par les Pou-voirs Publics, une telle hypothèse est peu probable. Néanmoins, si une telle situation se produisait, nous serions en mesure de proposer des solutions aux in-vestisseurs.

La stratégie vise en effet à obtenir de bonnes rentabi-lités grâce à des prix de vente au m² raisonnables qui permettent des loyers dans la fourchette cohérente du marché. Nos résidences seraient donc particu-lièrement attractives pour les repreneurs éventuels. Nous avons à ce titre, mis en place des partenariats avec les exploitants les plus importants du secteur, ce qui nous permet d’aborder sereinement toutes les hypothèses.

La question de la solvabilité du public cible (résidents en EHPA)

LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS 21LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

Le coût important d’un logement en Résidence Sé-niors n’est-il pas un frein à terme au bon remplis-sage des établissements ?

A titre liminaire, il convient de préciser que les EHPA privés s’adressent aux retraités les plus favorisés. Des structures publiques étant à la disposition des popu-lations les moins solvables.

Estimation du différentiel retraite / coût lié à •l’hébergement

Il s’agit d’une question qui revient depuis 15 ans et qui s’explique par le différentiel entre le ni-veau des retraites et celui des coûts d’héberge-ment. L’exemple qui suit a vocation à estimer l’effort financier pour le résident.

Séjour moyen : environ 24 mois

Retraite moyenne : 1 200 euros / mois

Exemple de coût Hébergement : 2 700 euros / mois (sur la base d’un coût de journée de 90 euros - moyenne haute)

Différentiel : 1 500 euros / mois

Différentiel annuel : 18 000 euros

Différentiel total : 36 000 euros pour un séjour de 24 mois

L’épargne de précaution •Les personnes âgées concernées par les EHPA privés, à savoir les retraités les plus aisés, ont le plus souvent constitué, au fil de leur existence, une épargne de précaution suffisante pour faire face à ce différentiel.

Il convient sur ce point de noter que les séniors actuels (personnes actuellement âgées de 65 ans et plus) affichent des niveaux de retraites sans précédent, ce qui permet d’entrevoir des perspectives optimistes sur le terrain de la sol-vabilité des futurs résidents.

70 % des plus de 65 ans sont propriétaires de •leur résidence principale.

Le public concerné par les Résidences Séniors privées est pour l’essentiel propriétaire de sa ré-sidence principale.

Il faut noter par ailleurs que l’EHPA est devenu parfois le dernier logement du locataire et qu’il constitue sa résidence principale. Les résidents peuvent donc louer le logement qu’ils occu-paient avant leur admission et se générer ainsi une source complémentaire de revenus. Ils ont également, s’ils le souhaitent, la possibilité de le vendre, réalisant à la fois une économie de char-ges et leur permettant de récupérer un capital. Compte tenu de la valorisation actuelle des ac-tifs immobiliers, cette dernière hypothèse peut constituer une solution importante pour les ré-sidents.

Les aides publiques •Par ailleurs chaque résident peut selon sa si-tuation bénéficier d’un certain nombre d’aides complémentaires (APA : Allocation Personna-lisée d’Autonomie, APL : Aide Personnalisée au Logement).

L’Allocation personnalisée pour l’autonomie

constitue la principale aide pour les person-nes dépendantes : cette prestation universelle s’adresse aux personnes âgées de 60 ans ou plus, résidant à domicile ou en établissement et confrontées à une perte d’autonomie. Cette prestation n’est pas soumise à conditions de res-sources, mais son montant varie selon les reve-nus des bénéficiaires.

Les solidarités inter-générationnelles •Si les aidants familiaux sont de moins en moins nombreux en liaison avec les évolutions des mo-des de vies, on constate qu’il existe toujours de puissants mécanismes de solidarité inter-géné-rationnelle pour le financement des séjours en Résidence Séniors.

Le devoir alimentaire (article 205 du Code civil)•Rappelons au préalable que l’obligation alimen-taire imposée par la loi (article 205 du Code civil) ne concerne pas seulement la nouriture. Les « aliments », au sens juridique du terme, re-couvrent en fait les besoins fondamentaux de la personne humaine : nourriture mais aussi ha-billement, soins, logement.

Tout enfant (ou petit-enfant) doit aider maté-riellement ses parents (ou grand-parents) dans le besoin. Les enfants peuvent être amenés à verser ponctuellement ou régulièrement une somme d’argent déterminée à l’amiable ou, à défaut, par le juge aux affaires familiales (JAF). Cette participation financière est fonction des revenus et des ressources des parents (retraite, pension d’invalidité, allocations chômage…) et des enfants. La prise en charge des frais d’hé-bergement dans en établissement spécialisé est déterminée également par le Juge des Affaires Familiales et présente un caractère obligatoire.

Existe-t-il des problématiques de remplissage de certains EHPA privés ?

La moyenne nationale de remplissage en Rési-•dence Séniors est de 95 %.

On peut donc dire qu’il n’existe pas de problé-matique en ce sens. Au contraire, la France doit toujours faire face à une pénurie de logements-sur le territoire national. On estime les besoins annuels de créations à 50 000 nouvelles places.

Néanmoins, il peut exister au niveau micro-local des situations de concurrence. Il convient de ne pas oublier que ces EHPA s’intègrent sur le sec-teur marchand. Il appartient donc au gestion-naire d’adapter son offre aux spécificités locales.

La question de la revente

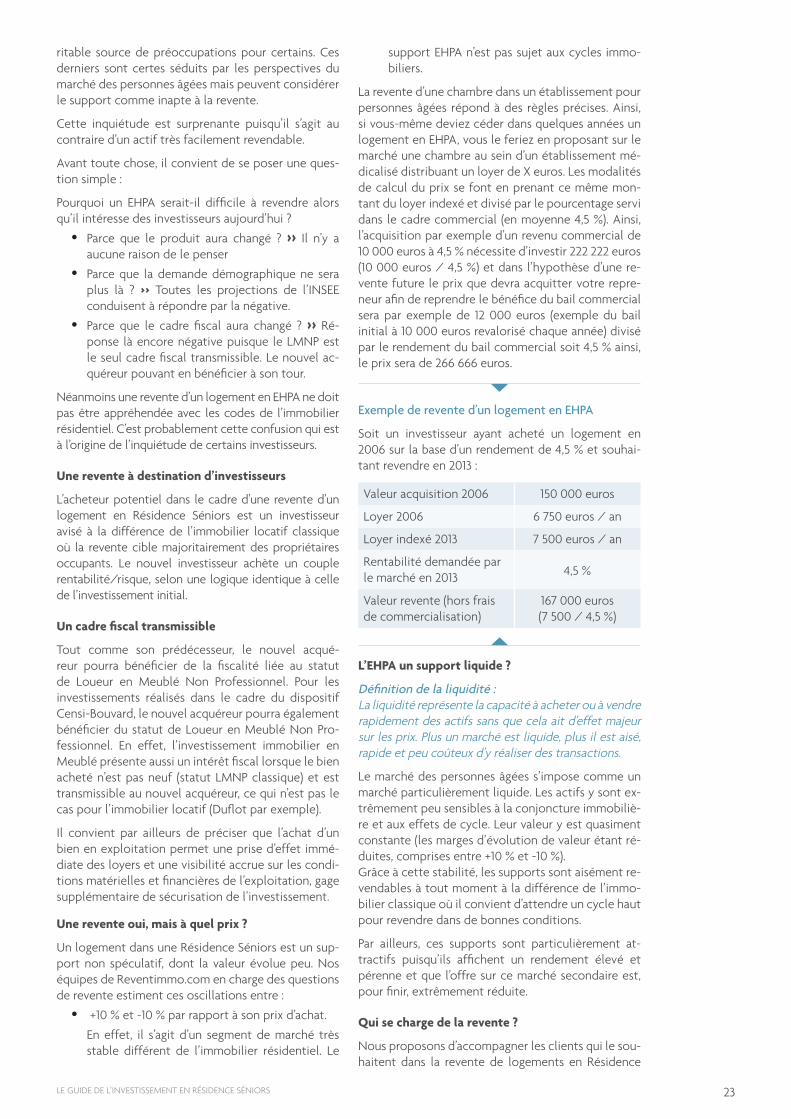

Une source d’inquiétude injustifiée

Depuis 10 ans, la question de la revente des EHPA re-vient de façon récurrente. Elle semble être une vé-

22 LE GUIDE DE L’INVESTISSEMENT EN RÉSIDENCE SÉNIORS

ritable source de préoccupations pour certains. Ces derniers sont certes séduits par les perspectives du marché des personnes âgées mais peuvent considérer le support comme inapte à la revente.

Cette inquiétude est surprenante puisqu’il s’agit au contraire d’un actif très facilement revendable.

Avant toute chose, il convient de se poser une ques-tion simple :

Pourquoi un EHPA serait-il difficile à revendre alors qu’il intéresse des investisseurs aujourd’hui ?

Parce que le produit aura changé ? • >> Il n’y a aucune raison de le penser

Parce que la demande démographique ne sera •plus là ? >> Toutes les projections de l’INSEE conduisent à répondre par la négative.

Parce que le cadre fiscal aura changé ? • >> Ré-ponse là encore négative puisque le LMNP est le seul cadre fiscal transmissible. Le nouvel ac-quéreur pouvant en bénéficier à son tour.

Néanmoins une revente d’un logement en EHPA ne doit pas être appréhendée avec les codes de l’immobilier résidentiel. C’est probablement cette confusion qui est à l’origine de l’inquiétude de certains investisseurs.

Une revente à destination d’investisseurs

L’acheteur potentiel dans le cadre d’une revente d’un logement en Résidence Séniors est un investisseur avisé à la différence de l’immobilier locatif classique où la revente cible majoritairement des propriétaires occupants. Le nouvel investisseur achète un couple rentabilité/risque, selon une logique identique à celle de l’investissement initial.

Un cadre fiscal transmissible