Embed Size (px)

Citation preview

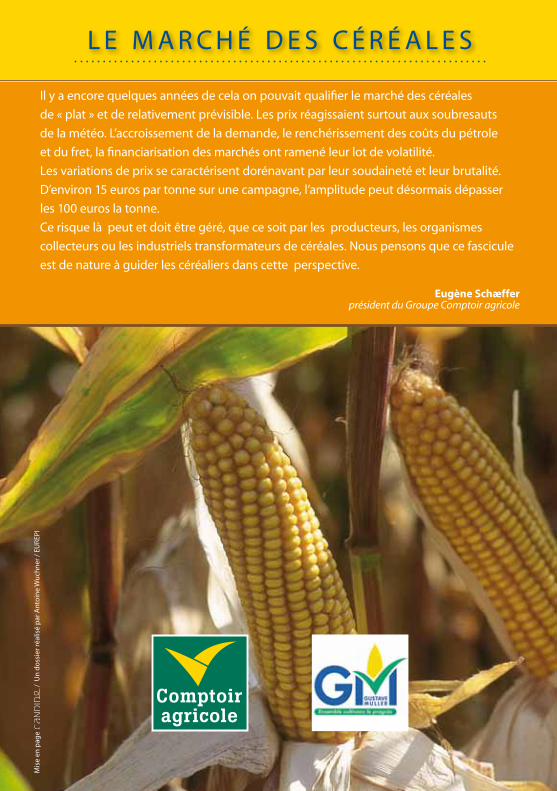

Le marché des céréaLes

• Les fONDAMeNTAUX

• Le MArché physiqUe

• Le MArché à TerMe

• Le risqUe De priX

deuxième édition

Un grand merci aux partenaires qui nous ont aidés à rédiger l’ensemble de ces articles : le courtier Bloch et rehs, et Newedge, courtier financier en matières premières.

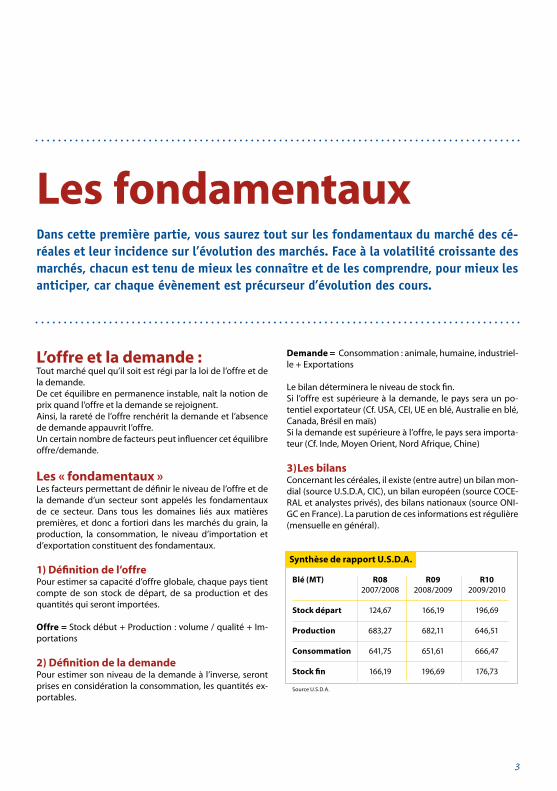

Les fondamentauxDans cette première partie, vous saurez tout sur les fondamentaux du marché des cé-réales et leur incidence sur l’évolution des marchés. Face à la volatilité croissante des marchés, chacun est tenu de mieux les connaître et de les comprendre, pour mieux les anticiper, car chaque évènement est précurseur d’évolution des cours.

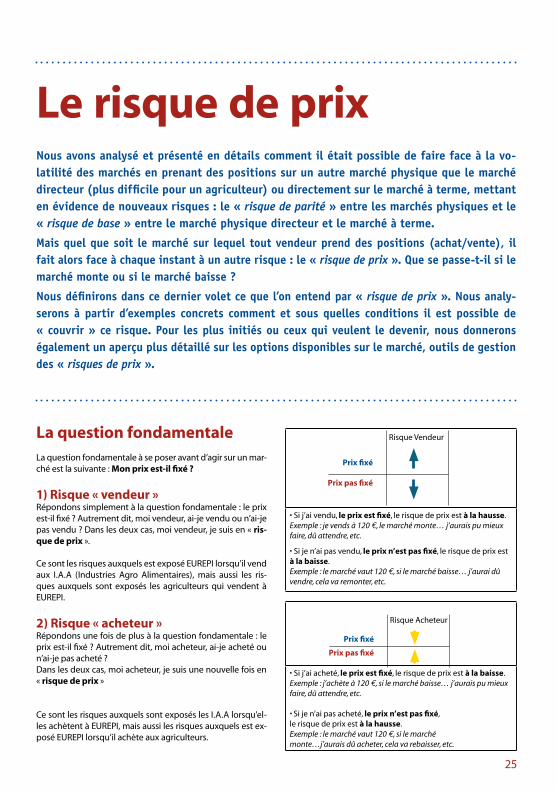

L’offre et la demande :Tout marché quel qu’il soit est régi par la loi de l’offre et de la demande. De cet équilibre en permanence instable, naît la notion de prix quand l’offre et la demande se rejoignent.Ainsi, la rareté de l’offre renchérit la demande et l’absence de demande appauvrit l’offre.Un certain nombre de facteurs peut influencer cet équilibre offre/demande.

Les « fondamentaux »Les facteurs permettant de définir le niveau de l’offre et de la demande d’un secteur sont appelés les fondamentaux de ce secteur. Dans tous les domaines liés aux matières premières, et donc a fortiori dans les marchés du grain, la production, la consommation, le niveau d’importation et d’exportation constituent des fondamentaux.

1) Définition de l’offrePour estimer sa capacité d’offre globale, chaque pays tient compte de son stock de départ, de sa production et des quantités qui seront importées.

Offre = Stock début + Production : volume / qualité + Im-portations

2) Définition de la demandePour estimer son niveau de la demande à l’inverse, seront prises en considération la consommation, les quantités ex-portables.

Demande = Consommation : animale, humaine, industriel-le + Exportations

Le bilan déterminera le niveau de stock fin.Si l’offre est supérieure à la demande, le pays sera un po-tentiel exportateur (Cf. USA, CEI, UE en blé, Australie en blé, Canada, Brésil en maïs)Si la demande est supérieure à l’offre, le pays sera importa-teur (Cf. Inde, Moyen Orient, Nord Afrique, Chine)

3)Les bilansConcernant les céréales, il existe (entre autre) un bilan mon-dial (source U.S.D.A, CIC), un bilan européen (source COCE-RAL et analystes privés), des bilans nationaux (source ONI-GC en France). La parution de ces informations est régulière (mensuelle en général).

Synthèse de rapport U.S.D.A.

3

Blé (MT) R08 R09 R10 2007/2008 2008/2009 2009/2010

Stock départ 124,67 166,19 196,69

Production 683,27 682,11 646,51

Consommation 641,75 651,61 666,47

Stock fin 166,19 196,69 176,73

Source U.S.D.A.

Un grand merci aux partenaires qui nous ont aidés à rédiger l’ensemble de ces articles : le courtier Bloch et rehs, et Newedge, courtier financier en matières premières.

Les fondamentauxDans cette première partie, vous saurez tout sur les fondamentaux du marché des cé-réales et leur incidence sur l’évolution des marchés. Face à la volatilité croissante des marchés, chacun est tenu de mieux les connaître et de les comprendre, pour mieux les anticiper, car chaque évènement est précurseur d’évolution des cours.

L’offre et la demande :Tout marché quel qu’il soit est régi par la loi de l’offre et de la demande. De cet équilibre en permanence instable, naît la notion de prix quand l’offre et la demande se rejoignent.Ainsi, la rareté de l’offre renchérit la demande et l’absence de demande appauvrit l’offre.Un certain nombre de facteurs peut influencer cet équilibre offre/demande.

Les « fondamentaux »Les facteurs permettant de définir le niveau de l’offre et de la demande d’un secteur sont appelés les fondamentaux de ce secteur. Dans tous les domaines liés aux matières premières, et donc a fortiori dans les marchés du grain, la production, la consommation, le niveau d’importation et d’exportation constituent des fondamentaux.

1) Définition de l’offrePour estimer sa capacité d’offre globale, chaque pays tient compte de son stock de départ, de sa production et des quantités qui seront importées.

Offre = Stock début + Production : volume / qualité + Im-portations

2) Définition de la demandePour estimer son niveau de la demande à l’inverse, seront prises en considération la consommation, les quantités ex-portables.

Demande = Consommation : animale, humaine, industriel-le + Exportations

Le bilan déterminera le niveau de stock fin.Si l’offre est supérieure à la demande, le pays sera un po-tentiel exportateur (Cf. USA, CEI, UE en blé, Australie en blé, Canada, Brésil en maïs)Si la demande est supérieure à l’offre, le pays sera importa-teur (Cf. Inde, Moyen Orient, Nord Afrique, Chine)

3)Les bilansConcernant les céréales, il existe (entre autre) un bilan mon-dial (source U.S.D.A, CIC), un bilan européen (source COCE-RAL et analystes privés), des bilans nationaux (source ONI-GC en France). La parution de ces informations est régulière (mensuelle en général).

Synthèse de rapport U.S.D.A.

3

Blé (MT) R08 R09 R10 2007/2008 2008/2009 2009/2010

Stock départ 124,67 166,19 196,69

Production 683,27 682,11 646,51

Consommation 641,75 651,61 666,47

Stock fin 166,19 196,69 176,73

Source U.S.D.A.

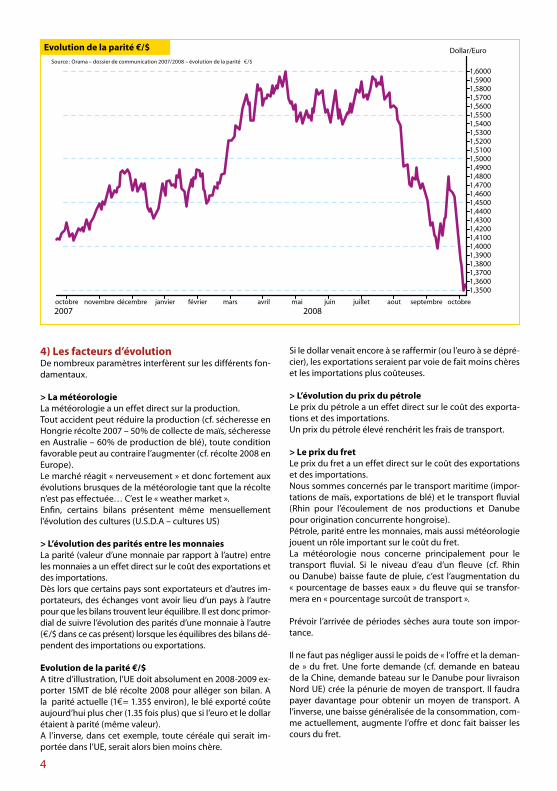

4) Les facteurs d’évolutionde nombreux paramètres interfèrent sur les différents fon-damentaux.

> La météorologieLa météorologie a un effet direct sur la production. Tout accident peut réduire la production (cf. sécheresse en hongrie récolte 2007 – 50% de collecte de maïs, sécheresse en australie – 60% de production de blé), toute condition favorable peut au contraire l’augmenter (cf. récolte 2008 en europe). Le marché réagit « nerveusement » et donc fortement aux évolutions brusques de la météorologie tant que la récolte n’est pas effectuée… c’est le « weather market ».enfin, certains bilans présentent même mensuellement l’évolution des cultures (U.s.d.a – cultures Us)

> L’évolution des parités entre les monnaiesLa parité (valeur d’une monnaie par rapport à l’autre) entre les monnaies a un effet direct sur le coût des exportations et des importations. dès lors que certains pays sont exportateurs et d’autres im-portateurs, des échanges vont avoir lieu d’un pays à l’autre pour que les bilans trouvent leur équilibre. Il est donc primor-dial de suivre l’évolution des parités d’une monnaie à l’autre (€/$ dans ce cas présent) lorsque les équilibres des bilans dé-pendent des importations ou exportations.

evolution de la parité E/$a titre d’illustration, l’Ue doit absolument en 2008-2009 ex-porter 15mT de blé récolte 2008 pour alléger son bilan. a la parité actuelle (1€= 1.35$ environ), le blé exporté coûte aujourd’hui plus cher (1.35 fois plus) que si l’euro et le dollar étaient à parité (même valeur). a l’inverse, dans cet exemple, toute céréale qui serait im-portée dans l’Ue, serait alors bien moins chère.

si le dollar venait encore à se raffermir (ou l’euro à se dépré-cier), les exportations seraient par voie de fait moins chères et les importations plus coûteuses.

> L’évolution du prix du pétroleLe prix du pétrole a un effet direct sur le coût des exporta-tions et des importations.Un prix du pétrole élevé renchérit les frais de transport.

> Le prix du fretLe prix du fret a un effet direct sur le coût des exportations et des importations.Nous sommes concernés par le transport maritime (impor-tations de maïs, exportations de blé) et le transport fluvial (rhin pour l’écoulement de nos productions et danube pour origination concurrente hongroise).Pétrole, parité entre les monnaies, mais aussi météorologie jouent un rôle important sur le coût du fret. La météorologie nous concerne principalement pour le transport fluvial. si le niveau d’eau d’un fleuve (cf. rhin ou danube) baisse faute de pluie, c’est l’augmentation du « pourcentage de basses eaux » du fleuve qui se transfor-mera en « pourcentage surcoût de transport ».

Prévoir l’arrivée de périodes sèches aura toute son impor-tance.

Il ne faut pas négliger aussi le poids de « l’offre et la deman-de » du fret. Une forte demande (cf. demande en bateau de la chine, demande bateau sur le danube pour livraison Nord Ue) crée la pénurie de moyen de transport. Il faudra payer davantage pour obtenir un moyen de transport. a l’inverse, une baisse généralisée de la consommation, com-me actuellement, augmente l’offre et donc fait baisser les cours du fret.

evolution de la parité E/$

source : Orama – dossier de communication 2007/2008 – évolution de la parité €/$

4

2000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2003 2004 2005 2006 2007 2008

2500

3000

3500

4000

4500

5000

5500

6000

6500

7000

7500

8000

8500

9000

9500

10000

10500

Dollars/Tonne

11000

evolution du coût du fret maritime Argentine/rotterdam

source : reuters

> Les décisions politiquesavec effet direct sur le coût des exportations et des im-portations, les réductions ou augmentations des droits de douane, les suppressions ou restaurations des taxes à l’importation, l’application des subventions à l’exportation sont tant de moyens pour renchérir/déprécier les produits à l’importation ou pour déprécier/renchérir les produits à l’exportation. en fonction de la configuration de l’année, chaque état peut ainsi trouver des moyens pour équilibrer son propre bilan.

> La mise à l’interventionLa mise à l’intervention est un processus européen visant à assainir les marchés en cas de surproduction et de baisse des prix. L’Ue devient alors acheteur de ces surplus à un prix d’intervention. ce prix est un prix minimum égal à 101,77€/t livré au centre de stockage sur novembre de l’année de ré-colte.Les bilans sont allégés (le disponible est moindre).L’Ue revend alors les tonnages achetés plus tard sur le mar-ché.L’intervention n’existe plus que pour le blé. elle a été sup-primée, tout d’abord pour l’orge, puis pour le maïs en 2006, alors que 85% des mises à l’intervention (> 3mT) étaient composées de maïs hongrois qui ne trouvait pas de débou-ché. Pour la récolte 2008, un quota de 700.000 t a été remis en place. Passé ce quota, on peut considérer qu’il n’y aurait alors plus de « filet » à la baisse des prix des céréales concer-nées.

> Le prix lui-mêmeLe prix de la matière première elle-même a un effet direct sur tous les fondamentaux. Toutes choses égales par ailleurs, une augmentation du prix aura pour conséquence la baisse de la consommation ani-male et industrielle, la baisse des exportations et la hausse possible des importations.

5

4) Les facteurs d’évolutionde nombreux paramètres interfèrent sur les différents fon-damentaux.

> La météorologieLa météorologie a un effet direct sur la production. Tout accident peut réduire la production (cf. sécheresse en hongrie récolte 2007 – 50% de collecte de maïs, sécheresse en australie – 60% de production de blé), toute condition favorable peut au contraire l’augmenter (cf. récolte 2008 en europe). Le marché réagit « nerveusement » et donc fortement aux évolutions brusques de la météorologie tant que la récolte n’est pas effectuée… c’est le « weather market ».enfin, certains bilans présentent même mensuellement l’évolution des cultures (U.s.d.a – cultures Us)

> L’évolution des parités entre les monnaiesLa parité (valeur d’une monnaie par rapport à l’autre) entre les monnaies a un effet direct sur le coût des exportations et des importations. dès lors que certains pays sont exportateurs et d’autres im-portateurs, des échanges vont avoir lieu d’un pays à l’autre pour que les bilans trouvent leur équilibre. Il est donc primor-dial de suivre l’évolution des parités d’une monnaie à l’autre (€/$ dans ce cas présent) lorsque les équilibres des bilans dé-pendent des importations ou exportations.

evolution de la parité E/$a titre d’illustration, l’Ue doit absolument en 2008-2009 ex-porter 15mT de blé récolte 2008 pour alléger son bilan. a la parité actuelle (1€= 1.35$ environ), le blé exporté coûte aujourd’hui plus cher (1.35 fois plus) que si l’euro et le dollar étaient à parité (même valeur). a l’inverse, dans cet exemple, toute céréale qui serait im-portée dans l’Ue, serait alors bien moins chère.

si le dollar venait encore à se raffermir (ou l’euro à se dépré-cier), les exportations seraient par voie de fait moins chères et les importations plus coûteuses.

> L’évolution du prix du pétroleLe prix du pétrole a un effet direct sur le coût des exporta-tions et des importations.Un prix du pétrole élevé renchérit les frais de transport.

> Le prix du fretLe prix du fret a un effet direct sur le coût des exportations et des importations.Nous sommes concernés par le transport maritime (impor-tations de maïs, exportations de blé) et le transport fluvial (rhin pour l’écoulement de nos productions et danube pour origination concurrente hongroise).Pétrole, parité entre les monnaies, mais aussi météorologie jouent un rôle important sur le coût du fret. La météorologie nous concerne principalement pour le transport fluvial. si le niveau d’eau d’un fleuve (cf. rhin ou danube) baisse faute de pluie, c’est l’augmentation du « pourcentage de basses eaux » du fleuve qui se transfor-mera en « pourcentage surcoût de transport ».

Prévoir l’arrivée de périodes sèches aura toute son impor-tance.

Il ne faut pas négliger aussi le poids de « l’offre et la deman-de » du fret. Une forte demande (cf. demande en bateau de la chine, demande bateau sur le danube pour livraison Nord Ue) crée la pénurie de moyen de transport. Il faudra payer davantage pour obtenir un moyen de transport. a l’inverse, une baisse généralisée de la consommation, com-me actuellement, augmente l’offre et donc fait baisser les cours du fret.

evolution de la parité E/$

source : Orama – dossier de communication 2007/2008 – évolution de la parité €/$

4

2000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2003 2004 2005 2006 2007 2008

2500

3000

3500

4000

4500

5000

5500

6000

6500

7000

7500

8000

8500

9000

9500

10000

10500

Dollars/Tonne

11000

evolution du coût du fret maritime Argentine/rotterdam

source : reuters

> Les décisions politiquesavec effet direct sur le coût des exportations et des im-portations, les réductions ou augmentations des droits de douane, les suppressions ou restaurations des taxes à l’importation, l’application des subventions à l’exportation sont tant de moyens pour renchérir/déprécier les produits à l’importation ou pour déprécier/renchérir les produits à l’exportation. en fonction de la configuration de l’année, chaque état peut ainsi trouver des moyens pour équilibrer son propre bilan.

> La mise à l’interventionLa mise à l’intervention est un processus européen visant à assainir les marchés en cas de surproduction et de baisse des prix. L’Ue devient alors acheteur de ces surplus à un prix d’intervention. ce prix est un prix minimum égal à 101,77€/t livré au centre de stockage sur novembre de l’année de ré-colte.Les bilans sont allégés (le disponible est moindre).L’Ue revend alors les tonnages achetés plus tard sur le mar-ché.L’intervention n’existe plus que pour le blé. elle a été sup-primée, tout d’abord pour l’orge, puis pour le maïs en 2006, alors que 85% des mises à l’intervention (> 3mT) étaient composées de maïs hongrois qui ne trouvait pas de débou-ché. Pour la récolte 2008, un quota de 700.000 t a été remis en place. Passé ce quota, on peut considérer qu’il n’y aurait alors plus de « filet » à la baisse des prix des céréales concer-nées.

> Le prix lui-mêmeLe prix de la matière première elle-même a un effet direct sur tous les fondamentaux. Toutes choses égales par ailleurs, une augmentation du prix aura pour conséquence la baisse de la consommation ani-male et industrielle, la baisse des exportations et la hausse possible des importations.

5

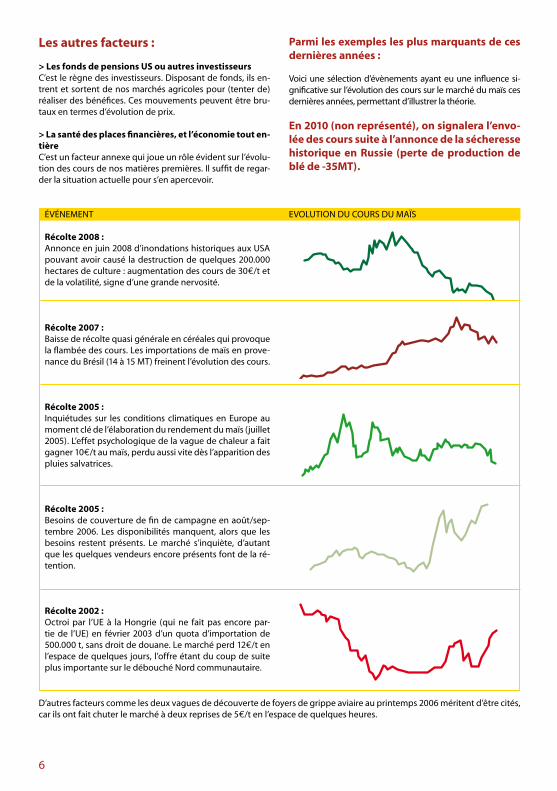

ÉvÉnement

Récolte 2008 : Annonce en juin 2008 d’inondations historiques aux USA pouvant avoir causé la destruction de quelques 200.000 hectares de culture : augmentation des cours de 30€/t et de la volatilité, signe d’une grande nervosité.

Récolte 2007 :Baisse de récolte quasi générale en céréales qui provoque la flambée des cours. Les importations de maïs en prove-nance du Brésil (14 à 15 mt) freinent l’évolution des cours.

Récolte 2005 : Inquiétudes sur les conditions climatiques en europe au moment clé de l’élaboration du rendement du maïs (juillet 2005). L’effet psychologique de la vague de chaleur a fait gagner 10€/t au maïs, perdu aussi vite dès l’apparition des pluies salvatrices.

Récolte 2005 : Besoins de couverture de fin de campagne en août/sep-tembre 2006. Les disponibilités manquent, alors que les besoins restent présents. Le marché s’inquiète, d’autant que les quelques vendeurs encore présents font de la ré-tention.

Récolte 2002 : Octroi par l’Ue à la Hongrie (qui ne fait pas encore par-tie de l’Ue) en février 2003 d’un quota d’importation de 500.000 t, sans droit de douane. Le marché perd 12€/t en l’espace de quelques jours, l’offre étant du coup de suite plus importante sur le débouché nord communautaire.

evOLUtIOn dU cOUrS dU mAïS

d’autres facteurs comme les deux vagues de découverte de foyers de grippe aviaire au printemps 2006 méritent d’être cités, car ils ont fait chuter le marché à deux reprises de 5€/t en l’espace de quelques heures.

Les autres facteurs :

> Les fonds de pensions US ou autres investisseursc’est le règne des investisseurs. disposant de fonds, ils en-trent et sortent de nos marchés agricoles pour (tenter de) réaliser des bénéfices. ces mouvements peuvent être bru-taux en termes d’évolution de prix.

> La santé des places financières, et l’économie tout en-tièrec’est un facteur annexe qui joue un rôle évident sur l’évolu-tion des cours de nos matières premières. Il suffit de regar-der la situation actuelle pour s’en apercevoir.

Parmi les exemples les plus marquants de ces dernières années :

voici une sélection d’évènements ayant eu une influence si-gnificative sur l’évolution des cours sur le marché du maïs ces dernières années, permettant d’illustrer la théorie.

En 2010 (non représenté), on signalera l’envo-lée des cours suite à l’annonce de la sécheresse historique en Russie (perte de production de blé de -35MT).

6

ÉvÉnement

Récolte 2008 : Annonce en juin 2008 d’inondations historiques aux USA pouvant avoir causé la destruction de quelques 200.000 hectares de culture : augmentation des cours de 30€/t et de la volatilité, signe d’une grande nervosité.

Récolte 2007 :Baisse de récolte quasi générale en céréales qui provoque la flambée des cours. Les importations de maïs en prove-nance du Brésil (14 à 15 mt) freinent l’évolution des cours.

Récolte 2005 : Inquiétudes sur les conditions climatiques en europe au moment clé de l’élaboration du rendement du maïs (juillet 2005). L’effet psychologique de la vague de chaleur a fait gagner 10€/t au maïs, perdu aussi vite dès l’apparition des pluies salvatrices.

Récolte 2005 : Besoins de couverture de fin de campagne en août/sep-tembre 2006. Les disponibilités manquent, alors que les besoins restent présents. Le marché s’inquiète, d’autant que les quelques vendeurs encore présents font de la ré-tention.

Récolte 2002 : Octroi par l’Ue à la Hongrie (qui ne fait pas encore par-tie de l’Ue) en février 2003 d’un quota d’importation de 500.000 t, sans droit de douane. Le marché perd 12€/t en l’espace de quelques jours, l’offre étant du coup de suite plus importante sur le débouché nord communautaire.

evOLUtIOn dU cOUrS dU mAïS

d’autres facteurs comme les deux vagues de découverte de foyers de grippe aviaire au printemps 2006 méritent d’être cités, car ils ont fait chuter le marché à deux reprises de 5€/t en l’espace de quelques heures.

Les autres facteurs :

> Les fonds de pensions US ou autres investisseursc’est le règne des investisseurs. disposant de fonds, ils en-trent et sortent de nos marchés agricoles pour (tenter de) réaliser des bénéfices. ces mouvements peuvent être bru-taux en termes d’évolution de prix.

> La santé des places financières, et l’économie tout en-tièrec’est un facteur annexe qui joue un rôle évident sur l’évolu-tion des cours de nos matières premières. Il suffit de regar-der la situation actuelle pour s’en apercevoir.

Parmi les exemples les plus marquants de ces dernières années :

voici une sélection d’évènements ayant eu une influence si-gnificative sur l’évolution des cours sur le marché du maïs ces dernières années, permettant d’illustrer la théorie.

En 2010 (non représenté), on signalera l’envo-lée des cours suite à l’annonce de la sécheresse historique en Russie (perte de production de blé de -35MT).

6

Conseils EUREPI

Les marchés reposent en grande partie sur des fondamen-taux.

Il faut les connaître et mettre tout en œuvre pour anticiper les facteurs qui les font évoluer, car cela permettra à qui-conque d’estimer l’évolution de l’équilibre entre l’offre et la demande et donc l’évolution du marché.

Chaque vendeur (agriculteur, organisme stockeur,…) devra donc gérer son risque de prix en fonction des objectifs qu’il se sera lui-même fixés.

7

8

Bien connaître les fondamentaux d’un marché et leur permanente évolution est la base pour tout acteur sur le marché en question. Etre acteur sur un marché signifie alors réaliser tôt ou tard un « acte d’achat » ou « un acte de vente ». Dans le domaine des céréales, il existe deux grandes familles de marchés sur lesquelles les différents acteurs peuvent agir : le mar-ché physique (marché de gré-à-gré ou marché non-organisé) et le marché à terme (marché organisé). Pour que des affaires se concluent sur le marché physique, les acheteurs et les vendeurs seront mis en relation et s’accorderont sur un prix, ainsi que sur de nombreux autres para-mètres qui seront des éléments constituants d’un contrat (qualité, mode et période de char-gement, conditions particulières…). Nous reprendrons tous les points clés à ne pas oublier lors de la signature d’un contrat. Nous verrons également comment EUREPI tire profit de certaines situations pour optimiser son prix de vente, et donc indirectement le prix payé aux agriculteurs. Le commerce du grain répondant à des règles internationales strictes, nous comprendrons enfin pourquoi le non respect de ces règles peut coûter beaucoup d’argent au contrevenant.

La chaîne des ventesTout agriculteur sait que, sans aléa climatique et sous ré-serve d’apporter le soin nécessaire à la culture, quelques mois après avoir ensemencé une parcelle, il en récoltera un volume de céréales. en terme de marché, on dit que l’agri-culteur est « long * de marchandise». son métier est de vendre au mieux sa récolte.

au bout de la chaîne, l’industriel agroalimentaire de 1ère transformation connaît, sauf aléa industriel ou économi-que, la consommation de son usine. Il peut estimer son be-soin annuel. en terme de marché, on dit que l’industriel est « short * de marchandise». son métier est de garantir l’approvisionnement de son installation et d’acheter au mieux le besoin de celle-ci.

au centre, l’organisme stockeur ou eUrePI, qui en stockant la collecte achetée aux agriculteurs, peut ainsi approvision-ner les industries agroalimentaires de 1ère transformation tout au long de l’année.

Le marché physiqueconclure une affaire se fait rapidement, mais acheteur et vendeur vont alors s’engager à respecter scrupuleusement des règles du jeu strictes, précises, décrites dans le contrat qu’ils signeront.

1)Les termes d’un contratLes termes ci-dessous devront obligatoirement figurer sur tout contrat négocié entre acheteur et vendeur.

> Acheteur/VendeurLeur raison sociale.

> espèceLes espèces sont clairement explicitées : cf. maïs jaune et/ou roux, blé de meunerie, blé fourrager, etc. qui sont des descriptifs reconnus et qui à eux seuls précisent déjà la qualité.

> qualité spécifique de la marchandiseLa marchandise doit être saine, Loyale et Marchande (s.L.m.). elle doit être exempte de flair, d’insectes vivants et conforme aux normes légales, réglementaires et adminis-tratives en vigueur (cf. OGm, taux de mycotoxines, etc.).

La marchandise doit de plus répondre à des normes spé-cifiques. deux types de normes qualitatives existent par

vendeuracheteur

vendeuracheteur

Agriculteur O.s. / eurepi iAA 1ère T

Le marché physique

O.s. / eurepiAgriculteur(Long)

iAA 1ère T(short)

9

8

Bien connaître les fondamentaux d’un marché et leur permanente évolution est la base pour tout acteur sur le marché en question. Etre acteur sur un marché signifie alors réaliser tôt ou tard un « acte d’achat » ou « un acte de vente ». Dans le domaine des céréales, il existe deux grandes familles de marchés sur lesquelles les différents acteurs peuvent agir : le mar-ché physique (marché de gré-à-gré ou marché non-organisé) et le marché à terme (marché organisé). Pour que des affaires se concluent sur le marché physique, les acheteurs et les vendeurs seront mis en relation et s’accorderont sur un prix, ainsi que sur de nombreux autres para-mètres qui seront des éléments constituants d’un contrat (qualité, mode et période de char-gement, conditions particulières…). Nous reprendrons tous les points clés à ne pas oublier lors de la signature d’un contrat. Nous verrons également comment EUREPI tire profit de certaines situations pour optimiser son prix de vente, et donc indirectement le prix payé aux agriculteurs. Le commerce du grain répondant à des règles internationales strictes, nous comprendrons enfin pourquoi le non respect de ces règles peut coûter beaucoup d’argent au contrevenant.

La chaîne des ventesTout agriculteur sait que, sans aléa climatique et sous ré-serve d’apporter le soin nécessaire à la culture, quelques mois après avoir ensemencé une parcelle, il en récoltera un volume de céréales. en terme de marché, on dit que l’agri-culteur est « long * de marchandise». son métier est de vendre au mieux sa récolte.

au bout de la chaîne, l’industriel agroalimentaire de 1ère transformation connaît, sauf aléa industriel ou économi-que, la consommation de son usine. Il peut estimer son be-soin annuel. en terme de marché, on dit que l’industriel est « short * de marchandise». son métier est de garantir l’approvisionnement de son installation et d’acheter au mieux le besoin de celle-ci.

au centre, l’organisme stockeur ou eUrePI, qui en stockant la collecte achetée aux agriculteurs, peut ainsi approvision-ner les industries agroalimentaires de 1ère transformation tout au long de l’année.

Le marché physiqueconclure une affaire se fait rapidement, mais acheteur et vendeur vont alors s’engager à respecter scrupuleusement des règles du jeu strictes, précises, décrites dans le contrat qu’ils signeront.

1)Les termes d’un contratLes termes ci-dessous devront obligatoirement figurer sur tout contrat négocié entre acheteur et vendeur.

> Acheteur/VendeurLeur raison sociale.

> espèceLes espèces sont clairement explicitées : cf. maïs jaune et/ou roux, blé de meunerie, blé fourrager, etc. qui sont des descriptifs reconnus et qui à eux seuls précisent déjà la qualité.

> qualité spécifique de la marchandiseLa marchandise doit être saine, Loyale et Marchande (s.L.m.). elle doit être exempte de flair, d’insectes vivants et conforme aux normes légales, réglementaires et adminis-tratives en vigueur (cf. OGm, taux de mycotoxines, etc.).

La marchandise doit de plus répondre à des normes spé-cifiques. deux types de normes qualitatives existent par

vendeuracheteur

vendeuracheteur

Agriculteur O.s. / eurepi iAA 1ère T

Le marché physique

O.s. / eurepiAgriculteur(Long)

iAA 1ère T(short)

9

espèce : les normes communautaires et les normes faisant référence à un addendum technique*, plus couramment usitées. chaque espèce a son addendum technique. Ne pas respecter les normes techniques peut conduire au mieux à des réfactions financières, au pire à une résiliation de contrat avec des conséquences financières importantes.

> Tonnagesauf avis contraire décrit dans le contrat, une latitude de plus ou moins cinq pour cent de la quantité prévue est ac-ceptée.

> incotermcréés par la chambre de commerce Internationale, les in-coterms* règlent les droits et les obligations des acheteurs et des vendeurs dans le commerce international et régis-sent : • la livraison,• la prise en charge des marchandises,• le transfert de risque,

mais en aucun cas : • le transfert de propriété, • le mode de paiement,• le droit applicable.

espèce Blé maïs

h20 15% 15%

%Grain cassé 4.0% 5.0%

%Impuretés 2.0% 5.0%

%Grain Germé 2.0% 2.0%

Ps 76

Protéine 11.0%

hagberg 220

addendum n°II n°v

• L’addendum n°I s’applique à toute céréale.

• L’addendum n°III concerne l’orge de brasserie.

• L’addendum n°VI concerne le colza et le tournesol.

• L’addendum n° XII concerne le sorgho en alimentation humaine.

• Le montant des réfactions est établi par addendum en cas de non respect des critères qualitatifs de base.

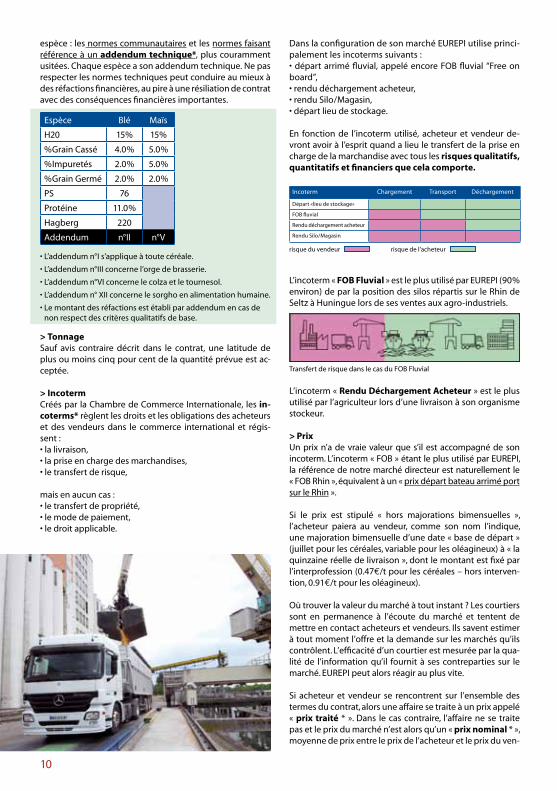

dans la configuration de son marché eUrePI utilise princi-palement les incoterms suivants :• départ arrimé fluvial, appelé encore FOB fluvial “Free on board”,• rendu déchargement acheteur,• rendu Silo/Magasin,• départ lieu de stockage.

en fonction de l’incoterm utilisé, acheteur et vendeur de-vront avoir à l’esprit quand a lieu le transfert de la prise en charge de la marchandise avec tous les risques qualitatifs, quantitatifs et financiers que cela comporte.

L’incoterm « fOB fluvial » est le plus utilisé par eUrePI (90% environ) de par la position des silos répartis sur le rhin de Seltz à Huningue lors de ses ventes aux agro-industriels.

Transfert de risque dans le cas du FOB Fluvial

L’incoterm « rendu Déchargement Acheteur » est le plus utilisé par l’agriculteur lors d’une livraison à son organisme stockeur. > prixUn prix n’a de vraie valeur que s’il est accompagné de son incoterm. L’incoterm « FOB » étant le plus utilisé par eUrePI, la référence de notre marché directeur est naturellement le « FOB rhin », équivalent à un « prix départ bateau arrimé port sur le rhin ».

si le prix est stipulé « hors majorations bimensuelles », l’acheteur paiera au vendeur, comme son nom l’indique, une majoration bimensuelle d’une date « base de départ » (juillet pour les céréales, variable pour les oléagineux) à « la quinzaine réelle de livraison », dont le montant est fixé par l’interprofession (0.47€/t pour les céréales – hors interven-tion, 0.91€/t pour les oléagineux).

Où trouver la valeur du marché à tout instant ? Les courtiers sont en permanence à l’écoute du marché et tentent de mettre en contact acheteurs et vendeurs. Ils savent estimer à tout moment l’offre et la demande sur les marchés qu’ils contrôlent. L’efficacité d’un courtier est mesurée par la qua-lité de l’information qu’il fournit à ses contreparties sur le marché. eUrePI peut alors réagir au plus vite.

si acheteur et vendeur se rencontrent sur l’ensemble des termes du contrat, alors une affaire se traite à un prix appelé « prix traité * ». dans le cas contraire, l’affaire ne se traite pas et le prix du marché n’est alors qu’un « prix nominal * », moyenne de prix entre le prix de l’acheteur et le prix du ven-

Incoterm chargement Transport déchargement

départ «lieu de stockage»

FOB fluvial

rendu déchargement acheteur

rendu silo/magasin

risque du vendeur risque de l’acheteur

10

deur. a certaines périodes, le marché est animé c’est-à-dire qu’il est aisé d’en fixer la valeur, à d’autres il ne se passe rien et l’estimer devient alors plus délicat.

chaque jour qui passe donne une valeur au marché pour une période d’exécution donnée. La succession des valeurs dessine le «marché» (cf. courbe FOB Rhin Maïs – Exécution Janvier/Juin – Récolte 2007 et 2008).

100

120

140

160

180

200

220

240

JJ-R07

260

280

octobre

novembre

décem

bre

décem

bre

janvier

févrie

rm

arsavril m

aiju

inju

illet

Evolution du FOB Rhin - Maïs - Période Janvier / Juin

aout

septe

mbre

janvier

févrie

rm

arsavril m

aiju

inju

illet

aout

septe

mbre

JJ-R08

> période d’exécutionc’est la période de livraison qui devra obligatoirement res-pecter la période définie dans le contrat. elle devra en outre avoir lieu selon une procédure clairement établie et recon-nue par l’ensemble des acteurs du marché, sous peine de conséquences financières importantes.

Il convient de distinguer deux périodes importantes dans l’exécution de la marchandise contractée : le dégage-ment*, qui correspond à une exécution durant la période de récolte de tout tonnage ne pouvant être stocké, et l’éloi-gné*, qui correspond à une exécution après la récolte, de la marchandise stockée. Le marché de dégagement est le plus souvent décoté par rapport au marché de l’éloigné. La dé-cote est variable et fonction de l’offre et de la demande. ex-ceptionnellement, le marché sur le rapproché peut même être supérieur au marché sur l’éloigné.

> Mode et délais de paiement

> ArbitrageLes règles générales de la contractualisation et de l’exé-cution d’un contrat sont reprises et approfondies dans un contrat cadre, dénommé contrat incograin*. Pour chaque incoterm, il existe un contrat incograin, portant un numéro différent. en cas de litige, ce sont les règles définies dans les incograins* qui font foi pour l’arbitrage entre les deux parties.

Incoterm Train route Fluvial

Départ

FOB

départn°15

n°18 n°19

rendu

caF

rendu déchargement

rendu silo/magasin

n°16

n°20

n°23

2) Les différents marchés physiques

Pour une espèce donnée, il n’existe pas « un » marché phy-sique, mais « des » marchés physiques.

a chaque point de chargement de production (contrat dé-part) ou de livraison (contrat rendu) correspond une cota-tion (incoterm + prix + qualité) dite « physique ».

ramener deux marchés différents sur un même point de consommation, par un différentiel de transport, de frais d’entrée silos ou autres, permet de déterminer la parité* (ou encore la base*) entre ces deux marchés.

Pays espèce IncotermLieu

de chargement de Livraison

hollande maïs/Blé caF rotterdam

France maïs/Blé FOB rhin

France maïs/Blé FOB moselle

France maïs FOB Bordeaux

France Blé rendu rouen

France Blé rendu chalon/modane

France maïs départ train centre

hongrie maïs FOB Budapest

Usa maïs FOB Golf

Brésil maïs FOB Paranagua

etc. … … …Liste non exhaustive

exemplesi : caF rotterdam = FOB danube + Transport danube caF rotterdam = FOB rhin + Transport rhin

et : Parité (danube/rhin) = FOB danube – FOB rhin

alors : Parité (danube/rhin) = Transport rhin – Transport danube

dire que deux marchés sont à parité*, signifie qu’à un ins-tant défini la parité « constatée » à cet instant est égale à la parité « théorique ».

La parité entre deux marchés est en permanente évolu-tion, en fonction de l’évolution de l’offre et de la demande sur les différents marchés, de l’évolution des frais de trans-ports etc.

11

espèce : les normes communautaires et les normes faisant référence à un addendum technique*, plus couramment usitées. chaque espèce a son addendum technique. Ne pas respecter les normes techniques peut conduire au mieux à des réfactions financières, au pire à une résiliation de contrat avec des conséquences financières importantes.

> Tonnagesauf avis contraire décrit dans le contrat, une latitude de plus ou moins cinq pour cent de la quantité prévue est ac-ceptée.

> incotermcréés par la chambre de commerce Internationale, les in-coterms* règlent les droits et les obligations des acheteurs et des vendeurs dans le commerce international et régis-sent : • la livraison,• la prise en charge des marchandises,• le transfert de risque,

mais en aucun cas : • le transfert de propriété, • le mode de paiement,• le droit applicable.

espèce Blé maïs

h20 15% 15%

%Grain cassé 4.0% 5.0%

%Impuretés 2.0% 5.0%

%Grain Germé 2.0% 2.0%

Ps 76

Protéine 11.0%

hagberg 220

addendum n°II n°v

• L’addendum n°I s’applique à toute céréale.

• L’addendum n°III concerne l’orge de brasserie.

• L’addendum n°VI concerne le colza et le tournesol.

• L’addendum n° XII concerne le sorgho en alimentation humaine.

• Le montant des réfactions est établi par addendum en cas de non respect des critères qualitatifs de base.

dans la configuration de son marché eUrePI utilise princi-palement les incoterms suivants :• départ arrimé fluvial, appelé encore FOB fluvial “Free on board”,• rendu déchargement acheteur,• rendu Silo/Magasin,• départ lieu de stockage.

en fonction de l’incoterm utilisé, acheteur et vendeur de-vront avoir à l’esprit quand a lieu le transfert de la prise en charge de la marchandise avec tous les risques qualitatifs, quantitatifs et financiers que cela comporte.

L’incoterm « fOB fluvial » est le plus utilisé par eUrePI (90% environ) de par la position des silos répartis sur le rhin de Seltz à Huningue lors de ses ventes aux agro-industriels.

Transfert de risque dans le cas du FOB Fluvial

L’incoterm « rendu Déchargement Acheteur » est le plus utilisé par l’agriculteur lors d’une livraison à son organisme stockeur. > prixUn prix n’a de vraie valeur que s’il est accompagné de son incoterm. L’incoterm « FOB » étant le plus utilisé par eUrePI, la référence de notre marché directeur est naturellement le « FOB rhin », équivalent à un « prix départ bateau arrimé port sur le rhin ».

si le prix est stipulé « hors majorations bimensuelles », l’acheteur paiera au vendeur, comme son nom l’indique, une majoration bimensuelle d’une date « base de départ » (juillet pour les céréales, variable pour les oléagineux) à « la quinzaine réelle de livraison », dont le montant est fixé par l’interprofession (0.47€/t pour les céréales – hors interven-tion, 0.91€/t pour les oléagineux).

Où trouver la valeur du marché à tout instant ? Les courtiers sont en permanence à l’écoute du marché et tentent de mettre en contact acheteurs et vendeurs. Ils savent estimer à tout moment l’offre et la demande sur les marchés qu’ils contrôlent. L’efficacité d’un courtier est mesurée par la qua-lité de l’information qu’il fournit à ses contreparties sur le marché. eUrePI peut alors réagir au plus vite.

si acheteur et vendeur se rencontrent sur l’ensemble des termes du contrat, alors une affaire se traite à un prix appelé « prix traité * ». dans le cas contraire, l’affaire ne se traite pas et le prix du marché n’est alors qu’un « prix nominal * », moyenne de prix entre le prix de l’acheteur et le prix du ven-

Incoterm chargement Transport déchargement

départ «lieu de stockage»

FOB fluvial

rendu déchargement acheteur

rendu silo/magasin

risque du vendeur risque de l’acheteur

10

deur. a certaines périodes, le marché est animé c’est-à-dire qu’il est aisé d’en fixer la valeur, à d’autres il ne se passe rien et l’estimer devient alors plus délicat.

chaque jour qui passe donne une valeur au marché pour une période d’exécution donnée. La succession des valeurs dessine le «marché» (cf. courbe FOB Rhin Maïs – Exécution Janvier/Juin – Récolte 2007 et 2008).

100

120

140

160

180

200

220

240

JJ-R07

260

280

octobre

novembre

décem

bre

décem

bre

janvier

févrie

rm

arsavril m

aiju

inju

illet

Evolution du FOB Rhin - Maïs - Période Janvier / Juin

aout

septe

mbre

janvier

févrie

rm

arsavril m

aiju

inju

illet

aout

septe

mbre

JJ-R08

> période d’exécutionc’est la période de livraison qui devra obligatoirement res-pecter la période définie dans le contrat. elle devra en outre avoir lieu selon une procédure clairement établie et recon-nue par l’ensemble des acteurs du marché, sous peine de conséquences financières importantes.

Il convient de distinguer deux périodes importantes dans l’exécution de la marchandise contractée : le dégage-ment*, qui correspond à une exécution durant la période de récolte de tout tonnage ne pouvant être stocké, et l’éloi-gné*, qui correspond à une exécution après la récolte, de la marchandise stockée. Le marché de dégagement est le plus souvent décoté par rapport au marché de l’éloigné. La dé-cote est variable et fonction de l’offre et de la demande. ex-ceptionnellement, le marché sur le rapproché peut même être supérieur au marché sur l’éloigné.

> Mode et délais de paiement

> ArbitrageLes règles générales de la contractualisation et de l’exé-cution d’un contrat sont reprises et approfondies dans un contrat cadre, dénommé contrat incograin*. Pour chaque incoterm, il existe un contrat incograin, portant un numéro différent. en cas de litige, ce sont les règles définies dans les incograins* qui font foi pour l’arbitrage entre les deux parties.

Incoterm Train route Fluvial

Départ

FOB

départn°15

n°18 n°19

rendu

caF

rendu déchargement

rendu silo/magasin

n°16

n°20

n°23

2) Les différents marchés physiques

Pour une espèce donnée, il n’existe pas « un » marché phy-sique, mais « des » marchés physiques.

a chaque point de chargement de production (contrat dé-part) ou de livraison (contrat rendu) correspond une cota-tion (incoterm + prix + qualité) dite « physique ».

ramener deux marchés différents sur un même point de consommation, par un différentiel de transport, de frais d’entrée silos ou autres, permet de déterminer la parité* (ou encore la base*) entre ces deux marchés.

Pays espèce IncotermLieu

de chargement de Livraison

hollande maïs/Blé caF rotterdam

France maïs/Blé FOB rhin

France maïs/Blé FOB moselle

France maïs FOB Bordeaux

France Blé rendu rouen

France Blé rendu chalon/modane

France maïs départ train centre

hongrie maïs FOB Budapest

Usa maïs FOB Golf

Brésil maïs FOB Paranagua

etc. … … …Liste non exhaustive

exemplesi : caF rotterdam = FOB danube + Transport danube caF rotterdam = FOB rhin + Transport rhin

et : Parité (danube/rhin) = FOB danube – FOB rhin

alors : Parité (danube/rhin) = Transport rhin – Transport danube

dire que deux marchés sont à parité*, signifie qu’à un ins-tant défini la parité « constatée » à cet instant est égale à la parité « théorique ».

La parité entre deux marchés est en permanente évolu-tion, en fonction de l’évolution de l’offre et de la demande sur les différents marchés, de l’évolution des frais de trans-ports etc.

11

3) L’utilisation des marchés physiques par eUrepi

eUrePI charge 100% de sa collecte sur le marché du rhin.

mais cela ne veut pas dire que le marché du rhin soit le seul marché permettant à eUrePI d’élaborer son prix de vente.

Il se peut par exemple qu’eUrePI veuille marquer un prix même en l’absence d’acheteur sur son marché directeur. Il se peut également qu’en cas de sur-engagement constaté (cf. année de sécheresse) des tonnages soient recouverts sur d’autres origines, etc.

dans cette optique eUrePI doit agir alors sur d’autres mar-chés, comme :

> des marchés physiques, autres que le marché directeur du rhin (FOB moselle, FOB Bordeaux, départ centre, etc.)

> Le marché à terme européen eUrONexT (qui sera étudié dans la troisième partie).

Ne pas oublier que toute position prise sur un marché autre que le marché directeur devra être débouclée* avant la fin de la période d’exécution, sous peine bien sûr de voir exé-cuter le contrat.

Une vente devra être rachetée, un achat revendu avec à la clef une perte à encaisser ou un gain à réaliser.

L’exemple ci-dessous permet d’illustrer ce mécanisme qu’il faut assimiler :

eUrePI souhaite vendre à 102€/t, mais il n’existe aucun acheteur à ce jour sur son marché directeur. aucune affaire ne se traite.

eUrePI va donc se tourner vers un autre marché. Imaginons en outre que ce marché soit généralement à parité de 2€/t avec son marché directeur. eUrePI va donc vendre sur cet autre marché au prix de 100€/t (102€/t – 2€/t parité) pour marquer son prix objectif.

marché directeur marché non directeur ou terme

Théorique 102€/t(si parité 2€/t)

vente 100€/t

Un jour ou l’autre, sous peine d’aller à l’exécution, eUrePI va devoir déboucler sa position*.au moment où eUrePI pourra vendre sur son marché direc-teur, eUrePI rachètera simultanément les positions prises auparavant sur le marché non directeur.

selon la direction du marché, deux cas se présentent :

1. Le marché baisse :

si le marché baisse, eUrePI vendra à 98€/t sur son marché directeur et devra simultanément déboucler sa position sur le marché sur lequel il a déjà pris position. a parité de 2€/t, eUrePI rachètera sa position à 96€/t.

marché directeur (rhin) marché non directeur ou terme

si le marché baisse

vente 98€/t

Final 98€/t + 4€/t, soit 102€/t

achat 96€/t (parité 2€/t)

Gain 4€/t

(vente initiale à 100€/t)

L’affaire se soldera par une vente à 98€/T et un gain de 4€/t, soit un équivalent de 102€/t, le prix souhaité par eUrepi sur son marché directeur.

12

2. Le marché monte :si le marché monte, eUrePI vendra à 108€/t sur son marché directeur et devra simultanément déboucler sa position sur le marché sur lequel il a déjà pris position. a parité de 2€/t, eUrePI rachètera sa position à 106€/t.

marché directeur (rhin) marché non directeur ou terme

si le marché monte

vente 108€/t

Final 108€/t - 6€/t, soit 102€/t

achat 106€/t (parité 2€/t)

Perte -6€/t

(vente initiale à 100€/t)

L’affaire se soldera par une vente à 108€/T et une perte de -6€/t, soit un équivalent de 102€/t, le prix souhaité par eUrepi sur son marché directeur.

sécuriser un prix semble être facile. Il faut pourtant maîtriser « le risque de parité* » (appelé « risque de base* »). La parité n’est pas figée et évolue dans le temps, répondant elle-même à la loi de l’offre et de la de-mande.

risque de parité : imaginons une parité évolutive dans notre exemple.si notre parité initiale de 2€/t est égale à -1€/t au mo-ment du rachat des positions (cf. en raison de forte deman-de sur notre marché directeur), que vaudrait alors le prix final lors du débouclage de nos positions par rapport à notre objectif de départ (102€/t initial) ?

1. reprenons à nouveau notre exemple avec un marché qui baisse : si le marché baisse à 98€/t sur son marché directeur, la po-sition se débouclera à 99€/t compte tenu de l’évolution de la parité. Le prix final sera de 99€/t, inférieur de -3€/t au prix objectif.

marché directeur (rhin) marché non directeur ou terme

si le marché baisse

vente 98€/t

Final 98€/t + 1€/t, soit 99€/t

achat 99€/t (parité -1€/t)

Gain 1€/t

(vente initiale à 100€/t)

2. reprenons à nouveau notre exemple avec un marché qui monte : exercez-vous : si le marché monte à 108€/t, alors que vaut le prix de vente final ? et quelle est la perte ou le gain par rapport au prix objectif ?

marché directeur (rhin) marché non directeur ou terme

si le marché monte

vente 108€/t

Final ?€/t

achat ?€/t (parité -1€/t)

Perte ?€/t

(vente initiale à 100€/t)

voir solution en bas de page.

4) Les règles du jeu : le non respect des termes du contrat

Le commerce des céréales est bien réglementé. Une vente traitée engage à la fois le vendeur et l’acheteur. Quelle que soit la situation (sécheresse avec perte de dispo-nible, problème de qualité liée à la météorologie ou autre, etc.) le vendeur, tout comme l’acheteur, s’est engagé à respecter l’ensemble des termes du contrat. Le vendeur devra fournir le tonnage et la qualité contractés, au prix, dans les délais de livraison définis par le contrat et l’acheteur devra les recevoir selon les termes du contrat.Tout manquement à ces engagements se traduit par une « mise en défaut* » de l’une ou l’autre des parties avec des conséquences financières importantes dans les contex-tes de fortes évolutions de cours connues ces dernières an-nées.

mise en défaut du

action dumarché

hausse Baisse

vendeur acheteurFacture

différence*annulation

contrat

acheteur vendeurannulation

contratFacturationdifférence*

*différence : écart entre le prix du marché et le prix du contrat en cas de litige, la chambre arbitrale de Paris est là pour dé-partager les plaignants.

13

solution de l’exercice ci-dessus : Perte sur marché non directeur : -9€/t, prix final : 108€/t – 9€/t : 99€/t), soit une perte par rapport au prix objectif de -3€/t

3) L’utilisation des marchés physiques par eUrepi

eUrePI charge 100% de sa collecte sur le marché du rhin.

mais cela ne veut pas dire que le marché du rhin soit le seul marché permettant à eUrePI d’élaborer son prix de vente.

Il se peut par exemple qu’eUrePI veuille marquer un prix même en l’absence d’acheteur sur son marché directeur. Il se peut également qu’en cas de sur-engagement constaté (cf. année de sécheresse) des tonnages soient recouverts sur d’autres origines, etc.

dans cette optique eUrePI doit agir alors sur d’autres mar-chés, comme :

> des marchés physiques, autres que le marché directeur du rhin (FOB moselle, FOB Bordeaux, départ centre, etc.)

> Le marché à terme européen eUrONexT (qui sera étudié dans la troisième partie).

Ne pas oublier que toute position prise sur un marché autre que le marché directeur devra être débouclée* avant la fin de la période d’exécution, sous peine bien sûr de voir exé-cuter le contrat.

Une vente devra être rachetée, un achat revendu avec à la clef une perte à encaisser ou un gain à réaliser.

L’exemple ci-dessous permet d’illustrer ce mécanisme qu’il faut assimiler :

eUrePI souhaite vendre à 102€/t, mais il n’existe aucun acheteur à ce jour sur son marché directeur. aucune affaire ne se traite.

eUrePI va donc se tourner vers un autre marché. Imaginons en outre que ce marché soit généralement à parité de 2€/t avec son marché directeur. eUrePI va donc vendre sur cet autre marché au prix de 100€/t (102€/t – 2€/t parité) pour marquer son prix objectif.

marché directeur marché non directeur ou terme

Théorique 102€/t(si parité 2€/t)

vente 100€/t

Un jour ou l’autre, sous peine d’aller à l’exécution, eUrePI va devoir déboucler sa position*.au moment où eUrePI pourra vendre sur son marché direc-teur, eUrePI rachètera simultanément les positions prises auparavant sur le marché non directeur.

selon la direction du marché, deux cas se présentent :

1. Le marché baisse :

si le marché baisse, eUrePI vendra à 98€/t sur son marché directeur et devra simultanément déboucler sa position sur le marché sur lequel il a déjà pris position. a parité de 2€/t, eUrePI rachètera sa position à 96€/t.

marché directeur (rhin) marché non directeur ou terme

si le marché baisse

vente 98€/t

Final 98€/t + 4€/t, soit 102€/t

achat 96€/t (parité 2€/t)

Gain 4€/t

(vente initiale à 100€/t)

L’affaire se soldera par une vente à 98€/T et un gain de 4€/t, soit un équivalent de 102€/t, le prix souhaité par eUrepi sur son marché directeur.

12

2. Le marché monte :si le marché monte, eUrePI vendra à 108€/t sur son marché directeur et devra simultanément déboucler sa position sur le marché sur lequel il a déjà pris position. a parité de 2€/t, eUrePI rachètera sa position à 106€/t.

marché directeur (rhin) marché non directeur ou terme

si le marché monte

vente 108€/t

Final 108€/t - 6€/t, soit 102€/t

achat 106€/t (parité 2€/t)

Perte -6€/t

(vente initiale à 100€/t)

L’affaire se soldera par une vente à 108€/T et une perte de -6€/t, soit un équivalent de 102€/t, le prix souhaité par eUrepi sur son marché directeur.

sécuriser un prix semble être facile. Il faut pourtant maîtriser « le risque de parité* » (appelé « risque de base* »). La parité n’est pas figée et évolue dans le temps, répondant elle-même à la loi de l’offre et de la de-mande.

risque de parité : imaginons une parité évolutive dans notre exemple.si notre parité initiale de 2€/t est égale à -1€/t au mo-ment du rachat des positions (cf. en raison de forte deman-de sur notre marché directeur), que vaudrait alors le prix final lors du débouclage de nos positions par rapport à notre objectif de départ (102€/t initial) ?

1. reprenons à nouveau notre exemple avec un marché qui baisse : si le marché baisse à 98€/t sur son marché directeur, la po-sition se débouclera à 99€/t compte tenu de l’évolution de la parité. Le prix final sera de 99€/t, inférieur de -3€/t au prix objectif.

marché directeur (rhin) marché non directeur ou terme

si le marché baisse

vente 98€/t

Final 98€/t + 1€/t, soit 99€/t

achat 99€/t (parité -1€/t)

Gain 1€/t

(vente initiale à 100€/t)

2. reprenons à nouveau notre exemple avec un marché qui monte : exercez-vous : si le marché monte à 108€/t, alors que vaut le prix de vente final ? et quelle est la perte ou le gain par rapport au prix objectif ?

marché directeur (rhin) marché non directeur ou terme

si le marché monte

vente 108€/t

Final ?€/t

achat ?€/t (parité -1€/t)

Perte ?€/t

(vente initiale à 100€/t)

voir solution en bas de page.

4) Les règles du jeu : le non respect des termes du contrat

Le commerce des céréales est bien réglementé. Une vente traitée engage à la fois le vendeur et l’acheteur. Quelle que soit la situation (sécheresse avec perte de dispo-nible, problème de qualité liée à la météorologie ou autre, etc.) le vendeur, tout comme l’acheteur, s’est engagé à respecter l’ensemble des termes du contrat. Le vendeur devra fournir le tonnage et la qualité contractés, au prix, dans les délais de livraison définis par le contrat et l’acheteur devra les recevoir selon les termes du contrat.Tout manquement à ces engagements se traduit par une « mise en défaut* » de l’une ou l’autre des parties avec des conséquences financières importantes dans les contex-tes de fortes évolutions de cours connues ces dernières an-nées.

mise en défaut du

action dumarché

hausse Baisse

vendeur acheteurFacture

différence*annulation

contrat

acheteur vendeurannulation

contratFacturationdifférence*

*différence : écart entre le prix du marché et le prix du contrat en cas de litige, la chambre arbitrale de Paris est là pour dé-partager les plaignants.

13

solution de l’exercice ci-dessus : Perte sur marché non directeur : -9€/t, prix final : 108€/t – 9€/t : 99€/t), soit une perte par rapport au prix objectif de -3€/t

14

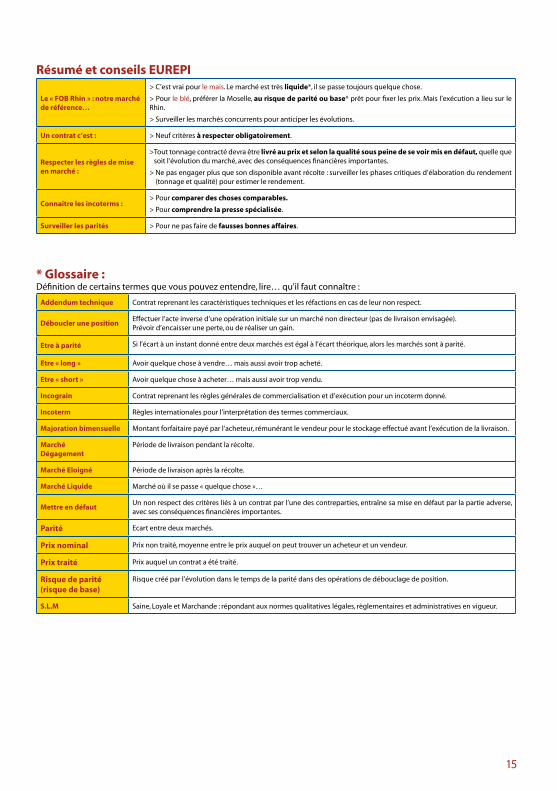

* Glossaire :Définition de certains termes que vous pouvez entendre, lire… qu’il faut connaître :

Addendum technique contrat reprenant les caractéristiques techniques et les réfactions en cas de leur non respect.

Déboucler une positioneffectuer l’acte inverse d’une opération initiale sur un marché non directeur (pas de livraison envisagée). Prévoir d’encaisser une perte, ou de réaliser un gain.

etre à parité si l’écart à un instant donné entre deux marchés est égal à l’écart théorique, alors les marchés sont à parité.

etre « long » avoir quelque chose à vendre… mais aussi avoir trop acheté.

etre « short » avoir quelque chose à acheter… mais aussi avoir trop vendu.

incograin contrat reprenant les règles générales de commercialisation et d’exécution pour un incoterm donné.

incoterm règles internationales pour l’interprétation des termes commerciaux.

Majoration bimensuelle montant forfaitaire payé par l’acheteur, rémunérant le vendeur pour le stockage effectué avant l’exécution de la livraison.

Marché Dégagement

Période de livraison pendant la récolte.

Marché eloigné Période de livraison après la récolte.

Marché Liquide marché où il se passe « quelque chose »…

Mettre en défautUn non respect des critères liés à un contrat par l’une des contreparties, entraîne sa mise en défaut par la partie adverse, avec ses conséquences financières importantes.

parité ecart entre deux marchés.

prix nominal Prix non traité, moyenne entre le prix auquel on peut trouver un acheteur et un vendeur.

prix traité Prix auquel un contrat a été traité.

risque de parité (risque de base)

risque créé par l’évolution dans le temps de la parité dans des opérations de débouclage de position.

s.L.M saine, Loyale et marchande : répondant aux normes qualitatives légales, règlementaires et administratives en vigueur.

résumé et conseils eUrepi

Le « fOB rhin » : notre marché de référence…

> c’est vrai pour le maïs. Le marché est très liquide*, il se passe toujours quelque chose.

> Pour le blé, préférer la moselle, au risque de parité ou base* prêt pour fixer les prix. mais l’exécution a lieu sur le rhin.

> surveiller les marchés concurrents pour anticiper les évolutions.

Un contrat c’est : > Neuf critères à respecter obligatoirement.

respecter les règles de mise en marché :

> Tout tonnage contracté devra être livré au prix et selon la qualité sous peine de se voir mis en défaut, quelle que soit l’évolution du marché, avec des conséquences financières importantes.

> Ne pas engager plus que son disponible avant récolte : surveiller les phases critiques d’élaboration du rendement (tonnage et qualité) pour estimer le rendement.

connaître les incoterms :> Pour comparer des choses comparables.

> Pour comprendre la presse spécialisée.

surveiller les parités > Pour ne pas faire de fausses bonnes affaires.

15

14

* Glossaire :Définition de certains termes que vous pouvez entendre, lire… qu’il faut connaître :

Addendum technique contrat reprenant les caractéristiques techniques et les réfactions en cas de leur non respect.

Déboucler une positioneffectuer l’acte inverse d’une opération initiale sur un marché non directeur (pas de livraison envisagée). Prévoir d’encaisser une perte, ou de réaliser un gain.

etre à parité si l’écart à un instant donné entre deux marchés est égal à l’écart théorique, alors les marchés sont à parité.

etre « long » avoir quelque chose à vendre… mais aussi avoir trop acheté.

etre « short » avoir quelque chose à acheter… mais aussi avoir trop vendu.

incograin contrat reprenant les règles générales de commercialisation et d’exécution pour un incoterm donné.

incoterm règles internationales pour l’interprétation des termes commerciaux.

Majoration bimensuelle montant forfaitaire payé par l’acheteur, rémunérant le vendeur pour le stockage effectué avant l’exécution de la livraison.

Marché Dégagement

Période de livraison pendant la récolte.

Marché eloigné Période de livraison après la récolte.

Marché Liquide marché où il se passe « quelque chose »…

Mettre en défautUn non respect des critères liés à un contrat par l’une des contreparties, entraîne sa mise en défaut par la partie adverse, avec ses conséquences financières importantes.

parité ecart entre deux marchés.

prix nominal Prix non traité, moyenne entre le prix auquel on peut trouver un acheteur et un vendeur.

prix traité Prix auquel un contrat a été traité.

risque de parité (risque de base)

risque créé par l’évolution dans le temps de la parité dans des opérations de débouclage de position.

s.L.M saine, Loyale et marchande : répondant aux normes qualitatives légales, règlementaires et administratives en vigueur.

résumé et conseils eUrepi

Le « fOB rhin » : notre marché de référence…

> c’est vrai pour le maïs. Le marché est très liquide*, il se passe toujours quelque chose.

> Pour le blé, préférer la moselle, au risque de parité ou base* prêt pour fixer les prix. mais l’exécution a lieu sur le rhin.

> surveiller les marchés concurrents pour anticiper les évolutions.

Un contrat c’est : > Neuf critères à respecter obligatoirement.

respecter les règles de mise en marché :

> Tout tonnage contracté devra être livré au prix et selon la qualité sous peine de se voir mis en défaut, quelle que soit l’évolution du marché, avec des conséquences financières importantes.

> Ne pas engager plus que son disponible avant récolte : surveiller les phases critiques d’élaboration du rendement (tonnage et qualité) pour estimer le rendement.

connaître les incoterms :> Pour comparer des choses comparables.

> Pour comprendre la presse spécialisée.

surveiller les parités > Pour ne pas faire de fausses bonnes affaires.

15

16

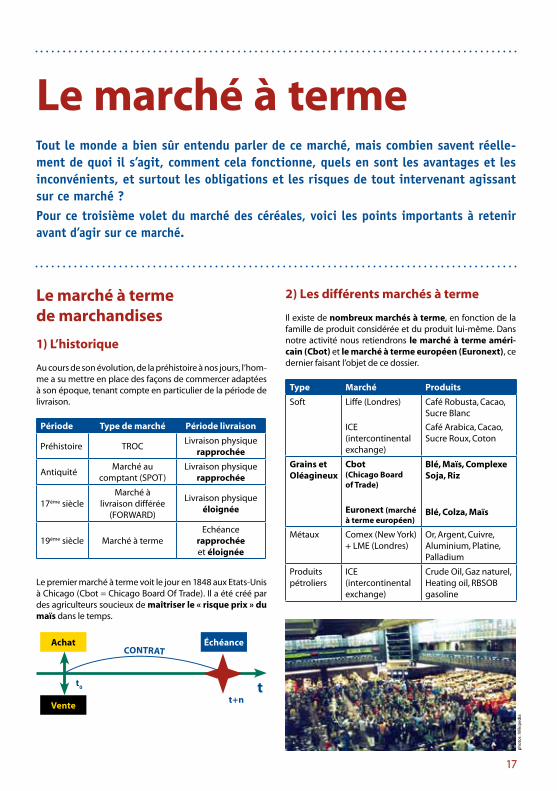

Tout le monde a bien sûr entendu parler de ce marché, mais combien savent réelle-ment de quoi il s’agit, comment cela fonctionne, quels en sont les avantages et les inconvénients, et surtout les obligations et les risques de tout intervenant agissant sur ce marché ?Pour ce troisième volet du marché des céréales, voici les points importants à retenir avant d’agir sur ce marché.

Le marché à terme

Le marché à terme de marchandises

1) L’historique

Au cours de son évolution, de la préhistoire à nos jours, l’hom-me a su mettre en place des façons de commercer adaptées à son époque, tenant compte en particulier de la période de livraison.

Période Type de marché Période livraison

Préhistoire TROCLivraison physique

rapprochée

AntiquitéMarché au

comptant (SPOT)Livraison physique

rapprochée

17ème siècleMarché à

livraison différée (FORWARD)

Livraison physique éloignée

19ème siècle Marché à termeEchéance

rapprochée et éloignée

Le premier marché à terme voit le jour en 1848 aux Etats-Unis à Chicago (Cbot = Chicago Board Of Trade). Il a été créé par des agriculteurs soucieux de maîtriser le « risque prix » du maïs dans le temps.

Achat Échéance

Vente

CONTRAT

tt+n

t0

2) Les différents marchés à terme

Il existe de nombreux marchés à terme, en fonction de la famille de produit considérée et du produit lui-même. Dans notre activité nous retiendrons le marché à terme améri-cain (Cbot) et le marché à terme européen (Euronext), ce dernier faisant l’objet de ce dossier.

Type Marché Produits

Soft Liffe (Londres)

ICE (intercontinental exchange)

Café Robusta, Cacao, Sucre Blanc

Café Arabica, Cacao, Sucre Roux, Coton

Grains et Oléagineux

Cbot (Chicago Board of Trade)

Euronext (marché à terme européen)

Blé, Maïs, Complexe Soja, Riz

Blé, Colza, Maïs

Métaux Comex (New York) + LME (Londres)

Or, Argent, Cuivre, Aluminium, Platine, Palladium

Produits pétroliers

ICE (intercontinental exchange)

Crude Oil, Gaz naturel, Heating oil, RBSOB gasoline

ph

oto

s : W

ikip

edia

17

16

Tout le monde a bien sûr entendu parler de ce marché, mais combien savent réelle-ment de quoi il s’agit, comment cela fonctionne, quels en sont les avantages et les inconvénients, et surtout les obligations et les risques de tout intervenant agissant sur ce marché ?Pour ce troisième volet du marché des céréales, voici les points importants à retenir avant d’agir sur ce marché.

Le marché à terme

Le marché à terme de marchandises

1) L’historique

Au cours de son évolution, de la préhistoire à nos jours, l’hom-me a su mettre en place des façons de commercer adaptées à son époque, tenant compte en particulier de la période de livraison.

Période Type de marché Période livraison

Préhistoire TROCLivraison physique

rapprochée

AntiquitéMarché au

comptant (SPOT)Livraison physique

rapprochée

17ème siècleMarché à

livraison différée (FORWARD)

Livraison physique éloignée

19ème siècle Marché à termeEchéance

rapprochée et éloignée

Le premier marché à terme voit le jour en 1848 aux Etats-Unis à Chicago (Cbot = Chicago Board Of Trade). Il a été créé par des agriculteurs soucieux de maîtriser le « risque prix » du maïs dans le temps.

Achat Échéance

Vente

CONTRAT

tt+n

t0

2) Les différents marchés à terme

Il existe de nombreux marchés à terme, en fonction de la famille de produit considérée et du produit lui-même. Dans notre activité nous retiendrons le marché à terme améri-cain (Cbot) et le marché à terme européen (Euronext), ce dernier faisant l’objet de ce dossier.

Type Marché Produits

Soft Liffe (Londres)

ICE (intercontinental exchange)

Café Robusta, Cacao, Sucre Blanc

Café Arabica, Cacao, Sucre Roux, Coton

Grains et Oléagineux

Cbot (Chicago Board of Trade)

Euronext (marché à terme européen)

Blé, Maïs, Complexe Soja, Riz

Blé, Colza, Maïs

Métaux Comex (New York) + LME (Londres)

Or, Argent, Cuivre, Aluminium, Platine, Palladium

Produits pétroliers

ICE (intercontinental exchange)

Crude Oil, Gaz naturel, Heating oil, RBSOB gasoline

ph

oto

s : W

ikip

edia

17

Le marché à terme européen : caractéristiques

1) Une autre référence de marché

Le marché à terme européen est un autre point de rencontre entre l’of-fre et la demande. Il cote en toute transparence le blé, le colza, le maïs sur plusieurs échéances pour une seule qualité.

Pour chaque produit, sont ainsi parfai-tement déterminés :• la nature du produit (appelé le sous jacent*, connecté avec le marché phy-sique)• la qualité (spécifications techniques)• la quotité (1 lot = 50 tonnes)• les échéances cotées• le lieu de livraison• les conditions de livraison

On peut vendre sans avoir de la mar-chandise ou acheter sans prendre livraison.

Le but n’est pourtant pas d’aller jusqu’à la livraison ou la prise de livraison de la marchandise.

Produits1 Blé Maïs Colza

Sous Jacent*

caractéristiques

Blé tendre de meunerie – SLM

PS : 76 Humidité : 15%

Grains Brisés : 4% Grains Germés : 2%

Impuretés : 2%

Maïs français jaune, roux – SLM

PS : 76 Humidité : 15-15.5% Grains Brisés : 4-10%

Grains Germés : 2-6% Impuretés : 1-3%

Colza OO – SLM

Teneur en huile : 40% Humidité : 9%

Impuretés : 2%

Nbre d’échéances

Echéances

Clôture échéance

Ouverture échéance

5

Janvier Mars

Mai Août

Novembre

10 du mois échéance

1er jour suivant clôture

5

Janvier Mars Juin

Août Novembre

5 du mois échéance

1er jour suivant clôture

4

Février Mai

Août Novembre

Dernier jour du mois précédent

1er jour suivant clôture

Horaire de négociation

10h45 – 18h30 10h45 – 18h30 10h45 – 18h30

Dépôt de garantie révisable

1 100 C/lot 1 150 C/lot 1 550 C/lot

Point de livraison Rendu Rouen Rendu Façade Atlantique (Bayon-ne, Bordeaux, Blaye, La Palice, Nantes)

FOB Metz

Incograin n°23 n°23 n°15

2) Comparaison entre marché à terme et marché physique

On peut aisément présenter les différen-ces entre le marché à terme et le marché physique.

On retiendra surtout que le marché à terme est organisé, transparent (visible par tous), sécurisé (appel de marge quo-tidien) et anonyme (contre partie incon-nue).

Les prix présentés sont compris majora-tions incluses.

Marché à terme Marché physique

Marché OrganiséMarché totalement SécuriséMarché Transparent (visible de tous)Marché AnonymeContrat StandardiséPrix Majorations Incluses

Marché de gré-à-gréRisque de Faillites, Impayés et Retard de PaiementMarché plus ConfidentielContrat NominatifQualité, Quantité, Période de Livraison variéesPrix en Base (Base Juillet pour le Blé et le Maïs, et Base par mois d’exécution pour le Colza)

18

1-L’

org

e d

e b

rass

erie

est

co

tée

dep

uis

201

0

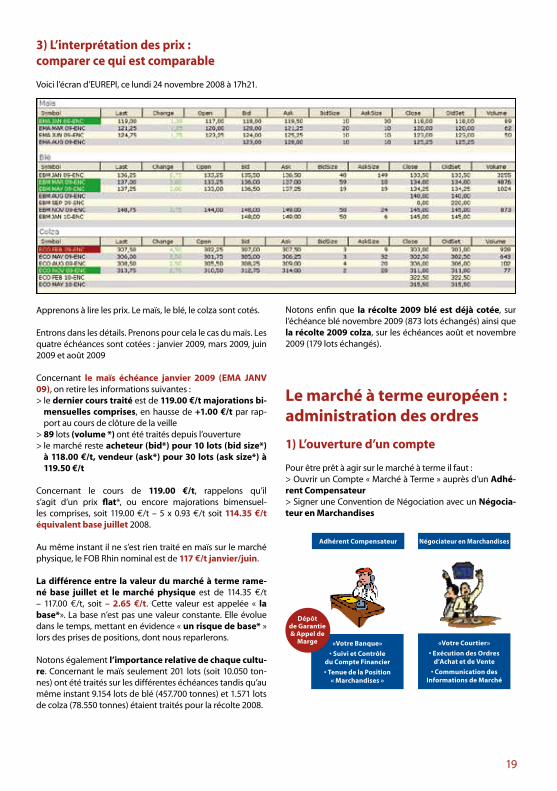

3) L’interprétation des prix : comparer ce qui est comparable

Voici l’écran d’EUREPI, ce lundi 24 novembre 2008 à 17h21.

Apprenons à lire les prix. Le maïs, le blé, le colza sont cotés.

Entrons dans les détails. Prenons pour cela le cas du maïs. Les quatre échéances sont cotées : janvier 2009, mars 2009, juin 2009 et août 2009

Concernant le maïs échéance janvier 2009 (EMA JANV 09), on retire les informations suivantes :> le dernier cours traité est de 119.00 C/t majorations bi-

mensuelles comprises, en hausse de +1.00 C/t par rap-port au cours de clôture de la veille

> 89 lots (volume *) ont été traités depuis l’ouverture> le marché reste acheteur (bid*) pour 10 lots (bid size*)

à 118.00 C/t, vendeur (ask*) pour 30 lots (ask size*) à 119.50 C/t

Concernant le cours de 119.00 C/t, rappelons qu’il s’agit d’un prix flat*, ou encore majorations bimensuel-les comprises, soit 119.00 C/t – 5 x 0.93 C/t soit 114.35 C/t équivalent base juillet 2008.

Au même instant il ne s’est rien traité en maïs sur le marché physique, le FOB Rhin nominal est de 117 C/t janvier/juin.

La différence entre la valeur du marché à terme rame-né base juillet et le marché physique est de 114.35 C/t – 117.00 C/t, soit – 2.65 C/t. Cette valeur est appelée « la base*». La base n’est pas une valeur constante. Elle évolue dans le temps, mettant en évidence « un risque de base* » lors des prises de positions, dont nous reparlerons.

Notons également l’importance relative de chaque cultu-re. Concernant le maïs seulement 201 lots (soit 10.050 ton-nes) ont été traités sur les différentes échéances tandis qu’au même instant 9.154 lots de blé (457.700 tonnes) et 1.571 lots de colza (78.550 tonnes) étaient traités pour la récolte 2008.

Notons enfin que la récolte 2009 blé est déjà cotée, sur l’échéance blé novembre 2009 (873 lots échangés) ainsi que la récolte 2009 colza, sur les échéances août et novembre 2009 (179 lots échangés).

Le marché à terme européen : administration des ordres

1) L’ouverture d’un compte

Pour être prêt à agir sur le marché à terme il faut :> Ouvrir un Compte « Marché à Terme » auprès d’un Adhé-rent Compensateur> Signer une Convention de Négociation avec un Négocia-teur en Marchandises

Adhérent Compensateur

«Votre Banque»

• Suivi et Contrôle du Compte Financier

• Tenue de la Position « Marchandises »

«Votre Courtier»

• Exécution des Ordres d’Achat et de Vente

• Communication des Informations de Marché

Négociateur en Marchandises

Dépôt

de Garantie & Appel de

Marge

19

3) L’interprétation des prix : comparer ce qui est comparable

Voici l’écran d’EUREPI, ce lundi 24 novembre 2008 à 17h21.

Apprenons à lire les prix. Le maïs, le blé, le colza sont cotés.

Entrons dans les détails. Prenons pour cela le cas du maïs. Les quatre échéances sont cotées : janvier 2009, mars 2009, juin 2009 et août 2009

Concernant le maïs échéance janvier 2009 (EMA JANV 09), on retire les informations suivantes :> le dernier cours traité est de 119.00 C/t majorations bi-

mensuelles comprises, en hausse de +1.00 C/t par rap-port au cours de clôture de la veille

> 89 lots (volume *) ont été traités depuis l’ouverture> le marché reste acheteur (bid*) pour 10 lots (bid size*)

à 118.00 C/t, vendeur (ask*) pour 30 lots (ask size*) à 119.50 C/t

Concernant le cours de 119.00 C/t, rappelons qu’il s’agit d’un prix flat*, ou encore majorations bimensuel-les comprises, soit 119.00 C/t – 5 x 0.93 C/t soit 114.35 C/t équivalent base juillet 2008.

Au même instant il ne s’est rien traité en maïs sur le marché physique, le FOB Rhin nominal est de 117 C/t janvier/juin.

La différence entre la valeur du marché à terme rame-né base juillet et le marché physique est de 114.35 C/t – 117.00 C/t, soit – 2.65 C/t. Cette valeur est appelée « la base*». La base n’est pas une valeur constante. Elle évolue dans le temps, mettant en évidence « un risque de base* » lors des prises de positions, dont nous reparlerons.

Notons également l’importance relative de chaque cultu-re. Concernant le maïs seulement 201 lots (soit 10.050 ton-nes) ont été traités sur les différentes échéances tandis qu’au même instant 9.154 lots de blé (457.700 tonnes) et 1.571 lots de colza (78.550 tonnes) étaient traités pour la récolte 2008.

Notons enfin que la récolte 2009 blé est déjà cotée, sur l’échéance blé novembre 2009 (873 lots échangés) ainsi que la récolte 2009 colza, sur les échéances août et novembre 2009 (179 lots échangés).

Le marché à terme européen : administration des ordres

1) L’ouverture d’un compte

Pour être prêt à agir sur le marché à terme il faut :> Ouvrir un Compte « Marché à Terme » auprès d’un Adhé-rent Compensateur> Signer une Convention de Négociation avec un Négocia-teur en Marchandises

Adhérent Compensateur

«Votre Banque»

• Suivi et Contrôle du Compte Financier

• Tenue de la Position « Marchandises »

«Votre Courtier»

• Exécution des Ordres d’Achat et de Vente

• Communication des Informations de Marché

Négociateur en Marchandises

Dépôt

de Garantie & Appel de

Marge

19

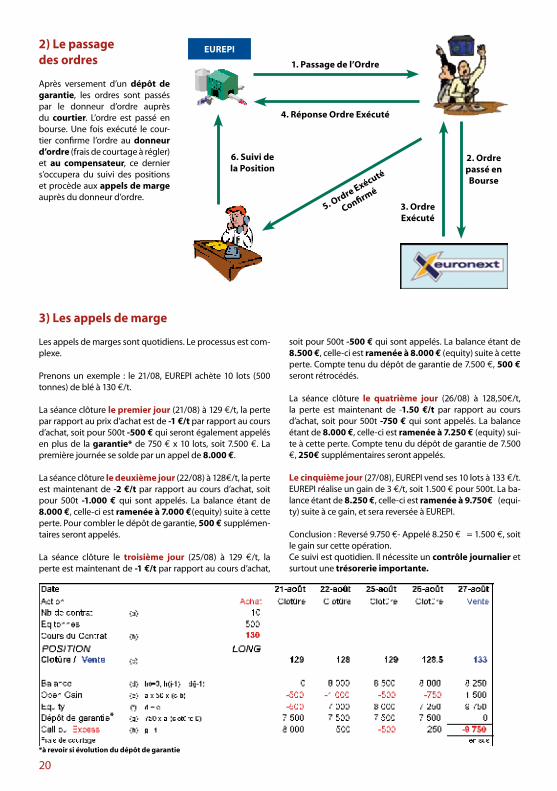

2) Le passage des ordres

Après versement d’un dépôt de garantie, les ordres sont passés par le donneur d’ordre auprès du courtier. L’ordre est passé en bourse. Une fois exécuté le cour-tier confirme l’ordre au donneur d’ordre (frais de courtage à régler) et au compensateur, ce dernier s’occupera du suivi des positions et procède aux appels de marge auprès du donneur d’ordre.

3) Les appels de marge

Les appels de marges sont quotidiens. Le processus est com-plexe.

Prenons un exemple : le 21/08, EUREPI achète 10 lots (500 tonnes) de blé à 130 C/t.

La séance clôture le premier jour (21/08) à 129 C/t, la perte par rapport au prix d’achat est de -1 C/t par rapport au cours d’achat, soit pour 500t -500 C qui seront également appelés en plus de la garantie* de 750 C x 10 lots, soit 7.500 C. La première journée se solde par un appel de 8.000 C.

La séance clôture le deuxième jour (22/08) à 128C/t, la perte est maintenant de -2 C/t par rapport au cours d’achat, soit pour 500t -1.000 C qui sont appelés. La balance étant de 8.000 C, celle-ci est ramenée à 7.000 C(equity) suite à cette perte. Pour combler le dépôt de garantie, 500 C supplémen-taires seront appelés.

La séance clôture le troisième jour (25/08) à 129 C/t, la perte est maintenant de -1 C/t par rapport au cours d’achat,

EurEpi

1. passage de l’Ordre

4. réponse Ordre Exécuté

2. Ordre passé en Bourse

3. Ordre Exécuté

6. Suivi de la position

5. Ordre Exécuté

Confirmé

soit pour 500t -500 C qui sont appelés. La balance étant de 8.500 C, celle-ci est ramenée à 8.000 C (equity) suite à cette perte. Compte tenu du dépôt de garantie de 7.500 C, 500 C seront rétrocédés.

La séance clôture le quatrième jour (26/08) à 128,50C/t, la perte est maintenant de -1.50 C/t par rapport au cours d’achat, soit pour 500t -750 C qui sont appelés. La balance étant de 8.000 C, celle-ci est ramenée à 7.250 C (equity) sui-te à cette perte. Compte tenu du dépôt de garantie de 7.500 C, 250C supplémentaires seront appelés.

Le cinquième jour (27/08), EUREPI vend ses 10 lots à 133 C/t. EUREPI réalise un gain de 3 C/t, soit 1.500 C pour 500t. La ba-lance étant de 8.250 C, celle-ci est ramenée à 9.750C (equi-ty) suite à ce gain, et sera reversée à EUREPI.

Conclusion : Reversé 9.750 C- Appelé 8.250 C = 1.500 C, soit le gain sur cette opération. Ce suivi est quotidien. Il nécessite un contrôle journalier et surtout une trésorerie importante.

20

*

*à revoir si évolution du dépôt de garantie

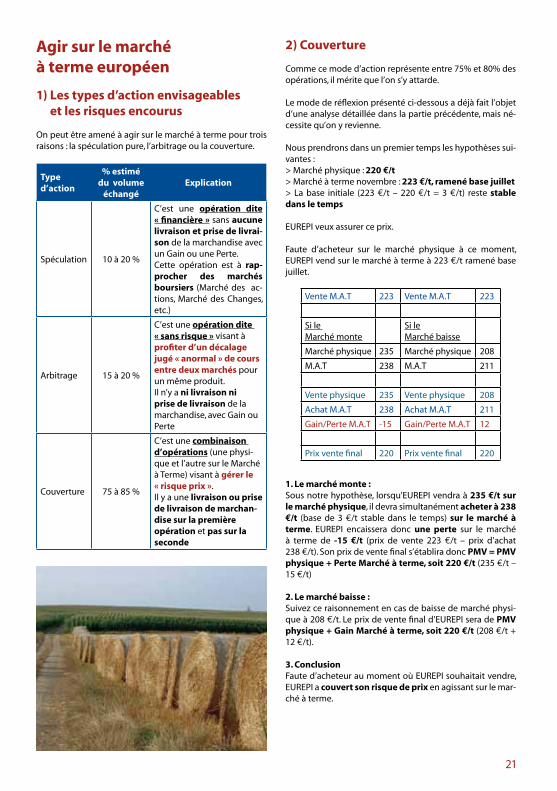

Agir sur le marché à terme européen

1) Les types d’action envisageables et les risques encourus

On peut être amené à agir sur le marché à terme pour trois raisons : la spéculation pure, l’arbitrage ou la couverture.

Type d’action

% estimé du volume

échangéExplication

Spéculation 10 à 20 %

C’est une opération dite « financière » sans aucune livraison et prise de livrai-son de la marchandise avec un Gain ou une Perte. Cette opération est à rap-procher des marchés boursiers (Marché des ac-tions, Marché des Changes, etc.)

Arbitrage 15 à 20 %

C’est une opération dite « sans risque » visant à profiter d’un décalage jugé « anormal » de cours entre deux marchés pour un même produit.Il n’y a ni livraison ni prise de livraison de la marchandise, avec Gain ou Perte

Couverture 75 à 85 %

C’est une combinaison d’opérations (une physi-que et l’autre sur le Marché à Terme) visant à gérer le « risque prix ».Il y a une livraison ou prise de livraison de marchan-dise sur la première opération et pas sur la seconde

2) Couverture

Comme ce mode d’action représente entre 75% et 80% des opérations, il mérite que l’on s’y attarde.

Le mode de réflexion présenté ci-dessous a déjà fait l’objet d’une analyse détaillée dans la partie précédente, mais né-cessite qu’on y revienne.

Nous prendrons dans un premier temps les hypothèses sui-vantes : > Marché physique : 220 C/t > Marché à terme novembre : 223 C/t, ramené base juillet> La base initiale (223 C/t – 220 C/t = 3 C/t) reste stable dans le temps

EUREPI veux assurer ce prix.

Faute d’acheteur sur le marché physique à ce moment, EUREPI vend sur le marché à terme à 223 C/t ramené base juillet.

Vente M.A.T 223 Vente M.A.T 223

Si le Marché monte

Si le Marché baisse

Marché physique 235 Marché physique 208

M.A.T 238 M.A.T 211

Vente physique 235 Vente physique 208

Achat M.A.T 238 Achat M.A.T 211

Gain/Perte M.A.T -15 Gain/Perte M.A.T 12

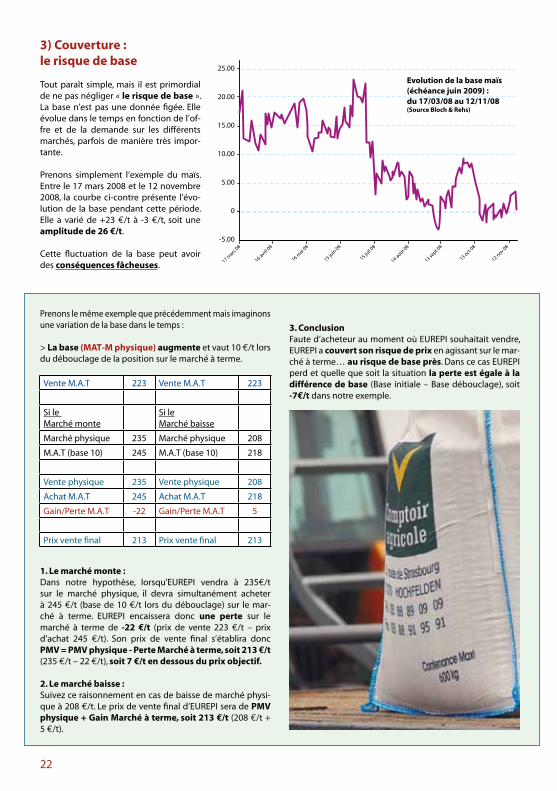

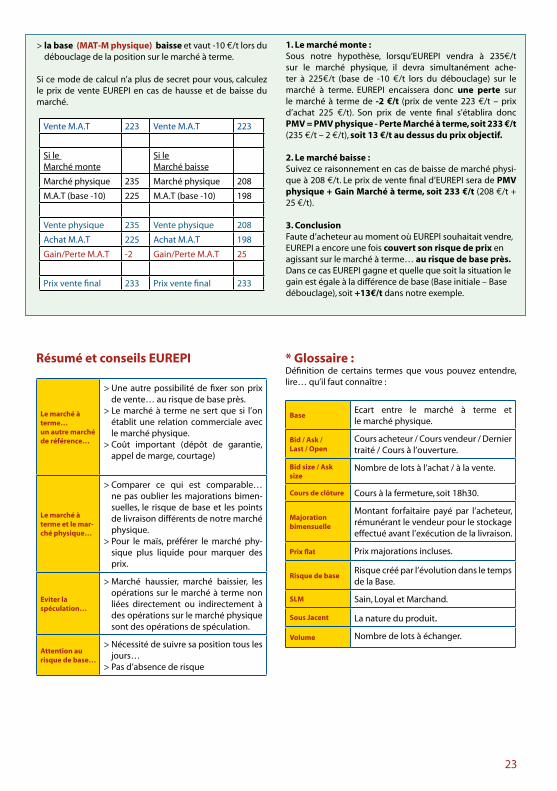

Prix vente final 220 Prix vente final 220