Embed Size (px)

Citation preview

1 / 75Thierry BOULAY - ESCE 2016

PROGRAMME : STRATÉGIE DE TRANSPORT

DURÉE : 2 HEURES

PROFESSEUR INTERVENANT : THIERRY BOULAY [email protected] : UNIVERSITÉ PARIS XII

2 / 75Thierry BOULAY - ESCE 2016

Introduction,• Présentation• Problématique économique

La filière amont,• Prospection• Extraction• Transport• Transport et Commerce• Le Raffinage

La filière aval,• La première distribution• La seconde distribution

Environnement, Choix et stratégie, Les organismes.

3 / 75Thierry BOULAY - ESCE 2016

Moscou propose d’exclure l’Iran d’un accord avec l’Organisation des pays exportateurs de pétrole sur un gel de la production.Ce week-end, Téhéran a demandé à ses partenaires de l’OPEP de le laisser tranquille jusqu‘à ce qu’il retrouve son niveau de production d’avant les sanctions internationales, soit 4 millions de barils par jour – il en produit actuellement 3 millions quotidiennement.

Reste que certains membres de l’OPEP, le Koweït notamment, ont conditionné leur participation à l’accord à celle de l’Iran. Des dissensions qui ont conduit au report à la mi-avril de la réunion prévue avec la Russie sur la question.L’accord passé entre la Russie, l’Arabie saoudite, le Qatar et le Venezuela sur un gel de leurs niveaux de production enrayait la chute des cours depuis la mi-février. Elle a repris de plus belle ce lundi, le baril de Brent repassant sous les 40 dollars.

Le 14 mars 2016

4 / 75Thierry BOULAY - ESCE 2016

Imaginez notre monde …

Sans stylo, sans ordinateur,

sans voiture, sans bouteille ou emballage plastique,

sans gel douche ou cosmétique, sans colle,

sans chaussette ni tissu élastique, sans tong …

… Sans pétrole !

5 / 75Thierry BOULAY - ESCE 2016

Gaz de pétrole liquide

Plastiques, solvants, fibres synthétiques,…

Essence automobile

Kérosène avion

Production d’électricité par les

centrales thermiquesFuel domestique

Revêtementdes routes

Gazole moteur

Lubrifiants

6 / 75Thierry BOULAY - ESCE 2016

Pétrole énergétique85% de la masse de pétrole extraite

Pétrole procédé15% de la masse de pétrole extraite

Energie 15% Transport 40% Chauffage 30%

Cosmétiques et Médicaments 3%

Détergents Solvants 8%

Matières plastiques 4% (265 M tonnes)

7 / 75Thierry BOULAY - ESCE 2016

Du pétrole brut partent des chaînes de valeur, c’est – à dire de transformations et de distributions, très diverses !

Donc des stratégies de transport différentes, sous de nombreuses contraintes …

8 / 75Thierry BOULAY - ESCE 2016

Variation du prix

Progression du cours

En 2013 : 108,64 $/b

En 2014 : 99,02 $/b

En 2015 : 52,36 $/b

En 16 (3M) : 33,74 $/b

Variation de la demande :

Chine, Inde, Brésil et Moyen Orient ont

doublé leur demande en 10 ans

1baril = 160 litres

50

60

70

80

90

100

1980 1990 2000 2010 2020 2030

Millions d

e b

ari

ls /

jou

r

20

40

60

80

100

120

140

01

/08

12

/08

12

/09

12

/10

12

/11

12

/12

12

/13

12

/14

12

/15

$

/

b

9 / 75Thierry BOULAY - ESCE 2016

Variation de l’offre :•Les pays non membres de l’OPEP ont diminué leur production (épuisement des gisements en Amérique du Nord et Mer du Nord, moindre production en Russie et en Azerbaïdjan).

•Les pays de l’OPEP ont augmenté leur production pour palier à la baisse des uns et l’augmentation de la demande.

•Baisse des prix du brut.

•Couts de mise en production qui augmentent.

•Visibilité sur le long terme et ensuite incompressibilité.

10 / 75Thierry BOULAY - ESCE 2016

11 / 75Thierry BOULAY - ESCE 2016

Naissance du pétrole et du gaz

Des plantes et animaux aquatiques morts se déposent sur le fond des mers et sont recouverts par le sable, le limon ou la vase.

Les couches de sable s’épaississent au fil du temps et enfoncent les restes organiques : la pression et la chaleur, très importantes, transforment les restes en pétrole et gaz.

Aujourd’hui, les forages doivent traverser ces couches de sable et de limon pour atteindre les gisements.

12 / 75Thierry BOULAY - ESCE 2016

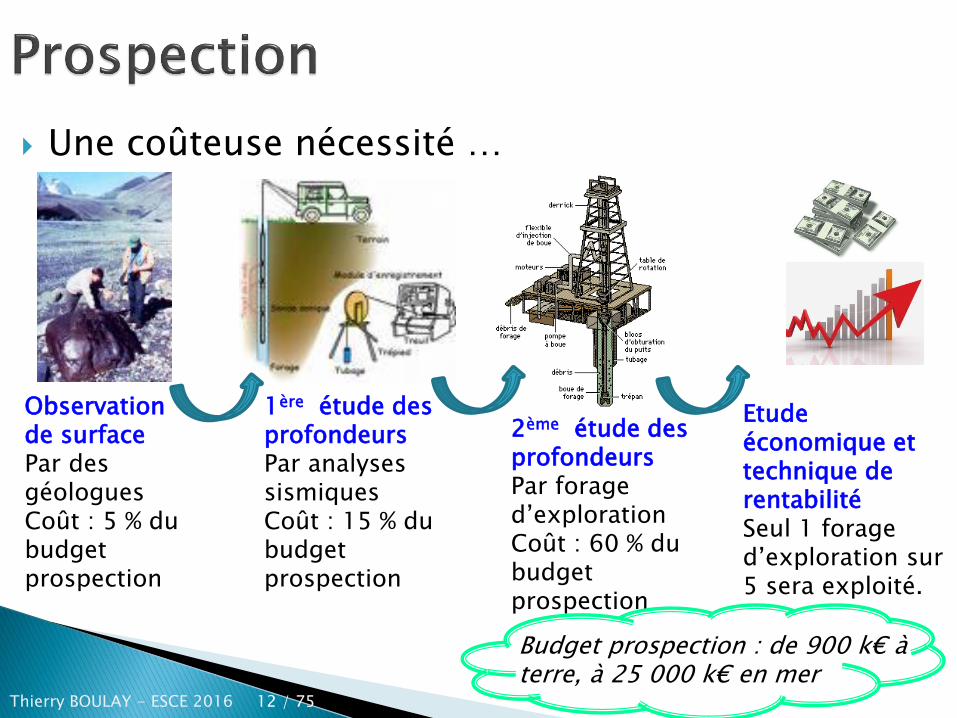

Une coûteuse nécessité …

Observation de surfacePar des géologuesCoût : 5 % du budget prospection

1ère étude des profondeursPar analyses sismiquesCoût : 15 % du budget prospection

2ème étude des profondeursPar forage d’explorationCoût : 60 % du budget prospection

Etude économique et technique de rentabilitéSeul 1 forage d’exploration sur 5 sera exploité.

Budget prospection : de 900 k€ à terre, à 25 000 k€ en mer

13 / 75Thierry BOULAY - ESCE 2016

Forage de développement puis de production2 à 3 années de mise en placeCoût : 40 à 60 % du coût total du projet

Installation de premier traitementA proximité du puitsSéparation pétrole et gaz de l’eau

Obtention du brut

Aujourd’hui : 30 000 gisements rentables recensés, dont plus de 450 «géants» (> 70 millions de tonnes),dont 60 «super-géants» (>700 millions de tonnes)dont 35, situés au Moyen-Orient, représentent 40 % des réserves prouvées.

Globalement : ⅔ terrestre, ⅓ offshore

Des zones restreintes et convoitées

14 / 75Thierry BOULAY - ESCE 2016

Les réserves prouvées de pétrole

1 tonne = 7,5 barils

15 / 75Thierry BOULAY - ESCE 2016

Les grands pays consommateurs de pétrole

Les grands pays producteurs de pétrole

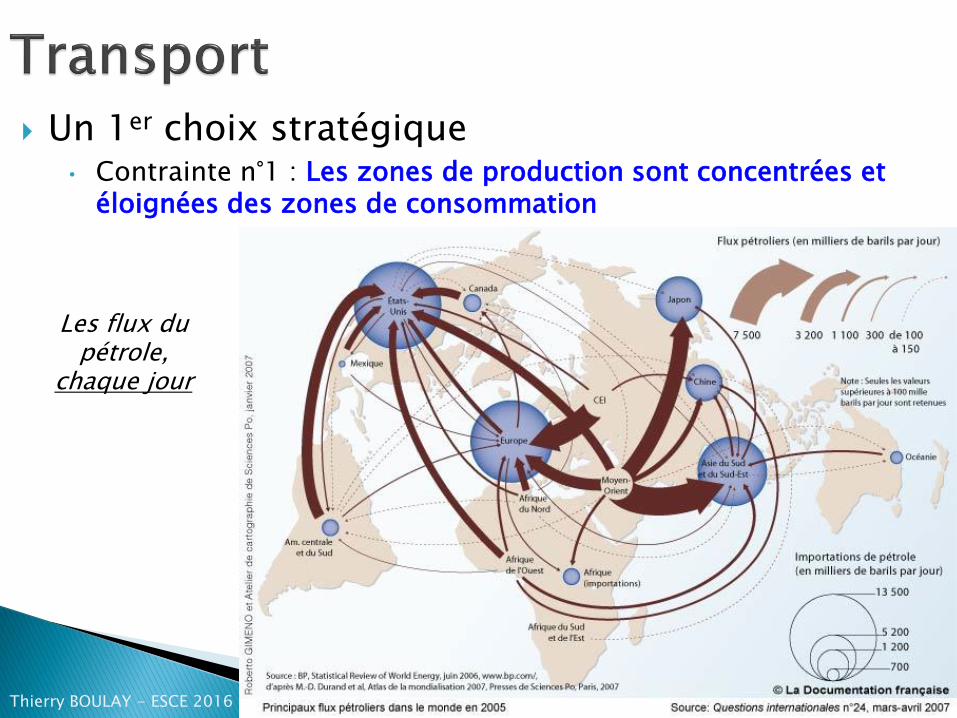

Un 1er choix stratégique• Contrainte n°1 : Les zones de production sont concentrées et

éloignées des zones de consommation

x 3,3

x1,8

Amérique du Nord : 661 M de tonnes

Asie : 960 M de tonnes

Amérique du Sud : 320 M de tonnes

Afrique: 419 M de tonnes

Moyen Orient: 1174 M de tonnes

Océanie : 30 M de tonnes

Amérique du Nord : 1133 M de tonnes

Asie: 1567 M de tonnes

Europe : 677 M de tonnes

Amérique du Sud : 284 M de tonnes

Afrique: 161 M de tonnes

Moyen Orient: 466 M de tonnes

Océanie :57 M de tonnes

Europe : 140 M de tonnes

Amérique Centrale : 0.6 M de tonnes

Amérique Centrale : 27 M de tonnes

x 4,2

Chiffres de 2010

16 / 75Thierry BOULAY - ESCE 2016

Les flux du pétrole,

chaque jour

Un 1er choix stratégique• Contrainte n°1 : Les zones de production sont concentrées et

éloignées des zones de consommation

17 / 75Thierry BOULAY - ESCE 2016

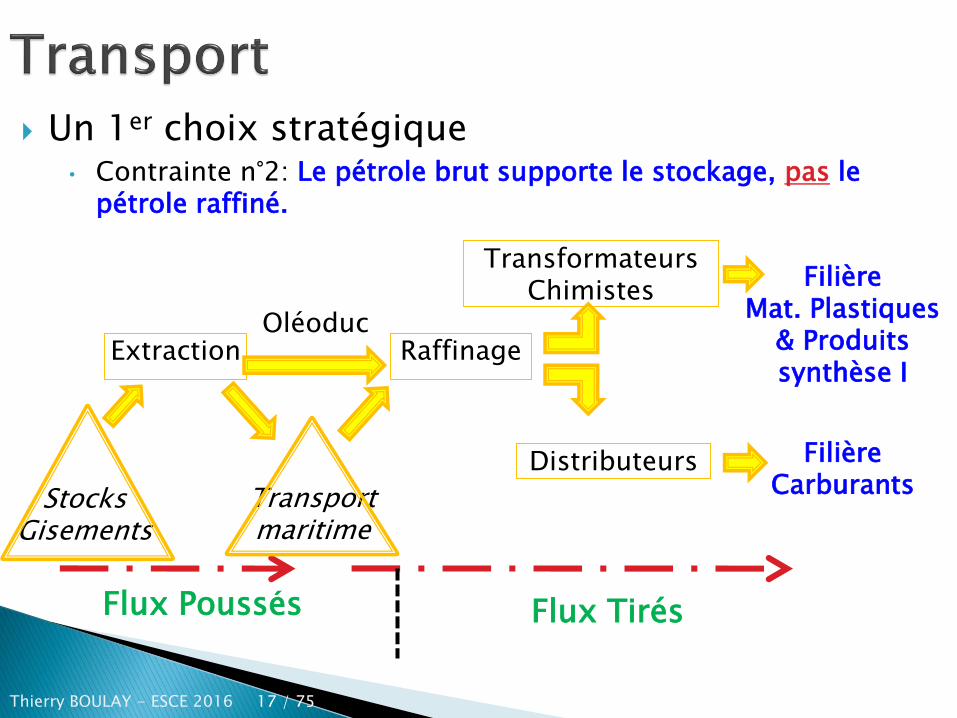

Flux TirésFlux Poussés

FilièreMat. Plastiques

& Produits synthèse I

OléoducExtraction

StocksGisements

Raffinage

TransformateursChimistes

Distributeurs Filière CarburantsTransport

maritime

Un 1er choix stratégique• Contrainte n°2: Le pétrole brut supporte le stockage, pas le

pétrole raffiné.

18 / 75Thierry BOULAY - ESCE 2016

Critères de choix:

- Economiques :- Investissement : capacité d’investissement, difficultés techniques de réalisation ;- Prix du baril & prévision d’évolution ;- Volume & Durée d’exploitation du gisement.

- Contexte de relations Internationales :

- Existence ou non d’accords transfrontaliers ;- Niveau de risque.

?

Un 1er choix stratégique• Transport terrestre ou maritime ?

19 / 75Thierry BOULAY - ESCE 2016

Transport par oléoduc

ATOUT : Faible coût d’exploitation

CARACTERISTIQUES :- Investissement élevé, d’où partagé au sein d’un consortium- Vitesse de circulation du brut : 5 km/h

Transport par voie maritime

ATOUT : Flexibilité

CARACTERISTIQUES :-Stock-tampon, couramment utilisé de façon spéculative(En-cours maritime estimé à 80 Millions de barils, soit une journée pleine de conso mondiale ; les bateaux peuvent attendre en mer que les cargaisons trouvent acheteurs, ou changer brutalement de destination suite à un rachat)

Permet aussi pour pallier àl’engorgement des capacités de traitement

Un 1er choix stratégique

20 / 75Thierry BOULAY - ESCE 2016

Projet Longueur Coût Capacité Spécificités

BTC – Bakou Tbilissi Ceyhan(Turquie) - 2005

1765 km 4 milliards de USD

En 2010,1 100 000 barils/jour

Consortium de 10 compagnies pétrolière et soutien de l’Union Européenne

Tchad –Cameroun2003

1070 km 4,2 milliards de USD

Construit en 20 moisLe Cameroun, traversé sur 900 km, perçoit environ 450 millions de USD/an de droits de passage, sur 25 à 30 ans.

Sibérie Orientale - Pacifique

2700 km (1ère

tranche 2008) puis 4900 km

30 millions de tonnes /an, soit 225 millions de barils /an

Chantier de 7000 personnes

Transport par oléoduc• Exemples

21 / 75Thierry BOULAY - ESCE 2016

Classe Longueur Largeur Hauteur Capacité de chargement

Tanker côtier

205 m 29 m 16 mMoins de 50 000 tonnes, principalement utilisés pour le transport des produits raffinés (essence, gazole)

AFRAMAX 245 m 34 m 20 m Environ 80 000 tonnes

SUEZMAX 285 m 45 m 23 mEntre 125 000 et 180 000 tonnes, initialement la capacité maximale pour le Canal de Suez

VLCC 350 m 55 m 28 mVery Large Crude Carrier 180 000 à 300 000 tonnes de brut

ULCC 415 m 63 m 35 mUltra Large Crude Carrier > 300 000 tonnes de brut. Les plus gros jamais construits peuvent embarquer + de 550 000 tonnes.

Vitesse en charge de 15 à 16 kt, soit 28 km/h

Transport par voie maritime• Le gabarit des flottes

22 / 75Thierry BOULAY - ESCE 2016

En 2009 : 8000 pétroliers en circulation.

Capacité : 280 millions de tonnes.

Volume annuel transporté : entre 1,5 et 1,7 milliards de tonnes.

Transport par voie maritime• En 2008 : 40% des transports maritimes de marchandises sont

des transports de pétrole

23 / 75Thierry BOULAY - ESCE 2016

Cours au 08 avril 2016 :37,26 USD le baril de brut

L’enjeu du brut maritime• L’évolution des cours

0

20

40

60

80

100

120

140

160

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Do

llars

par

bar

il

Guerre du Golfe

11 septembre

2001

Intervention en Irak

Ouragan Katrina

Deep Water

Horizon BP

Augmentation de la

production de 10% par l'OPEP

24 / 75Thierry BOULAY - ESCE 2016

L’enjeu du brut maritime• Les acteurs

➢ Les consortiums d’états :

✓ L’OPEP

➢ Les compagnies privées

✓ Les majors, présentes sur toute la chaîne du pétrole, ont leurs propres filiales de trading :

❖ EXXON/MOBIL (US), BP (GB), Royal Dutch / SHELL (Pays-Bas), TOTAL (France), CHEVRON/TEXACO (US)

➢ Les compagnies nationales

✓ Saudi Aramco (Arabie Saoudite), PetroChina, Petrobras (Brésil), Gazprom (Russie)

➢ Les négociants , sociétés de trading

✓ Les plus grands : VITOL (Pays-Bas), GLENCORE (Suisse), ADDAX – BV (Addax-Oryx Group, Pays-Bas), CARGILL-ALLIANT ENERGY (Etats-Unis), TRAFIGURA BEHEER B.V. (Pays-Bas), ARCADIA PETROLEUM (Royaume Uni, filiale de MITSUI, Japon).

➢ Quelques petites entreprises, à l’échelle locale ou régionale

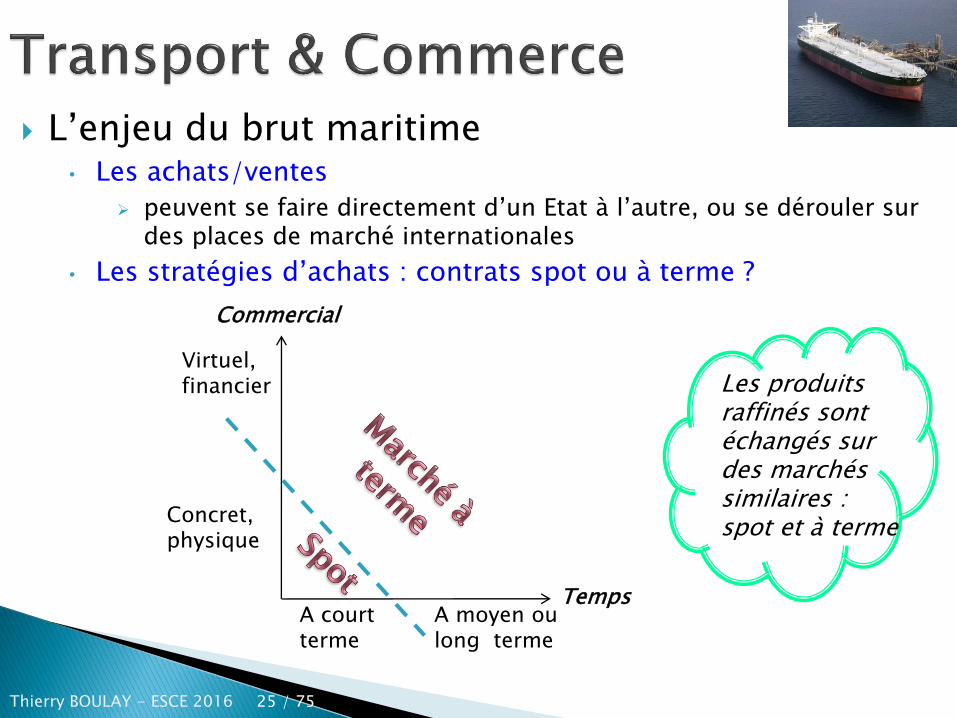

25 / 75Thierry BOULAY - ESCE 2016

A court terme

A moyen ou long terme

Temps

Concret, physique

Virtuel, financier

Commercial

Les produits raffinés sont échangés sur des marchés similaires : spot et à terme

L’enjeu du brut maritime• Les achats/ventes

➢ peuvent se faire directement d’un Etat à l’autre, ou se dérouler sur des places de marché internationales

• Les stratégies d’achats : contrats spot ou à terme ?

26 / 75Thierry BOULAY - ESCE 2016

L’enjeu du brut maritime• Les marchés Spot

➢ Le besoin

✓ Réel : les raffineries sont un process continu, à alimenter

✓ A court terme : à 1 mois maximum, souvent moins

➢ Le produit

✓ Les quantités de pétrole brut échangées existent physiquement

✓ Leur transport est programmé très prochainement ou est même déjà en cours.

➢ Le cours

✓ Cotation quotidienne, avec 2 références qualité : Brent & WTI

✓ Négociation d’un différentiel de prix / à la référence qualité

Ex : Pour brut qualité inférieure au Brent : « Brent daté moins 15 cents »

➢ Les spéculations

✓ Fréquentes si le besoin n’est pas à très très court terme !

✓ Un bateau peut changer plusieurs fois de destination en cours de

route !

27 / 75Thierry BOULAY - ESCE 2016

L’enjeu du brut maritime• Les marchés à terme

➢ Le besoin✓ Virtuel : il s’agit d’un mécanisme de couverture financière

✓ A moyen & long terme : 3 mois, souvent 6 mois, 1 an

➢ Le produit : les barils – papier✓ Ce sont des engagements d’achat à un prix convenu, qui sont

rachetés et échangés par des spéculateurs financiers.

✓ Pour le trader pétrolier, entre le moment de l’achat du brut et celui de la vente des produits raffinés :

❖ Si les prix baissent, pertes sur les produits mais gains sur le pétrole-papier.

❖ Si les prix augmentent, gains sur les produits mais pertes sur le pétrole-papier.

❖ Dans tous les cas, l’opération est neutre financièrement. La couverture a joué son rôle.

✓ Pour l’acheteur de barils-papier :❖ Si les prix baissent, la valeur des barils-papier diminue, c’est de

l’argent perdu.

❖ Si les prix augmentent, cette valeur monte, c’est de l’argent gagné.

28 / 75Thierry BOULAY - ESCE 2016

L’enjeu du brut maritime• Les marchés à terme

➢ Le cours

✓ Cotation quotidienne, avec 4 références : OPEC, non-OPEC, World, US

✓ 2 grandes marchés :❖ NYMEX – New York Mercantile Exchange

❖ IPE – International Petroleum Exchange

➢ Du virtuel au réel …

✓ Au bout du terme, seuls 5% des barils – papiers se matérialisent en barils réels !

✓ A 95%, les barils – papier sont l’objet de rachat sous forme d’argent.

29 / 75Thierry BOULAY - ESCE 2016

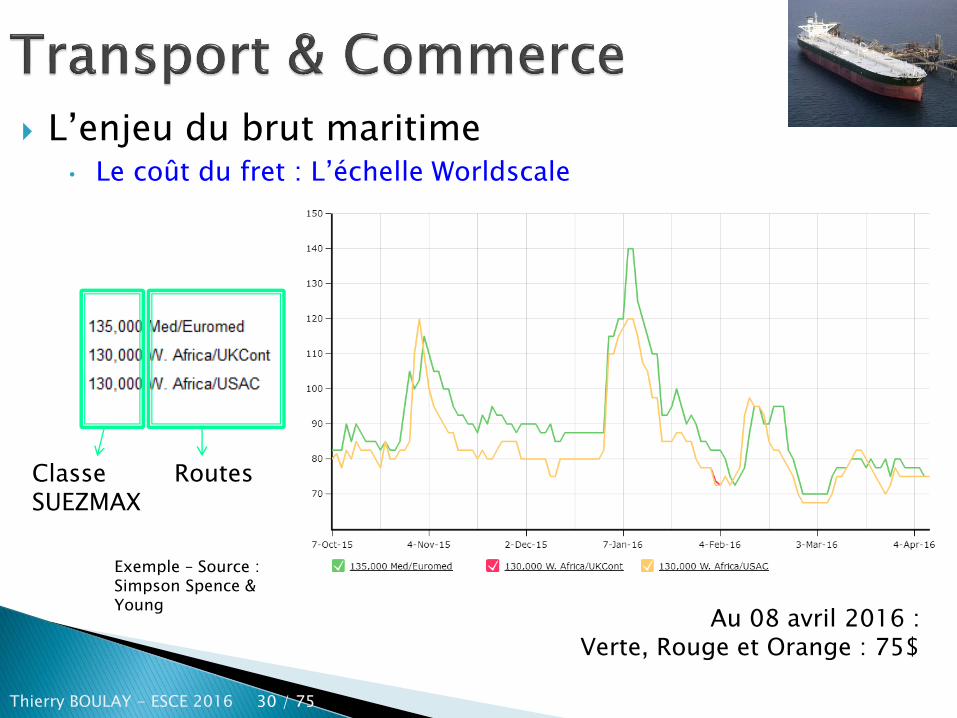

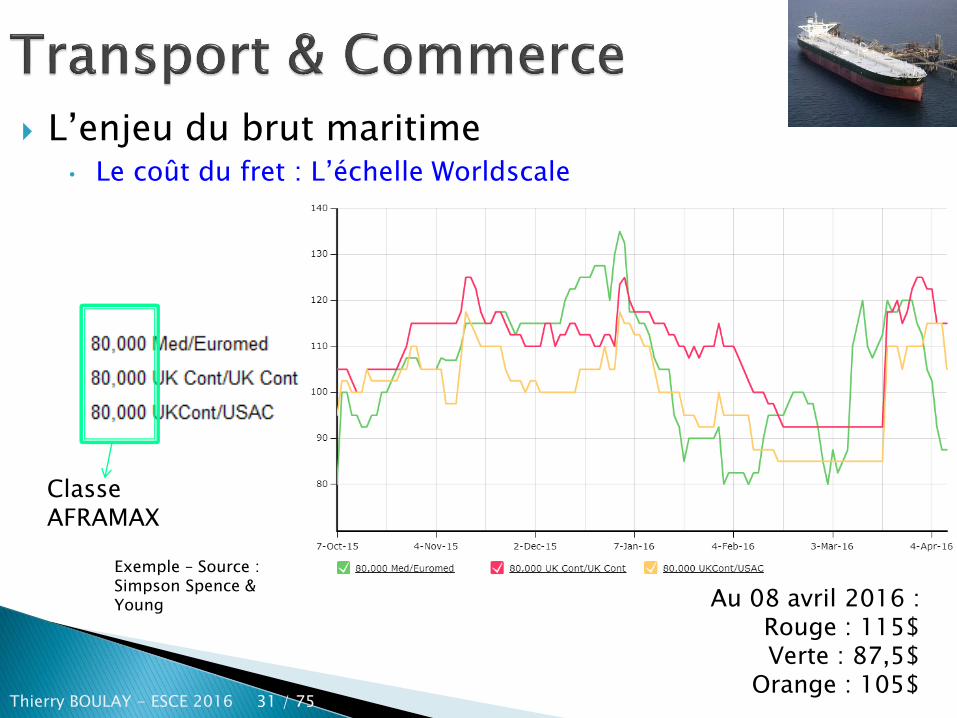

L’enjeu du brut maritime• Le coût du fret : l’échelle Worldscale

➢ La référence

✓ La « New Worldwide Tanker Nominal Freight Scale », dite Worldscale, établie chaque année par la Worldscale Association

✓ Fixe en détail le coût du fret par :

❖ Route maritime : région de départ, région de destination

❖ Classe de cargo

❖ Age & Vitesse de cargo

✓ Elaborée par rapport au transport

d’une tonne de brut avec le tanker

ci-contre

Le coût négocié d’un transport

s’exprime en pourcentage du coût

Worldscale Worldscale basis, Worldscale Association

30 / 75Thierry BOULAY - ESCE 2016

Exemple – Source : Simpson Spence & Young

ClasseSUEZMAX

Routes

L’enjeu du brut maritime• Le coût du fret : L’échelle Worldscale

Au 08 avril 2016 :Verte, Rouge et Orange : 75$

31 / 75Thierry BOULAY - ESCE 2016

Exemple – Source : Simpson Spence & Young

ClasseAFRAMAX

L’enjeu du brut maritime• Le coût du fret : L’échelle Worldscale

Au 08 avril 2016 :Rouge : 115$Verte : 87,5$

Orange : 105$

32 / 75Thierry BOULAY - ESCE 2016

L’enjeu du brut maritime : exemple• Une plongée dans le quotidien de OILTRADESTAR …

➢ Fort de votre expérience et de vos gains comme trader chez GLENCORE, vous avez créé OILTRADESTAR, petit concurrent.

➢ Vous avez choisi de limiter pour l’instant vos activités aux marchés spots.➢ Sur le marché du brut, vous détenez aujourd’hui 08 AVRIL 2016,

3 cargaisons : ❖ A Port Harcourt, Nigeria ; SUEZMAX de 130 000 t, à pleine charge,

achetée 40,15 USD le baril❖ Au large d’Aberdeen, GB ; AFRAMAX de 80 000 t de capacité,

chargé de 70 000 tonnes, achetées 38,22 USD le baril❖ A Jacksonville, USA – Côte Atlantique ; AFRAMAX de 80 000 t de

capacité, à pleine charge, achetée 34,66 USD le baril

➢ Le baril de brut est aujourd’hui coté 37,26 USD ➢ prévisions à 6 jours : +1 USD.➢ Appels d’offres de TOTAL TRADING émis aujourd’hui :

❖ 140 000 tonnes à livrer à Liverpool dans 6 jours ; paiement : Worldscale 95.

✓ Remarques : ❖ Les volumes souhaités sont indicatifs ; les raffineries disposent de

citernes de stockage de brut leur permettant d’absorber l’écart.❖ La qualité du brut dépend de sa provenance et est intégré

partiellement dans l’échelle Worldscale.

Vous vendez votre or noir mais surtout lequel?

33 / 75Thierry BOULAY - ESCE 2016

?

Des marchés multiples aux demandes fluctuantes, en volumes et en qualités

Des approvisionnements de provenance, volumes et qualités, très variables

Un process continu, mis au défi de la flexibilité et de

l’agilité du Juste-A-Temps

Un casse – tête logistique… • L’équation à résoudre

EN

AM

ON

T

EN

AV

AL

AU COEUR

34 / 75Thierry BOULAY - ESCE 2016

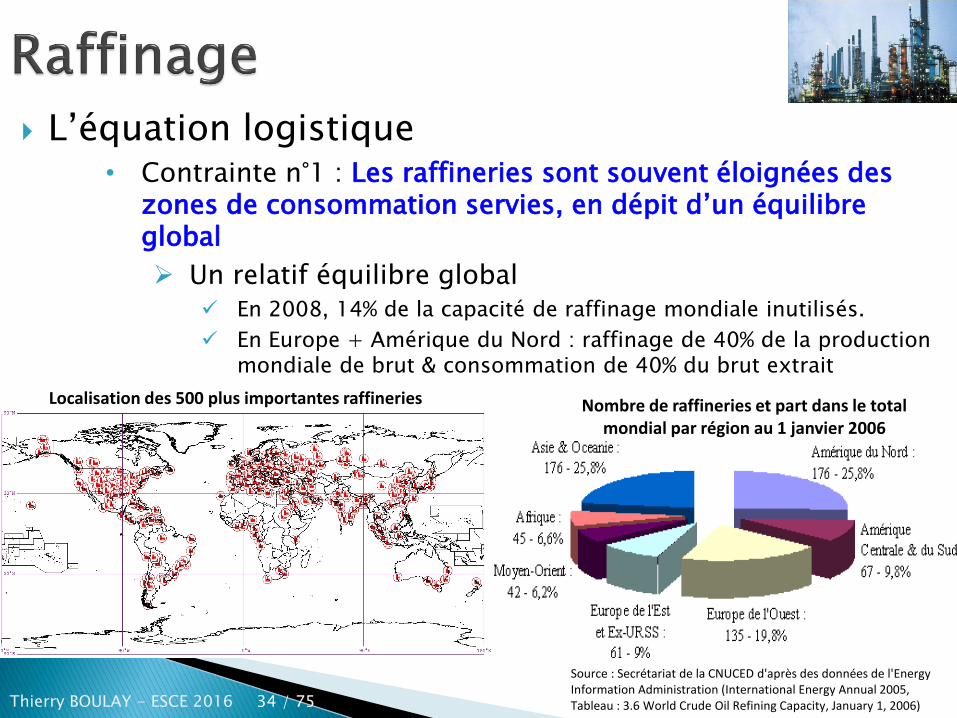

L’équation logistique• Contrainte n°1 : Les raffineries sont souvent éloignées des

zones de consommation servies, en dépit d’un équilibre global

➢ Un relatif équilibre global✓ En 2008, 14% de la capacité de raffinage mondiale inutilisés.

✓ En Europe + Amérique du Nord : raffinage de 40% de la production mondiale de brut & consommation de 40% du brut extrait

Source : Secrétariat de la CNUCED d'après des données de l'EnergyInformation Administration (International Energy Annual 2005, Tableau : 3.6 World Crude Oil Refining Capacity, January 1, 2006)

Nombre de raffineries et part dans le total mondial par région au 1 janvier 2006

Localisation des 500 plus importantes raffineries

35 / 75Thierry BOULAY - ESCE 2016

L’équation logistique• Contrainte n°1 : Les raffineries sont souvent éloignées des

zones de consommation servies, en dépit d’un équilibre global

➢ Un déséquilibre local !

✓ Les technologies pour transformer le pétrole une fois distillé sont inégalement réparties.

❖ Exemple : la plus forte proportion de raffineries se situe en Extrême – Orient (Chine surtout), mais elles n’utilisent pas les technologies de reformage et craquage catalytique (modernes), qui permettent d’obtenir des carburants auto de haute qualité.

❖ Elles produisent surtout des produits lourds.

❖ Or le parc automobile de cette région connaît une croissance très soutenue

Capacités de raffinage par région en milliers de barils/ jour au 1 janvier 2006

Source :Secrétariat de la CNUCED d'après des données de l'EnergyInformation Administration (International Energy Annual 2005,

Tableau : 3.6 World Crude Oil Refining Capacity, January 1, 2006)

36 / 75Thierry BOULAY - ESCE 2016

L’équation logistique• Contrainte n°2 : Les raffineries sont un process continu

alimentant des marchés volatils

➢ Une course-relais contre la montre

✓ Optimisation du mix de bruts entrants pour qu’en sortie, les volumes, proportions et niveaux de qualité, soient conformes à la demande, fluctuante

❖ Forte dépendance aux marchés spot d’où création de filiales de trading par toutes les majors (intégration verticale)

✓ Ceci en juste à temps

❖ Pour «coller» aux demandes des marchés

❖ Pour éviter le stockage excédentaire de produits finis coûteux

❖ Pour éviter la rapide dégradation des produits finis –carburants, très volatils, en cas de stockage

37 / 75Thierry BOULAY - ESCE 2016

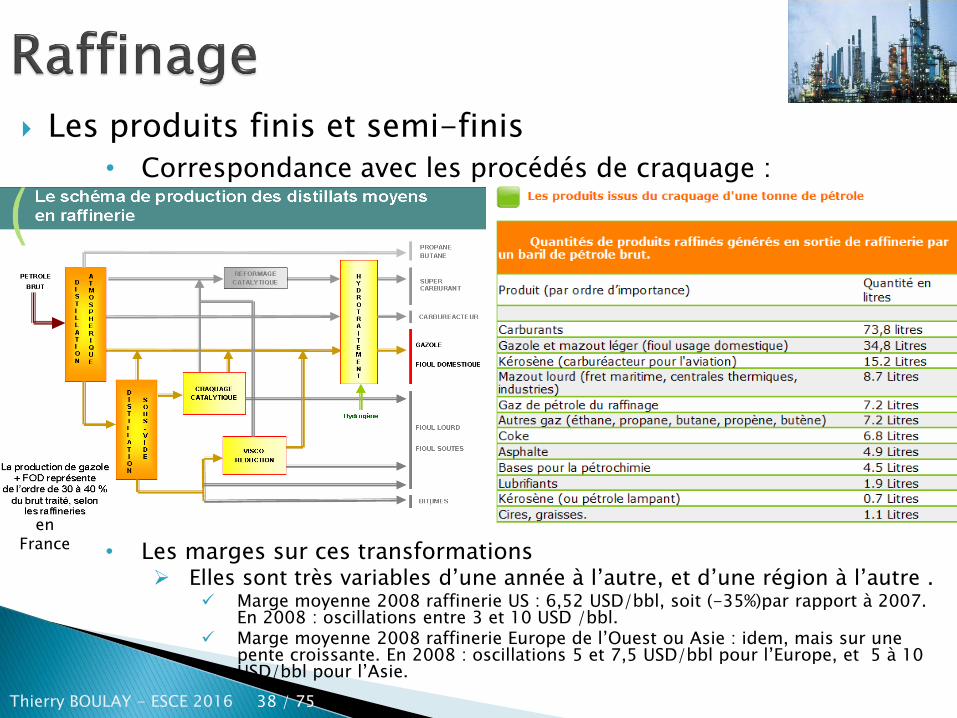

Le principe •Séparation par chauffage des molécules du pétrole brut (vapocraquage), en 3 coupes :

➢ Légers : deviendront gaz, naphta, essences ; toutes les matières plastique sont issues du naphta.

➢Moyens : kérosène, diesel, fuel domestique ;

➢ Lourds : fuel lourd, résidu atmosphérique

•Production standard d’une raffinerie en Europe, à partir de 100 t de brut moyen (qualité Brent Mer du Nord et Arabe léger) :

➢ 3 à 5 t de GPL (propane+butane);➢ 4 à 5 t de naphta (pour industrie

pétrochimique) ;➢ 25 à 30 t d’essence (SP 95) ;➢ 7 à 8 t de kérosène ;➢ 28 à 32 t de gazole;➢ 7 à 8 t de fioul domestique;➢ 11 à 21 t de fioul lourd.➢ Le reste : autoconsommation de la

raffinerie (environ 7 à 8 t de brut).

38 / 75Thierry BOULAY - ESCE 2016

• Les marges sur ces transformations➢ Elles sont très variables d’une année à l’autre, et d’une région à l’autre .

✓ Marge moyenne 2008 raffinerie US : 6,52 USD/bbl, soit (-35%)par rapport à 2007. En 2008 : oscillations entre 3 et 10 USD /bbl.

✓ Marge moyenne 2008 raffinerie Europe de l’Ouest ou Asie : idem, mais sur une pente croissante. En 2008 : oscillations 5 et 7,5 USD/bbl pour l’Europe, et 5 à 10 USD/bbl pour l’Asie.

en France

Les produits finis et semi-finis

• Correspondance avec les procédés de craquage :

39 / 75Thierry BOULAY - ESCE 2016

40 / 75Thierry BOULAY - ESCE 2016

2ème Distribution

1ère Distribution

Deux maillons distincts

• 1ère distribution : Des raffineries vers les dépôts pétroliers du monde entier

• 2ème distribution : des dépôts vers les consommateurs finaux

41 / 75Thierry BOULAY - ESCE 2016

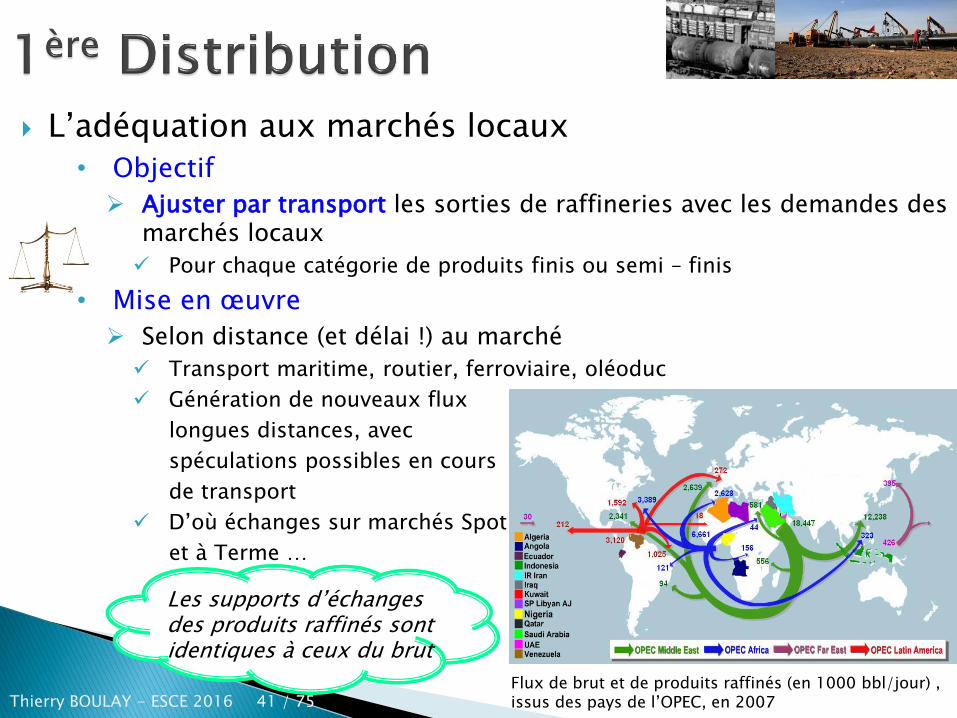

L’adéquation aux marchés locaux

• Objectif

➢ Ajuster par transport les sorties de raffineries avec les demandes des marchés locaux

✓ Pour chaque catégorie de produits finis ou semi – finis

• Mise en œuvre

➢ Selon distance (et délai !) au marché

✓ Transport maritime, routier, ferroviaire, oléoduc

✓ Génération de nouveaux flux

longues distances, avec

spéculations possibles en cours

de transport

✓ D’où échanges sur marchés Spot

et à Terme …

Flux de brut et de produits raffinés (en 1000 bbl/jour) , issus des pays de l’OPEC, en 2007

Les supports d’échanges des produits raffinés sont identiques à ceux du brut

42 / 75Thierry BOULAY - ESCE 2016

➢ Les modes de transport✓ Par oléoducs, pour

54% des quantités sortant des raffineries françaises

✓ Par camions, pour 30%✓ Par fer, pour 7 %✓ Par caboteurs et

chalands, pour 9 %(chiffres 2006)

L’adéquation aux marchés locaux

• Cas de la France

➢ La demande locale

✓ Les technologies de raffinage correspondent bien aux types de demande, en proportion mais non en volume.

✓ La production des raffineries françaises est consommée localement.

43 / 75Thierry BOULAY - ESCE 2016

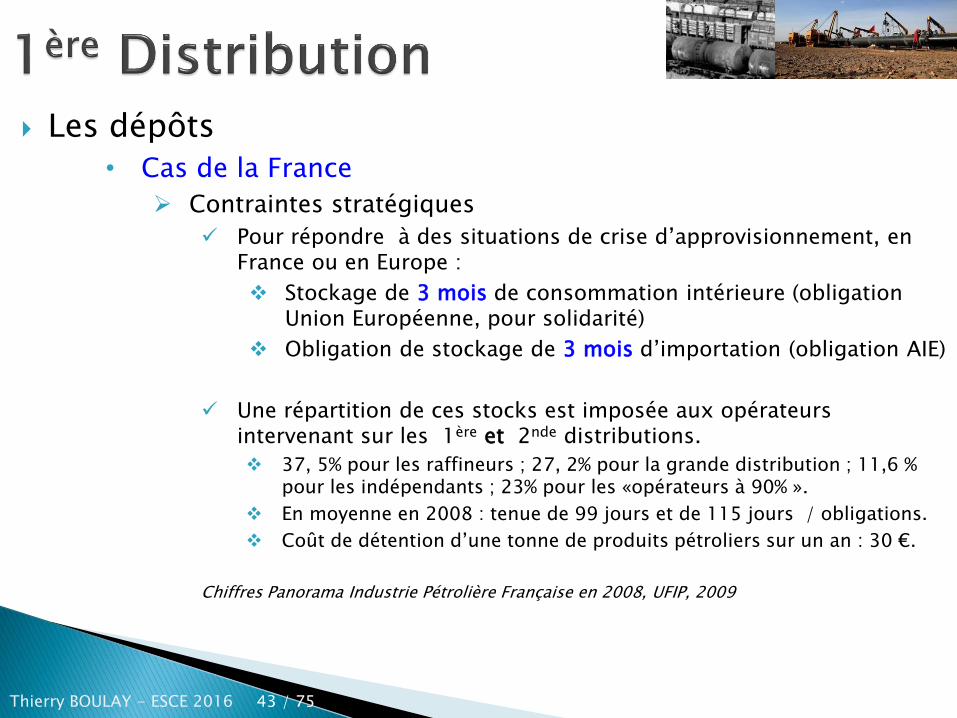

Les dépôts

• Cas de la France

➢ Contraintes stratégiques

✓ Pour répondre à des situations de crise d’approvisionnement, en France ou en Europe :

❖ Stockage de 3 mois de consommation intérieure (obligation Union Européenne, pour solidarité)

❖ Obligation de stockage de 3 mois d’importation (obligation AIE)

✓ Une répartition de ces stocks est imposée aux opérateurs intervenant sur les 1ère et 2nde distributions.

❖ 37, 5% pour les raffineurs ; 27, 2% pour la grande distribution ; 11,6 % pour les indépendants ; 23% pour les «opérateurs à 90% ».

❖ En moyenne en 2008 : tenue de 99 jours et de 115 jours / obligations.

❖ Coût de détention d’une tonne de produits pétroliers sur un an : 30 €.

Chiffres Panorama Industrie Pétrolière Française en 2008, UFIP, 2009

44 / 75Thierry BOULAY - ESCE 2016 Répartition des dépôts en France en 2008, UFIP 2009

Les dépôts

• Cas de la France

➢ Répartition des dépôts

✓ 219 installations de stockage, réparties inégalement

Géographiquement

En c

apacit

é

45 / 75Thierry BOULAY - ESCE 2016

Filiales des raffineurs-pétroliers ➢ EGEDIS, STELA, URBAINE DES PETROLES (groupe TOTAL)➢ WOREX (Groupe ESSO)

Sociétés pétrolières de la grande distribution

➢ UIP – Union des Importateurs Indépendants Pétroliers, regroupe CARFUEL (CARREFOUR), DISTRIDYN (CASINO et CORA), PETROVEX (AUCHAN);➢ SIPLEC (LECLERC) ;➢ SCA Pétrole & Dérivés (INTERMARCHE)

Pétroliers Indépendants➢FF3C – Fédération Française des Combustibles, Carburants et Chauffage

➢ FFPI – Fédération des Pétroliers Indépendants

➢ AIP – Association des Indépendants du Pétrole

Les dépôts

• Cas de la France

➢ Les propriétaires des dépôts

✓ Ce sont les entrepositaires agréés :

46 / 75Thierry BOULAY - ESCE 2016

Des organisations contrastées

• Les acteurs de la 2nde distribution

➢ Sont majoritairement les acteurs entrepositaires :

✓ Les pétroliers - raffineurs

✓ Les GMS

✓ Les indépendants, regroupés en fédérations

• Des structures nationales différentes

➢ Distribution maîtrisée par les raffineurs :

✓ En Italie, aux Pays – Bas, aux Etats – Unis …

➢ Distribution par les raffineurs et par la grande distribution :

✓ France, en Allemagne, en Grande – Bretagne …

47 / 75Thierry BOULAY - ESCE 2016

Cas du marché français

• Une exception

➢ Sur les carburants : Part de marché GMS ≈ Part des raffineurs✓ GMS: 41,6% ; Pétroliers – raffineurs : 48,2% ; Indépendants : 9.2% ;

✓ Remarque : Evolution moyenne des marges de transport et de distribution en France, en c€/litre

➢ Sur le fioul domestique : Part de marché GMS << Part des raffineurs✓ GMS: 2,6% ; Pétroliers – raffineurs : 19,6% ; Indépendants : le reste ;

chiffres DGEMP 2008

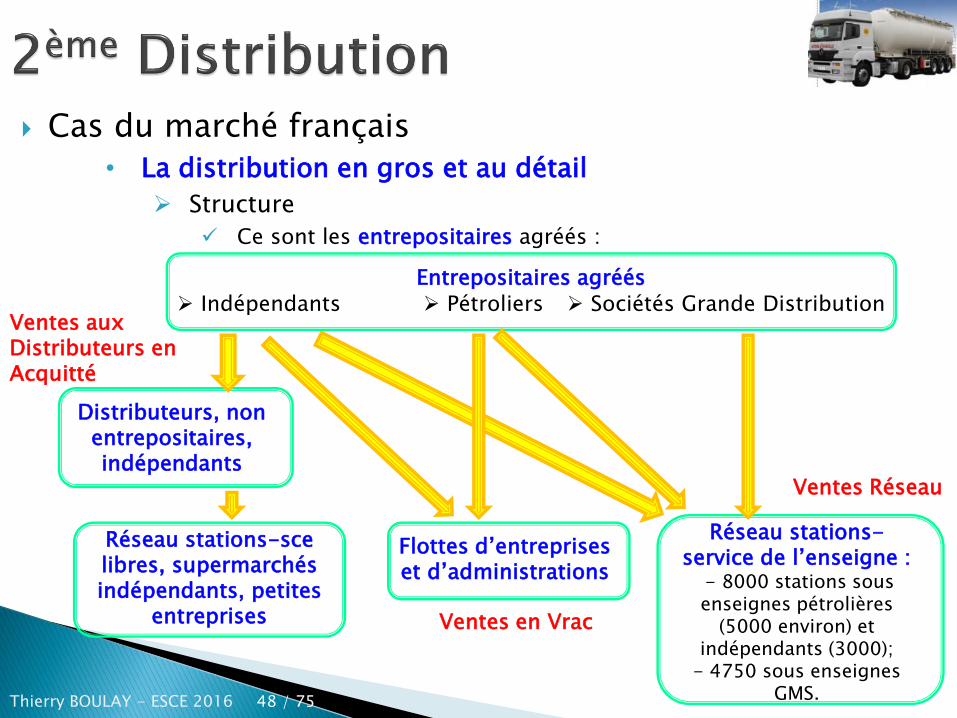

48 / 75Thierry BOULAY - ESCE 2016

Entrepositaires agréés ➢ Indépendants ➢ Pétroliers ➢ Sociétés Grande Distribution

Flottes d’entreprises et d’administrations

Distributeurs, non entrepositaires, indépendants

Réseau stations-scelibres, supermarchés indépendants, petites

entreprises

Réseau stations-service de l’enseigne :

- 8000 stations sous enseignes pétrolières

(5000 environ) et indépendants (3000);

- 4750 sous enseignes GMS.

Ventes en Vrac

Ventes aux Distributeurs en Acquitté

Ventes Réseau

Cas du marché français

• La distribution en gros et au détail

➢ Structure

✓ Ce sont les entrepositaires agréés :

49 / 75Thierry BOULAY - ESCE 2016

Cas du marché français

• La distribution de détail

➢ Les formes de contrats entre pétroliers et exploitants de station – service

Commissionnaire : rémunéré par une commission, dont une partie est fixe et l’autre variable, sur les ventes.

50 / 75Thierry BOULAY - ESCE 2016

Cas du marché français

• La distribution de détail

➢ Les stratégies d’approvisionnement des stations – service

✓ Gestion par point de commande, mais avec

❖ Maîtrise centralisée ou décentralisée▪ Degré d’autonomie variable

❖ Réactivité de réseau variable

✓ Exemple : TOTAL vs INTERMARCHE

✓ Objectif : minimiser la quantité non livrée❖ Lorsqu’un camion part en livraison, il doit revenir vide, donc

maximiser la quantité livrée.

✓ Mais : le coût total (logistique + stockage) est–il alors minimisé ?

Automatisation complèteDu processus de commande.Capteurs de surveillance des cuves transmettent une alerte au dépôt, qui programme la station sur une tournée

AutonomieResponsable station-sce réalise ses propres prévisions et passe commande d’une livraison, en volume spécifique variable , au dépôt.

51 / 75Thierry BOULAY - ESCE 2016

Cas du marché français : exemple

• Une plongée dans le quotidien de PETROPRESTO

➢ Usé par le dynamisme requis pour faire croître OILTRADESTAR, vous avez vendu cette belle entreprise et investi aussitôt sur un créneau semblant très rentable et (un peu) plus routinier : la distribution de produits pétroliers.

➢ Vous voilà donc installé à la tête d’un petit réseau racheté de stations – services indépendantes, re-baptisé PETROPRESTO ; souhaitant minimiser les intermédiaires, vous avez entrepris les démarches pour devenir entrepositaire agréé.

➢ Mais des choix stratégiques se posent à vous …

52 / 75Thierry BOULAY - ESCE 2016

Cas du marché français : exemple

• Une plongée dans le quotidien de PETROPRESTO

➢ Votre défi porte aujourd’hui sur le choix de la localisation du dépôt, qui devra servir votre réseau. Ce dernier est disposé géographiquement ainsi :

1ère Partie

Besoins en milliers de litres /semaine

Station SP95 SP98 Gazole

Acrenant 11 9 30

Brenty 13 10 42

Craquier 7 9 25

Giraville 5 5 10

Superon 12 9 26

Où situez – vous le dépôt idéal ?

Nord

EstOuest

Sud0

010 15 30 40 50

km

km

1520

3035

50

A

B

C

G

S

53 / 75Thierry BOULAY - ESCE 2016

Cas du marché français : exemple

• Une plongée dans le quotidien de PETROPRESTO

➢ L’étude de la concurrence (lors du montage de votre business plan) vous a donné matière à réflexion : chez INTERMARCHE, dans une station-service standard (vente mensuelle de 220 000 litres), la gestion des approvisionnements du dépôt, par point de commande, menait systématiquement à 2 livraisons par semaine, en toute saison.

➢ La stratégie de croissance de PETROPRESTO étant fondée sur des coûts au plus bas, vous commenciez à douter de l’efficacité d’une gestion par point de commande ici.

➢ Quel mode d’approvisionnement vous semblerait adapté ?

2ème Partie

54 / 75Thierry BOULAY - ESCE 2016

2ème Partie(Suite)

SP95 SP98 Gazole

Demande moyenne en litres / jour

1520 1520 4100

Stock de sécurité, SS 1500 1500 5000

Cas du marché français : exemple

• Une plongée dans le quotidien de PETROPRESTO

➢ Les camions de livraison sont divisés, en 5 compartiments

(7000 l *5 = 35000 l de charge). Vous n’utilisez pas de petits camions–citernes (2 compartiments 7000 l*2=14000l de charge)

➢ Les frais de transport sont dégressifs avec le nombre de compartiments occupés (but : rentrer vide au dépôt en ayant fait le moins de km possibles !) : 11000 € si livraison d’un seul compartiment, 600 € si livraison de tous les compartiments.

➢ Les frais de gestion de commande sont : 15€ par commande.

➢ Le coût de possession s’élève à 35€/ tonne et par an (en moyenne, 1 tonne = 1250 litres).

➢ Le délai de livraison est d’une journée (réception à J+1).

55 / 75Thierry BOULAY - ESCE 2016

2ème Partie(fin)

Cas du marché français : exemple

• Une plongée dans le quotidien de PETROPRESTO

➢ Les cuves (standard) utilisées dans cette station sont au nombre de 3 et ont une contenance standard de 31800 l pour le SP95, aussi 31800 l pour le SP98, et de 45400 l pour le gazole.

➢ En fonction de q, quantité approvisionnée à chaque livraison, écrire le stock moyen, Sm, détenu par la station.

➢ Expliciter la fonction Coût de gestion (logistique+stockage) du stock .

➢ Exprimer et calculer q optimale.

➢ Commentaires ?

56 / 75Thierry BOULAY - ESCE 2016

57 / 75Thierry BOULAY - ESCE 2016

58 / 75Thierry BOULAY - ESCE 2016

59 / 75Thierry BOULAY - ESCE 2016

60 / 75Thierry BOULAY - ESCE 2016

61 / 75Thierry BOULAY - ESCE 2016

Par le numéro mondial Exxon en 1989 , Etats Unis :

40 000 t

La plus importante en 1991 au Koweït :

800 000 t

En France en 1978 :

228 000 t

La première en 1967 au sud du Pays de Galle :

119 000 t

Quand on pense pétrole et environnement on pense inévitablement …

Marée Noire !

Circonscrire SauverNettoyer

62 / 75Thierry BOULAY - ESCE 2016

Pollution pétrolière : les vraies menaces

• Exploration et production

➢ Les explosifs

✓ Ils sont aujourd’hui remplacé par la vibro-sismique. Elle génère des ondes de chocs beaucoup moins violentes.

➢ Le forage

✓ Le principal risque est les éruptions incontrôlées du puits par suite de surpression dans le gisement.

✓ Une surveillance permanente des paramètres de forages et des dispositifs de sécurité est mise en place. Tous les forages sont équipés d’un bloc d’obturation de puits (BOP). Il y a également la possibilité d’injecter soit du ciment soit de la boue de forte densité. Aussi la possibilité de réaliser un second forage pour dévier le premier.

• Transport maritime

➢ 1967 : supertanker (120 000 tonnes) de 8 ans pavillon libérien

➢ 1978 : supertanker (230 000 tonnes) de 4 ans pavillon libérien

➢ 1989 : supertanker (215 000 tonnes) de 3 ans pavillon américain

63 / 75Thierry BOULAY - ESCE 2016

Pollution pétrolière : les vraies menaces

• Exploration et production

➢ Les gaz de schiste

64 / 75Thierry BOULAY - ESCE 2016

Pollution pétrolière : les vraies menaces

• Transport maritime

➢ Sur les bateaux✓ Le gigantisme des supertankers est un facteur d’amplification de la

catastrophe mais réduit considérablement le nombre de navires et favorise donc le désencombrement des routes maritimes.

✓ Les pays (Panama, Libéria, Bahamas, Grèce,…) qui proposaient des conditions attractives (impôts, charges, législations,…) « pavillons de complaisance » ont imposés des règles plus strictes notamment en ce qui concerne l’état des navires.

✓ Depuis 1995, les navires vieux de plus de 30 ans sont éliminés.

✓ Les nouveaux pétroliers doivent être équipés de doubles coques. (+20% en coût de construction, +25% en coût d’entretien) Augmentation du poids du navire donc de la consommation d’énergie. Risque plus important d’explosion en cas d’accumulation de gaz entre les 2 parois.

✓ Eloignement des cotes par une présence de gros remorqueurs et obligation de prévenir en cas de problème. Le pompage et/ou le colmatage est alors beaucoup plus délicat par grands fonds.

65 / 75Thierry BOULAY - ESCE 2016

Pollution pétrolière : les vraies menaces

• Transport maritime

➢ Pollution des mers✓ Utilisation de barrage flottants soit pour entourer la zone polluée,

ou pour isoler les secteurs protéger. Rapidité d’intervention et mer calme sont indispensables.

✓ Utilisation de dispersants pour des produits peu visqueux.

➢ Pollution des cotes✓ Nettoyage des cotes avec de l’eau chaude à haute pression, des

fertilisants ou des micro organismes. Il n’existe pas de solution miracle à ce niveau aujourd’hui et les scientifiques sont plus réservés sur les solutions à mettre en place.

➢ Déballastage des navires (dégazage à tort)✓ Il s’agit de rejets non accidentels.

✓ Il y a obligation de faire un chargement de 1/30 000ème de la capacité du navire avec enregistrement des quantités rejetées. Ce mélange souillé est placé dans une citerne spéciale de décantation.

66 / 75Thierry BOULAY - ESCE 2016

Pollution pétrolière : les vraies menaces

• Raffinage

➢ Pollution des eaux✓ Il y a 30 ans les raffineries utilisaient entre 20 et 30 m3 d’eau par

tonne de pétrole brut traité. Aujourd’hui elle est entre 0.2 et 0.8 m3

grâce à l’utilisation des systèmes aéroréfrigérants et au recyclage systématique.

✓ Utilisation de plusieurs réseaux d’égouts.

➢ Pollution de l’air✓ C’est le rejet de dioxyde de soufre (SO2), causé par la combustion

des fuels lourds qui est la principale source de pollution de l’air. On utilise donc des fuels lourds à basse teneur en soufre, ou on brule du gaz naturel (qu’il faut acheter), ou on s’équipe en installation de désulfurisation de fumées. La limite est aujourd’hui de 100mg/m3.

• Automobile

➢ Pollution urbaine ✓ Depuis 30 ans la pollution urbaine a été divisé par 10.

67 / 75Thierry BOULAY - ESCE 2016

Pollution pétrolière : les vraies menaces

• Automobile

➢ Pollution urbaine ✓ Les nouveaux produits pétroliers (sans plomb), l’abaissement de la

teneur en soufre dans le fuel, l’essence et gazole, l’additivation des carburants, les pots catalytiques, le renouvellement du parc automobile sont des explications à cette diminution.

✓ La combustion et la post combustion permettent aussi une réduction de l’oxyde de carbone (CO)

✓ Les stations qui débitent plus de 3000m3/an sont également équipées de dispositifs de récupération des vapeurs d’hydrocarbures.

➢ Pollution régionale ✓ Certains gaz comme le dioxyde de soufre (SO2), les oxydes

d’azote(Nox) ou l’ammoniac (NH3) se déplacent dans l’atmosphère sur des distances de plus de 100 km qui menacent les écosystèmes.

✓ Sous l’effet du rayonnement solaire il y a formation d’ozone troposphérique dangereuse aussi pour les écosystèmes.

68 / 75Thierry BOULAY - ESCE 2016

69 / 75Thierry BOULAY - ESCE 2016

Il faut gagner sur la chaine entière • Exemple : le passage à 10 ppm de soufre des essences et gazole nécessitera

une production d’hydrogène en raffinerie pour désulfurer en profondeur les produits, cela entrainera une augmentation de 10 % des gaz à effet de serre.

Il faut recentrer son utilisation • Exemple : Le chauffage industriel et d’habitation doit migrer vers le gaz naturel

et l’ électricité tandis que les transports, la pétrochimie et la lubrification (usage noble du pétrole) doivent augmenter

Une augmentation inévitable • Exemple : En 2030, la consommation mondiale d’énergie s’accroitra de 60 %,

lié à l’explosion démographique et la soif d’énergie des pays en voie de développement.

Diversifier l’exploration • Exemple : 570 puits pour 10 000 km² aux Etats Unis pour seulement 9 au

Moyen Orient, 7 en Asie et 6 en Afrique. Il reste un potentiel important à découvrir.

70 / 75Thierry BOULAY - ESCE 2016

Il faut développer l’offshore profond et ultra-profond (+ de 500m d’eau)• Exemple : Cela représente 30 millions de km à explorer. Aujourd’hui l’offshore

classique représente 30 % de la production. Les problèmes sont le figeage des hydrates; les forts courants sous marins et la pression.

Il faut accroitre le taux de récupération• Exemple : En 1970 le taux était de 20% aujourd’hui de 35 %, l’objectif est de le

porter à 50 puis 60% à l’horizon 2030.

Aller vers des pétroles non conventionnels • Exemple : Les huiles extra lourdes et les sables asphaltiques sont des pétroles ayant

subi une altération. Le taux de récupération est aujourd’hui de 8 % mais devrait atteindre les25% vers 2020. L’intérêt est leur très grande quantité et l’inconvénient est leur diversification géographique.

Favoriser l’émergence des carburants de synthèse • Exemple : La conversion chimique du gaz naturel. L’objectif est de produire un

carburant liquide à partir du gaz en lui apportant une forte valorisation.

71 / 75Thierry BOULAY - ESCE 2016

72 / 75Thierry BOULAY - ESCE 2016

L’OCDE regroupe les gouvernements attachés aux principes de la démocratie et de l’économie de marché en vue de :

Soutenir une croissance économique durable

Développer l’emploi

Elever le niveau de vie

Maintenir la stabilité financière

Aider les autres pays à développer leur économie

Contribuer à la croissance du commerce mondial

L’Organisation offre aux gouvernements un cadre leur permettant de comparer leurs expériences en matière d’action publique, de chercher des réponses à des problèmes communs, d’identifier les bonnes pratiques et de coordonner leurs politiques nationales et internationales.

Existe depuis 1961Siège : ParisMembres : 30 pays

Organisation de Coopération et de Développement Economique

73 / 75Thierry BOULAY - ESCE 2016

L’article premier des Statuts du FMI énonce les objectifs fondamentaux suivants :

promouvoir la coopération monétaire internationale;

faciliter l’expansion et la croissance équilibrées du commerce mondial;

promouvoir la stabilité des changes;

aider à établir un système multilatéral de paiements;

mettre ses ressources (moyennant des garanties adéquates) à la disposition des pays confrontés à des difficultés de balance des paiements.

Existe depuis 1945Siège : WashingtonMembres : 186 pays

Fond Monétaire International

74 / 75Thierry BOULAY - ESCE 2016

L’UFIP a pour mission de :

faire connaître la situation pétrolière nationale et internationale et les enjeux auxquels l’industrie pétrolière fait face.

assurer le maintien de la compétitivité de l’industrie pétrolière en France et de l’égalité de traitement entre pays, entre énergies et entre opérateurs,

faciliter le dialogue social au sein de la branche « pétrole » et négocier les accords de branche avec les partenaires sociaux,

promouvoir des réglementations techniques appropriées et efficaces,

conduire tout type de négociation lorsque ses adhérents la mandatent à cet effet.

Existe depuis 1973Siège : ParisMembres : 30 entreprises

Organisation de Coopération et de Développement Economique

75 / 75Thierry BOULAY - ESCE 2016

L’AIE avait pour mission dans un premier temps de coordonner les mesures à prendre en temps de crise des approvisionnements pétroliers. Au fur et à mesure que les marchés de l’énergie évoluaient, l’AIE a elle aussi changé. Son mandat s’est élargi pour prendre en considération les « trois E » qui sont à la base d’une élaboration équilibrée des politiques énergétiques : la sécurité énergétique, le développement économique et la soutenabilité environnementale. Les travaux actuels de l’Agence sont axés sur les politiques climatiques, la réforme des marchés, la coopération en matière de technologie de l’énergie et les relations avec le reste du monde, notamment avec de grands producteurs et consommateurs d’énergie tels la Chine, l’Inde, la Russie et les pays de l’OPEP.

Existe depuis 1973Siège : ParisMembres : 28 pays

Agence Internationale de l’Energie

76 / 75Thierry BOULAY - ESCE 2016

Son but est de « coordonner et unifier les politiques pétrolières des États membres et de déterminer les meilleurs moyens de sauvegarder leurs intérêts, individuellement et collectivement ». Les pays suivants en sont membres :

Arabie saoudite,

Irak,

Iran,

Koweït,

Venezuela (membres fondateurs),

Existe depuis 1960Siège : VienneMembres : 12 pays

Organisation des Pays Exportateurs de Pétrole

Qatar (adhésion en 1961),

Libye (1962),

Émirats arabes unis (1967),

Algérie (1969),

Nigeria (1971),

Équateur (1973)

Angola (2007).