Embed Size (px)

Citation preview

1

LE REGROUPEMENT DE CREDITS (IOBSP)

- Conso sans Garantie

- Conso avec Hypothèque (réservé aux VIP)

- Conso avec Projets

Modification dans le texte en surligné

2

- Caractéristiques Financières page 3

- Revenus page 11

- Charges page 15

- Les Créances page 16

- Les particularités de CREATIS page 17

- Pièces obligatoires page 21

SOMMAIRE

3

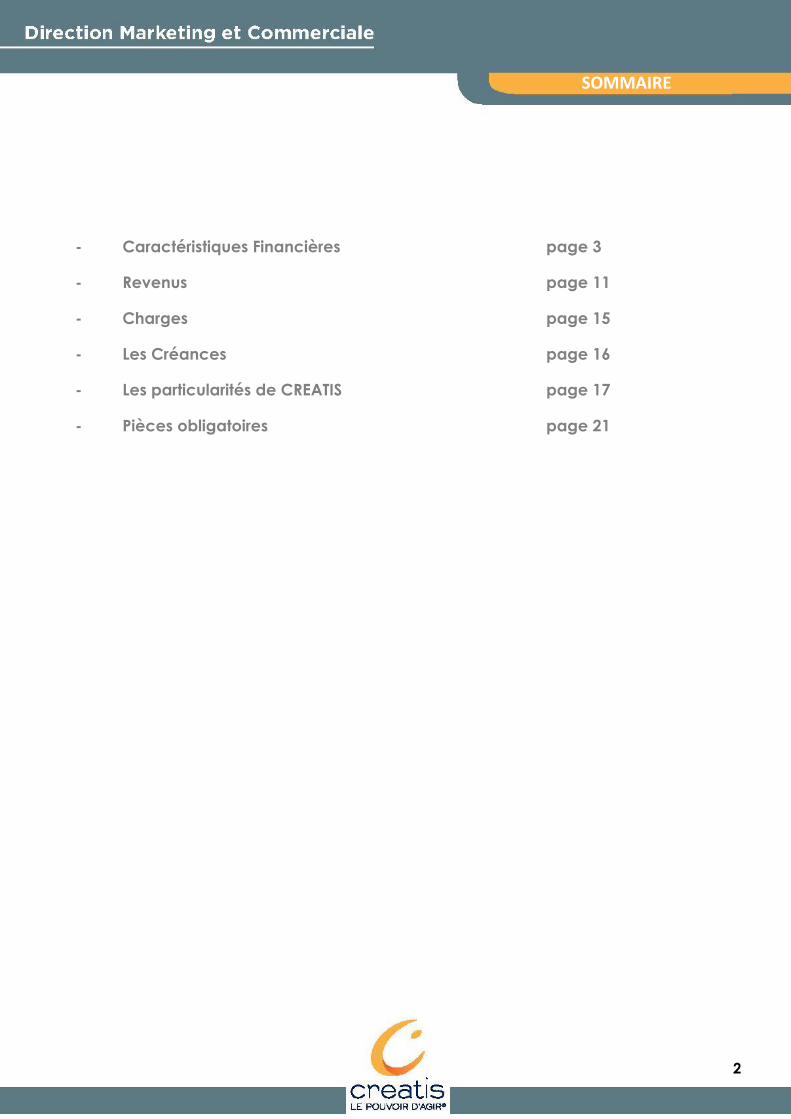

MONTANT MAXI ET DUREE DE FINANCEMENT :

RAC Conso sans Garantie

Propriétaire (en pleine propriété) : 150 000 €

Accédant : 125 000 €

Dans le cadre d’une SCI Familiale, le ou les emprunteurs détenant des parts ≥ à 90%, et le

reliquat par les enfants, bénéficient des mêmes conditions que les propriétaires et les

Accédants.

Locataire, hébergé par un tiers, nu propriétaire, usufruitier et propriétaire en indivision avec

un tiers non contractant:

100 000 € maxi

Ces montants s'entendent en encours global hors prêts immobiliers, et y compris LOA.

Montant minimum : 7 500 €

Durée de : 84 à 144 mois OU

RAC Conso avec Garantie Hypothécaire

Propriétaire ou accédant : 400 000 € maxi

Montant minimum : 50 000 €

Durée de : 120 à 300 mois

CARACTERISTIQUES FINANCIERES

OU 200 000 € sous condition :

Etre éligible au P1

156 à 180 mois pour les

propriétaires et accédants sous

condition :

- Etre éligible au P1

et

- le montant du RAC doit être > à 80 000 €

4

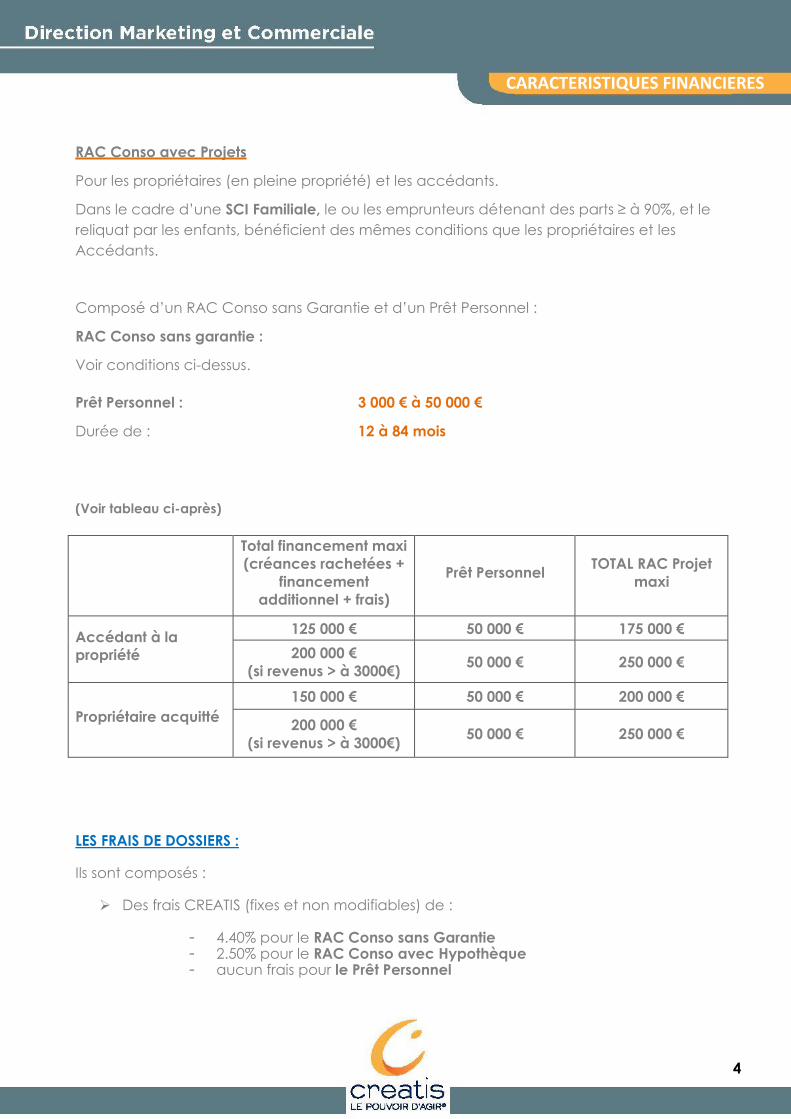

RAC Conso avec Projets

Pour les propriétaires (en pleine propriété) et les accédants.

Dans le cadre d’une SCI Familiale, le ou les emprunteurs détenant des parts ≥ à 90%, et le

reliquat par les enfants, bénéficient des mêmes conditions que les propriétaires et les

Accédants.

Composé d’un RAC Conso sans Garantie et d’un Prêt Personnel :

RAC Conso sans garantie :

Voir conditions ci-dessus.

Prêt Personnel : 3 000 € à 50 000 €

Durée de : 12 à 84 mois

(Voir tableau ci-après)

Total financement maxi

(créances rachetées +

financement

additionnel + frais)

Prêt Personnel TOTAL RAC Projet

maxi

Accédant à la

propriété

125 000 € 50 000 € 175 000 €

200 000 €

(si revenus > à 3000€) 50 000 € 250 000 €

Propriétaire acquitté

150 000 € 50 000 € 200 000 €

200 000 €

(si revenus > à 3000€) 50 000 € 250 000 €

LES FRAIS DE DOSSIERS : Ils sont composés :

Des frais CREATIS (fixes et non modifiables) de :

- 4.40% pour le RAC Conso sans Garantie - 2.50% pour le RAC Conso avec Hypothèque - aucun frais pour le Prêt Personnel

CARACTERISTIQUES FINANCIERES

CARACTERISTIQUES FINANCIERES

5

Des frais d’intermédiation (ou frais de mandat) modulables en fonction du RAC

financé soit :

- 0%, 1%, 2% ou 3% pour le RAC Conso sans Garantie - 0%, 1%, 2%, 3%, 4%, 5% ou 6% pour le RAC Conso avec Hypothèque - 0% pour le Prêt Personnel

A noter : L’impact sur votre commissionnement sera égal à la diminution

appliquée sur les frais d’intermédiation par rapport au taux maximum possible de 3% ou 6% en fonction du RAC financé.

AUTRE FRAIS : Les frais de notaires calculés selon le barème LANGLOYS (Rac Hypothécaire)

LES INTERETS INTERCALAIRES :

Les II sont prélevés sur le compte bancaire du client en une fois, en fin de mois du

déblocage des fonds.

AGE DE DEBUT ET DE FIN DE PRET :

L’âge minimum de l’emprunteur en début de prêt est de 18 ans.

La fin du prêt doit intervenir :

Pour le RAC Classique et RAC Projets :

- avant le 75ème anniversaire de l’un des clients.

- ou avant le 80ème anniversaire de l’un des clients, pour les propriétaires et

Accédants, sous réserve d’une analyse approfondie.

Pour le RAC Hypothécaire :

- avant le 85ème anniversaire de l’un des clients.

CARACTERISTIQUES FINANCIERES

CARACTERISTIQUES FINANCIERES

6

EXCLUSIONS FICP, FCC pour les locataires et assimilés, toutes les professions indépendantes (sauf

professions libérales propriétaires/accédant), les gérants salariés, les intermittents du

spectacle, logement précaire (hôtel, caravane, centre d'hébergement, meublé...),

présence d’une SCI (sauf SCI Familiale dont les parts détenues par les emprunteurs sont ≥ à

90%, et le reste par les enfants (pour les propriétaires/accédants)), constatation d’un plan

de surendettement, dettes professionnelles et/ou statut de gérant / dirigeant d’entreprise

radiée depuis moins d’un an, les revenus issus des chèques emploi service (sauf pour les

assistantes maternelles et les auxiliaires de vie), les clients ayant plus de 25 rejets sur leurs

comptes, et les clients ayant un TE avant ≥ à 90%.

Un RAC, au sens CREATIS du terme, doit être constitué du regroupement d’un

minimum de 2 créances (hors financement additionnel)

Un système de dérogation est possible pour les dossiers considérés comme « bons » et

refusés par le système.

Pas de dérogation pour les exclusions et la règle du « reste à vivre par personne».

CARACTERISTIQUES FINANCIERES

7

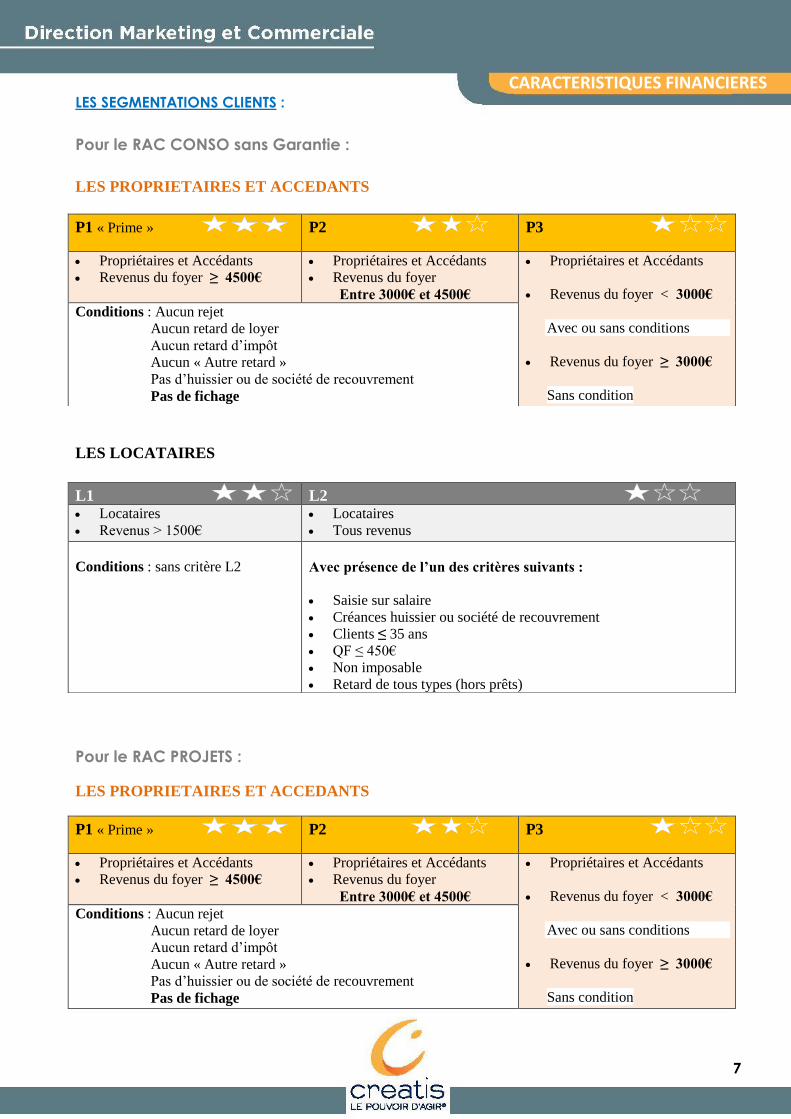

LES SEGMENTATIONS CLIENTS :

Pour le RAC CONSO sans Garantie :

LES PROPRIETAIRES ET ACCEDANTS

LES LOCATAIRES

Pour le RAC PROJETS :

LES PROPRIETAIRES ET ACCEDANTS

P1 « Prime » P2 P3

Propriétaires et Accédants

Revenus du foyer ≥ 4500€

Propriétaires et Accédants

Revenus du foyer

Entre 3000€ et 4500€

Propriétaires et Accédants

Revenus du foyer < 3000€

Avec ou sans conditions

Revenus du foyer ≥ 3000€

Sans condition

Conditions : Aucun rejet

Aucun retard de loyer

Aucun retard d’impôt

Aucun « Autre retard »

Pas d’huissier ou de société de recouvrement

Pas de fichage

P1 « Prime » P2 P3

Propriétaires et Accédants

Revenus du foyer ≥ 4500€

Propriétaires et Accédants

Revenus du foyer

Entre 3000€ et 4500€

Propriétaires et Accédants

Revenus du foyer < 3000€

Avec ou sans conditions

Revenus du foyer ≥ 3000€

Sans condition

Conditions : Aucun rejet

Aucun retard de loyer

Aucun retard d’impôt

Aucun « Autre retard »

Pas d’huissier ou de société de recouvrement

Pas de fichage

L1 L2

Locataires

Revenus > 1500€

Locataires

Tous revenus

Conditions : sans critère L2 Avec présence de l’un des critères suivants :

Saisie sur salaire

Créances huissier ou société de recouvrement

Clients ≤ 35 ans

QF ≤ 450€

Non imposable

Retard de tous types (hors prêts)

CARACTERISTIQUES FINANCIERES

8

CARACTERISTIQUES FINANCIERES

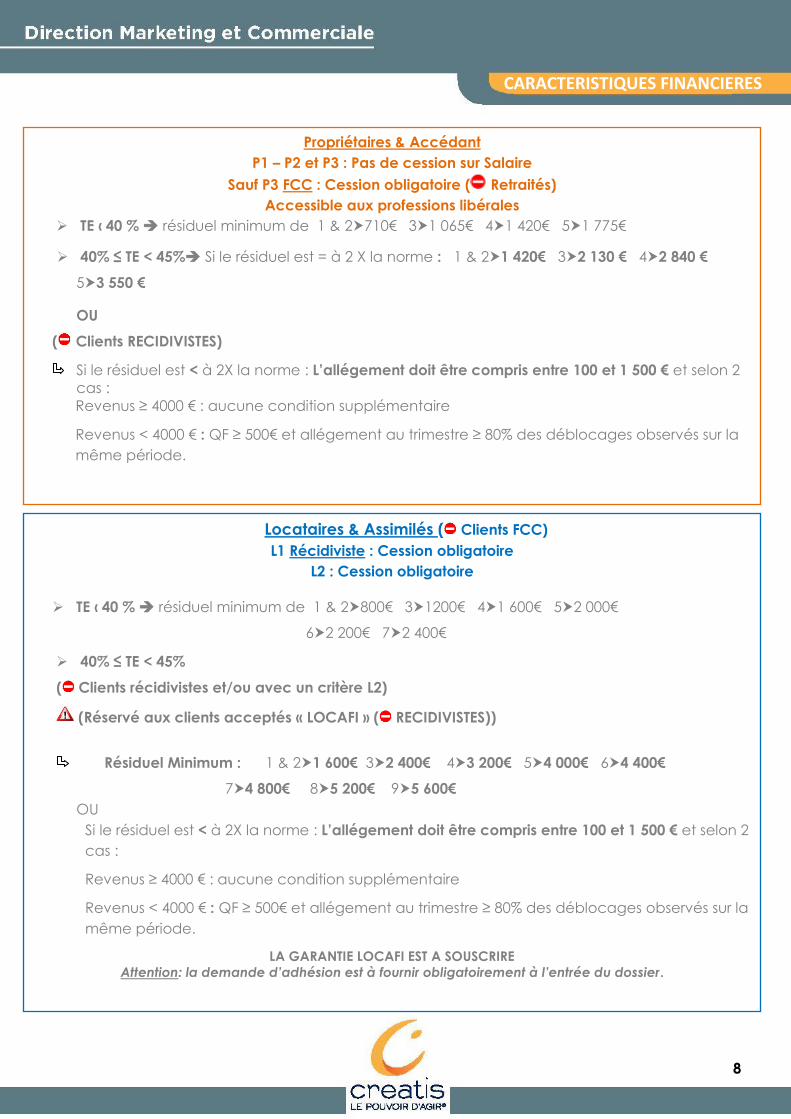

Propriétaires & Accédant

P1 – P2 et P3 : Pas de cession sur Salaire

Sauf P3 FCC : Cession obligatoire ( Retraités)

Accessible aux professions libérales

TE ‹ 40 % résiduel minimum de 1 & 2710€ 31 065€ 41 420€ 51 775€

40% ≤ TE < 45% Si le résiduel est = à 2 X la norme : 1 & 21 420€ 32 130 € 42 840 €

53 550 €

OU

( Clients RECIDIVISTES)

Si le résiduel est < à 2X la norme : L’allégement doit être compris entre 100 et 1 500 € et selon 2

cas :

Revenus ≥ 4000 € : aucune condition supplémentaire

Revenus < 4000 € : QF ≥ 500€ et allégement au trimestre ≥ 80% des déblocages observés sur la

même période.

Locataires & Assimilés ( Clients FCC)

L1 Récidiviste : Cession obligatoire

L2 : Cession obligatoire

TE ‹ 40 % résiduel minimum de 1 & 2800€ 31200€ 41 600€ 52 000€

62 200€ 72 400€

40% ≤ TE < 45%

( Clients récidivistes et/ou avec un critère L2)

(Réservé aux clients acceptés « LOCAFI » ( RECIDIVISTES))

Résiduel Minimum : 1 & 21 600€ 32 400€ 43 200€ 54 000€ 64 400€

74 800€ 85 200€ 95 600€

OU

Si le résiduel est < à 2X la norme : L’allégement doit être compris entre 100 et 1 500 € et selon 2

cas :

Revenus ≥ 4000 € : aucune condition supplémentaire

Revenus < 4000 € : QF ≥ 500€ et allégement au trimestre ≥ 80% des déblocages observés sur la

même période.

LA GARANTIE LOCAFI EST A SOUSCRIRE

Attention: la demande d’adhésion est à fournir obligatoirement à l’entrée du dossier.

9

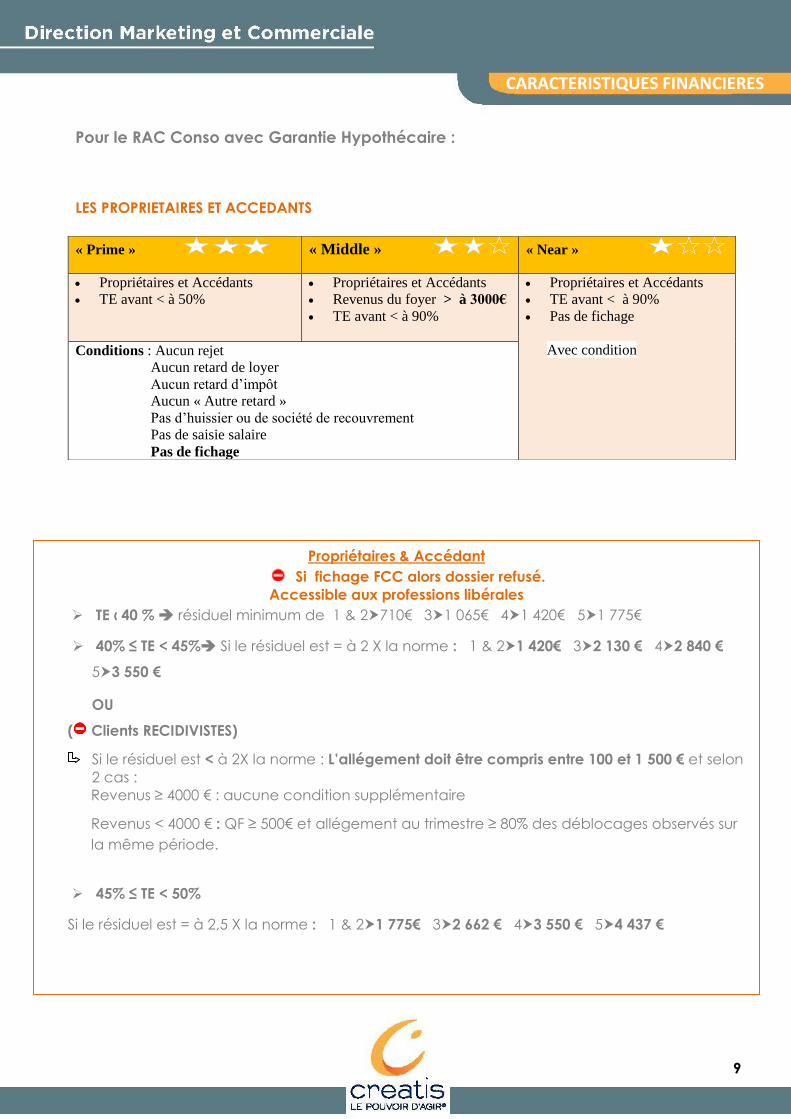

Pour le RAC Conso avec Garantie Hypothécaire :

LES PROPRIETAIRES ET ACCEDANTS

« Prime » « Middle » « Near »

Propriétaires et Accédants

TE avant < à 50%

Propriétaires et Accédants

Revenus du foyer > à 3000€

TE avant < à 90%

Propriétaires et Accédants

TE avant < à 90%

Pas de fichage

Avec condition

Conditions : Aucun rejet

Aucun retard de loyer

Aucun retard d’impôt

Aucun « Autre retard »

Pas d’huissier ou de société de recouvrement

Pas de saisie salaire

Pas de fichage

Propriétaires & Accédant

Si fichage FCC alors dossier refusé.

Accessible aux professions libérales

TE ‹ 40 % résiduel minimum de 1 & 2710€ 31 065€ 41 420€ 51 775€

40% ≤ TE < 45% Si le résiduel est = à 2 X la norme : 1 & 21 420€ 32 130 € 42 840 €

53 550 €

OU

( Clients RECIDIVISTES)

Si le résiduel est < à 2X la norme : L’allégement doit être compris entre 100 et 1 500 € et selon

2 cas :

Revenus ≥ 4000 € : aucune condition supplémentaire

Revenus < 4000 € : QF ≥ 500€ et allégement au trimestre ≥ 80% des déblocages observés sur

la même période.

45% ≤ TE < 50%

Si le résiduel est = à 2,5 X la norme : 1 & 21 775€ 32 662 € 43 550 € 54 437 €

CARACTERISTIQUES FINANCIERES

10

LE BIEN HYPOTHEQUE :

Le bien est à usage d’habitation situé en France Métropolitaine (Corse incluse).

Si le bien est occupé par une « tiers personne », une décote de 30% sera appliquée sur la

valeur estimée (décote effectuée automatiquement par l’outil sur la valeur estimée saisie).

NB : ne sont pas retenu les biens en SCI.

L’ESTIMATION DU BIEN :

Pour l’instruction du dossier, le client doit fournir la valeur du bien.

LE RATIO HYPOTHECAIRE :

Le ratio hypothécaire maxi est de 90% pour l’étude du dossier.

A savoir que pour l’octroi, il est calculé à partir du montant de l’expertise SEREXIM.

LA GARANTIE HYPOTHECAIRE :

L’hypothèque du bien sera de 1er rang ou de 2ème rang en respectant le ratio hypothécaire

de 90%.

CARACTERISTIQUES FINANCIERES

11

CDI & TITULAIRE DE LA FONCTION PUBLIQUE Reprendre le cumul net imposable de l’année N-1 (sur BS) Si une augmentation est visible, ajouter 75 % de l'augmentation brute annuelle au cumul net imposable de l’année N-1

Exemple de Calcul : Salaire mensuel brut de base année N-1 = 1 800 € Salaire mensuel brut de base année N= 2 000 € Cumul annuel imposable N-1 = 23 400€ Actualisation : ((2 000-1800)*0.75)*12 + 23 400 = 25 200 €

Intégrer les heures supplémentaires si une cohérence et une récurrence sont observées sur les bulletins de salaires et sur l’avis d’imposition de l’année N-1 (mode de calcul : moyenne des heures supplémentaires des 3 derniers mois * 80%)

Pour les personnes en arrêt maladie ou en demi-traitement, attendre la reprise

effective du travail pour présenter le dossier. (Fournir un bulletin de salaire complet ou une attestation de reprise par l’employeur).

FONCTIONNAIRE CONTRACTUEL & STAGIAIRE Pour les fonctionnaires contractuels CDI : retenir 100% du cumul net imposable (N-1)

Pour les fonctionnaires contractuels CDD : se référer à la rubrique CDD et Intérim (page 7)

La présence d’un emprunteur en CDI OU fonctionnaire titulaire est obligatoire. Pour les fonctionnaires stagiaires : vérifier la situation professionnelle avant le stage :

- Si fonctionnaire titulaire : OK - Si non : Non prise en compte des revenus

LES PROFESSIONS LIBERALES Doivent avoir 3 ans d’exercice clos. Reprendre les BNC (bénéfices non commerciaux) sur l’avis d’imposition ou le bénéfice sur la déclaration « 2035 » (ligne 46) ou « 2042 ». RETRAITE Reprendre le net payé mensuel visible sur les relevés de compte.

PASSAGE À LA RETRAITE DURANT LA VIE DU PRET Pondération des revenus quel que soit le secteur d’activité de l’emprunteur ou du co-

emprunteur et quelle que soit la durée du prêt.

- à partir de 54 ans pour les locataires ou assimilés

- à partir de 57 ans pour les propriétaires et les accédants uniquement - à partir de 60 ans pour les propriétaires et les accédants en profession libérale. Reprendre 80% du cumul net imposable de N-1.

LES REVENUS

12

CDD & INTERIM (ne concerne que le co-emprunteur)

Le co-emprunteur doit justifier de 3 ans de revenus stables

Reprendre 50 % de la moyenne des 3 derniers mois avec pour plafond 50% des revenus du foyer.

Si forte irrégularité ou forte variation, retenir la moitié de la moyenne des 3 dernières années. Sans toutefois pouvoir dépasser le montant perçu la dernière année.

Retenir la ligne « SALAIRES » sur l’avis d’imposition et non « total des salaires et assimilés ».

L’emprunteur principal du dossier doit être en CDI, fonctionnaire titulaire ou retraité Attention : les clients arrivant à l’âge d’une pondération des revenus (retraite à venir) ne doivent pas faire l’objet d’une 2ème pondération – ne retenir que la pondération de 50% de la moyenne des 3 derniers mois -.

ASSISTANTE MATERNELLE & AUXILIAIRE DE VIE

Par le Conseil Général ou association : prendre 50% du net à payer hors indemnité. Par des particuliers : retenir 50 % de la moyenne des 3 derniers mois du salaire net à payer

Chèques emploi service acceptés comme moyen de paiement pour ces 2 professions

VRP & COMMERCIAUX (avec deux exercices complets dans la même société)

Sur la base des 2 dernières années, choisir 100 % du plus faible cumul net imposable Il ne doit pas être constaté d’évolution à la baisse de plus de 25% d’une année sur

l’autre.

EMPLOYEURS MULTIPLES

Retenir 208 heures/mois maximum, correspondant à l'addition des contrats (heures

supplémentaires comprises) et sans prorata.

L'employeur principal est celui pour lequel l'emprunteur effectue contractuellement le plus

d’heures par mois.

A la législation du travail notamment sur le cumul des contrats à temps plein RETRAITES EN ACTIVITE

Si cumul retraite personnelle (pension de réversion : RAS) et salaire, ne pas tenir compte du salaire complémentaire si le client atteint ou dépasse les 65 ans à la fin du prêt.

Exemple :

- Client 58 ans, prêt sur 12 ans 1300€ de retraite + 1050 € de salaire ne pas tenir compte des 1050 € de salaire (58 + 12= 70 KO) - Client 55 ans, prêt sur 8 ans, 1 100 € de retraite + 800 € de salaire possibilité de prendre en compte 100% du salaire (55 + 8 =63 OK)

LES REVENUS

LES REVENUS

13

CHOMAGE PARTIEL Si le client a connu une période de chômage partiel, ne présenter le dossier qu’à partir du moment où le chômage partiel n’apparait plus sur le dernier BS REVENUS FONCIERS

Retenir le montant des loyers hors charges à la condition que ces revenus soient présents

sur les relevés de compte des 3 derniers mois (Fournir le bail si les revenus fonciers ne sont

pas visibles sur l’avis d’imposition et/ou si la location date de moins d’un an).

ALLOCATIONS FAMILIALES Reprendre 100% des allocations familiales (ASF comprise) jusqu'aux 15 ans inclus de l'enfant.

Garde partagée : Les enfants doivent être comptés à charge.

PRISE EN COMPTE DES REVENUS SI ENFANT A NAITRE OU CONGE MATERNITE EN COURS Un CDI est obligatoire pour la prise en compte des revenus.

Pour le 1er enfant : reprendre 100 % des revenus de l’année N-1. A partir du 2ème enfant :

Si le salaire < 1 100€, prendre en compte les revenus de l’allocation congé parental

Les revenus à retenir sont :

- L’allocation de Base PAJE - Le complément libre choix d’activité (ACTIPAJE).

Si le salaire > 1 100€, retenir le cumul annuel de l’année N-1.

A partir du 4ème enfant : Aucun revenu ne sera retenu.

CONGE PARENTAL EN COURS

CDI obligatoire avant prise du congé parental => Retenir : PAJE + ACTIPAJE

A partir du 4ème enfant : Aucun revenu ne sera retenu PRISE EN COMPTE DES ENFANTS À NAITRE

Compter l’enfant à charge dès que nous avons connaissance de la grossesse.

Les futures allocations reçues peuvent être prises en compte dans le budget

LES REVENUS

14

PENSION ALIMENTAIRE PERÇUE Reprendre 100 % de la somme inscrite au jugement + indexation prévue jusqu'aux 19 ans inclus de l’enfant. L’identification doit être possible sur l’avis d’imposition et les comptes bancaires. LES MILITAIRES Selon la nature du contrat : appliquer la règle du CDI (militaires de carrière) ou du CDD ARE (Allocation Retour à l'Emploi) L’allocation est à retenir pour une personne dès 55 ans justifiant de son départ à la retraite dans un délai de moins de 3 ans.

LES REVENUS

15

LOYER HORS CHARGES

Retenir le loyer habitation + garage + jardin + surloyer et déduire les APL, ALS ou ALF. Attention : Effectuer une simulation des APL avec données récentes sur www.caf.fr

Pour les colocataires, retenir 100% du loyer à charge.

LOYER FICTIF Ajouter 300€ de loyer fictif dans les cas suivants :

Nue propriétaire, Logé par un tiers, Logé par l'employeur du secteur privé, Logé par l'employeur secteur public :

dès 50 ans pour les fonctionnaires « actifs » : Police, Douane, Personnel hospitalier, Militaires, Agent pénitencier)

dès 55 ans pour les autres (sédentaires) Idem dans le cas où il ne s'agit pas d'une absolue nécessité de service

PENSION ALIMENTAIRE VERSÉE Retenir 100 % de la somme inscrite au jugement ou constatée, + indexation prévue

jusqu'aux 19 ans inclus de l’enfant.

L’identification doit être possible sur l’avis d’imposition et les comptes bancaires. PRET IMMOBILIER Reprendre l'intégralité de la mensualité assurance comprise (déduire l'APL).

Taux révisable : prendre l'échéance en cours.

Prêts avec paliers : prendre la mensualité la + forte visible durant la vie du prêt CREATIS.

Si prise en charge de la mensualité par l’assurance : retenir tout de même

l’intégralité de la mensualité.

IMPOTS

Retenir le montant de l’impôt sur les revenus du foyer. La mensualité impôts n’entre pas en compte dans le calcul du TE

AUTRES CHARGES Reprendre le loyer d'un enfant étudiant, garde meuble, box...

LES CHARGES

16

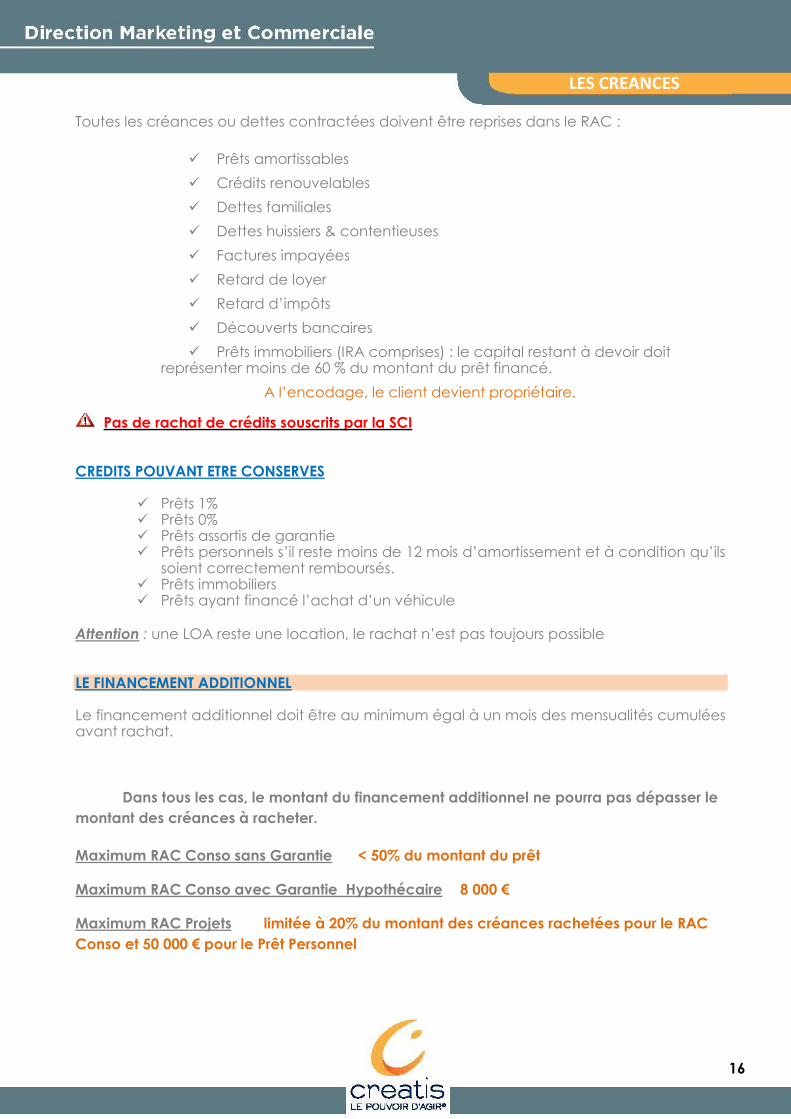

Toutes les créances ou dettes contractées doivent être reprises dans le RAC :

Prêts amortissables

Crédits renouvelables

Dettes familiales

Dettes huissiers & contentieuses

Factures impayées

Retard de loyer

Retard d’impôts

Découverts bancaires

Prêts immobiliers (IRA comprises) : le capital restant à devoir doit représenter moins de 60 % du montant du prêt financé.

A l’encodage, le client devient propriétaire.

Pas de rachat de crédits souscrits par la SCI

CREDITS POUVANT ETRE CONSERVES

Prêts 1% Prêts 0% Prêts assortis de garantie Prêts personnels s’il reste moins de 12 mois d’amortissement et à condition qu’ils

soient correctement remboursés. Prêts immobiliers Prêts ayant financé l’achat d’un véhicule

Attention : une LOA reste une location, le rachat n’est pas toujours possible

LE FINANCEMENT ADDITIONNEL

Le financement additionnel doit être au minimum égal à un mois des mensualités cumulées avant rachat.

Dans tous les cas, le montant du financement additionnel ne pourra pas dépasser le

montant des créances à racheter.

Maximum RAC Conso sans Garantie < 50% du montant du prêt

Maximum RAC Conso avec Garantie Hypothécaire 8 000 €

Maximum RAC Projets limitée à 20% du montant des créances rachetées pour le RAC

Conso et 50 000 € pour le Prêt Personnel

LES CREANCES

17

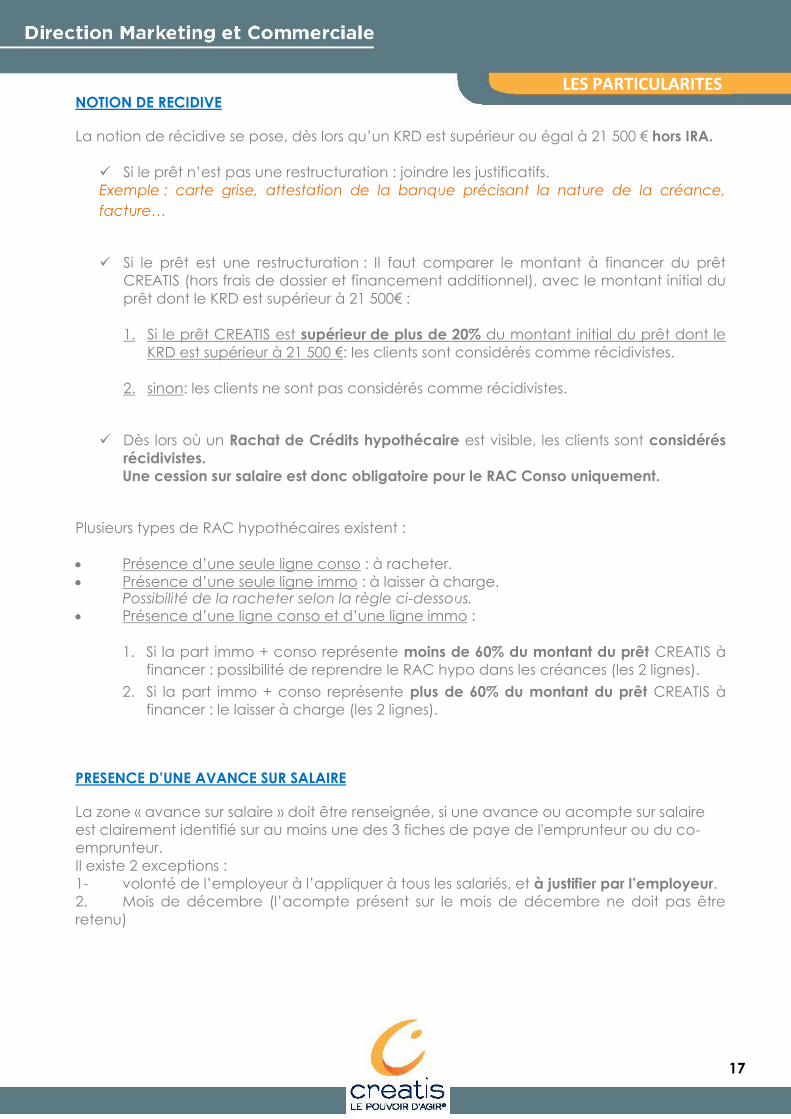

NOTION DE RECIDIVE

La notion de récidive se pose, dès lors qu’un KRD est supérieur ou égal à 21 500 € hors IRA.

Si le prêt n’est pas une restructuration : joindre les justificatifs.

Exemple : carte grise, attestation de la banque précisant la nature de la créance,

facture…

Si le prêt est une restructuration : Il faut comparer le montant à financer du prêt

CREATIS (hors frais de dossier et financement additionnel), avec le montant initial du

prêt dont le KRD est supérieur à 21 500€ :

1. Si le prêt CREATIS est supérieur de plus de 20% du montant initial du prêt dont le

KRD est supérieur à 21 500 €: les clients sont considérés comme récidivistes.

2. sinon: les clients ne sont pas considérés comme récidivistes.

Dès lors où un Rachat de Crédits hypothécaire est visible, les clients sont considérés

récidivistes.

Une cession sur salaire est donc obligatoire pour le RAC Conso uniquement.

Plusieurs types de RAC hypothécaires existent :

Présence d’une seule ligne conso : à racheter.

Présence d’une seule ligne immo : à laisser à charge. Possibilité de la racheter selon la règle ci-dessous.

Présence d’une ligne conso et d’une ligne immo :

1. Si la part immo + conso représente moins de 60% du montant du prêt CREATIS à

financer : possibilité de reprendre le RAC hypo dans les créances (les 2 lignes).

2. Si la part immo + conso représente plus de 60% du montant du prêt CREATIS à

financer : le laisser à charge (les 2 lignes).

PRESENCE D’UNE AVANCE SUR SALAIRE

La zone « avance sur salaire » doit être renseignée, si une avance ou acompte sur salaire

est clairement identifié sur au moins une des 3 fiches de paye de l'emprunteur ou du co-

emprunteur.

Il existe 2 exceptions :

1- volonté de l’employeur à l’appliquer à tous les salariés, et à justifier par l’employeur.

2. Mois de décembre (l’acompte présent sur le mois de décembre ne doit pas être

retenu)

LES PARTICULARITES

LES PARTICULARITES

18

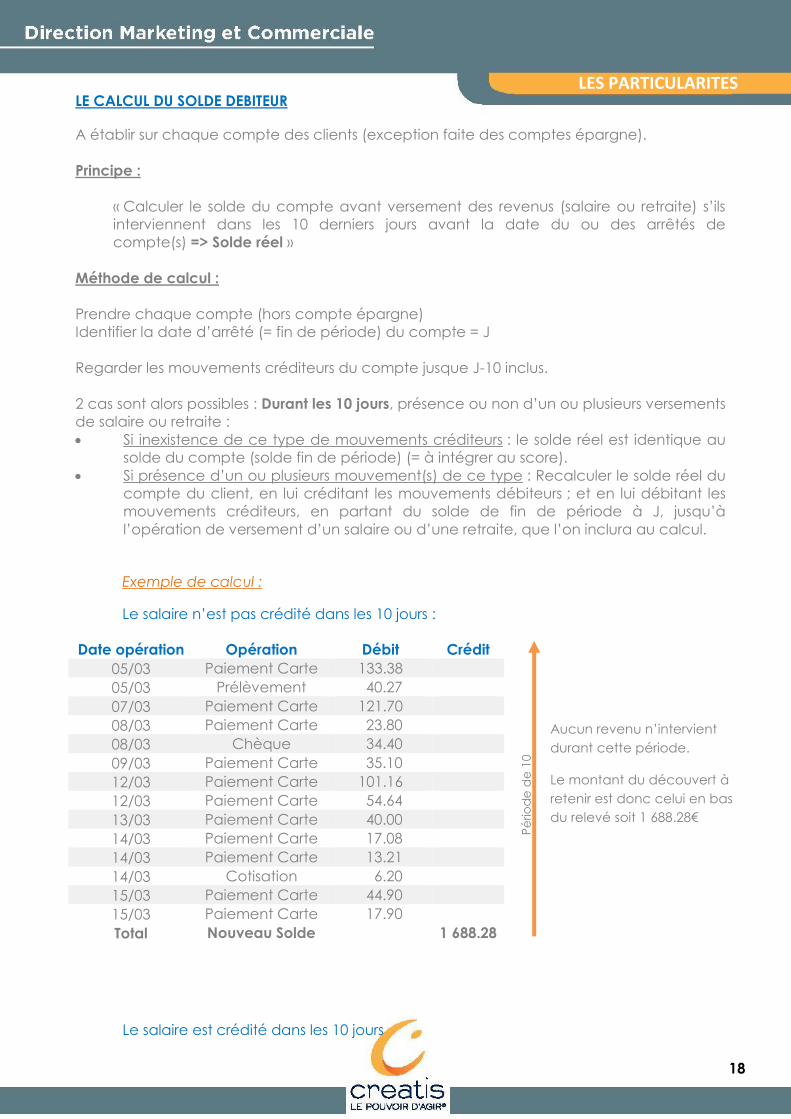

LE CALCUL DU SOLDE DEBITEUR A établir sur chaque compte des clients (exception faite des comptes épargne).

Principe :

« Calculer le solde du compte avant versement des revenus (salaire ou retraite) s’ils

interviennent dans les 10 derniers jours avant la date du ou des arrêtés de

compte(s) => Solde réel »

Méthode de calcul :

Prendre chaque compte (hors compte épargne)

Identifier la date d’arrêté (= fin de période) du compte = J

Regarder les mouvements créditeurs du compte jusque J-10 inclus.

2 cas sont alors possibles : Durant les 10 jours, présence ou non d’un ou plusieurs versements

de salaire ou retraite :

Si inexistence de ce type de mouvements créditeurs : le solde réel est identique au

solde du compte (solde fin de période) (= à intégrer au score).

Si présence d’un ou plusieurs mouvement(s) de ce type : Recalculer le solde réel du

compte du client, en lui créditant les mouvements débiteurs ; et en lui débitant les

mouvements créditeurs, en partant du solde de fin de période à J, jusqu’à

l’opération de versement d’un salaire ou d’une retraite, que l’on inclura au calcul.

Exemple de calcul : Le salaire n’est pas crédité dans les 10 jours :

Date opération Opération Débit Crédit

05/03 Paiement Carte 133.38

05/03 Prélèvement 40.27

07/03 Paiement Carte 121.70

08/03 Paiement Carte 23.80

08/03 Chèque 34.40

09/03 Paiement Carte 35.10

12/03 Paiement Carte 101.16

12/03 Paiement Carte 54.64

13/03 Paiement Carte 40.00

14/03 Paiement Carte 17.08

14/03 Paiement Carte 13.21

14/03 Cotisation 6.20

15/03 Paiement Carte 44.90

15/03 Paiement Carte 17.90

Total Nouveau Solde

au 15/03

1 688.28

€

Le salaire est crédité dans les 10 jours

Aucun revenu n’intervient

durant cette période.

Le montant du découvert à

retenir est donc celui en bas

du relevé soit 1 688.28€

Pé

rio

de

de

10

jou

rs

LES PARTICULARITES

LES PARTICULARITES

LES PARTICULARITES

19

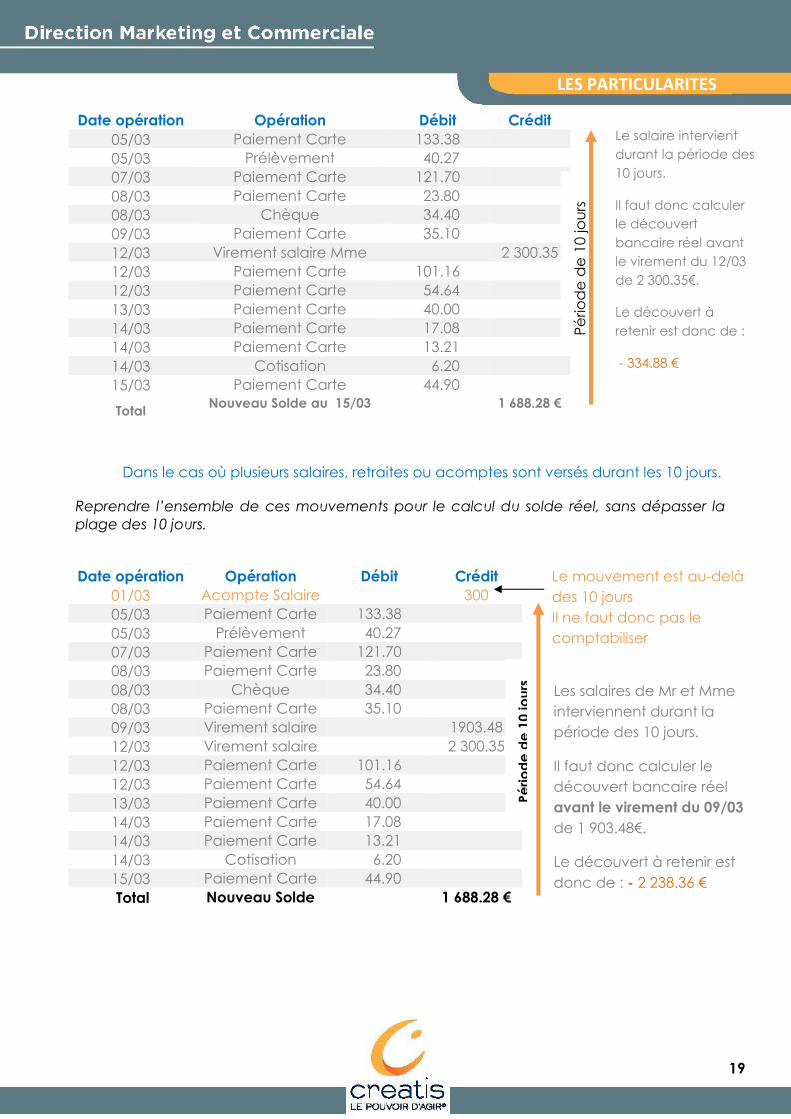

Date opération Opération Débit Crédit

05/03 Paiement Carte 133.38

05/03 Prélèvement 40.27

07/03 Paiement Carte 121.70

08/03 Paiement Carte 23.80

08/03 Chèque 34.40

09/03 Paiement Carte 35.10

12/03 Virement salaire Mme 2 300.35

12/03 Paiement Carte 101.16

12/03 Paiement Carte 54.64

13/03 Paiement Carte 40.00

14/03 Paiement Carte 17.08

14/03 Paiement Carte 13.21

14/03 Cotisation 6.20

15/03 Paiement Carte 44.90

Total Nouveau Solde au 15/03 1 688.28 €

Dans le cas où plusieurs salaires, retraites ou acomptes sont versés durant les 10 jours.

Reprendre l’ensemble de ces mouvements pour le calcul du solde réel, sans dépasser la

plage des 10 jours.

Date opération Opération Débit Crédit

01/03 Acompte Salaire 300

05/03 Paiement Carte 133.38

05/03 Prélèvement 40.27

07/03 Paiement Carte 121.70

08/03 Paiement Carte 23.80

08/03 Chèque 34.40

08/03 Paiement Carte 35.10

09/03 Virement salaire

Mr

1903.48

12/03 Virement salaire

Mme

2 300.35

12/03 Paiement Carte 101.16

12/03 Paiement Carte 54.64

13/03 Paiement Carte 40.00

14/03 Paiement Carte 17.08

14/03 Paiement Carte 13.21

14/03 Cotisation 6.20

15/03 Paiement Carte 44.90

Total Nouveau Solde

au 15/03

1 688.28 €

Pé

rio

de

de

10 jo

urs

Le salaire intervient

durant la période des

10 jours.

Il faut donc calculer

le découvert

bancaire réel avant

le virement du 12/03

de 2 300.35€.

Le découvert à

retenir est donc de :

- 334.88 €

Le mouvement est au-delà

des 10 jours

Il ne faut donc pas le

comptabiliser

Pé

rio

de

de

10

jo

urs

Les salaires de Mr et Mme

interviennent durant la

période des 10 jours.

Il faut donc calculer le

découvert bancaire réel

avant le virement du 09/03

de 1 903.48€.

Le découvert à retenir est

donc de : - 2 238.36 €

LES PARTICULARITES

20

Si plusieurs comptes, il faut calculer chaque solde réel de chacun des comptes.

Puis, il faut le ou les comparer au solde « fin de période » et saisir dans le score le montant le

plus dégradé entre le solde « fin de période » et le solde réel.

Ce montant implémentera, de façon automatique, une nouvelle ligne de « créance,

découvert bancaire ».

PRINCIPES D’ANNOTATION DES COMPTES POUR LES DOSSIERS P1

- Au crédit des comptes : préciser la provenance de tous mouvements créditeurs non

identifiables, hors mouvements créditeurs « réguliers » tels que salaires, CAF, Rbt CPAM

etc…

- Au débit des comptes : préciser la « destination » ou le motif de tous mouvements

débiteurs non identifiables récurrents ou non, dont le montant est supérieur à 10% des

revenus du ménage.

- Les débits récurrents visibles sur les 3 mois de relevés de compte seront mis en

charge, sauf explications.

CALCUL DE LA CESSION SUR SALAIRE

Prendre le plus petit net imposable des trois derniers bulletins de salaire fournis.

Il faut retenir le bulletin de salaire où apparaît un arrêt maladie.

Ne pas prendre en compte le bulletin de salaire où apparaissent les congés BTP ou le

congé paternité.

LA CESSION SUR SALAIRE :

Lorsque la cession est obligatoire, prendre le maximum autorisé, et le répartir sur

l’emprunteur et le co-emprunteur

A l’issue de l’analyse d’un dossier, une cession peut être exigée même si celle-ci n’est

pas obligatoire.

Refus si la cession sur salaire < 50 % de la mensualité pour les clients en activité

Pour les retraités, tous les dossiers sont présentables sans cession, donc non obligatoire

LES PARTICULARITES

21

Identité

- CNI, passeport ou carte de résident (photocopie recto/verso) Cette pièce devra être valide pour le paiement du dossier.

- Statut de la SCI Familiale

Situation familiale

- Livret de famille

- Jugement de divorce

Domicile

- Dernière quittance de loyer pour les locataires

- Les 2 volets de la taxe foncière pour les propriétaires et pour la SCI Familiale

- Une attestation sur l'honneur + un justificatif de domicile du logeur (sauf facture GSM) + une

pièce d'identité du logeur pour les personnes logées à titre gratuit

- Une attestation de l'employeur pour les personnes bénéficiant d'un logement de fonction

- La demande d’adhésion LOCAFI (Locataire avec garantie)

Revenus - Les 3 derniers bulletins de salaire ou le dernier avis de paiement des retraites

- Le bulletin de salaire comportant le cumul imposable de l'année N-1 (bulletin de décembre

ou novembre selon où se trouve le cumul de l’année)

- Le contrat de travail pour les personnes en CDI de moins de 18 mois

- Un justificatif des prestations familiales

- Un justificatif des autres revenus (bail de location pour les revenus fonciers, ...)

- Le dernier avis d'imposition (4 volets) ou de non-imposition (2 volets).

- Les 3 derniers avis d’imposition pour les professions libérales

- Les 3 dernières déclarations « 2035 » ou « 2042 » pour les professions libérales

- VRP : contrat de travail, 3 dernières fiches de paie, fiche de paie avec cumul N-1 & les 2

derniers avis d'imposition

- CDD et intérimaires : les 3 derniers avis d’imposition, 3 dernières fiches de paie et fiche de

paie avec cumul N-1

- ARE : attestation du pôle emploi pour la durée et le montant de la prise en charge +

estimation indicative globale adressée par les organismes de retraite

- Militaires : certificat de position militaire précisant la nature et la durée du contrat

Comptes bancaires

- Les relevés des 3 derniers mois de chaque compte bancaire, y compris les relevés ou

décomptes de paiements par Carte Bleue (pour l’organisme LCL réclamer les courriers

d’information préalable des frais bancaires pour avoir le détail).

- Un Relevé d'Identité Bancaire ou Postal de l’ensemble des comptes

- Un mois de relevé de compte bancaire professionnel de moins de 3 mois pour les professions

libérales. Le compte professionnel doit être distinct du compte personnel.

- Les 3 derniers mois de relevés de chaque compte de la SCI Familiale

Prêts ou créances en cours

- Derniers relevés pour les crédits renouvelables

- Pour les prêts amortissables, tableau d'amortissement ou attestation de capital restant dû

délivré(e) par l'organisme prêteur et uniquement par celui-ci. Tout document ou attestation

émanant d'un tiers sera considéré comme nul (le).

Les derniers relevés ou tableaux d’amortissement des prêts de la SCI Familiale

- Pour les « autres dettes » comme les retards d’impôts ou de loyer, les dettes contentieuses

(…): justificatif lisible, de moins de 3 mois avec coordonnées et/ou références du créancier et

du débiteur

- Pour les dettes « familiales »: attestation sur l’honneur + copie pièce identité du créancier +

quittance EDF ou TELECOM du créancier + RIB du créancier.

LES PIECES OBLIGATOIRES

22

DES des ACM - Si le client opte pour l’assurance DC/ITT/PTIA/IPT des ACM, fournir obligatoirement DES.

Garantie hypothécaire

- Titre de propriété

- Estimation SEREXIM (moins de 6 mois)

Documents spécifiques pour le RAC Hypothécaire

- Attestation d’assurance multi risque du bien, en cours de validité

- Si le bien à hypothéquer est à destination locative, demander le contrat de location.

LES PIECES OBLIGATOIRES

LES PIECES OBLIGATOIRES