Embed Size (px)

Citation preview

1/52

Les cas particuliers chez nos partenaires – 27/10/2016 Pour accéder au tableau souhaité : cliquer sur son titre dans la table des matières

Pour faire une recherche par mot(s)-clef(s) : appuyer sur les touches « ctrl » et « F » en même temps, renseigner le mot ou l’expression recherché(e) puis appuyer sur « entrée »

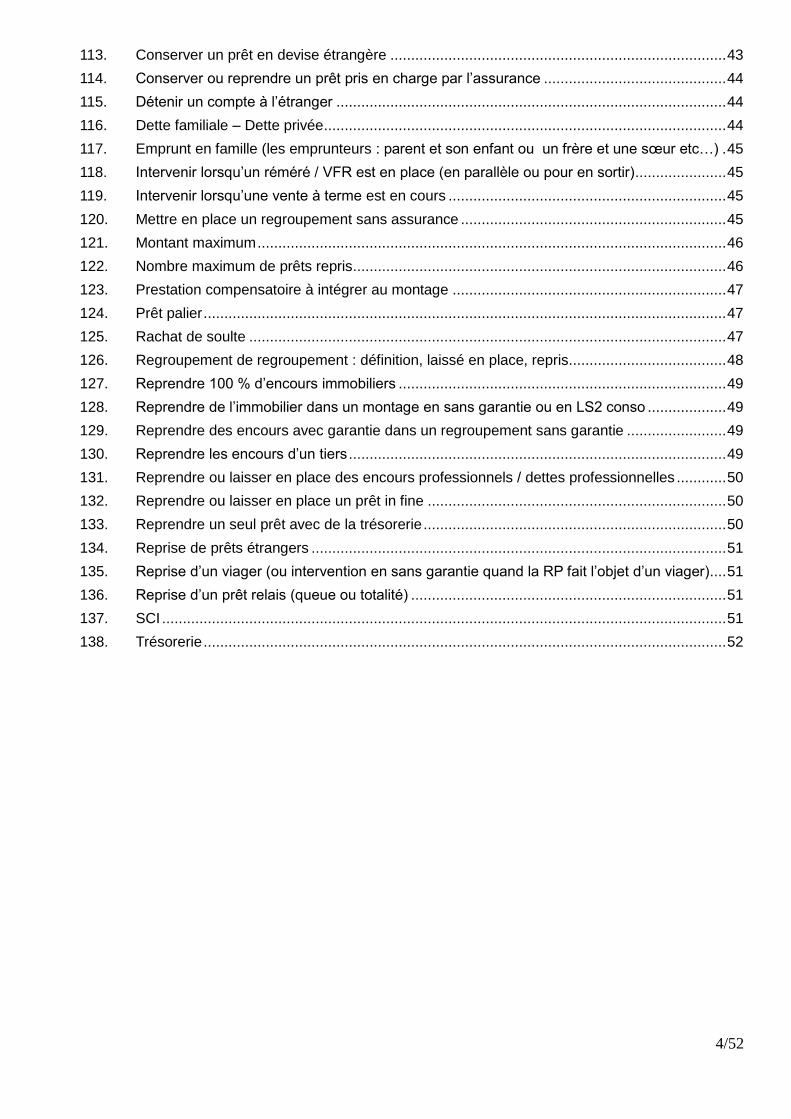

Table des matières Domicile / Garantie.......................................................................................................................................... 5

1. Absence de déclaration d’achèvement des travaux et de certificat de conformité .................... 5

2. Bail à construction ................................................................................................................... 5

3. Bail emphytéotique .................................................................................................................. 5

4. Bien en Corse ......................................................................................................................... 5

5. Caution hypothécaire............................................................................................................... 6

6. Décote quand prise en garantie d’un bien locatif ..................................................................... 6

7. DOM TOM ............................................................................................................................... 6

8. Garantie sur la RP de client handicapé.................................................................................... 7

9. Garantie sur la RP de clients qui hébergent une personne âgée ............................................. 7

10. Garantie sur la RP d’une famille avec des enfants handicapés................................................ 7

11. Garantie sur la RP d’une famille d’accueil / assistante familiale ............................................... 7

12. Habitat atypique (chalet, bateau, mobile home…) ................................................................... 7

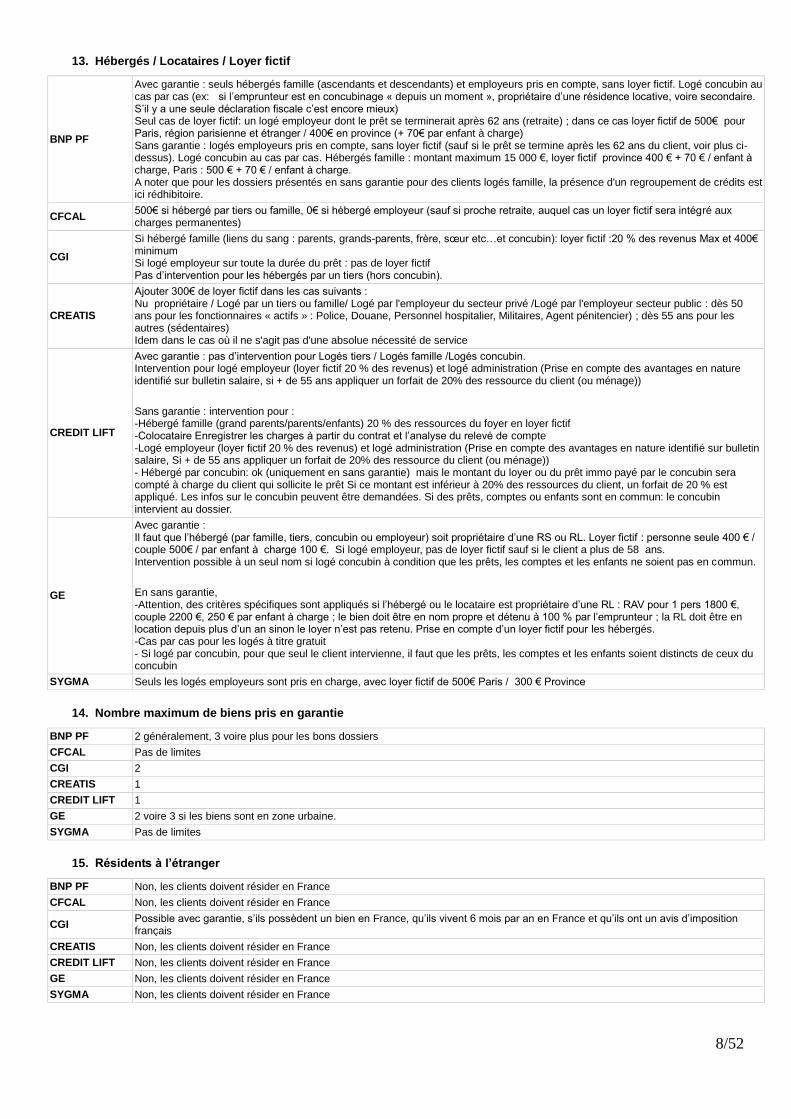

13. Hébergés / Locataires / Loyer fictif .......................................................................................... 8

14. Nombre maximum de biens pris en garantie ........................................................................... 8

15. Résidents à l’étranger .............................................................................................................. 8

16. Résidents en France, revenus déclarés à l’étranger ................................................................ 9

17. Second rang ............................................................................................................................ 9

18. Usufruitiers / nus propriétaires ............................................................................................... 10

19. Valeur d‘un bien pris en garantie : avant ou après travaux à venir ? ...................................... 10

20. Valeur minimum d’un bien pris en garantie ............................................................................ 11

Identité / Foyer ............................................................................................................................................... 12

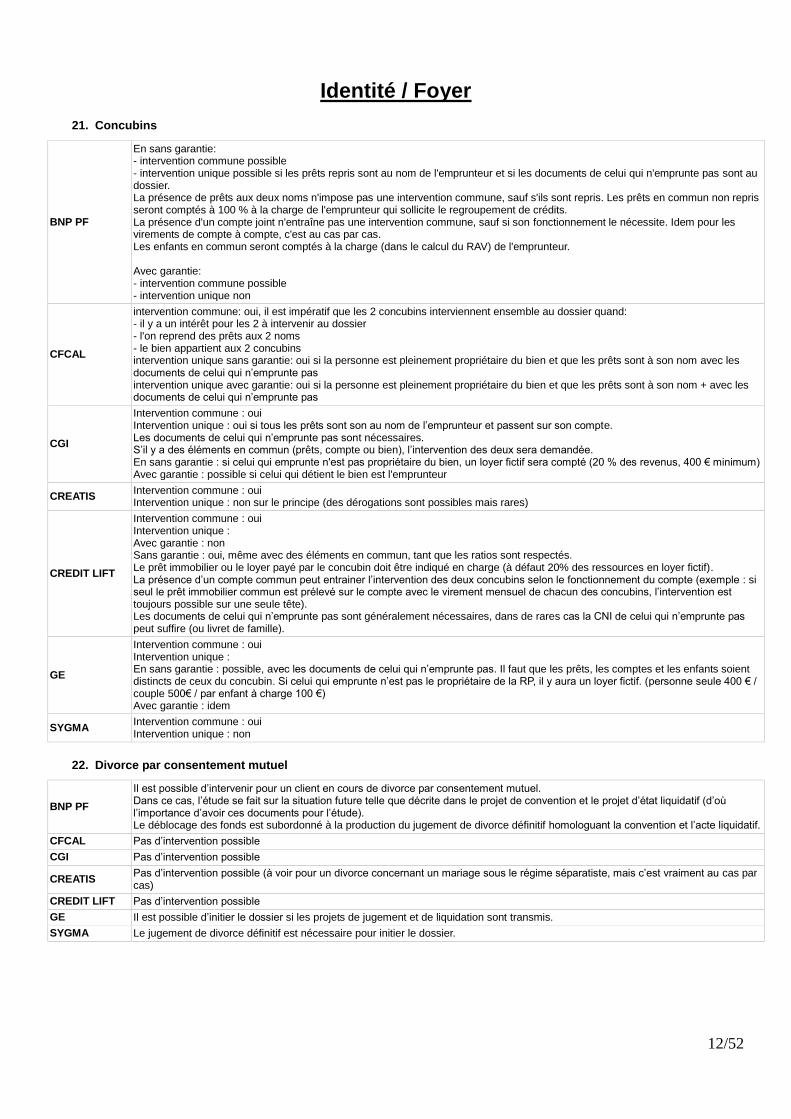

21. Concubins ............................................................................................................................. 12

22. Divorce par consentement mutuel ......................................................................................... 12

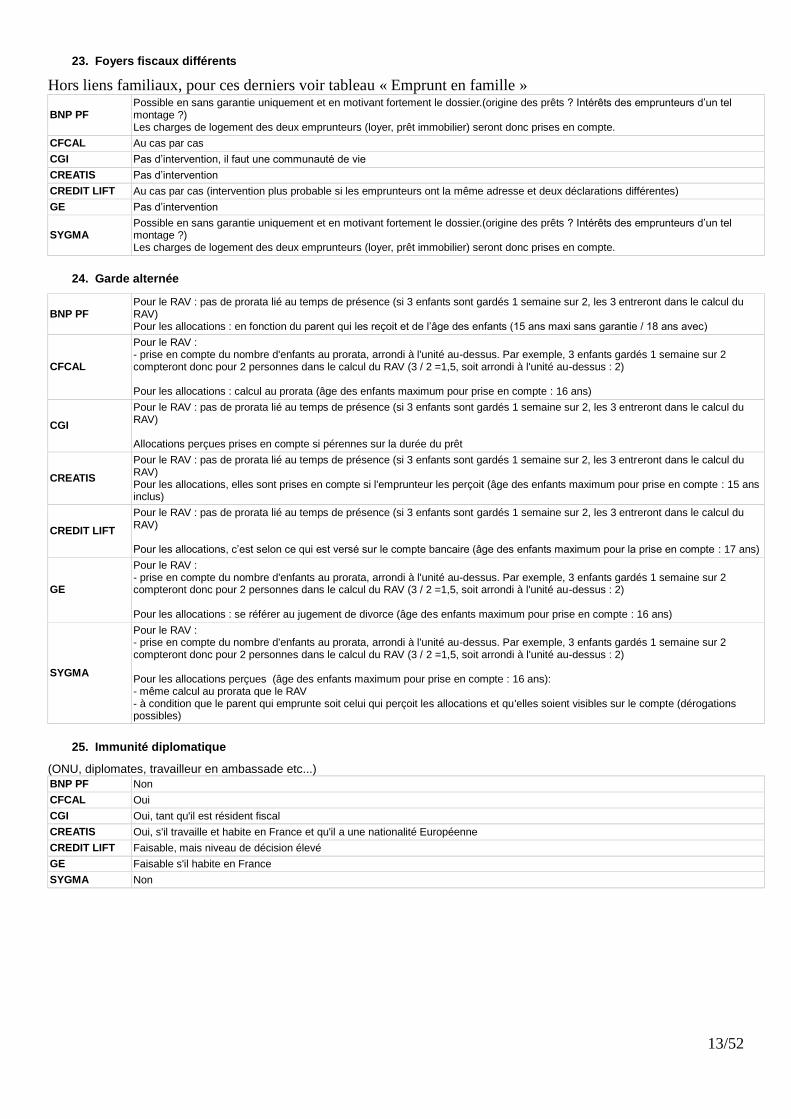

23. Foyers fiscaux différents ........................................................................................................ 13

24. Garde alternée ...................................................................................................................... 13

25. Immunité diplomatique .......................................................................................................... 13

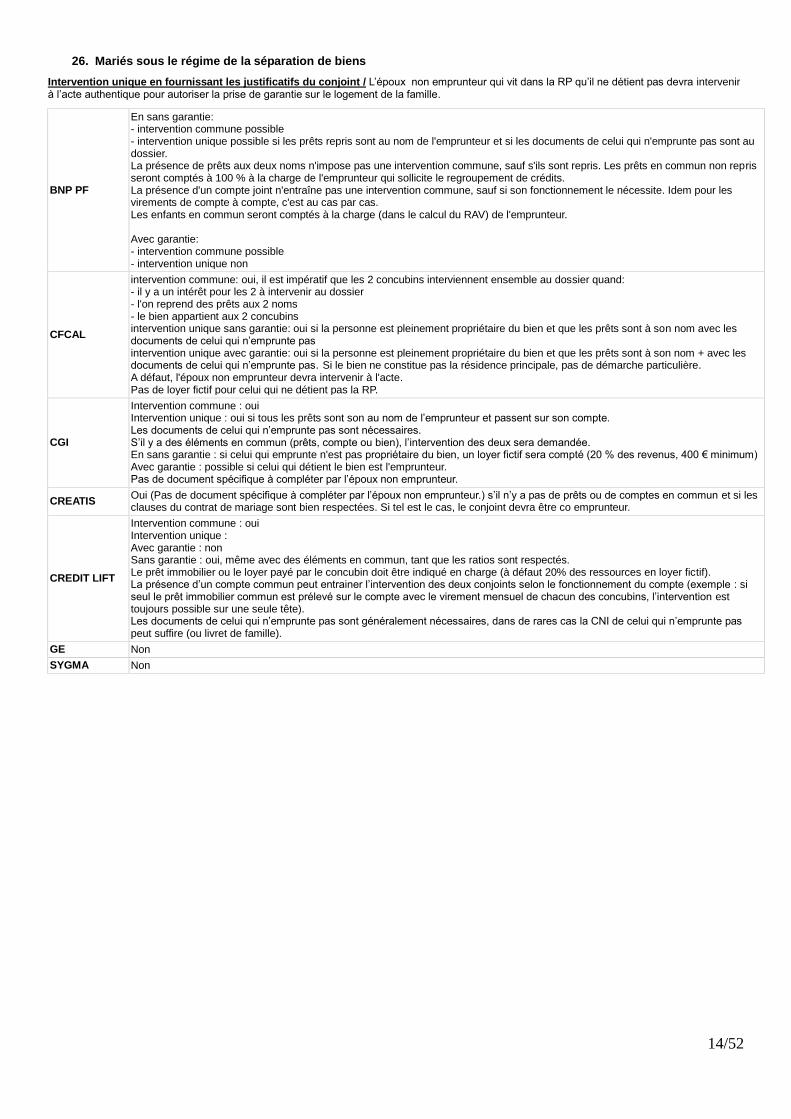

26. Mariés sous le régime de la séparation de biens ................................................................... 14

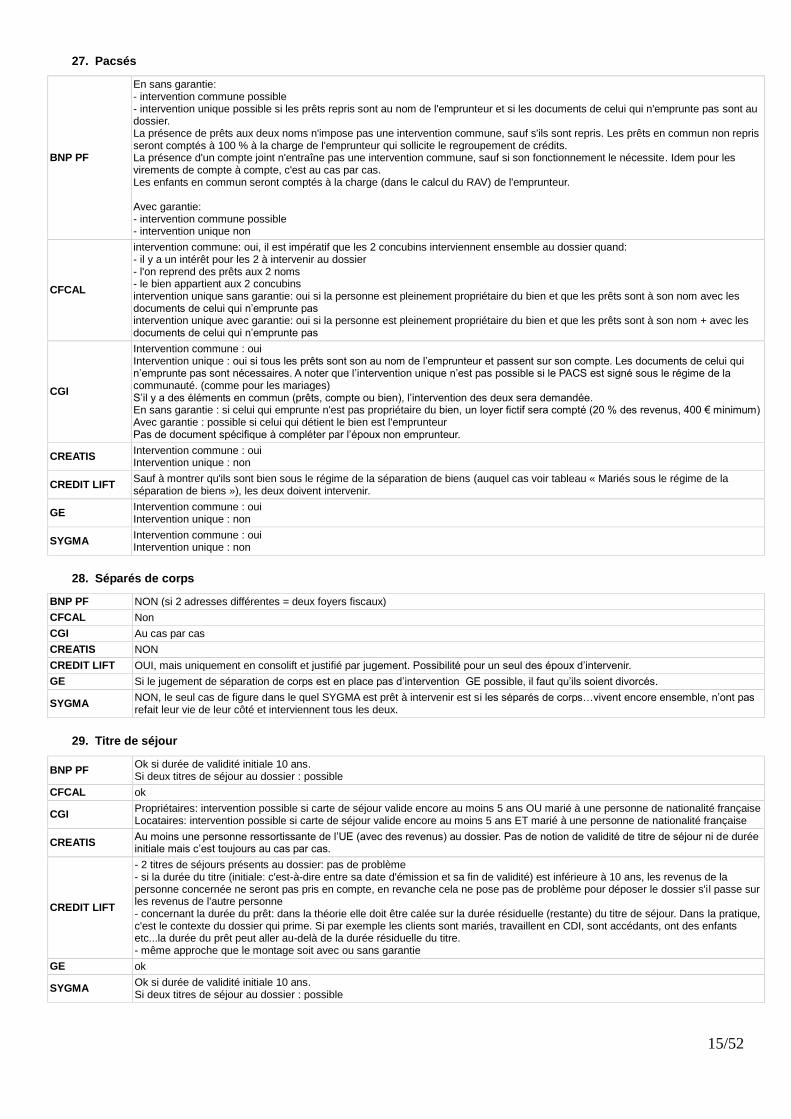

27. Pacsés .................................................................................................................................. 15

28. Séparés de corps .................................................................................................................. 15

29. Titre de séjour ....................................................................................................................... 15

30. Tutelle ou curatelle ................................................................................................................ 16

31. Tuteur ou curateur ................................................................................................................. 16

Incidents .......................................................................................................................................................... 17

32. ATD, saisie sur salaire, saisie sur les comptes, prêt au contentieux ...................................... 17

33. Caution mutuelle activée ....................................................................................................... 17

2/52

34. Déchéance de terme d’un prêt .............................................................................................. 17

35. Demande dossier de surendettement refusée ....................................................................... 17

36. Dettes huissier....................................................................................................................... 17

37. FICP / FCC ............................................................................................................................ 18

38. Moratoire visible (passé ou en cours) .................................................................................... 18

39. Nombre maximum de mois de retard pour un locataire ......................................................... 18

40. Redressement judiciaire ou liquidation judiciaire visible au dossier ....................................... 18

(au nom de la société du client, ou de son employeur) ....................................................................... 18

41. Rejets .................................................................................................................................... 19

42. Retard d’impôts : définition, intervention ................................................................................ 19

Revenus / Charges ....................................................................................................................................... 20

43. Agriculteurs ........................................................................................................................... 20

44. Allocations prises en compte (CAF, AL, APL, AAH, AEH, ASF, CF…) .................................... 21

45. Arrêt maladie ......................................................................................................................... 22

46. Assistantes maternelles, auxiliaires ....................................................................................... 22

47. Assistantes familiales ............................................................................................................ 22

48. Auto entrepreneurs ................................................................................................................ 23

49. Avantages en nature ............................................................................................................. 23

50. CDD ...................................................................................................................................... 23

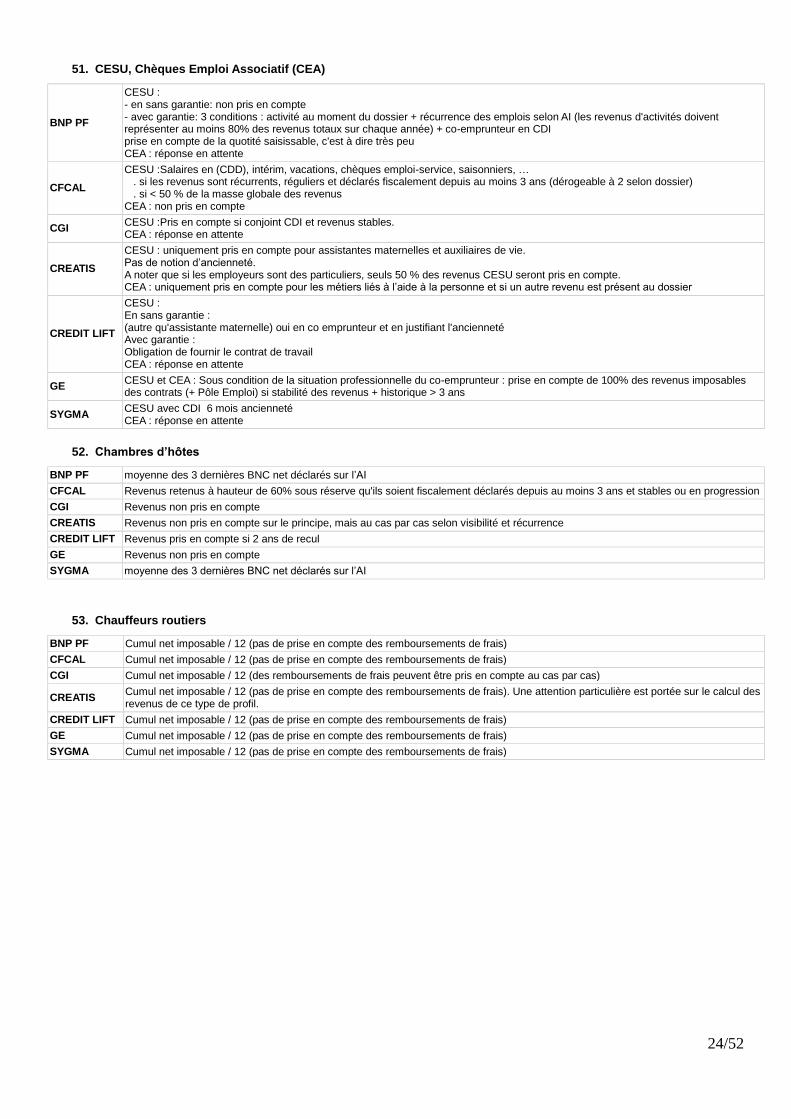

51. CESU, Chèques Emploi Associatif (CEA) .............................................................................. 24

52. Chambres d’hôtes ................................................................................................................. 24

53. Chauffeurs routiers ................................................................................................................ 24

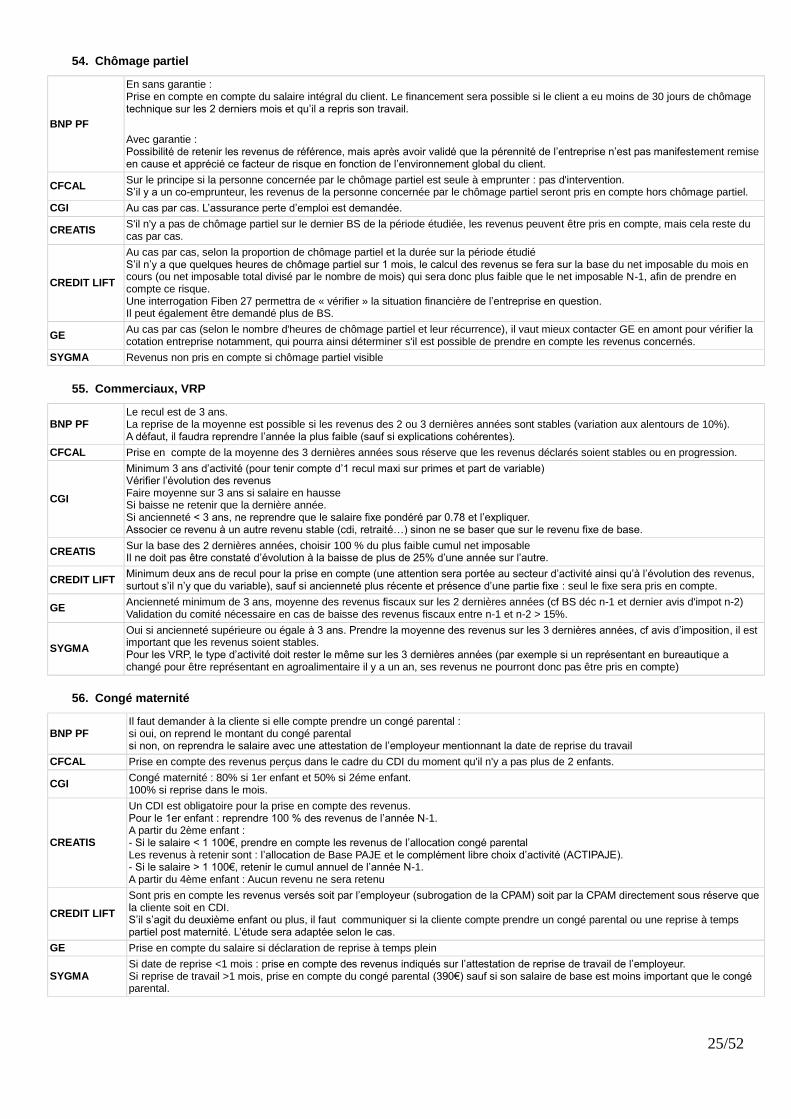

54. Chômage partiel .................................................................................................................... 25

55. Commerciaux, VRP ............................................................................................................... 25

56. Congé maternité .................................................................................................................... 25

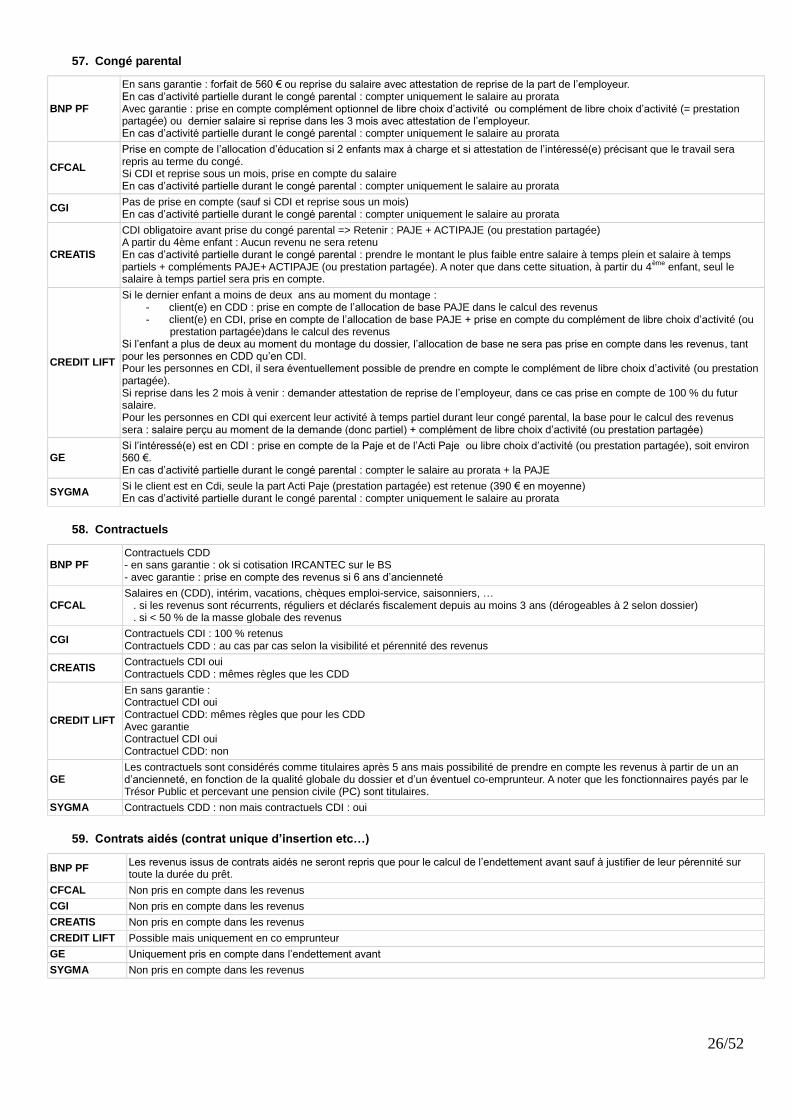

57. Congé parental ...................................................................................................................... 26

58. Contractuels .......................................................................................................................... 26

59. Contrats aidés (contrat unique d’insertion etc…) ................................................................... 26

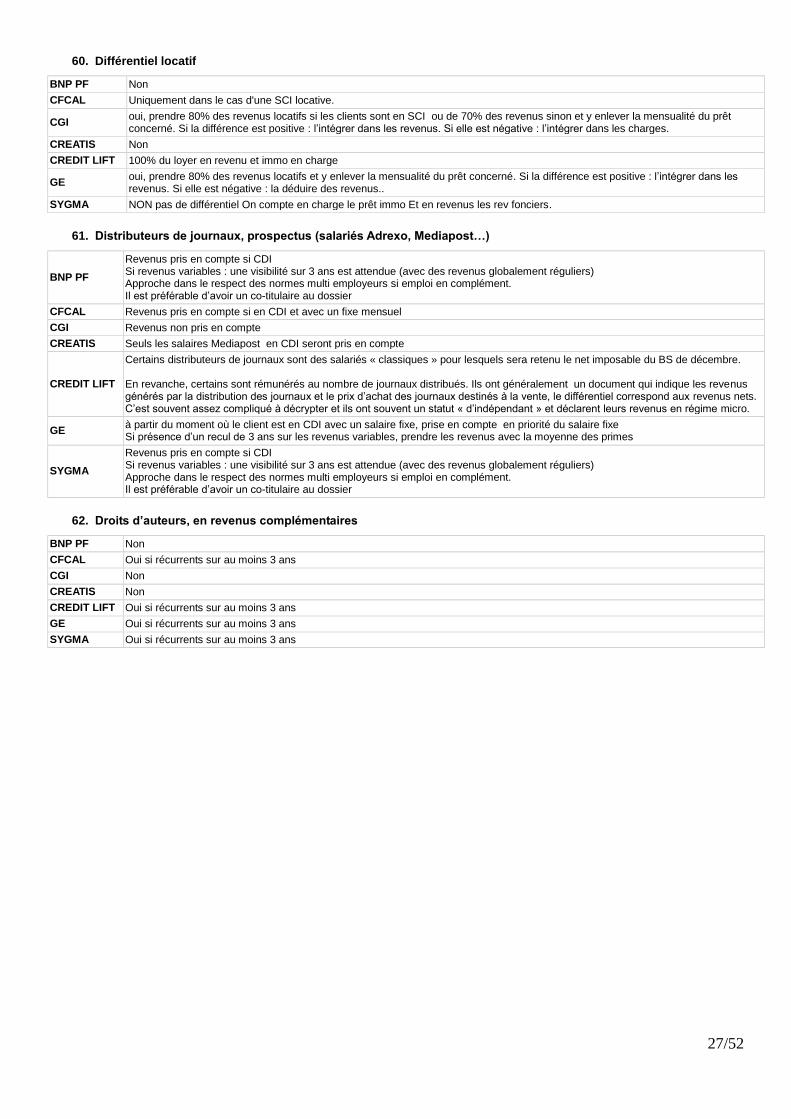

60. Différentiel locatif ................................................................................................................... 27

61. Distributeurs de journaux, prospectus (salariés Adrexo, Mediapost…) .................................. 27

62. Droits d’auteurs, en revenus complémentaires ...................................................................... 27

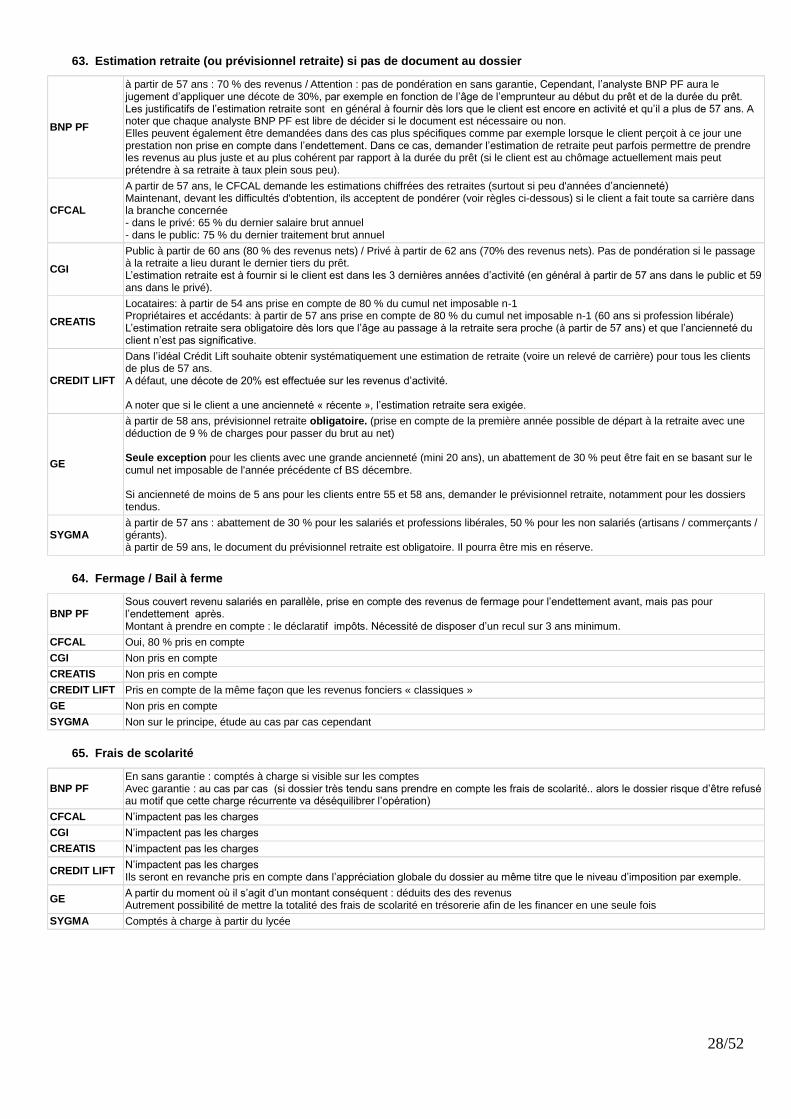

63. Estimation retraite (ou prévisionnel retraite) si pas de document au dossier .......................... 28

64. Fermage / Bail à ferme .......................................................................................................... 28

65. Frais de scolarité ................................................................................................................... 28

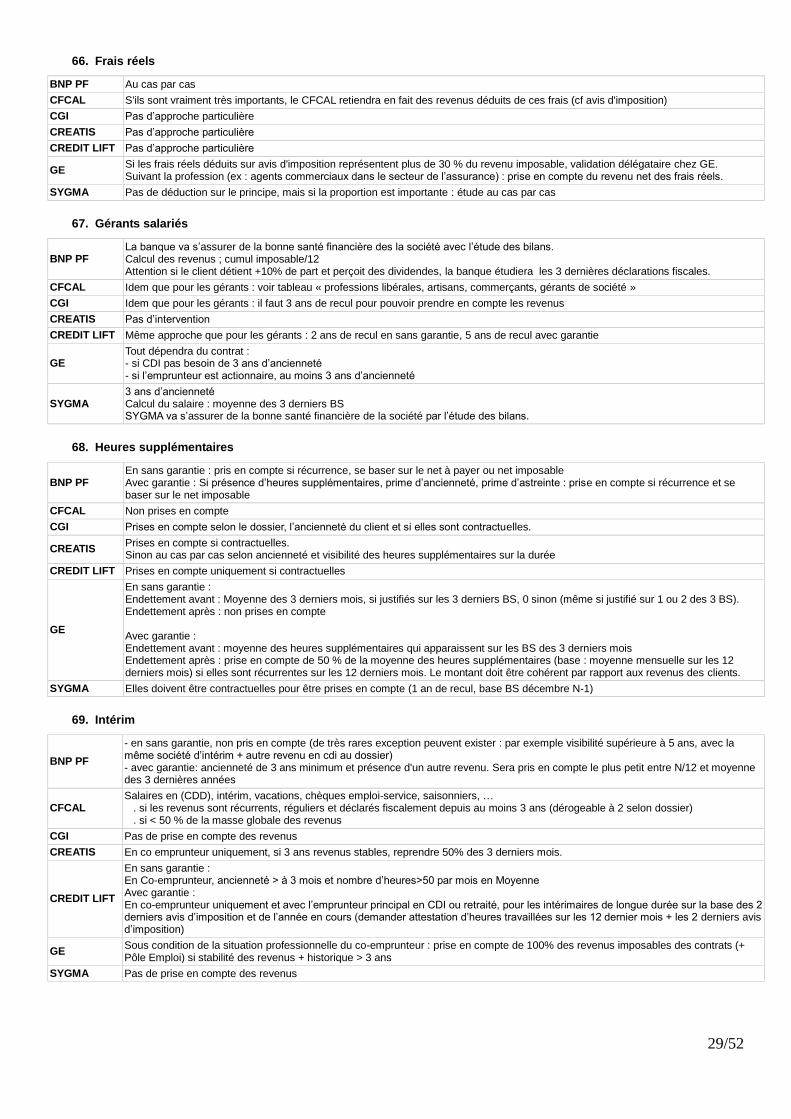

66. Frais réels ............................................................................................................................. 29

67. Gérants salariés .................................................................................................................... 29

68. Heures supplémentaires ........................................................................................................ 29

69. Intérim ................................................................................................................................... 29

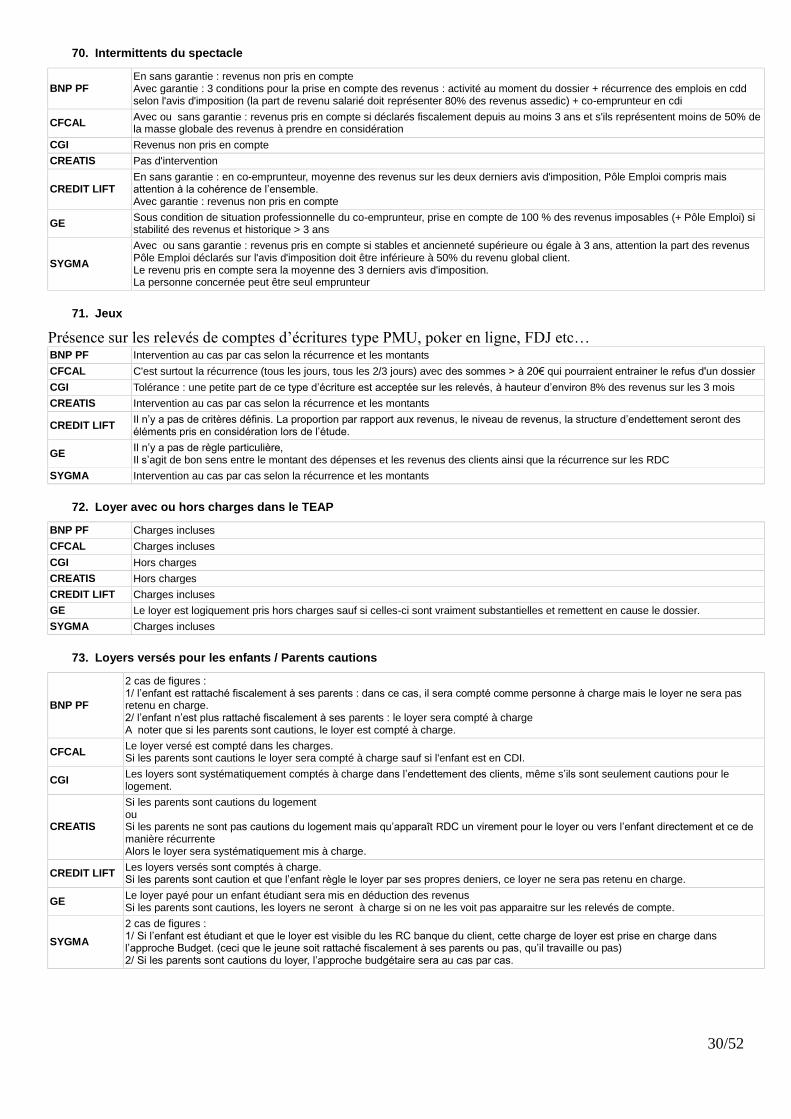

70. Intermittents du spectacle ...................................................................................................... 30

71. Jeux ...................................................................................................................................... 30

72. Loyer avec ou hors charges dans le TEAP ............................................................................ 30

73. Loyers versés pour les enfants / Parents cautions ................................................................. 30

3/52

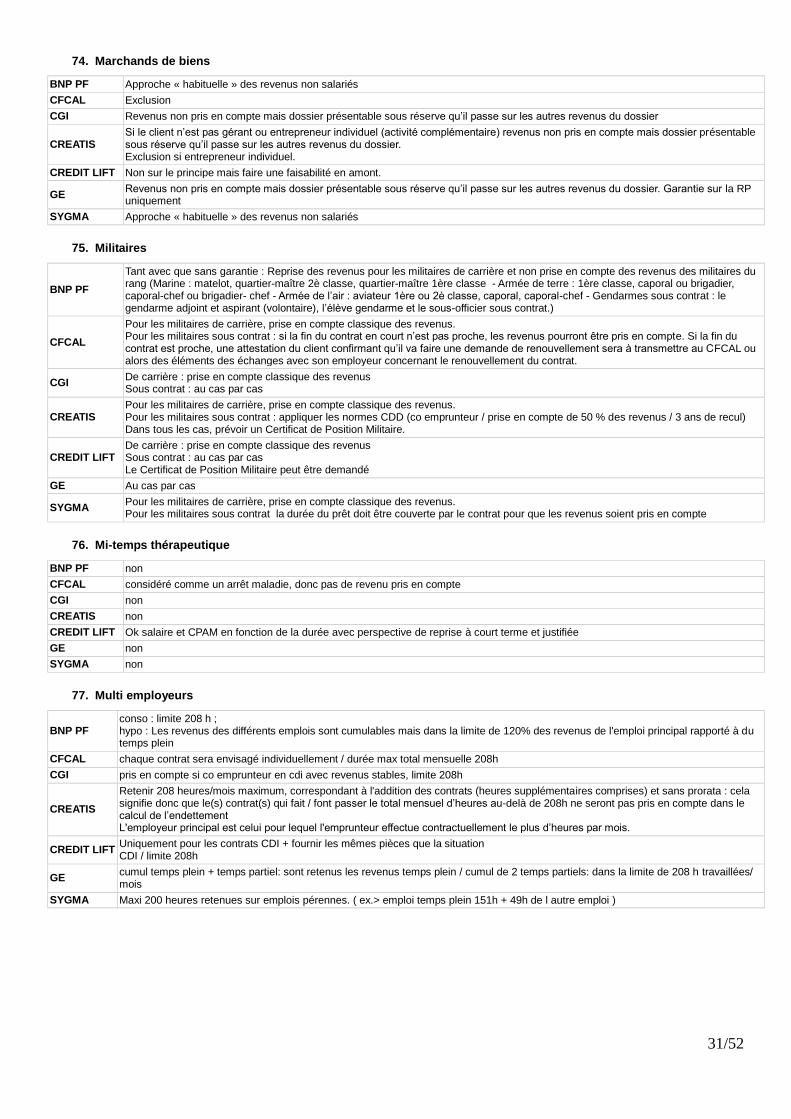

74. Marchands de biens .............................................................................................................. 31

75. Militaires ................................................................................................................................ 31

76. Mi-temps thérapeutique ......................................................................................................... 31

77. Multi employeurs ................................................................................................................... 31

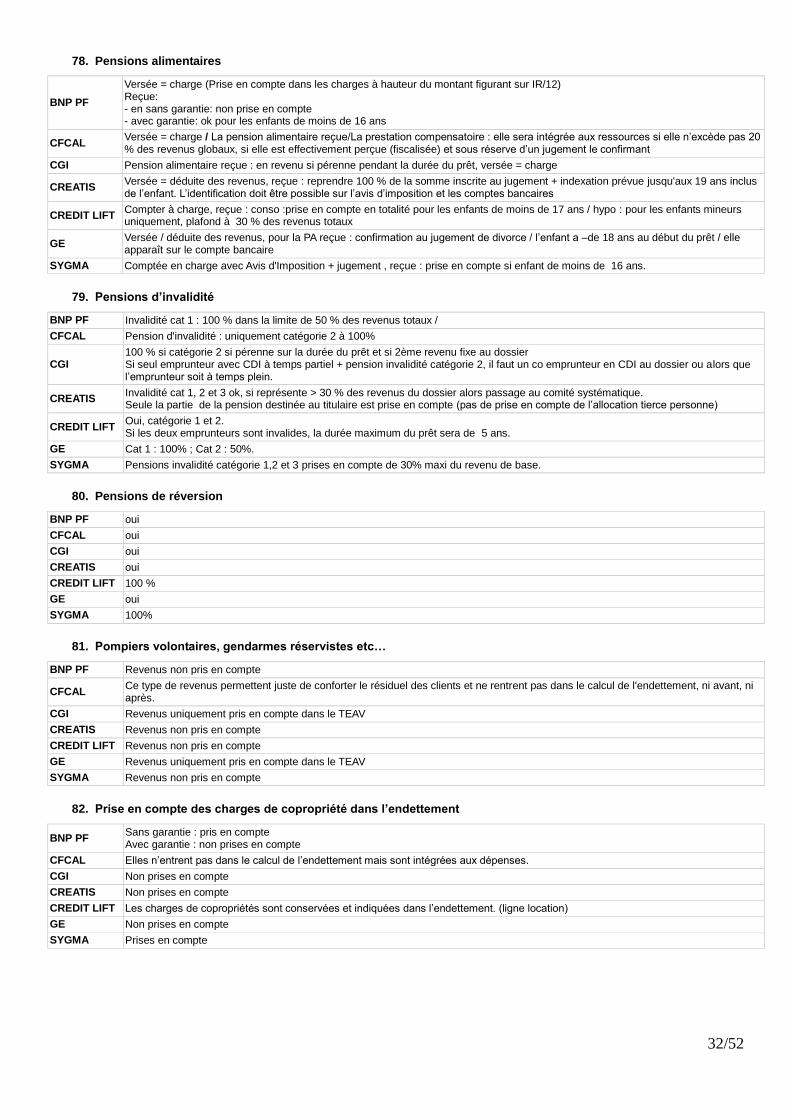

78. Pensions alimentaires ........................................................................................................... 32

79. Pensions d’invalidité .............................................................................................................. 32

80. Pensions de réversion ........................................................................................................... 32

81. Pompiers volontaires, gendarmes réservistes etc… .............................................................. 32

82. Prise en compte des charges de copropriété dans l’endettement .......................................... 32

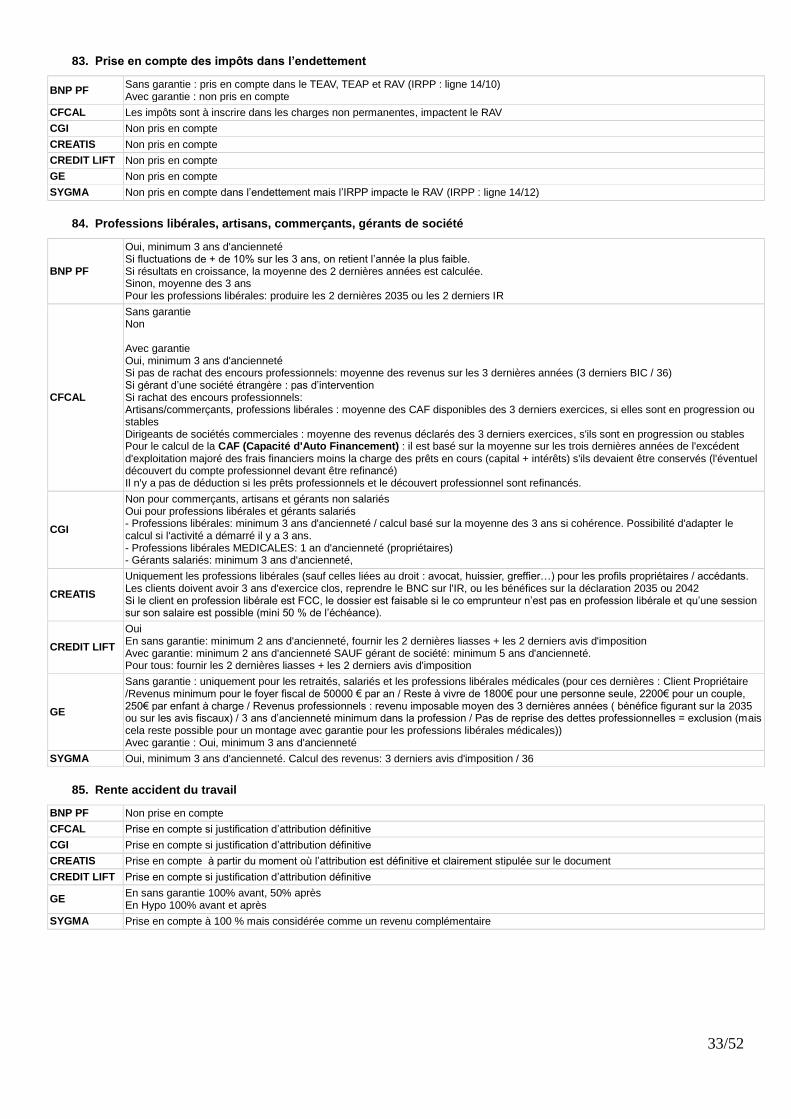

83. Prise en compte des impôts dans l’endettement .................................................................... 33

84. Professions libérales, artisans, commerçants, gérants de société ......................................... 33

85. Rente accident du travail ....................................................................................................... 33

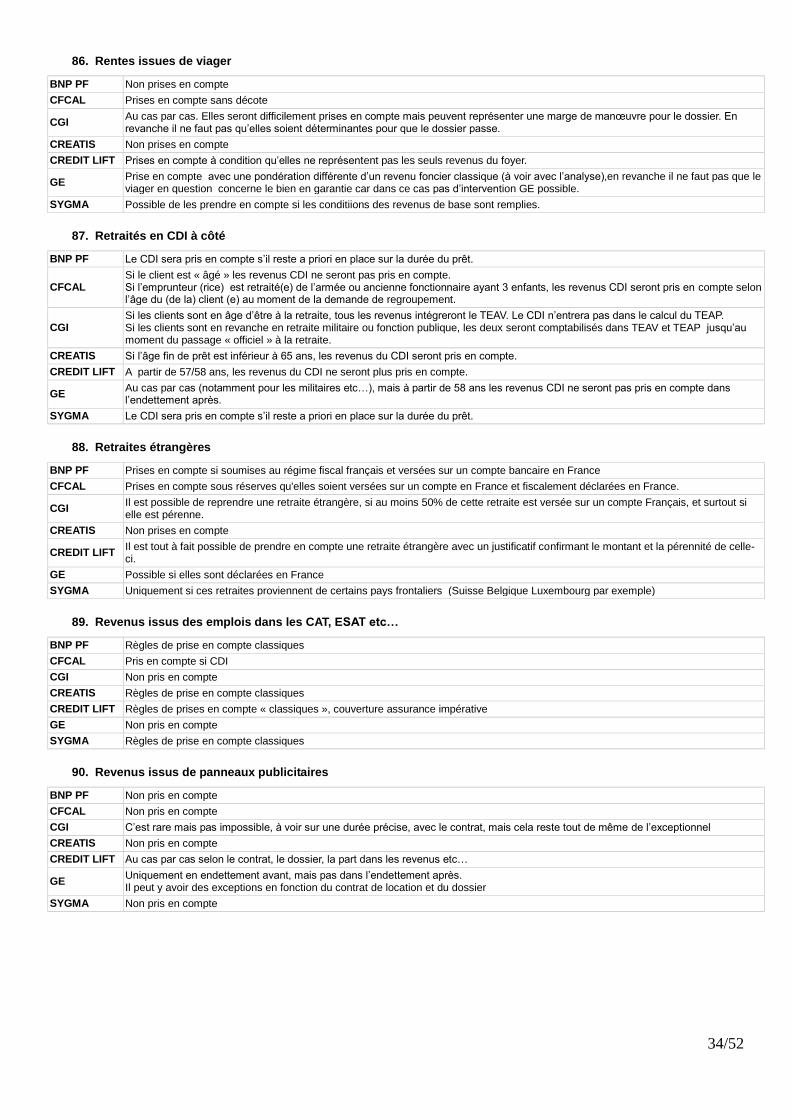

86. Rentes issues de viager ........................................................................................................ 34

87. Retraités en CDI à côté ......................................................................................................... 34

88. Retraites étrangères .............................................................................................................. 34

89. Revenus issus des emplois dans les CAT, ESAT etc… .......................................................... 34

90. Revenus issus de panneaux publicitaires .............................................................................. 34

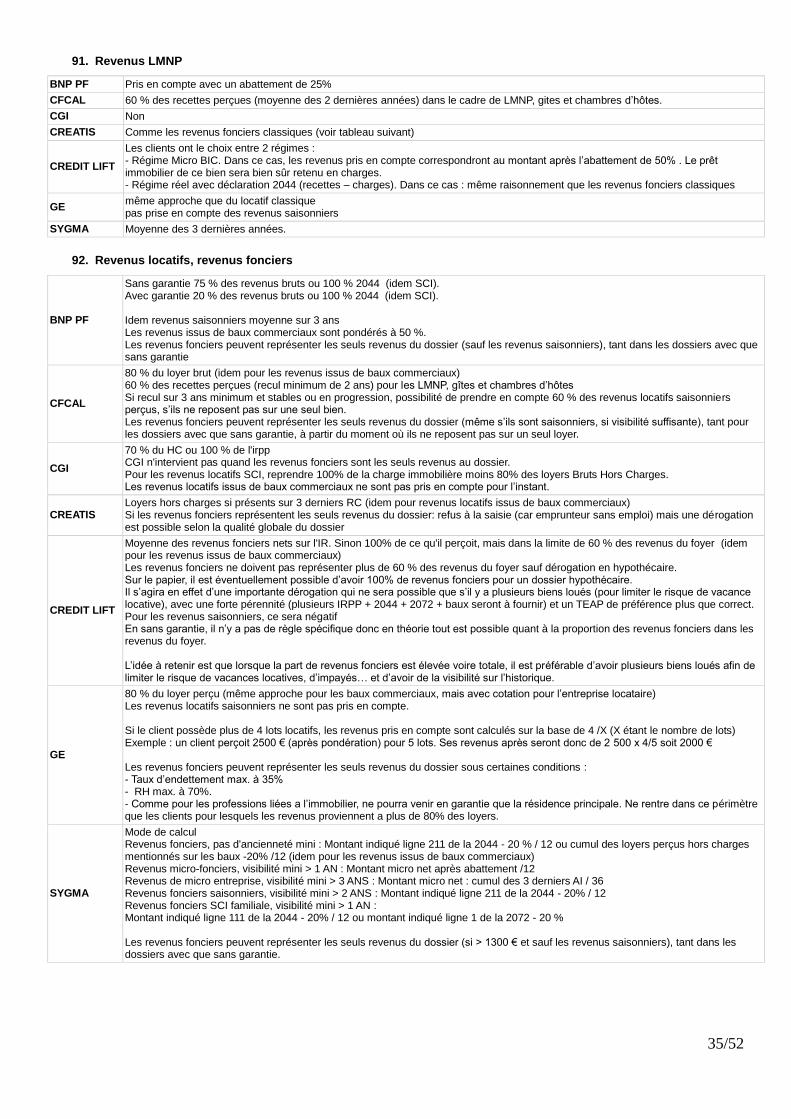

91. Revenus LMNP ..................................................................................................................... 35

92. Revenus locatifs, revenus fonciers ........................................................................................ 35

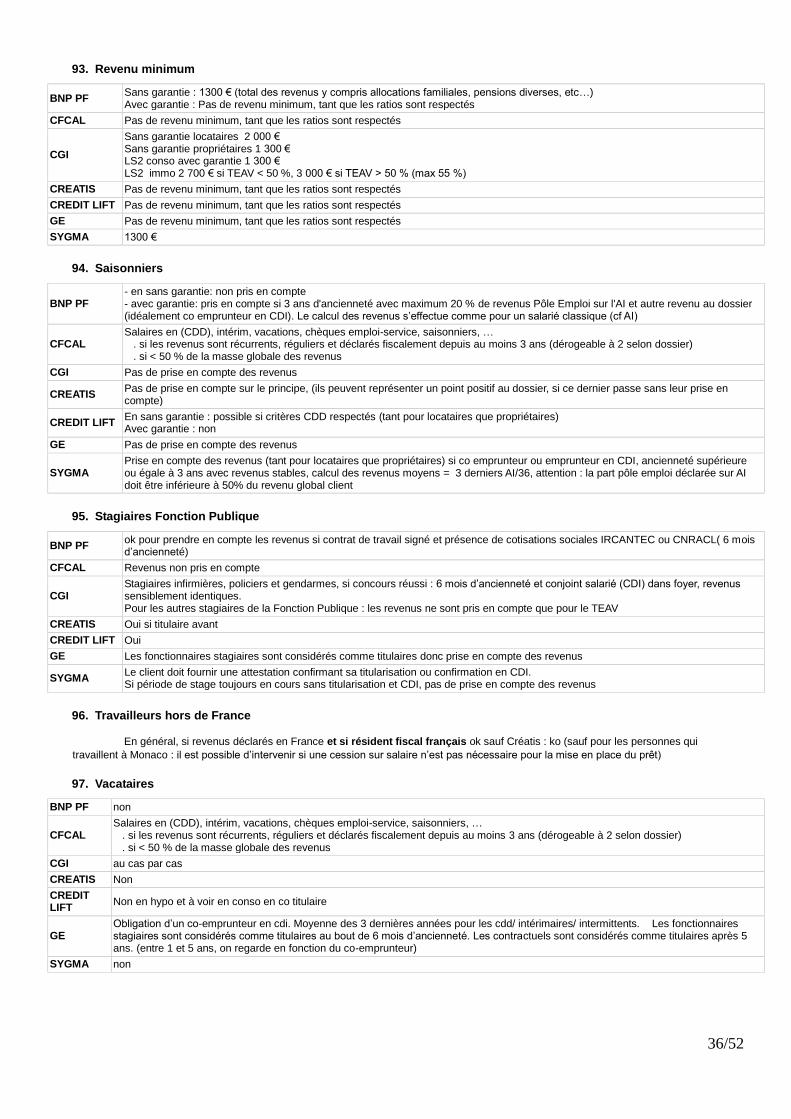

93. Revenu minimum .................................................................................................................. 36

94. Saisonniers ........................................................................................................................... 36

95. Stagiaires Fonction Publique ................................................................................................. 36

96. Travailleurs hors de France ................................................................................................... 36

97. Vacataires ............................................................................................................................. 36

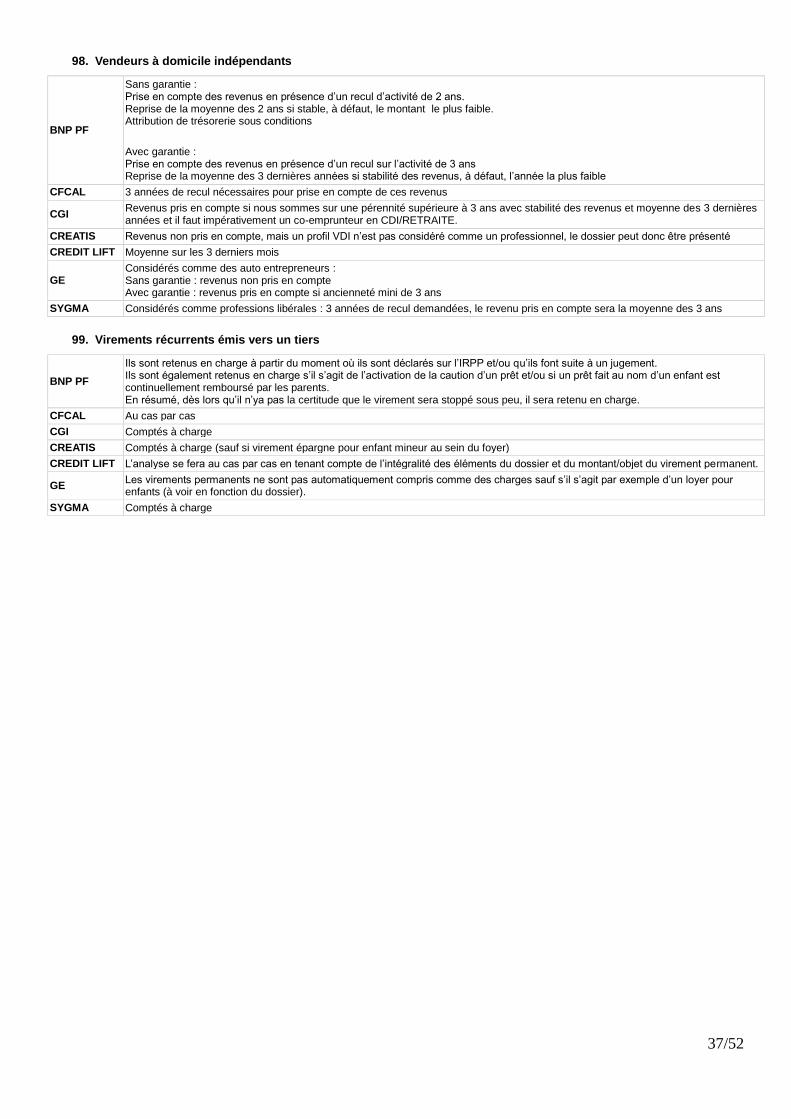

98. Vendeurs à domicile indépendants ........................................................................................ 37

99. Virements récurrents émis vers un tiers ................................................................................. 37

Process ........................................................................................................................................................... 38

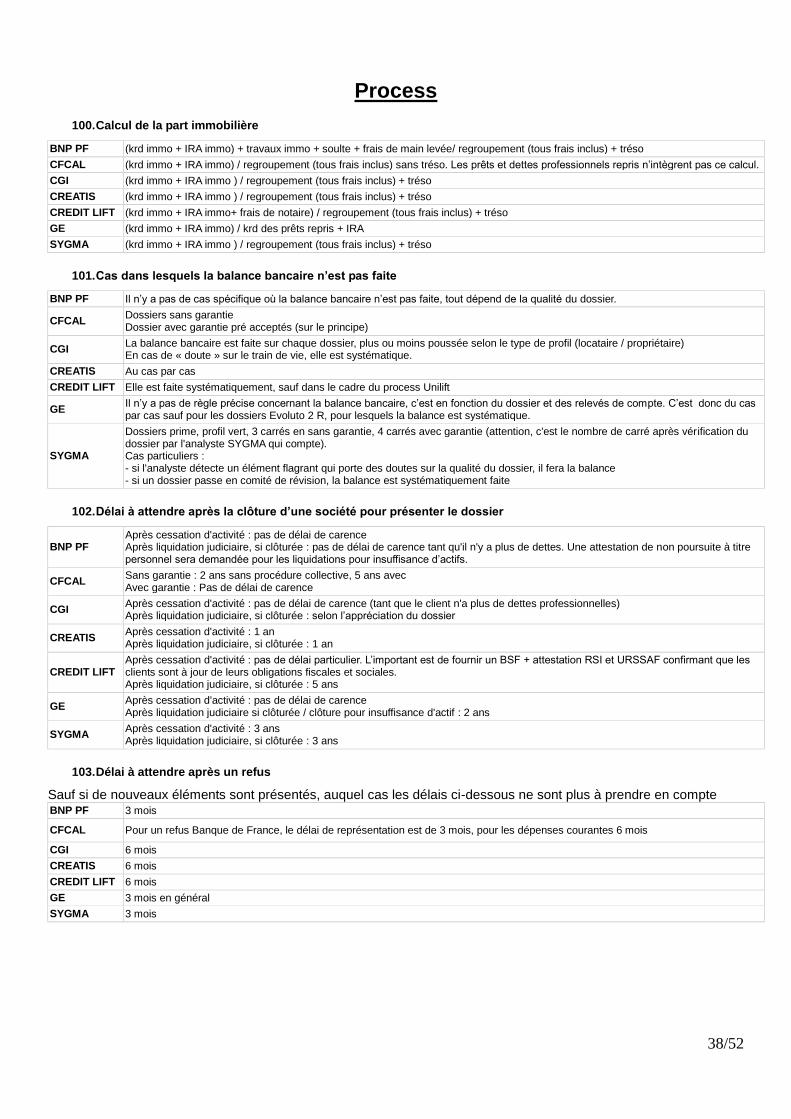

100. Calcul de la part immobilière ................................................................................................. 38

101. Cas dans lesquels la balance bancaire n’est pas faite ........................................................... 38

102. Délai à attendre après la clôture d’une société pour présenter le dossier .............................. 38

103. Délai à attendre après un refus ............................................................................................. 38

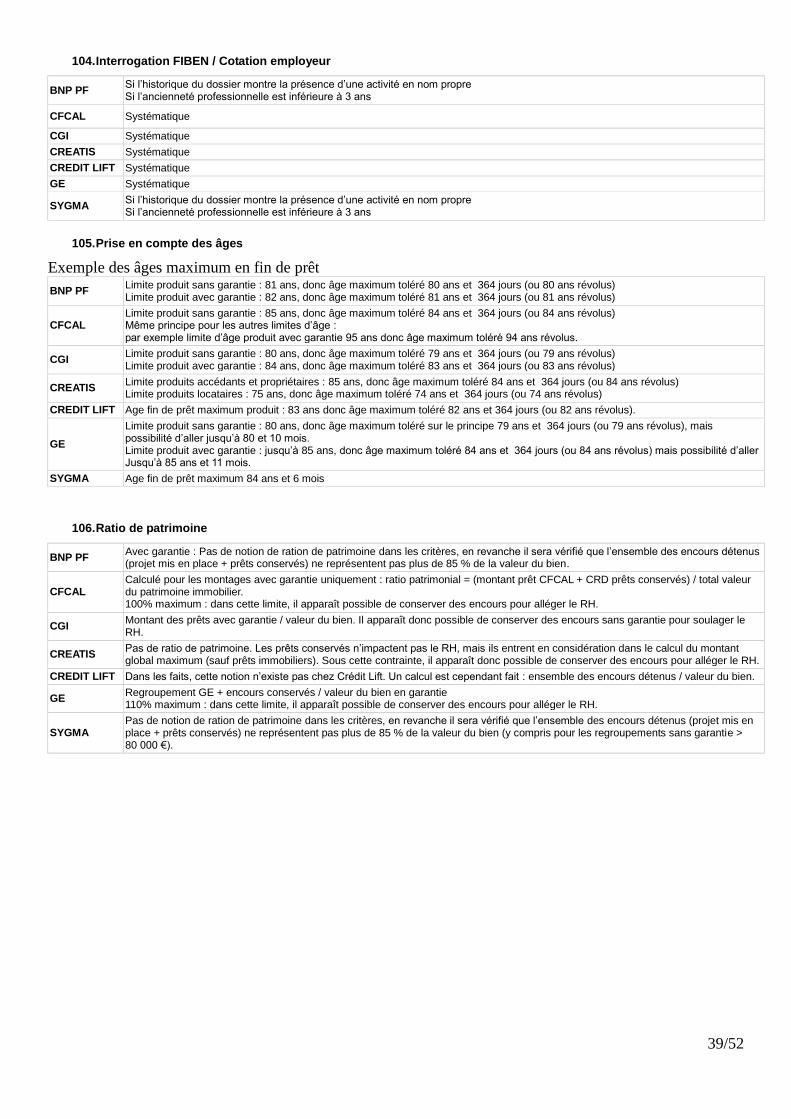

104. Interrogation FIBEN / Cotation employeur ............................................................................. 39

105. Prise en compte des âges ..................................................................................................... 39

106. Ratio de patrimoine ............................................................................................................... 39

107. Règle des doublons ............................................................................................................... 40

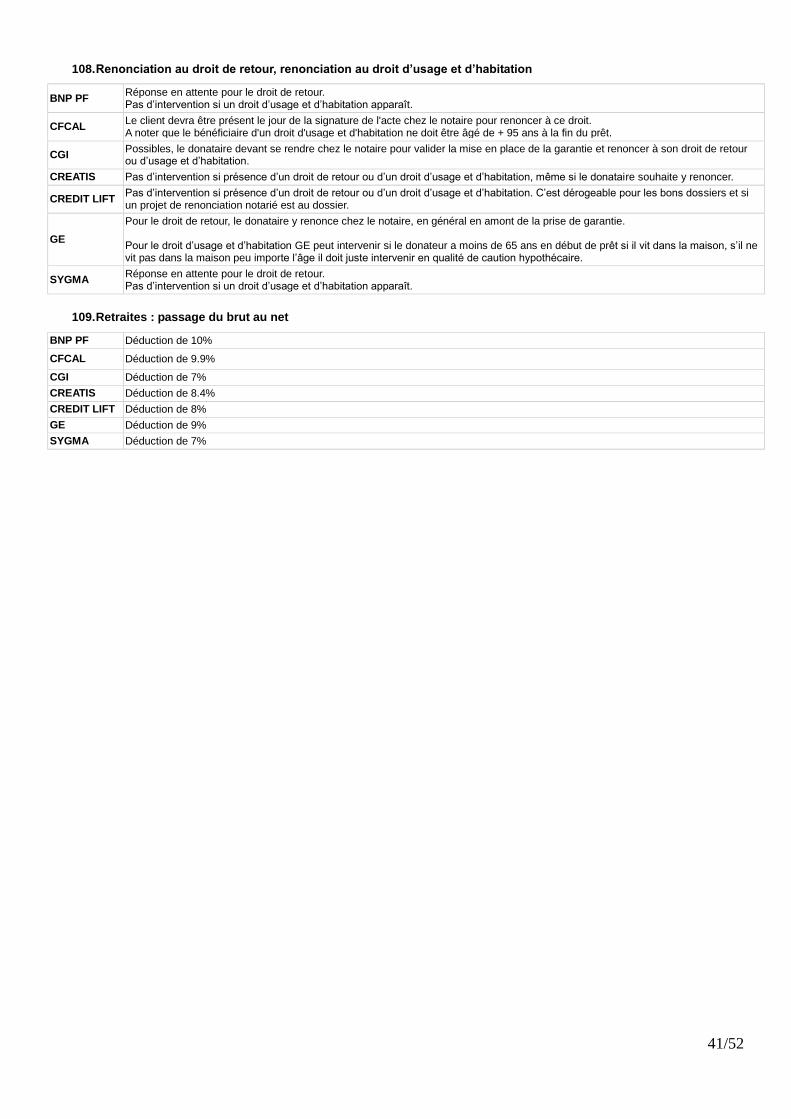

108. Renonciation au droit de retour, renonciation au droit d’usage et d’habitation........................ 41

109. Retraites : passage du brut au net ......................................................................................... 41

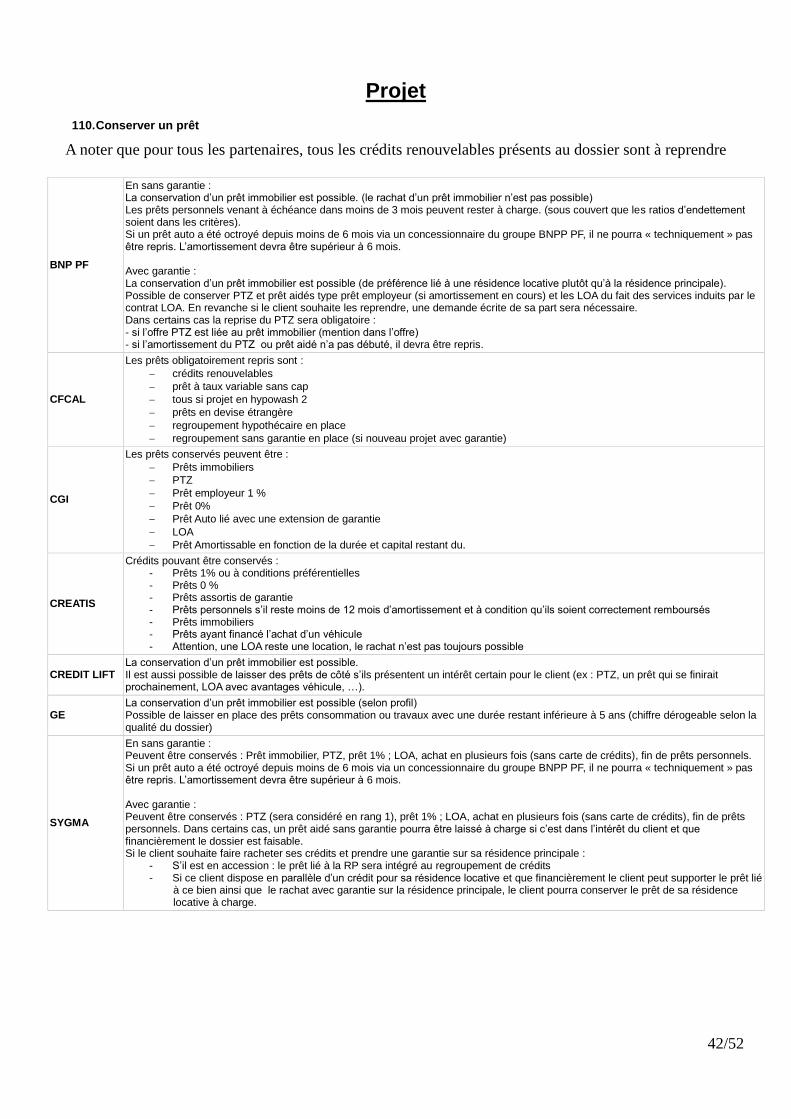

Projet ............................................................................................................................................................... 42

110. Conserver un prêt .................................................................................................................. 42

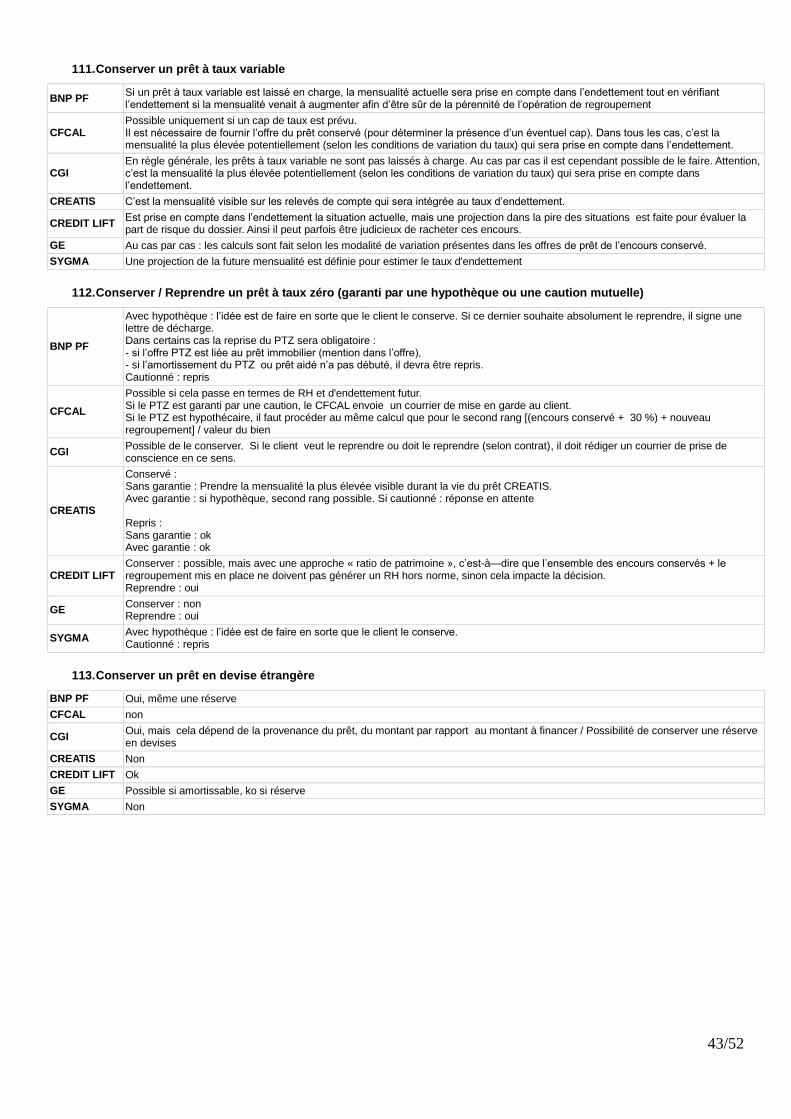

111. Conserver un prêt à taux variable .......................................................................................... 43

112. Conserver / Reprendre un prêt à taux zéro (garanti par une hypothèque ou une caution mutuelle) ............................................................................................................................................. 43

4/52

113. Conserver un prêt en devise étrangère ................................................................................. 43

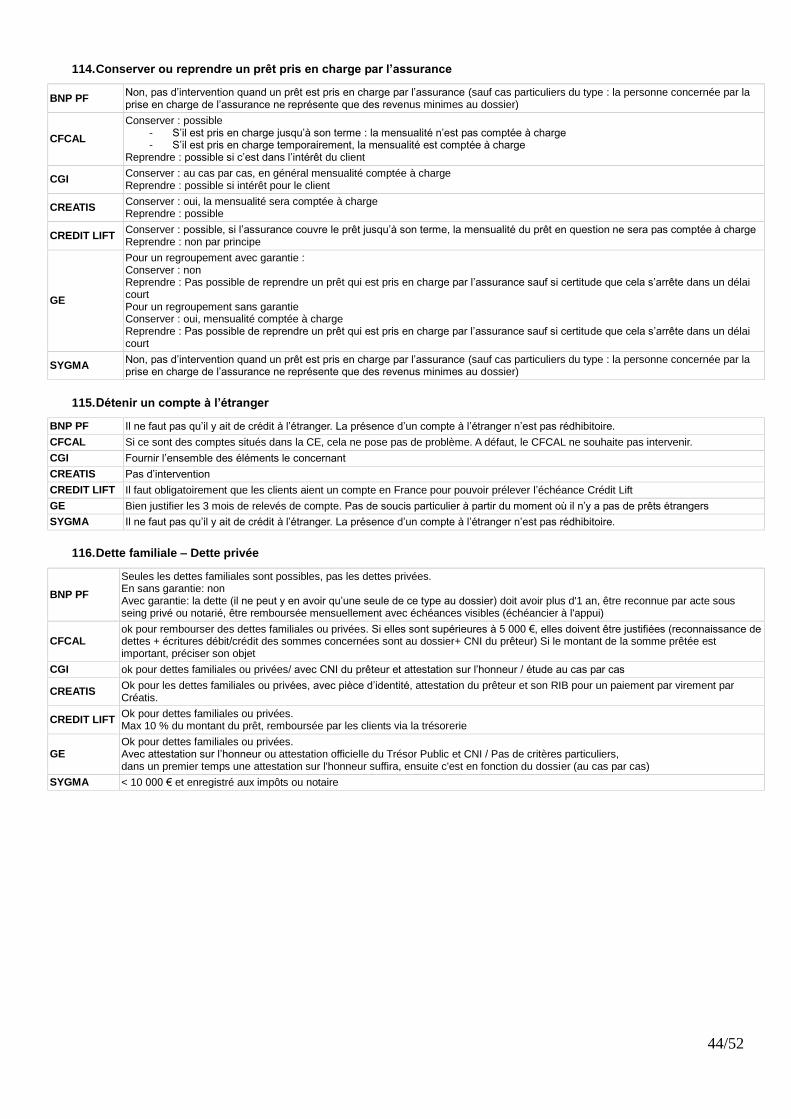

114. Conserver ou reprendre un prêt pris en charge par l’assurance ............................................ 44

115. Détenir un compte à l’étranger .............................................................................................. 44

116. Dette familiale – Dette privée ................................................................................................. 44

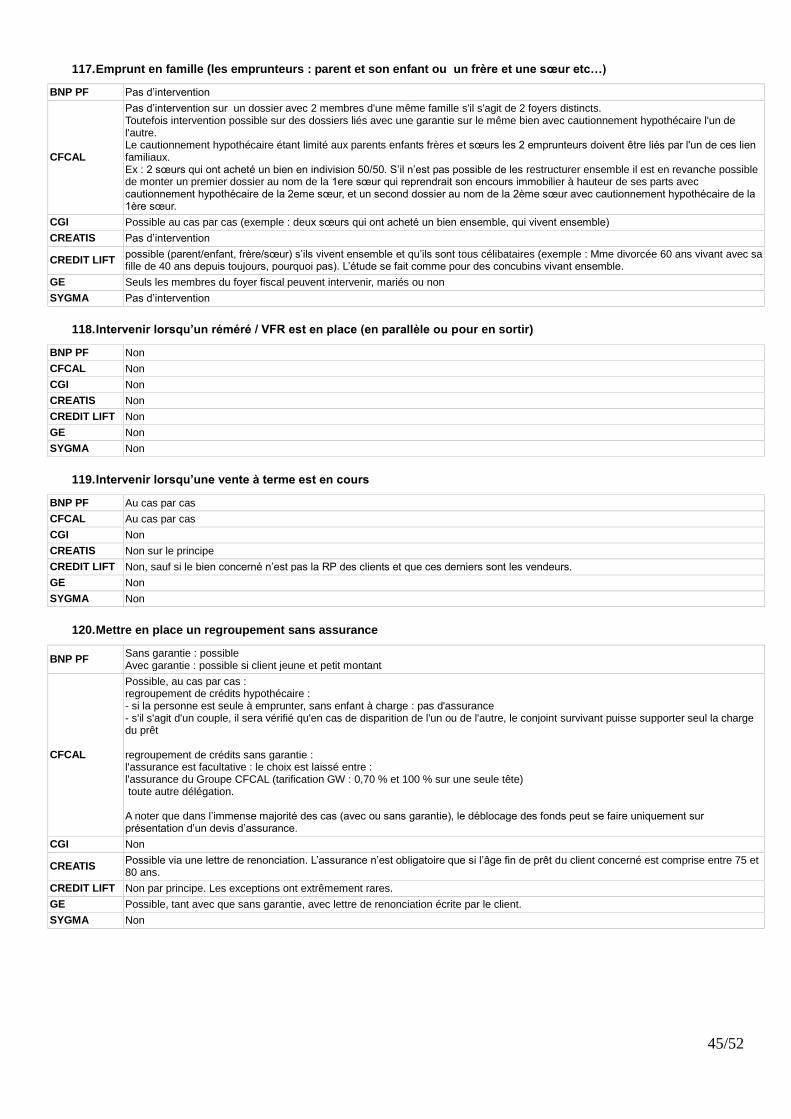

117. Emprunt en famille (les emprunteurs : parent et son enfant ou un frère et une sœur etc…) . 45

118. Intervenir lorsqu’un réméré / VFR est en place (en parallèle ou pour en sortir) ...................... 45

119. Intervenir lorsqu’une vente à terme est en cours ................................................................... 45

120. Mettre en place un regroupement sans assurance ................................................................ 45

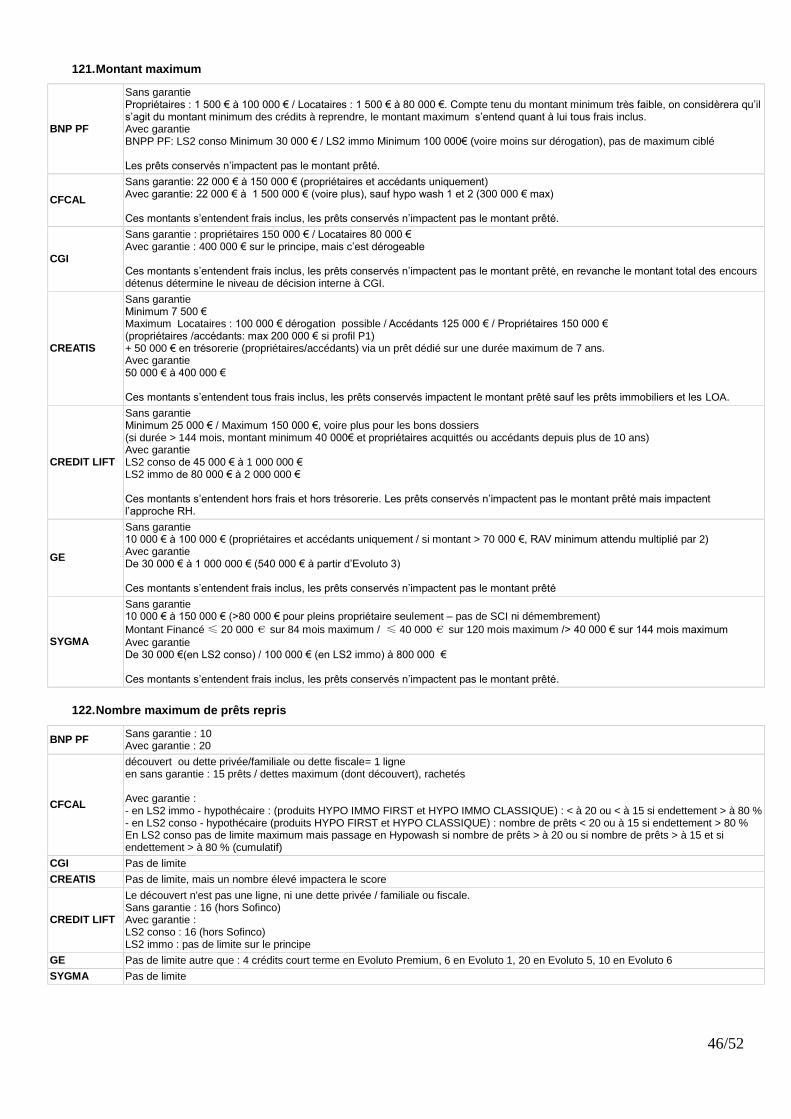

121. Montant maximum ................................................................................................................. 46

122. Nombre maximum de prêts repris .......................................................................................... 46

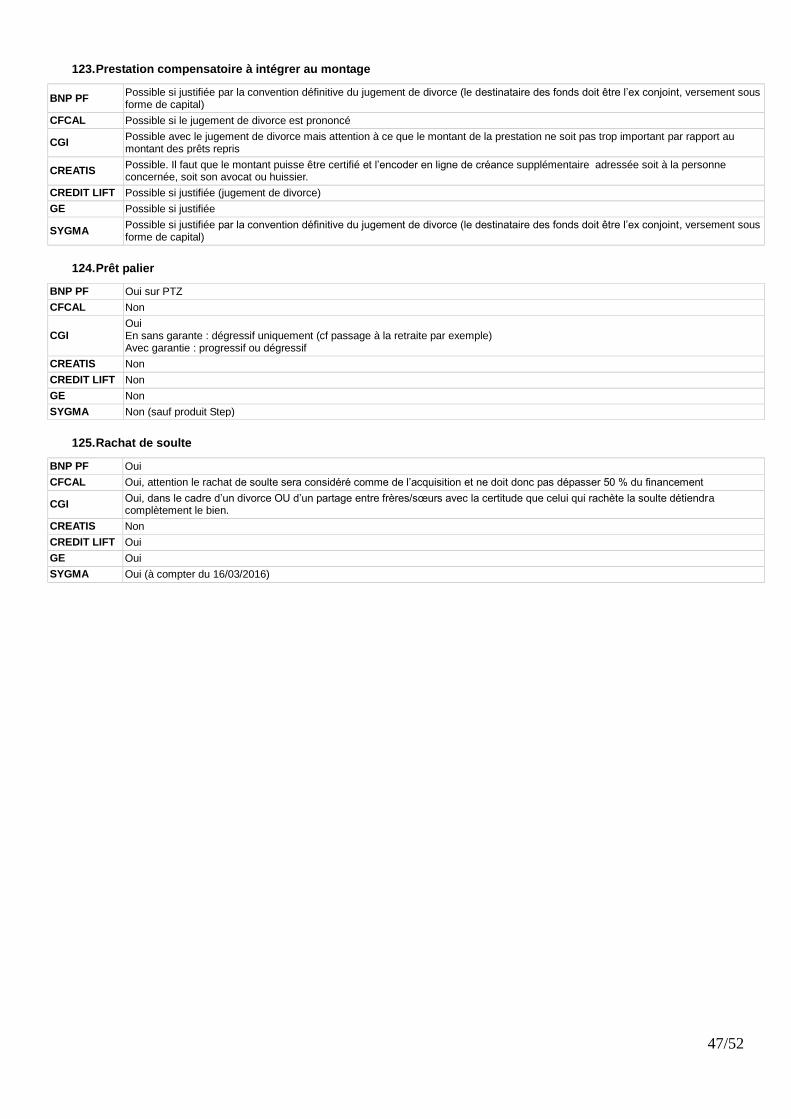

123. Prestation compensatoire à intégrer au montage .................................................................. 47

124. Prêt palier .............................................................................................................................. 47

125. Rachat de soulte ................................................................................................................... 47

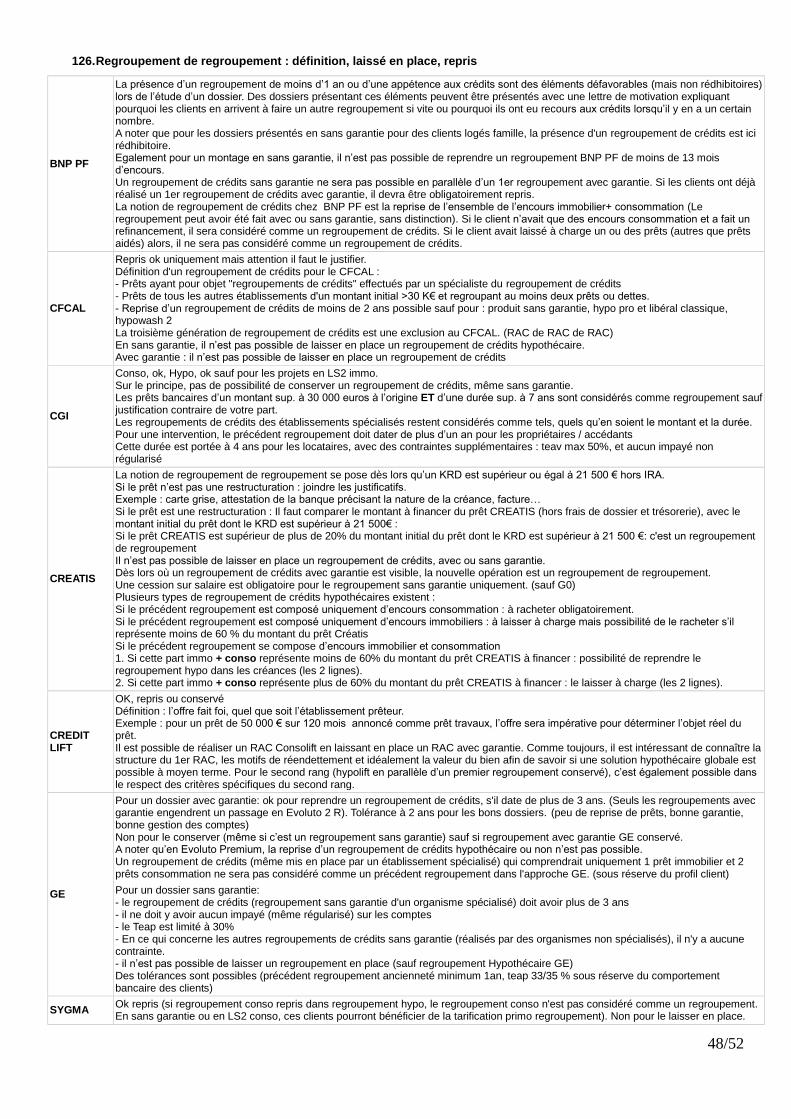

126. Regroupement de regroupement : définition, laissé en place, repris ...................................... 48

127. Reprendre 100 % d’encours immobiliers ............................................................................... 49

128. Reprendre de l’immobilier dans un montage en sans garantie ou en LS2 conso ................... 49

129. Reprendre des encours avec garantie dans un regroupement sans garantie ........................ 49

130. Reprendre les encours d’un tiers ........................................................................................... 49

131. Reprendre ou laisser en place des encours professionnels / dettes professionnelles ............ 50

132. Reprendre ou laisser en place un prêt in fine ........................................................................ 50

133. Reprendre un seul prêt avec de la trésorerie ......................................................................... 50

134. Reprise de prêts étrangers .................................................................................................... 51

135. Reprise d’un viager (ou intervention en sans garantie quand la RP fait l’objet d’un viager).... 51

136. Reprise d’un prêt relais (queue ou totalité) ............................................................................ 51

137. SCI ........................................................................................................................................ 51

138. Trésorerie .............................................................................................................................. 52

5/52

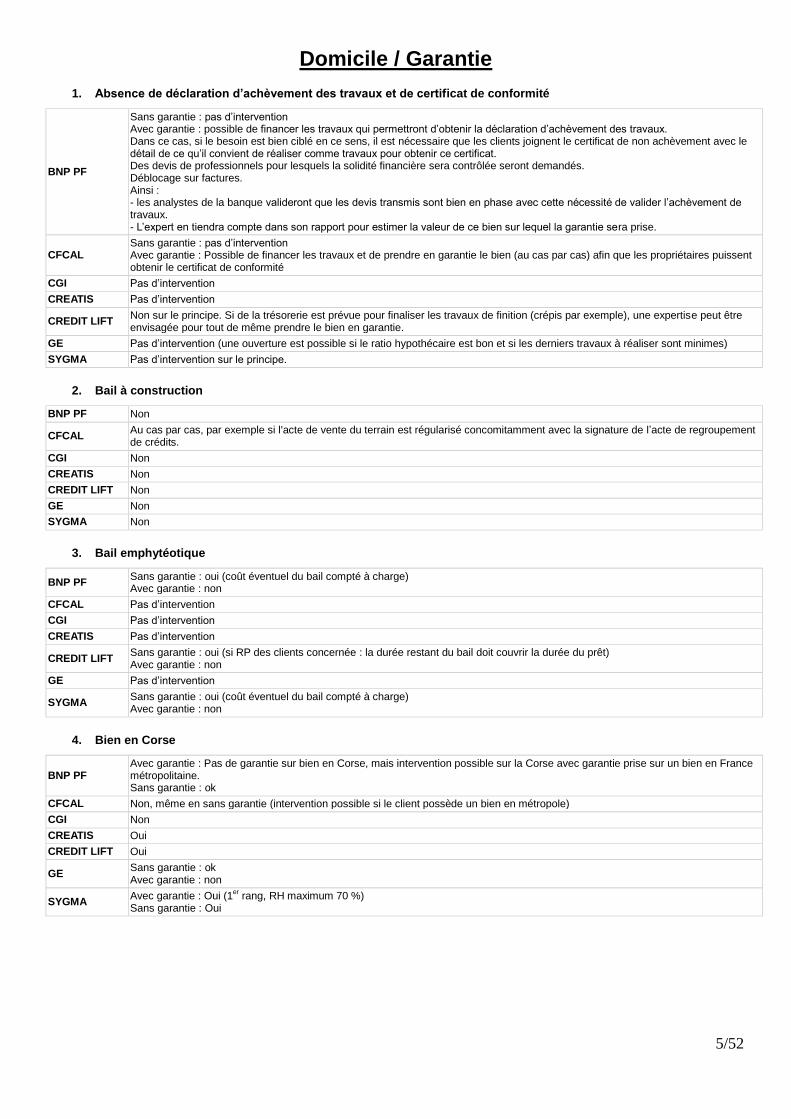

Domicile / Garantie

1. Absence de déclaration d’achèvement des travaux et de certificat de conformité

BNP PF

Sans garantie : pas d’intervention Avec garantie : possible de financer les travaux qui permettront d’obtenir la déclaration d’achèvement des travaux. Dans ce cas, si le besoin est bien ciblé en ce sens, il est nécessaire que les clients joignent le certificat de non achèvement avec le détail de ce qu’il convient de réaliser comme travaux pour obtenir ce certificat. Des devis de professionnels pour lesquels la solidité financière sera contrôlée seront demandés. Déblocage sur factures. Ainsi : - les analystes de la banque valideront que les devis transmis sont bien en phase avec cette nécessité de valider l’achèvement de travaux. - L’expert en tiendra compte dans son rapport pour estimer la valeur de ce bien sur lequel la garantie sera prise.

CFCAL Sans garantie : pas d’intervention Avec garantie : Possible de financer les travaux et de prendre en garantie le bien (au cas par cas) afin que les propriétaires puissent obtenir le certificat de conformité

CGI Pas d’intervention

CREATIS Pas d’intervention

CREDIT LIFT Non sur le principe. Si de la trésorerie est prévue pour finaliser les travaux de finition (crépis par exemple), une expertise peut être envisagée pour tout de même prendre le bien en garantie.

GE Pas d’intervention (une ouverture est possible si le ratio hypothécaire est bon et si les derniers travaux à réaliser sont minimes)

SYGMA Pas d’intervention sur le principe.

2. Bail à construction

BNP PF Non

CFCAL Au cas par cas, par exemple si l'acte de vente du terrain est régularisé concomitamment avec la signature de l’acte de regroupement de crédits.

CGI Non

CREATIS Non

CREDIT LIFT Non

GE Non

SYGMA Non

3. Bail emphytéotique

BNP PF Sans garantie : oui (coût éventuel du bail compté à charge) Avec garantie : non

CFCAL Pas d’intervention

CGI Pas d’intervention

CREATIS Pas d’intervention

CREDIT LIFT Sans garantie : oui (si RP des clients concernée : la durée restant du bail doit couvrir la durée du prêt) Avec garantie : non

GE Pas d’intervention

SYGMA Sans garantie : oui (coût éventuel du bail compté à charge) Avec garantie : non

4. Bien en Corse

BNP PF Avec garantie : Pas de garantie sur bien en Corse, mais intervention possible sur la Corse avec garantie prise sur un bien en France métropolitaine. Sans garantie : ok

CFCAL Non, même en sans garantie (intervention possible si le client possède un bien en métropole)

CGI Non

CREATIS Oui

CREDIT LIFT Oui

GE Sans garantie : ok Avec garantie : non

SYGMA Avec garantie : Oui (1

er rang, RH maximum 70 %)

Sans garantie : Oui

6/52

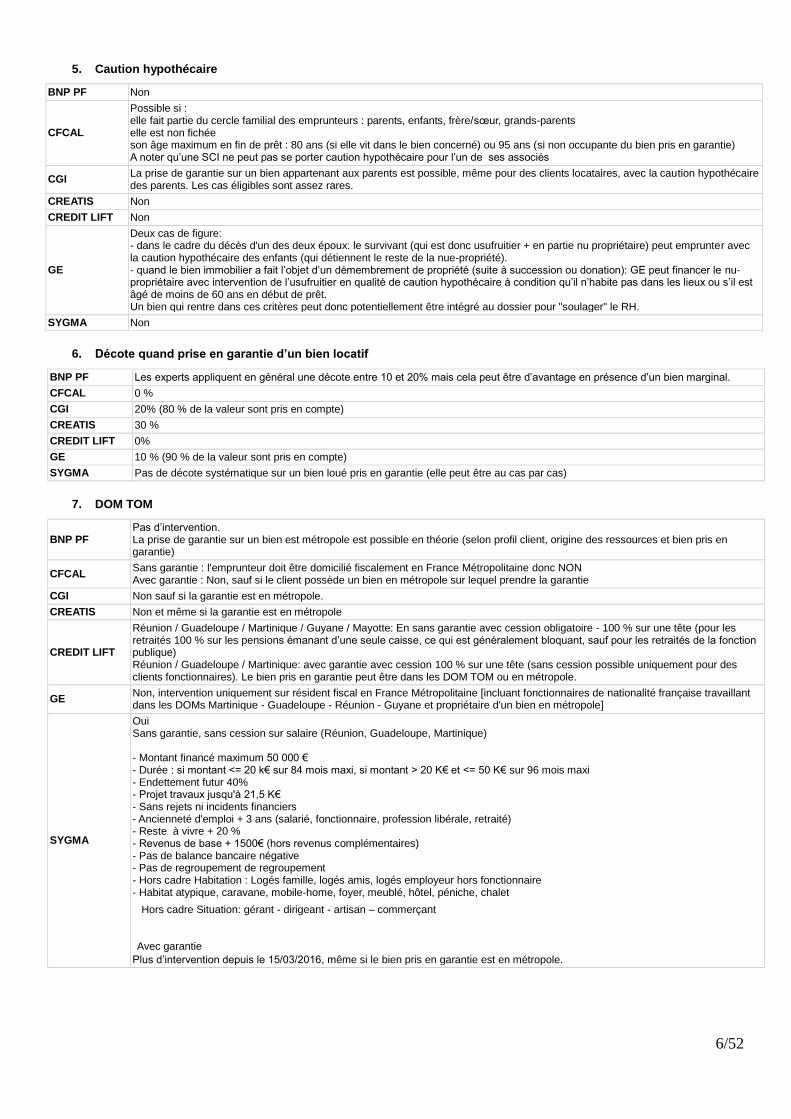

5. Caution hypothécaire

BNP PF Non

CFCAL

Possible si : elle fait partie du cercle familial des emprunteurs : parents, enfants, frère/sœur, grands-parents elle est non fichée son âge maximum en fin de prêt : 80 ans (si elle vit dans le bien concerné) ou 95 ans (si non occupante du bien pris en garantie) A noter qu’une SCI ne peut pas se porter caution hypothécaire pour l’un de ses associés

CGI La prise de garantie sur un bien appartenant aux parents est possible, même pour des clients locataires, avec la caution hypothécaire des parents. Les cas éligibles sont assez rares.

CREATIS Non

CREDIT LIFT Non

GE

Deux cas de figure: - dans le cadre du décès d'un des deux époux: le survivant (qui est donc usufruitier + en partie nu propriétaire) peut emprunter avec la caution hypothécaire des enfants (qui détiennent le reste de la nue-propriété). - quand le bien immobilier a fait l’objet d’un démembrement de propriété (suite à succession ou donation): GE peut financer le nu-propriétaire avec intervention de l’usufruitier en qualité de caution hypothécaire à condition qu’il n’habite pas dans les lieux ou s’il est âgé de moins de 60 ans en début de prêt. Un bien qui rentre dans ces critères peut donc potentiellement être intégré au dossier pour "soulager" le RH.

SYGMA Non

6. Décote quand prise en garantie d’un bien locatif

BNP PF Les experts appliquent en général une décote entre 10 et 20% mais cela peut être d’avantage en présence d’un bien marginal.

CFCAL 0 %

CGI 20% (80 % de la valeur sont pris en compte)

CREATIS 30 %

CREDIT LIFT 0%

GE 10 % (90 % de la valeur sont pris en compte)

SYGMA Pas de décote systématique sur un bien loué pris en garantie (elle peut être au cas par cas)

7. DOM TOM

BNP PF Pas d’intervention. La prise de garantie sur un bien est métropole est possible en théorie (selon profil client, origine des ressources et bien pris en garantie)

CFCAL Sans garantie : l'emprunteur doit être domicilié fiscalement en France Métropolitaine donc NON Avec garantie : Non, sauf si le client possède un bien en métropole sur lequel prendre la garantie

CGI Non sauf si la garantie est en métropole.

CREATIS Non et même si la garantie est en métropole

CREDIT LIFT

Réunion / Guadeloupe / Martinique / Guyane / Mayotte: En sans garantie avec cession obligatoire - 100 % sur une tête (pour les retraités 100 % sur les pensions émanant d’une seule caisse, ce qui est généralement bloquant, sauf pour les retraités de la fonction publique) Réunion / Guadeloupe / Martinique: avec garantie avec cession 100 % sur une tête (sans cession possible uniquement pour des clients fonctionnaires). Le bien pris en garantie peut être dans les DOM TOM ou en métropole.

GE Non, intervention uniquement sur résident fiscal en France Métropolitaine [incluant fonctionnaires de nationalité française travaillant dans les DOMs Martinique - Guadeloupe - Réunion - Guyane et propriétaire d'un bien en métropole]

SYGMA

Oui Sans garantie, sans cession sur salaire (Réunion, Guadeloupe, Martinique) - Montant financé maximum 50 000 € - Durée : si montant <= 20 k€ sur 84 mois maxi, si montant > 20 K€ et <= 50 K€ sur 96 mois maxi - Endettement futur 40% - Projet travaux jusqu'à 21,5 K€ - Sans rejets ni incidents financiers - Ancienneté d'emploi + 3 ans (salarié, fonctionnaire, profession libérale, retraité) - Reste à vivre + 20 % - Revenus de base + 1500€ (hors revenus complémentaires) - Pas de balance bancaire négative - Pas de regroupement de regroupement - Hors cadre Habitation : Logés famille, logés amis, logés employeur hors fonctionnaire - Habitat atypique, caravane, mobile-home, foyer, meublé, hôtel, péniche, chalet

Hors cadre Situation: gérant - dirigeant - artisan – commerçant

Avec garantie

Plus d’intervention depuis le 15/03/2016, même si le bien pris en garantie est en métropole.

7/52

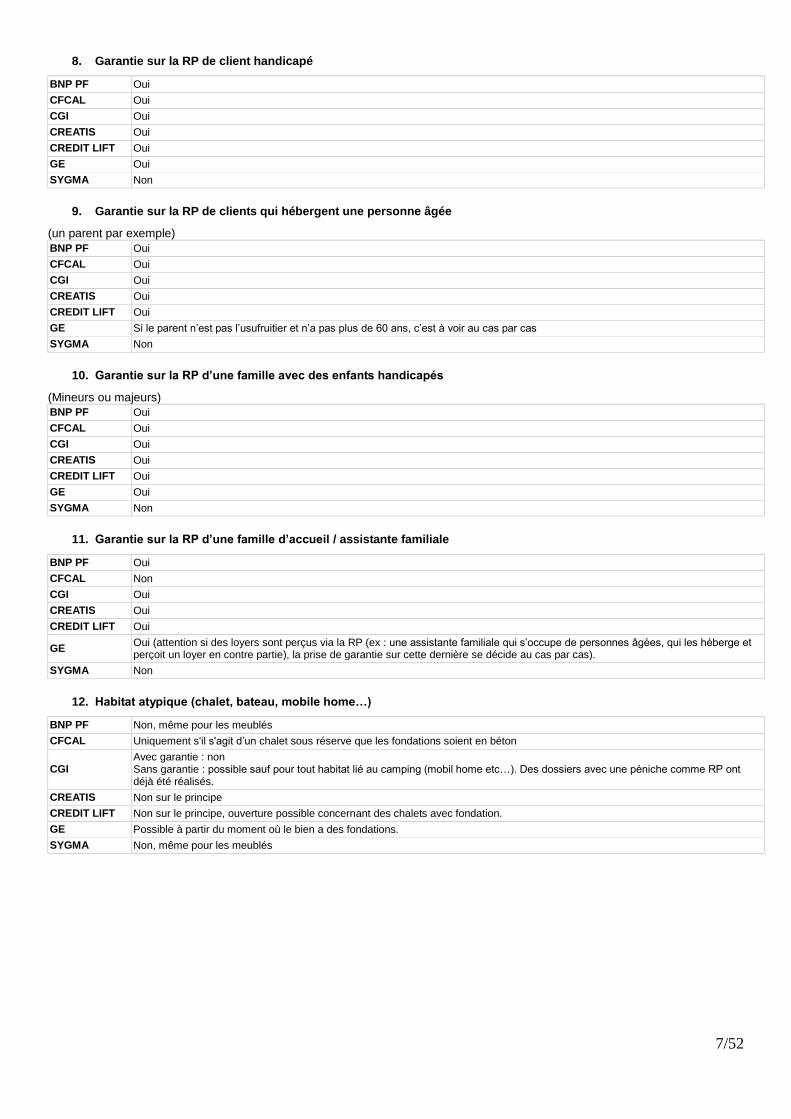

8. Garantie sur la RP de client handicapé

BNP PF Oui

CFCAL Oui

CGI Oui

CREATIS Oui

CREDIT LIFT Oui

GE Oui

SYGMA Non

9. Garantie sur la RP de clients qui hébergent une personne âgée

(un parent par exemple)

BNP PF Oui

CFCAL Oui

CGI Oui

CREATIS Oui

CREDIT LIFT Oui

GE Si le parent n’est pas l’usufruitier et n’a pas plus de 60 ans, c’est à voir au cas par cas

SYGMA Non

10. Garantie sur la RP d’une famille avec des enfants handicapés

(Mineurs ou majeurs)

BNP PF Oui

CFCAL Oui

CGI Oui

CREATIS Oui

CREDIT LIFT Oui

GE Oui

SYGMA Non

11. Garantie sur la RP d’une famille d’accueil / assistante familiale

BNP PF Oui

CFCAL Non

CGI Oui

CREATIS Oui

CREDIT LIFT Oui

GE Oui (attention si des loyers sont perçus via la RP (ex : une assistante familiale qui s’occupe de personnes âgées, qui les héberge et perçoit un loyer en contre partie), la prise de garantie sur cette dernière se décide au cas par cas).

SYGMA Non

12. Habitat atypique (chalet, bateau, mobile home…)

BNP PF Non, même pour les meublés

CFCAL Uniquement s'il s'agit d’un chalet sous réserve que les fondations soient en béton

CGI Avec garantie : non Sans garantie : possible sauf pour tout habitat lié au camping (mobil home etc…). Des dossiers avec une péniche comme RP ont déjà été réalisés.

CREATIS Non sur le principe

CREDIT LIFT Non sur le principe, ouverture possible concernant des chalets avec fondation.

GE Possible à partir du moment où le bien a des fondations.

SYGMA Non, même pour les meublés

8/52

13. Hébergés / Locataires / Loyer fictif

BNP PF

Avec garantie : seuls hébergés famille (ascendants et descendants) et employeurs pris en compte, sans loyer fictif. Logé concubin au cas par cas (ex: si l’emprunteur est en concubinage « depuis un moment », propriétaire d’une résidence locative, voire secondaire. S’il y a une seule déclaration fiscale c’est encore mieux) Seul cas de loyer fictif: un logé employeur dont le prêt se terminerait après 62 ans (retraite) ; dans ce cas loyer fictif de 500€ pour Paris, région parisienne et étranger / 400€ en province (+ 70€ par enfant à charge) Sans garantie : logés employeurs pris en compte, sans loyer fictif (sauf si le prêt se termine après les 62 ans du client, voir plus ci-dessus). Logé concubin au cas par cas. Hébergés famille : montant maximum 15 000 €, loyer fictif province 400 € + 70 € / enfant à charge, Paris : 500 € + 70 € / enfant à charge. A noter que pour les dossiers présentés en sans garantie pour des clients logés famille, la présence d'un regroupement de crédits est ici rédhibitoire.

CFCAL 500€ si hébergé par tiers ou famille, 0€ si hébergé employeur (sauf si proche retraite, auquel cas un loyer fictif sera intégré aux charges permanentes)

CGI

Si hébergé famille (liens du sang : parents, grands-parents, frère, sœur etc…et concubin): loyer fictif :20 % des revenus Max et 400€ minimum Si logé employeur sur toute la durée du prêt : pas de loyer fictif Pas d’intervention pour les hébergés par un tiers (hors concubin).

CREATIS

Ajouter 300€ de loyer fictif dans les cas suivants : Nu propriétaire / Logé par un tiers ou famille/ Logé par l'employeur du secteur privé /Logé par l'employeur secteur public : dès 50 ans pour les fonctionnaires « actifs » : Police, Douane, Personnel hospitalier, Militaires, Agent pénitencier) ; dès 55 ans pour les autres (sédentaires) Idem dans le cas où il ne s'agit pas d'une absolue nécessité de service

CREDIT LIFT

Avec garantie : pas d’intervention pour Logés tiers / Logés famille /Logés concubin. Intervention pour logé employeur (loyer fictif 20 % des revenus) et logé administration (Prise en compte des avantages en nature identifié sur bulletin salaire, si + de 55 ans appliquer un forfait de 20% des ressource du client (ou ménage))

Sans garantie : intervention pour : -Hébergé famille (grand parents/parents/enfants) 20 % des ressources du foyer en loyer fictif -Colocataire Enregistrer les charges à partir du contrat et l’analyse du relevé de compte -Logé employeur (loyer fictif 20 % des revenus) et logé administration (Prise en compte des avantages en nature identifié sur bulletin salaire, Si + de 55 ans appliquer un forfait de 20% des ressource du client (ou ménage)) - Hébergé par concubin: ok (uniquement en sans garantie) mais le montant du loyer ou du prêt immo payé par le concubin sera compté à charge du client qui sollicite le prêt Si ce montant est inférieur à 20% des ressources du client, un forfait de 20 % est appliqué. Les infos sur le concubin peuvent être demandées. Si des prêts, comptes ou enfants sont en commun: le concubin intervient au dossier.

GE

Avec garantie : Il faut que l’hébergé (par famille, tiers, concubin ou employeur) soit propriétaire d’une RS ou RL. Loyer fictif : personne seule 400 € / couple 500€ / par enfant à charge 100 €. Si logé employeur, pas de loyer fictif sauf si le client a plus de 58 ans. Intervention possible à un seul nom si logé concubin à condition que les prêts, les comptes et les enfants ne soient pas en commun.

En sans garantie, -Attention, des critères spécifiques sont appliqués si l’hébergé ou le locataire est propriétaire d’une RL : RAV pour 1 pers 1800 €, couple 2200 €, 250 € par enfant à charge ; le bien doit être en nom propre et détenu à 100 % par l’emprunteur ; la RL doit être en location depuis plus d’un an sinon le loyer n’est pas retenu. Prise en compte d’un loyer fictif pour les hébergés. -Cas par cas pour les logés à titre gratuit - Si logé par concubin, pour que seul le client intervienne, il faut que les prêts, les comptes et les enfants soient distincts de ceux du concubin

SYGMA Seuls les logés employeurs sont pris en charge, avec loyer fictif de 500€ Paris / 300 € Province

14. Nombre maximum de biens pris en garantie

BNP PF 2 généralement, 3 voire plus pour les bons dossiers

CFCAL Pas de limites

CGI 2

CREATIS 1

CREDIT LIFT 1

GE 2 voire 3 si les biens sont en zone urbaine.

SYGMA Pas de limites

15. Résidents à l’étranger

BNP PF Non, les clients doivent résider en France

CFCAL Non, les clients doivent résider en France

CGI Possible avec garantie, s’ils possèdent un bien en France, qu’ils vivent 6 mois par an en France et qu’ils ont un avis d’imposition français

CREATIS Non, les clients doivent résider en France

CREDIT LIFT Non, les clients doivent résider en France

GE Non, les clients doivent résider en France

SYGMA Non, les clients doivent résider en France

9/52

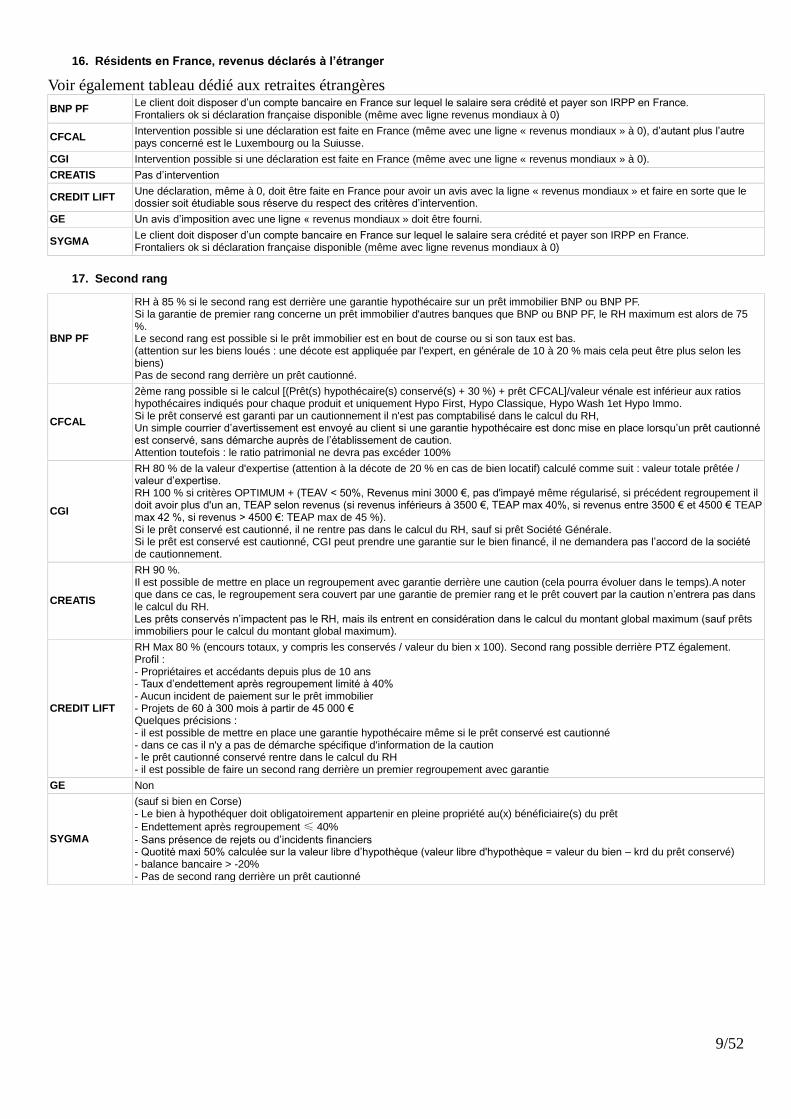

16. Résidents en France, revenus déclarés à l’étranger

Voir également tableau dédié aux retraites étrangères

BNP PF Le client doit disposer d’un compte bancaire en France sur lequel le salaire sera crédité et payer son IRPP en France. Frontaliers ok si déclaration française disponible (même avec ligne revenus mondiaux à 0)

CFCAL Intervention possible si une déclaration est faite en France (même avec une ligne « revenus mondiaux » à 0), d’autant plus l’autre pays concerné est le Luxembourg ou la Suiusse.

CGI Intervention possible si une déclaration est faite en France (même avec une ligne « revenus mondiaux » à 0).

CREATIS Pas d’intervention

CREDIT LIFT Une déclaration, même à 0, doit être faite en France pour avoir un avis avec la ligne « revenus mondiaux » et faire en sorte que le dossier soit étudiable sous réserve du respect des critères d’intervention.

GE Un avis d’imposition avec une ligne « revenus mondiaux » doit être fourni.

SYGMA Le client doit disposer d’un compte bancaire en France sur lequel le salaire sera crédité et payer son IRPP en France. Frontaliers ok si déclaration française disponible (même avec ligne revenus mondiaux à 0)

17. Second rang

BNP PF

RH à 85 % si le second rang est derrière une garantie hypothécaire sur un prêt immobilier BNP ou BNP PF. Si la garantie de premier rang concerne un prêt immobilier d'autres banques que BNP ou BNP PF, le RH maximum est alors de 75 %. Le second rang est possible si le prêt immobilier est en bout de course ou si son taux est bas. (attention sur les biens loués : une décote est appliquée par l'expert, en générale de 10 à 20 % mais cela peut être plus selon les biens) Pas de second rang derrière un prêt cautionné.

CFCAL

2ème rang possible si le calcul [(Prêt(s) hypothécaire(s) conservé(s) + 30 %) + prêt CFCAL]/valeur vénale est inférieur aux ratios hypothécaires indiqués pour chaque produit et uniquement Hypo First, Hypo Classique, Hypo Wash 1et Hypo Immo. Si le prêt conservé est garanti par un cautionnement il n'est pas comptabilisé dans le calcul du RH, Un simple courrier d’avertissement est envoyé au client si une garantie hypothécaire est donc mise en place lorsqu’un prêt cautionné est conservé, sans démarche auprès de l’établissement de caution. Attention toutefois : le ratio patrimonial ne devra pas excéder 100%

CGI

RH 80 % de la valeur d'expertise (attention à la décote de 20 % en cas de bien locatif) calculé comme suit : valeur totale prêtée / valeur d’expertise. RH 100 % si critères OPTIMUM + (TEAV < 50%, Revenus mini 3000 €, pas d'impayé même régularisé, si précédent regroupement il doit avoir plus d'un an, TEAP selon revenus (si revenus inférieurs à 3500 €, TEAP max 40%, si revenus entre 3500 € et 4500 € TEAP max 42 %, si revenus > 4500 €: TEAP max de 45 %). Si le prêt conservé est cautionné, il ne rentre pas dans le calcul du RH, sauf si prêt Société Générale. Si le prêt est conservé est cautionné, CGI peut prendre une garantie sur le bien financé, il ne demandera pas l’accord de la société de cautionnement.

CREATIS

RH 90 %. Il est possible de mettre en place un regroupement avec garantie derrière une caution (cela pourra évoluer dans le temps).A noter que dans ce cas, le regroupement sera couvert par une garantie de premier rang et le prêt couvert par la caution n’entrera pas dans le calcul du RH. Les prêts conservés n’impactent pas le RH, mais ils entrent en considération dans le calcul du montant global maximum (sauf prêts immobiliers pour le calcul du montant global maximum).

CREDIT LIFT

RH Max 80 % (encours totaux, y compris les conservés / valeur du bien x 100). Second rang possible derrière PTZ également. Profil : - Propriétaires et accédants depuis plus de 10 ans - Taux d’endettement après regroupement limité à 40% - Aucun incident de paiement sur le prêt immobilier - Projets de 60 à 300 mois à partir de 45 000 € Quelques précisions : - il est possible de mettre en place une garantie hypothécaire même si le prêt conservé est cautionné - dans ce cas il n'y a pas de démarche spécifique d'information de la caution - le prêt cautionné conservé rentre dans le calcul du RH - il est possible de faire un second rang derrière un premier regroupement avec garantie

GE Non

SYGMA

(sauf si bien en Corse) - Le bien à hypothéquer doit obligatoirement appartenir en pleine propriété au(x) bénéficiaire(s) du prêt

- Endettement après regroupement ≤ 40%

- Sans présence de rejets ou d’incidents financiers - Quotité maxi 50% calculée sur la valeur libre d’hypothèque (valeur libre d'hypothèque = valeur du bien – krd du prêt conservé) - balance bancaire > -20% - Pas de second rang derrière un prêt cautionné

10/52

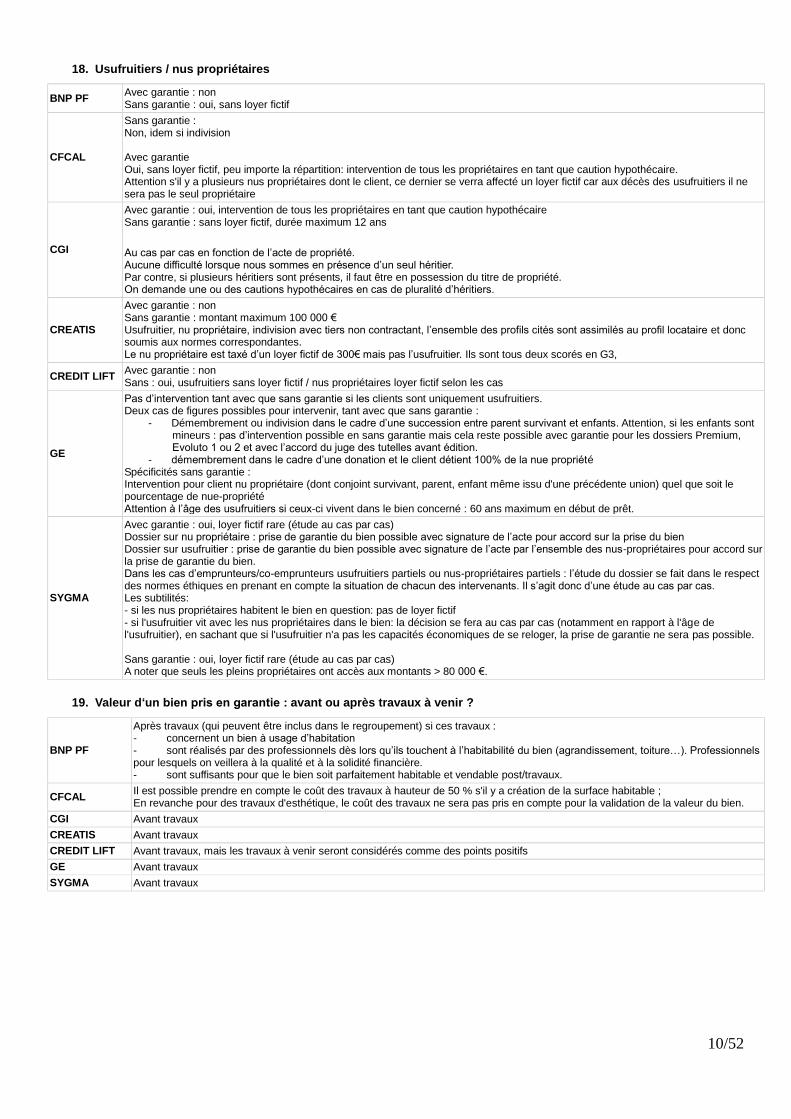

18. Usufruitiers / nus propriétaires

BNP PF Avec garantie : non Sans garantie : oui, sans loyer fictif

CFCAL

Sans garantie : Non, idem si indivision Avec garantie Oui, sans loyer fictif, peu importe la répartition: intervention de tous les propriétaires en tant que caution hypothécaire. Attention s'il y a plusieurs nus propriétaires dont le client, ce dernier se verra affecté un loyer fictif car aux décès des usufruitiers il ne sera pas le seul propriétaire

CGI

Avec garantie : oui, intervention de tous les propriétaires en tant que caution hypothécaire Sans garantie : sans loyer fictif, durée maximum 12 ans

Au cas par cas en fonction de l’acte de propriété. Aucune difficulté lorsque nous sommes en présence d’un seul héritier. Par contre, si plusieurs héritiers sont présents, il faut être en possession du titre de propriété. On demande une ou des cautions hypothécaires en cas de pluralité d’héritiers.

CREATIS

Avec garantie : non Sans garantie : montant maximum 100 000 € Usufruitier, nu propriétaire, indivision avec tiers non contractant, l’ensemble des profils cités sont assimilés au profil locataire et donc soumis aux normes correspondantes. Le nu propriétaire est taxé d’un loyer fictif de 300€ mais pas l’usufruitier. Ils sont tous deux scorés en G3,

CREDIT LIFT Avec garantie : non Sans : oui, usufruitiers sans loyer fictif / nus propriétaires loyer fictif selon les cas

GE

Pas d’intervention tant avec que sans garantie si les clients sont uniquement usufruitiers. Deux cas de figures possibles pour intervenir, tant avec que sans garantie :

- Démembrement ou indivision dans le cadre d’une succession entre parent survivant et enfants. Attention, si les enfants sont mineurs : pas d’intervention possible en sans garantie mais cela reste possible avec garantie pour les dossiers Premium, Evoluto 1 ou 2 et avec l’accord du juge des tutelles avant édition.

- démembrement dans le cadre d’une donation et le client détient 100% de la nue propriété Spécificités sans garantie : Intervention pour client nu propriétaire (dont conjoint survivant, parent, enfant même issu d'une précédente union) quel que soit le pourcentage de nue-propriété Attention à l’âge des usufruitiers si ceux-ci vivent dans le bien concerné : 60 ans maximum en début de prêt.

SYGMA

Avec garantie : oui, loyer fictif rare (étude au cas par cas) Dossier sur nu propriétaire : prise de garantie du bien possible avec signature de l’acte pour accord sur la prise du bien Dossier sur usufruitier : prise de garantie du bien possible avec signature de l’acte par l’ensemble des nus-propriétaires pour accord sur la prise de garantie du bien. Dans les cas d’emprunteurs/co-emprunteurs usufruitiers partiels ou nus-propriétaires partiels : l’étude du dossier se fait dans le respect des normes éthiques en prenant en compte la situation de chacun des intervenants. Il s’agit donc d’une étude au cas par cas. Les subtilités: - si les nus propriétaires habitent le bien en question: pas de loyer fictif - si l'usufruitier vit avec les nus propriétaires dans le bien: la décision se fera au cas par cas (notamment en rapport à l'âge de l'usufruitier), en sachant que si l'usufruitier n'a pas les capacités économiques de se reloger, la prise de garantie ne sera pas possible. Sans garantie : oui, loyer fictif rare (étude au cas par cas) A noter que seuls les pleins propriétaires ont accès aux montants > 80 000 €.

19. Valeur d‘un bien pris en garantie : avant ou après travaux à venir ?

BNP PF

Après travaux (qui peuvent être inclus dans le regroupement) si ces travaux : - concernent un bien à usage d’habitation - sont réalisés par des professionnels dès lors qu’ils touchent à l’habitabilité du bien (agrandissement, toiture…). Professionnels pour lesquels on veillera à la qualité et à la solidité financière. - sont suffisants pour que le bien soit parfaitement habitable et vendable post/travaux.

CFCAL Il est possible prendre en compte le coût des travaux à hauteur de 50 % s'il y a création de la surface habitable ; En revanche pour des travaux d'esthétique, le coût des travaux ne sera pas pris en compte pour la validation de la valeur du bien.

CGI Avant travaux

CREATIS Avant travaux

CREDIT LIFT Avant travaux, mais les travaux à venir seront considérés comme des points positifs

GE Avant travaux

SYGMA Avant travaux

11/52

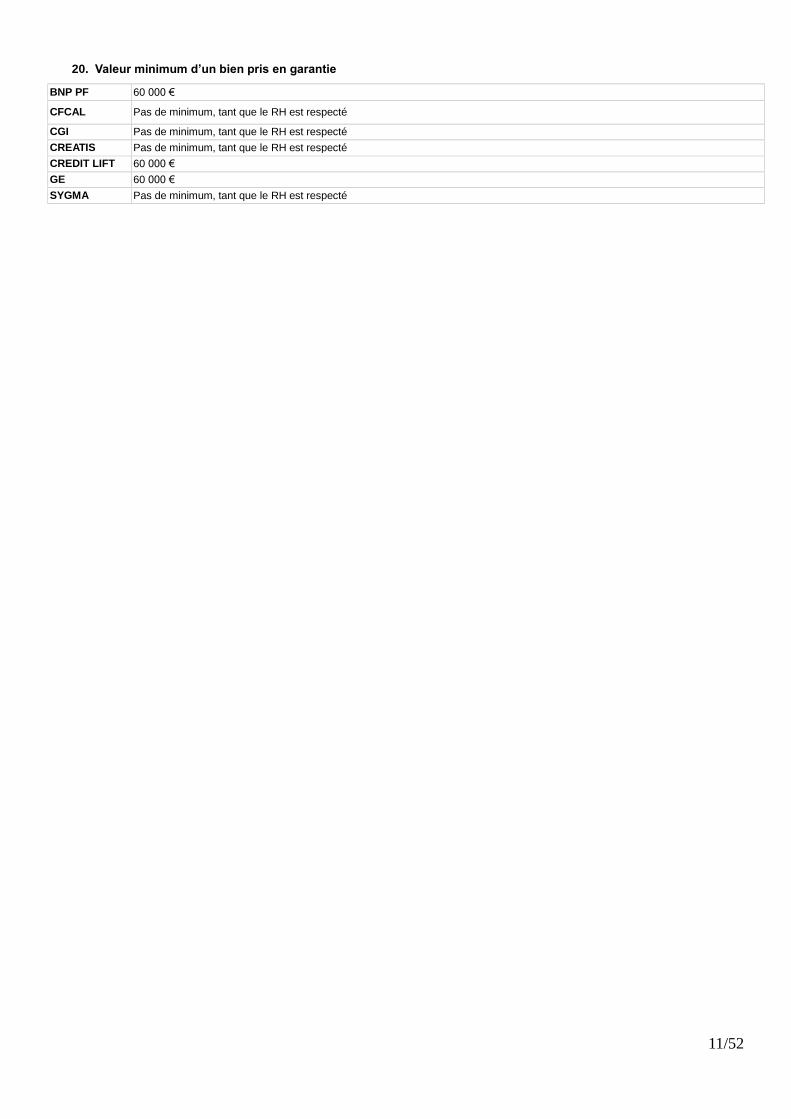

20. Valeur minimum d’un bien pris en garantie

BNP PF 60 000 €

CFCAL Pas de minimum, tant que le RH est respecté

CGI Pas de minimum, tant que le RH est respecté

CREATIS Pas de minimum, tant que le RH est respecté

CREDIT LIFT 60 000 €

GE 60 000 €

SYGMA Pas de minimum, tant que le RH est respecté

12/52

Identité / Foyer

21. Concubins

BNP PF

En sans garantie: - intervention commune possible - intervention unique possible si les prêts repris sont au nom de l'emprunteur et si les documents de celui qui n'emprunte pas sont au dossier. La présence de prêts aux deux noms n'impose pas une intervention commune, sauf s'ils sont repris. Les prêts en commun non repris seront comptés à 100 % à la charge de l'emprunteur qui sollicite le regroupement de crédits. La présence d'un compte joint n'entraîne pas une intervention commune, sauf si son fonctionnement le nécessite. Idem pour les virements de compte à compte, c'est au cas par cas. Les enfants en commun seront comptés à la charge (dans le calcul du RAV) de l'emprunteur. Avec garantie: - intervention commune possible - intervention unique non

CFCAL

intervention commune: oui, il est impératif que les 2 concubins interviennent ensemble au dossier quand: - il y a un intérêt pour les 2 à intervenir au dossier - l'on reprend des prêts aux 2 noms - le bien appartient aux 2 concubins intervention unique sans garantie: oui si la personne est pleinement propriétaire du bien et que les prêts sont à son nom avec les documents de celui qui n’emprunte pas intervention unique avec garantie: oui si la personne est pleinement propriétaire du bien et que les prêts sont à son nom + avec les documents de celui qui n’emprunte pas

CGI

Intervention commune : oui Intervention unique : oui si tous les prêts sont son au nom de l’emprunteur et passent sur son compte. Les documents de celui qui n’emprunte pas sont nécessaires. S’il y a des éléments en commun (prêts, compte ou bien), l’intervention des deux sera demandée. En sans garantie : si celui qui emprunte n'est pas propriétaire du bien, un loyer fictif sera compté (20 % des revenus, 400 € minimum) Avec garantie : possible si celui qui détient le bien est l'emprunteur

CREATIS Intervention commune : oui Intervention unique : non sur le principe (des dérogations sont possibles mais rares)

CREDIT LIFT

Intervention commune : oui Intervention unique : Avec garantie : non Sans garantie : oui, même avec des éléments en commun, tant que les ratios sont respectés. Le prêt immobilier ou le loyer payé par le concubin doit être indiqué en charge (à défaut 20% des ressources en loyer fictif). La présence d’un compte commun peut entrainer l’intervention des deux concubins selon le fonctionnement du compte (exemple : si seul le prêt immobilier commun est prélevé sur le compte avec le virement mensuel de chacun des concubins, l’intervention est toujours possible sur une seule tête). Les documents de celui qui n’emprunte pas sont généralement nécessaires, dans de rares cas la CNI de celui qui n’emprunte pas peut suffire (ou livret de famille).

GE

Intervention commune : oui Intervention unique : En sans garantie : possible, avec les documents de celui qui n’emprunte pas. Il faut que les prêts, les comptes et les enfants soient distincts de ceux du concubin. Si celui qui emprunte n’est pas le propriétaire de la RP, il y aura un loyer fictif. (personne seule 400 € / couple 500€ / par enfant à charge 100 €) Avec garantie : idem

SYGMA Intervention commune : oui Intervention unique : non

22. Divorce par consentement mutuel

BNP PF

Il est possible d’intervenir pour un client en cours de divorce par consentement mutuel. Dans ce cas, l’étude se fait sur la situation future telle que décrite dans le projet de convention et le projet d’état liquidatif (d’où l’importance d’avoir ces documents pour l’étude). Le déblocage des fonds est subordonné à la production du jugement de divorce définitif homologuant la convention et l’acte liquidatif.

CFCAL Pas d’intervention possible

CGI Pas d’intervention possible

CREATIS Pas d’intervention possible (à voir pour un divorce concernant un mariage sous le régime séparatiste, mais c’est vraiment au cas par cas)

CREDIT LIFT Pas d’intervention possible

GE Il est possible d’initier le dossier si les projets de jugement et de liquidation sont transmis.

SYGMA Le jugement de divorce définitif est nécessaire pour initier le dossier.

13/52

23. Foyers fiscaux différents

Hors liens familiaux, pour ces derniers voir tableau « Emprunt en famille »

BNP PF Possible en sans garantie uniquement et en motivant fortement le dossier.(origine des prêts ? Intérêts des emprunteurs d’un tel montage ?) Les charges de logement des deux emprunteurs (loyer, prêt immobilier) seront donc prises en compte.

CFCAL Au cas par cas

CGI Pas d’intervention, il faut une communauté de vie

CREATIS Pas d’intervention

CREDIT LIFT Au cas par cas (intervention plus probable si les emprunteurs ont la même adresse et deux déclarations différentes)

GE Pas d’intervention

SYGMA Possible en sans garantie uniquement et en motivant fortement le dossier.(origine des prêts ? Intérêts des emprunteurs d’un tel montage ?) Les charges de logement des deux emprunteurs (loyer, prêt immobilier) seront donc prises en compte.

24. Garde alternée

BNP PF Pour le RAV : pas de prorata lié au temps de présence (si 3 enfants sont gardés 1 semaine sur 2, les 3 entreront dans le calcul du RAV) Pour les allocations : en fonction du parent qui les reçoit et de l’âge des enfants (15 ans maxi sans garantie / 18 ans avec)

CFCAL

Pour le RAV : - prise en compte du nombre d'enfants au prorata, arrondi à l'unité au-dessus. Par exemple, 3 enfants gardés 1 semaine sur 2 compteront donc pour 2 personnes dans le calcul du RAV (3 / 2 =1,5, soit arrondi à l'unité au-dessus : 2) Pour les allocations : calcul au prorata (âge des enfants maximum pour prise en compte : 16 ans)

CGI

Pour le RAV : pas de prorata lié au temps de présence (si 3 enfants sont gardés 1 semaine sur 2, les 3 entreront dans le calcul du RAV) Allocations perçues prises en compte si pérennes sur la durée du prêt

CREATIS

Pour le RAV : pas de prorata lié au temps de présence (si 3 enfants sont gardés 1 semaine sur 2, les 3 entreront dans le calcul du RAV) Pour les allocations, elles sont prises en compte si l'emprunteur les perçoit (âge des enfants maximum pour prise en compte : 15 ans inclus)

CREDIT LIFT

Pour le RAV : pas de prorata lié au temps de présence (si 3 enfants sont gardés 1 semaine sur 2, les 3 entreront dans le calcul du RAV) Pour les allocations, c’est selon ce qui est versé sur le compte bancaire (âge des enfants maximum pour la prise en compte : 17 ans)

GE

Pour le RAV : - prise en compte du nombre d'enfants au prorata, arrondi à l'unité au-dessus. Par exemple, 3 enfants gardés 1 semaine sur 2 compteront donc pour 2 personnes dans le calcul du RAV (3 / 2 =1,5, soit arrondi à l'unité au-dessus : 2) Pour les allocations : se référer au jugement de divorce (âge des enfants maximum pour prise en compte : 16 ans)

SYGMA

Pour le RAV : - prise en compte du nombre d'enfants au prorata, arrondi à l'unité au-dessus. Par exemple, 3 enfants gardés 1 semaine sur 2 compteront donc pour 2 personnes dans le calcul du RAV (3 / 2 =1,5, soit arrondi à l'unité au-dessus : 2) Pour les allocations perçues (âge des enfants maximum pour prise en compte : 16 ans): - même calcul au prorata que le RAV - à condition que le parent qui emprunte soit celui qui perçoit les allocations et qu'elles soient visibles sur le compte (dérogations possibles)

25. Immunité diplomatique

(ONU, diplomates, travailleur en ambassade etc...)

BNP PF Non

CFCAL Oui

CGI Oui, tant qu'il est résident fiscal

CREATIS Oui, s'il travaille et habite en France et qu'il a une nationalité Européenne

CREDIT LIFT Faisable, mais niveau de décision élevé

GE Faisable s'il habite en France

SYGMA Non

14/52

26. Mariés sous le régime de la séparation de biens

Intervention unique en fournissant les justificatifs du conjoint / L’époux non emprunteur qui vit dans la RP qu’il ne détient pas devra intervenir à l’acte authentique pour autoriser la prise de garantie sur le logement de la famille.

BNP PF

En sans garantie: - intervention commune possible - intervention unique possible si les prêts repris sont au nom de l'emprunteur et si les documents de celui qui n'emprunte pas sont au dossier. La présence de prêts aux deux noms n'impose pas une intervention commune, sauf s'ils sont repris. Les prêts en commun non repris seront comptés à 100 % à la charge de l'emprunteur qui sollicite le regroupement de crédits. La présence d'un compte joint n'entraîne pas une intervention commune, sauf si son fonctionnement le nécessite. Idem pour les virements de compte à compte, c'est au cas par cas. Les enfants en commun seront comptés à la charge (dans le calcul du RAV) de l'emprunteur. Avec garantie: - intervention commune possible - intervention unique non

CFCAL

intervention commune: oui, il est impératif que les 2 concubins interviennent ensemble au dossier quand: - il y a un intérêt pour les 2 à intervenir au dossier - l'on reprend des prêts aux 2 noms - le bien appartient aux 2 concubins intervention unique sans garantie: oui si la personne est pleinement propriétaire du bien et que les prêts sont à son nom avec les documents de celui qui n’emprunte pas intervention unique avec garantie: oui si la personne est pleinement propriétaire du bien et que les prêts sont à son nom + avec les documents de celui qui n’emprunte pas. Si le bien ne constitue pas la résidence principale, pas de démarche particulière. A défaut, l'époux non emprunteur devra intervenir à l'acte. Pas de loyer fictif pour celui qui ne détient pas la RP.

CGI

Intervention commune : oui Intervention unique : oui si tous les prêts sont son au nom de l’emprunteur et passent sur son compte. Les documents de celui qui n’emprunte pas sont nécessaires. S’il y a des éléments en commun (prêts, compte ou bien), l’intervention des deux sera demandée. En sans garantie : si celui qui emprunte n'est pas propriétaire du bien, un loyer fictif sera compté (20 % des revenus, 400 € minimum) Avec garantie : possible si celui qui détient le bien est l'emprunteur. Pas de document spécifique à compléter par l’époux non emprunteur.

CREATIS Oui (Pas de document spécifique à compléter par l’époux non emprunteur.) s’il n’y a pas de prêts ou de comptes en commun et si les clauses du contrat de mariage sont bien respectées. Si tel est le cas, le conjoint devra être co emprunteur.

CREDIT LIFT

Intervention commune : oui Intervention unique : Avec garantie : non Sans garantie : oui, même avec des éléments en commun, tant que les ratios sont respectés. Le prêt immobilier ou le loyer payé par le concubin doit être indiqué en charge (à défaut 20% des ressources en loyer fictif). La présence d’un compte commun peut entrainer l’intervention des deux conjoints selon le fonctionnement du compte (exemple : si seul le prêt immobilier commun est prélevé sur le compte avec le virement mensuel de chacun des concubins, l’intervention est toujours possible sur une seule tête). Les documents de celui qui n’emprunte pas sont généralement nécessaires, dans de rares cas la CNI de celui qui n’emprunte pas peut suffire (ou livret de famille).

GE Non

SYGMA Non

15/52

27. Pacsés

BNP PF

En sans garantie: - intervention commune possible - intervention unique possible si les prêts repris sont au nom de l'emprunteur et si les documents de celui qui n'emprunte pas sont au dossier. La présence de prêts aux deux noms n'impose pas une intervention commune, sauf s'ils sont repris. Les prêts en commun non repris seront comptés à 100 % à la charge de l'emprunteur qui sollicite le regroupement de crédits. La présence d'un compte joint n'entraîne pas une intervention commune, sauf si son fonctionnement le nécessite. Idem pour les virements de compte à compte, c'est au cas par cas. Les enfants en commun seront comptés à la charge (dans le calcul du RAV) de l'emprunteur. Avec garantie: - intervention commune possible - intervention unique non

CFCAL

intervention commune: oui, il est impératif que les 2 concubins interviennent ensemble au dossier quand: - il y a un intérêt pour les 2 à intervenir au dossier - l'on reprend des prêts aux 2 noms - le bien appartient aux 2 concubins intervention unique sans garantie: oui si la personne est pleinement propriétaire du bien et que les prêts sont à son nom avec les documents de celui qui n’emprunte pas intervention unique avec garantie: oui si la personne est pleinement propriétaire du bien et que les prêts sont à son nom + avec les documents de celui qui n’emprunte pas

CGI

Intervention commune : oui Intervention unique : oui si tous les prêts sont son au nom de l’emprunteur et passent sur son compte. Les documents de celui qui n’emprunte pas sont nécessaires. A noter que l’intervention unique n’est pas possible si le PACS est signé sous le régime de la communauté. (comme pour les mariages) S’il y a des éléments en commun (prêts, compte ou bien), l’intervention des deux sera demandée. En sans garantie : si celui qui emprunte n'est pas propriétaire du bien, un loyer fictif sera compté (20 % des revenus, 400 € minimum) Avec garantie : possible si celui qui détient le bien est l'emprunteur Pas de document spécifique à compléter par l’époux non emprunteur.

CREATIS Intervention commune : oui Intervention unique : non

CREDIT LIFT Sauf à montrer qu'ils sont bien sous le régime de la séparation de biens (auquel cas voir tableau « Mariés sous le régime de la séparation de biens »), les deux doivent intervenir.

GE Intervention commune : oui Intervention unique : non

SYGMA Intervention commune : oui Intervention unique : non

28. Séparés de corps

BNP PF NON (si 2 adresses différentes = deux foyers fiscaux)

CFCAL Non

CGI Au cas par cas

CREATIS NON

CREDIT LIFT OUI, mais uniquement en consolift et justifié par jugement. Possibilité pour un seul des époux d’intervenir.

GE Si le jugement de séparation de corps est en place pas d’intervention GE possible, il faut qu’ils soient divorcés.

SYGMA NON, le seul cas de figure dans le quel SYGMA est prêt à intervenir est si les séparés de corps…vivent encore ensemble, n’ont pas refait leur vie de leur côté et interviennent tous les deux.

29. Titre de séjour

BNP PF Ok si durée de validité initiale 10 ans. Si deux titres de séjour au dossier : possible

CFCAL ok

CGI Propriétaires: intervention possible si carte de séjour valide encore au moins 5 ans OU marié à une personne de nationalité française Locataires: intervention possible si carte de séjour valide encore au moins 5 ans ET marié à une personne de nationalité française

CREATIS Au moins une personne ressortissante de l’UE (avec des revenus) au dossier. Pas de notion de validité de titre de séjour ni de durée initiale mais c’est toujours au cas par cas.

CREDIT LIFT

- 2 titres de séjours présents au dossier: pas de problème - si la durée du titre (initiale: c'est-à-dire entre sa date d'émission et sa fin de validité) est inférieure à 10 ans, les revenus de la personne concernée ne seront pas pris en compte, en revanche cela ne pose pas de problème pour déposer le dossier s'il passe sur les revenus de l'autre personne - concernant la durée du prêt: dans la théorie elle doit être calée sur la durée résiduelle (restante) du titre de séjour. Dans la pratique, c'est le contexte du dossier qui prime. Si par exemple les clients sont mariés, travaillent en CDI, sont accédants, ont des enfants etc...la durée du prêt peut aller au-delà de la durée résiduelle du titre. - même approche que le montage soit avec ou sans garantie

GE ok

SYGMA Ok si durée de validité initiale 10 ans. Si deux titres de séjour au dossier : possible

16/52

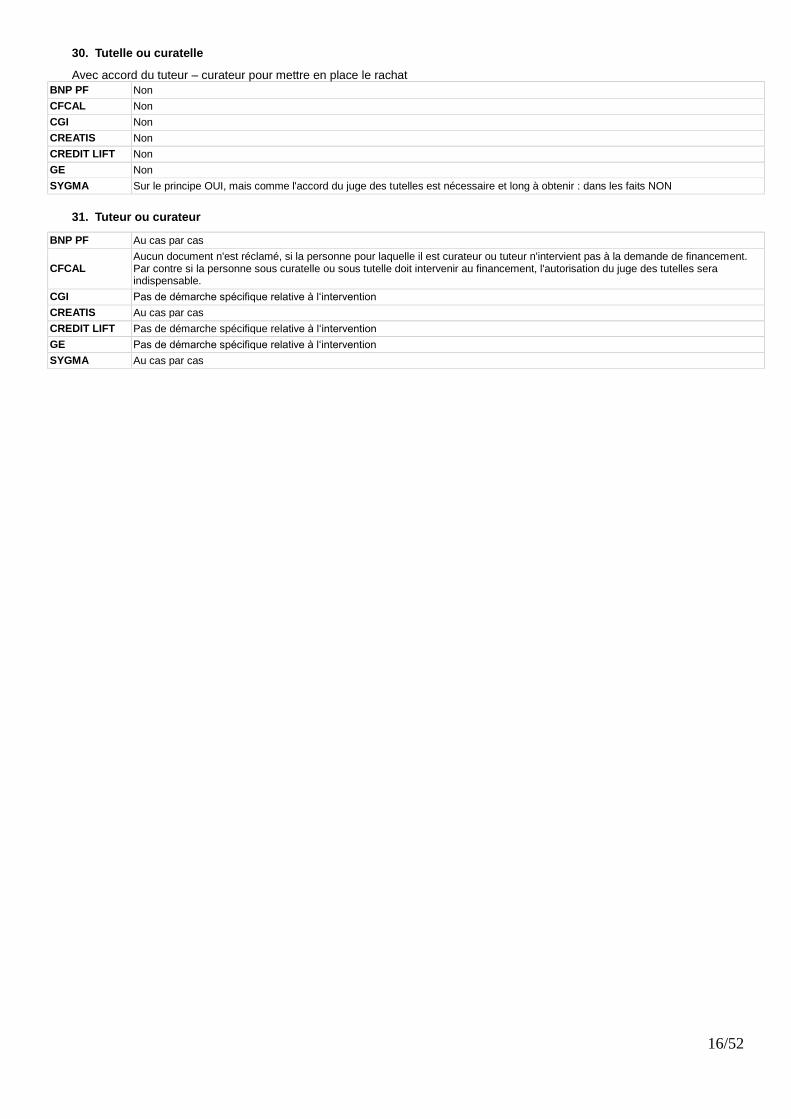

30. Tutelle ou curatelle

Avec accord du tuteur – curateur pour mettre en place le rachat

BNP PF Non

CFCAL Non

CGI Non

CREATIS Non

CREDIT LIFT Non

GE Non

SYGMA Sur le principe OUI, mais comme l'accord du juge des tutelles est nécessaire et long à obtenir : dans les faits NON

31. Tuteur ou curateur

BNP PF Au cas par cas

CFCAL Aucun document n'est réclamé, si la personne pour laquelle il est curateur ou tuteur n'intervient pas à la demande de financement. Par contre si la personne sous curatelle ou sous tutelle doit intervenir au financement, l'autorisation du juge des tutelles sera indispensable.

CGI Pas de démarche spécifique relative à l‘intervention

CREATIS Au cas par cas

CREDIT LIFT Pas de démarche spécifique relative à l‘intervention

GE Pas de démarche spécifique relative à l‘intervention

SYGMA Au cas par cas

17/52

Incidents

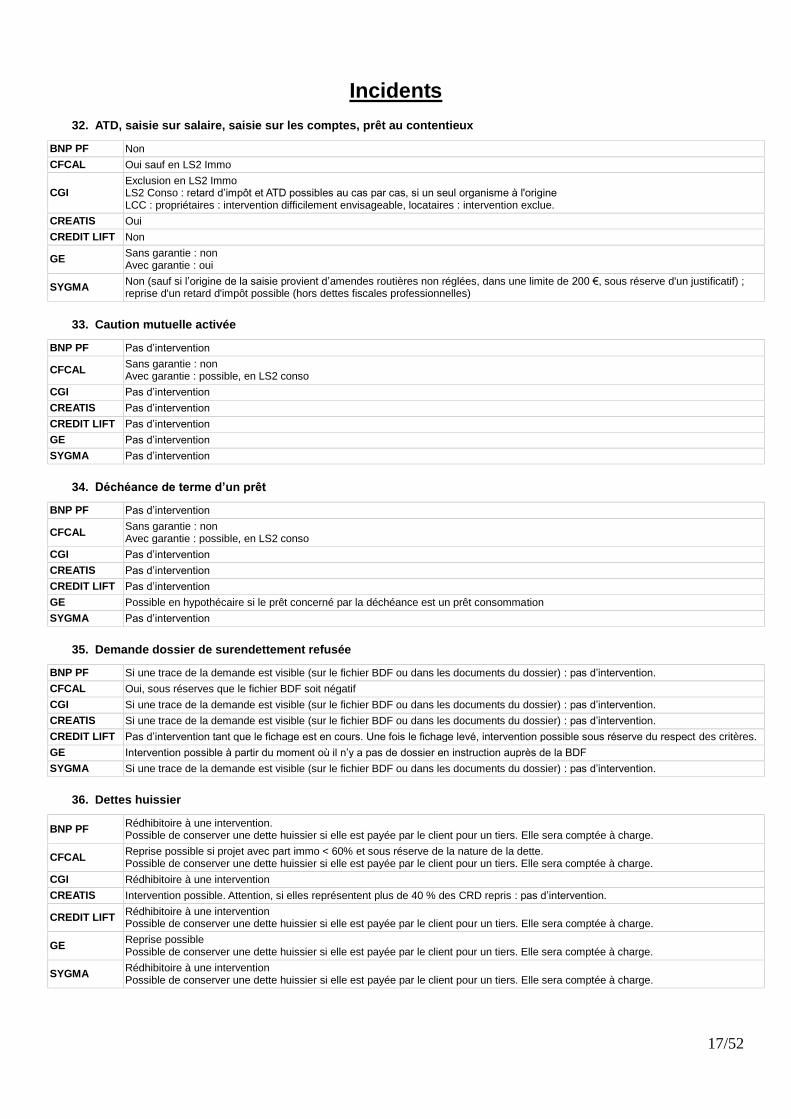

32. ATD, saisie sur salaire, saisie sur les comptes, prêt au contentieux

BNP PF Non

CFCAL Oui sauf en LS2 Immo

CGI Exclusion en LS2 Immo LS2 Conso : retard d’impôt et ATD possibles au cas par cas, si un seul organisme à l'origine LCC : propriétaires : intervention difficilement envisageable, locataires : intervention exclue.

CREATIS Oui

CREDIT LIFT Non

GE Sans garantie : non Avec garantie : oui

SYGMA Non (sauf si l’origine de la saisie provient d’amendes routières non réglées, dans une limite de 200 €, sous réserve d'un justificatif) ; reprise d'un retard d'impôt possible (hors dettes fiscales professionnelles)

33. Caution mutuelle activée

BNP PF Pas d’intervention

CFCAL Sans garantie : non Avec garantie : possible, en LS2 conso

CGI Pas d’intervention

CREATIS Pas d’intervention

CREDIT LIFT Pas d’intervention

GE Pas d’intervention

SYGMA Pas d’intervention

34. Déchéance de terme d’un prêt

BNP PF Pas d’intervention

CFCAL Sans garantie : non Avec garantie : possible, en LS2 conso

CGI Pas d’intervention

CREATIS Pas d’intervention

CREDIT LIFT Pas d’intervention

GE Possible en hypothécaire si le prêt concerné par la déchéance est un prêt consommation

SYGMA Pas d’intervention

35. Demande dossier de surendettement refusée

BNP PF Si une trace de la demande est visible (sur le fichier BDF ou dans les documents du dossier) : pas d’intervention.

CFCAL Oui, sous réserves que le fichier BDF soit négatif

CGI Si une trace de la demande est visible (sur le fichier BDF ou dans les documents du dossier) : pas d’intervention.

CREATIS Si une trace de la demande est visible (sur le fichier BDF ou dans les documents du dossier) : pas d’intervention.

CREDIT LIFT Pas d’intervention tant que le fichage est en cours. Une fois le fichage levé, intervention possible sous réserve du respect des critères.

GE Intervention possible à partir du moment où il n’y a pas de dossier en instruction auprès de la BDF

SYGMA Si une trace de la demande est visible (sur le fichier BDF ou dans les documents du dossier) : pas d’intervention.

36. Dettes huissier

BNP PF Rédhibitoire à une intervention. Possible de conserver une dette huissier si elle est payée par le client pour un tiers. Elle sera comptée à charge.

CFCAL Reprise possible si projet avec part immo < 60% et sous réserve de la nature de la dette. Possible de conserver une dette huissier si elle est payée par le client pour un tiers. Elle sera comptée à charge.

CGI Rédhibitoire à une intervention

CREATIS Intervention possible. Attention, si elles représentent plus de 40 % des CRD repris : pas d’intervention.

CREDIT LIFT Rédhibitoire à une intervention Possible de conserver une dette huissier si elle est payée par le client pour un tiers. Elle sera comptée à charge.

GE Reprise possible Possible de conserver une dette huissier si elle est payée par le client pour un tiers. Elle sera comptée à charge.

SYGMA Rédhibitoire à une intervention Possible de conserver une dette huissier si elle est payée par le client pour un tiers. Elle sera comptée à charge.

18/52

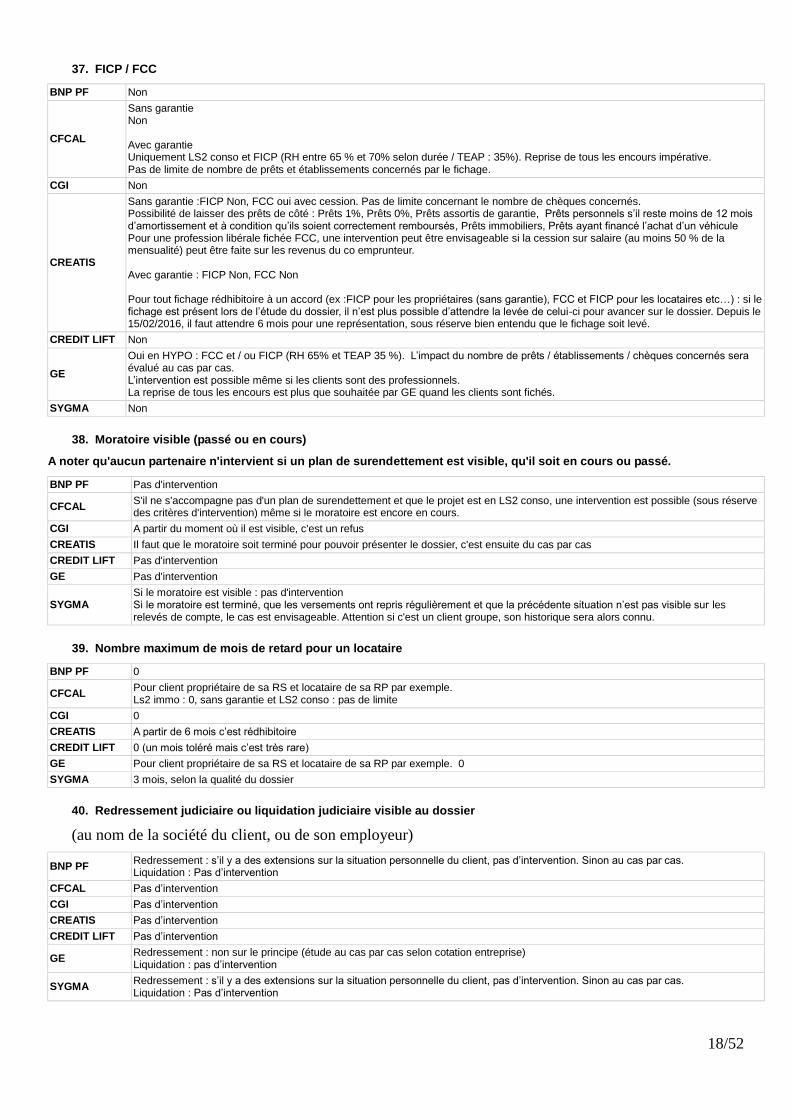

37. FICP / FCC

BNP PF Non

CFCAL

Sans garantie Non Avec garantie Uniquement LS2 conso et FICP (RH entre 65 % et 70% selon durée / TEAP : 35%). Reprise de tous les encours impérative. Pas de limite de nombre de prêts et établissements concernés par le fichage.

CGI Non

CREATIS

Sans garantie :FICP Non, FCC oui avec cession. Pas de limite concernant le nombre de chèques concernés. Possibilité de laisser des prêts de côté : Prêts 1%, Prêts 0%, Prêts assortis de garantie, Prêts personnels s’il reste moins de 12 mois d’amortissement et à condition qu’ils soient correctement remboursés, Prêts immobiliers, Prêts ayant financé l’achat d’un véhicule Pour une profession libérale fichée FCC, une intervention peut être envisageable si la cession sur salaire (au moins 50 % de la mensualité) peut être faite sur les revenus du co emprunteur. Avec garantie : FICP Non, FCC Non Pour tout fichage rédhibitoire à un accord (ex :FICP pour les propriétaires (sans garantie), FCC et FICP pour les locataires etc…) : si le fichage est présent lors de l’étude du dossier, il n’est plus possible d’attendre la levée de celui-ci pour avancer sur le dossier. Depuis le 15/02/2016, il faut attendre 6 mois pour une représentation, sous réserve bien entendu que le fichage soit levé.

CREDIT LIFT Non

GE

Oui en HYPO : FCC et / ou FICP (RH 65% et TEAP 35 %). L’impact du nombre de prêts / établissements / chèques concernés sera évalué au cas par cas. L’intervention est possible même si les clients sont des professionnels. La reprise de tous les encours est plus que souhaitée par GE quand les clients sont fichés.

SYGMA Non

38. Moratoire visible (passé ou en cours)

A noter qu'aucun partenaire n'intervient si un plan de surendettement est visible, qu'il soit en cours ou passé.

BNP PF Pas d'intervention

CFCAL S'il ne s'accompagne pas d'un plan de surendettement et que le projet est en LS2 conso, une intervention est possible (sous réserve des critères d'intervention) même si le moratoire est encore en cours.

CGI A partir du moment où il est visible, c'est un refus

CREATIS Il faut que le moratoire soit terminé pour pouvoir présenter le dossier, c'est ensuite du cas par cas

CREDIT LIFT Pas d'intervention

GE Pas d'intervention

SYGMA Si le moratoire est visible : pas d'intervention Si le moratoire est terminé, que les versements ont repris régulièrement et que la précédente situation n’est pas visible sur les relevés de compte, le cas est envisageable. Attention si c'est un client groupe, son historique sera alors connu.

39. Nombre maximum de mois de retard pour un locataire

BNP PF 0

CFCAL Pour client propriétaire de sa RS et locataire de sa RP par exemple. Ls2 immo : 0, sans garantie et LS2 conso : pas de limite

CGI 0

CREATIS A partir de 6 mois c’est rédhibitoire

CREDIT LIFT 0 (un mois toléré mais c’est très rare)

GE Pour client propriétaire de sa RS et locataire de sa RP par exemple. 0

SYGMA 3 mois, selon la qualité du dossier

40. Redressement judiciaire ou liquidation judiciaire visible au dossier

(au nom de la société du client, ou de son employeur)

BNP PF Redressement : s’il y a des extensions sur la situation personnelle du client, pas d’intervention. Sinon au cas par cas. Liquidation : Pas d’intervention

CFCAL Pas d’intervention

CGI Pas d’intervention

CREATIS Pas d’intervention

CREDIT LIFT Pas d’intervention

GE Redressement : non sur le principe (étude au cas par cas selon cotation entreprise) Liquidation : pas d’intervention

SYGMA Redressement : s’il y a des extensions sur la situation personnelle du client, pas d’intervention. Sinon au cas par cas. Liquidation : Pas d’intervention

19/52

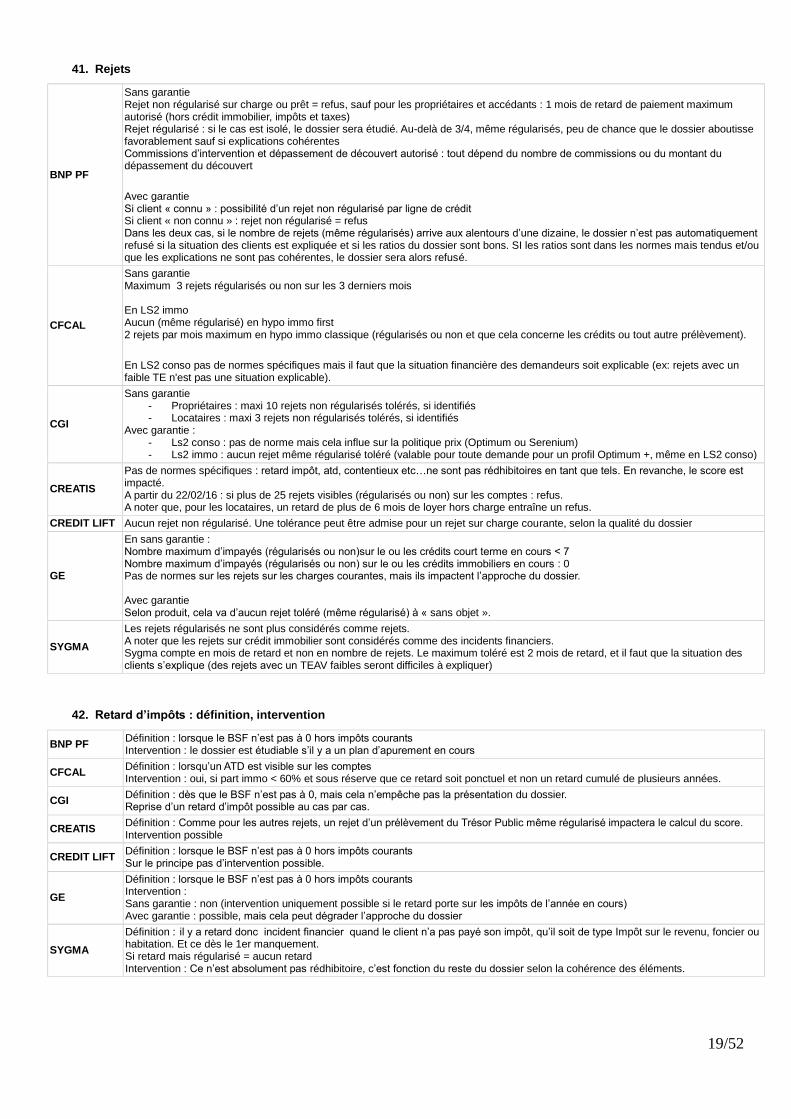

41. Rejets

BNP PF

Sans garantie Rejet non régularisé sur charge ou prêt = refus, sauf pour les propriétaires et accédants : 1 mois de retard de paiement maximum autorisé (hors crédit immobilier, impôts et taxes) Rejet régularisé : si le cas est isolé, le dossier sera étudié. Au-delà de 3/4, même régularisés, peu de chance que le dossier aboutisse favorablement sauf si explications cohérentes Commissions d’intervention et dépassement de découvert autorisé : tout dépend du nombre de commissions ou du montant du dépassement du découvert

Avec garantie Si client « connu » : possibilité d’un rejet non régularisé par ligne de crédit Si client « non connu » : rejet non régularisé = refus Dans les deux cas, si le nombre de rejets (même régularisés) arrive aux alentours d’une dizaine, le dossier n’est pas automatiquement refusé si la situation des clients est expliquée et si les ratios du dossier sont bons. SI les ratios sont dans les normes mais tendus et/ou que les explications ne sont pas cohérentes, le dossier sera alors refusé.

CFCAL

Sans garantie Maximum 3 rejets régularisés ou non sur les 3 derniers mois En LS2 immo Aucun (même régularisé) en hypo immo first 2 rejets par mois maximum en hypo immo classique (régularisés ou non et que cela concerne les crédits ou tout autre prélèvement).

En LS2 conso pas de normes spécifiques mais il faut que la situation financière des demandeurs soit explicable (ex: rejets avec un faible TE n'est pas une situation explicable).

CGI

Sans garantie - Propriétaires : maxi 10 rejets non régularisés tolérés, si identifiés - Locataires : maxi 3 rejets non régularisés tolérés, si identifiés

Avec garantie : - Ls2 conso : pas de norme mais cela influe sur la politique prix (Optimum ou Serenium) - Ls2 immo : aucun rejet même régularisé toléré (valable pour toute demande pour un profil Optimum +, même en LS2 conso)

CREATIS

Pas de normes spécifiques : retard impôt, atd, contentieux etc…ne sont pas rédhibitoires en tant que tels. En revanche, le score est impacté. A partir du 22/02/16 : si plus de 25 rejets visibles (régularisés ou non) sur les comptes : refus. A noter que, pour les locataires, un retard de plus de 6 mois de loyer hors charge entraîne un refus.

CREDIT LIFT Aucun rejet non régularisé. Une tolérance peut être admise pour un rejet sur charge courante, selon la qualité du dossier

GE

En sans garantie : Nombre maximum d’impayés (régularisés ou non)sur le ou les crédits court terme en cours < 7 Nombre maximum d’impayés (régularisés ou non) sur le ou les crédits immobiliers en cours : 0 Pas de normes sur les rejets sur les charges courantes, mais ils impactent l’approche du dossier. Avec garantie Selon produit, cela va d’aucun rejet toléré (même régularisé) à « sans objet ».

SYGMA

Les rejets régularisés ne sont plus considérés comme rejets. A noter que les rejets sur crédit immobilier sont considérés comme des incidents financiers. Sygma compte en mois de retard et non en nombre de rejets. Le maximum toléré est 2 mois de retard, et il faut que la situation des clients s’explique (des rejets avec un TEAV faibles seront difficiles à expliquer)

42. Retard d’impôts : définition, intervention

BNP PF Définition : lorsque le BSF n’est pas à 0 hors impôts courants Intervention : le dossier est étudiable s’il y a un plan d’apurement en cours

CFCAL Définition : lorsqu’un ATD est visible sur les comptes Intervention : oui, si part immo < 60% et sous réserve que ce retard soit ponctuel et non un retard cumulé de plusieurs années.

CGI Définition : dès que le BSF n’est pas à 0, mais cela n’empêche pas la présentation du dossier. Reprise d’un retard d’impôt possible au cas par cas.

CREATIS Définition : Comme pour les autres rejets, un rejet d’un prélèvement du Trésor Public même régularisé impactera le calcul du score. Intervention possible

CREDIT LIFT Définition : lorsque le BSF n’est pas à 0 hors impôts courants Sur le principe pas d’intervention possible.

GE

Définition : lorsque le BSF n’est pas à 0 hors impôts courants Intervention : Sans garantie : non (intervention uniquement possible si le retard porte sur les impôts de l’année en cours) Avec garantie : possible, mais cela peut dégrader l’approche du dossier

SYGMA

Définition : il y a retard donc incident financier quand le client n’a pas payé son impôt, qu’il soit de type Impôt sur le revenu, foncier ou habitation. Et ce dès le 1er manquement. Si retard mais régularisé = aucun retard Intervention : Ce n’est absolument pas rédhibitoire, c’est fonction du reste du dossier selon la cohérence des éléments.

20/52

Revenus / Charges

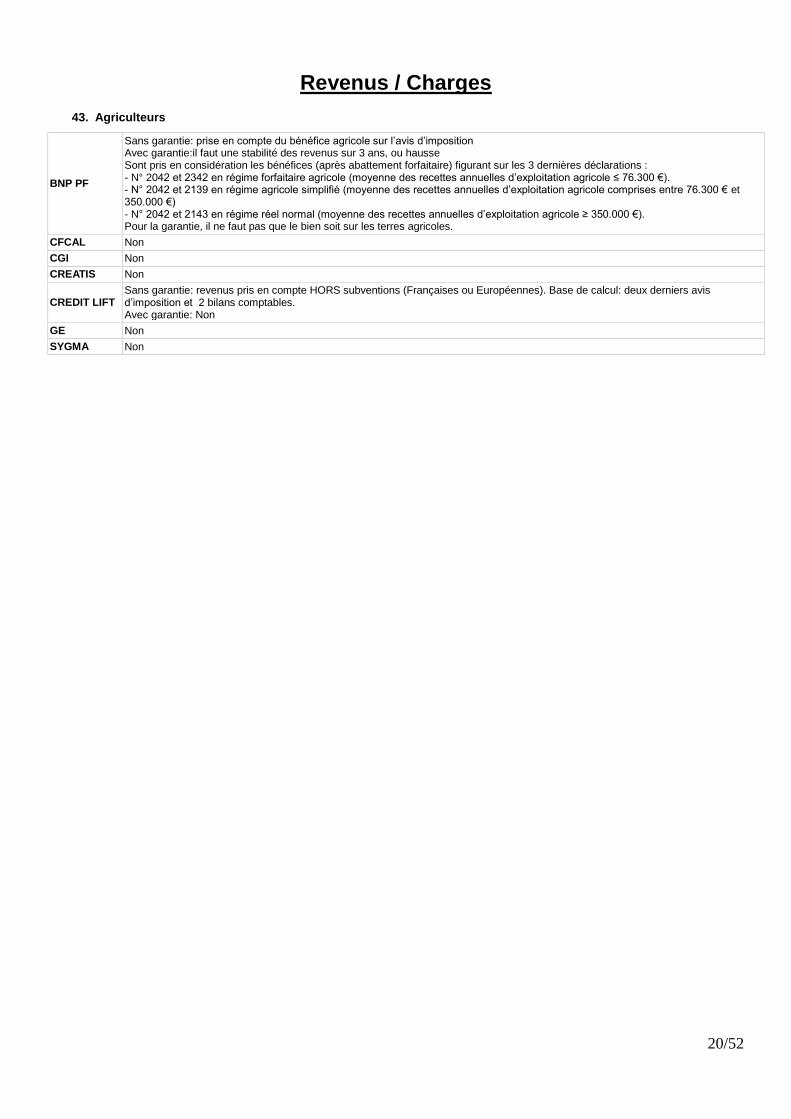

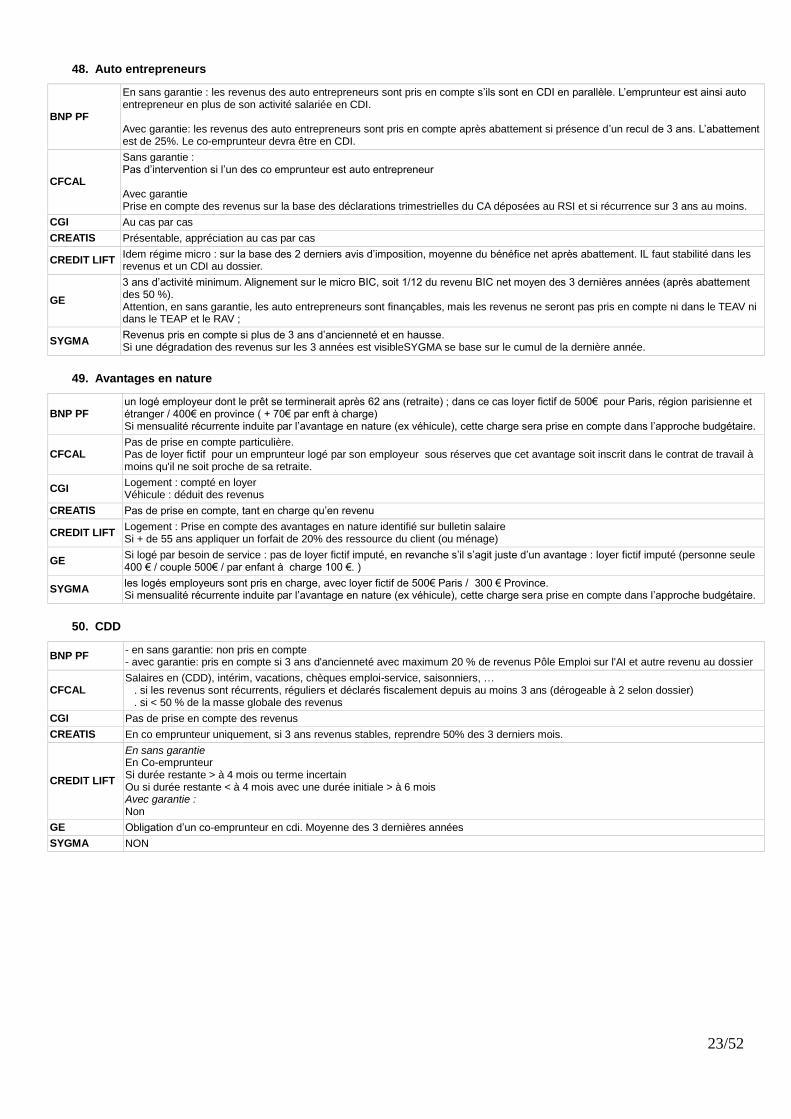

43. Agriculteurs

BNP PF

Sans garantie: prise en compte du bénéfice agricole sur l’avis d’imposition Avec garantie:il faut une stabilité des revenus sur 3 ans, ou hausse Sont pris en considération les bénéfices (après abattement forfaitaire) figurant sur les 3 dernières déclarations : - N° 2042 et 2342 en régime forfaitaire agricole (moyenne des recettes annuelles d’exploitation agricole ≤ 76.300 €). - N° 2042 et 2139 en régime agricole simplifié (moyenne des recettes annuelles d’exploitation agricole comprises entre 76.300 € et 350.000 €) - N° 2042 et 2143 en régime réel normal (moyenne des recettes annuelles d’exploitation agricole ≥ 350.000 €). Pour la garantie, il ne faut pas que le bien soit sur les terres agricoles.

CFCAL Non

CGI Non

CREATIS Non

CREDIT LIFT Sans garantie: revenus pris en compte HORS subventions (Françaises ou Européennes). Base de calcul: deux derniers avis d’imposition et 2 bilans comptables. Avec garantie: Non

GE Non

SYGMA Non

21/52

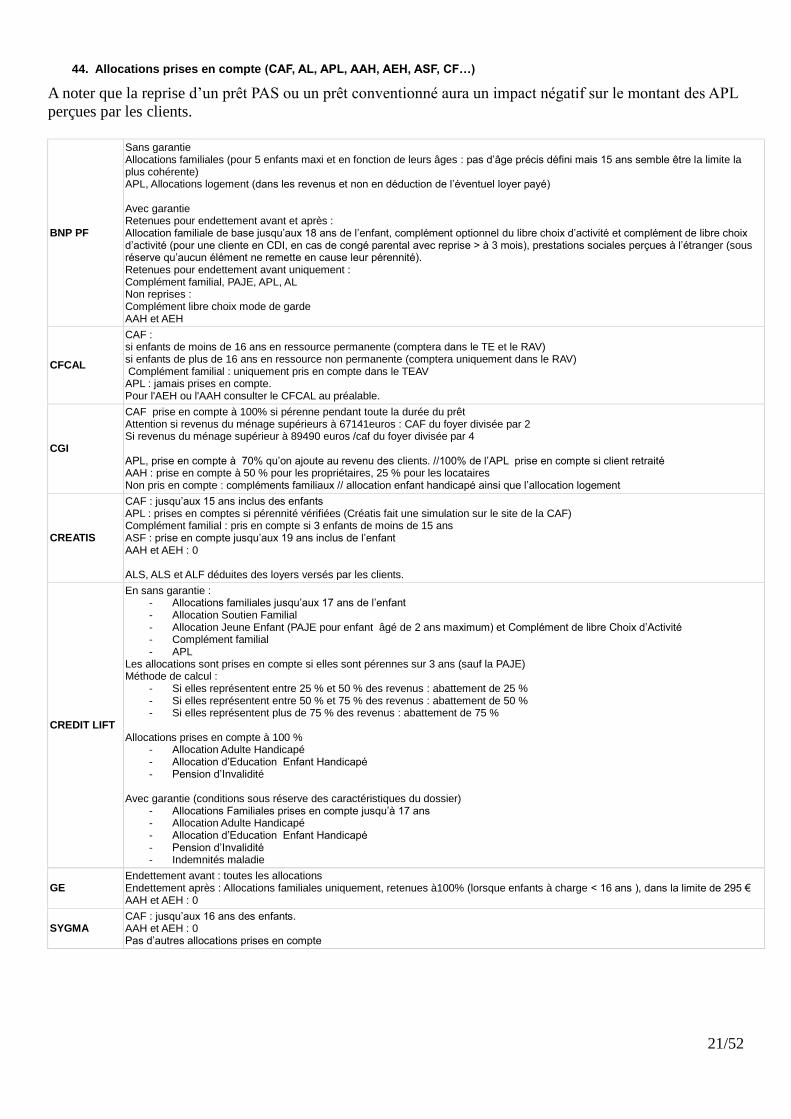

44. Allocations prises en compte (CAF, AL, APL, AAH, AEH, ASF, CF…)

A noter que la reprise d’un prêt PAS ou un prêt conventionné aura un impact négatif sur le montant des APL

perçues par les clients.

BNP PF

Sans garantie Allocations familiales (pour 5 enfants maxi et en fonction de leurs âges : pas d’âge précis défini mais 15 ans semble être la limite la plus cohérente) APL, Allocations logement (dans les revenus et non en déduction de l’éventuel loyer payé) Avec garantie Retenues pour endettement avant et après : Allocation familiale de base jusqu’aux 18 ans de l’enfant, complément optionnel du libre choix d’activité et complément de libre choix d’activité (pour une cliente en CDI, en cas de congé parental avec reprise > à 3 mois), prestations sociales perçues à l’étranger (sous réserve qu’aucun élément ne remette en cause leur pérennité). Retenues pour endettement avant uniquement : Complément familial, PAJE, APL, AL Non reprises : Complément libre choix mode de garde AAH et AEH

CFCAL

CAF : si enfants de moins de 16 ans en ressource permanente (comptera dans le TE et le RAV) si enfants de plus de 16 ans en ressource non permanente (comptera uniquement dans le RAV) Complément familial : uniquement pris en compte dans le TEAV APL : jamais prises en compte. Pour l'AEH ou l'AAH consulter le CFCAL au préalable.

CGI

CAF prise en compte à 100% si pérenne pendant toute la durée du prêt Attention si revenus du ménage supérieurs à 67141euros : CAF du foyer divisée par 2 Si revenus du ménage supérieur à 89490 euros /caf du foyer divisée par 4 APL, prise en compte à 70% qu’on ajoute au revenu des clients. //100% de l’APL prise en compte si client retraité AAH : prise en compte à 50 % pour les propriétaires, 25 % pour les locataires Non pris en compte : compléments familiaux // allocation enfant handicapé ainsi que l’allocation logement

CREATIS

CAF : jusqu’aux 15 ans inclus des enfants APL : prises en comptes si pérennité vérifiées (Créatis fait une simulation sur le site de la CAF) Complément familial : pris en compte si 3 enfants de moins de 15 ans ASF : prise en compte jusqu’aux 19 ans inclus de l’enfant AAH et AEH : 0 ALS, ALS et ALF déduites des loyers versés par les clients.

CREDIT LIFT

En sans garantie : - Allocations familiales jusqu’aux 17 ans de l’enfant - Allocation Soutien Familial - Allocation Jeune Enfant (PAJE pour enfant âgé de 2 ans maximum) et Complément de libre Choix d’Activité - Complément familial - APL

Les allocations sont prises en compte si elles sont pérennes sur 3 ans (sauf la PAJE) Méthode de calcul :

- Si elles représentent entre 25 % et 50 % des revenus : abattement de 25 % - Si elles représentent entre 50 % et 75 % des revenus : abattement de 50 % - Si elles représentent plus de 75 % des revenus : abattement de 75 %

Allocations prises en compte à 100 %

- Allocation Adulte Handicapé - Allocation d’Education Enfant Handicapé - Pension d’Invalidité

Avec garantie (conditions sous réserve des caractéristiques du dossier)

- Allocations Familiales prises en compte jusqu’à 17 ans - Allocation Adulte Handicapé - Allocation d’Education Enfant Handicapé - Pension d’Invalidité - Indemnités maladie

GE Endettement avant : toutes les allocations Endettement après : Allocations familiales uniquement, retenues à100% (lorsque enfants à charge < 16 ans ), dans la limite de 295 € AAH et AEH : 0

SYGMA CAF : jusqu’aux 16 ans des enfants. AAH et AEH : 0 Pas d’autres allocations prises en compte

22/52

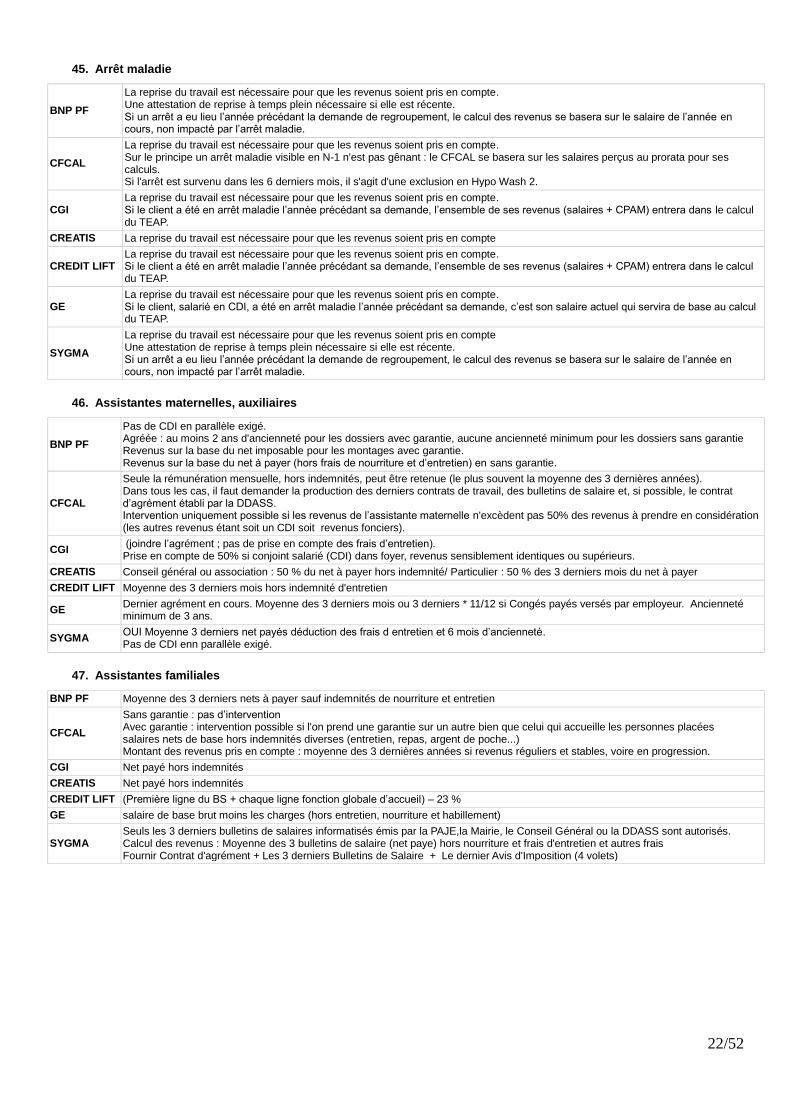

45. Arrêt maladie

BNP PF

La reprise du travail est nécessaire pour que les revenus soient pris en compte. Une attestation de reprise à temps plein nécessaire si elle est récente. Si un arrêt a eu lieu l’année précédant la demande de regroupement, le calcul des revenus se basera sur le salaire de l’année en cours, non impacté par l’arrêt maladie.

CFCAL

La reprise du travail est nécessaire pour que les revenus soient pris en compte. Sur le principe un arrêt maladie visible en N-1 n'est pas gênant : le CFCAL se basera sur les salaires perçus au prorata pour ses calculs. Si l'arrêt est survenu dans les 6 derniers mois, il s'agit d'une exclusion en Hypo Wash 2.

CGI La reprise du travail est nécessaire pour que les revenus soient pris en compte. Si le client a été en arrêt maladie l’année précédant sa demande, l’ensemble de ses revenus (salaires + CPAM) entrera dans le calcul du TEAP.

CREATIS La reprise du travail est nécessaire pour que les revenus soient pris en compte

CREDIT LIFT La reprise du travail est nécessaire pour que les revenus soient pris en compte. Si le client a été en arrêt maladie l’année précédant sa demande, l’ensemble de ses revenus (salaires + CPAM) entrera dans le calcul du TEAP.

GE La reprise du travail est nécessaire pour que les revenus soient pris en compte. Si le client, salarié en CDI, a été en arrêt maladie l’année précédant sa demande, c’est son salaire actuel qui servira de base au calcul du TEAP.

SYGMA

La reprise du travail est nécessaire pour que les revenus soient pris en compte Une attestation de reprise à temps plein nécessaire si elle est récente. Si un arrêt a eu lieu l’année précédant la demande de regroupement, le calcul des revenus se basera sur le salaire de l’année en cours, non impacté par l’arrêt maladie.

46. Assistantes maternelles, auxiliaires

BNP PF

Pas de CDI en parallèle exigé. Agréée : au moins 2 ans d'ancienneté pour les dossiers avec garantie, aucune ancienneté minimum pour les dossiers sans garantie Revenus sur la base du net imposable pour les montages avec garantie. Revenus sur la base du net à payer (hors frais de nourriture et d’entretien) en sans garantie.

CFCAL

Seule la rémunération mensuelle, hors indemnités, peut être retenue (le plus souvent la moyenne des 3 dernières années). Dans tous les cas, il faut demander la production des derniers contrats de travail, des bulletins de salaire et, si possible, le contrat d’agrément établi par la DDASS. Intervention uniquement possible si les revenus de l’assistante maternelle n'excèdent pas 50% des revenus à prendre en considération (les autres revenus étant soit un CDI soit revenus fonciers).