Embed Size (px)

Citation preview

Le systegraveme leacutegal et la qualiteacute de lrsquoinformation financiegravere histoire et

theacuteories sous-jacentes

Reacutesumeacute Les fraudes financiegraveres qui se produisent reacuteguliegraverement et les derniegraveres crises

financiegraveres mettent en lumiegravere la faiblesse des meacutecanismes regraveglementaires mis en place pour les

eacuteviter et la lrsquoinsuffisance des lois lieacutees agrave la gouvernance des entreprises pour assurer une

information fiable et pertinente reacutepondant aux besoins des investisseurs Dans cet article nous

examinons la relation theacuteorique et historique entre le systegraveme leacutegal et la qualiteacute de lrsquoinformation

financiegravere Drsquoabord nous analysons les concepts juridiques utiliseacutes dans la litteacuterature financiegravere

et comptable Ensuite nous exposons les fondements de la theacuteorie juridico-financiegravere et ses

principales critiques Subseacutequemment nous abordons les principales theacuteories rivales qui

expliquent la qualiteacute de lrsquoinformation financiegravere notamment la theacuteorie politique la theacuteorie

institutionnelle et les autres explications institutionnelles dont la culture le systegraveme eacuteconomique

et la normalisation comptable Lrsquoobjectif est drsquoapprofondir la relation theacuteorique entre le systegraveme

leacutegal et la qualiteacute de lrsquoinformation financiegravere drsquoeacutevaluer sa soliditeacute dans le contexte international

actuel et de tirer des leccedilons pour lrsquoavenir des reacuteformes leacutegales visant agrave assurer une information

financiegravere de qualiteacute pour les besoins des investisseurs

Mots cleacutes systegraveme leacutegal theacuteorie juridico-financiegravere theacuteorie politique theacuteorie institutionnelle

gouvernance information financiegravere

The legal system and the quality of financial information history and

theoretical foundations

Abstract The financial frauds and the last financial crisis highlight the defection of the legal

systems and specifically the implementation of laws related to corporate governance to ensure

reliable and relevant information for investors In this paper we examine the theoretical and

historical relationship between the legal system and the quality of financial information First

we analyze the legal concepts used in the literature of the quality of financial reporting Then we

expose the foundations of law and finance theory and its main critics Subsequently we discuss

the main competing theories explaining the quality of financial reporting including political

theory institutional theory and other institutional explanations such as culture economic system

and accounting standards The objective is to deepen the theoretical relationship between the

legal system and the quality of financial reporting to assess its strength in the current

international context and to learn lessons for the future legal reforms to ensure a quality financial

reporting for the needs of investors

Keywords legal system law and finance theory political theory institutional theory

governance financial reporting

2

I INTRODUCTION

Les eacutetudes internationales portant sur la qualiteacute de lrsquoinformation financiegravere sont quasi-unanimes

quant agrave lrsquoimportance de lrsquoenvironnement institutionnel et leacutegal en particulier pour inciter les

entreprises agrave publier une information financiegravere de qualiteacute (Ball et al 2000 Ball et al 2003

Leuz et al 2003 Bushman et Piotroski 2006 Burgshtahler et al 2006 Filip et al 2015)

Aujourdrsquohui la question de la regraveglementation est au centre des preacuteoccupations des autoriteacutes des

marcheacutes financiers et drsquoautres organismes responsables de garantir une information transparente

aux investisseurs et drsquoinstaurer un climat eacuteconomique de confiance Cette confiance est

reacuteguliegraverement eacutebranleacutee par des pertes importantes occasionneacutees par des scandales et crises

financiegraveres

Citons agrave ce titre le cas des Eacutetats-Unis qui ont eacutemis la loi Sarbanes-Oxley en 2002 fixant des

normes de gouvernance assez strictes agrave la suite du scandale Enron Cependant drsquoautres

scandales financiers nrsquoont cesseacute de srsquoannoncer Lrsquoanneacutee 2008 eacutetait particuliegraverement marquante

avec lrsquoaffaire Lehman Brothers qui ont floueacute les investisseurs en surestimant leurs beacuteneacutefices de

plus de 50 billions de dollars et en camouflant lrsquoexistence drsquoactifs toxiques drsquoune mecircme valeur et

lrsquoaffaire Bernie Madoff qui a occasionneacute une perte de 648 billions de dollars agrave ses investisseurs

agrave la mecircme anneacutee menant agrave une crise financiegravere se reacutepercutant sur plusieurs places boursiegraveres agrave

travers le monde Agrave ce titre il est leacutegitime de se poser la question de lrsquoefficaciteacute et lrsquoefficience

du systegraveme regraveglementaire de faccedilon geacuteneacuterale et des meacutecanismes regraveglementaires de gouvernance

de lrsquoinformation financiegravere de faccedilon plus speacutecifique pour eacuteviter de telles crises et pour assurer

une information financiegravere pertinente et fiable destineacutee aux investisseurs

Les reacuteformes entreprises dans le monde reacutevegravelent une forte preacuteoccupation de la part des autoriteacutes

leacutegales et regraveglementaires et des organismes de normalisation pour la fiabiliteacute de lrsquoinformation

financiegravere publieacutee par les entreprises Cet inteacuterecirct trouve un eacutecho sur le plan acadeacutemique dans

LaPorta et al (2006) qui soulignent les avantages drsquoune telle information pour assurer la

protection des investisseurs et le deacuteveloppement des marcheacutes financiers Djankov et al (2008)

arrivent aussi agrave la conclusion que les regravegles procircnant une information exhaustive et facilitant leur

mise en application en proposant de compenser les investisseurs floueacutes profitent aux marcheacutes

boursiers

3

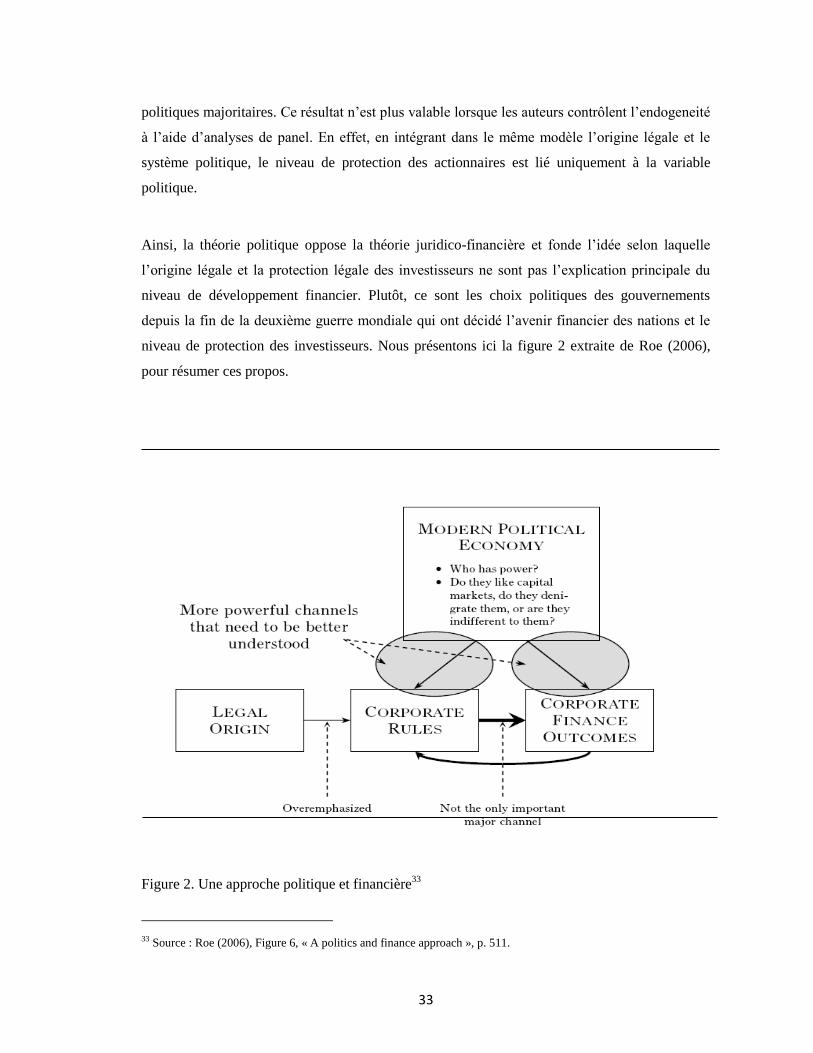

Lrsquoobjectif de lrsquoeacutetude est de jeter un regard historique sur la relation theacuteorique entre le systegraveme

leacutegal et la qualiteacute de lrsquoinformation financiegravere afin de comprendre lrsquoorigine et les explications de

cette relation drsquoeacutevaluer sa soliditeacute et de tirer des leccedilons pour lrsquoavenir des reacuteformes leacutegales visant

agrave assurer une information financiegravere de qualiteacute pour les besoins des investisseurs

La compreacutehension du lien preacutesent dans la litteacuterature entre le systegraveme leacutegal et la qualiteacute de

lrsquoinformation financiegravere passe obligatoirement par la compreacutehension de ce qursquoest le systegraveme

leacutegal Ainsi tout drsquoabord nous deacutefinissons le systegraveme leacutegal Ensuite nous preacutesentons la

principale theacuteorie qui deacuteveloppe le lien entre le systegraveme leacutegal et la qualiteacute de lrsquoinformation

financiegravere soit la theacuteorie-juridico-financiegravere Dans la suite nous abordons les explications

rivales la theacuteorie politique la theacuteorie neacuteo-institutionnelle les autres facteurs institutionnels et la

normalisation comptable En effet mecircme si le systegraveme regraveglementaire semble preacutepondeacuterant dans

les explications de la qualiteacute de lrsquoinformation financiegravere qursquoon trouve dans la litteacuterature drsquoautres

explications sont fortement preacutesentes

Cette analyse theacuteorique permettra (1) drsquoapprofondir la compreacutehension du lien entre le systegraveme

leacutegal et la qualiteacute de lrsquoinformation financiegravere (2) drsquoestimer la soliditeacute de la theacuteorie juridico-

financiegravere et le rocircle relatif de la sphegravere leacutegale agrave assurer une information financiegravere de qualiteacute

pour les investisseurs relativement agrave drsquoautres sphegraveres institutionnelles et (3) de tirer des leccedilons

pour le futur sur les reacuteformes leacutegales agrave entreprendre

Ainsi la premiegravere section revient sur les concepts juridiques de base utiliseacutes dans les eacutetudes

internationales de la qualiteacute de lrsquoinformation financiegravere La deuxiegraveme section preacutesente les

fondements theacuteoriques et lrsquohistoire de la theacuteorie juridico-financiegravere La troisiegraveme section analyse

ses theacuteories rivales notamment la theacuteorie politique la theacuteorie neacuteo-institutionnelle et drsquoautres

facteurs institutionnels dont la culture la structure eacuteconomique et la normalisation comptable

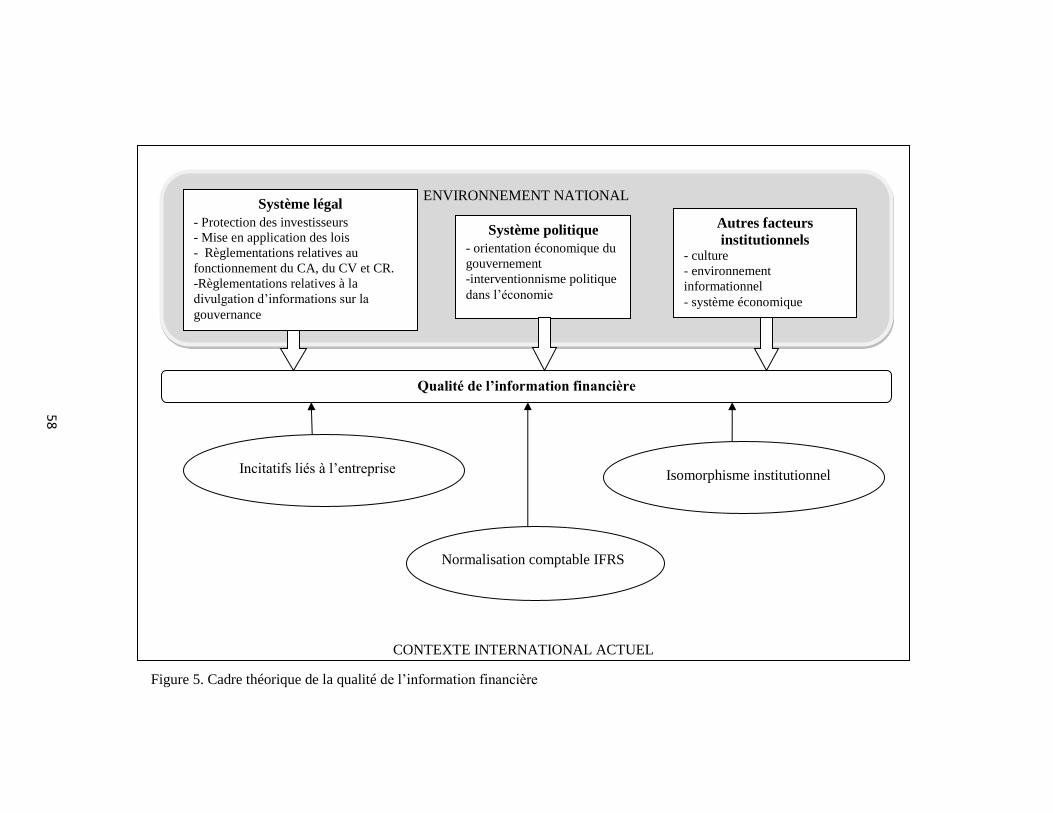

Enfin la quatriegraveme section propose une synthegravese theacuteorique et les leccedilons agrave tirer en vue de

lrsquoameacutelioration de la qualiteacute de lrsquoinformation destineacutee aux investisseurs

4

II Concepts juridiques utiliseacutes

La litteacuterature internationale en comptabiliteacute financiegravere emprunte plusieurs termes juridiques au

droit compareacute On traite de laquo reacutegimes de droit raquo de laquo modegraveles de droit raquo de laquo systegravemes

juridiques raquo drsquolaquo origine leacutegale raquo de laquo familles leacutegales raquo etc Leur deacutefinition est souvent prise

pour acquise En finance la majoriteacute des chercheurs considegraverent le systegraveme leacutegaljuridique des

pays comme pouvant faire lrsquoobjet drsquoune classification universelle sous deux grands groupes

juridiques dominants le groupe des pays de Common Law (CL) de tradition anglaise et celui de

droit cilvil (DC) des pays de lrsquoEurope continentale et de leurs ex-colonies incluant ceux de

lrsquoAmeacuterique latine (LaPorta Lopez-De-Silanes Shleifer et Vishny1 1997 1998 et 2000)

Nous nous proposons dans les sous-sections qui suivent de clarifier ces concepts et drsquoanalyser

les bases de distinction des classifications de systegravemes juridiques effectueacutees jusqursquoagrave date par les

chercheurs du droit compareacute Ces mecircmes classifications sont utiliseacutees pour expliquer la variation

de la qualiteacute de lrsquoinformation financiegravere (QIF) agrave travers les pays (Ali et Hwang 2000 Ball et al

2000 Leuz et al 2003 Ball et al 2003 Raonic et al 2004 Haw et al 2004 Burgshtahler et al

2006 Nabar et Boonlert-U-Thai 2007 Bushman et Piotroski 2006 Francis et Wang 2008 Piot

et al 2011)

21 Le droit

La compreacutehension du droit drsquoune nation eacutequivaut agrave la compreacutehension de la faccedilon dont

son peuple raisonne la faccedilon avec laquelle il appreacutehende la justice et la faccedilon avec laquelle il

gegravere ses relations sociales et eacuteconomiques (David 2002) Il est donc raisonnable de passer par

lrsquoeacutetude du cadre leacutegal drsquoun pays si lrsquoon vise agrave deacutecortiquer ses relations internes agrave comprendre

pourquoi les choses se passent drsquoune certaine maniegravere et non drsquoune autre

22 Le systegraveme juridiqueleacutegal

Selon le Dictionnaire de la culture juridique2 le systegraveme juridique

1 Ci-apregraves LLSV

2 Page 701

5

laquo hellipnrsquoest que le corps des regravegles qui sont en vigueur dans un ordre juridique et qui se

reacuteunissent en un ensemble structureacute sur le plan formel (du point de vue de la validiteacute et

des sources comme du point de vue de lrsquoorganisation et des compeacutetences) et coordonneacute

sur le plan substantiel (du point de vue de la teneur des regravegles et de leurs articulation en

institutions) raquo

Selon la mecircme source lrsquoordre juridique repreacutesente un ensemble homogegravene de relations et de

valeurs geacuteneacuteralement accepteacutes par un groupe drsquoindividus Crsquoest un appareil commun de

reacutegulation des comportements permettant de former un corps social diffeacuterencieacute Donc le

systegraveme juridique ou le systegraveme leacutegal est un ensemble structureacute de regravegles formelles agrave lrsquointeacuterieur

drsquoun corpus de valeurs qui deacutefinissent les relations entre un groupe drsquoindividus Si lrsquoon se permet

lrsquointerpreacutetation de ces deacutefinitions la notion drsquolaquo ordre juridiqueraquo a une porteacutee morale elle forme

une base ideacuteologique de reacutegulation des relations sociales Elle deacutenote le rocircle que peuvent jouer la

culture la religion les traditions les croyances et lrsquohistoire dans la conduite des relations

sociales et eacuteconomiques Le systegraveme juridique vient srsquoimbriquer agrave un ordre juridique pour lui

donner une structure formelle claire et se traduit en regravegles juridiques et institutions de

reacuteglementation Le systegraveme est donc plus tangible et plus accessible pour ceux qui voudraient

analyser des relations dans un contexte leacutegal donneacute ou dans des contextes leacutegaux diffeacuterents

Cette dichotomie de valeurs morales et de regravegles formelles varie drsquoun pays agrave un autre et suscite

lrsquointeacuterecirct des chercheurs du droit compareacute agrave creacuteer diffeacuterentes classifications des systegravemes

juridiques

23 Classe leacutegale ndash Famille leacutegale

laquo La classification des droits a pour objet de reacuteunir les droits qui ont suffisamment de

points communs entre eux pour ecirctre inter-communicableshellipCette inter-communicabiliteacute

permet des comparaisons particuliegraverement fines et rend assez facile les influences

reacuteciproques raquo3

La classification leacutegale cherche en quelque sorte agrave construire une carte juridique du monde Le

regroupement des pays en ensembles juridiques homogegravenes provient drsquoun besoin de

simplification et de compreacutehension des grands traits juridiques pour ceux qui veulent aborder

lrsquoanalyse de pheacutenomegravenes sociaux eacuteconomiques historiques etc et qui nrsquoont pas une

connaissance approfondie de lrsquoordre juridique qursquoils abordent En effet le deacutecoupage juridique

leurs procure une vision drsquoensemble des traits geacuteneacuteraux agrave caractegravere -relativement- permanent de

3 Fermont (2001) Grands systegravemes de droit eacutetrangers p5

6

la regraveglementation qui gouverne les relations Ceci assure une faciliteacute drsquoaccegraves et une eacuteconomie en

termes de temps et de coucirct de collecte drsquoinformation juridique deacutetailleacutee

Ce regroupement permet de rassembler plusieurs pays dans une mecircme laquo classe raquo ou laquo famille raquo

en se basant sur certains critegraveres ideacuteologiques (de lrsquoordre juridique) et techniques (du systegraveme

juridique) afin de simplifier lrsquoeacutetude de relations agrave un niveau international Plus ces critegraveres sont

nombreux plus le deacutecoupage est exact mais plus les sous-groupes sont nombreux

Nous constatons que la notion de laquo classes raquo connote lrsquoutilisation de critegraveres techniques de

deacutecoupage tel que la source de droit la faccedilon dont les regravegles sont construites et appliqueacutees et les

institutions de reacuteglementation (David 2002) Le deacutecoupage en laquo familles raquo fait plutocirct intervenir

des critegraveres drsquoordre historique culturel et laquo geacuteneacutetique raquo des nations En droit compareacute il

existerait trois types de classifications des systegravemes de droit les classifications techniques les

classifications ideacuteologiques et les classifications mixtes

231 Les classifications techniques

Dans ce type de classifications le deacutecoupage se base sur la divergence dans la technique de

production des regravegles de droit (Rodiegravere 1979) Agrave titre drsquoexemple le droit franccedilais diffegravere du

droit anglais par le fait que le premier se base sur la leacutegislation eacutecrite et que le deuxiegraveme se base

sur la jurisprudence En droit franccedilais les relations sont reacutegies par des lois preacuteconccedilues et des

codes eacutecrits contrairement au droit anglais ougrave les relations sont reacutegies par les coutumes et ougrave

pour chaque cas des deacutecisions judiciaires sont eacutemises deacutependamment des circonstances

Citons ici lrsquoexemple de la classification effectueacutee par Vanderlinden (1983) qui utilise quatre

sources de droit les lois la jurisprudence la doctrine et les coutumes et identifie le poids relatif

de chaque source dans la reacuteglementation de la vie sociale du pays Un autre exemple de

classification technique est celui drsquoArminjon et al (1950) Ces auteurs suggegraverent de faire

abstraction des facteurs exteacuterieurs pour se concentrer sur un deacutecoupage structurel fondeacute sur la

divergence des normes et des institutions juridiques Leur classification aboutit agrave la formation de

sept groupes Franccedilais germanique scandinave CL islamique hindou et sovieacutetique Quoique

ces groupes puissent diverger en termes de techniques drsquoapplication de la justice nous pouvons

7

voir que les trois derniers groupes ndashislamique hindou et sovieacutetique- connotent des deacutecoupages

religieux et ideacuteologiques fondamentaux La technique juridique choisie par un peuple semble

ainsi ecirctre difficilement deacutetachable de sa culture et de ses ideacuteologies

232 Les classifications ideacuteologiques

Rodiegravere (1979) appelle ce type de classification laquo Regroupement ducirc agrave la divergence dans lrsquoesprit

des regravegles de droit raquo A ce titre il cite un exemple de la regravegle drsquoapregraves laquelle un tuteur est

chargeacute drsquoadministrer le patrimoine du pupille Dans un premier systegraveme juridique cette regravegle

peut viser la protection du mineur car on craint qursquoil en fasse mauvais usage Dans un deuxiegraveme

systegraveme cette regravegle peut plutocirct viser la protection de la famille du mineur de crainte que celui-

ci ne cause sa ruine Donc la regravegle peut ecirctre la mecircme mais lrsquoideacutee qui la sous-tend diffegravere drsquoune

classe agrave une autre La vision ideacuteologique valorise lrsquoimportance du facteur naturel et

geacuteographique dans la formation des lois Par exemple selon Rodiegravere lorsque la reacuteglementation

est fortement influenceacutee par la deacutependance agrave certaines ressources le systegraveme juridique est

statique Par contre lorsque la reacuteglementation reacutesulte de la volonteacute des forces politiques elle est

geacuteneacuteralement reacutevolutionnaire ouverte aux changements et peut plus facilement avoir une

vocation drsquounification internationale

Le facteur ideacuteologique peut aussi faire allusion au rocircle joueacute par le droit dans une socieacuteteacute et agrave son

enracinement dans lrsquohistoire et la culture Merryman (1969) preacutesente les systegravemes juridiques en

se basant sur la nature et le rocircle du droit Ainsi le laquo systegraveme occidental raquo est un systegraveme dont le

droit joue un rocircle preacutepondeacuterant dans lrsquoorganisation de la socieacuteteacute comparativement agrave drsquoautres laquo

systegravemes non occidentaux raquo Dans ces derniers souvent la religion et la morale srsquoy substituent

Merryman cite lrsquoexemple du Japon ougrave le recours agrave la justice est perccedilu de maniegravere neacutegative par la

socieacuteteacute et ougrave une bonne partie des problegravemes est reacutegleacutee de faccedilon informelle

233 Les classifications mixtes

Ce sont des classifications ougrave le deacutecoupage des systegravemes de droit se base agrave la fois sur des critegraveres

techniques et des critegraveres ideacuteologiques Selon Glendon et al (1994)4 plusieurs critegraveres de

4 Citeacute par LLSV (1998) p 1118

8

classification sont utiliseacutes dont 1) la base historique et les deacuteveloppements du systegraveme leacutegal 2)

les theacuteories et hieacuterarchies des sources de droit 3) la meacutethodologie de travail des juristes dans le

systegraveme leacutegal 4) les caracteacuteristiques des concepts de droit utiliseacutes par le systegraveme 5) les

institutions juridiques du systegraveme et 6) les divisions de droit utiliseacutees dans le systegraveme Certains

travaux de classifications regroupent plusieurs de ces critegraveres agrave la fois Dans cet esprit David

(2002) suggegravere que

laquo Il est neacutecessaire pour qui veut prendre en consideacuteration un droit eacutetranger drsquoavoir

preacutesent agrave lrsquoesprit que le droit tel qursquoil apparaicirct dans ses sources formelles ne

constitue pas le seul facteur servant agrave modeler les relations socialeshellipdrsquoautres

principes entrant en jeux pour reacutegler les rapports sociaux raquo

Selon ce raisonnement seule lrsquoideacuteologie ou seules les sources formelles de droit ne suffisent

pour identifier une classe ou famille de droit Souvent les sources formelles de droit sont guideacutes

par la culture lrsquohistoire et les ideacuteologies sociales drsquoun peuple David (2002) va jusqursquoagrave affirmer

que le droit codifieacute ou non peut ne former qursquoune simple faccedilade agrave la recherche de leacutegitimiteacute

dans certaines nations et que ce qui compte dans la reacuteglementation des rapports sociaux peut ecirctre

lrsquoarbitrage de certaines autoriteacutes religieuses ou communautaires ou le controcircle par le pouvoir

politique Une classification qui reacuteussit agrave prendre en consideacuteration plusieurs critegraveres de

distinction juridique saurait donner une ideacutee plus exhaustive sur le systegraveme en question

Sans doute la classification mixte la plus marquante dans lrsquohistoire du droit compareacute est celle de

David et Brierly (1950)5 Elle aboutit agrave la formation de six familles de droit la famille romano-

germanique la famille anglo-ameacutericaine la famille nordique (scandinave) la famille socialiste

la famille de lrsquoExtrecircme-Orient (Japon et Chine) et la famille des systegravemes traditionnels et

religieux Une eacutetude relativement reacutecente effectueacutee par ces mecircmes auteurs en 1985 conclut que

les familles dominantes dans le monde sont les familles de droit anglais droit franccedilais droit

allemand et droit scandinave Les trois derniegraveres prennent leur origine au droit romain et forment

de ce fait le groupe de DC et la famille de droit anglais forme le groupe de CL Ils reconnaissent

lrsquoexistence de deux autres groupes de droit neacuteanmoins moins preacutesents sur le plan international

le groupe du droit islamique qui existe dans certains pays du Golfe et le groupe du droit

socialiste qui persiste dans quelques pays asiatiques

5 Drsquoapregraves David (2002)

9

a) Le systegraveme de CL Il regroupe des pays ougrave le droit jurisprudentiel preacutevaut dans les domaines

du droit commun Dans ces reacutegimes les juges laquo font raquo la loi Leurs deacutecisions sont prises sur la

base du principe du laquo preacuteceacutedent raquo appeleacute aussi laquo stare decisis raquo Ce principe signifie que dans le

cas ougrave une cour a pris un jugement dans un conflit preacutecis le mecircme jugement doit ecirctre appliqueacute si

un conflit semblable se preacutesente dans le futur La liberteacute dont les juges sont doteacutes fait en sorte

que le systegraveme CL soit un systegraveme qui eacutevolue au rythme des faits preacutesents Neacuteanmoins le

groupe de CL se base aussi sur des lois voteacutees par le parlement Aujourdrsquohui il englobe plusieurs

pays dont la Grande-Bretagne (agrave lrsquoexception de lrsquoEacutecosse) les Eacutetats-Unis (agrave lrsquoexception de la

Louisiane) le Canada (agrave lrsquoexception du Queacutebec) lrsquoAustralie Hong Kong la Nouvelle Zeacutelande

la Malaisie le Kenya le Zimbabwe

b) Le systegraveme de DC Contrairement aux pays de CL les pays de DC ont un droit codifieacute Les

juges ne laquo font raquo pas la loi mais appliquent et interpregravetent la loi deacutejagrave eacutecrite Le DC prend ses

origines au droit romain et est souvent accuseacute de rigiditeacute ses regravegles de base sont eacutecrites depuis

le 19e siegravecle et restent applicables jusqursquoaujourdrsquohui En pratique ces codes ne peuvent englober

tous les cas de conflits possibles et les juges doivent combler le silence en appliquant un

raisonnement par analogie aux regravegles codifieacutees un raisonnement souvent marqueacute par une forte

influence politique de lrsquoeacutetat et des groupes drsquointeacuterecirct Le deacutecoupage du groupe de DC en familles

par David et Brierly (1985) prend ses origines dans la distinction historique des codes utiliseacutes

Ainsi la famille de droit franccedilais se base sur le code de Napoleacuteon (1804) et englobe des pays

europeacuteens comme la France lrsquoItalie la Belgique lrsquoEspagne certains pays de lrsquoAfrique de lrsquoEst

comme la Jordanie ainsi que des pays de lrsquoAmeacuterique Latine tel que le Breacutesil le Chili et le

Mexique La famille de droit allemand prend ses speacutecificiteacutes au code de Bismark (1896) et

comprend lrsquoAllemagne lrsquoAutriche la Suisse le Japon Taiwan et la Coreacutee du Sud Enfin la

famille de droit scandinave est un cas speacutecial qui ne prend pas exclusivement ses origines au

droit romain et comprend notamment le Suegravede la Norvegravege le Danemark et la Finlande

La Classification de David et Brierly (1985) est reprise par les chercheurs de la theacuteorie juridico-

financiegravere notamment LLSV (1997) et (1998) et LaPorta et al (2006) pour fonder la relation

entre le reacutegime leacutegal et le deacuteveloppement des marcheacutes financiers LLSV utilisent la terminologie

laquo Legal origin raquo pour deacutesigner le corpus de droit drsquoune nation ses sources de reacuteglementation et

son ordre juridique avec une certaine emphase sur le caractegravere historique Cette classification est

eacutegalement reprise par des chercheurs en comptabiliteacute financiegravere pour fonder le lien entre le

10

reacutegime leacutegal et la qualiteacute de lrsquoinformation financiegravere (Ali et Hwang 2000 Ball et al 2000 Ball

et al 2003 Bushman et Piotroski 2006 etc)

En revanche nous soulevons que les travaux de classification sont limiteacutes Premiegraverement les

chercheurs de droit compareacute se sont astreints agrave quelques critegraveres de classification et ont ignoreacute

certaines facettes du systegraveme juridique La prise en consideacuteration de tous les critegraveres drsquoun

systegraveme de droit pourrait aboutir agrave la limite agrave la creacuteation drsquoune classe pour chaque pays ou

division de pays et ainsi compliquer la tacircche des chercheurs au lieu de la simplifier

Deuxiegravemement les critegraveres de classification sont sujets agrave des changements agrave travers le temps et

une classification ne peut pas ecirctre deacutefinitive la disparition du modegravele de droit sovieacutetique en est

une preuve eacuteloquente De plus le mouvement drsquoharmonisation des systegravemes de droit agrave travers le

globe ne cesse drsquoavancer avec la mondialisation Malgreacute ces limites les reacutesultats des

classifications des systegravemes juridiques ont servi de balise aux chercheurs en finance et en

comptabiliteacute pour eacutetablir une influence sur la QIF

III La theacuteorie juridico-financiegravere

La theacuteorie juridico-financiegravere utilise une classification des systegravemes de droit afin drsquoexpliquer

des pheacutenomegravenes purement eacuteconomiques et financiers En reacutealiteacute le courant des recherches

juridico-financiegraveres se donne pour objectif de comprendre le rocircle du reacutegime leacutegal dans la

protection des investisseurs le deacuteveloppement des marcheacutes financiers et par ricochet la

croissance eacuteconomique des nations (Shleifer et Vishny 1997 LLSV 1997 1998 LaPorta et al

2006) Ce courant conclut que le reacutegime leacutegal nrsquoest pas sans effet et que la thegravese de neutraliteacute du

droit telle qursquoinduite par le theacuteoregraveme de Coase nrsquoest pas totalement veacuterifieacutee Plus preacuteciseacutement

il soulegraveve la supeacuterioriteacute du reacutegime de CL sur celui du DC en ce qui a trait agrave la protection des

droits des investisseurs au deacuteveloppement des marcheacutes financiers et agrave la croissance eacuteconomique

des nations

31Lrsquohypothegravese de la neutraliteacute du droit

Crsquoest une hypothegravese qui deacutecoule des travaux de Ronald Coase de 1937 laquo The nature of the firm raquo

et de 1960 laquo The problem of social cost raquo Le corollaire de ces œuvres appeleacute theacuteoregraveme de

Coase se reacutesume en ces termes

11

laquo Dans un monde ougrave les coucircts de transaction sont nuls lallocation des droits de proprieacuteteacute

se fera automatiquement de maniegravere optimale par le jeu des eacutechanges et des

marchandages auxquels les agents procegravedent et ceci quel que soit la reacutepartition initiale

de ces droits raquo6

La thegravese coasienne fonde lrsquoideacutee selon laquelle lrsquoEacutetatle pouvoir repreacutesenteacute par la loi ne doit pas

intervenir en cas de deacutefaillance du marcheacute tant que les coucircts de transaction sont nuls Eacutetant

donneacute que les coucircts de transaction existent dans le monde reacuteel lrsquoEacutetat peut intervenir pour

reacuteglementer lrsquoeacuteconomie si deux conditions sont reacuteunies

1) les coucircts de transactions engendreacutes par lrsquointervention de lrsquoeacutetat (la loi) sont infeacuterieurs aux

coucircts de toute autre solution possible

2) Les beacuteneacutefices reacutesultant de lrsquointervention de lrsquoeacutetat (la loi) sont supeacuterieurs aux coucircts de

transactions engendreacutes par cette intervention

En drsquoautres termes selon la thegravese coasienne optimalement il faut laisser le libre jeu de

marchandage reacutealiser lrsquoefficience eacuteconomique Donc la politique optimale de gouvernance

drsquoune eacuteconomie sans coucircts de transactions est celle de non reacuteglementation des marcheacutes (Stigler

1964) Or dans le monde reacuteel les transactions ne se font pas sans coucirct elles sont mecircme souvent

tregraves coucircteuses (Coase 1960)

Lrsquohypothegravese drsquoefficience du droit CL impliqueacutee par lrsquohypothegravese de neutraliteacute du droit suggegravere

que lagrave ougrave les coucircts de transactions sont non nuls lrsquointervention des autoriteacutes regraveglementaires des

systegravemes CL peut ecirctre beacuteneacutefique pour lrsquoeacuteconomie Cette efficience de la CL est justifieacutee par

deux arguments (Deffains et Guigou 2002) Premiegraverement dans les systegravemes CL les juges

anglo-saxons sont les creacuteateurs de la loi et considegraverent la reacutealisation de lrsquoefficience et la

maximisation de la richesse globale comme un objectif primordial dans la prise de leurs

deacutecisions Lors de conflits ils tranchent les litiges en assimilant une situation de libre

marchandage ougrave les agents agissent de faccedilon coopeacuterative Dans un tel cas lrsquoallocation des

ressources se fait de faccedilon efficiente comme si la transaction conflictuelle srsquoeffectuait dans un

monde sans coucircts de transactions Deuxiegravemement le systegraveme CL est capable de transformer les

6 Wikipedia httpfrwikipediaorgwikiThC3A9orC3A8me_de_Coase

12

regravegles inefficientes en regravegles efficientes certaines regravegles creacuteent des coucircts de transaction tregraves

eacuteleveacutes de faccedilon agrave ce que les parties en conflit gagneraient agrave neacutegocier pour arriver agrave un

arrangement plus efficient Selon Deffains et Guigou (2002) la CL instaure ainsi un meacutecanisme

de seacutelection des regravegles baseacute sur lrsquoefficience eacuteconomique

En reacutesumeacute lrsquohypothegravese de neutraliteacute du droit sous-entend que le droit nrsquoinfluence pas

lrsquoeacuteconomie Le droit peut agir uniquement sur la reacutepartition des ressources mais pas sur

lrsquoallocation des richesses Une hypothegravese remise en question plus tard par une seacuterie de papiers

parus dans le Journal of finance pendant les anneacutees 1990 et creacuteant la theacuteorie juridico-financiegravere

32Histoire de la theacuteorie juridico-financiegravere

La seacuterie de travaux de LLSV 1997 1998 et 2000 marque le deacutebut drsquoun nouveau courant de

recherche dans lrsquoeacuteconomie du droit Les premiegraveres ideacutees datent du 18e siegravecle dans les eacutecrits de

Karl Marx et Adam Smith Ces eacuterudits suggegraverent qursquoil faut prendre en consideacuteration les relations

entre la sphegravere eacuteconomique ougrave se font les transactions et la structure juridique et politique

environnante

Pendant le 20e siegravecle lrsquoeacutecole institutionnaliste deacuteveloppeacutee aux Eacutetats-Unis approche les

interrelations entre les sphegraveres juridique et eacuteconomique de faccedilon positive Ainsi pendant les

anneacutees 60 lrsquoeacutecole de Chicago marque un apport indeacuteniable gracircce agrave des chercheurs comme

Posner Becker et Stigler7 On utilise des outils eacuteconomiques pour deacutecrire et preacutedire lrsquoimpact de

la reacuteglementation sur le comportement des agents eacuteconomiques et on tente drsquoexpliquer le choix

de lois et regravegles en utilisant les arguments de lrsquoefficience eacuteconomique Cette approche a eacutevolueacute

par la suite pour utiliser un raisonnement normatif on cherche de plus en plus agrave faire des

recommandations juridiques et politiques en se basant sur des calculs drsquoefficience eacuteconomique

Contrairement agrave lrsquohypothegravese de la neutraliteacute du droit ce courant de recherche semble appuyer

une ideacutee centrale le droit affecte lrsquoallocation des ressources dans lrsquoeacuteconomie pour cela il est

recommandeacute drsquoanalyser les reacutepercussions eacuteconomiques de toute regravegle ou loi avant sa

promulgation

7 Drsquoapregraves Encyclopedia of business ethics and society

13

33 Principaux apports de LLSV laquo Law matters raquo

331 Fondement du raisonnement LLSV une approche leacutegale de la gouvernance

Partant des travaux de Modigliani et Miller (1958)8 Rajan et Zingales (1995)

9 Modigliani et

Perotti (1996)10

et Shleifer et Vishney (1997) la logique de base de la theacuteorie juridico-financiegravere

se donne pour objectif drsquoexpliquer le deacuteveloppement des marcheacutes et lrsquoefficience eacuteconomique agrave

travers lrsquoeacutetablissement drsquoun systegraveme solide de gouvernance

Pendant le dernier demi-siegravecle les entreprises deviennent de plus en plus ouvertes et les

problegravemes drsquoagence ne cessent de srsquoaccentuer agrave cause de la seacuteparation croissante entre la

proprieacuteteacute des capitaux et le controcircle des ressources Un bon systegraveme de gouvernance doit

pouvoir proteacuteger les actionnaires minoritaires contre lrsquoexpropriation des richesses par les

dirigeants et les actionnaires majoritaires et preacuteserver leurs droits fondamentaux (LLSV 2000)

Aux termes du rapport de lrsquoOCDE (2004) ces droits sont essentiellement

laquo 1) de beacuteneacuteficier de meacutethodes fiables drsquoenregistrement de leurs titres 2) de pouvoir

ceacuteder ou de transfeacuterer des actions 3) drsquoobtenir en temps opportun et de faccedilon reacuteguliegravere

des informations pertinentes et significatives sur la socieacuteteacute 4) de participer et de voter

aux assembleacutees geacuteneacuterales des actionnaires 5) drsquoeacutelire et de reacutevoquer les

administrateurs et 6) drsquoecirctre associeacutes au partage des beacuteneacutefices de la socieacuteteacute raquo11

LLSV se basent particuliegraverement sur deux papiers seacuteminaux fondant la theacuteorie de la firme et la

theacuteorie de lrsquoagence Modigliani et Miller (1958) et Jensen et Meckling (1976) Le premier

suggegravere que les firmes sont un ensemble drsquoactifs et que les titres deacutetenus (actions et obligations)

confegraverent naturellement agrave leurs deacutetenteurs le droit aux cash-flows geacuteneacutereacutes par ces actifs Le

deuxiegraveme conccediloit une theacuteorie contractuelle de la firme selon laquelle la firme est un ensemble

de contrats par lesquels les apporteurs de fonds (investisseurs) deacutetiennent un droit reacutesiduel de

controcircle des ressources mais peuvent ecirctre leacuteseacutes par lrsquoabus de consommation des avantages par

les dirigeants Selon Jensen et Meckling (1976) les investisseurs ou laquoprincipauxraquo sont

deacutefavoriseacutes par rapport aux gestionnaires ou laquoagentsraquo qui deacutetiennent une information supeacuterieure

8 Citeacute par LLSV (1997) 9 Idem 10 Idem

11 Rapport de lrsquoOCDE (2004) p18

14

concernant la performance de lrsquoentreprise et qui peuvent degraves lors effectuer des manœuvres afin

de srsquoaccaparer les richesses creacuteeacutees et leacuteser ainsi les deacutetenteurs reacutesiduels des capitaux Cette

asymeacutetrie drsquoinformation dans les relations contractuelles principal-agent est agrave lrsquoorigine des

problegravemes de drsquoanti-seacutelection (Adverse selection) et drsquoaleacutea moral (moral hazard)

Le moral hazard a eacuteteacute clairement eacutevoqueacute dans le travail de Holmlstroumlm (1979) Selon lui les

gestionnaires reacutemuneacutereacutes en fonction de leur effort de production sont les seuls agrave connaicirctre le

niveau drsquoeffort fourni La non observabiliteacute de ces efforts et de leurs conseacutequences possibles par

les investisseurs est susceptible de geacuteneacuterer des pertes pour ces derniers lorsque leurs inteacuterecircts

divergent de ceux des gestionnaires Le moral Hazard est ainsi un problegraveme survenant ex-post agrave

la conclusion de la relation contractuelle La seacutelection adverse est un problegraveme survenant ex-

ante agrave la relation contractuelle Il srsquoagit drsquoun manque agrave gagner pour une partie contractante agrave

cause qursquoelle ne dispose pas de toute lrsquoinformation neacutecessaire pour faire des choix eacuteconomiques

eacuteclaireacutes Ces informations concernent par exemple le niveau de risque encouru dans la relation

contractuelle et sont deacuteterminantes dans la fixation des termes contractuels Dans le cadre drsquoune

firme ougrave la proprieacuteteacute est seacutepareacutee du controcircle des ressources lrsquoasymeacutetrie drsquoinformation est ainsi

un point fondamental permettant aux initieacutes (insiders) dirigeants etou actionnaires majoritaires

de srsquoapproprier les richesses aux deacutepend des actionnaires minoritaires (Grossman et Hart 1988)

La reacutepartition des richesses nrsquoest donc pas spontaneacutee Elle est limiteacutee par le problegraveme

drsquoasymeacutetrie drsquoinformation une situation qui peut largement affecter la confiance des

investisseurs et possiblement la croissance eacuteconomique et le deacuteveloppement des marcheacutes

financiers Ainsi les marcheacutes auraient besoin de meacutecanismes qui gouvernent les comportements

opportunistes des parties lieacutees pour assurer une meilleure reacutepartition des richesses

La theacuteorie juridico-financiegravere croit agrave la capaciteacute de la reacuteglementation des marcheacutes et de la mise

en application des lois drsquoassurer une protection juridique aux deacutetenteurs de capitaux contre

lrsquoopportunisme potentiel des gestionnaires et des actionnaires majoritaires En ce sens LLSV

(2000) eacutecrivent

15

laquo The legal approach to corporate governance holds that the key mechanism is the

protection of outside investors -whether shareholders or creditors- through the legal

system meaning both laws and their enforcement raquo12

Or un systegraveme solide de gouvernance doit aller de pair avec le systegraveme juridique dans

lequel il srsquoimbrique Conformeacutement aux principes de gouvernance instaureacutes par lrsquoOCDE

laquo Le reacutegime de gouvernement drsquoentreprise devrait concourir agrave la transparence et agrave

lrsquoefficience des marcheacutes ecirctre compatible avec lrsquoeacutetat de droit et clairement deacutefinir la

reacutepartition des compeacutetences entre les instances chargeacutees de la surveillance de la

reacuteglementation et de lrsquoapplication des textes raquo 13

Ainsi pour ecirctre efficace la promulgation de regraveglements et de lois qui protegravegent les investisseurs

doit se faire en concordance avec le systegraveme juridique du pays de domiciliation du marcheacute

financier en question Ce systegraveme doit lui-mecircme assurer la mise en application de ces

regraveglementations et lois

332 Les questions de la theacuteorie juridico-financiegravere

LLSV cherchent agrave expliquer la variation de la taille des marcheacutes financiers la diffeacuterence des

structures financiegraveres (eacuteconomies baseacutees sur le marcheacute versus eacuteconomies baseacutees sur le systegraveme

bancaire) et le rocircle de la protection des actionnaires et des creacuteanciers dans la gouvernance des

entreprises et le deacuteveloppement des marcheacutes14

Leur hypothegravese de base est lrsquoincompleacutetude des

contrats et la neacutecessiteacute de meacutecanismes de gouvernance qui assurent le bon fonctionnement des

marcheacutes

LLSV (1997) se posent des questions comme qursquoest ce qui explique que le Royaume-Uni et les

Eacutetats-Unis ont de grands marcheacutes boursiers alors que drsquoautres pays tregraves deacuteveloppeacutes comme

lrsquoAllemagne et la France nrsquoont que des marcheacutes boursiers restreints Qursquoest ce qui explique que

lrsquoAllemagne et le Japon ont des systegravemes bancaires tregraves deacuteveloppeacutes comparativement agrave drsquoautres

empires eacuteconomiques comme les Etats-Unis Ils posent les hypothegraveses selon lesquelles 1) les

12 LLSV (2000) p 4 13 Rapport de lrsquoOCDE (2004) p17 14 Dans les travaux de LLSV le mot laquo investisseurs raquo reacutefegravere agrave la fois aux actionnaires et aux creacuteanciers Crsquoest ainsi

que la protection des investisseurs est mesureacutee par le niveau de protection leacutegale des actionnaires et le niveau de

protection le leacutegdes creacuteanciers

16

pays assurant le plus haut niveau de protection des investisseurs ont les marcheacutes financiers les

plus deacuteveloppeacutes et 2) les pays assurant le plus grand degreacute de protection des creacuteanciers ont les

marcheacutes bancaires les plus deacuteveloppeacutes Ils testent lrsquoimpact de lrsquoorigine leacutegale de la qualiteacute de

protection des droits des actionnaires de la qualiteacute de protection des droits des creacuteanciers et de la

mise en application des regravegles (enforcement) sur le recours au financement externe par les

entreprises et le deacuteveloppement des marcheacutes

Dans leur papier suivant LLSV (1998) se posent des questions plus preacutecises sur la protection

des investisseurs 1) Quelles sont les lois et regravegles qui deacuteterminent le niveau de protection des

investisseurs dans une nation 2) Quelle est lrsquoorigine de ces lois et regraveglements 3) Quelles sont

les diffeacuterences de protection des investisseurs et de mise en application des regraveglementations

entre les pays appartenant agrave diffeacuterentes familles leacutegales

Au total 49 pays sont examineacutes Le niveau de protection des investisseurs est susceptible

drsquoexpliquer non seulement pourquoi les firmes diffegraverent en termes de politique de financement

mais aussi drsquoexpliquer la structure de proprieacuteteacute la valeur des titres15

et les droits de vote Ainsi

LLSV srsquoattendent agrave ce que les pays offrant plus de protection leacutegale aux actionnaires

notamment la possibiliteacute de recours collectif contre les dirigeants instaurent plus de confiance

sur le marcheacute financier et encouragent les petits investissements Ceci est susceptible de

favoriser une structure de proprieacuteteacute de plus en plus disperseacutee des firmes Deacutecoule de ceci le

questionnement sur la possibiliteacute que la structure de proprieacuteteacute puisse ecirctre un substitut agrave la

protection leacutegale des investisseurs dans certains pays

Dans un autre papier LaPorta et al (2006) examinent lrsquoimportance de la question leacutegale dans le

niveau de deacuteveloppement des marcheacutes drsquoun angle de vue diffeacuterent On ne srsquointeacuteresse pas

uniquement au niveau de protection leacutegale des investisseurs mais aussi agrave la mise en application

priveacutee et publique des lois La mise en application priveacutee des lois (private enforcement) se fait

par des institutions speacutecialiseacutees qui peuvent exiger la divulgation drsquoinformation

suppleacutementaire16

La mise en application publique (public enforcement) se fait de faccedilon plus

15 LLSV (1998) citent lrsquoexemple des firmes russes dont la valeur des titres a consideacuterablement chuteacute suite agrave la

privatisation Selon des estimations la valeur de ces titres est devenue 100 fois plus petite que la valeur des titres de

firmes eacutequivalentes eacutetablies dans des pays occidentaux 16 Il srsquoagit notamment drsquoexiger la divulgation drsquoinformations relatives agrave la gouvernance et de fixer des normes claires

de responsabiliteacute civile en cas de litige Exemples drsquoinformations relatives agrave la gouvernance 1) un prospectus

17

geacuteneacuterale par des institutions publiques qui ne se speacutecialisent pas forceacutement dans les litiges

contractuels eacuteconomiques et financiers Agrave titre drsquoexemple le droit criminel drsquoun pays peut ecirctre

un moyen de mise en application publique de la loi en permettant drsquoimposer des sanctions

criminelles (amendes et emprisonnement) aux dirigeants ayant leacuteseacute des actionnaires

Les questions poseacutees par LaPorta et al (2006) sont 1) Quel type de lois imposer et comment

standardiser le processus contractuel Y-a-t-il un rocircle joueacute par les lois exigeant la divulgation

drsquoinformation relative agrave la gouvernance Quel est le rocircle de la mise en application priveacutee versus

la mise en application publique des lois dans la deacutetermination du niveau de deacuteveloppement des

marcheacutes

En reacutesumeacute toutes les questions de la theacuteorie juridico-financiegravere tournent autour du lien entre le

systegraveme leacutegal et le deacuteveloppement financier Si lrsquoon peut reformuler toutes ces questions en une

seule ce serait en ces termes Quelles sont les speacutecificiteacutes drsquoun systegraveme juridique qui favorise un

meilleur deacuteveloppement eacuteconomique des marcheacutes financiers

333 Les reacuteponses de la theacuteorie juridico-financiegravere

Lrsquoimportance de la question de protection leacutegale des investisseurs dans la gouvernance des

entreprises est clairement souleveacutee par Shleifer et Vishny (1997)17

Ces auteurs deacutefinissent les

meacutecanismes de gouvernance en ces termes laquo Corporate governance mechanisms are economic

and legal institutions that can be altered through the political process raquo18

Agrave la base selon

Shleifer et Vishny (1997) les meacutecanismes de gouvernance sont des institutions eacuteconomiques et

leacutegales qui peuvent subir lrsquoinfluence du processus politique et qui servent agrave proteacuteger les

investisseurs contre les abus possibles des dirigeants Quoique ces chercheurs croient agrave la

drsquoinformation preacutealable agrave la vente de titres sur le marcheacute 2) la reacutemuneacuteration des principaux dirigeants 3) le nom et la

part de capital deacutetenue par les principaux actionnaires 4) la part de capital deacutetenue par les principaux dirigeants 5) les

contrats eacutetablis en dehors de lrsquoactiviteacute drsquoexploitation principale de lrsquoentreprise et 6) les transactions effectueacutees avec les

personnes lieacutees Exemples de normes de responsabiliteacute civile des dirigeants eacutemetteurs de titres ou auditeurs la loi

preacutecise agrave qui incombe la preuve de neacutegligence de mauvaise intention de lien de causaliteacute entre la neacutegligence

commise et le dommage

17 Au sens de Shleifer et Vishney (1997) les investisseurs englobent tous les bailleurs de fonds (actionnaires et

creacuteanciers)

18 Shleifer et Vishny (1997) p 738

18

capaciteacute de la compeacutetition agrave controcircler les dirigeants19

ils doutent qursquoelle soit suffisante pour

reacutesoudre le problegraveme de gouvernance des entreprises Ils proposent alors des solutions

drsquoaccompagnement

Les deux approches les plus communeacutement reconnues sont 1) la protection leacutegale des

investisseurs qui leur permet un certain pouvoir de controcircle des dirigeants et 2) la concentration

de proprieacuteteacute Cette deuxiegraveme solution peut en quelque sorte laquo se substituer raquo agrave la protection

leacutegale des investisseurs eacutetant donneacute que le cumul des droits de controcircle associeacutes aux droits de

proprieacuteteacute confegravere agrave son deacutetenteur un pouvoir significatif de controcircle des deacutecisions manageacuteriales

Ainsi les actionnaires majoritaires ont moins besoin de protection leacutegale que les actionnaires

minoritaires dont les droits de controcircle du capital sont limiteacutes En revanche cette solution pose

un problegraveme majeur de gouvernance les actionnaires majoritaires peuvent eux mecircme avoir

tendance agrave profiter de leur pouvoir et leacuteser les actionnaires minoritaires Pour cette raison un

systegraveme optimal de gouvernance devrait assurer un certain eacutequilibre entre protection leacutegale des

actionnaires minoritaires protection leacutegale des actionnaires majoritaires et concentration de

proprieacuteteacute deacutependamment de lrsquoenvironnement institutionnel La protection leacutegale des

actionnaires apparaicirct ainsi comme un eacuteleacutement deacuteterminant des diffeacuterences entre les nations en

termes qualiteacute de la gouvernance

LLSV (1997) analysent la relation entre le niveau de protection des investisseurs le niveau de

protection des creacuteanciers et le niveau de deacuteveloppement financier dans 49 pays Ils reprennent la

classification de David et Brierly (1985) et regroupent les pays en deux classes leacutegales CL et

DC Le groupe des pays de DC est diviseacute en trois familles leacutegales la famille de droit franccedilais la

famille de droit scandinave et la famille de droit allemand

Les reacutesultats reacutevegravelent que lrsquoaccegraves au financement sur le marcheacute financier est tregraves

significativement lieacute avec une meilleure protection des droits des actionnaires et un meilleur

degreacute de mise en application des lois Lrsquoaccegraves agrave lrsquoendettement ne montre pas de relation

significative avec le niveau de protection des creacuteanciers mais se reacutevegravele significativement lieacute agrave un

19 Selon Shleifer et Vishny (1997) la poursuite de lrsquoobjectif de compeacutetitiviteacute sur le marcheacute deacutetourne lrsquoattention des

dirigeants et les mettrait dans une course ougrave chaque dollar doit ecirctre investi agrave la bonne place et au bon moment

Lrsquoattention et lrsquoeffort fournis par les dirigeants pour lrsquoexpropriation des richesses sont ainsi minimiseacutes Cependant en

reacutealiteacute la compeacutetitiviteacute ne se reacutealise pas agrave la minute pregraves et la production de chaque entreprise peut ecirctre tregraves speacutecifique

laissant le temps et la latitude aux parties internes de profiter des ressources existantes

19

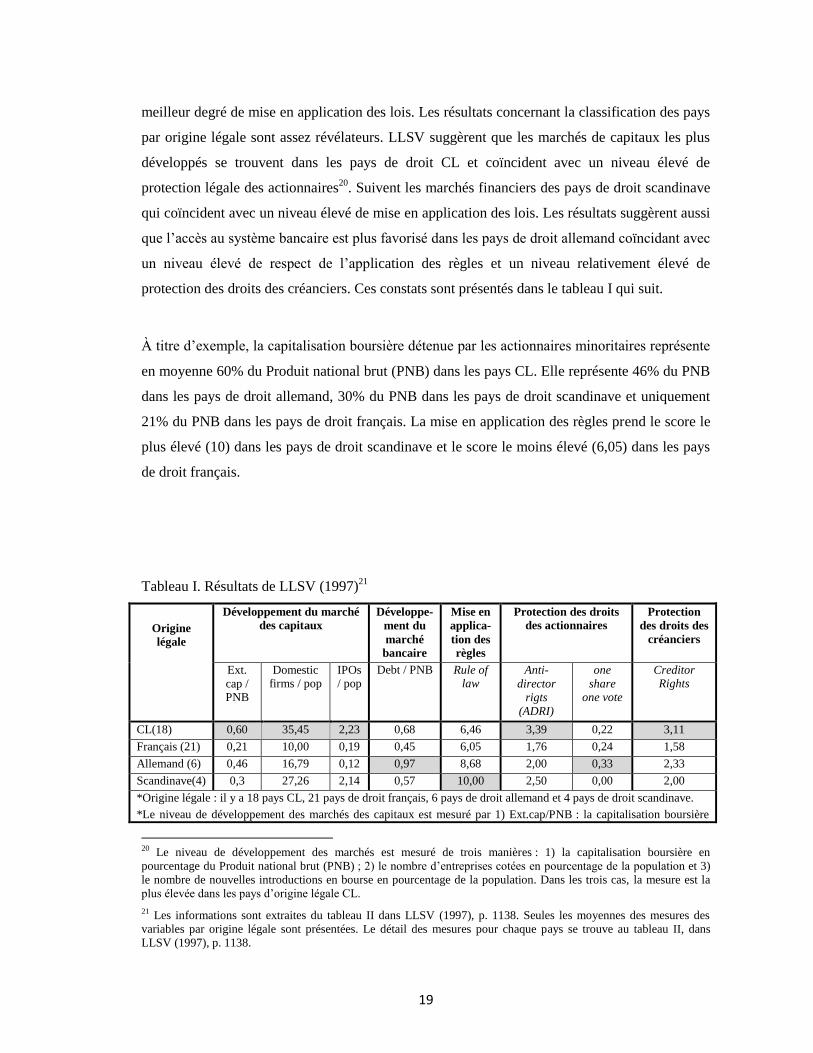

meilleur degreacute de mise en application des lois Les reacutesultats concernant la classification des pays

par origine leacutegale sont assez reacuteveacutelateurs LLSV suggegraverent que les marcheacutes de capitaux les plus

deacuteveloppeacutes se trouvent dans les pays de droit CL et coiumlncident avec un niveau eacuteleveacute de

protection leacutegale des actionnaires20

Suivent les marcheacutes financiers des pays de droit scandinave

qui coiumlncident avec un niveau eacuteleveacute de mise en application des lois Les reacutesultats suggegraverent aussi

que lrsquoaccegraves au systegraveme bancaire est plus favoriseacute dans les pays de droit allemand coiumlncidant avec

un niveau eacuteleveacute de respect de lrsquoapplication des regravegles et un niveau relativement eacuteleveacute de

protection des droits des creacuteanciers Ces constats sont preacutesenteacutes dans le tableau I qui suit

Agrave titre drsquoexemple la capitalisation boursiegravere deacutetenue par les actionnaires minoritaires repreacutesente

en moyenne 60 du Produit national brut (PNB) dans les pays CL Elle repreacutesente 46 du PNB

dans les pays de droit allemand 30 du PNB dans les pays de droit scandinave et uniquement

21 du PNB dans les pays de droit franccedilais La mise en application des regravegles prend le score le

plus eacuteleveacute (10) dans les pays de droit scandinave et le score le moins eacuteleveacute (605) dans les pays

de droit franccedilais

Tableau I Reacutesultats de LLSV (1997)21

Origine

leacutegale

Deacuteveloppement du marcheacute

des capitaux

Deacuteveloppe-

ment du

marcheacute

bancaire

Mise en

applica-

tion des

regravegles

Protection des droits

des actionnaires

Protection

des droits des

creacuteanciers

Ext

cap PNB

Domestic firms pop

IPOs pop

Debt PNB Rule of law

Anti-

director

rigts

(ADRI)

one

share one vote

Creditor Rights

CL(18) 060 3545 223 068 646 339 022 311

Franccedilais (21) 021 1000 019 045 605 176 024 158

Allemand (6) 046 1679 012 097 868 200 033 233

Scandinave(4) 03 2726 214 057 1000 250 000 200

Origine leacutegale il y a 18 pays CL 21 pays de droit franccedilais 6 pays de droit allemand et 4 pays de droit scandinave

Le niveau de deacuteveloppement des marcheacutes des capitaux est mesureacute par 1) ExtcapPNB la capitalisation boursiegravere

20 Le niveau de deacuteveloppement des marcheacutes est mesureacute de trois maniegraveres 1) la capitalisation boursiegravere en

pourcentage du Produit national brut (PNB) 2) le nombre drsquoentreprises coteacutees en pourcentage de la population et 3)

le nombre de nouvelles introductions en bourse en pourcentage de la population Dans les trois cas la mesure est la

plus eacuteleveacutee dans les pays drsquoorigine leacutegale CL

21 Les informations sont extraites du tableau II dans LLSV (1997) p 1138 Seules les moyennes des mesures des

variables par origine leacutegale sont preacutesenteacutees Le deacutetail des mesures pour chaque pays se trouve au tableau II dans

LLSV (1997) p 1138

20

deacutetenue par les actionnaires minoritaires (autres que les trois premiers actionnaires) par dollar du PNB en 1994 2)

Domestic firmspop le nombre drsquoentreprises locales par million drsquohabitant en 1994 et 3) IPOrsquospop le nombre de nouvelles introductions en bourse par million drsquohabitant en 1995-1996

Le niveau de deacuteveloppement du marcheacute bancaire est mesureacute par DebtPNB le total des dettes bancaires du secteur priveacute et des obligations des entreprises non financiegraveres par dollar du PNB en 1994

La mise en application des regravegles est mesureacutee par laquo rule of Law raquo un indice de 0 agrave 10 eacutevaluant la loi et lrsquoordre dans

un pays entre 1982 et 1995 Source International Country Risk Guide Plus lrsquoindice est eacuteleveacute plus la loi et lrsquoordre sont eacuteleveacutes dans le pays

La protection des droits des actionnaires est eacutevalueacutee par deux mesures ADRI et one share one vote deacutefinis plus loin dans ce chapitre

Le niveau de protection des droits des creacuteanciers est mesureacute par Creditor Rights un indice de 0 agrave 4 eacutegal agrave la somme

des quatre sous-scores suivants 1) En cas drsquoinsolvabiliteacute les creacuteanciers ont le droit de refuser la reacuteorganisation (10)

2) le creacuteancier peut se deacutesengager en vendant le bien auquel sa sucircreteacute est affecteacutee (10) 3) Le dirigeant actuel ne peut

controcircler lrsquoentreprise pendant le redressement (10) 4) La prioriteacute de remboursement est respecteacutee (10) Source Company Law or Bankruptcy Laws et LaPorta et al (1996)

Selon LLSV (1998) le premier facteur deacuteterminant les lois de protection des investisseurs est

lrsquoorigine leacutegale Dans chaque pays il existe deux types de relations agrave regraveglementer 1) les

relations internes (entre les actionnaires et les dirigeants) et 2) les relations externes (entre

lrsquoentreprise et les creacuteanciers) Deacutependamment de lrsquoorigine de la loi (CLDC) les regravegles

commerciales diffegraverent drsquoun pays agrave un autre Ces regravegles existent de faccedilon seacutepareacutee sous la forme

drsquoactes (company law) dans les pays CL et sous la forme de codes de commerce dans les pays

DC LLSV (1998) examinent principalement les lois relatives aux reacuteorganisations et agrave la faillite

pour construire leur indice de protection des investisseurs (ADRI) pour les 49 pays de

lrsquoeacutechantillon Il srsquoagit du mecircme indice de LLSV (1997) avec un plus grand deacutetail dans la

deacutefinition des composantes22

LLSV (1998) ajoutent une mesure de lrsquoexistence ou non du droit

de preacuteemption pour les actionnaires et une mesure de lrsquoexistence ou non de lrsquoobligation de

distribuer des dividendes Encore une fois le niveau de protection des actionnaires est le plus

eacuteleveacute dans les pays de CL (score ADRI moyen eacutegal agrave 4) suivis par les pays de droit scandinave

(score ADRI moyen eacutegal agrave 3) Suivent les pays de droit allemand et les pays de droit franccedilais

Dans une deuxiegraveme partie de leur eacutetude LLSV (1998) suggegraverent la possibiliteacute de substitution de

la structure de proprieacuteteacute agrave la reacuteglementation Selon eux dans les pays de DC le manque de

protection des actionnaires minoritaires entraicircnerait la preacutesence drsquoactionnaires majoritaires

(notamment lrsquoactionnariat familial) qui permet un controcircle renforceacute des dirigeants des

entreprises Ils mesurent le niveau de concentration de proprieacuteteacute dans les 49 pays Les moyennes

22 Le deacutetail de lrsquoADRI est preacutesenteacute dans le tableau II

21

de la concentration de proprieacuteteacute23

calculeacutees pour chaque famille leacutegale sont de 54 pour les pays

de droit franccedilais 43 pour les pays CL 37 pour les pays de droit scandinave et 34 pour les

pays de droit allemand Les analyses multi-varieacutees montrent que le niveau de concentration de

proprieacuteteacute est neacutegativement et significativement lieacute au niveau de deacuteveloppement du marcheacute

financier LLSV (1998) en concluent que la concentration de proprieacuteteacute est vraisemblablement un

meacutecanisme de gouvernance qui se substitue au niveau de protection leacutegale de actionnaires

Enfin lrsquoeacutetude LaPorta et al (2006) conclut qursquoen absence de mise en application priveacutee des lois

et regraveglements les incitatifs lieacutes agrave la reacuteputation aux contrats et agrave la mise en application publique

des lois seraient insuffisants pour empecirccher les eacutemetteurs de srsquoapproprier les richesses des

actionnaires minoritaires car les beacuteneacutefices de lrsquoopportunisme deacutepassent les coucircts lieacutes LaPorta et

al (2006) suggegraverent que lrsquoengagement de la responsabiliteacute civile de lrsquoeacutemetteur ou des dirigeants

opportunistes est difficile agrave eacutetablir eacutetant donneacute que le processus leacutegal est souvent trop coucircteux

pour ecirctre entrepris par les actionnaires minoritaires Il est donc crucial que les marcheacutes

eacutetablissent une reacuteglementation plus stricte assurant une meilleure gouvernance ex-ante24

et une

faciliteacute de recouvrement des investisseurs dans le cas ougrave ils sont leacuteseacutes

Ainsi LLSV lient la regraveglementation au deacuteveloppement des marcheacutes financiers en misant sur

lrsquoefficience du systegraveme regraveglementaire en place un systegraveme CL est un systegraveme regraveglementaire

efficient 1) car il fournit aux agents eacuteconomiques des incitatifs pour produire une information de

qualiteacute et 2) parce qursquoil engage la responsabiliteacute de ces agents srsquoils ne se conforment pas aux

normes requises Donc compareacute au systegraveme de DC le systegraveme CL fournit une meilleure

protection des actionnaires minoritaires favorise le deacuteveloppement des marcheacutes et par

conseacutequent le recours au financement externe par les entreprises Ce recours massif au

financement externe creacutee une structure de proprieacuteteacute particuliegraverement disperseacutee dans les pays CL

Le systegraveme DC (notamment de droit franccedilais) fournit en revanche une plus faible protection

leacutegale des actionnaires minoritaires ce qui inhibe le deacuteveloppement des marcheacutes financiers et

limite le recours au financement externe par les entreprises Cette situation creacutee

23 La concentration de proprieacuteteacute est mesureacutee par le pourcentage moyen des actions ordinaires deacutetenues par les trois

plus importants actionnaires dans les 10 plus grandes entreprises non financiegraveres priveacutees et coteacutees dans le pays

24 Une meilleure gouvernance ex-ante permettrait de controcircler les actes opportunistes avant qursquoils ne se produisent

Selon LaPorta et al (2006) ceci peut ecirctre rendu possible gracircce agrave la mise en place drsquoobligations de divulgation

drsquoinformations relatives agrave la gouvernance et agrave la preacutecision des risques de responsabiliteacute civile qursquoencoure toute partie

opportuniste

22

vraisemblablement une structure de proprieacuteteacute concentreacutee des entreprises et un plus grand recours

au financement aupregraves des banques

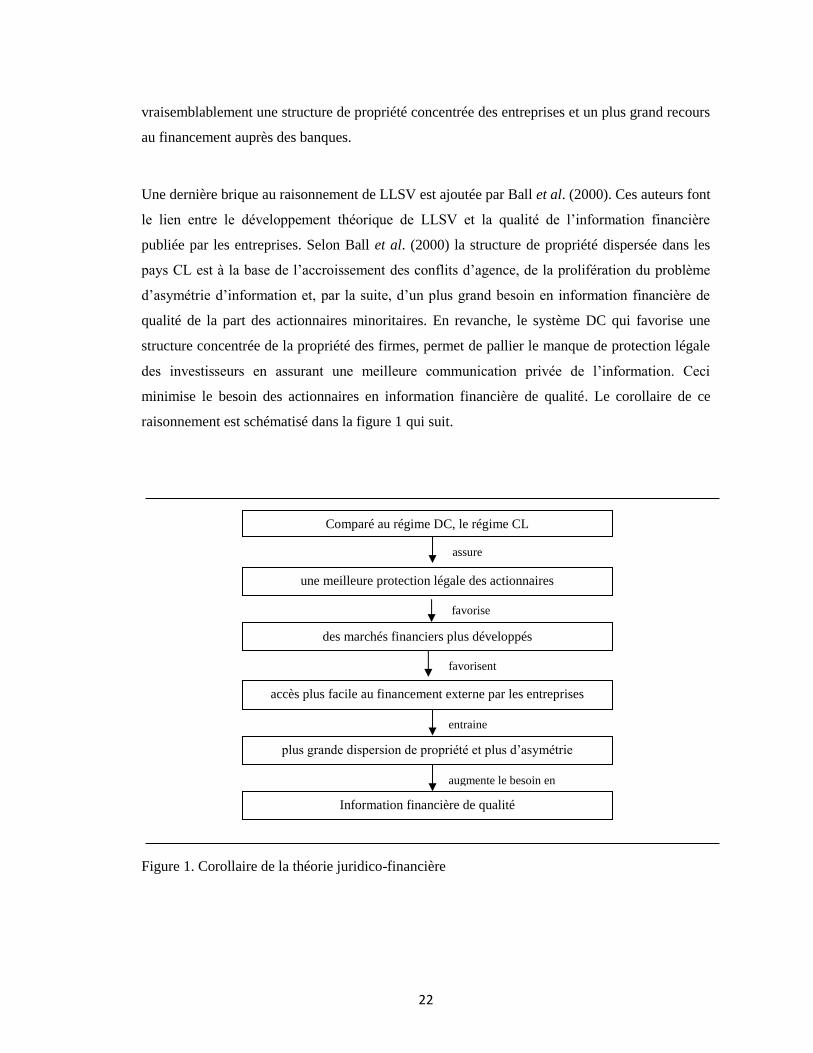

Une derniegravere brique au raisonnement de LLSV est ajouteacutee par Ball et al (2000) Ces auteurs font

le lien entre le deacuteveloppement theacuteorique de LLSV et la qualiteacute de lrsquoinformation financiegravere

publieacutee par les entreprises Selon Ball et al (2000) la structure de proprieacuteteacute disperseacutee dans les

pays CL est agrave la base de lrsquoaccroissement des conflits drsquoagence de la prolifeacuteration du problegraveme

drsquoasymeacutetrie drsquoinformation et par la suite drsquoun plus grand besoin en information financiegravere de

qualiteacute de la part des actionnaires minoritaires En revanche le systegraveme DC qui favorise une

structure concentreacutee de la proprieacuteteacute des firmes permet de pallier le manque de protection leacutegale

des investisseurs en assurant une meilleure communication priveacutee de lrsquoinformation Ceci

minimise le besoin des actionnaires en information financiegravere de qualiteacute Le corollaire de ce

raisonnement est scheacutematiseacute dans la figure 1 qui suit

Figure 1 Corollaire de la theacuteorie juridico-financiegravere

augmente le besoin en

assure

favorise

favorisent

entraine

Information financiegravere de qualiteacute

plus grande dispersion de proprieacuteteacute et plus drsquoasymeacutetrie

accegraves plus facile au financement externe par les entreprises

une meilleure protection leacutegale des actionnaires

Compareacute au reacutegime DC le reacutegime CL

des marcheacutes financiers plus deacuteveloppeacutes

23

34Critiques de la theacuteorie juridico-financiegravere

341 Critiques des classifications leacutegales

La base de la theacuteorie juridico-financiegravere est la classification leacutegale ce qui importe pour

caracteacuteriser les lois et regraveglementations drsquoun pays crsquoest sa classe leacutegale Or le regroupement des

pays en classes et familles leacutegales se base sur des ressemblances et est reacutealiseacute dans le but de

simplifier les recherches

Premiegraverement cette simplification considegravere que pour un pays donneacute la reacuteglementation est une

institution permanente inchangeacutee agrave travers le temps ceci pourrait affecter la qualiteacute des reacutesultats

obtenus et aboutir agrave des geacuteneacuteralisations qui ne sont valables que pour un certain laps de temps

(Deffains et Guigou 2002) En effet Rajan et Zingales (2003) reacutevegravelent qursquoen 1913 la

capitalisation boursiegravere rapporteacutee au revenu national agrave Paris est de 078 et qursquoelle est de 041 agrave

New-York Donc le marcheacute financier franccedilais (DC) eacutetait beaucoup plus deacuteveloppeacute que le

marcheacute ameacutericain (CL) au deacutebut du 20e siegravecle La relation srsquoest inverseacutee agrave la fin du mecircme siegravecle

la capitalisation boursiegravere du marcheacute de Paris passe agrave 009 et celle de New-York agrave 046 Rajan et

Zingales (2003) constatent ainsi que le niveau de deacuteveloppement eacuteconomique varie agrave travers le

temps et qursquoil ne suit pas une trajectoire monotone Deffains et Guigou (2002) en concluent qursquoil

est peu probable qursquoun pheacutenomegravene aussi stable dans le temps que la classe leacutegale puisse

expliquer un pheacutenomegravene aussi variable que le niveau de deacuteveloppement des marcheacutes financiers

Deuxiegravemement si le systegraveme DC est accuseacute de rigiditeacute agrave cause qursquoil se base sur des lois eacutecrites

depuis le 19e siegravecle il est tout agrave fait leacutegitime de se permettre aujourdrsquohui de critiquer lrsquoutilisation

des reacutesultats des classifications qui datent depuis un demi-siegravecle pour deacutecrire les systegravemes de

droit actuels des pays Par exemple dans les eacutetudes de LaPorta et al (1997) et (1998) le Japon

est classeacute parmi les pays de DC allemand agrave cause des origines de son code Toutefois

lrsquooccupation ameacutericaine entre 1945 et 1952 et le progregraves eacuteconomique du Japon agrave la fin du 20e

siegravecle a permis la survenue drsquoinfluences occidentales de la CL le droit ameacutericain apporte le

principe drsquoeacutegaliteacute agrave tous les secteurs de la vie sociale et la constitutionnaliteacute des lois est confieacutee agrave

la cour suprecircme Depuis 1995 deux nouveaux codes de proceacutedures civiles et de proceacutedures

peacutenales sont promulgueacutes et lrsquoeacutetude de la jurisprudence se deacuteveloppe au Japon (David 2002)

24

Troisiegravemement la theacuteorie juridico-financiegravere aboutit agrave la supeacuterioriteacute du systegraveme CL par rapport

au systegraveme DC Deffains et Guigou (2002) notent que la thegravese de lrsquoefficience eacuteconomique du

systegraveme CL est agrave deacutebattre et qursquoil nrsquoest pas suffisant drsquoanalyser les regravegles de protection des

investisseurs pour conclure agrave la supeacuterioriteacute du systegraveme CL Selon eux la thegravese LLSV sous-

estime la capaciteacute du droit civiliste agrave srsquoadapter aux conjonctures eacuteconomiques car il ne suffit pas

de consideacuterer la nature des regravegles de droit mais aussi la faccedilon de leur mise en application

Srsquoajoute agrave ceci le fait que les pays civilistes ont en geacuteneacuteral drsquoautres meacutecanismes de gouvernance

qui permettent de controcircler lrsquoopportunisme des initieacutes et de minimiser les pertes eacuteconomiques

qui peuvent en reacutesulter Agrave ce titre plusieurs eacutetudes notent lrsquoimportance de la structure de

proprieacuteteacute comme meacutecanisme de gouvernance de substitution dans les pays civilistes (Bozec et al

2008 Boubakri et al 2011)

En reacutesumeacute expliquer des pheacutenomegravenes financiers ou eacuteconomiques en fonction de lrsquoorigine leacutegale

du pays peut induire en erreur en aboutissant agrave des conclusions qui ne tiennent pas compte de

lrsquoeacutevolution des systegravemes juridiques et des possibiliteacutes drsquoadaptation des droits civilistes et du

deacuteveloppement de leurs marcheacutes

342 Critiques de lrsquoindice laquo antidirector rights raquo

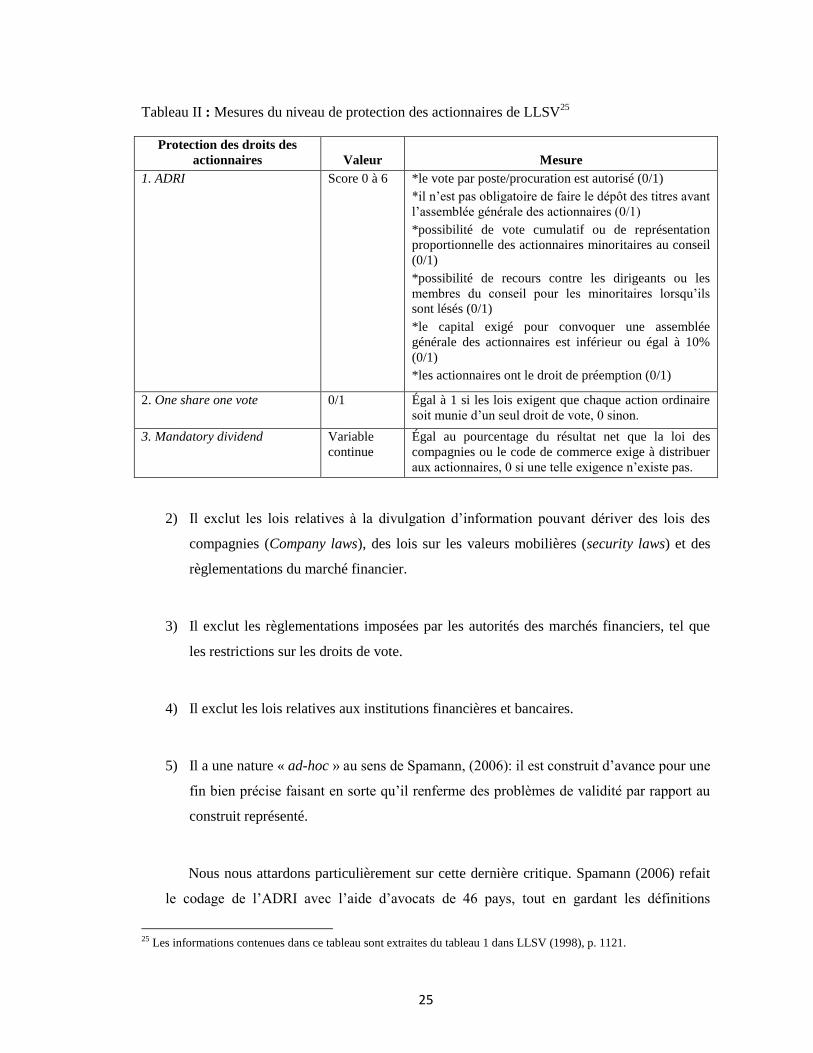

LLSV (1997) et (1998) mesurent le niveau de protection leacutegale des actionnaires par le laquo

antidirector rights indexraquo (ADRI) et les variables laquo one share one vote raquo et laquo mandatory

dividend raquo Ils lrsquoont construit pour 49 pays et lrsquoont deacutefini comme suit dans le tableau II

En revanche lrsquoADRI deacuteveloppeacute par LLSV est critiquable sur plusieurs points les quatre

premiers eacutetant reconnus par les auteurs eux-mecircmes

1) Il exclut les lois relatives aux fusions et acquisitions qui sont drsquoimportants meacutecanismes

de gouvernance au sens de Shleifer et Vishny (1997) Ces lois sont geacuteneacuteralement

eacuteparpilleacutees dans les lois relatives aux compagnies les lois de la concurrence les lois

relatives aux titres les regraveglementations du marcheacute financier et les regraveglementations du

marcheacute bancaire

25

Tableau II Mesures du niveau de protection des actionnaires de LLSV25

Protection des droits des

actionnaires Valeur Mesure

1 ADRI

Score 0 agrave 6

le vote par posteprocuration est autoriseacute (01)

il nrsquoest pas obligatoire de faire le deacutepocirct des titres avant

lrsquoassembleacutee geacuteneacuterale des actionnaires (01)

possibiliteacute de vote cumulatif ou de repreacutesentation

proportionnelle des actionnaires minoritaires au conseil

(01)

possibiliteacute de recours contre les dirigeants ou les

membres du conseil pour les minoritaires lorsqursquoils

sont leacuteseacutes (01)

le capital exigeacute pour convoquer une assembleacutee

geacuteneacuterale des actionnaires est infeacuterieur ou eacutegal agrave 10

(01)

les actionnaires ont le droit de preacuteemption (01)

2 One share one vote

01 Eacutegal agrave 1 si les lois exigent que chaque action ordinaire

soit munie drsquoun seul droit de vote 0 sinon

3 Mandatory dividend Variable

continue

Eacutegal au pourcentage du reacutesultat net que la loi des

compagnies ou le code de commerce exige agrave distribuer

aux actionnaires 0 si une telle exigence nrsquoexiste pas

2) Il exclut les lois relatives agrave la divulgation drsquoinformation pouvant deacuteriver des lois des

compagnies (Company laws) des lois sur les valeurs mobiliegraveres (security laws) et des

regraveglementations du marcheacute financier

3) Il exclut les regraveglementations imposeacutees par les autoriteacutes des marcheacutes financiers tel que

les restrictions sur les droits de vote

4) Il exclut les lois relatives aux institutions financiegraveres et bancaires

5) Il a une nature laquo ad-hoc raquo au sens de Spamann (2006) il est construit drsquoavance pour une

fin bien preacutecise faisant en sorte qursquoil renferme des problegravemes de validiteacute par rapport au

construit repreacutesenteacute

Nous nous attardons particuliegraverement sur cette derniegravere critique Spamann (2006) refait

le codage de lrsquoADRI avec lrsquoaide drsquoavocats de 46 pays tout en gardant les deacutefinitions

25 Les informations contenues dans ce tableau sont extraites du tableau 1 dans LLSV (1998) p 1121

26

originales de ses composantes Lrsquoindice est ainsi reconstruit pour 46 pays parmi les 49 de

LLSV (1998) et eacutetendu sur la peacuteriode 1997-2005 Il conclut que lrsquoADRI est une mesure non

valide du construit laquo niveau de protection des actionnaires raquo

Reprenons agrave titre drsquoexemple le codage de la premiegravere composante de lrsquoADRI le vote par

la posteprocuration est autoriseacute (01) Spamann (2006) repegravere deux problegravemes conceptuels

au niveau de la deacutefinition de cette composante Premiegraverement la loi peut permettre le vote

par la poste ou par procuration mais est-ce que lrsquoentreprise est obligeacutee de tenir compte des

votes envoyeacutes par des actionnaires non preacutesents agrave lrsquoassembleacutee Deuxiegravemement si la loi

permet ce type de vote est-ce que lrsquoentreprise a lrsquoobligation de fournir les formulaires

approprieacutes pour lrsquoaccomplir Les deux questions sont cruciales car si lrsquoentreprise a le droit

de ne pas tenir compte des votes envoyeacutes le codage 1 sera totalement trompeur Il en est de

mecircme si lrsquoentreprise ne fournit pas la documentation neacutecessaire et claire pour permettre ces

votes

Spamann (2006) adresse trois autres problegravemes majeurs au codage 01 de cette composante

Drsquoabord pour certains pays il y a des lois diffeacuterentes concernant le vote par la

posteprocuration deacutependamment du type de la deacutecision agrave voter et de la nature de

lrsquoassembleacutee Par exemple en consideacuterant uniquement lrsquoeacutelection des membres du conseil

cette composante est codeacutee 0 pour Hong Kong alors qursquoelle est codeacutee 1 dans LLSV (1998)26

Ensuite certains pays exigent que les entreprises informent leurs actionnaires sur la

proceacutedure agrave suivre pour faire parvenir leur vote or les instructions ne sont pas toujours

preacutesentes dans les circulaires drsquoinformation faisant du codage 0 ou 1 impreacutecis Enfin ce

codage ne donne aucune importance agrave la question temporelle Agrave titre drsquoexemple le Japon

impose aux entreprises une peacuteriode drsquoannonce minimale de 14 jours avant lrsquoassembleacutee et

oblige les entreprises coteacutees agrave tenir leurs assembleacutees geacuteneacuterales des actionnaires au mecircme

jour de lrsquoanneacutee ce qui rend plus difficile lrsquoexercice du droit de vote pour les actionnaires

minoritaires

26 Le codage de LLSV (2008) est geacuteneacuteral Pour Hong Kong LLSV codent cette composante 1 parce que le vote par la

posteprocuration est permis au moins pour un seul type de deacutecision mecircme si ce droit nrsquoexiste pas pour la deacutecision

drsquoeacutelection des membres du conseil drsquoadministration Spamann (2006) fait la distinction entre les diffeacuterents types de

deacutecision auxquelles les actionnaires pourraient avoir le droit de vote par la posteprocuration En consideacuterant

uniquement la deacutecision relative agrave lrsquoeacutelection des membres du conseil le codage est 0

27

Drsquoautres critiques sont eacutegalement adresseacutees agrave la mesure lsquoone share one votersquo de La LLSV

(1998) En effet mecircme si assigner un droit de vote agrave chaque droit de proprieacuteteacute paraicirct

reacutepondre aux normes fondamentales de la protection des droits de proprieacuteteacute cette mesure

reste ambigueuml en raison drsquoun petit deacutetail dans sa deacutefinition Aux termes de LaPorta et al

(1998) One share one vote est

laquohellip eacutegale agrave 1 si la loi des compagnies ou le code de commerce du pays exige que

chaque action ordinaire soit munie drsquoun droit de vote et 0 sinon De faccedilon

eacutequivalente elle est eacutegale agrave 1 si la loi interdit lrsquoexistence des actions agrave droit de vote

multiple ou sans droit de vote et interdit aux entreprises de fixer un maximum de