Embed Size (px)

Citation preview

Chapitre 4 : Les Annuités Mathématiques financières

Chapitre 4 : Les Annuités

Ce chapitre vise à familiariser le lecteur avec les notions suivantes :

Annuité simple ou générale Annuité de début de période Annuité de fin de période Annuité différée Valeur actuelle et valeur acquise d'une annuité Perpétuité

Le lecteur apprendra à :

Calculer la valeur actuelle d'une annuité simple de fin de période ou de début de période;

Calculer la valeur acquise d'une annuité simple de début ou de fin de période; Calculer la valeur de chaque versement d'une annuité simple; Ramener les problèmes d'annuités générales à des problèmes d'annuités

simples grâce à la méthode des taux d’intérêt équivalents.

Ce chapitre se divise en 7 sections :

IntroductionValeur acquise d'une annuité simpleValeur actuelle d'une annuité simpleCalcul du montant du versementCalculs du taux d’intérêt et du nombre de versementsLes perpétuitésAnnuités générales

Un fichier Excel est préparé pour faire les calculs relatifs aux problèmes.Cliquer ici pour aller chercher ce fichier.

Accès à une série de problèmes sur le chapitre 4

Retour au plan de cours

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 1

Chapitre 4 : Les Annuités Mathématiques financières

Section 4.1 : Introduction

Définitions : Une annuité est une suite de versements faits à intervalles réguliers. La période de l'annuité est l'intervalle de temps qui sépare 2

versements consécutifs. Une annuité simple est une annuité dont la période est la même que la

période d'intérêt. (Dates d'intérêt = dates de versement) et les versements sont égaux.

Une annuité générale correspond au cas non-simple. (Plusieurs capitalisations par période d'annuité ou plusieurs versements par capitalisation ou des versements inégaux)

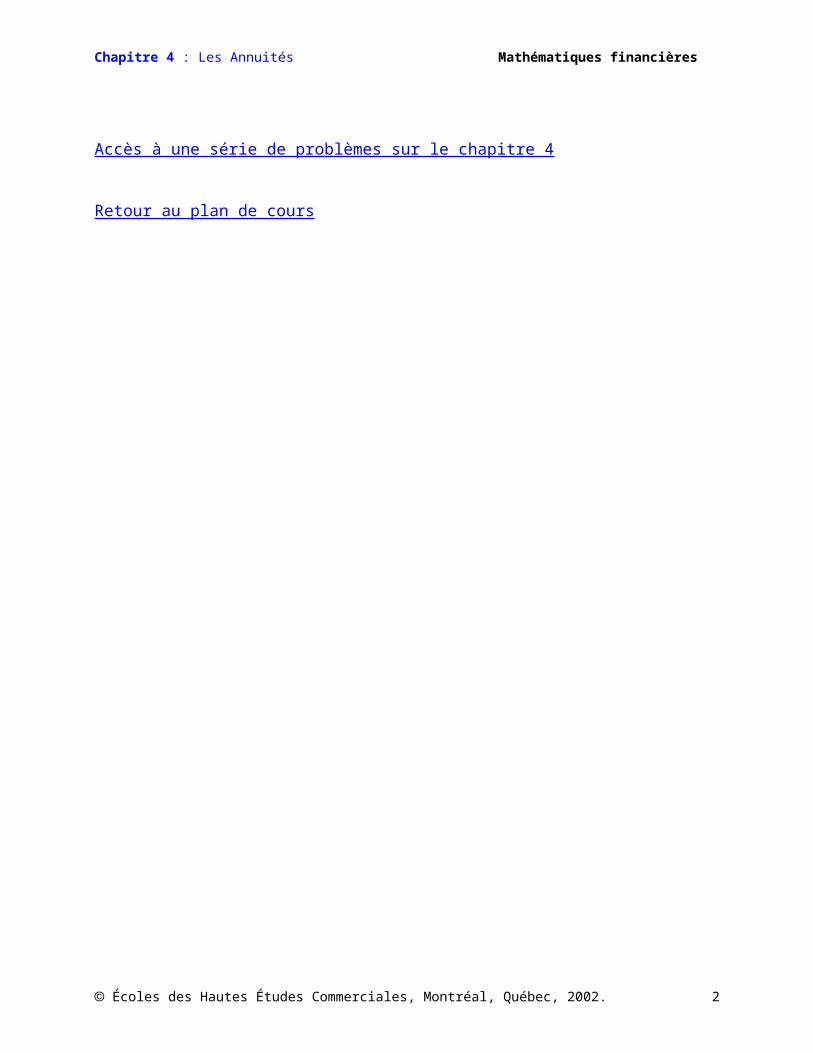

Ex. Le diagramme suivant représente une annuité simple :

Le diagramme suivant représente une annuité générale où il y a plus de périodes d’intérêt que de périodes d’annuité :

Les points noirs représentent les périodes d’intérêt.Le diagramme suivant représente une annuité générale où il y a moins de périodes d’intérêt que de périodes d’annuité :

Remarque : Par convention, quand un versement échoit entre deux dates d’intérêt, nous le représenterons par un point vide, alors que les dates d’intérêt seront représentées par un point plein.

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 2

Chapitre 4 : Les Annuités Mathématiques financières

Définition : La valeur d'une annuité à une date donnée est la somme des

versements évalués à la date en question.

Remarque : Selon la situation, les versements pourront être faits au début ou à la fin de la période. Lorsqu'ils sont faits en début de période, la fin de la dernière période arrive une période après le dernier versement. Cette subtilité aura son importance au moment de l'évaluation de la valeur acquise de l'annuité

Chapitre 4 Section suivante

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 3

Chapitre 4 : Les Annuités Mathématiques financières

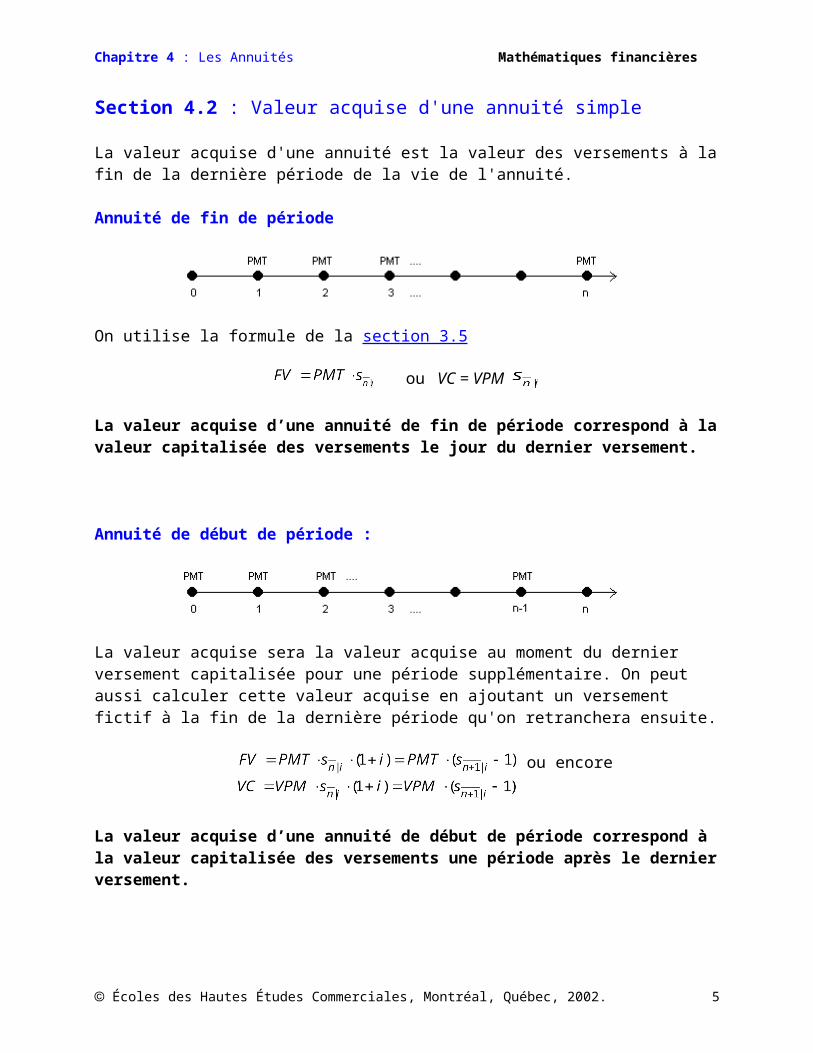

Section 4.2 : Valeur acquise d'une annuité simple

La valeur acquise d'une annuité est la valeur des versements à la fin de la dernière période de la vie de l'annuité.

Annuité de fin de période

On utilise la formule de la section 3.5

ou VC = VPM

La valeur acquise d’une annuité de fin de période correspond à la valeur capitalisée des versements le jour du dernier versement.

Annuité de début de période :

La valeur acquise sera la valeur acquise au moment du dernier versement capitalisée pour une période supplémentaire. On peut aussi calculer cette valeur acquise en ajoutant un versement fictif à la fin de la dernière période qu'on retranchera ensuite.

ou encore

La valeur acquise d’une annuité de début de période correspond à la valeur capitalisée des versements une période après le dernier versement.

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 4

Chapitre 4 : Les Annuités Mathématiques financières

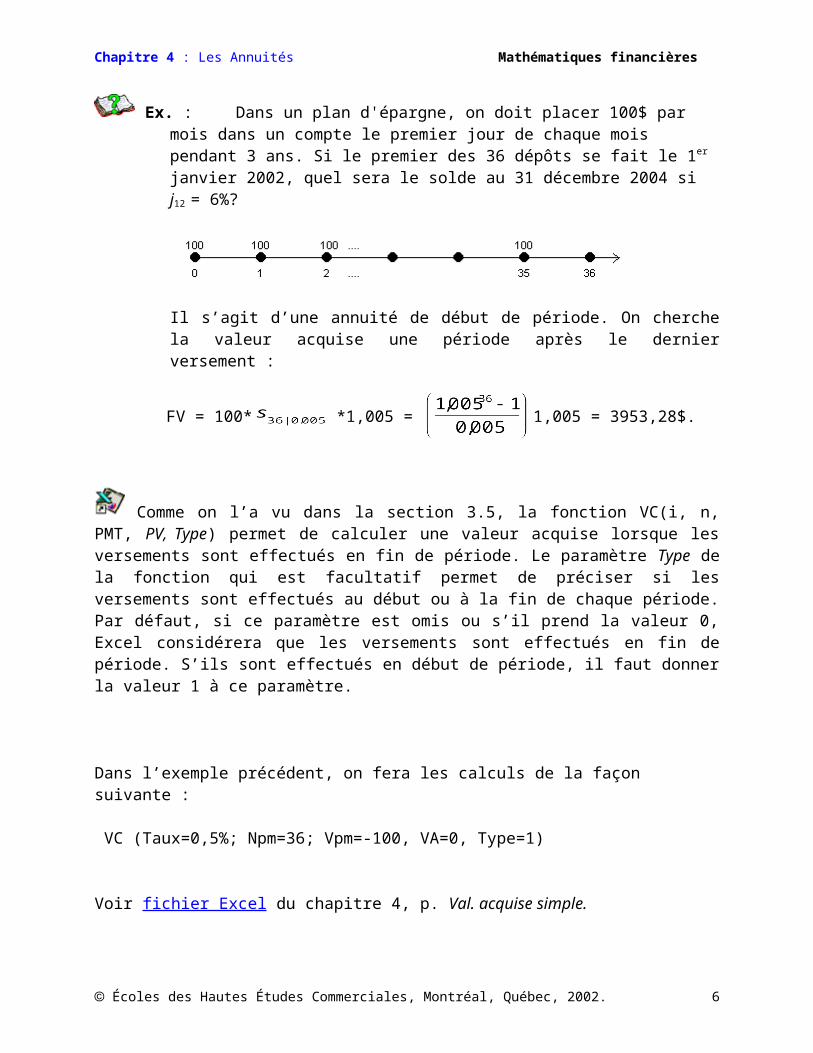

Ex. : Dans un plan d'épargne, on doit placer 100$ par mois dans un compte le premier jour de chaque mois pendant 3 ans. Si le premier des 36 dépôts se fait le 1er janvier 2002, quel sera le solde au 31 décembre 2004 si j12 = 6%?

Il s’agit d’une annuité de début de période. On cherche la valeur acquise une période après le dernier versement :

FV = 100* *1,005 = 1,005 = 3953,28$.

Comme on l’a vu dans la section 3.5, la fonction VC(i, n, PMT, PV, Type) permet de calculer une valeur acquise lorsque les versements sont effectués en fin de période. Le paramètre Type de la fonction qui est facultatif permet de préciser si les versements sont effectués au début ou à la fin de chaque période. Par défaut, si ce paramètre est omis ou s’il prend la valeur 0, Excel considérera que les versements sont effectués en fin de période. S’ils sont effectués en début de période, il faut donner la valeur 1 à ce paramètre.

Dans l’exemple précédent, on fera les calculs de la façon suivante :

VC (Taux=0,5%; Npm=36; Vpm=-100, VA=0, Type=1)

Voir fichier Excel du chapitre 4, p. Val. acquise simple.

Chapitre 4 Section suivante Auto-évaluation 4.2

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 5

Chapitre 4 : Les Annuités Mathématiques financières

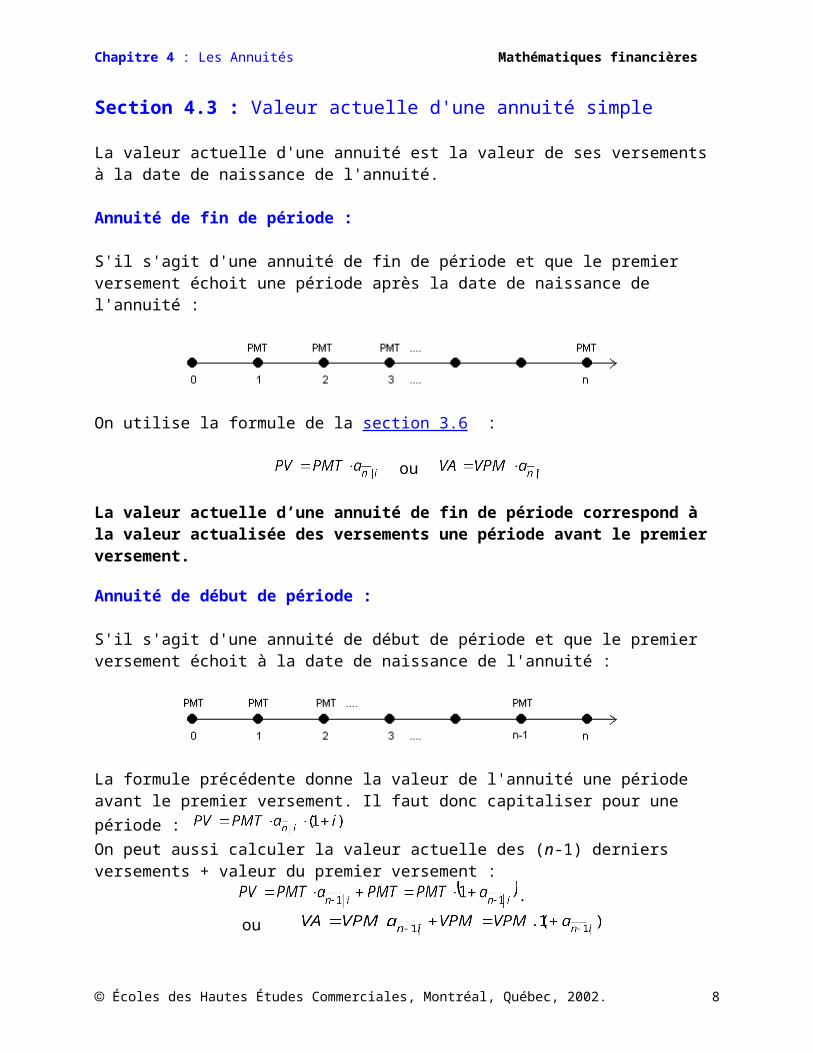

Section 4.3 : Valeur actuelle d'une annuité simple

La valeur actuelle d'une annuité est la valeur de ses versements à la date de naissance de l'annuité.

Annuité de fin de période :

S'il s'agit d'une annuité de fin de période et que le premier versement échoit une période après la date de naissance de l'annuité :

On utilise la formule de la section 3.6 :

ou

La valeur actuelle d’une annuité de fin de période correspond à la valeur actualisée des versements une période avant le premier versement.

Annuité de début de période :

S'il s'agit d'une annuité de début de période et que le premier versement échoit à la date de naissance de l'annuité :

La formule précédente donne la valeur de l'annuité une période avant le premier versement. Il faut donc capitaliser pour une période : On peut aussi calculer la valeur actuelle des (n-1) derniers versements + valeur du premier versement :

.

ou

On a alors la relation suivante :

ou

La valeur actuelle d’une annuité de début de période correspond à la valeur actualisée des versements le jour du premier versement.

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 6

Chapitre 4 : Les Annuités Mathématiques financières

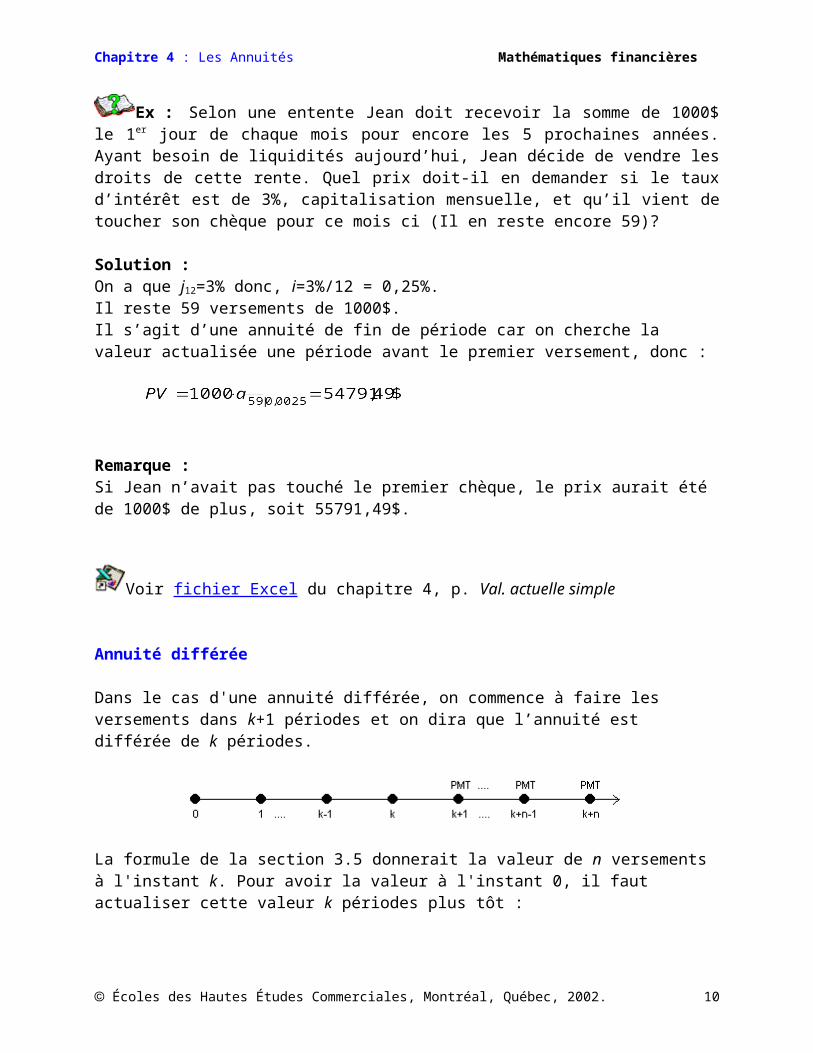

Ex : Selon une entente Jean doit recevoir la somme de 1000$ le 1er jour de chaque mois pour encore les 5 prochaines années. Ayant besoin de liquidités aujourd’hui, Jean décide de vendre les droits de cette rente. Quel prix doit-il en demander si le taux d’intérêt est de 3%, capitalisation mensuelle, et qu’il vient de toucher son chèque pour ce mois ci (Il en reste encore 59)?

Solution :On a que j12=3% donc, i=3%/12 = 0,25%.Il reste 59 versements de 1000$.Il s’agit d’une annuité de fin de période car on cherche la valeur actualisée une période avant le premier versement, donc :

Remarque :Si Jean n’avait pas touché le premier chèque, le prix aurait été de 1000$ de plus, soit 55791,49$.

Voir fichier Excel du chapitre 4, p. Val. actuelle simple

Annuité différée

Dans le cas d'une annuité différée, on commence à faire les versements dans k+1 périodes et on dira que l’annuité est différée de k périodes.

La formule de la section 3.5 donnerait la valeur de n versements à l'instant k. Pour avoir la valeur à l'instant 0, il faut actualiser cette valeur k périodes plus tôt :

ou

Une autre façon de calculer cette valeur actuelle consiste à ajouter k versements fictifs. La valeur actuelle sera alors la valeur actuelle des n+k versements MOINS la valeur actuelle des k versements fictifs :

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 7

Chapitre 4 : Les Annuités Mathématiques financières

ou

Ex. Quelle est la valeur au premier janvier 2001 d'une suite de 12 versements mensuels de 150$ débutant le premier janvier 2002 au taux ?

.

Voir fichier Excel du chapitre 4, p. Val. actuelle différée

Chapitre 4 Section suivante Auto-évaluation 4.3

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 8

Chapitre 4 : Les Annuités Mathématiques financières

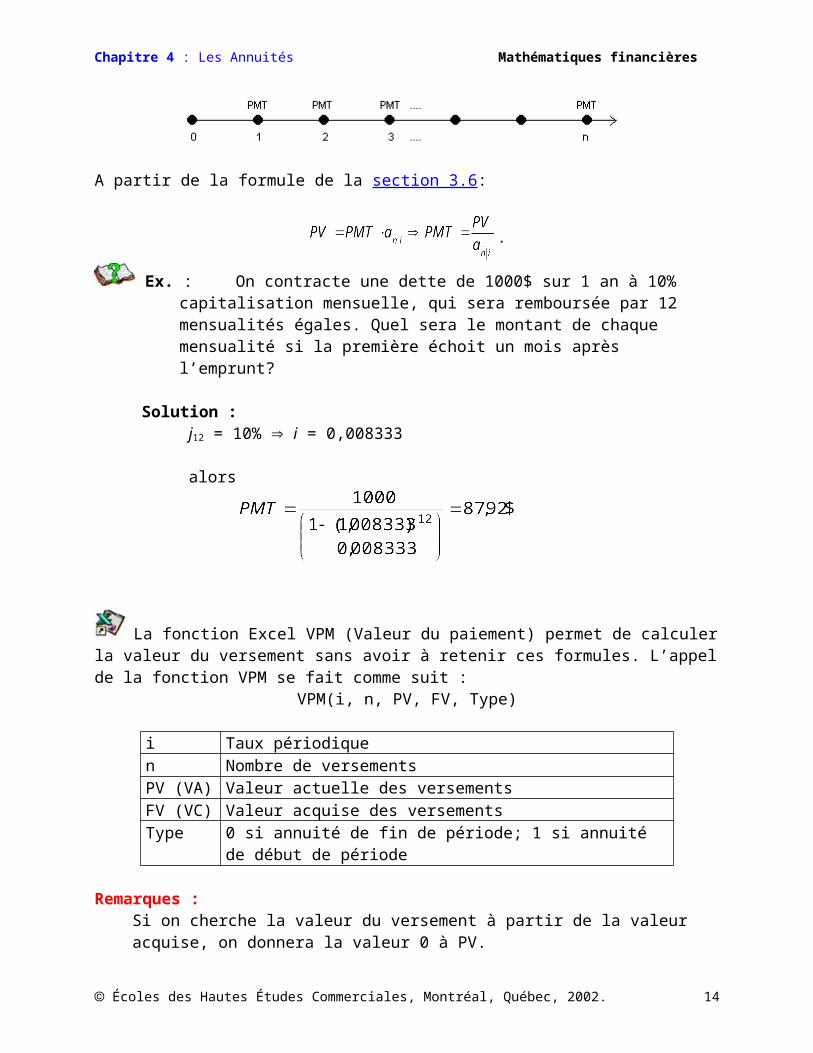

Section 4.4 : Calcul du versement

À partir de la valeur acquise

Problème : Déterminer la valeur du versement si on désire accumuler un capital

FV à la fin de n périodes.

- Si les annuités sont de fin de période :

- Si les annuités sont de début de période :

.

Ex. : En déposant un montant d'argent chaque premier du mois du 1er janvier 2002 au 1er janvier 2003, on désire accumuler 1000$ au 1er janvier 2003. Si le taux mensuel est de 0,005, quelle doit être la valeur du montant d’argent déposé chaque mois?

Solution :

Remboursement d'un prêt :

Problème : On emprunte une certaine somme, puis on cherche à calculer le versement qui permettra d’éteindre la dette en un nombre donné de périodes.

A partir de la formule de la section 3.6:

.

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 9

Chapitre 4 : Les Annuités Mathématiques financières

Ex. : On contracte une dette de 1000$ sur 1 an à 10% capitalisation mensuelle, qui sera remboursée par 12 mensualités égales. Quel sera le montant de chaque mensualité si la première échoit un mois après l’emprunt?

Solution :j12 = 10% i = 0,008333

alors

La fonction Excel VPM (Valeur du paiement) permet de calculer la valeur du versement sans avoir à retenir ces formules. L’appel de la fonction VPM se fait comme suit :

VPM(i, n, PV, FV, Type)

i Taux périodiquen Nombre de versementsPV (VA) Valeur actuelle des versementsFV (VC) Valeur acquise des versementsType 0 si annuité de fin de période; 1 si annuité de début de période

Remarques : Si on cherche la valeur du versement à partir de la valeur acquise, on donnera la valeur 0 à PV.Si on cherche la valeur du versement à partir de la valeur actuelle, on pourra omettre la valeur de FV, par défaut, elle sera égale à 0.La valeur de VPM sera de signe opposé à celle de PV (ou FV).

Voir fichier Excel du chapitre 4, p. Versement

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 10

Chapitre 4 : Les Annuités Mathématiques financières

Annuités particulières

S'il s'agit d'une annuité de début de période ou d'une annuité différée les formules de cette section seront légèrement différentes. Pour une annuité de début de période:

Pour une annuité différée de k périodes:

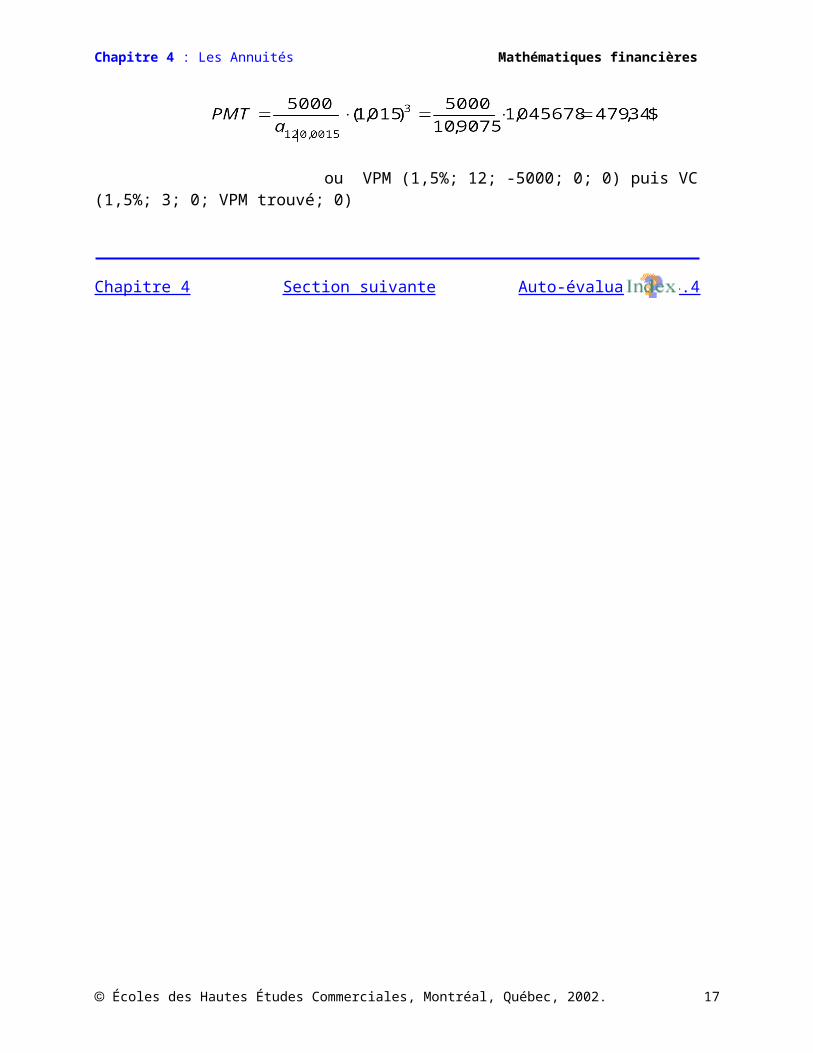

Ex. : On contracte une dette de 5000$ au taux nominal de 18%, capitalisation mensuelle. Calculer le versement si le remboursement doit être effectué par 12 mensualités dont la première échoit a) dans un mois. b) immédiatement. c) dans 4 mois. Solution: a) Il s'agit d'une annuité simple de fin de période:

b) Il s'agit d'une annuité de début de période:

ou VPM (1,5%; 12; -5000; 0; 1)

c) Il s'agit d'une annuité différée de 3 périodes:

ou VPM (1,5%; 12; -5000; 0; 0) puis VC (1,5%; 3; 0; VPM trouvé; 0)

Chapitre 4 Section suivante Auto-évaluation 4.4

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 11

Chapitre 4 : Les Annuités Mathématiques financières

Section 4.5 : Calcul du taux d’intérêt et du nombre de versements

Dans chacune des formules :

et il y a quatre variables qui sont FV (ou PV), PMT, n et i, d’où la connaissance de 3 des 4 variables entraîne le calcul de la 4ème.

4.5.1 Calcul du taux d’intérêt :

De ou , on ne peut déduire la valeur de i qu’à l’aide d’un logiciel ou d’une calculatrice (pré-programmée) ou spéciale.

La fonction Excel TAUX permet de calculer la valeur du taux i. L’appel de cette fonction se fait comme suit :

TAUX(NPM, VPM, VA, VC, Type)

NPM Nombre de versementsVPM Valeur des versementsVA Valeur actuelle des versementsVC Valeur acquise des versementsType 0 si annuité de fin de période; 1 si annuité de début de période

Ici encore, il faudra porter un intérêt tout particulier aux signes de VA, VC et VPM.

Ex : Vous déposez aujourd’hui une somme de 10 000$ qui vous permettra à la fin de chaque mois de retirer 500$ pendant 2 ans. Quel est le taux d’intérêt effectif qui a permis cette transaction?

a) 10000 = 500 d’où TAUX (24; 500; -10 000; 0; 0)= 1,513%

b) Le taux 1,513 % est un taux d’intérêt mensuel, pour trouver le taux d’intérêt effectif, on peut utiliser

(1+1,513%)12 – 1 ou bien TAUX.EFFECTIF(12*1,513%; 12) et on trouve : Taux effectif = 19,747%

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 12

//

0 1 2 230

24

(10000$) 500$ 500$ 500$800$

500$

1mois (j, m) = (j; 12)= ? i = j/12

Chapitre 4 : Les Annuités Mathématiques financières

NOTE : Il est possible avec la fonction TAUX de trouver le taux d’intérêt dans le cadre d’une annuité de fin ou de début de période mais pas d’une annuité différée.

4.5.2 Calcul du nombre de versements :

Toujours grâce à la fonction NPM d’EXCEL, on peut trouver n dans les formules :

ou

La fonction Excel NPM (Valeur du paiement) permet de calculer le nombre de versements. L’appel de la fonction NPM se fait comme suit :

NPM(i, VPM, VA, VC, Type)

i Taux périodiqueVPM Valeur des versementsVA Valeur actuelle des versementsVC Valeur acquise des versementsType 0 si annuité de fin de période; 1 si annuité de début de période

Ex : Combien de versements de 200$ de fin de mois doit-on faire pour rembourser une dette aujourd’hui de 5000$ si le taux d’intérêt est de (9%; 12) et que le premier versement a lieu un mois après l’emprunt.

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 13

//

1 0 2 n-1 n

5000$ (200$)

(j, m) = (9%; 12), i =

(200$) (200$) (200$)

1mois

NPM (0,75%; -200; 5000; 0; 0) Npm =27,789En d’autres termes, il y a 27 remboursements mensuels de 200$ et un 28ème d’une valeur inférieure à 200$ qui pourrait avoir lieu à la fin du 28ème mois.

Chapitre 4 Section suivante

Chapitre 4 : Les Annuités Mathématiques financières

Section 4.6 : Les perpétuités (Valeur actuelle)

Une perpétuité est une annuité dont le nombre de versements est infini.

Problème : Déterminer la valeur actuelle d'une perpétuité.

Ex. : Quelle est la valeur actuelle d'une perpétuité de 100$ par année au taux de 5%?

.

Si on dépose 2000$ dans un compte qui porte intérêt au taux de 5%, dans un an on aura le capital de 2000$ plus les intérêts de 2000$*5% = 100$. On pourrait retirer cette somme de 100$ sans "toucher au capital". Un dépôt inférieur à 2000$ n'aurait pas permis un retrait de 100$ sans s'attaquer au capital. 2000$ est donc le plus petit montant qui permet de retirer 100$ année après année.

Chapitre 4 Section suivante Auto-évaluation 4.6

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 14

Chapitre 4 : Les Annuités Mathématiques financières

Section 4.7 : Annuités générales

Nous ne traiterons dans ce cours que deux cas d’annuités générales :

1) Plus de versements égaux que de périodes d'intérêt:

2) Moins de versements égaux que de périodes d'intérêt:

Il faut déterminer un taux équivalent ajusté à la période d'annuité en utilisant les formules de la section 2.2

Posons i = taux périodique (période d'intérêt)e = taux équivalent (période d'annuité)

Cas #1) S’il y a k versements dans une période d'intérêt.

Avec EXCEL, on utilise la fonction TAUX. NOMINAL (i; k) que l’on divise par k pour obtenir e.

Cas #2) Si k dates d'intérêts pour 1 versement.

Avec EXCEL, on utilise la fonction TAUX. EFFECTIF (ki; k) pour obtenir e.

Problèmes : - Annuités de début ou de fin de période?- Valeur acquise ou actuelle?- Calcul du versement?

Ex. Quelle est la valeur actuelle de 15 versements de 1000$ effectués à la fin de chaque année dans un compte qui porte intérêt au taux de 6% à capitalisation trimestrielle? Quelle est la valeur acquise?

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 15

Chapitre 4 : Les Annuités Mathématiques financières

i = 0,015 = 1,5% = Taux périodique de l'annuité

ou TAUX. EFFECTIF(6%; 4) = 6,136%

ou VA (6,136%; 15; -1000; 0; 0)

.

Ex. :Quelle est la valeur actuelle de 16 versements de 100$ effectués au début de chaque mois si le taux est de 10% capitalisation semestrielle et que le premier versement doit être effectué aujourd’hui? Quelle est la valeur définitive?

Le taux mensuel est donné par: et l'annuité est de

début de période sur 16 mois.

La valeur actuelle sera donc :

et la valeur acquise .

Ex. :Un individu désire acheter une voiture dans 2 ans. Pour ce faire, il désire amasser un capital de 12000$ à la fin de la 2ème année dans un compte portant un intérêt de j2=12%. Combien d'argent doit-il verser au début de chaque mois en commençant aujourd'hui?

Solution: Il s'agit d'une annuité de début de période, de 24 versements. La valeur acquise doit être de 12000$. Le taux mensuel im est calculé de la façon

suivante: .

Le versement sera donc:

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 16

Chapitre 4 : Les Annuités Mathématiques financières

Chapitre 4 Auto-évaluation Problèmes Chap. 4

Écoles des Hautes Études Commerciales, Montréal, Québec, 2002. 17