87e Rapport annuel BRI 1

II. Les chocs politiques rorientent les marchs

Au second semestre 2016 et au premier semestre 2017, alors que la conjoncture conomique samliorait, les marchs financiers ont t confronts des bouleversements politiques. Surpris par le vote des Britanniques en faveur dune sortie de lUnion europenne (Brexit) en juin 2016 et, plus encore, par l'issue de l'lection prsidentielle amricaine en novembre, ils ont d se forger rapidement une opinion sur les changements venir dans de multiples domaines (commerce, fiscalit et rglementation notamment), mais aussi sur les consquences de ces changements pour les gagnants et perdants potentiels. Paralllement, la croissance et linflation ont acclr dans les grandes conomies, soutenant les marchs des actions et de la dette et faisant crotre les rendements obligataires.

La politique montaire a donc perdu une partie de son rle moteur pour les marchs. En consquence, les schmas de corrlation et de risque en place depuis longtemps ont t modifis. Une plus grande diffrenciation sectorielle et gographique a commenc se substituer aux amples fluctuations que connaissaient les positions en fonction de lapptit ou de laversion pour le risque. Les rendements obligataires ont diverg entre les principales conomies, ce qui a affect les marchs des changes. En mme temps, un foss sest creus entre, dune part, une forte augmentation des mesures de lincertitude politique et, dautre part, une diminution de la volatilit des marchs financiers. Cela tant, jusqu la mi-mars, certains indicateurs dnotaient une perception accrue du risque de chute brutale des marchs d'actions.

Les marchs sadaptent un nouvel environnement

partir de la mi-2016, lamlioration des perspectives de croissance a contribu une hausse des prix des actions et une rduction des carts de rendement dans les principales conomies avances et mergentes (graphique II.1, cadres de gauche et du centre). La croissance se raffermissant, la volatilit des marchs est reste trs limite (graphique II.1, cadre de droite), alors mme que les incertitudes politiques sintensifiaient (encadr II.B).

Cette vue densemble de l'anne coule se divise en trois grandes phases. De juillet octobre 2016, les premiers signes de reprise conomique et de redressement de linflation ont commenc stimuler les rendements obligataires des conomies avances, alors mme que les marchs d'actions demeuraient en demi-teinte. En novembre et dcembre, la perspective dune volution de la politique conomique amricaine sest traduite par une envole des actions et des rendements obligataires au sein des conomies avances, mais a pnalis certains actifs des conomies de march mergentes (EME). Enfin, au premier semestre 2017, la bonne tenue de la croissance a profit aux marchs dactions des conomies avances et des EME, tandis que les rendements obligataires long terme voluaient dans des fourchettes troites, dans un contexte dinflation modre et de doutes croissants quant la probabilit dune relance budgtaire de grande ampleur aux tats-Unis.

Ces trois phases ont t dlimites par une srie de sismes politiques. Le premier a t le rsultat du rfrendum sur le Brexit, le 23 juin 2016. Les principaux indices boursiers des conomies avances ont perdu plus de 5 % au lendemain du

2 87e Rapport annuel BRI

vote et la livre sterling sest dprcie de plus de 8 % face au dollar. Les rendements obligataires ont galement commenc par chuter, les investisseurs rvaluant les perspectives de croissance et la trajectoire court terme de la politique montaire au Royaume-Uni et dans le monde. Mais les actions ont rapidement rebondi au niveau international. Le creusement initial des carts de rendement sur les obligations dentreprises sest lui aussi rsorb.

Les rendements obligataires de rfrence ont amorc un rebond au troisime trimestre. Les mesures de linflation au sein des grandes conomies avances ont lgrement progress et les banques centrales semblaient prendre le chemin dune normalisation montaire anticipe depuis longtemps (chapitre IV). Dans ce contexte, la tendance baissire que suivaient les rendements depuis la fin 2014 s'est inverse (graphique II.2, cadre de gauche). Le rendement des bons du Trsor amricains 10 ans a touch un point bas 1,4 % le 8 juillet, jour de la publication dun rapport rvlant une forte hausse des embauches au mois de juin. compter de cette date, il a progressivement remont, atteignant 1,9 % la veille de llection prsidentielle. Aprs tre tomb -0,2 % le 8 juillet, le rendement du Bund allemand de mme chance a lui aussi rebondi. En revanche, alors quil avait touch un point bas -0,3 % le 27 juillet, le rendement de la dette souveraine japonaise de mme maturit a enregistr une progression plus modre. La dcision prise en septembre par la Banque du Japon de maintenir les rendements obligataires autour de zro a continu d'exercer une pression la baisse sur la partie longue de la courbe, alors mme que les anticipations de croissance et dinflation progressaient. Au niveau mondial, le stock dobligations affichant un rendement ngatif est rest relativement lev (graphique II.2, cadre central).

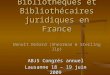

La croissance repart, dopant actions et obligations dentreprises Graphique II.1

Cours des actions carts de rendement sur les obligations dentreprises1

Volatilit implicite

100 = 5 janvier 2015 Pb Pb Pts de % Pts de %

1 carts, corrigs des clauses optionnelles, par rapport aux titres du Trsor. 2 Daprs lindice JPMorgan VXY Global (indice de la volatilit implicite, pondre du volume, dans les options parit trois mois sur 23 paires de monnaies face au dollar). 3 Volatilit implicite dans les options parit des contrats terme sur obligations long terme de lAllemagne, des tats-Unis, du Japon et du Royaume-Uni ; moyenne pondre, sur la base des PIB et des taux de change PPA. 4 Volatilit implicite des indices S&P 500, EURO STOXX 50, FTSE 100 et Nikkei 225 ; moyenne pondre sur la base de la capitalisation boursire. 5 Volatilit implicite dans les options parit sur les contrats terme sur le ptrole, lor et le cuivre ; moyenne arithmtique.

Sources : FMI, Perspectives de lconomie mondiale ; Bank of America Merrill Lynch ; Bloomberg ; Datastream ; calculs BRI.

120

110

100

90

80

702017201620152014

S&P 500EURO STOXX 50Nikkei 225Indice MSCI Emerging Markets

300

250

200

150

100

50

1 150

950

750

550

350

1502017201620152014

(ch.droite):Invest. grade

(ch.gauche):Haut rendement

tats-Unis Zone euro EME

24

20

16

12

8

4

40

32

24

16

8

02017201620152014

Changes2

Obligations3

ch. gauche:Actions4

Produits de base5

ch. droite:

87e Rapport annuel BRI 3

En novembre, avec le rsultat surprise de llection prsidentielle amricaine, lactualit politique a inflig un nouveau choc aux marchs financiers. Les marchs dactions ont initialement dcroch, mais sont repartis en sens inverse en quelques heures, le march anticipant un allgement de la fiscalit des entreprises, une augmentation des dpenses publiques et une drglementation. Lindice S&P 500 a gagn 5 % entre le 8 novembre et la fin dcembre, tandis que le STOXX Europe 600 avanait de 8 %. Cependant, les performances ont diverg selon les secteurs car les intervenants sur les marchs ont cherch identifier les gagnants et les perdants des politiques annonces par la nouvelle administration (graphique II.3).

Les rendements obligataires ont progress vivement aprs llection, en anticipation dune relance budgtaire et dune suppression plus rapide de la politique de dtente montaire. Entre le 8 novembre et la fin danne, le rendement amricain 10 ans est pass de 1,9 % 2,5 %. En dcembre, le Bund allemand atteignait 0,4 %. Les rendements japonais ont connu une augmentation plus limite, revenant toutefois en territoire positif en novembre. Les analyses se sont de plus en plus axes sur un mouvement de reflation, misant sur une acclration de la croissance et de linflation dans les conomies avances.

La progression des rendements a traduit la fois lanticipation dune remonte des taux dintrt court terme et laugmentation des primes terme. Les primes terme estimes ont amorc un rebond au second semestre 2016 : la prime amricaine 10 ans est repasse en territoire positif en dcembre, tandis que celle de la zone

Les rendements obligataires progressent, mais divergent Graphique II.2

Rendement des obligations dtat long terme

Stock dobligations dtat affichant des rendements ngatifs3

Composantes des rendements obligataires4

% % Milliers de mrds dUSD % %

La ligne verticale correspond au 29 janvier 2016, date laquelle la Banque du Japon a annonc le passage des taux dintrt ngatifs sur les rserves ; les lignes verticales dans les cadres de droite correspondent au 23 juin 2016 (rfrendum britannique sur la sortie de lUE) et au 8 novembre 2016 (lection prsidentielle amricaine). 1 Indice JPMorgan GBI-EM Broad Diversified, rendement lchance, en monnaie locale. 2 Rendement des obligations dtat 10 ans. 3 Sur la base des composantes de lindice Bank of America Merrill Lynch World Sovereign. 4 Dcomposition du rendement nominal 10 ans fonde sur un modle associant donnes macroconomiques et structures des chances ; voir Hrdahl, P. et Tristani, O.(2014), Inflation risk premia in the euro area and the United States , International Journal of Central Banking, septembre. Les rendements sont exprims en termes de coupon zro. Zone euro : obligations dtat franaises. 5 Diffrence entre le rendement nominal des obligations 10 ans coupon zro et la prime terme estime pour les obligations 10 ans.

Sources : Bank of America Merrill