Embed Size (px)

Citation preview

www.coopami.orgwww.inami.be

Les défis de la planification f d l’face aux mutations de l’environnement.

Cas de la BelgiqueCas de la elgique

Rabat – 26 mars 2011

Mi h l Vi l C ill t i C ll l E ti &COOPAMIMichel Vigneul – Conseiller actuaire – Cellule Expertise&COOPAMI

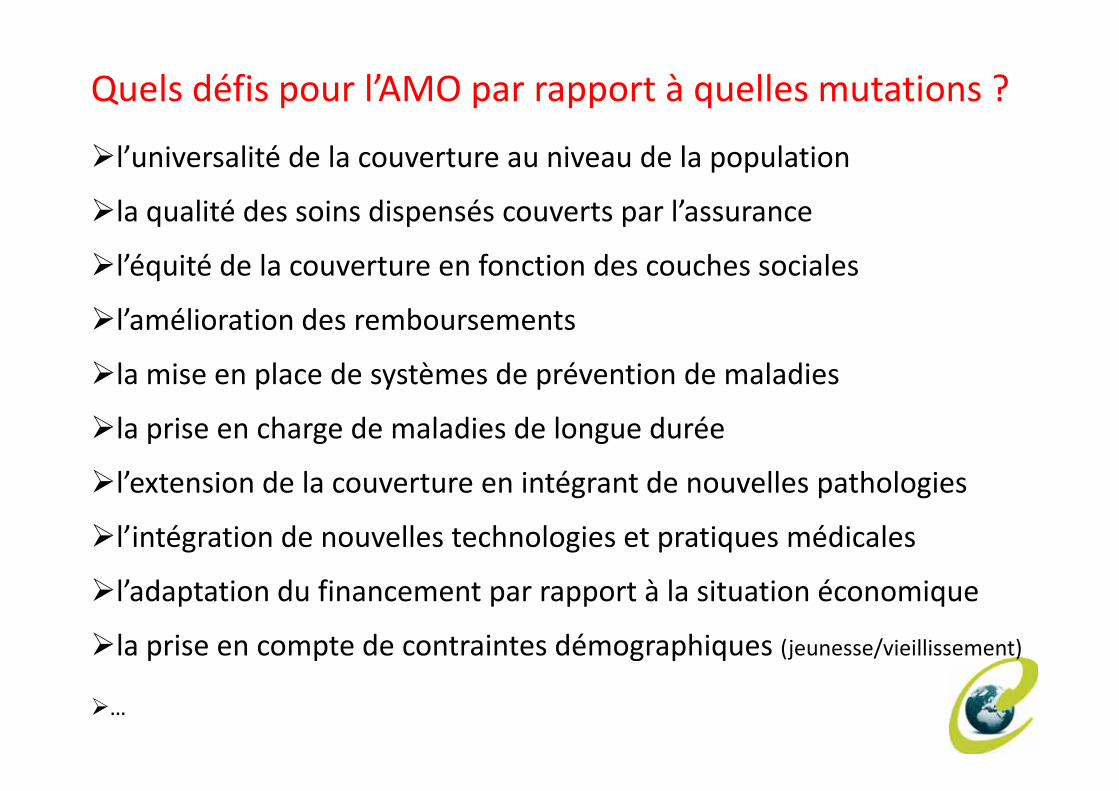

Quels défis pour l’AMO par rapport à quelles mutations ?

l’universalité de la couverture au niveau de la population

la qualité des soins dispensés couverts par l’assurancela qualité des soins dispensés couverts par l assurance

l’équité de la couverture en fonction des couches sociales

l’amélioration des remboursements

la mise en place de systèmes de prévention de maladies

la prise en charge de maladies de longue durée

l’extension de la couverture en intégrant de nouvelles pathologiesl extension de la couverture en intégrant de nouvelles pathologies

l’intégration de nouvelles technologies et pratiques médicales

l’adaptation du financement par rapport à la situation économique

la prise en compte de contraintes démographiques (jeunesse/vieillissement)

…

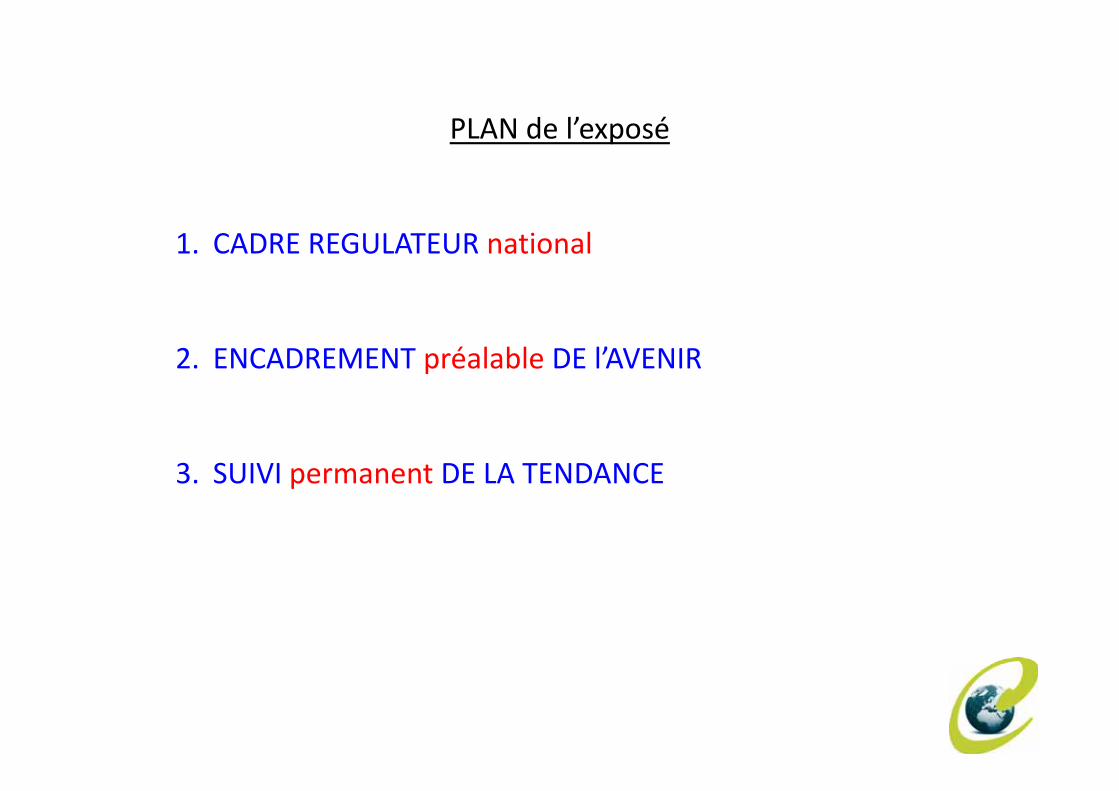

PLAN de l’exposéPLAN de l exposé

1. CADRE REGULATEUR national

2. ENCADREMENT préalable DE l’AVENIR

3. SUIVI permanent DE LA TENDANCEp

CADRE REGULATEUR nationalCADRE REGULATEUR national

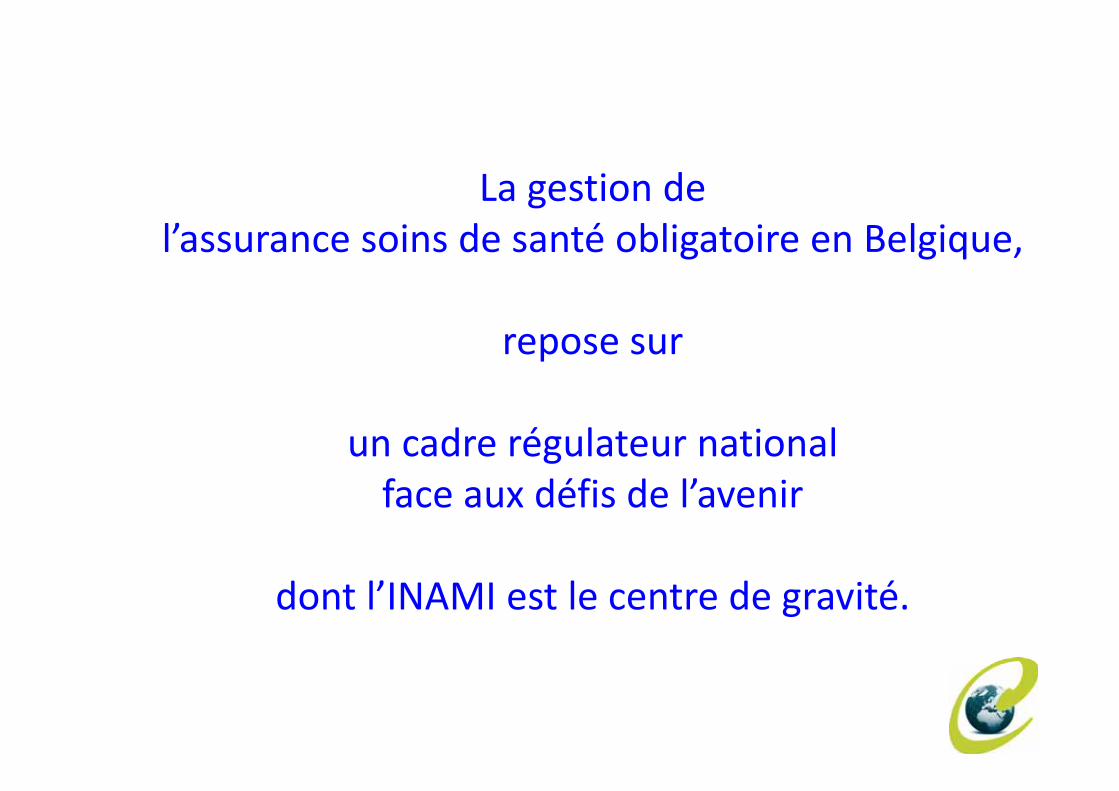

La gestion de l’assurance soins de santé obligatoire en Belgique,

repose sur

un cadre régulateur national f défi d l’ iface aux défis de l’avenir

dont l’INAMI est le centre de gravité.

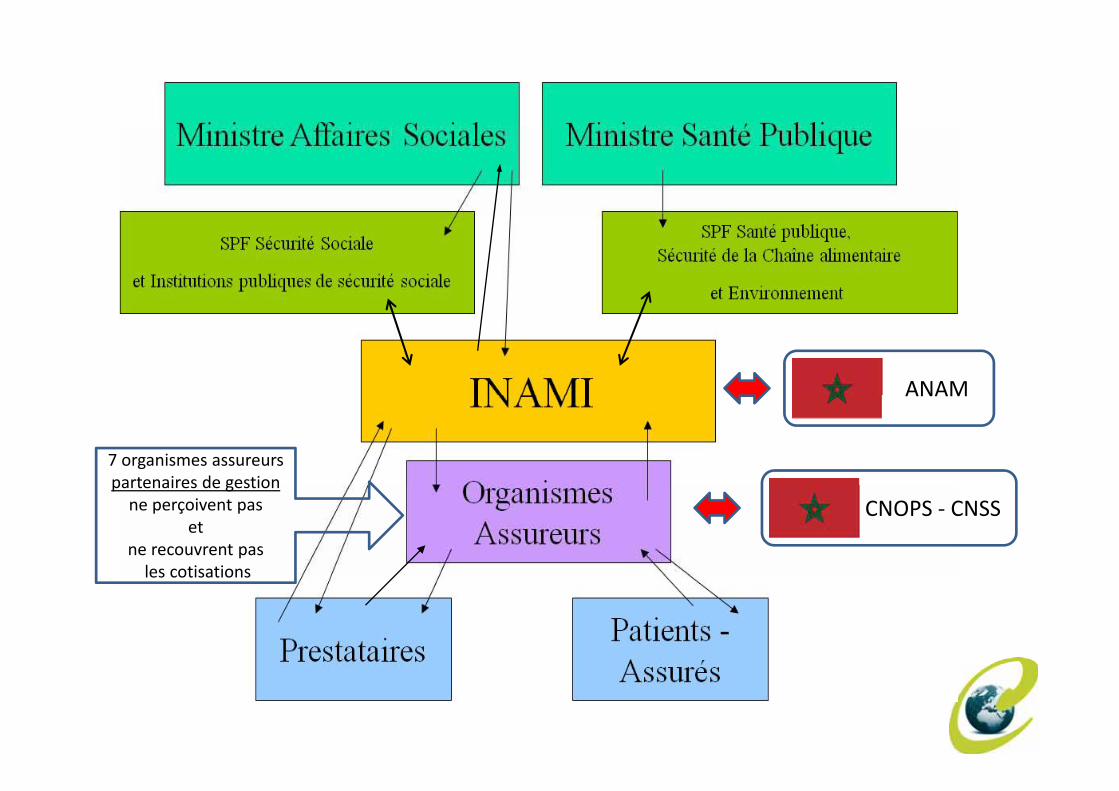

ANAMANAM

7 organismes assureurspartenaires de gestion

CNOPS ‐ CNSSpartenaires de gestionne perçoivent pas

et ne recouvrent pasles cotisationsles cotisations

Agrège au niveau national une base détaillée de données anonymisées

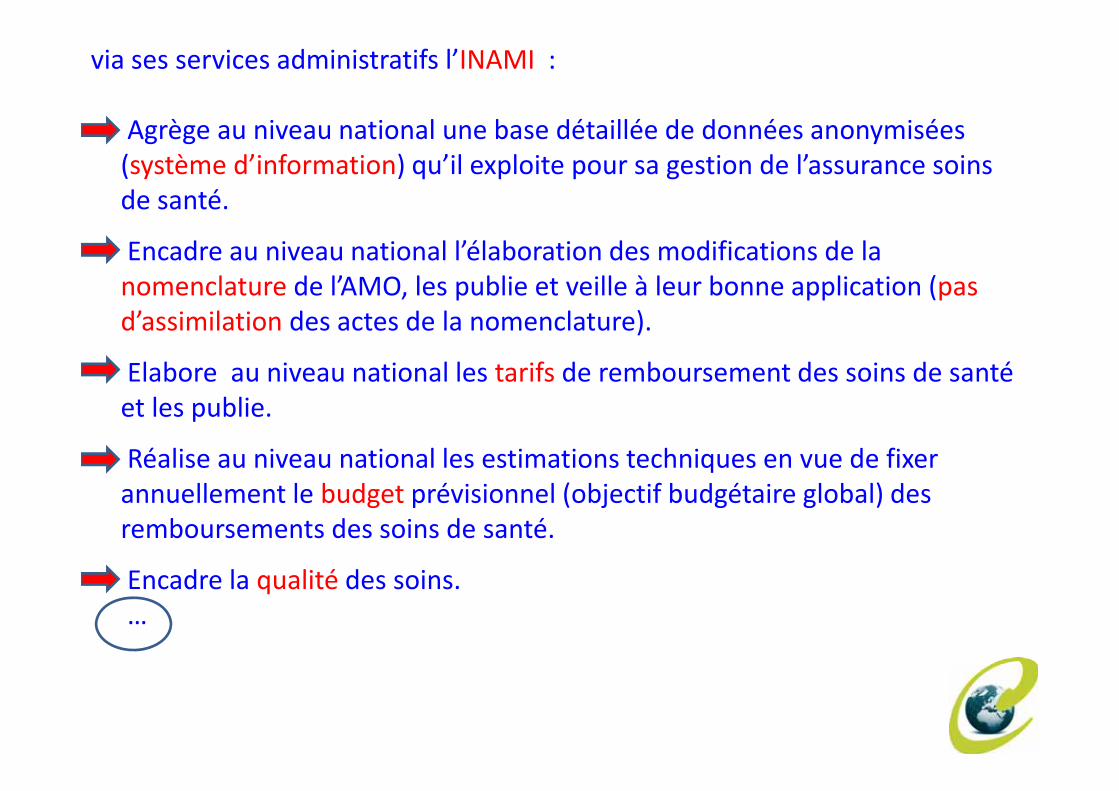

via ses services administratifs l’INAMI :

Agrège au niveau national une base détaillée de données anonymisées(système d’information) qu’il exploite pour sa gestion de l’assurance soins de santé.

Encadre au niveau national l’élaboration des modifications de la nomenclature de l’AMO, les publie et veille à leur bonne application (pas d’assimilation des actes de la nomenclature).

Elabore au niveau national les tarifs de remboursement des soins de santé et les publie.

Réalise au niveau national les estimations techniques en vue de fixer ll l b d é i i l ( bj if b d é i l b l) dannuellement le budget prévisionnel (objectif budgétaire global) des

remboursements des soins de santé.

Encadre la q alité des soinsEncadre la qualité des soins.…

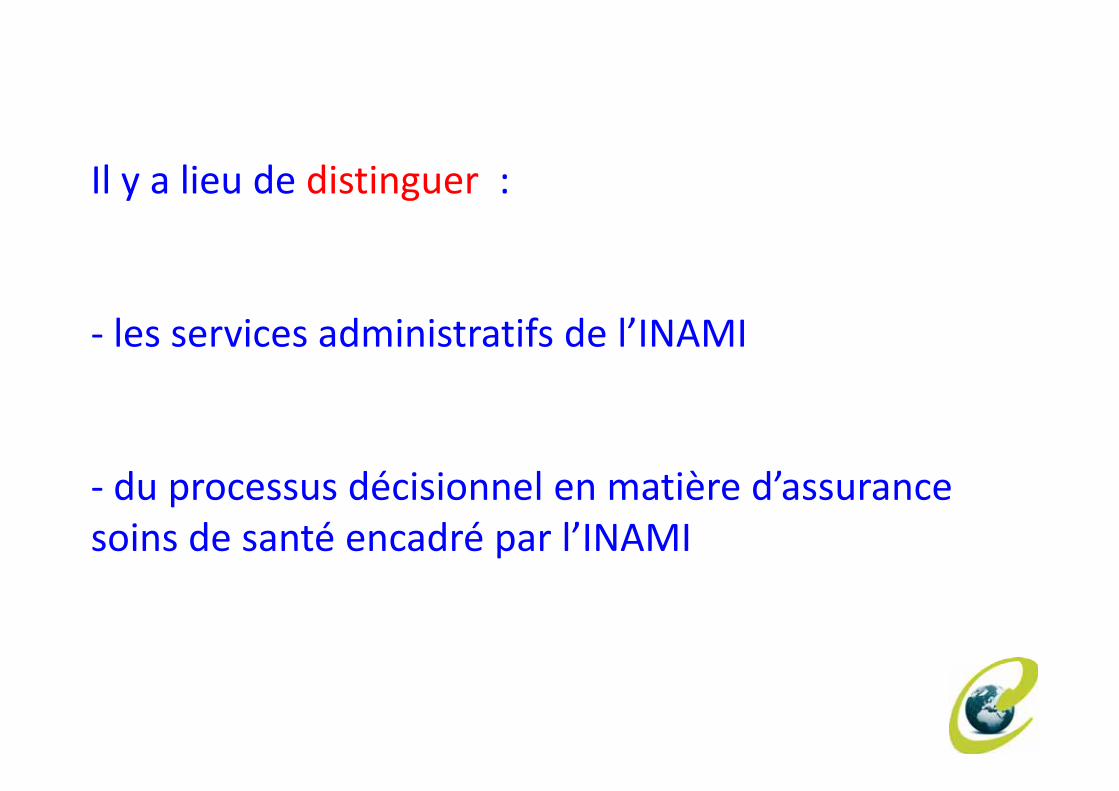

Il y a lieu de distinguer :

‐ les services administratifs de l’INAMI

du processus décisionnel en matière d’assurance‐ du processus décisionnel en matière d assurancesoins de santé encadré par l’INAMI

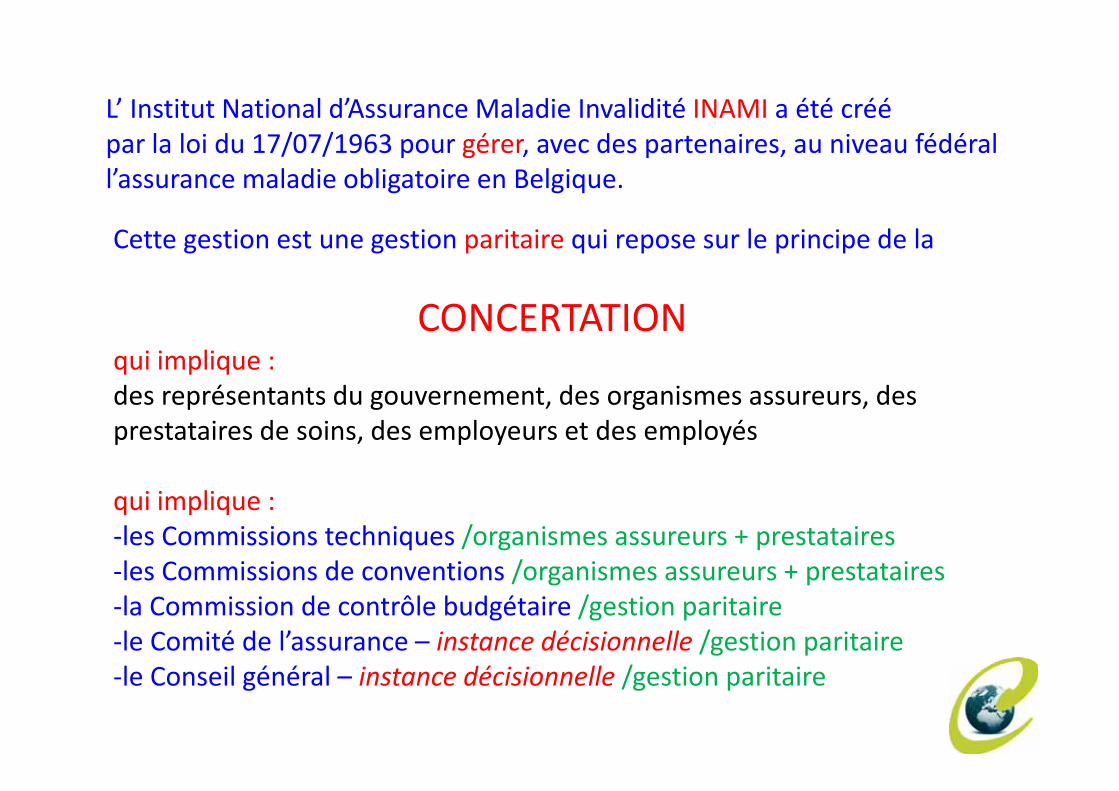

L’ Institut National d’Assurance Maladie Invalidité INAMI a été créé par la loi du 17/07/1963 pour gérer, avec des partenaires, au niveau fédéral l’assurance maladie obligatoire en Belgique.

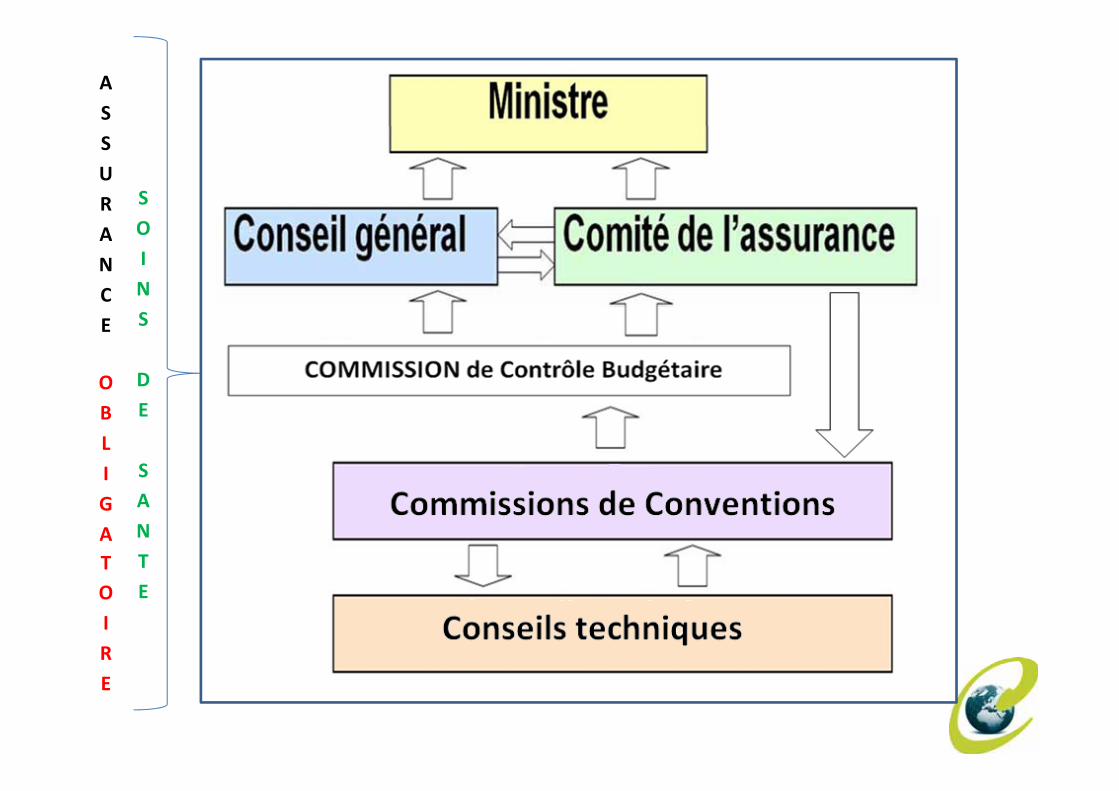

Cette gestion est une gestion paritaire qui repose sur le principe de la

CONCERTATIONCONCERTATIONqui implique :des représentants du gouvernement des organismes assureurs desdes représentants du gouvernement, des organismes assureurs, des prestataires de soins, des employeurs et des employés

qui implique :‐les Commissions techniques /organismes assureurs + prestataires ‐les Commissions de conventions /organismes assureurs + prestatairesles Commissions de conventions /organismes assureurs + prestataires‐la Commission de contrôle budgétaire /gestion paritaire‐le Comité de l’assurance – instance décisionnelle /gestion paritaire

/‐le Conseil général – instance décisionnelle /gestion paritaire

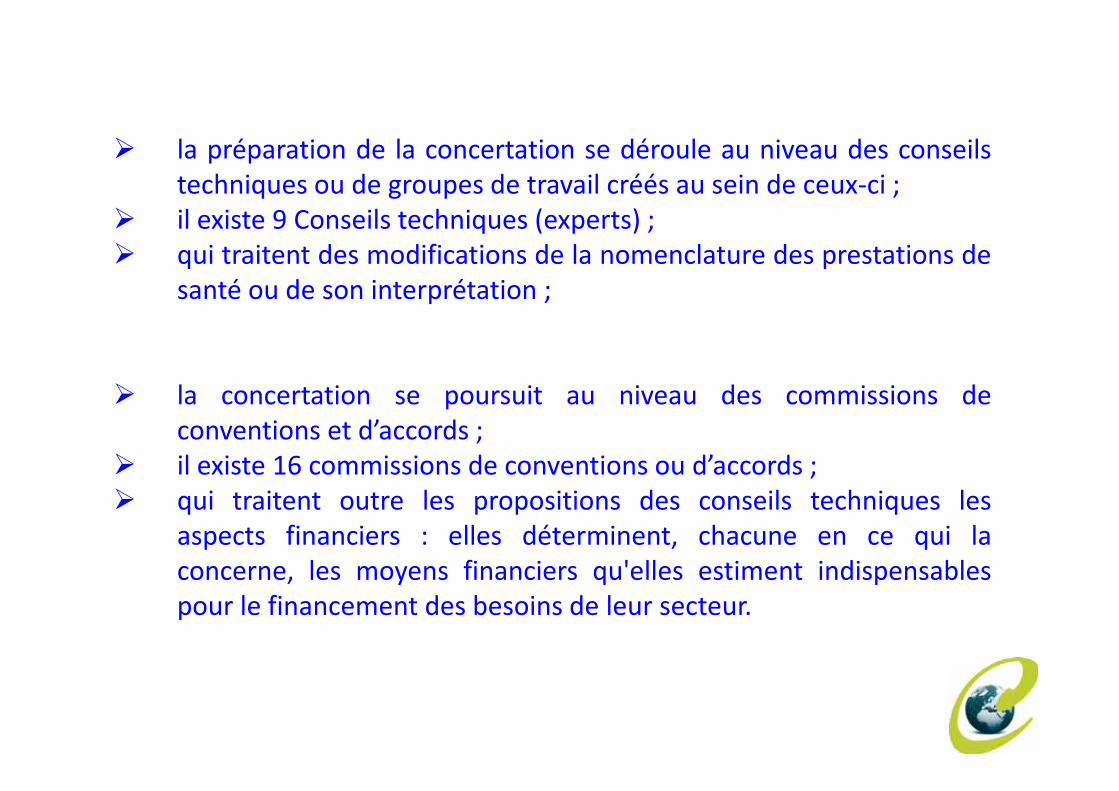

la préparation de la concertation se déroule au niveau des conseilstechniques ou de groupes de travail créés au sein de ceux‐ci ;

il existe 9 Conseils techniques (experts) ; il existe 9 Conseils techniques (experts) ; qui traitent des modifications de la nomenclature des prestations de

santé ou de son interprétation ;

la concertation se poursuit au niveau des commissions de la concertation se poursuit au niveau des commissions deconventions et d’accords ;

il existe 16 commissions de conventions ou d’accords ; qui traitent outre les propositions des conseils techniques les

aspects financiers : elles déterminent, chacune en ce qui laconcerne les moyens financiers qu'elles estiment indispensablesconcerne, les moyens financiers qu elles estiment indispensablespour le financement des besoins de leur secteur.

ASSUR S

ANC

OIN

O

E S

D

BLI

E

S

GAT

ANT

OIR

E

E

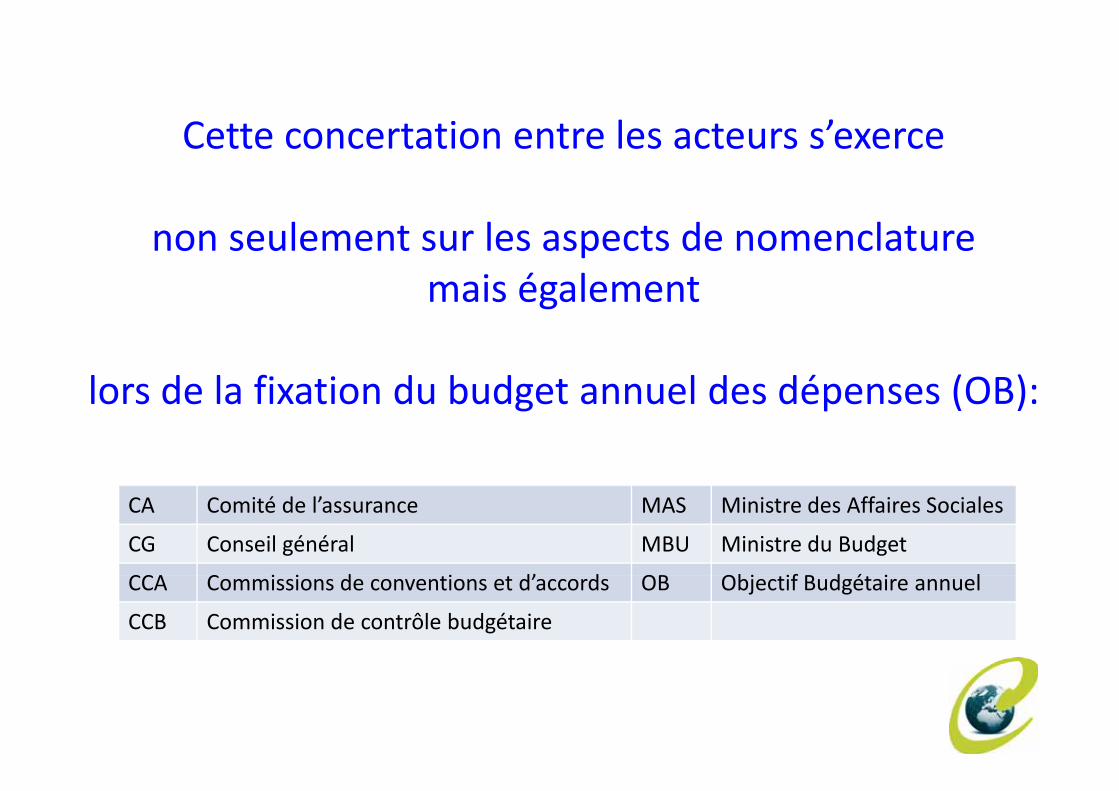

C tt t ti t l t ’Cette concertation entre les acteurs s’exerce

non seulement sur les aspects de nomenclature mais égalementg

lors de la fixation du budget annuel des dépenses (OB):lors de la fixation du budget annuel des dépenses (OB):

CA Comité de l’assurance MAS Ministre des Affaires Sociales

CG Conseil général MBU Ministre du Budget

CCA C i i d i d’ d OB Obj if B d é i lCCA Commissions de conventions et d’accords OB Objectif Budgétaire annuel

CCB Commission de contrôle budgétaire

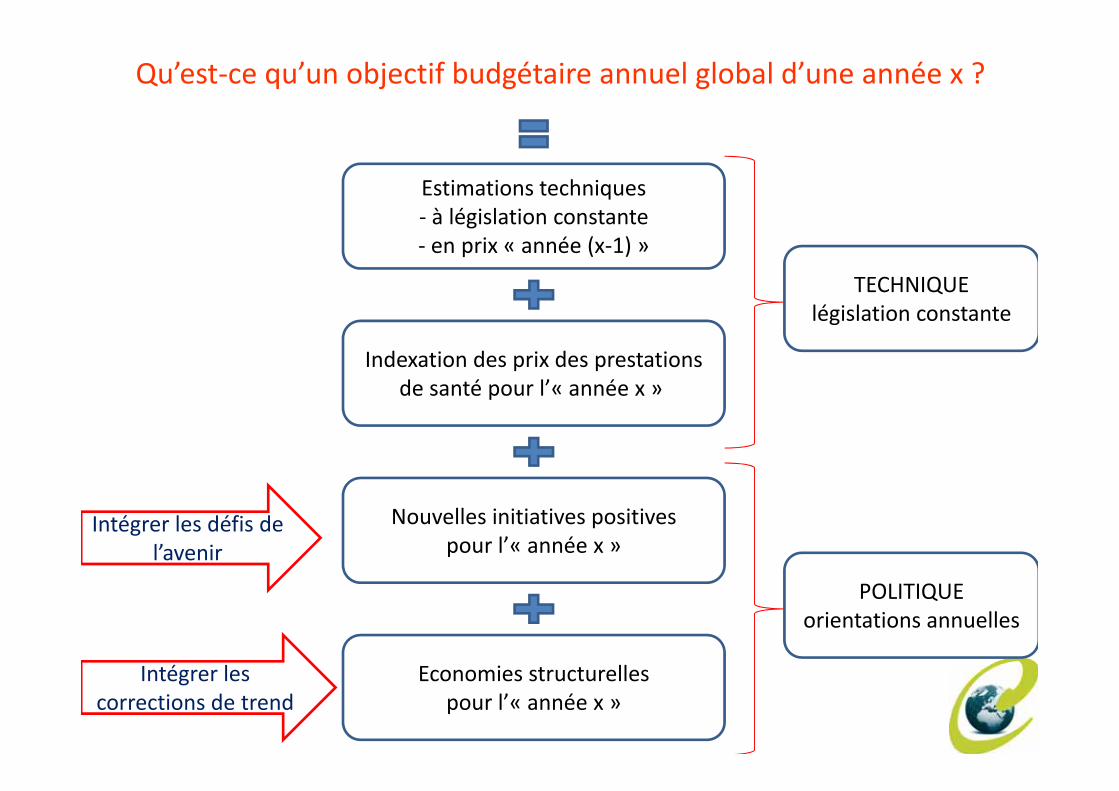

Qu’est‐ce qu’un objectif budgétaire annuel global d’une année x ?

Estimations techniquesà législation constante‐ à législation constante

‐ en prix « année (x‐1) »

TECHNIQUElé i l i

Indexation des prix des prestations de santé pour l’« année x »

législation constante

de santé pour l année x

Nouvelles initiatives positives pour l’« année x »

Intégrer les défis de l’avenir

ll

POLITIQUEorientations annuelles

é l Economies structurelles pour l’« année x »

Intégrer les corrections de trend

ENCADREMENT préalable DE l’AVENIRENCADREMENT préalable DE lAVENIR

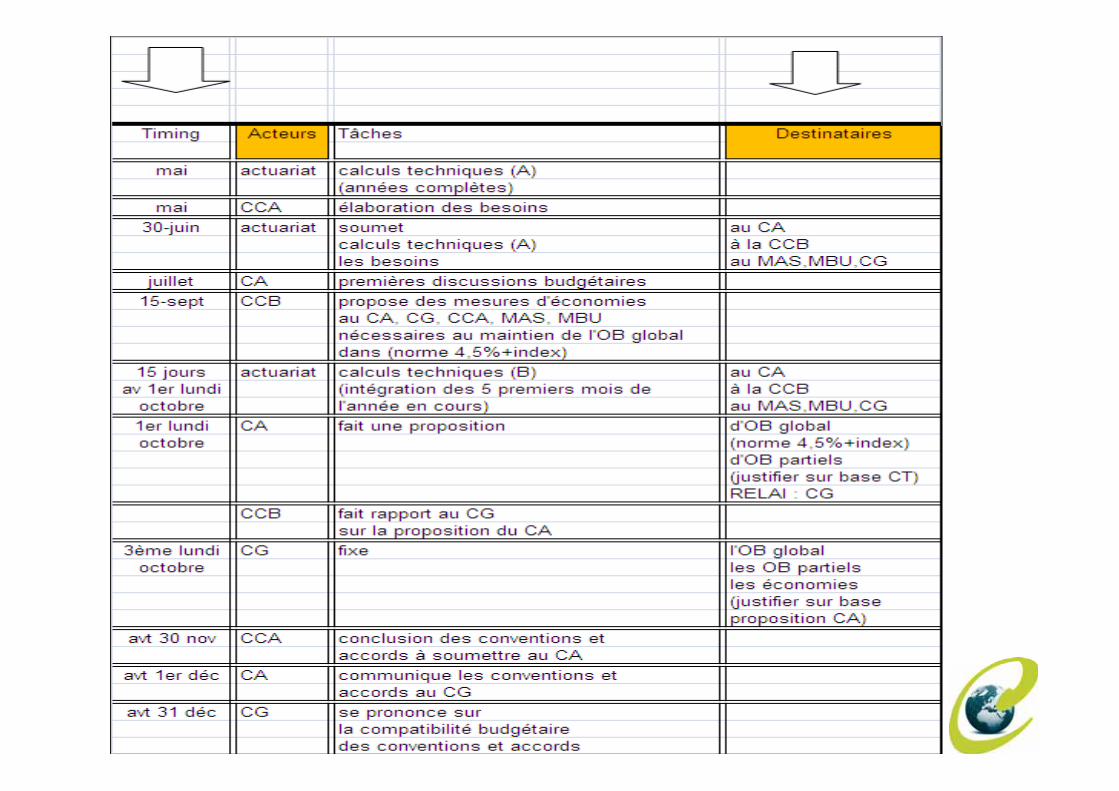

En Belgique,

le système d’assurance soins de santé a encadré par la loi lesy pprévisions budgétaires d’une année x :

‐ timing : l’objectif budgétaire global de l’année x (dépensestiming : l objectif budgétaire global de l année x (dépensesprévisionnelles) est fixé le troisième lundi d’octobre de l’année (x‐1)

‐ croissance : l’objectif budgétaire global de l’année x doit restercroissance : l objectif budgétaire global de l année x doit resterdans les limites de l’objectif de l’année (x‐1) + norme de croissance(qui est actuellement de 4,5 %) + inflation

La fixation annuelle de l’objectif budgétaire global ne fait donc pasl’objet d’un vote annuel au parlement, celui‐ci peut modifier laj p , p fnorme de croissance, ne s’adapte pas annuellement à la croissanceéconomique du pays.

SUIVI permanent DE LA TENDANCESUIVI permanent DE LA TENDANCE

En Belgique, un des volets de la réforme budgétaire (2005) ag q , g ( )consisté à quitter une approche globale mécanique purementcomptable du dépassement budgétaire basée sur l’arrêté dit« des clignotants » pour évoluer vers une approche analytiquede compréhension de mécanismes d’évolution des dépensesprestées basée sur des rapports « d’audit permanent » établisprestées basée sur des rapports « d audit permanent » établissemestriellement par l’actuariat de l’INAMI et transmis auxcommissions de conventions et d’accords, à la commission de,contrôle budgétaire, aux instances décisionnelles, auxministres compétents.

On aborde dans ces rapports d’audit permanentpp pnotamment les aspects suivants :

confrontation des dépenses avec l’objectif partiel et les calculsh itechniques

confrontation des dépenses comptables et des dépensesprestées (problème de sous/sur‐comptabilisation); croisementprestées (problème de sous/sur‐comptabilisation); croisementavec des informations de trésorerie, des flux statistiquesspécifiques, des flux comptables liés aux bandes magnétiques deshôpitaux …suivi de l’exécution des nouvelles initiatives du gouvernement i i d l’ é i d d i i i ié l C i i dsuivi de l’exécution des dossiers initiés par les Commissions de conventions et d’accordssuivi de l’exécution des économies implémentéessuivi de l exécution des économies implémentéesdétection des sous‐secteurs, des codes nomenclature qui ont une évolution anormale (hausse ou baisse) par rapport au passé (développement d’indicateurs spécifiques à chaque secteur)développement de l’aspect intersectoriel dans l’analyse de l’é l ti d dé (i t l b l l tè )l’évolution des dépenses (impact global pour le système)

Ces rapports d’audit documentent l’explication de phénomènesd’évolution des dépenses (positives comme négatives) en yd évolution des dépenses (positives comme négatives) en yassociant les partenaires dans le but de :

comprendre et observer avant d’agir ;

raisonner sur les calculs techniques et plus sur les objectifsq p jbudgétaires ;

pouvoir justifier la prise de mesures d’économie même s’il n’y a pouvoir justifier la prise de mesures d économie même s il n y apas de risques de dépassement de l’objectif budgétaire partiel dusecteur ;

prendre de préférence des mesures d’économie structurelles aulieu de mesures linéaires ;

limiter la prise de mesures d’économie au seul moment de lafixation des objectifs budgétaires (stabilisation des trends)fixation des objectifs budgétaires (stabilisation des trends)

La loi permet, notamment sur base des rapports d’auditpermanent de prendre des mesures de correction à n’importepermanent, de prendre des mesures de correction à n importequel moment de l’année et pas uniquement en cas de risque dedépassement d’objectifs budgétaires partiels.p j g p

Certaines de ces mesures de correction sont déjà inclusesé d l d l« préventivement » dans les conventions ou accords avec les

prestataires.

N.B. Les conventions ou accords ne contiennent pas que descontraintes pour les prestataires, des avantages existent àp p gsigner la convention nationale ; indexation des prestations,avantages sociaux, prime informatique, formation, …

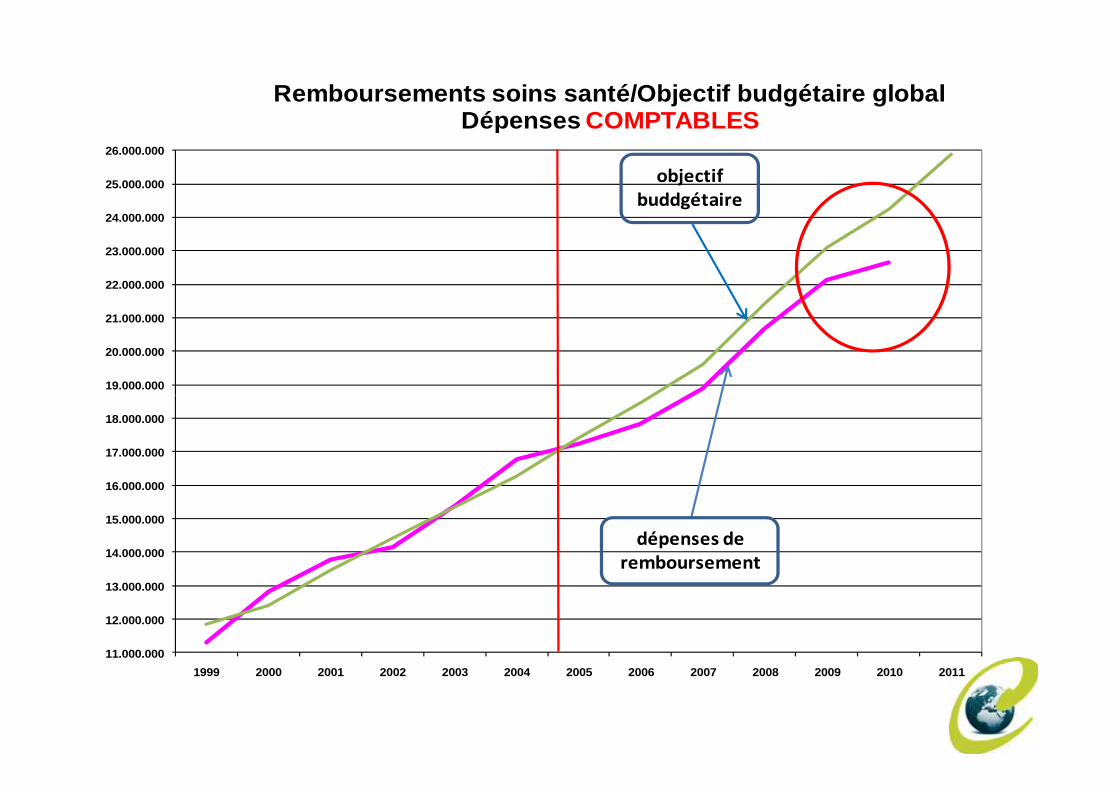

Remboursements soins santé/Objectif budgétaire globalDépenses COMPTABLES

24 000 000

25.000.000

26.000.000

Dépenses COMPTABLES

objectif buddgétaire

22.000.000

23.000.000

24.000.000

19.000.000

20.000.000

21.000.000

16 000 000

17.000.000

18.000.000

14.000.000

15.000.000

16.000.000

dépenses deremboursement

11.000.000

12.000.000

13.000.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Questions?Questions?Questions?Questions?

![Adnane- CNOPS[1]](https://img.pdfslide.fr/doc/110x75/5571fe9649795991699bb36f/adnane-cnops1.jpg)