Embed Size (px)

Citation preview

1

Université Paris I Panthéon-Sorbonne

Master Logistique

Adeline ROCHE

Les MDD : Marques De Distributeurs ou

Moyens De Déstabilisation des marques

nationales ?

Mémoire de fin d’études

Maître de Mémoire

Mme Régine VAN HEEMS

Année Universitaire 2004-2005

2

REMERCIEMENTS

Je tenais à remercier tout particulièrement Madame Van Heems pour m’avoir aidée et

soutenue dans la réalisation de ce travail. Monsieur Lehu, pour ses informations précieuses

concernant ce sujet, pour sa disponibilité et sa gentillesse. Toute l’équipe logistique de Barilla

France, Monsieur Didier Roy, responsable approvisionnements des enseignes Monoprix,

Marie-Noëlle Gratta, responsable approvisionnements Casino et Thierry Garnier, responsable

point de vente Shopi, Villepreux.

3

INTRODUCTION_________________________________________________________________ 5

I. La relation Producteur-Distributeur : Conflit ou Coopération ? _______________________ 10

A. L’avancée de la Grande Distribution en France _________________________________________10 1. Une progression rapide _____________________________________________________________________ 10 2. La loi Royer : un frein à cette puissante évolution ? ______________________________________________ 12

B. La « Belle Epoque » pour les industriels … _____________________________________________16 1. Par la marque, ____________________________________________________________________________ 16 2. Légalement parlant… ______________________________________________________________________ 19 3. Un contrôle logistique total__________________________________________________________________ 20

C. Les Marques Nationales perdent leur situation de force __________________________________25 1. La naissance des MDD _____________________________________________________________________ 25 2. 1975-1985 La révolution des produits libres, l’exemple Carrefour. __________________________________ 28 3. 1985-1995 : La restauration des marges ________________________________________________________ 30 4. 1995-2003 : L’explosion des marques transversales et des filières.___________________________________ 31 5. 2003 à aujourd’hui : Le dur retour au prix ______________________________________________________ 32

II. Les MDD peuvent-elles se suffire a elles-mêmes ? ________________________________ 35

A. Etats de Lieux de la MDD aujourd’hui dans l’hexagone… ________________________________35 1. Les MDD pour l’année 2004 en chiffres _______________________________________________________ 36 2. Quels sont les moyens mis en œuvre par les distributeurs pour favoriser le développement élevé des MDD ? _ 38

B. Une Fidélisation par les MDD qui reste toutefois difficile _________________________________42 1. Les consommateurs sont-ils fidèles à leur Distributeur ? ___________________________________________ 42 2. Objectif : Optimiser la satisfaction client _______________________________________________________ 45

C. Quelques marques nationales difficile à détrôner ________________________________________48 1. Les marques nationales vraiment menacées par les MDD __________________________________________ 48 2. Des produits que rien ne peut remplacer________________________________________________________ 53

III. Vers une redéfinition des règles du jeux entre fournisseurs et distributeurs ____________ 63

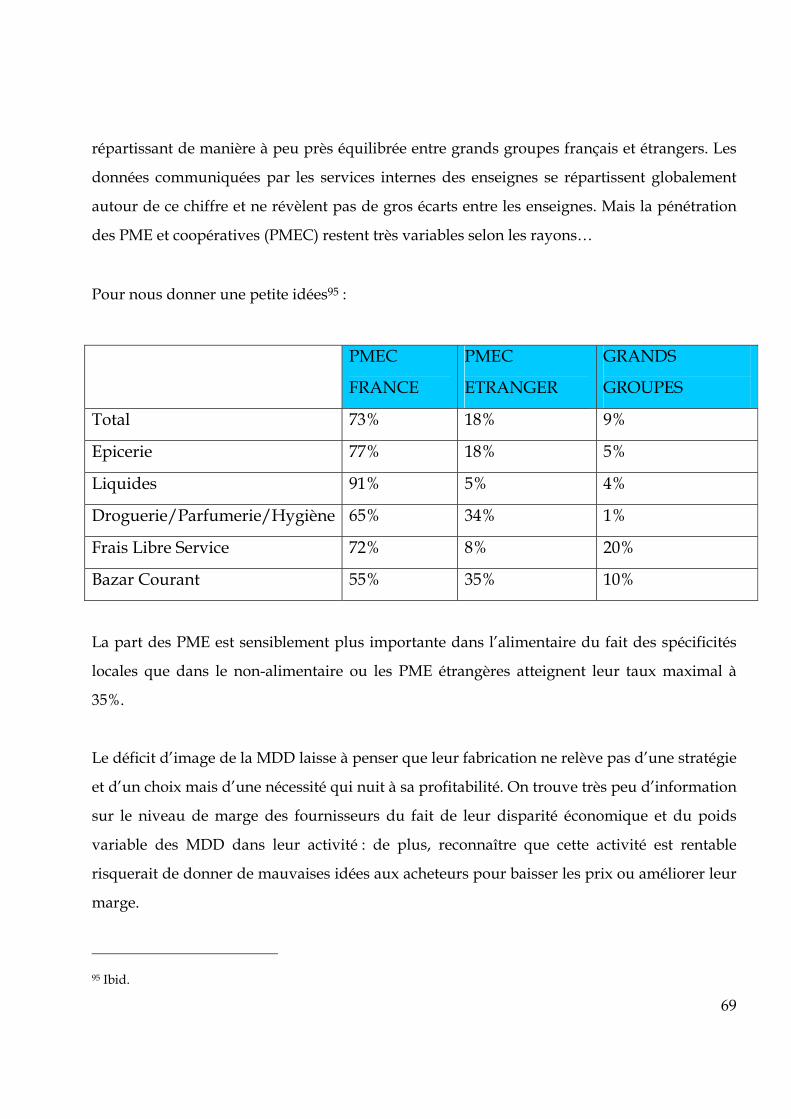

A. Une relance économique des PME ?___________________________________________________63 1. Un profil rigoureux pour être un producteur de MDD… ___________________________________________ 63 2. Les MDD, une solution pour la survie des PME en France ?________________________________________ 66

a) Une source de volume et de marge _________________________________________________________ 67 b) Une place prépondérante des PME dans les MDD _____________________________________________ 68

3. Quel avenir pour les PME ? _________________________________________________________________ 71

4

B. La production des MDD par les grand industriels _______________________________________76 1. Rentabiliser sa capacité de production _________________________________________________________ 76 2. Les enjeux économiques des MDD ___________________________________________________________ 77

CONCLUSION __________________________________________________________________ 79

ANNEXES______________________________________________________________________ 83

BIBLIOGRAPHIE _______________________________________________________________ 95

5

INTRODUCTION

La marque… «Un nom, un terme, un signe, un symbole un dessin ou toute combinaison de

ces éléments servant à identifier les biens ou services d’un vendeur ou d’un groupe de

vendeurs et à la différencier d’un concurrent.»

Sujet brûlant de notre société et outre le fait qu’elles restent un des thèmes préférés de

nombreux économistes d’hier et d’aujourd’hui, les marques sont également le quotidien de

chacun d’entre nous. En France pour la grande majorité, il a été plusieurs fois expliqué que

les adolescents et même les enfants, préfèrent aller à l’école avec des baskets Nike et en ce qui

concerne les Adultes, ils ont quasiment tous dans leur salle de Bain un des produits de la

fameuse marque L’Oréal…

La marque est un gage de qualité, une sorte de garantie donnée par l'entreprise des

caractéristiques de son produit. Acheter un produit de marque est un moyen pour le

consommateur de se protéger contre le risque et de réduire son incertitude. Elle garantie la

fiabilité, la qualité et l'origine de produits ainsi que la compétence de ces concepteurs et de

ces fabricants. Elle facilite et guide le choix des consommateurs grâce à ce qui peut apparaître

par exemple sur l'emballage, ce qui active la mémoire du consommateur au moment où celui-

ci effectue un achat et lui permet de fonder sa décision sur une expérience passée personnelle

ou non. C’est un instrument de ralliement et de fidélisation de la clientèle aux produits de

l'entreprise.

Oui, les marques envahissent notre quotidien dans de nombreux secteurs : l’automobile, le

textile, les cosmétiques ou encore l’alimentaire. Elles aident à augmenter la consommation et

la fidélité des consommateurs, en d’autres terme la valeur du produit qui pourra par la suite

être vendu à un prix bien plus attractif pour les fabricants…

Mais intéressons nous plus particulièrement à un marché tous simplement colossal : le milieu

de l’agro-alimentaire. Il reste le domaine où les consommateurs dépensent le plus et sont les

6

plus vigilants quant aux choix de leurs marques. En effet, notre organisme en dépend et par

conséquent notre bien-être, notre équilibre et notre santé. Ce n’est pas comme s’acheter une

jolie veste ou une raquette de tennis, non ce sont les produits dont nous avons besoin pour

s’alimenter, en d’autres termes des produits pour survivre.

Le consommateur est donc prêt à mettre le prix pour obtenir ses marques préférées, celles

qu’il connaît bien et qui ne sont pas forcément les moins chères…Et bien peut-être pas ! Car il

semblerait que la tendance aujourd’hui soit toute autre...

En effet, actuellement pour certains piliers de nos frigidaires la concurrence est là, et nos

grandes marques perdent petit à petit leur équilibre face à des concurrents plutôt

inattendus… des Marques de Distributeurs : Les MDD.

En réalité, depuis quelques années, Nos distributeurs, Nos magasins et donc Nos fournisseurs

de marques préférées, ont décidé de commercialiser leurs propres produits… Oui, notre

magasin Carrefour, Monoprix ou Casino est devenu un « vendeur-producteur », ce qui a

quelque peu changé l’évolution des « producteurs-producteurs ».

La naissance des MDD sera une révolution du marché alimentaire en France et à l’étranger,

une activité économique à part entière qu’il me semble capitale de distinguer et d’analyser.

Car les MDD ont une particularité évidente… elles sont particulièrement moins chères que les

marques nationales pour une qualité bel et bien comparable..

Mais essayons d’analyser plus en profondeur les grandes lignes de cette étude :

Les MDD, aussi appelées Marques Propres ou Marques de Distribution sont les produits

commercialisés sous le logo d'une enseigne. Il s'agit par exemple des produits "Auchan",

"Carrefour", "Monoprix", etc. Certains produits ne portent pas le nom de l'enseigne : c'est le

cas pour Intermarché, Leclerc, et d'autres, mais la marque commercialisée ne se trouve

pourtant que chez l'enseigne qui en est propriétaire (Monique Ranou pour le jambon des

magasins Intermarché, la "Marque Repère" pour Leclerc, Reflet de France pour le groupe

7

Carrefour ... ). Nous analyserons tous ces détails dans une première partie, consacrée à

l’historique de la naissance des MDD.

Plusieurs subtilités d'appellation ont donc été données aux MDD suivant qu'elles affichent ou

non, le nom, le logo de l'enseigne et suivant qu'elles soient déclinées par gamme ou pas :

marque ombrelle, marque propre, marque réservée, etc. .

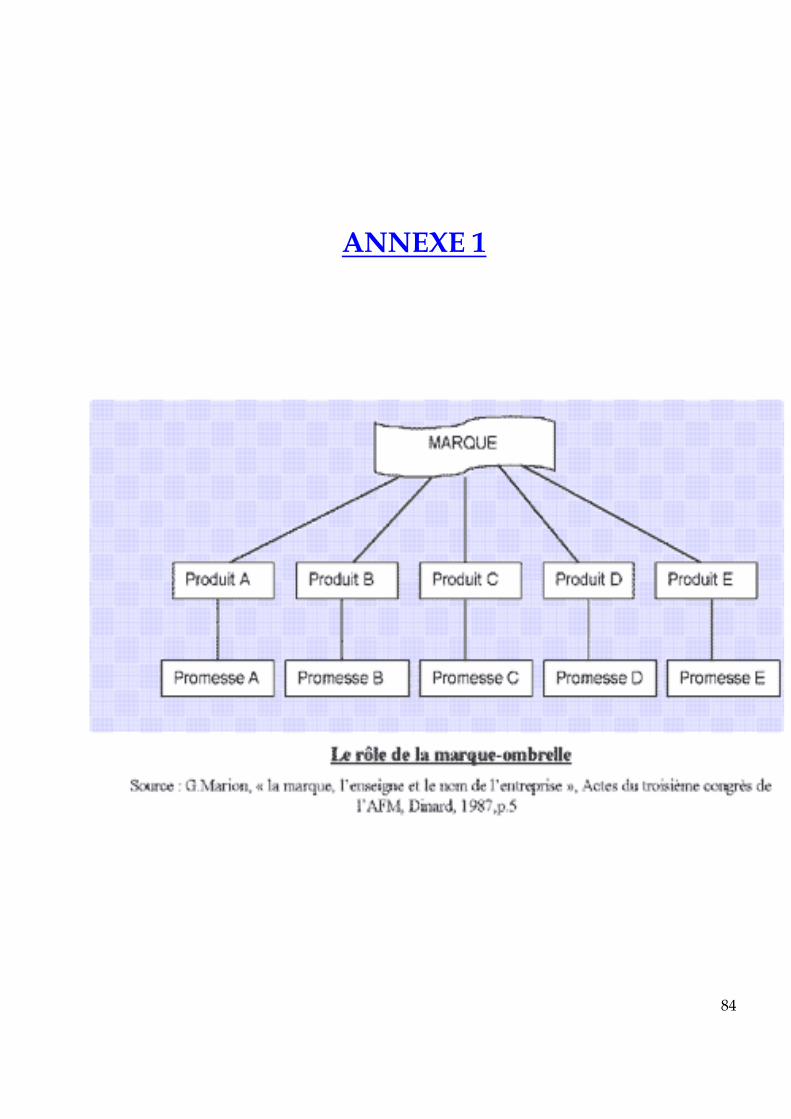

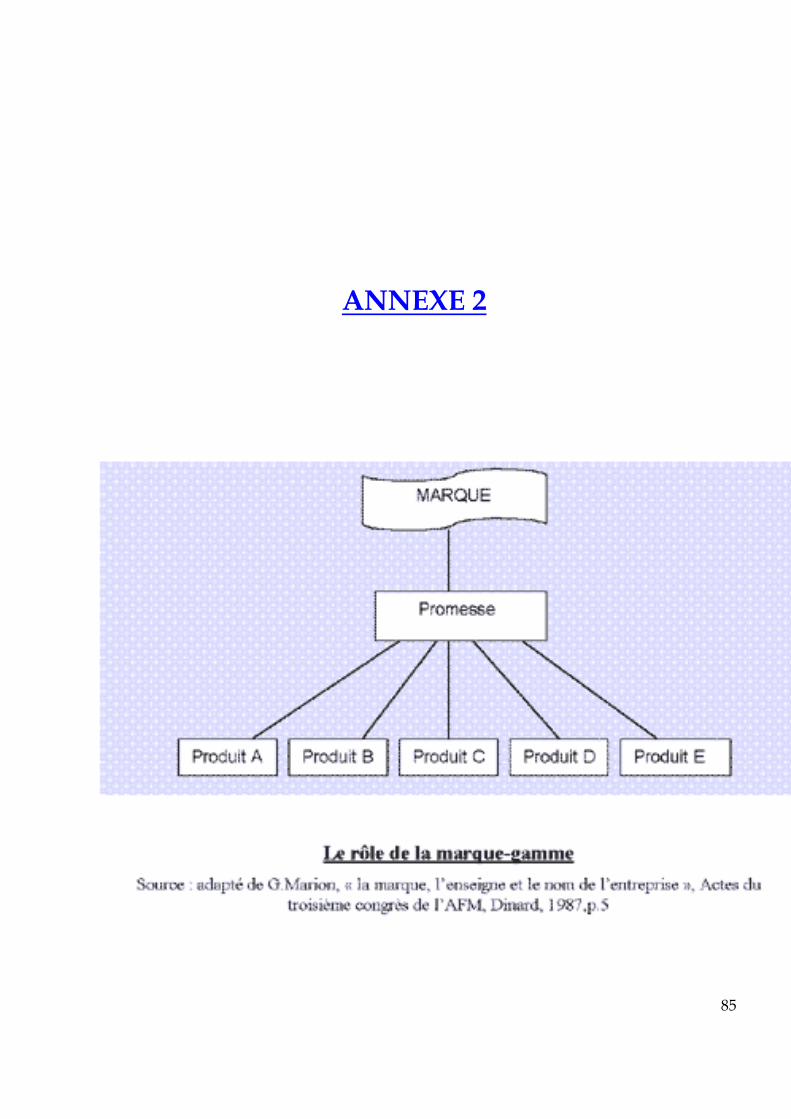

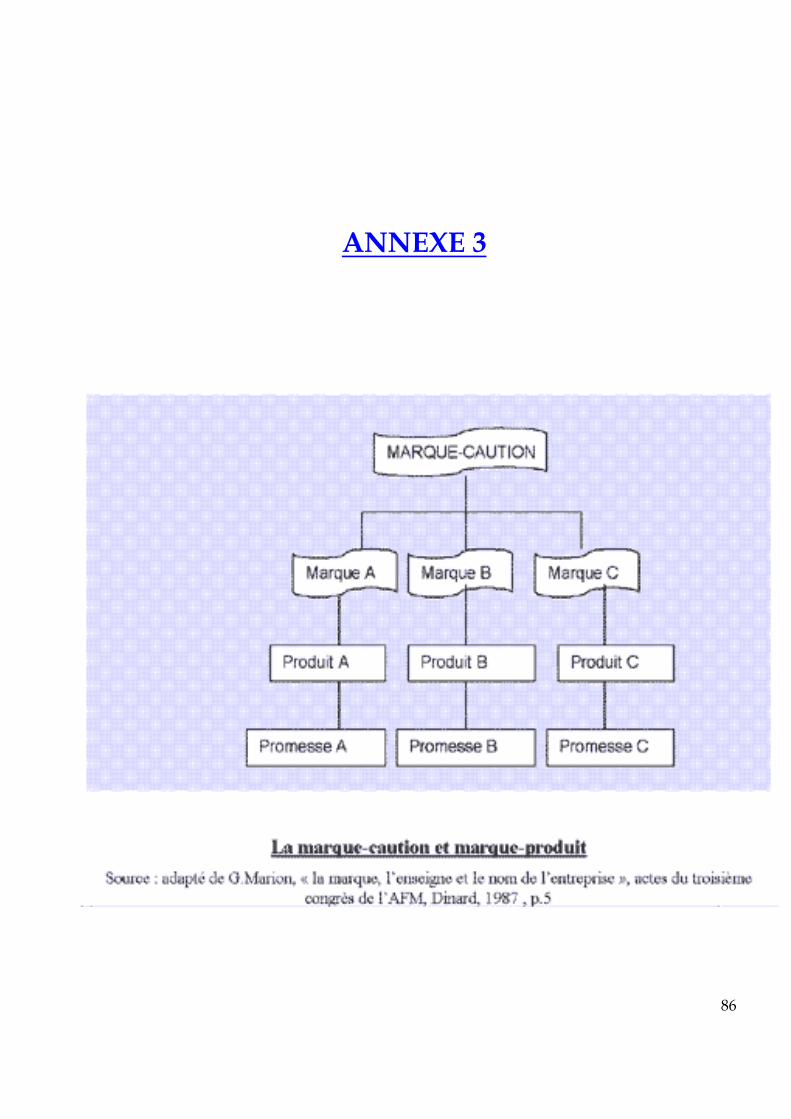

Les marques d’enseignes où le nom de l’enseigne apparaît :

- la marque ombrelle, déclinée sur l’ensemble de l’assortiment1,

- la marque de gamme, déclinée sur une ligne de produit2,

- la marque-caution3, avec la signature spécifique et la caution de l’enseigne (comme son

logo).

Les marques réservées où le nom de l’enseigne n’apparaît pas :

- la marque ombrelle, déclinée sur l’ensemble de l’assortiment,

- la marque de gamme, déclinée sur une ligne de produit,

- la marque produit, avec une signature propre au produit.

La définition juridique des MDD est donnée par la Loi du 15 mai 2001 (Nouvelles Régulations

Économiques) :

"Est considéré comme produit vendu sous marque de distributeur le produit dont les caractéristiques ont été définies par l'entreprise, ou le groupe d'entreprises, qui en assure la vente au détail et qui est le propriétaire de la marque sous laquelle il est vendu".

On oppose donc les MDD aux Marques Nationales (MN). Les MN sont les produits des

grands producteurs (Nestlé, Danone, ... ) qui sont disponibles dans la plupart des enseignes.

Comme ces produits ne dépendent pas du distributeur et sont vendus en même temps dans

plusieurs circuits des la Grande Distribution (GD) : Carrefour, Leclerc ou Auchan, ils sont

1 Annexe 1, p 82. 2 Annexe 2, p 83. 3 Annexe 3, p 84.

8

donc appelés "Nationaux". Ce n'est pas le cas des MDD, les produits "Carrefour" n'étant, par

définition, vendus que chez Carrefour.

Tout au long de ce travail de recherche, par grands producteurs ou industriels, je fais allusion

à les fabricants de grandes marques nationales. Notamment les grands groupes connus pour

leur notoriété et dont la renommée n’est plus à faire. Il est évident que des industriels

peuvent être également des PME mais ce n’est pas dans ce sens qu’ils seront définis. Ici, les

PME représenteront plus les petites structures restant un peu dans l’ombre. Car en effet, toute

une partie de ce travail de recherche concernant la production des MDD démontre que

plusieurs types d’entreprises en sont les fabricants et il est important de bien comprendre les

termes employés à cet effet.

L’arrivée des MDD a complètement bouleversé le marché de la Grande Distribution et non

sans conséquences. Pour mieux les comprendre, ce travail répondra à une question qui

devient alors fondamentale :

Quel est l’impact de la montée en puissance des MDD sur les Marques Nationales ?

Dans une première partie nous comprendrons comment le pouvoir de la Grande Distribution

française a pris une telle ampleur. Comment ont évolué les rapports entre fournisseurs et

distributeurs? L’impact de la loi Galland, l’apparition des Hard-Discounters… Comprendre

comment les rôles se sont peu à peu inversé… Au départ doté d’un pouvoir inégalable, les

distributeurs vivaient purement et uniquement grâce aux grandes marques, comment est née

l’idée de créer des MDD? Quel bouleversement économique ont pu rencontrer les industriels

mais aussi les distributeurs ?

Puis, nous étudierons l’états des lieux des MDD aujourd’hui. Comprendre exactement ce

qu’elles représentent en terme de coûts, de volume, pourront-elles un jour véritablement se

suffire à elle-même. N’est-il pas un peu exagéré de penser qu’elles peuvent remplacer les

marques nationales, car comme nous le verrons, la fidélisation par les MDD reste difficile et

9

l’impact sur les consommateurs n’est pas toujours évident. Indubitablement, certaines

grandes marques ne pourront jamais être ni remplacées ni même égalées par des MDD et

nous le prouverons avec des exemples concrets. Mais le sort de bien d’autres semble, il est

vrai, bien moins sûr…

Pour finir, nous suivrons l’évolution concrète des rapports entre fournisseurs et distributeurs

face aux MDD. Elles représentent certes, une concurrence sévère pour les grands groupes

mais sont peut-être la solution d’une relance économique des PME en France, spécifiquement

en terme d’emplois. Le plus étonnant c’est que certains fabricants de grandes marques

participent à la production des MDD. Alors dans quel but ? Pourquoi produire des marques

qui vont concurrencer nos propres produits dans les linéaires ? Mais cette stratégie sera de

toute évidence bien réfléchie car si des groupes comme Nestlé ou Danone fabriquent des

MDD, la raison doit être forcément judicieuse. Mais n’est-ce pas jouer à un jouer dangereux

quant à la crédibilité de leur image de marque ?

10

I. La relation Producteur-Distributeur : Conflit ou Coopération ?

A. L’avancée de la Grande Distribution en France

Depuis son émergence au milieu des années 50 en France, la Grande Distribution a joué un

rôle capital dans l’accroissement de l’offre de produits, ainsi que dans la réduction des coûts

logistiques et commerciaux. Cette forme de distribution est ainsi la clé d’une généralisation

d’offre de produits variée et largement accessible. L’environnement économique et social de

l’époque est à l’origine de cette flambée de la GD, un concept alors inconnu de tous… alors

quelles sont ses origines et comment s’est-elle implantée de façon capillaire en si peu de

temps…

1. Une progression rapide

Au début des années 60, le système économique fordien fait son apparition en France,

notamment grâce aux prises de pouvoir de multinationales américaines dans les entreprises

françaises et à l'effort de reconstruction d'après guerre4. Le marché est alors immense ( seuls

35% des français disposent d'une automobile en 1963, 40% d'une machine à laver ). Le

développement de la GD est alors indissociable de l'essor de la société de consommation. Le

commerce organisé et concentré est présent dès 1960 à travers différents succursalistes

(casino, la ruche picarde, guyenne et gascogne... ) mais c’est l’enseigne Carrefour qui sera le

premier hypermarché implanté en France.

En effet, Marcel Fournier et Louis Defforey (fondateurs de Carrefour) crée le 15 juin 1963 à

Sainte-Geneviève des Bois, dans l'Essonne, le premier hypermarché français (le terme

« hypermarché » sera inventé en 1966) 5. Le magasin fait plus de 2600 m2 et compte 400 places

de parking, une pompe à essence et de grands chariots à roulettes. C'est aussi la première fois

4 P. MOATI, L’Avenir de la Grande Distribution, Editions Odile Jacobs, Paris, 2001, p 130.

5 www.linternautedusavoir.com [réf décembre 2004]

11

qu'un magasin propose un aussi large assortiment et offre une politique du « Tout sous le

même toit » : des produits frais, de l'épicerie, du bazar, du textile et de l'électroménager.

Le succès est alors immédiat : plus de 5000 clients se sont précipités dans le magasin dès le

premier samedi d'ouverture6.

Cependant, le petit commerce de détail indépendant ( sédentaires et itinérants ) représente

toujours près de 65% des échanges. Philippe Moati résume parfaitement dans son ouvrage

L’Avenir de la Grande Consommation, la philosophie du petit commerce au sujet de la GD : "que

sert de produire au rythme de la locomotive si l'on distribue au rythme de la brouette ? "

L'État lui-même a donné un coup de pouce à la GD par la circulaire Fontanet de mars 1960

qui interdit les pratiques restreignant la concurrence ( en effet les producteurs privilégient

toujours les petits commerçants qui représentent encore le gros de leurs ventes ).

« Convention liant le fournisseur à un nombre limité de commerçants auxquels il réserve la vente d’un produit sous condition qu’ils satisfassent à certaines obligations (…) Le fournisseur, ou concédant, distribue ces produits en exclusivité au concessionnaire. Celui-ci est un commerçant indépendant qui va acheter les biens du fabriquant pour les revendre. Sa rémunération sera à hauteur de la marge commerciale qu'il effectue sur les produits revendus (…)contrat impliquant une activité d’achat et de vente ; exclusivité de fourniture ; exclusivité d’approvisionnement.»7.

Le pouvoir des « GROS » industriels se trouve ainsi réduit. Un autre bouleversement et non

des moindres, l’apparition des média et de la publicité.

Le budget publicité a été quintuplé entre 1952 et 1972 en francs constants. Ainsi la relation

producteur/consommateur, totalement dépersonnalisée auparavant, retrouve une forme en

la marque. Le libre service est alors lancé. Le produit devient standardisé " pré-vendu " par la

communication de l'industriel.

6 P. MOATI, L’Avenir de la Grande Distribution, Editions Odile Jacobs, Paris, 2001, p 131.

7 www.lexinter.net. Le Droit sur Internet. [réf Janv 2005]

12

La conjugaison de la mobilité, l'exode rural, et de l'explosion des naissances ( 1960 - 1970 )

favorise la création de zones de chalandise. Les gens travaillent loin de chez eux, d'où l'achat

d'un véhicule qui permet accessoirement de faire ses courses, de prospecter (on parle de

couple réfrigérateur/véhicule). Cet environnement favorise l'essor de la GD ; c'est la course

aux prix et aux ouvertures de nouveaux points de vente. Le parc croit d'environ 10% par

décennie pour arriver à 64% du poids total de la distribution8. Le ticket d'entrée à la

construction de points de vente est faible ; d'où l'explosion tant alimentaire que spécialisée (

sport, bricolage etc… ).

2. La loi Royer : un frein à cette puissante évolution ?

Pour être plus précis, jusqu’en 1968, le nombre d’ouverture reste assez modeste mais en 1969

il a triplé pour 45 inaugurations seulement pour l’enseigne Carrefour9. Cet essor s’est

poursuivi à un rythme très soutenu pendant les 5 années suivantes puis s’est

considérablement ralenti sous l’effet de la loi Royer, notamment en 1974 et 1975.

Promulguée le 27 décembre 1973, la « loi Royer », du nom de son auteur, Jean Royer, alors

maire de Tours, précise notamment :

« Les implantations, extensions, transferts d’activités existantes doivent répondre aux exigences de l’aménagement du territoire, de la protection de l’environnement et de la qualité de l’urbanisme. Ils doivent en particulier contribuer au maintien des activités dans les zones rurales et de montagne, ainsi qu’au rééquilibrage des agglomérations par le développement des centres-villes et dans les zones de redynamisation urbaine. »

Ce texte régulateur posait qu’au-delà de 1 500 m2 dans les villes de plus de 40 000 habitants et

de 1 000 m2 dans les autres, tout commerce devait obtenir une autorisation pour s’installer. Le

créateur devait déposer un dossier devant une Commission Départementale d’Urbanisme

8 Philippe MOATI, L’Avenir de la Grande Distribution, op.cit, p 139. 9 Enrico COLLA, La Grande Distribution Européenne, Nouvelles Stratégies de différenciation et de croissance internationale, Edition Vuibert, Paris 2002 p 106.

13

Commercial (CDUC). Mais cette législation unique au monde de la libre entreprise, montra

ses limites au cours des années suivantes. Elle ne freina en rien l’essor de la grande

distribution et n’empêcha pas le commerce de proximité de disparaître.

Tout au long des années 80, d’immenses zones commerciales (et même parfois plutôt bas de

gamme se sont déployées) aux entrées des villes, plantant d’innombrables « paradis des

produits » dans nos merveilleux paysages français10. En effet, en plus de nos hypermarchés

viennent s’ajouter des centaines de Supermarchés, Les Grandes Surfaces Spécialisées (GSS) ou

encore les Hard-Discounter.

Quelques explications : Les supermarchés sont en quelques sortes « les petits frères des

hypers », ils ont exactement les mêmes fonctions mais avec une surface comprise entre 400 et

2500 m2. Les GSS, elles, sont d’une surface équivalente aux hypermarchés mais sont

concentrées sur la vente de produit à thème unique, plus précisément sur des familles de

produits (Darty en est un très bon exemple, et est apparu en 196811). Enfin les Hard

Discounts, un concept allemand qui est caractérisé par une compression radicale des coûts

avec des prix inférieurs de 15 à 30% à ceux des principales chaînes de supermarchés et de

magasins de 350 à 800 m212 qui viendra bouleverser le marché de la GD en France.

L’évolution de tous ces magasins devint donc totalement capillaire et quasiment anarchique.

En 1996, la loi Royer est définitivement débordée par la prolifération de surfaces

commerciales tout juste inférieures aux limites fixées. Six mois de moratoire, puis une autre

loi vint abaisser les seuils d’autorisation à 300 mètres carrés en imposant la réalisation

d’études d’impact détaillées sur l’environnement et sur l’emploi. Le premier de ces textes,

relatif « au développement et à la promotion du commerce et de l'artisanat », est la loi

10 Ibid. 11 Source Dess Logistique La Sorbonne Cours de Madame VAN HEEMS, Les Processus de la Grande Distribution, Novembre 2004. 12 Enrico COLLA, La Grande Distribution Européenne, Nouvelles op.cit., p 89.

14

Raffarin (1996), qui vise à limiter l'implantation des grandes surfaces commerciales, dont

l’évolution comme nous l’avons vu précédemment, est jugé préoccupant.

Renforçant la loi de 1973 sur l'urbanisme commercial, elle soumet à autorisation préalable la

création, transformation ou extension de tout point de vente d'une surface supérieure à 300

m2. Initialement fixé à 1.000 ou 1.500 m2 selon la taille des communes concernées, ce seuil a

été abaissé à 300 m2 afin de freiner le développement des hard-discounters à qui une surface

moyenne de 600 m2 permettait jusqu'à présent d'échapper à ce contrôle, contrairement aux

hypermarchés (surface moyenne de 6.000 m2) ou à de nombreux supermarchés (surface

moyenne de 1.000 m2).

Pour nous donner une petit idée : Au 1er janvier 1999, on recensait en France 1.126

hypermarchés et 7.999 supermarchés dont 2.150 hard-discounts13.

Les premiers emploient 227.500 salariés et totalisent une surface de 6,4 millions de m2 tandis

que les seconds regroupent 163.300 salariés et 7,8 m2.

Les GSS ne sont pas non plus en reste avec, en 1997, 2.489 points de vente pour le bricolage,

1.033 pour le jardinage ou encore 955 pour l'électroménager.

13 Les echos.fr [réf Décembre 2004].

15

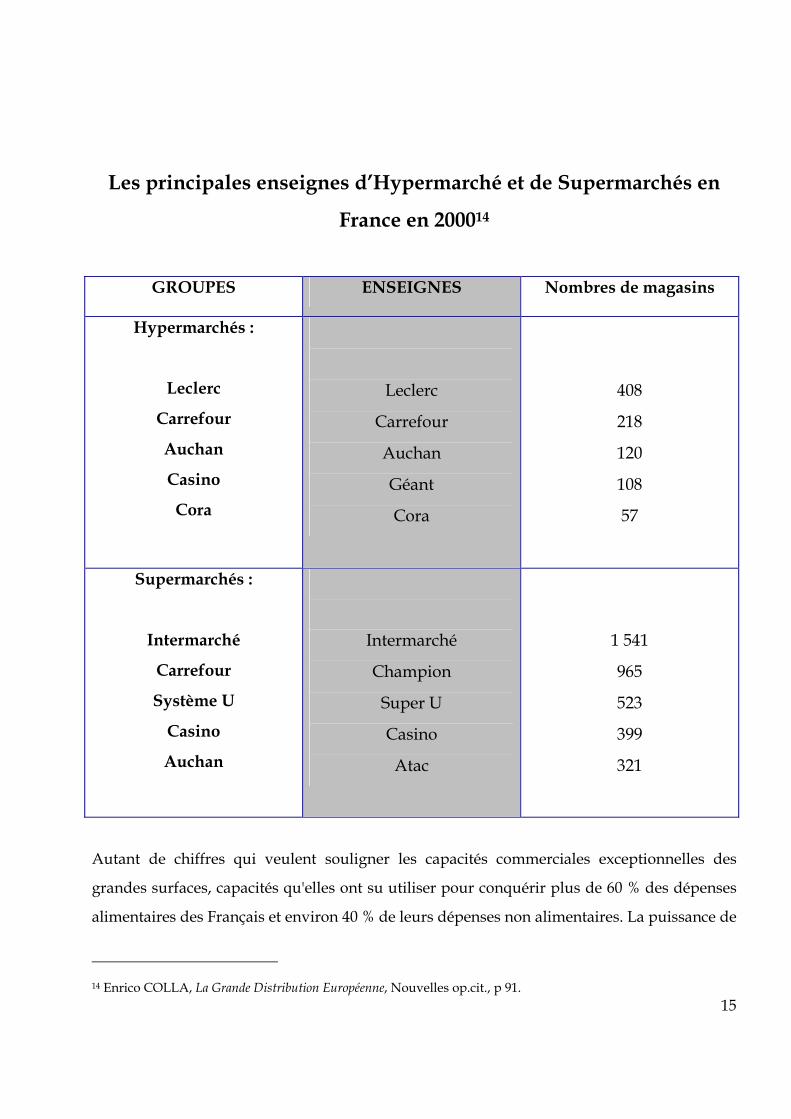

Les principales enseignes d’Hypermarché et de Supermarchés en

France en 200014

GROUPES ENSEIGNES Nombres de magasins

Hypermarchés :

Leclerc

Carrefour

Auchan

Casino

Cora

Leclerc

Carrefour

Auchan

Géant

Cora

408

218

120

108

57

Supermarchés :

Intermarché

Carrefour

Système U

Casino

Auchan

Intermarché

Champion

Super U

Casino

Atac

1 541

965

523

399

321

Autant de chiffres qui veulent souligner les capacités commerciales exceptionnelles des

grandes surfaces, capacités qu'elles ont su utiliser pour conquérir plus de 60 % des dépenses

alimentaires des Français et environ 40 % de leurs dépenses non alimentaires. La puissance de

14 Enrico COLLA, La Grande Distribution Européenne, Nouvelles op.cit., p 91.

16

ce secteur peut tout aussi bien se lire au niveau de chacune de ces entités comme cherchant à

l'illustrer les moyennes suivantes concernant l'exemple de l'hypermarché.

Aujourd’hui par exemple sur une surface d'environ 6.000 m2 gérée par une équipe

d'approximativement 200 personnes, l'hypermarché génère ainsi un chiffre d'affaires annuel

de l'ordre de 440 millions de francs ; celui-ci s'avère même, pour les très grands hypermarchés

comme de nombreux Auchan ou Carrefour, supérieur au milliard de francs15.

Le résultat est là ! Le petit commerce lui, survit difficilement et ne trouve malheureusement

pas beaucoup d’atout concurrentiel. Mais l’évolution de cette grande puissance économique

ravit les producteurs et les industriels qui voient se présenter une opportunité incroyable et

unique. Un Eldorado pour les marques nationales qui auront bien plus d’espace pour « se

faire connaître… »

B. La « Belle Epoque » pour les industriels …

1. Par la marque,

Comme nous l’avons vu précédemment, grâce à une évolution spectaculaire de la publicité et

de l’impact de la marque, le producteur trouve dans la GD un moyen plus qu’efficace pour

faciliter le développement de sa notoriété et augmenter ses parts de marché. Et en

contrepartie, les campagnes publicitaires des producteurs nationaux rendent les

consommateurs plus fidèles et plus sensibles aux grandes marques qu'ils recherchent en

priorité dans le point de vente16.

15 Les Echos.fr 16 Il est bien évident que la marque touche également bien d’autres secteurs que la Grande Consommation, mais ce travail de recherche étant orienté tout particulièrement sur ce sujet, c’est donc à ce type de marques/produits que s’orienteront mes recherches.

17

Mais avant d’aller plus loin faisons un petit rappel de la définition de marque et de ce qu’elle

représente pour les consommateurs :

« Elément sémantique de désignation distinctive des produits offerts sur un marché par un producteur ou un distributeur. Il peut s’agir d’un nom, simple ou composé, géographique ou non, d’un patronyme, d’un pseudonyme, d’un nom utilisé en extension ou sous la forme d’une abréviation, auquel peut-être associé un symbole, une couleur, une police et une taille de caractères (…) au-delà du nom et/ou du signe qu’elle utilise, la marque exprime une valeur, un savoir-faire, une expertise, une histoire, un engagement, une caution qui contribuent à aider le consommateur dans son choix 17»

Pour une explication un peu plus détaillée, la marque peut également être comparée à un être

humain dans le sens ou tout comme nous, elle a un cycle de vie. Elle naît, grandit (période de

croissance) devient plus mure (phase de maturité) et meurt (le déclin). Dans son ouvrage « Le

Marketing » de la collection Idées reçues, Brice Auckenthaler fait une comparaison encore

plus poussée et très intéressante puisqu’il parle même d’un « corps » de la marque18.

En effet, l’auteur explique que tout comme un individu, une marque est un « corps » animé

par deux « jambes » :

- La jambe d’appui, celle de la mission, du combat, spécifique qu’elle propose à ses clients.

Pour la marque Spécial K de Kellogs, c’est une mission pour combattre les calories, lutter

contre les matières grasses par exemple), c’est ce que constitue sa jambe d’appui…

- La jambe dynamique, celle qui fait avancer, celle de l’innovation… Toujours pour reprendre

l’exemple des Spécial K, le nouveau produit des Barres de Céréales, constituer de nouveaux

parfums (poire-pomme, chocolat noire…).

Une marque a également une personnalité, un caractère (toutes les valeurs qu’elle représente,

pour Nivea , douceur, santé, fraîcheur …) et elle peut éventuellement se marier, c’est ce que

nous appelons le Co-branding.

17 Jean-Marc LEHU, L’Encyclopédie du Marketing, Editions d’Organisation, Paris, 2004, p 477. 18 Brice Auckenthaler, Le Marketing, Collection Idées reçues, Editions le Cavalier Bleu, 2004, p 77.

18

Toutes ces comparaisons pour dire que la marque a sa propre logique. Sa force se mesure à sa

capacité de fidéliser les consommateurs, c’est-à-dire à établir des prévisions de ventes

régulières. Le capital-client est naturellement le « capital » le plus important d’une marque et

son développement s’exprime en parts de marché (en volume ou en valeur) que vont gagner

ses produits par rapport aux produits concurrents.

En France, on compte plus d’un million de marques. Environ 6 000 sont enregistrées chaque

jour par l’Institut National de la Propriété Intellectuelle (INPI) et dans le même temps, 4 000

disparaissent19. Le solde reste donc largement positif ! Comme toute valeur de l’entreprise, il

convient de gérer sa marque de la meilleure façon afin de développer sa place sur le marché

ou à tout le moins, la conserver. Ainsi, on peut élargir sa zone de chalandise, étendre sa

gamme de production ou encore élargir sa cible et c’est l’objectif de tous producteurs avec la

GD.

En effet, grâce aux marques Marques Nationales (MN) les GMS (Grandes et Moyennes

Surfaces) gagnent elles aussi par la même occasion en image de marque.

Les grandes marques investissent dans la recherche et l'innovation pour le plus grand

bénéfice du consommateur et sont indispensables dans l'offre des distributeurs. Les G.M.S. en

assurant une collaboration avec les producteurs de marques nationales, comme Coca Cola,

Kleenex, Nivea, Danone, Buitoni, Kellog's ou Nutella, savent pertinemment que le

consommateur est très attaché à "ses références" et que s'il ne les trouve pas, il ira sûrement

les chercher ailleurs.

En effet, la marque, avec le développement du libre-service, est devenue un critère de choix

très important pour le client potentiel. L'intérêt du consommateur face à la marque se mesure

par deux critères la sensibilité et la fidélité qu'il ne faut surtout pas confondre.

Oui car certaines marques sont très anciennes et le consommateur aujourd’hui a instauré un

rapport de confiance et en quelque sorte d’engagement. 19 J.N KAPFERER, Les marques : Capital de l’entreprise, édition d’Organisations, 2003, p166.

19

2. Légalement parlant…

Au niveau juridique, les rapports entre les industrielles et le grand commerce sont encore

plus étudiés avec l’arrivée de la Loi Galland en 1996.

La loi Galland a pour but de rééquilibrer les négociations entre fournisseurs et distributeurs,

et comme objectif un peu moins clair de limiter la guerre des prix entre grandes surfaces et

petits détaillants. Pour ce faire, la loi comporte trois dispositions principales :

Le seuil de revente à perte (la revente à perte est interdite depuis 1963) ne pourra prendre en

compte que les "réductions acquises à la date de la vente ou de la prestation de service et

directement liées à cette opération de vente ou de prestation de service, à l’exclusion des

escomptes non prévus sur la facture". La pratique était en effet de répercuter par avance les

rabais qu’allaient consentir les fournisseurs pour écouler leurs stocks en fin de période.

Par exemple, lorsqu’une grande surface achète de la lessive à 10 euros le baril, et sait qu’à la

fin de l’année, le fabriquant la lui vendra 8 euros pour écouler ses stocks invendus, la loi

Galland lui interdit de la mettre au prix de 9 euros pour toute l’année.

Toute prime de référencement doit être assortie d’un engagement écrit, précisant la

contrepartie offerte par le distributeur. Par "prime de référencement", cela signifie le prix

qu’un producteur paye pour avoir son produit commercialisé par les grands distributeurs.

Cette disposition les oblige à préciser par écrit quelle type de service sera rendu (simple mise

en linéaire, tête de gondole, catalogue,...).

Toute rupture brutale est sanctionnée, même partielle, d’une relation commerciale établie

sans préavis écrit. Il s’agit de encore une fois de protéger les fournisseurs. Imaginons qu’un

fournisseur approvisionne depuis trois ans les magasins Leclerc de la région parisienne. Il

aura prévu des capacités en conséquence, dont il ne saurait plus que faire si Leclerc cessait de

les lui acheter du jour au lendemain. La loi vise à donner au fournisseur le temps de réajuster

ses capacités.

20

Cette loi permet donc de bout en bout de protéger les fournisseurs, nombreux et disposant

d’un pouvoir de négociation individuel qui est devenu de plus en plus faible, contre les

distributeurs, peu nombreux et au pouvoir fort (que l’on pourrait appeler un monopsone20).

Pour information, il est vrai que les inspirateurs de cette loi étaient pourtant les industriels de

l’agro-alimentaire, qui s’abritaient derrière la défense des agriculteurs (alors que des

industriels sont à bien des égards eux aussi un monopsone face aux agriculteurs individuels).

Mais est-ce vraiment facile pour un distributeur de dépendre totalement de son fournisseur ?

Les inconvénients sont en effet nombreux et particulièrement au niveau logistique, là où un

bon nombres d’entreprises n’ont pas le droit à l’erreur …

3. Un contrôle logistique total

La logistique reste un domaine « sacré » pour les producteurs… C’est le devenir de leur

production, de la qualité de leur produit et par conséquent de leur notoriété et de l’entreprise

toute entière qui est en jeux lorsque par exemple, un camion transporte la marchandise

jusqu’à l’entrepôt de son client final. C’est également le devenir de la société de gérer au

mieux les capacités de production, la gestion des lignes de l’usine et d’orienter ses prévisions

avec des systèmes performants tels que l’MRP21, ou maintenant même avec une gestion en

Just in Time (Juste à temps), une approche qui vise à réduire au strict minimum les stockes

voire à les supprimer et/ou transférer la charge chez les fournisseurs qui doivent alors

approvisionner en flux continu (tendu) le process de l’entreprise client. Cette méthode a été

initiée dans les années 50 par Toyota Motor Corporation au Japon22.

20 Caractéristique d’un marché sur le quel on trouve une multitude d’offreurs face à un demandeur inique. Il est assez rare. 21 Manufacturing Resources Planning. Sigle désignant aujourd’hui la gestion optimisée de type M.R.P II. En fonction des besoins et des contraintes, les procédures M.R.P peuvent donner lieu à des calculs prévisionnels mensuels, hebdomadaires et quotidiens ou d’un laps de temps inférieur dans certains cas. Le premier programme MRP serait le système PICS développé par la société IBM en 1965. J.M LEHU, L’Encyclopédie du Marketing, éditions d’Organisation, Paris 2004, p 542. 22 Ibid, p 411.

21

Mais en ce qui concerne les biens de grandes consommations, la gestion de production reste

plus orientée vers les prévisions…

Pour ce qui concerne la logistique orientée transport, la grande distribution dépend

totalement de son fournisseur et ce dernier contrôle ainsi une grande part des

approvisionnements de son client.

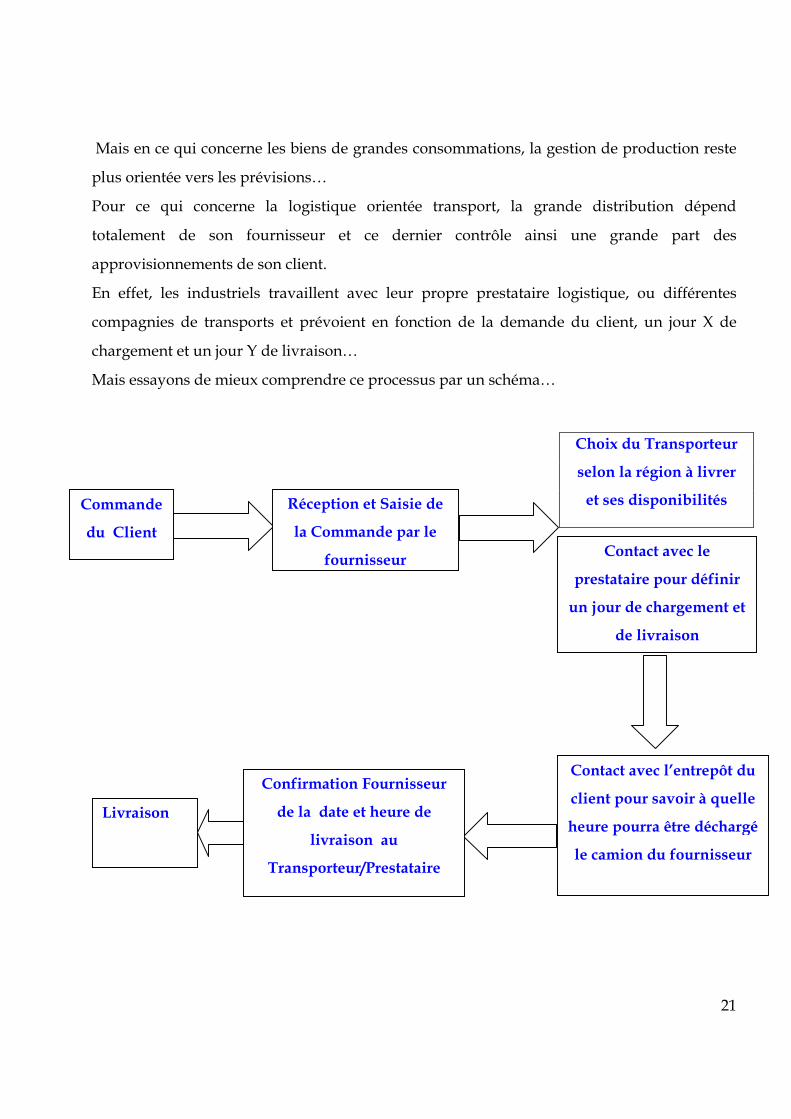

En effet, les industriels travaillent avec leur propre prestataire logistique, ou différentes

compagnies de transports et prévoient en fonction de la demande du client, un jour X de

chargement et un jour Y de livraison…

Mais essayons de mieux comprendre ce processus par un schéma…

Réception et Saisie de

la Commande par le

fournisseur Contact avec le

prestataire pour définir

un jour de chargement et

de livraison

Contact avec l’entrepôt du

client pour savoir à quelle

heure pourra être déchargé

le camion du fournisseur

Confirmation Fournisseur

de la date et heure de

livraison au

Transporteur/Prestataire

Livraison

Choix du Transporteur

selon la région à livrer

et ses disponibilités Commande

du Client

22

Le processus semble simple rapide et logique mais il demande une participation efficace de la

part de tous les partenaires : le client, le fournisseur, les transporteurs, la réception des

entrepôts...

Toute cette organisation pour chaque commande. Alors lorsque tout le processus se déroule

comme prévu et que tout le monde est en parfaite interaction, le résultat est une logistique de

rêve… mais existe-t-elle vraiment ? En effet, de nombreux problèmes peuvent

malheureusement venir s’ajouter à cette organisation et la faire devenir le pire cauchemar de

l’entreprise… aussi bien pour le producteur mais aussi et surtout pour les clients…

Essayons de suivre les étapes présentées par le schémas pour analyser les problèmes.

Tout d’abord la commande, il faut savoir que le système EDI23 (échanges de données

informatisées) ou même le système informatique ont été utilisé assez tard par la majorité des

clients donc parfois il faut être capable de déchiffrer une commande, ce qui peut paraître

ridicule aujourd’hui mais qui il n’y a pas si longtemps restait un véritable problème. Le

résultat : des erreurs clients, produits ou quantités.

Pour les clients de la GD française, la commande doit aussi respecter les contraintes

Transport, c’est-à-dire un poids et un nombre de palettes précis (pour la majorité des camions

en France, 25 tonnes ou 33 palettes sol), ce qui n’est pas toujours le cas, du a des erreurs (ou

encore aujourd’hui tout simplement du à des systèmes d’informations différents…) de la part

des approvisionneurs.

Une fois le « challenge » de la commande réussi, les aléas du transport arrivent, et ne sont pas

des moindres… Je fais références notamment aux problèmes rencontrés sur la route qui peut

comprendre les intempéries, les grèves, le trafic… La qualité du produit à son arrivée dans

l’entrepôt dépend principalement de ses conditions de trajet effectué quelques heures

auparavant, car avec les problèmes rencontrés, la marchandise peut-être abîmées, mouillées,

d’où l’importance d’une qualité irréprochable par le fournisseur de son service logistique.

23 Electronic Data Interchange, Système électronique de gestion et de télétransmission de l’information sans papier devant permettre de rationaliser la gestion des flux, notamment la logistique (…). J.M LEHU, L’Encyclopédie Marketing, op.cit., p 291.

23

Le produit peut également avoir été mal stocké chez le fabricant, en quelques sortes oubliés et

au moment ou il arrive dans l’entrepôt se faire refuser par le client car sa date de péremption

n’est plus légale.

C’est ce qui est arrivé aux produits de la marque Wasa pour le client Carrefour. Une fois

déchargés chez le client le 14 avril 2005, les produits avaient comme date de péremption le 31

mai24… donc impossible et illégale de la part du client de pouvoir les stocker et les vendre. Le

client refuse les marchandises, demande à ce qu’on traite ses cartons manquants en reliquat

(nomination des commandes qui n’ont pu arriver chez le client soit pour rupture de

production ou à cause de problèmes comme nous venons de le voir…). D’où l’importance

pour le client d’avoir un œil sur la production de son fournisseur et même en faisant parti des

clients en GPA25 (Gestion partagée des approvisionnement…), nous ne sommes pas à l’abri

des aléas de la production de son fournisseur.

Alors est-ce vraiment toujours avantageux ? N’est-ce pas à cause de ces « surprises » répétées

que la distribution française a voulu mettre un frein à cette dépendance qui ne pouvait plus

durer. Avec tous ses moyens et ses fonds, elle décidera rapidement de s’occuper elle-même

de sa production pour ses propres marques.

La forte concentration des enseignes (9 d'entre elles détiennent 95 % de la surface totale des

hypermarchés, et 4 enseignes 52 % de celle des supermarchés) a changé la donne du jeu de

négociation dans la structure verticale entre producteurs et distributeurs, et ces derniers

affichent désormais clairement leur souveraineté grâce à une totale maîtrise des Marques de

Distributeurs - MDD (qui représentent en moyenne 20,3 % des ventes sur les hypers et

supermarchés)26.

24 Source, service logistique Barilla France. 25 Système logistique pour lequel un distributeur confie à une entreprise (le plus souvent producteur fournisseur) la gestion de ses approvisionnements. Le fournisseur ainsi associé a donc la charge d’estimer en permanence le niveau des stocks afin de décider du moment et sous quelle forme, il convient de réapprovisionner (…). J.M LEHU, L’encyclopédie Marketing, op.cit., p 370-371. 26 Etude Interactis Consultant, Impact des MDD sur la structure de l’exploitation des entreprises agricoles et alimentaires, Décembre 2003.

24

Aujourd’hui, des conflits successifs opposent producteurs et distributeurs : la grande

distribution se trouve régulièrement placée au coeur des débats publics et accusée par les

producteurs de facturer abusivement ses services.

Le rapport du Député Jean-Paul Charié (Rapport 2595 - 13 mars 1996) ayant précédé le vote

de la Loi sur les Nouvelles Régulations Économiques (NRE) est très révélateur sur certaines

de ces pratiques commerciales27.

Par exemple, sous la dénomination de «coopération commerciale», les distributeurs facturent

parfois aux producteurs des services qui n’ont pas lieu d’être : la publicité de leurs marques

sur les prospectus promotionnels est facturée aux producteurs sans avoir pour autant

l’assentiment de ces derniers.

De même, les rénovations et agrandissements de magasins donnent parfois lieu à des

participations imposées aux fournisseurs (pratiques souvent connues sous l’appellation «

Corbeille de la mariée »)28. Il faut savoir également que le groupe Gallec ou Lucie (c’est-à-dire

tous les groupes Leclerc) font payer à leur fournisseur environ 60% de la commande en

pénalité29, ce qui est totalement démesuré pour des groupes qui auraient déjà du mal à s’en

sortir…

Certes, les fournisseurs en France ont une notoriété inégalable et un savoir-faire bien à eux…

mais la GD ne s’est pas vue continuer à servir « d’intermédiaire » très longtemps. Les grandes

marques lui apporte une fréquentation capitale des points de vente, oui, mais pas assez de

profits et de marge. Alors comment a-t-elle organisé sa stratégie ?

27 F.BERGES SENNOU et S. CAPRICE, Les rapports producteurs-distributeurs, Fondements et implications de la puissance d’achat, INRA-ESR, Toulouse, 2004. 28 Ibid. 29 Source du producteur Barilla.

25

C. Les Marques Nationales perdent leur situation de force

La situation de domination actuelle peut s’expliquer par le développement de la grande

distribution alimentaire. Ainsi, en 2001, elle représente 35 % des produits commercialisés, 20

% des produits non-alimentaires et 66 % des produits alimentaires (contre respectivement,

31,5 %, 18% et 60 % en 1993)30.

Dans le même temps, le secteur de la grande distribution alimentaire connaissait des

concentrations successives et des rapprochements entre distributeurs par la création de

centrales d’achat communes. Les grands distributeurs sont donc devenus de plus en plus

incontournables s’agissant des débouchés pour les producteurs.

En effet, les cinq premiers groupes de la grande distribution alimentaire concentrent

aujourd’hui 64 % des débouchés de la distribution alimentaire contre 33,5 % en 1993. Les

MDD n’ont fait que renforcer cette puissance d’achat. Pendant longtemps, les producteurs ont

quasiment maîtrisé l'intégralité de la structure verticale agro-alimentaire à cause de la forte

parcellisation du commerce de détail. Depuis quelques années, les distributeurs commencent

à remonter plus largement la ligne verticale grâce aux marques de distributeurs notamment

en s'appropriant des tâches (conception de produits, promotions, etc. ) habituellement du

ressort des fabricants31.

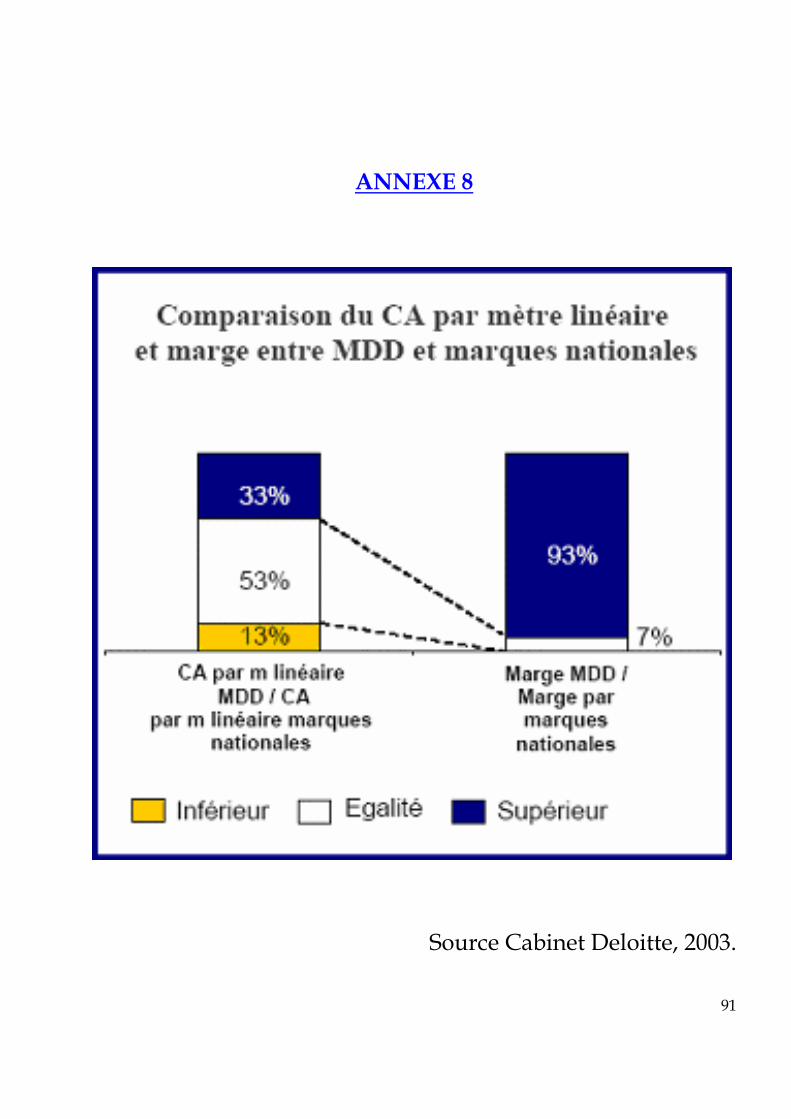

1. La naissance des MDD

Le naissance de la MDD eut pour berceau la Grande-Bretagne avec Sainsbury en 186932, puis

Saint Michael en 1929, devenu depuis la référence mondiale en matière de MDD33. Pour

30 Enrico COLLA, La Grande Distribution Europeenne, Nouvelles Strategies de différenciation et de croissance internationale, op.cit., p 210. 31 ANNEXE 8. 32 ANNEXE 4, p 85.

26

Simon Marks, jeune émigrant polonais maîtrisant plutôt mal la langue de Shakespeare, il était

déjà indispensable de simplifier la relation avec le client : « Don’t ask the price, it’s a penny »

avait-il écrit sur son étal au marché de Leeds. Pour parvenir à ce prix unique, Marks devait

sélectionner des produits et trouver des fournisseurs capables de les fabriquer. Il ne s’agissait

pas de distribuer les produits des industriels mais de construire une offre pertinente pour ses

clients en impliquant les fournisseurs dans sa démarche. Chacun y trouvait son compte : le

volume pour l’industriel et des prix attractifs pour le consommateur.

Toutefois, pour être certain d’écouler ces grandes séries, encore fallait-il au préalable s’être

assuré que les produits étaient bien ceux attendus par les consommateurs. Loin du rôle de

sélectionneur qui achètent au fabricant et négocie les meilleures conditions par la biais de ses

acheteurs, Mark & Spencer disait « faire fabriquer sous sa marque les produits qu’il voulait

vendre »34.

Les MDD sont également nées du refus des industriels de collaborer avec des commerçants

qui remettaient en cause l’ordre établi avec de nouveau modes d’approvisionnements. La

suppression des intermédiaires permettait de proposer aux consommateurs des prix plus

compétitifs. Les fabricants ayant préféré privilégier et protéger leurs grossistes. Casino fut

ainsi contraint d’investir dans des usines pour pouvoir approvisionner ses succursales de

vente.

Ces démarches de bon sens fondés sur le service rendu aux clients pouvaient aussi

s’accompagner de prises de position plus idéalistes comme celle de Gotlieb Duttweiler en

1925. Il s’agissait à cette époque pour le fondateur de Migros de mobiliser les consommateurs

en les rapprochant des producteurs et en les rendant conscients de leur réel pouvoir

33 P. BRETON, Les marques de Distributeurs, Les MDD ne sont pas que des copies, Editions Dunod, Paris 2004, p18 34 Ibid

27

économique. En France, la démarche des Coopérateurs s’inscrivait dans le même esprit.

Coop fut d’ailleurs la première marque de distributeur déposée en 1929 à l’INPI35.

Il est intéressant d’observer que le développement de ces MDD chez nos voisins s’est produit

à des périodes économiquement difficiles comme celles des années 20, des périodes après-

guerre. Les MDD participaient alors au combat engagé par des visionnaires du commerce

dont la mission consistait à proposer à leur concitoyens des produits simples de qualité à des

prix compétitifs quitte à devoir pour cela imaginer de nouveaux modes de collaboration avec

les fabricants. Le premier service rendu par ces MDD était bien d’améliorer leur pouvoir

d’achat quotidien. Le lancement d’Aldi par les frères Albretch dans l’Allemagne sinistrée

d’après-guerre relève de la même logique et s’inscrit dans la même vision.

Le client et la personne, plus que le consommateur, se situent bien à l’origine des MDD au

cœur de la démarche et de la philosophie. La relation créée avec le client grâce au produit

devient plus importante que le produit lui-même. L’objectif est d’abord de conquérir de

nouveaux clients avec un concept original et créatif puis de les fidéliser.

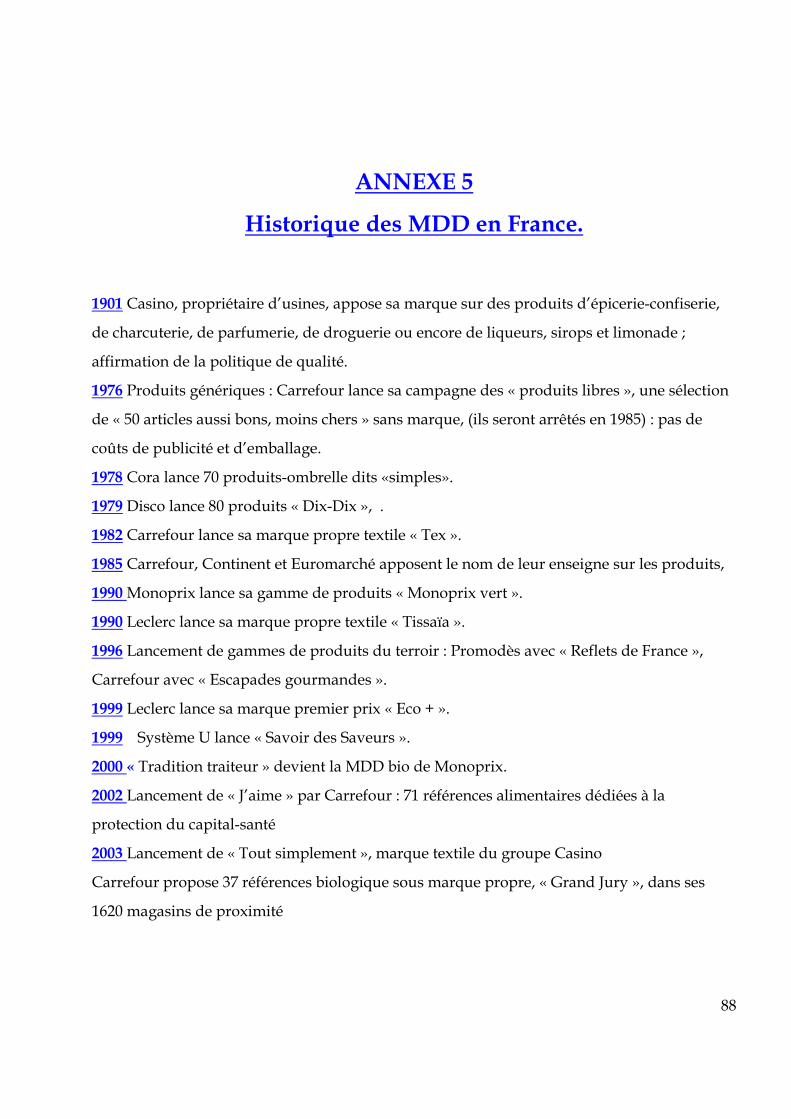

En ce qui concerne la France, Les MDD jusque dans les années 70 étaient essentiellement des

succursalistes comme Casino, Coop et Codec ou encore les magasins populaires, Prisunic et

Monoprix avec leurs marques Forza et Beaumont en alimentaire. Les MDD étaient avant tout

défensives et engageaient peu l’image de l’enseigne36.

Mais voyons un peu l’évolution du marché de la MDD en France et essayons de mieux le

comprendre.

35 Ibid. 36ANNEXE 5, p86.

28

2. 1975-1985 La révolution des produits libres, l’exemple Carrefour.

L’arrivée des produits libres en 1976 marque l’apparition d’une nouvelle forme de MDD avec

les « produits drapeaux »37. Les produits libres visent à redonner un second souffle à

Carrefour après le coup de frein à l’expansion provoquée par la loi Royer en 1973 (comme

nous l’avons vu précédemment).

Carrefour veut reprendre le Leadership de la distribution tout en restant fidèle à son concept

fondateurs de discounter. La démarche sera initiée par deux cadres de la région Alpes, René

Bouchet et André Jourdain38. Constatant l’importance des frais de commercialisation pour les

produits de marque, ils pensent qu’ils doit être possible de faire chuter les prix de vente en

faisant l’économie de ces coûts.

Les industriels contactés confirment la faisabilité économique de leur hypothèse à condition

que les volumes suivent. Cela suppose que tous les magasins commandent ensemble, ce qui

est loin d’être le cas dans une société totalement décentralisée. Il va donc déjà falloir

convaincre les magasins en interne avant de convaincre les clients. C’est là qu’intervient le

rôle majeur de la communication qui va donner tout son sens à cette opération en proposant

une vision innovante aux consommateurs.

En effet, Carrefour ne veut pas entendre parler de marques de distribution « synonymes de

qualité passable et de marges élevées ». L’objectif de la campagne était de rajeunir l’image de

Carrefour. Il s’agit d’utiliser son imagination et son organisation pour créer une nouvelle

gamme de produits correspondant aux nouveaux besoins des clients exprimés au travers des

organisations de consommateurs : plus de simplicité et de sincérité avec moins de publicité et

plus d’informations.

Ces produits doivent aider l’enseigne à se différencier des marques nationales vendues chez

tous les concurrents et des marques de distributeurs existantes. « Cinquante produits simples,

37 www.lesechos.fr/formations/ marketing/articles/article_2_9.htm [ref janvier 2004] 38 Ibid.

29

sincères,nus, candides et blancs comme autrefois » sont élaborés sous la houlette de Jacques

Estienne convaincu de l’intérêt du concept pour les consommateurs. Au-delà des produits, les

dirigeants Carrefour se souviennent des échanges qu’ils avaient eus, en 1972, avec Esther

Peterson, spécialiste écoutée aux Etats-Unis sur tous les problèmes de consommation qui

exprimait une vision originale des rapports industrie/commerce :

« Les distributeurs ont longtemps joué, explique-t-elle, un rôle passif, parfois complice, en se contentant d’être des agents des fabricants. Une nouvelle voie leur est offerte en devenant les avocats des consommateurs auprès des fabricants »

Le succès des produits libres est tel qu’il suscite rapidement des vocations. Le plus réactif sera

Continent avec les « produits blancs », dès juillet 1976 rapidement suivi l’année suivante par

une série de copies dont les « produits oranges » chez Euromarchés ou les « produits grande

confiance » chez Casino. Sur ces produits drapeaux, les distributeurs n’engagent pas le nom

de l’enseigne se contentant d’apposer discrètement leur sigle sur un emballage dépouillé à

l’extrême.

Avec le recul il semble toutefois que le succès de Carrefour est, en un sens, un échec » comme

l’avoue Etienne Thil : « La révolution s’est arrêté en route ». Faute d’effectifs, l’assortiment

basique et limité n’a pas évolué avec le marché et l’attitude de Carrefour s’avèrera plus

fugitive que résolue sur la partie marketing. La confusion s’est ensuite accentuée avec

l’apparition des « produits élémentaires » chez Intermarché, des « produits génériques » chez

Champion, produits moins chers et moins bons.

Faute d’avoir pu se différencier avec les « produits libres » et face à l’amalgame des clients

sur l’ensemble des produits drapeaux, Carrefour décide alors en 1984 de les arrêter et de les

remplacer par des produits signés du nom de l’enseigne39.

39 P. BRETON, Les marques de Distributeurs, Les MDD ne sont pas que des copies, Editions Dunod, Paris 2004, p22

30

3. 1985-1995 : La restauration des marges

En collaboration avec Carré noir, l’un des grands noms du design, douze produits

alimentaires sont développés fin 1985 chez Carrefour. Des équipes totalement dédiées à la

marque d’enseigne sont constituées. L’ordre de mission est explicite : il faut enrayer la perte

de marge sur tous les produits vendus à perte plus de huit cents références en produit grande

consommation (PGC) sont concernées sur un total de 250040.

Plusieurs années d’inflation à deux chiffres et l’absence de structure pour gérer les produits

libres ont eu pour conséquence de décaler les prix d’achat par rapport aux coûts réels de

production : En remettant tous les coûts à plat, il devient tout à fait possible d’améliorer la

qualité des produits et des emballages sans augmenter les prix de vente avec des marges sur

l’épicerie légèrement supérieures à 10%. La marge n’est d’ailleurs pas à l’origine une fin en

soi puisque selon la « politique » de l’enseigne, le profit est généré par le volume des

marchandises vendues.

L’objectif est donc d’avoir les produits les plus compétitifs possibles sur le marché afin de

développer la part de marché de la famille de produits tout en réduisant celles des marques

vendues à perte comme la café, les céréales et le pet-food. Effet collatéral inattendu du

lancement des gammes MDD, les budgets promotionnels des leaders retrouvent

miraculeusement le chemin de l’enseigne pour défendre leur part de marché menacée.

Au 1er janvier 1987, les derniers produits libres avaient disparu41. Cette décision, qui semblait

alors toute naturelle dans l’euphorie du démarrage, s’avérera en fait prématurée deux ans

plus tard lorsqu’Aldi ouvrira son premier magasin hard-discount à Croix. Jean Baud, alors

patron de franprix aura l’intelligence de les ressusciter en 2000 en installant leader price

40 Ibid.

41 www.sales-france.com/catmantrade.htm [réf Mars 2005]

31

« première marque européenne » à la fois sur ses produits et au fronton de ses magasins avec

le succès que l’on connaît et qui ne se démentira plus. Les MDD vont alors se généraliser42.

Rapidement la plupart des enseignes des GMS se lancent donc dans la marque d’enseigne à

l’exception d’Auchan qui résistera jusqu’en 1997 et de Leclerc qui ne succombera qu’en 1999

au charme des MDD avec la marque Repère43. L’enseigne Jean Pierre Le Roch, Intermarché

résiste également et préfère investir massivement dans les usines et dans des marques

propres non signées par l’enseigne (2 800 références réparties sur plus de 120 marques

propres en 2002 pour un total de 280). L’une des raisons invoquées pour expliquer le refus de

la marque d’enseigne tenait alors à la trop grande hétérogénéité du parc de magasin qui

pénalisait l’image globale de l’enseigne.

Ce qui n’était pas cité, c’est le nombre très élevé de références qui aurait pu heurter le client

en réduisant son choix aux seuls de marques du magasin…

4. 1995-2003 : L’explosion des marques transversales et des filières.

Alors que la marque Continent se traîne en queue de peloton des MDD, Philippe Lauthier,

directeur des achats de Promodès, émet l’idée géniale de développer avec Alain Fretellière

une gamme transversale positionnée sur la valorisation des savoir-faire régionaux : c’est la

naissance des marques Reflets de France44. Après une courte période d’observation, la

marque fait coup double en réussissant l’exploit de séduire à la fois les seniors nostalgiques et

les jeunes à la recherche de leurs racines. Seul inconvénient, l’extraordinaire capital d’image

généré par ce concept unique et innovant n’est pas attribué à ses géniteurs.

Quel dommage, pour une fois que les MDD pouvaient ne pas être accusées de plagiat !

42 Ibid. 43 P. BRETON, Les marques de Distributeurs, Les MDD ne sont pas que des copies, op.cit, p23 44 Ibid.

32

Stimulé par le succès spectaculaire de Reflets de France, Carrefour tentera en vain de

répondre avec sa marque Escapades Gourmandes positionnée sur l’épicerie fine et Promodès

tentera dans la foulée de rééditer l’opération avec Destination Saveurs pour les produits

exotiques. Le concept des gammes dites transverses, de troisième génération, ou encore

positionnantes est nés. Elles vont au fil des années se multiplier dans le Bio, l’environnement,

la forme, les enfants, la santé…

Ce bref rappel historique serait toutefois incomplet si nous occultions le travail original

effectué simultanément par les filières pour organiser et valoriser la commercialisation des

produits frais non transformés (viandes, légumes, fruits, poissons, vins…). Il s’agit de piloter

toute une filière depuis l’aval, le marché jusqu’à l’amont, la production. Cette réorganisation

est censée mieux rémunérer la qualité et la régularité du travail effectué par les producteurs.

L’atomisation des producteurs et l’absence de marque forte fragilisent en effet les marchés

agricole soumis à la concurrence internationale et aux aléas climatiques.

Il suffit en effet d’un écart de production très faible pour déstabiliser l’ensemble d’un

marché. Les filières ont repris les points forts de la démarches des MDD au niveau de

l’analyse du marché, de la définition des cahiers des charges, du choix des partenaires sans

être influencées par le marketing et la segmentation des marques leaders des produits de

grande consommation.

5. 2003 à aujourd’hui : Le dur retour au prix

La multiplication des gammes et l’inflation des références ont accentué l’opacité et la

confusion qui entourent les MDD. En emboîtant le pas des industriels dans une course

insensée à la sursegmentation, les MDD se sont peu à peu sophistiquées et embourgeoisées45.

45 P. BRETON, Les marques de Distributeurs, Les MDD ne sont pas que des copies, op.cit.., p26

33

Encouragées par les sirènes médiatiques qui assimilaient marketing et sophistication, les

MDD ont subi l’influence des forces centrifuges et se sont peu à peu éloignées de leur cœur

de métier.

Au lieu de simplifier le choix du client comme le comme le hard-discounter ont su si bien le

faire, les MDD ont au contraire rajouté de la complexité. Détail agaçant pour les grands

groupes, Leader Price, qui ne vend que des MDD, dégage l’une des meilleures rentabilité de

la distribution alimentaire pour le plus grand bonheur du groupe Casino auquel il appartient

depuis 199746. Encore mieux, les clients et les fournisseurs de Leader Price se déclarent

satisfaits, preuve qu’il est possible de développer une stratégie gagnant/gagnant.

Sentant venir le danger, les hypermarchés et les supermarchés veulent à présent revenir dans

la course et retrouver leur vocation de discounter.

Leclerc a logiquement été le premier à réagir : en l’an 2000, la gamme Eco+ apparaît dans les

rayons de l’enseigne. Puis c’est au tour, début 2002, des gammes « Pouce » et « Top Budget »

qui débarquent respectivement chez Auchan et Intermarché. Exhumée des cartons de

Carrefour-Promodès, l’ancienne marque n°1 fait son grand retour au premier semestre 2002

moyennant un lifting de l’emballage : 200 produits au prix les plus bas envahissent les

gondoles et les catalogues des hypermarchés de l’enseigne. La bataille est engagée et ne fait

que commencer47.

Ces pare-feux, initialement destinés à contenir la poussée des hard-discount, s’accompagnent

dans les états majors de la grande distribution d’une réflexion de fond beaucoup plus

stratégique sur le positionnement des MDD.

Ne serait-il pas possible de faire cohabiter des marques dites transverses à fort pouvoir

d’image et à forte marge avec des produits plus basiques positionnés au niveau MDD des

hard-discounters ? Selon les choix des enseignes, le monde de la MDD pourrait donc bien 46 www.groupe-casino.fr [réf Février 2005] 47 P. BRETON, Les marques de Distributeurs, Les MDD ne sont pas que des copies, Editions Dunod, Paris 2004, p26

34

connaître dans les années à venir un séisme de magnitude élevée, notamment pour les

fournisseurs de MDD.

Alors lequel des deux discours, celui du marketing exacerbé au cours de ces dernières années

ou celui du discours prix initial, va prendre le dessus ? La pérennité des marques nationales

est-elle en danger ? Les MDD pourraient-elles réellement un jour prendre leur place ?

35

II. Les MDD peuvent-elles se suffire a elles-mêmes ?

A. Etats de Lieux de la MDD aujourd’hui dans l’hexagone…

Maintenant que nous en savons un peu plus sur les véritables rapports Producteurs-

Distributeurs, et que nous avons abordé l’historique et le développement des MDD sur le

marché français, faisons le point sur ce qu’elles représentent réellement en France

aujourd’hui, pour le consommateur et en terme de volume.

La Loi du 15 mai 2001 relative aux nouvelles régulations économiques (NRE) qui définit

précisément la marque de distributeur dans son article 6248 :

"Est considéré comme produit vendu sous marque de distributeur le produit dont les caractéristiques ont été définies par l'entreprise ou le groupe d'entreprises qui en assure la vente au détail et qui est le propriétaire de la marque sous laquelle il est vendu".

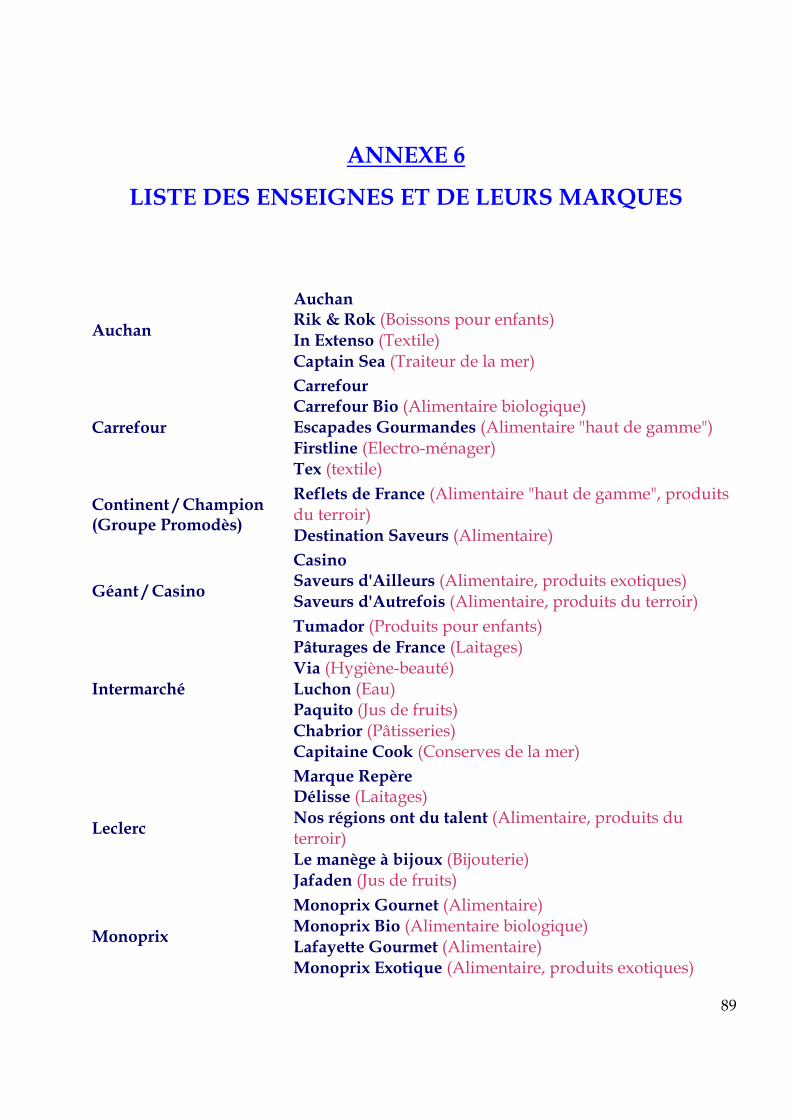

Il s'agit donc de marques appartenant à une entreprise commerciale de vente au détail, ou en

gros, pour une ligne de produit distribuée exclusivement par cette dernière ou sous son

contrôle49.

On distingue traditionnellement marque d'enseigne et marque propre50. La première affiche

clairement sur le produit le nom et/ou le logo de l'enseigne tandis que la seconde décline un

nom de marque (souvent différent par gamme de produit) qui n'est commercialisé que par le

distributeur qui en est propriétaire.

48 www.etudes.ccip.fr 49 ANNEXE 6 p87. 50 J.M LEHU, L’encyclopédie Marketing, op.cit., p 482 et 489..

36

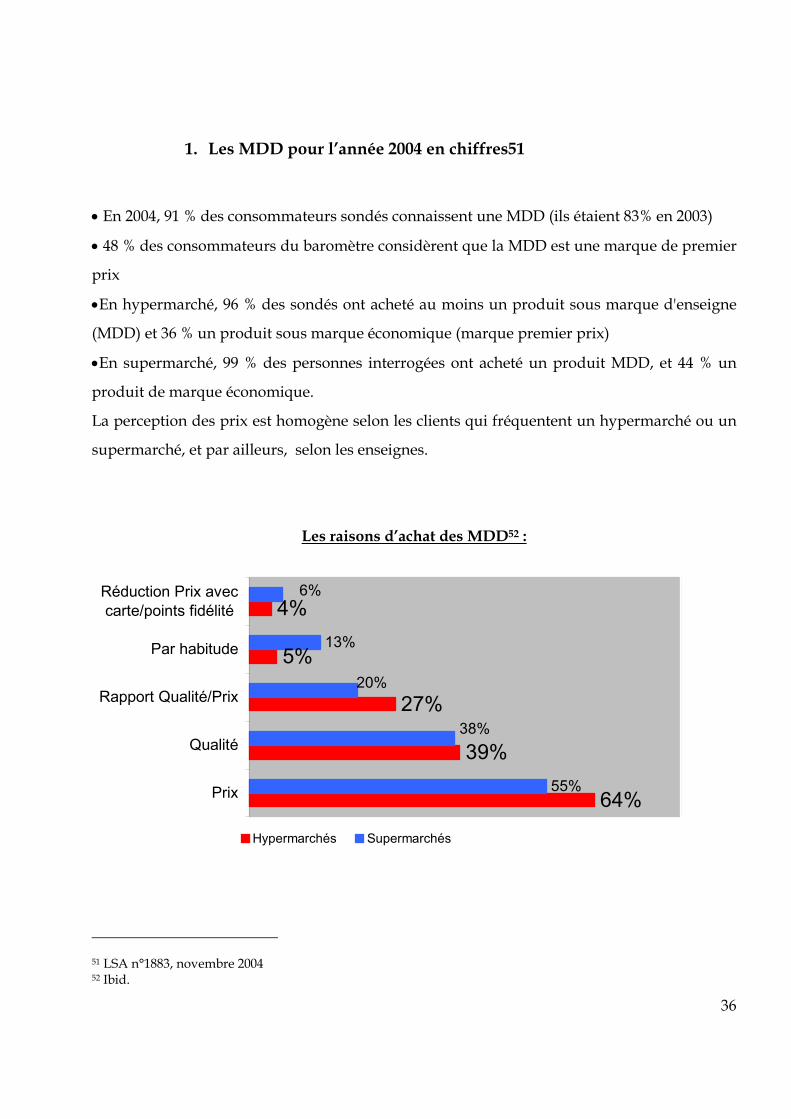

1. Les MDD pour l’année 2004 en chiffres51

• En 2004, 91 % des consommateurs sondés connaissent une MDD (ils étaient 83% en 2003)

• 48 % des consommateurs du baromètre considèrent que la MDD est une marque de premier

prix

•En hypermarché, 96 % des sondés ont acheté au moins un produit sous marque d'enseigne

(MDD) et 36 % un produit sous marque économique (marque premier prix)

•En supermarché, 99 % des personnes interrogées ont acheté un produit MDD, et 44 % un

produit de marque économique.

La perception des prix est homogène selon les clients qui fréquentent un hypermarché ou un

supermarché, et par ailleurs, selon les enseignes.

Les raisons d’achat des MDD52 :

64%

39%

27%

5%

4%

55%

13%

6%

20%

38%

Prix

Qualité

Rapport Qualité/Prix

Par habitude

Réduction Prix aveccarte/points fidélité

Hypermarchés Supermarchés

51 LSA n°1883, novembre 2004 52 Ibid.

37

EVOLUTION DES MDD EN FRANCE PAR MILLIERS DE PRODUITS EN 200353.

1988 1994 1999 2001 2002 2003

- Hygiène-Beauté 3,9% 4,8% 5.7% 5.8 % 5.9 % 5.8 %

- Entretien 7,7 10,9 13,9 16,9 17,3 18,1

- Liquides 16,6 13,9 12,9 15,6 15,7 15,5

- Epicerie - 16,3 18,7 18,3 19,6 18

- Produits frais LS - - 26,4 28,8 29,3 18,7

- Crèmerie - 21,2 23,3 23,7 23,8 24,6

- Surgelés - 24,5 31,3 Nc 32,8 36,7

- Papier - 28,7 33,8 37,3 37,6 40,8

EVOLUTION DES MDD PAR ENSEIGNES54

1995 2001 2002 2003 2004

- Auchan Nc 21,6 % 24,2 % 25,1 % 25,7 %

- Carrefour 16% 25,2 25,7 26,6 28,6

- Casino 19 21,1 21,5 22,4 23,5

- Champion Nc 22,8 23,2 23,2 25,2

- Cora Nc 18,4 19,9 20,7 21,3

- Intermarché Nc 33,1 32,8 30,8 33,7

- Leclerc Nc 20,6 20,8 21 27,6

- Système U 10 23,6 23,7 23,9 24,2

53 Ibid. 54 AC Nielsen, 2004, 1er trimestre (en valeur)

38

Mais devant ce développement plutôt spectaculaire, une question se pose,

2. Quels sont les moyens mis en œuvre par les distributeurs pour

favoriser le développement élevé des MDD ?

Une gestion de la marque de distributeur spécifique à l'enseigne :

Contrairement à ce que l'on pourrait penser, la gestion de la MDD n'est pas identique d'une

enseigne à l'autre.

Qu'il s'agisse de la stratégie des achats ou de celle du label, Carrefour n'a pas les mêmes

politiques qu'Intermarché par exemple. En effet, en termes d'approvisionnement, certaines

enseignes, comme Cora, Leclerc, Carrefour ou Auchan ont choisi de déléguer entièrement les

achats de MDD à une cellule spécifique, tandis que d'autres (Stoc, Super U et Intermarché)

ont laissé ensemble les achats de MDD et ceux des marques nationales.

Dédier les achats MDD à une cellule spécifique peut se révéler dangereux dans le sens où,

coupés du contact avec les acheteurs de MN, les gestionnaires de la MDD peuvent avoir une

réactivité moindre, notamment devant des problèmes de substitution de produits ou l'arrivée

de nouveaux produits.

Concernant la politique de packaging des produits, certaines enseignes apposent

systématiquement leur logotype sur les biens (Carrefour, Casino) alors que d'autres n'y

mettent qu'un logo qui leur est réservé (Leclerc avec "la marque repère", Auchan avec

"l'oiseau"). Pour le nom des gammes, seul Intermarché décline un nom par gamme.

Ces différentes stratégies reflètent un arbitrage pour le distributeur entre capitalisation de

l'image de l'enseigne (le nom ou le logo de l'enseigne est un élément de reconnaissance fort

39

pour le consommateur) et degré de variété de l'offre de produits (décliner des noms de

gamme donne au consommateur l'illusion de plus de produits offerts).

La tendance actuelle est toutefois à une capitalisation claire de l'image de l'enseigne. Les

politiques en prix des enseignes sont uniformes, les prix des MDD étant, en moyenne, de 20

% inférieurs à ceux des MN comparables sur les boissons, l'épicerie, les produits frais et les

surgelés55.

Les principaux facteurs qui favorisent un développement élevé des MDD sur un marché sont

donc principalement les suivants :

Une qualité élevée par rapport à celle des MN

Une variabilité faible de la qualité entre les différentes MDD pour une même catégorie de

produits ;

Une catégorie de produits qui a un chiffre d’affaires important;

Des marges brutes relatives élevées ;

Un nombre limité de producteurs nationaux (ce qui prouve que la part de marché des

MDD augmente quand le nombre de MN diminue) ;

Des dépenses de publicité faibles.

Les 6 facteurs précédents expliquent 70% de la variance des parts de marché des MDD dans

un échantillon de 185 produits56.

Les principales variables qui influent sur les parts de marché des MDD chez les différents

distributeurs sont les suivantes :

55 LSA n°1883, novembre 2004 56 Ibid.

40

Le nombre de MN présentes chez le distributeur a un effet négatif important. Moins il y a

de marques nationales plus la MDD peut se développer. L’explication serait simplement liée

à une répartition possible des ventes dans un contexte de capacité de distribution fixée. Plus il

y a de références, moins une référence obtient de part de marché.

L’hétérogénéité entre les parts de marchés des MN (mesurées chez chaque distributeur) a

un effet positif important. Une des explications est liée au fait qu’à une dissymétrie forte dans

les parts de marché des MN (un petit nombre dominant le marché) peuvent être associés à

des prix plus élevés laissant alors la possibilité d’un développement des MDD.

Les promotions sur la MDD et l’écart de prix avec la MN ont un rôle positif. De même, les

promotions sur les MN ont quant à elles un effet négatif même si leur impact est plus limité

que celui des promotions sur les MDD.

Les politiques mises en oeuvre par les différentes enseignes (politique qualité, nom du

distributeur, existence d’une MDD en haut de gamme) ont un effet positif sur le

développement des MDD.

Le niveau de richesse des consommateurs a un effet négatif sur le développement des

MDD.

Enfin, selon une enquête LSA/Fournier, les principales motivations des distributeurs à

l’égard des MDD étaient déjà en 1996 : Proposer des prix bas (33%), Améliorer les marges

(25%), Renforcer l’image (18%), Fidéliser la clientèle (16%). Ce qui reste toujours d’actualité

aujourd’hui en 2005.

Ces motivations renvoient à deux types d’arguments économiques : un argument de

concurrence entre distributeurs d’une part et à un argument de coordination verticale entre

producteurs et distributeurs d’autre part.

41

Dans le premier cas, les MDD, sont considérées comme un élément supplémentaire de

différenciation entre les distributeurs. En effet, étant par définition des produits spécifiques

aux enseignes, l’offre de produits ne sera pas identique entre les différentes enseignes.

En l’absence de MDD, dans l’agroalimentaire où les accords d’exclusivité sont rares, les

distributeurs vendent souvent les mêmes marques. De ce point de vue, ils ne sont pas

différenciés. L’introduction des MDD ajoute alors un élément de différenciation puisque ces

produits sont spécifiques à chaque distributeur. Ceci permet donc de relâcher la concurrence

entre distributeurs.

Dans le deuxième cas, l’idée centrale est que le distributeur en introduisant une MDD devient

concurrent de son fournisseur. La conséquence en est que le distributeur renforce son pouvoir

de négociation dans sa relation avec le producteur que nous développerons plus dans la

troisième partie.

Ces deux éléments sont reliés car le niveau de concurrence en aval a des répercussions

importantes sur le partage des profits au sein des filières verticales.

Ainsi pour Steiner (1985), le pouvoir relatif entre producteurs et distributeurs est

directement lié à l’attachement des consommateurs aux produits ou aux magasins57:

“If consumers are more disposed to switch brands within store than stores within brand, retailers dominate manufacturers. Retails margins will be relatively high and those of manufactures relatively low. When consumers are more disposed to switch stores within brand than brands within store, the above market power and margin are reversed” (Steiner, 1985, 157-158).

57 F.Berges-Sennou, Rapport de l’Impact économique du développement des marques distributeurs,INRA, Juin 2003.

42

Le développement d’une MDD en incitant des consommateurs à ne pas changer de magasin

pour trouver ailleurs leur marque ‘préférée’ est donc susceptible de renforcer le pouvoir de

négociation du distributeur et il faut donc les fidéliser…

Mais est-ce vraiment possible pour les distributeurs d’avoir un pouvoir de fidélisation avec

leur(s) MDD ? Peut-on vraiment obtenir en quelques années ce que des marques comme

Danone ou Coca-cola ont mis presque un siècle à obtenir ?

B. Une Fidélisation par les MDD qui reste toutefois difficile

Je commencerai cette analyse avec une citation de Olivier Geradon de Vera, Directeur Général

adjoint d’Iri-Secodip, lors d’une conférence organisée par LSA et KCA en 1994. Même si

depuis, plus de 10 ans se sont écoulées, je trouve qu’elle reste absolument d’actualité :

« L’objectif majeur de chaque distributeur est de fidéliser sa clientèle. Or la marque nationale ne fidélise pas puisqu’on la trouve dans tous les magasins. En revanche, la MDD fidélise si elle est une vraie marque, c’est-à-dire un support d’image de l’enseigne comme Sainsbury en Grande Bretagne, ou synonyme d’enseigne comme Aldi en Allemagne. Enfin et surtout le premier prix ne fidélise pas parce qu’il n’a pas d’autres arguments que le prix 58»

1. Les consommateurs sont-ils fidèles à leur Distributeur ?

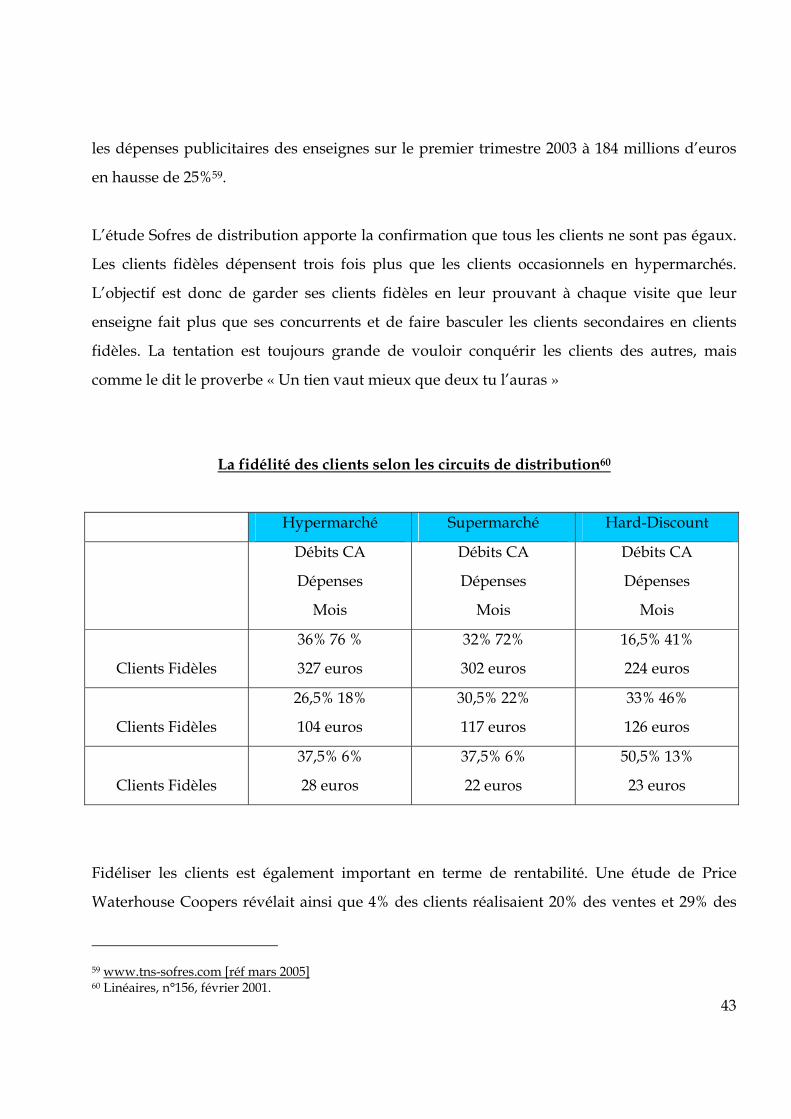

La fidélisation est devenue essentielle compte tenu de la taille des forces en présence. Tous

les concurrents investissent des budgets considérables sous forme de promotion pour essayer

de débaucher les clients du concurrent. De source distributeur, TNS média Intelligence estime

58 LSA, n°1883, op.cit.

43

les dépenses publicitaires des enseignes sur le premier trimestre 2003 à 184 millions d’euros

en hausse de 25%59.

L’étude Sofres de distribution apporte la confirmation que tous les clients ne sont pas égaux.

Les clients fidèles dépensent trois fois plus que les clients occasionnels en hypermarchés.

L’objectif est donc de garder ses clients fidèles en leur prouvant à chaque visite que leur

enseigne fait plus que ses concurrents et de faire basculer les clients secondaires en clients

fidèles. La tentation est toujours grande de vouloir conquérir les clients des autres, mais

comme le dit le proverbe « Un tien vaut mieux que deux tu l’auras »

La fidélité des clients selon les circuits de distribution60

Hypermarché Supermarché Hard-Discount

Débits CA

Dépenses

Mois

Débits CA

Dépenses

Mois

Débits CA

Dépenses

Mois

Clients Fidèles

36% 76 %

327 euros

32% 72%

302 euros

16,5% 41%

224 euros

Clients Fidèles

26,5% 18%

104 euros

30,5% 22%

117 euros

33% 46%

126 euros

Clients Fidèles

37,5% 6%

28 euros

37,5% 6%

22 euros

50,5% 13%

23 euros

Fidéliser les clients est également important en terme de rentabilité. Une étude de Price

Waterhouse Coopers révélait ainsi que 4% des clients réalisaient 20% des ventes et 29% des

59 www.tns-sofres.com [réf mars 2005] 60 Linéaires, n°156, février 2001.

44

profits tandis que Paul Louis Halley, président de Promodès, déclarait en 1996 lors des

journées IFM qu’une hausse de 5 points du taux de fidélisation augmenterait la rentabilité de

l’enseigne de 50%61.

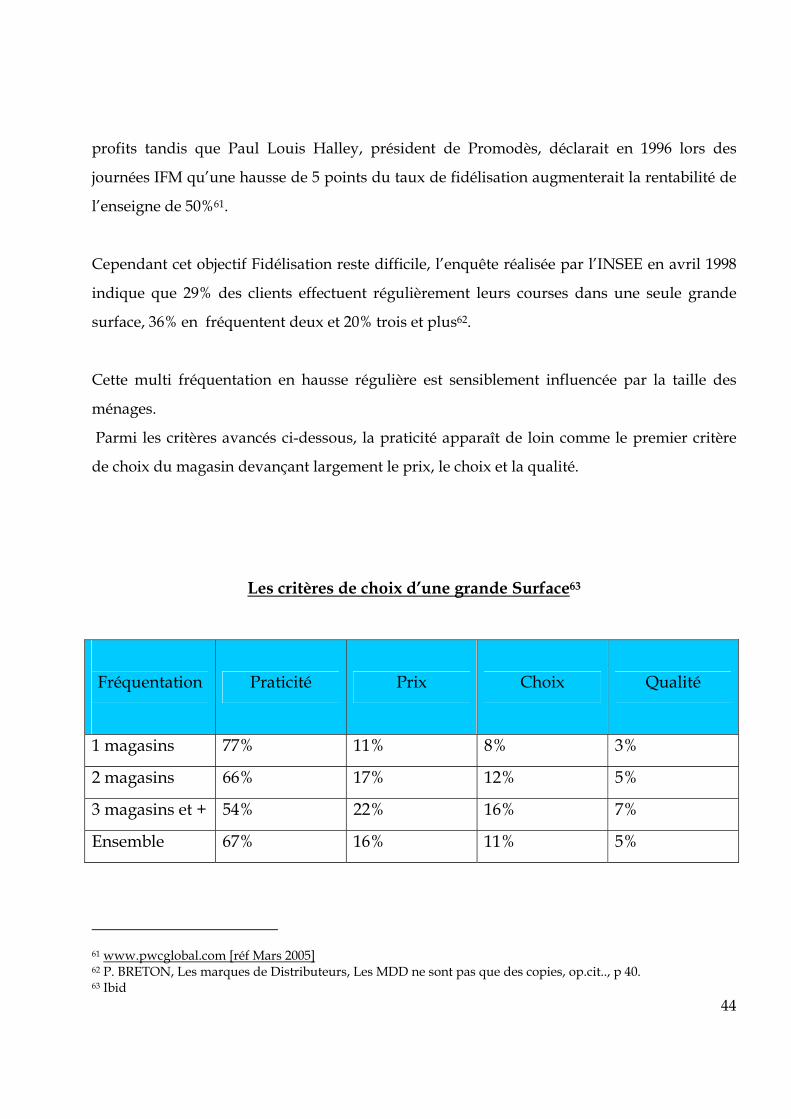

Cependant cet objectif Fidélisation reste difficile, l’enquête réalisée par l’INSEE en avril 1998

indique que 29% des clients effectuent régulièrement leurs courses dans une seule grande

surface, 36% en fréquentent deux et 20% trois et plus62.

Cette multi fréquentation en hausse régulière est sensiblement influencée par la taille des

ménages.

Parmi les critères avancés ci-dessous, la praticité apparaît de loin comme le premier critère

de choix du magasin devançant largement le prix, le choix et la qualité.

Les critères de choix d’une grande Surface63

Fréquentation

Praticité Prix Choix Qualité

1 magasins 77% 11% 8% 3%

2 magasins 66% 17% 12% 5%

3 magasins et + 54% 22% 16% 7%

Ensemble 67% 16% 11% 5%

61 www.pwcglobal.com [réf Mars 2005] 62 P. BRETON, Les marques de Distributeurs, Les MDD ne sont pas que des copies, op.cit.., p 40. 63 Ibid

45

On peut toutefois observer que la fréquentation de plusieurs magasins accroît le niveau

d’exigence des clients. Ainsi, le développement des Grandes Surfaces Spécialisées pour le

choix et celui des magasins hard-discount pour le prix exercent une pression supplémentaire

sur les hypermarchés et les supermarchés.

Une étude réalisée aux Etats-Unis64, met en évidence le processus d’amélioration de la

rentabilité des clients au fil des années. Comme le bon vin, le client se bonifie et se rentabilise

dans le temps. A la rentabilité initiale du client conquis viennent s’ajouter dans le temps le

profit généré par l’augmentation du volume d’achats et de la fréquentation du magasins.

Les effets positifs de la fidélisation s’accompagnent d’une démarche volontaire de parrainage

des clients et d’une moindre sensibilité aux prix.

L’Observateur Cetelem réalise chaque année des analyses remarquables qui présentent le

grand avantage d’anticiper les évolutions qualitatives de la consommation65.

En 1999, le thème retenu portait précisément sur la fidélisation. Il ressortait de cette enquête

que si 68% des clients (26% « beaucoup » et 42% un « peu ») se disaient concernés par la

fidélité, la perception des consommateurs sur son évolution apparaît plus partagée : 44%

considèrent qu’elle était plus importante qu’auparavant et 39% sont de l’avis contraire. Les

performances notoires de Leclerc et des nouveaux commerçants sur la fidélisation tiennent

probablement au profil plus modeste de leur clientèle.

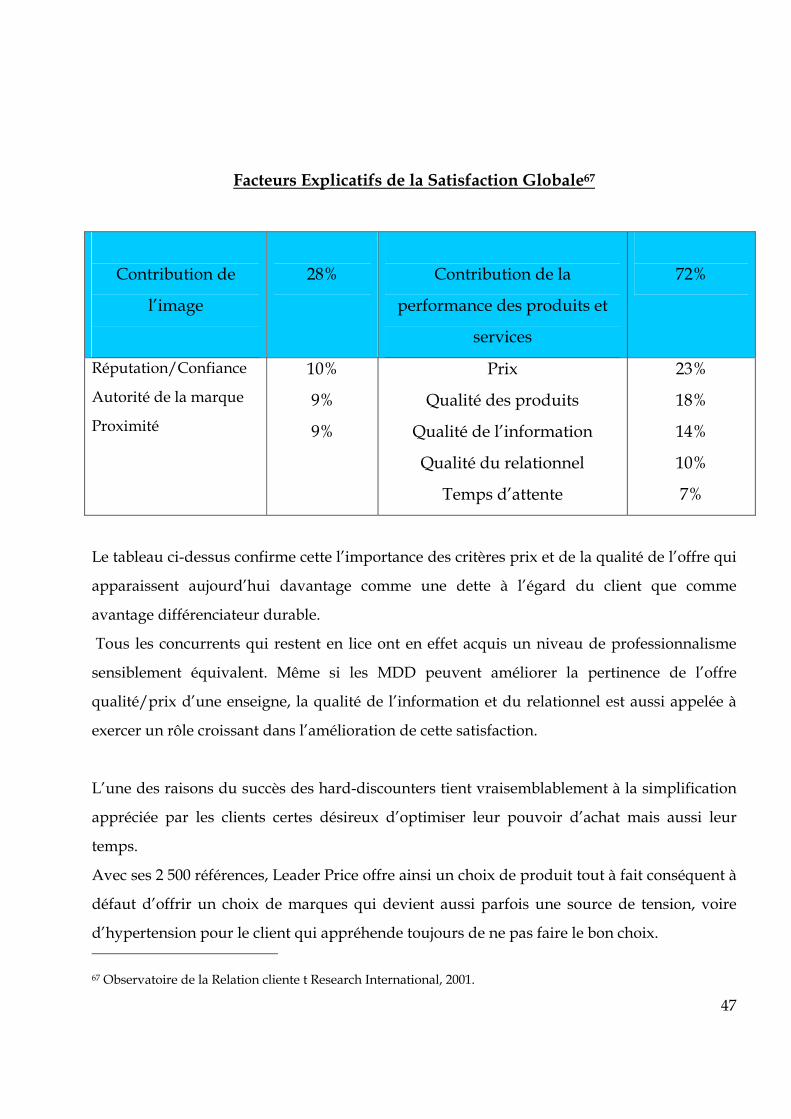

2. Objectif : Optimiser la satisfaction client

En fait, derrière la problématique de la fidélisation, se pose le problème de la satisfaction du

client.