Embed Size (px)

Citation preview

©BC

GE

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

Renato TONDINA et Olivier BERNIS

LES PRODUITS DERIVES SURDEVISES ET TAUX

©BC

GE

Page 2

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

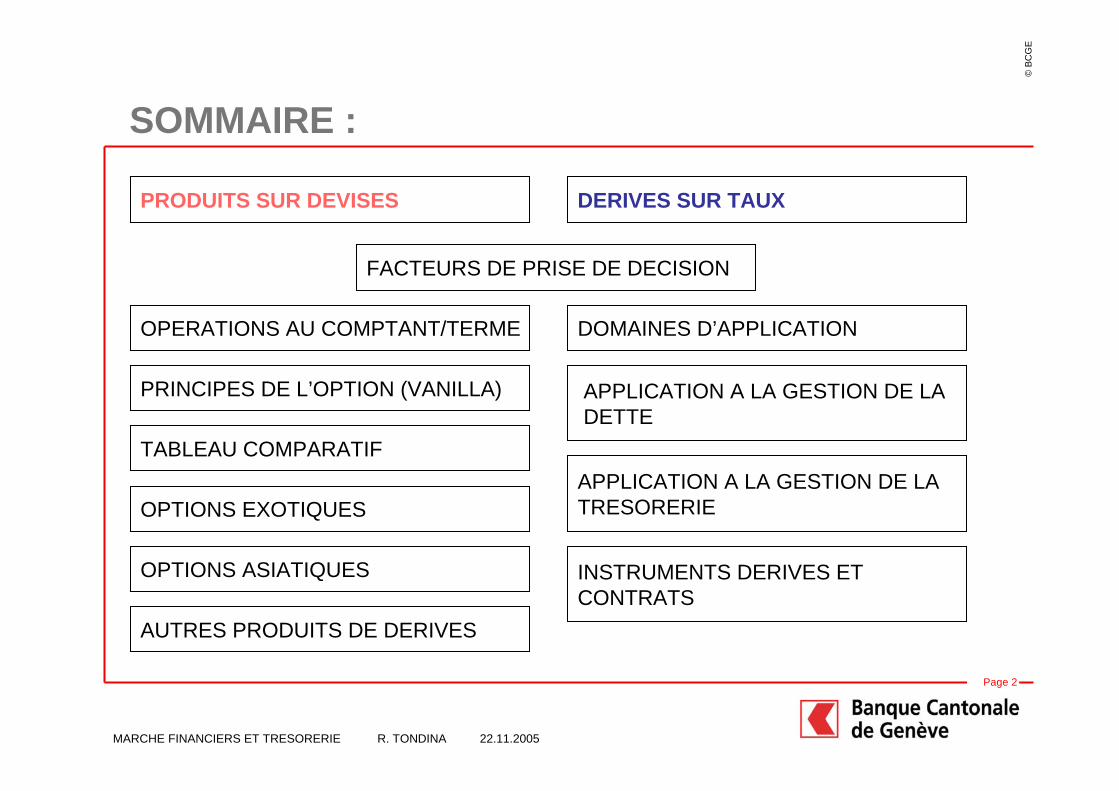

SOMMAIRE :

PRODUITS SUR DEVISES

FACTEURS DE PRISE DE DECISION

DERIVES SUR TAUX

OPERATIONS AU COMPTANT/TERME

PRINCIPES DE L’OPTION (VANILLA)

TABLEAU COMPARATIF

OPTIONS EXOTIQUES

OPTIONS ASIATIQUES

AUTRES PRODUITS DE DERIVES

DOMAINES D’APPLICATION

APPLICATION A LA GESTION DE LADETTE

APPLICATION A LA GESTION DE LATRESORERIE

INSTRUMENTS DERIVES ET CONTRATS

©BC

GE

Page 3

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

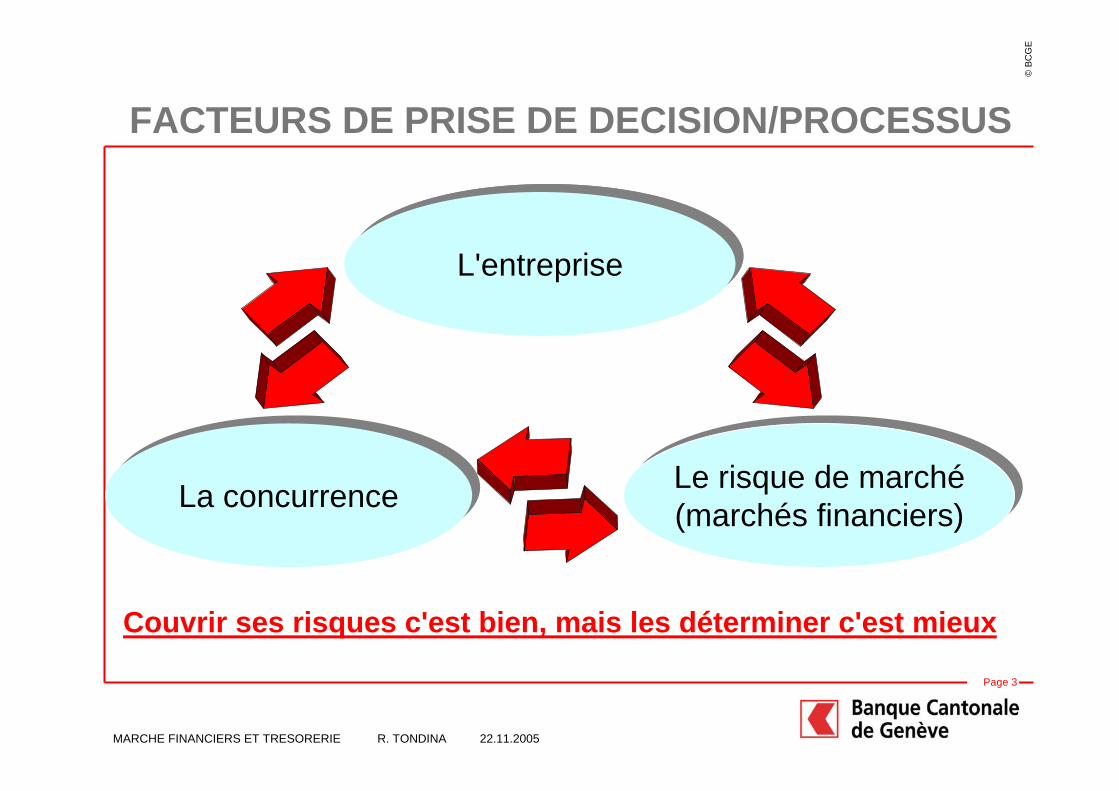

L'entrepriseL'entreprise

Le risque de marché(marchés financiers)Le risque de marché(marchés financiers)

La concurrenceLa concurrence

Couvrir ses risques c'est bien, mais les déterminer c'est mieux

L'entrepriseL'entreprise

FACTEURS DE PRISE DE DECISION/PROCESSUS

©BC

GE

Page 4

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

FACTEURS DE PRISE DE DECISION/PROCESSUS

• LA BUDGETISATION

• « PAIN BARRIER »

• VUE DU MARCHE

• CONNAISSANCE DES FLUX

• MARGES COMMERCIALES – SITUATION CONCURRENTIELLE

• RESTRICTIONS INTERNES – BUDGET DE COUVERTURE EXISTANT

©BC

GE

Page 5

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

Présentation des intervenantsRenato Tondina

Après un apprentissage bancaire et plusieurs stages dans les principaux corps de métiers en Suisse et l’étranger, Renato Tondina a travaillé dès 1979 auprès de plusieurs établissements bancaires suisses et étrangers. C’est à l’écoute des problèmes liés aux moyens et possibilités de couverture du risque de change de la clientèle commerciale que son intérêt pour les produits optionnels s’est développé. Depuis 2001, Renato Tondina est responsable de la prospection et du développement de la clientèle « changes » de la Salle des Marchés auprès de la Banque Cantonale de Genève.

Tél. 022 – 809.84.00 [email protected]

Olivier Bernis

Ingénieur de formation et diplômé de l’Institut d’Etudes Politiques de Paris en Economie et Finance, Olivier Bernis a travaillé dès 1998 pour la Banque d’Orsay, banque d’investissement du Groupe West LB, en tant que contrôleur des risques. Durant cette période, il obtient la certification de Financial Risk Manager. A partir de juin 2001, il est consultant financier àGenève auprès de la société Reuters où il contribue à la réussite commerciale des solutions de la gamme Risk Management. Depuis 2003, Olivier Bernis est ingénieur financier à la Banque Cantonale de Genève.

Tél. 022 – 809.86.22 [email protected]

©BC

GE

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

LES PRODUITS DE COUVERTURE

DU RISQUE DE CHANGE

ET DERIVES SUR DEVISES

©BC

GE

Page 7

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

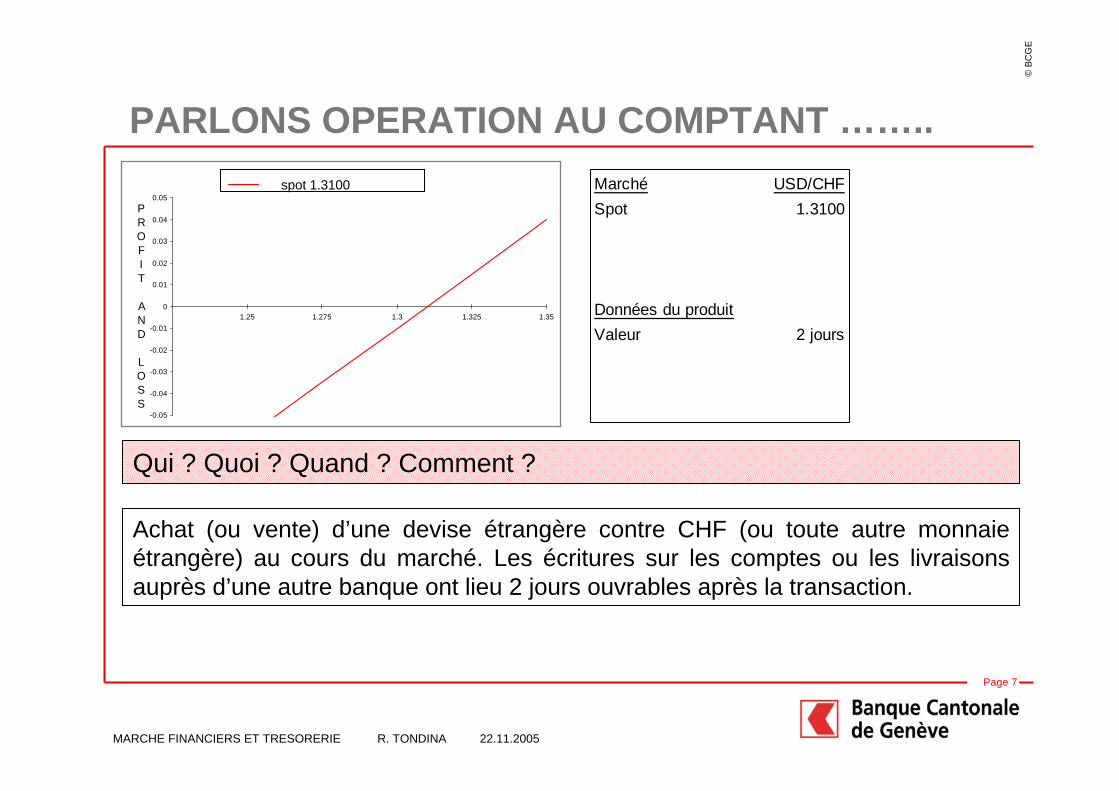

PARLONS OPERATION AU COMPTANT ……..spot 1.3100 Marché USD/CHF

Spot 1.3100

Données du produitValeur 2 jours

Qui ? Quoi ? Quand ? Comment ?

Achat (ou vente) d’une devise étrangère contre CHF (ou toute autre monnaie étrangère) au cours du marché. Les écritures sur les comptes ou les livraisons auprès d’une autre banque ont lieu 2 jours ouvrables après la transaction.

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT AND LOSS

©BC

GE

Page 8

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

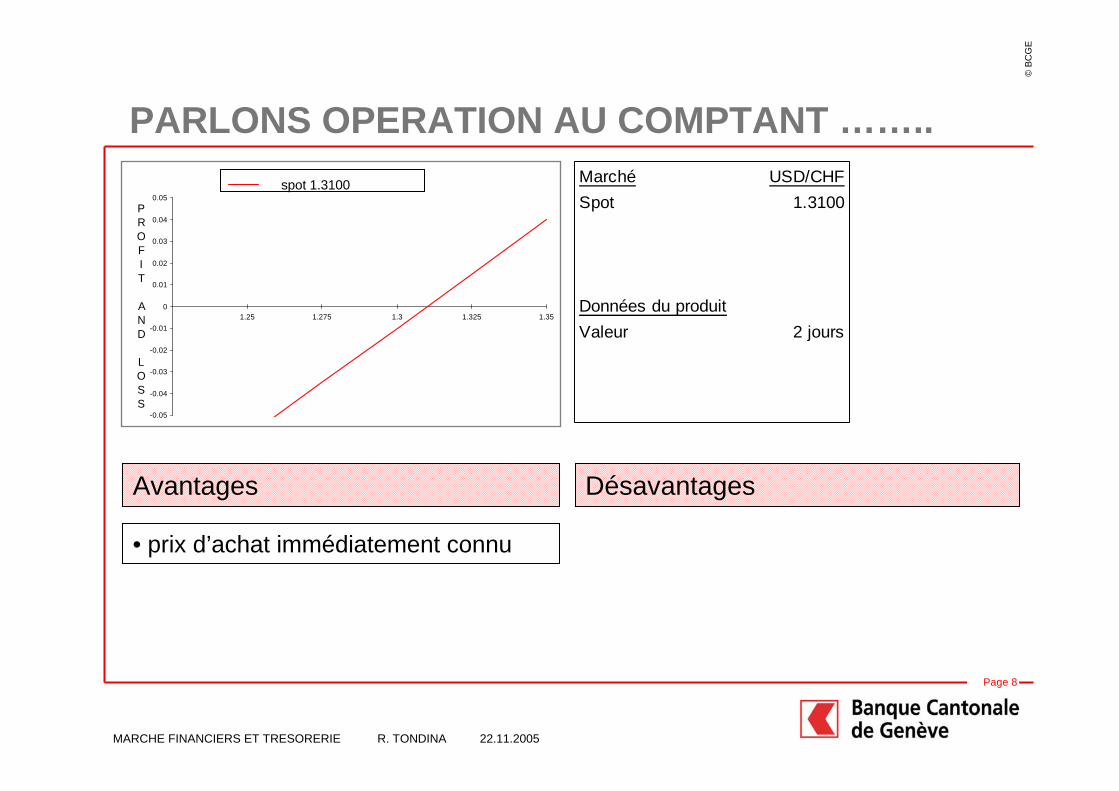

PARLONS OPERATION AU COMPTANT ……..

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT AND LOSS

spot 1.3100 Marché USD/CHFSpot 1.3100

Données du produitValeur 2 jours

Avantages Désavantages

• prix d’achat immédiatement connu

©BC

GE

Page 9

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

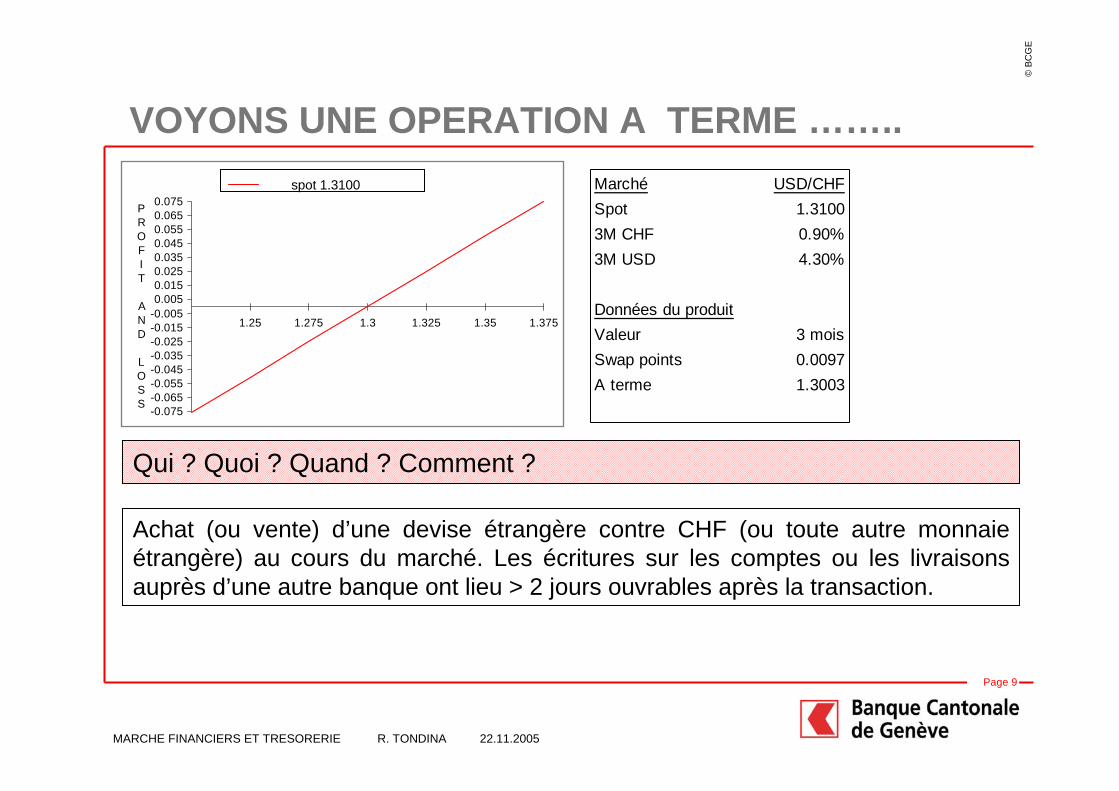

VOYONS UNE OPERATION A TERME ……..spot 1.3100 Marché USD/CHF

Spot 1.31003M CHF 0.90%3M USD 4.30%

Données du produitValeur 3 moisSwap points 0.0097A terme 1.3003

Qui ? Quoi ? Quand ? Comment ?

Achat (ou vente) d’une devise étrangère contre CHF (ou toute autre monnaie étrangère) au cours du marché. Les écritures sur les comptes ou les livraisons auprès d’une autre banque ont lieu > 2 jours ouvrables après la transaction.

-0.075-0.065-0.055-0.045-0.035-0.025-0.015-0.0050.0050.0150.0250.0350.0450.0550.0650.075

1.25 1.275 1.3 1.325 1.35 1.375

PROFIT AND LOSS

©BC

GE

Page 10

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

VOYONS UNE OPERATION A TERME ……..

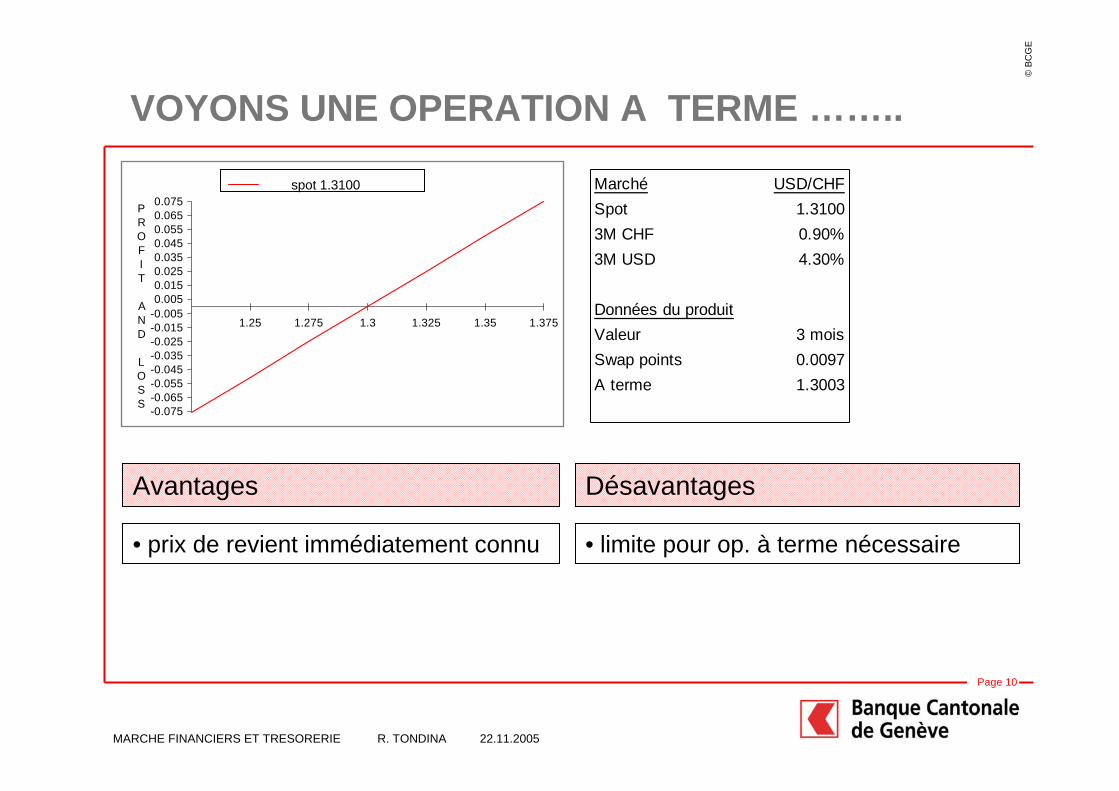

spot 1.3100 Marché USD/CHFSpot 1.31003M CHF 0.90%3M USD 4.30%

Données du produitValeur 3 moisSwap points 0.0097A terme 1.3003

-0.075-0.065-0.055-0.045-0.035-0.025-0.015-0.0050.0050.0150.0250.0350.0450.0550.0650.075

1.25 1.275 1.3 1.325 1.35 1.375

PROFIT AND LOSS

Avantages Désavantages

• prix de revient immédiatement connu • limite pour op. à terme nécessaire

©BC

GE

Page 11

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

QUELQUES GENERALITES SUR LES OPTIONS …

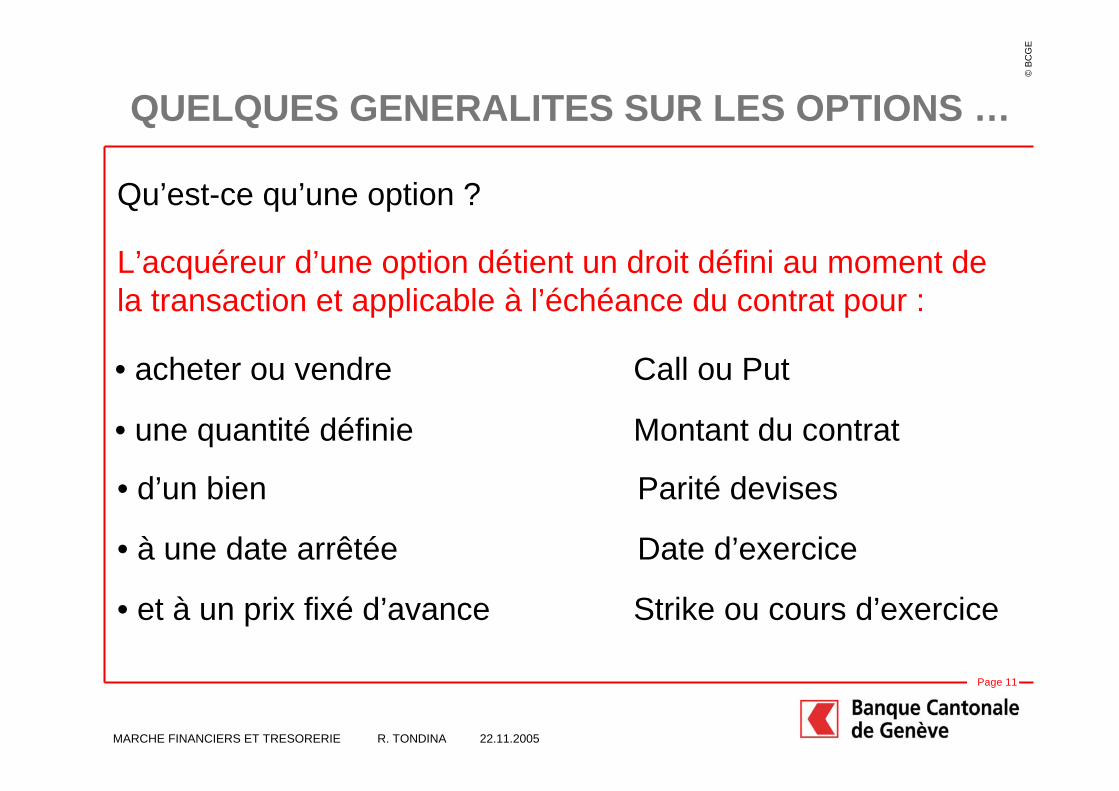

Qu’est-ce qu’une option ?

L’acquéreur d’une option détient un droit défini au moment de la transaction et applicable à l’échéance du contrat pour :

• une quantité définie

• d’un bien

• à une date arrêtée

• et à un prix fixé d’avance

• acheter ou vendre Call ou Put

Montant du contrat

Parité devises

Date d’exercice

Strike ou cours d’exercice

©BC

GE

Page 12

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

QUELQUES GENERALITES SUR LES OPTIONS …

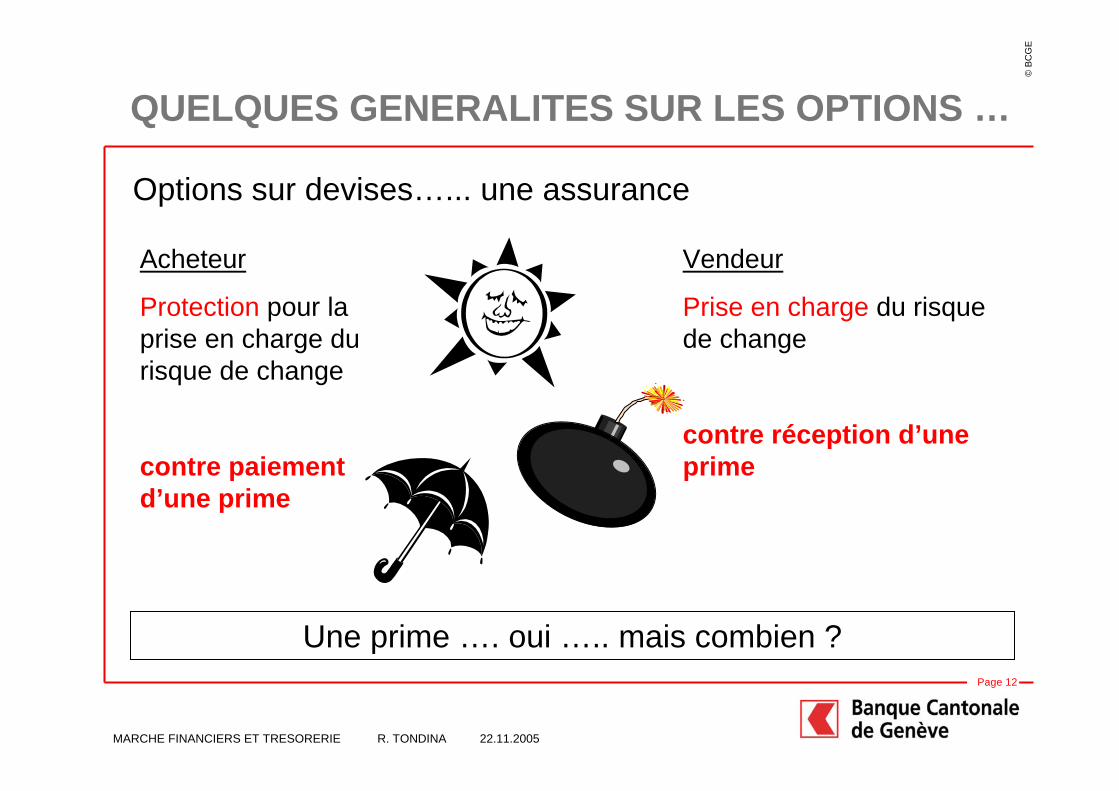

Acheteur

Protection pour la prise en charge du risque de change

contre paiement d’une prime

Vendeur

Prise en charge du risque de change

contre réception d’une prime

Options sur devises…... une assurance

Une prime …. oui ….. mais combien ?

©BC

GE

Page 13

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

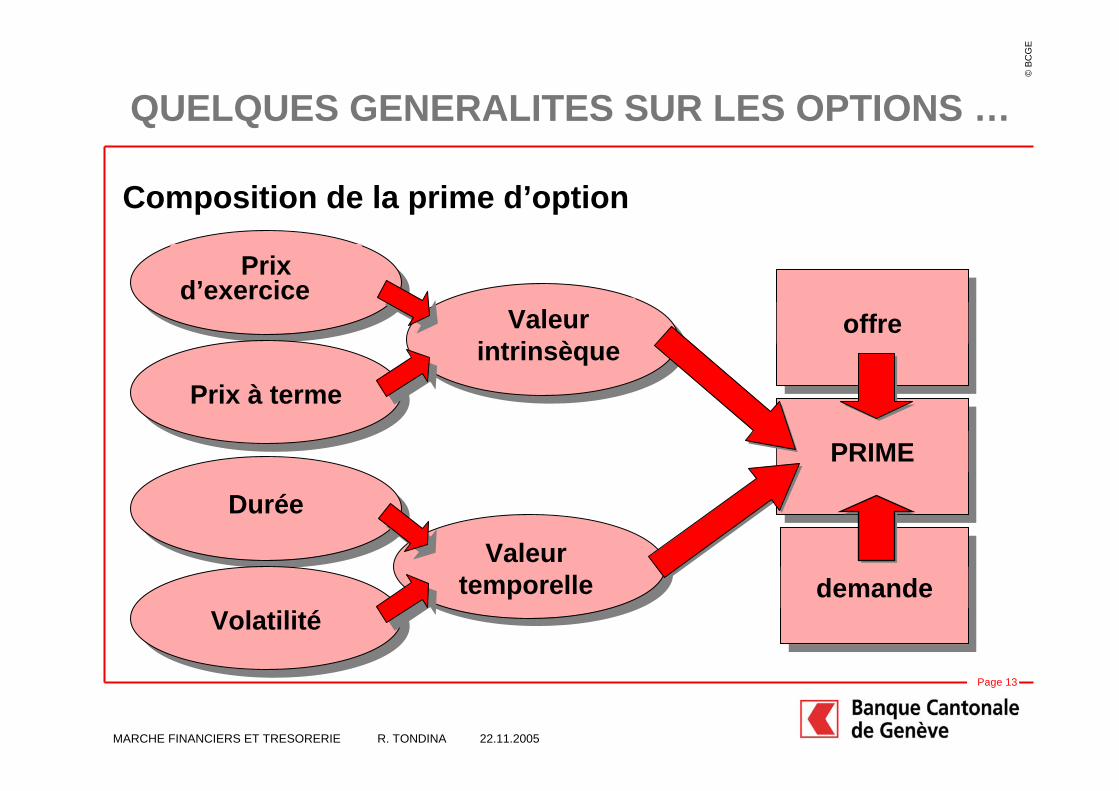

QUELQUES GENERALITES SUR LES OPTIONS …

PRIME

Prixd’exercice

Prix à terme

Durée

Volatilité

Valeur intrinsèque

Valeur temporelle

offre

demande

Composition de la prime d’option

©BC

GE

Page 14

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

QUELQUES GENERALITES SUR LES OPTIONS …

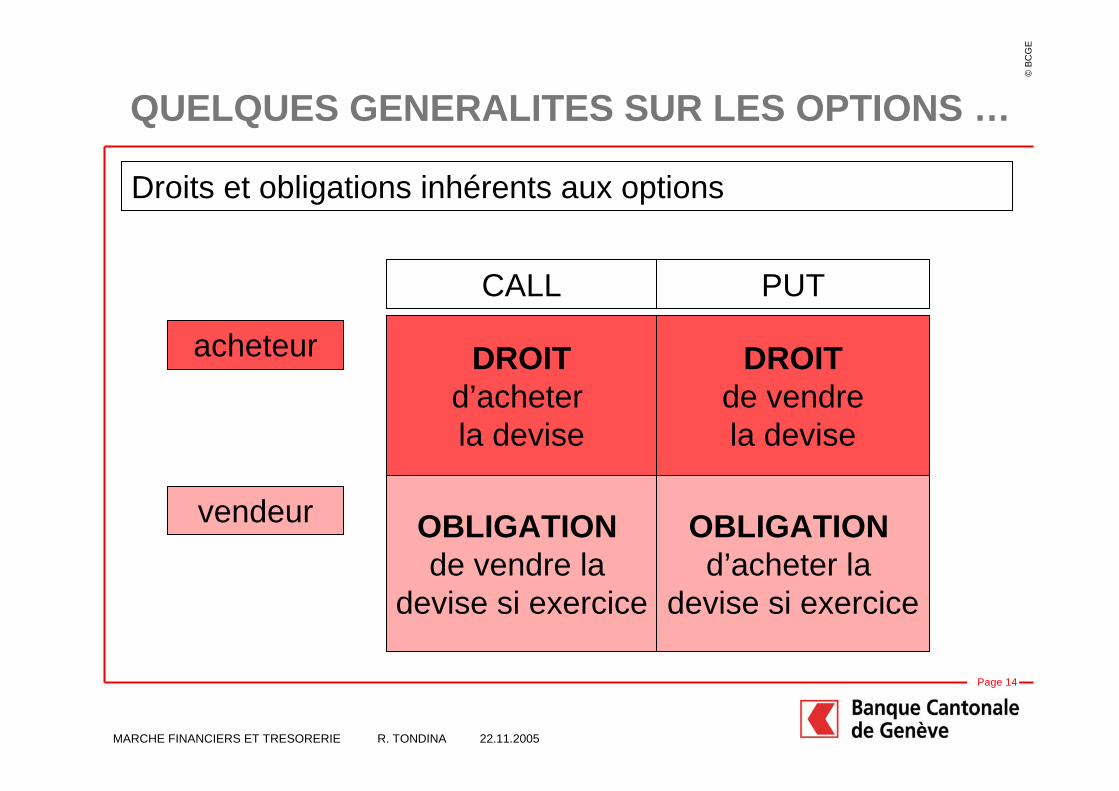

Droits et obligations inhérents aux options

DROIT d’acheter la devise

DROITde vendre la devise

OBLIGATION d’acheter la

devise si exercice

acheteur

vendeur

CALL PUT

OBLIGATIONde vendre la

devise si exercice

©BC

GE

Page 15

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

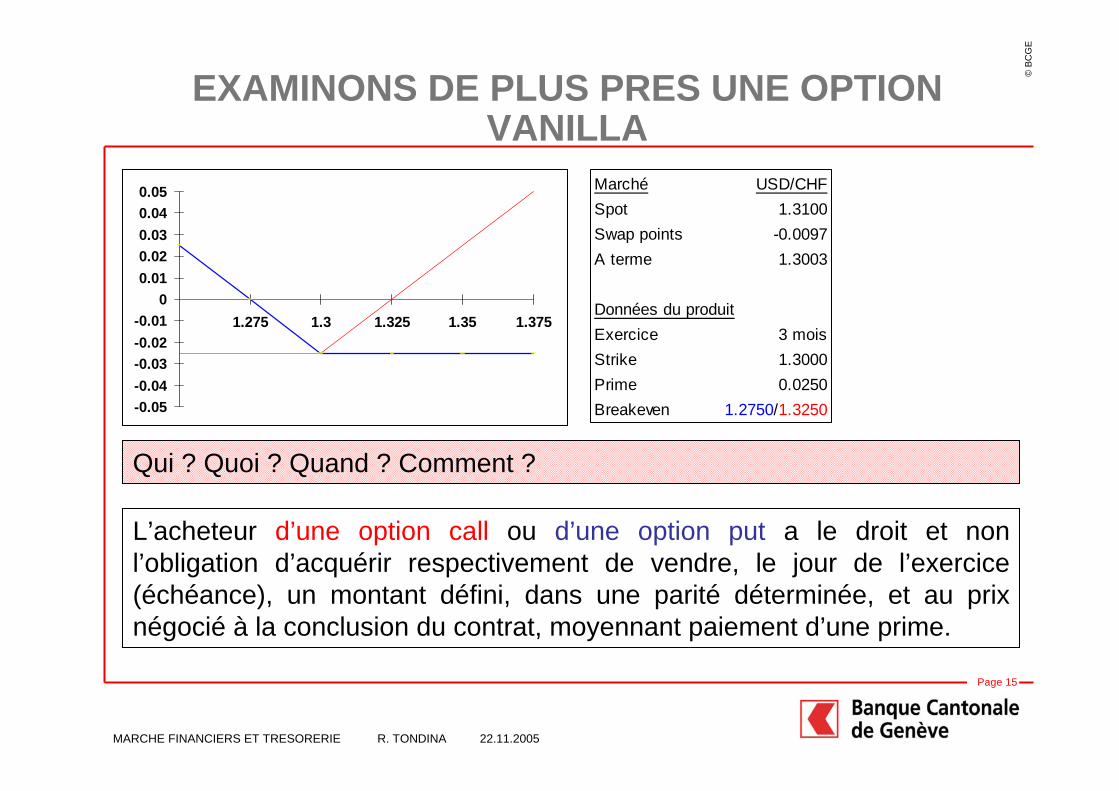

EXAMINONS DE PLUS PRES UNE OPTION VANILLA

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 moisStrike 1.3000Prime 0.0250Breakeven 1.2750/1.3250

Qui ? Quoi ? Quand ? Comment ?

L’acheteur d’une option call ou d’une option put a le droit et non l’obligation d’acquérir respectivement de vendre, le jour de l’exercice (échéance), un montant défini, dans une parité déterminée, et au prix négocié à la conclusion du contrat, moyennant paiement d’une prime.

-0.05-0.04-0.03-0.02-0.01

00.010.020.030.040.05

1.275 1.3 1.325 1.35 1.375

©BC

GE

Page 16

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

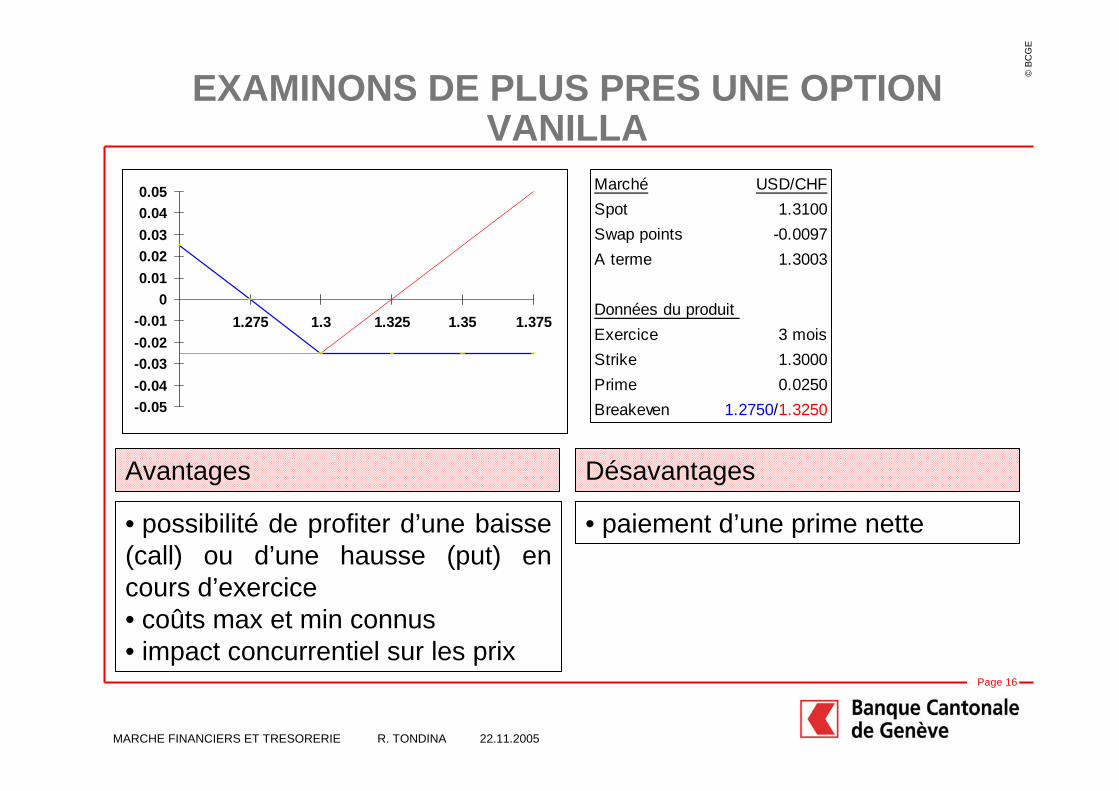

Avantages Désavantages

EXAMINONS DE PLUS PRES UNE OPTION VANILLA

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produit Exercice 3 moisStrike 1.3000Prime 0.0250Breakeven 1.2750/1.3250-0.05

-0.04-0.03-0.02-0.01

00.010.020.030.040.05

1.275 1.3 1.325 1.35 1.375

• possibilité de profiter d’une baisse (call) ou d’une hausse (put) en cours d’exercice• coûts max et min connus • impact concurrentiel sur les prix

• paiement d’une prime nette

©BC

GE

Page 17

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

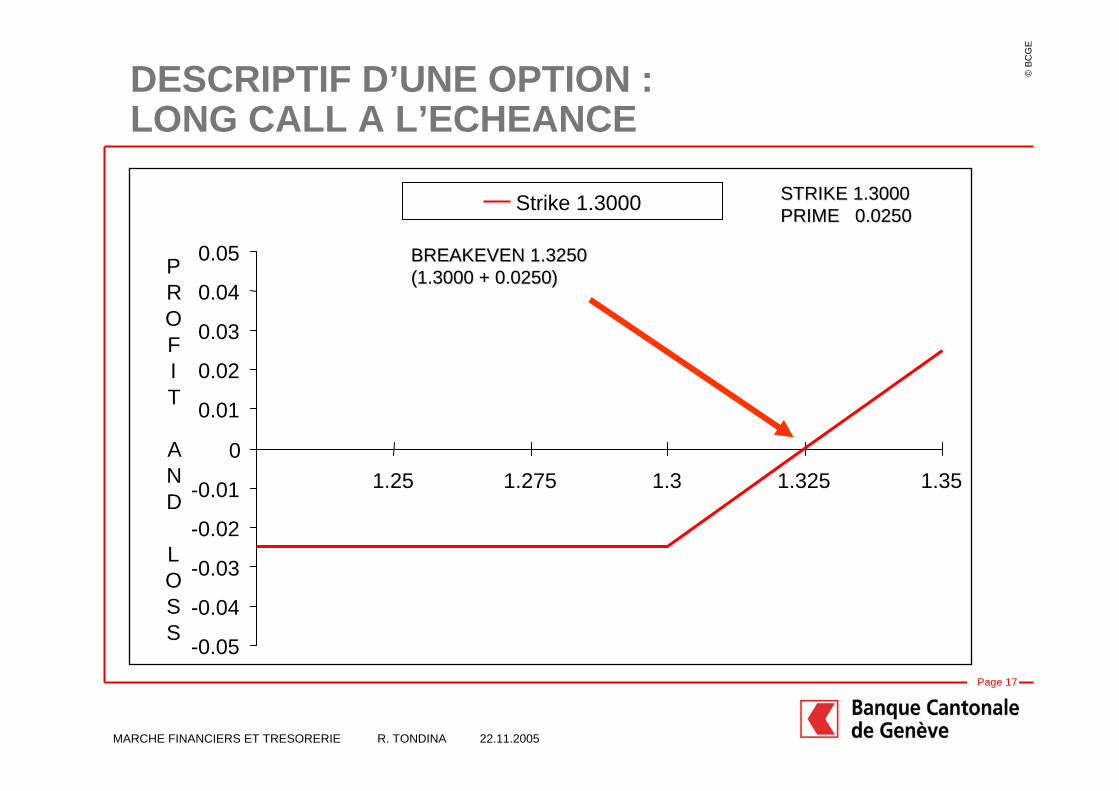

DESCRIPTIF D’UNE OPTION : LONG CALL A L’ECHEANCE

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT

AND

LOSS

Strike 1.3000

BREAKEVEN 1.3250BREAKEVEN 1.3250(1.3000 + 0.0250)(1.3000 + 0.0250)

STRIKE 1.3000STRIKE 1.3000PRIME 0.0250PRIME 0.0250

©BC

GE

Page 18

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

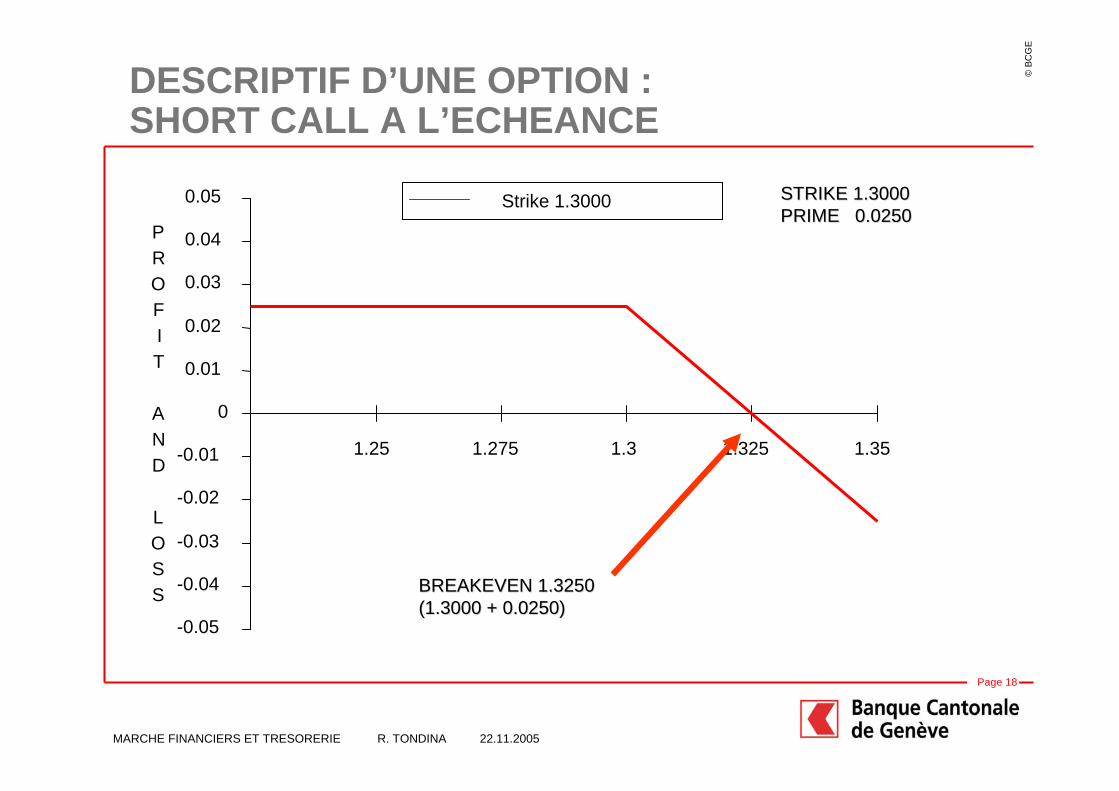

DESCRIPTIF D’UNE OPTION : SHORT CALL A L’ECHEANCE

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT

AND

LOSS BREAKEVEN 1.3250BREAKEVEN 1.3250

(1.3000 + 0.0250)(1.3000 + 0.0250)

Strike 1.3000 STRIKE 1.3000STRIKE 1.3000PRIME 0.0250PRIME 0.0250

©BC

GE

Page 19

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

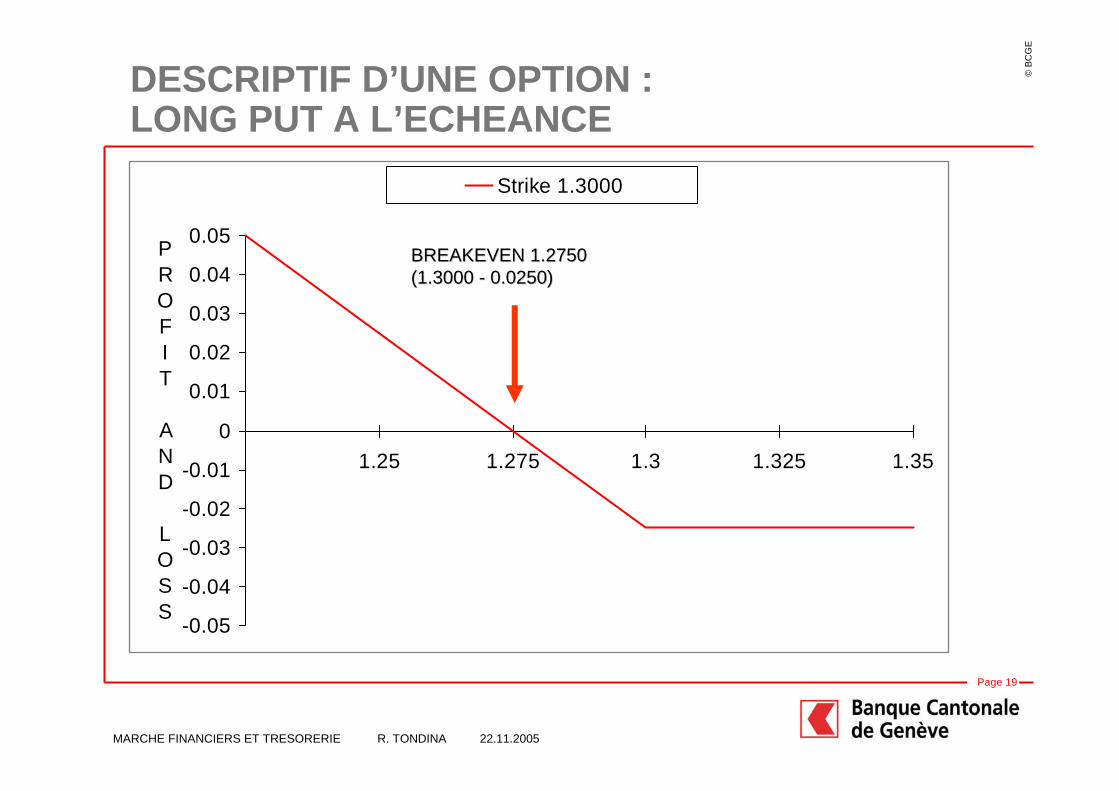

DESCRIPTIF D’UNE OPTION : LONG PUT A L’ECHEANCE

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT AND LOSS

Strike 1.3000

BREAKEVEN 1.2750BREAKEVEN 1.2750(1.3000 (1.3000 -- 0.0250)0.0250)

©BC

GE

Page 20

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT

AND

LOSS

Strike 1.3000

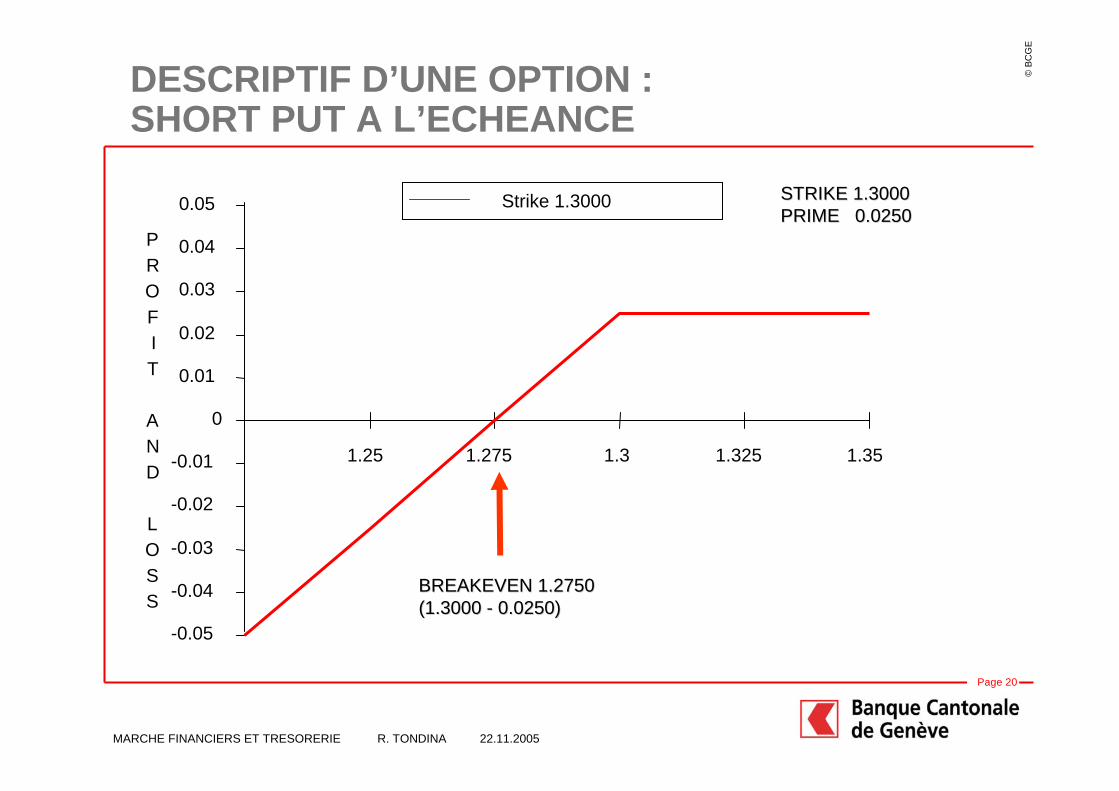

DESCRIPTIF D’UNE OPTION : SHORT PUT A L’ECHEANCE

STRIKE 1.3000STRIKE 1.3000PRIME 0.0250PRIME 0.0250

BREAKEVEN 1.2750BREAKEVEN 1.2750(1.3000 (1.3000 -- 0.0250)0.0250)

©BC

GE

Page 21

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

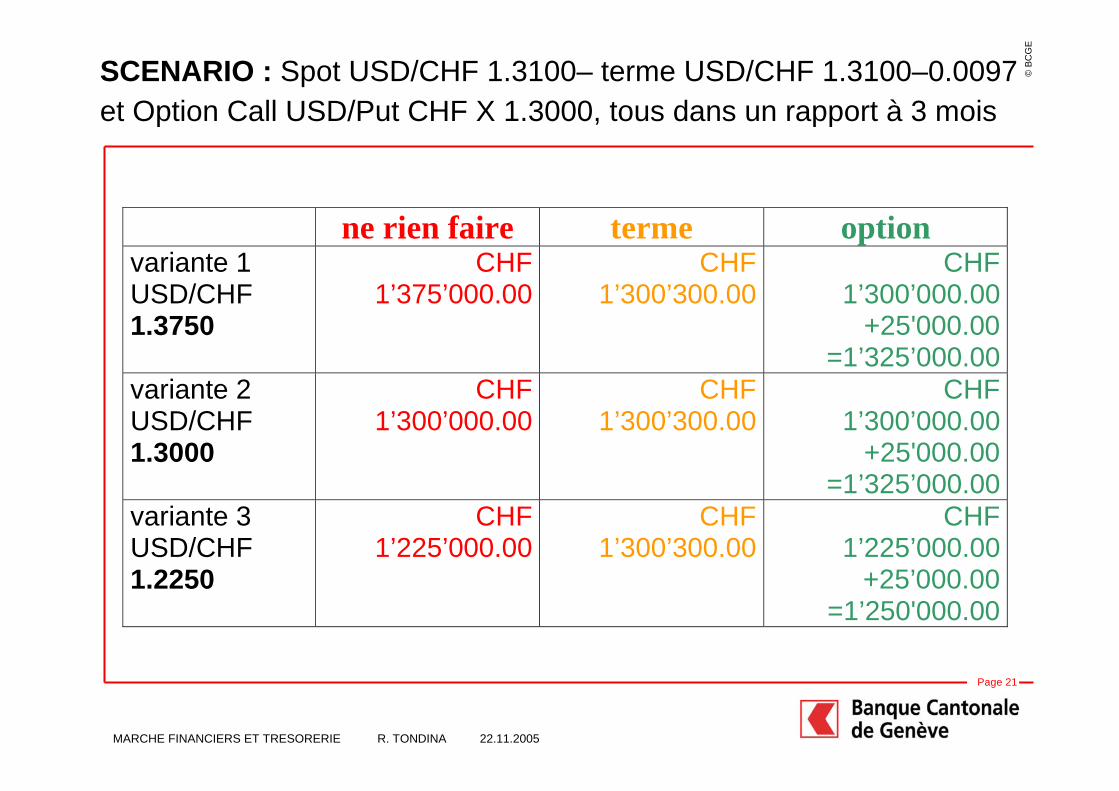

SCENARIO : Spot USD/CHF 1.3100– terme USD/CHF 1.3100–0.0097 et Option Call USD/Put CHF X 1.3000, tous dans un rapport à 3 mois

ne rien faire terme option variante 1 USD/CHF 1.3750

CHF1’375’000.00

CHF1’300’300.00

CHF 1’300’000.00

+25'000.00 =1’325’000.00

variante 2 USD/CHF 1.3000

CHF1’300’000.00

CHF1’300’300.00

CHF 1’300’000.00

+25'000.00 =1’325’000.00

variante 3 USD/CHF 1.2250

CHF1’225’000.00

CHF1’300’300.00

CHF 1’225’000.00

+25’000.00 =1’250'000.00

©BC

GE

Page 22

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

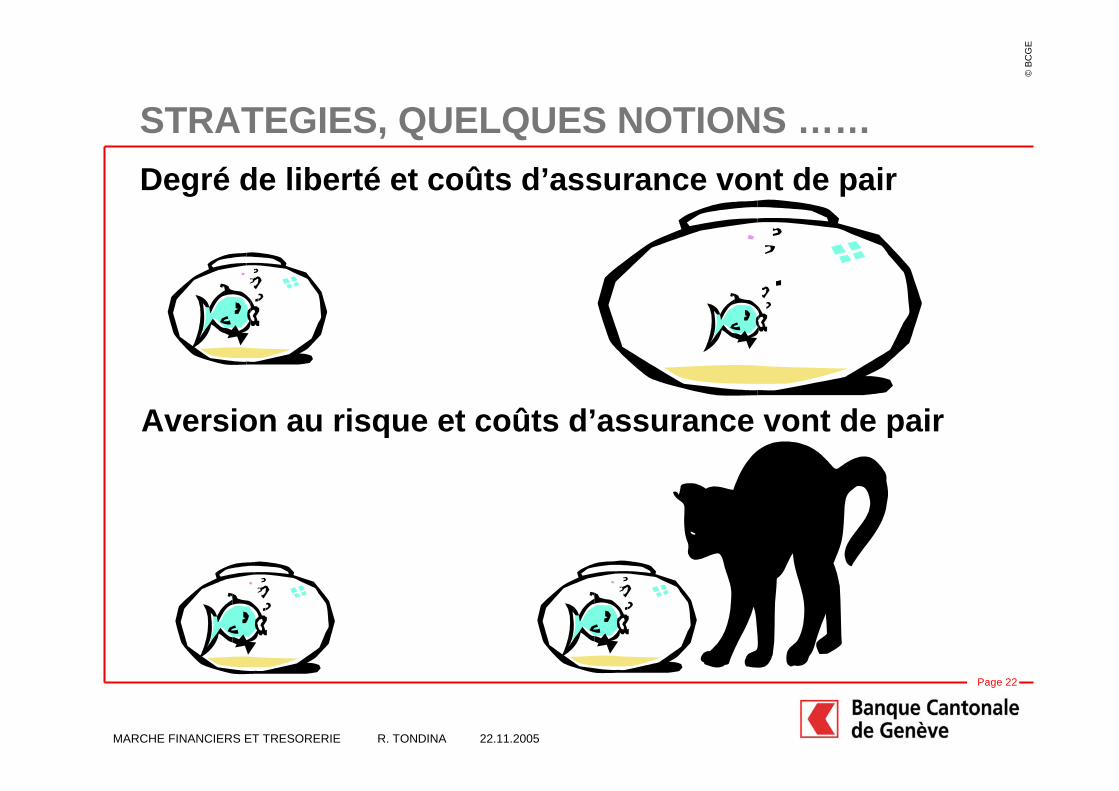

STRATEGIES, QUELQUES NOTIONS ……Degré de liberté et coûts d’assurance vont de pair

Aversion au risque et coûts d’assurance vont de pair

©BC

GE

Page 23

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

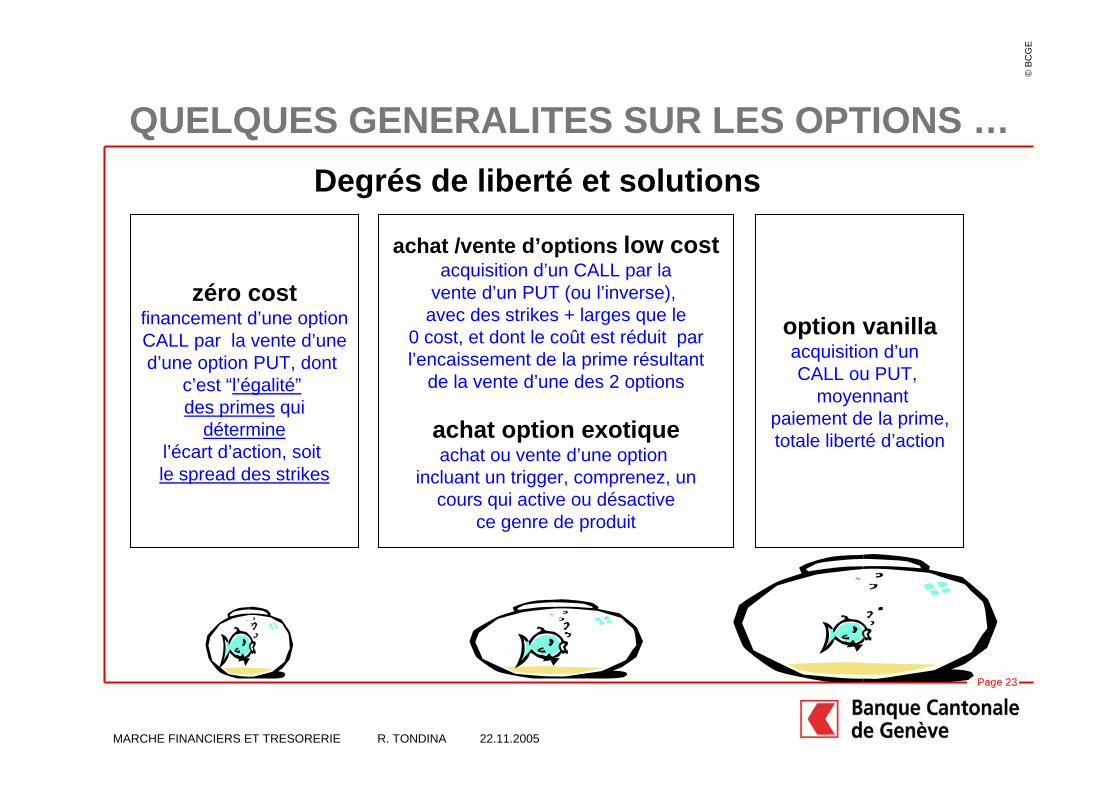

QUELQUES GENERALITES SUR LES OPTIONS …Degrés de liberté et solutions

zéro costfinancement d’une optionCALL par la vente d’uned’une option PUT, dont

c’est “l’égalité”des primes qui

déterminel’écart d’action, soitle spread des strikes

achat /vente d’options low costacquisition d’un CALL par la

vente d’un PUT (ou l’inverse), avec des strikes + larges que le

0 cost, et dont le coût est réduit parl’encaissement de la prime résultant

de la vente d’une des 2 options

achat option exotiqueachat ou vente d’une option

incluant un trigger, comprenez, uncours qui active ou désactive

ce genre de produit

option vanillaacquisition d’un CALL ou PUT,

moyennantpaiement de la prime,totale liberté d’action

©BC

GE

Page 24

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

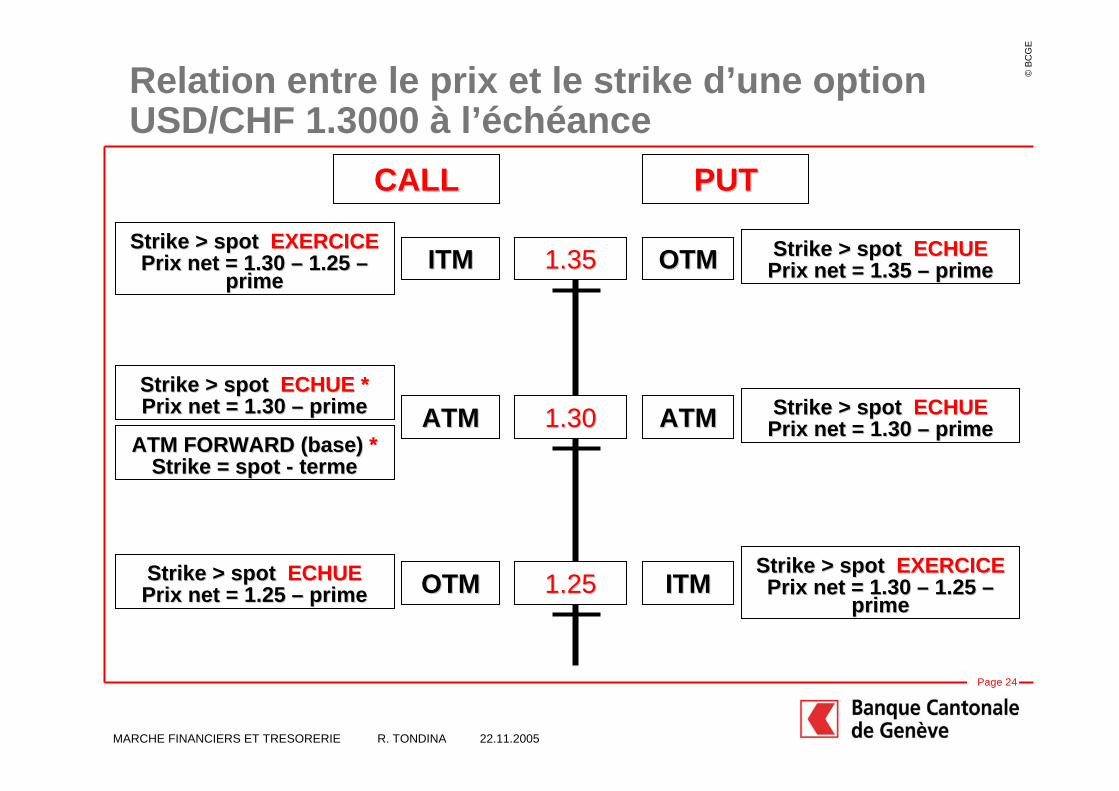

Relation entre le prix et le strike d’une option USD/CHF 1.3000 à l’échéance

PUTPUT

1.301.30

1.351.35

1.251.25Strike > spot Strike > spot EXERCICEEXERCICEPrix net = 1.30 Prix net = 1.30 –– 1.25 1.25 ––

primeprimeITMITM

OTMOTM

ATMATM

OTMOTM

ATMATM

ITMITM

CALLCALL

Strike > spot Strike > spot EXERCICEEXERCICEPrix net = 1.30 Prix net = 1.30 –– 1.25 1.25 ––

primeprime

Strike > spot Strike > spot ECHUE *ECHUE *Prix net = 1.30 Prix net = 1.30 –– primeprime Strike > spot Strike > spot ECHUEECHUE

Prix net = 1.30 Prix net = 1.30 –– primeprime

Strike > spot Strike > spot ECHUEECHUEPrix net = 1.35 Prix net = 1.35 –– primeprime

Strike > spot Strike > spot ECHUEECHUEPrix net = 1.25 Prix net = 1.25 –– primeprime

ATM FORWARD (base)ATM FORWARD (base) **Strike = spot Strike = spot -- termeterme

©BC

GE

Page 25

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

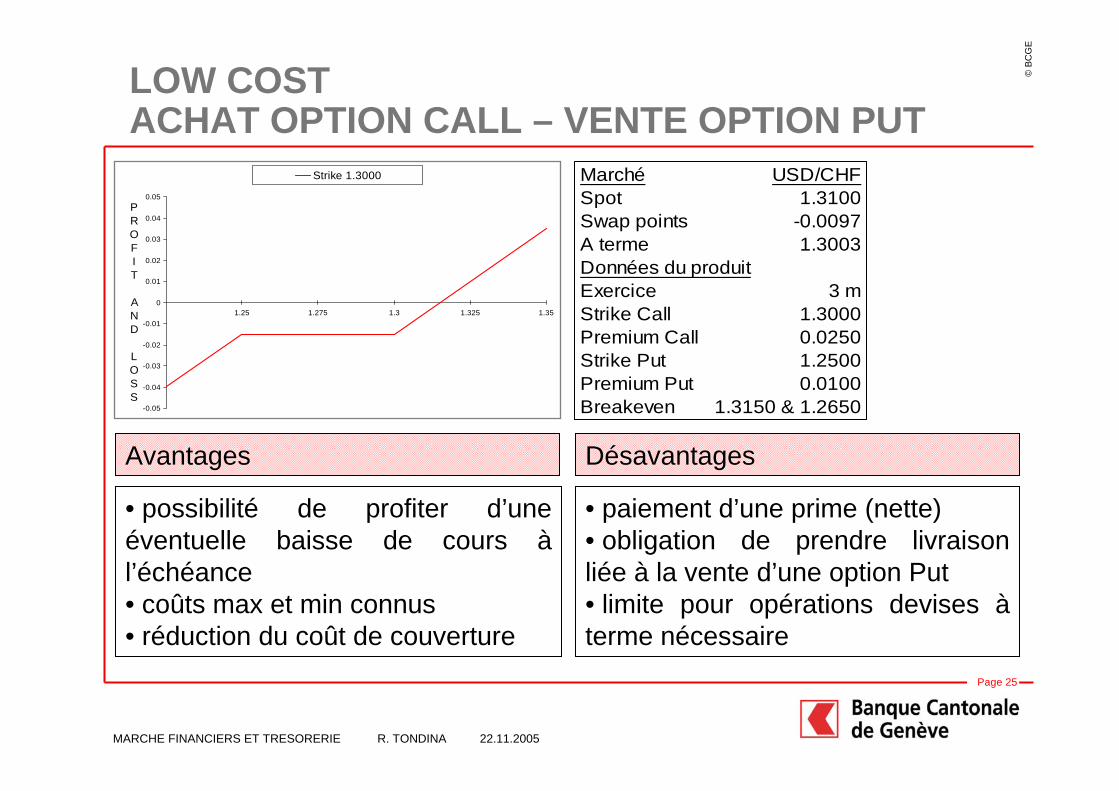

LOW COSTACHAT OPTION CALL – VENTE OPTION PUT

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT AND LOSS

Strike 1.3000 Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003Données du produitExercice 3 mStrike Call 1.3000Premium Call 0.0250Strike Put 1.2500Premium Put 0.0100Breakeven 1.3150 & 1.2650

DésavantagesAvantages

• paiement d’une prime (nette)• obligation de prendre livraison liée à la vente d’une option Put• limite pour opérations devises àterme nécessaire

• possibilité de profiter d’une éventuelle baisse de cours àl’échéance• coûts max et min connus • réduction du coût de couverture

©BC

GE

Page 26

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

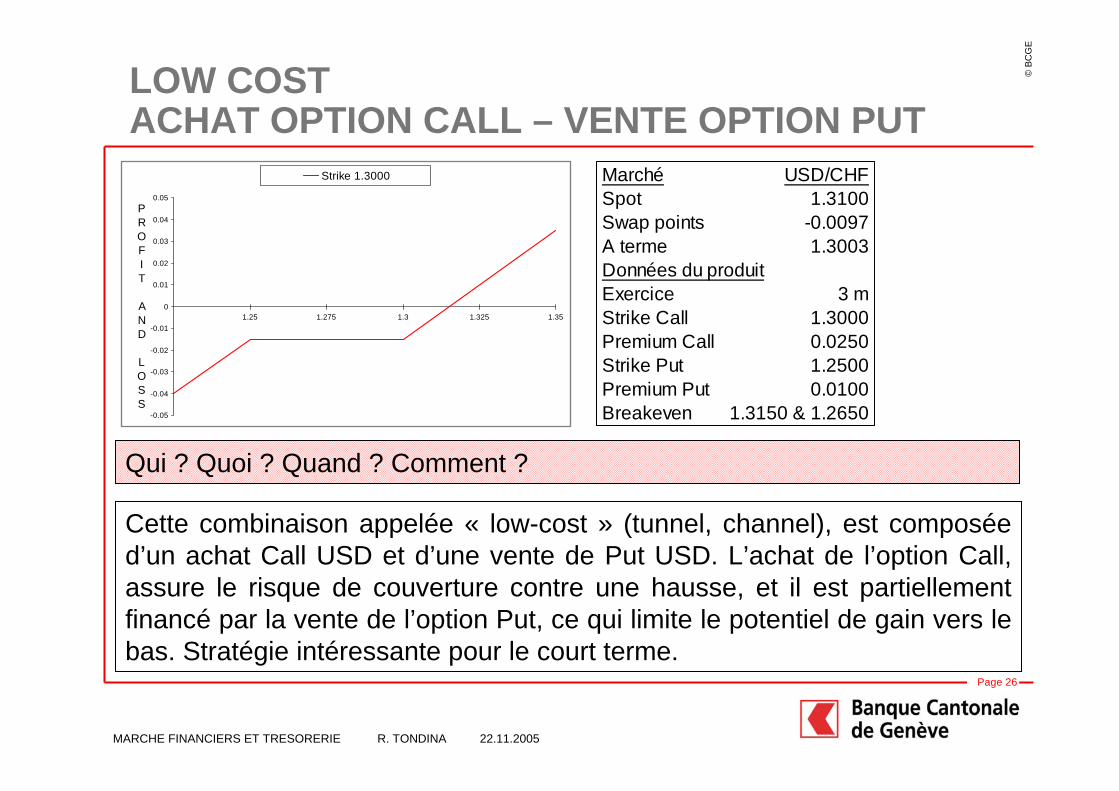

LOW COSTACHAT OPTION CALL – VENTE OPTION PUT

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT AND LOSS

Strike 1.3000 Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003Données du produitExercice 3 mStrike Call 1.3000Premium Call 0.0250Strike Put 1.2500Premium Put 0.0100Breakeven 1.3150 & 1.2650

Cette combinaison appelée « low-cost » (tunnel, channel), est composée d’un achat Call USD et d’une vente de Put USD. L’achat de l’option Call, assure le risque de couverture contre une hausse, et il est partiellement financé par la vente de l’option Put, ce qui limite le potentiel de gain vers le bas. Stratégie intéressante pour le court terme.

Qui ? Quoi ? Quand ? Comment ?

©BC

GE

Page 27

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

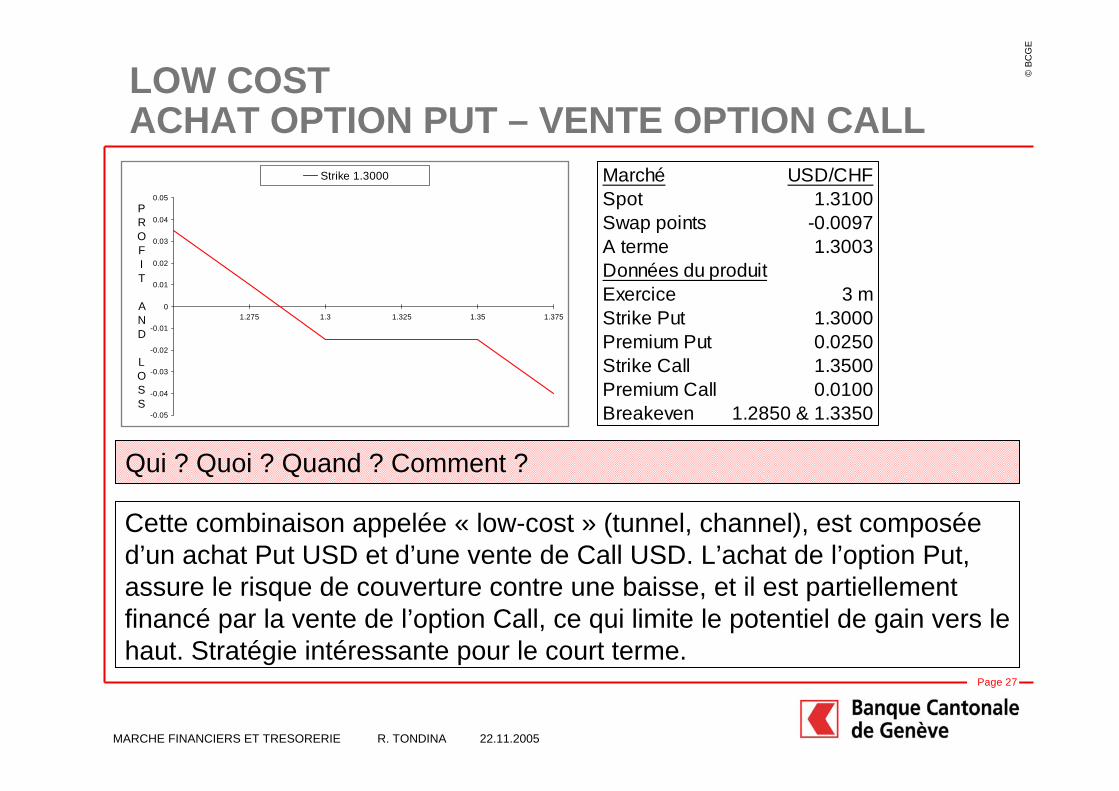

LOW COSTACHAT OPTION PUT – VENTE OPTION CALL

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.275 1.3 1.325 1.35 1.375

PROFIT AND LOSS

Strike 1.3000 Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003Données du produitExercice 3 mStrike Put 1.3000Premium Put 0.0250Strike Call 1.3500Premium Call 0.0100Breakeven 1.2850 & 1.3350

Qui ? Quoi ? Quand ? Comment ?

Cette combinaison appelée « low-cost » (tunnel, channel), est composée d’un achat Put USD et d’une vente de Call USD. L’achat de l’option Put, assure le risque de couverture contre une baisse, et il est partiellement financé par la vente de l’option Call, ce qui limite le potentiel de gain vers le haut. Stratégie intéressante pour le court terme.

©BC

GE

Page 28

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

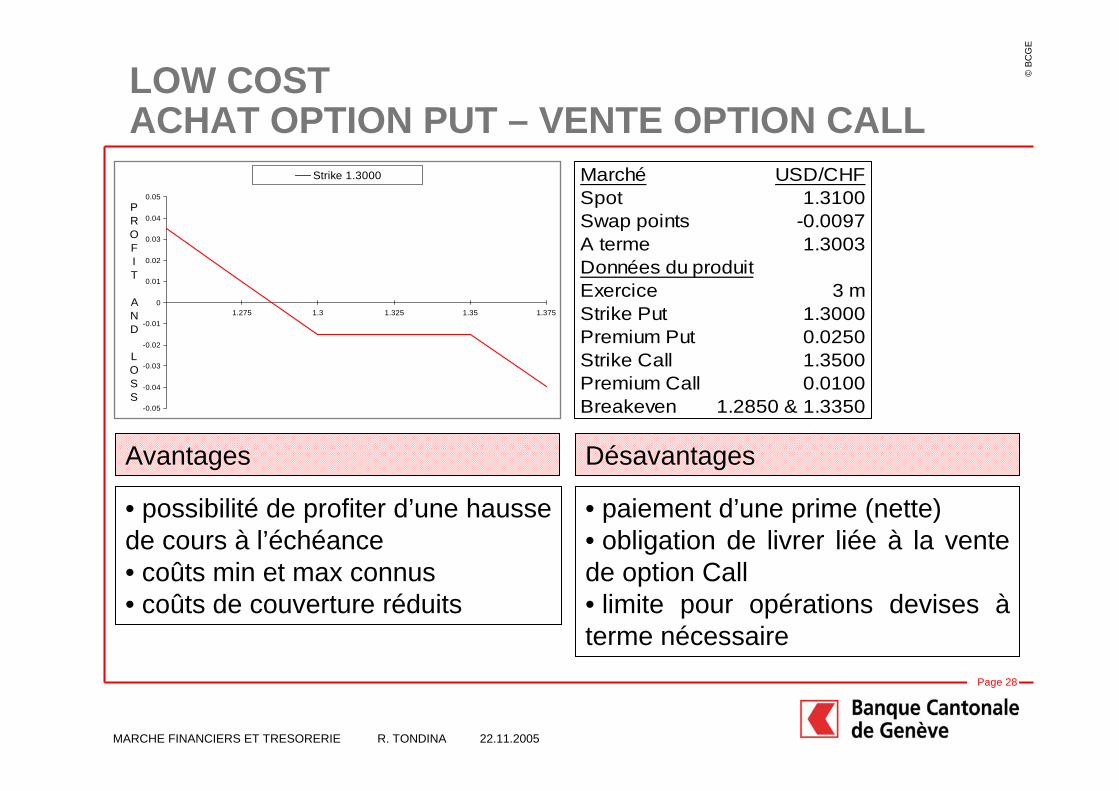

LOW COSTACHAT OPTION PUT – VENTE OPTION CALL

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.275 1.3 1.325 1.35 1.375

PROFIT AND LOSS

Strike 1.3000 Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003Données du produitExercice 3 mStrike Put 1.3000Premium Put 0.0250Strike Call 1.3500Premium Call 0.0100Breakeven 1.2850 & 1.3350

DésavantagesAvantages

• paiement d’une prime (nette)• obligation de livrer liée à la vente de option Call• limite pour opérations devises àterme nécessaire

• possibilité de profiter d’une hausse de cours à l’échéance• coûts min et max connus • coûts de couverture réduits

©BC

GE

Page 29

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

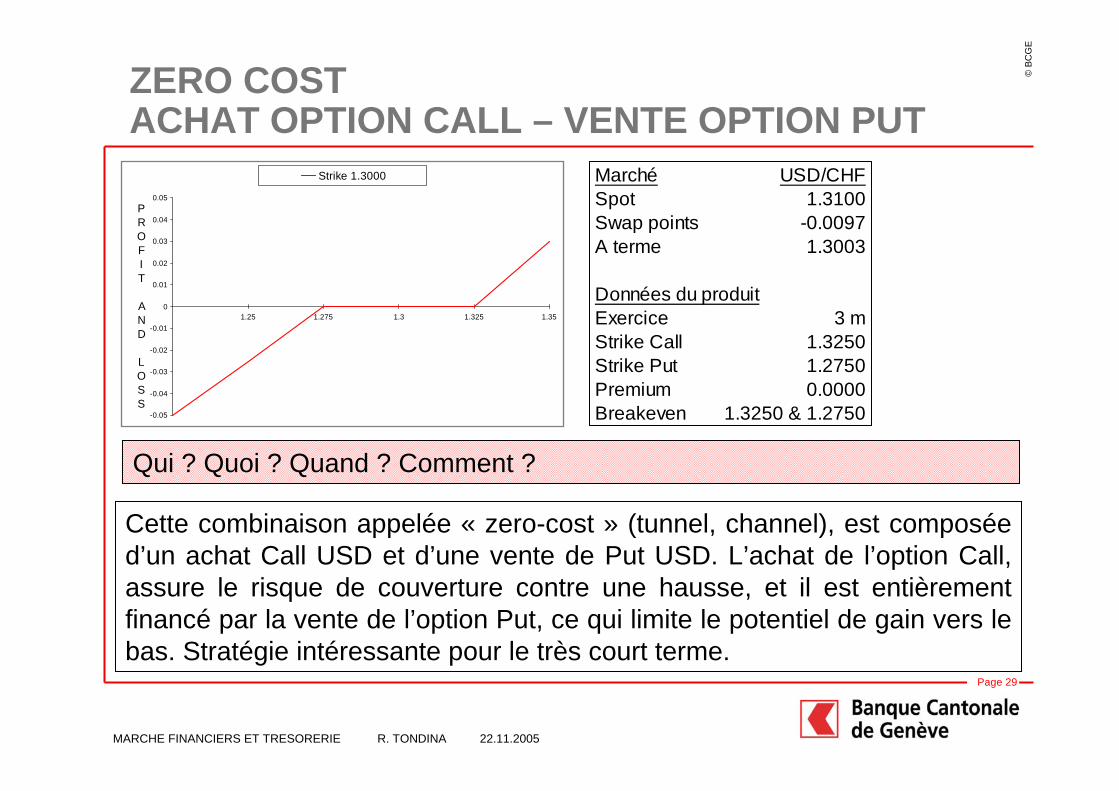

ZERO COSTACHAT OPTION CALL – VENTE OPTION PUT

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Call 1.3250Strike Put 1.2750Premium 0.0000Breakeven 1.3250 & 1.2750-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT AND LOSS

Strike 1.3000

Qui ? Quoi ? Quand ? Comment ?

Cette combinaison appelée « zero-cost » (tunnel, channel), est composée d’un achat Call USD et d’une vente de Put USD. L’achat de l’option Call, assure le risque de couverture contre une hausse, et il est entièrement financé par la vente de l’option Put, ce qui limite le potentiel de gain vers le bas. Stratégie intéressante pour le très court terme.

©BC

GE

Page 30

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

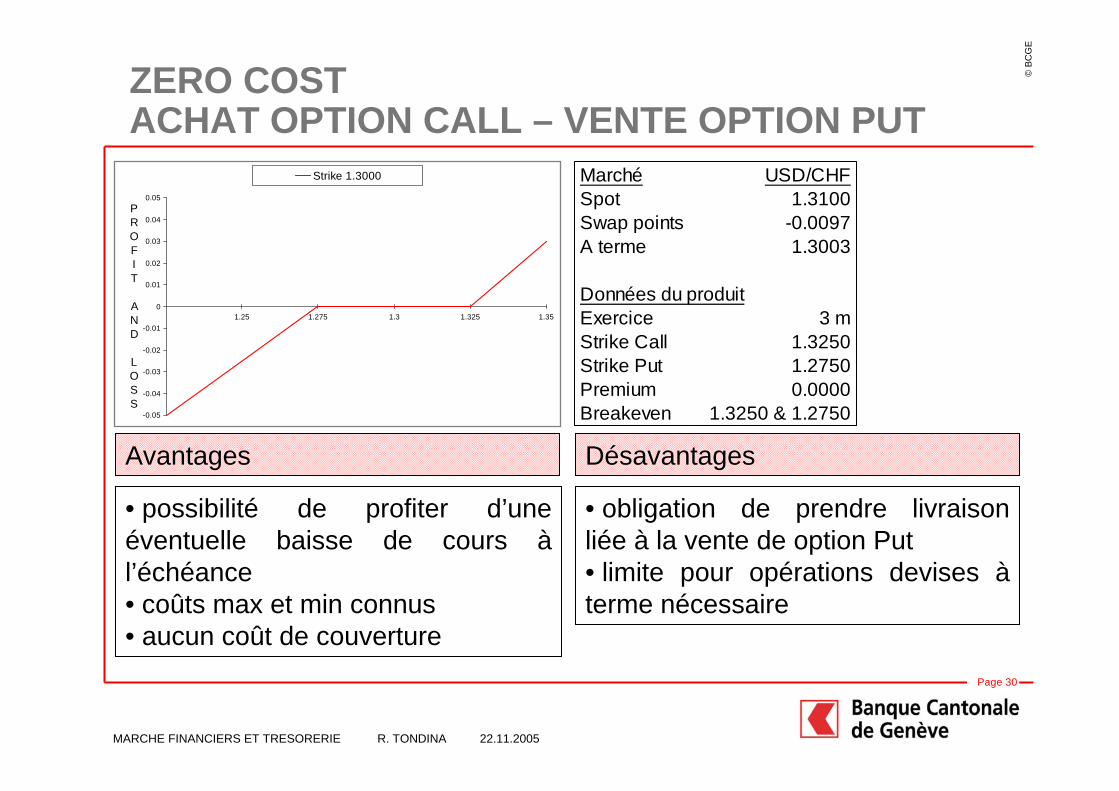

ZERO COSTACHAT OPTION CALL – VENTE OPTION PUT

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Call 1.3250Strike Put 1.2750Premium 0.0000Breakeven 1.3250 & 1.2750-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT AND LOSS

Strike 1.3000

DésavantagesAvantages

• obligation de prendre livraison liée à la vente de option Put• limite pour opérations devises àterme nécessaire

• possibilité de profiter d’une éventuelle baisse de cours àl’échéance• coûts max et min connus • aucun coût de couverture

©BC

GE

Page 31

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

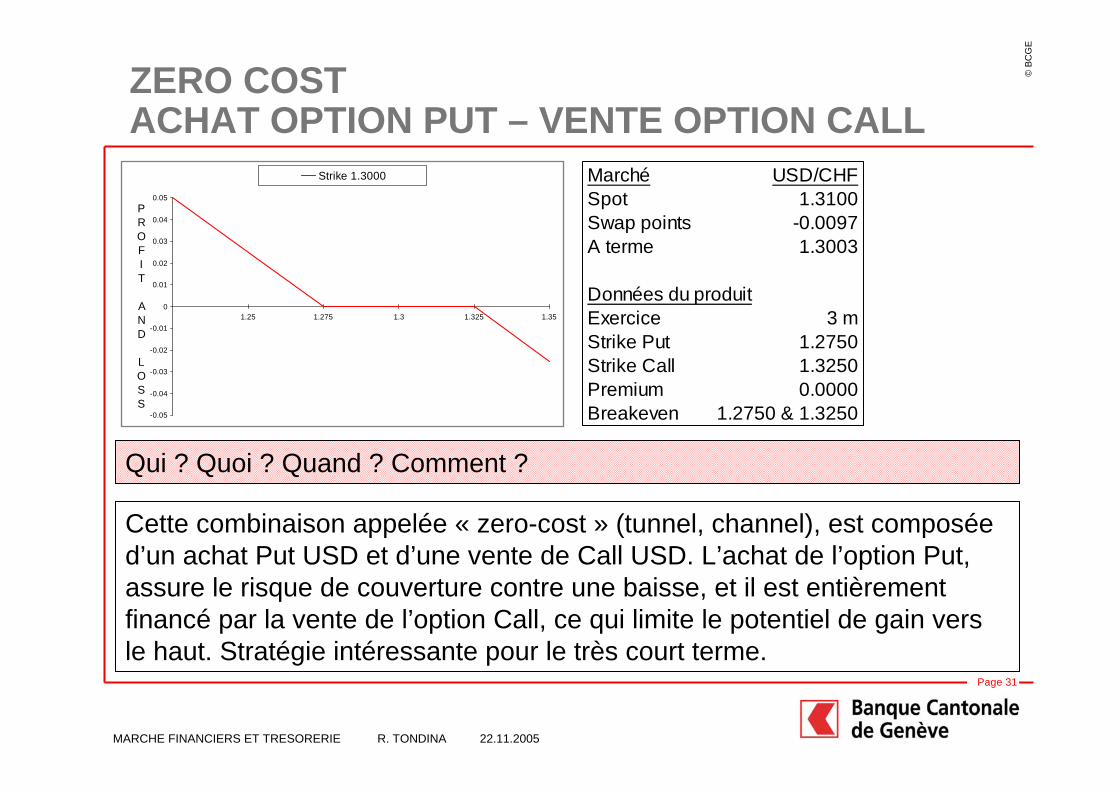

ZERO COSTACHAT OPTION PUT – VENTE OPTION CALL

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Put 1.2750Strike Call 1.3250Premium 0.0000Breakeven 1.2750 & 1.3250-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT AND LOSS

Strike 1.3000

Qui ? Quoi ? Quand ? Comment ?

Cette combinaison appelée « zero-cost » (tunnel, channel), est composée d’un achat Put USD et d’une vente de Call USD. L’achat de l’option Put, assure le risque de couverture contre une baisse, et il est entièrement financé par la vente de l’option Call, ce qui limite le potentiel de gain vers le haut. Stratégie intéressante pour le très court terme.

©BC

GE

Page 32

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

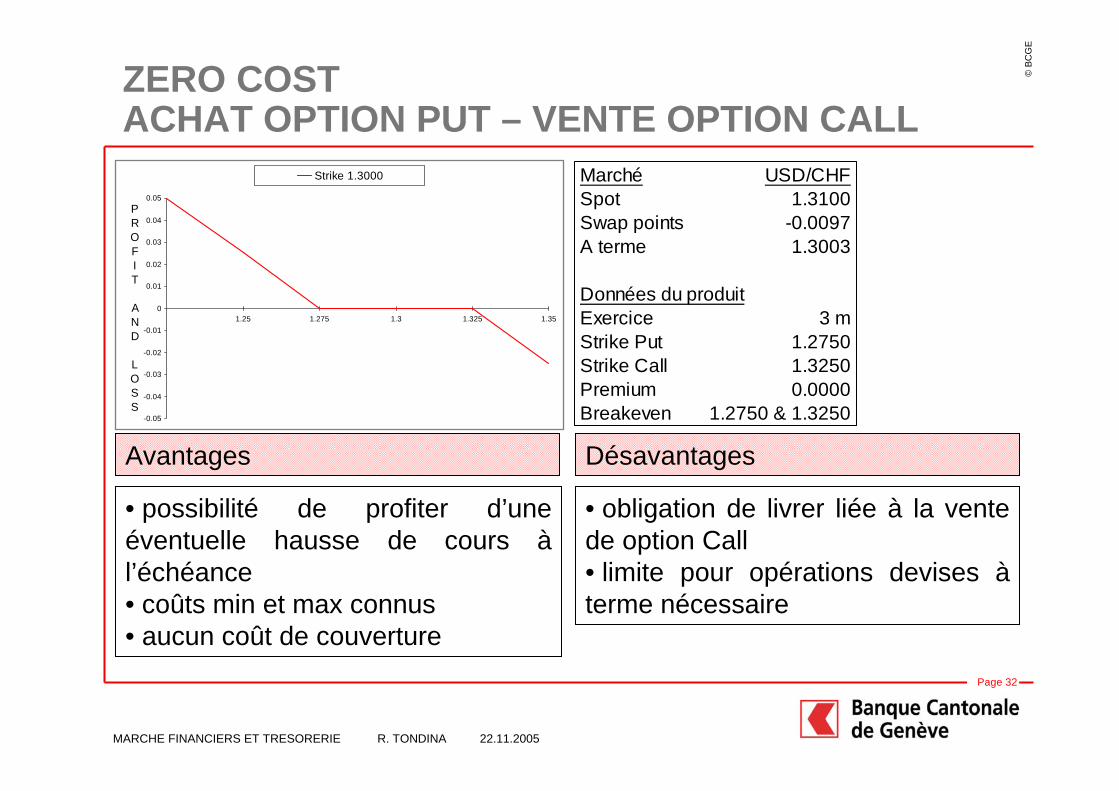

ZERO COSTACHAT OPTION PUT – VENTE OPTION CALL

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Put 1.2750Strike Call 1.3250Premium 0.0000Breakeven 1.2750 & 1.3250-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.275 1.3 1.325 1.35

PROFIT AND LOSS

Strike 1.3000

DésavantagesAvantages

• possibilité de profiter d’une éventuelle hausse de cours àl’échéance• coûts min et max connus • aucun coût de couverture

• obligation de livrer liée à la vente de option Call• limite pour opérations devises àterme nécessaire

©BC

GE

Page 33

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

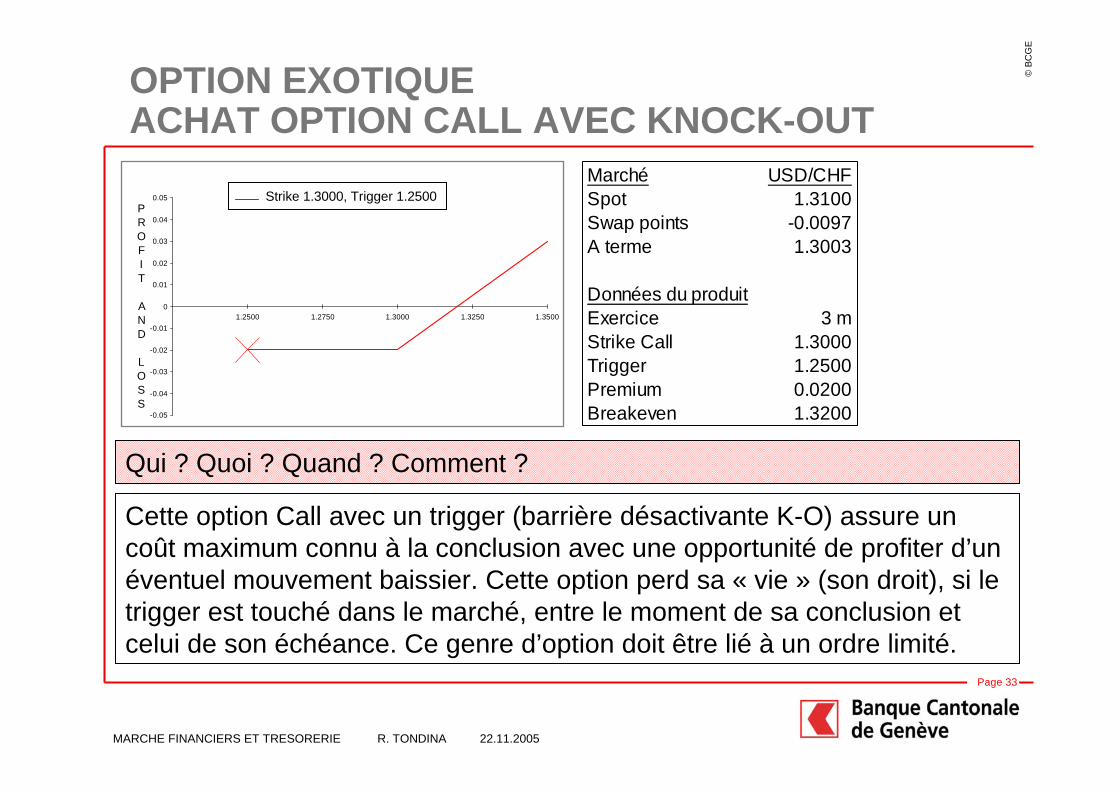

Qui ? Quoi ? Quand ? Comment ?

OPTION EXOTIQUEACHAT OPTION CALL AVEC KNOCK-OUT

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Call 1.3000Trigger 1.2500Premium 0.0200Breakeven 1.3200

Cette option Call avec un trigger (barrière désactivante K-O) assure un coût maximum connu à la conclusion avec une opportunité de profiter d’un éventuel mouvement baissier. Cette option perd sa « vie » (son droit), si le trigger est touché dans le marché, entre le moment de sa conclusion et celui de son échéance. Ce genre d’option doit être lié à un ordre limité.

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.2500 1.2750 1.3000 1.3250 1.3500

PROFIT AND LOSS

Strike 1.3000, Trigger 1.2500

©BC

GE

Page 34

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

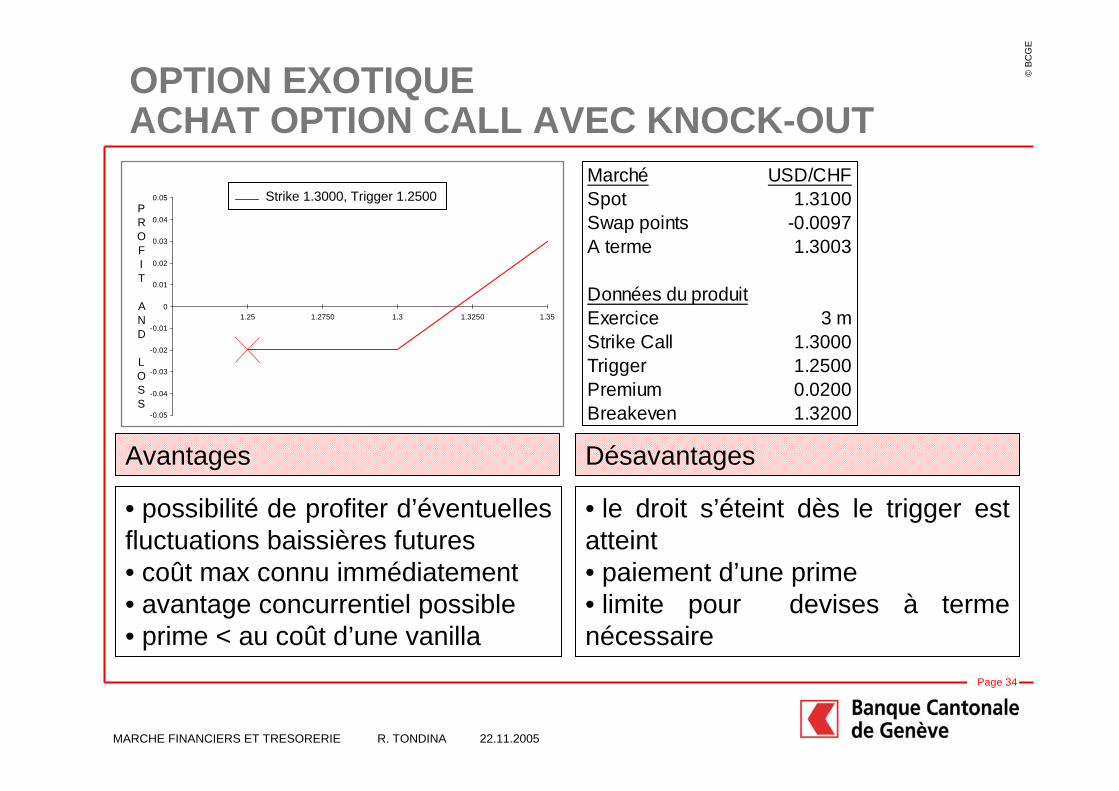

OPTION EXOTIQUEACHAT OPTION CALL AVEC KNOCK-OUT

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Call 1.3000Trigger 1.2500Premium 0.0200Breakeven 1.3200

Avantages Désavantages

• possibilité de profiter d’éventuelles fluctuations baissières futures• coût max connu immédiatement• avantage concurrentiel possible• prime < au coût d’une vanilla

• le droit s’éteint dès le trigger est atteint• paiement d’une prime• limite pour devises à terme nécessaire

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.25 1.2750 1.3 1.3250 1.35

PROFIT AND LOSS

Strike 1.3000, Trigger 1.2500

©BC

GE

Page 35

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

Qui ? Quoi ? Quand ? Comment ?

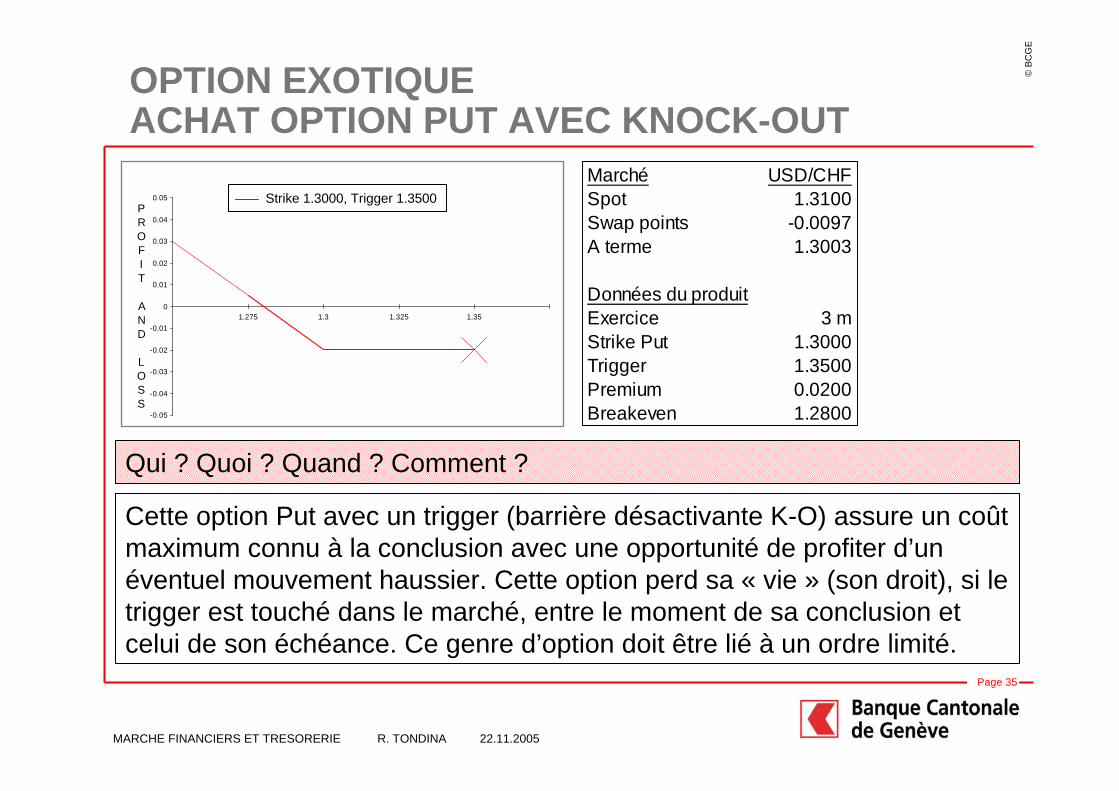

OPTION EXOTIQUEACHAT OPTION PUT AVEC KNOCK-OUT

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Put 1.3000Trigger 1.3500Premium 0.0200Breakeven 1.2800

Cette option Put avec un trigger (barrière désactivante K-O) assure un coût maximum connu à la conclusion avec une opportunité de profiter d’un éventuel mouvement haussier. Cette option perd sa « vie » (son droit), si le trigger est touché dans le marché, entre le moment de sa conclusion et celui de son échéance. Ce genre d’option doit être lié à un ordre limité.

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.275 1.3 1.325 1.35

PROFIT AND LOSS

Strike 1.3000, Trigger 1.3500

©BC

GE

Page 36

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

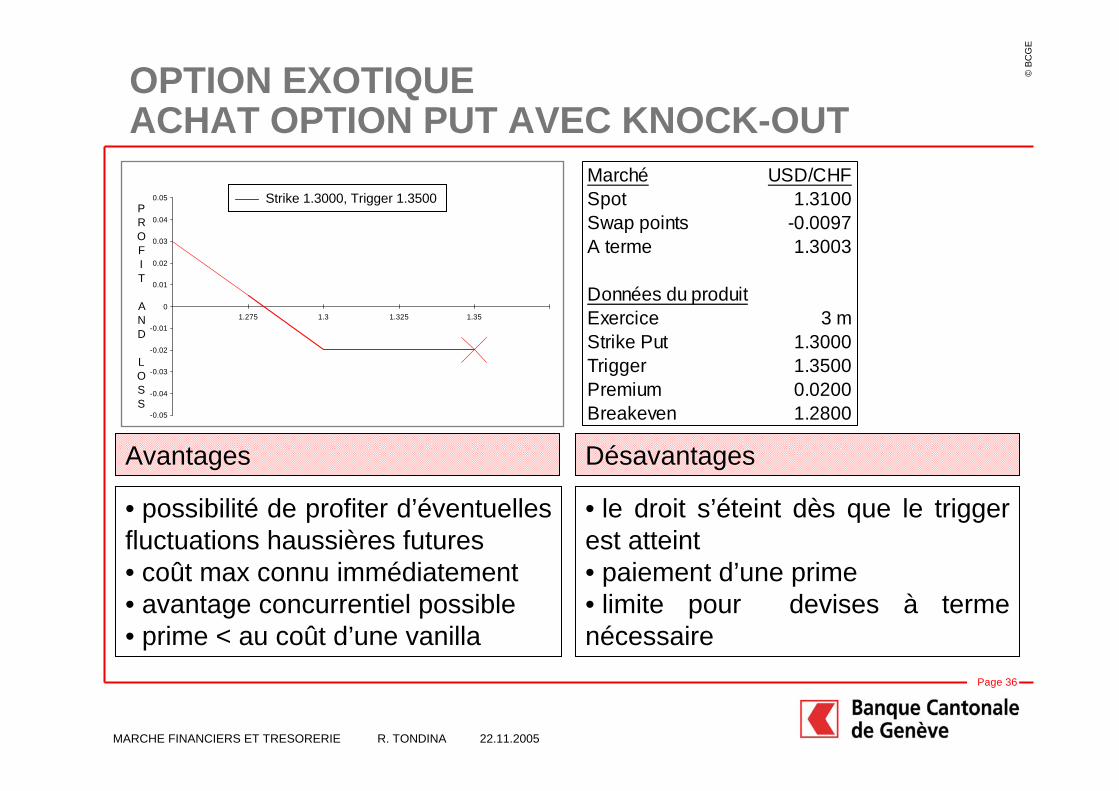

OPTION EXOTIQUEACHAT OPTION PUT AVEC KNOCK-OUT

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Put 1.3000Trigger 1.3500Premium 0.0200Breakeven 1.2800

Avantages Désavantages

• possibilité de profiter d’éventuelles fluctuations haussières futures• coût max connu immédiatement• avantage concurrentiel possible• prime < au coût d’une vanilla

• le droit s’éteint dès que le trigger est atteint• paiement d’une prime• limite pour devises à terme nécessaire

Strike 1.3000, Trigger 1.3500

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

1.275 1.3 1.325 1.35

PROFIT AND LOSS

©BC

GE

Page 37

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

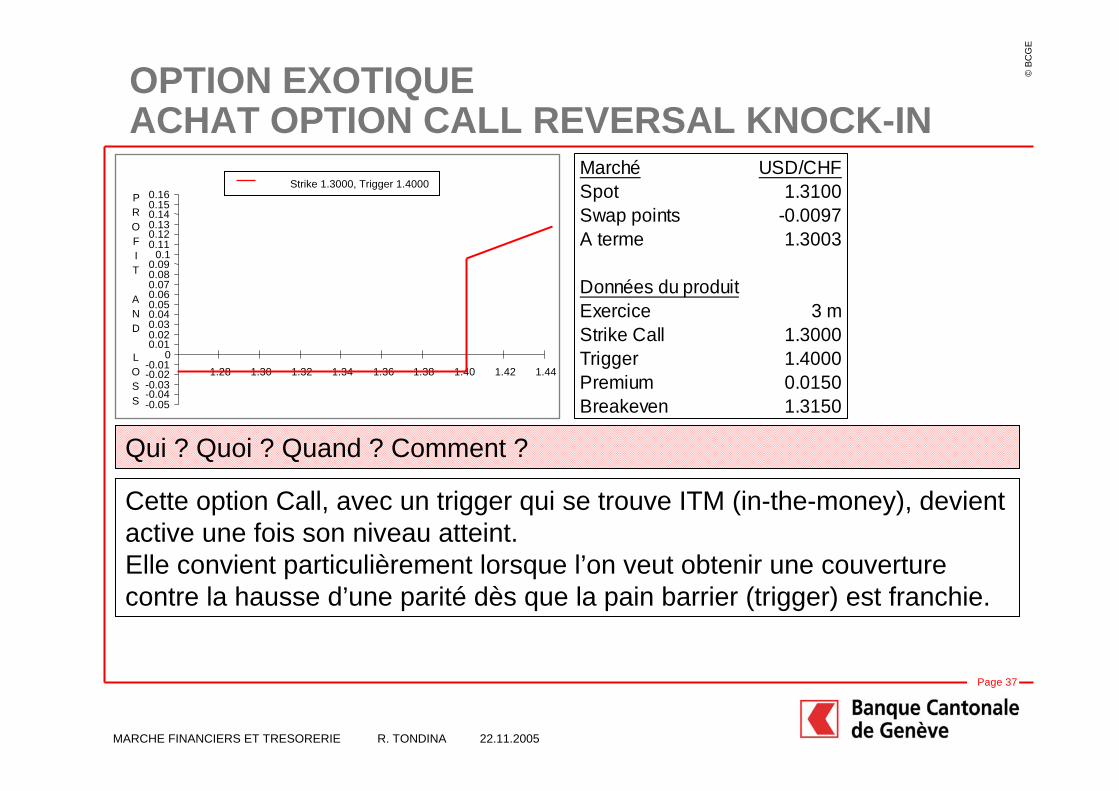

OPTION EXOTIQUEACHAT OPTION CALL REVERSAL KNOCK-IN

Qui ? Quoi ? Quand ? Comment ?

Cette option Call, avec un trigger qui se trouve ITM (in-the-money), devient active une fois son niveau atteint.Elle convient particulièrement lorsque l’on veut obtenir une couverture contre la hausse d’une parité dès que la pain barrier (trigger) est franchie.

-0.05-0.04-0.03-0.02-0.01

00.010.020.030.040.050.060.070.080.09

0.10.110.120.130.140.150.16

1.28 1.30 1.32 1.34 1.36 1.38 1.40 1.42 1.44

PROFIT

AND

LOSS

Strike 1.3000, Trigger 1.4000Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Call 1.3000Trigger 1.4000Premium 0.0150Breakeven 1.3150

©BC

GE

Page 38

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

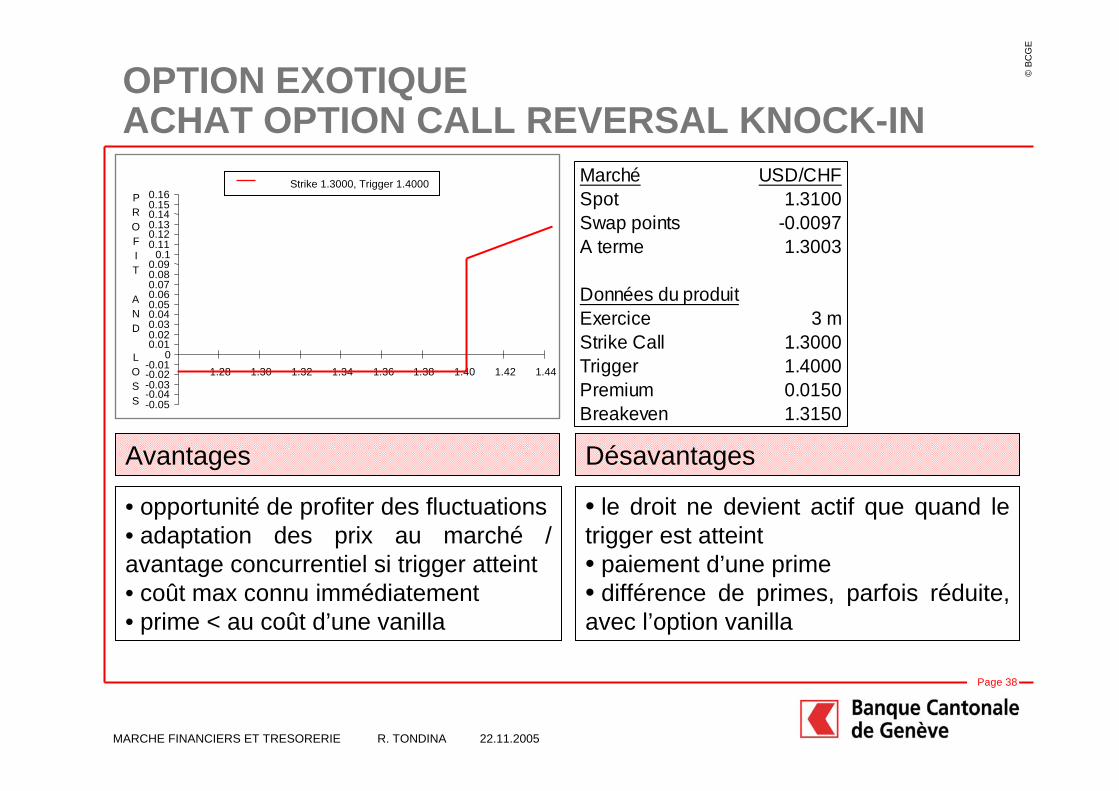

OPTION EXOTIQUEACHAT OPTION CALL REVERSAL KNOCK-IN

Avantages Désavantages

• opportunité de profiter des fluctuations• adaptation des prix au marché / avantage concurrentiel si trigger atteint• coût max connu immédiatement• prime < au coût d’une vanilla

• le droit ne devient actif que quand le trigger est atteint• paiement d’une prime• différence de primes, parfois réduite, avec l’option vanilla

-0.05-0.04-0.03-0.02-0.01

00.010.020.030.040.050.060.070.080.09

0.10.110.120.130.140.150.16

1.28 1.30 1.32 1.34 1.36 1.38 1.40 1.42 1.44

PROFIT

AND

LOSS

Strike 1.3000, Trigger 1.4000 Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Call 1.3000Trigger 1.4000Premium 0.0150Breakeven 1.3150

©BC

GE

Page 39

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

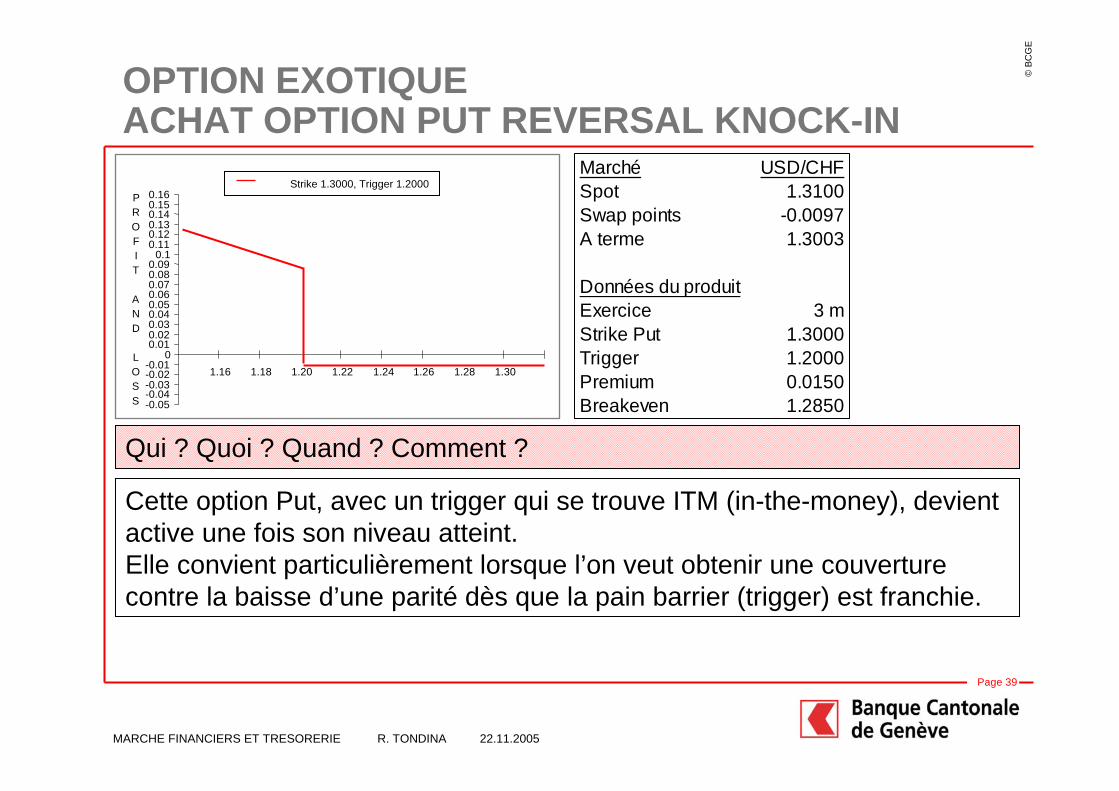

OPTION EXOTIQUEACHAT OPTION PUT REVERSAL KNOCK-IN

Qui ? Quoi ? Quand ? Comment ?

Cette option Put, avec un trigger qui se trouve ITM (in-the-money), devient active une fois son niveau atteint.Elle convient particulièrement lorsque l’on veut obtenir une couverture contre la baisse d’une parité dès que la pain barrier (trigger) est franchie.

-0.05-0.04-0.03-0.02-0.01

00.010.020.030.040.050.060.070.080.09

0.10.110.120.130.140.150.16

1.16 1.18 1.20 1.22 1.24 1.26 1.28 1.30

PROFIT

AND

LOSS

Strike 1.3000, Trigger 1.2000Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Put 1.3000Trigger 1.2000Premium 0.0150Breakeven 1.2850

©BC

GE

Page 40

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

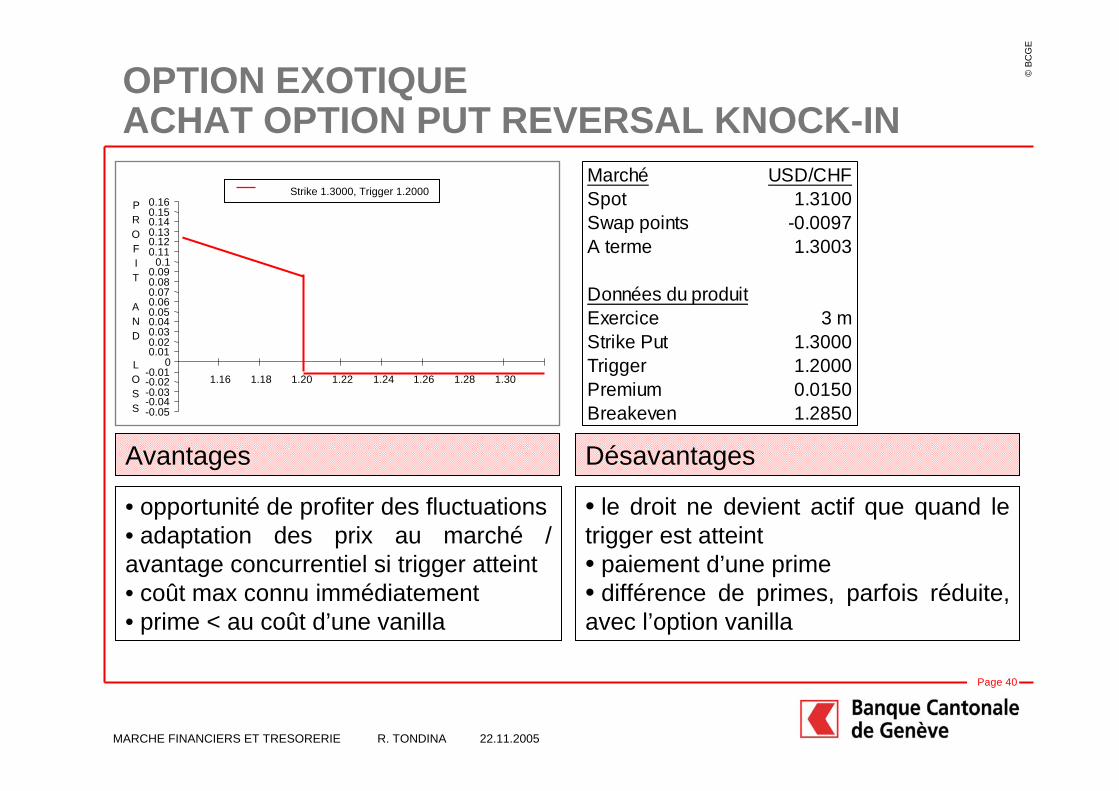

OPTION EXOTIQUEACHAT OPTION PUT REVERSAL KNOCK-IN

-0.05-0.04-0.03-0.02-0.01

00.010.020.030.040.050.060.070.080.09

0.10.110.120.130.140.150.16

1.16 1.18 1.20 1.22 1.24 1.26 1.28 1.30

PROFIT

AND

LOSS

Strike 1.3000, Trigger 1.2000Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Put 1.3000Trigger 1.2000Premium 0.0150Breakeven 1.2850

Avantages Désavantages

• le droit ne devient actif que quand le trigger est atteint• paiement d’une prime• différence de primes, parfois réduite, avec l’option vanilla

• opportunité de profiter des fluctuations• adaptation des prix au marché / avantage concurrentiel si trigger atteint• coût max connu immédiatement• prime < au coût d’une vanilla

©BC

GE

Page 41

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

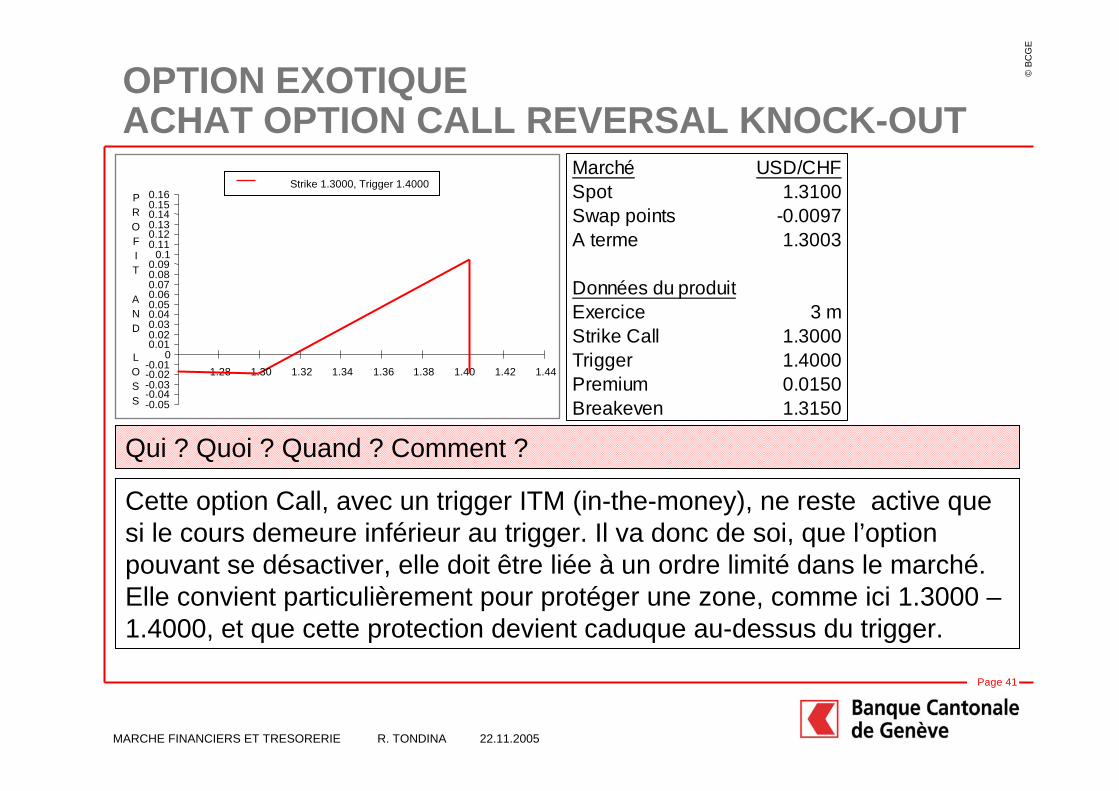

OPTION EXOTIQUEACHAT OPTION CALL REVERSAL KNOCK-OUT

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Call 1.3000Trigger 1.4000Premium 0.0150Breakeven 1.3150

Qui ? Quoi ? Quand ? Comment ?

Cette option Call, avec un trigger ITM (in-the-money), ne reste active que si le cours demeure inférieur au trigger. Il va donc de soi, que l’option pouvant se désactiver, elle doit être liée à un ordre limité dans le marché. Elle convient particulièrement pour protéger une zone, comme ici 1.3000 –1.4000, et que cette protection devient caduque au-dessus du trigger.

-0.05-0.04-0.03-0.02-0.01

00.010.020.030.040.050.060.070.080.09

0.10.110.120.130.140.150.16

1.28 1.30 1.32 1.34 1.36 1.38 1.40 1.42 1.44

PROFIT

AND

LOSS

Strike 1.3000, Trigger 1.4000

©BC

GE

Page 42

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

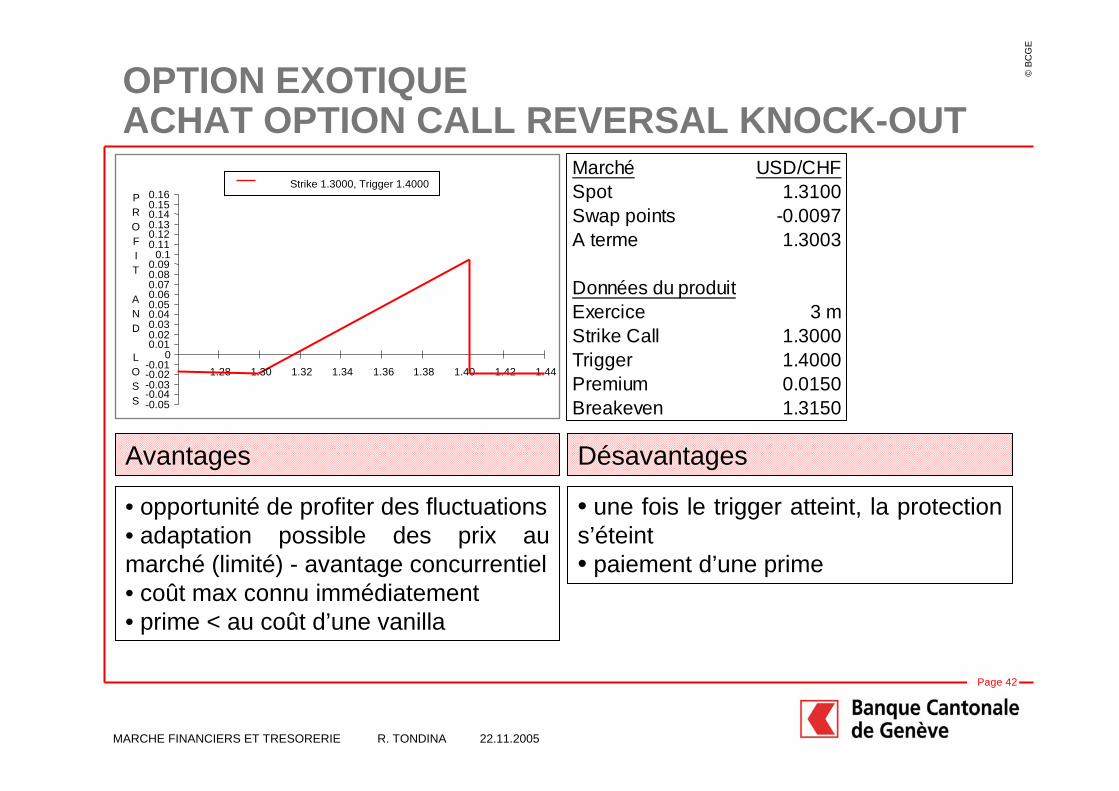

OPTION EXOTIQUEACHAT OPTION CALL REVERSAL KNOCK-OUT

Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Call 1.3000Trigger 1.4000Premium 0.0150Breakeven 1.3150-0.05

-0.04-0.03-0.02-0.01

00.010.020.030.040.050.060.070.080.09

0.10.110.120.130.140.150.16

1.28 1.30 1.32 1.34 1.36 1.38 1.40 1.42 1.44

PROFIT

AND

LOSS

Strike 1.3000, Trigger 1.4000

Avantages Désavantages

• opportunité de profiter des fluctuations• adaptation possible des prix au marché (limité) - avantage concurrentiel• coût max connu immédiatement• prime < au coût d’une vanilla

• une fois le trigger atteint, la protection s’éteint• paiement d’une prime

©BC

GE

Page 43

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

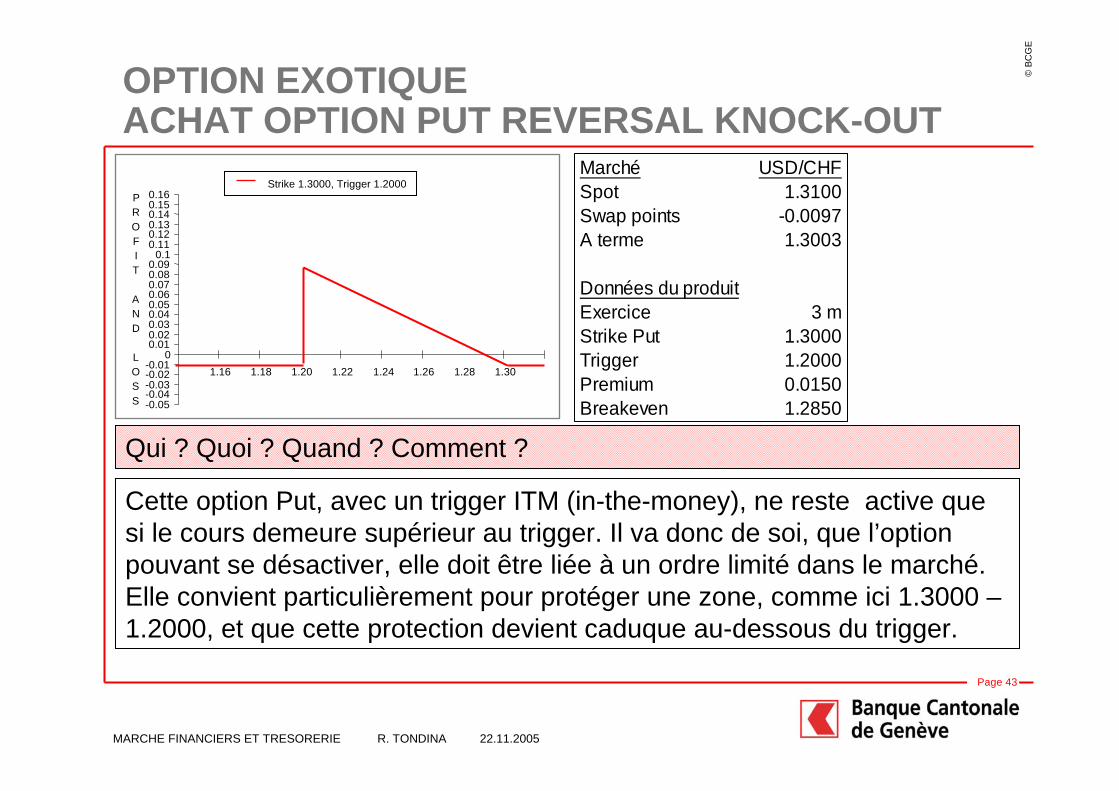

OPTION EXOTIQUEACHAT OPTION PUT REVERSAL KNOCK-OUT

-0.05-0.04-0.03-0.02-0.01

00.010.020.030.040.050.060.070.080.09

0.10.110.120.130.140.150.16

1.16 1.18 1.20 1.22 1.24 1.26 1.28 1.30

PROFIT

AND

LOSS

Strike 1.3000, Trigger 1.2000Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Put 1.3000Trigger 1.2000Premium 0.0150Breakeven 1.2850

Qui ? Quoi ? Quand ? Comment ?

Cette option Put, avec un trigger ITM (in-the-money), ne reste active que si le cours demeure supérieur au trigger. Il va donc de soi, que l’option pouvant se désactiver, elle doit être liée à un ordre limité dans le marché. Elle convient particulièrement pour protéger une zone, comme ici 1.3000 –1.2000, et que cette protection devient caduque au-dessous du trigger.

©BC

GE

Page 44

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

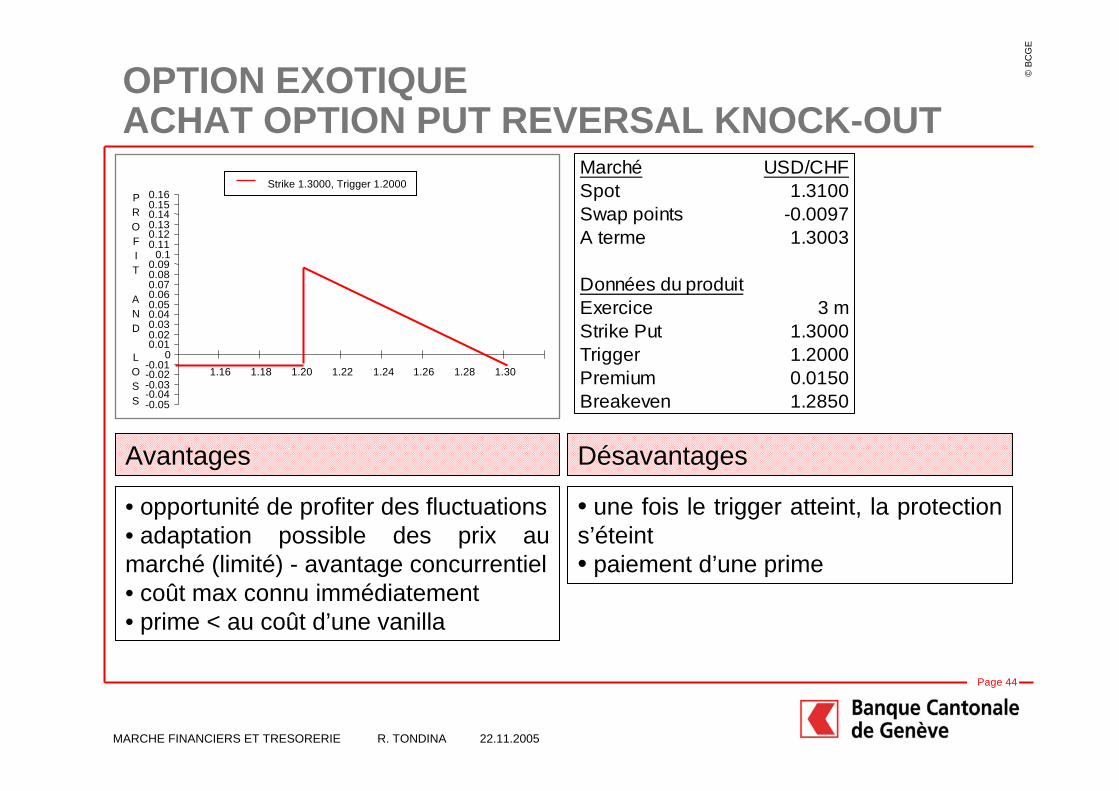

OPTION EXOTIQUEACHAT OPTION PUT REVERSAL KNOCK-OUT

-0.05-0.04-0.03-0.02-0.01

00.010.020.030.040.050.060.070.080.09

0.10.110.120.130.140.150.16

1.16 1.18 1.20 1.22 1.24 1.26 1.28 1.30

PROFIT

AND

LOSS

Strike 1.3000, Trigger 1.2000Marché USD/CHFSpot 1.3100Swap points -0.0097A terme 1.3003

Données du produitExercice 3 mStrike Put 1.3000Trigger 1.2000Premium 0.0150Breakeven 1.2850

Avantages Désavantages

• opportunité de profiter des fluctuations• adaptation possible des prix au marché (limité) - avantage concurrentiel• coût max connu immédiatement• prime < au coût d’une vanilla

• une fois le trigger atteint, la protection s’éteint• paiement d’une prime

©BC

GE

Page 45

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

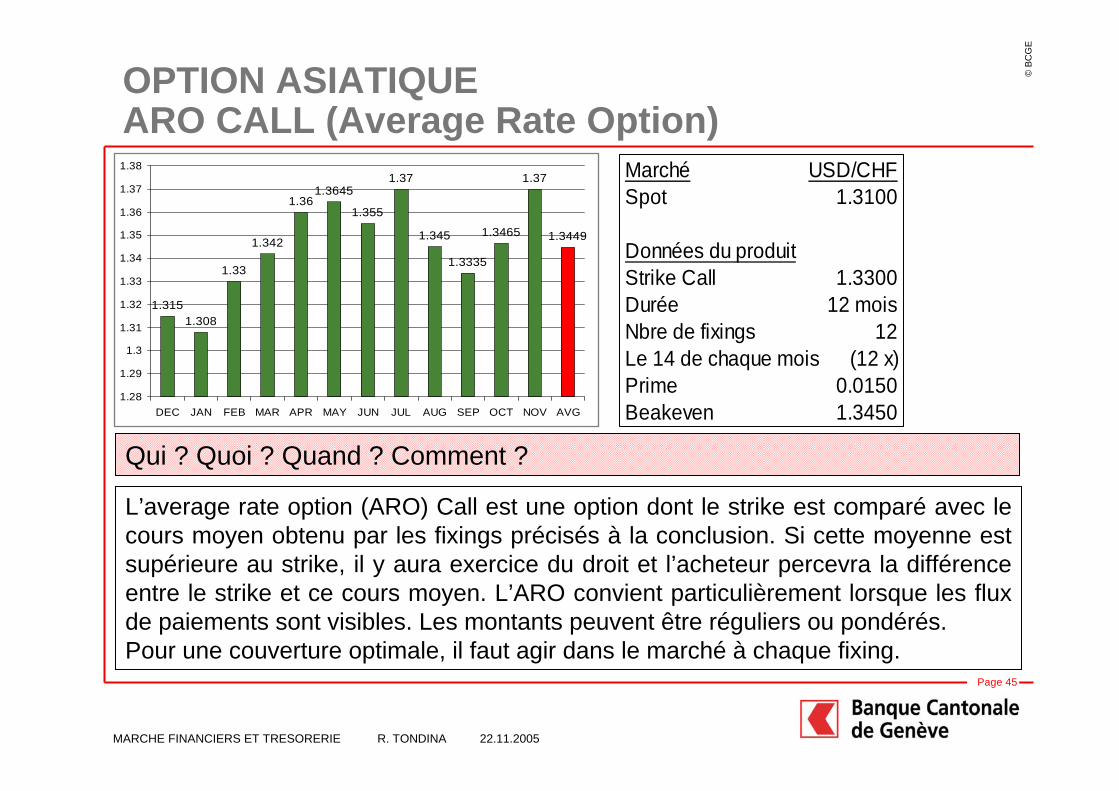

OPTION ASIATIQUEARO CALL (Average Rate Option)

1.3151.308

1.33

1.342

1.361.3645

1.355

1.37

1.345

1.3335

1.3465

1.37

1.3449

1.28

1.29

1.3

1.31

1.32

1.33

1.34

1.35

1.36

1.37

1.38

DEC JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV AVG

Marché USD/CHFSpot 1.3100

Données du produitStrike Call 1.3300Durée 12 moisNbre de fixings 12

Prime 0.0150Beakeven 1.3450

Le 14 de chaque mois (12 x)

Qui ? Quoi ? Quand ? Comment ?

L’average rate option (ARO) Call est une option dont le strike est comparé avec le cours moyen obtenu par les fixings précisés à la conclusion. Si cette moyenne est supérieure au strike, il y aura exercice du droit et l’acheteur percevra la différence entre le strike et ce cours moyen. L’ARO convient particulièrement lorsque les flux de paiements sont visibles. Les montants peuvent être réguliers ou pondérés.Pour une couverture optimale, il faut agir dans le marché à chaque fixing.

©BC

GE

Page 46

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

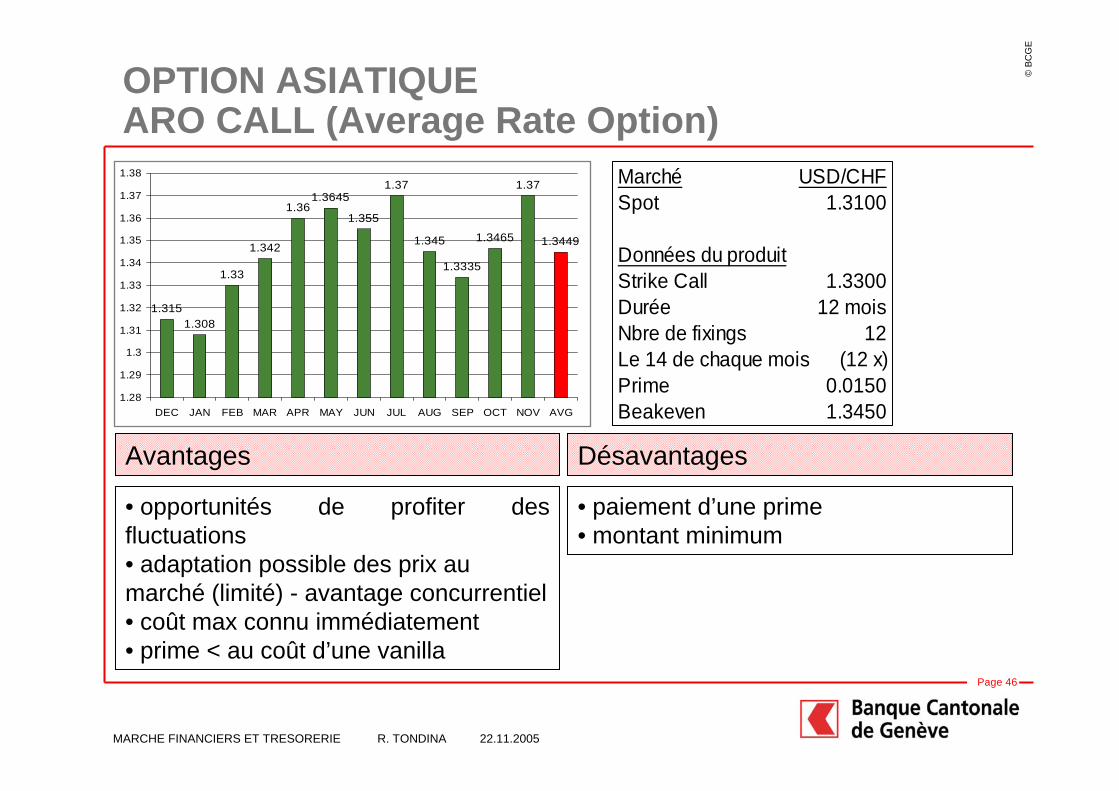

OPTION ASIATIQUEARO CALL (Average Rate Option)

1.3151.308

1.33

1.342

1.361.3645

1.355

1.37

1.345

1.3335

1.3465

1.37

1.3449

1.28

1.29

1.3

1.31

1.32

1.33

1.34

1.35

1.36

1.37

1.38

DEC JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV AVG

Marché USD/CHFSpot 1.3100

Données du produitStrike Call 1.3300Durée 12 moisNbre de fixings 12

Prime 0.0150Beakeven 1.3450

Le 14 de chaque mois (12 x)

Avantages Désavantages

• opportunités de profiter des fluctuations• adaptation possible des prix au marché (limité) - avantage concurrentiel• coût max connu immédiatement• prime < au coût d’une vanilla

• paiement d’une prime• montant minimum

©BC

GE

Page 47

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

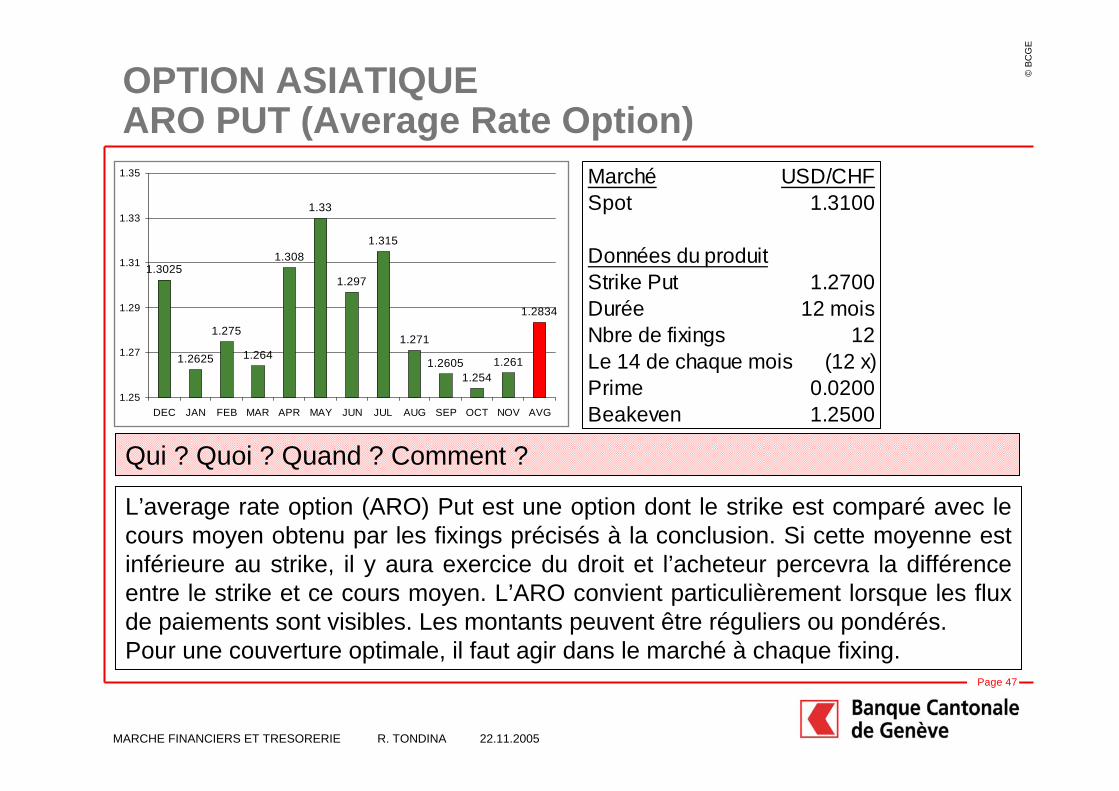

OPTION ASIATIQUEARO PUT (Average Rate Option)

1.3025

1.2625

1.275

1.264

1.308

1.33

1.297

1.315

1.271

1.26051.254

1.261

1.2834

1.25

1.27

1.29

1.31

1.33

1.35

DEC JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV AVG

Marché USD/CHFSpot 1.3100

Données du produitStrike Put 1.2700Durée 12 moisNbre de fixings 12

Prime 0.0200Beakeven 1.2500

Le 14 de chaque mois (12 x)

Qui ? Quoi ? Quand ? Comment ?

L’average rate option (ARO) Put est une option dont le strike est comparé avec le cours moyen obtenu par les fixings précisés à la conclusion. Si cette moyenne est inférieure au strike, il y aura exercice du droit et l’acheteur percevra la différence entre le strike et ce cours moyen. L’ARO convient particulièrement lorsque les flux de paiements sont visibles. Les montants peuvent être réguliers ou pondérés.Pour une couverture optimale, il faut agir dans le marché à chaque fixing.

©BC

GE

Page 48

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

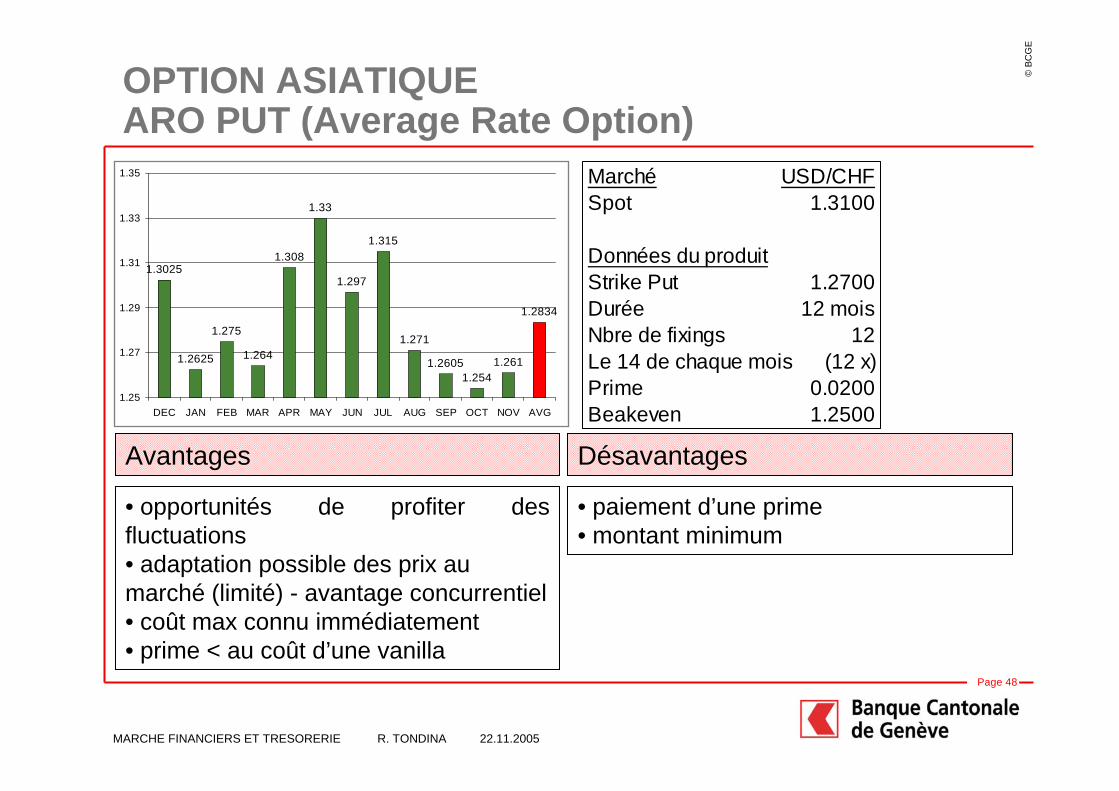

OPTION ASIATIQUEARO PUT (Average Rate Option)

1.3025

1.2625

1.275

1.264

1.308

1.33

1.297

1.315

1.271

1.26051.254

1.261

1.2834

1.25

1.27

1.29

1.31

1.33

1.35

DEC JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV AVG

Marché USD/CHFSpot 1.3100

Données du produitStrike Put 1.2700Durée 12 moisNbre de fixings 12

Prime 0.0200Beakeven 1.2500

Le 14 de chaque mois (12 x)

Avantages Désavantages

• opportunités de profiter des fluctuations• adaptation possible des prix au marché (limité) - avantage concurrentiel• coût max connu immédiatement• prime < au coût d’une vanilla

• paiement d’une prime• montant minimum

©BC

GE

Page 49

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

LES DERIVES

• STRIP DE TERMES SYNTHETIQUES A RATIO

• STRIP DE TERMES SYNTHETIQUES A RATIO, american style

• LES ACCUS

©BC

GE

Page 50

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

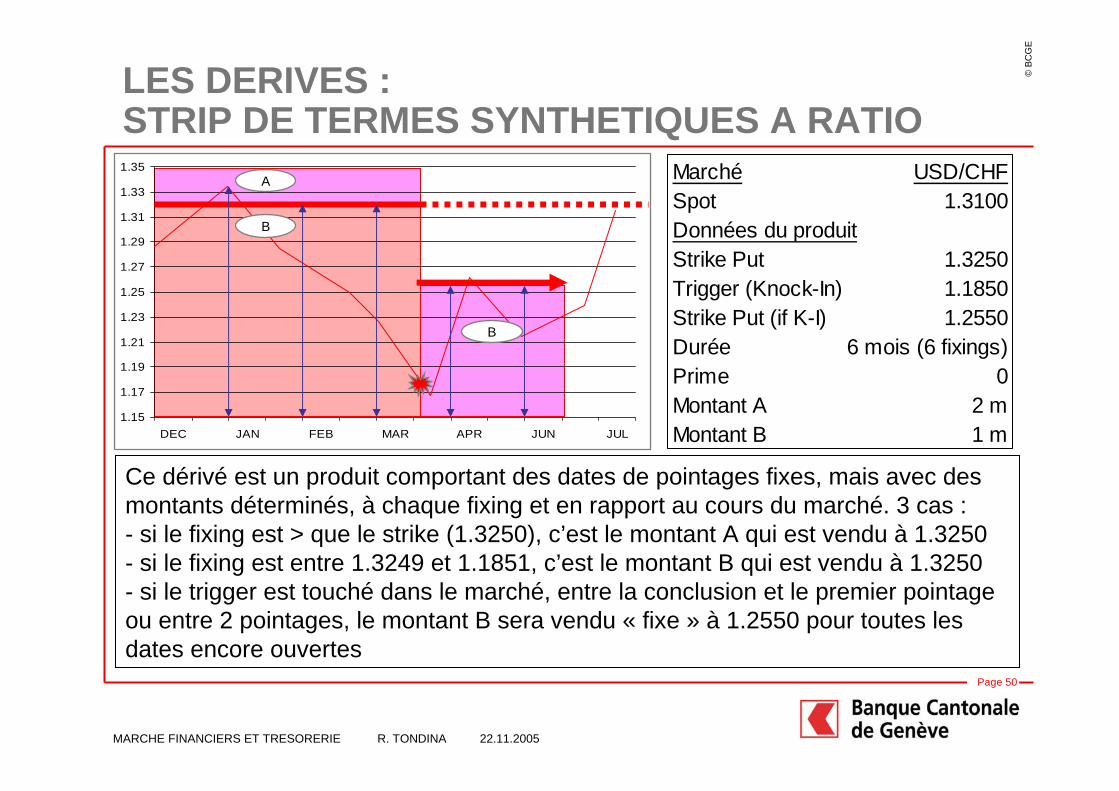

LES DERIVES : STRIP DE TERMES SYNTHETIQUES A RATIO

1.15

1.17

1.19

1.21

1.23

1.25

1.27

1.29

1.31

1.33

1.35

DEC JAN FEB MAR APR JUN JUL

Marché USD/CHFSpot 1.3100Données du produitStrike Put 1.3250Trigger (Knock-In) 1.1850Strike Put (if K-I) 1.2550Durée 6 mois (6 fixings)Prime 0Montant A 2 mMontant B 1 m

Ce dérivé est un produit comportant des dates de pointages fixes, mais avec des montants déterminés, à chaque fixing et en rapport au cours du marché. 3 cas :- si le fixing est > que le strike (1.3250), c’est le montant A qui est vendu à 1.3250 - si le fixing est entre 1.3249 et 1.1851, c’est le montant B qui est vendu à 1.3250- si le trigger est touché dans le marché, entre la conclusion et le premier pointage ou entre 2 pointages, le montant B sera vendu « fixe » à 1.2550 pour toutes les dates encore ouvertes

A

B

B

©BC

GE

Page 51

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

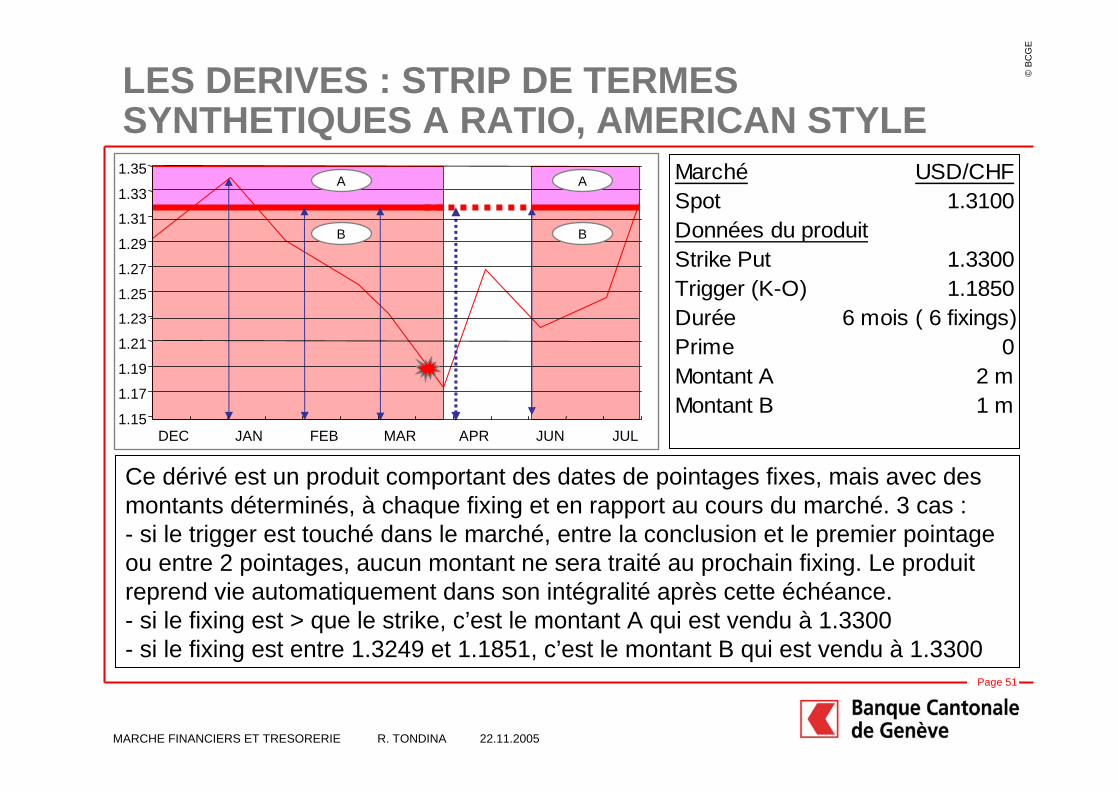

LES DERIVES : STRIP DE TERMES SYNTHETIQUES A RATIO, AMERICAN STYLE

Marché USD/CHFSpot 1.3100Données du produitStrike Put 1.3300Trigger (K-O) 1.1850Durée 6 mois ( 6 fixings)Prime 0Montant A 2 mMontant B 1 m

Ce dérivé est un produit comportant des dates de pointages fixes, mais avec des montants déterminés, à chaque fixing et en rapport au cours du marché. 3 cas :- si le trigger est touché dans le marché, entre la conclusion et le premier pointage ou entre 2 pointages, aucun montant ne sera traité au prochain fixing. Le produit reprend vie automatiquement dans son intégralité après cette échéance.- si le fixing est > que le strike, c’est le montant A qui est vendu à 1.3300- si le fixing est entre 1.3249 et 1.1851, c’est le montant B qui est vendu à 1.3300

1.15

1.17

1.19

1.21

1.23

1.25

1.27

1.29

1.31

1.33

1.35

DEC JAN FEB MAR APR JUN JUL

A A

B B

©BC

GE

Page 52

MARCHE FINANCIERS ET TRESORERIE R. TONDINA 22.11.2005

1.151.17

1.19

1.21

1.231.25

1.27

1.29

1.31

1.33

1.35

JAN FEB MAR APR MAI JUN

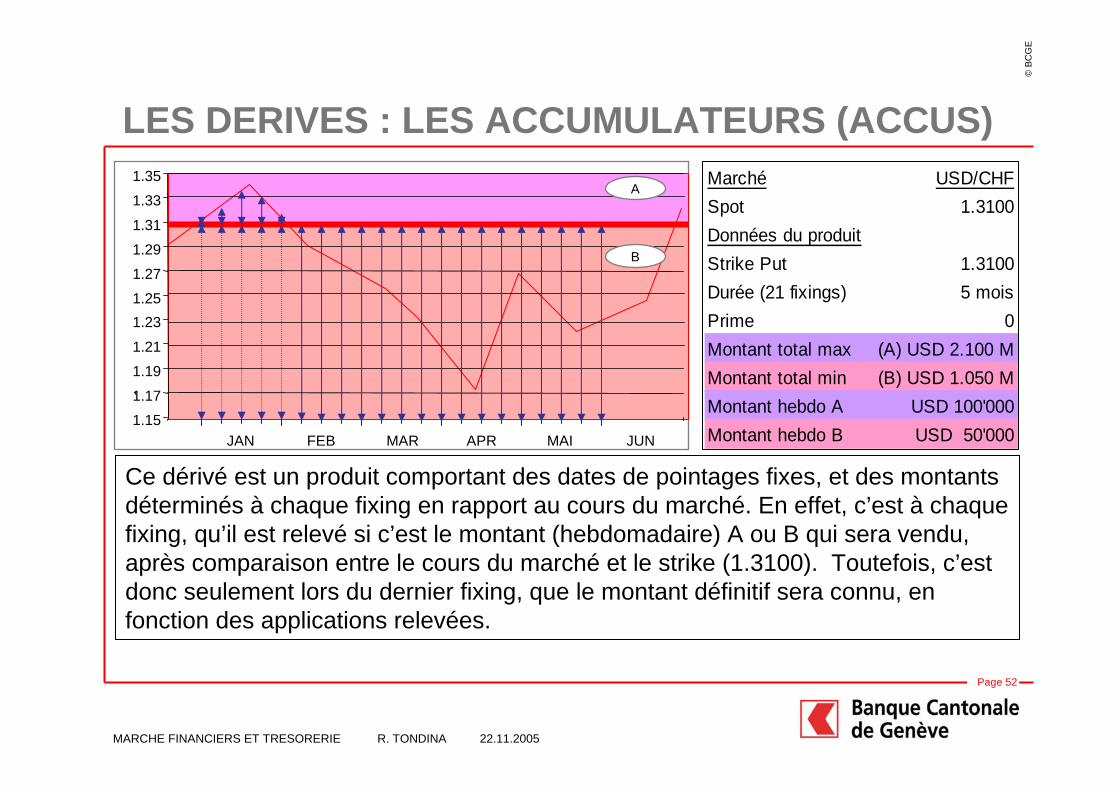

Marché USD/CHFSpot 1.3100Données du produitStrike Put 1.3100Durée (21 fixings) 5 moisPrime 0Montant total max (A) USD 2.100 MMontant total min (B) USD 1.050 MMontant hebdo A USD 100'000Montant hebdo B USD 50'000

Ce dérivé est un produit comportant des dates de pointages fixes, et des montants déterminés à chaque fixing en rapport au cours du marché. En effet, c’est à chaque fixing, qu’il est relevé si c’est le montant (hebdomadaire) A ou B qui sera vendu, après comparaison entre le cours du marché et le strike (1.3100). Toutefois, c’est donc seulement lors du dernier fixing, que le montant définitif sera connu, en fonction des applications relevées.

LES DERIVES : LES ACCUMULATEURS (ACCUS)

B

A

![[Français] [Inconnu] - Dictionnaire des devises historiques et héraldiques Tome 1](https://img.pdfslide.fr/doc/110x75/5571f96349795991698f7631/francais-inconnu-dictionnaire-des-devises-historiques-et-heraldiques-tome-1.jpg)