Embed Size (px)

DESCRIPTION

Lettre mensuelle janvier 2010

Citation preview

édito

rial

LE TTR Ela

d’information

« Que de cash, que de cash ! »

En lisant les bilans 2009 des plus grandes entreprises européennes, il est facile de paraphraserMac Mahon et le célèbre « Que d’eau, que d’eau ! » qu’il prononça devant les inondations

majeures de la Garonne en 1875.

Il n’y a guère plus d’un an, la seule présence de dettes au bilan d’une entreprise la transformaiten "vilain petit canard", en "bateau ivre" inéluctablement destiné à couler. Après avoir adulépendant dix ans l’effet de levier sous toutes ses formes (Private Equity, Hedge Funds, produitsstructurés…), le marché se détournait subitement de ses anciennes amours et vendaitagressivement toutes les entreprises endettées.

Aujourd’hui, la donne a de nouveau changé. Ces entreprises brutalement délaissées ont suréagir intelligemment et se faire regretter. D’après Crédit Agricole Cheuvreux, le quart des 200plus grandes sociétés européennes se retrouve en situation de trésorerie nette positive. Grâceà une réduction des investissements et un contrôle accru des besoins en fond de roulementparallèles à l’assèchement de leur crédit, ces entreprises abandonnées par leurs banquiers ontréussi à préserver un niveau de cash tout à fait remarquable au vu de la baisse des chiffresd’affaires.

Juste retour de bâton, ce travail sur les flux de trésorerie s’est également accompagné d’unegestion plus fine des ressources et d’une multiplication des prétendants au financement. Lesémissions obligataires privées records de 2009 (255Mds€ contre une moyenne de 123Mds€

les 5 années précédentes) témoignent d’un rééquilibrage des modes de financement des grandesentreprises : moins de dettes bancaires contraignantes et versatiles, plus de dettes obligataires,un peu plus chères mais plus souples.

Paradoxe de cette période, alors que la crise que nous venons de connaître a entraîné les Etatssouverains du monde entier dans des dépenses et des emprunts qui effraient dorénavant lesprêteurs, la plupart des grandes entreprises européennes aborde 2010 avec un bilan sain etun levier financier raisonnable et appréciable.

La question se pose alors de savoir ce que ces entreprises en pleine forme vont faire du cashdont elles disposent… « Fusions et acquisitions ! » répondent en cœur des banquiers d’affairestoujours prêts à séduire et dont le volume d’opérations (1 793Md$) est en chute libre depuis2007 (4 050Md$) ! Ils rêvent dorénavant de revoir les sommets qui avaient marqué le débutde la décennie… Ah qu’il était doux le temps des années 2000 et des opérations emblématiquesdont les plus célèbres restent le "hold-up" à 164Md$ d’AOL sur TIME WARNER ou l’OPA hostileà 170Md$ de VODAFONE sur MANNESMANN.

Doux rêveurs ou banquiers avisés ? L’environnement de taux bas et la disponibilité de tombereauxde liquidités bloqués dans des fonds monétaires qui ne rapportent plus rien rend possibleun financement qui paraissait problématique il y a encore un an. Couplé à des valorisationsqui restent raisonnables dans un environnement économique qui se stabilise, le retour desfusions et acquisitions est largement possible et probable.

On comprend alors aisément le retour de flamme et d’attention pour ces entreprises dorénavantsi belles… L’époque n’est sans doute plus à des "méga" opérations mais la recherche de partsde marché et de chiffres d’affaires a déjà débuté, notamment aux Etats-Unis depuis l’automne :CADBURY, MARVEL, NBC UNIVERSAL, MEAD JOHNSON sont autant de cibles que les prédateurs(NESTLE dispose à elle seule de 25Md$ de cash !) peuvent absorber.

Réjouissons-nous en ce début d’année de ce retour en grâce des attraits de l’entreprise garantd’un marché boursier dynamique… Et puisque nous avons commencé ce billet avec un titreemprunté à Mac Mahon, concluons sur une citation qui lui est attribuée : en 2010, sur lesmarchés actions, « J’y suis, j’y reste ! ».

8 J A N V I E R 2 0 1 0 P E R I O D E D U 2 7 N O V E M B R E A U 3 1 D E C E M B R E 2 0 0 9

Didier LE MENESTRELavec la complicité d’Olivier de BERRANGER

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

2

lepo

ints

ur…

8 J A N V I E R 20 1 0

ECHIQUIER OBLIG

Quelle année ! 2009 restera une période d’anthologie sur le marché des obligations d’entreprises privéesde la zone euro avec une performance spectaculaire et inédite qu’Echiquier Oblig a su capter : +20,2%.La réduction des primes de risque a été tout aussi impressionnante que leur envolée avait été brutale à lafin 2008. Nous avions ici même, au début de l’année 2009, souligné l’opportunité "historique" d’investir,par exemple, dans des obligations EDF à 10 ans qui rapportaient plus de 6,25% avec une surprime par rapportaux emprunts d’Etat de 3,33%, contre à peine 0,40% en 2006. La situation s’est depuis normalisée et la primede risque de l’électricien nucléaire a été divisée par 3 et tourne aujourd’hui autour de 1,10%.De très nombreux émetteurs ont connu eux aussi des compressions de primes de risque exceptionnellesmais justifiées. En effet, le nombre de faillites ou défauts des entreprises de la zone euro est resté tout àfait en ligne avec une période de récession, certes dure, mais qui n’a pas atteint les niveaux de dépressionque certains envisageaient.Cet attrait pour les obligations d’entreprises privées s’est trouvé renforcé par l’ébullition du marché primairedes émissions qui a volé, mois après mois, de record en record. Face à des banques aux bilans convalescentset dans l’incapacité de prêter, les entreprises se sont tournées vers les investisseurs privés. Au total ce sontprès de 255Mds€ d’obligations qui ont été émises par des entreprises non financières dans la zone euro :c’est le double de la moyenne des émissions des années 2002 à 2007.Nous pensons que ce mouvement de désintermédiation du financement des entreprises des banques vers lemarché va se poursuivre en 2010. C’est l’une des grandes conséquences de la crise de crédit et ce sera autantd’occasions d’exercer notre savoir-faire : sélectionner les entreprises auxquelles nous confierons des capitaux.

graduelle et surtout prévisible : il n’ya aucun intérêt pour elles àsurprendre le marché. Nous pensonsque les hausses de taux quipourraient intervenir au deuxièmesemestre 2010 seront, elles aussi,mesurées et anticipées. L’essentielsera de décrypter correctement lesdiscours des banquiers centraux. Lesstratégies de portage, c'est-à-dire de"buy and hold", devraient donc serévéler payantes puisque dans unmonde de croissance molle sansinflation, il n’y a pas de raisonsfondamentales à une brusqueremontée des taux. Nous avons ainsiporté la part du "High Yield" et dunon noté à près de 10% du fondspour bénéficier de ce portagefavorable sur des émetteurs commeREXEL ou WENDEL.

Stratégie d’investissement

D’une alternative à uninvestissement en actions au débutde l’année 2009, les obligationsd’entreprises privées ont retrouvéleur statut plus classiqued’alternative aux emprunts d’Etat etgarderont en 2010 toute leur placedans une allocation défensive.

marché secondaire où la liquiditérevient peu à peu. Déserté par lesbanques il y a encore quelques mois,le marché secondaire du crédit revitprogressivement grâce à denouveaux arrivants comme lesgérants de fortune ou les banquesprivées, par exemple, qui voient lesobligations d’entreprises comme unmoyen de surperformer un marchémonétaire à l’encéphalogrammedésespérément plat. Sur le deuxièmesemestre de l’année 2009, commenous l’avions anticipé, l’EONIA (tauxdu marché monétaire) affiche unemoyenne de 0,36%.

FONDAMENTALES :

En 2009, Echiquier Oblig aprogressivement augmenté saduration pour la porter à 4,2 contre2,8 à la fin 2008. La forme trèspentue de la courbe des taux coupléeà des primes de risques croissantesavec la durée poussaient à unallongement de la durée moyenne duportefeuille. En 2010, il faudra gérer lafin des politiques monétaires nonconventionnelles des deux côtés del’Atlantique. Nous restons persuadésque la normalisation effectuée par lesbanques centrales se fera de manière

Les opérations

CONJONCTURELLES :

Tout au long de l’année écoulée,Echiquier Oblig a été particulièrementactif sur le marché des émissionsprimaires d’emprunteurs privés. Nousavons ainsi participé à près de 60nouvelles émissions en 2009,n’hésitant pas à prendre des profitssur des lignes existantes pourinvestir dans de nouvelles auxprimes de risque plus généreuses.La mobilité, à la fois en termesd’émetteurs mais aussi de duration,a créé de la performance tout aulong de l’année. Si Echiquier Obligreste essentiellement investi sur desémetteurs "Investment Grade"(notation BBB- ou mieux), nousn’avons pas hésité à prendre plusde risques au fur et à mesure de lanormalisation des conditions demarché. Après avoir souscrit auxémissions d’EDF, ROCHE ou ELIASYSTEM OPERATOR en débutd’année, nous nous sommes tournésvers des dossiers à bêta plus élevécomme PERNOD RICARD, PPR ou AIRFRANCE. Nous avons bien entenduété également très présents sur un

O. de Berranger

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

3

L’actualité DE VOS FON DS

8 J A N V I E R 20 1 0

2009 s’annonçait périlleuse avant même de s’élancer! Arrivéen bas de la piste, Agressor fait le point pour analyserson parcours et préparer la prochaine épreuve. Attachés ànotre conviction qu’au-delà des peurs momentanées desmarchés, prix et valeur se rejoignent, nous avons “tenubon” en 2009 autour des dossiers présentant de fortesaberrations de valorisation, perçus donc comme plus risqués.

2010 semble proposer un profil moins tranché : la neigeest propice à un bon ski (les perspectives économiquess’éclaircissent) et les pistes ont été damées (les opérateurssont désormais rassurés sur la viabilité du système financiermondial et l’impact finalement moins violent sur l’économieréelle).

Les thématiques “cycliques” et “endettement” devenantdonc moins prépondérantes, la performance viendra d’abordde la qualité d’exécution des entreprises.

Votre fonds s’est donc orienté progressivement vers desprojets de qualité qui sont restés au pied des pistes surles marchés en 2009 mais qui sauront profiter del’amélioration de la situation économique pour accélérerleur croissance. Après les situations extrêmes, Agressor seremet donc dans les traces de la croissance à prixraisonnable (GARP), sans pour autant sacrifier sonattachement à la “juste valeur” évoqué ci-dessus.

Le “business model” de SODEXO (0,4x CA) s’est révélé trèsrésilient avec des résultats en croissance en 2009. La repriseéconomique puis la stabilisation du chômage marquerontune forte reprise de l’activité courant 2010, au sein d’ungroupe qui a su adapter ses coûts et qui profitera d’unlevier non négligeable. Sur le même télésiège, le groupebritannique SSL INTERNATIONAL (marques Durex et Scholl)"surfe" sur le cycle pour délivrer des croissances de résultatsrégulières.

Secteur plutôt hors piste en 2009 malgré une très belle finde parcours (+29% et +23% pour ZODIAC et SAFRAN endécembre), les équipementiers aéronautiques rentrentpleinement dans cette trame de croissance à prixraisonnable. Le marché craignant la forte baisse descadences de livraison des avionneurs Airbus et Boeing,englués par ailleurs dans les problématiques du B787 etde l’A400M, les valorisations sont restées proches des plusbas historiques. Si le cycle de livraison ne devrait reprendrequ’en 2011, les équipementiers réalisent la plus grandepartie de leurs résultats grâce à la vente de pièces derechange, dont les besoins sont strictement liés à lacroissance du trafic aérien qui a repris dès le mois denovembre. En 2010, la piste de ski pourrait aussi être unebonne piste de décollage !

A l’heure des bilans, nous vous proposons unerétrospective de l’année 2009 d’Echiquier Major en

ECHIQUIER MAJORGrandes valeurs européennesde croissance

F. Plisson

AGRESSORCarte blanche au gérant

D. Le Menestrel - D. Lanternier

quelques chiffres : 381,5M€ d’actifs gérés (merci pour votreconfiance) et 51 valeurs en portefeuille. Avec uneperformance de +38,3% (contre +27,6% pour son indicede référence le DJ Stoxx 600), votre fonds a surperforméson indice 8 mois sur 12.Nous avons sorti 14 valeurs tandis que 14 nouvellessont entrées. L’année 2009 a été comme 2008, unepériode favorable pour acquérir des "valeursextraordinaires à des prix ordinaires", à l’image deLINDT, INDITEX, ATLAS COPCO, RICHEMONT, MICHAELPAGE et VOLKSWAGEN. La meilleure performance dufonds a été REXEL avec une hausse de +114% et lamoins bonne NOKIA avec une baisse de -19,6%.

Adieu 2009 et vive 2010 ! Dans un contexte macro-économique plus "classique" de reprise, votre fondsaborde 2010 avec confiance. Son taux d’investissementde 99% le confirme. Deux thèmes nous semblentporteurs pour Echiquier Major en 2010 : la reprise del’investissement des entreprises et l’accélération desopérations financières.

Depuis la chute de Lehman Brothers, les entreprisesont eu comme objectif d’adapter rapidement (avecsuccès) leurs coûts à la baisse spectaculaire de leurchiffre d’affaires. Les conséquences ont été visiblessur leurs dépenses d’investissement, elles ont baisséen moyenne de plus de 12%. Dans une perspectivede reprise économique, nous avons la conviction quedes entreprises comme SAP et DASSAULT SYSTEMESsont des partenaires incontournables des entreprises.La baisse de plus de 30% en 2009 de nouvelleslicences nous paraît donc exceptionnelle et unrattrapage en 2010 très probable : nous avons renforcéces deux valeurs.

D’expérience, le moteur des acquisitions ne poussejamais la croissance dans les périodes difficiles. Aucontraire, c’est quand le ciel s’éclaircit que les opérationsréapparaissent dans les agendas des dirigeants. L’artde faire une bonne acquisition au bon moment et aubon prix est un art difficile. Si elle est réussie, c’est unformidable accélérateur. Dans le cas contraire, elle peutfaire perdre beaucoup d’énergie et d’argent. Nousfaisons confiance à l’expérience de nos leaders, commeCEGEDIM, ESSILOR, QIAGEN, SODEXO, DANONE etLEGRAND, pour réussir leurs prochaines opérations decroissance externe.

La cuvée 2009 d’Echiquier Patrimoine aura été un bonmillésime. Votre fonds s’est en effet octroyé 8,3 % dehausse. Autre satisfecit, la part de votre fonds termineproche de ses plus hauts annuels et historiques.Comment allons-nous aborder 2010 ? Suivant l’adagequi dit qu’on ne change pas une stratégie gagnante,Echiquier Patrimoine appliquera des recettes identiquesà celles de 2009, il n’y aura pas de révolution dans leportefeuille, juste des évolutions.

ECHIQUIER PATRIMOINEDiversifié prudent

M. Craquelin - A. Bauby - O. de Berranger

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

4

L’actualité DE VOS FON DS

8 J A N V I E R 20 1 0

Dans cette optique, nous avons choisi de solder nosactions SECHILIENNE-SIDEC (production d’énergies ;rendement de 4,3%). Cette participation d’APAXPARTNERS va mener une forte stratégie dedéveloppement dans les années à venir, nécessitantde gros investissements. Le dividende, critère cher àvotre fonds, ne sera donc plus la première priorité.Echiquier Patrimoine sort donc de ce dossier avec uneplus-value d’environ 30% en l’espace de neuf mois.

Côté entrée, Echiquier Patrimoine a jeté son dévolu surVINCI (BTP et concession ; rendement de 3,6%), séduitpar deux caractéristiques. La première est la soliditédu bilan : de prime abord, le ratio dettes nettes / EBITDAde 3 peut paraître élevé. Néanmoins, la totalité de ladette nette du groupe est adossée à des concessionsautoroutières, ce qui atténue considérablement le risque.La deuxième raison est l’évolution du modèle du groupedepuis quatre ans : aujourd’hui, les concessions, quireprésentent 15% du chiffre d’affaires, apportent 60%du résultat opérationnel et moins de cyclicité dansles résultats. Par ailleurs, la mise en place des plansde relance dans les mois qui viennent, notamment dansle domaine des travaux routiers et des aménagementsurbains, doperont les profits de la branche BTP de VINCIet les dividendes du groupe.

Sur la poche taux, la partie monétaire de votre fondstermine l’année sur une performance globale annuellebien faible de 1,3%. La décision d’augmenter en débutd’année la partie obligataire d’Echiquier Patrimoine à prèsde 45% de l’encours a été pleinement justifiée au vu des8,5% de performance que cette poche a dégagée sur 12mois, bien que la duration ait été maintenue autour de1,5 année. Le challenge pour 2010 sera de décrypter lediscours des banques centrales du monde entier dansl’attente d’une normalisation des conditions monétairesqui devrait être clairement annoncée au marché.

Echiquier Agenor progresse de +3,1% au mois dedécembre, permettant à votre fonds de clôturer l'annéesur une performance de +56,4% contre 47,3% pour leFTSE Small Cap Europe, son indice de référence.Comment expliquer une telle embellie ? Il faut toutd'abord rappeler que les valeurs moyennes avaientparticulièrement souffert en 2008 de la crise financièreet de l'absence de liquidité. 2009 marque un retour àla normale pour ce segment de la cote. Lasurperformance de votre fonds provient de violentsrebonds sur certaines de nos convictions qui avaientpesé négativement sur le portefeuille en 2008. Citons,à titre d'exemple, STERIA (+169,9%), NOBIA (+149,4%)ou encore ZUMTOBEL (+145,5%). Nous avons égalementsu être opportunistes tout au long de 2009 pour acheterà prix bradés des valeurs de grande qualité que noussuivions depuis longtemps (NOKIAN TYRES, DUFRY ou

ECHIQUIER AGENORMoyennes valeurs européennesde croissance

P. Puybasset - A. de Coussergues

FLSMIDTH). Enfin, en respectant nos objectifs de vente(FOURLIS, MOTHERCARE) nous sommes restésdisciplinés dans l'application de la méthode de "stock-picking" de Financière de l'Echiquier.

Est-ce que cette bonne performance empêche touteespérance de gain en 2010 ? Nous ne le pensons pas.Il faut rappeler qu'en 2004 déjà, les valeurs moyennesavaient réalisé une bonne année, surperformant lesgrandes valeurs dans la continuité de la reprise boursièrede 2003. Même si l'histoire ne se répète pas toujours,votre fonds est solidement armé pour attaquer cettenouvelle année. Ainsi, 37% du portefeuille est constituéde valeurs "germanophones" (Allemagne, Suisse etAutriche) et nous pensons que ces économies, trèsorientées sur l'export, vont fortement bénéficier de lareprise du commerce mondial. L'Allemagne est, de notrepoint de vue, le pays européen qui sort le plus renforcéde la crise. Votre fond a aussi investi dans des dossiersqui sauront trouver le chemin de la croissance cetteannée malgré une reprise économique molle en Europe.C'est le cas de sociétés qui répondent à de nouveauxmodes de consommations, comme les jeux en ligne(BWIN) ou la billetterie de spectacles sur internet (CTSEVENTIM). Des éléments qui nous permettent d’affirmerqu'Echiquier Agenor conserve un réel potentiel de hausseen 2010.

Un cocktail réussi, comme un fonds performant, relèvesouvent d'un savant mélange. En 2009, EchiquierQuatuor vous a servi un élixir euphorisant (+38%).Cette année, nous vous proposons une boissonénergisante avec, pour liqueur de base des boissons"value", comme d'habitude. Preuve qu'il n'est pasnécessaire de se ruiner pour se rafraîchir le palais.

Pour commencer, versez au fond du verre une dosede CIMENTS FRANÇAIS. A 1 fois les fonds propres et1 tonne de capacité valorisée 75 €, ne lésinez pas surla quantité. L'offre récente de l'aciériste brésilien CSNsur le cimentier portugais CIMPOR, valorisé 2,2X lesfonds propres et environ 155 € la tonne de capacité,vient rappeler à quel point le cimentier français estsous-valorisé.

Cerise sur le verre, l'actionnaire majoritaireITALCEMENTI, qui a vu échouer son opération de fusionen 2009, pourrait faire remonter sous forme dedividende exceptionnel une partie du cash de CIMENTSFRANÇAIS pour rembourser sa dette de 2,7Mds€. Enattendant, les 4% de rendement permettent depatienter.

Pour pimenter votre cocktail, rien de tel qu'une bonnedose de KESA. Avec la réduction des pertes àl'international (notamment l’Espagne), le redressementde la marge de Darty (qui supporte encore les coûtsde lancement de la Darty Box de 17M€ en 2009) et

ECHIQUIER QUATUORValeurs "value"et de retournement

J. Kujawa

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

5

8 J A N V I E R 20 1 0

de COMET (0,6% de marge opérationnelle en 2009contre 3% en normatif ), KESA donnera à votre boissonune saveur de retournement.

Pour finir, ajoutez un zest de BOUYGUES. A 11 fois lesrésultats 2010 et un rendement de 4%, le groupediversifié dans la construction, la télécommunicationet les média affiche une valorisation historiquementbasse et donne au cocktail un parfum défensif.

Une bonne dose de "value", quelques essences deretournement et un zest de défensif, c'est le cocktailEchiquier Quatuor à boire sans modération !

Echiquier Junior a profité de la fin 2009 pour prépareractivement une année 2010 placée sous le signe du"stock-picking". Ainsi, comme nous vous l’avionsannoncé le mois dernier, nous avons trèssignificativement renforcé les dossiers de purecroissance, à l’image d’EUROFINS SCIENTIFIC, CBOTERRITORIA et NICOX. A l’inverse, nous avons allégénos positions en VTG, COMPAGNIE DES ALPES,PISCINES DESJOYAUX ou MANITOU.

Echiquier Junior a décidé de revenir sur EUROFINSSCIENTIFIC, l’un des laboratoires d’analyse leaderen Europe sur les marchés pharmaceutiques,agroalimentaires et environnementaux. Après un plushaut à 84 € en novembre 2007, (sur) valorisant legroupe à 3XCA08 avec un PER supérieur à 60 (!), lemarché a intégré le fait que l’hyper-croissance descinq dernières années devenait difficilement duplicable.Il s’est mis de plus à douter de la capacité dumanagement à améliorer la rentabilité du groupe.Ce doute a envahi les investisseurs et la machineboursière s’est emballée en sens inverse, entraînantla valeur vers 30 € (équivalent à 1,1XCA09), rejoignantles plus bas historiques de 2002-2003. Une belleopportunité pour votre fonds de redevenir actionnairede ce superbe projet de croissance (CA passé de 7M€

en 1997 à 632M€ en 2008) dont nous étions sortisdébut 2007. Après la phase de croissance externeentamée en 2005, nous croyons en la capacité de sonPrésident, Gilles Martin, à intégrer et dégager lessynergies des acquisitions dans le but d’avoir ungroupe capable d’égaler les leaders du secteur entermes de rentabilité d’ici 3 ans (15% de marge d’EBITcontre 6,6% en 2008).

Le rebond de 2009 a heureusement été à la mesuredes abysses de 2008, avec une hausse de 29% de l'indiceEPRA Europe. Echiquier Real Estate s'est quant à lui

ECHIQUIER REAL ESTATEValeurs du secteur immobilier

D. de Coussergues

ECHIQUIER JUNIORPetites valeurs françaisesde croissance

V. Lassale-Creuzé - J. Berros

apprécié de 75% depuis son lancement, fin février, àcomparer avec les 38% de performance de son indice deréférence sur cette même période. Les raisons en sontsimples, aussi simples que celles qui avaient provoquéles baisses de 2008 : normalisation du marché du créditet stabilisation des valeurs d'actifs en Grande-Bretagne,le marché européen phare. Nous pourrions débattre àl'infini sur le cru 2009 mais il est sans doute plusintéressant de se projeter sur 2010. Qu'en attendre, qu'encraindre ?

Cette année devrait être une bonne année, à moins d'uneperturbation telle que, par exemple, un nouveauralentissement du marché du crédit, dynamo du moteurimmobilier. Mais les loyers de bureaux commencent à sestabiliser, et leur progression est le meilleur signal pourassister au retour des investisseurs, voire à laconsolidation du secteur en bourse. Premier signe avant-coureur en toute fin d'année 2009 : ICADE a pris lecontrôle de COMPAGNIE LA LUCETTE.

Au sein d'Echiquier Real Estate, cela se matérialise pardeux axes de gestion.

D'une part, il y a toujours des valeurs qui souffrentexagérément du poids de leur endettement. Notons DICASSET, avec une dette qui représente certes 85% de lavaleur des actifs mais qui ne devrait pas réaliserd'augmentation de capital. Le multiple de cash-flow de5,6 en 2010 ne reflète pas une structure bilancielle flexible.

D'autre part, dans un scénario de "retour à la normale",les actifs qualitatifs des centres de grandes villes commeLondres ou Paris sont ceux qui réaliseront les meilleuresperformances dans un monde de croissance raisonnable.Ces immeubles sont par nature rares et nonreproductibles. C'est dans cette optique que nous noussommes positionnés sur GREAT PORTLAND ESTATES. Ceportefeuille de bureaux est localisé dans le West-Endde Londres, valorisé à 4 800£/m². Même si le retour à lacroissance était faible, une telle valorisation nous semblelimiter les risques futurs : le West-End restera unelocalisation incontournable tant en termes de bureauxque de surfaces commerciales.

Malgré l’échec d’un engagement international deréduction des émissions de gaz à effet de serre àCopenhague, nous retiendrons deux pointsencourageants de ce sommet : d’une part que la Chineet les Etats-Unis affichent enfin leur volonté de limiterleurs émissions, même si leurs objectifs sont trop peuambitieux (-4% à -6% d’émissions en 2020 par rapportà 1990 pour les Etats-Unis, et une limitation de lacroissance à 150% pour la Chine sur la même période).D’autre part, l’engagement ferme des pays du nord àaider à financer le saut technologique des pays du sud,à hauteur de 30 milliards de dollars sur les troisprochaines années.

INVESTISSEMENT ETRESPONSABILITÉ

M-A. Verdickt

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

6

L’actualité DE VOS FON DS

8 J A N V I E R 20 1 0

Les entreprises que l’on a peu entendues lors de cesommet, sont pour certaines d’entre elles bienconscientes qu’anticiper ces enjeux environnementauxreprésente des opportunités de développement forteset/ou des économies de coûts par rapport à uneréglementation de plus en plus pénalisante.

C’est le cas du groupe LAFARGE qui opère sur l’un dessecteurs industriels les plus polluants : à lui seul, lesecteur du ciment est responsable de plus de 5% desémissions mondiales de CO2. En partenariat avec l’ONGWWF, le groupe a réduit de plus de 18% ses émissionsde CO2 par tonne de ciment produite par rapport auniveau de 1990, et se classe au 2ème rang derrièreHOLCIM. Sur de nombreux autres critères, LAFARGEpeut mieux faire, mais s’est fixé des objectifs ambitieuxd’ici 2012. Les chiffres publiés depuis trois ans montrentdes améliorations année après année et sont cohérentsavec la démarche de progrès dans laquelle le groupes’est inscrit. Une démarche qui incite Echiquier Majorà conserver ce leader qui recèle toujours un potentielde plus-value.

En 2010, nous intensifierons les efforts menés en 2009en matière d’analyse extra-financière : l’année dernière,nous avons réalisé 105 entretiens, ce qui porte à 70%la part des entreprises de nos fonds pour lesquellesnous avons mené une analyse des critères ESG(Environnement, Social, Gouvernance). Nous sommesd’autant plus motivés que nos dix "meilleurs élèvesISR" ont eu une performance boursière moyenne de74% en 2009, alors que nos dix "moins bons élèves"n’affichent qu’une performance de 36%. Ce n’est pasune preuve en soi mais un bon indice qu’ISR etperformance boursière peuvent faire bon ménage !

La tendance du marché de Tokyo s'est fortementaméliorée au cours du mois de décembre, l'indice Topixs'appréciant de 8% au cours de la période. Le marchéa ainsi salué la volonté du nouveau gouvernementde M. Hatoyama de mettre en place un plan de relancedés le début 2010, avant même l'arrivée de la périodede distribution massive des nouvelles allocationsfamiliales à partir du mois d'avril. Le Kabuto-Cho aégalement apprécié la mise en place de mesuresd'assouplissement monétaires instaurées par la Banquedu Japon de façon à éviter une éventuelle hausse duyen. Les émissions d'actions de grande ampleureffectuées notamment par MITSUBISHI-UFJ, HITACHI etNIPPON YUSEN, se sont en outre déroulées dans detrès bonnes conditions. Nous y avons d'ailleursparticipé.

Nous avons pris des bénéfices sur des valeurs quiont atteint leurs objectifs de vente (UNICHARM,MESSAGE, FAST RETAILING, LINTEC) et avons par ailleurs

ECHIQUIER JAPONValeurs japonaises

P. Delecourt

vendu DENA et ASICS. Nous avons acheté NTT DATA etOBIC qui bénéficient d'une amélioration des commandesdans les services informatiques et qui présentent ainsiun fort potentiel de croissance. Nous avons renforcéNOMURA : la société semble réussir le rachat d'unepartie des activités de Lehman Brothers et développeson activité aux Etats-Unis. Nous avons augmenté notrepondération sur les sociétés exportatrices (MINEBEA etPANASONIC, qui apparait très bien positionné sur lesecteur des batteries électriques après le rachat deSANYO et MICRONICS JAPAN).

Nous avons maintenu une couverture de change quireprésente 18,3% du portefeuille en fin d'année. Nousavons également conservé une position en fondsmonétaires libellés en euro représentant 3% de l'actif.Echiquier Japon a progressé de 3,7% en 2009.

Les marchés ont fortement progressé en décembre,et nous terminons ainsi l’année sur une note positive.Votre fonds, l’indice Russell Midcap Growth et l’indiceRussell 1000 Growth ont respectivement progressé de5%, 6% et environ 3%. Le rebond du marché desactions américaines, qui a débuté en mars, s’estpoursuivi tout au long de l’année, soutenu par unoptimisme croissant lié à la reprise de l’économie.Echiquier Amérique a bénéficié de son positionnementsur des sociétés de croissance. Nous sommes parailleurs convaincus de la qualité et du potentiel decroissance des résultats à long terme des sociétés enportefeuille.

Un des meilleurs contributeurs à la performance dumois de décembre a été NEW YORK COMMUNITYBANCORP INC, une société qui offre des produits etservices bancaires dans la région de New York. Elle aacheté plusieurs concurrents en faillite auprès de laFDIC (institution fédérale qui garantit les dépôts desbanques en faillite) ce qui lui profite à plusieurs titrespuisqu’elle rachète des actifs sous-évalués dont, desurcroît, le gouvernement garantit les pertespotentielles. Le marché aujourd’hui tend à reconnaîtreque les banques autorisées à racheter ces actifs sontdes institutions saines.

Bien que ce soit la dernière valeur rentrée dans votrefonds, HERBALIFE a été une des moins bonnesperformances sur le mois de décembre. Ce spécialistede la vente directe commercialise des produitsdiététiques, des compléments alimentaires ainsi quedes produits de soins du corps et du visage. Cettesociété est positionnée sur un secteur porteur et aconnu une forte croissance à l’international,particulièrement en Inde et au Mexique. Nous pensonsqu’HERBALIFE a toujours un potentiel de croissanceimportant.

ECHIQUIER AMERIQUEMoyennes valeurs américainesde croissance

C. Bowen

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

7

L’actualité P AT R I M O N I A L E

8 J A N V I E R 20 1 0

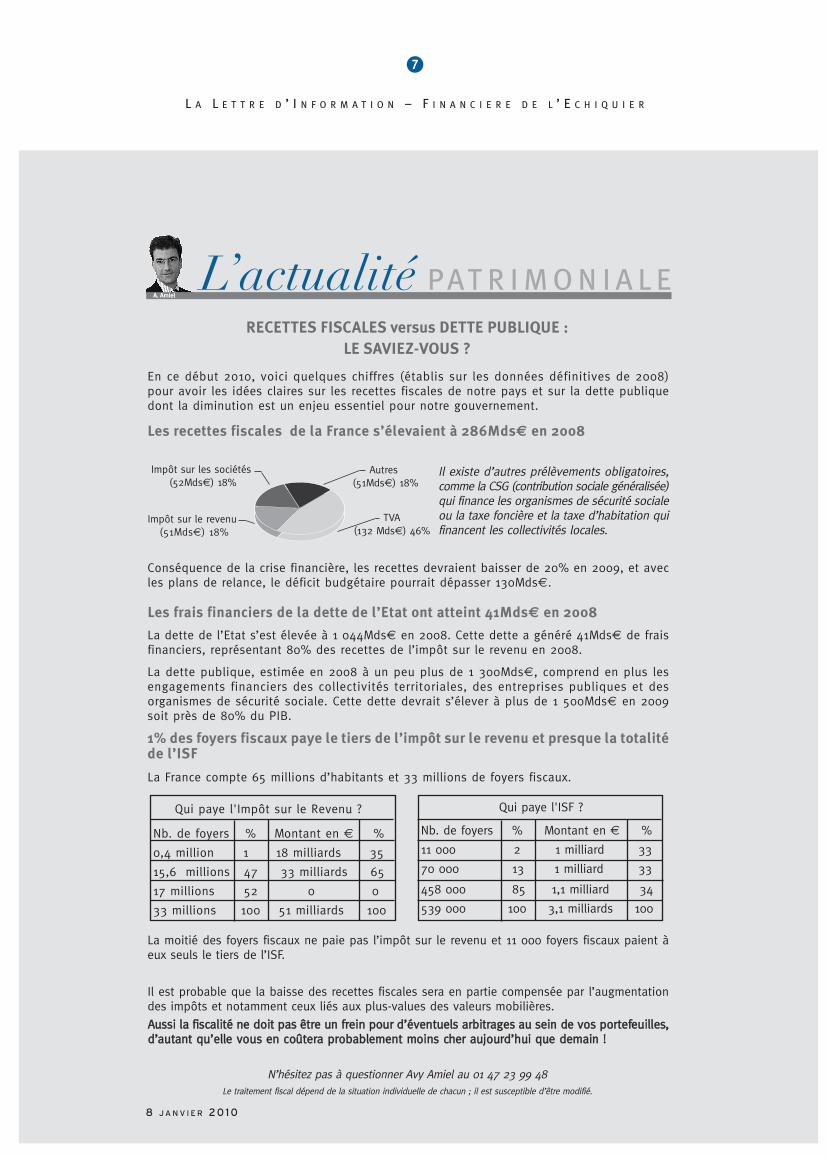

RECETTES FISCALES versus DETTE PUBLIQUE :LE SAVIEZ-VOUS ?

N’hésitez pas à questionner Avy Amiel au 01 47 23 99 48Le traitement fiscal dépend de la situation individuelle de chacun ; il est susceptible d’être modifié.

A. Amiel

Qui paye l'ISF ?

Nb. de foyers % Montant en € %

11 000 2 1 milliard 33

70 000 13 1 milliard 33

458 000 85 1,1 milliard 34

539 000 100 3,1 milliards 100

En ce début 2010, voici quelques chiffres (établis sur les données définitives de 2008)pour avoir les idées claires sur les recettes fiscales de notre pays et sur la dette publiquedont la diminution est un enjeu essentiel pour notre gouvernement.

Les recettes fiscales de la France s’élevaient à 286Mds€ en 2008

Conséquence de la crise financière, les recettes devraient baisser de 20% en 2009, et avecles plans de relance, le déficit budgétaire pourrait dépasser 130Mds€.

Les frais financiers de la dette de l’Etat ont atteint 41Mds€ en 2008

La dette de l’Etat s’est élevée à 1 044Mds€ en 2008. Cette dette a généré 41Mds€ de fraisfinanciers, représentant 80% des recettes de l’impôt sur le revenu en 2008.

La dette publique, estimée en 2008 à un peu plus de 1 300Mds€, comprend en plus lesengagements financiers des collectivités territoriales, des entreprises publiques et desorganismes de sécurité sociale. Cette dette devrait s’élever à plus de 1 500Mds€ en 2009soit près de 80% du PIB.

1% des foyers fiscaux paye le tiers de l’impôt sur le revenu et presque la totalitéde l’ISF

La France compte 65 millions d’habitants et 33 millions de foyers fiscaux.

Qui paye l'Impôt sur le Revenu ?

Nb. de foyers % Montant en € %

0,4 million 1 18 milliards 35

15,6 millions 47 33 milliards 65

17 millions 52 0 0

33 millions 100 51 milliards 100

La moitié des foyers fiscaux ne paie pas l’impôt sur le revenu et 11 000 foyers fiscaux paient àeux seuls le tiers de l’ISF.

Il est probable que la baisse des recettes fiscales sera en partie compensée par l’augmentationdes impôts et notamment ceux liés aux plus-values des valeurs mobilières.

AAuussssii llaa ffiissccaalliittéé nnee ddooiitt ppaass êêttrree uunn ffrreeiinn ppoouurr dd’’éévveennttuueellss aarrbbiittrraaggeess aauu sseeiinn ddee vvooss ppoorrtteeffeeuuiilllleess,,dd’’aauuttaanntt qquu’’eellllee vvoouuss eenn ccooûûtteerraa pprroobbaabblleemmeenntt mmooiinnss cchheerr aauujjoouurrdd’’hhuuii qquuee ddeemmaaiinn !!

Il existe d’autres prélèvements obligatoires,comme la CSG (contribution sociale généralisée)qui finance les organismes de sécurité socialeou la taxe foncière et la taxe d’habitation quifinancent les collectivités locales.

TVA (132 Mds€) 46%

Impôt sur les sociétés(52Mds€) 18%

Impôt sur le revenu(51Mds€) 18%

Autres(51Mds€) 18%

CONTACTS

Invest isseurs par t icul iers

Investisseurs institutionnels

et Allocataires d’actifs

53, AVENUE D’IENA - 75116 PARIS - TEL. : 01 47 23 90 90 - FAX : 01 47 23 91 91

www.fin-echiquier.fr

SOCIETE DE GESTION DE PORTEFEUILLE AGREEE PAR L’A.M.F. N° GP 91004

www.planète-echiquier.frwww.fondation-echiquier.fr

Nadège SYLVESTRE

01 47 23 55 23

nsylvestre@f in-echiquier. f r

Célia JACQUETON

01 47 23 96 52

"Pour assurer l'envoi du présent document, certaines informations nominatives vous

concernant font l'objet d'un traitement automatisé. Conformément aux dispositions de

la loi n° 78-17 du 6 janvier 1978, vous disposez d'un droit d'accès et de rectification que

vous pouvez exercer auprès de notre société. Si vous ne souhaitez plus recevoir le présent

document vous pouvez nous le faire savoir en nous écrivant."

a

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I È R E D E L ’ E C H I Q U I E R

VosFonds

Valeurliquidative

PerformancesTaux de

liquiditésMontantde l’actif

Les 3 premièreslignes

du 27.11.09au 31.12.09

+3.1%

+4.8%

+4.9%

+1.8%

+0.7%

8 J A N V I E R 2 0 10

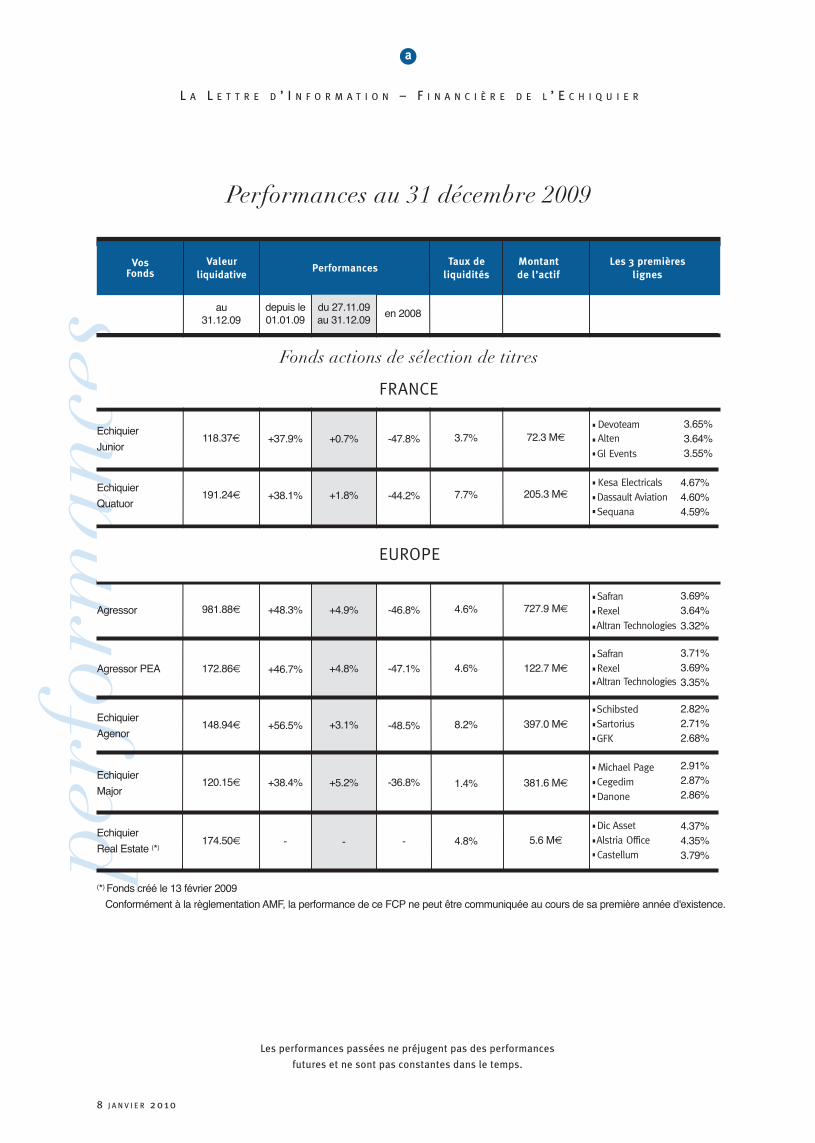

Performances au 31 décembre 2009

au31.12.09

depuis le01.01.09 en 2008

148.94€ +56.5% -48.5%EchiquierAgenor

8.2% 397.0 M€

120.15€ +38.4% +5.2% -36.8%EchiquierMajor 1.4% 381.6 M€

174.50€ - - -EchiquierReal Estate (*) 4.8% 5.6 M€

EUROPE

SchibstedSartoriusGFK

Michael PageCegedimDanone

Dic AssetAlstria OfficeCastellum

4.37%4.35%3.79%

2.91%2.87%2.86%

2.82%2.71%2.68%

118.37€ +37.9% -47.8%EchiquierJunior

3.7% 72.3 M€

191.24€ +38.1% -44.2%EchiquierQuatuor

7.7% 205.3 M€

DevoteamAlten

Gl Events

4.67%4.60%4.59%

3.65%3.64%3.55%

981.88€ +48.3% -46.8%Agressor 4.6% 727.9 M€

172.86€ +46.7% -47.1%Agressor PEA 4.6% 122.7 M€

SafranRexelAltran Technologies

SafranRexelAltran Technologies

3.71%3.69%3.35%

3.69%3.64%3.32%

Fonds actions de sélection de titres

FRANCE

Les performances passées ne préjugent pas des performances

futures et ne sont pas constantes dans le temps.

(*) Fonds créé le 13 février 2009Conformément à la règlementation AMF, la performance de ce FCP ne peut être communiquée au cours de sa première année d'existence.

Kesa ElectricalsDassault AviationSequana

b

VosFonds

Valeurliquidative

PerformancesTaux de

liquiditésMontantde l’actif

Les 3 premièreslignes

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I È R E D E L ’ E C H I Q U I E R

8 J A N V I E R 2 0 10

Performances au 31 décembre 2009

au31.12.09

depuis le01.01.09

du 27.11.09au 31.12.09 en 2008

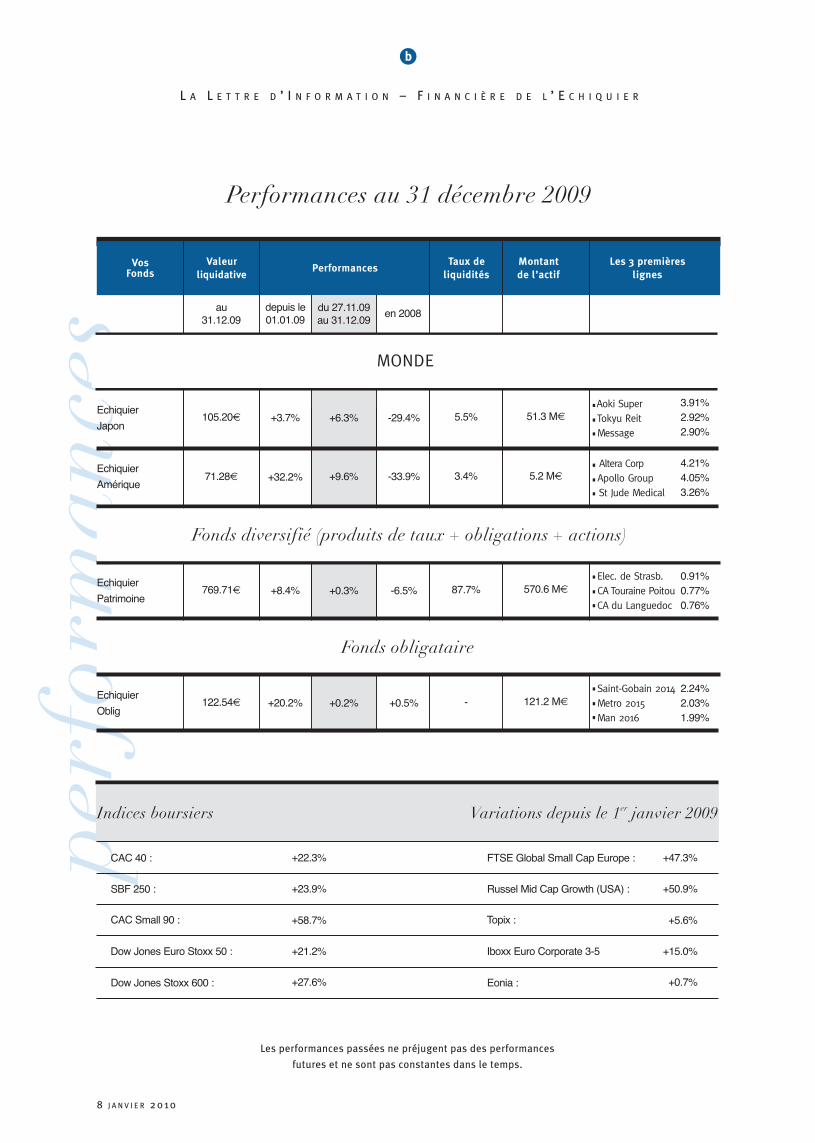

105.20€ +3.7% +6.3% -29.4%EchiquierJapon

5.5% 51.3 M€

71.28€ +32.2% +9.6% -33.9%EchiquierAmérique 3.4% 5.2 M€

769.71€ +8.4% +0.3% -6.5%EchiquierPatrimoine

87.7% 570.6 M€

Aoki SuperTokyu ReitMessage

Altera CorpApollo GroupSt Jude Medical

Elec. de Strasb.CA Touraine PoitouCA du Languedoc

Indices boursiers Variations depuis le 1er janvier 2009

CAC 40 :

SBF 250 :

CAC Small 90 :

Dow Jones Euro Stoxx 50 :

Dow Jones Stoxx 600 :

+22.3%

+23.9%

+58.7%

+21.2%

+27.6%

FTSE Global Small Cap Europe :

Russel Mid Cap Growth (USA) :

Topix :

Iboxx Euro Corporate 3-5

Eonia :

+47.3%

+50.9%

+5.6%

+15.0%

+0.7%

3.91%2.92%2.90%

4.21%4.05%3.26%

0.91%0.77%0.76%

Les performances passées ne préjugent pas des performances

futures et ne sont pas constantes dans le temps.

122.54€ +20.2% +0.2% +0.5%EchiquierOblig

- 121.2 M€

Saint-Gobain 2014Metro 2015Man 2016

2.24%2.03%1.99%

Fonds obligataire

MONDE

Fonds diversifié (produits de taux + obligations + actions)

![Lettre n°25 Janvier 2014Lettre Mensuelle de l'OMC n 25 – janvier 2014 3 offensives, appuyées par un renseignement d'intérêt cyber". [Le Parisien] Châtillon : vol d'ordinateurs](https://img.pdfslide.fr/doc/110x75/5f9986a12618671664487472/lettre-n25-janvier-2014-lettre-mensuelle-de-lomc-n-25-a-janvier-2014-3-offensives.jpg)