Embed Size (px)

Citation preview

1

Licence Economie gestion 1

Grandes fonctions macroeconomiques FASCICULE

Responsables du cours :

Alain AYONG LE KAMA Dramane COULIBALY Patricia CRIFO Elena DUMITRESCU Michel MOUILLART

Université Paris Ouest Nanterre La Défense - UFR SEGMI - Année universitaire 2014-2015

1

2

Ce cours présente une introduction aux grands concepts et

théories de la macro‐économie, autour du programme

indicatif suivant:

Chapitre 1 : Objets et concepts de la macro‐éoconomie

Chapitre 2 : Le marché des biens et services (I): la

consommation

Chapitre 3 : Le marché des biens et services (II):

l’investissement

Chapitre 4 : Le marché du travail

Chapitre 5 : Introduction au marché de la monnaie et à

l’équilibre macro‐économique

Bibliographie indicative :

O. Blanchard et D. Cohen, Macro‐économie, Pearson

Education , 2013 , 6e ed

H. Kempf Macro‐économie, Mémentos Dalloz , 2004, 2e ed

G. Mankiw, Macroéconomie, De Boeck, 2013 , 6e ed

2

Universite Paris Ouest Nanterre La Defense 2014-2015Licence Economie-Gestion 1 Grandes Fonctions Macroeconomiques

Travaux diriges n◦1

PIB, RICHESSE ET INDICATEURS DE DEVELOPPEMENT

1.1 Le PIB : un indicateur de richesse pertinent ?

Les faiblesses du PIB

On peut regrouper les faiblesses du PIB sous trois rubriques :

• Le PIB ne valorise pas des types d’activite ou des temps essentiels pour la survieet le maintien des societes (“temps avec les proches” ou “temps democratique”) :ils sont consideres comme improductifs, donc au sens propre du terme productifs derien ;

• Le PIB ne s’interesse pas a la maniere dont la contribution a la production et lesrevenus issus de celle-ci sont repartis entre les membres de la societe (et ne peutdonc pas donner de signaux sur d’eventuels facteurs de decohesion sociale) ;

• Le PIB ne prend pas en compte les degats occasionnes a l’occasion de la produc-tion, la production d’externalites, les atteintes au patrimoine collectif dont est doteune societe donnee a un temps t. En face de l’acte de production, en face de la valeurajoutee produite, nulle soustraction (ou addition) sur un compte de capital ou depatrimoine sur lequel on a agi, qui a vecu des transformations. Autrement dit, notrecomptabilite nationale n’est pas une comptabilite patrimoniale : elle ne prend pasen consideration le patrimoine collectif : patrimoine humain, fait de competences in-dividuelles et collectives, patrimoine naturel, fait de degres de qualite des ressourcesnaturelles que nous utilisons au cours des operations de production, patrimoine derelations sociales dans lequel nous puisons pour produire, patrimoine culturel.

Dominique Meda, article “Richesse”,in Dictionnaire de l’autre economie, J.-L. Laville et A.D. Catani (dir.).

1. Definissez ou precisez les termes soulignes.

2. A la lumiere du texte de Dominique Meda, idendifiez les activites qui, dans la journee deDolores et de Felix (cf. document ci-dessous), vont etre (ou non) comptabilisees dans le PIBpar les comptables nationaux.

3. Isolez clairement les differentes faiblesses soulignees par Dominique Meda.

3

Qu’est-ce qui compte (dans le PIB) ?

Au volant de sa voiture, Dolores est enervee. La journee a ete extenuante au bureau,elle a mal au dos et cela fait vingt minutes qu’elle est bloquee derriere ce camionqui crache une fumee epouvantable. Pas moyen de fermer les fenetres par cettechaleur. Il serait peut-etre temps d’acheter une voiture avec la clim’ en profitantde la prime a la casse... En plus, elle va encore etre en retard. Heureusementl’assistante maternelle qui garde son fils ne rechigne pas a faire des heures sup’.Quand elle arrive enfin chez elle, apres avoir attrape une pizza pour le dıner, ellecroise son voisin, tout souriant, et repond vaguement a son salut.

Felix sourit, car il est enchante de sa journee. Il se felicite de sa decision de passeraux quatre cinquiemes pour s’occuper des enfants le mercredi. Cette partie de footau parc lui a fait un bien fou. Longtemps qu’il n’avait pas couru autant. Apres ca,les devoirs ont ete un jeu d’enfant ! Il a meme eu le temps de faire une tarte avec lesbeaux fruits que tante Yvonne leur a ramenes de son jardin dimanche. Il aurait bieninvite la voisine a en prendre une part, mais elle n’avait pas l’air de bonne humeur...

Sandra Moatti, “PIB : Le compte n’est plus bon”,Alternatives Economiques n◦ 283 - septembre 2009.

4

1.2 Les nouveaux indicateurs de richesse et de developpement

Les donnees 2011 disponibles pour la France aupres du PNUD sont les suivantes :

Indicateurs Valeur

Esperance de vie a la naissance 81,5

Duree moyenne de scolarisation 10,6

Duree attendue de scolarisation 16,1

RNB par habitant (en PPA en $) 30 462

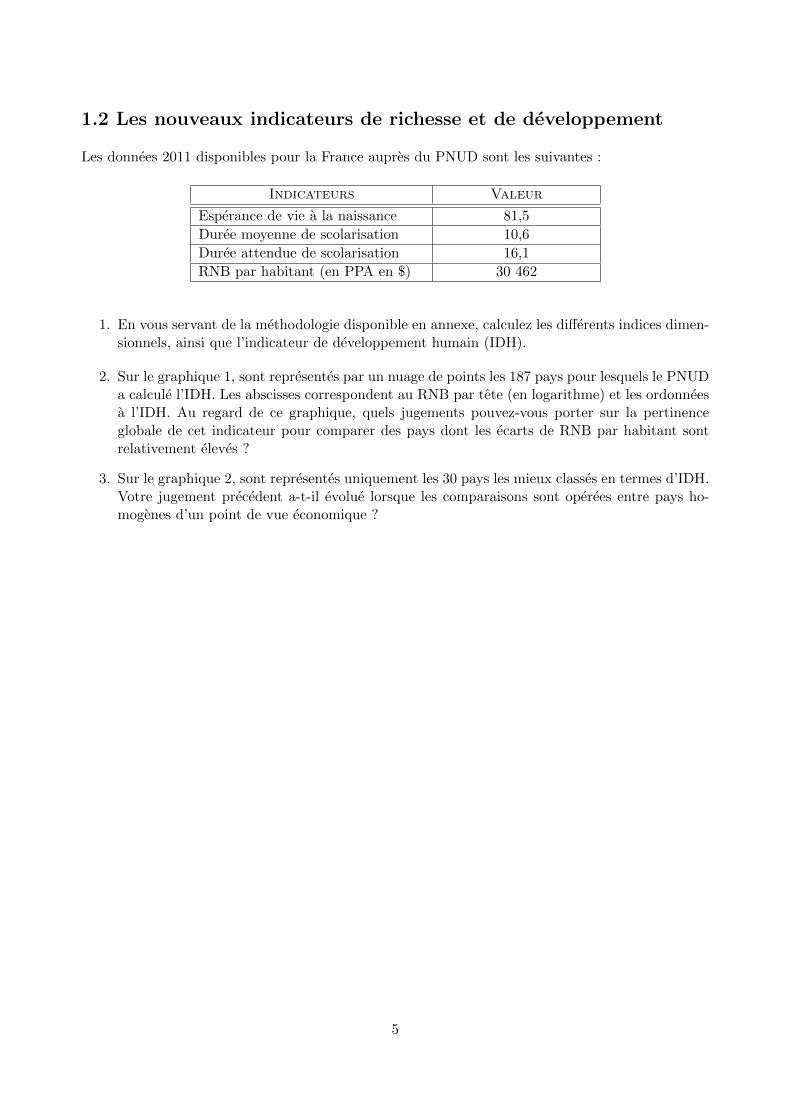

1. En vous servant de la methodologie disponible en annexe, calculez les differents indices dimen-sionnels, ainsi que l’indicateur de developpement humain (IDH).

2. Sur le graphique 1, sont representes par un nuage de points les 187 pays pour lesquels le PNUDa calcule l’IDH. Les abscisses correspondent au RNB par tete (en logarithme) et les ordonneesa l’IDH. Au regard de ce graphique, quels jugements pouvez-vous porter sur la pertinenceglobale de cet indicateur pour comparer des pays dont les ecarts de RNB par habitant sontrelativement eleves ?

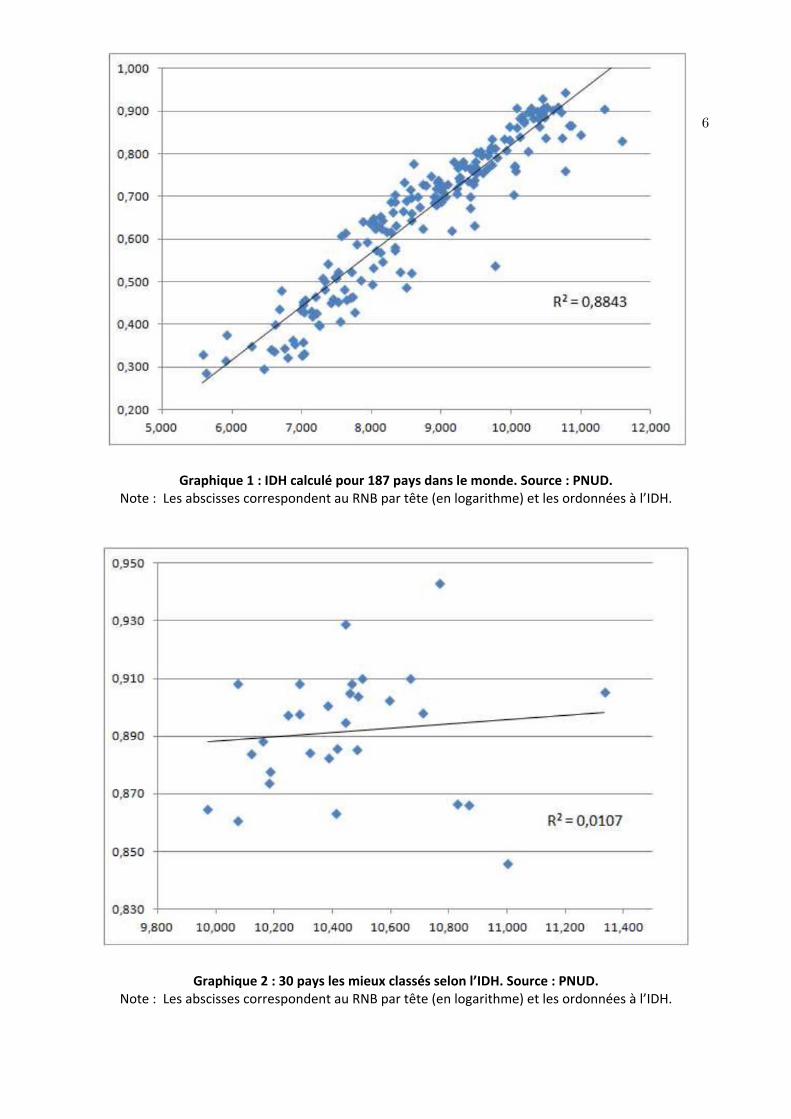

3. Sur le graphique 2, sont representes uniquement les 30 pays les mieux classes en termes d’IDH.Votre jugement precedent a-t-il evolue lorsque les comparaisons sont operees entre pays ho-mogenes d’un point de vue economique ?

5

Graphique 1 : IDH calculé pour 187 pays dans le monde. Source : PNUD. Note : Les abscisses correspondent au RNB par tête (en logarithme) et les ordonnées à l’IDH.

Graphique 2 : 30 pays les mieux classés selon l’IDH. Source : PNUD. Note : Les abscisses correspondent au RNB par tête (en logarithme) et les ordonnées à l’IDH.

6

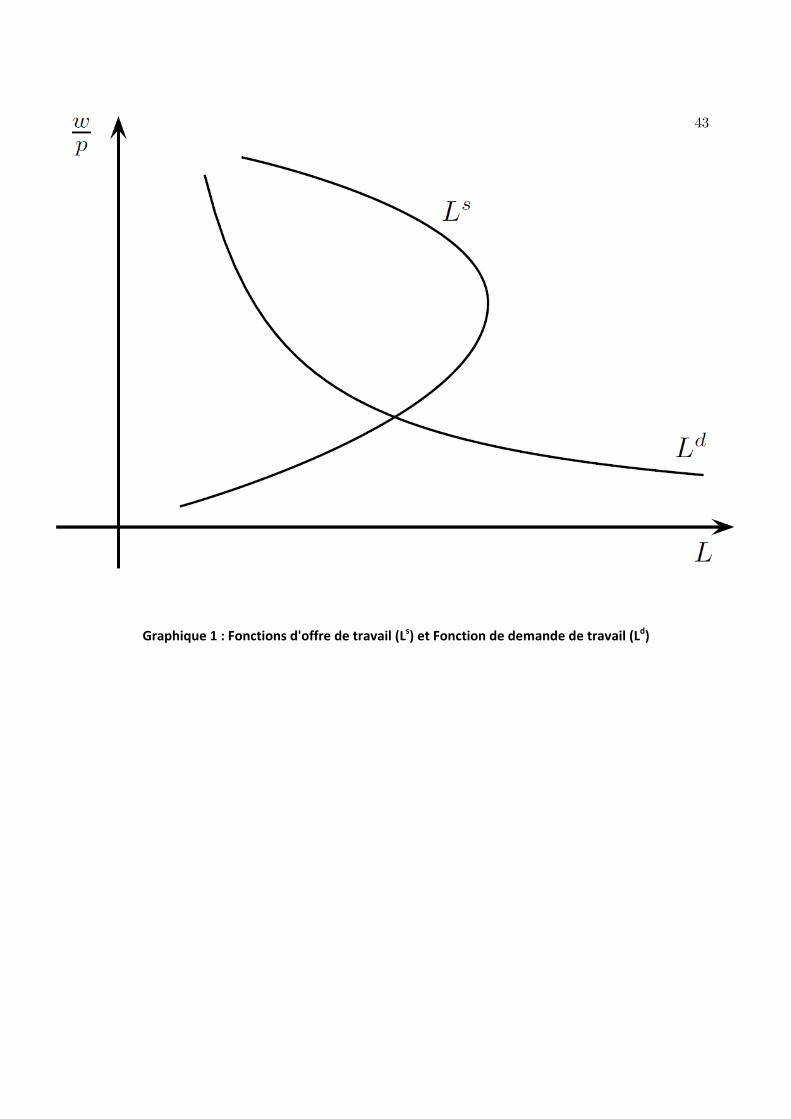

1.3 L’equilibre ressources-emplois

La consommation des menages est de 850 milliards d’euros, celle des administrations est de 350, laFBCF s’eleve a 300 milliards, et la balance commerciale est deficitaire a hauteur de 150 milliards.La variation des stocks est nulle.

1. Calculer le niveau du PIB pour les donnees indiquees.

2. Si le pays importe pour une valeur totale de 200 milliards, a combien s’eleve la valeur de lademande globale ?

3. Ecrire l’equilibre comptable (ressources-emplois) de cette economie.

1.4 Les contributions a la croissance du PIB en 2011

Les derniers chiffres diffuses par l’INSEE pour 2010 et 2011 (en base 2005) sont les suivants :

2010 (prixconstants)

2011 (prixconstants)

2010 (prixcourants)

2011 (prixcourants)

Ressources

Produit interieur brut 1 771,6 1 801,6 1 937,3 1 996,6

Importations 510,3 535,5 537,4 594,3

Emplois

Consommation 1 487,9 1 492,0 1 606,2 1 640,6

FBCF (1) 337,3 349,0 377,4 402,0

Variation de stocks -7,8 6,7 -4,2 10,1

Exportations 468,3 493,0 495,3 538,2

(1)= Dont acquisitions nettes de cessions d’objets de valeur.

1. Quel peut etre l’interet pour les comptables nationaux de disposer de donnees en volume (prixconstants) et de donnees en valeur (prix courants) ?

2. Posez l’equilibre ressources-emplois pour l’annee 2011 (a prix courants). Vous exprimerezchaque agregat en proportion du PIB.

3. Calculez le taux de croissance de chaque agregat entre 2010 et 2011 (en utilisant les donneesen volume).

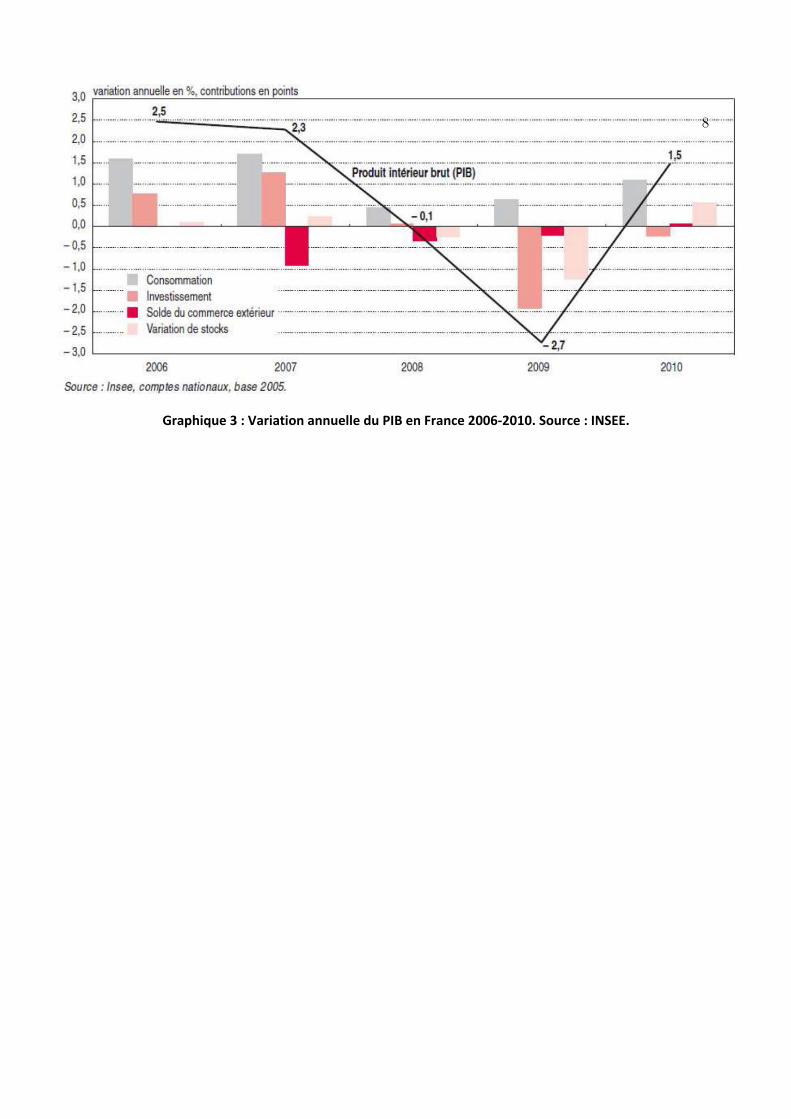

4. A partir du graphique 3, decrivez l’evolution de la contribution des principaux agregats a lacroissance du PIB en volume de 2007 a 2011.

7

Graphique 3 : Variation annuelle du PIB en France 2006‐2010. Source : INSEE.

8

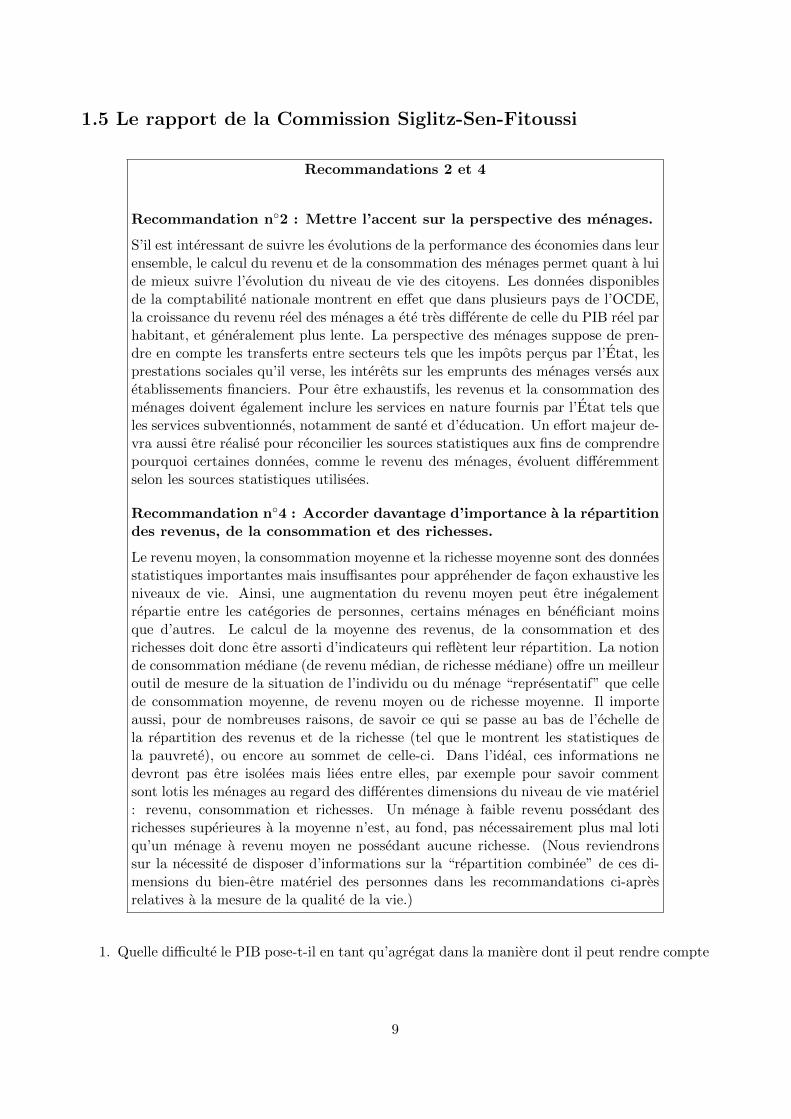

1.5 Le rapport de la Commission Siglitz-Sen-Fitoussi

Recommandations 2 et 4

Recommandation n◦2 : Mettre l’accent sur la perspective des menages.

S’il est interessant de suivre les evolutions de la performance des economies dans leurensemble, le calcul du revenu et de la consommation des menages permet quant a luide mieux suivre l’evolution du niveau de vie des citoyens. Les donnees disponiblesde la comptabilite nationale montrent en effet que dans plusieurs pays de l’OCDE,la croissance du revenu reel des menages a ete tres differente de celle du PIB reel parhabitant, et generalement plus lente. La perspective des menages suppose de pren-dre en compte les transferts entre secteurs tels que les impots percus par l’Etat, lesprestations sociales qu’il verse, les interets sur les emprunts des menages verses auxetablissements financiers. Pour etre exhaustifs, les revenus et la consommation desmenages doivent egalement inclure les services en nature fournis par l’Etat tels queles services subventionnes, notamment de sante et d’education. Un effort majeur de-vra aussi etre realise pour reconcilier les sources statistiques aux fins de comprendrepourquoi certaines donnees, comme le revenu des menages, evoluent differemmentselon les sources statistiques utilisees.

Recommandation n◦4 : Accorder davantage d’importance a la repartitiondes revenus, de la consommation et des richesses.

Le revenu moyen, la consommation moyenne et la richesse moyenne sont des donneesstatistiques importantes mais insuffisantes pour apprehender de facon exhaustive lesniveaux de vie. Ainsi, une augmentation du revenu moyen peut etre inegalementrepartie entre les categories de personnes, certains menages en beneficiant moinsque d’autres. Le calcul de la moyenne des revenus, de la consommation et desrichesses doit donc etre assorti d’indicateurs qui refletent leur repartition. La notionde consommation mediane (de revenu median, de richesse mediane) offre un meilleuroutil de mesure de la situation de l’individu ou du menage “representatif” que cellede consommation moyenne, de revenu moyen ou de richesse moyenne. Il importeaussi, pour de nombreuses raisons, de savoir ce qui se passe au bas de l’echelle dela repartition des revenus et de la richesse (tel que le montrent les statistiques dela pauvrete), ou encore au sommet de celle-ci. Dans l’ideal, ces informations nedevront pas etre isolees mais liees entre elles, par exemple pour savoir commentsont lotis les menages au regard des differentes dimensions du niveau de vie materiel: revenu, consommation et richesses. Un menage a faible revenu possedant desrichesses superieures a la moyenne n’est, au fond, pas necessairement plus mal lotiqu’un menage a revenu moyen ne possedant aucune richesse. (Nous reviendronssur la necessite de disposer d’informations sur la “repartition combinee” de ces di-mensions du bien-etre materiel des personnes dans les recommandations ci-apresrelatives a la mesure de la qualite de la vie.)

1. Quelle difficulte le PIB pose-t-il en tant qu’agregat dans la maniere dont il peut rendre compte

9

des differentes situations individuelles des menages ? L’utilisation d’autres indicateurs deposition tels que la moyenne ou la mediane permet-elle de solution cette difficulte ?

2. La recommandation n◦7 preconise que les indicateurs de la qualite de vie utilises dans la mesurede l’evolution du bien-etre fournissent une evaluation exhaustive et globale des inegalites.Quelles sont, selon vous, les principales inegalites qu’un agregat comme le PIB est susceptiblede masquer ?

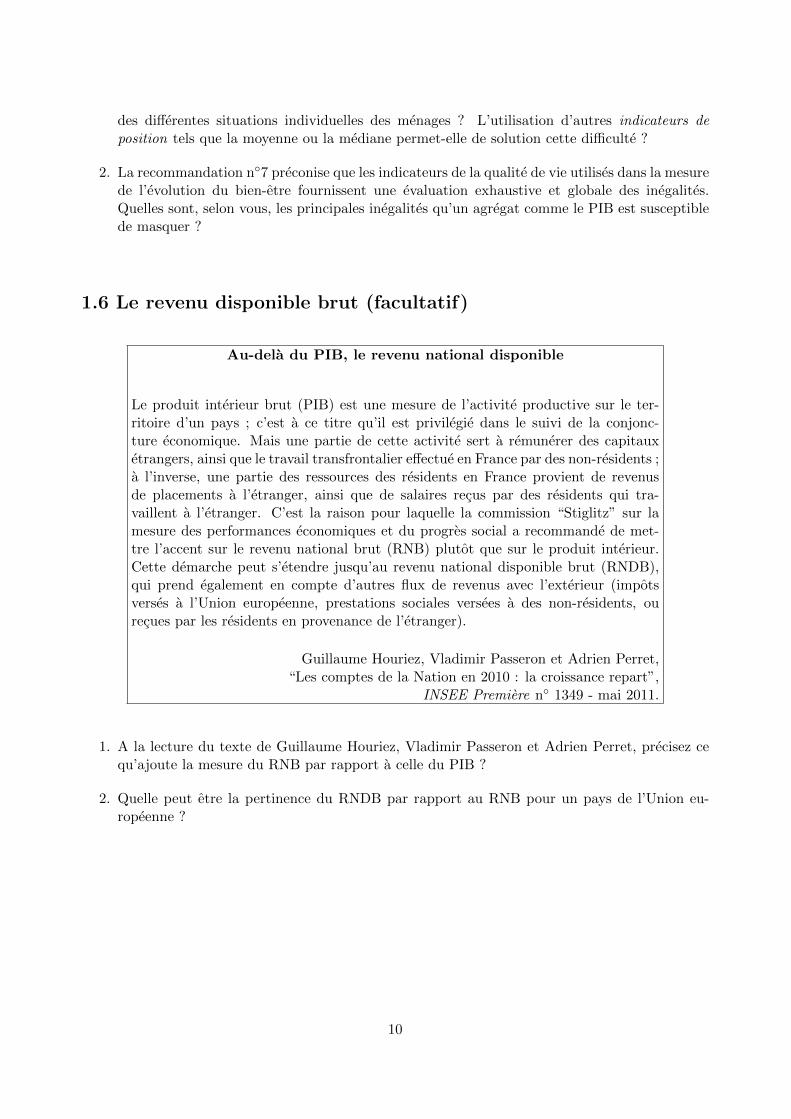

1.6 Le revenu disponible brut (facultatif)

Au-dela du PIB, le revenu national disponible

Le produit interieur brut (PIB) est une mesure de l’activite productive sur le ter-ritoire d’un pays ; c’est a ce titre qu’il est privilegie dans le suivi de la conjonc-ture economique. Mais une partie de cette activite sert a remunerer des capitauxetrangers, ainsi que le travail transfrontalier effectue en France par des non-residents ;a l’inverse, une partie des ressources des residents en France provient de revenusde placements a l’etranger, ainsi que de salaires recus par des residents qui tra-vaillent a l’etranger. C’est la raison pour laquelle la commission “Stiglitz” sur lamesure des performances economiques et du progres social a recommande de met-tre l’accent sur le revenu national brut (RNB) plutot que sur le produit interieur.Cette demarche peut s’etendre jusqu’au revenu national disponible brut (RNDB),qui prend egalement en compte d’autres flux de revenus avec l’exterieur (impotsverses a l’Union europeenne, prestations sociales versees a des non-residents, ourecues par les residents en provenance de l’etranger).

Guillaume Houriez, Vladimir Passeron et Adrien Perret,“Les comptes de la Nation en 2010 : la croissance repart”,

INSEE Premiere n◦ 1349 - mai 2011.

1. A la lecture du texte de Guillaume Houriez, Vladimir Passeron et Adrien Perret, precisez cequ’ajoute la mesure du RNB par rapport a celle du PIB ?

2. Quelle peut etre la pertinence du RNDB par rapport au RNB pour un pays de l’Union eu-ropeenne ?

10

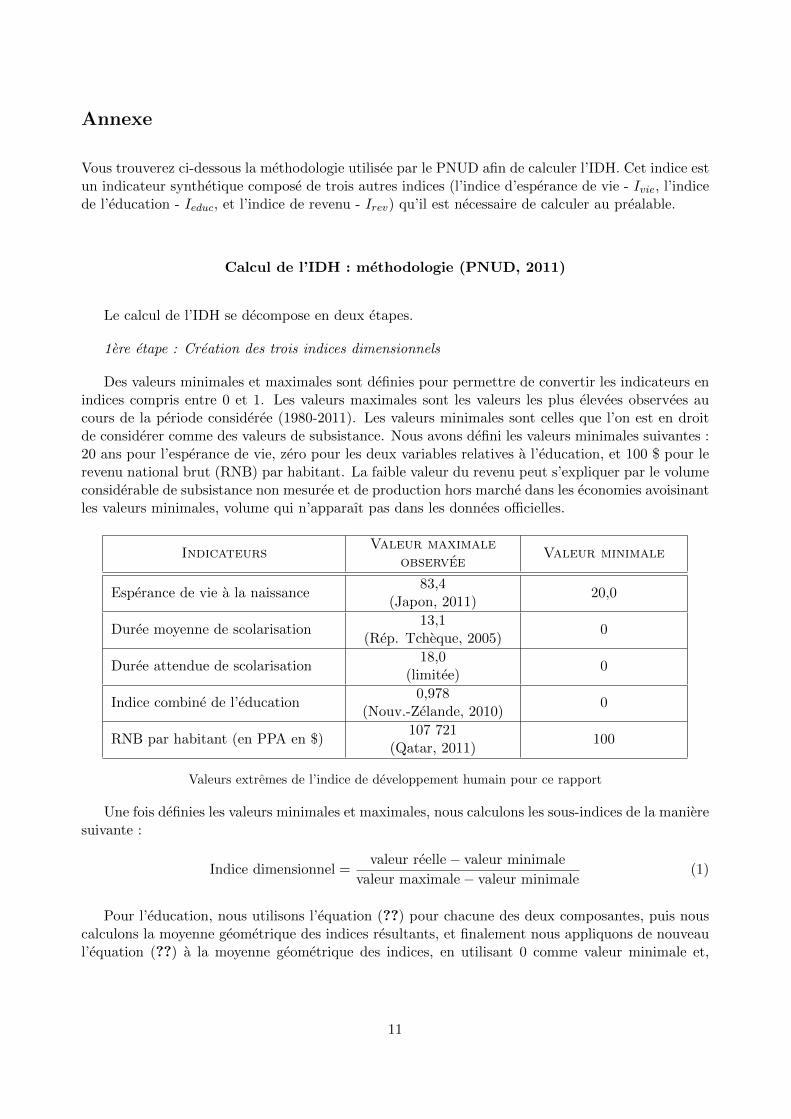

Annexe

Vous trouverez ci-dessous la methodologie utilisee par le PNUD afin de calculer l’IDH. Cet indice estun indicateur synthetique compose de trois autres indices (l’indice d’esperance de vie - Ivie, l’indicede l’education - Ieduc, et l’indice de revenu - Irev) qu’il est necessaire de calculer au prealable.

Calcul de l’IDH : methodologie (PNUD, 2011)

Le calcul de l’IDH se decompose en deux etapes.

1ere etape : Creation des trois indices dimensionnels

Des valeurs minimales et maximales sont definies pour permettre de convertir les indicateurs enindices compris entre 0 et 1. Les valeurs maximales sont les valeurs les plus elevees observees aucours de la periode consideree (1980-2011). Les valeurs minimales sont celles que l’on est en droitde considerer comme des valeurs de subsistance. Nous avons defini les valeurs minimales suivantes :20 ans pour l’esperance de vie, zero pour les deux variables relatives a l’education, et 100 $ pour lerevenu national brut (RNB) par habitant. La faible valeur du revenu peut s’expliquer par le volumeconsiderable de subsistance non mesuree et de production hors marche dans les economies avoisinantles valeurs minimales, volume qui n’apparaıt pas dans les donnees officielles.

IndicateursValeur maximale

observeeValeur minimale

Esperance de vie a la naissance83,4

(Japon, 2011)20,0

Duree moyenne de scolarisation13,1

(Rep. Tcheque, 2005)0

Duree attendue de scolarisation18,0

(limitee)0

Indice combine de l’education0,978

(Nouv.-Zelande, 2010)0

RNB par habitant (en PPA en $)107 721

(Qatar, 2011)100

Valeurs extremes de l’indice de developpement humain pour ce rapport

Une fois definies les valeurs minimales et maximales, nous calculons les sous-indices de la manieresuivante :

Indice dimensionnel =valeur reelle− valeur minimale

valeur maximale− valeur minimale(1)

Pour l’education, nous utilisons l’equation (??) pour chacune des deux composantes, puis nouscalculons la moyenne geometrique des indices resultants, et finalement nous appliquons de nouveaul’equation (??) a la moyenne geometrique des indices, en utilisant 0 comme valeur minimale et,

11

comme valeur maximale, la valeur la plus elevee des moyennes geometriques des indices obtenuspour la periode consideree. Cette methode revient a appliquer directement l’equation (??) a lamoyenne geometrique des deux composantes.

Chaque indice dimensionnel servant d’indicateur des capacites dans la dimension correspondante,la fonction permettant de convertir le revenu en capacites est susceptible d’avoir une forme concave(Anand et Sen 2000). Dans le cas du revenu, nous utilisons donc le logarithme neperien des valeursminimales et maximales utilisees :

Irev =ln(valeur reelle)− ln(valeur minimale)

ln(valeur maximale)− ln(valeur minimale)

2e etape : Cumul des sous-indices pour obtenir l’indice de developpement humain

L’IDH represente la moyenne geometrique des trois indices :

IDH = 3√Ivie . Ieduc . Irev

Calcul de l’IDH : un exemple (Viet Nam)

Indicateurs Valeur

Esperance de vie a la naissance 75,2

Duree moyenne de scolarisation 5,5

Duree attendue de scolarisation 10,4

RNB par habitant (en PPA en $) 2 805

Indice d’esperance de vie =75, 2− 20

83, 4− 20= 0, 870

Indice de la duree moyenne de scolarisation =5, 5− 0

13, 1− 0= 0, 478

Indice de la duree attendue de scolarisation =10, 4− 0

18− 0= 0, 576

Indice de l’education =

√0, 478 . 0, 576− 0

0, 978− 0= 0, 503

Indice de revenu =ln(2 805)− ln(100)

ln(107 721)− ln(100)= 0, 478

IDH = 3√

0, 870 . 0, 503 . 0, 478 = 0, 593

12

Universite Paris Ouest Nanterre La Defense 2014-2015Licence Economie-Gestion 1 Grandes Fonctions Macroeconomiques

Travaux diriges n◦2

CONSOMMATION ET EPARGNE

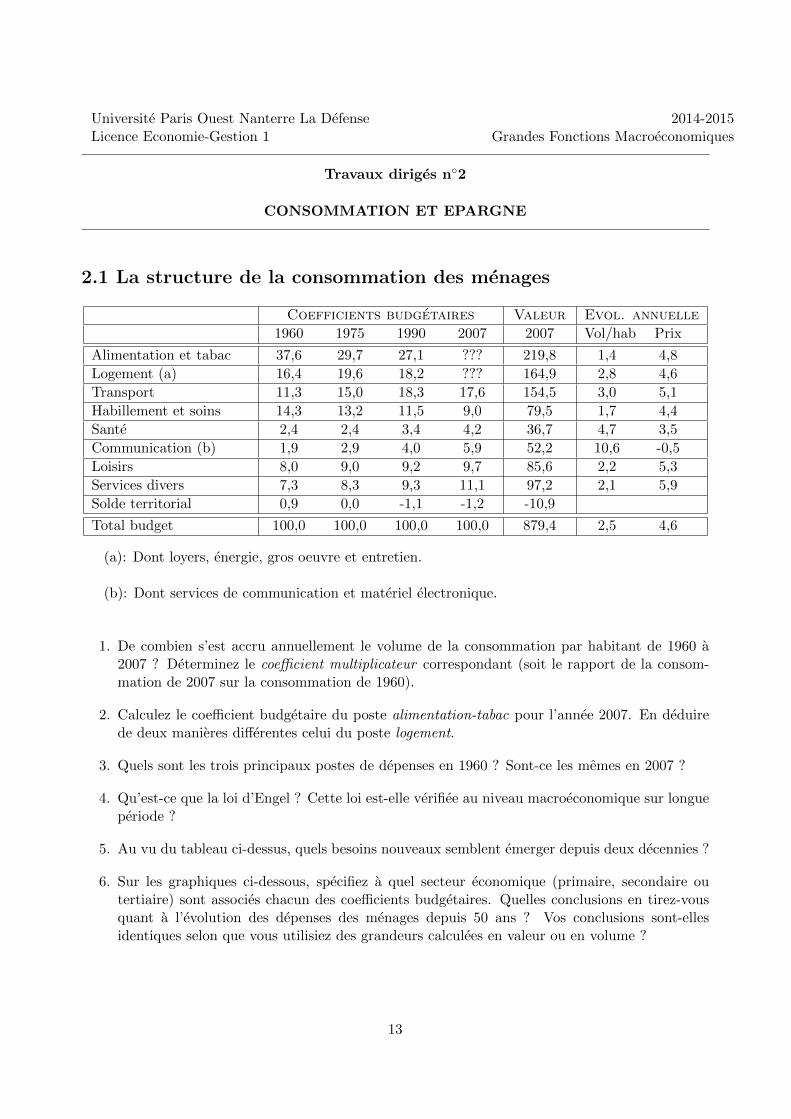

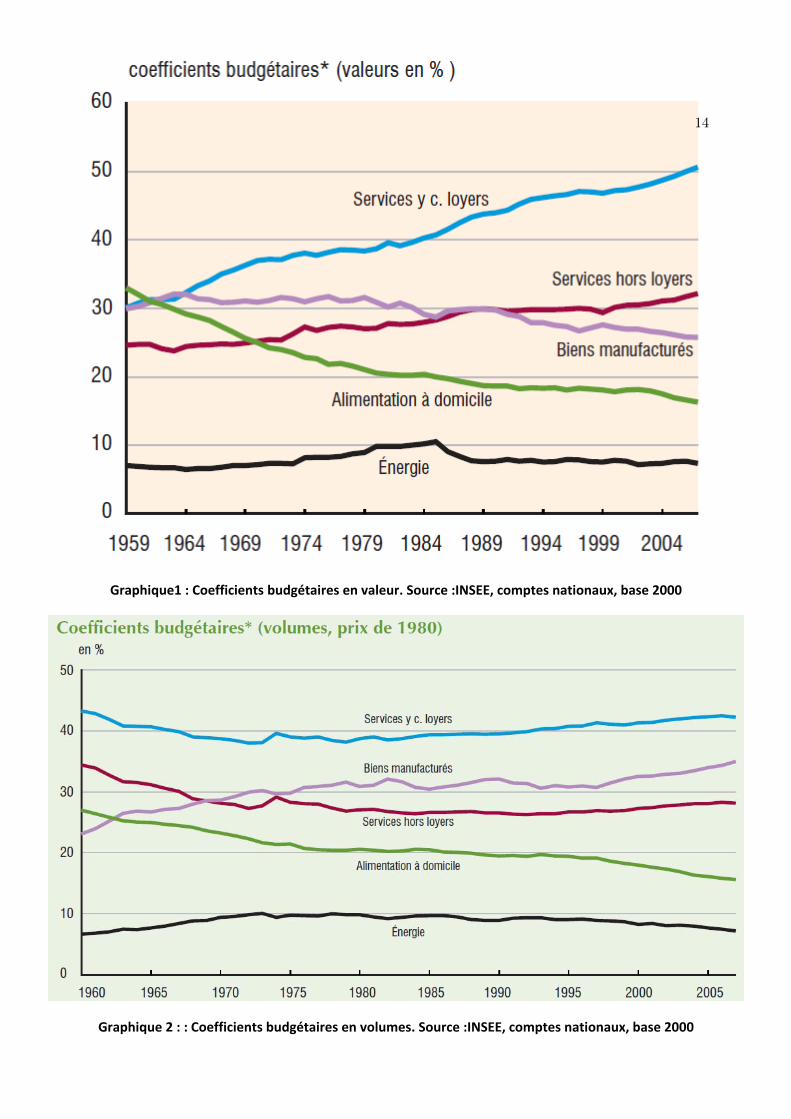

2.1 La structure de la consommation des menages

Coefficients budgetaires Valeur Evol. annuelle

1960 1975 1990 2007 2007 Vol/hab Prix

Alimentation et tabac 37,6 29,7 27,1 ??? 219,8 1,4 4,8

Logement (a) 16,4 19,6 18,2 ??? 164,9 2,8 4,6

Transport 11,3 15,0 18,3 17,6 154,5 3,0 5,1

Habillement et soins 14,3 13,2 11,5 9,0 79,5 1,7 4,4

Sante 2,4 2,4 3,4 4,2 36,7 4,7 3,5

Communication (b) 1,9 2,9 4,0 5,9 52,2 10,6 -0,5

Loisirs 8,0 9,0 9,2 9,7 85,6 2,2 5,3

Services divers 7,3 8,3 9,3 11,1 97,2 2,1 5,9

Solde territorial 0,9 0,0 -1,1 -1,2 -10,9

Total budget 100,0 100,0 100,0 100,0 879,4 2,5 4,6

(a): Dont loyers, energie, gros oeuvre et entretien.

(b): Dont services de communication et materiel electronique.

1. De combien s’est accru annuellement le volume de la consommation par habitant de 1960 a2007 ? Determinez le coefficient multiplicateur correspondant (soit le rapport de la consom-mation de 2007 sur la consommation de 1960).

2. Calculez le coefficient budgetaire du poste alimentation-tabac pour l’annee 2007. En deduirede deux manieres differentes celui du poste logement.

3. Quels sont les trois principaux postes de depenses en 1960 ? Sont-ce les memes en 2007 ?

4. Qu’est-ce que la loi d’Engel ? Cette loi est-elle verifiee au niveau macroeconomique sur longueperiode ?

5. Au vu du tableau ci-dessus, quels besoins nouveaux semblent emerger depuis deux decennies ?

6. Sur les graphiques ci-dessous, specifiez a quel secteur economique (primaire, secondaire outertiaire) sont associes chacun des coefficients budgetaires. Quelles conclusions en tirez-vousquant a l’evolution des depenses des menages depuis 50 ans ? Vos conclusions sont-ellesidentiques selon que vous utilisiez des grandeurs calculees en valeur ou en volume ?

13

Graphique1 : Coefficients budgétaires en valeur. Source :INSEE, comptes nationaux, base 2000

Graphique 2 : : Coefficients budgétaires en volumes. Source :INSEE, comptes nationaux, base 2000

14

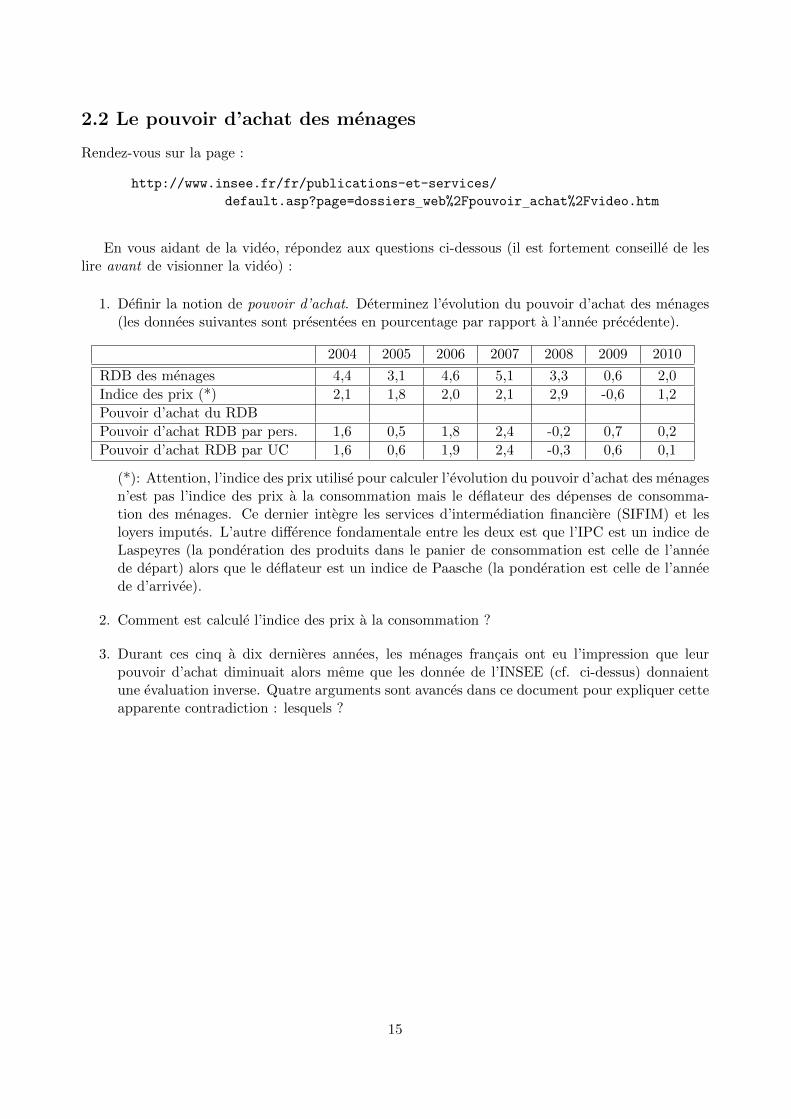

2.2 Le pouvoir d’achat des menages

Rendez-vous sur la page :

http://www.insee.fr/fr/publications-et-services/

default.asp?page=dossiers web%2Fpouvoir achat%2Fvideo.htm

En vous aidant de la video, repondez aux questions ci-dessous (il est fortement conseille de leslire avant de visionner la video) :

1. Definir la notion de pouvoir d’achat. Determinez l’evolution du pouvoir d’achat des menages(les donnees suivantes sont presentees en pourcentage par rapport a l’annee precedente).

2004 2005 2006 2007 2008 2009 2010

RDB des menages 4,4 3,1 4,6 5,1 3,3 0,6 2,0

Indice des prix (*) 2,1 1,8 2,0 2,1 2,9 -0,6 1,2

Pouvoir d’achat du RDB

Pouvoir d’achat RDB par pers. 1,6 0,5 1,8 2,4 -0,2 0,7 0,2

Pouvoir d’achat RDB par UC 1,6 0,6 1,9 2,4 -0,3 0,6 0,1

(*): Attention, l’indice des prix utilise pour calculer l’evolution du pouvoir d’achat des menagesn’est pas l’indice des prix a la consommation mais le deflateur des depenses de consomma-tion des menages. Ce dernier integre les services d’intermediation financiere (SIFIM) et lesloyers imputes. L’autre difference fondamentale entre les deux est que l’IPC est un indice deLaspeyres (la ponderation des produits dans le panier de consommation est celle de l’anneede depart) alors que le deflateur est un indice de Paasche (la ponderation est celle de l’anneede d’arrivee).

2. Comment est calcule l’indice des prix a la consommation ?

3. Durant ces cinq a dix dernieres annees, les menages francais ont eu l’impression que leurpouvoir d’achat diminuait alors meme que les donnee de l’INSEE (cf. ci-dessus) donnaientune evaluation inverse. Quatre arguments sont avances dans ce document pour expliquer cetteapparente contradiction : lesquels ?

15

2.3 La fonction de consommation keynesienne

On suppose que la fonction de consommation agregee peut etre modelisee par la relation suivante :

Ct = ln(Yt + eC0),

ou Ct et Yt representent respectivement le niveau de consommation et de revenu a la periode t.

1. Que signifie la notation C0 ?

2. Definissez les notions de propension marginale et de propension moyenne a consommer. Com-bien valent-elles dans le present cas pour un niveau de revenu quelconque ?

3. Rappelez les hypotheses relatives a la propension marginale a consommer sont formulees parJ.M. Keynes dans la Theorie generale de l’Emploi, de l’Interet et de la Monnaie. Ces hy-potheses sont-elles respectees par la fonction de consommation proposee ?

4. Comment evolue les propensions marginale et moyenne a consommer lorsque le revenu aug-mente ? Cela est-il compatible avec la theorie keynesienne ?

5. Calculez le revenu Y , parfois appele “revenu de rupture”, tel que les agents consomment latotalite de ce revenu. Quel sens economique peut-on donner aux situations telles que Y < Y ?

6. Determinez l’expression de la fonction d’epargne et la propension marginale a epargner corre-spondante.

2.4 Les motifs d’epargne des menages

A partir du texte de l’OCDE (cf. pages suivantes), intitule “Les motifs d’epargne des menages”, tiredu rapport sur Les determinants de l’epargne, Theorie et etudes empiriques, repondez aux questionssuivantes :

1. Explicitez les differents motifs d’epargne des menages.

2. Pour chacun de ces motifs, citez et decrivez un produit financier (propose, par exemple, parles banques ou par les societes d’assurance) qui reponde au besoin exprime par les menages.

3. Chacun de ces produits d’epargne repond-il necessairement a la volonte de se couvrir contreun risque eventuel ? Si oui, lequel ?

16

INTRODUCTION

Du point de vue comptable, le taux national d'épargne est égal à la moyenne pondérée des taux d'épargne des trois principaux secteurs de l'économie : les ménages, les entreprises et les administrations publiques. La pondération se fait en fonction des parts respectives des trois secteurs dans le revenu national disponible. Une étude complète du taux national d'épargne exigerait donc une analyse des facteurs qui déterminent les taux sectoriels d'épargne et les parts de revenu de chaque secteur. Néanmoins, la grande majorité des etudes du comportement de l'épargne sont axées sur l'épargne des ménages. La raison en est le rôle prépondérant que joue celle-ci dans la détermination de l'épargne nationale. Certaines études regroupent l'épargne des ménages et celle des entreprises sous le terme d'a épargne privée D. Cette méthode se fonde sur la considération théorique que le patrimoine global des ménages reste le même si le secteur des entreprises (privées) ne distribue pas les bénéfices réalisés, ce qui entraîne une augmentation de la valeur des actions (gains en capital pour les actionnaires), ou si tous les bénéfices sont distribués sous forme de dividendes puis réinvestis (c'est-à-dire épargnés) par les ménages qui les recoiventl . L'épargne publique est généralement exclue des analyses du comportement de l'épargne, étant admis qu'elle dépend des décisions des autorités et qu'elle est donc influencée par des considérations autant politiques qu'économiques2. De manière générale, cela s'applique a la composante structurelle comme à la composante cyclique ; cette dernière dépend de l'action des stabilisateurs automatiques, dont la mise au point est également fonction de mesures délibérées.

I . MOTIFS D'ÉPARGNE DES DIFFÉRENTS MÉNAGES

Du point de vue du ménage, la décision d'épargner consiste 6 ne pas consacrer tout le revenu courant aux dépenses de consommation. On peut distinguer trois grands motifs conduisant à prendre cette décision :

l'épargne-retraite, c'est-à-dire la formation d'actifs qui permettront de financer la consommation après le départ a la retraite, lorsque le revenu courant de l'activité deviendra nul (ou négligeable) ;

i)

162

17

ii) l'épargne de précaution : en raison des aléas que comporte l'avenir, le ménage peut souhaiter constituer une réserve d'actifs pour faire face à des situations d'urgence, telles que chômage, mala- die, etc. ; l'épargne de solidarité : c'est-à-dire la formation d'actifs qui seront laissés en héritage 6 la génération suivante3.

En outre, il y a l'épargne destinée 6 acquérir des actifs matériels. Naturellement, ces motifs ne s'excluent pas mutuellement ; et l'épargne effective est généralement déterminée par une combinaison des trois raisons énoncées ci-dessus, qui font l'objet d'une brève analyse dans les paragraphes suivants. Dans une société rationnelle, les décisions d'épargne doivent être fondées sur un comportement optimisant qui choisit le niveau de la consommation et celui de l'épargne de facon 5 égaliser les avantages marginaux de ces deux utilisations possibles du revenu4.

iii)

A. L'épargne constituée en vue de la retraite

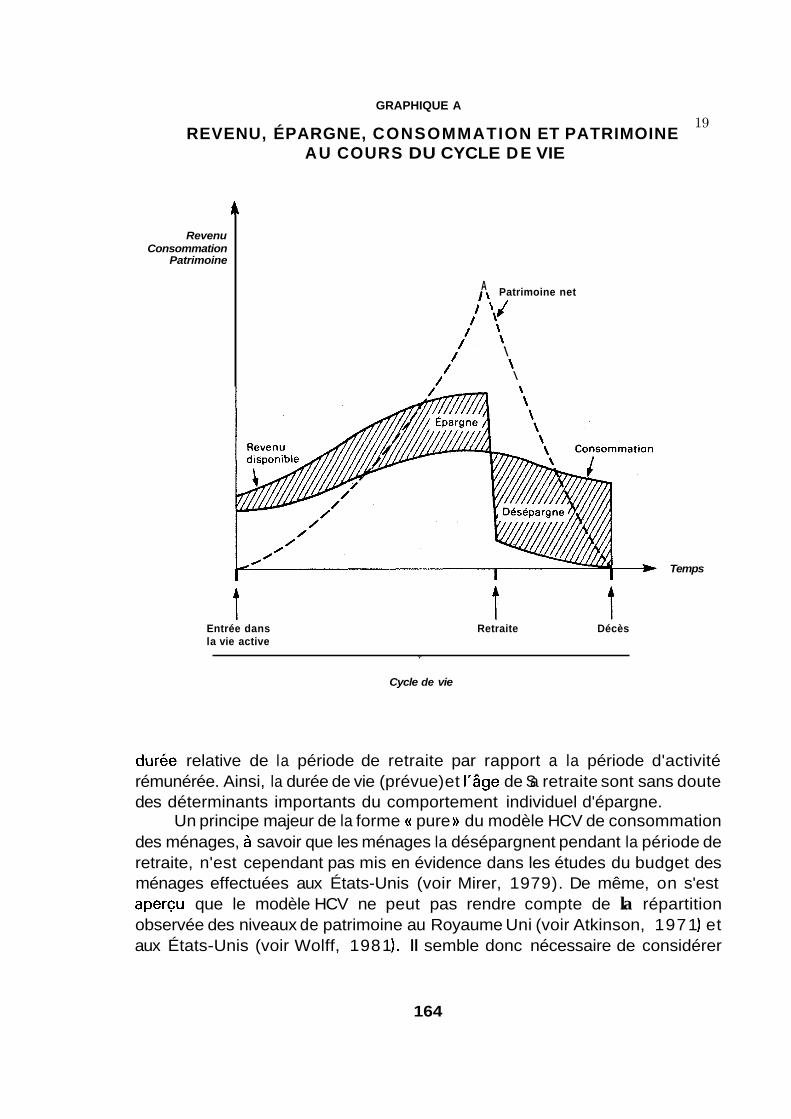

L'épargne-retraite - considérée en général comme le motif d'épargne le plus important du point de vue quantitatif - forme la base des modèles de comportement de la consommation des ménages fondés sur l'hypothèse du cycle de vie (HCVI5. Les modèles HCV donnent le profil chronologique de la consommation pendant la durée de vie économique du ménage, l'hypothèse de base étant que le ménage maximise son utilisation du flux de consommation aux différentes périodes, dans la limite des ressources disponibles. Cette hypothèse exige qu'à tout moment, la valeur présente actualisée de la consommation future totale soit égale à la somme du patrimoine net actuel et de la valeur présente actualisée du total des revenus salariaux futurs. Pour plus de clarté, on peut représenter graphiquement les principales caractéristiques de ce modèle. Comme l'indique le graphique A, le ménage accroît son patrimoine par accumulation (économise) durant la période précédant le départ à la retraite, en consommant moins que son revenu disponible. Par conséquent, le patrimoine atteint son niveau maximal 6 l'âge de la retraite, après quoi, il diminue progressivement pour financer la consommation courante. Cela signifie que l'épargne est positive durant la phase précédant la retraite et négative durant la phase de retraite du cycle de vie du ménage, sa valeur moyenne étant nulle sur la vie entière lorsque des actifs ne sont pas donnés ou recus à titre gratuit (en héritage par exemple). Le profil chronologique de la consommation du ménage (et donc de l'épargne) dépend de différents facteurs, dont les plus importants sont : le taux d'intérêt sur le marché, le taux de preference temporelle de l'individu, le degré de crainte des risques et le fonctionnement des marchés des capitaux6. En outre, le taux d'épargne du ménage durant la période active du cycle de vie sera fortement influencé par la

163

18

GRAPHIQUE A

REVENU, ÉPARGNE, CONSOMMATION ET PATRIMOINE AU COURS DU CYCLE D E VIE

Revenu Consommation

Patrimoine

t

A 1 , Patrimoine net

\ \ \

/ /

/

Temps

t t Entrée dans Retraite Décès la vie active

Y

Cycle de vie

durée relative de la période de retraite par rapport a la période d'activité rémunérée. Ainsi, la durée de vie (prévue) et l'âge de Sa retraite sont sans doute des déterminants importants du comportement individuel d'épargne.

Un principe majeur de la forme t( pure )) du modèle HCV de consommation des ménages, 5 savoir que les ménages la désépargnent pendant la période de retraite, n'est cependant pas mis en évidence dans les études du budget des ménages effectuées aux États-Unis (voir Mirer, 1979). De même, on s'est apercu que le modèle HCV ne peut pas rendre compte de la répartition observée des niveaux de patrimoine au Royaume Uni (voir Atkinson, 197 1 ) et aux États-Unis (voir Wolff, 198 1 ). II semble donc nécessaire de considérer

164

19

d'autres motifs d'épargne pour expliquer de manière satisfaisante le compor- tement observé des ménages en matière d'épargne et de patrimoine.

B. Le motif de solidarité des générations

Une facon de rendre le modèle HCV compatible avec le comportement d'épargne observé des ménages consiste 3 prendre en compte la volonté des individus de laisser (( un héritage )), 6 leurs descendants, c'est-à-dire à supposer que les ménages accumulent une réserve d'actifs plus importante que celle dont ils ont besoin pour financer leur consommation en période de retraite. Comme c'est le cas de la plupart des autres facteurs, le désir de constituer un héritage ne modifie le taux d'épargne que lorsque l'économie est en expansion sous l'effet de la croissance démographique, de la progression de la productivité ou des deux à la fois. Dans une économie stationnaire, l'épargne de solidarité conduirait simplement à transférer un volume constant d'actifs d'une génération à l'autre, sans que cela ait d'effet sur le taux d'épargne (lequel serait nul). Dans une économie en expansion, l'héritage transmis de génération en génération s'accroît, ce qui exige que l'épargne de chaque génération soit positive sur l'ensemble de son cycle de vie pour que le rapport entre l'héritage recu par la génération suivante et son revenu initial soit constant. L'incidence quantitative de l'épargne de solidarité sur le taux d'épargne des ménages dépend du taux d'intérêt et de l'importance (par rapport au revenu) de l'héritage transmis. Des simulations faites par Farrell ( 1970), il ressort qu'une succession égale au revenu annuel d'un débutant qui entre dans la population active devrait accroître le taux d'épargne de 5 points, toutes choses égales par ailleurs, lorsque le taux d'intérêt réel est de 3 % et la progression des revenus réels de 4 % par an7. Les dons ou legs entre générations sont en fait fréquents, mais il est difficile de dire s'ils sont dus au désir de laisser un héritage, ou bien au fait qu'en raison de l'incertitude quant à la date du décès, ils représentent des économies constituées en vue de la retraite ou des économies de précaution qui n'ont pas été dépensées.

C. Épargne de précaution

Dans le modèle HCV de base, l'individu prend ses décisions en fonction d'événements et de faits dont la date et l'importance sont supposées connues avec certitude, à savoir son flux de revenu futur, la date de sa mort et le taux d'intérêt 6 chaque période de sa vie. Or, dans la réalité, le futur est incertain. II faut donc se demander si, et comment, le comportement individuel sera modifié par cette incertitude. A la fin d'une étude sur l'incertitude concernant la durée de vie (Yaari, 1965), l'auteur conclut que, si les ménages ont accès 6 un marché concurrentiel des annuités d'assurance, le plan optimal du cycle de vie

185

20

reste pratiquement inchangé, les décisions d'épargne étant basées sur l'espérance de vie et l'épargne étant détenue sous forme de droits a des annuités. Dans le cas OU n'existe pas un marché concurrentiel des annuités ou s'il n'est pas utilisé, l'incertitude de la date de la mort entraînera un accroissement de l'épargne si le ménage préfère laisser involontairement un héritage plutôt que de s'exposer 2 une ((déconfiture)) dans ses vieux jours.

L'incertitude relative aux flux futurs des revenus a été étudiée par Leland ( 19681, qui utilise un cadre consommation-revenu sur deux périodes. Dans ce modèle, l'incertitude accrue concernant les revenus entraîne une augmentation de la demande d'actifs de précaution (pour des fonctions d'utilité classiques) ; ces conclusions sont étayées par les données d'observation8. Un autre auteur (Nagatani 1972) a analysé l'incertitude touchant au revenu dans le cadre d'un modèle de cycle de vie 6 durée continue, et a trouvé que cette incertitude a le double effet suivant :

a) le profil de consommation sur la vie entière varie en fonction du profil du revenu du ménage (au lieu d'augmenter 2 un rythme constant comme dans un modèle HCV où l'incertitude n'existe pas) ; le profil de consommation sur la vie entière est relevé 5 mesure que l'âge augmente, ce qui indique une accumulation d'actifs plus rapide (et un niveau de consommation plus élevé durant la retraite) qu'en l'absence d'incertitude.

Dans une économie en expansion, ces deux effets impliquent un accroissement du taux global d'épargne, compte tenu de la prédominance des profils âge-revenu qui atteignent en général leur maximum dans les derniers temps de la vie active des individusg.

Si l'on s'accorde en général sur le principe que l'incertitude accroît la demande d'actifs de précaution, et par conséquent l'épargne, il est difficile de quantifier cette relation. En premier lieu, on ne dispose pas de meusres quantitatives de l'incertitude qui soient utilisables directement. Dans les études concrètes, l'incertitude des revenus est en général mesurée indirectement par des variables auxiliaires telles que le taux d'inflation, le taux de chômage ou une dérivée de ces variables. Étant donné qu'il est difficile d'estimer directement et objectivement l'incertitude, il n'est guère facile d'estimer dans quelle mesure l'épargne de précaution contribue au niveau observé de l'épargne globale. L'incidence exercée sur l'épargne par l'incertitude concernant le taux d'intérêt dépend du signe affecté 5 l'élasticité-intérêt de l'épargne. Comme les données d'observation montrent que l'élasticité-intérêt est plutôt faible, il est peu probable que l'incertitude relative aux anticipations du taux d'intérêt entraîne un accroissement significatif de l'épargne de précaution1*.

b)

166

21

D. Autres motifs

L'achat par un ménage de biens de consommation (( lourds )) est souvent précédé par une accumulation d'épargne. Bien que cette forme d'a épargne visant un objectif )) soit particulièrement fréquente pour les achats de biens de consommation durables, elle peut naturellement servir à financer des dépenses de consommation courante : célébration des mariages, vacances, enseigne- ment des enfants, etc.' '. Pendant la période suivant la réalisation de l'achat prévu, le ménage réduira son épargne en proportion' 2. D'une manière générale, l'alternance, au cours de la vie de chaque ménage, de ces périodes d'épbgne .

axée sur objectif et de désépargne est due à la synchronisation imparfaite des entrées de revenus et des dépenses de consommation. Un autre moyen d'acquérir des biens de consommation durables consiste 6 commencer par acheter l'objet souhaité, en s'endettant si nécessaire, puis à réaliser ensuite l'épargne nécessaire, sous forme d'un remboursement progressif de la dette' 3. Ces modes de financement des achats de biens de consommation durables (ou du logement) peuvent avoir des incidences très différentes sur le taux global d'épargne des ménages, comme on le verra dans la partie II. Le fait que l'une ou l'autre méthode prédomine dans un pays donné dépend en partie des habitudes sociales et/ou du fonctionnement du marché des capitaux dans ce pays, un sujet qui sera étudié dans la partie 111 ci-après.

La synchronisation imparfaite des entrées de revenus et des dépenses de consommation ne joue pas seulement dans le cas de biens durables. Elle donne lieu, de la part des ménages, à une demande de transaction portant sur des actifs (liquides) qui sont périodiquement reconstitués lorsque les revenus sont recus, puis progressivement épuisés pour financer fa consommation courante. Bien que les divers facteurs qui déterminent le niveau moyen des encaisses de transaction soient faciles à identifier, ils ne sont pas examinés en détail ici : la demande de transaction portant sur des actifs liquides détermine probable- ment la composition, mais non le niveau du patrimoine net des ménages et laisse par conséquent le taux d'épargne inchangé, bien que, durant la période de paiement des revenus (c'est-à-dire un mois), le patrimoine total s'écarte de facon prévisible de son niveau moyen.

I I . AGRÉGATION. DES MENAGES

A. Incidence du taux de croissance

Dans la section précédente, on a examiné les divers motifs d'épargne des ménages considérés isolément. En considérant l'ensemble des menages, on

167

22

Universite Paris Ouest Nanterre La Defense 2014-2015Licence Economie-Gestion 1 Grandes Fonctions Macroeconomiques

Travaux diriges n◦3

INVESTISSEMENT

3.1 La valeur actualisee des profits anticipes

Afin de determiner la rentabilite d’un investissement (l’achat d’une machine par exemple), unefirme doit d’abord determiner la valeur actuelle des profits futurs qu’elle compte realiser grace a cetinvestissement. Si l’investissement a lieu en t, il commence a generer des recettes a partir de t+ 1.On note Πe

t+i le profit brut genere par l’investissement a la periode t + i, anticipe a la periode t.Cependant, le capital se deprecie au taux δ a partir de t + 2, si bien que le profit brut genere estampute d’une part equivalente a la depreciation du capital. On note rt le taux d’interet reel (connu),qui sert de taux d’actualisation pour les profits de t + 1, et ret+j le taux d’interet reel anticipe, quisert de taux d’actualisation pour les profits en t+ j + 1 (avec j > 0).

1. Pourquoi et comment actualise-t-on les revenus futurs ?

2. Ecrire la valeur actuelle en t des profits anticipes pour les periodes t+ 1 et t+ 2.

3. Calculer V (Πet ), la somme des valeurs actuelles des profits futurs anticipes, evaluee a la periode

t. On suppose pour cela que les profits futurs sont identiques :

Πet+1 = Πe

t+2 = ... = Π

et que les taux d’interet anticipes sont constants :

rt = ret+1 = ret+2 = ... = r.

4. Retrouver le cout d’usage du capital dans la valeur de V (Πet ) ? Expliquer la signification de

ce cout d’usage.

5. Comment varie V (Πet ) si le taux d’interet augmente ?

23

3.2 Calcul economique individuel et investissement

Une entreprise envisage un investissement de 10000 euros. Elle etablit des previsions de recettespour les deux annees d’exploitation prevues:

Annee 1 2

Recette anticipee 3000 5000

La valeur de revente de l’investissement au bout des 2 annees est de 5000 euros. Le tauxd’actualisation est de 10%.

1. Calculer la valeur actuelle nette (VAN) du projet.

2. Calculer le taux de rentabilite interne (TRI) du projet. Pour repondre a cette question, vousdevrez d’abord poser le probleme par ecrit. Ensuite, vous pourrez au choix utiliser la fonctionTRI sous Excel ou calculer la valeur a la main a partir de l’equation trouvee.

3. Pour un investisseur individuel, quelles sont les informations contenues dans le calcul de laVAN et du TRI ? Comment varie son investissement avec le taux d’interet.

4. Au niveau macroeconomique, comment peut-on utiliser les notions de VAN ou de TRI etles informations qu’elles apportent pour construire une fonction d’investissement agregee quiserait decroissante avec le taux d’interet ?

24

3.3 Le modele de l’accelerateur

On considere une entreprise qui fait face a une demande caracterisee par l’evolution suivante :

Periode 0 1 2 3 4 5 6 7 8 9 10 11

Demande 1000 1000 1100 1500 1600 1500 1000 700 700 900 1000 1000

A la periode 0, les entreprises disposent d’un capital fixe d’une valeur de 4000. On fait l’hypotheseque leur technologie de production est telle que le coefficient de capital reste identique d’une periodesur l’autre. Le capital se deprecie a chaque periode au taux de 10%. La production s’adapteinstantanement a la demande.

1. Definir et calculer le coefficient de capital.

2. Quelles hypotheses doit-on faire pour qu’il soit constant ?

3. Calculer l’investissement induit a chaque periode lorsqu’il est possible de desinvestir ?

4. Representer la demande et l’investissement sur un meme graphique. Qu’observe-t-on ?

5. Repondre a nouveau aux deux questions precedentes lorsqu’il n’est pas possible de desinvestir ?Commenter.

3.4 Les determinants de l’investissement : critique des approchestraditionnelles

A partir des pages 44-47 du rapport d’information n◦35 au Senat de 2002-2003 (sous la direction deJoseph Kergueris), intitule “Les determinants de l’investissement”, et de l’article de Anne Epaulard,intitule “A la recherche des determinants de l’investissement des entreprises”, repondre a la questionsuivante :

Montrer en quoi les approches traditionnelles − notamment celles abordees dans les exercicesprecedents − ont (partiellement) echoue a expliquer les variations de l’investissement, specialementdurant les annees 90. Quelles explications alternatives peuvent-elles etre mobilisees ?

25

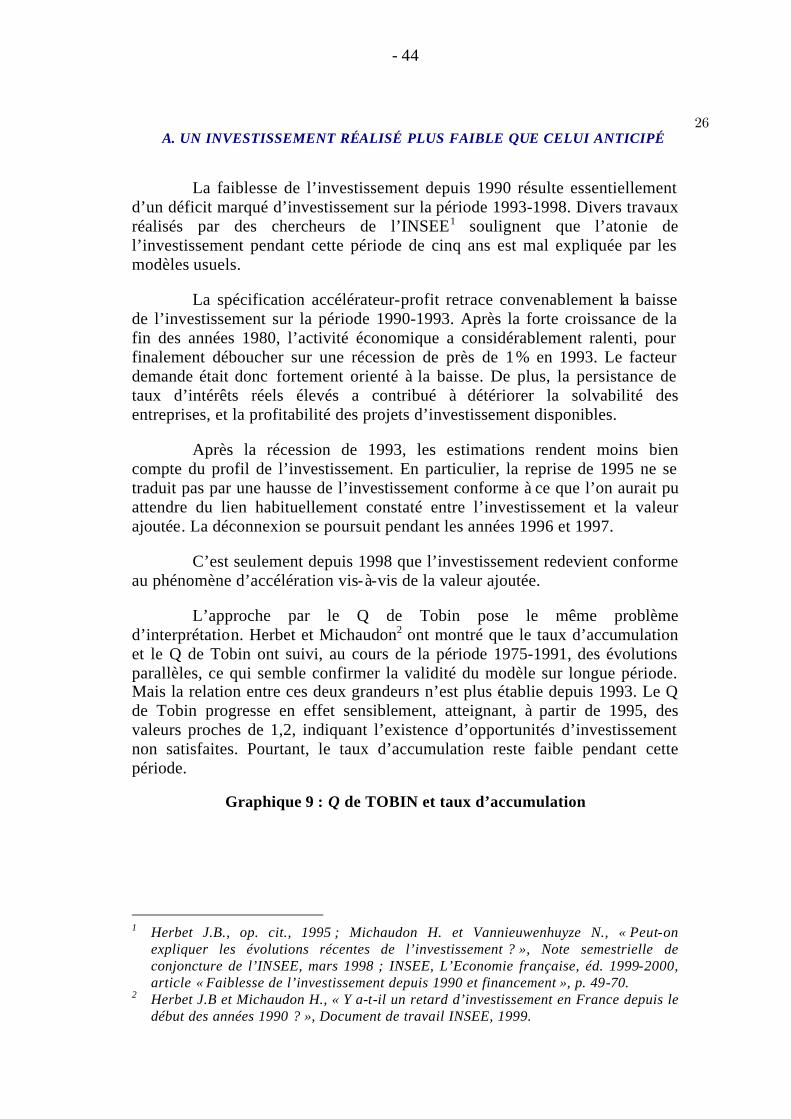

- 44

A. UN INVESTISSEMENT RÉALISÉ PLUS FAIBLE QUE CELUI ANTICIPÉ

La faiblesse de l’investissement depuis 1990 résulte essentiellement d’un déficit marqué d’investissement sur la période 1993-1998. Divers travaux réalisés par des chercheurs de l’INSEE1 soulignent que l’atonie de l’investissement pendant cette période de cinq ans est mal expliquée par les modèles usuels.

La spécification accélérateur-profit retrace convenablement la baisse de l’investissement sur la période 1990-1993. Après la forte croissance de la fin des années 1980, l’activité économique a considérablement ralenti, pour finalement déboucher sur une récession de près de 1 % en 1993. Le facteur demande était donc fortement orienté à la baisse. De plus, la persistance de taux d’intérêts réels élevés a contribué à détériorer la solvabilité des entreprises, et la profitabilité des projets d’investissement disponibles.

Après la récession de 1993, les estimations rendent moins bien compte du profil de l’investissement. En particulier, la reprise de 1995 ne se traduit pas par une hausse de l’investissement conforme à ce que l’on aurait pu attendre du lien habituellement constaté entre l’investissement et la valeur ajoutée. La déconnexion se poursuit pendant les années 1996 et 1997.

C’est seulement depuis 1998 que l’investissement redevient conforme au phénomène d’accélération vis-à-vis de la valeur ajoutée.

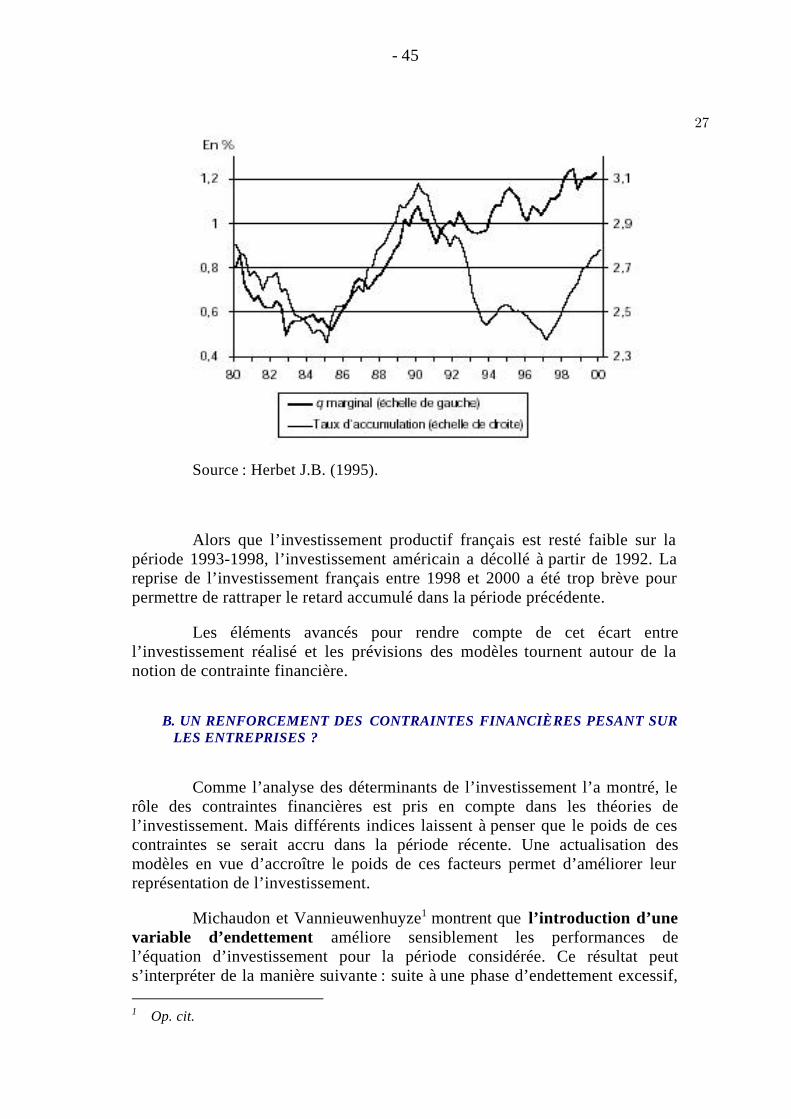

L’approche par le Q de Tobin pose le même problème d’interprétation. Herbet et Michaudon2 ont montré que le taux d’accumulation et le Q de Tobin ont suivi, au cours de la période 1975-1991, des évolutions parallèles, ce qui semble confirmer la validité du modèle sur longue période. Mais la relation entre ces deux grandeurs n’est plus établie depuis 1993. Le Q de Tobin progresse en effet sensiblement, atteignant, à partir de 1995, des valeurs proches de 1,2, indiquant l’existence d’opportunités d’investissement non satisfaites. Pourtant, le taux d’accumulation reste faible pendant cette période.

Graphique 9 : Q de TOBIN et taux d’accumulation

1 Herbet J.B., op. cit., 1995 ; Michaudon H. et Vannieuwenhuyze N., « Peut-on

expliquer les évolutions récentes de l’investissement ? », Note semestrielle de conjoncture de l’INSEE, mars 1998 ; INSEE, L’Economie française, éd. 1999-2000, article « Faiblesse de l’investissement depuis 1990 et financement », p. 49-70.

2 Herbet J.B et Michaudon H., « Y a-t-il un retard d’investissement en France depuis le début des années 1990 ? », Document de travail INSEE, 1999.

26

- 45

Source : Herbet J.B. (1995).

Alors que l’investissement productif français est resté faible sur la période 1993-1998, l’investissement américain a décollé à partir de 1992. La reprise de l’investissement français entre 1998 et 2000 a été trop brève pour permettre de rattraper le retard accumulé dans la période précédente.

Les éléments avancés pour rendre compte de cet écart entre l’investissement réalisé et les prévisions des modèles tournent autour de la notion de contrainte financière.

B. UN RENFORCEMENT DES CONTRAINTES FINANCIÈRES PESANT SUR LES ENTREPRISES ?

Comme l’analyse des déterminants de l’investissement l’a montré, le rôle des contraintes financières est pris en compte dans les théories de l’investissement. Mais différents indices laissent à penser que le poids de ces contraintes se serait accru dans la période récente. Une actualisation des modèles en vue d’accroître le poids de ces facteurs permet d’améliorer leur représentation de l’investissement.

Michaudon et Vannieuwenhuyze1 montrent que l’introduction d’une variable d’endettement améliore sensiblement les performances de l’équation d’investissement pour la période considérée. Ce résultat peut s’interpréter de la manière suivante : suite à une phase d’endettement excessif, 1 Op. cit.

27

- 46

qui avait conduit à de nombreuses défaillances d’entreprises à la fin des années quatre-vingt, les entreprises françaises ont nettement privilégié leur désendettement, au détriment du financement de nouveaux projets.

La contrainte d’endettement aurait été particulièrement forte pour les petites entreprises, celles-ci subissant plus durement l’impact de taux d’intérêt réels élevés, en raison du phénomène du canal du crédit. Cette hypothèse est confirmée par les observations de Duhautois1, qui rappelle que « le ralentissement de l’investissement est plutôt le fait des petites entreprises tertiaires ». L’incapacité du ratio Q à appréhender convenablement le comportement des petites entreprises expliquerait la déconnexion entre Q de Tobin et investissement productif.

Cependant, malgré la baisse des taux d’intérêt à partir de 1995, et l’assainissement de la situation financière des entreprises, perceptible au niveau macroéconomique, l’investissement est demeuré faible jusqu’au deuxième semestre 1997. P. Artus2 émet l’hypothèse que les entreprises, fortement marquées par la période passée de fragilité financière, ont pu continuer à se conformer à des normes d’endettement restrictives.

Une autre interprétation de la faiblesse de l’investissement pourrait être trouvée dans les exigences accrues de rentabilité des actionnaires. L’internationalisation des marchés financiers aurait conduit à la diffusion de normes de rentabilité plus élevées, en l’occurrence celles en vigueur dans les pays anglo-saxons (taux de rentabilité de 15 %). Les grandes entreprises françaises auraient ainsi été incitées à limiter leurs investissements à ceux offrant les meilleures perspectives de rentabilité. La sélection des investissements les plus rentables expliquerait à la fois la baisse de l’investissement, et la hausse du Q de Tobin.

C. LE RÔLE DE L’INVESTISSEMENT EN CONSTRUCTION

Selon une étude économétrique d’Irac et Jacquinot3, c’est l’investissement en construction qui expliquerait l’atypisme de l’investissement observé en France dans les années 1990.

Une phase d’expansion vigoureuse de l’investissement en bâtiment s’est, en effet, produite de 1985 à 1992. Elle s’est achevée avec l’éclatement 1 Duhautois R., « Le ralentissement de l’investissement est plutôt le fait des petites

entreprises tertiaires » », Economie et Statistique, n° 341-342, 2001, p. 47-67. 2 Artus P., « Les entreprises françaises vont-elles recommencer à s’endetter ? », Revue

d’Economie Financière, n° 46, 1998, p. 143-162. 3 Irac D., et Jacquinot P., « L’investissement en France depuis le début des années

1980 », Note d’étude et de recherche, Banque de France, 1999.

28

- 47

de la bulle immobilière. Il a fallu ensuite plusieurs années pour effacer la suraccumulation qui était intervenue, d’où une morosité prolongée de l’investissement en construction, qui ne s’achève qu’en 1999. La composante construction de l’investissement a donc diminué, pendant plusieurs années, la FBCF totale des entreprises.

Pour ces auteurs, l’investissement hors construction a eu, dans les années 1990, un comportement conforme à la dynamique observée dans les années 1980, c’est-à-dire déterminé essentiellement par l’activité et le profit.

29

À la recherchedes déterminantsde l’investissementdes entreprises

ÉCONOMIE ET STATISTIQUE N° 341-342, 2001 - 1/2 3

Les investissements des entreprises et la date de leur réalisation sont deséléments importants de la dynamique de court et de long terme des éco-

nomies. La volatilité dans le temps des dépenses d’investissement est, eneffet, la principale composante des cycles économiques de court terme del’économie. Toutes les théories de la croissance, comme les travaux empi-riques, placent par ailleurs les dépenses d’investissement au cœur du phé-nomène de croissance économique. Le comportement d’investissement desentreprises a donc naturellement fait l’objet d’un grand nombre de travauxthéoriques et empiriques. Leur but est d’identifier les déterminants del’investissement des entreprises et de mesurer la façon dont la politiqueéconomique – essentiellement à travers la fiscalité des entreprises et desménages et le niveau des taux d’intérêt – influence ce comportement.

En dépit des recherches consacrées à ce sujet, les résultats empiriquesétaient encore assez limités au milieu des années 80 : sur données indi-viduelles comme sur données agrégées, les principaux déterminants del’investissement étaient la croissance de la production (ou de la valeurajoutée) et le taux de profit. Ce résultat empirique était connu sous le nomde « modèle accélérateur-profit ».

Ces résultats étaient insatisfaisants, non seulement pour aider à la mise enœuvre éventuelle de politiques économiques susceptibles de soutenir ou dene pas peser sur l’investissement des entreprises, mais aussi pour leurmanque de cohérence avec les modèles théoriques alors disponibles. Les15 dernières années ont connu d’importantes avancées dans l’approchethéorique et empirique de l’investissement. Ce numéro spécial d’Économieet Statistique est l’occasion de dresser un état des lieux de cette rechercheet d’en dégager les principaux résultats.

003-014 Préface 29/06/2001 09:18 Page 3

30

ÉCONOMIE ET STATISTIQUE N° 341-342, 2001 - 1/24

Des résultats empiriquespeu satisfaisants pour expliquer l’investissement

Jusqu’à la fin des années 80, le résultat empirique le plus robuste était larelation très forte et assez stable dans le temps entre l’investissement et lacroissance de la production. Mais cette relation, connue sous le nom d’ac-célérateur, est davantage l’expression d’un lien technique incontournable(pour produire plus, il faut investir) que la révélation d’un comportementéconomique. Si l’on souhaite découvrir les déterminants de l’investisse-ment, il ne faut donc pas s’arrêter au lien entre investissement et crois-sance, mais identifier aussi les raisons pour lesquelles les entreprisesproduisent davantage. La difficulté vient alors de ce que les résultatséconométriques sur les déterminants de la croissance de la productionétaient, et sont toujours, insuffisants (1).

Un second résultat empirique bien connu de cette recherche empirique étaitque l’investissement des entreprises est positivement lié au taux de profit.À première vue, ce résultat est parfaitement cohérent avec l’idée selonlaquelle la motivation des entreprises étant de réaliser des profits, un taux deprofit élevé les incite à investir davantage. Malheureusement, l’interprétationde la présence du taux de profit courant parmi les variables explicatives del’investissement n’est pas simple et cela pour au moins trois raisons.

La première est que la variable pertinente pour juger de la rentabilité d’uninvestissement n’est pas le taux de profit courant, qui ne renseigne que surle rendement brut de l’investissement, mais plutôt la différence entre le tauxde profit et le coût d’opportunité des fonds. Ce dernier est approché par letaux d’intérêt réel ou mesuré idéalement par le « coût d’usage du capital » (2),lequel tient compte non seulement du taux d’intérêt mais aussi des prix deséquipements, de leur obsolescence et de la fiscalité des entreprises et desménages. Jusqu’à très récemment, les études empiriques ne parvenaientpas à rendre compte d’un quelconque lien négatif entre l’investissement etle coût d’usage du capital ou même entre l’investissement et le taux d’intérêtréel.

La deuxième raison est que le profit courant ne renseigne pas sur les per-spectives de profits futurs, seules susceptibles d’inciter les entreprises àinvestir. Enfin, la troisième raison est liée aux deux premières. Puisqu’il estdifficile d’interpréter la présence du taux de profit dans une équation d’in-vestissement comme le signe que le profit est la raison pour laquelle lesentreprises investissent, pourquoi ne pas l’interpréter comme le signe quele profit est le moyen par lequel les entreprises investissent ? En effet, plusune entreprise fait de profits, plus elle dispose de capacités d’autofinance-ment de ses investissements ce qui lui évite d’avoir à recourir à des finance-ments externes comme l’endettement. La difficulté de ce type de raison-nement est qu’il entre en contradiction avec le théorème de Modigliani etMiller (1961) selon lequel, dans un monde où les marchés financiers sontparfaits, les décisions financières et réelles des entreprises étant séparées, la capacité d’autofinancement, et donc le profit, ne devrait pas être unevariable explicative de l’investissement (3).

1. Voir, par exemple, les résultats d’estimation de l’équation de la fonction d’investissement « notionnelle » proposéedans l’article de J.-B. Herbet, dans laquelle plutôt que d’écrire explicitement une relation entre l’investissement et lacroissance de la production, on écrit une relation entre l’investissement et les déterminants théoriques de lacroissance.2. Voir l’encadré 2 de l’article de J.-B. Herbet et l’article de B. Crépon et Ch. Gianella.3. Un exposé simple en francais du théorème de Modigliani et Miller peut être trouvé dans Collard (2000).

003-014 Préface 29/06/2001 09:18 Page 4

31

ÉCONOMIE ET STATISTIQUE N° 341-342, 2001 - 1/2 5

Le modèle accélérateur-profit ne rendait pas compte non plus de l’effet descoûts des facteurs de production sur la combinaison productive retenue parles entreprises. Le modèle théorique de l’investissement le plus simple, celuique l’on doit à Jorgenson (1963), fait intervenir comme déterminant de l’in-vestissement soit le coût du capital et le coût réel du travail, soit le coûtrelatif capital/travail. La prédiction du modèle théorique est que pour unniveau de production donné, l’investissement de l’entreprise sera d’autantplus faible que le coût d’usage du capital est élevé par rapport à celui du tra-vail. L’effet global sur l’investissement, de la hausse du coût de l’un des fac-teurs de production dépend alors de l’élasticité de substitution entre lesdeux facteurs et de la nature de la concurrence (4). L’échec des étudesempiriques à rendre compte d’un effet négatif du coût d’usage du capital surl’investissement a déjà été mentionné plus haut ; les résultats ont longtempsété aussi peu concluants quant à la mesure, et même au signe, de l’effet ducoût du travail ou du coût relatif capital/travail sur le comportement d’in-vestissement des entreprises. On pourrait se contenter de ces résultats, ouplutôt de cette absence de résultats, et conclure que les coûts des facteursde production, c’est-à-dire les salaires et les taux d’intérêt, ne jouent aucunrôle dans les décisions d’investissement des entreprises. Peu d’économistesseraient prêts à signer un tel propos, ne serait-ce que parce que ces mêmesvariables (les salaires et le taux d’intérêt) jouent sur le profit qui lui-même jouesur l’investissement. Ce n’est pas parce que l’on ne parvient pas à identifierprécisément un effet que cet effet n’existe pas.

Au milieu des années 80, les études économétriques sur le comportementd’investissement des entreprises n’étaient pas ainsi d’une grande aide pourles responsables de la politique économique : à des questions aussi cru-ciales que l’ampleur des effets d’une modification de la fiscalité ou d’unehausse des taux d’intérêt sur l’investissement des entreprises, l’éco-nométrie de l’investissement n’avait pas de réponse claire à donner.

L’apport des nouvelles théorieset des nouvelles méthodes empiriques

La stratégie suivie par les économistes pour modéliser le comportementd’investissement et donner des réponses aux questions de ceux qui ont lacharge de la politique économique a été de repenser les modèlesthéoriques, collecter de meilleures données et mettre en œuvre des métho-des empiriques plus sophistiquées ou mieux appropriées aux questionsposées. Les articles qui composent ce numéro d’Économie et Statistiquesont les fruits de ce programme de recherche. Afin de les situer, il est néces-saire de dresser un rapide panorama des développements de la fin desannées 80 et des années 90.

Un premier changement a concerné la façon dont la dynamique ducomportement d’investissement et les anticipations ont été envisagées.Pendant longtemps, essentiellement par commodité, on séparait en deuxétapes la décision d’investissement des entreprises en déterminant toutd’abord, le stock de capital « désiré » par les entreprises et en imposant, dansun deuxième temps et de façon ad hoc, l’hypothèse que l’entreprise nes’ajustait que lentement à ce niveau désiré du fait de l’existence de « coûtsd’ajustement convexes ». Ces coûts d’ajustement convexes expriment deuxchoses. La première est que lorsqu’une entreprise investit, elle doit non seule-ment acheter les équipements mais subir aussi des coûts liés à l’installation

4. Les grandes lignes et les différentes variantes de ce modèle théorique sont rappelées dans l’article de J.-B. Herbetet dans celui de B. Crépon et Ch. Gianella.

003-014 Préface 29/06/2001 09:18 Page 5

32

des nouveaux équipements : arrêt momentané de la production, formationdu personnel, etc. C’est à l’ensemble de ces coûts d’installation que fontréférence les « coûts d’ajustement » des modèles théoriques. Les « coûtsd’ajustement convexes » expriment aussi que les coûts d’installation crois-sent plus que proportionnellement avec l’investissement. Pour prendre unexemple, avec des coûts d’ajustement convexes, les coûts liés à l’installationde 10 nouvelles machines dans une entreprise donnée sont supérieurs à10 fois les coûts liés à l’installation d’une seule nouvelle machine dans lamême entreprise. La conséquence de cette hypothèse de coûts d’ajuste-ment convexes est que les entreprises n’ajustent pas immédiatement leurstock de capital au niveau désiré et que l’investissement des entreprises doitêtre modélisé comme un processus dynamique. Pratiquement, pendant trèslongtemps, la dynamique était obtenue en différenciant un modèle auto-régressif. C’est cette équation différenciée qui était soumise au testéconométrique. Deux critiques différentes et complémentaires peuvent êtreadressées à cette façon de procéder.

La première porte sur la différentiation de l’équation qui fait disparaître larelation de long terme existant entre le niveau de capital de l’entreprise et leniveau de sa production et les autres déterminants du stock de capitaldésiré. Une façon plus correcte de procéder – qui permet de garder lacohérence entre le modèle de long terme et l’ajustement de court terme –est d’utiliser les modèles à correction d’erreur proposés initialement parHendry et Anderson (1977). Ces modèles distinguent la dynamique de courtterme et celle de long terme : avec la dynamique de long terme, on retracel’ajustement du stock de capital effectif de l’entreprise au niveau désiré (donton peut ainsi identifier les déterminants) ; avec la dynamique de court terme,on prend acte du fait que les conditions courantes de l’entreprise peuventmodifier à la marge cet ajustement, par exemple, une hausse du taux deprofit peut accélérer l’ajustement du stock de capital au niveau désiré sansaffecter pour autant le niveau désiré (5).

La seconde critique porte sur la séparation de la détermination du stock decapital désiré et de l’ajustement. Si les entreprises subissent vraiment descoûts d’ajustement convexes lorsqu’elles investissent, pourquoi ne pas lesintroduire explicitement dans le programme de maximisation de l’entreprise,l’entreprise décidant directement de l’investissement optimal ? Dans biendes cas, on ne sait pas résoudre entièrement le programme de l’entrepriseou, plus exactement, les décisions courantes de l’entreprise dépendent desanticipations faites pour l’ensemble des périodes futures. Ce résultat n’estguère surprenant dans la mesure où le comportement d’investissement estessentiellement tourné vers le futur. Le problème vient du fait que l’onn’observe pas les anticipations des entreprises. Comment faire alors pourobtenir une équation que l’on puisse soumettre à des tests économétriques ?

Prendre en compte les anticipations des entreprises

Une manière de résoudre le problème des anticipations des entreprises estde considérer que l’ensemble des anticipations pertinentes pour les firmesest résumé dans la valeur que le marché boursier accorde à leurs actifs (lefameux Q de Tobin). Les travaux théoriques de Abel (1979) et de Hayashi(1982) ont montré que cette approche, qui utilise l’information transmise parles marchés boursiers, est tout à fait cohérente avec le modèle néoclassique

ÉCONOMIE ET STATISTIQUE N° 341-342, 2001 - 1/26

5. L’encadré 4 de l’article de J.-B. Herbet fournit une introduction aux modèles à correction d’erreur, l’encadré 1 del’article de J. Mairesse, B. Mulkay et B. Hall donne des précisions sur les implications de ces modèles dans le cas desdonnées individuelles d’entreprises.

003-014 Préface 29/06/2001 09:18 Page 6

33

de l’investissement pour peu que les marchés financiers soient parfaits etque les fonctions de production et de coûts d’ajustement vérifient certainespropriétés (6). Sur données françaises comme sur données américaines, lesrésultats obtenus en utilisant le Q de Tobin comme variable explicative del’investissement des entreprises n’ont cependant pas été très concluants.Les estimations économétriques conduisent, en effet, à des évaluations peuplausibles des coûts d’ajustement subis par les firmes qui investissent et ce,quelle que soit la forme retenue par ailleurs pour la situation concurrentielledans laquelle se trouvent les entreprises (Epaulard, 1993). La modificationà la marge de la méthode de calcul du Q de Tobin ne suffit pas à supprimerce problème (Bloch et Cœuré, 1994).

Une autre solution, pour traiter des anticipations des entreprises, consiste àestimer directement les conditions du premier ordre dérivées du programmede maximisation de la firme. Des méthodes économétriques développées audébut des années 80 – Méthode des Moments Généralisés (Hansen etSingleton, 1982) – permettent de mener à bien l’estimation de ces équations,en tirant explicitement partie des conséquences de l’hypothèse sous-jacented’anticipations rationnelles, et de tester la validité globale du modèle (7).

La place des contraintes financières

Parallèlement à ces travaux sur le traitement de la dynamique et des antici-pations, d’autres économistes ont essayé d’éclaircir le rôle joué par le profitdans la détermination de l’investissement des entreprises. On a vu que laprésence du profit à côté de l’accélérateur dans la liste des déterminants del’investissement des entreprises ne recevait pas d’interprétation immédiate.À la fin des années 80, un article de Fazzari, Hubbard et Petersen (1988) aproposé un test de l’hypothèse de contraintes financières. L’idée est degrouper les entreprises en fonction d’une variable facilement observable,comme la taille, et dont on peut penser qu’il s’agit d’un bon indicateur de laprobabilité que la firme soit financièrement contrainte (l’hypothèse étant queles plus petites entreprises, pour lesquelles l’information est plus difficile àcollecter, et qui sont plus éloignées des marchés financiers, subissentdavantage les contraintes financières que les plus grandes), puis d’estimerdes équations d’investissement très simples : accélérateur/profit ou Q deTobin/profit sur chaque population d’entreprises. Un coefficient élevé pourles variables des profits dans le cas des petites entreprises et, au contraire,faible pour les entreprises les plus grandes, est alors interprété comme lesigne que les petites entreprises, dont l’investissement dépend fortementdes ressources de financement internes, sont davantage contraintes finan-cièrement que les autres. La conclusion des tests de Fazzari, Hubbard etPetersen est qu’on ne peut rejeter l’hypothèse selon laquelle certainesentreprises sont contraintes financièrement. À la suite de cet article, et àmesure que se développaient les modèles théoriques décrivant la relationentre les banques et les firmes, l’hypothèse des contraintes financières a étéde plus en plus acceptée et affinée avec l’idée que leur poids varie proba-blement au cours du cycle économique. Des stratégies pour testerempiriquement la validité de ces modèles ont été élaborées (8). Une partiede la littérature théorique et empirique essaye maintenant d’aller au-delà dela simple mise en évidence de l’existence de ces contraintes financières,pour les relier aux effets de la politique monétaire sur l’économie. Dans ces

ÉCONOMIE ET STATISTIQUE N° 341-342, 2001 - 1/2 7

6. Voir l’encadré 4 de l’article de J.-B. Herbert.7. L’encadré 1 de l’article de B. Crépon et F. Rosenwald présente rapidement cette méthode.8. L’article de F. Rosenwald propose un panorama des modèles microéconomiques qui justifient, par l’imperfection del’information, l’existence de contraintes financières pour certains types d’entreprises ainsi que les stratégies empiriquesqui ont été développées pour identifier leur importance.

003-014 Préface 29/06/2001 09:18 Page 7

34

modèles théoriques et empiriques, la politique monétaire agit sur lescomportements d’investissement des entreprises non seulement à travers larépercussion sur les taux d’intérêt des variations décidées par les autoritésen charge de la politique monétaire, mais aussi par un effet indirect supplé-mentaire sur le taux d’intérêt auquel chaque entreprise peut s’endetter : unehausse des taux d’intérêt se traduit par une baisse du prix des actifs desentreprises, diminuant ainsi la richesse que l’entreprise peut offrir engarantie à son prêteur, ce qui in fine réduit sa capacité d’emprunt ou dété-riore les conditions auxquelles elle peut s’endetter.

Le risque et l’irréversibilité des décisions d’investissement

Enfin, une troisième voie de recherche pour améliorer la compréhension ducomportement d’investissement des entreprises a été suivie par d’autreschercheurs. Cette voie explore le lien entre l’incertitude et les choix desentreprises. La question centrale est de savoir si les décisions d’investisse-ment des entreprises sont affectées par l’incertitude et, si c’est le cas, dequelle ampleur est cet effet. Si l’ensemble des actions des entreprises étaitréversible sans coût, il n’y aurait guère de raison pour que l’incertitude soitun élément central des décisions d’investissement des entreprises. Mais cen’est sans doute pas le cas : une partie du capital est spécifique auxentreprises et ne peut être revendu sans perte pour celles-ci. MacDonald etSiegel (1986) analysent ces caractéristiques (risque et irréversibilité) desdécisions d’investissement des entreprises. Ils écrivent un modèle de choixdans lequel l’entreprise doit déterminer le calendrier optimal pour investirdans un projet de taille donnée. Ils montrent alors que plus l’incertitude surles revenus liés au projet d’investissement est forte, plus l’entreprise vaexiger un rendement courant élevé du projet pour investir. Par la suite,Pindyck (1988) et Abel et Eberly (1994) ont proposé d’étendre les modèlesthéoriques d’investissement usuels (où la question n’est pas de savoir si unprojet est ou non mis en route, mais plutôt de déterminer le niveau de l’in-vestissement) pour y intégrer ces caractéristiques de risque et d’irréversi-bilité (9). Même si des résultats empiriques récents montrent la richesse decette approche (voir, par exemple, Cooper et Haltiwanger (2000)), la valida-tion empirique de ces modèles n’est pas encore achevée. Ils fournissenttoutefois quelques prédictions testables et sont compatibles avec certainsfaits observés dont les modèles traditionnels ne rendent pas compte. Ilsouvrent ainsi des perspectives intéressantes à la recherche empirique.

Une prédiction de ces modèles, que l’on trouve, par exemple, dans l’articlede Pindyck (1988), est que la valeur boursière de la firme peut s’éloignerdurablement au-dessus de la valeur comptable de ses actifs sans qu’il faillenécessairement incriminer l’irrationalité des marchés financiers. Dans lesmodèles d’investissement irréversibles en incertitude, l’apparente « suréva-luation » du marché boursier peut être parfaitement rationnelle si l’entrepriseintervient dans un marché où la demande est très volatile ou très incertaine.

Ces modèles de choix irréversibles en incertitude sont, par ailleurs, compa-tibles avec le fait que les entreprises connaissent des périodes sansinvestissement. Une étude empirique sur données américaines menée parDoms et Dunnes (1998) montre, qu’au niveau de l’entreprise, des annéessans investissement succèdent à des périodes où l’investissement est, aucontraire, très important. Duhautois et Jamet (2001) ont montré récemmentque cette succession de périodes avec et sans investissement se vérifieaussi pour les entreprises françaises mais n’est pas compatible avec

ÉCONOMIE ET STATISTIQUE N° 341-342, 2001 - 1/28

9. Pour une revue en français de ces modèles, on peut consulter Bourdieu, Cœuré et Collin-Sédillot (1994).

003-014 Préface 29/06/2001 09:18 Page 8

35

l’hypothèse d’ajustement régulier du stock de capital à un niveau désiré,hypothèse commune aux modèles à correction d’erreur et aux modèles àcoûts d’ajustement convexes. En revanche, ce fait est compatible avec lesmodèles d’investissement irréversibles en incertitude, dans lesquels, defaçon optimale et indépendamment de l’existence de coûts d’ajustement,l’entreprise peut choisir de ne pas investir à certaines périodes. Ceci ne suf-fit évidemment pas à valider ces modèles puisque d’autres caractéristiquesdes projets d’investissement, comme l’indivisibilité, reproduisent eux aussides sentiers d’investissement au niveau de l’entreprise compatibles avec lesobservations de Doms et Dunne (1998) et de Duhautois et Jamet (2001).

Enfin, et c’est peut-être leur principal apport, ces modèles mettent l’accentsur l’hétérogénéité des situations dans lesquelles se trouvent les entre-prises. L’hétérogénéité sur laquelle ils mettent l’accent n’est pas la mêmeque celle sur laquelle reposent les modèles avec contraintes financières. Ici,l’hétérogénéité des firmes n’a rien à voir avec leur taille mais avec les chocsindividuels que les firmes subissent en permanence et auxquels elles ten-tent de réagir : en investissant, en licenciant, en modifiant leurs prix. Chaquefirme est alors en partie caractérisée par l’écart qui la sépare du stock decapital qu’elle souhaiterait détenir. Les chocs et l’irréversibilité de l’in-vestissement font qu’une entreprise peut se trouver avec « trop » de capital.La réaction globale des firmes à une modification favorable de l’environ-nement macroéconomique (une baisse des taux d’intérêt, par exemple)dépend alors de la distribution des situations des entreprises par rapport àleur stock de capital désiré. Si nombre d’entre elles sont en surcapacité, labaisse des taux d’intérêt aura un faible impact sur l’investissement agrégéalors que l’impact sera élevé si la plupart d’entre elles détenaient juste laquantité de capital souhaité avant la baisse des taux d’intérêt. La principaledifficulté empirique est alors d’identifier la distribution des écarts au stock decapital désiré. Caballero et Engel (1998) ont proposé et mis en œuvre uneméthode empirique. Leur résultat est que la dynamique de l’investissementaux États-Unis est ainsi mieux retracée qu’avec des modèles qui font l’im-passe sur l’hétérogénéité des situations individuelles des entreprises ou quisupposent un ajustement lent du stock de capital au niveau désiré sansprendre en compte l’existence d’irréversibilités.

Les articles qui composent ce numéro se posent, de près ou de loin, la questiondu lien entre l’investissement et les variables financières. Avant de donner unbref aperçu du contenu de chaque article, on remarquera la diversité, résuméedans le tableau croisé ci-dessous, des méthodes, des modèles et des sourcesde données utilisées. De cette variété dans les stratégies empiriques adoptées,on peut espérer ou craindre des résultats qui se complètent ou se contredisent.

ÉCONOMIE ET STATISTIQUE N° 341-342, 2001 - 1/2 9

Données individuellesd’entreprises

Pseudo-panel Données agrégées

Approche comptable

Modèle ad hoc sansspécification de la dynamique

Modèle ad hoc avecspécification de la dynamique

Modèle théorique sansspécification de la dynamique

Modèle théorique avecspécification de la dynamique

Arnaud Sylvain : calcul de larentabilité du capital dans sixpays industrialisés (1965-1999)

Élisabeth Kremp et ElmarStöss sur les structures definancement en France et enAllemagne (1987-1995)

Richard Duhautois sur lescontraintes de financement(1985-1996)

Jean-Baptiste Herbet : modèleaccélérateur-profit en Franceet dans quelques autres pays(1980-2000)

Jacques Mairesse, BenoîtMulkay et Bronwyn Hall :modèle accélérateur-profit enFrance et aux États-Unis(1971-1979) et (1985-1993)

Bruno Crépon et ChristianGianella sur le coût d’usage ducapital et l’investissement(1990-1995)

Bruno Crépon et FabienneRosenwald sur les contraintesfinancières (1984-1996)

003-014 Préface 29/06/2001 09:18 Page 9

36

ÉCONOMIE ET STATISTIQUE N° 341-342, 2001 - 1/210

La pérennité du modèle accélérateur-profit

Au niveau agrégé, rien ne semble avoir vraiment changé comme le soulignel’article de Jean-Baptiste Herbet : l’accélérateur et le taux de profit sonttoujours les seules variables macroéconomiques explicatives du comporte-ment d’investissement et toutes les autres variables dont la théorie laissepenser qu’elles sont pertinentes comme le taux d’intérêt ou le taux d’utili-sation des capacités de production n’apparaissent pas significativement. Cerésultat n’est pas propre à l’économie française puisque les mêmes déter-minants se retrouvent pour les États-Unis, le Canada, le Japon, l’Italie etl’Espagne. Le résultat surprenant est que la cible de long terme (le stock decapital désiré par les entreprises) dépend du taux de profit. Commentréconcilier ce résultat avec le modèle théorique puisque que c’est la cible delong terme et pas seulement la dynamique de l’ajustement qui estinfluencée par le profit ? On se serait plutôt attendu à ce que la profitabilitéjoue dans la cible de long terme et non le seul taux de profit. Commentréconcilier alors ces résultats avec ceux obtenus par Jacques Mairesse,Benoît Mulkay et Bronwyn Hall qui utilisent quasiment la même spécifi-cation mais concluent à la disparition de l’effet du profit de la liste desvariables explicatives de l’investissement des entreprises françaises sur lapériode la plus récente ? Eux-mêmes fournissent un début d’explication :leur panel est composé de grandes entreprises, dont on considère toujoursqu’elles sont moins susceptibles d’être contraintes financièrement. Cecin’était pas nécessairement vrai sur la première période considérée (1971-1979) lorsque les marchés financiers étaient moins développés, ce qui per-mettrait d’expliquer que, sur cette période, le profit joue le même rôle pources entreprises. Lorsque l’on change la méthode d’estimation en utilisant laméthode des moments généralisés, le rôle de l’accélérateur ne change pastellement, confirmant bien qu’il s’agit là d’un lien incontournable alors quel’effet du profit devient négatif.

Des contraintes de financementplus fortes pour les petites entreprises

Quatre articles traitent explicitement du lien entre l’investissement et sonfinancement. Fabienne Rosenwald présente les principaux modèlesthéoriques de contraintes financières et les stratégies empiriques qui leurssont associées. L’article de Richard Duhautois est une première illustrationde ces méthodes. En utilisant une méthode empirique proche de celle pro-posée par Fazzari, Hubbard et Petersen (1988) appliquée à un pseudo-paneld’entreprises, Richard Duhautois aboutit à trois conclusions. Pour les pluspetites entreprises, le taux de marge et le taux d’intérêt ne jouent pas de lamême façon sur l’investissement dans la période de croissance (1985-1990),où leur rôle est limité, et dans la période de récession (1990-1996). D’unefaçon générale, le rôle de ces variables financières est d’autant plus fort queles entreprises sont petites. Ce rôle est enfin plus important pour lesentreprises du secteur tertiaire que pour les entreprises du secteur industriel.

L’ensemble de ces observations est cohérent avec l’hypothèse decontraintes financières. Il ne permet pas toutefois de se prononcer sur lavalidité de l’hypothèse de canal large du crédit qui voudrait qu’en période detaux d’intérêt élevé certaines entreprises (les plus petites ?) ne peuvents’endetter qu’en payant des primes de risques élevées. Enfin, on trouvedans l’article de Richard Duhautois un résultat commun avec ceux del’article de Jacques Mairesse, Benoît Mulkay et Bronwyn Hall : pendant lesannées 80, les grandes entreprises ont eu un comportement d’investis-sement dont ne peut rendre compte l’évolution des déterminants habituels.

003-014 Préface 29/06/2001 09:18 Page 10

37

ÉCONOMIE ET STATISTIQUE N° 341-342, 2001 - 1/2 11

Bruno Crépon et Fabienne Rosenwald utilisent le modèle néoclassiquede l’investissement avec coûts d’ajustement convexes. Ils introduisent untaux d’intérêt qui varie pour chaque entreprise en fonction de son taux del’endettement et du taux d’intérêt ambiant de l’économie. La façon dont letaux d’intérêt varie avec l’endettement de l’entreprise peut dépendre de sataille (les modèles de contraintes financières voudraient que l’effet soit plusfort pour les petites entreprises que pour les grandes) et de l’année consi-dérée (les mêmes modèles voudraient que l’effet soit plus fort lorsque lapolitique monétaire est restrictive). Leur but est de tester l’hypothèse decanal large du crédit. Leurs résultats sont cohérents avec cette hypothèse.Seul point d’interrogation : les estimations des paramètres de coûtsd’ajustement n’ont pas toujours le signe prédit par la théorie.