Embed Size (px)

Citation preview

L’immobilier des associations et fondations :

valorisation, structure juridique et fiscalité.

Alexis BECQUART Avocat Associé DELSOL AVOCATS

Jean-Pierre GUENARD Expert-comptable et

Commissaire aux

Comptes DAUGE ET ASSOCIES

Alain GUILMONT Expert-comptable et

Commissaire aux

Comptes FIDELIANCE

Présenté par :

1) Régime fiscal applicable aux foncières associatives

2) Evaluation et réévaluation

3) Gestion immobilière : problématiques juridiques et fiscales

4) Témoignage de Raphaël CHABBERT

5) Témoignage de François CHAPUIS

SOMMAIRE

Régime fiscal applicable aux foncières associatives

Régime fiscal applicable aux foncières associatives

Deux situations:

L’association a une activité immobilière symbolique Les principes qui la définissent

L’avis du Conseil d’Etat

L’association n’a pas une activité immobilière symbolique.

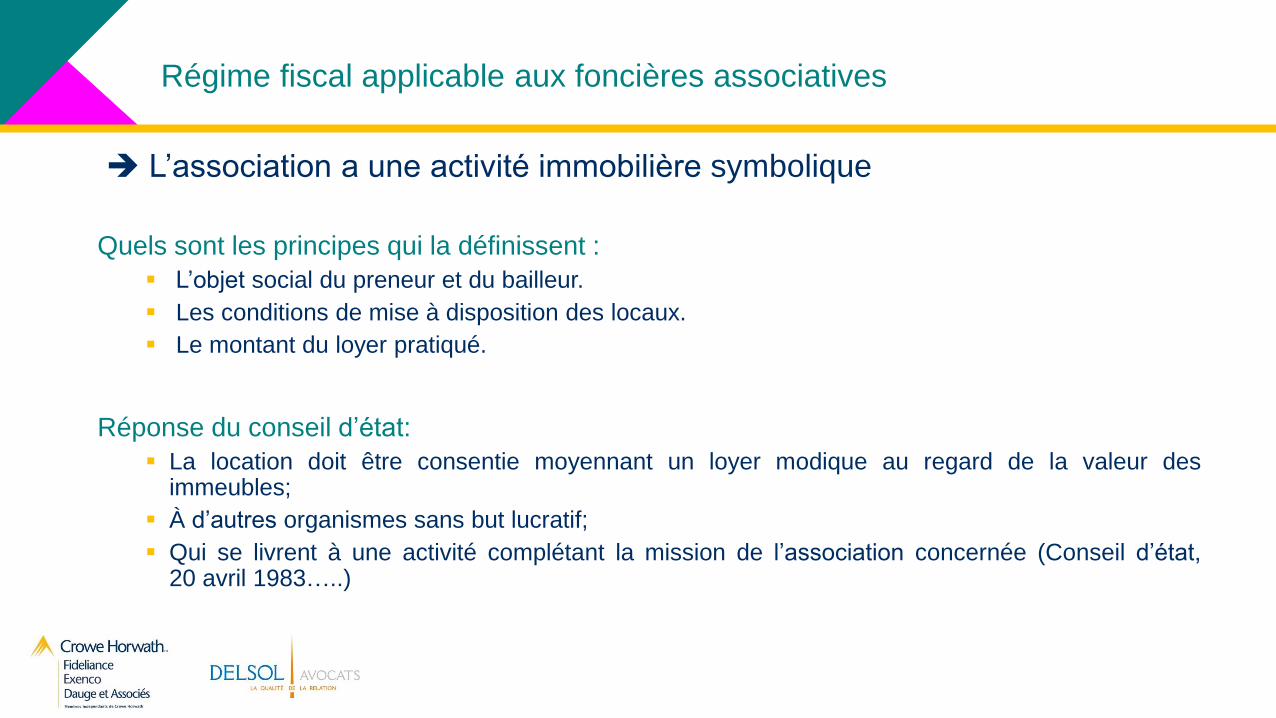

L’association a une activité immobilière symbolique

Quels sont les principes qui la définissent :

L’objet social du preneur et du bailleur.

Les conditions de mise à disposition des locaux.

Le montant du loyer pratiqué.

Réponse du conseil d’état:

La location doit être consentie moyennant un loyer modique au regard de la valeur des immeubles;

À d’autres organismes sans but lucratif;

Qui se livrent à une activité complétant la mission de l’association concernée (Conseil d’état, 20 avril 1983…..)

Régime fiscal applicable aux foncières associatives

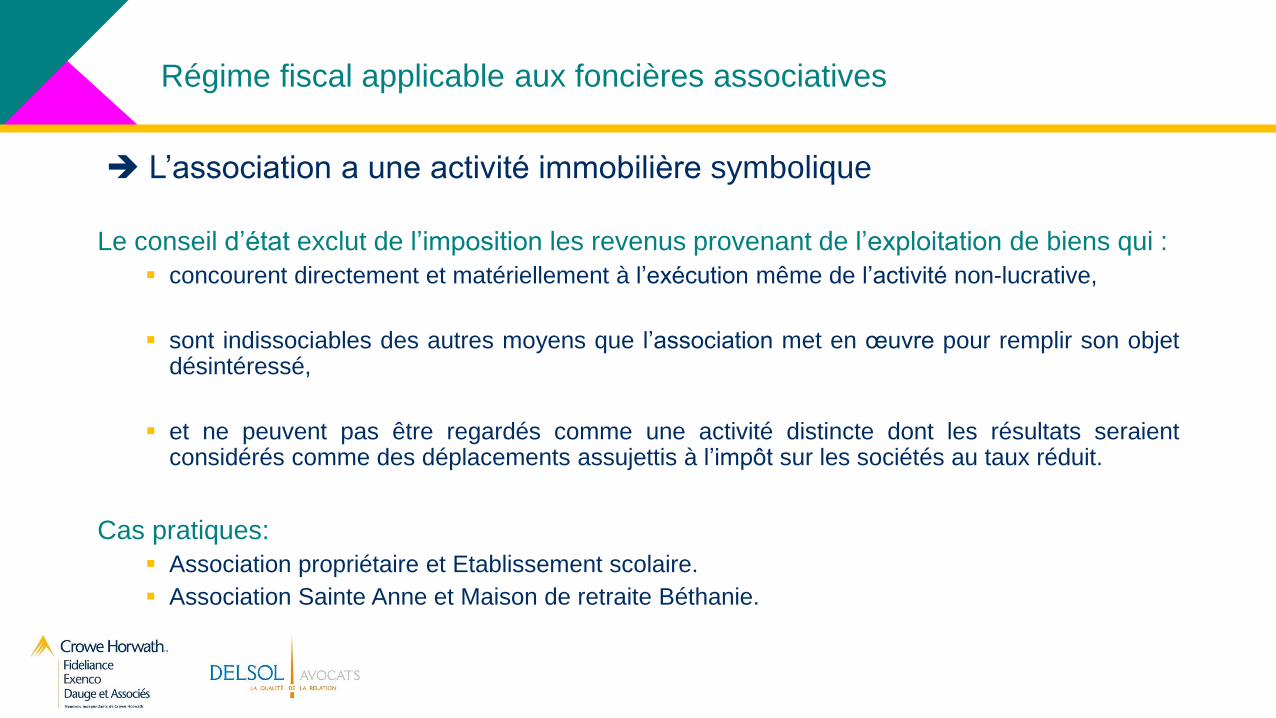

L’association a une activité immobilière symbolique

Le conseil d’état exclut de l’imposition les revenus provenant de l’exploitation de biens qui :

concourent directement et matériellement à l’exécution même de l’activité non-lucrative,

sont indissociables des autres moyens que l’association met en œuvre pour remplir son objet désintéressé,

et ne peuvent pas être regardés comme une activité distincte dont les résultats seraient considérés comme des déplacements assujettis à l’impôt sur les sociétés au taux réduit.

Cas pratiques:

Association propriétaire et Etablissement scolaire.

Association Sainte Anne et Maison de retraite Béthanie.

Régime fiscal applicable aux foncières associatives

Régime fiscal applicable aux foncières associatives

Deux situations:

L’association a une activité immobilière symbolique

L’association n’a pas une activité immobilière symbolique L’association n’est pas exonérée des impôts

L’association n’a pas une activité immobilière symbolique

Si l’association n’est pas exonérée ?

Est-elle lucrative ou non lucrative?

Application de l’un des deux articles suivants:

Art 206-1 et 1bis du CGI

Art 206-5 du CGI

Régime fiscal applicable aux foncières associatives

Evaluation et Réévaluation

Evaluer les actifs propriétés de l’association

Intérêts et opportunité d’évaluer ou de réévaluer les actifs de l’association

Méthodes d’évaluation des actifs propriétés de l’association

Réglementation comptable des associations (PCG) sur les notions d’évaluation des actifs :

Méthodes d’évaluation immobilière

Intérêts ou opportunité de réévaluer pour une association

Les associations peuvent procéder à une réévaluation de l’ensemble des immobilisations corporelles et financières

L’écart de réévaluation entre la valeur actuelle et la valeur nette comptable

Traitement comptable de l’écart de réévaluation sur les exercices ultérieurs

Traitement fiscal de l'écart de réévaluation :

Intérêts ou opportunités de la réévaluation

Limites à la réévaluation de l’immobilier de l’association

Limites de la réévaluation

SOMMAIRE

12

Intérêts et opportunité d’évaluer ou de réévaluer les actifs de l’association :

Pour respecter l’image fidèle du patrimoine acquis et évaluer la nécessité de son renouvellement ou de sa mise à disposition aux tiers (commodat,…)

Pour la qualité de l’information financière auprès des tiers et la conformité avec le PCG (règlement n°2014-03 du 5 juin 2014).

Pour analyser la compatibilité des projets des associations lors de fusions. Nécessité d’un audit pour comprendre l’état des lieux et évaluer les impacts/risques de la fusion sur notamment l’aspect de l’évaluation du patrimoine immobilier.

Pour améliorer éventuellement les fonds propres de l’association dans certains cas.

Pour optimiser la fiscalité de l’association dans le respect des textes légaux

Evaluer les actifs propriété de l’association

13

Réglementation comptable des associations (PCG) sur les notions d’évaluation des actifs :

Evaluation en distinguant le coût d’entrée des actifs dans le patrimoine (Cout d’acquisition / coût

de production) ;

Evaluation pour l’arrêté des comptes. La valeur d’entrée de l’actif est comparée à la valeur actuelle (provision éventuelle pour dépréciation ou réévaluation de l’actif).

Evaluation d’un actif acquis contre versement de rentes viagères. Les immobilisations acquises moyennant paiement de rentes viagères sont comptabilisées pour le montant qui résulte d'une stipulation de prix ou, à défaut, d'une estimation, la contrepartie étant portée au passif du bilan, pour la même valeur, dans le compte 1685 « Rentes viagères capitalisées » (PCG art. 941-16).

Méthodes d’évaluation des actifs propriété de l’association

14

Méthodes d’évaluation immobilière

Les trois premières citées ci-dessous ont un champ d’application étendu à la majorité des types d’immeubles :

L’évaluation par comparaison

Cette évaluation comprend 3 phases: La recherche des ventes de biens de même nature, la sélection des termes de références significatifs ; l’analyse des prix déclarés.

L’évaluation par le revenu

La méthode consiste à déterminer la valeur vénale ou actuelle d’un bien en appliquant au revenu (valeur locative du marché) qu’il procure à son propriétaire un coefficient de capitalisation (taux de rendement ) convenablement choisi.

Méthodes d’évaluation des actifs propriété de l’association

15

L’évaluation d’après la valeur antérieure

La méthode consiste à déterminer la valeur vénale actuelle d’un immeuble en partant d’un prix exprimé, ou d’une évaluation attribuée à cet immeuble à l’occasion d’une mutation ou dans un acte juridique antérieur. L’évaluation est affectée d’un coefficient de réajustement destiné à exprimer l’évolution de la valeur de l’immeuble depuis la mutation ou l’acte pris pour référence.

L’évaluation par la méthode DCF (Discounted Cash Flow)

Cette méthode est utilisée lorsque l’immeuble est construit sur le sol d’autrui (domaine public, …).

Elle consiste à déterminer des flux de revenus estimés au loyer du marché local duquel sont déduites les éventuelles redevances payées.

Les flux sont actualisés jusqu’à la durée résiduelle d’occupation du sol.

Méthodes d’évaluation des actifs propriété de l’association

16

Les associations peuvent procéder à une réévaluation de l'ensemble des immobilisations corporelles et financières.

La réévaluation est un mode d'évaluation prévu pour être exceptionnel.

La réévaluation s'analyse comme une dérogation au principe du coût historique et elle n'est pas soumise au principe de permanence des méthodes.

Néanmoins, rien dans les textes n'interdit à une entité de procéder à une réévaluation régulière, en application d'une méthode permanente.

Suite à ordonnance et décret 2015, l'ANC devrait préciser si la réévaluation est une méthode d'évaluation à appliquer de manière permanente comme semble le considérer la directive comptable ou si elle reste une méthode ponctuelle

La réévaluation doit porter sur l'ensemble des immobilisations corporelles et financières et sur elles seules.

Il n'est donc pas possible de réévaluer un seul bien sans procéder à la réévaluation des autres.

Intérêts ou opportunité de réévaluer pour une association

17

L'écart de réévaluation entre la valeur actuelle et la valeur nette comptable :

L’écart est ajouté à la valeur brute du bien et doit figurer distinctement au passif du bilan (compte 105). Il n'est donc pas un élément du résultat.

Information à donner dans l'annexe.

Il peut être incorporé en tout ou partie dans le fonds associatif par décision de l'organe délibérant. Il ne peut être utilisé à compenser les pertes.

Le compte « Ecart de réévaluation » est à subdiviser en « Fonds propres sans droit de reprise » et « Fonds propres avec droit de reprise » (précisions du plan comptable associatif).

Intérêts ou opportunité de réévaluer pour une association

18

Traitement comptable de l'écart de réévaluation sur les exercices ultérieurs:

Les écarts constatés l'exercice de la réévaluation sont définitifs et ne peuvent pas être modifiés

ultérieurement (à la différence de la réévaluation légale de 1976).

Ils ne sont donc pas repris en résultat même pour la partie correspondant aux immobilisations amortissables.

Si l'immobilisation est cédée, l'écart peut être viré dans un compte de réserves.

Intérêts ou opportunité de réévaluer pour une association

19

En cas de dépréciation (calculée sur la valeur réévaluée), la perte sera comptabilisée en résultat sans qu'il soit possible de compenser cette dépréciation calculée avec l'écart de réévaluation (un écart de réévaluation ne devant pas être utilisé pour compenser des pertes).

C'est la valeur nette comptable du bien qui est réévaluée pour la porter à sa valeur à la date de la réévaluation.

Les amortissements ultérieurs sont calculés en appliquant à la nouvelle valeur nette comptable (valeur actuelle) le plan d'amortissement initial (sauf modification significative justifiée des conditions d'utilisation du bien).

Intérêts ou opportunité de réévaluer pour une association

20

Traitement fiscal de l'écart de réévaluation :

Association assujettie à l’ IS de droit commun

En l'absence de texte dérogatoire l'écart de réévaluation, augmentant l'actif net, constitue un produit imposable en application de l'article 38-2 du CGI pour les associations soumises à l’IS. Ce produit est imposable au taux de droit commun.

Association non assujettie à l’IS de droit commun

L’écart de réévaluation n’est pas imposable.

Pour les revenus tirés de la location d’immeubles. Les associations supportent l'impôt sur les sociétés au taux de 24 % sur le produit de la location (CGI art. 206, 5 a et 219 bis, al. 1).

Les associations sans activité lucrative peuvent déduire l'amortissement de leurs immeubles selon les modalités applicables aux entreprises commerciales comme l'ensemble des sociétés et organismes passibles de l'impôt sur les sociétés. Y compris donc l’amortissement lié à la réévaluation.

Intérêts ou opportunité de réévaluer pour une association

21

Pour les associations dont l’activité évolue et se rapproche des critères de fiscalisation ou qui vont devenir fiscalisée à moyen terme suite à une opération juridique envisagée (fusion/apport), il peut être utile de réfléchir à pratiquer une réévaluation des actifs immobilisés afin d’accroître par la suite les amortissements qui pourraient être déductibles de l’impôt.

Cependant, ceci peut comporter un risque de remise en cause en cas de contrôle fiscal à « manier » avec précaution et surtout il faut un délai assez long entre la réévaluation et l’opération juridique envisagée.

Intérêts ou opportunité de réévaluer pour une association

22

Intérêts ou opportunité de la réévaluation:

L’opération de réévaluation répond souvent à un objectif d’amélioration des fonds propres :

Pour la reconstitution de ceux-ci suite à des déficits.

Après la constitution d’une provision au titre des passifs à long terme, telles les indemnités de fin de carrière.

Pour la réduction du « gearing » (rapport entre l’endettement et les fonds associatifs). Il est préférable que le ratio d'endettement soit inférieur à 100%.

Une opération de réévaluation n’a généralement pas d’incidence en termes de trésorerie (sauf conséquences fiscales éventuelles).

La réévaluation peut être réalisée au moyen d’une opération purement comptable ou à l’occasion d’une opération d’apport.

Intérêts ou opportunité de réévaluer pour une association

23

Limites de la réévaluation:

Le mécanisme de la réévaluation doit être utilisé avec prudence puisqu’il accroît le risque d’une

surévaluation ultérieure résultant d’un retournement de marché ou d’une insuffisante prise en compte des travaux à réaliser (mise en sécurité/conformité, rénovation…).

Rappel comptable : si indice de perte de valeur nécessité lors de l’arrêté de comptes de s’assurer que la valeur actuelle demeure supérieure à la valeur nette comptable.

Sinon dépréciation

En cas de financement public, le complément d'amortissement en résultant n'est généralement pas pris en charge.

Limites à la réévaluation de l’immobilier de l’association

24

Organisations non lucratives

L'immobilier des associations :

valorisation, fiscalité

et structuration juridique

Alexis BECQUART

1. Objet - Finalité

(moyen de réalisation de l’activité, placement)

2. Modalités d’acquisition (donation, legs, apport, achat, bail à

construction).

3. Quelle gestion du patrimoine immobilier ? (gestion externalisée ?)

4. Stratégie de valorisation de l’immobilier disponible

26

PATRIMOINE IMMOBILIER So

mm

aire

Les règlementations juridiques et fiscales diffèrent selon la finalité de l’immeuble.

1. Capacité juridique à détenir des immeubles de rapport

OUI : ARUP (loi E.S.S.), FRUP, association qui est d’intérêt général sur l’ensemble de ses activités et est déclarée depuis au moins trois ans (pour les immeubles reçus à titre gratuit - loi E.S.S.)

27

1. OBJET, FINALITE

NON : association cultuelle (immeuble affecté à l’exercice exclusif du culte), association déclarée qui n’est pas d’intérêt général

(seulement le local destiné à son administration et les immeubles strictement nécessaires à

l’accomplissement de son objet)

28

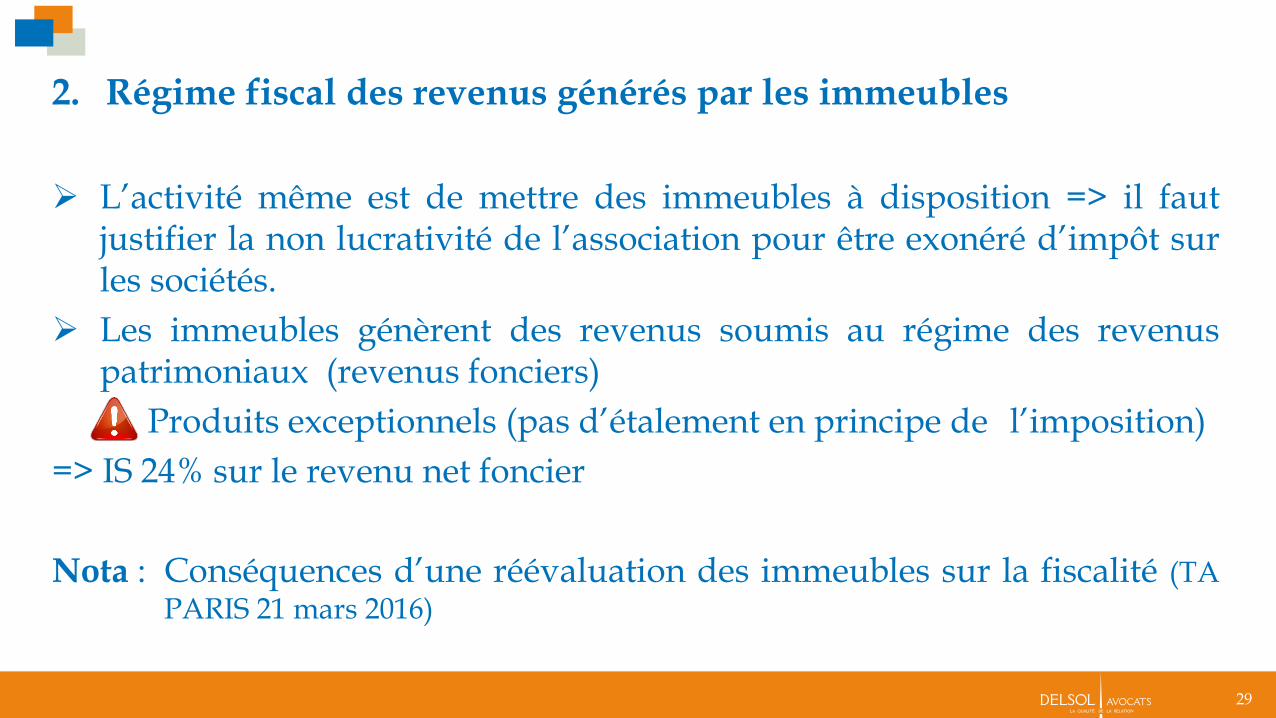

2. Régime fiscal des revenus générés par les immeubles

L’activité même est de mettre des immeubles à disposition => il faut justifier la non lucrativité de l’association pour être exonéré d’impôt sur les sociétés.

Les immeubles génèrent des revenus soumis au régime des revenus patrimoniaux (revenus fonciers)

Produits exceptionnels (pas d’étalement en principe de l’imposition)

=> IS 24% sur le revenu net foncier

Nota : Conséquences d’une réévaluation des immeubles sur la fiscalité (TA PARIS 21 mars 2016)

29

Donation et legs : ARUP, association d’assistance et de bienfaisance, association d’intérêt général (loi E.S.S., mais pas d’exonération de droits d’enregistrement), syndicat, FRUP

Apport et achat : toutes les structures

Bail à construction (constructions deviennent la propriété du bailleur ou terrain devient la propriété du preneur => dépend de la rédaction du bail)

Fiscalité sur le retour des constructions

30

2. MODALITES D’ACQUISITION

L’immobilier dans le cadre d’une sectorisation fiscale (bilan fiscal de départ, affectation au moment de l’acquisition)

Gestion au sein d’une structure foncière distincte : association immobilière (classique), SCI (classique), FRUP (doit avoir un objet d’intérêt général), fonds de dotation (doit être d’intérêt général)

au moment de l’acquisition du patrimoine immobilier

lors de la mise en place d’une structure immobilière (apport) => abus de droit

31

3. QUELLE GESTION DU PATRIMOINE IMMOBILIER ?

Pourquoi externaliser le patrimoine immobilier?

Protection du patrimoine (activités tarifées, risque de procédure collective d’un des associés/membres, mutualisation des travaux)

Intérêt fiscal (pas d’impôt sur les sociétés sur les loyers nus) : SCI, FRUP et fonds de dotation à dotation non consomptible.

Récupération de la TVA sur les travaux (bail avec option à la TVA = aux loyers anormalement bas)

Recherche de financements (structure foncière avec des financements extérieurs)

32

Problématiques spécifiques

Droit de préemption urbain (modification en cours sur les donations, les apports sont exclus)

Immobilier et sens de la fusion

Répartition des travaux dans les baux commerciaux (le bail commercial ne peut plus mettre les grosses réparations à la charge du preneur)

33

Valorisation par un changement total ou partiel d’affectation (opération de construction- vente, construction de logements qui sont loués)

Témoignages

34

4. STRATEGIE DE VALORISATION DE L’IMMOBILIER

VALORISATION

DU PATRIMOINE IMMOBILIER DES

ASSOCIATIONS ET FONDATIONS

SOMMAIRE

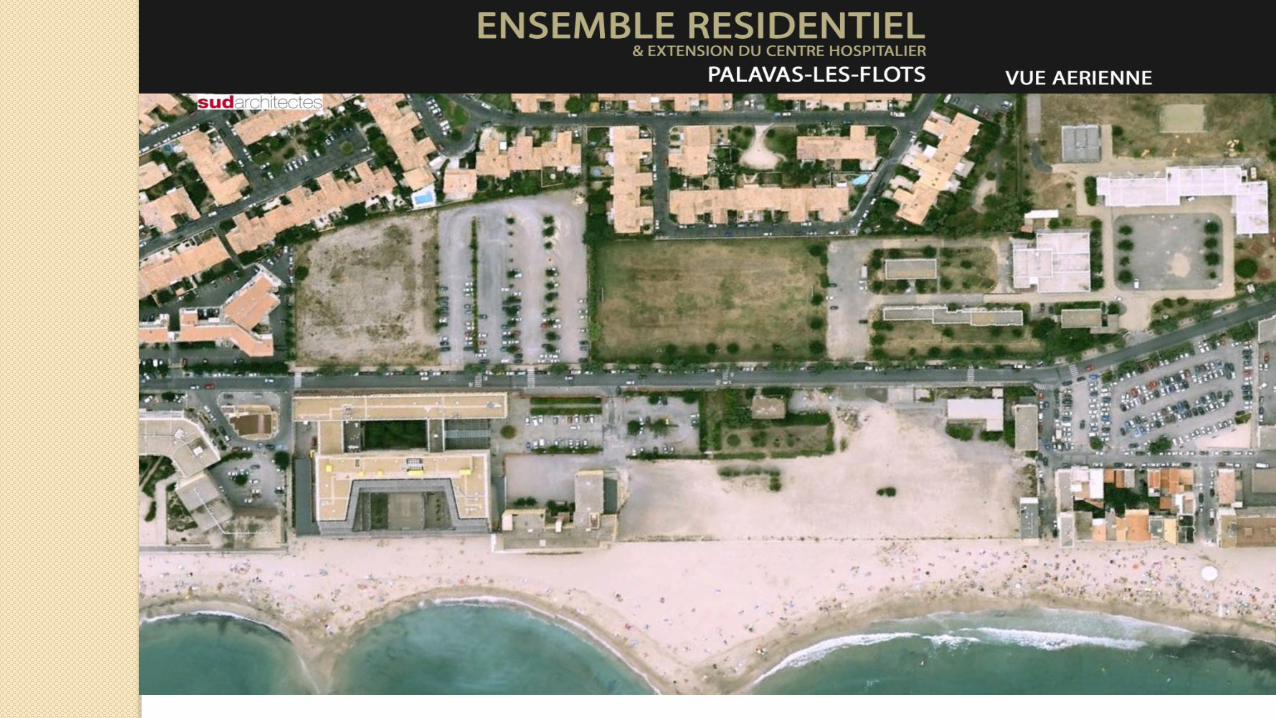

1 - L’exemple de l’OMEM à Palavas

2 – L’étude stratégique et les projets Extension Hôpital

Programme Patrimonial Logement Locatif

Programme Logement Vendu

Rénovation bâtiment administratif hôpital

Résidence Services

3 - Les conséquences et les résultats

4 – Les démarches en cours

Plan du PLU UA-UCB2

Présentation du 26.10.2010

– L’OMEM

Une ARUP de 100 ans d’existence

Hôpital pour enfants, situé en bord de mer à Palavas, en soins de suite et longue maladie

Son hôpital reconstruit à neuf en 2000

Le foncier de l’ancien hôpital non utilisé depuis 10 ans

Une règlementation du bord de mer qui se durcie

Une réflexion stratégique avec un schéma directeur de développement immobilier

Un Président et un CA capable de grandes décisions, conscient d’un monde qui bouge, soucieux de la pérennité de l’Œuvre et de la nécessité d’une dynamique de développement

SCHEMA DIRECTEUR de 2010

PALAVAS-LES-FLOTS / Schéma directeur de l’évolution des propriétés de l’OMEM / Présentation du 26.10.2010

> Découpage en lot du

terrain de l’OMEM.

> Axes existants

> Prolongation de la rue de l’institut.

> Nouvelle séquence d’entrée de l’ISP.

> Circulations piétonnes vers la mer.

> Places de stationnement en plein

air.

L’opération du « Bord de mer »

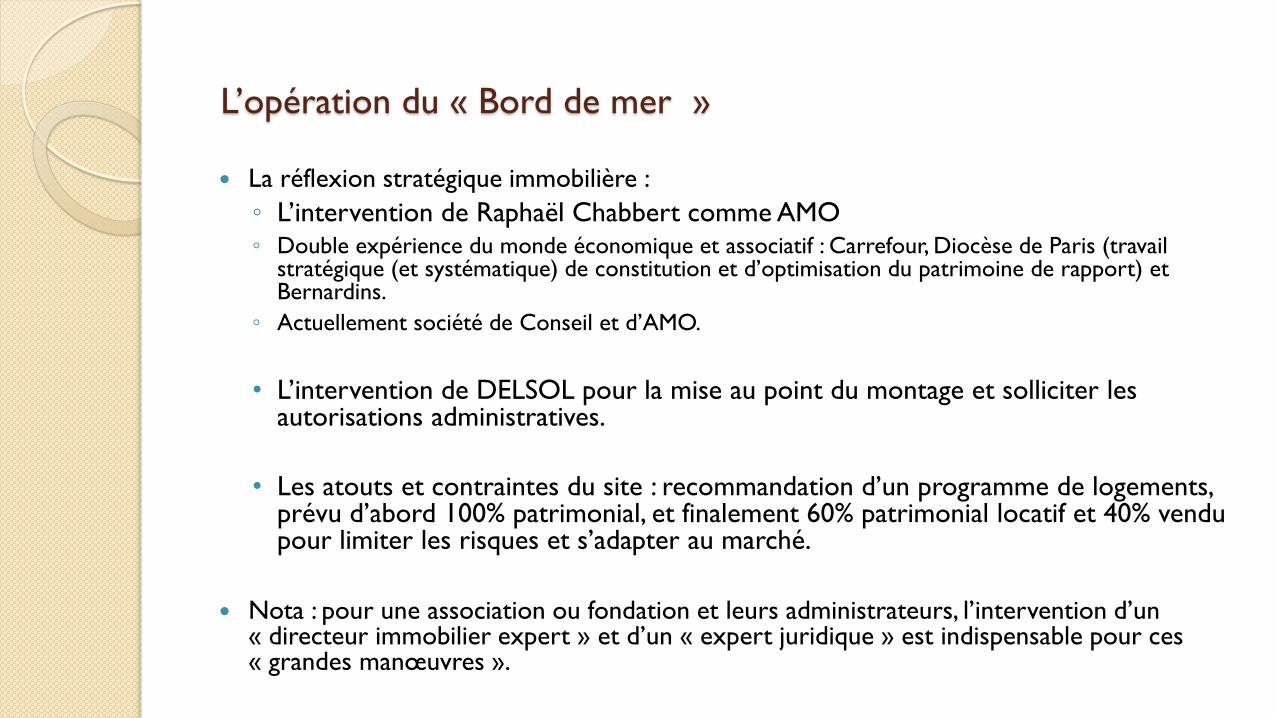

La réflexion stratégique immobilière :

◦ L’intervention de Raphaël Chabbert comme AMO ◦ Double expérience du monde économique et associatif : Carrefour, Diocèse de Paris (travail

stratégique (et systématique) de constitution et d’optimisation du patrimoine de rapport) et Bernardins.

◦ Actuellement société de Conseil et d’AMO.

• L’intervention de DELSOL pour la mise au point du montage et solliciter les autorisations administratives.

• Les atouts et contraintes du site : recommandation d’un programme de logements, prévu d’abord 100% patrimonial, et finalement 60% patrimonial locatif et 40% vendu pour limiter les risques et s’adapter au marché.

Nota : pour une association ou fondation et leurs administrateurs, l’intervention d’un « directeur immobilier expert » et d’un « expert juridique » est indispensable pour ces « grandes manœuvres ».

Fin opération « Bord de mer »

LIVRAISON ETE 2015 PERSPECTIVE AVANT–PROJET (2011)

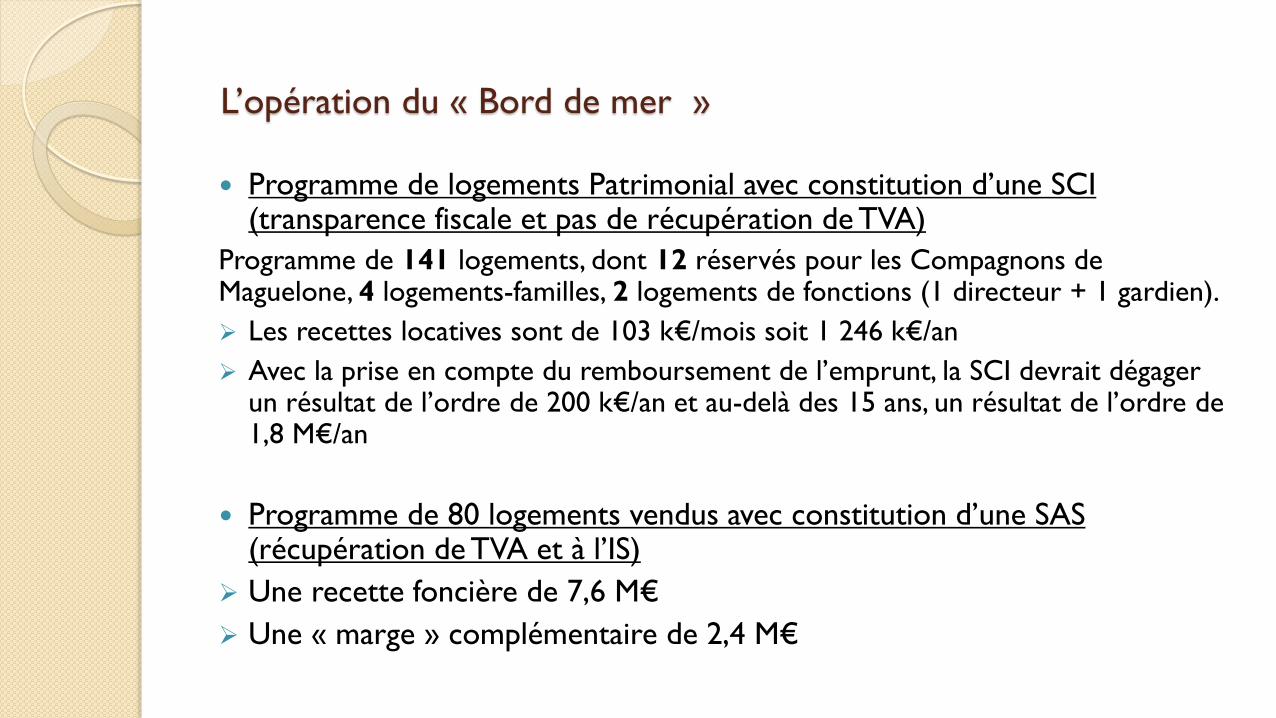

L’opération du « Bord de mer »

Programme de logements Patrimonial avec constitution d’une SCI (transparence fiscale et pas de récupération de TVA)

Programme de 141 logements, dont 12 réservés pour les Compagnons de Maguelone, 4 logements-familles, 2 logements de fonctions (1 directeur + 1 gardien).

Les recettes locatives sont de 103 k€/mois soit 1 246 k€/an

Avec la prise en compte du remboursement de l’emprunt, la SCI devrait dégager un résultat de l’ordre de 200 k€/an et au-delà des 15 ans, un résultat de l’ordre de 1,8 M€/an

Programme de 80 logements vendus avec constitution d’une SAS (récupération de TVA et à l’IS)

Une recette foncière de 7,6 M€

Une « marge » complémentaire de 2,4 M€

Rappel : livraison extension hôpital

mi-mars 2015.

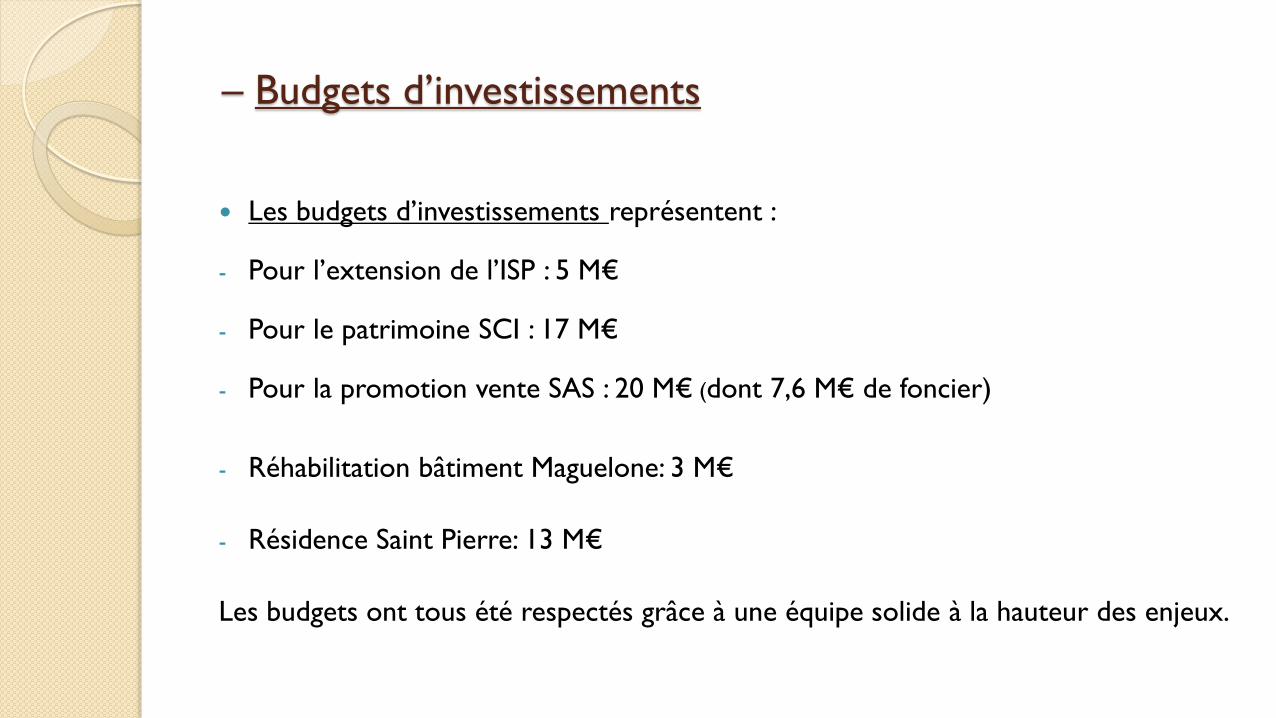

– Budgets d’investissements

Les budgets d’investissements représentent :

- Pour l’extension de l’ISP : 5 M€

- Pour le patrimoine SCI : 17 M€

- Pour la promotion vente SAS : 20 M€ (dont 7,6 M€ de foncier)

- Réhabilitation bâtiment Maguelone: 3 M€

- Résidence Saint Pierre: 13 M€

Les budgets ont tous été respectés grâce à une équipe solide à la hauteur des enjeux.

Les conséquences et résultats :

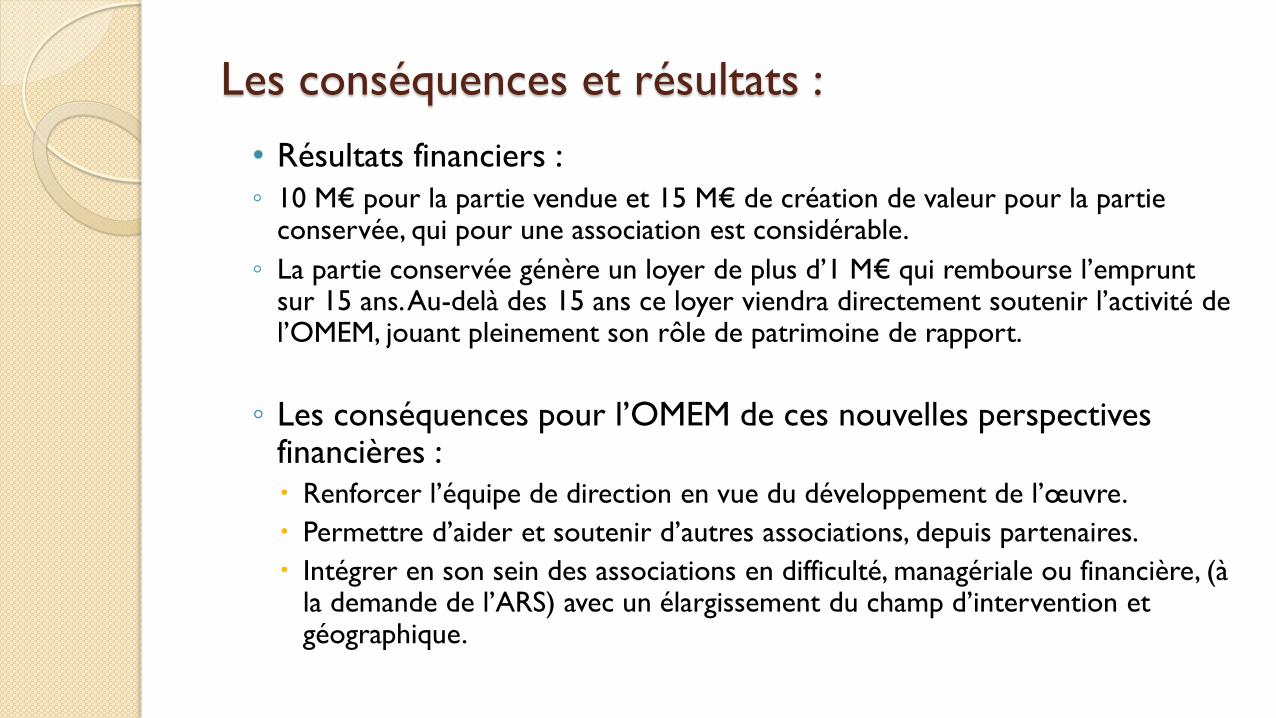

• Résultats financiers :

◦ 10 M€ pour la partie vendue et 15 M€ de création de valeur pour la partie conservée, qui pour une association est considérable.

◦ La partie conservée génère un loyer de plus d’1 M€ qui rembourse l’emprunt sur 15 ans. Au-delà des 15 ans ce loyer viendra directement soutenir l’activité de l’OMEM, jouant pleinement son rôle de patrimoine de rapport.

◦ Les conséquences pour l’OMEM de ces nouvelles perspectives financières :

Renforcer l’équipe de direction en vue du développement de l’œuvre.

Permettre d’aider et soutenir d’autres associations, depuis partenaires.

Intégrer en son sein des associations en difficulté, managériale ou financière, (à la demande de l’ARS) avec un élargissement du champ d’intervention et géographique.

Les autres démarches en cours :

• Passer d’Association en Fondation, d’ARUP en FRUP (en cours avec le cabinet DELSOL)

• La Résidence Saint Pierre:

• Une autre opération immobilière en cours de déploiement : une résidence service et sénior, conservée en patrimoine

• Elle permettra de créer des synergies entre les enfants malades et les résidents bénéficiant des services de vie courante, intellectuels, culturels et spirituels, l’œuvre étant chrétienne (beaucoup recevoir et redonner !).

• Là aussi un loyer de 700K€/an après les remboursements des emprunts, renforçant le patrimoine de rapport et le soutien à la vocation de l’Oeuvre.

PROGRAMME DE « LA RENTE »

Résidence Saint Pierre

Résidence Saint Pierre: 114 appartements

Conclusions :

• Mener une démarche d’étude stratégique, de potentiel et de

création de valeur

• S’entourer d’une équipe expérimentée à la hauteur des enjeux

• Ne pas hésiter à changer de « braquet »

• Le patrimoine de rapport contribuera à la pérennité de votre

Association ou Fondation

Pour l’OMEM, ces développements lui ont permis de conforter

sa situation financière et sa structure managériale et lui

permettront de passer d’Association en Fondation, d’ARUP en

FRUP.

Fondation d’Auteuil - Immobilier

9 juin 2016

Petit-déjeuner des associations et fondations

Apprentis d’Auteuil

FRUP qui a 150 ans en 2016

Accueille plus de 50 000 jeunes et familles accompagnés en France et dans le monde.

donner à chaque jeune la chance d’accéder à l’éducation et à la formation qui lui permettront de trouver sa place dans la société en l’aidant directement et en accompagnant sa famille.

5500 collaborateurs

Trois compartiments

L’immobilier d’exploitation VNC à hauteur des fonds associatifs

Une centaine de sites

Poids important des mises en conformité dont celles de l’accès handicapé

Très majoritairement détenu

L’immobilier de placement Issu de legs

Mis en réserve par le C.A

30 M€ en VNC

La valorisation d’emprises foncières En cours de création

La mise en valeur d’emprises foncières

Décision prise en 2012

Objectifs : revenus additionnels récurrents et réserve de

résultat et de trésorerie, si nécessaire

Emprises issues de legs ou libérées par l’exploitation

Projets immobiliers

La loi SRU

Quels risques ?

Quels montages ?

Outils principaux : contrat de promotion immobilière et bail à construction (si non-cession de la propriété de la partie sociale)

Quel financement ?

Quelles ressources internes et externes?

Une gestion globale des actifs ?

Arbitrages entre classes d’actifs immobiliers

Biens issus de legs

Mise en valeur d’emprises foncières

SCPI – OPCI

Arbitrages entre actifs financiers et immobiliers

? Questions

Merci

et bonne journée à tous !

www.fideliance.fr – 01.64.22.77.44 www.dauge-associes.com – 01.43.80.10.98

www.delsolavocats.com – 01.53.70.69.69