Embed Size (px)

Citation preview

Université de Marne-La-Vallée

UFR d’Économie et de Gestion

DESS Expertise Économique et Sociale et Gouvernance d’Entreprise

L’influence du contrôle de gestion sur les comportementsindividuels

Présenté par : Francis UNAL

Sous la direction de : Jean-Claude ROUHER

Session de septembre 2004

Remerciements

Je tiens à remercier mon tuteur, Monsieur Jean-Claude Rouher, pour la confiance

qu’il m’a témoignée et pour avoir guidé ma réflexion, ainsi que les contrôleurs de gestion qui

ont pris le temps de me recevoir et de répondre à mon questionnaire.

Mes remerciements vont également à ma famille et à mes proches pour leur présence

et leur soutien.

Enfin, je remercie Tu-My Tran, Hawa Sylla, Samuel Presle, Valentine Piekarz,

Alexandre Milheiras, Angélique Busca et David Brulin pour leur amitié tout au long de cette

année, ainsi que ma camarade Linda Arroudj.

2

Table des matières

Remerciements............................................................................................................................2Table des matières.......................................................................................................................3Introduction.................................................................................................................................4Première partie Le contrôle de gestion et les comportements individuels..................................71 Le contrôle de gestion..........................................................................................................8

1.1 Présentation générale du contrôle de gestion..............................................................81.2 Les missions du contrôleur de gestion........................................................................91.3 Contrôle de gestion et structure, l’apport d’Henry Mintzberg..................................11

2 Le contrôle de gestion comme outil d’orientation des comportements.............................132.1 La vision de Robert N. Anthony...............................................................................132.2 Le contrôle de gestion vu par Henri Bouquin...........................................................15

2.2.1 Le contrôle organisationnel...................................................................................152.2.2 Les trois niveaux de contrôle................................................................................17

2.3 Le contrôle de gestion selon Burlaud........................................................................18Deuxième partie Les différentes visions du contrôle................................................................211 La vision de Burlaud : le contrôle de gestion opposé à d’autres formes de contrôle.........222 Les « dimensions » du contrôle..........................................................................................253 Les systèmes de contrôle selon Bouquin............................................................................294 L’approche configurationnelle de Simons..........................................................................31Troisième partie Les contrôleurs de gestion : une étude de terrain..........................................361 Méthodologie.....................................................................................................................372 Synthèse des résultats des entretiens..................................................................................383 Analyse sur l’influence du contrôle de gestion sur les comportements individuels..........444 Conclusion..........................................................................................................................46Conclusion................................................................................................................................47Bibliographie.............................................................................................................................50Annexes.....................................................................................................................................53Annexe 1 Questionnaire présenté aux contrôleurs de gestion..................................................54

3

Introduction

4

Le service contrôle de gestion est devenu de plus en plus incontournable dans les grandes

entreprises, et mêmes dans certaines PME. Pour Mintzberg1, il se trouve dans la

technostructure d’une organisation. C’est-à-dire qu’il sert l’organisation en agissant sur le

travail des autres.

Son objectif est de participer aux performances bien qu’il ne crée pas de valeur lui-même. On

a tendance à en avoir une image économique qui se résumerait à l’utilisation d’un ensemble

d’outils de gestion permettant d’assurer la qualité des choix de gestion.

Il existe une deuxième approche du contrôle de gestion. Elle consiste à voir le contrôle de

gestion comme un moyen d’assurer la convergence des comportements des acteurs, dans le

but d’atteindre les objectifs d’une organisation, un comportement pouvant être défini comme

l’ensemble des réactions, des conduites conscientes et inconscientes. La dimension

sociologique est alors primordiale.

Cela signifie que le contrôle de gestion est perçu comme un organe influençant le

comportement de ses salariés volontairement, dans le sens désiré. Le fait qu’il puisse avoir cet

objectif peut sembler surprenant. On imagine volontiers un contrôleur de gestion comme une

personne manipulant les chiffres, laissant aux seuls soins du service ressources humaines la

gestion des hommes.

Pourtant, des auteurs, spécialistes en gestion, affirment que le contrôle de gestion est un

moyen d’influencer le comportement des salariés. Anthony2 définit le contrôle de gestion

comme un « processus par lequel les managers influencent d’autres membres de

l’organisation pour mettre en œuvre les stratégies de l’organisation ». Pour Burlaud3, le

contrôle de gestion est « un système de régulation des comportements de l’individu dans

l’exercice de sa profession, et plus précisément, lorsque celui-ci a lieu dans le cadre d’une

organisation, par exemple une entreprise, un service public ou une association ».

1 MINTZBERG Henry - Structure et dynamique des organisations - Les éditions d’organisation, 1981

2 ANTHONY R.N. - Planning and control systems : a framework for analysis - Harvard University, 19653 BURLAUD Alain - Le contrôle de gestion - Editions la découverte, 1997

5

Mais il ne faudrait pas résumer le contrôle de gestion au contrôle des individus par les

comportements. Sa mission première étant de contrôler les résultats, nous pouvons dire qu’il

est un outil de contrôle par les résultats. De même, il ne faudrait pas penser qu’il n’existe que

deux formes de contrôle des individus.

L’influence du contrôle de gestion sur les comportements constitue l’objet de ce mémoire.

Comment peut-il influencer les comportements ? Quelle est sa place dans l’ensemble des

moyens de contrôle des comportements ? Quelle est sa place parmi l’ensemble des moyens de

contrôle des individus ?

Plus généralement, nous chercherons à comprendre dans quelle mesure le contrôle de gestion

influence les comportements ?

Pour répondre à cette question, nous allons mener une étude théorique sur la base d’une

recherche bibliographique étendue (livres tels Structure et dynamique des organisations de H.

Mintzberg, rapports, mémoires), puis une étude empirique qui consistera à faire une analyse

basée sur des entretiens avec des contrôleurs de gestion.

Nous montrerons dans une première partie de quelles façons le contrôle de gestion est

susceptible d’influencer les comportements. Pour ce faire, nous nous aiderons des analyses de

Mintzberg, Anthony, Bouquin et Burlaud, après avoir définis l’activité contrôle de gestion, ses

rôles et missions.

Dans une deuxième partie, nous montrerons que le contrôle de gestion est un outil parmi

d’autres de contrôle des comportements. Nous montrerons également que le contrôle par les

comportements n’est pas la seule stratégie de contrôle. Enfin, nous verrons que le contrôle de

gestion peut être un outil pour d’autres stratégies.

Dans une dernière partie, nous tenterons d’apporter une réponse empirique à la problématique

de ce mémoire. Nous effectuerons une analyse basée sur les résultats d’un questionnaire

utilisé auprès de cinq contrôleurs de gestion, en nous appuyant sur les données théoriques que

nous aurons récoltées.

6

Première partieLe contrôle de gestion et les comportements

individuels

7

Dans cette partie, nous allons voir en quoi le contrôle de gestion peut influencer les

comportements des salariés. Pour ce faire, nous commencerons par définir ce qu’est le

contrôle de gestion et en quoi il consiste. Ensuite, nous le resituerons au sein de la structure de

l’entreprise à l’aide de la vision de Mintzberg. Enfin, nous nous aiderons des auteurs que sont

Anthony, Bouquin et Burlaud pour répondre à la problématique de cette partie.

1 Le contrôle de gestion

1.1 Présentation générale du contrôle de gestion

Pour Anderson et Oliver4 contrôler consiste, pour une organisation, à adopter un ensemble de

procédures pour vérifier, diriger, évaluer et rémunérer ses employés. Cette définition met en

relation des moyens, des procédures et des objectifs.

Le plan comptable définit le contrôle de gestion comme « l’ensemble des dispositions prises

pour fournir aux dirigeants et aux divers responsables des données chiffrées périodiques

caractérisant la marche de l’entreprise. La comparaison avec les données passées ou prévues

peut, le cas échéant, inciter les dirigeants à déclencher rapidement les mesures correctives

appropriées »5.

Le terme contrôle de gestion renvoie au pilotage. Il correspond à « l’articulation d’un système

d’information au service de la décision » afin de permettre une intervention des agents avant,

pendant, et après l’action. Il permet la centralisation, la synthèse et l’interprétation de

l’ensemble des données sur la performance des activités ou des fonctions de l’entreprise. Le

pilotage fournit donc des outils d’aide à la décision, de préparation puis d’évaluation des

actions. Le contrôle de gestion représente donc plus qu’une simple surveillance, plus que

vérifier que les choses se passent comme on le souhaite.

4 ANDERSON E. & OLIVER R. - Perspectives on behaviour-based versus outcome-based salesforce control systems - Journal of marketing, 19875 Plan comptable général, Conseil national de la comptabilité.

8

1.2 Les missions du contrôleur de gestion

Le contrôleur de gestion exerce une fonction d'aide au pilotage de l'entreprise, dans le but

d'optimiser ses résultats à court, moyen ou long terme. Le service contrôle de gestion dépend

soit de la direction financière, soit directement de la direction générale. Il élabore des

prévisions de budget en liaison avec les responsables opérationnels, participe aux choix des

objectifs stratégiques et élabore un projet de plan indiquant le niveau de production à

atteindre, ainsi que les moyens à mettre en œuvre. Il doit notamment mettre en place et

interpréter les tableaux de bord qui permettent de piloter l'entreprise, en suivant l'évolution de

la fabrication, des ventes, des stocks, de la rentabilité des investissements, analyser les écarts

constatés, ajuster les prévisions et jouer un rôle de conseil auprès des décideurs.

Inventaire des missions et responsabilités du contrôleur de gestion :

Il doit mettre en place et suivre le système d’information de gestion, un système

d’information étant un ensemble de données qui pourra permettre de décrire,

d’expliquer, de prédire et si possible d’agir sur les phénomènes, étant donné qu’il faut

des outils de gestion et de prévisions fiables. Il doit mettre au point les procédures de

collecte d’information, afin que ces informations soient disponibles au moment voulu

et que les méthodes soient cohérentes.

Il doit dresser le reporting, c’est-à-dire faire parvenir l’information financière vers le

siège ou la société mère d’une entreprise.

Il doit effectuer le contrôle, autrement dit détecter les anomalies, à court, moyen ou

long terme. Ce qui correspond à la mise en place et au suivi de toutes les procédures

internes permettant de contrôler en permanence les résultats de l’entreprise, activité

par activité, conformément aux prévisions budgétaires. La mise en place de tableaux

de bord par activité et par société offre des observations régulières du fonctionnement

de l’entreprise, et permet de mesurer les écarts entre les objectifs prévus et les résultats

constatés.

9

Il doit prévoir, à l’aide de l’élaboration de budgets, corrigés quelques fois au cours de

l’année, et de plans de financement.

Il doit conseiller les responsables opérationnels, c’est-à-dire assister les directeurs et

interlocuteurs de terrain concernant la mise en place d’outils de gestion, l’analyse des

écarts observés, la mise en œuvre d’actions correctives, des méthodes de prévision,

des choix des indicateurs de performance.

Il est à noter que, comme le dit Aïcho Baho6, sur le terrain, le contrôleur de gestion a une

place différente suivant les entreprises. Il peut être un simple opérationnel, une éminence grise

ou un contre-pouvoir officiel.

Quand il est simple opérationnel, il est un expert compétent qui maîtrise les chiffres, les

tableaux de bord, mais n’a pas de réel pouvoir décisionnel. Il se contente de faire circuler

l’information, d’établir les calendriers budgétaires et de veiller à la remontée de l’information.

Il donne une forme aux chiffres, il n’a pas à se soucier du contenu ni à donner son avis.

Lorsqu’il est contre-pouvoir, le contrôleur de gestion est un codécideur. Le choix de l’une ou

de l’autre solution, ou d’une variante intermédiaire dépend à la fois des caractéristiques de

l’entreprise et de son style de management.

En général, le contrôleur de gestion fournit des états de contrôle et les commente. Il arrive

qu’il demande des explications aux responsables. Le rôle est avant tout celui d’un conseiller.

Il réunit les données nécessaires à la réflexion de sa direction pour opérer les orientations

stratégiques et piloter l’entreprise de sorte d’éviter les écueils. Il définit les informations qu’il

juge nécessaires à la prise de décision. Il met en place le système d’information correspondant

qu’il utilise pour finalement proposer à la direction une stratégie adaptée.

6 Mémoire de Aïcho Baho, Le contrôle de gestion chez Hachette Multimédia, 2003

10

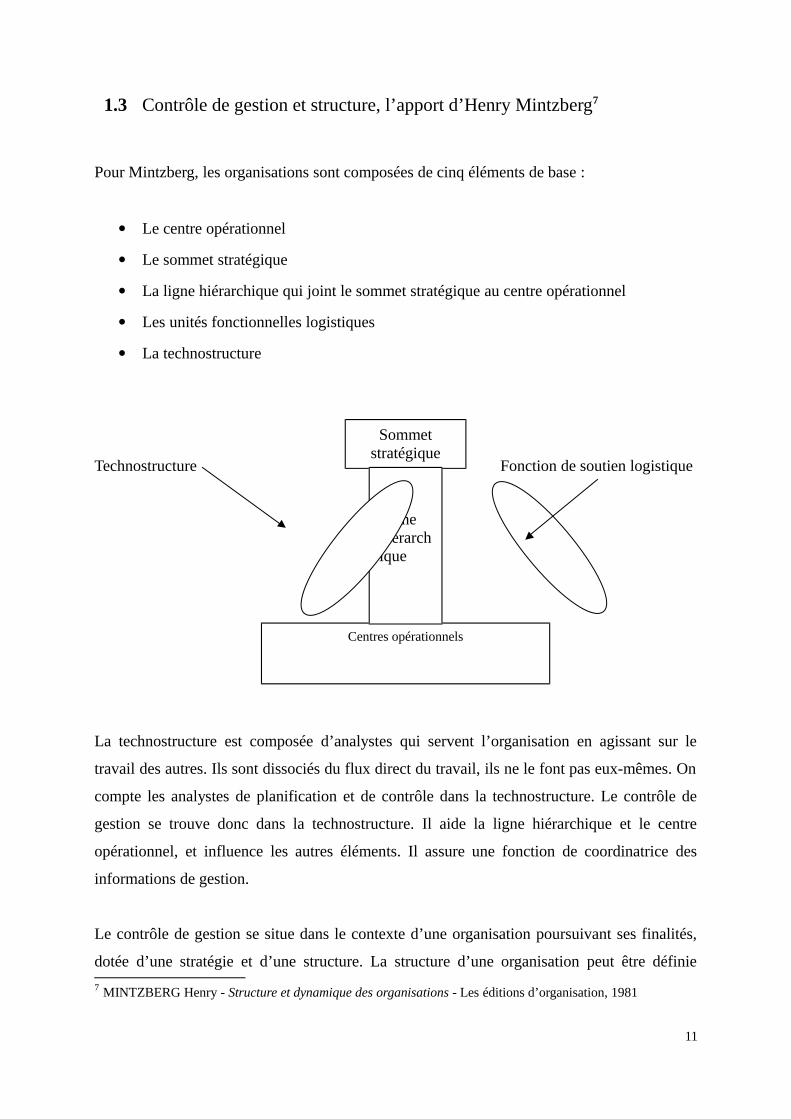

1.3 Contrôle de gestion et structure, l’apport d’Henry Mintzberg7

Pour Mintzberg, les organisations sont composées de cinq éléments de base :

Le centre opérationnel

Le sommet stratégique

La ligne hiérarchique qui joint le sommet stratégique au centre opérationnel

Les unités fonctionnelles logistiques

La technostructure

Technostructure Fonction de soutien logistique

La technostructure est composée d’analystes qui servent l’organisation en agissant sur le

travail des autres. Ils sont dissociés du flux direct du travail, ils ne le font pas eux-mêmes. On

compte les analystes de planification et de contrôle dans la technostructure. Le contrôle de

gestion se trouve donc dans la technostructure. Il aide la ligne hiérarchique et le centre

opérationnel, et influence les autres éléments. Il assure une fonction de coordinatrice des

informations de gestion.

Le contrôle de gestion se situe dans le contexte d’une organisation poursuivant ses finalités,

dotée d’une stratégie et d’une structure. La structure d’une organisation peut être définie

7 MINTZBERG Henry - Structure et dynamique des organisations - Les éditions d’organisation, 1981

11

Centres opérationnels

Sommetstratégique

Lignehiérarchique

comme une répartition horizontale des tâches, une division verticale des pouvoirs et des

mécanismes de coordination. Cette triple définition de la structure fait apparaître une relation

entre elle et le contrôle de gestion. En effet, le contrôle de gestion représente un moyen de

standardiser les résultats attendus, et est par conséquent un mécanisme de coordination.

Mintzberg a déduit qu’il existait cinq formes de configurations structurelles parmi lesquelles

on peut classer toutes les organisations. En général, on distingue trois structures

fondamentales d’organisation, la fonctionnelle, la divisionnelle et la matricielle. Ces modèles

ont des relations différentes avec le contrôle de gestion. En effet, les besoins de coordination

sont différents d’une structure à l’autre. En simplifiant, les besoins de coordination, et donc de

contrôle de gestion, vont croissant en allant de la structure fonctionnelle à la divisionnelle.

Pour Mintzberg, il est possible de distinguer deux types de systèmes de planification et de

contrôle. Le système de contrôle des performances et la planification des actions. Le premier

est de nature générale et s’intéresse aux conséquences des actions, le second intervient avant

les faits et s’intéresse aux actions. Le contrôle des performances est un moyen qui ne sert qu’à

standardiser les produits, alors que la planification est également un moyen de formaliser les

comportements. Un point que nous allons développer par la suite.

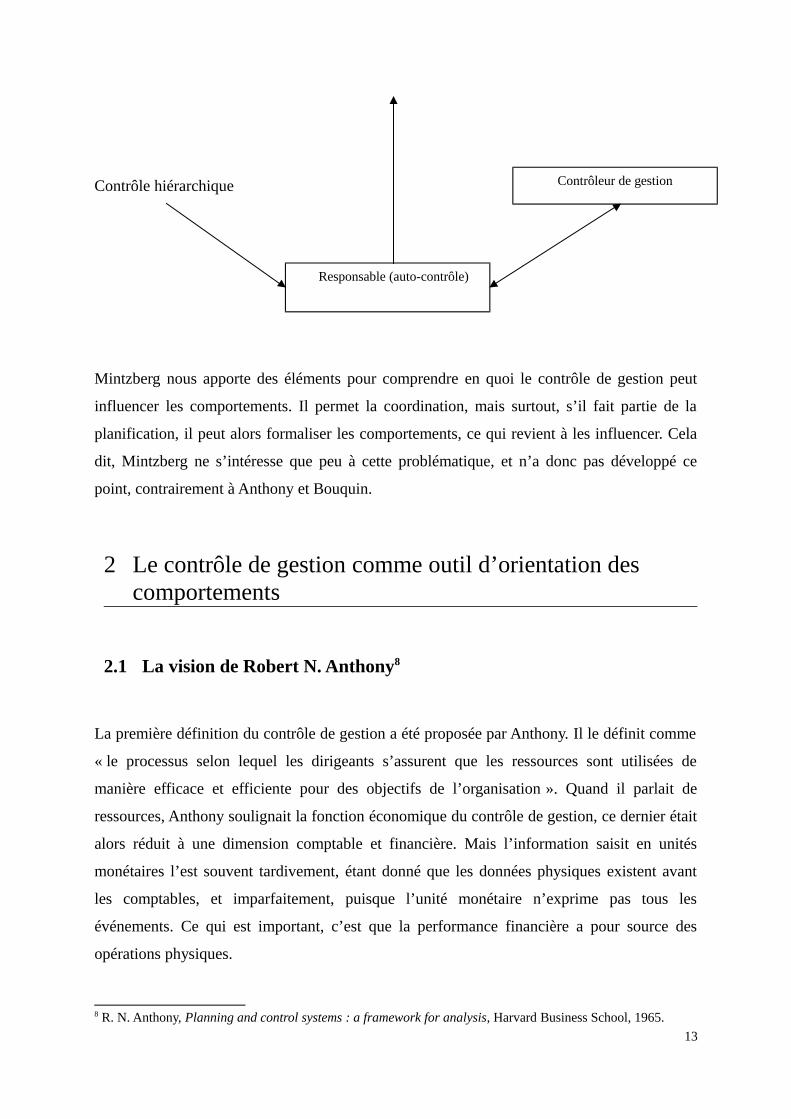

Mintzberg pense que trois personnages types sont en relation. Tout d’abord, le responsable qui

utilise les informations pour défendre ses projets et autocontrôler son périmètre de gestion.

Ensuite, le supérieur hiérarchique, dont l’exercice du contrôle dépend de la conception que

l’entreprise et lui ont du commandement. Par exemple, il peut s’agir d’un contrôle

surveillance ou d’une délégation de pouvoirs. Enfin, le contrôleur de gestion, dont la nature et

l’importance des relations dépendent, en particulier, de la situation de responsable fonctionnel

ou de membre de l’état-major qu’il occupe.

12

Supérieur hiérarchique

Contrôle hiérarchique

Mintzberg nous apporte des éléments pour comprendre en quoi le contrôle de gestion peut

influencer les comportements. Il permet la coordination, mais surtout, s’il fait partie de la

planification, il peut alors formaliser les comportements, ce qui revient à les influencer. Cela

dit, Mintzberg ne s’intéresse que peu à cette problématique, et n’a donc pas développé ce

point, contrairement à Anthony et Bouquin.

2 Le contrôle de gestion comme outil d’orientation des comportements

2.1 La vision de Robert N. Anthony8

La première définition du contrôle de gestion a été proposée par Anthony. Il le définit comme

« le processus selon lequel les dirigeants s’assurent que les ressources sont utilisées de

manière efficace et efficiente pour des objectifs de l’organisation ». Quand il parlait de

ressources, Anthony soulignait la fonction économique du contrôle de gestion, ce dernier était

alors réduit à une dimension comptable et financière. Mais l’information saisit en unités

monétaires l’est souvent tardivement, étant donné que les données physiques existent avant

les comptables, et imparfaitement, puisque l’unité monétaire n’exprime pas tous les

événements. Ce qui est important, c’est que la performance financière a pour source des

opérations physiques.

8 R. N. Anthony, Planning and control systems : a framework for analysis, Harvard Business School, 1965.

13

Contrôleur de gestion

Responsable (auto-contrôle)

Dans sa typologie, Anthony a distingué, au sein des processus qui permettent à une direction

générale « d’avoir le contrôle », trois sous-systèmes, qui correspondent à trois phases niveaux

de responsabilité dans la structure divisionnelle. Il s’agit de la planification stratégique, du

contrôle opérationnel et du contrôle de gestion.

La planification stratégique est un domaine réservé de la direction générale. Elle consiste à

définir les objectifs de l’organisation et les ressources à allouer. Elle consiste aussi à mesurer

qualitativement et quantitativement les résultats. Le contrôle opérationnel gère les tâches

répétitives, programmées et définit les procédures de routines. Il permet d’avoir l’assurance

que de telles tâches sont effectuées de manière efficace et efficiente. On parle également de

contrôle d’exécution ou de contrôle des tâches. Il est un préalable à tout contrôle de gestion.

Ce dernier s’insère entre les choix stratégiques et les actions de routines. Il est formé des

processus permettant aux dirigeants de s’assurer que les choix stratégiques et les tâches

quotidiennes sont cohérents entre eux. Son objectif est la mise en œuvre de la stratégie.

La définition d’Anthony du contrôle de gestion insiste sur trois idées clés. Tout d’abord, cette

discipline s’adresse aux managers définis comme des personnes qui doivent obtenir des

résultats à partir du travail d’autres personnes. Ensuite, le contrôle de gestion est subordonné à

la stratégie, il prend en charge sa réalisation. Enfin, les critères importants sont l’efficience et

l’efficacité dans l’utilisation des moyens confiés.

La définition du contrôle de gestion d’Anthony évolua dans les années 1980. Il s’agit

dorénavant d’un « processus par lequel les managers influencent d’autres membres de

l’organisation pour mettre en œuvre les stratégies de l’organisation ». L’idée importante est

celle de stratégie. Il s’agit moins de s’intéresser à la consommation des ressources que

d’apporter l’assurance d’un respect de la stratégie. Le contrôle de gestion est devenu un

moyen d’influencer des individus dans un sens voulu par la direction. Cela conduit à décrire

cette fonction comme vecteur de régulation des comportements.

14

Sur les moyens pour y arriver, Anthony pense que les hommes doivent suivre des ordres ou

respecter des procédures, mais aussi être conscients d’être responsables de l’atteinte

d’objectifs.

2.2 Le contrôle de gestion vu par Henri Bouquin9

2.2.1 Le contrôle organisationnel

Bouquin s’inspire directement des travaux d’Anthony. Il limite l’analyse du contrôle aux

organisations, c’est-à-dire aux groupes de personnes. Pour cet auteur, on dispose du contrôle

lorsqu’on a la maîtrise des décisions, des actions, des événements qui conditionnent l’atteinte

des objectifs, quelles que soient les personnes qui ont fixées ces derniers. Lorsque l’on

contrôle, on ne se contente pas seulement de vérifier, on maîtrise également. La vérification

n’est qu’une des conditions de la maîtrise.

Il a élargit le domaine d’intérêt du contrôle de gestion, ce qui se traduit par l’évolution des

termes, l’expression de « contrôle de gestion » est de moins en moins utilisée au profit des

expressions de « contrôle organisationnel » ou tout simplement de « contrôle ».

Le contrôle organisationnel est au service des dirigeants d’une entreprise. Il doit orienter les

actions. Le contrôle de gestion en est un des éléments. Il a pour but de permettre aux

dirigeants d’être assurés de la cohérence entre les actions quotidiennes et les stratégies. Il sert

les dirigeants de deux façons. Tout d’abord, il pousse les salariés à coopérer, alors qu’ils

poursuivent des objectifs différents. Ensuite, il permet de maîtriser les relations avec les

clients, les fournisseurs, les contractants extérieurs.

9 BOUQUIN Henri - Les fondements du contrôle de gestion - Presses universitaires de France, 1997

15

On voit que Bouquin a repris la définition d’Anthony du contrôle de gestion, notamment le

fait que ce dernier puisse influencer les salariés. Il est toutefois plus explicite en affirmant que

les salariés sont poussés à coopérer ensemble, mais aussi que les relations sont complètement

maîtrisées.

La maîtrise ne peut avoir lieu sans vérification. Cette dernière n’a de sens que si, avant

l’action, les conditions nécessaires à l’atteinte des objectifs ont été réunies. Ces conditions

sont prévues dans le fonctionnement du contrôle organisationnel qui est décrit dans un

processus, dont chaque phase est également un processus, un processus étant un ensemble

d’activités organisées dans le temps qui permet d’atteindre un état.

Bouquin estime qu’il existe trois phases dans le processus de contrôle. Avant l’action, le

processus de contrôle intègre la définition des finalités et la traduction de celles-ci en

objectifs, il parle de finalisation. Pendant l’action, le contrôle assure le pilotage, c’est-à-dire

l’organisation du suivi, l’anticipation et la mise en place des actions correctrices. Après

l’action, le contrôle consiste à mesurer les résultats, c’est la postévaluation.

Il existe deux conditions au bon fonctionnement de ce processus. Premièrement, chaque sous-

processus doit être réalisable. Il se peut, par exemple, que la finalisation soit défaillante, mal

énoncée ou combattue, ou que l’action corrective ne soit pas adaptée parce que difficile à

déterminer. Deuxièmement, à défaut de pouvoir mener les trois sous-processus, une

défaillance dans l’un deux doit pouvoir être compensée par le renforcement d’au moins un des

deux autres.

Bouquin groupe les modes opératoires de contrôle en cinq catégories :

16

Des objectifs à atteindre sur un horizon défini

Des définitions de fonctions et de lignes hiérarchiques

Des politiques

Des règles qui définissent l’enchaînement des tâches

Des outils d’aide à la décision et d’évaluation des résultats

Ces cinq modes sont utilisés par toutes les entreprises, mais ni de la même manière, ni à la

même fréquence. Il s’agit des moyens qu’ont les entreprises pour influencer les salariés

d’après Bouquin.

2.2.2 Les trois niveaux de contrôle

Henri Bouquin éprouva des difficultés a distinguer contrôle de gestion et contrôle

opérationnel. Il avança alors trois postulats. Tout d’abord, comme pour Anthony, il existe une

hiérarchie entre les trois contrôles. Il n’y a pas de contrôle de gestion sans contrôle

opérationnel (ou d’exécution), ni de contrôle stratégique sans contrôle de gestion. Ensuite,

chaque contrôle peut finaliser, piloter, postévaluer, mais il est lui-même finalisé, piloté,

postévalué par le contrôle de rang supérieur. Enfin, les trois niveaux de contrôle peuvent

fonctionner séparément, mais en général, ils fonctionnent en interrelation.

Le contrôle d’exécution est formé des processus et des systèmes conçus pour garantir

le fait que les actions seront, sont et ont été mises en œuvre conformément aux

objectifs, sans que les responsables contrôlent directement ces actions.

Le contrôle de gestion est formé par les processus et systèmes qui permettent aux

dirigeants d’être sûrs que les choix stratégiques et les actions courantes seront, sont et

ont été cohérents. Il exerce une fonction de vigilance qui en fait le garant de la

cohérence entre la stratégie et le quotidien.

17

Le contrôle stratégique est, quant à lui, formé des processus et systèmes qui

permettent à la direction de décider des missions, métiers, domaines d’activité et

facteurs clés de succès.

Nous venons de voir que le contrôle de gestion est une part d’un ensemble plus vaste, le

contrôle organisationnel, qu’il se voyait confier la gestion des interactions entre la stratégie et

les opérations courantes, mais aussi qu’il existait cinq leviers de contrôle.

2.3 Le contrôle de gestion selon Burlaud10

Pour Burlaud, le contrôle de gestion est « un système de régulation des comportements de

l’individu dans l’exercice de sa profession, et plus précisément, lorsque celui-ci a lieu dans le

cadre d’une organisation, par exemple une entreprise, un service public ou une association ».

Il dit clairement que le contrôle de gestion influence les comportements.

Le contrôle de gestion est un contrôle finalisé. L’autorité qui le met en place doit avoir des

objectifs qu’elle doit pouvoir et vouloir communiquer. Elle doit avoir une vision des

évolutions à moyen et long terme et une volonté de cheminement. En fait, le contrôle de

gestion est au service de la stratégie.

Le contrôle de gestion s’appuie sur un ensemble de techniques qui ont en commun de

concourir à un contrôle à distance des comportements, dans une optique telle que le lien de

subordination demeure et brise l’autonomie du salarié. Limiter cette dernière permet en effet

de mieux orienter les comportements, à l’aide de moyens tels que la standardisation des

activités. L’échange se résume à un peu plus d’autonomie contre un peu plus de

responsabilité. La délégation s’accompagne de l’obligation de rendre compte, sur l’atteinte

d’un objectif, sur les modalités d’évaluation, et sur l’évaluation des performances a posteriori.

Même si l’accord n’est pas toujours librement consenti, il y a une forme plus ou moins

parfaite d’échange.

10 BURLAUD Alain - Le contrôle de gestion - Editions la découverte, 1997

18

L’articulation entre contrôle de gestion et contrôle des comportements est assurée par le

langage, « véhicule d’une culture et instrument d’intégration porteur d’un système de valeurs,

favorisant par conséquent certains comportements ». Il exerce un pouvoir sur ceux qui

l’utilisent car « une langue porte déjà en elle une vision du monde qu’adoptent nécessairement

ceux qui la parlent ». Pour être efficace, ce langage « doit être à la fois suffisamment naturel

et suffisamment culturel ». Dans notre cas, il est naturel car il véhicule des normes externes à

l’entreprise et culturel car il concerne les valeurs produites dans l’entreprise. Une langue se

compose d’une sémantique, c’est-à-dire des mots et un vocabulaire, et d’une syntaxe,

autrement dit une grammaire et des règles de combinaison. Au travers des mots qu’il impose,

le contrôle de gestion unifie les préoccupations et les comportements. Cela a d’autant plus

d’importance quand le groupe est grand, diversifié et géographiquement éclaté. Si le contrôle

de gestion impose des mots, c’est parce que « un phare n’est utile pour le navigateur que s’il

est reconnaissable » et permet de se positionner. Les mots doivent alors avoir une

signification clair et concise pour permettre un contrôle des comportements.

Toutefois, tous les salariés ne parlent pas forcément la même langue au sein de l’entreprise. Il

s’agit plus d’une approximation. En effet, à côté d’efforts d’unification, par la scolarité

notamment, des formes déclinées de la langue apparaissent en fonction de différentes

particularités, telles que régionales, professionnelles ou sociales.

Dans cette partie, nous venons de définir ce qu’était le contrôle de gestion, ainsi que ses rôles

et missions. Il semble qu’un contrôleur de gestion puisse être un copilote, un surveillant, ou à

mi-chemin entre les deux. Nous avons, à l’aide de trois auteurs que sont Bouquin, Anthony et

Burlaud, vu que le contrôle de gestion faisait parti d’un ensemble plus vaste qu’est le contrôle

organisationnel et qu’il était chargé d’assurer le suivi entre la stratégie et les opérationnels.

Nous avons également vu comment il influence le comportement des salariés. Bouquin a

distingué cinq modes opératoires de contrôle, mais le principal levier semble être un ensemble

de normes et de procédures qui réduisent l’autonomie et poussent à agir tel qu’une direction le

souhaite. Le concept de langage de Burlaud est également un moyen de maîtriser les

comportements. Il est porteur de valeurs les unifiant. Mais n’existe-t-il pas d’autres moyens

pour influencer les comportements ?

19

20

Deuxième partieLes différentes visions du contrôle

21

Après avoir vu en quoi le contrôle de gestion influence les comportements, nous allons voir

quels sont les autres moyens qui permettent de faire de même, afin de remettre en perspective

son influence. Nous allons ensuite montrer qu’il existe plusieurs objets au contrôle des

individus, outre le contrôle par les comportements. Nous nous aiderons de la notion de

système de contrôle et d’auteurs tels qu’Anderson et Oliver, Ouchi ou Simons. Nous verrons

ainsi quelle est la place du contrôle de gestion dans l’ensemble de ces types de contrôle.

1 La vision de Burlaud11 : le contrôle de gestion opposé à d’autres formes de contrôle

Le contrôle de gestion n’est pas le seul mécanisme de contrôle des comportements. En effet,

pour que ce soit le cas, il faudrait que soient réunies les quatre conditions suivantes d’après

Hofstede :

– Le caractère non ambigu des objectifs

– La possibilité de mesurer les effets

– La possibilité de prévoir les effets des actions correctives

– La répétitivité de l’activité ou, au minimum, la possibilité de capitaliser une expérience

Ces différentes conditions étant rarement réunies, le contrôle de gestion coexiste avec bien

d’autres formes de contrôle des comportements.

1. Le contrôle par la hiérarchie est le premier mécanisme de régulation qui vient à

l’esprit quand on considère l’homme dans son milieu professionnel. Il s’agit d’un

pilotage direct réduisant au maximum l’autonomie des acteurs. Bien utilisé, le contrôle11 BURLAUD Alain - Le contrôle de gestion - Editions la découverte, 1997

22

par la hiérarchie apporte un équilibre entre l’initiative individuelle, qui ne peut jamais

totalement disparaître, et une coordination nécessaire. Le contrôle de gestion ne se

substitue pas complètement au contrôle par la hiérarchie, mais vient en atténuer

certaines caractéristiques. En effet, il allège les contrôles par la hiérarchie et permet

une accélération des processus de prises de décision ainsi qu’une meilleure motivation

et responsabilisation des personnels.

2. Le contrôle par le règlement et les procédures est caractéristique des organisations

bureaucratiques. Il correspond à un pilotage mécanique. Il s’impose dans certaines

formes d’organisation, notamment dans les services publics où la légitimité du pouvoir

des élus a besoin d’un règlement qui encadre les jugements. Il existe aussi dans toutes

les entreprises qui ont des procédures de contrôle interne qui ont pour but d’éviter les

erreurs ainsi que les tentations de fraude, et dont la bonne application est vérifiée par

le service d’audit interne. Les limites de ce mode de contrôle tiennent au fait qu’il ne

porte pas sur l’action elle-même mais sur la procédure par laquelle chaque acteur

définit son action. Ce contrôle est peu compatible avec la flexibilité requise par une

concurrence active et une mobilisation des capacités de création du personnel.

3. L’audit est l’une des formes de contrôle par le règlement les plus populaires depuis le

début des années soixante. Bouquin définit l’audit comme « l’activité qui applique en

toute indépendance des procédures cohérentes et des normes d’examen en vue

d’évaluer l’adéquation et le fonctionnement de tout ou partie des opérations menées

dans une organisation par référence à des normes ». Il se décline sous différentes

formes :

audit comptable ou financier, c’est-à-dire la conformité des comptes annuels avec le

droit comptable ou avec des normes comptables internes à un groupe, une entreprise

ou un réseau.

23

audit interne, autrement dit la conformité du système d’informations de gestion aux

règles et procédures internes à l’entreprise.

audit fiscal et juridique. Il s’agit du contrôle de la bonne application des différentes

règles de droit.

Le sens du mot s’est élargi et il englobe également aujourd’hui des activités

d’évaluation par rapport à des objectifs (fin) et non plus seulement par rapport à des

normes portant sur le mode de production de l’information (moyen). On parle alors

d’audit opérationnel, c’est-à-dire la manière dont les objectifs sont fixés et atteints

ainsi que les risques qui pèsent sur la capacité de l’entreprise à définir les objectifs

pertinents et à les atteindre. On peut aussi parler d’audit stratégique, voire même

d’audit total. Le système de contrôle de gestion peut faire l’objet d’un audit.

Théoriquement, on pourrait aussi concevoir un audit des activités d’audit.

4. Le contrôle par le marché permet de mettre le personnel sous pression, ainsi qu’une

flexibilité maximale. Il suppose le découpage de l’organisation en de multiples entités

autonomes (filiales ou divisions) ayant chacune un compte d’exploitation ou de

résultat. Chaque filiale peut s’approvisionner ou vendre librement à l’intérieur ou en

dehors du groupe. La société holding gère un portefeuille de participations et se défait

des filiales les moins rentables pour en acquérir d’autres. Sous peine de sanction, dans

chacune des filiales le coût doit rester inférieur au prix du marché. Ce type de contrôle

est souple, clair et efficace. Cependant, il ne peut traduire une stratégie industrielle ou

commerciale à long terme pouvant supporter pendants plusieurs années des déficits en

vue d’un avantage futur. Les changements de frontières du groupe s’opposent aussi à

un apprentissage organisationnel source de gains de productivité. Les effets de

synergie sont minimes.

24

5. Le contrôle par la culture d’entreprise s’appuie sur un ensemble de valeurs

généralement partagées par le personnel d’une organisation ou un sous-ensemble de ce

personnel se reconnaissant dans un métier, un service ou une fonction. Pour une part,

ces valeurs émergent et se construisent progressivement au sein de la collectivité,

reflétant l’expérience du groupe. Mais pour une autre part, ces valeurs peuvent être

modelées. La création d’un langage commun mettant à la mode des expressions orales,

gestuelles ou vestimentaires est un instrument essentiel de contrôle de la culture, étant

donné que le langage façonne la pensée. Par exemple, en introduisant le langage de la

finance dans une organisation, on place sur le devant de la scène les préoccupations

financières et on ouvre la porte à des stratégies financières. Les grandes réformes ou

les grandes mutations comportent presque toujours un volet sémantique selon Burlaud.

6. Enfin, l’éthique est également une forme de contrôle des comportements de plus en

plus présente qui emprunte au contrôle par le règlement, étant donné qu’elle est

codifiée, au contrôle par la culture interne ou externe à une organisation et au contrôle

clanique lorsqu’elle est à l’origine de l’identité et de la légitimité d’une profession.

Le contrôle de gestion et les formes alternatives de contrôle coexistent dans la réalité. Il n’y a

que les proportions, les combinaisons de chacune d’entre elles qui varient et font la spécificité

de chaque organisation. Cependant, nous ne nous basons que sur le contrôle par les

comportements, alors qu’il existe d’autres formes de contrôle en entreprise.

2 Les « dimensions » du contrôle

Les objets du contrôle sont aussi appelés « dimensions ». En général, il s’agit de l’opposition

entre la dimension contrôle par les résultats et la dimension contrôle par les comportements.

Les deux ont pour objectif d’obtenir les comportements souhaités. Dans le premier cas en

surveillant ou contraignant directement les comportements, et dans le second en récompensant

les résultats de façon sélective. Mais cette dichotomie est réductrice, d’autres dimensions

25

doivent être prises en compte. Nous allons nous baser sur la réflexion théorique d’Anderson et

Oliver12 pour développer cette partie.

Il existe de nombreux outils ou moyens de contrôle à la disposition des managers qui peuvent

être utilisés en fonction de la stratégie de contrôle par les comportements ou par les résultats

qui sera choisie. Nous allons nous aider de la notion de système de contrôle, c’est-à-dire un

processus de mesure, d’évaluation et de rétribution de la performance. Il est possible de

qualifier un système de contrôle en fonction de l’importance accordée aux différents outils.

Un contrôle fondé sur un nombre de clients à visiter et sur des argumentaires de vente

standardisés sera qualifié de comportemental. Par contre, un système reposant sur des

commissions sur les ventes et des outils de mesures de la satisfaction des clients sera qualifié

de contrôle par les résultats. Les deux formes de contrôle décrites par Anderson et Oliver sont

des stéréotypes, la plupart des systèmes de contrôle seraient des combinaisons de ces deux

formes extrêmes.

Anderson et Oliver font explicitement référence à la typologie des systèmes de contrôles

développée par Ouchi13. Celui-ci n’oppose pas deux formes de contrôle, mais il évoque trois

mécanismes complémentaires, les contrôles par les comportements, par les résultats et le

contrôle clanique. Ce dernier a souvent un rôle intégrateur. Il a pour finalité d’apporter en peu

de temps, des normes, des valeurs, des objectifs communs. Néanmoins, il est rarement

dominant. Mais il ne doit pas être négligé car il peut être un levier d’action beaucoup moins

onéreux que les rémunérations.

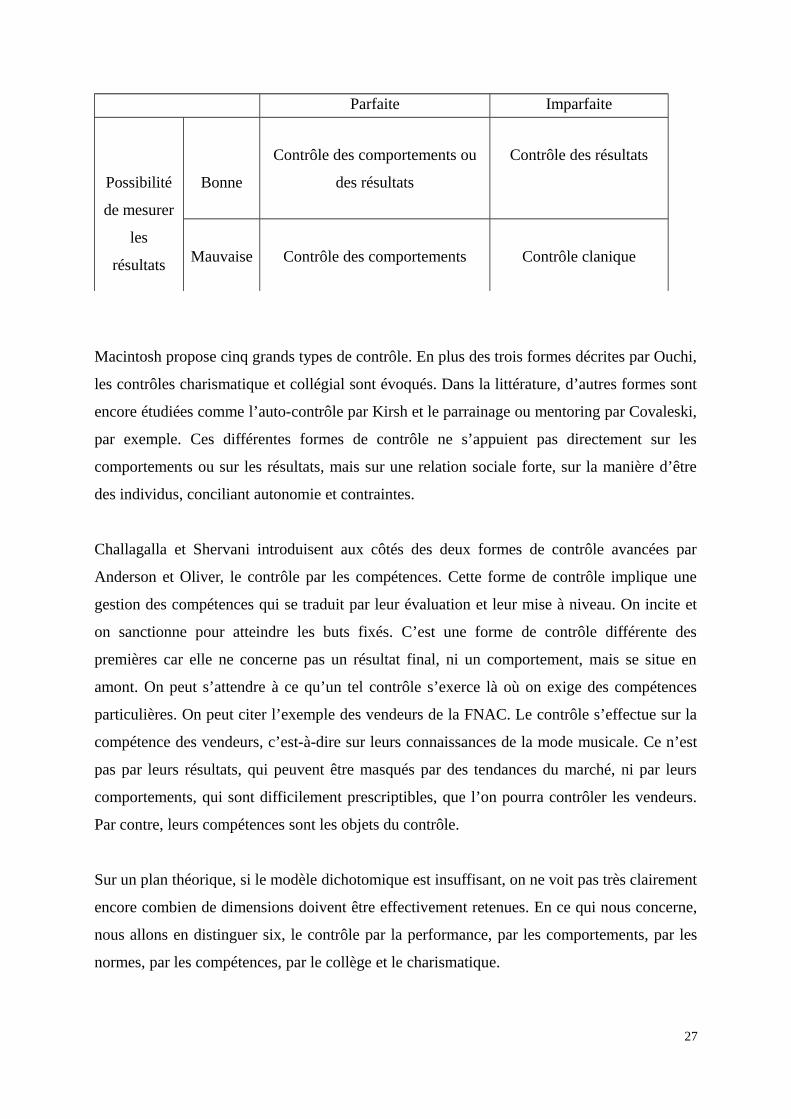

Pour Ouchi, en fonction de l’activité à contrôler, certaines dimensions du contrôle doivent être

privilégiées. L’activité est caractérisée par deux critères, la connaissance du processus de

transformation ou de production et la capacité à mesurer la performance. Il en déduit trois

types de stratégies de contrôle, par les comportements, par les résultats et par le clan.

Connaissance du processus de transformation

12 ANDERSON E. & OLIVER R. - Perspectives on behaviour-based versus outcome-based salesforce control

systems - Journal of marketing, 1987

13 OUCHI W. - A conceptual framework for the design of organizational control mechanisms - Management science, 1979

26

Parfaite Imparfaite

Possibilité

de mesurer

les

résultats

Bonne

Contrôle des comportements ou

des résultats

Contrôle des résultats

Mauvaise Contrôle des comportements Contrôle clanique

Macintosh propose cinq grands types de contrôle. En plus des trois formes décrites par Ouchi,

les contrôles charismatique et collégial sont évoqués. Dans la littérature, d’autres formes sont

encore étudiées comme l’auto-contrôle par Kirsh et le parrainage ou mentoring par Covaleski,

par exemple. Ces différentes formes de contrôle ne s’appuient pas directement sur les

comportements ou sur les résultats, mais sur une relation sociale forte, sur la manière d’être

des individus, conciliant autonomie et contraintes.

Challagalla et Shervani introduisent aux côtés des deux formes de contrôle avancées par

Anderson et Oliver, le contrôle par les compétences. Cette forme de contrôle implique une

gestion des compétences qui se traduit par leur évaluation et leur mise à niveau. On incite et

on sanctionne pour atteindre les buts fixés. C’est une forme de contrôle différente des

premières car elle ne concerne pas un résultat final, ni un comportement, mais se situe en

amont. On peut s’attendre à ce qu’un tel contrôle s’exerce là où on exige des compétences

particulières. On peut citer l’exemple des vendeurs de la FNAC. Le contrôle s’effectue sur la

compétence des vendeurs, c’est-à-dire sur leurs connaissances de la mode musicale. Ce n’est

pas par leurs résultats, qui peuvent être masqués par des tendances du marché, ni par leurs

comportements, qui sont difficilement prescriptibles, que l’on pourra contrôler les vendeurs.

Par contre, leurs compétences sont les objets du contrôle.

Sur un plan théorique, si le modèle dichotomique est insuffisant, on ne voit pas très clairement

encore combien de dimensions doivent être effectivement retenues. En ce qui nous concerne,

nous allons en distinguer six, le contrôle par la performance, par les comportements, par les

normes, par les compétences, par le collège et le charismatique.

27

Les principaux objets du contrôle :

Le contrôle par les comportements : Le contrôle s’exerce par la prescription de

comportements dont on vérifie qu’ils sont respectés. Parallèlement, l’organe de

contrôle doit s’assurer que les comportements prescrits génèrent de bons résultats.

Le contrôle par les résultats : le contrôle vient d’une incitation à atteindre un certain

nombre de résultats. L’agent est responsable de l’utilisation des moyens alloués pour

atteindre les résultats fixés.

Les normes et valeurs (clan) : le contrôle a pour source l’inculcation de valeurs et de

normes sociales dont l’intégration pousse à agir de manière identique.

Les compétences : le contrôle s’exerce sur les compétences de l’agent. Elles

permettent d’agir durablement sur les comportements à l’aide de programmes de

formation par exemple.

Le collège : le contrôle vient du collège, qui détermine ses propres règles de

fonctionnement. Il concerne aussi bien les résultas, les comportements, les

compétences que les valeurs.

Le contrôle charismatique : il est adapté aux situations dans lesquelles les objectifs

sont clairement définis et lorsque les moyens de les atteindre sont incertains. Le leader

indique simplement ce qu’il veut, et parfois comment le faire, en sachant que ce sera

fait.

Cette proposition de typologie n’est pas absolument exacte. Elle indique toutefois que bien

plus de deux dimensions sont nécessaires pour décrire les systèmes de contrôle. De plus, à

partir de ce que nous avons vu dans la première partie, nous pouvons déduire que le contrôle

de gestion participe aux trois premiers objets du contrôle, c’est-à-dire le contrôle par les

comportements, le contrôle par les résultats et le contrôle par les normes et valeurs. Nous

avons montré que le contrôle de gestion participe au contrôle par les comportements. Il

semble évident qu’il participe au contrôle par les résultats, étant donné que c’est sa raison

d’être. Enfin, nous avons vu avec Burlaud qu’il contribue au contrôle par les normes en

inculquant un langage commun.

28

3 Les systèmes de contrôle selon Bouquin14

La pratique a montré qu’il existait des mécanismes informels de contrôle. On peut chercher à

contrôler par la mise en œuvre de réseaux d’influence. D’ailleurs, les personnes que l’on

cherche à contrôler peuvent penser qu’un lien juridique ne suffit pas à justifier le contrôle. Ils

peuvent ne l’accepter que s’ils adhèrent au projet (d’où l’importance de la culture

d’entreprise) des individus qui cherchent à contrôler.

Les facteurs qui orientent les actions et les comportements sont de deux ordres, le contrôle

formel et ce que Bouquin appelle le contrôle invisible.

Le système de contrôle formel

Il est constitué des dispositifs sensés permettre aux dirigeants de maîtriser les décisions, les

actions, les comportements, les événements qui conditionnent l’atteinte des objectifs, ainsi

que leurs conséquences. Dans une organisation, toute activité est assurée par un système,

c’est-à-dire un ensemble d’éléments finalisés et en interaction, ouvert sur l’extérieur et

comportant trois sous-systèmes, le système technique, le système de pilotage et le système

d’information.

Le système de contrôle invisible

« Il est formé des facteurs psychologiques et socioculturels qui influencent les actions et

comportements des individus ».

14 BOUQUIN Henri - Les fondements du contrôle de gestion - Presses universitaires de France, 1997

29

De façon générale, nous pouvons dire que ce qui intervient ici, ce sont les caractéristiques de

personnalité des acteurs et les dimensions sociologiques. Les premières étant étudiées par la

psychologie des organisations, et les secondes par la sociologie des organisations.

La psychologie s’intéresse aux déterminants individuels, tels que le besoin, la satisfaction ou

la motivation, sur les comportements, les attitudes, les actions. La sociologie s’attache aux

déterminants collectifs. Pour elle, l’organisation est une microsociété où se développent des

interactions informelles dans une logique d’action collective orientée par des normes de

groupe.

Ces deux disciplines ont des frontières assez floues. En effet, les comportements, les attitudes,

ou les actions observées ont des dimensions communes aux deux approches. De plus, il est

difficile de développer l’une indépendamment de l’autre.

La psychologie des organisations a permis de créer de nombreux outils pratiques. Quant aux

sociologues, ils ont montré que la force des normes de groupe remettait en cause les

mécanismes formels de contrôle. Le pouvoir n’est pas l’autorité et les acteurs ont des

stratégies dans ce domaine. De plus, les normes sociales gardent leur force face aux principes

de gestion et de contrôle. Elles peuvent en déterminer l’efficacité, notamment en ce qui

concerne l’acceptation de l’autorité, des règles, du risque, du conflit, de la relation entre

performances et sanctions.

Bouquin justifie le contrôle clanique d’Ouchi, tout en revenant aux deux systèmes de contrôle

traditionnels que sont les contrôles par les résultats et par les comportements. Aux réflexions

en termes de dimensions, ont succédé les réflexions en termes de finalités et de

configurations, notamment proposées par Simons.

30

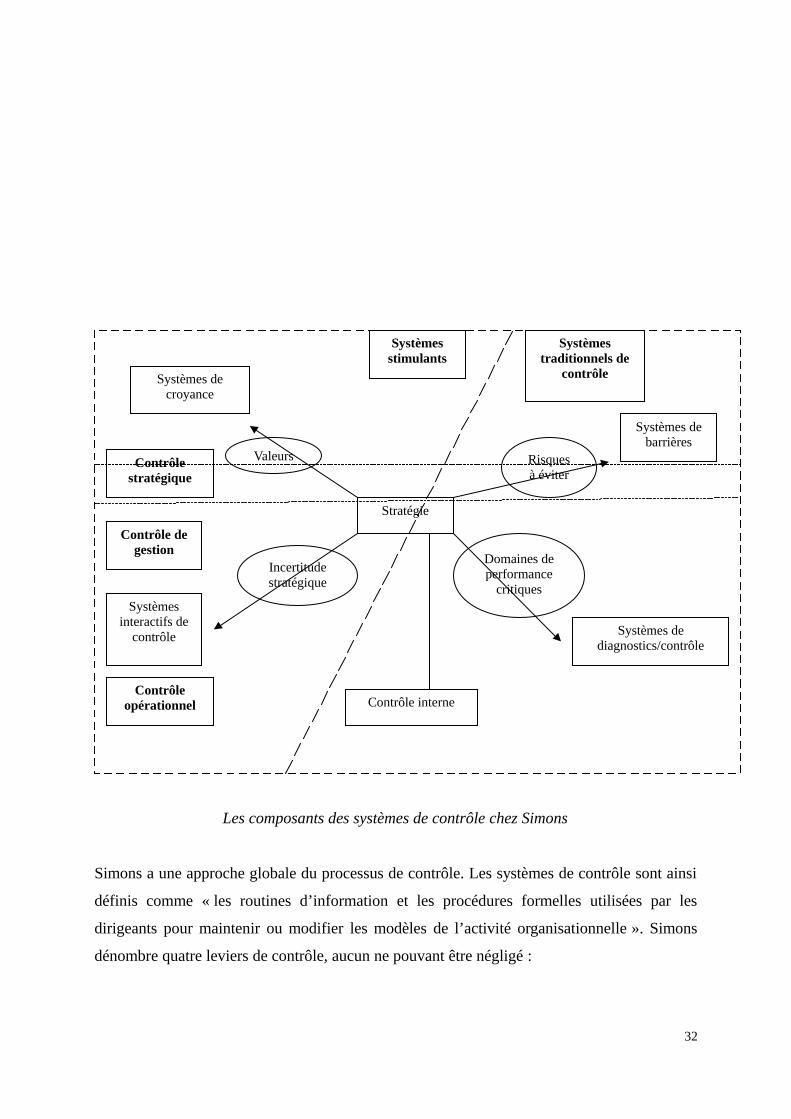

4 L’approche configurationnelle de Simons15

L’approche proposée par Simons est une approche configurationnelle, un système de contrôle

est caractérisé par le rôle joué par les différents outils de contrôle. Cette proposition repose

sur l’opposition de deux catégories de systèmes de contrôle, les systèmes contraignants et les

systèmes stimulants. Cette opposition est à ajouter à la traditionnelle opposition entre le

contrôle de gestion et le contrôle stratégique. Le schéma suivant synthétise la vision de

Simons :

15 SIMONS R. - Level of control: how managers use innovative control systems to drive strategic renewal -

Harvard Business School Press, 1995

31

Les composants des systèmes de contrôle chez Simons

Simons a une approche globale du processus de contrôle. Les systèmes de contrôle sont ainsi

définis comme « les routines d’information et les procédures formelles utilisées par les

dirigeants pour maintenir ou modifier les modèles de l’activité organisationnelle ». Simons

dénombre quatre leviers de contrôle, aucun ne pouvant être négligé :

32

Stratégie

Valeurs

Systèmes de croyance

Systèmes stimulants

Systèmes traditionnels de

contrôle

Risques à éviter

Systèmes de barrières

Contrôle stratégique

Contrôle de gestion

Incertitude stratégique

Systèmes interactifs de

contrôle

Domaines de performance

critiques

Systèmes de diagnostics/contrôle

Contrôle opérationnel Contrôle interne

Les systèmes de croyances sont utilisés pour inspirer et diriger la recherche de

nouvelles opportunités. Ils définissent les domaines d’action de l’organisation et les

objectifs à moyens/long terme. Par exemple, une banque peut avoir pour objectif de

toujours mieux servir ses clients en innovant continuellement, tant dans le domaine

des produits que dans celui des canaux de distribution.

Les systèmes de barrières sont utilisés pour limiter les recherches d’opportunités. Par

exemple, des objectifs généraux peuvent être fixés pour l’ensemble des activités

dégager une rentabilité des capitaux propres de 10 % avec un taux de croissance du

PNB d’au moins 15 %.

Les systèmes de diagnostics/contrôle sont utilisés pour motiver, suivre et récompenser

l’atteinte des objectifs. Ils sont très nombreux puisqu’il s’agit de l’ensemble des outils

qui constitue le système de contrôle de gestion que nous avons vu précédemment.

Les systèmes de contrôle interactifs sont utilisés pour stimuler l’apprentissage

organisationnel, ainsi que l’émergence de nouvelles idées et de nouvelles stratégies.

Selon Simons, il existe dans chaque organisation un système de diagnostic/contrôle

qui est utilisé de manière interactive.

Les systèmes de croyances et de barrières sont assimilables à la culture. Les systèmes de

diagnostics/contrôle correspondent au contrôle de gestion. Ce dernier est donc toujours utilisé

dans les systèmes de contrôle, seule sa contribution varie. Les systèmes classiques que sont

les contrôles par les comportements ou par les résultats ne sont plus opposés à l’approche

culturelle.

Le second apport de Simons concerne les systèmes de contrôle interactifs. Un des systèmes de

contrôle doit occuper une place centrale. Il doit jouer « un rôle de signal qui amorce le

dialogue et le débat, les conclusions de ce débat devant être transmises à l’ensemble de

l’organisation », c’est le système interactif de contrôle.

Un aspect particulier de cette vision des systèmes de contrôle est la remise en cause de la

relation entre stratégie et contrôle. Depuis Anthony, le contrôle avait pour but essentiel

33

d’assurer la mise en œuvre de la stratégie, il en est la conséquence. Pour Simons, les systèmes

de contrôle ne sont pas seulement importants pour la mise en œuvre de la stratégie mais aussi

pour sa formulation.

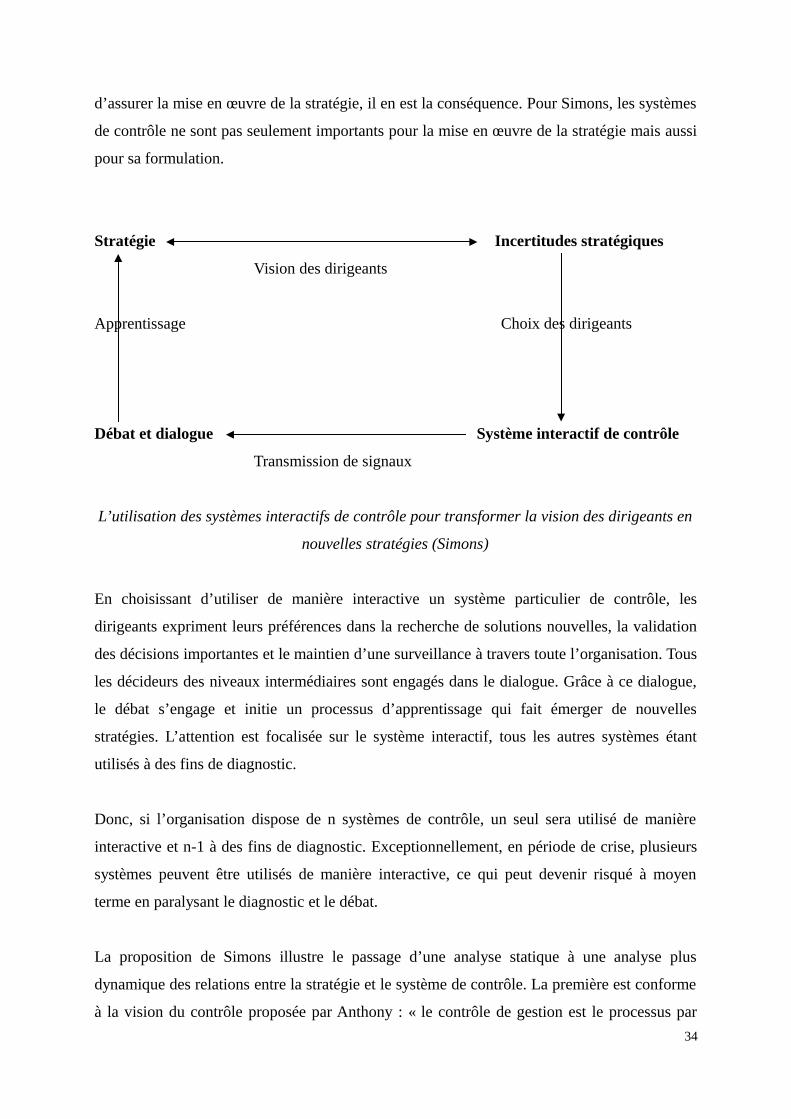

Stratégie Incertitudes stratégiques

Vision des dirigeants

Apprentissage Choix des dirigeants

Débat et dialogue Système interactif de contrôle

Transmission de signaux

L’utilisation des systèmes interactifs de contrôle pour transformer la vision des dirigeants en

nouvelles stratégies (Simons)

En choisissant d’utiliser de manière interactive un système particulier de contrôle, les

dirigeants expriment leurs préférences dans la recherche de solutions nouvelles, la validation

des décisions importantes et le maintien d’une surveillance à travers toute l’organisation. Tous

les décideurs des niveaux intermédiaires sont engagés dans le dialogue. Grâce à ce dialogue,

le débat s’engage et initie un processus d’apprentissage qui fait émerger de nouvelles

stratégies. L’attention est focalisée sur le système interactif, tous les autres systèmes étant

utilisés à des fins de diagnostic.

Donc, si l’organisation dispose de n systèmes de contrôle, un seul sera utilisé de manière

interactive et n-1 à des fins de diagnostic. Exceptionnellement, en période de crise, plusieurs

systèmes peuvent être utilisés de manière interactive, ce qui peut devenir risqué à moyen

terme en paralysant le diagnostic et le débat.

La proposition de Simons illustre le passage d’une analyse statique à une analyse plus

dynamique des relations entre la stratégie et le système de contrôle. La première est conforme

à la vision du contrôle proposée par Anthony : « le contrôle de gestion est le processus par

34

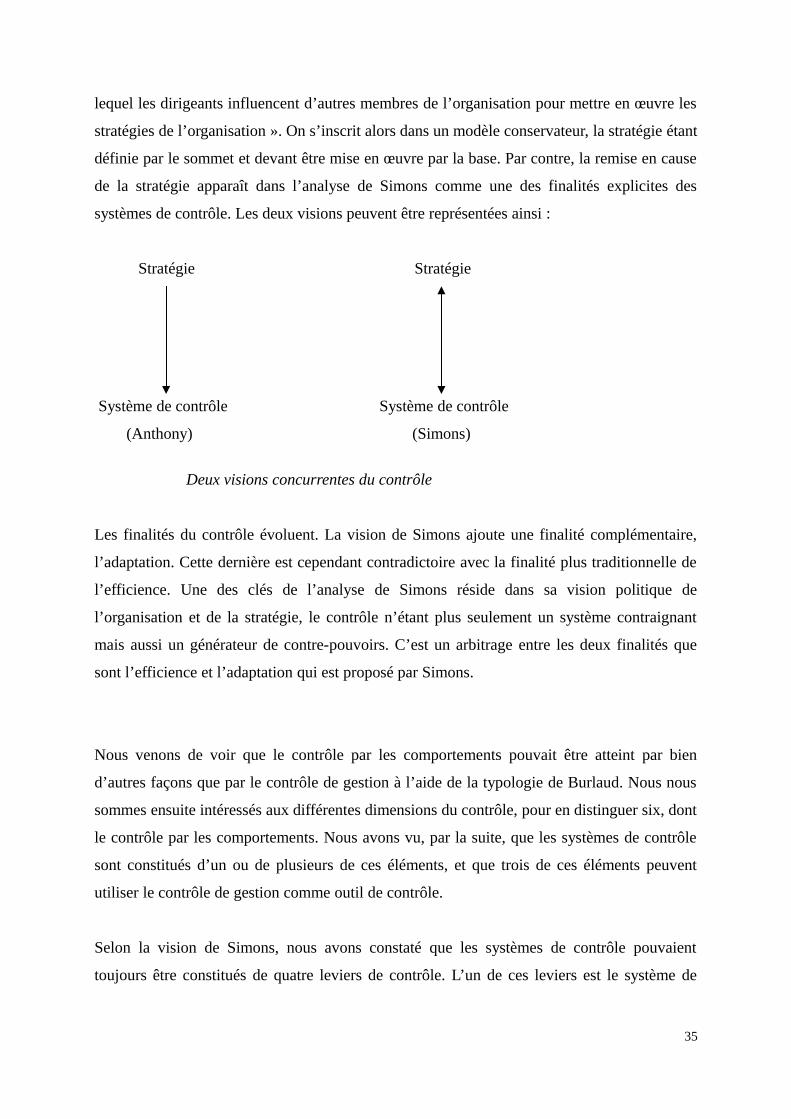

lequel les dirigeants influencent d’autres membres de l’organisation pour mettre en œuvre les

stratégies de l’organisation ». On s’inscrit alors dans un modèle conservateur, la stratégie étant

définie par le sommet et devant être mise en œuvre par la base. Par contre, la remise en cause

de la stratégie apparaît dans l’analyse de Simons comme une des finalités explicites des

systèmes de contrôle. Les deux visions peuvent être représentées ainsi :

Stratégie Stratégie

Système de contrôle Système de contrôle

(Anthony) (Simons)

Deux visions concurrentes du contrôle

Les finalités du contrôle évoluent. La vision de Simons ajoute une finalité complémentaire,

l’adaptation. Cette dernière est cependant contradictoire avec la finalité plus traditionnelle de

l’efficience. Une des clés de l’analyse de Simons réside dans sa vision politique de

l’organisation et de la stratégie, le contrôle n’étant plus seulement un système contraignant

mais aussi un générateur de contre-pouvoirs. C’est un arbitrage entre les deux finalités que

sont l’efficience et l’adaptation qui est proposé par Simons.

Nous venons de voir que le contrôle par les comportements pouvait être atteint par bien

d’autres façons que par le contrôle de gestion à l’aide de la typologie de Burlaud. Nous nous

sommes ensuite intéressés aux différentes dimensions du contrôle, pour en distinguer six, dont

le contrôle par les comportements. Nous avons vu, par la suite, que les systèmes de contrôle

sont constitués d’un ou de plusieurs de ces éléments, et que trois de ces éléments peuvent

utiliser le contrôle de gestion comme outil de contrôle.

Selon la vision de Simons, nous avons constaté que les systèmes de contrôle pouvaient

toujours être constitués de quatre leviers de contrôle. L’un de ces leviers est le système de

35

diagnostic/contrôle qui correspond au contrôle de gestion. Celui-ci fait donc toujours partie

intégrante du contrôle des individus en entreprise.

Il serait intéressant de voir comment les contrôleurs de gestion perçoivent leur activité, en

particulier vis-à-vis de la régulation des comportements.

36

Troisième partieLes contrôleurs de gestion : une étude de

terrain

37

Cette partie a pour but d’apporter une réponse plus personnelle à la problématique de ce

mémoire, c’est-à-dire dans quelle mesure le contrôle de gestion participe à la maîtrise des

comportements. Pour voir cela, nous avons eu des entretiens auprès de contrôleurs de gestions

ou de membres de services contrôle de gestion. Nous allons maintenant faire une synthèse

suivie d’une analyse des réponses.

1 Méthodologie

Pour pouvoir faire une analyse, il nous a semblé plus intéressant d’avoir des entretiens avec

des contrôleurs de gestion ou des membres de services contrôle de gestion. Ils sont les

premiers concernés. Ils voient les résultas de leur travail auprès des salariés. Pouvoir

comparer leurs points de vue avec le résultat des recherches théoriques était par conséquent le

plus indiqué.

Les entretiens étaient semi-directifs. Pour Wacheux16, il s’agit de relations de face-à-face avec

des acteurs, ici des contrôleurs de gestion. Ces derniers s’expriment librement mais sur des

questions précises. Les entretiens ont toujours eu lieu à partir du même questionnaire que l’on

trouve en annexe 1. Ils ont tous duré environ 35 minutes.

Les entretiens que j’ai eus sont au nombre de cinq. Ils ont eu lieu avec Madame Céline Verhne

de la Macif, Madame Martine Hunaux de Alpha, Madame Marie-Hélène Lanao, Madame

Catherine Malvaux du Groupe Eyrolles et Madame Monika Pucha de William Saurin.

2 Synthèse des résultats des entretiens

La synthèse se fera question par question afin de permettre la meilleure analyse possible par la

suite.

16 Wacheux F., Méthodes qualitatives et recherche en gestion, 1996

38

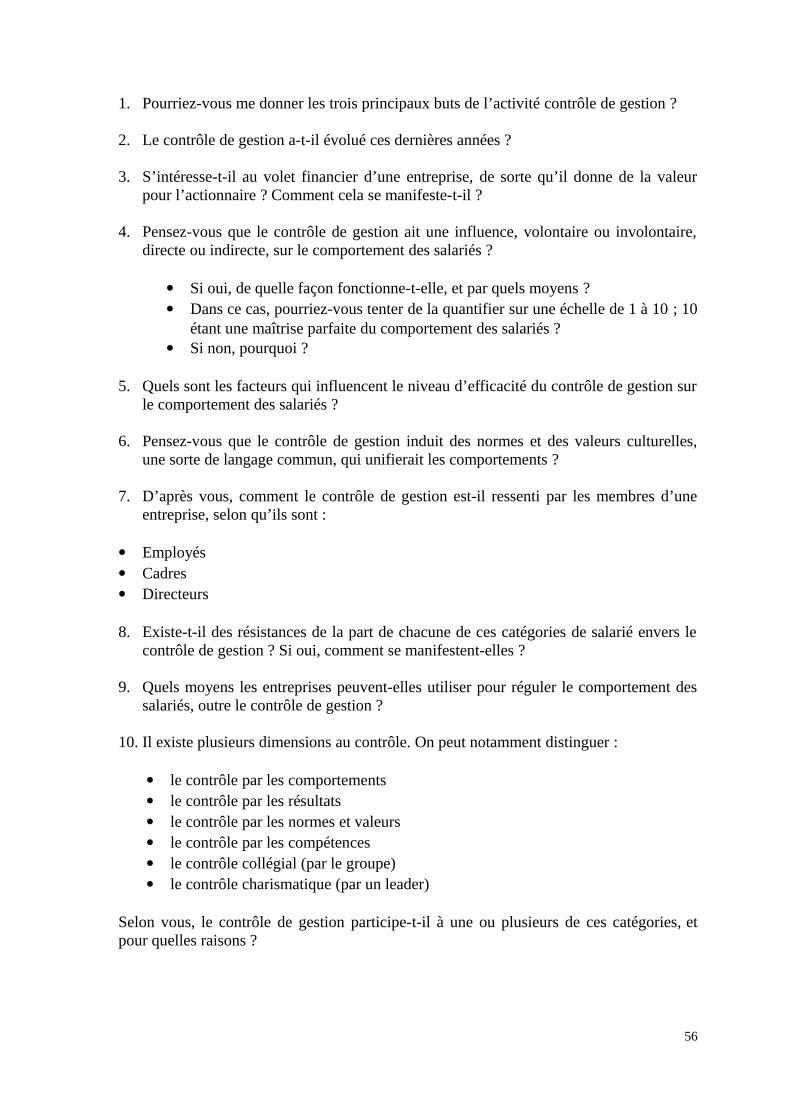

1. Pourriez-vous me donner les trois principaux buts de l’activité contrôle de gestion ?

A cette question, les réponses ont été à peu près les mêmes. Mais surtout, elles correspondent

aux définitions données dans ce mémoire.

Le contrôle de gestion doit fournir des indicateurs et des informations, de sorte que les

directions puissent prendre des décisions. Il doit apporter du soutien aux opérationnels comme

le service production ou le service marketing. Il doit être le gardien des procédures. Il doit

permettre de baisser les coûts et donner des gains de productivité. Il doit contrôler

l’avancement et la réalisation des objectifs fixés. Plus globalement, il doit permettre la mise

en œuvre des moyens nécessaires à la réalisation d’un objectif commun.

On m’a cité une fois le fait que le contrôle de gestion détermine les impacts économiques des

évolutions subies et générées par l’entreprise.

Le contrôleur de gestion apparaît bien comme un surveillant. Il correspond tout à fait à la

vision d’Anthony et de Bouquin, car il permet à la stratégie d’être respectée.

2. Le contrôle de gestion a-t-il évolué ces dernières années ?

Les réponses ont toutes été positives, mais les raisons données ont toujours été différentes.

Les outils du contrôle de gestion auraient évolué en raison des technologies de l’information

et de la communication. L’accès à l’information est plus aisé, en particulier grâce aux bases

de données et aux outils de simulation.

Le contrôle de gestion serait de plus en plus prospectif et de moins en moins rétrospectif. Il

intégrerait de plus en plus les modèles américains de reporting.

Cette question avait pour but d’amorcer sur la question suivante, le fait que les réponses

n’aient pas été satisfaisantes ne pose donc pas de problème.

39

3. S’intéresse-t-il au volet financier d’une entreprise, de sorte qu’il donne de la valeur

pour l’actionnaire ? Comment cela se manifeste-t-il ?

Les réponses ont été négatives. Le contrôle de gestion a un objectif de performance. Les

contrôleurs de gestion ne sont pas des financiers. Ils ont toutefois concédé le fait qu’en tant

que garant des résultats, ils avaient une influence sur les finances des entreprises.

4. Pensez-vous que le contrôle de gestion ait une influence, volontaire ou involontaire,

directe ou indirecte, sur le comportement des salariés ?

Si oui, de quelle façon fonctionne-t-elle, et par quels moyens ?

Dans ce cas, pourriez-vous tenter de la quantifier sur une échelle de 1 à 10 ;

10 étant une maîtrise parfaite du comportement des salariés ?

Si non, pourquoi ?

Un des cinq contrôleurs de gestion pense que sa discipline n’a qu’un impact mesuré sur le

comportement des salariés, un deuxième pense qu’il dépend de certaines conditions, et les

trois derniers pensent que le contrôle de gestion entraîne une maîtrise quasi-totale des salariés

dans le sens voulu par l’entreprise.

Pourtant, les cinq citent les mêmes facteurs d’influence, c’est-à-dire les normes induites par le

contrôle de gestion. Ils n’estiment cependant pas les résultats de la même façon.

Le contrôleur qui pense que l’influence de sa discipline dépend de conditions, estime que les

objectifs doivent être clairs, et qu’il y ait une adhésion globale. Nous avons vu cela avec

Bouquin et Anthony.

Pour les contrôleurs qui pensent que le contrôle de gestion a un très fort impact sur le

comportement des salariés, ils estiment que le fait qu’il ait un rôle structurant, qu’il impose

des objectifs, des règles et des normes est suffisant.

40

Deux des contrôleurs de gestion ont toutefois ajouté que ces règles pouvaient être manipulées.

Qu’il pouvait y avoir de la « triche ». Par exemple, un commercial qui aurait atteint ses

objectifs serait tenté de reporter ses nouvelles commandes sur l’exercice suivant.

Enfin, un autre contrôleur a noté qu’au niveau budgétaire, l’encadrement était déjà strict d’un

point de vue légal. Le contrôle de gestion est lui-même influencé par l’extérieur.

5. Quels sont les facteurs qui influencent le niveau d’efficacité du contrôle de gestion sur

le comportement des salariés ?

Le poids du contrôle de gestion dans une société a une influence. S’il n’est pas important,

bien sûr, les comportements ne seront que peu maîtrisés. De plus, l’organisation de ce service

a aussi un rôle. Si le contrôle de gestion n’est qu’ascendant, l’effet ne sera pas aussi important

sur les salariés. Il doit être un support aux opérationnels. L’influence dépend beaucoup de la

façon dont la direction générale perçoit le contrôle de gestion, s’il s’appuie dessus, il renforce

son poids. De plus, la personnalité du contrôleur de gestion a aussi un rôle à jouer.

Il s’agit également d’expliquer aux salariés ce qu’est le contrôle de gestion, sa démarche. Par

exemple, on peut montrer les résultats que le contrôle de gestion a permis d’obtenir ou

d’éviter. On m’a cité plusieurs fois le fait qu’il ne faille pas que les salariés se sentent

« fliqués ».

Un contrôleur de gestion m’a cité des facteurs liés à la motivation. Il s’agit de récompenser et

de sanctionner.

Ce qui ressort des réponses à cette question, c’est que l’efficacité du contrôle de gestion

dépend déjà des objectifs attribués au contrôle de gestion. Nous avons vu qu’un service

contrôle de gestion n’avait pas forcément les mêmes buts, il pouvait être simple surveillant ou

copilote. Il semblerait que même en tant que surveillant, son influence ne puisse être que

minime si la direction d’une société ne s’y intéresse pas.

6. Pensez-vous que le contrôle de gestion induit des normes et des valeurs culturelles,

une sorte de langage commun, qui unifierait les comportements ?

41

Cette question découle directement de la théorie de Burlaud sur le langage. Les contrôleurs de

gestion ne sont pas des sociologues. Ils se sont contentés de répondre par l’affirmative sans

aucune autre précision.

7. D’après vous, comment le contrôle de gestion est-il ressenti par les membres d’une

entreprise, selon qu’ils sont :

Employés

Les contrôleurs sont d’accord pour dire que les employés ne ressentent pas le contrôle de

gestion. Pour eux, il s’agit dans le pire des cas d’une contrainte en raison des vérifications

qu’elle impose.

Cadres

Les cadres sont à la fois les destinataires et les sources d’informations. La relation est

équilibrée avec le service contrôle de gestion, il s’agit d’un échange.

Directeurs

Ce sont eux qui mettent au point les règles. Ils décident si le service contrôle de gestion est un

partenaire ou un « intendant ». Les relations sont donc bonnes.

8. Existe-t-il des résistances de la part de chacune de ces catégories de salarié envers le

contrôle de gestion ? Si oui, comment se manifestent-elles ?

Employés

Il n’y a que peu de résistances de la part des employés. Ce qui rejoint la réponse de la

question précédente. Il s’agit d’un exercice imposé auquel il faut se plier.

Cadres

42

Il peut exister des difficultés si les cadres se sentent dépossédés de leurs pouvoirs de direction.

Mais les contrôleurs de gestion semblent plutôt penser qu’il n’y a pas de résistances.

Directeurs

Pour cette catégorie, les contrôleurs de gestion sont tout à fait d’accord. Ils estiment qu’il ne

peut y avoir de difficultés que s’il existe un désaccord sur les normes de gestion. Cela peut se

manifester par des luttes de pouvoir, un affrontement larvé ou direct.

On notera que cette réponse ne concorde pas avec ce qui a été déclaré à la question

précédente. Le contrôle de gestion avait alors plutôt été présenté comme servant la direction.

9. Quels moyens les entreprises peuvent-elles utiliser pour réguler le comportement des

salariés, outre le contrôle de gestion ?

Les réponses données ont été à peu près semblables. Le service ressources humaines y tient

une grande place. C’est lui qui impose une grande partie des règles en entreprise. Les

conditions de travail, les incitations financières et tout ce qui est ambiance et relationnel ont

été plusieurs fois répétées.

Un contrôleur a cité les règles de sécurité, l’audit, le contrôle qualité, les enquêtes de

satisfaction, le management de proximité, les objectifs individuels relayés par l’encadrement.

10. Il existe plusieurs dimensions au contrôle. On peut notamment distinguer :

le contrôle par les comportements

le contrôle par les résultats

le contrôle par les normes et valeurs

le contrôle par les compétences

le contrôle collégial (par le groupe)

le contrôle charismatique (par un leader)

43

Selon vous, le contrôle de gestion se trouve-t-il dans l’une ou plusieurs de ces

catégories, et pour quelles raisons ?

Les réponses données ont été assez différentes. Le contrôle de gestion participe au contrôle

par le comportement pour tous les contrôleurs interrogés, à une exception près. Cette réponse

peut sembler logique après ce questionnaire. Les contrôleurs ne se sont pas attardés dessus.

Le contrôle de gestion se trouve aussi dans la dimension du contrôle par les résultats. Il s’agit

de la base du contrôle de gestion, son objectif premier.

Le contrôle par les normes et valeurs est également influencé par le contrôle de gestion.

Cependant, la question 6 qui traite du langage de Burlaud a dû influencer ces réponses. En

général, on m’a répondu que le contrôle de gestion participait au contrôle par les normes au

travers des normes de gestion. Toutefois, le contrôleur qui a estimé que le contrôle par les

comportements était peu influencé par le contrôle de gestion a, au contraire, estimé que ce

dernier jouait énormément sur le contrôle par les normes et valeurs.

En ce qui concerne le contrôle par les compétences, le contrôle collégial et le contrôle

charismatique, les contrôleurs de gestion ont tous estimé que le contrôle de gestion n’y

participe pas.

3 Analyse sur l’influence du contrôle de gestion sur les comportements individuels

44

Les données récoltées vont maintenant nous permettre d’effectuer une analyse portant sur

l’influence du contrôle de gestion sur les comportements individuels. Une analyse pour

Wacheux17 consiste à comprendre, décrire et prédire.

Les entretiens ont présenté le contrôle de gestion comme une discipline devant avant tout faire

circuler l’information et contrôler le travail des salariés. Les contrôleurs de gestion se

perçoivent comme de simples opérationnels, des surveillants, en aucun cas des copilotes.

Dans le meilleur des scénarios, ils se voient tels de simples conseillers qu’on peut très bien ne

pas écouter. Le contrôleur de gestion n’a en tout cas pas de pouvoir de décision. Il ne se voit

d’ailleurs pas non plus comme devant participer à la création de valeur pour l’actionnaire. Il

est strictement en charge de missions de contrôle et de vérification.

En ce qui concerne l’influence du contrôle de gestion sur les salariés, tous les contrôleurs ont

déclaré, à une exception près, qu’elle existait. Ils pensent que le fait d’imposer des objectifs,

des règles et des normes permet de baisser l’autonomie des salariés, et de réguler le

comportement des individus. Cependant, il n’y a que trois contrôleurs sur les cinq interrogés

qui pensent que le contrôle de gestion permet une maîtrise importante des comportements. Le

quatrième pense que la maîtrise existe, mais est peu importante. Le cinquième contrôleur

pense que sa discipline permet de créer des normes mais pas d’influer sur les comportements.

Cependant, à partir de l’ensemble des éléments que nous avons pu récolter, nous allons

appliquer une simplification et estimer que le contrôle de gestion permet de réguler les

comportements, même si le niveau de contrôle sur les salariés reste indéterminé.

Les entretiens ont montré qu’il existait de nombreuses conditions nécessaires à la réussite de

la maîtrise du contrôle de gestion sur les membres des organisations. Il y a tout d’abord une

question de légitimité. Les salariés acceptent d’adopter un comportement en sachant que cela

leur est imposé par la direction pour le bien de l’entreprise. Celle-ci doit donc faire

comprendre que le service contrôle de gestion est important, qu’elle s’appuie dessus. Les

salariés doivent aussi adhérer au projet de leur entreprise. Le fait qu’ils comprennent à quoi

17 Wacheux F., Méthodes qualitatives et recherche en gestion, 1996

45

sert le contrôle de gestion leur permet de mieux s’y soumettre. En fait, ils doivent accepter le

contrôle de gestion ainsi que ses recommandations. Ce qui peut demander un travail de

pédagogie et de compréhension, que les contrôleurs de gestion semblent faire volontiers.

Dans les faits, il semble que le contrôle de gestion ne soit pas accepté facilement par tous les

salariés. Bien qu’ils se définissent comme de simples opérationnels, les contrôleurs sentent

qu’ils sont juste supportés par les employés. On peut alors remettre en question l’influence du

contrôle de gestion sur les comportements de ces derniers. En effet, si les recommandations

des contrôleurs ne sont pas acceptées, alors pourquoi les salariés accepteraient de se

conformer aux règles. Dans ce cas, comment peuvent-ils voir leurs comportements régulés.

Toutefois, d’après les mêmes contrôleurs, il n’y a pas vraiment de résistances de la part des

salariés, quels qu’ils soient. Peut-être parce qu’ils semblent attacher une place importante aux

bonnes relations avec l’ensemble des employés. Il est possible qu’il y ait eu des difficultés à

une époque qui les pousserait aujourd’hui à faire en sorte d’être toujours en bons termes.

Les entretiens ont permis de faire ressortir le fait que le contrôle de gestion ne semble pas

avoir réellement évolué. Dans le fond, dans ce qui lui est demandé, il n’y a eu aucun

changement. En revanche, les outils ont pu évoluer, tels que le reporting, les bases de

données, les outils de simulation et l’ensemble des technologies de l’information et de la

communication.

Les relations entre le contrôleur de gestion et les salariés ont par contre très bien pu évoluer.

Les nouveaux outils cités ont pu entraîner un contrôle plus important, avec l’Internet et

l’ensemble des moyens de communication, les contrôleurs peuvent être plus présents. Il n’en a

pas été question lors des entretiens. Mais on peut penser que le contrôle serait plus important,

donc que les salariés verraient leurs comportements plus facilement régulés. Il ne faudrait pas

pour autant qu’il y ait de rejet. On en revient au fait que le contrôle de gestion doit se faire

accepter, ou être clairement imposé par la direction.

46

Enfin, nous pouvons dire que le contrôle de gestion, d’après les contrôleurs, est un moyen de

contrôler par les comportements, les résultats et les normes et valeurs, conformément à ce que

nous pensions. Nous pouvons noter qu’il est un outil pour contrôler par les normes et valeurs

bien plus efficace que nous pouvions le penser au début. Sa participation à la culture

d’entreprise semble être un moyen très apprécié par les entreprises pour influencer le

comportement des salariés. Il existe différents leviers à la motivation, la culture d’entreprise

en est un des meilleurs.

Toutefois, les contrôleurs de gestion ne se voient absolument pas comme ayant pour objectifs

de réguler les comportements, contrairement aux définitions d’auteurs que nous avons cités.

Pourtant, ils le font, et en sont conscients. Il semble, de plus, que cela ne doive pas changer.

4 Conclusion

Les entretiens avec des contrôleurs de gestion nous ont permis de conforter les idées que nous

avions après la partie théorique de ce mémoire. Le contrôle de gestion influence bien le

comportement des salariés, même si nous ne savons pas dans quelles proportions. Toutefois,

nous avons noté qu’il existait plusieurs facteurs qui peuvent jouer sur le niveau d’influence. Il

est nécessaire que les salariés acceptent le service contrôle de gestion. Cela peut venir de la

direction qui fait comprendre l’importance d’un tel service, ou des contrôleurs qui essaient

d’établir de bonnes relations et font un travail de pédagogie sur l’utilité de leurs tâches.

Nous avons vu que le contrôle de gestion est un outil de contrôle par les comportements, les

résultats et les normes et valeurs, ce dont nous nous attendions. Ce qui nous a surpris, c’est

l’importance que représente le contrôle de gestion dans le contrôle par les normes et valeurs.

47

Conclusion

48

A travers ce mémoire, nous avons voulu montrer en quoi le contrôle de gestion pouvait

influencer les comportements, mais aussi quelle était sa place parmi l’ensemble des moyens

de contrôle des individus.

Nous avons alors défini le contrôle de gestion, donné ses différents rôles et missions. A l’aide

d’auteur tels que Bouquin Anthony et Burlaud, nous lui avons donné des définitions plus

sociologiques. Nous retiendrons notamment celle d’Anthony qui définit le contrôle de gestion

comme un « processus par lequel les managers influencent d’autres membres de

l’organisation pour mettre en œuvre les stratégies de l’organisation ». Il devient ainsi une

activité qui s’intéresse aux individus et n’a pas une approche purement économique.

Les mêmes auteurs nous ont permis de comprendre comment le contrôle de gestion pouvait

influencer les individus. Ils nous ont permis de distinguer deux grandes façons. Tout d’abord,