Embed Size (px)

Citation preview

Rapport de recherche de l’ICCA

L’INFORMATION FINANCIÈRE PUBLIÉE PAR LES

FONDS DEPLACEMENT

Deuxième édition

Juillet 2009

Rapport de recherche de l’ICCA

L’INFORMATION FINANCIÈRE

PUBLIÉE PAR LES FONDS DE PLACEMENT

Deuxième édition

Juillet 2009

AUTRES RAPPORTS DE RECHERCHE ET ÉTUDES DE RECHERCHE* Les missions de vérification restreinte et la gradation des déclarations de fiabilité (1980)* L’étendue des sondages de vérification (1980)* La comptabilisation des charges de retraite (1982)* L’examen analytique (1983)* La comptabilisation des placements de portefeuille (1984) États financiers destinés aux participants des régimes de retraite (1984)* La vérification des états financiers des régimes de retraite (1984)* L’information financière publiée par les caisses de retraite (1984)* L’importance relative : principe et application en vérification (1985)* L’information financière publiée par les Administrations locales (1985)* Comptabilité et information financière des producteurs agricoles (1986)* Comptabilité et présentation de l’information financière des organismes de capital de risque (1987)* Jugement professionnel et information financière (1988)* L’information financière publiée par les sociétés minières d’exploration et de développement (1988)* Comptabilisation et présentation des biens durables des gouvernements (1989)* La présentation des activités de financement dans les états financiers (1990)* Temporalité et actualisation en comptabilité générale (1990) L’information sur le risque et l’incertitude (1990) Information sur les effets des variations de prix : examen de l’expérience tentée avec le chapitre 4510 (1990) L’hypothèse de la continuité de l’exploitation et ses répercussions sur la comptabilité et la vérification (1991) L’information financière intermédiaire : un processus continu (1991)* L’information à inclure dans le rapport annuel aux actionnaires (1992)* Vérification de l’optimisation des ressources : les éléments probants (1992) La vérification environnementale et la profession comptable (1992)* L’information financière sectorielle (1992) Coûts et passifs environnementaux : comptabilisation et communication de l’information financière (1993) L’utilisation des ratios et des graphiques dans le cadre de l’information financière (1993) Le jugement professionnel en vérification (1995) Les entreprises en phase de démarrage : comptabilité et information financière (1996) L’information financière des commissions scolaires canadiennes (1996) Indicateurs de l’état des finances des gouvernements (1997) L’information financière publiée par les fonds de placement (1997) La comptabilisation du coût complet du point de vue de l’environnement (1997) Établissement des coûts des services gouvernementaux en vue d’une amélioration de la mesure

de la performance et de la reddition de comptes (1999) La vérification continue (1999) L’information financière des PME (1999)* L’incidence de la technologie sur la présentation de l’information financière et d’entreprise (1999) L’utilisation de spécialistes dans les missions de certification (2000) Fonds de placement : évaluation des risques et des contrôles (2000) La prise de renseignements en vérification : obtenir des éléments d’information plus fiables au

moyen de la prise de renseignements (2000) L’information financière des entreprises à tarifs réglementés (2002) Comptabilisation des infrastructures dans le secteur public (2002) Les éléments probants électroniques (2003) Relations avec les parties prenantes, capital sociétal et valeur commerciale (2003) Règles comptables suivies par les gouvernements au Canada dans leur processus budgétaire (2004)* La télédéclaration et l’information en ligne : incidences des nouvelles technologies (2005) Infrastructure TI sécurisée pour le commerce électonique (2005)* Données interactives : intégrer XBRL aux systèmes d’information comptable (2007)* Communication de l’information d’entreprise aux parties prenantes (2008) L’utilisation des graphiques dans le cadre de l’information d’entreprise (2008) Comptabilité d’exercice et processus budgétaires des gouvernments fédéral, provinciaux et territoriaux au Canada (2009)

* Études de recherche

Rapport de recherche de l’ICCA

L’INFORMATION FINANCIÈRE PUBLIÉE PAR LES

FONDS DEPLACEMENT

Deuxième édition

Juillet 2009

Avis au lecteurLe présent rapport de recherche a été produit à la demande de la division Développement des connaissances de l’Ins-titut Canadien des Comptables Agréés (ICCA) dans le cadre du programme permanent de recherche de l’ICCA. Les opinions et les conclusions qui y sont exprimées sont celles du Groupe d’étude; elles ne sont ni adoptées, ni sanctionnées, ni approuvées ou désapprouvées, ni influencées de quelque autre façon par un conseil, un comité, les instances dirigeantes ou les membres de l’ICCA ou d’un ordre provincial.

Le présent rapport de recherche de l’ICCA est offert sur Internet (www.icca.ca).

Catalogage avant publication de Bibliothèque et Archives Canada

L’information financière publiée par les fonds de placement [ressource électronique]. -- 2e éd.

(Rapport de recherche)Traduction de: Financial reporting by investment funds.Comprend des références bibliographiques et un index.Genre de fichier informatique: Monographie électronique en format PDF.ISBN 978-1-55835-454-8

1. Fonds communs de placement--Canada--Comptabilité. 2. États financiers--Canada. 3. Information financière--Canada. 4. Comptabilité--Normes--Canada.I. Institut canadien des comptables agréés II. Collection: Rapport de recherche (Institut canadien des comptables agréés)

HF5686.I58F5614 2010 657’.8333030971 C2010-902035-9

Tous droits réservés ©2010L’Institut Canadien des Comptables Agréés277, rue Wellington OuestToronto (Canada)M5V 3H2

Available in Englishwww.cica.ca

L’Institut Canadien des Comptables Agréés (ICCA) a publié l’ouvrage L’ information financière publiée par les fonds de placement en 1997 en réponse aux préoccupa-tions exprimées au sujet du secteur canadien des fonds de placement rapportées dans le rapport Stromberg, Regulatory Strategies for the Mid-90s. Depuis, ce sec-teur a connu d’importants changements et continue de changer, tant au Canada qu’à l’échelle internationale.

En 2006, après avoir consulté le secteur, les auto-rités de réglementation et les vérificateurs, l’ICCA a décidé de mettre à jour le rapport de recherche de 1997 pour rendre compte des modifications apportées aux normes comptables, aux exigences réglementaires et aux pratiques du secteur. On a constitué un Groupe d’étude chargé d’examiner les questions relatives à la comptabilité et à l’information financière des fonds de placement du Canada, et les conséquences du pas-sage des principes comptables généralement reconnus (PCGR) canadiens aux Normes internationales d’in-formation financière (IFRS).

Le mandat du Groupe d’étude consistait :à résumer les prises de position et exigences 1) réglementaires relatives à l’information publiée par les fonds de placement au Canada et à l’échelle internationale (par exemple aux États-Unis, au Royaume-Uni et en Australie);à passer en revue les textes actuels pour relever les 2) tendances et les questions importantes qui se posent au secteur des fonds de placement au Canada et à l’échelle internationale;à examiner les pratiques d’information actuelles 3) des fonds de placement au Canada et à l’échelle internationale, et ce, dans la mesure du possible, en utilisant les études effectuées par les commissions de valeurs et autres organismes;

à identifier les principaux utilisateurs de 4) l’information publiée par les fonds de placement et à évaluer leurs besoins en matière d’information;à déterminer les problèmes particuliers des fonds de 5) placement, ou les problèmes qu’ils sont susceptibles de rencontrer, en ce qui a trait à la présentation, à l’évaluation, à la comptabilisation et aux informations à fournir, et à évaluer différents moyens de résoudre ces problèmes et présenter des exemples, au besoin;à déterminer si les prises de position contenues 6) dans le Manuel de l’ICCA – Comptabilité, les abrégés du CPN et autres sources faisant autorité traitent convenablement des questions relatives à l’information financière des fonds de placement;à déterminer s’il y a lieu de fournir des guides 7) d’application supplémentaires sur la présentation de l’information financière pour répondre aux besoins particuliers des utilisateurs des fonds de placement et, le cas échéant, la teneur de ces guides d’application;à déterminer les problèmes que les exigences 8) réglementaires et les exigences relatives au secteur actuelles et proposées, au Canada et à l’échelle internationale, pourraient poser en matière d’information financière;à déterminer s’il y a lieu de fournir des guides 9) d’application supplémentaires sur les exigences réglementaires et les exigences relatives au secteur pour répondre aux besoins particuliers des utilisateurs des fonds de placement et, le cas échéant, la teneur de ces guides d’application;à recenser les questions relatives à l’information 10) financière susceptibles de se poser lors du passage du Manuel de l’ICCA – Comptabilité aux Normes internationales d’information financière.

L’ICCA tient à exprimer sa reconnaissance à Barry J. Myers, FCA, et aux membres du Groupe d’étude dont les noms apparaissent à la page suivante pour tout

AVANT-PROPOS

L’information financière publiée par les fonds de placement

le temps et les efforts inestimables qu’ils ont consa-crés à ce projet. L’ICCA remercie également Donald E. Jeffreys, CA, conseiller et recherchiste, qui a aidé à la rédaction du présent rapport et J. Paul-Émile Roy, CA, qui a assumé la direction du projet.

L’ICCA tient aussi à souligner la contribution du comité consultatif sur la comptabilité de l’Institut des fonds d’investissement du Canada (IFIC) et des personnes suivantes : Ronald Sanderson et James Wood de l’ACCAP; Douglas Saprowich, CMA, du Groupe Investors; Peter Hayes, CA, Laura Macdonald, CA, et Richard Reading de KPMG; Christopher Wood, CA,

de PricewaterhouseCoopers et Anthony Baskaran, Brad F. Ciccarelli, CGA, et Selva Rajaratnam, du Groupe Financier Banque TD.

Les opinions exprimées dans cette publication sont celles du Groupe d’étude et n’ont pas été officiellement sanctionnées par les organisations que représentent les membres du Groupe. Les lecteurs sont invités à faire part de leurs commentaires à J. Paul-Émile Roy, CA, directeur de projets, Service des monographies, ICCA ([email protected]).

Toronto, mai 2009 Rapport de recherche de l’ICCA

L’INFORMATION FINANCIÈRE PUBLIÉE PAR LES FONDS DE PLACEMENTMEMBRES DU GROUPE D’ÉTUDE

ICCADonald E. Jeffreys, CAConseiller et chercheur

J. Paul-Émile Roy, CAService des monographiesDivision Développement des connaissances

Barry J. Myers, FCA (Président)retraité, anciennement de PricewaterhouseCoopers s.e.n.c.r.l., Toronto

Stacey Z. Barker, CACommission des valeurs mobilières de l’Ontario, Toronto

Jerry K. Beniuk, CAGroupe Financier Banque TD, Toronto

Tim Deacon, CAFinancière Manuvie, Toronto

Marion Kirsh, CACommission des valeurs mobilières de l’Ontario, Toronto

Raj K. Kothari, FCAPricewaterhouseCoopers s.e.n.c.r.l., Toronto

James P. Loewen, CAKPMG s.e.n.c.r.l., Toronto

B.J. Reid, CAGroupe Investors, Winnipeg

Heidi R. Ruttimann, CAStandard Life, Montréal

Page

RÉSUMÉ ............................................................................................................................................................ xi

Chapitre 1INTRODUCTION ................................................................................................................................................. 1

Aperçu ................................................................................................................................................................................................. 1Processus de recherche .............................................................................................................................................................. 1Pcgr et exigences réglementaires ....................................................................................................................................... 4Définitions.......................................................................................................................................................................................... 5

Fonds de placement ........................................................................................................................................................................... 5Information financière et états financiers ............................................................................................................................... 6

conclusion ......................................................................................................................................................................................... 7

Chapitre 2ÉTATS FINANCIERS DES FONDS DE PLACEMENT ................................................................................. 9

Introduction ...................................................................................................................................................................................... 9État de l’actif net ............................................................................................................................................................................ 10

Actifs ............................................................................................................................................................................................................ 11Passifs .......................................................................................................................................................................................................... 13Actif net ...................................................................................................................................................................................................... 14Passage aux IFRS – Présentation des actifs et passifs (IAS 1) .................................................................................... 15

État du portefeuille de placements ....................................................................................................................................... 15Passage aux IFRS — État du portefeuille de placements (IAS 1) .............................................................................. 17

État des résultats............................................................................................................................................................................ 18Revenus de placement ...................................................................................................................................................................... 18Charges ...................................................................................................................................................................................................... 19Revenu de placement net ................................................................................................................................................................ 19Gains et pertes réalisés et non réalisés..................................................................................................................................... 19Impôts sur les bénéfices ................................................................................................................................................................... 20

État de l’évolution de l’actif net ............................................................................................................................................... 20Évolution de l’actif net attribuable à l’exploitation ........................................................................................................... 20Distributions effectuées au profit des investisseurs ......................................................................................................... 21Opérations portant sur les parts et actions ......................................................................................................................... 21Apports de capital ............................................................................................................................................................................... 21Variations de l’actif net ...................................................................................................................................................................... 21

État des flux de trésorerie .......................................................................................................................................................... 21Passage aux IFRS — Tableau des flux de trésorerie (IAS 7) ........................................................................................ 22

conclusion ......................................................................................................................................................................................... 23

TABLE DES MATIÈRES

Page

Chapitre 3INFORMATIONS À FOURNIR DANS LES ÉTATS FINANCIERS ET QUESTIONS PARTICULIÈRES .................................................................................................................. 25

Introduction ...................................................................................................................................................................................... 25Informations à fournir dans les états financiers ............................................................................................................... 25Informations exigées par la réglementation ...................................................................................................................... 26conversion des monnaies étrangères .................................................................................................................................. 26

Passage aux IFRS — Monnaie de présentation et monnaie fonctionnelle (IAS 21) ......................................... 26Informations sectorielles ............................................................................................................................................................. 28

Passage aux IFRS — Secteurs opérationnels (IFRS 8) .................................................................................................... 28Opérations entre apparentés.................................................................................................................................................... 30

Passage aux IFRS — Information relative aux parties liées (IAS 24) ....................................................................... 31regroupements d’entreprises .................................................................................................................................................. 34

Passage aux IFRS — Regroupements d’entreprises et fusions (IFRS 3) ............................................................... 35consolidation par les fonds de placement ......................................................................................................................... 36

Passage aux IFRS — Consolidation par les fonds de placement (IAS 27) ........................................................... 36Impôts sur le résultat .................................................................................................................................................................... 37

Passage aux IFRS — Impôts sur le résultat (IAS 12) .......................................................................................................... 38capitaux propres ............................................................................................................................................................................ 38

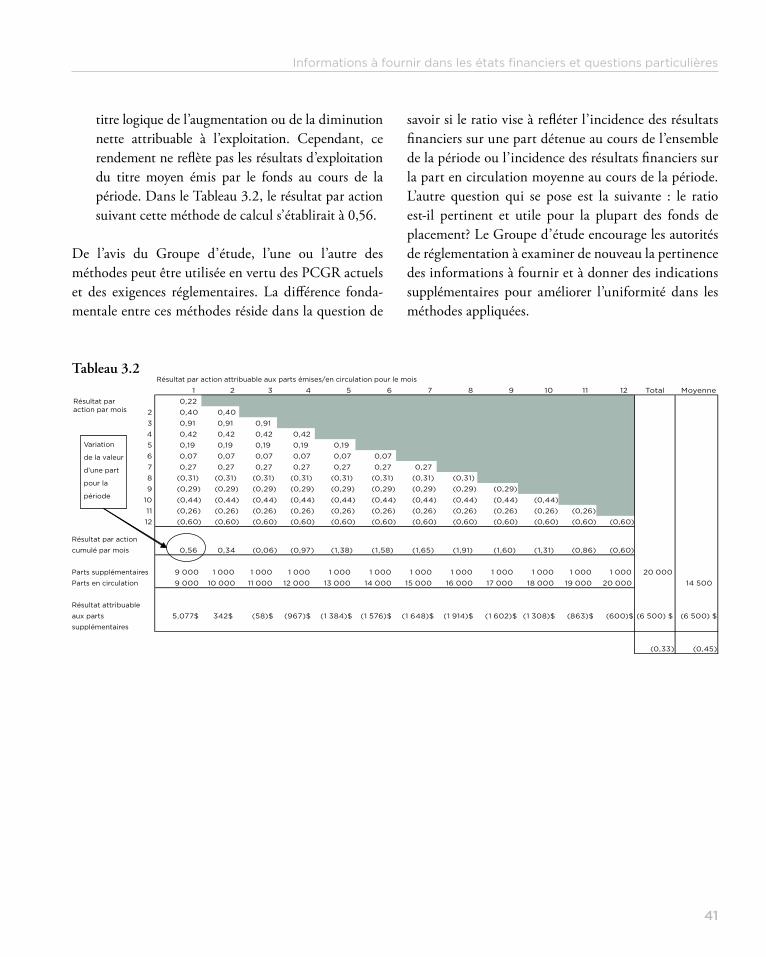

Passage aux IFRS — Classement des capitaux propres (IAS 1 et IAS 32) ............................................................ 38résultat par action ........................................................................................................................................................................ 39

Passage aux IFRS — Résultat par action (IAS 33) ............................................................................................................. 42rémunération au rendement .................................................................................................................................................... 43États financiers intermédiaires ................................................................................................................................................ 43conclusion ......................................................................................................................................................................................... 44

Chapitre 4COMPTABILISATION DES PLACEMENTS ................................................................................................... 45

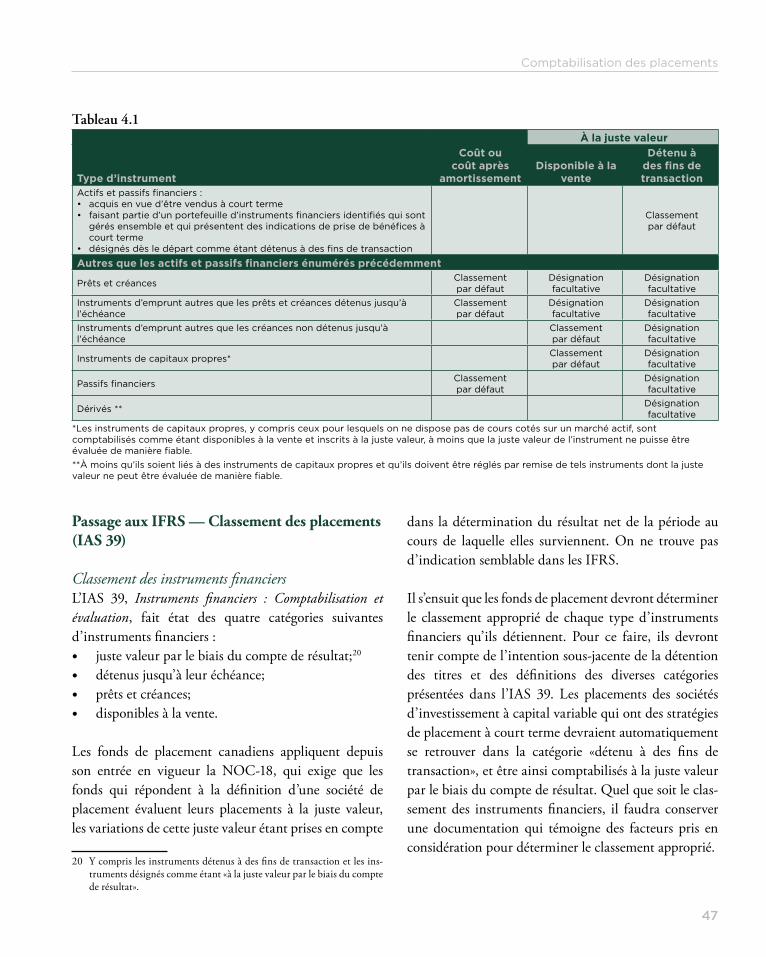

Introduction ...................................................................................................................................................................................... 45Principes comptables généralement reconnus (Pcgr) canadiens ........................................................................ 45Note d’orientation concernant la comptabilité NOc-18, sociétés de placement .............................................. 45chapitre 3855, Instruments financiers — classement des placements ................................................................ 46

Passage aux IFRS — Classement des placements (IAS 39) ......................................................................................... 47chapitre 3855, Instruments financiers — comptabilisation ........................................................................................ 51

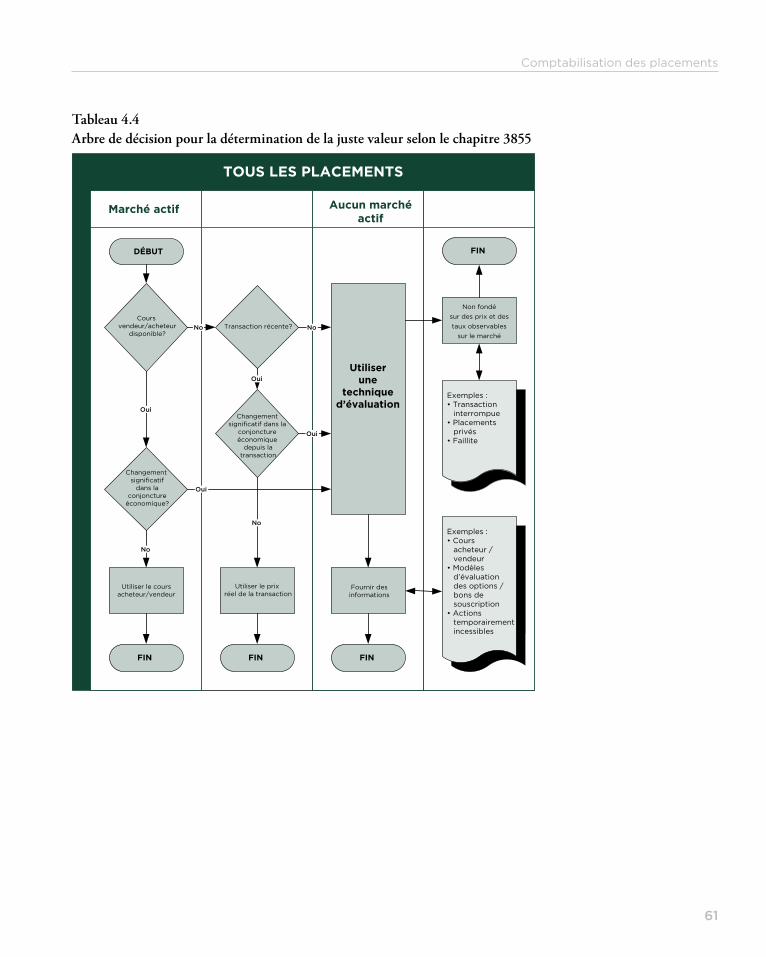

Passage aux IFRS — Comptabilisation des produits (IAS 18 et IAS 39) ................................................................ 54chapitre 3855, Instruments financiers — Évaluation ..................................................................................................... 59

Passage aux IFRS — Évaluation à la juste valeur et informations à fournir (IAS 39)...................................... 63chapitre 3861, «Instruments financiers — Informations à fournir et présentation» ........................................ 66

Conditions des instruments et informations sur les risques ........................................................................................ 66Politique de gestion des risques et activités de couverture ........................................................................................ 66Informations sur la juste valeur ..................................................................................................................................................... 66

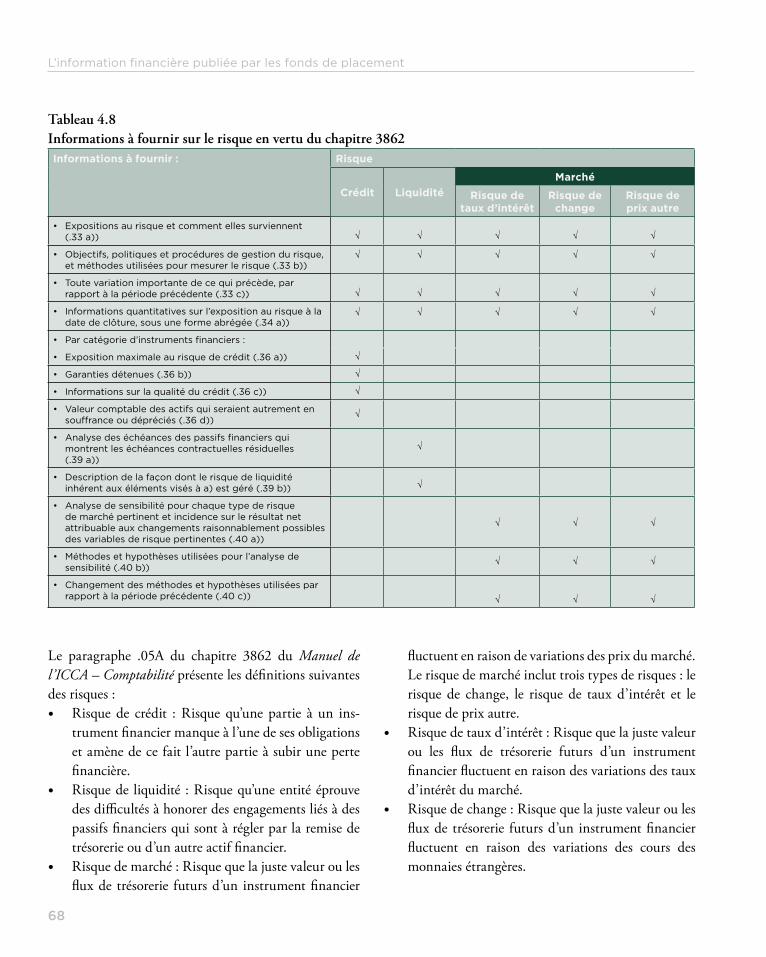

chapitre 3862, «Instruments financiers — Informations à fournir» ......................................................................... 67chapitre 3863, «Instruments financiers — Présentation» ........................................................................................... 67conclusion ......................................................................................................................................................................................... 69

Page

Chapitre 5RAPPORT DE LA DIRECTION ET RAPPORT DE L’AUDITEUR.............................................................. 71

Introduction ...................................................................................................................................................................................... 71rapport de la direction ............................................................................................................................................................... 71

Contenu ...................................................................................................................................................................................................... 71Présentation ............................................................................................................................................................................................. 72

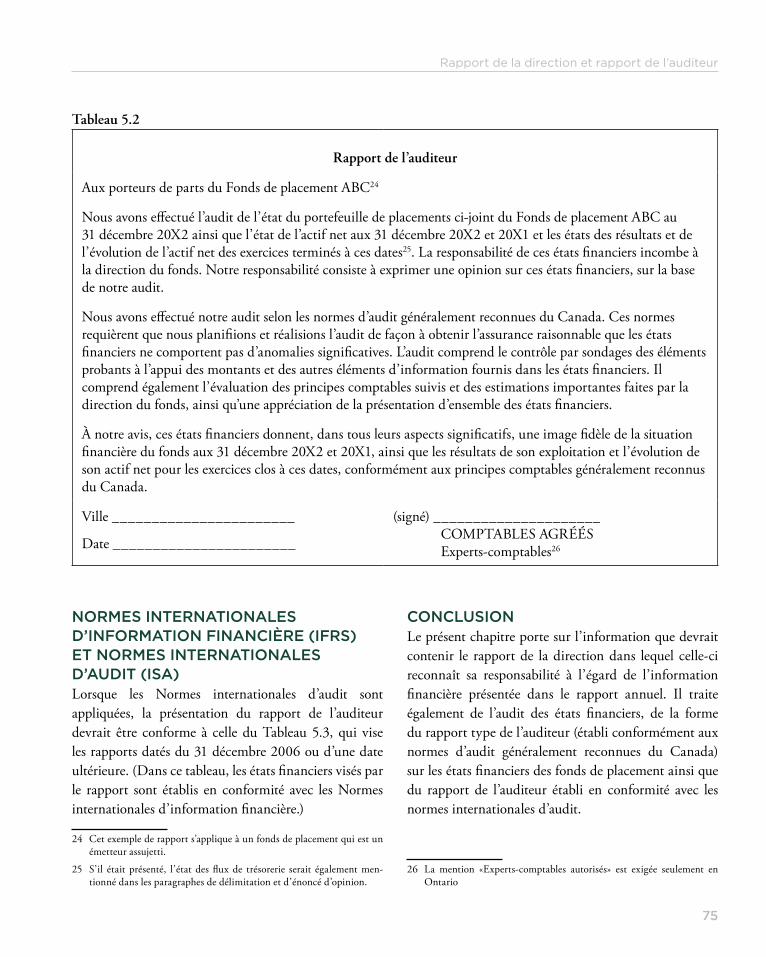

rapport de l’auditeur ................................................................................................................................................................... 73Audit des états financiers ................................................................................................................................................................ 74Rapport type de l’auditeur .............................................................................................................................................................. 74

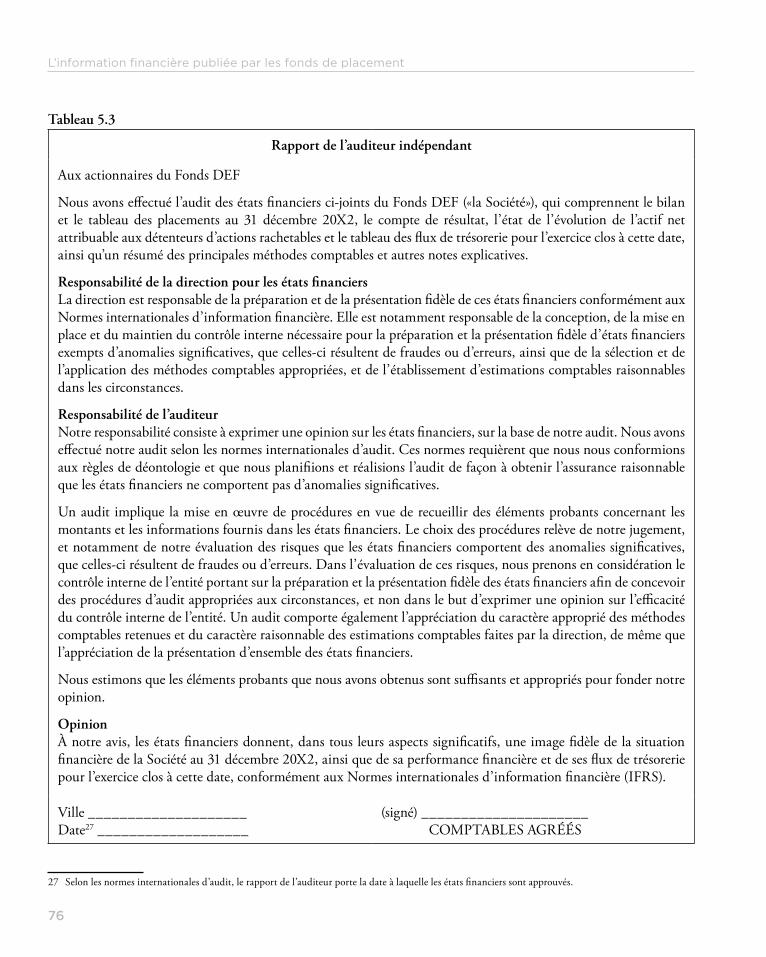

Normes internationales d’information financière (Ifrs) et normes internationales d’audit (IsA) ........... 75conclusion ......................................................................................................................................................................................... 75

Chapitre 6RAPPORT DE LA DIRECTION SUR LE RENDEMENT DU FONDS ....................................................... 77

Introduction ...................................................................................................................................................................................... 77règlement 81-106 .......................................................................................................................................................................... 77

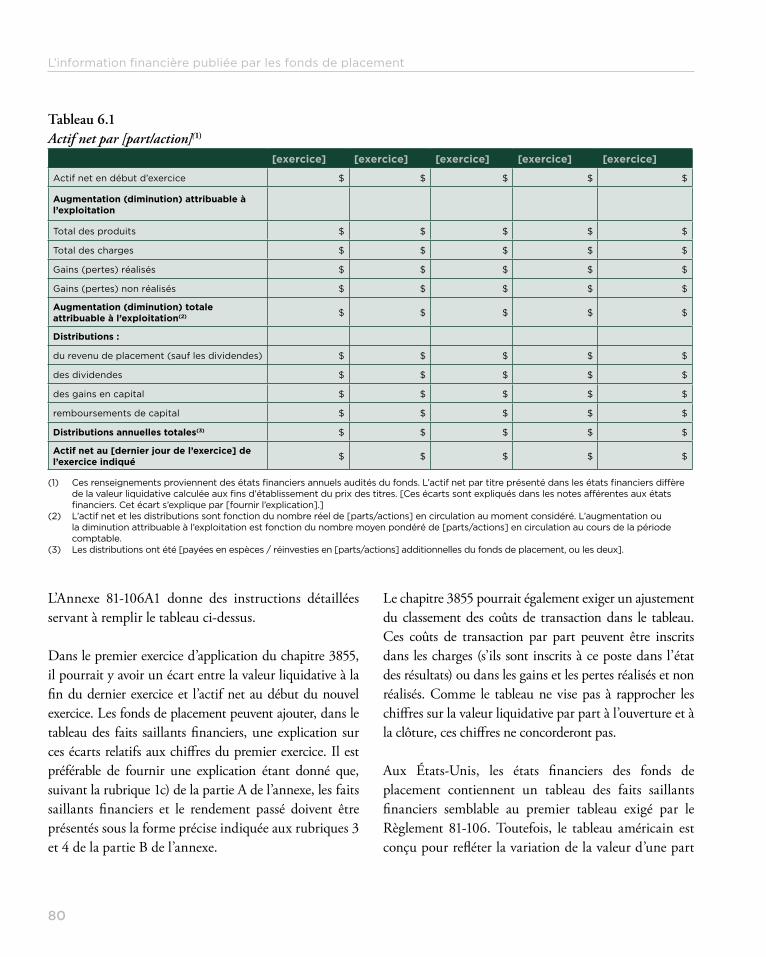

Contexte des modifications ............................................................................................................................................................ 77Annexe 81-106A1 .................................................................................................................................................................................... 78Instruction générale relative au Règlement 81-106 ........................................................................................................... 85

conclusion ......................................................................................................................................................................................... 85

Chapitre 7FONDS DE PLACEMENT SPÉCIAUX ............................................................................................................ 87

Introduction ...................................................................................................................................................................................... 87fonds communs de marchandises ........................................................................................................................................ 87fonds de capital de risque de travailleurs .......................................................................................................................... 88fonds hypothécaires .................................................................................................................................................................... 90Plans de bourses d’études ......................................................................................................................................................... 90fonds de fonds — Portefeuille de référence ..................................................................................................................... 91fonds de couverture .................................................................................................................................................................... 92sociétés à catégories d’actions équilibrées ....................................................................................................................... 93sociétés en commandite accréditives .................................................................................................................................. 93fonds inscrits à la cote d’une bourse ................................................................................................................................... 93fonds distincts ................................................................................................................................................................................ 94

États financiers ....................................................................................................................................................................................... 94Faits saillants de nature financière .............................................................................................................................................. 95Calcul du ratio des frais de gestion pour les fonds distincts ....................................................................................... 95Calcul du taux de rotation des titres en portefeuille ........................................................................................................ 97Données sur le rendement .............................................................................................................................................................. 97

conclusion ......................................................................................................................................................................................... 97

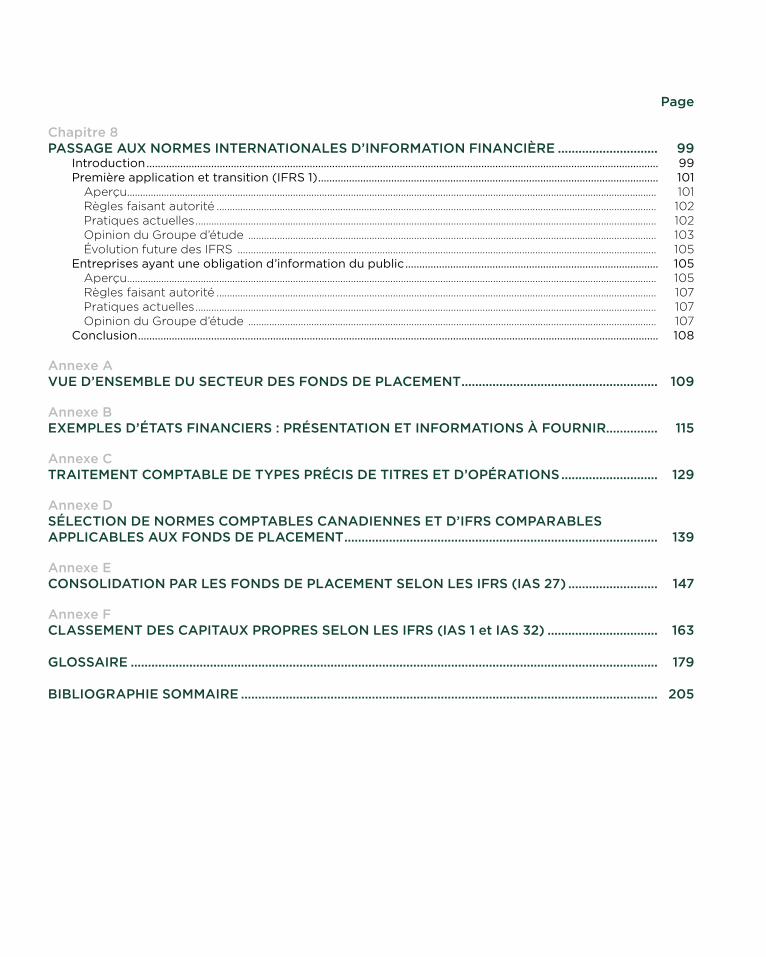

Page

Chapitre 8PASSAGE AUX NORMES INTERNATIONALES D’INFORMATION FINANCIÈRE ............................. 99

Introduction ...................................................................................................................................................................................... 99Première application et transition (Ifrs 1) ......................................................................................................................... 101

Aperçu ......................................................................................................................................................................................................... 101Règles faisant autorité ....................................................................................................................................................................... 102Pratiques actuelles ............................................................................................................................................................................... 102Opinion du Groupe d’étude ........................................................................................................................................................... 103Évolution future des IFRS ............................................................................................................................................................... 105

Entreprises ayant une obligation d’information du public .......................................................................................... 105Aperçu ......................................................................................................................................................................................................... 105Règles faisant autorité ....................................................................................................................................................................... 107Pratiques actuelles ............................................................................................................................................................................... 107Opinion du Groupe d’étude ........................................................................................................................................................... 107

conclusion ......................................................................................................................................................................................... 108

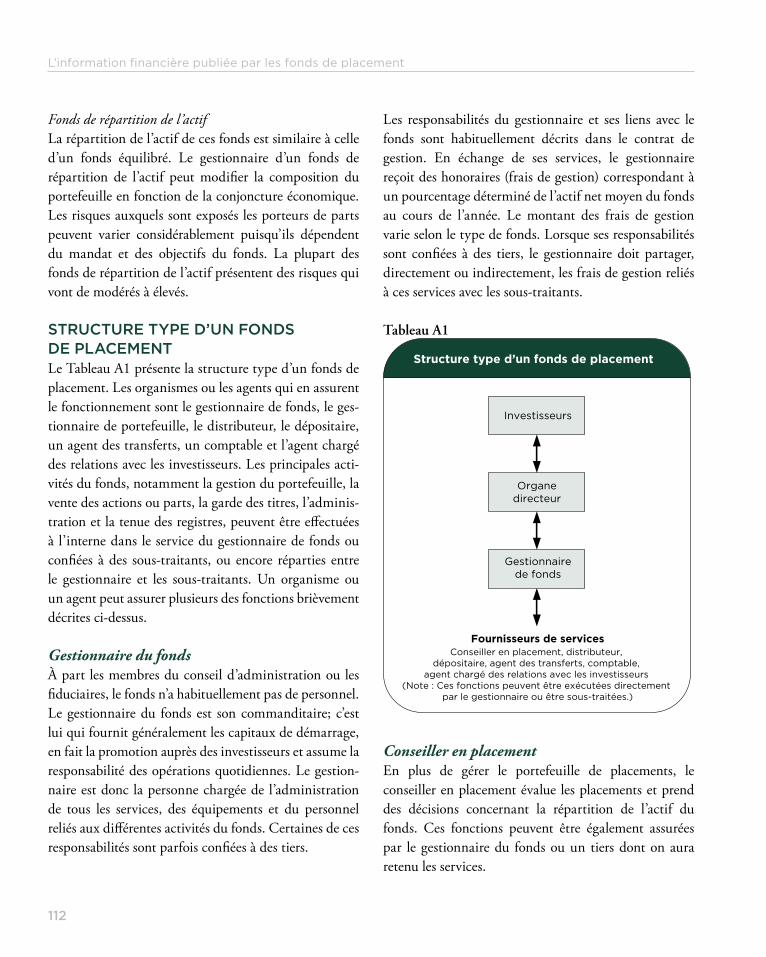

Annexe AVUE D’ENSEMBLE DU SECTEUR DES FONDS DE PLACEMENT ......................................................... 109

Annexe BEXEMPLES D’ÉTATS FINANCIERS : PRÉSENTATION ET INFORMATIONS À FOURNIR............... 115

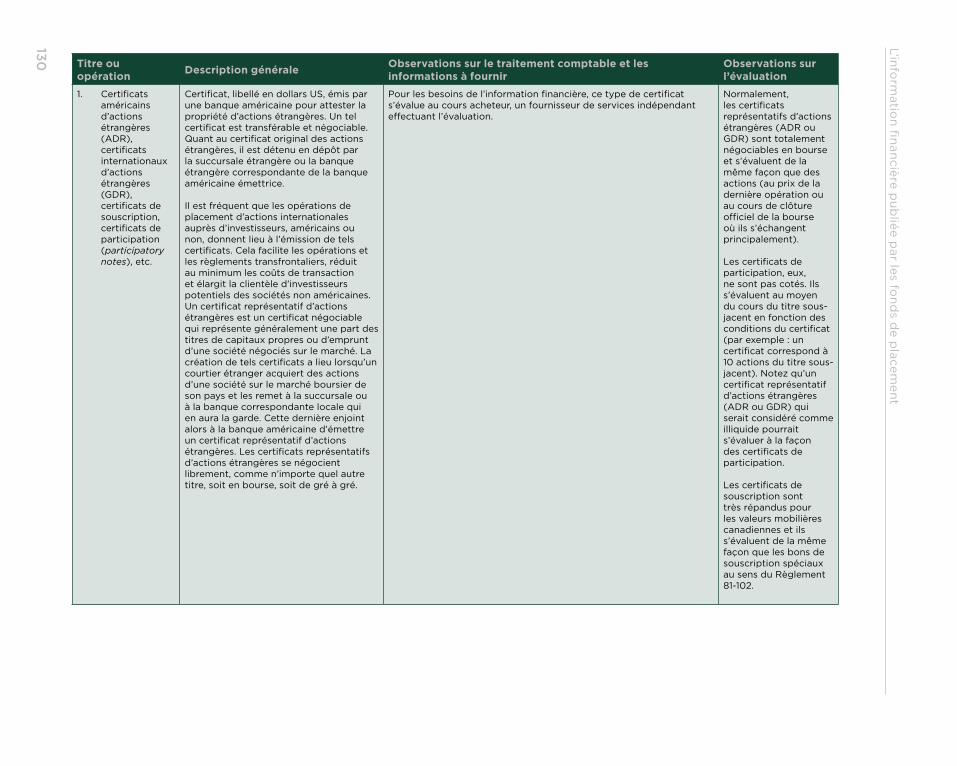

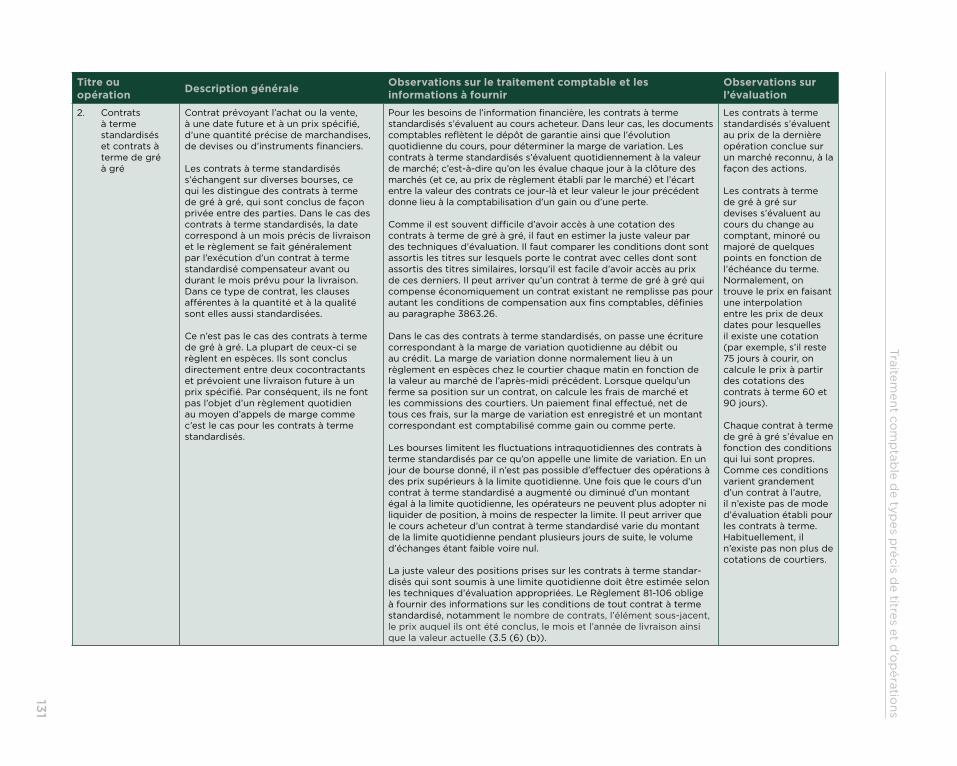

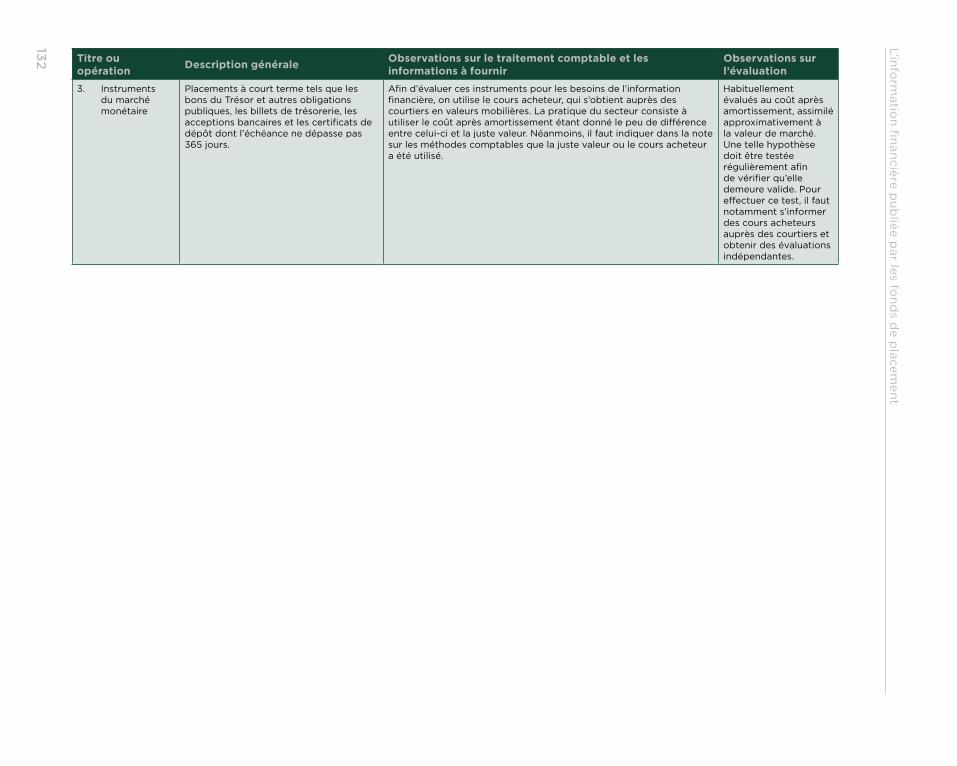

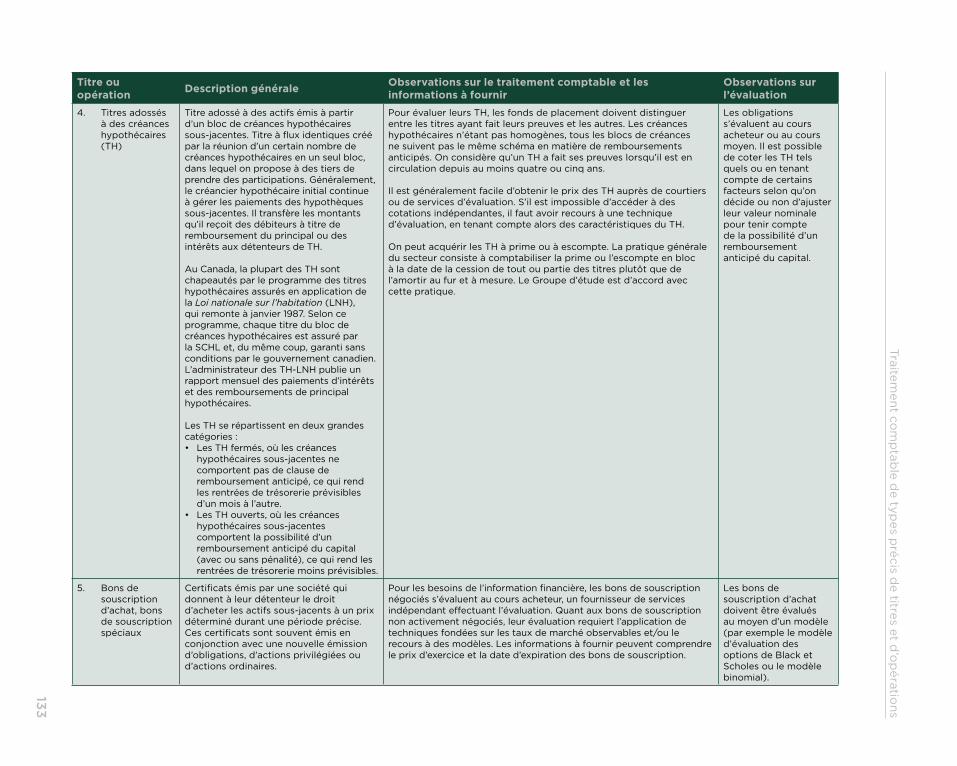

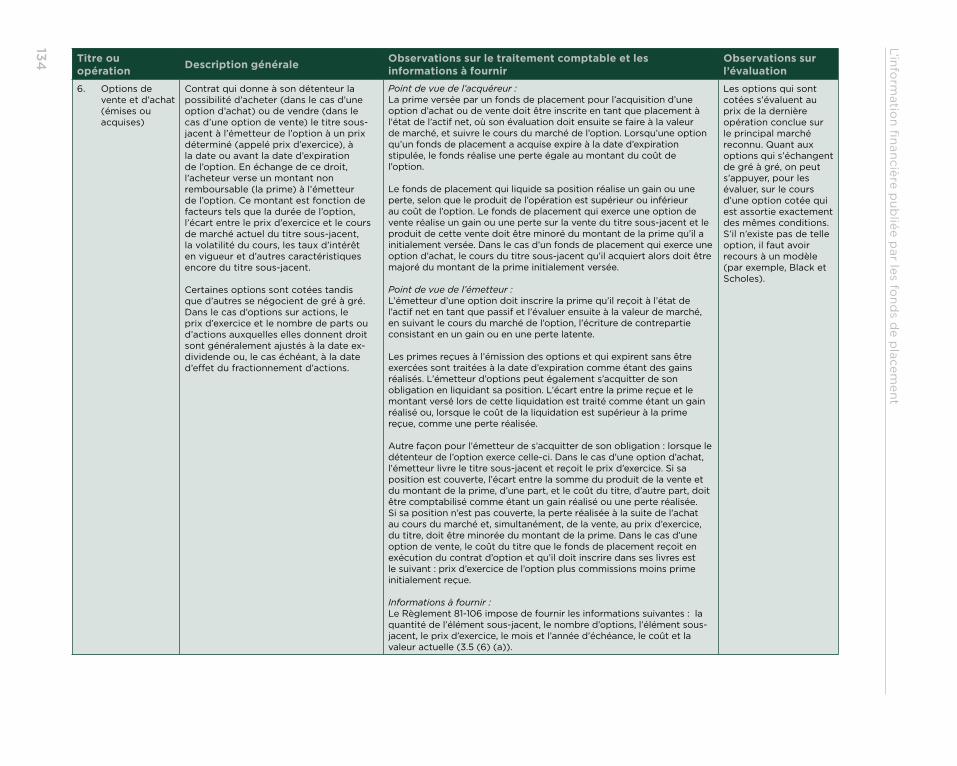

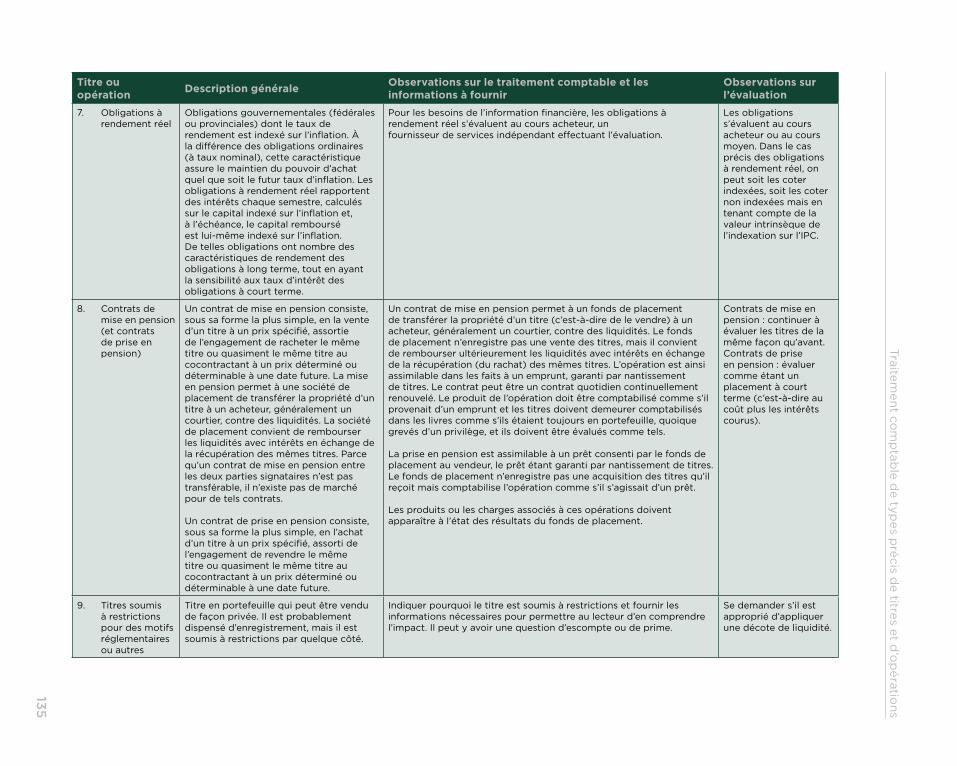

Annexe CTRAITEMENT COMPTABLE DE TYPES PRÉCIS DE TITRES ET D’OPÉRATIONS ............................ 129

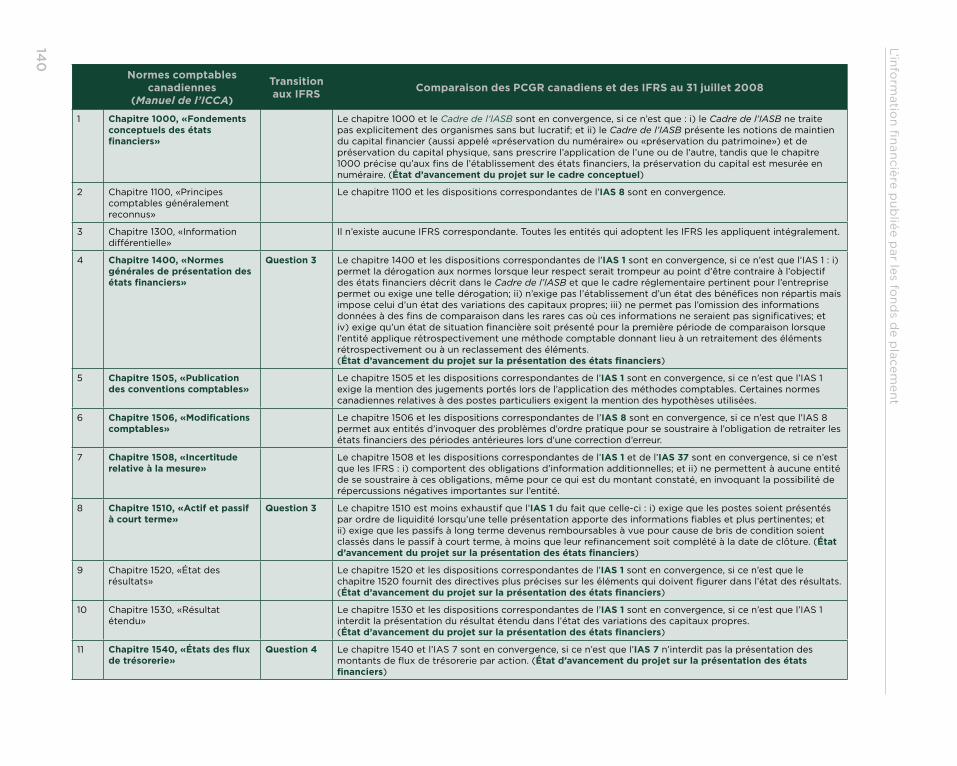

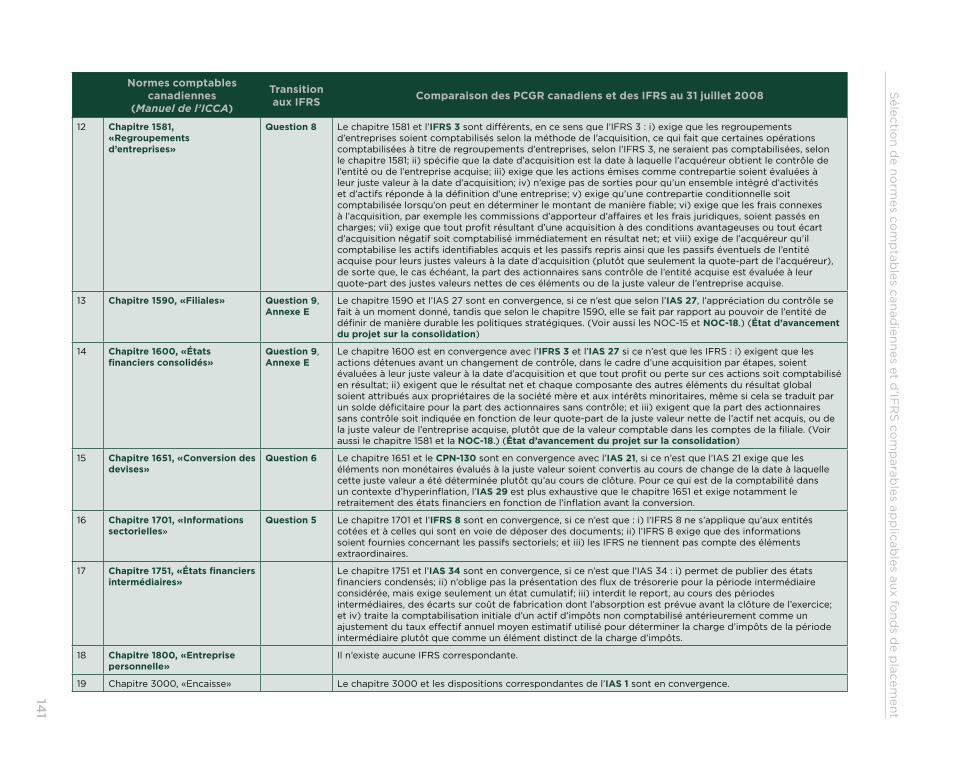

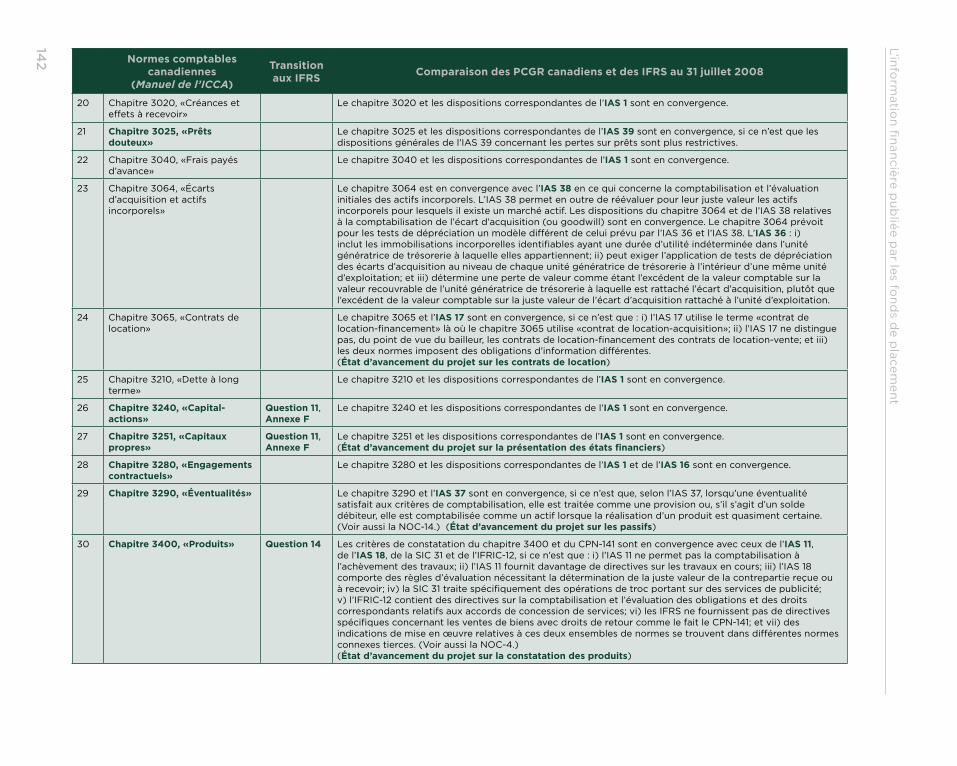

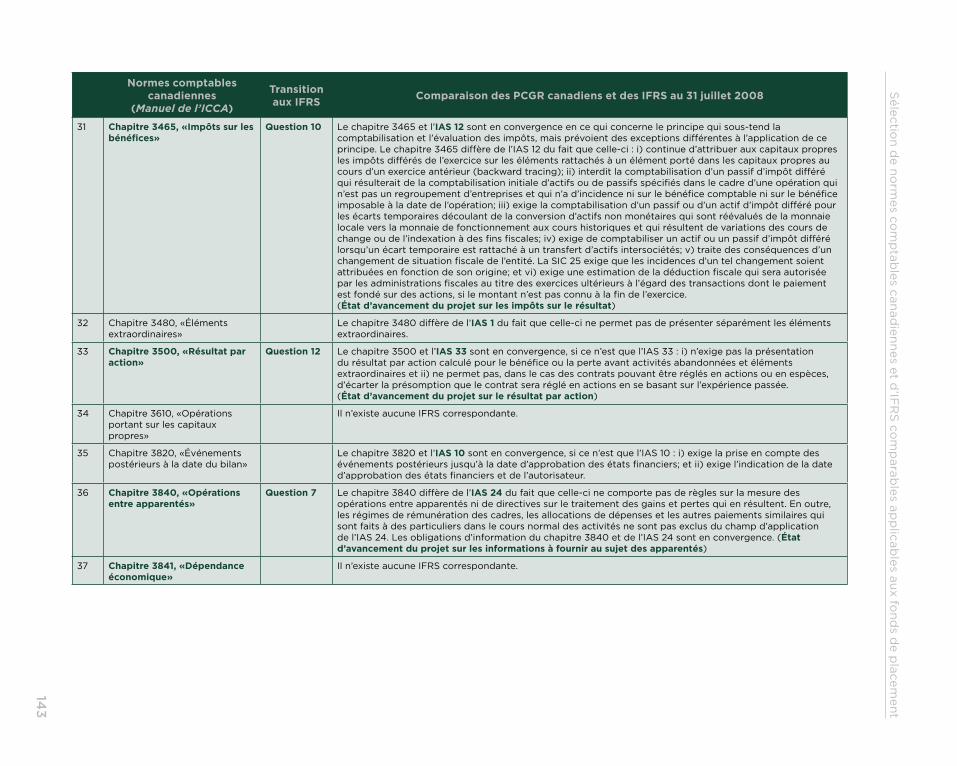

Annexe DSÉLECTION DE NORMES COMPTABLES CANADIENNES ET D’IFRS COMPARABLES APPLICABLES AUX FONDS DE PLACEMENT ........................................................................................... 139

Annexe ECONSOLIDATION PAR LES FONDS DE PLACEMENT SELON LES IFRS (IAS 27) .......................... 147

Annexe FCLASSEMENT DES CAPITAUX PROPRES SELON LES IFRS (IAS 1 et IAS 32) ................................ 163 GLOSSAIRE ......................................................................................................................................................... 179 BIBLIOGRAPHIE SOMMAIRE ......................................................................................................................... 205

xi

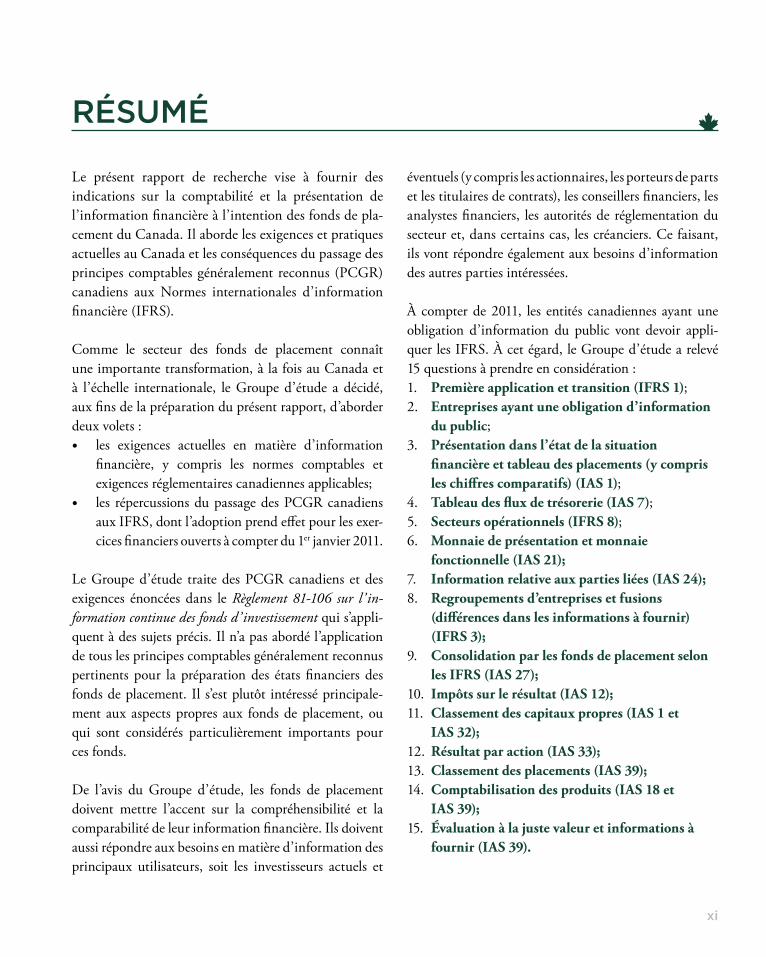

Le présent rapport de recherche vise à fournir des indications sur la comptabilité et la présentation de l’information financière à l’intention des fonds de pla-cement du Canada. Il aborde les exigences et pratiques actuelles au Canada et les conséquences du passage des principes comptables généralement reconnus (PCGR) canadiens aux Normes internationales d’information financière (IFRS).

Comme le secteur des fonds de placement connaît une importante transformation, à la fois au Canada et à l’échelle internationale, le Groupe d’étude a décidé, aux fins de la préparation du présent rapport, d’aborder deux volets :

les exigences actuelles en matière d’information y

financière, y compris les normes comptables et exigences réglementaires canadiennes applicables;les répercussions du passage des PCGR canadiens y

aux IFRS, dont l’adoption prend effet pour les exer-cices financiers ouverts à compter du 1er janvier 2011.

Le Groupe d’étude traite des PCGR canadiens et des exigences énoncées dans le Règlement 81-106 sur l’ in-formation continue des fonds d’ investissement qui s’appli-quent à des sujets précis. Il n’a pas abordé l’application de tous les principes comptables généralement reconnus pertinents pour la préparation des états financiers des fonds de placement. Il s’est plutôt intéressé principale-ment aux aspects propres aux fonds de placement, ou qui sont considérés particulièrement importants pour ces fonds.

De l’avis du Groupe d’étude, les fonds de placement doivent mettre l’accent sur la compréhensibilité et la comparabilité de leur information financière. Ils doivent aussi répondre aux besoins en matière d’information des principaux utilisateurs, soit les investisseurs actuels et

éventuels (y compris les actionnaires, les porteurs de parts et les titulaires de contrats), les conseillers financiers, les analystes financiers, les autorités de réglementation du secteur et, dans certains cas, les créanciers. Ce faisant, ils vont répondre également aux besoins d’information des autres parties intéressées.

À compter de 2011, les entités canadiennes ayant une obligation d’information du public vont devoir appli-quer les IFRS. À cet égard, le Groupe d’étude a relevé 15 questions à prendre en considération :

Première application et transition (IFRS 1)1. ;Entreprises ayant une obligation d’information 2. du public;Présentation dans l’état de la situation 3. financière et tableau des placements (y compris les chiffres comparatifs) (IAS 1);Tableau des flux de trésorerie (IAS 7)4. ;Secteurs opérationnels (IFRS 8)5. ;Monnaie de présentation et monnaie 6. fonctionnelle (IAS 21);Information relative aux parties liées (IAS 24);7. Regroupements d’entreprises et fusions 8. (différences dans les informations à fournir) (IFRS 3);Consolidation par les fonds de placement selon 9. les IFRS (IAS 27);Impôts sur le résultat (IAS 12);10. Classement des capitaux propres (IAS 1 et 11. IAS 32);Résultat par action (IAS 33);12. Classement des placements (IAS 39);13. Comptabilisation des produits (IAS 18 et 14. IAS 39);Évaluation à la juste valeur et informations à 15. fournir (IAS 39).

RÉSUMÉ

L’information financière publiée par les fonds de placement

xii

Les deux premières questions, à savoir la première appli-cation des IFRS et la transition (IFRS 1) ainsi que les entreprises ayant une obligation d’information du public sont abordées au chapitre 8. Des indications de mise en œuvre sont fournies pour toutes les autres questions dans les sections «Passage aux IFRS» du chapitre 2, du chapitre 3 et du chapitre 4, et dans l’Annexe D, l’Annexe E et l’Annexe F.

Un comité permanent sur les fonds de placement a été mis sur pied et chargé de surveiller le cours des événements pendant la période du passage aux IFRS et de fournir des indications en temps opportun sur les questions nouvelles relatives aux IFRS qui ont une incidence sur les fonds de placement. Ce comité doit aussi concevoir une vision de l’avenir de l’informa-tion financière publiée par les fonds de placement et

donner des indications sur l’évolution de la gestion des risques.

Le Groupe d’étude a décidé que le présent rapport de recherche serait offert principalement en version électronique (format PDF), pour qu’il puisse ainsi être facilement mis à jour pendant la période du passage aux IFRS. Le rapport de recherche complémentaire de l’ICCA, Assessing Risks & Controls of Investment Funds: Guidance for Directors, Auditors and Regulators, dont la deuxième édition a été publiée en anglais seulement en juillet 2009 (la première édition a paru en 2000 en français sous le titre Fonds de placement : Évaluation des risques et des contrôles — Recommandations à l’ intention des administrateurs, des vérificateurs et des autorités de réglementation), est aussi offert principalement en version électronique (format PDF).

1

Chapitre 1

INTRODUCTION

APERÇULe présent rapport de recherche vise à fournir des indications sur la comptabilité et la présentation de l’information financière à l’intention des fonds de pla-cement du Canada. Il aborde les exigences et pratiques actuelles au Canada, et les conséquences du passage des principes comptables généralement reconnus (PCGR) canadiens aux Normes internationales d’information financière (IFRS), dont l’application prendra effet pour les périodes ouvertes à compter du 1er janvier 2011.

Le rapport contient huit chapitres. Dans ce premier chapitre, on explique le processus suivi par le Groupe d’étude pour la préparation du rapport de recherche et, dans le contexte de l’information financière, on aborde brièvement les utilisateurs et leurs besoins d’information. Au chapitre 2, on examine, à la lumière de ces besoins, les états financiers des fonds de placement, à savoir l’état de l’actif net, l’état du portefeuille de placements*, l’état des résultats, l’état de l’évolution de l’actif net et l’état des flux de trésorerie.

Dans le chapitre 3, on passe en revue les informations à fournir dans les états financiers et certaines questions plus précises comme les fusions des fonds et l’information intermédiaire. Le chapitre 4 traite de la comptabilisation des placements conformément aux PCGR canadiens et des principes pertinents. Le chapitre 5 porte sur la nature et le contenu du rapport de la direction et du rapport de l’auditeur. Dans le chapitre 6, il est question du Règlement 81-106 sur l’ information continue des fonds d’ investissement, et tout particulièrement du rapport de la direction sur le rendement du fonds (RDRF). Le cha-pitre 7 traite des questions importantes de comptabilité et d’information financière qui se posent à certains types particuliers de fonds de placement. Le chapitre 8 aborde

les répercussions générales du passage des PCGR cana-diens aux IFRS, dont l’application va prendre effet pour les périodes ouvertes à compter du 1er janvier 2011.

L’Annexe A donne un aperçu du secteur des fonds de placement au Canada. À l’Annexe B, on trouve des exemples d’états financiers et d’informations fournies par voie de note. L’Annexe C décrit divers types de titres et d’opérations, y compris le traitement comptable per-tinent, les informations à fournir et les considérations relatives à la juste valeur.

L’Annexe D indique les chapitres, les notes d’orienta-tion et les abrégés des délibérations du Comité sur les problèmes nouveaux (CPN) qui s’appliquent plus particulièrement aux fonds de placement. Pour faciliter la consultation de l’analyse des questions faite par le Groupe d’étude, cette annexe contient des hyperliens vers les sections pertinentes du présent rapport de recherche. Les questions correspondantes concernant le passage aux IFRS font également l’objet d’un hyperlien vers les sections pertinentes. En outre, on trouve des hyperliens vers le site Web de l’IASB, dans lequel on peut prendre connaissance des résumés des IFRS et des IAS et, au besoin, vers les projets que l’IASB avait à son programme au 30 avril 2009.

L’Annexe E fournit des indications sur la consolidation par les fonds de placement selon les IFRS et l’Annexe F, des indications sur le classement des capitaux propres selon les IFRS. Enfin, un glossaire ainsi qu’une biblio-graphie complètent le rapport de recherche.

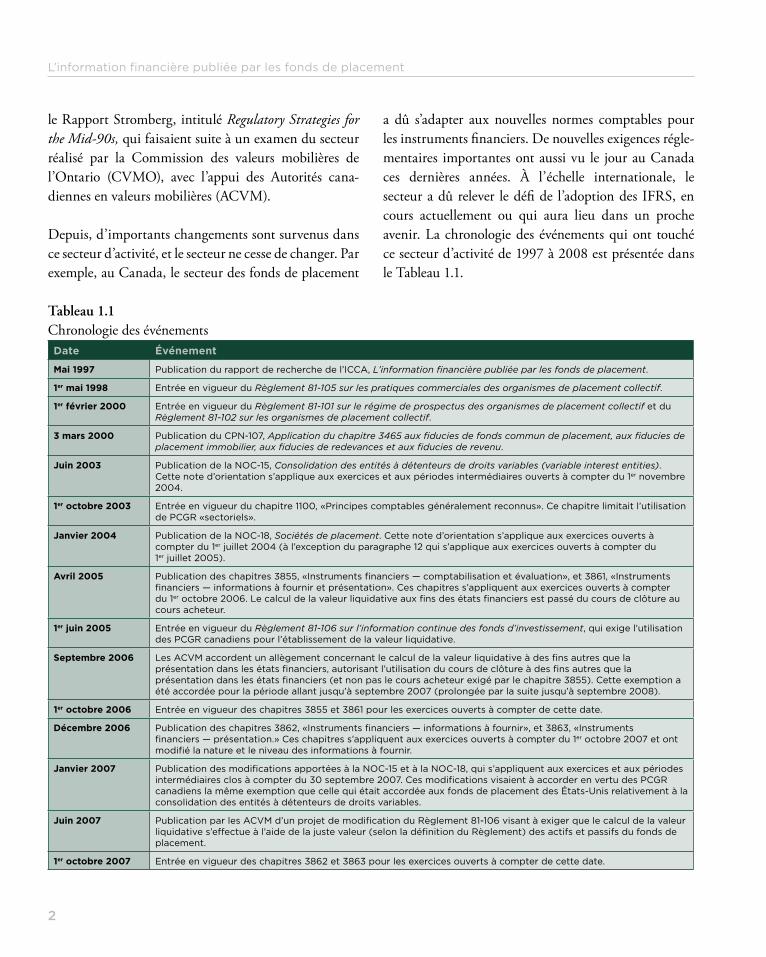

PROCESSUS DE RECHERCHEEn 1997, l’ICCA a publié l’ouvrage L’ information finan-cière publiée par les fonds de placement en réponse aux préoccupations exprimées au sujet du secteur canadien des fonds de placement, rapportées notamment dans

* Cet état est appelé «inventaire du portefeuille» dans le Règlement 81-106.

L’information financière publiée par les fonds de placement

2

le Rapport Stromberg, intitulé Regulatory Strategies for the Mid-90s, qui faisaient suite à un examen du secteur réalisé par la Commission des valeurs mobilières de l’Ontario (CVMO), avec l’appui des Autorités cana-diennes en valeurs mobilières (ACVM).

Depuis, d’importants changements sont survenus dans ce secteur d’activité, et le secteur ne cesse de changer. Par exemple, au Canada, le secteur des fonds de placement

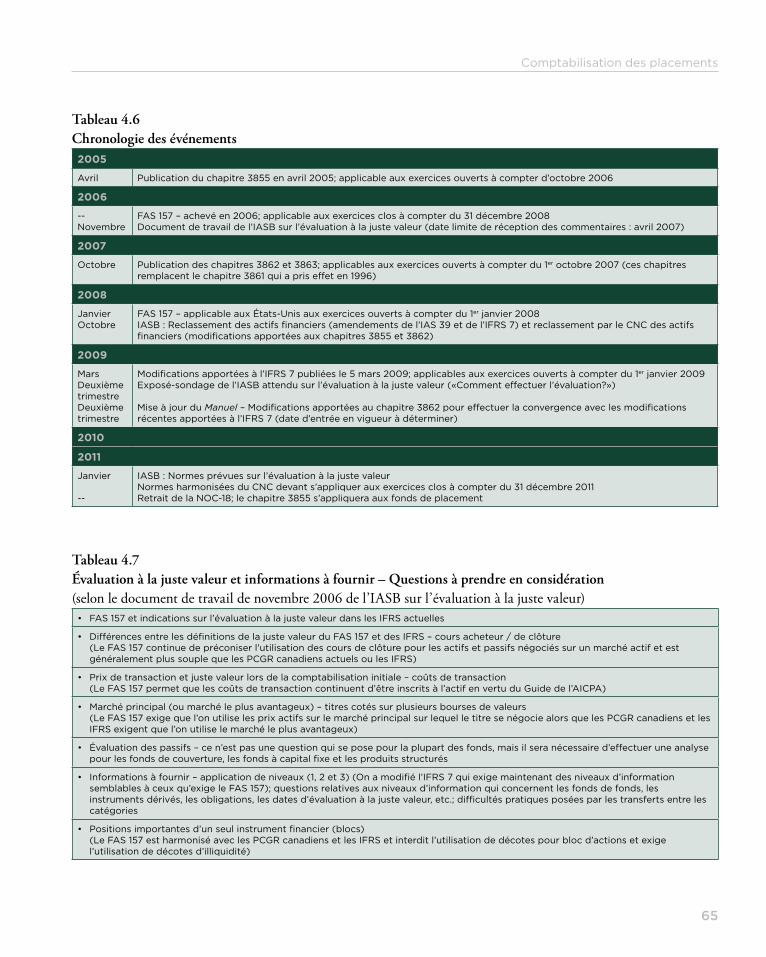

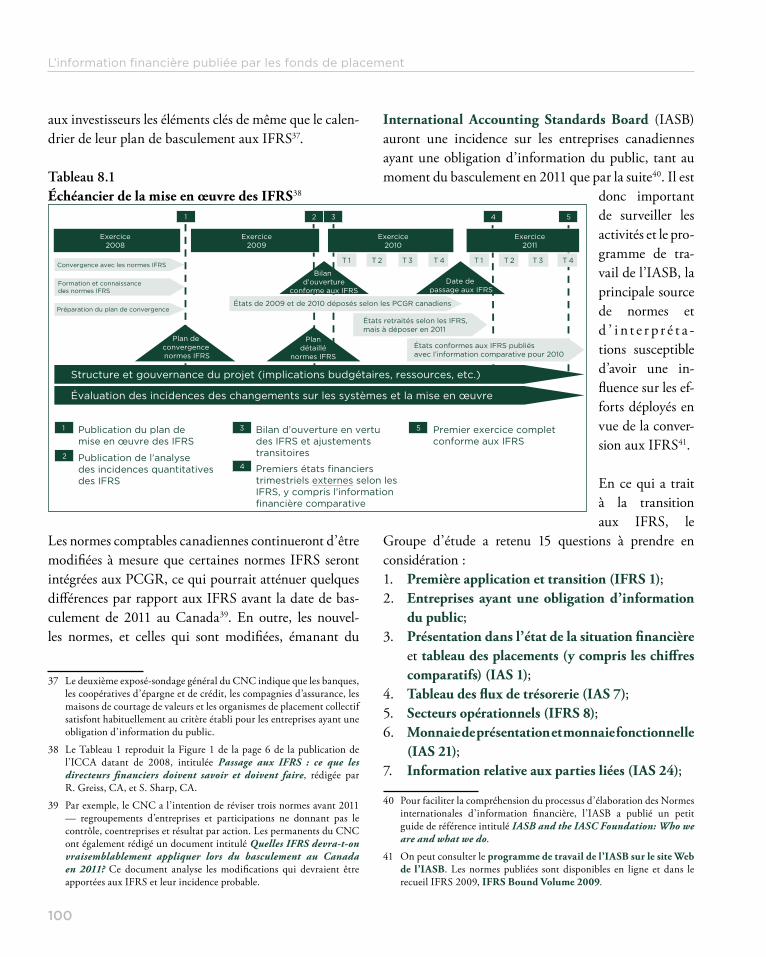

a dû s’adapter aux nouvelles normes comptables pour les instruments financiers. De nouvelles exigences régle-mentaires importantes ont aussi vu le jour au Canada ces dernières années. À l’échelle internationale, le secteur a dû relever le défi de l’adoption des IFRS, en cours actuellement ou qui aura lieu dans un proche avenir. La chronologie des événements qui ont touché ce secteur d’activité de 1997 à 2008 est présentée dans le Tableau 1.1.

Tableau 1.1Chronologie des événementsDate Événement

Mai 1997 Publication du rapport de recherche de l’IccA, L’information financière publiée par les fonds de placement.

1er mai 1998 Entrée en vigueur du Règlement 81-105 sur les pratiques commerciales des organismes de placement collectif.

1er février 2000 Entrée en vigueur du Règlement 81-101 sur le régime de prospectus des organismes de placement collectif et du Règlement 81-102 sur les organismes de placement collectif.

3 mars 2000 Publication du cPN-107, Application du chapitre 3465 aux fiducies de fonds commun de placement, aux fiducies de placement immobilier, aux fiducies de redevances et aux fiducies de revenu.

Juin 2003 Publication de la NOc-15, Consolidation des entités à détenteurs de droits variables (variable interest entities). cette note d’orientation s’applique aux exercices et aux périodes intermédiaires ouverts à compter du 1er novembre 2004.

1er octobre 2003 Entrée en vigueur du chapitre 1100, «Principes comptables généralement reconnus». ce chapitre limitait l’utilisation de Pcgr «sectoriels».

Janvier 2004 Publication de la NOc-18, Sociétés de placement. cette note d’orientation s’applique aux exercices ouverts à compter du 1er juillet 2004 (à l’exception du paragraphe 12 qui s’applique aux exercices ouverts à compter du 1er juillet 2005).

Avril 2005 Publication des chapitres 3855, «Instruments financiers — comptabilisation et évaluation», et 3861, «Instruments financiers — informations à fournir et présentation». ces chapitres s’appliquent aux exercices ouverts à compter du 1er octobre 2006. Le calcul de la valeur liquidative aux fins des états financiers est passé du cours de clôture au cours acheteur.

1er juin 2005 Entrée en vigueur du Règlement 81-106 sur l’information continue des fonds d’investissement, qui exige l’utilisation des Pcgr canadiens pour l’établissement de la valeur liquidative.

Septembre 2006 Les AcVM accordent un allègement concernant le calcul de la valeur liquidative à des fins autres que la présentation dans les états financiers, autorisant l’utilisation du cours de clôture à des fins autres que la présentation dans les états financiers (et non pas le cours acheteur exigé par le chapitre 3855). cette exemption a été accordée pour la période allant jusqu’à septembre 2007 (prolongée par la suite jusqu’à septembre 2008).

1er octobre 2006 Entrée en vigueur des chapitres 3855 et 3861 pour les exercices ouverts à compter de cette date.

Décembre 2006 Publication des chapitres 3862, «Instruments financiers — informations à fournir», et 3863, «Instruments financiers — présentation.» ces chapitres s’appliquent aux exercices ouverts à compter du 1er octobre 2007 et ont modifié la nature et le niveau des informations à fournir.

Janvier 2007 Publication des modifications apportées à la NOc-15 et à la NOc-18, qui s’appliquent aux exercices et aux périodes intermédiaires clos à compter du 30 septembre 2007. ces modifications visaient à accorder en vertu des Pcgr canadiens la même exemption que celle qui était accordée aux fonds de placement des États-Unis relativement à la consolidation des entités à détenteurs de droits variables.

Juin 2007 Publication par les AcVM d’un projet de modification du règlement 81-106 visant à exiger que le calcul de la valeur liquidative s’effectue à l’aide de la juste valeur (selon la définition du règlement) des actifs et passifs du fonds de placement.

1er octobre 2007 Entrée en vigueur des chapitres 3862 et 3863 pour les exercices ouverts à compter de cette date.

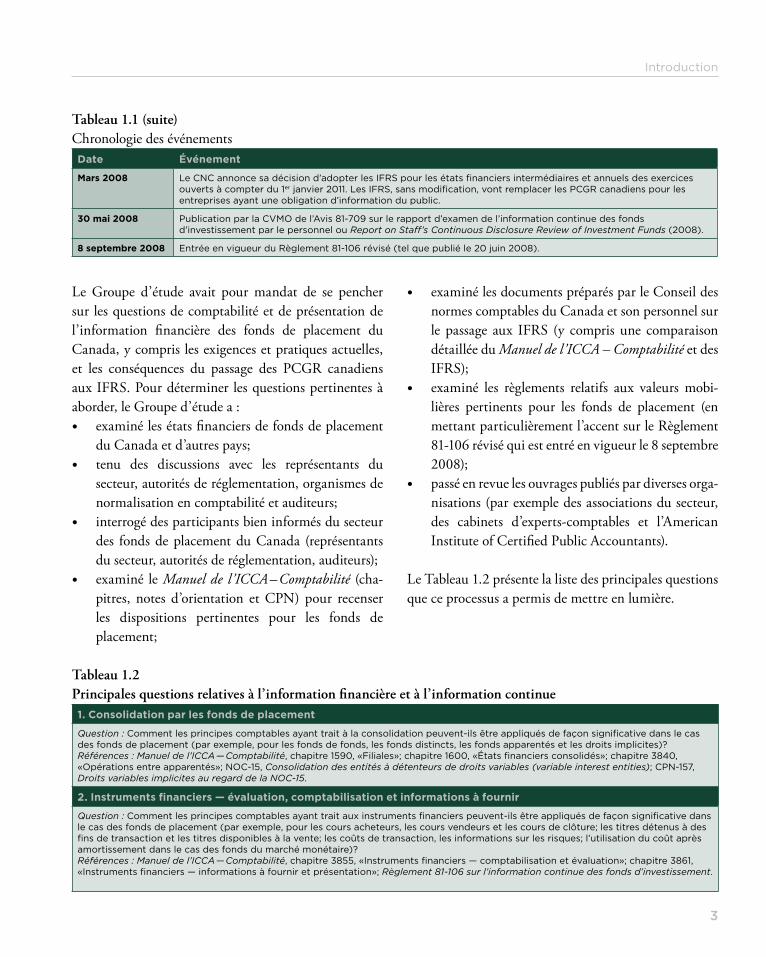

Introduction

3

Tableau 1.1 (suite)Chronologie des événementsDate Événement

Mars 2008 Le cNc annonce sa décision d’adopter les Ifrs pour les états financiers intermédiaires et annuels des exercices ouverts à compter du 1er janvier 2011. Les Ifrs, sans modification, vont remplacer les Pcgr canadiens pour les entreprises ayant une obligation d’information du public.

30 mai 2008 Publication par la cVMO de l’Avis 81-709 sur le rapport d’examen de l’information continue des fonds d’investissement par le personnel ou Report on Staff’s Continuous Disclosure Review of Investment Funds (2008).

8 septembre 2008 Entrée en vigueur du règlement 81-106 révisé (tel que publié le 20 juin 2008).

Le Groupe d’étude avait pour mandat de se pencher sur les questions de comptabilité et de présentation de l’information financière des fonds de placement du Canada, y compris les exigences et pratiques actuelles, et les conséquences du passage des PCGR canadiens aux IFRS. Pour déterminer les questions pertinentes à aborder, le Groupe d’étude a :

examiné les états financiers de fonds de placement y

du Canada et d’autres pays;tenu des discussions avec les représentants du y

secteur, autorités de réglementation, organismes de normalisation en comptabilité et auditeurs;interrogé des participants bien informés du secteur y

des fonds de placement du Canada (représentants du secteur, autorités de réglementation, auditeurs);examiné le y Manuel de l’ICCA – Comptabilité (cha-pitres, notes d’orientation et CPN) pour recenser les dispositions pertinentes pour les fonds de placement;

examiné les documents préparés par le Conseil des y

normes comptables du Canada et son personnel sur le passage aux IFRS (y compris une comparaison détaillée du Manuel de l’ICCA – Comptabilité et des IFRS);examiné les règlements relatifs aux valeurs mobi- y

lières pertinents pour les fonds de placement (en mettant particulièrement l’accent sur le Règlement 81-106 révisé qui est entré en vigueur le 8 septembre 2008);passé en revue les ouvrages publiés par diverses orga- y

nisations (par exemple des associations du secteur, des cabinets d’experts-comptables et l’American Institute of Certified Public Accountants).

Le Tableau 1.2 présente la liste des principales questions que ce processus a permis de mettre en lumière.

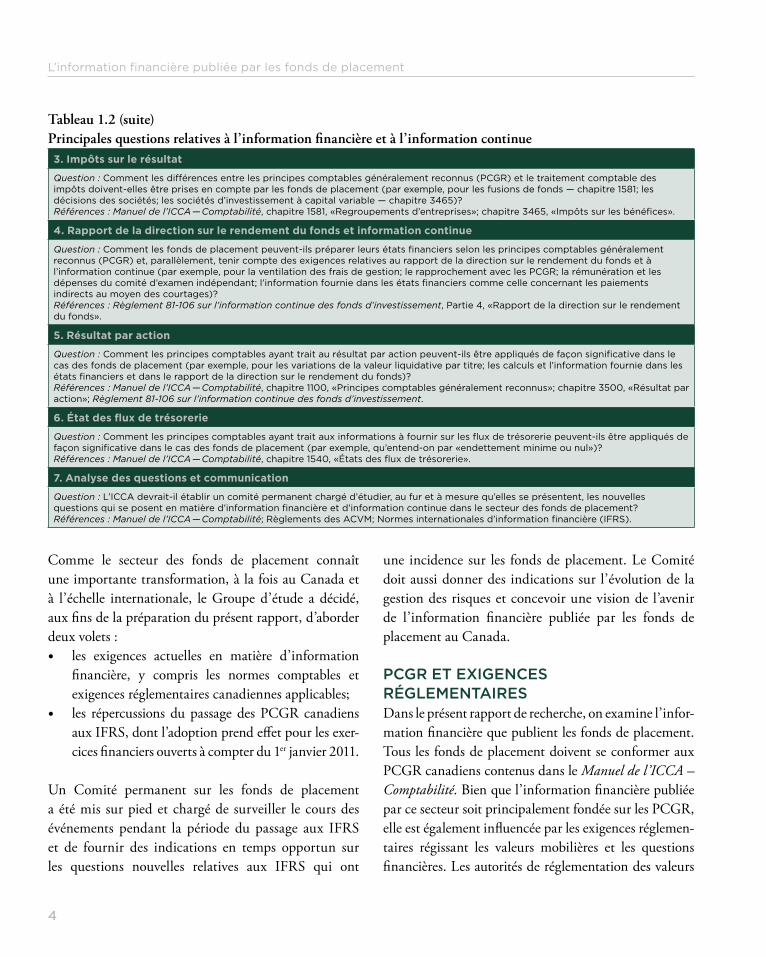

Tableau 1.2Principales questions relatives à l’information financière et à l’information continue1. Consolidation par les fonds de placement

Question : comment les principes comptables ayant trait à la consolidation peuvent-ils être appliqués de façon significative dans le cas des fonds de placement (par exemple, pour les fonds de fonds, les fonds distincts, les fonds apparentés et les droits implicites)?Références : Manuel de l’ICCA — Comptabilité, chapitre 1590, «filiales»; chapitre 1600, «États financiers consolidés»; chapitre 3840, «Opérations entre apparentés»; NOc-15, Consolidation des entités à détenteurs de droits variables (variable interest entities); cPN-157, Droits variables implicites au regard de la NOC-15.

2. Instruments financiers — évaluation, comptabilisation et informations à fournir

Question : comment les principes comptables ayant trait aux instruments financiers peuvent-ils être appliqués de façon significative dans le cas des fonds de placement (par exemple, pour les cours acheteurs, les cours vendeurs et les cours de clôture; les titres détenus à des fins de transaction et les titres disponibles à la vente; les coûts de transaction, les informations sur les risques; l’utilisation du coût après amortissement dans le cas des fonds du marché monétaire)?Références : Manuel de l’ICCA — Comptabilité, chapitre 3855, «Instruments financiers — comptabilisation et évaluation»; chapitre 3861, «Instruments financiers — informations à fournir et présentation»; Règlement 81-106 sur l’information continue des fonds d’investissement.

L’information financière publiée par les fonds de placement

4

Tableau 1.2 (suite)Principales questions relatives à l’information financière et à l’information continue3. Impôts sur le résultat

Question : comment les différences entre les principes comptables généralement reconnus (Pcgr) et le traitement comptable des impôts doivent-elles être prises en compte par les fonds de placement (par exemple, pour les fusions de fonds — chapitre 1581; les décisions des sociétés; les sociétés d’investissement à capital variable — chapitre 3465)? Références : Manuel de l’ICCA — Comptabilité, chapitre 1581, «regroupements d’entreprises»; chapitre 3465, «Impôts sur les bénéfices».

4. Rapport de la direction sur le rendement du fonds et information continue

Question : comment les fonds de placement peuvent-ils préparer leurs états financiers selon les principes comptables généralement reconnus (Pcgr) et, parallèlement, tenir compte des exigences relatives au rapport de la direction sur le rendement du fonds et à l’information continue (par exemple, pour la ventilation des frais de gestion; le rapprochement avec les Pcgr; la rémunération et les dépenses du comité d’examen indépendant; l’information fournie dans les états financiers comme celle concernant les paiements indirects au moyen des courtages)?Références : Règlement 81-106 sur l’information continue des fonds d’investissement, Partie 4, «rapport de la direction sur le rendement du fonds».

5. Résultat par action

Question : comment les principes comptables ayant trait au résultat par action peuvent-ils être appliqués de façon significative dans le cas des fonds de placement (par exemple, pour les variations de la valeur liquidative par titre; les calculs et l’information fournie dans les états financiers et dans le rapport de la direction sur le rendement du fonds)?Références : Manuel de l’ICCA — Comptabilité, chapitre 1100, «Principes comptables généralement reconnus»; chapitre 3500, «résultat par action»; Règlement 81-106 sur l’information continue des fonds d’investissement.

6. État des flux de trésorerie

Question : comment les principes comptables ayant trait aux informations à fournir sur les flux de trésorerie peuvent-ils être appliqués de façon significative dans le cas des fonds de placement (par exemple, qu’entend-on par «endettement minime ou nul»)?Références : Manuel de l’ICCA — Comptabilité, chapitre 1540, «États des flux de trésorerie».

7. Analyse des questions et communication

Question : L’IccA devrait-il établir un comité permanent chargé d’étudier, au fur et à mesure qu’elles se présentent, les nouvelles questions qui se posent en matière d’information financière et d’information continue dans le secteur des fonds de placement?Références : Manuel de l’ICCA — Comptabilité; règlements des AcVM; Normes internationales d’information financière (Ifrs).

Comme le secteur des fonds de placement connaît une importante transformation, à la fois au Canada et à l’échelle internationale, le Groupe d’étude a décidé, aux fins de la préparation du présent rapport, d’aborder deux volets :

les exigences actuelles en matière d’information y

financière, y compris les normes comptables et exigences réglementaires canadiennes applicables;les répercussions du passage des PCGR canadiens y

aux IFRS, dont l’adoption prend effet pour les exer-cices financiers ouverts à compter du 1er janvier 2011.

Un Comité permanent sur les fonds de placement a été mis sur pied et chargé de surveiller le cours des événements pendant la période du passage aux IFRS et de fournir des indications en temps opportun sur les questions nouvelles relatives aux IFRS qui ont

une incidence sur les fonds de placement. Le Comité doit aussi donner des indications sur l’évolution de la gestion des risques et concevoir une vision de l’avenir de l’information financière publiée par les fonds de placement au Canada.

PCGR ET EXIGENCES RÉGLEMENTAIRESDans le présent rapport de recherche, on examine l’infor-mation financière que publient les fonds de placement. Tous les fonds de placement doivent se conformer aux PCGR canadiens contenus dans le Manuel de l’ICCA – Comptabilité. Bien que l’information financière publiée par ce secteur soit principalement fondée sur les PCGR, elle est également influencée par les exigences réglemen-taires régissant les valeurs mobilières et les questions financières. Les autorités de réglementation des valeurs

Introduction

5

mobilières et des questions financières font appliquer les PCGR et elles ont établi des obligations d’information supplémentaires qu’elles jugent utiles et pertinentes pour les investisseurs.

Le secteur canadien des fonds de placement est hété-rogène et fait l’objet d’une surveillance de la part de plusieurs parties. Les fonds de placement régis par les Autorités canadiennes en valeurs mobilières (ACVM) composent le segment le plus important de ce secteur. Le Règlement 81-106 sur l’ information continue des fonds d’ investissement précise l’information financière que ces fonds doivent publier. Les fonds distincts sont régis par la Ligne directrice LD2, Contrats individuels à capital variable afférents aux fonds distincts, publiée par l’Association canadienne des compagnies d’assurances de personnes (ACCAP)1.

Même si tous les fonds de placement ne sont pas visés par les exigences énoncées dans le Règlement 81-106, ce règlement influence l’ensemble du secteur parce qu’il régit l’information financière d’un important segment. Le présent rapport de recherche fait souvent référence au Règlement 81-106. Pour les assureurs vie, le rapport renvoie à la Ligne directrice LD2 de l’ACCAP. Les fonds qui ne sont pas visés par ces exigences devraient s’y reporter à titre d’indications de meilleures pratiques. Ainsi, lorsqu’un fonds de placement qui n’est pas assujetti au Règlement 81-106 choisit de ne pas suivre certaines exigences de ce règlement, il doit se tourner vers d’autres formes de présentation de l’information qui font en sorte qu’il n’y a pas de dérogation aux PCGR.

Le présent rapport de recherche aborde les PCGR cana-diens et les exigences du Règlement 81-106 pertinents selon les sujets traités. Il n’aborde pas l’application de tous les principes comptables généralement reconnus pertinents pour la préparation des états financiers des

1 La Ligne directrice LD2 de l’ACCAP est un règlement en vertu de la Loi sur les assurances (Ontario) et une ligne directrice du secteur dans les autres provinces canadiennes.

fonds de placement. Il vise principalement les aspects propres aux fonds de placement ou qui sont jugés parti-culièrement importants pour ces fonds.

Le 20 juin 2008, les Autorités canadiennes en valeurs mobilières ont publié une version modifiée du Règle-ment 81-106, qui a pris effet le 8 septembre 2008. Les renvois à ce règlement concernent la version modifiée du Règlement 81-106.

À l’Annexe B du présent rapport de recherche, on trouve des exemples d’états financiers et d’informations four-nies par voie de note pour une société d’investissement à capital variable. Ces exemples fournissent le contexte de l’analyse des questions de comptabilité présentée dans les chapitres 2, 3, 4 et 7 et dans l’Annexe E. Des modi-fications devront peut-être y être apportées en fonction des besoins d’autres types de fonds de placement. Nonobstant les exigences contenues dans les PCGR et le Règlement 81-106, la présentation de certains éléments dans les états financiers varie et il peut y avoir plusieurs modes acceptables de présentation de ces éléments.

DÉFINITIONS

Fonds de placementDans le présent rapport de recherche, l’expression «fonds de placement» s’entend d’une entité qui vend ses actions ou ses parts à divers investisseurs. Les capitaux réunis sont investis conformément aux politiques et objectifs de placement du fonds. Le revenu de placement est constitué essentiellement d’intérêts, de dividendes et de gains en capital. Les fonds mettent en commun les capitaux de particuliers, de titulaires de contrat et d’institutions auxquels ils permettent de bénéficier des services de gestion de placement professionnels et de diversifier leur portefeuille.

La Note d’orientation concernant la comptabilité NOC-18, Sociétés de placement, du Manuel de

L’information financière publiée par les fonds de placement

6

l’ICCA – Comptabilité, précise ceci (paragraphe 2) : «La principale activité économique d’une société de place-ment consiste à acheter, à détenir et à vendre des place-ments.» Elle précise également ceci (paragraphe 8) : «une société de placement est a) soit un fonds de placement au sens donné à ce terme par les Autorités canadiennes en valeurs mobilières dans le Règlement 81-106 sur l’in-formation continue des fonds d’investissement; b) soit une entité juridique distincte dont la principale activité économique au cours de la période consiste à effectuer des placements.» Enfin, elle présente une liste de critères qui doivent être réunis pour que l’on puisse considérer que la principale activité économique d’une entreprise consiste à effectuer des placements (paragraphe 9).

Il existe divers types de fonds de placement. Les insti-tutions et les investisseurs dont la valeur nette est élevée ont recours aux fonds «communs», alors que les sociétés d’assurance-vie gèrent des «fonds distincts». Les sociétés d’investissement à capital fixe émettent des titres qui sont généralement inscrits à la cote d’une bourse reconnue. Les sociétés d’investissement à capital variable sont très réglementées et sont tenues de déposer des prospectus simplifiés ou autres actes constitutifs comme une décla-ration de fiducie. Les sociétés de personnes et sociétés en commandite mettent en commun les placements effectués par leurs associés ou commanditaires. Il existe également des types particuliers de fonds, comme les fonds communs de marchandises, les fonds de capital de risque de travailleurs, les fonds hypothécaires et les fonds de couverture. (Se reporter à l’Annexe A qui donne un aperçu du secteur des fonds de placement au Canada.)

Information financière et états financiersComme on l’a mentionné, le présent rapport de recher-che vise à fournir des indications sur la comptabilité et la présentation de l’information financière à l’intention des fonds de placement du Canada. Aux termes du Manuel de l’ICCA – Comptabilité, l’information finan-cière s’entend d’un processus de communication de

l’information aux parties intéressées. Si le succès de la communication dépend de la pertinence des principes comptables appliqués et, en définitive, du niveau de compréhension des états financiers par le lecteur, il repose aussi sur la qualité de l’information fournie dans les états financiers.

Le processus continu de présentation de l’information financière englobe la publication des rapports financiers annuels et intermédiaires. Ces rapports, que les fonds de placement distribuent à des parties externes, contiennent à la fois les états financiers et l’information connexe. Le terme «états financiers» désigne un jeu complet d’états financiers destinés à présenter la situation financière, les résultats d’exploitation et l’évolution de la situation financière, de même que les notes complémentaires.

L’information financière ne comprend pas uniquement les rapports financiers. Elle peut être présentée sous de nombreuses autres formes, par exemple dans un pros-pectus, un communiqué, des documents de vente et de marketing, un rapport d’un courtier ou dans un site Web. Quoiqu’il en soit, le présent rapport de recherche est axé sur l’information financière qui vise à répondre aux besoins courants en matière d’information des utilisateurs externes de l’information financière.

Le chapitre 1000 du Manuel de l’ICCA – Comptabilité précise que les qualités de l’information, c’est-à-dire la compréhensibilité, la comparabilité, la pertinence, la fiabilité et la rapidité de la publication définissent et décrivent les attributs de l’information qui rendent celle-ci utile pour les investisseurs et les autres utili-sateurs2. La comparabilité est importante lorsqu’on établit un parallèle entre les états financiers de deux fonds différents, ou entre les états financiers d’un même fonds ayant trait à deux exercices différents ou dressés à deux dates différentes. Bien qu’il soit parfois nécessaire

2 Paragraphes. 18 à.24 du chapitre 1000 du Manuel de l’ICCA – Compta-bilité, «Fondements conceptuels des états financiers».

Introduction

7

de faire certains compromis, les qualités mentionnées s’appliquent à la fois aux états financiers intermédiaires et aux états financiers annuels.

CONCLUSIONLe présent rapport de recherche a pour but de passer en revue les pratiques actuelles des fonds de placement du Canada et de fournir des indications sur les questions de comptabilité et d’information financière, aux fins d’éla-borer un cadre pour l’information financière publiée par le secteur des fonds de placement.

De l’avis du Groupe d’étude, les fonds de placement doivent mettre l’accent sur la compréhensibilité et la comparabilité de leur information financière. Ils doivent aussi répondre aux besoins en matière d’information des principaux utilisateurs, soit les investisseurs actuels et éventuels (y compris les actionnaires, les porteurs de parts et les titulaires de contrats), les conseillers financiers, les analystes financiers, les autorités de réglementation du secteur et, dans certains cas, les créanciers. Ce faisant, ils vont répondre également aux besoins d’information des autres parties intéressées.

9

Chapitre 2

ÉTATS FINANCIERS DES FONDS DE PLACEMENT

INTRODUCTIONDans le chapitre 1, on note que pour donner une image fidèle de la situation financière, des résultats d’exploi-tation et de l’évolution de la situation financière d’une entité, l’information requise doit être présentée dans ses états financiers, y compris les notes et les tableaux com-plémentaires auxquels les états financiers renvoient. Le Groupe d’étude est d’avis que le but des états financiers doit être de répondre aux besoins en matière d’informa-tion des principaux utilisateurs et que, pour ce faire, il faut :

employer des termes et classer les éléments de façon y

à ce que l’information importante puisse être faci-lement comprise; présenter la substance des opérations et des événe- y

ments;publier les états financiers rapidement. y

Les états financiers des fonds de placement préparés conformément aux PCGR canadiens comprennent :

un état de l’actif net en date de la clôture de y

l’exercice considéré et de l’exercice qui précède immédiatement;un état des résultats d’exploitation pour l’exercice y

considéré et l’exercice qui précède immédiatement;un état de l’évolution de l’actif net pour l’exercice y

considéré et l’exercice qui précède immédiatement;à moins d’une exemption prévue dans les PCGR y

canadiens, un état des flux de trésorerie pour l’exercice considéré et l’exercice qui précède immé-diatement;des notes complémentaires. y

En outre, ces états financiers sont généralement accom-pagnés d’un état du portefeuille de placements à la date

de la fin de l’exercice considéré, conformément aux exigences du Règlement 81-106. Ces états financiers doivent être approuvés par le conseil d’administration, l’associé commandité ou les fiduciaires du fonds et ils doivent être déposés dans les 90 jours qui suivent la date de clôture de l’exercice.

Le Règlement 81-106 exige que chaque fonds de pla-cement auquel le règlement s’applique dépose des états financiers annuels pour son dernier exercice. Lorsqu’un fonds de placement décide de relier ses états financiers avec ceux d’un autre fonds de placement dans un même document, il doit présenter toutes les informations le concernant ensemble et distinctement de celles qui concernent l’autre fonds. Cependant, les notes complé-mentaires peuvent être regroupées et présentées dans une partie distincte du document. De plus, un fonds de placement ne doit pas relier dans un même document son rapport de la direction sur le rendement du fonds avec le rapport de la direction d’un autre fonds.

Bien que le Règlement 81-106 contienne des exigences précises pour la présentation des postes des divers états financiers et pour les informations qui doivent figurer dans les notes complémentaires, il permet que les fonds de placement omettent les postes qui ne s’appliquent pas à eux ou pour lesquels ils n’ont aucune information à présenter.

Ensemble, l’état de l’actif net et l’état du portefeuille de placements présentent la situation financière d’un fonds à la clôture de l’exercice. L’état des résultats montre l’augmentation ou la diminution de l’actif net découlant des activités du fonds au cours de l’exercice. L’état de l’évolution de l’actif net présente, sous forme condensée,

L’information financière publiée par les fonds de placement

10

l’évolution de la situation financière découlant de l’exploitation, des dividendes ou des distributions aux investisseurs, des opérations sur capitaux propres et des apports de capital.

Comme on l’a mentionné, le Règlement 81-106 exige que les fonds déposent leurs états financiers annuels dans les 90 jours qui suivent la fin du dernier exercice3. Le Groupe d’étude est d’avis que cette exigence est appropriée pour le dépôt dans SEDAR, mais il préfére-rait que la période de dépôt des versions papier des états financiers passe de 90 à 110 jours environ. Cette mesure serait plus économique parce qu’elle permettrait aux fonds qui présentent des états trimestriels de distribuer en même temps les versions papier des états annuels et des états du premier trimestre.

Les aspects plus particuliers qui concernent le passage aux IFRS sont également présentés, le cas échéant (le chapitre 8 présente une liste de ces questions).

ÉTAT DE L’ACTIF NETLes états financiers d’un fonds de placement doivent comprendre un état de l’actif net qui montre sur une base comparative tous les actifs et passifs à la clôture de l’exercice, classés par principales catégories. L’objectif de cet état consiste à présenter tous les actifs et passifs découlant des activités d’un fonds de placement. Les méthodes de détermination des montants d’actif et de passif présentés doivent être appliquées de façon uni-forme et, lorsque ces méthodes ne sont pas évidentes, elles doivent être mentionnées. Le coût n’est plus un concept retenu par les PCGR pour les fonds de placement et il n’a pas à être présenté dans cet état4. L’état de l’actif net ne classe pas séparément les actifs et les passifs dans les catégories à court et à long terme, car les actifs sont

3 En comparaison, les sociétés de placement inscrites (Registered Invest-ment Companies) des États-Unis doivent déposer des états financiers vérifiés auprès de la Securities and Exchange Commission dans les 60 jours qui suivent la fin de l’exercice.

4 Pour les fonds distincts, la ligne directrice LD2 de l’ACCAP exige que le coût des placements soit indiqué dans l’état de l’actif net.

généralement très liquides et le capital est généralement remboursable à vue5. Cependant, le Groupe d’étude est d’avis que les postes devraient être présentés en fonction de leur importance, les placements étant par exemple le premier actif présenté.

Le Règlement 81-106 distingue l’actif net présenté dans les états financiers (selon les PCGR canadiens) et la valeur liquidative calculée aux fins de l’établissement du cours des parts et de l’évaluation à la clôture d’une séance. Le fonds de placement peut ainsi avoir deux valeurs différentes au titre de l’actif net : une valeur pour les états financiers («actif net»), qui doit être déterminée conformément aux PCGR canadiens; et une valeur pour toutes les autres fins («valeur liquidative»), y compris la détermination du cours des parts. Le Règlement 81-106 exige que les écarts entre ces deux valeurs soit indiqués dans les notes complémentaires (par exemple, l’applica-tion des exigences du chapitre 3855 peut aboutir à une valeur des titres détenus par un fonds selon les PCGR qui diffère de la valeur de marché utilisée pour détermi-ner la valeur liquidative du fonds aux fins de l’achat et du rachat des parts du fonds (valeur liquidative aux fins du rachat des titres).

Le Règlement exige également que soient mentionnées dans la Notice annuelle les différences entre les prin-cipes et pratiques établis par le gestionnaire du fonds pour le calcul de la valeur liquidative s’ils diffèrent de ceux qui sont exigés par les PCGR canadiens. La valeur liquidative par part/action doit être mentionnée pour chaque catégorie de part/action6. (Voir également le chapitre 6.)

5 Le paragraphe .11 du chapitre 1510 du Manuel de l’ICCA – Comptabi-lité, «Actif et passif à court terme», précise ceci : «L’actif et le passif sont normalement subdivisés en éléments à court terme et en éléments à long terme. Toutefois, il se peut que la subdivision de l’actif et du passif en éléments à court terme et en éléments à long terme dans le bilan des entreprises de certains secteurs d’activité ne soit pas appropriée.»

6 Le terme «titre» utilisé dans le Règlement 81-106 englobe à la fois les parts et les actions.

États financiers des fonds de placement

11

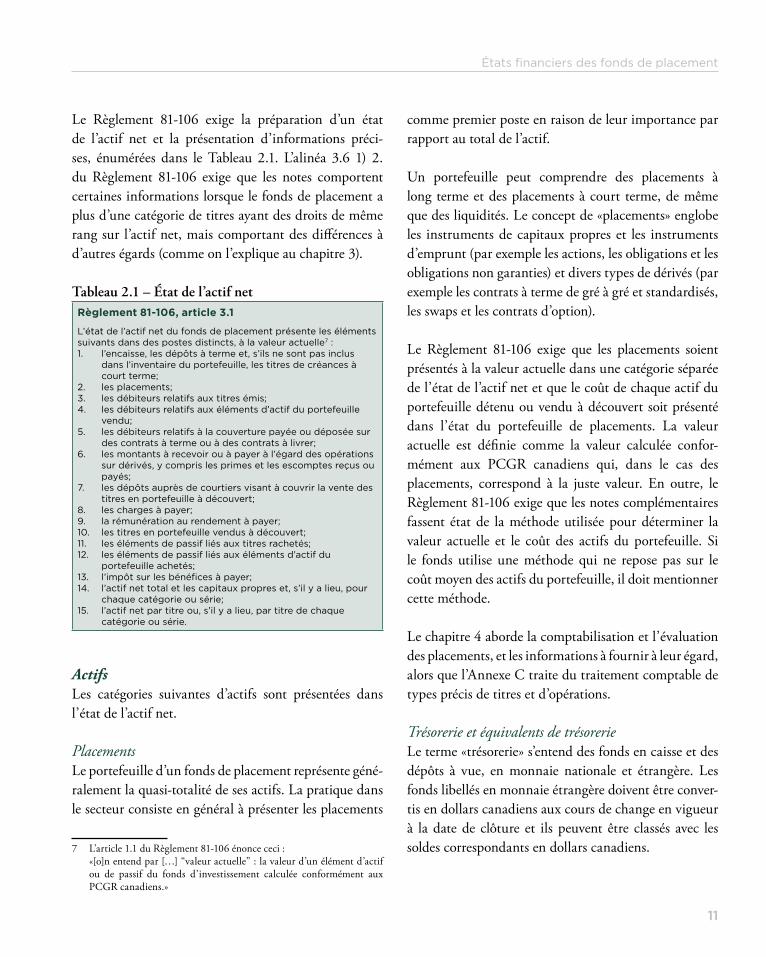

Le Règlement 81-106 exige la préparation d’un état de l’actif net et la présentation d’informations préci-ses, énumérées dans le Tableau 2.1. L’alinéa 3.6 1) 2. du Règlement 81-106 exige que les notes comportent certaines informations lorsque le fonds de placement a plus d’une catégorie de titres ayant des droits de même rang sur l’actif net, mais comportant des différences à d’autres égards (comme on l’explique au chapitre 3).

Tableau 2.1 – État de l’actif netRèglement 81-106, article 3.1

L’état de l’actif net du fonds de placement présente les éléments suivants dans des postes distincts, à la valeur actuelle7 :

l’encaisse, les dépôts à terme et, s’ils ne sont pas inclus 1. dans l’inventaire du portefeuille, les titres de créances à court terme;les placements;2. les débiteurs relatifs aux titres émis;3. les débiteurs relatifs aux éléments d’actif du portefeuille 4. vendu;les débiteurs relatifs à la couverture payée ou déposée sur 5. des contrats à terme ou à des contrats à livrer;les montants à recevoir ou à payer à l’égard des opérations 6. sur dérivés, y compris les primes et les escomptes reçus ou payés;les dépôts auprès de courtiers visant à couvrir la vente des 7. titres en portefeuille à découvert;les charges à payer;8. la rémunération au rendement à payer;9. les titres en portefeuille vendus à découvert;10. les éléments de passif liés aux titres rachetés;11. les éléments de passif liés aux éléments d’actif du 12. portefeuille achetés;l’impôt sur les bénéfices à payer;13. l’actif net total et les capitaux propres et, s’il y a lieu, pour 14. chaque catégorie ou série;l’actif net par titre ou, s’il y a lieu, par titre de chaque 15. catégorie ou série.

ActifsLes catégories suivantes d’actifs sont présentées dans l’état de l’actif net.

PlacementsLe portefeuille d’un fonds de placement représente géné-ralement la quasi-totalité de ses actifs. La pratique dans le secteur consiste en général à présenter les placements

7 L’article 1.1 du Règlement 81-106 énonce ceci : «[o]n entend par […] “valeur actuelle” : la valeur d’un élément d’actif

ou de passif du fonds d’investissement calculée conformément aux PCGR canadiens.»

comme premier poste en raison de leur importance par rapport au total de l’actif.

Un portefeuille peut comprendre des placements à long terme et des placements à court terme, de même que des liquidités. Le concept de «placements» englobe les instruments de capitaux propres et les instruments d’emprunt (par exemple les actions, les obligations et les obligations non garanties) et divers types de dérivés (par exemple les contrats à terme de gré à gré et standardisés, les swaps et les contrats d’option).

Le Règlement 81-106 exige que les placements soient présentés à la valeur actuelle dans une catégorie séparée de l’état de l’actif net et que le coût de chaque actif du portefeuille détenu ou vendu à découvert soit présenté dans l’état du portefeuille de placements. La valeur actuelle est définie comme la valeur calculée confor-mément aux PCGR canadiens qui, dans le cas des placements, correspond à la juste valeur. En outre, le Règlement 81-106 exige que les notes complémentaires fassent état de la méthode utilisée pour déterminer la valeur actuelle et le coût des actifs du portefeuille. Si le fonds utilise une méthode qui ne repose pas sur le coût moyen des actifs du portefeuille, il doit mentionner cette méthode.

Le chapitre 4 aborde la comptabilisation et l’évaluation des placements, et les informations à fournir à leur égard, alors que l’Annexe C traite du traitement comptable de types précis de titres et d’opérations.

Trésorerie et équivalents de trésorerieLe terme «trésorerie» s’entend des fonds en caisse et des dépôts à vue, en monnaie nationale et étrangère. Les fonds libellés en monnaie étrangère doivent être conver-tis en dollars canadiens aux cours de change en vigueur à la date de clôture et ils peuvent être classés avec les soldes correspondants en dollars canadiens.

L’information financière publiée par les fonds de placement

12

Le terme «équivalents de trésorerie» s’entend des titres négociables détenus de façon temporaire et d’autres placements comme les bons du Trésor, les contrats de change à court terme, les certificats de placement et les prêts à vue (dont l’échéance est en général de 90 jours ou moins)8. Les titres négociables à court terme ayant une échéance de 90 jours ou plus au moment de l’acquisition sont généralement classés comme des placements (voir «Placements» ci-dessus). Le paragraphe 3.5 5) du Règle-ment 81-106 précise que lorsque le fonds de placement présente une information sur les titres de créance à court terme selon le mode prévu au paragraphe 3.5 4), il doit présenter séparément l’ensemble des titres libellés en une monnaie donnée s’ils représentent dans l’ensemble plus de 5 % du total des créances à court terme.

Le Règlement 81-106 exige que l’encaisse, les dépôts à terme et les créances à court terme, s’ils ne figurent pas dans l’état du portefeuille de placements, soient présentés dans des postes séparés. La trésorerie et les équivalents de trésorerie doivent être présentés à la juste valeur. Des informations adéquates doivent être fournies sur la nature et les conditions de la trésorerie et des équivalents de trésorerie, et sur les affectations qui les grèvent, le cas échéant. La trésorerie que des affectations empêchent d’utiliser pour les besoins des affaires courantes, ou qui est réservée à des fins autres que les affaires courantes (à moins qu’elle ne constitue la contrepartie d’un passif à court terme) doit être présentée séparément. Même si la plupart des fonds n’ont pas à se conformer au chapitre 1540 du Manuel de l’ICCA – Comptabilité, «État des flux de trésorerie», les indications portant sur la définition de la trésorerie et des équivalents de trésorerie pourraient leur être utiles.

CréancesNormalement, les créances des fonds de placement ont trait aux intérêts, aux dividendes, aux titres émis et aux

8 Aux fins de l’information financière, la définition de «quasi-espèces», présentée dans le paragraphe 1.1 du Règlement 81-102 sur les organismes de placement collectif, n’est pas considérée pertinente.

ventes de placements de portefeuille. Les fonds assujettis au Règlement 81-106 doivent présenter les postes énu-mérés dans le Tableau 2.19.