Embed Size (px)

Citation preview

L’ORSA comme outil de pilotage

Université d’été de l’IA

20 juillet 2011

CONFIDENTIEL © 2011 ACTUARIS 2

Sommaire

Rappel des grands principes de l’ORSA

L’ORSA comme outil de pilotage – mise en œuvre

CONFIDENTIEL © 2011 ACTUARIS

La directive Solvabilité II

La directive Solvabilité II applicable aux organismes assureurs au 1er janvier 2013 prévoit la mise en place de procédures de gestion des risques et demande notamment la mise en place d’une fonction d’audit interne

La gestion des risques s’appuie notamment sur une évaluation interne des risques et de la solvabilité (Article 45)

Article 41.3: Les entreprises d’assurance et de réassurance disposent de politiques écrites concernant au moins leur gestion des risques, leur contrôle interne, leur audit interne et, le cas échéant, la sous-traitance. Elles veillent à ce que ces politiques soient mises en œuvre.

Article 44.1: […] Ce système de gestion des risques est […] dûment pris en compte par les personnes qui dirigent effectivement l’entreprise ou qui occupent d’autres fonctions clés.

Article 47.2: La fonction d’audit interne est exercée d’une manière objective et indépendante des fonctions opérationnelles.

CONFIDENTIEL © 2011 ACTUARIS

Article 45 de la Directive :« Évaluation interne des risques et de la solvabilité (ORSA)

Dans le cadre de son système de gestion des risques, chaque entreprise d'assurance et de réassurance procède à une évaluation interne des risques et de la solvabilité.Cette évaluation porte au moins sur les éléments suivants:

a) le besoin global de solvabilité, compte tenu du profil de risque spécifique, des limites approuvées de tolérance au risque et de la stratégie commerciale de l'entreprise ;

b) le respect permanent des exigences de capital prévues (…), et des exigences concernant les provisions techniques (…) ;

c) la mesure dans laquelle le profil de risque de l'entreprise s'écarte des hypothèses qui sous-tendent le capital de solvabilité requis (…), calculé à l'aide de la formule standard (…), ou avec un modèle interne partiel ou intégral (…).

2. Aux fins du paragraphe 1, point a), l'entreprise concernée met en place des procédures qui sont proportionnées à la nature, à l'ampleur et à la complexité des risques inhérents à son activité et qui lui permettent d'identifier et d'évaluer de manière adéquate les risques auxquels elle est exposée à court et long terme, ainsi que ceux auxquels elle est exposée, ou pourrait être exposée. L'entreprise démontre la pertinence des méthodes qu'elle utilise pour cette évaluation.

…»

L’Article 45

CONFIDENTIEL © 2011 ACTUARIS

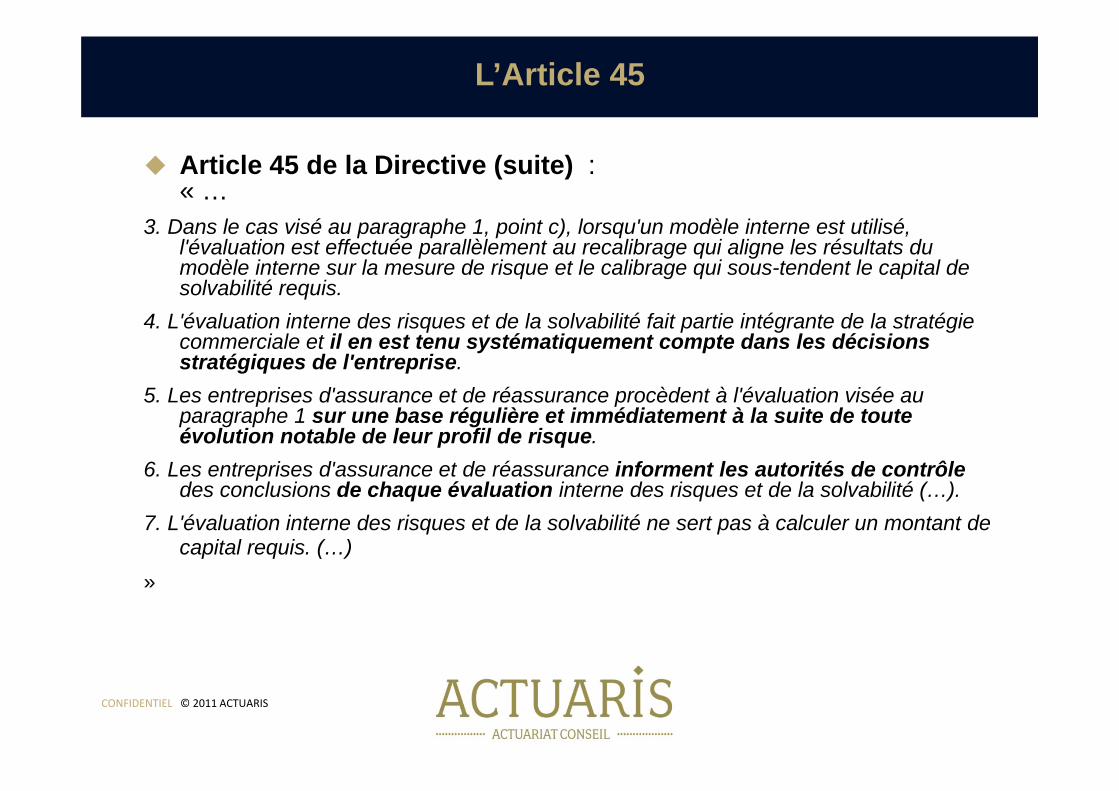

Article 45 de la Directive (suite) :« …

3. Dans le cas visé au paragraphe 1, point c), lorsqu'un modèle interne est utilisé, l'évaluation est effectuée parallèlement au recalibrage qui aligne les résultats du modèle interne sur la mesure de risque et le calibrage qui sous-tendent le capital de solvabilité requis.

4. L'évaluation interne des risques et de la solvabilité fait partie intégrante de la stratégie commerciale et il en est tenu systématiquement compte dans les décisions stratégiques de l'entreprise.

5. Les entreprises d'assurance et de réassurance procèdent à l'évaluation visée au paragraphe 1 sur une base régulière et immédiatement à la suite de toute évolution notable de leur profil de risque.

6. Les entreprises d'assurance et de réassurance informent les autorités de contrôledes conclusions de chaque évaluation interne des risques et de la solvabilité (…).

7. L'évaluation interne des risques et de la solvabilité ne sert pas à calculer un montant de capital requis. (…)

»

L’Article 45

CONFIDENTIEL © 2011 ACTUARIS

Rappel des principes de l’ORSA

L’ORSA représente l’ensemble des process et procédures pour suivre les risques avérés ou potentiels pris par l’entreprise et mesurer le besoin en fonds propres en résultant.

Ces risques doivent être identifiés, quantifiés, pilotés & faire l’objet d’un rapport : Y compris ceux non pris en compte dans le SCR A court, moyen et long terme (l’horizon est fonction de la nature du risque)

Le pilotage des risques est fonction : du profil de risque, (ce qui peut justifier une modélisation spécifique) de l’appétence au risque de l’entreprise, et de la stratégie notamment commerciale de l’entreprise.

Besoin en fonds propres Respect permanent des exigences de capital et de provisions En appliquant le principe de proportionnalité En justifiant la pertinence des méthodes utilisées

CONFIDENTIEL © 2011 ACTUARIS

Rappel des principes de l’ORSA

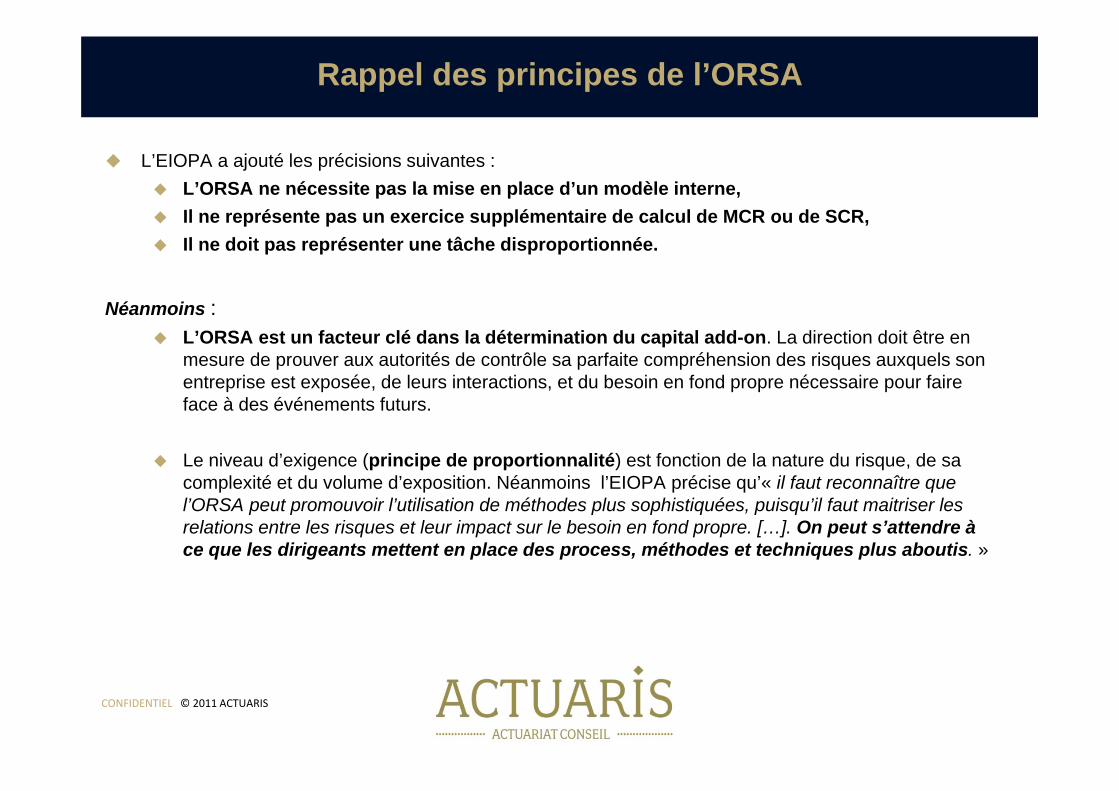

L’EIOPA a ajouté les précisions suivantes : L’ORSA ne nécessite pas la mise en place d’un modèle interne, Il ne représente pas un exercice supplémentaire de calcul de MCR ou de SCR, Il ne doit pas représenter une tâche disproportionnée.

Néanmoins : L’ORSA est un facteur clé dans la détermination du capital add-on. La direction doit être en

mesure de prouver aux autorités de contrôle sa parfaite compréhension des risques auxquels son entreprise est exposée, de leurs interactions, et du besoin en fond propre nécessaire pour faire face à des événements futurs.

Le niveau d’exigence (principe de proportionnalité) est fonction de la nature du risque, de sa complexité et du volume d’exposition. Néanmoins l’EIOPA précise qu’« il faut reconnaître que l’ORSA peut promouvoir l’utilisation de méthodes plus sophistiquées, puisqu’il faut maitriser les relations entre les risques et leur impact sur le besoin en fond propre. […]. On peut s’attendre à ce que les dirigeants mettent en place des process, méthodes et techniques plus aboutis. »

CONFIDENTIEL © 2011 ACTUARIS

Les mesures de niveau 3

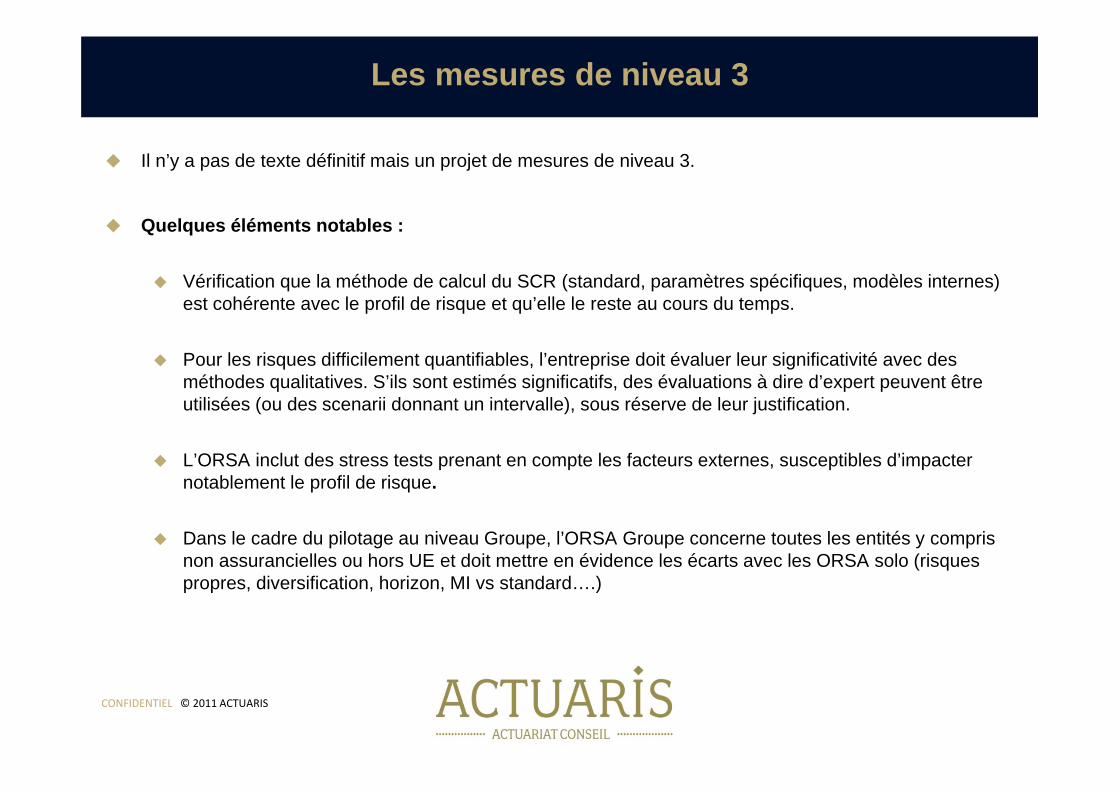

Il n’y a pas de texte définitif mais un projet de mesures de niveau 3.

Quelques éléments notables :

Vérification que la méthode de calcul du SCR (standard, paramètres spécifiques, modèles internes) est cohérente avec le profil de risque et qu’elle le reste au cours du temps.

Pour les risques difficilement quantifiables, l’entreprise doit évaluer leur significativité avec des méthodes qualitatives. S’ils sont estimés significatifs, des évaluations à dire d’expert peuvent être utilisées (ou des scenarii donnant un intervalle), sous réserve de leur justification.

L’ORSA inclut des stress tests prenant en compte les facteurs externes, susceptibles d’impacter notablement le profil de risque.

Dans le cadre du pilotage au niveau Groupe, l’ORSA Groupe concerne toutes les entités y compris non assurancielles ou hors UE et doit mettre en évidence les écarts avec les ORSA solo (risques propres, diversification, horizon, MI vs standard….)

CONFIDENTIEL © 2011 ACTUARIS

Les propositions du CRO Forum

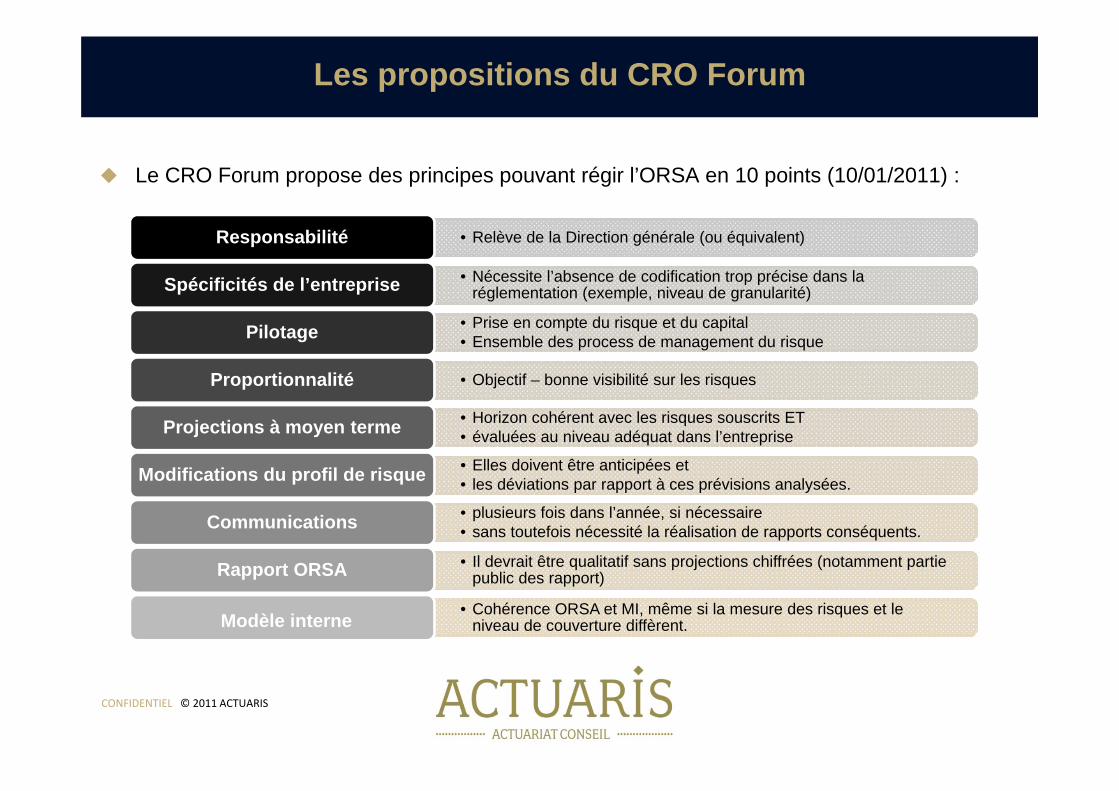

Le CRO Forum propose des principes pouvant régir l’ORSA en 10 points (10/01/2011) :

• Relève de la Direction générale (ou équivalent)Responsabilité

• Nécessite l’absence de codification trop précise dans la réglementation (exemple, niveau de granularité)Spécificités de l’entreprise

• Prise en compte du risque et du capital• Ensemble des process de management du risquePilotage

• Objectif – bonne visibilité sur les risquesProportionnalité

• Horizon cohérent avec les risques souscrits ET • évaluées au niveau adéquat dans l’entrepriseProjections à moyen terme

• Elles doivent être anticipées et• les déviations par rapport à ces prévisions analysées.Modifications du profil de risque

• plusieurs fois dans l’année, si nécessaire • sans toutefois nécessité la réalisation de rapports conséquents.Communications

• Il devrait être qualitatif sans projections chiffrées (notamment partie public des rapport)Rapport ORSA

• Cohérence ORSA et MI, même si la mesure des risques et le niveau de couverture diffèrent. Modèle interne

CONFIDENTIEL © 2011 ACTUARIS

La gestion des risques dans l’économie

Les problématiques de gestion des risques ne sont ni récentes, ni spécifiques à l’assurance

Ces processus sont déjà largement mis en place dans les sociétés de grande taille de tous les secteurs de l’économie

Les réformes (Sarbanes-Oxley, loi de sécurité financière en France, Bâle II, …) et la crise récente ont permis de tester les systèmes mis en place et d’en voir les qualités et les limites.

The Air Force’s Air Force Material Command (AFMC) wanted to institutionalize rigorous risk management to enable on time, on budget and to high technical performance the delivery of acquisition programs and projects that equip the warfighter to protect the national interests of the USA

CONFIDENTIEL © 2011 ACTUARIS 11

Sommaire

Rappel des grands principes de l’ORSA

L’ORSA comme outil de pilotage – mise en œuvre

CONFIDENTIEL © 2011 ACTUARIS 12

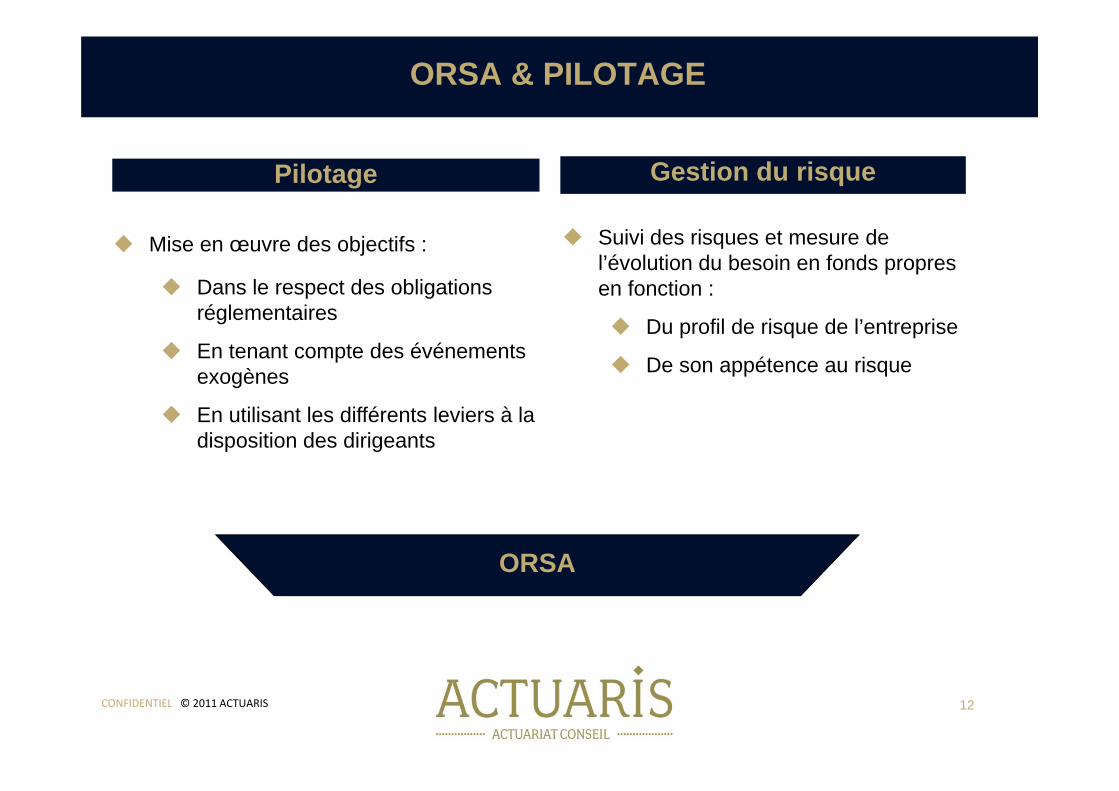

ORSA & PILOTAGE

Suivi des risques et mesure de l’évolution du besoin en fonds propres en fonction :

Du profil de risque de l’entreprise

De son appétence au risque

Mise en œuvre des objectifs :

Dans le respect des obligations réglementaires

En tenant compte des événements exogènes

En utilisant les différents leviers à la disposition des dirigeants

Gestion du risquePilotage

ORSA

CONFIDENTIEL © 2011 ACTUARIS 13

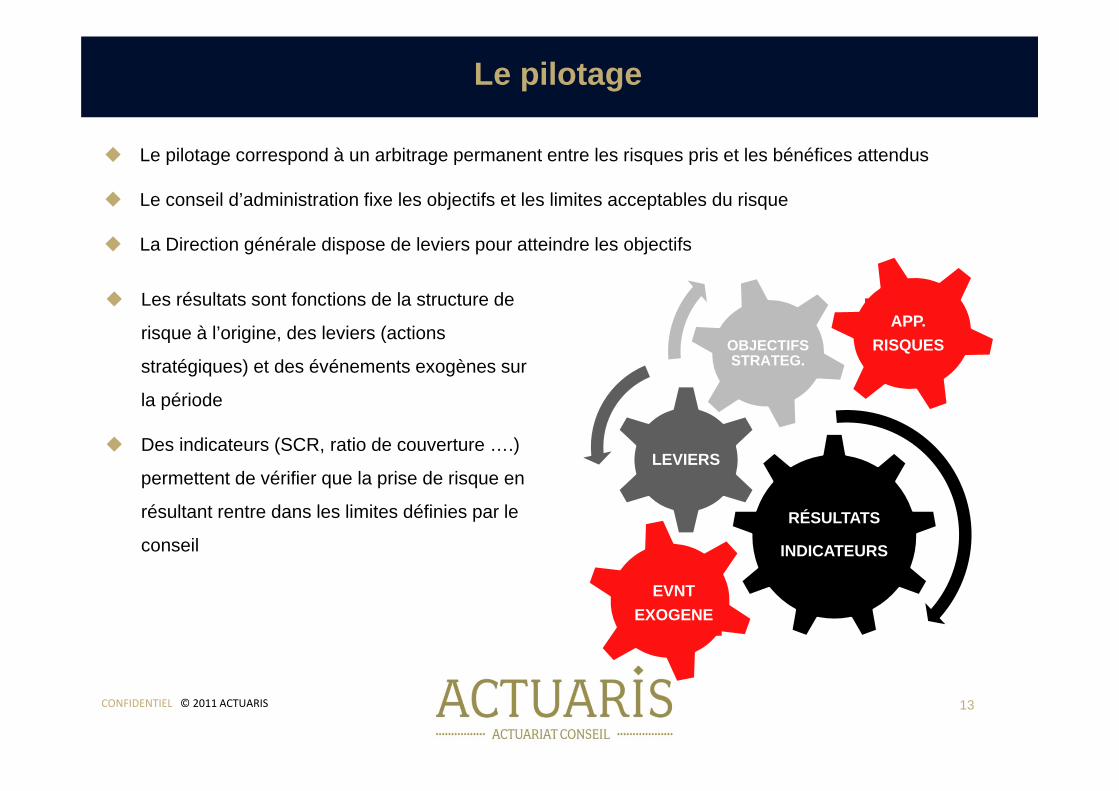

Le pilotage

Le pilotage correspond à un arbitrage permanent entre les risques pris et les bénéfices attendus

Le conseil d’administration fixe les objectifs et les limites acceptables du risque

La Direction générale dispose de leviers pour atteindre les objectifs

RÉSULTATS

INDICATEURS

LEVIERS

OBJECTIFSSTRATEG.

EVNTEXOGENE

APP.RISQUES

Les résultats sont fonctions de la structure de

risque à l’origine, des leviers (actions

stratégiques) et des événements exogènes sur

la période

Des indicateurs (SCR, ratio de couverture ….)

permettent de vérifier que la prise de risque en

résultant rentre dans les limites définies par le

conseil

CONFIDENTIEL © 2011 ACTUARIS

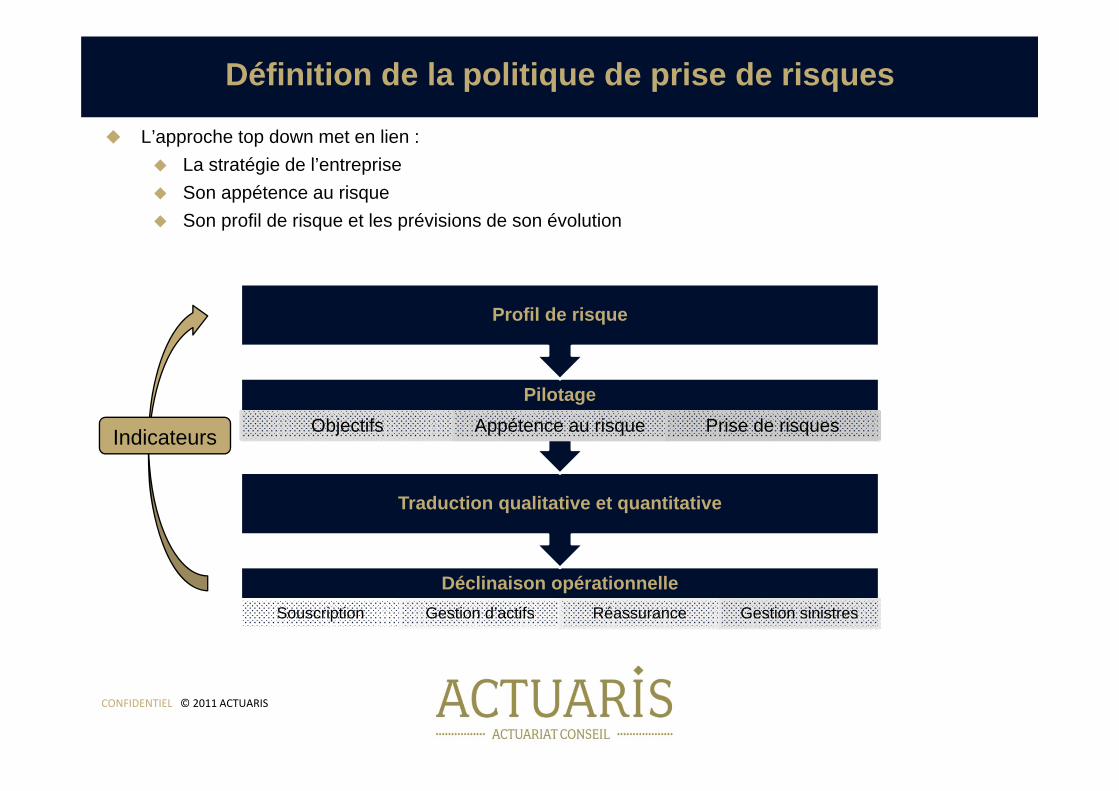

Définition de la politique de prise de risques

L’approche top down met en lien : La stratégie de l’entreprise Son appétence au risque Son profil de risque et les prévisions de son évolution

Déclinaison opérationnelleSouscription Gestion d’actifs Réassurance Gestion sinistres

Traduction qualitative et quantitative

PilotageObjectifs Appétence au risque Prise de risques

Profil de risque

Indicateurs

CONFIDENTIEL © 2011 ACTUARIS 15

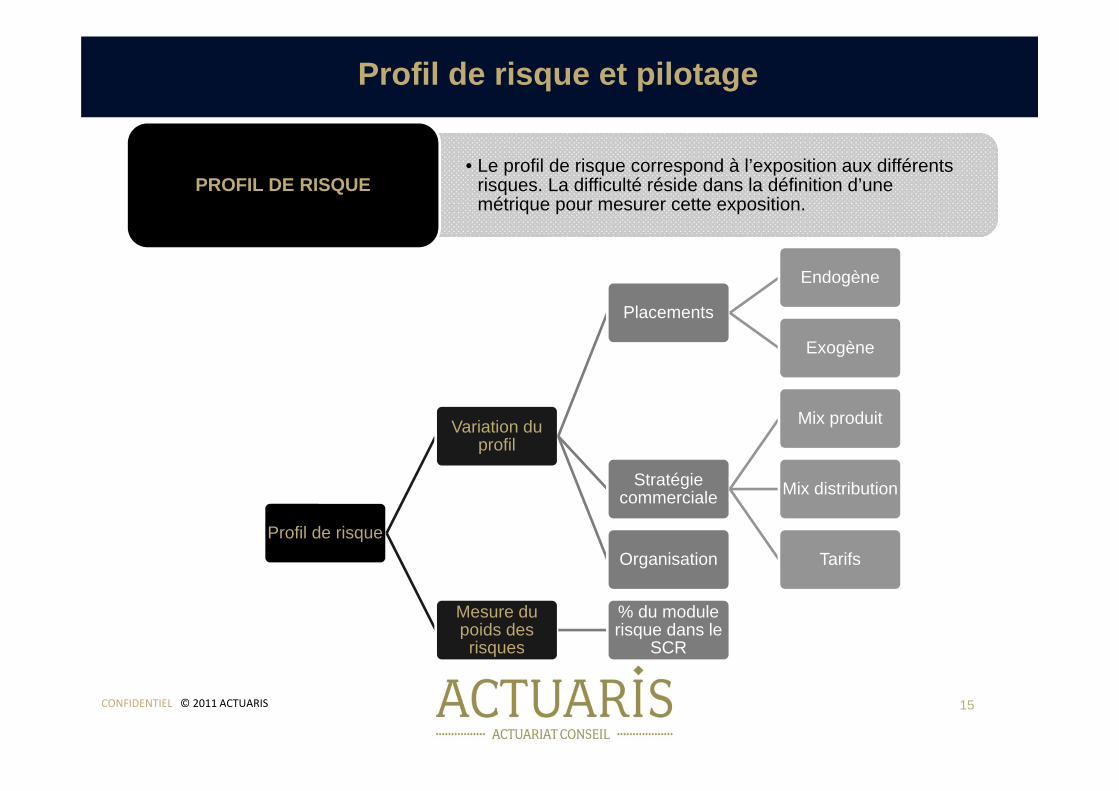

Profil de risque et pilotage

• Le profil de risque correspond à l’exposition aux différents risques. La difficulté réside dans la définition d’une métrique pour mesurer cette exposition.

PROFIL DE RISQUE

Profil de risque

Variation du profil

Placements

Endogène

Exogène

Stratégie commerciale

Mix produit

Mix distribution

TarifsOrganisation

Mesure du poids des risques

% du module risque dans le

SCR

CONFIDENTIEL © 2011 ACTUARIS

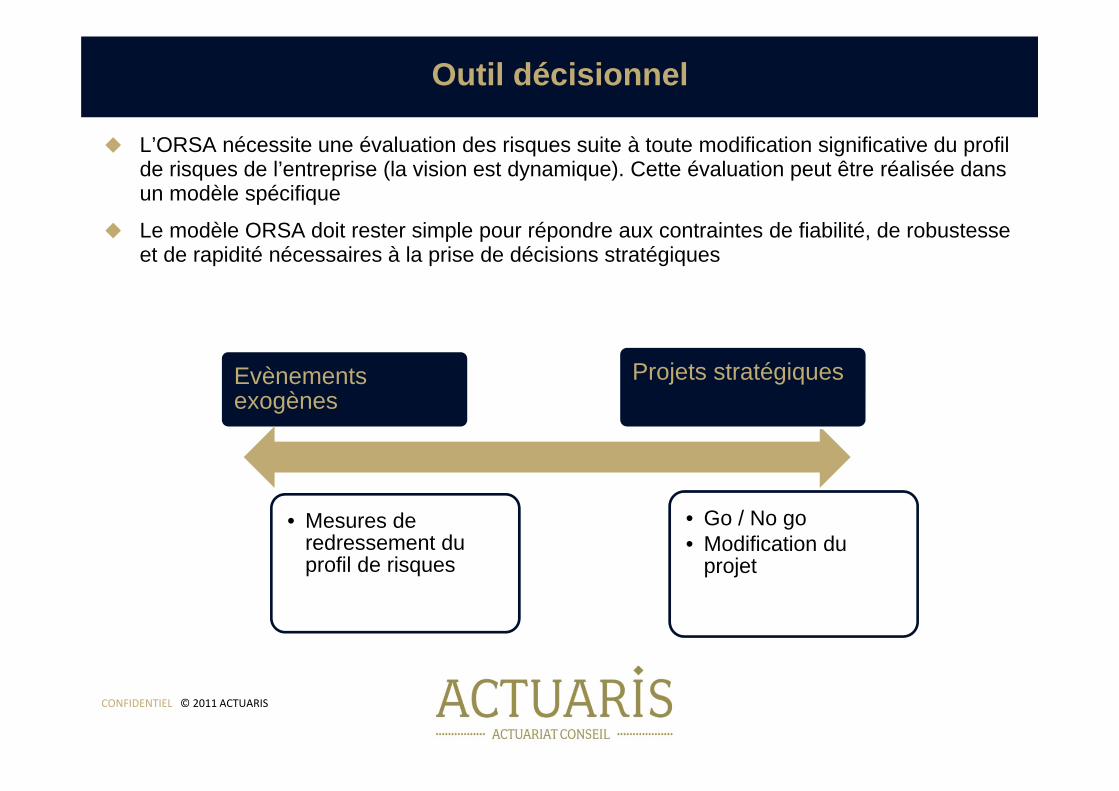

Outil décisionnel

L’ORSA nécessite une évaluation des risques suite à toute modification significative du profil de risques de l’entreprise (la vision est dynamique). Cette évaluation peut être réalisée dans un modèle spécifique

Le modèle ORSA doit rester simple pour répondre aux contraintes de fiabilité, de robustesse et de rapidité nécessaires à la prise de décisions stratégiques

Evènements exogènes

• Mesures de redressement du profil de risques

Projets stratégiques

• Go / No go• Modification du

projet

CONFIDENTIEL © 2011 ACTUARIS 17

La politique de risques

Le profil de risque est défini de façon objective. Il reprend par exemple :

la répartition des actifs par classe

le mix produit

les mesures de réduction des risques (réassurance, …) et leurs limites

le risque opérationnel (cartographie et chiffrage)…

L’appétence et la tolérance au risque sont définis par des indicateurs mesurables : % de

couverture de la MS, perte maximale acceptée, retour sur FP minimal…

Les objectifs sont aussi traduis en indicateurs quantifiables : % de croissance des primes,

ratio combiné, taux de frais généraux, TRI, ROE…

CONFIDENTIEL © 2011 ACTUARIS 18

Les leviers classiques

Les leviers sont fonction de la stratégie et peuvent être de différente nature :

Stratégiques (lancement d’une activité, fusion, …)

Financiers (ALM, allocation d’actifs, réassurance, …)

Commerciaux et techniques (mix produits, distribution, tarifs et révisions, …)

Organisationnels (réorganisations, sous-traitance, …)

Les différentes stratégies ou les événements exogènes venant perturbés les résultats

doivent être valorisés dans le modèle, par exemple sous forme de différents scénarios

Un scenario central sert de référence. Les hypothèses (paramètres) du modèle et leurs

évolutions sont calibrées avec les valeurs les plus probables de réalisation

Les différents scenarios testés (modification de la politique d’allocation d’actifs, du mix

produit, survenance d’une catastrophe, chute du CAC40…) font varier les hypothèses et

permettent l’analyse des conséquences sur les indicateurs

CONFIDENTIEL © 2011 ACTUARIS

Déclinaison au sein de l’entreprise

Déclinaison opérationnelle – exemple d’indicateurs :

Comptables / financiers CA, S/C RAROC, EV, ROE Marge de solvabilité / Ratio de marge

Souscription Politique d’acceptation Taux d’affaires nouvelles Taux de renouvellement…

Frais Taux de frais généraux…

RH Turn over, taux d’arrêt de travail…

Gestion des sinistres Délai de règlement Taux de recours…

CONFIDENTIEL © 2011 ACTUARIS

Les outils existants

L’article 45 de la directive Solvabilité II impose des exigences fortes aux organismes assureurs

La réponse à ces exigences ne nécessite pas forcément l’implémentation de politiques nouvelles

Les outils stratégiques de gestion existent déjà (business plan, tableaux de bord, …)

Les règles et procédures de réduction et de gestion des risques prévoient déjà la couverture de scénarios défavorables (réassurance tempête, …)

L’ORSA vise à lier ces deux notions

La mise aux normes Solvabilité II passe par une mise à jour des outils de prise de décision stratégique pour y intégrer les procédures de gestion des risques

Les outils de business plan actuels prévoient généralement déjà le calcul du besoin de marge Solvabilité I et de sa couverture

CONFIDENTIEL © 2011 ACTUARIS

La crédibilité de la politique de risques

La prise en compte de notions propres à l’entreprise (stratégie, appétence au risque, …) pose la question de leur crédibilité

Les modèles ERM sont apparaissent de plus en plus souvent dans les entreprises

Lorsqu’ils sont audités, l’accent est notamment porté:

Sur la cohérence entre les objectifs / les budgets et l’appétence au risqueDe fortes ambitions de développement sont rarement compatibles avec une politique de risques très conservatrice

Sur l’existence d’indicateurs de suivi objectifs et appropriésLa gestion des risques repose sur des indicateurs robustes suivis par les personnes compétentes

Sur la définition de critères simples de suivi de ces indicateursL’implémentation de la gestion des risques prévoit les seuils d’alerte et les procédures à suivre en cas de dérive

CONFIDENTIEL © 2011 ACTUARIS

Conclusion

L’ORSA traduit un phénomène existant :

Le niveau de capitalisation des organismes assureurs n’est pas uniquement piloté par les exigences règlementaires de solvabilité

La mise en conformité passe par : La formalisation de la politique de risques et suivi des risques La prise en compte des évolutions du besoin en capital (et de sa couverture) dans le temps avec une

définition et une métrique propres à l’entreprise Un modèle simple incluant les objectifs stratégiques de l’entreprise Des méthodes de quantification des risques cohérentes avec le mode de calcul du SCR L’importance de la qualité des données et de la robustesse du modèle

Des enjeux actuariels complexes pour obtenir un modèle de pilotage simple d’utilisation

![[Table ronde 12.04 à Paris] L’ORSA : du pilotage des risques à l’excellence opérationnelle](https://img.pdfslide.fr/doc/110x75/545b653daf79590b088b5ebd/table-ronde-1204-a-paris-lorsa-du-pilotage-des-risques-a-lexcellence-operationnelle.jpg)