Embed Size (px)

Citation preview

Le bail emphytéotique : une voie pour aider l’accession dans les zones les plus chères ?

Bernard Vorms

ANIL HABITAT

ACTUALITE

Mai

2011

1

Dans les villes où le prix des logements est le plus élevé, le maintien d’un équilibre de peuplement devient un objectif particulièrement difficile à tenir. Le parc locatif social permet d’accueillir des ménages modestes, mais les catégories moyennes ont de plus en plus de mal à se loger lorsqu’elles disposent de revenus trop élevés pour prétendre aux HLM et pas assez pour louer un logement confortable dans le secteur privé ou a fortiori pour accéder à la propriété.

De plus en plus fréquemment, la collectivité s’efforce donc d’agir sur l’ensemble du spectre de l’offre de logements, en encourageant l’investissement locatif dit « intermédiaire », mais aussi en orientant la cible sociale des programmes en accession à la propriété. C’est le sens des politiques dites d’accession à prix maîtrisé : une mairie peut exiger ou négocier avec un promoteur le fait qu’il commercialise une partie des logements construits à des prix inférieurs au prix du marché. La valeur du terrain dépendant de l’usage que l’on peut en faire, ce type d’exigences devrait se répercuter sur la charge foncière, comme c’est le cas lorsqu’en application de l’article 55 de la loi SRU une commune impose la construction de logements locatifs sociaux. En effet, le promoteur détermine le prix qu’il peut consacrer au terrain selon une logique de compte à rebours : il retranche du prix auquel il pense pouvoir vendre les logements, le cas échéant plafonné par la collectivité locale, les coûts de construction et l’ensemble des coûts techniques et financiers liés à l’opération. Cependant, ce raisonnement simple ne prend pas en compte les délais d’ajustement des prix, ni les spécificités du fonctionnement de ce marché qui tiennent notamment au comportement du propriétaire foncier, qui reste libre de la décision de vendre ou de ne pas vendre1. La collectivité recourt également à des instruments budgétaires ou fiscaux pour subventionner l’offre. Elle peut enfin solvabiliser la demande des accédants. Cependant, dans les localisations les plus chères, il est difficile d’accéder sans un apport personnel conséquent. De ce fait, s’il faut aux primo-accédant un revenu suffisant, il est préférable qu’ils bénéficient d’une aide familiale pour que leur projet soit réalisable. En conséquence les aides financières à la solvabilisation de la demande qui ne tiennent pas compte du patrimoine peuvent être inéquitables.

C’est pour tenir compte de tous ces obstacles que la réflexion se tourne parfois vers des dispositifs dits innovants mais peu utilisés, parfois qualifiés d’ingénierie juridique ou financière. Il peut s’agir du partage de la propriété, que ce partage se fasse en parts sociales ou dans le temps. Le bail emphytéotique et sa variante le bail à construction comptent au nombre des outils les plus fréquemment évoqués. Que peut-on en attendre ?

1 Ne sont pas abordés ici les éléments qui influent sur l’offre de terrain comme la rareté physique ou le caractère restrictif des règlements de construction. La littérature est abondante sur ce sujet.

2

Les expériences les plus connues

En matière de logements, le bail emphytéotique est de pratique courante en Angleterre et au Pays de Galles2. Les leaseholders se considèrent comme des propriétaires, même s’ils ne sont que des locataires titulaires d'un bail de très longue durée. Dans un système de droit fondé sur la common law, les règles régissant la propriété se sont progressivement forgées à partir des formes juridiques traditionnelles, souvent héritées de la féodalité. Le terme hold, qui entre dans freehold, la pleine propriété, et dans leasehold, exprime le droit que l'on possède sur la terre d'autrui, en l'occurrence la Couronne, en contrepartie d'un service. Reste que ce système est devenu de moins en moins cohérent avec la réalité des valeurs économiques reflétées par le niveau des transactions. Le landlord, bailleur emphytéotique, conserve certains pouvoirs de décision alors que la valeur du droit au bail est souvent beaucoup plus élevée que celui de la nue-propriété à tout le moins lorsque la durée restant à courir du bail est importante. De ce fait, les difficultés entre landlord et leaseholder ont été suffisantes pour que le législateur ait ouvert la possibilité aux leaseholders, lorsqu’ils sont majoritaires, de « racheter » la propriété du landlord et de mettre en place un commonhold3 qui revient à une forme de copropriété4.

Le système chinois est assez proche, puisque les nouvelles constructions sont édifiées sur des terrains concédés avec des baux emphytéotiques de 70 ans. Il s’agit également d’une évolution du droit, non pas féodal en l’occurrence, mais communiste et qui, comme tel, refusait l’appropriation privée du sol.

Même en France, la formule adoptée par les Hospices de Lyon ne résulte pas d’une politique destinée à réduire le coût d’accès au logement. Il s’agissait de gérer au bénéfice des hospices des legs souvent faits par de riches familles lyonnaises sous forme de terrains, legs assortis d’une clause en proscrivant la vente.

Alors que, dans ces exemples, le bail emphytéotique correspond à la survivance de logique correspondant à un état social passé, d’où vient qu’en France il soit au cœur d’une réflexion sur la maîtrise du coût de l’accession à la propriété ? Ses atouts supposés découlent-ils de son équilibre juridique ou des montages financiers qu’il autorise ?

L’équilibre juridique

Il existe essentiellement deux formes de bail habilitant à construire : le bail emphytéotique et le bail à construction. Il s’agit d’un bail à long terme conférant au preneur un droit réel immobilier. La caractéristique essentielle de la formule du bail à construction est l'engagement du preneur d'édifier des constructions sur le terrain du bailleur. Dans tous les cas, la qualification juridique de l'emphytéose repose sur quelques caractéristiques essentielles : la longue durée, l’absence de tacite reconduction, la possibilité de céder le bail, le fait que les constructions appartiennent au preneur pendant la durée du bail et que le prix du bail est notamment constitué par la remise, en fin de bail, des constructions au bailleur5. Si une restriction est apportée par le contrat à la libre cession du droit au bail ou si le propriétaire se réserve le droit de résilier le bail pour vendre ou démolir, la jurisprudence requalifie le contrat. Cela interdit d’assortir le bail de dispositions jouant un rôle de clauses anti-spéculatives. Cette formule laisse le preneur normalement libre de construire ce qu'il souhaite sur le terrain mis à disposition. Le bail à construction peut être conclu pour une durée comprise entre 18 et 99 ans, sans pouvoir se prolonger par tacite reconduction6. Ce dernier point est très important puisqu’il s’agit d’éviter que le démembrement de la propriété n’aboutisse à une location perpétuelle. Cependant, dès lors que la prorogation du bail à construction ne résulte pas

2 Le cas de l’Ecosse est distinct puisque qu’elle a conservé, depuis l’acte d’union avec l’Angleterre de 1707, sa propre tradition juridique. 3 Cf. Home ownership with responsibility / Practical governance remedies for Britain’s flat owners, 2001, Douglas Robertson and Katharine Rosenberry. 4 Difficultés des copropriétés et copropriétés en difficulté, un éclairage étranger, ANIL, décembre 2005. 5 Cf. Code rural : L.451-1 et suivants. 6 Cf. CCH : L.251-1, al. 3.

3

d'une tacite reconduction et qu'elle n'a pas pour effet de porter le terme du bail au-delà du maximum légal, les parties peuvent décider d'allonger la durée du contrat, que cette décision intervienne avant ou après l'achèvement des constructions en cause7.

Dans l’hypothèse où le terrain serait mis à la disposition du bénéficiaire par une collectivité locale à des conditions plus avantageuses que celles qui résulteraient du libre jeu du marché, il n’est pas évident que la loi soit moins exigeante dans le cadre d’un bail à construction ou emphytéotique que dans celui d’une vente8. En effet, comme une subvention, un prêt bonifié ou encore la vente d'un terrain à moindre coût, la mise à disposition par bail emphytéotique ou bail à construction à un prix inférieur à celui du marché d'un terrain est une aide à l'accession accordée par la collectivité locale qui, à ce titre, doit respecter certaines règles9.

La formule du bail habilitant à construire ne fournit pas donc pas plus de souplesse quant au choix des futurs acquéreurs, le principe d'égalité des citoyens devra notamment être respecté et les critères d'éligibilité éventuellement fixés, justifiés.

L’équilibre économique

Dans une logique de marché, la somme des valeurs actualisées des loyers, moins la valeur actualisée du terrain et de la construction à l’issue du bail devrait être équivalente au prix du terrain à la vente. La chronique des flux financiers doit évidement tenir compte d’un éventuel versement initial correspondant au droit au bail, des règles d’évolution des loyers, ainsi que des conditions de sortie du bail. Mais cette équivalence théorique entre location de très longue durée et achat au moyen d’un prêt de même durée doit être nuancée.

Une équivalence actuarielle avec l’emprunt

Prenons un exemple extrêmement simplifié, uniquement destiné à donner des ordres de grandeur. Le prix moyen au m2 des appartements neufs en cours de commercialisation s’établit aujourd’hui à Paris aux alentours de 10 000 € / m2. La charge foncière représente plus de 45 %10 de ce prix, soit 4 500 € / m2.

Examinons le cas d’un ménage primo-accédant qui achète un appartement de 80 m2 pour 800 000 € (dont 360 000 € de charge foncière) avec un apport personnel de 10 %, soit 80 000 €. Il emprunte 720 000 € à 4 % sur 25 ans, soit une annuité de l’ordre de 46 000 €, ce qui suppose un revenu annuel de l’ordre de 180 000 € nets.

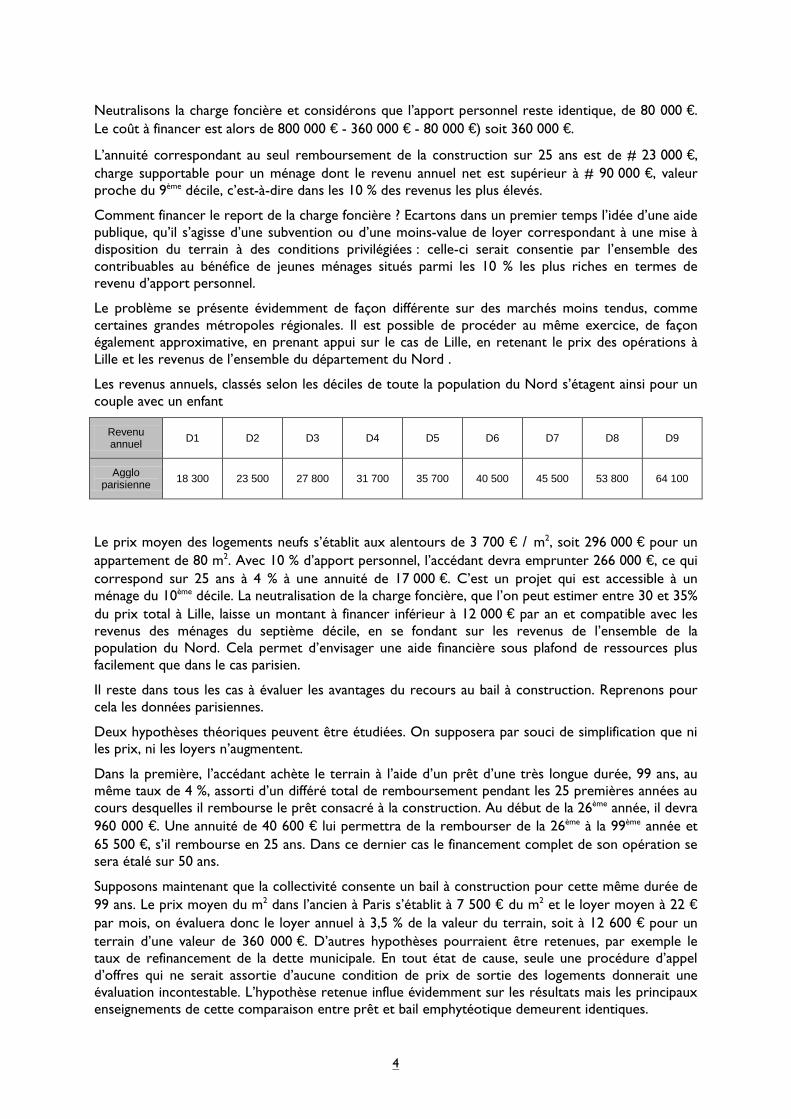

L’enquête logement de 2006 nous renseigne sur les revenus par unité de consommation des habitants de Paris, de l’agglomération parisienne et de l’Ile-de-France. Actualisons ces chiffres pour tenir compte de l’évolution des revenus et de l’inflation, soit 12 % et prenons le cas d’un ménage de primo-accédant composé de deux adultes et d’un enfant (*1,8). Les chiffres de l’agglomération parisienne sont les plus significatifs, car il s’agit à l’évidence du même marché du logement.

Les revenus annuels, classés selon les déciles de toute la population s’étagent ainsi pour un couple avec un enfant

Revenu annuel D1 D2 D3 D4 D5 D6 D7 D8 D9

Agglo parisienne 23 300 31 000 36 800 42 500 49 800 54 600 63 200 74 200 93 500

7 Cf. CAA Douai : 28.9.04, n° 01DA01270. 8 Cf. TA Marseille - Jugement du 17.4.2007 (MS, MC, NC, JB / Commune de Marseille). 9 Cf. Comment cibler les aides locales à l'accession à la propriété ?, ANIL, mars 2011. 10 La charge foncière peut être supérieure à 50 % pour certains programmes.

4

Neutralisons la charge foncière et considérons que l’apport personnel reste identique, de 80 000 €. Le coût à financer est alors de 800 000 € - 360 000 € - 80 000 €) soit 360 000 €.

L’annuité correspondant au seul remboursement de la construction sur 25 ans est de # 23 000 €, charge supportable pour un ménage dont le revenu annuel net est supérieur à # 90 000 €, valeur proche du 9ème décile, c’est-à-dire dans les 10 % des revenus les plus élevés.

Comment financer le report de la charge foncière ? Ecartons dans un premier temps l’idée d’une aide publique, qu’il s’agisse d’une subvention ou d’une moins-value de loyer correspondant à une mise à disposition du terrain à des conditions privilégiées : celle-ci serait consentie par l’ensemble des contribuables au bénéfice de jeunes ménages situés parmi les 10 % les plus riches en termes de revenu d’apport personnel.

Le problème se présente évidemment de façon différente sur des marchés moins tendus, comme certaines grandes métropoles régionales. Il est possible de procéder au même exercice, de façon également approximative, en prenant appui sur le cas de Lille, en retenant le prix des opérations à Lille et les revenus de l’ensemble du département du Nord .

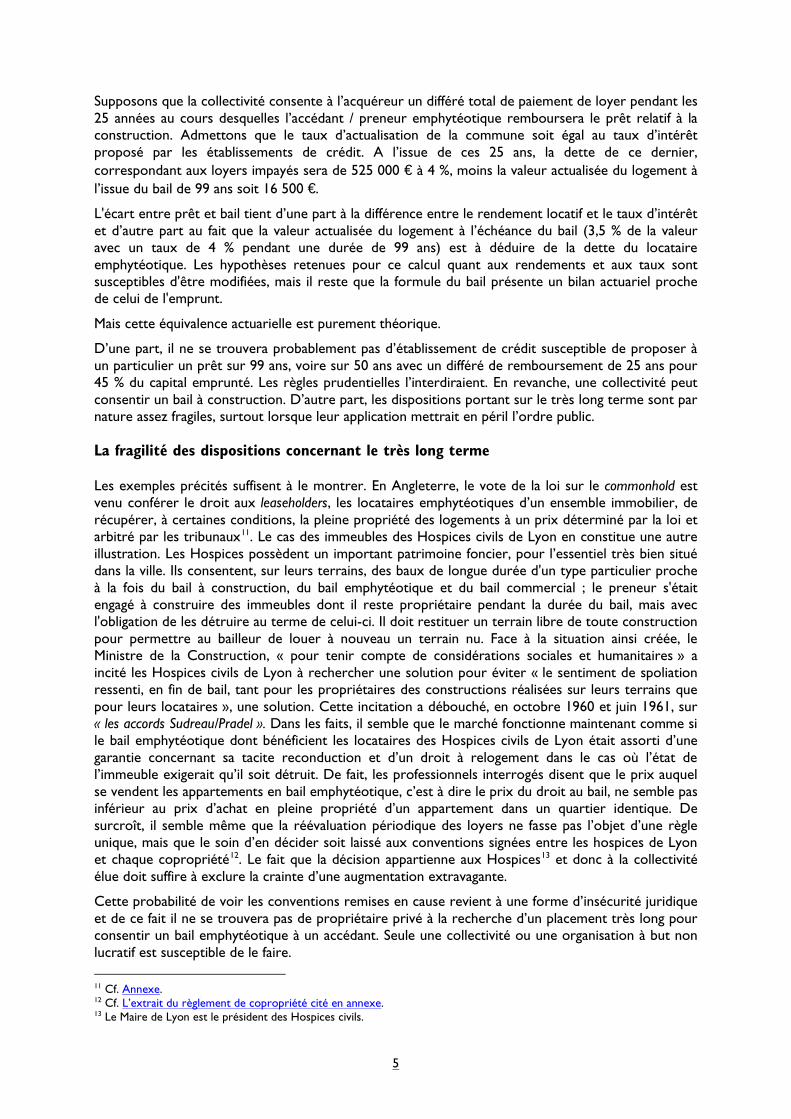

Les revenus annuels, classés selon les déciles de toute la population du Nord s’étagent ainsi pour un couple avec un enfant

Revenu annuel D1 D2 D3 D4 D5 D6 D7 D8 D9

Agglo parisienne 18 300 23 500 27 800 31 700 35 700 40 500 45 500 53 800 64 100

Le prix moyen des logements neufs s’établit aux alentours de 3 700 € / m2, soit 296 000 € pour un appartement de 80 m2. Avec 10 % d’apport personnel, l’accédant devra emprunter 266 000 €, ce qui correspond sur 25 ans à 4 % à une annuité de 17 000 €. C’est un projet qui est accessible à un ménage du 10ème décile. La neutralisation de la charge foncière, que l’on peut estimer entre 30 et 35% du prix total à Lille, laisse un montant à financer inférieur à 12 000 € par an et compatible avec les revenus des ménages du septième décile, en se fondant sur les revenus de l’ensemble de la population du Nord. Cela permet d’envisager une aide financière sous plafond de ressources plus facilement que dans le cas parisien.

Il reste dans tous les cas à évaluer les avantages du recours au bail à construction. Reprenons pour cela les données parisiennes.

Deux hypothèses théoriques peuvent être étudiées. On supposera par souci de simplification que ni les prix, ni les loyers n’augmentent.

Dans la première, l’accédant achète le terrain à l’aide d’un prêt d’une très longue durée, 99 ans, au même taux de 4 %, assorti d’un différé total de remboursement pendant les 25 premières années au cours desquelles il rembourse le prêt consacré à la construction. Au début de la 26ème année, il devra 960 000 €. Une annuité de 40 600 € lui permettra de la rembourser de la 26ème à la 99ème année et 65 500 €, s’il rembourse en 25 ans. Dans ce dernier cas le financement complet de son opération se sera étalé sur 50 ans.

Supposons maintenant que la collectivité consente un bail à construction pour cette même durée de 99 ans. Le prix moyen du m2 dans l’ancien à Paris s’établit à 7 500 € du m2 et le loyer moyen à 22 € par mois, on évaluera donc le loyer annuel à 3,5 % de la valeur du terrain, soit à 12 600 € pour un terrain d’une valeur de 360 000 €. D’autres hypothèses pourraient être retenues, par exemple le taux de refinancement de la dette municipale. En tout état de cause, seule une procédure d’appel d’offres qui ne serait assortie d’aucune condition de prix de sortie des logements donnerait une évaluation incontestable. L’hypothèse retenue influe évidemment sur les résultats mais les principaux enseignements de cette comparaison entre prêt et bail emphytéotique demeurent identiques.

5

Supposons que la collectivité consente à l’acquéreur un différé total de paiement de loyer pendant les 25 années au cours desquelles l’accédant / preneur emphytéotique remboursera le prêt relatif à la construction. Admettons que le taux d’actualisation de la commune soit égal au taux d’intérêt proposé par les établissements de crédit. A l’issue de ces 25 ans, la dette de ce dernier, correspondant aux loyers impayés sera de 525 000 € à 4 %, moins la valeur actualisée du logement à l’issue du bail de 99 ans soit 16 500 €.

L'écart entre prêt et bail tient d’une part à la différence entre le rendement locatif et le taux d’intérêt et d’autre part au fait que la valeur actualisée du logement à l’échéance du bail (3,5 % de la valeur avec un taux de 4 % pendant une durée de 99 ans) est à déduire de la dette du locataire emphytéotique. Les hypothèses retenues pour ce calcul quant aux rendements et aux taux sont susceptibles d'être modifiées, mais il reste que la formule du bail présente un bilan actuariel proche de celui de l'emprunt.

Mais cette équivalence actuarielle est purement théorique.

D’une part, il ne se trouvera probablement pas d’établissement de crédit susceptible de proposer à un particulier un prêt sur 99 ans, voire sur 50 ans avec un différé de remboursement de 25 ans pour 45 % du capital emprunté. Les règles prudentielles l’interdiraient. En revanche, une collectivité peut consentir un bail à construction. D’autre part, les dispositions portant sur le très long terme sont par nature assez fragiles, surtout lorsque leur application mettrait en péril l’ordre public.

La fragilité des dispositions concernant le très long terme

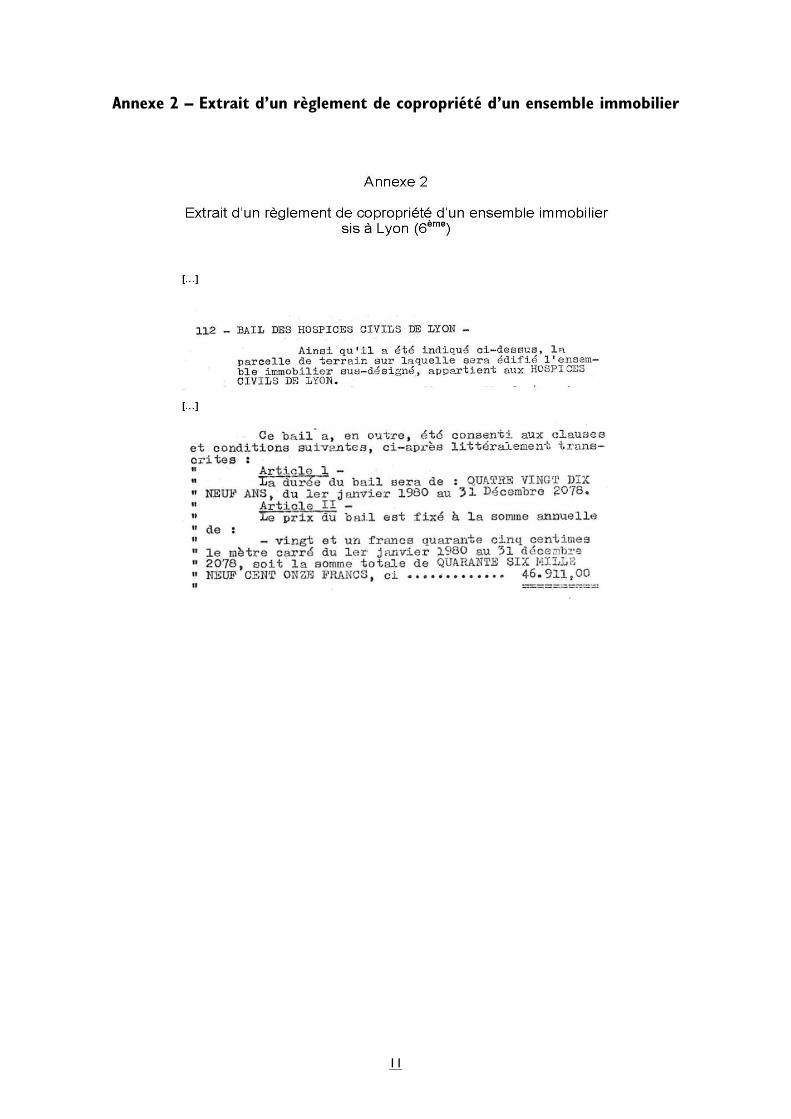

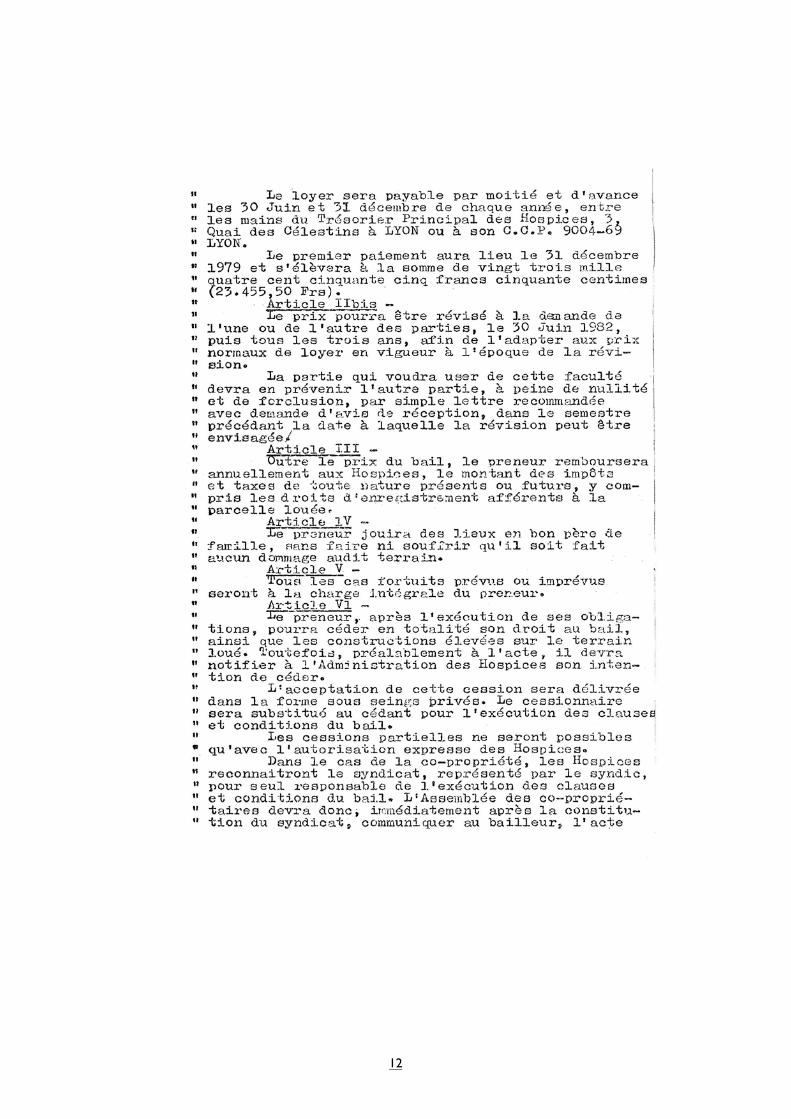

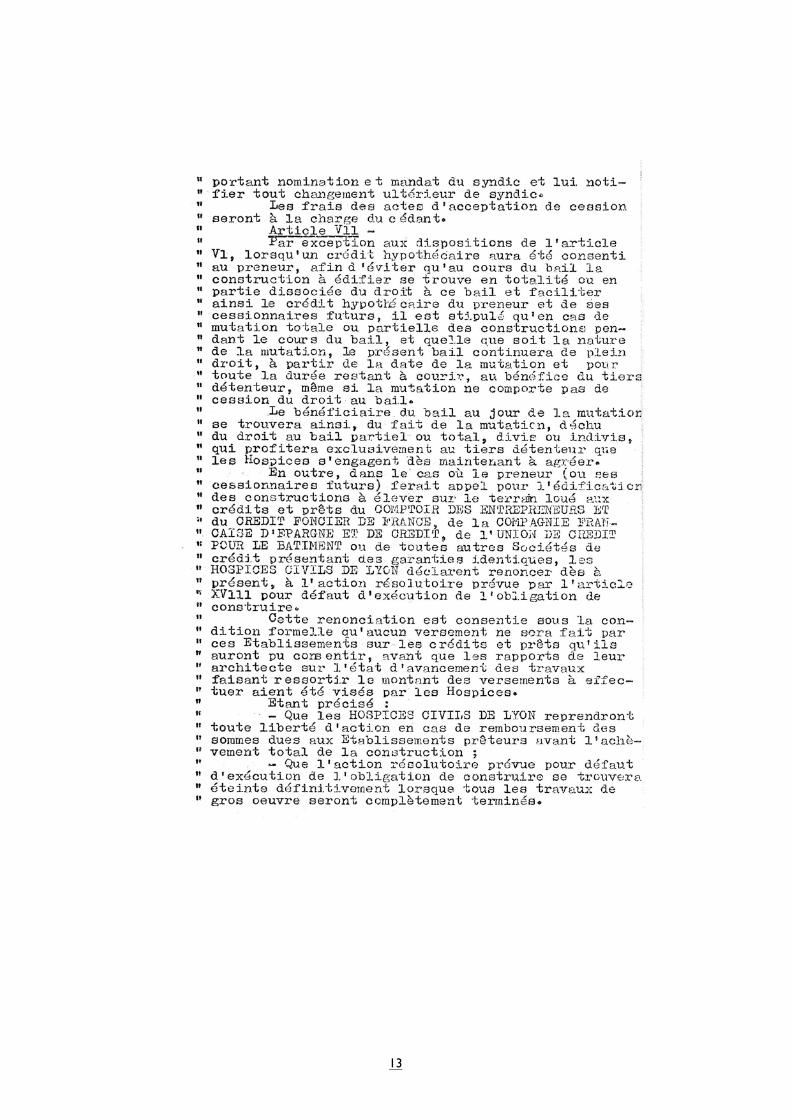

Les exemples précités suffisent à le montrer. En Angleterre, le vote de la loi sur le commonhold est venu conférer le droit aux leaseholders, les locataires emphytéotiques d’un ensemble immobilier, de récupérer, à certaines conditions, la pleine propriété des logements à un prix déterminé par la loi et arbitré par les tribunaux11. Le cas des immeubles des Hospices civils de Lyon en constitue une autre illustration. Les Hospices possèdent un important patrimoine foncier, pour l’essentiel très bien situé dans la ville. Ils consentent, sur leurs terrains, des baux de longue durée d'un type particulier proche à la fois du bail à construction, du bail emphytéotique et du bail commercial ; le preneur s'était engagé à construire des immeubles dont il reste propriétaire pendant la durée du bail, mais avec l'obligation de les détruire au terme de celui-ci. Il doit restituer un terrain libre de toute construction pour permettre au bailleur de louer à nouveau un terrain nu. Face à la situation ainsi créée, le Ministre de la Construction, « pour tenir compte de considérations sociales et humanitaires » a incité les Hospices civils de Lyon à rechercher une solution pour éviter « le sentiment de spoliation ressenti, en fin de bail, tant pour les propriétaires des constructions réalisées sur leurs terrains que pour leurs locataires », une solution. Cette incitation a débouché, en octobre 1960 et juin 1961, sur « les accords Sudreau/Pradel ». Dans les faits, il semble que le marché fonctionne maintenant comme si le bail emphytéotique dont bénéficient les locataires des Hospices civils de Lyon était assorti d’une garantie concernant sa tacite reconduction et d’un droit à relogement dans le cas où l’état de l’immeuble exigerait qu’il soit détruit. De fait, les professionnels interrogés disent que le prix auquel se vendent les appartements en bail emphytéotique, c’est à dire le prix du droit au bail, ne semble pas inférieur au prix d’achat en pleine propriété d’un appartement dans un quartier identique. De surcroît, il semble même que la réévaluation périodique des loyers ne fasse pas l’objet d’une règle unique, mais que le soin d’en décider soit laissé aux conventions signées entre les hospices de Lyon et chaque copropriété12. Le fait que la décision appartienne aux Hospices13 et donc à la collectivité élue doit suffire à exclure la crainte d’une augmentation extravagante.

Cette probabilité de voir les conventions remises en cause revient à une forme d’insécurité juridique et de ce fait il ne se trouvera pas de propriétaire privé à la recherche d’un placement très long pour consentir un bail emphytéotique à un accédant. Seule une collectivité ou une organisation à but non lucratif est susceptible de le faire. 11 Cf. Annexe. 12 Cf. L’extrait du règlement de copropriété cité en annexe. 13 Le Maire de Lyon est le président des Hospices civils.

6

L’avantage consenti

Reste que le bail à construction aux conditions du marché, s’il offre à la collectivité une solution alternative à la vente de terrain pour réaliser des programmes de construction ne permet pas d’aider à l’accession de catégories autres que les plus favorisées. Notons que si le prix moyen des programmes neufs actuellement commercialisés à Paris se situe à 10 000 € / m2, celui des appartements anciens s’établit à 7 500 € / m2, mais cette moyenne recouvre une beaucoup plus grande diversité, ce qui élargit la frange des accédants potentiels. Les anglais confrontés au même problème ont développé, sur une échelle très modeste, des systèmes de partage de la propriété, shared ownership, notamment le homebuy14 en les destinant aux key-workers, c'est-à-dire ceux qui exercent des professions indispensables à la ville, instituteurs, infirmiers, policiers etc. Certaines villes américaines choisissent d’imposer au promoteur un quota de logements à prix décoté et recourent à des procédures de tirage au sort pour les répartir.

En effet, l’objectif de la collectivité ne se réduit pas au maintien d’un équilibre de peuplement, les élus doivent également assurer le fonctionnement des principaux services de la ville et répondre aux électeurs qui voient leurs enfants contraints de quitter la ville s’ils veulent devenir propriétaires. La poursuite de cet objectif a un prix qui peut conduire la ville consentir des aides aux primo-accédants. La location emphytéotique à un prix inférieur à celui du marché confère au particulier un avantage moins visible que la vente d’un terrain à un prix décoté, mais quel que soit sa forme cet avantage doit être justifié de la même façon pour éviter tout soupçon de favoritisme15. L’opacité relative de l’avantage conféré par le moyen d’un bail emphytéotique à loyer décoté peut être une source de difficultés16. Les problèmes d’attribution sont d’autant plus difficiles que la cible est large, les bénéficiaires peu nombreux et l’avantage important. Or pour mesurer l’importance de l’effort public nécessaire, quel que soit le véhicule de l’aide, il suffit de rapprocher les prix du marché et des revenus de la population. Il n’y a pas de demi-mesure entre le locatif social, qui organise les attributions selon des règles administratives et l’accession qui s’en remet au jeu du marché or plus la pression de la demande est vive, plus le nombre de ceux qui ne peuvent prétendre à l’un sans pouvoir tirer parti de l’autre s’accroît.

Il n’existe pas d’ingénierie juridique ou financière socialement équitable qui permette à des ménages de revenu moyen d’acheter un logement neuf dans les localisations où le prix des logements représente presque 20 années du revenu de ces mêmes ménages.

14 Sur le Homebuy, cf. Des formules innovantes pour encourager l'accession sociale, ANIL, avril 2003. 15 Cf. Comment cibler les aides locales à l'accession à la propriété ?, ANIL, mars 2011. 16 Pour une illustration, on se reportera à l’enquête de l’inspection de la Mairie de Paris d’avril 2007 sur un programme immobilier expérimental de l’OPAC d’accession à la propriété.

7

Annexe 1 - L’expérience anglaise du bail emphytéotique : du l e a s e h o l d au c o m m o n h o ld 17

Le l e a s e h o l d

En Angleterre et au Pays de Galles18, la pleine propriété, freehold, d'un appartement reste une chose peu commune. Les leaseholders se considèrent comme des propriétaires, mais, comme l’explique le paragraphe suivant, d'un point de vue strictement juridique, ils ne sont que des locataires titulaires d'un bail de très longue durée, celle-ci pouvant atteindre 2 500 ans !

Une propriété restreinte par un droit féodal

Dans un système de droit fondé sur la common law, les règles régissant la propriété se sont progressivement forgées à partir des formes traditionnelles, souvent héritées de la féodalité. Le terme hold qui entre dans freehold et dans leasehold, exprime le droit que l'on possède sur la terre d'autrui, en l'occurrence la Couronne, en contrepartie d'un service. Le rapport entre le landlord (propriétaire et bailleur emphytéotique) et le leaseholder (locataire emphytéotique), titulaire d’un bail à très long terme, devenait de moins en moins cohérent avec la réalité des valeurs économiques reflétées par le niveau des transactions. La valeur du leasehold exprimée sur le marché lors des reventes, bien que variable avec la durée du bail restant à courir, était sans commune mesure avec la valeur détenue par le landlord, qui dépend de la valeur actualisée du flux des loyers conventionnels et de la valeur de la pleine propriété du bien à la date d’échéance du bail. Les banques acceptent de consentir un prêt hypothécaire garanti par un leasehold, à la condition toutefois que la durée du bail restant à courir soit supérieure de 25 ou de 35 ans à la durée du prêt. Mais ce partage de la propriété présente des inconvénients : les leaseholders ont très peu de pouvoir sur les décisions qui engagent l'avenir de leur immeuble. En matière de travaux d’entretien ou d’amélioration, de négociation des marchés et de choix des entreprises, le pouvoir de décision appartient encore en grande mesure au landlord, alors que les principaux intéressés sont les leaseholders, sous l’angle de l’usage du logement, du point de vue de la préservation de sa valeur patrimoniale, mais aussi parce qu'ils supportent les coûts d’entretien ou de réparation. Il semblait inacceptable que les leaseholders qui occupent le logement et supportent le coût de son entretien n'aient pas de contrôle sur la nature ou la qualité des travaux entrepris et des services qui leur sont facturés. Rien n'incitait le landlord à l'efficacité puisque les leaseholders étaient sans prise sur lui. Les principaux litiges étaient liés à la mauvaise gestion de l’immeuble, voire à l’absence de gestion par le « landlord » et donc au défaut d’entretien ou à la surfacturation des charges d’entretien.

Un droit inadapté aux immeubles collectifs

Une autre difficulté provenait de ce que le droit anglais se prêtait mal à la pleine propriété, freehold, d'un appartement situé dans un immeuble collectif. En effet, la loi anglaise (et galloise), si elle autorise la transmission des negative covenants, qui restreignent la propriété, fait que les positive covenants ne sont opposables qu'au premier acheteur d'une propriété. La conséquence en est par exemple qu'un engagement de dépenses accepté par un copropriétaire et portant sur les parties communes n'obligerait pas le deuxième acheteur. C'est la raison pour laquelle la plupart des immeubles collectifs étaient et restent vendus sur la forme d'un leasehold, les acheteurs bénéficiant d'un bail dont la durée la plus commune s’étage entre 90 ans à 125 ans.

17 Extrait de « Difficultés des copropriétés et copropriétés en difficulté : un éclairage étranger », ANIL, décembre 2005. 18 Le cas de l’Ecosse est distinct puisque qu’elle a conservé depuis l’acte d’union avec l’Angleterre de 1707 sa propre tradition juridique.

8

Les réformes successives ont donc eu plusieurs objectifs. D’abord, améliorer le contrôle des leaseholders sur la gestion de leur immeuble, c'est le right to manage ; ensuite, permettre la réunion de la propriété du logement dans les mains de celui qui possède la valeur économique (constatée lors des transactions) et de faire du leaseholder un freeholder, c'est le collective enfranchisment ; enfin, créer par voie législative un statut "ad hoc", le commonhold, destiné à gérer les immeubles collectifs en copropriété, statut qui doit se substituer aux outils du droit commun de la propriété.19

On le voit, la réforme tend donc, par certains aspects, à faire évoluer le système anglais vers un système à la française. Le cadre juridique de la copropriété, lato sensu, qui s’est progressivement dégagé de l’utilisation pragmatique des concepts traditionnels de la propriété, laisse place à un système défini par un texte spécifique. Cela illustre la tendance, dominante dans tous les pays, à recourir à des règles spécifiques à la copropriété.

La réforme du l e a s e h o l d et la mise au point d’un statut de la copropriété en Angleterre

Le contrôle sur la gestion de l’immeuble : le « RTM (Right To Manage) »

La difficulté permanente du statut du leasehold provenait donc de l’équilibre inégal entre la propriété et le contrôle de l’immeuble. Le gouvernement propose de permettre aux « leaseholders » de prendre le contrôle effectif de la gestion de leur immeuble et de pouvoir vendre leurs parts plus aisément. Le RTM / Right To Manage autorise des leaseholders, représentant plus de 50 % des appartements d’un immeuble et disposant d’un bail à long terme d’une durée supérieure à 21 ans à l’origine, à reprendre au landlord la responsabilité de la gestion de l’immeuble. Les leaseholders n’ont pas à faire la preuve d’une carence de gestion qui serait imputable aux landlords. Ils doivent créer une right to manage company. Celle-ci prend le contrôle de toutes les fonctions dites de management du landlord, fonctions relatives aux services, aux réparations, à l’entretien, à l’amélioration, à l’assurance et à la gestion ; elle examine les contrats passés et, dans le cadre du texte de 2002, se substitue au landlord pour donner les accords nécessaires, par exemple les autorisations de travaux. Le landlord est lui-même membre et a droit de vote au sein de la RTM company. Dans tous les cas, le landlord devra fournir des états comptables suivant une forme précisée. Il devra notamment consulter, dans des conditions prévues par la loi, les leaseholders pour tous les contrats à long terme qu’il passe pour l’entretien de l’immeuble.

Comptes séparés

Le débat français sur les comptes séparés trouve ici son pendant, puisque la loi prévoit l’obligation d’un compte tenu par immeuble de telle sorte que le leaseholder puisse contrôler l’affectation des sommes appelées par le landlord y compris les fonds destinés aux investissements. Cette obligation a été différée pour tenir compte de ce que le changement des procédures comptables risquait d’entraîner des frais supplémentaires pour les leaseholders. La loi exige du landlord qu’il produise pour chaque leaseholder un compte annuel de fonctionnement ; s’il ne se conforme pas à cette obligation, le leaseholder reste libre de retenir ses versements. De la même façon, toute demande que présente le landlord doit s’accompagner d’un rappel des droits du leaseholder.

La protection du « leaseholder » défaillant

Le droit anglais prévoyait la possibilité pour le landlord de remettre en cause le bail du preneur, en cas d’impayé ou de non respect des obligations du bail. Le leaseholder se trouvait alors dépossédé de son logement. La loi confère désormais une protection supplémentaire au leaseholder en exigeant que le landlord fasse la preuve des arriérés ou du non-respect du bail devant le tribunal spécial leasehold valuation tribunal avant de pouvoir remettre en cause le bail.

19 L'essentiel des éléments concernant la Grande Bretagne provient des travaux des professeurs Douglas Robertson et Nick Bailey.

9

L’information des copropriétaires

A côté des exigences légales d’information existe un organisme le Leasehold Advisory Service (LEASE), qui est une agence indépendante de conseil, financée par le gouvernement. Le LEASE est en relation avec toutes les professions intervenant dans ce secteur : Council of Mortgage Lenders, the British Property Federation, the Association of Residential Managing Agents, the Association of Retirement Housing Managers, mais aussi avec les divers mouvements et associations qui militent pour la défense des droits des leaseholders, comme la Campaign Against Residential Leasehold Abuse (CARLA). Elle conseille gratuitement les leaseholders, les landlords, et tous ceux qui interviennent en matière de leasehold ; la majorité des demandes émane des leaseholders. Elle organise des séminaires et des réunions. Ce service répond à environ 1 200 questions par mois. Le conseil est donné par téléphone ou en face à face.

Le passage à la pleine propriété, collective enfranchisment

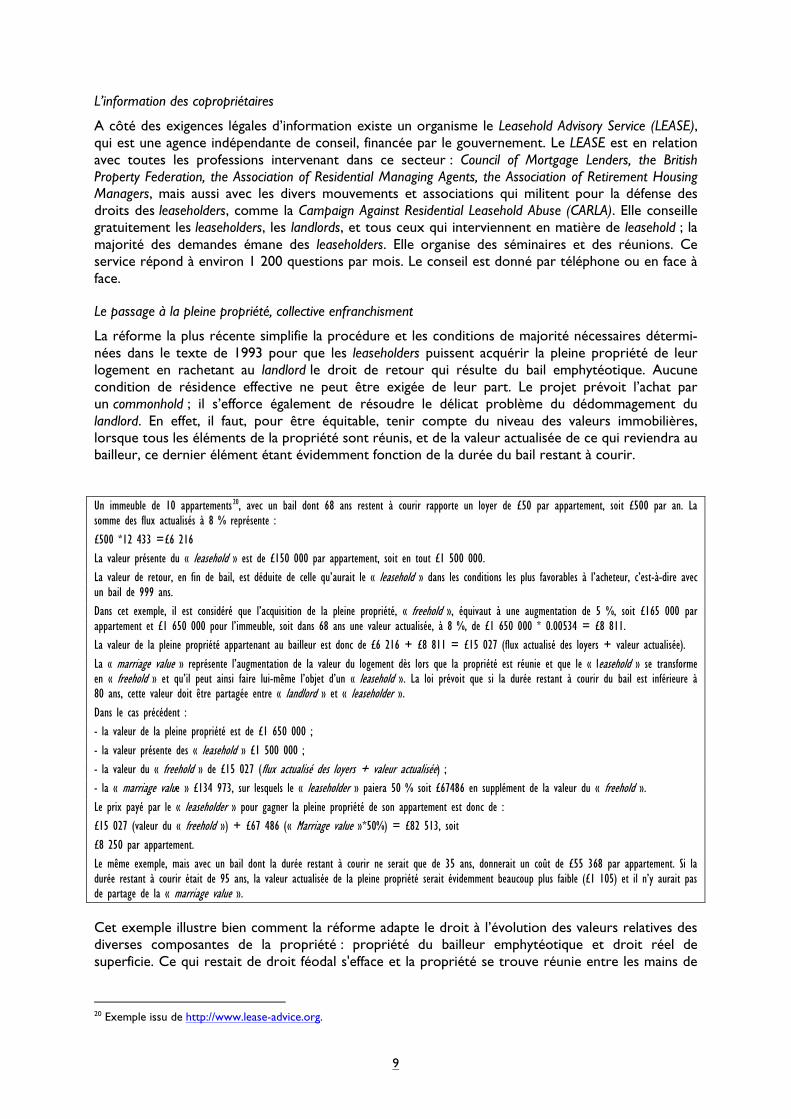

La réforme la plus récente simplifie la procédure et les conditions de majorité nécessaires détermi-nées dans le texte de 1993 pour que les leaseholders puissent acquérir la pleine propriété de leur logement en rachetant au landlord le droit de retour qui résulte du bail emphytéotique. Aucune condition de résidence effective ne peut être exigée de leur part. Le projet prévoit l’achat par un commonhold ; il s’efforce également de résoudre le délicat problème du dédommagement du landlord. En effet, il faut, pour être équitable, tenir compte du niveau des valeurs immobilières, lorsque tous les éléments de la propriété sont réunis, et de la valeur actualisée de ce qui reviendra au bailleur, ce dernier élément étant évidemment fonction de la durée du bail restant à courir.

Un immeuble de 10 appartements20, avec un bail dont 68 ans restent à courir rapporte un loyer de £50 par appartement, soit £500 par an. La somme des flux actualisés à 8 % représente :

£500 *12 433 =£6 216

La valeur présente du « leasehold » est de £150 000 par appartement, soit en tout £1 500 000.

La valeur de retour, en fin de bail, est déduite de celle qu’aurait le « leasehold » dans les conditions les plus favorables à l’acheteur, c’est-à-dire avec un bail de 999 ans.

Dans cet exemple, il est considéré que l’acquisition de la pleine propriété, « freehold », équivaut à une augmentation de 5 %, soit £165 000 par appartement et £1 650 000 pour l’immeuble, soit dans 68 ans une valeur actualisée, à 8 %, de £1 650 000 * 0.00534 = £8 811.

La valeur de la pleine propriété appartenant au bailleur est donc de £6 216 + £8 811 = £15 027 (flux actualisé des loyers + valeur actualisée).

La « marriage value » représente l’augmentation de la valeur du logement dès lors que la propriété est réunie et que le « leasehold » se transforme en « freehold » et qu’il peut ainsi faire lui-même l’objet d’un « leasehold ». La loi prévoit que si la durée restant à courir du bail est inférieure à 80 ans, cette valeur doit être partagée entre « landlord » et « leaseholder ». Dans le cas précédent :

- la valeur de la pleine propriété est de £1 650 000 ;

- la valeur présente des « leasehold » £1 500 000 ; - la valeur du « freehold » de £15 027 (flux actualisé des loyers + valeur actualisée) ; - la « marriage value » £134 973, sur lesquels le « leaseholder » paiera 50 % soit £67486 en supplément de la valeur du « freehold ». Le prix payé par le « leaseholder » pour gagner la pleine propriété de son appartement est donc de :

£15 027 (valeur du « freehold ») + £67 486 (« Marriage value »*50%) = £82 513, soit

£8 250 par appartement.

Le même exemple, mais avec un bail dont la durée restant à courir ne serait que de 35 ans, donnerait un coût de £55 368 par appartement. Si la durée restant à courir était de 95 ans, la valeur actualisée de la pleine propriété serait évidemment beaucoup plus faible (£1 105) et il n’y aurait pas de partage de la « marriage value ».

Cet exemple illustre bien comment la réforme adapte le droit à l’évolution des valeurs relatives des diverses composantes de la propriété : propriété du bailleur emphytéotique et droit réel de superficie. Ce qui restait de droit féodal s'efface et la propriété se trouve réunie entre les mains de

20 Exemple issu de http://www.lease-advice.org.

10

l'ancien leaseholder, devenu freeholder, et donc à même de prendre toutes les décisions pour l'entretien et le fonctionnement de son logement.

La création d’un nouveau statut juridique : le « commonhold »

Le leasehold, soulevant les difficultés que l’on a mentionnées, il devenait donc nécessaire de passer de l’utilisation des concepts communs du droit de propriété à l’élaboration d’un droit spécifique pour la copropriété. La réforme de mai 2002 vient modifier les règles fixées en 1993, règles qui avaient déjà considérablement élargi les droits et les pouvoirs des leaseholders.

La loi crée un nouveau statut, le commonhold. Ce nouveau système devrait à terme, remplacer le leasehold, mais aucune transformation obligatoire n’est prévue. Chaque partie privative, appartement, maison individuelle, boutique… constitue une unité, unit). La commonhold association gère les parties communes. Ne peuvent être membres de l’association que les unitholders. L’association sera répertoriée au registre foncier.

La réforme et la création du commonhold, s’inspirent des exemples américain et australien. Ce dernier système présente le bénéfice de la nouveauté. En effet, en Australie, la décision de déve-lopper la construction d'appartements en copropriété sur une assez large échelle est récente. L’objectif est de stimuler la croissance urbaine. Un nouveau cadre légal a donc été élaboré. Les premiers textes datent de 1961 et ont fait l'objet de multiples révisions, notamment en 1973 et en 1996. Adapté à un parc récent et en bon état, le système australien présente la caractéristique de donner un pouvoir fort aux organes collectifs de la copropriété pour faciliter les prises de décisions en réduisant les majorités nécessaires et de lui donner les moyens de les mettre en oeuvre. Il s'applique à un parc majoritairement constitué de petites unités, de 10 à 12 appartements en moyenne. En Angleterre, la mise au point du commonhold a été précédée d’une très large consultation du public et des professionnels. Le recours à cette forme juridique nouvelle est facultatif et peut convenir à des ensembles existants comme à de nouveaux ensembles.

Dans les faits, la réforme peine à modifier les comportements. Sur plus de 2 millions de leaseholders, peu ont saisi l’occasion qui leur était offerte. Le gouvernement avait prévu un flux de 6 500 nouveaux commonholds par an entre les conversions et les nouvelles opérations de promotions ; il n’y a eu que 165 logements neufs commercialisés sous la forme de commonhold, les promoteurs préférant continuer d’utiliser la formule traditionnelle du leasehold.

11

Annexe 2 – Extrait d’un règlement de copropriété d’un ensemble immobilier

12

13

14

15

16

Date de publication : 16 mai 2011 N° ISNN : 09996-4304 Directeur de la publication : Bernard Vorms Comité de rédaction : Isabelle Couëtoux du Tertre, Emmanuelle Bily, Jean Bosvieux, Lucy Clec’h, Béatrice Herbert, Nicole Maury, Sylvie Merlin, Marie-Adeline Meunier, Antonin Ollivier, Sandrine Zerbib