Embed Size (px)

Citation preview

Sous la direction du professeur Roger Masamba Makela

Manuel de Droit et Comptabilité OhaDaPréface de Alexis Thambwe Mwamba et Maker Mwangu Famba

REPUBLIQUE DEMOCRATIQUE DU CONGO

MINISTERE DE LA JUSTICE ET DROITS HUMAINS

COMMISSION NATIONALE OHADA

Exemplaire gratuit ne pouvant être vendu.

Cet ouvrage a été imprimé en 7000 exemplaires sur les ressources du Programme d’aide au commerce financé par l’Union Européenne en RDC.

Le contenu de la présente publication relève de la seule responsabilité de la Commission Nationale OHADA et ne peut en aucun cas être considéré

comme reflétant l’avis de l’Union Européenne.

Commission Nationale OHADA (CNO)Kinshasa Avril 2015

Dépôt légal N°AV 3.01504-57117

© CNO

Manuel de Droit et Comptabilité OhaDa

3

Préface

Intimement lié à la vision de Son Excellence Joseph Kabila Ka-bange, Président de la République, Chef de l’Etat, le Gouvernement de Cohésion Nationale s’emploie activement à mettre en œuvre la révo-lution de la modernité. Bien loin d’un simple slogan, il s’agit en réalité d’un programme dont la hauteur des ambitions se mesure à la taille de ce que représente notre pays, de son potentiel et de ce à quoi il aspire légitimement.

Conscient que rien n’est possible sans ressource humaine de qua-lité et que rien n’est durable sans méthodologie et sans encadrement de la jeunesse, singulièrement sans former nos enfants, le Gouverne-ment attache une importance particulière au secteur éducatif.

Au moment où des réformes d’envergure sont en phase d’exé-cution pour le développement et le progrès, comme en témoignent notamment l’adhésion de notre pays à l’Organisation pour l’Harmoni-sation en Afrique du Droit des Affaires (OHADA) et la métamorphose du cadre juridique qui s’en dégage, il devient impérieux d’adapter les programmes d’enseignement - ce que le Ministère de l’Enseignement Primaire, Secondaire et Initiation à la Nouvelle Citoyenneté a adroite-ment anticipé - et de rendre disponibles pour le maître et l’élève des outils didactiques adéquats et d’actualité.

Avec l’OHADA, l’approche, les objectifs et le contenu de certaines matières connaissent d’importants changements qu’il importe main-tenant de mettre à la portée du secteur éducatif. En effet, la fin de la période de transition pour le droit commercial général, le droit des sociétés commerciales et la comptabilité des entreprises, oblige à se libérer largement des anciens textes et à corriger immédiatement les supports documentaires qui en véhiculaient la teneur.

Le Ministère de la Justice et Droits Humains veille à la vulgari-sation et à la formation en droit OHADA, mais a dû, dans un premier temps, privilégier les milieux judiciaires et le monde des affaires. Ren-du possible durant la période transitoire organisée par le droit uni-forme, ce choix répondait à la nécessité absolue d’améliorer le climat des affaires pour rendre notre pays réellement attractif au moment où, visiblement, il se réveille, se redresse, se fraie un chemin sûr vers l’émergence économique.

A l’heure actuelle, dans la mesure où l’application exclusive des Actes uniformes régissant les matières susvisées s’impose en laissant derrière nous les règles transitoires, la documentation et la formation des milieux éducatifs aux normes de l’OHADA se hissent clairement au premier rang de l’action gouvernementale.

4

Dans ce contexte, suivant la vision du Président de la République, Chef de l’Etat, et en application des orientations du Premier Ministre, Chef du Gouvernement, nos deux Ministères ont pris l’initiative de faire rédiger de toute urgence un Manuel OHADA pour l’enseignement secondaire, qui sera rapidement suivi de multiples sessions de renfor-cement des capacités des enseignants à travers le pays. Nous sommes heureux de présenter, ce jour, cette première livraison qui en appellera d’autres au fil du temps et au gré des expériences.

C’est tout naturellement à la jeunesse congolaise que nous dé-dions cet outil pédagogique et à la génération de laquelle nous lan-çons de tout cœur un appel à la maîtrise des matières enseignées, à l’excellence et à la performance, à chaque étape de la vie scolaire, en prévision des responsabilités sociales qui attendent chaque fils de notre pays, aujourd’hui et demain, de génération en génération.

Maker Mwangu fambaMinistre de l’Enseignement

Primaire, Secondaire et Initiationà la Nouvelle Citoyenneté

alexis Thambwe MwambaMinistre de la Justice,

Garde des Sceauxet Droits Humains

5

InTroducTIon

A la suite de l’adhésion de la République Démocratique du Congo à l’OHADA en 2012, le cadre juridique régissant la vie des affaires a profondément changé. En effet, en application de l’article 10 du Trai-té de l’OHADA, les dispositions nationales contraires ou identiques à celles du droit uniforme sont abrogées.

Ainsi, le siège des matières formant les cours de droit commer-cial, de droit des sociétés et de comptabilité sommairement enseignés au niveau de l’enseignement secondaire est désormais constitué de l’Acte uniforme portant sur le droit commercial général (AUDCG) et de l’Acte uniforme relatif au droit des sociétés commerciales et du grou-pement d’intérêt économique (AUSCGIE) ainsi que de l’Acte uniforme portant organisation et harmonisation des comptabilités des entre-prises (AUOHC). A cela s’ajoutent des matières brièvement étudiées dans les écoles secondaires et correspondant aux Actes uniformes sui-vants : l’Acte uniforme relatif au droit des sociétés coopératives (AUSCOOP), l’Acte uniforme portant organisation des procédures simplifiées de recouvrement des créances et des voies d’exécution (AUVE) et l’Acte uniforme portant organisation des procédures collec-tives d’apurement du passif (AUPC).

Aussi est-il apparu utile de mettre à la disposition des enseignants et des élèves concernés par ces enseignements un manuel de droit et comptabilité OHADA pour l’enseignement secondaire.

L’OHADA n’a pas tout bouleversé, même si la réforme qu’elle véhicule est de grande envergure et constitue un atout majeur pour l’amélioration du climat des affaires par le renforcement de la sécurité juridique et judiciaire. Des pans entiers de la législation économique nationale sont demeurés intacts : droit des investissements, droit mi-nier, droit des hydrocarbures, droit forestier, droit bancaire, droit des assurances, droit des télécommunications, droit douanier, droit fiscal, droit des prix, entre autres. L’OHADA ne touche ni n’affecte aucune-ment ces législations.

Néanmoins, le domaine du droit uniforme des affaires est vaste et puise largement dans la sphère du droit privé, bousculant audacieu-sement des traditions juridiques séculaires. Les neuf Actes uniformes actuellement en vigueur (dont six font l’objet de ce livre) régissent, en effet, le droit commercial général, le droit des sociétés commer-ciales, le droit des sociétés coopératives, le droit des sûretés, le droit des procédures simplifiées de recouvrement des créances et des voies d’exécution, le droit des procédures collectives d’apurement du pas-sif, le droit de l’arbitrage, la comptabilité des entreprises, le droit du transport de marchandises par route.

6

Tout litige y relatif reste de la compétence des juridictions natio-nales du premier degré (tribunaux de commerce et, là où il n’en existe pas, tribunaux de grande instance) et du second degré (Cours d’appel). Au niveau de la cassation, une juridiction supranationale de l’OHADA a compétence exclusive : la Cour Commune de Justice et d’Arbitrage.

Les différends peuvent aussi être soumis à l’arbitrage, qu’il s’agisse de l’arbitrage ad hoc ou institutionnel (dans le cadre d’un centre d’ar-bitrage), de l’arbitrage interne (Centre d’arbitrage du Congo et Centre national de conciliation, de médiation et d’arbitrage, par exemple) ou de l’arbitrage régional ou international (la CCJA dispose d’un centre d’arbitrage, à l’instar du centre d’arbitrage de la Chambre de com-merce internationale de Paris ou d’autres chambres d’arbitrage).

Outre l’examen de quelques matières juridiques qui s’appliquent à la vie de l’entreprise (droit des entreprises en difficulté ; droit des procédures simplifiées de recouvrement et des voies d’exécution) et aux coopératives (troisième partie), ce livre s’étend à l’étude du droit commercial général (première partie), du droit des sociétés com-merciales et du groupement d’intérêt économique (deuxième partie) ainsi que de la comptabilité OHADA (quatrième partie). Son contenu tient compte du curriculum national des humanités techniques com-merciales et des perspectives y relatives, tout en évitant de passer sous silence bon nombre de questions qui marquent l’évolution de la pensée moderne en droit et en comptabilité.

Le contenu des matières retenues ainsi que les objectifs pour-suivis par leur étude se conforment au référentiel de l’enseignement technique commercial, option commerciale et gestion pour les cours de droit et comptabilité, à l’exception du droit cambiaire (effets de commerce) qui échappe au droit OHADA et à propos duquel le statu quo demeure.

Sous le bénéfice de cette observation, en étudiant les cours susvisés par ce livre pris comme outil complémentaire de l’enseigne-ment dispensé par ses formateurs, l’apprenant renforcera ses capaci-tés, exécutera les exercices et les tests, et sera en mesure de définir et relever les nuances de certains concepts du droit des affaires et de la comptabilité. Tout au long de l’ouvrage, chapitre après chapitre, le plan et les objectifs spécifiques des matières traitées ainsi que des exercices pratiques et quelques modèles d’actes sont présentés en conformité avec les exigences pédagogiques.

Couvrant six des neufs Actes uniformes de l’OHADA, l’ouvrage est principalement destiné à l’enseignement secondaire, mais son approche ne manquera certainement pas d’être profitable au monde universitaire, aux milieux d’affaires ainsi qu’aux professionnels de la justice et de la comptabilité. Les contenus et objectifs guidant ses lignes ont pour cible une panoplie de notions du droit des affaires

7

et de la comptabilité des entreprises, notamment : le statut du com-merçant et de l’entreprenant ainsi que leurs droits et obligations, le registre du commerce et du crédit mobilier, le registre des sociétés coopératives, le bail à usage professionnel, le fonds de commerce, les intermédiaires de commerce, la vente commerciale, la répression pé-nale en droit des affaires, le recouvrement des créances et les voies d’exécution, les procédures collectives d’apurement du passif (« fail-lite »), les principes fondamentaux de la comptabilité des entreprises, le commissariat aux comptes ou aux apports, les règles régissant les comptes personnels des entreprises ainsi que les comptes consolidés et combinés.

En droit des sociétés commerciales (comme en droit des sociétés coopératives), avant d’aborder le régime juridique propre à chaque type de société, l’ouvrage présente en détail le régime juridique géné-ral : constitution, qualité d’associé ainsi que droits et obligations, pou-voir et responsabilité des dirigeants sociaux, assemblées générales et spéciales, appel public à l’épargne, procédures d’alerte, expertise de gestion, administration provisoire, participations et groupes de socié-tés, transformations de la forme juridique, fusions, scissions, apports partiels d’actifs, formalités diverses, dissolution et liquidation de so-ciété, valeurs mobilières.

La source de ces matières est multiforme, à la fois formelle et informelle : Constitution, Traité de l’OHADA, Règlements, Décisions, Actes uniformes de l’OHADA, lois nationales, jurisprudence (dont on s’inspire des orientations, mais sans en faire directement mention ici eu égard à la destination du manuel), les usages et la doctrine (même observation que pour la jurisprudence).

Le formateur améliorera assurément ses prestations en consul-tant les sites internet (www.ohada-rdc.cd, www.ohada.com, www.ohada.org) et les ouvrages de droit des affaires et de comptabilité OHADA. Entre autres livres, on peut citer à titre purement indicatif les publications de Juriscope (notamment les « Codes OHADA »), l’Ency-clopédie du droit OHADA (sous la direction de Paul-Gérard Pougoué), le Référentiel comptable OHADA (Eustache Gustave Gbehinto), les Ré-pertoires de la jurisprudence de l’OHADA (Joseph Issa-Sayegh), l’Har-monisation du droit congolais avec les Actes uniformes de l’OHADA (CNO-RDC). Sur un plan plus pratique, la fréquentation de certains organismes peut s’avérer utile pour découvrir les usages en cours, mais aussi évaluer le niveau de consommation et de compréhension du droit et de la comptabilité ainsi que les problèmes enregistrés, les solutions apportées ou envisagées et les perspectives d’avenir. Au nombre de ces organismes, figurent la Fédération des entreprises du Congo, la Fédération nationale des petites et moyennes entreprises du Congo et la Confédération des petites et moyennes entreprises du Congo, par exemple.

8

Le lecteur avisé qui lira ce livre ne perdra pas de vue qu’il est essentiellement conçu pour l’enseignement secondaire et qu’il se dé-tache donc de quelques règles de la méthodologie scientifique. Ainsi en est-il au sujet tant de la jurisprudence que de la doctrine qui, à l’université et dans les milieux d’affaires ou judiciaires, occupent de larges espaces. De même en est-il de quelques thèmes survolés ou écartés du texte, par souci de simplification et de conformité avec le référentiel de l’enseignement technique commercial, option commer-ciale et gestion.

Dans le même contexte, bien que très limités et à peine per-ceptibles, certains développements pourraient paraître complexes pour l’usage de l’apprenant seul ; mais, précisément, ce manuel doit préserver le lien pédagogique entre le formateur et l’apprenant, ce dernier ne devant jamais oublier le rôle déterminant du premier pour tout éclairage nécessaire. En tout état de cause, la quasi-totalité des pages a subi un traitement minutieux pour en simplifier la lecture et la compréhension. A lui seul, le plan très détaillé montre la détermi-nation des auteurs à accompagner le lecteur, à guider sa démarche en toute logique, à soutenir son effort dans l’apprentissage, à le mettre en confiance dans son élan.

Seul le bon usage dont pourront en faire ses destinataires per-mettra de rencontrer l’objectif recherché par leurs Excellences Mon-sieur le Ministre de la Justice, Garde des Sceaux et Droits Humains et Monsieur le Ministre de l’Enseignement Primaire, Secondaire et Initiation à la Nouvelle citoyenneté, lorsqu’ils ont pris l’initiative de constituer une équipe pour sa rédaction : la promotion de l’excellence à l’école.

PreMière Partie

DrOit COMMerCial général

11

droIT coMMercIal général

Le droit commercial général a pour siège un Acte uniforme da-tant de 1997 et révisé le 15 décembre 2010. Cette branche du droit vise les commerçants établis dans l’espace OHADA, qu’il s’agisse de personnes physiques ou de personnes morales (à capitaux privés, pu-blics ou mixtes). Il modernise sensiblement le droit congolais anté-rieur à l’OHADA, même si bon nombre de notions demeurent intactes ou à peine modifiées.

Il faut cependant relever que l’acte de commerce connaît une définition plus conforme à la réalité et son énumération englobe des activités que l’on tardait à intégrer formellement dans le cercle de la commercialité, alors que leur absence de l’énumération légale ne se justifiait que parce que, au temps de l’ancêtre de notre ancien code de commerce (époque napoléonienne), certaines activités n’existaient pas (télécommunications) ou étaient essentiellement prises en consi-dération en tant qu’activités extractives liées à la terre et absorbées par le Code civil (mines et carrières, par exemple).

D’une manière générale, le droit commercial général englobe en son sein les matières suivantes que nous étudierons successivement : le statut du commerçant et de l’entreprenant (Chapitre 1), le registre du commerce et du crédit mobilier (Chapitre 2), le bail à usage pro-fessionnel et le fonds de commerce (Chapitre 3), les intermédiaires de commerce (Chapitre 4) et la vente commerciale (Chapitre 5). Certains sujets intéressant également le commerçant, comme les procédures collectives d’apurement du passif « faillite » ou les procédures simpli-fiées de recouvrement des créances et des voies d’exécutions, seront abordées ultérieurement pour des raisons méthodologiques (voir troisième partie, infra).

13

chaPITre I

STaTuT du coMMerçanT eT de l’enTrePrenanT

Plan

- Statut du commerçant et notion d’acte de commerce

- Statut de l’entreprenant

Objectifs spécifiques

A l’issue de ce chapitre, l’appre-nant sera capable de :

- définir et distinguer les actes de commerce ;- définir le commerçant et l’entreprenant;- citer les obligations comptables du commer-

çant ;- citer les caractéristiques, les obligations

comptables de l’entreprenant.

Objectif complémentaire

L’enseignant apportera un complément d’in-formation sur les obligations fiscales du com-merçant et de l’entreprenant.

Le droit commercial général définit l’acte de com-merce par nature et se sert de ce concept pour apporter une définition plus précise du commerçant. Les notions classiques du droit commer-cial se maintiennent : ca-pacité commerciale, droits et obligations des commer-çants, par exemple (Section 1). La grande innovation que nous offre ce texte réside as-surément dans l’institution d’une nouvelle catégorie ju-ridique des acteurs de la vie économique : l’entreprenant (section2).

Section 1. Statut du commerçant et notion d’acte de commerce

Nous examinerons successivement les notions d’acte de com-merce (§1) et de commerçant (§ 2).

§1. Notion d’acte de commerce

L’acte de commerce par nature constitue un critère fondamental de détermination de la qualité de commerçant. Le législateur commu-nautaire en donne tant une définition précise (A) qu’une énumération indicative (B).

14

A. Définition

L’article 3 de l’AUDCG définit l’acte de commerce par nature comme « celui par lequel une personne s’entremet dans la circulation des biens qu’elle produit ou achète ou par lequel elle fournit des pres-tations de service avec l’intention d’en tirer un profit pécuniaire ».

Deux critères peuvent être tirés de cette définition. D’une part, la spéculation en vue d’un profit, et, d’autre part, l’entremise dans la circulation des richesses entre producteur et consommateur. L’acte de commerce suppose donc une interposition entre ces deux stades (production et consommation).

C’est ainsi que l’achat d’un bien affecté à la satisfaction d’un be-soin ressenti soit par l’acheteur lui-même, soit par un membre de sa famille, n’est pas un acte de commerce, mais plutôt un acte de consommation.

B. Enumération des actes de commerce

Le droit uniforme distingue deux grandes catégories d’actes de commerce : les actes de commerce par nature (1) et les actes de com-merce par la forme (2).

1. Actes de commerce par nature

L’énumération des actes de commerce par nature est donnée par l’article 3 de l’Acte uniforme précité (AUDCG).

Cet article établit une liste énonciative de ces actes de la manière ci-après :

« Ont, notamment, le caractère d’actes de commerce par nature :

- l’achat de biens, meubles ou immeubles, en vue de leur re-vente ;

- les opérations de banque, de bourse, de change, de courtage, d’assurance et de transit ;

- les contrats entre commerçants pour les besoins de leur com-merce ;

- l’exploitation industrielle des mines, carrières et de tout gise-ment de ressources naturelles ;

- les opérations de location de meubles ;- les opérations de manufacture, de transport et de télécom-

munication ;- les opérations des intermédiaires de commerce, telles que

la commission, le courtage, l’agence, ainsi que les opérations d’intermédiaire pour l’achat, la souscription, la vente ou la lo-cation d’immeubles, de fonds de commerce, d’actions ou de parts de société commerciale ou immobilière ;

15

- les actes effectués par les sociétés commerciales ».

Cette énumération n’est pas exhaustive. En effet, la lecture de la formulation «ont notamment le caractère d’actes de commerce par nature » montre bien, par l’usage de l’adverbe « notamment », que toute idée d’exhaustivité en est exclue.

2. Actes de commerce par la forme

La lettre de change, le billet à ordre et le warrant constituent, aux termes de l’article 4 de l’Acte uniforme, des actes de commerce par la forme.

La lettre de change, également appelée « traite » dans la pratique des affaires, est un document contenant un ordre donné par une per-sonne (le tireur) à son débiteur (le tiré), de payer une somme d’argent, à une date déterminée, à une troisième personne (le bénéficiaire).

Le billet à ordre, par contre, est un écrit par lequel le débiteur dé-nommé « souscripteur » s’engage à payer à son créancier une somme fixe à une échéance arrêtée.

Enfin, le warrant est un titre de propriété délivré par des maga-sins généraux, en d’autres termes, des entrepôts privés chargés du stockage ou du gardiennage d’objets, et que l’on trouve généralement dans les ports, gares, aéroports, marchés. Ce titre constate le dépôt, par le bénéficiaire, de ses biens qui peuvent être des marchandises.

§2. Statut du commerçant

Les dispositions de l’Acte uniforme portant sur le droit commer-cial général permettent, d’une part, de dégager la définition du com-merçant(A), et, d’autre part, d’indiquer les conditions d’accès à la pro-fession commerciale(B).

A. Définition

Aux termes de l’article 2 de l’Acte uniforme précité, « est com-merçant celui qui fait de l’accomplissement d’actes de commerce par nature sa profession ».

Ainsi, deux conditions cumulatives sont exigées pour avoir la qua-lité de commerçant, à savoir:

- l’accomplissement d’actes de commerce par nature ;- l’exercice du commerce à titre de profession.

16

1. Accomplissement d’actes de commerce par nature

Le principe consacré par le législateur OHADA est fondé sur l’accomplissement des actes de commerce par nature. La qualité de commerçant n’est donc pas reconnue à celui qui ne fait que des actes de commerce par la forme (en signant des lettres de change, par exemple) ou à celui qui accomplit des actes de nature purement civile.

Il peut cependant arriver que le commerçant accomplisse un acte civil par nature (achat d’une camionnette pour ses livraisons), mais qui devient commercial par accessoire, tout comme, en certaines cir-constances un acte peut être qualifié « acte mixte », parce que civil pour l’une des parties (simple particulier) et commercial pour l’autre (commerçant ou société commerciale).

2. Accomplissement d’actes de commerce par nature à titre professionnel

L’accomplissement d’actes de commerce par nature doit être fait à titre de profession.

Il importe que le commerçant agisse en professionnel, en d’autres termes, dans un cadre organisé. Le législateur n’exige cependant pas que l’accomplissement d’actes de commerce se fasse à titre de profes-sion habituelle, même s’il reste vrai qu’il est rare, en pratique, qu’une personne physique commerçante n’accomplisse pas d’actes de com-merce de façon habituelle. Néanmoins, l’on pourrait concevoir l’hypo-thèse d’un commerçant qui aurait acquis cette qualité en accomplis-sant qu’un acte de commerce isolé (achat d’un fonds de commerce, par exemple) non suivi d’autres actes commerciaux.

B. Conditions d’accès à profession commerciale

Il apparaît indispensable d’écarter de la vie des affaires les per-sonnes incapables de faire face aux risques inhérents à la profession commerciale et d’en éloigner les personnes d’honorabilité douteuse.

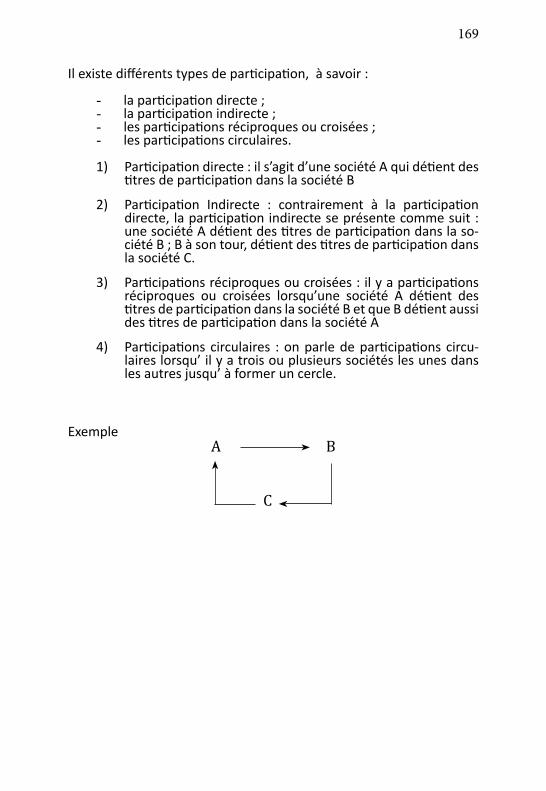

Les dispositions des articles 6 à 12 de l’Acte uniforme posent des principes qui touchent à la capacité (1), aux incompatibilités (2) et aux interdictions (3).

1. Capacité

Au regard des dispositions de l’article 6 de l’Acte uniforme, « nul ne peut accomplir des actes de commerce à titre de profession habi-tuelle, s’il n’est juridiquement capable d’exercer le commerce ».

17

Il ressort de l’analyse de cet article, que seules les personnes ca-pables d’accomplir des actes de commerce peuvent se prévaloir de la qualité de commerçant.

Le mineur non émancipé est réputé incapable au regard de l’ar-ticle 7 de l’Acte uniforme portant sur le droit commercial général.

De même, « le conjoint d’un commerçant n’a la qualité de com-merçant que s’il accomplit les actes de commerce à titre de profession et séparément de ceux de l’autre conjoint».

Enfin, à la différence du droit interne qu’il remplace, le droit uni-forme ne subordonne pas l’acquisition de la qualité de commerçant par la femme mariée à une quelconque autorisation maritale.

Notons également que le droit OHADA ne gouverne pas la ma-tière des incapacités (par exemple la détermination de l’âge de la ma-jorité), lesquelles relèvent du droit civil de chaque pays

2. Incompatibilités

La question des incompatibilités relève de l’article 8 de l’Acte uni-forme qui dispose : « nul ne peut exercer une activité commerciale lorsqu’il est soumis à un statut particulier établissant une incompati-bilité ». Les incompatibilités ont pour objet d’interdire le cumul d’une activité commerciale avec certaines fonctions ou professions. Des rè-glements professionnels prohibent aussi le cumul avec le commerce (cas des médecins et des avocats, par exemple).

La principale raison de cette interdiction est donc de protéger la fonction ou profession contre tout risque de spéculation de nature à réduire son indépendance, par exemple.

Aux termes des dispositions de l’article 9 de l’Acte uniforme, « l’exercice d’une activité commerciale est incompatible avec les fonc-tions ou professions suivantes :

- fonctionnaires et personnels des collectivités publiques et des entreprises à participation publique ;

- officiers ministériels et auxiliaires de justice : avocat, huissier, commissaire-priseur, agent de change, notaire, greffier, admi-nistrateurs et liquidateur judiciaire;

- expert-comptable agréé et comptable agréé, commissaire aux comptes et aux apports, conseil juridique, courtier maritime ;

- plus généralement, de toute profession dont l’exercice fait l’objet d’une réglementation interdisant le cumul de cette acti-vité avec l’exercice d’une profession commerciale ».

18

L’incompatibilité ne doit pas être contournée par le truchement d’une personne interposée exerçant le commerce pour le compte de la personne dont la fonction ou la profession est incompatible avec les activités commerciales.

L’inobservation de ce régime peut entraîner des sanctions profes-sionnelles ou disciplinaires à l’égard du concerné qui reste cependant tenu par les engagements pris.

3. Interdictions

Nul ne peut exercer une activité commerciale, directement ou par personne interposée, s’il a fait l’objet d’une interdiction générale, définitive ou temporaire (interdiction prononcée par une juridiction étatique ou par une juridiction professionnelle).

Il en est de même de celui qui fait l’objet d’une interdiction par l’effet d’une condamnation définitive à une peine pour crime de droit commun ou à trois mois d’emprisonnement ferme pour un délit contre les biens ou une infraction en matière économique et financière.

C. Obligations comptables et prescription

1. Obligations comptables

L’obligation de la tenue d’une comptabilité régulière est édictée par l’article 13 de l’Acte uniforme qui dispose :

« Tout commerçant personne physique ou morale doit tenir tous les livres de commerce conformément aux dispositions de l’Acte uniforme relatif à l’organisation et à l’harmonisation des comptabilités des en-treprises.

Il doit en outre respecter, selon le cas, les dispositions prévues par l’Acte uniforme portant organisation et harmonisation des comptabilités des entreprises et à l’Acte uniforme relatif au droit des sociétés commer-ciales et du groupement intérêt économique ».

La tenue de cette comptabilité apporte un élément de transpa-rence dans l’exercice de son activité, mais elle permet aussi de dé-montrer sa bonne foi en cas de soumission à la procédure collective d’apurement du passif (« faillite »).

Les modalités de la tenue de la comptabilité ainsi que les diffé-rents livres comptables sont organisées par l’Acte uniforme portant organisation et harmonisation des comptabilités des entreprises (voir quatrième partie, infra).

19

2. Prescription

La prescription est la durée au-delà de laquelle une action en jus-tice n’est plus recevable. Ainsi, on peut avoir raison au fond, mais ne pas pouvoir gagner un procès lorsqu’on agit tardivement, après avoir laissé s’écouler le délai de prescription. En matière civile, la prescrip-tion est de trente ans (comme ce fut dans beaucoup d’autres pays qui, cependant, ont sensiblement réduit cette durée). Elle fut identique en matière commerciale, avant d’être ramené à dix ans en 2001, en droit interne.

En droit communautaire OHADA, les obligations nées entre com-merçants ou entre commerçants et non commerçants se prescrivent par cinq ans si elles ne sont soumises à des prescriptions plus courtes (deux ans en matière de vente commerciale, un an pour les contrats de transport de marchandises par route).

La prescription court à compter du jour où le titulaire prend connaissance ou aurait dû connaître les faits lui permettant d’exercer son action. Dans certaines circonstances précisées par l’Acte uniforme, elle est soit suspendue (pour reprendre par la suite le décompte du délai de prescription là où il a été suspendu par la cause de suspen-sion), soit interrompue (pour recommencer le décompte du délai de prescription à zéro, après la disparition de la cause d’interruption).

Section 2. Statut de l’entreprenantDans la perspective de la résorption de l’économie informelle qui

bat son plein dans la quasi-totalité des pays d’Afrique, et en vue de promouvoir l’entreprise individuelle, le droit OHADA a institué, à côté de la sphère des acteurs économiques traditionnels, une nouvelle ca-tégorie d’acteurs : « l’entreprenant ».

L’Acte uniforme portant sur le droit commercial général déter-mine son statut en le définissant (§1) et fixe les obligations qui lui in-combent ( §2) ainsi que le régime de prescription applicable aux litiges nés à l’occasion de l’exercice de son activité (§3).

§.1. Définition et caractéristiques de l’entreprenant

A. Définition

L’article 30 de l’Acte uniforme portant sur le droit commercial général définit l’entreprenant comme « un entrepreneur individuel, personne physique qui sur simple déclaration prévue dans le présent Acte uniforme, exerce une activité professionnelle civile, commerciale, artisanale ou agricole ».

20

Ainsi, l’entreprenant doit absolument être une personne phy-sique et exercer à titre individuel. La société commerciale ne saurait acquérir la qualité d’entreprenant.

Pour l’exercice de son activité professionnelle, l’entreprenant n’est pas tenu de se faire immatriculer au registre du commerce et du crédit mobilier, mais plutôt de faire une déclaration d’activité audit registre.

B. Caractéristiques

L’entreprenant bénéficie d’un régime souple qui lui permet de se faire connaître sans passer par le formalisme de l’immatriculation au RCCM, et qui l’incite à s’engager dans une activité pour son épanouis-sement et le développement de son entreprise, si petite soit-elle.

Pour conserver son statut d’entreprenant, il ne doit pas réaliser, pendant deux exercices successifs, un chiffre d’affaires annuel qui ex-cède les seuils fixés par l’Acte uniforme portant organisation et har-monisation des comptabilités des entreprises.

Ces seuils sont fixés de la manière ci-après :

- Trente millions de FCFA (environ soixante mille dollars améri-cains) pour les entreprises de négoce ;

- Vingt millions de FCFA (environ quarante mille dollars améri-cains) pour les entreprises artisanales et assimilées ;

- Dix millions de FCFA (environ vingt mille dollars américains) pour les entreprises de service.

§2. Obligations de l’entreprenant

Les obligations comptables de l’entreprenant sont définies dans l’Acte uniforme portant sur le droit commercial général (A), tandis que les obligations fiscales demeurent sous l’empire de la législation in-terne de chaque Etat membre de l’OHADA (B).

A. Obligations comptables de l’entreprenant

Les obligations comptables de l’entreprenant sont à la fois simples et peu contraignantes. En effet, l’Acte uniforme oblige l’entreprenant de tenir simplement « un livre mentionnant chronologiquement l’ori-gine et le montant de ses ressources en distinguant les règlements en espèce des autres modes de règlement d’une part, la destination et le montant d’autre part ».

Ce livre constitue un document par lequel l’entreprenant récapi-tule les mouvements de l’exercice enregistrés en comptabilité, dans

21

l’ordre de leur accomplissement. Il n’est donc pas à confondre avec le journal.

Dans le cas où l’entreprenant exerce une activité de vente de biens meubles ou fourniture de logement, il doit en outre tenir un registre de ses achats avec l’indication de leur mode de règlement et la mention des références des pièces justificatives.

B. Obligations fiscales

La fiscalité fait partie des matières qui échappent à l’architecture juridique de l’OHADA. Elle est exclusivement réservée à la législation interne des Etats.

Il est donc du devoir de chaque Etat partie de mettre en place un dispositif fiscal attrayant pour promouvoir l’émergence du statut d’entreprenant. A cet effet, une loi sur l’entrepreneuriat est en cours d’adoption au parlement. Au nombre de ses multiples dispositions, cette loi comporte des normes incitatives en matière juridique, fis-cale et sociale de nature à encourager les entreprenants à se faire connaître et à développer leurs activités. Il en est ainsi, par exemple, du droit que le législateur pourrait reconnaître à l’entreprenant d’au-toproclamer l’immunité de saisie contre l’immeuble qui lui sert de logement, mais ce droit devrait être assorti d’un pouvoir de renoncia-tions temporaires pour faciliter l’obtention de crédits.

§3. Prescription

Les litiges pouvant naître à l’occasion de l’exercice des activités de l’entreprenant peuvent être réglés par voie judiciaire ou par tout autre mode extrajudiciaire.

Dans le cas d’un règlement judiciaire, l’action se prescrit par l’écoulement du délai de cinq ans, sauf s’il est prévu un délai plus court, comme en matière de vente (deux ans) ou de transport de mar-chandises par route (un an).

22

Questions d’application

1. Monsieur Alphonse Nsimba, propriétaire d’une SARL, située sur, 840, avenue des Poids lourds, Quartier Kingabwa, Com-mune de Limeté, a pour activité principale la vente de maté-riaux de construction. Monsieur Pierre Kalonji, voisin de Nsimba SARL vend des tis-sus uniformes et ketches pour élèves lorsque son fils résident en France lui envoie de l’argent pour sa survie.Comment peut-on considérer ces personnes sur le plan juri-dique ? Justifier votre réponse.

2. Monsieur Pierre Kalonji est propriétaire d’une agence qui achète et vend régulièrement des véhicules occasion d’Eu-rope. Comment qualifier ce type de commerce ?

3. Monsieur Joseph Mpolo, vendeur de matériel informatique, tire une lettre de change sur son client Papy Moke dont la va-leur nominale est de 400.000 FC en règlement de la facture n°50. Comment qualifie-t-on cet acte de commerce ?

4. Citez les conditions requises pour qu’une personne puisse avoir la qualité de commerçant.

5. Enumérez les obligations comptables (et fiscales) de l’entre-prenant.

6. Existe-t-il une (ou des) différence (s) entre commerçant et en-treprenant ?

23

chaPITre II

regISTre du coMMerce eT du crédIT MobIlIer

Plan

- Missions et organisation au régime du RCCM

- Immatriculation et déclaration au RCCM

Objectifs spécifiques

A l’issue de ce chapitre, l’appre-nant sera capable de :

- définir le registre du commerce et du crédit mobilier ;

- expliquer l’objet et les missions du registre du commerce et du crédit mobilier ;

- remplir le formulaire du registre du com-merce et du crédit mobilier.

Le commerce est une activité dont l’exercice est réglementé par la loi et re-quiert l’accomplissement de certaines formalités. Ainsi, le législateur OHADA a mis en place un certain nombre de mécanismes, au premier rang desquels le registre du com-merce et du crédit mobilier (RCCM). Dans ce chapitre, nous trai-terons des missions et de l’organisation du registre du commerce et du crédit mo-bilier (Section 1), d’une part, et de l’immatriculation et de la déclaration au registre du commerce et du crédit mobi-lier, d’autre part (Section 2).

Section 1. Missions et organisation du registre du commerce et du crédit mobilier.

Le registre du commerce et du crédit mobilier se présente comme un outil constitué d’un ensemble de dossiers individuels assortis de fichiers récapitulatifs qui configurent la situation des commerçants (personnes physiques ou morales) ainsi que celle de l’entreprenant.

Comme on peut d’emblée le remarquer, l’appellation de cet im-portant outil laisse apparaitre sa double vocation. D’une part, en tant que registre du commerce, sa vocation est de jouer son rôle tradi-tionnel, à savoir celui de recevoir l’immatriculation des commerçants personnes physiques et personnes morales ainsi que la déclaration d’activité de l’entreprenant.

D’autre part, en tant que registre du crédit mobilier (ce qui est une innovation du droit OHADA), sa vocation est de recevoir l’inscrip-tion des sûretés mobilières, notamment les gages, les nantissements

24

et les privilèges mobiliers. Font aussi l’objet d’inscription au RCCM, la clause de réserve de propriété et le contrat de crédit-bail.

§1. Missions et objet du registre du commerce et du crédit mo-bilier

Nous analyserons successivement les missions ou finalités du re-gistre du commerce et du crédit Mobilier et son objet.

A. Missions du registre du commerce et du crédit mobilier

L’Acte uniforme assigne au registre du commerce et du crédit mo-bilier plusieurs missions, entre autres :

- Permettre aux assujettis à la formalité d’immatriculation au RCCM (en d’autres termes les personnes désirant exercer une activité que la loi soumet à l’immatriculation) d’introduire leur demande d’immatriculation auprès de l’instance compé-tente (Guichet unique de création d’entreprise à Kinshasa ou greffe des tribunaux de commerce ou, à défaut, des tribunaux de grande instance, en provinces), d’obtenir dès le dépôt de leur demande leur numéro d’immatriculation, d’accomplir les autres formalités prévues par l’Acte uniforme portant sur le droit commercial général et toute autre disposition légale ;

- Permettre aux entreprenants de faire leur déclaration d’acti-vités, d’obtenir dès le dépôt de celle-ci leur numéro de décla-ration d’activités et d’accomplir les autres formalités prévues par l’Acte uniforme portant sur le droit commercial général et toute autre disposition légale.

B. Objet du registre du commerce et du crédit mobilier

Le registre du commerce et du crédit mobilier a un objet diver-sifié. D’une part, cet objet se rapporte à la réception des demandes d’immatriculation, notamment des personnes physiques ayant la qualité de commerçant au sens de l’Acte uniforme, des sociétés com-merciales, des sociétés civiles par leur forme et commerciales par leur objet, des groupements d’intérêt économique, des succursales au sens de l’Acte uniforme relatif au droit des sociétés commerciales et du groupement d’intérêt économique, de tous les groupements do-tés de la personnalité juridique que la loi soumet à l’immatriculation audit registre, de toute personne physique exerçant une activité pro-fessionnelle que la loi soumet à l’immatriculation audit registre, des établissements publics ayant une activité économique et bénéficiant de l’autonomie juridique et financière.

25

D’autre part, cet objet se rapporte à la réception de la décla-ration d’activité de l’entreprenant, à l’obtention (dès le dépôt de sa déclaration), de son numéro de déclaration d’activité, de recevoir ses déclarations modificatives et de prendre acte de sa déclaration de cessation d’activité ; à la réception du dépôt des actes et pièces conformément aux règles du droit des sociétés commerciales et de la comptabilité des entreprises ou à toute autre disposition légale ; à la réception des demandes de mention modificative, complémentaire et secondaire; à la réception des demandes de radiation des mentions y effectuées ; à la réception de toutes les demandes d’inscription des sûretés prévues par le droit des sûretés et par toute autre disposition légale ainsi que des contrats de crédit-bail; à la réception de toutes les demandes d’inscription modificative ou de renouvellement d’inscrip-tion des sûretés ; à la réception de toutes les demandes de radiation des inscriptions et par toute autre disposition légale ; à la délivrance, à toute époque, des documents nécessaires pour établir l’exécution par les assujettis des formalités prévues par les Actes uniformes et toute autre disposition légale ainsi qu’à la mise à la disposition du public certaines informations en vertu de l’Acte uniforme régissant les sûre-tés (AUDCG, articles 39, 40 et 66), sous réserve des restrictions légales existantes dans l’Etat partie.

L’immatriculation donne lieu à l’attribution, dès le dépôt de sa demande par l’assujetti, d’un numéro d’immatriculation qui est per-sonnel à chaque personne immatriculée.

Par exemple, si Monsieur, Madame ou Mademoiselle X veut être reconnu(e) légalement comme commerçant (e), il (elle) devra aller solliciter et obtenir son numéro d’immatriculation au RCCM auprès de l’organe compétent, à savoir le Guichet unique de création d’en-treprise (pour la ville province de Kinshasa) ou encore, là où il n’existe pas encore de Guichet unique de création d’entreprise, au greffe du Tribunal de commerce du lieu où la société a son siège social. Dans le même sens, s’il y a un changement dans sa situation telle que rensei-gnée au départ, il (elle) devra faire inscrire ce changement au RCCM pour actualiser les informations qu’ils avaient sur ce commerçant ou son profil.

§2. Organisation du registre du commerce et du crédit mo-bilier et dispositions particulières sur le registre du com-merce et du crédit mobilier.

Les exigences de sécurité, de célérité, de transparence et de loyauté nécessaires au développement des activités économiques sont tellement fondamentales que pour y satisfaire, il est nécessaire que l’outil de gestion des informations relatives aux commerçants et autres assujettis soit bien structuré.

26

Eu égard au développement des nouvelles technologies de la communication, le droit OHADA reconnaît les documents et la signa-ture électroniques. Il organise la circulation et la conservation des informations traitées au registre du commerce et du crédit mobilier par voie électronique. De même, il autorise les assujettis à procéder à leurs formalités par voie électronique.

D’une manière générale, l’Acte uniforme organise le registre du commerce et du crédit mobilier comme suit :

- Un fichier local est tenu soit par le greffe de la juridiction compétente (greffe du tribunal de commerce ou, là où il n’en existe pas encore, greffe du tribunal de grande instance), soit par un organe compétent désigné par l’Etat partie (Guichet unique de création d’entreprise pour Kinshasa, la création de guichets uniques en provinces étant également envisagée) ;

- Un fichier national géré par le Guichet unique de création d’entreprise centralise les éléments contenus dans les diffé-rents registres locaux ;

- Un registre régional tenu auprès de la Cour Commune de Justice et d’Arbitrage (dont le siège est situé à Abidjan).

Section 2. Immatriculation et déclaration au RCCMLa formalité de l’immatriculation au RCCM se réalise sur base de

règles assorties de nuances selon que le requérant est une personne physique ou une personne morale. A cela s’ajoute l’inscription de la déclaration d’activités de l’entreprenant.

L’immatriculation au RCCM obéit à un certain nombre de condi-tions. Et lorsque ces conditions ne sont plus réunies, la personne im-matriculée peut faire l’objet de radiation, à défaut de régularisation de sa situation en temps utile.

§1. Immatriculation au RCCM

A. Conditions d’immatriculation au RCCM1. Modalités de l’immatriculation au RCCM

a) Immatriculation des personnes physiques

L’article 44 de l’Acte uniforme exige à toute personne physique dont la formalité d’immatriculation est obligatoire d’y procéder dans le premier mois de l’exercice de son activité auprès des instances com-pétentes (guichet unique ou greffe de tribunal de commerce ou de grande instance) du ressort territorial dans lequel elle exerce son ac-tivité.

27

La demande d’immatriculation se fait au travers d’un formulaire dans lequel le requérant indique un certain nombre d’éléments dont les uns renseignent sur sa propre identité et les autres sur l’activité professionnelle qu’elle va entreprendre ainsi que les modalités d’exer-cice de ladite activité. Ces renseignements sont appuyés par diffé-rentes pièces justificatives énumérées à l’article 45 de l’Acte uniforme. Par exemple, pour prouver qu’il est marié, le requérant devra insérer dans son dossier un extrait de son acte de mariage. Il en est de même d’un certificat de résidence, pour prouver la mention relative à sa ré-sidence.

b) Immatriculation des personnes morales (sociétés commerciales)

L’immatriculation au RCCM doit se faire dans le mois de la consti-tution de la personne morale concernée. Cette constitution est effec-tive à partir de l’adoption et de la signature des statuts de la société par ses fondateurs.

La demande d’immatriculation est faite presque dans les mêmes conditions que pour les personnes physiques à la seule différence des éléments particuliers et pièces justificatives (AUDCG, articles 46 et 47).

2. Mentions modificatives, complémentaires et secondaires

Après l’immatriculation au RCCM, une ou plusieurs situations peuvent entrainer des changements dans le profil de la personne im-matriculée. Ces changements rendent indispensable une actualisation des informations portées au RCCM. Cette actualisation s’opère par des mentions modificatives, complémentaires ou secondaires, selon le cas.

3. Radiation

Comme le précise Gérard Cornu (« Vocabulaire juridique »), la radiation est « l’opération consistant à rayer sur un registre la mention d’un nom, d’un droit, d’une affaire, etc. ».

Dans le cadre du RCCM, la radiation peut être considérée comme la suppression de l’immatriculation d’un commerçant au RCCM, opé-rée soit sur sa demande après cessation de son activité, soit, pour les personnes morales, sur la demande du liquidateur après clôture des opérations de liquidation, soit d’office par le greffier ou l’organe com-pétent dans l’Etat partie (Guichet unique de création d’entreprise)après décision du tribunal de commerce (ou, dans les circonscriptions qui en sont dépourvues, du tribunal de grande instance), à défaut de demander l’immatriculation dans les délais légaux ou règlementaires.

28

B. Effets de l’immatriculation au RCCM

L’immatriculation au RCCM confère à la personne immatriculée (spécialement en ce qui concerne les commerçants personnes phy-siques et morales) une présomption légale de la qualité de commer-çant, entrainant des droits et des obligations conformément aux dis-positions régissant le commerce.

Inversement, le défaut d’immatriculation des personnes ou d’ins-cription des faits et actes dont l’inscription est légalement requise a pour conséquence l’inopposabilité aux tiers de bonne foi de la quali-té de commerçant et des actes non inscrits. En même temps, à titre de sanction, le défaut d’immatriculation ne saurait être invoqué par le défaillant pour se soustraire aux obligations que la loi impose aux commerçants régulièrement immatriculés (AUDCG, article 61). De même, il ne peut profiter des avantages du droit commercial, mais il en subit les contraintes. Ainsi, celui qui exerce le commerce sans être immatriculé est un commerçant de fait. Il peut être soumis aux procédures collectives lorsque son entreprise rencontre de graves dif-ficultés.

Pour une personne morale (société commerciale), l’immatricu-lation au RCCM confère la personnalité juridique (également appelée personnalité morale) et constitue la preuve de son existence légale. C’est précisément la personnalité morale qui fait de la société com-merciale un sujet de droit auquel on reconnaît un nom (« dénomina-tion sociale »), un domicile (« siège social »), une capacité juridique (« capacité de jouissance »), en vertu de laquelle un sujet de droit peut jouir de droits et prérogatives, être exposé à un risque de mise en cause de sa responsabilité (responsabilité civile, voire responsabili-té pénale), disposer d’un patrimoine distinct des patrimoines propres des associés.

§2. Déclaration d’activité de l’entreprenant au RCCM

L’entreprenant est une personne physique qui, à titre individuel, exerce une activité professionnelle civile, commerciale, artisanale ou agricole. Il s’agit en fait d’une personne exerçant une activité de petite dimension, générant un modeste chiffre d’affaires : « mamans légumes » ou maraîchères, « pousse-pousseurs » ou encore certains couturiers, coiffeurs, entre autres exemples. La catégorie visée est précisément celle qui regroupe une diversité d’activités souvent ran-gées dans le très vaste domaine de l’informel.

Contrairement au commerçant qui fait l’objet de l’immatricula-tion au RCCM, formalité nécessitant quelques frais, l’entreprenant est simplement tenu de procéder gratuitement à une déclaration au RCCM.

29

A. Conditions de la déclaration d’activité de l’entreprenant au rccM

La déclaration d’activité de l’entreprenant au RCCM se fait sans frais, au greffe du tribunal de commerce (ou s’il n’en existe pas, du tribunal de grande instance) ou auprès du Guichet unique de création d’entreprise (Kinshasa), dans le ressort duquel il exerce son activité.

Dès réception du formulaire de déclaration d’activité dûment rempli et des pièces justificatives prévues par l’Acte uniforme, le gref-fier ou le responsable du Guichet unique de création d’entreprise délivre au déclarant un accusé d’enregistrement mentionnant la date de la formalité accomplie et le numéro de déclaration d’activité. Ce-pendant, le commencement de son activité est subordonné à la ré-ception du numéro de déclaration d’activité qu’il devra reprendre sur tous ses documents professionnels. Une autre mention devra être portée dessus : « Entreprenant dispensé d’immatriculation ».

B. Effets de la déclaration d’activité de l’entreprenant au rccM

La déclaration d’activité de l’entreprenant lui fait conserver ce statut tant que son chiffre d’affaires ne dépasse pas les seuils fixés par l’Acte uniforme portant organisation et harmonisation des comp-tabilités des entreprises. Il bénéficiera de certains avantages que le droit commercial général accorde aux commerçants, sous réserve de quelques exceptions. Il sera soumis à un certain nombre d’obligations, singulièrement en matière comptable, sociale et fiscale. Le projet de loi sur l’entrepreneuriat qui complètera le droit communautaire en matière d’entreprenant est à l’étude au parlement. Il prévoit notam-ment que l’entreprenant a le droit de déclarer insaisissable un bien immobilier lui servant de résidence.

Le Registre du Commerce et du Crédit Mobilierdans la pratique

Pour une meilleure compréhension des questions pratiques concernant le RCCM, la Commission Nationale OHADA a diffusé les règles à suivre par la Note d’orientation n° CNO/01/2012 du 9 dé-cembre 2012. Quelques mesures pratiques y figurent, car à l’époque de la diffusion de cette note, le RCCM était encore embryonnaire et sa mise en œuvre rencontrait quelques épineux obstacles qui ont dispa-ru au fil du temps. Ci-après le texte intégral de ladite note.

30

Note d’orientation n°cno/01/2012

1. Note introductive

La présente note vise à faciliter l’usage des registres et formu-laires RCCM prévus par l’Acte Uniforme sur le Droit Commercial Géné-ral (OHADA).

Elle s’adresse prioritairement aux greffiers ayant en charge le Registre du Commerce et du Crédit Mobilier (RCCM) en RDC, sans se substituer aux notices d’utilisation accompagnant chaque formulaire, dont elle entend assurer la vulgarisation.

Après une phase de préparation de quelques greffiers à la pra-tique du RCCM et à la maîtrise des registres et formulaires (numé-riques et imprimés) standardisés pour l’espace OHADA, par immersion auprès de leurs collègues dans un Etat Partie (République du Congo) officiellement considéré comme Etat pilote en ce domaine, les greffiers congolais sont désormais suffisamment outillés pour faire un usage ef-ficient du RCCM tant au niveau local et national que par une connexion communautaire avec le fichier régional en cours d’implantation au greffe de la Cour Commune de Justice et d’Arbitrage (CCJA).

Le RCCM est opérationnel depuis le 9 janvier 2013 à Kinshasa et le sera également dans toutes les juridictions à compétence commer-ciale à travers le pays avant la fin du mois de janvier. Procédant à la fois par voies numérique et imprimée, nos greffiers se trouvent ainsi à la pointe du progrès au sein de l’espace OHADA.

Cette note de facilitation, assortie d’exemples, comprend les ru-briques suivantes :

1- Registre RCCM ;2- Numéro RCCM ;3- Actes de dépôts ;4- Régularisation du RCCM ;5- Registre du RCCM ;6- Registre NRC (registre transitoire) ;7- Cas particuliers et dispositions pratiques.

Un document de référence sur le RCCM, diffusé en décembre 2012 par la Banque Mondiale, peut être gratuitement consulté et téléchar-gé sur le site de la Commission Nationale OHADA (CNO) (www.oha-da-rdc.cd) : « Guide pour la modernisation du Registre du Commerce et du Crédit Mobilier et des fichiers dans l’espace OHADA (RCCM) » (186 pages).

31

Ce guide actualise et standardise les formulaires RCCM usuels sui-vants :

- les formulaires pour les personnes physiques (P1, P2, P3),- le formulaire pour l’entreprenant (E1),- le formulaire commun à l’entreprenant et à la personne phy-

sique (PE1),- les formulaires pour les inscriptions des sûretés, privilèges et

crédits-bails (ES1, ES2, ES3, ES4),- les formulaires pour le groupement d’intérêt économique (G1,

G2, G3).Quant aux formulaires pour les personnes morales (Mo, Mo bis,

M2, M2 bis) qui n’appellent aucune modification, et qui sont absents du Guide, tout utilisateur intéressé les trouvera au site de la CNO (www.ohada-rdc.cd) et aux différents greffes de commerce du pays.

Enfin, un modèle de registre a été mis au point pour l’ensemble du territoire national.

2. Registre RCCM

2.1. Description du Registre

Le registre est un livre numéroté, paraphé et scellé à chaque page par le Président de la juridiction compétente (tribunal de commerce ou tribunal de grande instance dans les ressorts non pourvus des tri-bunaux de commerce).

Ce registre dit chronologique contient, à chaque feuillet, toutes les déclarations faites et actées par colonnes et reprenant la date, le numéro de formalité accomplie (numéro d’ordre selon l’arrivée des dossiers de demande d’immatriculation), le numéro d’immatricula-tion, l’identité de l’exploitant et du déclarant ainsi que l’objet de la déclaration.

2.2. Mention obligatoire

La première page du registre contient obligatoirement la mention suivante :

« Le présent registre devant servir de registre de commerce et de crédit mobilier (RCCM) conformément à l’Acte uniforme sur le Droit Commercial Général OHADA et contenant …………… [écrire en toute lettre le nombre de feuillets] feuillets a été coté recto-verso et paraphé par Monsieur ……………… [insérer prénoms et noms du président de ju-ridiction], Président du Tribunal …………. [insérer la dénomination du tribunal] ce ………………. 2013.Signature du Président de juridictionSceau du tribunal »

32

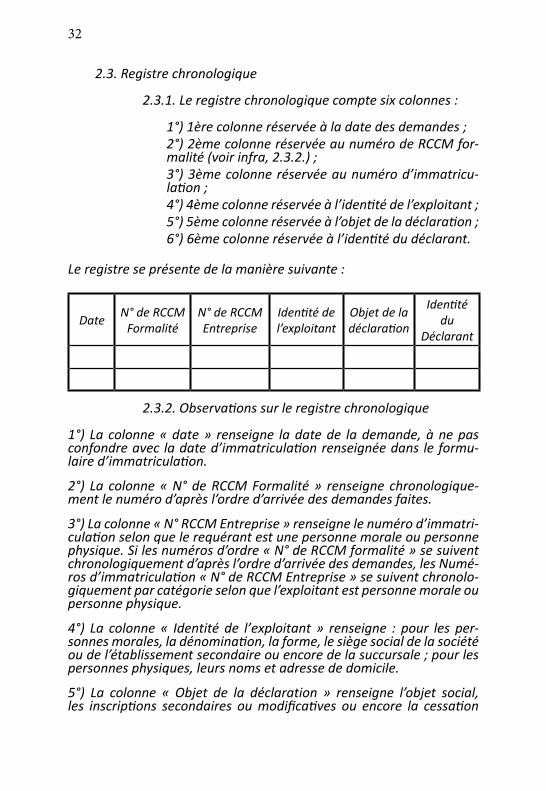

2.3. Registre chronologique

2.3.1. Le registre chronologique compte six colonnes :

1°) 1ère colonne réservée à la date des demandes ;2°) 2ème colonne réservée au numéro de RCCM for-malité (voir infra, 2.3.2.) ;3°) 3ème colonne réservée au numéro d’immatricu-lation ;4°) 4ème colonne réservée à l’identité de l’exploitant ;5°) 5ème colonne réservée à l’objet de la déclaration ;6°) 6ème colonne réservée à l’identité du déclarant.

Le registre se présente de la manière suivante :

DateN° de RCCM

FormalitéN° de RCCMEntreprise

Identité del’exploitant

Objet de ladéclaration

Identité du

Déclarant

2.3.2. Observations sur le registre chronologique

1°) La colonne « date » renseigne la date de la demande, à ne pas confondre avec la date d’immatriculation renseignée dans le formu-laire d’immatriculation.

2°) La colonne « N° de RCCM Formalité » renseigne chronologique-ment le numéro d’après l’ordre d’arrivée des demandes faites.

3°) La colonne « N° RCCM Entreprise » renseigne le numéro d’immatri-culation selon que le requérant est une personne morale ou personne physique. Si les numéros d’ordre « N° de RCCM formalité » se suivent chronologiquement d’après l’ordre d’arrivée des demandes, les Numé-ros d’immatriculation « N° de RCCM Entreprise » se suivent chronolo-giquement par catégorie selon que l’exploitant est personne morale ou personne physique.

4°) La colonne « Identité de l’exploitant » renseigne : pour les per-sonnes morales, la dénomination, la forme, le siège social de la société ou de l’établissement secondaire ou encore de la succursale ; pour les personnes physiques, leurs noms et adresse de domicile.

5°) La colonne « Objet de la déclaration » renseigne l’objet social, les inscriptions secondaires ou modificatives ou encore la cessation

33

temporaire d’activité ou définitive (radiation) pour les personnes mo-rales. Pour les personnes physiques, la colonne renseigne les noms et adresse complète de son établissement ainsi que l’objet social et le type d’activité exercée.

6°) La colonne « Identité du déclarant » renseigne les noms et adresse professionnelle complète du fiduciaire (avocat, défendeur judiciaire) qui n’est pas muni nécessairement d’une procuration spéciale. Pour les autres personnes mandatées et munies d’une procuration, cette colonne renseigne leurs noms et adresse domiciliaire complète.

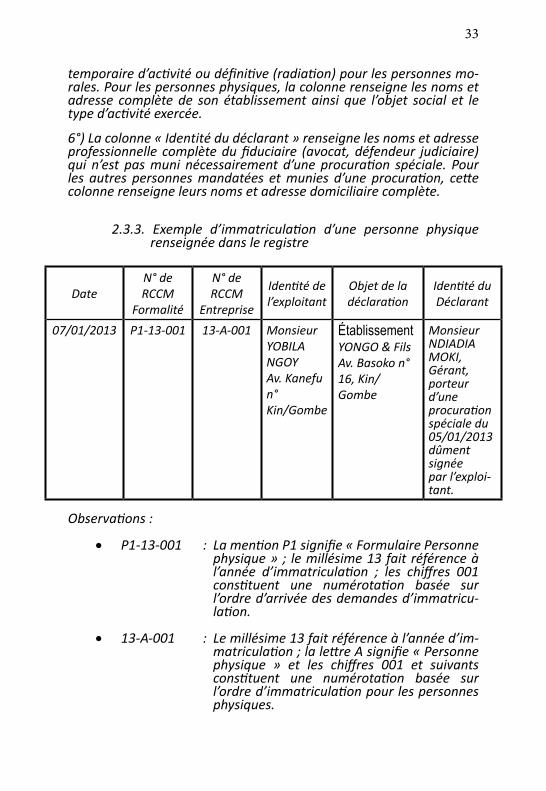

2.3.3. Exemple d’immatriculation d’une personne physique renseignée dans le registre

DateN° de RCCM

Formalité

N° de RCCM

Entreprise

Identité del’exploitant

Objet de ladéclaration

Identité duDéclarant

07/01/2013 P1-13-001 13-A-001 Monsieur YOBILANGOYAv. Kanefu n°Kin/Gombe

ÉtablissementYONGO & FilsAv. Basoko n°16, Kin/Gombe

MonsieurNDIADIA MOKI,Gérant, porteurd’uneprocuration spéciale du05/01/2013dûment signéepar l’exploi-tant.

Observations :

• P1-13-001 : La mention P1 signifie « Formulaire Personne physique » ; le millésime 13 fait référence à l’année d’immatriculation ; les chiffres 001 constituent une numérotation basée sur l’ordre d’arrivée des demandes d’immatricu-lation.

• 13-A-001 : Le millésime 13 fait référence à l’année d’im-matriculation ; la lettre A signifie « Personne physique » et les chiffres 001 et suivants constituent une numérotation basée sur l’ordre d’immatriculation pour les personnes physiques.

34

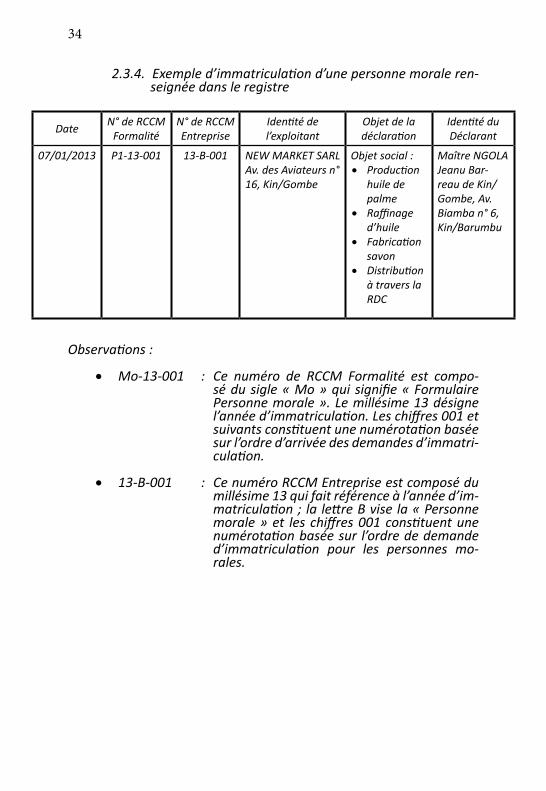

2.3.4. Exemple d’immatriculation d’une personne morale ren-seignée dans le registre

DateN° de RCCM

FormalitéN° de RCCMEntreprise

Identité del’exploitant

Objet de ladéclaration

Identité duDéclarant

07/01/2013 P1-13-001 13-B-001 NEW MARKET SARLAv. des Aviateurs n° 16, Kin/Gombe

Objet social :• Production

huile de palme

• Raffinage d’huile

• Fabrication savon

• Distribution à travers la RDC

Maître NGOLA Jeanu Bar-reau de Kin/Gombe, Av. Biamba n° 6, Kin/Barumbu

Observations :

• Mo-13-001 : Ce numéro de RCCM Formalité est compo-sé du sigle « Mo » qui signifie « Formulaire Personne morale ». Le millésime 13 désigne l’année d’immatriculation. Les chiffres 001 et suivants constituent une numérotation basée sur l’ordre d’arrivée des demandes d’immatri-culation.

• 13-B-001 : Ce numéro RCCM Entreprise est composé du millésime 13 qui fait référence à l’année d’im-matriculation ; la lettre B vise la « Personne morale » et les chiffres 001 constituent une numérotation basée sur l’ordre de demande d’immatriculation pour les personnes mo-rales.

35

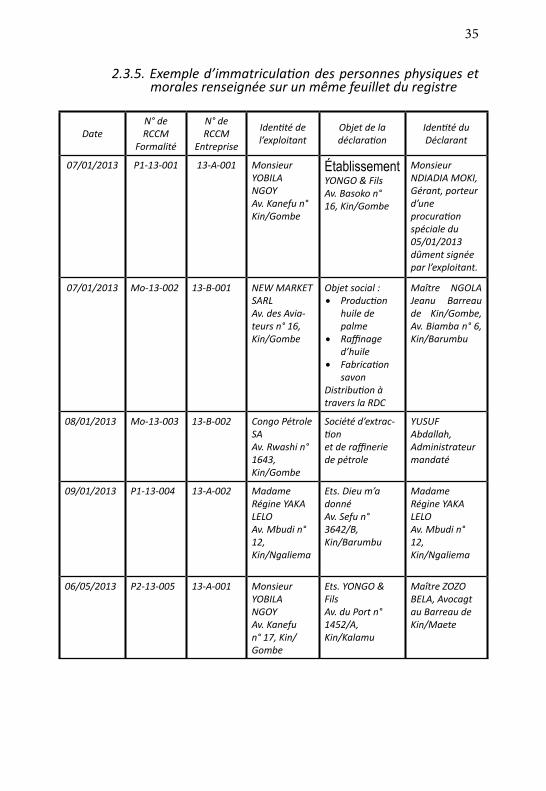

2.3.5. Exemple d’immatriculation des personnes physiques et morales renseignée sur un même feuillet du registre

DateN° de RCCM

Formalité

N° de RCCM

Entreprise

Identité del’exploitant

Objet de ladéclaration

Identité duDéclarant

07/01/2013 P1-13-001 13-A-001 Monsieur YOBILANGOYAv. Kanefu n°Kin/Gombe

ÉtablissementYONGO & FilsAv. Basoko n°16, Kin/Gombe

MonsieurNDIADIA MOKI,Gérant, porteurd’uneprocuration spéciale du05/01/2013dûment signéepar l’exploitant.

07/01/2013 Mo-13-002 13-B-001 NEW MARKET SARLAv. des Avia-teurs n° 16, Kin/Gombe

Objet social :• Production

huile de palme

• Raffinage d’huile

• Fabrication savon

Distribution à travers la RDC

Maître NGOLA Jeanu Barreau de Kin/Gombe, Av. Biamba n° 6, Kin/Barumbu

08/01/2013 Mo-13-003 13-B-002 Congo Pétrole SAAv. Rwashi n° 1643,Kin/Gombe

Société d’extrac-tionet de raffinerie de pétrole

YUSUFAbdallah,Administrateurmandaté

09/01/2013 P1-13-004 13-A-002 Madame Régine YAKA LELOAv. Mbudi n° 12,Kin/Ngaliema

Ets. Dieu m’a donnéAv. Sefu n°3642/B,Kin/Barumbu

MadameRégine YAKALELOAv. Mbudi n°12,Kin/Ngaliema

06/05/2013 P2-13-005 13-A-001 Monsieur YOBILANGOYAv. Kanefu n° 17, Kin/Gombe

Ets. YONGO & FilsAv. du Port n°1452/A,Kin/Kalamu

Maître ZOZOBELA, Avocagtau Barreau deKin/Maete

36

3. Numéro RCCM

Le numéro RCCM est composé de six éléments, à savoir : le code du pays (CD), les initiales du lieu du siège ou la demande est faite (ex : KNG pour Tricom de Kinshasa/Gombe ; KNM pour Tricom de Kinshasa/Matete ; LSH pour Tricom Lubumbashi ; KIS pour Tricom Kisangani ; …), le sigle RCCM, l’année d’immatriculation, la mention personne physique (A) ou personne morale (B) et le numéro d’après l’ordre d’immatricu-lation.

3.1. Exemple d’un numéro RCCM : CD / KNG / RCCM / 13 – A – 001

Décryptage : Monsieur YOBILA NGOY dont l’établissement est si-tué à Gombe dans la ville de Kinshasa est immatriculé au RCCM sous le numéro CD/KNG/RCCM/13-A-001.

3.2. Observations sur les éléments constitutifs du n° RCCM

• CD : est le code de la République Démocratique du Congo (Congo Démocratique)

• KNG : sont les initiales du lieu du siège du domicile où est faite la demande d’immatriculation. Il est exigé que ce code soit composé de 3 lettres. Chaque ville a son code (ses initiales) et chaque greffe de la République en charge d’immatriculation, a la connaissance de son code d’usage avant l’entrée en vigueur du droit OHADA en RDC.

• RCCM : Registre du Commerce et du Crédit Mobilier

• 13-A-001 : voir supra, 2.3.3.

Exemple 1 : CD/MAT/RCCM/13-A-043 :

Décryptage : X a été la 43ème personne physique im-matriculée en l’an 2013 au Registre du Commerce et du Crédit Mobilier tenu par le greffe du Tribunal de Commerce de Matadi en République Démocratique du Congo.

Exemple 2 : CD/KNA/RCCM/13-B-117 :

Décryptage : Y a été la 117ème personne morale im-matriculée en l’an 2013 au Registre du Commerce et du Crédit Mobilier tenu au greffe du Tribunal de Grande Instance de Kamina en République Démocra-tique du Congo.

37

4. Actes de dépôt

4.1. Différents types d’actes de dépôt

Il existe trois types d’actes de dépôt. Ces dépôts s’effectuent au greffe du tribunal compétent.

4.1.1. Acte de dépôt des immatriculations

- Le numéro de « folio » est mentionné dans l’acte de dépôt. Ce numéro correspond à la page du registre de réception des immatriculations.

- La mention « volume » représente le nombre de formulaires présentés et remplis sur le même folio.

4.1.2. Acte de dépôt des Procès-verbaux d’Assemblées Géné-rales

Ces actes concernent le dépôt des procès-verbaux des Assem-blées Générales Extraordinaires.

4.1.3. Acte de dépôt simple

Ces actes concernent les actes des sociétés civiles, ainsi que les procès-verbaux d’Assemblées Générales Ordinaires des sociétés commerciales.

4.2. Personnes habilitées à effectuer le dépôt

Le dépôt d’acte peut être fait par l’assujetti en personne ou par un mandataire porteur d’une procuration spéciale ou par un avocat.

Pour les personnes morales, le dépôt est réalisé par un représen-tant ou par un avocat.

4.3. Registre des actes de dépôt

Le registre des actes de dépôt compte 5 colonnes :

1ère colonne : Date2ème colonne : N° de RCCM Formalité3ème colonne : Identité de l’exploitant4ème colonne : N° de RCCM Entreprise5ème colonne : Acte reçu en dépôt

38

5. Régularisation du RCCM par les personnes immatriculées sous l’ancien nrc

5.1. Le numéro RCCM

Chaque personne physique ou morale qui demandera la régula-risation de son immatriculation obtiendra un numéro RCCM qui sera suivi de son ancien numéro NRC.

Exemple : KAJI SPRL immatriculée sous le NRC 2017 aura un nouveau numéro d’immatriculation : CD/KNG/RCCM/13-B-077 (NRC 2017) si elle est la 77ème personne à demander l’immatriculation.

5.2. La date

La date d’immatriculation n’est pas celle du NRC, mais celle du RCCM.

6. Registre NRC (registre transitoire)

L’ancien registre NRC est devenu un registre transitoire jusqu’à l’épuisement de la période de deux ans fixée pour l’harmonisation des statuts des sociétés commerciales avec le droit OHADA (voir aussi le pont 7 ci-dessous).

7. Cas particuliers et dispositions pratiques

L’ancien registre (NRC) demeure d’application pour les sociétés dont les statuts ne sont pas encore harmonisés à l’Acte uniforme relatif au droit des sociétés commerciales et du GIE. Le recours à ce registre ne concerne pas les sociétés créées à partir de 2013 et les anciennes sociétés qui ont accompli la formalité d’harmonisation des statuts.

Conformément à la pratique ayant prévalu dans l’espace OHADA, singulièrement dans l’Etat pilote susvisé, les greffes ont pu reporter l’immatriculation de nouvelles sociétés au RCCM (alors en cours d’or-ganisation) entre le 12 septembre et le 31 décembre 2012. L’ancien registre (NRC) a été utilisé et le sera encore pour les seuls cas visés au paragraphe précédent (statuts non encore harmonisés) et au point 6 ci-dessus.

Les requérants consulteront les dispositions pertinentes des Actes uniformes afin de remplir correctement toutes les conditions de fond et de forme requises pour se faire immatriculer ou pour faire inscrire une sûreté mobilière (www.ohada-rdc.cd). Par exemple, en cas de consti-tution d’une société, une « déclaration de régularité et de conformité » est nécessaire ainsi qu’une « déclaration notariée de souscription et de versement » assortie d’un certificat de « dépôt d’une banque » (en attendant la prise de mesures éventuelles pour le secteur bancaire, les

39

notaires pourront se satisfaire d’un extrait de compte ou sous-compte bancaire attestant du versement de l’apport en numéraire au profit de la société en formation).

Des informations spécifiques seront fournies très prochainement pour les entreprenants qui exercent le « petit commerce ». En applica-tion de l’Acte uniforme sur le droit commercial général, ils sont en effet tenus de faire une simple « déclaration d’activité » au RCCM qui leur donne droit à un « numéro de déclaration d’activité ». Il est à noter qu’une large part des dispositions nationales régissant le petit com-merce n’est aucunement affectée par le droit OHADA.

Par souci de facilitation, le site de la CNO affiche progressivement des conseils pratiques et rappels des principes (www.ohada-rdc.cd). Le recours aux sites ci-après est également recommandé pour toute question concernant l’OHADA : www.ohada.org et www.ohada.com

Les questions ou difficultés éventuelles relatives à la pratique des registres et formulaires RCCM peuvent également trouver réponse en consultant le Greffier Divisionnaire du Tribunal de Commerce de Kinshasa/Gombe (greffe pilote).

Les chefs de juridiction peuvent aussi se référer au Président du Tribunal de Commerce de Kinshasa/Gombe ou au Président du Tri-bunal de Commerce de Kinshasa/Matete qui sont généralement en contact avec la CNO pour la recherche des voies de facilitation de la mise en œuvre des normes OHADA en RDC.

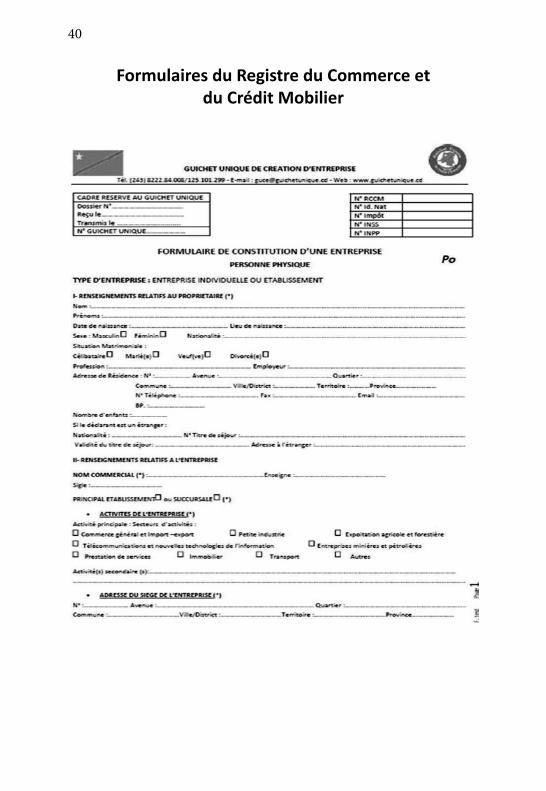

40

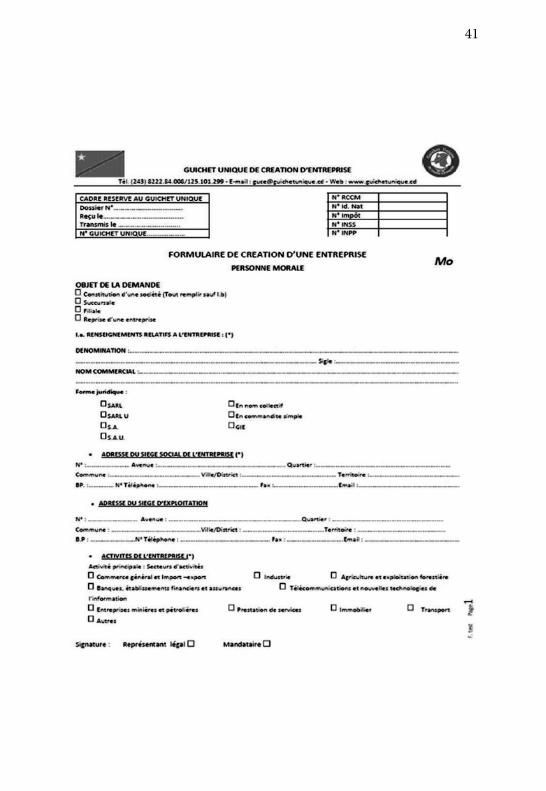

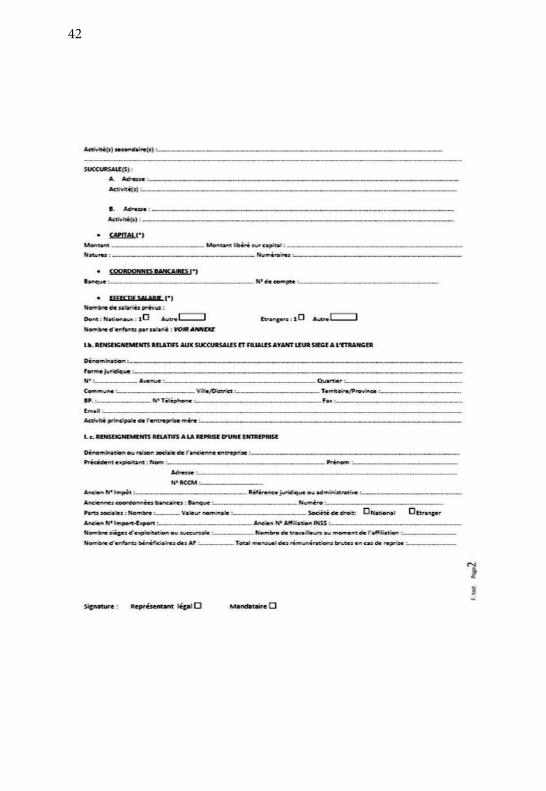

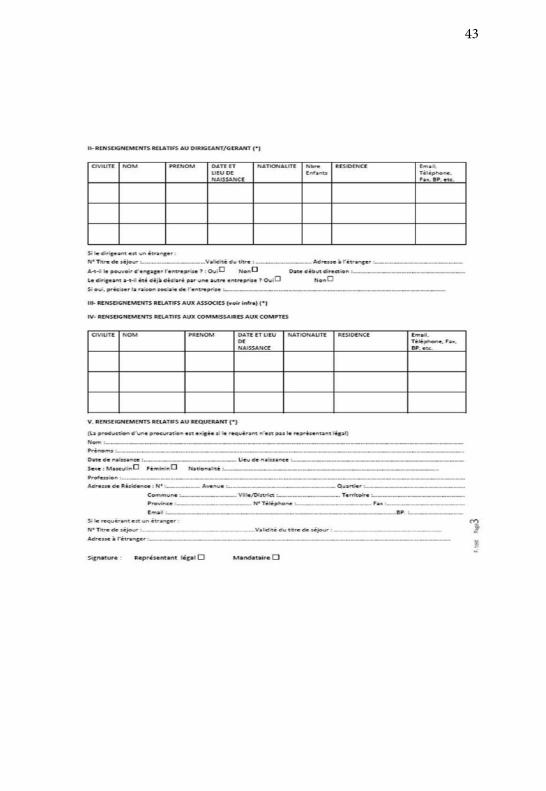

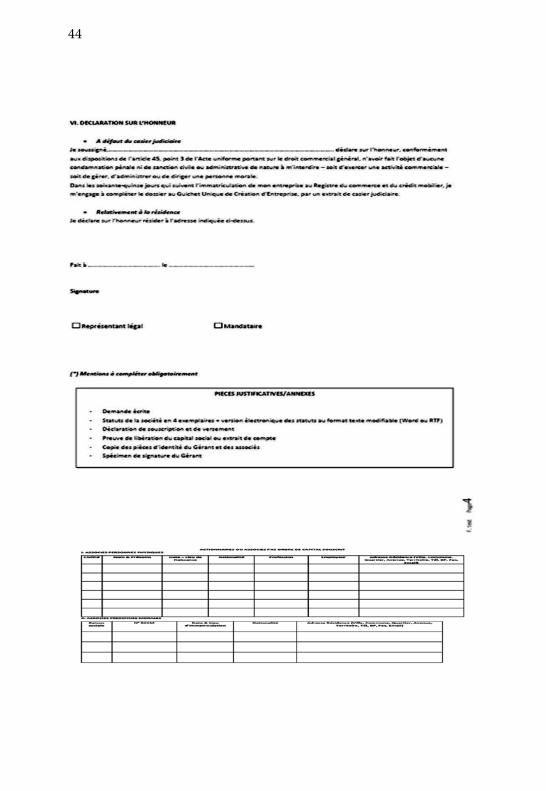

Formulaires du Registre du Commerce et du Crédit Mobilier

41

42

43

44

45

46

Questions d’application

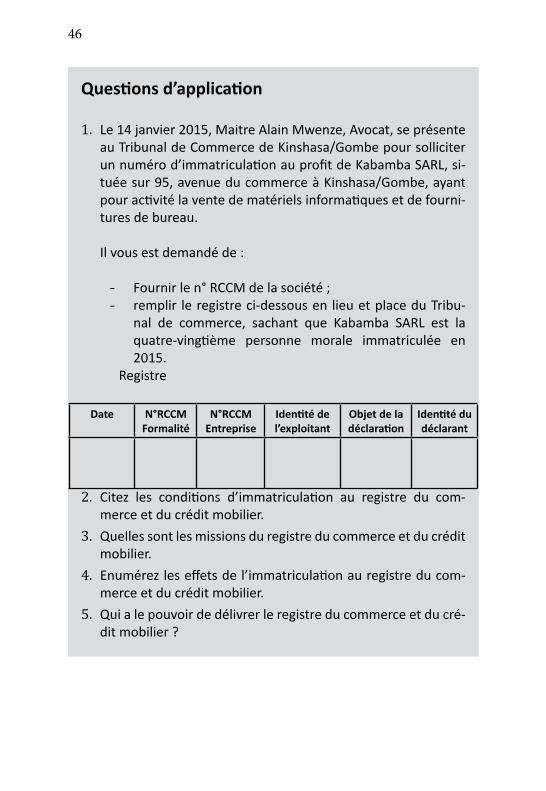

1. Le 14 janvier 2015, Maitre Alain Mwenze, Avocat, se présente au Tribunal de Commerce de Kinshasa/Gombe pour solliciter un numéro d’immatriculation au profit de Kabamba SARL, si-tuée sur 95, avenue du commerce à Kinshasa/Gombe, ayant pour activité la vente de matériels informatiques et de fourni-tures de bureau.

Il vous est demandé de :

- Fournir le n° RCCM de la société ;- remplir le registre ci-dessous en lieu et place du Tribu-

nal de commerce, sachant que Kabamba SARL est la quatre-vingtième personne morale immatriculée en 2015.

Registre

Date n°rccMFormalité

n°rccMEntreprise

Identité de l’exploitant

Objet de la déclaration

Identité du déclarant

2. Citez les conditions d’immatriculation au registre du com-merce et du crédit mobilier.

3. Quelles sont les missions du registre du commerce et du crédit mobilier.

4. Enumérez les effets de l’immatriculation au registre du com-merce et du crédit mobilier.

5. Qui a le pouvoir de délivrer le registre du commerce et du cré-dit mobilier ?

47

chaPITre III

baIl à uSage ProfeSSIonnel eT fondS de coMMerce

Section 1. Bail à usage professionnel

Plan

- Bail à usage professionnel- Fonds de commerce

Objectifs spécifiques

A l’issue de ce chapitre, l’appre-nant sera capable de :

- définir le contrat de bail à usage profession-nel ;

- énumérer les obligations des parties en ma-tière de contrat de bail à usage profession-nel ;

- expliquer la procédure du renouvellement, de la cession et de la sous-location du contrat de bail ;

- expliquer la procédure de l’extinction du contrat de bail ;

- définir le fonds de commerce d’après l’acte uniforme portant sur le droit commercial général ;

- distinguer les éléments constitutifs du fonds de commerce ;

- énoncer le mode d’exploitation du fonds de commerce ;

- expliquer la procédure de cession du fonds de commerce.

L’Acte uniforme régit le bail professionnel par des règles différentes de celles du bail à usage d’habitation eu égard aux spécificités particulières qui le caractérisent. L’objectif poursuivi est de mettre le professionnel à l’abri de nombreux abus que l’on rencontre dans les contrats de location immobilière or-dinaire.Nous étudierons les condi-tions du bail professionnel, singulièrement celles re-latives à sa conclusion et à son exécution (§1), à son renouvellement, à sa ces-sion, à sa sous-location (§2) ainsi que celles ayant trait à son extinction (§3).

§1. Conclusion et exécution du bail

A. Définition

Le législateur définit le contrat de bail à usage professionnel en ces termes :

« Est réputé bail à usage professionnel toute convention, écrite ou non, entre une personne investie par la loi ou une

48

convention du droit de donner en location tout ou partie d’un immeuble (…) et une autre personne physique ou morale, permet-tant à celle-ci, le preneur, d’exercer dans les lieux avec l’accord de celle-là, le bailleur, une activité commerciale, industrielle, artisanale ou toute autre activité professionnelle ».

C’est donc le contrat par lequel le bailleur donne son immeuble en location au preneur (locataire) pour permettre à ce dernier d’y exercer son activité professionnelle en payant périodiquement un loyer au bailleur.

A partir de la définition légale susvisée, on peut déterminer les caractéristiques du contrat de bail professionnel qui met en présence deux parties : le bailleur (commerçant ou non, personne physique ou morale) et le preneur (locataire), personne morale ou physique, qui doit nécessairement être un professionnel, en d’autres termes, une personne exerçant « une activité commerciale, industrielle, artisanale ou toute autre activité professionnelle ». Aussi doit-il se livrer dans le bien loué à des activités industrielles, artisanales ou toute autre activité professionnelle. Le bien loué ne doit pas servir, par exemple, à l’habitation du preneur ou de sa famille, mais à l‘exploitation d’acti-vités professionnelles.

B. Conclusion du bail

Le bail professionnel est un contrat, mais peu importe sa forme écrite ou verbale, dès lors que les conditions en sont réunies (deux parties, un immeuble, un loyer). Il importe évidemment que toutes les conditions issues des règles générales régissant le contrat soient satisfaites : consentement et capacité des parties, licéité de l’objet et de la cause, conformément aux dispositions pertinentes du Code civil (droit commun des contrats).

C. Durée du bail

Un contrat de bail à usage professionnel peut être conclu pour une durée déterminée ou indéterminée. Cette durée est librement fixée par les parties au contrat.

Mais si le contrat a été conclu sans que la durée ne soit prévue dans le contrat ou s’il est verbal, il est réputé être conclu pour une durée indéterminée.

D. Obligations des parties

Des obligations réciproques pèsent sur chaque partie, à savoir le bailleur et le preneur.

49

1. Obligations du bailleur

Le bailleur est tenu de :

- Délivrer les locaux en bon état : le bailleur est censé avoir rempli cette obligation lorsque le bail est verbal ou lorsque le locataire a signé le contrat sans formuler de réserves au sujet de l’état des locaux loués.

- Supporter les grosses réparations, à savoir celles qui touchent aux gros murs, aux voûtes, aux poutres, à la toiture, aux murs de soutènement et de clôture et aux fosses septiques.

- Ne pas opérer de modifications aux locaux loués ou en res-treindre l’usage.

- Garantir le locataire contre les troubles de jouissance de son fait ou des tiers.

2. Obligations du preneur

Le preneur a comme obligations :

- Payer le loyer aux termes convenus : il s’agit de la principale obligation qui pèse sur le locataire, car elle est la contrepartie de la jouissance des lieux loués. Le montant du loyer est li-brement fixé par les parties, mais le droit OHADA permet aux Etats de déroger à cette règle.

- Exploiter les lieux en bon père de famille conformément à la destination prévue dans le contrat : le locataire ne doit pas changer unilatéralement l’activité exploitée dans les locaux loués, car celle-ci a été discutée entre les deux parties. Toute modification de l’activité doit être acceptée par le bailleur, sauf s’il s’agit d’une activité connexe à la première. Dans cette hypothèse, le preneur doit avertir le bailleur qui peut s’y op-poser. Mais s’il s’agit d’une activité autre que celle prévue dans le contrat, il faut préalablement obtenir l’accord du bailleur.

- Assurer les réparations d’entretien : tout au long du bail, le locataire devra réparer les dégâts qu’il cause au bien loué.

§2. Renouvellement, cession et sous-location du bail

A. Renouvellement du bail

Le renouvellement du contrat de bail, à durée déterminée ou in-déterminée, est acquis dès le moment où le locataire a joui du local loué conformément aux stipulations dudit contrat pendant deux an-nées minimum.

50

Dans ces conditions, la durée minimale du renouvellement est de trois ans. Le renouvellement peut donc porter sur une durée supé-rieure à trois ans, mais pas inférieure à trois ans.

Dans l’hypothèse d’un contrat de bail à durée déterminée, le preneur dont le droit au renouvellement est acquis doit en faire la demande par écrit au bailleur trois mois au moins avant l’arrivée du terme. Si le preneur ne fait pas la demande dans le délai imparti, il perd son droit au renouvellement de son contrat.

Le bailleur doit donner sa réponse un mois avant l’expiration du terme du bail. Si le bailleur ne donne pas sa réponse dans ce délai, il est censé avoir consenti au renouvellement.

B. Cession et sous-location du bail

Le locataire a le droit de céder son bail ou de le louer à une autre personne.

Néanmoins, toute cession doit être portée à la connaissance du bailleur par tout moyen laissant une trace écrite de sa signification. Dans le cas contraire, cette cession est inopposable au bailleur.

Il importe cependant de distinguer entre une cession totale et une cession partielle. La cession totale qui inclut le lieu loué et l’acti-vité y exercée s’impose au bailleur. Toutefois, le bailleur garde la pos-sibilité de s’y opposer dans le mois de la signification. En revanche, la cession partielle, qui ne concerne que l’immeuble ou avec une partie des éléments permettant de poursuivre l’activité, est subordonnée à l’accord du bailleur.

La sous-location est interdite par le législateur communautaire (OHADA), sauf dispositions contractuelles contraires. Les parties peuvent donc prévoir que le preneur pourra sous-louer l’immeuble. Dans ce cas, la sous-location doit être portée à la connaissance du bailleur par le preneur.

§3. Extinction du bail (Résiliation)

Le contrat de bail prend fin par sa résiliation lorsque l’une des parties ne respecte pas les clauses contractuelles. Il s’agit d’une ré-siliation judiciaire. Il faut donc saisir le tribunal de commerce (ou, s’il n’en existe pas, le tribunal de grande instance) pour obtenir un juge-ment prononçant la résiliation.

Avant d’en arriver à la phase judiciaire proprement dite, la partie qui entend faire procéder à l’annulation du contrat de bail doit d’abord adresser à l’autre partie une sommation mentionnant les disposi-tions contractuelles violées et indiquant à la partie défaillante qu’elle dispose d’un mois pour s’y conformer.

51