Embed Size (px)

Citation preview

1

Marché des produits laitiers : bilan et perspectives

Commission des marchésONILAIT

18 décembre 2003

Décembre 2003@ Études Cidil Onilait 2

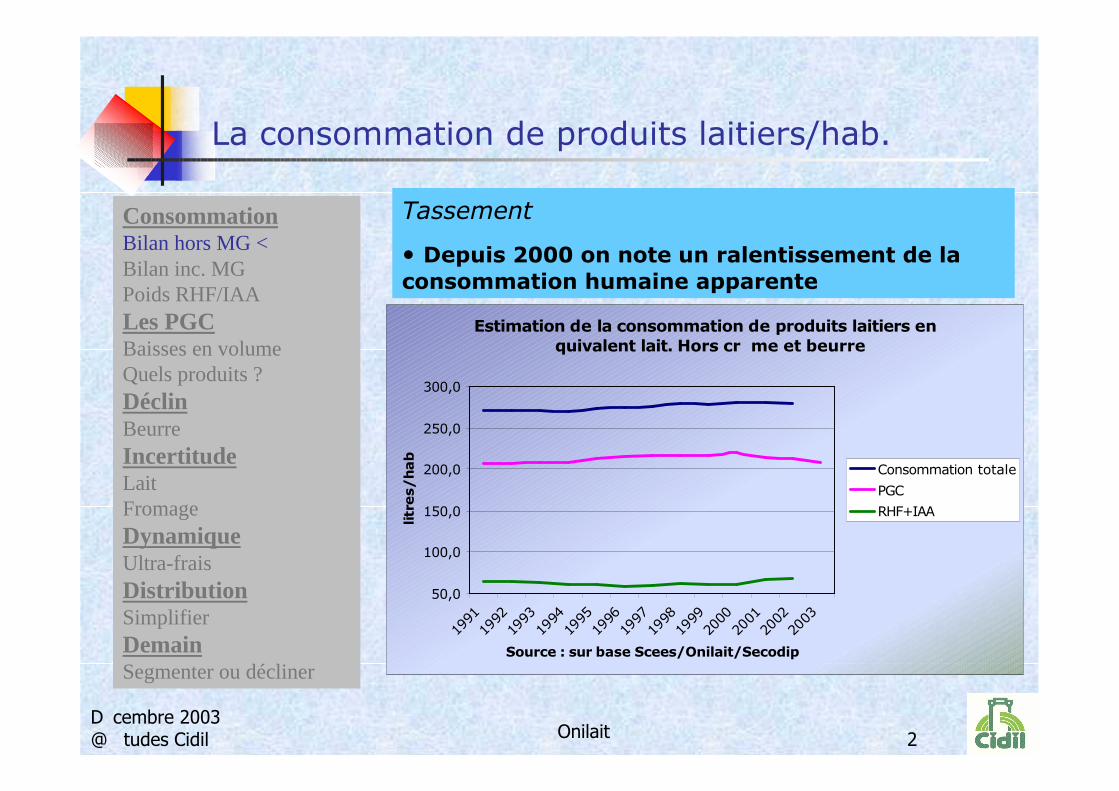

La consommation de produits laitiers/hab.

Tassement

• Depuis 2000 on note un ralentissement de la consommation humaine apparente

Consommation Bilan hors MG <Bilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Estimation de la consommation de produits laitiers en équivalent lait. Hors crème et beurre

50,0

100,0

150,0

200,0

250,0

300,0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Source : sur base Scees/Onilait/Secodip

litre

s/hab

Consommation totale

PGC

RHF+IAA

Décembre 2003@ Études Cidil Onilait 3

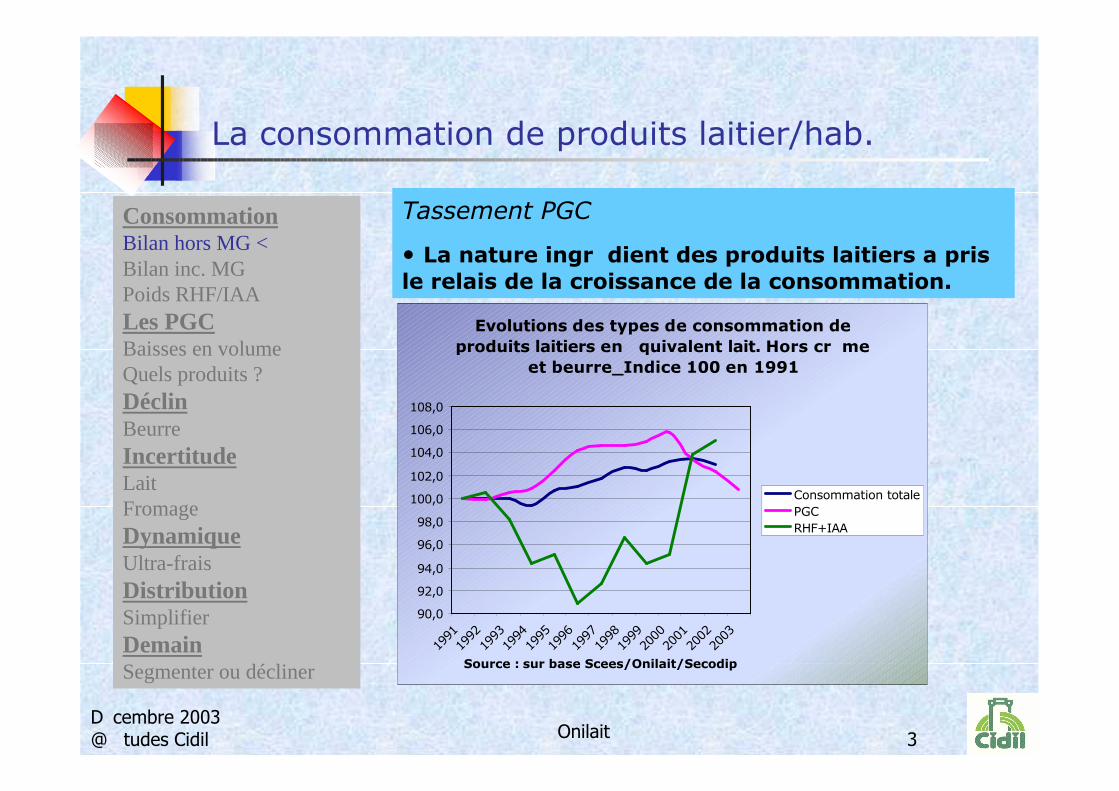

La consommation de produits laitier/hab.

Tassement PGC

• La nature ingrédient des produits laitiers a pris le relais de la croissance de la consommation.

Consommation Bilan hors MG <Bilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Evolutions des types de consommation de produits laitiers en équivalent lait. Hors crème

et beurre_Indice 100 en 1991

90,0

92,0

94,0

96,0

98,0

100,0

102,0

104,0

106,0

108,0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Source : sur base Scees/Onilait/Secodip

Consommation totalePGCRHF+IAA

Décembre 2003@ Études Cidil Onilait 4

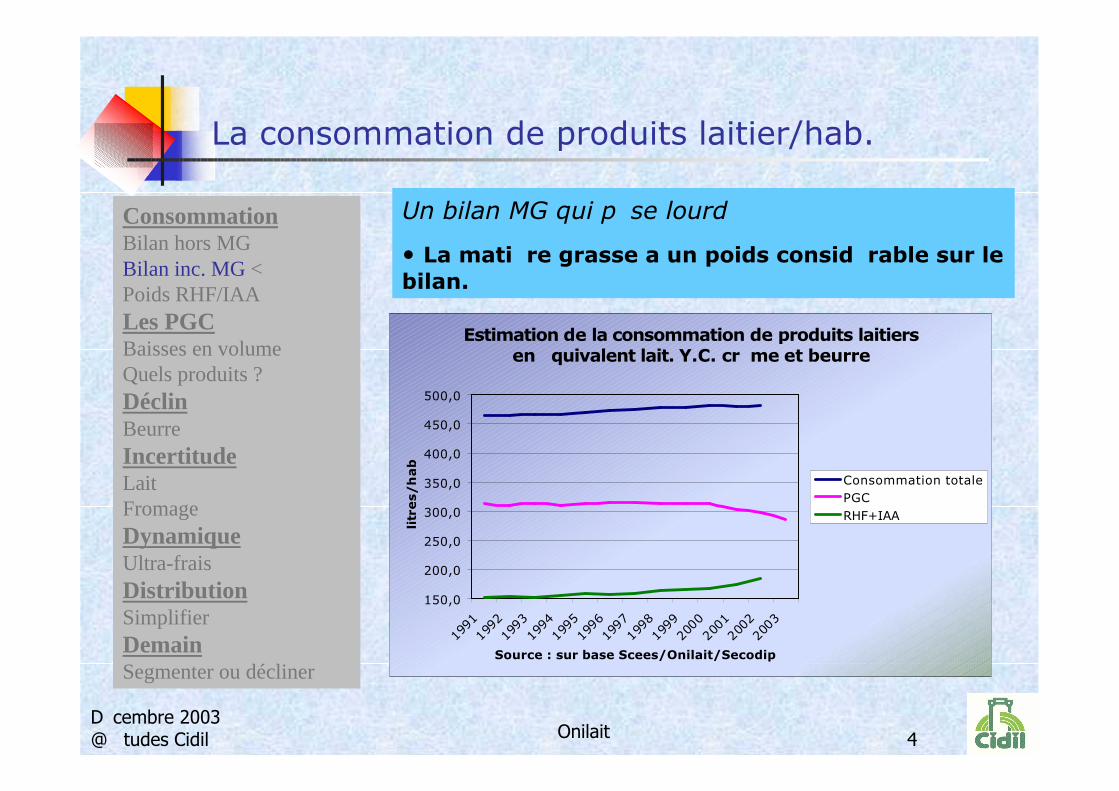

La consommation de produits laitier/hab.

Un bilan MG qui pèse lourd

• La matière grasse a un poids considérable sur le bilan.

Consommation Bilan hors MGBilan inc. MG <Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Estimation de la consommation de produits laitiers en équivalent lait. Y.C. crème et beurre

150,0

200,0

250,0

300,0

350,0

400,0

450,0

500,0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Source : sur base Scees/Onilait/Secodip

litr

es/

ha

b

Consommation totalePGCRHF+IAA

Décembre 2003@ Études Cidil Onilait 5

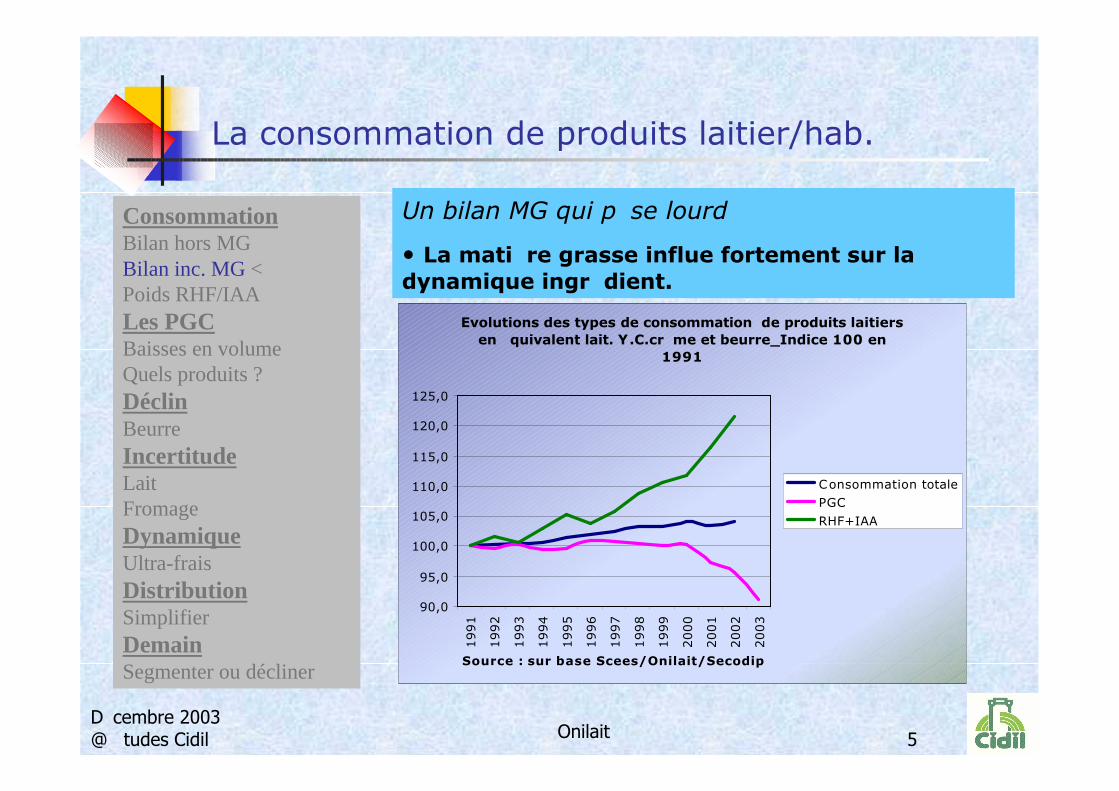

La consommation de produits laitier/hab.

Un bilan MG qui pèse lourd

• La matière grasse influe fortement sur la dynamique ingrédient.

Consommation Bilan hors MGBilan inc. MG <Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Evolutions des types de consommation de produits laitiers en équivalent lait. Y.C.crème et beurre_Indice 100 en

1991

90,0

95,0

100,0

105,0

110,0

115,0

120,0

125,0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Source : sur base Scees/Onilait/Secodip

Consommation totalePGC

RHF+IAA

Décembre 2003@ Études Cidil Onilait 6

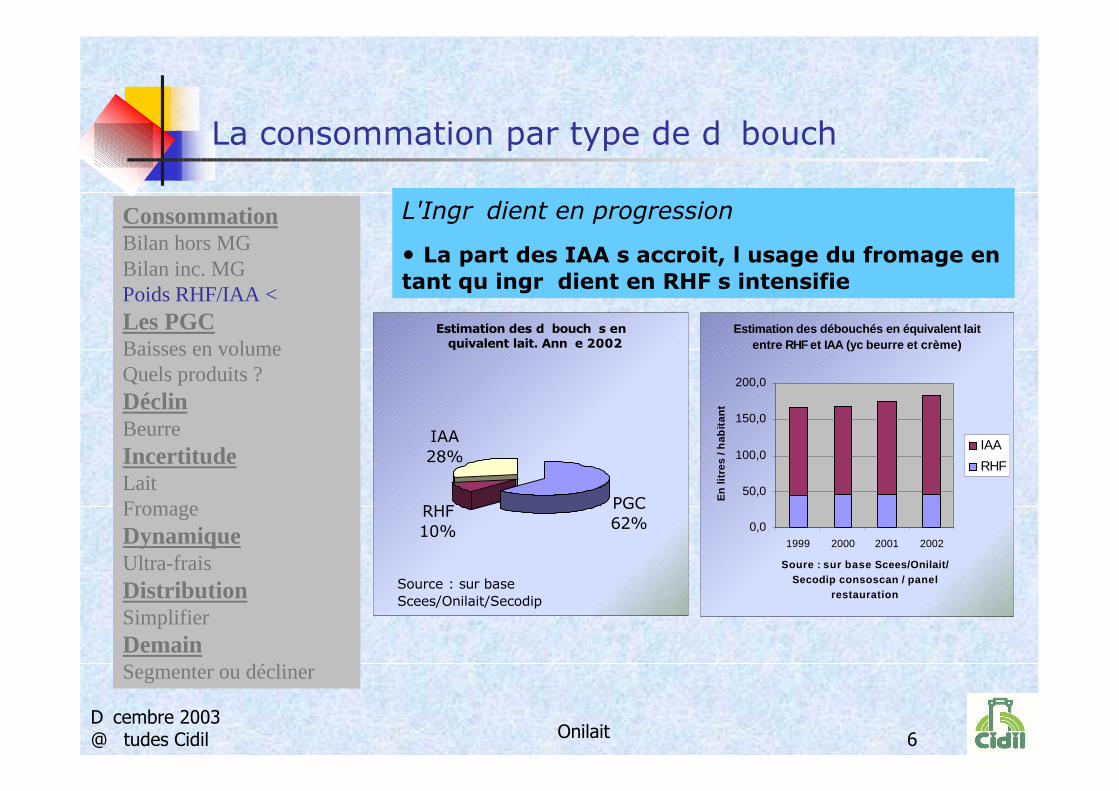

La consommation par type de débouché

L'Ingrédient en progression

• La part des IAA s’accroit, l’usage du fromage en tant qu’ingrédient en RHF s’intensifie

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA <Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Estimation des débouchés en équivalent lait entre RHF et IAA (yc beurre et crème)

0,0

50,0

100,0

150,0

200,0

1999 2000 2001 2002

Soure : sur base Scees/Onilait/ Secodip consoscan / panel

restauration

En li

tres

/ ha

bita

nt

IAARHF

Estimation des débouchés en équivalent lait. Année 2002

PGC62%

RHF10%

IAA28%

Source : sur base Scees/Onilait/Secodip

Décembre 2003@ Études Cidil Onilait 7

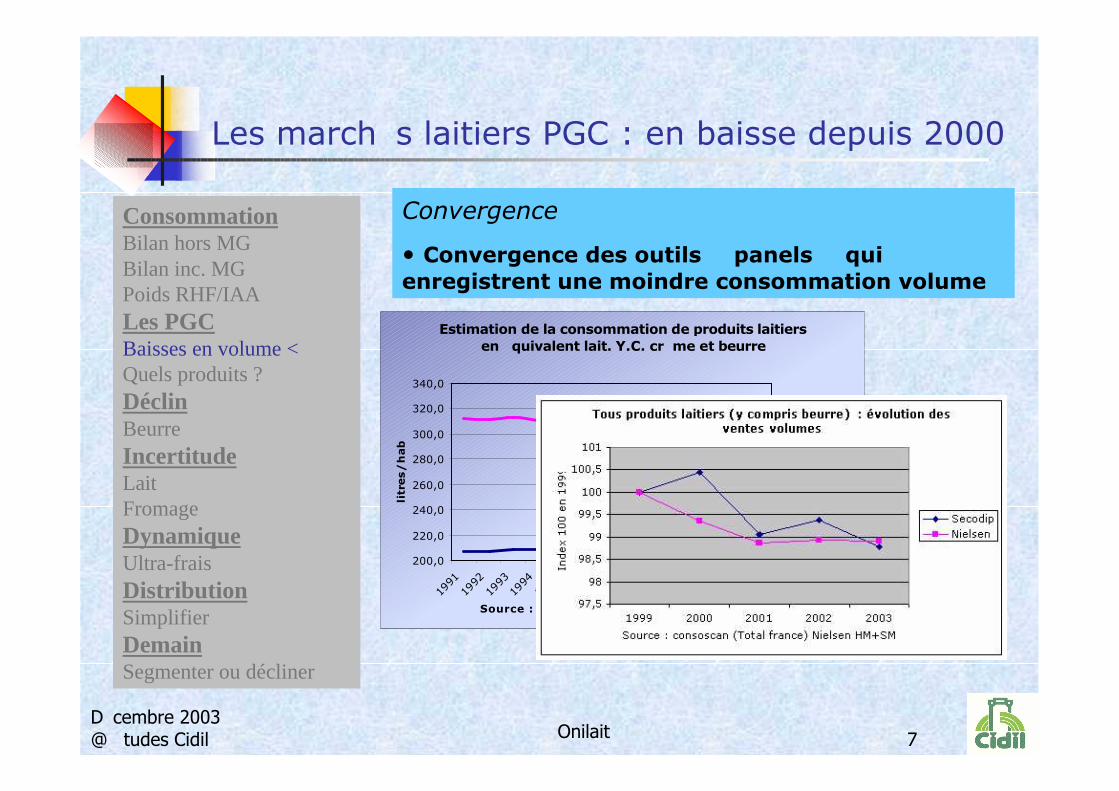

Les marchés laitiers PGC : en baisse depuis 2000

Convergence

• Convergence des outils « panels » qui enregistrent une moindre consommation volume

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume <Quels produits ? DéclinBeurre IncertitudeLait Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Estimation de la consommation de produits laitiers en équivalent lait. Y.C. crème et beurre

200,0

220,0

240,0

260,0

280,0

300,0

320,0

340,0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Source : sur base Scees/Onilait/Secodip

litr

es/

hab

yc B&CHs B&C

Décembre 2003@ Études Cidil Onilait 8

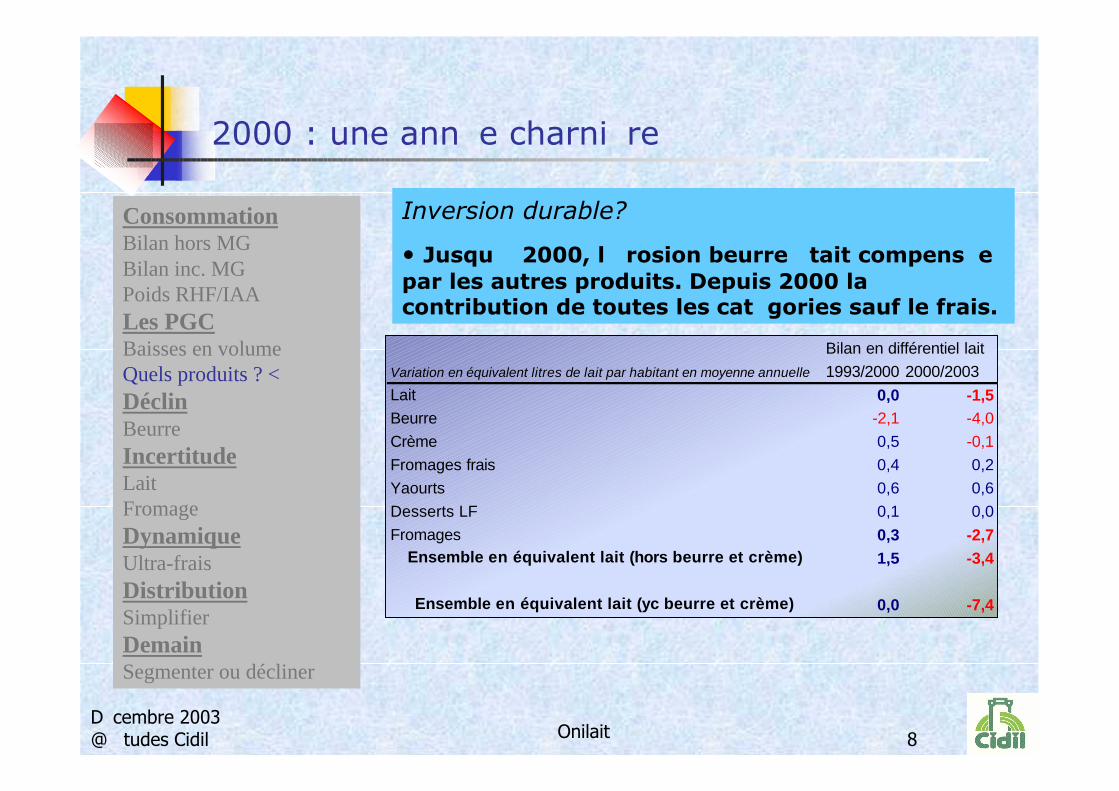

2000 : une année charnière

Inversion durable?

• Jusqu’à 2000, l’érosion beurre était compensée par les autres produits. Depuis 2000 la contribution de toutes les catégories sauf le frais.

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? <DéclinBeurre IncertitudeLait Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Bilan en différentiel laitVariation en équivalent litres de lait par habitant en moyenne annuelle 1993/2000 2000/2003Lait 0,0 -1,5Beurre -2,1 -4,0Crème 0,5 -0,1Fromages frais 0,4 0,2Yaourts 0,6 0,6Desserts LF 0,1 0,0Fromages 0,3 -2,7

1,5 -3,4

0,0 -7,4

Ensemble en équivalent lait (hors beurre et crème)

Ensemble en équivalent lait (yc beurre et crème)

Décembre 2003@ Études Cidil Onilait 9

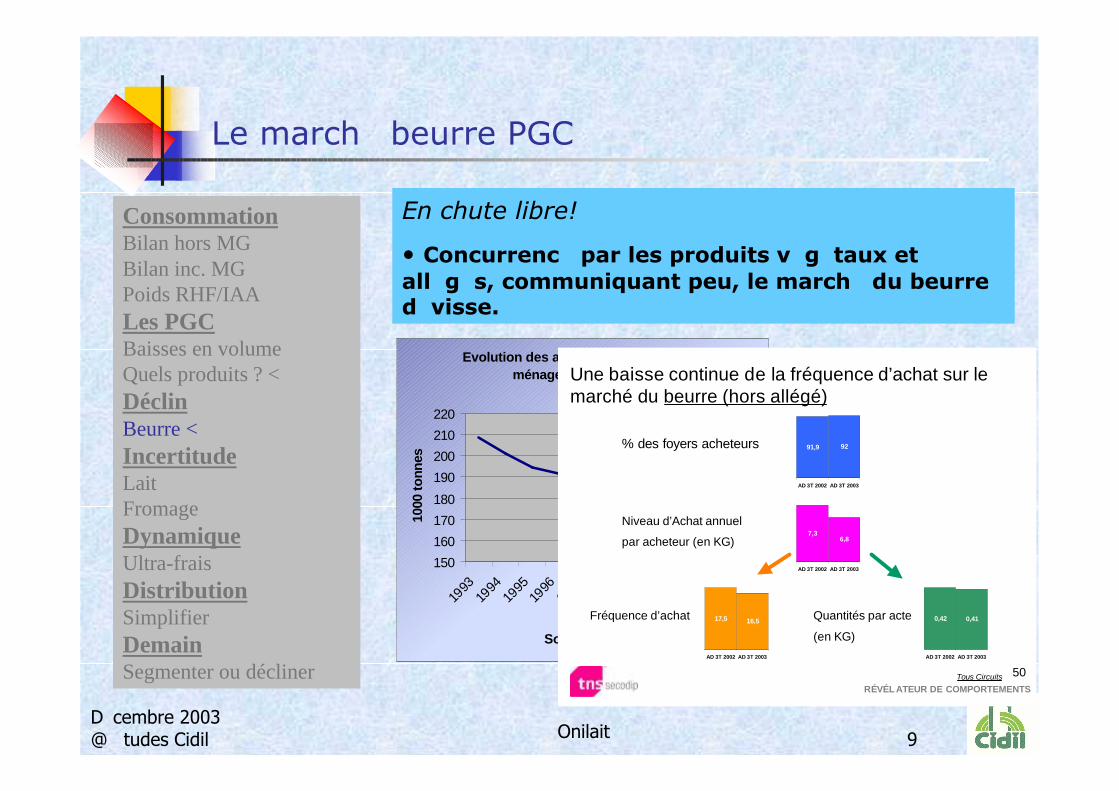

Le marché beurre PGC

En chute libre!

• Concurrencé par les produits végétaux et allégés, communiquant peu, le marché du beurre dévisse.

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? < DéclinBeurre < IncertitudeLait Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Evolution des achats de beurre par les ménages_Total France

150160170180190200210220

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

CAM 2003

Source : Cidil/Secodip

1000

tonn

es

RÉVÉL ATEUR DE COMPORTEMENTS

91,9 92

AD 3T 2002 AD 3T 2003

Une baisse continue de la fréquence d’achat sur le marché du beurre (hors allégé)

% des foyers acheteurs

Niveau d’Achat annuel

par acheteur (en KG)

Fréquence d’achat Quantités par acte

(en KG)

7,36,8

AD 3T 2002 AD 3T 2003

17,5 16,5

AD 3T 2002 AD 3T 2003

0,42 0,41

AD 3T 2002 AD 3T 2003

Tous Circuits 50

Décembre 2003@ Études Cidil Onilait 10

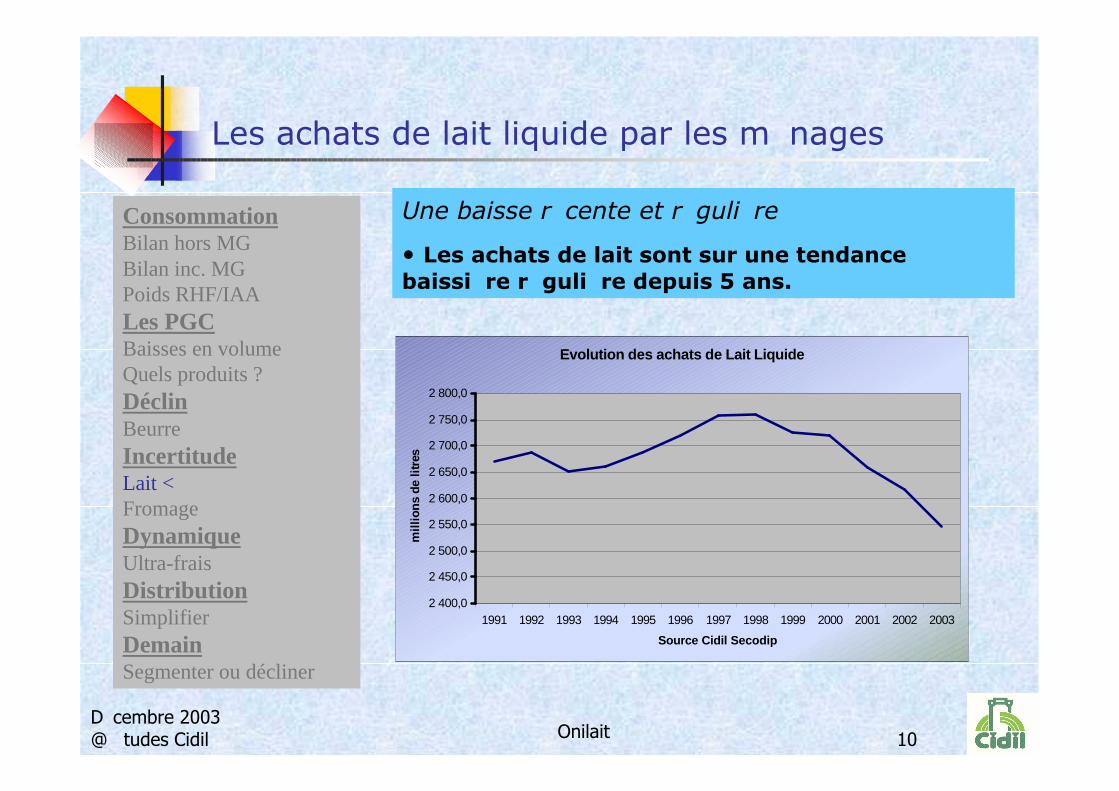

Les achats de lait liquide par les ménages

Une baisse récente et régulière

• Les achats de lait sont sur une tendance baissière régulière depuis 5 ans.

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait < Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Evolution des achats de Lait Liquide

2 400,0

2 450,0

2 500,0

2 550,0

2 600,0

2 650,0

2 700,0

2 750,0

2 800,0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Source Cidil Secodip

mill

ions

de

litre

s

Décembre 2003@ Études Cidil Onilait 11

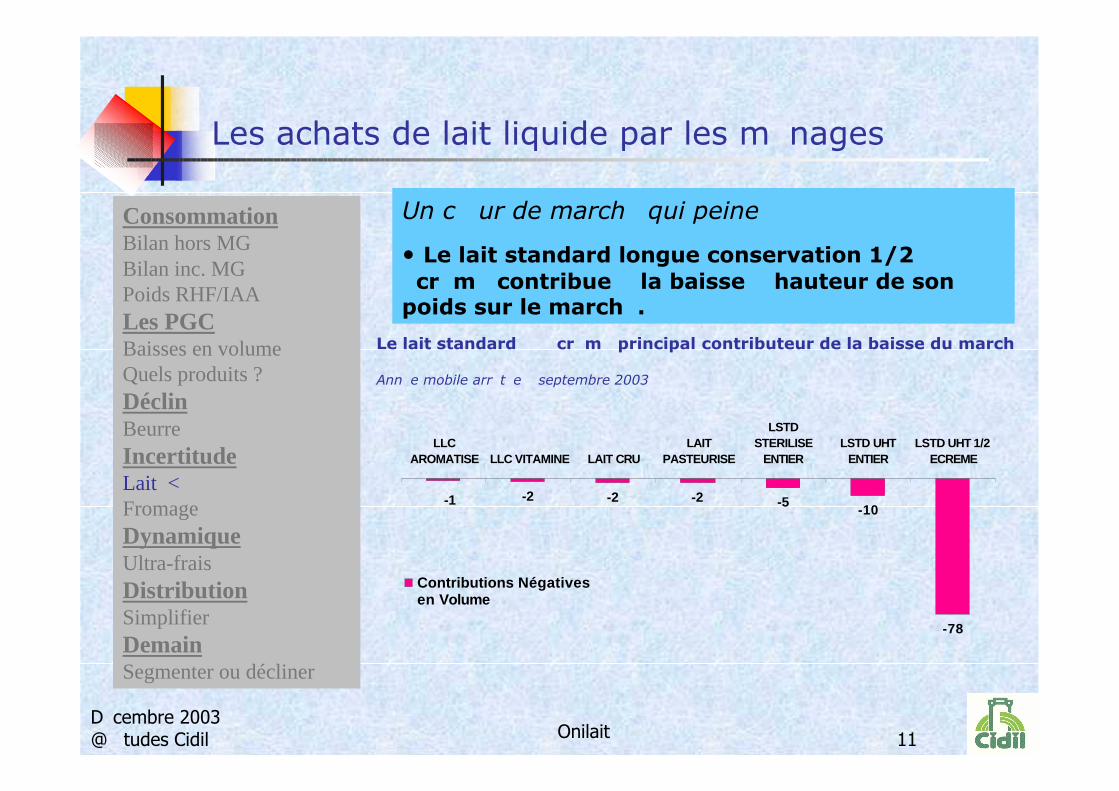

Les achats de lait liquide par les ménages

Un cœur de marché qui peine

• Le lait standard longue conservation 1/2 écrémé contribue à la baisse à hauteur de son poids sur le marché.

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait <Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

-2 -2 -2 -5 -10

-78

-1

LLCAROMATISE LLC VITAMINE LAIT CRU

LAITPASTEURISE

LSTDSTERILISE

ENTIERLSTD UHT

ENTIERLSTD UHT 1/2

ECREME

Contributions Négativesen Volume

Le lait standard ½ écrémé principal contributeur de la baisse du marché

Année mobile arrêtée à septembre 2003

Décembre 2003@ Études Cidil Onilait 12

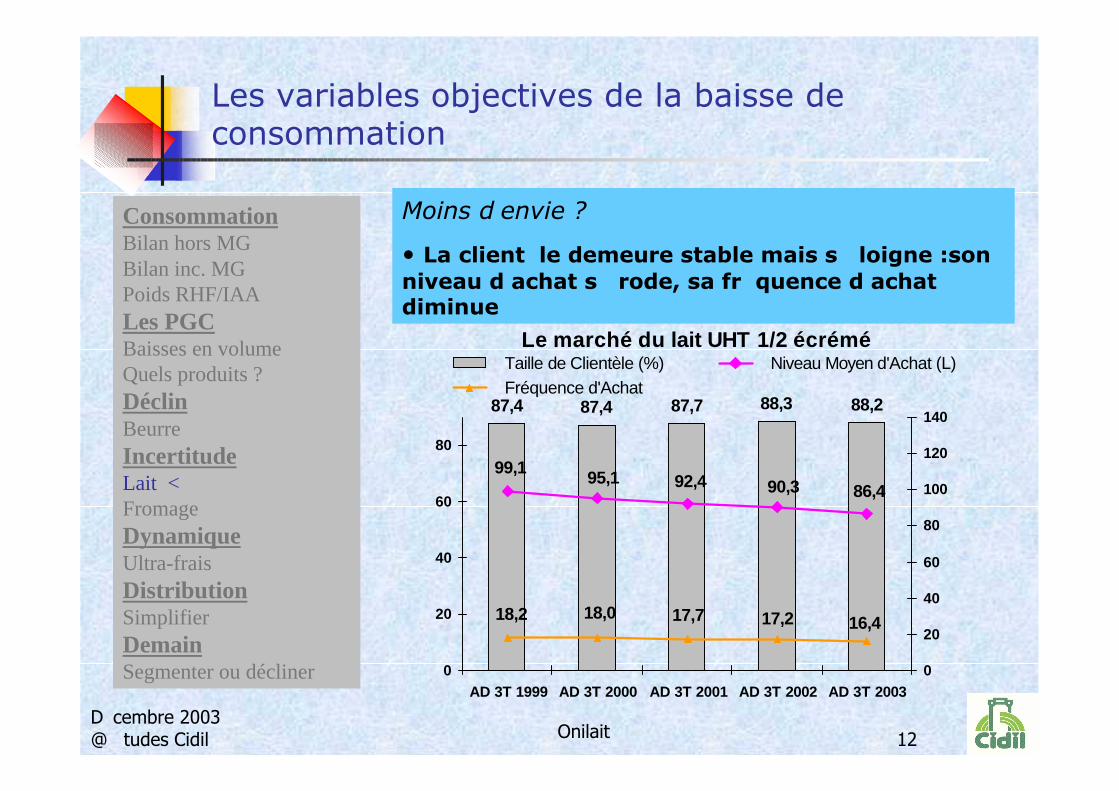

Les variables objectives de la baisse de consommation

Moins d’envie ?

• La clientèle demeure stable mais s’éloigne :son niveau d’achat s’érode, sa fréquence d’achat diminue

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait <Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Le marché du lait UHT 1/2 écrémé

87,4 87,4 87,7 88,3 88,2

86,490,392,495,199,1

18,2 18,0 17,7 16,417,2

0

20

40

60

80

AD 3T 1999 AD 3T 2000 AD 3T 2001 AD 3T 2002 AD 3T 20030

20

40

60

80

100

120

140

Taille de Clientèle (%) Niveau Moyen d'Achat (L)Fréquence d'Achat

Décembre 2003@ Études Cidil Onilait 13

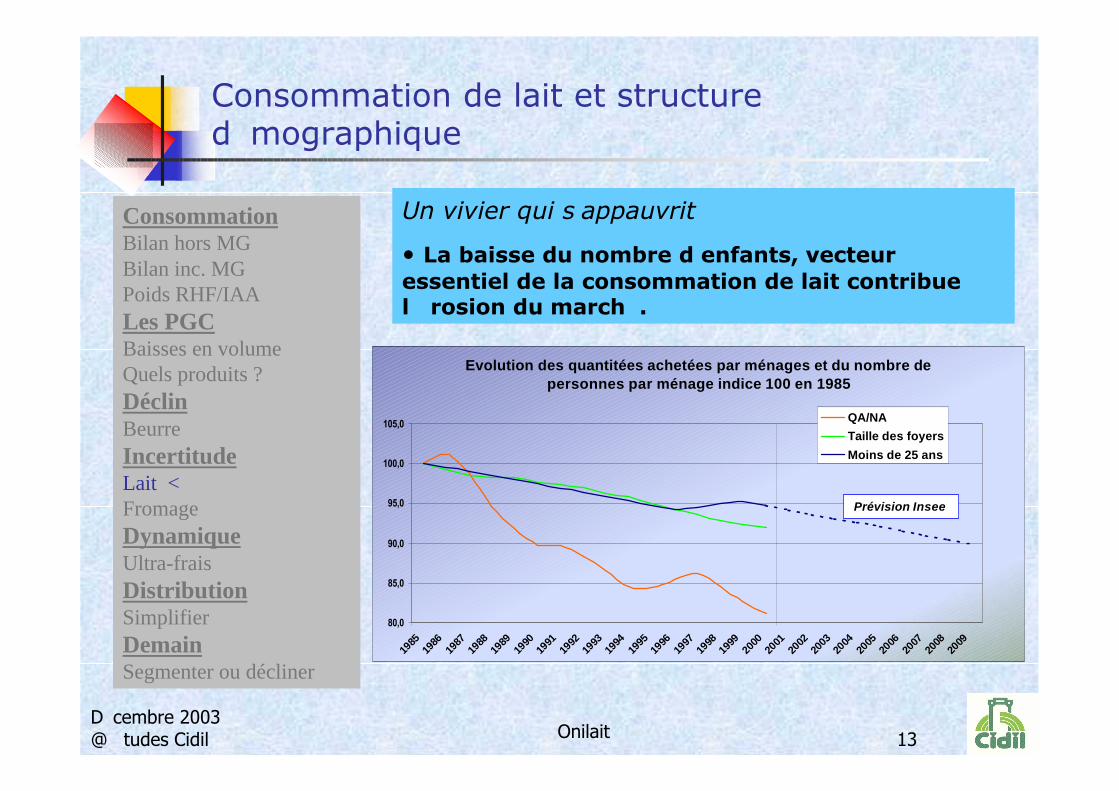

Consommation de lait et structure démographique

Un vivier qui s’appauvrit

• La baisse du nombre d’enfants, vecteur essentiel de la consommation de lait contribue à l’érosion du marché.

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait <Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Evolution des quantitées achetées par ménages et du nombre de personnes par ménage indice 100 en 1985

80,0

85,0

90,0

95,0

100,0

105,0

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

QA/NATaille des foyersMoins de 25 ans

Prévision Insee

Décembre 2003@ Études Cidil Onilait 14

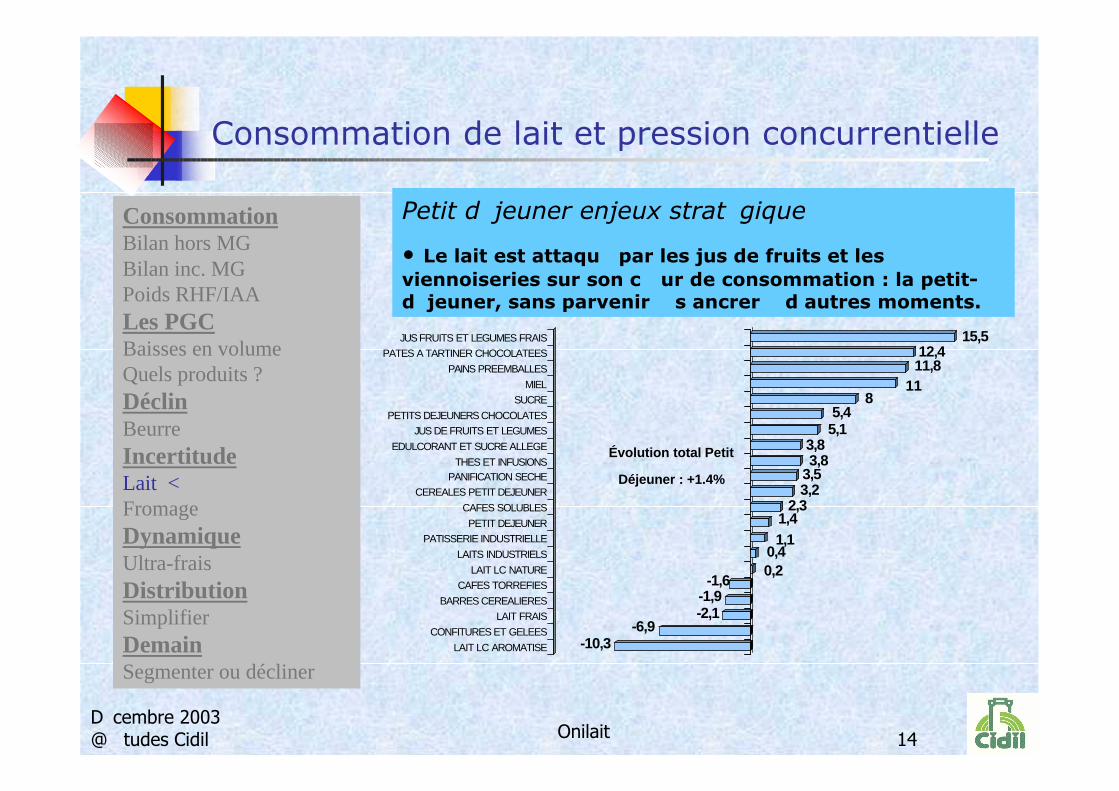

Consommation de lait et pression concurrentielle

Petit déjeuner enjeux stratégique

• Le lait est attaqué par les jus de fruits et les viennoiseries sur son cœur de consommation : la petit-déjeuner, sans parvenir à s’ancrer à d’autres moments.

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait <Fromage DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

-10,3-6,9

-2,1-1,9

-1,6 0,20,4

1,11,4

2,33,23,53,83,8

5,15,4

811

11,812,4

15,5

LAIT LC AROMATISECONFITURES ET GELEES

LAIT FRAISBARRES CEREALIERES

CAFES TORREFIESLAIT LC NATURE

LAITS INDUSTRIELSPATISSERIE INDUSTRIELLE

PETIT DEJEUNERCAFES SOLUBLES

CEREALES PETIT DEJEUNERPANIFICATION SECHE

THES ET INFUSIONSEDULCORANT ET SUCRE ALLEGE

JUS DE FRUITS ET LEGUMESPETITS DEJEUNERS CHOCOLATES

SUCREMIEL

PAINS PREEMBALLESPATES A TARTINER CHOCOLATEES

JUS FRUITS ET LEGUMES FRAIS

Évolution total Petit

Déjeuner : +1.4%

Décembre 2003@ Études Cidil Onilait 15

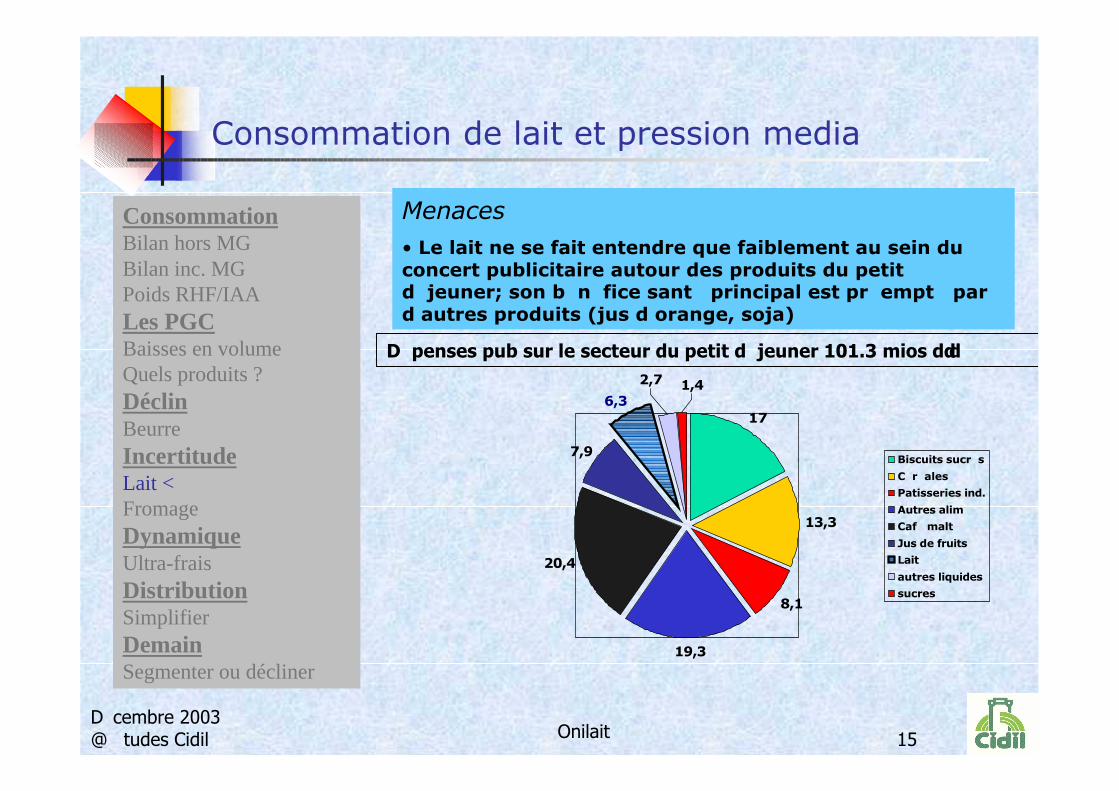

Consommation de lait et pression media

Menaces• Le lait ne se fait entendre que faiblement au sein du concert publicitaire autour des produits du petit déjeuner; son bénéfice santé principal est préempté par d’autres produits (jus d’orange, soja)

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait < FromageDynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

17

13,3

8,1

19,3

20,4

7,9

6,3

2,7 1,4

Biscuits sucrés

Céréales

Patisseries ind.

Autres alim

Café malt

Jus de fruits

Lait

autres liquides

sucres

Dépenses pub sur le secteur du petit déjeuner 101.3 mios d’€

Décembre 2003@ Études Cidil Onilait 16

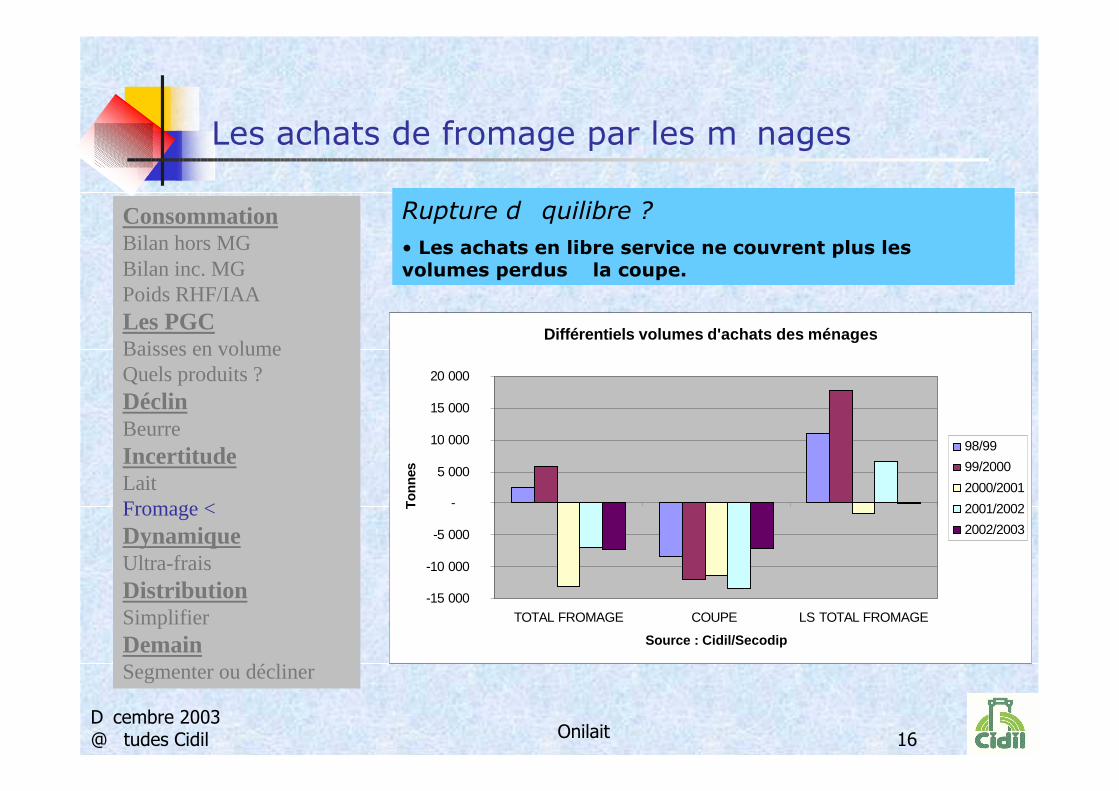

Les achats de fromage par les ménages

Rupture d’équilibre ?• Les achats en libre service ne couvrent plus les volumes perdus à la coupe.

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait Fromage < DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Différentiels volumes d'achats des ménages

-15 000

-10 000

-5 000

-

5 000

10 000

15 000

20 000

TOTAL FROMAGE COUPE LS TOTAL FROMAGE

Source : Cidil/Secodip

Tonn

es

98/99 99/20002000/20012001/20022002/2003

Décembre 2003@ Études Cidil Onilait 17

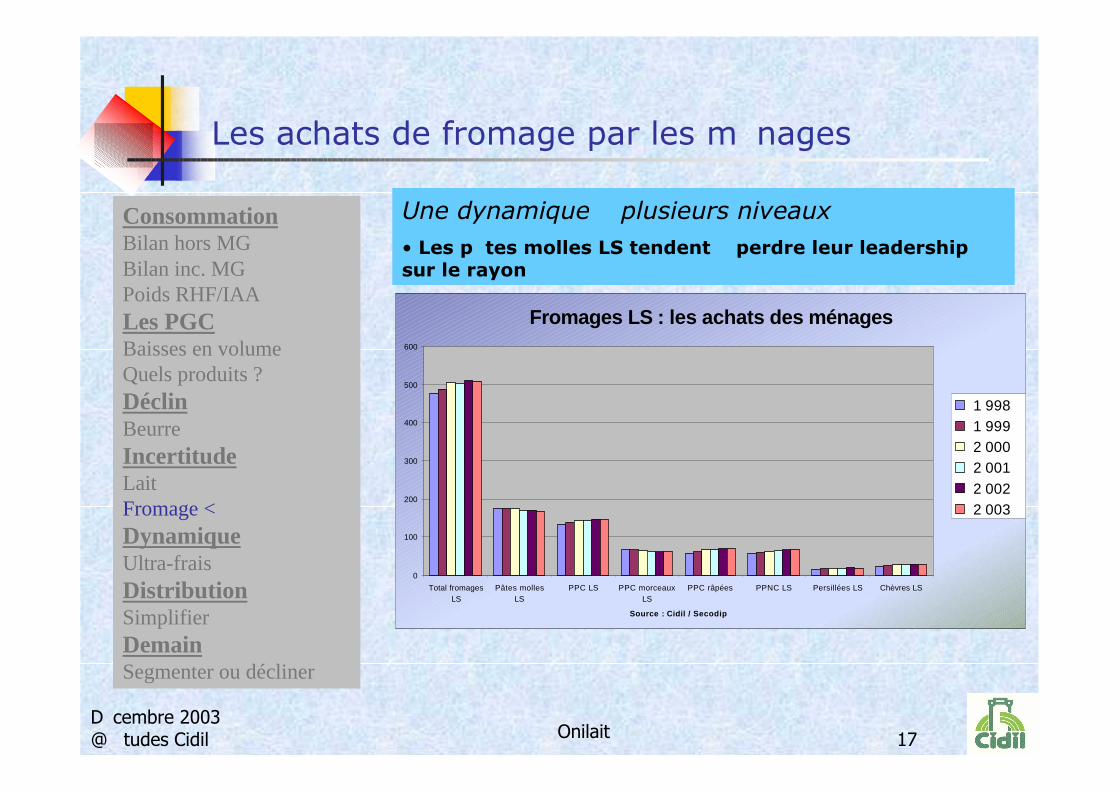

Les achats de fromage par les ménages

Une dynamique à plusieurs niveaux• Les pâtes molles LS tendent à perdre leur leadership sur le rayon

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait Fromage < DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Fromages LS : les achats des ménages

0

100

200

300

400

500

600

Total fromagesLS

Pâtes mollesLS

PPC LS PPC morceauxLS

PPC râpées PPNC LS Persillées LS Chèvres LS

Source : Cidil / Secodip

1 998 1 999 2 000 2 001 2 002 2 003

Décembre 2003@ Études Cidil Onilait 18

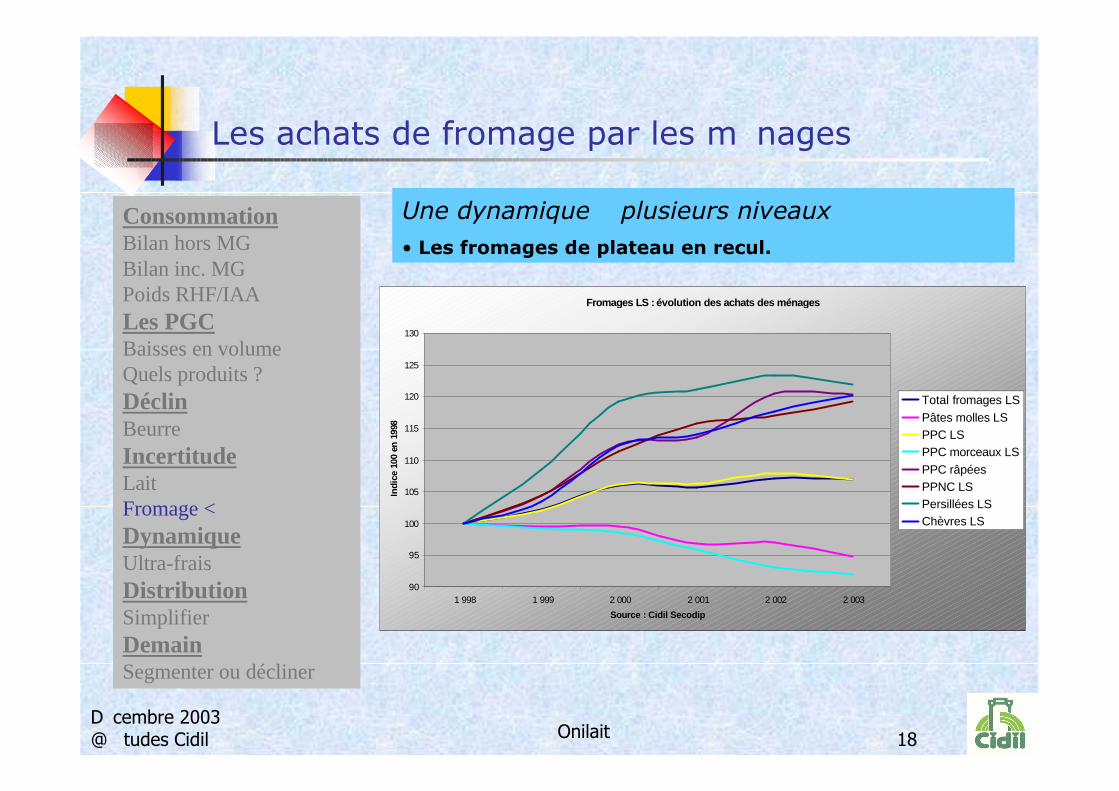

Les achats de fromage par les ménages

Une dynamique à plusieurs niveaux• Les fromages de plateau en recul.

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait Fromage < DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Fromages LS : évolution des achats des ménages

90

95

100

105

110

115

120

125

130

1 998 1 999 2 000 2 001 2 002 2 003Source : Cidil Secodip

Indi

ce 1

00 e

n 19

98

Total fromages LSPâtes molles LSPPC LSPPC morceaux LSPPC râpéesPPNC LSPersillées LSChèvres LS

Décembre 2003@ Études Cidil Onilait 19

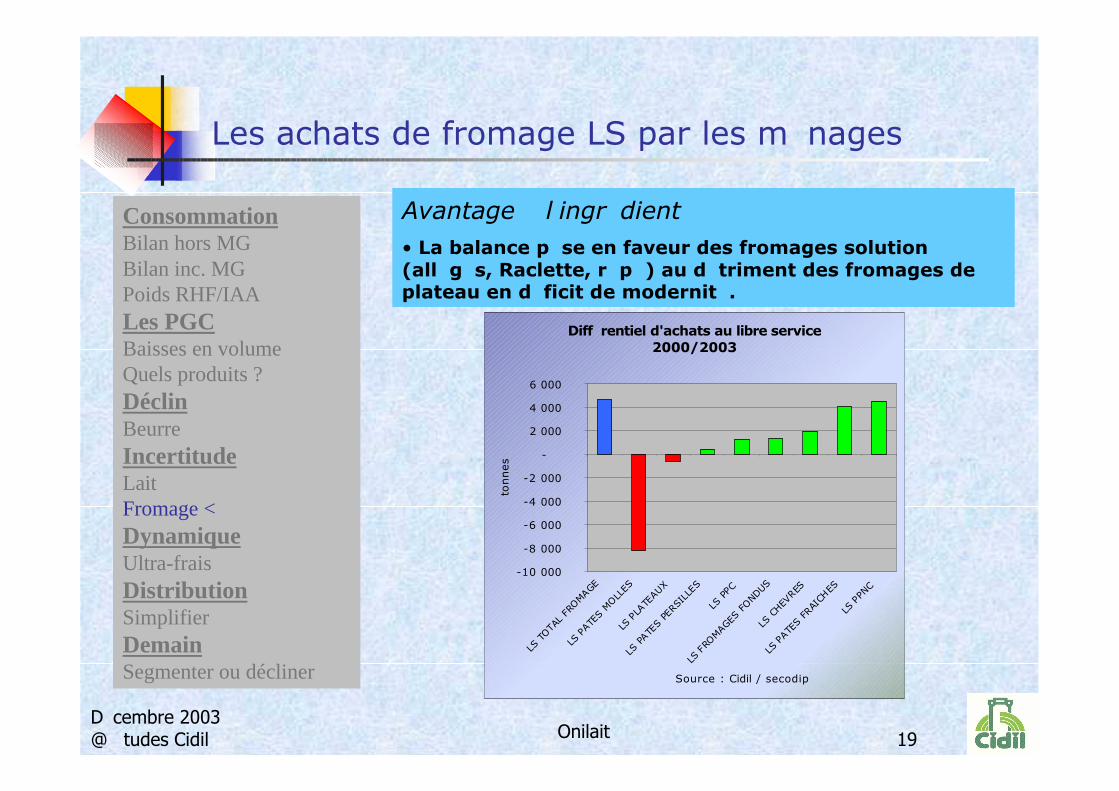

Les achats de fromage LS par les ménages

Avantage à l’ingrédient• La balance pèse en faveur des fromages solution (allégés, Raclette, râpé) au détriment des fromages de plateau en déficit de modernité.

Consommation Bilan hors MGBilan inc. MG Poids RHF/IAA Les PGCBaisses en volume Quels produits ? DéclinBeurre IncertitudeLait Fromage <DynamiqueUltra-frais DistributionSimplifierDemainSegmenter ou décliner

Différentiel d'achats au libre service 2000/2003

-10 000

-8 000

-6 000

-4 000

-2 000

-

2 000

4 000

6 000

LS TOTA

L FR

OMAGE

LS

PATE

S MOLL

ES

LS P

LATE

AUX

LS PATE

S PE

RSIL

LES

LS PPC

LS F

ROMAG

ES FOND

US

LS C

HEVRES

LS

PATE

S FR

AICH

ES

LS P

PNC

Source : Cidil / secodip

tonnes