Embed Size (px)

Citation preview

CHRISTIAN AFFOLTER

Les institutionnels entrant dansle domaine des hedge funds nesont pas près d’oublier leurs di-rectives issues de la gestion tradi-tionnelle. Il paraît ainsi logiquequ’une taille importante d’unfonds garantit une bonne diver-sification du portefeuille, et fina-lement une meilleure répartitiondes risques. Un véhicule ayantbeaucoup d’avoirs sous gestionne devrait donc pas connaître deproblèmes provoquant d’énor-mes performances négatives.Que les hedge funds disposantd’actifs supérieurs à un milliardde dollar réunissent plus de 80%de tout le montant investi danscette industrie paraît ainsi uneconséquence logique du proces-sus d’«institutionnalisation», quis’est renforcé depuis fin 2008.Plus d’un tiers des nouveaux in-vestissements en 2011 ont été ré-coltés par seulement neuf fonds,sur environ 2600 gestionnaires!Des noms de marque censés ga-rantir la présence d’équipes im-portantes, de systèmes de gestionsophistiqués et de structures per-mettant de remplir toutes les exi-gences réglementaires actuelleset futures, minimisant les risquesopérationnels.Le monde de la gestion alterna-tive regorge pourtant d’exemplesprouvant que la taille peut repré-senter une source de préoccupa-tion. Paulson & Co, le gestion-naire que sa position contre lesubprime a rendu célèbre en2008, provoquant ainsi l’arrivéede milliards de nouveaux capi-taux, connaît en 2011 la pire an-née de son existence. Et AtticusCapital a dépassé les 20 milliards

sous gestion en 2007 pour dispa-raître seulement deux ans plustard. La star de cette année, JohnThaler de JAT Capital Manage-ment, a décidé en septembre dene plus accepter de nouveaux in-vestissements, avant de subir unrevers avec son engagement dansNetflix. Plusieurs autres établis-sements ayant des milliards sousgestion ont également décidé dene plus accueillir de nouveaux in-vestisseurs. Parmi eux se trouvemême Third Point, qui a pour-tant su attirer énormément denouveaux capitaux; il gère désor-mais 8 milliards, soit 3,4 milliardsde plus qu’en janvier! L’un desplus grands, Brevan Howard,veut rendre deux de ses 27 mil-liards sous gestion aux investis-seurs, Caxton Associates (10 mil-liards) et SAC CapitalManagement (14 milliards), ayantaussi été fermés. La liste des cesfonds ne cesse de s’allonger.Le retour de ces barrières à largeéchelle, déjà très répandues avantla période difficile de 2008, forceles institutionnels à chercher un

peu plus loin. Avec le risque d’al-louer des sommes trop élevéespour être absorbées par la struc-ture existante. Un procédé d’au-tant plus dangereux que les hedgefunds investissent souvent dansdes titres peu liquides. L’exempledes vendeurs d’actions VW sou-

dainement forcés à se couvrir, fai-sant grimper le prix du titre à deshauteurs irréelles en été 2008, amontré de manière caricaturaleque le degré de liquidité dépendde la situation sur le marché.L’énorme délai dont certainshedge funds ont eu besoin pourrembourser les investisseurs ayantdemandé de retirer leur argentsuite au choc de 2008 illustre éga-lement que les estimations sontparfois très loin de la réalité, sur-tout en cas de mouvements for-cés.Pour garder la flexibilité et la liqui-dité, la croissance ne peut donc segérer qu’en multipliant les posi-tions. Cela vaut même pour unfonds basé sur une stratégie quan-titative, qui peut s’appliquer à n’im-porte quelle échelle, du moins enthéorie: «A partir d’une certainetaille, les transactions du fonds de-viennent visibles», a relevé DariushAryeh, co-créateur et CIO du sé-

lectionneur genevois de hedgefunds Fundana, qui ne reste dansdes fonds d’une taille supérieureà 2 milliards que s’il compte parmiles investisseurs de ses débuts, luiprocurant un accès privilégié augestionnaire et aux informations.Cette visibilité des transactions vaà l’encontre de l’intention de béné-ficier d’un mouvement de marchésans l’influencer directement. Ducôté des gestionnaires travaillantsur une base discrétionnaire, «leseul moyen de réagir à une aug-mentation des encours est doncd’agrandir l’équipe en créant desgroupes qui vont gérer chacun en-tre 1 et 2 milliards de dollars, sinonde stopper les souscriptions»», sou-ligne Dariush Aryeh. L’essentielest ainsi de garder la profondeurde recherche nécessaire à leur stra-tégie initiale qui a fait ses premiè-res preuves, tout en adaptant lenombre de positions à la nouvelletaille.�

mardi 29 novembre 2011 13MARCHÉS & PRODUITS PAGE

Le présent document ne constitue ni une offre ni une incitation à la souscription de parts dans un fonds d’investissement Schroders. Les souscriptions de parts ne peuvent être effectuées que sur la base du dernier prospectus et d’une prise de connaissance des risques d’investissement. La documentation complète (le contrat du fonds, le prospectus et le prospectus simplifié (le cas échéant), les rapports annuel et semestriel) des fonds d’investissement enregistrés pour la distribution en Suisse peut être commandé sans frais à Schroder Investment Management (Switzerland) AG, Central 2, CH-8001 Zurich. w40756

T R U S T E D H E R I T A G E A D V A N C E D T H I N K I N G

www.schroders.ch

Avec vous sur le

long termeAujourd’hui, sur les marchés financiers, il est impératif de trouver un équilibre entre savoir-faire et perspective. C’est précisément ce que Schroders vous propose.

Société de gestion d’actifs affichant 200 ans d’expérience de l’investissement, nous sommes fiers de notre indépendance. Depuis la création de la société au Royaume-Uni, nous avons pris une ampleur véritablement mondiale, et gérons CHF 277 milliards pour le compte de nos clients internationaux.

Dotés de ressources amples et d’une vaste expérience, nous sommes à même d’identifier des idées de placement très persuasives pour tous les environnements de marché. Alors sélectionnez un fonds qui convient à vos besoins, parmi la large gamme que vous propose Schroders. Nous sommes avec vous sur le long terme.

Structures adaptées à la croissanceHEDGE FUNDS. Une présence devenue visible est souvent fatale. Les positions doivent rester sur une taille garantissant la confidentialité.

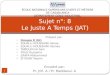

BarclayHedge

ACTIFS SOUS GESTION DE L’INDUSTRIE DE HEDGE FUNDS

Le retour des investisseurs institutionnels ne suffit pas pour porter le volume de l’industrie au niveau de 2007. Les privés, très importants avant 2008, sont toujours réticents à revenir dans la gestion alternative.

2500

2000

1500

1000

500

0

2004 2005 2006 2007 2008 2009 2010 2011

En milliards de dollars

1228.31360.7

1713.1

2136.8

1457.9 1554.11693.9 1717

WHISKY. Il est probablequ’une bouteille acquisepour 300 francs puisseatteindre le doubledans quelques années.

Pour les amateurs, le whisky nevaut pas uniquement pour sesqualités gustatives, mais aussi entant qu’investissement promet-teur. Alors que les marchés d’ac-tions sombrent, le précieux li-quide ambré peut représenter unealternative. Mais sans connaissan-ces, le jeu reste risqué. Depuisl’éclatement de la crise financièreen 2008, les marchés actions re-doublent de volatilité. Une situa-tion qui contraint certains petitsinvestisseurs à se tourner vers desplacements alternatifs, commepar exemple le whisky, un alcoolqui subit un véritable boom de-puis une dizaine d’années. Lewhisky ne connaît visiblementpas la crise et attire non seulementles amateurs, mais aussi les inves-tisseurs.«Ces dix dernières année, les prixont augmenté de manière mar-quante», relève Thomas Ide unspécialiste du whisky. Le phéno-mène a aussi contribué à de fortsrendements. La valeur de certai-nes bouteilles a ainsi décuplé cesdernières années. Un whisky dedouze ans d’âge s’est ainsi négo-

cié en 2002 à près de 40.000francs. Toutefois, il reste bien dif-ficile d’estimer le rendementmoyen des whiskies, note M. Ide.«Alors que certaines bouteilles ontfortement renchéri, d’autres ontvu leur prix stagner», selon le né-gociant. Ce dernier estime qu’ilvaut mieux investir dans des bou-teilles de cet alcool fort, le plusvendu au monde, valant jusqu’à1000 francs. Il est probable qu’unebouteille acquise actuellementpour 300 francs puisse atteindrele double, selon M. Ide.Peter Siegenthaler, importateurde whisky pour le compte de lasociété Cadenhead’s à Baden(AG) est aussi d’avis que les ren-dements peuvent fortement va-rier, à l’image du marché de cetalcool. «Des whiskies très deman-dés actuellement, n’avaient pas lacote il y a quelques années», pré-cise-t-il.De manière générale, les spécia-listes recommandent d’investiruniquement dans la catégorie deswhiskies single malts, lesquelssont produits par une seule distil-lerie, contrairement aux blends,qui représentent des assemblages.La règle principale reste de pri-vilégier les crûs les plus âgés. Denombreux clients sont ainsi à l’af-fût de bouteilles datant de leur an-née de naissance, confie M. Sie-genthaler. – (ats)

L’alternative ultime

Nordea lance un fondsmarchés émergents avec Hexam Nordea a annoncé avoir conclu unpartenariat exclusif avec HexamCapital Partners LLP, pour la ges-tion d’un nouveau fonds d’actionsdédié aux marchés émergents, Nor-dea 1 – Global Emerging MarketEquity Fund. Dirigée par BryanCollings, fondateur de la sociétéet spécialiste des marchés émer-gents, l’équipe d’investissementd’Hexam suit un processus d’inves-tissement reposant sur le modèleGLCMV (Growth, Liquidity, Cur-rency, Management and Valua-tion). Le gestionnaire utilise exten-sivement ce modèle pour découvrirles potentiels de bénéfices, qui nesont pas encore reconnus ou quisont sous-évalués par le marché.Grâce à la combinaison des appro-ches top-down et bottom-up, le ges-tionnaire est en mesure d’identifieravant le consensus les titres ou lespays susceptibles de bénéficier defortes révisions à la hausse. Confor-mément aux dispositions de cet ac-cord, Nordea dispose désormais del’exclusivité des services de conseilen investissements d’Hexamdanstoute l’Europe.– (NewsManagers)