Embed Size (px)

Citation preview

MEMOIRE

En vue de l’obtention du diplôme Sup de Co Reims

Reims Management School

Cycle Master

2011-2013

Mémoire académique

Par : Marc COUTURIER

JURY : Philippe Rozin - TUTEUR

Janvier 2013

L’adoption du Sarbanes-Oxley Act de 2002 et la mise en place de la section

404 ont-elles été synonymes de perte d’attractivité et de compétitivité des trois

principaux marchés financiers américains auprès des entreprises étrangères ?

2

3

REMERCIEMENTS

En préambule de ce dossier, je tiens à remercier l’ensemble des personnes qui ont contribué à

la réalisation de ce mémoire.

Je souhaite, dans un premier temps, remercier sincèrement Monsieur Rozin, mon tuteur de

mémoire, pour le temps qu’il m’a consacré, la disponibilité et la patience dont il a fait preuve

à mon égard ainsi que pour les judicieux conseils qu’il m’a prodigué.

Je remercie ensuite l’ensemble des professeurs de Reims Management School qui m’ont

apporté leur aide. Je témoigne ainsi toute ma gratitude à Monsieur Fourneaux pour le soutien

moral qu’il m’a apporté lors de mes périodes de doute et pour m’avoir orienté à bon escient

vers des interlocuteurs susceptibles de m’aider dans la réalisation de mon dossier.

Je remercie également Messieurs Granik et Kanyinda pour l’aide précieuse qu’ils m’ont

apporté ainsi que pour le temps qu’ils ont consacré au traitement de ma deuxième hypothèse.

Leur expertise et leurs compétences, notamment dans l’utilisation de Bloomberg et de

Datastream, m’ont été plus que bénéfiques.

En outre, j’exprime ma reconnaissance à Monsieur Grenier pour la gentillesse dont il a fait

preuve en m’accordant une formation accélérée à l’utilisation du logiciel SPSS.

Enfin, j’adresse naturellement mes plus sincères remerciements à mes parents pour leur

soutien et leurs encouragements.

4

SOMMAIRE

Contenu REMERCIEMENTS .................................................................................................................. 3

INTRODUCTION ...................................................................................................................... 7

PARTIE I – ETAT DE L’ART ................................................................................................ 11

I. Les origines et les caractéristiques de la SOX passées au crible................................... 11

A) A l’origine de la SOX, les scandales financiers du début des années 2000 ........... 11

1) L’exemple d’Enron : un cas d’école ...................................................................... 11

2) Des investisseurs ruinés et la nécessité de réagir rapidement ................................ 14

B) Mais qu’est-ce donc que le Sarbanes-Oxley Act ? ................................................ 16

1) Une revue globale des aspects réglementaires de la SOX ..................................... 16

2) Focus sur la section la plus controversée de la SOX : la Section 404 ................... 18

3) Une adoption compliquée par un cadre réglementaire déjà bien fourni ................ 22

4) Des aménagements proposés pour répondre aux critiques .................................... 23

II. Les liens potentiels entre l’adoption de la SOX et la perte de compétitivité des marchés

financiers américains auprès des entreprises étrangères ....................................................... 25

A) Le contexte général de l’analyse ............................................................................ 25

1) Les raisons traditionnelles de la multicotation aux Etats-Unis .............................. 25

2) Différents moyens de cotations et différentes obligations ..................................... 27

3) Un processus de retrait compliqué mais assoupli .................................................. 29

B) L’adoption de la SOX : un lien direct avec la perte de compétitivité et

d’attractivité des marchés financiers américains .............................................................. 30

1) Une réglementation plus rude et plus sévère qui décourage .................................. 31

2) Une réglementation trop onéreuse qui désespère ................................................... 33

3) Des réactions aux annonces de la SOX et de la section 404 qui en disent long .... 34

4) Une évolution des primes de cotation croisée lourde de sens ................................ 36

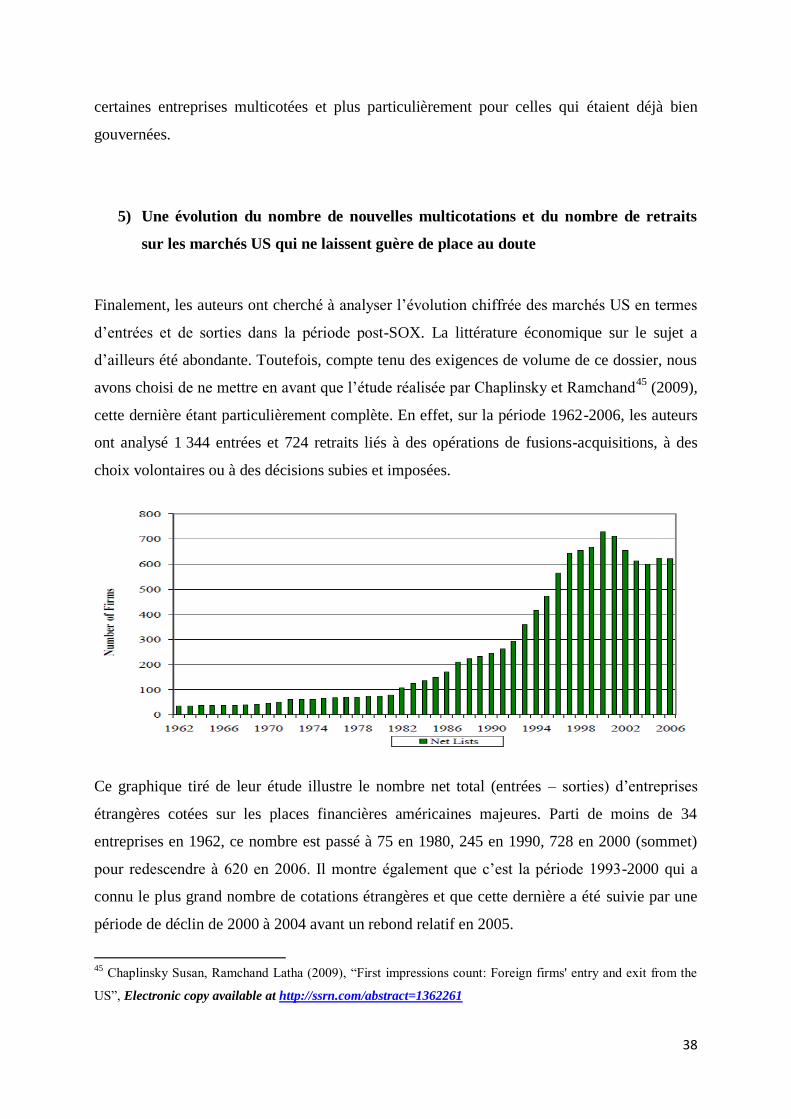

5) Une évolution du nombre de nouvelles multicotations et du nombre de retraits sur

les marchés US qui ne laissent guère de place au doute ............................................... 38

C) Perte de compétitive et d’attractivité du marché US : la SOX ne peut être accusée

de tous les maux ................................................................................................................ 41

1) Incohérence de certaines réactions du prix des titres avec la théorie de la perte de

compétitivité .................................................................................................................. 41

2) Des investisseurs qui accordent du crédit à la SOX et qui la valorisent ................ 44

5

3) Une prime qui reste significativement positive sur les marchés US après l’adoption

de la SOX ...................................................................................................................... 46

4) Des retraits des marchés US liés au développement parallèle d’autres grandes

places financières internationales .................................................................................. 47

5) Des retraits plus liés aux caractéristiques changeantes des entreprises et des

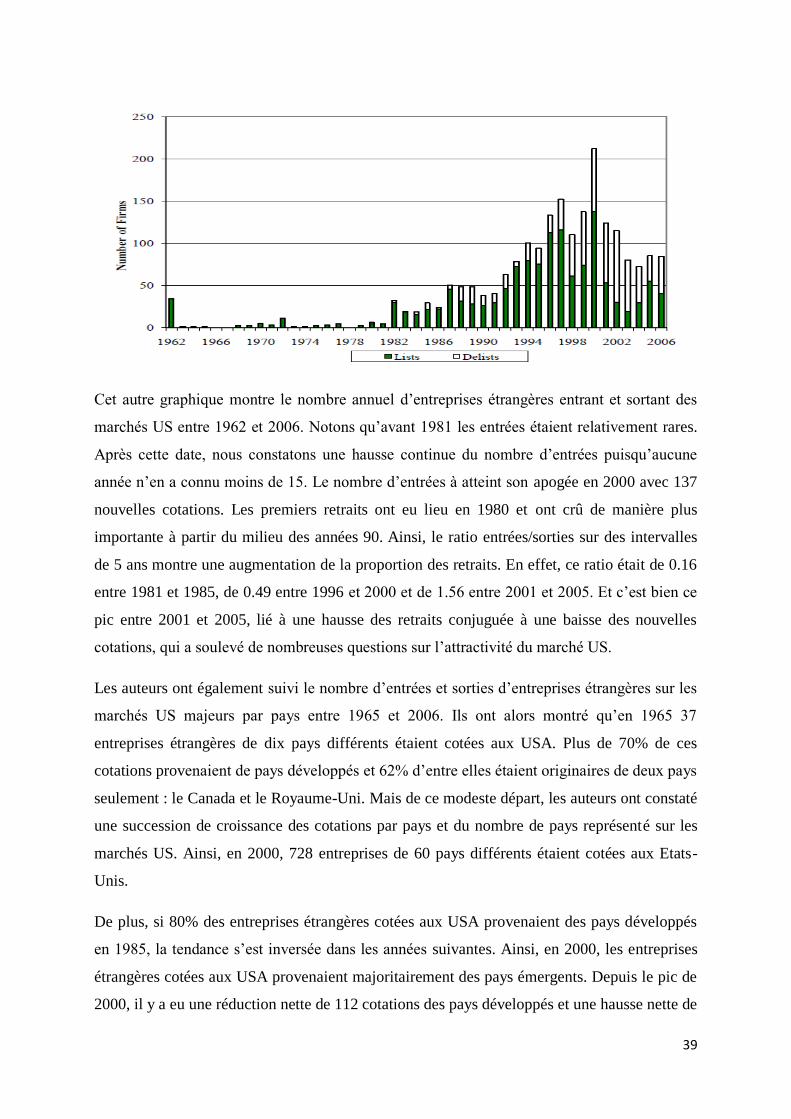

marchés qu’à l’adoption de la SOX .............................................................................. 52

PARTIE II – CADRE CONCEPTUEL ET METHODOLOGIE ............................................. 58

I. Enonciation de la problématique et des hypothèses ...................................................... 58

A) Problématique ........................................................................................................ 58

B) Hypothèses ............................................................................................................. 59

II. Méthodologie de recherche........................................................................................ 61

A) Hypothèse n°1 ........................................................................................................ 61

1) Justification de la méthode ..................................................................................... 61

2) La méthode de collecte et de test ........................................................................... 62

a) L’évolution du nombre de cotations sur les marchés US des entreprises

étrangères soumises aux exigences de la SEC .......................................................... 62

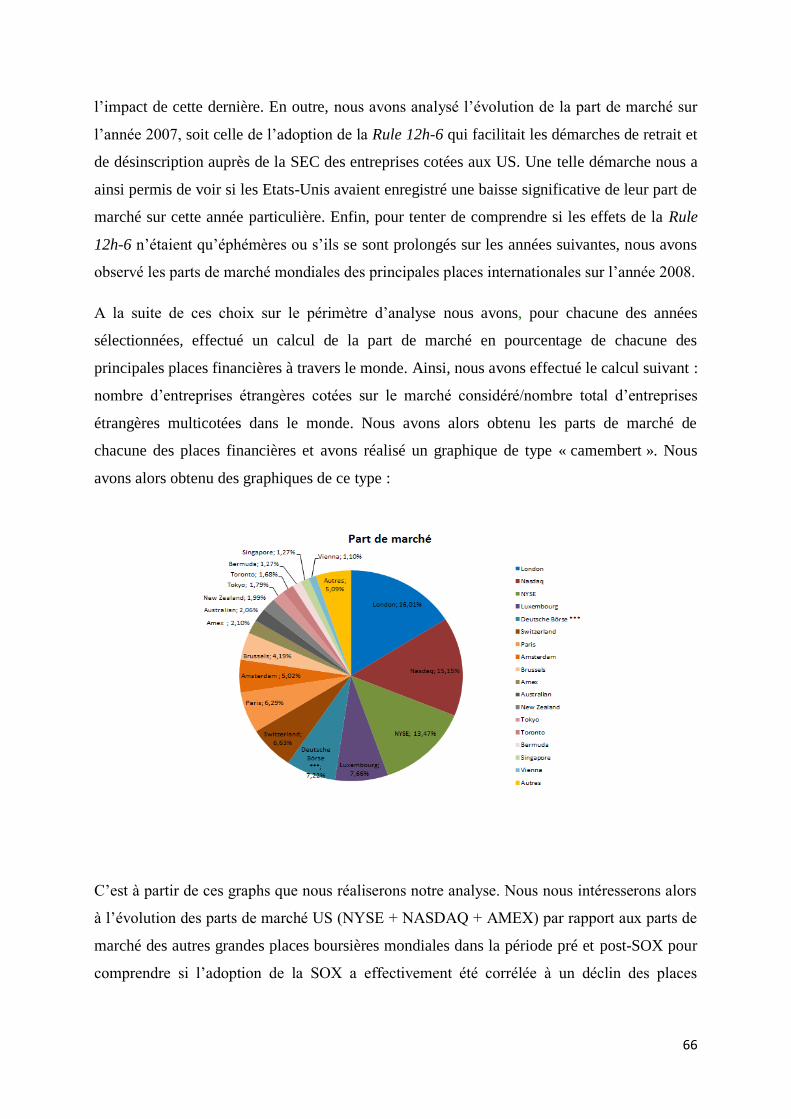

b) L’évolution de la part de marché mondiale des US sur les multicotations ........ 65

B) Hypothèse n°2 ........................................................................................................ 67

1) Justification de la méthode ..................................................................................... 67

2) La méthode de collecte et de test ........................................................................... 69

C) Hypothèse n°3 ........................................................................................................ 71

1) Justification de la méthode ..................................................................................... 71

2) La méthode de collecte et de test ........................................................................... 72

PARTIE III – ANALYSE DES RESULTATS ET LIMITES ................................................. 76

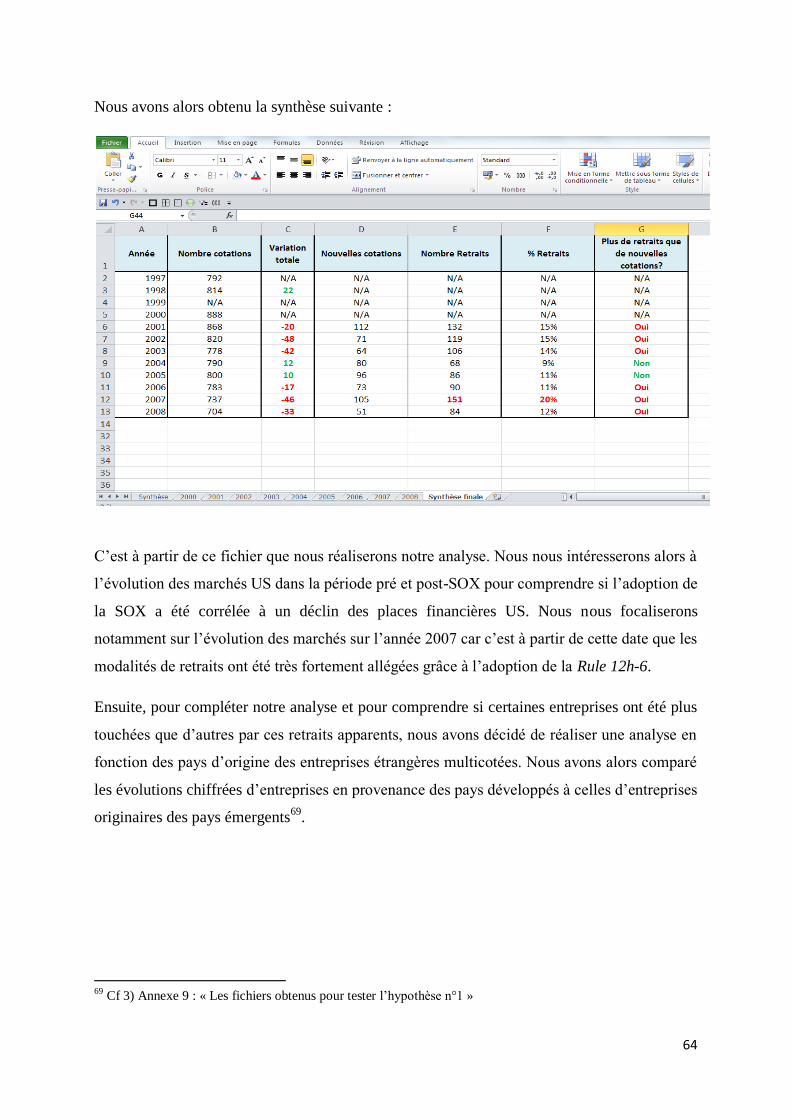

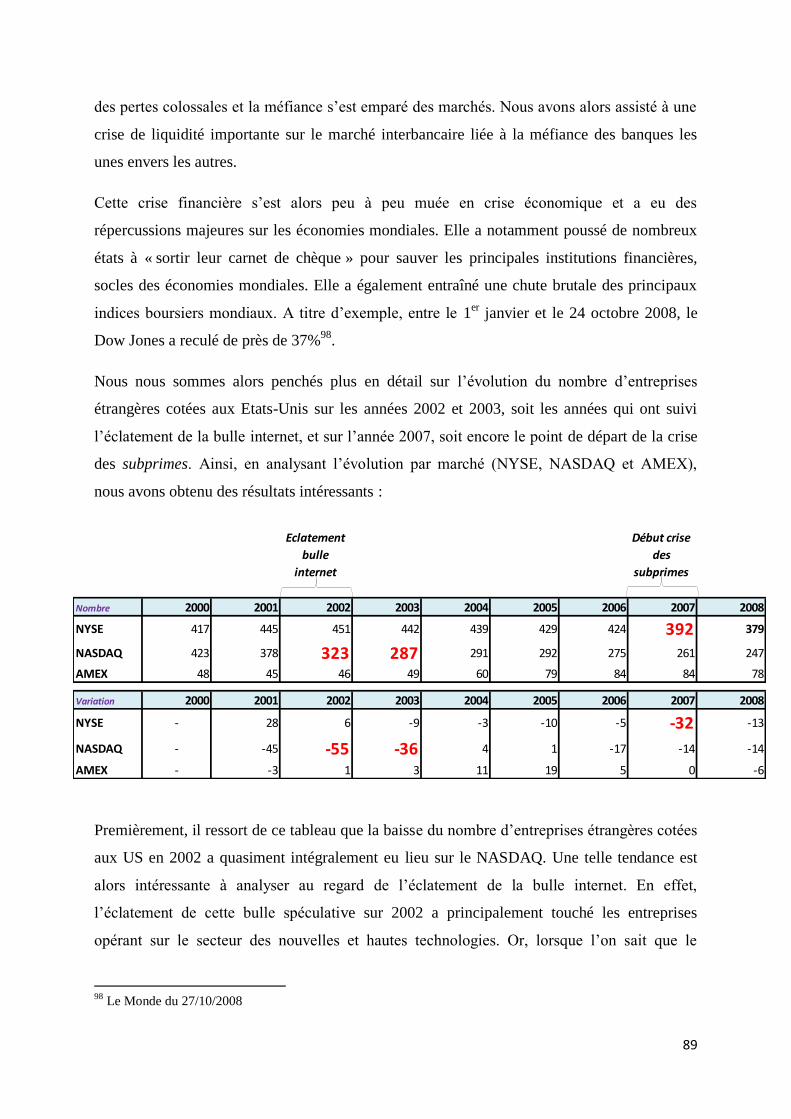

I. Résultats et limites de l’hypothèse n°1 ......................................................................... 76

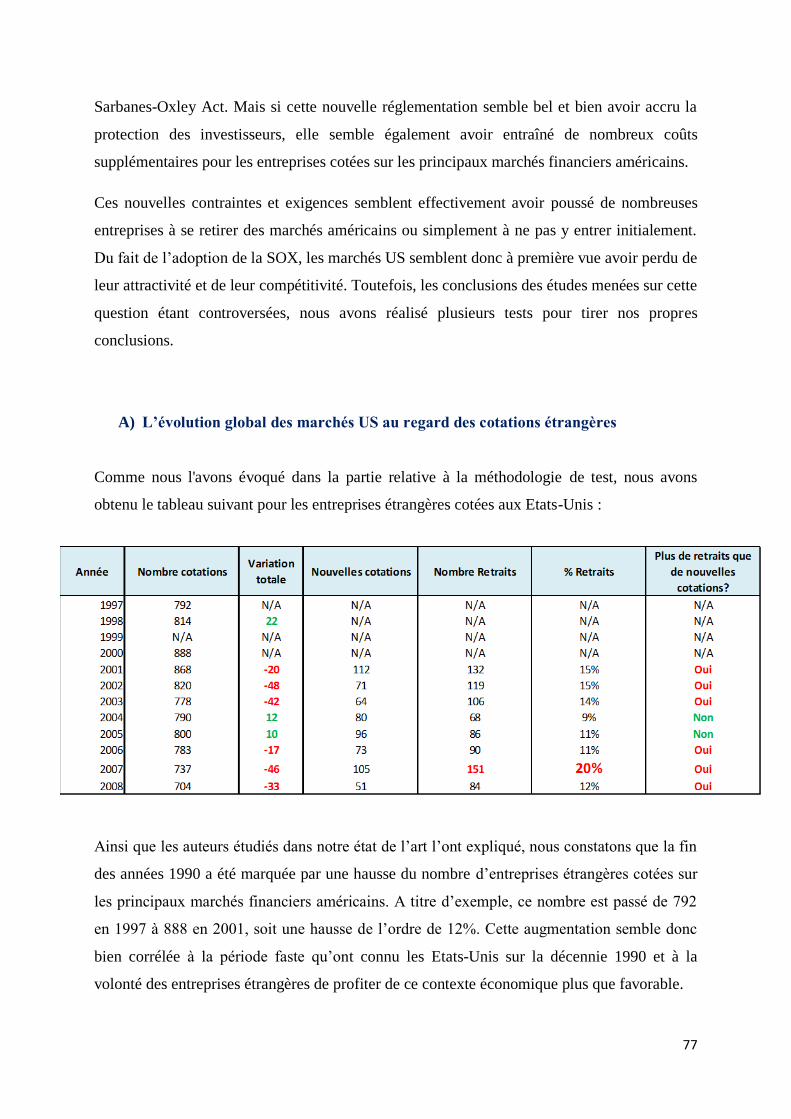

A) L’évolution global des marchés US au regard des cotations étrangères ................ 77

B) Analyse des retraits par type de pays ..................................................................... 79

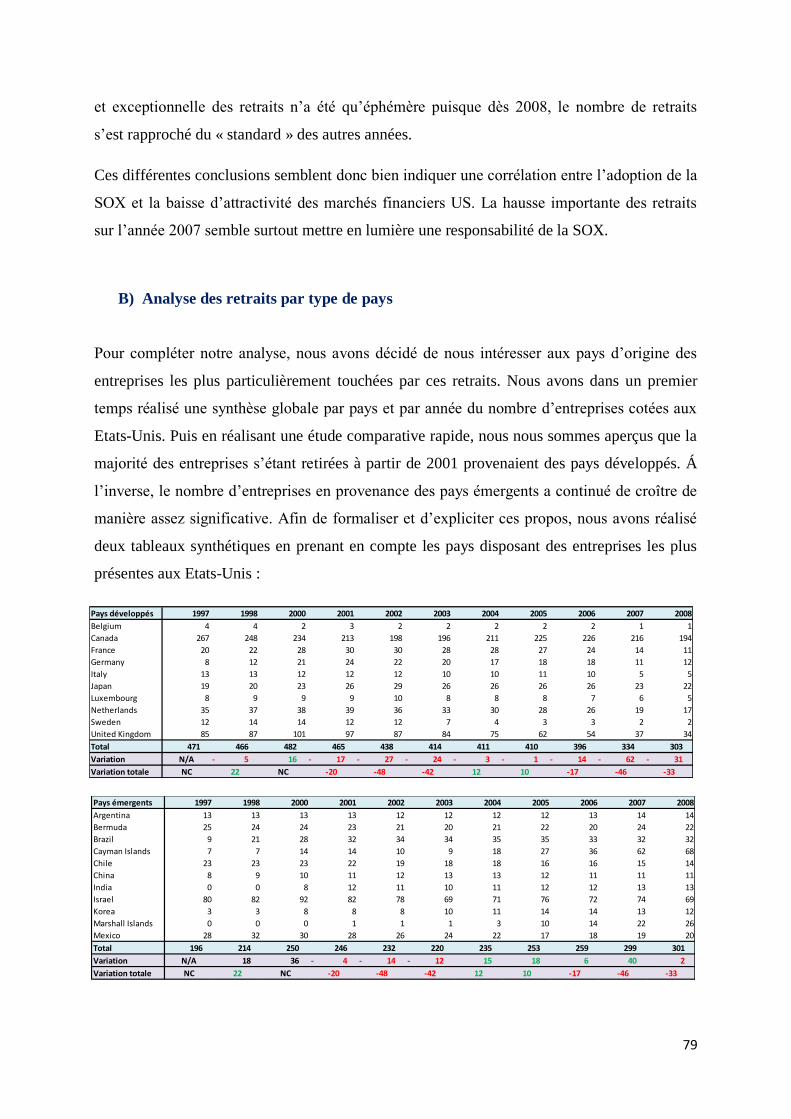

C) Analyse des parts de marché au regard des cotations étrangères ........................... 82

D) Limite des résultats obtenus ............................................................................... 87

II. Résultats et limites de l’hypothèse n°2 ......................................................................... 92

A) Etude comparative des rendements entre un portefeuille « SOX » et un portefeuille

« non-SOX » lors de 7 annonces majeures de la SEC sur 2002 ....................................... 92

B) Limite des résultats obtenus ................................................................................... 97

III. Résultats et limites de l’hypothèse n°3 ...................................................................... 99

6

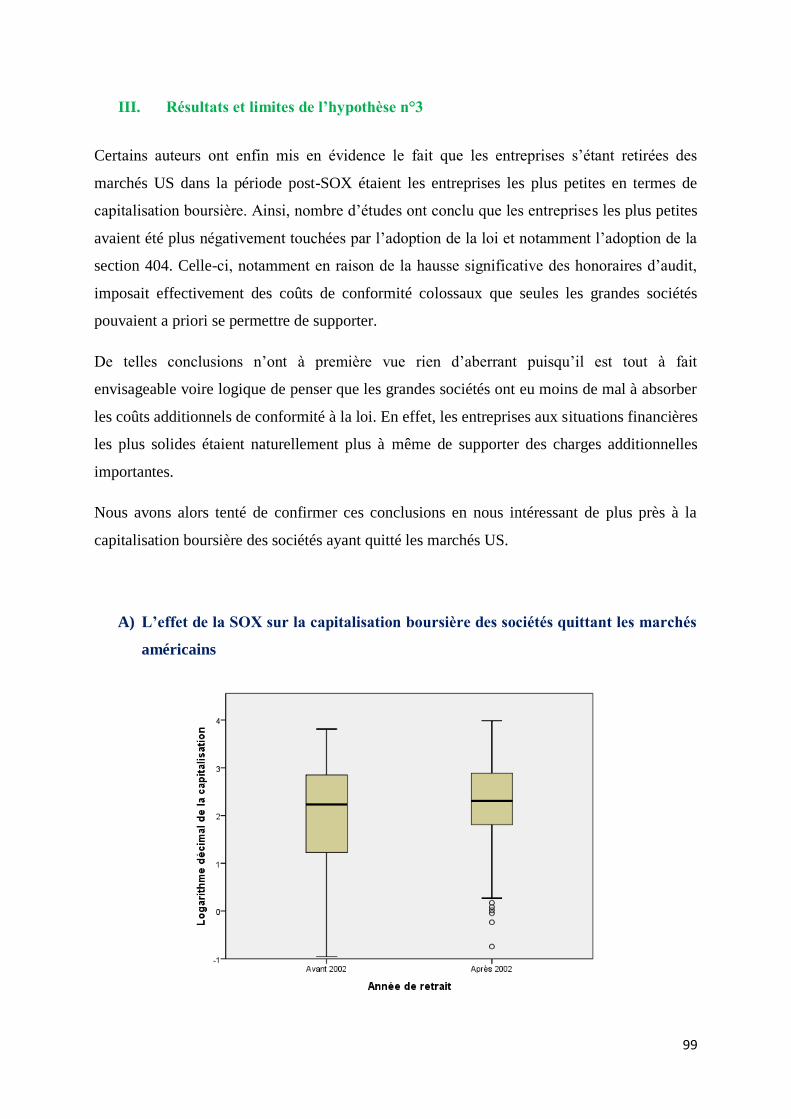

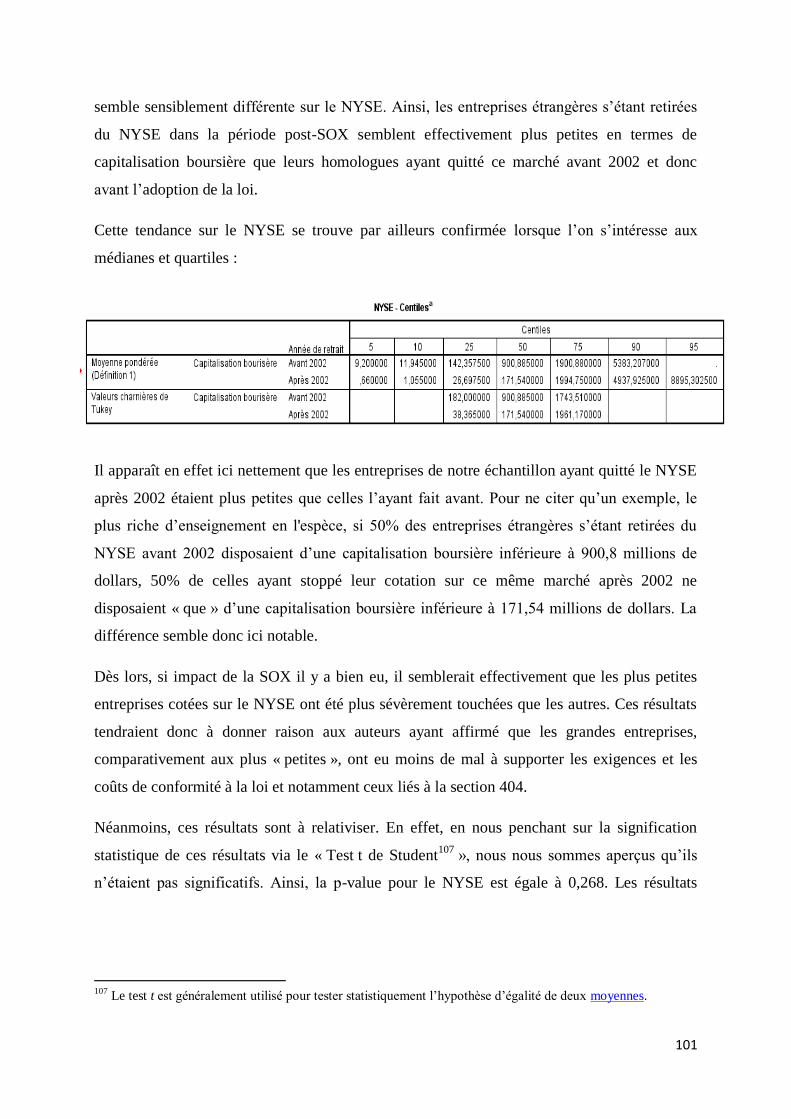

A) L’effet de la SOX sur la capitalisation boursière des sociétés quittant les marchés

américains ......................................................................................................................... 99

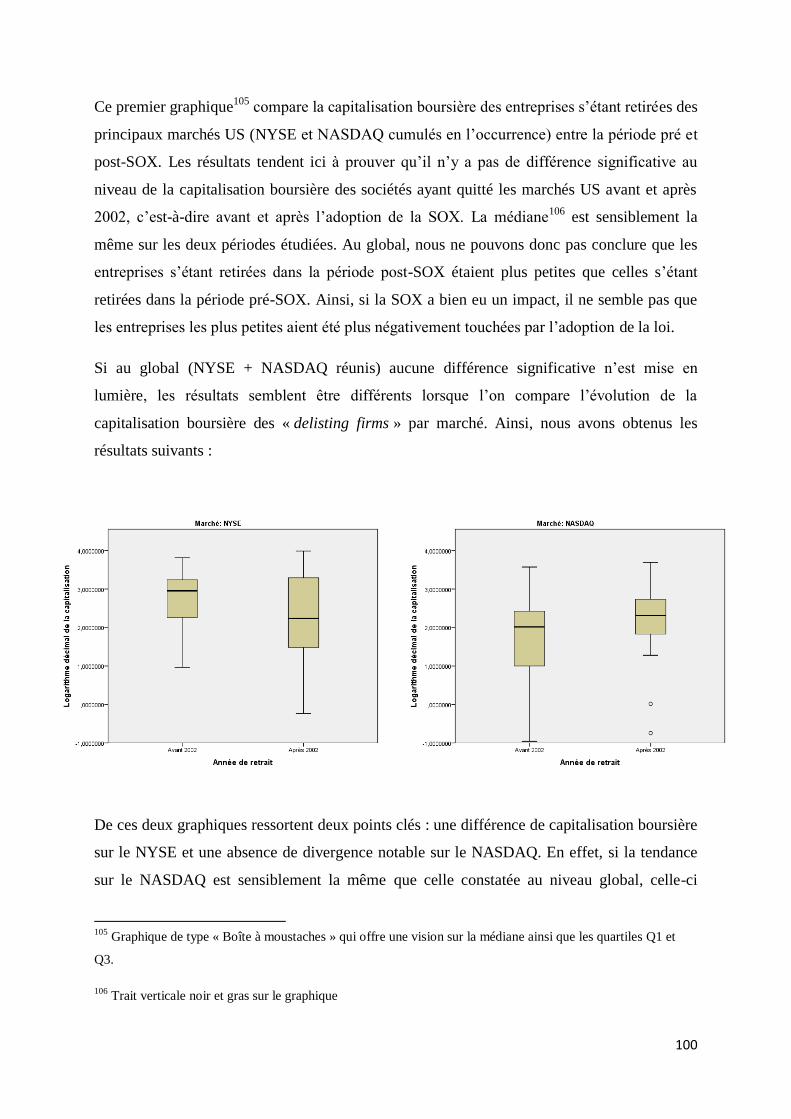

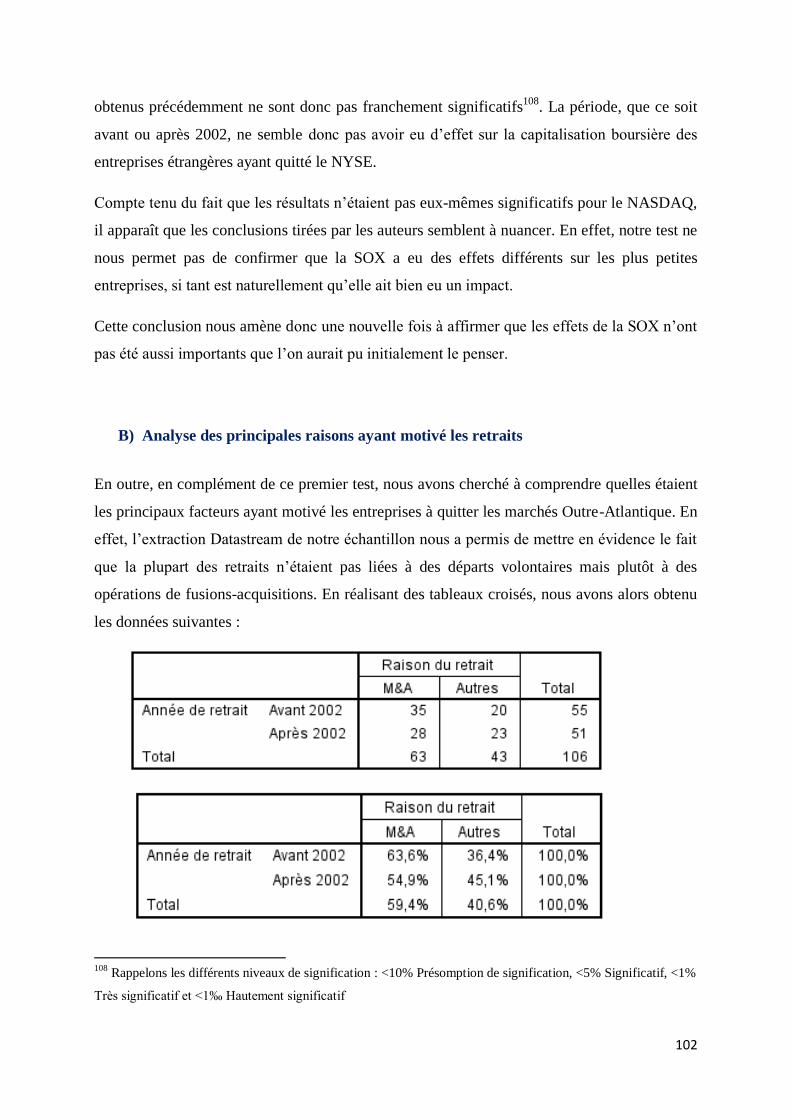

B) Analyse des principales raisons ayant motivé les retraits .................................... 102

C) Limite des résultats obtenus ................................................................................. 105

CONCLUSION ...................................................................................................................... 107

ANNEXES ...................................................................................... Erreur ! Signet non défini.

ANNEXE 1: La « Rule 144A » ................................................... Erreur ! Signet non défini.

ANNEXE 2: « Les 11 titres de la SOX » .................................... Erreur ! Signet non défini.

ANNEXE 3: « Le cube COSO » ................................................. Erreur ! Signet non défini.

ANNEXE 4: « Le passage de l’Auditing Standard N°2 à l’Auditing Standard N°5 »

..................................................................................................... Erreur ! Signet non défini.

ANNEXE 5: « La Rule 12h-6 » ................................................... Erreur ! Signet non défini.

ANNEXE 6: « Comparaison de la législation Américaine, Canadienne et Française en

matière de sécurité financière des sociétés cotées » .................... Erreur ! Signet non défini.

ANNEXE 7: « Les principaux événements de la SOX selon Litvak » ... Erreur ! Signet non

défini.

ANNEXE 8: « Les principaux événements de la SOX selon Li » .......... Erreur ! Signet non

défini.

ANNEXE 9: « Les fichiers obtenus pour tester l’hypothèse n°1» .......... Erreur ! Signet non

défini.

ANNEXE 10: « Les fichiers obtenus pour tester l’hypothèse n°2» ........ Erreur ! Signet non

défini.

ANNEXE 11: « Les fichiers obtenus pour tester l’hypothèse n°3» ........ Erreur ! Signet non

défini.

ANNEXE 12: « Document Intermédiaire de Mémoire» ............. Erreur ! Signet non défini.

GLOSSAIRE ................................................................................... Erreur ! Signet non défini.

BIBLIOGRAPHIE .......................................................................... Erreur ! Signet non défini.

7

INTRODUCTION

Si la décennie 1990 a été marquée aux Etats-Unis par une euphorie boursière et une

croissance exceptionnelle que beaucoup considérait comme sans limites, le début des années

2000 semble avoir considérablement remis le modèle américain en question. Le gonflement

puis l’éclatement de la bulle internet mais aussi la mise en lumière de nombreux scandales

financiers ont mis à mal une économie florissante. Ainsi, la révélation de fraudes financières

sans précédent de mastodontes tels Enron ou WorldCom et les faillites qui s’en sont suivies

ont entraîné la ruine de milliers d’investisseurs et petits épargnants US. Une telle situation,

conjuguée au contexte économique mondial moribond, a alors entraîné de vives réactions

outre-Atlantique et a poussé le gouvernement américain à réagir dans l’urgence. C’est ainsi,

sous la pression populaire et pour montrer sa réactivité face à l’un des enjeux majeurs du

début du nouveau millénaire, que le Congrès américain a adopté le Sarbanes-Oxley Act

(SOX) en juillet 2002.

Cette loi, considérée par le président Bush lui-même comme la réforme financière américaine

la plus importante depuis l’adoption du Securities Exchange Act de 19341 avait alors pour

vocation première de restaurer la confiance des investisseurs. Elle s’appuyait notamment sur

un accroissement des sanctions pénales encourues par les fraudeurs, un renforcement du rôle

des auditeurs externes et des comités d’audit ou encore sur la création d’un organe

indépendant de surveillance. Elle accordait également une importance primordiale à la mise

en place d’un système de contrôle interne efficace qui puisse garantir la fiabilité des

informations financières fournies aux investisseurs.

Bien que célèbre, la SOX reste malgré tout une loi méconnue du grand public. C'est pourquoi

il m'a semblé opportun de réaliser un travail de recherche à son sujet. Toutefois, cette loi étant

riche, tentaculaire et particulièrement complexe, il m'apparaissait impossible dans ce dossier

1 Cf. Glossaire pour définition

8

de la traiter dans son exhaustivité. J’ai alors, au fil de mes recherches et des conseils avisés de

mon tuteur, affiné mon sujet et circonscrit mon analyse sur un aspect particulier, à savoir son

impact potentiel sur la perte d’attractivité des marchés financiers américains auprès des

entreprises étrangères. En effet, de prime abord, la période post-SOX semble avoir été

marquée par le déclin des places américaines au profit d’autres places internationales,

européennes notamment. La question était alors de savoir si la SOX en était responsable.

Afin de préciser mon sujet, il me semble nécessaire d’apporter quelques précisions sur le

cadre de mon travail, notamment en termes réglementaires, géographiques et temporels.

Ainsi, si mon mémoire porte sur l’impact de la SOX dans sa globalité, ce dernier accorde une

importance particulière à l’un des volets les plus contrastés de la loi, la section 404 en

l’occurrence. En effet, les nouvelles exigences liées au contrôle interne des entreprises ont

suscité et concentré de vives critiques et ont fait couler beaucoup d’encre.

Il est ensuite important de noter que mon analyse a porté sur l’attractivité des trois principaux

marchés financiers américains, à savoir le New-York Stock Echange (NYSE), le National

Association of Securities Dealers Automated Quotations (NASDAQ) et l’American Stock

Exchange (AMEX)2. C’est en effet principalement sur ces trois places boursières que les

sociétés américaines et étrangères cherchent à se faire coter. Le choix de considérer l'analyse

de l’impact de la SOX sur ces marchés de manière globale plutôt que sur l’un d’entre eux

seulement n’a pas été le fruit du hasard mais a été motivé par la complexité d’analyse et

d’accès aux données sur ces marchés et sur les entreprises qui y opéraient.

De même, les exigences de la Securities and Exchange Commission2 (dont la SOX fait partie

intégrante) ne s’appliquant pas à toutes les sociétés réalisant des transactions sur les marchés

financiers américains, mon travail s’est principalement focalisé sur l’impact de la SOX sur les

sociétés concernées. En effet, les sociétés effectuant des transactions via la « Rule 144a3 » ou

les ADR4 de niveau I ne sont pas soumises aux différentes contraintes réglementaires de la

Securites and Exchange Commission (SEC) et donc de la SOX. Cependant, afin de

comprendre l’impact de la loi sur les sociétés concernées, la comparaison avec des entreprises

non soumises à ces exigences s’est avérée particulièrement pertinente.

2 Cf. Glossaire pour définition

3 Cf. Glossaire pour définition et Annexe1 : La « Rule 144A » pour détail de la loi

4 Cf. Glossaire pour définition

9

En outre, mon travail s’est principalement intéressé à l’impact de la loi sur l’attractivité des

marchés financiers américains auprès des entreprises étrangères. En effet, si l’analyse de

l’impact de la loi sur les sociétés américaines s’est avérée précieuse, c’est bien la propension

des sociétés non américaines à se faire coter aux Etats-Unis qui a concentré mon attention.

L’analyse des effets de la loi sur les sociétés cotées aux US et d’origine américaine aurait

d’ailleurs pu faire l’objet d’un dossier à elle seule.

Enfin, c’est le cadre temporel qu’il est nécessaire ici de préciser. Ainsi, puisque la SOX a été

adoptée en 2002, c’est bien sur la période ultérieure à cette date que mon analyse s’est

principalement portée. Néanmoins, afin de comprendre les répercussions et conséquences de

l’adoption de la loi sur ces marchés, il m’a été nécessaire de comparer leur attractivité entre la

période pré et post-SOX. En prenant appui sur les différentes études réalisées par les auteurs

ayant abordé la question et à partir des données que j’ai pu obtenir au travers de mes

recherches, j’ai alors polarisé mon travail sur la période 1995-2008.

Relevons également que la littérature économique sur le sujet de l’attractivité des marchés

financiers américains suite à l’adoption de la SOX est abondante. En effet, dès 2003,

nombreux sont les auteurs universitaires, économistes et analystes financiers à s’être penchés

sur la question. Ces derniers ont alors cherché, notamment via des analyses statistiques de

données empiriques, à mettre en exergue le rôle potentiel de la loi sur la perte d’attractivité et

de compétitivité des marchés américains. Mais, de manière assez intéressante, les conclusions

de ces différentes études semblent controversées et fournissent parfois des explications

différentes du phénomène observé. Si certains affirment que la SOX est l’unique responsable

de la tendance constatée aux Etats-Unis, d’autres se refusent au contraire à faire de la loi la

seule coupable de tous les maux des marchés US. Toutefois, certaines divergences dans les

conclusions des auteurs semblent provenir de l’utilisation de données et de techniques

d’échantillonnage différentes. Ainsi, l’existence d’un consensus, serait-il seulement partiel,

sur l’impact de la SOX ne semble pas à première vue justifié mais ne peut pas non plus être

totalement remis en cause.

Un regard neuf sur le sujet semble donc être opportun pour tenter de comprendre quelles

conclusions se vérifient effectivement. Sans prétendre apporter la bonne et unique réponse au

sujet, ce dossier cherchera à répondre à la problématique suivante : l’adoption du Sarbanes-

Oxley Act de 2002 et la mise en place de la section 404 ont-elles été synonymes de perte

10

d’attractivité et de compétitivité des trois principaux marchés financiers américains auprès des

entreprises étrangères ?

Afin d’apporter une réponse satisfaisante à cette question de recherche, ce mémoire

s’articulera en trois parties. Dans un premier temps, la revue de la littérature permettra de

mieux cerner les raisons et motivations de l’adoption de la loi, ses principales caractéristiques

ainsi que les arguments en faveur et défaveur de l’idée d’une responsabilité de cette dernière

dans le déclin des marchés financiers américains. Ce premier volet débouchera alors sur la

formulation de trois hypothèses.

Une fois ces hypothèses posées, il s’agira naturellement dans une deuxième partie de les

tester. A cet effet il conviendra d’abord d’expliquer les méthodes et techniques de collecte des

données et de test. Enfin, il sera nécessaire, pour chacune d’entre elles d’analyser les données

recueillies. C’est dans cette optique que la troisième et dernière partie de ce dossier sera

dédiée à l’analyse et à l’interprétation des résultats ainsi qu’à la mise en lumière de leurs

limites intrinsèques et extrinsèques.

11

PARTIE I – ETAT DE L’ART

I. Les origines et les caractéristiques de la SOX passées au crible

Avant de nous focaliser sur le cœur du sujet de ce dossier, à savoir l’impact potentiel de la

SOX sur le déclin de l’attractivité des marchés financiers américains, il semble primordial au

préalable d’analyser les origines et raisons de l’adoption d’une telle loi ainsi que d’en

expliquer les principales caractéristiques.

A) A l’origine de la SOX, les scandales financiers du début des années 2000

Le début des années 2000 a été marqué par des révélations en cascade de nombreux scandales

financiers d’envergure et sans précédent. Ainsi, de grandes entreprises américaines,

présentées pendant de nombreuses années comme des modèles de réussite économique et

comme des sociétés pérennes, ont connu du jour au lendemain de graves difficultés

financières, voire se sont placées sous le chapitre 11 de la loi sur les faillites aux Etats-Unis.

C’est fut ainsi le cas de mastodontes tels Tyco, WorldCom, Global Crossing ou encore

Adelphia. Si les exemples de ce type ne manquent pas, les exigences de volume de ce dossier

nous ont amené à ne traiter que l’exemple le plus frappant, celui d’Enron.

1) L’exemple d’Enron : un cas d’école

12

Nombreux sont les auteurs à avoir analysé l’exemple d’Enron. Parmi eux, Paul M. Healy et

Krishna G. Palepu5 ont alors décrypté dès 2003 les raisons d’une descente aux enfers

imprévue.

La valeur de la société a augmenté de 56 % sur l’année 1999 puis de 87% sur l’année 2000

pour atteindre une valeur de 83,13$ par action et une capitalisation boursière excédant les 60

milliards de dollars. En outre, d’après la célèbre étude de "Fortune" sur les entreprises les plus

en vue, Enron était considérée comme l’une des plus innovantes. Pourtant, en l’espace d’un an

seulement, son image et sa valeur ont littéralement plongé dans les abysses. Mais avant

d’analyser les raisons de cette chute brutale, il semble opportun de définir le business de la

société et son évolution.

Créée par Kenneth Lay en 1985 après la fusion de Houston Natural Gas et d’Internorth, la

société était spécialisée dans le transport de gaz par oléoducs. Mais rapidement, avec la

volonté d’une croissance plus importante, Enron a décidé de diversifier son activité. Ainsi, en

2001, la société était un conglomérat qui possédait et dirigeait des oléoducs, des centrales

électriques, des usines de papier et même des entreprises de fibres optiques. Mieux, afin de se

couvrir contre les risques de volatilité des prix liés à la dérégulation des marchés énergétiques,

elle était également présente sur les places boursières en tant qu’opérateur de marché sur les

produits qu’elle produisait et vendait. En l'espèce, l’entreprise utilisait les nombreux dérivés

financiers à sa disposition tels les contrats swap, futures ou forward. Cette activité boursière

s’est d’ailleurs considérablement renforcée au fil du temps au détriment des activités

traditionnelles de la société puisqu’en 2000 son activité boursière pesait 20 fois celle de son

activité de fourniture de gaz. Toutefois, si l’extension vers des marchés proches comme celui

de l’électricité se sont bien déroulées, les choses ont été beaucoup plus compliquées pour la

transition sur des marchés totalement nouveaux comme celui de la fourniture de câbles à haut

débit sur lequel la technologie n’en était encore qu’à ses balbutiements. Si les débuts

semblaient prometteurs, la capacité à générer des profits sur le long-terme, du fait d’une

complexité accrue des activités de la société, était plus qu’incertaine.

Cette complexité a d’ailleurs révélé les limites de la comptabilité. En effet, tout en restant

dans la légalité, la société a tiré parti de ces limites pour piloter son résultat et son bilan et

5 Healy Paul M., Palepu Krishna G. (2003), “The Fall of Enron”, in Journal of Economics Perspectives, pp. 3-

26.

13

donc donner une belle image de ses performances, quand bien même ces dernières n’étaient

pas au rendez-vous. Par exemple, le « mark-to-market consiste à évaluer régulièrement, voire

en permanence, une position sur la base de sa valeur observée sur le marché au moment de

l’évaluation6 ». Enron a décidé d’utiliser cette démarche comptable pour évaluer la valeur des

contrats que la société signait sur plusieurs années voire décennies. C’est donc le

management de la société qui évaluait la valeur de ces contrats sur la base de la valeur

actuelle des cash flows futurs et donc des recettes et dépenses futures, quand bien même la

pérennité de ces contrats n’était pas assurée. C’est ainsi, par exemple, qu’Enron, après avoir

signé un contrat avec Blockbuster Video, a annoncé des profits estimés à plus de 110 millions

de dollars alors même que la viabilité technique et la demande étaient remises en question.

De plus, Enron a utilisé les sociétés ad hoc (Special Purpose Vehicle7 en anglais, SPV) pour

contrôler et piloter les risques sur ses actifs. Ces dernières sont au cœur des montages

destinés à permettre la déconsolidation comptable voire la non consolidation. Ces techniques

étaient alors développées pour "sortir du bilan" l'endettement des entreprises en transférant les

actifs et l’endettement corrélatif dans des sociétés ad hoc. C’est ainsi que la société, via la

création de plus de 100 SPV, réussissait à sous évaluer son endettement et à surévaluer ses

résultats. Toutefois, la mise en lumière de toutes ces irrégularités a forcé Enron, le 2

Décembre 2001, à déclarer faillite. La plupart des critiques se sont alors concentrées sur le

cabinet qui auditait Enron, le cabinet Arthur Andersen. Mais les responsabilités semblent plus

partagées qu’il n’y paraît à première vue.

Ainsi, d’après les auteurs, la direction est loin d’être exempte de tout reproche. En effet,

comme la plupart des entreprises américaines, Enron avait recours aux « stock-options ». En

2001, Kenneth Lay détenait plus de 5 millions d’actions alors que les autres membres de la

direction en détenaient plus de 12 millions. Si cela permet normalement d’aligner les intérêts

de la direction avec ceux des actionnaires, certains membres du top management sont parfois

tentés de faire augmenter la valeur de l’entreprise seulement sur le court-terme et donc au

détriment de la pérennité de l’entreprise.

De même, les auteurs ont mis en cause le comité d’audit, lequel avait, en 2001, traité en

l’espace d'une heure et vingt-cinq minutes seulement, des sujets aussi complexes que le

6 http://www.vernimmen.net/html/glossaire/definition_mark_to_market.html

7 Cf. Glossaire pour définition

14

rapport d’audit d’Arthur Andersen, la revue du plan de contrôle interne de 2001 ou encore un

rapport sur les principaux risques de contentieux de la société. Il n’a donc en aucun cas pu

remettre en question le rapport d’audit ou les relations paradoxales qui existaient entre la

société et ses entités ad hoc.

En outre, les auditeurs externes ont joué un rôle primordial dans cette affaire. Ainsi, Arthur

Andersen a été accusé de laxisme dans ses travaux d’audit du fait d’un conflit d’intérêt plus

que probable au regard du montant des honoraires perçus. En effet, en 2000, les honoraires

d’audit perçus par le cabinet pour ses travaux sur les comptes d’Enron ne représentaient pas

moins de 27% du chiffre d’affaires d’audit des sociétés cotées du cabinet de Houston. C’est

sans doute la raison pour laquelle le cabinet a décidé de fermer les yeux et même de supporter

les activités frauduleuses de la société.

Les analystes financiers ont aussi, à l'évidence, leur part de responsabilité. Dans le cas

d’Enron, de grands noms comme Lehman Brothers ont toujours incité à l’achat plutôt qu’à la

vente d’actions Enron. Ces banques d’investissement, qui entretenaient des relations

d’affaires étroites avec Enron, avaient naturellement tout intérêt à ce que les affaires marchent

bien.

Enfin, les autorités de régulation ne semblent pas avoir rempli correctement le rôle qui leur

était dévolu. En effet, si la plupart des règles comptables américaines présentaient l’avantage

d’être inflexibles et mécaniques, elles autorisaient des "pointures" de la littérature

économique et comptable à trouver des moyens de contourner la réglementation tout en s’y

conformant.

2) Des investisseurs ruinés et la nécessité de réagir rapidement

Enron n’a malheureusement pas été un cas isolé. En effet, ainsi que nous l'avons évoqué

précédemment, de nombreuses autres entreprises, longtemps considérées comme sûres et

saines, ont suivi le mouvement et sont tombées les unes après les autres. Naturellement, ces

chutes brutales n’ont pas été sans conséquences pour les marchés financiers et les ménages

américains.

15

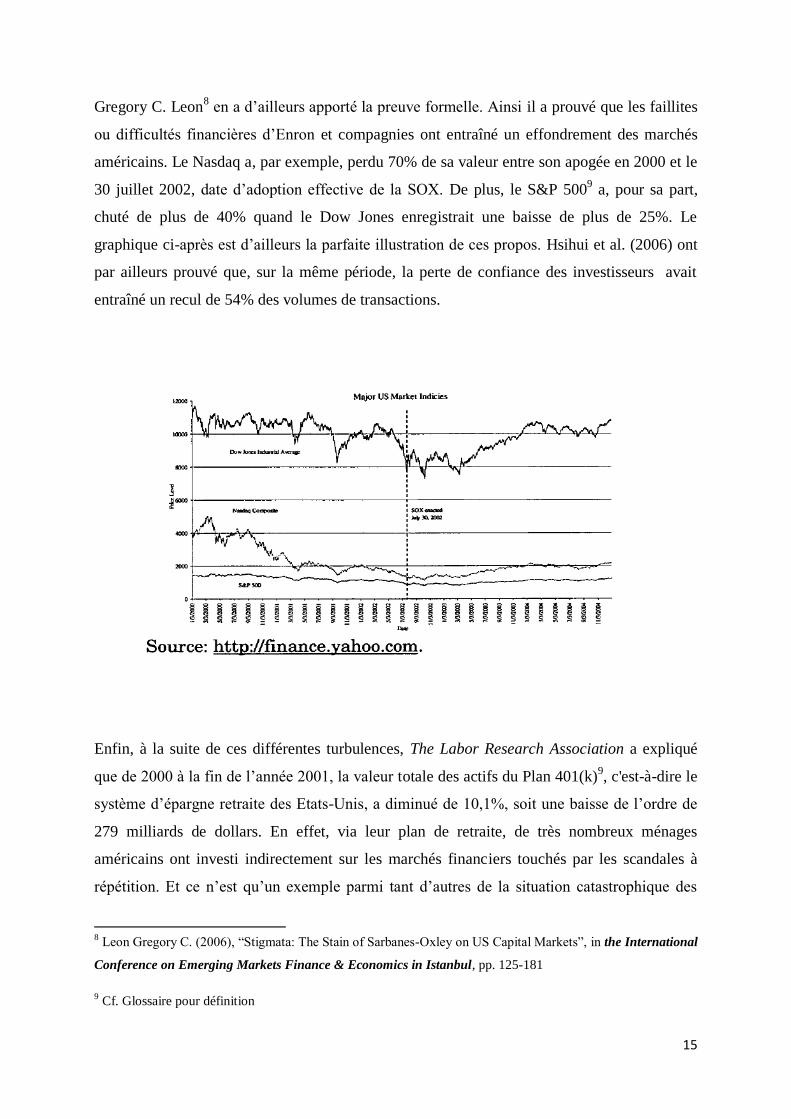

Gregory C. Leon8 en a d’ailleurs apporté la preuve formelle. Ainsi il a prouvé que les faillites

ou difficultés financières d’Enron et compagnies ont entraîné un effondrement des marchés

américains. Le Nasdaq a, par exemple, perdu 70% de sa valeur entre son apogée en 2000 et le

30 juillet 2002, date d’adoption effective de la SOX. De plus, le S&P 5009 a, pour sa part,

chuté de plus de 40% quand le Dow Jones enregistrait une baisse de plus de 25%. Le

graphique ci-après est d’ailleurs la parfaite illustration de ces propos. Hsihui et al. (2006) ont

par ailleurs prouvé que, sur la même période, la perte de confiance des investisseurs avait

entraîné un recul de 54% des volumes de transactions.

Enfin, à la suite de ces différentes turbulences, The Labor Research Association a expliqué

que de 2000 à la fin de l’année 2001, la valeur totale des actifs du Plan 401(k)9, c'est-à-dire le

système d’épargne retraite des Etats-Unis, a diminué de 10,1%, soit une baisse de l’ordre de

279 milliards de dollars. En effet, via leur plan de retraite, de très nombreux ménages

américains ont investi indirectement sur les marchés financiers touchés par les scandales à

répétition. Et ce n’est qu’un exemple parmi tant d’autres de la situation catastrophique des

8 Leon Gregory C. (2006), “Stigmata: The Stain of Sarbanes-Oxley on US Capital Markets”, in the International

Conference on Emerging Markets Finance & Economics in Istanbul, pp. 125-181

9 Cf. Glossaire pour définition

16

marchés américains en 2001. Il n’y avait donc rien d’étonnant à voir la confiance des

investisseurs US dans leur système capitaliste comme dans la capacité de leur gouvernement à

les protéger se dégrader fortement. Pour faire face à cette défiance sans précédent, le

législateur a vite intégré la nécessité de prendre des mesures rapides. C’est la raison pour

laquelle, sous une pression populaire croissante, le Congrès US a brutalement adopté le

Sarbanes-Oxley Act le 30 juillet 2002.

Cependant, en étant sous pression et à vouloir aller trop vite, le Congrès américain n’a peut-

être pas étudié assez en détail les véritables causes de ces scandales et a adopté une loi à la

hâte pour contenter un maximum de monde. Les critiques qui se sont alors faites entendre

seront analysées dans la suite du dossier.

B) Mais qu’est-ce donc que le Sarbanes-Oxley Act ?

1) Une revue globale des aspects réglementaires de la SOX

La SOX a donc été ratifiée par le président Bush le 30 juillet 2002 après son adoption

quelques jours plus tôt par le Sénat et le Parlement américain. Cette loi était, selon ses propres

dires, « la réforme la plus importante du monde des affaires américain depuis Franklin D.

Roosevelt ».

Son objectif, clairement affiché, est de restaurer la confiance des investisseurs bafouée par

nombreux scandales financiers. Pour remplir ce contrat, la loi contient 11 Titres différents qui

décrivent les multiples exigences liées au reporting financier des sociétés cotées aux Etats-

Unis. Chacun de ces titres est ensuite divisé en plusieurs sections qui fournissent de plus

amples détails sur ces contraintes réglementaires. Etant donné les très nombreuses

ramifications de cette loi, il ne nous a naturellement pas été possible de la traiter de façon

exhaustive10

. Nous nous sommes alors attachés, notamment au travers des articles d’Hervé

10

Cf Annexe 2 : « Les 11 Titres de la SOX » pour le détail

17

Stolowy11

et de Gregory C. Leon12

, d'en présenter les aspects les plus marquants et les plus

importants.

Premièrement, c’est essentiellement sur l’amélioration du reporting financier que la SOX

insiste fortement. Ainsi la section 302 exige-t-elle que le PDG et le DAF des entreprises qui

soumettent des rapports à la SEC certifient que chaque rapport annuel ou trimestriel a été

revu, qu'il est sincère et qu’il ne cherche pas à induire en erreur. La section 404, pour sa part,

exige que les rapports annuels conformes au Security Exchange Act de 1934 contiennent un

rapport sur le contrôle interne qui affirme que le management est responsable de

l’établissement, du maintien et de l’évaluation de la structure de contrôle interne et des

procédures de reporting financier. Cette section sera plus amplement développée dans la

partie suivante. De plus, la section 101 a entraîné la création du Public Company Accounting

Oversight Board (PCAOB)13

, organe indépendant ayant pour mission la supervision de l’audit

des sociétés cotées qui sont assujettie à la SEC.

C’est ensuite sur le renforcement de l’indépendance et sur la diminution des conflits

d’intérêts que l’accent est porté. La Section 201 impose ainsi, pour un même client, une stricte

séparation des missions de conseils et des missions d’audit des états financiers. La Section

301, quant à elle, exige que chaque membre du comité d’audit fasse également partie du

Conseil d’Administration et soit indépendant. La Section 406 impose la communication d’un

code éthique de la part du top management. Enfin, la Section 402 interdit aux sociétés

d’accorder un prêt à l’un des membres de la direction, sauf si l’activité de crédit constitue

l’activité principale de l’entreprise.

La protection des conduites à risques est également au cœur de la SOX. La Section 307

impose en effet aux avocats de communiquer toute preuve de violation de la loi de sécurité

financière de la part de la société ou de l’un de ses salariés. La Section 301 exige du comité

d’audit qu’il établisse une procédure de réception, de rétention et de traitement des plaintes

11

Stolowy Hervé et al. (2003), « Audit financier et contrôle interne : l’apport de la loi Sarbanes-Oxley », in

Revue française de gestion, n°147, pp.133-143.

12 Leon Gregory C. (2006), “Stigmata: The Stain of Sarbanes-Oxley on US Capital Markets”, in the

International Conference on Emerging Markets Finance & Economics in Istanbul, pp. 125-181

13 Cf Glossaire pour définition

18

reçues. En outre, les Sections 806 et 1107 renforcent la protection des employés contre les

représailles éventuelles consécutives à la dénonciation d’une fraude de la part d’un des

employés ou de la direction.

Enfin, la SOX met l’accent sur les sanctions et accentue les moyens de dissuasion. Ainsi les

Titres VIII, IX et XI renforcent-ils considérablement les sanctions pénales mais aussi

financières pour les sociétés qui ne se conformeraient pas à la loi. A titre d’exemple, suite à

l’adoption de la loi, les peines de prison peuvent alors s’élever jusqu’à 20 ans et les amendes

jusqu’à 5 000 000 de dollars.

Enfin, la SOX renforce considérablement le rôle de la SEC. La Section 107 lui offre par

exemple la supervision du Board. La SEC peut alors modifier voire censurer les actions

entreprises par ce dernier. La Section 303 lui donne également l’autorité exclusive pour

entreprendre des recours judiciaires contre des personnes ou des sociétés cherchant à

influencer les auditeurs externes. Dans le même ordre d’idée, la Section 1105 permet in fine à

la SEC d’empêcher une personne d’être PDG ou DAF d’une société cotée.

2) Focus sur la section la plus controversée de la SOX : la Section 404

Les caractéristiques fondamentales de la SOX étant maintenant posées, il est sans doute

intéressant de s’attarder un peu plus longuement sur l’une des sections les plus controversées

de la loi, en l’espèce, la Section 404. En effet, ce sont les exigences liées au contrôle interne

des entreprises qui ont suscité les plus vives critiques. Mais avant d’en analyser les coûts et

les avantages, il semble nécessaire d’en expliquer les fondamentaux.

La définition de la notion de contrôle interne semble cependant être un prérequis. Ainsi,

d’après la SEC, le contrôle interne est « un processus mis en place par ou sous la

responsabilité du PDG, du DAF ou de toute autre personne exerçant une fonction similaire et

certifié par le conseil d’administration, fournissant une assurance raisonnable de la fiabilité du

reporting financier et de la préparation des états financiers en accord avec les principes

comptables en vigueur (GAAP) ». Il convient de noter qu’en rédigeant cette définition du

contrôle interne, la SEC s’est rapproché du cadre de contrôle interne défini en 1992 par le

« Committee of Sponsoting Organizations of the Tradeway Commission (COSO)14

». Il

fournit, en effet, un cadre pertinent pour la mise en place d’un contrôle interne efficace et

14

Cf Glossaire pour défintion et Annexe 3 : « Le cube COSO » pour le détail

19

repose sur 5 composants majeurs : l’environnement de contrôle, l'évaluation des risques, les

activités de contrôle, l’information et la communication et la supervision.

Le contrôle interne étant défini, intéressons-nous aux différentes exigences de la Section 404

qui lui sont liées. Comme l’ont explicité entre autres Sak Bhamornsiri, Robert Guinn, Richard

G. Schroeder15

, la section 404 est divisée en deux sections distinctes : la section 404 (a) et la

section 404 (b). La première souligne la responsabilité du management et lui impose

l’émission d’un rapport sur le contrôle interne de la société dans lequel il affirme sa

responsabilité dans la mise en place et le maintien d’un système de contrôle interne adéquat

au regard de l’information financière. Le rapport doit également contenir une évaluation du

contrôle interne de l’entreprise. Enfin, cette section impose au PDG, au DAF et à toute autre

personne exerçant une fonction similaire de certifier sur une base trimestrielle et annuelle la

fiabilité du système de contrôle interne. La seconde, la section 404 (b) en l’occurrence,

souligne la responsabilité de l’auditeur externe. Il doit certifier que le management a

effectivement évalué son contrôle interne et doit émettre sa propre opinion sur la fiabilité de

ce dernier. L’auditeur doit donc fournir deux opinions différentes. Dans un premier temps, il

doit dire si la direction a correctement effectué son évaluation du contrôle interne. Ensuite, il

doit émettre une opinion sur la fiabilité du système de contrôle interne de la société et sur le

respect des différentes exigences de la loi.

L’auditeur doit émettre un refus de certifier le contrôle interne de la société s’il relève une ou

plusieurs anomalies significatives lors de ses travaux. A noter toutefois que l’auditeur peut

émettre une certification sans réserve des états financiers alors même qu’il a émis un refus de

certification de l’efficacité du contrôle interne. Il doit alors prouver qu’il a réalisé des

procédures alternatives qui permettent de s’assurer que les états financiers sont dépourvus

d’anomalies significatives. Le rapport sur le contrôle interne doit être transmis à la SEC avec

le rapport sur les comptes annuels.

Toutes ces nouvelles exigences ont alors naturellement réduit la liberté des individus et des

organisations. Dès lors, les critiques n’ont pas tardé à se faire entendre et ont parfois semblé

15

Bhamornsiri Sak, Guinn Robert, Schroeder Richard G. (2008), “International Implications of the Cost of

Compliance with the External Audit Requirements of Section 404 of Sarbanes-Oxley”, in International

Advances in Economic Research, pp. 17-29.

20

justifiées. Ainsi, de nombreux auteurs se sont penchés sur l’analyse des coûts de la SOX et

n’ont pas « pris de gants » pour l’attaquer ouvertement.

Ces critiques se sont focalisés principalement sur trois axes distincts. Dans un premier temps,

ce sont les hausses substantielles des coûts de conformité qui ont été incriminées. D’après

Krishnan16

(2008) ces coûts additionnels supportés pour se conformer à la section 404 de la

SOX étaient de trois types : les honoraires d’audit liés à un besoin de travaux plus conséquent,

les coûts de recrutement de personnel supplémentaire et les coûts liés aux dépenses de

consulting et d’investissement en nouvelles technologies. Ainsi, Raghunandan et Rama17

(2006) ont-ils, par exemple montré que les honoraires d’audit avaient augmenté de 86% pour

les entreprises s’étant conformées à la section 404 en 2004 et que ces mêmes honoraires

étaient de 46% supérieurs pour les entreprises déclarant des faiblesses significatives de leur

contrôle interne. En outre, des auteurs comme Ebrahim18

(2010) ont montré que ces hausses

n’avaient pas été proportionnelles à la taille du client. Ainsi, les PME ont dû supporter un

fardeau beaucoup plus lourd que les grandes entreprises.

C’est ensuite sur les ambiguïtés de la loi que certains auteurs se sont attardés. Ainsi, Gupta et

Leech19

(2005) ont montré que l’absence d’un guide pratique pour le management sur les

critères d’évaluation des contrôles était préjudiciable. Ils ont ensuite mis en exergue le

manque de clarté des définitions de l’Auditing Standard N°2 sur les différents types

d’anomalies. A titre d’exemple, les frontières entre les notions de « more than

inconsequential » et de « more than remote » restaient particulièrement floues. Enfin, les

auteurs ont montré que le manque de précision des textes poussait auditeurs comme audités à

adopter une démarche fondée plus sur les contrôles que sur les risques. Or, tous ces éléments

16

Krishnan Jagan, Rama Dasaratha, Zhang Yinghong (2008), “Cost to comply with SOX section 404”, in A

Journal of Practice & Theory, Vol. 27, N°. 1, pp. 169-186

17

Raghunandan and Rama (2006), “SOX Section 404 material weakness disclosures and audit fees”, in A

Journal of Practice & Theory, 25(1), pp. 99-114.

18 Ebrahim Ahmed (2010), “Audit fee and auditor change: the effect of Sarbanes-Oxley Act”, in Managerial

Auditing Journal 25.2, pp.102-121.

19

Gupta Parveen P., Leech Tim (2005), “Making Sarbanes-Oxley 404 work - Reducing cost, Increasing

effectiveness”, in International Journal of Disclosures and Governance, vol. 3, n°1.

21

ont amené chacune des parties, les auditeurs en particulier, à réaliser de nombreux travaux

parfois totalement inutiles et coûteux. En effet, les cabinets d’audit, du fait des contrôles du

PCAOB, cherchaient à se prémunir de tous les risques en réalisant plus de travaux que

nécessaires et augmentaient alors leurs honoraires en conséquences.

Enfin, des auteurs comme Bhamornsiri, Guinn, et Schroeder20

(2008) ont montré que

l’adoption de la SOX était responsable, au moins partiellement, de la perte d’attractivité des

marchés financiers américains. A titre d’exemple, en 2006, le niveau des entrées en bourse ne

représentait qu’un tiers de celui de 2002. Notons toutefois que cette critique fera l’objet d’une

attention toute particulière dans la suite de ce document puisqu’il s’agit ici du cœur du sujet

de ce mémoire.

Cependant, la SOX n’a heureusement pas entraîné que des surcoûts et certains auteurs ont

cherché à la défendre. En effet, ces nouvelles exigences ont été mises en place par les

législateurs car elles offraient de nombreux avantages aux entreprises concernées. Wagner et

Dittmar21

(2006) ont ainsi montré que la conformité à la Section 404 permettait aux

entreprises de devenir maître de leurs contrôles, de renforcer leur environnement de contrôle,

d’uniformiser les processus parfois redondants et donc inutilement coûteux et d’améliorer la

documentation de ces derniers. Comme l’a expliqué Nagy22

(2010), l’évolution positive de

ces différents paramètres a permis de réduire la probabilité d’émettre des états financiers

erronés. L’application de la règlementation a donc permis d’atteindre l’un de ses objectifs

prioritaires, soit l’amélioration de la qualité de l’information financière.

Cette amélioration a d’ailleurs eu des conséquences plus que positives sur l’accès au capital

des entreprises. Schneider et Church23

(2008) ont ainsi montré que les entreprises qui

20

Bhamornsiri Sak, Guinn Robert, Schroeder Richard G. (2008), “International Implications of the Cost of

Compliance with the External Audit Requirements of Section 404 of Sarbanes-Oxley”, in International

Advances in Economic Research, pp. 17-29.

21 Wagner Stephen, Dittmar Lee (2006), « Les avantages imprévus de la loi Sarbanes-Oxley », in Harward

Business Review.

22 Nagy Albert L. (2010), “Section 404 Compliance and Financial Reporting Quality”, in Accounting Horizons,

vol. 24, n°3, pp. 441 – 454.

23 Schneider Arnold, Church Bryan K. (2008), “The effect of auditors’ internal control opinions on loan

decisions”, in Journal of Accounting and Public Policy, pp.1-18.

22

reçoivent une certification sans réserves de leur contrôle interne pouvaient avoir un accès plus

facile et à moindre coût au financement par dette bancaire. En effet, les prêteurs semblent

clairement valoriser les opinions des auditeurs sur le contrôle interne des sociétés. De même,

se conformer à la loi permettrait de faire baisser le coût des capitaux propres. Les

investisseurs, étant mieux informés sur les risques de l’entreprise, exigeraient des rentabilités

inférieures. Ainsi, Asfbaugh-Skaife a montré que les entreprises qui améliorent leur système

de contrôle interne et obtiennent une certification sans réserve voient le coût de leur capital

fortement diminué.

En outre, contrairement à ce que nombreux opposants à la loi ont voulu faire croire, une étude

de Bedard (2006) a montré que les performances financières des entreprises disposant d’un

contrôle interne efficace ont augmenté lors de l’émission de leur premier rapport. La

soumission à la SOX pourrait ainsi jouer favorablement sur les performances des entreprises.

Enfin, la SOX et la Section 404 plus particulièrement ont entraîné un avantage, non des

moindres : la baisse du nombre de fraudes. En effet, comme l’a expliqué Prentice24

(2007), se

sachant surveillés, les acteurs économiques ont moins tendance à chercher à contourner les

règles et méthodes comptables en vigueur.

Au final, si la section 404 et la SOX plus globalement ont généré des coûts importants, les

avantages tirés de la conformité à cette dernière sont loin d’être négligeables. Reste à savoir

qui, des bénéfices ou des coûts, l’emportent. Le débat semble loin d’être tranché.

3) Une adoption compliquée par un cadre réglementaire déjà bien fourni

Il semble également opportun de préciser que l’adoption de la SOX a été rendue encore plus

compliquée du fait de son introduction au moment même où la législation internationale

connaissait des mutations profondes.

Premièrement, il est intéressant de noter qu’avant même l’adoption de la SOX, les marchés

financiers américains étaient déjà les plus régulés et les plus contraignants au monde.

24

Prentice Robert A. (2007), “Sarbanes-Oxley: The evidence regarding the impact of section 404”, in McCombs

Research Paper Series, No. IROM-09-0.

23

L’adoption du Securities Exchange Act de 1934 avait déjà lourdement renforcé les exigences

de reporting des entreprises américaines.

Ensuite, la SOX a vu le jour alors que les accords de Bâle II commençaient à être débattus. En

effet, c’est en 2004 que les nouvelles recommandations tel le passage du ratio Cooke au ratio

McDonough25

ont été publiées. Ces contraintes supplémentaires n’ont naturellement pas

favorisé la correcte mise en place des exigences de la SOX pour les institutions financières

européennes.

Enfin, l’adoption de la SOX s’est effectuée au moment même où les « International Financial

Reporting Standards24

» (dit IFRS) voyaient le jour. Ces normes s’appliquaient alors à partir

de 2005 pour toutes les sociétés européennes cotées, c’est-à-dire à une date assez proche de

celle de l’application des exigences de la SOX. Cette nouvelle réglementation était lourde et

coûteuse à mettre en place et ne tombait donc pas au meilleur moment pour les sociétés

étrangères qui étaient cotées aux Etats-Unis ou qui souhaitaient y entrer en bourse.

Notons toutefois que les deux réglementations précédemment citées touchaient

principalement les entreprises européennes et n’avaient donc d’impact sur la mise en place de

la SOX que pour les sociétés non américaines cotées aux Etats-Unis. Quoiqu’il en soit,

l’adoption de la SOX s’est effectuée dans un cadre réglementaire international en pleine

mutation qui n’a en rien facilité la tâche déjà ardue des entreprises soumises à la loi.

4) Des aménagements proposés pour répondre aux critiques

Lors de l’adoption de la loi, la SEC avait fourni un programme détaillé sur les dates légales de

conformité. Toutefois, les critiques et les nombreuses lettres de recommandations qui lui ont

été adressées l’ont amené à repenser certains de ces critères.

Ainsi, à l’origine, les sociétés disposant d’une capitalisation boursière ou « public float24

» de

plus de 75 millions de dollars remplissaient les conditions des « accelerated filers » telles que

définis par la SEC. Ces dernières devaient alors se soumettre aux exigences de la SOX à partir

du 15 décembre 2002. La date légale de conformité aux exigences plus spécifiques de la

Section 404 avait quant à elle était fixée au 15 novembre 2004.

25

Cf Glossaire pour définition

24

Les « non accelerated filers », à savoir les entreprises avec une capitalisation boursière de

moins de 75 millions de dollars mais également les entreprises étrangères, se sont vues

accorder un délai plus long. Ainsi, ces dernières devaient se conformer à la SOX à partir de

décembre 2007. Concernant les exigences de la Section 404, la date légale de conformité avait

été initialement fixée au 15 décembre 2008. Mais en raison des nombreuses critiques et études

sur le sujet, la SEC a décidé le 2 octobre 2009 de leur accorder un délai supplémentaire.

Ainsi, la conformité à la Section 404 a finalement été repoussée à juin 2010.

De même, lors de l’adoption de la loi, la SEC avait publié « l’Auditing Standard N°2 : An

Audit of Internal Control Over Financial Reporting Performed in Conjunction With an Audit

of Financial Statements ». C’est cette règle qui servait de guide aux auditeurs et aux audités et

qui définissait les différentes anomalies à considérer lors de l’audit du contrôle interne. Mais,

comme nous l'avons vu précédemment, de nombreuses voix se sont élevées contre le manque

de clarté de ces différentes définitions. La SEC a alors pris ces diverses remarques et

commentaires en compte et a donc décidé, le 25 juillet 2007, d’adopter « l’Auditing Standard

N°5 : An Audit of Internal Control over Financial Reporting That Is Integrated with An Audit

of Financial Statements26

». L’objectif de cette publication était alors de fonder l’évaluation

du management et des auditeurs plus volontiers sur les risques que sur les contrôles. Il

s’agissait également d’être moins prescriptif afin de permettre à l’auditeur de se concentrer

principalement sur les tests qu’il jugeait nécessaire et d’éliminer les procédures inutiles. Ce

texte rendait alors l’audit plus adaptable au contexte, à la taille et à la complexité des

entreprises.

Ces différents aménagements montrent donc que certaines des critiques formulées à l'endroit

de la SOX étaient justifiées et que la SEC a essayé de les prendre en considération. Toutefois,

cette dernière a su rester ferme sur certains points qu’elle considérait comme primordiaux.

Ainsi, malgré les différentes pressions subies pour exempter les PME et les entreprises

étrangères des exigences de la section 404, la SEC n’a jamais cédé et a toujours affirmé sa

ferme intention de faire appliquer la loi à toutes les sociétés cotées aux Etats-Unis,

indépendamment de leur taille ou de leur pays d’origine.

26

Cf Annexe 4 : « Le passage de l’Auditing Standard N°2 à l’Auditing Standard N°5 »

25

II. Les liens potentiels entre l’adoption de la SOX et la perte de compétitivité des

marchés financiers américains auprès des entreprises étrangères

Les origines et raisons de l’adoption de la SOX ainsi que ses principales caractéristiques étant

maintenant clairement explicités, il semble opportun de se plonger dans le cœur du sujet de ce

mémoire, l’impact potentiel de la loi sur la perte d’attractivité du marché US auprès des

sociétés étrangères. Mais avant d’analyser le débat qui fait rage autour de ce sujet sensible, il

nous semble primordial d’expliquer les raisons traditionnelles qui ont poussé les entreprises

non américaines à vouloir se faire coter aux Etats-Unis. De même, l’analyse des différents

moyens de cotations et du processus de retrait des marchés financiers américains semblent

être un pré-requis à notre analyse.

A) Le contexte général de l’analyse

1) Les raisons traditionnelles de la multicotation aux Etats-Unis

Depuis plusieurs décennies, nombre d’entreprises étrangères ont fait le pari de la

multicotation27

aux Etats-Unis. De nombreux auteurs se sont alors intéressés aux raisons qui

ont motivé certaines entreprises à entrer en bourse sur un autre marché que sur celui de leur

27

Cf Glossaire pour définition

26

pays d’origine. L’analyse de leurs études nous a alors permis de dégager trois raisons

principales à la cotation multiple.

La première d’entre elle est la réduction du coût des fonds propres. Ainsi, une enquête réalisée

par Erruneza et Miller (2000) a prouvé que l’accès à un capital moins onéreux que sur son

marché d’origine pouvait être un facteur significatif de motivation pour certaines sociétés

étrangères. Un an plus tôt, Stulz fournissait déjà les explications de cette possibilité de lever

des fonds à moindre coût. Il affirmait alors que cette baisse, suite à la multicotation, était liée

à deux phénomènes fondamentaux : des exigences de rendements plus faibles de la part des

actionnaires du fait d’une diversification des portefeuilles et donc des risques d’une part et des

coûts d’agence réduits lors de l’augmentation de capital d’autre part. De manière plus

concrète, l’étude menée par Sarkissian et Schill (2009) a permis de mettre en évidence que le

coût des fonds propres baissait significativement sur les cinq premières années, voire même

sur la première décennie, suivant la cotation étrangère.

La deuxième raison tient au renforcement de la reconnaissance et de la visibilité des sociétés.

L’étude de Bancel et Mittoo (2001) a montré que 56,8% des entreprises européennes ayant

répondu à leur enquête avaient indiqué que la visibilité accrue, le prestige et l’image étaient

des facteurs de motivation primordiaux. Cette notoriété renforcée a notamment été autorisée

par une couverture médiatique plus forte des sociétés nouvellement cotées aux Etats-Unis. En

effet, leur présence sur le territoire américain a poussé les analystes financiers à s’intéresser

de plus près à leur business. Et malgré des prévisions plus pessimistes que pour les sociétés

d’origine US, ces analystes envisageaient tout de même de meilleures perspectives pour ces

dernières.

Enfin, c’est l’amélioration de la gouvernance d’entreprise qui serait l’un des facteurs clés des

multicotations. La théorie de « la crédibilité par association » ou « bonding theory »

développée par Coffee et Stulz (1999) a ainsi lourdement insisté sur cet aspect. Elle repose

sur l’idée selon laquelle les entreprises bénéficient de leur cotation sur les marchés US du fait

de leur entrée sur un marché avec un environnement réglementaire très dense. Ainsi, ce cadre

légal beaucoup plus stricte, en renforçant les contraintes de communication des informations

financières, limite la possibilité des membres du top management d’exploiter des informations

privilégiées (acte plus connu sous le nom de délit d’initié) et donc de s’enrichir aux dépens

des autres actionnaires. Cette protection a d’ailleurs permis, selon Reese et Weisbach de

renforcer la capacité des entreprises concernées à lever des fonds non seulement aux Etats-

27

Unis mais aussi sur leur marché d’origine et ailleurs dans le monde. Ces propos ont par la

suite été confirmés par Doidge, Karolyi et Stulz28

(2007) qui ont montré qu’entre 1993 et

2002, les fonds levés par les entreprises avant et après leurs multicotations étaient passés de 3

à 17 milliards de dollars aux Etats-Unis, de 15 à 79 milliards sur leur marché d’origine et de

10 à 55 milliards sur les autres marchés.

Les raisons qui ont poussé les sociétés étrangères à se faire coter aux Etats-Unis sont donc

multiples et non négligeables. La question qui se pose alors est de savoir si le déclin des

marchés US est liée au fait que la SOX a entraîné la suppression de ces différents bénéfices.

Nous tenterons d’y apporter une réponse dans la suite de ce document.

2) Différents moyens de cotations et différentes obligations

Si les raisons de la multicotation aux Etats-Unis ont été explicitées, il semble désormais

important de comprendre quels sont les différents moyens et outils qui permettent d'y accéder

ainsi que les différentes obligations et contraintes qui leurs sont liées.

L’outil le plus classique est naturellement la cotation ordinaire sur l’un des trois marchés

financiers américain, le NYSE, le NASDAQ ou l’AMEX en l’espèce. Ainsi, les entreprises

qui souhaitent y faire admettre leurs titres doivent simplement remplir certains critères

notamment en termes de taille (capitalisation boursière, ratios comptables…). Les sociétés qui

optent pour cette option émettent alors leurs titres de la même manière que les sociétés

américaines et sont donc soumises aux mêmes lois et réglementations qu'elles. Elles doivent

par exemple publier leurs états financiers selon les normes comptables en vigueur aux Etats-

Unis, à savoir les US GAAP. De même, dès qu’elles remplissent les conditions des

« accelerated filers », elles doivent se soumettre aux exigences de la SEC et donc de la SOX.

Notons toutefois qu’à l'exception de quelques firmes canadiennes, très peu d’entreprises ont

choisi cette option ces dernières années.

En effet, la majorité des entreprises étrangères ont plutôt privilégié le recours à des

programmes d’émission de certificats d’actions étrangères, les fameux « American Depositary

28

Doidge Craig, Karolyi George Andrew, Stulz René M. (2007), “Has New-York become less competitive in

global markets? Evaluating foreign listing choices over time”, in ECGI Working Paper Series in Finance

28

Receipt ». D’après Vernimmen, ces derniers peuvent se définir comme « des certificats

nominatifs émis par une banque américaine en contrepartie d'un dépôt d'un certain nombre

d'actions étrangères sur ses livres. La banque gère pour le compte de l'émetteur les flux de

dividendes et le registre des détenteurs. Les ADR sont classés par niveau (de 1 à 4) selon le

seuil d'informations exigé par l'autorité boursière américaine (Securities and Exchange

Commission), le niveau 3 correspondant à une cotation complète ».

Hostak, Lys, Yang et Karaoglu29

(2012) ont alors apporté quelques précisions sur ces

différents outils et sur les obligations de chacun d’entre eux. Les ADR de niveau I sont

échangés sur les Pink Sheets30

et sont largement exemptés des obligations de la SEC et donc

de la SOX. Ils ne permettent pas d’effectuer des augmentations de capital ou d’effectuer des

offres publiques d’échange mais servent uniquement à élargir le nombre d’investisseurs et à

assurer une présence sur les marchés US.

Les ADR de niveau II et III s’échangent pour leur part sur les marchés financiers ordinaires.

Les ADR de niveau II incluent les actions auparavant émises à l’étranger alors que ceux de

niveau III permettent aux entreprises de lever des fonds par l'émission de nouvelles actions.

Les entreprises ayant recours à ces deux niveaux d’ADR sont donc considérées comme des

déclarants auprès de la SEC et sont donc sujettes à ses exigences, y compris celles de la SOX.

Elles doivent donc communiquer des rapports annuels, fournir des informations semestrielles

et notamment une réconciliation de leurs comptes avec les US GAAP sur le Form 20-F31

.

Quelques exceptions pour les entreprises étrangères ont toutefois été accordées. A titre

d’exemple, elles sont exemptées de fournir certaines informations comme la rémunération de

leurs dirigeants ou les charges de retraites. De même, alors que les sociétés US doivent

remettre leur rapport annuel à la SEC dans un délai de 90 jours suivants la clôture des

comptes, les entreprises étrangères disposent d’un délai de 180 jours.

Enfin, le dernier outil pour se faire coter aux Etats-Unis est le recours aux placements privés

régis par la règle 144A. Ces placements s’effectuent auprès des « Qualified Institutional

29

Hostak Peter, Lys Thomas, Yang Yong George, Karaoglu Emre (2012), “An examination of the impact of

SOX on the attractiveness of US Capital Markets for foreign firms”, Electronic copy available at

http://ssrn.com/abstract=956020

30 Cf Glossaire pour définition

31 Cf Glossaire pour définition

29

Buyers » c’est-à-dire d’investisseurs institutionnels et n’offrent qu’une liquidité limitée.

D’ailleurs, compte tenu de la nature de ces investisseurs, les exigences et contraintes

réglementaires sont restreintes au strict minimum. Ainsi, les entreprises choisissant cette

option ne sont pas soumises aux exigences de la SEC et donc de la SOX.

Il apparaît donc ici clairement que les exigences de la SOX ne s’appliquent qu’aux entreprises

étrangères ayant recours à une cotation ordinaire ou aux ADR de niveaux II et III. Les

analyses sur le rôle de la loi sur la perte d’attractivité des marchés US s’intéresseront donc

principalement à ce type de transactions.

3) Un processus de retrait compliqué mais assoupli

Intéressons-nous maintenant au processus de retrait des marchés financiers américains. En

effet, la connaissance des prérequis à la sortie de la multicotation aux Etats-Unis est

primordiale.

Mais dans un premier temps précisons qu’il existe différents types de retraits. Ainsi faut-il

bien distinguer les retraits volontaires des retraits involontaires et des retraits de fusion-

acquisition. Les premiers correspondent à des retraits liés à une requête expresse des sociétés

et à une réelle volonté de leur part de se soustraire aux obligations et exigences de la SOX.

Les seconds correspondent à des retraits forcés et initiés par le marché lui-même en raison de

difficultés financières ou d’une non-conformité aux différentes obligations légales. Enfin, les

retraits liés aux opérations de fusions-acquisitions ont lieu lorsqu’une entreprise cotée rachète

ou est rachetée par une autre société cotée. Il apparaît ici évident que pour analyser l’impact

potentiel de la SOX sur le déclin des marchés US, nous devrons principalement nous focaliser

sur les retraits volontaires.

Chaplinsky et Ramchand32

(2009) nous permettent ensuite de comprendre le processus de

retrait des marchés US et son évolution. Ainsi, ces derniers ont expliqué que lorsqu’une

entreprise est cotée aux USA, elle doit respecter à la fois les exigences du marché sur lequel

elle se trouve et les exigences de la SEC. Mais si le retrait de la cote officielle permet de

32

Chaplinsky Susan, Ramchand Latha (2009), “First impressions count: Foreign firms' entry and exit from the

US”, Electronic copy available at http://ssrn.com/abstract=1362261

30

s’acquitter des exigences du marché, il ne signifie pas pour autant un acquittement vis-à-vis

des exigences de la SEC. En effet, pour jouir complètement des économies résultant d’une

soustraction aux obligations de la SEC et donc de la SOX, les entreprises concernées doivent

également se désinscrire ce qui, avant mars 2007, était un processus compliqué.

En effet, toutes les entreprises sont capables de se retirer de la cotation officielle mais toutes

ne sont pas en mesure de se désinscrire de la SEC. L’inscription à la SEC est fonction non

seulement de la cotation mais aussi de l’existence d’une base significative d’actionnaires.

Ainsi, avant 2007, les entreprises étrangères avec des actifs supérieurs à 10 millions de dollars

et qui disposaient d’au moins 500 actionnaires dont 300 étaient des résidents américains

étaient obligatoirement soumises à la section 12 de l’Act de 1934 indépendamment du fait

d’être cotées ou non. Ainsi, avant de se désinscrire, une entreprise devait vérifier qu’elle

disposait bien de moins de 300 actionnaires aux Etats-Unis, ce qui n’était pas une mince

affaire. En effet, la manière de compter les actionnaires US qui détenaient leurs ADR et leurs

actions ordinaires sous-jacentes était particulièrement compliquée. Ainsi, si les titres étaient

détenus par des institutions financières (banques, fonds, courtiers…), les entreprises

étrangères devaient identifier, sur une base mondiale, le nombre de comptes distincts

contenant les actions des résidents américains.

En réponse à ces problèmes, la SEC a amendé les règles concernant la désinscription. La Rule

12-633

, approuvée le 21 mars 2007 puis devenue effective le 4 juin 2007, a facilité la

désinscription des sociétés étrangères. Les contraintes de retrait ont été particulièrement

allégées et de nombreuses sociétés qui avaient renoncé à se retirer des marchés du fait d’un

processus trop complexe ont alors pu effectuer leur sortie. De plus, puisque de nombreuses

démarches étaient nécessaires pour se soustraire complètement à l’ensemble des lois

financières américaines avant 2007, il est raisonnable de penser que les entreprises ayant pris

la décision de se retirer de la cotation officielle avant 2007 étaient particulièrement motivées à

le faire.

B) L’adoption de la SOX : un lien direct avec la perte de compétitivité et

d’attractivité des marchés financiers américains

33

Cf Annexe 5 : « La Rule 12h-6 »

31

Au regard des nombreux avantages décrits précédemment, il semble évident que, par le passé,

les bénéfices d’une multicotation aux Etats-Unis excédaient les coûts. Toutefois l’adoption de

la SOX pourrait avoir changé la donne. En effet, compte tenu des nombreuses exigences et

contraintes réglementaires, les entreprises étrangères doivent désormais se demander si les

bénéfices apportés par l’entrée en bourse aux Etats-Unis sont toujours supérieurs aux coûts et

s’il ne serait pas plutôt avantageux de s’en retirer ou simplement de n'y pas rentrer.

L’évolution des marchés financiers américains semblent en tout cas indiquer que certains sont

passés à l’acte. Il semble donc opportun d’analyser les raisons d’un tel choix.

1) Une réglementation plus rude et plus sévère qui décourage

Premièrement, Ayayi et Noël34

(2007) ont montré que si la SOX avait atteint certains de ses

objectifs, la baisse du nombre de cas de fraudes notamment, cette dernière était également au

moins partiellement responsable, en raison de son caractère plus strict et contraignant que les

autres réglementations internationales, de la perte d’attractivité des marchés US.

La loi SOX a en effet servi de modèle à bien des pays occidentaux lorsqu’il s’est agi de mettre

en place une réglementation sur l’information financière. Toutefois, malgré de nombreuses

similitudes, les différences ont parfois été notables et ont semblé impacter défavorablement

les marchés financiers américains. Pour illustrer leur propos, les auteurs ont alors décidé de

comparer le cadre américain aux cadres canadiens et français.

Les similitudes entre les législations ne sont pas négligeables. A titre d’exemple, concernant

l’amélioration de l’audit externe, deux principes clés directement liés à l’indépendance des

auditeurs ont été adoptés par les législateurs des trois pays: la stricte séparation des activités

d’audit et de conseil et la rotation des auditeurs en fin de mandat. Ainsi, depuis l’adoption de

ces réglementations et pour éloigner le spectre de l’affaire Enron, les auditeurs ne peuvent en

aucun réaliser une prestation de conseil auprès d’un client et émettre simultanément ou

successivement une opinion sur les comptes de ce dernier. L’importance accordée à

l’indépendance de l’auditeur empêche alors ce dernier « d’être juge et partie ». Dans le même

34

Ayayi Ayi, Noël Christine (2007), “Réglementation financière et attractivité des marchés financiers – Une

comparaison des cadres Nord-Américain et Français”, Electronic copy available at http://affi2007.u-

bordeaux4.fr/Actes/16.pdf

32

ordre d’idée, afin d’éviter qu’auditeurs et audités n’entretiennent des relations trop étroites ou

personnelles, une rotation des associés signataires des dossiers doit être opérée à la fin de

chaque mandat (5 exercices aux Etats-Unis et au Canada contre 6 en France).

Toutefois, malgré ces nombreuses analogies, les différences et divergences sont parfois

significatives. Si la France et le Canada se sont fortement inspirés du modèle US, ces deux

nations ont tout de même cherché à adapter les règles américaines à leur contexte et à leurs

objectifs respectifs. Ainsi, si les dirigeants de sociétés cotées aux Etats-Unis reconnus

coupables d’avoir sciemment signé des états financiers erronés et/ou frauduleux encourent

une peine de prison de 25 ans et une amende pouvant s’élever à 5 millions de dollars, leurs

homologues canadiens et français n’encourent respectivement « que » des peines de prison de

10 et 5 ans35

(avec un amende maximum en France de 375 000€). De même, si le rapport sur

le contrôle interne peut apparaître identique sur de nombreux points, sa philosophie est bien

différente d’une nation à l’autre. Si l’objectif de la Loi de Sécurité Financière36

est

d’encourager les entreprises à adopter une démarche dynamique pour améliorer leur contrôle

interne, celui de la SOX est plutôt de sanctionner et donc de susciter de la crainte pour les

entreprises qui ne respecteraient pas les règles très formelles et très strictes imposées par la loi

(Conac 2003). Si la loi française laisse une certaine liberté aux entreprises dans l’émission du

rapport sur le contrôle interne et ne communique aucunement sur de possibles sanctions en

cas de manquements, la SOX, au contraire, impose un référentiel unique (le COSO) qu’il est

obligatoire de suivre sous peine de lourdes sanctions.

L’évolution défavorable du nombre d’introductions en bourse aux Etats-Unis parallèle à

l’adoption de la SOX (évolution que nous analyserons dans la suite du document), semble

alors fournir une preuve, certes incomplète, que le caractère plus ou moins stricte et

contraignant de la réglementation est l’un des éléments explicatifs primordiaux de la perte de

compétitivité et d’attractivité des marchés financiers US. Depuis le passage de la SOX,

nombreuses sont en effet les entreprises à privilégier leur marché local où les places

financières mondiales croissantes mais moins contraignantes tels les marchés européens et

asiatiques. L’exemple de China Construction Bank, plus grosse levée de fonds depuis 2000,

35

Cf Annexe 6 : « Comparaison de la législation Américaine, Canadienne et Française en matière de sécurité

financière des sociétés cotées»

36 Cf Glossaire pour définition

33

en est la parfaite illustration. Cette dernière a en effet préféré entrer en bourse sur le marché

de Hong-Kong plutôt que sur le sol américain.

Selon les auteurs, « la probité (semblerait donc souvent se payer) au prix de l’attractivité

financière et de la performance économique ». Toutefois, bien que désignant la SOX comme

responsable, ces derniers étaient bien conscients qu’elle ne pouvait être accusée de tous les

maux des marchés financiers US. Le contexte économique global tout comme de nombreux

autres facteurs ont naturellement accentué, voire été à l’origine, du phénomène.

2) Une réglementation trop onéreuse qui désespère

C’est ensuite les coûts colossaux de conformité à la loi qui ont été mis sur le banc des accusés.

Toutefois, ayant déjà évoqué les travaux des auteurs s’étant intéressés à la hausse substantielle

de ces coûts et notamment des honoraires d’audit, nous n'y reviendrons pas.

Précisons tout de même le fait que certaines entreprises ont explicitement cité la SOX lors de

leur retrait. Par exemple, Tony Barclay, le DAF de Fisher and Paykel décrivait la motivation

de son entreprise à se retirer du marché US : « En février 2003, le Conseil d’Administration a

constaté que les ADR n’étaient pas rentables, c'est-à-dire qu'elles n’avaient pas un rapport

coût/efficacité suffisant. Seulement 1% de nos actionnaires détenaient des ADR, nous étions

soumis à la SOX et à ses coûts importants de conformité et nos actionnaires en Australie et en

Nouvelle-Zélande ne cessaient pas de nous demander pourquoi nous étions toujours cotés aux

Etats-Unis alors que cela nous coûtait un demi-million de dollars par an. Nos investisseurs

néo-zélandais et australien nous disaient qu’ils pourraient assumer notre augmentation de

capital donc ce n’est pas comme si nous ne pouvions pas lever des fonds ailleurs. La décision

a été prise de se soustraire aux coûts de conformité et de redevenir une société cotée en

Australie, où la majorité des investisseurs se trouvaient».

Ainsi, au regard des augmentations substantielles des dépenses à engager pour se conformer à

la loi, il n’est pas vraiment surprenant que les entreprises étrangères aient commencé à

reconsidérer l’intérêt d’une multicotation aux Etats-Unis suite à l’adoption de la loi. C’est

d’ailleurs d’autant moins surprenant que, comme nous l'avons évoqué précédemment, de

nombreuses sociétés étrangères, notamment européennes, devaient déjà effectuer des

dépenses conséquentes pour se conformer à d’autres réglementations tout aussi lourdes. Il en

34

était par exemple ainsi des entreprises européennes cotées qui devaient se conformer aux

IFRS à compter du 1er janvier 2005. Si la mise en place d’une réglementation aussi importante

n’avait rien d’une partie de plaisir, le cumul de cette dernière avec la mise en place de la SOX

s’apparentait à un véritable parcours du combattant.

Enfin, un autre facteur repoussant a été mis en avant : les frais de souscription aux Etats-Unis.

En effet, une étude menée par Oxera Consulting Ltd pour le compte du London Stock

Exchange, a suggéré que le plus grand désavantage des marchés US reposait sur les

honoraires des banques d’investissement de Wall Street. Si ces frais s’élevaient à 6,5% ou 7%

du montant des actions émises aux USA, ces derniers n’étaient « que » de 3 à 4% en Europe

et parfois même encore plus bas en Asie. Pas étonnant donc d’avoir constaté que certaines

entreprises étrangères aient alors décidé de se tourner vers d’autres places que les marchés

financiers américains.

3) Des réactions aux annonces de la SOX et de la section 404 qui en disent long

Ensuite, de nombreux auteurs se sont intéressés aux réactions du prix des titres des sociétés