Embed Size (px)

Citation preview

Année Universitaire 2015 - 2016

Issam BELHAJ Master 2 MANAGEMENT COMPTABILITE ET CONTRÔLE AUDIT Faculté des Sciences Economiques et Sociales Université du MAINE

MÉMOIRE DE STAGE

M. ABDELWAHED MOHAMED ALI

Cabinet Hie & Associés 25 avenue du Panorama 72100 Le Mans

2

Sommaire

Remerciements ....................................................................................................... 1

INTRODUCTION ..................................................................................................... 2

PRESENTATION DU CABINET ......................................................................... 3

TACHES EFFECTUÉES ......................................................................................... 7

I – Choix du régime fiscal ................................................................................. 12

A. Contexte ......................................................................................................... 12

B. La SCI a l’IR ................................................................................................... 13

C. La SCI à l’IS ................................................................................................... 14

D. Comparaison ............................................................................................ 15

E. Choix du régime fiscal ............................................................................. 18

II – Choix du statut Juridique ......................................................................... 21

A. Contexte ......................................................................................................... 21

B. Régime Micro-Entrepreneur ................................................................ 21

C. Comparaison Microentreprise et Réel simplifié ......................... 22

D. Développement de l’activité ............................................................. 23

E. Choix du Statut ........................................................................................... 26

F. Solutions ........................................................................................................ 31

III – Exonération de plus-value de cession pour départ en retraite ...................................................................................................................................... 32

A. Contexte ......................................................................................................... 32

B. Conditions nécessaires ........................................................................... 32

C. Calcul de la plus-value et de l’exonération .................................... 34

Conclusion .............................................................................................................. 35

1

Remerciements Je remercie M. Hie, Expert-Comptable et Gérant du cabinet, de m’avoir permis d’effectuer mon stage au sein de cette structure. Je remercie M. Maillard, Expert-Comptable, qui a été mon tuteur de stage durant ces 4 mois, qui m’a accordé son temps pour m’apprendre le métier d’Expert-Comptable et sa confiance dans les taches intéressantes qu’il m’a donné. Je remercie également toute l’équipe dynamique et agréable avec qui j’ai partagé ces 17 semaines, ils ont tous su répondre à mes questions et consacré de leur temps afin de m’aider lors de mes quelconques besoins. Je remercie également tout l’encadrement pédagogique et tous les professeurs qui m’ont formé pour ce stage et ont répondu à mes demandes et questions. Aussi, je tiens à remercier M. Mohamed-Ali, d’avoir accepté d’être mon professeur référent durant ce stage.

2

INTRODUCTION

Après avoir obtenu un BTS en comptabilité et gestion des organisations, j’ai décidé de

continuer dans cette voie. Cependant je n’avais jamais effectué de stage en cabinet d’expertise

comptable. Les deux stages que j’ai pu effectué durant mes deux premières années post-bac se

sont déroulés au sein d’un service comptable d’une entreprise.

Pour cette dernière année de Master CCA, je me devais d’effectuer un stage d’une

durée de 4 mois afin d’apprendre à évoluer dans un milieu professionnel et d’expérimenter

les outils que j’ai utilisés dans le cadre de ma formation.

J’ai donc effectué mon stage au sein du cabinet comptable Hie et Associés. Ce stage

m’a permis d’approfondir mes connaissances du métier d’expert-comptable, de quelle façon

les collaborateurs travaillaient dans ce domaine et d’apprécier le mode de travail adopté dans

ce genre de structure et ainsi de comprendre la vie en cabinet d’expertise comptable.

Par le biais de ce stage, j’ai su mettre à profit ma sensibilité à l'outil informatique,

mon goût du travail en équipe et mon autonomie pour satisfaire les besoins de l’entreprise

dans les missions confiées, le tout dans un esprit opérationnel d’amélioration continue et de

qualité.

Dans un premier temps, je vais présenter l’ensemble du cabinet et ses différents

services, dans un second temps je détaillerai brièvement les différentes tâches effectuées au

sein de ce cabinet.

Dans un dernier temps je développerai ma problématique de stage.

3

PRESENTATION DU CABINET

I - Historique

Le cabinet Hie & Associés est une société crée par Monsieur HIE en 1989, qui exerce à Le

Mans la profession d’expert-comptable.

Le cabinet débutera avec trois salariés pour s’étendre jusqu'à dix salariés à ce jour.

Madame HIE, avocate, intègre le cabinet en 2004 pour la supervision du service social, une

assistante paie étant déjà présente dans le cabinet.

Le cabinet exerce son activité auprès d’entreprises artisanales, commerciales et industrielles

dans les domaines suivants :

- La comptabilité

- La fiscalité

- Le social

- Le juridique

En outre, il accomplit des missions identiques auprès des professionnels libéraux (médecins,

kinésithérapeutes...)

Le service comptable, lequel constitue le service le plus important du cabinet, réalise les

missions classiques de la profession : tenue, révision et présentation des comptes annuels,

assistance en matière fiscale et toutes activités de conseil en entreprise.

Le service social prend en charge la réalisation de la mission de conseil en matière social, la

réalisation des contrats de travail, des bulletins de paye et de l’ensemble des déclarations

sociales.

Le service juridique a pour mission d’assister les créateurs d’entreprises en vue de faire le

choix de la forme juridique de l’entreprise sous forme sociétaire.

Le cabinet se compose aujourd’hui de trois services distincts :

Service comptable :

Trois Experts-Comptables et quatre collaborateurs comptables.

4

Service Social :

Madame HIE Responsable Juridique et Social, et de l’Assistance Gestionnaire de Paie.

Service Juridique et documentation :

Composé de deux personnes, dont une personne étant détachée au secrétariat général et

l’accueil du cabinet.

II - Service comptable

La clientèle est essentiellement composée de T.P.E régionales relevant du commerce et de

l’artisanat, quelques clients appartiennent à des réseaux franchisés et ont à ce titre plusieurs

sociétés et/ou établissements :

- 40% sont des SARL – EURL

- 35% sont des entreprises unipersonnelles

- 10% sont des SA-SAS

- 15% autres dont SCI

III - Service social

La clientèle de service social représente un portefeuille de 80 dossiers clients pour la

réalisation d’environs 400 bulletins de salaires chaque mois en paie classique et en paie

décalées. La réalisation de 18 dossiers clients pour les déclarations de : charge mensuelles

URSSAF, Caisse Congrès Payés bâtiments et pro BTP.

Mais également la réalisation de tous les contrats de travail et de toutes les déclarations

sociales.

Le cabinet, par l’intermédiaire de Mme HIE, fournit tous conseils en matière sociale.

5

IV - Service Juridique

Le service juridique fournit toutes les prestations de conseils en matière commerciale et de

droit des sociétés.

V - Système informatique

La gestion informatique du cabinet se fait par Cloud computing gérée par une société

spécialisée qui s’occupe de la sauvegarde, des applications et des mises à jour des logiciels du

pack office.

Le logiciel utilisé pour la comptabilité est EIC qui permet d’établir les écritures comptables,

mais qui permet également de faire la révision comptable.

Au service social, on utilise le logiciel Pegas pour établir les bulletins de salaire, les charges

sociales et autres documents.

Un pack « RCA » qui regroupe plusieurs logiciels est utilisé pour les prévisions, pour les

calculs des différents coûts.

6

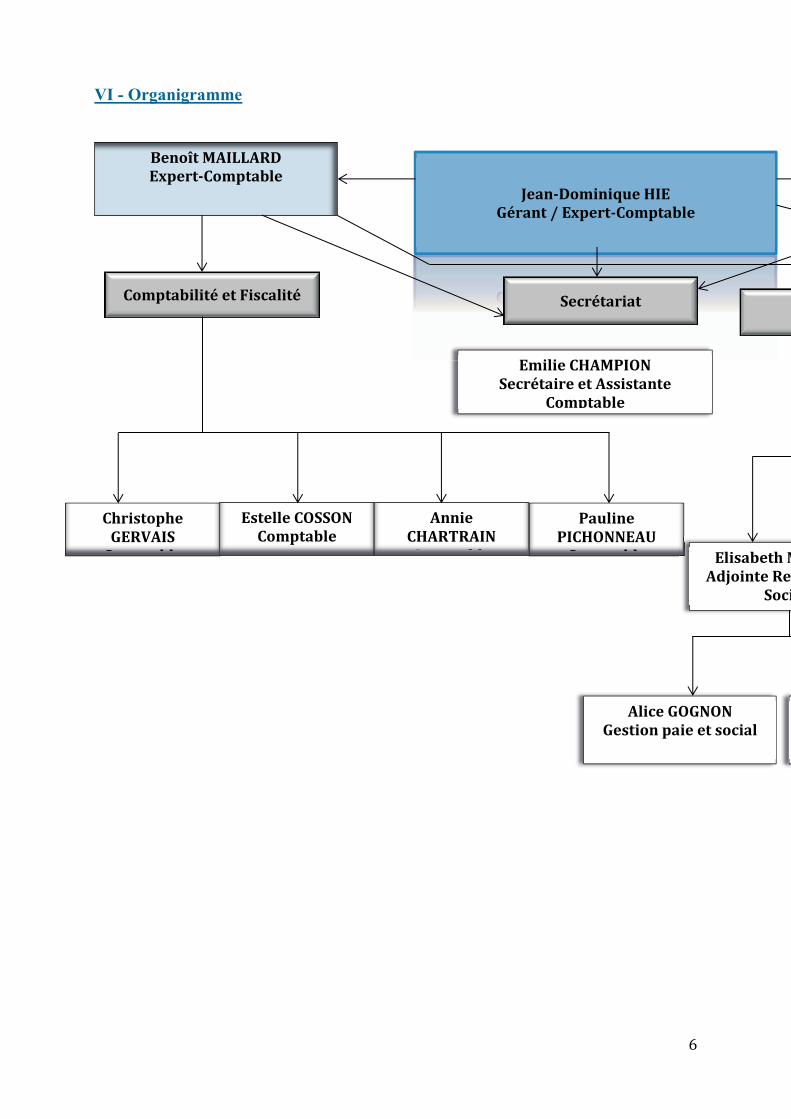

VI - Organigramme

Jean-Dominique HIE Gérant / Expert-Comptable

Benoît MAILLARD Expert-Comptable

Comptabilité et Fiscalité Secrétariat

Emilie CHAMPION Secrétaire et Assistante

Comptable

Christophe GERVAIS

Comptable

Estelle COSSON Comptable

Annie CHARTRAIN Comptable

Pauline PICHONNEAU

Comptable Elisabeth MEUNIERAdjointe Responsable

Social

Alice GOGNON Gestion paie et social

7

TACHES EFFECTUÉES

Ayant effectué mon stage de Licence 3 dans ce cabinet, mon tuteur de stage m’a brièvement

expliqué les changements du cabinet.

J’ai travaillé sur différents dossiers d’entreprises unipersonnelles, SARL, EURL, SA, SAS et

SCI.

I - Saisie

A. Saisie comptable courante

Chaque jour, des clients du cabinet déposent divers documents (factures, relevés de banques,

chéquiers, factures de frais sociaux et autres).

Lors d’une saisie comptable toute une procédure est suivie.

Chaque matin, la secrétaire comptable réceptionne le courrier et trie les documents des

différents clients et les met dans des pochettes qui sont ensuite mis dans les bannettes.

Je vais alors chercher ces documents. Je trie les différents documents entre factures

fournisseurs, factures clients, relevé de banque et frais généraux.

Je trie ensuite les documents par date.

Avant d’être saisis, les documents sont scannés.

Au niveau de l’imprimante tout est séparé par module.

Dans le module « clients cabinet hie », on choisit le client, le type de factures et on scanne

tous les documents.

Une fois les documents scannés, je me connecte sur le logiciel comptable EIC, je choisis le

client concerné par ces documents.

Dans le module « acquisition », je fusionne les documents correspondants à une même facture

et je valide tous les documents pour pouvoir les saisir.

Dans l’application saisie, étant donné que je travaille en bureau étendu, sur un écran apparaît

l’écriture et sur l’autre la facture scannée. Il y a un logiciel qui lit des données inscrites sur la

facture qui remplit totalement ou pré-rempli l’écriture. Je modifie ensuite l’écriture si les

données n’avaient pas été correctement lues ou je saisis les données manquantes avant de

valider.

Une fois enregistrées, les factures sont rangées dans des chemisettes qui sont rangées dans des

boites. Les boites sont ensuite classées par ordre alphabétique dans des placards.

8

B. Saisie de la caisse

Certains clients distribuaient des feuilles de caisse journalières remplies par le type de

règlement effectué qui sont généralement :

- espèce

- carte bleu

- chèque

Souvent, ce sont les clients coiffeurs qui établissaient ces feuilles de caisse.

Lors de l’enregistrement, on ne scannait pas les feuilles de caisses. Sur le logiciel EIC, dans le

module « saisie formulaire », on choisissait « caisse » où étaient pré-rempli les comptes des

diverses prestations et des différents types de règlement, il ne fallait compléter que la date et

les montants.

C. Saisie des salaires et des charges sociales

A chaque dossier que j’ai eu à traiter, il fallait également saisir les bulletins de salaire et les

charges sociales.

J’allais donc chercher les dossiers au service social du cabinet.

Sur le logiciel EIC, dans le module « saisie formulaire » et dans « saisie salaires » je

complétais l’écriture à saisir.

A l’aide d’un tableau Excel, je répartissais les charges sociales selon les divers organismes

sociaux.

Je saisissais ensuite les charges sociales patronales de la même façon. Pour les charges

sociales patronales, le service social établissait un relevé trimestriel que je saisissais.

9

D. Saisie de la banque

La saisie de la banque était différente selon les banques.

Pour certaines banques, le transfert de relevé se fait directement dans le logiciel.

Dans le module « transformer le relevé en écriture », je trouvais les relevés de la banque qui

ont été envoyés, je les importe dans le logiciel et par un paramétrage automatique certaines

lignes correspondent à un compte comptable spécifique qui m’évitait de rechercher le compte.

Pour les chèques, les clients apportent les talons de chèque avec lesquels je retrouve à quel

compte il faut les associer.

Pour les autres banques, je scanne les relevé avec l’OCR tout comme je le fais pour les

factures, une fois scanné, je modifie les informations qui ont été mal lues par le logiciel.

Je paramètre ensuite certains comptes pour la validation automatique. Et je saisis ensuite les

autres comptes.

Certains montants ne correspondent à aucun compte, je les place dans le compte d’attente.

E. Lettrage

Etant donné que les factures, les frais généraux, les salaires, les charges sociales et la banque

ont été saisis. Je dois lettrer les comptes.

Dans le module « consultation de comptes », je vais dans les comptes de tiers et je lettre tous

les comptes, certains restent sans lettrage, je vais donc voir dans le compte d’attente pour voir

si ils peuvent se lettrer.

II – Révision comptable

Je suis arrivé au cabinet en période de révision, on m’a alors donné des dossiers de SCI

(sociétés civiles immobilières) à traiter.

La révision sert à viser les comptes pour effectuer le bilan comptable.

La révision se fait également sur le logiciel EIC dans la partie REVA’O, un assistant

permettant d’effectuer la révision en partageant le plan comptable par cycle.

A chaque cycle correspond des comptes partagés en générale par classe du PCG.

On commençait par la banque, la justification était le relevé de banque de la date de fin

d’exercice qui devait correspondre au montant indiqué dans la banque enregistré en

comptabilité à cette date.

10

Dans les comptes où figuraient les gros montants, une photocopie des factures devraient

justifier les montants.

Pour les montants moins importants, une note sous le compte suffisait où on indiquait le

numéro de facture, la date, les produits et le montant.

Dans un classeur, un intercalaire représentait un cycle derrière lesquels je classais toutes les

justifications de comptes.

Ce classeur était ensuite vérifié par le chef comptable. Une fois vérifiée, la feuille des

comptes et leurs justifications étaient mises sous forme de plaquette.

III - Déclaration de TVA

Chaque mois, entre le 15 et le 24 selon les entreprises, la déclaration de TVA doit être établie

et payée au centre des impôts. Pour cela, sur le logiciel, il y a un assistant « déclaration

CA12 » ou « déclaration CA3 », on suit l’assistant en remplissant les champs, il ne faut pas

oublier d’indiquer la TVA sur les débits à déduire. La déclaration est établie

automatiquement, est enregistrée sur le serveur, le cabinet se charge directement, par les

coordonnées bancaires de l’entreprise à payer la TVA par télé déclaration via un module du

logiciel.

IV - Saisie des temps

Pour établir les factures d’honoraires aux clients, chaque soir, je saisissais combien de temps

j’ai passé dans chaque dossier par jour. A chaque dossier où j’avais fait la révision, je pré-

remplissais une feuille relatant le nombre total d’heures passées par détail de service (saisie,

révision, déclaration de TVA, entretien téléphonique etc.) que je donnais à l’expert-comptable

mémorialiste pour vérification.

11

V – Liasse fiscale, Plaquette et Bilan Imagé

Plusieurs clients ont leur exercice qui se clôture au 31 décembre, Tous ces dossiers

doivent donc être terminés avant le 30 avril, date limite pour envoyer les liasses fiscales.

Lorsque la révision est terminée, nous imprimons une plaquette dite « projet » avec le dossier

de travail que nous vérifions avec l’expert-comptable.

Une fois la vérification faite, nous établissons via un assistant du logiciel EIC, la liasse fiscale

et la plaquette définitive.

Nous devons ensuite, établir le bilan imagé qui est un ensemble de diaporamas pédagogiques

des comptes annuels qui permet de faire une analyse de l’entreprise sur plusieurs points.

J’importe ma balance d’EIC vers le logiciel Bilan imagé, je vérifie la cohérence des éléments

figurants sur la plaquette et les éléments importés.

J’établis ensuite les commentaires sur les diapositives et la conclusion.

Je transmets ensuite tous ces documents (plaquette, liasse fiscale, dossier de travail et bilan

imagé) a l’expert-comptable pour qu’il les vérifie.

12

PROBLEMATIQUE : OPTIMISATION FISCALE

I – Choix du régime fiscal

A. Contexte Un client du Cabinet, M. X, ayant perdu sa femme et disposant de plusieurs SCI se retrouve à

payer une somme conséquente d’impôts chaque année car les prêts des SCI sont

intégralement remboursés. Je me devais de lui trouver une solution afin de réduire

considérablement sa charge d’impôts tout en gardant un revenu équivalent.

Dans un premier temps, je me devais d’analyser la situation et le contexte dans lequel M. X

était.

Toutes les SCI détenues par M. X sont imposées à l’impôt sur le revenu.

Afin de connaitre le montant de l’impôt sur le revenu d’une personne physique appelé IRPP,

on calcule le revenu total du foyer fiscal, on divise le total par le nombre de parts du quotient

familial du foyer fiscal et on applique le barème progressif d’imposition sur le montant

obtenu.

Le foyer de M et Mme X était composé de 2 parts. En septembre 2015, Mme X décède, et, à

cette date le foyer fiscal perd une part du quotient familiale et le revenu imposable double.

Cette forte imposition est principalement due au fait que M. X détient plusieurs SCI qui sont

imposable à l’impôt sur le revenu.

Une des SCI de M. X lui apporte un revenu foncier important qui élevait fortement son

imposition.

Le résultat dégagé par la SCI est imposable sur les revenus fonciers personnels de M. X, et,

étant donné que les emprunts ont été remboursé, les charges ont considérablement diminués

ce qui a engendré une hausse du résultat et donc de l’impôt à payer.

M. X désire réduire sa charge d’impôts tout en gardant un revenu équivalent à 30 000 euros

par an.

13

B. La SCI a l’IR

1. Imposition

Une SCI imposée sur le revenu (à l’IR), est une société dite transparente, les bénéfices

réalisés correspondent aux loyers encaissés, il s’agit de revenus, imposés en tant que tel chez

les associés. La SCI peut déduire certaines dépenses tel que les frais de gérance, les frais de

gestion, les charges de copropriété, les taxes foncières, les intérêts d’emprunts ou encore les

travaux d’amélioration.

Les amortissements sur les biens ne sont pas déductible fiscalement.

La société existe mais ce sont les associés qui sont directement imposés sur les bénéfices

qu’elle réalise. La SCI ne paye pas d’impôt.

Lorsque le résultat net est calculé, les associés déclarent leur part de revenus dans leur

déclaration personnelle.

2. Plus-value à l’IR

La plus-value brute est calculée en soustrayant le prix d’achat et les frais d’acquisition au prix

de vente net vendeur. Les frais de l’achat immobilier que sont les frais de notaire et d’agence

immobilière peuvent être comptabilisés au réel ou par un forfait de 7.5 % du prix d’achat. Les

travaux d’amélioration et de rénovation peuvent être déduits s’ils n’ont pas été retenus dans

les frais déductibles des revenus locatifs. Il faut pour cela pouvoir fournir les justificatifs des

travaux effectués par des professionnels. Pour un bien détenu depuis plus de 5 ans, il est

également possible de décompter un montant forfaitaire de 15 % du prix d’acquisition à la

place de la prise en compte des frais réels. Des abattements sont appliqués en fonction de la

durée de détention.

Pour bénéficier de l’exonération totale du prélèvement forfaitaire d’impôt sur le revenu de

19 % sur les plus-values immobilières, il est nécessaire de détenir le bien pendant 22 ans au

lieu de 30 ans.

L’abattement d’impôt sur le revenu pour une durée de détention est de 6 % par année à

compter de la 6ème année jusqu’à la 21ème année et de 4 % la 22ème année. Soit 100 % au

terme de 22 ans.

Les plus-values immobilières sont exonérées totalement des prélèvements sociaux de 15,5 %

après un délai de détention de 30 ans.. L’abattement est de 1,65 % à compter de la 6ème

14

année de détention, de 1,60 % la 22ème année et de 9 % à partir de la 23ème année. Soit

100% au terme de 30 ans de détention.

Une surtaxe est appliquée pour les plus-values immobilières de plus de 50 000 € après

abattements.

Après avoir appliqué les différents abattements, est obtenue une plus-value immobilière nette qui

sera imposée à 19 %. Les prélèvements sociaux de 15.5 % seront calculés séparément avec un

barème d’abattement spécifique moins avantageux.

Analyse de situation

La première réflexion a été de créer une société à l’IS. Seulement, nous devons justifier d’une

exploitation commerciale équivalente à au moins 10% du volume d’activité totale. Or, la SCI

avait comme seule activité la location de biens immobiliers.

La majorité des SCI créées sont imposable à l’IR, fiscalement c’est souvent plus intéressant

car les emprunts sont sur du long terme et les charges d’intérêts sont déductibles et la

comptabilité est plus légère, il s’agit d’une société transparente. Nous avons donc évalué

l’opportunité d’opter à l’IS pour la SCI.

Egalement, l’abattement sur les plus-values de cession est avantageux puisque lorsque nous

détenons un bien depuis plusieurs années, il est possible d’être exonéré à la fois de

l’imposition et des cotisations sociales sur la plus-value de cession.

C. La SCI à l’IS

1. SCI à l’Impôt sur les sociétés

Lorsque la SCI est soumise à l’impôt sur les sociétés, elle n’est plus fiscalement transparente.

C’est elle qui est imposée sur le résultat comme les autres sociétés imposées à l’IS.

Les associés sont soumis à l’impôt sur le revenu pour les dividendes qu’ils reçoivent.

La principale différence entre la SCI à l’IR et la SCI à l’IS résulte sur le calcul et l’imposition

des plus-values.

2. Plus-value de cession à l’IS

Dans le cadre d’une SCI à l’impôt sur les sociétés, les plus-values réalisées lors de la vente

d’un bien immobilier seront imposées comme des plus-values professionnelles et non comme

des plus-values immobilières classiques : Le montant de la plus-value sera calculé par la

différence entre le prix de cession du bien et sa valeur nette comptable. C’est-à-dire que les

15

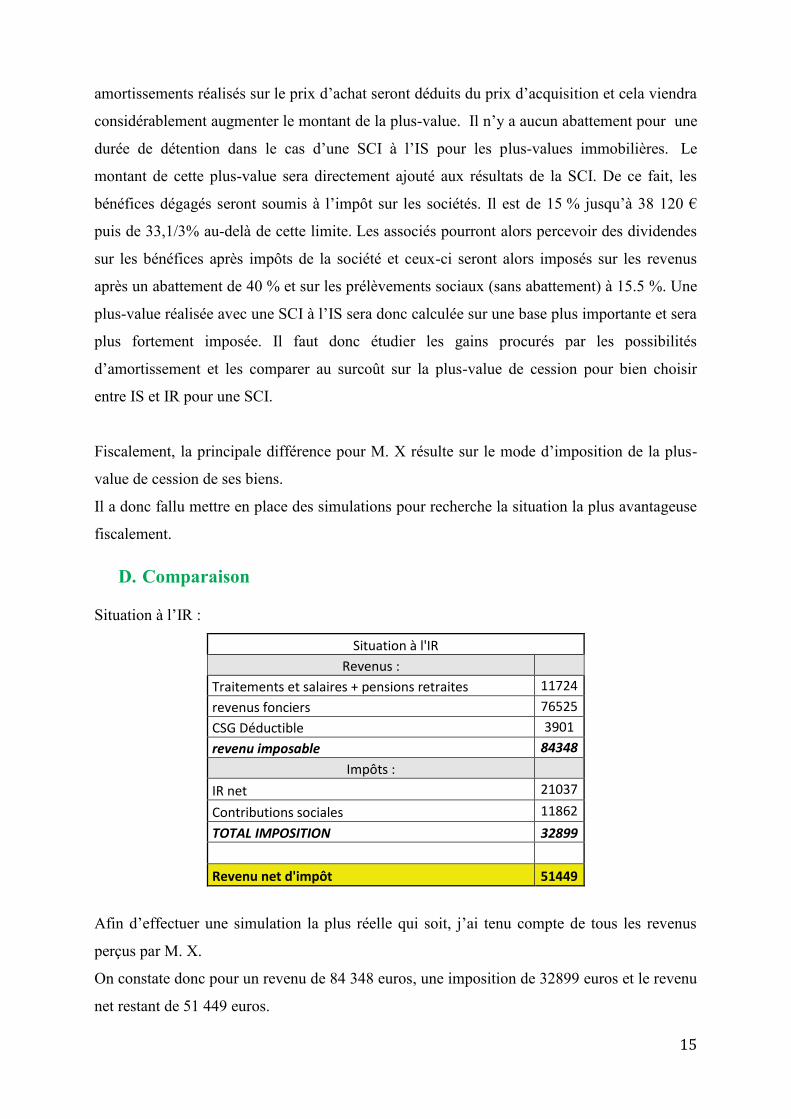

amortissements réalisés sur le prix d’achat seront déduits du prix d’acquisition et cela viendra

considérablement augmenter le montant de la plus-value. Il n’y a aucun abattement pour une

durée de détention dans le cas d’une SCI à l’IS pour les plus-values immobilières. Le

montant de cette plus-value sera directement ajouté aux résultats de la SCI. De ce fait, les

bénéfices dégagés seront soumis à l’impôt sur les sociétés. Il est de 15 % jusqu’à 38 120 €

puis de 33,1/3% au-delà de cette limite. Les associés pourront alors percevoir des dividendes

sur les bénéfices après impôts de la société et ceux-ci seront alors imposés sur les revenus

après un abattement de 40 % et sur les prélèvements sociaux (sans abattement) à 15.5 %. Une

plus-value réalisée avec une SCI à l’IS sera donc calculée sur une base plus importante et sera

plus fortement imposée. Il faut donc étudier les gains procurés par les possibilités

d’amortissement et les comparer au surcoût sur la plus-value de cession pour bien choisir

entre IS et IR pour une SCI.

Fiscalement, la principale différence pour M. X résulte sur le mode d’imposition de la plus-

value de cession de ses biens.

Il a donc fallu mettre en place des simulations pour recherche la situation la plus avantageuse

fiscalement.

D. Comparaison Situation à l’IR :

Situation à l'IR

Revenus :

Traitements et salaires + pensions retraites 11724

revenus fonciers 76525

CSG Déductible 3901

revenu imposable 84348

Impôts :

IR net 21037

Contributions sociales 11862

TOTAL IMPOSITION 32899

Revenu net d'impôt 51449

Afin d’effectuer une simulation la plus réelle qui soit, j’ai tenu compte de tous les revenus

perçus par M. X.

On constate donc pour un revenu de 84 348 euros, une imposition de 32899 euros et le revenu

net restant de 51 449 euros.

16

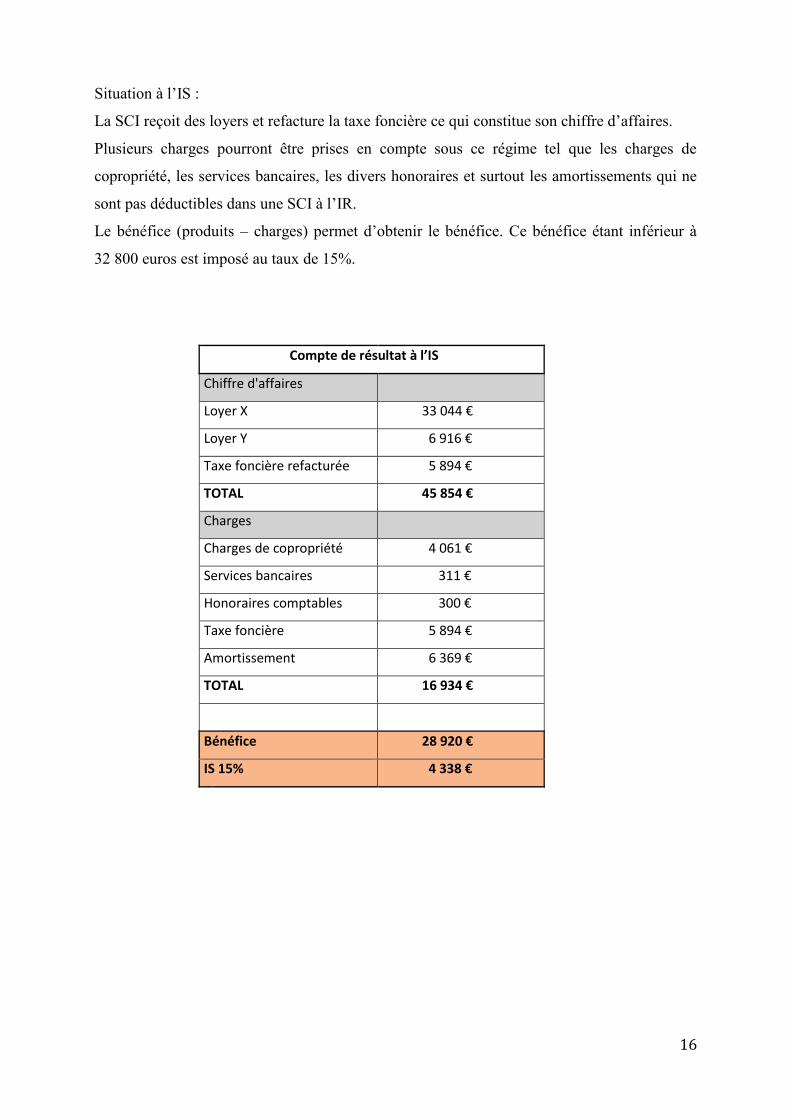

Situation à l’IS :

La SCI reçoit des loyers et refacture la taxe foncière ce qui constitue son chiffre d’affaires.

Plusieurs charges pourront être prises en compte sous ce régime tel que les charges de

copropriété, les services bancaires, les divers honoraires et surtout les amortissements qui ne

sont pas déductibles dans une SCI à l’IR.

Le bénéfice (produits – charges) permet d’obtenir le bénéfice. Ce bénéfice étant inférieur à

32 800 euros est imposé au taux de 15%.

Compte de résultat à l’IS

Chiffre d'affaires

Loyer X 33 044 €

Loyer Y 6 916 €

Taxe foncière refacturée 5 894 €

TOTAL 45 854 €

Charges

Charges de copropriété 4 061 €

Services bancaires 311 €

Honoraires comptables 300 €

Taxe foncière 5 894 €

Amortissement 6 369 €

TOTAL 16 934 €

Bénéfice 28 920 €

IS 15% 4 338 €

17

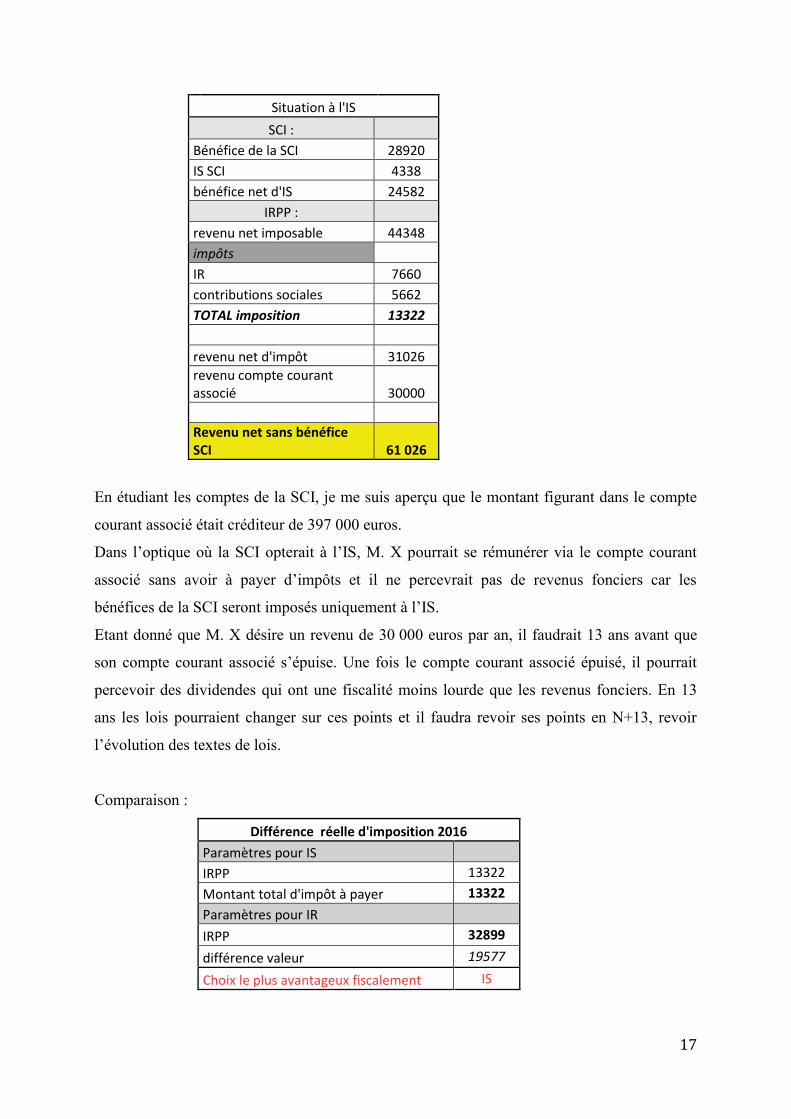

En étudiant les comptes de la SCI, je me suis aperçu que le montant figurant dans le compte

courant associé était créditeur de 397 000 euros.

Dans l’optique où la SCI opterait à l’IS, M. X pourrait se rémunérer via le compte courant

associé sans avoir à payer d’impôts et il ne percevrait pas de revenus fonciers car les

bénéfices de la SCI seront imposés uniquement à l’IS.

Etant donné que M. X désire un revenu de 30 000 euros par an, il faudrait 13 ans avant que

son compte courant associé s’épuise. Une fois le compte courant associé épuisé, il pourrait

percevoir des dividendes qui ont une fiscalité moins lourde que les revenus fonciers. En 13

ans les lois pourraient changer sur ces points et il faudra revoir ses points en N+13, revoir

l’évolution des textes de lois.

Comparaison :

Différence réelle d'imposition 2016

Paramètres pour IS

IRPP 13322

Montant total d'impôt à payer 13322

Paramètres pour IR

IRPP 32899

différence valeur 19577

Choix le plus avantageux fiscalement IS

Situation à l'IS

SCI :

Bénéfice de la SCI 28920

IS SCI 4338

bénéfice net d'IS 24582

IRPP :

revenu net imposable 44348

impôts

IR 7660

contributions sociales 5662

TOTAL imposition 13322

revenu net d'impôt 31026

revenu compte courant associé 30000

Revenu net sans bénéfice SCI 61 026

18

E. Choix du régime fiscal

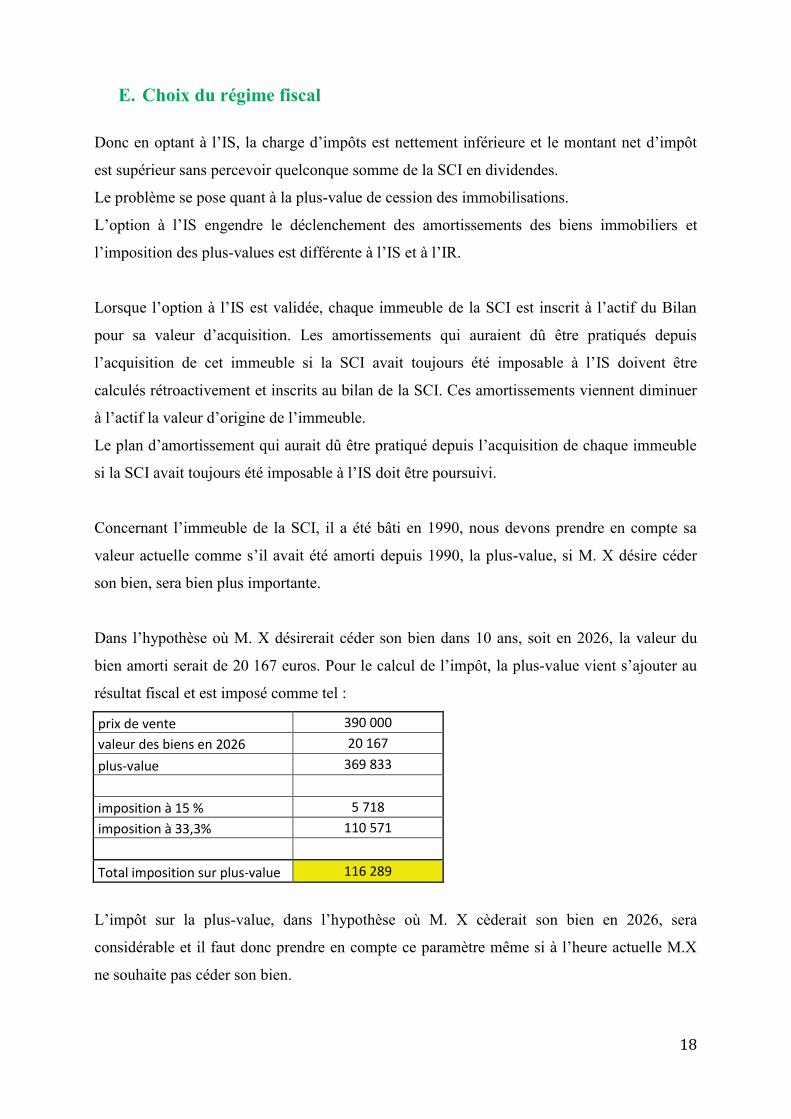

Donc en optant à l’IS, la charge d’impôts est nettement inférieure et le montant net d’impôt

est supérieur sans percevoir quelconque somme de la SCI en dividendes.

Le problème se pose quant à la plus-value de cession des immobilisations.

L’option à l’IS engendre le déclenchement des amortissements des biens immobiliers et

l’imposition des plus-values est différente à l’IS et à l’IR.

Lorsque l’option à l’IS est validée, chaque immeuble de la SCI est inscrit à l’actif du Bilan

pour sa valeur d’acquisition. Les amortissements qui auraient dû être pratiqués depuis

l’acquisition de cet immeuble si la SCI avait toujours été imposable à l’IS doivent être

calculés rétroactivement et inscrits au bilan de la SCI. Ces amortissements viennent diminuer

à l’actif la valeur d’origine de l’immeuble.

Le plan d’amortissement qui aurait dû être pratiqué depuis l’acquisition de chaque immeuble

si la SCI avait toujours été imposable à l’IS doit être poursuivi.

Concernant l’immeuble de la SCI, il a été bâti en 1990, nous devons prendre en compte sa

valeur actuelle comme s’il avait été amorti depuis 1990, la plus-value, si M. X désire céder

son bien, sera bien plus importante.

Dans l’hypothèse où M. X désirerait céder son bien dans 10 ans, soit en 2026, la valeur du

bien amorti serait de 20 167 euros. Pour le calcul de l’impôt, la plus-value vient s’ajouter au

résultat fiscal et est imposé comme tel :

prix de vente 390 000

valeur des biens en 2026 20 167

plus-value 369 833

imposition à 15 % 5 718

imposition à 33,3% 110 571

Total imposition sur plus-value 116 289

L’impôt sur la plus-value, dans l’hypothèse où M. X cèderait son bien en 2026, sera

considérable et il faut donc prendre en compte ce paramètre même si à l’heure actuelle M.X

ne souhaite pas céder son bien.

19

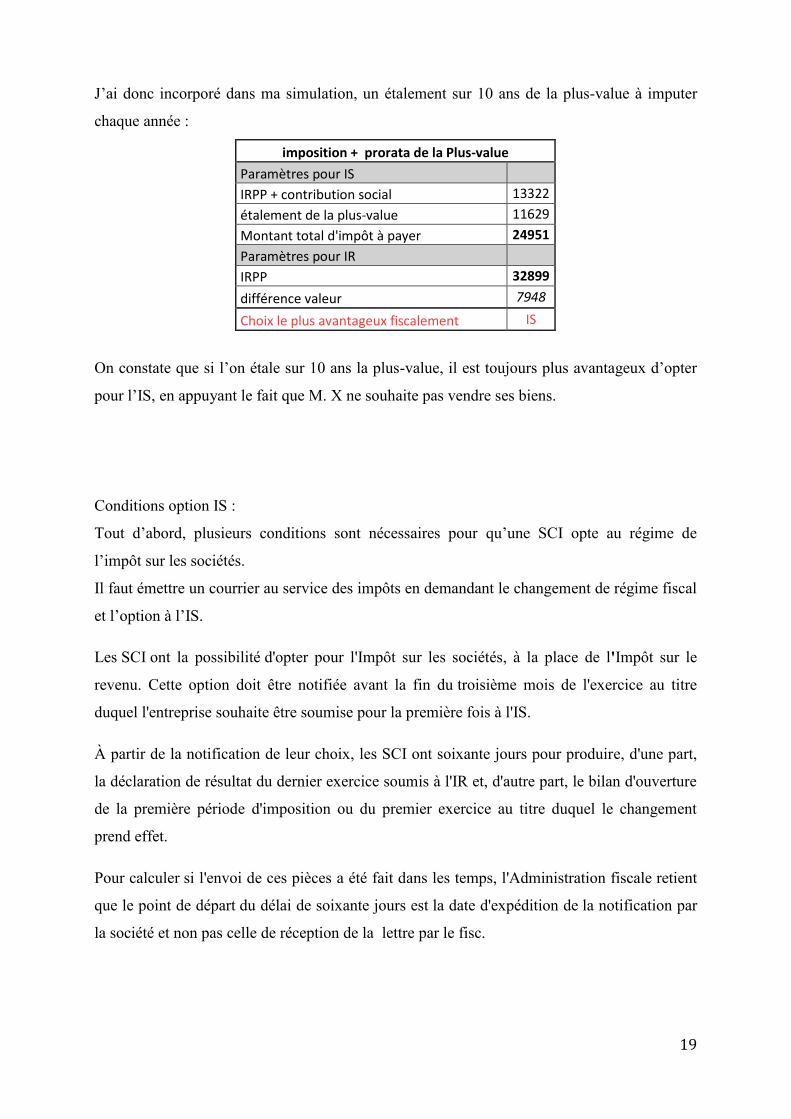

J’ai donc incorporé dans ma simulation, un étalement sur 10 ans de la plus-value à imputer

chaque année :

imposition + prorata de la Plus-value

Paramètres pour IS

IRPP + contribution social 13322

étalement de la plus-value 11629

Montant total d'impôt à payer 24951

Paramètres pour IR

IRPP 32899

différence valeur 7948

Choix le plus avantageux fiscalement IS

On constate que si l’on étale sur 10 ans la plus-value, il est toujours plus avantageux d’opter

pour l’IS, en appuyant le fait que M. X ne souhaite pas vendre ses biens.

Conditions option IS :

Tout d’abord, plusieurs conditions sont nécessaires pour qu’une SCI opte au régime de

l’impôt sur les sociétés.

Il faut émettre un courrier au service des impôts en demandant le changement de régime fiscal

et l’option à l’IS.

Les SCI ont la possibilité d'opter pour l'Impôt sur les sociétés, à la place de l'Impôt sur le

revenu. Cette option doit être notifiée avant la fin du troisième mois de l'exercice au titre

duquel l'entreprise souhaite être soumise pour la première fois à l'IS.

À partir de la notification de leur choix, les SCI ont soixante jours pour produire, d'une part,

la déclaration de résultat du dernier exercice soumis à l'IR et, d'autre part, le bilan d'ouverture

de la première période d'imposition ou du premier exercice au titre duquel le changement

prend effet.

Pour calculer si l'envoi de ces pièces a été fait dans les temps, l'Administration fiscale retient

que le point de départ du délai de soixante jours est la date d'expédition de la notification par

la société et non pas celle de réception de la lettre par le fisc.

20

Si la SCI a, en revanche, déjà opté pour un assujettissement à l'impôt sur les sociétés avant le

début de l'exercice, le délai de soixante jours est décompté à partir du premier jour de cet

exercice.

Donc pour M. X, la demande doit être formulée avant le 31/03/2016 s’il désire opter à l’IS

pour l’année 2016.

Les associés doivent décider à l’unanimité d’un changement de régime fiscal d’une SCI. Le

passage de l’IR à l’IS est irrévocable.

Le procès-verbal correspondant, indiquant l’identité de tous les associés et la répartition du

capital, doit être communiqué à l’administration fiscale dans les trois mois qui suivent la fin

de l’exercice au titre duquel l’option est exercée. Pour un changement de fiscalité au 1er

janvier, une AG doit donc être convoquée rapidement pour pouvoir transmettre à

l’Administration fiscale le procès verbale correspondant avant le 31 mars. Le centre des

impôts enverra ensuite à la SCI un récépissé.

A réception de ce récépissé, la SCI est soumise à l’IS et aucun retour à l’IR n’est possible. La

SCI devient une société à part entière, avec une comptabilité obligatoire et le régime est

assimilé à celui des BIC.

21

II – Choix du statut Juridique

A. Contexte M. Y a une activité de courtier en assurance en tant qu’autoentrepreneur, donc affilié au

régime micro BIC. Pour l’année 2015, il était dans sa première année du seuil de dépassement

de 82 900 euros car il relève d’une activité de commerce, il avait donc le choix de rester sous

le régime micro Bic ou d’opter au régime réel simplifié.

M.Y souhaite également développer son activité de courtier en assurance et souhaite changer

de structure juridique, je me devais donc également de lui trouver la structure juridique la

plus appropriée à sa demande. M. Y souhaite obtenir une structure où l’imposition serait la

plus faible et les cotisations sociales les moindres lourds possibles.

B. Régime Micro-Entrepreneur Le régime Micro-entrepreneur ayant opté pour un régime fiscal et un régime social simplifié

lui permettent d’exercer une petite activité professionnelle indépendante de façon régulière ou

ponctuelle.

Le régime micro-entrepreneur s’applique dès lors que le chiffre d’affaires annuel n’excède

pas :

- 82 900 euros pour une activité de vente de marchandises, d’objets, d’aliments à

emporter ou à consommer sur place, ou de fournitures de logements

- 32 900 euros pour une activité de services

Sous ce régime, il n’y a pas de comptabilité complète à tenir ; le bénéfice est calculé de façon

forfaitaire.

Le bénéfice imposable est déterminé par l'administration fiscale qui applique au chiffre

d'affaires déclaré un abattement forfaitaire pour frais professionnels variable en fonction de

l'activité exercée avec un abattement minimum de 305 euros :

- 71 % pour les activités d'achat/revente, et les activités de fourniture de logement,

- 50 % pour les autres activités relevant des BIC,

- 34 % pour les BNC,

L’évaluation forfaitaire empêche cependant le déficit.

22

C. Comparaison Microentreprise et Réel simplifié

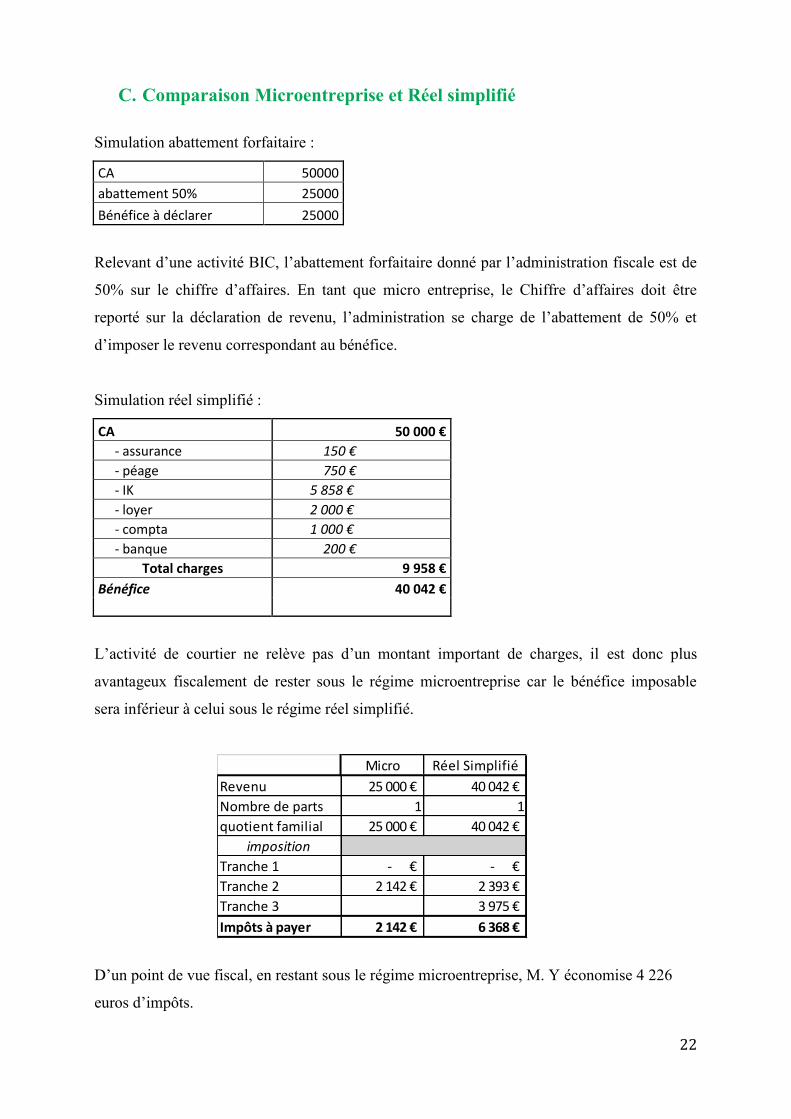

Simulation abattement forfaitaire :

CA 50000

abattement 50% 25000

Bénéfice à déclarer 25000

Relevant d’une activité BIC, l’abattement forfaitaire donné par l’administration fiscale est de

50% sur le chiffre d’affaires. En tant que micro entreprise, le Chiffre d’affaires doit être

reporté sur la déclaration de revenu, l’administration se charge de l’abattement de 50% et

d’imposer le revenu correspondant au bénéfice.

Simulation réel simplifié :

CA 50 000 €

- assurance 150 €

- péage 750 €

- IK 5 858 €

- loyer 2 000 €

- compta 1 000 €

- banque 200 €

Total charges 9 958 €

Bénéfice 40 042 €

L’activité de courtier ne relève pas d’un montant important de charges, il est donc plus

avantageux fiscalement de rester sous le régime microentreprise car le bénéfice imposable

sera inférieur à celui sous le régime réel simplifié.

D’un point de vue fiscal, en restant sous le régime microentreprise, M. Y économise 4 226

euros d’impôts.

Micro Réel Simplifié

Revenu 25 000 € 40 042 €

Nombre de parts 1 1

quotient familial 25 000 € 40 042 €

imposition

Tranche 1 - € - €

Tranche 2 2 142 € 2 393 €

Tranche 3 3 975 €

Impôts à payer 2 142 € 6 368 €

23

Comptablement et Administrativement, il est également plus intéressant de rester sous le

régime microentreprise car les formalités de déclarations sont plus simples. Le contribuable

soumis au régime « micro » doit simplement porter le montant de son chiffre d'affaires sur la

déclaration de revenus, l'abattement étant appliqué par l'administration.

Il doit enfin porter sur les pages numérotées d'un livre-journal le détail des recettes et des

achats.

Il n’y a pas de documents comptables à fournir à l’administration, il faut porter sur la

déclaration de revenu le montant du chiffre d’affaires réalisé, en fonction du statut,

l’administration fiscale appliquera l’abattement forfaitaire.

D. Développement de l’activité M. Y souhaite développer son activité, et nous devions mettre en place une étude

prévisionnelle. Nous devions choisir le statut le plus approprié et le plus avantageux pour M.

Y entre la SASU et l’EURL.

M. Y voulait également bénéficier des zones franches urbaines et savoir s’il était possible

d’en bénéficier.

1. La Zone franche urbaine

Les zones franches urbaines (ZFU) sont des quartiers de plus de 10 000 habitants, situés dans

des zones dites sensibles ou défavorisées. Ils ont été définis à partir des critères suivants :

- taux de chômage ;

- proportion de personnes sorties du système scolaire sans diplôme ;

- proportion de jeunes ;

- potentiel fiscal par habitant.

Les entreprises implantées ou devant s’implanter dans ces quartiers bénéficient d’un dispositif

complet d’exonérations de charges fiscales et sociales durant cinq ans.

a. Conditions générales

Pour bénéficier des exonérations ZFU, il faut respecter plus conditions en plus d’être présent

dans ces zones.

Quel que soit le statut juridique et le régime d’imposition, peuvent bénéficier de l’exonération

les entreprises ayant :

- Une activité industrielle, commerciale, artisanale ou libérale,

24

- Une implantation matérielle et une activité effective

- 50 salariés au maximum

- 10 millions d’euros de chiffre d’affaires au maximum,

- Un capital détenu à moins de 25% par une entreprise de plus de 250 salariés.

En ce qui concerne l’activité non sédentaire : Pour satisfaire la condition d’implantation en

ZFU, un professionnel non sédentaire doit disposer d’une implantation matérielle et de

moyens d’exploitation, et vérifier au moins un des deux critères légaux :

- l’emploi d’un salarié sédentaire

- la réalisation d’au moins 25 % du chiffre d’affaires en ZFU (après de clients situés en

zone).

Chaque année où il y a lieu du non-respect des critères, l’entreprise ne pourra bénéficier du

régime.

b. Conditions d’embauche :

Les entreprises qui se créent à compter du 1er janvier 2015 doivent respecter une des 2

conditions suivantes :

- le nombre de salariés dont le contrat de travail en CDI ou CDD d'au moins 12 mois et

résidant dans une ZFU - territoire entrepreneur ou dans un quartier prioritaire de la politique

de la ville, est égal au moins à la moitié du total des salariés,

- le nombre de salariés embauchés à compter de la création ou de l'implantation et remplissant

les mêmes conditions de contrat et de résidence, est égal au moins à la moitié du total des

salariés embauchés au cours de la même période.

Ces conditions s'apprécient à la clôture de l'exercice ou de la période d'imposition au titre

desquels l'exonération d'impôt est susceptible de s'appliquer.

L'administration fiscale précise que :

- Les entreprises qui créent des activités en ZFU-TE à compter du 1er janvier 2015 mais qui

n'emploient aucun salarié bénéficient de l'exonération sans faire application de la clause

d'emploi ou d'embauche, sous réserve qu'elles remplissent toutes les autres conditions

requises.

La clause ne s'appliquera à ces entreprises qu'à compter du deuxième salarié embauché.

25

- la condition d'emploi ou d'embauche locale s'apprécie à compter du 2ème salarié. Ainsi une

entreprise implantée dans une ZFU n'employant qu'un salarié qui ne réside pas en ZFU peut

bénéficier de l'exonération d'impôt,

- pour être considéré comme résidant dans une ZFU ou un QPV situé en ZFU, le salarié doit y

avoir résidé au moins 3 mois.

c. Exonération d’impôts

Une exonération totale d'imposition des bénéfices soumis à l'impôt sur le revenu (IR) ou à

l'impôt sur les sociétés (IS) pendant 5 ans.

L'exonération s'applique dans la limite de 50 000 euros par période de 12 mois.

Ce montant est majoré de 5 000 euros par nouveau salarié embauché à compter du 1er janvier

2015, domicilié dans un quartier prioritaire de la politique de la ville ou dans une ZFU -

territoire entrepreneur, et employé à temps plein pendant une durée d'au moins 6 mois.

Une exonération partielle d'imposition des bénéfices pendant 3 ans :

- 60 % au cours de la 1ère année suivant la période d'exonération totale,

- 40 % au cours de la 2ème année suivant la période d'exonération totale,

- 20 % au cours de la 3ème année suivant la période d'exonération totale.

d. Exonération de cotisations sociales

Il est possible de bénéficier d’une exonération de cotisations lorsqu’une entreprise est en zone

ZFU.

Cette exonération porte sur les cotisations patronales d’assurances sociales, d’allocations

familiales, de Fonds national d’aide au logement et de versements transport.

Pour pouvoir bénéficier de cette exonération il faut que l’entreprise soit présente en zone

franche urbaine lors de la création en zone ou que l’entreprise ait été créée ou implantée dans

une ZFU au plus tard le 31/12/2014.

M. Y souhaite lancer son activité seul, il exercera une activité commerciale et réalisera un

chiffre d’affaires inférieur à 10 millions d’euros.

Cependant, étant courtier, M. Y est amené a beaucoup se déplacer, il sera difficile de réaliser

25% de son chiffre d’affaires dans la zone qui est l’une des conditions pour pouvoir bénéficier

de l’exonération.

26

E. Choix du Statut

Pour démarrer son activité, M. Y doit choisir une structure juridique, il nous a demandé quelle

était la structure juridique la plus adaptée et la plus avantageuse fiscalement et socialement à

son activité.

Etant seul dans son activité, la question se posait entre deux structures, la SASU, société par

action simplifiée unipersonnelle et l’EURL, entreprise à responsabilité limitée unipersonnelle.

1. La SASU

La SASU est une SAS avec un seul associé, aucun capital minimum est demandé, il est

librement fixé par les statuts. La loi de modernisation de l’économie a uniformisé et réduit les

formalités de dépôt des comptes annuels des sociétés unipersonnelles.

L’intérêt de la SAS est la simplification. En effet, il est libre de fixer dans les statuts,

l’organisation de la direction et le choix du statut du dirigeant.

Pour constituer une SASU, M. Y doit respecter les conditions de validité du contrat qui sont

le consentement non vicié, la capacité civile et que l’objet et la cause doivent être possible et

licite.

Les apports peuvent se faire sous 3 formes :

- En numéraire, ils doivent être libérés à 50% à la souscription et le solde dans les 5 ans.

- En nature, mais il faut nommer un commissaire aux apports pour évaluer les biens

- En industrie, mais ils n’entrent pas dans la composition du capital

La SASU est soumise de plein droit à l’impôt sur les sociétés, les bénéfices seront donc

imposés à 15% dans la limite de 38 120 euros et à 33.1/3% au-delà.

La SASU peut dans certaines conditions opter temporairement pour le régime des sociétés de

personnes pour une durée de 5 exercices maximum. Les bénéfices sont ainsi imposés

directement au nom de l’associé unique.

27

Pour que cette option soit possible, la SASU doit :

exercer à titre principal une activité industrielle, commerciale, artisanale, agricole

ou libérale, à l’exclusion de la gestion de son propre patrimoine mobilier ou

immobilier,

ne pas être cotée en bourse,

avoir moins de 5 ans d’existence à la date de l’option,

employer moins de 50 salariés,

réaliser un chiffre d’affaires annuel ou un total de bilan inférieur à 10 000 000

d’euros,

être créée depuis moins de 5 ans au moment de l’option,

et avoir un associé unique personne physique qui occupe des fonctions de direction

La SASU offre la possibilité d’un associé unique, aucun capital minimal est obligatoire, La

SASU est imposée de droit à l’IS avec une option à l’IR sous conditions. Le dirigeant est

assimilé salarié et bénéficie d’une protection sociale intéressante. Les cotisations sociales sont

dues uniquement si des rémunérations sont prélevées. Les dividendes ne sont pas soumis à

cotisations sociales s’ils sont inférieurs à 10% du capital.

Cependant, un apport en nature entraine la nomination d’un commissaire aux apports, la

rédaction des statuts s’établit avec une expertise juridique et les dividendes sont soumis à

cotisations sociales au-delà de 10% du capital.

2. L’EURL :

L’entreprise Unipersonnelle à Responsabilité Limitée est une SARL avec un seul associé qui

détient l’intégralité des parts de la société. Aucun capital minimal n’est demandé pour pouvoir

créer une EURL.

Cette structure juridique permet de limiter la responsabilité aux seuls apports, elle permet

donc la protection des biens personnels de l’entrepreneur. L'unique associé ne supporte alors

les dettes sociales qu'à concurrence du montant de ses apports. Le dirigeant est dit gérant de

l’EURL.

Le régime de protection sociale de l'associé unique gérant d'EURL est le régime social des

Travailleurs Non-Salariés (TNS). En tant que travailleur non salarié, l'associé unique gérant

de l'EURL est alors automatiquement rattaché au régime des TNS et cotise au RSI.

L’EURL est imposée de droit au barème progressif de l’impôt sur le revenu.

28

Lorsque l’associé unique est une personne physique, il ne faut pas oublier d’adhérer à un

centre de gestion agréé pour éviter la majoration de 25% du montant du bénéfice imposable

directement au nom de l’associé. L’option doit être faite dans les 5 premiers mois suivant son

immatriculation ou suivant l’ouverture de l’exercice au titre duquel elle s’applique.

Le règles de gestion de l’EURL sont plus allégées que celles de la SASU mais sont plus

lourdes que celles des entreprises individuelles. Cependant, le gérant de l’EURL ne peut pas

être assimilé salarié et donc c’est également le bénéfice qui est soumis à cotisations sociales.

3. Comparaison

Afin de comparer la situation des deux structures juridiques, j’ai établit des tableaux

comparatif pour trouver la structure la plus adaptée pour l’activité de M. Y :

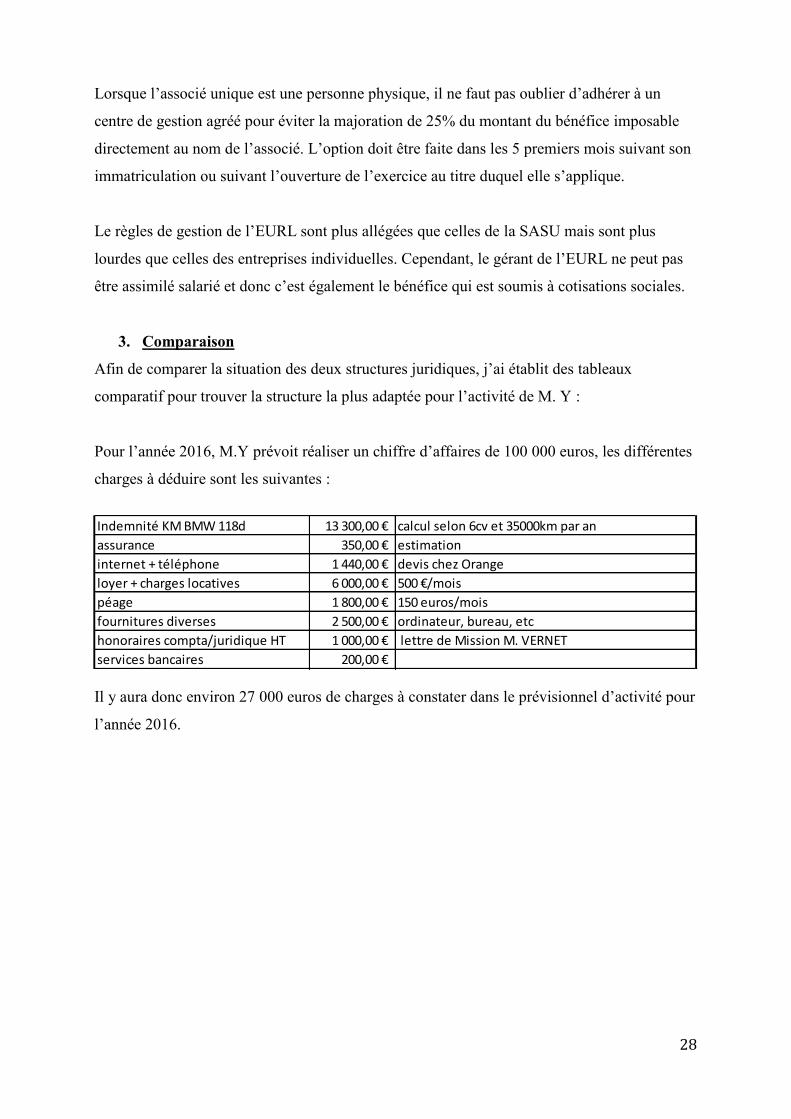

Pour l’année 2016, M.Y prévoit réaliser un chiffre d’affaires de 100 000 euros, les différentes

charges à déduire sont les suivantes :

Il y aura donc environ 27 000 euros de charges à constater dans le prévisionnel d’activité pour

l’année 2016.

Indemnité KM BMW 118d 13 300,00 € calcul selon 6cv et 35000km par an

assurance 350,00 € estimation

internet + téléphone 1 440,00 € devis chez Orange

loyer + charges locatives 6 000,00 € 500 €/mois

péage 1 800,00 € 150 euros/mois

fournitures diverses 2 500,00 € ordinateur, bureau, etc

honoraires compta/juridique HT 1 000,00 € lettre de Mission M. VERNET

services bancaires 200,00 €

29

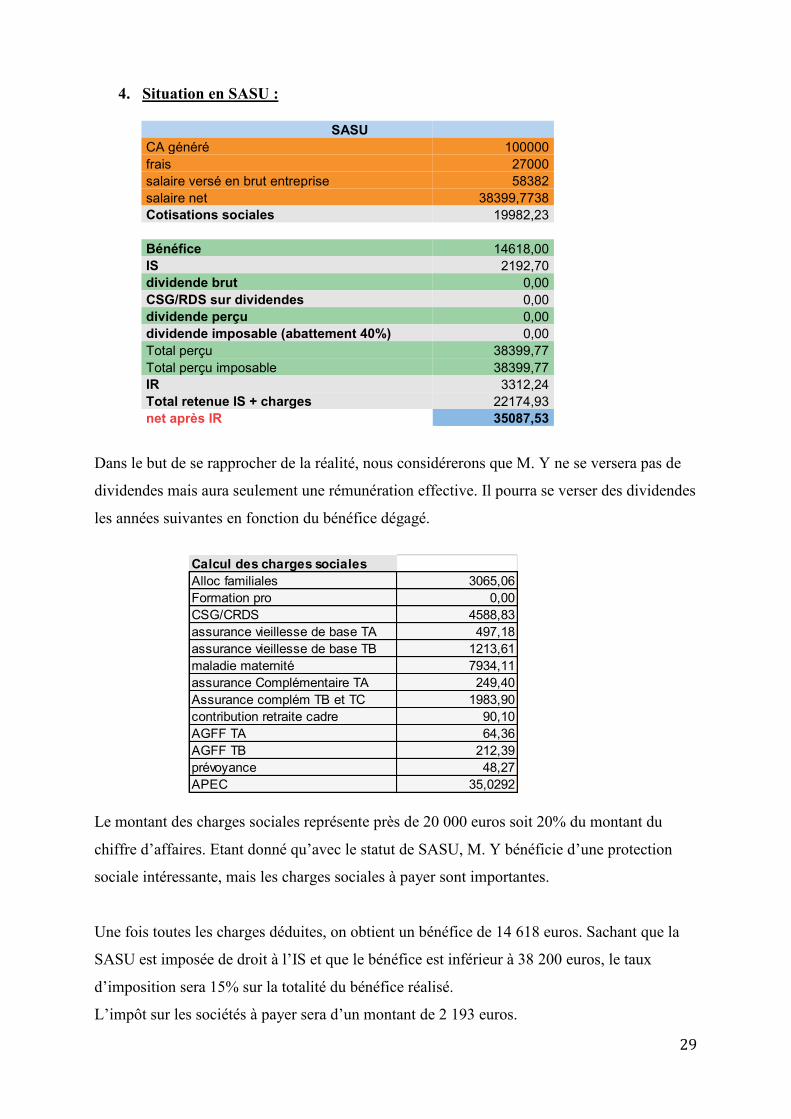

4. Situation en SASU :

SASU CA généré 100000

frais 27000 salaire versé en brut entreprise 58382 salaire net 38399,7738 Cotisations sociales 19982,23

Bénéfice 14618,00 IS 2192,70 dividende brut 0,00 CSG/RDS sur dividendes 0,00 dividende perçu 0,00 dividende imposable (abattement 40%) 0,00 Total perçu 38399,77 Total perçu imposable 38399,77 IR 3312,24 Total retenue IS + charges 22174,93 net après IR 35087,53

Dans le but de se rapprocher de la réalité, nous considérerons que M. Y ne se versera pas de

dividendes mais aura seulement une rémunération effective. Il pourra se verser des dividendes

les années suivantes en fonction du bénéfice dégagé.

Le montant des charges sociales représente près de 20 000 euros soit 20% du montant du

chiffre d’affaires. Etant donné qu’avec le statut de SASU, M. Y bénéficie d’une protection

sociale intéressante, mais les charges sociales à payer sont importantes.

Une fois toutes les charges déduites, on obtient un bénéfice de 14 618 euros. Sachant que la

SASU est imposée de droit à l’IS et que le bénéfice est inférieur à 38 200 euros, le taux

d’imposition sera 15% sur la totalité du bénéfice réalisé.

L’impôt sur les sociétés à payer sera d’un montant de 2 193 euros.

Calcul des charges socialesAlloc familiales 3065,06Formation pro 0,00CSG/CRDS 4588,83assurance vieillesse de base TA 497,18assurance vieillesse de base TB 1213,61maladie maternité 7934,11assurance Complémentaire TA 249,40Assurance complém TB et TC 1983,90contribution retraite cadre 90,10AGFF TA 64,36AGFF TB 212,39prévoyance 48,27APEC 35,0292

30

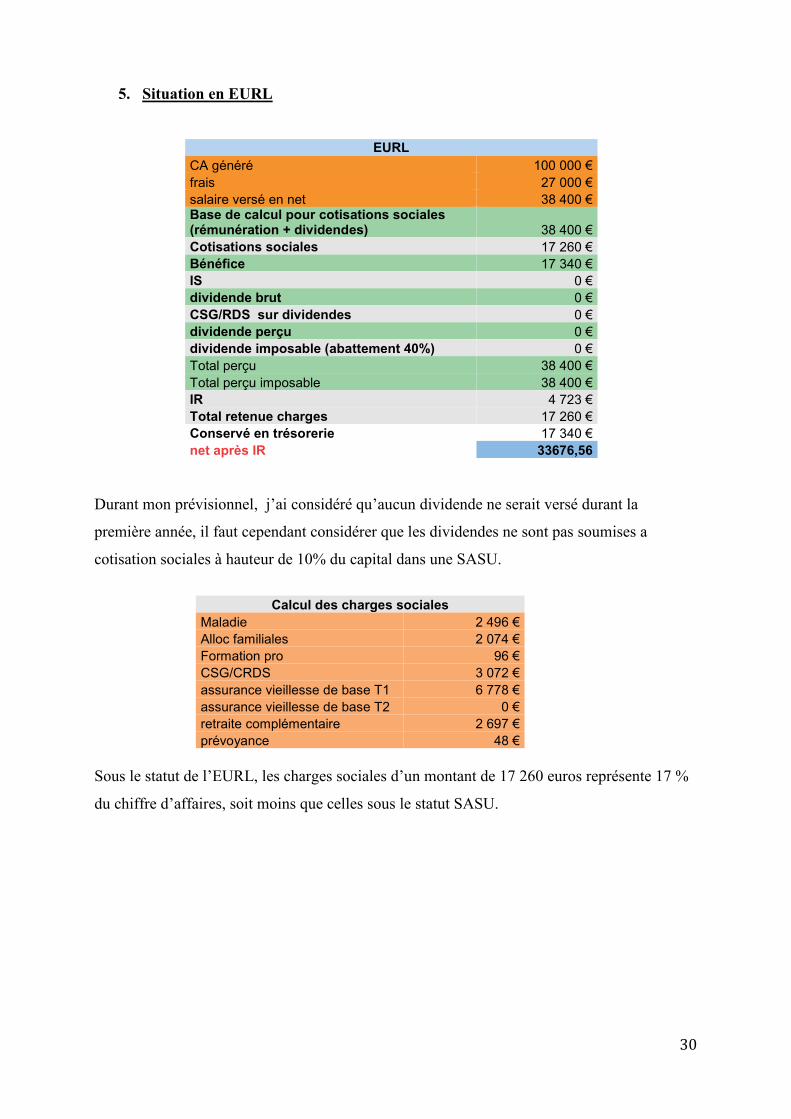

5. Situation en EURL

EURL

CA généré 100 000 € frais 27 000 € salaire versé en net 38 400 € Base de calcul pour cotisations sociales (rémunération + dividendes) 38 400 € Cotisations sociales 17 260 € Bénéfice 17 340 € IS 0 € dividende brut 0 € CSG/RDS sur dividendes 0 € dividende perçu 0 € dividende imposable (abattement 40%) 0 € Total perçu 38 400 € Total perçu imposable 38 400 € IR 4 723 € Total retenue charges 17 260 € Conservé en trésorerie 17 340 € net après IR 33676,56

Durant mon prévisionnel, j’ai considéré qu’aucun dividende ne serait versé durant la

première année, il faut cependant considérer que les dividendes ne sont pas soumises a

cotisation sociales à hauteur de 10% du capital dans une SASU.

Calcul des charges sociales

Maladie 2 496 € Alloc familiales 2 074 € Formation pro 96 € CSG/CRDS 3 072 € assurance vieillesse de base T1 6 778 € assurance vieillesse de base T2 0 € retraite complémentaire 2 697 € prévoyance 48 €

Sous le statut de l’EURL, les charges sociales d’un montant de 17 260 euros représente 17 %

du chiffre d’affaires, soit moins que celles sous le statut SASU.

31

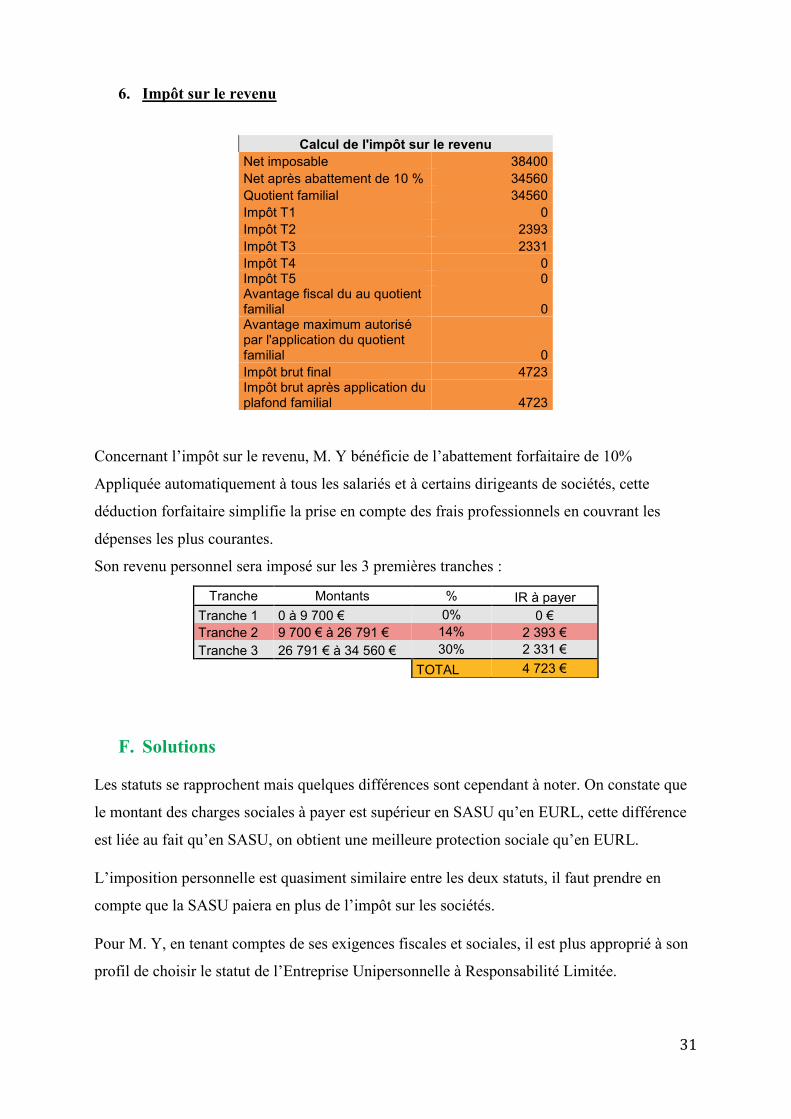

6. Impôt sur le revenu

Concernant l’impôt sur le revenu, M. Y bénéficie de l’abattement forfaitaire de 10%

Appliquée automatiquement à tous les salariés et à certains dirigeants de sociétés, cette

déduction forfaitaire simplifie la prise en compte des frais professionnels en couvrant les

dépenses les plus courantes.

Son revenu personnel sera imposé sur les 3 premières tranches :

F. Solutions Les statuts se rapprochent mais quelques différences sont cependant à noter. On constate que

le montant des charges sociales à payer est supérieur en SASU qu’en EURL, cette différence

est liée au fait qu’en SASU, on obtient une meilleure protection sociale qu’en EURL.

L’imposition personnelle est quasiment similaire entre les deux statuts, il faut prendre en

compte que la SASU paiera en plus de l’impôt sur les sociétés.

Pour M. Y, en tenant comptes de ses exigences fiscales et sociales, il est plus approprié à son

profil de choisir le statut de l’Entreprise Unipersonnelle à Responsabilité Limitée.

Calcul de l'impôt sur le revenu Net imposable 38400 Net après abattement de 10 % 34560 Quotient familial 34560 Impôt T1 0 Impôt T2 2393 Impôt T3 2331 Impôt T4 0 Impôt T5 0 Avantage fiscal du au quotient familial 0 Avantage maximum autorisé par l'application du quotient familial 0 Impôt brut final 4723 Impôt brut après application du plafond familial 4723

Tranche Montants % IR à payer Tranche 1 0 à 9 700 € 0% 0 € Tranche 2 9 700 € à 26 791 € 14% 2 393 € Tranche 3 26 791 € à 34 560 € 30% 2 331 €

TOTAL 4 723 €

32

III – Exonération de plus-value de cession pour départ en retraite

A. Contexte M. Z, actuellement gérant dans une SARL qui a pour objet la négociation de véhicules

automobiles, a acheté des parts du capital en janvier 2012 au sein de cette même société.

Désirant céder ses parts pour un départ en retraite, M. Z souhaite savoir s’il pouvait bénéficier

d’une exonération sur la plus-value de cession de ses titres pour son départ en retraite.

M. Z a pris sa retraite le 15/04/2015, nous devions donc savoir s’il respectait les conditions

nécessaires quant à l’exonération de la plus-value sur la cession de ses parts.

B. Conditions nécessaires

1. Conditions tenant au cédant

Le cédant doit avoir exercé au sein de la société une des fonctions de direction énumérées au

1° de l'article 885 O bis du CGI, c'est-à-dire être soit gérant nommé conformément aux statuts

d'une société à responsabilité limitée ou en commandite par actions, soit associé d'une société

de personnes, soit président, directeur général, président du conseil de surveillance ou

membre du directoire d'une société par actions.

Nous savons que M. Z est actuellement gérant de la SARL ce qui lui permet de respecter cette

condition.

Cette fonction doit avoir été exercée de manière continue pendant les 5 années précédant la

cession et doit avoir donné lieu à une rémunération normale.

M. Z a acquis ses parts et a commencé à travailler au sein de la SARL le 25/01/2012, pour

respecter cette condition, il se doit de continuer sa fonction de gérant en donnant lieu à une

rémunération normale jusqu’au plus tôt le 26/01/2017 pour compléter les 5 années d’activité.

Il faut également que cette fonction représente plus de la moitié de ses revenus professionnels.

En étudiant sa déclaration de revenus 2015, j’ai pu constater que cette fonction de gérant

représentait 100% des revenus professionnels.

33

M. Z doit avoir détenu, directement ou par personne interposée, pendant les 5 dernières

années au moins 25 % du capital de la société cédée ou des droits de vote.

Selon les statuts de la société, M. Z détient 25 % du capital de la société.

Pour pouvoir bénéficier de l’exonération, il faut que M. Z ait cessé toute fonction dans la

société et fait valoir ses droits à la retraite dans les 2 années précédant ou suivant la cession.

Etant donné que M. X a pris sa retraite le 15/04/2015, il faudra céder ses parts avant le

15/04/2017.

2. Conditions tenant aux titres cédés

L’administration nous informe que la cession doit porter soit :

sur l'intégralité des titres détenus par le cédant dans la société dont les titres sont cédés ;

sur plus de 50 % des droits de vote ;

sur plus de 50 % des droits dans les bénéfices sociaux de la société, lorsque le cédant

détient uniquement l'usufruit des titres.

M. Z souhaite céder 100% des parts qu’il détient, ce qui lui permet d’entrer sous cette

condition.

3. Conditions tenant à la société dont les titres sont cédés

Afin que M. Z puisse bénéficier de l’exonération, la SARL dont il est gérant doit également

répondre à certaines conditions, la société doit :

- être passible de l’impôt sur les sociétés,

- avoir son siège dans un Etat de l’Espace économique européen,

- avoir exercé de façon continue, pendant les cinq ans précédant la cession une activité

commerciale, industrielle, artisanale, libérale, agricole ou financière

- employer moins de 250 salariés

- réaliser un chiffre d’affaires annuel inférieur à 50 millions d’euros au cours du dernier

exercice clos ou un total de bilan inférieur à 43 millions d’euros à la clôture du dernier

exercice

- ne pas avoir son capital détenu à hauteur de plus de 25% par une entreprise ne

répondant à la condition précédente de chiffre d’affaires et de bilan

34

La SARL est en effet soumise à l’impôt sur le revenu, son siège social est en France et

l’activité de négoce automobile relève de l’activité commerciale. Comme pour la fonction de

M.Z, il faut que la société, créée le 25/01/2012, ait existé 5 ans à la date de cession.

La structure emploie en 6 et 9 salariés et réalise un chiffre d’affaire de 7 millions d’euros et

un total de Bilan de 3 millions d’euros.

Les 75% du capital restants sont détenus par une entreprise qui réalise un chiffre d’affaires de

41 millions d’euros et un total de bilan de 15 millions d’euros.

On constate donc que la SARL respecte toutes les conditions nécessaires quant à

l’exonération de la plus-value de cession de titres de M. X si les parts sont cédés après le

25/01/2017.

Afin de respecter toutes les conditions nécessaires pour bénéficier d’une exonération totale ou

partielle de l’imposition de la plus-value sur une cession de parts suite à un départ en retraite.

Il faut que M.Z continue sa fonction de gérant et reçoive une rémunération normale jusqu’au

plus tôt le 26/01/2017 pour confirmer 5 ans de travail au sein de la structure et 5 ans en tant

que détenant d’une part du capital. Il doit également, pour respecter la condition de cession

des titres dans les 2 années suivant le départ en retraite, céder ses parts avant le 15/04/2017.

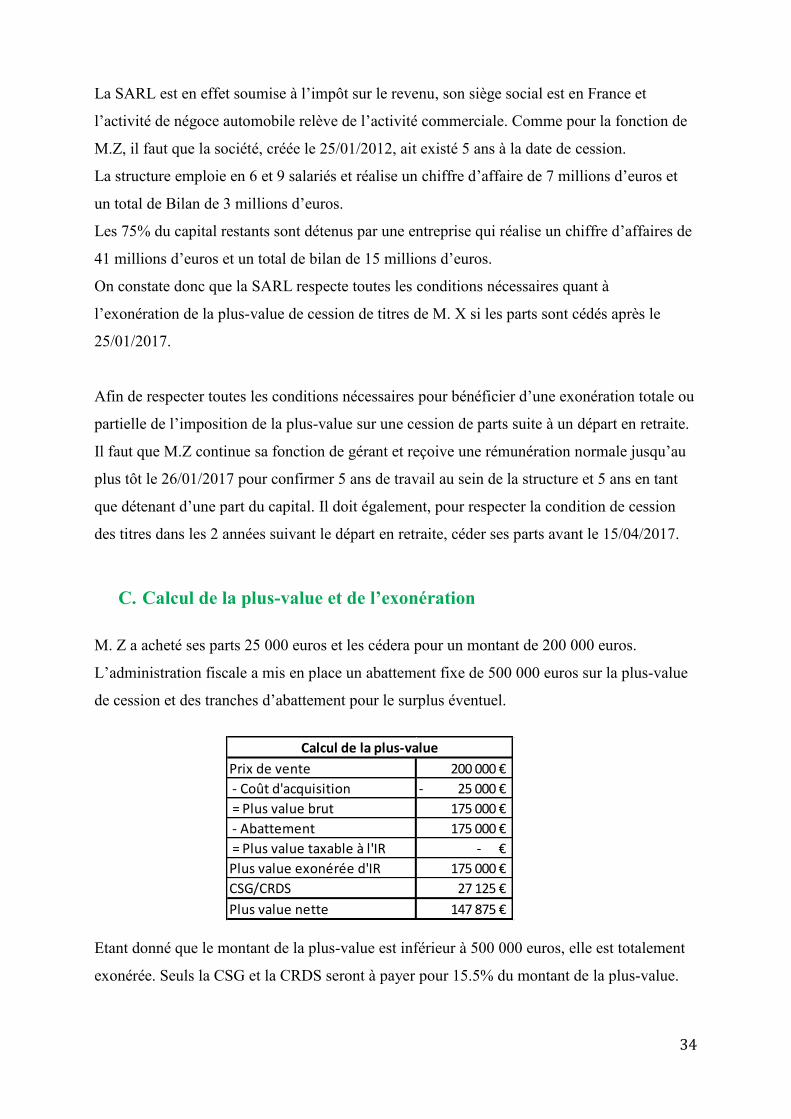

C. Calcul de la plus-value et de l’exonération

M. Z a acheté ses parts 25 000 euros et les cédera pour un montant de 200 000 euros.

L’administration fiscale a mis en place un abattement fixe de 500 000 euros sur la plus-value

de cession et des tranches d’abattement pour le surplus éventuel.

Etant donné que le montant de la plus-value est inférieur à 500 000 euros, elle est totalement

exonérée. Seuls la CSG et la CRDS seront à payer pour 15.5% du montant de la plus-value.

Prix de vente 200 000 €

- Coût d'acquisition 25 000 €-

= Plus value brut 175 000 €

- Abattement 175 000 €

= Plus value taxable à l'IR - €

Plus value exonérée d'IR 175 000 €

CSG/CRDS 27 125 €

Plus value nette 147 875 €

Calcul de la plus-value

35

Conclusion Bilan des problématiques de stage : M. X, pour réduire sa charge d’impôt, devra basculer la SCI de l’imposition sur le revenu à

l’imposition sur les sociétés et se rémunérer avec le compte courant associé pendant 13 ans et

pourra se verser des dividendes par la suite qui ont une fiscalité moins lourde que les revenus

fonciers perçus des loyers.

Pour la situation de M. Y, il est préférable, pour l’année 2015, de rester sous le régime

microentreprise car l’abattement forfaitaire procure un bénéfice comptable, et donc une

charge d’impôt moins important que sou le régime du réel simplifié.

Quant au statut à choisir pour le développement d’activité en 2016, il est plus approprié de

s’installer en EURL car les cotisations sociales sont moins importantes et la société ne

supporte pas d’IS en plus de l’impôt personnel.

Concernant l’accessibilité ZFU, il sera difficile de réaliser 25% de l’activité dans la zone

franche, il n’est pas intéressant de s’installer dans ces zones.

L’exonération de la plus-value de cession des parts pour un départ en retraite de M. Z est

possible car il respecte toutes les conditions nécessaires pour en bénéficier. Il devra continuer

à travailler dans l’entreprise jusqu’au 26/01/2017 et devra céder ses parts entre cette date et le

14/04/2017.

Bilan Personnel : Ayant déjà effectué mon stage de Licence dans ce cabinet, j’ai su rapidement être

opérationnel pour travailler avec les collaborateurs. Durant ces 4 mois, j’ai beaucoup apprit

du métier dans lequel je m’engageais.

Ce stage a été très enrichissant aussi bien d’un point de vue relationnel que pratique.

J’ai su appliquer les connaissances théoriques lors de la prise en charge des dossiers tout aussi

intéressants que pertinents car le travail qui m’a été demandé répondait à mes attentes.

Après ce master, je désire continuer mon cursus vers l’expertise comptable.