Embed Size (px)

Citation preview

i

REPUBLIQUE DE COTE D’IVOIRE ……………………………….

UNION--DISCIPLINE--TRAVAIL ……………………………….

MINISTERE DE L’ENSEIGNEMENT SUPERIEUR DE LA RECHERCHE SCIENTIFIQUE

……………………………………

THEME :

Juillet 2010

PROGRAMME DE FORMATION EN

GESTION DE LA POLITIQUE

ECONOMIQUE

UNIVERSITE DE COCOCDY

UFR-SEG/CIRES

Présenté par NDONG Abdoulaye Auditeur du GPE 11

Directeur de stage COMARA kramoko, Statisticien Economiste Direction de la Conjoncture et la Prévision Economiques (DCPE)

Directeur de mémoire DR KIMOU Maurice Coordonnateur du Programme GPE

D.E.S.S Hautes Etudes en Gestion de la Politique Economique (HE- GPE)

11ème Promotion (2009-2010)

DETTE EXTERIEURE ET CROISSANCE

ECONOMIQUE : CAS DE LA COTE D’IVOIRE

ii

SOMMAIRE

SOMMAIRE ............................................................................................................................. ii

REMERCIEMENTS ............................................................................................................... iii

SIGLES ET ABREVIATIONS .............................................................................................. iv

RESUME DE L’ETUDE.......................................................................................................... v

I. INTRODUCTION GENERALE ......................................................................................... 1

II. REVUE DE LA LITTERATURE...................................................................................... 6

III. SITUATION LA DETTE EXTERIEURE EN COTE D’IVOIRE.............................. 11

IV. MODELE ECONOMETRIQUE : IMPACT DE LA DETTE EXTERIEURE SUR

LA CROISSANCE ECONOMIQUE EN COTE D’IVOIRE ............................................. 18

V. RECOMMANDATIONS ET CONCLUSION................................................................ 29

VI.REFERENCES BIBLIOGRAPHIQUES........................................................................ 32

VII. ANNEXES ..........................................................................................................................I

iii

REMERCIEMENTS

Je rends grâce à Dieu de m’avoir accordé la santé et la volonté d’arriver au terme de

ce travail. Ensuite mes remerciements vont à l’endroit de :

La Fondation pour le Renforcement des capacités en Afrique (ACBF) pour

avoir financé le Programme de Formation en Gestion de la Politique

Economique (GPE) ;

Du Docteur Séca Paul ASSABA, Directeur du Programme GPE et tous ses

collaborateurs, qui n’ont ménagé aucun pour que la formation se passe dans

les bonnes conditions ;

Du Docteur KIMOU Maurice, Coordonnateur du Programme GPE, qui a bien

voulu nous encadrer pour l’élaboration du dossier de politique économique

(DPE) et du mémoire professionnel ;

Du Directeur de la Direction de la Conjoncture et de la Prévision Economiques

(DCPE) et l’ensemble de ses collaborateurs en l’occurrence Messieurs

Sansan HIEN et COMARA Kramoko pour nous avoir accepté en stage dans

sa structure et n’avoir ménagé aucun pour le bon déroulement du stage ;

Au personnel de CIRES pour leur franche collaboration pendant toute la

période de notre formation ;

Enfin, je remercie toutes les personnes, qui ont contribué de près ou de loin à la

réalisation de ce travail.

iv

SIGLES ET ABREVIATIONS

ADF : Augmented Dickey Fuller AUPC : Assistance Urgence Post Conflit

BAD : Banque Africaine de Développement BADEA : Banque Arabe de Développement Economique en Afrique

BAfD : Banque Africaine de Développement BEI : Banque Européenne d’Investissement BIRD : Banque d’Investissement et de Reconstruction pour le Développement

BM : Banque Mondiale BNETD : Bureau National d’Etudes Techniques pour le Développement

CAA : Caisse Autonome d’Amortissement CAISTAB : Caisse de Stabilisation CAMEF : Conférence Africaine des Ministres de l’Economie et des Finances

COFACE : Compagnie Française d’Assurance et de Crédit à l’Exportation CV : Critical Value

DCPE : Direction de la Conjoncture et de la Prévision Economiques DGE : Direction Générale de l’Economie DGTCP : Direction Générale du Trésor et de la Comptabilité Publique

DDP : Direction de la Dette Publique DSRP : Document de Stratégie de Réduction de la Pauvreté

ENDPIB : Encours de la Dette rapporté au PIB FASR : Facilité de l’Ajustement Structurel Renforcé FAO : Food Agricultural Organisation

FCFA : Franc de la Communauté Financière Africaine FEC : Facilité Elargie de Crédit

FMI : Fonds Monétaire International FRPC : Facilité de Réduction de la Pauvreté et pour la Croissance GPE : Gestion de la Politique Economique

IDA : International Development Association IADM : Initiative pour l’Annulation de la Dette Multilatérale

OCDE : Organisation pour la Coopération et le Développement Economique MCO : Moindres Carrés Ordinaires OMD : Objectifs du Millénaire pour le Développement

OUV : Ouverture Commerciale PAPC : Programme d’Assistance Post Conflit

PAS : Programme d’Ajustement Structurel PIB : Produit Intérieur Brut PIBH : Produit Intérieur Brut par Habitant

PP : Philips Perron PPTE : Pays Pauvres Très Endettés

SBPIB : Solde Budgétaire rapporté au PIB SDX : Service de la Dette rapporté aux Exportations SFI : Société Financière Internationale

TCD : Taux de Croissance Démographique TINV : Taux d’Investissement

TSS : Taux de Scolarisation du Secondaire UEMOA : Union Economique et Monétaire Ouest Africaine VAN : Valeur Actuelle Nette

v

RESUME DE L’ETUDE

A l’instar de la plupart des pays en développement, la Côte d’Ivoire n’a pas échappé à l’endettement

extérieur dont les effets ont souvent lourdement pesé sur les économies africaines. Cependant, les avis ou les points de vue des économistes ne sont pas unanimes sur la relation entre la dette et la croissance économique. Les résultats empiriques de certains auteurs ont souvent montré que la dette

extérieure peut agir positivement ou négativement sur la croissance économique du PIB par tête. Pour le cas de la Côte d’Ivoire nous allons essayer de voir l’impact des variables d’endettement extérieur sur la croissance économique du PIB par tête. Ceci nous pousse à nous poser la question que la

dette a t-elle des effets sur la croissance économique en Côte d’Ivoire ?

Notre étude vise, de façon générale, à déterminer l’impact des ratios d’endettement sur la croissance économique afin de proposer des recommandations de politique économique. De manière spécifique,

il s’agit : de faire l’analyse situationnelle de la dette extérieure de la Côte d’Ivoire ; d’étudier la relation économétrique entre la croissance économique et les variables de l’endettement ex térieur et proposer des recommandations de politique économique.

Pour vérifier les objectifs définis dans l’étude, nous allons tester les hypothèses suivantes : l’encours de la dette rapporté au PIB et l’investissement influencent positivement la croissance du PIB par tête ; le service de la dette rapporté aux exportations a un effet négatif sur la croissance du PIB par tête.

Pour confirmer ou infirmer ces hypothèses, nous avons mis en place un modèle économétrique s’inspirant de celui de PATILLO, RICCI et POIRSON (2002). Les données chronologiques sont

annuelles et s’étendent de 1980 à 2008. Les tests de stationnarité ont montré que les différentes séries sont stationnaires en première différence. Les résultats du test de JOHANSEN font apparaître l’existence de plusieurs séries cointégrées. Ce faisant donc il est possible d’élaborer le modèle à

correction d’erreur à la ENGLE – GRANGER à deux étapes : l’estimation de l’équation à long terme et l’estimation de l’équation à court terme.

Pour l’estimation des paramètres de ces équations nous avons utilisé la méthode des moindres carrées ordinaires (MCO) avec Eviews 3.1. Ainsi, les résultats montrent à long terme comme à court

terme, l’investissement, le service de la dette extérieure rapporté aux exportations et la crise sont significatives. En outre, l’aide publique au développement est significative à court terme et agit négativement sur le taux de croissance du PIB par tête. L’investissement agit positivement sur la

croissance économique puis le service de la dette rapporté aux exportations et la crise influencent négativement le taux de croissance du PIB par tête. A long terme, ces variables indépendantes expliquent à 55 % les fluctuations du taux de croissance du PIB par tête. A court terme, les variables

significatives expliquent à 78 % les fluctuations de la croissance du PIB par tête. La force de rappel quant elle est stationnaire à niveau et significative. Concernant le coefficient affecté à la force de rappel, elle est égale à la vitesse à laquelle tout déséquilibre est résorbé entre le niveau désiré et

effectif. Il correspond dans nos résultats à -1,11, ce veut dire qu’on arrive à ajuster 111 % entre le niveau désiré et effectif du déséquilibre du taux de croissance du PIB par tête par l’effet feedbac k. Cela signifie qu’un choc constaté au cours d’une année est entièrement résorbé au bout de 10 mois et

24 jours. Il convient de souligner que des tests classiques effectués montrent que les modèles à long comme à courts termes ont des paramètres stables, des variances homoscédastiques, des erreurs non corrélées, les erreurs suivent une loi normale et les modèles sont bien spécifiés.

Au regard de l’analyse situationnelle et des résultats de l’application empirique de notre étude, nous formulons les recommandations ci-après : Renforcer l’investissement public de manière à atteindre au moins 20 % sur financement par

ressources internes (la norme communautaire de l’UEMOA) ; Normaliser définitivement la situation politique de la Côte d’Ivoire ; Promouvoir une politique nationale d’endettement ;

Promouvoir la diversification des produits exportés ; Travailler à atteindre le point d’achèvement pour bénéficier d’un allègement conséquent de la

dette extérieure ;

Veiller à la rationalisation et à l’optimisation des ressources empruntées en adoptant l’approche budgets programmes dans les ministères ;

Analyser bien l’impact de certains dons en fonction des besoins avant de les accepter compte

tenu de leur caractère budgétivore.

1

I. INTRODUCTION GENERALE

1.1 Contexte et justification

A la suite des indépendances, les pays africains ont épousé des modèles de

développement dont l’épargne nationale n’était pas en mesure de financer l’investissement. Ce faisant, ils étaient obligés de recourir à l’endettement extérieur. Toutefois, la détérioration de l’environnement international au début des années 80

marquée par la chute des cours des matières premières, la hausse des taux d’intérêt, la fluctuation des taux de change, la détérioration des termes de l’échange, a causé

la crise de l’endettement dans les pays en voie de développement. Au regard de cette situation d’endettement insupportable des pays en

développement, les bailleurs de fonds ont mis en place plusieurs mécanismes de traitement de la dette extérieure. Dans cette même lancée, la Banque Mondiale (BM)

et le Fonds Monétaire International (FMI) ont mis en place l’initiative en faveur des pays pauvres très endettés (PPTE) en 1996, qui s’est trouvée renforcée en 1999. Cette initiative vise à aider les PPTE à ramener leur dette extérieure à un niveau

soutenable à travers son annulation dans le cadre de l’ Initiative de l’Annulation de la Dette Multilatérale (IADM) à l’atteinte du point d’achèvement.

L’adhésion aux PPTE requiert des conditions définissant l’atteinte du point de décision que sont :

- être admissible à emprunter auprès de l’agence internationale de développement de la Banque Mondiale et du FMI par le biais de sa Facilité

Elargie de Crédit (FEC) ; - faire face à une charge d’endettement insoutenable, à laquelle la Banque

Mondiale et le FMI ne peuvent s’attaquer au moyen des mécanismes

d’allègement de la dette ; - donner la preuve d’avoir procédé à des réformes et mené une politique

économique avisée dans le cadre de programmes appuyés par le FMI et la Banque Mondiale ;

- avoir élaboré un document de stratégie pour la réduction de la pauvreté

(DSRP) suivant un vaste processus participatif au niveau national.

Ces conditions demeurent très critiquées par beaucoup d’économistes car elles excluent plusieurs PPTE faute d’offrir de garanties politiques (régimes démocratiques, bonne gouvernance, conflit militaro-politique). C’est ainsi que des

pays comme le Soudan, le Liberia, la République Démocratique du Congo, la Somalie ne peuvent imaginer entrer dans un processus de sélection tant qu’ils ne

changeront pas radicalement d’orientation (NDIAYE et AMIN, 2008). C’est dans la même lancée que l’éclatement de la crise militaro politique de la Côte d’Ivoire avait entraîné la suppression de sa coopération avec les institutions financières

internationales en 2002, bien que déclarée éligible à l’initiative PPTE en 1998.

Suite à l’accord de Ouagadougou signé en 2007, les institutions financières internationales ont repris la coopération avec la Côte d’Ivoire. La même année, la Banque Mondiale et le FMI ont signé respectivement le Programme d’Assistance

2

Post Conflit (PAPC) et l’Assistance d’Urgence Post Conflit (AUPC). En 2007, le

processus d’élaboration du DSRP a été relancé pour être finalisé en 2009.

C’est en mars 2009 que la Côte d’Ivoire a atteint le point de décision et a eu l’approbation de son programme économique par le conseil d’administration du FMI, appuyé par la facilité de réduction de la pauvreté et pour la croissance (FRPC) qui lui

permettra pays d’avoir accès à des ressources sur une période de trois ans. Ce programme vise à consolider la stabilité macroéconomique, à accélérer la croissance

économique et à réduire la pauvreté. Il va se focaliser sur une amélioration de la gouvernance dans la gestion des finances publiques et la réduction de la pauvreté en se basant sur le document de stratégie de réduction de la pauvreté (DSRP).

Le DSRP s’inscrit dans le cadre de la consolidation de la paix et du rétablissement

de la cohésion sociale, de la relance de l’économie ivoirienne, de l’amélioration durable du bien-être des populations et de la réalisation les Objectifs du Millénaire pour le Développement (OMD) d’ici 2015 pour lesquels la Côte d’Ivoire s’est engagée

lors du Sommet du Millénaire en 2000.

L’étude présente un intérêt dans la mesure où la dette extérieure continue de peser lourdement sur les pays en développement en général, et la Côte d’Ivoire en particulier. C’est ainsi que plusieurs actions ont été menées pour l’allègement du

fardeau de la dette extérieure : la tenue du forum social II à Porto Alegre en 2002 aboutissant à des stratégies de désendettement, la réunion des experts à Dakar en

2003 sur la dette africaine jetant les bases d’une politique africaine d’endettement du continent, la tenue du IV ème sommet de l’Union Africaine1 à Addis-Abeba avec comme thème principal : l’annulation totale de la dette extérieure de l’Afrique juste

avant le sommet du G7 à Gleneagles sur le problème de la dette, la tenue de la deuxième conférence des ministres africains de l’économie et des finances (CAMEF

II) en 2006 se focalisant sur la problématique de l’endettement du continent et entre autres. .

1.2 Problématique

Au lendemain des indépendances, la Côte d’Ivoire a mis en place un modèle développement reposant sur le libre mouvement des capitaux grâce à la zone franc, l’immigration permettant des bas salaires dans l’agriculture, la politique libérale des

investissements directs étrangers et des investissements publics importants, mais avec un contrôle du marché du travail, des prix, du crédit, des exportations agricoles

à travers la caisse de stabilisation (Caistab) ainsi que la protection vis-à-vis de la concurrence extérieure (CONTE, 1998).

Le modèle de développement est conduit par les cultures de rente du café et du cacao. C’est à partir des années 1970 que l’agriculture ivoirienne a réalisé des

performances telles que le pays est désormais le premier producteur mondial de cacao en 1978. De 1971 à 1977, le boom des prix du café et du cacao a permis à la Côte d’Ivoire de réaliser un taux de croissance économique moyen du Produit

1 Cité par Bola (2005)

3

Intérieur Brut (PIB) de 7 %. Cette période de croissance économique forte a été

qualifiée au miracle ivoirien.

Afin de réduire la forte dépendance du modèle vis-à-vis des cultures de rente du café et du cacao, un vaste programme de diversification agricole a été entrepris au début des années 1970. Les cultures concernées sont la banane, l’ananas, le palmier à

huile, le cocotier et l’hévéa dans le sud et le coton dans le nord. Malgré les progrès significatifs enregistrés dans la production de ces produits, il faut reconnaître que le

programme n’a pas entièrement répondu aux objectifs escomptés dans la mesure où le pays reste tributaire du binôme café -cacao dont les modes de culture demeurent traditionnels.

La majeure partie du surplus généré par la hausse spectaculaire des prix des

cultures de rente a été prélevée par l’Etat via la Caistab grâce à l’important différentiel existant entre les prix intérieurs et extérieurs de ces produits. Ces ressources ont permis à l’Etat d’augmenter ses dépenses de fonctionnement et

d’investissement. Cette situation s’explique surtout par la mauvaise appréciation des autorités publiques de la hausse des prix des cultures de rente ayant un caractère

conjoncturel et pas non pas structurel. Les chocs pétroliers de 1973 et 1979 et la détérioration des termes de l’échange des

produits d’exportation des années 80 ont entraîné la baisse drastique des recettes d’exportation. Ainsi, le pays s’est trouvé dans une situation de déficit budgétaire dont

il fallait rechercher les moyens financiers nécessaires pour compenser la perte de recettes tributaires à la baisse des termes de l’échange. Pour ce faire, la Côte d’Ivoire a beaucoup recouru à l’endettement extérieur.

La Côte d’Ivoire a bénéficié de l’économie d’endettement internationale pour financer

ses investissements et les sociétés parapubliques. Ses facilités à l’accès aux financements extérieurs pouvaient s’expliquer par la situation géopolitique du pays, le statut de membre de la zone franc ayant permis à la Côte d’Ivoire de bénéficier

d’une sorte de caution internationale de la part du trésor français, les avantages comparatifs de ses produits de rente.

Face à cet endettement les entreprises publiques se sont rapidement trouvées dans des difficultés de faire face à leurs engagements et ont augmenté les arriérés de

paiement. Par ailleurs, la dette extérieure a été aggravée par des facteurs exogènes tels que la hausse des taux d’intérêt et l’appréciation relative du franc français par

rapport au dollar compromettant la compétitivité internationale de l’économie ivoirienne.

De 1970 à 1980, la balance courante de la Côte d’Ivoire n’a cessé de se détériorer. Dans cette situation, la Côte d’Ivoire s’est lancée dans les programmes d’ajustement

structurel en décidant de mettre en œuvre des réformes. Ce qui lui a permis de signer un accord avec le Fonds Monétaire International et obtenir un prêt d’ajustement auprès de la Banque Mondiale en 1981.

En somme, les PAS ont été mis en place pour poursuivre deux objectifs. D’une part,

il s’agit de rétablir les équilibres financiers en ajustant les dépenses aux ressources concernant le volet stabilisation. D’autre part, il consiste à assurer la reprise de la

4

croissance par des restructurations de l’appareil de production concernant le volet de

la relance à moyen terme. Malgré l’ajustement réel, les déficits de la balance courante et du budget demeurent. En outre, l’encours de la dette extérieure a

continué de s’emballer en passant de 2373,5 milliards de F CFA en 1980 à 5400,14 milliards de F CFA en 1993.

Les résultats de l’ajustement réel n’ont pas été satisfaisants au regard de l’évolution des indicateurs macroéconomiques. Le solde du compte courant de la balance des

paiements est déficitaire en moyenne de l’ordre de 4,14 % du PIB sur la période 1980-1993. Cette détérioration a été plus accentuée de 1984 à 1987 où le solde du compte en courant en pourcentage du PIB s’est élevé en moyenne de 8,45.

Concernant l’épargne, son niveau est toujours resté faible, soit 7,56 % du PIB en moyenne de 1980 à 1993. Sur la même période, le déficit budgétaire en pourcentage

du PIB était à 7,68. Au même moment, l’encours de la dette extérieure a crû au taux de croissance annuel moyen de 6,8 %2 .

En janvier 1994, la dévaluation ou l’ajustement monétaire a été appliquée dans les pays de la zone franc. Cette mesure de politique économique visant à accroître la

compétitivité et à développer l’import substitution a donnée des résultats mitigés. De 1994 à 1998, le taux de croissance du PIB a évolué en moyenne autour de 4 % dépassant légèrement le croît démographique s’élevant à 3 %. Le solde du compte

courant rapporté au PIB a connu des fluctuations. Concernant l’épargne rapportée au PIB, elle est passée de 9,4 % en 1993 à plus de 20 % à partir de 1994 marquant le

recours de la confiance des épargnants. Le déficit budgétaire s’est réduit en tendant vers l’équilibre. Quant à l’encours de la dette extérieure, elle est passée de 5400,14 milliards de F CFA en 1993 à 7828,2 milliards de F CFA en 1994 et a crû au taux de

croissance annuel moyen de 4,5 % jusqu’en 19973.

Suite à la dévaluation du franc F CFA en 1994, la Côte d’Ivoire a signé un accord de facilité d’ajustement structurel renforcée (FASR) avec le FMI comprenant un programme d’ajustement, un rééchelonnement de la dette et des programmes de

développements sectoriels. En mars 1998, le FMI a conclu un second accord avec l’Etat ivoirien dans le cadre d’un programme facilité pour la réduction de la pauvreté

et pour la croissance (FRPC) contenant un volet social important. A cette même année, les exportations de cacao ont subi le coup dur de la chute des cours mondiaux de ce produit et les mauvaises conditions climatiques. Cette situation

défavorable évoquée dans le paragraphe précédent, accompagnée à une nette diminution de l’aide internationale a conduit à un ralentissement des ressources

publiques. Ainsi, au cours de l’année 1998, la Côte d’Ivoire a été déclarée éligible à l’initiative en faveur des pays pauvres très endettés (PPTE).

En 1999, la crise militaro politique a éclaté en Côte d’Ivoire et le FMI a interrompu du coup sa coopération avec le pays. Ceci a empêché à la Côte d’Ivoire de bénéficier

de l’initiative en faveur des PPTE exigeant l’obtention de bons antécédents c'est-à-dire avoir mis en œuvre avec succès un programme d’ajustement et de réformes soutenu par le FMI et la Banque Mondiale (BM) pendant une période de 3 ans, un

délai qui peut être raccourci selon les cas (OCDE/BAfD, 2002).

2 Statistiques de la base de données UEMOA de 1980 à 2007

3 Idem

5

L’année 2002 a été marquée pour la Côte d’Ivoire par la conclusion d’un programme

triennal 2002-2004 avec le FMI et l’obtention de la part du Club de Paris d’un rééchelonnement d’une partie de la dette publique. En outre, il faut noter que les

évènements du 19 septembre 2002 ont eu un impact défavorable sur la situation économique de la Côte d’Ivoire qui était sur le point de remplir les conditions pour atteindre le point de décision de l’initiative PPTE renforcée.

De 2001 à 2002, l’encours de la dette extérieure de la Côte d’Ivoire est passé de

6158,3 milliards de F CFA à 6155,9 milliards de FCA. Cet encours de la dette extérieure représente 40,66 % en 2001 et 41,94 % en 2002 de celui de la dette extérieure de l’Union Economique et Monétaire de l’Afrique de l’Ouest (UEMOA).

Pour la Côte d’Ivoire, l’encours de la dette extérieure est à hauteur de 75,5 % du PIB supérieure à la norme d’endettement dans le cadre de la convergence au sein de

l’UEMOA (70 % du PIB). Le service de la dette extérieure de l’Etat ivoirien est passé de 629,3 milliards de F CFA en 2001 à 794,9 milliards de F CFA en 2002. Ce service de la dette extérieure représente 61,18 % en 2001 et 66,66 % en 2002 de

celui de l’UEMOA.

En outre, le service de la dette extérieure rapporté aux exportations de biens et services non facteurs est passé pour la Côte d’Ivoire est passé de 20,3 % en 2001 à 19,8 % en 2002 dépassant celui de l’UEMOA établi à 17,5 % en 2001 et à 17,1 % en

2002. Concernant le service de la dette extérieure rapporté aux recettes fiscales, il est passé de 53,9 % en 2001 à 63,1 % en 2002 pour la Côte d’Ivoire. Ce dernier

ratio a dépassé celui de l’UEMOA, qui est passé de 37,6 % en 2001 à 39,9 % en 2002. Ces ratios renseignent sur le poids du service de la dette extérieure sur les ressources en provenance des exportations ou des recettes fiscales sur la Côte

d’Ivoire qui concentre l’essentiel de la dette des pays de l’UEMOA (BCEAO, 2005).

De 2002 à 2009, malgré l’importance de la dette extérieure, la croissance économique de la Côte d’Ivoire est au ralenti et évolue autour d’une moyenne de 1,0 %. Cette faiblesse de la croissance économique s’est accompagnée des déficits

budgétaire et du solde globale de la balance des paiements. Concernant le secteur extérieur, le recours à l’accumulation des arriérés de paiement de la dette extérieure

a été uti lisé comme moyen de financement du déficit du compte courant. Cette situation d’endettement extérieur de la Côte d’Ivoire n’a t-elle pas un effet sur la

croissance économique du pays ? C’est ainsi que notre étude se propose de déterminer le lien existant entre la croissance économique et la dette extérieure de la

Côte d’Ivoire à travers les interrogations suivantes : Quelles sont les caractéristiques, les causes et les conséquences de la dette

extérieure ivoirienne ?

Comment agissent les variables d’endettement extérieur sur la croissance économique ?

Quelles recommandations de politique économique préconisées ?

6

1.3 Objectifs

Pour apporter des réponses aux interrogations posées, notre étude vise un ob jectif

général via des objectifs spécifiques. De façon générale, l’étude vise à déterminer l’impact des ratios d’endettement sur la

croissance économique afin de proposer des recommandations de politique économique. De manière spécifique, il s’agit de :

Faire l’analyse situationnelle de la dette extérieure de la Côte d’Ivoire ; Etudier la relation économétrique entre la croissance économique et les

variables de l’endettement extérieur ;

Proposer des recommandations de politique économique.

1.4 Hypothèses du modèle

Pour vérifier les objectifs définis dans l’étude, nous allons tester les hypothèses

suivantes : H1 : l’encours de la dette rapporté au PIB influence positivement la croissance

du PIB par tête ; H2 : le service de la dette rapporté aux exportations a un effet négatif sur la

croissance du PIB par tête ;

H 3 : l’investissement exerce un effet multiplicateur sur la production et entraîne une augmentation de la croissance du PIB par tête ;

H4 : la crise influence négativement le taux de croissance du PIB par tête. Pour confirmer ou infirmer ces hypothèses, il sera question de mettre en exergue la

relation qui existe entre le taux de croissance du PIB par habitant, les indicateurs de l’endettement extérieur et d’autres variables susceptibles d’expliquer la croissance du

PIB.

1.5 Plan

En plus de l’introduction générale, l’étude passera en revue les différentes théories et

les résultats empiriques sur le sujet en l’occurrence les plus récentes puis elle abordera la situation de la dette extérieure de la Côte d’Ivoire à travers ses caractéristiques, causes et conséquences mais également les mécanismes

d’allègement de la dette extérieure et elle déterminera l’impact des variables d’endettement extérieur sur la croissance économique. Enfin, l’étude sera bo uclée

par des recommandations de politique économique et une conclusion.

II. REVUE DE LA LITTERATURE

Les économistes ont expliqué depuis longtemps les sources de la croissance économique par plusieurs facteurs : le capital et le travail par COBB-DOUGLAS, en plus de ces facteurs, l’insertion du progrès technique par SOLOW, le capital humain

7

par Gary BECKER, les infrastructures par BARRO, etc. Mais depuis quelques

années, plusieurs économistes ont expliqué les déterminants de la croissance économique par des variables les facteurs types de la croissance (taux

d’investissement, de scolarisation dans le secondaire et de croissance démographique), les politiques suivies (ouverture, solde budgétaire), chocs extérieurs (termes de l’échange) et les variables d’endettement (encours de la dette

sur PIB, le service de la dette sur les exportations). Parmi eux nous pouvons citer les travaux de OJO et OSHIKOYA (1995), PATILLO, POIRSON et RICCI (2002).

2.1 Cadre théorique

Beaucoup d’économistes se sont exprimés sur les relations entre la croissance économique et l’endettement. Toutefois, les deux grands courants de pensées que

sont les keynésiens et les classiques s’affrontent sur la relation entre la croissance économique et l’endettement.

Pour les keynésiens, l’endettement n’entraîne pas des charges, ni pour les générations actuelles, ni pour les générations futures au regard de l’investissement

qu’il génère. L’endettement permet de relancer la demande créant un effet accélérateur de l’investissement c'est-à-dire une augmentation plus que proportionnelle de l’investissement. Sachant que l’augmentation de l’investissement

crée un effet multiplicateur de la production, il en résulte donc une hausse de la croissance économique.

Contrairement aux keynésiens, les classiques considèrent l’endettement comme un impôt futur pour les citoyens qui sont obligés de l’anticiper, ce qui défavorise

l’accumulation et la consommation des générations actuelles et futures. Ricardo a abordé la question dans le même sens en considérant que les citoyens voient dans

l’emprunt un impôt différé dans le temps. Ainsi, les citoyens se comportent comme s’ils sont contraints de payer un impôt ultérieurement pour rembourser cet emprunt quelque soit le décalage générationnel. Cette conception RICARDO est connue sous

le nom de l’équivalence ricardienne.

DRINE et NABI (2007) ont montré de manière théorique que le surendettement extérieur peut inciter le gouvernement à augmenter la taxe sur les bénéfices, ce qui accroît la taille du secteur informel au dépend d’un secteur formel plus efficient. Par

ce canal l’endettement extérieur diminue l’efficience productive de l’économie.

Les déséquilibres macroéconomiques sont sources d’endettement pour leur financement selon la conception de certains économistes. Les doubles déficits des

finances publiques et du compte courant de la balance des paiements, que les pays en développement étaient victimes durant les années 80, ont été à l’origine des PAS.

Le modèle de CHENERY et STROUT (1966)4 sur les doubles déficits montre qu’en cas de déficit interne, il faut accumuler l’épargne nécessaire au financement de l’investissement et en cas de déficit externe, il faut trouver les ressources

nécessaires au financement du compte courant de la balance des paiements. On

4 Cité par DIALLO (2007)

8

considère que l’Etat peut soutenir la formation du capital en favorisant l’épargne

privée par une réduction de la fiscalité sur les revenus des placements. Si la taxation ampute la rémunération des épargnants, l’épargne et l’accumulation du capital sont

découragés donc plus le taux est lourd plus l’épargne est faible (LECAILLON et LAFAY, 1994).

En cas d’un déficit chronique du compte courant de la balance des paiements, les pays font appel à l’intervention du FMI qui appuie les programmes d’ajustement des

déséquilibres et de relance économique par l’octroi de facilités ayant connu plusieurs évolutions en passant par la Facilité d’Ajustement Structurel Renforcé (FASR), la Facilité de Réduction de la Pauvreté et pour la Croissance (FRPC), la Facilité Elargie

au Crédit (FEC). Ces facilités sont des modes de financement concessionnels octroyés aux pays disposant d’un programme économique approuvé le FMI pour

sortir définitivement du déficit extérieur structurel. Pour LECAILLON et LAFAY (1994), dans une économie en croissance positive, le

taux d’endettement correspondant au rapport de la dette nominale de l’Etat (B) sur le PIB nominal (PY) et permet d’apprécier la charge effective de la dette que par

référence à un produit national en hausse. Si le numérateur augmente (B) sous l’effet des déficits budgétaires alourdis par le développement des intérêts de la dette, le dénominateur s’accroît également sous la double action de l’inflation et de la

croissance de la production. La charge de la dette ne s’élève que si cette dette augmente plus vite que le produit global nominal. Ainsi, il y a un risque d’instabilité si

la valeur du taux d’endettement s’accroît sans limites d’année en d’année.

L’idée développée par LECAILLON et LAFAY a été abordée par RAFFINOT (2003)

sous l’angle de la soutenabilité de la dette. La dette est dite soutenable si elle n’augmente pas plus vite que la ressource qui permet le remboursement (PIB,

recettes en devises ou recettes publiques). On apprécie ceci en effectuant une projection, et en observant l’évolution d’un des ratios choisis (dette/PIB ou dette publique/recettes publiques ou dette publique/recettes en devises). Ainsi, la dette est

considérée supportable si l’un des rapports dette/PIB ou dette/exportations tend vers une valeur finie. En outre, la dette est supportable si le taux de croissance des

exportations est supérieur au taux d’intérêt, cette condition est connue sous le nom de «condition de SIMONSEN». Cette condition a été popularisée par H. SIMONSEN, qui fut ministre des finances du Brésil.

La soutenabilité a été définie par le FMI (2002)5 comme la capacité de faire face à

une contrainte budgétaire en dehors de toute modification majeure des recettes ou des dépenses publiques, et à un coût de financement sur le marché donné. Dans le cadre de l’initiative PPTE, la limite retenue pour la soutenabilité de la dette extérieure

pour le FMI et la Banque Mondiale est de 150 % pour la valeur actuelle nette de la dette sur les exportations et 15 % pour le ratio recettes budgétaires rapportées au

PIB. Pour NGARESSEUM (2005), il n’y a pas une définition universellement acceptée du concept de la soutenabilité de la dette d’un pays. La soutenabilité est associé à un programme et permet un endettement perpétuel. Le critère de

soutenabilité utilisé est un ratio déterminé généralement par l’encours de la dette

5 Cité par NGARESSEUM (2005)

9

rapporté au PIB avec lequel l’absence de tendance explosive suffit à assurer les

possibilités de continuer à s’endetter.

Selon NGARESSEUM, la soutenabilité s’oppose à la solvabilité dans la mesure où on suppose que ce concept implique la capacité à éteindre une sa dette. Ainsi, la crise de solvabilité survient lorsque les actifs immédiatement disponibles ne

permettent pas de couvrir le service de la dette. Concernant la solvabilité, COHEN6 a déterminé un indice de solvabilité correspondant au service de la dette rapporté aux

exportations. Cet indice lui a permis de faire une classification des pays fonction de leur niveau de solvabilité comme suit :

- Le groupe A correspond aux pays parfaitement solvables avec le ratio service

de la dette (SD)/exportations(X) strictement inférieure à 6 % ; - Le groupe B correspond aux pays peu solvables avec 6 % SD/X 13 % ;

- Le groupe C correspond aux pays insolvables avec SD/X 13 %.

2.2 Etudes empiriques

Plusieurs études empiriques ont été menées sur la dette extérieure et la croissance économique. De manière générale, l’essentiel des résultats aboutissent à une relation positive entre la dette extérieure et la croissance économique mais dépassé

un certain, la dette dévient un frein à l’augmentation de la production.

OJO et OSHIKOYA7 (1995) ont procédé à une analyse économique de panel concernant 68 pays sur la période 1970-1995 qui semble aussi valider cette

hypothèse pour les pays africains en général. Dans les équations qui expliquent le taux de croissance réel par habitant d'une part, le taux d'investissement d'autre part,

la variable taux d'endettement extérieur est significative, quoique faiblement dans le second cas. D'après leurs estimations, une réduction du taux d'endettement (dette extérieure/PIB) de 10% entraînerait une augmentation du taux de croissance des

économies africaines de 0 ,3% et une augmentation de 0,4% du taux d'investissement.

COHEN (1996)8 a montré sur le plan empirique que la dette (ainsi que le nombre de

rééchelonnements) a pesé sur la croissance dans les pays en développement. Cependant, ce résultat obtenu ne concerne pas tous les pays de l’échantillon, notamment les pays africains. L’impact de l’endettement sur la réduction de la

croissance semble non significatif pour le Bénin, négligeable pour le Kenya, l’ île Maurice, le Rwanda, l’Afrique du Sud, le Congo Kinshasa, le Zimbabwe et le Mali.

Dans les autres cas, l’impact de la dette sur la croissance est même positif pour le Ghana et la Tanzanie.

Pour LAWIN (1998), la croissance économique influence négativement l’encours de la dette en pourcentage du PIB au Bénin. Cela signifie que plus la croissance est

importante moins l’Etat fait recours à l’endettement. Ce même résultat a été confirmé par l’étude YAPO (2001) sur la Côte d’Ivoire.

6 Cité par ELOUAER (2004)

7Cité par DEDEHOUANOU (2009) 8 Idem

10

Selon PATILLO et al (2002), les emprunts extérieurs utilisés pour financés l’investissement productif tendent à accélérer la croissance économique s’ils sont

contenus dans des niveaux raisonnables. Passé un certain seuil, l’accumulation de nouvelles dettes risque de freiner la croissance économique. Ces auteurs ont abouti aux résultats que ramener le ratio de la dette sur les exportations de 200 % à 100 %

permettrait d’enregistrer un gain de 0,5 à 1 % de croissance par tête. Pour les pays bénéficiant de l’initiative en faveur des PPTE et affichant un ratio de la dette sur les

exportations de 300 %, ce niveau un fois ramené à 150 % accélérait la croissance économique de 1 point.

Les auteurs BHATTACHARYA et CLEMENTS (2004) ont montré qu’une dette lourde peut freiner la croissance économique dans les pays à faible revenu quand elle

dépasse un certain seuil. Ce seuil est estimé à environ 50 % du PIB pour la valeur nominale de la dette extérieure et à 20-25 % du PIB pour le niveau estimé de sa Valeur Actuelle Nette (VAN). Pour les indicateurs de la dette extérieure exprimés en

pourcentage des exportations, les chiffres obtenus font apparaître pour la VAN de la dette, un seuil égal à environ 100-105 % des exportations. En outre, les résultats

montrent que le service de la dette n’a pas d’effet direct sur la croissance réelle du PIB par habitant et il ne semble pas significatif parce que son effet sur la croissance se matérialise par son éviction sur l’investissement public.

Selon l’étude de BOLA (2005) sur le CONGO Kinshasa, les indicateurs de la dette en

l’occurrence l’encours de la dette sur le PIB et le service de la dette sur les exportations agissent négativement sur la croissance économique. Ces résultats ont montré que l’effet d’éviction du service de la dette sur l’investissement dans les

PPTE existe mais demeure très faible. Pour chaque point d’augmentation du service de la dette, les investissements en général des PPTE décroissent de 0,01 point de

pourcentage du PIB. L’étude conclue donc que l’allègement de la dette au titre de l’initiative PPTE n’aura pas d’effets sur les investissements.

Concernant NGARESSEUM (2005), il existe une relation négative entre le ratio du service de la dette aux exportations avec la croissance économique en Côte d’Ivoire.

Ses résultats ont montré également que l’effet d’éviction de l’investissement privé par le service de la dette n’est pas vérifié par conséquent le ratio du service de la dette aux exportations n’affecte pas la croissance à travers l’investissement privé.

L’absence d’effet d’éviction de l’investissement privé par le service de la dette est contraire aux résultats de BOLA concernant le CONGO Kinshasa. La même année,

UZOCHUKWU9 a montré que l’accroissement des indicateurs de la dette extérieure notamment le ratio du service de la dette et celui de l’encours sur exportations constitue la principale cause de la lenteur de la croissance au Nigeria.

Pour DIALLO (2007), les ratios d’endettement sont négativement cor rélés au taux de

croissance du PIB par tête. Toutefois en termes de coefficient, le ratio service de la dette sur les exportations est l’un des principaux obstacles du développement économique mesuré par le PIB par tête en Guinée Conakry. La même année DRINE

et NABI ont utilisé la méthode de la frontière de production stochastique pour tester l’effet de l’endettement extérieur sur l’efficience productive d’un échantillon de 28

9 Cité par DIALLO (2007)

11

pays en développement entre 1970 et 2002. Ils ont montré qu’en moyenne, tout

accroissement en niveau de 1% du ratio de l’endettement extérieur par le PIB réduit l’efficience productive de 2,5%.

Concernant le Bénin DEDEHOUANOU (2009) a montré que l'encours de la dette pèse sur la croissance et ralentit aussi bien l'accumulation du capital ainsi que la

progression de la productivité totale des facteurs. C’est au seuil de 14 % du PIB que la dette extérieure commence à avoir des effets négatifs sur la croissance

économique.

III. SITUATION LA DETTE EXTERIEURE EN COTE D’IVOIRE

La dette publique peut être définie comme l’ensemble des emprunts contractés par L’Etat ou par des sociétés publiques ou des sociétés privées exerçant des activités

d’intérêt général avec la garantie ou l’aval de l’Etat. On parle de dette publique extérieure lorsque la dette est contractée par l’Etat, ses démembrements ou par les sociétés privées garanties par lui-même auprès des bailleurs de fonds extérieurs.

Au plan juridique, c’est la l’Assemblée Nationale de la Côte d’Ivoire qui autorise le

Président de la République à rechercher des financements en cas de besoins par le vote de la loi des finances. Le Président de la République ratifie les emprunts contractés et le Président de la Cour Suprême rend une consultation en vue de

certifier la conformité de l’accord de prêt signé avec les lois et règlements en vigueur.

Au plan institutionnel, la dette a été initialement gérée par la Caisse Autonome d’Amortissement (CAA) sur la période 1959-1997 puis l’exercice de la dette a été transféré à la Direction Générale du Trésor et de la Comptabilité Publique (DGTCP)

par le décret n°97-737 du 23 décembre 1997. Concernant la gestion administrative, elle est assurée par la Direction de la Dette Publique (DDP) faisant partie de la

DGTCP. Dans cette partie, nous aborderons la situation de la dette extérieure de la Côte

d’Ivoire par rapport à ses caractéristiques, ses causes, ses conséquences et les mécanismes de traitement.

3.1 Caractéristiques de la dette extérieure

Ce point abordera l’évolution de quelques agrégats de la dette extérieure et la composition du stock de la dette extérieure par catégories de créanciers.

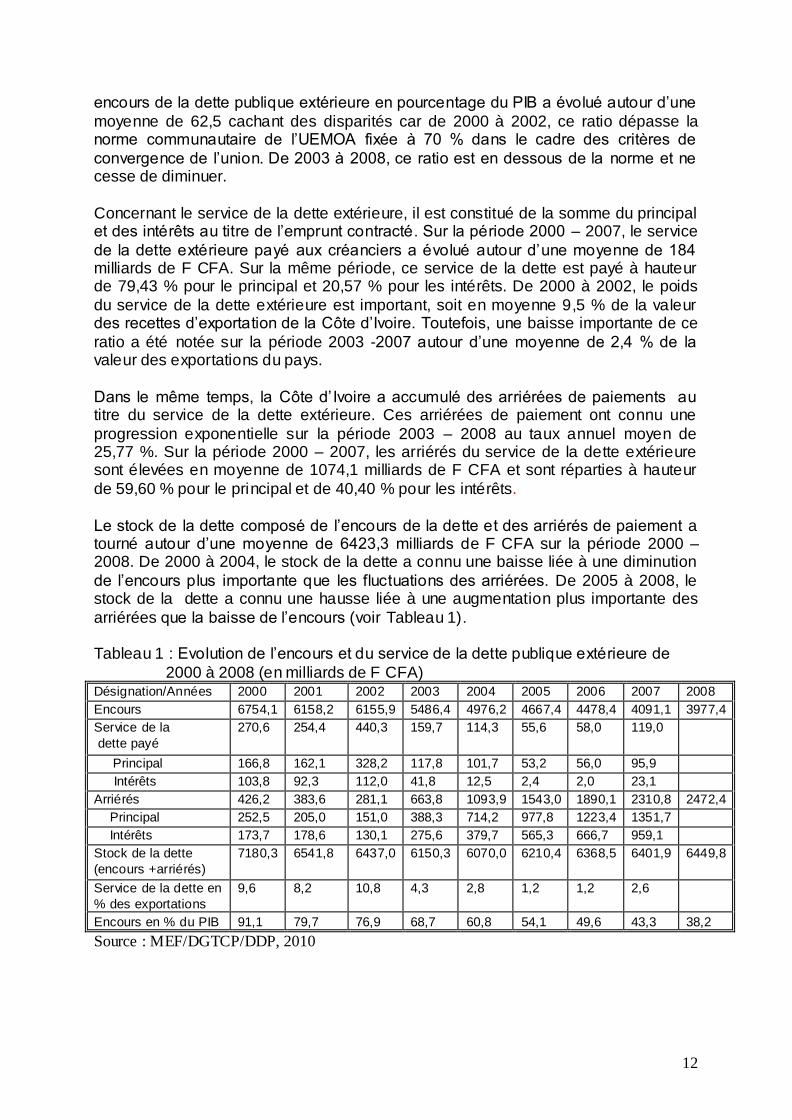

3.1.1 Evolution de quelques agrégats de la dette extérieure de 2000-2008

L’encours de la dette publique extérieure a connu une diminution annuelle progressive pour passer de 6754,1 milliards de F CFA en 2000 à 3977,4 milliards de

F CFA en 2008, soit une baisse en volume de 2776,7 milliards de F CFA. Cet

12

encours de la dette publique extérieure en pourcentage du PIB a évolué autour d’une

moyenne de 62,5 cachant des disparités car de 2000 à 2002, ce ratio dépasse la norme communautaire de l’UEMOA fixée à 70 % dans le cadre des critères de

convergence de l’union. De 2003 à 2008, ce ratio est en dessous de la norme et ne cesse de diminuer.

Concernant le service de la dette extérieure, il est constitué de la somme du principal et des intérêts au titre de l’emprunt contracté. Sur la période 2000 – 2007, le service

de la dette extérieure payé aux créanciers a évolué autour d’une moyenne de 184 milliards de F CFA. Sur la même période, ce service de la dette est payé à hauteur de 79,43 % pour le principal et 20,57 % pour les intérêts. De 2000 à 2002, le poids

du service de la dette extérieure est important, soit en moyenne 9,5 % de la valeur des recettes d’exportation de la Côte d’Ivoire. Toutefois, une baisse importante de ce

ratio a été notée sur la période 2003 -2007 autour d’une moyenne de 2,4 % de la valeur des exportations du pays.

Dans le même temps, la Côte d’Ivoire a accumulé des arriérées de paiements au titre du service de la dette extérieure. Ces arriérées de paiement ont connu une

progression exponentielle sur la période 2003 – 2008 au taux annuel moyen de 25,77 %. Sur la période 2000 – 2007, les arriérés du service de la dette extérieure sont élevées en moyenne de 1074,1 milliards de F CFA et sont réparties à hauteur

de 59,60 % pour le principal et de 40,40 % pour les intérêts.

Le stock de la dette composé de l’encours de la dette et des arriérés de paiement a tourné autour d’une moyenne de 6423,3 milliards de F CFA sur la période 2000 – 2008. De 2000 à 2004, le stock de la dette a connu une baisse liée à une diminution

de l’encours plus importante que les fluctuations des arriérées. De 2005 à 2008, le stock de la dette a connu une hausse liée à une augmentation plus importante des

arriérées que la baisse de l’encours (voir Tableau 1). Tableau 1 : Evolution de l’encours et du service de la dette publique extérieure de

2000 à 2008 (en milliards de F CFA) Désignation/Années 2000 2001 2002 2003 2004 2005 2006 2007 2008

Encours 6754,1 6158,2 6155,9 5486,4 4976,2 4667,4 4478,4 4091,1 3977,4

Service de la

dette payé

270,6 254,4 440,3 159,7 114,3 55,6 58,0 119,0

Principal 166,8 162,1 328,2 117,8 101,7 53,2 56,0 95,9

Intérêts 103,8 92,3 112,0 41,8 12,5 2,4 2,0 23,1

Arriérés 426,2 383,6 281,1 663,8 1093,9 1543,0 1890,1 2310,8 2472,4

Principal 252,5 205,0 151,0 388,3 714,2 977,8 1223,4 1351,7

Intérêts 173,7 178,6 130,1 275,6 379,7 565,3 666,7 959,1

Stock de la dette

(encours +arriérés)

7180,3 6541,8 6437,0 6150,3 6070,0 6210,4 6368,5 6401,9 6449,8

Service de la dette en

% des exportations

9,6 8,2 10,8 4,3 2,8 1,2 1,2 2,6

Encours en % du PIB 91,1 79,7 76,9 68,7 60,8 54,1 49,6 43,3 38,2

Source : MEF/DGTCP/DDP, 2010

13

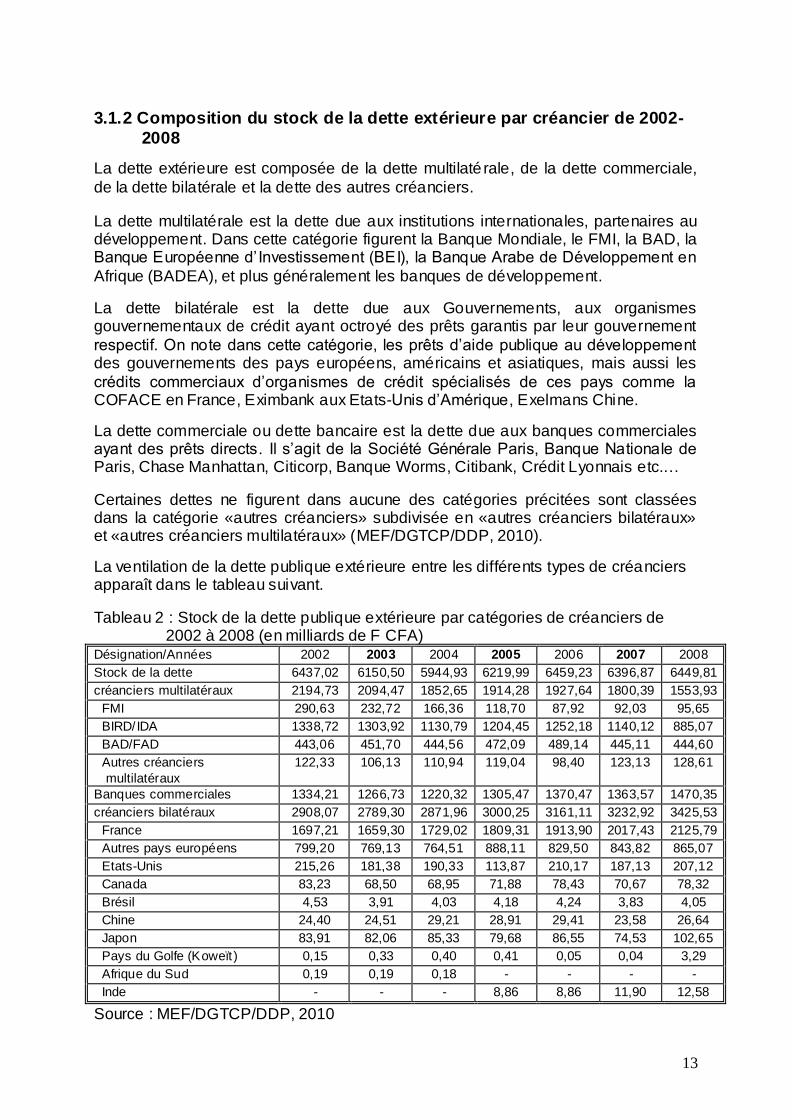

3.1.2 Composition du stock de la dette extérieure par créancier de 2002-

2008

La dette extérieure est composée de la dette multilaté rale, de la dette commerciale,

de la dette bilatérale et la dette des autres créanciers.

La dette multilatérale est la dette due aux institutions internationales, partenaires au développement. Dans cette catégorie figurent la Banque Mondiale, le FMI, la BAD, la Banque Européenne d’Investissement (BEI), la Banque Arabe de Développement en

Afrique (BADEA), et plus généralement les banques de développement.

La dette bilatérale est la dette due aux Gouvernements, aux organismes gouvernementaux de crédit ayant octroyé des prêts garantis par leur gouvernement

respectif. On note dans cette catégorie, les prêts d’aide publique au développement des gouvernements des pays européens, américains et asiatiques, mais aussi les

crédits commerciaux d’organismes de crédit spécialisés de ces pays comme la COFACE en France, Eximbank aux Etats-Unis d’Amérique, Exelmans Chine.

La dette commerciale ou dette bancaire est la dette due aux banques commerciales ayant des prêts directs. Il s’agit de la Société Générale Paris, Banque Nationale de Paris, Chase Manhattan, Citicorp, Banque Worms, Citibank, Crédit Lyonnais etc.…

Certaines dettes ne figurent dans aucune des catégories précitées sont classées dans la catégorie «autres créanciers» subdivisée en «autres créanciers bilatéraux» et «autres créanciers multilatéraux» (MEF/DGTCP/DDP, 2010).

La ventilation de la dette publique extérieure entre les différents types de créanciers apparaît dans le tableau suivant.

Tableau 2 : Stock de la dette publique extérieure par catégories de créanciers de 2002 à 2008 (en milliards de F CFA)

Désignation/Années 2002 2003 2004 2005 2006 2007 2008

Stock de la dette 6437,02 6150,50 5944,93 6219,99 6459,23 6396,87 6449,81

créanciers multilatéraux 2194,73 2094,47 1852,65 1914,28 1927,64 1800,39 1553,93

FMI 290,63 232,72 166,36 118,70 87,92 92,03 95,65

BIRD/IDA 1338,72 1303,92 1130,79 1204,45 1252,18 1140,12 885,07

BAD/FAD 443,06 451,70 444,56 472,09 489,14 445,11 444,60

Autres créanciers

multilatéraux

122,33 106,13 110,94 119,04 98,40 123,13 128,61

Banques commerciales 1334,21 1266,73 1220,32 1305,47 1370,47 1363,57 1470,35

créanciers bilatéraux 2908,07 2789,30 2871,96 3000,25 3161,11 3232,92 3425,53

France 1697,21 1659,30 1729,02 1809,31 1913,90 2017,43 2125,79

Autres pays européens 799,20 769,13 764,51 888,11 829,50 843,82 865,07

Etats-Unis 215,26 181,38 190,33 113,87 210,17 187,13 207,12

Canada 83,23 68,50 68,95 71,88 78,43 70,67 78,32

Brésil 4,53 3,91 4,03 4,18 4,24 3,83 4,05

Chine 24,40 24,51 29,21 28,91 29,41 23,58 26,64

Japon 83,91 82,06 85,33 79,68 86,55 74,53 102,65

Pays du Golfe (Koweït ) 0,15 0,33 0,40 0,41 0,05 0,04 3,29

Afrique du Sud 0,19 0,19 0,18 - - - -

Inde - - - 8,86 8,86 11,90 12,58

Source : MEF/DGTCP/DDP, 2010

14

De 2002 à 2008, le stock de la dette extérieure a évolué autour d’une moyenne de

6294,05 milliards de F CFA réparti entre les différents catégories de créanciers à hauteur de 30,31 % pour la dette multi latérale, 21,17 % pour la dette commerciale et

48,52 % pour la dette multilatérale. Dans le même temps, le stock de la dette multi latérale a évolué autour d’une

moyenne de 1905,4 milliards de F CFA réparti à hauteur de 7,91 % pour le FMI, 61,78 % pour les institutions de la Banque Mondiale (BIRD/IDA), 24,16 % pour la

BAD/FAO et 6,15 % pour les autres créanciers multilatéraux. Ainsi, il apparaît dans cette analyse que la Banque Mondiale et la BAD/FAO constituent les principaux créanciers multilatéraux et détiennent les 85,94 % du stock de la dette multilatérale.

Sur la même période, le stock de la dette bilatérale a fluctué autour d’une moyenne de 3055,59 milliards de F CFA. Il est réparti à hauteur de 60,49 % pour la France,

26,97 % pour les autres pays européens, 6,11 % pour les Etats-Unis, 2,44 % pour le Canada, 2,78 % pour le Japon et le reste entre le Brésil, la Chine, les Pays du Golfe, l’Afrique du Sud et l’ Inde. Ainsi, il apparaît de cette répartition que les principaux

créanciers bilatéraux sont représentés par la France et les autres pays européens qui détiennent les 87,46 % du stock de la dette bilatérale.

3.2 Causes

Les causes de l’endettement extérieur de la Côte d’Ivoire sont de nature diverse et peuvent être réparties en causes endogènes et en causes exogènes.

3.2.1 Causes endogènes

Elles concernent les points ci-après :

Les textes internes qui régissent le cadre juridique et institutionnel prévoient un partage des compétences entre les pouvoirs exécutif, législatif et judiciaire. Le pouvoir exécutif intervient à travers le Ministère du Plan et du

Développement et du Ministère de l’Economie et des Finances dans la conception, la mise en œuvre et le contrôle de la politique d’endettement.

Concernant le pouvoir législatif, son intervention est à la fois en amont, lors de la conception de la politique d’endettement, et en aval, lors du contrôle à posteriori de la gestion de la dette publique. Quant au pouvoir judiciaire, il

intervient à travers la chambre des comptes de la cour suprême en assurant le contrôle à posteriori de la gestion de la dette. Il apparaît que le processus

d’endettement est en large partie traité par le pouvoir exécutif aux dépens des autres pouvoirs. Concernant le Ministère de l’Economie et des Finances représentant en partie le pouvoir exécutif, la question de la dette traitée par

plusieurs directions générales qui connaissent des chevauchements dans l’exercice de certaines de leurs attributions.

Sur le plan opérationnel, la gestion de la publique ivoirienne est faite

principalement par la Direction Générale de l’Economie (DGE) et la Direction

Générale du Trésor et de la Comptabilité Publique (DGTCP) par l’entremise

15

essentiellement de la Direction de la Dette Publique (DDP) qui renferme la

plupart des structures de gestion. Il ressort de l’analyse du cadre opérationnel un déséquilibre dans l’allocation des ressources humaines au niveau de ces

différentes structures (BNETD, 2009).

Sur la période 1980-2007, la Côte d’Ivoire a connu un déficit budgétaire

presque chronique à hauteur de 4,37 % du PIB. Ce déficit a été plus sincère de 91 à 94, soit 9,63 % du PIB largement supérieur aux critères de

convergence de l’UEMOA. Pour le financement du déficit budgétaire, les recours ont souvent consisté à l’endettement intérieur et extérieur.

De 1980 à 1993, l’épargne a évolué en moyenne de 7,56 10 % du PIB et en même temps, l’investissement a fluctué autour d’une moyenne de 13,80 % du

PIB. Il en résulte donc une faiblesse de l’épargne par rapport à l’investissement entraînant un besoin de financement ayant nécessité le recours à l’endettement extérieur.

On note l’absence d’une politique nationale d’endettement assortie d’un

diagnostic participatif ayant permis de définir une vision articulée autour d’axes stratégiques déclinés en objectifs globaux, en objectifs spécifiques, en actions. Cette démarche vise à atteindre des résultats qui seront mesurés par

des indicateurs sur une échéance bien déterminée et une répartition des tâches entre les différents acteurs concernés.

3.2.2 Causes exogènes

Elles se résument aux points ci-après :

La Côte d’Ivoire a connu un déficit de la balance courante correspondant à 1,47 % sur la période 1980 – 2007 lié pour la plupart des cas à une chute des cours mondiaux du café – cacao et du pétrole qui représentent les produits

phares des exportations de ce pays. Selon KOUADIO (2001), les chocs internationaux, qui ont été principalement à l’origine de l’effondrement des

cours internationaux du cacao et du café ainsi que le choc pétrolier, survenus depuis le début des années 80, ont accéléré la crise de l’économie ivoirienne.

La dévaluation du F CFA intervenue en janvier 1994 a entraîné une multiplication de l’encours de la dette publique extérieure. La première phase,

précédent la dévaluation de 1994, fait ressortir un stock inférieur à 7 000 milliards de F CFA, composé à plus de 75 % d’encours. Quant à la seconde phase, couvrant les quatre années suivant la dévaluation, elle a été marquée

par le gonflement automatique de près de 85 % du stock de la dette extérieure, consécutif à l’ajustement nominal du taux de change du F CFA par

rapport à la devise française. De même, le montant des arriérés a continué de croître, passant de 24 % en 1994 à plus de 30 % du stock total de la dette en 1997 (BNETD, 2009).

10

Voir base de données UEMOA, 2008

16

Il faut également noter que les fluctuations des taux d’intérêt et du dollar par

rapport au F CFA ont beaucoup contribué à l’augmentation de la dette extérieure. La forte hausse du dollar américain en 1980 et 1985,

accompagnée d’une escalade des taux d’intérêt mondiaux a eu pour effet l’alourdissement du service de la dette extérieure (KOUADIO, 2001).

3.3 Conséquences

Les conséquences de la dette extérieure peuvent être appréhendées aux plans économique et social.

Au plan économique, la crise d’endettement de la Côte d’Ivoire a entraîné le ralentissement de la croissance économique, l’accumulation des arriérés de

paiement au titre du service de la dette publique, des déficits du solde de la balance courante, du solde global de la balance des paiements, des finances publiques.

Au plan social, la crise d’endettement de la Côte d’Ivoire a été à l’origine de

l’application des PAS ayant eu des conséquences sociales énormes sur les populations. Pour l’assainissement des finances publiques, les effectifs de la fonction publique ont été réduits à la baisse, les salaires diminués, les

dépenses à caractère social dans le domaine de l’éducation et de la santé revues à la baisse. La baisse des effectifs a débouché sur l’accroissement du

chômage, la pauvreté qui est passé de 38,4 % en 2002 à 48,9 % en 200811 et les inégalités sociales. Dès lors un fort exode rural a été noté avec ses conséquences d’urbanisation grandissante, la promiscuité, le banditisme et

entre autres.

2.4 Mécanismes d’allègement de la dette extérieure

Depuis que le Mexique a déclaré en 1982 son incapacité à assurer le service de sa

dette, la communauté financière s’emploie à la proposition de solutions en vue de juguler la crise de la dette. Pour cela, plusieurs tentatives de solutions à la crise de la

dette ont été menées. Il s’agit des plans Baker et Brady en 1985, les termes de Toronto en 1988, de Londres ou Toronto renforcé en 1991, de Naples en 1994, de Lyon en 1996 et de Cologne en 1999.

Le plan Baker a accordé du temps aux débiteurs sous la forme de rééchelonnement

et de l’argent frais pour apurer les arriérés accumulés mais à condition que le pays concerné ait préalablement conclu un programme d’ajustement avec les institutions de Bretton Woods. Ainsi, une fois l’accord conclu avec les créanciers, une période de

différé de remboursement est accordée aux pays débiteurs comme dans le rééchelonnement classique.

Concernant le plan Brady, i l entre dans le cadre du traitement de la dette bancaire des pays à revenu intermédiaire. Ce plan diffère du premier car il a proposé la

11

Voir DSRP, 2009

17

réduction volontaire de la dette tout en s’efforçant d’augmenter les flux financiers et

les investissements en direction des pays en développement. L’objectif de l’initiative Brady est de réduire le volume de la dette des pays débiteurs. C’est ainsi que la

Banque Mondiale et le FMI, avec l’appui des créanciers officiels bilatéraux, ont mis en place des financements spécifiques afin de réduire la dette bancaire des pays en développement dotés d’un programme d’ajustement macroéconomique à moyen

terme.

Les termes de Toronto, de Londres, de Naples, de Lyon et de Cologne entrent dans le cadre de l’annulation de la dette des pays les moins avancés (PMA) par le Club de Paris. Ces termes proposent une annulation en valeur actualisée du tiers (33 %) de

la dette éligible pour Toronto, une annulation de 50 % de la dette des pays bénéficiaires pour Londres, une réduction aux pays de débiteurs de 50 à 67 %, une

réduction de la dette de 80 % du flux et l’allègement de la dette des pays éligibles à l’initiative PPTE à 90 % pendant la période intérimaire et à 90 % du stock au point d’achèvement.

En matière de restructuration de la dette, la Côte d’Ivoire a conclu des accords avec

le Club de Paris. Les accords conclus entre 1984 et 1989 préconisaient le rééchelonnement classique des échéances consolidées tandis que ceux conclus entre 1991 et 2002 comportent l’annulation d’une partie des échéances consolidées

et lé rééchelonnement du stock résiduel. De 1991 à 2002, la Côte d’Ivoire a bénéficié les annulations suivantes : 50 % de réduction de la valeur actualisée du stock des

échéances consolidées avec les termes de Londres en 1991, 50 % de réduction en 1994 avec les termes de Houston, 80 % de réduction avec les termes de Lyon en 1998 et 2002, avec la promesse ferme de la part des créanciers en 2002 de faire

bénéficier le pays des termes de Cologne (90 % de réduction) une fois que le pays aura franchi le point de décision sous l’initiative PPTE.

Pour de qui concerne, le Club de Londres, la Côte d’Ivoire a conclu trois accords de restructuration de sa dette commerciale. Les accords conclus de 1984 à 1986 étaient

des accords de rééchelonnement comportant des durées variables. Il s’agit de un an pour l’accord de 1984, un an pour l’accord de 1985, accompagné d’argent frais et un

accord pluriannuel couvrant la période 1986-1988. Ce dernier accord n’a pas été mené à terme car la Côte d’Ivoire a été contrainte d’annoncer à la communauté financière internationale, le 27 avril 1987, qu’elle était dans l’impossibilité, à cause de

la chute brutale de ses revenus d’exportation, de continuer à honorer sa dette commerciale au risque de compromettre dangereusement l’équilibre des ses

finances publiques (DGTCP, 2003).

18

IV. MODELE ECONOMETRIQUE : IMPACT DE LA DETTE EXTERIEURE SUR LA CROISSANCE ECONOMIQUE EN COTE D’IVOIRE

Le cadre de base du modèle économétrique constitue les travaux de PATILLO

POIRSON et RICCI (2002) sur la dette extérieure et la croissance. L’étude des auteurs s’appuie sur les analyses de régression multiple pour vérifier si dette et croissance sont liées. Elle prend en compte les déterminants types de la croissance :

revenu par habitant (décalé) et taux d’investissement, de scolarisation dans le secondaire et de croissance démographique, différence des politiques suivies

(ouverture, solde budgétaire), chocs extérieurs (termes de l’échange) et les ratios d’endettement (encours de la dette extérieure/PIB, service de la dette extérieure/recettes d’exportation). L’étude a été menée sur des données de panel

moyennes sur trois ans pour 93 pays en développement couvrant la période 1969–98 et des moyennes sur dix ans pour vérifier la robustesse des conclusions par

rapport aux effets de cycle. Ce modèle a été repris par DIALLO (2007) sur la Guinée sous l’intitulé dette extérieure et développement.

4.1 Présentation du modèle

Sur la base des travaux de PATILLO et al (2001), nous spécifions notre modèle en intégrant une variable indicatrice ou muette correspondant à la crise militaro-politique intervenu en 1999 en Côte d’Ivoire. L’équation de notre modèle se présente comme

suit : - Equation 1 :

tt

ttttttt

CRISE

ENDPIBSDXSBPIBTDETSSAPDTINVTCPIBH

8

7654321

Où les différentes variables représentent ce qui suit :

- TCPIBH : le taux de croissance réelle par habitant du PIB ; - TINV : le taux d’investissement (investissement total rapporté aux PIB) ;

- APD : l’aide publique au développement ; - TSS : le taux de scolarisation du secondaire ;

- TDE : les termes de l’échange ; - SBPIB : le solde budgétaire rapporté au PIB ; - ENDPIB : l‘encours nominal de la dette extérieure en pourcentage du PIB

nominal ; - SDX : le service de la dette extérieure en pourcentage des exportations ;

- CRISE : une variable indicatrice représentant la crise militaro – politique. Elle est déterminée en mettant un (1) là le phénomène existe et zéro (0) sinon ;

- modèle ;

- 0, 1, 2, 3, 4, 5, 6, 7, 8 : sont les paramètres à estimer du modèle ;

- t : l’erreur de spécification du modèle.

Les signes attendus de l’estimation des paramètres du modèle sont :

19

Le taux d’investissement par son effet multiplicateur sur la production est attendu avec un signe positif ;

L’aide au développement publique est pris en compte pour voir son importance dans l’économie de la Côte d’Ivoire et doit avoir un signe positif ;

Le taux de scolarisation du secondaire représente le capital humain qui est

attendu avec positif ; Les termes de l'échange sont mis pour capter les effets de chocs extérieurs

dans ces économies dépendantes et exportatrices des matières premières. Ces économies sont pratiquement vulnérables à ces chocs mais le signe attendu est positif ;

Le solde budgétaire est inclus pour voir l'impact de la politique budgétaire sur la croissance et doit avoir un signe positif.

Le ratio service de la dette sur exportation doit avoir un signe négatif pour illustrer cet effet d'éviction ;

L’encours de la dette rapporté au PIB est attendu avec un signe positif car l’endettement uti lisé dans des investissements productifs accrôit la croissance économique.

4.2 Sources des données

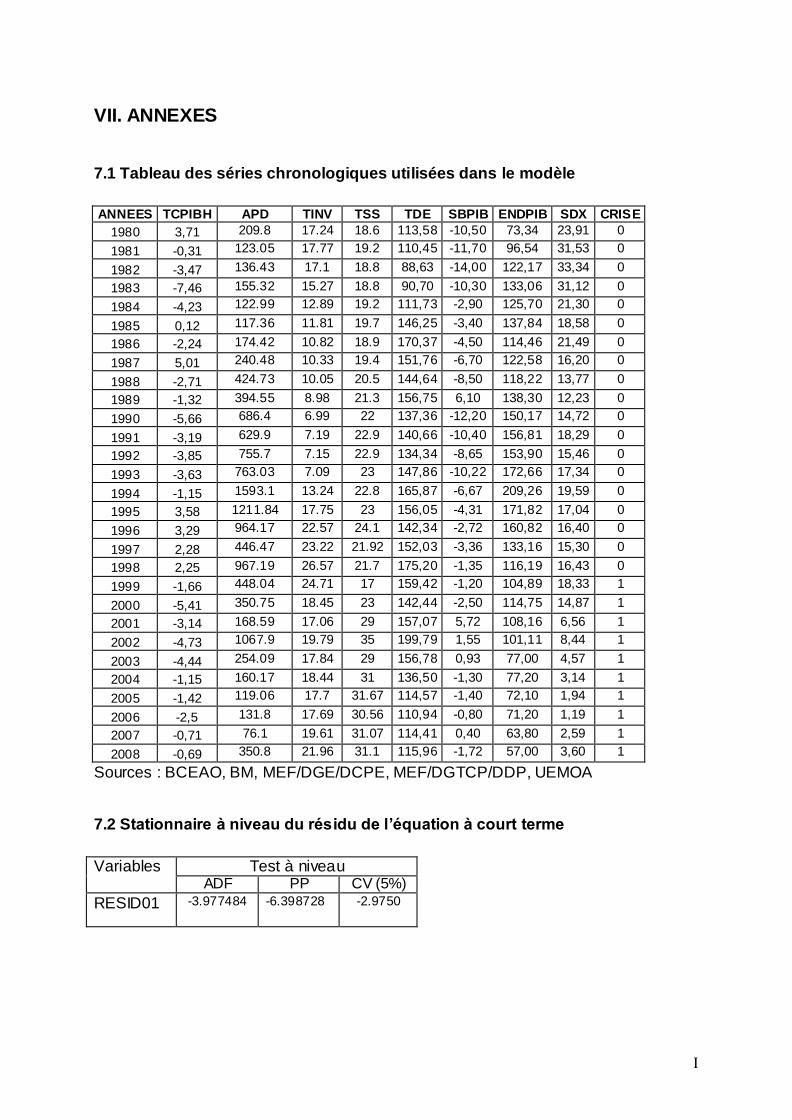

Les séries chronologiques utilisées sont des données secondaires qui s’étendent sur

la période 1980 à 2008. Ces données sont annuelles et proviennent de sources diverses : Le MEF en passant la DGE à travers la Direction de la Conjoncture et la Prévision Economiques (DCPE), la DGTCP à travers la DDP, la Banque Mondiale

(base PROMES), l’UEMOA (base COMMISSION-UEMOA), la BCEAO.

4.3 Traitement des données

Dans la présente étude nous retenons la période allant de 1980 à 2008. Cette

période est relativement longue pour permettre d’estimer les paramètres de notre modèle et vérifier toutes les conditions requises pour la robustesse des résultats.

L’estimation des paramètres pour la vérification des hypothèses se fera en utilisant l’instrument correspondant aux moyennes carrées ordinaires (MCO) sur le logiciel Eviews version 3. Les tests de diagnostic et de validation des résultats seront

faits au seuil critique de 5 %.

L’application des MCO repose sur la vérification des hypothèses suivantes : - H1 : le modèle est linéaire en xt (ou en n’emporte quelle transformation de xt) ; - H2 : les valeurs xt sont observées sans erreurs (xt non aléatoire) ;

- H3 : E ( t) = 0, l’espérance mathématique de l’erreur est nulle : en moyenne le

modèle est bien spécifié et donc l’erreur moyenne est nulle ;

- H4 : E ( t2) = t

2, la variance de l’erreur est constante : le risque de l’amplitude

de l’erreur est le même quelle que soit la période ;

- H5 : E ( t t’) = 0 si t 0, les erreurs sont non corrélées (ou encore

indépendantes) : une erreur à l’instant t n’a pas d’influence sur les erreurs

suivantes ; - H6 : Cov (xt t) = 0, l’erreur est indépendante de la variable explicative.

20

4.3 Techniques d’estimation du modèle et résultats

4.3.1 Test de stationnarité

Un processus stochastique Xt est stationnaire si : - E(Xt) = E(Xt+h) = t et h, la moyenne est constante et indépendante du

temps ; - La variance est finie et indépendante du temps ;

- La fonction d’auto covariance : (h) = cov (Xt, Xt+h) est indépendante du

temps.

Ainsi, une série chronologique est donc stationnaire si elle est la réalisation d’un

processus stationnaire. Ceci implique que la série ne comporte ni tendance, ni saisonnalité et plus généralement aucun facteur n’évoluant avec le temps. Une variable stationnaire est caractérisée par une moyenne et une variance constantes et

a tendance à fluctuer autour de sa moyenne revenant régulièrement vers sa valeur d’équilibre de long terme.

La stationnarité est déterminée par les tests de DICKEY – FULLER ou de PHILIPS-PERRON (PP) La règle de décision est suivante :

ADF: ADF Test statistic (ADF: Augmented Dickey – Fuller) ; PP : PHILIPS – PERRON ;

CV : Critical Value (Valeur critique).

- si la valeur absolue de ADF ou de PP est supérieure à la valeur critique de CV

à 5 %, alors on accepte l’hypothèse de stationnarité de la série ; - dans le cas contraire, on accepte l’hypothèse de non stationnarité de la

stationnarité. La même règle de décision peut être testée en comparant la valeur de la probabilité

avec le seuil critique de 5 % donc : - si la valeur de la probabilité est supérieure à 5 %, alors la série est non

stationnaire ; - dans le cas contraire, on accepte l’hypothèse de stationnarité de la série

(DOUCOURE, 2007).

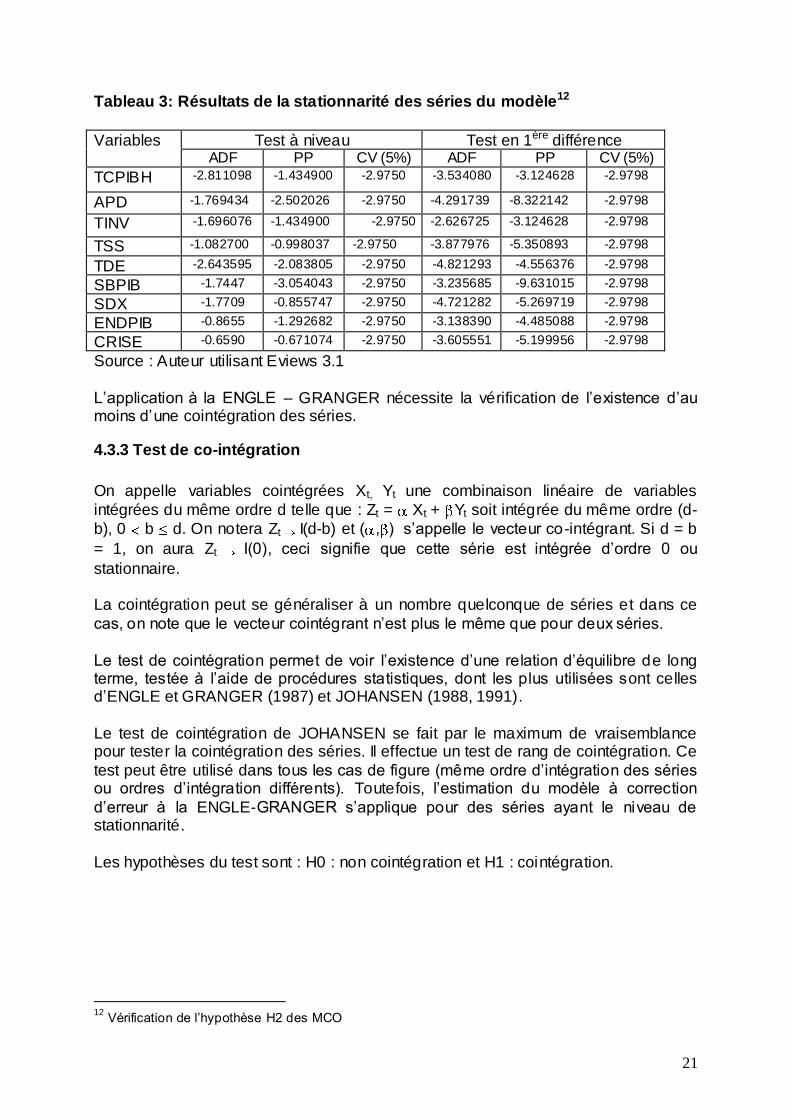

4.3.2 Résultats des tests de stationnarité des séries

Toutes les variables sont stationnaires en première différence donc nous pourrons utiliser le modèle à la ENGLE – GRANGER comprenant les estimations par les MCO

de la relation à long terme et de la relation du modèle dynamique de court terme (voir tableau 4).

21

Tableau 3: Résultats de la stationnarité des séries du modèle12

Variables Test à niveau Test en 1ère différence ADF PP CV (5%) ADF PP CV (5%)

TCPIBH -2.811098 -1.434900 -2.9750 -3.534080 -3.124628 -2.9798

APD -1.769434 -2.502026 -2.9750 -4.291739 -8.322142 -2.9798

TINV -1.696076 -1.434900 -2.9750 -2.626725 -3.124628 -2.9798

TSS -1.082700 -0.998037 -2.9750 -3.877976 -5.350893 -2.9798

TDE -2.643595 -2.083805 -2.9750 -4.821293 -4.556376 -2.9798

SBPIB -1.7447 -3.054043 -2.9750 -3.235685 -9.631015 -2.9798

SDX -1.7709 -0.855747 -2.9750 -4.721282 -5.269719 -2.9798

ENDPIB -0.8655 -1.292682 -2.9750 -3.138390 -4.485088 -2.9798

CRISE -0.6590 -0.671074 -2.9750 -3.605551 -5.199956 -2.9798

Source : Auteur utilisant Eviews 3.1

L’application à la ENGLE – GRANGER nécessite la vérification de l’existence d’au moins d’une cointégration des séries.

4.3.3 Test de co-intégration

On appelle variables cointégrées Xt, Yt une combinaison linéaire de variables

intégrées du même ordre d telle que : Zt = Xt + Yt soit intégrée du même ordre (d-

b), 0 b d. On notera Zt I(d-b) et ( , ) s’appelle le vecteur co-intégrant. Si d = b

= 1, on aura Zt I(0), ceci signifie que cette série est intégrée d’ordre 0 ou

stationnaire. La cointégration peut se généraliser à un nombre quelconque de séries et dans ce

cas, on note que le vecteur cointégrant n’est plus le même que pour deux séries.

Le test de cointégration permet de voir l’existence d’une relation d’équilibre de long terme, testée à l’aide de procédures statistiques, dont les plus utilisées sont celles d’ENGLE et GRANGER (1987) et JOHANSEN (1988, 1991).

Le test de cointégration de JOHANSEN se fait par le maximum de vraisemblance pour tester la cointégration des séries. Il effectue un test de rang de cointégration. Ce

test peut être utilisé dans tous les cas de figure (même ordre d’intégration des séries ou ordres d’intégration différents). Toutefois, l’estimation du modèle à correction

d’erreur à la ENGLE-GRANGER s’applique pour des séries ayant le niveau de stationnarité.

Les hypothèses du test sont : H0 : non cointégration et H1 : cointégration.

12

Vérification de l’hypothèse H2 des MCO

22

4.3.4 Résultats du test de Co-intégration

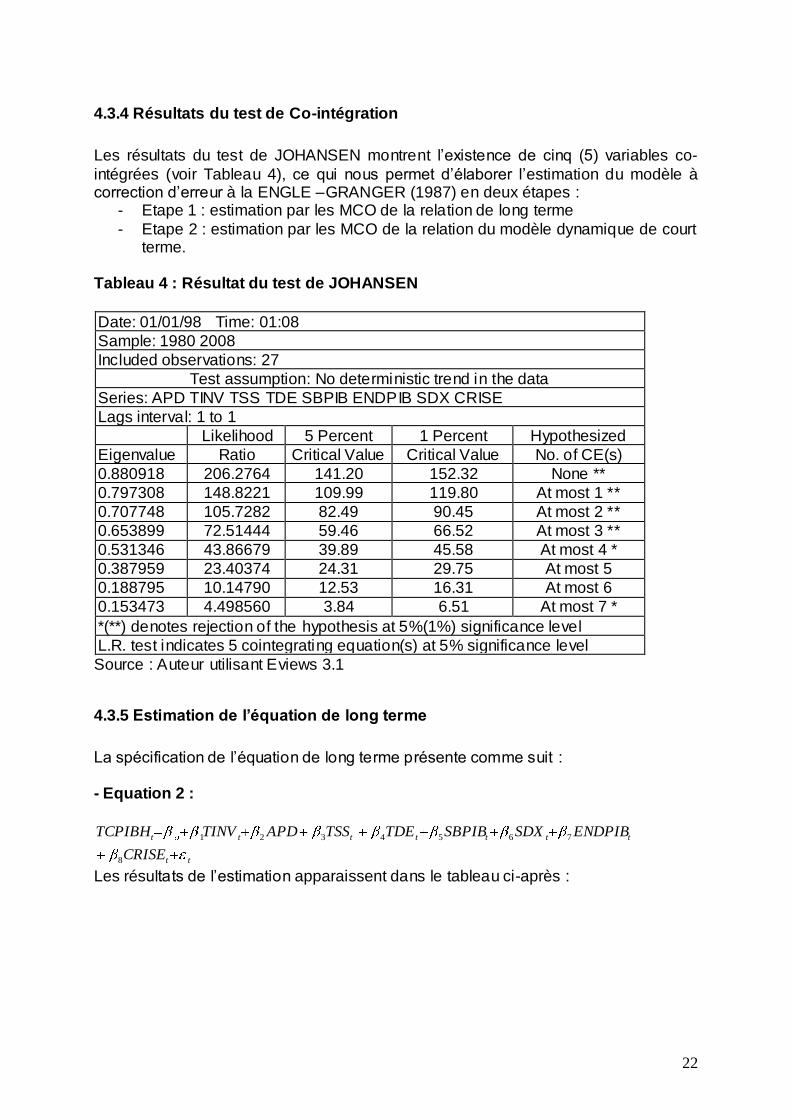

Les résultats du test de JOHANSEN montrent l’existence de cinq (5) variables co-

intégrées (voir Tableau 4), ce qui nous permet d’élaborer l’estimation du modèle à correction d’erreur à la ENGLE –GRANGER (1987) en deux étapes :

- Etape 1 : estimation par les MCO de la relation de long terme

- Etape 2 : estimation par les MCO de la relation du modèle dynamique de court terme.

Tableau 4 : Résultat du test de JOHANSEN

Date: 01/01/98 Time: 01:08

Sample: 1980 2008

Included observations: 27

Test assumption: No deterministic trend in the data

Series: APD TINV TSS TDE SBPIB ENDPIB SDX CRISE

Lags interval: 1 to 1

Likelihood 5 Percent 1 Percent Hypothesized

Eigenvalue Ratio Critical Value Critical Value No. of CE(s)

0.880918 206.2764 141.20 152.32 None **

0.797308 148.8221 109.99 119.80 At most 1 **

0.707748 105.7282 82.49 90.45 At most 2 **

0.653899 72.51444 59.46 66.52 At most 3 **

0.531346 43.86679 39.89 45.58 At most 4 *

0.387959 23.40374 24.31 29.75 At most 5

0.188795 10.14790 12.53 16.31 At most 6

0.153473 4.498560 3.84 6.51 At most 7 *

*(**) denotes rejection of the hypothesis at 5%(1%) significance level

L.R. test indicates 5 cointegrating equation(s) at 5% significance level

Source : Auteur utilisant Eviews 3.1

4.3.5 Estimation de l’équation de long terme

La spécification de l’équation de long terme présente comme suit :

- Equation 2 :

tt

ttttttt

CRISE

ENDPIBSDXSBPIBTDETSSAPDTINVTCPIBH

8

7654321

Les résultats de l’estimation apparaissent dans le tableau ci-après :

23

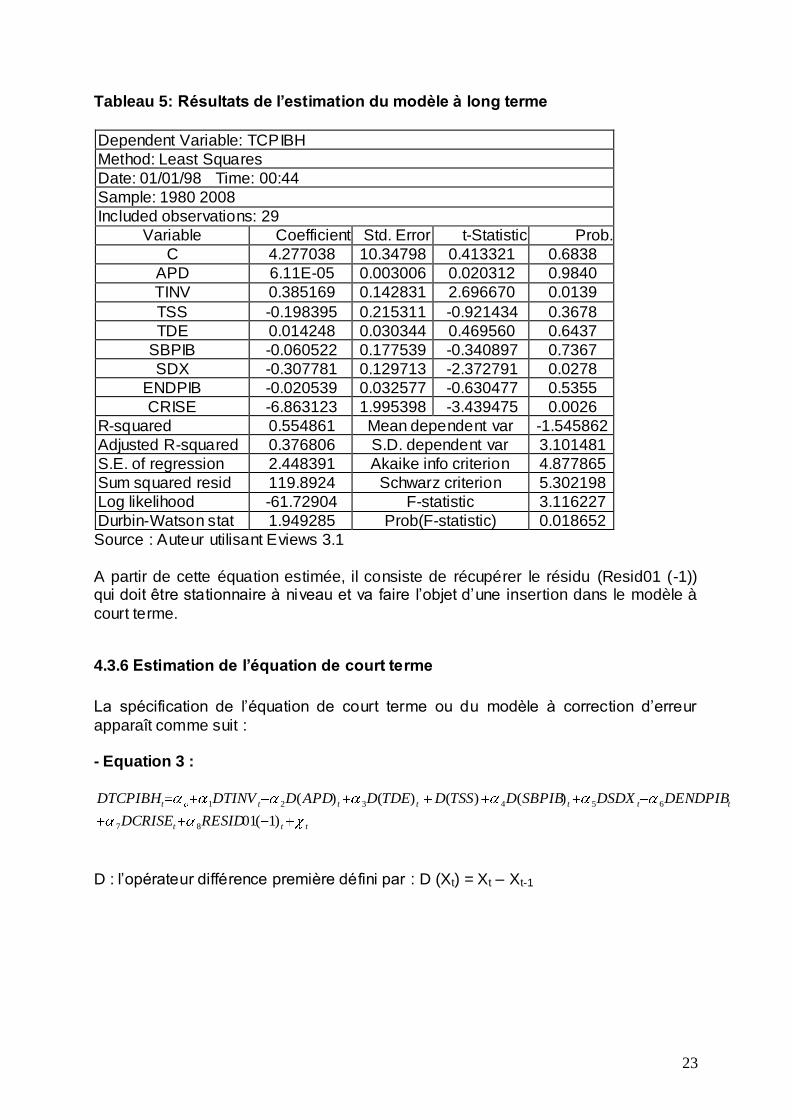

Tableau 5: Résultats de l’estimation du modèle à long terme

Dependent Variable: TCPIBH

Method: Least Squares

Date: 01/01/98 Time: 00:44

Sample: 1980 2008

Included observations: 29

Variable Coefficient Std. Error t-Statistic Prob.

C 4.277038 10.34798 0.413321 0.6838

APD 6.11E-05 0.003006 0.020312 0.9840

TINV 0.385169 0.142831 2.696670 0.0139

TSS -0.198395 0.215311 -0.921434 0.3678

TDE 0.014248 0.030344 0.469560 0.6437

SBPIB -0.060522 0.177539 -0.340897 0.7367

SDX -0.307781 0.129713 -2.372791 0.0278

ENDPIB -0.020539 0.032577 -0.630477 0.5355

CRISE -6.863123 1.995398 -3.439475 0.0026

R-squared 0.554861 Mean dependent var -1.545862

Adjusted R-squared 0.376806 S.D. dependent var 3.101481

S.E. of regression 2.448391 Akaike info criterion 4.877865

Sum squared resid 119.8924 Schwarz criterion 5.302198

Log likelihood -61.72904 F-statistic 3.116227

Durbin-Watson stat 1.949285 Prob(F-statistic) 0.018652

Source : Auteur utilisant Eviews 3.1

A partir de cette équation estimée, il consiste de récupérer le résidu (Resid01 (-1)) qui doit être stationnaire à niveau et va faire l’objet d’une insertion dans le modèle à

court terme.

4.3.6 Estimation de l’équation de court terme

La spécification de l’équation de court terme ou du modèle à correction d’erreur

apparaît comme suit : - Equation 3 :

ttt

ttttttt

RESIDDCRISE

DENDPIBDSDXSBPIBDTSSDTDEDAPDDDTINVDTCPIBH

)1(01

)()()()(

87

654321

D : l’opérateur différence première défini par : D (Xt) = Xt – Xt-1

24

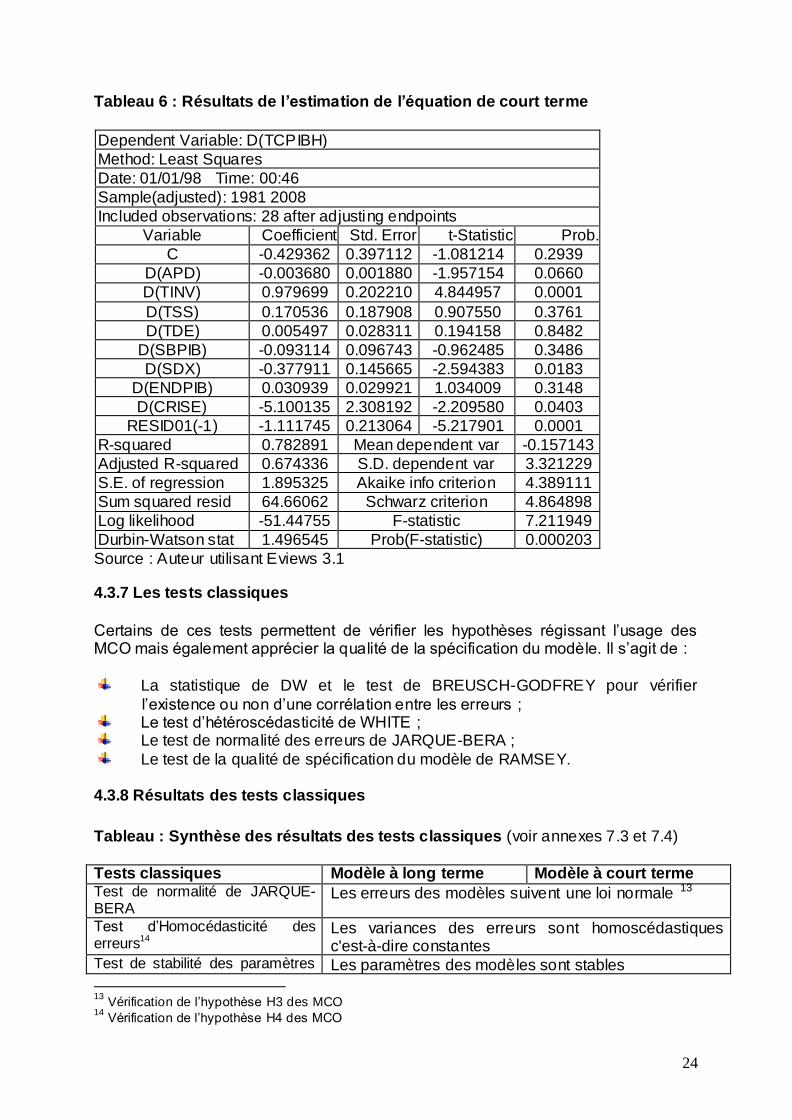

Tableau 6 : Résultats de l’estimation de l’équation de court terme

Dependent Variable: D(TCPIBH)

Method: Least Squares

Date: 01/01/98 Time: 00:46

Sample(adjusted): 1981 2008

Included observations: 28 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C -0.429362 0.397112 -1.081214 0.2939

D(APD) -0.003680 0.001880 -1.957154 0.0660

D(TINV) 0.979699 0.202210 4.844957 0.0001

D(TSS) 0.170536 0.187908 0.907550 0.3761

D(TDE) 0.005497 0.028311 0.194158 0.8482

D(SBPIB) -0.093114 0.096743 -0.962485 0.3486

D(SDX) -0.377911 0.145665 -2.594383 0.0183

D(ENDPIB) 0.030939 0.029921 1.034009 0.3148

D(CRISE) -5.100135 2.308192 -2.209580 0.0403

RESID01(-1) -1.111745 0.213064 -5.217901 0.0001

R-squared 0.782891 Mean dependent var -0.157143

Adjusted R-squared 0.674336 S.D. dependent var 3.321229

S.E. of regression 1.895325 Akaike info criterion 4.389111

Sum squared resid 64.66062 Schwarz criterion 4.864898

Log likelihood -51.44755 F-statistic 7.211949

Durbin-Watson stat 1.496545 Prob(F-statistic) 0.000203

Source : Auteur utilisant Eviews 3.1

4.3.7 Les tests classiques

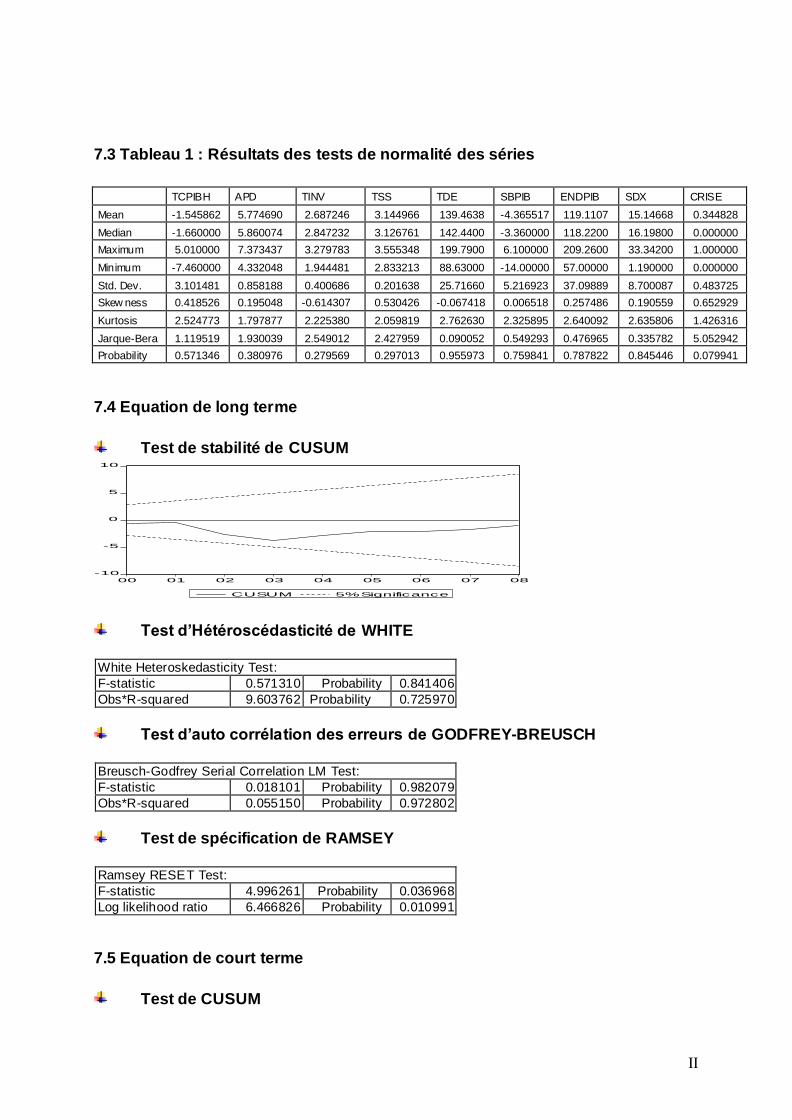

Certains de ces tests permettent de vérifier les hypothèses régissant l’usage des MCO mais également apprécier la qualité de la spécification du modèle. Il s’agit de :

La statistique de DW et le test de BREUSCH-GODFREY pour vérifier

l’existence ou non d’une corrélation entre les erreurs ; Le test d’hétéroscédasticité de WHITE ; Le test de normalité des erreurs de JARQUE-BERA ;

Le test de la qualité de spécification du modèle de RAMSEY.

4.3.8 Résultats des tests classiques

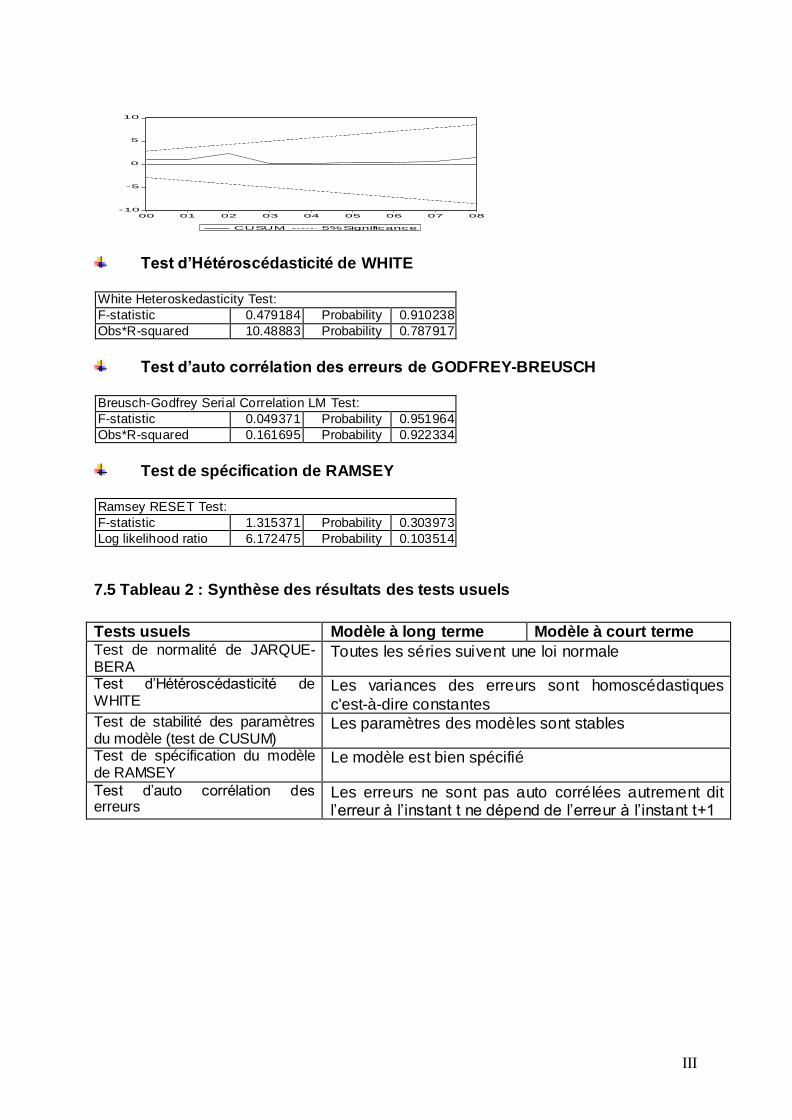

Tableau : Synthèse des résultats des tests classiques (voir annexes 7.3 et 7.4)

Tests classiques Modèle à long terme Modèle à court terme Test de normalité de JARQUE-BERA

Les erreurs des modèles suivent une loi normale 13

Test d’Homocédasticité des erreurs14

Les variances des erreurs sont homoscédastiques c'est-à-dire constantes

Test de stabilité des paramètres Les paramètres des modèles sont stables

13

Vérification de l’hypothèse H3 des MCO 14

Vérification de l’hypothèse H4 des MCO

25

du modèle (Tests de CUSUM et CUSUM au carrée)

Test de RAMSEY sur la qualité de spécification du modèle

Les modèles de long et court termes sont bien spécifiés

- Test de DURBIN WATSON pour le modèle à long - Test corrélation des erreurs de BREUSCH-GODFREY pour le modèle à court terme15

Les erreurs ne sont pas auto corrélées autrement dit

l’erreur à l’instant t ne dépend de l’erreur à l’instant t+1

Source : Auteur à partir des résultats des tests sur Eviews 3.1

4.4 Interprétations des résultats des tests

4.4.1 Le modèle à long terme

Les résultats de l’estimation du modèle à long terme font apparaître l’existe nce de trois variables significatives : le taux d’investissement, le service de la dette rapporté aux exportations et la crise. Ces variables expliquent à 55 % les fluctuations du taux

de croissance du PIB par tête.

Le taux d’investissement influence positivement le taux de croissance du PIB par tête, ce qui vérifie notre hypothèse de travail. L’investissement a un effet multiplicateur selon KEYNES et son accroissement entraîne l’augmentation de la

production. Ce résultat est donc en adéquation avec la théorie économique et les applications empiriques de DIALLO (2007).

Concernant le service de la dette rapporté aux exportations, il agit négativement sur la croissance du PIB par tête. Ce résultat est conforme à ceux de NGARESSEUM

(2005), de BOLA (2005) pour qui l’accroissement du service de la dette influence négativement la croissance économique au Congo Kinshasa, de DIALLO (2007)