Embed Size (px)

Citation preview

MIDEST 2013

N°1 mondial des salons de sous-traitance industrielle

du mardi 19au vendredi 22 novembre

Parc des Expositions de Paris Nord Villepinte

Conférencede presse

12 septembre 2013

Contact presse : Christophe DUPREZ

Reed Expositions France - 52-54 quai de Dion Bouton – CS 80001 92806 PUTEAUX CEDEX

Tél. : + 33 (0)1 47 56 21 57 - Fax : + 33 (0)1 47 56 21 40 [email protected]

S O M M A I R E

COMMUNIQUÉ

Le MIDEST conforte sa position de n°1 mondial des salons de sous-traitance industrielle p. 3

LE SALON

Un marché à l’honneur : l’énergie p. 5

L’Afrique du Sud, pays à l’honneur p. 6

Les événements p. 9

Les exposants p. 12

Les visiteurs p. 18

LA SOUS-TRAITANCE INDUSTRIELLE : CHIFFRES ET ANALYSES p. 20

La sous-traitance en Europe p. 20

La sous-traitance en France p. 23

ANNEXES

Un peu d’histoire p. 30

Fiche d’identité p. 31

L’organisateur et les partenaires p. 32

Informations pratiques p. 34

Les conférences p. 35

Communiqué : Rendez-vous en décembre au MIDEST Maroc p. 39

Rubriques : IndustrieSous-traitanceSalonsAgenda

Information Presse Septembre 2013

LE MIDEST CONFORTE SA POSITION DEN°1 MONDIAL DES SALONS DE SOUS-TRAITANCE INDUSTRIELLE

DU 19 AU 22 NOVEMBRE AU PARC DES EXPOSITIONS DE PARIS NORD VILLEPINTE

Malgré un contexte économique toujours difficile, les inscriptions au 12 septembre sont identiques à celles de l’an dernier. En revanche, dans le détail, on relève une progression de l’ordre de 10% du nombre des exposants internationaux et une baisse à peu près équivalente des hexagonaux. Cela s’explique bien entendu par les difficultés que la France traverse avec une industrie touchée de plein fouet, compensées pour le salon par les efforts accomplis ces dernières années par MIDEST pour attirer les entreprises étrangères et ainsi renforcer sa position de n°1 mondial des salons de sous-traitance industrielle. Quels que soient les aléas économiques, MIDEST 2013 garde le cap et orchestre nouveautés et opérations spéciales au service de la sous-traitance industrielle, parmi lesquelles un focus sur un secteur d’avenir, l’énergie, la mise à l’honneur pour la première fois d’une nation non-européenne, l’Afrique du Sud, une opération spéciale Algérie et une action de promotion des métiers de la mécanique auprès des jeunes filles par la Fédération des Industries Mécaniques (FIM). Autant de moments forts accompagnés par un tout nouveau site Internet destiné à favoriser les recherches des internautes tout au long de l’année et valorisant mieux les différents secteurs de la sous-traitance industrielle et l’actualité des marchés !

MIDEST, un salon de plus en plus international

Comparativement à 2012 où MIDEST avait rassemblé 1 721 exposants, les chiffres au 12 septembre sont identiques à la même période. En bonne logique et sous réserve d’imprévus, l’édition 2013 devrait être stable et afficher une nouvelle fois une participation soutenue et de très bonne qualité. Dans le détail, si la sous-traitance française demeure l’offre principale sur MIDEST et devrait représenter environ 60% des exposants, les pavillons collectifs régionaux enregistrent une baisse de 12% par rapport à l’an dernier. Les 16 régions françaises représentées devraient néanmoins regrouper près de 600 entreprises sur 5 700 m² environ. Cette baisse, qui se retrouve également dans les secteurs, est compensée cette année, à l’inverse de 2012, par la forte progression de la représentation étrangère qui renforce le rôle et le rayonnement international du salon, sur lesquels les organisateurs ont beaucoup investi ces dernières années.Ainsi, l’ensemble des partenaires étrangers de MIDEST réuniront près de 700 entreprises avec, tant en nombre d’exposants qu’en surface d’exposition, une progression supérieure à 10% au 12 septembre, niveau jamais atteint jusqu’à présent dans la longue histoire du salon. A ce jour, plus de 30 pays sont inscrits, dont une bonne vingtaine via des pavillons officiels dans le secteur des stands collectifs. Les européens, et en particulier l’Italie, l’Espagne, le Portugal, l’Allemagne, la Bulgarie, la Pologne ou la Lituanie qui exposera pour la première fois, sont en forte augmentation, alors que ceux d’Asie et d’Afrique restent stables par rapport à 2012. Dans les secteurs, si la plasturgie et la forge-fonderie affichent pour le moment une légère baisse par rapport à l’an dernier, le bois, l’électricité / électronique, les matières / semi-finis, la finition / traitements de surfaces / traitements thermiques et l’usinage / décolletage / machines spéciales progressent. Les autres secteurs, microtechniques, fixations, production par mise en forme et découpe des métaux / chaudronnerie, et services à l’industrie, quant à eux, sont stables.

3

Une édition riche en événements

Cette année encore, MIDEST s’intéresse aux évolutions de l’industrie mondiale et en pointe quelques aspects. Il met ainsi l’accent sur l’un de ses secteurs les plus dynamiques, l’énergie, à travers plusieurs conférences et plateaux télé réunissant ses grands acteurs et met pour la première fois à l’honneur un pays non-européen, dernier entrant dans le club très fermé des BRICS, l’Afrique du Sud, avec la participation du DTI (Department of Trade & Industry). Le continent africain sera décidément à l’honneur puisque l’Algérie, en plein développement industriel, fera l’objet d’une opération spéciale. Autre nouveauté en 2013, le 21 novembre, la Fédération des Industries Mécaniques (FIM), en collaboration avec le CETIM et plusieurs syndicats membres présents sur le salon, organise avec l’association Elles bougent une opération de promotion des métiers de la mécanique auprès des jeunes filles.Mais cette édition verra également la poursuite de valeurs sûres comme les Trophées MIDEST qui valorisent l’excellence des sous-traitants, l’organisation d’une soixantaine de conférences gratuites, courtes et exhaustives sur les dernières avancées techniques, stratégiques et économiques, et les Pôles Technologiques sous l’égide du CETIM, le Centre technique des industries mécaniques.

Un nouveau site Internet

Afin d’animer le marché de la sous-traitance au-delà de ses quatre jours de rencontres, MIDEST a considérablement dynamisé et fait évoluer son site Internet ces dernières années. Avec succès, comme l’attestent les 50% de visites globales annuelles entre janvier et septembre. Ainsi, www.midest.com a été entièrement refondu ces derniers mois, tant sur le plan du design que du contenu. A la mi-avril sont ainsi apparus des univers différents correspondant aux grands secteurs d’activité du salon, dans le but avoué de fournir aux internautes toujours plus d’informations par marchés et en temps réel. Depuis septembre, les visiteurs bénéficient également d’un moteur de recherche encore plus performant pour mieux répertorier les sous-traitants. Objectif : dépasser les quelque 2,15 millions de pages vues de 2012, chiffre en augmentation de 11% sur un an, et les 291 000 visites. L’appli mobile MIDEST 2013 permettra également de rechercher les exposants par activité ou pays, les localiser sur le plan, gérer son agenda, consulter les programmes des conférences et animations, dialoguer sur les réseaux sociaux du salon, échanger ses coordonnées en scannant les QR codes figurant sur les badges…En parallèle, MIDEST accroît sa présence sur les différents réseaux sociaux : Viadeo où il compte plus de 1 500 membres, Twitter avec plus de 700 followers, LinkedIn pour le public anglophone et Facebook.

F I C H E P R A T I Q U E – A G E N D A

Dates du mardi 19 au vendredi 22 novembre 2013Lieu Parc des Expositions de Paris Nord Villepinte - Hall 6Exposants 2012 1 721 exposants de 46 paysSecteurs Transformation des métaux,

Transformation des plastiques, caoutchouc, composites, Electronique et électricité, Microtechniques, Services à l'industrie, Transformation du bois, Maintenance industrielle

Visiteurs attendus 40 000 professionnels venus de 70 paysSite Internet / Appli mobile www.midest.com / app.midest.comInformations Tél : + 33 (0)1 47 56 21 66 - [email protected]

MIDEST 2013 se déroulera conjointement à MAINTENANCE EXPO, le salon de toutes les solutions maintenance, et TOLEXPO, le salon international des équipements de production pour le travail des métaux en feuille et en bobine, du tube et des profilés. Il présentera également la nouvelle édition de MIDEST Maroc, LE rendez-vous industriel dans ce pays, qui se déroulera à Casablanca du 11 au 14 décembre autour de six grands secteurs : la sous-traitance, les machines-outils, la tôlerie, l’électronique, la plasturgie et les services.

4

MIDEST 2013UN MARCHE A L’HONNEUR : L’ENERGIE*

Un secteur industriel qui a le vent en poupe…

Dans un contexte économique délicat, l’énergie est, avec l’aéronautique, l’un des rares secteurs industriels à tirer son épingle du jeu. La France compte en effet plusieurs grands groupes de dimension internationale capables d’investissements gigantesques comme Total, Areva, EDF ou GDF Suez, à côté desquels s’est développée toute une myriade de PME et de PMI.

Le dynamisme de ces entreprises, l’indispensable modernisation des installations et la multiplication des grands projets à l’international, comme les constructions de centrales, dopent l’activité de la filière traditionnelle, gaz, pétrole ou nucléaire en tête. A cela, il faut ajouter un souci environnemental croissant qui voit l’émergence du filon prometteur des énergies renouvelables. Les PME travaillant avec ces grands groupes bénéficient logiquement, par ricochet, de cette dynamique. En 2011, l’énergie proprement dite représentait 4,3% des facturations des entreprises de sous-traitance industrielle, et les constructions électriques et électroniques 11,9%. Des chiffres qui devraient augmenter dans les prochaines années.

Des recrutements et des investissements importants et durables

Malgré la crise, les embauches s’annoncent d’autant plus massives que le secteur est également le théâtre d’un nécessaire rajeunissement des effectifs pour compenser les départs en retraite des baby-boomers. Si les postes techniques sont les plus recherchés, tous les métiers et tous les niveaux de formation sont concernés.

Ainsi, le pétrole et le gaz sont toujours friands de compétences, comme en témoignent les 1 700 nouveaux postes prévus chez ErDF d’ici 2014 et les 1 500 chez Total en 2013. Et malgré l’engagement du gouvernement à baisser la part du nucléaire dans la production d’électricité, la filière reste très porteuse : EDF a ainsi annoncé 6 000 embauches pour 2013 (comme en 2012 et jusqu’en 2015), Technip 350, Alstom 1 200 et Areva vient de promettre, après un gel provisoire de son recrutement, que 1 500 personnes seraient embauchées par an durant les huit prochaines années.

Autre vecteur d’emplois et d’investissements importants : les exigences croissantes en termes de sécurité. Dans un secteur comme le nucléaire où les normes sont continuellement réévaluées, des investissements importants seront réalisés dans les prochaines années pour moderniser le parc français et s’accompagneront de créations d’emplois.

Enfin, si les objectifs concernant la transition énergétique sont tenus, pas moins de 125 000 emplois sont envisagés d’ici 2020. Le développement des énergies nouvelles est en effet très porteur : la filière de l’éolien en mer devrait, par exemple, créer 10 000 emplois dans l’Hexagone.

L’énergie à l’honneur sur MIDEST

Le MIDEST s’intéressera cette année plus particulièrement à ce marché particulièrement dynamique en étudiant les bouleversements à la fois économiques et techniques dont il est actuellement le théâtre, ainsi que les formidables opportunités qu’il offre. Plusieurs conférences traiteront du sujet. Ainsi, mercredi à 10h15 seront abordées « les relations entre EDF et les entreprises prestataires en maintenance industrielle intervenant sur ses sites de production », et jeudi à 11h45 « énergie et sous-traitance : l’exemple de la Vallée de l’Energie ».Programme détaillé des conférences page 35.

5

* Sources : fiche secteur de l’ONISEP (janvier 2013), étude MIDEST 2012 et article du 19 avril 2013 paru sur lenergieenquestions.fr

6

MIDEST 2013L’AFRIQUE DU SUD, PAYS A L’HONNEUR*

Un pays en plein développement

Avec une superficie de 1 219 912 km², soit 2,2 fois la France, mais “seulement” 50,6 millions d’habitants, soit 15 millions de moins, l’Afrique du Sud, première économie du continent, est en plein développement. En effet, en raison de l’apartheid et des sanctions internationales qui l’ont accompagné, le pays a longtemps connu une croissance très irrégulière. En revanche, cette situation l’a contraint à développer un savoir-faire industriel complet, notamment en matière de sous-traitance, qui lui permet aujourd’hui d’être opérationnel sur tous les grands marchés.Son économie s’est développée principalement autour de l’exploitation et de la transformation de ressources naturelles abondantes, comme le charbon, l’or, le platine et autres métaux. Si les services se sont beaucoup développés ces dernières années, l’industrie reste fondamentale pour l’économie nationale. Après quelques années de croissance élevée (+5,4% en 2006 et +5,1% en 2007), l’Afrique du Sud, qui fait partie du G20 et de l’Organisation Mondiale du Commerce, a souffert de la crise en 2009 (-1,8%), avant de repartir à la hausse avec +2,9% en 2010 et +3,1% en 2011. Son PIB a crû de 2,5% en 2012. Ces performances ont été couronnées en 2011, le pays étant alors invité à rejoindre le groupe informel des BRIC (Brésil, Russie, Inde, Chine), rebaptisé BRICS pour l’occasion.

Une nation industrielle

L’automobile est l’un des secteurs industriels les plus développés du pays. En 2011, 312 265 voitures y ont été produites et 271 556 y ont été importées. Les grands constructeurs mondiaux ne s’y sont pas trompés puisque sept d’entre eux, dont Renault, y ont des usines. Le gouvernement sud-africain a mis en place tout un ensemble d’incitations fiscales pour favoriser la croissance de la production locale et l’arrivée de nouveaux industriels. Les opportunités sont donc nombreuses pour les sous-traitants comme pour les équipementiers. Sur le plan des infrastructures, les autorités ont pris la mesure de l’insuffisance des investissements réalisés depuis la fin de l’apartheid. Plusieurs programmes publics de grande ampleur ont ainsi été initiés dans les transports en particulier. Dans le domaine ferroviaire, l’année 2011 a vu le lancement de plusieurs projets d’envergure qui redynamisent cette industrie via la modernisation des infrastructures et la mise en place de nouveaux équipements : autant de marchés qui bénéficient de nombreux plans d’investissements publics qui s’ouvrent actuellement aux entreprises. Confronté à des besoins croissants en électricité et à une consommation d’eau en hausse du fait notamment d’une urbanisation croissante, le pays se heurte, là encore, à des infrastructures obsolètes. Une douzaine de grands projets hydrauliques sont actuellement lancés pour améliorer la production et l’accès à l’eau, et les grands noms de l’industrie énergétique sont sur les rangs pour développer et moderniser le parc.Parmi les autres secteurs porteurs figurent la transformation du bois, la mécanique, la plasturgie et le traitement de surfaces. L’amélioration des infrastructures de transports conjuguée à des facteurs comme la richesse du sol en métaux, le coût réduit du travail, les incitations fiscales, les plans de soutien étatiques au développement industriel, un véritable savoir-faire et des capacités de production aussi souples que performantes font de l’Afrique du Sud un pays des plus accueillants pour les industriels étrangers qui souhaitent s’y implanter.

Un pays ouvert sur le monde

Alors qu’en 1995 ont été signées avec la France des conventions bilatérales de protection et de promotion des investissements et de non double imposition, en 2004, l’Accord sur le Commerce, le Développement et la Coopération (ACDC) met en oeuvre la libéralisation des échanges de marchandises, de services et de capitaux avec l’Union Européenne.

7

Forte de ces accords, la France se trouve à la sixième place des pays européens fournisseurs, derrière l’Allemagne, le Royaume-Uni, les Pays-Bas, la Suisse et l’Italie. Mais c’est l’Asie qui reste la première zone d’échange avec l’Afrique du Sud, la Chine étant son premier partenaire commercial et l’Inde son sixième. Les USA à la deuxième place, le Japon à la troisième et l’Arabie Saoudite à la cinquième constituent aussi des partenaires privilégiés. L’Hexagone représente 2,6% de ses importations. En 2011, les ventes françaises dans le pays ont progressé de +31,5%, après +31,4% en 2010. Un quart de ces importations étaient des biens d’équipements industriels et 33% du matériel de transport, l’aéronautique figurant de très loin au premier rang, tous secteurs confondus, des exportations françaises grâce à Airbus. Les plus fortes hausses sont également à mettre à l’actif de marchandises industrielles : +96% pour les machines pour l’extraction ou la construction et +66,5% pour les pièces détachées automobiles. Au total, l’Afrique du Sud représente 0,5% des exportations françaises, ce qui en fait son 34ème client. Du côté des pays importateurs de produits sud-africains, la Chine est première, suivie de l’Allemagne, des USA, du Japon, de l’Arabie Saoudite, de l’Inde et du Royaume-Uni.

Un monde ouvert sur ce pays

Selon la Banque mondiale, l’Afrique du Sud est le 35ème pays sur 183 en matière de facilité pour faire des affaires. Les USA, le Royaume-Uni, l’Allemagne, l’Inde, la France, la Chine, la Suisse, l’Australie, le Japon et les Pays-Bas y sont des investisseurs majeurs.En termes d’implantations d’entreprises, la France se situe au huitième rang des pays investisseurs. Cette place relativement modeste au regard des fortes positions occupées en Afrique par les entreprises hexagonales s’explique à la fois par l’histoire, le pays ayant respecté l’embargo imposé par l’apartheid, et la langue, l’Afrique du Sud étant essentiellement anglophone. Leur développement n’a donc réellement débuté qu’après 1994 et on constate une nette accélération du mouvement depuis quelques années. En 2011 étaient recensées 240 implantations françaises employant 30 000 salariés. En 2009, près des deux tiers des investissements des entreprises hexagonales dans le pays se concentraient sur les domaines industriels.

Une présence multi-formes

L’Afrique du Sud bénéficiera d’un pavillon spécial, situé à l’entrée sud du salon et organisé en deux grandes zones pour permettre aux visiteurs de mieux appréhender ce marché : une première partie institutionnelle présentant l’industrie et la sous-traitance nationales au travers des institutions, associations, centres techniques, presse… ; et une seconde composée de stands rassemblant des sous-traitants et industriels du pays. Un programme de conférences et de tables rondes regroupant de grands acteurs sud-africains permettra également de découvrir leur savoir-faire, leurs forces et leurs perspectives. Citons notamment, mardi à 15h, une conférence sur les opportunités de partenariat avec les industriels sud-africains spécialisés dans l’électronique.Enfin, les sous-traitants sud-africains participeront en nombre aux rendez-vous d’affaires b2fair – Business to Fairs®.

MIDEST reçoit le label des Saisons Afrique du Sud-France 2012 et 2013

La France accueille l’Afrique du Sud de mai à décembre 2013, après y avoir été invitée en 2012. De mai à décembre 2013, elle propose au public français, une plongée dans l’Afrique du Sud d’aujourd’hui – jeune démocratie florissante qui continue de panser les plaies des oppressions passées et qui, chaque jour, avance pour conforter sa place dans le monde d’aujourd’hui. Dans une centaine de villes (Métropole et Ile de la Réunion), plus de cent cinquante manifestations artistiques et culturelles mais aussi scientifiques, techniques, gastronomiques ou encore économiques, sportives et touristiques témoignent de la diversité sud-africaine. Les festivals et les institutions les plus

8

prestigieux comme les structures plus modestes participent ensemble à ce large coup de projecteur sur le dynamisme de cette puissance émergente, membre des BRICS et du G20.Cette Saison d’une ampleur exceptionnelle souhaite aussi mettre à l’honneur Nelson Mandela, figure tutélaire de la Nation arc-en-ciel avec une exposition inédite à Paris et en donnant un écho national à la Journée International Nelson Mandela du 18 juillet.La Saison en chiffres : 30 expositions / 35 ateliers / 40 résidences / 50 films / 100 concerts / 150 vins sud-africains à déguster / 250 représentations de danse et de théâtre / 800 artistes, chercheurs et autres intervenants.Pour plus d’informations : www.france-southafrica.com

* Sources : Ubifrance, agence officielle Statistics South Africa, Automotive Export Manual South Africa 2012, Industry Vehicle Data 1995-2013.

9

MIDEST 2013 : LES EVENEMENTS

Nouveauté 2013 : une opération spécialement consacrée à l’Algérie

S’appuyant sur un contexte particulièrement porteur et dynamique, MIDEST 2013 et la Bourse de Sous-Traitance et de Partenariat de l’Ouest Algérien s’allient pour sensibiliser, en les invitant, un grand nombre d’entreprises présentes sur le marché national, PME ou grands groupes, afin de présenter le contexte local d’investissements et de rencontrer des sous-traitants capables de les accompagner dans ces grands projets. Un programme spécial de rencontres b-to-b leur permettra de se mettre en relation. Plusieurs conférences seront également organisées sur ce pays mercredi de 10h à midi sur les opportunités de sous-traitance et partenariats (programme détaillé page 38). Enfin, des interviews seront réalisées dans le cadre du plateau TV.

Nouveauté 2013 : « Elles bougent avec la mécanique ! » sur MIDEST 2013

Le 21 novembre après-midi, la Fédération des Industries Mécaniques (FIM), en collaboration avec le Cetim et plusieurs syndicats membres présents sur le salon MIDEST, organise avec l’association Elles bougent une opération de promotion des métiers de la mécanique auprès des jeunes filles. Le principe : proposer à une quarantaine de collégiennes et lycéennes d’Ile-de-France d’effectuer un parcours de visite sur le salon et leur permettre de rencontrer les « marraines » de l’association sur les différents villages. Les « marraines », des techniciennes et ingénieures mécaniciennes, pourront ainsi leur faire partager leur expérience professionnelle et leur montrer la diversité des métiers et les perspectives d’avenir. A la suite de la visite, les jeunes filles portant un foulard rose, leur signe distinctif, se rassembleront à 16h00 sur l’espace que la FIM partage avec le Cetim (stand J78) pour une présentation des métiers de la mécanique, visionner une vidéo ludo-pédagogique et prendre connaissance de l’exposition de photos et/ou de pièces organisée sur le pôle « métiers » du stand. Les jeunes filles seront également invitées à participer à un concours sous forme de quiz dont les premiers prix seront remis à la Maison de la Mécanique à l’occasion de la Semaine de l’industrie.

Les rendez-vous d’affaires

Le succès d’un salon professionnel dépend principalement du nombre et de la qualité des contacts établis. Un tel événement constitue en effet une plateforme idéale pour les petites et moyennes entreprises qui désirent élaborer des accords de partenariat technique et/ou commercial. Pour compléter les échanges spontanés, MIDEST accueille pour la troisième fois en 2013 un programme de rencontres d’affaires mises en place par b2fair – Business to Fairs®. Ce programme international d’échanges professionnels propose une approche multisectorielle adaptée aux besoins et aux exigences spécifiques des petites et moyennes entreprises. Celui-ci s’opère via l’organisation et la coordination de rendez-vous d’affaires qualifiés avec les partenaires potentiels souhaités dans un secteur spécifique pour constituer des partenariats internationaux concrets entre sous-traitants et avec des donneurs d’ordres. Les rencontres b2fair constituent un espace de rencontres privilégié pour soutenir les entreprises dans l’acquisition de nouveaux contacts professionnels et qualifiés. Plateforme d’échange d’expériences et de savoir-faire sur des marchés ou des produits bien ciblés, elles permettront de faire naître de nouvelles technologies et de nouveaux produits… qui auront ainsi été conçus sur MIDEST !

Contact : Amrita Singh – Tél : +352 42 39 39 370/377/334 - Mail : [email protected] www.b2faironline.com/midest2013/

10

Le plateau télé

En plus des rendez-vous d’affaires, b2fair – Business to Fairs® anime un plateau télé occupant une position centrale à l’entrée Sud du salon pour mettre en avant les nouveautés industrielles ou technologiques de PMI, des conférences, les nominés et lauréats des Trophées MIDEST, le pays à l’honneur, des acheteurs… Ces interviews sont diffusées également sur les sites Internet de MIDEST et de b2fair – Business to Fairs®.

Les Trophées

Les Trophées du MIDEST reviennent pour une huitième édition qui permettra de mettre en avant le savoir-faire et les qualités trop souvent méconnus des sous-traitants, quel que soit le secteur pour lequel ils travaillent.Leur succès ne cesse de croître d’année en année. En 2012, ce sont ainsi plus de 80 candidatures internationales qui ont été reçues et ont généré près de 200 retombées dans la presse française et étrangère. Les nominés et lauréats ont unanimement salué le bénéfice d’image que cette manifestation leur procure. Destinés à valoriser la sous-traitance industrielle et à permettre aux visiteurs de découvrir des exposants aux performances et aux atouts remarqués, ils reflètent l’évolution de la sous-traitance à travers six grandes catégories : Bureau d’études, Innovation, Organisation, International, Réalisations Exemplaires et Partenariat / Alliance. Cette large variété offre ainsi à chaque exposant la possibilité de participer gratuitement pour mettre en valeur ses potentialités et ses particularités.

Les conférences

Un large programme de conférences, d’accès libre et gratuit, fera, cette année encore, le point sur les dernières évolutions technologiques et les spécificités des offres internationales présentées sur le salon. Des conférences techniques permettront d’aborder globalement une technique, sa mise en œuvre et ses avantages et des conférences économiques seront proposées par les partenaires du salon. Enfin, les conférences Flash du CETIM, interventions d’une quinzaine de minutes, seront comme à l’habitude reconduites et permettront d’aborder une vingtaine de sujets. Programme détaillé page 35.

Les pôles technologiques

Espaces d’information et d’expertise, les pôles technologiques ont pour mission d’apporter aux visiteurs et aux exposants des informations précises et exhaustives sur l’évolution de chaque métier : Forge, Usinage et machines spéciales, Revêtements et traitements de surfaces, Fixations industrielles, Métaux en Feuille, Chaudronnerie et tuyauterie, Fonderie.Ces pôles seront organisés et animés en collaboration avec le CETIM, Centre technique des industries mécaniques. Les experts présents répondront aux questions des visiteurs, diagnostiqueront les solutions les plus performantes aux problèmes posés et les orienteront vers les exposants.

Le Club Partenaires

Le Club Partenaires facilite le rapprochement entre les exposants qui souhaitent tisser des relations techniques ou économiques. Le site Internet www.midest.com permet d’organiser leur rencontre en amont ou sur le salon. Il sera complété par la mise en place, sur le MIDEST, de petits déjeuners entre exposants de secteurs complémentaires.

11

MIDEST met de la couleur pour repérer les métiers des exposants

Afin de rendre le salon toujours plus lisible et permettre aux visiteurs d’identifier d’un simple coup d’œil les exposants du secteur qui les intéresse, MIDEST a instauré un code couleurs qui est décliné à travers tout le salon. A chaque secteur d’activité correspond une couleur spécifique reprise sur les enseignes de chaque exposant, y compris dans les stands des pavillons régionaux et nationaux, voire même sur les moquettes d’allées dans la partie du salon organisée en secteurs.A noter : les visiteurs pourront également télécharger sur leurs IPhone, Androïd et Blackberry une application spécialement dédiée au MIDEST. En dehors de ses multiples fonctions (recherche par mots-clés, consultation de la liste des exposants et du programme des conférences, infos pratiques, gestion de leur agenda, dialogue sur les réseaux sociaux du salon…), elle leur permettra de se téléguider dans le hall en visualisant l’emplacement du stand qu’ils recherchent. L’application sera téléchargeable via un code présent sur différents supports : Journal du Salon, bornes situées aux entrées, cartes d’invitation…Nouveau : cette application permettra aux visiteurs comme aux exposants de collecter les coordonnées des contacts rencontrés sur le salon en scannant leur badge avec le lecteur de QR codes de l’application mobile. Elle sera disponible courant octobre dans l’App Store, sur Google Play, dans le Windows Phone Store, dans le Blackberry App World et en Web App en vous connectant sur app.midest.com ou en flashant ce code :

12

MIDEST 2013 - LES EXPOSANTS

Les tendances au 12 septembre

MIDEST 2012 avait affiché de très bons résultats en réunissant 1 721 exposants, malgré déjà un contexte économique difficile. Un chiffre stable par rapport à 2011. Pour l’édition 2013, les chiffres au 13 septembre sont identiques à ceux de l‘année dernière à la même période. Gageons que l’édition 2013 devrait être active grâce à une participation soutenue et de très bonne qualité. L’offre continue d’évoluer.

MIDEST, salon international

La sous-traitance française demeure l’offre principale sur MIDEST et représentera environ 60% des exposants. Dans le secteur des pavillons collectifs français, en régression de 12% par rapport à l’an dernier, 16 régions françaises regroupent environ 600 entreprises sur une surface totale de plus de 5 700 m², bénéficiant du concours des Chambres de Commerce et d’Industrie, des Chambres régionales et des UIMM : Alsace, Auvergne, Basse-Normandie, Bourgogne, Centre, Champagne-Ardenne, Franche-Comté, Haute-Normandie, Ile-de-France, Limousin, Nord Pas-de-Calais, Poitou-Charentes, Midi-Pyrénées, Pays de la Loire, Picardie et Rhône-Alpes.

Du côté international, l’ensemble des partenaires de MIDEST qui ont confirmé leur présence présenteront près de 700 entreprises, un chiffre en forte progression, supérieure à 10 % au 12 septembre. A ce jour, plus de 30 pays sont d’ores et déjà inscrits. Plus d’une vingtaine d’entre eux bénéficieront de pavillons officiels dans le secteur des collectifs, soutenus par une cinquantaine de partenaires institutionnels.

L’augmentation des surfaces des pays de toute l’Europe (notamment l’Italie, l’Espagne, l’Allemagne, la Bulgarie et la Pologne), combinée à la stabilité des pays d’Asie et d’Afrique, confère à cette édition 2013 un niveau exceptionnel de participation international, jamais atteint jusque-là.

L’Afrique du Sud, pays à l’honneur, mobilise 25 sociétés et présentera le meilleur de son industrie et de la sous-traitance, au travers d’un grand pavillon conduit par le DTI (Département de l’Industrie) regroupant les institutionnels et les entreprises.

Parmi les autres faits marquants à l’international, citons la Lituanie qui exposera pour la première fois à travers le collectif Linpra. La Pologne, déjà présente, sera représentée par le Polish Information and Foreign Investment Agency qui disposera de son propre pavillon et présentera une vingtaine d’entreprises. A noter également : la progression spectaculaire de l’Allemagne. La participation portugaise, riche par la diversité de son offre, continue de progresser malgré la crise dont souffre toujours le pays. L’Espagne, dont la participation avait chuté en 2012, retrouve ses niveaux d’origine. Même chose pour l’Italie qui augmente sa surface de plus de 200 m² en 2013, et qui accueille deux nouvelles chambres de commerce : Gênes et Ancone. La Bulgarie, absente l’an dernier, fait son grand retour avec 25 sociétés sur 250 m². Une journée sera dédiée à l’Algérie le mercredi et émaillée de rencontres et d’échanges (rendez-vous d’affaires, conférences), les visiteurs étant ainsi invités à en découvrir tous les nouveaux potentiels, en particulier dans les secteurs des véhicules, de l’hydraulique et de l’énergie. La Chine maintient sa participation, de l’ordre de 50 entreprises provenant des différentes régions industrielles, et l’on notera la dixième participation consécutive de la province du Heilongjiang. Quant à la Turquie, dont les entreprises désirent renforcer leurs liens avec leurs homologues français, elle sera représentée comme chaque année par la Chambre de Commerce d’Istanbul qui expose leurs savoir-faire sur une surface de 500 m².

Enfin, en visitant l’ensemble des secteurs, on remarquera la croissance du nombre des exposants internationaux qui sont souvent dans leur pays d’origine des leaders reconnus.

13

MIDEST 2013 par secteurs

On observe à ce jour une petite baisse du secteur de la plasturgie qui s’explique par une excellente participation en 2012, la non-présence d’exposants participant une année sur deux ou trois, et la tenue de la K à Düsseldorf mi-octobre. Le Village Plastiques-Composites, quant à lui, reste stable grâce à une formule qui répond au mieux aux attentes des entreprises et à un travail coordonné avec les syndicats régionaux de la plasturgie qui les accompagneront sur le salon.Côté exposants, parmi les grands leaders, on notera la présence notamment des français Groupe Simonin, Mora, Courbis, Tiag Industries, Thieme, Angst+Pfister, ou encore du belge Injextru Plastics (semi-finis du plastique), de l’italien Vignati (pièces techniques) et des allemands Meusburger (mouliste) et Hermann Otto Gmbh (joints, mastics). Les enjeux cruciaux que sont l’innovation et l’investissement dans de nouvelles technologies se déclinent dans la communication de sociétés telles que MP2i, dont le bureau d’études est particulièrement dynamique, ou encore 3D Prod, qui s’est doté récemment d’un grand bac de prototypage. Le secteur sera le théâtre de nombreuses animations. Parmi celles déjà programmées, signalons le groupe espagnol Walterpack qui exposera une Renault Twizzy, véhicule 100% électrique, pour valoriser les différentes pièces qu’il a fabriquées, en adéquation avec le thème de l’énergie à l’honneur sur le salon. De même, 3D Systems, en partenariat avec Avenao, exposera une imprimante 3D en démonstration, mettant en avant leur collaboration en matière de prototypage rapide. 3D Prod présentera une statue monumentale réalisée en prototypage rapide démontrant sa capacité à fabriquer des pièces de grande dimension.

Présents pour la troisième année consécutive, les acteurs du secteur bois intègrent désormais MIDEST dans leur stratégie commerciale comme une opportunité unique de développer leurs activités dans des marchés inexplorés jusqu’à présent. Le nombre d’entreprises progresse ainsi légèrement avec l’arrivée de deux nouveaux exposants, AS’Bois et Woodyroux. Matériau abondant et réclamant relativement peu d’énergie pour sa transformation, le bois peut, dans certains cas, offrir aux donneurs d’ordres industriels des solutions particulièrement économiques et écologiques, et l’évolution des techniques de transformation lui confère désormais des caractéristiques de résistance précises et fiables avec des niveaux de finition et de capacité plus importants. Il permet notamment le travail de pièces cintrées. On retrouve cela chez les exposants. Ainsi, des sociétés comme Baudry, Cardineau ou Saint-Palais utilisent des bois lamellés collés pour produire des pièces robustes, de qualité et esthétiques. Parmi les animations, le groupement Alista, qui rassemble des industriels du bois unis pour promouvoir la sous-traitance de compétences et de capacité dans ce matériau, présentera, avec le concours d’une jeune designer, une composition originale, fruit de leurs savoir-faire tant esthétiques que techniques via un jeu de totems associant différents matériaux comme le bois, mais aussi le métal, la mousse, le tissu… Au travers de cette présentation pédagogique, Alista suggèrera aux visiteurs de nouvelles solutions esthétiques, techniques et durables pour faire face aux enjeux environnementaux.

Depuis quelques années, le secteur électricité / électronique est en croissance, accueillant des exposants fidèles auxquels se mêlent de nouveaux venus. Bénéficiant du concours du SNESE, le syndicat de la sous-traitance électronique, le Village Electronique sera cette année encore représentatif des compétences et du dynamisme de l’offre en sous-traitance. Parmi les grands noms présents, on peut citer Canon Bretagne, Lacroix Electronique et Altrics. A noter : de nombreuses entreprises sont également présentes au sein des régions Normandie, Rhône-Alpes, Alsace et Centre entre autres.Ce dynamisme se constate également au niveau des visiteurs dont l’intérêt pour ce secteur est croissant du fait de la diversité des domaines d’application, toujours plus larges, de l’électronique dans l’industrie.

14

En ce qui concerne la microtechnique, comme en 2012, la Chambre de commerce et d’industrie de Franche-Comté, région emblématique de l’activité, réunira une trentaine d’exposants majoritairement actifs dans ce domaine.L’activité sera également très présente dans les autres secteurs du salon ainsi qu’au sein de régions où, comme dans la vallée de l’Arve, elle s’est particulièrement développée.A noter : la société Zehr présentera les produits de plusieurs entreprises allemandes et suisses parmi lesquelles Rauschert, Euscher, et Schneider Hegi.Pour mémoire, une centaine d’entreprises étaient inscrites en microtechnique en 2012.

Si son dynamisme dépend essentiellement du marché, du stock et du coût des matières premières, le secteur matières / semi-finis se porte très bien : il est actuellement en légère hausse par rapport à l’année dernière en fin de commercialisation. Autre particularité, de nombreuses sociétés qui font de la mise en forme des métaux ont intégré des activités de stockage et de vente de produits semi-finis : c’est pour cette raison que l’on retrouve certains de ses acteurs, sur le salon, dans le secteur de la mise en forme et découpage des métaux.Parmi les grands leaders présents, on peut citer ArcelorMittal, premier aciériste de France, ThyssenKrupp France, spécialiste de la distribution des produits métallurgiques, Calvi et Siderval, leader international dans le secteur des profilés spéciaux obtenus sous forme de barres au moyen d’un procédé d’extrusion à chaud, IMS France, leader dans la distribution et la transformation d’aciers carbone, alliés, inoxydables pour la mécanique et aciers à outils, en barres, tubes et tôles, l’italien Iltom spa, spécialisé dans l'usinage de la tôle, de l’acier et affinés, ou encore SSAB, leader mondial dans le domaine de l’acier à haute limite élastique et d’origine suédoise.Citons également quelques entreprises très représentatives du secteur comme ACNIS International, l’Amic, ARS (Atelier Refendage Service), NFI , le néerlandais TAD INOX ou encore le suisse PX Précimet SA.

Le secteur finitions / traitements de surfaces / traitements thermiques se porte également très bien : il est en progression de 14% par rapport à 2012, ce qui s’explique essentiellement par le retour des formulateurs (fournisseurs de produits chimiques), l’arrivée de nouveaux exposants dans les traitements des matériaux et la participation de certains leaders comme les belges Umicore et Belmeko, Hacer ou Galvanoplast. La présence des formulateurs, fournisseurs des applicateurs, renforce également la diversification des activités représentées : traitements de surfaces, traitements thermiques, traitements sous vide, décapage, chromage dur, galvanisation, formulation, fournisseurs de fours thermiques et de peintures industrielles…Le village Traitements des Matériaux, soutenu par l’UITS, Syndicat des Industries des Technologies de Surfaces (à noter : cet intitulé a récemment évolué pour mettre en avant la valeur créée par les professionnels du secteur), augmente légèrement. Une vingtaine d’adhérents ont déjà confirmé leur participation, motivés par la rencontre de nouveaux prospects et la promotion de l’image de leur entreprise. Le village, qui valorise leur savoir-faire en proposant une sectorisation par métiers, sera le théâtre du traditionnel cocktail de la profession dont profitent une soixantaine de professionnels pour évoquer les grandes thématiques actuelles. Afin de répondre aux interrogations des donneurs d’ordres des différentes filières, l’UITS proposera aussi une conférence sur le thème « Entre REACH et les délocalisations, l’UITS fait le point sur l’avenir du traitement des matériaux en Europe ». Quant au village Environnement « Finitions & Service », en partenariat avec l’IFETS, Institut Français de l’Environnement, des Technologies et des Services, qui distribuera sur le salon son tout nouvel annuaire, il attire des acteurs majeurs des traitements des matériaux avec une orientation environnementale comme Siebec, Chimie Circuit, H2O ou Jean Brel. Parmi les autres grands noms, citons Protection des Matériaux, TMN, Kerbirio, Ouest Coating, RCD (Revêtements de Chrome Dur), Polimiroir, Bodycote, Thermi-Lyon, Frantz Electrolyse, les allemands Nabertherm et Durr Eco Clean, Verbrugge, Metatherm, Chromalpes, Mink France et WRC Gmbh. Et pour les formulateurs, des leaders mondiaux tels que Coventya, Atotech, Ampère Industrie, Ateliers Michaud et SurTec France.

15

Le secteur fixations est au même niveau que l’année dernière, ce qui est plutôt rassurant pour un domaine qui stagne, voire qui baisse en France et en Europe sous le coup d’une concurrence très vive et des délocalisations massives des donneurs d’ordres dans les pays low costs. Autres « difficultés », propres au salon cette fois-ci : beaucoup de fabricants de fixations travaillent avec des distributeurs qui représentent plusieurs marques sur MIDEST et de plus en plus exposent sur les pavillons nationaux et internationaux, et non dans le secteur. En revanche, le village Fixations Européennes double cette année grâce au retour de fabricants français qui avaient déserté le salon et l’arrivée de certains distributeurs. La crise a également incité certaines entreprises qui n’avaient pas exposé depuis longtemps à revenir sur MIDEST car le marché est très dur et elles savent pouvoir y conquérir de nouveaux. Parmi les grands leaders présents, citons Arnold Technique France, filiale d’Arnold Umformtechnik, Elesa France, Nord-Lock, Borrelly Spring Washers, Beck Crespel, Smalley Europe et BAFA. Autres exposants emblématiques du secteur : Growermetal, FTV RDO Alpha, Auriol Frappe à Froid, Simaf, Torniplasa et André Laurent.

Parmi les animations déjà programmées, Nord-Lock organisera un grand jeu concours avec un iPad Mini à gagner. FTV RDO Alpha fera une démonstration d’assemblage de charpente métallique avec le nouveau concept « boulonnerie de structure », visserie HV (haute résistance) avec structures de formes (rondes, cubiques, triangulaires…) et présentera également le remplacement d’un rivet sur des ouvrages d’art tels que la tour Eiffel, les ponts… Enfin, BAFA proposera chaque midi la dégustation de vins du terroir peu connus mais de qualité équivalente à nombre de grands crus. Un concours de dégustation permettra à ses clients de gagner des bouteilles de ces producteurs. Avis aux amateurs… avec modération ! La société accueille également sur son stand une Jeep Cherokee préparée pour le rallye Aïcha des Gazelles, seul rallye raid 100% féminin, qui prendra le départ de la compétition avec ses couleurs le 15 mars 2014.

Le secteur usinage / décolletage / machines spéciales, presque au même niveau qu’à la fin de la commercialisation de l’année dernière, devrait donc finir en hausse. Il est très largement constitué de PME qui travaillaient pour la plupart essentiellement dans l’automobile et ont été contraintes de se diversifier avec la crise. Le salon est d’autant plus important pour elles qu’il constitue un moyen de trouver de nouveaux clients dans de nouveaux marchés et dans un contexte très concurrentiel. Le village Usinage & Machines spéciales, quant à lui, soutenu par l’Amics – E&PI, syndicat des concepteurs de machines spéciales, d’équipements et de process avec les usineurs, est légèrement en hausse. Il y a en effet de plus en plus d’engouement pour cette formule d’exposition, qui s’explique tant par la communication et l’accompagnement qu’elle procure que par la présence à proximité d’un syndicat fédérateur. Parmi les sociétés reconnues, citons Bérieau, Altia Group, Engrenage Chandioux, Mondragon Assembly, Sadev Décolletage, Tancogne, Groupe Chastagner, Groupe Metalia, Halgand, Groupe OTS, Bouvet Seigle et Court SAS. La participation d’entreprises internationales dans le secteur est riche et diversifiée. Citons pour l’Espagne les entreprises AMES, Iraundi, Mendi Metal et Mecanitzats Pares, pour l’Italie BBM, Europass, Osra, Capi Group et MAUS Spa, ainsi que l’allemand AMF Andreas Maier, le suisse Filetages Wagner, l’entreprise slovaque Volpi, le polonais Fadex, le belge Britte Mustad, etc.Parmi les animations, le manipulateur HP 70 Weiss sera en démonstration dynamique sur le stand Weber Assemblages Automatiques tout au long du salon. Ce manipulateur ultra-dynamique intègre deux axes linéaires parallèles couplés à l'aide de bielles à un poignet permettant un mouvement en extrémité horizontal et vertical. Fidèle à la tradition, l’Amics-E&pi offrira également une animation foraine inédite.

Le secteur forge-fonderie est à ce jour légèrement en baisse par rapport à l’année dernière, principalement du fait de la conjoncture difficile qui entraîne une baisse d’activité chez la plupart des entreprises, et donc une baisse de leurs budgets. En conséquence, ces dernières ont tendance à annuler les investissements prévus, ou à les reporter dans l’attente de jours meilleurs. Lorsque la participation au salon est maintenue, le budget alloué est alors limité autant que faire se peut, et donc en baisse par rapport à celui de l’année précédente… Ces différents facteurs expliquent cette baisse globale.

16

Le village n’est pas épargné par cette baisse, et ce d’autant plus que les exposants français de ces secteurs choisissent majoritairement cette formule. Les difficultés conjoncturelles se ressentent sur le nombre d’exposants, mais aussi et surtout sur la baisse des superficies réservées. L’accueil beaucoup plus récent des forgerons sur le village et leur dynamique haussière ont permis de conserver un nombre stable d’entre eux. En revanche, le nombre de fondeurs exposants est en légère baisse. Le village est animé par la Fédération Forge Fonderie qui expose également au cœur du secteur afin de promouvoir la forge et la fonderie, de fournir des services complémentaires aux exposants du village, de renseigner les acheteurs sur les process les mieux adaptés à leurs projets, d’accueillir les institutionnels et les médias, d’expliquer aux visiteurs ce que sont ces industries et quelles sont leurs applications, et d’orienter les jeunes vers les filières de formation à leurs métiers.Parmi les exposants présents cette année, citons, pour la fonderie, Safem, Giroud Fonderie, Alutec, NDC Foundry, Les Bronzes d’Industrie ou encore Nowak, et pour la forge Decayeux STI, Esvres Matriçage, Stévenin Nollevaux, Raymond Barré, Bourguignon Barré ou encore Forginal Industrie du côté français. Le pavillon des fondeurs espagnols, représenté par l’association Fundigex, réunit une dizaine d’entreprises ibériques, tandis que la Taiwan Metal Industrie Association rassemble une dizaine d’entreprises du secteur. Par ailleurs, les italiens M&M Forging, Friulforgia, Forgiatura Marcora, Forgialluminio et Palmieri seront actifs au sein du secteur. La présence des fonderies turques sera remarquée, avec notamment Korfez Dokum et Senkaya. L’Allemagne sera, quant à elle, représentée par Platestahl Umformtechnik, USD form, Felss Shortcut technologies, MKB Metallguss Gmbh, et W Oberste-Beulmann.Le néerlandais Prins Mettalurgishe est de retour sur MIDEST. Nouvelles venues : l’entreprise grecque Agakos Metal et l’ukrainienne Steel Shot Work. Par ailleurs, les fonderies indiennes seront représentées au travers d’acteurs du marché comme Inspiron Engineering, Crescent Foundries, AKP Foundries, Belgaum Ferrocast et Sound Casting.

Le secteur production par mise en forme et découpage des métaux / chaudronnerie se maintient par rapport à l’année dernière avec une bonne fidélisation des sociétés exposantes. Le village devrait être un petit peu plus important que l’année dernière avec quelques exposants nouveaux. Il est organisé avec le soutien des syndicats du GIMEF et de la FIM Ressorts qui seront présents sur leur propre stand en son cœur pour représenter les professions.Parmi les exposants fidèles, de grands groupes tels que FLP, AGS ou Oxymetal, ainsi que de belles PME, principalement dans l’activité de la tôlerie et de la découpe laser, comme Bretagne Laser, La Tôlerie Armoricaine, France Métal, Renoult ou encore Sidéo. Citons aussi les entreprises internationales telles que l’anglais Presspart (emboutissage), le ressortier allemand Platzmann Federn, et Ernst (emboutissage pressage poinçonnage).Parmi les animations, Euro-Shelter exposera la partie d’une cabine Eurotunnel, projet auquel l’entreprise a participé, et le groupe AGS présentera une machine de gravure laser en fonctionnement qui permettra de personnaliser les clés USB, stylos et autres objets de ses visiteurs.

Le secteur des services à l’industrie est comparable à 2012 avec une offre très diversifiée. Le secteur le plus représenté est celui de la métrologie. Ses principaux acteurs seront d’ailleurs fidèles au rendez-vous, parmi lesquels Faro France, Hexagon Métrologie, Nikon Métrologie, Mitutoyo ou encore Microvu/mesure 3D.L’informatique industrielle commence également à s’approprier le salon pour exposer ses solutions. Au rayon animations, Mitutoyo présentera un nouveau concept de système de mesure flexible Mach Ko-ga-me, machine à mesurer tridimensionnelle compacte intégrable qui sera en démonstration sur son stand. Quant à Faro France, il organisera plusieurs animations mettant en avant son partenariat technique avec Tech1 Racing, écurie toulousaine de Formule Renault. Celle-ci mettra à sa disposition une pièce de voiture de course qui pourra être mesurée à l’aide de son nouveau laser et de son dernier bras de mesure, ou numérisée avec son bras de mesure à scanner laser intégré. Des démonstrations en direct seront ainsi organisées tout au long du salon.

17

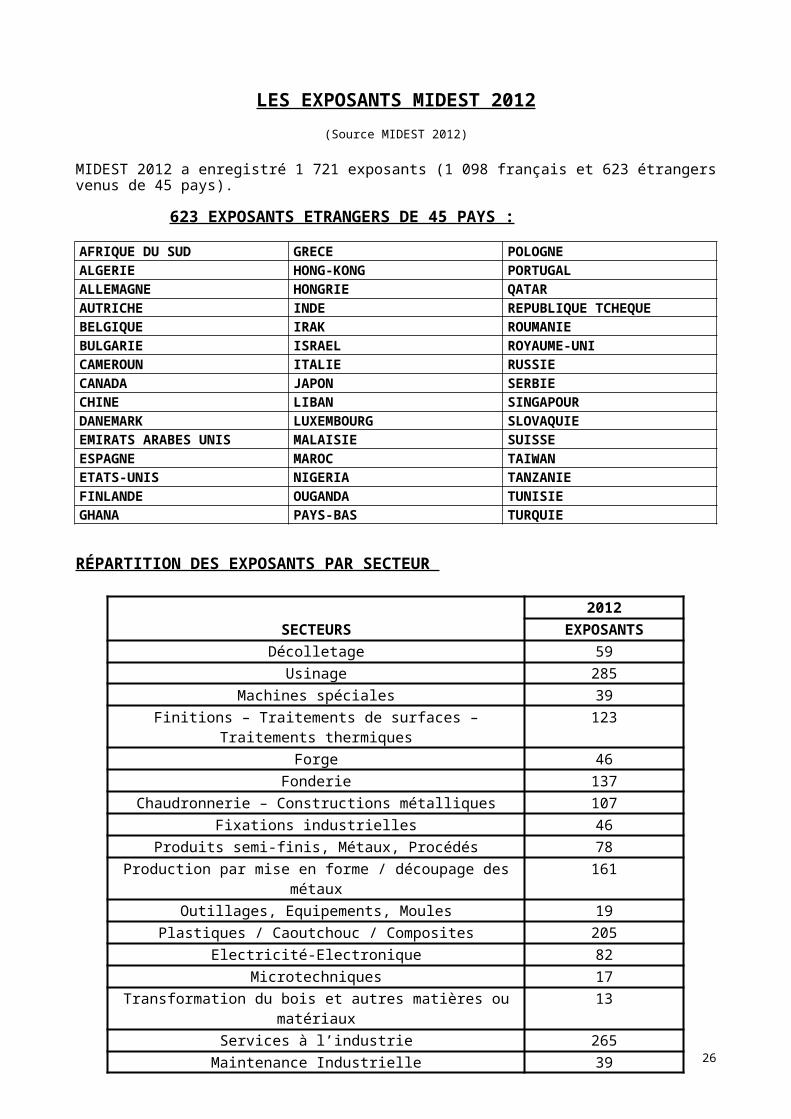

LES EXPOSANTS MIDEST 2012

(Source MIDEST 2012)

MIDEST 2012 a enregistré 1 721 exposants (1 098 français et 623 étrangers venus de 45 pays).

623 EXPOSANTS ETRANGERS DE 45 PAYS :

AFRIQUE DU SUD GRECE POLOGNEALGERIE HONG-KONG PORTUGALALLEMAGNE HONGRIE QATARAUTRICHE INDE REPUBLIQUE TCHEQUEBELGIQUE IRAK ROUMANIEBULGARIE ISRAEL ROYAUME-UNICAMEROUN ITALIE RUSSIECANADA JAPON SERBIECHINE LIBAN SINGAPOURDANEMARK LUXEMBOURG SLOVAQUIEEMIRATS ARABES UNIS MALAISIE SUISSEESPAGNE MAROC TAIWANETATS-UNIS NIGERIA TANZANIEFINLANDE OUGANDA TUNISIEGHANA PAYS-BAS TURQUIE

RÉPARTITION DES EXPOSANTS PAR SECTEUR

2012SECTEURS EXPOSANTSDécolletage 59Usinage 285

Machines spéciales 39Finitions – Traitements de surfaces – Traitements thermiques 123

Forge 46Fonderie 137

Chaudronnerie – Constructions métalliques 107Fixations industrielles 46

Produits semi-finis, Métaux, Procédés 78Production par mise en forme / découpage des métaux 161

Outillages, Equipements, Moules 19Plastiques / Caoutchouc / Composites 205

Electricité-Electronique 82Microtechniques 17

Transformation du bois et autres matières ou matériaux 13Services à l’industrie 265

Maintenance Industrielle 39

18

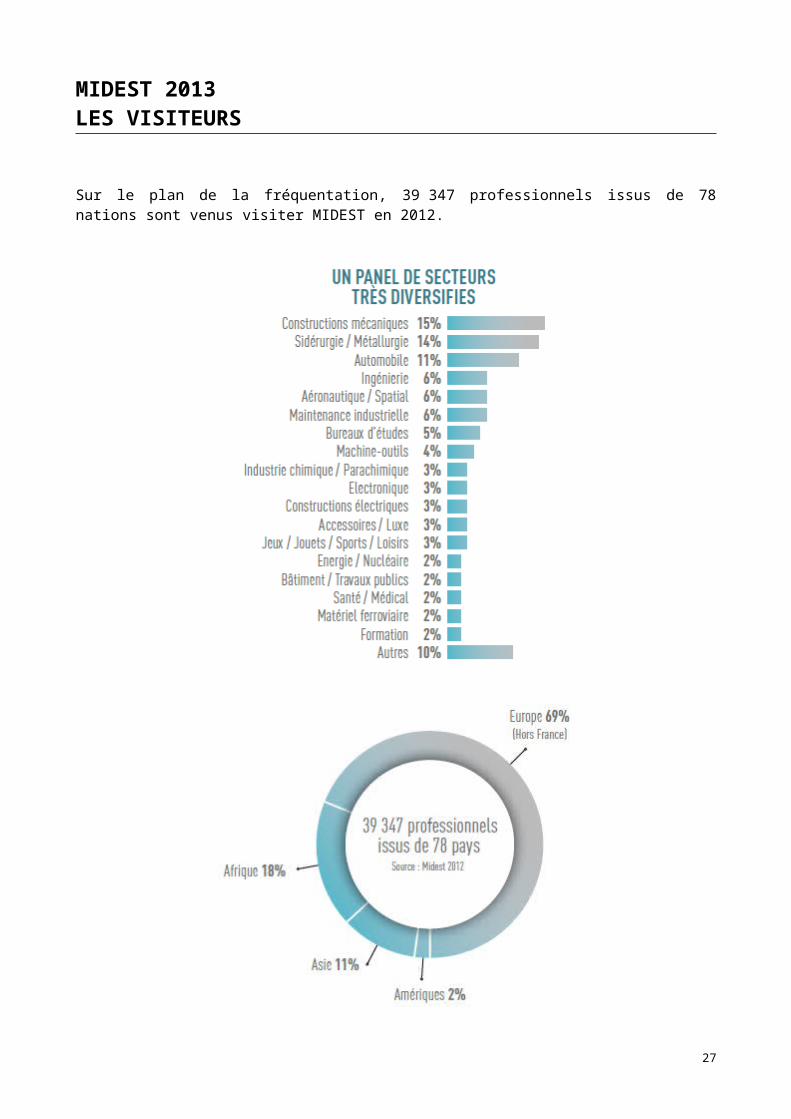

MIDEST 2013LES VISITEURS

Sur le plan de la fréquentation, 39 347 professionnels issus de 78 nations sont venus visiter MIDEST en 2012.

19

20

MIDEST 2013LA SOUS-TRAITANCE INDUSTRIELLE : CHIFFRES ET ANALYSES____________________________________________________________

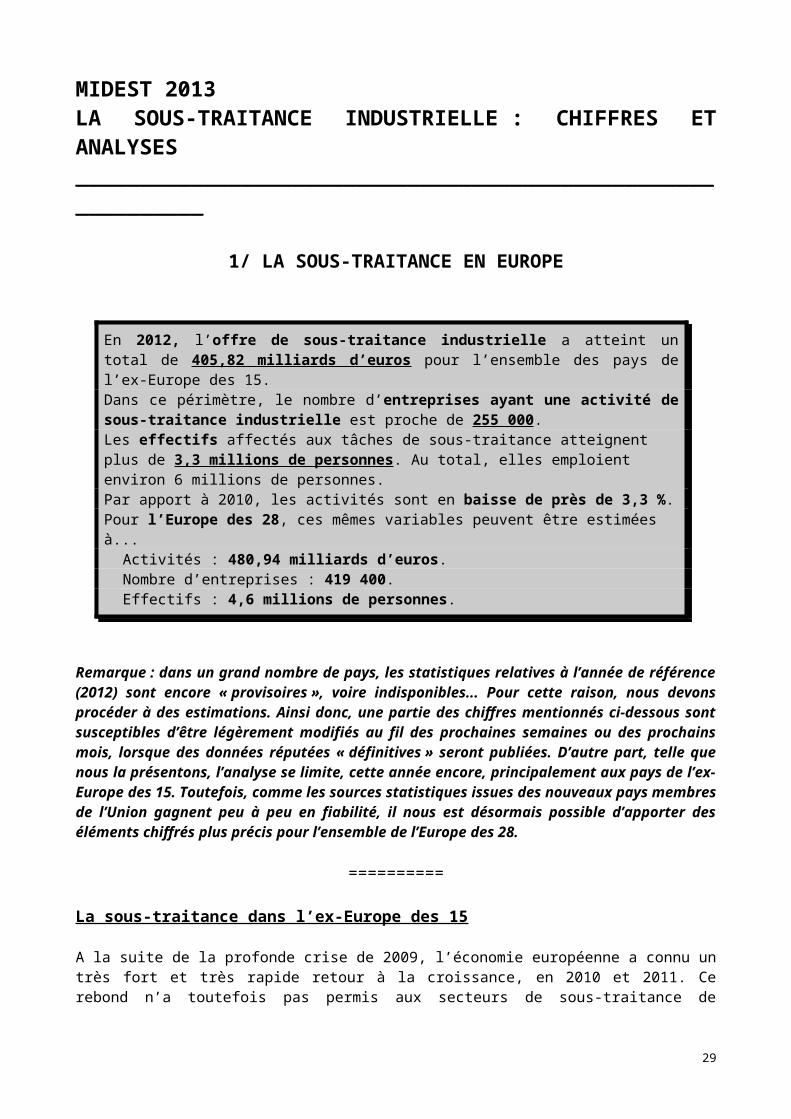

1/ LA SOUS-TRAITANCE EN EUROPE

En 2012, l’offre de sous-traitance industrielle a atteint un total de 405,82 milliards d’euros pour l’ensemble des pays de l’ex-Europe des 15. Dans ce périmètre, le nombre d’entreprises ayant une activité de sous-traitance industrielle est proche de 255 000.Les effectifs affectés aux tâches de sous-traitance atteignent plus de 3,3 millions de personnes. Au total, elles emploient environ 6 millions de personnes.Par apport à 2010, les activités sont en baisse de près de 3,3 %.Pour l’Europe des 28, ces mêmes variables peuvent être estimées à...

Activités : 480,94 milliards d’euros.Nombre d’entreprises : 419 400.Effectifs : 4,6 millions de personnes.

Remarque : dans un grand nombre de pays, les statistiques relatives à l’année de référence (2012) sont encore « provisoires », voire indisponibles... Pour cette raison, nous devons procéder à des estimations. Ainsi donc, une partie des chiffres mentionnés ci-dessous sont susceptibles d’être légèrement modifiés au fil des prochaines semaines ou des prochains mois, lorsque des données réputées « définitives » seront publiées. D’autre part, telle que nous la présentons, l’analyse se limite, cette année encore, principalement aux pays de l’ex-Europe des 15. Toutefois, comme les sources statistiques issues des nouveaux pays membres de l’Union gagnent peu à peu en fiabilité, il nous est désormais possible d’apporter des éléments chiffrés plus précis pour l’ensemble de l’Europe des 28.

==========

La sous-traitance dans l’ex-Europe des 15

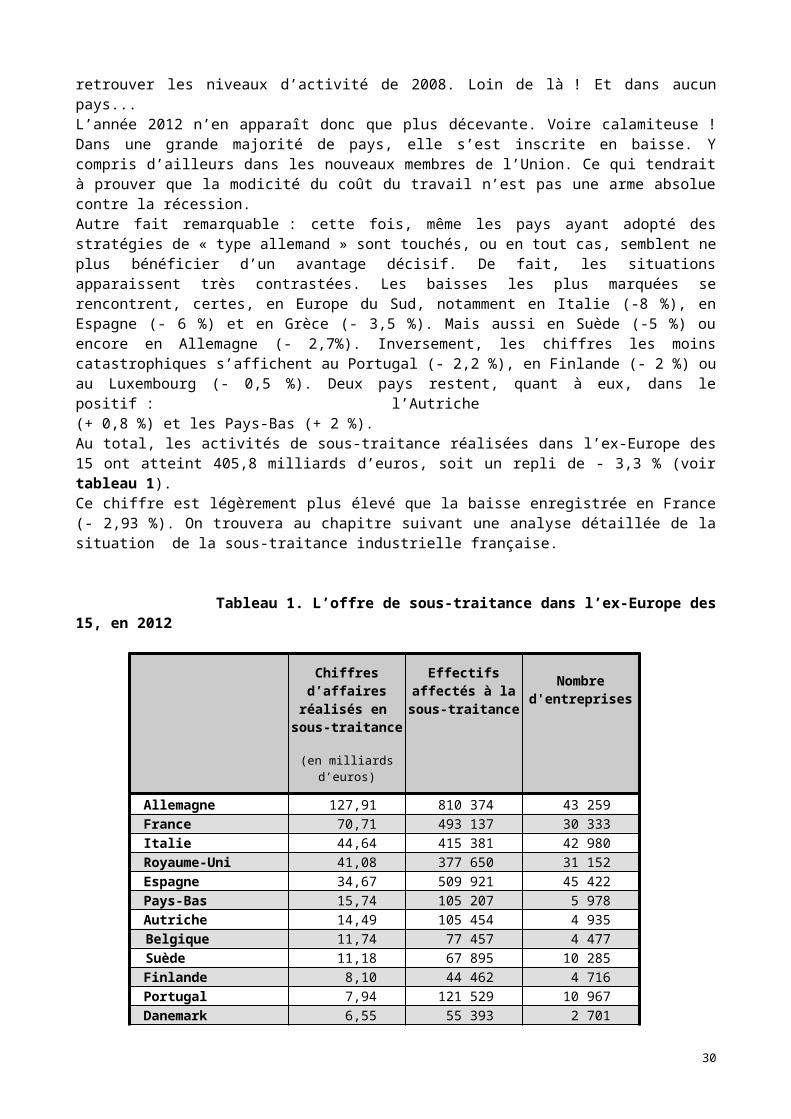

A la suite de la profonde crise de 2009, l’économie européenne a connu un très fort et très rapide retour à la croissance, en 2010 et 2011. Ce rebond n’a toutefois pas permis aux secteurs de sous-traitance de retrouver les niveaux d’activité de 2008. Loin de là ! Et dans aucun pays...L’année 2012 n’en apparaît donc que plus décevante. Voire calamiteuse ! Dans une grande majorité de pays, elle s’est inscrite en baisse. Y compris d’ailleurs dans les nouveaux membres de l’Union. Ce qui tendrait à prouver que la modicité du coût du travail n’est pas une arme absolue contre la récession. Autre fait remarquable : cette fois, même les pays ayant adopté des stratégies de « type allemand » sont touchés, ou en tout cas, semblent ne plus bénéficier d’un avantage décisif. De fait, les situations apparaissent très contrastées. Les baisses les plus marquées se rencontrent, certes, en Europe du Sud, notamment en Italie (-8 %), en Espagne (- 6 %) et en Grèce (- 3,5 %). Mais aussi en Suède (-5 %) ou encore en Allemagne (- 2,7%). Inversement, les chiffres les moins catastrophiques s’affichent au Portugal (- 2,2 %), en Finlande (- 2 %) ou au Luxembourg (- 0,5 %). Deux pays restent, quant à eux, dans le positif : l’Autriche (+ 0,8 %) et les Pays-Bas (+ 2 %).Au total, les activités de sous-traitance réalisées dans l’ex-Europe des 15 ont atteint 405,8 milliards d’euros, soit un repli de - 3,3 % (voir tableau 1). Ce chiffre est légèrement plus élevé que la baisse enregistrée en France (- 2,93 %). On trouvera au chapitre suivant une analyse détaillée de la situation de la sous-traitance industrielle française.

21

Tableau 1. L’offre de sous-traitance dans l’ex-Europe des 15, en 2012

Chiffres d’affaires réalisés en

sous-traitance

(en milliards d’euros)

Effectifs affectés à la sous-traitance Nombre

d'entreprises

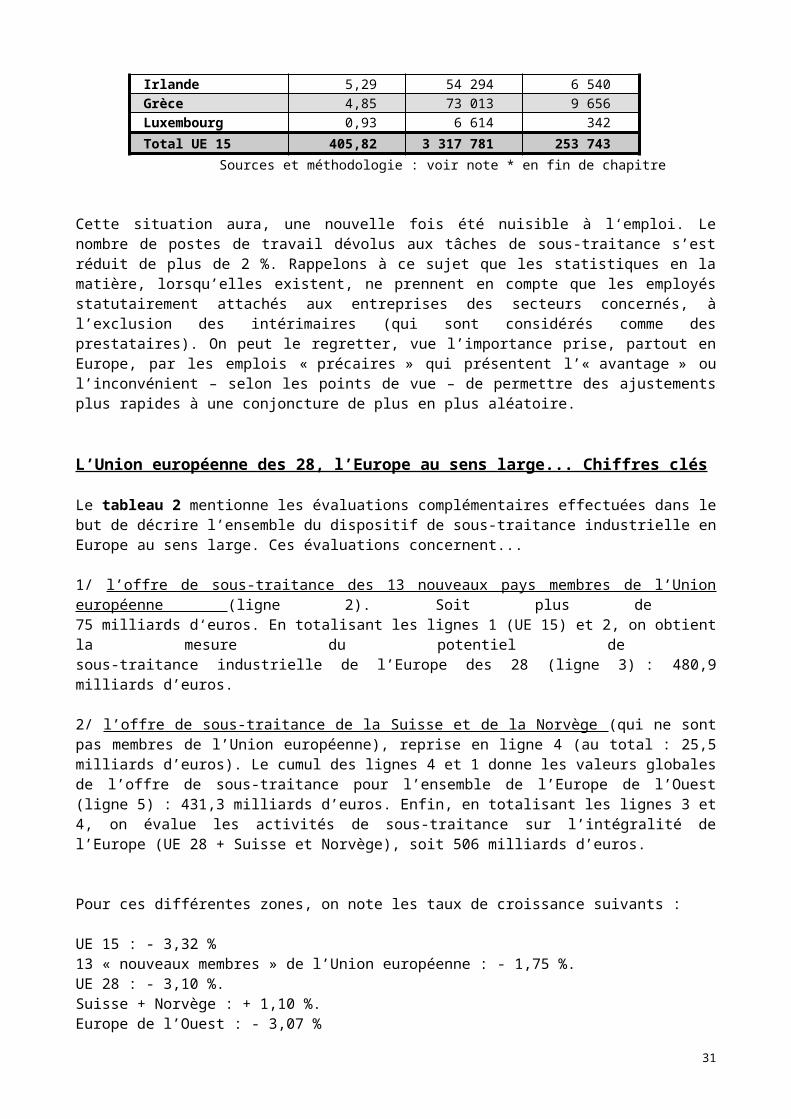

Allemagne 127,91 810 374 43 259France 70,71 493 137 30 333Italie 44,64 415 381 42 980Royaume-Uni 41,08 377 650 31 152Espagne 34,67 509 921 45 422Pays-Bas 15,74 105 207 5 978Autriche 14,49 105 454 4 935Belgique 11,74 77 457 4 477Suède 11,18 67 895 10 285Finlande 8,10 44 462 4 716Portugal 7,94 121 529 10 967Danemark 6,55 55 393 2 701Irlande 5,29 54 294 6 540Grèce 4,85 73 013 9 656Luxembourg 0,93 6 614 342Total UE 15 405,82 3 317 781 253 743

Sources et méthodologie : voir note * en fin de chapitre

Cette situation aura, une nouvelle fois été nuisible à l‘emploi. Le nombre de postes de travail dévolus aux tâches de sous-traitance s’est réduit de plus de 2 %. Rappelons à ce sujet que les statistiques en la matière, lorsqu’elles existent, ne prennent en compte que les employés statutairement attachés aux entreprises des secteurs concernés, à l’exclusion des intérimaires (qui sont considérés comme des prestataires). On peut le regretter, vue l’importance prise, partout en Europe, par les emplois « précaires » qui présentent l’« avantage » ou l’inconvénient – selon les points de vue – de permettre des ajustements plus rapides à une conjoncture de plus en plus aléatoire.

L’Union européenne des 28, l’Europe au sens large... Chiffres clés

Le tableau 2 mentionne les évaluations complémentaires effectuées dans le but de décrire l’ensemble du dispositif de sous-traitance industrielle en Europe au sens large. Ces évaluations concernent...

1/ l’offre de sous-traitance des 13 nouveaux pays membres de l’Union européenne (ligne 2). Soit plus de 75 milliards d‘euros. En totalisant les lignes 1 (UE 15) et 2, on obtient la mesure du potentiel de sous-traitance industrielle de l’Europe des 28 (ligne 3) : 480,9 milliards d’euros. 2/ l’offre de sous-traitance de la Suisse et de la Norvège (qui ne sont pas membres de l’Union européenne), reprise en ligne 4 (au total : 25,5 milliards d’euros). Le cumul des lignes 4 et 1 donne les valeurs globales de l’offre de sous-traitance pour l’ensemble de l’Europe de l’Ouest (ligne 5) : 431,3 milliards d’euros. Enfin, en totalisant les lignes 3 et 4, on évalue les activités de sous-traitance sur l’intégralité de l’Europe (UE 28 + Suisse et Norvège), soit 506 milliards d’euros.

22

Pour ces différentes zones, on note les taux de croissance suivants :

UE 15 : - 3,32 %13 « nouveaux membres » de l’Union européenne : - 1,75 %.UE 28 : - 3,10 %.Suisse + Norvège : + 1,10 %. Europe de l’Ouest : - 3,07 %Total Europe : - 2,89 %

Tableau 2. La sous-traitance en Europe en 2012

Lignes Pays ou zones

Chiffres d’affaires réalisés en

sous-traitance

(en milliards d’euros)

Effectifs affectés à la sous-traitance Nombre

d'entreprises

1 Total UE 15 405,82 3 317 781 253 7432 13 nouveaux membres 75,12 1 255 069 165 664

3 = 1+2 Total UE 28 480,94 4 572 850 419 4074 Suisse + Norvège 25,46 113 399 7466

5 = 1+4 Europe de l’Ouest 431,28 3 431 180 261 2096 = 3+4 Total Europe 506,4 4 686 249 426 873

Sources et méthodologie : voir note * en fin de chapitre

Enfin, comme chaque année, nous avons estimé la valeur des productions de sous-traitance réalisées dans l’« arc oriental de l’Europe » . Cette zone géographique comprend la Turquie et l’ensemble des ex-« pays de l’Est », à l’exclusion des membres de la CEI (Communauté des Etats Indépendants). Cette offre peut être évaluée, pour 2012, à environ 118,2 milliards d’euros. Ce qui correspond à une baisse de – 1,8 %.

===============================================================

*Définitions, sources et note méthodologique

Toutes les évaluations contenues dans les tableaux de ce chapitre concernent les activités des entreprises de toutes tailles, réalisant une part (ou la totalité) de leurs chiffres d’affaires sur les marchés de sous-traitance. La colonne « chiffres d’affaires... » mentionne les seules ventes de sous-traitance (à l’exclusion, donc, des productions propres et des opérations de négoce). Les « effectifs affectés à la sous-traitance » correspondent aux personnels employés (équivalent temps plein) pour la réalisation des activités de sous-traitance.En outre, ces chiffres correspondent, pour les différents pays concernés et pour les totaux et sous-totaux mentionnés, aux offres des secteurs du travail des métaux, de la transformation des plastiques, composites et élastomères, de l’électronique, du textile, du cuir et des services industriels. Ils sont établis à partir de sources statistiques se référant toutes à la nomenclature ISIC (International Standard Industrial Classification), en dépit de différences parfois notables entre les méthodes de collecte et de traitement des données. C’est pourquoi nous appliquons à chaque valeur des coefficients de « corrections » ou d’« ajustement » qui ont pour but de compenser ces différences. Sans doute le résultat ne peut-t-il pas prétendre à la perfection statistique. Mais il constitue toutefois une approche crédible de la réalité et une mesure réaliste de l’importance de la sous-traitance dans le dispositif industriel de l’Europe.

23

2 / LA SOUS-TRAITANCE EN FRANCE

2.1 - L’OFFRE

En 2012, les secteurs de l’industrie spécialisés dans la sous-traitance ont réalisé 70,71 milliards d’euros de chiffres d’affaires cumulés.

Ce total correspond aux activités de 30 333 entreprises de toutes tailles, employant 493 137 salariés.Par rapport à 2011, ces activités se sont inscrites en baisse de - 2,93 %.

Rappel méthodologique.Les chiffres contenus dans ce dossier concernent l’année 2012 (et les premiers mois de 2013 pour les

aspects conjoncturels). Ils ne peuvent donc pas faire référence aux données établies par l’Insee dans le cadre du nouveau dispositif Esane (Elaboration des Statistiques Annuelles d’Entreprises) dont la dernière publication analyse la période 2011.

Comme d’habitude, nous avons fait appel à des sources diverses professionnelles ou publiques. En particulier aux indices chronologiques sectoriels élaborés, eux aussi, par l’Insee. Il convient cependant de remarquer que ces indices sont obtenus par sondages. Et que, bien qu’ils soient réalisés avec soin, ils ne peuvent avoir, par définition, la même précision qu’une enquête exhaustive. En outre, comme ils ne couvrent pas la totalité des secteurs auxquels nous nous intéressons ni toutes les variables significatives, nous avons dû les compléter par des estimations en procédant notamment à des recoupements avec les informations que nous collectons auprès de nos exposants.

Les chiffres contenus dans ce bulletin statistique doivent donc être considérés comme des « estimations » aussi proches que possible de la réalité... Comme les commentaires qui les accompagnent.

==========

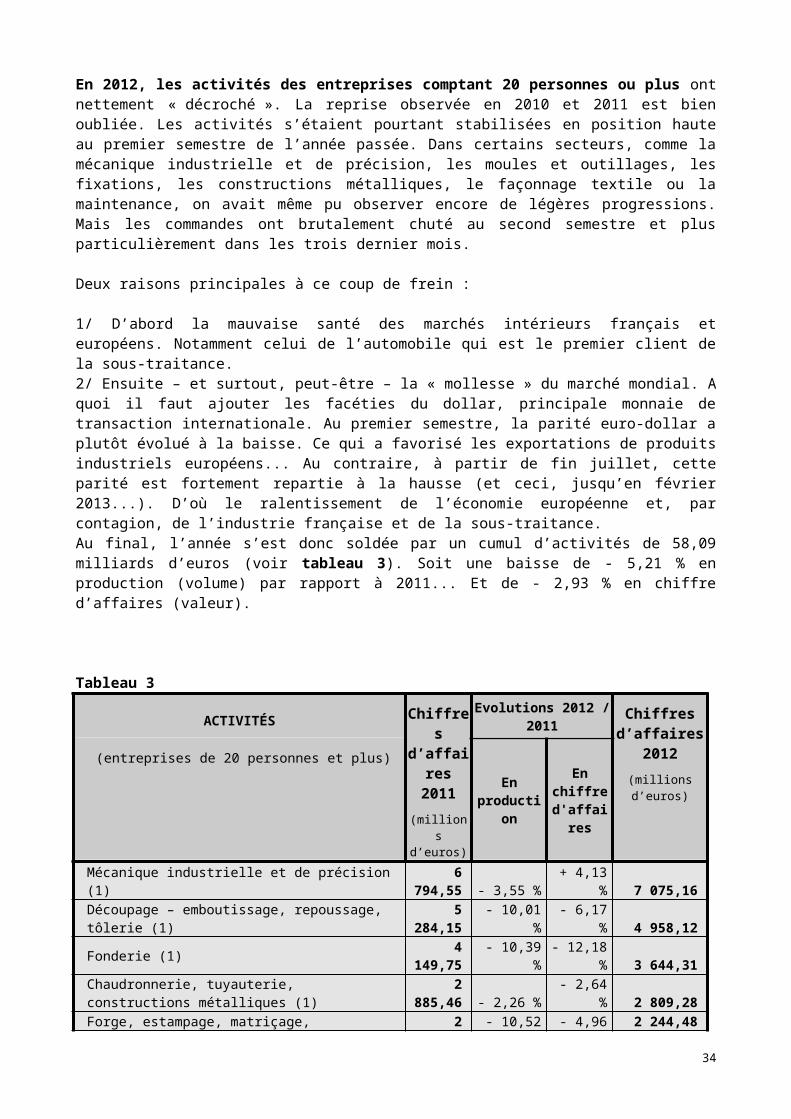

En 2012, les activités des entreprises comptant 20 personnes ou plus ont nettement « décroché ». La reprise observée en 2010 et 2011 est bien oubliée. Les activités s’étaient pourtant stabilisées en position haute au premier semestre de l’année passée. Dans certains secteurs, comme la mécanique industrielle et de précision, les moules et outillages, les fixations, les constructions métalliques, le façonnage textile ou la maintenance, on avait même pu observer encore de légères progressions. Mais les commandes ont brutalement chuté au second semestre et plus particulièrement dans les trois dernier mois.

Deux raisons principales à ce coup de frein :

1/ D’abord la mauvaise santé des marchés intérieurs français et européens. Notamment celui de l’automobile qui est le premier client de la sous-traitance.2/ Ensuite – et surtout, peut-être – la « mollesse » du marché mondial. A quoi il faut ajouter les facéties du dollar, principale monnaie de transaction internationale. Au premier semestre, la parité euro-dollar a plutôt évolué à la baisse. Ce qui a favorisé les exportations de produits industriels européens... Au contraire, à partir de fin juillet, cette parité est fortement repartie à la hausse (et ceci, jusqu’en février 2013...). D’où le ralentissement de l’économie européenne et, par contagion, de l’industrie française et de la sous-traitance.Au final, l’année s’est donc soldée par un cumul d’activités de 58,09 milliards d’euros (voir tableau 3). Soit une baisse de - 5,21 % en production (volume) par rapport à 2011... Et de - 2,93 % en chiffre d’affaires (valeur).

24

Tableau 3

ACTIVITÉS Chiffres d’affaires

2011(millions d’euros)

Evolutions 2012 / 2011 Chiffres d’affaires 2012(millions d’euros) (entreprises de 20 personnes et plus) En

productionEn chiffre d'affaires

Mécanique industrielle et de précision (1) 6 794,55 - 3,55 % + 4,13 % 7 075,16Découpage – emboutissage, repoussage, tôlerie (1) 5 284,15 - 10,01 % - 6,17 % 4 958,12Fonderie (1) 4 149,75 - 10,39 % - 12,18 % 3 644,31Chaudronnerie, tuyauterie, constructions métalliques (1) 2 885,46 - 2,26 % - 2,64 % 2 809,28Forge, estampage, matriçage, métallurgie des poudres (1) 2 361,62 - 10,52 % - 4,96 % 2 244,48Traitements et revêtements des métaux (1) 2 254,86 - 10,41 % - 11,57 % 1 993,97Décolletage (1) 1 558,71 - 4,30 % - 1,31 % 1 538,29Moules, modèles, maquettes et outillages* (1) 1 096,09 + 0,24 % + 1,72 % 1 114,94Frappe à froid, fixations (1) 1 218,06 + 1,82 % + 4,58 % 1 273,85Organes et sous-ensembles mécaniques (1) (4) 597,53 - 1,00 % + 1,74 % 607,93Ressorts (1) 264,34 - 10,45 % - 8,83 % 241,00Pièces techniques en matières plastiques (1) 10 422,06 - 8,29 % - 5,68 % 9 830,09Transformation des élastomères (1) 3 627,57 - 4,39 % - 0,43 % 3 611,97Assemblage de cartes électroniques (1) (2) 2 185,24 - 4,83 % - 5,31 % 2 069,20Autres sous-traitances électroniques et électriques (1) 5 541,99 - 2,43 % - 4,61 % 5 286,50Façonnage en textile-habillement (1) 1 644,87 - 0,94 % + 2,33 % 1 683,19Maintenance industrielle** (3) 5 430,92 + 1,43 % + 2,93 % 5 590,05Divers 2 530,30 - 3,54 % - 0,33 % 2 521,95Total Sous-traitance industrielle 59 848,07 - 5,21 % - 2,93 % 58 094,28

*Outillages de presse et spéciaux. ** Estimation après déduction des doubles comptes (au total, la maintenance sous-traitée atteint 7,1 milliards d’euros).

Sources et bases d’évaluations : indices mensuels de l’Insee (1), données communiquées par le Snese (2), l’Afim Observatoire de la Maintenance Industrielle (3) et le MHP (4)

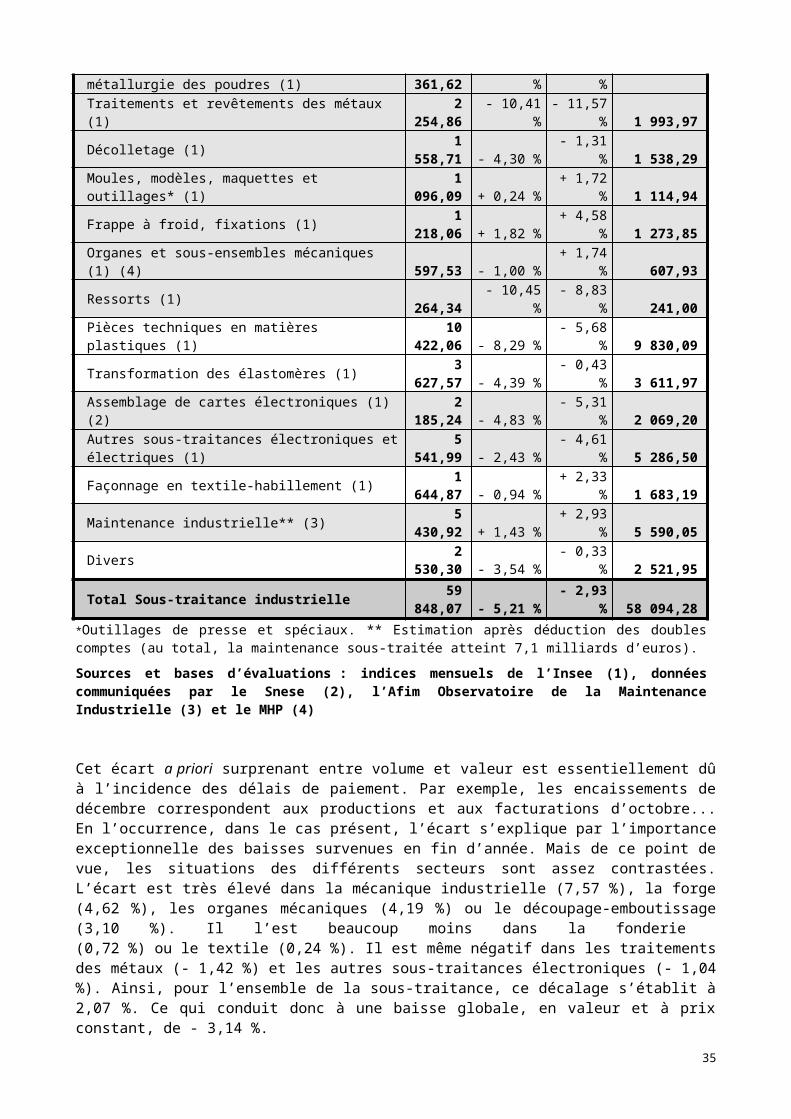

Cet écart a priori surprenant entre volume et valeur est essentiellement dû à l’incidence des délais de paiement. Par exemple, les encaissements de décembre correspondent aux productions et aux facturations d’octobre... En l’occurrence, dans le cas présent, l’écart s’explique par l’importance exceptionnelle des baisses survenues en fin d’année. Mais de ce point de vue, les situations des différents secteurs sont assez contrastées. L’écart est très élevé dans la mécanique industrielle (7,57 %), la forge (4,62 %), les organes mécaniques (4,19 %) ou le découpage-emboutissage (3,10 %). Il l’est beaucoup moins dans la fonderie (0,72 %) ou le textile (0,24 %). Il est même négatif dans les traitements des métaux (- 1,42 %) et les autres sous-traitances électroniques (- 1,04 %). Ainsi, pour l’ensemble de la sous-traitance, ce décalage s’établit à 2,07 %. Ce qui conduit donc à une baisse globale, en valeur et à prix constant, de - 3,14 %.

Et en tenant compte d’une très faible hausse des prix de 0,21 %, la baisse en valeur et à prix courants (c'est-à-dire en chiffres d’affaires) ressort à - 2,93 %.

En 2012, en effet, l’évolution des prix sur les marchés de sous-traitance aura été particulièrement mince et peu contrastée d’un secteur à l’autre (voir tableau 4). Conséquence possible d’une certaine accalmie sur le front des rapports avec les donneurs d’ordres. Et surtout d’une relative sagesse des tarifs des matières premières.

25

Tableau 4

ACTIVITÉS(entreprises de 20 personnes et plus)

Evolution des prix en 2012 / 2011

Mécanique industrielle et de précision + 0,11 %Découpage-emboutissage, repoussage, tôlerie + 0,74 %Fonderie - 2,51 %Chaudronnerie - tuyauterie, constructions métalliques - 1,25 %Forge, estampage, matriçage, métallurgie des poudres + 0,94 %Traitements et revêtements des métaux + 0,26 %Décolletage + 0,14 %Moules, modèles, maquettes et outillages + 0,24 %Frappe à froid, fixations - 0,04 %Organes et sous-ensembles mécaniques - 1,45 %Ressorts - 1,12 %Pièces techniques en matières plastiques + 0,59 %Transformation des élastomères + 2,88 %Assemblage de cartes électroniques - 2,12 %Autres sous-traitances électroniques et électriques - 1,14 %Façonnage en textile-habillement (1) + 3,03 %Maintenance industrielle** (3) + 1,22 %Divers + 1,15 %TOTAL + 0,21 %

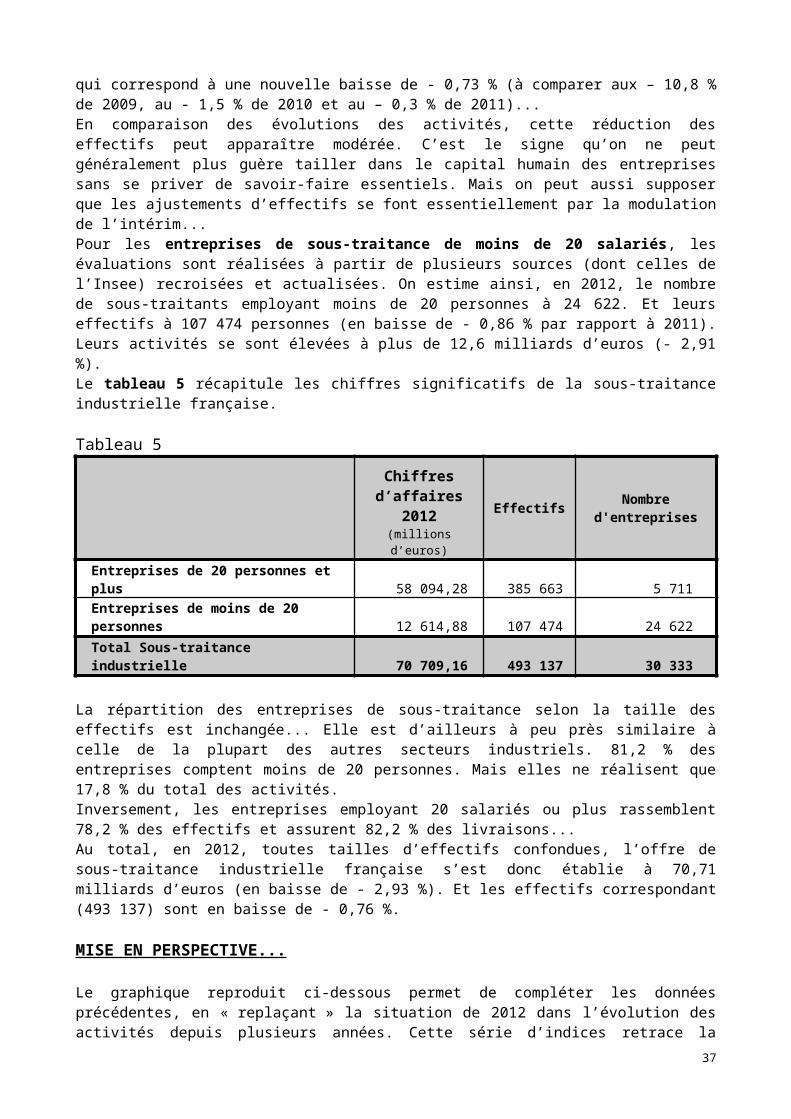

Les données statistiques actuellement disponibles ne nous permettent pas d’évaluer, pour 2012, les effectifs et les nombres d’entreprises dans chaque secteur. Mais comme chaque année, nous les avons estimés globalement, en exploitant des indicateurs structurels et des indices plus agrégés. Il en ressort que le nombre d’entreprises de sous-traitance comptant au moins 20 salariés s’élève, en 2012, à 5 711. Et elles emploient 385 663 salariés (moyenne de l’année, intérim non compris). Ce qui correspond à une nouvelle baisse de - 0,73 % (à comparer aux – 10,8 % de 2009, au - 1,5 % de 2010 et au – 0,3 % de 2011)... En comparaison des évolutions des activités, cette réduction des effectifs peut apparaître modérée. C’est le signe qu’on ne peut généralement plus guère tailler dans le capital humain des entreprises sans se priver de savoir-faire essentiels. Mais on peut aussi supposer que les ajustements d’effectifs se font essentiellement par la modulation de l’intérim...Pour les entreprises de sous-traitance de moins de 20 salariés, les évaluations sont réalisées à partir de plusieurs sources (dont celles de l’Insee) recroisées et actualisées. On estime ainsi, en 2012, le nombre de sous-traitants employant moins de 20 personnes à 24 622. Et leurs effectifs à 107 474 personnes (en baisse de - 0,86 % par rapport à 2011). Leurs activités se sont élevées à plus de 12,6 milliards d’euros (- 2,91 %). Le tableau 5 récapitule les chiffres significatifs de la sous-traitance industrielle française.

Tableau 5

Chiffres d’affaires 2012

(millions d’euros)

Effectifs Nombre d'entreprises

Entreprises de 20 personnes et plus 58 094,28 385 663 5 711Entreprises de moins de 20 personnes 12 614,88 107 474 24 622Total Sous-traitance industrielle 70 709,16 493 137 30 333

La répartition des entreprises de sous-traitance selon la taille des effectifs est inchangée... Elle est d’ailleurs à peu près similaire à celle de la plupart des autres secteurs industriels. 81,2 % des entreprises comptent moins de 20 personnes. Mais elles ne réalisent que 17,8 % du total des activités.

26

Inversement, les entreprises employant 20 salariés ou plus rassemblent 78,2 % des effectifs et assurent 82,2 % des livraisons... Au total, en 2012, toutes tailles d’effectifs confondues, l’offre de sous-traitance industrielle française s’est donc établie à 70,71 milliards d’euros (en baisse de - 2,93 %). Et les effectifs correspondant (493 137) sont en baisse de - 0,76 %.

MISE EN PERSPECTIVE...

Le graphique reproduit ci-dessous permet de compléter les données précédentes, en « replaçant » la situation de 2012 dans l’évolution des activités depuis plusieurs années. Cette série d’indices retrace la chronologie des chiffres d’affaires de la sous-traitance française depuis l’année 1998 qui constitue la base 100. Après le « point haut » de 2001 (118,4), une forte crise s’est déclenchée. Le creux de cette vague fut touché en 2003 (111,3). Les années suivantes, on a assisté à une reprise assez irrégulière qui a permis à la sous-traitance de retrouver lentement un bon niveau d’activité : 125,7 en 2007.Mais après le sommet, c’est la chute... La récession s’est déclenchée, suite à la crise des « subprimes ». En 2008, elle était déjà là. Mais ce n’était qu’une première secousse avant le séisme. En 2009, l’effondrement fut vertigineux : le niveau d’activité est tombé brutalement à 96,5. Plus bas que le point de référence de 1998 ! En 2010, les activités ont rebondi, retrouvant des volumes plus satisfaisants. Ce mouvement s’est prolongé en 2011... Sans toutefois redépasser le niveau de 2005. On espérait donc que 2012 serait encore une année de croissance... Espoir déçu !Ajoutons que ce constat serait encore plus pessimiste si cette courbe était établie en volume (et non pas en valeur), c’est à dire en tenant compte de l’évolution des prix. On le comprend aisément : quand ils sont en hausse, les prix tirent la courbe vers le haut ; et au contraire, lorsqu’ils sont orientés à la baisse, ils l’infléchissent vers le bas... Ainsi, les prix ont eu tendance à s’accroître au cours des périodes 2000 – 2001 et 2006 – 2008, notamment du fait des hausses des matières premières et de l’énergie. Ils ont au contraire baissé entre 2002 et 2005. Puis à nouveau en 2009. Enfin, ils se sont réorientés à la hausse en 2010. Plus faiblement ensuite, en 2011 et 2012.

Evolution des facturations de la sous-traitance française depuis 1998(Entreprises de toutes tailles)

100

105

114,6

118,4

113,7111,3

115,3117,2

119,7

125,7124,1

96,5

109

116,8

(113,4)

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Au bout du compte, ce sont tout de même les « effets prix » positifs qui l’ont emporté. Sans doute pas assez pour la bonne santé des entreprises...

27

Mais en simple terme d’économie, cela signifie que les niveaux de production se trouvent nettement au-dessous de ce que suggère l’évolution des chiffres d’affaires. En 2011, une courbe en volume se situerait aux alentours de l’indice 95,5... Très au-dessous du niveau de 1998 !

RENTABILITÉ

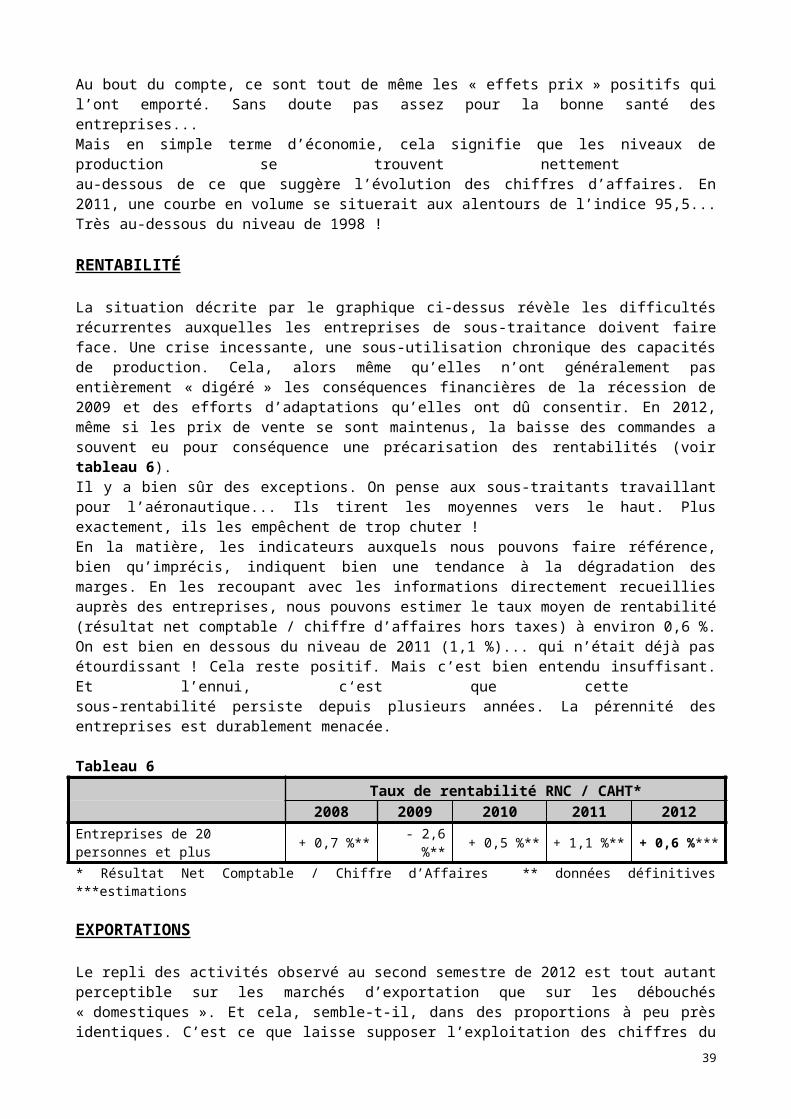

La situation décrite par le graphique ci-dessus révèle les difficultés récurrentes auxquelles les entreprises de sous-traitance doivent faire face. Une crise incessante, une sous-utilisation chronique des capacités de production. Cela, alors même qu’elles n’ont généralement pas entièrement « digéré » les conséquences financières de la récession de 2009 et des efforts d’adaptations qu’elles ont dû consentir. En 2012, même si les prix de vente se sont maintenus, la baisse des commandes a souvent eu pour conséquence une précarisation des rentabilités (voir tableau 6).Il y a bien sûr des exceptions. On pense aux sous-traitants travaillant pour l’aéronautique... Ils tirent les moyennes vers le haut. Plus exactement, ils les empêchent de trop chuter ! En la matière, les indicateurs auxquels nous pouvons faire référence, bien qu’imprécis, indiquent bien une tendance à la dégradation des marges. En les recoupant avec les informations directement recueillies auprès des entreprises, nous pouvons estimer le taux moyen de rentabilité (résultat net comptable / chiffre d’affaires hors taxes) à environ 0,6 %. On est bien en dessous du niveau de 2011 (1,1 %)... qui n’était déjà pas étourdissant ! Cela reste positif. Mais c’est bien entendu insuffisant. Et l’ennui, c‘est que cette sous-rentabilité persiste depuis plusieurs années. La pérennité des entreprises est durablement menacée.

Tableau 6Taux de rentabilité RNC / CAHT*

2008 2009 2010 2011 2012Entreprises de 20 personnes et plus + 0,7 %** - 2,6 %** + 0,5 %** + 1,1 %** + 0,6 %**** Résultat Net Comptable / Chiffre d’Affaires ** données définitives ***estimations

EXPORTATIONS

Le repli des activités observé au second semestre de 2012 est tout autant perceptible sur les marchés d’exportation que sur les débouchés « domestiques ». Et cela, semble-t-il, dans des proportions à peu près identiques. C’est ce que laisse supposer l’exploitation des chiffres du commerce extérieur. Manifestement, les ventes à l’étranger, tant en Europe que dans le reste du monde, n’ont pas permis de compenser l’atonie du marché français. Globalement donc, le taux d’exportation est resté identique, à 26,8 % (voir tableau 7).On ne note pas non plus de modification sensible de la répartition des ventes à l’international. C’est toujours l’Europe qui est la principale destination des livraisons de sous-traitance. La tendance au développement des ventes aux pays émergents, qui s’était fait jour au cours des années précédentes, semble marquer une pause.

Tableau 7Taux d’exportation / CA*

2008 2009 2010 2011 2012Entreprises de 20 personnes et plus 25,7 % 24,6 % 25,4 % 26,8 % 26,8 %* estimations

Dans le même temps, les importations de sous-traitance ont, elles aussi, subi le contrecoup du ralentissement de l’industrie française. De fait, elles n’ont que très peu profité des faveurs du « dollar faible ». Compte tenu de tous ces éléments, le calcul du taux de couverture des échanges de sous-traitance (exportations / importations x 100) conduit à un chiffre identique à celui de 2011, soit 91... A comparer aux 88 de 2010. Bien sûr, les échanges restent déséquilibrés... Mais c‘est quand même une petite satisfaction.

28

2.2 - LA DEMANDE

En 2012, les commandes de l’automobile (qui comprend les constructeurs de véhicules particuliers, utilitaires et industriels ainsi que leurs équipementiers) ont encore reculé dans la structure du marché. Même si cette industrie reste encore, de très loin, le premier secteur client de la sous-traitance française. Mais de fait, son importance relative ne cesse de décroître depuis neuf ans (à l’exception de deux années atypiques : 2007 et 2010)... Ainsi donc, en 2012, l’automobile ne représente plus que 30,5 % des appels à la sous-traitance, contre 40 % en 2004. C’est la conséquence de la stagnation des marchés européens... Et surtout des délocalisations opérées tant par les constructeurs que par les équipementiers...

Tableau 8. Répartition des facturations des entreprises de sous-traitance par principaux secteurs clients

Secteurs clients 2007 2008 2009* 2010** 2011** 2012**Automobile, poids lourds et équipementiers 37,7 % 34,2 % 32,0 % 33,4 % 33,1 % 30,5 %Aéronautique, spatial, armement 13,8 % 15,5 % 17,8 % 17,0 % 17,2 % 18,5 %Constructions électriques et électroniques 12,5 % 12,8 % 12,3 % 12,1 % 11,9 % 12,0 %Matériels ferroviaires, de travaux publics et agricoles 8,2 % 9,5 % 9,6 % 9,5 % 10,2 % 10,5 %Industries de process (chimie, IAA, métallurgie, papier, carton, verre...) 7,3 % 7,4 % 7,7 % 7,7 % 7,6 % 7,7 %

Constructions mécaniques 7,1 % 7,2 % 7,1 % 7,0 % 7,1 % 7,4 %Energie 4,0 % 4,2 % 4,5 % 4,5 % 4,3 % 4,5 %Equipements domestiques, matériels électroportatifs 3,9 % 3,9 % 3,8 % 3,7 % 3,6 % 3,7 %Textile-habillement, cuir 3,8 % 3,5 % 3,2 % 3,1 % 3,1 % 3,2 %Autres 1,7 % 1,8 % 2,0 % 2,0 % 1,9 % 2,0 %TOTAL 100 % 100 % 100 % 100 % 100 % 100 %

* chiffres non définitifs ** estimations