Embed Size (px)

Citation preview

Institut Supérieur des Etudes Technologiques de Djerba

MMAANNUUEELL DD’’AAPPPPLLIICCAATTIIOONNSS «« SSTTRRAATTEEGGIIEESS DD’’EENNTTRREEPPRRIISSEESS »»

SSAALLMMAA BBAARRDDAAKK EELL YYOOUUNNSSII 2012-2013

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

2

PPRREESSEENNTTAATTIIOONN GGEENNEERRAALLEE

MMAANNUUEELL DD’’AAPPPPLLIICCAATTIIOONNSS :: «« SSTTRRAATTEEGGIIEESS DD’’EENNTTRREEPPRRIISSEESS »»

Ce manuel d’application présente un ensemble de travaux dirigés (TD) en « Stratégies

d’entreprises ». Il comprend une composition d’études de cas pratiques d’entreprises, des

commentaires d’articles de la presse économique, des fiches de lecture pédagogiques et des

références utiles pour approfondir les connaissances de l’étudiant .

OBJECTIFS GENERAUX :

Ce cahier de TD a pour objectif général de donner un sens pratique aux enseignements

théoriques acquis, permettant ainsi, une mise en application du cours « Stratégies

d’entreprises ».

OBJECTIFS SPECIFIQUES :

Découvrir les différentes stratégies possibles des entreprises ;

Comprendre le comportement concurrentiel des entreprises ;

Acquérir les notions de base et l’esprit de l’analyse stratégique ;

Acquérir les notions rattachées à la prise de décision stratégique ;

Apprendre à analyser un article de la presse économique ;

CONTENU :

Etudes de cas :

Cas Google

Cas Boitier Pharma

Commentaires d’articles :

Ericsson finalise l’acquisition de Devoteam Telecom & Media en

France

Apple est-il en pleine crise identitaire ?

PC : Lenovo ignore la crise

Pourquoi Easyjet va dégager en 2013 les plus gros bénéfices de son

histoire... malgré la crise ?

Moteur hybride : les constructeurs automobiles passent la seconde

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

3

ETUDES DE CAS

Cas GOOGLE

Cas BOITIER PHARMA

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

4

Pourquoi Google construit sa Babel

[…] un succès fulgurant

a légende des débuts de Google est connue. Elle

conjugue tous les éléments d'un mythe de la

nouvelle économie : de la première rencontre en

1995 de deux étudiants, Sergey Brin et Larry Page,

sur le campus de l'université de Stanford, la mise au

point par ces « bricoleurs de génie » d'un algorithme

innovant permettant d'évaluer la pertinence des liens

proposés lors d'une recherche sur le Net, au premier

million de dollar levé en 1998 pour lancer leur moteur

de recherche, sans oublier les débuts de leur petite

entreprise dans le garage d'un ami. […]

Six ans après ses débuts, Google est devenu le premier

moteur de recherche dans le monde, avec des parts de

marché oscillant entre 40 % et 50 % aux États-Unis,

selon les estimations, entre 55 % et 60 % en France et

entre 45 % et 65 % au niveau mondial. […]

Ainsi Google s'est positionné comme un challenger de

Yahoo en s'attaquant à un créneau très mal couvert par

ce dernier, la recherche.

La réussite de Google n'est pas un cas exceptionnel : le

secteur des nouvelles technologies a très vite été

dominé par des entreprises de grande taille. « La

nouvelle économie n'a pas développé des modèles de

croissance fondamentalement différents de ce qu'on

observait dans l'économie traditionnelle, observe

Patrick Fridenson. La différence est dans les délais :

Intel ou Microsoft ont atteint le stade d'entreprise

géante en dix ans, alors qu'il fallait auparavant une

génération à une jeune entreprise pour atteindre cette

taille. » Comment expliquer une telle rapidité ? Grâce

aux effets de réseaux propres à ce secteur : les services

rendus sont d'autant plus utiles aux consommateurs

que ces derniers sont nombreux. C'est précisément le

cas de Google, selon Olivier Bomsel, économiste au

Cerna-École des Mines de Paris : « Les moteurs de

recherche sont les outils fondamentaux des échanges

sur le Net. C'est grâce à eux que se déploient les effets

de réseau d’Internet : avec, les moteurs, davantage de

contenus peuvent être assurés d'attirer davantage de

trafic. »

La révolution des liens sponsorisés

Tout le défi pour les dirigeants de Google était de

convertir ce succès en espèces sonnantes et

trébuchantes. Au début, Google se contentait de

vendre des bannières de publicité et des licences aux

portails qui utilisaient son moteur. Puis, en 2000, est

arrivée la petite révolution des liens sponsorisés, ces

liens commerciaux qui apparaissent à côté de la liste

des résultats d'une recherche. Les sites souhaitant

attirer du trafic achètent des mots-clés aux enchères,

afin d'apparaître à côté des résultats des recherches

des internautes portant sur leur activité. Ainsi, un site

de vente en ligne de séjours touristiques déposera une

enchère sur des mots comme « vacances » ou

« partir ». Plus son enchère sera élevée, plus il aura de

chances d'apparaître en tête de liste des liens

sponsorisés.

La possibilité de procéder à un marketing ciblé explique

le développement rapide de ces liens sponsorisés en

l'espace de cinq ans : ils représentent aujourd'hui la

moitié des dépenses de publicité sur le Net, aux dépens

d'instruments plus traditionnels comme les bannières,

le parrainage ou l'e-mailing, dont la croissance s'est

faite à des rythmes moins soutenus. Aux États-Unis, les

dépenses publicitaires consacrées aux liens

promotionnels ont doublé en 2004 par rapport à 2003.

Grâce à l'audience de son moteur de recherche, Google

rafle la mise : il a réalisé un chiffre d'affaires de

3,1 milliards de dollars en 2004, rien qu'avec ses

services de liens promotionnels. Soit 98 % de

l'ensemble de ses revenus. Et cela principalement aux

États-Unis : les deux tiers du chiffre d'affaires de

Google sont réalisés sur le territoire américain, alors

que plus de la moitié du trafic sur ses pages provient

d'internautes du reste du monde

Une concurrence non virtuelle

Mais cette réussite est fragile. Deux gros challengers

disputent à Google sa position. D'abord, le portail

Yahoo qui, après avoir longtemps eu recours au service

du moteur de recherche de Google sur ses propres

pages, a lancé l'année dernière son moteur maison.

Yahoo a même pris de court Google en lançant un

service de recherche locale - l'équivalent des pages

jaunes - avant lui : un coup dur pour ce dernier tant le

L

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

5

marché de la publicité locale représente un enjeu

financier important.

Autre concurrent de taille, le géant des logiciels,

Microsoft, a lui aussi lancé […] son propre moteur de

recherche, MSN Search, puis son système de liens

sponsorisés. Dans l'immédiat, l'avance de Google reste

forte : son moteur analyse pas moins de huit milliards

de pages, alors que celui de Microsoft, qui aurait coûté

plus de cent millions de dollars d'investissement, n'en

parcourt « seulement » que cinq milliards. Mais pour

combien de temps ? À l'appui de son produit maison,

Microsoft détient une arme redoutable : son système

d'exploitation Windows, qui équipe plus de neuf

ordinateurs personnels sur dix dans le monde et auquel

il compte bien intégrer son moteur. Quand on se

souvient comment Microsoft a imposé la domination

quasi exclusive de son navigateur Web Internet

Explorer en lieu et place de l'infortuné Netscape, les

deux compères de Google ont du souci à se faire...

Google n'est pas resté sans réagir : il a créé ses propres

services de courrier électronique (GMail) et de

messagerie instantanée (Hello), braconnant ainsi sur

les terres de Microsoft et de Yahoo, implantés de

longue date sur ces segments. Il a fait aussi quelques

acquisitions pour occuper les créneaux sur lesquels il

était absent : en 2004, il a ainsi acheté Keyhole, le

spécialiste de l'imagerie par satellite, et le logiciel de

gestion de photos en ligne Picasa. Mais ses deux grands

concurrents s'étaient lancés bien avant lui dans une

frénésie d'acquisitions, avec le même objectif. Par

exemple, Microsoft a déjà avalé en 2000, entre autres,

MongoMusic, une plateforme de téléchargement de

musique et Netgames, solution de jeux en ligne. Tandis

que Yahoo a acquis la plateforme musicale Dotmusic

en 2003 ainsi que le spécialiste des liens sponsorisés

Overture et, à travers lui, les technologies de recherche

d'Altavista et de Fast.

Google Print fait la différence

Pour poursuivre sa croissance, Google est condamné,

comme toutes les entreprises du secteur de

l'électronique et des nouvelles technologies, à

l'innovation répétée. Malgré son apparence

désintéressée, son projet de bibliothèque numérique

Google Print pourrait bien faire la différence. Plusieurs

éléments peuvent le donner à penser : l'ampleur du

projet (quinze millions d'ouvrages numérisés, soit 4,5

milliards de pages), l'importance des investissements

(entre 150 et 200 millions de dollars), la nouveauté de

la technologie de numérisation (un hybride entre mode

image et mode texte), ainsi que l'aspect inédit du

partenariat avec les grandes bibliothèques et les

éditeurs. Les internautes auront accès à l'intégralité du

texte des livres s'ils sont tombés dans le domaine

public, et seulement à quelques extraits s'ils sont

encore protégés par le droit d'auteur.

L’intérêt pour Google réside d'abord dans l'espoir de

ressources publicitaires supplémentaires par

l'implantation de liens sponsorisés en marge de la

version numérique des livres. Au total, l'enrichissement

considérable du contenu en ligne indexé, associé à la

publicité supplémentaire afférente, ont de quoi laisser

sur le carreau MSN et Yahoo. Mais le profit de Google

pourrait aller plus loin.

Pour le moment, celui-ci affirme qu'il se contentera de

vendre des liens sponsorisés en marge des livres vers

les sites des librairies où les internautes pourront les

acheter. Rien n'indique qu'à moyen terme, il ne

cherchera pas à vendre directement les versions

numériques de ces livres, moyennant un partenariat

financier avec les éditeurs.

Du coup, grâce à son audience, Google s'imposerait

d'entrée de jeu comme le premier libraire numérique.

Marc Chevallier, Alternatives économiques n°237 – juin 2005

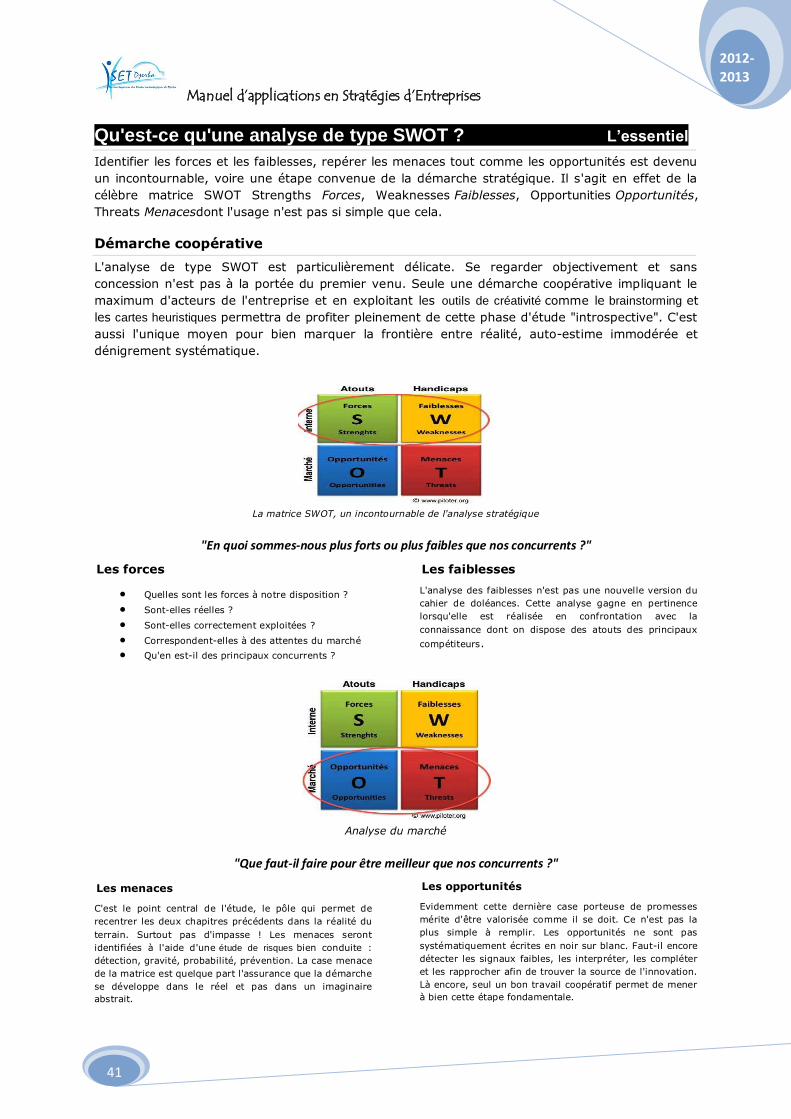

Analyser et Présenter les éléments de diagnostic qui justifient les choix de l’entreprise

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

6

NOTES PEDAGOGIQUES

La stratégie de Google

Présenter les éléments de diagnostic qui justifient les choix de l’entreprise Google L’objectif de l’étude du document 1 « Pourquoi Google construit sa Babel » - Alternatives économiques de juin 2005 – est de présenter les éléments sur lesquels s’appuie le diagnostic stratégique afin de justifier les choix de l’entreprise Google.

Définitions Faire un diagnostic consiste à évaluer la situation de l’entreprise dans sa globalité pour déterminer une ou des

stratégies adaptées. Il comprend une dimension concurrentielle, technologique et organisationnelle à laquelle s’ajoute la prise en compte de l’environnement.

Les choix stratégiques concernent à la fois les orientations stratégiques et les différentes options stratégiques. L’analyse concurrentielle Le métier de Google c’est-à-dire ses compétences distinctives, son savoir faire, repose sur sa capacité à élaborer,

mettre au point puis améliorer un algorithme innovant générateur d’un moteur de recherche pertinent. Son domaine d’activité stratégique (DAS) ou segment stratégique comprend l’ensemble des moteurs de recherche

utilisés par les internautes naviguant sur le web.). Évaluation de sa position concurrentielle

- Google est le numéro un des moteurs de recherche. Il détient plus de 50 % du marché donc une position dominante dans un marché de type oligopolistique en pleine expansion.

- Les perspectives de développement à long terme sont favorables eu égard au nombre croissant d’internautes

dans le monde et à l’intensification du trafic. - Une forte pression de la concurrence notamment à travers Microsoft dont le système d’exploitation équipe 90 %

des PC dans le monde et dont le navigateur Internet explorer est dominant : nouveau moteur de recherche proposé par Microsoft, annuaire « pages jaunes », moteur de Altavista, alliance avec des partenaires pour la musique et les jeux en ligne, etc.

L’analyse technologique

- Enrichissement du portefeuille technologique de Google : imagerie par satellite, gestion des photos en ligne, courriers électroniques, messagerie instantanée, etc.

- Impératif de la recherche et de l’innovation : numérisation des livres dont la protection par le droit d’auteur a pris fin (domaine public) et numérisation d’extraits d’œuvres protégées, recherche de partenariat avec des maisons d’édition, etc.

L’analyse organisationnelle - Google, petite « start-up » à ses débuts, semble avoir atteint une taille conséquente grâce à sa capacité à attirer

des liens sponsorisés et à procéder à un marketing ciblé. - L’entreprise a une capacité à générer du chiffre d’affaires par les services qu’elle propose notamment à partir de

liens promotionnels. Stratégies adoptées : Google combine :

- une stratégie de croissance externe (acquisition de Keyhole et de Picasa) - une stratégie de niche sur des créneaux disponibles (musique et numérisation de documents) - une stratégie d’impartition (projet de développement d’un partenariat avec les libraires)

L’entreprise dispose de facteurs clés de succès : la qualité de son moteur de recherche, sa réactivité et sa capacité à créer de la valeur dans certains services accompagnant son produit (publicité, mise aux enchères de mots clés, etc.)

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

7

LE CAS BOITIER PHARMA1

La création et la croissance d'un laboratoire

pharmaceutique familial

L'histoire de Boitier Pharma commence

dans les années 1950 quand un

pharmacien de Bourges, Pierre Boitier, lance

un produit pour la circulation sanguine à base

de vigne rouge : le Cyclofeel. Dès son

lancement, le médicament,

exclusivement à base de plantes et

complètement naturel, est un succès.

C'est alors que Pierre Boitier crée le

laboratoire Boitier Pharma et poursuit ses

recherches avec l'aide de ses proches.

Depuis cette époque, [actionnariat de

l'entreprise est stable puisque le

créateur de l'entreprise et sa famille

détiennent aujourd'hui encore 85% du

capital. Lors du départ à la retraite de Pierre

Boitier, en 2006, la famille a décidé de

confier la direction de l'entreprise à un

homme extérieur, Louis Chambon, un

diplômé d'une « grande école de

commerce » ayant une expérience de 25

ans dans l'industrie pharmaceutique.

Les années 1970 sont des années pendant

lesquelles l'activité du laboratoire se

développe. La création, en 1969 à Bourges.

d'un centre de recherche-développement

spécialisé en chimie médicinale conduit au

lancement de nouveaux produits de

médecine générale dans différents

domaines comme la digestion (Citraterne

et Smafon), les régimes (Gavox, Gascon),

la circulation du sang (Vascusolv) ou la

mémoire (Memoflex).

1 Brevet de technicien supérieur session 2010

http://www.ac-aix-marseille.fr

Parallèlement au développement de son

portefeuille de produits, Boitier Pharma

étend son implantation en Europe. En

1980, l'entreprise implante un centre de

recherche sur les biotechnologies 2 à

proximité de l'Université d'Oxford au

Royaume -Uni. A la fin des années 1980,

elle renforce sa présence en Europe du

Nord en installant une plate-forme

commerciale au Royaume-Uni. Ce

développement international se poursuit au

cours des décennies 1990 et 2000.

Aujourd'hui, le laboratoire Boitier Pharma

est commercialement présent en Europe,

aux Etats-Unis, en Afrique, dans les pays de

l'Est et au Japon. Grâce aux performances

de la force de vente directement auprès des

médecins prescripteurs et des pharmacies

mais aussi à des accords de

commercialisation conclus depuis de

nombreuses années, ses médicaments sont

vendus dans une centaine de pays. En 2009,

l'entreprise a réalisé un chiffre d'affaires de

890 millions d'euros, très inférieur à celui des

grands groupes pharmaceutiques. Ce chiffre

est ainsi réparti : 57,5% dans les principaux

pays de l'Europe de l'Ouest (dont 34% en

France), 24,5% dans les autres pays

d'Europe et 18% dans le reste du monde.

La production et la recherche, au cœur

de l'activité de l'entreprise

Boitier Pharma dispose de plusieurs sites

de production des médicaments en France,

au Royaume-Uni, en Irlande, en Suisse,

certifiés selon les normes internationales.

L'entreprise possède un réel savoir-faire

industriel dans l'extraction de principes

naturels et est propriétaire de plantations

et de stations de séchage de feuilles en

2 Les biotechnologies sont des technologies qui fo n t appel à la biologie.

Elles jouent un râle important dans le domaine de la santé mais aussi de

l'environnement, de l'agriculture et de l'agroalimentaire

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

8

France mais aussi en Espagne et en Italie.

Chacune des usines est dédiée à une

technologie particulière et les équipes

de production travaillent en collaboration

avec celles de la recherche. Cette

interaction, favorable à l'innovation,

permet d'améliorer la qualité du produit

et de développer des méthodes de

fabrication qui s'inscrivent dans une

logique d'optimisation des coûts. Ceci fait

notamment la force de cette entreprise de

4000 salariés qui dépense depuis plusieurs

années 15% de son chiffre d'affaires en

recherche-développement (R&D) dans un

secteur dominé par de grands groupes

comme Novartis, GlaxoSmithKline ou

Aventis. L'entreprise est aussi confrontée au

fait que le développement d'un nouveau

médicament est assez aléatoire et coûteux

; il prend actuellement une dizaine d'années

pour un coût allant de 300 â 800 millions de

dollars.

Les quatre centres de recherche actuels

de Boitier Pharma (Bourges, Oxford,

Barcelone et Rome, soit 700 chercheurs au

total), bien que de petite taille, innovent pour

mieux répondre aux besoins des patients.

C'est ainsi qu'ils ont découvert de nouvelles

molécules et mis au point de nouveaux

médicaments. lis ont aussi augmenté

l'efficacité des médicaments déjà

commercialisés en proposant des

formulations différentes ou en étendant

leurs indications à d'autres maladies. Ils ont

par ailleurs développé des technologies

particulières de délivrance des

médicaments avec les patchs et contribué à

la suppression des ampoules en verre.

Aujourd'hui, l'entreprise possède un

portefeuille d'une trentaine de

médicaments brevetés en France et à

l'étranger. Cependant, certains brevets

arrivent à expiration d'ici un an ou deux. Ce

portefeuille est composé uniquement de

médicaments de médecine générale dont

quelques- uns, mais peu nombreux,

génèrent des liquidités soit par la vente des

produits, soit par la mise à disposition de

licences d'exploitation.

Des marchés et des technologies

porteurs que l'entreprise aimerait

exploiter

L'essor des biotechnologies dans les années

1990 a permis à Boitier Pharma d'innover et

de réaliser des avancées en matière de

développement et de production de

produits biologiques de médecine générale

grâce au savoir-faire que l'entreprise a

développé dans ce domaine en 1980. Elle a

en effet engagé d'étroits partenariats avec

des centres de recherche ou des

universités très réputés en France, au

Royaume-Uni ou aux Etats-Unis et a même

acheté des molécules.

Aujourd'hui, le dirigeant, Louis Chambon,

s'est fixé pour objectif de faire de

l'entreprise, quatrième laboratoire français,

l'un des dix premiers groupes

pharmaceutiques mondiaux dans les dix ou

quinze prochaines années. Il ne veut pas

que Boitier Pharma suive le même chemin

que certains laboratoires familiaux français

aux technologies et produits vieillissants

(Upsa, Fournier, Theramex) qui ont été

rachetés par des entreprises étrangères.

Les études montrent que le marché des

médicaments généraux, qui s'inscrit dans des

cadres nationaux et sur lequel les grands

laboratoires sont présents, est en faible

croissance depuis plusieurs années. Elles

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

9

révèlent aussi que le marché des

médicaments spécialisés est, lui, en forte

croissance. Les pays développés doivent en

effet de plus en plus faire face aux cancers,

aux maladies cardio-vasculaires,

hormonales ou génétiques, à l'obésité ou à

des maladies neurologiques liées au

vieillissement de la population (maladies

d’Alzheimer, de Parkinson).

Dans ce contexte, le dirigeant s'interroge

sur la possibilité de s'appuyer sur le

centre de recherche en biotechnologies

d'Oxford pour développer les technologies

les plus prometteuses des biotechnologies

et se repositionner sur certains médicaments

spécialisés, très innovants. Il s'agit en effet

de médicaments permettant de traiter des

maladies ciblées et générant de fortes

marges. La part de marché de ces bio-

médicaments est aujourd'hui d'environ

15% dans le monde mais est appelée à

croître au cours des prochaines années. Ce

type de médicaments présente donc un fort

potentiel (même s'ils s'adressent à une

clientèle pointue et coûtent cher en

développement) et ne nécessitent pas une

importante force de vente ; il y a en effet

moins de médecins prescripteurs que pour

la médecine générale. De plus, certaines

maladies (par exemple, hormonales ou

génétiques) qui pourraient être traitées par

ces médicaments sont encore négligées par

les grands groupes pharmaceutiques. Des

institutions prestigieuses (aux Etats-Unis

mais aussi en Europe) mènent aujourd'hui

des recherches fondamentales dans ces

domaines. Les avancées scientifiques

réalisées ont ainsi montré la

complexité des mécanismes en œuvre

dans ces maladies. Par ailleurs, de petites

sociétés de biotechnologies en sont déjà à

un stade très avancé de la recherche

puisque certaines d'entre elles ont débuté

des essais cliniques en ce qui concerne des

maladies génétiques et déjà déposé des

brevets.

Louis Chambon sait que les profondes

mutations de l'environnement

technologique et les récentes décisions

prises en matière d'assurance maladie

obligent aujourd'hui l'entreprise à évoluer.

Il réfléchit donc à de nouvelles orientations

en matière de politique d'innovation pour

Boîtier Pharma. Les récentes

découvertes dans les biotechnologies lui

montrent que la recherche de l'entreprise

doit être plus réactive mais aussi plus

créative. Mais Louis Chambon doit tenir

compte des ressources financières de

l'entreprise. Il pourrait accroître

l'endettement actuel de Boitier Pharma. ll

ne le souhaite cependant pas et préfère

maintenir l'indépendance de l'entreprise

vis-à-vis des banques. il sait aussi que

l'acquisition récente de deux start-up

américaines de biotechnologies en

difficulté financière aura des conséquences

importantes sur les résultats de l'entreprise

: même si elle permet de renforcer la

présence de Boitier Pharma aux Etats-Unis,

elle va fortement réduire les bénéfices du

laboratoire pendant deux ou trois années

ainsi que sa marge d'exploitation et sa

trésorerie nette. Reste à savoir si dans ces

conditions, Boîtier Pharma parviendra à

devenir à moyen terme un acteur de

référence dans un secteur pharmaceutique

en évolution.

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

10

RESSOURCES COMPLEMENTAIRES

Ressource "1 — L'avis d'un économiste de la santé sur l'évolution du secteur

Vous avez été membre de la commission Barchac sur la santé en France. Quel regard portez-vous

sur l'évolution de la prise en charge des médicaments ?

La croissance des dépenses de médicaments a fortement ralenti ces dernières années. Le directeur général

de l'assurance maladie (CNAM) a annoncé que « la tendance pour les prochaines années, c'est environ

3% de croissance annuelle en valeur, hors éventuels déremboursements ». Il semble que les innovations

majeures en 2010-2011 seront limitées et le développement des médicaments génériques 23 se poursuivra.

Ainsi, la CNAM attend pour 2010 des « copies » (génériques) bon marché de l'anticoagulant Plavix de Sanofi-

Aventis qui représente aujourd'hui le premier produit par le chiffre d'affaires et d'autres moins

connus mais tout aussi porteurs pour les laboratoires concernés. La baisse des prix, la diminution du taux de

remboursement ou le déremboursement de certains médicaments généraux devenus courants - comme ceux de

Boitier Pharma - ainsi que le développement de génériques encouragé par l'État et les pouvoirs publics, ont

permis 500 millions d'euros d'économies pour la Sécurité sociale en 2008. C'est une tendance structurelle

dans des pays comme la France, l'Allemagne, l'Italie et l'Espagne.

Est-ce à dire que tous les médicaments sont en perte de vitesse ?

Il faut distinguer les médicaments de médecine générale et ceux des spécialités. Les premiers ont vu leur

croissance diminuer, voire chuter, car ils sont moins prescrits puisque moins remboursés ou même non

remboursés. C'est le cas de certains antibiotiques ou de médicaments facilitant la circulation du sang.

C'est également b constat pour les maladies chroniques comme le cholestérol et l'hypertension qui ne

progressent que de 4 % (soit deux fois moins qu'en 2000). Au contraire, les produits de spécialité, comme ceux

par exemple liés à la cancérologie ou aux maladies neurologiques, sont en forte progression. Au niveau mondial, il

faut également prendre en compte l'absence de systèmes de santé et donc de

remboursements dans certains pays, rendant les ventes de médicaments dans ces pays (en particulier à l'Est)

très sensibles à la conjoncture économique et aux variations de change.

Quels sont donc selon vous les médicaments porteurs ?

Les biotechnologies jouent un rôle de plus en plus important dans le secteur de la santé. La découverte de

nouveaux traitements fait appel aux biotechnologies pour rechercher les causes des maladies, concevoir, tester

et produire des médicaments spécifiques. Ceci suppose un travail de recherche important pour comprendre le

fonctionnement de l'organisme humain et concevoir des médicaments efficaces. Le ministère de l'industrie

estime qu'actuellement 15% des nouveaux médicaments sont issus des biotechnologies et les projections

portent ce chiffre à 40 % pour 2011.

Ressource 2 — L'exemple d'un laboratoire de biotechnologies : BO Science

Parmi les laboratoires français de biotechnologies, BO Science est une société originale : son effectif augmente

régulièrement et elle est une des rares à ne pas avoir de partenariats avec un grand groupe pharmaceutique.

3 il s 'ag it de médicaments équivalents à ceux d'une marque qui peuvent être fabriqués à mo indre coût par tous les laboratoires car la

substance act ive est tombée dans le domaine public (après v ingt ans de protection

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

11

Depuis sa création, BO Science est financée par des investisseurs privés et par Oséo (établissement

public d'aide à l'innovation et au financement des PME).

Aujourd'hui, l'activité de BO Science est encore déficitaire. Mais l'entreprise souhaite poursuivre son

développement. Pour cela, elle a besoin de fonds et prévoit de s'introduire en Bourse début 2011, si les conditions

du marché financier le permettent. L'objectif affiché est d'obtenir entre 30 et 60 millions d'euros afin de

pouvoir amplifier les recherches sur les bio-molécules permettant notamment de lutter contre la

mastocytose, une maladie orpheline qui se traduit par des lésions de la peau ou d'organes. La maladie

plutôt rare, très invalidante, touche près de 2.500 patients en France.

Pour Christophe Merou, président de cette entreprise d'une centaine de salariés, BD Science

est en passe de réussir puisqu'elle a obtenu l'accord des autorités européennes pour son premier

produit, le Mastinib... mais valable seulement chez le chien. Cette innovation mondiale dans le domaine

vétérinaire devrait permettre de développer à court terme des traitements pour l'homme puisque les chiens ont des

maladies naturelles très semblables à celle de l'homme. L'entreprise mène d'ailleurs actuellement plusieurs

études en médecine humaine non seulement dans le domaine de la mastocytose mais aussi en matière de

cancers.

Les résultats ne sont pas attendus avant la fin de l'année 2011 mais cela n'empêche pas

Christophe Mérou d'avoir déjà de nouveaux projets (par exemple, en neurologie) et de

s'intéresser à ce que font certains centres européens de recherche fondamentale. De futurs

partenariats en perspective pour une entreprise qui ne manque pas d'idées

Analysez l'environnement global de l'entreprise Boitier Pharma en utilisant la méthode PESTEL.

Étudiez les forces concurrentielles de l'entreprise Boitier Pharma en vous appuyant sur l'approche de Michael Porter.

Réalisez le diagnostic de l'ensemble des ressources et compétences de Boitier

Pharma. Dans quelle mesure Boitier Pharma dispose-t-il d'un avantage concurrentiel

À partir des éléments précédents (analyse de l'environnement et diagnostic de ressources et compétences), identifiez et explicitez le problème de management stratégique rencontré par la direction de Boitier Pharma.

Proposez plusieurs solutions permettant à Boitier Pharma de renforcer son

avantage concurrentiel. Justifiez votre réponse.

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

12

NOTES PEDAGOGIQUES

4

Compétences attendues

Etudier l’environnement global et les forces concurrentielles de l’entreprise

Mettre en œuvre les outils du diagnostic stratégique

Réaliser un diagnostic ou une partie de diagnostic.

Identification des problèmes de choix stratégiques

Faire un choix stratégique

Analyse PESTEL de Boitier Pharma

La méthode PESTEL permet d’étudier l’environnement global et de déterminer les tendances

structurelles auxquelles l’entreprise doit faire face. Elle consiste à identifier les composantes

(politiques, économiques, sociologiques, technologiques, écologiques et légales) de

l’environnement qui influencent le devenir de l’entreprise. Cette méthode permet de mettre

en évidence les évolutions suivantes :

Une évolution dans la composante économique : on peut noter que certains pays comme

les pays de l’Est (dans lesquels Boitier Pharma est implantée) n’ont pas de système de santé

et connaissent depuis quelques années une situation conjoncturelle difficile (ex : variation

de change). Cette situation pose problème à l’entreprise.

Une évolution dans la composante sociologique : le vieillissement de la population est un

facteur essentiel dans certaines pathologies. Ainsi, les personnes âgées ont plus souvent des

troubles neuromusculaires. D’où des maladies comme celles d’Alzheimer, de Parkinson. Par

ailleurs, les modes de vies évoluent et conduisent à des changements alimentaires qui

génèrent des maladies comme l’obésité. C’est une opportunité pour Boitier Pharma.

Une évolution dans la composante technologique : Les recherches ont conduit à des

découvertes importantes dans les biotechnologies, technologies novatrices qui vont prendre

de plus en plus d’importance (40% des médicaments en 2011). Cette évolution menace

l’activité actuelle de Boitier Pharma mais peut aussi constituer une opportunité si

l’entreprise parvient à l’exploiter.

Une évolution dans la composante légale : Les lois de financement de la sécurité sociale

française (mais aussi d’autres pays européens comme l’Allemagne, l’Italie ou l’Espagne)

4 Cf. Correction Brevet de technicien supérieur : Management des organisations épreuve de 2010 http://www.ac-aix-marseille.fr

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

13

imposent, compte tenu des difficultés des systèmes de protection sociale, des baisses de

pris, des déremboursements de certains médicaments de médecine générale (dits « de

conforts » et le développement des médicaments génériques. Cette situation menace

l’activité de Boitier Pharma.

Analyse des 5 forces de Porter de Boitier Pharma

Dans les années 1980, Michael Porter a mis en évidence différentes forces qui déterminent

la concurrence et son intensité au sein d’un secteur d’activité et peuvent influer sur les

facteurs clés de succès des activités. Ces forces concurrentielles sont au nombre de cinq : les

concurrents, les clients, les fournisseurs, les entrants potentiels et les offreurs de produits de

substitution.

En ce qui concerne la rivalité entre firmes existantes : le marché des médicaments de

médecine générale est un marché segmenté par pays, en faible croissance et dominé par

quelques grandes firmes. La concurrence entre les entreprises est donc plutôt intense.

En ce qui concerne le pouvoir de négociation des clients : il faut s’intéresser à la fois aux

distributeurs, aux prescripteurs et aux clients finaux de l’entreprise. Les distributeurs sont

liés à l’entreprise par des accords de commercialisation depuis de nombreuses années. De

plus Boitier Pharma dispose d’une plate-forme commerciale au Royaume-Uni et d’une force

de vente propre qui est efficace face aux médecins prescripteurs (en grand nombre) et aux

pharmacies. Quant aux clients finaux, ils achètent les médicaments prescrits par leurs

médecins. Globalement, il semble donc que le pouvoir de négociation des clients ne soit pas

très élevé.

En ce qui concerne le pouvoir de négociation des fournisseurs : son analyse révèle que

l’entreprise dispose de ses propres plantations et station de séchage de feuilles (en France,

en Espagne, et en Italie) pour la fabrication de ses produits. Mais l’énoncé ne nous permet

pas de savoir si cela est suffisant pour garantir à l’entreprise un approvisionnement

indépendant. Par ailleurs, l’entreprise est son propre fournisseur de molécules à la base des

médicaments qu’elle produit grâce à son activité de R&D interne. Mais on peut noter que

Boitier Pharma dépend aussi de l’activité de recherche fondamentale de ses partenaires

(centre de recherche ou universités) à qui elle a acheté des molécules. Les fournisseurs de

l’entreprise exercent donc un certain pouvoir de négociation.

En ce qui concerne les produits de substitution : au sens strict, les produits de substitution

sont des produits qui répondent aux même besoins que les médicaments fabriqués par

Boitier Pharma (ex : médicaments homéopathiques, phytothérapiques). Aucun élément de

l’énoncé ne nous permet d’évaluer cette menace.

En ce qui concerne la menace des nouveaux entrants : elle est réelle du fait de l’existence

des fabricants de médicaments génériques qui pourront très prochainement tirer avantage

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

14

du fait que plusieurs brevets détenus par boitier Pharma vont tomber dans le domaine

public d’ici un an ou deux. Néanmoins, il faut noter que les baisses de prix et les

déremboursements de médicaments ne favorisent pas l’entrée d’autres entreprises. Les

volumes de ventes risquent en effet d’être limités tout comme le chiffre d’affaires de

nouvelles entreprises.

Diagnostic des ressources et compétences de Boitier Pharma

Deux catégories de ressources sont étudiées : tangibles et intangibles. Cette analyse permet

de déterminer les forces et les faiblesses de l’entreprise.

Les ressources tangibles : ce sont les actifs observables et matériels nécessaires à l’activité

de l’entreprise : équipements, ressources financières et humaines dans leur dimension

quantitative.

Les équipements et ressources physiques : Boitier Pharma dispose de plusieurs sites de

production certifiés selon les normes internationales ; de plantations et de station de

séchage des feuilles ; d’un important réseau commercial qui assure une forte présence

commerciale dans une centaine de pays ; de quatre centres de recherche performants dans

le monde dont un est situé à proximité de l’université d’Oxford et spécialisé dans les

biotechnologies à destination des médicaments de médecine générale. Mais centres ont une

petite taille, ce qui constitue une faiblesse pour l’entreprise.

Les ressources financières de l’entreprise : les fonds propres ont été apportés par la famille

ce qui assure un financement stable à l’entreprise. Des liquidités sont dégagées par la vente

de certains médicaments de médecine générale ainsi que par la cession de licences

d’exploitation. Mais la baisse récente des bénéfices, de la marge d’exploitation et de la

trésorerie de Boitier Pharma réduit les marges de manœuvre financière.

Les ressources humaines : l’entreprise ne semble pas rencontrer de problèmes d’un point de

vue quantitatif. Elle a un effectif de 4000 salariés dont 700 chercheurs (17,5% de l’effectif, ce

qui peut sembler important mais tout à fait conforme à la nature de l’activité de

l’entreprise).

Ressources intangibles : Ce sont des ressources immatérielles (réputation, image, savoir et

savoir-faire du personnel, ressources technologiques). On peut noter, à partir des

informations contenues dans le cas, que :

Boitier Pharma effectue des dépenses régulières en R&D (15% de son CA), même si ces

dépenses sont faibles par rapport à celles des grands groupes pharmaceutiques (ex :

Novartis, GlaxoSmithKline, Aventis). Elle dispose d’une trentaine de brevets déposés en

France mais aussi à l’étranger. Ces brevets concernent des médicaments généraux à base de

technologies chimiques ou de biotechnologies. Il est à noter que l’expiration prochaine de

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

15

certains brevets sur des médicaments clés fragilise l’entreprise parce qu’elle va conduire à

une diffusion de l’innovation. Le personnel de l’entreprise est compétents et à un savoir-

faire tant dans le domaine commercial que dans le domaine de la R&D puisque les

chercheurs innovent. Ils ont proposé de nouvelles formulations ou de nouvelles applications

pour les médicaments existants et développés de nouvelles formules de traitements.

Faire un diagnostic des ressources est essentiel mais insuffisant. Ce diagnostic doit

être complété par une analyse des compétences : C’est la capacité de l’entreprise à

utiliser et déployer ses ressources pour atteindre un objectif donné. Les compétences

peuvent être transversales ou non.

Boitier Pharma détient des compétences spécifiques à son métier : production de

médicaments de médecines générale à partir de la chimie et à partir de l’extraction

de principes naturels ; application de biotechnologies aux médicaments de médecine

générale ; savoir-faire en R&D.

L’entreprise dispose également de composantes transversales tant en interne qu’en

externe. En interne, ces compétences concernent la gestion de la qualité, et le

développement de nouveaux médicaments pour répondre au mieux aux besoins des

patients (ex : patch) grâce à l’interaction et la coordination entre la production et la

recherche dans chaque usine. En externe, ces compétences transversales concernent

les relations et la coordination de Boitier Pharma avec ses partenaires (universités,

centres de recherches).

L’avantage concurrentiel de Boitier Pharma :

Boitier Pharma dispose d’un avantage concurrentiel du fait de son patrimoine

technologique. Ses ressources et compétences notamment technologiques lui ont permis de

le développer. Cela est lié à un effort de R&D qu’à des partenariats.

Le problème de management stratégique de Boitier Pharma

Boitier Pharma est centrée sur les médicaments de médecine générale issus de la recherche

en chimie et en biotechnologie. L’entreprise doit faire face à un environnement en pleine

mutation tant d’un point de vue réglementaire que technologique. Dans ce contexte, il s’agit

pour l’entreprise de développer de nouveaux produits (les médicaments de spécialité) sur

ses marchés actuels (ceux des pays développés).

Comme le révèle le diagnostic des ressources et compétences, Boitier Pharma doit résoudre

la question de la gestion de son patrimoine technologique pour développer cette stratégie.

Celui-ci est en effet vulnérable et ne permettra pas à l’entreprise de disposer d’un avantage

concurrentiel à moyen et long terme : les technologies possédée par l’entreprise sont plutôt

vieillissantes et elle n’exploite pas les technologies les plus prometteuses des

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

16

biotechnologies qui lui permettraient de viser des médicaments de spécialité à fort potentiel

au niveau mondial.

Les solutions possibles pour résoudre le problème :

L’objectif est de se repositionner au sein du DAS en développant le potentiel technologique.

Pour résoudre le problème qu’elle rencontre, Boitier Pharma doit définir une nouvelle

orientation pour sa politique d’innovation : La recherche-développement menée en interne

ou en partenariat avec des entreprises et/ou des centres de recherche fondamentale,

l’acquisition de brevets ou de licences d’exploitation sur un brevet, l’achat d’une entreprise

disposant des technologies souhaitées sont des modalités possible de cette politique

d’innovation.

Pour son patrimoine technologique soit à l’avenir moins vulnérable et permette à Boitier

Pharma de développer la nouvelle orientation stratégique, celui-ci doit être enrichi.

L’entreprise peut alors :

Augmenter son budget de R&D interne et le réorienter en centrant ses recherches

sur les technologies les plus prometteuses des biotechnologies. Cette solution

présente l’inconvénient d’être coûteuse, risquée et lente, elle peut néanmoins être

adoptée par Boitier Pharma car l’entreprise dispose déjà d’un centre de recherche en

biotechnologie à Oxford et de chercheurs compétents dans ce domaine (mais sont-ils

en nombre suffisant ?). Elle a par ailleurs mis en place une organisation interactive et

pertinente entre R&D et production. De plus cet effort de R&D interne permettra à

l’entreprise d’être crédible face à ses concurrents et sans doute de pouvoir négocier

plus facilement des partenariats.

Mettre en place des partenariats technologiques avec des entreprises du métier

mais aussi avec des centres de recherches fondamentales et /ou des universités.

Cette solution présente l’avantage de permettre un partage des coûts, des

ressources et ou des compétences.

Acheter des brevets sur de nouvelles molécules ou obtenir des licences

d’exploitation de la part d’entreprises du secteur (exemple des petites sociétés de

biotechnologies) ou de centre de recherche fondamentale. Cette solution, qui

permet à Boitier Pharma d’accéder rapidement à l’innovation pour un coût peu

élevé, s’avère pertinente.

Acheter en totalité ou en partie des entreprises innovantes de biotechnologies.

Cette solution peut permettre à l’entreprise d’accéder rapidement aux technologies

qu’elle souhaitent mais elle n’est pas pertinente pour l’instant. L’entreprise vient

déjà d’acquérir deux start-up américaines de biotechnologies et doit supporter les

sonséquences de cet achat (forte baisse des bénéfices, de la marge d’exploitation et

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

17

de la trésorerie). Les nouvelles acquisitions pourraient aggraver la situation de

l’entreprise.

COMMENTAIRE D’ARTICLES PRESSE ECONOMIQUE

Ericsson finalise l’acquisition de Devoteam Telecom & Media en France Apple est-il en pleine crise identitaire ? PC : Lenovo ignore la crise Pourquoi Easyjet va dégager en 2013 les plus gros bénéfices de son histoire...

malgré la crise

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

18

Industrialiser et continuer d'innover, le double défi stratégique de Capgemini EDF se diversifie dans l'économie circulaire Mobile et international : Deux défis pour la croissance de Facebook Les stratégies émergentes pour dépasser les rigidités de la planification

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

19

Ericsson finalise l’acquisition de Devoteam Telecom &

Media en France

ricsson, l'un des leaders mondiaux

des technologies de communication

et des services, annonce la

finalisation de l’acquisition de Devoteam

Telecom et Media en France, un rachat

dont l’intention avait été communiquée le

21 janvier 2013.

Magnus Mandersson, vice-président

exécutif et directeur de la Business Unit

Global Services d’Ericsson, explique :

« Ericsson renforce ses positions sur le

marché français du conseil et de

l’intégration de systèmes (CSI) grâce à

cette acquisition. Le besoin accru des

consommateurs en matière de services

avancés est le moteur de l’évolution vers

la société en réseau. Le CSI joue un rôle

essentiel dans la transformation de

l’activité des opérateurs et dans

l’amélioration de l’expérience

utilisateur. »

Franck Bouétard, PDG d’Ericsson France,

estime que «grâce à ce rachat, Ericsson va

désormais pouvoir proposer aux

opérateurs et aux médias du conseil, des

solutions et des services IT5 de bout en

bout dans les domaines de l’OSS6, du BSS7,

de la télévision et des réseaux».

Près de 15.000 experts en conseil et

intégration de systèmes travaillent pour

Ericsson.

webmanagercenter.com | 02 Mai 2013|

5 Les services IT sont des échanges à valeur ajoutée matérialisés

par des flux. C'est l'envoi d'un courriel, la consultation d'un compte, l'édition d'un blog, la conversation à travers une messagerie instantanée, une conversation téléphonique sur Internet… 6 OSS : Operations Support System ou un Operational Support

System est l'ensemble des composants opérationnels ou les systèmes informatiques utilisés par un opérateur de

télécommunications. Elle est synonyme de maintenance

opérationnelle dans le domaine des télécommunications.

7 Un Business Support System (abrév. BSS) est l'ensemble des

composants fonctionnels ou les activités qui définissent le métier d'unopérateur de télécommunications, et qui sont assurées par son exploitation opérationnelle (OSS). Le terme BSS ne se limite plus maintenant aux opérateurs de téléphonie mobile, fixe ou du câble, mais peut également s'appliquer aux prestataires de services dans tous les secteurs tels que les services publics. Les cas typiques d'activités qui comptent dans le cadre BSS sont la gestion client (prise de commande, gestion

des données), la gestion des données d'une commande, la facturation (billing), la tarification (rating), en offrant des services B2B et B2C.

E

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

20

Apple est-il en pleine crise identitaire ? Le groupe, habitué à attaquer en créant de nouveaux marchés, se retrouve aujourd'hui obligé de défendre ses positions.

Logo Apple sur un magasin, en Allemagne. - Reuters

houchou des investisseurs, Apple, en

tête des capitalisations

boursières pendant 18 mois, a rendu sa

couronne à Exxon fin janvier.

Le titre , qui n'a jamais été exempt des creux

ponctuels, plonge désormais (très) lentement

mais sûrement dans le rouge : il accuse

actuellement un repli de 19 % sur un an à New

York.

En cause ? Non pas la publication de mauvais

résultats, -au contraire, les chiffres restent

excellents -, mais les premiers signes tout de

même d'une normalisation d'un groupe

culte : une croissance toujours soutenue,

mais plus exponentielle, des produits sans

cesse améliorés, mais sans réelle innovation

marquante depuis le lancement de l'iPad il y a

trois ans.

L'agresseur agressé L'icône Apple, scrutée avec envie, et encore

plus d'attention depuis le décès de son

charismatique patron, Steve Jobs, en 2011,

ferait-elle une crise de croissance ? Pire que

cela, pense l'analyste financier d'UBS Steve

Milunovich, dans une note publiée mardi

et détaillée par Business Insider : Apple

traverserait une « crise identitaire ». Habitué à

jouer les agresseurs, attaquant de nouveaux

marchés, le groupe se retrouve

aujourd'hui obligé de défendre ses positions.

Un rôle inhabituel pour lui.

C

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

21

« Avec l'iPhone et l'iPad, c'est la première fois

qu'Apple se retrouve dans une position de

leader confronté à une compétition

importante et de qualité », note l'analyste

d'UBS. Il rejoint en cela, remarque Business

Insider, l'analyse de l'influent investisseur en

capital-risque Marc Andreessen, qui estime

que le modèle défini par Steve Jobs consistait

à inventer un nouveau produit, prendre 100 %

du marché qu'il avait créé, et regarder les

parts décliner jusqu'à ce qu'il tue le marché

avec un nouveau produit, créant un nouveau

marché, et ainsi de suite... C'est ainsi que

l'iPod a été progressivement cannibalisé par

l'iPhone, rappelle le site.

Mais qui prendra le relais de l'iPhone ou de

l'iPad ? Deux produits pour lesquels la

demande ralentit, déplorent les analystes de

Citigroup, qui viennent de revoir leurs

prévisions de ventes à la baisse (34 millions

d'iPhone pour la période en cours, 25 millions

pour le deuxième trimestre, et 18 millions

d'iPad au premier).

Innover pour régner De quoi mettre sous pression Tim Cook, fidèle

second de Steve Jobs, désormais aux manettes

du groupe. « Ce n'est pas dans l'ADN d'Apple

d'aller occuper tout le marché juste pour faire

du chiffre, estime Steve Milunovich. Mais

maintenant que le groupe est immense en

raison du succès de l'iPhone, les investisseurs

réclament une multiplication des produits,

avec des téléphones plus grands ou moins

chers, pour faire face au succès grandissant

d'Android » de Google, porté, lui, par de

nombreux types de smartphones. D'où,

notamment, la prolifération

des rumeurs concernant le lancement d'un

iPhone low-cost, pour exister sur les marchés

émergents.

Apple ayant fait le choix de la segmentation

du marché en créant progressivement

plusieurs types d'iPod, du baladeur basique à

celui ressemblant à un iPhone sans la fonction

téléphone, il pourrait décider de faire la même

chose pour l'iPhone et l'iPad, commente Steve

Milunovich. « La pluparts des entreprises

lanceraient vite un téléphone de 5 ou 6

pouces ; Apple ne le fera probablement pas »,

parie l'analyste. Pour lui, l'innovation, recette

du succès d'Apple, devrait l'emporter sur la

tentante diversification. « La seule façon de

s'en sortir est d'innover dans de nouvelles

catégories, ce qui demandera de la patience

de la part des investisseurs », conclut

l'analyste.

Avec son lot de sorties, énièmes versions des

produits vedettes, nouvelles déclinaisons ou

véritables innovations -l'iWatch, sur laquelle le

groupe semble travailler de plus en plus

activement , pourrait ainsi être lancée en fin

d'année-, 2013 permettra de déterminer si

l'icône Apple mute ou sait conserver sa

spécificité.

Clémence Dunand Les Echos | 06/03

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

22

PC : Lenovo ignore la crise Le fabricant chinois de micro-ordinateurs a presque doublé son bénéfice au quatrième trimestre. Les acquisitions paient. Dans un secteur en crise, cette performance prend un relief particulier.

Un magasin Lenovo à Tokyo - Reuters

enovo ne connaît pas la crise. Le

fabricant chinois de micro-ordinateurs

a pratiquement doublé son bénéfice

au quatrième trimestre; une performance

qui, dans un secteur en crise, prend un relief

particulier. Sur la période janvier-mars, le

groupe a en effet dégagé un bénéfice net de

126,9 millions de dollars (98,9 millions

d’euros) en hausse de 90 % par rapport à la

même période de 2012, selon les calculs

réalisés par Reuters. Ce chiffre est supérieur

aux 110 millions de dollars attendus par les

analystes et il est le plus élevé depuis le

premier trimestre de l’exercice 2011-2012.

Le groupe chinois doit son succès qui

tranche avec les difficultés de plusieurs de

ses grands concurrents -comme Dell qui a vu

son bénéfice net plonger de 79 % au

premier trimestre de son exercice, à 130

millions de dollars ou Hewlett-Packard (HP)

dont le bénéfice a fondu d’un tiers au

deuxième trimestre - à sa stratégie

d’acquisitions et de diversification, ainsi qu’à

son faible niveau d’endettement. De fait,

Lenovo a racheté plusieurs distributeurs et

choisi d’accentuer sa présence sur les

marchés des smartphones et des tablettes.

« Ces dernières années, le groupe s’est

L

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

23

montré offensif dans l’acquisition de

distributeurs dans des régions comme le

Brésil, l’Europe et le Japon, ce qui s’est

traduit par une amélioration de la

distribution et des gains de part de

marché », commente Warren Lau, analyste

chez Maybank Kim Eng Securities à Hong

Kong.

Leader mondial d’ici à la fin de 2013 Selon le cabinet de recherche IDC , les

livraisons mondiales de PC ont enregistré au

premier trimestre 2013 un déclin de 13,9 %,

sans précédent depuis 1994,année lors de

laquelle IDC a commencé à compiler ces

données sur une base trimestrielle. Mais le

chinois échappe à la morosité ambiante et

poursuit année après année son ascension.

Lenovo, qui avait détrôné HP au troisième

trimestre 2012 (voir l’infographie ), devrait

ravir la place de premier vendeur mondial

de PC à l’américain d’ici à la fin de 2013.

Avec 11,7 millions d’unités vendues au

premier trimestre, Lenovo est en effet le

seul à surnager dans un marché déprimé :

les ventes globales (76 millions) ont encore

baissé de 14% au premier trimestre, selon

International Data Corp.

Jean Michel Gradt Les Echos | 23/05

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

24

Pourquoi Easyjet va dégager en 2013 les plus gros bénéfices de son histoire... malgré la crise

La compagnie britannique à bas coûts a réduit par deux ses pertes au premier semestre - traditionnellement dans le rouge - mais dégagera à l'issue de son exercice 2013 des bénéfices avant impôts supérieurs aux 317 millions de livres dégagés l'an dernier.

'année 2013 devrait être l'occasion

pour Easyjet d'enregistrer des

bénéfices record. Après avoir réduit

par deux sa perte avant impôts au premier

semestre (clos fin mars) de son exercice

2013, la compagnie table sur une

amélioration de ses gains au deuxième

semestre. Du coup, la directrice générale de

la compagnie à bas coûts, Carolyn Mc Call,

prévoit « d'améliorer la profitabilité

d'Easyjet sur l'ensemble de l'exercice »,

lequel s'achèvera le 30 septembre prochain.

Les bénéfices avant impôts seront donc

supérieurs aux 317 millions de livres

dégagés l'an dernier - un record ! - et seront

par conséquent les plus importants jamais

enregistrés par la compagnie depuis sa

création il y a 18 ans.

Les vacances de Pâques sont bien tombées

Au cours du premier semestre (octobre-

mars), Easyjet, a fait état mercredi d'une

perte avant impôt de 61 millions de livres

(72 millions d'euros), contre une perte de

112 millions l'an dernier. Le tout pour un

chiffre d'affaires en hausse de 9,3 %, à 1,6

milliard de livres. Ces pertes n'ont rien

L

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

25

d'étonnant. Chaque année, la compagnie se

retrouve dans le rouge au premier semestre

- une période de basse saison -, en raison de

la très forte saisonnalité de son activité.

Cette année, les pertes sont moindres en

raison des vacances de Pâques qui sont

tombées en mars et par un niveau élevé de

réservations de clients britanniques et

d'Europe du Nord désireux d'échapper à un

hiver rigoureux

Hausse de 4,3 % des voyageurs d'affaires

Surtout, le nombre plus élevé d'hommes

d'affaires sur les lignes d'Easyjet (+ 4,3 % au

premier semestre), contribue fortement à sa

performance. Avec la crise, Easyjet profite

en effet de la restriction des budgets

voyages des entreprises. Représentant plus

de 25 % des passagers de la compagnie

orange, les hommes d'affaires ont le double

avantage de se déplacer tout au long de

l'année (et donc de réduire la saisonnalité)

et d'augmenter la recette unitaire en raison

notamment de leur réservation plus tardive

que les passagers loisirs, à un moment où

les prix sont plus élevés. Le revenu moyen

par siège de la compagnie a ainsi progressé

de 8,6 % au premier semestre.

C'est là le fruit d'une stratégie focalisée sur

cette clientèle. Pour la conquérir Easyjet n'a

pas hésité à tordre le cou à de nombreux

principes du low-cost aérien qui voulaient

qu'une compagnie à bas coûts utilise les

aéroports secondaires et se passe

d'intermédiaires pour la vente de billets. Au

contraire, Easyjet est présente sur les grands

aéroports et a signé des accords avec les

GDS tels qu'Amadeus ou Galileo, ces

systèmes de distribution utilisés par les

agents de voyages, lesquels verrouillent

encore le marché des entreprises. Cette

stratégie est payante.

Gain de parts de marché

Elle s'accompagne d'une gestion fine du

réseau et des capacités. Ainsi, la direction

n'a pas hésité à fermer cet hiver sa base de

Madrid et de redéployer les avions vers des

routes plus rentables. Couplée à une baisse

de voilure des autres transporteurs, la

performance d'Easyjet s'est améliorée.

L'offre en sièges de ses concurrents a

diminué de 2,8 % sur les routes opérées par

la compagnie britannique. De fait, Easyjet,

comme Ryanair, continue de gagner des

parts de marché.

La tribune, Fabrice Gliszczynski | 15/05/2013

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

26

Moteur hybride : Les constructeurs automobiles passent la seconde

Moins médiatique que sa consœur électrique, la voiture hybride pourrait pourtant représenter jusqu'à 15% du marché automobile en 2020.

'irrésistible montée du prix à la

pompe, le durcissement des normes

environnementales, la revalorisation

des barèmes bonus-malus ou encore le

danger sanitaire que représentent les

particules fines émises par les moteurs

diesels créent des conditions favorables au

lancement de modèles hybrides et hybrides

rechargeables. Toyota, pionnier de cette

technologie dès 1997 avec le lancement de

la Prius, détient plusieurs records en la

matière : quatre millions de voitures

hybrides commercialisées dans le monde,

évitant ainsi le rejet de 26 millions de

tonnes de CO2 dans l'atmosphère.

Les constructeurs automobiles - à l'instar du

groupe PSA Peugeot-Citroën qui a intégré la

technologie HYbrid4 sur quatre de ses

modèles (DS5, 3008, 508 et 508 RXH) - ont

en ligne de mire les objectifs européens en

matière d'émissions de CO2. En 2020, les

nouveaux véhicules mis sur le marché ne

devront pas émettre plus de 95 grammes de

CO2 par kilomètre parcouru. A défaut, ces

L

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

27

derniers devront s'acquitter d'une pénalité

de 95 euros par gramme supplémentaire.

Par ailleurs, une récente étude menée par le

cabinet Oliver Wyman confirme la tendance

forte qui se dessine autour des véhicules

plus sobres et moins émetteurs. En 2020,

ses experts considèrent que les hybrides

devraient représenter entre 10 et 15 % du

marché mondial du neuf.

L'hybridation : une réalité hétérogène

La Toyota Prius - la plus emblématique des

voitures hybrides - présente une double

motorisation thermique et électrique. Né en

1997, la Prius en est à sa troisième

génération et représente 10 % des ventes

du premier constructeur mondial. On

distingue généralement trois niveaux

d'hybridation. D'abord le mild hybrid - le

niveau d'hybridation le plus faible - qui

correspond à un système Stop & Start

renforcé. Le full hybride - technologie la plus

répandue à ce jour - consiste à propulser la

voiture simultanément par deux moteurs

(électrique et thermique) ou par chaque

moteur séparément.

Enfin, l'hybride rechargeable (ou plug-in

hybrid) est une technologie qui autorise la

voiture à recharger ses batteries sur le

réseau électrique. Elle permet d'utiliser le

véhicule en mode tout électrique pour les

petits trajets. Principaux avantages de ce

type de motorisation : la diminution de 10 à

30 % de la consommation des véhicules

suivant leur utilisation et la limitation des

émissions polluantes parmi lesquelles les

NOx (oxydes d'azote) ou le C0 (monoxyde de

carbone).

Plus de 50 modèles hybrides en Europe en

2016

Lors du dernier Mondial de l'Automobile, les

groupes Ford, Toyota et Volkswagen ont

annoncé le lancement de 32 nouveaux

modèles hybrides. Formulant le même

constat, ces constructeurs ont décidé de se

concentrer sur la technologie hybride, plus

adaptée selon eux aux attentes des

consommateurs que l'électrique pur. Toyota

y a ainsi dévoilé son ambitieux plan de

développement de véhicules hybrides

incluant Lexus, sa marque premium. D'ici à

2015, le constructeur souhaite présenter 21

modèles hybrides, sept portant sur des

renouvellements de véhicules existants,

quatorze sur de vraies nouveautés. D'ici à

2015, le constructeur américain Ford

lancera quatre modèles « propres » sur le

marché européen : la Mondeo hybride (fin

2013), le C-Max hybride (2013) ainsi que

leurs versions hybrides rechargeables

respectives (2014).

Le groupe Volkswagen mise quant à lui sur

l'hybride rechargeable. Embarquant une

batterie de plus grande capacité et donc

plus onéreuse que sur les « full hybrides »,

les futures versions « propres » seront

prioritairement intégrées aux modèles

premium. A commencer par Porsche (918

Spyder et Panamera) en 2013, suivi en 2014

par Audi (A3, Q7) puis par Volkswagen

l'année suivante (Golf, Passat).

Une année 2013 prometteuse

Les évènements sur le marché du véhicule

hybride ne manquent pas :

l'alliance Renault-Nissan, pourtant engagée

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

28

dans un vaste plan véhicule électrique, a

annoncé il y a quelques mois avoir

l'intention de lancer 15 modèles hybrides

(Nissan) et de doter ses véhicules des

segments B et C d'un système hybride « low-

cost » (Renault). Le groupe PSA Peugeot-

Citroën, déjà leader sur la technologie

hybride-diesel (HYbrid4), a présenté il y a

peu un système Hybrid-Air.

De leur côté, les équipementiers R. Bosch,

Continental ou Valeo multiplient les

innovations favorisant la réduction des

émissions polluantes globales des flottes des

constructeurs. Les investissements réalisés

sur ce type de motorisation sont d'ores et

déjà confortés par les performances

commerciales et par un TCO (Total Cost of

Ownership ou Coût Total de Possession)

inférieur aux modèles thermiques

équivalents. Et la tendance ne devrait que

se confirmer dans les prochaines années.

La tribune, Fabrice Spath | 18/04/2013,

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

29

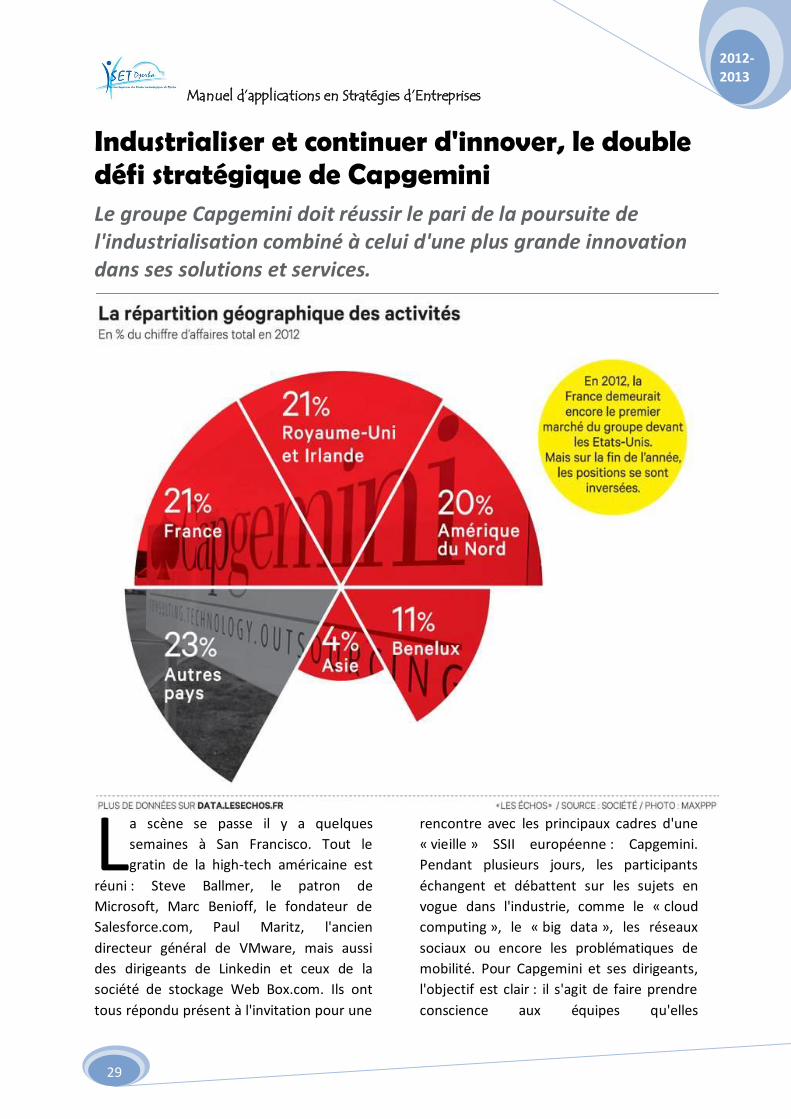

Industrialiser et continuer d'innover, le double défi stratégique de Capgemini Le groupe Capgemini doit réussir le pari de la poursuite de l'industrialisation combiné à celui d'une plus grande innovation dans ses solutions et services.

a scène se passe il y a quelques

semaines à San Francisco. Tout le

gratin de la high-tech américaine est

réuni : Steve Ballmer, le patron de

Microsoft, Marc Benioff, le fondateur de

Salesforce.com, Paul Maritz, l'ancien

directeur général de VMware, mais aussi

des dirigeants de Linkedin et ceux de la

société de stockage Web Box.com. Ils ont

tous répondu présent à l'invitation pour une

rencontre avec les principaux cadres d'une

« vieille » SSII européenne : Capgemini.

Pendant plusieurs jours, les participants

échangent et débattent sur les sujets en

vogue dans l'industrie, comme le « cloud

computing », le « big data », les réseaux

sociaux ou encore les problématiques de

mobilité. Pour Capgemini et ses dirigeants,

l'objectif est clair : il s'agit de faire prendre

conscience aux équipes qu'elles

L

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

30

peuvent travailler avec les grandes stars de

la Silicon Valley et développer des solutions

en commun capables de soutenir l'activité

future.

L'innovation pour cap, après 10 ans de standardisation

C'est le nouveau défi stratégique de la SSII

française, qui se pose aussi aux autres

géants du secteur. Et il s'avère d'ores et déjà

complexe à relever. Le numéro un européen

des services informatiques, dont le chiffre

d'affaires a dépassé les 10 milliards d'euros

en 2012, a décidé de prendre le virage de

l'innovation en développant de plus en plus

de gammes de solutions inédites pour ses

clients. Une nouvelle tendance qui met

la propriété intellectuelle au centre des

préoccupations du groupe. Le problème

avec un tel positionnement est qu'il vient

précisément contredire la stratégie mise en

place pendant la précédente décennie et qui

a conduit à une standardisation et une

banalisation de ses offres, en ayant de plus

en plus recours à des ressources offshore. Le

grand écart stratégique est assuré. Paul

Hermelin lui-même, le PDG du groupe, le

reconnaît : « Ces deux tendances sont a

priori contradictoires. Mais il faut

pourtant mener de front ces sujets, car ce

sera déterminant pour l'avenir de l'industrie

des services informatiques dans les années à

venir. »

Industrialisation de ses offres

Depuis une dizaine d'années, Capgemini a

accéléré le processus d'industrialisation de

ses offres, en faisant

progressivement déplacer son centre de

gravité vers l'Inde, la nouvelle place forte de

l'informatique mondiale. Depuis 2009, le

pays continent est devenu le premier du

groupe en termes d'effectifs, devant la

France. Aujourd'hui, plus de

40.000 informaticiens indiens travaillent

pour la SSII française et ses plus grands

clients, sur un total d'environ

120.000 salariés. La présence de Capgemini

était quasi nulle il y a dix ans. L'acquisition

de l'américain Kanbay, en 2006, dont la

majorité des équipes était basée en Inde, a

véritablement lancé la stratégie offshore du

groupe. Celle-ci devrait se poursuivre sur le

même rythme dans les années à venir. D'ici

à 2015, Capgemini prévoit d'employer

80.000 informaticiens en offshore, dont

70.000 en Inde.

Course à la compétitivité

La poursuite de cette stratégie répond à

l'intense concurrence que se livrent les

géants des services informatiques et à la

pression sur les prix qui en découle. La crise

économique a encore accentué le

phénomène. Les prestations réalisées en

Inde coûtent en effet trois ou quatre fois

moins cher que celles effectuées par les

ingénieurs européens. Des entreprises

comme IBM et Accenture gardent d'ailleurs

une longueur d'avance dans cette course à

la compétitivité - le second emploie

désormais deux tiers de ses effectifs en

offshore et a récemment ouvert une

nouvelle plate-forme aux Philippines. Pas

question néanmoins pour Capgemini de

tenter de calquer la stratégie des géants

indiens TCS, Wipro ou Infosys. En termes de

coûts, le combat est perdu

d'avance. L'orientation stratégique vers des

offres plus innovantes est donc un moyen

de se différencier face à la concurrence et

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

31

de jouer positivement sur les marges. La

croissance externe demeure l'un des

principaux leviers utilisés pour accélérer

cette transition vers plus de solutions

innovantes. A ce titre, le rachat du français

Prosodie, en 2011, pour 382 millions

d'euros, fut un élément fondateur de la

nouvelle stratégie de Capgemini.

Le rachat de Prosodie : un pied dans le Cloud

Cette société, qui évolue à la frontière des

secteurs des télécoms et de l'informatique,

est un spécialiste de la relation multicanal,

des solutions transactionnelles et de

l'hébergement d'applications Internet.

Prosodie est par ailleurs considéré comme

l'un des meilleurs acteurs français du

« cloud computing », un marché promis à

une forte croissance. Avec cette acquisition,

Capgemini fait aussi évoluer son modèle

économique. L'innovation ne se mesure pas

seulement à l'intégration de nouvelles

technologies dans les offres des SSII. Elle

vient également des modes de

commercialisation : la facturation des

services à l'usage, popularisée par le

phénomène du « cloud », change la donne

dans le secteur et oblige les SSII à s'adapter.

La nouveauté viendra aussi de l'évolution

des rapports avec les clients. Oubliées les

négociations commerciales avec la seule DSI

(direction des systèmes informatiques), tous

les métiers dans l'entreprise (marketing,

ventes, finances, etc.) sont désormais

susceptibles de formuler leurs propres

besoins et de passer commande auprès des

SSII. Le « cloud computing » facilite l'accès

aux technologies et aux services pour tous.

Limiter la dépendance aux cycles économiques

Ce nouveau chantier stratégique débute,

alors même qu'un autre, tout aussi

important, s'achève à peine. En effet, depuis

la fin des années 2000, Capgemini tente de

limiter sa dépendance aux cycles

économiques. Cette sensibilité à l'évolution

de la conjoncture économique est l'une des

caractéristiques des SSII. En période de

crise, les investissements en informatique

ont tendance à être les premiers sacrifiés

dans les entreprises - même si la

dépendance croissante aux systèmes

d'information et aux nouvelles technologies

a quelque peu fait évoluer ces pratiques. La

croissance du secteur, et de ses sociétés

leaders, suit donc traditionnellement celle

du PIB mondial. En outre, le principal actif

d'une SSII étant son capital humain,

sa structure de coûts demeure

particulièrement rigide et lui laisse peu de

marge pour s'adapter au ralentissement

économique.

Rééquilibrer la présence géographique

Le caractère cyclique de Capgemini s'est

accentué avec l'acquisition en 2000 du

géant du conseil Ernst & Young. Cette

opération majeure (11 milliards de dollars) a

certes permis au groupe français d'acquérir

un nouveau statut dans le secteur, lui

ouvrant de nouvelles perspectives avec les

plus grandes multinationales de la planète.

Mais elle l'a aussi rendu plus sensible aux

fluctuations macroéconomiques. Pour

limiter cette dépendance, le groupe français

a cherché à rééquilibrer sa présence

géographique. Si la France demeure le

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

32

marché historique de Capgemini depuis sa

création en 1967, ce n'est pas le plus

important en termes de revenus : il a été

dépassé en 2012 par les Etats-Unis, qui

tirent la croissance depuis deux ans. La SSII a

également accéléré ses investissements

dans les pays émergents. Elle a ainsi mis un

pied au Brésil en 2010, avec le rachat de

CPM Braxis, et profite depuis de l'un des

marchés informatiques les plus dynamiques

au monde. Il y a cinq ans, la part de l'activité

du groupe réalisée en Europe s'élevait à

80 %. L'objectif est de la porter à 60 % dans

deux ans.

Sur le caractère cyclique de la société,

Capgemini a en partie réussi son pari. Alors

que l'environnement macroéconomique

reste incertain, notamment en Europe et

que la croissance demeurera très faible dans

les services informatiques, la première SSII

du continent devrait à nouveau faire

progresser sa rentabilité en 2013. Les

marchés financiers eux-mêmes

commencent à être convaincus de cette

indépendance aux cycles. Reste à les

persuader aussi que le diptyque

industrialisation-innovation permettra

d'entamer un cycle de croissance et de

rentabilité durable.

Les Echos, Romain Gueugneau, journaliste |

23/05/2013

Capgemini en chiffres - Chiffre d'affaires 2012 : 10,26 milliards d'euros.

- Résultat net 2012 : 370 millions d'euros.

- Répartition des revenus par activité : L'infogérance et l'intégration de systèmes

informatiques représentent la très grande majorité des activités du groupe (80 % du

chiffre d'affaires).

Le secteur public et les services financiers constituent à eux deux la principale source de

revenus de Capgemini (43 % du chiffre d'affaires).

- Effectifs : 125.110 salariés au 31 décembre 2012, dont un peu plus de 40.000 en Inde.

Manuel d’applications en Stratégies d’Entreprises

2012-

2013

33

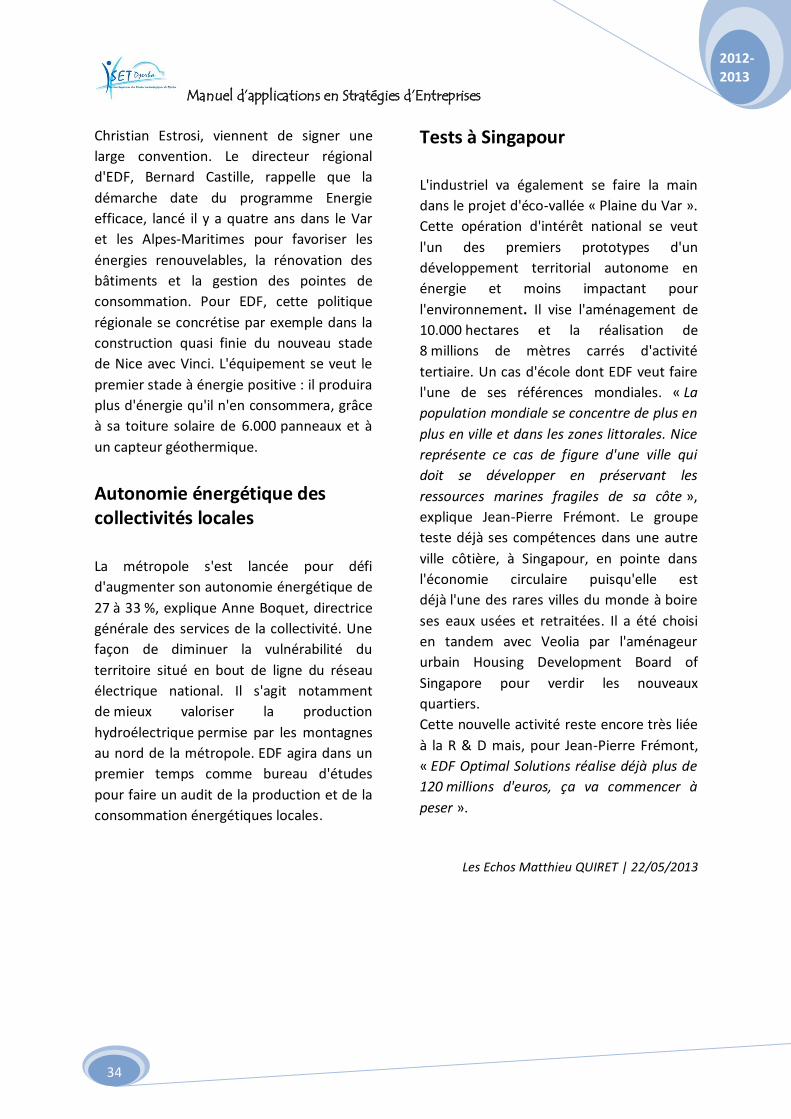

EDF se diversifie dans l'économie circulaire

EDF va tester ses solutions d'efficacité énergétique dans la métropole niçoise. Le groupe souhaite développer son expertise sur l'économie d'énergie des bâtiments et mène déjà des tests à Singapour, ville en pointe en matière d'économie circulaire.

Le maire de Roquebrune-Cap-Martin près de Menton (Alpes-Maritimes), Patrick Cesari, n'en