Embed Size (px)

Citation preview

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Modélisation et modèles probabilistes

26 septembre 2014

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Le point de départ

La physique, la chimie, la biologie, etc...sont des sciences quicherchent à modéliser mathématiquement un certain nombrede phénomènes.Le point de départ est grosso modo toujours le même

1 On cherche à identifier les caractéristiques « visibles »duphénomène. Ces caractéristiques peuvent êtrequantitatives ou qualitatives.

2 Certaines de ces caractéristiques peuvent être mesurablesou observables. En effectuant une expérience, on pourraévaluer ces caractéristiques sur l’expérience donnée.

3 D’autres caractéristiques peuvent être des paramètres del’expérience. On peut, au fil des expériences, varier un ouplusieurs de ces paramètres et, à chaque fois, évaluer lescaractéristiques observables.

4 Convenons d’appeler ces caractéristiques les variables dela modélisation du phénomène observé.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Le point de départ

1 On cherche à identifier les caractéristiques « visibles »duphénomène. Ces caractéristiques peuvent êtrequantitatives ou qualitatives.

2 Certaines de ces caractéristiques peuvent être mesurablesou observables. En effectuant une expérience, on pourraévaluer ces caractéristiques sur l’expérience donnée.

3 D’autres caractéristiques peuvent être des paramètres del’expérience. On peut, au fil des expériences, varier un ouplusieurs de ces paramètres et, à chaque fois, évaluer lescaractéristiques observables.

4 Convenons d’appeler ces caractéristiques les variables dela modélisation du phénomène observé.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Le point de départ

1 On cherche à identifier les caractéristiques « visibles »duphénomène. Ces caractéristiques peuvent êtrequantitatives ou qualitatives.

2 Certaines de ces caractéristiques peuvent être mesurablesou observables. En effectuant une expérience, on pourraévaluer ces caractéristiques sur l’expérience donnée.

3 D’autres caractéristiques peuvent être des paramètres del’expérience. On peut, au fil des expériences, varier un ouplusieurs de ces paramètres et, à chaque fois, évaluer lescaractéristiques observables.

4 Convenons d’appeler ces caractéristiques les variables dela modélisation du phénomène observé.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Le point de départ

1 On cherche à identifier les caractéristiques « visibles »duphénomène. Ces caractéristiques peuvent êtrequantitatives ou qualitatives.

2 Certaines de ces caractéristiques peuvent être mesurablesou observables. En effectuant une expérience, on pourraévaluer ces caractéristiques sur l’expérience donnée.

3 D’autres caractéristiques peuvent être des paramètres del’expérience. On peut, au fil des expériences, varier un ouplusieurs de ces paramètres et, à chaque fois, évaluer lescaractéristiques observables.

4 Convenons d’appeler ces caractéristiques les variables dela modélisation du phénomène observé.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Le point de départ

1 On cherche à identifier les caractéristiques « visibles »duphénomène. Ces caractéristiques peuvent êtrequantitatives ou qualitatives.

2 Certaines de ces caractéristiques peuvent être mesurablesou observables. En effectuant une expérience, on pourraévaluer ces caractéristiques sur l’expérience donnée.

3 D’autres caractéristiques peuvent être des paramètres del’expérience. On peut, au fil des expériences, varier un ouplusieurs de ces paramètres et, à chaque fois, évaluer lescaractéristiques observables.

4 Convenons d’appeler ces caractéristiques les variables dela modélisation du phénomène observé.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Voici quelques questions qu’un humain aurait pu se poser il y a10000 ans

En calorimétrie : je dispose de deux bols d’eau, l’une de laneige tout juste fondue, l’autre tout juste portée à ébullition.Je les mélange. Puis-je boire le tout sans me brûler ?En balistique : je lance une sagaie vers le mammouth quej’aimerais manger. Parfois je loupe (trop court ou troplong), parfois je réussis. J’aimerai réussir à coup sûr.En halieutique : dans ce lac, quand je lance mon filet, j’enretire deux sortes de poissons. Certaines années, uneespèce herbivore semble très majoritaire, d’autres années,c’est l’autre espèce carnivore qui est majoritaire.Pourquoi ?

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Pour aborder scientifiquement ces questions, on a besoin dedeux concepts : nombre et quantité.Le concept de nombre est très ancien et notre ancêtremangeur de mammouth pouvait très probablement se figurer letroisième problème en termes très similaires (compter lenombre d’animaux).Concernant les quantités, il est clair que dans le premierproblème on peut distinguer que dans un bol il y a plus d’eauque dans le second ou que l’eau froide est plus froide que l’eauchaude. Il n’y a pas de nombres en jeu.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Les grecs (et peut-être avant eux les égyptiens ou d’autresdont on a perdu la trace) ont établi un pont entre ces deuxconcepts en inventant les unités de mesure.On peut dire que le stade d’Olympie est long comme 600 piedsd’HERCULE ou que le rapport entre l’aire d’un cercle et l’aire ducarré ayant pour côté le rayon de cercle, c’est un nombre, est lamoitié du rapport entre le périmètre de ce cercle et le périmètredu carré.Bref, en se servant d’une quantité étalon, on peut évaluer, pardes nombres, les quantités de même nature.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Calorimétrie

Concernant le premier problème, il a fallu quelques centainesd’années pour que les concepts de température et de quantitéde chaleur reçue ou donnée émergent.

On a vu comment les longueurs (les aires, les volumes)peuvent être évalués en les comparant à une longueur(aire, volume) étalon.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Calorimétrie

Concernant le premier problème, il a fallu quelques centainesd’années pour que les concepts de température et de quantitéde chaleur reçue ou donnée émergent.

Il en est de même pour « quantité de matière », ça semesure de façon élémentaire, par exemple, en comparantà la balance avec des poids étalonnés. En se donnant uneéchelle de comparaison, on identifie la masse mesurée àun nombre m.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Calorimétrie

Concernant le premier problème, il a fallu quelques centainesd’années pour que les concepts de température et de quantitéde chaleur reçue ou donnée émergent.

la température, ça se mesure, à l’origine, par un systèmede comparaison avec une matière pouvant se dilater. C’estle principe du thermomètre : une variation de températurese mesure par une variation de longueur de la matière duthermomètre. De la sorte, on identifie la températuremesurée à un nombre T .

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

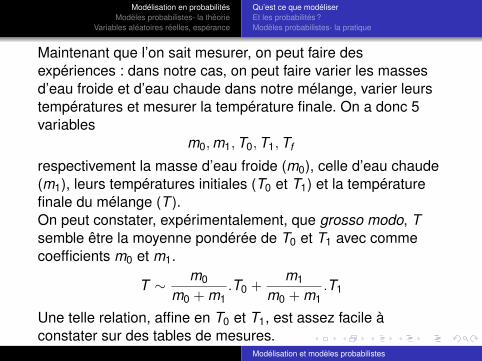

Maintenant que l’on sait mesurer, on peut faire desexpériences : dans notre cas, on peut faire varier les massesd’eau froide et d’eau chaude dans notre mélange, varier leurstempératures et mesurer la température finale. On a donc 5variables

m0,m1,T0,T1,Tf

respectivement la masse d’eau froide (m0), celle d’eau chaude(m1), leurs températures initiales (T0 et T1) et la températurefinale du mélange (T ).On peut constater, expérimentalement, que grosso modo, Tsemble être la moyenne pondérée de T0 et T1 avec commecoefficients m0 et m1.

T ∼ m0

m0 + m1.T0 +

m1

m0 + m1.T1

Une telle relation, affine en T0 et T1, est assez facile àconstater sur des tables de mesures.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Cette constatation n’est pas une explication ! Une explicationdoit ressortir d’un niveau plus élémentaire et décrire lemécanisme par lequel on aboutit à cet équilibre.Si on introduit le concept de quantité de chaleur reçue oudonnée par un corps au cours d’une transformation, la relationobtenue s’explique alors par l’établissement d’un bilan : ce quia été donné par l’un a été reçu par l’autre et au final, on a unéquilibre.Un tel principe d’échange est suffisamment simple pour êtreconsidéré comme explicatif. Mais on pourrait poser la questionplus avant : c’est quoi exactement la quantité de chaleur ?comment se produit l’échange, etc...Là, c’est de la physique !

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

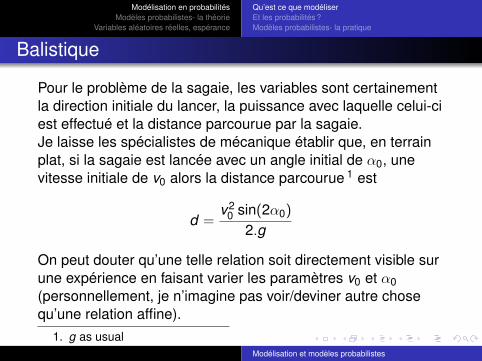

Balistique

Pour le problème de la sagaie, les variables sont certainementla direction initiale du lancer, la puissance avec laquelle celui-ciest effectué et la distance parcourue par la sagaie.Je laisse les spécialistes de mécanique établir que, en terrainplat, si la sagaie est lancée avec un angle initial de α0, unevitesse initiale de v0 alors la distance parcourue 1 est

d =v2

0 sin(2α0)

2.g

On peut douter qu’une telle relation soit directement visible surune expérience en faisant varier les paramètres v0 et α0(personnellement, je n’imagine pas voir/deviner autre chosequ’une relation affine).

1. g as usualModélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Halieutique

Dans ce problème, pas trop de besoin de concepts physiquesextrêmement élaborés. On peut se contenter, à chaque pêche,de consigner les proportions de chaque espèce, disons A et B,qui doivent donc être des variables du modèle.Une variable importante fait son apparition, c’est le temps.Supposons que nous le mesurions en jours, que nous fassionsune pêche par jour, et que nous notions t le jour.Il y a probablement une relation entre A et B au jour t + 1 et Aet B au jour t . Ceci se traduit par le fait que A et B sont fonctionde t et qu’ils satisfont une relation de récurrence.On peut bien tracer des graphiques donnant A et B en fonctionsde t . Il est douteux que l’on puisse se servir de ces graphiquespour construire une « formule »donnant A et B en fonction de t ;

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

En résumé

Modéliser, c’est déterminer un ensemble de variablesintéressantes du phénomène étudié, c’est ensuite trouverquelles relations entre variables sont adéquates pour décrire lephénomène, sur une base rationnelle (quels échanges entreles deux populations, quel taux de reproduction, de quoidépend-il, etc...) ou sur une base empirique.C’est aussi être conscient des hypothèses simplificatrices quiont été faites.Finalement, il y a toujours une étape de confrontation critiquedes résultats du modèle avec le phénomène réel.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Le hasard (et donc le calcul des probabilités) peut intervenir dedifférentes manières dans un processus demodélisation/confrontation.Cela signifie que l’on peut considérer certaines variables dumodèle comme des variables aléatoires.

1 On peut croire que le hasard existe réellement dans lanature et donc, certaines variables du modèle seront paressence aléatoires.

2 Même si l’on n’y croit pas, on peut considérer commealéatoires certaines variables que l’on ne peut contrôler oumesurer précisément.

3 Les probabilités interviennent aussi dans le traitementstatistique des résultats d’expérience et donc laconfrontation du modèle à la réalité.

Reprenons nos exemples

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Calorimétrie. Dans l’expérience proposée, on a la relation

T =m0

m0 + m1.T0 +

m1

m0 + m1.T1

On peut se demander, par exemple, ce qui se passe pourT , i.e. comment T varie lorsque l’on a une indéterminationsur m0. Si l’on sait que lors de l’expérience m0 estdistribuée d’une certaine façon autour d’une valeurcentrale m0, on peut se demander si, et comment, T estdistribuée autour d’une certaine valeur centrale T .

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Balistique. Imaginons notre lanceur de sagaie atteint de lamaladie de PARKINSON. On peut imaginer que son anglede jet ainsi que la vitesse initiale varient toutes les deux etsachant cela, on peut se demander les chances qu’il ad’atteindre(succès) ou pas (échec) une cible ayant unecertaine largeur. On peut aussi se demander l’effet du ventsur le résultat final. Vent que l’on ne maîtrise pas et quel’on pourrait modéliser de façon probabiliste

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Enfin, pour un modèle d’évolution de population, le hasardintervient assez naturellement lorsque l’on considère lephénomène au niveau individuel. Chaque animal va avoirune certaine descendance, une certaine façon derencontrer ou pas son prédateur ou sa proie suivant unscénario qui lui est propre. Le modèle déterministe nepeut-être que l’expression de la tendance centrale d’unmodèle microscopique probabiliste sous-jacent.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Ce que comporte un modèle

Un modèle probabiliste pour un système physique oubiologique, c’est, d’abord

1 Une famille de variables aléatoires, souvent numériques,les variables du modèle, X1,...Xn,...,Y1,...,Z ,... qui décriventl’état du système

2 La donnée des relations qu’elles entretiennent entre elles :y a-t-il des relations issues de la physique, de la biologie ?sont elles indépendantes ?...

3 des hypothèses portant sur les distributions de certainesde ces variables, p.ex les X1,...Xn,..

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Événements, probabilité

Un événement, c’est le fait qu’une (ou plusieurs) variable soitlocalisée, ou pas, dans une zone numérique donnée, c’estaussi une combinaison logique de tels faits. Typiquement si X ,Y sont des variables du modèle, à valeurs réelles, I, J sont desintervalles de R, le fait que X appartienne à I est unévénement, le fait que simultanément X ∈ I et Y ∈ I l’est aussi.Un événement est donc donné par une proposition logiquefaisant intervenir la localisation des valeurs prises par lesvariables du modèle.On calcule des probabilités d’événements. P(X ∈ I) désignerala probabilité que la valeur prise par la variable X appartienne àl’intervalle I. C’est un nombre entre 0 et 1 décrivant laproportion d’états du système, de cas de figure, qui mènent aurésultat X ∈ I.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

1 Un/l’ événement certain c’est quand dans tous les cas defigure, la proposition logique décrivant l’événement estvérifiée. Sa probabilité est 1 = 100%.

2 Un/l’ événement impossible c’est quand dans tous les casde figure, la proposition logique décrivant l’événement estfausse. Sa probabilité est 0 = 0%.

3 Si un événement A implique un événement B, laprobabilité de A doit être inférieure à celle de B car laproportion de cas de figure où A est réalisé est inférieure àla proportion de cas de figures où B est réalisé.

4 Enfin, si deux événements A et B sont incompatibles ausens où aucune configuration du système vérifiant A vérifieB et vice-versa, la probabilité de leur alternative (A ou Best vrai) est la somme de leurs probabilités.

Connaître la famille de nombres P(X ∈ I) où I décrit l’ensembledes intervalles de R c’est connaître la distribution de X .

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

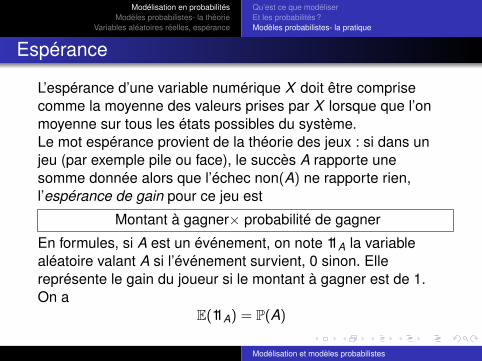

Espérance

L’espérance d’une variable numérique X doit être comprisecomme la moyenne des valeurs prises par X lorsque que l’onmoyenne sur tous les états possibles du système.Le mot espérance provient de la théorie des jeux : si dans unjeu (par exemple pile ou face), le succès A rapporte unesomme donnée alors que l’échec non(A) ne rapporte rien,l’espérance de gain pour ce jeu est

Montant à gagner× probabilité de gagner

En formules, si A est un événement, on note 11A la variablealéatoire valant A si l’événement survient, 0 sinon. Ellereprésente le gain du joueur si le montant à gagner est de 1.On a

E(11A) = P(A)

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

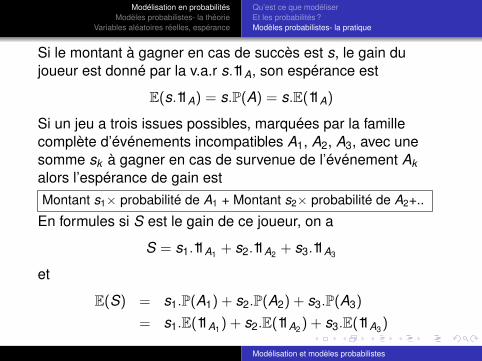

Si le montant à gagner en cas de succès est s, le gain dujoueur est donné par la v.a.r s.11A, son espérance est

E(s.11A) = s.P(A) = s.E(11A)

Si un jeu a trois issues possibles, marquées par la famillecomplète d’événements incompatibles A1, A2, A3, avec unesomme sk à gagner en cas de survenue de l’événement Akalors l’espérance de gain estMontant s1× probabilité de A1 + Montant s2× probabilité de A2+..

En formules si S est le gain de ce joueur, on a

S = s1.11A1 + s2.11A2 + s3.11A3

et

E(S) = s1.P(A1) + s2.P(A2) + s3.P(A3)

= s1.E(11A1) + s2.E(11A2) + s3.E(11A3)

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

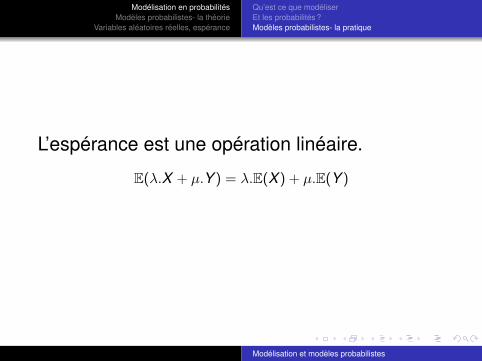

L’espérance est une opération linéaire.

E(λ.X + µ.Y ) = λ.E(X ) + µ.E(Y )

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

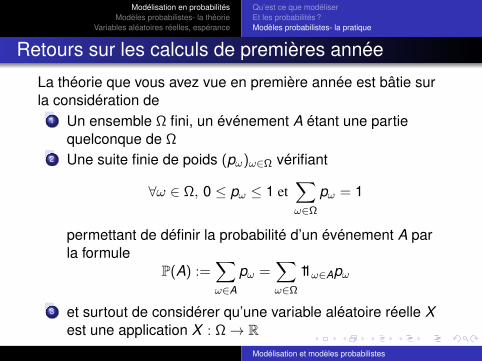

Retours sur les calculs de premières année

La théorie que vous avez vue en première année est bâtie surla considération de

1 Un ensemble Ω fini, un événement A étant une partiequelconque de Ω

2 Une suite finie de poids (pω)ω∈Ω vérifiant

∀ω ∈ Ω, 0 ≤ pω ≤ 1 et∑ω∈Ω

pω = 1

permettant de définir la probabilité d’un événement A parla formule

P(A) :=∑ω∈A

pω =∑ω∈Ω

11ω∈Apω

3 et surtout de considérer qu’une variable aléatoire réelle Xest une application X : Ω→ R

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Retours sur les calculs de premières année

Ce cadre rattache la théorie des probabilités auxmathématiques « standard ». Il permet de ne traiter que le casoù un nombre fini de variables prenant un nombre fini devaleurs interviennent.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Dans ce cadre, si X , Y sont deux v.a.r, I, J deux intervalles,l’événement (X ∈ I) est une partie de Ω, c’est la partie

X ∈ I := ω ∈ Ω,X (ω) ∈ I = X−1(I)

Sa négation est l’événement (X 6∈ I), i.e

X 6∈ I := ω ∈ Ω,X (ω) 6∈ I= ω ∈ Ω,X (ω) ∈ I

L’événement (X ∈ I et Y ∈ J), c’est la partie

X ∈ I et Y ∈ J := ω ∈ Ω,X (ω) ∈ I et Y (ω) ∈ J= ω ∈ Ω, (X (ω),Y (ω)) ∈ I × J

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

les opérations d’alternative ( ou ), de conjonction ( et ) et denégation se traduisant respectivement d’un point de vueensembliste par les opérations de réunion, d’intersection ou decomplémentaire. A titre d’exemples : si X , Y sont deux v.a.r, I,J deux intervalles,

X ∈ I ou Y ∈ J = X ∈ I ∪ Y ∈ JX ∈ I et Y ∈ J = X ∈ I ∩ Y ∈ J

X 6∈ I = X ∈ I

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Évacuer Ω et P des calculs

La nature exacte de Ω et P n’interviennent pas dans unraisonnement probabiliste. Seules les distributions des v.ainterviennent.Supposons que X soit une variable aléatoire ne pouvantprendre que les valeurs réelles x1, x2 et x3 où x1 < x2 < x3. Onsuppose que l’on connaît les trois probabilités suivantes :

p1 := P(X = x1), p2 := P(X = x2) et p3 := P(X = x3)

les événements X = x1, X = x2 et X = x3 sontmutuellement incompatibles : on rejette le fait que dans un casde figure donné, la valeur prise par X soit à la fois x1 et x2.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Évacuer Ω et P des calculs

L’alternative de ces trois événements est certaine : X doitprendre une valeur et, par hypothèse, c’est l’une des troisvaleurs x1, x2 ou x3. En conclusion, on doit avoir

p1 + p2 + p3 = P(X = x1) + P(X = x2) + P(X = x3)

= P((X = x1) ou (X = x2) ou (X = x3)) = 1

Si I est un intervalle quelconque de R, la probabilité P(X ∈ I)se calcule comme suit car l’événement X ∈ I est l’alternativedes trois événements incompatibles X = x1 et X ∈ I,X = x2 et X ∈ I et X = x3 et X ∈ I.

P(X ∈ I) = P(X = x1 et X ∈ I) + P(X = x2 et X ∈ I)+P(X = x3 et X ∈ I)

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Évacuer Ω et P des calculs

Si, par exemple x1, x2 ∈ I et x3 6∈ I, on a, par redondance,

X = x1 et X ∈ I = X = x1, X = x1 et X ∈ I = X = x2,

et X = x3 et X ∈ I est impossible et donc

P(X ∈ I) = P(X = x1 et X ∈ I)︸ ︷︷ ︸p1

+P(X = x2 et X ∈ I)︸ ︷︷ ︸p2

+

P(X = x3 et X ∈ I)︸ ︷︷ ︸0

= p1 + p2

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Représentation graphique d’une distribution.

A faire en Python ?

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

La formule de transfert

Si X est une v.a prenant un nombre fini de valeurs réellesdistinctes, x1, . . . , xK , son espérance est

E(X ) =K∑

k=1

xkP(X = xk )

Si maintenant h : R→ R est une fonction quelconque. Lavariable Y = h(X ) définie par

∀ω ∈ Ω, Y (ω) = h(X (ω))

est une variable prenant les valeurs h(x1), . . . ,h(xK ). On a laformule de transfert

E(h(X )) =K∑

k=1

h(xk )P(X = xk )

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Tirer des boules avec remise

Le passionnant phénomène en considération est le suivant : ondispose d’un sac contenant N fruits (pommes et quetsches),indiscernables au toucher, dont une proportion p de pommes etune proportion q de quetsches. On a

p + q = 1

L’opération élémentaire effectuée est la suivante : on prend unfruit dans le sac, on note son type et on le remet dans le sac.L’opération complète est la suivante : on effectue n opérationsélémentaires successives.On compte au final le nombre S de pommes. La question estdonner la distribution de S.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

La méthode combinatoire

La méthode combinatoire consiste à considérer lesconfigurations possibles, à évaluer leur probabilité d’apparitionet à les dénombrer.Une configuration pour cette expérience est une suite de nlettres, P ou Q, correspondant au codage d’un tirage. Parexemple PPQQ....PQ code le fait que les deux premiers tiragesont été des pommes, les deux suivants des quetsches, l’avantdernier une pomme et le dernier une quetsche.Une telle configuration à une probabilité pnbre de P .qnbre de Q

d’apparition. Il y a 2n telles configurations. Trouver la loi de S,qui prend clairement ses valeurs dans l’ensemble 0, . . . ,n,consiste, pour chaque s ∈ 0, . . . ,n, à trouver et dénombrerles configurations comportant exactement s fois la lettre P.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

La méthode combinatoire

Il y a exactement(n

s

)telles configurations, toutes ayant même

probabilité d’apparition psqn−s et donc

∀s ∈ 0, . . . ,n , P(S = s) =

(ns

)psqn−s

On dit que S suit la loi binomiale B (n,p).

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

La modélisation élémentaire

On va maintenant modéliser cette expérience de façonnaturelle, en tirant effectivement les fruits les uns après lesautres. La question est : est-ce que cette façon de calculerdonne les mêmes résultats que la méthode combinatoireclassique ?Les variables du modèle que l’on construit sont (asseznaturellement),

1 X1, X2,....Xn, Xk désignant le résultat du k -ième tirage. Onconvient que Xk = 1 si on y a tiré une pomme et Xk = 0sinon.

2 X1, X2,....Xn sont indépendantes. (remise)3 S = X1 + · · ·+ Xn, grâce à la convention précédente.4 La distribution de chaque Xi est connue. Xi suit une loi de

BERNOULLI de paramètre de succès pModélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

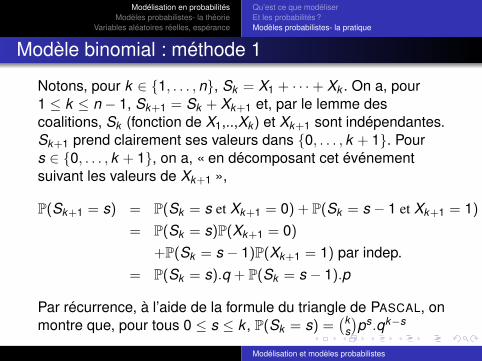

Modèle binomial : méthode 1

Notons, pour k ∈ 1, . . . ,n, Sk = X1 + · · ·+ Xk . On a, pour1 ≤ k ≤ n − 1, Sk+1 = Sk + Xk+1 et, par le lemme descoalitions, Sk (fonction de X1,..,Xk ) et Xk+1 sont indépendantes.Sk+1 prend clairement ses valeurs dans 0, . . . , k + 1. Pours ∈ 0, . . . , k + 1, on a, « en décomposant cet événementsuivant les valeurs de Xk+1 »,

P(Sk+1 = s) = P(Sk = s et Xk+1 = 0) + P(Sk = s − 1 et Xk+1 = 1)

= P(Sk = s)P(Xk+1 = 0)

+P(Sk = s − 1)P(Xk+1 = 1) par indep.= P(Sk = s).q + P(Sk = s − 1).p

Par récurrence, à l’aide de la formule du triangle de PASCAL, onmontre que, pour tous 0 ≤ s ≤ k , P(Sk = s) =

(ks

)ps.qk−s

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

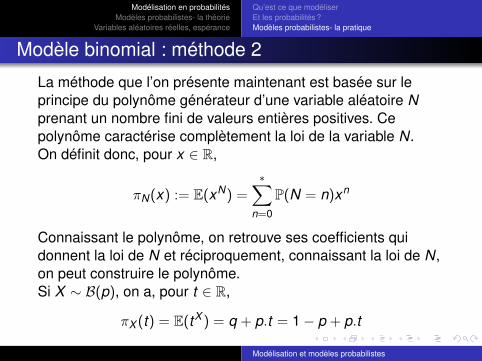

Modèle binomial : méthode 2

La méthode que l’on présente maintenant est basée sur leprincipe du polynôme générateur d’une variable aléatoire Nprenant un nombre fini de valeurs entières positives. Cepolynôme caractérise complètement la loi de la variable N.On définit donc, pour x ∈ R,

πN(x) := E(xN) =∗∑

n=0

P(N = n)xn

Connaissant le polynôme, on retrouve ses coefficients quidonnent la loi de N et réciproquement, connaissant la loi de N,on peut construire le polynôme.Si X ∼ B(p), on a, pour t ∈ R,

πX (t) = E(tX ) = q + p.t = 1− p + p.t

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

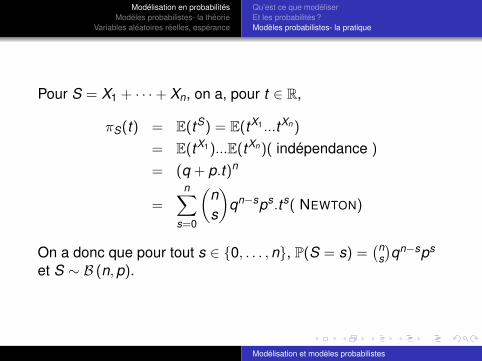

Pour S = X1 + · · ·+ Xn, on a, pour t ∈ R,

πS(t) = E(tS) = E(tX1 ...tXn )

= E(tX1)...E(tXn )( indépendance )

= (q + p.t)n

=n∑

s=0

(ns

)qn−sps.ts( NEWTON)

On a donc que pour tout s ∈ 0, . . . ,n, P(S = s) =(n

s

)qn−sps

et S ∼ B (n,p).

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

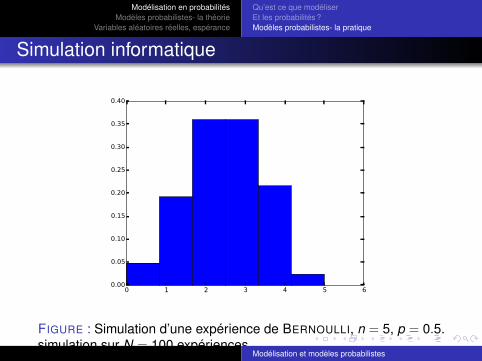

Simulation informatique

0 1 2 3 4 5 60.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

FIGURE : Simulation d’une expérience de BERNOULLI, n = 5, p = 0.5.simulation sur N = 100 expériences

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Tirer des boules sans remise

Le passionnant phénomène en considération est le suivant : ondispose d’un sac contenant N fruits (pommes et quetsches),indiscernables au toucher, dont une quantité p.N de pommeset une quantité q.N de quetsches. On a

p + q = 1

L’opération élémentaire effectuée est la suivante : on prend unfruit dans le sac, on note son type et on ne le remet pas dans lesac.L’opération complète est la suivante : on effectue n ≤ Nopérations élémentaires successives.On compte au final le nombre Sn de pommes. La question estdonner la distribution de Sn. Il s’agit de la loi hypergéométriqueH (n,p,N).

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

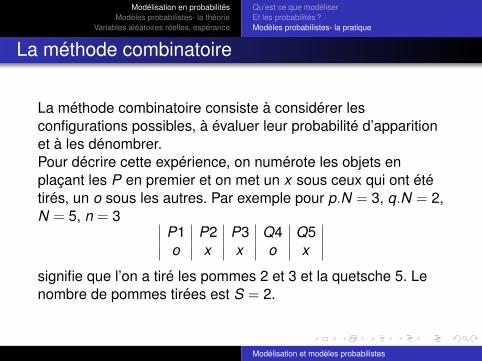

La méthode combinatoire

La méthode combinatoire consiste à considérer lesconfigurations possibles, à évaluer leur probabilité d’apparitionet à les dénombrer.Pour décrire cette expérience, on numérote les objets enplaçant les P en premier et on met un x sous ceux qui ont ététirés, un o sous les autres. Par exemple pour p.N = 3, q.N = 2,N = 5, n = 3

P1 P2 P3 Q4 Q5o x x o x

signifie que l’on a tiré les pommes 2 et 3 et la quetsche 5. Lenombre de pommes tirées est S = 2.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

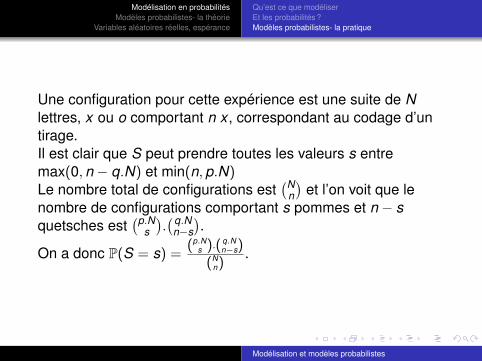

Une configuration pour cette expérience est une suite de Nlettres, x ou o comportant n x , correspondant au codage d’untirage.Il est clair que S peut prendre toutes les valeurs s entremax(0,n − q.N) et min(n,p.N)Le nombre total de configurations est

(Nn

)et l’on voit que le

nombre de configurations comportant s pommes et n − squetsches est

(p.Ns

).(q.N

n−s

).

On a donc P(S = s) =(p.N

s ).(q.Nn−s)

(Nn)

.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

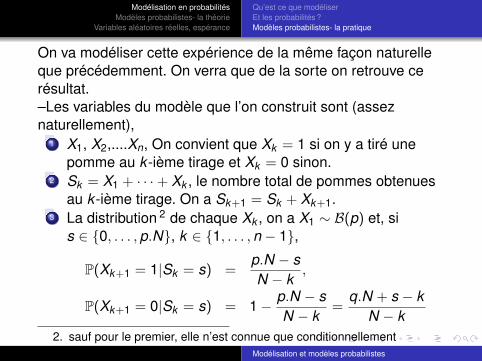

On va modéliser cette expérience de la même façon naturelleque précédemment. On verra que de la sorte on retrouve cerésultat.–Les variables du modèle que l’on construit sont (asseznaturellement),

1 X1, X2,....Xn, On convient que Xk = 1 si on y a tiré unepomme au k -ième tirage et Xk = 0 sinon.

2 Sk = X1 + · · ·+ Xk , le nombre total de pommes obtenuesau k -ième tirage. On a Sk+1 = Sk + Xk+1.

3 La distribution 2 de chaque Xk , on a X1 ∼ B(p) et, sis ∈ 0, . . . ,p.N, k ∈ 1, . . . ,n − 1,

P(Xk+1 = 1|Sk = s) =p.N − sN − k

,

P(Xk+1 = 0|Sk = s) = 1− p.N − sN − k

=q.N + s − k

N − k2. sauf pour le premier, elle n’est connue que conditionnellement

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

On va modéliser cette expérience de la même façon naturelleque précédemment. On verra que de la sorte on retrouve cerésultat.–De ceci, on déduit par récurrence sur 1 ≤ k ≤ N que

Qk : Sk suit la loi H (k ,p,N)

est vraie pour tout k , 1 ≤ k ≤ N.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Simulation informatique

2 4 6 8 10 12 14 160.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

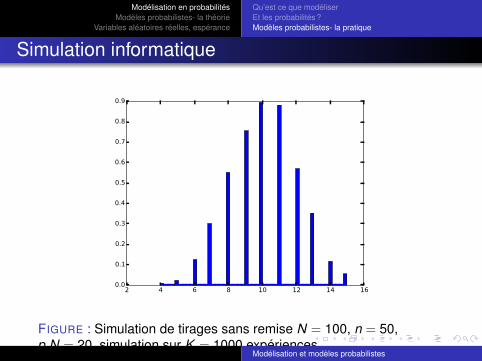

FIGURE : Simulation de tirages sans remise N = 100, n = 50,p.N = 20, simulation sur K = 1000 expériences

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Chaînes de MARKOV

Il s’agit d’une méthode de modélisation pour des phénomènesévoluant stochastiquement dans le temps. On considère letemps discret. Chaque étape dans l’évolution se déduit de laprécédente en faisant intervenir le hasard.Le système que l’on considère peut être dans un certainnombre (fini) d’états. Par exemple, supposons (que pour uneraison que j’ignore) un champignon puisse prendre troiscouleurs : Rouge (R), Vert(V) ou Bleu(B).On constate que ce champignon, s’il est d’un certaine couleur àun instant donné, il passe à une autre couleur, au top chronosuivant, avec certaines probabilités

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Pour fixer les idées1 S’il est R, il devient R avec probabilité 0.5, V avec proba

0.3 et B avec proba 0.2,2 S’il est V, il devient R avec probabilité 0.2, V avec proba

0.4 et B avec proba 0.4,3 S’il est B, il devient R avec probabilité 0.3, V avec proba

0.3 et B avec proba 0.4,La question que l’on se pose est sachant qu’au départ n = 0 lechampignon est R, quelle est la proba qu’à l’instantn = N(= 10), il soit B ?

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Modélisation

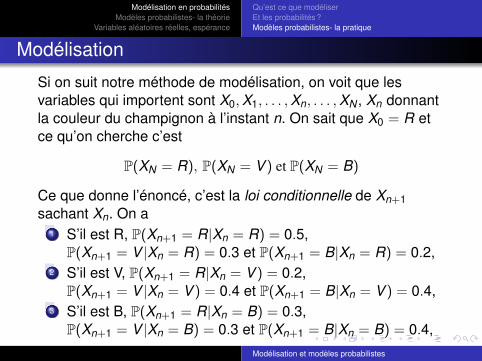

Si on suit notre méthode de modélisation, on voit que lesvariables qui importent sont X0,X1, . . . ,Xn, . . . ,XN , Xn donnantla couleur du champignon à l’instant n. On sait que X0 = R etce qu’on cherche c’est

P(XN = R), P(XN = V ) et P(XN = B)

Ce que donne l’énoncé, c’est la loi conditionnelle de Xn+1sachant Xn. On a

1 S’il est R, P(Xn+1 = R|Xn = R) = 0.5,P(Xn+1 = V |Xn = R) = 0.3 et P(Xn+1 = B|Xn = R) = 0.2,

2 S’il est V, P(Xn+1 = R|Xn = V ) = 0.2,P(Xn+1 = V |Xn = V ) = 0.4 et P(Xn+1 = B|Xn = V ) = 0.4,

3 S’il est B, P(Xn+1 = R|Xn = B) = 0.3,P(Xn+1 = V |Xn = B) = 0.3 et P(Xn+1 = B|Xn = B) = 0.4,

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

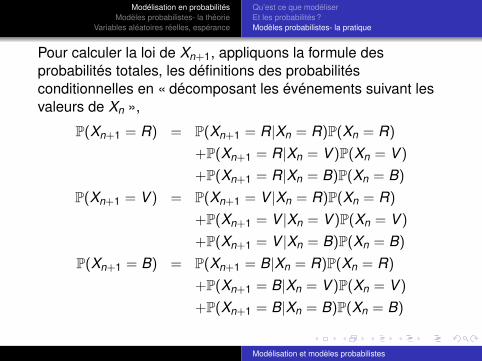

Pour calculer la loi de Xn+1, appliquons la formule desprobabilités totales, les définitions des probabilitésconditionnelles en « décomposant les événements suivant lesvaleurs de Xn »,

P(Xn+1 = R) = P(Xn+1 = R|Xn = R)P(Xn = R)

+P(Xn+1 = R|Xn = V )P(Xn = V )

+P(Xn+1 = R|Xn = B)P(Xn = B)

P(Xn+1 = V ) = P(Xn+1 = V |Xn = R)P(Xn = R)

+P(Xn+1 = V |Xn = V )P(Xn = V )

+P(Xn+1 = V |Xn = B)P(Xn = B)

P(Xn+1 = B) = P(Xn+1 = B|Xn = R)P(Xn = R)

+P(Xn+1 = B|Xn = V )P(Xn = V )

+P(Xn+1 = B|Xn = B)P(Xn = B)

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

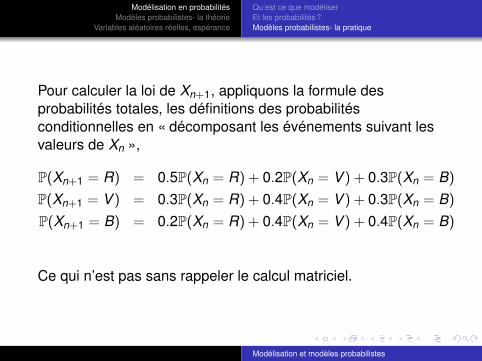

Pour calculer la loi de Xn+1, appliquons la formule desprobabilités totales, les définitions des probabilitésconditionnelles en « décomposant les événements suivant lesvaleurs de Xn »,

P(Xn+1 = R) = 0.5P(Xn = R) + 0.2P(Xn = V ) + 0.3P(Xn = B)

P(Xn+1 = V ) = 0.3P(Xn = R) + 0.4P(Xn = V ) + 0.3P(Xn = B)

P(Xn+1 = B) = 0.2P(Xn = R) + 0.4P(Xn = V ) + 0.4P(Xn = B)

Ce qui n’est pas sans rappeler le calcul matriciel.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

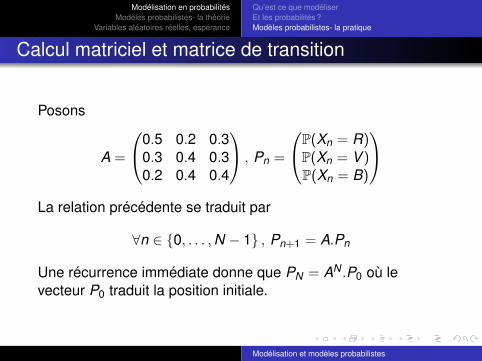

Calcul matriciel et matrice de transition

Posons

A =

0.5 0.2 0.30.3 0.4 0.30.2 0.4 0.4

, Pn =

P(Xn = R)P(Xn = V )P(Xn = B)

La relation précédente se traduit par

∀n ∈ 0, . . . ,N − 1 , Pn+1 = A.Pn

Une récurrence immédiate donne que PN = AN .P0 où levecteur P0 traduit la position initiale.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

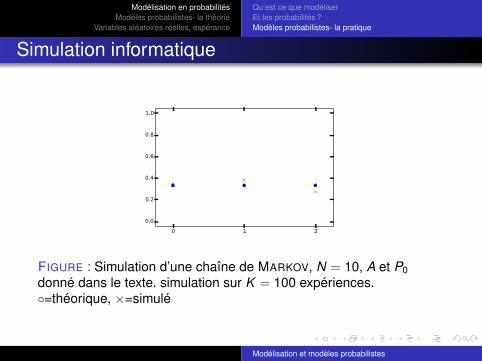

Simulation informatique

0 1 2

0.0

0.2

0.4

0.6

0.8

1.0

FIGURE : Simulation d’une chaîne de MARKOV, N = 10, A et P0donné dans le texte. simulation sur K = 100 expériences.=théorique, ×=simulé

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

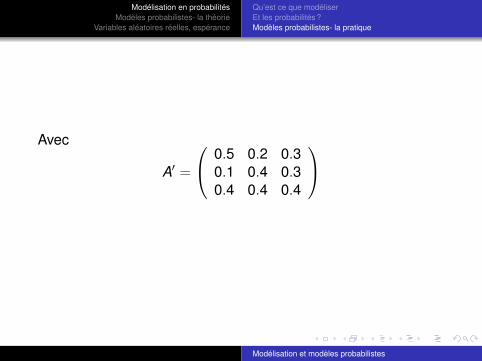

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

Avec

A′ =

0.5 0.2 0.30.1 0.4 0.30.4 0.4 0.4

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

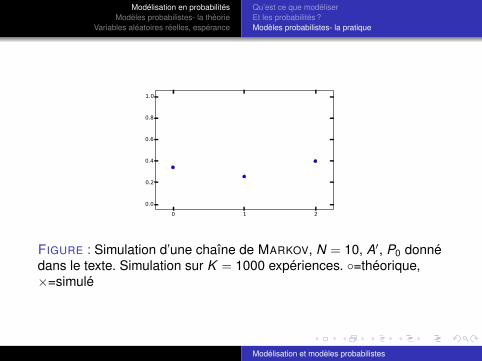

Qu’est ce que modéliserEt les probabilités ?Modèles probabilistes- la pratique

0 1 2

0.0

0.2

0.4

0.6

0.8

1.0

FIGURE : Simulation d’une chaîne de MARKOV, N = 10, A′, P0 donnédans le texte. Simulation sur K = 1000 expériences. =théorique,×=simulé

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

L’existant

Vous avez vu en premier année les concepts de base du calculdes probabilités, en tout cas ce qui concerne les calculs surdes modèles « finis ».On ne revient pas sur la définition d’un espace probabilisé(Ω,P) où Ω, un ensemble fini, dont la famille des parties P(Ω)est appelée la famille des événements et P : P(Ω)→ [0,1] ⊂ Rest une application qui à chaque événement A associe saprobabilité P(A).L’important pour la modélisation, c’est on l’a vu, l’introductiondes variables aléatoires.Ce cadre rattache la théorie des probabilités auxmathématiques « standard ». Il permet de ne traiter que le casoù un nombre fini de variables prenant un nombre fini devaleurs interviennent.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Disclaimer

On donne maintenant les définitions générales d’espaceprobabilisé, de tribu, de probabilités qui vont permettre detraiter le cas de variables prenant possiblement une infinité devaleurs et le cas d’un nombre infini de variables.C’est une théorie très abstraite, ces définitions sont auprogramme mais, comme on le verra assez rapidement, on vapeu s’en préoccuper.

Pour tous les modèles probabilistes que nousrencontreront, il existe un (Ω,P) abstraitpermettant de faire des calculs sensés.

A savoir donc, mais sans en faire une fixation. LAPLACE,BERNOULLI,.. faisaient du calcul des probabilités sans cetarsenal qui date des années 1930.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Tribu d’événements

DéfinitionSoit Ω un ensemble non vide. T un sous-ensemble a de P(Ω).On dit que T est une tribu (d’événements) si

1 ∅ ∈ T , Ω ∈ T , respectivement l’événement impossible etl’événement certain

2 T est stable par passage au complémentaire.

Si A ∈ T , alors A ∈ T

3 T est stable par ∪ b dénombrable : Si (An)n∈N est unefamille d’éléments de T alors ∪n∈NAn ∈ T où

∪n∈NAn = ω ∈ Ω, ∃n ∈ N, ω ∈ An

a. Les éléments de T sont donc des parties de Ω.b. union

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Tribu d’événements

DéfinitionSoit Ω un ensemble non vide. T un sous-ensemble a de P(Ω).On dit que T est une tribu (d’événements) si

1 ∅ ∈ T , Ω ∈ T , respectivement l’événement impossible etl’événement certain

2 T est stable par passage au complémentaire.

Si A ∈ T , alors A ∈ T

3 T est stable par ∩ b dénombrable : Si (An)n∈N est unefamille d’éléments de T alors ∩n∈NAn ∈ T où

∩n∈NAn = ω ∈ Ω, ∀n ∈ N, ω ∈ An

a. Les éléments de T sont donc des parties de Ω.b. intersection

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

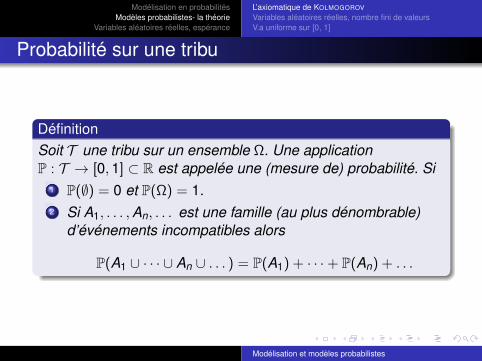

Probabilité sur une tribu

DéfinitionSoit T une tribu sur un ensemble Ω. Une applicationP : T → [0,1] ⊂ R est appelée une (mesure de) probabilité. Si

1 P(∅) = 0 et P(Ω) = 1.2 Si A1, . . . ,An, . . . est une famille (au plus dénombrable)

d’événements incompatibles alors

P(A1 ∪ · · · ∪ An ∪ . . . ) = P(A1) + · · ·+ P(An) + . . .

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

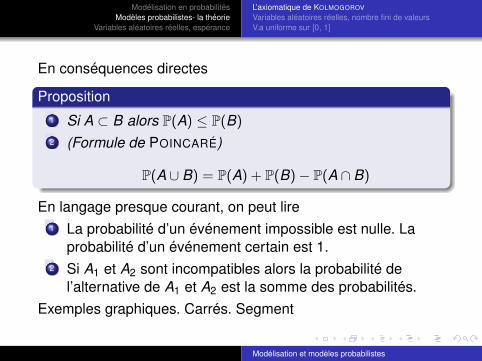

En conséquences directes

Proposition1 Si A ⊂ B alors P(A) ≤ P(B)

2 (Formule de POINCARÉ)

P(A ∪ B) = P(A) + P(B)− P(A ∩ B)

En langage presque courant, on peut lire1 La probabilité d’un événement impossible est nulle. La

probabilité d’un événement certain est 1.2 Si A1 et A2 sont incompatibles alors la probabilité de

l’alternative de A1 et A2 est la somme des probabilités.Exemples graphiques. Carrés. Segment

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Variables aléatoires réelles

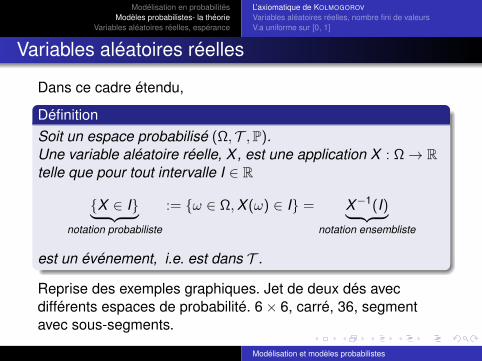

Dans ce cadre étendu,

DéfinitionSoit un espace probabilisé (Ω, T ,P).Une variable aléatoire réelle, X , est une application X : Ω→ Rtelle que pour tout intervalle I ∈ R

X ∈ I︸ ︷︷ ︸notation probabiliste

:= ω ∈ Ω,X (ω) ∈ I = X−1(I)︸ ︷︷ ︸notation ensembliste

est un événement, i.e. est dans T .

Reprise des exemples graphiques. Jet de deux dés avecdifférents espaces de probabilité. 6× 6, carré, 36, segmentavec sous-segments.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Variables aléatoires réelles, opérations

PropositionSoit X , Y , Z ,... des v.a.r

1 Stabilité par CL Si λ, µ sont des nombres réels alorsλ.X + µ.Y est une v.a.r.

2 (Stabilité par composition I) Si h : I → R est une fonctionréelle de variable réelle, X à valeurs dans I, un intervallede R, alors a Y = h(X ) définie par

∀ω ∈ Ω, Y (ω) = [h(X )](ω) = h(X (ω)) = (h X )(ω)

est une variable aléatoire réelle.

a. modulo des hypothèses très faibles sur h

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Variables aléatoires réelles, opérations

PropositionSoit X , Y , Z ,... des v.a.r

1 Stabilité par CL Si λ, µ sont des nombres réels alorsλ.X + µ.Y est une v.a.r.

2 (Stabilité par composition II) Si h : R2 → R est une fonctionréelle de variable réelle, Z = h(X ,Y ) définie par

∀ω ∈ Ω, Z (ω) = [h(X ,Y )](ω) = h(X (ω),Y (ω))

est une variable aléatoire réelle.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Commentaires sur les hypothèses : on peut prendre h continue,continue par morceaux, monotone, et d’une façon générale,toute fonction que l’on rencontre dans la pratique.Exemples : Prendre une v.a, prendre un max, un min, mettre aucarré, prendre le log, l’exp,....Reprise des exemples graphiques. Jet de deux dés, loi de lasomme, loi de la différence. Décomposition (i.e formule desprobas totales)

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Variables aléatoires réelles, loi, fonction de répartition

Dans ce cadre étendu,

DéfinitionSoit un espace probabilisé (Ω, T ,P). Soit X une variablealéatoire réelle. La loi de X est la donnée de la famille denombres P(X ∈ I), I intervalle de R

Plus modestement, on peut se contenter de la famille desintervalles ]∞, x ], x ∈ R pour reconstruire cette famille. La loide X est donnée par la connaissance de la fonction derépartition de X ,

FX : R → [0,1]x 7→ P(X ≤ x) := P(X ∈ ]−∞, x ])

Montrer comment trouver P(X ∈ ]a,b]), à partir de F (b) et F (a).Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

PropositionLa fonction de répartition FX d’une v.a.r X est une fonctionR→ [0,1], vérifiant

1 FX est croissante2 limx→−∞ FX (x) = 0, limx→+∞ FX (x) = 13 (Hors programme) continue à droite en tout point

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Si X est une variable aléatoire (réelle) prenant un nombre finide valeurs distinctes x1, . . . , xN , on a vu que la loi de X est ladonnée des nombres

p1 = P(X = x1), . . . ,pN = P(X = xN)

On a vu sur un exemple à 3 valeurs que la donnée de cettefamille est équivalente à la connaissance de la loi de X au sensdonné précédemment. Plus précisément, Si I est un intervallede R,

P(X ∈ I) =N∑

k=1

11xk∈Ipk

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Exemples

1 Exemple avec le dé2 Exemples standards de loi de v.a à nombre fini de valeurs,

représentations graphiques de leurs loi, histogramme etfonction de répartition.

3 Loi uniforme sur k

n , k ∈ 0, . . . ,n

où n ∈ N∗.histogramme, fonction de répartition, espérance d’unefonction de X .

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Probabilité et espérance, v.a de BERNOULLI

DéfinitionUne variable aléatoire de BERNOULLI est une variable aléatoirene pouvant prendre que les valeurs 0 (échec,faux) ou 1(succès,vrai).

Une indicatrice d’événement 11A est une v.a de BERNOULLI

et réciproquement. On a A = 11A = 1 .Toute v.a.r prenant un nombre fini de valeurs estcombinaison linéaire de v.a de BERNOULLI. Si X est àvaleurs dans x1, . . . , xK, en posant Ak = X = xk, on a

X =K∑

k=1

xk11Ak

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Définition et loi

On présente maintenant l’exemple fondamental de v.a pouvantprendre une infinité de valeurs.

DéfinitionSoit U une variable aléatoire réelle. On dit que U suit la loiuniforme sur [0,1] si, pour tout intervalle I de R,

P(U ∈ I) = longueur(I ∩ [0,1])

Dans ce cas, on note U ∼ U[0,1].

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Fonction de répartition d’un loi uniforme

Calcul et graphe.histogramme ? Remarque sur la probabilité de prendre unevaleur « exactement ».

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

Variable uniforme, simulations et fabrication de v.aprenant un nombre fini de valeurs.

Pour simuler (informatiquement) des variables aléatoires, leslangages informatiques disposent en général d’un générateurde nombres aléatoires. L’instruction s’appelle toujours rand()ou random().Chaque appel à ce générateur retourne un nombre entre 0 et1, indépendant des précédents. Cela signifie que si l’on faitplusieurs appels successifs, la suite des nombres obtenus a lesmêmes propriétés statistiques (distribution, moyenne, ...)qu’une suite (abstraite) de valeurs prises par U1, . . . ,Un oùU1, . . . ,Un sont des v.a indépendantes et

∀k ∈ 1, . . . ,n , Uk ∼ U[0,1]

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

La question qui se pose est la suivante : à partir de cegénérateur U, comment construire une v.a (prenant un nombrefini de valeurs) ayant une loi discrète finie donnée. Supposonsque l’on doivent simuler une v.a. X prenant trois valeursdistinctes (non nécessairement numériques), x1, x2 et x3.L’information dont on dispose est la distribution de X

p1 := P(X = x1), p2 := P(X = x2), p3 := P(X = x3),

La méthode est simple (graphique) On découpe l’intervalle[0,1] en trois intervalles disjoints I1, I2 et I3 de longueursrespectives p1, p2 et p3. On tire au sort u grâce au générateuruniforme. Si u ∈ I1, on prend x1, si u ∈ I2, on prend x2,...

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

En d’autres termes, on pose

X =

x1 si U ∈ I1x2 si U ∈ I2x3 si U ∈ I3

On a X = x1 = U ∈ I1 et doncP(X = x1) = P(U ∈ I1) = p1, etc...

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

En termes de fonction sur Ω,

∀ω ∈ Ω, X (ω) =

x1 si U(ω) ∈ I1x2 si U(ω) ∈ I2x3 si U(ω) ∈ I3

On a X = x1 = U ∈ I1 et doncP(X = x1) = P(U ∈ I1) = p1, etc...

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

En Python cela donne la fonction suivante

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

L’axiomatique de KOLMOGOROV

Variables aléatoires réelles, nombre fini de valeursV.a uniforme sur [0, 1]

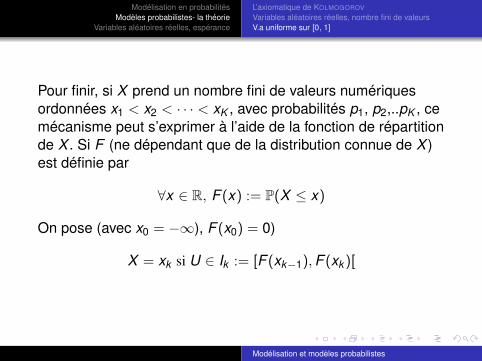

Pour finir, si X prend un nombre fini de valeurs numériquesordonnées x1 < x2 < · · · < xK , avec probabilités p1, p2,..pK , cemécanisme peut s’exprimer à l’aide de la fonction de répartitionde X . Si F (ne dépendant que de la distribution connue de X )est définie par

∀x ∈ R, F (x) := P(X ≤ x)

On pose (avec x0 = −∞), F (x0) = 0)

X = xk si U ∈ Ik := [F (xk−1),F (xk )[

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

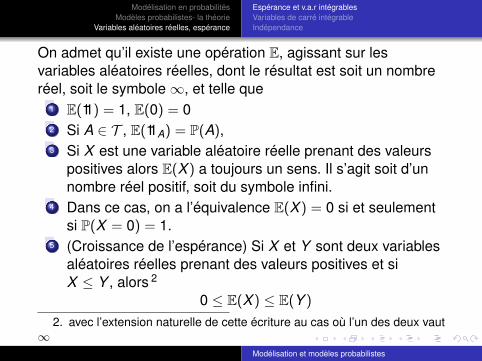

On admet qu’il existe une opération E, agissant sur lesvariables aléatoires réelles, dont le résultat est soit un nombreréel, soit le symbole∞, et telle que

1 E(11) = 1, E(0) = 02 Si A ∈ T , E(11A) = P(A),3 Si X est une variable aléatoire réelle prenant des valeurs

positives alors E(X ) a toujours un sens. Il s’agit soit d’unnombre réel positif, soit du symbole infini.

4 Dans ce cas, on a l’équivalence E(X ) = 0 si et seulementsi P(X = 0) = 1.

5 (Croissance de l’espérance) Si X et Y sont deux variablesaléatoires réelles prenant des valeurs positives et siX ≤ Y , alors 2

0 ≤ E(X ) ≤ E(Y )

2. avec l’extension naturelle de cette écriture au cas où l’un des deux vaut∞

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

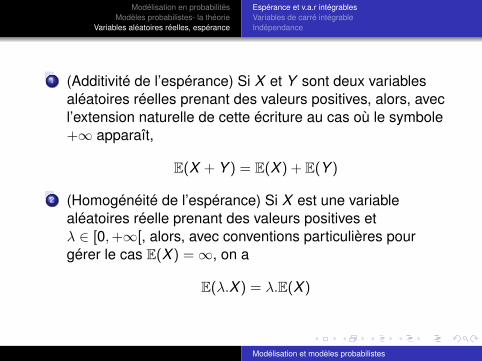

1 (Additivité de l’espérance) Si X et Y sont deux variablesaléatoires réelles prenant des valeurs positives, alors, avecl’extension naturelle de cette écriture au cas où le symbole+∞ apparaît,

E(X + Y ) = E(X ) + E(Y )

2 (Homogénéité de l’espérance) Si X est une variablealéatoires réelle prenant des valeurs positives etλ ∈ [0,+∞[, alors, avec conventions particulières pourgérer le cas E(X ) =∞, on a

E(λ.X ) = λ.E(X )

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

1 Ce qui est à comprendre c’est que E est un genre demoyenne. On moyenne sur tous les « ω »

2 E se comporte comme le symbole∑

ou le symbole∫

.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Variables aléatoires réelles intégrables

DéfinitionSoit X une variables aléatoire réelle.

1 On dit que X est intégrable si E(|X |) 6=∞.2 Si X est intégrable, X + = max(X ,0) et X− = −min(X ,0)

le sont aussi, sont à valeurs positives, on a

X = X + − X−, |X | = X + + X−,

et on poseE(X ) = E(X +)− E(X−)

RQ : ceci n’est pas sans rappeler les intégrales absolumentconvergentes. C’est exprès.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

PropositionSoit X , Y des variables aléatoires réelles intégrables et λ, µdeux nombres réels,

1 (Linéarité de l’espérance) Z = λ.X + µ.Y est une variablealéatoire réelle intégrable et

E(Z ) = E(λ.X + µ.Y ) = λ.E(X ) + µ.E(Y )

2 (Croissance) Si X ≤ Y alors E(X ) ≤ E(Y ) avec égalité ssiP(X = Y ) = 1.

3 (Inégalité triangulaire)

|E(λ.X + µ.Y )| ≤ |λ|.E(|X |) + |µ|.E(|Y |)

La façon dont se comporte h(X ) ou h(X ,Y ) pour une fonction hquelconque est un de nos problèmes centraux.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Exemples

Le cas de v.a. prenant un nombre fini de valeurs.

Exercice 1.—Soit n un entier naturel non nul, soit X unevariable suivant la loi U0, 1

n ,...,n−1

n , nn

. Soit f : [0,1]→ R unefonction continue.1. Donner une formule pour Sn(f ) = E(f (X ). Appliquer cetteformule à f : x 7→ x2.2. Quelle est, en général, la limite de Sn(f ) lorsque n→ +∞.3. Quelle est la valeur de cette limite pour l’exemple proposé.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

L’espérance d’une fonction d’une variable uniforme

Supposons que U ∼ U[0,1]. On a la formule de transfertsuivante :Si h : R→ R est une fonction, on a

E(h(U)) =

∫ +∞

−∞h(u)11u∈[0,1] du

pourvu que cette dernière intégrale soit absolumentconvergente.On convient que E(h(U)) = +∞ si h est positive et l’intégralediverge vers +∞.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Exemples :1 Calculer E(U2), E( 1

1+U ), E( 1√1−U2

).

2 Calculer E(e−λ.U) où λ ∈ R.3 Les v.a.r ln U, 1

U , 1√U

sont-elles intégrables ?

4 Soit V une v.a.r uniforme sur [0,1]. Donner l’espérance deU + V , de U − V par deux calculs distincts.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Exemples :

1 Calculer E(U2), E( 11+U ), E( 1√

1−U2).

2 Calculer E(e−λ.U) où λ ∈ R.

3 Les v.a.r ln U, 1U , 1√

Usont-elles intégrables ?

4 Soit V une v.a.r uniforme sur [0,1]. Donner l’espérance deU + V , de U − V par deux calculs distincts.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Exemples :

1 Calculer E(U2), E( 11+U ), E( 1√

1−U2).

2 Calculer E(e−λ.U) où λ ∈ R.

3 Les v.a.r ln U, 1U , 1√

Usont-elles intégrables ?

4 Soit V une v.a.r uniforme sur [0,1]. Donner l’espérance deU + V , de U − V par deux calculs distincts.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Exemples :

1 Calculer E(U2), E( 11+U ), E( 1√

1−U2).

2 Calculer E(e−λ.U) où λ ∈ R.3 Les v.a.r ln U, 1

U , 1√U

sont-elles intégrables ?

4 Soit V une v.a.r uniforme sur [0,1]. Donner l’espérance deU + V , de U − V par deux calculs distincts.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

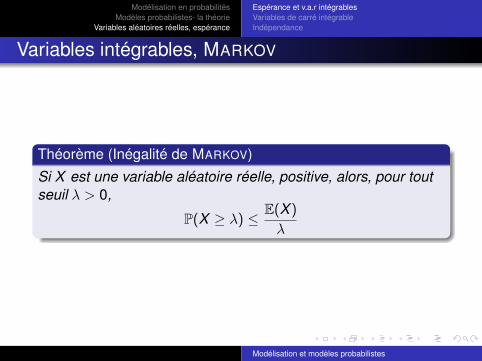

Variables intégrables, MARKOV

Théorème (Inégalité de MARKOV)

Si X est une variable aléatoire réelle, positive, alors, pour toutseuil λ > 0,

P(X ≥ λ) ≤ E(X )

λ

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

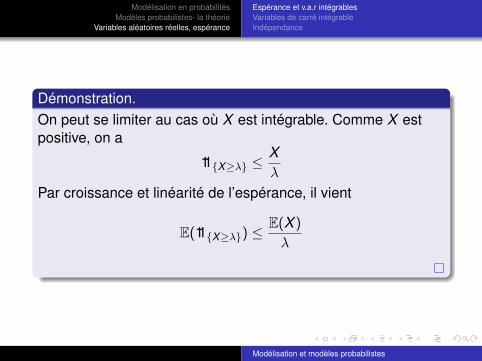

Démonstration.On peut se limiter au cas où X est intégrable. Comme X estpositive, on a

11X≥λ ≤Xλ

Par croissance et linéarité de l’espérance, il vient

E(11X≥λ) ≤E(X )

λ

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

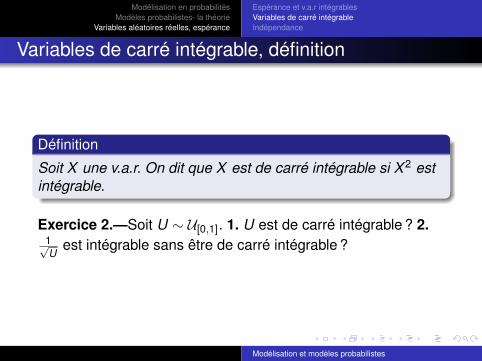

Variables de carré intégrable, définition

Définition

Soit X une v.a.r. On dit que X est de carré intégrable si X 2 estintégrable.

Exercice 2.—Soit U ∼ U[0,1]. 1. U est de carré intégrable ? 2.1√U

est intégrable sans être de carré intégrable ?

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

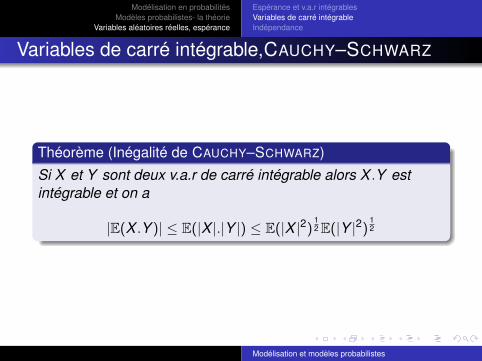

Variables de carré intégrable,CAUCHY–SCHWARZ

Théorème (Inégalité de CAUCHY–SCHWARZ)

Si X et Y sont deux v.a.r de carré intégrable alors X .Y estintégrable et on a

|E(X .Y )| ≤ E(|X |.|Y |) ≤ E(|X |2)12E(|Y |2)

12

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

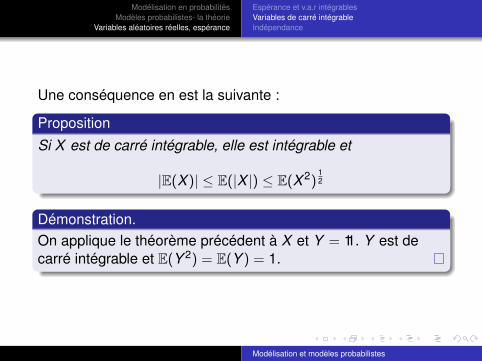

Une conséquence en est la suivante :

PropositionSi X est de carré intégrable, elle est intégrable et

|E(X )| ≤ E(|X |) ≤ E(X 2)12

Démonstration.On applique le théorème précédent à X et Y = 11. Y est decarré intégrable et E(Y 2) = E(Y ) = 1.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

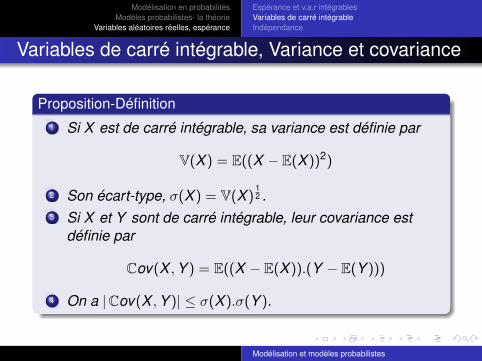

Variables de carré intégrable, Variance et covariance

Proposition-Définition1 Si X est de carré intégrable, sa variance est définie par

V(X ) = E((X − E(X ))2)

2 Son écart-type, σ(X ) = V(X )12 .

3 Si X et Y sont de carré intégrable, leur covariance estdéfinie par

Cov(X ,Y ) = E((X − E(X )).(Y − E(Y )))

4 On a |Cov(X ,Y )| ≤ σ(X ).σ(Y ).

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

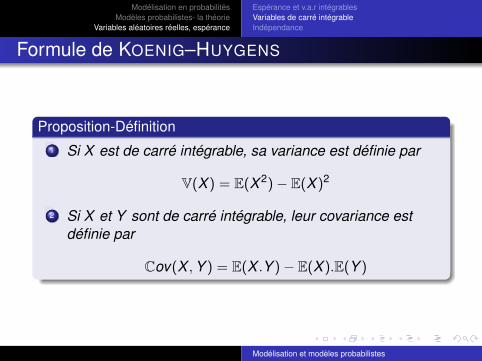

Formule de KOENIG–HUYGENS

Proposition-Définition1 Si X est de carré intégrable, sa variance est définie par

V(X ) = E(X 2)− E(X )2

2 Si X et Y sont de carré intégrable, leur covariance estdéfinie par

Cov(X ,Y ) = E(X .Y )− E(X ).E(Y )

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

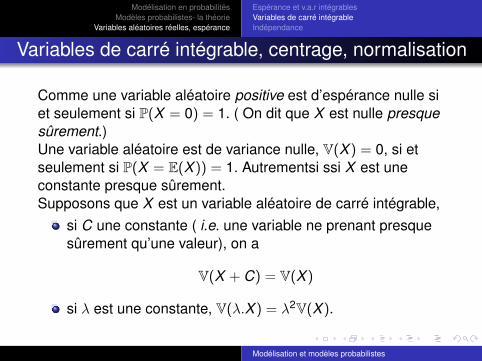

Variables de carré intégrable, centrage, normalisation

Comme une variable aléatoire positive est d’espérance nulle siet seulement si P(X = 0) = 1. ( On dit que X est nulle presquesûrement.)Une variable aléatoire est de variance nulle, V(X ) = 0, si etseulement si P(X = E(X )) = 1. Autrementsi ssi X est uneconstante presque sûrement.Supposons que X est un variable aléatoire de carré intégrable,

si C une constante ( i.e. une variable ne prenant presquesûrement qu’une valeur), on a

V(X + C) = V(X )

si λ est une constante, V(λ.X ) = λ2V(X ).

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

On peut se servir de ces deux propriétés pour centrer, puisnormaliser une v.a non constante X , de carré intégrable.

X ∗ =X − E(X )

σ(X )

est une variable d’espérance nulle (centrée), de variance 1. Ondit qu’elle est centrée-réduite.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Exercice 3.—Si X ∼ B (n,p). Donner l’histogramme de X ∗.Dans quel ensemble fini X ∗ prend-elle ses valeurs ?

Exercice 4.—Même question si X ∼ U0,...,2n où n ∈ N∗.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

La règle de la somme. Si X et Y sont de carré intégrable alors

V (X + Y ) = V (X ) + V (Y ) + 2Cov(X ,Y )

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Variables de carré intégrable,BIENAYMÉ–TCHEBYCHEFF

L’inégalité de BIENAYMÉ–TCHEBYCHEFF est une traduction del’idée de répartition de X au alentours de son espérance.

Théorème (Inégalité de BIENAYMÉ–TCHEBYCHEFF)

Si X est de carré intégrable, on a, pour tout seuil λ > 0,

P(|X − E(X )| > λ) ≤ V (X )

λ2

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

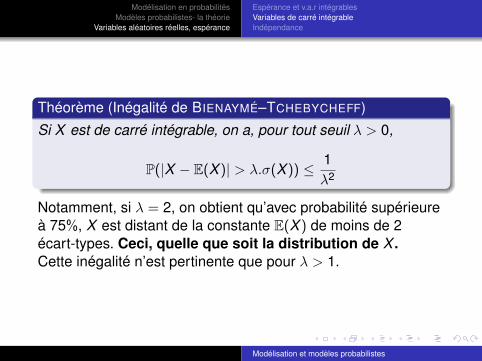

Théorème (Inégalité de BIENAYMÉ–TCHEBYCHEFF)

Si X est de carré intégrable, on a, pour tout seuil λ > 0,

P(|X − E(X )| > λ.σ(X )) ≤ 1λ2

Notamment, si λ = 2, on obtient qu’avec probabilité supérieureà 75%, X est distant de la constante E(X ) de moins de 2écart-types. Ceci, quelle que soit la distribution de X .Cette inégalité n’est pertinente que pour λ > 1.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Variables de carré intégrable, coeff. de corrélation etrégression linéaire

Le problème de la régression linéaire est le suivant. On disposede deux variables X (non constante) et Y , de carré intégrable.Faire la régression linéaire de Y sur X consiste à trouver lafonction Y affine de X « la plus proche »de Y au sens desmoindres carrés, i.e. trouver deux réels a et b tels que

E((Y − (aX + b))2)

soit minimal. On pose alors Y = aX + b.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Le calcul montre que

Théorème

Y =Cov(X ,Y )

V(X )(X − E(X )) + E(Y )

où, en variables centrées et réduites, si X et Y sont nonconstantes,

Y ∗ = ρ(X ,Y )X ∗

où ρ(X ,Y ) = Cov(X ,Y )σ(X)σ(Y ) est le coefficient de corrélation linéaire.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

RQ : pour trouver rapidement la formule de Y , On cherche a etb tels que Cov(X , Y ) = Cov(X ,Y ) et E(Y ) = E(Y ).

1 Si Cov(X ,Y ) = 0 (ρ(X ,Y ) = 0), on dit que X et Y sontnon corrélées.

2 Si ρ(X ,Y ) > 0, on dit que X et Y sont positivementcorrélées.

3 Si ρ(X ,Y ) < 0, on dit que X et Y sont négativementcorrélées.

Faire des diagrammes illustrant les différentes possibilités, lienavec la droite des moindres carrés.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

PropositionSi X et Y sont non corrélées, on a

V(X + Y ) = V(X ) + V(Y )

Si X1, . . . ,Xn sont deux à deux non corrélées, i.e.

∀i , j ∈ 1, . . . ,n , i 6= j ⇒ Cov(Xi ,Xj) = 0

alorsV(X1 + · · ·+ Xn) = V(X1) + · · ·+ V(Xn)

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

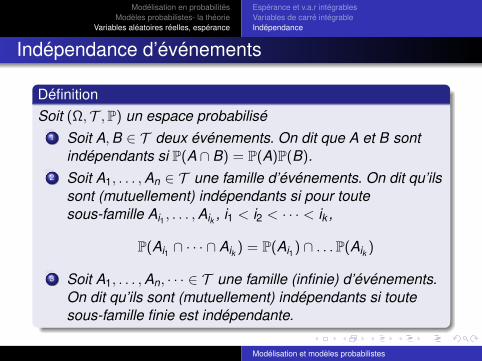

Indépendance d’événements

DéfinitionSoit (Ω, T ,P) un espace probabilisé

1 Soit A,B ∈ T deux événements. On dit que A et B sontindépendants si P(A ∩ B) = P(A)P(B).

2 Soit A1, . . . ,An ∈ T une famille d’événements. On dit qu’ilssont (mutuellement) indépendants si pour toutesous-famille Ai1 , . . . ,Aik , i1 < i2 < · · · < ik ,

P(Ai1 ∩ · · · ∩ Aik ) = P(Ai1) ∩ . . .P(Aik )

3 Soit A1, . . . ,An, · · · ∈ T une famille (infinie) d’événements.On dit qu’ils sont (mutuellement) indépendants si toutesous-famille finie est indépendante.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

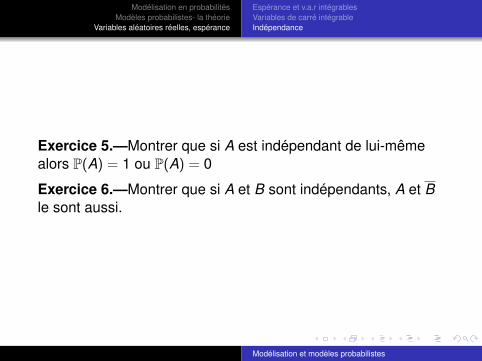

Exercice 5.—Montrer que si A est indépendant de lui-mêmealors P(A) = 1 ou P(A) = 0

Exercice 6.—Montrer que si A et B sont indépendants, A et Ble sont aussi.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

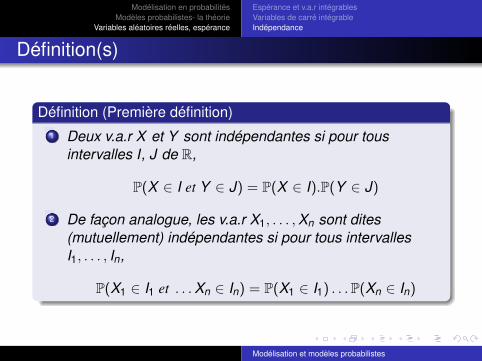

Définition(s)

Définition (Première définition)1 Deux v.a.r X et Y sont indépendantes si pour tous

intervalles I, J de R,

P(X ∈ I et Y ∈ J) = P(X ∈ I).P(Y ∈ J)

2 De façon analogue, les v.a.r X1, . . . ,Xn sont dites(mutuellement) indépendantes si pour tous intervallesI1, . . . , In,

P(X1 ∈ I1 et . . .Xn ∈ In) = P(X1 ∈ I1) . . .P(Xn ∈ In)

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

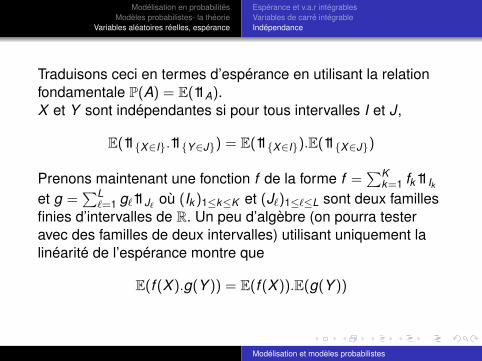

Traduisons ceci en termes d’espérance en utilisant la relationfondamentale P(A) = E(11A).X et Y sont indépendantes si pour tous intervalles I et J,

E(11X∈I.11Y∈J) = E(11X∈I).E(11X∈J)

Prenons maintenant une fonction f de la forme f =∑K

k=1 fk11Iket g =

∑L`=1 g`11J` où (Ik )1≤k≤K et (J`)1≤`≤L sont deux familles

finies d’intervalles de R. Un peu d’algèbre (on pourra testeravec des familles de deux intervalles) utilisant uniquement lalinéarité de l’espérance montre que

E(f (X ).g(Y )) = E(f (X )).E(g(Y ))

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

On a bien évidemment un énoncé similaire pour une familleX1, . . . ,Xn de variables indépendantes en prenant desfonctions f1, . . . , fn en escalier sur R :

E(n∏

ν=1

fν(Xν)) =n∏

ν=1

E(fν(Xν))

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Définition (Deuxième définition équivalente)1 Deux v.a.r X et Y sont indépendantes si pour toutes

fonctions f ,g : R→ R

E(f (X ).g(Y )) = E(f (X )).E(g(Y ))

pourvu que ces espérances soient bien définies.2 De façon analogue, les v.a.r X1, . . . ,Xn sont dites

(mutuellement) indépendantes si pour toutes fonctionsf1, . . . , fn : R→ R,

E(n∏

ν=1

fν(Xν)) =n∏

ν=1

E(fν(Xν))

dès que cette formule à un sens.

Modélisation et modèles probabilistes

Modélisation en probabilitésModèles probabilistes- la théorie

Variables aléatoires réelles, espérance

Espérance et v.a.r intégrablesVariables de carré intégrableIndépendance

Corrélation et indépendance

Proposition1 Si X et Y sont deux variables de carré intégrable

indépendantes, elles sont non corrélées : Cov(X ,Y ) = 0.2 La réciproque est très fausse, contrairement à ce que

croit le monde entier.

Modélisation et modèles probabilistes