Embed Size (px)

Citation preview

1

MONTBONNOT-SAINT-MARTIN 30 mars 2017

© FIDAL

Dons et mécénat : Comment optimiser vos ressources

2

17

PROPOS INTRODUCTIFS FIDAL, Société d’avocats 1ER CABINET D’AVOCATS EN FRANCE ET EN EUROPE

3

17

NOS ÉQUIPES AU PLUS PRÈS DE VOS BESOINS Une organisation unique en France

4

17

PROPOS INTRODUCTIFS L’offre de services de FIDAL

DROIT DE LA SANTE

SECTEUR F.M.E

L’EXPERTISE TECHNIQUE D’UN CABINET NATIONAL -

UNE APPROCHE TRANSVERSALE ET PLURIDISCIPLINAIRE

5

17

© FIDAL

1. Les Ressources des Organismes Sans But Lucratif (OSBL) 2. Qu’est ce que le mécénat ? 3. Le contexte du mécénat 4. Les structures bénéficiant du mécénat 5. Comment se caractérise l’opération de mécénat ? 6. Comment se concrétise l’opération de mécénat ? 7. Les dangers du mécénat 8. Distinction Mécénat / Parrainage 9. Comment prévenir le risque ? 10. Comment conquérir de nouveaux mécènes ?

Dons et mécénat : Comment optimiser vos ressources

6

17

© FIDAL

Les principales ressources des OSBL se composent notamment :

des cotisations des membres (Associations), des subventions, des intérêts et revenus des biens et valeurs appartenant à

l‘OSBL, [des dividendes de filiales], des produits provenant des biens, ou de la vente des

produits et services par l’OSBL… Parmi ces ressources, le mécénat peut constituer pour les OSBL une source de revenus conséquente à ne pas négliger.

1 - Les ressources des Organismes Sans But Lucratif (OSBL)

7

17

© FIDAL

Le mécénat se définit comme : Le soutien matériel ou financier apporté par une personne physique

et/ou morale sans contrepartie directe ou indirecte de la part du bénéficiaire d’une œuvre ou une personne morale pour l’exercice d’activités d’intérêt général. – Principe : sans contrepartie directe ou indirecte – Exception : l’Administration Fiscale admet l’existence de contreparties

« symboliques » dans la limite des 25 % de la valeur du don

Activités d’intérêt général - Notions – Ne pas fonctionner au profit d’un nombre restreint de personnes – Gestion désintéressée – Activité non lucrative (gestion désintéressée , activité non concurrentielle

et absence de relations privilégiées avec les entreprises)

Territorialité – Organisme situé en France ou dans un Etat membre

– Périmètre d’activité national et international pour les opérations humanitaires, la diffusion de la culture, de la langue ou des connaissances scientifiques françaises.

2 - Qu’est ce que le mécénat ?

8

17

© FIDAL

La gestion de l’organisme est-elle désintéressée ?

Non : L’organisme est imposable aux impôts commerciaux

Oui : Passer à l’étape 2

Non :

L’organisme est exonéré des impôts commerciaux

Oui : Passer à l’étape 3

ETAPE 3

ETAPE 2

L’organisme concurrence-t-il une entreprise ?

L’organisme exerce-t-il son activité

dans des conditions similaires à celles d’une entreprise par le « produit » qu’il propose,

le « public » qui est visé, les « prix » qu’il pratique, et la « publicité » qu’il fait (règle des « 4P ») ?

Non : L’organisme est exonéré des impôts commerciaux

Oui : L’organisme est imposable

aux impôts commerciaux

ETAPE 1

9

17

© FIDAL

Pour le mécène, au-delà de cet intérêt général, le mécénat relève d’une stratégie de communication interne et externe qui renforce :

L’intégration d’une entreprise au sein de son environnement

La cohésion interne et la motivation des salariés (sous réserve de transparence)

Un avantage fiscal non négligeable pour le mécène (réduction d’impôt).

3 - Le contexte du mécénat

10

17

© FIDAL

Le mécénat concrétise l’ouverture et le rapprochement du monde économique et associatif : (source ADMICAL et IDEAS)

la contribution du monde économique 35 % des entreprises de + de 20 salariés sont mécènes 1,9 milliard d’euros de concrétisation annuelle aux projets Les PME représentent 93 % des mécènes en nombre et près de 50 %

en montant

La répartition des actions de mécénat Social 17% du budget qui lui est consacré ; choisi par 26% des

entreprises Culture 15% du budget total. Elle est choisie par 24% des entreprises Sport est le domaine le plus prisé par les entreprises (48%) mais le

budget qui lui est consacré reste plus modeste (12%) 83 % des entreprises cherchent une portée locale

3 - Le contexte du mécénat

11

17 © FIDAL

4 - Quelles structures bénéficient du mécénat ?

Organismes énumérés aux articles 200 et 238 bis du CGI parmi lesquels : Les œuvres ou organismes d'intérêt général ayant un

caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ;

Les Fondations, Fonds de dotation ;

Les Organismes agréés ayant pour objet exclusif le financement de PME ;

Les organismes dont l’objet est la sauvegarde des biens culturels contre les effets d’un conflit armé

12

17 © FIDAL

5 - Comment se caractérise l’opération de mécénat ?

13

17 © FIDAL

5 - Comment se caractérise l’opération de mécénat ?

Don en numéraire Don d’une somme d’argent effectué directement au profit

de l’organisme bénéficiaire (peut prendre la forme d’un don manuel).

Modalité particulière : abandon de revenus ou de produits (ex: loyers, droits d’auteurs, rémunération liée au placement d’un capital).

Non remboursement de frais engagés pour les besoins de l’association (frais de déplacement).

14

17 © FIDAL

5 - Comment se caractérise l’opération de mécénat ?

Don en nature Biens immobiliers

Biens matériels : ex : informatique, meubles, véhicules.

• Particularités Donation de biens périssables : marchandises (ex : denrées

alimentaires),

Mise à disposition de locaux,

Mise à disposition de personnel : mécénat dit « de compétences » :

Prestations de services ;

Prêt de main d’œuvre.

15

17 © FIDAL

5 - Comment se caractérise l’opération de mécénat ?

Modalité particulière : donation temporaire d'usufruit Pour un particulier, le don en nature peut prendre la forme

d’un don du bien en démembrement pour une durée limitée.

Intérêt pour l'organisme bénéficiaire : Disposer pour une durée déterminée de la jouissance d'un bien

et de ses revenus sans remettre en cause l’interdiction de disposer d’immeubles de rapport.

Intérêt pour le donateur : Réalisation d'une économie fiscale car le donateur cesse d'être

taxable à l’ISF sur la valeur de ce bien et il n'est plus imposable sur les revenus du bien (pas de cumul avec la réduction de 66 % sur l’IRPP).

16

17 © FIDAL

6 - Comment se concrétise l’opération de mécénat ?

17

17

© FIDAL

6 - Comment se concrétise l’opération de mécénat ?

1. En matière juridique : la convention de mécénat Définit l'objet du partenariat ; Définit les contributions et engagements respectifs ; Anticipe un déséquilibre économique brutal né d’un

changement de législation ou de réglementation ; Prévoit la durée de la collaboration et les possibilités d’y

mettre fin ; Précise l’affectation de ses dons ou/et prestations ; Définit les contreparties (s’il en existe en termes de

communication, de montant…) attention à la limite des 25 % de la valeur du don (attention à la limite forfaitaire de 65 €).

18

17 © FIDAL

6 - Comment se concrétise l’opération de mécénat ?

2. En matière fiscale 2.1 Versement des particuliers

i. IRPP

Réduction d’IRPP :

Droit commun : 66% du montant du don dans la limite de 20% du revenu imposable.

Organismes d’aide aux personnes en difficulté : 75% du montant du don dans la limite d’un versement de 530 € par an (puis 66% sur la partie des dons supérieurs à 530 €).

Possibilité de contreparties institutionnelles ou symboliques Remise de biens de faible valeur Envoi de publications, bulletins d’information Limite des 25% plafonnés à 65 euros

19

17 © FIDAL

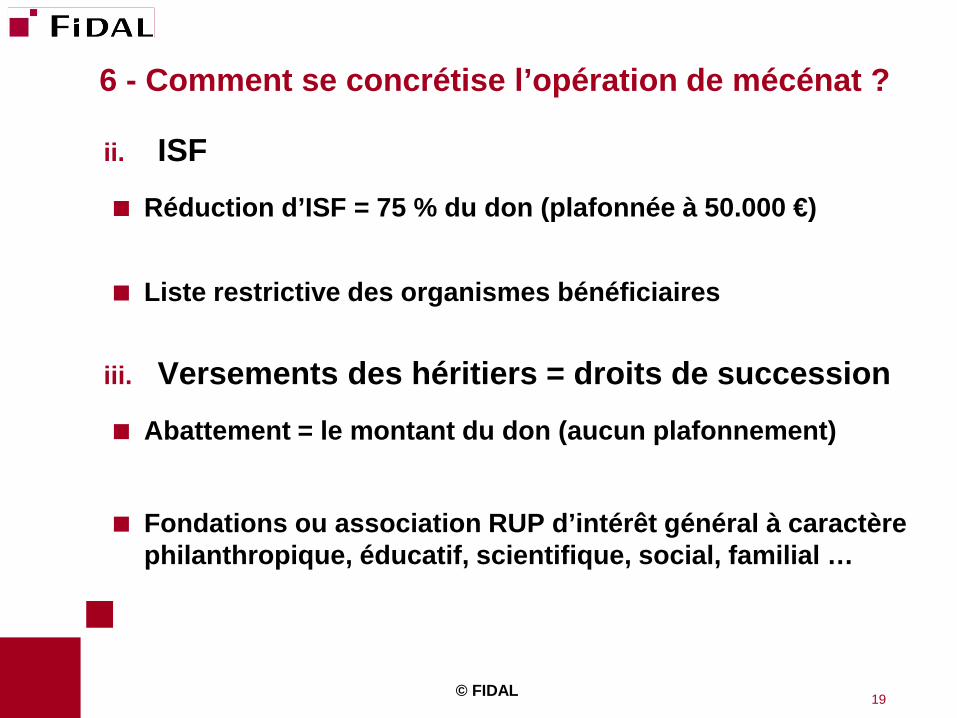

6 - Comment se concrétise l’opération de mécénat ?

ii. ISF

Réduction d’ISF = 75 % du don (plafonnée à 50.000 €)

Liste restrictive des organismes bénéficiaires

iii. Versements des héritiers = droits de succession

Abattement = le montant du don (aucun plafonnement) Fondations ou association RUP d’intérêt général à caractère

philanthropique, éducatif, scientifique, social, familial …

20

17 © FIDAL

6 - Comment se concrétise l’opération de mécénat ?

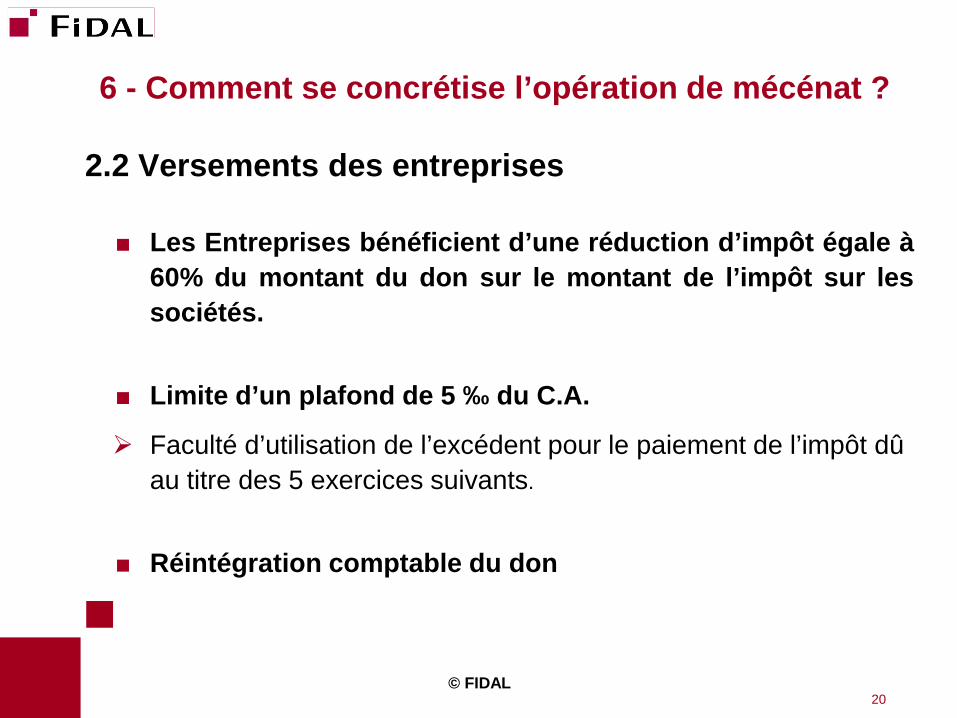

2.2 Versements des entreprises

Les Entreprises bénéficient d’une réduction d’impôt égale à 60% du montant du don sur le montant de l’impôt sur les sociétés.

Limite d’un plafond de 5 ‰ du C.A.

Faculté d’utilisation de l’excédent pour le paiement de l’impôt dû au titre des 5 exercices suivants.

Réintégration comptable du don

21

17

6 - Comment se concrétise l’opération de mécénat ?

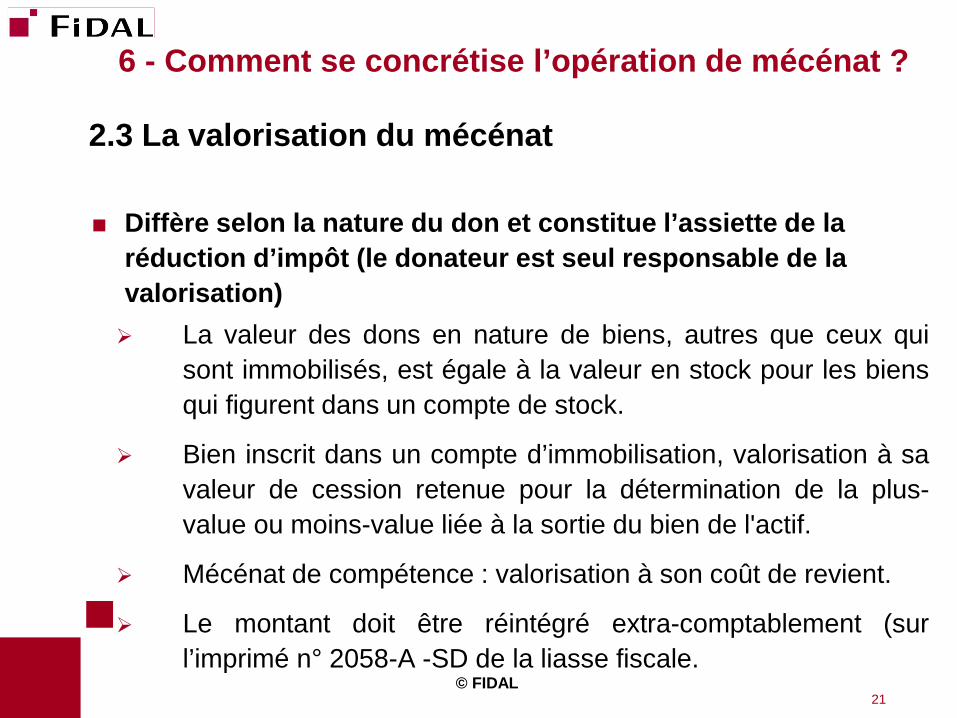

2.3 La valorisation du mécénat Diffère selon la nature du don et constitue l’assiette de la

réduction d’impôt (le donateur est seul responsable de la valorisation) La valeur des dons en nature de biens, autres que ceux qui

sont immobilisés, est égale à la valeur en stock pour les biens qui figurent dans un compte de stock.

Bien inscrit dans un compte d’immobilisation, valorisation à sa valeur de cession retenue pour la détermination de la plus-value ou moins-value liée à la sortie du bien de l'actif.

Mécénat de compétence : valorisation à son coût de revient.

Le montant doit être réintégré extra-comptablement (sur l’imprimé n° 2058-A -SD de la liasse fiscale.

© FIDAL

22

17

6 - Comment se concrétise l’opération de mécénat ?

3. En matière Comptable - Conservation des pièces justificatives et des détails de calcul

pour la valorisation des opérations de mécénat

- Rigueur dans le suivi et la numérotation des reçus pour mécénat chez le bénéficiaire

- Utilisation des comptes comptables prescrits par le CNC pour toute opération de mécénat chez le donateur

- Dans le cas d’acquisition de biens culturels : suivi spécifique des immobilisations

© FIDAL

23

17

© FIDAL

Pour l’Association bénéficiaire L’Association est elle éligible ?

7 - Les dangers du mécénat

Objet de l’Association

Notions d’intérêt général

Critères de non lucrativité

Activité prépondérante non lucrative

Sectorisation des activités lucratives accessoires et filialisation des activités

lucratives prépondérantes

Ressources liées au mécénat doivent être strictement affectées au financement des

seules activités non lucratives

Risques en cas de non respect :

• Reçus fiscaux émis à tort Amende de 25% des

sommes figurant sur les reçus ;

Droits d’enregistrement si conditions d’exonération ne sont pas remplies ;

Contestation globale du statut fiscal (IS,TVA)

24

17

© FIDAL

Dons manuels exonérés de droits d’enregistrement

Exonération pour les organismes d’intérêt général mentionnés à l’article 200 du CGI (Association à caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif…)

Donation par acte authentique ou legs Limitation des structures exonérées Imposition au taux uniforme de 60% pour une association non

reconnue d’utilité publique Exonération pour les fonds de dotation

7 - Les dangers du mécénat

25

17

© FIDAL

Pour l’entreprise mécène Le mécénat doit être conforme à l'intérêt social de la personne morale

risque de requalification (opération constitutive d’un abus de biens sociaux)

L’entreprise doit évaluer correctement le don et bien procéder au réintégration

7 - Les dangers du mécénat

26

17

© FIDAL

Pour l’entreprise mécène et l’Association bénéficiaire Le mécénat ne doit pas être confondu avec le parrainage (sponsoring) qui est un soutien matériel apporté à une manifestation, à une personne, à un produit ou à une organisation en vue d’en retirer un bénéfice direct :

promotion de l’image du « parraineur » dans un but commercial,

se distingue du mécénat par la nature et le montant des contreparties.

Risques Pour l’entreprise : le parrainage est une charge et ne peut faire l’objet d’une réduction fiscale. Pour l’association : elle effectue une prestation publicitaire de nature lucrative au profit de l’entreprise versante.

7 - Les dangers du mécénat

27

17

© FIDAL

Le mécénat, le parrainage et le produit partage (CE 15-2-2012 n° 340855 : RJF 5/12 n° 446)

Une opération de « produit partage » consiste pour une entreprise à reverser un pourcentage du prix de vente d'un produit qu'elle commercialise à une association.

Cette opération relève du parrainage et non du mécénat si :

elle permet à l'entreprise de vendre ses produits à un prix supérieur à celui pratiqué par ses concurrents ;

elle retire une contrepartie dans la promotion de son action lui permettant de maintenir ou d'accroître son chiffre d'affaires.

7 - Les dangers du mécénat

28

17 © FIDAL

Distinction Mécénat / Parrainage: exemples du BOFIP

Mécénat : avantages fiscaux en faveur des particuliers et

des entreprises

Parrainage : déduction du résultat fiscal Si l’entreprise versante a, par erreur, traité une opération de

mécénat en parrainage, il n’y a pas de conséquences pour le bénéficiaire.

8-Distinction Mécénat / Parrainage

29

17

8-Distinction Mécénat / Parrainage

Exemple 1 : Une association de lutte contre une maladie rare édite, dans sa

revue interne, la synthèse des travaux de recherche sur le sujet. La revue est financée grâce à des sommes reçues de particuliers ou d’entreprises. En contrepartie, le nom des entreprises versantes est mentionné au dos de la revue.

Les circonstances de la mention du nom d’une entreprise ne permettent pas

de qualifier l’opération d’opération publicitaire. Les sommes reçues peuvent bénéficier du dispositif en faveur de mécénat.

© FIDAL

30

17

8-Distinction Mécénat / Parrainage

Exemple 2 : Une association de lutte contre une maladie rare édite, dans sa revue interne, la synthèse des travaux de recherche sur le sujet. La revue est financée par des sommes reçues de particuliers ou d’entreprises. En contrepartie, la revue comprend des pages entières de publicité en faveur des entreprises donatrices appelant à la consommation des produits qu’elles vendent.

Il ne s’agit pas d’une simple signature mais d’une réelle prestation

publicitaire. Le régime en faveur du mécénat n’est pas applicable.

© FIDAL

31

17

8-Distinction Mécénat / Parrainage

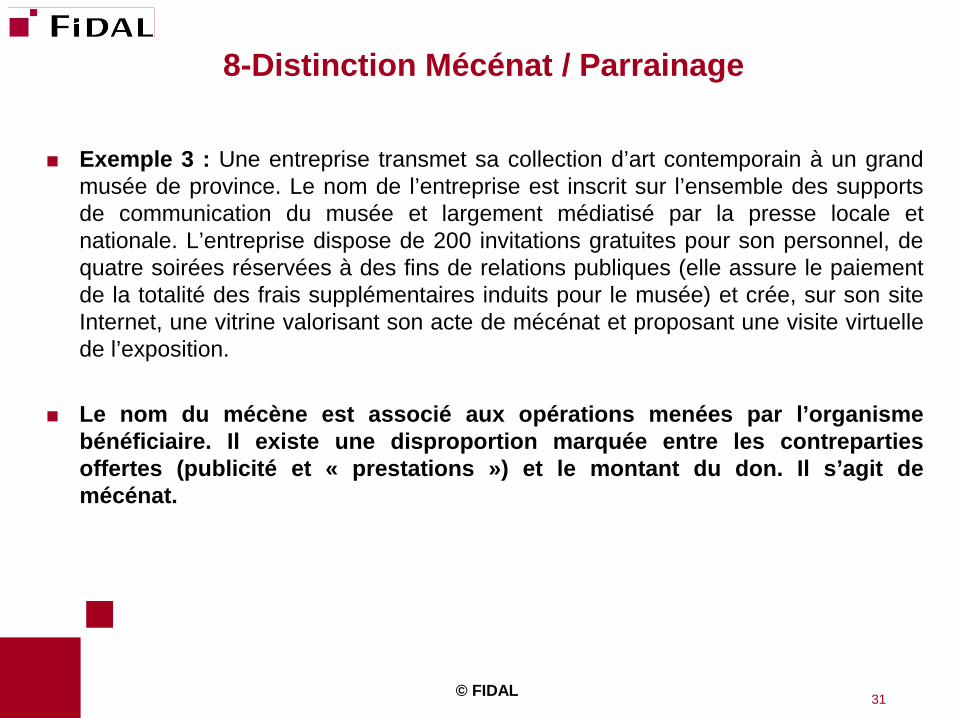

Exemple 3 : Une entreprise transmet sa collection d’art contemporain à un grand

musée de province. Le nom de l’entreprise est inscrit sur l’ensemble des supports de communication du musée et largement médiatisé par la presse locale et nationale. L’entreprise dispose de 200 invitations gratuites pour son personnel, de quatre soirées réservées à des fins de relations publiques (elle assure le paiement de la totalité des frais supplémentaires induits pour le musée) et crée, sur son site Internet, une vitrine valorisant son acte de mécénat et proposant une visite virtuelle de l’exposition.

Le nom du mécène est associé aux opérations menées par l’organisme

bénéficiaire. Il existe une disproportion marquée entre les contreparties offertes (publicité et « prestations ») et le montant du don. Il s’agit de mécénat.

© FIDAL

32

17

8-Distinction Mécénat / Parrainage

Exemple 4 : Une entreprise de boissons soutient financièrement une grande manifestation festive. Sa marque phare apparaît sur l’ensemble des supports de communication et la manifestation est utilisée dans les slogans publicitaires de l’entreprise. En contrepartie, l’organisme organisateur accorde à l’entreprise une exclusivité de vente de cette boisson pendant la manifestation.

Le versement a pour contrepartie un objet commercial manifeste. Il s’agit

de parrainage.

© FIDAL

33

17

9-Comment prévenir le risque?

Un outil de sécurisation incontournable : le diagnostic d’éligibilité au Mécénat

Mis en place par le Cabinet FIDAL il permet : 1. D’analyser si votre organisme est éligible au Mécénat ; 2. De mesurer l’éventuelle opportunité d’un rescrit ; 3. D’aboutir à des préconisations pour rendre l’organisme éligible ; 4. D’éviter le risque d ’émission de reçus fiscaux à tort

© FIDAL

34

17

10- Comment conquérir de nouveaux mécènes ?

Comment inciter les associations à une démarche commerciale PROACTIVE dans le but de rechercher des entreprises ou des particuliers favorables au mécénat envers elles ?

- Une organisation à mettre en place - Des contacts avec les prospects

© FIDAL

35

17

10- Comment conquérir de nouveaux mécènes ? 1/ L’organisation à mettre en place A- Déterminer vos cibles

- Entreprises (montant + fort / quantité plus faible) - Particuliers (montant + faible / quantité plus importante)

B- Constituer un fichier prospects - Le premier fichier et le meilleur est celui des relations, des amis et

connaissances, de vos propres adhérents (plus de la moitié des associations n’en ont pas)

C- Définir le message à adresser - Entreprises : fédérer les salariés autour d’un projet solidaire, avoir une image

positive par le désintéressement (interne et externe), avantages fiscaux - Particuliers : dimension sociale et intérêt personnel

D- Formaliser le message E- Solliciter par différents moyens

- Entreprises : moyens toujours ciblés (services plus généreux que l’industrie) - Particuliers : moyens ciblés mais en adéquation avec le « panier moyen »

F – Effectuer des relances

© FIDAL

36

17

10-Comment conquérir de nouveaux mécènes ?

2/ Les contacts avec les Entreprises et donateurs personnes physiques potentiellement significatifs A- 1er contact

- présentation brève et précise de l’association - exposé synthétique du projet ou des actions à soutenir - un budget prévisionnel du projet

B – Matérialisation

- Il est toujours préférable de conclure une convention, d’autant plus que le montant de l’engagement est significatif

© FIDAL

37

17

MERCI pour votre Présence

© FIDAL

Stéphane ABBAD

Avocat Département Droit des Sociétés

18 Rue Félix Mangini CS 99172

69263 LYON Cedex 09 Tél. : +33 (0)4 72 85 70 84 Fax : +33 (0)4 72 85 70 09

Monique CATALAN-SIX

Avocat – Directeur Associé Responsable du Pôle OSBL Région Rhône-Alpes

18 Rue Félix Mangini CS 99172

69263 LYON Cedex 09 Tél. : +33 (0)4 72 85 60 97

Fax : +33 (0)4 72 85 70 09