Embed Size (px)

Citation preview

10 Économie

© sh

utte

rsto

ck

Tech Porc Novembre - Décembre 2014 - n° 20

En 2013, la consommation de porc frais des ménages français n’a baissé que très légère-ment en volume. Les achats de charcuterie «à la coupe» ont augmenté après plusieurs années de recul. En termes de circuits, proximité et commerce en ligne ont particulière-ment progressé.

Montre-moi ton panier, je te dirai qui tu es…

La synthèse des principales caracté-ristiques de la consommation de porc en France a été réalisée pour 2013. Elle intègre les produits de porc frais, ainsi que les produits de charcuterie, soit emballés et vendus en Libre Service (LS), soit à la coupe. Ces références sont obtenues à partir des données du panel Kantar sur les produits carnés (Kantar Worldpanel/FranceAgriMer).

Léger recul du porc frais, progression de la charcuterie à la coupeEntre 2012 et 2013, le recul de la consom-mation de porc frais (morceaux bruts, hors produits élaborés) en volume n’a été que de 0,2 %, après plusieurs années de baisse plus accentuée. Elle totalise envi-

ron 215 000 tonnes en 2013, pour un prix moyen d’achat de 7,26 €/kg. Le pourcen-tage de ménages acheteurs sur les 12 000

du panel (taux de pénétration) a peu évolué entre 2012 et 2013, atteignant 84,5 %. Un ménage acheteur «moyen» a consommé 9,3 kg de porc frais brut en 2013, répartis sur l’an-née en dix actes d’achat. Une

tendance forte ces dernières années est à la désaffection des produits carnés bruts, au bénéfice des produits élaborés conte-nant de la viande (plats cuisinés, produits traiteurs…), plus adaptés aux nouveaux modes de consommation des français.

En charcuterie, les quantités de produits achetées en Libre Service n’ont aug-menté que de 0,6 % par rapport à 2012, après des hausses annuelles de 2 à 4 % depuis 2009. Le taux de pénétration de

la catégorie auprès des ménages français atteint près de 100 %, la variété des pro-duits existants (essentiellement à base de porc, mais également de volaille, etc.) leur permettant de trouver une place dans l’alimentation de chacun. Par ail-leurs, la consommation de charcuterie à la coupe a progressé de 2,6 % en 2013,

“Désaffection pour les produits carnés

bruts.“

• Porc frais : 9 kg, à 7,30 €/kg • Charcuterie : - 22 kg en libre-service, à 9,40 €/kg - 11 kg de à la coupe, à 11,65 €/kg

Panier français moyen d’un ménage en 2013 :

Pén. (%) 84,5 99,6 82,2NMA (kg) 9,33 21,92 10,85

Total France

Nord

Est

Centre Est

Sud EstSud Ouest

Centre Ouest

Ouest

Région parisienne

Source: IFIP d’après Kantar Worldpanel / FranceAgriMer

Niveau Moyen d'achat: quantités achetées par ménage acheteur (kg) en 2013Pénétration: % de ménages acheteurs en 2013

Porc Frais

Charcuterie :

à la Coupe

Libre Service

Porc Frais

Char

cute

rie :

à la Coupe

Libre Service

Porc Frais

Charcuterie :

À la CoupeLibre Service

Pén. (%) NMA (kg)

85,2 8,90

99,6 22,17

84,0 10,89

Pén. (%) NMA (kg)

85,1 8,73

99,5 21,38

81,2 9,26

Pén. (%) NMA (kg)

87,7 10,22

99,7 19,86

85,8 11,56

Pén. (%) NMA (kg)

87,7 10,22

99,7 19,86

85,8 11,56

Pén. (%) NMA (kg)

86,2 9,60

99,3 24,40

86,8 12,40

Pén. (%) NMA (kg)

87,6 10,21

99,8 23,63

86,9 11,66

Pén. (%) NMA (kg)

76,2 7,43

99,2 18,35

69,1 7,72

Pén. (%) NMA (kg)

87,6 10,31

99,9 25,19

85,2 13,20

11Économie

Tech Porc Novembre - Décembre 2014 - n° 20

marquant une rupture avec la tendance à la baisse observée depuis plusieurs années. Les consommateurs s’orientent de plus en plus vers le rayon LS. Les pro-duits à la coupe ont notamment bénéfi-cié du dynamisme insufflé par les distri-buteurs sur les rayons traditionnels et du regain de forme des circuits spécialisés (charcuteries artisanales).

Un ménage acheteur «moyen» de char-cuterie en Libre Service en a consommé près de 22 kg en 2013, contre 11 kg pour la charcuterie à la coupe. Cela correspond à respectivement 40 et 18 actes d’achat sur l’année.

Progression du porc frais dans les mono-foyers en 2013Bénéficiant de taux de pénétration éle-vés, le porc frais et la charcuterie se retrouvent dans la grande majorité des foyers français. En termes de profils de consommateurs, ce sont les seniors et les ménages de la catégorie socio-éco-nomique la plus faible qui achètent le plus de produits de porc. A l’opposé, les ménages les plus urbains, les plus aisés et les jeunes, notamment célibataires, sont parmi les catégories de la population les moins consommatrices.

L’année 2013 a toutefois été marquée par la progression de la consommation de porc frais dans les foyers composés d’une seule personne (mono-foyers). Le Niveau Moyen d’Achat (NMA) est en hausse, notamment chez les moins de 35 ans, bien que les ménages acheteurs de la catégorie aient été moins nombreux qu’en 2012. Les achats ont également augmenté chez les ménages de trois per-sonnes. En revanche, la consommation de porc frais a particulièrement reculé entre 2012 et 2013 chez les ménages de catégorie socio-économique modeste et les familles nombreuses. Le taux de pénétration et le Niveau Moyen d’Achat sont en baisse. Les ménages les plus modestes ont également réduit leur consommation de charcuterie en 2013, tant en Libre-Service qu’à la coupe.

La tendance globale pour la charcuterie à la coupe entre 2012 et 2013 a été à l’ac-croissement du NMA et au recul du taux de pénétration: les acheteurs ont été moins nombreux, mais ils ont réalisé des actes d’achats plus conséquents. La situa-tion a été inverse chez les jeunes, seuls ou en couple, chez qui les acheteurs ont été plus nombreux mais avec un NMA en recul. Il est probable que les achats de ces “nouveaux” consommateurs aient été faibles en volume, contribuant au recul du NMA.

Le recrutement de nouveaux consomma-teurs pour la charcuterie à la coupe et le dynamisme du porc frais chez les foyers d’une seule personne sont des signaux positifs, mais qui restent à consolider.

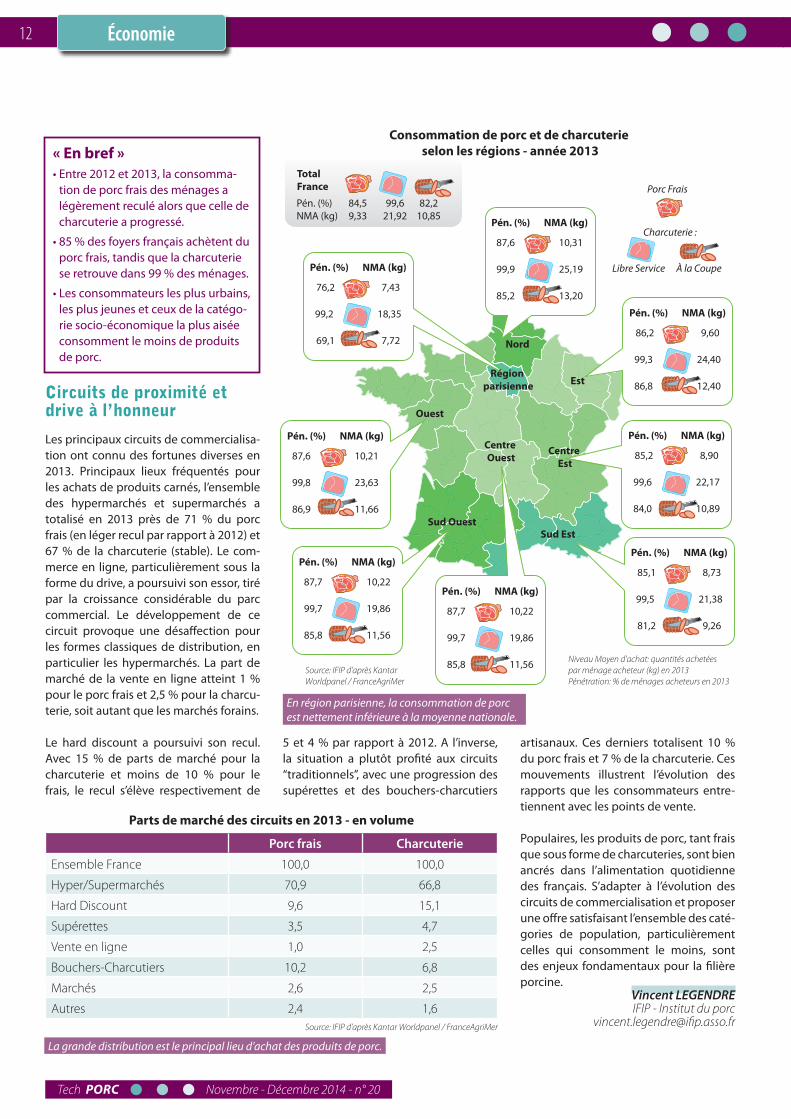

La région parisienne et le Sud-est sous la moyenne françaiseEntre régions françaises, des disparités dans la consommation de viande de porc et de charcuterie s’observent. Les ménages de région parisienne consom-ment beaucoup moins de porc (en frais comme en charcuterie) que la moyenne française. Un foyer parisien consomme 3 kg de porc frais de moins qu’un ménage du Nord. La différence atteint 5,5 kg pour la charcuterie LS, plus de 6,5 kg pour la charcuterie à la coupe.

Dans une moindre mesure, les ménages du Sud-est de la France sont également sous-consommateurs. A l’inverse, c’est dans le Nord et l’Est (surtout pour la char-cuterie) et de la Bretagne au Sud-ouest (particulièrement pour le frais) que la consommation de porc est la plus élevée en France.

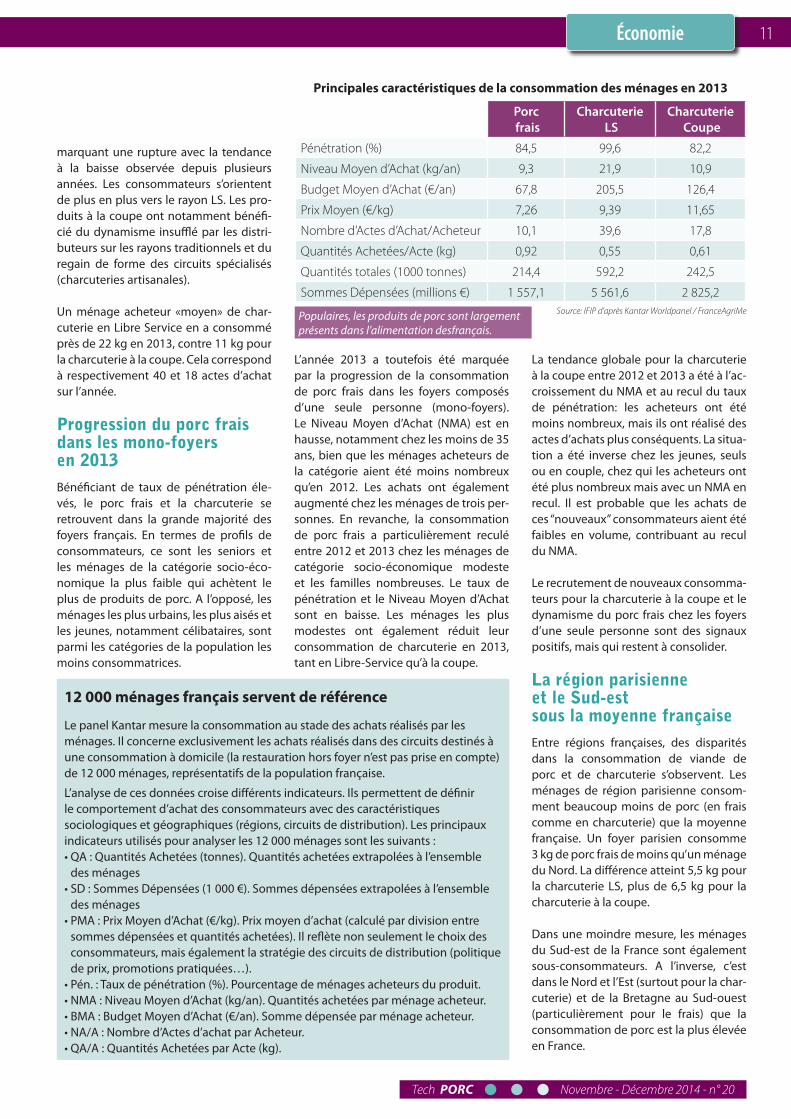

Principales caractéristiques de la consommation des ménages en 2013

Porc frais

Charcuterie LS

Charcuterie Coupe

Pénétration (%) 84,5 99,6 82,2

Niveau Moyen d’Achat (kg/an) 9,3 21,9 10,9

Budget Moyen d’Achat (€/an) 67,8 205,5 126,4

Prix Moyen (€/kg) 7,26 9,39 11,65

Nombre d’Actes d’Achat/Acheteur 10,1 39,6 17,8

Quantités Achetées/Acte (kg) 0,92 0,55 0,61

Quantités totales (1000 tonnes) 214,4 592,2 242,5

Sommes Dépensées (millions €) 1 557,1 5 561,6 2 825,2 Source: IFIP d’après Kantar Worldpanel / FranceAgriMe

12 000 ménages français servent de référence

Le panel Kantar mesure la consommation au stade des achats réalisés par les ménages. Il concerne exclusivement les achats réalisés dans des circuits destinés à une consommation à domicile (la restauration hors foyer n’est pas prise en compte) de 12 000 ménages, représentatifs de la population française.

L’analyse de ces données croise différents indicateurs. Ils permettent de définir le comportement d’achat des consommateurs avec des caractéristiques sociologiques et géographiques (régions, circuits de distribution). Les principaux indicateurs utilisés pour analyser les 12 000 ménages sont les suivants :• QA : Quantités Achetées (tonnes). Quantités achetées extrapolées à l’ensemble

des ménages• SD : Sommes Dépensées (1 000 €). Sommes dépensées extrapolées à l’ensemble

des ménages• PMA : Prix Moyen d’Achat (€/kg). Prix moyen d’achat (calculé par division entre

sommes dépensées et quantités achetées). Il reflète non seulement le choix des consommateurs, mais également la stratégie des circuits de distribution (politique de prix, promotions pratiquées…).

• Pén. : Taux de pénétration (%). Pourcentage de ménages acheteurs du produit. • NMA : Niveau Moyen d’Achat (kg/an). Quantités achetées par ménage acheteur.• BMA : Budget Moyen d’Achat (€/an). Somme dépensée par ménage acheteur.• NA/A : Nombre d’Actes d’achat par Acheteur.• QA/A : Quantités Achetées par Acte (kg).

Populaires, les produits de porc sont largement présents dans l’alimentation desfrançais.

12 Économie

Tech Porc Novembre - Décembre 2014 - n° 20

Circuits de proximité et drive à l’honneur

Les principaux circuits de commercialisa-tion ont connu des fortunes diverses en 2013. Principaux lieux fréquentés pour les achats de produits carnés, l’ensemble des hypermarchés et supermarchés a totalisé en 2013 près de 71 % du porc frais (en léger recul par rapport à 2012) et 67 % de la charcuterie (stable). Le com-merce en ligne, particulièrement sous la forme du drive, a poursuivi son essor, tiré par la croissance considérable du parc commercial. Le développement de ce circuit provoque une désaffection pour les formes classiques de distribution, en particulier les hypermarchés. La part de marché de la vente en ligne atteint 1 % pour le porc frais et 2,5 % pour la charcu-terie, soit autant que les marchés forains.

Le hard discount a poursuivi son recul. Avec 15 % de parts de marché pour la charcuterie et moins de 10 % pour le frais, le recul s’élève respectivement de

5 et 4 % par rapport à 2012. A l’inverse, la situation a plutôt profité aux circuits “traditionnels”, avec une progression des supérettes et des bouchers-charcutiers

artisanaux. Ces derniers totalisent 10 % du porc frais et 7 % de la charcuterie. Ces mouvements illustrent l’évolution des rapports que les consommateurs entre-tiennent avec les points de vente.

Populaires, les produits de porc, tant frais que sous forme de charcuteries, sont bien ancrés dans l’alimentation quotidienne des français. S’adapter à l’évolution des circuits de commercialisation et proposer une offre satisfaisant l’ensemble des caté-gories de population, particulièrement celles qui consomment le moins, sont des enjeux fondamentaux pour la filière porcine.

Vincent LEGENDRE IFIP - Institut du porc

« En bref »• Entre 2012 et 2013, la consomma-

tion de porc frais des ménages a légèrement reculé alors que celle de charcuterie a progressé.

• 85 % des foyers français achètent du porc frais, tandis que la charcuterie se retrouve dans 99 % des ménages.

• Les consommateurs les plus urbains, les plus jeunes et ceux de la catégo-rie socio-économique la plus aisée consomment le moins de produits de porc.

Parts de marché des circuits en 2013 - en volume

Porc frais Charcuterie

Ensemble France 100,0 100,0

Hyper/Supermarchés 70,9 66,8

Hard Discount 9,6 15,1

Supérettes 3,5 4,7

Vente en ligne 1,0 2,5

Bouchers-Charcutiers 10,2 6,8

Marchés 2,6 2,5

Autres 2,4 1,6 Source: IFIP d’après Kantar Worldpanel / FranceAgriMer

La grande distribution est le principal lieu d’achat des produits de porc.

• Porc frais : 9 kg, à 7,30 €/kg • Charcuterie : - 22 kg en libre-service, à 9,40 €/kg - 11 kg de à la coupe, à 11,65 €/kg

Panier français moyen d’un ménage en 2013 :

Pén. (%) 84,5 99,6 82,2NMA (kg) 9,33 21,92 10,85

Total France

Nord

Est

Centre Est

Sud EstSud Ouest

Centre Ouest

Ouest

Région parisienne

Source: IFIP d’après Kantar Worldpanel / FranceAgriMer

Niveau Moyen d'achat: quantités achetées par ménage acheteur (kg) en 2013Pénétration: % de ménages acheteurs en 2013

Porc Frais

Charcuterie :

à la Coupe

Libre Service

Porc Frais

Char

cute

rie :

à la Coupe

Libre Service

Porc Frais

Charcuterie :

À la CoupeLibre Service

Pén. (%) NMA (kg)

85,2 8,90

99,6 22,17

84,0 10,89

Pén. (%) NMA (kg)

85,1 8,73

99,5 21,38

81,2 9,26

Pén. (%) NMA (kg)

87,7 10,22

99,7 19,86

85,8 11,56

Pén. (%) NMA (kg)

87,7 10,22

99,7 19,86

85,8 11,56

Pén. (%) NMA (kg)

86,2 9,60

99,3 24,40

86,8 12,40

Pén. (%) NMA (kg)

87,6 10,21

99,8 23,63

86,9 11,66

Pén. (%) NMA (kg)

76,2 7,43

99,2 18,35

69,1 7,72

Pén. (%) NMA (kg)

87,6 10,31

99,9 25,19

85,2 13,20

Consommation de porc et de charcuterie selon les régions - année 2013

En région parisienne, la consommation de porc est nettement inférieure à la moyenne nationale.