Embed Size (px)

Citation preview

NORD EUROPE ASSURANCES

RAPPORTD’ACTIVITÉS

SOMMAIRE

NEA : NOS ENGAGEMENTS 34

AVANT PROPOS 5ÉDITO ÉRIC CHARPENTIER 6 ET PHILIPPE VASSEURENTRETIEN AVEC HERVÉ BOUCLIER 8

IDENTITÉ NEA 11CHIFFRES CLÉS ET PRINCIPAUX RÉSULTATS 14

INSTANCES DIRIGEANTES 16

ACTIVITÉS 2013 17

RESSOURCES HUMAINES 31

AVANTPROPOS

6 RAPPORT D’ACTIVITÉS - AVANT PROPOS

Le Groupe CMNE, porté par le dynamisme de l’ensemble de ses Pôles, a su se développer en 2013 dans un contexte difficile de crises et d’exigences réglementaires accrues. Les résultats affichés par le Groupe montrent que sa stratégie s’avère gagnante. Elle témoigne du dynamisme d’un Groupe euro-régional engagé et responsable autour de ses 4 576 collabora-teurs et plus de 1 604 administrateurs. En 2012 et 2013, le Groupe CMNE a ainsi ren-forcé la synergie entre ses Pôles et connu, au terme des deux premières années de son Plan 2012-2015, des avancées concrètes dans cha-cun de ses axes phares : Proximité, Modernité, Rentabilité, Responsabilité.

Après deux années de contraction, l’assurance française a retrouvé le chemin de la croissance mais son équilibre est précaire. En 2013, l’acti-vité de Nord Europe Assurances s’est main-tenue à de bons niveaux. Le chiffre d’affaires du Pôle est demeuré stable, l’encours a pro-gressé de 3% et la collecte nette recentrée sur le réseau CMNE s’est inscrite en léger mieux par rapport à 2012. NEA a également poursuivi avec succès la nécessaire diversification de ses activités, avec une part croissante de la collecte sur les unités de compte et le développement de ses activités de prévoyance et d’assurance dommages.

Édito Éric Charpentier et Philippe Vasseur

7AVANT PROPOS - RAPPORT D’ACTIVITÉS

2013Le Groupe CMNE

a renforcé la synergie entre ses pôles

4 576Collaborateurs

1 604Administrateurs

Les enjeux 2014 nous imposent de ne pas relâcher nos efforts. Pour cela, il convient de renforcer les synergies dans tous les pôles afin d’être collecti-vement plus efficaces et performants, au service de nos clients-sociétaires. Nous devons continuer à nous amé-liorer, être créatifs, réactifs aux évo-lutions technologiques, anticiper et veiller à asseoir notre rentabilité car elle est indispensable pour poursuivre notre développement.

Le Groupe CMNE, porté par le dynamisme de l’ensemble de ses Pôles, a su se développer en 2013 dans un contexte difficile de crises et d’exigences réglementaires accrues.

Le Groupe CMNE c’est :

8 RAPPORT D’ACTIVITÉS - AVANT PROPOS

Entretien avec Hervé Bouclier : la conjoncture 2013 et les impacts pour NEA

Peut-on dire désormais que le plus gros de la crise financière est derrière nous ?Certains indicateurs peuvent le laisser pen-ser : les marchés actions ont de nouveau fini l’année sur une note très positive : + 17,95 % pour l’Euro Stoxx 50® et + 23,59 % pour le Dow Jones Industrials. Ce dynamisme est notamment le reflet de l’amélioration de la conjoncture économique, la reprise semblant se généraliser. L’économie américaine a continué sa progression, malgré certaines difficultés. La Chine a vu sa crois-

sance de nouveau s’accélérer pour atteindre 7,8 %. Même la zone Euro a délivré des indica-teurs encourageants, qui laissent entrevoir une dynamique positive.Les perspectives pour 2014 semblent donc plu-tôt bonnes, mais des incertitudes demeurent : la zone Euro est encore convalescente et sa croissance renaissante est fragile. Elle pâtit notamment d’un euro trop fort par rapport au dollar. Quant à la politique monétaire favorable de la FED, elle est en voie de réduction... Des inquiétudes subsistent également au sujet

9AVANT PROPOS - RAPPORT D’ACTIVITÉS

de la poursuite de la baisse des taux obli-gataires, qui ont atteint en 2013 un nouveau plus bas historique. Il faut donc rester très prudent !

Qu’en est-il du marché de l’assurance vie ?Après deux années compliquées, le marché de l’assurance vie en France s’est redressé en 2013. À fin décembre, le marché était en croissance de 5,6 %. Et surtout, la collecte nette a été positive, à + 10,7 Mds €. La situation est en revanche restée plus contrastée en Belgique, ce qui démontre bien que l’évolution défavorable de la fiscalité a un impact immédiat et fort sur l’activité. Quant à l’assurance IARD, elle a connu une année relativement peu dynamique.

Et au niveau réglementaire ?Au niveau réglementaire, la visibilité s’est améliorée sur Solvabilité 2, qui devrait être appliquée dès janvier 2016. Mais dans ce domaine aussi de nombreuses incertitudes sont présentes : ainsi, le cadre fiscal de l’assurance vie est maintenu pour le moment, mais peut encore être modifié dans les prochaines années. La Santé est en pleine évolution. Quant à la Loi Hamon, elle permet aux assurés de résilier à tout moment, une fois la première année d’enga-gement écoulée, leurs contrats d’assurance

automobile, moto et les multirisques habi-tation. Elle facilite également la délégation d’assurance emprunteur. À noter également : le projet de Loi de Finances a fait émerger deux nouvelles offres de produits : le fonds Euro Croissance et le produit patrimonial Vie Génération, qui constitueront probablement une réelle opportunité aussi bien pour les assureurs que pour les clients.

Comment s’est comportée NEA dans ce contexte ? En 2013, l’activité du Pôle Assurances s’est maintenue à de bons niveaux, avec un chiffre d’affaires stable, une progression de l’encours de 3 % par rapport à 2012 et une collecte recentrée, conformément à nos objectifs, sur le réseau CMNE. Le résultat net consolidé (part du groupe) ressort à 55,7 M€ (normes IFRS) et à 48,5 M€ (normes CNC) au 31 décembre 2013. En assurance vie, il faut noter que la part d’UC dans la collecte de NEA atteint désor-mais presque 18 %, ce qui est une belle per-formance !Par ailleurs, les produits de prévoyance et de santé représentent désormais 21 % de la pro-duction annuelle, avec un total de 30,2 M€. En IARD, le chiffre d’affaires a progressé de 6 % en 2013, le résultat net s’élève à 12 M€, et le taux d’équipement atteint les 20 % en auto, habitation et prévoyance.

+ 3 %Encours de NEA

18 %Part d’UC dans la collecte

Les sociétés d’assurance de NEA devront être agiles, innovantes, et capables d’évoluer dans un monde en profonde mutation.

10 RAPPORT D’ACTIVITÉS - AVANT PROPOS

Et en ce qui concerne les taux de rendement ?Comme tous les assureurs, NEA et ACMN VIE ont souffert de la poursuite de la baisse des taux obligataires. Mais ACMN VIE a pu bénéfi-cier de la très bonne tenue des marchés bour-siers, qui lui a permis d’encaisser des plus-values sur actions et, ainsi, de limiter la baisse de ses rémunérations. Tous ces gains boursiers viennent renforcer les réserves qui permettront de sécuriser l’avenir des futurs rendements. Ces dernières atteignent désormais plus de 1,40 % de l’encours des provisions mathéma-tiques d’ACMN VIE, contre 0,45 % fin 2011 et 1,15 % fin 2012. Bien que le taux moyen soit globalement en recul de 0,20 % par rapport à 2012, NEA a continué à rémunérer les capitaux qui lui sont confiés au-dessus de l’inflation et à préserver ainsi le pouvoir d’achat de ses assu-rés. Les fonds en euros conservent d’ailleurs tout leur intérêt dans la conjoncture actuelle, et continuent à remplir leur mission en préservant la croissance régulière de l’épargne qui y est placée.

Quels ont été les temps forts de l’année 2013 ?Je retiens avant tout le projet Copa, un projet qui a abouti à l’intégration des contrats d’assurance vie patrimoniaux ACMN VIE du réseau CMNE dans le système communautaire du Groupe Crédit Mutuel, Euro Information. Ce succès est emblématique car il illustre bien la démarche et la stratégie adoptée par NEA : en nous recen-trant sur le Groupe CMNE, nous avons com-mencé à revoir certains process et industrialisé nos outils, ce qui nous permet de bénéficier de tout le potentiel et de l’efficacité des outils du Crédit Mutuel. Avec, à la clef, des gains réels en termes de qualité et de rentabilité. D’autres grands projets ont aussi été menés en parallèle : nous avons, par exemple, entiè-rement revu le processus de traitement des successions en assurance vie. Et de nombreux projets auront lieu en 2014 !

Dans quel état d’esprit avez-vous abordé l’année 2014 ?Une chose est sûre : l’adaptabilité est devenue vitale. Seuls les acteurs les plus agiles seront à même de relever les défis qui attendent la banque et l’assurance demain. En ce qui concerne l’assurance vie, ACMN VIE et NELL doivent s’attacher à relever de nom-breux défis : poursuivre les améliorations nécessaires à la satisfaction des attentes des clients en termes de qualité de service, amélio-rer l’offre financière pour assurer la rentabilité à moyen et long terme des capitaux confiés, se démarquer des solutions d’épargne financières classiques, promouvoir l’offre retraite, antici-per les évolutions fiscales et réglementaires, et remplir leur rôle de conseil, un rôle qui, dans cet environnement complexe, devient plus que jamais un enjeu majeur. De nombreux défis attendent aussi l’assurance IARD : impacts des progrès techniques, impacts du climat, développement des mutuelles pour tous… Dans un contexte en pleine évolution, ACMN IARD devra s’attacher à conquérir de nouveaux clients (notamment sur le marché Pro) et à les fidéliser, grâce à un service alliant qualité et efficacité, mais aussi grâce à des offres renouvelées, plus modulables et plus proches de leurs besoins. La réglementation aura un impact très fort sur l’assurance, notamment pour les fonds propres. Se pose, alors, la question de la rentabilité, et des risques… L’ensemble des bancassureurs vont devoir s’adapter et chercher de nouveaux relais de croissance. Les sociétés d’assurance de NEA devront être agiles, innovantes, et capables d’évoluer dans un monde en profonde mutation.

IDENTITÉNEA

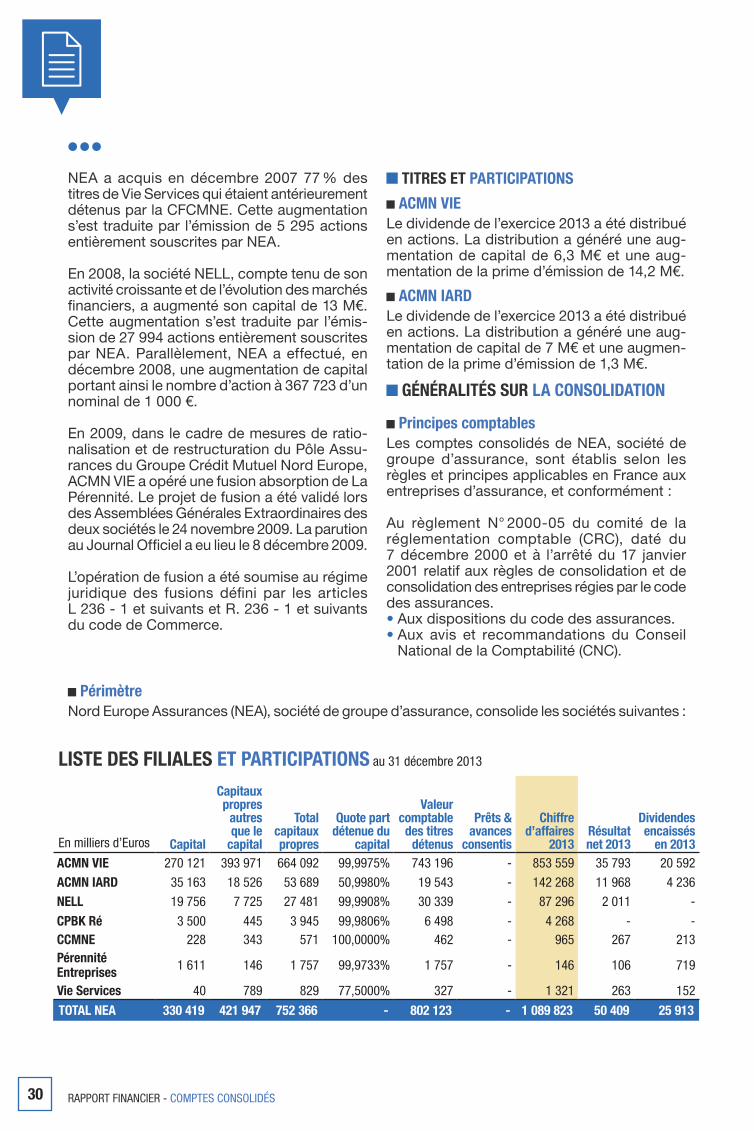

Nord Europe Assurances

Le Crédit Mutuel Nord Europe

NEA s’adresse aussi bien aux particuliers qu’aux entreprises, artisans, commerçants, professions libérales, agriculteurs qu’aux associations.Sur ces différents marchés, le groupe a su s’adapter pour offrir à ses clients une gamme complète de produits innovants et répondant à leurs besoins spécifiques : épargne retraite, transmission, dépendance, santé, prévoyance, protection des biens...

En 2013, NEA, c’est : deux sociétés d’assurance vie (ACMN VIE et Nord Europe Life Luxembourg), une compagnie d’assurance IARD (ACMN IARD), une société de réassurance (CPBK-Ré) et trois sociétés de courtage (CCMNE, Pérennité Entreprises et Vie Services).

Créé en 2004, le groupe Nord Europe Assurances est une holding qui rassemble toutes les compétences du Groupe Crédit Mutuel Nord Europe en matière d’assurance vie, de prévoyance, d’assurance santé, automobile et habitation.

Le CMNE au 31 décembre 2013, c’est…

Un pionnier et un leader de la bancassurance, sur les marchés des particuliers, professionnels, entreprises, associations. Une conception originale de la relation bancaire, une organisation coopérative qui associe étroitement administrateurs et collaborateurs. Un Groupe structuré en 5 pôles de compétences, Bancassurance France, Belgique, Entreprises, Assurances et Gestion pour Compte de tiers. Une banque de proximité présente dans 3 pays : France (7 départements sur 3 régions : Nord-Pas-de-Calais, Picardie, Champagne-Ardenne), Belgique, Luxembourg, avec plus de 300 agences.

1 604administrateurs

bénévoles

1 080 M€Produit Net Bancaire

4 576 collaborateurs dans 3 pays

239 collaborateurs

562Points de vente

613Guichets

automatiques

12 RAPPORT D’ACTIVITÉS - IDENTITÉ NEA

13IDENTITÉ NEA - RAPPORT D’ACTIVITÉS

Le Groupe Crédit Mutuel - CIC

Troisième banque de détail en France, le groupe Crédit Mutuel comprend le réseau du Crédit Mutuel et l’ensemble de ses filiales, dont le CIC, la Banque du Luxembourg, Cofidis, Fortuneo, Targo Bank et BeoBank. Groupe mutualiste et non coté, il met ses 78 482 salariés et ses 5 920 points de vente au service de ses 30,4 millions de clients et sociétaires.La stratégie du groupe est celle d’un développement durable et rentable.Le groupe Crédit Mutuel a consolidé ses fondamentaux en 2013, notamment la qualité du service à ses sociétaires-clients, tout en poursuivant son développement. Cette priorité a été saluée encore en 2013 par l’attribution de la 1ère place des banques françaises dans le classement du baromètre Posternak-lfop*. Le Crédit Mutuel a aussi été désigné 10ème meilleure banque de l’Europe de l’ouest par le magazine The Banker, et 1ère en France ex-aequo. World finance, magazine financier britannique, a décerné pour la deuxième année consécutive au groupe Crédit Mutuel le titre de « Banque de l’année en France ». Au terme de l’année, les fonds propres du Crédit Mutuel lui permettent d’afficher une solidité saluée par l’agence de notation Standard & Poor’s.

* Enquête réalisée du 13 au 15 février 2013.

Chiffres Clés au 31 décembre 2013

78 482Salariés

5 920Points de vente

30,4 Mde clients

et sociétaires

14 RAPPORT D’ACTIVITÉS - IDENTITÉ NEA

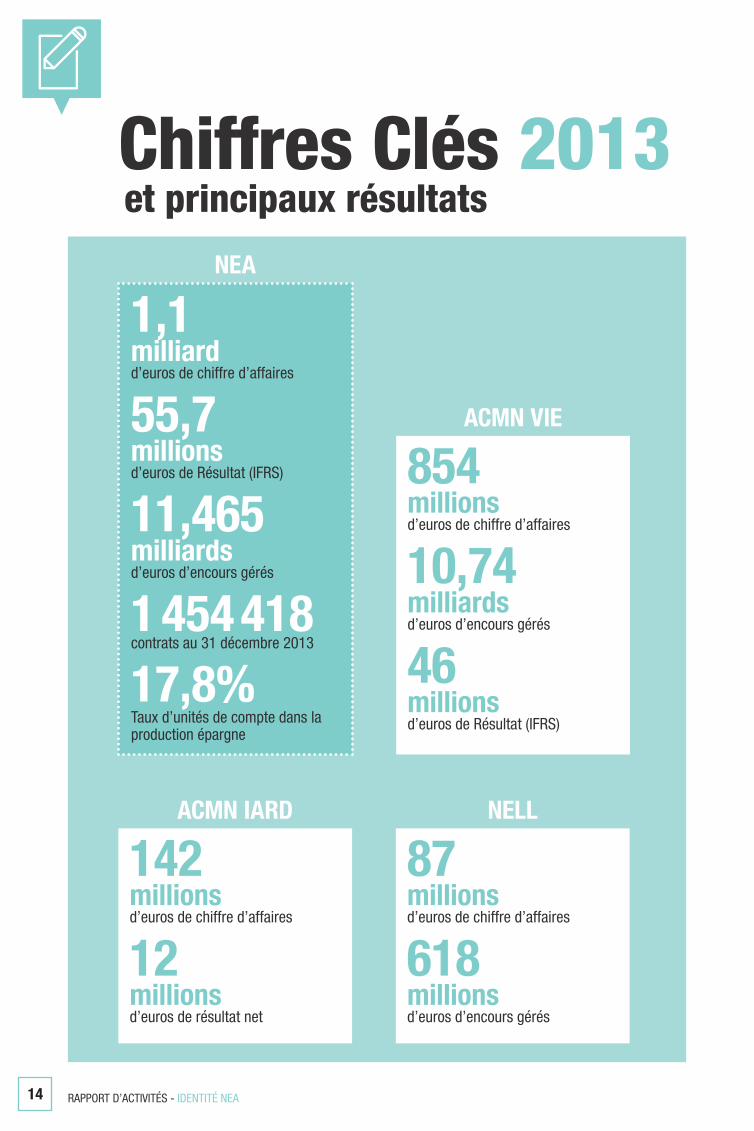

Chiffres Clés 2013

1,1 milliardd’euros de chiffre d’affaires

55,7 millionsd’euros de Résultat (IFRS)

11,465 milliardsd’euros d’encours gérés

1 454 418contrats au 31 décembre 2013

17,8%Taux d’unités de compte dans la production épargne

NEA

854 millionsd’euros de chiffre d’affaires

10,74 milliardsd’euros d’encours gérés

46 millionsd’euros de Résultat (IFRS)

ACMN VIE

142 millionsd’euros de chiffre d’affaires

12 millionsd’euros de résultat net

ACMN IARD

87 millionsd’euros de chiffre d’affaires

618 millionsd’euros d’encours gérés

NELL

et principaux résultats

15IDENTITÉ NEA - RAPPORT D’ACTIVITÉS

Marge de solvabilité Exigence de marge % couverture

Marge de solvabilité NEA = 153 %

Épargne Vie et Capi

Prévoyance / Santé

Assurances de biens

Répartition du chiffre d’affaires NEA par activité

CMNE

Autres

La Française

BKCP

Groupe CMNE

Répartition du chiffre d’affaires NEA par distributeur

24%

8%

8%

60%

76%

10%

10%

80%

76 %de l’activité NEA est réalisée en 2013 auprès

du Groupe CMNE

0

200

400

600

800

20092008 2010 2011 2012 2013

393 326414 374

492 428

657448

673

454

708

462

121% 110%115%

147% 148% 153%

INSTANCESDIRIGEANTES

17INSTANCES DIRIGEANTES - RAPPORT D’ACTIVITÉS

Instances Dirigeantes (au 1er mars 2014)

Conseil de Surveillance NEA Président du Conseil de surveillance : Philippe Vasseur Vice-président du Conseil de surveillance : Éric Charpentier Membres : Nicolas Salmon, Catherine Letellier, Jean-Marc Bruneau, Jacques Herent, Patrick Limpens, Caisse Fédérale du Crédit Mutuel Nord Europe, représentée par Christian Nobili.

Directoire NEA Président du Directoire : Hervé Bouclier Membre : Odile Ezerzer

Comité de Direction NEA

Hervé BOUCLIERPrésident du Directoire NEADirecteur Général ACMN VIE

Christian ROZEDirecteur Clients

et Secrétariat Général

Odile EZERZERMembre du Directoire NEA

Directrice Générale Adjointe ACMN VIE et Directrice Générale ACMN IARD

Hervé BERNARDDirecteur Agréé de NELL

Valérie DEPPEDirectrice Finance, Solvabilité

et Ressources Humaines

Jacques NOIZEDirecteur Général CCMNE

ACTIVITÉS2013

LES FAITS MARQUANTS

19ACTIVITÉS 2013 - RAPPORT D’ACTIVITÉS

Stratégie de l’entreprise : nos ambitions

Répondre aujourd’hui et demain aux besoins de protection des clients du Groupe Crédit Mutuel Nord EuropeNEA concentre son activité et ses moyens pour accompagner au mieux et satisfaire les besoins de protection, d’épargne patrimoniale et de retraite des clients du Groupe Crédit Mutuel Nord Europe. Pour la conception et la diffusion de ses offres, ACMN VIE s’appuie sur les synergies qu’elle a développées avec les différentes entités du Groupe Crédit Mutuel Nord Europe :

Le Crédit Mutuel Nord Europe et La Française AM en France, La BKCP en Belgique.

Assurer la pérennité de ses engagements envers ses clientsNEA a pour ambition de répondre aux nombreux défis et opportunités du métier d’assureur tout en renforçant sa solidité et sa pérennité. Dans cet objectif, NEA adapte en permanence son organisation à son environnement afin de développer une croissance rentable, agile et maîtrisée de ses activités visant à :

Garantir ses engagements actuels et futurs envers ses assurés, Accompagner ses assurés dans leurs projets, aujourd’hui comme demain, en répondant à leurs besoins de protection, d’épargne patri-moniale, de solutions à la préparation de leur retraite, Proposer de nouvelles solutions d’investissement qui permettront de concilier la double exigence de sécurité et de performance, Maintenir sa qualité de service à un niveau optimal.

Toute la stratégie de NEA est orientée vers un objectif central : le respect des engagements pris envers ses assurés.

20 RAPPORT D’ACTIVITÉS - ACTIVITÉS 2013

La qualité de services, au cœur des priorités de NEA

Seuls 20 % des Français estiment que l’on peut faire confiance aux sociétés d’assurance prises dans leur ensemble 1.Il est donc indispensable de changer la perception que les individus ont de l’assurance. Et le meilleur moyen de lui redonner toute son utilité et tout son sens consiste à savoir déterminer précisément les besoins de chaque client. Outre la satisfaction clients, NEA souhaite également optimiser tous les éléments qui composent sa relation avec le réseau du Crédit Mutuel Nord Europe.

Des processus simplifiés L’ambition de NEA est de simplifier ses processus pour faire évoluer son modèle de relation client et bâtir des parcours lisibles, utiles et simples.Cette simplification doit également bénéficier aux collaborateurs afin qu’ils puissent dégager du temps réinvesti dans des actions à haute valeur ajoutée.

1 Source : étude du LAB, Question de confiance, 2013.

21ACTIVITÉS 2013 - RAPPORT D’ACTIVITÉS

LE PROJET SUCCESSIONS

96 % des chargés de clientèle CMNE interrogés se disent satisfaits du nouveau processus.

OBJECTIFS : • Rationaliser les tâches en garantissant une qualité de service optimale

aux bénéficiaires.• Optimiser le réinvestissement des fonds dans nos contrats.

MOYENS : • Centralisation du processus et des actions chez ACMN VIE pour éviter les

doublons avec le CMNE.• Mise en place d’un outil de pilotage entre les équipes du CMNE et d’ACMN VIE

pour faciliter les échanges.• Renforcement et formation des équipes de gestion ACMN VIE.• Renforcement de la dimension conseil auprès des bénéficiaires.

AVANTAGES : • Clients : meilleur conseil, simplification et fluidité du traitement des

opérations.• Réseau : le CMNE peut désormais se concentrer sur la relation com-

merciale avec les bénéficiaires.• ACMN VIE : amélioration du remploi des capitaux dans les contrats

de la compagnie et meilleure image grâce à un service optimal.

RAISON DU SUCCÈS : Une volonté commune du CMNE et d’ACMN VIE d’optimiser et simplifier la transmission des capitaux aux bénéficiaires dans un moment difficile.

FOCU

S

22 RAPPORT D’ACTIVITÉS - ACTIVITÉS 2013

Des outils optimisésNEA s’attache depuis trois ans à adopter, progressivement, un maximum d’outils communau-taires. L’objectif : disposer des outils et des logiciels du Groupe Crédit Mutuel, à l’efficacité et à la solidité reconnues, et renforcer encore les synergies existantes dans le Groupe. Sans oublier un point essentiel : simplifier le travail du réseau du Crédit Mutuel Nord Europe.

LE PROJET COPA 2013, UN SUCCÈS EMBLÉMATIQUE

100 % des contrats du périmètre ont été intégrés dans notre nouvel outil en 7 mois.

OBJECTIFS : • Simplifier les processus de gestion.• Rationaliser les flux d’information.• Bénéficier des évolutions communautaires au niveau de la réglementation

et des fonctionnalités.• Bénéficier d’un système qui a largement fait ses preuves en termes de

la solidité et de pérennité.

MOYENS : Changer le système de gestion de tous les contrats distribués par le Crédit Mutuel Nord Europe, en basculant sur le système développé par Euro Information, filiale du groupe Crédit Mutuel.

AVANTAGES : • Clients : avec cmne direct, un outil unique pour l’ensemble des produits

bancaires et d’assurance. • Réseau : tous les conseillers clientèle disposent désormais d’une inter-

face unique pour la gestion de leurs contrats d’assurance vie et capi-talisation.

• ACMN VIE : optimisation des process de gestion. ACMN VIE bénéficie également d’un système solide, reconnu et intégrant les dernières mises à jour, dans des conditions privilégiées.

RAISON DU SUCCÈS : Les synergies mises en place notamment par le biais de groupes de travail entre ACMN VIE, le CMNE, les ACM et Euro Information.

FOCU

S

23ACTIVITÉS 2013 - RAPPORT D’ACTIVITÉS

Un nouveau canal de vente à distance de contrats d’assurance vieUn test de commercialisation de l’assurance vie par la plate-forme téléphonique du Crédit Mutuel Nord Europe s’est déroulé fin 2013. Le Crédit Mutuel Nord Europe est particulièrement attentif, depuis plusieurs années, à développer son offre multicanale. Ce test avait donc pour objectif de développer des affaires nouvelles par le biais de ce canal de distribution, une première pour l’assurance vie au Crédit Mutuel Nord Europe. Il permet aussi de proposer un autre canal de souscription aux clients, pour un service encore amélioré.Pendant deux mois, plusieurs centres d’appels ont participé à cette opération. Leur mission ? Proposer le contrat d’assurance vie ACMN Avenir aux clients « grand public » du Crédit Mutuel Nord Europe. Le bilan est très positif : 105 nouveaux contrats ACMN Avenir ont été souscrits en moins de deux mois. Ce mode de distribution sera donc développé en 2014.

Une offre financière enrichieACMN VIE a continué en 2013 à rationaliser son offre en unités de compte afin d’offrir à ses clients un catalogue pertinent et complet d’offres financières, aussi bien en termes de catégories d’actifs que de secteurs géographiques et d’activités. Par ailleurs, plusieurs nouveaux produits structurés ont été lancés.

105nouveaux contrats

ACMN Aveniren moins de 2 mois

24 RAPPORT D’ACTIVITÉS - ACTIVITÉS 2013

Belgique : une année charnière2013 a été une année charnière pour NELL et le dévelop-pement de l’activité en Belgique. Comme pour les deux années précédentes, 2013 peut être qualifiée d’année exceptionnelle pour NELL. Au niveau des chiffres, avec 87,3 M€ d’encaissement, 2013 représente la deuxième plus importante collecte de la compagnie depuis sa création, dans un contexte économique et fiscal pourtant incertain et difficile. Les encours gérés par NELL, stables par rapport à 2012, s’élèvent à 618,6 M€. Grâce à l’attention constante portée par NELL à la qualité des contrats proposés, NELL a été couronnée lors de la cérémonie des Trophées de l’assurance vie organisée par DECAVI en Belgique, pour BKCP Opportunities, pour la onzième et douzième fois en sept ans.

Parmi les autres faits marquants : la relance de l’activité avec le réseau BKCP, avec un triplement de la production du réseau BKCP qui repré-sente désormais 30 % de l’activité, l’augmentation de la part UC dans la production globale : 33,1 % à fin 2013 contre 19,6 % en 2012, le renforcement des synergies avec l’approfondissement de la collaboration avec La Française AM, notamment via le lancement du fonds obligataire LFP Rendement Global 2020 et du fonds de fonds BKCP Core Funds, offres de diversification pertinentes et à succès desti-nées aux clients de la BKCP.

87,3millions d’eurosEncaissement NELL

en 2013

618,6millions d’euros

Encours gérés par NELL en 2013

142millions d’euroschiffre d’affaires 2013 d’ACMN IARD

+2,5%progression du stock de contrats majeurs

33,1%de part d’UC

dans la collecte NELL

IARD : encore plus de nouveautés au service du client !En 2013, ACMN IARD a voulu aller encore plus loin en tenant compte des nouveaux comportements de nos clients avec, par exemple, en Santé, le remboursement des soins de médecine douce. S’agissant de la protection des biens, ACMN IARD propose également des offres adaptées. Tous les contrats automo-biles incluent désormais une garantie d’assistance et une garantie dommage corporel du conducteur.Grâce à ses contrats alliant qualité et innovations, ACMN IARD s’est particulièrement distinguée en 2013 avec une année exceptionnelle en termes de résultats : le chiffre d’affaires progresse de 6 % avec un total de 142 M€, le stock de contrats majeurs progresse de 2,5 % pour atteindre 365 000 polices, et enfin le résultat s’élève à 12 M€ contre 8,9 M€ en 2012… un nouveau record !

25ACTIVITÉS 2013 - RAPPORT D’ACTIVITÉS

Les récompenses de nos produits

La pertinence des produits et leur parfaite adéquation aux besoins du réseau et des clients ont permis à ACMN VIE d’être de nouveau récompensée par la presse.

LES TROPHÉES DU REVENU2014Trophée de bronze• Catégorie contrats en euros

ACMN Horizon Patrimoine• Catégorie contrats multisupports offensifs

ACMN Horizon Patrimoine• Catégorie contrats multisupports actifs

ACMN Avenir

2013Trophée d’argent• Catégorie contrats en euros

ACMN Horizon Patrimoine• Catégorie contrats multisupports

offensifs ACMN Horizon Patrimoine

• Catégorie contrats en euros Linxea Évolution

Trophée de bronze• Catégorie contrats multisupports

diversifiés ACMN Avenir

Prix spécial de l’innovation• Nominé : Euro Pierre Plus

LES LABELS DES DOSSIERS DE L’ÉPARGNE

2014Label d’Excellence• ACMN Horizon Patrimoine• NEA Patrimoine

2013Label d’Excellence• ACMN Horizon Patrimoine• NEA Patrimoine

LES PYRAMIDES D’INVESTISSEMENT CONSEILS

2013Prix de l’innovation• Fonds Euro Pierre Plus

TROPHÉES DE L’ASSURANCE VIE DECAVI

2013• Catégorie Branche 23 - Fonds de type

Low et Medium Risk avec ARTY de la Financière de l’Échiquier Myriad / BKCP Opportunities

• Catégorie Branche 23 - Fonds de type High Risk avec BL Global Equities de Banque de Luxembourg Investments Myriad / BKCP Opportunities

LES PRIX DE MIEUX VIVRE VOTRE ARGENT

2013Nominés (note supérieure à 16/20)• Abivie• Hedios Vie• LinXea Évolution• MonFinancier Liberté Vie

26 RAPPORT D’ACTIVITÉS - ACTIVITÉS 2013

Perspectives 2014En ce qui concerne l’assurance vie, en 2013, nos assurés ont recherché, plus que jamais, de la sécurité, de la performance et de la personnalisation. Ces éléments expliquent notamment le succès des produits structurés que nous avons com-mercialisés avec le Crédit Mutuel Nord Europe. En 2014, les nouveaux contrats créés par le législateur fin 2013 devraient voir le jour :

Le contrat Euro Croissance constitue, pour l’as-suré, une alternative aux traditionnels contrats en euros ou multisupports. L’investissement sera en effet réalisé, pour tout ou partie, sur une « poche de diversification » dont l’objectif est d’offrir, au terme d’une période de blocage déterminée, un rendement supérieur à celui d’un fonds en euros classique. Mais contrai-rement au fonds en euros, le capital investi au sein de cette poche de diversification ne sera garanti qu’au terme de la période détermi-née. Ce type d’offre semble particulièrement attrayante sur une durée d’investisse-ment longue de type préparation de la retraite.

Le contrat « Vie Génération » offre quant à lui un avantage supplé-mentaire sur la fiscalité en cas de décès en contrepartie d’un investissement total en unités de compte, orientées notamment vers le financement du logement social ou intermédiaire, ou l’économie sociale et solidaire.

ACMN VIE devra proposer aux assurés des solu-tions pertinentes et performantes, sans sacrifier pour autant la sécurité, et en mettant l’accent sur la qualité de services rendue aux clients.

De nombreux défis attendent aussi l’assurance IARD : 2014 sera une année de nouveautés pour ACMN IARD dans un contexte réglementaire en forte évolution.Une nouvelle offre MRH simplifiée, dénommée « Contrat habitation », a ainsi été lancée en avril 2014 : ce contrat habitation est composé d’un socle de garanties essentielles (assistance, dommages aux biens, évènements climatiques et responsabilité) et peut être complété avec des options de « finition » (casse du mobilier, exten-sion de garantie 5 ans, rééquipement à neuf, tous risques immobiliers), et des équipements

complémentaires (PJ, extra-scolaire, assurance accidents de la vie, avec une nouveauté : le dépannage électrique-plomberie).Ce nouveau contrat représente un véritable enjeu commercial pour le réseau des caisses locales du Crédit Mutuel Nord Europe.Depuis le mois de mai, ACMN IARD est aussi présente sur le marché des professionnels avec une nouvelle offre en assurance santé collec-tive, le Plan Santé Entreprise. Ce contrat, des-tiné aux employeurs des petites et moyennes entreprises, s’inscrit dans le cadre de l’ANI et la généralisation de la couverture complémentaire santé à tous les salariés. Le Plan Santé Entre-prise est composé du socle de base de l’ANI et sera complété, en septembre, par deux niveaux de garanties renforcées.

En ce qui concerne NELL, 2013 a été, comme prévu, l’année des boule-

versements fiscaux en Belgique. D’aucuns ont prédit une année catastrophique pour les compa-gnies luxembourgeoises, NELL y compris.À l’heure des bilans, NELL peut

pourtant se réjouir avec un objectif de collecte atteint à 95 % et un encours

stable et même en légère progression grâce à l’effet marché.Ces mesures incitent à l’optimisme pour 2014. Il y a quelques années, les partenaires et les clients qui s’intéressaient au contrat d’assurance-vie luxembourgeois avaient surtout en tête des pré-occupations « fiscales ». Aujourd’hui, ce n’est plus le cas. Les points d’intérêt se focalisent sur les performances, la diversité de l’offre, les caractéristiques techniques du contrat ou encore sur les possibilités en matière de pla-nification successorale…. Autant de domaines vis-à-vis desquels le Luxembourg en général et NELL en particulier sont bien positionnés.NELL devra s’attacher à relever de nombreux défis, notamment doter la compagnie de tous les moyens pour faire face aux évolutions de toutes les règlementations que sont Solvency 2, Twin Peaks, FATCA, etc., tout en continuant à renforcer les synergies Groupe.

NEA continuera à proposer

aux assurés des solutions pertinentes,

performantes et novatrices

27ACTIVITÉS 2013 - RAPPORT D’ACTIVITÉS

Gestion financière et stratégie d’investissement

Les assureurs ont un rôle d‘investisseur de long terme. Cela signifie que l‘épargne que nous confient nos clients contribue aux besoins de financement des États et des entreprises. Il est donc essentiel de privilégier une stratégie prudente et avisée sur le long terme, et d’éviter tout « effet de mode ».

En 2013, NEA a continué à mener une stratégie avisée et sécuri-sante afin de garantir le capital des assurés et de privilégier un rendement long terme.Dans un environnement incertain, NEA a poursuivi sa poli-tique d’investissement prudente basée sur la dispersion et la maîtrise des risques, cherchant à offrir un rendement satis-faisant au vu du niveau de risque pris. Grâce à cette stra-tégie, stable dans le temps, NEA a de nouveau conforté sa solidité financière. C’est cette constance dans la recherche du juste équilibre entre rendement et sécurité qui a permis, cette année encore, à NEA de tenir son engagement vis-à-vis de ses assurés en leur présentant, sur le long terme, une performance régulière de ses taux de rendements en assurance vie.

Une allocation d’actifs sécuriséeLa stratégie de NEA repose sur une gestion financière sécu-risante des actifs qui se caractérise par :

une politique d’allocation d’actifs pérenne, prudente et sécuritaire qui permet de garantir aux assurés le capital investi sur le fonds euros, un portefeuille investi en obligations d’émetteurs sou-verains, financiers et corporate investment grade, qui présente une forte dispersion des encours par émetteur pour limiter l’impact potentiel du défaut d’un émetteur,

Parce que notre métier repose sur la confiance de nos clients, de nos investisseurs et de nos collaborateurs, il est indispensable pour NEA de consolider ses grands équilibres financiers.

28 RAPPORT D’ACTIVITÉS - ACTIVITÉS 2013

une recherche permanente d’opportunités de marchés visant à bonifier le rendement servi aux assurés, une diversification sur d’autres supports que les pro-duits de taux qui vise à optimiser la performance dans un contexte de poursuite de la baisse des taux obligataires.

Une gamme de fonds en euros simplifiéeDans un contexte économique et financier en mutation, ACMN VIE a toujours su faire évoluer la gestion de ses actifs afin de renforcer en permanence ses fonds en euros. Dans ce cadre, ACMN VIE continue d’optimiser sa gestion finan-cière, en simplifiant sa gamme de fonds en euros.

AINSI, DEPUIS LE 1ER JANVIER 2014 :• Cinq fonds en euros à la gestion financière et à l’allocation

d’actifs sensiblement équivalentes ont été regroupés dans l’actif général de la compagnie (actif : 7 Md€).

• Deux fonds en euros à gestion financière à dominante immobilière ont été regroupés dans un fonds en euros immobilier unique, Europierre (actif : 750 M€).

CETTE SIMPLIFICATION A EU POUR EFFET DE :• Renforcer la gestion financière d’ACMN VIE qui vise depuis

toujours à assurer des rendements attractifs grâce à des fonds en euros solides, liquides et pérennes.

• Augmenter la taille de l’encours du fonds en euros après regrou-pement : ACMN VIE a ainsi plus de marge de manœuvre pour diversifier et donc optimiser sa gestion financière.

• Faciliter l’objectif d’ACMN VIE de renforcer régulièrement sa réserve de participation aux bénéfices. Cette réserve pourra être utilisée lors d’exercices peu favorables en termes de rendements, et bénéficiera directement à tous les assurés.

• Préparer l’avenir et pérenniser les engagements pris envers les assurés.

Cette évolution s’est bien entendu effectuée sans frais et sans impact fiscal pour les assurés ayant investi leur épargne sur ces fonds.

ACMN VIE continue

d’optimiser sa gestion financière, en simplifiant sa gamme de fonds

en euros

29ACTIVITÉS 2013 - RAPPORT D’ACTIVITÉS

L’ANNÉE 2013 A ÉTÉ TRÈS POSITIVE AUSSI BIEN AU NIVEAU ÉCONOMIQUE QU’AU NIVEAU FINANCIER

L’année 2013 restera marquée par le soutien sans faille des banques centrales aux éco-nomies. C’est le cas bien sûr aux USA et au Japon, mais aussi en Europe où nous avons eu la confirmation, malgré des moyens d’inter-vention limités, d’un volontarisme plus affirmé. En juin, Ben Bernanke, président de la FED, annonçait une modification de sa politique monétaire accommodante dès septembre. Ce changement pouvait faire craindre un automne compliqué sur les marchés finan-ciers. Toutefois, la FED a finalement renoncé à réduire sa création monétaire mensuelle, notamment en raison du ralentissement de la croissance américaine, du recul des marchés de l’emploi et de l’immobilier et à cause de la perspective du shutdown. Cette décision est l’un des facteurs qui ont permis aux mar-chés actions de finir l’année sur une note très positive : + 17,95 % pour l’Euro Stoxx 50® et + 23,59 % pour le Dow Jones Industrials. Le challenge pour les banques centrales sera désormais de préparer le marché à une nor-malisation souhaitable et à des retraits de liquidité sans que les marchés obligataires en soient trop fortement impactés.Ce dynamisme des marchés financiers est aussi le reflet de l’amélioration de la conjonc-ture économique, la reprise semblant se généraliser. Le taux de croissance mondial, qui était tombé au-dessous de 3 % l’an dans la deuxième partie de 2012 et au début 2013, est repassé au-dessus de ce niveau. C’est aux États-Unis que la croissance semble la mieux ancrée : la croissance moyenne semble installée au-dessus de 2 %, et ce malgré des restrictions budgétaires qui ont pesé tout au long de l’année. Les chiffres de l’emploi qui repartent à la hausse confirment cette embellie. Au Japon, la partie n’est pas encore gagnée, mais les signes ont été encou-rageants. C’est en zone euro que la croissance est restée la plus fragile, même si la sortie de récession semble se confirmer. La problé-matique principale reste la fragmentation de la zone. Les avancées sur l’Union Bancaire pourraient cependant permettre d’atteindre

un accord dès cette année, ce qui permettrait de faire baisser significativement les primes de risque des banques périphériques. C’est finalement au niveau des pays émergents que les inquiétudes ont été les plus fortes. Pas tant en Chine où les réformes politiques vont dans le bon sens, que dans les pays (Brésil, Tur-quie…) dans lesquels les balances courantes sont déficitaires. En Europe, la France et l’Italie restent les pays à surveiller. Une rechute de la croissance européenne poserait à nou-veau la question de la pérennité des finances publiques de ces pays.

ET 2014 ?L’anticipation moyenne est toujours un petit gain de croissance en 2014 par rapport à 2013, sans risque sur l’inflation. Les projec-tions de la Fed de décembre 2013 envisagent même des perspectives de croissance pour les États-Unis de 2,8 à 3,2 % en 2014 et de 3,0 à 3,4 % en 2015, avec un taux d’inflation de l’ordre de 1,5 % en 2014 et de 1,7 % en 2015. Le taux d’accroissement du PIB nominal serait ainsi de l’ordre de 4,5 % en 2014 et de près de 5 % en 2015. On peut dès lors se demander si le maintien d’un taux des fonds fédéraux quasi-nul est vraiment compatible avec un contexte macroéconomique redevenu favo-rable. Certains évoquent même le risque d’une remontée un peu brutale des taux longs.Le risque pour la zone euro, qui vient de gagner un dix-huitième membre avec l’entrée de la Lettonie, serait plutôt du côté de l’insuf-fisance de croissance globale et de l’excès de divergence entre les États membres. Les taux de croissance sont très dispersés et les taux d’endettement public continuent à s’écarter. Le retour de défiance à l’égard de certaines dettes souveraines ne peut donc pas être écarté. Le scénario le plus probable est toutefois la poursuite d’une normalisation des écarts de taux. Ce scénario est d’ailleurs conforté par les progrès du projet d’Union bancaire. Mais il faut être conscient de ce que celle-ci reste encore en gestation, notamment sur le sujet crucial de la résolution de crises bancaires.

Achevé de rédiger le 13 mars 2014.

Bilan de la conjoncture 2013 et perspectives 2014Une fin d’année positive après une année mouvementée

30 RAPPORT D’ACTIVITÉS - ACTIVITÉS 2013

UNE RICHESSE FONDAMENTALEEN 2013, NEA A CONTINUÉ D’INVESTIR SUR LES TALENTS

DES FEMMES ET DES HOMMES QUI COMPOSENT L’ENTREPRISE.

NEA : quels défis pour demain ?

De nombreux défis attendent NEA dans les années à venir :

Le défi démographique : les assurés vivent mieux et plus longtemps. De nouvelles attentes apparaissent car les clients ont des perspectives d’avenir dif-férentes et de nouveaux besoins en santé, en retraite et en prévoyance. Le défi financier est, lui aussi, essentiel : avec un rendement des fonds en euros en baisse continue (même s’ils surper-forment l’inflation et le Livret A), des performances en unités de compte volatiles, même si elles restent attrac-tives, comment créer de la valeur à la fois pour l’assuré et pour l’assureur ? Il sera indispensable de trouver des alter-natives aux fonds en euros dans les contrats d’assurance vie. Les contrats Euro Croissance seront probablement un élément de réponse. Le défi consumériste : low-cost, sur-mesure, assurance en ligne, pure player… les assurés n’ont jamais eu autant de choix. Face aux nouvelles tendances de la consommation, quels contrats faut-il proposer ?

Le défi numérique : grâce aux nouvelles technologies, les clients sont plus mobiles et connectés en permanence. Comment intégrer ces canaux dans nos circuits de distribution ? Avec quels produits ? Comment les assu-reurs peuvent-ils conserver leur rôle, essentiel, de conseil ? Le défi sociétal : face au désengage-ment de l’État dans le financement de la protection sociale, et à l’érosion de la confiance envers les institutions finan-cières, quel sera le rôle des assureurs demain ? Participeront-ils toujours, et dans quelle mesure, au financement de l’économie ?

L’assurance sera amenée, plus que jamais, à accompagner les individus tout au long de leur vie. À nous de transformer chaque contrainte en opportunités.

Nouvelle régulation, évolutions technologiques, nouveaux comportements des clients et des collaborateurs, incertitudes sur l’économie et l’évolution des marchés financiers… Notre PMT 2020, qui sera ébauché dès 2014, devra nous permettre de relever ces défis.

RESSOURCESHUMAINESUNE RICHESSE FONDAMENTALE

EN 2013, NEA A CONTINUÉ D’INVESTIR SUR LES TALENTS DES FEMMES ET DES HOMMES QUI COMPOSENT L’ENTREPRISE.

32 RAPPORT D’ACTIVITÉS - RESSOURCES HUMAINES

En janvier 2013, ACMN VIE mettait en place sa nouvelle organisation pour mieux se recentrer sur les réseaux du CMNE.

Un an après, le bilan est largement positif. Depuis, plusieurs adaptations ont été réalisées, notamment au niveau du trai-tement des opérations.

Notre objectif à moyen terme : Renforcer, chez chaque collaborateur, la préoccupation de la qualité constante du service. Une telle mobilisation n’est possible que grâce à l’élaboration d’une forte culture commune, capable de dépasser les préoccupations propres à chacun.

Une nouvelle

organisation centrée sur

la satisfaction clients

Mettre le client au cœur de ses préoccupations, qu’il soit collaborateur du Groupe Crédit Mutuel Nord Europe ou qu’il

en soit client, cela signifie lui offrir une qualité de service optimisée pour

une satisfaction intégrale.

33RESSOURCES HUMAINES - RAPPORT D’ACTIVITÉS

Encourager la mobilité et favoriser toutes les évolutionsLa multiplicité des métiers exercés chez NEA ouvre aux collabora-teurs de réelles opportunités d’évolution de carrière tout au long de leur vie professionnelle.De nombreuses passerelles existent entre les différents départe-ments et les entités du Groupe et ces échanges sont synonymes d’enrichissement mutuel pour le salarié et l’entreprise.En 2013, NEA a encouragé la mobilité de 15 de ses salariés vers d’autres postes ou d’autres entités du Groupe (sur un effectif de 239 salariés).

Une politique de formation ambitieuse pour mieux anticiper demain Pour s’adapter aux évolutions de son environnement, NEA favo-rise le développement continu des compétences de ses collabo-rateurs. Ainsi, depuis toujours, NEA consacre une part importante de sa masse salariale à la formation professionnelle continue. En 2013, le budget alloué à la formation des collaborateurs repré-sente 6,44% de la masse salariale. 87% des salariés ont bénéficié

d’une formation et 869 journées de formation ont été dispensées.

Développer les compétences : mobilités et formation.

NOTRE OBJECTIF : accompagner chaque collaborateur aujourd’hui et demain.

87%des salariés ont bénéficié d’une

formation en 2013

15mobilités

de salariés en 2013

NEA :NOS ENGAGEMENTS

35NEA : NOS ENGAGEMENTS - RAPPORT D’ACTIVITÉS

ACMN VIE et l’art contemporain

Les expositions 2013

ACMN VIE accompagne de jeunes artistes et les aide à se faire connaître. De nombreuses œuvres sont exposées dans nos locaux,

dont quelques-unes ont été acquises par la société – notamment des œuvres du sculpteur Boldi et du peintre Marc Ash.En 2013, deux expositions temporaires ont été organisées dans nos locaux, permettant aux collaborateurs de découvrir les œuvres des peintres Susan Cantrick et Erwan Fagès : nous sommes en effet convaincus depuis plusieurs années que l’art

a toute sa place au cœur de l’entreprise. ACMN VIE a également noué un partenariat en 2014 avec la photographe

Nathalie Seroux, dont les œuvres illustrent ce rapport annuel.

Deux expositions ont été organisées par ACMN VIE dans ses locaux en 2013.L’objectif : faire entrer l’art dans l’entreprise, et permettre à des artistes de se faire connaître d’un nouveau public. Ainsi, lors de chaque exposition, une visite guidée pour tous les collaborateurs volontaires a été organisée.

SUSAN CANTRICK Peintre américaine, explore

la peinture en tant qu’instrument de la pensée non verbale.

ERWAN FAGES Il a fait ses débuts dans la BD et se consacre à l’illustration depuis une

quinzaine d’années, quand ce n’est pas la peinture qui le taraude…

2013deux expositions

temporaires ont été orgranisées dans

nos locaux

Entretien avec Nathalie Seroux

Comment définiriez-vous votre œuvre en quelques mots ? Quelles sont les grandes thématiques, les grandes sources d’inspiration ?Saveurs, couleurs, bonheur. Je suis amoureuse de la vie. Mon crédo : rencontrer, créer et partager. Grâce à la photographie, outil merveilleux, je me sens présente au monde pleinement. L’art, fenêtre sur le monde, ne cherche pas simplement à représenter, il nous invite à passer du donné visible au don invisible des choses. La photographie est une manière de rencontrer les gens, de créer un lien. Une rencontre, c’est un moment, un espace, un sourire, une émotion, une vibration. J’ai fait ce choix par envie de liberté, de rencontres et de découvertes. Depuis cinq ans, je photographie de manière assidue et je me suis engagée corps et âme dans ce métier. C’est une remise en question perpétuelle. Il faut savoir s’adapter, être rapide voire instantané dans un contexte où les outils évoluent sans cesse. Grâce à ce médium pour lequel j’ai une affection toute particulière, je vais vers l’autre, attachant autant d’importance à l’acte lui-même et au contact qu’il génère qu’à l’image qui en résulte. Mon regard s’aiguise chaque jour. Je redécouvre le monde avec fraîcheur, joie et étonnement. C’est cette expérience de l’instant, du temps sus-pendu, cette surprise partagée qui m’anime. La photographie alimente notre rêverie, nourrit notre imagination. Ces moments photographiques sont pour moi des temps de pause, propices à l’éveil d’une poésie toute personnelle. Je ressens l’énergie qui s’y déploie. Je construis mes images à partir de la matière, en jouant avec la lumière, l’harmonie des couleurs chatoyantes.

36 RAPPORT D’ACTIVITÉS - NEA : NOS ENGAGEMENTS

Pourquoi un partenariat avec ACMN VIE ? Qu’est-ce que cette démarche vous apporte ? Trouvez-vous important que l’art ait sa place dans l’entreprise ?C’est un cadeau tombé du ciel, une chance incroyable. Ce partenariat m’apporte une bouffée d’oxygène. C’est une démarche généreuse. J’espère apporter de la joie sur les murs de l’entreprise et sensibiliser les personnes qui ne vont pas forcément dans les galeries ou les lieux d’expositions. J’espère toucher leur sensibilité et leur imaginaire. Considérant la photographie comme un moyen d’expression qui s’adresse à autrui, partager mes images me semble essentiel.

Comment avez-vous choisi les œuvres qui sont exposées boulevard Gouvion-Saint-Cyr ?C’est une série appelée « Life On » que je qualifie d’anti-crise, un hymne à la vie, loin du flot frénétique de l’actualité. En ces temps de morosité ambiante, je prends du recul, de la distance, je cherche à monter dans les airs, sortir des carcans que la société nous impose, mettre un peu de douceur dans le monde du travail. J’observe, j’écoute, j’éprouve le besoin de créer des images pour exprimer ce que je ressens.C’est le fruit de ma réflexion sur la photographie qui m’a amené à la création de ces images, simples et épurées. J’ai réalisé cette série avec mon Iphone car il m’accom-pagne partout. Il est discret, peu intrusif, l’outil qui me semble le plus approprié pour cette écriture intimiste. Toujours à portée de main aussi bien au quotidien qu’en voyage. J’accueille l’émotion dans les joies simples de l’instant.Dans mes photographies, il y a toujours la trace d’une présence humaine, d’un lien social puissant et fondateur, même si elle n’est pas directement représentée. J’associe l’acte photographique à une rencontre avant tout. Je photographie les objets comme des portraits. Chacun peut s’inventer une histoire. Je suis très sensible aux liens que nous tissons et à l’héritage des générations précédentes, c’est pourquoi chaque œuvre

porte le prénom d’un de mes proches : une manière d’humaniser, de rendre hommage à ceux qui font que la vie est plus délicieuse.

37NEA : NOS ENGAGEMENTS - RAPPORT D’ACTIVITÉS

RAPPORTFINANCIER

COMPTES CONSOLIDÉS 3SYNTHÈSE DES COMPTES CONSOLIDÉS 4RAPPORT GÉNÉRAL DES COMMISSAIRES 5AUX COMPTESSITUATION ET ACTIVITÉ DE LA SOCIÉTÉ 7RÉSULTATS CONSOLIDÉS 23SYNTHÈSE DES COMPTES CONSOLIDÉS 24BILAN CONSOLIDÉ 25COMPTE DE RÉSULTAT 27ANNEXE AUX COMPTES CONSOLIDÉS 29INFORMATIONS SUR LES POSTES DU 38 BILAN, DU HORS BILAN ET DU COMPTE DE RÉSULTAT

COMPTES SOCIAUX 51RAPPORT GÉNÉRAL DES COMMISSAIRES 52 AUX COMPTESRAPPORT DE GESTION 54RÉSULTATS DE LA SOCIÉTÉ 58BILAN 59COMPTE DE RÉSULTAT 61ANNEXE AU BILAN ET COMPTE DE RÉSULTAT 62INFORMATIONS SUR LES POSTES DU 64 BILAN, DU HORS BILAN ET DU COMPTE DE RÉSULTAT

SOMMAIRE

COMPTESCONSOLIDÉS

4 RAPPORT FINANCIER - COMPTES CONSOLIDÉS

Synthèse des comptes consolidés au 31 décembre 2013 (normes CNC) *

ACTIFEn milliers d’Euros 31/12/2013 31/12/2012Immobilisations 3 148 5 599

Placements Assurance 12 075 909 11 741 278

Part des réassureurs dans les provisions techniques 25 430 24 616

Autres actifs d'assurance 80 175 44 751

Créances, autres actifs & comptes de régularisation 185 376 208 866

TOTAL 12 370 037 12 025 109

PASSIFEn milliers d’Euros 31/12/2013 31/12/2012Provisions techniques brutes 11 464 580 11 146 906

Autres dettes & comptes de régularisation 99 440 138 847

Autres passifs d'assurance 116 332 102 350

Provisions pour risques & charges 2 609 3 963

Intérêts minoritaires 26 694 21 184

Capitaux propres hors résultat (part du groupe) 611 857 597 217

Résultat de l'exercice (part du Groupe) 48 524 14 642

TOTAL 12 370 037 12 025 109

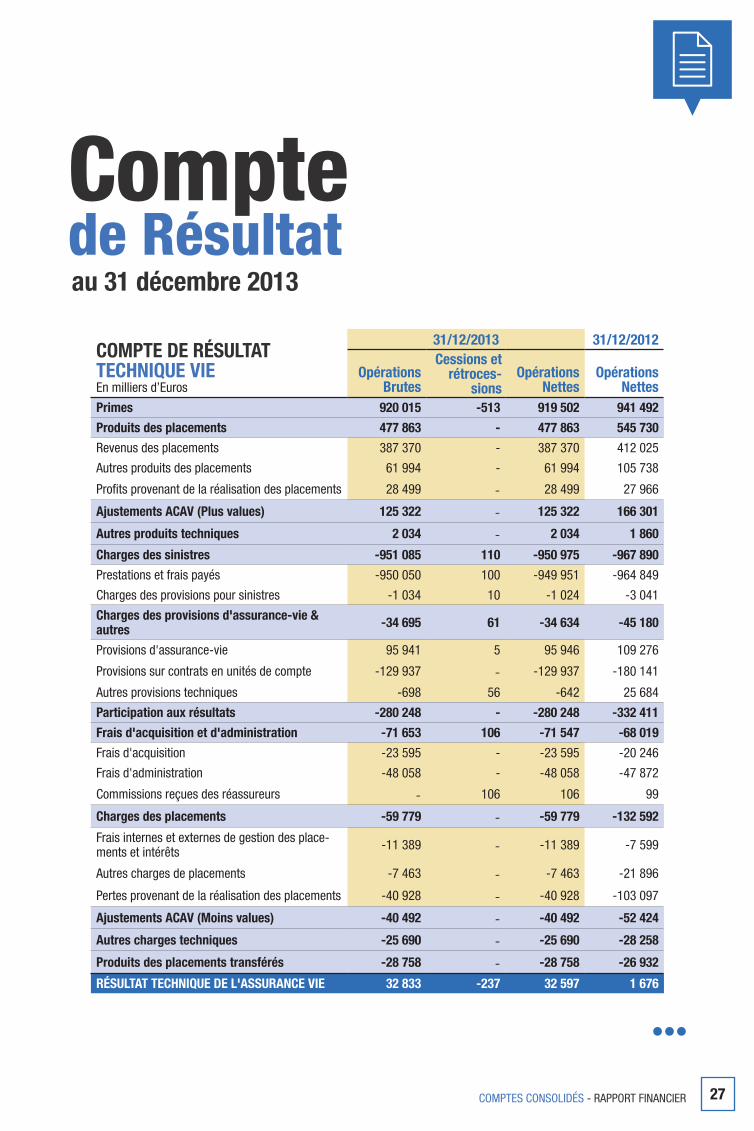

COMPTE DE RÉSULTATEn milliers d’Euros 31/12/2013 31/12/2012Chiffre d'affaires 1 090 1 104

Marge brute des activités d'assurance 131 963 90 673

Charges d'exploitation -46 033 -45 839

Produits des autres activités 2 438 2 260

Résultat d'exploitation 88 368 47 095

Résultat exceptionnel -1 225 -1 212

Amortissements écarts d'acquisition 100 -

Résultat brut avant Impôt 87 243 45 883

Impôts sur les bénéfices -33 164 -27 130

Résultat net 54 079 18 753

Intérêts des minoritaires -5 555 -4 111

RÉSULTAT NET (PART DU GROUPE) 48 524 14 642

* Changement de méthode comptable en 2013

5COMPTES CONSOLIDÉS - RAPPORT FINANCIER

Rapport général des commissaires aux comptes(Exercice clos au 31 décembre 2013)

En exécution de la mission qui nous a été confiée par votre Assemblée Générale, nous vous présentons notre rapport, relatif à l'exercice clos le 31 décembre 2013, sur :• le contrôle des comptes consolidés de la société Nord Europe Assurances, tels qu'ils sont

joints au présent rapport,• la justification de nos appréciations,• la vérification spécifique prévue par la loi. Les comptes consolidés ont été arrêtés par le Directoire. Il nous appartient, sur la base de notre audit, d’exprimer une opinion sur ces comptes.

OPINION SUR LES COMPTES CONSOLIDÉSNous avons effectué notre audit selon les normes d’exercice professionnel applicables en France ; ces normes requièrent la mise en oeuvre de diligences permettant d'obtenir l'as-surance raisonnable que les comptes consoli-dés ne comportent pas d'anomalies significa-tives. Un audit consiste à vérifier par sondages ou au moyen d’autres méthodes de sélection, les éléments justifiant des montants et informa-tions figurant dans les comptes consolidés. Il consiste également à apprécier les principes comptables suivis, les estimations significa-tives retenues et la présentation d’ensemble des comptes. Nous estimons que les éléments que nous avons collectés sont suffisants et appropriés pour fonder notre opinion.

Nous certifions que les comptes consolidés sont, au regard des règles et principes comp-tables, réguliers et sincères et donnent une image fidèle du patrimoine, de la situation financière, ainsi que du résultat de l'ensemble constitué par les personnes et entités com-prises dans la consolidation.

Sans remettre en cause l’opinion exprimée ci-dessous, nous attirons votre attention sur les notes 1.3 et 3.1.1 paragraphe D de l’annexe des comptes consolidés qui décrivent les chan-gements de méthode comptable relatifs au traitement comptable des titres amortissables relevant de l’article R332-20 et leur incidence sur les comptes consolidés de NEA au titre de l’exercice clos au 31 décembre 2013.

JUSTIFICATION DES APPRÉCIATIONSEn application des dispositions de l’article L.823-9 du Code de commerce relatives à la justification de nos appréciations, nous portons à votre connaissance les éléments suivants :

• Certains postes techniques à l’actif et au pas-sif des comptes consolidés de votre société sont estimés selon des modalités réglemen-taires et en utilisant des données statistiques et des techniques actuarielles. Il en est ainsi notamment des provisions techniques. Les modalités de détermination de ces éléments sont relatées dans la note J du paragraphe 3.1.1 de l’annexe. Nous nous sommes assurés de la cohérence d’ensemble des hypothèses et des modèles de calcul retenus par votre

6 RAPPORT FINANCIER - COMPTES CONSOLIDÉS

société ainsi que de la conformité des éva-luations obtenues avec les exigences régle-mentaires et économiques.

• Les provisions pour dépréciation à carac-tère durable et pour risque de contrepartie sur le portefeuille titres sont évaluées selon les modalités relatées dans la note D du paragraphe 3.1.1. figurant dans l’annexe aux comptes. Nous avons examiné les modali-tés de recensement des expositions de Nord Europe Assurances, ainsi que les modalités de valorisation et de dépréciation des instru-ments financiers.

• Nous avons vérifié que l’évaluation des provisions portant sur les actifs relevant de l’article R.332-20 du code des assu-rances était cohérente avec l’intention de détention de ces titres et nous avons examiné, en tant que de besoin, les don-nées, les hypothèses retenues et la docu-mentation préparées dans le cadre de l’évaluation de ces provisions.

• Nous avons pris connaissance des ana-lyses effectuées par la société sur les risques éventuels attachés aux actifs relevant de l’article R.332-19 du code des assurances et notamment à la dette sou-veraine, sa valorisation et son traitement comptable.

Les appréciations ainsi portées s’inscrivent dans le cadre de notre démarche d’audit des comptes consolidés, pris dans leur ensemble, et ont donc contribué à la formation de notre opinion exprimée dans la première partie de ce rapport.

VÉRIFICATION SPÉCIFIQUENous avons également procédé, conformément aux normes d’exercice professionnel appli-cables en France, à la vérification spécifique prévue par la loi des informations relatives au groupe données dans le rapport de gestion.Nous n'avons pas d'observation à formuler sur leur sincérité et leur concordance avec les comptes consolidés.

Fait à Neuilly-sur-Seine et Paris La Défense, le 29 avril 2014,

Les Commissaires aux Comptes

Deloitte & AssociésJérôme LEMIERRE

MazarsNicolas ROBERTMichel BARBET-MASSIN

7COMPTES CONSOLIDÉS - RAPPORT FINANCIER

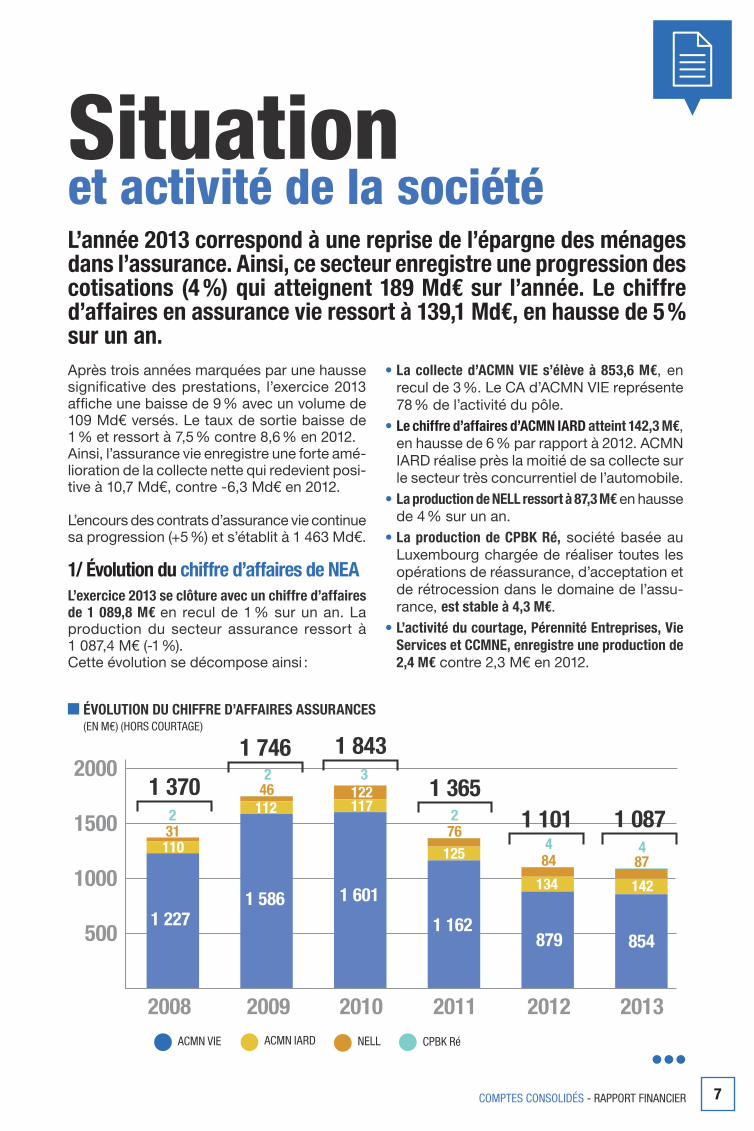

Situation et activité de la sociétéL’année 2013 correspond à une reprise de l’épargne des ménages dans l’assurance. Ainsi, ce secteur enregistre une progression des cotisations (4 %) qui atteignent 189 Md€ sur l’année. Le chiffre d’affaires en assurance vie ressort à 139,1 Md€, en hausse de 5 % sur un an.

ACMN VIE CPBK RéNELLACMN IARD

ÉVOLUTION DU CHIFFRE D’AFFAIRES ASSURANCES (EN M€) (HORS COURTAGE)

Après trois années marquées par une hausse significative des prestations, l’exercice 2013 affiche une baisse de 9 % avec un volume de 109 Md€ versés. Le taux de sortie baisse de 1 % et ressort à 7,5 % contre 8,6 % en 2012.Ainsi, l’assurance vie enregistre une forte amé-lioration de la collecte nette qui redevient posi-tive à 10,7 Md€, contre -6,3 Md€ en 2012.

L’encours des contrats d’assurance vie continue sa progression (+5 %) et s’établit à 1 463 Md€.

1/ Évolution du chiffre d’affaires de NEAL’exercice 2013 se clôture avec un chiffre d’affaires de 1 089,8 M€ en recul de 1 % sur un an. La production du secteur assurance ressort à 1 087,4 M€ (-1 %).Cette évolution se décompose ainsi :

• La collecte d’ACMN VIE s’élève à 853,6 M€, en recul de 3 %. Le CA d’ACMN VIE représente 78 % de l’activité du pôle.

• Le chiffre d’affaires d’ACMN IARD atteint 142,3 M€, en hausse de 6 % par rapport à 2012. ACMN IARD réalise près la moitié de sa collecte sur le secteur très concurrentiel de l’automobile.

• La production de NELL ressort à 87,3 M€ en hausse de 4 % sur un an.

• La production de CPBK Ré, société basée au Luxembourg chargée de réaliser toutes les opérations de réassurance, d’acceptation et de rétrocession dans le domaine de l’assu-rance, est stable à 4,3 M€.

• L’activité du courtage, Pérennité Entreprises, Vie Services et CCMNE, enregistre une production de 2,4 M€ contre 2,3 M€ en 2012.

500

1000

1500

20001 370

1 746 1 843

1 3651 101 1 087

1 227

110312

2

2

4 4

46

76

84 87

3122

112 117

125

134 1421 586 1 601

1 162879 854

2008 2009 2010 2011 2012 2013

8 RAPPORT FINANCIER - COMPTES CONSOLIDÉS

Le chiffre d’affaires assurances se répartit entre les différents réseaux de distribution comme suit :• 54 % de la production provient de l’activité du

Crédit Mutuel Nord Europe. La contribution du CMNE reste stable sur un an. La production de 646,8 M€ est en hausse de 9 % sur un an.

• Le chiffre d’affaires de la BKCP ressort à 82,2 M€ en baisse de 33 %. La part de la BKCP baisse de 3 pts sur un an pour ressortir à 8 % du chiffre d’affaires du Pôle Assurances à fin 2013.

• La collecte de La Française s’élève à 90,9 M€ contre 71 M€ en 2012. Le chiffre d’affaires de La Française représente 8 % de la collecte globale contre 6 % en 2012.

• La production des Partenaires externes est de 267,4 M€ en recul de 15 % sur un an. Cette production intègre la collecte de Skandia pour 111,9 M€. Son activité est en recul de 13 % sur un an.

RÉPARTITION DU CHIFFRE D’AFFAIRES ASSURANCES PAR RÉSEAU DE DISTRIBUTION (en M€)

CMNE Partenaires externesLa Française AMBKCP

COMPOSITION DU CHIFFRE D’AFFAIRES PAR SECTEUR D’ACTIVITÉ

10%

10%

80%

Épargne Vie et Capi Assurance de biensPrévoyance / Santé

Avec une production de 866,2 M€, les produits d’épargne vie et capitalisation représentent 80 % de la collecte du Pôle Assurances (-1pt sur un an).

Le chiffre d’affaires en assurance de biens (Mul-tirisques Habitation, Automobile) s’élève à 111,3 M€ (+5 %).

La production en prévoyance et santé représente 10 % du chiffre d’affaires de l’exercice avec une collecte de 105,6 M€ (+5 %).

500

1000

1500

2000

689

500

107 112123

74 5771 82

91

122

751

276177

543

813

291

617

704

492

596

311

651

263

2008 2009 2010 2011 2012 2013

1 370

1 746 1 843

1 3651 101 1 087

9COMPTES CONSOLIDÉS - RAPPORT FINANCIER

COMPOSITION DU CHIFFRE D’AFFAIRES ÉPARGNE PAR TYPE DE PRODUIT

ÉVOLUTION DES PROVISIONS TECHNIQUES BRUTES CONSOLIDÉES

0%

20%

40%

60%

80%

100%

84,6% 82,2%

17,8%15,4%

2012 2013Supports en €uros Supports en UC

Le taux d’unités de compte dans la collecte ressort à 17,8 % contre 15,4 % en 2012 et 12,4 % en 2011. La production investie sur des supports en unités de compte s’établie à 154,5 M€, en hausse de 13 % sur un an.

2/ Variation des provisions techniques consolidéesEn progression de 3 % sur un an, le total des provisions techniques consolidées du Groupe NEA s’établit à 11 465 M€ dont 11,3 Md€ au titre des contrats épargne. 13,9 % des provisions techniques, soit 1 594 M€, sont investis sur des supports UC contre 13,4 % à fin 2012.L’encours épargne généré par le CMNE représente 55 % des encours consolidés du pôle et ressort à 6,3 Md€ en hausse de 4 %.

ACMN VIE CPBK RéNELLACMN IARD

0

2 000

4 000

6 000

8 000

10 000

12 000 7 8749 188 10 503 10 757 11 147 11 465

7 303

49372

255180

861595

9 57895

10 61695

7 618100

9

8 549 9 78410 074 10 428 10 738

2008 2009 2010 2011 2012 2013

10 RAPPORT FINANCIER - COMPTES CONSOLIDÉS

7%13%

56%24%

COMPOSITION DES PLACEMENTS

Le total des placements s’établit à 12 076 M€ (en valeur nette) en progression de 3 % par rapport à 2012. La part des obligations reste stable à 56 %. L’immobilier et les actions représentent res-pectivement 13 % et 31 % des actifs (hors UC).

Évolution de la répartition des placements (En valeur nette – hors UC) Une provision pour dépréciation est consta-

tée lorsqu’un titre classé en R 332-20 connait une moins-value latente supérieure à 20 % de son prix de revient pendant une durée de 6 mois consécutifs. En outre si la valeur de réalisation est inférieure à 30 % à la date d’arrêté, une provision pour dépréciation durable est également constatée.

Cette provision est calculée au 31 décembre 2013 sur la base de la valeur de réalisation pour un montant de 4,2 M€.

Pour ACMN VIE, au 31/12/2013, le total des plus-values latentes sur la catégorie R332-20 s’éta-blissait à 179,8 M€ contre une plus-value de 52,7 M€ au 31/12/2012.

Obligations AutresImmobilierOPCVM

NEA compte 387 990 contrats d’épargne, en hausse de 2 % sur un an.

Le portefeuille de contrats de Prévoyance/Santé s’établit à 780 738, en hausse de 15 %.

L’Automobile représente 12 % des contrats gérés avec un volume de 177 033 contrats à fin 2013 contre 174 705 un an auparavant.

Enfin, ACMN IARD compte également 149 925 contrats Multirisque Habitation (+ 3 %).

C’est donc au total plus de 1 495 686 contrats qui sont gérés par les différentes sociétés du Groupe NEA (+ 8 %).

Prévoyance / Santé

MRHAuto

Epargne Vie et Capi

RÉPARTITION DU STOCK DE CONTRATS

10%

12%

52%

26%

11COMPTES CONSOLIDÉS - RAPPORT FINANCIER

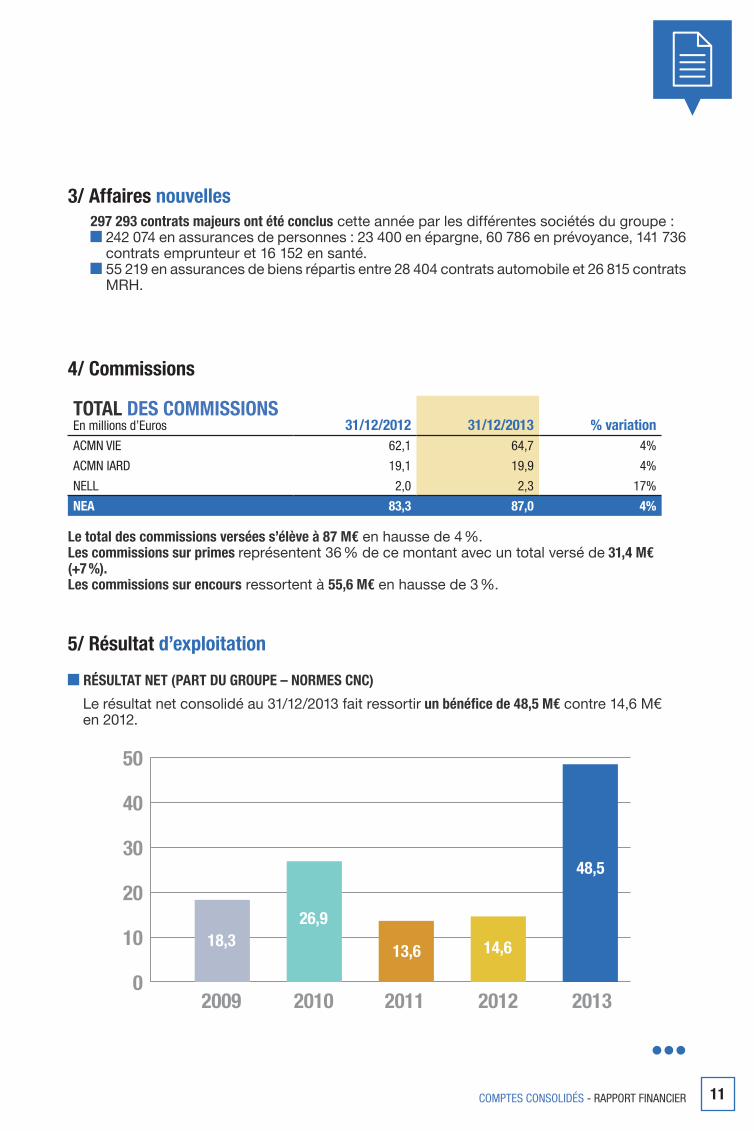

3/ Affaires nouvelles297 293 contrats majeurs ont été conclus cette année par les différentes sociétés du groupe :

242 074 en assurances de personnes : 23 400 en épargne, 60 786 en prévoyance, 141 736 contrats emprunteur et 16 152 en santé. 55 219 en assurances de biens répartis entre 28 404 contrats automobile et 26 815 contrats MRH.

4/ Commissions

TOTAL DES COMMISSIONSEn millions d’Euros 31/12/2012 31/12/2013 % variationACMN VIE 62,1 64,7 4%

ACMN IARD 19,1 19,9 4%

NELL 2,0 2,3 17%

NEA 83,3 87,0 4%

Le total des commissions versées s’élève à 87 M€ en hausse de 4 %. Les commissions sur primes représentent 36 % de ce montant avec un total versé de 31,4 M€ (+7 %).Les commissions sur encours ressortent à 55,6 M€ en hausse de 3 %.

5/ Résultat d’exploitation

RÉSULTAT NET (PART DU GROUPE – NORMES CNC)

Le résultat net consolidé au 31/12/2013 fait ressortir un bénéfice de 48,5 M€ contre 14,6 M€ en 2012.

0

10

20

30

40

50

2009 2010 2011 2012 2013

18,326,9

13,6 14,6

48,5

12 RAPPORT FINANCIER - COMPTES CONSOLIDÉS

6/ Solvabilité et fonds propresLa marge de solvabilité pour le Pôle Assurances NEA consolidé au 31 décembre 2013 ressort à 707 909 K€ et le besoin de marge à 461 767 K€.Le ratio de couverture hors plus-value latentes, est de 153 % à fin 2013 contre 148 % à fin 2012.

La marge est constituée des fonds propres, de l’emprunt TSDI de 46 M€ contracté par NEA et de l’Emprunt ESDI de 7 M€ contracté par NELL auprès de la CFCMNE.

Chaque entité du pôle NEA couvre sa marge au 31 décembre 2013.

Marge de solvabilité Exigence de marge % couverture

ACMN VIEAssurance vie

Caisse Fédérale duCrédit Mutuel Nord Europe

Nord Europe Assurances

CPBK-RéRéassurance

Nord Europe LifeLuxembourgAssurance vie

CourtageCMNE

Courtage assurance

ACMN IARDAssurance dommages

GACM

PérennitéEntreprises

Courtage assurance

Vie ServicesGestion pour

compte

LINE DATA SA

100 % 100 % 100 %51 %

49 %

100 %100 %

100 %

77 %

23 %

7/ Activité des filiales

0

200

400

600

800

20092008 2010 2011 2012 2013

393 326414 374

492 428

657448

673

454

708

462

121% 110%115%

147% 148% 153%

13COMPTES CONSOLIDÉS - RAPPORT FINANCIER

COMPTES CONSOLIDÉSChiffres clés en millions d'Euros 2013 2012 2013 / 2012TOTAL BILAN 12 419,0 12 025,1 3,3%

Fonds propres et résultats 687,1 633,0 8,5%

Dont part du Groupe 660,4 611,9 7,9%

Dont part des minoritaires 26,7 21,2 26,0%

Résultat Net 54,1 18,8 188,4%

Dont part du Groupe 48,5 14,6 231,4%

Dont part des minoritaires 5,6 4,1 36,2%

Provisions Techniques 11 464,6 11 146,9 2,8%

Assurance Vie 11 282,8 10 966,4 2,9%

Assurance Non Vie 181,7 180,5 0,7%

Placements 12 097,5 11 719,0 3,2%

Euros 10 503,3 10 256,6 2,4%

Unités de compte 1 594,2 1 462,4 9,0%

Primes totales 1 089,8 1 103,7 -1,3%

Assurance Vie 920,0 942,0 -2,3%

Assurance Non Vie 167,4 159,5 5,0%

Autres activités 2,4 2,3 5,7%

Le résultat net consolidé (part du Groupe) ressort à 48,5 M€ (normes CNC) au terme de l’exercice 2013 contre 14,6 M€ à fin 2012.

Les retraitements CNC de - 25,7 M€ sont principalement liés aux retraitements suivants :• Retraitements des dividendes reçus des entités du Pôle NEA pour - 25,9 M€• Des provisions d’égalisation et réserve de capitalisation pour 7,9 M€• De la reprise totale du déficit fiscal pour - 2 M€• Part des minoritaires : - 5,5 M€

NEA Nord Europe Assurance

14 RAPPORT FINANCIER - COMPTES CONSOLIDÉS

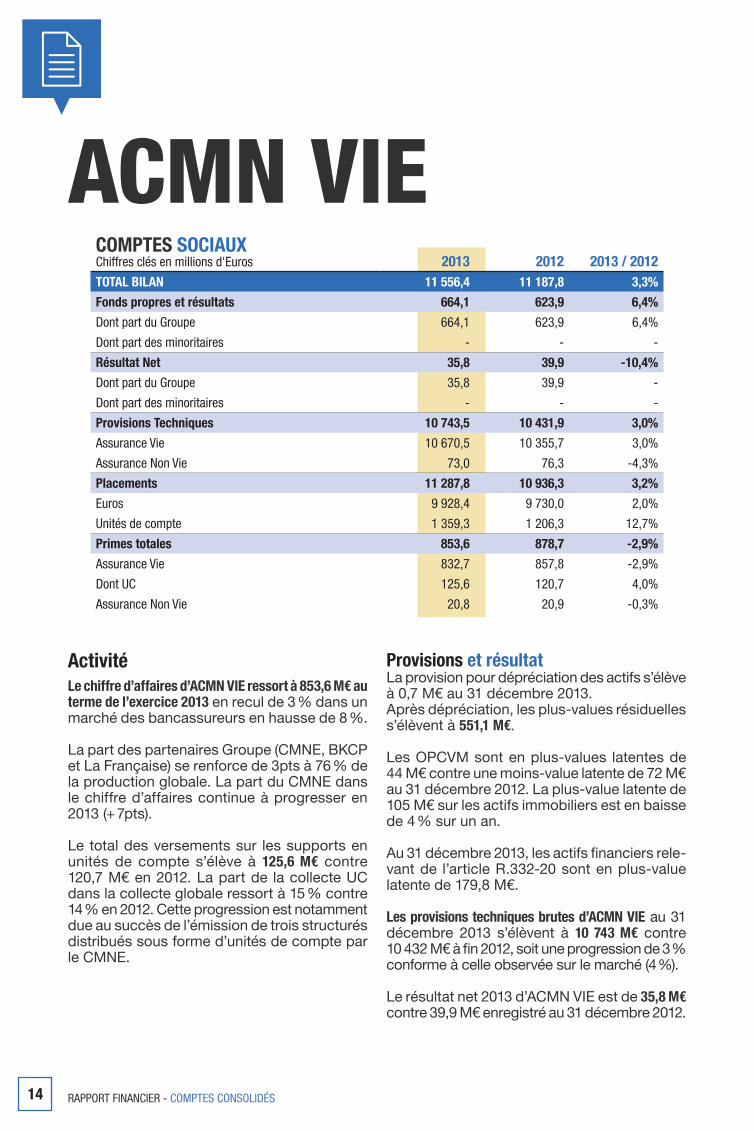

ACMN VIECOMPTES SOCIAUXChiffres clés en millions d'Euros 2013 2012 2013 / 2012TOTAL BILAN 11 556,4 11 187,8 3,3%

Fonds propres et résultats 664,1 623,9 6,4%

Dont part du Groupe 664,1 623,9 6,4%

Dont part des minoritaires - - -

Résultat Net 35,8 39,9 -10,4%

Dont part du Groupe 35,8 39,9 -

Dont part des minoritaires - - -

Provisions Techniques 10 743,5 10 431,9 3,0%

Assurance Vie 10 670,5 10 355,7 3,0%

Assurance Non Vie 73,0 76,3 -4,3%

Placements 11 287,8 10 936,3 3,2%

Euros 9 928,4 9 730,0 2,0%

Unités de compte 1 359,3 1 206,3 12,7%

Primes totales 853,6 878,7 -2,9%

Assurance Vie 832,7 857,8 -2,9%

Dont UC 125,6 120,7 4,0%

Assurance Non Vie 20,8 20,9 -0,3%

ActivitéLe chiffre d’affaires d’ACMN VIE ressort à 853,6 M€ au terme de l’exercice 2013 en recul de 3 % dans un marché des bancassureurs en hausse de 8 %.

La part des partenaires Groupe (CMNE, BKCP et La Française) se renforce de 3pts à 76 % de la production globale. La part du CMNE dans le chiffre d’affaires continue à progresser en 2013 (+ 7pts).

Le total des versements sur les supports en unités de compte s’élève à 125,6 M€ contre 120,7 M€ en 2012. La part de la collecte UC dans la collecte globale ressort à 15 % contre 14 % en 2012. Cette progression est notamment due au succès de l’émission de trois structurés distribués sous forme d’unités de compte par le CMNE.

Provisions et résultatLa provision pour dépréciation des actifs s’élève à 0,7 M€ au 31 décembre 2013.Après dépréciation, les plus-values résiduelles s’élèvent à 551,1 M€.

Les OPCVM sont en plus-values latentes de 44 M€ contre une moins-value latente de 72 M€ au 31 décembre 2012. La plus-value latente de 105 M€ sur les actifs immobiliers est en baisse de 4 % sur un an.

Au 31 décembre 2013, les actifs financiers rele-vant de l’article R.332-20 sont en plus-value latente de 179,8 M€.

Les provisions techniques brutes d’ACMN VIE au 31 décembre 2013 s’élèvent à 10 743 M€ contre 10 432 M€ à fin 2012, soit une progression de 3 % conforme à celle observée sur le marché (4 %).

Le résultat net 2013 d’ACMN VIE est de 35,8 M€ contre 39,9 M€ enregistré au 31 décembre 2012.

15COMPTES CONSOLIDÉS - RAPPORT FINANCIER

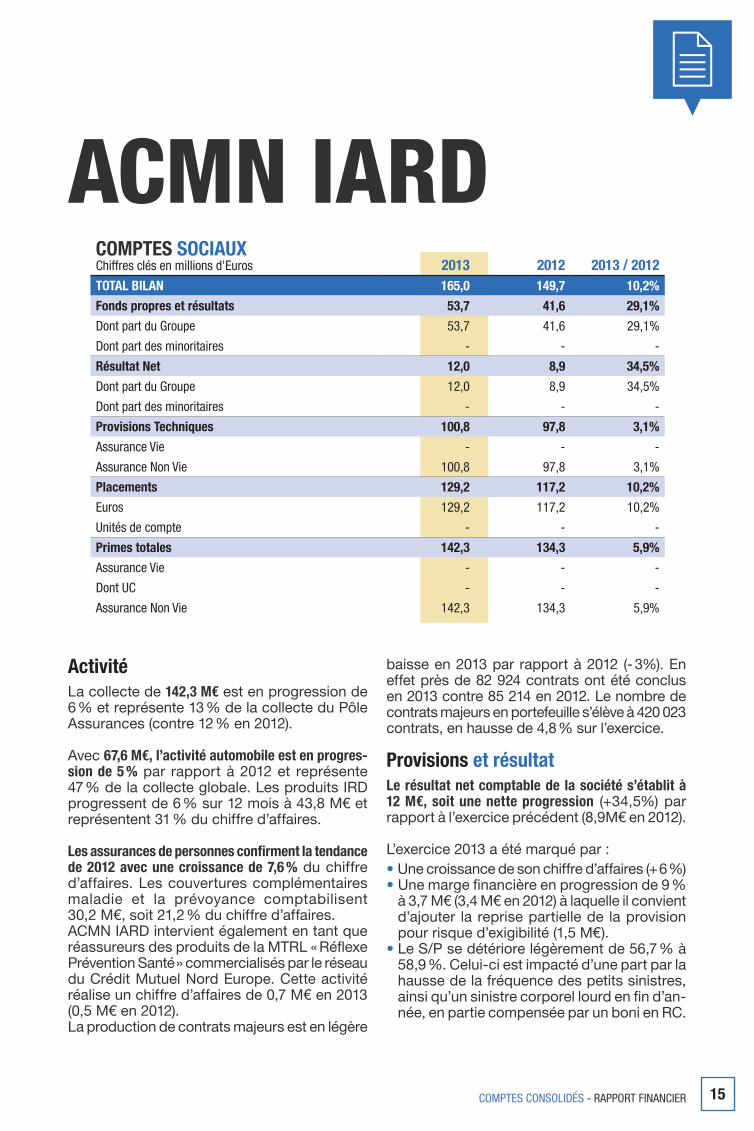

ACMN IARDCOMPTES SOCIAUXChiffres clés en millions d'Euros 2013 2012 2013 / 2012TOTAL BILAN 165,0 149,7 10,2%

Fonds propres et résultats 53,7 41,6 29,1%

Dont part du Groupe 53,7 41,6 29,1%

Dont part des minoritaires - - -

Résultat Net 12,0 8,9 34,5%

Dont part du Groupe 12,0 8,9 34,5%

Dont part des minoritaires - - -

Provisions Techniques 100,8 97,8 3,1%

Assurance Vie - - -

Assurance Non Vie 100,8 97,8 3,1%

Placements 129,2 117,2 10,2%

Euros 129,2 117,2 10,2%

Unités de compte - - -

Primes totales 142,3 134,3 5,9%

Assurance Vie - - -

Dont UC - - -

Assurance Non Vie 142,3 134,3 5,9%

ActivitéLa collecte de 142,3 M€ est en progression de 6 % et représente 13 % de la collecte du Pôle Assurances (contre 12 % en 2012).

Avec 67,6 M€, l’activité automobile est en progres-sion de 5 % par rapport à 2012 et représente 47 % de la collecte globale. Les produits IRD progressent de 6 % sur 12 mois à 43,8 M€ et représentent 31 % du chiffre d’affaires.

Les assurances de personnes confirment la tendance de 2012 avec une croissance de 7,6 % du chiffre d’affaires. Les couvertures complémentaires maladie et la prévoyance comptabilisent 30,2 M€, soit 21,2 % du chiffre d’affaires.ACMN IARD intervient également en tant que réassureurs des produits de la MTRL « Réflexe Prévention Santé » commercialisés par le réseau du Crédit Mutuel Nord Europe. Cette activité réalise un chiffre d’affaires de 0,7 M€ en 2013 (0,5 M€ en 2012).La production de contrats majeurs est en légère

baisse en 2013 par rapport à 2012 (- 3%). En effet près de 82 924 contrats ont été conclus en 2013 contre 85 214 en 2012. Le nombre de contrats majeurs en portefeuille s’élève à 420 023 contrats, en hausse de 4,8 % sur l’exercice.

Provisions et résultatLe résultat net comptable de la société s’établit à 12 M€, soit une nette progression (+34,5%) par rapport à l’exercice précédent (8,9M€ en 2012).

L’exercice 2013 a été marqué par :• Une croissance de son chiffre d’affaires (+ 6 %) • Une marge financière en progression de 9 %

à 3,7 M€ (3,4 M€ en 2012) à laquelle il convient d’ajouter la reprise partielle de la provision pour risque d’exigibilité (1,5 M€).

• Le S/P se détériore légèrement de 56,7 % à 58,9 %. Celui-ci est impacté d’une part par la hausse de la fréquence des petits sinistres, ainsi qu’un sinistre corporel lourd en fin d’an-née, en partie compensée par un boni en RC.

16 RAPPORT FINANCIER - COMPTES CONSOLIDÉS

COMPTES SOCIAUXChiffres clés en millions d'Euros 2013 2012 2013 / 2012TOTAL BILAN 659,6 655,1 0,7%

Fonds propres et résultats 27,5 25,5 7,9%

Dont part du Groupe 27,5 25,5 7,9%

Dont part des minoritaires - - -

Résultat Net 2,0 1,5 32,9%

Dont part du Groupe 2,0 1,5 32,9%

Dont part des minoritaires - - -

Provisions Techniques 618,2 615,9 0,4%

Assurance Vie 618,2 615,9 0,4%

Assurance Non Vie - - -

Placements 646,2 640,3 0,9%

Euros 415,3 384,2 8,1%

Unités de compte 231,0 256,1 -9,8%

Primes totales 87,3 84,2 3,7%

Assurance Vie 87,3 84,2 3,7%

Dont UC 28,9 16,5 75,7%

NELL Nord Europe Life Luxembourg

ActivitéLe chiffre d’affaires ressort à 87,3 M€ en hausse de 4 % par rapport à 2012. Contribution au chiffre d’affaires des différents réseaux de distribution :• L’activité commerciale du réseau BKCP affiche une collecte 3 fois supérieure à celle de l’an

passée. Le chiffre d’affaires ressort à 26,4 M€. Les investissements en unités de compte repré-sentent 27 % de cette production contre 15 % enregistrés en 2012.

• L’activité du courtage est en baisse de 19 % avec une collecte de 60,9 M€ dont 36 % en unité de compte (+16pts sur un an).

Provisions et résultatLe résultat de NELL s’élève à 2 M€ contre 1,5 M€ enregistrés au 31 décembre 2012.

17COMPTES CONSOLIDÉS - RAPPORT FINANCIER

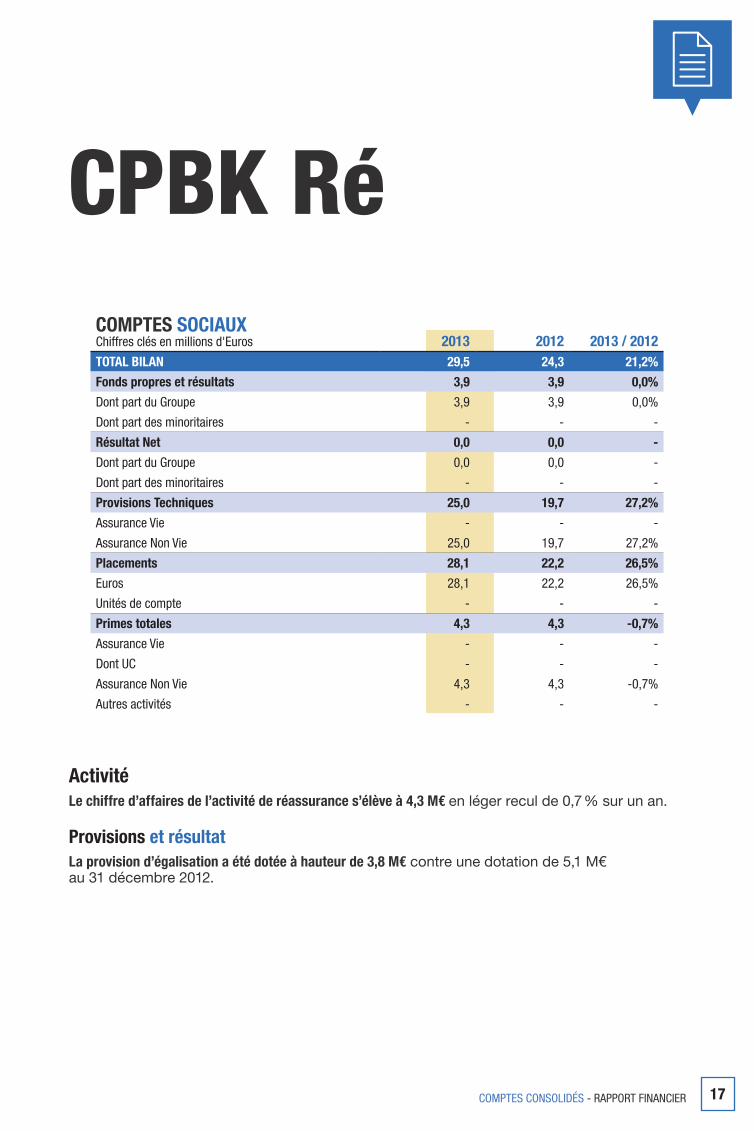

COMPTES SOCIAUXChiffres clés en millions d'Euros 2013 2012 2013 / 2012TOTAL BILAN 29,5 24,3 21,2%

Fonds propres et résultats 3,9 3,9 0,0%

Dont part du Groupe 3,9 3,9 0,0%

Dont part des minoritaires - - -

Résultat Net 0,0 0,0 -

Dont part du Groupe 0,0 0,0 -

Dont part des minoritaires - - -

Provisions Techniques 25,0 19,7 27,2%

Assurance Vie - - -

Assurance Non Vie 25,0 19,7 27,2%

Placements 28,1 22,2 26,5%

Euros 28,1 22,2 26,5%

Unités de compte - - -

Primes totales 4,3 4,3 -0,7%

Assurance Vie - - -

Dont UC - - -

Assurance Non Vie 4,3 4,3 -0,7%

Autres activités - - -

ActivitéLe chiffre d’affaires de l’activité de réassurance s’élève à 4,3 M€ en léger recul de 0,7 % sur un an.

Provisions et résultatLa provision d’égalisation a été dotée à hauteur de 3,8 M€ contre une dotation de 5,1 M€ au 31 décembre 2012.

CPBK Ré

18 RAPPORT FINANCIER - COMPTES CONSOLIDÉS

COMPTES SOCIAUXChiffres clés en millions d'Euros 2013 2012 2013 / 2012TOTAL BILAN 1,8 2,5 -26,4%

Fonds propres et résultats 1,8 2,4 -25,9%

Dont part du Groupe 1,8 2,4 -25,9%

Dont part des minoritaires - - -

Résultat Net 0,1 0,1 -29,2%

Dont part du Groupe 0,1 0,1 -29,2%

Dont part des minoritaires - - -

Provisions Techniques - - -

Assurance Vie - - -

Assurance Non Vie - - -

Placements 1,3 2,0 -34,5%

Euros 1,3 2,0 -34,5%

Unités de compte - - -

Primes totales 0,1 0,2 -41,0%

Assurance Vie - - -

Dont UC - - -

Assurance Non Vie - - -

Autres activités 0,1 0,2 -41,0%

Pérennité Entreprises

ActivitéLe total des produits d’exploitation s’élève au 31 décembre 2013 à 145 631 € contre 336 313 € au titre de l’exercice précédent. Au cours de l’exercice 2013, les produits d’épargne retraite assurés par la société ACMN VIE ont enregistré une production de 1,7 M€ pour un encours de 30,3 M€. Cette acti-vité a généré un chiffre d’affaires pour Pérennité Entreprises de 145,6 K€ contre 246,6 K€ en 2012. D’autre part, l’activité d’épargne salariale arrê-tée fin 2011 a enregistré un solde résiduel de commissions de -34 €.

RésultatLe résultat d’exploitation recule de 49 % et s’élève à 50 932 € contre 100 198 € au titre de l’exercice précédent compte tenu de l’arrêt de l’activité épargne salariale et de la gestion déléguée qui en résultait.

Le résultat de l’exercice se solde par un bénéfice de 105 530 € contre 149 295 € l’exercice précé-dent.

Au 31 décembre 2013, le total du bilan de la société s’élève à 1 806 381 € contre 2 452 768 € au 31 décembre 2012. Le montant des fonds propres est de 1 757 368 €.

19COMPTES CONSOLIDÉS - RAPPORT FINANCIER

COMPTES SOCIAUXChiffres clés en millions d'Euros 2013 2012 2013 / 2012TOTAL BILAN 0,8 0,7 9,5%

Fonds propres et résultats 0,6 0,5 8,1%

Dont part du Groupe 0,6 0,5 8,1%

Dont part des minoritaires - - -

Résultat Net 0,3 0,2 17,9%

Dont part du Groupe 0,3 0,2 17,9%

Dont part des minoritaires - - -

Provisions Techniques - - -

Assurance Vie - - -

Assurance Non Vie - - -

Placements 0,5 0,5 -0,3%

Euros 0,5 0,5 -0,3%

Unités de compte - - -

Primes totales 1,0 0,8 25,4%

Assurance Vie - - -

Assurance Non Vie - - -

Autres activités 1,0 0,8 25,4%

Le chiffre d’affaires de l’activité courtage progresse de 25 % et ressort à 1 M€.

CCMNE Courtage Crédit Mutuel Nord Europe

20 RAPPORT FINANCIER - COMPTES CONSOLIDÉS

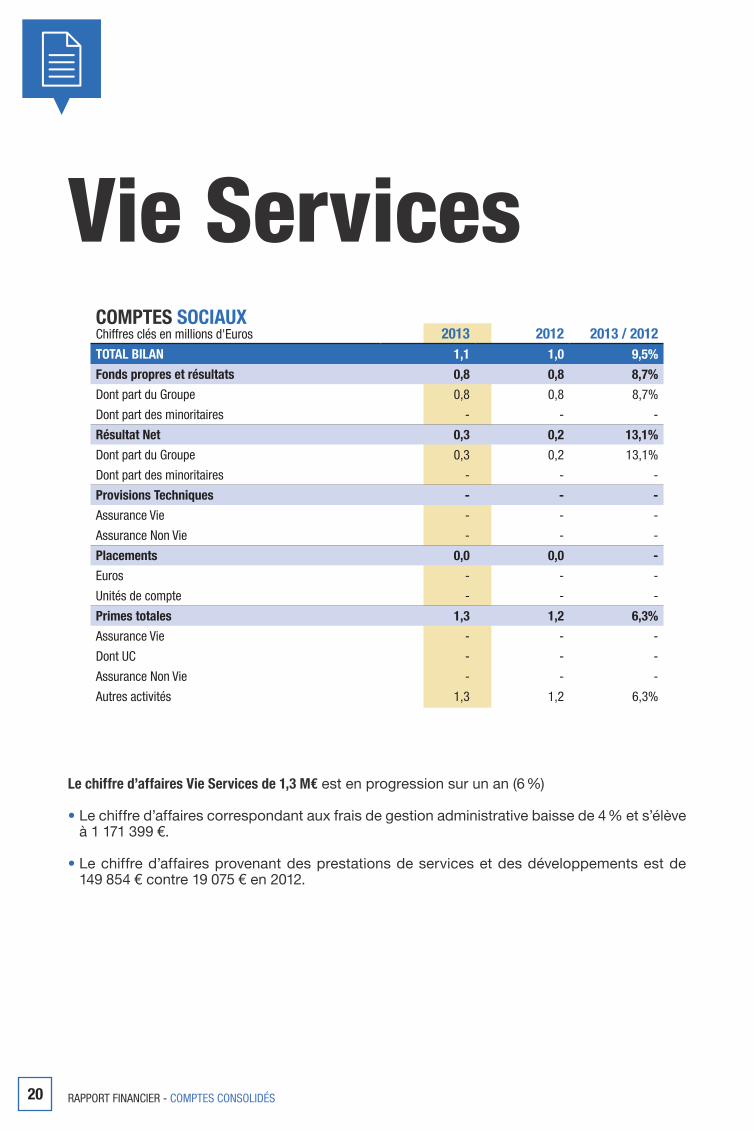

COMPTES SOCIAUXChiffres clés en millions d'Euros 2013 2012 2013 / 2012TOTAL BILAN 1,1 1,0 9,5%

Fonds propres et résultats 0,8 0,8 8,7%

Dont part du Groupe 0,8 0,8 8,7%

Dont part des minoritaires - - -

Résultat Net 0,3 0,2 13,1%

Dont part du Groupe 0,3 0,2 13,1%

Dont part des minoritaires - - -

Provisions Techniques - - -

Assurance Vie - - -

Assurance Non Vie - - -

Placements 0,0 0,0 -

Euros - - -

Unités de compte - - -

Primes totales 1,3 1,2 6,3%

Assurance Vie - - -

Dont UC - - -

Assurance Non Vie - - -

Autres activités 1,3 1,2 6,3%

Vie Services

Le chiffre d’affaires Vie Services de 1,3 M€ est en progression sur un an (6 %)

• Le chiffre d’affaires correspondant aux frais de gestion administrative baisse de 4 % et s’élève à 1 171 399 €.

• Le chiffre d’affaires provenant des prestations de services et des développements est de 149 854 € contre 19 075 € en 2012.

21COMPTES CONSOLIDÉS - RAPPORT FINANCIER

8/ Événements importants survenus depuis la clôture de l’exerciceNéant

PERSPECTIVES D’AVENIR

Pour 2014, malgré une économie dégradée, l’environnement de l’assurance devrait rester globalement favorable, les incertitudes fiscales et réglementaires s’étant dissipées ces derniers mois. Toutefois la vigilance reste en vigueur. Le calendrier de mise en place de Solvabilité 2 donne enfin un horizon. La création des fonds Euro Croissance va également dans le bon sens : trouver une première alternative aux fonds en euros, tout en étant déjà une possi-bilité complémentaire dans notre future offre. La Belgique devrait de son côté connaître une stabilisation de son marché. Enfin, le besoin croissant de protection des Français et des Belges constitue un atout majeur pour les assureurs sur lequel le Pôle Assurances devra capitaliser à l’avenir.

Les orientations 2014 de NEA sont dictées par la poursuite de la transformation et se déclinent selon les quatre axes du PMT :

PROXIMITÉ, en poursuivant

le renforcement des synergies avec le Groupe

CMNE et en instaurant systématiquement la

qualité de service.

MODERNITÉ, en innovant dans les

réponses Produits (Euro-Croissance, Vie Génération,

UC, prévoyance, IARD) et dans les canaux de communication

entre le client final et la compagnie.

RENTABILITÉ, en maîtrisant les coûts, en