Embed Size (px)

Citation preview

Êtes-vous prêts?

NOUVELLE NORME COMPTABLE IFRS 16

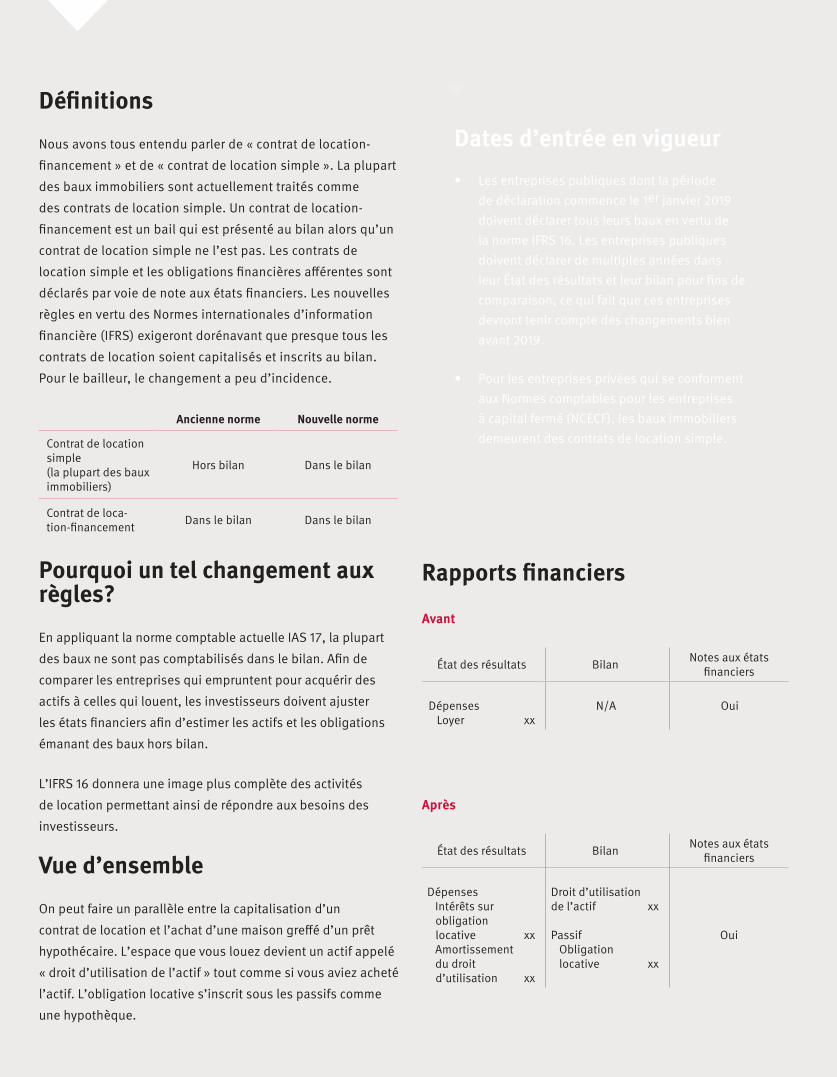

Définitions

Nous avons tous entendu parler de « contrat de location-

financement » et de « contrat de location simple ». La plupart

des baux immobiliers sont actuellement traités comme

des contrats de location simple. Un contrat de location-

financement est un bail qui est présenté au bilan alors qu’un

contrat de location simple ne l’est pas. Les contrats de

location simple et les obligations financières afférentes sont

déclarés par voie de note aux états financiers. Les nouvelles

règles en vertu des Normes internationales d’information

financière (IFRS) exigeront dorénavant que presque tous les

contrats de location soient capitalisés et inscrits au bilan.

Pour le bailleur, le changement a peu d’incidence.

Ancienne norme Nouvelle norme

Contrat de location simple (la plupart des baux immobiliers)

Hors bilan Dans le bilan

Contrat de loca-tion-financement Dans le bilan Dans le bilan

Pourquoi un tel changement aux règles?

En appliquant la norme comptable actuelle IAS 17, la plupart

des baux ne sont pas comptabilisés dans le bilan. Afin de

comparer les entreprises qui empruntent pour acquérir des

actifs à celles qui louent, les investisseurs doivent ajuster

les états financiers afin d’estimer les actifs et les obligations

émanant des baux hors bilan.

L’IFRS 16 donnera une image plus complète des activités

de location permettant ainsi de répondre aux besoins des

investisseurs.

Vue d’ensemble

On peut faire un parallèle entre la capitalisation d’un

contrat de location et l’achat d’une maison greffé d’un prêt

hypothécaire. L’espace que vous louez devient un actif appelé

« droit d’utilisation de l’actif » tout comme si vous aviez acheté

l’actif. L’obligation locative s’inscrit sous les passifs comme

une hypothèque.

Rapports financiers

Avant

État des résultats Bilan Notes aux états financiers

Dépenses Loyer xx

N/A Oui

Après

État des résultats Bilan Notes aux états financiers

Dépenses Intérêts sur obligation locative xx Amortissement du droit d’utilisation xx

Droit d’utilisationde l’actif xx

Passif Obligation locative xx

Oui

Dates d’entrée en vigueur

• Les entreprises publiques dont la période de déclaration commence le 1er janvier 2019 doivent déclarer tous leurs baux en vertu de la norme IFRS 16. Les entreprises publiques doivent déclarer de multiples années dans leur État des résultats et leur bilan pour fins de comparaison, ce qui fait que ces entreprises devront tenir compte des changements bien avant 2019.

• Pour les entreprises privées qui se conforment aux Normes comptables pour les entreprises à capital fermé (NCECF), les baux immobiliers demeurent des contrats de location simple.

Calcul de l’« obligation locative » et du « droit d’utilisation de l’actif »Évaluations initiales

De façon générale, l’évaluation initiale de l’obligation locative et du droit d’utilisation de l’actif représente la valeur actualisée des paiements de loyers futurs. L’actif sera amorti sur la durée de location, incluant les périodes de renouvellement raisonnablement certaines. En ce qui a trait à l’obligation locative, les intérêts seront enregistrés à l’état des résultats et le capital réduira la dette.

Composantes des évaluations initiales

Obligations locatives Droit d’utilisation de l’actif

Paiements de loyer fixesPaiements de loyers

variables en fonction d’un index ou d’un tauxGaranties de valeur

résiduellePrix d’exercice de l’option

d’achatPénalités pour résiliation de

contrat

Montant initial de l’obligation locative

Paiements locatifs versés au début ou avant

Avantages incitatifs à la location reçus

Coûts directs initiauxCoûts estimés pour la restauration des lieux

Éléments à considérer à la signature du bailLes locataires devront tenir compte des éléments clés ci-dessous puisque ceux-ci auront un impact sur la comptabilité tout au long de la durée de location :

• La durée de location (un plus long bail se traduit par un droit d’utilisation de l’actif et une l’obligation locative plus élevés)

• Les options de renouvellement, de résiliation et d’achat

• Le choix à effectuer entre la location et l’achat

• Le taux d’intérêt implicite du bail

• Les paiements fixes versus les paiements variables

• L’utilisation d’un bail brut ou net

Autres éléments dont il faut tenir compte

• Votre technologie de l’information est-elle en mesure de se conformer aux changements?

• Devriez-vous adapter vos systèmes ou encore impartir ce volet à un tiers?

• Avez-vous une banque de données de tous vos baux?

Les entreprises avec des contrats de location présenteront plus d’actifs, mais aussi plus de dettes.

Les dépenses totales de location seront plus élevées en début de bail même si les déboursés demeurent constants.

RATIOS IMPACT EXPLICATION

BAII + La dépense de loyer est remplacée par les intérêts et l’amortissement

BPA - Coûts plus élevés les premières années en raison des intérêts

Actif total + Le droit d’utilisation de l’actif est déclaré dans le bilan

Actif net -L’obligation locative est plus élevée que le droit d’utilisation de l’actif

Emprunt /capitaux propres + Dettes plus élevées sur un actif net

inférieur

Couvertures des intérêts -

Augmentation du BAII non proportionnelle à la hausse des intérêts

Rotation de l’actif - Statu quo des ventes sur l’actif accru

Impact sur les états financiers

Obligation locative

Droit d’utilisation de l’actif

Amortissement Intérêts

__ Paiement de loyer

Bilan

État des résultats et trésorerie

devencorenkf.com

Victoria Vancouver Edmonton Calgary Toronto-Ouest Toronto Ottawa Montréal Québec Moncton Halifax

Devencore ltée, agence immobilière 800, boulevard René-Lévesque Ouest, bureau 900

Montréal (Québec) H3B 1X9 Tél. : 514 392-1330

En conclusion

Chez NKF Devencore, nous avons mis au point des outils informatisés pour calculer votre obligation locative et votre droit d’utilisation de l’actif, y compris les tables d’amortissement et les écritures de journal afin de refléter ces valeurs dans vos états financiers. Que vous ayez un portefeuille de baux multiples ou une seule obligation, notre équipe de spécialistes peut vous assister dans ces calculs complexes et vous guider dans votre production de rapports.

Susan Tutt, CPA, CACourtier immobilierVice-président exécutive et chef de l’exploitation

Kelly-Ann Turcotte, CPA-CMA, MBAContrôleur adjoint

Pasqualina Monaco,B.Comm.Directrice, administra-tion de bauxCourtier immobilier

Taline DemirdjianParalégaleDirectrice, administra-tion de bauxCourtier immobilier

Lukasz KustuszProgrammeur,analyste senior etchef de projets

Kenny MartinProgrammeur /analyste