Embed Size (px)

Citation preview

Nouvelles Frontières :un tour opérateur intégréun tour opérateur intégré

Thierry Pénard et Eric Darmon

Université de Rennes 1

Historique de l’entreprise• Fondée en 1967 • 30 ans de forte croissance pour devenir un des leaders

français du tourisme organisé – => marché des séjours incluant le transport, l’hébergement et

des activités • Un tour opérateur fortement intégré • Un tour opérateur fortement intégré

– Une compagnie aérienne Corsairfly, des hôtels-club, un réseau d’agence exclusive et un site Web NouvellesFrontières.fr, …

• 236 agences (dont 143 magasins en « succursales » - 80% du CA- et le reste en franchise

• Mais racheté par l’allemand TUI (N°1 européen), un tour opérateur intégré– Depuis 2007, Marmara et NF dans le même groupe TUITravel

=> N°1 en France devant Club Med et Fram

Pourquoi NF a été racheté par TUI ? TUI ?

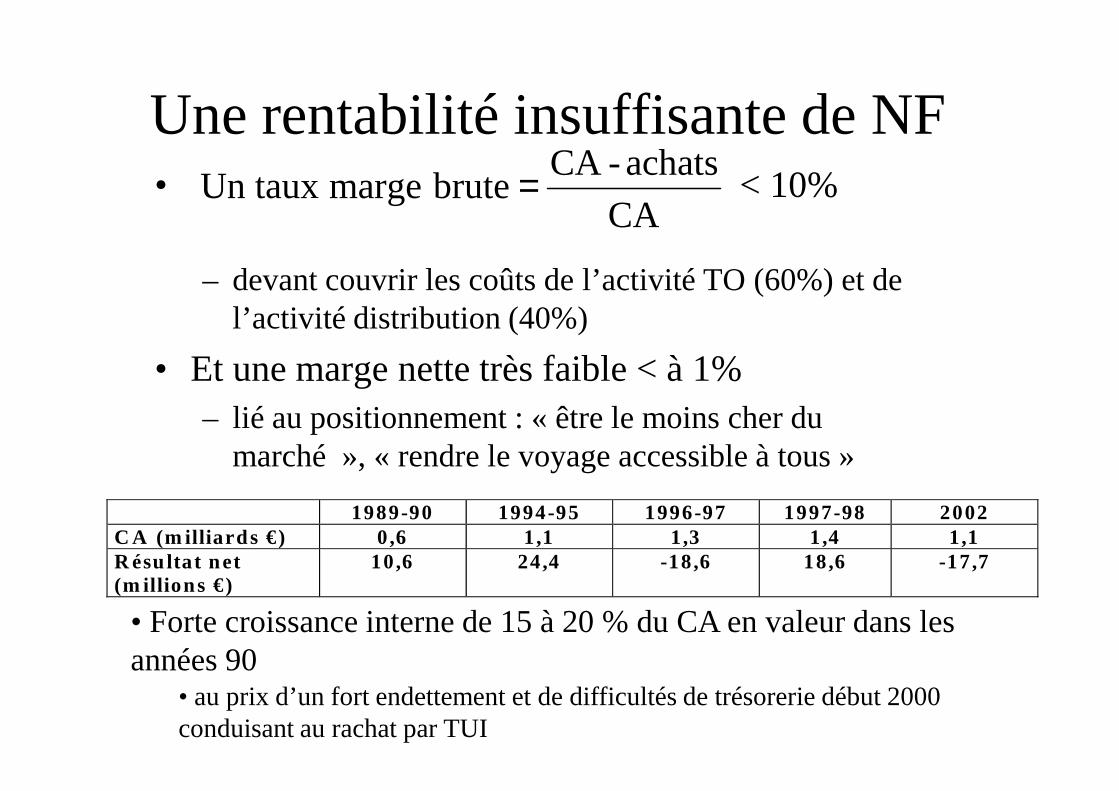

Une rentabilité insuffisante de NF • < 10%

– devant couvrir les coûts de l’activité TO (60%) et de l’activité distribution (40%)

• Et une marge nette très faible < à 1%

CA

achats-CAbrutemarge Un taux =

– lié au positionnement : « être le moins cher du marché », « rendre le voyage accessible à tous »

1989-90 1994-95 1996-97 1997-98 2002C A (m illiards €) 0,6 1,1 1,3 1,4 1,1R ésu ltat net(m illions €)

10,6 24,4 -18,6 18,6 -17,7

• Forte croissance interne de 15 à 20 % du CA en valeur dans les années 90

• au prix d’un fort endettement et de difficultés de trésorerie début 2000 conduisant au rachat par TUI

NF sur la voie du redressement ?

• Une réduction de l’endettement et des coûts depuis 2002– Cession d’actifs …non stratégiques

• …au service d’une politique tarifaire plus agressive– Une nouvelle équipe de pricing

• en charge des politiques tarifaires

• principe d’ajustement permanent de l’offre à la demande => yield management

• …et au service d’une nouvelle politique de distribution

– Lancement de la marque TUI et promotion du canal Internet

NF sur la voie du redressement ?

• Mais des résultats très décevants – En 2006, TUI en France (Groupe NF+ TUI France)

• Un CA en stagnation lié à la politique de prix agressive• Un résultat opérationnel de -30 millions € en 2006-2007

– Réduction des surcapacités, plan social à Corsair et à NF

• Des changements incessants au niveau de l’équipe dirigeante

• Et un malaise croissant dans les agences NF et chez les franchisés de NF – Grève et procédure de médiation en cours entre les

franchisés et Nouvelles Frontières

NF sur la voie du redressement ?

1er point de crispation :cannibalisation et parasitisme du site Internet nouvellesfrontières.fr (15% du CA)

– Un site qui bénéficie des conseils et informations fournis aux clients dans les agences, sans en supporter les coûts

– Une stratégie marketing et tarifaire plus agressive sur Internet => promotion de dernière minutepromotion de dernière minute

« La politique de distribution multi-canal est nécessaire, mais c’est une erreur de la traiter sur le mode de la concurrence interne (…) NF a crée une concurrence entre les agences physiques et le site NF où certains vols sont vendus jusqu’à 52€ moins chers » (P. Catrix, association des franchisés de NF)

NF sur la voie du redressement ?2ème point de crispation :lancement par le groupe de marques concurrentes

– TUI France : gamme supérieure => pas distribués dans les agences NF !

– Ultravacances : un TO low-cost pour concurrencer Lastminute.com, Expedia, Opodo, => un site fermé récemment

« [Ultravacances.com] doit nous permettre de satisfaire trois objectifs. Mieux répondre aux attentes des internautes qui objectifs. Mieux répondre aux attentes des internautes qui souhaitent avant tout des prix bas et qui recherchent des disponibilités à des dates très proches du départ. Optimiser nos performances économiques en accroissant le taux de remplissage de nos avions et de nos hôtels et en assurant une couverture optimale du marché. Enfin, mieux se démarquer de la concurrence et faire en sorte que Nouvelles Frontières apparaisse comme un acteur incontournable dans l'e-tourisme en France. »(Claude Blanc, directeur e-business de NF)

Défi de Nouvelles Frontières

• Un TO menacé par une tendance sectorielle à la désintermédiation – Internet permet à un client de faire soi-même le travail

du tour-opérateur => auto-assemblagedu tour-opérateur => auto-assemblage

• Un TO engagé dans une stratégie multicanal : comment concilier les différents canaux de distribution ?– Internet et les agences physiques :complémentaires

ou substituables ?• Internet comme outil pour préparer son voyage

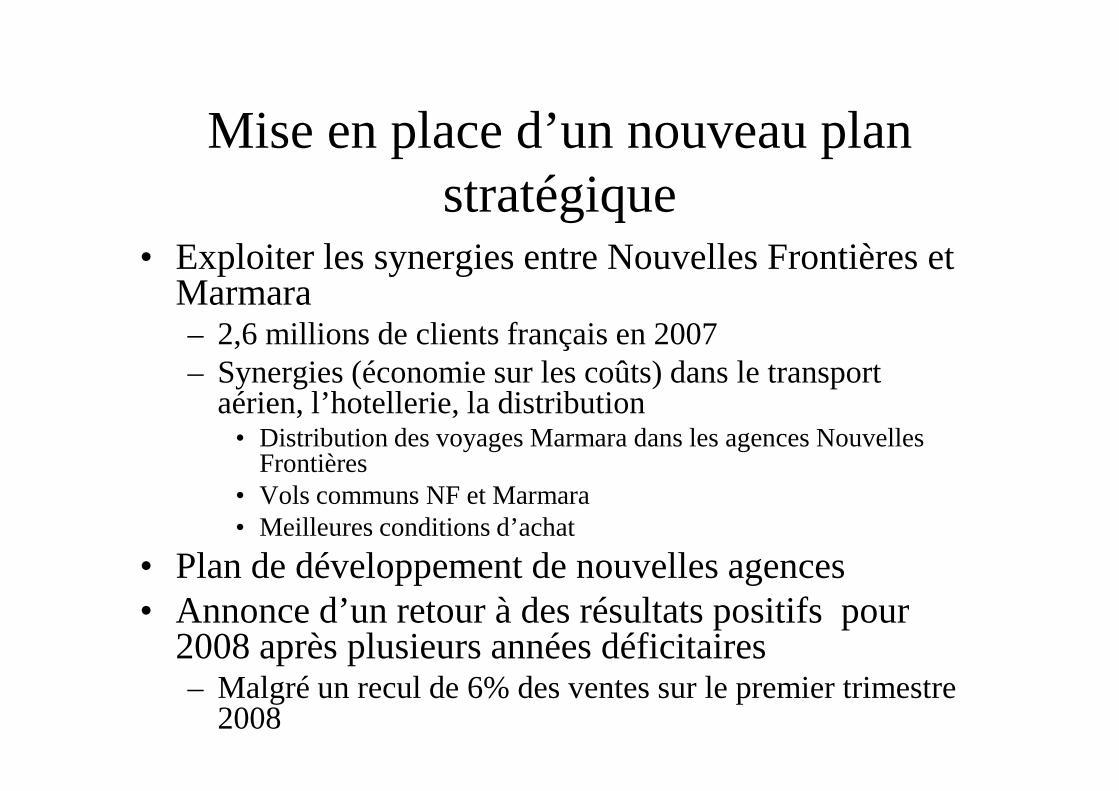

Mise en place d’un nouveau plan stratégique

• Exploiter les synergies entre Nouvelles Frontières et Marmara– 2,6 millions de clients français en 2007– Synergies (économie sur les coûts) dans le transport

aérien, l’hotellerie, la distributionaérien, l’hotellerie, la distribution• Distribution des voyages Marmara dans les agences Nouvelles

Frontières • Vols communs NF et Marmara• Meilleures conditions d’achat

• Plan de développement de nouvelles agences • Annonce d’un retour à des résultats positifs pour

2008 après plusieurs années déficitaires– Malgré un recul de 6% des ventes sur le premier trimestre

2008

Seconde partie

Analyse économique du casAnalyse économique du cas

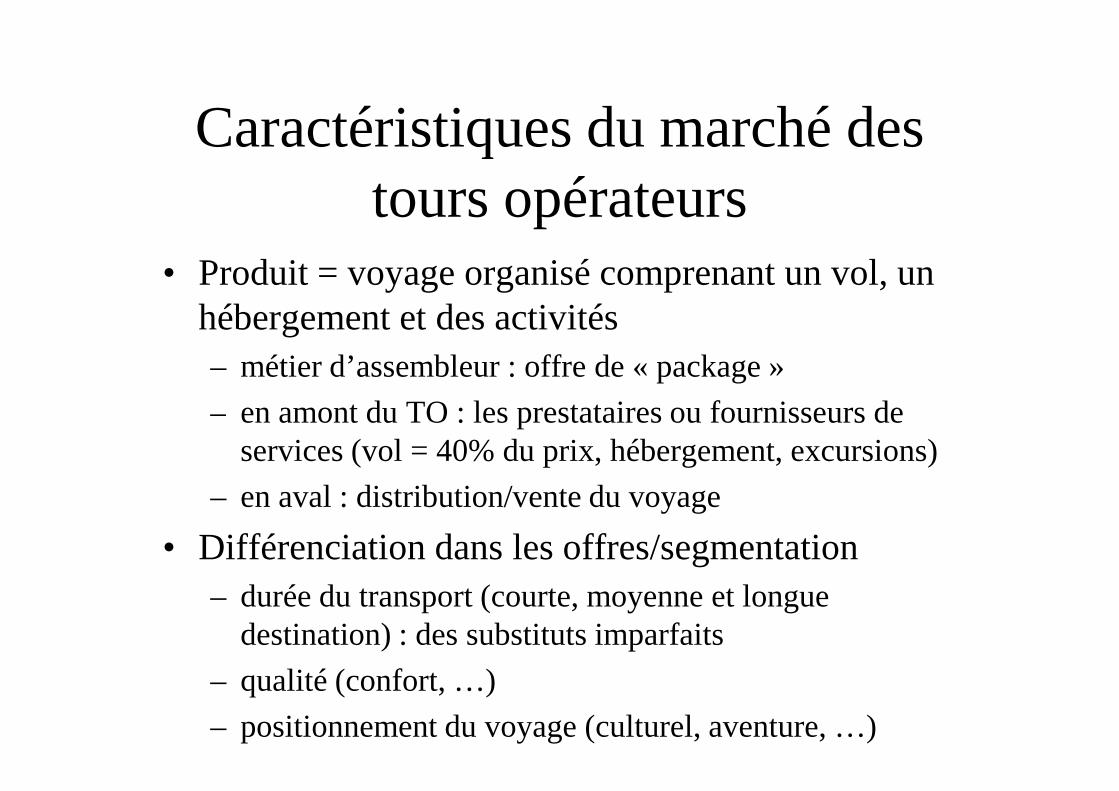

Caractéristiques du marché des tours opérateurs

• Produit = voyage organisé comprenant un vol, un hébergement et des activités – métier d’assembleur : offre de « package »

– en amont du TO : les prestataires ou fournisseurs de – en amont du TO : les prestataires ou fournisseurs de services (vol = 40% du prix, hébergement, excursions)

– en aval : distribution/vente du voyage

• Différenciation dans les offres/segmentation– durée du transport (courte, moyenne et longue

destination) : des substituts imparfaits

– qualité (confort, …)

– positionnement du voyage (culturel, aventure, …)

Caractéristiques (suite …)• Contraintes de capacité (en haute saison)

– sièges d’avion, chambres d’hôtel

– nécessité de réserver/ de s’engager sur des capacités 1 an à l’avance

• décision risquée en environnement incertain• décision risquée en environnement incertain

• Produit périssable : soldes et effets d’anticipation

• Demande– croissance tendancielle de la demande depuis 30 ans

– mais demande instable et volatile• effets conjoncturels ou de cycle (pouvoir d’achat)

• effets géo-politiques, sanitaires, climatiques

Caractéristiques …

• Des barrières à l’entrée de plus en plus faibles – Libéralisation du transport aérien– Internet comme canal de distribution

• Les principaux concurrents de NF => certains • Les principaux concurrents de NF => certains sont des nouveaux entrants– Club Méditerranée, FRAM, Kuoni, Thomas Cook

• Un marché en voie de réglementation ? – Projet d’instauration d’un « label bleu » comme signal

de qualité du TO– Création du label « Tourism For Developement »

Analyse de la concurrence entre TO

• Une forme de concurrence « à la Cournot »– Premier temps : choix des quantités

• choix du nombre de séjours proposés sur chaque destination du catalogue (à l’avance)destination du catalogue (à l’avance)

– Deuxième temps : choix des tarifs • en fonction des quantités choisies par les

concurrents– si offre importante, pression à la baisse sur les prix

– si offre réduite, pression à la hausse sur les prix

• Prix catalogue, mais révisable (promotion) si invendus nombreux

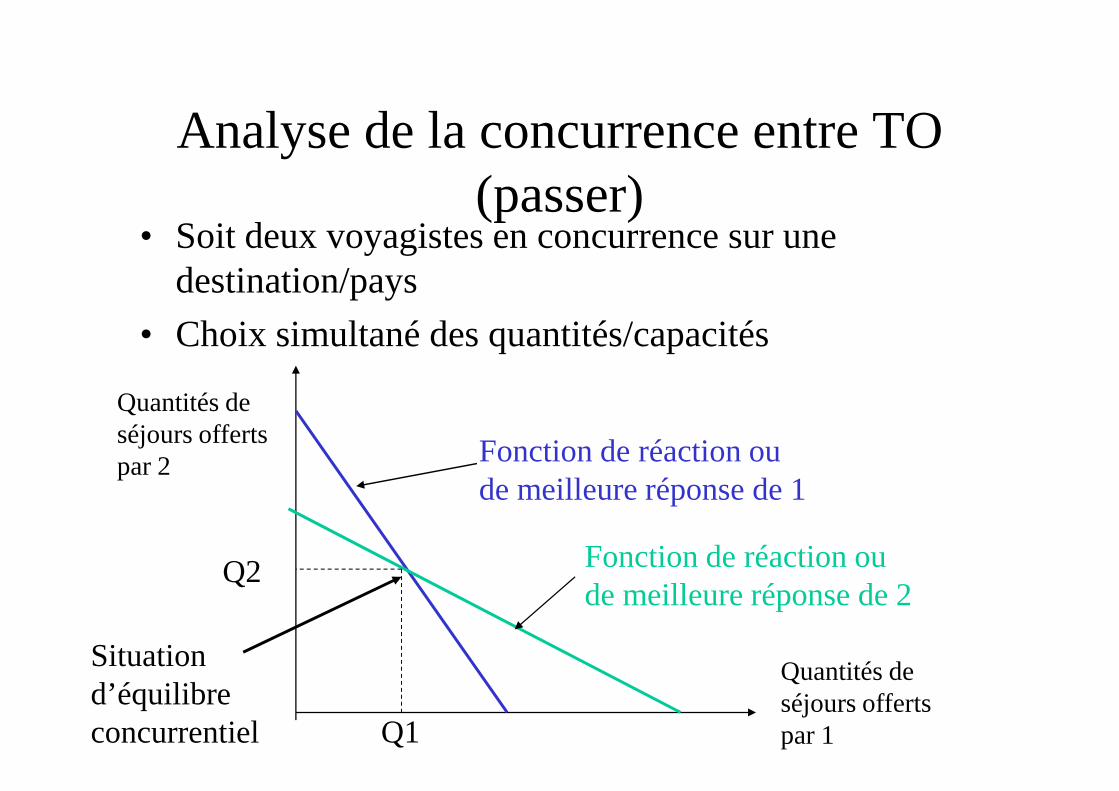

Analyse de la concurrence entre TO (passer)

• Soit deux voyagistes en concurrence sur une destination/pays

• Choix simultané des quantités/capacités

Quantités de

Quantités de séjours offerts par 1

Quantités de séjours offerts par 2 Fonction de réaction ou

de meilleure réponse de 1

Fonction de réaction ou de meilleure réponse de 2

Q2

Q1

Situation d’équilibre concurrentiel

Analyse des choix organisationnels de NF par la TCT

• Choix entre l’intégration verticale ou le recours au marché (contrat avec fournisseurs et distributeurs)– Selon l’ampleur des coûts de transaction

– Actif spécifique : le catalogueet l’image de marque NF– Actif spécifique : le catalogueet l’image de marque NF

• Distribution– fréquence et spécificité d’actifs

• risque d’opportunisme des agences de voyages

• commissions élevées des agences (plus de 10%)

– intégration ou quasi-intégration (franchise) préférable pour NF

• Transport – fréquence, spécificité, incertitude– monopole d’Air France dans les années 70 et 80– intégration préférable sur certaines destinations :

maîtrise des sièges et des destinations

Choix organisationnels (suite)

maîtrise des sièges et des destinations• Hébergement

– fréquence, incertitude selon les destinations, mais faible spécificité

• Hôtel standard et interchangeable dans certains pays touristiques (pas de spécificité)

– Intégration pour certains pays (Hôtels Paladiens) – Mais recours à des solutions de marché en général

• contrat long terme (forme hybride)• contrat de court terme selon le degré d’incertitude

La marque comme actif stratégique et spécifique

• Une marque est un nom, terme, signe, dessin ou toute combinaison de ces éléments servant à identifier des biens ou services d’un vendeur et à les différencier des concurrents– logos, signature, couleur, personnage publicitaire, son, odeur, goût, – logos, signature, couleur, personnage publicitaire, son, odeur, goût,

design du packaging, des produits et des points de vente

• Typologie– Marque-gamme=plusieurs produits proches ou variétés d’un même

produit• IPOD

– Marque ombrelle=plusieurs produits hétérogènes (sur différents marchés)

• Sony, Orange• Économie d’échelle sur la communication, moins de dépendance à un

cycle de vie produit

Le rôle d’une marque

• La marque comme signe de propriété

• La marque comme certification ou garantie de qualité – Réduction des risques perçus d’achat, surtout pour des

biens d’expérience ou des services • information asymétrique sur la qualité du bien ou de l’offreur

• La marque comme aide à l’achat

• La marque comme identification à un groupe, à une personnalité – Dimension symbolique, sociale, imaginaire

Le capital marque

• La marque est un actif intangible/immatériel => un actif spécifique– Permettant de se différencier, de vendre plus cher– Permettant d’avoir une valeur boursière plus élevée

• Mesurée par la notoriété• Mesurée par la notoriété– Degré de (re)connaissance d’une marque

• Le taux de notoriété spontané de premier rang (top of mind)– % de personnes citant spontanément le nom de la marque en premier

• Le taux de notoriété spontané – % de personnes citant spontanément le nom de la marque

• Le taux de notoriété assisté– % de personnes déclarant connaître le nom de la marque dans une

liste de marque présentée

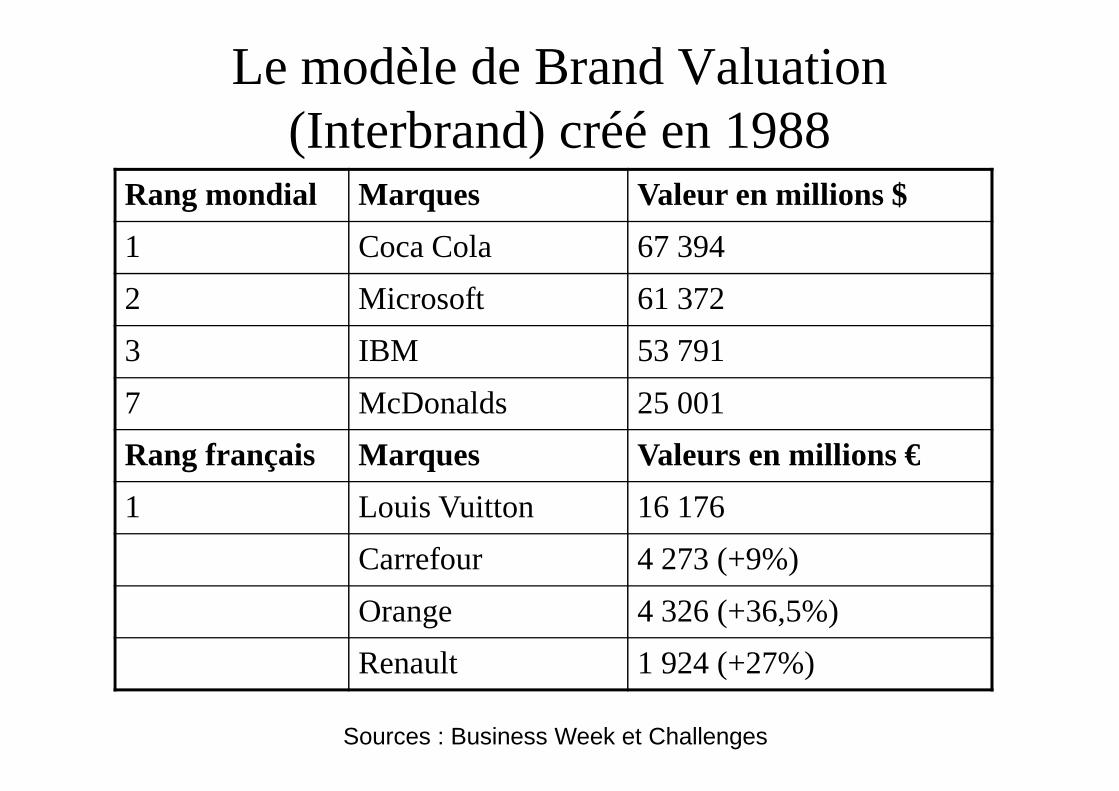

Rang mondial Marques Valeur en millions $

1 Coca Cola 67 394

2 Microsoft 61 372

3 IBM 53 791

7 McDonalds 25 001

Le modèle de Brand Valuation (Interbrand) créé en 1988

7 McDonalds 25 001

Rang français Marques Valeurs en millions €

1 Louis Vuitton 16 176

Carrefour 4 273 (+9%)

Orange 4 326 (+36,5%)

Renault 1 924 (+27%)

Sources : Business Week et Challenges

Les stratégies de prolifération de marques

• Principe : proposer à chaque type de consommateurs une marque différente

• Objectifs• Objectifs– Couvrir tous les segments du marché– Ériger des barrières à l’entrée

• Exemples : Procter et Gamble dans les lessives – Ariel, Axion, Bonux, Mr Propre, Vizir, Dash

Les stratégies de prolifération de marque et Nouvelles Frontières

Entrée de gamme: Prix discount & Lastminute

« Milieu» de gamme

« Haut de gamme »

En savoir plus sur les marques …

La marque

Chantal Lai

Collection Topos, Editions Dunod

Normes, labels et stratégie d’entreprise• Volonté des acteurs d’une industrie de

promouvoir la mise en place de normes, labels ou « chartes » dans différents domaines– Environnement : développement durable– Sécurité des produits– Ethique : commerce équitable

• Des stratégies ambivalentes– qui peuvent bénéficier aux consommateurs ou à la

société dans son ensemble …– … mais qui peuvent servir les intérêts des

entreprises

Exemples d’utilisations stratégiqueGrolleau & al. (2005)

• Les briquets Bic– Forte concurrence de l’industrie chinoise, perte de PDM– Campagne de lobbying pour la mise en place d’une norme de

sécurité auprès des instances européennes: succès– Nouvelle norme déjà appliquée par BIC, mais coût élevé de mise

en conformité pour les entreprises chinoisesen conformité pour les entreprises chinoises• Dupont de Nemours et les normes anti-CFC

– DDN, leader historique sur la production d’aérosols, mais brevets expirés: nouvelle concurrence

– Volonté des acteurs publics d’interdire le CFC: stratégie de bluffde DDN

• Officiellement, protestation de DDN contre la réglementation• Pendant le temps d’élaboration de la réglementation, stratégie

de R&D intensive pour développer des produits alternatifs• Une fois la norme adoptée, domination de DDN sur ce nouveau marché

L’économie des labels/normes

• La norme ou les labels comme un moyen d’augmenter les coûts des rivaux et de renforcer son avantage concurrentiel pour une firme installée– Théorie de l’augmentation des coûts des rivaux de Salop et

ScheffmanScheffman

– La firme installée peut influer sur le choix de la norme ou du label

• Son coût pour adopter la norme sera moindre que celui des concurrents => barrière à l’entrée

Application à NF

• Adoption du label « TFD »– Développé par une association : objectif de « fédérer la

profession du tourisme […] », reconnaissance du Ministère du Tourisme

– NF: peut afficher le label sur certains produits, en contrepartie du versement d’une subvention (20 000€, contrepartie du versement d’une subvention (20 000€, « proportionnelle au CA ») à l’association pour financer des projets

• Application de l’argument de Salop/Scheffman– Le groupe TUI, fortement intégré peut avoir une meilleure

maîtrise du coût des inputs : point décisif ?– Surtout, volonté d’anticiper sur des futures réglementations

et de répondre aux nouvelles attentes de la demande