Embed Size (px)

Citation preview

OPÉRATIONS HÔTELIÈRES

CONTRÔLEFASCICULE 4

Gestions Hôtelières AJC incJo-Anne Sauvé-Taylor & André J Côté

Novembre 2013

INTRODUCTION

Un hôtelier rigoureux et surtout soucieux de réaliser des profits avec sonentreprise devra compter investir autant d'heures et d'efforts sur les ventes quesur le contrôle des dépenses et le contrôle de la qualité.

Deux outils de travail indispensables:

le Plan d'Affaires ( voir fascicule 1)

les États Financiers mensuels ( voir fascicule 2)

Une fois le plan d’affaires rédigé, vous devrez faire le lien avec le budgetannuel nécessaire afin de rencontrer les objectifs fixés pour l’année. À tousles mois vous devrez produire des états financiers vous permettantd’apprécier si vous êtes en ligne avec vos objectifs ou si vous devez ajusterle tir.

.

Plan d’affaires

Budget

CONTRÔLE DES OBJECTIFS FINANCIERS

& QUALITÉ DE SERVICE

En élaborant votre plan d’affaires vous aurez déterminé vos objectifs qui

se doivent d’être « SMART »

Specific - spécifiques

Measurable – quantifiables

Achievable – atteignables

Realistic – réalistes

Time-based – arrêtés dans le temps

Afin de juger si vos objectifs sont atteints, vous devrez mettre en placedifférents systèmes de contrôle et de rapports de performance.

CONTRÔLE …. DANS LE TEMPS

Dans les prochaines pages nous allons élaborésur les différents contrôles recommandés.

Certains contrôles nécessiteront des rapports :

• Journaliers

• Hebdomadaires

• Bi hebdomadaires

• Mensuels

• Trimestriels

• Annuels

CONTRÔLES JOURNALIERS – AUDITION DE NUITLa responsabilité de vérifier les transactions de la journée et de produire les rapportsjournaliers relève de l’auditeur de nuit.

Voici une liste des différents rapports qu’il aura à produire:

Le prix des chambres facturées sur la carte d’enregistrement et pour les « walk-ins »

Le total des cartes de crédit avec la fermeture des lots

Le décompte des ventes autres : stationnement, nettoyage à sec, restauration, filmspayants etc.

Les chambres offertes à titre gracieux « COMP »

Les factures des départs avec solde et annexera les bons de commande avec la facture

Les soldes des folios pour les interfaces non facturées et/ou en suspends

Produira un rapport journalier avec les données prédéterminées par la direction

Ce rapport devrait inclure les points de ventes importants à comparer avec le budget dumois et le budget annuel. Sur une base journalière ce rapport devrait être circulé entre leschefs de service suivants : ventes, réservations, réception, administration et comptabilité.Cet exercice de révision vous permettra d’intervenir rapidement au besoin plutôt qued’attendre les résultats de vos états financiers mensuels qui seront soumis en moyenne10 jours après la fin du mois.

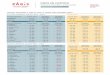

RAPPORT JOURNALIER

( EXEMPLE, À MODIFIER SELON VOS CRITÈRES DE VÉRIFICATION )

Description Aujourd’hui Mois à date Budget du

mois

Variances Année à date Budget

annuel

Chambres vendues

% occupation

Tarif par chambre occupée

Tarif par chambre vendue

Revenus chambres

Revenus sur-classement

Revenus « No Show »

Revenus départs hâtifs

Chambres à titre gracieux

Revenus petits déjeuner

Revenus diner

Revenus souper

Rev. Salles de réunion/bqt .

Revenus stationnement

Revenu total

CONTRÔLE JOURNALIER – COMMENTAIRES CLIENTS

Le service à la clientèle est un élément crucial à la réussite de votreentreprise.

À tous les jours vous devrez contrôler la qualité de votre service à laclientèle et votre réputation sur les sites sociaux comme par exemple« TripAdvisor » www.tripadvisor.com

Les commentaires clients vous donneront le pouls de ce que vos clientsapprécient, également sur les aspects que vous devez améliorer pouréviter des plaintes récurrentes. Ne négligez jamais la portée de cescommentaires, et agissez en conséquence pour remédier au problème ouà la situation.

Les commentaires positifs devront être communiqués aux employés, etainsi favoriser le renforcement positif.

Un système de réponse rapide aux plaintes clients est primordial et signed’une saine gestion.

CONTRÔLE DES ACHATS

Trois types d'achats opérationnels:

Les achats récurrents

Les achats ponctuels

Les achats ou dépenses en capital

A partir du budget vous déterminerez les GL au grand livre pourchacune des dépenses.

Un système de bon d’achat / P.O. « purchase order » est unexcellent système de contrôle. Chaque personne autorisée à fairedes achats doit présenter un bon de commande :

numéroté, daté, avec les détails pertinents à l’achat.

Une note additionnelle indiquant la variance au montant initialbudgété permettra au contrôleur de justifier les écarts aux étatsfinanciers.

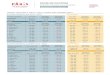

BON DE COMMANDE NOM DU FOURNISSEUR ET ADRESSES

Num. bon de commande # 2013 – 52

Quantité

QuantityUnité

Numéro

d'item Item

NumberDESCRIPTION

10 100/cs 23 gr café velouté colombien $ 3.24 $ 32.43

Frais de

Transport

.TPS 5%

TVQ

9,975%

GL : 5520 GL : GL :TOTAL

DATE Approuvé :

CONTRÔLE HEBDOMADAIRE – GESTION

DES REVENUESLa gestion des revenus c’est le processus d’ajuster régulièrement et fréquemment les prixd’un produit ou d’un service, quel qu’il soit, selon les facteurs de marchés, la demande etla compétition.

Le contrôle de vos tarifs affichés pourrait se faire sous forme d’une rencontrehebdomadaire impliquant au minimum: votre responsable des réservations, de laréception et des ventes, afin d’échanger sur les stratégies de tarification par jour pour lesprochains mois.

Pour ce faire vous devrez vous doter d’outils sous forme de tableau Excel, calendrierstratégique de prix, sur lequel vous noterez les informations pertinentes telles que :

Votre BAR ‘’ best available rate ‘’ tarif affiché par jour

Les tarifs Expédia offerts par vos compétiteurs immédiats

Les événements : Festival de Jazz, Grand Prix ou les fêtes, comme Pâques qui varie demois d’année en année par exemple

Votre historique de l’année précédente de même que ce que vous avez de vendu aulivre à ce jour en indiquant les chambres vendues et tarif moyen journalier.

Vous pourrez également indiquer votre budget pour chaque mois et être en mesured’apprécier les écarts afin de prendre les meilleurs décisions pour rencontrer vosobjectifs de ventes.

CONTRÔLE BIHEBDOMADAIRE DE LA PAIE, COÛTS

DE MAIN D’OEUVRE

Les coûts de main-d’œuvre représentent le plus important poste dedépenses qui peut atteindre au-delà de 50% de vos dépenses totales;un manque de contrôle peut entraîner d'importantes pertesfinancières, et avoir des conséquences catastrophiques.

Vous devez donner la responsabilité des dépenses de main-d’œuvred’un département au chef de service responsable, qui devra gérer leshoraires de façon rigoureuse. Donnez-lui le pouvoir et rendez-leimputable des dépenses salariales.

CONTRÔLE DES SALAIRES FIXES

Salaires fixes: salaires des cadres, employés de soutien aux cadres, lesemployés à horaire fixe, par exemple les préposés à la réception, employésréguliers de l’entretien technique, département des ventes. Les salaires fixestels que définis ici sont plutôt faciles à contrôler, les horaires fixes facilitant larépartition et l’analyse de ceux-ci.

Pour la réception par exemple, disons le préposé du matin, un hôtelier pourradifficilement se passer de ce quart de travail, qui est essentiel au bonfonctionnement de l’hôtel, même principe pour le quart pm, et de nuit. Il seradonc facile de prévoir les dépenses pour ce département, sauf en période depointe où des quarts de travail additionnels pourront être mis à l’horaire, sibesoin il y a. Les éléments de contrôle seront alors limités en ce qui a trait auxdépenses salariales fixes, à moins d’effectuer un remaniement ou unerationalisation d’un département spécifique; par exemple réduction des heuresou des jours de travail pour une adjointe administrative.

.

CONTRÔLE DES SALAIRES VARIABLES

Les salaires variables:

Ce sont tous les employés qui pourront avoir des quarts de travail variables,influencés par soit l’achalandage, les saisons, les événements spéciaux, etc.Ces employés sont normalement cédulés de façon ponctuelle, avec unsalaire horaire préétabli. Ce sont également ces employés qui sontsusceptibles d’effectuer des heures supplémentaires, et ainsi créer desdépassements de coûts importants face aux sommes prévues au budget.

Il faut en tout temps être très rigoureux quant au contrôle des heuressupplémentaires, une dépense qui peut débalancer toutes les prévisions;même si cette situation est bien souvent assez difficile à prévoir, il fautgarder au strict minimum les dépenses de salaires à temps et demi, oumême temps double.

.

CONTÔLE DES SALAIRES: SYSTÈME DE PAIE

Système de paie:

Grâce à votre système de paie, ADP ou autre, vous serez en mesure decomparer les horaires et les déboursés de salaires: l'hôtelier est en droitde comparer les prévisions de main-d'œuvre établies selon les horaireset les salaires versés, d’ailleurs un rapport des écarts ou « discrepancyreport » peut facilement lui être fourni; ce rapport deviendra essentielau contrôle de la main-d'œuvre.

Le rapport des écarts arrivera bien sûr une fois les salaires versés, ilfaudra donc pouvoir confronter le chef de service en question, et exigéune explication des écarts.

CONTRÔLE DE LA PAIE – ANALYSE

Rapport des heures de payes et heures travaillées

Rapport des écarts

Rapport des poinçons manquants

Vérifier si les assurances collectives ont été réclamées de tous les employés

Vérification des formulaires manquants pour les journées d’absences payées (maladies, mobiles, fériées, vacances)

Mettre à jour le calcul des heures pour les probations et l’ancienneté

Imprimer le registre des absences par type d’absence et dates

CONTRÔLE MENSUEL

États financiers

Bilan

Comptes à recevoir

Flux de Trésorerie ‘’ Cash flow’’

Inventaires ( mensuel ou trimestriel )

Quotas de ventes par marché et par représentants

Analyse des résultats de la compétition

CONTRÔLE MENSUEL – ÉTATS FINANCIERS

Afin de pouvoir apprécier votre performance votre contrôleur devra produire une analysedes états financiers plus ou moins 10 jours après la fin de chaque mois. Pour plus dedétails sur les états financiers veuillez vous référer au « fascicule 2 ».

L’objectif des états financiers est de fournir le portrait de la situation financière, laperformance et les flux de trésorerie de votre hôtel, information qui sera primordialepour la prise de décisions économiques de votre entreprise.

Il est fortement recommandé de faire une analyse mensuelle des états financiers, vousajusterez le tir, si nécessaire, en réévaluant les dépenses à venir si les ventes sontinférieures aux prévisions budgétées. Vous pourriez soumettre un sommaire exécutif desvariances importantes aux investisseurs de même que suggérer des modifications afin deprévoir atteindre ou surpasser le budget annuel.

Il serait efficace de prendre des notes de variations importantes ou d’événementsexceptionnels affectant les résultats en prévision du prochain budget annuel à préparer.

CONTRÔLE MENSUEL – BILAN Un bilan est un rapport qui illustre à une date précise le patrimoine del’entreprise.

Le bilan affichera les comptes d’actif et de passif:

ACTIF :

Actif immobilisés – bien durables

Actif circulant – bien dont la valeur change fréquemment

Ces actifs seront inscrits par ordre de liquidité croissante, et par leuraptitude à se transformer en argent.

PASSIF:

Capital

Dettes

Ce sont les soldes de la balance qui permettent de produire un bilan.

CONTRÔLE MENSUEL – COMPTES RECEVABLES

Vous devez analyser de près vos comptes recevables en produisant unecharte indiquant les montants à recevoir et l’âge des comptes :

Courant

+ de 30 jours

+ de 60 jours

+ de 90 jours

Votre santé financière dépends de votre flux de liquidité, il est doncprimordial de contrôler la collection de vos comptes à recevoir.

Afin d’éviter les comptes en souffrance, une analyse du crédit en bonneet due forme doit être faite avant de confirmer le privilège defacturation à vos clients.

CONTRÔLE MENSUEL – FLUX DE TRÉSORERIE ‘’ CASH FLOW’’

Le flux de trésorerie est le mouvement d’argent reçu et dépensé ayantcomme résultante la liquidité que vous avez de disponible à un tempsdonné.

Sur un base mensuelle, lors de la préparation des états financiers le fluxde trésorerie sera mis à jour. L’analyse de ce rapport vous guidera afinde déterminer si vous serez en mesure de couvrir les coûts de projetsspéciaux ou toutes autres dépenses budgétées qui pourraient êtrereportées dans le temps

CONTRÔLE MENSUEL OU TRIMESTRIEL

DES INVENTAIRES

Les inventaires consistent à compter tous vos biens, entre autres:

Lingerie

Nourriture et boissons

Vaisselle

Les inventaires peuvent être faits à tous les mois ou au trimestre. Il fautévaluer par exemple le temps requis de faire un inventaire mensuel devotre lingerie versus le coût des pertes.

L’analyse des différents inventaires vous permettra de contrôler :

Vos coûts

Le vol

Les besoins de remplacement

De produire votre bilan

CONTRÔLE MENSUEL – QUOTAS DE VENTES

Toujours en ayant en tête l’ultime réussite d’atteindre les objectifs fixés parvotre plan d’affaires et votre budget, une analyse des écarts des résultatsdes quotas de ventes devra être rigoureusement effectuée mensuellement.

Vous devez disséquer la responsabilité des différentes segments de marchépar représentant des ventes afin d’assurer un focus dédié à leurs marchésrespectifs.

Par contre, il faudra que tous les membres de l’équipe des ventes soientultimement responsables de la productivité globale des revenus chambres.Si l’analyse démontre que tel ou tel marché ne produit pas selon lesprévisions, une alternative devra être suggérée afin de récupérer viad’autres opportunités de ventes pour combler le manque à gagner.

Mensuellement vous analyserez le tableau des quotas de ventes indiquantles résultats actuels comparés au budget: nombre de nuitées, tarif moyenet les revenues par segment de marché.

CONTRÔLE MENSUEL – RÉSULTATS DE LA

COMPÉTITION

A la fin de chaque mois il serait intéressant, en fait primordial, depouvoir comparer votre performance en terme d’occupation et detarif moyen avec votre compétition.

Ce n’est pas un automatisme de la part des hôteliers de partagerleurs résultats. Les associations hôtelières locales reçoivent lesstatistiques et les partagent de façon confidentielle. Par contrecertains hôteliers ont donné leur accord afin de partager leursstatistiques en échange de recevoir les autres, ce qui facilitegrandement la tâche.

Cette analyse permettra aussi de confirmer votre pénétration demarché.

CONTRÔLE DES CONCESSIONNAIRES

En terminant, une note sur la complicité et les relations avec lesadministrateurs de concessions.

Malgré que la structure prévoit une formule clef en mains, ceci ne veutpas dire que vous laissez la qualité et le service à la clientèle sanscontrôle de votre part. Il est fortement suggéré, surtout au début d’uneassociation, d’établir des critères de performances et de fournir desformulaires d’évaluation détaillés en notant les points qui sontimportants pour vous, hôtelier.

Souvenez-vous que pour le client cette structure est transparente etune mauvaise gestion d’une de vos concessions reflètera sur votreréputation.

EN CONCLUSION

Ne minimisez jamais l’importance du contrôle.

Vous pouvez avoir rédigé le meilleur plan d’affaires ‘’fascicule 1’’ et un budgetminutieusement détaillé ‘’ fascicule 2’’ afin de rencontrer tous vos objectifs vousdevrez être dédié à faire des suivis rigoureux en mettant en place dessystèmes de contrôle efficaces.

Ces 4 fascicules :

Le Plan d’affaires

Gestion des coûts et marges de profits

Gestion du rendement – « Yield »

Contrôle

ont été rédigés par des Hôteliers pour des Hôteliers.

GESTIONS HÔTELIÈRES AJC INC

Ce fascicule a été préparé par André J. Côté & Jo-Anne Sauvé-Taylor

André J. Côté, cha (Certified Hotel Administrator)

Œuvrant dans le milieu de l’industrie hôtelière depuis plus de 37 ans, il a occupé despostes séniors en gestion, tant au niveau de Directeur Général que de Vice-présidentdes opérations. Spécialiste de la « Gestion des Revenus » et des stratégiesorganisationnelles, sa réputation de gestionnaire / consultant rigoureux n’est plus àfaire.

Jo-Anne Sauvé-Taylor

Elle travaille dans le domaine hôtelier depuis plus de 30 ans, dont 21 annéesd’expérience à titre de directeur général d’hôtels.

Ses priorités à titre d’administrateur sont : la qualité du service à la clientèle,création d’un environnent plaisant et motivant pour les employés et d’assurer lasanté financière de l’établissement.

Vous trouverez leurs coordonnées à la page suivante.