Embed Size (px)

Citation preview

« Nouvelle Organisation Distributive »

… Ou comment adapter son dispositif distributif aux

nouveaux modes de consommation bancaire

Janvier 2015

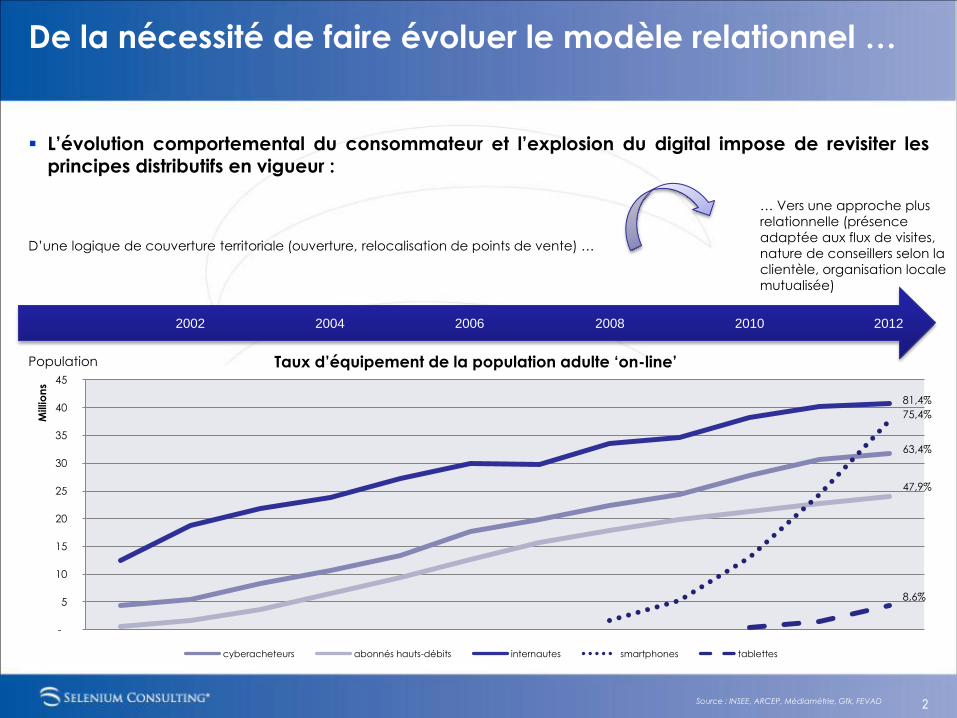

De la nécessité de faire évoluer le modèle relationnel …

L’évolution comportemental du consommateur et l’explosion du digital impose de revisiter lesprincipes distributifs en vigueur :

2

-

5

10

15

20

25

30

35

40

45

Millio

ns

cyberacheteurs abonnés hauts-débits internautes smartphones tablettes

Population

81,4%

63,4%

47,9%

75,4%

8,6%

Source : INSEE, ARCEP, Médiamétrie, Gfk, FEVAD

2002 2004 2006 2008 2010 2012

Taux d’équipement de la population adulte ‘on-line’

D’une logique de couverture territoriale (ouverture, relocalisation de points de vente) …

… Vers une approche plus

relationnelle (présence

adaptée aux flux de visites,

nature de conseillers selon la

clientèle, organisation locale

mutualisée)

En conséquence, décrypter et modéliser pour mieux

anticiper …

3

1. De la mise à plat du réseau …

2. … À l’organisation distributive cible

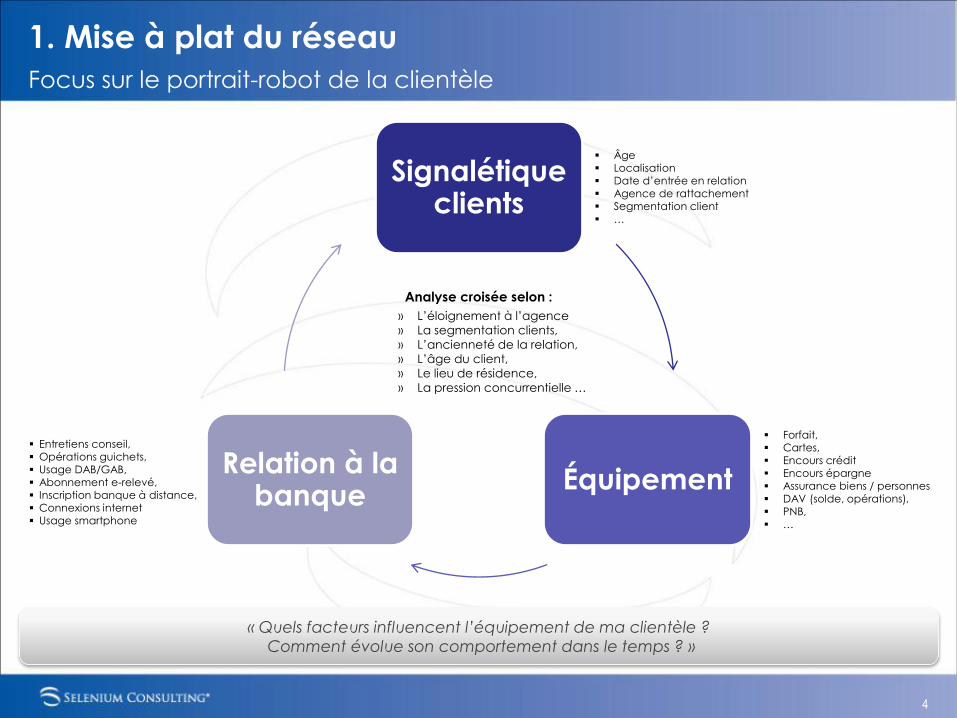

1. Mise à plat du réseau

Focus sur le portrait-robot de la clientèle

4

Signalétique clients

ÉquipementRelation à la

banque

Analyse croisée selon :

» L’éloignement à l’agence

» La segmentation clients,

» L’ancienneté de la relation,

» L’âge du client,

» Le lieu de résidence,

» La pression concurrentielle …

« Quels facteurs influencent l’équipement de ma clientèle ?

Comment évolue son comportement dans le temps ? »

Entretiens conseil, Opérations guichets, Usage DAB/GAB, Abonnement e-relevé, Inscription banque à distance, Connexions internet Usage smartphone

Âge Localisation Date d’entrée en relation Agence de rattachement Segmentation client …

Forfait, Cartes, Encours crédit Encours épargne Assurance biens / personnes

DAV (solde, opérations), PNB, …

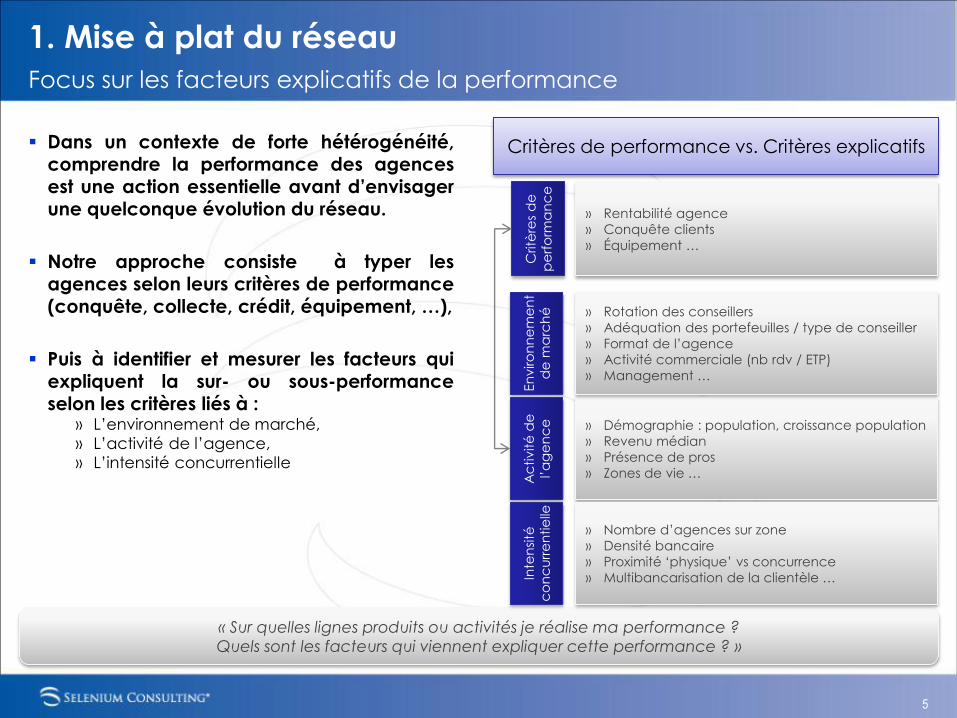

1. Mise à plat du réseau

Dans un contexte de forte hétérogénéité,comprendre la performance des agencesest une action essentielle avant d’envisagerune quelconque évolution du réseau.

Notre approche consiste à typer lesagences selon leurs critères de performance

(conquête, collecte, crédit, équipement, …),

Puis à identifier et mesurer les facteurs quiexpliquent la sur- ou sous-performanceselon les critères liés à :

» L’environnement de marché,

» L’activité de l’agence,

» L’intensité concurrentielle

Focus sur les facteurs explicatifs de la performance

Critères de performance vs. Critères explicatifs

5

« Sur quelles lignes produits ou activités je réalise ma performance ?

Quels sont les facteurs qui viennent expliquer cette performance ? »

Critè

res

de

pe

rfo

rma

nc

e

» Rentabilité agence

» Conquête clients

» Équipement …

En

viro

nn

em

en

t

de

ma

rch

é

Ac

tivité

de

l’a

ge

nc

e

Inte

nsi

té

co

nc

urr

en

tie

lle

» Démographie : population, croissance population

» Revenu médian

» Présence de pros

» Zones de vie …

» Rotation des conseillers

» Adéquation des portefeuilles / type de conseiller

» Format de l’agence

» Activité commerciale (nb rdv / ETP)

» Management …

» Nombre d’agences sur zone

» Densité bancaire

» Proximité ‘physique’ vs concurrence

» Multibancarisation de la clientèle …

1. Mise à plat du réseau

L’analyse des choix de constitution des portefeuilles clients sur l’équipement de la clientèleéclaire sur l’efficacité du modèle d’organisation.

Focus sur les impacts de la mise en portefeuille

6

« Quel est l’impact de mon référentiel métier réseau sur la transformation clientèle :

Conseiller ‘généraliste’ vs ‘spécialisé’ / Organisation ‘décentralisée’ vs ‘mutualisée’ »

Typeconseiller

% clients ‘Haut de Gamme’

PNBEncours crédit

Encours épargne

Nb produits

Nb entretiens

…

Cons. ‘Part’

Cons ‘Privé’

Cons. ‘Pros’

(…)

Analyse par segment de clientèle

Conseiller Part Conseiller Privé Conseiller Pro

Constitution des portefeuilles(‘pur’ ou ‘mixte’)

Impacts de la constitution des portefeuilles sur l’équipement de la clientèle

Grand Public

Intermédiaire

Patrimoniaux

Grand Public

Intermédiaire

Patrimoniaux

Intermédiaire

Patrimoniaux

Pros

Partie Privée des

Pros

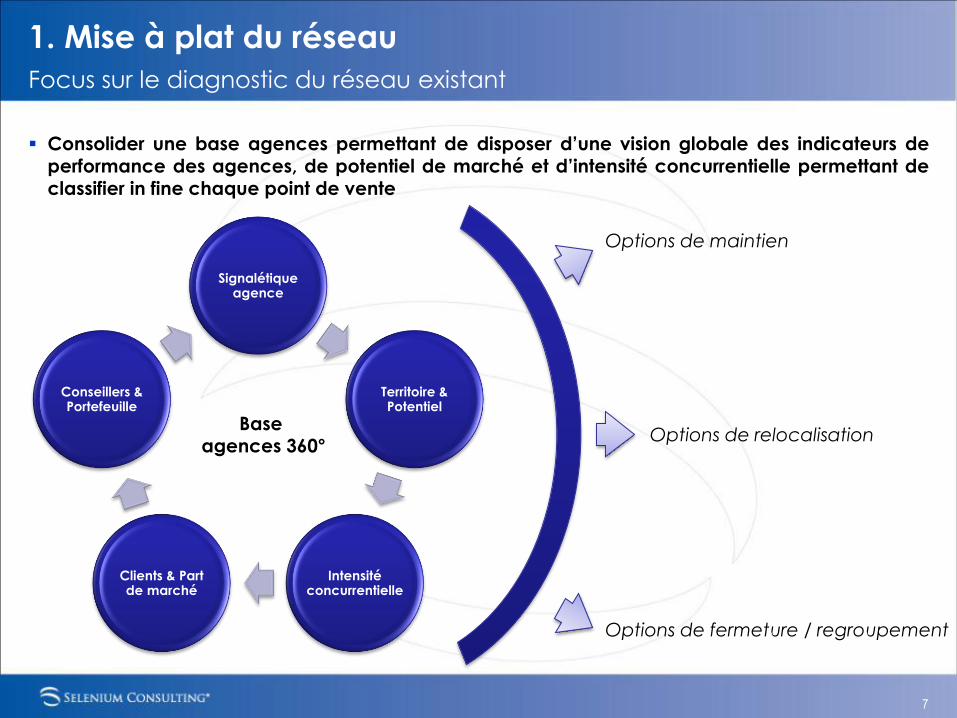

1. Mise à plat du réseau

Consolider une base agences permettant de disposer d’une vision globale des indicateurs deperformance des agences, de potentiel de marché et d’intensité concurrentielle permettant declassifier in fine chaque point de vente

Focus sur le diagnostic du réseau existant

7

Signalétique agence

Territoire & Potentiel

Intensité concurrentielle

Clients & Part de marché

Conseillers & Portefeuille

Base agences 360°

Options de maintien

Options de relocalisation

Options de fermeture / regroupement

1. Mise à plat du réseau

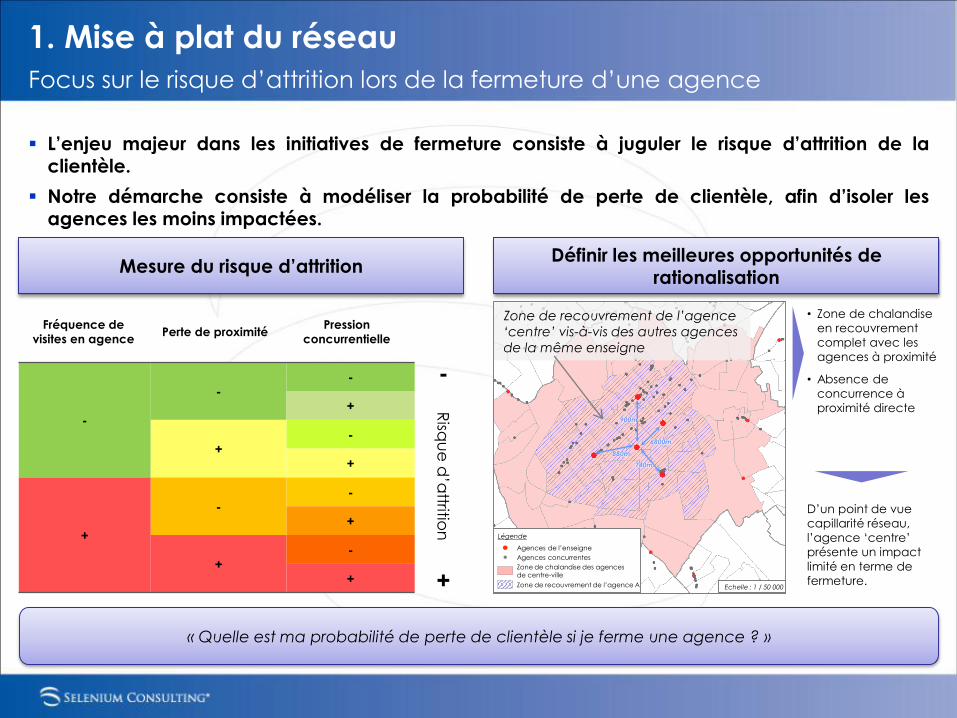

L’enjeu majeur dans les initiatives de fermeture consiste à juguler le risque d’attrition de laclientèle.

Notre démarche consiste à modéliser la probabilité de perte de clientèle, afin d’isoler lesagences les moins impactées.

Focus sur le risque d’attrition lors de la fermeture d’une agence

« Quelle est ma probabilité de perte de clientèle si je ferme une agence ? »

Mesure du risque d’attrition

-

+

-

--

+

+-

+

+

--

+

+-

+

Risq

ue

d’a

ttrition

Définir les meilleures opportunités de rationalisation

• Zone de chalandise

en recouvrement

complet avec les

agences à proximité

• Absence de

concurrence à

proximité directe

D’un point de vue

capillarité réseau,

l’agence ‘centre’

présente un impact

limité en terme de

fermeture.

Fréquence de

visites en agencePerte de proximité

Pression

concurrentielle

900m

6800m

740m

880m

Echelle : 1 / 50 000

Zone de chalandise des agencesde centre-ville

Agences de l’enseigne

Agences concurrentes

Zone de recouvrement de l’agence A

Légende

Zone de recouvrement de l’agence

‘centre’ vis-à-vis des autres agences

de la même enseigne

2. Organisation distributive cible

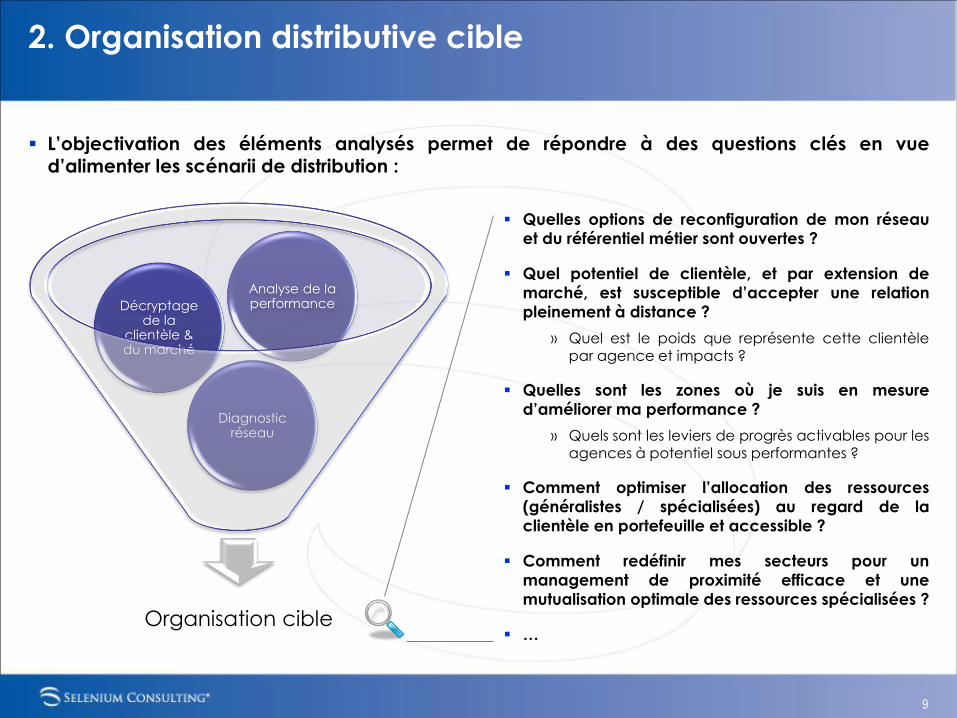

L’objectivation des éléments analysés permet de répondre à des questions clés en vued’alimenter les scénarii de distribution :

9

Organisation cible

Diagnostic réseau

Décryptage de la

clientèle & du marché

Analyse de la performance

Quelles options de reconfiguration de mon réseau

et du référentiel métier sont ouvertes ?

Quel potentiel de clientèle, et par extension de

marché, est susceptible d’accepter une relation

pleinement à distance ?

» Quel est le poids que représente cette clientèlepar agence et impacts ?

Quelles sont les zones où je suis en mesure

d’améliorer ma performance ?

» Quels sont les leviers de progrès activables pour lesagences à potentiel sous performantes ?

Comment optimiser l’allocation des ressources

(généralistes / spécialisées) au regard de la

clientèle en portefeuille et accessible ?

Comment redéfinir mes secteurs pour un

management de proximité efficace et une

mutualisation optimale des ressources spécialisées ?

…

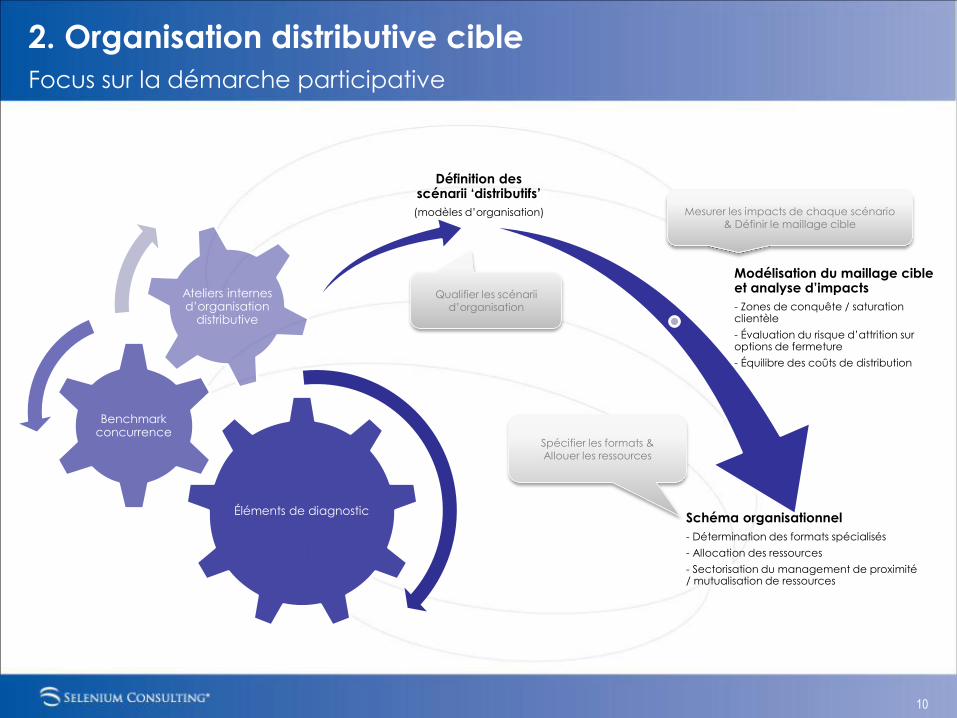

2. Organisation distributive cible

Focus sur la démarche participative

10

Éléments de diagnostic

Benchmark concurrence

Ateliers internes d’organisation

distributive

Définition des scénarii ‘distributifs’

(modèles d’organisation)

Modélisation du maillage cible et analyse d’impacts

- Zones de conquête / saturation clientèle

- Évaluation du risque d’attrition sur options de fermeture

- Équilibre des coûts de distribution

Schéma organisationnel

- Détermination des formats spécialisés

- Allocation des ressources

- Sectorisation du management de proximité / mutualisation de ressources

Qualifier les scénarii d’organisation

Mesurer les impacts de chaque scénario & Définir le maillage cible

Spécifier les formats & Allouer les ressources

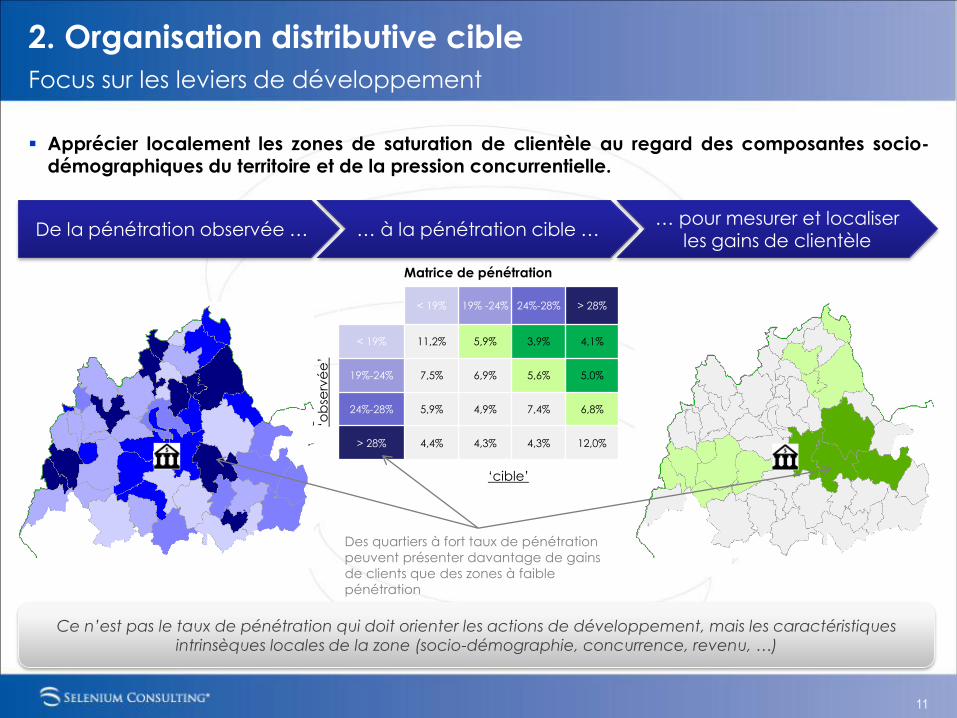

2. Organisation distributive cible

Apprécier localement les zones de saturation de clientèle au regard des composantes socio-démographiques du territoire et de la pression concurrentielle.

Focus sur les leviers de développement

11

‘cible’

< 19% 19% -24% 24%-28% > 28%

< 19% 11,2% 5,9% 3,9% 4,1%

19%-24% 7,5% 6,9% 5,6% 5,0%

24%-28% 5,9% 4,9% 7,4% 6,8%

> 28% 4,4% 4,3% 4,3% 12,0%

‘ob

serv

ée

’

Des quartiers à fort taux de pénétration

peuvent présenter davantage de gains

de clients que des zones à faible

pénétration

Ce n’est pas le taux de pénétration qui doit orienter les actions de développement, mais les caractéristiques

intrinsèques locales de la zone (socio-démographie, concurrence, revenu, …)

Matrice de pénétration

De la pénétration observée … … à la pénétration cible …… pour mesurer et localiser

les gains de clientèle

Selenium Consulting, une activité de conseil focalisée sur

la distribution

4 offres clésDu stratégique au tactique …

Screening marché

Analyse prospective

Fusion & acquisition

Lancement d’activité

Business plan

Diagnostic performance

Évaluation de potentiels

Efficacité commerciale

Plan de développement réseau

Allocation des ressources

Définition d’objectifs

Stratégie relationnelle & multi-canal

Profiling & segmentation clients

Portefeuille produits & cycle de vie

Mix marketing & lancement de produits

Benchmarking / étude de marché

Organisation commerciale

Suivi et animation des forces commerciales

Outils de pilotage, KPI et reporting point de vente

Alignement des processus commerciaux

Format d’agence

Savoir-faire : analytique & processPrincipes directeurs : expertise & proximité

12

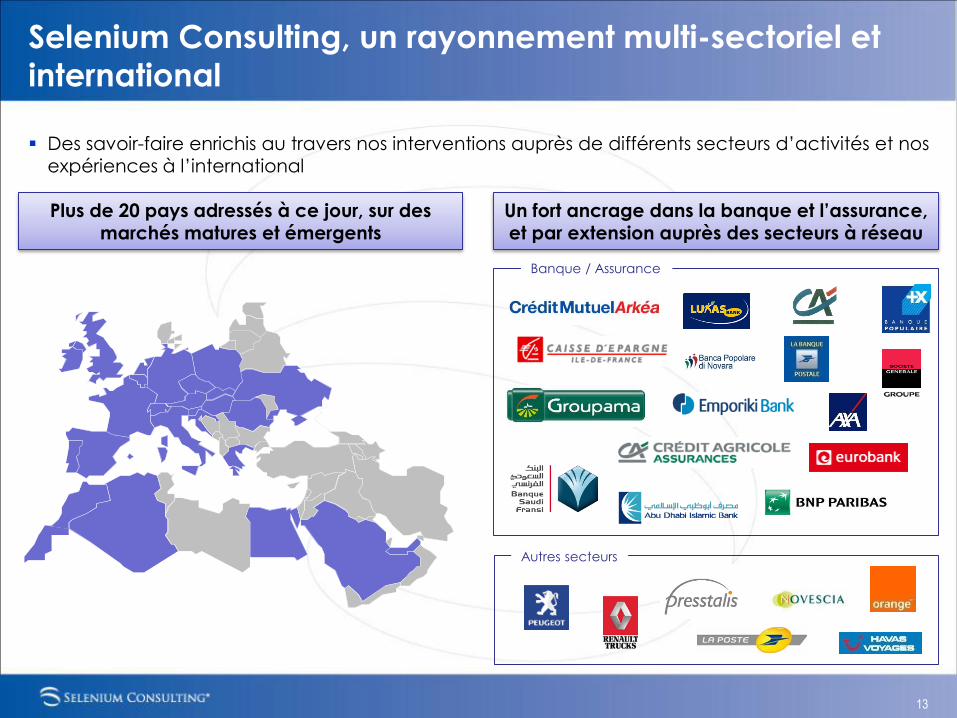

Selenium Consulting, un rayonnement multi-sectoriel et

international

Des savoir-faire enrichis au travers nos interventions auprès de différents secteurs d’activités et nosexpériences à l’international

13

Un fort ancrage dans la banque et l’assurance, et par extension auprès des secteurs à réseau

Plus de 20 pays adressés à ce jour, sur des marchés matures et émergents

Autres secteurs

Banque / Assurance

Un investissement significatif en termes de R&D

Étude annuelle depuis 2009 sur les dynamiques de

développement de la banque commerciale sur 70

marchés et les 20 plus grands établissements

bancaires.

Dernières publications …

14

Transformation des Territoires & RéseauxObservatoire de la banque de détail

à l’international

Étude de fond sur l’évolution de la distribution de

proximité en France métropolitaine.

Nous contacter …

63, Boulevard Haussmann75008 Paris

France

00 33 (0)1 53 43 06 52

www.selenium-consulting.com

15