Embed Size (px)

Citation preview

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 3 NOVEMBRE 2014

ÉPARGNE &INVESTISSEMENT

23

P.26-27

ACTUALITÉ

Fogarim-Fogaloge. La production rompt avecla baisse P. 25

INTERVIEW

Mouhammed Mariane. Directeur de Marogest(société de gestion d’actifs) P. 28

PLACEMENT

Taux obligataires. À quand la fin du repli ? P. 2 9

CONSEILS PRATIQUES

Comment convoquer une AGO ? P. 3 1

LE PLF 2015DÉÇOIT !

Epargne retraite

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 3 NOVEMBRE 2014

NEWS

24

Alors que l’Assurancevie commençait àpeine à reprendredes couleurs, la

voilà qui risque d’être freinéepar le projet de la loi de Fi-nances pour 2015. Une simplepetite modification du codedes impôts fera grandementla différence, si ce projet étaitvalidé en l’état. L’épargne re-traite permet aux salariés dedéduire la totalité du montantcotisé de l’IR, permettant ainsi, grâce à des méca-nismes d’optimisation fiscale,d’échapper à une partie decet impôt à la sortie dudit pro-duit. Le projet de loi limitecette déductibilité à seule-ment 10% du salaire net. Unnouvel exemple d’une déci-sion mal réfléchie ! Cette me-sure d’optimisation budgé-taire est une goutte d’eaudans un océan, sachant quela totalité des fonds collectéspar les compagnies d’assu-rances au titre de l’épargne re-traite ne représente au-jourd’hui que 2 MMDH, à encroire les professionnels. Aucontraire, on aurait attendu dugouvernement des mesuresincitatives pour permettre auxsalariés et aux professions li-bérales de se constituer uneretraite décente, tout en mo-bilisant l’épargne pour palier lemanque de liquidité du sys-tème financier. Encore unefois, le gouvernement s’ap-plique à passer des «mesu-rettes» qui lui permettent deboucler ses fins de mois, sansvoir la dimension stratégiqueque peuvent cacher cesniches fiscales. ●

Ce qu'il fallaitdémontrer(CQFD) !

Salima [email protected]

BILLETLes banques accaparent60% des TCN

À fin septembre, le volume global desémissions de titres de créances négo-ciables (TCN) a avoisiné les 14 MMDH,portant ainsi l’encours global de ces ins-truments à 78MMDH. En comparaisonavec le trimestre d’avant, les émissionsde TCN se sont inscrites en retrait de20%, attribué essentiellement à la fai-blesse de l’activité qui caractérise géné-ralement la période estivale et le moisde ramadan. En termes de répartition,les banques ont été encore une fois lesplus actives sur le marché des TCN; enatteste la concentration des certificatsde dépôts qui accaparent 60% du totaldes émissions.

Atlanta, vers les 76,5 DHen fin d’annéeL'action Atlanta devrait finir l’année surune bonne note. Ce sont là les prévi-sions des analystes d’Upline Securitiesqui présagent une fin de la phase destabilité du titre qui évoluait dans unefourchette comprise entre 58 DH et 66DH. Ainsi, «si le titre Atlanta parvient à dé-passer les 67 DH, nous anticipons, dansun premier temps, une poursuite haus-sière en direction des 74,5 DH, avant l’en-clenchement d’un mouvement debaisse en direction des 70 DH», antici-pent d’abord les analystes avant de pré-ciser que, sur ce niveau, «le titre devraitretrouver sa dynamique en direction des76,5 DH d’ici la fin d’année».

Aluminium du Maroc, un cours sous-évalué de +17,8%Aluminium du Maroc a les faveursd’Upline Securities. Les analystes de lasociété de Bourse recommandentaux investisseurs d’acheter le titre et levalorise à 1.311 DH. Par rapport aucours de clôture de la séance de ven-dredi dernier (1.113 DH), l’action offreun potentiel de croissance de 17,8%.

L’analyse réalisée par Upline Securitiessur le titre Aluminium du Maroc intè-gre l’amélioration du chiffre d’affairesde la société qui serait liée particuliè-rement à la reprise de l’activité à l’ex-port, la progression de 1 point de lamarge d’EBITDA, suite à une baissedes achats consommés, le net affer-missement de l’EBIT lié à la compres-sion des dotations d’exploitation et undéficit de trésorerie en nette réduc-tion. Les analystes de la société deBourse ont également pris en comptel’importance du carnet de com-mandes de la société pour l’exercice2014 et le renforcement permanentde ses activités à l’export.

Feu vert pour l’OPR de Mediaco !Le CDVM vient d’accorder son visa à

l’offre publique de retrait de MédiacoMaroc initiée par son actionnaire ma-joritaire Afrique Levage. L’OPR porterasur la totalité des actions et droits d’at-tribution non détenus par l’initiateurde l’offre, soit 23,13% du capital et desdroits de vote et 24 droits d’attribution.Cette OPR offre l’opportunité aux ac-tionnaires minoritaires pour apporterleurs titres du 11 au 21 novembre 2014inclus, préalablement à la radiationdes titres de la cote. Afrique Levageleur offre ainsi la possibilité d’acquérirleurs actions au prix unitaire de 32 DHpar action et les droits d’attribution auprix unitaire de 24 DH. Pour rappel, surles 3 dernières années, la société avécu une situation financière difficilequi s’est reflétée sur le cours boursierdu titre qui a perdu plus de 90% de savaleur depuis sa date d’introductionen 2006 au prix de 495 DH.

Les limites d’actions des sociétés de Bourse se précisent Le cadre réglementaire des opérations de prêts de titres se précise da-vantage. Le ministre de l’Économie et des finances vient, dans ce sens,de déterminer, par arrêté, les limites d’intervention des sociétés deBourse sur ce marché. Ces dernières peuvent effectuer ces opérationsdans une limite de 25% des titres détenus en compte propre. Cette limitepeut être portée à 100% quand l’emprunteur remet des espèces ou destitres en garantie. Ces titres remis en garantie ne doivent pas être émisou garantis par l’emprunteur ou par une entité appartenant au mêmegroupe de l’emprunteur. De plus, leur valeur doit, pendant toute la duréedu prêt, être au moins égale à la valeur des titres prêtés.

AGENDA

La 4e journée du capital investissement le 4 décembre L’AMIC donne rendez-vous aux investisseurs et financiers au 4 décembre de 08h30à 14h00 à l’Hôtel Sofitel Tour Blanche à Casablanca. L’objet du rendez-vous : La4e Journée du capital investissement. La journée permettra de débattre du rôledes investisseurs institutionnels, en tant qu’acteurs de développement du capitalinvestissement.

Séminaire international sur les marchés financiersLe 10 décembre prochain, iCompetences, groupe international de conseil et de forma-tion, organise un séminaire international sur les marchés financiers. Ce dernier intitulé:«Qu'attendre encore de nos marchés financiers ? : Études de cas et applications pra-tiques», sera co-animé par Nicole El Karoui, professeur à l’École polytechnique de Pariset Jean Michel Beacco, ancien directeur général de Naxitis & Crédit agricole CIB.

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 3 NOVEMBRE 2014 25

ACTUALITÉ

La production rompt avec la baisse

Étonnante évolution desprêts Fogarim-Fogalogeen septembre dernier.En effet, la production

de ce prêt a rompu avec le ralen-tissement observé depuis ledébut de l’année en cours. Eneffet, l’encours des crédits Foga-rim-Fogaloge connaît unehausse à fin septembre en rai-son d’un développement de ladistribution de ces prêts observépendant ce mois. C’est ce querévèle la Direction du Trésor etdes finances extérieures (DTFE),relevant du ministère de l'Écono-mie et des finances. Cette ga-rantie de prêt, destinée aux po-pulations à revenus modestespour le financement de l’acquisi-tion d'un logement ou d'un ter-rain, a vraisemblablement as-suré son rôle de soutien àl’habitat social et ce malgré lapoursuite de la montée descréances en souffrance du sys-tème bancaire. Il semble que lesbanques ne sont pas prêtes delever la main par rapport à cescrédits immobiliers garantis parl’État.

Un taux d’intérêt à 6,17% pourFogarimAinsi, le montant des prêts ac-cordés dans le cadre du créditFogarim s’est élevé à 2,1 MMDH àfin septembre 2014, tandis que

gistré à fin août dernier. Pour sapart, le taux d'intérêt moyen ap-pliqué aux opérations de crédit

ressort à 6,17% à finseptembre contre untaux d’intérêt de 6,21%un mois auparavant.De son côté, la men-sualité moyenne s’éta-blit à 1.204 DH contreune mensualitémoyenne de 1.234 DHà fin août 2014. Lemontant moyen des

prêts s'établit, quant à lui, à162.452 DH en septembre 2014.De son côté, le nombre de béné-ficiaires des crédits Fogarim se

pour le crédit Fogaloge, le mon-tant des prêts dépasse la barredu milliard au terme des neuf

premiers mois de l’année 2014.La production 2014 de prêts Fo-garim a ainsi augmenté de 14,2%par rapport au 1,8 MMDH enre-

● Le montant des prêts accordés ainsi que le nombre de bénéficiaires, dans le cadre des crédits Fogarimet Fogaloge, ont affiché une hausse en septembre.

fixe à 1.592 attributaires au coursdu mois de septembre contre1.040 bénéficiaires durant lemois d'août. Le nombre de bé-néficiaires de ces crédits estainsi en baisse mensuelle de53%. Par zone géographique,Casablanca arrive en tête duclassement avec 635 prêts Fo-garim accordés, suivie de Te-mara avec 107 dossiers exami-nés, de Fès (100 dossiers traités)et de Meknès (86 nouveaux bé-néficiaires).

618 bénéficiaires pourFogalogePour sa part, la production decrédits Fogaloge s'établit à1,1 MMDH en septembre contre940 MDH à fin août. Le nombrede bénéficiaires est de 618. Deson côté, le taux d'intérêt moyense stabilise à 5,8% tandis que latraite moyenne mensuelle res-sort à 2.011 DH contre 2.137 DHau mois d'août. Quant au mon-tant moyen des crédits Foga-loge, il s’est situé à 256.287 DHen septembre. Par ville, Casa-blanca arrive encore en pre-mière position avec 144 de-mandes approuvées. Loinderrière figure la ville de Fèsavec 38 dossiers traités, Meknèsavec 36 nouveaux bénéficiaireset Temara avec 23 prêts oc-troyés. ●

Fogarim-Fogaloge

Casablanca arriveencore en premièreposition en termesde nombre debénéficiaires.

Retrouveztous les mardisnotre

Cahier Afrique

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 3 NOVEMBRE 2014

ANALYSE

26

Cette embellie qu’affiche labranche Vie est attribuée aubon comportement des pro-duits d’épargne, notammentl’assurance épargne retraite. Unconstat que les chiffres ap-puient. Ce sont, en effet, les as-surances dédiées à l’épargnequi dominent la branche Vie et

capitalisation, totalisant 70%des primes au terme du premiersemestre de cette année.

Une dynamique d’épargne etd’investissement en danger !De l’avis des professionnels del’assurance, l’on assiste au-

jourd’hui à une véritable prise deconscience par le Marocain del’importance de l’épargne re-traite. L’engouement est favorisé,d’une part, par le débat en courssur la pérennité des régimes ac-tuels de retraite et, d’autre part,par l’attrait de ces solutions auvu des multiples avantages fis-

caux qui leur sont ré-servés. L’épargne re-traite permet, jusqu’àprésent, aux salariés dedéduire la totalité dumontant cotisé de l’IR,permettant ainsi, grâceà des mécanismesd’optimisation fiscale,d’échapper à unebonne partie de cetimpôt même après la

sortie dudit produit à l’échéance.Dans le même sens, les profes-sionnels affirment que cette ten-dance devrait se confirmer no-tamment sur fond de marchéboursier en reprise, surtout queles contrats d’épargne retraitegarantissent un minimum de

Le projet de la loi de Fi-nances 2015 suscite, en-core une fois, le mécon-tentement et la

déception dans la sphère finan-cière. Plus particulièrement, ilest pointé du doigt par les com-pagnies d’assurance. Principalreproche : la limitation de la dé-duction des cotisations d’assu-rance de retraite des salariés à10% de leurs salaires, au lieu dela totalité, est une hérésie. Elleentraînerait de graves consé-quences sur la dynamique del’épargne et de l’investissement.Alors que l’Assurance-vie com-mençait à peine à revenir sur lesdevants de la scène, la voilà quirisque d’être bloquée si ce projetpasse tel qu'il est ! En effet,après la contre-performancegénéralisée de 2013, avec desprimes émises en baisse de 15%,l’activité a repris de plus belle aupremier semestre 2014 avecune hausse de 11,7% à 4,6MMDH par rapport à la mêmepériode de l’année dernière.

Une mesure mal pensée ! Epargne retraite/PLF

● La limitation de la déduction des cotisations d’assurance de retraite des salariés à 10% de leurs salaires entraînerait de graves conséquences sur la dynamique de l’épargne et de l’investissement.

L’épargne retraitepermet, jusqu’à présent, aux salariésde déduire la totalitédu montant cotiséde l’IR.

●●●

Les compa-gnies qui de-vraient être leplus lourde-ment impac-tées sont la Ma-rocaine Vie,Axa assurance,Wafa Assu-rance et RMAWatanya.

Entre 2004 et 2014, la collecteen Assurance vie et capitalisa-tion des entreprises d’assurance,a affiché une progression de197%. C’est une progression for-midable ! Il n'y a pas de secteursd’activité qui connaissent unecroissance de 200% sur 10 an-nées. Aujourd’hui, le Maroc estcité en exemple comme le seulpays dans le monde arabe et ledeuxième en Afrique, où la pre-mière branche est l’Assurancevie et capitalisation. Dans les au-tres pays de ces régions, c’estl’Assurance automobile qui laremporte de manière écrasante.C’est la carotte fiscale qui a crééce levier. Les compagnies d’as-surance gèrent un actif d’un peuprès 115 MMDH pour le comptedes épargnants et des bénéfi-ciaires des contrats, qui sont in-vestis directement dans l’écono-mie nationale. À chaque fois quel’état décide de faire d’un sec-teur, une priorité pour l’écono-mie nationale, il s’adresse auxcompagnies d’assurances, entant que collecteurs de l’épargnelongue, pour essayer de dirigerune partie de l’épargne géréedans les secteurs en question.

Bachir Baddou,Directeur général de

la Fédération marocaine des sociétés d’assurance

et de réassurance.

rendement en plus du capitalqui est garanti de fait. Tout unedynamique qui sera ralentie si ladéductibilité des cotisationsd’assurance de retraite venait àêtre limitée à 10% du salaire net !Il semblerait que l’État ne tire pasles enseignements des erreursdu passé. La limitation à 10% dela déduction des cotisationsd’assurance de retraite des sala-riés rappelle celle déjà appliquéeaux professionnels. Celle-ci est,en revanche, fixée à 6%. À encroire les propos des assureurs,

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 3 NOVEMBRE 2014 27

ANALYSE

«Mesurettes»

Au moment où il y a un besoin pressant d’une refonte totale du régime des retraites, le gouvernement s’applique àpasser des «mesurettes» qui lui permettent de boucler ses fins de mois, sans voir la dimension stratégique que peu-vent cacher ces niches fiscales. En l’occurrence dans cet exemple, plafonner la déduction des cotisations d’assu-rance de retraite des salariés à 10% de leurs salaires, est à l’opposé de ce qu’il faut faire : au moment où les régimesclassiques s’effondrent et dans un contexte où ni les professionnels ni les classes moyennes et supérieures ne jouis-sent d’un système de retraite attrayant et que le pays a du mal à dégager de la liquidité pour l’investissement pro-ductif, il aurait fallu au contraire promouvoir la culture de l’épargne…CQFD!

cette limitation appliquée auxprofessions libérales n’a pas en-couragé l’épargne de cette caté-gorie de souscripteurs. Les reve-nus ainsi que les résultats desentreprises d’assurances sem-blent menacés. Les compagniesqui devraient être le plus lourde-ment impactées sont la Maro-caine Vie, Axa assurance, WafaAssurance et RMA Watanya.

Des priorités qui changent ?D’aucuns n’ignorent que lescompagnies d’assurance ont unbienfait évident sur l’économiedans son ensemble. En effet,ces entreprises gèrent un actifd’un peu près 115 MMDH pour lecompte des épargnants et desbénéficiaires des contrats, quisont investis directement dansl’économie nationale. Au-jourd’hui, le secteur est consi-déré comme le premier sous-cripteur en bon de Trésor ainsique le premier investisseur à laBourse de Casablanca. Ce n’estpas tout, à chaque fois que l’Étatdécide de faire d’un secteur, unepriorité pour l’économie natio-nale (le Tourisme, l’Industrie), ilpeut bénéficier de la force defrappe des compagnies d’assu-rance qui gèrent des fonds co-lossaux, surtout constituésd’épargnes longues. Combiende complexes à travers leroyaume ont été financés parles compagnies d’assurances etdes caisses de retraite et au-jourd’hui encore, les entreprisesd’assurances les banques mobi-lisent des centaines de millionsde dirhams dans un véhicule deplacement dédié à ce que l’onappelle les plateformes indus-trielles intégrées (P2I). L’État,quand il n’encourage pasl’épargne longue, met en dan-

ger toute cette dynamique quiest créée par l’investissementdans l’industrie des compagniesd’assurance. L’État a-t-il changéses priorités. En tout cas, on aremarqué que, dorénavant, ils’attache plutôt à augmenterses recettes !Une vision qui nemanquera pas d’avoir des im-pacts sur le plan social. Le faitque la population marocainesoit jeune (près de la moitié de lapopulation est âgée de mois de

30 ans), présente un réel pro-blème quand on le voit de l’an-gle de la retraite. En effet, sicette population ne venait pas àse constituer des pensions deretraite descentes, c’est unebombe à retardement dans les30 à 40 ans à venir. «La vieillesseest un naufrage», écrivit Cha-teaubriand ! L’État a pour res-ponsabilité d’inciter les salariéset les professions libérales en

activité à se constituer un filetde sécurité pour leurs vieuxjours, d’autant que l'espérancede vie continue à s’allonger.

Désamour du gouvernementpour les salariés du privé ?Pour les salariés du privé, le sys-tème de retraite au Maroc peutêtre considéré comme un sys-tème «à trois piliers». Le régimede base, le premier pilier qu’est laCNSS, reste très limité et ne per-

met pas un taux deremplacement décent.Pour peu que le salariéait un salaire supérieur à6.000 dirhams, qu’iln’ait pas cotisé de ma-nière régulière, il risquede se retrouver avecune rente de retraitetrès faible par rapport àson dernier salaire d’ac-tivité. C’est à ce niveauqu’intervient le

deuxième pilier qui est constituépar la CIMR. Ce denier offrecertes la possibilité de cotiserjusqu’à 10% de son salaire, mais letaux de cotisation moyen tourneautour de 5,75%, selon les respon-sables de la caisse. Un taux quifait aussi que la retraite future nepourra jamais égaler le dernier sa-laire. «Un niveau de cotisation pa-tronales de 6% et salariale de 6%n’est pas suffisant pour retrouver

un niveau de remplacement inté-ressant à la retraite. Il faut un mini-mum de cotisation de 20% (coti-sation salariale de 10% etpatronale de 10%) pour permettrede se retrouver avec un niveau depension décent», nous expliqueun assureur. Cependant, il ne fautpas omettre que le régime de laCIMR est facultatif. Ce ne sontdonc pas toutes les entreprisesau Maroc qui font profiter leurssalariés de ce système, d’où l’im-portance de l’Assurance épargneretraite. Contrairement aux ré-gimes classiques qui reposent surle système de la répartition ou surles deux systèmes de la réparti-tion pour les cotisations patro-nales et la capitalisation pour lescotisations salariales, l'Assuranceépargne retraite est un contrat parcapitalisation pure. Cela veut direque l’épargne constituée pourchaque adhérent résulte de sespropres cotisations et des place-ments effectués par la compa-gnie d’assurance. Elle ne dépendjamais de celle des autres mem-bres du groupe. Du fait que lescontrats garantissent le capital enplus d’un minimum, fait que l'as-surance épargne retraite estjusqu’à présent, le meilleur moyenpour se constituer une épargnecertaine en vue d'une retraite dé-cente. Dans l’état actuel deschoses (un taux de cotisationCNSS limité et une CIMR faculta-tive), une politique plus vision-naire de l’État aurait été de per-mettre aux salariés ainsi qu’auxprofessionnels une déductiondes cotisations d’assurance deretraite à hauteur de 20 à 25% deleurs revenus. Une telle politiqueaurait des avantages induits surla réduction du noir et de l’infor-mel, la protection des salariés etdes professionnels et une mannefinancière supplémentaire quipourrait booster l’épargne longueet l’investissement productif. ●

Les assureurs gèrentun actif de près de115 MMDH pour lecompte des épar-gnants et des bénéfi-ciaires des contrats.

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 3 NOVEMBRE 2014

INTERVIEW

28

Quels sont les facteurs qui ontcontribué à cette embellie ?S’agissant des forces ayant ali-menté cette poussée positive, fi-gure en premier lieu, les anticipa-tions favorables dressées autourdes réalisations semestrielles dessociétés de la cote. D’un œil cri-tique, soulignons que la perçue po-sitive des résultats a été plutôt mo-deste et elle a occulté de fortesdisparités, dépendamment de la si-tuation sectorielle de chaque so-ciété. Elle demeure néanmoins trèsintéressante dans la mesure où ellesurvient dans un contexte macroé-conomique peu favorable aux af-faires, avec notamment la baisseavérée de l’activité agricole, l’ac-croissement modéré des activitésnon agricoles, la baisse du rythmede croissance de la consomma-tion, la décompensation addition-nelle sur les combustibles, lahausse du SMIG, et la décélérationde l’investissement notamment surle marché immobilier. Le deuxièmefacteur ayant donné un coup depouce au marché des actions dansson ascension, est l’arbitrage gra-duel qui se fait en faveur des ac-tions, en relation avec la baissecontinue qui lamine le marché des

taux, et qui détourne l’attention desinvestisseurs de ce segment de-venu peu lucratif. Notons bien,qu’en raison de l’asymétrie entre lapercée réalisée sur le marché bour-sier, et celle des résultats des socié-tés de la cote, la place marocaineest devenue davantage plus chère,avec un PER 2014 estimé de 17,5fois, et moins rémunératrice, étantdonné que le rendement du divi-dende «D/Y» a dégringolé à 3,9%.

Les échanges ont-ils égalementprofité de cette embellie?Côté échanges, la volumétrie glo-bale de la place enregistre, au titredu troisième trimestre, un net raf-fermissement pour s’établir à 6,7MMDH, contre 2,7 MMDH à lamême période de l’an dernier.Cette variation intègre une haussedes volumes réalisés sur le marchécentral (4,9 MMDH, vs 2,7 MMDHen T3-2013), et sur le marché deBlocs (1,8 MMDH, vs 88 MDH un anplus tôt). Soulignons, en revanche,que la récente envolée deséchanges n’a pas suffi pour absor-ber le retard accusé sur le premiersemestre de l’année. La volumétrieglobale enregistrée sur le marchéaccusant toujours un retrait notoire

Les ÉCO : Comment évaluez-vous le comportement du Masiau troisième trimestre 2014 ?Mouhammed Mariane : Alorsque l’on s’attendait à ce que le mar-ché boursier traverse une périodeestivale assez calme, à l’instar desprécédentes années, ce dernier aété étonnamment plus mouve-menté cette année. Les indicesboursiers ont, de leur côté, tousemprunté le chemin de la hausse.À commencer par l’indice detoutes les valeurs cotées, le Masi,qui a pleinement profité de la re-prise des deux plus grandes capi-talisations de la place «IAM et ATW»,en plus des valeurs énergétiques,et des deux cimentiers, Lafarge etHolcim, pour réaliser une perfor-mance trimestrielle saisissante de9,26%, et franchir par la même oc-casion, et pour la première fois de-puis juillet 2012, la barre symboliquedes 10.000 points. Le baromètredes valeurs les plus actives a fait deson côté, légèrement mieux en clô-turant la période sur une hausse de9,87% à 8.254 points. Pour sa part, lacapitalisation boursière s’est appré-ciée de 40,5 MMDH à 497 MMDH,suite au rétablissement des coursdes sociétés cotées.

de près de 22% par rapport auxneufs premiers mois de 2013. Parailleurs, le dynamisme affichén’aura certainement pas suffi pourdissuader le groupe FTSE (FinancialTimes Stock Exchange) de rétro-grader le marché boursier maro-cain du rang de «Marché émer-gent» à celui de «Marché frontière».Une décision actée le 22 septem-bre 2014 pour motif du manque ré-current de liquidité sur la place ma-rocaine.

Quelle lecture faites-vous desrésultats semestriels des socié-tés cotées?Vus dans leur ensemble, les résul-tats de ce premier semestre sontrelativement bien orientés avecune hausse du CA consolidé dessociétés de la cote de 5,6% à 124MMDH, du résultat d’exploitationde 1,2% à 24 815 MMDH, et duRNPG de 2,5% à 14,3 MMDH. Lesprincipaux contributeurs à cetteperformance sont les bancaires quiont profité des plus-values engran-gées sur les activités de marchés,ainsi que de la montée en puis-sance de la participation de leurs fi-liales africaines, pour afficher unRNPG en hausse de 7,6% à 5MMDH, et concourir à hauteur de2,53% à la croissance du RNPGconsolidé des sociétés de la cote.JLEC, la toute dernière recrue de laBourse, n’est pas passée inaperçue,ce semestre, avec une contributionpositive de 2,03% aux résultats, at-tribuable à la comptabilisationd’une compensation financière de378 MDH, lui ayant été accordéesuite au retard de construction desunités 5 et 6. La Samir qui arrive àfaire passer ses indicateurs au vert,grâce au lancement de sa filiale dedistribution (SDCC), et aux accordspassés avec les distributeurs lo-caux, n’a pas été en reste ce semes-tre, avec une contribution à la crois-sance des résultats de la cote de0,76%. En revanche, le secteur destélécommunications et celui desmines ont brutalement amorticette orientation positive sous l’effetdes pressions concurrentielles quis’exercent sur le premier, et de labaisse des cours des matières pre-mières qui pénalise le second. Endernier lieu, la légère érosion de lamarge d’exploitation agrégée dessociétés qui baisse de 0,9 point à20,4%, et de la marge nette qui serétracte de 0,5 point à 11,8%. ●

«La place marocaine est pluschère et moins rémunératrice»

MOUHAMMED

MARIANEDirecteur de Marogest (société de gestion d’actifs)

●●●

En raison del’asymétrieentre la percéeréalisée sur lemarchéboursier, etcelle desrésultats dessociétés de lacote, la placemarocaine estdevenuedavantage pluschère, avec unPER 2014estimé de 17,5fois.

5,82%

4,82%

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 3 NOVEMBRE 2014 29

PLACEMENT

À quand la fin du repli ?

Le marché obligataire seramarqué, pour le reste del’année, par une pour-suite de la translation

baissière de la courbe des taux.«Cette situation est le résultat duraffermissement affiché de fi-nances publiques en 2014, etdont le gouvernement a fait ou-vertement une priorité l’annéeprochaine dans son projet de loide Finances», indiquent aux Écoles experts de Marogest. Le gou-vernement entend d’ailleurs ré-duire son déficit budgétaire à4,3% en 2015. Par ailleurs, «la vo-lonté manifestée d’accorder plusde poids au financement à l’inter-national est de nature à exacer-ber la course aux BDT, et àconcourir à l’enlisement destaux», déclarent les mêmes ex-perts. En chiffres, on évoque unfinancement externe devantavoisiner les 24 MMDH sousforme d’émissions obligatairesou d’accords directs avec desprêteurs. Le troisième facteur,non le moindre, qui plaide pourune poursuite de la tendance ac-tuelle des taux, est celui consti-tué par «les anticipations d’amé-lioration de la situation monétaireen lien avec la résorption atten-due du déficit de la balance despaiements», ajoutent les expertsde la société de gestion. Rappe-lons que le marché obligataire aévolué, durant le troisième tri-mestre 2014, dans un climat ca-ractérisé certes par une décélé-ration de la tendance baissièredes taux, mais accompagnéepar un ralentissement de l’acti-

une baisse de 25%. «Cette évolu-tion trouve essentiellement sonorigine dans l’appréciation de1,8% de recettes ordinaires, enlien étroit avec l’amélioration desrecettes fiscales ainsi qu’à l’allé-gement du poids de la compen-sation qui affiche une baisse de36%» expliquent nos experts. Eu

égard à l’améliorationde sa situation, le Tré-sor a adjugé unique-ment 8 MMDH courantle troisième trimestrecontre 13,4 MMDH letrimestre dernier, soitun retrait de 40%.Quant aux levéesnettes du Trésor, celles-ci étaient négatives du-rant le troisième trimes-

tre de l’année, traduisant ainsil’orientation de désendettementdu Trésor sur le marché intérieur.De leur côté, les investisseurs,

vité sur ses deux compartiments,primaire et secondaire.

Matelas confortable pour le TrésorSur le marché primaire, le Trésora limité son recours à l’endette-ment, profitant principalementde son aisance financière. En

effet, le besoin de financementdu Trésor s’est élevé, à fin sep-tembre 2014, à 36 MMDH contre48 MMDH un an auparavant, soit

● Une poursuite de la baisse des taux, en relation avec, entre autres, avec le raffermissement affiché des finances publics en 2014, est attendue.

conscients du confort du Trésoren matière de gestion de son be-soin de financement, ont revu àla baisse leur demande en bonsdu Trésor sur le marché primaire.Le volume des soumissions a, eneffet, affiché un recul de 46% parrapport au semestre précédent.«L’accalmie de la demande des ti-tres souverains a déclenché unedétente de la trajectoire baissièredes taux observée depuis ledébut de l’année», affirment lesmêmes experts.

Concentration sur le longtermeEn ce qui concerne la structurede ses levées, le Trésor sembleêtre toujours attiré par les matu-rités longues: en témoigne letaux élevé de concentration deslevées sur ce segment. Par ail-leurs, Il est important de noterque les soumissions des investis-seurs se sont fortement multi-pliées à partir du mois d’août2014. Ce regain d’intérêt pour lestitres souverains a concerné l’en-semble des maturités, mais dansune forte mesure les maturitéslongues, dont la concentrationest passée de 3% en juillet à 27%en septembre. «Ceci s’expliqueprincipalement par les anticipa-tions des investisseurs sur unebaisse du taux directeur qui pro-voquerait éventuellement unmouvement de baisse généra-lisé», nous confient nos experts.Afin de profiter pleinement deleurs anticipations, les investis-seurs ont redoublé d’effort à larecherche de titres sensibles. Surle plan des rendements, le mou-vement baissier observé sur lacourbe primaire depuis le débutde l’année s’est maintenu aucours du troisième trimestremais avec un rythme plus mo-déré, à l’exception du segment 13semaines qui s’est délesté de 21points de base (Pbs), en liaisonavec la révision du taux directeuret le 20 ans qui a perdu 73 Pbssuite à une concentration de lademande sur les segmentslongs. ●

●●●

Le marchéobligataire aévolué, durantle troisièmetrimestre 2014,dans un climatcaractérisécertes, par unedécélération dela tendancebaissière destaux, maisaccompagnéepar unralentissementde l’activité surses deuxcompartiments, primaire etsecondaire.

Taux obligataires

Atonie sur le marché secondaire

Sur le marché secondaire des bons du Trésor, une atonie particulière s’est installée jusqu’au 23 septembre 2014,avant qu’une reprise de l’activité ait lieu. Ainsi, le volume quotidien moyen, jusqu’à la révision du taux directeur, s’estdéprécié de 12% à 618 MDH contre 702 MDH enregistrés le trimestre précédent. «Cette moyenne est passée à 737MDH sur l’ensemble du trimestre, attestant de la volonté des investisseurs de profiter de la baisse des taux qui allaitse réaliser», nous expliquent à cet égard les experts de Marogest.

Le besoin definancement du Trésor s’est élevé, à fin septembre 2014,à 36 MMDH, en baissede 25% sur un an.

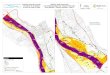

ÉVOLUTION DE LA COURBE PRIMAIRE DES TAUX

SOUR

CE :

MAR

OGES

T

13 Sem.2,75%

3,25%

3,75%

4,25%

4,75%

5,25%

5,75%

26 Sem. 52 Sem. 2 ans 5 ans 10 ans 15 ans 20 ans 30 ans

3,48%

3,73%

4,11%4,55%

5,08%

5,67% 5,57%

4,98%

4,42%

3,81%

3,26%3,13%3,09%2,85%

■ 30/09/2014■ 31/12/2013

4,62%

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 3 NOVEMBRE 201430

MARCHÉS EN PARTENARIAT AVEC

MARCHÉ ACTIONS

Imperturbable face à l’annonce de retrait de la cote de la CGI,du retardement des opérations d’introduction en Bourse at-tendues pour 2014 de Marsa Maroc et de Total Maroc, et parsa cherté relative, la Bourse de Casablanca avance sereine-ment sur le chemin de la hausse. Sa force d’ascension, elle lapuise évidemment dans l’engouement qui ne faiblit pas àl’égard des grandes capitalisations, notamment sur les ban-caires, avec à leur tête la BCP et ATW, les compagnies d’assu-rances, et les deux cimentières Holcim et Lafarge. Sous ceteffet, le Masi, indice de toutes les valeurs cotées, a bouclé lasemaine sur une hausse de 1,28% à 10.352 pts. Le baromètredes valeurs les plus actives s’est apprécié, pour sa part, de1,39% à 8.485 pts. Intégrant ces nouvelles hausses, le premierindice porte sa performance YTD à 13,58%. Le second, lui, faittoujours légèrement mieux avec une hausse YTD s’élevant à14,39%. S’agissant de l’animation de la place, le volume trans-actionnel a atteint cette semaine 513 MDH, porté par les opé-rations d’aller/retour qui se mettent à nouveau à surgir, à l’ap-proche de la fin de l’année. Les principaux échanges ontconcerné la BCP qui canalise 137 MDH, l’équivalent de 26,6%du flux hebdomadaire global. Au deuxième rang des valeursles plus actives, on retrouve IAM qui draine 100 MDH (19% duflux global), et boucle la semaine sur une légère hausse de0,77% à 118 DH. ATW occupe la troisième place dans ce pal-marès avec un volume injecté de 70 MDH. Elle aussi a su pro-fiter de la tendance acheteuse qui prévaut sur le marché pourse maintenir à 345 DH. Côté variations, la plus forte haussecette semaine est à l’actif d’Atlanta, qui progresse de 10,62%à 75,5 DH. Elle est talonnée par Holcim qui avance de 9,09%à 2.400 DH. Juste derrière, on retrouve CTM qui améliore soncours de 7,49% à 330 DH. À l’inverse, Oulmès se déprécie de5,66% à 825 DH. Dans la même lignée, Med Paper perd 4,28%à 37,14 DH, et Centrale Laitière lâche 4,04% à 1.400 DH. Souli-gnons en dernier lieu que, suite à la demande du CDVM, lasuspension du titre CGI a été reconduite à compter du 30 oc-tobre 2014. Rappelons que la CGI devrait soumettre au CDVMun projet d'OPR en vue de le faire valider. ●

Le marché continue sur sa lancée positive

La demande atteint son pic

flash hebdomadaire

MARCHÉ MONÉTAIRE

Après les retraits massifs dela monnaie fiduciaire ayantoccasionné la dégradationdu déficit des liquidités de lafin du trimestre précédent,l’effet inverse se fait sentirsur le marché monétaire. Eneffet, le déficit de liquidité

poursuit son amélioration etse résorbe de 2MMDH parrapport à la semaine der-nière à 47,2MMDH. Dans ceclimat de détente des ten-sions sur le cash, la Banquecentrale a procédé à uneponction d'1MMDH sur sesinterventions hebdoma-daires en les ramenant à27MMDH, tandis que l’ar-

Le déficit de liquidité se résorbe

gentier du royaume conti-nue de placer ses excédentsde trésorerie pour un en-cours quotidien moyen avoi-sinant les 10MMDH. Dansces conditions, les taux mo-nétaires ont évolué en stabi-lité cette semaine en traitantà 2,65% pour la pension li-vrée et à 2,75% pour TMP in-terbancaire. ●

de rendement poursuivent leur baisse. Eneffet, les maturités adjugées se sont déles-tées respectivement de 54 points de base(pbs) à 3,88% et 96 pbs à 4,61%.

Marché secondaire

La courbe secondaire de taux emprunte lemême chemin que celle du primaire. Eneffet, les taux moyen et long termes pour-suivent leur chute en raison de la concen-tration de la demande sur ce segment alorsque les taux courts semblent se stabiliserdans les niveaux actuels. La baisse la plusimportante a touché le 20 ans qui perd 69pbs à 4,59%. Dans ces conditions, la perfor-mance du MBI s’élargit de 74 pbs, portant saperformance Year-To-Date à 10,29%. ●

MARCHÉ OBLIGATAIRE

Marché primaire

La demande en bons du Trésor a enregistrélors de cette séance d’adjudication MLT unvolume global de 19,7MMDH, un des ni-veaux les plus élevés de l’année. La struc-ture de la demande a été essentiellementorientée vers le long terme, attestant de lavolonté des investisseurs de sensibiliser da-vantage leurs portefeuilles. Face à cette de-mande, le Trésor a levé 3MMDH. Dans le dé-tail, il s’est financé sur le 10 ans à hauteur de2,1MMDH, le reliquat, 900 MDH, a été cueillidans le 20 ans. Eu égard à la structure dumarché, une forte demande conjuguée àune intervention timide du Trésor, les taux

9.000

31-Déc.

13 Sem - - 2,79% 2,85% -6,026 Sem 3 910 - 2,85% 2,85% 0,052 Sem - - 2,94% 2,94% 0,02 ans 5 670 - 3,17% 3,26% 0,05 ans - - 3,50% 3,50% 0,010 ans 6 005 2 100 3,88% 4,42% -54,015 ans - - 4,52% 4,52% 0,020 ans 4 193,4 900 5,57% 4,61% -96,030 ans - - 5,70% 5,70% 0,0TOTAL 19 778,4 3 000 - - -

MATURITÉ MONTANT MONTANT TAUX TAUX VAR.PROPOSÉ ADJUGÉ S S-1

ADJUDICATIONS DU 28/10/2014RÈGLEMENT LE 03/11/2014

ÉVOLUTION DE LA COURBE SECONDAIRE DES TAUX

ÉVOLUTION DU MASI DEPUIS DÉBUT 2014

13 Sem. 26 Sem. 52 Sem. 2 ans 5 ans 10 ans 15 ans 20 ans

2,75%

■ 31/12/2013■ 23/10/2014■ 30/10/2014

3-Sep.3-Mars 3-Mai 3-Jul.

3,75%

4,25%

4,75%

5,25%

5,75%

3,25%

9.400

9.600

9.800

10.000

10.200

9.200

10.400

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 3 NOVEMBRE 2014 31

CONSEILS

L’Assemblée généraleordinaire (AGO) est lemoment privilégiépour l’actionnaire de

s’informer sur la situation et lesperspectives de la société et depouvoir ainsi s’exprimer sur sagestion. C’est, également, lemoment idéal pour les action-naires de soumettre leurs ques-tions aux dirigeants de la so-ciété. Selon les principes de labonne gouvernance, l’action-naire doit non seulement s’im-pliquer en s’informant, en inter-pellant les dirigeants et lesadministrateurs, mais égale-ment en donnant son point devue sur les décisions qui ont étéprises par la société. L’AGOprend toutes les décisions quin’entraînent pas une modifica-tion des statuts ou qui neconcernent pas une modifica-tion du capital, c'est-à-diretoutes celles qui ne relèvent pasde la compétence de l’Assem-blée générale extraordinaire(AGE). Quand une assembléegénérale ordinaire est-elleconvoquée ? L’AGO est convo-quée au moins 30 jours calen-daires avant la date de la réu-nion. L’AGO est tenue au moinsune fois par an et ceci au plustard dans les six mois suivant laclôture de l’exercice, sauf proro-gation accordée par décision ju-diciaire. L'assemblée générale

est convoquée par un avis pu-blié dans un journal d’annonceslégales. L’avis de convocationest accompagné d’un ordre dujour détaillé, des projets de réso-lution soumis à l’assemblée pourapprobation, ainsi que des étatsde synthèse relatifs à l'exerciceécoulé. Il doit mentionner ledélai pendant lequel un action-naire peut demander d’inscrireun point à l’ordre du jour. L’AGO

est convoquée par le conseild’administration ou le conseil desurveillance. À défaut, elle peutêtre convoquée par le ou lescommissaires aux comptes, parun mandataire désigné par leprésident du tribunal statuanten référé, à la demande soit detout intéressé en cas d’urgence,soit d’un ou plusieurs action-naires réunissant au moins ledixième du capital social. L’AGOpeut également être convo-quée par les liquidateurs, les ac-tionnaires majoritaires en capitalou en droits de vote, après une

offre publique d’achat oud’échange ou après une cessiond’un bloc de titres modifiant lecontrôle de la société.

Un quorum à respecterÀ ce stade, il est important desouligner que la validité de latenue de l’AGO n’est assurée quesi les actionnaires présents ou re-présentés possèdent au moins lequart des actions ayant le droit

de vote durant une pre-mière convocation.Lors d'une deuxièmeconvocation, aucunquorum n’est requis.Les décisions de l’as-semblée sont prises àla majorité des action-naires présents ou re-présentés. Notons queles actionnaires déte-

nant au moins une action peu-vent participer aux assembléesgénérales. Les statuts de cer-taines sociétés peuvent exiger,pour la participation aux assem-blées, un nombre minimum d’ac-tions, sans que celui-ci puisseêtre supérieur à dix. Ces action-naires peuvent participer à l’AGOpersonnellement ou en se fai-sant représenter par un autre ac-tionnaire, par son conjoint, parun ascendant ou descendant, ouencore par toute personne mo-rale ayant pour objet social lagestion de portefeuilles de va-

Comment convoquer une AGO ?● L'AGO est l'outil indispensable pour éviter toute discussion sur la régularité des décisions. Seule-ment, il faut que les conditions de sa convocation et de sa tenue soient rigoureusement respectées.

leurs mobilières ou même parmoyen de visioconférence, si lesstatuts permettent d’en tenircompte dans le calcul du quo-rum et de la majorité. Le moyende la visioconférence doit satis-faire à des caractéristiques tech-niques garantissant une partici-pation effective à l’assemblée. Encas de représentation à l’assem-blée, celle-ci se fait par le biaisd’une procuration. Cette der-nière doit être signée par l’action-naire indiquant ses nom(s), pré-nom(s) et domicile. Cetteprocuration, notons-le, est vala-ble pour une seule assemblée.

Vote par correspondance,possibleComment se déroule l’AGO ? Leconseil d'administration ou le di-rectoire, selon le cas, présenteun rapport à l'assemblée géné-rale ordinaire contenant tous leséléments d’information utilesaux actionnaires pour leur per-mettre d’apprécier l’activité de lasociété au cours de l’exerciceécoulé, les opérations réalisées,les difficultés rencontrées, les ré-sultats obtenus, la formation durésultat distribuable, la proposi-tion d’affectation dudit résultat,la situation financière de la so-ciété et ses perspectives d’ave-nir. Le conseil d’administrationou le directoire présente égale-ment des états de synthèse an-nuels. En outre, le ou les com-missaires aux comptes relatent,dans leur rapport, l'accomplisse-ment de leur mission et font partde leurs conclusions. Un vote estensuite effectué pour chacunedes résolutions proposées. Cesdernières sont généralement re-latives à l’approbation descomptes, l’affectation du résul-tat, la nomination des adminis-trateurs et des commissairesaux comptes. Toutefois, les ac-tionnaires peuvent se renseignerauprès de la société sur les mo-dalités de vote par correspon-dance, si celui ci est prévu parles statuts. Le contenu du for-mulaire de vote par correspon-dance, ainsi que les documentsqui doivent y être annexés, sontfixés par décret. ●

L’AGO prend toutes les décisionsqui n’entraînent pasune modification des statuts.