Embed Size (px)

DESCRIPTION

perspectives_02.2011

Citation preview

PersPectivesFévrier 2011

L’inflation est-elle la solution ? //////// Analyse Macro

Changement de cap ou "effet janvier" ? //////// Analyse secteur

Coup de projecteur sur H2O Asset Management //////// Focus expertise

Banque de financement & d'investissement / éPArgne / services financiers spécialisés

www.am.natixis.com

Agréments, autorisations de commercialisation et prospectusLes OPCVM cités dans ce document ont reçu l’agrément de l’Autorité des marchés financiers ou sont autorisés à la commercialisation en France. Les prospectus et les documents périodiques sont disponibles sans frais au siège des sociétés de gestion (Natixis Asset Management et Natixis Multimanager) selon les OPCVM et sur les sites Internet : www.am.natixis.com et www.multimanager.natixis.com. Natixis Asset Management invite les personnes intéressées à en prendre connaissance. Par ailleurs, il est rappelé que le prospectus simplifié doit être remis au souscripteur préalablement à la souscription.

PerformancesLes chiffres cités ont trait aux années écoulées. La valeur d’une action de Sicav ou d’une part de FCP est soumise à l’évolution des marchés financiers et enregistre des fluctuations. Les performances passées ne sont pas un indicateur fiable des performances futures. Les références à un classement, un prix ou à une notation d’un OPCVM ne préjugent pas des résultats futurs de ce dernier.

Informations présentéesLes informations qui paraissent dans ce document sont données à titre purement indicatif. Elles constituent une présentation des produits, des études et des analyses conçues et réalisées par les sociétés de gestion Natixis Asset Management et/ou Natixis Multimanager à partir de sources qu’elles estiment fiables. Néanmoins, Natixis Asset Management et Natixis Multimanager déclinent toute responsabilité quant à l'exactitude, l'exclusivité et l'utilisation par toute personne physique ou morale des informations fournies ou en cas d’erreur ou omission. Les deux sociétés de gestion se réservent la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis. Il est en effet rappelé que la description des processus de gestion ne constitue en aucun cas un engagement de la part de Natixis Asset Management et/ou Natixis Multimanager, ces dernières se réservant la possibilité de faire évoluer lesdits processus notamment en fonction de l’évolution des marchés et dans le cadre de la réglementation en vigueur. Les informations fournies dans ce document ne constituent, ni ne peuvent être

interprétées comme une offre, un démarchage ou une sollicitation, notamment en vue de l'achat ou la vente de tous instruments financiers ou autres produits d'investissement ni comme un conseil ou une recommandation quelconque de la part de Natixis Asset Management et/ou Natixis Multimanager. Les produits peuvent ne pas être appropriés à tous les investisseurs. En conséquence, vous êtes invités à vous rapprocher d'un intermédiaire financier habilité si vous souhaitez investir dans un instrument financier et obtenir un conseil personnalisé sur la possibilité, les risques et l'opportunité de procéder à un tel investissement ainsi que sur la fiscalité applicable.

RisqueLes risques liés à l’investissement dans un OPCVM sont décrits dans le prospectus de cet OPCVM.

FiscalitéDans l’hypothèse où un OPCVM fait l’objet d’un traitement fiscal particulier, il est précisé que ce traitement dépend de la situation individuelle de chaque client et qu’il est susceptible d’être modifié ultérieurement.

Droits d’auteurLe présent document ne peut faire l'objet de copies qu'à titre d'information, la copie étant réservée au seul usage privé. Il ne peut pas être utilisé, reproduit, diffusé ou communiqué à des tiers en tout ou partie sans le consentement écrit préalable de Natixis Asset Management.

TerritorialitéIl est conseillé à tout investisseur de s’assurer au préalable qu’il est juridiquement autorisé à souscrire les produits et services présentés dans ce document.

Politique d’exclusion en matière de mines anti-personnel et BASMDans le cadre de sa politique de responsabilité sociétale et conformément aux conventions signées par la France, Natixis Asset Management exclut des fonds qu’elle gère directement toute entreprise impliquée dans la fabrication, le commerce et le stockage de mines anti-personnel et de bombes à sous munitions.

MENTIONS LégALES

nAtixis Asset MAnAgeMent21, quai d'austerlitz - 75634 paris cedex 13tél. +33 1 78 40 80 00société anonyme au capital de 50 434 604,76 €agréée en qualité de société de Gestion de portefeuille sous le numéro Gp 90-009 en date du 22 mai 1990 immatriculée au rcs de paris sous le numéro 329 450 738www.am.natixis.com

AnAlyse secteur /////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

actualités //////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

indices internAtionAux //////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

contacts ////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

AnAlyse Macro /////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

focus expertise //////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

soMMaire

4

8

6

10

7

11

Doc

umen

t ré

alis

é pa

r la

Dire

ctio

n de

la c

omm

unic

atio

n de

nat

ixis

Ass

et M

anag

emen

t - D

irect

ion

du D

ével

oppe

men

t - P

hoto

de

couv

ertu

re :

© m

axim

ino

/ shu

tter

stoc

k - i

mpr

essi

on é

core

spon

sabl

e.

Document exclusivement destiné aux clients professionnels.

Vous souhaitez vous abonner au mensuel Perspectives ? contactez votre chargé d'affaires habituel (contacts en page 11) ou écrivez-nous à l'adresse suivante : [email protected]

VL des fonds disponibles sur www.am.natixis.com

Responsable de la publication : F. Lenoir /// Comité de rédaction : Th. Benoist, Ch. Lacoste, K. Massicot, Ph. Le Mée, R. Monclar, F. Nicolas, Ch. Point, S. de Quelen, ML. Rouy, JP. Snel, B. Thiery, Ph. Waechter ///

Coordination - Rédaction : C. Boutou, N. Clémot /// Conception graphique : F. Dupertuys /// Ont aussi contribué à ce numéro : B. Boulay-Mégard, D. Levadoux, A. Demode.

Natixis Asset Management Perspectives /// février 2011

PAgE 3

PhiliPPe zAouAti Directeur Général déléguéDirecteur du Développement

AgENDAForum de la Gestion Institutionnelle Palais des Congrès de Paris16-17 mars 2011

Atelier Natixis Asset Management "Matières premières : quels effets secondaires ?"23 mars 2011

nous assistons à une reprise de l’activité comme en témoignent la

vigueur de la croissance économique en chine, le recul des risques

de récession dans les pays développés et la croissance moins

dépendante des aides publiques aux États-unis.

selon franck nicolas, Directeur Allocation Globale et AlM, les annonces

positives sur la dynamique des entreprises reflètent effectivement cette

reprise de l’activité. il souligne néanmoins que le risque souverain reste

d’actualité.

en effet, la dette née de la multiplication des dépenses publiques n’est pas

soldée. selon certains, l’inflation est une solution pour en finir avec la dette et

retrouver une croissance plus robuste et durable. une approche du rapport

entre dette et inflation à tempérer, selon Philippe Waechter, Directeur de la

recherche Économique de natixis Asset Management, car elle soulève de

nombreuses questions.

natixis Asset Management étoffe aujourd’hui les expertises à disposition

de ses clients via un partenariat stratégique avec h2o Asset Management,

la nouvelle société de gestion créée à londres par Bruno crastes, ceo et

Vincent chailley, cio, spécialistes reconnus dans la gestion global macro

multistratégies, la gestion d’obligations internationales et émergentes

et de devises. Avec h2o Asset Management, natixis Asset

Management poursuit la stratégie de développement de son

modèle multiboutique. retrouvez, en pages 8 et 9 de ce numéro,

un focus sur les expertises de cette nouvelle équipe.

Bonne lecture,

editorial

En savoir plus : www.forumgi.com

Pour toute demande, écrivez à : [email protected]

natixis Asset Management vous donne rendez-vous au stand D18.

Perspectives /// février 2011 Natixis Asset Management

PAgE 4

Dette et distribution des revenus la première question est la suivante : si la dette disparaissait rapidement, les économies occidentales retrouveraient-elles les vertus qui avaient permis une croissance forte et durable par le passé ? cette question peut être reformulée en se demandant si la hausse de la dette n'est pas la conséquence d'une incapacité à renouveler les sources du revenu et de la croissance. la causalité n'est alors plus tout à fait la même.

sur ce point, l'éclairage des États-unis est intéressant. on ne peut exclure que l'accroissement de la dette privée des ménages ait été le résultat d'une autre transformation de l'économie. celle-ci serait la rupture dans la distribution des revenus depuis le milieu des années 80. À partir de cette période, on note un changement profond dans la répartition des revenus qui favorise désormais les revenus les plus élevés. Pour illustrer ce point, emmanuel saez(1) de l'université de Berkeley indique qu'entre 2002 et 2007, 65 % de la croissance des revenus ont été accaparés par le 1 % des ménages percevant les revenus les plus élevés. ce n'était pas le cas depuis l'après-guerre où la distribution des revenus avait été stable.on remarque que la progression de la dette privée des ménages s'accélère à partir du milieu des années 80 et est contemporaine de l'apparition de cette plus grande disparité dans la distribution des revenus. la croissance de la consommation ne s'explique alors que par une

augmentation des ressources résultant d'une dette plus importante.en france, des travaux allant dans le sens d'une déformation de la distribution des revenus ont été récemment produits, soutenant l’idée qu’elle peut aussi être un facteur explicatif de la hausse de la dette privée.

en modifiant les ressources des classes moyennes, le changement dans la distribution des revenus a pu provoquer l'accroissement de la dette privée. l'érosion de celle-ci par l'inflation permettrait-elle alors un retour à une distribution de revenus moins divergente ?

Réduire la dette par l'inflation ?Généralement, l'inflation opère une redistribution des revenus, touchant particulièrement les personnes au revenu fixe. le rentier est pénalisé et le salarié favorisé s'il peut bénéficier d'une indexation, même partielle, de son salaire. cet impact sur la redistribution n'est cependant plus le même que par le passé car les revenus les plus élevés ne sont plus systématiquement des revenus fixes. Aux États-unis, les revenus du travail sont désormais très importants pour les revenus les plus élevés. emmanuel saez(1) a calculé, qu'en 2004, 60 % des revenus des 1 % des ménages touchant les revenus les plus élevés provenaient du travail. en 1916, cette part n'était plus que de 20 %. l'inflation n'aurait donc pas les effets

L'inflation est-elle la solution ? L'inflation est

parfois perçue comme la solution

magique qui va spontanément

"effacer" les excès du passé.

analYse Macro

PhiliPPe WAechter Directeur de la recherche Économique

L'inflation est-elle la solution ? C'est souvent un argument avancé pour en finir avec la dette et retrouver une croissance plus robuste et durable. L'endettement, perçu généralement comme excessif, crée un doute sur la pérennité et l'amplitude de la reprise. En contraignant les comportements, la dette privée ou publique crée de l'inertie, limitant alors les capacités de chacun à réagir.

Une accélération durable des prix pourrait être la solution. Un taux d'inflation plus élevé, en réduisant la valeur réelle de la dette, redonnerait à chaque acteur de l'économie des degrés de liberté supplémentaires.

L'idée sous-jacente est d'imaginer que l'accélération de l'inflation "gommerait", voire ferait disparaître, toutes les racines de la crise, l'économie retrouvant alors spontanément ses vertus perdues.

Cette approche soulève cependant un certain nombre d'interrogations.

(1) Source : "Striking it Richer: The evolution of top incomes in the United States" - Emmanuel Saez - 17/07/2010.

Natixis Asset Management Perspectives /// février 2011

PAgE 5

redistributifs souhaités. si elle permettait un effacement progressif de la dette, la répartition des revenus ne reviendrait pas à la situation antérieure, notamment en raison des distorsions apparues depuis le milieu des années 80. elle n'aurait donc pas les vertus souhaitées pour un retour rapide, sain et durable de la croissance.

De l'inflation certes, mais pour quelle croissance ?une troisième interrogation émerge ici : il s’agit de déterminer si l'accélération de l'inflation permettrait le retour d'une croissance forte via l'investissement. l'expérience des années 2000 suscite le doute. Dans un environnement peu inflationniste et avec une incertitude limitée, l'agenda de lisbonne, signé en 2000, avait en effet été insuffisamment appliqué en europe. ce schéma devait pourtant permettre à l'europe de connaître un taux de croissance fort et durable, mais les comportements n'ont pas été suffisamment volontaristes.un résultat fort de l'analyse de l'inflation des années 1970 est d'indiquer qu'un surplus d'inflation est générateur d'incertitude et se traduit, pour les acteurs de l'économie, par un raccourcissement de leur horizon. un monde plus incertain, tel que celui des années 2000, n'inciterait pas forcément à investir massivement pour alimenter le renouveau de la croissance.

Inflation et matières premièresQuatrième observation enfin : il faut aujourd’hui noter que l'accélération récente de l'inflation résulte d'une hausse du prix des matières premières. cela traduit un prélèvement, un transfert de richesse et de

pouvoir d'achat des pays consommateurs vers les pays producteurs. Dans les années 74-76, craignant une thésaurisation de ce pouvoir d'achat par les pays producteurs de pétrole, la france avait mis en œuvre une stratégie de compensation visant à soutenir la demande. cela s'est traduit par une accélération rapide de l'inflation au delà de 10 % jusqu'au début des années 1980, sans pour autant créer les conditions d'un renouveau de la croissance. cet effet, dit de "second tour", n'est pas souhaité. les banquiers centraux, au regard de ces expériences, ne souhaitent donc pas créer les conditions d'une inflation forte et durable.

Conclusionl'inflation est parfois perçue comme la solution magique qui va spontanément "effacer" les excès du passé et permettre de retrouver une dynamique plus favorable. les propos développés ci-dessus ne valident pas cette assertion. une accélération durable de l'inflation reste pénalisante pour

le salarié endetté en raison d'une indexation insuffisante des salaires et des contraintes issues du passé sur la distribution des revenus. l'expérience depuis le début des années 60 suggère deux niveaux d'équilibre pour l'inflation dans les pays occidentaux : l'un, réduit, proche de celui observé depuis une vingtaine d'années et l'autre, supérieur à 10 %. entre ces deux niveaux identifiés, les niveaux d'inflation ne semblent pas stables. Dès lors, vers quel équilibre converger sachant qu'un taux d'inflation limité n'érode rapidement pas la dette ? Par ailleurs, le niveau des taux d'intérêt de long terme est conditionné par celui de l'inflation. si celle-ci s'accélérait, les taux d'intérêt seraient plus forts et le coût de la croissance plus élevé.Dans un environnement global très concurrentiel, le risque associé à une dérive rapide des prix à la consommation est d'engendrer une incertitude nouvelle pour les pays endettés et une croissance durablement modérée dont profiteraient alors les pays émergents. ///

Rédigé le 02/02/2011

analYse Macro

60

62

64

66

68

70

72

50 60 70 80 90 100 110 120 130 140

Années 60Années 70

Années 80

Années 90

Années 2000

Consommation sur PIB

Taux d'endettement des ménages (dette sur revenu disponible)

T3 2010

Source : Datastream - Natixis Asset Management

états-Unis : part de la consommation dans le pIb et taux d'endettement des ménages

Perspectives /// février 2011 Natixis Asset Management

PAgE 6

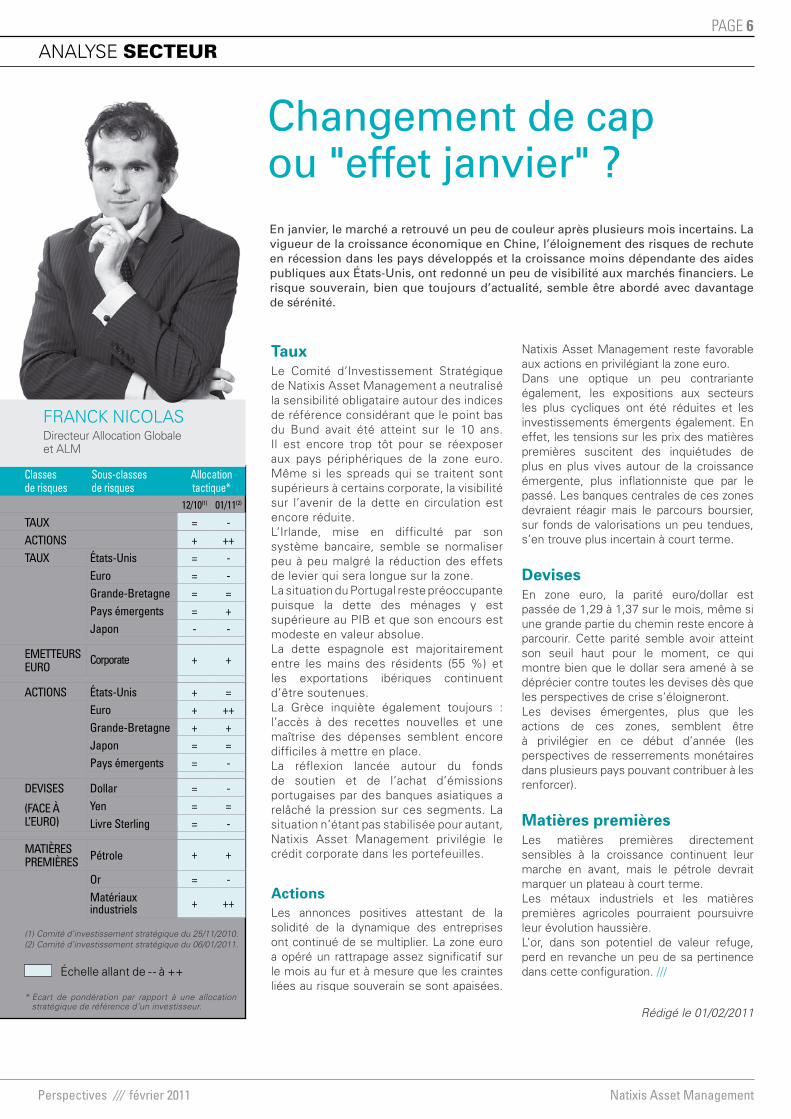

analYse secteur

Tauxle comité d’investissement stratégique de natixis Asset Management a neutralisé la sensibilité obligataire autour des indices de référence considérant que le point bas du Bund avait été atteint sur le 10 ans. il est encore trop tôt pour se réexposer aux pays périphériques de la zone euro. Même si les spreads qui se traitent sont supérieurs à certains corporate, la visibilité sur l’avenir de la dette en circulation est encore réduite. l’irlande, mise en difficulté par son système bancaire, semble se normaliser peu à peu malgré la réduction des effets de levier qui sera longue sur la zone. la situation du Portugal reste préoccupante puisque la dette des ménages y est supérieure au PiB et que son encours est modeste en valeur absolue. la dette espagnole est majoritairement entre les mains des résidents (55 %) et les exportations ibériques continuent d’être soutenues. la Grèce inquiète également toujours : l’accès à des recettes nouvelles et une maîtrise des dépenses semblent encore difficiles à mettre en place.la réflexion lancée autour du fonds de soutien et de l’achat d’émissions portugaises par des banques asiatiques a relâché la pression sur ces segments. la situation n’étant pas stabilisée pour autant, natixis Asset Management privilégie le crédit corporate dans les portefeuilles.

Actionsles annonces positives attestant de la solidité de la dynamique des entreprises ont continué de se multiplier. la zone euro a opéré un rattrapage assez significatif sur le mois au fur et à mesure que les craintes liées au risque souverain se sont apaisées.

natixis Asset Management reste favorable aux actions en privilégiant la zone euro. Dans une optique un peu contrariante également, les expositions aux secteurs les plus cycliques ont été réduites et les investissements émergents également. en effet, les tensions sur les prix des matières premières suscitent des inquiétudes de plus en plus vives autour de la croissance émergente, plus inflationniste que par le passé. les banques centrales de ces zones devraient réagir mais le parcours boursier, sur fonds de valorisations un peu tendues, s’en trouve plus incertain à court terme.

Devisesen zone euro, la parité euro/dollar est passée de 1,29 à 1,37 sur le mois, même si une grande partie du chemin reste encore à parcourir. cette parité semble avoir atteint son seuil haut pour le moment, ce qui montre bien que le dollar sera amené à se déprécier contre toutes les devises dès que les perspectives de crise s’éloigneront. les devises émergentes, plus que les actions de ces zones, semblent être à privilégier en ce début d’année (les perspectives de resserrements monétaires dans plusieurs pays pouvant contribuer à les renforcer).

Matières premièresles matières premières directement sensibles à la croissance continuent leur marche en avant, mais le pétrole devrait marquer un plateau à court terme. les métaux industriels et les matières premières agricoles pourraient poursuivre leur évolution haussière. l’or, dans son potentiel de valeur refuge, perd en revanche un peu de sa pertinence dans cette configuration. ///

Changement de cap ou "effet janvier" ?

Classes de risques

Sous-classes de risques

Allocation tactique*

12/10(1) 01/11(2)

TAUX = -ACTioNS + ++TAUX états-Unis = -

Euro = -Grande-Bretagne = =Pays émergents = +Japon - -

EMETTEUrS EUro

Corporate + +

ACTioNS états-Unis + =Euro + ++Grande-Bretagne + +Japon = =Pays émergents = -

dEviSES dollar = -

(fACE à l’EUro)

Yen = =livre Sterling = -

MATiÈrES PrEMiÈrES Pétrole + +

or = -Matériaux industriels + ++

* Ecart de pondération par rapport à une allocation stratégique de référence d’un investisseur.

Échelle allant de - - à ++

frAnck nicolAs Directeur Allocation Globale et AlM

En janvier, le marché a retrouvé un peu de couleur après plusieurs mois incertains. La vigueur de la croissance économique en Chine, l’éloignement des risques de rechute en récession dans les pays développés et la croissance moins dépendante des aides publiques aux états-Unis, ont redonné un peu de visibilité aux marchés financiers. Le risque souverain, bien que toujours d’actualité, semble être abordé avec davantage de sérénité.

(1) Comité d’investissement stratégique du 25/11/2010.(2) Comité d’investissement stratégique du 06/01/2011.

Rédigé le 01/02/2011

Natixis Asset Management Perspectives /// février 2011

PAgE 7

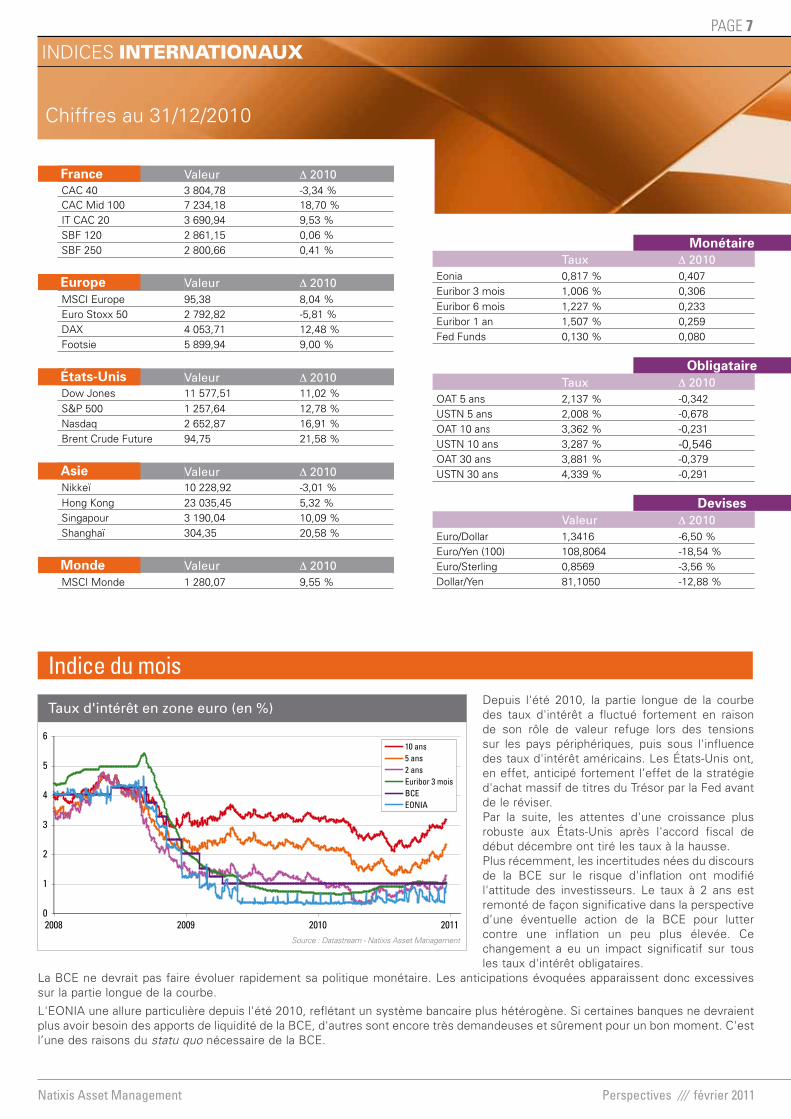

Depuis l'été 2010, la partie longue de la courbe des taux d'intérêt a fluctué fortement en raison de son rôle de valeur refuge lors des tensions sur les pays périphériques, puis sous l'influence des taux d'intérêt américains. les États-unis ont, en effet, anticipé fortement l’effet de la stratégie d'achat massif de titres du trésor par la fed avant de le réviser. Par la suite, les attentes d'une croissance plus robuste aux États-unis après l'accord fiscal de début décembre ont tiré les taux à la hausse. Plus récemment, les incertitudes nées du discours de la Bce sur le risque d'inflation ont modifié l'attitude des investisseurs. le taux à 2 ans est remonté de façon significative dans la perspective d’une éventuelle action de la Bce pour lutter contre une inflation un peu plus élevée. ce changement a eu un impact significatif sur tous les taux d'intérêt obligataires.

la Bce ne devrait pas faire évoluer rapidement sa politique monétaire. les anticipations évoquées apparaissent donc excessives sur la partie longue de la courbe.

l'eoniA une allure particulière depuis l'été 2010, reflétant un système bancaire plus hétérogène. si certaines banques ne devraient plus avoir besoin des apports de liquidité de la Bce, d'autres sont encore très demandeuses et sûrement pour un bon moment. c'est l’une des raisons du statu quo nécessaire de la Bce.

indice du mois

0

1

2

3

4

5

6

2008 2009 2010 2011

10 ans5 ans2 ansEuribor 3 moisBCEEONIA

Source : Datastream - Natixis Asset Management

Taux 2010 eonia 0,817 % 0,407euribor 3 mois 1,006 % 0,306euribor 6 mois 1,227 % 0,233euribor 1 an 1,507 % 0,259fed funds 0,130 % 0,080

Taux 2010 oAt 5 ans 2,137 % -0,342ustn 5 ans 2,008 % -0,678oAt 10 ans 3,362 % -0,231ustn 10 ans 3,287 % -0,546oAt 30 ans 3,881 % -0,379ustn 30 ans 4,339 % -0,291

Valeur 2010euro/Dollar 1,3416 -6,50 %euro/yen (100) 108,8064 -18,54 %euro/sterling 0,8569 -3,56 %Dollar/yen 81,1050 -12,88 %

Monétaire

Obligataire

Devises

Valeur 2010cAc 40 3 804,78 -3,34 %cAc Mid 100 7 234,18 18,70 %it cAc 20 3 690,94 9,53 %sBf 120 2 861,15 0,06 %sBf 250 2 800,66 0,41 %

Valeur 2010Msci europe 95,38 8,04 %euro stoxx 50 2 792,82 -5,81 %DAx 4 053,71 12,48 %footsie 5 899,94 9,00 %

Valeur 2010Dow Jones 11 577,51 11,02 %

s&P 500 1 257,64 12,78 %nasdaq 2 652,87 16,91 %Brent crude future 94,75 21,58 %

Valeur 2010nikkeï 10 228,92 -3,01 %

hong kong 23 035,45 5,32 %singapour 3 190,04 10,09 %shanghaï 304,35 20,58 %

Valeur 2010Msci Monde 1 280,07 9,55 %

France

Europe

états-Unis

Asie

Monde

chiffres au 31/12/2010

Taux d'intérêt en zone euro (en %)

indices internationaux

Perspectives /// février 2011 Natixis Asset Management

PAgE 8

Bruno crAstesceo et co-fondateur de h2o Asset Management

fOcus expertise

Pourquoi H2O Asset Management ? Après plus de 20 ans passés dans une grande structure d’asset management, Vincent chailley(1) et moi-même avons été tentés par l’aventure de la création d’une société de gestion. notre ambition est de proposer aux investisseurs une gamme de fonds à la fois performante, liquide et transparente, d’où le choix du nom de notre société : h2o Asset Management.

COUp DE pROJECTEUR SUR H2O ASSET MANAGEMENT

Natixis Asset Management a noué un partenariat stratégique avec H2O Asset Management, une société spécialisée en gestion global macro multistratégies et en gestion obligataire internationale. La diversification est au cœur de la stratégie de gestion des 4 fonds, rassemblés à ce jour au sein de la gamme H2O.

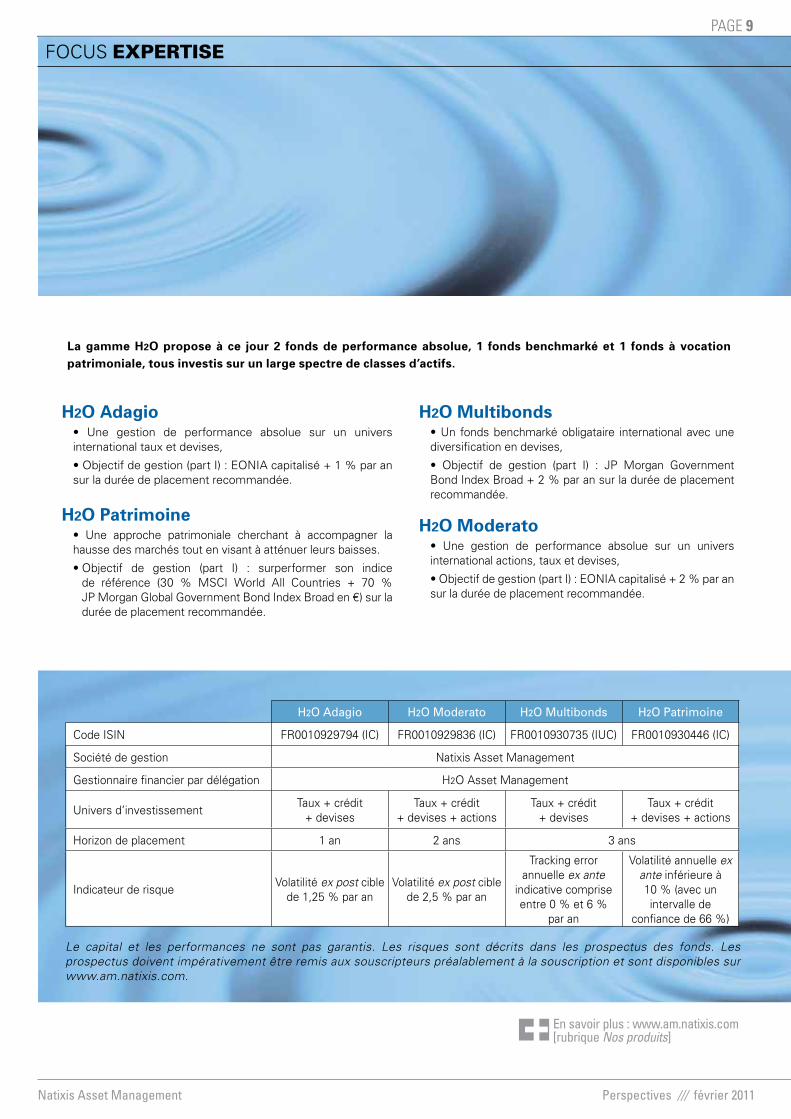

Une approche diversifiée…l’équipe de gestion de h2o Asset Management est convaincue que la diversification, que ce soit en termes de classes d’actifs ou de zones géographiques, est une source d’alpha pérenne. l’univers d’investissement de l’équipe de gestion est donc extrêmement large : marchés obligataires, devises et actions(2). chacune de ces classes d’actifs est déclinée aussi bien sur les pays développés que sur les pays émergents.

…et global macro multistratégiesl’approche de gestion d'h2o Asset Management est résolument top down. les gérants se fondent sur des analyses macroéconomiques pour prendre :

• des positions directionnelles, acheteuses ou vendeuses, sur les différentes classes d’actifs,

• des positions en valeur relative, visant à tirer parti de l’évolution d’un segment du marché par rapport à un autre (ex : achat d’obligations 10 ans us / vente de Bund 10 ans).

ces stratégies sont complétées par des overlay spécifiques avec la sélection de titres à l’intérieur de chaque segment de marché et positions de trading.

Quel positionnement ? h2o Asset Management se positionne à la frontière entre l’univers de la gestion traditionnelle et celui de la gestion alternative. nous proposons aux investisseurs des stratégies de type global macro multistratégies dans le cadre de fonds ucits bénéficiant d’une liquidité quotidienne.

Pourquoi ce partenariat avec Natixis Asset Management ?nous avons été séduits par le modèle multiboutique de natixis Global Asset Management. nous adosser à natixis Asset Management nous permet de conserver la souplesse et la réactivité d’une boutique, tout en bénéficiant des équipes support et de la puissance du réseau de distribution d’une entreprise telle que natixis, en france comme à l’étranger, au travers de sa plate-forme de distribution internationale : natixis Global Associates.

(1) CIO et co-fondateur de H2O Asset Management. (2) à l’exception des fonds H2O Adagio et H2O Multibonds.

QuESTIONS à...

Devises

Sélect. obligations hors g4 Sélection actions

Crédit

Allocation pays g4Allocation courbe g4

Allocation régionAllocation secteur

Sélection obligations Devises émergentes

Allocation macro-secteurs

Allocation inter-blocAllocation intra-bloc A

ctions

ExpositionuSDExposition

Beta vs.MSCI WorldDuration

directionnelle valeur relative

Type de stratégie

Spécifique

Obl

igat

ions

gou

vern

emen

tales

H2O Moderato et H2O PatrimoineH2O Adagio et H2O Multibonds

Univers d’investissement et sources de surperformance de la gamme H2O

Natixis Asset Management Perspectives /// février 2011

PAgE 9

fOcus expertise

H2O Multibonds • un fonds benchmarké obligataire international avec une diversification en devises,

• objectif de gestion (part i) : JP Morgan Government Bond index Broad + 2 % par an sur la durée de placement recommandée.

H2O Moderato• une gestion de performance absolue sur un univers international actions, taux et devises,

• objectif de gestion (part i) : eoniA capitalisé + 2 % par an sur la durée de placement recommandée.

H2O Adagio H2O Moderato H2O Multibonds H2O patrimoine

code isin fr0010929794 (ic) fr0010929836 (ic) fr0010930735 (iuc) fr0010930446 (ic)

société de gestion natixis Asset Management

Gestionnaire financier par délégation h2o Asset Management

univers d’investissementtaux + crédit

+ devisestaux + crédit

+ devises + actionstaux + crédit

+ devisestaux + crédit

+ devises + actions

horizon de placement 1 an 2 ans 3 ans

indicateur de risqueVolatilité ex post cible

de 1,25 % par anVolatilité ex post cible

de 2,5 % par an

tracking error annuelle ex ante

indicative comprise entre 0 % et 6 %

par an

Volatilité annuelle ex ante inférieure à 10 % (avec un intervalle de

confiance de 66 %)

Le capital et les performances ne sont pas garantis. Les risques sont décrits dans les prospectus des fonds. Les prospectus doivent impérativement être remis aux souscripteurs préalablement à la souscription et sont disponibles sur www.am.natixis.com.

La gamme H2O propose à ce jour 2 fonds de performance absolue, 1 fonds benchmarké et 1 fonds à vocation patrimoniale, tous investis sur un large spectre de classes d’actifs.

H2O Adagio• une gestion de performance absolue sur un univers international taux et devises,

• objectif de gestion (part i) : eoniA capitalisé + 1 % par an sur la durée de placement recommandée.

H2O Patrimoine • une approche patrimoniale cherchant à accompagner la hausse des marchés tout en visant à atténuer leurs baisses.

• objectif de gestion (part i) : surperformer son indice de référence (30 % Msci World All countries + 70 % JP Morgan Global Government Bond index Broad en €) sur la durée de placement recommandée.

En savoir plus : www.am.natixis.com[rubrique Nos produits]

Perspectives /// février 2011 Natixis Asset Management

PAgE 10

actualités

"Avec la poursuite d’un rythme de croissance élevé dans les pays émergents, les obligations et actions de ces pays devraient encore afficher de bonnes performances en 2011", selon les gérants de Natixis Multimanager(1). Toutefois, des pics de volatilité ne sont pas à exclure en raison des risques inflationnistes et des effets collatéraux liés aux risques souverains en zone euro.

focus sur réactis Émerging et sonic Grande Asie, deux fonds de fonds gérés par natixis Multimanager, classés 1ers quartiles sur 1 an dans leurs catégories lipper respectives(2).

Réactis émerging en bref

une exposition flexible entre obligations et actions au sein des zones émergentes.réactis emerging, fonds diversifié opportuniste, permet une gestion active de l’allocation actions, obligations et géographique dans le cadre d’une gestion de conviction. il vise à surperformer un indice de référence composite(3) sur une durée minimale de placement de 5 ans. ses principaux risques sont les risques liés à la gestion discrétionnaire, la perte en capital, l'exposition aux pays émergents, au change, aux taux, au crédit et aux actions(4). l’équipe de gestion maintient une surpondération actions significative, avec des positions sur l’europe émergente, en raison des niveaux de valorisation très attractifs, et sur l’Asie, pour la consommation domestique.

Focus sur Sonic Grande Asie

une gestion de conviction sur la zone Asie-Pacifique (pays développés et émergents).sonic Grande Asie, fonds actions internationales, vise une performance supérieure à celle du Msci All countries Asie-Pacifique Dnr en euro, son indice de référence sur un horizon de placement de 8 ans. ses principaux risques sont les risques liés aux pays émergents et le risque en capital, de change et des marchés actions(4).l’équipe de gestion se concentre sur les stratégies favorables aux thématiques cycliques (consommation discrétionnaire, biens d’équipement, matières premières) au sein des pays asiatiques, en sous-pondérant le Japon et l’Australie. elle réalise une gestion de conviction arbitrant entre les différents pays et secteurs.

Consacré aux perspectives 2011, l’Atelier Natixis Asset Management du 19 janvier dernier, a rassemblé près de 380 participants autour de la question "2011 : la quadrature du cercle ?".

Macroéconomie, stratégies d’investissement ou allocations d’actifs phares : les scenarii retenus par natixis Asset Management pour 2011 ont été décryptés par Philippe Waechter, Directeur de la Recherche économique, ibrahima kobar, Directeur Gestion Taux, emmanuel Bourdeix, Directeur Gestion Actions, diversifiée et structurée et franck nicolas, Directeur Allocation globale et ALM.

selon les experts de natixis Asset Management, "2011 sera une année de reprise, mais une reprise sous contraintes du fait notamment de la problématique de l'emploi aux États-Unis et de la question des matières premières. En matière d’allocations : le high yield et le crédit sont attrayants. Il faudra rester vigilant face aux risques souverains. Le retour des actions, notamment européennes, est attendu. Pour autant, des périodes de faible volatilité, mais avec des phases de forts replis, sont encore à prévoir".

Actu PrOduiTS

L’attrait des zones émergentes : actions et obligations

Atelier Natixis Asset Management"2011 : La quadrature du cercle ?"

(1) natixis Multimanager est une société spécialisée en multigestion, filiale de natixis Asset Management et indépendante en termes de stratégie d’investissement.(2) equity Asia Pacific et Mixed Asset eur flexible Global au 31/12/2010 (parts i). la référence à un classement ou à un prix ne préjuge pas des résultats futurs de l’oPcVM ou du gestionnaire.(3) 60 % Msci eM + 40 % JPM GBi eM Dnr en euros.(4) Pour une revue exhaustive des risques, reportez-vous au prospectus disponible sur www.am.natixis.com.

En savoir plus : www.am.natixis.com [rubrique Nos Produits]

retrouvez la Newsletter de l'Atelier sur : www.am.natixis.com [rubrique News]

l'Atelier Natixis AM a rassemblé près de 380 participants

Pour aller plus loin

retrouvez les vidéos de Philippe Waechter et franck Nicolas consacrées aux perspectives 2011 sur la WebTv de Natixis Asset Management.

rendez-vous surwww.webtv.am.natixis.com

Natixis Asset Management Perspectives /// février 2011

PAgE 11

Christophe PointDirecteur [email protected]

01 78 40 80 70

Pour joindre directement vos interlocuteurs nPar téléphone : composer le 01 78 40 suivi des 4 chiffres entre parenthèsesnPar mail : sur le modèle [email protected]

Contacts Service Clientscontacts clientèles directes de natixis Asset ManagementPar téléphone : 01 78 40 83 72 - 01 78 40 32 81 - 01 78 40 86 21Par mail : [email protected]

contacts clientèles Distribution externePar téléphone : 01 78 40 84 00Par mail : [email protected]

Antoine Tiago Directeur Commercial Adjoint (81 68)

Céline Ferrand responsable relations consultants (83 40)

contacts

(83 27)

Jean-Pierre Snel Directeur

chargés d'affaires Dominique Bourgeois (83 36)Anne Breil (83 37)David hascal (90 63)Anne-laure lenormand (88 41)Bertrand Quiminal (80 92)

Assistante Julie fontes (88 23)

Direction institutionnels

(83 97)

Roland MonclarDirecteur

(83 12)

Philippe Le MéeDirecteur

Direction Grands comptes

Direction Banques et institutions financières

(37 71)

Thomas BenoistDirecteur

Direction entreprises

chargés d'affaires sylvie Barbier de chalais (83 10)lionel Allouche (32 84)Julien scellier (83 99)

Assistante touria neau (83 98)

(83 30)

Stefan de QuelenDirecteur

Direction Distribution externe

responsable roxane st-Martin (39 54)chargés d'affaires fabien ize (86 34)

Philippe secnazi (32 85)

responsable cédric Michel (85 79)chargés d'affaires Mehdi rachedi (83 55)

Geoffrey repellin (83 24)

chargées d'affaires catherine Morvan (83 13)Angélie reynier (85 05)sophie torikian (38 92)

Assistante tounsia sebaa (83 15)

CGPi & Compagnies d'assurances-vie Multigérants et Banques Privées

Assistante sandrine spieler (83 28)

chargés d'affaires nathalie corrao (83 58)Philippe Guéret (37 29)hector henriques (37 34)

Assistante (39 38)

oUvrir dE NoUvEllESPErSPECTivES d’iNvESTiSSEMENT

face aux nouveaux enjeux des marchés financiers, natixis Asset Management place la recherche et l’innovation au cœur de sa stratégie.

Grâce à l’expertise de ses équipes, natixis Asset Management conçoit des solutions d’investissement optimisées pour ses clients.

Avec 304 milliards d’euros d’actifs sous gestion au 30 septembre 2010, natixis Asset Management apporte à ses clients de nouvelles solutions de création de valeur.

Expert européen de Natixis Global Asset Management

www.am.natixis.com

Banque de financement & d'investissement / éPArgne / services financiers spécialisés

A c T I F.P r o

Nat

ixis

Ass

et M

anag

emen

t -

S.A

. au

cap

ital d

e 50

434

604

,76

euro

s -

RC

S P

aris

329

450

738

- A

grém

ent

AM

F n°

GP

90-

009

- 21

, qu

ai d

’Aus

terli

tz -

756

34 P

aris

Ced

ex 1

3 -

Tel :

+33

1 7

8 40

80

00