Embed Size (px)

DESCRIPTION

perspectives.07-08.2010

Citation preview

PersPectivesJuillet-Août 2010

Analyse Macro Interrogations sur l'économie globaleAnalyse secteur Un train peut en cacher un autreFocus expertise Expertise monétaire : comment intégrer l'ISR ?

BanqUE dE fInancEmEnt & d'InvEStISSEmEnt / éPArgne / SERvIcES fInancIERS SpécIalISéS

www.am.natixis.com

Analyse Macro

Analyse Secteur

Indices Internationaux

Focus Expertise

Contacts

Actualités

Document exclusivement destiné aux clients professionnels.

Vous souhaitez recevoir la version imprimée du mensuel Perspectives ? Contactez votre chargé d'affaires habituel (Contacts en page 11) ou écrivez-nous à l'adresse suivante : [email protected]

VL des fonds disponibles sur www.am.natixis.com

Responsable de la publication : F. LenoirComité de rédaction : T. Benoist, S. de Quelen,Ph. Le Mée, K. Massicot, R. Monclar, F. Nicolas, Ch. Point, Ch. Lacoste, JP. Snel, B. Thiery, Ph. WaechterCoordination - Rédaction : N. Clémot, G. MatéosConception graphique : F. Dupertuys Ont aussi contribué à ce numéro : R. Cyrille, O. de Larouzière, D. Levadoux

Agréments, autorisations de commercialisation et prospectusLes OPCVM cités dans ce document ont reçu l’agrément de l’Autorité des marchés financiers ou sont autorisés à la commercialisation en France. Les prospectus et les documents périodiques sont disponibles sans frais au siège des sociétés de gestion (Natixis Asset Management et Natixis Multimanager) selon les OPCVM et sur les sites Internet : www.am.natixis.com et www.multimanager.natixis.com. Natixis Asset Management invite les personnes intéressées à en prendre connaissance. Par ailleurs, il est rappelé que le prospectus simplifié doit être remis au souscripteur préalablement à la souscription.

PerformancesLes chiffres cités ont trait aux années écoulées. La valeur d’une action de Sicav ou d’une part de FCP est soumise à l’évolution des marchés financiers et enregistre des fluctuations. Les performances passées ne sont pas un indicateur fiable des performances futures. Les références à un classement, un prix ou à une notation d’un OPCVM ne préjugent pas des résultats futurs de ce dernier.

Informations présentéesLes informations qui paraissent dans ce document sont données à titre purement indicatif. Elles constituent une présentation des produits, des études et des analyses conçues et réalisées par les sociétés de gestion Natixis Asset Management et/ou Natixis Multimanager à partir de sources qu’elles estiment fiables. Néanmoins, Natixis Asset Management et Natixis Multimanager déclinent toute responsabilité quant à l'exactitude, l'exclusivité et l'utilisation par toute personne physique ou morale des informations fournies ou en cas d’erreur ou omission. Les deux sociétés de gestion se réservent la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis. Il est en effet rappelé que la description des processus de gestion ne constitue en aucun cas un engagement de la part de Natixis Asset Management et/ou Natixis Multimanager, ces dernières se réservant la possibilité de faire évoluer lesdits processus notamment en fonction de l’évolution des marchés et dans le cadre de la réglementation en vigueur. Les informations fournies dans ce document ne constituent, ni ne peuvent être interprétées comme une offre, un démarchage ou une

sollicitation, notamment en vue de l'achat ou la vente de tous instruments financiers ou autres produits d'investissement ni comme un conseil ou une recommandation quelconque de la part de Natixis Asset Management et/ou Natixis Multimanager. Les produits peuvent ne pas être appropriés à tous les investisseurs. En conséquence, vous êtes invités à vous rapprocher d'un intermédiaire financier habilité si vous souhaitez investir dans un instrument financier et obtenir un conseil personnalisé sur la possibilité, les risques et l'opportunité de procéder à un tel investissement ainsi que sur la fiscalité applicable.

RisqueLes risques liés à l’investissement dans un OPCVM sont décrits dans le prospectus de cet OPCVM.

FiscalitéDans l’hypothèse où un OPCVM fait l’objet d’un traitement fiscal particulier, il est précisé que ce traitement dépend de la situation individuelle de chaque client et qu’il est susceptible d’être modifié ultérieurement.

Droits d’auteurLe présent document ne peut faire l'objet de copies qu'à titre d'information, la copie étant réservée au seul usage privé. Il ne peut pas être utilisé, reproduit, diffusé ou communiqué à des tiers en tout ou partie sans le consentement écrit préalable de Natixis Asset Management.

TerritorialitéIl est conseillé à tout investisseur de s’assurer au préalable qu’il est juridiquement autorisé à souscrire les produits et services présentés dans ce document.

Politique d’exclusion en matière de mines anti-personnel et BASMDans le cadre de sa politique de responsabilité sociétale et conformément aux conventions signées par la France, Natixis Asset Management exclut des fonds qu’elle gère directement toute entreprise impliquée dans la fabrication, le commerce et le stockage de mines anti-personnel et de bombes à sous munitions.

4

6

7

8

11

10

Mentions légales

Photo de couverture : © Chernetskiy / Shutterstock

3Juillet-Août 2010www.am.natixis.com

PhiliPPe zaouatiDirecteur du Développement

Les relèvements successifs des prévisions de

croissance de l'économie mondiale depuis l'automne

dernier témoignent d’une reprise de l’activité.

Selon Philippe Waechter, Directeur de la Recherche

Economique, si la reprise de l'activité est observable,

les effets des politiques accommodantes qui

avaient été mises en place de manière coordonnée

s'estompent néanmoins progressivement. Elles

laissent désormais place aux mécanismes plus

habituels de la dynamique cyclique.

Pour Franck Nicolas, Directeur Allocation Globale

& ALM, l’endettement des Etats consécutif à la

multiplication des mesures accommodantes vient

en effet peser sur la croissance. En témoigne la crise

des finances publiques des Etats périphériques de

la zone euro. La réduction des supports budgétaires

oblige désormais à s'interroger sur la capacité de

chaque économie à revenir à une croissance plus

autonome et de sérieuses interrogations émergent

sur la pérennité de la croissance mondiale.

Pour ce numéro double d’été, Natixis Asset

Management consacre son Focus Expertise à

un point d’étape sur la révision de l’ensemble de

son processus de gestion ISR monétaire. En plus

d’une analyse s’appuyant sur les critères financiers

traditionnels, la sélection des émetteurs opérée par

Natixis Asset Management dans ses portefeuilles

monétaires est désormais complétée par une

analyse extra-financière. Celle-ci relève tant de

notations d’agences externes extra-financières, que

d’analyses réalisées en interne par notre équipe

de Recherche dédiée qui a développé une grille de

notation spécifique [ Focus Expertise pages 8-9 ].

Bonne lecture.

Editorial

PAlmArès

les Actifs du Patrimoine L’Agefi Actifs - 2010

Innovation : Impact Funds Climate Change reçoit le Prix du Jury

Le fonds Impact Funds Climate Change de Natixis Asset Management a reçu le Prix du Jury 2010 des Actifs du Patrimoine de L’Agefi.

Outre les qualités de ce fonds qui se concentre sur la thématique du changement climatique, le jury a apprécié l’expertise et la valeur ajoutée du Comité Scientifique Climate Change constitué par Natixis Asset Management afin d’éclairer ses équipes sur les enjeux liés au changement climatique.

Les chiffres des performances cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures.Les références à un classement, un prix ou à une notation d’un OPCVM ne préjugent pas des résultats futurs de ce dernier.

En savoir plus : www.am.natixis.com [ rubrique Qui sommes-nous > Palmarès ]

Source : L'Agefi Actifs du 11/06/2010

4 Juillet-Août 2010 www.am.natixis.com

Asie : une reprise qui s’essouffleDans les pays émergents, notamment en Asie, les indicateurs d'activité s'infléchissent sensiblement à la fin du printemps. Les enquêtes menées en Asie et particulièrement en Chine, en Corée du Sud et à TaÏwan,traduisent une progression moins rapide de l'activité, telle que perçue par les chefs d'entreprise.

L'accélération enregistrée jusqu'au printemps s'essouffle aujourd’hui, mais la croissance de la région n'est pas pour autant remise en cause. Elle sera moins exacerbée mais sûrement plus soutenable localement.

Cette situation nouvelle, si elle se confirme, se traduirait par un effet d'entraînement plus réduit pour l'économie globale. En effet, l'Asie hors Japon est la seule région pour laquelle la production industrielle s'inscrit au-dessus du niveau connu avant la crise de l'automne 2008.

Pour les pays occidentaux, ce changement d'orientation aurait des répercussions importantes. Aux Etats-Unis, le support deviendrait moins vigoureux pour la progression des exportations alors que les exportations américaines vers l'Asie hors

Japon sont désormais supérieures à celles à destination de l'Union Européenne. Cette situation viendrait également altérer le scénario macroéconomique européen, celui-ci reposant principalement sur l'impulsion insufflée par la dynamique globale. Un environnement international moins porteur amènerait nécessairement à modifier ce scénario de référence.

Etats-Unis : un marché de l’emploi fragileAux Etats-Unis, les signaux envoyés par les entreprises sont toujours positifs. Les indicateurs d'enquêtes continuent de traduire une progression de l'activité et les entreprises souhaitent toujours investir. C'est ce qu'indique l'évolution des commandes de biens d'équipement(1).

Pourtant, cette amélioration tarde à se trans-mettre vers les ménages. L'emploi redé-marre trop lentement et les consommateurs sont toujours contraints par un endettement important. Déjà, l'amélioration de l'emploi constatée jusqu'au printemps s’étiole et ne permettra pas de desserrer cette contrainte.

Tout l’enjeu est ici : si le consommateur ne prend pas le relais du plan de soutien

interrogations sur l'économie globale

Analyse Macro

L'économie globale entre probablement dans une nouvelle phase. Après la récession de fin 2008-début 2009, l'activité s'était accélérée sous l'impulsion de politiques économiques très accommodantes. En effet, après la rupture de l'automne 2008 liée à la faillite de la banque Lehman Brothers, les autorités s'étaient accordées sur des interventions coordonnées. Il fallait réduire le risque de voir cette rupture se prolonger et entraîner l'économie vers le bas, accompagnée alors d'un fort taux de chômage. L’objectif était de compenser le repli attendu des dépenses privées via des dépenses publiques et l'acceptation de déficits publics plus importants. Dans le même temps, les politiques monétaires s’étaient faites plus accommodantes afin de faciliter les conditions de l'ajustement macroéconomique. Cette coordination des autorités a eu raison de la récession, dont l’ampleur fut somme toute réduite au regard du choc qu’avait subi l'économie mondiale.

Cette phase s’achève. Les relèvements successifs des prévisions de croissance de l'économie mondiale depuis l'automne dernier témoignent d’une reprise de l’activité. Cependant, les effets des politiques accommodantes s'estompent progressivement laissant place aux mécanismes plus habituels de la dynamique cyclique.

C'est ici que la situation devient plus délicate : si chaque pays a bénéficié des différents plans de relance, les fragilités propres réapparaissent lorsque la situation globale est moins porteuse. L'été 2010 inaugure cette nouvelle phase.

Les évolutions conjoncturelles ont donc été très diverses et les situations observables aujourd'hui sont disparates selon les pays ou zones géographiques.

PhiliPPe WaechterDirecteur de la Recherche Economique de Natixis Asset Management

n Le contexte L'interdépendance de l’économie globale s’est accrue. Après la récession de 2008/2009, les politiques économiques coordonnées ont eu raison de la récession mais la situation évolue. La coordination est moins marquée et la réduction des supports budgétaires oblige à s'interroger sur la capacité de chaque économie à retrouver une croissance plus autonome.

n L’essentielAprès une phase de reprise assez dynamique tirée par l'Asie, l'économie globale est entrée dans une nouvelle période. L'activité continue de progresser mais n'accélère plus.

n L’enjeuSi cette impulsion en provenance des pays émergents se faisait moins robuste, de nouvelles interrogations apparaîtraient sur la capacité des pays industrialisés à retrouver durablement une croissance forte. Leur dynamique de croissance reste en effet fragile.

5Juillet-Août 2010www.am.natixis.com

à l'activité dont les effets sont en train de s'estomper, le rythme de l'activité va ralentir. Or, la reprise du marché de l'emploi conditionne l’activité et certainement aussi l'orientation du marché immobilier.

Dans cette phase de fragilité, la Fed s'interroge quant à la pertinence d'une nouvelle intervention afin de ne pas laisser se mettre en place une dynamique de croissance lente.

Europe : une phase nécessaire de consolidation budgétaireEn Europe, la dynamique du modèle repose sur sa capacité à capter l'environnement extérieur alors que la demande interne progresse peu. Les évolutions récentes engendrent désormais un doute sur le support externe de la conjoncture européenne.

Les interrogations sur la nécessité de mettre en place très rapidement une phase de consolidation budgétaire vont donc refaire surface. Mais les contraintes qui affecteront la demande interne durant la période de réduction des déficits publics ne seront plus compensées par l’impulsion venant de l'extérieur.

Retrouver rapidement le seuil de déficit public de 3 % à l'horizon 2013-2014 est donc périlleux si l'on veut maintenir une dynamique solide de la croissance.

Cette situation d’incertitude n’est pas propice à une réduction massive de l'épargne. Il faudrait un facteur modifiant profondément les arbitrages dans le temps, telle une baisse marquée des taux d'intérêt comme observé dans les phases

de consolidation budgétaire passées. Au regard des taux d'intérêt actuels, il semble néanmoins que les arbitrages ne passeront pas par ce facteur(2).

ConclusionDe nouvelles interrogations pèsent sur la dynamique de l'économie globale. Celle-ci entre dans une nouvelle phase évoluant sur le « fil du rasoir ». En effet, si la dynamique de croissance devient trop fragile dans les pays industrialisés, on risque de voir réapparaître des risques de déflation. C'est d'ailleurs un point qu'évoquait implicitement la Federal Reserve dans son communiqué après la réunion du Comité de politique monétaire de juin 2010.

En d'autres termes, la dynamique globale

se complexifie. La nécessité de sortir de la récession avait convaincu tous les décideurs à agir de façon coordonnée et cela avait bien fonctionné, mais les situations sont désormais différenciées selon les régions et reposent davantage sur des mécanismes internes.

C'est cette heure de vérité sur l'autonomie de la croissance qui est cœur des réflexions. De ce point de vue, les avis divergent, comme on a pu le voir au sommet du G20 à Toronto, et s'éloignent aujourd’hui de la coordination qui avait fait la force de la reprise.

Rédigé le 06/07/2010

Enquêtes PmI auprès des entreprises du secteur manufacturier

Source : Datastream

(1) La hausse de l'investissement productif n'est pas en contradiction avec des taux d'utilisation des capacités de production qui restent faibles. Lors d'une récession, on constate que la structure de l'activité n'est pas la même avant et après la récession. De nouveaux secteurs se développent et investissent alors que les anciens secteurs qui fonctionnent moins bien sont embarrassés de capacité de production en excès. C'est cette capacité à passer rapidement des anciens vers les nouveaux secteurs qui permet d'accélérer la sortie de récession. Sur ce plan, les institutions qui régissent le marché du travail peuvent être un avantage si elles facilitent le passage d'un secteur à un autre.

(2) Sur le comportement des ménages, on évoque souvent un comportement Ricardien. Cette approche fait une équivalence entre impôts et épargne. L'idée, prise à David Ricardo, et développée par Robert Barro en 1974, indiquait qu'une hausse de la dette publique aujourd'hui se traduirait par des impôts supplémentaires dans le futur. Les ménages dans ce cas peuvent avoir intérêt à épargner aujourd'hui pour pouvoir payer les impôts de demain. L'idée initiale de Barro était de montrer l'inefficacité de politique budgétaire. Aujourd'hui, il est souvent indiqué que la réduction du déficit pourrait se traduire par une baisse de l'épargne. Une telle analyse est incomplète car la dette publique va continuer de progresser dans les années qui viennent. Il faut davantage raisonner en termes d'incertitude sur l'environnement global. C'est la réduction de celle-ci qui peut engendrer une baisse de l'épargne.

30

40

50

60

2007 2008 2009 2010

Chine Etats-UnisMonde BrésilZone euro

6 Juillet-Août 2010 www.am.natixis.com

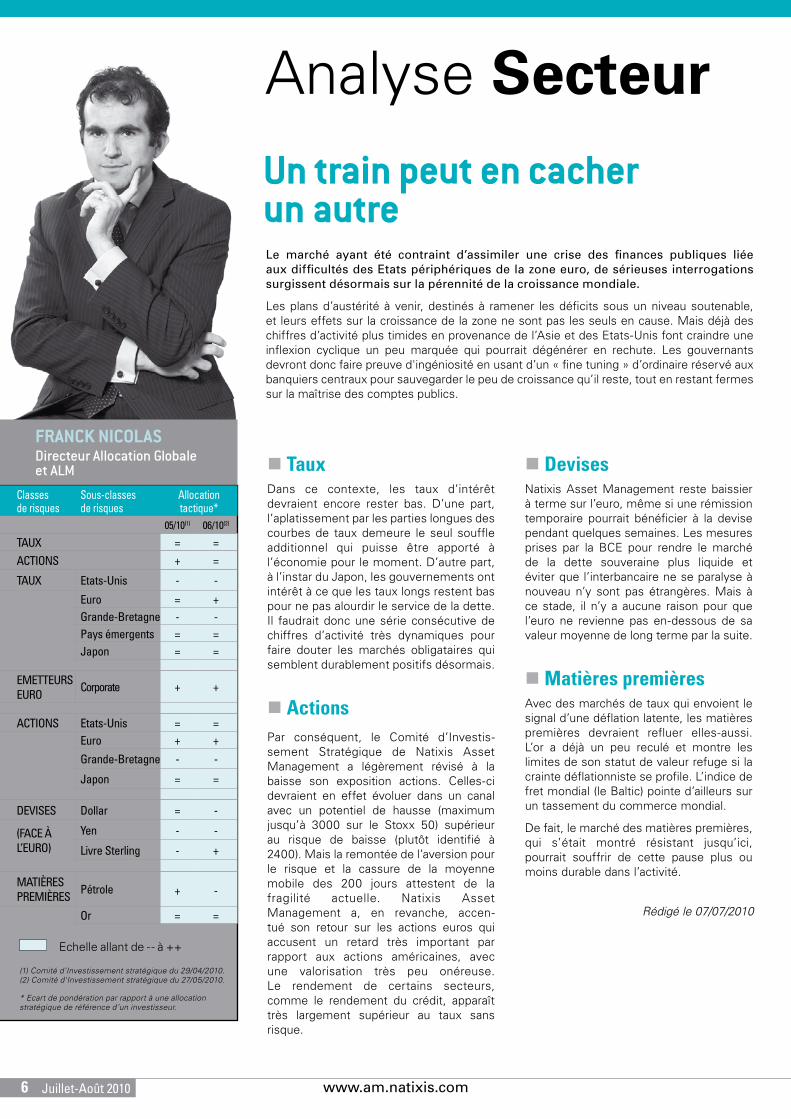

un train peut en cacher un autre

Analyse Secteur

Le marché ayant été contraint d’assimiler une crise des finances publiques liée aux difficultés des Etats périphériques de la zone euro, de sérieuses interrogations surgissent désormais sur la pérennité de la croissance mondiale.

Les plans d’austérité à venir, destinés à ramener les déficits sous un niveau soutenable, et leurs effets sur la croissance de la zone ne sont pas les seuls en cause. Mais déjà des chiffres d’activité plus timides en provenance de l’Asie et des Etats-Unis font craindre une inflexion cyclique un peu marquée qui pourrait dégénérer en rechute. Les gouvernants devront donc faire preuve d'ingéniosité en usant d’un « fine tuning » d’ordinaire réservé aux banquiers centraux pour sauvegarder le peu de croissance qu’il reste, tout en restant fermes sur la maîtrise des comptes publics.

Franck nicolasDirecteur Allocation Globale et ALM n Taux

Dans ce contexte, les taux d’intérêt devraient encore rester bas. D’une part, l’aplatissement par les parties longues des courbes de taux demeure le seul souffle additionnel qui puisse être apporté à l’économie pour le moment. D’autre part, à l’instar du Japon, les gouvernements ont intérêt à ce que les taux longs restent bas pour ne pas alourdir le service de la dette. Il faudrait donc une série consécutive de chiffres d’activité très dynamiques pour faire douter les marchés obligataires qui semblent durablement positifs désormais.

n ActionsPar conséquent, le Comité d’Investis-sement Stratégique de Natixis Asset Management a légèrement révisé à la baisse son exposition actions. Celles-ci devraient en effet évoluer dans un canal avec un potentiel de hausse (maximum jusqu’à 3000 sur le Stoxx 50) supérieur au risque de baisse (plutôt identifié à 2400). Mais la remontée de l’aversion pour le risque et la cassure de la moyenne mobile des 200 jours attestent de la fragilité actuelle. Natixis Asset Management a, en revanche, accen-tué son retour sur les actions euros qui accusent un retard très important par rapport aux actions américaines, avec une valorisation très peu onéreuse. Le rendement de certains secteurs, comme le rendement du crédit, apparaît très largement supérieur au taux sans risque.

n DevisesNatixis Asset Management reste baissier à terme sur l’euro, même si une rémission temporaire pourrait bénéficier à la devise pendant quelques semaines. Les mesures prises par la BCE pour rendre le marché de la dette souveraine plus liquide et éviter que l’interbancaire ne se paralyse à nouveau n’y sont pas étrangères. Mais à ce stade, il n’y a aucune raison pour que l’euro ne revienne pas en-dessous de sa valeur moyenne de long terme par la suite.

n Matières premièresAvec des marchés de taux qui envoient le signal d’une déflation latente, les matières premières devraient refluer elles-aussi. L’or a déjà un peu reculé et montre les limites de son statut de valeur refuge si la crainte déflationniste se profile. L’indice de fret mondial (le Baltic) pointe d’ailleurs sur un tassement du commerce mondial.

De fait, le marché des matières premières, qui s’était montré résistant jusqu’ici, pourrait souffrir de cette pause plus ou moins durable dans l’activité.

Rédigé le 07/07/2010

Classes de risques

sous-classes de risques

Allocation tactique*

05/10(1) 06/10(2)

TAUX = =ACTIons + =

TAUX Etats-Unis - -

Euro = +Grande-Bretagne - -Pays émergents = =Japon = =

EmETTEUrs EUro

Corporate + +

ACTIons Etats-Unis = =Euro + +

Grande-Bretagne - -

Japon = =

dEvIsEs dollar = -

(fACE à l’EUro)

Yen - -

livre sterling - +

mATIèrEs PrEmIèrEs

Pétrole + -

or = =

* Ecart de pondération par rapport à une allocation stratégique de référence d’un investisseur.

(1) Comité d'Investissement stratégique du 29/04/2010. (2) Comité d'Investissement stratégique du 27/05/2010.

Echelle allant de - - à ++

7Juillet-Août 2010www.am.natixis.com

La Banque Centrale de Chine a décidé le 19 juin de rendre son taux de change plus flexible. La parité du Yuan se fera non plus face au dollar mais face à un panier de monnaies.

Une telle situation s'était déjà présentée à partir du 21 juillet 2005. Le yuan s'était alors apprécié. Son rythme d'amélioration avait été linéaire puisque les monnaies du panier n'avaient été introduites que progressivement afin de ne pas créer de rupture trop brutale.

Dans les premiers mois, la monnaie chinoise s'était appréciée à un rythme modéré de l'ordre de 2 à 2,5 % par an.

Puis, lorsque la composition du panier avait été élargie, la parité face au dollar s'était appréciée plus rapidement.

On peut imaginer un scénario similaire dans les mois à venir.

Indice du mois

6,76

6,77

6,78

6,79

6,80

6,81

6,82

6,83

6,84

janv. 2010 fév. 2010 mars 2010 avril 2010 mai 2010 juin 2010 juillet 2010

Source : Datastream

Taux 1 an 2010 Eonia 0,542% 0,141 0,132Euribor 3 mois 0,767% -0,332 0,067Euribor 6 mois 1,041% -0,272 0,047Euribor 1 an 1,306% -0,198 0,058Fed Funds 0,090% -0,130 0,040

Taux 1 an 2010 OAT 5 ans 2,010% -0,766 -0,469USTN 5 ans 1,793% -0,757 -0,893OAT 10 ans 3,082% -0,647 -0,511USTN 10 ans 2,949% -0,580 -0,884OAT 30 ans 3,742% -0,608 -0,518USTN 30 ans 3,908% -0,423 -0,722

Valeur 1 an 2010Euro/Dollar 1,2249 -12,67 % -14,63 %Euro/Yen (100) 108,3914 -19,91 % -18,85 %Euro/Sterling 0,8188 -3,87 % -7,85 %Dollar/Yen 88,4900 -8,29 % -4,95 %

Monétaire

Obligataire

Devises

Valeur 1 an 2010CAC 40 3 442,89 9,63 % -12,54 %CAC Mid 100 6 056,50 26,12 % -0,62 %IT CAC 20 3 240,51 19,15 % -3,83 %SBF 120 2 553,70 11,82 % -10,69 %SBF 250 2 498,74 11,90 % -10,42 %

Valeur 1 an 2010MSCI Europe 84,40 17,60 % -4,40 %Euro Stoxx 50 2 573,32 7,15 % -13,21 %DAX 3 497,52 20,23 % -2,96 %Footsie 4 916,87 15,71 % -9,16 %

Valeur 1 an 2010Dow Jones 9 774,02 15,71 % -6,27 %

S&P 500 1 030,71 12,12 % -7,57 %Nasdaq 2 109,24 14,94 % -7,05 %Brent Crude Future 75,01 8,24 % -3,75 %

Valeur 1 an 2010Nikkeï 9 382,64 -5,78 % -11,04 %

HongKong 20 128,99 9,52 % -7,97 %Singapour 2 835,51 21,53 % -2,14 %Shanghaï 208,93 9,79 % -17,23 %

Valeur 1 an 2010MSCI Monde 1 041,32 8,02 % -10,88 %

France

Europe

Etats-Unis

Asie

Monde

Indices Internationaux au 30/06/2010

Parité du Yuan face au dollar (1 dollar = X yuans)

8 Juillet-Août 2010 www.am.natixis.com

expertise monétaire : comment intégrer l’investissement socialement responsable ?

Natixis AM et l'ISR en bref

n

Une expérience de plus de 25 ans en gestion ISR

n

11,2 milliards d’euros d’actifs(1) gérés en ISR

n

Un des leaders de la gestion ISR en France et en Europe

n

N°1 de l’épargne salariale ISR avec 31,4 % de parts de marché(2)

n

(1) Source : Natixis Asset Management au 30/06/2010, en fonds ouverts, dédiés et épargne salariale.

(2) Source : Rapport d’activité du Comité Intersyndical de l’épargne salariale - 12/2009.

Focus Expertise

Une approche spécifique pour le secteur bancaire

Comme les autres fonds monétaires de Natixis Asset Management, les fonds monétaires ISR utilisent principalement deux stratégies distinctes pour atteindre leurs objectifs de performance : la stratégie de crédit (sélection des titres en fonction des spreads et de la qualité des émetteurs) et la stratégie de courbe (allocation taux fixe / taux variable). L’approche ISR intervient essentiellement au niveau de la sélection des émetteurs.

Les portefeuilles monétaires ISR de Natixis Asset Management sont gérés selon une approche "Sélection ESG" consistant à investir dans des titres d’émetteurs présentant à la fois un profil financier attractif et de bonnes pratiques Environnementales, Sociales / Sociétales et de Gouvernance (ESG) au sein de leur secteur. En plus d’une analyse s’appuyant sur les critères financiers traditionnels, la sélection des émetteurs est donc complétée par une analyse extra-financière.

L’équipe de recherche extra-financière de Natixis Asset Management a mis en place une grille de notation spécifique pour les émetteurs bancaires qui représentent une part importante des émissions dans l’univers d’investissement monétaire. Ainsi, pour un émetteur corporate ou un État, le score ISR de l’émetteur est basé sur les 3 scores E, S et G qui sont équipondérés (1/3 chacun). En revanche, pour un émetteur bancaire, les enjeux Sociaux / Sociétaux semblent être les plus déterminants. Les enjeux Environnementaux, essentiellement indirects, sont aujourd’hui plus difficiles à appréhender. Les pondérations sont alors les suivantes :

n pilier Environnemental : 15 %, n pilier Social/Sociétal : 50 %, n pilier Gouvernance : 35 %.

Des critères rigoureux d’éligibilité des émetteurs au sein des portefeuilles

L’analyse ISR des émetteurs est réalisée à partir de plusieurs sources :

n les notations d’agences externes extra-financières (par exemple : Vigéo, GMI, Oekom, Innovest),

n les analyses réalisées en interne par l’équipe de Recherche extra-financière.

« Les analyses de l’équipe de Recherche extra-financière remplacent les scores des agences externes sur le périmètre des émetteurs couverts qui englobera progressivement l’ensemble de l’univers d’investissement », explique Hervé Guez, Responsable de l'équipe. « À partir de ces différentes sources, nous évaluons chaque émetteur selon une approche sectorielle permettant de lui attribuer une recommandation ISR : ISR Conviction, ISR Neutre, ISR Risque ou ISR Non Éligible » .

Natixis Asset Management vient de revoir l’ensemble de son processus de gestion ISR monétaire afin de l’adapter à cet univers d’investissement spécifique. Explications.

9Juillet-Août 2010www.am.natixis.com

LA gESTIoN MoNéTAIRE AU SEIN DE NATIXIS ASSET MANAgEMENT

Natixis Asset Management est le 2e acteur français(1) et le 4e acteur européen en gestion de trésorerie(2).

L'équipe de gestion monétaire regroupe 11 gérants et 2 ingénieurs financiers pour un encours de plus de 62 milliards d'euros sous gestion à fin juin 2010(3). Caractérisée par une grande stabilité des effectifs et une ancienneté moyenne des collaborateurs de 13 ans, cette équipe de spécialistes présente un historique de performance régulier depuis plus de 10 ans.

(1) Source : EuroPerformance au 30/06/2010. (2) Source : FeriFund Market au 31/05/2010. (3) Source : Natixis AM.

Les fonds monétaires ISR de Natixis Asset Management investissent à hauteur de 95 % minimum de leur actif dans des titres émis

n par des émetteurs ayant une recommandation ISR Conviction ou ISR Neutre au moment de l’acquisition du titre n ou par des OPCVM monétaires ISR (dans la limite de 10 % de l’actif du fonds).

Chaque émetteur dont la recommandation est ISR Neutre à l’acquisition du titre ne peut représenter plus de 5 % de l’actif net du portefeuille. Le poids cumulé des émetteurs ne disposant pas d'une recommandation ISR est également limité à 5 % du portefeuille. Les émetteurs notés ISR Risque ou ISR Non Éligible sont écartés de la sélection.

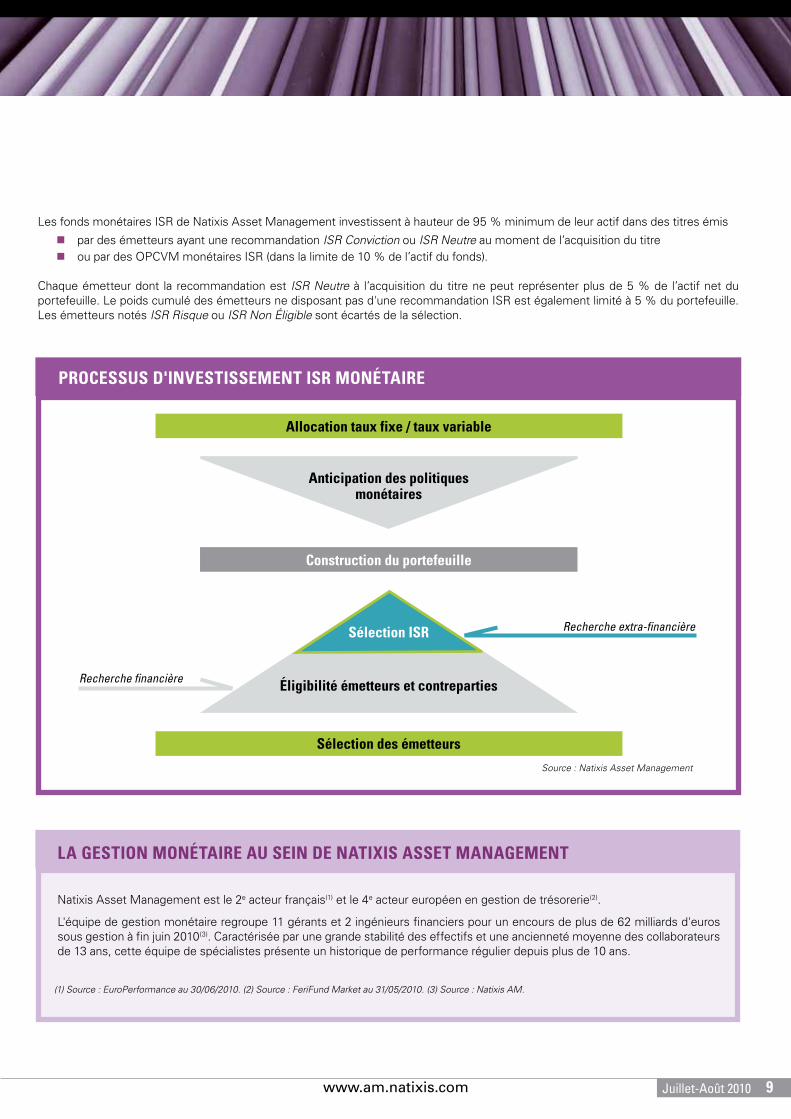

Allocation taux fixe / taux variable

Construction du portefeuille

Sélection des émetteurs

Recherche financière

Anticipation des politiques monétaires

éligibilité émetteurs et contreparties

Sélection ISR Recherche extra-financière

Source : Natixis Asset Management

PRoCESSUS D'INvESTISSEMENT ISR MoNéTAIRE

10 Juillet-Août 2010 www.am.natixis.com

ActualitésActu produitLe gérant de Natixis Souverains Euro, gérant du mois selon Lipper(1) Dans un contexte de marché complexe marqué par la crise de la dette grecque, les incertitudes sur la dette espagnole ou encore l’instabilité de la zone euro, Natixis Souverains Euro, fonds obligataire de Natixis Asset Management, se distingue par la régularité de sa performance à travers le temps. Au sein de sa catégorie Lipper (Obligations Zone Euro) réunissant 50 fonds, il est, à fin mai 2010(2) :n 5e grâce à sa performance enregistrée au mois de mai, n 8e pour sa performance year-to-date,n 7e pour sa performance sur une période d’un an.

Natixis Souverains Euro est également noté Lipper Leader en Performances Régulières sur 3 ans(3).

Olivier de Larouzière, gérant de Natixis Souverains Euro et Responsable de la Gestion Taux et Change au sein de Natixis Asset Management, a ainsi été désigné Gérant du mois par Lipper(1).

Focus sur le fonds Natixis Souverains Euro Investi principalement en obligations souveraines émises par les pays de la zone euro, Natixis Souverains Euro bénéficie d’une gestion active de conviction et vise, sur un horizon de placement recommandé de 3 ans minimum, à surperformer l’indice JP Morgan EMU Global avec une sensibilité comprise entre 3 et 9 (maximum 1 à 12). Olivier de Larouzière recourt en ce sens à 4 moteurs de performance : n la pondération relative entre les dettes souveraines des différents

pays de la zone euro ;n la gestion active de la duration ;n l’allocation dynamique sur la courbe des taux ;n la diversification par l’inflation.

Focus sur la gamme " Souverains Euro " de Natixis Asset Management Natixis Souverains Euro s’inscrit dans une large gamme d’obligations souveraines gérée par Natixis Asset Management.

(1) Source Lipper – Juin 2010. Le gérant du mois est sélectionné en fonction de la performance du fonds sur le mois de référence et de sa régularité dans le temps, confirmée par la notation Lipper Leaders [En savoir plus : lipperweb.com]. (2) Source Lipper au 31/05/2010. (3) Source Lipper au 31/05/2010. La notation Lipper Performance Régulière reflète la performance d'un fonds avec un historique de 3 ans, ajustée du risque de court terme et de long terme, par rapport à l'ensemble des fonds de la même catégorie Lipper. Un fonds noté "Leader" signifie qu'il fait partie des 20 % meilleurs de sa catégorie.Les chiffres cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures. Les références à un classement, un prix ou une notation d’un OPCVM ne préjugent pas des résultats futurs de ce dernier.

Une stratégie globale positionnée sur les titres à court, moyen et long terme Natixis Souverains Euro

Une gamme par maturités

Natixis Souverains Euro 1-3

Natixis Souverains Euro 3-5

Natixis Souverains Euro 5-7

Natixis Souverains Euro 7-10

Une diversification par l’inflation Natixis Inflation Euro

Natixis Global Inflation Fund

Une allocation opportuniste court terme Natixis Obli Opportunités 12 mois

Un accès à la dette émergente

Natixis Impact Nord-Sud Développement

Natixis Obli Global Emergents

Natixis Obli Europe Convergence

Natixis Asset Management et la finance durable

Natixis AM a participé début juillet au Financial Forum organisé par Europlace. Au cœur de la réflexion cette année : le positionnement de l’industrie de la finance sur les nouvelles opportunités de croissance avec un volet consacré à la finance durable.

Pionnier et acteur engagé sur l'ISR et le solidaire, Natixis AM a tout naturellement pris part à la table ronde "Comment accélérer le développement de la finance durable ?". Natixis AM y voit en effet une multiplicité d’enjeux : il s’agit d’orienter les investissements vers le financement des entreprises, de transporter l’épargne vers le long terme ou encore de proposer une solution face aux défis des retraites et de participer à une finance toujours plus transparente…

Pascal Voisin, Directeur Général de Natixis AM, a également rappelé à cette occasion le positionnement de Natixis AM sur ce marché :

n n° 1 de la gestion ISR en France(1)

n n° 1 en gestion solidaire avec 34 % de parts de marché(2)

En savoir plus : www.paris-europlace.net/paris2010

(1) Source : L’Essentiel de l’ISR de Novethic, Avril/Mai 2010.

(2) Source : Edition 2009 du baromètre professionnel des finances solidaires de Finansol.

11Juillet-Août 2010www.am.natixis.com

Christophe PointDirecteur Commercial

01 78 40 80 70Pour joindre directement vos interlocuteurs n Par téléphone : composer le 01 78 40 suivi des 4 chiffres entre parenthèsesn Par mail : sur le modèle [email protected]

Contacts Service ClientsContacts Clientèles directes de Natixis Asset ManagementPar téléphone : 01 78 40 83 72 - 01 78 40 32 81 - 01 78 40 86 21Par mail : [email protected]

Contacts Clientèles Distribution ExternePar téléphone : 01 78 40 84 00Par mail : [email protected]

Contacts

(83 27)

Jean-Pierre Snel Directeur

Chargés d'affaires Dominique Bourgeois (83 36)Anne Breil (83 37)David Hascal (90 63)Anne-Laure Lenormand (88 41)Bertrand Quiminal (80 92)

Assistantes Josiane Bizien (80 93)Marie-France Bonnin (83 35)

Direction Institutionnels

(83 97)

Roland MonclarDirecteur

(83 12)

Philippe Le MéeDirecteur

Direction Grands Comptes

Direction Banques et Institutions Financières

(37 71)

Thomas BenoistDirecteur

Direction Entreprises

Chargés d'affaires Sylvie Barbier de Chalais (83 10)Lionel Allouche (32 84)Julien Scellier (83 99)

Assistante Touria Neau (83 98)

(83 30)

Stefan de QuelenDirecteur

Direction Distribution Externe

Responsable Roxane St-Martin (85 79)Chargés d'affaires Philippe Secnazi (32 85)

Fabienne Vallet (83 51)

Responsable Cédric Michel (85 79)Chargés d'affaires Fabien Ize (86 34)

Mehdi Rachedi (83 55)Geoffrey Repellin (83 24)

Chargées d'affaires Catherine Morvan (83 13)Angélie Reynier (85 05)Sophie Torikian (38 92)

Assistante Tounsia Sebaa (83 15)

Antoine Tiago Directeur Commercial Adjoint (81 68)

Céline Ferrand Responsable Relations Consultants (83 40)

Distributeurs Multigérants et Banques Privées

Assistante Sandrine Spieler (83 28)

Chargés d'affaires Nathalie Corrao (83 58)Philippe Guéret (37 29)Hector Henriques (37 34)

Assistante Romualda Czapka (39 38)

nAtixis Asset MAnAgeMent21, quai d'austerlitz - 75634 paris cedex 13tél. +33 1 78 40 80 00Société anonyme au capital de 50 434 604,76 €agréée en qualité de Société de Gestion de portefeuille sous le numéro Gp 90-009 en date du 22 mai 1990 Immatriculée au RcS de paris sous le numéro 329 450 738www.am.natixis.com

nAtixis MultiMAnAger21, quai d'austerlitz - 75634 paris cedex 13tél. +33 1 78 40 32 00Société par actions simplifiée au capital de 7 536 452 €agréée en qualité de Société de Gestion de portefeuille sous le numéro Gp 01-054 en date du 21 décembre 2001Immatriculée au RcS de paris sous le numéro 438 284 192www.multimanager.natixis.com

Doc

umen

t ré

alis

é p

ar la

Dire

ctio

n d

e la

Com

mun

icat

ion

de

Nat

ixis

Ass

et M

anag

emen

t -

Dire

ctio

n d

u D

ével

opp

emen

t -

Juill

et-A

oût

2010

.