Embed Size (px)

Citation preview

260 boulevard Zerktouni, 20 000 Casablanca, Maroc Tél. + 212 22 48 08 64 / 88 / 97 Fax +212 22 48 09 07 Email [email protected]

Rapport Annuel d’Activités Année 2005

www.maroc.planetfinance.org

Table des matières

I. Abréviations utilisées 4

II. Introduction 6 II.1. Présentation de PlaNet Finance Maroc 6

III. Présentation de la Microfinance et de PlaNet Finance 8 III.1. La Microfinance au Maroc, état des lieux 8 III.2. PlaNet Finance 10 III.3. Partenaires et donateurs de PlaNet Finance Maroc 12

IV. PlaNet Finance Maroc : Activités et réalisations 13

V. Synthèse des réalisations 2005 15 IV.1. Pour mémoire, tableau de synthèse des réalisations de l’année 2004 16

V. Détails de l’avancée de certains projets 21 V.1. Financement 21 V.2. Assistance Technique et Formation 23 V.3. Communication 30 V.4. Transparence 33

VI. Développement régional 36 VI.1. Etudes de prospection 36

VII. Plan d’action 2006 38

VII. Situation RH et budgétaire 39 VII.1. Ressources Humaines 39 VII.2. Situation budgétaire 40 VII.3. Situation administrative 41

VIII. Quelques photos 42

www.maroc.planetfinance.org

" Nous nous devons tous de prendre le ferme engagement d'oeuvrer sans relâche en vue d'arracher les catégories et les régions défavorisées à l'emprise de la pauvreté, de l'exclusion et du sous-développement, de leur permettre de prendre en charge leur propre essor et de réaliser le développement humain durable, qui constitue le véritable combat du Maroc d'aujourd'hui et de demain " Sa Majesté le Roi Mohammed VI, discours du 17 mai 2005 dans le cadre du lancement de l’Initiative Nationale pour le Développement Humain.

www.maroc.planetfinance.org 4

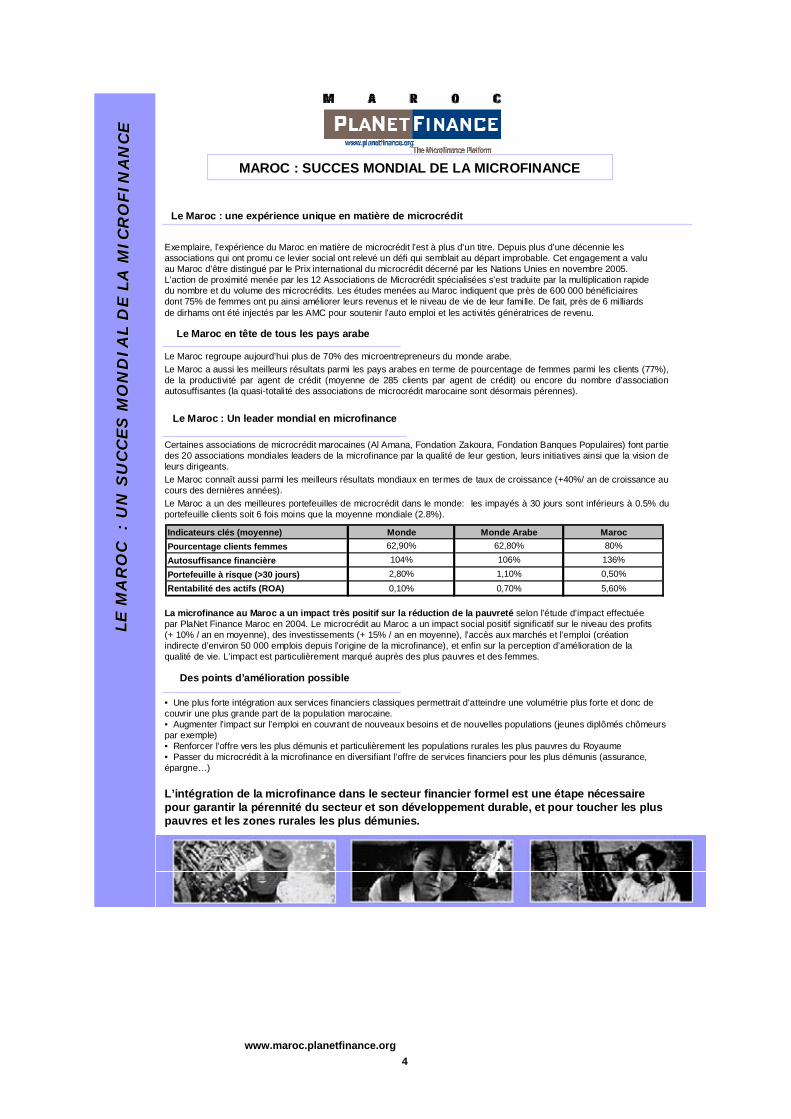

Le Maroc regroupe aujourd’hui plus de 70% des microentrepreneurs du monde arabe.Le Maroc a aussi les meilleurs résultats parmi les pays arabes en terme de pourcentage de femmes parmi les clients (77%), de la productivité par agent de crédit (moyenne de 285 clients par agent de crédit) ou encore du nombre d’association autosuffisantes (la quasi-totalité des associations de microcrédit marocaine sont désormais pérennes).

Le Maroc : Un leader mondial en microfinance

Certaines associations de microcrédit marocaines (Al Amana, Fondation Zakoura, Fondation Banques Populaires) font partie des 20 associations mondiales leaders de la microfinance par la qualité de leur gestion, leurs initiatives ainsi que la vision de leurs dirigeants. Le Maroc connaît aussi parmi les meilleurs résultats mondiaux en termes de taux de croissance (+40%/ an de croissance au cours des dernières années).Le Maroc a un des meilleures portefeuilles de microcrédit dans le monde: les impayés à 30 jours sont inférieurs à 0.5% du portefeuille clients soit 6 fois moins que la moyenne mondiale (2.8%).

1

Le Maroc en tête de tous les pays arabe

LE

MA

RO

C

: U

N S

UC

CE

S M

ON

DI A

L D

E L

A M

I CR

OFI N

AN

CE

LE

MA

RO

C

: U

N S

UC

CE

S M

ON

DI A

L D

E L

A M

ICR

OFI N

AN

CE

Exemplaire, l’expérience du Maroc en matière de microcrédit l’est à plus d’un titre. Depuis plus d’une décennie les associations qui ont promu ce levier social ont relevé un défi qui semblait au départ improbable. Cet engagement a valu au Maroc d’être distingué par le Prix international du microcrédit décerné par les Nations Unies en novembre 2005. L’action de proximité menée par les 12 Associations de Microcrédit spécialisées s’est traduite par la multiplication rapide du nombre et du volume des microcrédits. Les études menées au Maroc indiquent que près de 600 000 bénéficiaires dont 75% de femmes ont pu ainsi améliorer leurs revenus et le niveau de vie de leur famille. De fait, près de 6 milliards de dirhams ont été injectés par les AMC pour soutenir l’auto emploi et les activités génératrices de revenu.

MAROC : SUCCES MONDIAL DE LA MICROFINANCE

La microfinance au Maroc a un impact très positif sur la réduction de la pauvreté selon l’étude d’impact effectuée par PlaNet Finance Maroc en 2004. Le microcrédit au Maroc a un impact social positif significatif sur le niveau des profits (+ 10% / an en moyenne), des investissements (+ 15% / an en moyenne), l’accès aux marchés et l’emploi (création indirecte d’environ 50 000 emplois depuis l’origine de la microfinance), et enfin sur la perception d’amélioration de la qualité de vie. L’impact est particulièrement marqué auprès des plus pauvres et des femmes.

Le Maroc : une expérience unique en matière de microcrédit

Des points d’amélioration possible

• Une plus forte intégration aux services financiers classiques permettrait d’atteindre une volumétrie plus forte et donc de couvrir une plus grande part de la population marocaine.• Augmenter l’impact sur l’emploi en couvrant de nouveaux besoins et de nouvelles populations (jeunes diplômés chômeurs par exemple)• Renforcer l’offre vers les plus démunis et particulièrement les populations rurales les plus pauvres du Royaume• Passer du microcrédit à la microfinance en diversifiant l’offre de services financiers pour les plus démunis (assurance, épargne…)

L’intégration de la microfinance dans le secteur financier formel est une étape nécessaire pour garantir la pérennité du secteur et son développement durable, et pour toucher les plus pauvres et les zones rurales les plus démunies.

Indicateurs clés (moyenne) Monde Monde Arabe MarocPourcentage clients femmes 62,90% 62,80% 80%

Autosuffisance financière 104% 106% 136%

Portefeuille à risque (>30 jours) 2,80% 1,10% 0,50%Rentabilité des actifs (ROA) 0,10% 0,70% 5,60%

www.maroc.planetfinance.org 5

I. Abréviations utilisées

PFM : PlaNet Finance Maroc IMF : Institutions de Microfinance AMC : Associations de Microcrédit FNAM: Fédération Nationale des Associations de Microcrédit E&Y : Cabinet Ernst & Young BMCE : Banque Marocaine du Commerce Extérieur PNUD : Programme des Nations Unies pour le Développement CdR : Centrale des Risques CFR : Centre de Formation et de Ressources

www.maroc.planetfinance.org 6

II. Introduction

II.1. Présentation de PlaNet Finance Maroc

PlaNet Finance Maroc Création : 2002 Existence légale : Association à but non lucratif de Droit Marocain Personnel permanent : 10

II.1.1. Liste des mandataires sociaux

Conseil d’administration. Président d’Honneur : Jacques Attali, Président de PlaNet Finance Président : Brahim Benjelloun Touimi, Directeur Général de BMCE- Bank Vice Président : Arnaud Ventura, Directeur Général de PlaNet Finance ou son

représentant Trésorier : Mohammed Chiguer, Directeur des Etudes et du Contrôle de Gestion,

Caisse de Dépôt et de Gestion Administrateur Observateur :

Christian Badaut, Directeur des Relations Internationales, Caisse des Dépôts et Consignations

David Sela, Président Copap Inc.

Comité d’honneur. Jacques Attali, Président de PlaNet Finance Mohammed Kabbaj, Wali du Grand Casablanca Fathallah Oualalou, Ministre des Finances et des Privatisations Said Ibrahimi , Trésorier Général du Royaume Philippe Faure, S E l’Ambassadeur de France au Maroc Othman Benjelloun, Président BMCE Bank Mustapha Bakkoury, Directeur Général de la Caisse de Dépôt et Gestion Noureddine Omary, Président du Crédit Populaire du Maroc Khalid Ouadghiri, Président d’AttijariWafa Bank Tarik Sijilmassi, Président du Directoire du Crédit Agricole du Maroc Fathallah Sijilmassi, Ambassadeur de Sa Majesté le Roi du Maroc en

France, Dominique Strauss-Kahn, Ancien Ministre de l’Economie et des Finances –

France Adil Douiri Ministre du Tourisme, de l’Artisanat et de l’Economie Sociale

Equipe de Direction :

Directeur Exécutif : Sébastien Duquet Directeur du Centre de Formation et de Ressources : Mohamed Asri Secrétaire Générale : Fatim-Zahra Benharbet

www.maroc.planetfinance.org 7

Directeur Adjoint Formation (mis à disposition PlaNet Finance) : Didier Krumm

Fondé de pouvoir :

Sébastien Duquet, Directeur Exécutif, peut signer des paiements jusqu’à concurrence de 10 000 DHS.

La CDG assure le rôle de trésorier qui est réalisé opérationnellement par M. Chiguer. MM. Chiguer et Benjelloun-Touimi peuvent signer des paiements sans limitation de montants.

Auditeur / Commissaires aux comptes :

Cabinet El Ghazouli (membre du Cabinet Constantin) : Commissaire aux comptes de l’Association. Certification des comptes sans réserve au 31.12.2004.

Le cabinet Ernst and Young France réalise des audits ponctuels à la demande de certains donateurs.

www.maroc.planetfinance.org 8

III. Présentation de la Microfinance et de PlaNet Finance

III.1. La Microfinance au Maroc, état des lieux

III.1.1 Contexte

" Nous nous devons tous de prendre le ferme engagement d'oeuvrer sans relâche en vue d'arracher les catégories et les régions défavorisées à l'emprise de la pauvreté, de l'exclusion et du sous-développement, de leur permettre de prendre en charge leur propre essor et de réaliser le développement humain durable, qui constitue le véritable combat du Maroc d'aujourd'hui et de demain " (Mohammed VI, roi du Maroc) La population marocaine est de 30 millions d’habitants. Quelques indicateurs chiffrés permettent d’établir un profil sur cette population :

• 44 % de cette population est rurale. • 18 % de la population vit actuellement en dessous du seuil national espace de

pauvreté 35% de la population marocaine vit en dessous du seuil absolu espace de pauvreté tel que défini par la Banque Mondiale.

• Le chômage a atteint 11,9 % de la population. • Le nombre de Micro-entreprises formelles ou informelles au Maroc est estimé à plus

de 1 000 000. Elles constituent la principale source d’emplois de la classe pauvre marocaine

III.1.2. Fondements et particularités du Microcrédit

Le fondement principal du Microcrédit consiste à combiner un objectif social, celui de la lutte contre la pauvreté, et un objectif économique, celui de la viabilité financière des opérations qui sont réalisées. Ces deux objectifs sont apparus longtemps comme contradictoires. En effet, les personnes à revenus très faibles doivent être les premières concernées par le Microcrédit, vu qu’elles n’ont pas accès au système bancaire traditionnel. Ces personnes sont considérées par les banques traditionnelles comme une population à risques et sans aucune garantie réelle. Par conséquent le Microcrédit s’adresse en priorité aux populations pauvres qui ont besoin d’un financement d’un montant limité pour réaliser ou consolider une activité génératrice de revenu. Les Institutions de Microfinance offrent de très petits crédits à des personnes pauvres pour les aider à conduire leur projet leur permettant ainsi de développer leurs très petites entreprises, dans le but de relever leur niveau de vie ainsi que celui de leurs familles. La différence principale entre le Microcrédit et le crédit classique, est qu’il est orienté sur une cible nouvelle : les pauvres et les exclus et avec des procédures nouvelles adaptées à cette nouvelle cible et à ses revenus. L’objectif pour l’Association de Microcrédit (AMC) marocaine est, par l’octroi d’un petit crédit adapté aux besoins de son bénéficiaire, de lui donner les moyens de développer son activité. . Au Maroc, le Microcrédit prend encore aujourd’hui souvent la forme d’un crédit solidaire : le prêt est octroyé à un groupe de personnes (entre 4 et 8 selon les AMC) qui décide de se porter

www.maroc.planetfinance.org 9

garant en s’engageant à rembourser la dette d’un de ses membres en cas de problème. Cette technique permet d’éviter les risques d’impayés: les taux de remboursement excèdent les 98% dans le secteur, à comparer avec celui des banques qui avoisine les 80% ! Le principe de couverture des coûts par les intérêts a pour objet de pérenniser le développement des associations de microcrédit. Compte tenu des frais de gestion de ce crédit de proximité qu’est le microcrédit, le taux d’intérêt reste supérieur au crédit bancaire classique mais largement inférieur à celui des usuriers.

III.1.3 Genèse et Evolution du secteur du Microcrédit au Maroc

Au Maroc, le secteur s’est développé d’une manière rapide. Les activités de Microcrédit ont débuté au milieu des années 1990, sous l’impulsion de l’AMSED, une ONG marocaine. Le premier prêt fut octroyé en 1993 à une femme. Plusieurs autres institutions, dont l’ambition était nationale ou régionale, sont ensuite apparues et ont fait évoluer le secteur vers plus de professionnalisme. Les années 90 ont vu le développement du secteur au Maroc : 1994, extension du programme d’AMSSF au Microcrédit ; 1995, création de la Fondation Zakoura ; 1996, création de l’ACAET (Association des Cadres et Anciens Elèves de Tenderara, devenue depuis l’association Al Karama ) ; 1997 : création de la Fondep et d’Al Amana, 2002 : création de la Fondation du Crédit Agricole. Le programme MicroStart du PNUD, qui a débuté en février 1998, a fourni une assistance financière et technique à six associations avec un budget opérationnel de US$ 1.7 millions, dont US$ 150,000 par association participante .Cet appui au secteur a été suivi par celui de l’USAID pour plus de US$ 16 millions surtout en faveur de l’association Al Amana. L’octroi de microcrédit a longtemps été une composante des activités d’ONG généralistes qui ont dû diviser leur structure en 1999 avec la mise en vigueur de la loi sur le Microcrédit qui exigeait la séparation des programmes de Microcrédit de leurs ONG mères. En 2000, le Fonds Hassan II a soutenu le secteur avec une subvention de 100 millions de DH (10 millions €). Cette contribution financière a permis d’accroître le nombre et le montant des prêts accordés, en particulier pour les trois principales associations (Al Amana, Zakoura et la FBPMC). Ces dernières années ont vu la création de la Fédération Nationale des Associations de Micro Crédit (FNAM), par une volonté de rationalisation des activités et de création d’un interlocuteur unique porte parole de tout le secteur pour mieux s’adapter aux besoins du terrain, ainsi qu’aux exigences des bailleurs de fonds. Le Microcrédit est devenu un instrument essentiel dans le dispositif de lutte contre la pauvreté et l’exclusion. Les 13 associations présentes dans le secteur ont réalisé depuis leur création plus de 2,5 millions de prêts totalisant plus de 6,7 milliards de DHS (soit 670 millions d’Euros) d’encours cumulés. Ces associations servaient au 30 juin 2005 plus de 560 000 clients actifs, dont 75 % de femmes pour un encours global de près de 1 Milliard de DHS (soit 100 millions d’Euros) et un taux de remboursement de plus de 98 %. La Microfinance est aussi à l’origine de la création de près de 2 000 emplois directs permanents et de plusieurs dizaines de milliers d’emplois indirects.

www.maroc.planetfinance.org 10

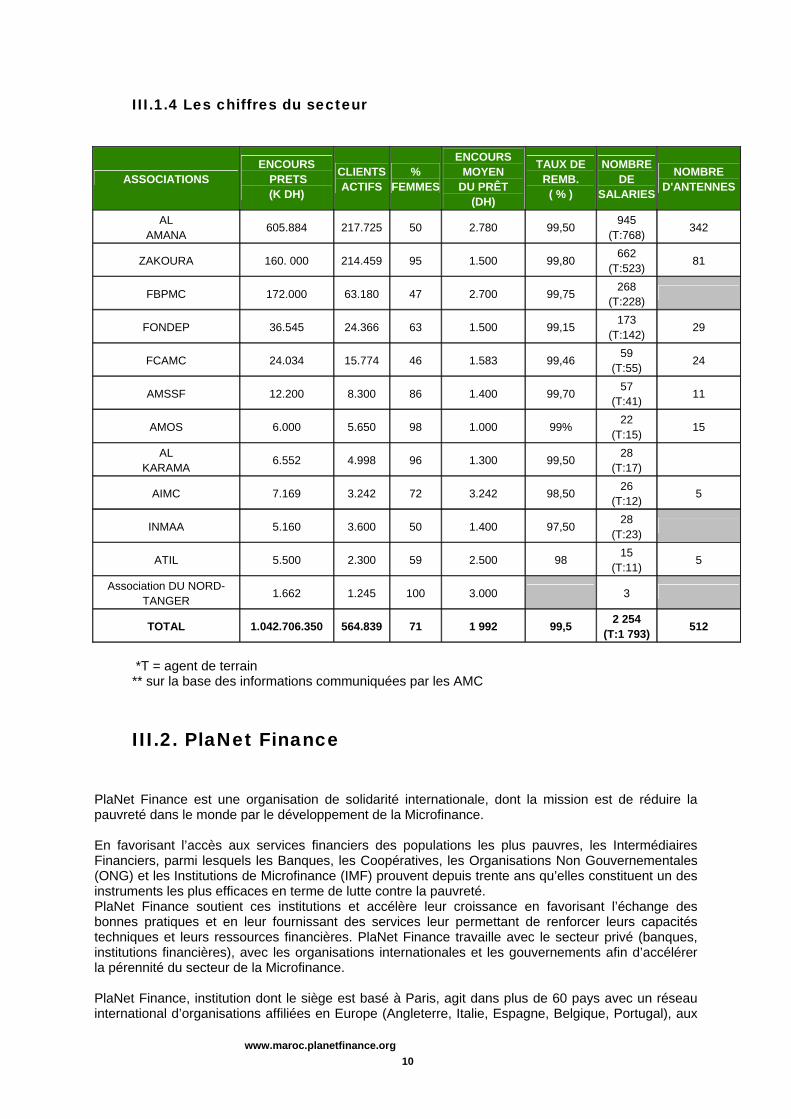

III.1.4 Les chiffres du secteur

ASSOCIATIONS ENCOURS

PRETS (K DH)

CLIENTSACTIFS

% FEMMES

ENCOURS MOYEN

DU PRÊT (DH)

TAUX DE REMB.

( % )

NOMBRE DE

SALARIES

NOMBRE D'ANTENNES

AL AMANA

605.884 217.725 50 2.780 99,50 945 (T:768)

342

ZAKOURA 160. 000 214.459 95 1.500 99,80 662 (T:523) 81

FBPMC 172.000 63.180 47 2.700 99,75 268 (T:228)

FONDEP 36.545 24.366 63 1.500 99,15 173 (T:142)

29

FCAMC 24.034 15.774 46 1.583 99,46 59 (T:55) 24

AMSSF 12.200 8.300 86 1.400 99,70 57 (T:41) 11

AMOS 6.000 5.650 98 1.000 99% 22 (T:15)

15

AL KARAMA 6.552 4.998 96 1.300 99,50 28

(T:17)

AIMC 7.169 3.242 72 3.242 98,50 26 (T:12) 5

INMAA 5.160 3.600 50 1.400 97,50 28 (T:23)

ATIL 5.500 2.300 59 2.500 98 15 (T:11) 5

Association DU NORD-TANGER 1.662 1.245 100 3.000 3

TOTAL 1.042.706.350 564.839 71 1 992 99,5 2 254 (T:1 793) 512

*T = agent de terrain ** sur la base des informations communiquées par les AMC

III.2. PlaNet Finance

PlaNet Finance est une organisation de solidarité internationale, dont la mission est de réduire la pauvreté dans le monde par le développement de la Microfinance.

En favorisant l’accès aux services financiers des populations les plus pauvres, les Intermédiaires Financiers, parmi lesquels les Banques, les Coopératives, les Organisations Non Gouvernementales (ONG) et les Institutions de Microfinance (IMF) prouvent depuis trente ans qu’elles constituent un des instruments les plus efficaces en terme de lutte contre la pauvreté. PlaNet Finance soutient ces institutions et accélère leur croissance en favorisant l’échange des bonnes pratiques et en leur fournissant des services leur permettant de renforcer leurs capacités techniques et leurs ressources financières. PlaNet Finance travaille avec le secteur privé (banques, institutions financières), avec les organisations internationales et les gouvernements afin d’accélérer la pérennité du secteur de la Microfinance.

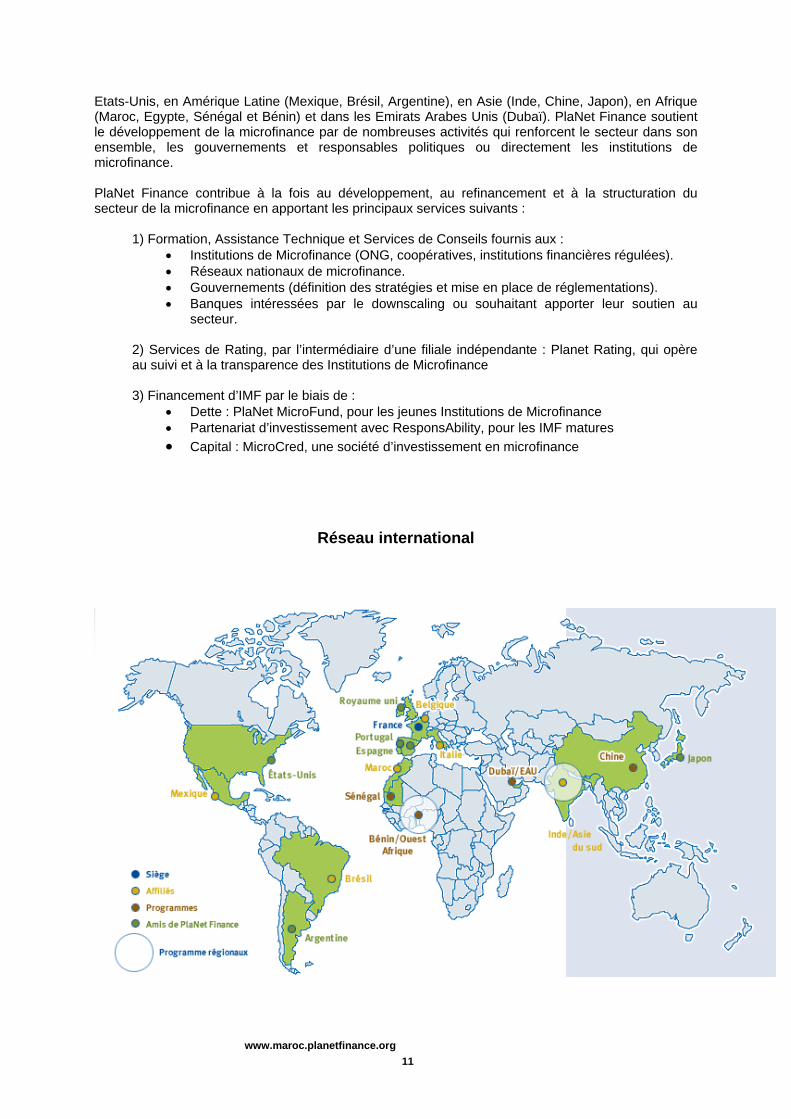

PlaNet Finance, institution dont le siège est basé à Paris, agit dans plus de 60 pays avec un réseau international d’organisations affiliées en Europe (Angleterre, Italie, Espagne, Belgique, Portugal), aux

www.maroc.planetfinance.org 11

Etats-Unis, en Amérique Latine (Mexique, Brésil, Argentine), en Asie (Inde, Chine, Japon), en Afrique (Maroc, Egypte, Sénégal et Bénin) et dans les Emirats Arabes Unis (Dubaï). PlaNet Finance soutient le développement de la microfinance par de nombreuses activités qui renforcent le secteur dans son ensemble, les gouvernements et responsables politiques ou directement les institutions de microfinance.

PlaNet Finance contribue à la fois au développement, au refinancement et à la structuration du secteur de la microfinance en apportant les principaux services suivants :

1) Formation, Assistance Technique et Services de Conseils fournis aux :

• Institutions de Microfinance (ONG, coopératives, institutions financières régulées). • Réseaux nationaux de microfinance. • Gouvernements (définition des stratégies et mise en place de réglementations). • Banques intéressées par le downscaling ou souhaitant apporter leur soutien au

secteur. 2) Services de Rating, par l’intermédiaire d’une filiale indépendante : Planet Rating, qui opère au suivi et à la transparence des Institutions de Microfinance 3) Financement d’IMF par le biais de :

• Dette : PlaNet MicroFund, pour les jeunes Institutions de Microfinance • Partenariat d’investissement avec ResponsAbility, pour les IMF matures • Capital : MicroCred, une société d’investissement en microfinance

Réseau international

www.maroc.planetfinance.org 12

III.3. Partenaires et donateurs de PlaNet Finance Maroc

Depuis sa création, PlaNet Finance Maroc a cherché à fédérer les principaux acteurs nationaux et internationaux pour accompagner le développement du secteur et des associations de microcrédit marocaines. A ce jour, les différents programmes de PlaNet Finance Maroc disposent du soutien de toutes les Institutions de Microfinance marocaines, avec lesquelles ont été signées des conventions de partenariat. Ces programmes ont pu être réalisés grâce à la généreuse contribution des donateurs suivants :

de bailleurs internationaux: • La Caisse des Dépôts et des Consignations (CDC) de France • Le ministère Belge de l’égalité des chances, • Copap-Inc, groupe papetier canadien de bailleurs privés ou publics marocains: • La Caisse des Dépôts et de Gestion (CDG) • BMCE Bank • Ministère de l’Habitat de partenaires techniques : • CadTech, spécialiste marocain des Systèmes d’Information Géographique

www.maroc.planetfinance.org 13

IV. PlaNet Finance Maroc : Activités et réalisations

PlaNet Finance Maroc a développé en 2003 en s’appuyant sur les besoins exprimés par les différents intervenants du secteur de la Microfinance au Maroc (les autorités marocaines, les Institutions de Microfinance (IMF), la FNAM et ses autres partenaires) un plan d’action triennal dont les objectifs à long terme sont de répondre aux enjeux précédemment cités :

• Afin de cerner et lutter contre le surendettement, et en partenariat avec la FNAM, mettre en place et maintenir une centrale des risques (et aider les IMF à avoir des systèmes d’information leur permettant de suivre de manière efficiente leur encours),

• Aider toutes les associations à avoir accès aux moyens de financement nécessaires

via : o Le rating qui conforte les investisseurs, o Le soutien aux opérateurs publiques ou privés dans le lancement d’un fond

national de refinancement par la réalisation d’études ciblées,, o Un rôle de catalyseur au lancement de nouveaux produits par les

associations au travers de lignes de crédit dédiées, en particulier au monde rural. Il s’agit de développer de nouveaux produits pour les clients des secteurs ruraux selon des méthodologies d’octroi différentes de celles utilisées en zones urbaines et périurbaines

• Former le personnel croissant des associations ainsi que les autres acteurs

économiques (banquiers, analystes,…) • Fournir au secteur les outils de communication qui lui sont nécessaires : études,

conférences, portail web,… • Cerner au mieux l’impact du Microcrédit afin de renforcer la pertinence du

déploiement de chaque association : cartographie et étude d’impact (projet réalisé en partenariat avec la FNAM).

Ce plan d’action est maintenant terminé. Durant la période de ce plan d’action la microfinance au Maroc s’est considérablement développée : le nombre de microentrepreneurs actifs est passé de 200 000 en 2003 à près de 600 000 fin 2005. Les équipes de PlaNet Finance Maroc espèrent avoir modestement et à leur niveau (celui d’une structure d’appui) contribué à ce succès en permettant aux Associations de Micro-crédit ( à qui ces résultats sont bien évidemment et en tout premier lieu imputables) d’œuvrer dans un secteur en développement disposant d’outils de structuration. Fort du succès de ce premier plan d’action et de ces réalisations, PlaNet Finance Maroc, tout en achevant les dernières réalisations, lance un nouveau plan d’action pour les 3 ans à venir et à compter de juin 2006. .Vous trouverez dans ce rapport d’activité nos réalisations pour l’année 2005 ainsi que les grands chantiers de notre plan d’action à venir.

www.maroc.planetfinance.org 14

PlaNet Finance Maroc s’apparente donc à un facilitateur pour le secteur, les associations et leur fédération.

www.maroc.planetfinance.org 15

V. Synthèse des réalisations 2005

REALISATIONS 2005

FINANCEMENT

Etude de faisabilité sur la création d'un fonds national de la microfinance achevée au début del'année 2005. Présentation des résultats à l'ensemble des banques et décideurs marocaines.Projet de fonds repris par CDC / CDG / KFW. Transmission au cabinet Deloitte mandaté parCDG de l'ensemble de nos travaux durant l'été 2005.

Pré-sélection et accompagnement des AMC pouvant prétendre au fond BNP Paribas PlaNetFinance : AMSSF, FONDEP, AL AMANA et ZAKOURA répondent aux critères de financement.Discussions en cours avec deux AMC pour des montants de financement de 30 millions de DHS.Pré-sélection en cours des AMC pouvant prétendre au Microfund (ex-Fonds de Crédit rotatif de «PF Monde ») : ATIL et AMOS. Prêt de 30 000 € (à taux 0 et sur 2 ans) octroyé en juin 2005 à la Fondation Crédit Agricole pourle financement du «Projet d’élaboration d’un nouveau type de micro-crédit pour l’amélioration dela commercialisation des dattes» dans la région de Errachidia.

Une ligne de refinancement a été mise en place avec BMCE Capital, destinée aux produitsinnovants. Elle sera prochainement mise en place.

Réception et communication fréquente avec les bailleurs de fonds (BEI, CE, Francophonie,Région Wallonne, Coopération Belge, AFD, ADELFI, CGAP…..)Dépôts de proposition de financement auprès des bailleurs de fonds pour le compte des AMC(projet artisanat, Projet santé, Moudawana, Enhancing Opportnities for Women in EconomicLife, Formation Micro-entrepreneurs à la bureautique...)

www.maroc.planetfinance.org 16

ASSISTANCE TECHNIQUE ET FORMATION

Assistance Technique AMC : programmes globaux d’assistance technique suite aux missionsde rating pro forma, de rating, ou de diagnostic. Réalisation de missions d’assistance techniqueau profit d’AIMC, Al Karama, FCAMC.

AIMC : rating pro forma, programme d’assistance technique sur la gouvernance (procédures,plan stratégique), la qualité de l’information et la gestion des risques.

Al Karama : rating pro forma, programme d’assistance technique (gouvernance, audit etcontrôle interne, revue des procédures, plan stratégique), aide à l’organisation du Forumrégional de l’Oriental, accompagnement à la recherche de bailleurs, mise en place de nouveauxproduits.

ISMAILIA : rating pro forma, programme d’assistance technique (gouvernance, audit et contrôleinterne, revue des procédures, plan stratégique).

FCAMC : Accompagnement à la réalisation du nouveau logo, accompagner à la mise en placede nouveaux produits (projet Dattes), outils de communicationAssistance Technique Ministères et Agences publiques :Convention avec le Ministère del’Habitat pour la mise en œuvre d’une ligne de crédit aux AMC pour le microcrédit au logementdans le cadre du programme « Villes sans Bidonvilles ». Réalisation d’un séminaire desensibilisation à la microfinance pour les responsables régionaux du Ministère. Rédaction d’uncahier des charges définissant le processus de sélection des AMC. Objectif : financement de 3AMC pour la rénovation de plus de 700 logements en fonds de crédits de 7 millions de DHs.

12 formations organisées en 2005. 120 participants issus d'associations marocaines et d'unetunisienne (Enda) ont bénéficié de formations sur la gouvernance, le contrôle interne, le ratingen microfinance, l'évaluation et le suivi d'un dossier de crédit Trois conférences avec les grandes écoles de commerce et universités (ESIG, IIHEM, HEM, AlAkhawayn University) afin de sensibiliser les étudiants (futurs cadres) sur le secteur de lamicrofinance et sur les opportunités en matière d’emplois pour les jeunes diplômés.Couvrir de nouvelles populations : Projet Pêche, marchands ambulants (collaboration avecOffice National des Pêches). Objectifs : Permettre aux vendeurs ambulants de Casablancad’acquérir l’équipement nécessaire à l’amélioration des conditions de commercialisation depoissons. Bénéficiaires : 550 marchands ambulants de poisson frais recensés dans le Grand

Couvrir de nouvelles populations via le micro-créditObjectifs : Permettre aux vendeurs ambulants de Casablanca d’acquérir l’équipementnécessaire à l’amélioration des conditions de commercialisation de poissons. Bénéficiaires : 550marchands ambulants de poisson frais recensés dans le Grand Casablanca selon notre étudede faisabilité. Signature en septembre 2005 de la convention de financement en présence de SaMajesté.

Lancement de l'Initiative de PF MAROC pour le dévelopement de la Microfinance en MilieuRuralLancement d'un programme pour aider les AMC régionales à s'implanter en milieu rural reculé età développer des produits financiers et non financiers afin de répondre aux besoins de lapopulation cible. Ce programme d'envergure sera mis en place en accompagnement 7 AMCsdans l'ensemble des régions du Royaume avec l'objectif d'atteindre au moins 12 000 nouveaux

www.maroc.planetfinance.org 17

COMMUNICATION

Conférences / 2005 Année Internationale du Micro Crédit22 février 2005 : Ouverture de l’Année Internationale au Maroc avec le Premier Ministre.Présentation des résultats de l’étude d’impact.

08 mars 2005 : Journée de réflexion « Généraliser l’accès par la microfinance aux services debase : eau potable, Assainissement, Énergie »

Trois conférences avec les grandes écoles de commerce et universités (ESIG, IIHEM, HEM,Polyfinance, Al Akhawayn University) afin de sensibiliser les étudiants (futurs cadres) sur lesecteur de la microfinance et ses opportunités en matière d’emplois pour les jeunes diplômés.

Rapport Tourisme Rural (collaboration avec l'OMT)Ecriture conjointe avec Organisation Mondial du Tourisme d’un rapport Tourisme Rural et Microcrédit En collaboration avec l'Organisation Mondiale du Tourisme, PFM a participé à la réalisationd’une étude qui tend à répondre à une vision générale de l’impact sur la réduction de lapauvreté, en identifiant les opportunités que le tourisme peut apporter pour réduire la pauvretédans les pays en voie de développement.

Site internet de PFMAprès avoir élaboré le portail de la Microfinance, nous avons travaillé cette année au

www.maroc.planetfinance.org 18

TRANSPARENCE

Centrale des Risques

Objectif: Eviter le surendettement en fournissant un outil pratique de recensement consolidé desengagements clientèle (chantier réalisé en collaboration avec la FNAM)

Développement de la CDR terminé, installation de la version pilote dans 3 AMC. Centrale desrisques test opérationnelle depuis début juin 2005Outil en phase de test technique (recettage terminée). Le schéma institutionnel de gestion de laCentrale des risques fait débat au sein des AMC et a entrâiné un report de la date de lancementeffectif.Rating : 4ème actualisation Al Amana, 2 missions de rating pro forma (Al Karama, AIMC).Prévision des ratings d’Al Karama pour 2006. AMOS bénéficiera d'une rating pro-forma en avril2006.

Etude sur les taux d’intérêt Objectif: permettre à la FNAM et aux associations de disposer d’un argumentaire de justificationdes taux pratiqués par les Associations de microcrédit marocaines. Les recommandations decette étude permettront aussi de renforcer la transparence sur les taux d’intérêt pratiqués.L’étude englobe, entre autres, les volets suivants : Analyse et composition des taux pratiqués,modalités de fixation des taux d’intérêt. Etude achevée, non encore présentée au grand public

Portail et CartographieMise à jour régulière du portail de la microfinance au Maroc (évènements, articles de presses,News…) et de la cartographie. La consultation des 2 outils à fortement cru au cours de l'année2005. La moitié des visiteurs sont internationaux confirmant la forte notoriété du site àl'international.

www.maroc.planetfinance.org 19

IV.1. Pour mémoire, tableau de synthèse des réalisations de l’année 2004

REALISATIONS 2004

FORMATIONS ET CENTRE DE RESSOURCES

25 formations organisées en 2004, 9 AMC et 140 agents formés sur les thèmes très variés quivont de la gestion des Ressources Humaines aux procédures de recouvrement.

Formation de formateurs : décembre, 12 participants

Assistance à la Grameen Fundation USA dans l’organisation d’un voyage d’étude auBangladesh chez la Grameen Bank pour les AMC marocaines.

Missions d’assistance technique d’aide au développement et à l’amélioration des produitsexistants en leur apportant une touche d’innovation (association ATIL, crédit individuel).

Accueil par le centre de ressources de stagiaires des grandes écoles de commerce (ESG, HEM,HBF) ou universités (Al Akhawayn).

CENTRALE DES RISQUES et EQUIPEMENT DES PETITES AMC EN LOGICIEL DE GESTION DE CREDIT

Analyse des Systèmes d’Information et de Gestion des IMF.

Accord des AMC et de la FNAM sur le contenu de la centrale des risques.

Rédaction des spécifications fonctionnelles, du cahier des charges et appel à candidatures.

Discussion active avec Experian et d’autres prestataires.

Choix du prestataire, ALLSER, fin septembre 2004 et objectif d’une centrale des risques testopérationnelle pour la fin du 1er semestre 2005.

Analyse de logiciels intégrés reconnus internationalement, choix de 3 logiciels, contractualisationavec le prestataire retenu, début du paramétrage de la Centrale des risques.

www.maroc.planetfinance.org 20

ASSISTANCE AU FINANCEMENT

Rating de 4 IMF par Planet Rating : Al Amana (3e actualisation), Zakoura (2e actualisation),AMSSF (dont la rating a été subventionné à hauteur de 2000 € par PFM) et Fondep.

Projet d’assistance technique, en prévision de ratings pour 6 autres associations. 1 rating proforma réalisée en décembre 2004 (Association INMAA) par Planet Rating et PlaNet FinanceMaroc. Ces missions s’inscrivent dans un cadre plus large comprenant : rating pro forma,programme d’assistance technique, engagement d’une évaluation par une agence de ratingsous 12 mois.Fonds de garantie : rédaction d’un protocole et évaluation précise des besoins en financementdes associations.

Fonds de crédit « nouveaux projets » : projet pilote de développement de la microfinance enmilieu rural avec Fondation Zakoura et Fondation BMCE en cours d’achèvement – plus de 500microcrédits distribués. Lancement du projet pêche avec l’ONP, du projet eau et électricité,signature de plusieurs conventions avec les Ministères du Tourisme, de l’Habitat début 2005…

OUTILS DE COMMUNICATION

Journée de la microfinance tenue le 27 mai à Rabat. Ont été abordés les thèmes :développement et financement du secteur, régulation et sécurisation du secteur.

Lancement du Portail Web : www.microfinanceaumaroc.com au mois d'octobre. Ce portailcomporte la cartographie des AMC marocaines : description des associations (portefeuilles,informations essentielles) et carte des agences et antennes dans tout le Royaume.

Réalisation de 3 sites Web institutionnels pour des associations de microcrédit marocaines.

Participation à différentes manifestations dédiées à la microfinance dans le monde arabe(Microfinance Summit, Aman, Octobre).

IMPACTEtude d’impact : achevée. Présentation des résultats définitifs le 22 février 2005 sous l’égide duPremier Ministre et de la Banque Centrale. Enquête de 3 mois (Mars-Mai 2004) effectuée dans7 régions (Casablanca, Fès, Meknès, Khénifra, Oujda, Tétouan et Ouarzazate) auprès de 11AMC (soit presque la totalité du secteur). 1287 bénéficiaires auront été interrogés. MéthodologieIKM.

www.maroc.planetfinance.org 21

V. Détails de l’avancée de certains projets

V.1. Financement

V.1.1. Partenariat avec la FCAMC pour le projet « dattes »

Un « prêt d’honneur » de 30 000 euros (à taux 0 et sur 2 ans) a été octroyé début juillet 2005 à la Fondation Crédit Agricole (FCAMC) pour le financement du « Projet d’élaboration d’un nouveau type de microcrédit pour l’amélioration de la commercialisation des dattes » dans la région de Errachidia. Ce financement s’inscrit dans un partenariat plus global avec la FCAMC, concernant un programme d’assistance technique. La Fondation Crédit Agricole pour le Microcrédit, développe des services financiers de proximité en faveur des populations défavorisées. Elle s’est fixée comme objectifs la modernisation des outils de travail de la micro entreprise, la bancarisation des microentrepreneurs bénéficiaires de ses services et la formalisation de leurs activités. A ce jour, la première campagne de récolte des dattes est achevée, les résultats de ce programme vous seront communiqués en 2006 lors de l’achèvement du chantier. V.1.2. Proposition de ligne de financement ResponSability gérée par PlaNet Finance

PlaNet Finance Maroc a présélectionné (pour le compte de PlaNet Finance et de ResponsAbility) plusieurs associations pouvant prétendre aux financements de ResponsAbility- fond qui peut financer entre 50 000 € et 20 % du portefeuille global de l’AMC. 4 associations sont éligibles : AMSSF, FONDEP, AL AMANA et ZAKOURA. Le rôle de PlaNet Finance Maroc sera, donc, d’accompagner ces 4 associations, à leur demande dans leur demande de financement et dans la structuration éventuellement de la dette (dont une partie en devise locale),. Nous espérons pouvoir donc participer à un financement du secteur à hauteur de 4 millions d’euros au cours de l’année 2006 si les conditions de taux du fonds de PlaNet Finance Paris restent attractives. V.1.2. Mise en place d’une ligne de financement spécifique aux nouvelles activités

La structuration financière de ce petit fonds de 3 millions d’euros est achevée, les premières lignes de crédit devraient être mises en place à la fin du premier semestre 2006. Notre objectif était de mobiliser des sources de financement externes pour inciter et accompagner les associations de microcrédit marocaines à développer des produits financiers innovants dans des secteurs variés (pêche, tourisme rural, habitat social) En aidant les associations de microcrédit à créer ces nouveaux produits, les investisseurs et PlaNet Finance Maroc permettront indirectement à des microentrepreneurs de développer leurs activités et d’avoir de nouveaux revenus. Certains projets comme celui des marchands ambulants des produits de pêche permettent aussi d’améliorer les conditions sanitaires, de commercialisation et d’hygiène des produits vendus ou produits.

www.maroc.planetfinance.org 22

Description du projet de ligne de refinancement : PlaNet Finance Maroc s’est associé à des partenaires de premiers choix (Office National de Pêche, Ministère de l’Habitat, OMT,…) afin de réfléchir et de développer de nouveaux produits de la microfinance adaptés à de nouvelles activités : l’amélioration des conditions des marchands ambulants du port de Casablanca, le tourisme rural, l’habitat social, la commercialisation des dattes ou encore l’arboriculture. PlaNet Finance Maroc travaille déjà avec nombre de partenaires sur ces nouveaux projets en fournissant une assistance technique qui permet de réaliser des études de marché, de cibler au mieux les besoins de la clientèle ou encore de réfléchir aux caractéristiques du microcrédit de financement. Afin de pouvoir tester sur une importante population puis généraliser ces expériences, nous ambitionnons de proposer aux associations de microcrédit partenaires une ligne de refinancement, dédiée spécifiquement au financement de ces projets. Cette ligne de financement permettra d’atteindre rapidement le seuil de rentabilité des projets et de garantir leur pérennité et rentabilité à long terme. La proposition d’une ligne de refinancement garantie par PlaNet Finance Maroc, est la formule adéquate pour une réalisation rapide de ces nouveaux projets. Notre connaissance du secteur financier marocain et des conditions de financement actuelles des associations de microcrédit nous a amené à identifier les facteurs clés de succès de mise en place et de gestion d’une telle ligne de financement qui sont les suivants :

• Simplicité dans la gestion de la ligne de financement, • Offrir des conditions de refinancement intéressantes aux Associations (la nouveauté des

projets nécessitent une forte mobilisation des AMC partenaires et donc des coûts de développement important pour les AMC qui ne peuvent être couverts que si les conditions de refinancement sont attractives)

• Couvrir les associations de microcrédit emprunteuses face à tous risques de change, • Coût de gestion de la ligne de refinancement minime,

De manière synthétique, le mécanisme financier proposé aux investisseurs intéressés est donc de garantir, via un dépôt à terme (en dirhams ou en euros) des crédits qu’une banque locale de premier plan octroiera directement aux AMC partenaires des projets. Afin de simplifier la gestion, un compte de dépôt à terme par projet sera mis en place. Chaque dépôt servira de garantie partiel (50%) au prêt que la banque locale réalisera à l’AMC pour le financement de l’un des projets initiés par PlaNet Finance Maroc et les AMC (pêche, tourisme rural, habitat social…) . La Banque Marocaine pour le Commercer Extérieur (offshore pour les DAT en euros) sera le dépositaire général de tous les fonds collectés par PlaNet Finance Maroc auprès des investisseurs, et se chargera d’octroyer des prêts à des taux d’intérêt bonifiés aux AMC éligibles aux crédits (cf caractéristiques plus-bas). Le montant du crédit accordé à chacune des AMC sera équivalent au besoin de financement nécessaire à la réalisation du projet : la durée de la ligne de crédit sera aussi ajustée sur la durée du projet.

V.1.3. Microassurance

PFM a réalisé des travaux de recherche portant sur une étude de faisabilité de la microassurance au Maroc. Une première enquête a permis de mieux cerner les attentes des microentrepreneurs qui sont de facto exclus du régime obligatoire des salariés du secteur formel. Un système adapté de Micro-assurance santé pourrait couvrir cette tranche de la population disposant déjà de services financiers à travers les AMC.

Afin de pouvoir introduire à moyen terme des produits de microassurance santé, PFM a soumis un programme à des bailleurs et des partenaires privés pour une exécution en 2006. Ce programme

www.maroc.planetfinance.org 23

Microfinance et Santé de PlaNet Finance au Maroc s’articule autour de deux composantes principales:

• d’une part, un volet de sensibilisation et de prévention axé sur une «problématique

santé » à définir avec les acteurs locaux compétents (Ministère de la Santé, OMS, Unicef,…). La sensibilisation des populations locales sera réalisée grâce à l’intermédiation des AMC, sur le modèle déjà expérimenté par PlaNet Finance au Bénin.

• d’autre part, un volet Micro-assurance santé qui démarrera la première année par l’analyse des infrastructures de santé au Maroc, par la réalisation d’études exhaustives sur les différents systèmes de Micro-assurance déjà expérimentés dans le monde (avec un focus particulier sur la région MENA), l’étude des conditions de mise en œuvre d’un modèle de microassurance au sein des AMC marocaines et enfin une proposition de mise en place de différentes typologies de programmes de microassurance.

Les deux composantes de ce programme sont complémentaires, la prévention et la sensibilisation participant fortement à un environnement favorable pour la mise en œuvre d’un système de micro-assurance

La durée de ce programme pilote proposée est d’un an, il devra être poursuivi pour le volet Micro-assurance santé par une application concrète au Maroc.

L’impact du projet microassurance santé sera la proposition des conditions de mise en place d'un système d'assurance permettant de toucher les familles bénéficiant d’un microcrédit (500 000 familles). Le financement de ce programme est en cours et divers donateurs ont exprimé leur intérêt.

V.2. Assistance Technique et Formation

V.2.1. Assistance Technique aux AMC

Suite aux missions de rating pro forma réalisées en collaboration avec Planet Rating, PFM a proposé à l’Association Ismaïlia du Micro Crédit, située dans la région de Meknès, et à Al Karama, située dans la région de l’Oriental, un programme d’assistance technique, d’une durée de 6 mois, à raison d’une intervention terrain théorique de 2 semaines par mois. Nous avons fourni à ces deux associations plus de 200 jours./hommes d’assistance technique gratuite au cours de l’année 2005 :

Concernant l’association Al Karama, notre intervention concerne particulièrement :

• Gouvernance / Prise de décision : élaboration du plan stratégique et budgétaire, mise en place des outils de suivi du plan d’action, révision de la structure pour couvrir l’ensemble des tâches

• Contrôle interne : mise en place effective de la fonction

• Qualité de l’information : simplification du processus de création de l’information, amélioration de l’utilisation de l’information

• Accompagnement dans le développement de nouveaux produits,

• Aide au fundraising et à l’organisation d’une conférence régionale dans le cadre de l’année du microcrédit.

• Apport d’une ligne de crédit de 30 000 € pour le développement d’un nouveau produit (en cours)

• Assistance technique ponctuelle pour les système d’information : nouveau SIG, portail et site Internet

www.maroc.planetfinance.org 24

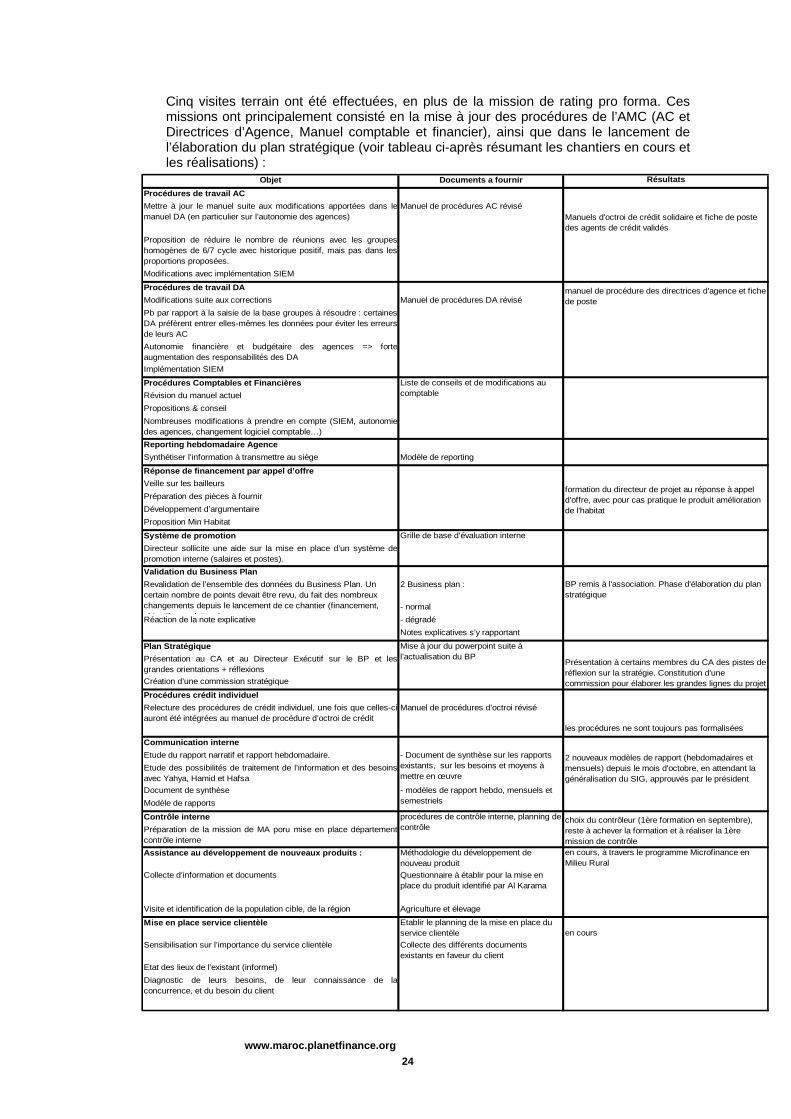

Cinq visites terrain ont été effectuées, en plus de la mission de rating pro forma. Ces missions ont principalement consisté en la mise à jour des procédures de l’AMC (AC et Directrices d’Agence, Manuel comptable et financier), ainsi que dans le lancement de l’élaboration du plan stratégique (voir tableau ci-après résumant les chantiers en cours et les réalisations) :

Objet Documents a fournir RésultatsProcédures de travail ACMettre à jour le manuel suite aux modifications apportées dans lemanuel DA (en particulier sur l’autonomie des agences)

Manuel de procédures AC réviséManuels d'octroi de crédit solidaire et fiche de poste des agents de crédit validés

Proposition de réduire le nombre de réunions avec les groupeshomogènes de 6/7 cycle avec historique positif, mais pas dans lesproportions proposées.Modifications avec implémentation SIEM

Procédures de travail DAModifications suite aux corrections Manuel de procédures DA réviséPb par rapport à la saisie de la base groupes à résoudre : certainesDA préfèrent entrer elles-mêmes les données pour éviter les erreursde leurs ACAutonomie financière et budgétaire des agences => forteaugmentation des responsabilités des DAImplémentation SIEM

Procédures Comptables et FinancièresRévision du manuel actuelPropositions & conseilNombreuses modifications à prendre en compte (SIEM, autonomiedes agences, changement logiciel comptable…)Reporting hebdomadaire AgenceSynthétiser l’information à transmettre au siège Modèle de reporting

Réponse de financement par appel d’offreVeille sur les bailleursPréparation des pièces à fournirDéveloppement d’argumentaireProposition Min Habitat

Système de promotionDirecteur sollicite une aide sur la mise en place d’un système depromotion interne (salaires et postes).Validation du Business Plan

2 Business plan : BP remis à l'association. Phase d'élaboration du plan stratégique

- normalRéaction de la note explicative - dégradé

Notes explicatives s’y rapportant

Plan StratégiquePrésentation au CA et au Directeur Exécutif sur le BP et lesgrandes orientations + réflexionsCréation d’une commission stratégique

Procédures crédit individuelRelecture des procédures de crédit individuel, une fois que celles-ciauront été intégrées au manuel de procédure d’octroi de crédit

Manuel de procédures d’octroi révisé

les procédures ne sont toujours pas formalisées

Communication interneEtude du rapport narratif et rapport hebdomadaire.Etude des possibilités de traitement de l’information et des besoinsavec Yahya, Hamid et HafsaDocument de synthèseModèle de rapports

Contrôle internePréparation de la mission de MA poru mise en place départementcontrôle interneAssistance au développement de nouveaux produits : Méthodologie du développement de

nouveau produiten cours, à travers le programme Microfinance en Milieu Rural

Collecte d’information et documents Questionnaire à établir pour la mise en place du produit identifié par Al Karama

Visite et identification de la population cible, de la région Agriculture et élevage

Mise en place service clientèle Etablir le planning de la mise en place du service clientèle en cours

Sensibilisation sur l’importance du service clientèle Collecte des différents documents existants en faveur du client

Etat des lieux de l’existant (informel)Diagnostic de leurs besoins, de leur connaissance de laconcurrence, et du besoin du client

Revalidation de l’ensemble des données du Business Plan. Un certain nombre de points devait être revu, du fait des nombreux changements depuis le lancement de ce chantier (financement, bj tif d it )

Présentation à certains membres du CA des pistes de réflexion sur la stratégie. Constitution d'une commission pour élaborer les grandes lignes du projet

- modèles de rapport hebdo, mensuels et semestriels

- Document de synthèse sur les rapports existants, sur les besoins et moyens à mettre en œuvre

2 nouveaux modèles de rapport (hebdomadaires et mensuels) depuis le mois d'octobre, en attendant la généralisation du SIG, approuvés par le président

procédures de contrôle interne, planning de contrôle

choix du contrôleur (1ère formation en septembre), reste à achever la formation et à réaliser la 1ère mission de contrôle

Liste de conseils et de modifications au comptable

Grille de base d’évaluation interne

formation du directeur de projet au réponse à appel d'offre, avec pour cas pratique le produit amélioration de l'habitat

manuel de procédure des directrices d'agence et fiche de poste

Mise à jour du powerpoint suite à l’actualisation du BP

www.maroc.planetfinance.org 25

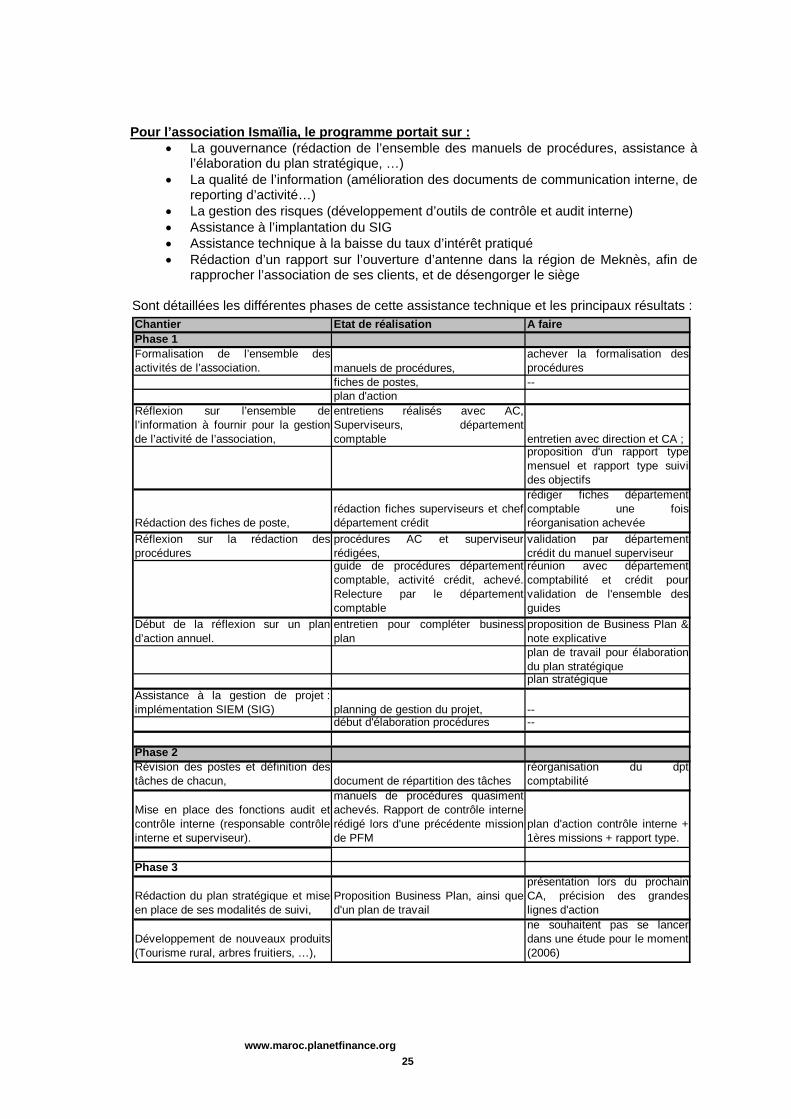

Pour l’association Ismaïlia, le programme portait sur :

• La gouvernance (rédaction de l’ensemble des manuels de procédures, assistance à l’élaboration du plan stratégique, …)

• La qualité de l’information (amélioration des documents de communication interne, de reporting d’activité…)

• La gestion des risques (développement d’outils de contrôle et audit interne) • Assistance à l’implantation du SIG • Assistance technique à la baisse du taux d’intérêt pratiqué • Rédaction d’un rapport sur l’ouverture d’antenne dans la région de Meknès, afin de

rapprocher l’association de ses clients, et de désengorger le siège

Sont détaillées les différentes phases de cette assistance technique et les principaux résultats : Chantier Etat de réalisation A fairePhase 1Formalisation de l’ensemble desactivités de l’association. manuels de procédures,

achever la formalisation desprocédures

fiches de postes, --plan d'action

Réflexion sur l’ensemble del’information à fournir pour la gestionde l’activité de l’association,

entretiens réalisés avec AC,Superviseurs, départementcomptable entretien avec direction et CA ;

proposition d'un rapport typemensuel et rapport type suivides objectifs

Rédaction des fiches de poste,rédaction fiches superviseurs et chefdépartement crédit

rédiger fiches départementcomptable une foisréorganisation achevée

Réflexion sur la rédaction desprocédures

procédures AC et superviseurrédigées,

validation par départementcrédit du manuel superviseur

guide de procédures départementcomptable, activité crédit, achevé.Relecture par le départementcomptable

réunion avec départementcomptabilité et crédit pourvalidation de l'ensemble desguides

Début de la réflexion sur un pland’action annuel.

entretien pour compléter businessplan

proposition de Business Plan ¬e explicativeplan de travail pour élaborationdu plan stratégique plan stratégique

Assistance à la gestion de projet :implémentation SIEM (SIG) planning de gestion du projet, --

début d'élaboration procédures --

Phase 2Révision des postes et définition destâches de chacun, document de répartition des tâches

réorganisation du dptcomptabilité

Mise en place des fonctions audit etcontrôle interne (responsable contrôleinterne et superviseur).

manuels de procédures quasimentachevés. Rapport de contrôle internerédigé lors d'une précédente missionde PFM

plan d'action contrôle interne +1ères missions + rapport type.

Phase 3

Rédaction du plan stratégique et miseen place de ses modalités de suivi,

Proposition Business Plan, ainsi qued'un plan de travail

présentation lors du prochainCA, précision des grandeslignes d'action

Développement de nouveaux produits(Tourisme rural, arbres fruitiers, …),

ne souhaitent pas se lancerdans une étude pour le moment(2006)

www.maroc.planetfinance.org 26

Une convention de partenariat a été signée avec la Fondation Crédit Agricole pour le Micro Crédit. Elle porte sur les points suivants :

• Développement d’un nouveau logo et de supports de communication • Formation à l’utilisation du portail de la Microfinance et de la cartographie • Appui à la 3ème campagne de récolte de dattes pour 60 microentrepreneurs • Assistance technique à l’association

Cette convention a partiellement été appliquée à ce stade. L’assistance technique fournie par PlaNet Finance Maroc à la Fondation Crédit Agricole devrait être renforcée au cours de l’année 2006.

Les compétences des experts de PFM ont été, par ailleurs sollicitées pour plusieurs missions à l’étranger (Cameroun, Egypte, Tunisie…).

V.2.2. Assistance Technique aux Ministères et Agences publiques

Une convention a été signée en février 2005 avec le Ministère de l’Habitat pour la mise en œuvre d’une ligne de crédit consacrée aux AMC. Cette ligne de crédit, d’un montant total de 7 Millions de Dhs, doit permettre de développer des produits de prêt au logement. Plus de 700 logements devraient donc être, à terme, réhabilités. PlaNet Finance Maroc, dans le cadre de ce projet, a réalisé, dans un premier temps, un séminaire de sensibilisation à la Microfinance pour les responsables régionaux du Ministère. Notre rôle a, par la suite, été de rédiger un cahier des charges définissant le processus de sélection des AMC. Trois associations ont été présélectionnées par le ministère. Toutefois, il a été convenu que les autres AMC, dans le cas où elles présenteraient un projet intéressant, pourraient bénéficier d’une partie de cette ligne de crédit. Au dernier trimestre 2005, ce projet a été intégré dans les actions à mener du ministère dans le cadre de l’INDH pour l’année 2006.

V.2.3. Formations aux AMC

12 Formations ont été menées depuis le début de l’année, pour 120 bénéficiaires. Une de ces formations s’est déroulée en Tunisie pour le compte d’ENDA Maghreb. Les principaux thèmes abordés ont été : évaluation et suivi de dossiers de crédit, procédures de recouvrement, gouvernance, initiation au rating en Microfinance (par Planet Rating), contrôle interne... La formation au profit d’ENDA a duré une semaine complète, permettant ainsi à nos équipes de prendre des contacts plus poussés avec la Banque Tunisienne de Solidarité ainsi que d’autres acteurs tunisiens de la Microfinance. Suite à la formation de formateurs organisée en décembre 2004, une première formation a été animée avec un participant local. Notre stratégie sur ce point est de former des formateurs dans les différents pays où nous interviendrons afin de réduire les coûts globaux, c’est la raison pour laquelle il est prévu que nous commencions très rapidement à organiser des formations de formateurs dans le monde arabe.

www.maroc.planetfinance.org 27

V.2.4. Développement de nouvelles méthodologies, nouveaux produits

a) PECHE Après un an d’étude de faisabilité conjointe de PF Maroc et de l’Office National des Pêches, signature de la convention de financement en présence de Sa Majesté. Les marchands ambulants de poissons frais se trouvent confrontés à de nombreux obstacles dans la gestion quotidienne de leur activité, mais aussi par rapport à l’obtention de l’autorisation de vente. Avec plus de professionnalisme dans la gestion de leur micro-entreprise, les marchands ambulants de poissons frais pourraient pérenniser leur activité génératrice de revenu et en tirer davantage de revenus : le projet d’amélioration des conditions de transport et de commercialisation de poissons frais qui consiste par l’équipement des marchands ambulants dans le port de Casablanca de mobylettes ou de tricycles munis de caissons isothermes en conformité avec les lois en vigueur souhaite répondre à ce besoin. Le projet présenté concerne le financement des marchands ambulants de poissons frais dans le port de Casablanca en partie à travers le Microcrédit. Le choix de cibler les marchands ambulants de poissons frais est motivé par l’action de proximité menée par le gouvernement marocain afin de structurer les activités informelles. Les objectifs visés par ce projet sont les suivants :

• Identifier les besoins des bénéficiaires pour les accompagner dans la réalisation de leurs projets (appui technique, conseil pour le montage financier…)

• Travailler avec l’ONP, les autorités locales et les AMC pour mettre en place un microcrédit permettant de financer en partie l’équipement des marchands ambulants.

• Coordonner l’action des différents partenaires et capitaliser sur l’expérience en vue de sa généralisation à d’autres villes marocaines

Le projet cible 300 marchands ambulants de poissons frais sur une période de 3 années. Les marchands ambulants de poissons frais seront sélectionnés avec l’aide des autorités (Wilaya du Grand Casablanca) pour leur potentiel et seront choisis parmi les couches les plus vulnérables dans le port de Casablanca. Des études de marché et de faisabilité ont été réalisées auprès de cette population par PFM et d’autres partenaires sur la viabilité du projet. Dans le cadre des actions menées par l’Initiative Nationale de Développement Humain, une convention de partenariat a été signée, en présence de Sa Majesté le Roi Mohammed VI, le 17 septembre 2005, par plusieurs partenaires pour la concrétisation du projet. Un fonds de crédit a été levé pour financer l’équipement des marchands ambulants de poissons frais sous plusieurs formes d’appui. Le budget global du projet s’élève à 10 millions de DHS

• Wilaya de Casablanca: 500 000 DHS • Conseil préfectoral de Casablanca: 1 200 000 DHS • ONP: 1 800 000 DHS • PFM: 1 500 000 DHS • ADS: 2 000 000 DHS • AMC (Fondation Zakoura/ Al Amana): 3 000 000 DHS

Le microcrédit constituera 55% du budget global tandis que le reste sera versé sous forme de subventions pour l’achat de matériel. D’autres conventions spécifiques seront signées entre les partenaires pour déterminer les tâches de chacun des membres signataires.

www.maroc.planetfinance.org 28

b) CARAVANE NOMADE DES ARTISANS PFM a signé en mars 2005 une convention de partenariat avec Aid To Artisans, pour le projet Caravane des Artisans. Dans le cadre de leurs activités, PLANET FINANCE MAROC, association marocaine à but non lucratif, et Aid To Artisans, ONG américaine, à but non lucratif administrée par l’USAID et financée par le MEPI, ont conclu un accord de partenariat pour un projet de soutien aux artisans des régions les plus reculées du royaume. Cette activité s’est inscrite en marge de nombreux festivals et moussems Marocains (Festival " TIMITAR " d'Agadir du 2 au 9 Juillet, festival des musiques d’IMILCHIL, Festival des Roses de Kelaat M’Gouna). L’objectif est d’amener un certain nombres d’artisans enclavés à venir exposer leurs produits lors des Moussem et de leur dispenser des formations / Coaching sur le terrain. Les formations destinées aux artisans sont dans les domaines techniques, de la

gestion et de la commercialisation de leurs produits.

L'objectif étant également d'offrir à ces artisans la possibilité de développer et de promouvoir leur capacité de production pour améliorer sensiblement leurs revenus et relever leur niveau de vie ainsi que celui de leurs familles.

Tout en respectant tradition, culture et environnement, cette manifestation aura par ailleurs des répercussions économiques sur le secteur de l'artisanat en tant qu'élément essentiel de l'industrie touristique marocaine.

V.2.6. Initiative pour la promotion de la Microfinance en Milieu Rural

Financée et demandée par nos bailleurs, ainsi que par de nouveaux bailleurs internationaux (la Commission Européenne principalement), ce programme de 36 mois, lancé en décembre a trois objectifs principaux :

• Améliorer les conditions de vie des populations des zones rurales ciblées ; • Atténuer les inégalités de développement entre le milieu urbain et le monde rural ; • Diminuer l’exode rural et l’émigration vers des pays étrangers

Ce programme cible :

• 12 000 microentrepreneur(se)s au minimum participeront au projet : 100 à 400 microentrepreneurs par AMC pendant la phase pilote (2 000 microentrepreneurs au total) et 10 000 microentrepreneurs dans la deuxième phase

• 6 zones rurales ciblées au minimum, • Ouverture de 6 nouvelles implantations (la 1ère année) et plus de 40 sur 3 ans • Activités pré-sélectionnées : tourisme rural, élevage, pêche artisanale, agriculture

spécialisée et artisanat.

Trois résultats concrets sont attendus : • L’offre de microcrédits s’est développée dans les régions rurales ciblées • Les microentrepeneurs sélectionnés ont bénéficié de services de microfinance

adaptés à leurs besoins et à leurs activités • Les AMC locales et régionales ont renforcé leurs capacités structurelles et financières

Afin d’intégrer le programme de l’Initiative Nationale de Développement Humain lancée par Sa Majesté Mohamed VI, nous allons travailler avec les autorités de tutelle, les experts en milieu rural et les autres organismes de développement local. Les opérations commenceront dès janvier 2006 et se poursuivront sur 3 années complètes.

www.maroc.planetfinance.org 29

V.2.7. Mesurer l’impact social des associations de microcrédit

Alors que le débat sur l’impact social de la Microfinance prend de l’importance au niveau mondial, PFM a encadré et financé deux personnes pour la réalisation d’une première notation sur la performance sociale des Associations de microcrédit. L’idée a été de tester l’outil SPI2 élaboré par l’organisme français Cerise. Une notation sociale et une évaluation de l’adaptabilité de l’outil SPI 2 (aux spécificités marocaines) ont donc été réalisées au cours des mois de septembre et octobre 2005. Nous avons sélectionné 4 AMC marocaines représentatives du secteur Les résultats par AMC ont été transmis directement à chaque association, et ne sont rendus public que sur leur autorisation. L’outil est basé principalement sur un questionnaire d’auto-évaluation de l’AMC. Les objectifs de cette première mission étaient de:

• Accompagner les AMC participantes dans l’opération d’évaluation de la performance sociale

• Mettre en évidence les points forts et les points faibles de l’outil, sans pour autant donner une image fidèle de l’ensemble du secteur

Déjà un certain nombre de question peuvent être mis en exergue : • Des performances sociales élevées sont-elles compatibles avec des performances

financières élevées ? • Quels profils sont compatibles avec de bonnes performances financières et quels

profils ne le sont pas ? • Les AMC n’offrant pas de service complémentaire au microcrédit proposent-elles un

TEG plus faible ? • Les AMC de petite taille n’ont pas suffisamment formalisé leurs procédures pour que

l’outil SPI2 puisse être totalement efficace. Leur SIG étant généralement défaillant, les données qu’elles fournissent ne sont pas assez précises. De même, leur adaptation (au niveau de la structure et des produits) aux besoins des clients est généralement moindre. Toutefois, elles ont l’avantage d’être généralement plus proches de leurs clients et d’avoir la capacité de faire remonter les informations des clients plus rapidement.

• N’étant que très peu étudié, il apparaît nécessaire pour les AMC de développer des outils de suivi de leur impact social en interne. Toutefois, cette thématique était vraiment attendue au sein des associations, et la première étude devrait lancer une dynamique sur ce plan. Un certain nombre d’améliorations de l’outil devrait néanmoins être apporté.

Les points étudiés par l’outil sont les suivants :

• Qualité du ciblage (individuel et géographique) des besoins des populations par l’AMC • L’AMC fait-elle un effort particulier pour atteindre les zones et quartiers difficiles,

exclus de tout système financier ? • Le volume de prêt accordé et la part dans l’ensemble des financements disponibles • Ciblage des microentrepreneurs en dessous du seuil de pauvreté ? • L’AMC propose-t-elle des services financiers innovants ? • Combien de prêts sont proposés ? • Existe-t-il des prêts d’urgence ? • L’octroi de crédit est-il décentralisé ? • L’AMC est-elle financièrement transparente ? • Part de clients déserteurs • Rôle et fonctionnement des groupes solidaires • Turnover au sein de l’AMC • Existe-t-il des prêts individuels à haute valeur sociale

www.maroc.planetfinance.org 30

V.3. Communication

V.3.1 Conférences Grandes Ecoles / 2005 Année Internationale du Microcrédit

Le 22 février dernier, PFM a participé et co-organisé la journée d’ouverture de l’Année Internationale au Maroc, en présence du Premier Ministre Driss Jettou. Cette journée a été l’occasion de mettre la lumière sur l’importance du Microcrédit dans le système financier marocain, et de son poids dans les potentialités de développement. PFM a ainsi présenté les résultats de l’étude d’impact, avec William Parienté, responsable du programme Impact Knowledge Market de PlaNet Finance, qui a dirigé les travaux l’an passé. De nombreux articles sont parus dans la presse à cette occasion mettant en avant le Microcrédit et rappelant, régulièrement, le rôle de PlaNet Finance Maroc. Le 08 mars, PFM a organisé une journée de réflexion sur le thème : « Généraliser l’accès par la Microfinance aux services de base: eau potable, Assainissement, Énergie ». Cette journée a bénéficié du soutien de l’ONEP (Office National pour l’Eau Potable). L’ensemble des acteurs potentiels étaient présents, à savoir les entreprises de gestion de biens collectifs (Lydec, Amendis, Veolia), les AMC, le PNUD, l’ONEP et l’ONE… Ce thème est, à nos yeux, important à traiter, car il participe du rôle des institutions de microfinance de favoriser l’amélioration des conditions de vie des populations défavorisées. Par ailleurs, une série de conférences a été organisée, afin de sensibiliser au secteur de la microfinance et ses opportunités d’emploi auprès des Grandes Écoles et Universités. Le thème central de ces conférences, « Quelles perspectives pour l’avenir de la Microfinance ? » a été traité par des intervenants de PFM, DAI-ASMA, et la CDG. Les AMC – FCAMC, FONDEP - ont, à chaque fois, été représentées afin d’expliquer plus précisément leur façon de travailler, les enjeux auxquelles elles sont confrontées. 230 participants en tout, répartis sur 3 villes et 5 écoles et universités. 05 mai à Rabat avec ISIG IIHEM HEM 10 mai à Ifrane - Al Akhawayn University 12 mai à Casablanca avec Polyfinance

V.3.2. Rapport sur le « Tourisme Rural » en collaboration avec l’OMT

En collaboration avec l'Organisation Mondiale du Tourisme (OMT), PlaNet Finance Maroc a participé à la réalisation d’une étude, « Tourisme, Micro Finance et Réduction de la pauvreté », qui tend à répondre à une vision générale de l’impact sur la réduction de la pauvreté. Cette étude contribue à réunir les deux forces vives que sont le tourisme et la microfinance, au service de la lutte contre la pauvreté. L’idée de cet ouvrage est de souligner les opportunités que le tourisme peut apporter pour réduire la pauvreté dans les pays en voie de développement. A travers des exemples concrets, mettant en évidence les réalisations des AMC marocaines, PlaNet Finance Maroc en réalisant cette étude a montré que le microcrédit peut permettre de financer des projets de tourisme local, durable et pérenne respectant culture et coutumes locales. Les conclusions de ce rapport ont été largement diffusées lors de la conférence internationale du tourisme à Berlin en mars 2005 (avec une participation d’un représentant de PlaNet Finance Maroc dans les différents ateliers) et transmis à différents bailleurs de fonds et au Ministre du Tourisme que j’ai personnellement rencontré en mars 2005.

www.maroc.planetfinance.org 31

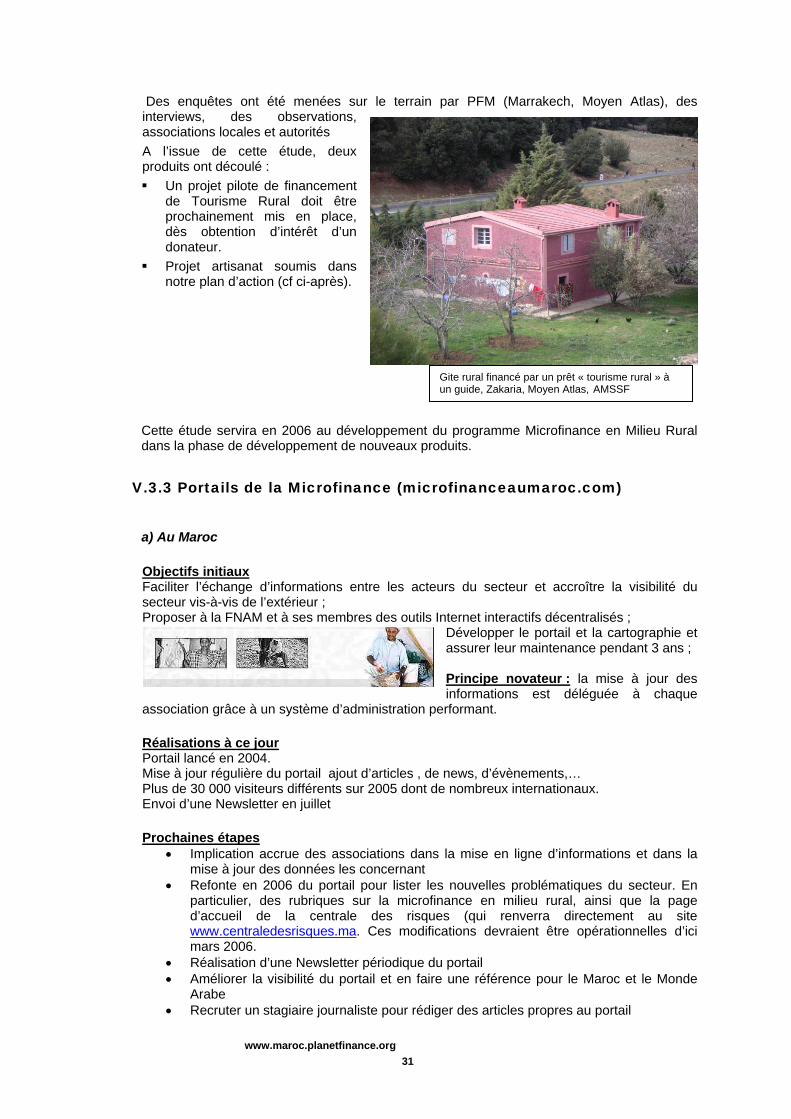

Des enquêtes ont été menées sur le terrain par PFM (Marrakech, Moyen Atlas), des interviews, des observations, associations locales et autorités A l’issue de cette étude, deux produits ont découlé : Un projet pilote de financement

de Tourisme Rural doit être prochainement mis en place, dès obtention d’intérêt d’un donateur.

Projet artisanat soumis dans notre plan d’action (cf ci-après).

Cette étude servira en 2006 au développement du programme Microfinance en Milieu Rural dans la phase de développement de nouveaux produits.

V.3.3 Portails de la Microfinance (microfinanceaumaroc.com)

a) Au Maroc Objectifs initiaux Faciliter l’échange d’informations entre les acteurs du secteur et accroître la visibilité du secteur vis-à-vis de l’extérieur ; Proposer à la FNAM et à ses membres des outils Internet interactifs décentralisés ;

Développer le portail et la cartographie et assurer leur maintenance pendant 3 ans ;

Principe novateur : la mise à jour des informations est déléguée à chaque

association grâce à un système d’administration performant. Réalisations à ce jour Portail lancé en 2004. Mise à jour régulière du portail ajout d’articles , de news, d’évènements,… Plus de 30 000 visiteurs différents sur 2005 dont de nombreux internationaux. Envoi d’une Newsletter en juillet Prochaines étapes

• Implication accrue des associations dans la mise en ligne d’informations et dans la mise à jour des données les concernant

• Refonte en 2006 du portail pour lister les nouvelles problématiques du secteur. En particulier, des rubriques sur la microfinance en milieu rural, ainsi que la page d’accueil de la centrale des risques (qui renverra directement au site www.centraledesrisques.ma. Ces modifications devraient être opérationnelles d’ici mars 2006.

• Réalisation d’une Newsletter périodique du portail • Améliorer la visibilité du portail et en faire une référence pour le Maroc et le Monde

Arabe • Recruter un stagiaire journaliste pour rédiger des articles propres au portail

Gite rural financé par un prêt « tourisme rural » à un guide, Zakaria, Moyen Atlas, AMSSF

www.maroc.planetfinance.org 32

• Relancer la collaboration avec Tanmia.ma, portail du développement au Maroc. • En même temps, PlaNet Finance Maroc est en train d’ajouter de nouveaux outils sur

le portail de la Microfinance au Maroc.

b) Egypte et Jordanie Suite au succès du Portail de la Microfinance au Maroc, PlaNet Finance Maroc a commencé en 2005 à développer des portails nationaux pour les secteurs de la Microfinance en Jordanie et en Egypte, dans le cadre du développement des activités de PlaNet Finance dans le monde arabe et afin de soutenir l‘essor des secteurs de la microfinance dans ces pays. Utilisant le portail du Maroc comme modèle (réutilisation des codes sources, sous SPIP et PhP), et le développeur de www.microfinanceaumaroc.com, Maroc Connect, ces deux portails seront des outils de communication entre tous les acteurs de la microfinance en Egypte et Jordanie ainsi qu’un outil puissant de centralisation d’information. D’ailleurs, comme pour le portail marocain, nous ciblons un triple public :

• le secteur de la microfinance du pays, avec le portail comme centralisateur des bonnes pratiques nationales et internationales, comme catalyseur d’expériences…,

• les bailleurs nationaux et internationaux, avec le portail comme source d’information sur les grandes orientations du secteur, sur les IMF à financer…,

• le grand public, avec le portail comme source globale d’information. Le choix avait été fait, au départ, de développer le portail jordanien en anglais et celui d’Egypte en arabe, mais pour des raisons de mise à jour, ainsi que d’accès au grand public international et aux bailleurs, nous avons finalement décidé de développer les deux en anglais.

En développant ces projets, PlaNet Finance Maroc organise des workshops de sensibilisation pour les IMF égyptiennes et jordaniennes (un premier a déjà été effectué fin Novembre, lors de la conférence Sanabel des IMF du monde arabe).

Ces deux portails seront en ligne et opérationnels au printemps 2006.

V.3.4 Cartographie (microfinanceaumaroc.com)

Objectifs initiaux Grâce au système d’information géographique (SIG) développé par Cad’Tech, la cartographie permet de :

• Visualiser les implantations des AMC au niveau régional, provincial et communal • Optimiser l’extension des implantations par une visibilité claire des implantations

existantes • Suivre la couverture, l’activité et le développement du réseau par le biais d’analyses

thématiques cartographiques • Faciliter la communication inter-associations • Faciliter la communication extérieure des associations.

Réalisations à ce jour Plusieurs mises à jour effectuées. Consultations régulières du site par les internautes. Mises à jour aléatoires des données par les AMC : les données de AL AMANA (principale AMC et plus grand développement) sont régulièrement à jour, celles d’autres AMC sont plus difficiles à obtenir. Prochaines étapes

• Améliorer la mise à jour des informations par les AMC, certaines rencontrant des problèmes pour communiquer leur portefeuille chaque trimestre

www.maroc.planetfinance.org 33

• Développement de l’outil qui intéresse particulièrement les associations comme les bailleurs de fonds : pressage de CD interactifs régulièrement

V.4. Transparence

V.4.1. La centrale des risques

L’outil a été achevé par ALLSER à la fin février et est aujourd’hui en phase test. Une version test a ainsi été installée chez Al Amana, Zakoura et Fondep, faisant de fait fonctionner la Centrale des Risques. Toutefois, l’ensemble des modules n’a pas encore été testé (ex : la consultation par plusieurs personnes en simultané). Des problèmes institutionnels internes au secteur ont malheureusement retardé l’achèvement du projet. Le débat est de savoir par qui, comment et avec quel financement sera géré l’outil. Les discussions en cours devraient logiquement aboutir dans les prochains mois et nous espérons un lancement officiel de la centrale des risques avant la fin du printemps 2006. Les AMC sont actuellement en discussion pour s’accorder sur le mode de gestion et de consultation de l’outil. Le travail de PFM est aujourd’hui achevé. PlaNet Finance Maroc, outre la gestion avec la FNAM du projet, a financé les 4/5 de l’outil, de son développement et de sa maintenance, notre partenaire la GF USA ayant financé les 1/5 restants. Un principe de fonctionnement et d’utilisation a été élaboré et proposé par PlaNet Finance Maroc. Il a été communiqué à la FNAM et aux AMC : deux modes de paiement sont possibles : soit l’AMC paie à chaque connexion, soit elle souscrit un forfait qui lui permet de se connecter un certain nombre de fois.

V.4.2. Rating

PlaNet Finance, par le biais de sa filiale Planet Rating, appuie le secteur de la icrofinance pour être plus transparent. Ainsi, un certain nombre de ratings ont été réalisés depuis 2001 : Al Amana (3ème actualisation), Fondation Zakoura (2ème actualisation), AMSSF et FONDEP. Ces évaluations sont menées selon la méthode GIRAFE, reconnue par la Banque Mondiale. Par ailleurs, PFM a lancé depuis décembre 2004 un programme d’appui technique aux petites AMC, afin de leur faciliter l’accès aux financements. Il s’agit en fait de missions d’assistance technique réalisées par PlaNet Finance Maroc en collaboration avec Planet Rating. Ces rating pro forma sont menés de la même façon que les ratings, si ce n’est que le rapport n’est pas rendu public et que la note est uniquement indicative, c'est-à-dire qu’aucun comité de notation ne se réunit afin de statuer sur le rapport. Le programme proposé à 6 AMC comporte donc 3 phases : rating pro forma, assistance technique selon la demande de l’AMC et engagement à obtenir un rating sous 12 mois, dans le cas où Planet Rating s’y prononcerait favorablement. A ce jour, les 6 AMC à qui nous avons proposé ce programme ont accepté le partenariat. 3 missions ont été menées : INMAA (décembre 04), Al Karama (janvier 05) et AIMC (février 05). Les deux premières AMC ont dores et déjà fait la demande pour un rating en 2006. Les autres AMC devraient vraisemblablement accueillir une mission courant 2006. L’équipe de PFM a été formée par Planet Rating au rating et plus particulièrement à la méthode GIRAFE dans deux objectifs : participer aux missions de rating pro forma et ainsi accroître notre connaissance des AMC et du terrain, mais aussi améliorer nos prestations en terme d’assistance technique. Un membre de l’équipe a participé aux trois premières missions, une seconde personne participera à la fin du programme.

www.maroc.planetfinance.org 34

V.4.3. Etude sur les taux d’intérêt

PFM a mené depuis le mois de février une étude sur les taux d’intérêts pratiqués par les AMC au Maroc, et leur justification. L’objectif de l’étude est de permettre à la FNAM et aux associations de disposer d’un argumentaire de justification des taux pratiqués par les AMC marocaines. Les recommandations de cette étude permettront aussi de renforcer la transparence sur les taux d’intérêt pratiqués. Nous insistons sur le fait que cette étude n’est qu’un premier travail sur ces thèmes, sans être exhaustive (toutes les associations ne sont pas couvertes mais un panel d’associations représentatives a été retenu).

L’analyse seule de la justification économique du taux d’intérêt pratiqué ne nous semblant pas suffisante, l’étude englobe donc les volets suivants : 1. Benchmark régional et international sur les taux pratiqués par d’autres AMC similaires, 2. Perception par un panel de clients des AMC des taux pratiqués (l’objectif étant de montrer que les clients perçoivent le taux comme peu élevé au regard des services rendus), 3. Information du consommateur : analyser le niveau d’information des microentrepreneurs sur les taux pratiqués, 4. Analyse et composition (frais de dossier, assurance, …) des taux pratiqués par les associations. 5. Modalités de fixation des taux d’intérêt : modalités de calcul analytique des taux (coûts de gestion, de contrepartie, de taux de refinancement couverts par les taux d’intérêt….), qui fixe les taux, …

Méthodologie détaillée :

Détail des différents chapitres :

1. Benchmark :

Une trentaine de pays seront analysés dans le détail sur les taux pratiqués, l’évolution de ces taux et la comparaison entre les taux des IMF, le taux bancaire, le taux d’usure et le taux d’inflation.

2. Perception :

L’échantillon interrogé pour cette étude ne peut pas être considéré comme représentatif du secteur de la microfinance au Maroc, n’ayant pas été sélectionné de manière aléatoire. Le but de cette étude de cas était de dégager des pistes d’analyse sur la question des taux d’intérêts en interrogeant des clients aux caractéristiques différentes ainsi qu’un petit nombre de personnes (échantillon d’environ 200 clients). Les enquêtes ont eu lieu à Casablanca, Fès et dans la région de Meknès dans une dizaine d’antennes au total, tout à la fois dans l’urbain et le rural. Les clients ont été choisis afin que différentes sortes d’activité (commerce, artisanat, services et agriculture élevage) soient représentées. 3. Communication Nous avons analysé l’information communiquée au microentrepreneur sur les taux pratiqués dans :

• les contrats de prêts (information écrite)

www.maroc.planetfinance.org 35

• les agences (écrites et/ ou orales), • dans les formations pratiquées (information orale).