Embed Size (px)

Citation preview

Pour vous guider lors du décès d’un proche Comprendre le règlement d’une succession

Comprendre le règlement d’une succession

Le décès d’un proche peut bouleverser votre monde.

Ici, pour vous.

Nous avons tous notre propre manière de faire le deuil d’un membre de la famille ou d’un ami. Nous comprenons qu’à un moment comme celui-ci, les questions financières peuvent sembler écrasantes.

Faire honneur à la vie et à l’héritage d’une personne est un privilège; toutefois, cette responsabilité pourrait vous mettre dans des situations pour lesquelles vous pourriez manquer de préparation. Nous pouvons vous aider à traverser cette période difficile en vous offrant des conseils et des renseignements sur les prochaines étapes, qu’il s’agisse de couvrir les frais funéraires, de régler la succession ou même de gérer les relations familiales. Ces questions nécessitent votre attention afin d’être traitées correctement.

Cela fait beaucoup de choses auxquelles penser, et nous sommes à votre écoute et prêts à vous aider. Prenez le temps de consulter ces renseignements, et laissez-nous ensuite vous aider tout au long du processus.

Comprendre le règlement d’une succession1

Comprendre le règlement d’une succession

Table des matières

Introduction Page 3De la clarté, quand vous en avez besoin Page 4Comment BMO peut vous être utile Page 6 Ce que vous devez savoir à titre de liquidateur Page 8Trouver l’expertise et le soutien appropriés Page 9Ressources du liquidateur Responsabilités du liquidateur – Étapes détaillées Page 10 Outil de suivi de l’acquittement des responsabilités du liquidateur Page 23 Qu’arrive-t-il après le règlement d’une succession? Page 28La voix du client Page 29Glossaire Page 31

2

Comprendre le règlement d’une succession

Le présent guide vous aidera à comprendre les rôles, les responsabilités et les démarches clés liés au règlement d’une succession. Il ne vise pas à remplacer des conseils professionnels, mais il peut vous servir de document de référence utile, que vous soyez un liquidateur*, un bénéficiaire, un membre de la famille ou un ami.

Il vise à vous fournir des renseignements qui vous aideront à y voir clair sur ce que l’on attend de vous et des autres personnes concernées. Il souligne les obstacles potentiels, tout en fournissant des conseils pour vous soutenir tout au long du processus.

Le présent guide est fourni à titre informatif seulement. Il n’est pas destiné à fournir des conseils juridiques ou fiscaux ou des conseils en placement. Les renseignements peuvent vari-er d’une province à l’autre et peuvent ne pas s’appliquer à toutes les provinces. Les renseignements contenus dans le guide sont à jour en date de l’impression et peuvent faire l’objet de modifications à tout moment sans préavis. Veuillez demander un avis professionnel à un conseiller juridique, un fiscaliste ou un conseiller en placement.

* Dans le présent document, le terme « liquidateur », qui est la personne ou la société de fiducie chargée d’administrer la succession d’un défunt, désigne également, à l’extérieur du Québec, le « fiduciaire de la succession » ou « l’exécuteur ». Au Québec, on utilise le terme « liquidateur de la succession ».

Introduction

3

Comprendre le règlement d’une succession

De la clarté, quand vous en avez besoin Votre rôle dans le règlement des questions relatives à la successionLa compréhension de vos rôles et de vos responsabilités vous préparera, vous et votre entourage, à traiter les questions liées au règlement de la succession.

Si vous êtes liquidateur

Agir à titre de liquidateur ou de coliquidateur d’une succession est une importante responsabilité. Votre rôle consiste à administrer la succession de la manière énoncée dans le dernier testament d’un membre de votre famille ou d’un ami, et ce, conformément à la loi. Vous devrez administrer la succession du début à la fin, du rassemblement et de la mise en sécurité de tous les biens de la succession, au paiement des dépenses et des dettes, et à la production des déclarations de revenus, ainsi qu’à la distribution définitive des biens.

Si vous êtes administrateur

Un administrateur ou un représentant successoral est nommé par le tribunal pour gérer la succession lorsqu’une personne décède sans testament. C’est ce qu’on appelle « mourir intestat ». L’administrateur assume un rôle similaire à celui de liquidateur et est chargé de régler la succession.

Les lois provinciales déterminent les personnes qui peu-vent faire une demande afin de devenir administrateur. Règle générale, un proche parent demande au tribunal d’être nommé administrateur, mais il peut s’en remettre à quelqu’un d’autre s’il le souhaite, comme à un ami ou à un professionnel. Les règles de distribution des biens varient aussi selon les lois provinciales. En outre, cet administrateur ou le tribunal peuvent nommer une personne morale exécutrice testamentaire (comme la Société de fiducie BMO).

Au Québec, si une personne décède sans testament (intestat), il incombe aux héritiers d’assumer le rôle de liquidateur ou de désigner un liquidateur. Le liquidateur peut être nommé par vote majoritaire des héritiers ou à defaut d’entente entre eux, par le tribunal.

Si vous êtes bénéficiaire

En tant que bénéficiaire, vous avez également un rôle important à jouer. Vous devrez communiquer avec le liquidateur et répondre à ses demandes de renseignements en temps opportun mais sachez que règler une succession même relativement simple peut prendre plus d’un an. Vous pouvez demander au liquidateur combien de temps il estime que le processus prendra.

Il arrive parfois qu’un membre de famille survivant ou qu’un ami n’assume pas l’un des rôles énumérés ci-dessus. Même si vous n’êtes pas bénéficiaire, des éléments d’actif avec droit de survie seront peut-être transférés à votre nom. Il se peut que vous ayez également droit à des prestations aux survivants du gouvernement. De plus, si vous êtes un proche du liquidateur ou d’un bénéficiaire, vous aurez sans doute un rôle important à jouer dans les discussions famil-iales. Par contre, il est important de noter, qu’il n’y a pas de droit de survie dans la province de Québec mais certains droits peuvent exister en faveur des conjoints survivants. Il est important pour ces derniers de consulter un professionnel pour les connaître.

Conseil

4

Conseil

Comprendre le règlement d’une succession

Comment BMO peut vous être utile

BMO Groupe financier peut vous venir en aide en cas de besoin financier immédiat, et vous aider à décider de la nécessité de faire appel à des professionnels de votre localité spécialisés en règlement de succession, en impôt et en gestion de placements.

Votre succursale de BMO peut…

• Vous aider à répondre aux besoins immédiats dans les circonstances, tels que le paiement des frais funéraires et des factures de services publics, et ce, dès la réception de la preuve du décès et des copies des factures

• Fermer des comptes et ouvrir des comptes de succession

• Fournir des conseils sur l’investissement des fonds reçus en héritage

• Aider à obtenir des réponses à vos questions d’ordre financier tout au long du processus de règlement de la succession

Une fois informé du décès, il est possible que BMO détienne les biens de la succession et limite l’accès aux fonds (mesure souvent désignée sous le nom de blocage des comptes) jusqu’à la réception des documents requis. Notamment, il est possible que le liquidateur attende la vérification du testament par le tribunal ou que le tribunal soit en train d’autoriser la nomination d’un administrateur (liquidateur).

Entre-temps, vous pourriez avoir besoin d’accéder à des fonds pour payer les frais funéraires, les frais d’avocat ou de notaire et d’autres dépenses imprévues. Même si les biens de la succession sont détenus, nous pouvons vous aider à payer les factures et les dépenses urgentes sous certaines conditions.

Société de fiducie BMO

Si vous avez été nommé liquidateur ou coliquidateur et craignez de ne pas avoir la capacité ou le temps d’assumer cette respon-

sabilité, selon la valeur de la succession et moyennant le paie-ment d’honoraires, la Société de fiducie BMO peut vous aider. Par le truchement des services de mandataire du liquidateur, nous pouvons agir à titre de mandataire afin d’administrer la succession, de gérer les placements, de tenir les registres requis et d’assumer la responsabilité d’administrer les fiducies établies dans le testament.

La Société de fiducie BMO emploie des professionnels en services successoraux qui ont de l’expérience en administration de suc-cessions et en ce qui concerne les questions fiscales, juridiques et financières qui peuvent survenir. Vous avez la possibilité de tra-vailler avec un professionnel spécialisé en services successoraux, qui veillera à ce que la succession de la personne décédée soit administrée de façon prudente, efficace et impartiale, et ce, dans la plus stricte confidentialité.

Retenir les services d’un professionnel en services successoraux peut s’avérer être une solution pratique et rentable. Cette solution peut également être avantageuse et moins stressante pour vous si :

• Vous vivez dans une autre ville ou disposez de peu de temps. Vous aurez peut-être à rencontrer en personne des bénéficiaires ou des représentants de diverses organisations afin de régler certains aspects de la succession.

• Vous n’êtes pas certain de savoir de quelle manière gérer les biens complexes de la succession. Il se peut que vous n’ayez ni l’intérêt ni l’expertise requise pour traiter de questions com-pliquées comme des biens à l’étranger ou des participations dans des entreprises.

• Vous craignez que des conflits surviennent entre bénéficiaires. Lorsqu’il s’agit de traiter avec vos proches et les bénéficiaires, un professionnel en services successoraux a l’avantage d’être indépendant, impartial et professionnel.

6

Conseil

Comprendre le règlement d’une succession

Ici, pour vous...

La fonction de liquidateur est une lourde responsabilité. C’est pourquoi nous vous proposons de nombreuses options pour vous aider tout au long du processus. Ensemble, nous pouvons vous aider à trouver des réponses à vos questions.

Pour obtenir de plus amples renseignements, adressez-vous à un représentant de votre succursale de BMO ou composez le 1-877-225-5266.

Pour la Société de fiducie BMO, composez le 1-855-648-0643 ou consultez bmo.com/servicessuccessoraux.

Si vous êtes un client de BMO aux prises avec les difficultés affectives qui surgissent souvent après la mort d’un proche, BMO Groupe financier peut vous mettre en contact avec un service d’aide. Communiquez avec Morneau Shepell Ltd., un fournisseur de services de soutien professionnels in-dépendant, au 1-877-828-1820, pour avoir une conversation confidentielle et gratuite avec un conseiller professionnel et ce, en tout temps, à toute heure du jour ou de la nuit.

7

Conseil

Comprendre le règlement d’une succession

Ce que vous devez savoir à titre de liquidateur

En qualité de liquidateur, vous devez veiller au respect des exigences juridiques et financières relatives au règlement de la succession et à la gestion de ses éléments d’actif jusqu’à leur distribution.

Le processus exact varie d’une province à l’autre, mais les obliga-tions juridiques de base d’un liquidateur sont les mêmes partout au Canada :

• Protéger les biens de la succession

• Traiter tous les bénéficiaires avec équité et impartialité

• Tenir des registres en bonne et due forme de toutes les transactions financières de la succession

Le règlement d’une succession peut être difficile et prendre du temps. Vous devrez communiquer avec un certain nombre de personnes et d’organisations, dont des bénéficiaires, des conseill-ers juridiques et des administrations fiscales, comme l’Agence du revenu du Canada (ARC). Vous devrez également tenir un registre complet et exact de vos décisions et mesures, car vous serez tenu de présenter un rapport définitif de la succession aux bénéficiaires. Le souci du détail est essentiel, car vous pourriez être tenu person-nellement responsable des erreurs commises lors du règlement de la succession.

8

Comprendre le règlement d’une succession

Trouver l’expertise et le soutien appropriés

Si c’est la première fois que vous êtes nommé liquidateur, vous ne saurez peut-être pas par où commencer et ce qu’on attend de vous. Plusieurs possibilités s’offrent à vous en ce qui a trait à l’aide professionnelle pour faciliter votre rôle de liquidateur :

Institutions financières

Pour les successions qui sont relativement simples, votre institu-tion financière (votre succursale de BMO par exemple) peut vous aider à payer des factures et des dépenses immédiates et à ou-vrir un compte de succession si nécessaire et fournir un support lors de la liquidation de la succession.

Sociétés de fiducie

Les sociétés de fiducie, comme la Société de fiducie BMO, sont particulièrement qualifiées pour faciliter tous les aspects du règlement d’une succession. Elles peuvent notamment exécuter les tâches suivantes :

• Collecte de renseignements

• Établissement de la liste des actifs et passifs

• Gestion des biens

• Démarches pour la vérification du testament

• Production des déclarations de revenus

• Paiement des dettes

• Distribution des biens

Il est possible que les sociétés de fiducie doivent retenir les services d’autres professionnels, comme des comptables et des avocats, pour les questions qui nécessitent une expertise particu-lière. Les sociétés de fiducie perçoivent des frais déterminés au préalable en fonction de la taille et de la complexité de la succession.

Comptables

Certaines personnes choisissent de traiter les états financiers et les déclarations fiscales de la succession avec leur comptable. Les comptables doivent néanmoins déléguer le travail juridique relatif à la succession à un avocat ou à un notaire, et il vous incombe en grande partie, à titre de liquidateur, de gérer la col-lecte de renseignements et les tâches administratives, y compris la protection, la préservation et la distribution ou la vente des biens. Les comptables facturent généralement des frais pour leurs services.

Avocats et Notaires (notaires au Québec seulement)

Un avocat spécialiste en droit successoral ou un notaire peut gérer de nombreux aspects du règlement d’une succession. L’administration d’une succession peut donner lieu à des ques-tions d’ordre juridique et seuls les avocats ou les notaires sont autorisés à fournir des avis juridiques. Ils doivent néanmoins faire appel à d’autres professionnels pour les questions de comptabilité et de fiscalité, et la collecte de renseignements et les tâches administratives relèveront encore de vous. Les avocats ou notaires facturent généralement des frais pour leurs services.

En raison des risques et des exigences en cause, beaucoup de liquidateurs choisissent de travailler avec un professionnel en services successoraux.

9

Comprendre le règlement d’une succession

Responsabilités du liquidateur – Étapes détaillées

Vous devrez suivre cinq étapes générales à titre de liquidateur de la succession (cependant, les activités de chaque étape ne s’appliquent pas nécessairement à vous): PREMIÈRE ÉTAPE – Arrangements préliminaires

DEUXIÈME ÉTAPE – Protection des biens

TROISIÈME ÉTAPE – Évaluation de la succession

QUATRIÈME ÉTAPE – Règlement des dettes et respect des obligations fiscales

CINQUIÈME ÉTAPE – Distribution définitive de la succession

Conservez une trace écrite des activités et transactions réalisées à chacune de ces étapes.REMARQUE : Consultez le glossaire à la page 31 pour obtenir les définitions des termes juridiques et successoraux que vous ne connaissez pas.

PREMIÈRE ÉTAPE – Arrangements préliminaires

1. Obtention des cartes d’identité et de crédit/débit du défunt. Cette étape est importante pour prévenir la fraude ou le vol d’identité.

2. Communication du décès à l’employeur du défunt, s’il y a lieu.

3. Communication du décès au propriétaire, dans le cas où le défunt louait une propriété comme résidence principale. Au Québec, il faut informer le propriétaire dans le délai prescrit en vertu du Code civil du Québec.

Ce délai varie selon qu’on décide de mettre fin au bail ou de maintenir l’occupation du logement.

4. Obtention du testament le plus récent, ainsi que des codicilles et des notes d’instructions. Le testament original est générale ment conservé dans un coffret de sureté d’une banque ou dans un endroit sûr et protégé à la résidence. L’avocat ayant rédigé le doc-ument en garde souvent un exemplaire. Le notaire conserve tou-jours l’original du testament et il en émet des copies conformes.

5. Prise ou facilitation des arrangements funéraires. L’une de vos premières obligations consiste à faciliter la prise des arrange-ments funéraires. Ces arrangements sont souvent planifiés préalablement, mais dans le cas contraire, vous devrez décider avec les membres de famille du type de service qui convient à leurs convictions personnelles et religieuses. Le directeur de funérailles peut vous aider à exécuter certaines tâches, comme la planification d’un service, l’examen des options pour les enterre-ments et la publication d’avis de décès dans les journaux.

Au Québec, les arrangements funéraires sont pris en charge par les héritiers et les frais sont facturés à la succession. Ils ne relèvent pas du liquidateur, sauf si le testament confie la responsabilité des arrangements funéraires à ce dernier.

10

Comprendre le règlement d’une succession

6. Obtention des originaux ou de copies notariées des documents suivants, que vous pourriez devoir présenter à de nombreuses organisations:

• Un acte de décès, délivré par la province ou le directeur de funérailles

• L’acte de décès ou le certificat de décès (au Québec)

• Un certificat d’inhumation, le cas échéant

• Une copie des rapport(s) du coroner, le cas échéant

• Des copies notariées du testament, s’il y en a

Dans la province de Québec, une recherche doit être faite dans le ‘Registre des dispositions testamentaires de la Chambre des Notaires du Québec’ et dans le ‘Registre des testaments du Barreau du Québec’. Un certificat sera ensuite émis confirmant l’existence, ou non, d’un testament et indiquant, s’il y a un testa-ment, le plus récent enregistré par un notaire ou par un avocat. Une vérification du testament non notarié est requise.

7. Remise aux bénéficiaires désignés dans le testament d’une copie du testament ou des parties qui les intéressent. Les bénéficiaires ont le droit de connaître les sections du testament qui s’appliquent à eux.

8. Rencontre ou communication avec les bénéficiaires pour établir les attentes. Vous pourriez songer à définir les attentes avec les bénéficiaires en discutant de votre rôle de liquidateur et du processus de règlement. Maintenez un dialogue ouvert en faisant périodiquement le point sur la situation. Vous renforcerez ainsi la confiance des bénéficiaires et ferez en sorte qu’ils ap-précient le travail que vous faites. Si une rencontre avec les bénéficiaires n’est pas possible, envoyez-leur par la poste ou par courriel des comptes rendus périodiques de l’évolution des choses.

9. Détermination des besoins financiers immédiats des membres de famille à charge. Les besoins financiers de la famille de-meurent après la perte d’un proche. Par conséquent, vous aurez peut-être à accéder aux fonds des polices d’assurance vie ou du compte bancaire du défunt pour payer les factures et gérer les dépenses quotidiennes.

Les besoins financiers peuvent également inclure l’obligation de fournir une pension alimentaire permanente pour un enfant ou pour un conjoint résultant de contrats de mariage ou de contrats fondés sur le droit de la famille.

10. Prise d’arrangements pour que l’on s’occupe des animaux de compagnie ou qu’on les fasse adopter.

11

Comprendre le règlement d’une succession

DEUXIÈME ÉTAPE – Protection des biens

11. Communication du décès aux banques et aux autres institutions financières où le défunt détenait des comptes.Rencontrez un représentant de la banque afin de lui fournir la preuve du décès et de lui confirmer que vous êtes le liquidateur de la succession.

À la réception de l’avis de décès, la banque pourrait établir une retenue sur les comptes du défunt dans un premier temps, en fonction de leur type. Cela signifie qu’aucune somme d’argent ne peut être retirée ni aucun chèque tiré sur le compte, à l’exception de certaines dépenses. Toutefois, certains de ces fonds peuvent être débloqués pour faciliter l’acquittement des dépenses im-médiates, si toutes les exigences bancaires sont respectées. Les types de dépenses admissibles comprennent généralement les impôts fonciers, les impôts sur le revenu, les factures de services publics, les primes d’assurance, les frais funéraires et les frais de vérification. Communiquez avec l’institution financière pour confirmer le mode de paiement de ces dépenses avec pièces justificatives.

12. Vérification de la possibilité que le défunt ait été propriétaire unique ou propriétaire et gestionnaire d’une entreprise et prise de mesures pour assurer le fonctionnement de l’entreprise. Faites en sorte que l’ensemble des biens matériels et des docu-ments soit rangé dans un endroit sûr.

13. Vérification de la possibilité que le défunt ait été liquidateur ou coliquidateur d’une succession, ou fiduciaire ou cofiduciaire d’une fiducie. Communiquez le décès aux coliquidateurs ou aux cofiduciaires et sollicitez les conseils d’un professionnel afin de déterminer vos responsabilités.

Certaines des tâches d’un liquidateur peuvent être très complexes. Si la personne décédée exploitait une entreprise ou agissait à titre de liquidateur ou de fiduciaire pour une succession ou une fiducie existante, vous devriez envisager, selon la valeur de la succession d’obtenir l’aide de la Société de fiducie BMO comme mandataire du liquidateur ou du fiduciaire pour mieux vous acquitter de vos tâches.

14. Mise en sûreté des objets de valeur et des documents importants du défunt.

15. Examen des polices d’assurance afin de protéger les biens de la succession contre la perte, le vol ou la destruction, jusqu’à ce qu’ils soient vendus ou distribués aux bénéficiaires :

• Communiquez le décès aux compagnies d’assurance. Prenez également des dispositions pour effectuer les versements dus en vertu de polices d’assurance privée

• Vérifiez auprès des compagnies d’assurance les exigences requises pour que les polices demeurent en vigueur comme, par exemple, si une propriété est temporairement inhabitée ou si un véhicule est conduit par une autre personne que l’assuré

• Vérifiez l’adéquation de la garantie d’assurance relativement aux biens de la succession, tels que les biens immobiliers, les véhicules ou d’autres objets de valeur

• Annulez les couvertures d’assurance maladie

Responsabilités du liquidateur – Étapes détaillées (suite)

12

Conseil

Comprendre le règlement d’une succession

16. Transfert du courrier du défunt à votre adresse. Le courrier peut être transféré du comptoir postal de la localité du défunt à votre adresse en choisissant un service de réacheminement du courrier auprès de Postes Canada. Renseignez-vous auprès de Postes Canada pour connaître les détails.

17. Annulation des baux, du service de câblodistribution et de téléphonie, de l’adhésion à des associations, des abonne-ments, des cartes de crédit et de l’affiliation à des associations professionnelles. Annulez ces articles le plus rapidement possi-ble afin d’éviter des frais inutiles. Prenez des arrangements pour régler tout solde impayé et demandez les remboursements dus. Si des cosignataires figurent sur l’un ou l’autre de ces articles, informez-les qu’ils devront faire une demande pour un nouveau compte.

18. Remise des pièces d’identité du défunt. Remettez la carte d’assurance sociale, le passeport, le permis de conduire et la carte d’assurance maladie de la personne décédée aux autorités compétentes. Faites une photocopie de ces documents pour consultation ultérieure. Vous en aurez peut-être besoin pour demander des prestations gouvernementales ou pour remplir d’autres documents.

Servez-vous du numéro de téléphone ou du site Web qui figure sur chaque carte, passeport ou permis pour réaliser cette activité.

Dans la province de Québec, la carte d’assurance maladie sont automatiquement retournées par le salon funéraire.

19. Communiquez avec Service Canada ou la Régie des rentes du Québec pour les informer de la date du décès, conformé-ment aux exigences du Régime de pensions du Canada (RPC) ou du Régime de rentes du Québec (RRQ), de la Sécurité de la vieillesse (SV), du régime de pension d’invalidité des anciens combattants et du régime de retraite de l’employeur. S’il y a lieu, des prestations du Régime de pensions du Canada (RPC) et du Régime de rentes du Québec (RRQ) seront versées, y compris pour le mois du décès. Ces paiements peuvent être déposés dans le compte bancaire de la personne décédée. Les prestations reçues après ce mois devront être remboursées.

20. Communication du décès à l’ex-conjoint ou au conjoint séparé. Des paiements pourraient être dus à la succession si la personne décédée recevait une pension alimentaire d’un conjoint ou d’un ex-conjoint.

13

Comprendre le règlement d’une succession

Responsabilités du liquidateur – Étapes détaillées (suite)

14

TROISIÈME ÉTAPE – Évaluation de la succession

21. Établissement de la liste des actifs et des passifs du défunt.La création d’un inventaire de la succession est l’une des activi-tés les plus fastidieuses du liquidateur, mais elle est essentielle. Cette étape permet de faire en sorte que la totalité des avoirs et des dettes au moment du décès soit correctement enregistrée et prise en considération lors du règlement de la succession. Examinez avec soin tous les documents, tels que les états financiers, les polices d’assurance et les déclarations de revenus, et inspectez physiquement les articles de maison, afin de dresser une liste complète des actifs et des passifs du défunt.

Vous devrez peut-être obtenir la valeur marchande de chaque avoir de la succession à la date du décès. Pour ce faire, vous devrez possiblement obtenir l’évaluation des biens, des œuvres d’art et des véhicules, de même que l’évaluation de la participa-tion à des entreprises, en plus de déterminer les prix d’acquisition des avoirs investis.

Si la personne décédée détenait des avoirs étrangers comme des biens immobiliers, des titres américains ou des actifs d’entreprise à l’étranger, vous pourriez avoir besoin d’aide professionnelle pour obtenir leur valeur marchande exacte à la date du décès.

Pour votre commodité, BMO Groupe financier met à votre dis-position une feuille de calcul de l’inventaire de la succession à https://www.bmo.com/servicessuccessoraux, afin de vous aider à dresser la liste.

Au Québec, si aucun testament n’a été rédigé, le liquidateur peut être dispensé de faire l’inventaire dans certains cas. Cette dispense entraîne des conséquences pour les héritiers et les successeurs qui y consentent. À titre d’exemple, les héritiers et successeurs pourraient être tenus automatiquement responsables de toutes les dettes de la succession.

Une fois l’inventaire terminé, les héritiers et les successeurs ne sont responsables des dettes qu’à hauteur de la valeur des biens dont ils héritent.

De plus, veuillez noter qu’au Québec, les héritiers attendent habituellement l’inventaire de la succession avant de décider s’ils acceptent ou non cette dernière, en fonction de sa valeur.

22. Détermination de la nécessité d’authentifier le testament (vérification). Le cas échéant, vous devrez rédiger la demande au tribunal et régler les frais de vérification.À titre de liquidateur, vous pourriez également constater que l’obtention des lettres de vérification facilite votre administration de la succession, étant donné que le tribunal confirme que vous êtes autorisé à recueillir et à distribuer les biens de la succession. La vérification est la procédure par laquelle le tribunal approuve officiellement la validité du dernier testament du testateur décédé. Les lettres de vérification confirment également l’iden-tité des personnes nommées liquidatrices dans le testament. Le tribunal remet au liquidateur des lettres de vérification comme preuve de son autorité à administrer la succession. La vérifica-tion contribue à protéger le liquidateur de l’éventualité d’une poursuite engageant sa responsabilité si un autre testament est trouvé à une date ultérieure.Au Québec, à titre de liquidateur, vous devez procéder à la vérification du testament lorsque ce dernier n’est pas fait devant notaire. Il peut aussi être nécessaire d’obtenir des lettres de véri-fication dans certaines circonstances, notamment, lorsque des actifs sont détenus à l’étranger.BMO Groupe financier et la plupart des institutions financières exigent généralement que le testament soit vérifié afin d’être sûr de remettre les biens aux bons bénéficiaires ou au liquidateur.

Comprendre le règlement d’une succession

Pour demander des lettres de vérification (appelées « certificats de nomination à titre de fiduciaire de la succession testamentaire » en Ontario), vous devrez habituellement fournir ce qui suit :• Le testament original (et la totalité des codicilles ou des notes

d’instruction)• Une déclaration sous serment du témoin du testament ou de

ces codicilles (dans la plupart des provinces)• Une évaluation des biens de la succession (sauf au Québec)• Le paiement des frais de vérification qui peuvent être en

fonction de la valeur de la successionLes formules, les processus et les frais relatifs aux demandes de vérification varient en fonction de la province dans laquelle vivait le défunt. Par conséquent, vous voudrez peut-être discuter d’une demande de vérification avec un avocat ou un notaire.

Selon la province, le tribunal peut émettre ce qui est com munément appelé des « lettres d’administration » à la place des lettres de vérification, dans les situations suivantes :

• Lors d’un décès intestat

• Le défunt avait un testament, mais il n’a pas nommé de liquidateur

• Tous les liquidateurs nommés dans le testament sont décédés ou ne peuvent ou ne veulent pas agir à titre de liquidateurs

En Ontario, les lettres d’administration sont appelées « cer-tificats de nomination à titre de fiduciaire de la succession non testamentaire ».

Au Québec, la vérification n’est pas requise pour les testaments notariés. Pour les testaments non notariés, on obtient la vérification en déposant une demande en vérification devant la Cour supérieure, dans le district où le défunt résidait ou à devant un notaire.

23. Fermeture des comptes bancaires du défunt et transfert des soldes dans le compte de la succession. Un compte de la suc-cession vous permet de déposer le revenu et de payer toutes les dépenses nécessaires pouvant être engagées pendant l’adminis-tration de la succession. Utilisez ce compte pour déposer le pro-duit de la vente des biens du défunt, pour payer l’impôt et pour régler tout solde impayé. Les banques interdisent généralement tout retrait de fonds des comptes jusqu’à ce qu’elles reçoivent tous les documents requis relatifs à la succession, dans le but de protéger les biens. Les chèques tirés sur le compte de la succession doivent être signés par le liquidateur ou habituellement par tous les coliquidateurs conjointement, si plus d’un liquidateur est nommé dans le testament ou dans les documents relatifs à la succession.

Les documents requis pour l’ouverture d’un compte de succession varient en fonction de l’existence d’un testament valide. En règle générale, vous devrez fournir un acte de décès et le testament, ainsi que les lettres de vérification du testament s’il y a lieu.

Au Québec, les documents relatifs à la succession peuvent inclure une copie certifiée conforme du testament notarié, ou une véri-fication ou une autre ordonnance du tribunal pour un testament qui n’est pas notarié, ou un contrat de mariage qui contient une clause testamentaire.

Des comptes bancaires conjoints ont peut-être été établis avec droit de survie ou en tant que compte indivis. Pour un compte bancaire conjoint établi avec le droit de survie, la part du défunt est automatiquement transmise aux survivants.

Veuillez noter qu’il n’y a pas de droit de survie dans la province de Québec.

15

Conseil

Conseil

Comprendre le règlement d’une succession

24. Détermination des droits et obligations de la succession si le défunt était engagé dans un partenariat d’affaires. Communiquez avec l’Agence du revenu du Canada ou avec Revenu Québec s’il y a lieu (Entreprises) pour en savoir plus.

25. Détermination des droits et obligations de la succession si le défunt possédait des actions d’une société fermée. Communiquez avec la société pour en savoir plus.

26. Percevoir les prestations d’assurance vie. Trouvez les polices d’assurance vie et communiquez avec les compagnies d’assurance. Vous devrez peut-être fournir une preuve du décès et d’autres documents relatifs à la succession avant de commencer à percevoir les prestations.

Si la succession elle-même est désignée comme bénéficiaire, le produit de l’assurance fera partie des actifs de la succession.

Si la succession elle-même est désignée comme bénéficiaire, le versement des fonds pourrait être retardé jusqu’à ce que vous présentiez aux compagnies d’assurance les documents pertinents relatifs à la succession.

Si le bénéficiaire est mineur ou s’il s’agit d’une personne handi-capée, vous pourriez avoir besoin de prendre des arrangements spéciaux, tels que la nomination d’un tuteur ou curateur, selon le cas, ou l’établissement d’une fiducie afin de gérer les fonds en son nom.

S’il y a des bénéficiaires désignés dans la police d’assurance vie, ils recevront directement les prestations.

Maintenez les bénéficiaires informés du déroulement du processus et des retards que vous prévoyez.

En outre, envisagez la possibilité que le défunt ait détenu d’autres polices d’assurance, comme des polices d’assurance collective d’une association professionnelle, d’une organisation de diplômés universitaires, d’un employeur ou d’une autre organisation.

Des cartes de crédit et de clubs peuvent offrir une protection supplémentaire en cas de décès dû à un accident.

Si vous-même ou les bénéficiaires pensez que des polices d’assurance sont en vigueur, mais que vous n’arrivez pas à trouver les documents des polices, communiquez avec l’Ombudsman des assurances de personnes (OAP) afin de rechercher ces documents.

27. Détermination du prix coûtant initial de chaque bien en immobilisation à des fins fiscales. Le prix d’un placement ou d’un actif matériel est souvent son prix coûtant. Vous devrez déterminer le prix d’achat initial de tous les biens à la date du décès. Cette mesure est nécessaire afin de calculer les gains ou les pertes en capital à inscrire dans la dernière déclaration de revenus de la personne décédée.

Pour les biens tels que des immeubles, vous pourriez également avoir besoin d’inclure les dépenses en immobilisation pour les améliorations et les rénovations.

28. Communication avec les employeurs pour recevoir le salaire ou les prestations de retraite exigibles. Communiquez avec le service des ressources humaines de l’organisation pour laquelle travaillait le défunt afin de vous renseigner sur la dernière paie, les primes, la rémunération des congés annuels, les prestations de retraite ou les indemnités en cas de décès auxquelles le dé-funt avait droit et qui doivent être versées à la succession.

Demandez si le conjoint de la personne décédée, les bénéfi-ciaires ou la succession sont admissibles à des prestations de retraite, comme un paiement forfaitaire basé sur les cotisations versées au régime, des intérêts, un calcul actuariel ou une prestation de la charge de retraite reportée.

Responsabilités du liquidateur – Étapes détaillées (suite)

16

Comprendre le règlement d’une succession

29. Vérification des prestations gouvernementales pouvant être obtenues :

• Prestations du RPC ou de la RRQ ou prestation de décès : versement unique pour le compte de la succession d’un cotisant décédé du RPC ou de la RRQ.

• Pension de conjoint survivant : l’époux ou le conjoint de fait de la personne décédée qui payait des cotisations au RPC pourrait avoir droit à cette pension. Elle est souvent versée mensuellement.

• Prestations du RPC ou de la RRQ pour les survivants : les survivants peuvent y avoir droit, et ce, même si la personne décédée ne recevait pas ces prestations au moment de son décès, à condition qu’elle ait payé les cotisations pour ces régimes au cours de sa vie.

• Crédits pour la TPS/TVH : Les crédits pour la TPS ou la TVH pour la personne décédée pourraient être conservés par la succes-sion, si le versement a été établi avant la date du décès et jusqu’à cette date.

Pour en savoir plus sur l’admissibilité à ces prestations et sur la façon d’en faire la demande, visitez le site Web de Service Canada au www.servicecanada.gc.ca ou celui de la Régie des rentes du Québec au www.rrq.gouv.qc.ca.

30. Vidage et fermeture du compartiment de coffre du défunt. Recherchez la clé du compartiment de coffre et communiquez avec l’institution financière où le compartiment se trouve.

L’institution financière vous demandera de présenter des docu-ments indiquant que vous êtes le liquidateur, afin de s’assurer qu’elle remet le contenu du compartiment de coffre à la bonne personne. Si le compartiment de coffre a un autre propriétaire survivant, celui-ci doit aviser l’institution financière avant qu’elle ne libère le contenu du compartiment. Souvent, l’institution financière vous aidera à détailler le contenu du compartiment de coffre avant de vous remettre les articles qui s’y trouvent.

31. Transfert au nom de la succession, ou au nom de <nom du liquidateur> en qualité de liquidateur de la succession, des titres relatifs aux biens immobiliers du défunt, et communica-tion de ce transfert aux titulaires d’hypothèque ou d’autres charges. S’il s’agit d’un bien indivis, les parts des copropriétaires dans le bien deviennent une partie intégrante de la succession.

Au Québec, sujet aux dispositions concernant la résidence familiale et les règles de régime matrimonial applicables si la personne décédée était mariée, les titres relatifs aux biens immobiliers détenus par la personne décédée seront transférés aux légataires ou héritiers au moyen d’une déclaration de transmission dûment inscrite au registre foncier. Dans le cas d’un bien indivis, seule la part de la personne décédée fait partie de la succession.

32. Communication à un emprunteur de la nécessité d’effectuer tous les versements futurs au nom de la succession ou au nom de <nom du liquidateur> en qualité de liquidateur de la succession, si le défunt était titulaire d’une hypothèque sur la propriété d’un tiers.

33. Détermination de l’existence de régimes de placement enregistrés (comme des FERR ou des REER). Si un bénéficiaire est désigné dans un régime enregistré, si permis par la loi, le produit peut être distribué directement au bénéficiaire et la valeur du régime ne fera pas partie de la succession. Si aucun bénéficiaire n’est désigné, la valeur du régime sera incluse dans l’évaluation de la succession.

Si aucun bénéficiaire n’a été désigné et s’il y a un conjoint sur-vivant, un enfant ou un petit-enfant à charge, ou un enfant ou un petit-enfant handicapé, des dispositions dans la Loi de l’impôt sur le revenu permettent au liquidateur de demander un roulement en franchise d’impôt.

17

Comprendre le règlement d’une succession

34. Communication avec les institutions financières et les maisons de courtage afin d’obtenir le transfert au nom de la succession ou au nom de <nom du liquidateur> en qualité de liquidateur de la succession de tous les CPG, comptes de place-ment, obligations, titres de participation et autres placements.

35. Consultation d’un avocat si le défunt était partie à une poursuite judiciaire, ou si la cause du décès donne lieu à une réclamation fondée en droit ou responsabilité.

36. Recouvrement des créances du défunt.

37. Communication du décès aux liquidateurs et aux fiduciaires et détermination et perception des montants à recevoir, si le défunt était bénéficiaire d’une succession ou d’une fiducie qui n’a pas encore été distribuée.

38. Détermination des biens qui doivent être vendus ou conservés. Vous devrez déterminer et évaluer les types de place-ments détenus dans la succession à court terme, ainsi que les biens qui doivent être transférés directement aux bénéficiaires ou être vendus pour que le produit soit versé à la succession.

Le testament de la personne décédée peut donner quelques indications sur les types de placements que la succession est autorisée à acheter et à détenir.

La Loi sur les fiduciaires ou toute autre loi comparable en vigueur dans votre province (comme le Code civil au Québec) doivent être respectées si aucune instruction précise n’est fournie.

L’achat ou la détention d’un placement qui n’est pas autorisé peut rendre le liquidateur personnellement responsable envers les bénéficiaires de la succession.

Vous pouvez travailler avec un professionnel en placement chevronné pour gérer le niveau de risque du portefeuille de placements, afin de préserver le capital et d’assurer une gestion des placements dans l’intérêt des bénéficiaires.

QUATRIÈME ÉTAPE – Règlement des dettes et respect des obligations fiscales

39. Placement d’un avis public dans les journaux pour préve-nir les créanciers potentiels (non applicable au Québec). Cette étape est essentielle pour déterminer les réclamations éventu-elles contre la succession et la protéger contre les réclamations futures. Si vous n’informez pas les créanciers éventuels par un avis public, vous pourriez être tenu personnellement responsable de toute réclamation survenant après la distribution des biens de la succession.Au Québec, un avis de la clôture de l’inventaire est publié au Registre des droits personnels et réels mobiliers et dans un journal distribué dans la localité de la dernière adresse connue du défunt.Une fois que vous avez publié un avis public et qu’une période raisonnable s’est écoulée, réglez les revendications légitimes contre la succession. Assurez-vous de garder une trace écrite et des reçus pour tous les paiements effectués au nom de la succession. Le liquidateur pourrait avoir à payer, en premier lieu, les créanciers prioritaires et hypothécaires suivant leur rang. Il paie ensuite les autres créanciers et légataires particuliers, s’il y en a.

Il est important de noter qu’un ordre pourrait etre applicable pour les actifs et les passifs du défunt lors du réglement des dettes et de la distribution.

40. Règlement du solde de la totalité des cartes de crédit, prêts personnels, des marges-crédit et des comptes de services publics, ainsi que des sommes dues aux autres créanciers. Vous devrez demander à la banque et aux autres institutions financières de la personne décédée une liste des dettes, en précisant leurs montants et si des prêts étaient assortis d’une assurance vie. Les prêts non assurés peuvent être payés à même le produit de la succession. Au Québec, le liquidateur paie les créanciers et les légataires connus.

Responsabilités du liquidateur – Étapes détaillées (suite)

18

Comprendre le règlement d’une succession

41. Vérification de l’acquittement de toutes les dettes si la per-sonne décédée était propriétaire unique de son entreprise. Si le défunt participait à une société en nom collectif, il vous faudra peut-être examiner d’autres contrats et prendre les mesures qui s’imposent.

42. Préparation et production des déclarations de revenus qui sont dues. En plus de la dernière déclaration, veillez à remplir et à produire toutes les déclarations de revenu des années précé-dentes qui sont dues. Le défaut de produire des déclarations antérieures peut entraîner des frais d’intérêt et des pénalités pour la succession.

Déterminez le revenu de la personne décédée, du 1er janvier à la date de son décès, et prenez des mesures afin de préparer et de produire toutes les déclarations de revenus, jusqu’à la dernière (déclaration finale).

Les dates d’échéance pour la production de la déclaration de revenus finale sont déterminées par la date du décès. Si le décès survient entre :

• Le 1er janvier et le 31 octobre : produisez la déclaration de reve-nus finale d’ici au 30 avril de l’année suivante;

• Du 1er novembre au 31 décembre : produisez la déclaration de revenus finale dans les six mois suivant la date du décès.

Il importe de déclarer tous les revenus gagnés par la succession du défunt du 1er janvier de l’année du décès à la date du décès, lors de la production de la dernière déclaration de revenus. Le revenu gagné inclut notamment les salaires et autres rémunéra-tions, le revenu de pension et le revenu provenant d’autres d’actifs notamment le gain en capital.

Au moment de la production de la déclaration de revenus finale, tous les impôts dus doivent être payés; dans le cas contraire, des intérêts ou des pénalités pourraient être facturés. Communi-quez avec l’Agence du revenu du Canada ou Revenu Québec pour en savoir plus.

Afin de discuter des renseignements sur la dernière déclaration de revenus, vous devrez fournir des documents prouvant que vous êtes liquidateur, le numéro d’assurance sociale de la per-sonne décédée et une copie du certificat de décès ou un autre document officiel confirmant le décès.

Remarque pour le Québec : Vous devez également remplir et pro-duire une dernière déclaration de revenus provinciale du Québec.

Si la personne décédée possédait des biens étrangers, recevait des revenus de l’étranger, ou vivait une partie de l’année aux États-Unis ou dans un autre pays, vous devrez peut-être pro-duire une déclaration de revenus distincte pour les États-Unis ou l’étranger.

En raison de la complexité des déclarations de revenus, de nombreux liquidateurs choisissent de travailler avec un fiscaliste. Ce professionnel, qui impose habituellement des frais pour ses services, peut vous conseiller sur la déclaration de revenus, le paiement des impôts sur le revenu dus, mais impayés à la date du décès, le calcul des gains et pertes en capital réalisés sur les placements et l’immobilier, et la bonne façon de gérer des comptes enregistrés comme des FERR ou des REER dans la succession.

19

Comprendre le règlement d’une succession

43. Obtention des certificats de décharge de l’ARC (et de Revenu Québec, le cas échéant). Une fois que ces organismes gouvernementaux ont traité les dernières déclarations de reve-nus, ils vous enverront une évaluation indiquant l’impôt dû pour la dernière année d’imposition (le cas échéant). Vous ou votre comptable pouvez contester cette évaluation; sachez cependant que cette démarche risque de retarder le règlement définitif de la succession.

S’il n’y a plus d’impôt à payer, vous pouvez demander à l’ARC (et à Revenu Québec) un certificat de décharge. Ce certificat confirme par écrit que toutes les dettes à l’impôt ont été payées pour la succession. Notez que si vous distribuez des biens de la succession avant de recevoir ce certificat, vous pourriez être tenu personnellement responsable, en qualité de liquidateur, de tout impôt futur. Commencez à distribuer la succession dès que vous aurez reçu tous les certificats de décharge.

Chaque situation est unique et la vôtre peut différer de celle décrite ci-dessus. Nous ne cherchons pas à vous donner des conseils fiscaux. Communiquez avec un spécialiste pour solliciter des conseils fiscaux.

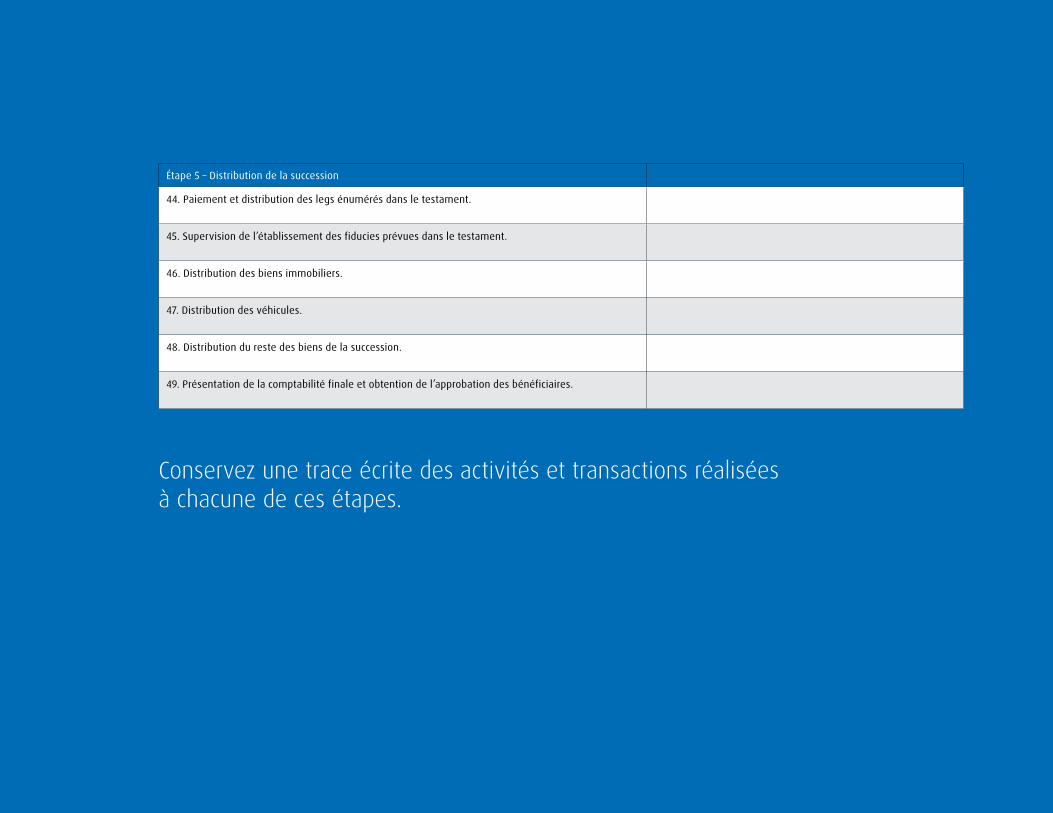

CINQUIÈME ÉTAPE – Distribution de la succession

Vous pourrez procéder à la distribution du reste de la succession après avoir pris les mesures susmentionnées et déterminé que vous disposez de suffisamment de fonds pour payer l’impôt et les dettes. Veiller à ce que les bénéficiaires vous fournissent une confirmation écrite de la réception des décaissements de la succession.

Au Quebec veuillez noter qu’un conjoint survivant ou des per-sonnes à charge du défunt peuvent présenter des réclamations à certaines conditions et que le liquidateur doit s’assurer d’en tenir compte avant de faire la distribution des biens.

44. Paiement et distribution des legs énumérés dans le tes-tament. Il faut faire la distinction entre les legs d’un montant d’argent et les legs d’autres biens, qui comprennent les effets personnels. Les legs de biens personnels peuvent être répertoriés dans le testament ou, si applicable, dans un document distinct joint au testament, où le défunt a précisé la manière par laquelle ces articles doivent être distribués.

45. Supervision de l’établissement des fiducies prévues dans le testament. Les fiducies peuvent être un moyen efficace de transmettre des biens aux membres de la famille ou de prendre des arrangements pour répondre aux besoins des mineurs ou des personnes handicapées. Si une fiducie est établie dans le testa-ment, veillez à ce que les biens appropriés soient distribués dans le but de constituer la fiducie. Le fiduciaire désigné sera responsable de la gestion de la fiducie.

46. Distribution des biens immobiliers. La résidence principale peut être distribuée en fonction du type de propriété :

Responsabilités du liquidateur – Étapes détaillées (suite)

20

Comprendre le règlement d’une succession

• Propriété conjointe assortie d’un droit de survie (sauf au Québec) : la propriété est transmise au propriétaire survivant. La propriété ne fait pas partie de la succession. En qualité de liquidateur, vous devez enregistrer le titre de propriété au nom du survivant.

Le droit de survie n’existe pas au Québec. La propriété sera enregistrée, au moyen de la déclaration de transmission, au nom des légataires ou héritiers et au nom du propriétaire conjoint survivant, si la personne décédée était propriétaire d’une maison avec une autre personne.

47. Distribution des véhicules. Vous devrez peut-être transférer la propriété ou vendre des véhicules automobiles appartenant à la personne décédée. Pour plus de précisions, communiquez avec votre ministère provincial s’occupant des véhicules automobiles. Vous devrez probablement fournir les documents suivants :

• Une copie du testament

• La preuve du décès

• Les documents de propriété de véhicules

48. Distribution du résidu des biens de la succession. On ap-pelle « reliquat » ce qui reste de la succession une fois les impôts, dettes, dépenses, et legs à titre particulier et de biens personnels acquittés. Vous devrez informer par écrit les institutions financières détenant ces biens de votre intention de vendre ou de transférer les éléments d’actif. Vous distribuerez ce reliquat aux bénéficiaires conformément aux dispositions du testament.

49. Présentation du compte final et obtention de l’approbation des bénéficiaires. Préparez un compte-rendu final de tous les actifs, passifs, dépenses et détails de la distribution des biens de la succession.

Demandez à chaque bénéficiaire admissible aux paiements rési-duels d’examiner et de signer le rapport définitif, indiquant ainsi son approbation et vous libérant de toute responsabilité liée à l’administration de la succession.

Si un bénéficiaire n’approuve pas les comptes de la succession, vous pouvez, en qualité de liquidateur, demander au tribunal de faire examiner et approuver les comptes. Une fois les comptes approuvés par le tribunal, vous pourrez alors prendre des disposi-tions pour faire distribuer le reste de la succession. Notez que le fait de s’adresser au tribunal peut entraîner des retards et en-gager des frais juridiques supplémentaires. Il vaut donc la peine d’essayer de résoudre ces problèmes avec le bénéficiaire.

Au sujet de la rémunération.

La rémunération d’un liquidateur varie selon la province. Vous avez droit à une rémunération (considérée comme une dépense de la succession) pour le temps et les efforts que vous consacrez à la succession, et vous avez également droit au remboursement des frais engagés dans l’exercice de vos fonctions de liquidateur. N’oubliez pas de tenir des registres détaillés des transactions et du temps consacré à chaque ac-tivité nécessaire à la gestion et à la fermeture de la succes-sion, afin d’éviter que ne surviennent des différends ou des conflits avec les bénéficiaires.

Au Québec, si le liquidateur n’est pas un héritier, il a droit à une rémunération. Si le liquidateur est un héritier, il aura droit à une rémunération uniquement si cela est indiqué dans le testament ou si les autres héritiers sont d’accord. En cas de désaccord, la rémunération peut être établie par le tribunal.

21

Conseil

22

Comprendre le règlement d’une succession

Cette liste de contrôle vous aidera à faire le suivi des activités qui doivent souvent être exécutées (également disponible en ligne à https://www.bmo.com/servicessuccessoraux).

Étapes à réaliser Remarques

Étape 1 – Arrangements préliminaires

1. Obtention des cartes d’identité et de crédit/débit du défunt.

2. Communication du décès à l’employeur du défunt, s’il y a lieu.

3. Communication du décès au propriétaire, s’il y a lieu.

4. Obtention du testament le plus récent, ainsi que des codicilles et des notes d’instructions.

5. Prise ou facilitation des arrangements funéraires.

6. Obtention des originaux ou copies conformes ou de copies notariées des documents requis (comme le certificat de décès).

7. Remise aux bénéficiaires désignés dans le testament d’une copie du testament ou des parties qui les intéressent.

8. Rencontre avec les bénéficiaires pour établir les attentes.

9. Détermination des besoins financiers immédiats des membres de famille à charge.

10. Prise d’arrangements pour que l’on s’occupe des animaux de compagnie ou qu’on les fasse adopter.

Outil de suivi de l’acquittement des responsabilités du liquidateur

23

Comprendre le règlement d’une succession

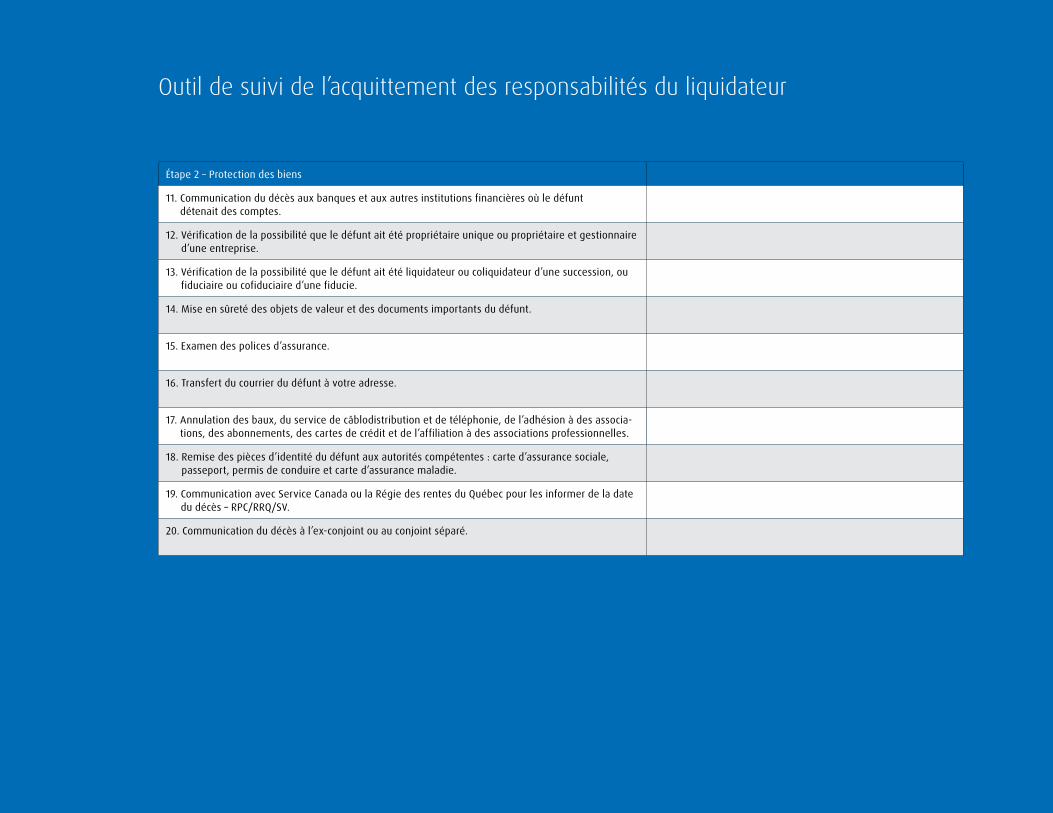

Étape 2 – Protection des biens

11. Communication du décès aux banques et aux autres institutions financières où le défunt détenait des comptes.

12. Vérification de la possibilité que le défunt ait été propriétaire unique ou propriétaire et gestionnaire d’une entreprise.

13. Vérification de la possibilité que le défunt ait été liquidateur ou coliquidateur d’une succession, ou fiduciaire ou cofiduciaire d’une fiducie.

14. Mise en sûreté des objets de valeur et des documents importants du défunt.

15. Examen des polices d’assurance.

16. Transfert du courrier du défunt à votre adresse.

17. Annulation des baux, du service de câblodistribution et de téléphonie, de l’adhésion à des associa-tions, des abonnements, des cartes de crédit et de l’affiliation à des associations professionnelles.

18. Remise des pièces d’identité du défunt aux autorités compétentes : carte d’assurance sociale, passeport, permis de conduire et carte d’assurance maladie.

19. Communication avec Service Canada ou la Régie des rentes du Québec pour les informer de la date du décès – RPC/RRQ/SV.

20. Communication du décès à l’ex-conjoint ou au conjoint séparé.

Outil de suivi de l’acquittement des responsabilités du liquidateur

24

Comprendre le règlement d’une succession

Étape 3 – Évaluation de la succession

21. Établissement de la liste des actifs et des passifs du défunt.

22. Détermination de la nécessité d’authentifier le testament (vérification). Le cas échéant, rédaction de la demande au tribunal et règlement des frais de vérification.

23. Fermeture des comptes bancaires du défunt et transfert des soldes dans le compte de la succes-sion.

24. Détermination des droits et obligations de la succession si le défunt était engagé dans un partenariat d’affaires. Communication avec l’Agence du revenu du Canada ou avec Revenu Québec s’il y a lieu (Entreprises) pour en savoir plus.

25. Détermination des droits et obligations de la succession si le défunt possédait des actions d’une société fermée. Communication avec la société pour en savoir plus.

26. Percevoir les prestations d’assurance vie.

27. Détermination du prix coûtant initial de chaque bien en immobilisation à des fins fiscales.

28. Communication avec les employeurs pour recevoir le salaire ou les prestations de retraite exigibles.

29. Vérification des prestations gouvernementales pouvant être obtenues.

30. Vidage et fermeture du compartiment de coffre du défunt.

31. Transfert au nom de la succession ou à la nom de liquidateur (en qualité de liquidateur) des titres relatifs aux biens immobiliers du défunt et communication de ce transfert aux titulaires d’hypothèque et d’autres charges.

32. Communication à un emprunteur de la nécessité d’effectuer tous les versements futurs au nom de la succession ou à la nom de liquidateur (en qualité de liquidateur) si le défunt était titulaire d’une hypothèque sur la propriété d’un tiers.

25

Comprendre le règlement d’une succession

Étape 3 – Évaluation de la succession (suite)

33. Détermination de l’existence de régimes de placement enregistrés (comme des FERR ou des REER).

34. Communication avec les institutions financières et les maisons de courtage; demande de faire transférer au nom de la succession ou à la nom de liquidateur (en qualité de liquidateur) tous les CPG, comptes de placement, obligations, titres de participation et autres placements.

35. Consultation de votre avocat si le défunt était partie à une poursuite judiciaire, ou si la cause du décès donne lieu à une réclamation fondée en droit ou responsabilité.

36. Recouvrement des créances du défunt.

37. Communication du décès aux liquidateurs et aux fiduciaires et détermination et perception des montants à recevoir, si le défunt était bénéficiaire d’une succession ou d’une fiducie qui n’a pas encore été distribuée.

38. Détermination des biens qui doivent être vendus ou conservés.

Étape 4 – Règlement des dettes et respect des obligations fiscales

39. Placement d’un avis public dans les journaux pour prévenir les créanciers potentiels (non applicable au Québec).

40. Règlement du solde de la totalité des dettes prioritaires et hypothécaires selon leur rang, des cartes de crédit, des prêts personnels des marges-crédit et des comptes de services publics, ainsi que des sommes dues aux autres créanciers.

41. Vérification de l’acquittement de toutes les dettes si la personne décédée était propriétaire unique de son entreprise ou propriétaire d’une société.

42. Préparation et production de toutes les déclarations de revenus.

43. Obtention des certificats de décharge de l’ARC (et de Revenu Québec, le cas échéant).

Outil de suivi de l’acquittement des responsabilités du liquidateur

26

Comprendre le règlement d’une succession

Étape 5 – Distribution de la succession

44. Paiement et distribution des legs énumérés dans le testament.

45. Supervision de l’établissement des fiducies prévues dans le testament.

46. Distribution des biens immobiliers.

47. Distribution des véhicules.

48. Distribution du reste des biens de la succession.

49. Présentation de la comptabilité finale et obtention de l’approbation des bénéficiaires.

Conservez une trace écrite des activités et transactions réalisées à chacune de ces étapes.

27

Comprendre le règlement d’une succession

Qu’arrive-t-il après le règlement de la succession?

Après le règlement de la succession, il se peut que les bénéficiaires vous demandent conseil. En fait, vous pourriez même être bénéficiaire de la succession pour laquelle vous avez été désigné à titre de liquidateur.

Vous vous posez des questions telles que :

• Comment puis-je utiliser mon héritage pour constituer un legs au nom de la personne décédée?

• Comment devrais-je investir mon héritage?

• Comment dois-je établir mon propre plan successoral?

Une fois la succession réglée, rencontrez votre conseiller de BMO Groupe financier pour discuter des options qui s’offrent à vous et mettre à jour votre plan financier.

Ici, pour vous. Pour obtenir de l’aide et de plus amples renseignements sur la planification successorale et financière, adressez-vous à un représentant de votre succursale de BMO ou composez le 1-877-225-5266.

Pour la Société de fiducie BMO, composez le 1-855-648-0643.

28

Comprendre le règlement d’une succession

Libérez-vous du stress de cette lourde responsabilité

L’histoire d’Irène Irène* est nommée liquidatrice de la succession de son père. Elle et son frère, qui vit dans une autre province, en sont les bénéfi- ciaires. Irène occupe un emploi très stressant à titre de dirigeante d’une grande entreprise; sa jeune famille monopolise également son temps en dehors du travail.

La succession se compose d’une résidence principale, d’une résidence secondaire, de plusieurs comptes bancaires et dépôts à terme, de placements enregistrés, d’une automobile et d’effets personnels. La mère d’Irène est décédée la même année que son père; une déclaration de revenus à la date du décès doit donc également être produite pour sa succession.

Lors d’une rencontre avec son planificateur financier à sa succurs-ale locale de BMO, Irène se dit préoccupée par ses responsabilités de liquidatrice, car elle craint de manquer de temps pour s’en acquitter. Elle se sent obligée d’agir à titre de liquidatrice, mais cette obligation est source d’un grand stress pour elle.

Après avoir écouté Irène, le planificateur financier lui parle de la Société de fiducie BMO et lui explique que le service Mandataire du liquidateur de la succession pourrait l’aider à administrer la succession.

Irène rencontre les représentants de la Société de fiducie BMO. Elle apprend que la Société de fiducie BMO peut s’occuper d’obte-nir les évaluations nécessaires, de communiquer avec les agents immobiliers, de travailler avec diverses institutions financières, de faire produire les déclarations de revenus, et se charger de tous les aspects administratifs du règlement de la succession. Irène est enchantée d’obtenir de l’aide pour ces questions et désigne la Société de fiducie BMO comme mandataire.

Durant cette période, le fait que le père ait choisi Irène comme liquidatrice a créé un froid entre elle et son frère. En vue d’at-ténuer les tensions, la Société de fiducie BMO facilite la commu-nication avec son frère et le tient informé du règlement de la succession en lui envoyant des relevés trimestriels.

L’administration de la succession est menée à bien, en temps opportun, et Irène est très satisfaite des services de la Société de fiducie BMO.* La personne citée dans cette histoire ainsi que l’histoire sont fictives. Toute ressemblance avec une personne réelle ou avec l’histoire n’est que pure coïnci-dence.

29

Comprendre le règlement d’une succession

Simplifier le règlement d’une succession

L’histoire de StephenStephen* est nommé liquidateur et seul bénéficiaire de la succes-sion de sa mère. Au décès de sa mère, il doit se rendre en Colom-bie-Britannique, à partir de son domicile à Londres, en Angleterre, afin d’y organiser les funérailles et de gérer les affaires financières. Lors de son séjour en Colombie-Britannique, Stephen visite la succursale de BMO où sa mère était cliente. En prenant connaissance de la situation de Stephen, la directrice - Services financiers (DSF) comprend qu’il pourrait avoir besoin d’aide pour régler la succession, car il devra bientôt retourner à Londres. Stephen doit également payer sans délai plusieurs fac-tures de services publics ainsi que la facture du salon funéraire, mais le testament n’est toujours pas disponible. La DSF annonce d’abord à Stephen qu’elle l’aidera à régler les factures. Elle lui explique ensuite que les fonds qui se trouvent dans le compte de sa mère devraient être détenus jusqu’à ce que tous les docu-ments de succession soient reçus. De cette façon, personne ne pourra retirer des fonds du compte sans autorisation. Stephen est soulagé que les factures puissent être réglées puisqu’elles consti-tuaient sa principale préoccupation à court terme.

La DSF mentionne à Stephen que la Société de fiducie BMO offre un service Mandataire du liquidateur de la succession qui pourrait l’aider à administrer la succession de sa mère. Elle lui présente ensuite un spécialiste en services successoraux de la Société de fiducie BMO. Heureux d’apprendre que la Société de fiducie BMO peut l’aider à vendre la maison de sa mère, à obtenir l’homolo-gation, à produire les déclarations de revenus et à mener à bien l’ensemble du processus d’administration de la succession, Stephen accepte de la désigner comme mandataire.

Stephen reprend son travail à Londres dix jours plus tard. La Société de fiducie BMO procède à la demande d’homologation et rassemble les avoirs de la succession. Elle obtient une évaluation de la propriété de sa mère accompagnée des lettres d’opinion de deux agents immobiliers. La Société de fiducie BMO s’occupe de faire nettoyer la résidence et de la mettre en vente. Stephen prévoyait devoir revenir au Canada plusieurs fois pour gérer la succession de sa mère. Mais en faisant de la Société de fiducie BMO son mandataire, il n’a plus besoin de faire tous ces allers-retours. La Société de fiducie BMO s’occupe de la distribution des effets personnels, de la production des dernières déclarations de reve-nus et de la distribution du reste de la succession à Stephen à la fin de l’administration de la succession. À son retour au Canada l’été suivant, Stephen visite le bureau pour remercier en per-sonne son mandataire.

* La personne citée dans cette histoire ainsi que l’histoire sont fictives. Toute ressemblance avec une personne réelle ou avec l’histoire n’est que pure coïnci-dence.

30

Comprendre le règlement d’une succession

Actifs : Toute chose de valeur appartenant à un particulier, comme des actions, des obligations, des biens immobiliers, des œuvres d’art et des véhicules.

Actuariel : Se rapporte au calcul de la valeur d’éléments comme les primes d’assurance et de rentes.

Administrateur : Personne à qui le tribunal a accordé le droit juridique de gérer une succession.

Bénéficiaire : Le bénéficiaire de fonds, de biens, ou d’autres prestations provenant d’un testament, d’une fiducie ou d’un régime enregistré.

Biens en immobilisation : Tout bien amortissable du contribuable et, si la propriété a été aliénée, tout gain ou toute perte consistant en un gain en capital ou en une perte en capital du contribuable, selon le cas.

Certificat de décharge : Confirmation par écrit de l’ARC (ou de Revenu Québec) que la situation fiscale d’une personne est en règle et qu’aucun autre impôt n’est dû. Le liquidateur doit obtenir le certificat de décharge. Autrement, il pourrait être tenu responsable des impôts impayés ainsi que des intérêts et pénalités.

Codicille : Document juridique qui modifie le testament.

Copropriété : Situation où la propriété est détenue par deux personnes ou plus et où la part du propriétaire défunt est transférée à sa succession, au lieu d’aller directement aux pro-priétaires conjoints survivants.

Déclaration de revenus finale : Dernière déclaration de revenus de la personne décédée. Elle doit être produite par le liquida-teur pour l’année du décès et inclure tous les revenus gagnés du 1er janvier à la date du décès, ainsi que le gain en capital net réalisé imposable et les pertes en capital déductibles.

Dette : Toute dette ou obligation due aux créanciers de la personne décédée.

Fiduciaire : Personne ou société de fiducie qui a la propriété légale (appelée « saisine » au Québec) au bénéfice d’un tiers. Au Québec, le fiduciaire, par le fait de son acceptation, détient et administre le patrimoine fiduciaire. Ni le constituant, ni le fiduciaire, ni le bénéficiaire n’ont de droit réel sur le patrimoine fiduciaire.

Fiducie testamentaire : Fiducie établie en vertu du testament et prenant effet au décès.

Héritiers : Personnes qui ont le droit de recevoir ou ont reçu un héritage d’un parent ou d’un prédécesseur lorsqu’il n’y a pas de testament.

Vérification du testament : La vérification est la procédure par laquelle un testament non notarié est approuvé par le tribunal en tant que dernier testament valide d’un testateur décédé.

Preuve du décès : L’original, ou une copie notariée ou certifiée conforme, d’un certificat de décès, d’inhumation ou du salon funéraire, ou d’un acte de décès. Au Québec, l’acte de décès est délivré par le directeur de l’état civil.

Intestat : Mourir sans testament valide.

Glossaire

31

Comprendre le règlement d’une succession

Legs de biens personnels : Donation de biens personnels à une personne ou à une organisation désignée dans le testament.

Legs : Donation de biens à une personne ou à une organisation désignée dans le testament.

Lettres d’administration : Documents émis par le tribunal qui désignent les administrateurs d’une succession lorsqu’une per-sonne décède intestat (sans testament). En Ontario, les lettres d’administration sont appelées « certificats de nomination à titre de fiduciaire de la succession non testamentaire ». Remarque : ne s’applique pas au Québec.

Lettres de vérification : Document du tribunal reconnaissant que le testament est valide et qu’il s’agit du dernier testament de la personne décédée. En Ontario, ce document s’appelle « certificat de nomination à titre de fiduciaire de la succession testamentaire ».

Liquidateur : Personne ou société de fiducie nommée pour administrer la succession d’une personne décédée. En Ontario, le liquidateur est appelé « fiduciaire de la succession testamen-taire ». Au Québec, on utilise le terme « liquidateur ».

Mandataire du liquidateur : Personne ou institution nommée par un liquidateur pour l’aider dans tous les aspects du règle-ment d’une succession. Le mandataire peut aider à l’adminis-tration de la succession, mais le liquidateur conserve tous les pouvoirs décisionnels.

Notes d’instruction : Document distinct du testament où la personne décédée indique la manière de distribuer ses effets personnels.

Personne à charge : Particulier à qui la personne décédée assurait un soutien, par obligation juridique ou non, au moment de son décès.

Placement non enregistré : Placements détenus en dehors d’un régime enregistré.

Propriété conjointe avec droit de survie : Droit de propriété d’un bien par deux personnes ou plus en vertu duquel les survivants obtiennent automatiquement les biens de la personne décédée à son décès. Remarque : ne s’applique pas au Québec.

Reliquat : Ce qui reste de la succession une fois que les dettes, l’impôt et les dépenses ont été acquittés et que l’ensemble des dons et legs à titre particulier ou de biens personnels, ainsi que les biens immobiliers ont été distribués.

Servitude : Créance grevant un bien ou privilège sur ce bien.

Successeur : Un successeur est une personne qui, en vertu du Code civil du Québec, est appelée à la succession et a les qualités nécessaires pour en hériter.

Succession : L’ensemble des actifs et passifs d’une personne au moment de son décès.

Testament : Écrit renfermant des directives sur le partage des biens d’une personne à son décès.

Testateur : Personne qui a fait un testament.

Glossaire (suite)

32

BMO Groupe financier publie ce document à titre indicatif seulement. L’information fournie correspond à celle qui était disponible à la date indiquée dans ce document. Elle provient de sources que nous estimons fiables, mais elle n’est pas garantie, peut être incomplète et ne pas convenir à toutes les situations et peut changer sans préavis. Les commentaires émis dans ce document sont d’ordre général et ne constituent pas des conseils à l’égard de la situation particulière d’une personne ou d’un groupe de personnes, et peuvent varier d’une province à l’autre et ne pas s’appliquer à toutes les provinces. L’infor-mation que renferme cette publication ne doit pas servir de base à la prise de décisions ou de mesures, quelles qu’elles soient, ni remplacer les conseils d’un professionnel, comme un conseiller juridique, ou une analyse définitive des conditions d’application de l’impôt ou des lois applicables sur les fiducies et les successions. Vous devriez consulter un conseiller juridique ou un fiscaliste indépendant au sujet de votre situation personnelle. Tous droits réservés. La reproduction de ce rapport sous quelque forme que ce soit ou son utilisation à titre de référence dans toute autre publication est interdite sans l’autorisation expresse écrite de BMO Groupe financier.

Les services de planification et de garde de valeurs ainsi que les services successoraux et fiduciaires sont offerts par la Société de fiducie BMO, filiale en propriété exclusive de la Banque de Montréal.MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisées sous licence.

Discutez avec un représentant de BMO dès aujourd’hui.

Pour obtenir de plus amples renseignements, adressez-vous à un représentant de votre succursale de BMO ou composez le 1-877-225-5266.

Pour la Société de fiducie BMO, composez le 1-855-648-0643 ou consultez bmo.com/servicessuccessoraux

5143608 (06/15)