Embed Size (px)

Citation preview

Analyse de l’annexe fiscale 2008

Ordonnance n° 2007-675 du 28 décembre 2007

Première partie

Taxes sur le chiffre d’affaires

EXTENSION DU DROIT A DEDUCTION DE LA TVA AU GAZ UTILISE COMME

COMBUSTIBLE POUR LE FONCTIONNEMENT DES USINES (Art. premier)

I – Présentation générale du dispositif

L’annexe fiscale à la loi de finances pour la gestion 2004 a étendu le droit à

déduction de la TVA au pétrole utilisé comme combustible pour le

fonctionnement des industries.

Le gaz n’était pas concerné par la mesure alors que les entreprises y ont de

plus en plus recours comme source d’énergie dans les usines.

L’article premier de l’annexe fiscale à l’ordonnance n° 2007-675 du 28

décembre 2007 portant budget de l’Etat pour la gestion 2008, étend le droit à

déduction de la TVA au gaz utilisé comme combustible par les usines.

II – Analyse et portée de la mesure

La mesure concerne le gaz utilisé pour le fonctionnement des usines. Il s’agit

notamment du gaz naturel et de tous les autres types de gaz servant de source

d’énergie aux usines.

Par usine, il faut entendre non seulement l’unité industrielle de production et

de transformation, mais également les bâtiments annexes utilisés par

l’entreprise dans le cadre de son exploitation (bureaux, magasins de dépôt,

laboratoires d’analyse et de recherche, etc.).

En conséquence, ne peuvent être considérés comme bâtiments annexes

d’exploitation, les logements du personnel, les cantines, les aires de jeux, etc.,

même si ceux-ci sont implantés sur le site de l’unité industrielle.

Lorsque le gaz est utilisé comme source d’énergie à la fois pour les outils et

biens affectés à la production (machines, bâtiments industriels, magasins,

entrepôts, etc.) et pour des biens ou opérations n’ouvrant pas droit à

déduction de la TVA (gaz utilisé comme combustible dans les véhicules,

comme source d’énergie pour les logements de personnel, les cantines, les

aires de jeux, etc.), l’entreprise devra procéder à la récupération de la taxe

selon la règle du prorata.

Sont exclus du bénéfice de la mesure :

– le gaz naturel utilisé par les entreprises non industrielles ;

– le gaz naturel utilisé par les entreprises industrielles à des fins autres que le

fonctionnement des usines et des bâtiments annexes affectés à l’exploitation.

C’est le cas notamment lorsque cette source d’énergie est utilisée pour

l’éclairage ou l’alimentation des locaux administratifs du siège de l’entreprise,

des logements du personnel, des cantines, des aires de jeux ;

– le gaz domestique communément appelé gaz butane, déjà exonéré de TVA

(art. 355-35 du CGI).

Deuxième partie

Impôts sur le revenu

INSTITUTION DE RETENUES A LA SOURCE AU TITRE DE L’IMPOT SUR LES BENEFICES

INDUSTRIELS ET COMMERCIAUX SUR LES SOMMES VERSEES AUX PISTEURS ET AUX

APPORTEURS D’AFFAIRES (Art. 11 et 37)

I – Présentation générale du dispositif

L’activité de pisteur dans la filière café-cacao est assujettie normalement à

l’impôt. Toutefois, cette activité qui génère d’importants profits demeure très

peu ou pas fiscalisée compte tenu de ce que les pisteurs ne se font pas

immatriculer au fichier des contribuables de la Direction générale des Impôts.

Il en est de même pour les agents mandataires et apporteurs d’affaires des

secteurs d’activité autres que l’activité d’assurance. En effet, l’article 3 de

l’annexe fiscale pour la gestion 2000 a mis à la charge des compagnies

d’assurances l’obligation d’effectuer une retenue à la source sur les sommes

mises en paiement au profit des mandataires et apporteurs d’affaires.

Les intermédiaires intervenant dans les autres secteurs d’activité n’étant pas

visés par le dispositif, aucune retenue n’était opérée sur les sommes qu’ils

perçoivent dans le cadre de leurs prestations.

Dans le but de mieux fiscaliser ces professions, l’article 11 de l’annexe fiscale à

l’ordonnance n° 2007 - 675 du 28 décembre 2007 portant budget de l’Etat pour

la gestion 2008 institue une retenue à la source sur les sommes brutes versées

aux pisteurs par les acheteurs de produits et l’article 37 de la même annexe

fiscale généralise l’application de la retenue prévue à l’article 57 du Code

général des Impôts, à tous les mandataires et apporteurs d’affaires.

Ces mesures appellent les commentaires ci-après.

II – Examen du dispositif

A – Champ d’application de la retenue

1. Les personnes visées

a) Personnes devant effectuer la retenue (redevables légaux)

a.1 En ce qui concerne les sommes versées aux pisteurs

Sont tenues d’opérer la retenue au titre de l’impôt sur les bénéfices industriels

et commerciaux, toutes les personnes physiques ou morales qui exercent la

profession d’acheteur de produits pour les sommes qu’elles versent aux pisteurs

à titre de rémunérations.

Les acheteurs de produits sont des opérateurs qui ont pour profession

d’acheter des quantités de café et de cacao en vue de les revendre soit aux

industriels, soit aux exportateurs de la filière.

Ont également la qualité d’acheteurs de produits, les industriels, les

exportateurs ou les coopératives ayant une relation directe d’affaires avec des

pisteurs qui achètent pour leur compte.

Dans tous les cas, le redevable légal de la retenue est l’acheteur de produit

ou toute autre personne physique ou morale agissant comme tel.

a.2 En ce qui concerne les sommes versées aux mandataires et apporteurs

d’affaires

Sont tenues d’effectuer la retenue sur les sommes qu’elles mettent en

paiement au profit des mandataires et apporteurs d’affaires, toutes les

entreprises bénéficiaires des prestations de ces intermédiaires, quel que soit le

secteur d’activité concerné.

Sont notamment visées, les entreprises industrielles ou commerciales, les

membres des professions libérales, qui ont recours à des tiers non-salariés,

personnes physiques ou morales, pour conquérir des parts de marchés,

rechercher de la clientèle ou les mettre en relation d’affaires avec d’autres

entreprises.

Il n’est pas nécessaire que la partie versante soit liée au mandataire ou à

l’apporteur d’affaires par un contrat écrit.

b) Personnes devant subir la retenue (redevables réels)

b.1 Les pisteurs

Les personnes devant subir la retenue à la source sont les personnes exerçant

la profession de pisteur.

Les pisteurs sont des opérateurs indépendants, généralement des personnes

physiques qui ont pour activité d’acheter auprès des planteurs leurs récoltes

de café et de cacao, pour le compte des acheteurs de produits.

A ce titre, les pisteurs agissent comme des mandataires transparents. Ce sont

donc des prestataires de services dont la rémunération est généralement

constituée par les commissions que leur versent les acheteurs de produits.

Nonobstant le caractère indépendant de la profession, s’il s’avère que le

pisteur est lié à l’acheteur de produits par un contrat de travail, les

rémunérations qui lui sont versées ne sont pas passibles de ladite retenue.

Dans ce cas, elles sont imposables dans la catégorie des impôts sur les

traitements et salaires.

La preuve du statut de pisteur-salarié devra être apportée par l’employeur par

la production d’un contrat de travail, la mention de l’identité de l’intéressé sur

l’état récapitulatif annuel des salaires (état 301), ou par tout autre moyen de

droit.

b.2 Les mandataires et apporteurs d’affaires

Les apporteurs d’affaires sont des tiers non-salariés, personnes physiques ou

morales, ayant pour activité de rechercher des parts de marchés ou de la

clientèle pour le compte d’entreprises industrielles, commerciales ou des

membres des professions libérales, ou encore de mettre ces entreprises en

relation d’affaires avec d’autres entreprises.

Sont ainsi visés les mandataires, apporteurs d’affaires ou tous autres

intermédiaires quels que soient leur dénomination et le secteur d’activité dans

lequel ils interviennent à l’exclusion des intermédiaires d’assurances régis par

les dispositions de l’article 57 du CGI.

Les personnes concernées sont celles relevant soit du régime de la taxe

forfaitaire des petits commerçants et artisans soit du régime de l’impôt

synthétique ou ne justifiant pas d’une immatriculation au fichier de la Direction

générale des Impôts.

Ne sont donc pas visés par le dispositif, les mandataires ou apporteurs d’affaires

relevant d’un régime réel d’imposition (réel normal d’imposition, réel simplifié

d’imposition).

Lorsqu’un salarié intervient comme apporteur d’affaires pour son entreprise ou

pour une entreprise tierce, les rémunérations perçues à ce titre sont imposables

dans la catégorie des bénéfices non commerciaux et passibles de la retenue

sous réserve des précisions ou restrictions ci-dessus.

Les rémunérations salariales perçues de l’employeur continuent d’être

imposées dans la catégorie des impôts sur les traitements et salaires.

2) Les sommes visées

La retenue s’applique aux rémunérations versées aux mandataires, aux

apporteurs d’affaires ou aux pisteurs, quels que soient la nature de ces

rémunérations, leur montant ou leur dénomination (commissions, ristournes,

honoraires, etc.).

B – Modalités pratiques

1. Assiette et taux des retenues

L’assiette des retenues est constituée de 30 % des rémunérations brutes versées

Le taux du prélèvement est de 25 % appliqué à la base ainsi obtenue, soit un

taux réel ou effectif de 7,5 % applicable aux rémunérations brutes sans

abattement.

Fait générateur des retenues

Le fait générateur est constitué par le versement des rémunérations, quel que

soit le mode de paiement (chèque, numéraire, dation en paiement, inscription

au crédit d’un compte, virement, etc.).

2. Procédure et lieu de paiement des retenues

Le paiement des retenues s’effectue auprès de la recette des Impôts dont

dépend la partie versante, c'est-à-dire l’acheteur de produits ou l’entreprise

bénéficiaire de l’affaire, au moyen d’une déclaration tenant lieu de

bordereau avis de versement accompagnée d’un état nominatif récapitulant

les personnes ayant subi les retenues ainsi que les montants des retenues

effectuées.

Est également jointe à la déclaration, une attestation individuelle de retenue

établie sur l’imprimé administratif prévu à cet effet.

Après visa du receveur des Impôts compétent qui doit s’assurer de la

conformité de chaque attestation individuelle avec la déclaration, les

attestations individuelles sont remises par la partie versante aux personnes

ayant effectivement subi les retenues (pisteurs, mandataires ou apporteurs

d’affaires) à valoir sur les cotisations d’impôt sur les bénéfices ou de l’impôt

minimum forfaitaire.

3. Date de paiement

Les retenues afférentes aux sommes mises en paiement au cours d’un mois

donné doivent être versées au plus tard le 15 du mois suivant.

C – Sanctions applicables

Les sanctions suivantes sont appliquées à l’égard de l’acheteur de produits ou

de l’entreprise bénéficiaire de l’affaire qui est défaillant.

1. Omissions ou insuffisances de retenue

Les omissions ou insuffisances constatées dans les retenues sont sanctionnées

d’une part, par une pénalité égale au montant des retenues non effectuées

et d’autre part, par la non déductibilité des sommes versées de la base de

l’impôt BIC.

2. Retard dans le versement

Le versement partiel ou total hors délai des retenues effectuées est sanctionné

par une pénalité de 100 % des sommes dues. Cette pénalité est toutefois

ramenée à 3 0% si le retard de paiement n’excède pas un mois.

3. Non reversement des retenues opérées

Est considéré comme un délit d’escroquerie et sanctionné conformément aux

dispositions de l’article 174 du Livre de Procédures fiscales, le fait pour une

personne ou tout organisme de ne pas reverser au Trésor public, les retenues

effectivement opérées.

L’application des sanctions et pénalités fiscales ci-dessus ne fait pas obstacle

aux poursuites pénales éventuelles pour délit d’escroquerie et les peines en

découlant.

4. Refus ou défaut de production des déclarations de retenues et des

attestations individuelles

Le refus ou le défaut de production de ces documents est sanctionné par une

amende de 100 000 francs. L’amende est perçue autant de fois qu’il y a de

documents non produits.

Par ailleurs, si les retenues ne sont pas opérées ou reversées, les sanctions

susindiquées sont, bien entendu, également applicables.

D – Modalités d’imputation des retenues subies

Les retenues subies au cours d’une année donnée constituent des acomptes

déductibles de l’impôt sur les bénéfices industriels et commerciaux ou

éventuellement de l’IMF exigible des pisteurs, mandataires ou apporteurs

d’affaires.

Les retenues qui n’ont pu être imputées sont reportables sur l’impôt sur les

bénéfices ou sur l’impôt minimum forfaitaire des exercices suivants sans

limitation de durée.

Les retenues ne peuvent être restituées sauf en cas de cessation d’activité ou

d’entreprise.

AMENAGEMENT DES DISPOSITIONS RELATIVES A L’AMORTISSEMENT DU MATERIEL

INFORMATIQUE (Art. 8)

I – Présentation générale du dispositif

Depuis l’annexe fiscale de l’année 2002, le taux d’amortissement du matériel

informatique est fixé à 50 %. Pour l’application de ce dispositif, le matériel

informatique devait être entendu au sens strict, c'est-à-dire désigner tout

matériel physique spécifique, servant à la mise en œuvre des applications

informatiques utilisées par les entreprises.

Ainsi, les logiciels, progiciels et autres programmes incorporels indispensables

et indissociables de l’utilisation du matériel informatique étaient exclus du

bénéfice de ce dispositif.

L’article 8 de l’annexe fiscale 2008 aménage le dispositif en introduisant deux

innovations majeures :

– les entreprises sont désormais autorisées à amortir leurs matériels

informatiques sur une durée supérieure à deux ans, conformément aux usages

propres à leur profession et en considération de l’utilisation particulière du bien

concerné, sans que cette durée ne puisse excéder 5 années ;

– le régime d’amortissement du matériel informatique est étendu aux logiciels

informatiques.

II – Examen du dispositif

A – Disposition antérieur à l’entrée en vigueur de l’annexe fiscale 2008

Avant l’entrée en vigueur de l’annexe fiscale 2008, le taux d’amortissement du

matériel informatique était fixé à 50 % par l’article 18 du Code général des

Impôts, soit une durée d’amortissement de deux ans.

Les entreprises relevant d’un régime réel d’imposition (réel normal d’imposition,

réel simplifié d’imposition) étaient donc tenues d’amortir leur matériel

informatique sur cette durée.

B – Champ d’application et portée du dispositif de l’article 8

L’article 8 ouvre désormais aux entreprises la possibilité d’amortir leur matériel

informatique sur une durée supérieure à deux ans, sans que celle-ci ne puisse

excéder 5 années.

Ainsi, le nouveau dispositif offre la faculté aux entreprises concernées d’opter

entre l’amortissement normal de leur matériel informatique sur une période de

deux ans et l’amortissement déterminé selon les usages de la profession en

fonction de la durée d’utilisation du bien, sans que cette durée ne puisse être

inférieure à deux ans et excéder cinq ans.

1. Les biens visés

Peuvent désormais faire l’objet d’un amortissement compris entre 2 ans et 5

ans, les matériels ainsi que les logiciels informatiques.

Sont considérés comme matériels informatiques, tous les matériels physiques

spécifiques, servant de supports à l’utilisation des applications informatiques

utilisées par les entreprises (ordinateurs, imprimantes, scanners, etc.). Il s’agit

donc de biens corporels.

Les logiciels sont quant à eux des programmes contenant les procédés, les

procédures, règles et mécanismes de traitement de l’information. On les définit

également comme un ensemble homogène du traitement rationnel de

l’information constituant le dispositif de base qui permet de faire fonctionner

les matériels informatiques. A ce titre, il s’agit de biens incorporels.

Il reste entendu que les matériels et logiciels visés ci-dessus doivent satisfaire

aux conditions générales d’amortissement de tout bien.

Cas des matériels informatiques en cours d’amortissement à la date d’entrée

en vigueur de la mesure

Pour une meilleure gestion administrative des conséquences de la mesure, les

dispositions de l’article 8 ne s’appliquent qu’aux matériels et logiciels

informatiques acquis après le 31 décembre 2007.

Par conséquent, les matériels et les logiciels informatiques en cours

d’amortissement à la date d’entrée en vigueur de l’annexe fiscale 2008

continueront d’être amortis selon les taux initialement pratiqués.

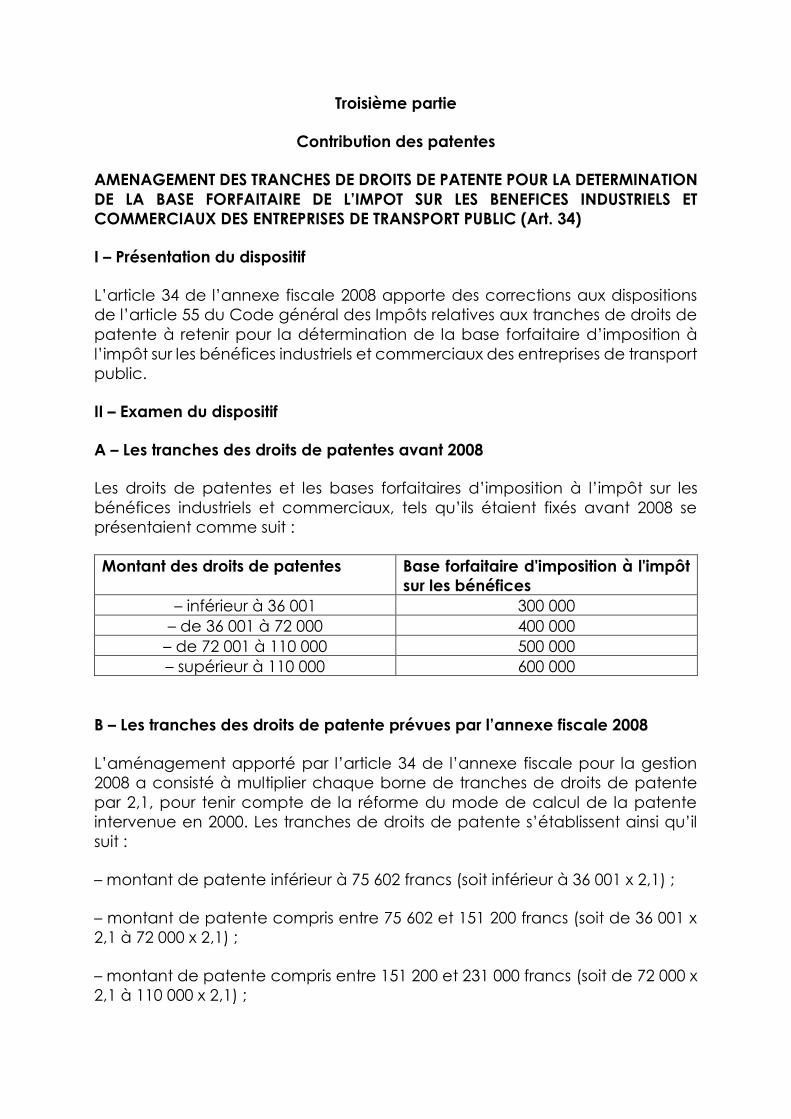

Troisième partie

Contribution des patentes

AMENAGEMENT DES TRANCHES DE DROITS DE PATENTE POUR LA DETERMINATION

DE LA BASE FORFAITAIRE DE L’IMPOT SUR LES BENEFICES INDUSTRIELS ET

COMMERCIAUX DES ENTREPRISES DE TRANSPORT PUBLIC (Art. 34)

I – Présentation du dispositif

L’article 34 de l’annexe fiscale 2008 apporte des corrections aux dispositions

de l’article 55 du Code général des Impôts relatives aux tranches de droits de

patente à retenir pour la détermination de la base forfaitaire d’imposition à

l’impôt sur les bénéfices industriels et commerciaux des entreprises de transport

public.

II – Examen du dispositif

A – Les tranches des droits de patentes avant 2008

Les droits de patentes et les bases forfaitaires d’imposition à l’impôt sur les

bénéfices industriels et commerciaux, tels qu’ils étaient fixés avant 2008 se

présentaient comme suit :

Montant des droits de patentes Base forfaitaire d'imposition à l'impôt

sur les bénéfices

– inférieur à 36 001 300 000

– de 36 001 à 72 000 400 000

– de 72 001 à 110 000 500 000

– supérieur à 110 000 600 000

B – Les tranches des droits de patente prévues par l’annexe fiscale 2008

L’aménagement apporté par l’article 34 de l’annexe fiscale pour la gestion

2008 a consisté à multiplier chaque borne de tranches de droits de patente

par 2,1, pour tenir compte de la réforme du mode de calcul de la patente

intervenue en 2000. Les tranches de droits de patente s’établissent ainsi qu’il

suit :

– montant de patente inférieur à 75 602 francs (soit inférieur à 36 001 x 2,1) ;

– montant de patente compris entre 75 602 et 151 200 francs (soit de 36 001 x

2,1 à 72 000 x 2,1) ;

– montant de patente compris entre 151 200 et 231 000 francs (soit de 72 000 x

2,1 à 110 000 x 2,1) ;

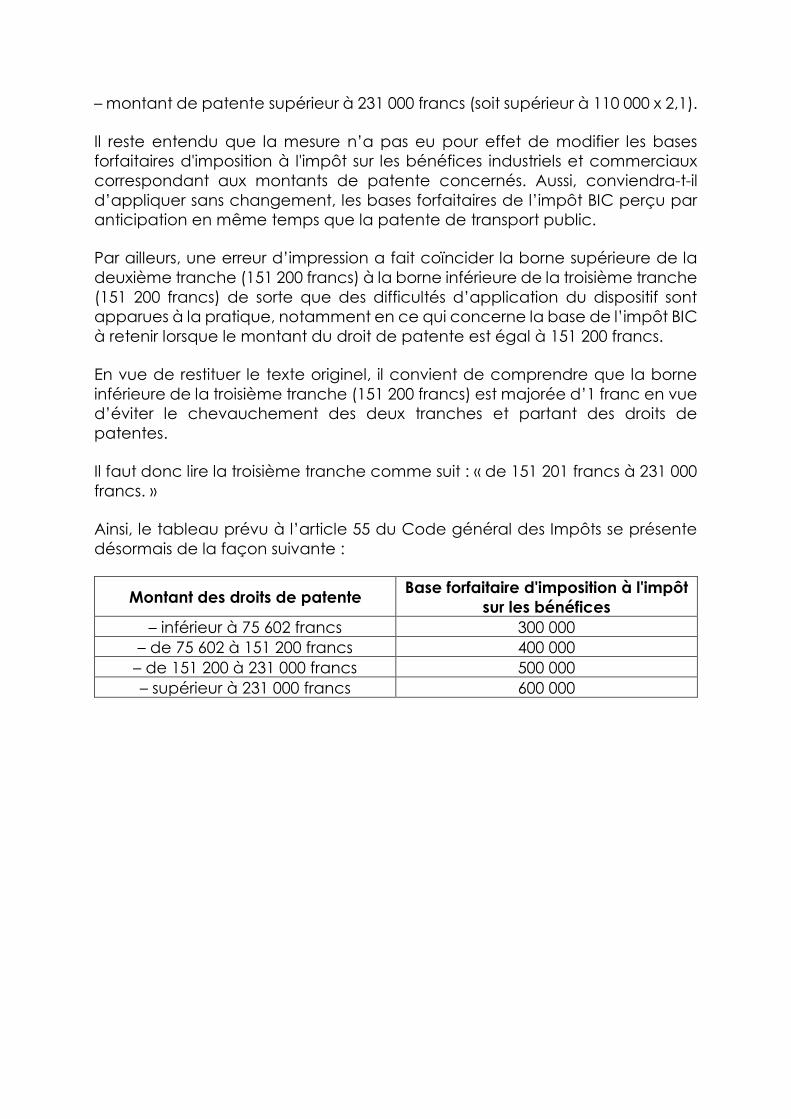

– montant de patente supérieur à 231 000 francs (soit supérieur à 110 000 x 2,1).

Il reste entendu que la mesure n’a pas eu pour effet de modifier les bases

forfaitaires d'imposition à l'impôt sur les bénéfices industriels et commerciaux

correspondant aux montants de patente concernés. Aussi, conviendra-t-il

d’appliquer sans changement, les bases forfaitaires de l’impôt BIC perçu par

anticipation en même temps que la patente de transport public.

Par ailleurs, une erreur d’impression a fait coïncider la borne supérieure de la

deuxième tranche (151 200 francs) à la borne inférieure de la troisième tranche

(151 200 francs) de sorte que des difficultés d’application du dispositif sont

apparues à la pratique, notamment en ce qui concerne la base de l’impôt BIC

à retenir lorsque le montant du droit de patente est égal à 151 200 francs.

En vue de restituer le texte originel, il convient de comprendre que la borne

inférieure de la troisième tranche (151 200 francs) est majorée d’1 franc en vue

d’éviter le chevauchement des deux tranches et partant des droits de

patentes.

Il faut donc lire la troisième tranche comme suit : « de 151 201 francs à 231 000

francs. »

Ainsi, le tableau prévu à l’article 55 du Code général des Impôts se présente

désormais de la façon suivante :

Montant des droits de patente Base forfaitaire d'imposition à l'impôt

sur les bénéfices

– inférieur à 75 602 francs 300 000

– de 75 602 à 151 200 francs 400 000

– de 151 200 à 231 000 francs 500 000

– supérieur à 231 000 francs 600 000

Quatrième partie

Impôts fonciers

AMENAGEMENT DU REGIME FISCAL DES SOCIETES COMMERCIALES AYANT POUR

SEUL OBJET LA GESTION DE LEUR PATRIMOINE FONCIER (Art. 36)

I – Présentation générale du dispositif

Les sociétés commerciales ayant pour seul objet la gestion de leur patrimoine

foncier subissent une double imposition sur le revenu de leur activité.

En effet, le produit de la gestion de leur patrimoine immobilier est taxé à la fois

à l’impôt sur les bénéfices industriels et commerciaux et à l’impôt sur le revenu

foncier.

L’annexe fiscale à l’ordonnance n° 2007-675 du 28 décembre 2007 portant

Budget de l’Etat pour la gestion 2008 aménage le régime fiscal de ces sociétés

en les exonérant de l’impôt sur le revenu foncier.

II – Examen du dispositif

A – Régime fiscal général des sociétés immobilières

La note de service n° 3227/MEMEF/DGI-DLC/nt 021-021/ba du 26 décembre

2002 définit le régime fiscal des sociétés civiles immobilières. Ladite note

distingue quatre types de sociétés civiles immobilières et précise les différents

impôts à la charge de chacun d’eux.

Les sociétés civiles concernées sont :

– les sociétés civiles de construction-vente ;

– les sociétés civiles immobilières de copropriété ;

– les sociétés civiles immobilières de gestion ;

– les sociétés civiles immobilières de location.

Les sociétés immobilières créées sous la forme commerciale, notamment les

sociétés anonymes et les sociétés à responsabilité limitée, n’ont pas été visées

par la note de service précitée. Cette catégorie de sociétés est soumise au

régime fiscal de droit commun, c’est-à-dire que ces sociétés sont assujetties à

tous les principaux impôts professionnels à savoir la patente, les impôts fonciers,

l’impôt sur les bénéfices, les impôts sur les revenus des capitaux mobiliers (IRVM,

IRC), etc.

Pour ces sociétés, le revenu provenant de la gestion de leur patrimoine foncier

est soumis à la fois à l’impôt sur les bénéfices industriels et commerciaux et à

l’impôt sur le revenu foncier.

B – Aménagement introduit par l’annexe fiscale 2008 en faveur des sociétés

commerciales immobilières

1. Les impôts concernés

L’exonération prévue par l’article 36 de l’annexe fiscale 2008 porte sur l’impôt

sur le revenu foncier.

L’impôt sur le patrimoine foncier reste dû au titre des immeubles donnés en

location au taux de 4% de leur valeur locative et des immeubles affectés à

l’exploitation de l’activité au taux de 15% de la valeur locative.

En dehors de l’impôt sur le revenu foncier, les sociétés commerciales ayant

pour seul objet la gestion de leur patrimoine foncier sont assujetties à tous les

autres impôts et taxes professionnels.

2. Les personnes visées

L’exonération de l’impôt sur le revenu foncier prévue par l’article 36 de

l’annexe fiscale 2008 vise les personnes constituées sous la forme de sociétés

commerciales, quel que soit le type de société (sociétés anonymes, sociétés à

responsabilité limitée, sociétés en nom collectif, société en commandite

simple, etc.), pour gérer exclusivement leur patrimoine immobilier.

La société anonyme unipersonnelle ou la société à responsabilité limitée

unipersonnelle, constituée pour gérer exclusivement le patrimoine foncier de

l’associé ou de l’actionnaire unique est éligible au bénéfice de la mesure.

De même, en cas de réunion entre les mains d’un seul associé ou actionnaire

de l’ensemble des actions (sociétés anonymes) ou parts sociales (sociétés à

responsabilité limitée), la société unipersonnelle ainsi créée bénéficie de

l’exonération.

Cinquième partie

Procédures

INSTITUTION D’UN DROIT DE COMMUNICATION A LA CHARGE DES OPERATEURS

ET STRUCTURES DE CERTAINS SECTEURS D’ACTIVITE (Art. 24, 25, 26, 27 et 28)

I – Présentation générale des dispositifs

Dans la mise en œuvre de sa politique de lutte contre la fraude fiscale,

l’Administration rencontre de nombreuses difficultés pour appréhender les

opérations réalisées par certains opérateurs économiques tant à l’importation

qu’à l’exportation. En outre, du fait du désengagement de l’Etat et de la

libéralisation de certaines filières agricoles, nombre d’informations relatives à

ces filières et indispensables à une gestion fiscale optimale échappent

désormais aux services fiscaux.

En vue de remédier à ces situations très souvent sources de fraude et d’évasion

fiscales, les articles 24, 25, 26, 27 et 28 de l’annexe fiscale à l’ordonnance n°

2007-675 du 28 décembre 2007 portant budget de l’Etat pour la gestion 2008,

instituent en faveur de l’Administration fiscale, un droit de communication à la

charge des commissionnaires agréés en douanes, des importateurs, des

sociétés de manutention (acconiers) et des structures d’appui et de gestion

des filières agricoles de café et de cacao, de coton et d’anacarde.

En effet, ces différents acteurs jouent un véritable rôle de centralisateurs

d’informations dans leurs domaines respectifs.

Ces dispositions appellent les commentaires ci-après.

II – Analyse des dispositifs

A – Champ d’application

1. Les structures à l’égard desquelles s’exerce le droit de communication

Les structures concernées par le droit de communication sont les suivantes :

a) Les organes d’encadrement, d’appui et de régulation des filières café-

cacao, coton et anacarde (article 24)

– Structures de la filière café et cacao

• Autorité de Régulation du café et du cacao (ARCC)

• Bourse du café et du cacao (BCC)

• Fonds de Régulation et de Contrôle (FRC)

• Fonds de développement et de Promotion des activités des Producteurs de

café et de cacao (FDPCC)

• Fonds de Garantie des coopératives de café et de cacao (FGCCC)

– Structures des filières coton et anacarde

• Autorité de Régulation du coton et de l’anacarde (ARECA)

• Interprofession de la filière coton (INTERCOTON)

• Fonds de Réserve du Coton

• Interprofession de la filière anacarde

• Fonds de Réserve de l’anacarde.

b) Les commissionnaires agréés en douanes (articles 25 et 28)

Les commissionnaires agréés en douanes sont des auxiliaires ayant pour rôle

principal d’effectuer auprès de l’Administration douanière pour le compte de

leurs clients, toutes les formalités liées aux opérations d’exportation ou

d’importation.

c) Les importateurs (article 27)

Il s’agit des personnes physiques ou morales qui importent des matières et/ou

marchandises destinées à la vente en régime intérieur. Ne sont donc pas

visées, les personnes qui importent des matières et/ou marchandises soit en vue

de leur transformation, soit pour leur usage personnel.

d) Les sociétés de manutention (acconiers) (article 26)

Les sociétés de manutention (acconiers) sont des auxiliaires de douane dont

le rôle consiste au chargement, au déchargement des bateaux, à la

manutention-terre des marchandises ainsi qu’à la réception, à la

reconnaissance, à la garde à terre sous douane, à la délivrance de ces

marchandises et à leur livraison à l’issue des formalités douanières.

2. Les informations objet du droit de communication

a) Au niveau des organes de régulation

Les organes d’encadrement, d’appui et de régulation sont tenus de

communiquer à l’Administration fiscale la liste des opérateurs ci-après, relevant

de leur gestion :

– En ce qui concerne l’Autorité de Régulation du café et du cacao (ARCC)

• les exportateurs ;

• les acheteurs de produits ;

• les entreprises prestataires de services annexes aux activités de la filière dont

l’Autorité a eu connaissance ;

• les coopératives ;

• les usines de transformation ;

• etc.

– En ce qui concerne la Bourse du café et du cacao (BCC)

• les producteurs ;

• les usines de transformation ;

• les petites et moyennes entreprises exportatrices (PMEEX) ;

• les coopératives et unions de coopératives exportatrices (COOPEX) ;

• etc.

– En ce qui concerne le Fonds de Régulation et de Contrôle (FRC)

• les exportateurs ;

• les petites et moyennes entreprises exportatrices (PMEEX) ;

• les coopératives et unions de coopératives exportatrices (COOPEX) ;

• etc.

– En ce qui concerne le Fonds de Développement et de Promotion des Activités

des Producteurs de café et de cacao (FDPCC)

• les producteurs ;

• les unions de producteurs ;

• etc.

– En ce qui concerne le Fonds de Garantie des Coopératives de Café et de

Cacao (FGCCC)

• les coopératives ;

• les producteurs ;

• les banques ;

• etc.

– Concernant l’Autorité de Régulation du coton et de l’anacarde

• les acheteurs de coton graine ;

• les acheteurs et exportateurs de noix de cajou ;

• les industries de transformation des produits dérivés ;

• les sociétés d’égrainage du coton graine ;

• les sociétés de trituration de la graine de coton ;

• les exportateurs du coton fibre ;

• les entreprises prestataires de services intervenant dans la filière ;

• etc.

– Concernant l’Interprofession de la filière coton (Inter coton)

• les acheteurs et égreneurs de coton graine ;

• les usines d’égrainage ;

• les vendeurs de coton graine ;

• les vendeurs de coton fibre ;

• les industries de transformation intervenant dans la filière ;

• etc.

– Concernant le Fonds de Réserve du Coton

• les producteurs de coton ;

• les unions de producteurs de coton ;

• etc.

– Concernant l’Interprofession de la filière anacarde

• les organismes participant aux activités d’encadrement ;

• les entreprises d’achat et d’exportation de la noix de cajou et des autres

produits de l’anacarde.

– Concernant le Fonds de Réserve de l’Anacarde

• les producteurs d’anacarde ;

• les unions de producteurs d’anacarde ;

• etc.

NB : La liste des opérateurs économiques présentée au niveau de chaque

structure n’est donnée ici qu’à titre indicatif. En tout état de cause, les organes

d’encadrement, d’appui et de régulation des filières agricoles doivent faire

parvenir à la Direction générale des Impôts, la liste de toutes les entreprises

intervenant à quelque titre que ce soit, dans le cadre de la gestion de leurs

filières respectives.

b) Au niveau des sociétés de manutention (acconiers)

Le droit de communication à la charge des sociétés de manutention porte sur

l’ensemble des livraisons de marchandises en containers qu’elles effectuent.

c) Au niveau des commissionnaires agréés en douanes

Les commissionnaires agréés en douanes ont l’obligation de communiquer un

état de l’ensemble des dossiers d’importation ou d’exportation.

d) Au niveau des importateurs

Outre les informations prévues à l’article 62 bis du LPF à savoir :

– la nature des marchandises importées ;

– la valeur hors taxe desdites marchandises ;

– le nom ou la raison sociale et le numéro de compte contribuable du

transitaire,

les importateurs doivent faire figurer sur l’état des importations, le point de

l’ensemble des entrepôts qu’ils utilisent.

Par ailleurs, les importateurs sont tenus d’indiquer sur l’ordre de transit, pour

chaque importation de matières et/ou de marchandises, les références du

magasin destiné à les recevoir.

B – Modalités pratiques

1. Droit de communication sans demande préalable

Les informations demandées à travers le droit de communication prévu par les

articles 24, 25, 26, 27 et 28 de l’annexe fiscale 2008 doivent être communiquées

systématiquement à la Direction générale des Impôts sans demande

préalable.

2. Périodicité

a) En ce qui concerne les structures d’appui et de gestion des filières agricoles

et les commissionnaires agréés en douanes

Les informations doivent être communiquées au plus tard le 15 du mois qui suit

la fin de chaque trimestre civil, c’est-à-dire au plus tard les 15 avril, 15 juillet, 15

octobre et 15 janvier.

NB : Les organes de régulation des filières agricoles ci-dessus visées, doivent

communiquer la liste mise à jour des opérateurs relevant de leur gestion.

b) En ce qui concerne les sociétés de manutention (acconiers)

L’état de livraisons des marchandises doit être communiqué au plus tard le 15

du mois suivant celui au titre duquel se rapportent ces livraisons.

3. Les informations concernées

a) En ce qui concerne les structures d’appui et de gestion des filières agricoles

L’état des opérateurs à produire par les structures de régulation des filières

agricoles doit comporter pour chaque opérateur y figurant, les informations

suivantes :

– les nom et prénoms ou la raison sociale ;

– la localisation géographique exacte, ainsi que les références cadastrales

(numéro de lot, etc.) ;

– le numéro de compte contribuable ;

– la nature de l’activité exercée ;

– les adresses postales et téléphoniques.

Cet état est souscrit sur un imprimé réglementaire fourni par l’Administration et

déposé auprès du centre des Impôts de rattachement ou de la Direction des

grandes Entreprises pour les structures relevant de cette Direction.

b) En ce qui concerne les sociétés de manutention (acconiers)

Aux termes des dispositions de l’article 26 de l’annexe fiscale 2008, les sociétés

de manutention sont tenues de déposer de façon spontanée, un état mensuel

des livraisons de marchandises en containers.

Cet état est donc produit sans demande préalable auprès du centre des

Impôts de rattachement ou à la Direction des grandes Entreprises pour les

sociétés relevant de cette direction.

L’état des livraisons doit comporter les mentions suivantes :

– les nom et prénoms ou la raison sociale de l’importateur ;

– le numéro de compte contribuable ;

– le numéro de la déclaration de douane ;

– le numéro du container ;

– le lieu de livraison ;

– le nombre de colis ;

– la nature des marchandises.

NB : La nature des marchandises doit être indiquée avec précision. Ne seront

donc pas admises les déclarations d’ordre général telle que « marchandises

diverses ».

c) En ce qui concerne les commissionnaires agréés en douanes

L’état trimestriel des opérations des commissionnaires agréés en douanes doit

comprendre :

– les nom et prénoms ou la raison sociale de chaque importateur ;

– le numéro de compte contribuable ;

– le régime d’imposition ;

– le centre des Impôts de rattachement ;

– le numéro de la déclaration de douane ;

– la nature des marchandises ;

– le nombre de colis ;

– la valeur des marchandises ;

– le lieu de livraison.

d) En ce qui concerne les importateurs

Les entrepôts utilisés (article 27)

Désormais, les importateurs ont l’obligation de déclarer l’ensemble des

entrepôts qu’ils utilisent dans le cadre de l’exercice de leurs activités.

A titre de rappel, par entrepôt il convient d’entendre un bâtiment ou une

installation à l’intérieur duquel aucune vente n’est réalisée et auquel aucun

chiffre d’affaires ne peut être rattaché.

En effet, l’entrepôt au sens strict ne sert qu’à l’entreposage, au stockage ou

au conditionnement de marchandises, d’intrants, de matières premières, de

sources d’énergie, ou d’éléments divers utilisés par l’entreprise.

L’obligation pour tout importateur de déclarer les entrepôts utilisés concerne

aussi bien les entrepôts ouverts que ceux fermés momentanément ou

définitivement mais dont ils conservent la propriété ou l’usage.

La déclaration d’entrepôt doit être effectuée, que l’entrepôt soit la propriété

de l’entreprise importatrice ou pris en location, que les locaux soient occupés

à titre onéreux ou gratuit, que le local serve de stockage ou d’endroit de transit

des marchandises, que l’entreprise soit ou non propriétaire des marchandises

stockées, dès lors que les marchandises s’y trouvent par son fait.

Peu importe que l’entrepôt appartienne à un tiers, dès lors qu’il constitue la

destination des marchandises importées.

Les entrepôts utilisés à la fois par plusieurs entreprises importatrices doivent faire

l’objet de déclarations individuelles et séparées pour chacun des importateurs

utilisateurs.

L’état des importations tel que défini à l’article 62 bis 1° et complété par

l’article 28 de l’annexe fiscale 2008 doit comporter désormais les mentions

suivantes :

– la valeur hors taxes des marchandises importées et regroupées par date

d’opération de dédouanement ;

– la nature exacte des marchandises importées ;

– les nom et prénoms ou la raison sociale et le numéro de compte contribuable

du transitaire ;

– le point de l’ensemble des entrepôts utilisés par chaque importateur.

Les mentions sur l’ordre de transit (articles 27 et 28)

Aux termes de l’article 27, les entreprises sont tenues, pour chaque opération

d’importation de matières et de marchandises, de préciser sur l’ordre de

transit, les références du magasin destiné à les recevoir.

Les références minima sont les suivantes :

– localisation géographique (ville, quartier) ;

– références cadastrales (numéro de section, de parcelle, d’îlot et de lot).

L’ordre de transit doit comporter par ailleurs, certaines mentions :

– les mentions habituelles qui sont les suivantes :

• adresse de l’importateur ;

• références du connaissement ;

• régime douanier de la marchandise ;

• identité du destinataire de la facture ;

• description géographique du lieu de livraison de la marchandise.

– les mentions obligatoires prévues par l’article 28 de l’annexe fiscale 2008 :

• les nom et prénoms ou la raison sociale de l’importateur ;

• le numéro de compte contribuable de l’importateur ;

• le régime d’imposition ;

• le centre des Impôts de rattachement ;

• le lieu de livraison des marchandises précisant la commune, l’adresse

géographique et les références cadastrales, notamment le numéro de la

section ou de la parcelle, de l’îlot et du lot.

AMENAGEMENT DES DISPOSITIONS DE L’ARTICLE 20-3° DU LIVRE DE PROCEDURES

FISCALES RELATIVES A LA DUREE DU CONTROLE PONCTUEL (Art. 23)

I – Présentation générale du dispositif

L’article 20-3° du Livre de Procédures fiscales limite la durée du contrôle

ponctuel à 30 jours francs et accorde une possibilité de suspension et de

prorogation de la vérification au seul contribuable sans que l’Administration ne

puisse bénéficier d’une telle faculté.

A la pratique, les 30 jours impartis au vérificateur se sont avérés insuffisants en

raison des jours non ouvrables compris dans ce délai.

Par ailleurs, l’Administration pour diverses raisons (indisponibilité du vérificateur,

nécessités de service, cas de force majeur, etc.), peut également être

amenée à suspendre le contrôle. Dans cette hypothèse et en l’absence de

dispositions légales expresses, elle encourait la nullité de la procédure lorsque

la vérification s’étendait au-delà des 30 jours.

L’article 23 de l’annexe fiscale 2008 vient corriger ces insuffisances en

accordant la même faculté de prorogation à l’Administration et en précisant

que les 30 jours prévus pour le contrôle ponctuel sont des jours ouvrables.

II – Analyse du dispositif

L’aménagement porte sur la durée de déroulement et sur la suspension de la

vérification partielle.

A – La durée de la vérification partielle

Avant l’entrée en vigueur de l’annexe fiscale 2008, les dispositions relatives à la

durée de la vérification partielle ou ponctuelle étaient ainsi libellées : « Sous

peine de nullité de l'imposition, le délai de vérification sur place ne peut à

l'égard de tous les contribuables, s'étendre sur une durée supérieure à trente

jours lorsque la vérification est limitée à des opérations particulières ou à des

impôts déterminés ».

Dans ce délai étaient comptés les jours non ouvrables.

L’annexe fiscale 2008 a aménagé cette durée en la limitant exclusivement aux

jours ouvrables. Ainsi, sont désormais exclus de la computation des trente jours,

les jours non ouvrables que sont les samedis et dimanches, les jours fériés et les

jours non ouvrés pour cause de force majeure (émeutes, grèves, troubles à

l’ordre public, etc.).

B – Suspension et prorogation de la vérification partielle de comptabilité

Avant l’entrée en vigueur de l’annexe fiscale 2008, la demande de suspension

et de prorogation du délai de la vérification ponctuelle était à la seule initiative

du contribuable. L’aménagement introduit par ladite annexe accorde

également à l’Administration fiscale, la possibilité de suspendre la vérification.

Cette suspension s’accompagne naturellement de la prorogation du délai de

vérification à concurrence de la période d’interruption.

Toutefois, l’Administration doit informer au préalable par écrit, le contribuable

vérifié, son représentant ou son conseil, des motifs de la suspension, de la durée

de celle-ci et de la date de reprise des opérations de contrôle.

La suspension prend effet à compter de la date stipulée dans l’écrit adressé

au contribuable. Lorsqu’aucune date n’a été mentionnée, la suspension prend

effet à compter de sa date de notification au contribuable.

En dehors des cas de force majeure, cette suspension ne peut excéder la

période de 15 jours prévue par le deuxième alinéa de l’article 20-3° du LPF.

En tout état de cause, une telle démarche de suspension et de reprise de la

vérification n’est pas subordonnée à l’accord préalable du contribuable.

Sixième partie

Dispositions diverses

CLARIFICATION DE LA NOTION DE PETITES ET MOYENNES ENTREPRISES (PME)

(Art. 18)

I – Présentation générale du dispositif

Le dispositif applicable avant l’entrée en vigueur de l’annexe fiscale 2008

comportait une pluralité de critères pour définir la petite ou moyenne

entreprise. Ceux-ci tiennent soit au niveau du chiffre d’affaires, soit au régime

d’imposition, au capital, ou encore à l’effectif du personnel. Il en a résulté des

interprétations divergentes, sources de difficultés.

L’article 18 de l’annexe fiscale à l’ordonnance n° 2007-675 du 28 décembre

2007 portant budget de l’Etat pour la gestion 2008 harmonise et simplifie la

définition de la petite ou moyenne entreprise en retenant comme seul critère,

le niveau de chiffre d’affaires réalisé.

II – Analyse du dispositif

A – Régime antérieur

Avant l’entrée en vigueur de l’annexe fiscale 2008, plusieurs définitions de la

petite ou moyenne entreprise coexistaient.

1. Définition prévue par l’article 113 du Code général des Impôts

Aux termes de l’article 113 du CGI, sont considérées comme petites et

moyennes entreprises, les entreprises remplissant les trois critères cumulatifs

suivants :

– avoir un capital social égal ou supérieur à 4 000 000 de francs et inférieur ou

égal à 150 000 000 de francs ;

– disposer d’un nombre de salariés permanents supérieur ou égal à 5 et

inférieur à 150 ;

– réaliser un chiffre d’affaires annuel toutes taxes comprises inférieur ou égal à

1 000 000 000 de francs.

2. Définition prévue par l’article 64 du Code général des Impôts

L’article 64 du Code général des Impôts qualifie de petites et moyennes

entreprises, les entreprises relevant d’un régime réel d’imposition et réalisant un

chiffre d’affaires inférieur à un milliard de francs.

3. Définitions ressortant de la doctrine administrative

La décision du Directeur général des Impôts n° 0667/MEMEF/DGI du18 mars

2004 portant création d’une cellule de suivi de la gestion des PME/PMI et des

professions libérales avait fixé en son article premier les limites de chiffres

d’affaires des PME/PMI entre 200 millions et 1 milliard de francs de sorte qu’était

considérée comme petite ou moyenne entreprise, l’entreprise réalisant un

chiffre d’affaires annuel compris entre ces deux limites.

La note de service n° 1491/MEF/DGI/DOA/PME-PMI & PL/gpa/kg du 04

septembre 2007 portant révision de la limite de chiffre d’affaires des PME/PMI

et modifiant la décision susvisée, définit la petite ou moyenne entreprise ou

industrie comme celle dont le chiffre d’affaires annuel est compris entre 150

millions et 1milliard de francs.

Cette instruction a été prise en vue de faire coïncider la limite inférieure de

chiffre d’affaires des PME avec celle du régime du réel normal d’imposition, de

sorte que toutes les PME/PMI relèvent désormais de ce régime.

B – Régime issu de l’annexe fiscale 2008

1. Adoption d’un critère unique

Dans un souci de simplification et de clarification, l’article 18 de l’annexe

fiscale 2008 retient le critère unique du chiffre d’affaires pour définir la petite

ou moyenne entreprise.

Est considérée comme petite ou moyenne entreprise, l’entreprise qui réalise un

chiffre d’affaires annuel hors taxes inférieur à un milliard de francs, quel que soit

le domaine d’activité dans lequel elle exerce.

2. Conséquences de la mesure

Le critère de chiffre d’affaires retenu s’applique sans considération du régime

d’imposition et de la forme juridique de l’entreprise. Ainsi, sont classées dans la

catégorie des petites et moyennes entreprises, les personnes physiques ou

morales relevant soit du régime du réel normal d’imposition, soit du régime

simplifié d’imposition, ou du régime de l’impôt synthétique, ou encore du

régime de la taxe forfaitaire des petits commerçants et artisans, dès lors que le

chiffre d’affaires annuel réalisé se situe en deçà du milliard.

MESURES EN FAVEUR DES ETABLISSEMENTS HOTELIERS (Art. 32)

I – Présentation générale du dispositif

L’article 18 de l’annexe fiscale à l’ordonnance n° 2007-488 du 31 mai 2007

portant budget de l’Etat pour la gestion 2007 exonère du droit sur la valeur

locative en matière de contribution des patentes jusqu’au 31 décembre 2010,

les entreprises du secteur hôtelier afin de les aider à faire face aux effets de la

crise survenue le 19 septembre 2002.

En raison de la persistance de la crise, l’article 32 de l’annexe fiscale à

l’ordonnance n° 2007-675 du 28 décembre 2007 portant Budget de l’Etat pour

la gestion 2008 accorde auxdites entreprises des avantages additionnels.

II – Analyse du dispositif

A – Les impôts visés

Les avantages accordés par l’article 32 précité consistent en la réduction de

l’impôt minimum forfaitaire (IMF) et de l’impôt sur le patrimoine foncier dus par

les établissements hôteliers.

Ces avantages viennent s’ajouter à l’exonération du droit sur la valeur locative

des locaux professionnels en matière de contribution des patentes consentie

à ces établissements par l’article 18 de l’annexe fiscale pour la gestion 2007.

1. L’impôt minimum forfaitaire (IMF)

a) Régime du bénéfice réel normal

Le minimum de perception de l’IMF des entreprises hôtelières soumises au

régime du bénéfice réel normal est réduit de moitié, passant ainsi de 2 000 000

à 1 000 000 de francs.

Quant au maximum de perception, il est ramené de 15 000 000 à 10 000 000

de francs, l’article 28-1 de l’annexe fiscale 2007 ayant déjà réduit ce maximum

de 30 000 000 à 15 000 000 de francs jusqu’à l’exercice clos au 31 décembre

2009 pour l’ensemble des entreprises.

b) Régime du bénéfice réel simplifié

En ce qui concerne les entreprises hôtelières soumises au régime du réel

simplifié d’imposition, le taux de l’impôt minimum forfaitaire passe de 2 % à

1 %.

2. L’impôt sur le patrimoine foncier

L’impôt sur le patrimoine foncier des établissements hôteliers est réduit de

moitié sur la même période.

Il ne s’agit pas d’une réduction du taux de l’impôt ni de la base imposable. Les

services sont donc invités à liquider l’impôt dans les conditions habituelles

avant d’appliquer la réduction de moitié sur le montant de l’impôt ainsi

obtenu.

En cas de mise en location d’une partie de son patrimoine immobilier,

l’entreprise hôtelière ne peut bénéficier de la réduction de moitié de l’impôt

sur le patrimoine foncier que pour les locaux directement exploités au titre de

l’activité. En revanche, elle demeure soumise à l’impôt foncier au taux de droit

commun de 15 %, soit :

– 11 % au titre de l’impôt sur le revenu foncier ;

– 4 % au titre de l’impôt sur le patrimoine foncier.

NB : Dans ce cas le contribuable ne peut bénéficier de la réduction de moitié

de l’impôt sur le patrimoine foncier prévu par la présente mesure.

B – Les entreprises éligibles à la mesure

La mesure d’exonération introduite par l’article 32 de l’annexe fiscale 2008 vise

les établissements hôteliers, quels que soient leur taille, leur classification, leur

régime d’imposition ou leur forme juridique.

C – L’étendue de la mesure de réduction

En ce qui concerne l’IMF, la réduction couvre les exercices clos aux 31

décembre 2007, 2008, 2009 et 2010.

Quant à l’impôt sur le patrimoine foncier, la réduction vise les exercices clos

aux 31 décembre 2008, 2009 et 2010.

REGIME FISCAL DES EFFETS PUBLICS EMIS PAR LA BANQUE CENTRALE DES ETATS

DE L’AFRIQUE DE L’OUEST (Art. 19)

I – Présentation générale du dispositif

Les intérêts des effets publics émis par les Etats sous la surveillance de la BCEAO

constituent pour le porteur des bons ou obligations des revenus financiers

imposables comme tels au regard de la législation ivoirienne.

Ainsi, avant l’entrée en vigueur de l’annexe fiscale 2008, ces sommes étaient

imposées en tant que produits financiers à l’impôt sur le bénéfice industriel et

commercial et à l’impôt sur le revenu des capitaux et exonérées d’impôt sur le

revenu des valeurs mobilières et d’impôt général sur le revenu.

Ce régime fiscal s’est avéré ne pas être en harmonie avec les règles et

pratiques en vigueur dans l’espace UMOA qui consacrent l’exonération totale

de telles sommes, dans le but de vulgariser cette technique de mobilisation de

ressources publiques à laquelle les Trésors publics des Etats ont de plus en plus

recours.

En vue de rendre conforme la législation ivoirienne en la matière avec le

dispositif communautaire, l’article 19 de l’annexe fiscale 2008 exonère de tous

impôts et taxes, les intérêts et produits des obligations émis par un Etat membre

de l’Union.

II – Analyse et portée du dispositif

A – Champ d’application du dispositif

Aux termes des dispositions de l’article 19 de l’annexe fiscale 2008, les sommes

visées par l’exonération sont :

– les intérêts des emprunts obligataires et des bons des Trésors publics émis par

des Etats membres de l’UMOA ;

– les lots et primes de remboursement attachés à ces bons et obligations ;

– les arrérages et de façon générale tous les autres produits et revenus

provenant des bons et obligations ainsi émis par les Trésors publics des Etats.

B – Régime d’imposition des effets publics émis par les Trésors publics des Etats

membres de l’UMOA

Avant l’entrée en vigueur de l’article 19 de l’annexe fiscale 2008

Les produits des bons et obligations émis par les Trésors publics des Etats, même

sous la surveillance de la Banque Centrale entraient, en tant que revenus

financiers, dans le champ d’application de l’impôt sur les bénéfices industriels

et commerciaux (BIC), de l’impôt sur le revenu des créances (IRC), de l’impôt

sur le revenu des valeurs mobiliers (IRVM) et de l’impôt général sur le revenu

(IGR). Ils étaient ainsi taxés entre les mains des bénéficiaires dans les différentes

cédules d’impôts selon les modalités ci-après :

– En matière d’impôt sur les BIC

Aux termes de l’article 21-3 du Code général des Impôts, les intérêts et tous les

produits des effets publics ivoiriens sont taxables à l’impôt sur les bénéfices

industriels et commerciaux, après un abattement de 90%.

Ces revenus n’étaient donc pas totalement exonérés d’impôt sur les bénéfices.

Par ailleurs, la législation nationale ne prévoyait aucun régime spécifique en

faveur des intérêts et produits tirés des effets publics émis par les autres Etats

membres de l’UMOA, de sorte que le régime fiscal de ceux-ci était aligné sur

celui des effets publics ivoiriens.

– En matière d’impôt sur le revenu des créances

L’article 192-5 du CGI soumet à l’impôt sur les revenus des créances, les intérêts

des emprunts non obligataires dans les conditions de droit commun. Ce texte

ne citant pas les emprunts obligataires émis par le Trésor ivoirien, les intérêts

résultant de tels emprunts étaient considérés comme placés hors du champ

d’application de l’IRC.

– En matière d’impôt sur le revenu des valeurs mobilières

Sur la base des articles 218 et 219 du CGI, les intérêts des bons du Trésor ainsi

que les revenus des emprunts obligataires émis par le Trésor étaient exonérés

de l’IRVM.

– En matière d’impôt général sur le revenu

L’article 242 du CGI indique que ne sont pas pris en compte pour la

détermination du revenu net global imposable à l’IGR, les intérêts des

obligations émises par le Trésor public, les lots et primes de remboursement

attachés aux bons et obligations émis avec l’autorisation du Ministère des

Finances, ainsi que les intérêts, arrérages et tous autres produits des emprunts

émis à l’étranger par l’Etat et la Banque nationale d’Investissement.

Ainsi, les intérêts des bons et les produits des obligations émis par le Trésor public

ne supportaient pas l’IGR.

A partir de l’entrée en vigueur de l’article 19 de l’annexe fiscale 2008

Le dispositif de l’article 19 exonère désormais de tous les impôts ci-dessus visés,

les intérêts et produits des bons et obligations émis par les Trésors publics des

Etats membres de l’UMOA.

L’annexe fiscale à l’ordonnance n° 2007-675 du 28 décembre 2007 portant

budget de l’Etat pour la gestion 2008 étant entrée en vigueur le 27 janvier 2008,

l’exonération ne s’applique qu’aux intérêts et produits des bons et obligations

émis par les Trésors publics des Etats membres de l’UMOA payés aux porteurs

postérieurement à cette date.