Embed Size (px)

Citation preview

TVA et comptabilité

Le 24 avril 2015

Lausanne

www.pwc.ch/academy

Un événementproposé parl’Academy de PwCpour les personnesqui sont en chargede la TVA.

PwC

Vos intervenantes

24 avril 2015

Page 2TVA et comptabilité

Fabienne BoinnardSenior Manager Tax & Legal ServicesTél. direct: +41 58 792 84 24E-mail: [email protected] CilioAssistante manager, Tax & Legal ServicesTél. direct: +41 58 792 81 32E-mail: [email protected]

Fabienne BoinnardDirectrice, Tax & Legal ServicesTél. direct: +41 58 792 84 24E-mail: [email protected]

PwCTVA et comptabilité 24 avril 2015

Agenda

08h15 Café d’accueil

08h30 Première partie de l’atelier

10h00 Pause café

10h30 Deuxième partie de l’atelier

12h00 Fin

Page 3

PwC

Programme

1 Introduction

2 Exigences en matière de comptabilité et de justificatifs

3 Produits & chiffres d’affaires

4 Refacturation

5 Transfert de patrimoine avec procédure de déclaration

6 Prestations au personnel

7 Dégrèvement ultérieur de l’impôt

24 avril 2015Page 4

TVA et comptabilité

PwC

Programme

8 Traitement de la TVA dans la comptabilité

9 Quels sont les documents à établir chaque année par l’assujetti ?

10 Contrôle de la concordance et de la plausibilité

11 Contrôle TVA

12 Divers

24 avril 2015Page 5

TVA et comptabilité

PwC

Introduction

24 avril 2015

Page 6TVA et comptabilité

PwC

Taxe sur la valeur ajoutée suisseQuels sont les supports édités par l’AFC ?

• La nouvelle législation (LTVA et OTVA) est en vigueur depuis 5 ansdéjà (1er janvier 2010)

• Infos TVA n°1 à 20

• Infos TVA par branches n°1 à 26

24 avril 2015Page 7

TVA et comptabilité

PwC

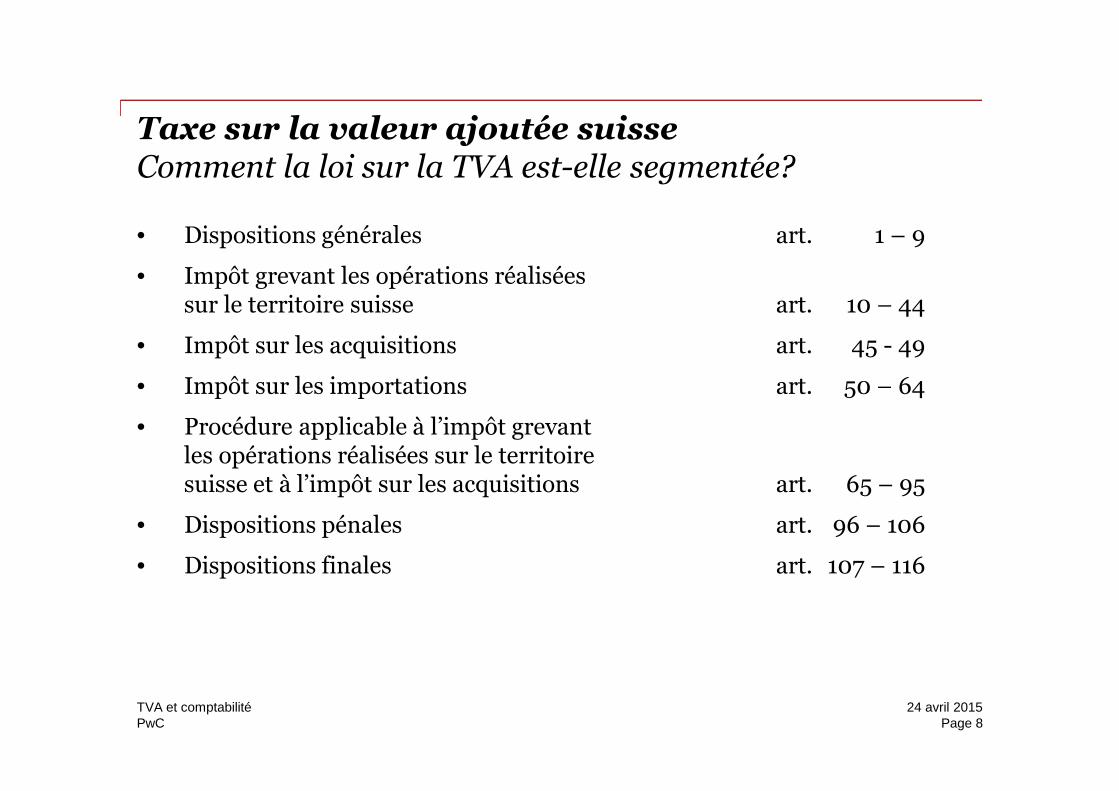

Taxe sur la valeur ajoutée suisseComment la loi sur la TVA est-elle segmentée?

• Dispositions générales art. 1 – 9

• Impôt grevant les opérations réaliséessur le territoire suisse art. 10 – 44

• Impôt sur les acquisitions art. 45 - 49

• Impôt sur les importations art. 50 – 64

• Procédure applicable à l’impôt grevantles opérations réalisées sur le territoiresuisse et à l’impôt sur les acquisitions art. 65 – 95

• Dispositions pénales art. 96 – 106

• Dispositions finales art. 107 – 116

TVA et comptabilitéPage 8

24 avril 2015

PwC

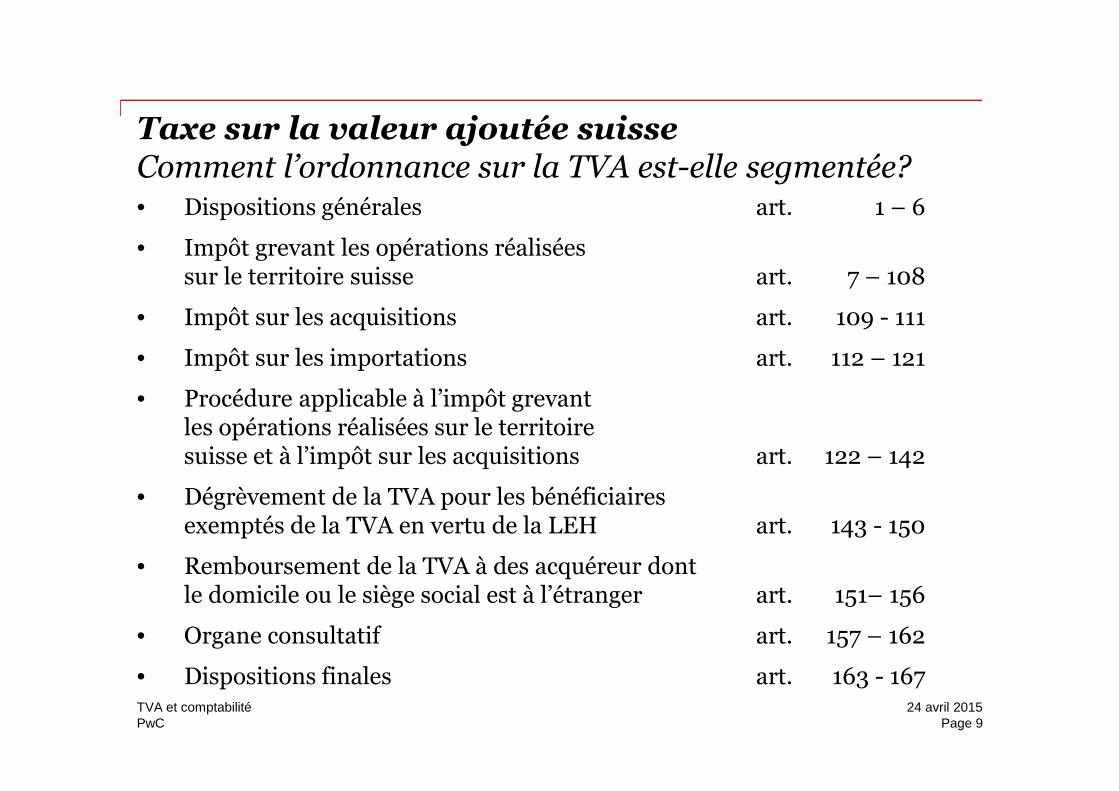

Taxe sur la valeur ajoutée suisseComment l’ordonnance sur la TVA est-elle segmentée?• Dispositions générales art. 1 – 6

• Impôt grevant les opérations réaliséessur le territoire suisse art. 7 – 108

• Impôt sur les acquisitions art. 109 - 111

• Impôt sur les importations art. 112 – 121

• Procédure applicable à l’impôt grevantles opérations réalisées sur le territoiresuisse et à l’impôt sur les acquisitions art. 122 – 142

• Dégrèvement de la TVA pour les bénéficiairesexemptés de la TVA en vertu de la LEH art. 143 - 150

• Remboursement de la TVA à des acquéreur dontle domicile ou le siège social est à l’étranger art. 151– 156

• Organe consultatif art. 157 – 162

• Dispositions finales art. 163 - 167TVA et comptabilité

Page 924 avril 2015

PwC

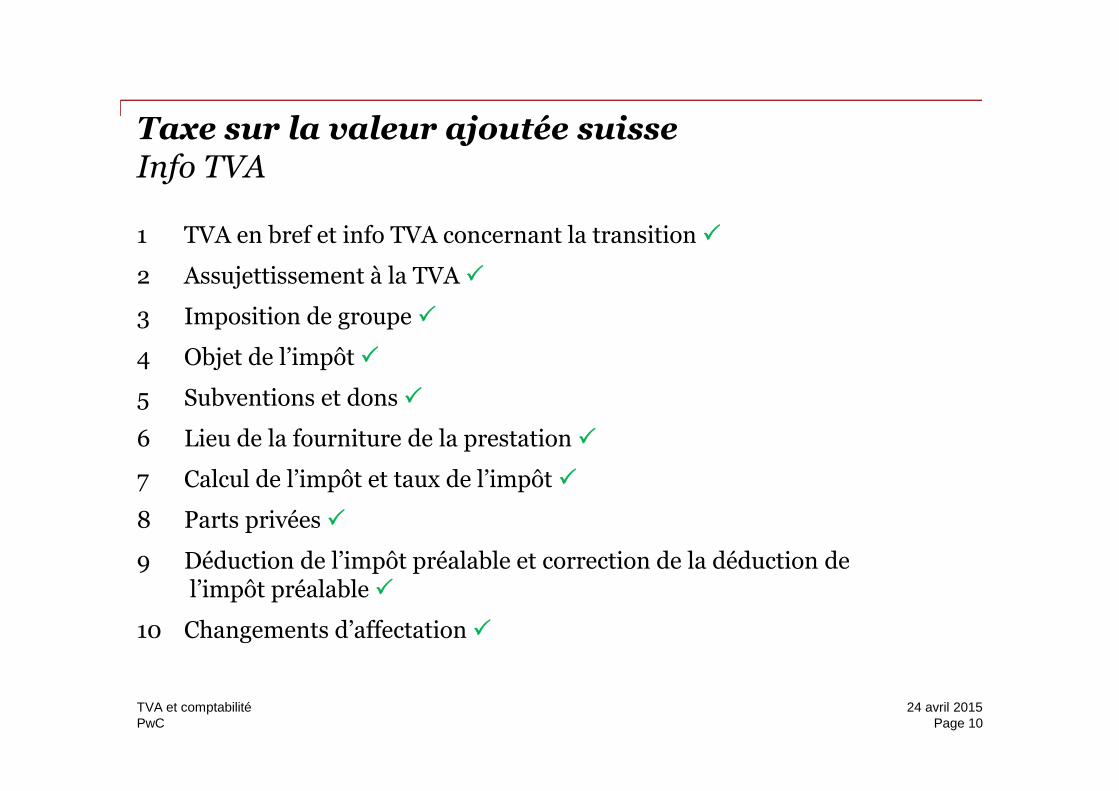

Taxe sur la valeur ajoutée suisseInfo TVA

1 TVA en bref et info TVA concernant la transition

2 Assujettissement à la TVA

3 Imposition de groupe

4 Objet de l’impôt

5 Subventions et dons

6 Lieu de la fourniture de la prestation

7 Calcul de l’impôt et taux de l’impôt

8 Parts privées

9 Déduction de l’impôt préalable et correction de la déduction del’impôt préalable

10 Changements d’affectation

TVA et comptabilitéPage 10

24 avril 2015

PwC

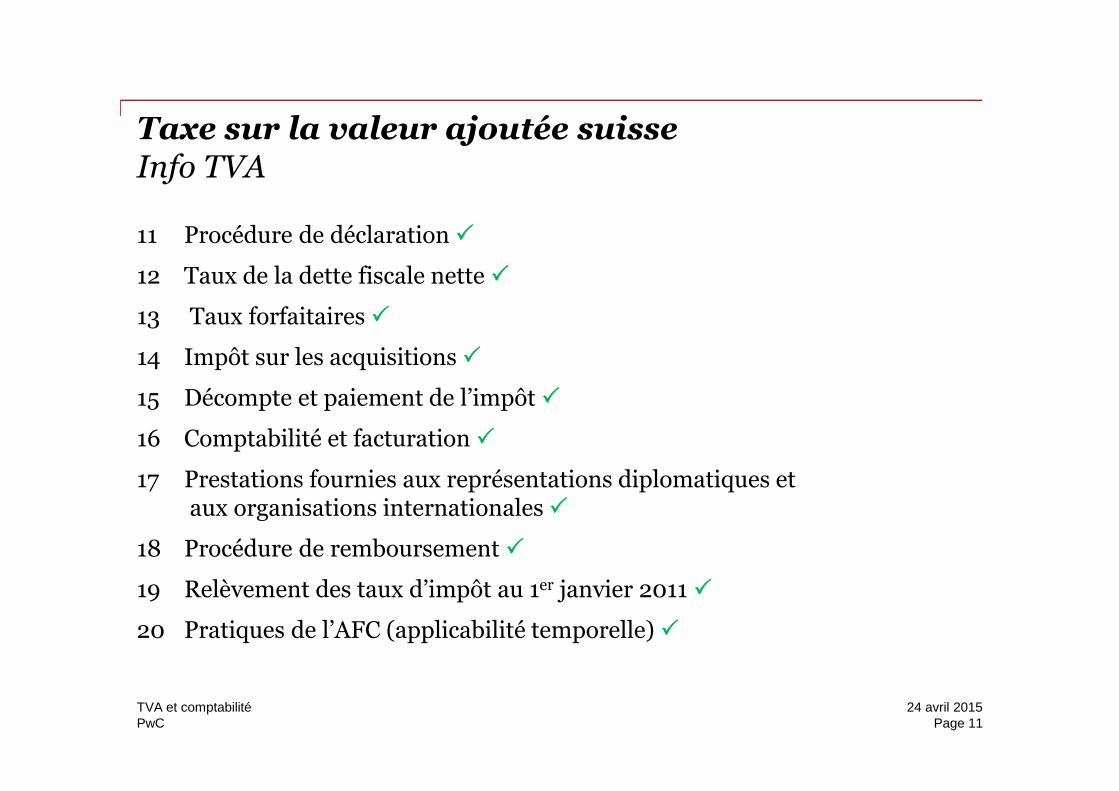

Taxe sur la valeur ajoutée suisseInfo TVA

11 Procédure de déclaration

12 Taux de la dette fiscale nette

13 Taux forfaitaires

14 Impôt sur les acquisitions

15 Décompte et paiement de l’impôt

16 Comptabilité et facturation

17 Prestations fournies aux représentations diplomatiques etaux organisations internationales

18 Procédure de remboursement

19 Relèvement des taux d’impôt au 1er janvier 2011

20 Pratiques de l’AFC (applicabilité temporelle)

TVA et comptabilitéPage 11

24 avril 2015

PwC

Taxe sur la valeur ajoutée suisseInfo TVA concernant le secteur

1 Production naturelle et activités apparentées

2 Horticulteurs et fleuristes

3 Imprimés

4 Industrie du bâtiment

5 Véhicules automobiles

6 Commerce de détail

7 Electricité et gaz naturel amenés dans des conduites

8 Hôtellerie et restauration

9 Transports

10 Entreprises de transports publics et de transports touristiques

11 Trafic aérien projet en allemand

TVA et comptabilitéPage 12

24 avril 2015

PwC

Taxe sur la valeur ajoutée suisseInfo TVA concernant le secteur

12 Agences de voyages et offices du tourisme

13 Télécommunications et prestations de services en matière d’informatique

14 Finance

15 Forfait d’impôt préalable pour les banques

16 Assurances

17 Administration, location et vente d’immeubles

18 Avocats et notaires

19 Collectivités publiques

20 Formation

21 Santé

22 Organisations d’entraide, institutions sociales et caritatives

TVA et comptabilitéPage 13

24 avril 2015

PwC

Taxe sur la valeur ajoutée suisseInfo TVA concernant le secteur

23 Culture

24 Sport

25 Recherche et développement

26 Office des poursuites et des faillites

TVA et comptabilitéPage 14

24 avril 2015

PwC

Exigences en matière de comptabilitéet de justificatifs

24 avril 2015

Page 15TVA et comptabilité

PwC

Importance de la TVA dans la comptabilité

Chaque écriture, chaque opération et chaque transaction comptablea un effet sur la TVA, même s’il s’agit parfois uniquement de prouverqu’elle n’est pas soumise à l’impôt.

Tous les éléments pouvant servir de preuve doivent être enregistrésdans les comptes de manière planifiée, systématique, ordonnée etexhaustive le fil conducteur doit être vérifiable.

24 avril 2015Page 16

TVA et comptabilité

PwC

• Comptabilité conforme aux principes de régularité pour toutes lesentreprises inscrites au registre du commerce (art. 957 ss CO)

• La déduction de l’impôt préalable ne dépend plus que de la preuve dupaiement de l’impôt (exceptions pour les sociétés simples (nontacites) et leurs associés) lorsque les factures sont correctes sur leplan formel, la preuve est plus facile à apporter

• Libre appréciation des preuves (art. 81, al. 3, LTVA)

• Une mauvaise comptabilité peut s’avérer préjudiciable et donner lieule cas échéant à une reprise d’impôt

• En cas de non respect des exigences de forme remise possible del’impôt si la preuve est apportée que la Confédération ne subit aucunpréjudice financier

Aspects formelsComptabilité

24 avril 2015Page 17

TVA et comptabilité

PwC

ConservationPrincipe

• Durée de conservation :

- Principe pour les documents commerciaux : 10 ans

- Documents commerciaux en relation avec des immeubles :20 ans + la prescription de 5 ans 25 ans

- Des lois spéciales peuvent également contenir des prescriptionsen matière de conservation (p. ex: loi sur les douanes)

- Observer les prescriptions réglementaires

!! Des limitations sont également possibles (loi sur la protection desdonnées)

!! Conservation des pièces originales :

- Bilan et compte de résultats signés

24 avril 2015Page 18

TVA et comptabilité

PwCTVA et comptabilité

Page 19

24 avril 2015

Qu’entend-on par justificatif ?

• Les correspondances • Les décisions de taxation desimportations et desexportations de l’AFD

• Les commandes • Les livres auxiliaires

• Les factures des fournisseurs • Les justificatifs internes tels queles rapports de travail

• Les copies des factures clients • Les cartes d’atelier

• Les contrats d’achats • Les bons d’achats de matériel

• Les justificatifs de paiement • Les décomptes TVA

• Les tickets de caisse • Etc.

PwC

Documents d’importation à conserver

Conservation de l’original de la décision de taxation desautorités douanières / TVA

ou

enregistrement de la décision de taxation électronique (DTe)dans le format correspondant

24 avril 2015Page 20

TVA et comptabilité

PwC

Documents d’importationSimplification formelle

• Déduction de l’impôt préalable également admise, lorsque ladécision de taxation TVA n’est pas établie au nom del’entreprise qui fait valoir l’impôt préalable, dans la mesure où lesconditions cumulatives suivantes sont remplies :

L’importateur est en possession de la décision de taxation de l’AFDou de la décision de taxation électronique (DTe) établie au nom et àl’adresse de l’assujetti (l’importateur)

Il est effectivement l’importateur et il a donc le droit, sitôtl’importation effectuée, de disposer économiquement des biens, cequ’il peut prouver de manière correspondante (par ex. lors d’uncontrat de vente: à l’aide d’une facture d’achat correctementcomptabilisée)

Il utilise le bien ayant fait l’objet de l’importation à des finsentrepreneuriales imposables

24 avril 2015Page 21

TVA et comptabilité

PwC

Produits & chiffres d’affaires

24 avril 2015

Page 22TVA et comptabilité

PwC

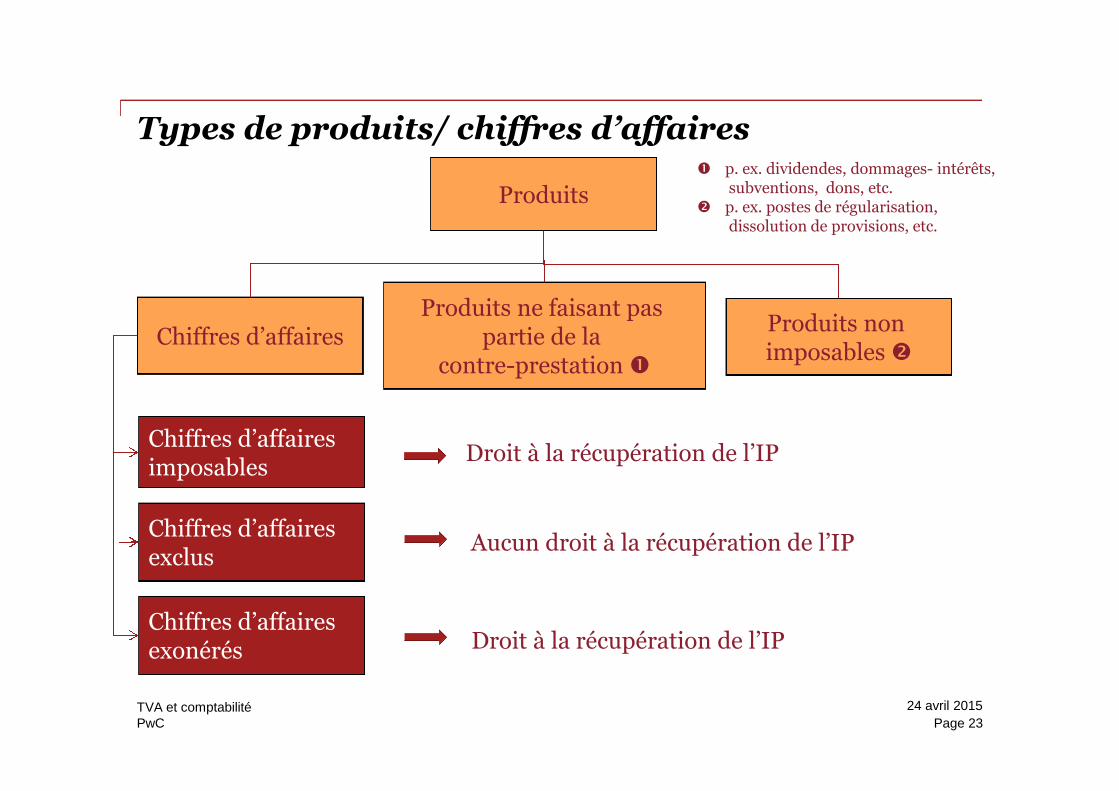

Types de produits/ chiffres d’affaires

Produits

Produits nonimposables

Produits ne faisant paspartie de la

contre-prestation

Chiffres d’affairesexclus

Chiffres d’affairesimposables

Chiffres d’affairesexonérés

Droit à la récupération de l’IP

Aucun droit à la récupération de l’IP

Droit à la récupération de l’IP

Chiffres d’affaires

p. ex. dividendes, dommages- intérêts,subventions, dons, etc.

p. ex. postes de régularisation,dissolution de provisions, etc.

24 avril 2015

Page 23TVA et comptabilité

PwC

Chiffres d’affaires imposablesContre-prestation (art. 3, let. f, LTVA)

• La contre-prestation est la valeur patrimoniale qui est remise encontrepartie d’une prestation y.c. les frais refacturés (p.ex : fret, fraisd’emballage / d’envoi, frais de transport, assurance transport,supplément pour petites quantités, etc.)

• Lors d’échanges = deux prestations à la valeur marchande

• Lors de prestations à des proches = la valeur qui aurait étéconvenue entre des personnes tierces

• Cartes de crédit / cartes client

- Montant payé sans prise en compte des commissions et frais

• Chèques Reka, traveller’s chèques, monnaie WIR

- Montant payé sans prise en compte des pertes subies

24 avril 2015Page 24

TVA et comptabilité

PwC

Prestations imposables fournies sur le territoiresuisse

Loi art. 18, al. 1, LTVA

Sont soumises à l’impôt grevant les opérations réalisées sur le territoiresuisse les prestations fournies sur le territoire suisse par desassujettis moyennant une contre-prestation; ces prestations sontimposables pour autant que la présente loi ne l’exclue pas.

24 avril 2015Page 25

TVA et comptabilité

PwC

Dispositions art. 26 à 28 OTVA

• Prestations fournies à des personnes proches art. 26

• Taxes d’élimination anticipées art. 27

• Détachement transfrontalier de collaborateursdans le cadre d’un groupe d’entreprises art. 28

Pratiques de l’AFC Infos TVA

• Objet de l’impôt n° 4

• Lieu de la fourniture de la prestation n° 6

• Calcul de l’impôt et taux de l’impôt n° 7

Prestations imposables fournies sur le territoiresuisse

24 avril 2015Page 26

TVA et comptabilité

PwC

Exemples

• Livraisons de machines / médicaments

• Réparation d’un véhicule automobile

• Location de biens

• Travaux d’estimation d’un bien immobilier en Suisse

• Prestations de restauration

• Prestations de conseil familial et personnel

• Prestations de transport ferroviaire entre Lausanne et Genève

Prestations imposables fournies sur le territoiresuisse

24 avril 2015Page 27

TVA et comptabilité

PwC

Montants ne faisant pas partie de lacontre-prestation

Loi art. 18, al. 2, LTVA

En l’absence de prestations, les éléments mentionnés dans cetarticle ne font pas partie de la contre-prestation.

24 avril 2015Page 28

TVA et comptabilité

PwC

Montants ne faisant pas partie de lacontre-prestation

Dispositions art. 29 à 39 OTVA

• Subventions et autres contributionsde droit public art. 29

• Transmission de fonds ne faisantpas partie de la contre-prestation art. 30

Pratiques de l’AFC Infos TVA

• Objet de l’impôt n° 4

• Subventions et dons n° 5

24 avril 2015Page 29

TVA et comptabilité

PwC

Exemples de montants ne faisant pas partie de lacontre-prestation

Montants ne faisant pas partie de la contre-prestation

• subventions

• recettes de taxes touristiques

• contributions provenant de fondscantonaux pourl’approvisionnement en eau, letraitement des eaux uséesou la gestion des déchets

• dons

• apports faits à une entreprise

• dividendes et autres parts de bénéfices

• indemnités compensatoires de fonds

• consignes

• dommages-intérêts

• honoraires de conseil d’administration,de fondation, solde

• contributions reçues pour la livraison debiens à l’étranger

Réduction de l’impôtpréalable (art. 33, al. 2, LTVA)

Pas de réduction de l’impôtpréalable (art. 33, al. 1, LTVA)

24 avril 2015Page 30

TVA et comptabilité

PwC

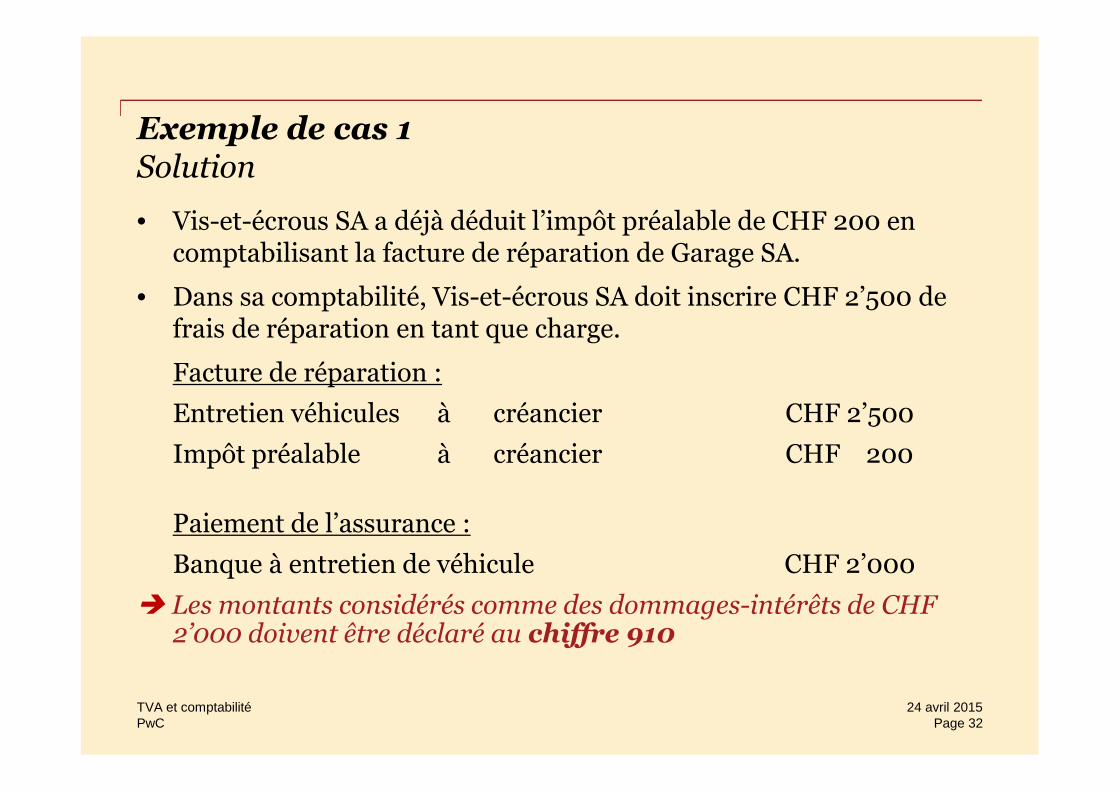

Exemple de cas 1

M. Bucher, collaborateur de la société Vis-et-écrous SA, est accidentélors d’un déplacement professionnel. La tôle froissée du véhiculeprofessionnel est réparée par le Garage SA pour un montant de2’700 CHF (TVA de 8,0 % incluse)

L’assurance rembourse à Vis-et-écrous SA la somme suivante :

- montant total de la facture de réparation 2’700 CHF

- moins TVA - 200 CHF

- moins franchise de Vis-et-écrous SA - 500 CHF

Prestation de dommages-intérêts de l’assurance 2’000 CHF

L’assurance a-t-elle commis une erreur en ne payant pasles 200 CHF de TVA à Vis-et-écrous SA ?

24 avril 2015Page 31

TVA et comptabilité

PwC

Exemple de cas 1Solution

• Vis-et-écrous SA a déjà déduit l’impôt préalable de CHF 200 encomptabilisant la facture de réparation de Garage SA.

• Dans sa comptabilité, Vis-et-écrous SA doit inscrire CHF 2’500 defrais de réparation en tant que charge.

Facture de réparation :

Entretien véhicules à créancier CHF 2’500

Impôt préalable à créancier CHF 200

Paiement de l’assurance :

Banque à entretien de véhicule CHF 2’000

Les montants considérés comme des dommages-intérêts de CHF2’000 doivent être déclaré au chiffre 910

24 avril 2015Page 32

TVA et comptabilité

PwC

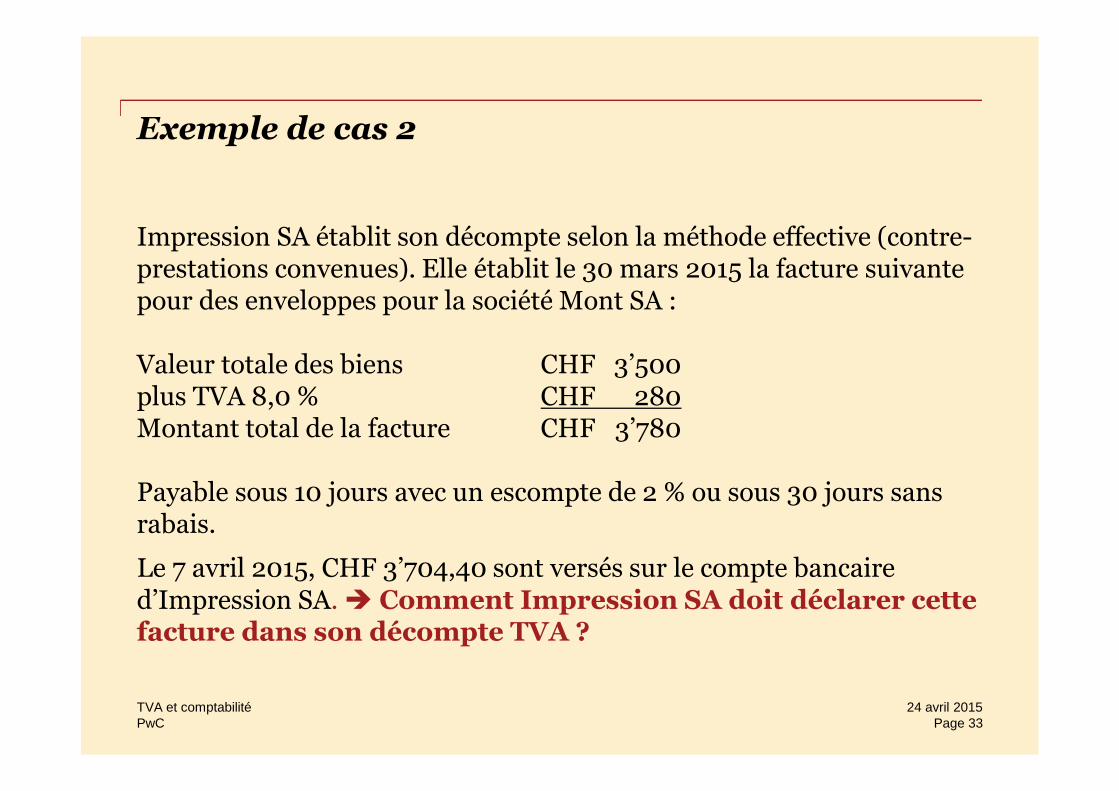

Exemple de cas 2

Impression SA établit son décompte selon la méthode effective (contre-prestations convenues). Elle établit le 30 mars 2015 la facture suivantepour des enveloppes pour la société Mont SA :

Valeur totale des biens CHF 3’500plus TVA 8,0 % CHF 280Montant total de la facture CHF 3’780

Payable sous 10 jours avec un escompte de 2 % ou sous 30 jours sansrabais.

Le 7 avril 2015, CHF 3’704,40 sont versés sur le compte bancaired’Impression SA. Comment Impression SA doit déclarer cettefacture dans son décompte TVA ?

24 avril 2015Page 33

TVA et comptabilité

PwC

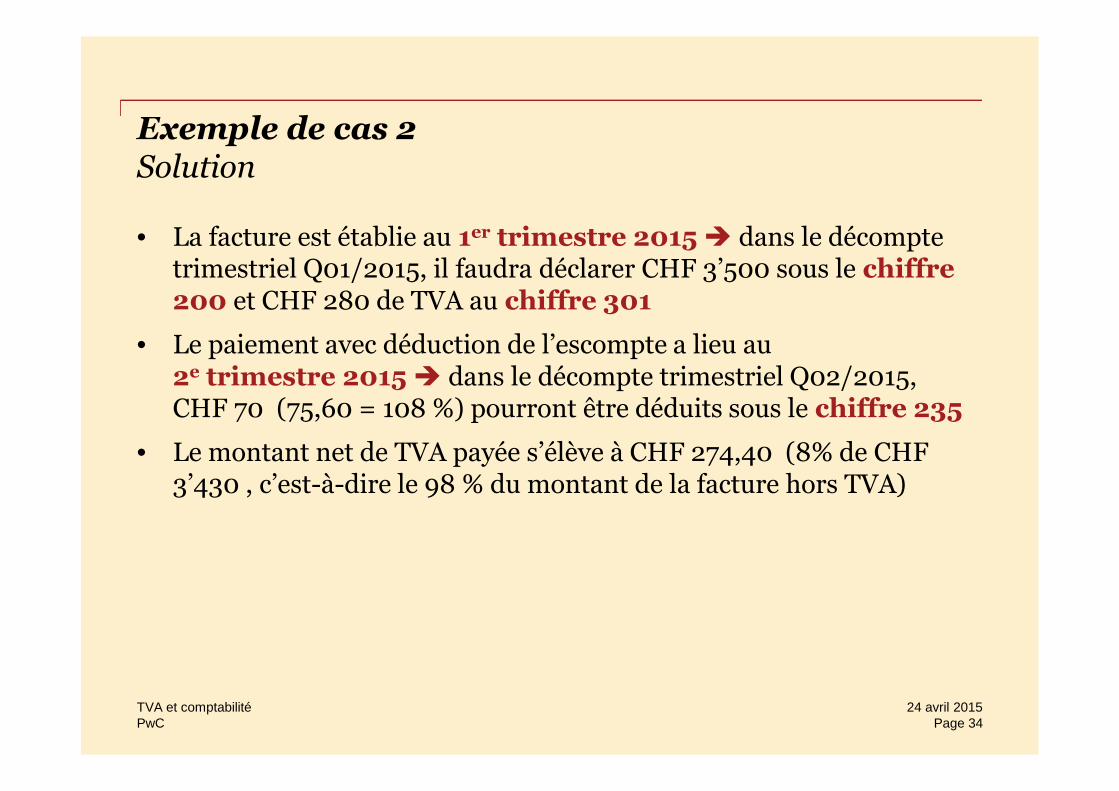

Exemple de cas 2Solution

• La facture est établie au 1er trimestre 2015 dans le décomptetrimestriel Q01/2015, il faudra déclarer CHF 3’500 sous le chiffre200 et CHF 280 de TVA au chiffre 301

• Le paiement avec déduction de l’escompte a lieu au2e trimestre 2015 dans le décompte trimestriel Q02/2015,CHF 70 (75,60 = 108 %) pourront être déduits sous le chiffre 235

• Le montant net de TVA payée s’élève à CHF 274,40 (8% de CHF3’430 , c’est-à-dire le 98 % du montant de la facture hors TVA)

24 avril 2015Page 34

TVA et comptabilité

PwC

Chiffres d’affaires exclus du champ de l’impôt

Loi art. 21 LTVA

Une prestation exclue du champ de l’impôt n’est pas imposable sil’assujetti n’a pas opté ou pu opté pour son imposition en vertu de l’art.22 LTVA.

24 avril 2015Page 35

TVA et comptabilité

PwC

Chiffres d’affaires exclus du champ de l’impôt

Dispositions art. 34 à 38 OTVA

• Traitements médicaux art. 34

• Conditions de reconnaissance destraitements médicaux art. 35

• Prestations culturelles art. 36

• Prévoyance professionnelle art. 37

• Prestations au sein d’une mêmecollectivité publique art. 38

Pratiques de l’AFC Infos TVA

• Objet de l’impôt n° 4

24 avril 2015Page 36

TVA et comptabilité

PwC

Chiffres d’affaires exclus du champ de l’impôt

Exemples

• Services réservés de la Poste

• Traitements hospitaliers et de soins / prestations médicales

• Prestations de services sociaux et liés à la protection de l’enfance etde la jeunesse

• Activités de formation

• Prestations de services culturelles

• Opérations d’assurance (option impossible)

• Opérations réalisées dans les domaines du marché monétaire et dumarché des capitaux (option impossible)

• Transfert et constitution de droits réels sur des immeubles, etc.(option possible sauf si usage privé (domicile principal))

24 avril 2015Page 37

TVA et comptabilité

PwC

Combinaison de prestationsRègle des 70 %

Les combinaisons de prestations fournies à un prix global peuvent êtretraitées comme la prestation principale si elles représentent aumoins 70 % de la contre-prestation totale et sous certaines conditions.

!!! Désormais possible également lorsque le prix global comprend à lafois des prestations imposables et des prestations exclues du champde l’impôt sauf exceptions (si le 70% est imposable et le 30% exclu, ilfaut que la possibilité d’option soit possible pour ce type de chiffresd’affaires exclus (impossible pour les prestations mentionnées àl’art. 22, al. 2, let) b., par exemple: les prestations d’assurances,celles du domaine financier).

24 avril 2015Page 38

TVA et comptabilité

PwC

Combinaison de prestationsRègle des 70 %

Exemple

Le billet d’entrée pour une manifestation culturelle (imposée au taux de2,5 % à titre d’option) d’un prix global de CHF 170 comprend égalementle droit d’emprunter les transports publics le jour de la manifestation(8%) d’une valeur marchande de CHF 15. La prestation globale peutdonc être prise en compte au taux de 2,5 %.

24 avril 2015Page 39

TVA et comptabilité

PwC

Chiffres d’affaires exclus du champ de l’impôtImposition volontaire

location

Loi art. 22 LTVA

L’assujetti peut soumettre à l’impôt des prestations exclues duchamp de l’impôt pour autant qu’il indique clairement l’impôtfacturé.

En revanche, l’option n’est pas possible pour les prestationsmentionnées à la lettre b) de l’alinéa 2 :

• d’assurance

• de loterie

• destinées à l’utilisation privée de biens immobiliers24 avril 2015

Page 40TVA et comptabilité

PwC

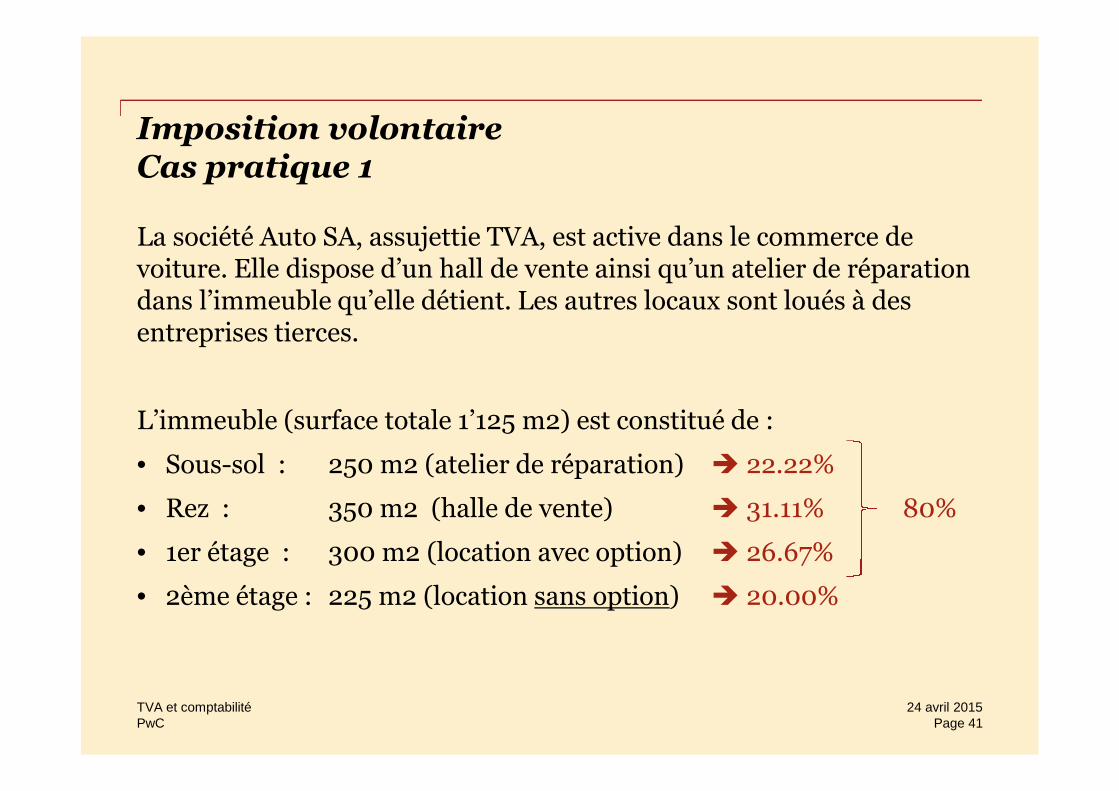

Imposition volontaireCas pratique 1

La société Auto SA, assujettie TVA, est active dans le commerce devoiture. Elle dispose d’un hall de vente ainsi qu’un atelier de réparationdans l’immeuble qu’elle détient. Les autres locaux sont loués à desentreprises tierces.

L’immeuble (surface totale 1’125 m2) est constitué de :

• Sous-sol : 250 m2 (atelier de réparation) 22.22%

• Rez : 350 m2 (halle de vente) 31.11% 80%

• 1er étage : 300 m2 (location avec option) 26.67%

• 2ème étage : 225 m2 (location sans option) 20.00%

TVA et comptabilitéPage 41

24 avril 2015

PwC

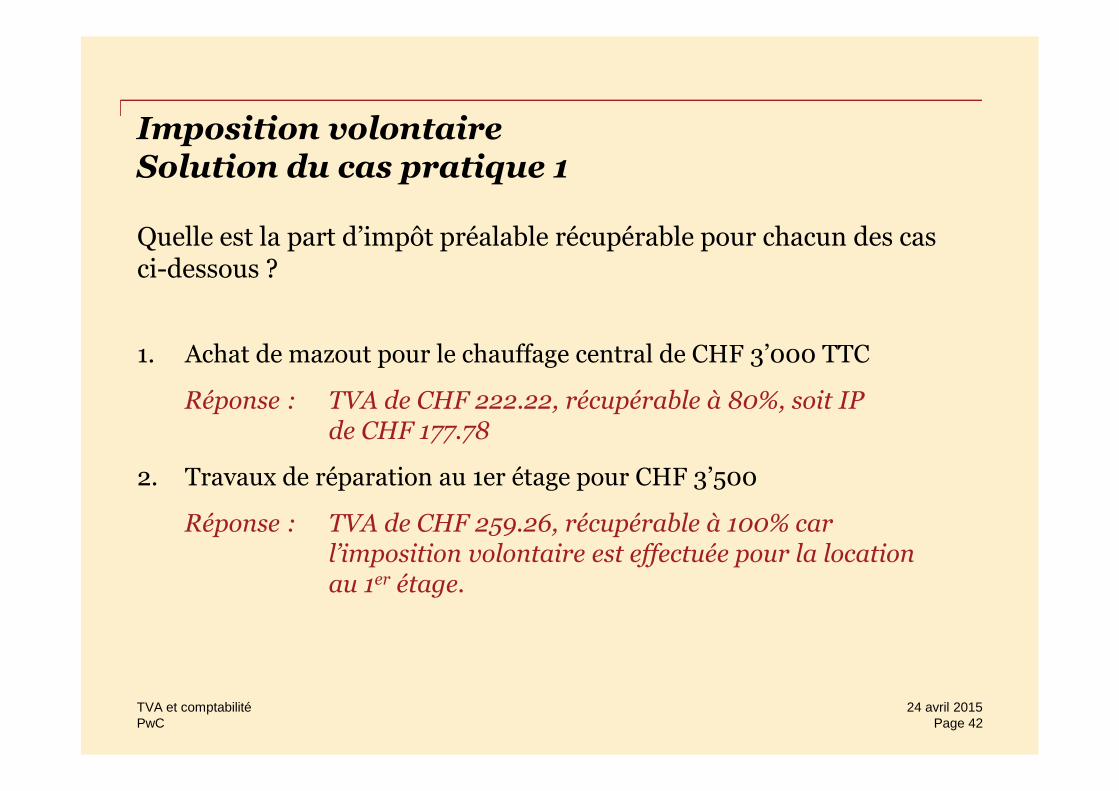

Imposition volontaireSolution du cas pratique 1

Quelle est la part d’impôt préalable récupérable pour chacun des casci-dessous ?

1. Achat de mazout pour le chauffage central de CHF 3’000 TTC

Réponse : TVA de CHF 222.22, récupérable à 80%, soit IPde CHF 177.78

2. Travaux de réparation au 1er étage pour CHF 3’500

Réponse : TVA de CHF 259.26, récupérable à 100% carl’imposition volontaire est effectuée pour la locationau 1er étage.

TVA et comptabilitéPage 42

24 avril 2015

PwC

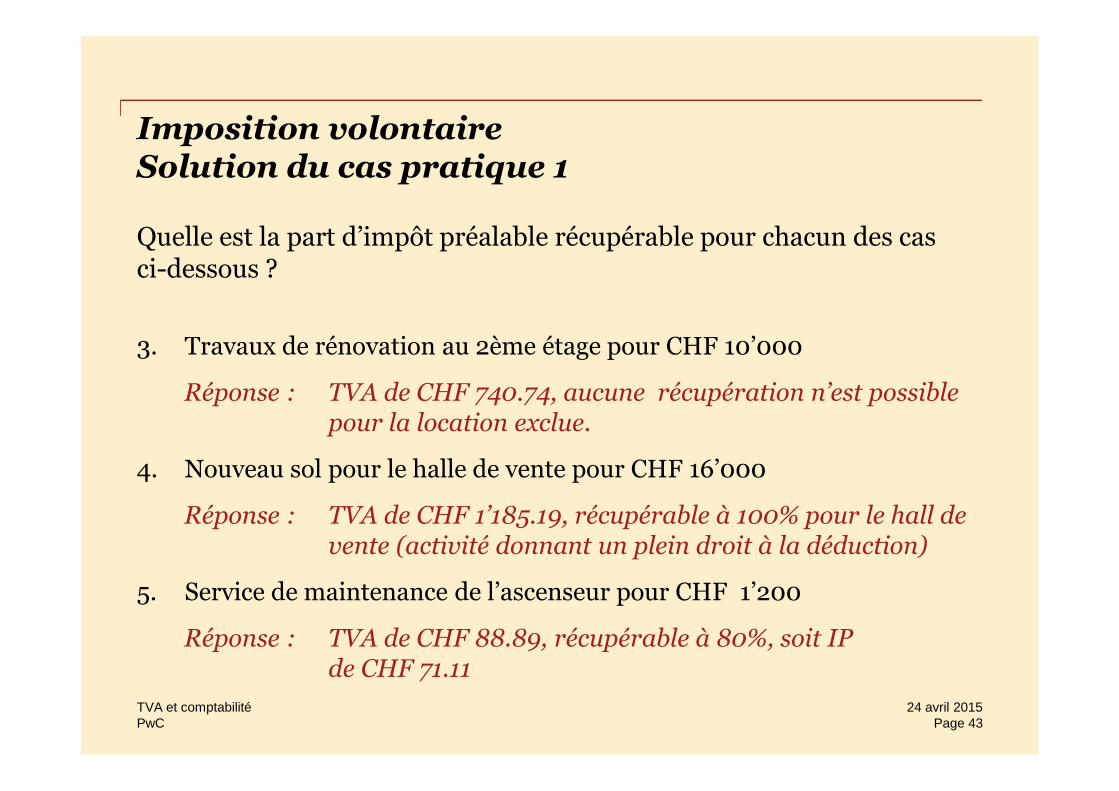

Imposition volontaireSolution du cas pratique 1

Quelle est la part d’impôt préalable récupérable pour chacun des casci-dessous ?

3. Travaux de rénovation au 2ème étage pour CHF 10’000

Réponse : TVA de CHF 740.74, aucune récupération n’est possiblepour la location exclue.

4. Nouveau sol pour le halle de vente pour CHF 16’000

Réponse : TVA de CHF 1’185.19, récupérable à 100% pour le hall devente (activité donnant un plein droit à la déduction)

5. Service de maintenance de l’ascenseur pour CHF 1’200

Réponse : TVA de CHF 88.89, récupérable à 80%, soit IPde CHF 71.11

TVA et comptabilitéPage 43

24 avril 2015

PwC

Prestations exonérées de l’impôt

Loi art. 23 LTVA

Toutes les prestations mentionnées à l’art. 23 LTVA sont exonérées del’impôt grevant les opérations réalisées sur le territoire suisse.

24 avril 2015Page 44

TVA et comptabilité

PwC

Dispositions art. 40 à 43 OTVA

• Exportation directe de biens art. 40

• Exonération de l’impôt pour le traficaérien international art. 41

• Exonération de l’impôt pour le traficferroviaire international art. 42

• Exonération de l’impôt pour le traficinternational par car art. 43

Pratiques de l’AFC Infos TVA

• Objet de l’impôt n° 4

• Lieu de la fourniture de la prestation n° 6

Prestations exonérées de l’impôt

24 avril 2015Page 45

TVA et comptabilité

PwC

Prestations exonérées de l’impôt

Exemples

• Livraisons de bien effectuées directement à l’étranger

• Location / affrètement de biens destinés être utilisés de manièreprépondérante à l’étranger

• Livraison de biens dans le cadre du régime de transit, du régime del’entrepôt douanier, du régime de l’admission temporaire ou du régimedu perfectionnement actif ou en raison de leur entreposage dans undépôt franc sous douane

• Acheminement de biens à l’étranger, par soi-même ou par un tiers,sans relation avec une livraison

• Transport ou expédition de biens en relation avec l’importation debiens

24 avril 2015Page 46

TVA et comptabilité

PwC

Refacturation

24 avril 2015

Page 47TVA et comptabilité

PwC

Compensations fournies à des personnes proches

Loi art. 24, al. 2, LTVA

• Lorsque la prestation est fournie à une personne proche, la contre-prestation correspond à la valeur qui aurait été convenue entre destiers indépendants

• Les « personnes proches » selon l’art. 3, let. h, LTVA sont desdétenteurs d’une participation prépondérante. Le seuil departicipation est défini selon l’art. 69 LIFD : participation ≥ 10 % du capital-actions ou du capital social, ou droits de participation d’unevaleur vénale ≥ 1 mio. CHF): le projet du CF prévoit de modifier ceci

• À défaut de documents pertinents, des calculs, notes de frais ousimilaires servent de base

24 avril 2015Page 48

TVA et comptabilité

PwC

Fourniture de prestations à des caisses de pension

Loi art. 3, let. h, LTVA

• Pour l’instant, les caisses de pension ne sont pas considérées parl’AFC comme des personnes proches disparition de laproblématique du « prix de tiers »

• Les prestations fournies à des caisses de pension gratuitement nesont plus imposables et ne doivent pas faire l’objet d’une déclarationad hoc au sein du décompte Q4

• Possibilité de récupération antérieure?

24 avril 2015Page 49

TVA et comptabilité

PwC

Transfert de patrimoine avecprocédure de déclaration

24 avril 2015

Page 50TVA et comptabilité

PwC

Procédure de déclarationProcédure de déclaration en lieu et place du paiement del’impôt, art. 38 LTVA

Si l’impôt calculé au taux légal applicable au prix de ventedépasse CHF 10’000 ou qu’une aliénation est effectuée en faveurd’une personne proche, l’assujetti doit, dans les cas suivants,s’acquitter de son obligation d’arrêter un décompte et de payer l’impôtpar voie de déclaration :

• restructurations visées aux art. 19 et 61 LIFD

• autres transferts d’un patrimoine ou d’une part depatrimoine à un autre assujetti dans le cadre de la fondation, de laliquidation ou de la restructuration d’une entreprise ou d’une autreopération juridique prévue par la loi du 3 octobre 2003 surla fusion

Application facultative de la procédure de déclaration en cas detransfert d’immeubles.

24 avril 2015Page 51

TVA et comptabilité

PwC

Procédure de déclarationRéférence de la LTVA à la LIFD

Les restructurations suivantes sont mentionnées aux art. 19 et 61 LIFD :

• transfert d’éléments patrimoniaux à une autre entreprise de personnes

• transfert d’une exploitation ou d’une partie distincte d’exploitation à unepersonne morale

• échange de droits de participation / de sociétariat suite à desrestructurations ainsi que suite à des concentrations équivalantéconomiquement à des fusions

• transformation en une société de personnes ou en une autre personnemorale

• division ou séparation d’une personne morale

• transfert à une société fille suisse d’exploitations ou de parties distinctesd’exploitation ainsi que d’éléments qui font partie des biens immobilisésde l’exploitation

24 avril 2015Page 52

TVA et comptabilité

PwC

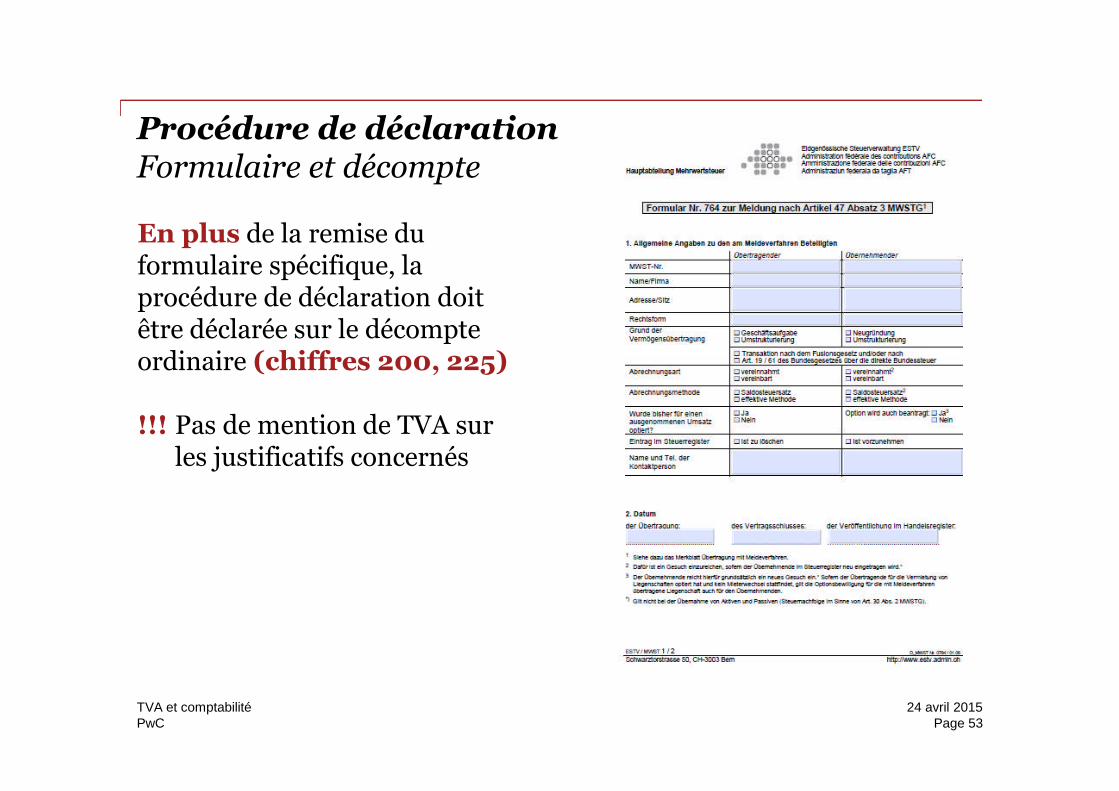

Procédure de déclarationFormulaire et décompte

En plus de la remise duformulaire spécifique, laprocédure de déclaration doitêtre déclarée sur le décompteordinaire (chiffres 200, 225)

!!! Pas de mention de TVA surles justificatifs concernés

24 avril 2015Page 53

TVA et comptabilité

PwC

Prestations au personnel

24 avril 2015

Page 54TVA et comptabilité

PwC

Prestations aux personnel

Les avantages octroyés au personnel découlant d'un rapport de travail,sont très répandus. Cependant, il faut déterminer le type de prestationsoctroyées au personnel, comme suit :

• Prestations fournies à titre onéreux

Les prestations fournies par l’employeur au personnel qui doivent êtredéclarées dans le certificat de salaire sont réputés fournies à titreonéreux. L’impôt doit être calculé sur le montant déterminant pour lesimpôt directs (art. 47 al.2 OTVA)

• Prestations fournies à titre gratuit

Les prestations qui ne doivent pas être déclarées dans le certificat de salaire(NCS) sont réputées fournies à titre gratuit et l’existence d’un motifentrepreneurial est présumée

TVA et comptabilitéPage 55

24 avril 2015

PwC

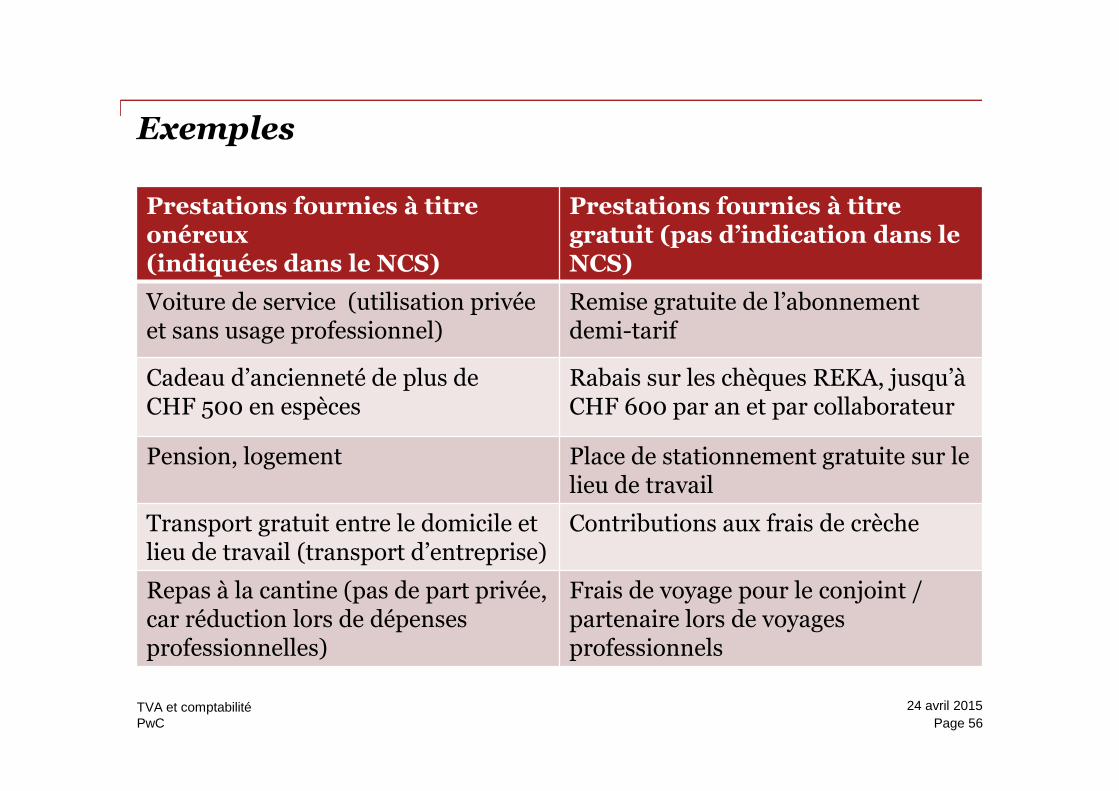

Exemples

Prestations fournies à titreonéreux(indiquées dans le NCS)

Prestations fournies à titregratuit (pas d’indication dans leNCS)

Voiture de service (utilisation privéeet sans usage professionnel)

Remise gratuite de l’abonnementdemi-tarif

Cadeau d’ancienneté de plus deCHF 500 en espèces

Rabais sur les chèques REKA, jusqu’àCHF 600 par an et par collaborateur

Pension, logement Place de stationnement gratuite sur lelieu de travail

Transport gratuit entre le domicile etlieu de travail (transport d’entreprise)

Contributions aux frais de crèche

Repas à la cantine (pas de part privée,car réduction lors de dépensesprofessionnelles)

Frais de voyage pour le conjoint /partenaire lors de voyagesprofessionnels

24 avril 2015

Page 56TVA et comptabilité

PwC

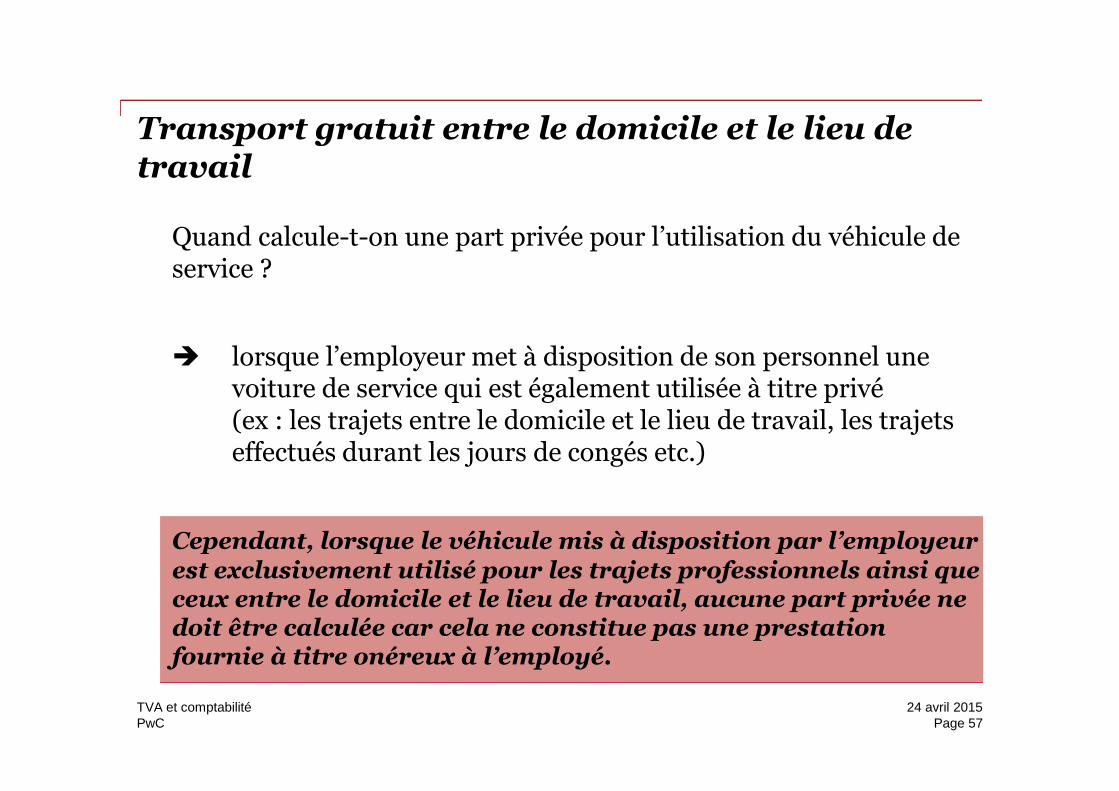

Transport gratuit entre le domicile et le lieu detravail

Quand calcule-t-on une part privée pour l’utilisation du véhicule deservice ?

lorsque l’employeur met à disposition de son personnel unevoiture de service qui est également utilisée à titre privé(ex : les trajets entre le domicile et le lieu de travail, les trajetseffectués durant les jours de congés etc.)

Cependant, lorsque le véhicule mis à disposition par l’employeurest exclusivement utilisé pour les trajets professionnels ainsi queceux entre le domicile et le lieu de travail, aucune part privée nedoit être calculée car cela ne constitue pas une prestationfournie à titre onéreux à l’employé.

TVA et comptabilitéPage 57

24 avril 2015

PwC

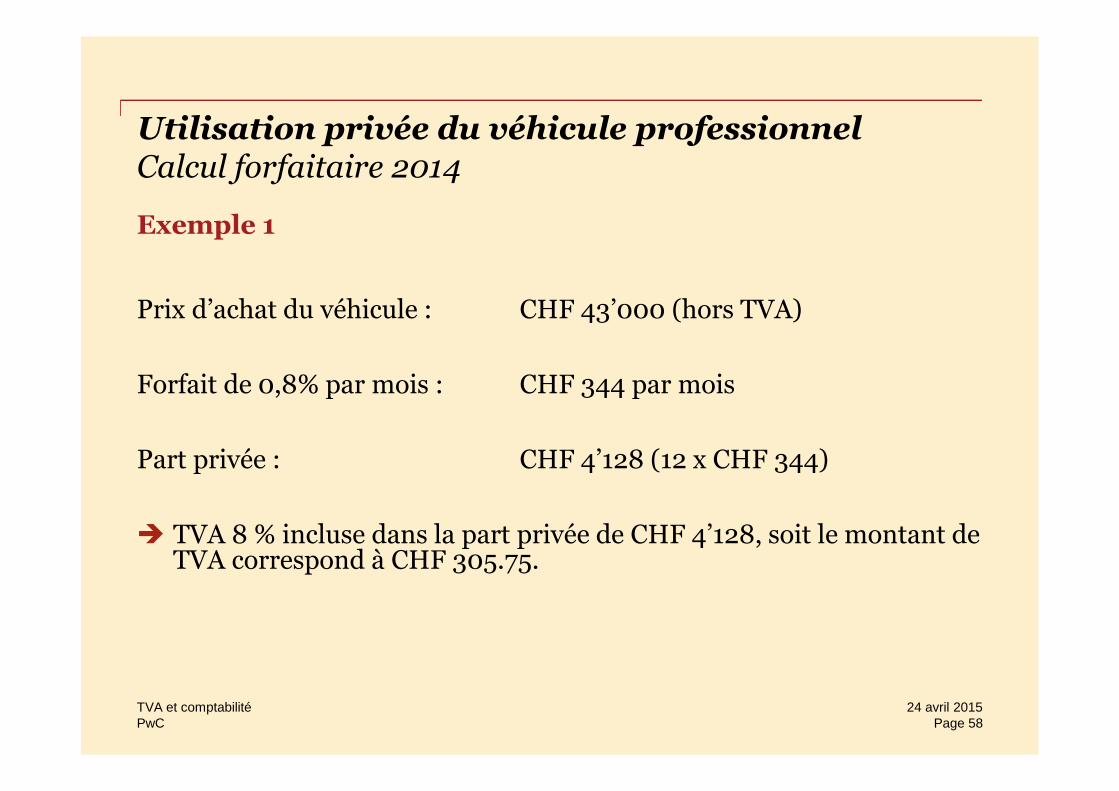

Utilisation privée du véhicule professionnelCalcul forfaitaire 2014

Exemple 1

Prix d’achat du véhicule : CHF 43’000 (hors TVA)

Forfait de 0,8% par mois : CHF 344 par mois

Part privée : CHF 4’128 (12 x CHF 344)

TVA 8 % incluse dans la part privée de CHF 4’128, soit le montant deTVA correspond à CHF 305.75.

24 avril 2015Page 58

TVA et comptabilité

PwC

Utilisation privée du véhicule professionnelCalcul forfaitaire 2014

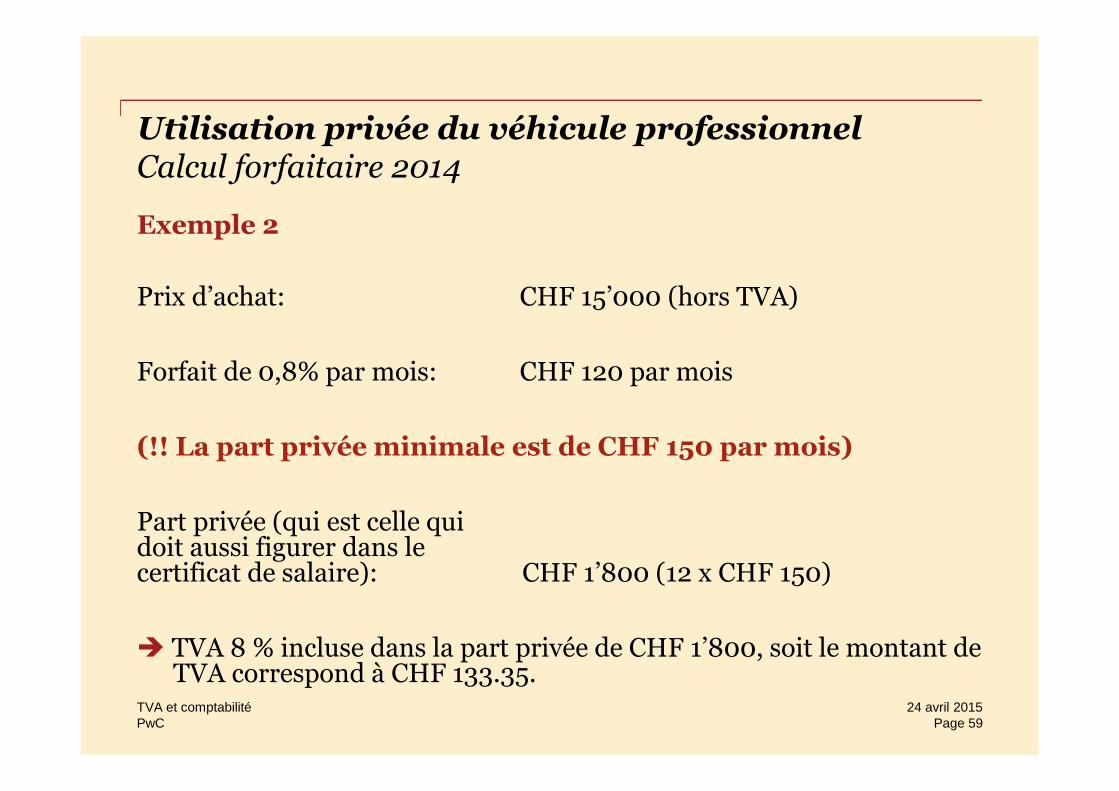

Exemple 2

Prix d’achat: CHF 15’000 (hors TVA)

Forfait de 0,8% par mois: CHF 120 par mois

(!! La part privée minimale est de CHF 150 par mois)

Part privée (qui est celle quidoit aussi figurer dans lecertificat de salaire): CHF 1’800 (12 x CHF 150)

TVA 8 % incluse dans la part privée de CHF 1’800, soit le montant deTVA correspond à CHF 133.35.

24 avril 2015Page 59

TVA et comptabilité

PwC

Comment comptabiliser la part privéesur véhicule ?

La part privée calculée est une charge imputable à l'employé pour sonutilisation privée et doit, par conséquent, être supportée par celui-ci,selon les hypothèses suivantes :

1) L’employé peut rembourser le montant calculé au titre de partprivée (cf. hypothèse 1)

2) L’employé ne verse pas le montant de la part privée à sonemployeur. Alors, l’employeur à l’obligation de l’ajouter à lamasse salariale et l’imposer aux charges sociales(cf. hypothèse 2)

TVA et comptabilitéPage 60

24 avril 2015

PwC

Utilisation privée du véhicule professionnelExemple 3

M. Dupont est directeur et actionnaire chez X SA . Un véhicule deservice lui est mis à disposition. En plus des déplacementsprofessionnels, M. Dupont effectue également des trajets pour sesbesoins privés, de ce fait, son employeur est tenu de calculer une partprivée.

Le véhicule a été acquis par la société le 14 août 2012, pour un montantde CHF 30’000 (hors TVA).

La forfait de 0.8 % par mois, soit 9.6% par année se calcule sur la valeurvénale du véhicule montant hors TVA.

La part privée s’élève à CHF 2’880 pour l’année.

TVA et comptabilitéPage 61

24 avril 2015

PwC

Utilisation privée du véhicule professionnelExemple 3, hypothèse n°1

M. Dupont effectue régulièrement des dépenses pour l’entreprise qu’ilpaie directement. Les notes de frais mensuels sont comptabilisées dansson compte courant.

En fin d’année, M. Dupont demande à son comptable de compenser lapart privée avec le solde en sa faveur ressortant du compte-courant.

Comment doit-elle être comptabilisée ?

c/c Dupont à part privée / charges véhicule 2’666.65

c/c Dupont à impôt préalable récupérable 213.35

TVA et comptabilitéPage 62

24 avril 2015

PwC

Utilisation privée du véhicule professionnelExemple 3, hypothèse n°2

M. Dupont ne souhaite pas rembourser la part privée.

En fin d’année, le comptable calcule la part privée et l’ajoute au salairebrut du mois de décembre.

Comment doit-elle être comptabilisée?

Salaire à payer (passif) à part privée/charges véhicule 2’666.65

Salaire à payer (passif) à impôt préalable récupérable 213.35

Le montant de la part privée doit être ajouté au salaire brut, pour êtreimposé aux charges sociales. Ensuite, la part privée doit être déduite dusalaire à payer. La comptabilisation du salaire s’effectue normalement.

TVA et comptabilitéPage 63

24 avril 2015

PwC

Prix préférentiel

Exemple 1

L’entreprise Electro SA vend des téléviseurs à des tiers pour CHF 1’900pièce. Le prix d’achat correspondant est de CHF 1’200. Lescollaborateurs d’Electro SA peuvent acheter un appareil pour CHF 1’500.

Questions :

1. Quel montant est déterminant en matière de TVA pour la vente detéléviseurs?

2. Qu’en est-il si les collaborateurs paient CHF 900 pour un téléviseur?

24 avril 2015Page 64

TVA et comptabilité

PwC

Prix préférentielSolutions

Question n°1

La contre-prestation effective de CHF 1’500 est déterminante.(selon art. 47 LTVA)

Question n°2

La contre-prestation effective de CHF 900 est déterminante, même sile prix de vente est inférieur au prix d’achat (!! aucune correction del’impôt préalable ne doit être effectuée).

24 avril 2015Page 65

TVA et comptabilité

PwC

Cantine et restaurant du personnel

Exemple 1

Les collaborateurs ont la possibilité de prendre leur repas de midi à unprix préférentiel dans le propre restaurant de l’entreprise.

Les recettes sont considérées comme des chiffres d’affairesimposables.

Déclaration dans le certificat de salaire (zone G) et pas de correctionde l’impôt préalable.

24 avril 2015Page 66

TVA et comptabilité

PwC

Cantine et restaurant du personnel

Exemple 2

Le service externe, qui ne peut pas bénéficier du restaurant dupersonnel en raison de son activité à l’extérieur, reçoit une indemnitéforfaitaire de CHF 30 par repas.

Pas de conséquences au niveau de la TVA.

24 avril 2015Page 67

TVA et comptabilité

PwC

Dégrèvement ultérieur de l’impôt

24 avril 2015

Page 68TVA et comptabilité

PwC

Dégrèvement ultérieur de l’impôt

Les dispositions sur le dégrèvement ultérieur de l’impôt préalable fixéesà l’art. 32 LTVA s’appliquent à tous les cas où les conditions pour ladéduction de l’impôt préalable sont remplies ultérieurement.

Elles s’appliquent également aux prestations pour lesquelles le droit à ladéduction de l’impôt préalable n’existait pas avant l’entrée en vigueurde la n-LTVA.

Les biens et prestations de services qui ont été utilisés au moment de laréalisation des conditions de la déduction de l’impôt préalable doiventencore exister. Cependant, les prestations de services dans le domainedu conseil, de la comptabilité, du management et de la publicité sontprésumées être déjà consommées au moment de leur acquisition.

TVA et comptabilitéPage 69

24 avril 2015

PwC

Dégrèvement ultérieur de l’impôt

L’ordonnance régissant la TVA précise à l’art. 165, que cette dispositionsur le dégrèvement ultérieur de l’impôt préalable ne s’appliquent pasaux éléments ci-dessous :

• Aux flux de fonds qui ne constituent pas des contre-prestations (art.18 al. 2 LTVA) et qui n’entraînent plus, une réduction de ladéduction de l’impôt préalable selon l’art. 33 al. 2 LTVA, parexemple les dons

• Aux propres prestations imposées dans le cadre des prestations àsoi-même dans le domaine de la construction conformément à l’art.9 al. 2 de l’ancienne LTVA

TVA et comptabilitéPage 70

24 avril 2015

PwC

Dégrèvement ultérieur de l’impôt

Comment procède-t-on au dégrèvement ultérieur de l’impôt ?

1. Calculer la valeur résiduelle L’impôt préalable se calcule sur lavaleur résiduelle, indépendamment de la façon dontl’amortissement est comptabilisé :

• pour les biens mobiliers et les prestations de services, la valeurd’acquisition est réduite linéairement de 20% par année;

• pour les biens immobiliers, la valeur d’acquisition est réduitelinéairement de 5% par année.

TVA et comptabilitéPage 71

24 avril 2015

PwC

Dégrèvement ultérieur de l’impôt

2. Le montant d’impôt préalable ressortant des calculs doit figurer surle décompte TVA établi périodiquement au chiffre n° 410.

3. Le justificatif doit être joint au décompte lors de l’envoi àl’AFC. Le document remis doit lister l’ensemble des facturesconcernées (la date de facture, le n° de facture, le nom dufournisseur, le montant de TVA et le montant TTC) ainsi que lescalculs déterminant le montant total indiqué sous chiffre 410.

Les factures ne doivent pas être jointes au décompte, cependant,elles doivent être conservées en cas de demande ultérieure del’AFC.

TVA et comptabilitéPage 72

24 avril 2015

PwC

Traitement de la TVA dans lacomptabilité

24 avril 2015

Page 73TVA et comptabilité

PwC

Traitement de la TVA dans la comptabilitéQuels sont les comptes de TVA indispensables ?

Recommandation :

• Impôt préalable grevant les coûts en matériel et en prestations deservices (compte d’actif)

• Impôt préalable grevant les investissements et autres chargesd’exploitation (compte d’actif)

• TVA à payer/TVA due (compte de passif)

• (Décompte TVA: qui s’utilise comme un compte-courant)

24 avril 2015Page 74

TVA et comptabilité

PwC

Traitement de la TVA dans la comptabilitéEnregistrement de l’impôt préalable

L’impôt préalable grevant les charges facturées par les fournisseurspeut être entièrement ou partiellement récupéré lors del’établissement du décompte TVA. L’enregistrement s’effectue dans uncompte d’actif et le type d’impôt préalable doit être comptabilisé dansle compte approprié, comme suit :

• Impôt préalable grevant les coûts en matériel et enprestations de services

• Impôt préalable grevant les investissements et autrescharges d’exploitation

24 avril 2015Page 75

TVA et comptabilité

PwC

Traitement de la TVA dans la comptabilitéEnregistrement de la TVA due

Le montant de TVA ajouté lors de la facturation au débiteur doits’enregistrer dans un compte de passif, comme suit :

• TVA à payer /TVA due

En effet, cet impôt n’est pas un produit pour l’entreprise et parconséquent il doit être reversé à l’AFC.

24 avril 2015Page 76

TVA et comptabilité

PwC

Traitement de la TVA dans la comptabilitéComptabilisation d’un décompte TVA

Le décompte TVA établi et remis à l’AFC, doit être comptabilisé dans lescomptes de l’entreprise.

La comptabilisation s’effectue de la manière suivante :

1. Décompte TVA à Impôt préalable sur les coûts enmatériel et en prestations de services

2. Décompte TVA à Impôt préalable sur les investissements etautres charges d’exploitation

3. TVA due à Décompte TVA

TVA et comptabilitéPage 77

24 avril 2015

PwC

Traitement de la TVA dans la comptabilitéComptabilisation d’un décompte TVA

Si le compte « Décompte TVA » montre un solde en faveur de l’AFC :

La comptabilisation s’effectue de la manière suivante, au momentdu paiement du solde débiteur à l’AFC :

1. Décompte TVA à Banque

TVA et comptabilitéPage 78

24 avril 2015

PwC

Traitement de la TVA dans la comptabilitéComptabilisation d’un décompte TVA

Si le compte « Décompte TVA » montre un solde en faveur del’assujetti :

La comptabilisation s’effectuera alors de la manière suivante,quand le paiement est reçu par l’assujetti :

1. Banque à Décompte TVA

TVA et comptabilitéPage 79

24 avril 2015

PwC

Quels sont les documents à établir chaque annéepar l’assujetti ?

TVA et comptabilitéPage 80

24 avril 2015

PwC

Formules officielles & documents à établir

L’établissement de ces documents relèvent de la responsabilité del’assujetti :

• Les décomptes TVA périodiques (formules officielles)

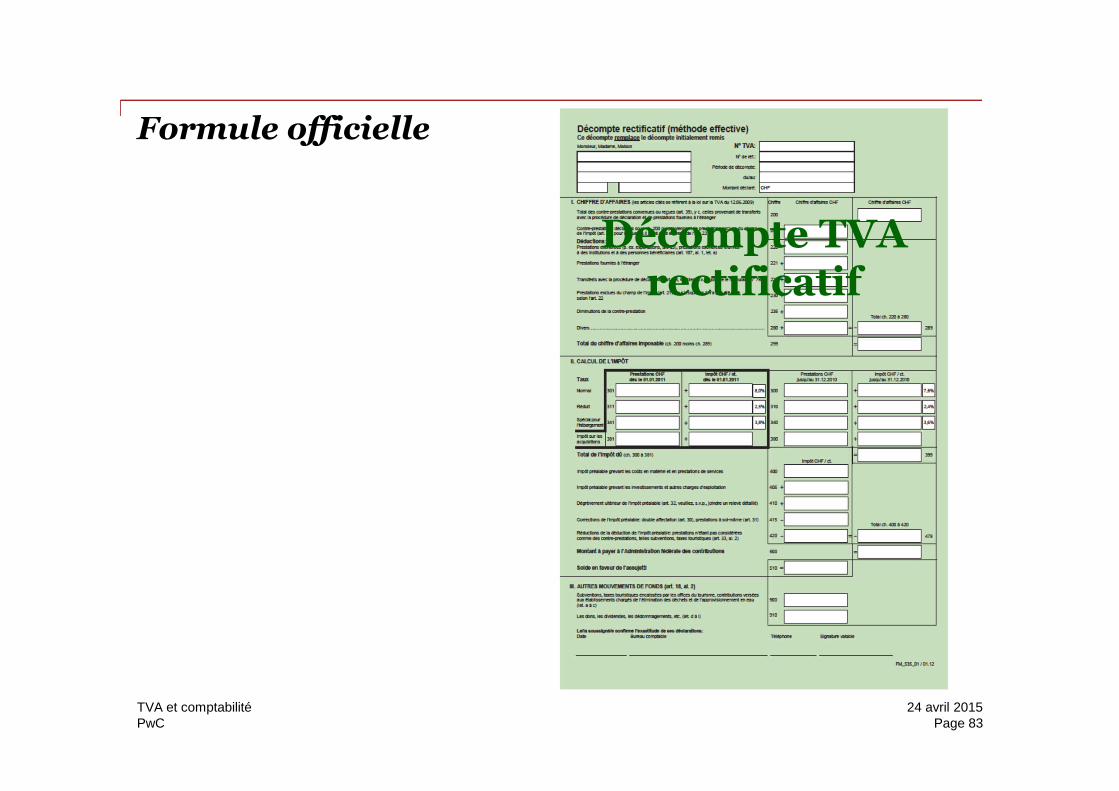

• Le décompte rectificatif (formule officielle) permet de corriger undécompte spécifique

• Le 5ème décompte ou décompte de concordance annuelle (formuleofficielle) permet de compléter et de corriger les erreurs au seindes décomptes d’une année fiscale

• Réconciliation/concordance annuelle (document propre)

TVA et comptabilitéPage 81

24 avril 2015

PwC

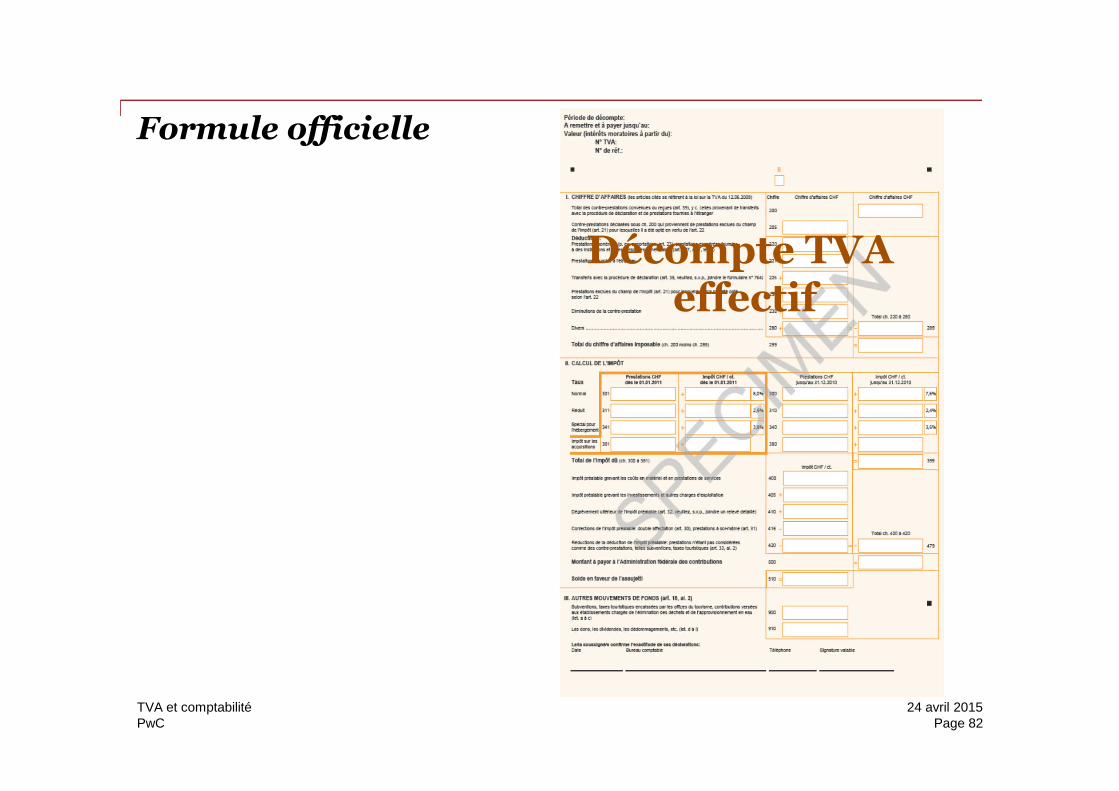

Formule officielle

TVA et comptabilitéPage 82

24 avril 2015

Décompte TVAeffectif

PwC

Formule officielle

TVA et comptabilitéPage 83

24 avril 2015

Décompte TVArectificatif

PwC

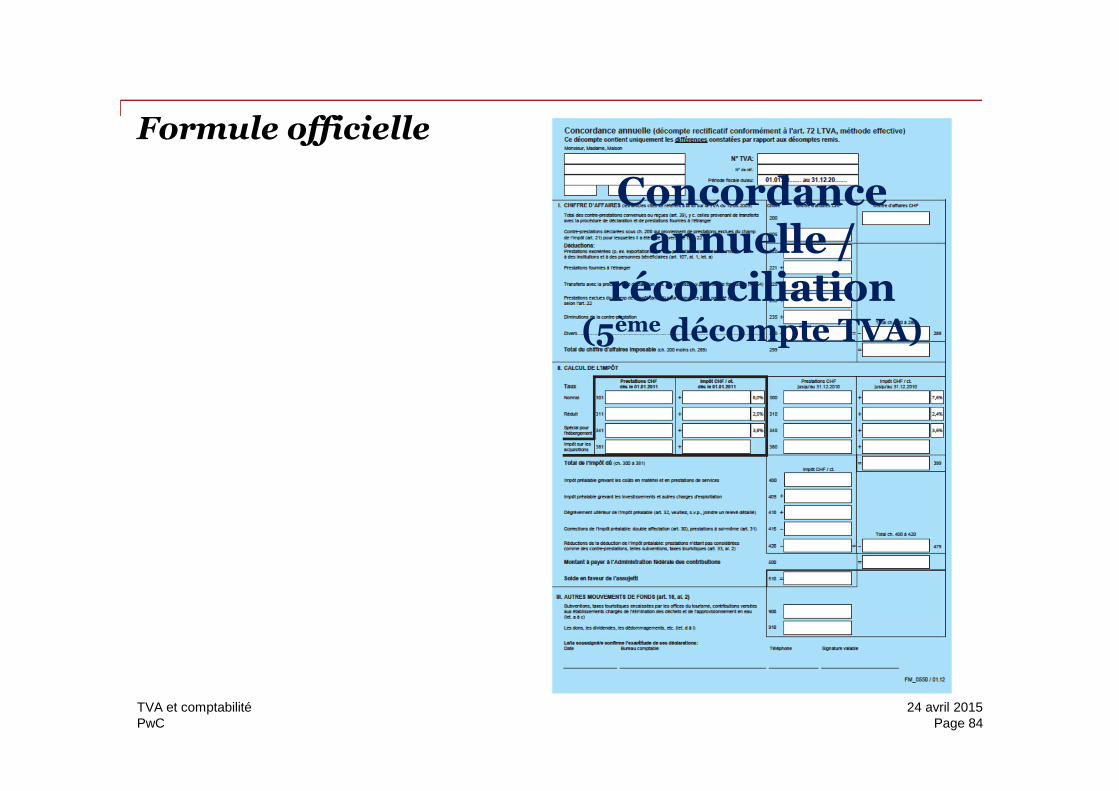

Formule officielle

TVA et comptabilitéPage 84

24 avril 2015

Concordanceannuelle /

réconciliation(5ème décompte TVA)

PwC

Réconciliation TVA

24 avril 2015

Page 85TVA et comptabilité

PwC

Réconciliation TVA

Depuis le 1er janvier 2010, l’assujetti a l’obligation de procéder auxtravaux de réconciliation TVA. Il s’agit donc de réconcilier :

• les chiffres d’affaires et produits (ci-après : réconciliation CA);

• l’impôt préalable (ci-après : réconciliation IP).

Les documents de réconciliation TVA sont basés sur les comptes auditéset doivent présenter l’intégralité de l’année fiscale concernée. Cestravaux sont indépendants de ceux effectués lors de l’établissement desdécomptes TVA trimestriels. En principe, ceux-ci doivent être terminésau plus tard le 180e jour qui suit la fin de l’exercice considéré (180 jourspour la concordance annuelle, plus 60 jours de délai ordinaire deremise = 240 jours).

TVA et comptabilité86

24 avril 2015

PwC

Réconciliation TVA– bases légales depuis le 1er

janvier 2010

Art. 72 LTVA – Correction d’erreurs dans le décompte

Corriger les erreurs constatées dans le décompte dans les 180 jourssuivant la fin de l’exercice considéré.

Art. 128 OTVA – Documents supplémentaires

L’AFC peut demander à l’assujetti de lui remettre des documentssupplémentaires, dont, entre autres, un contrôle de la concordance deschiffres d’affaires et de l’impôt préalable.

24 avril 2015TVA et comptabilitéPage 87

PwC

Réconciliation TVA - Quelles sont les attentes del’Administration ?

Les attentes de l’Administration sont les suivantes :

1. Que l’assujetti effectue les réconciliations CA et IP, de manièredétaillée et claire;

2. Qu’il procède aux régularisations à l’aide du décompte deconcordance (5ème décompte) ;

3. Dans le délai imparti ;

4. Et que l’ensemble des documents puisse être remis àl’Administration, notamment, en cas de «demande de documentssupplémentaires».

TVA et comptabilité 24 avril 2015Page 88

PwC

Réconciliation TVA - Quelles sont les attentes del’Administration ?

Le but est de garantir que l’intégralité des éléments soit annoncée dans lesdéclaration TVA périodiques et que l’Administration ne subisse aucune perte.

Pour cela, il faut vérifier que :

• tous les chiffres d’affaires ressortant des comptes annuels concordent selonleur catégories avec les chiffres d’affaires déclarés dans les décomptes TVA ;

• Le principe des 3 pots a été appliqué et que les éventuelles corrections ontété effectuées.

Pot A : L’impôt préalable affecté directement à un produit imposable (soumis ou exonéré)peut être récupéré à 100% ;

Pot B : L’impôt préalable affecté directement à un produit exclu ne peut pas être récupéré ;

Pot C : L’impôt préalable non directement affectable à un produit imposable ou exclu, soit« mixte », peut être récupéré en proportion des types de chiffres d’affaires/ produits générésdurant l’année.

TVA et comptabilité 24 avril 2015Page 89

PwC

Réconciliation TVA - Comment établir laréconciliation ?

1. Extraire les informations nécessaires

1.1 Réconciliation des chiffres d’affaires et produits

Les travaux de réconciliation s’établissent à l’aide des informations mentionnées àl’article 128, al. 2, OTVA, ci-dessous ;

La concordance des chiffres d'affaires doit démontrer de quelle manière la déclarationpour la période fiscale a été mise en concordance avec les comptes annuels entenant compte des différents taux de l'impôt, des taux de la dette fiscale nette ou destaux forfaitaires.

Ce contrôle tiendra compte notamment:

a. du chiffre d'affaires d'exploitation déclaré dans les comptes annuels;

b. des produits comptabilisés dans les comptes de charges (en diminution des charges);

c. des prestations fournies au sein d'un groupe qui ne figurent pas dans le compte

d'exploitation (I/C au Bilan);

TVA et comptabilité 24 avril 2015Page 90

PwC

Réconciliation TVA - Comment établir laréconciliation ?

d. de la vente de moyens d'exploitation;

e. des avances;

f. des autres paiements reçus qui ne sont pas contenus dans le chiffre d'affaires

d'exploitation déclaré;

g. des prestations appréciables en argent;

h. des réductions de la contre-prestation;

i. des pertes sur débiteurs, et

j. des écritures de clôture comme les délimitations temporelles, les provisions et les

contre-écritures internes, qui ne sont pas pertinentes pour le chiffre d'affaires.

TVA et comptabilité 24 avril 2015Page 91

PwC

Réconciliation TVA - Comment établir laréconciliation ?

1.2 Réconciliation de l’impôt préalable

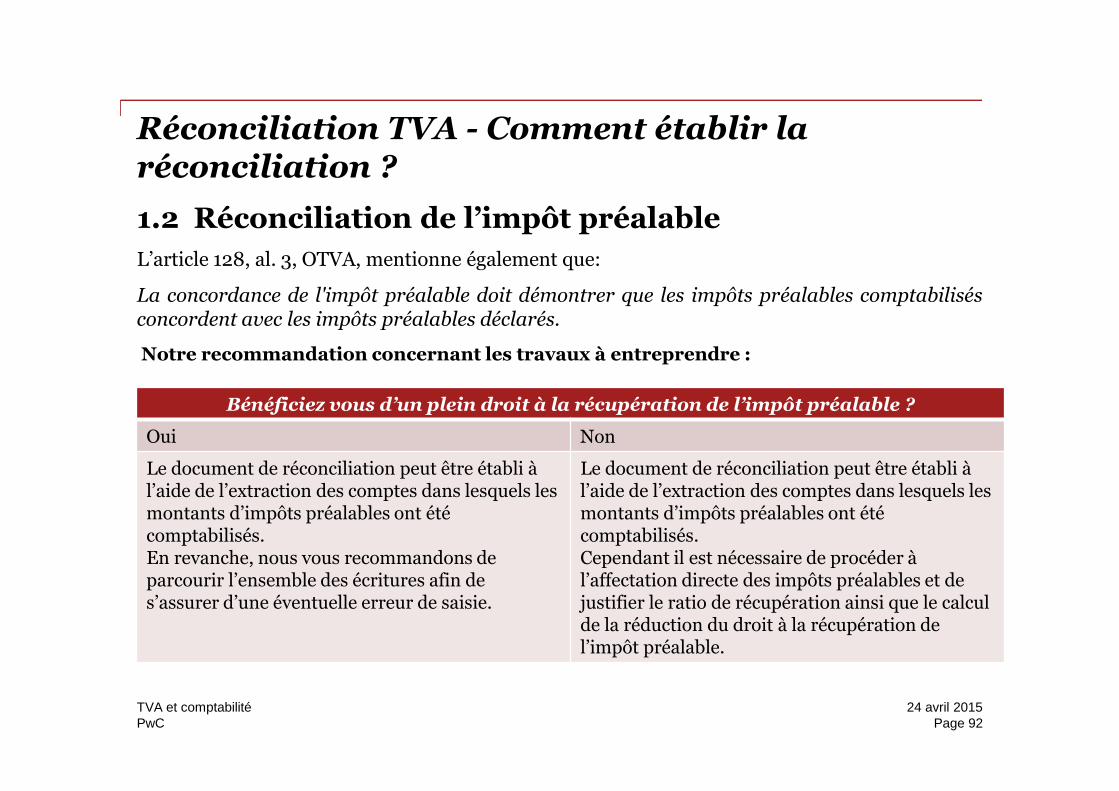

L’article 128, al. 3, OTVA, mentionne également que:

La concordance de l'impôt préalable doit démontrer que les impôts préalables comptabilisésconcordent avec les impôts préalables déclarés.

Notre recommandation concernant les travaux à entreprendre :

TVA et comptabilité

Bénéficiez vous d’un plein droit à la récupération de l’impôt préalable ?

Oui Non

Le document de réconciliation peut être établi àl’aide de l’extraction des comptes dans lesquels lesmontants d’impôts préalables ont étécomptabilisés.En revanche, nous vous recommandons deparcourir l’ensemble des écritures afin des’assurer d’une éventuelle erreur de saisie.

Le document de réconciliation peut être établi àl’aide de l’extraction des comptes dans lesquels lesmontants d’impôts préalables ont étécomptabilisés.Cependant il est nécessaire de procéder àl’affectation directe des impôts préalables et dejustifier le ratio de récupération ainsi que le calculde la réduction du droit à la récupération del’impôt préalable.

24 avril 2015Page 92

PwC

Réconciliation TVA - Comment établir laréconciliation ?

2. Reporter l’ensemble de ces informations dans untableau (document synthétique)

A l’heure actuelle, l’Administration n’a publié aucune directive quant à la présentationdes documents. Par conséquent, l’assujetti est libre de l’établir selon sa propre idée.

Toutefois, notre expérience a démontré que les inspecteurs ont une idée assez précisedes documents qu’ils attendent et que les documents produits par l’assujetti sontrarement en ligne avec les exigences de ces derniers.

TVA et comptabilité 24 avril 2015Page 93

PwC

Réconciliation TVA - Comment établir laréconciliation ?

3. Identifier & justifier les écarts

Lors de la confrontation des éléments, il peut y avoir des écarts. En effet il s’agit desdifférences entre les éléments ressortant des comptes au 31 décembre et ceux déclarésdans les décomptes TVA.

Il peut s’agir, par exemple, de :

• produits non déclarés: dans ce cas il sera nécessaire de déterminer le traitement TVAapproprié en fonction du type de prestation ;

• dissolution de provisions ;

• remboursements d’assurances.

TVA et comptabilité 24 avril 2015Page 94

PwC

Réconciliation TVA - Comment établir laréconciliation ?

4. Contrôle de la plausibilité

Contrôler la plausibilité signifie :

• Remettre en question / examiner de manière critique / calculer des valeursmoyennes

• Faire des estimations / calculer le total des impôts préalables

• Vérifier à nouveau les qualifications

• Vérifier le fil conducteur

• Compléter la documentation

• Discuter des transactions avec les responsables de processus

• etc.

TVA et comptabilité 24 avril 2015Page 95

PwC

Réconciliation TVA - Comment établir laréconciliation ?

5. Finaliser

Les tableaux de réconciliations de CA et d’IP, doivent refléter «ce qui aurait du être faitdurant l’année» et le 5ème décompte permet de procéder aux corrections nécessaires.

Impératif :

Les 4 décomptes TVA trimestriels de l’année et le 5ème décompte TVA doiventcorrespondre aux éléments figurant dans les tableaux de réconciliationsfinaux.

Tous les écarts et corrections doivent être expliqués et faire l’objet d’unedocumentation nécessaire.

TVA et comptabilité 24 avril 2015Page 96

PwC

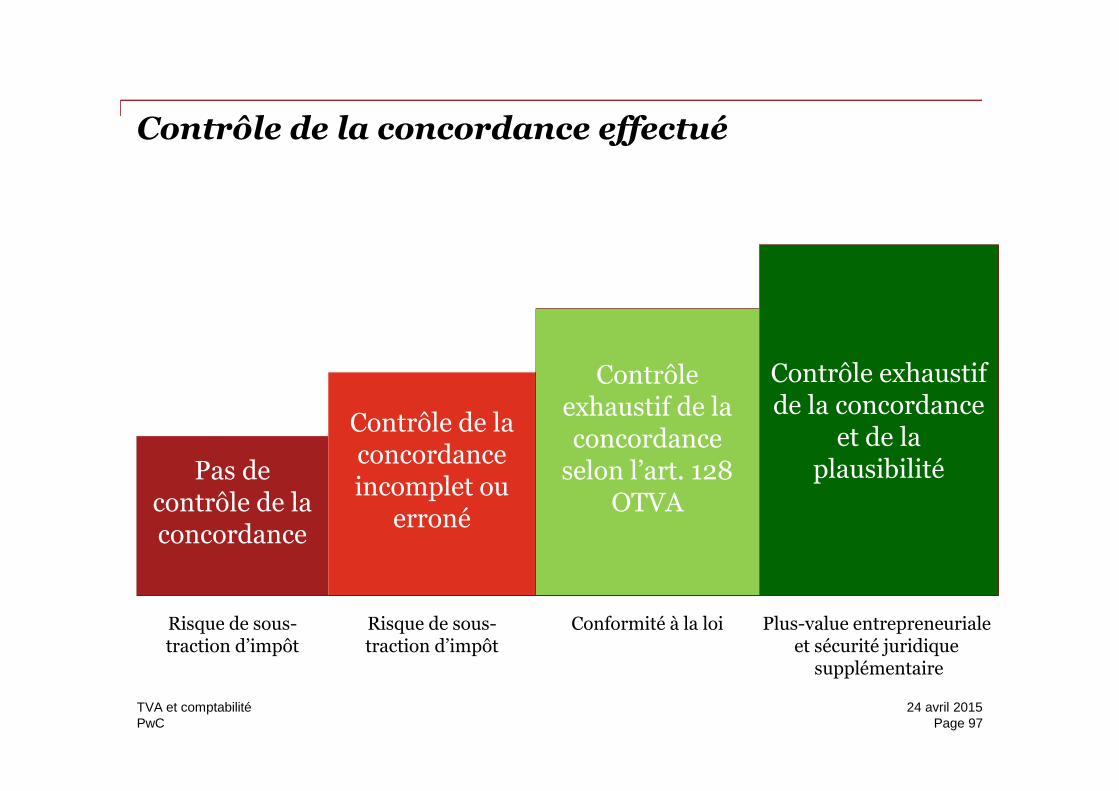

Contrôle de la concordance effectué

Pas decontrôle de laconcordance

Contrôle de laconcordanceincomplet ou

erroné

Contrôleexhaustif de laconcordance

selon l’art. 128OTVA

Contrôle exhaustifde la concordance

et de laplausibilité

Risque de sous-traction d’impôt

Risque de sous-traction d’impôt

Conformité à la loi Plus-value entrepreneurialeet sécurité juridique

supplémentaire

TVA et comptabilité 24 avril 2015Page 97

PwC

Contrôle TVA

24 avril 2015

Page 98TVA et comptabilité

PwC

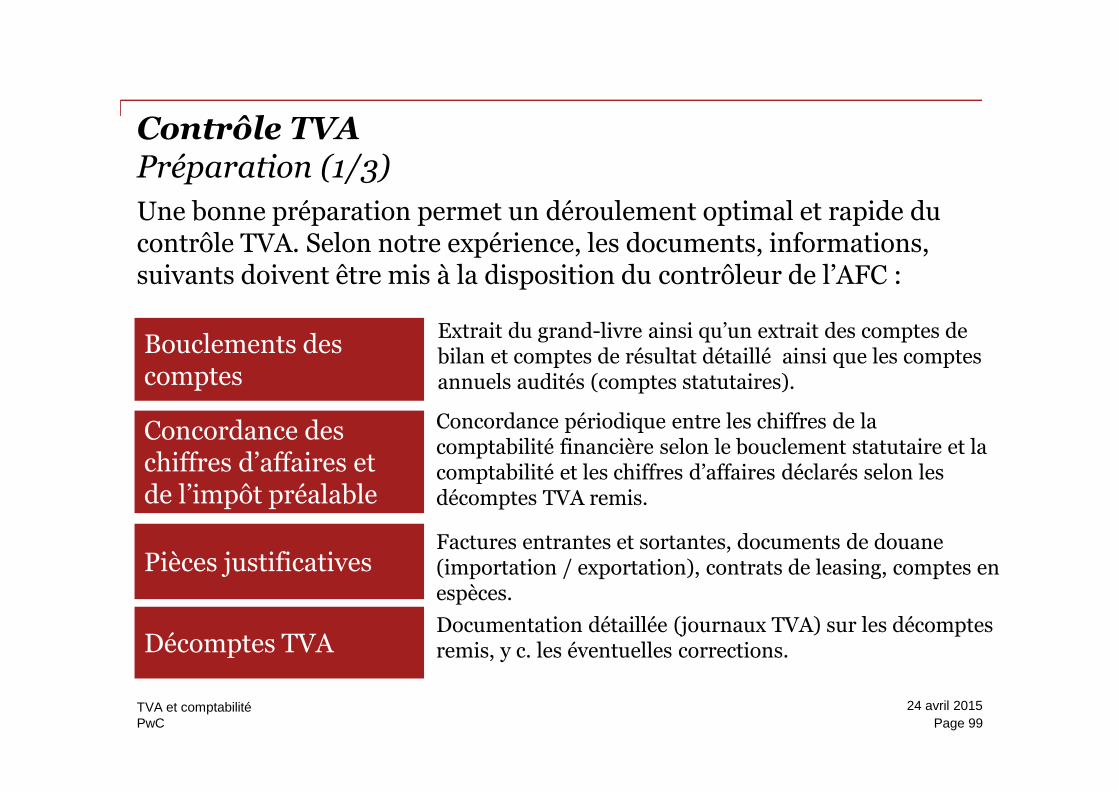

Contrôle TVAPréparation (1/3)

Une bonne préparation permet un déroulement optimal et rapide ducontrôle TVA. Selon notre expérience, les documents, informations,suivants doivent être mis à la disposition du contrôleur de l’AFC :

Bouclements descomptes

Extrait du grand-livre ainsi qu’un extrait des comptes debilan et comptes de résultat détaillé ainsi que les comptesannuels audités (comptes statutaires).

Concordance deschiffres d’affaires etde l’impôt préalable

Concordance périodique entre les chiffres de lacomptabilité financière selon le bouclement statutaire et lacomptabilité et les chiffres d’affaires déclarés selon lesdécomptes TVA remis.

Pièces justificativesFactures entrantes et sortantes, documents de douane(importation / exportation), contrats de leasing, comptes enespèces.

Décomptes TVADocumentation détaillée (journaux TVA) sur les décomptesremis, y c. les éventuelles corrections.

24 avril 2015

Page 99TVA et comptabilité

PwC

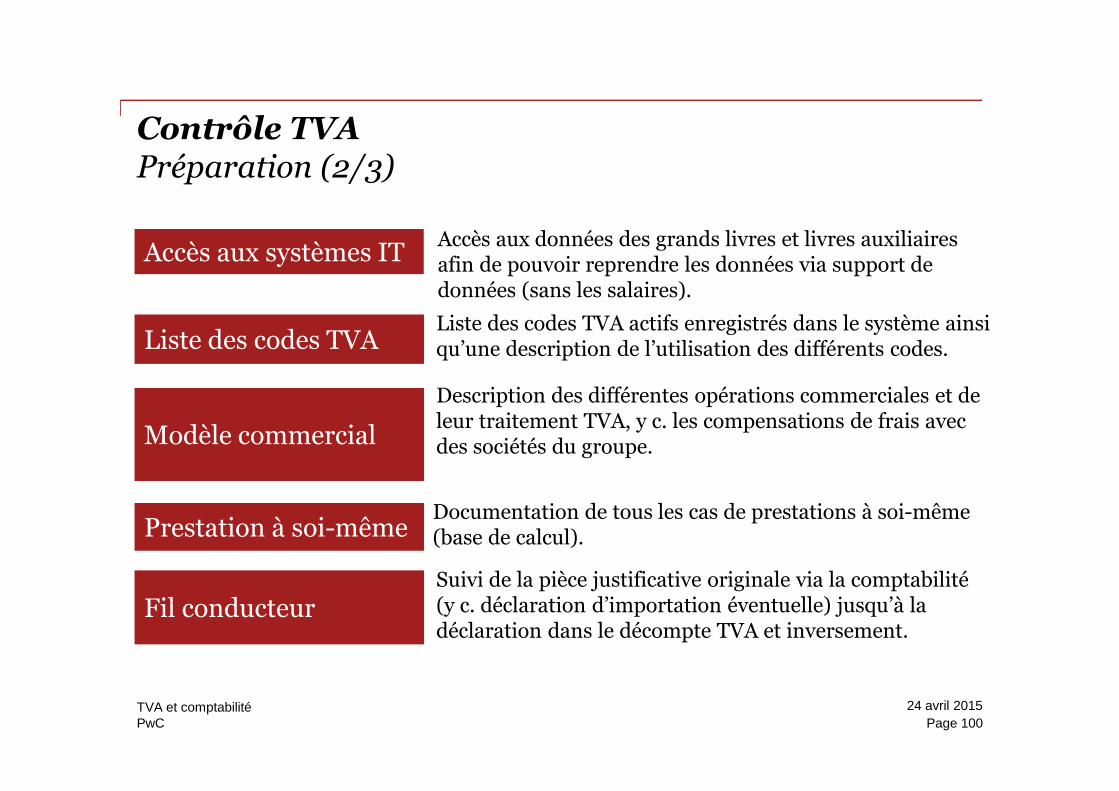

Contrôle TVAPréparation (2/3)

Accès aux systèmes ITAccès aux données des grands livres et livres auxiliairesafin de pouvoir reprendre les données via support dedonnées (sans les salaires).

Liste des codes TVAListe des codes TVA actifs enregistrés dans le système ainsiqu’une description de l’utilisation des différents codes.

Modèle commercial

Description des différentes opérations commerciales et deleur traitement TVA, y c. les compensations de frais avecdes sociétés du groupe.

Prestation à soi-mêmeDocumentation de tous les cas de prestations à soi-même(base de calcul).

Fil conducteurSuivi de la pièce justificative originale via la comptabilité(y c. déclaration d’importation éventuelle) jusqu’à ladéclaration dans le décompte TVA et inversement.

24 avril 2015

Page 100TVA et comptabilité

PwC

Contrôle TVAPréparation (3/3)

Instructions, reprisesfiscales

Toutes les instructions et évaluations de faits établiesantérieurement par l’AFC et qui ont conduit à des reprisesfiscales doivent être appliquées.

InterlocuteurDésignation d’un interlocuteur responsable etcommunication de son nom au réviseur.

Généralités

Une documentation claire des déclarations TVA etégalement les preuves des montants déduits à titred’impôts préalables (concordance de l’impôt préalable). Leserreurs constatées lors des travaux de préparation doiventen outre être documentées, de sorte qu’il soit possible d’enparler avec le réviseur.

24 avril 2015

Page 101TVA et comptabilité

PwC

Contrôle TVANos expériences (1/3)

Art. 78 al. 3 LTVA

Le contrôle doit être annoncé par écrit.

Depuis le 1er janvier 2010, le contrôle de l’AFC est engénéral d’abord annoncé par téléphone puis confirmépar écrit.

24 avril 2015

Page 102TVA et comptabilité

PwC

Contrôle TVANos expériences (2/3)

Art. 78 al. 4 LTVA

L’assujetti peut volontairement demander à l’AFC de procéder à uncontrôle TVA, cette demande doit être motivée.

Le contrôle sera effectué dans les 2 ans dès le dépôtde la demande. Lors d’une telle initiative, il estnécessaire d’avoir préparé l’ensemble de ladocumentation à fournir à l’AFC.

24 avril 2015

Page 103TVA et comptabilité

PwC

Contrôle TVANos expériences (3/3)

Art. 83 al. 1 LTVA

Les décisions de l’AFC peuvent faire l’objet d’une réclamation dans les30 jours qui suivent leur notification.

La réclamation doit être adressée par écrit à l’AFC et doitcontenir les motifs et les moyens de preuves. Le délai de30 jours est toujours mentionné au sein du texte légalalors que le TF a débouté l’AFC et que depuis plus d’uneannée maintenant les notifications d’estimation ne sontplus considérées comme des décisions

24 avril 2015

Page 104TVA et comptabilité

PwC

Divers

24 avril 2015

Page 105TVA et comptabilité

PwC

Monnaies étrangèresBases légales

Art. 45, al. 1, OTVA – Contre-prestations en monnaie étrangère

Pour calculer la taxe sur la valeur ajoutée à verser, les contre-prestations en monnaie étrangère doivent être converties en monnaienationale au moment de la naissance de la créance fiscale.

Des questions se posent lors de :

• factures entrantes et sortantes libellées en monnaie étrangère

• cercles comptables en monnaie nationale autre que le CHF

24 avril 2015

Page 106TVA et comptabilité

PwC

Monnaies étrangèresCours de change applicables - possibilités

Art. 45, al. 3, OTVA : au choix cours mensuel moyen publié par l’AFCou cours du jour des devises (vente)

Art. 45, al. 4, OTVA : les assujettis faisant partie d’un grouped’entreprises peuvent utiliser le cours dechange interne du groupe pour la conversion

Art. 45, al. 5, OTVA : le procédé choisi doit être conservé pendantune période fiscale au moins

24 avril 2015

Page 107TVA et comptabilité

PwC

Cours de change internes du groupe

• L’art. 45, al. 4, OTVA est une disposition potestative

• L’utilisation du cours de change interne du groupe ne dépend pas del’établissement de comptes de groupe

• La définition d’un groupe résulte de l’art. 663e, al. 1, CO

• La condition impérative est que toutes les sociétés du groupeprocèdent de la même manière (pour des raisons de praticabilité etafin d’empêcher des optimisations fiscales)

24 avril 2015

Page 108TVA et comptabilité

Nous vous remercions d’avoirparticipé à l’Academy de PwC etespérons vous revoir bientôt!

Actualisez vos connaissances: abonnez-vous ànotre newsletter ou visitez notre sitehttp://www.pwc.ch/academy

This publication has been prepared for general guidance on matters of interest only, and doesnot constitute professional advice. You should not act upon the information contained in thispublication without obtaining specific professional advice. No representation or warranty(express or implied) is given as to the accuracy or completeness of the information containedin this publication, and, to the extent permitted by law, PricewaterhouseCoopers AG, itsmembers, employees and agents do not accept or assume any liability, responsibility or duty ofcare for any consequences of you or anyone else acting, or refraining to act, in reliance on theinformation contained in this publication or for any decision based on it.

© 2013 PwC. All rights reserved. In this document, “PwC” refers to PricewaterhouseCoopersAG which is a member firm of PricewaterhouseCoopers International Limited, each memberfirm of which is a separate legal entity.