Embed Size (px)

Citation preview

PPRINCIPESRINCIPES DEDE VIABILITÉVIABILITÉ DEDE LALAPPRINCIPESRINCIPES DEDE IABILITÉIABILITÉ DEDE LALADETTEDETTEDETTEDETTE

Irina Yakadina

Institut pour le développement des capacitésp pp pFonds monétaire international

Ce matériel de formation est la propriété du Fonds monétaire international (FMI) et son usage est réservé aux cours de l’Institut pour le développement des capacités (IDC) du FMI. Il ne peut être réutilisé sans le consentement de ce dernier.

Section 1 : Section 1 :

Objectifs d'apprentissage et planObjectifs d'apprentissage et plan

Objectifs d'apprentissageTI

FMieux connaître les concepts fondamentaux

Objectifs d apprentissageCT

Mieux connaître les concepts fondamentaux de l'analyse de viabilité de la dette

EC Sde l analyse de viabilité de la detteComprendre les dangers d'une dette élevée

BJ Comprendre les dangers d une dette élevée

Établir la dynamique de la dette pour

OB Établir la dynamique de la dette pour

différents types de detteypExaminer le rôle de l'ajustement budgétaire Examiner le rôle de l ajustement budgétaire et d'autres politiques macroéconomiques

S ti 1 A é é lN

Section 1 : Aperçu générali éfi i l i bili é d l d

AN Section 2 : Définir la viabilité de la dette

LA Section 3 : Pourquoi l'analyse de la i bilité d l d tt t ll i t t ?

PL

viabilité de la dette est-elle importante ?b l é d l d blP Section 4 : Viabilité de la dette publique

dans une économie fermée : partie 1dans une économie fermée : partie 1S ti 5 Vi bilité d l d tt bli Section 5 : Viabilité de la dette publique dans une économie fermée : partie 2dans une économie fermée : partie 2

Section 6 : Viabilité de la dette publique N

Section 6 : Viabilité de la dette publique dans une économie ouverte

AN Section 7 : Désendettement public

if ( j i d j

LAp

progressif (trajectoires d'ajustement et leurs conséquences)

PL

leurs conséquences)Section 8 : Rôle des politiques P Section 8 : Rôle des politiques macroéconomiquesSection 9 : Viabilité de la dette extérieure : partie 1extérieure : partie 1Section 10 : Viabilité de la dette Section 10 : Viabilité de la dette extérieure : partie 2p

P ti S ti Partie 1 Section 2 :

f bDéfinir la viabilité de la dette

S: FS Comprendre le concept de viabilité

É :

TIComprendre le concept de viabilitéMaîtriser la terminologie

ITÉ

ECMaîtriser la terminologie Identifier les indicateurs de N

IBJE Identifier les indicateurs de

solvabilité et de liquiditéU OB solvabilité et de liquidité

Se familiariser avec les divers types O Se familiariser avec les divers types d'AVD du FMI et de la Banque B qmondiale

: Viabilité de la dette vue sous des

TÉ

AN Viabilité de la dette vue sous des

angles différents : académique,

NIT LA

g qpratique, politique économique

UN PL Indicateurs de la charge de la dette

U Analyse de viabilité de la dette y(AVD), FMI/Banque mondiale -I t d tiIntroduction

S ti E é Section 2 : Exposé 1

bQu'est-ce que la viabilité ?q

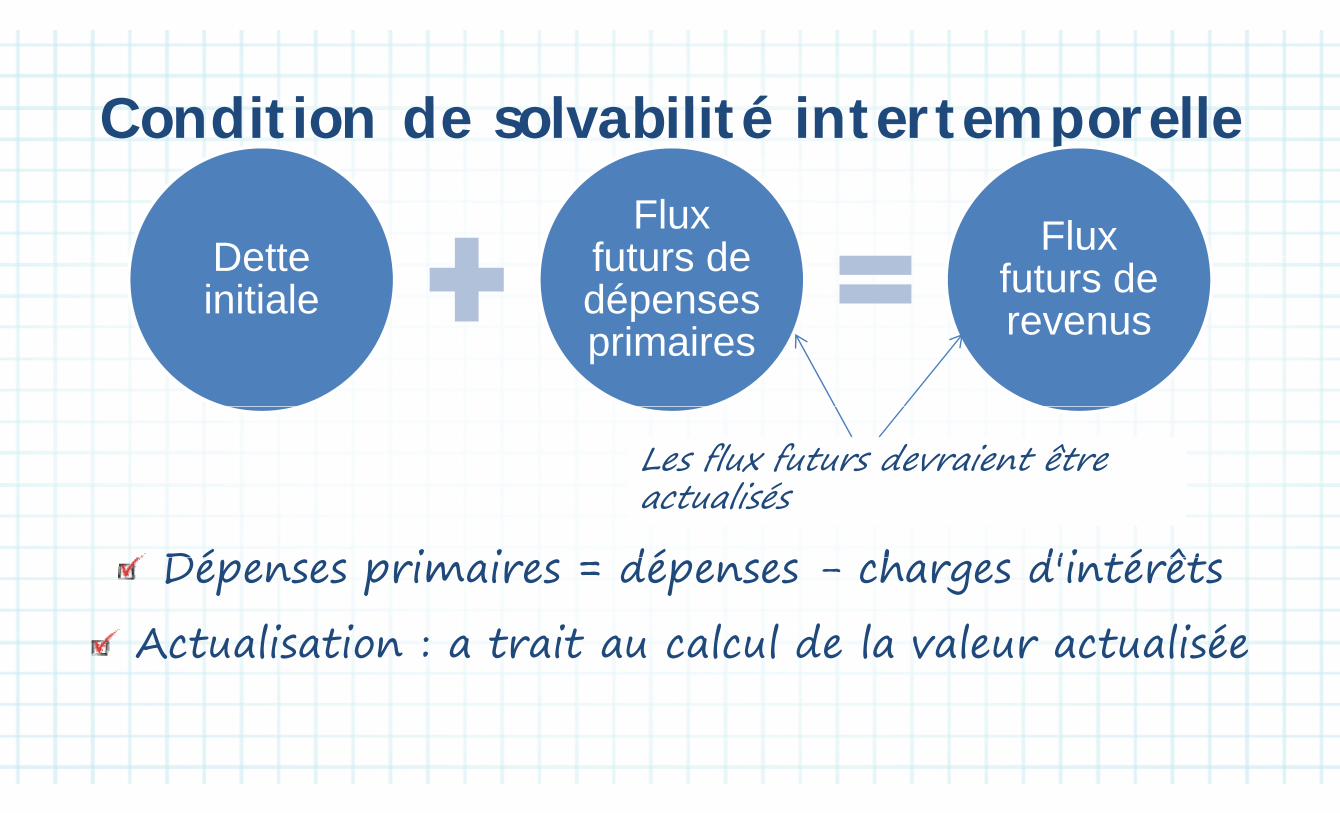

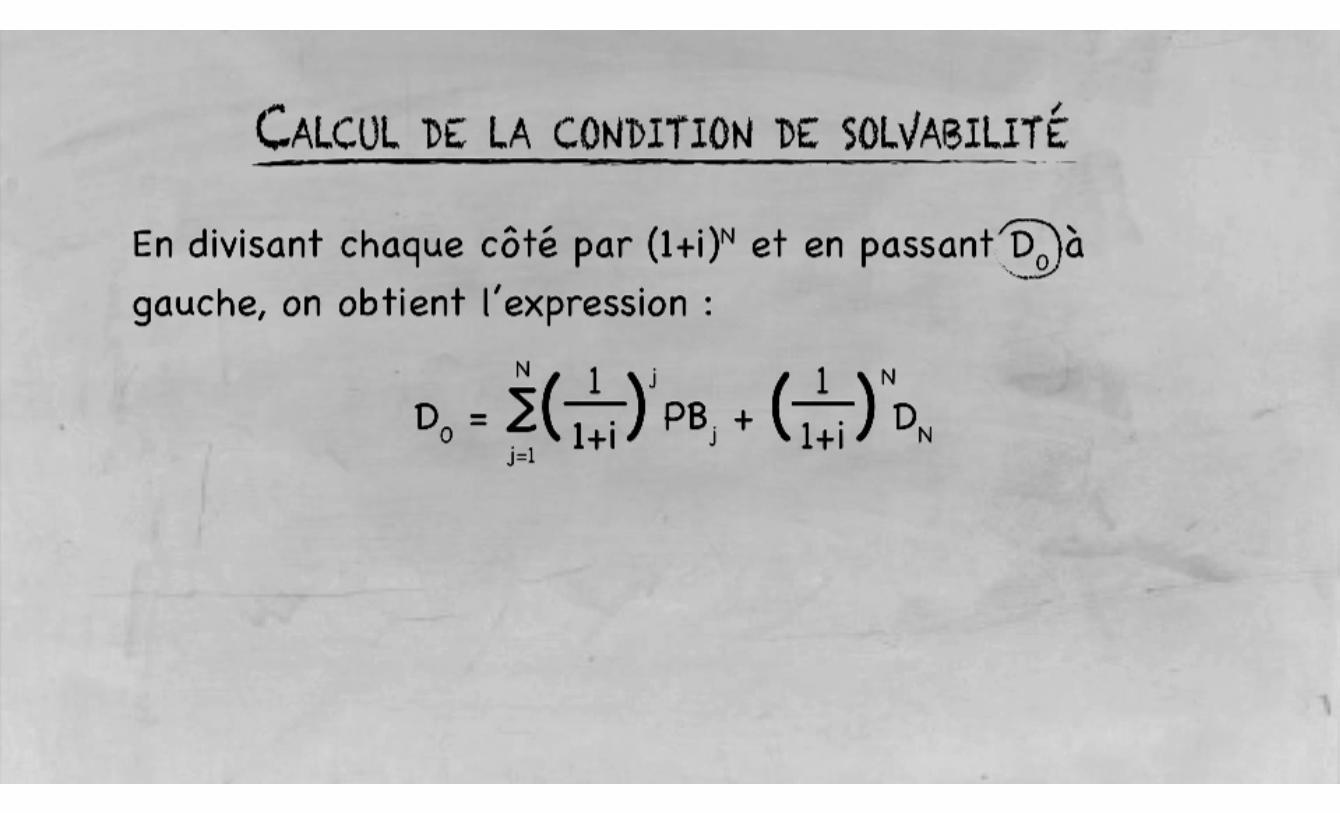

C diti d l bilité i t t llCondition de solvabilité intertemporelle

DetteFlux

futurs de Flux Dette initiale

futurs de dépenses

i ifuturs de revenusprimaires revenus

Les flux futurs devraient être l é

Dé i i dé h d'i té êt

actualisés

Dépenses primaires = dépenses - charges d'intérêts

A t li ti t it l l d l l t li éActualisation : a trait au calcul de la valeur actualisée

C diti d l bilité i t t llCondition de solvabilité intertemporelleLorsqu'un État, une entreprise ou un particulier est solvable il/elle est e mesure d'assurer le service de la solvable, il/elle est en mesure d'assurer le service de la dette exigible au moyen des recettes ou excédents futurs. U e perso e aya t u e dette de faible mo ta t et u Une personne ayant une dette de faible montant et un important revenu futur est solvable.

Exemple : Prenez une entreprise qui a une dette de 20 000 dollars et la perspective de bénéfices annuels de

bp p

10 000 dollars. Elle est solvable car le service de cette dette sera assuré grâce aux bénéfices qui seront dégagés. g q g g

C diti d l bilité i t t llCondition de solvabilité intertemporelle

Un contre-exemple est une combine de U co tre exe ple est e co i e ePonzi. Dans de telles combine, le service de la dette initiale est assuré grâce aux

i ti l tôt ' nouveaux investisseurs, plutôt qu'aux excédents futurs excédents futurs.

La solvabilitésolvabilité s’apparente

beaucoup à l'honnêteté :

elle ne peut être totalement confirmée et la preuve en est faite au fil du temps

Guillermo Calvo

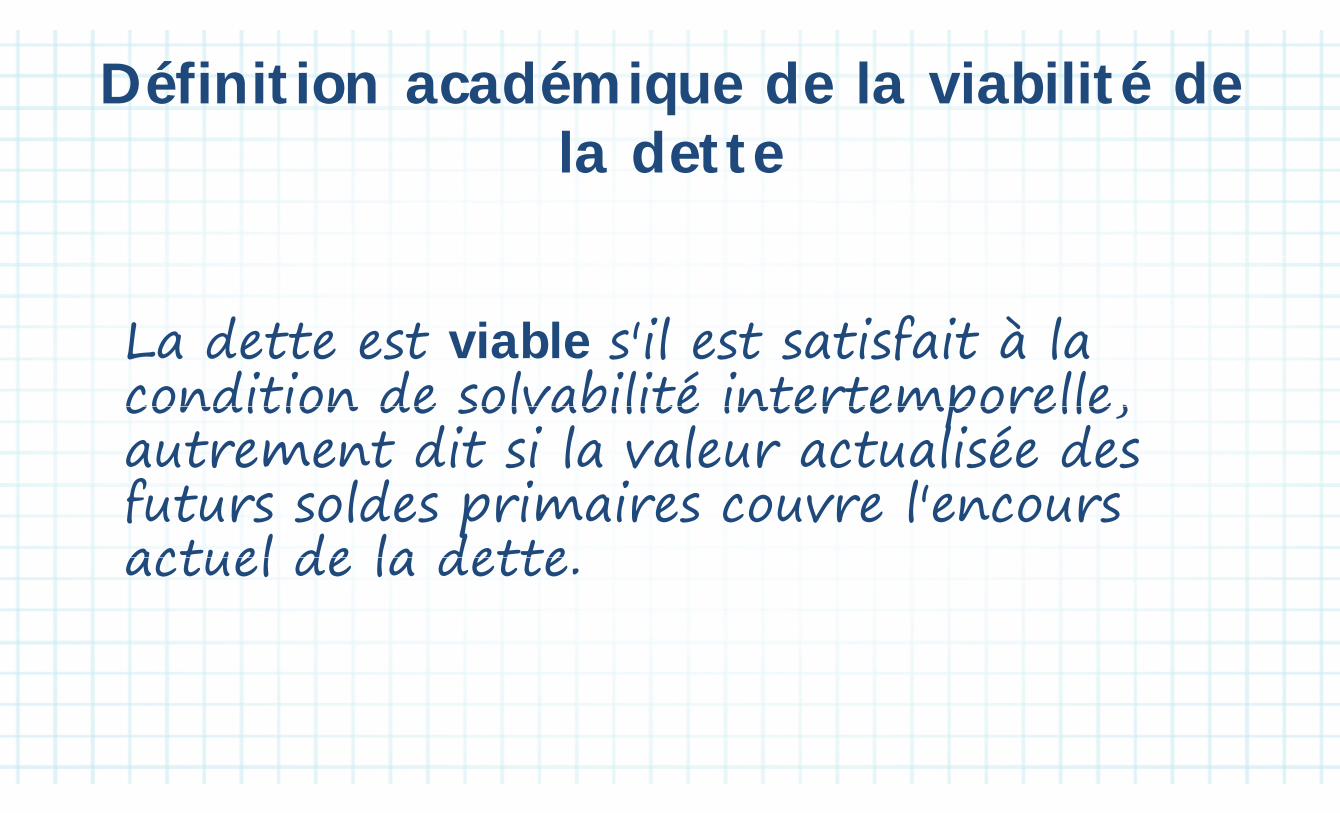

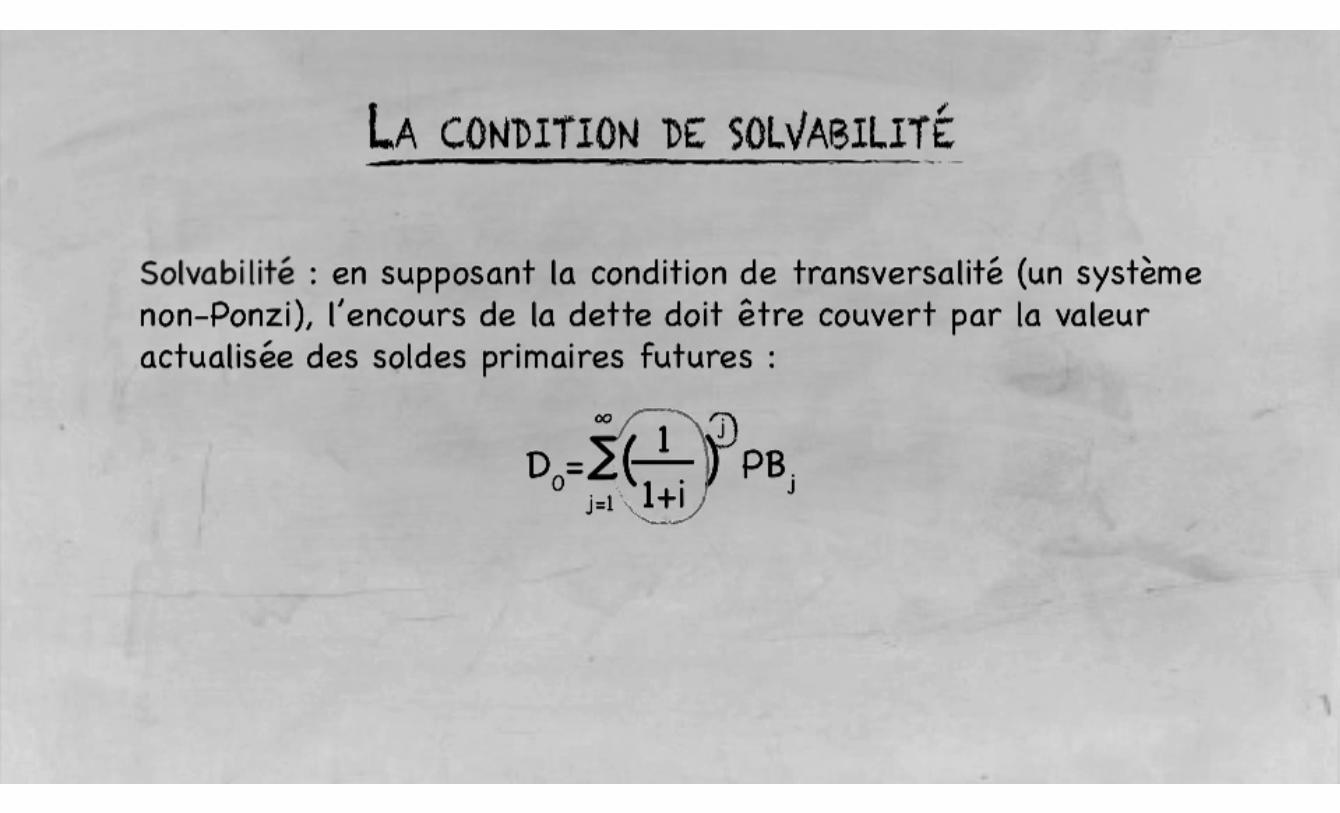

Définition académique de la viabilité de D f q l v lla dette

La dette est viable s'il est satisfait à la La dette est viable s'il est satisfait à la condition de solvabilité intertemporelle, condition de solvabilité intertemporelle, autrement dit si la valeur actualisée des f ld i i lfuturs soldes primaires couvre l'encours actuel de la detteactuel de la dette.

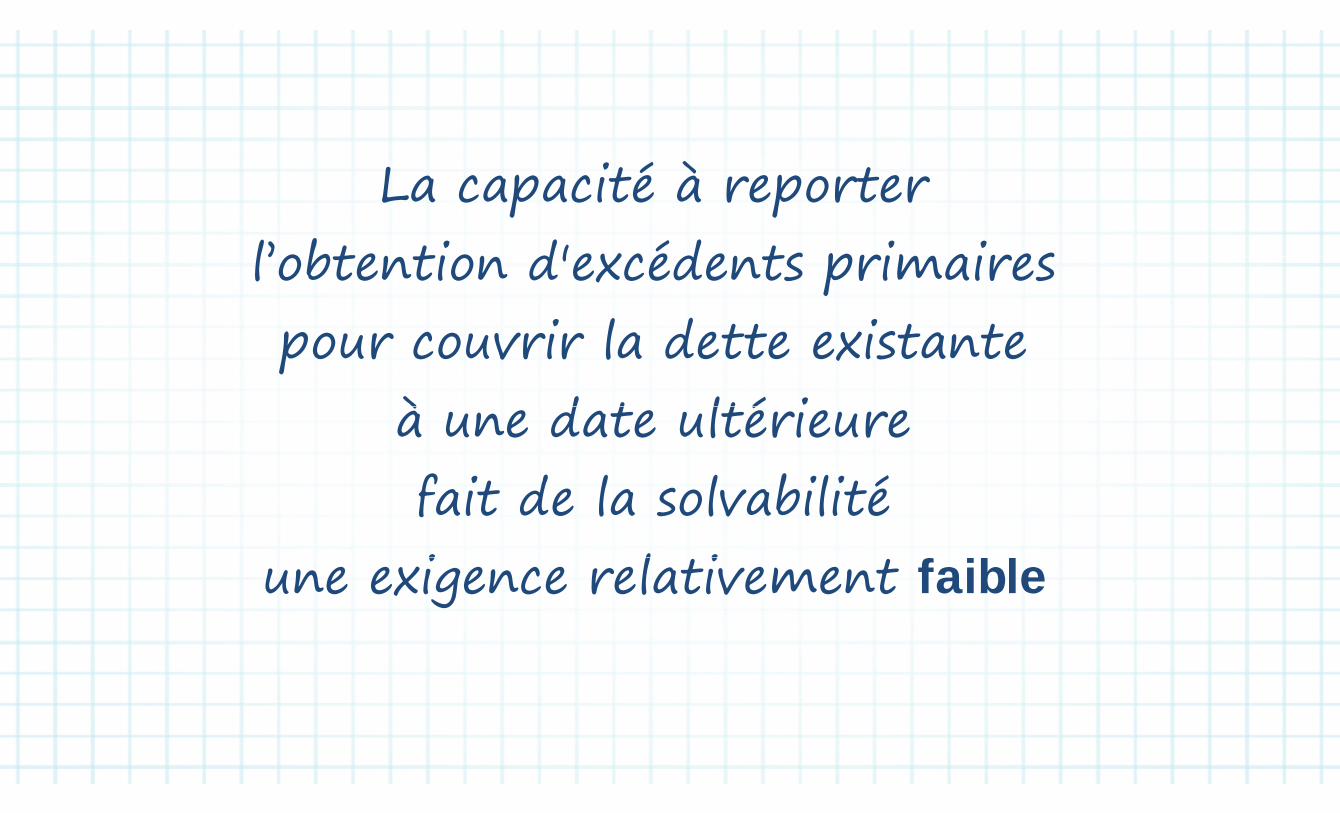

La capacité à reporter La capacité à reporter l’obtention d'excédents primaires l’obtention d'excédents primaires p i l d tt xist t pour couvrir la dette existante

à d t lté i à une date ultérieure f it d l l bilité fait de la solvabilité i l i f iblune exigence relativement faible

Perspective académiquePerspective académique

PrécisePrécise

PrévisionnisteNon observable PrévisionnisteNon observable

MÉ La condition de solvabilité

UM

La condition de solvabilité intertemporelle constitue une

SUp

exigence qui n’est pas très t i t

ÉS

contraignante ; il f d d j dR

É il faudra donc rajouter des contraintes afin de définir viabilité R contraintes afin de définir viabilité de la dette.de la dette.

S ti E é Section 2 : Exposé 2

bViabilité : aspect pratique p p q

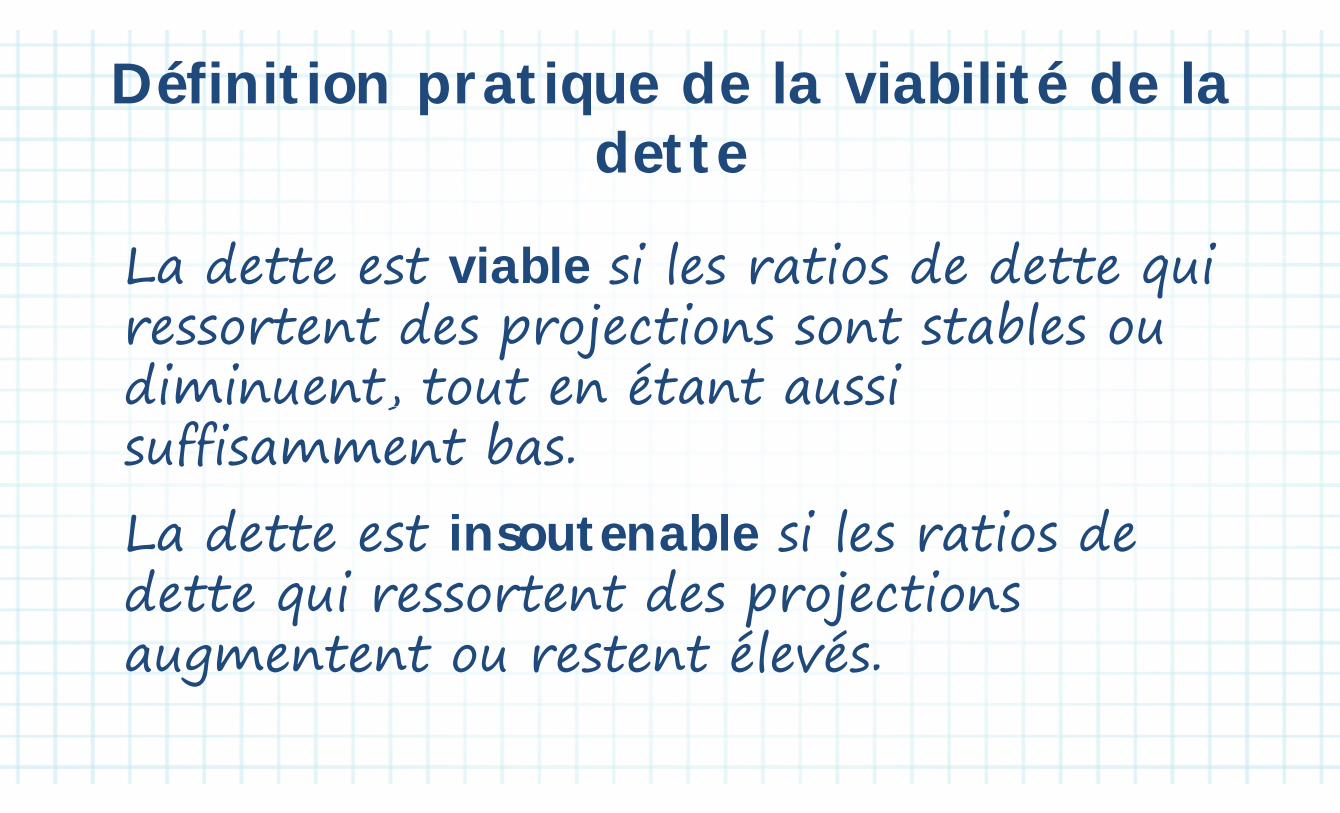

Définition pratique de la viabilité de la D f p q l v l ldette

L dette est iable si les ti s de dette q i La dette est viable si les ratios de dette qui ressortent des projections sont stables ou ressortent des projections sont stables ou diminuent, tout en étant aussi ,suffisamment bas. La dette est insoutenable si les ratios de dette qui ressortent des projections

él éaugmentent ou restent élevés.

Définition pratique de la viabilité de la D f p q l v l ldette

Le pragmatisme consiste à reconnaître que Le pr g tis e co siste reco ître q ece qui compte pour éviter une crise de la p pdette c'est le ratio de la dette rapportée à l ité d la capacité de payer.

P êt i bl l d tt t Pour être viable, la dette ne peut pas s'accroître plus vite que les revenus et la s'accroître plus vite que les revenus et la capacité de la rembourser.capacité de la rembourser.

Définition pratique de la viabilité de la D f p q l v l ldette

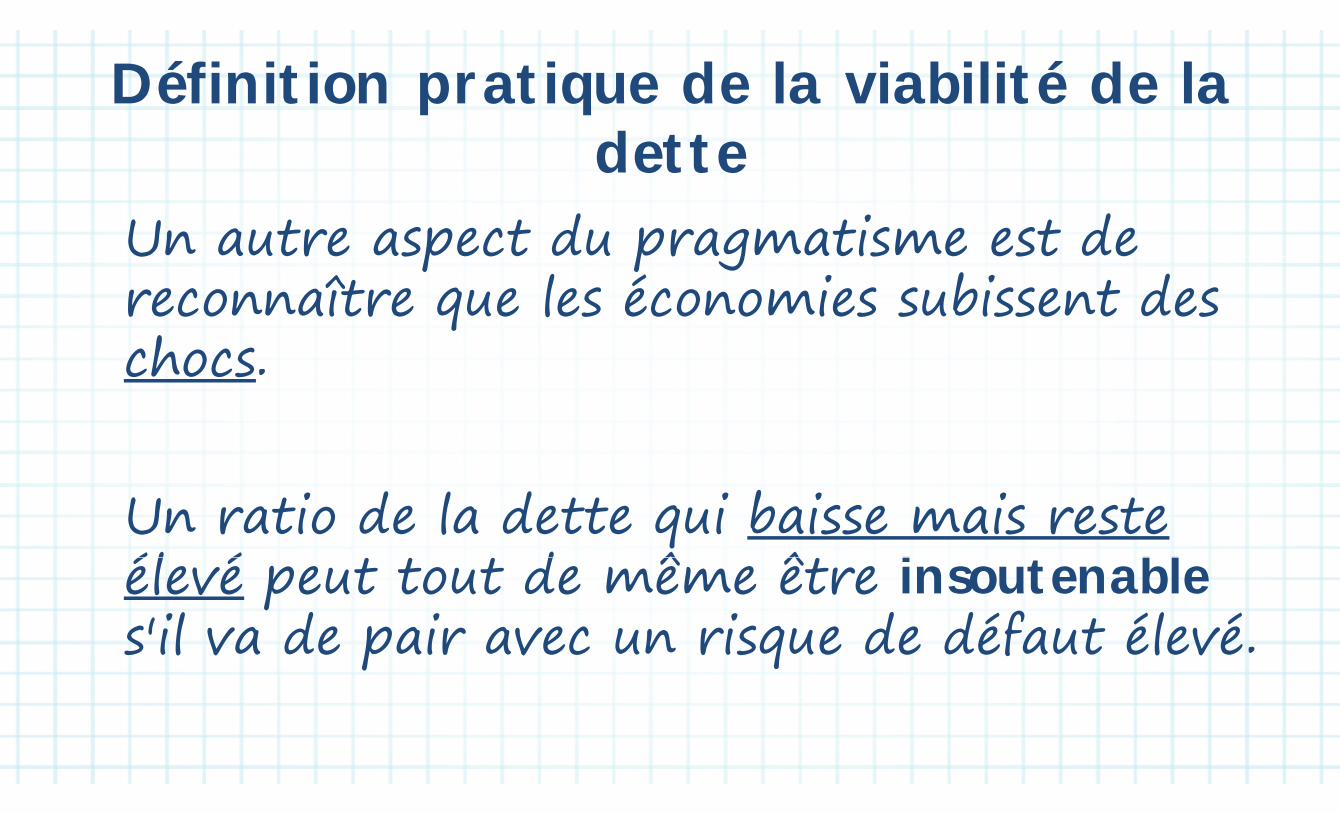

Un autre aspect du pragmatisme est de U tre spect pr g tis e est ereconnaître que les économies subissent des chocs.

Un ratio de la dette qui baisse mais reste él é t t t d ê êt i t blélevé peut tout de même être insoutenables'il va de pair avec un risque de défaut élevé s'il va de pair avec un risque de défaut élevé.

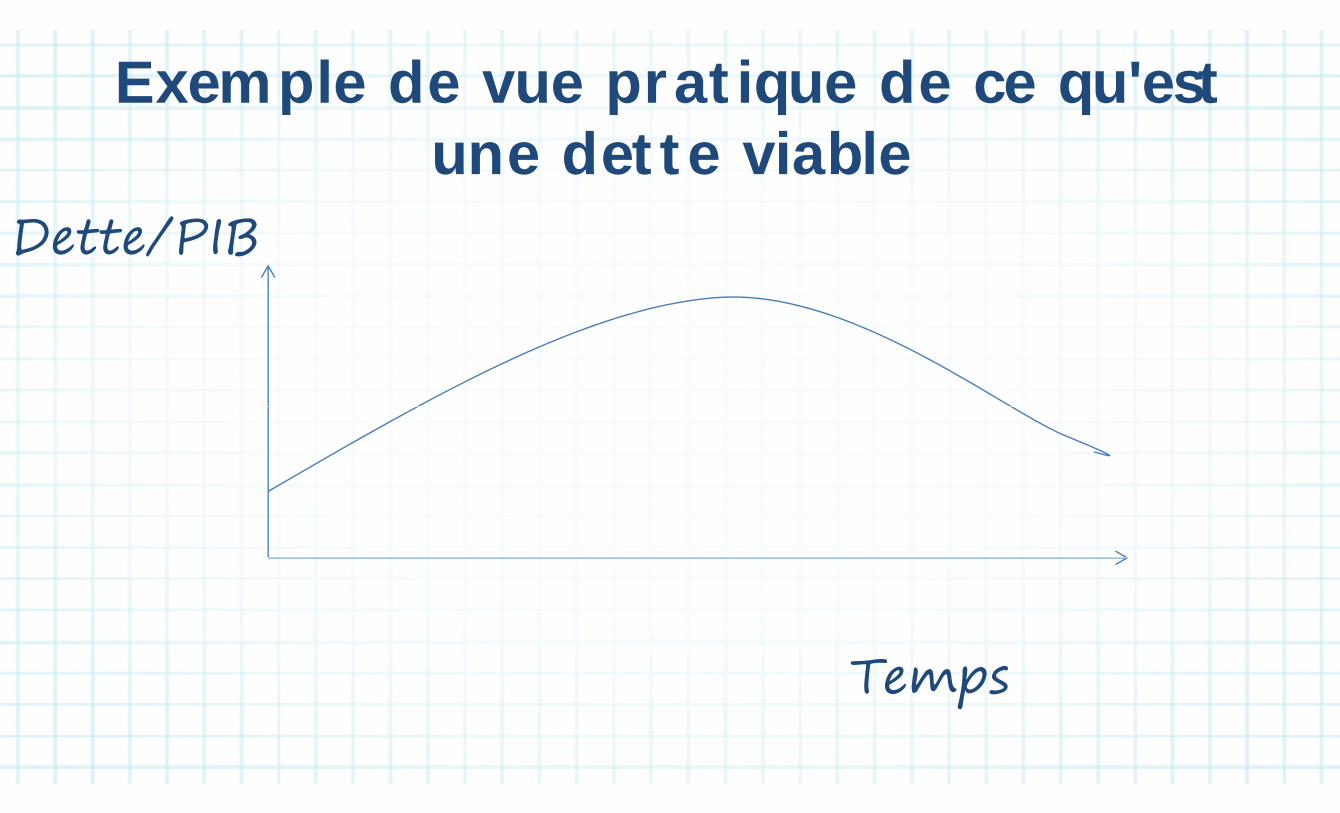

Exemple de vue pratique de ce qu'est x p p q qune dette viable

Dette/PIB/ B

Tempsp

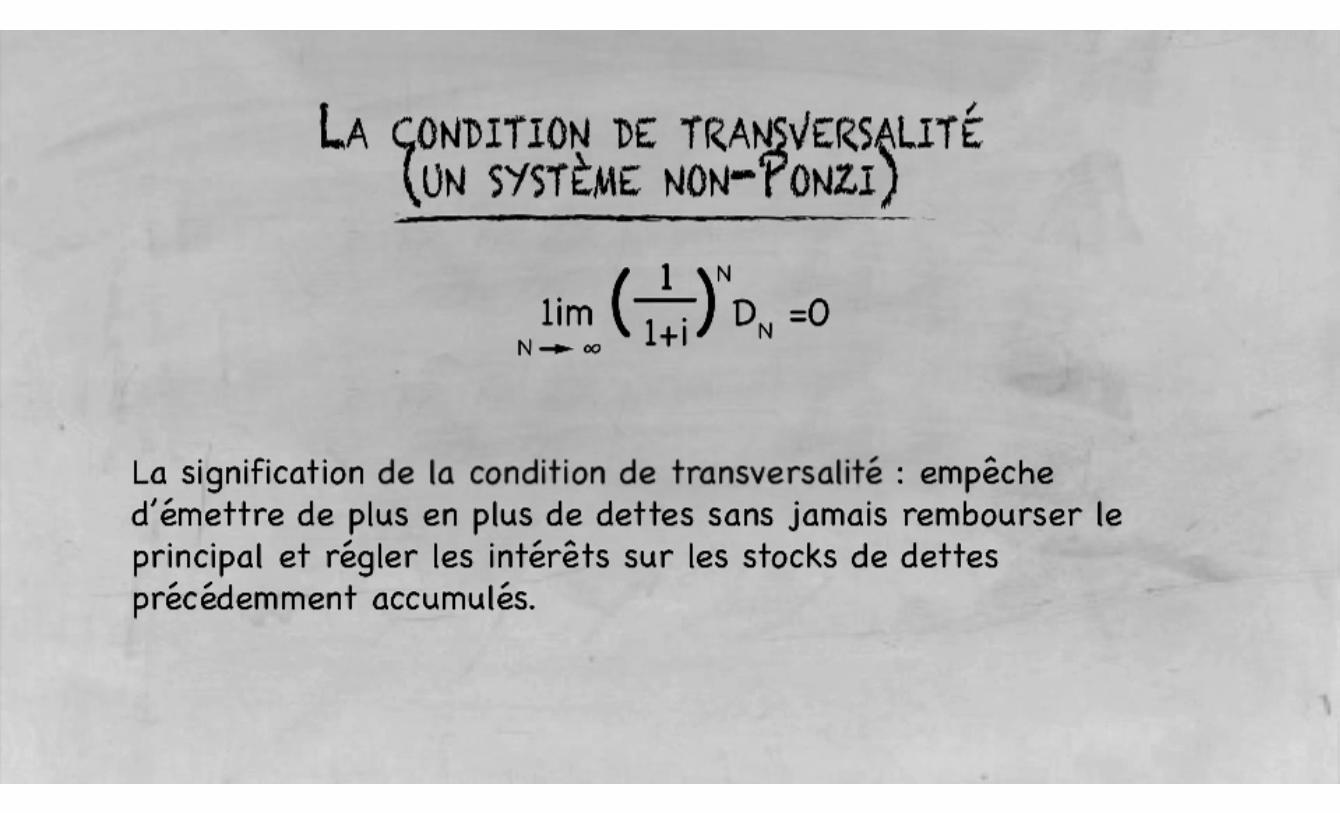

De la condition de solvabilité aux D l lv l xdonnées

Solvabilité ou ratios de dette non explosifs :p

résultat utile lorsque les taux d'intérêt sont plus q pélevés que le taux de croissance : si le ratio dette/PIB est stable ou en repli à long terme la condition de solvabilité est long terme, la condition de solvabilité est automatiquement remplie.q p

Risq es p la iabilitéRisques pour la viabilitéLa trajectoire qui ressort des projections et le

niveau de la dette devraient reposer sur des niveau de la dette devraient reposer sur des hypothèses réalistes quant aux variables

é i s s s j t smacroéconomiques sous-jacentes.Les besoins de financement bruts qui en résultent Les besoins de financement bruts qui en résultent

doivent être évalués.La façon dont le marché perçoit les risques

i d it êt i té é l b d l p q

souverains doit être intégrée sur la base de la structure d'échéance de la dette, sa composition structure d échéance de la dette, sa co positionen monnaies, sa base de créanciers, etc.

S ti E é Section 2 : Exposé 3

f bDéfinir la viabilité de la dette

Défi iti de la iabilité de la detteDéfinition de la viabilité de la dette

La dette est viable si le pays (ou son p y (gouvernement) ne doit PAS, à l'avenir, faire défaut, renégocier ou restructurer sa gdette ou procéder à des ajustements

if t t ifmanifestement excessifs.

Défi iti de la iabilité de la detteDéfinition de la viabilité de la dette

La viabilité exclut les situations suivantes : xune restructuration de la dette est d’ores et déjà nécessaire une restructuration de la dette est d ores et déjà nécessaire

le rythme d’accumulation de la dette excède la capacité à le rythme d accumulation de la dette excède la capacité à en assurer le service

l'emprunteur vit au-dessus de ses moyens en accumulant d l d tt t t h t ' éé ilib j de la dette tout en sachant qu'un rééquilibrage majeur sera nécessaire pour en assurer le service.p

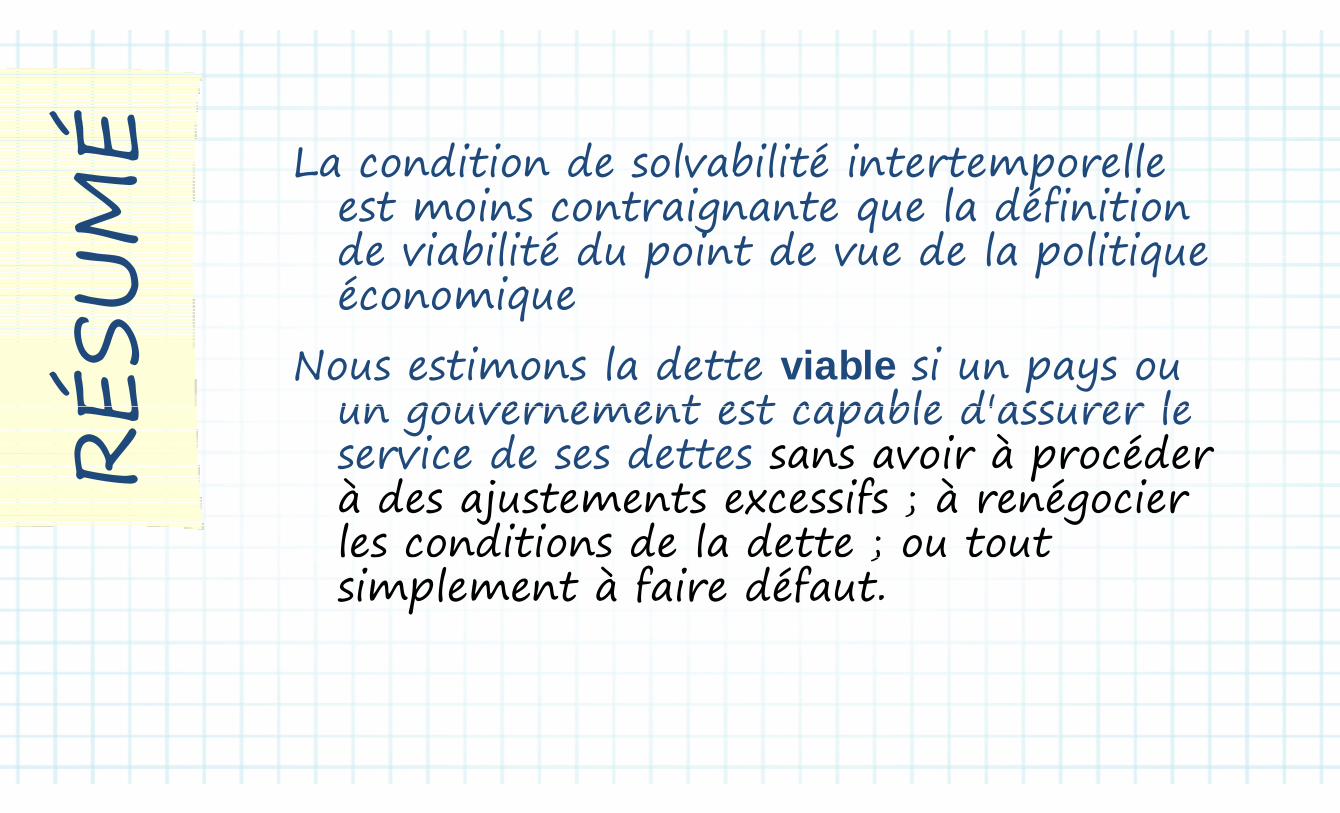

MÉ La condition de solvabilité intertemporelle

UM

pest moins contraignante que la définition de viabilité du point de vue de la politique

SUde viabilité du point de vue de la politique économique

ÉS Nous estimons la dette viable si un pays ou un gouvernement est capable d'assurer le

RÉ un gouvernement est capable d'assurer le

service de ses dettes sans avoir à procéder à d j if à é iR à des ajustements excessifs ; à renégocier les conditions de la dette ; ou tout l l ;simplement à faire défaut.

Section 2 : Exposé 4Section 2 : Exposé 4

Solvabilité et la liquidité : Solvabilité et la liquidité : ratios couramment utilisésratios couramment utilisés

NAN Concepts de liquidité, solvabilité et

LAp q ,

vulnérabilité

PLP

Liq iditéLiquidité

Nous qualifions une entité de liquide si, No s q lifio s e e tité e liq i e si,indépendamment du fait de savoir si elle psatisfait à la condition de solvabilité, ses

tif li id t l fi t di ibl actifs liquides et les financements disponibles sont suffisants pour honorer ou refinancer sont suffisants pour honorer ou refinancer ses obligations arrivant à échéance.ses o ligatio s arriva t à éc éa ce

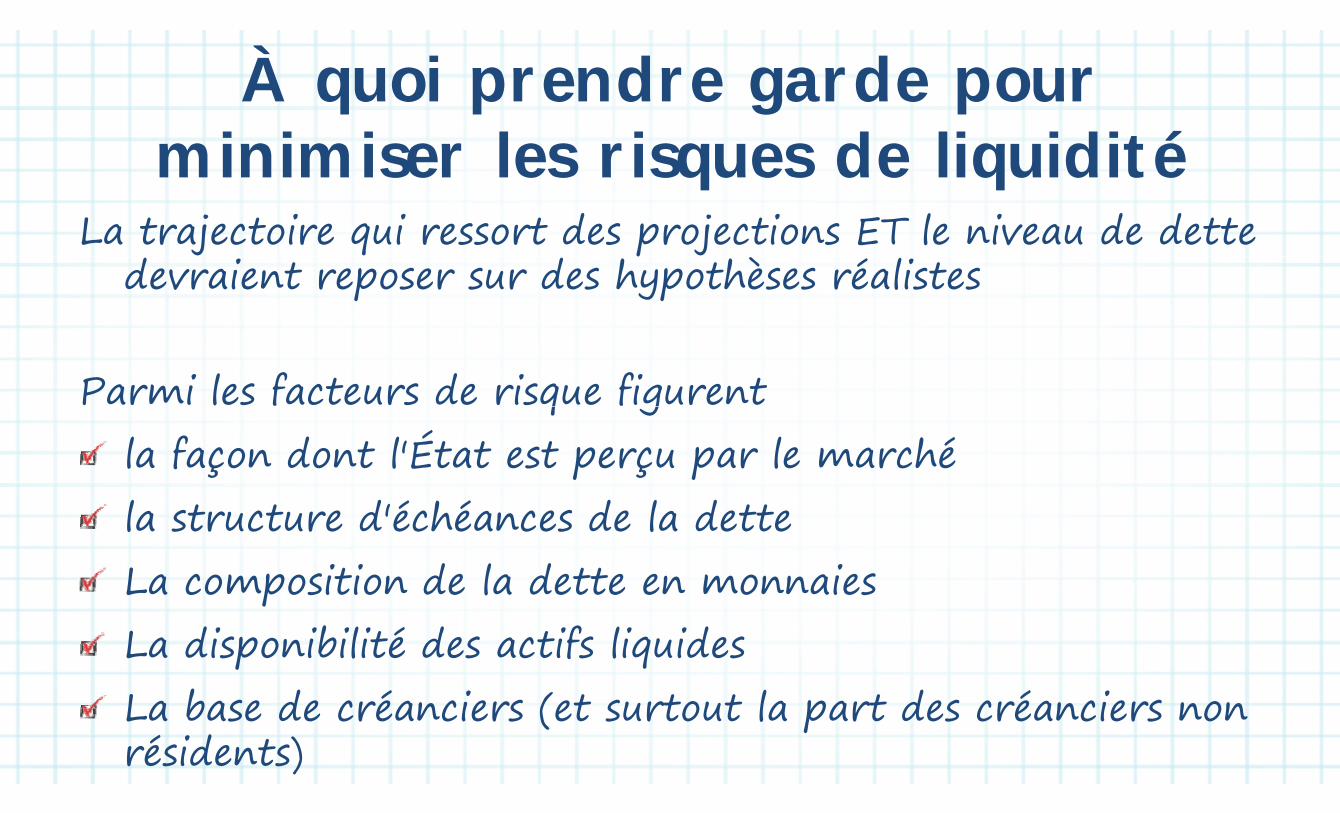

À quoi prendre garde pour q p g pminimiser les risques de liquiditéq q

La trajectoire qui ressort des projections ET le niveau de dette pdevraient reposer sur des hypothèses réalistes

Parmi les facteurs de risque figurentq gla façon dont l'État est perçu par le marchéla structure d'échéances de la detteLa composition de la dette en monnaiesL di ibilité d tif li idLa disponibilité des actifs liquidesLa base de créanciers (et surtout la part des créanciers non La base de créanciers (et surtout la part des créanciers non résidents)

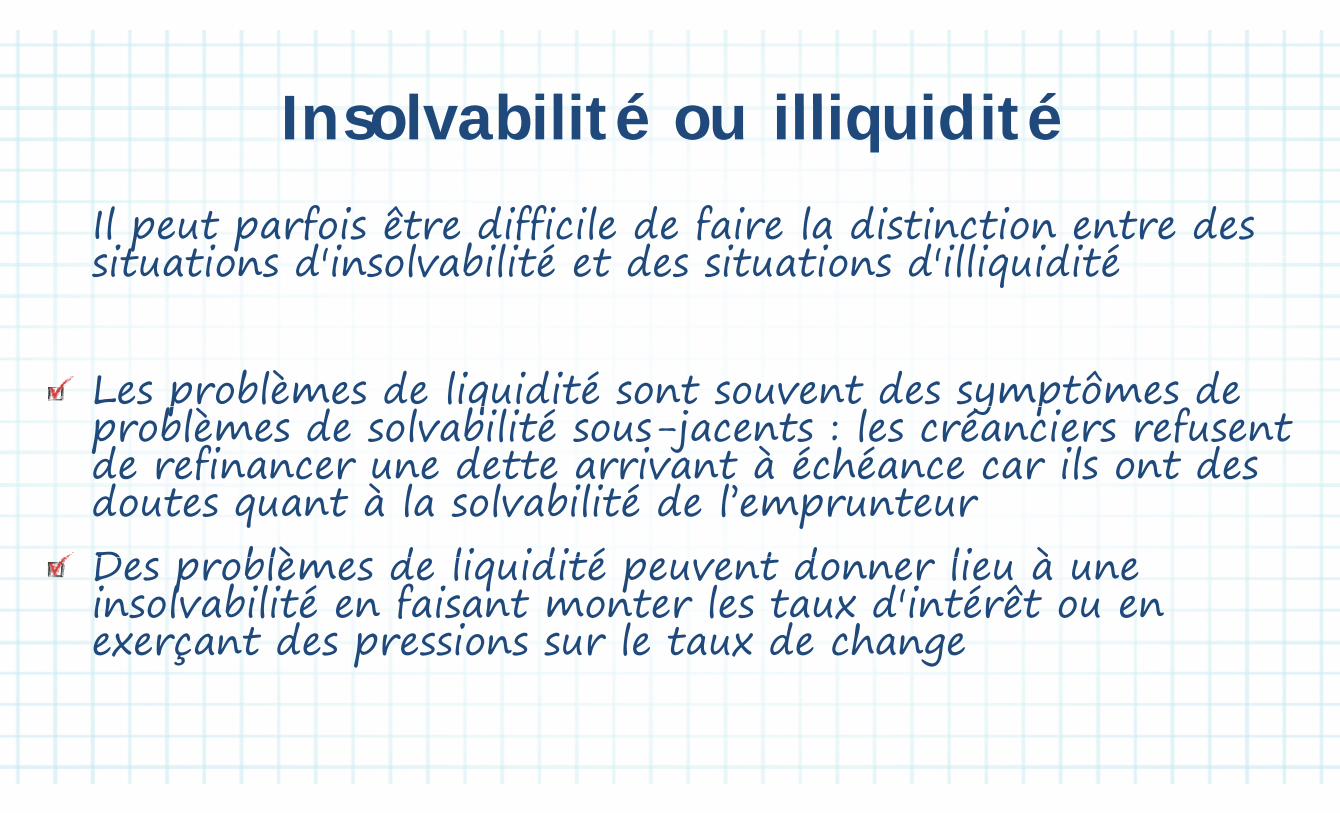

I s l abilité illiq iditéInsolvabilité ou illiquiditéIl peut parfois être difficile de faire la distinction entre des situatio s d'i solvabilité et des situatio s d'illiquiditésituations d'insolvabilité et des situations d'illiquidité

Les problèmes de liquidité sont souvent des symptômes de p q y pproblèmes de solvabilité sous-jacents : les créanciers refusent de refinancer une dette arrivant à échéance car ils ont des

bdoutes quant à la solvabilité de l’emprunteurD s blè s d li idité t d li à Des problèmes de liquidité peuvent donner lieu à une insolvabilité en faisant monter les taux d'intérêt ou en x t d s p ssi s s l t x d hexerçant des pressions sur le taux de change

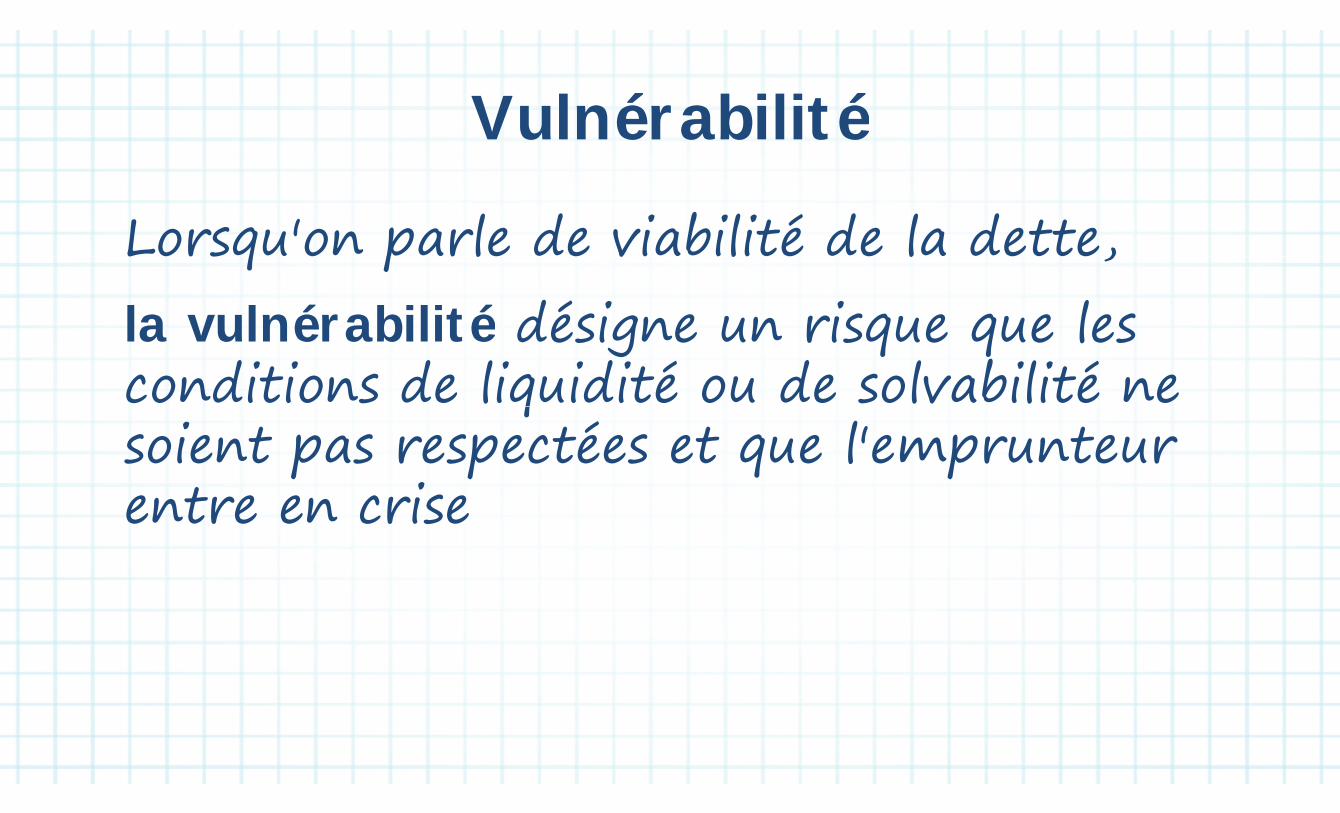

V l é abilitéVulnérabilité

Lorsqu'on parle de viabilité de la dette,Lorsq o p rle e vi ilité e l ette,la vulnérabilité désigne un risque que les la vulnérabilité désigne un risque que les conditions de liquidité ou de solvabilité ne qsoient pas respectées et que l'emprunteur

ientre en crise

Section 2 : Exposé 5Section 2 : Exposé 5

Comment évaluer la charge de la Comment évaluer la charge de la dette ?dette ?

N Indicateurs de la charge de la dette AN Indicateurs de la charge de la dette

et leur rôle

LA Indicateurs clés de solvabilité

PL Indicateurs clés de liquidité P q

Comment évaluons-nous la charge de la C v l l g ldette ?

En examinant l'évolution établie à partir de En examinant l évolution, établie à partir de projections, d'une série d'indicateurs de la p j ,charge de la dette sur une certaine période

Quels sont les indicateurs ? Quels sont les indicateurs ?

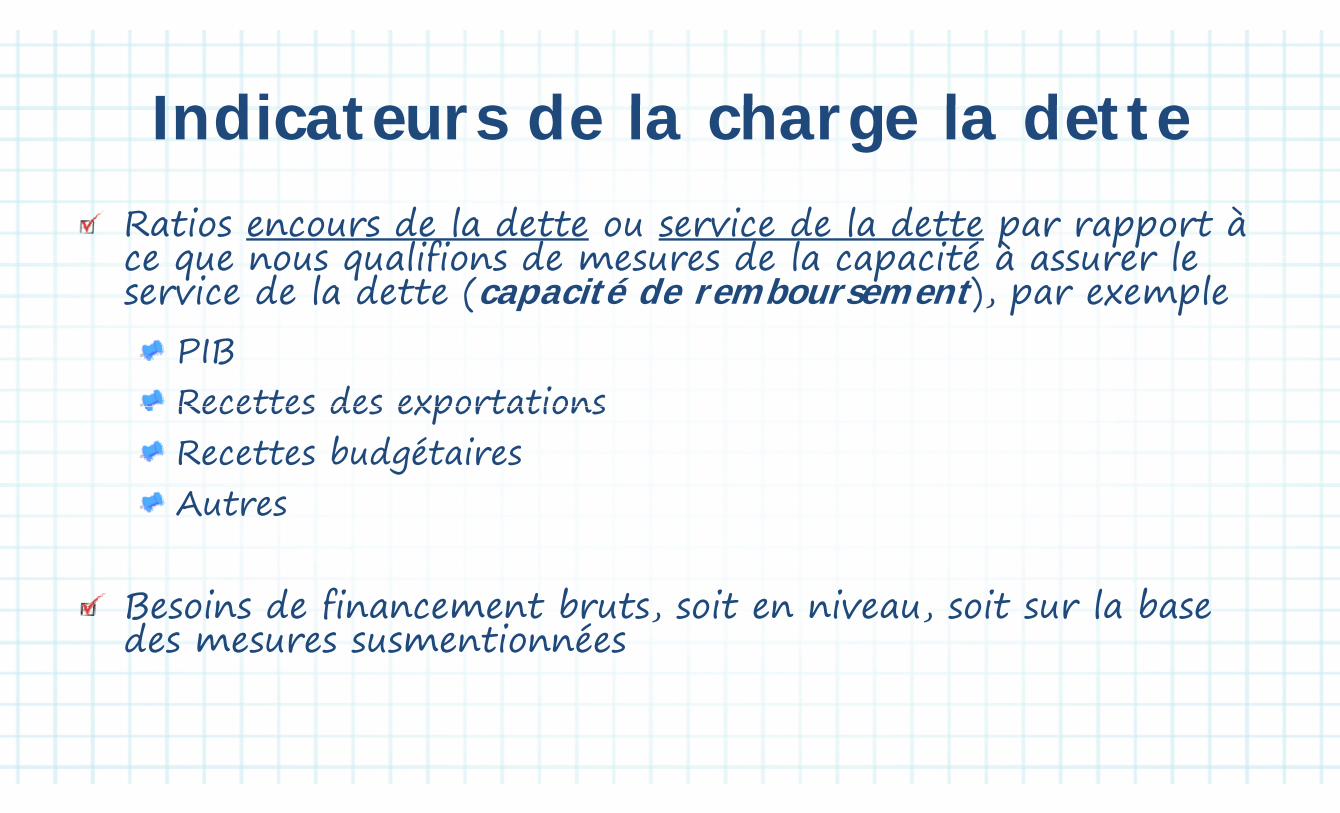

I dicate s de la cha e la detteIndicateurs de la charge la detteRatios encours de la dette ou service de la dette par rapport à ce que nous qualifions de mesures de la capacité à assurer le ce que nous qualifions de mesures de la capacité à assurer le service de la dette (capacité de remboursement), par exemple

PIB Recettes des exportations Recettes des exportations Recettes budgétairesAutres

Besoins de financement bruts, soit en niveau, soit sur la base des es es s s e ti éesdes mesures susmentionnées

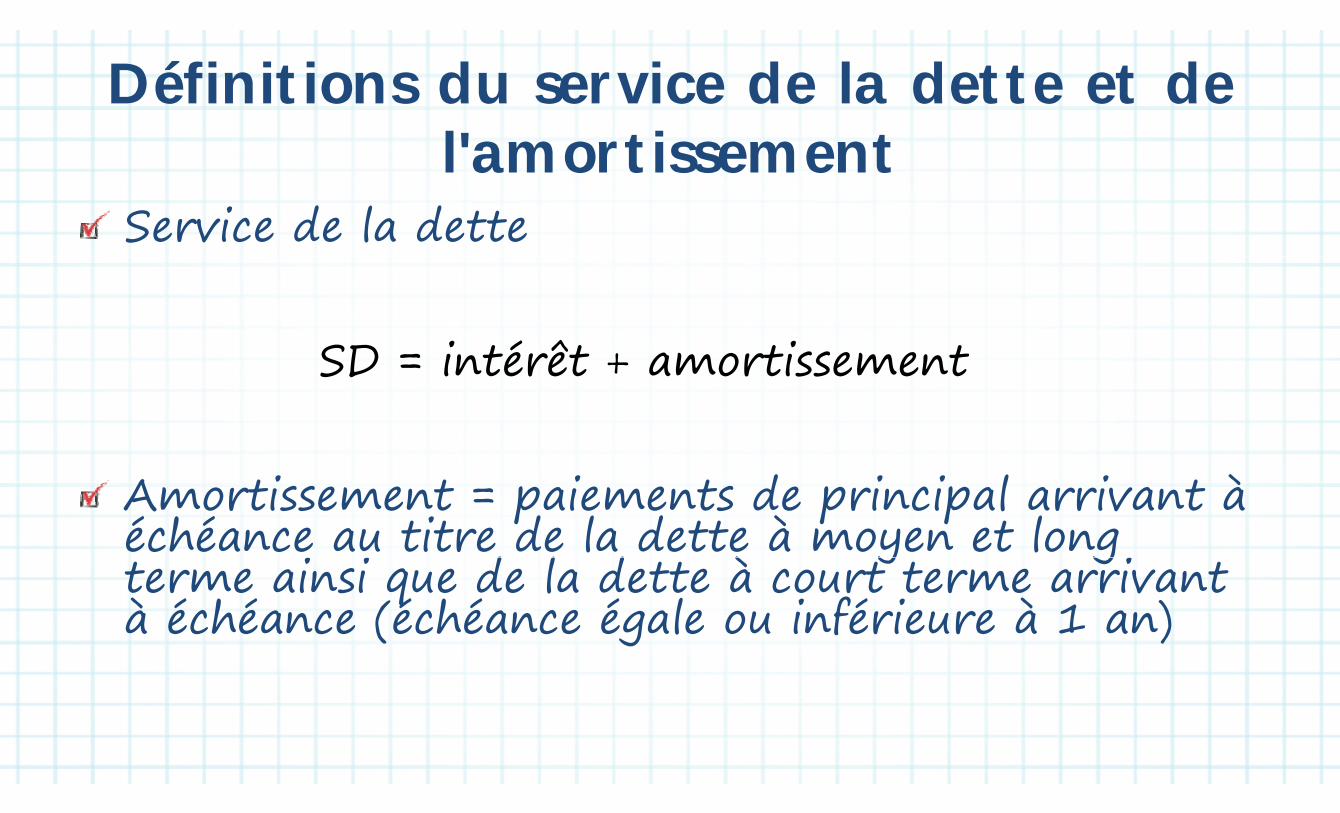

Définitions du service de la dette et de D f v ll'amortissement

Service de la dette

SD = intérêt + amortissement

A ti t i t d i i l i t à Amortissement = paiements de principal arrivant à échéance au titre de la dette à moyen et long

i i d l d à iy g

terme ainsi que de la dette à court terme arrivant à échéance (échéance égale ou inférieure à 1 an) à échéance (échéance égale ou inférieure à 1 an)

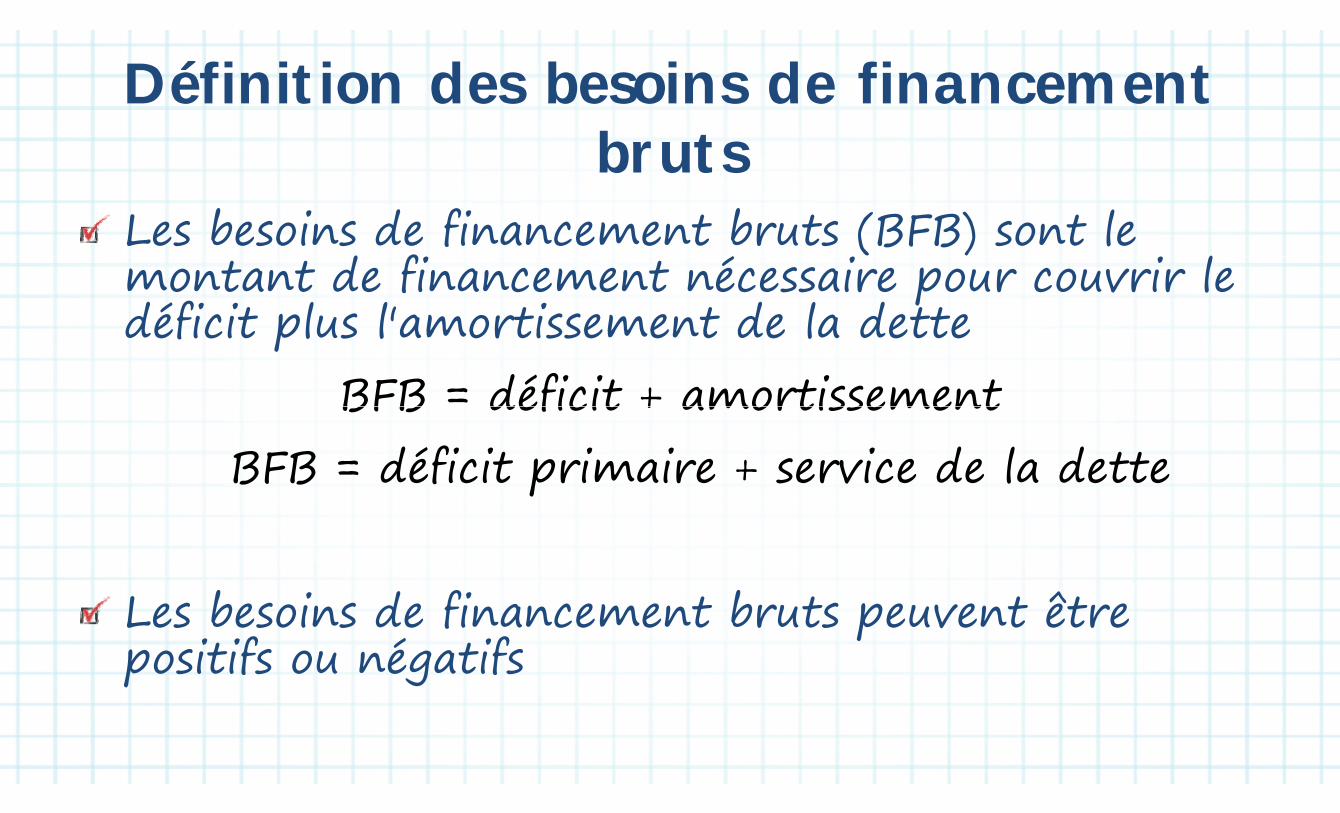

Définition des besoins de financement D f fbruts

Les besoins de financement bruts (BFB) sont le d f é lmontant de financement nécessaire pour couvrir le

déficit plus l'amortissement de la dettedéficit plus l amortissement de la detteBFB = déficit + amortissementBFB déficit + amortissement

BFB = déficit primaire + service de la detteBFB déficit pri aire service de la dette

Les besoins de financement bruts peuvent être ppositifs ou négatifs

Indicateurs de la charge de la dette comme Indicateurs de la charge de la dette commemesures de la solvabilité et de la liquiditéq

Les ratios de l'encours de la dette rapporté à la capacité Les ratios de l encours de la dette rapporté à la capacité de remboursement sont des indicateurs de solvabilité

Les ratios de service de la dette so t des i dicateurs de Les ratios de service de la dette sont des indicateurs de problèmes de liquidité potentiels

Les besoins de financement bruts (BFB) constituent un indicateur de problèmes de liquidité potentielsp q p

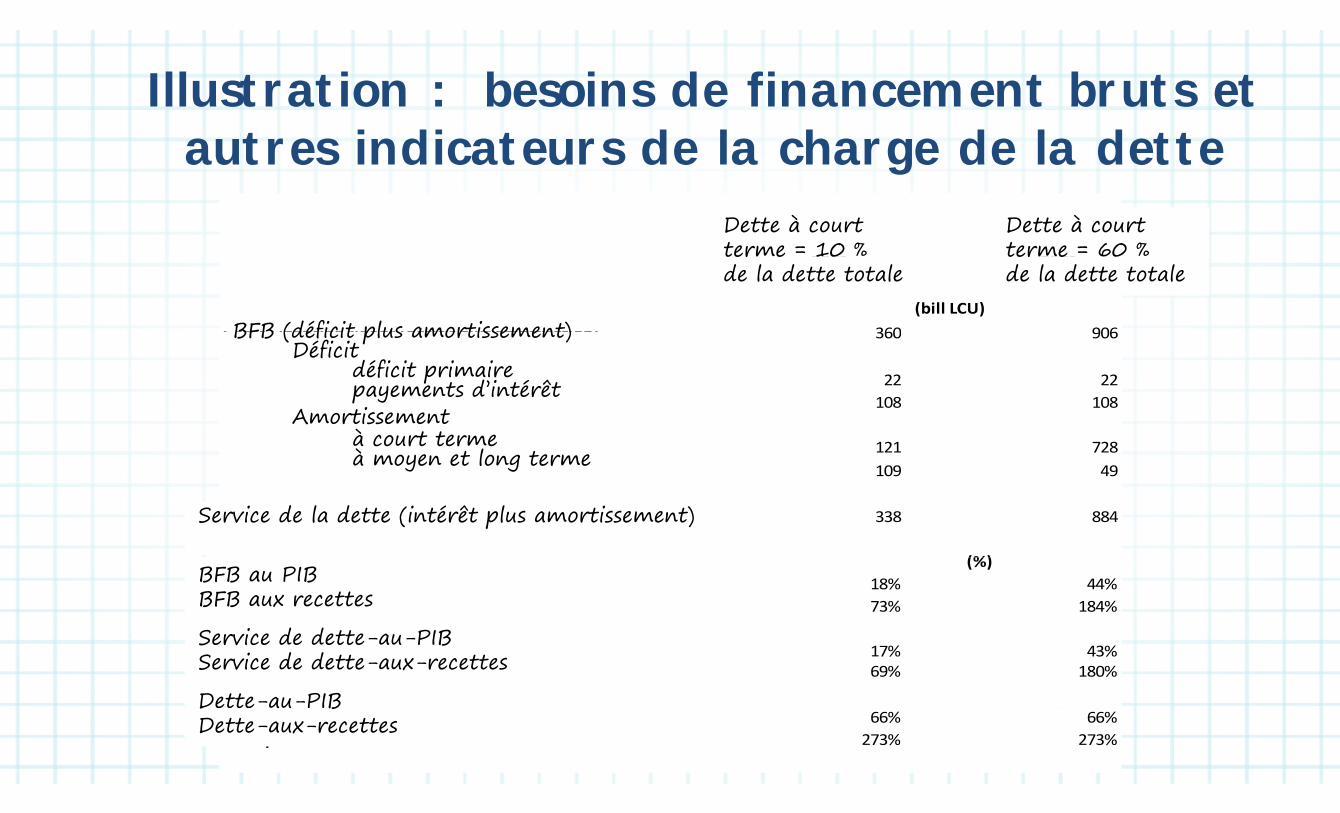

Illustration : besoins de financement bruts et Illustration : besoins de financement bruts et autres indicateurs de la charge de la dette

STD=10% total debt

STD=60% total debt

Dette à court terme = 10 %

Dette à court terme = 60 % debt debt

(bill LCU)Gross Financing Needs (deficit plus amortization) 360 906BFB (déficit plus amortissement)

terme 10 de la dette totale

terme 60 de la dette totale

Gross Financing Needs (deficit plus amortization) 360 906 Deficit

Primary deficit 22 22Interest payments 108 108

BFB (déficit plus amortissement)Déficit

déficit primairepayements d’intérêti

Interest payments 108 108Amortization Payments

Short‐term debt 121 728 Medium and long‐term debt 109 49

Amortissementà court termeà moyen et long terme

Debt service (interest plus amortization) 338 884

(%)

Service de la dette (intérêt plus amortissement)

(%)Gross financing needs‐to‐GDP 18% 44%Gross financing needs‐to‐Revenue 73% 184%

BFB au PIBBFB aux recettes

S i d d tt PIBDebt service‐to‐GDP 17% 43%Debt service‐to‐Revenue 69% 180%

Service de dette-au-PIBService de dette-aux-recettes

Dette-au-PIBTotal public debt‐to‐GDP 66% 66%Total public debt‐to‐Revenue 273% 273%

D BDette-aux-recettes

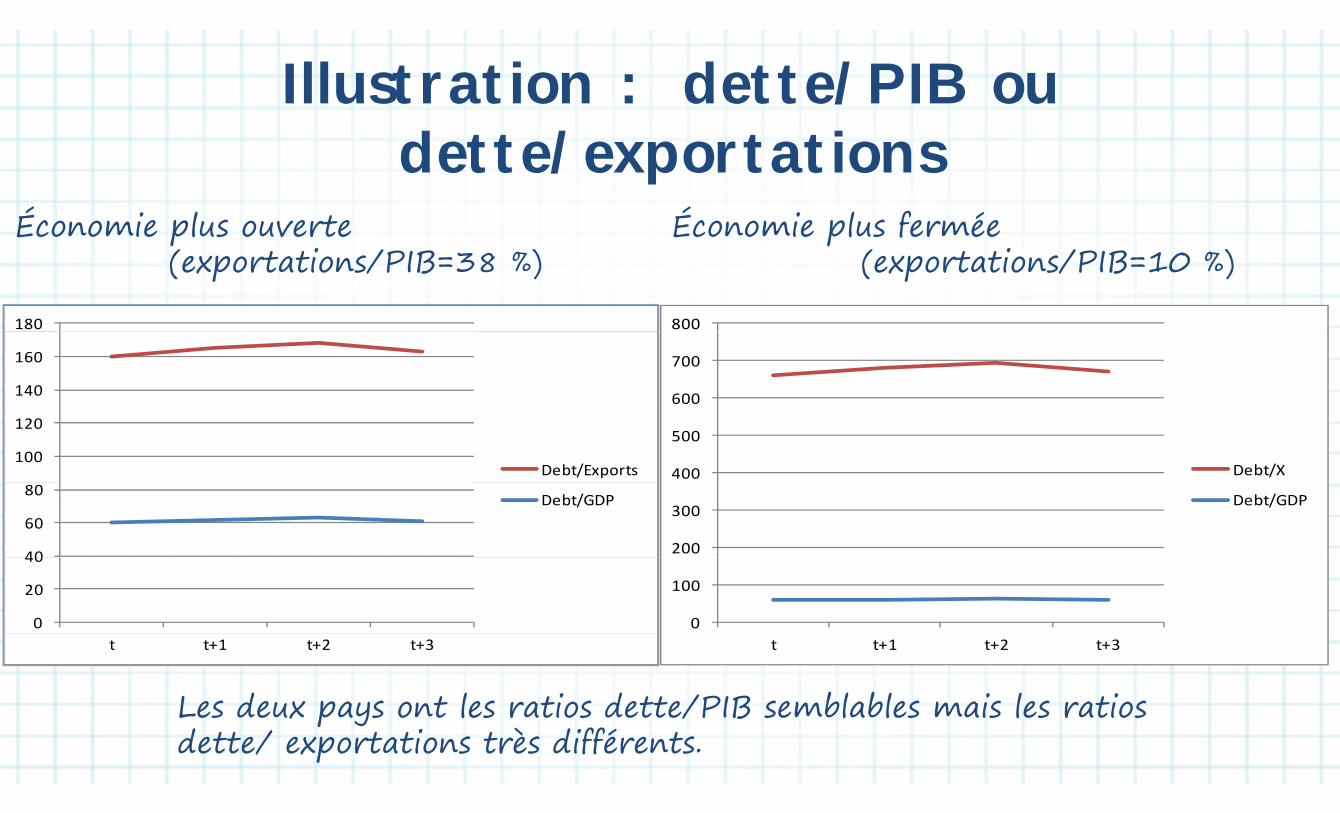

Illustration : dette/PIB ou ll / Bdette/exportationsp

Économie plus ouverte(exp tati s/PIB 38 %)

Économie plus fermée(exp tati s/PIB 10 %)(exportations/PIB=38 %) (exportations/PIB=10 %)

800180

600

700

140

160

400

500

Debt/X100

120

Debt/Exports

200

300Debt/GDP

40

60

80 Debt/GDP

0

100

0

20

40

t t+1 t+2 t+3

Les deux pays ont les ratios dette/PIB semblables mais les ratios

t t+1 t+2 t+3

Les deux pays ont les ratios dette/PIB semblables mais les ratios dette/ exportations très différents.

Section 2 : Exposé 6Section 2 : Exposé 6

Portée de l'analyse de viabilité Portée de l analyse de viabilité de la dettede la dette

NAN Portée de l'analyse de viabilité de la

LAPortée de l analyse de viabilité de la dette (AVD), FMI/Banque mondiale

PL

( ), /B qAVD pour différents types de detteP AVD pour différents types de dette

AVD et CVDAVD et CVDUne AVD est produite pour un pays p p p yparticulier.C'est dans le cadre de viabilité de la dette (CVD) t d it l AVD (CVD) que sont produites les AVD.

C é i lLe CVD est nécessaire pour assurer la comparabilité entre les AVD produites pour comparabilité entre les AVD produites pour différents pays. p y

AVD PAMAVD PAMOn utilise le cadre pour la politique budgétaire et p p q gl'analyse de viabilité de la dette publique pour les

t è hé (AVD PAM) d pays ayant accès aux marchés (AVD PAM) dans le cas des économies avancées et émergentes le cas des économies avancées et émergentes ayant accès aux marchés financiersy

CVD PFRCVD PFR

À l'origine, le CVD était le cadre destiné à À l origi e, le C D ét it le c re esti éévaluer la viabilité de la dette dans les pays pà faible revenu (PFR)

CVD PFR ( i f )CVD PFR (www.imf.org)

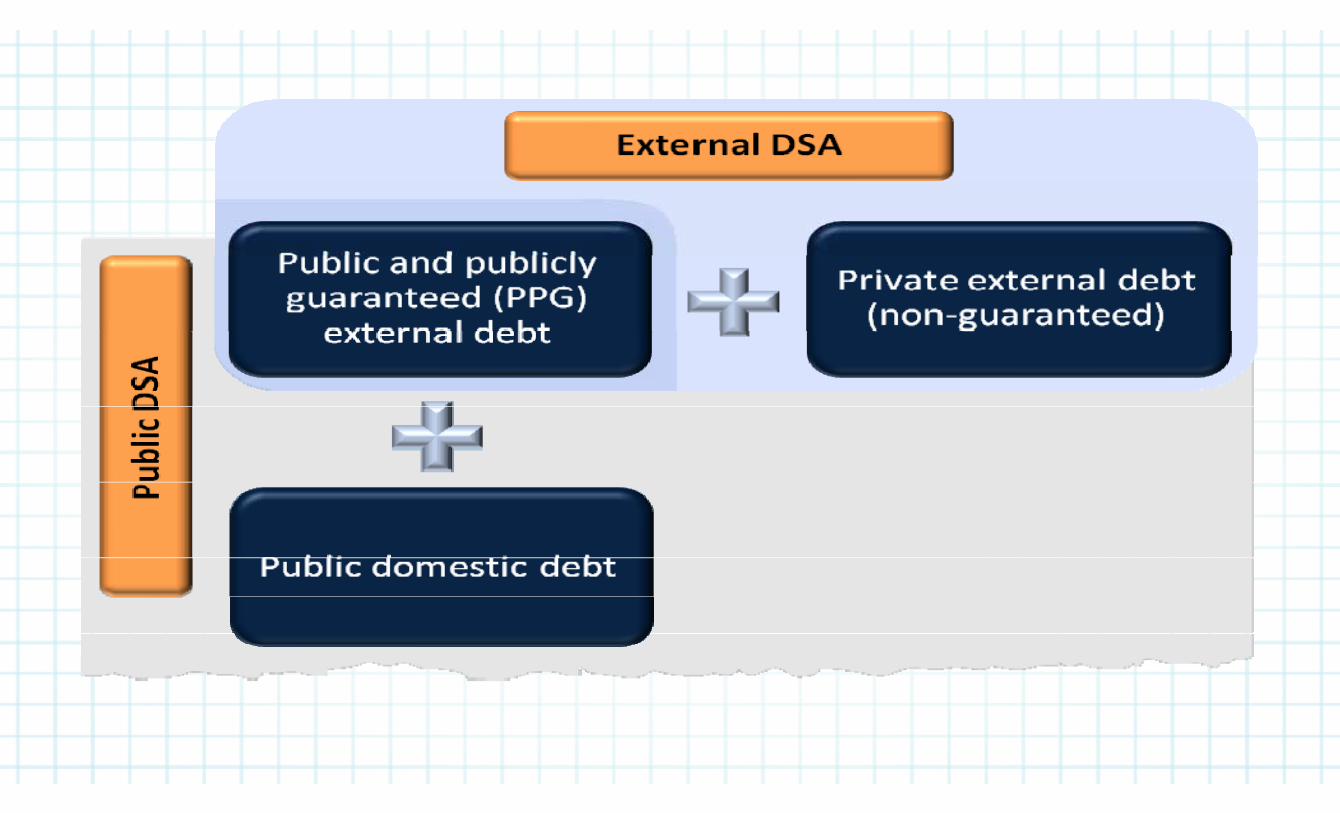

P tée de l'AVD p bliq ePortée de l'AVD publique

L'AVD publique (également appelée AVD L A D p liq e (ég le e t ppelée A Dbudgétaire) couvre la dette totale du secteur public aux créanciers extérieurs et intérieurs

L'AVD PFR pour la dette publique couvre la d é i ldette contractée ou garantie par le secteur publicpublic

P tée de l'AVD exté ie ePortée de l'AVD extérieure

L'AVD extérieure couvre la dette extérieure L A D extérie re co vre l ette extérie redans l'économie

L'AVD PFR pour la dette extérieure couvre L AVD PFR pour la dette extérieure couvre la dette extérieure contractée ou garantie gpar le secteur public

Principaux éléments qui caractérisent p x l ql'AVD

Pour permettre de se faire une opinion éclairée p psur la viabilité de la dette, l'AVD associe

les indicateurs de solvabilité et de liquiditél j i l i d l d l b ila trajectoire, le niveau de la dette et les besoins de financement dans un scénario de référencede financement dans un scénario de référenceles scénarios défavorables qui reconnaissent f ql'incertitude et les risques macrobudgétaires

Principaux éléments qui caractérisent p x l ql'AVD PFR

L'AVD PFR est caractérisée parL A D PFR est c r ctérisée p rune perspective de long termeune perspective de long termedes conditions concessionnellesdes conditions concessionnellesUne note de crédit: une évaluation explicite Une note de crédit: une évaluation explicite du risque de surendettement extérieurq

MÉ Portée de l'analyse de viabilité de la

UM

Portée de l analyse de viabilité de la dette (AVD)

SU( )

PAM ou PFR

ÉS AVD pour différents types de dette

RÉ p ypPublique ou extérieureR Pu lique ou extérieure

Partie 1 Section 3 :Partie 1 Section 3 :

Pourquoi l'analyse de la viabilité Pourquoi l analyse de la viabilité de la dette est-elle importante ?de la dette est-elle importante ?

S: FS Comprendre les coûts d'une dette

É :

TIComprendre les coûts d une dette élevée

ITÉ

EC Apprendre la définition et l'origine

NI

BJE

pp gde la dette et d'autres crises

U OB Comprendre le mécanisme de la O p

crise de la dette

:TÉ

AN Coûts associés à une dette élevée

NIT LA

Coûts associés à une dette élevéeTypes de crise économique

UN PL Types de crise économique

Mé i d i d l d ttU Mécanisme de crise de la dette

Section 3 : Exposé 1Section 3 : Exposé 1

Coûts provoqués par une dette Coûts provoqués par une dette éle éeélevée

: Conséquences d'une dette élevée

TÉ

AN Conséquences d une dette élevée

Vulnérabilité à des arrêts soudains

NIT LA

Vulnérabilité à des arrêts soudains d’entrées de capitaux

UN PL

pÉviction de l'investissement privéU pPerte de marge de manœuvreSurendettementRestructuration de la dette

C séq e ces d' e dette éle éeConséquences d'une dette élevée

Pour la dette publique et pour la dette Po r l ette p liq e et po r l ettetotale extérieure :

Vulnérabilité à un arrêt soudain des financements (flux officiels ou privés)

61

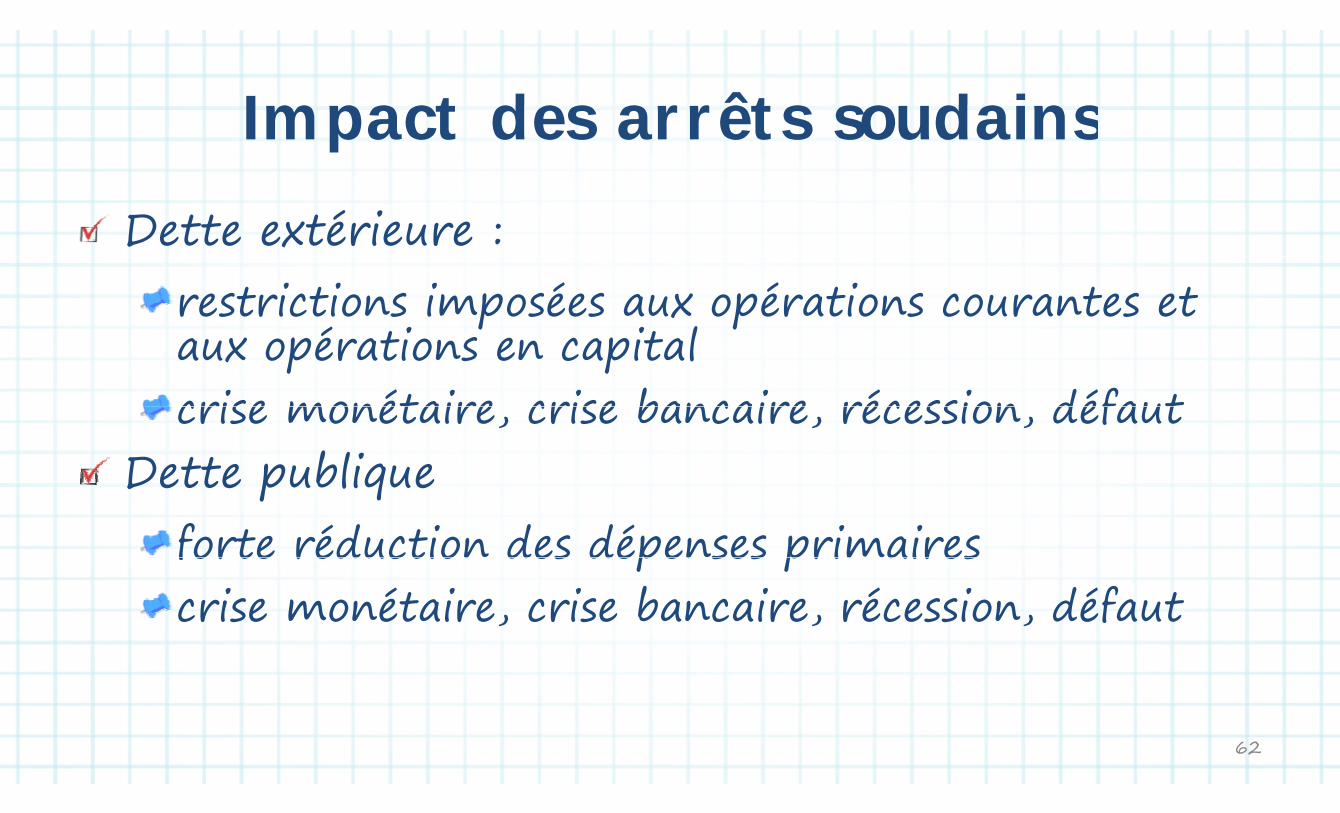

I pact des a êts s dai sImpact des arrêts soudainsDette extérieure :

restrictions imposées aux opérations courantes et é ti it laux opérations en capital

crise monétaire crise bancaire récession défautcrise monétaire, crise bancaire, récession, défautDette publiqueDette publique

forte réduction des dépenses primairesforte réduction des dépenses primairescrise monétaire, crise bancaire, récession, défaut

62

C séq e ces d' e dette éle éeConséquences d'une dette élevéePour la dette publique, les conséquences sont p q , q

les suivantes :Hausse des taux d'intérêt et éviction de l'i ti t i él'investissement privé

i d fl ibili é d i lMoins de flexibilité pour conduire la politique contracycliquepolitique contracycliqueEndettement excessifEndettement excessif

63

E dette e t excessifEndettement excessifDéfinition : la charge fiscale attendue pour fi l d tt t i l d ' ll di d financer la dette est si lourde qu'elle dissuade l'investissement/la consommation et qu'elle a l investissement/la consommation et qu elle a donc un effet de frein sur l'activité économiqueConséquences : q

ralentissement de la croissance, contraction des recettes publiquesf d i ffi i l défonds insuffisants pour couvrir les dépenses primairesprimairesplus grande probabilité de défaut 64

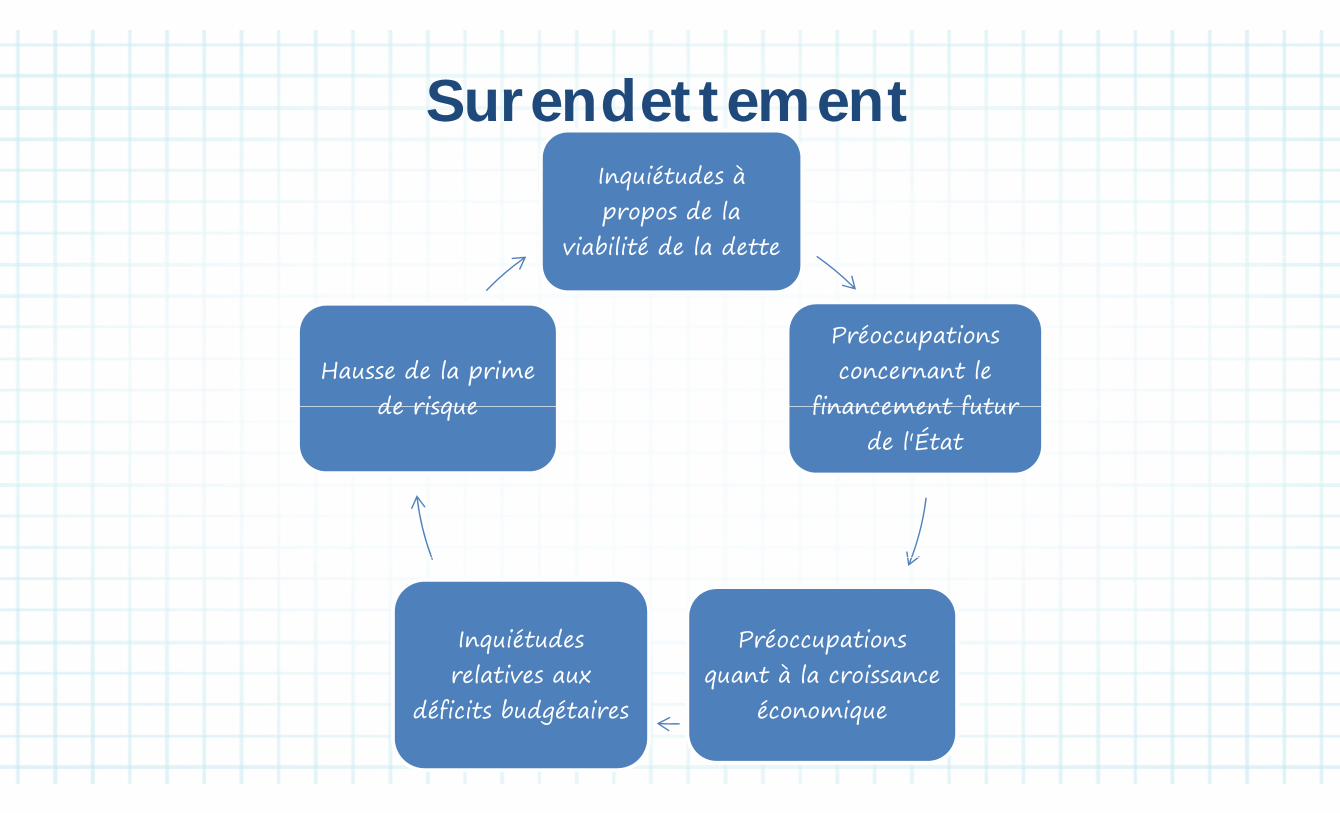

SurendettementSurendettementInquiétudes à Inquiétudes à propos de la

viabilité de la dette

Préocc patio s Préoccupations concernant le

financement futur Hausse de la prime

de risque financement futur de l'État

de risque

P é ti I iét d Préoccupations quant à la croissance

économique

Inquiétudes relatives aux

déficits budgétaires économiquedéficits budgétaires

Conséquences d'une restructuration de C qla dette souveraine

Pénalités politiques et économiquesp q qPropagation à tous les segments de l'économie ( i l b dé i l

p(surtout si les banques détiennent un volume important de dette publique)important de dette publique)Contagion à d'autres paysCo tagio à d autres paysLe défaut souverain russe de 1998 et les craintes exprimées en 2010 d'un possible défaut grec sont des exemples de forte contagion à d'autres paysdes exemples de forte contagion à d autres pays

66

MÉ Coûts associés à une dette élevée :

UM

Coûts associés à une dette élevée :Vulnérabilité

SUVulnérabilitéÉviction

ÉS

ÉvictionPerte de marge de manœuvre

RÉ Perte de marge de manœuvreEndettement excessif R Endettement excessif Restructuration de la dettes l

S ti E é Section 3 : Exposé 2 :

Types de crises économiques yp q

N Types de crise économiqueAN Types de crise économique

Crises de change

LACrises de changeCrises bancaires

PL

Crises bancaires Crises de la dette extérieure P Crises de la dette extérieure Crises de la dette souveraineCrises de la dette souveraine

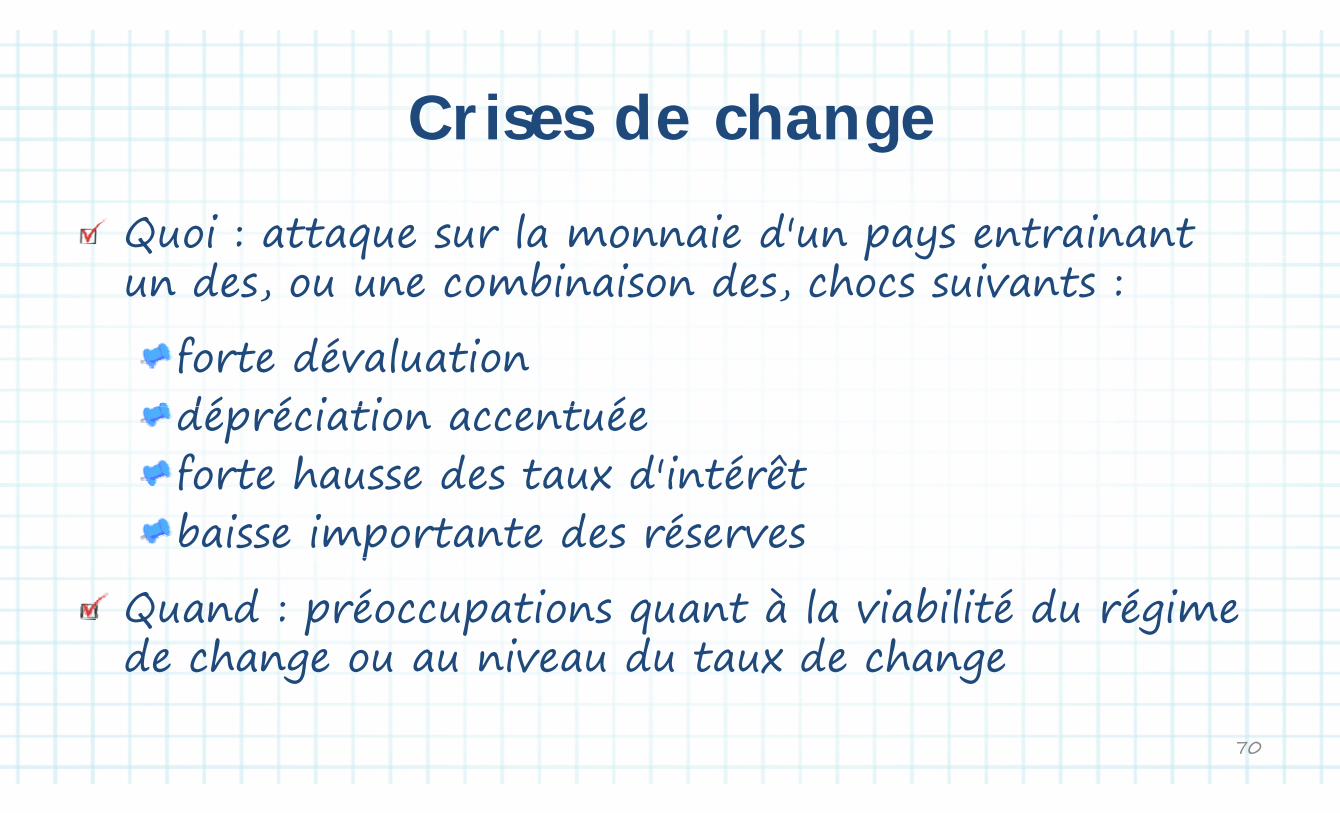

C ises de cha eCrises de changeQuoi : attaque sur la monnaie d'un pays entrainant q p yun des, ou une combinaison des, chocs suivants :

forte dévaluationdé é i ti t édépréciation accentuéeforte hausse des taux d'intérêtforte hausse des taux d intérêtbaisse importante des réservesp

Quand : préoccupations quant à la viabilité du régime p p q gde change ou au niveau du taux de change

70

C ises de cha eCrises de changePourquoi :q

le marché s'attend à ce que les réserves de qchange s'épuisent en raison de politiques incohérentes ou qu'elles soient insuffisantes pour incohérentes ou qu elles soient insuffisantes pour couvrir la dette à court termele marché anticipe que le gouvernement dé l fi d' tt i d bj tif dévaluera afin d'atteindre un objectif, comme une amélioration de la compétitivitép

71

C ises ba cai esCrises bancaires

Quoi : vague de retraits de dépôts ou Q oi v g e e retr its e épôts oprogramme de sauvetage de grande

Épenvergure des banques mené par l'État

Quand : préoccupations quant à la p p qsolvabilité et la liquidité des banques

72

C ises ba cai esCrises bancairesPourquoi : q

éclatement de bulle des cours des actions ou d s p ix d l'i bilides prix de l'immobilierchocs sur le taux d'intérêt le taux de change chocs sur le taux d intérêt, le taux de change ou la croissanceUn effondrement suit généralement une forte expansion du crédit (sous l'effet de la expansion du crédit (sous l effet de la libéralisation financière/des entrées de capitaux)capitaux)

73

C ises de la detteCrises de la dette

Les crises de la dette concernent soit la Les crises e l ette co cer e t soit ldette souveraine (publique) soit la dette pcommerciale (privée)

74

C ises de la dette s e ai eCrises de la dette souveraineSous quelle forme : défauts, restructuration i l t i d l d tt i

qinvolontaire de la dette souveraine ou sentiment qu'un tel événement est sur le point sentiment qu un tel événement est sur le point de survenirQuand : souvent alliées à des crises bancaire (ou survenant juste après) :survenant juste après) :

cela s'est vérifié pour plus de 60 % de toutes les cela s est vérifié pour plus de 60 % de toutes les crises de la dette souveraine après 1970 (Rogoff et Reinhart 2010)(Rogoff et Reinhart, 2010)

75

C ises de la dette s e ai eCrises de la dette souverainePourquoi :q

Plans de sauvetage financierlongue période de faible croissance

di lité b d ét i ( i l prodigalité budgétaire (y compris le financement de guerres)g )entreprises publiques en faillitecatastrophe naturellestetc.

76

C ises de la dette exté ie eCrises de la dette extérieureSous quelle forme : arriérés de paiement sur

t b t ti ll d l d tt té i q p

une part substantielle de la dette extérieure Q d blè d t é i diffi lté Quand : problèmes de trésorerie ou difficultés à obtenir des devisesPourquoi :q

"arrêts soudains" d'entrées de capitaux pchocs sur le taux d'intérêt, le taux de change ou la croissanceou la croissance

77

MÉ Différents types de crises

UM

Différents types de crises économiques :

SUq

Crises de change

ÉS

gCrises bancaires

RÉ

Crises de la dette extérieure R

Crises de la dette souveraine

Section 3 : Exposé 3Section 3 : Exposé 3

Mécanisme des crises de la dette Mécanisme des crises de la dette souverainesouveraine

N Mécanisme type d'une crise de la AN Mécanisme type d une crise de la

dette

LA Interdépendance banque-État

PL

p q

P

Mécanisme type d'une crise de la ypdette souveraine

Les plans de sauvetage du secteur financier Les pl s e s vet ge secte r fi cierpèsent sur la dette publique et le déficitp pL'activité économique chuteqLes recettes budgétaires s'effondrent tandis Les recettes budgétaires s effondrent tandis que les dépenses s'envolentq p

81

Mécanisme type d'une crise de la ypdette souveraine

La hausse des déficits et de la dette qui en L sse es éficits et e l ette q i erésulte suscite des préoccupations quant au p psolde budgétaire et à la viabilité de la detteLes coûts d'emprunt de l'État augmententLa situation des finances publiques se p qdétériore davantage

82

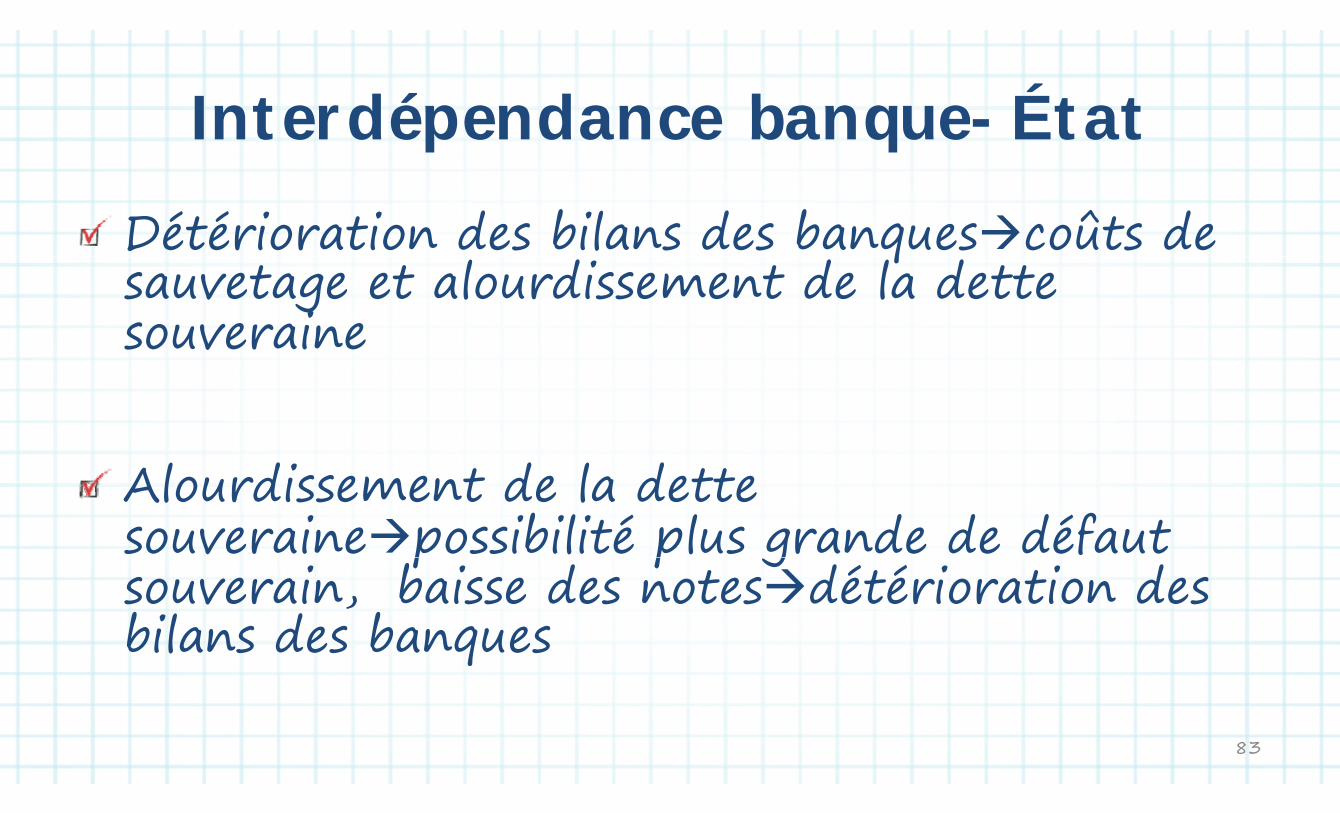

I te dépe da ce ba q e ÉtatInterdépendance banque-ÉtatDétérioration des bilans des banquescoûts de qsauvetage et alourdissement de la dette souverainesouveraine

Alourdissement de la dette Alourdissement de la dette souverainepossibilité plus grande de défaut p p gsouverain, baisse des notesdétérioration des bilans des banquesbilans des banques

83

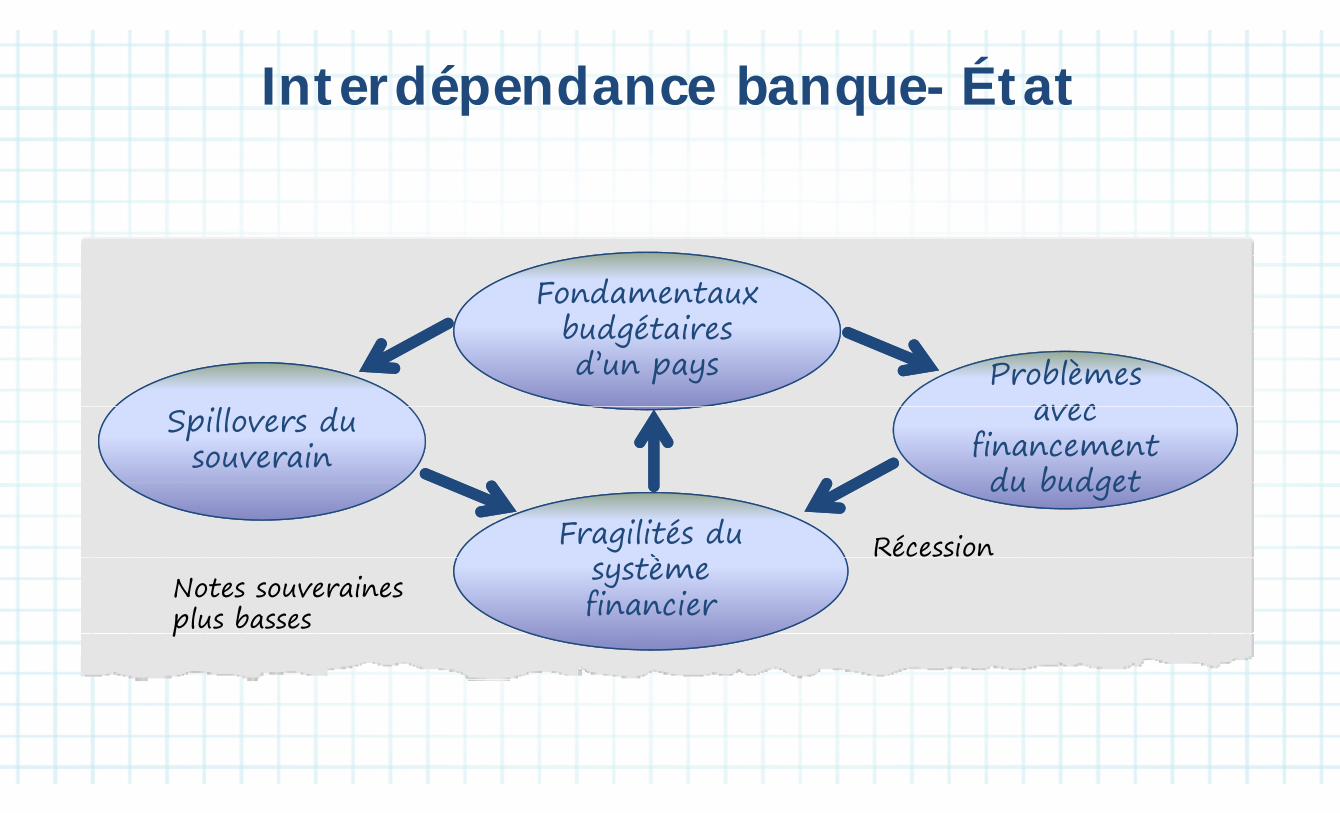

Interdépendance banque-ÉtatI terdépe da ce a que État

Fondamentaux Fondamentaux budgétaires

ll dProblèmes Problèmes

avec

budgétaires d’un pays

Spillovers du souverain

avec financement du budget

RécessionFragilités du è

du budgetdu budget

Notes souverainesplus basses

système financier p

MÉ Mécanisme type d'une crise de la

UM

Mécanisme type d une crise de la dette

SU Interdépendance banque-État

ÉS

p q

RÉ

R

Section 4

b l é d l d bl dViabilité de la dette publique dans é i f éune économie fermée

S: FS Apprendre comment établir la loi

É :

TIApprendre comment établir la loi du mouvement pour la dette

ITÉ

ECp

publique

NI

BJE Apprendre comment établir la di i f ll d l bili é dU O

B condition formelle de solvabilité de la dette publiqueO la dette publique

: Économie fermée:

TÉ

AN Économie fermée:

Loi du mouvement pour la dette

NIT LA

Loi du mouvement pour la dette publique

UN PL

p qCondition de solvabilité pour la U Condition de solvabilité pour la dette publiquep q

Section 4 : Exposé 1p

d l dLoi du mouvement pour la dette blipublique

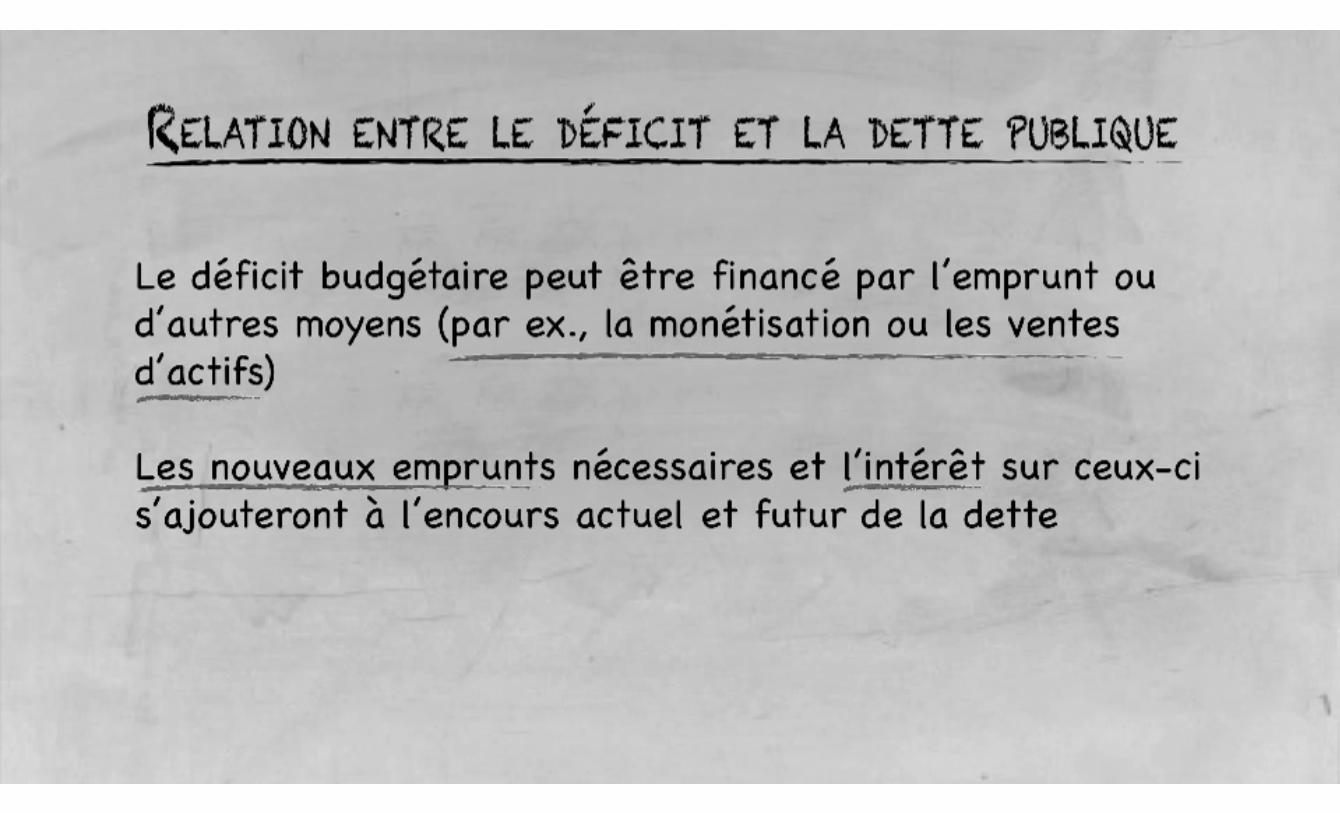

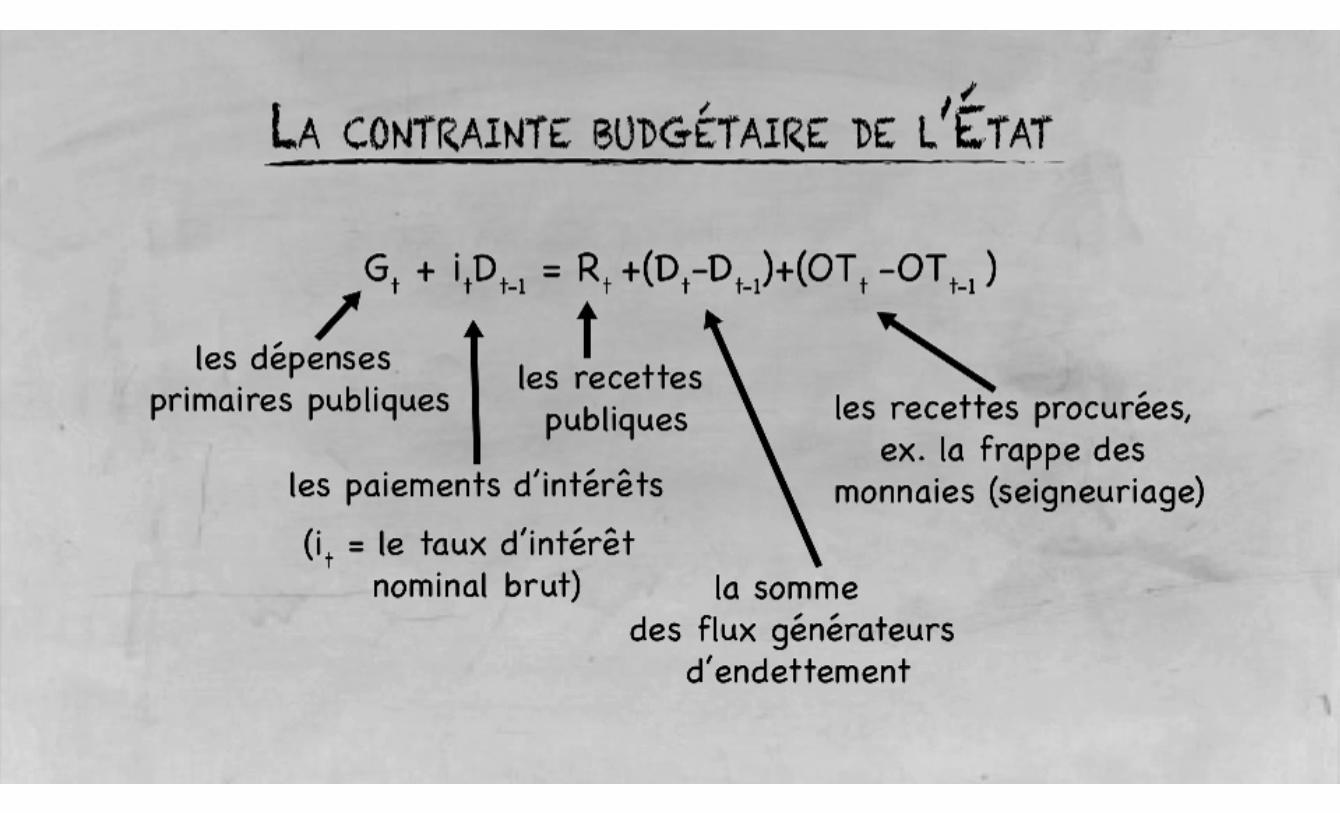

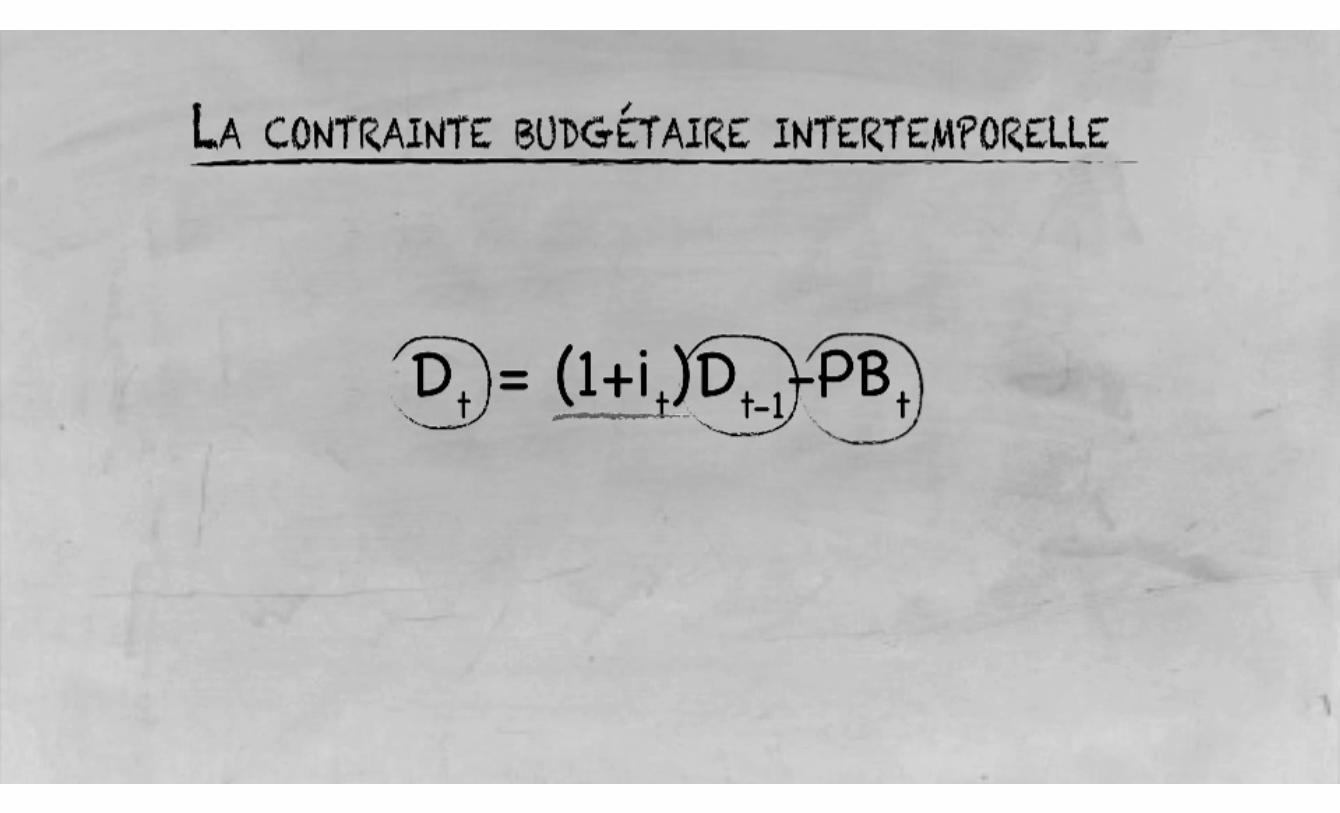

Relation entre déficit et dette publiquep q

Le déficit budgétaire peut être financé par Le éficit gét ire pe t être fi cé p rl'emprunt ou un autre moyen (imprimer de p pla monnaie ou vendre des actifs, par

l )exemple)é iLes nouveaux emprunts nets nécessaires

pour fi a cer le déficit budgétaire vie e t pour financer le déficit budgétaire viennent s’ajouter à l'encours actuel de dettes ajouter à l encours actuel de dette

Unité 4 : Exposé 2p

É bl d l d dÉtablissement de la condition de l bili ésolvabilité

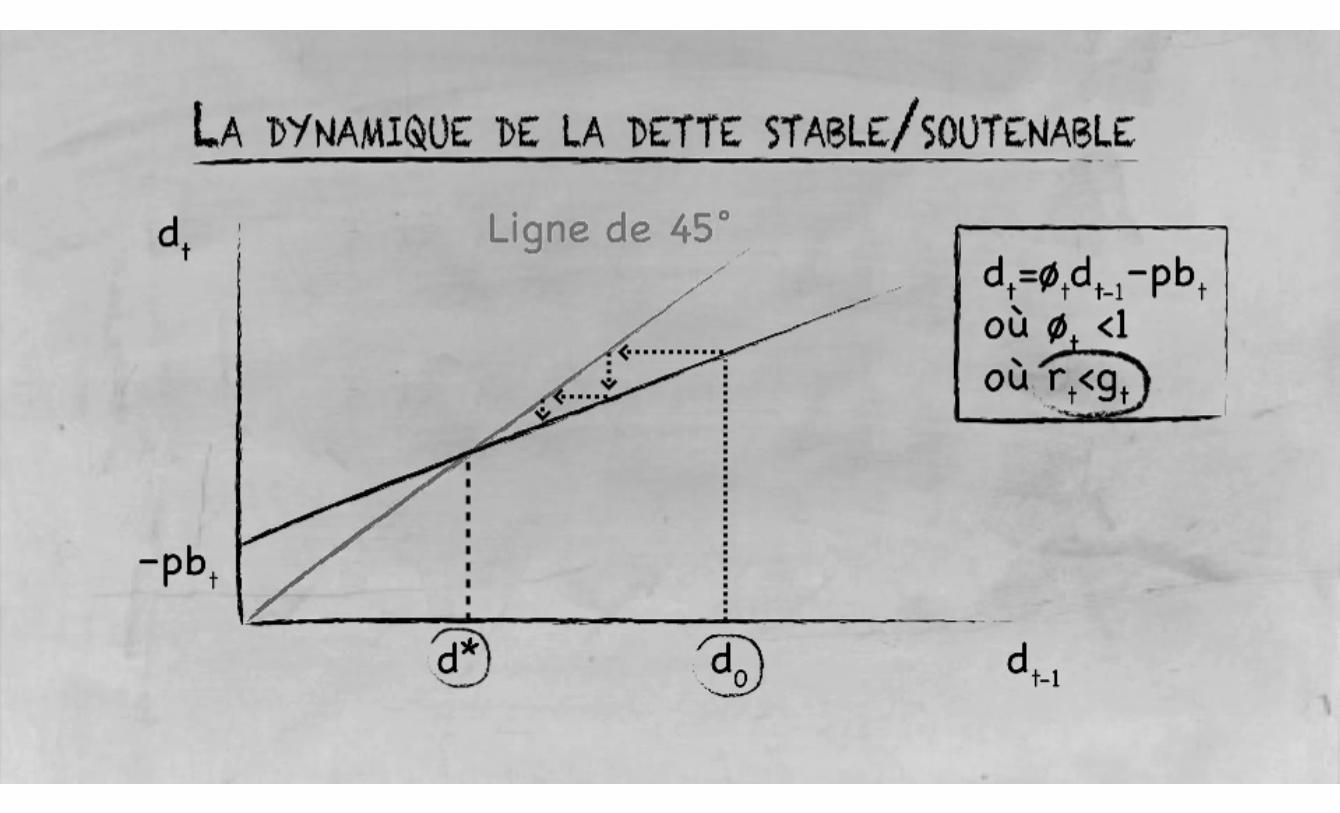

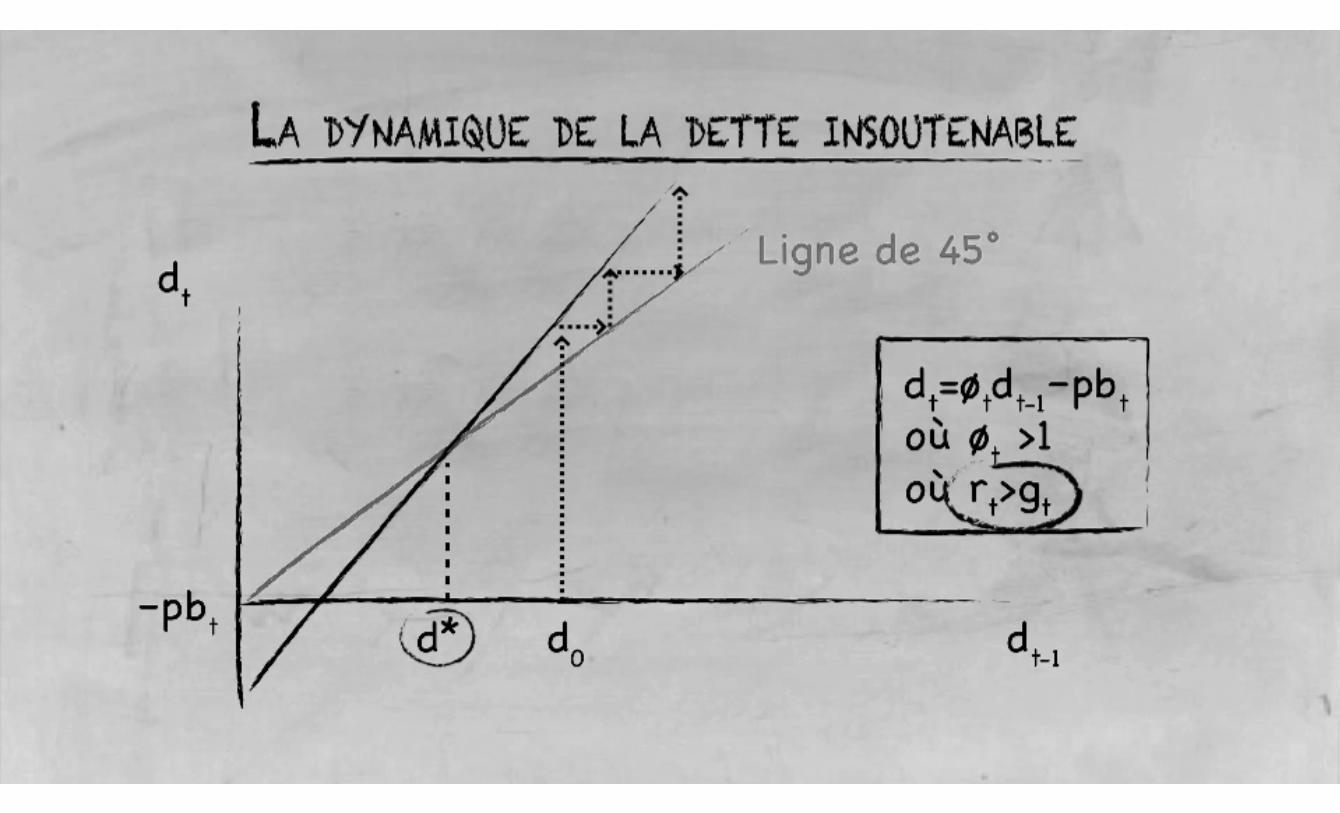

Section 5 : Exposé 1p

d l dLoi du mouvement pour la dette bli é dpublique rapportée au PIB dans une

é i f ééconomie fermée

Section 5 : Exposé 2Section 5 : Exposé 2

Stabilisation de la dette dans Stabilisation de la dette dans une économie ferméeune économie fermée

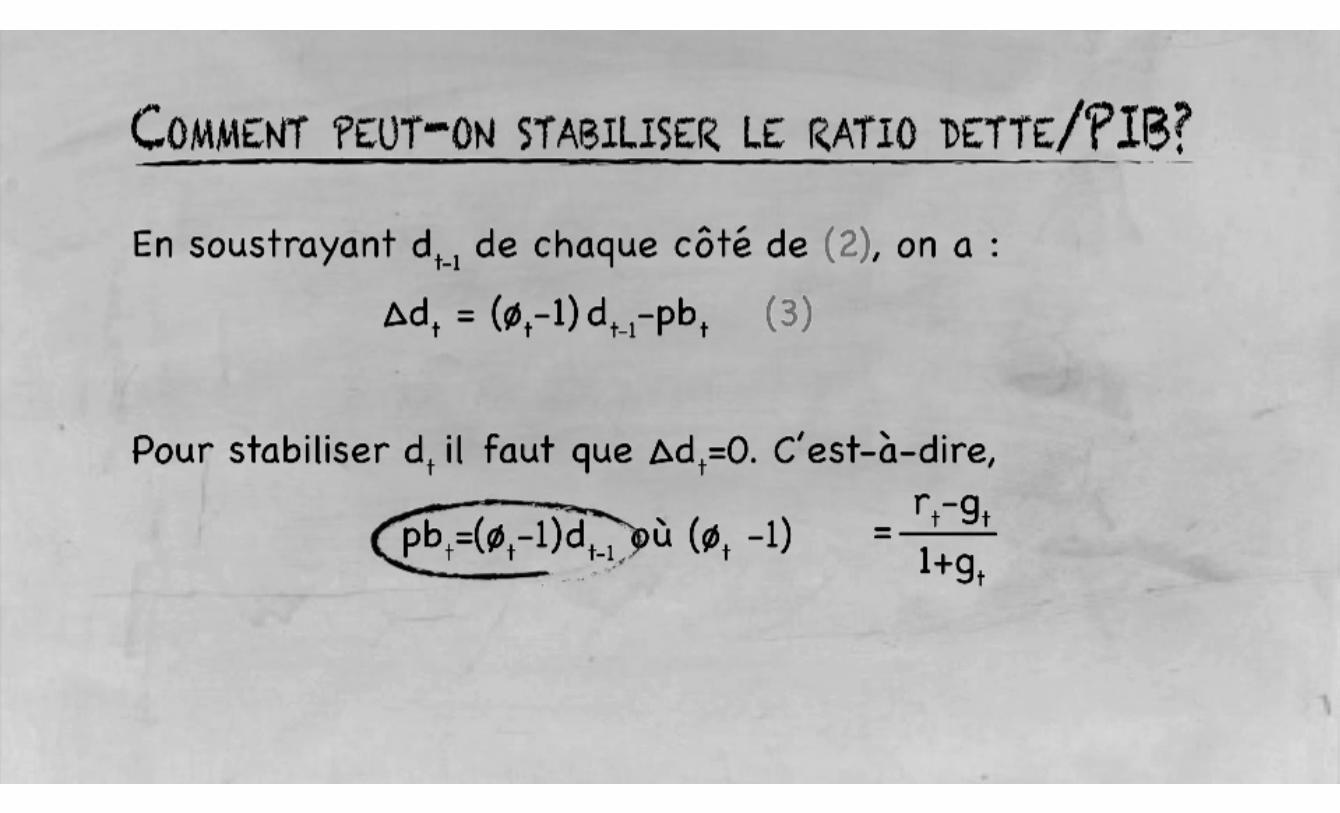

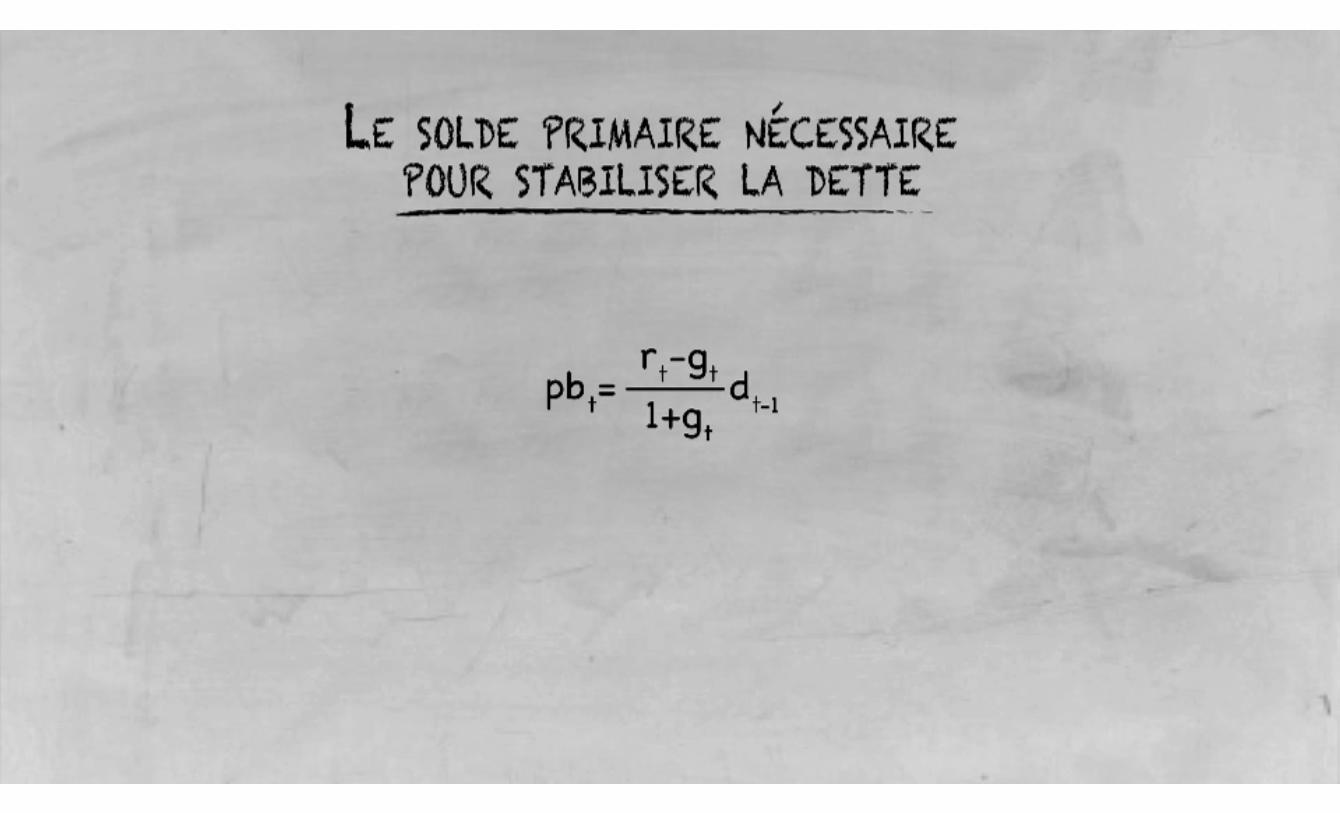

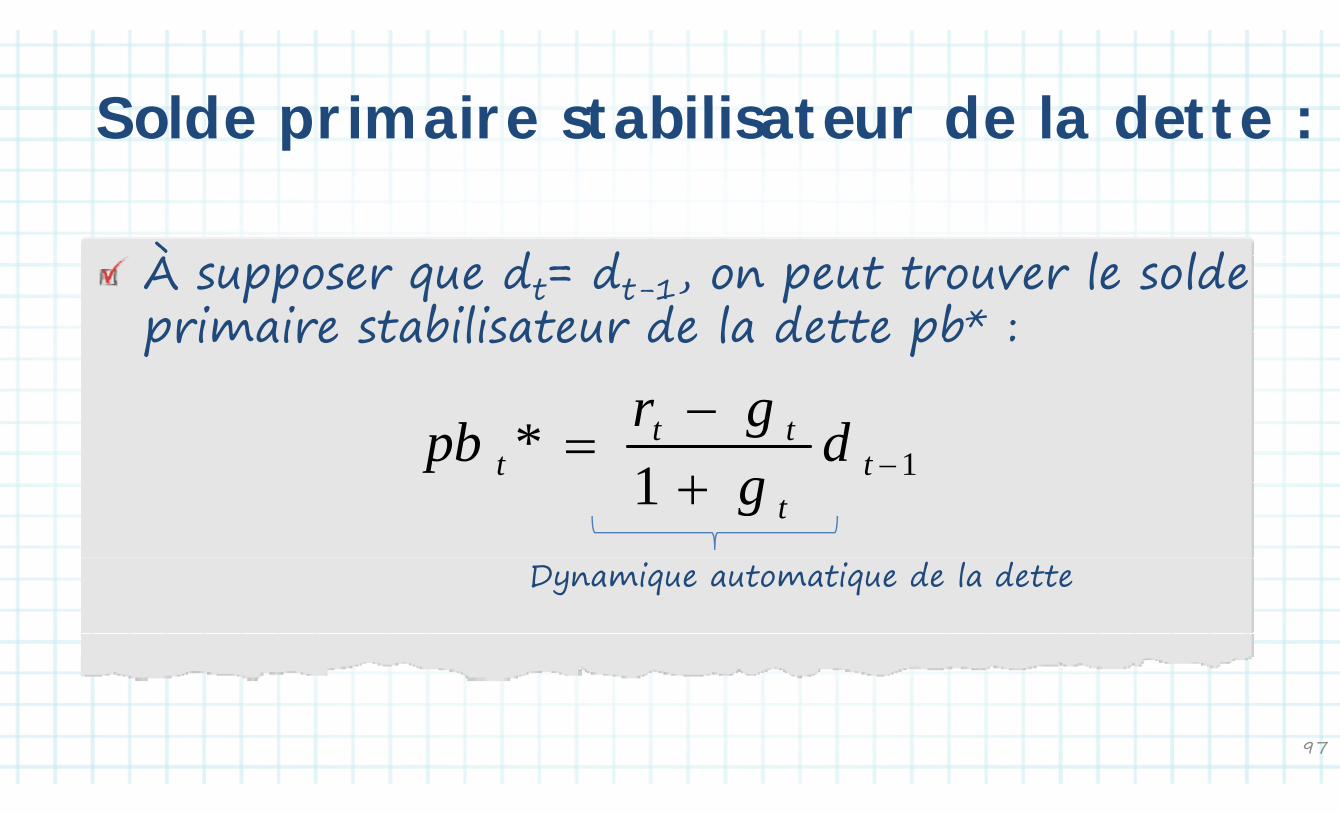

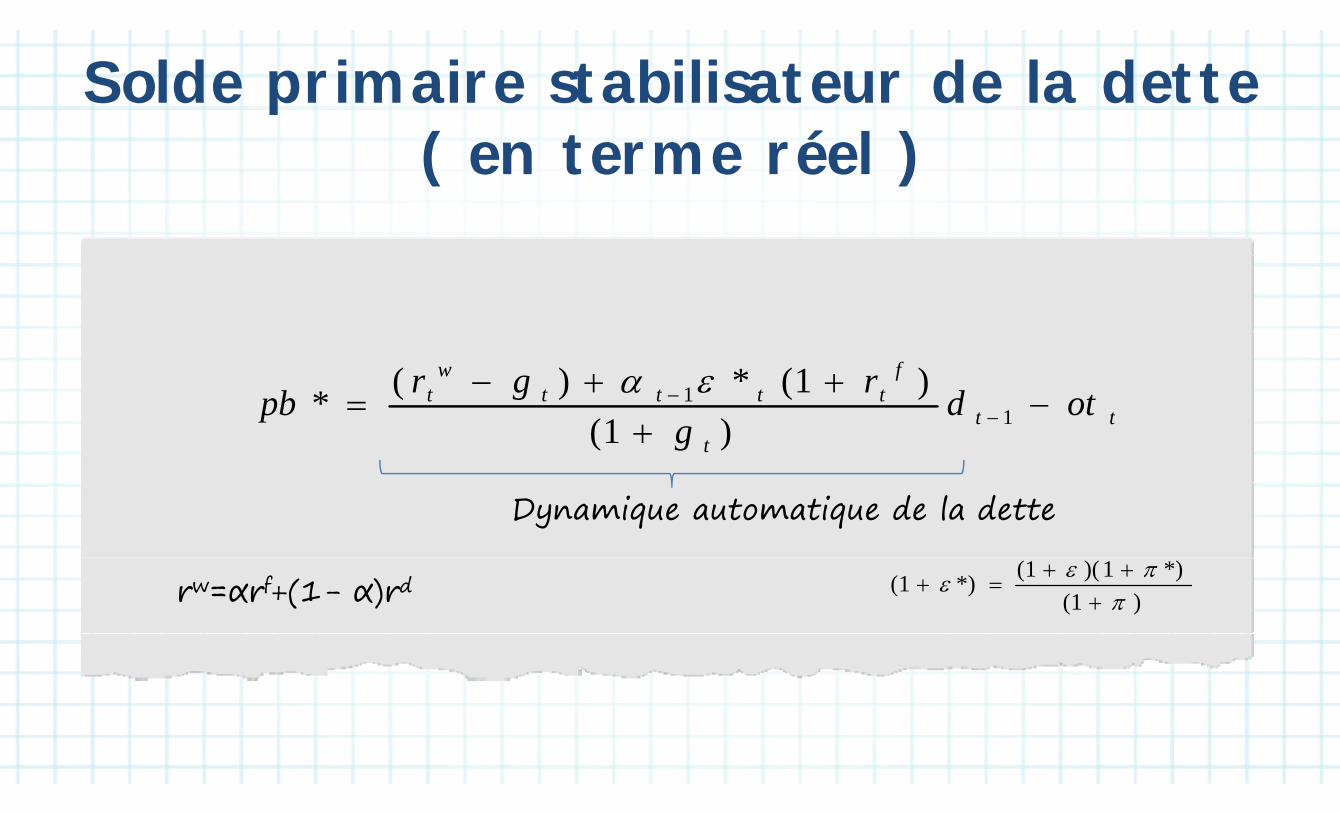

S ld i i st bilis t d l d tt Solde primaire stabilisateur de la dette :

À d d l ld À supposer que dt= dt-1, on peut trouver le solde primaire stabilisateur de la dette pb* :primaire stabilisateur de la dette pb :

gr11

*

ttt

t dggrpb

1 tgDynamique automatique de la dette

97

Illustration : évolution du ratio dette/PIB dans le tempsp

)r( 1tt

t

tt pbd

g)r(d

1)1(1

PIB en%

100

102

%

94

96

98

88

90

92

86t‐1 t t+1 t+2 t+3 t+4 t+5 t+6 t+7 t+8 t+9 t+10

%1001 td %2tpb%2r %5g

: É Loi du mouvement pour le ratio

TÉ M

Loi du mouvement pour le ratio dette publique/PIB

ITÉ

SUp q

Dynamique automatique de la dette

UN ÉS

y q qSolde primaire stabilisateur de la U R Solde primaire stabilisateur de la dette

Unité 6Unité 6

Viabilité de la dette publique Viabilité de la dette publique dans une économie ouvertedans une économie ouverte

S: FS Apprendre comment dériver la loi

É :

TIApprendre comment dériver la loi du mouvement pour la dette

ITÉ

ECp

publique dans une économie ouverte

NI

BJE Obtenir le solde primaire bili d l dU O

B stabilisateur de la dette

O Analyser le rôle des variables é i lé d l macroéconomiques clés dans la

dynamique de la dettedynamique de la dette

: Économie ouverte :

TÉ

AN Économie ouverte :

Loi du mouvement pour la dette

NIT LA

Loi du mouvement pour la dette publique

UN PL

p qSolde primaire stabilisateur de la U Solde primaire stabilisateur de la detteStatistiques comparativesq p

Unité 6 : Exposé 1Unité 6 : Exposé 1

Loi du mouvement de la dette Loi du mouvement de la dette publique dans une économie ouvertepublique dans une économie ouverte

N Contrainte budgétaire de flux avec AN Contrainte budgétaire de flux avec

un financement extérieur

LA Loi du mouvement pour le ratio

PL

pdette publique/PIBP

Dynamique automatique de la dettey q q

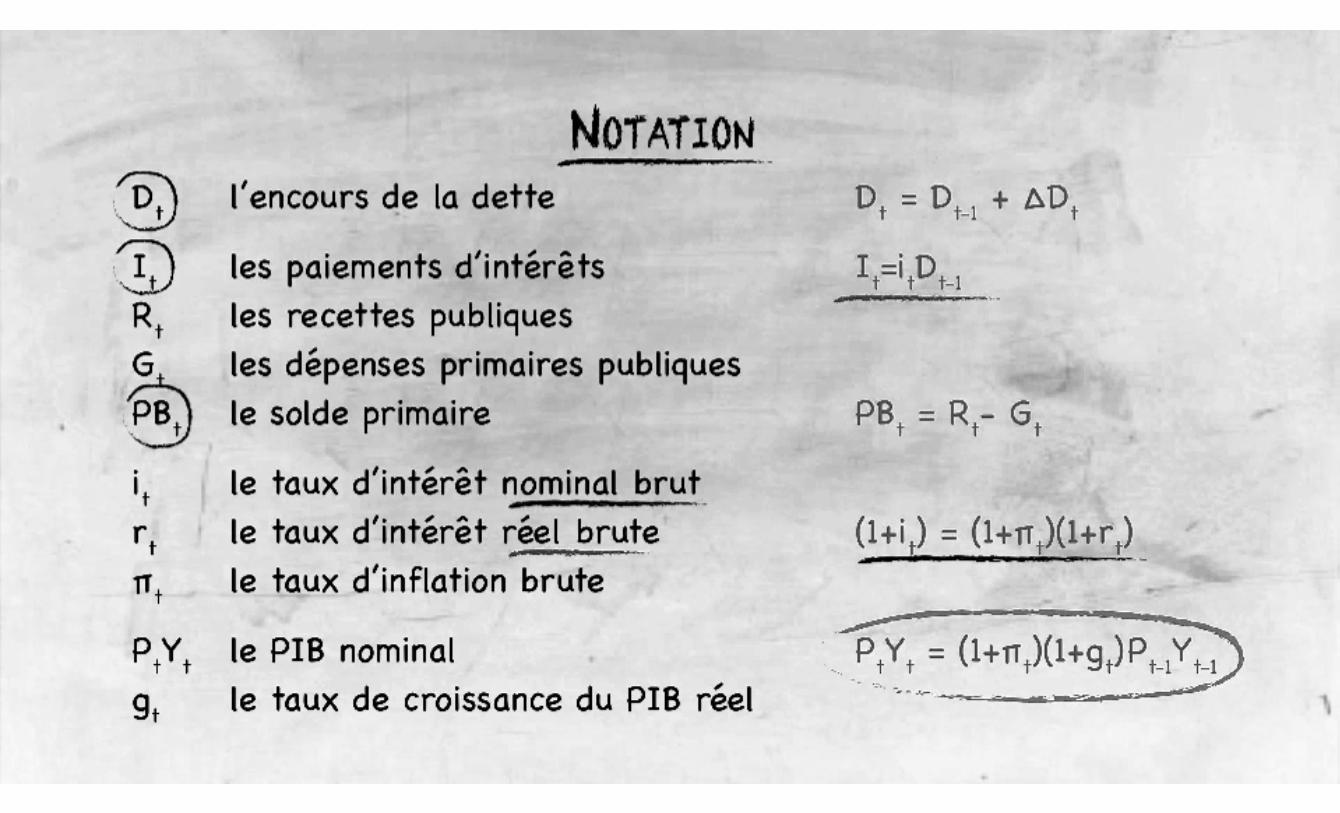

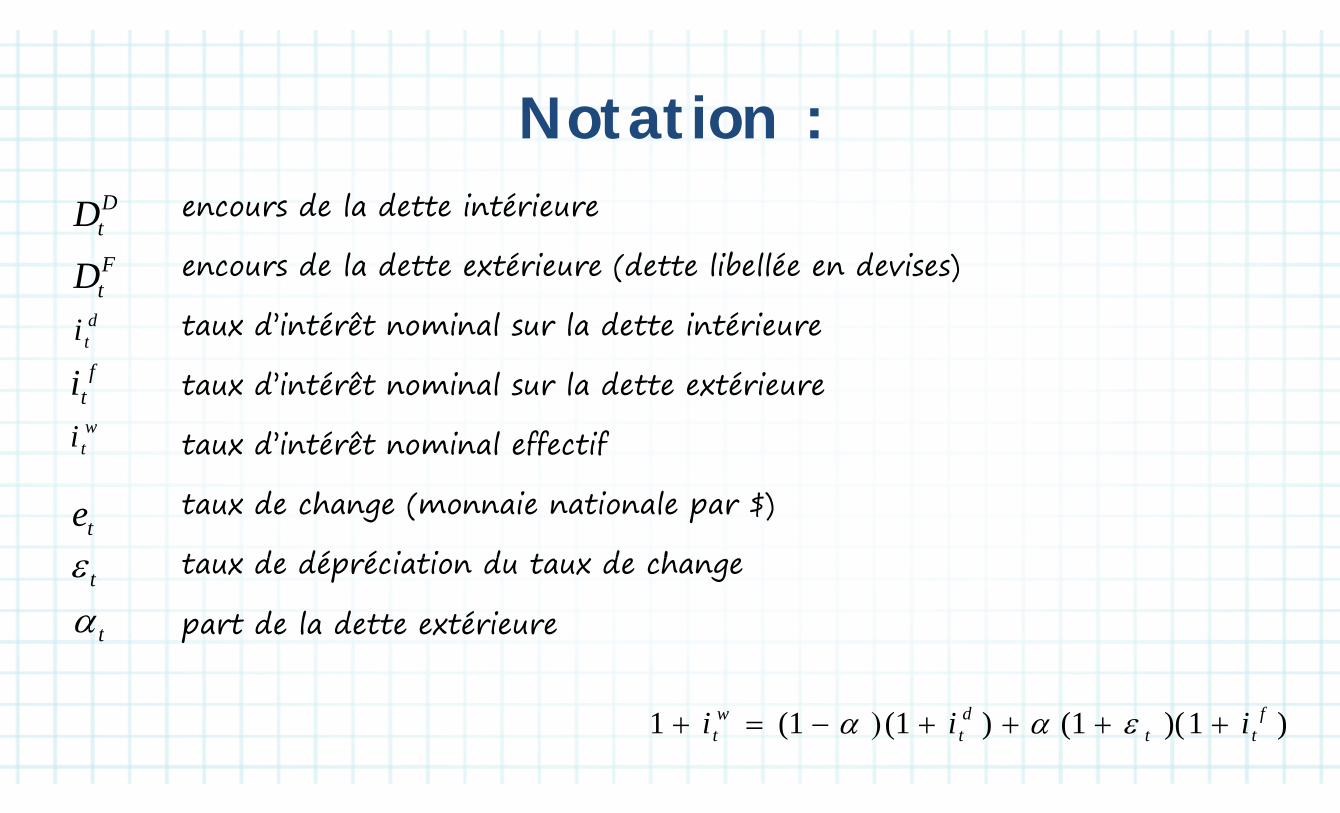

N t ti Notation :encours de la dette intérieure

d l d tt té i (d tt lib llé d i )

DtD

encours de la dette extérieure (dette libellée en devises)

taux d’intérêt nominal sur la dette intérieure

FtD

di taux d intérêt nominal sur la dette intérieure

taux d’intérêt nominal sur la dette extérieuretif

titaux d’intérêt nominal effectif

wti

taux de change (monnaie nationale par $)

t d dé é i ti d t d hte

taux de dépréciation du taux de change

part de la dette extérieure t

t part de la dette extérieure t

fd )1)(1()1(1(1 ftt

dt

wt iii

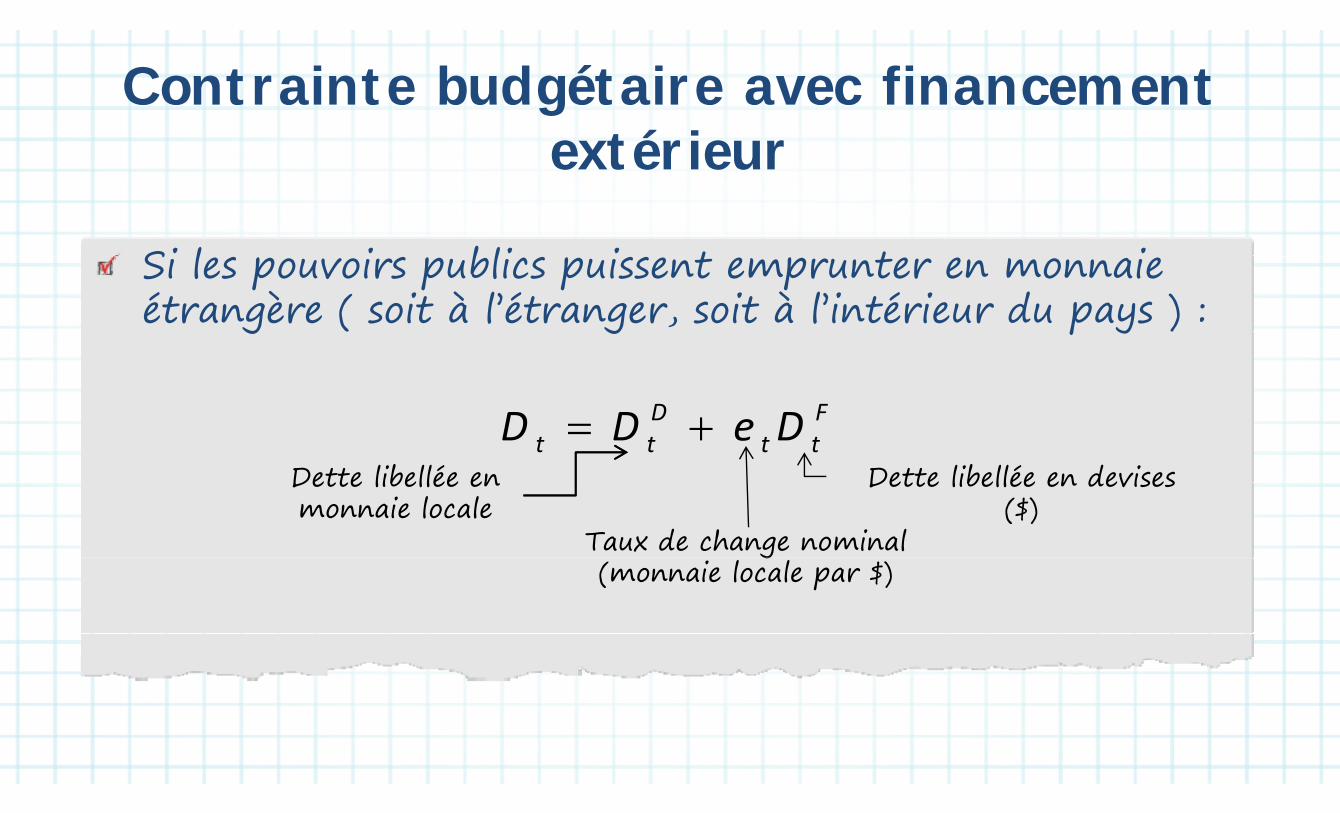

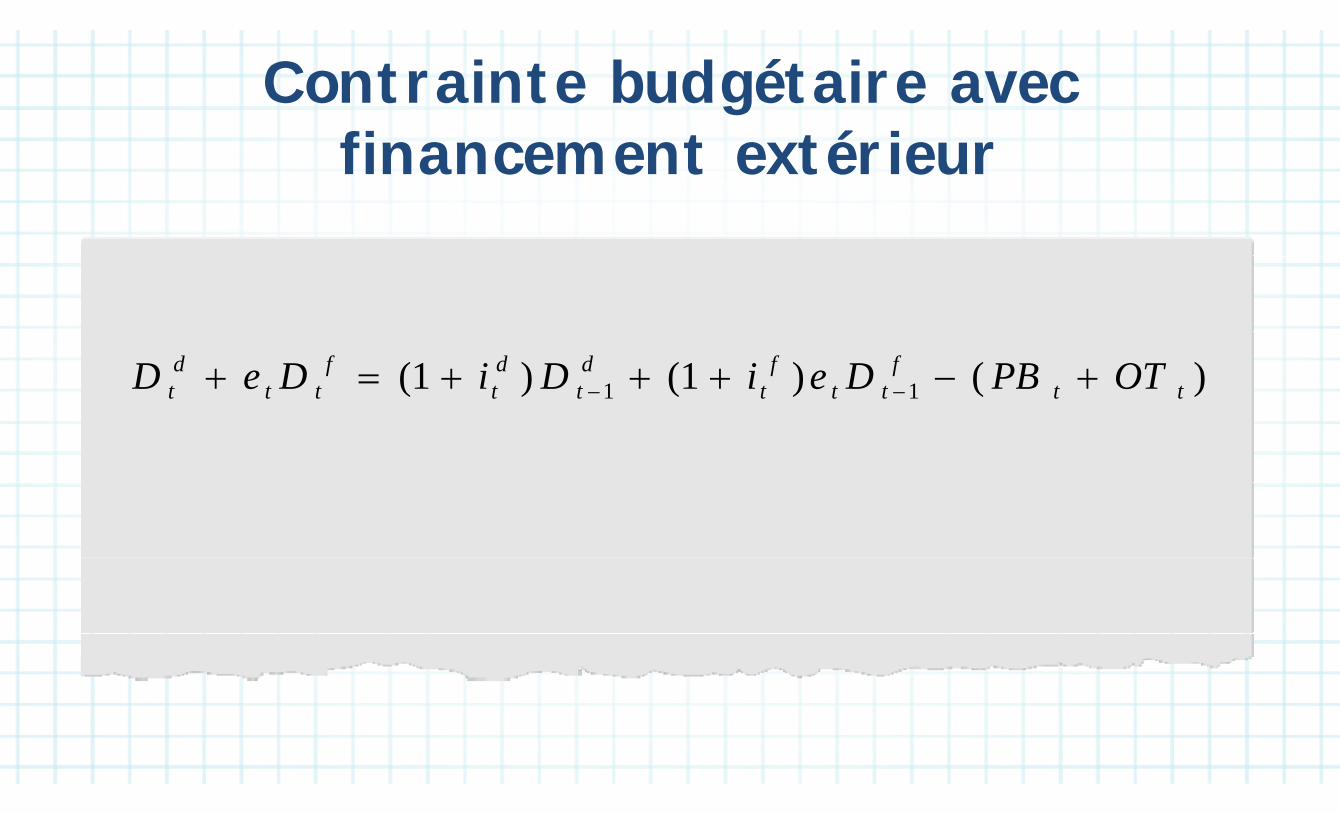

Contrainte budgétaire avec financement Co trai te udgétaire avec fi a ceme textérieur

Si l i bli i t t i Si les pouvoirs publics puissent emprunter en monnaie étrangère ( soit à l’étranger, soit à l’intérieur du pays ) :g ( g p y )

D FD Ft t t tD D e D

Dette libellée en devises Dette libellée en Dette libellée en devises ($)

Dette libellée en monnaie locale

Taux de change nominal g(monnaie locale par $)

Contrainte budgétaire avec gfinancement extérieur

)()1()1( 11 ttf

ttf

tdt

dt

ftt

dt OTPBDeiDiDeD

Contrainte budgétaire avec gfinancement extérieur où

Nous pouvons récrire cela comme :Nous pouvons récrire cela comme :

)()1()1()1)(1( 1111 tttttf

tttdtt OTPBDiDiD

où

1111 / tf

ttt DDe

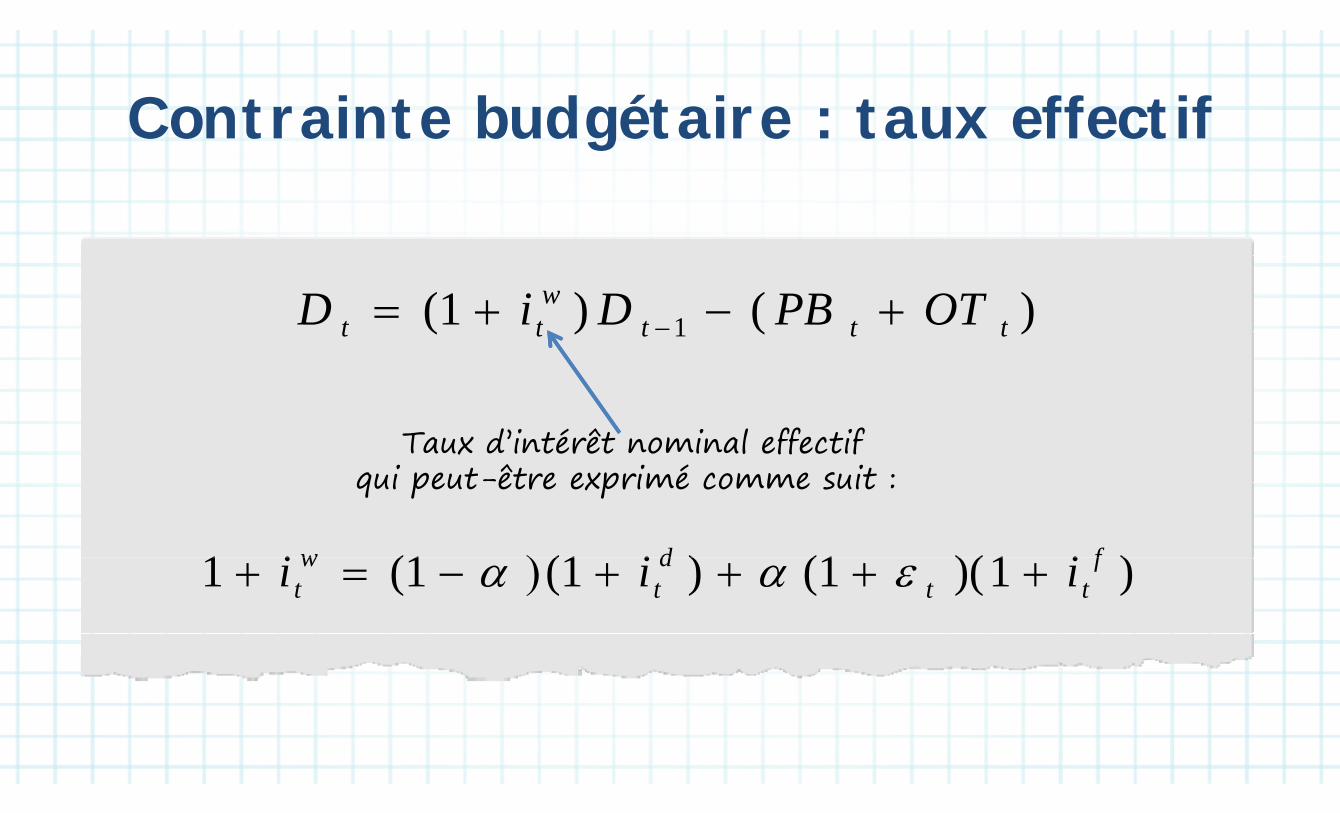

C t i t b d ét i t ff tifContrainte budgétaire : taux effectif

)()1( 1 tttwtt OTPBDiD )()( 1 ttttt

Taux d’intérêt nominal effectifqui peut-être exprimé comme suit :

)1)(1()1(1(1 fdw iii

qui peut être exprimé comme suit :

)1)(1()1(1(1 ftt

dt

wt iii

Dynamique de la dette avec y qfinancement externe

En divisant par le PIBt, nous obtenons :φ*t

)()1(1 1f

tttwt otpbdiid

)(

)1)(1( 1 ttttt

t otpbdg

d

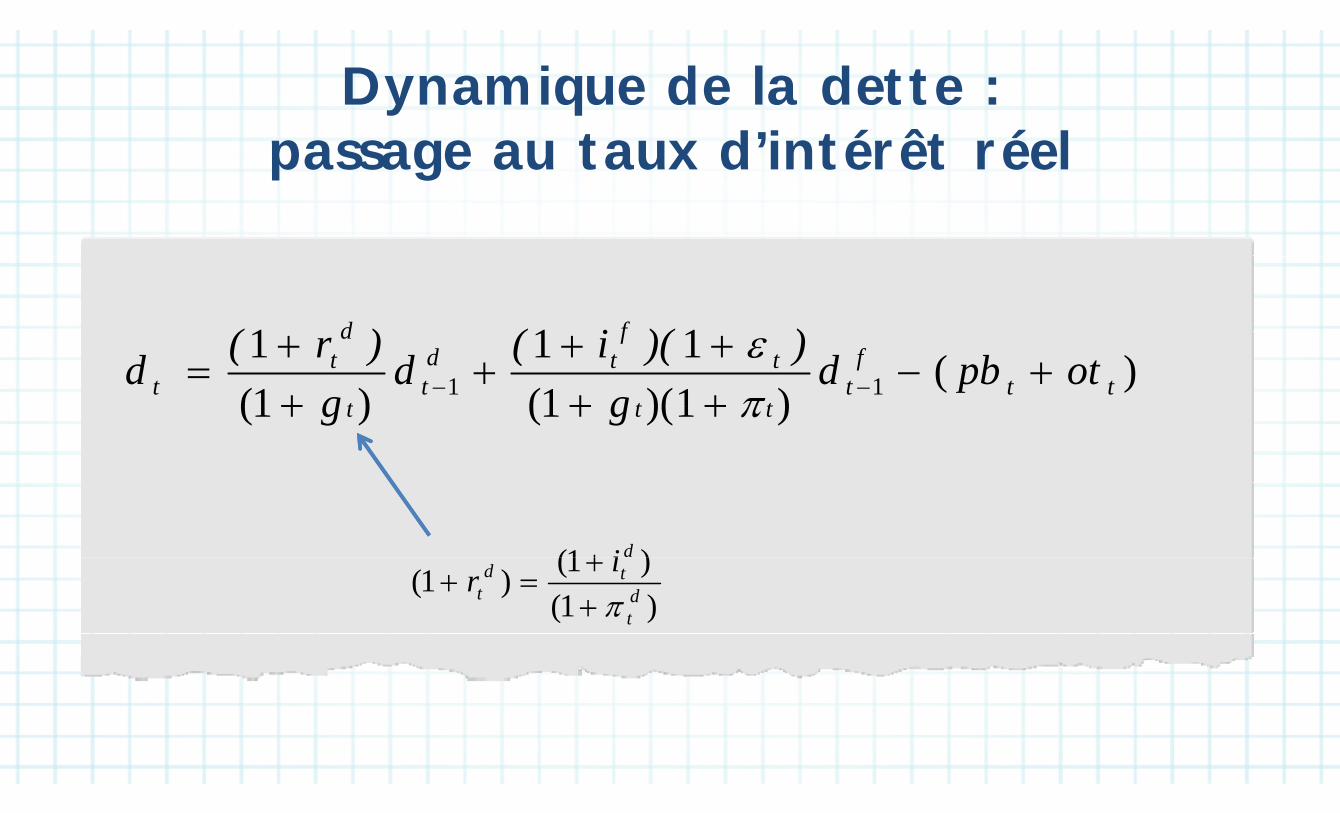

Dynamique de la dette : Dy amique de la dettepassage au taux d’intérêt réel p g

111 fd ))(i()( )()1)(1(

11)1(

111 tt

ft

tt

tf

tdt

t

dt

t otpbdg

))(i(dg

)r(d

)1)(1()1( ttt gg

)1( di)1()1()1( d

t

tdt

ir

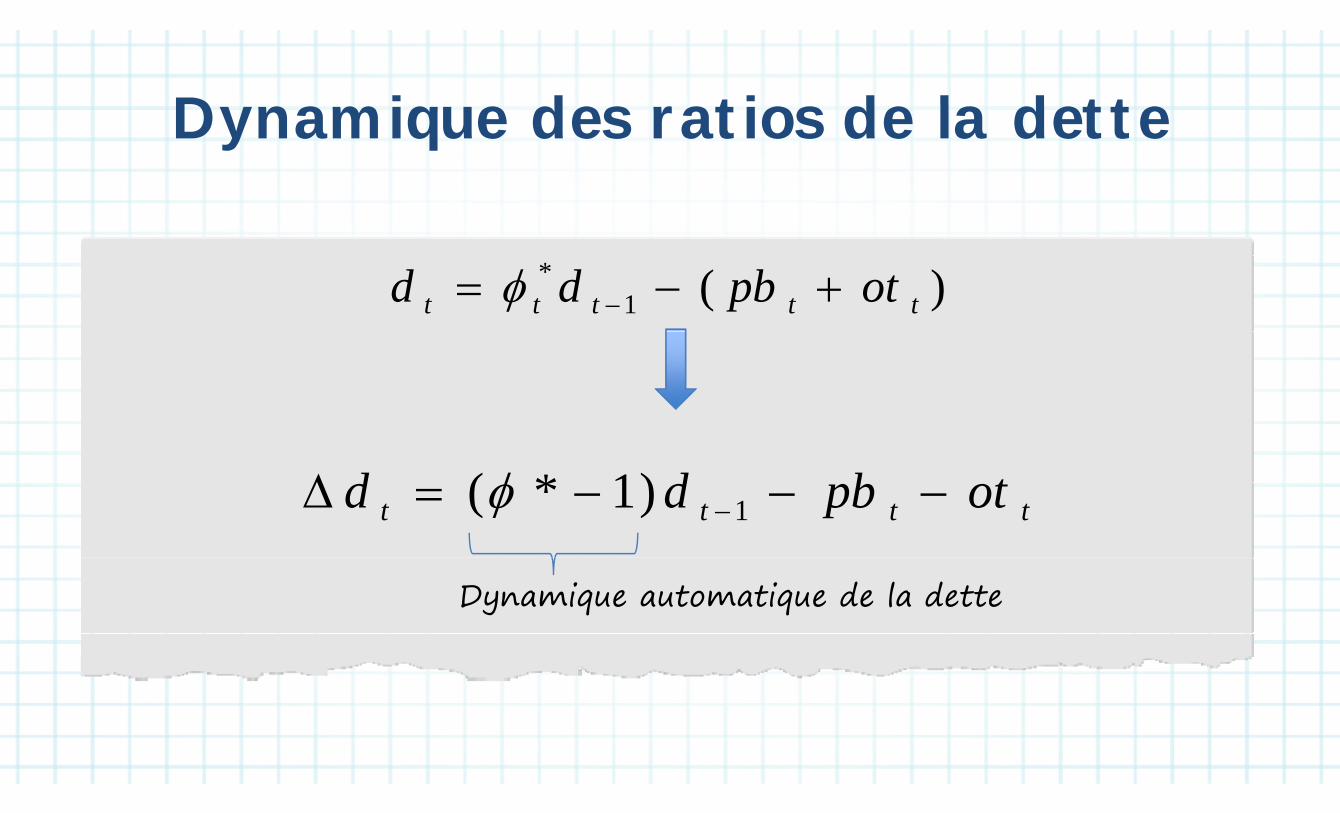

D iq d s ti s d l d ttDynamique des ratios de la dette

)(1*

ttttt otpbdd

tbdd )1*( tttt otpbdd 1)1*(

Dynamique automatique de la dette

L’expression pour la dynamique automatique de la dette

d é i t dans une économie ouverte

)1()1(1* 1f

ttttttwt

tiggi

)1)(1( ttt g

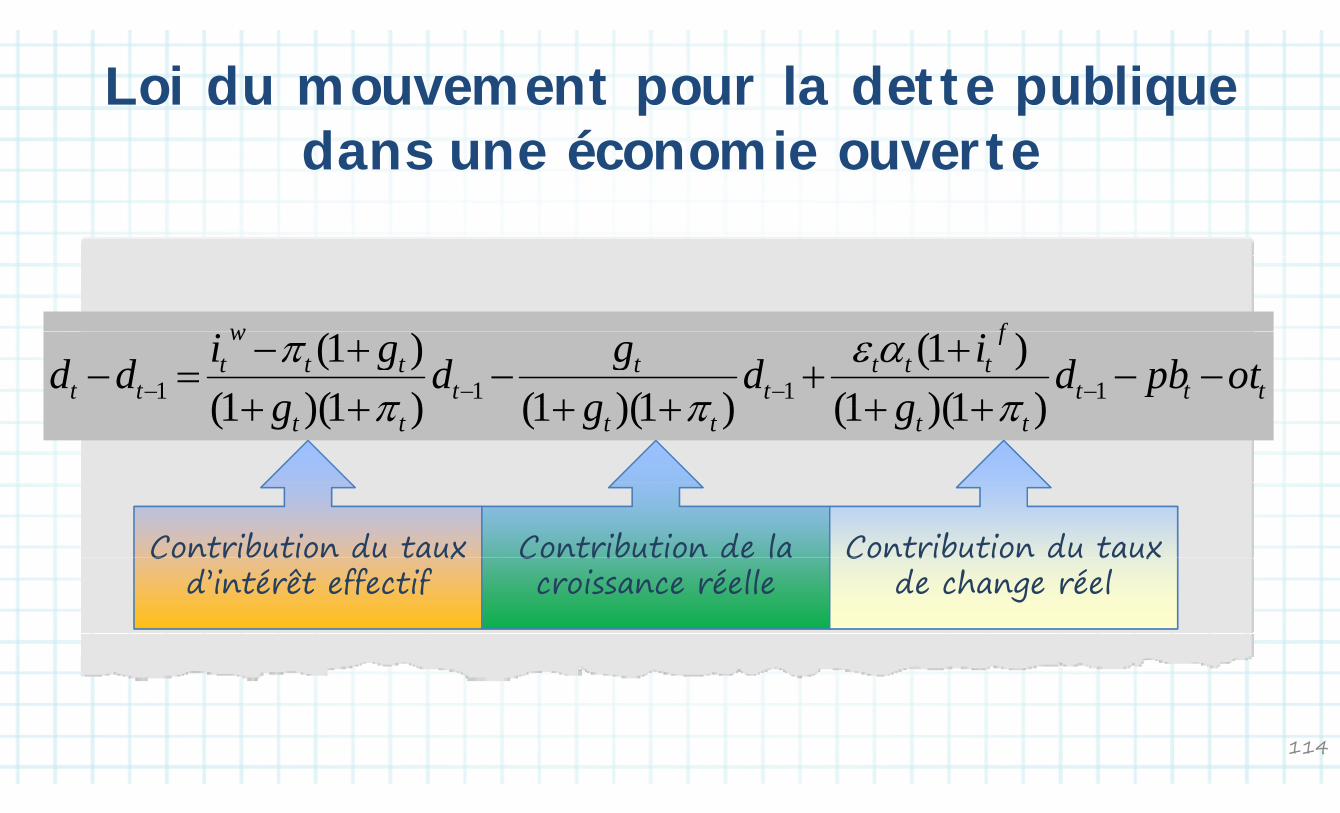

Loi du mouvement pour la dette publique Loi du mouveme t pour la dette pu liquedans une économie ouverte

fw

ttt

fttt

tt

ttt

wt

tt otpbdg

idg

gdg

gidd

1111 )1)(1()1(

)1)(1()1)(1()1(

tttttt ggg )1)(1()1)(1()1)(1(

Contribution du taux Contribution de la Contribution du taux Co tri utio du tauxd’intérêt effectif

Co tri utio de lacroissance réelle

Co tri utio du tauxde change réel

114

Unité 6 : Exposé 2Unité 6 : Exposé 2

Stabilisation de la dette dans Stabilisation de la dette dans une économie ouverteune économie ouverte

N Solde primaire stabilisateur de la detteAN Solde primaire stabilisateur de la dette

Statistiques comparatives : rôle des

LAStatistiques comparatives : rôle des variables macroéconomiques clés

PL

qNiveau initial de detteP Niveau initial de detteCroissanceCroissa ceTaux d’intérêtTaux de changeg

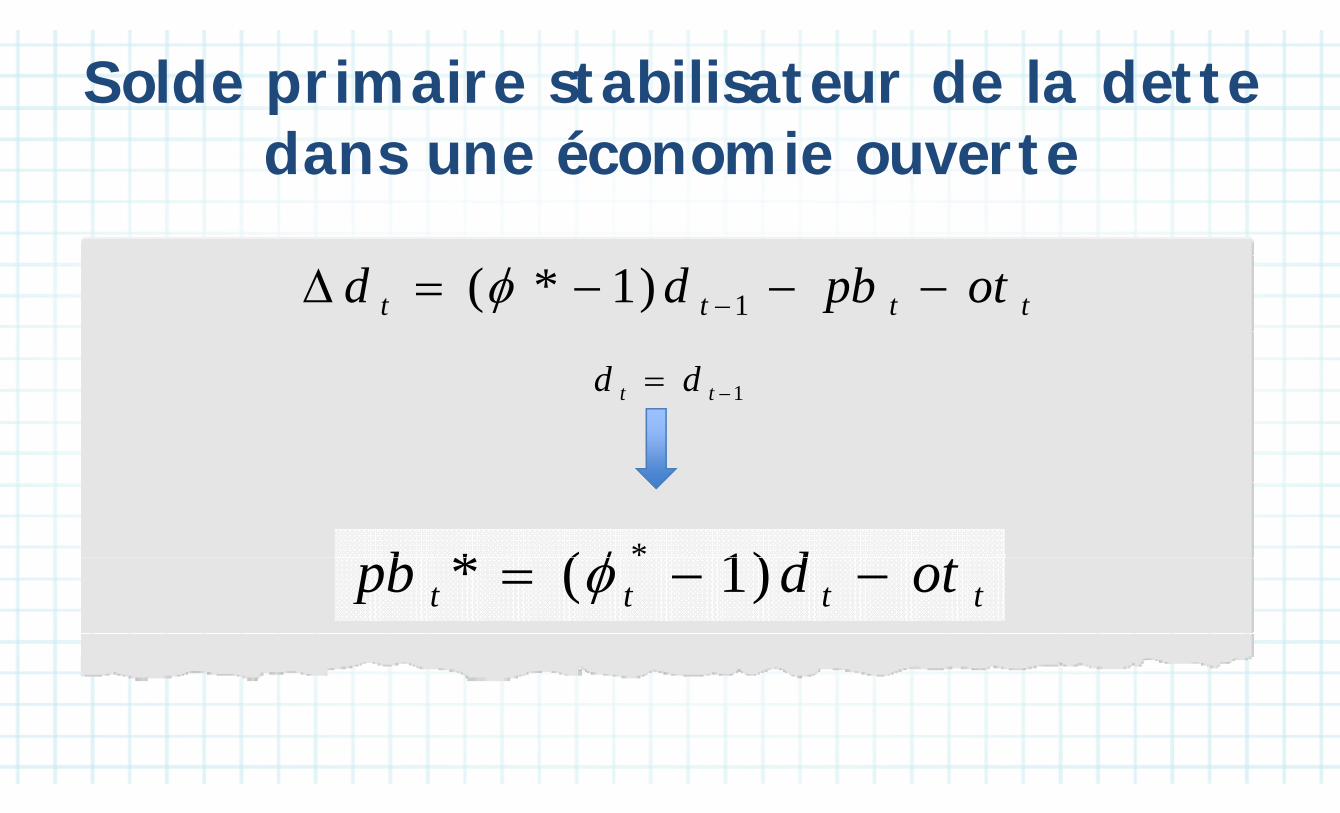

Solde primaire stabilisateur de la dette S pdans une économie ouverte

tttt otpbdd 1)1*(

1 tt dd

db )1(* * tttt otdpb )1(*

Solde primaire stabilisateur de la dettep( en terme nominal ) ( )

fw ii )1()1( tt

tt

ftttttt

wt otd

giggipb

11

)1)(1()1()1(*

Dynamique automatique de la dette

Solde primaire stabilisateur de la detteS p( en terme réel )( )

ftttt

wt otdrgrpb

1 )1(*)(*

ttt

otdg

pb

1)1(

Dynamique automatique de la dette

rw=αrf+(1- α)rd)1(

*)1)(1(*)1(

Statistiques comparatives clés :Statistiques comparatives clés :Le solde p imai e eq is est pl s élevé q a d Le solde primaire requis est plus élevé quand :

L'écart entre taux d'intérêt réel et la croissance est important

D'autres flux contribuent à une hausse de la dette (mesures de D autres flux contribuent à une hausse de la dette (mesures de soutien au secteur financier, nationalisation des pensions privées,

l )par exemple)

Il y a une dépréciation du change (ε) dans les pays ayant une importante dette libellée en devises (α)

Note : les deux derniers sont des exemples d'ajustements encours-flux parce qu'ils permettent

importante dette libellée en devises (α)

Note : les deux derniers sont des exemples d ajustements encours flux parce qu ils permettent de rapprocher la variation de valeur de la dette et le déficit

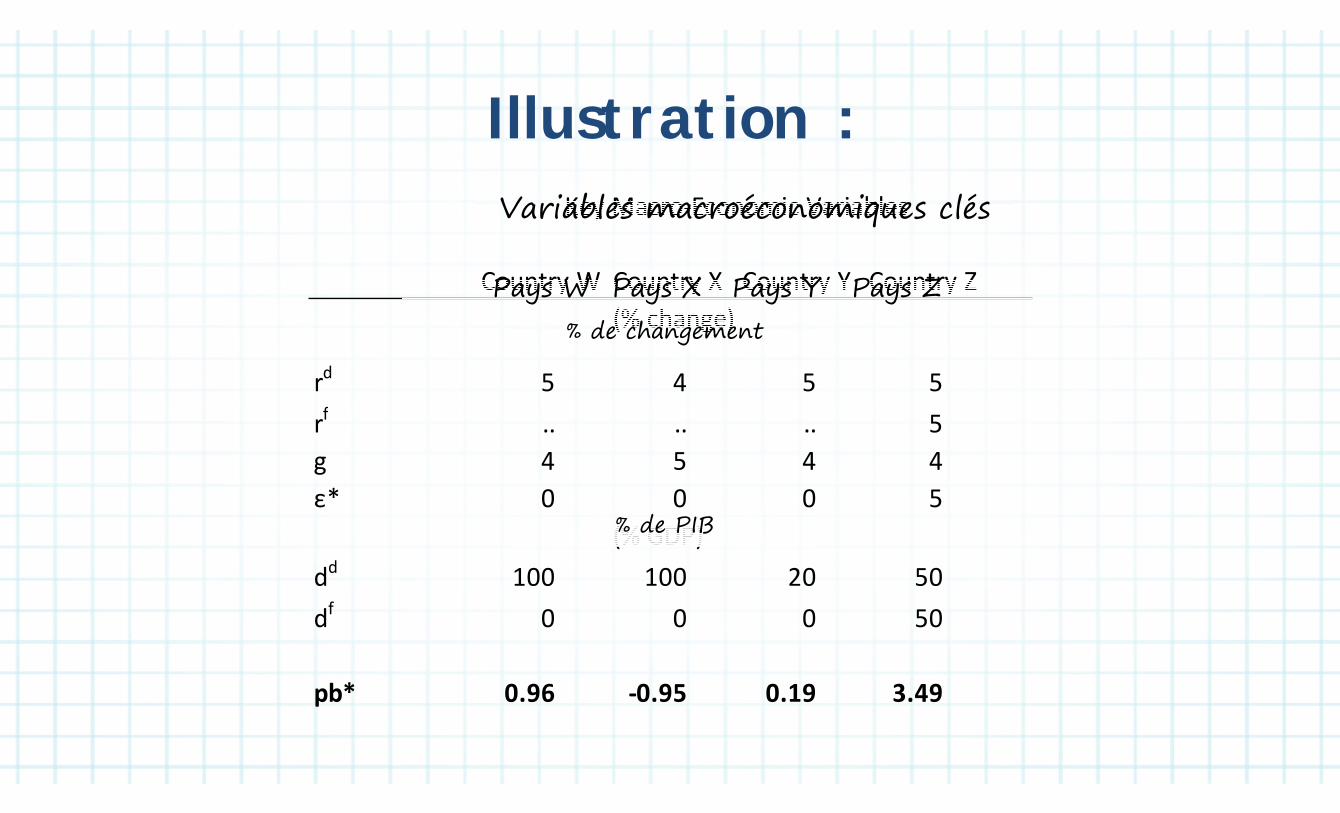

Ill st ti Illustration :Key Macro‐Economic VariablesVariables macroéconomiques clés

Country W Country X Country Y Country Z(% change)

Pays W Pays X Pays Y Pays Z% de changement( g )

rd 5 4 5 5f

% de changement

rf .. .. .. 5g 4 5 4 4ε* 0 0 0 5

(% GDP)% de PIB

dd 100 100 20 50df 0 0 0 50

pb* 0.96 ‐0.95 0.19 3.49

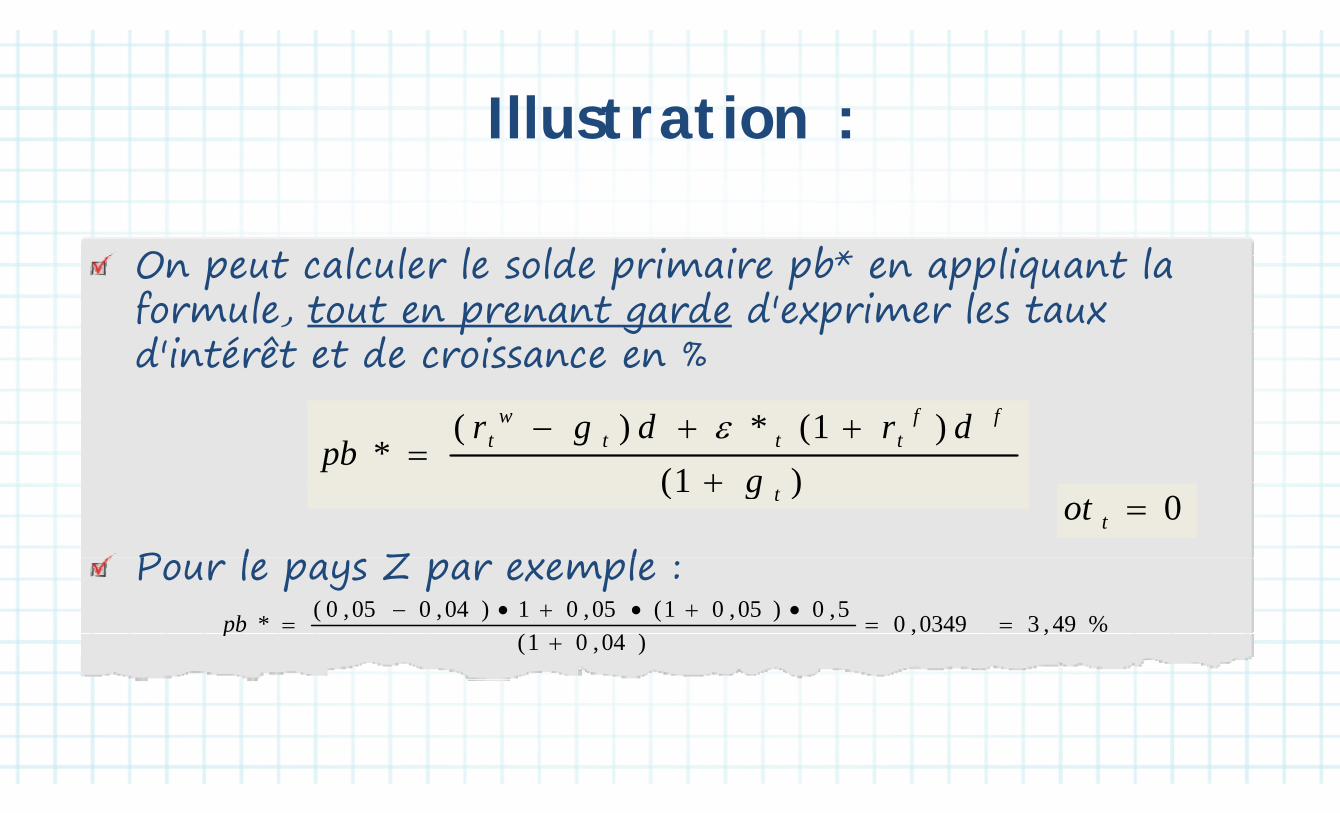

Ill st ti Illustration :

O t l l l ld i i b* li t l On peut calculer le solde primaire pb* en appliquant la formule, tout en prenant garde d'exprimer les taux p g pd'intérêt et de croissance en %

)1()1(*)(

*ff

tttw

t

gdrdgr

pb

P l Z l

)1( tg0tot

Pour le pays Z par exemple : %49,30349,05,0)05,01(05,01)04,005,0(*

pb ,,

)04,01( p

: É Loi du mouvement de la dette

TÉ M

Loi du mouvement de la detteSolde primaire stabilisateur de la

ITÉ

SUSolde primaire stabilisateur de la dette

UN ÉS Statistiques comparatives clésU R Statistiques comparatives clés

Partie 1 Section 7Partie 1 Section 7

Désendettement public Désendettement public progressifprogressif

S: FS

É :

TI Comprendre différentes trajectoires de

ITÉ

ECComprendre différentes trajectoires de rééquilibrage et leurs conséquences

NI

BJE

U OB Comprendre comment le rééquilibrage O p q g

budgétaire peut influencer le PIB et la i d i l d tt d l'Ét tprime de risque sur la dette de l'État

: Trajectoires de rééquilibrage et leurs

TÉ

AN

j q gconséquences

NIT LA Rééquilibrages concentrés en début ou en

fin de programme

UN PL fin de programme

Rééquilibrage budgétaire, cycle conjoncturel U Rééquilibrage budgétaire, cycle conjoncturel et prime de risque

Section 7 : Exposé 1Section 7 : Exposé 1

Trajectoires de rééquilibrage et Trajectoires de rééquilibrage et leurs conséquencesleurs conséquences

N Définition d'un rééquilibrage AN Définition d un rééquilibrage

concentré en début et en fin de

LA programme

PLP

Circonstances favorisant chacun d'eux

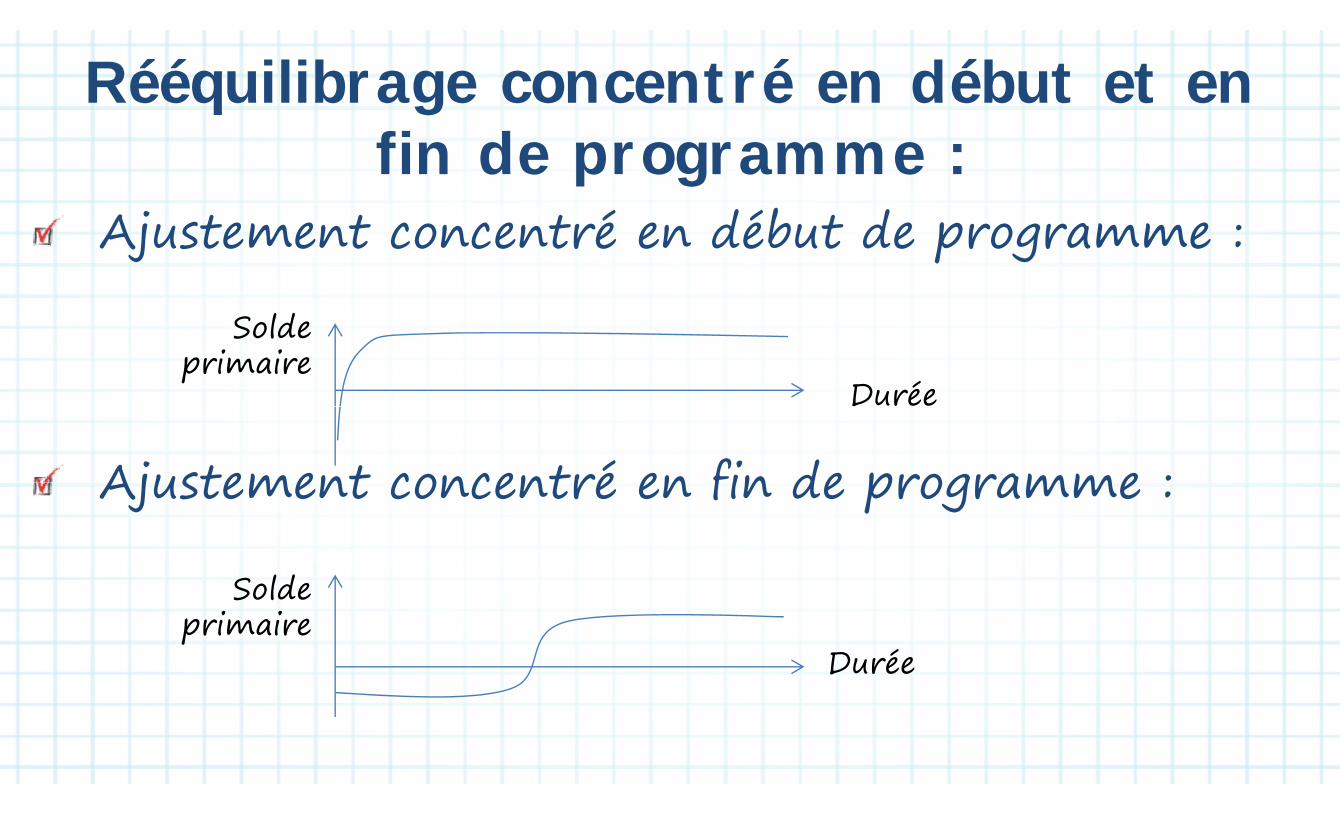

Rééquilibrage concentré en début et en q gfin de programme :p g

Ajustement concentré en début de programme :j p g

Solde

Durée

Solde primaire

Ajustement concentré en fin de programme :Ajustement concentré en fin de programme :

Solde primaire

Duréeprimaire

Rééquilibrages concentrés en début q get en fin de programmep g

Le rééquilibrage concentré en début de Le rééq ili r ge co ce tré e é t eprogramme porte rapidement le solde p p pprimaire au niveau « cible »Le rééquilibrage concentré en fin de

l ifprogramme est plus progressif

Circonstances influantsur le moment de rééquilibrage :q g

Un ajustement concentré en début de programme peut êt é ss i être nécessaire :

en cas de graves contraintes de financementen cas de graves contraintes de financementpour renforcer la crédibilitéppour bénéficier d'une opportunité de soutien politique

U j t t t é fi d t êt Un ajustement concentré en fin de programme peut être préférable pour :

soutenir l'activité économique l lité d assurer la qualité des mesures

Circonstances influantsur le moment de rééquilibrage :q g

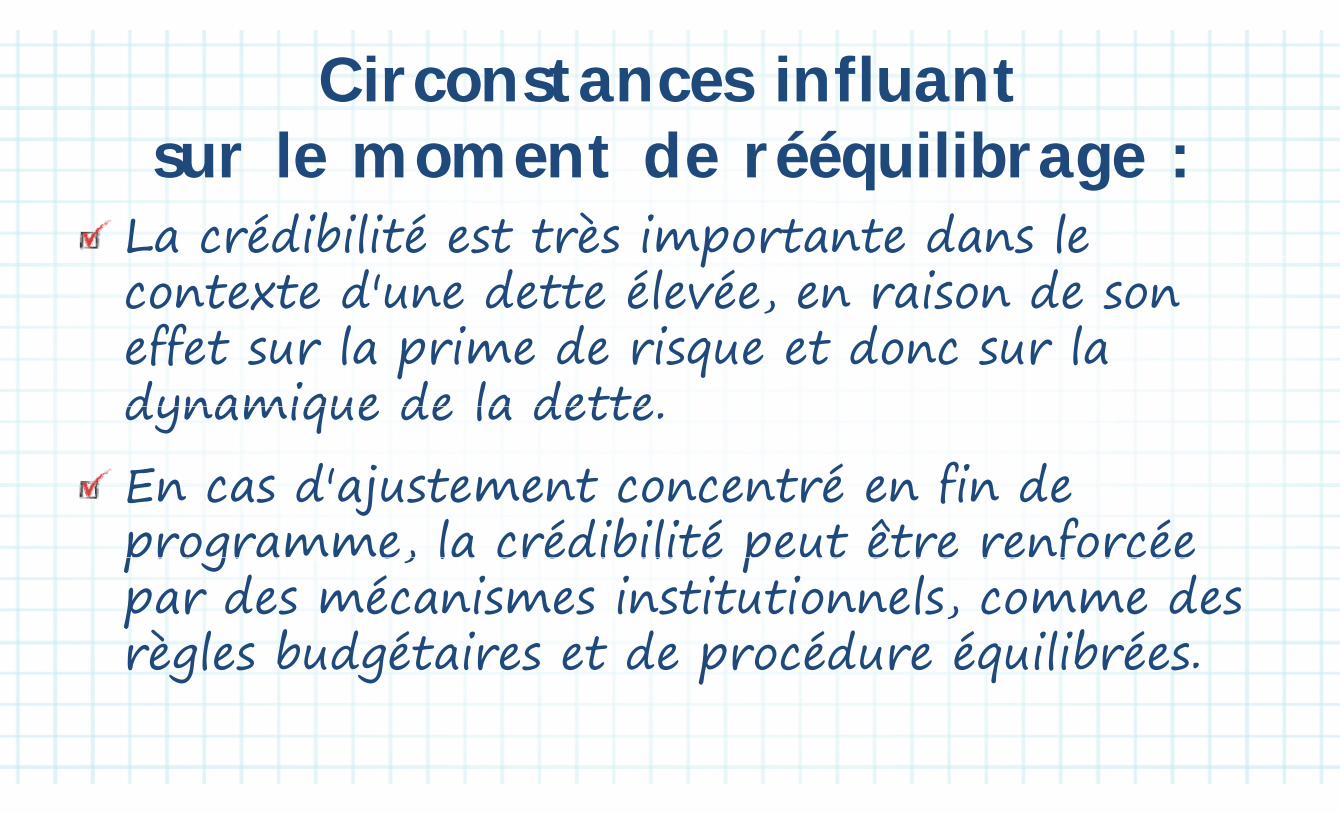

La crédibilité est très importante dans le pcontexte d'une dette élevée, en raison de son ff t l i d i t d l effet sur la prime de risque et donc sur la

dynamique de la dettedynamique de la dette.En cas d'ajustement concentré en fin de En cas d'ajustement concentré en fin de programme, la crédibilité peut être renforcée progra e, la crédi ilité peut être re forcéepar des mécanismes institutionnels, comme des è l b d é i d éd é ilib érègles budgétaires et de procédure équilibrées.

Circonstances influantsur le moment de rééquilibrage :q g

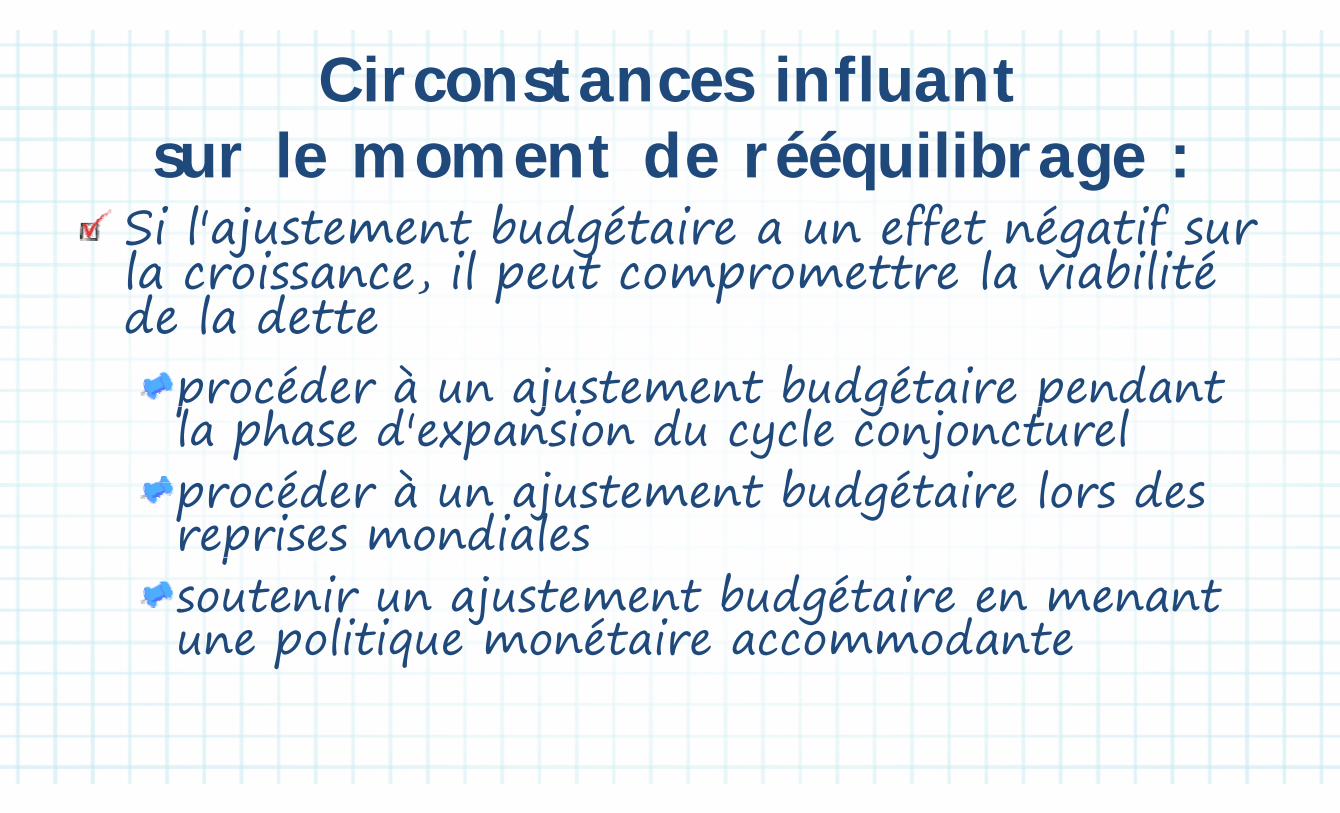

Si l'ajustement budgétaire a un effet négatif sur l i il t tt l i bilité

j g gla croissance, il peut compromettre la viabilité de la dettede la dette

procéder à un ajustement budgétaire pendant p j g pla phase d'expansion du cycle conjoncturelp éd à j st t b d ét i l s d s procéder à un ajustement budgétaire lors des reprises mondialespsoutenir un ajustement budgétaire en menant une politique monétaire accommodanteune politique monétaire accommodante

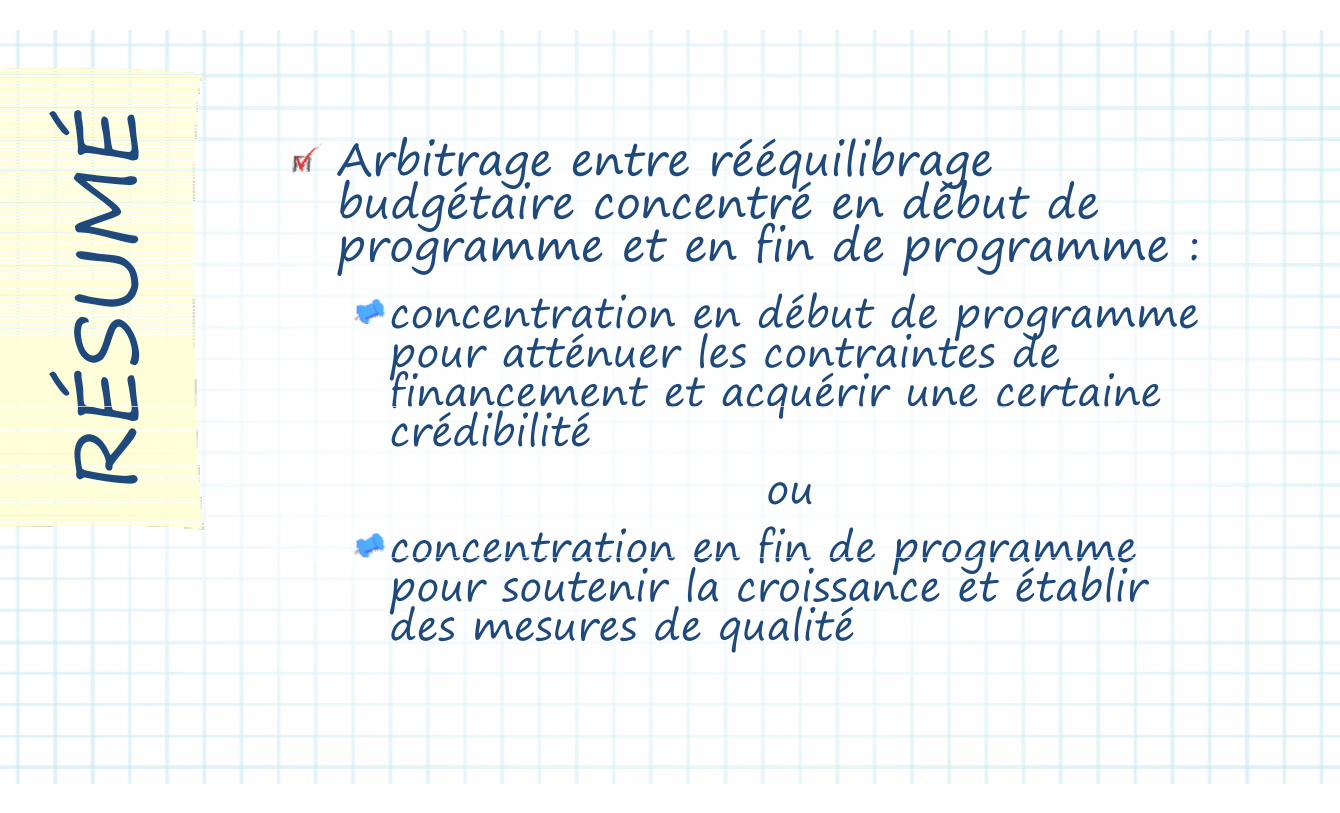

MÉ Arbitrage entre rééquilibrage

b b

UM

g q gbudgétaire concentré en début de programme et en fin de programme :

SUprogramme et en fin de programme :

concentration en début de programme

ÉS

p gpour atténuer les contraintes de financement et acquérir une certaine

RÉ fi a ce e t et acquérir u e certai ecrédibilité

oR ouconcentration en fin de programme concentration en fin de programme pour soutenir la croissance et établir des mesures de qualitédes mesures de qualité

Section 7 : Exposé 2Section 7 : Exposé 2

Rééquilibrage budgétaire et Rééquilibrage budgétaire et cycle conjoncturelcycle conjoncturel

N Comment le solde budgétaire influe AN Comment le solde budgétaire influe

sur le PIB

LA Comment le solde budgétaire influe

PL

gsur la prime de risqueP

Rééquilibrage budgétaire etq g gcycle conjoncturely j

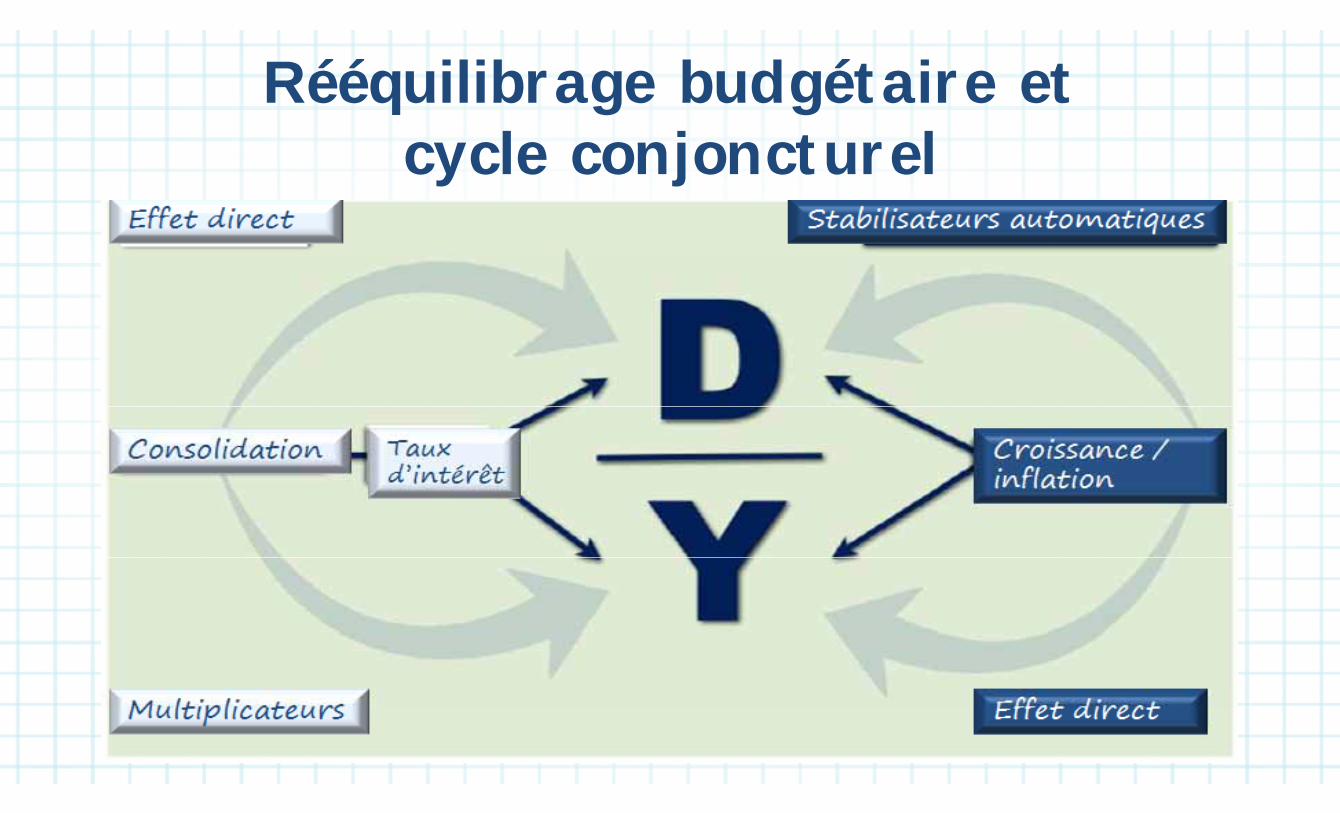

Rééquilibrage budgétaire et cycle q g g yconjoncturel

Trois principaux canaux du solde primaire au ratio dette/PIB

jdette/PIB :

directement par le solde primaire dans la dynamique de directement par le solde primaire dans la dynamique de la dette

l PIB t d l d dpar le PIB au travers de la demandeune baisse des dépenses publiques et un e isse es épe ses p liq es ealourdissement de la fiscalité réduisent la demande

par les taux d'intérêt du fait de la crédibilité (prime de par les taux d intérêt du fait de la crédibilité (prime de risque) et de la demande

effet d'évictioneffet d'éviction

Rééquilibrage budgétaire et cycle q g g yconjoncturelj

Le rééquilibrage des finances publiques peut conduire à l ti t d l i d PIBà un ralentissement de la croissance du PIB

Multiplicateur élevé (économie fermée chômage élevé)Multiplicateur élevé (économie fermée, chômage élevé)Rééquilibrages coordonnés chez les partenaires Rééq ili r ges coor o és c ez les p r e ireséconomiques

Le ééq ilib age des fi a ces p bliq es pe t co d i e Le rééquilibrage des finances publiques peut conduire à une baisse des taux d'intérêt

dans les pays lourdement endettés, les effets sur la crédibilité sont particulièrement importantscrédibilité sont particulièrement importants

: É Rééquilibrage concentré en début ou

TÉ M

Rééquilibrage concentré en début ou en fin de programme

ITÉ

SUp g

UN ÉS La vitesse à laquelle la dette peut U R La vitesse à laquelle la dette peut

être réduite dépend de l'incidence pde rééquilibrage budgétaire sur le PIB t l t d'i té êtPIB et les taux d'intérêt

Section 8Section 8

Rôle des politiques Rôle des politiques macroéconomiques macroéconomiques

S: FS Comprendre le rôle de la politique

É :

TIComprendre le rôle de la politique monétaire

ITÉ

EC Comprendre les arbitrages de la

NI

BJE

p gpolitique économique

U OB

O

: Orientation de la politique

TÉ

AN Orientation de la politique

monétaire et dette

NIT LA Arbitrages

UN PL

g

U

Section 8 : Exposé 1Section 8 : Exposé 1

Orientation de la politique Orientation de la politique monétaire et dettemonétaire et dette

N Politique monétaire expansionniste AN Politique monétaire expansionniste

- effets possibles

LAp

Effet de la politique monétaire sur

PL

p qles taux d'intérêt et l'inflationP

Orientation de la politique monétaire et l p l qdette

Taux d’intérêt

Inflation

T d hTaux de change

CroissanceCroissance

Orientation de la politique monétaire et l p l qdette

Politique monétaire expansionniste - effets possiblesq p pBaisse des taux d’intérêt nominauxBaisse des taux d’intérêt réels

I fl ti pl s éle éeInflation plus élevéeCroissance plus élevéeCroissance plus élevée

Taux de change déprécié

Orientation de la politique monétaire et dette p q

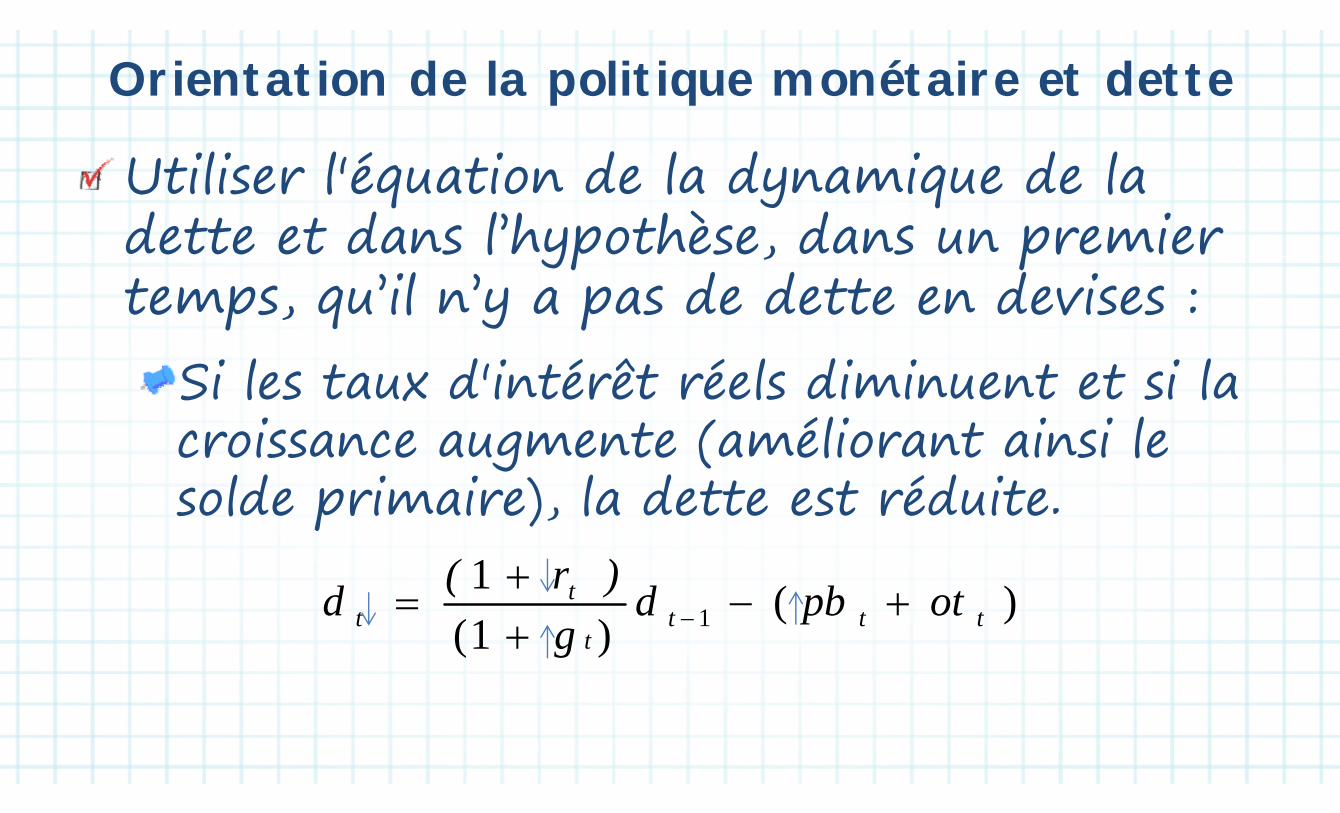

Utiliser l'équation de la dynamique de la Utiliser l équation de la dynamique de la dette et dans l’hypothèse, dans un premier yp , ptemps, qu’il n’y a pas de dette en devises :

Si les taux d'intérêt réels diminuent et si la croissance augmente (améliorant ainsi le

ld i i ) l d tt t éd it solde primaire), la dette est réduite.

)()1(

11 ttt

tt otpbd

g)r(d

)1( tg

Orientation de la politique monétaire et l p l qdette

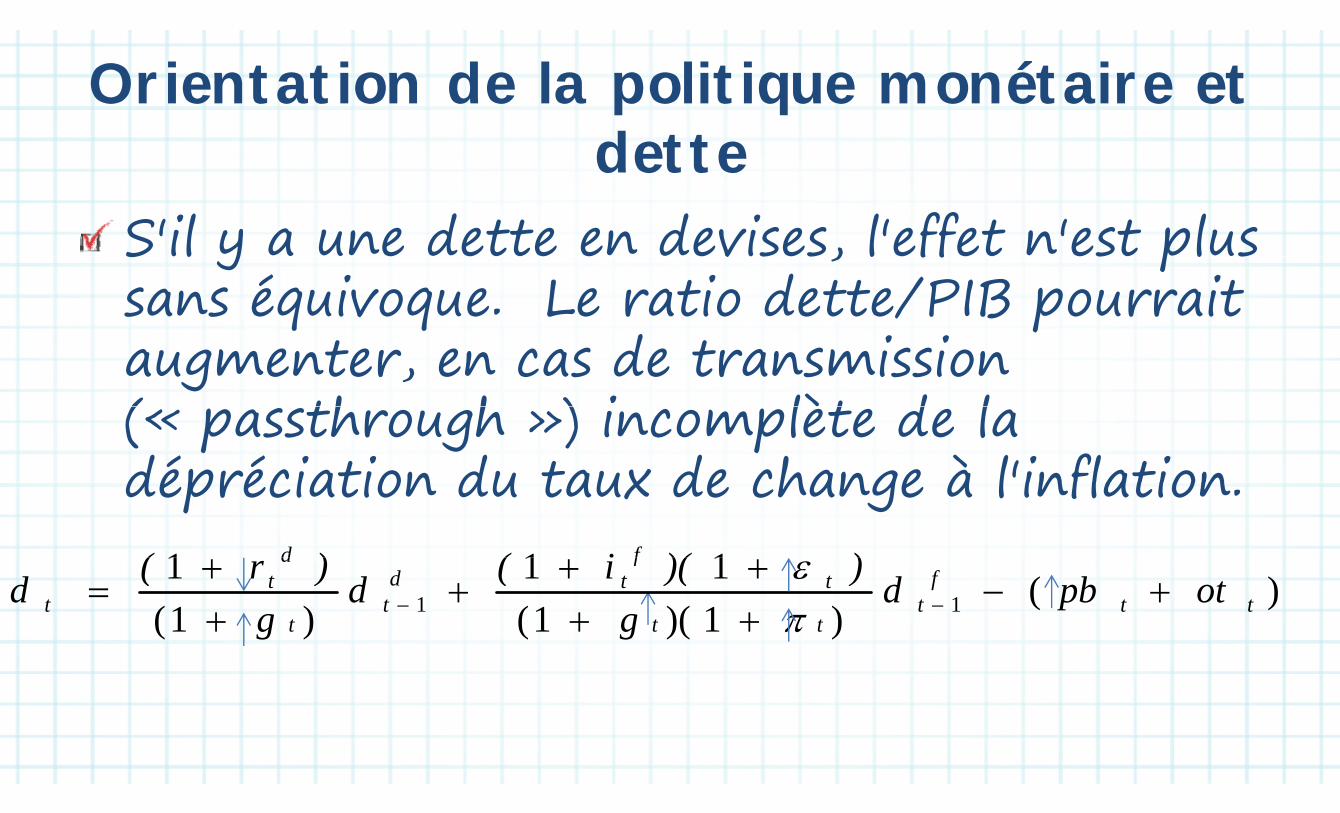

S'il y a une dette en devises, l'effet n'est plus S il y e ette e evises, l effet est pl ssans équivoque. Le ratio dette/PIB pourrait paugmenter, en cas de transmission ( th h ) i lèt d l (« passthrough ») incomplète de la dépréciation du taux de change à l'inflation dépréciation du taux de change à l inflation.

111 fd ))(i()( )()1)(1(

11)1(

111 tt

ft

tt

tf

tdt

t

dt

t otpbdg

))(i(dg

)r(d

))(()( gg

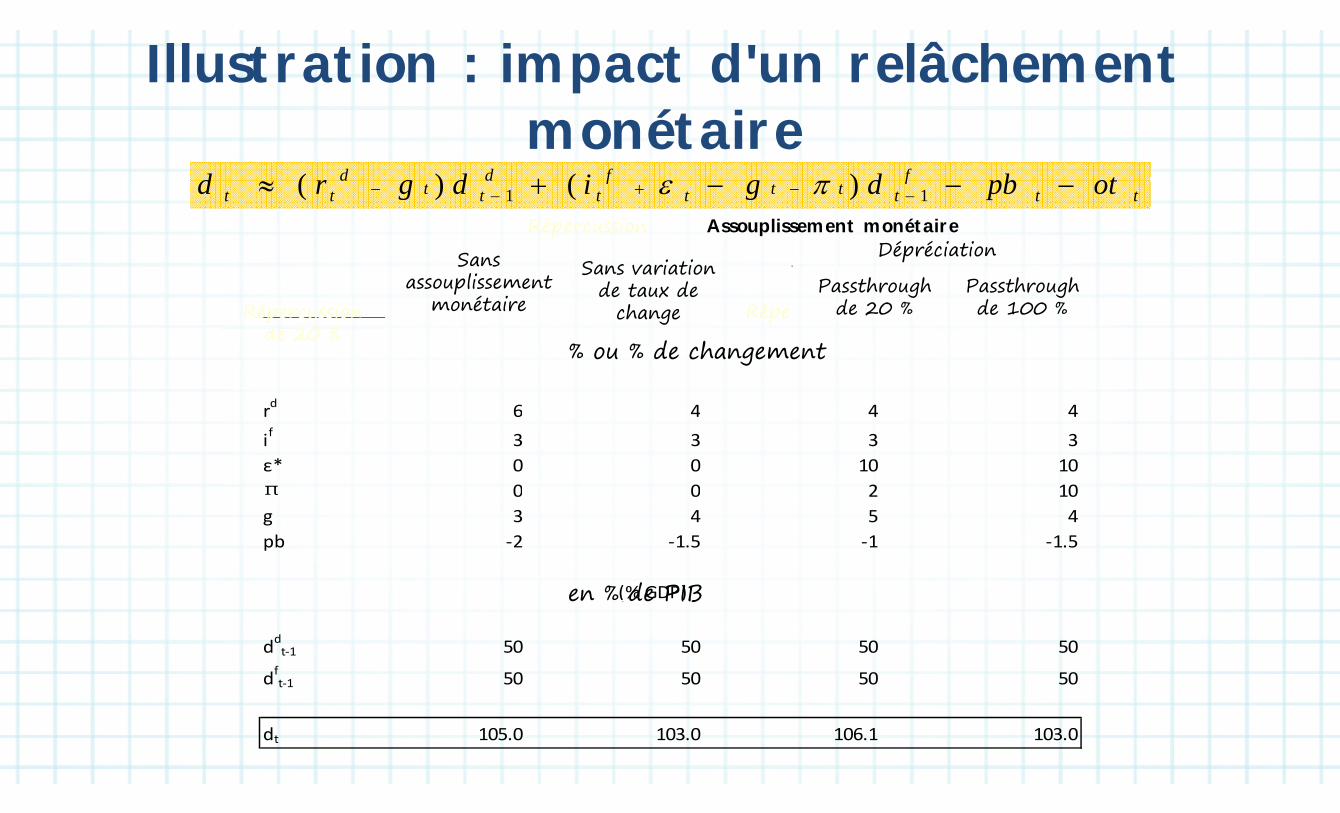

Illustration : impact d'un relâchementémonétaire

ffdd tbdidd )()( Easing of monetary policy

Depreciation

ttf

ttttf

td

ttd

tt otpbdgidgrd 11 )()(

Sa s

Assouplissement monétaireDépréciation

RépercussionDepreciation

No change in Passthrough PassthroughNo easing exchange rate 20% 100%

Sans assouplissement

monétaire

Sans variation de taux de

change

Dépréciation

Passthrough de 20 %

Passthrough de 100 %Répercussion

de 20 %Répe

(% change)

d 6 4 4 4

% ou % de changementde 20 %

rd 6 4 4 4if 3 3 3 3ε* 0 0 10 10π 0 0 2 10g 3 4 5 4pb ‐2 ‐1.5 ‐1 ‐1.5

(% GDP)en % de PIB

ddt‐1 50 50 50 50

dft‐1 50 50 50 50

dt 105.0 103.0 106.1 103.0

Orientation de la politique monétaire et l p l qdette

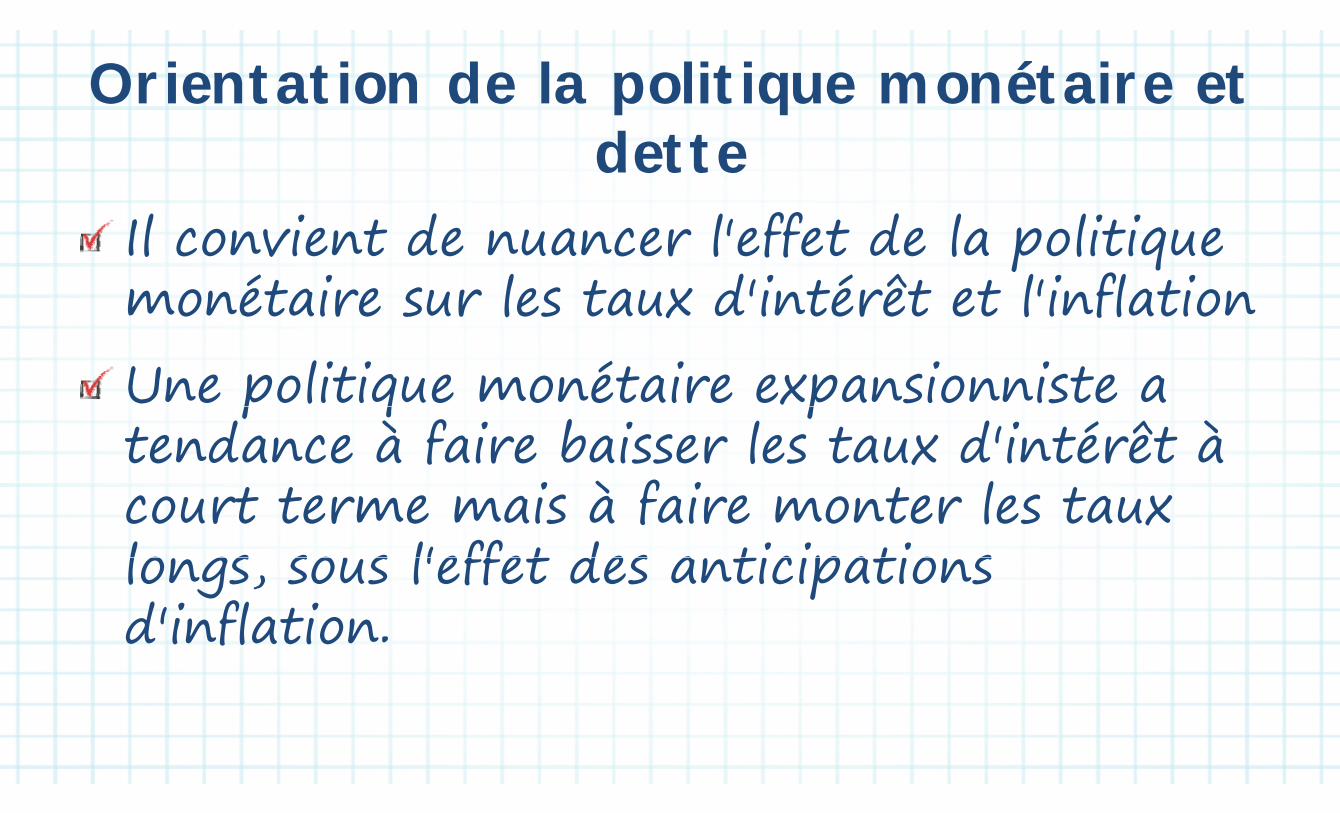

Il convient de nuancer l'effet de la politique l co vie t e cer l effet e l politiq emonétaire sur les taux d'intérêt et l'inflationUne politique monétaire expansionniste a p q ptendance à faire baisser les taux d'intérêt à

i à f i lcourt terme mais à faire monter les taux lo gs sous l'effet des a ticipatio s longs, sous l'effet des anticipations d'inflationd inflation.

Orientation de la politique monétaire et l p l qdette

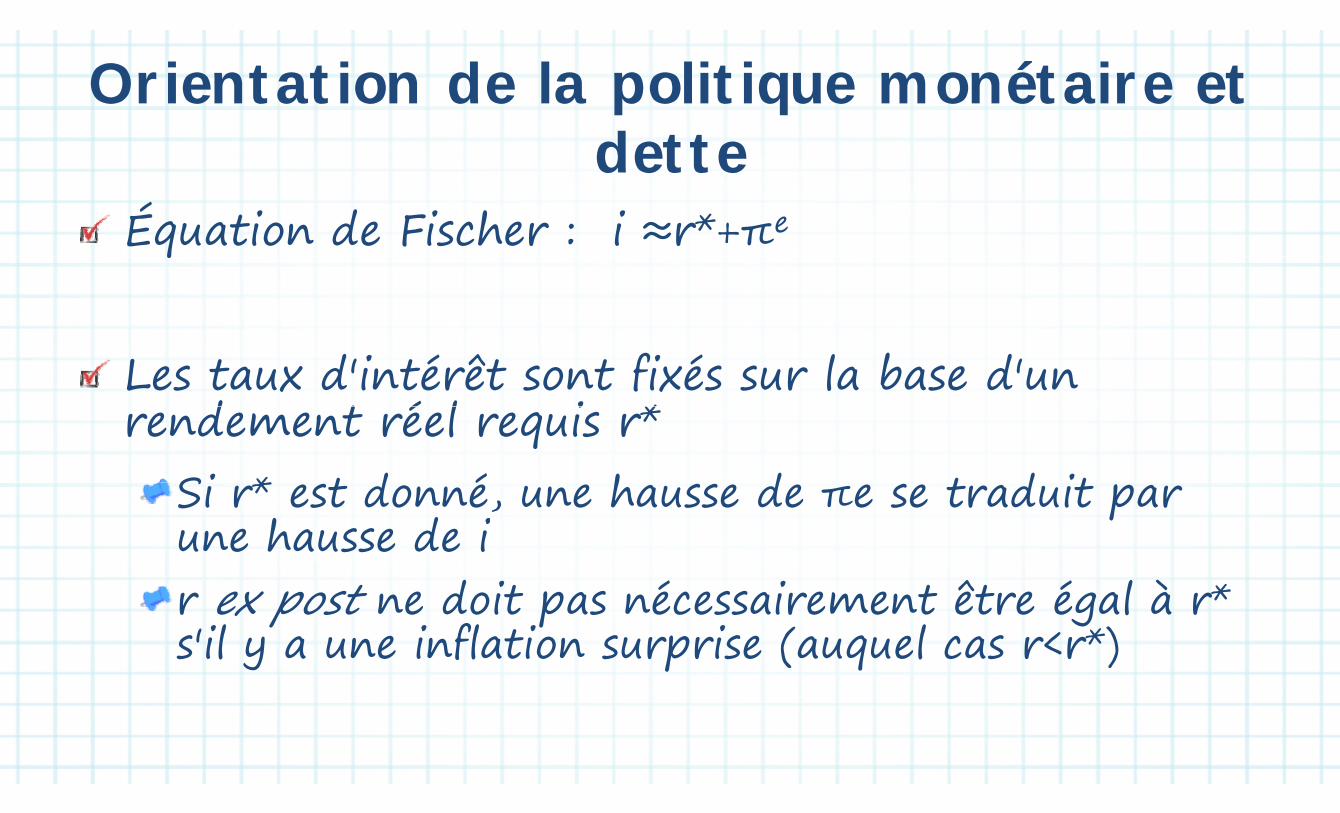

Équation de Fischer : i ≈r*+πeq

Les taux d'intérêt sont fixés sur la base d'un d t é l i *rendement réel requis r*

Si * t d é h d t d it Si r* est donné, une hausse de πe se traduit par une hausse de ir ex post ne doit pas nécessairement être égal à r* 'il i fl ti i ( l < *)s'il y a une inflation surprise (auquel cas r<r*)

S ti E é Section 8 : Exposé 2

bArbitrages entre politiquesg p q

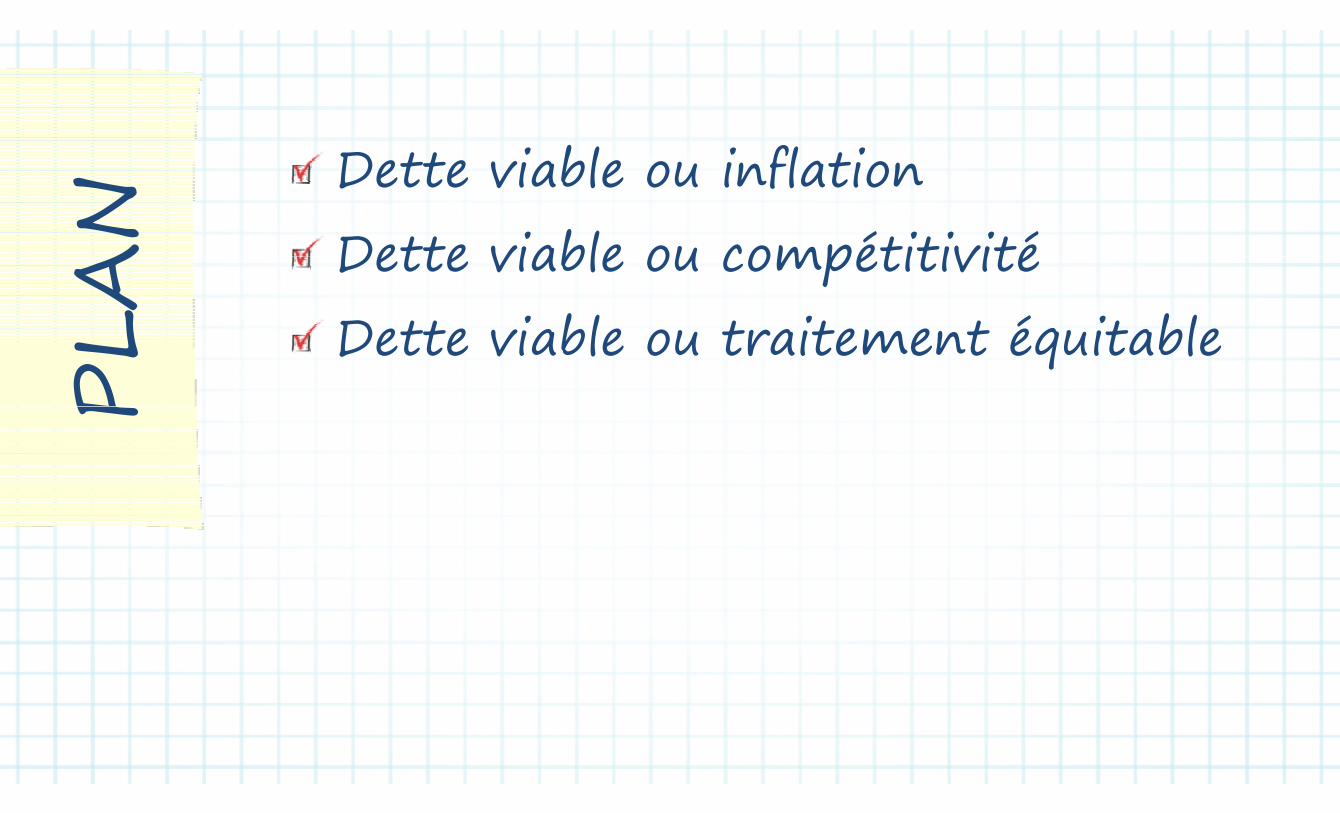

N Dette viable ou inflationAN Dette viable ou inflation

Dette viable ou compétitivité

LADette viable ou compétitivitéDette viable ou traitement équitable

PL

Dette viable ou traitement équitable

P

A bit a esArbitrages

Prépondérance de la politique budgétairePrépo ér ce e l politiq e gét irePeur du flottementPeur du flottementTraitement équitable/distribution des Traitement équitable/distribution des revenusrevenus

A bit d tt i bl i fl ti Arbitrages : dette viable ou inflation

Prépondérance de la politique budgétaire : inaptitude p p q g pà mener une politique monétaire restrictive parce

' ll i it à l d i d d tt bliqu'elle nuirait à la dynamique de dette publiqueP liti ét i t i ti it d li àPolitique monétaire restrictive pourrait donner lieu à

h d d’i é ê é lune hausse des taux d’intérêt réels t t d l iun tassement de la croissance ti d tt /PIB l él éun ratio dette/PIB plus élevé

Arbitrages Dette viable ou gcompétitivité p

Peur du flottement : réticence à laisser un taux de change flottant se déprécier

Une politique monétaire laxiste est utile pour la compétitivité et la croissance mais elle compétitivité et la croissance, mais elle accroîtra la contrevaleur de la dette en devises exprimées en monnaie locale (publique et privée) et peut entraîner des faillitesprivée) et peut entraîner des faillites

Arbitrages : dette viable ou A g v lcompétitivité p

La peur du flottement fait suite au "pêché L pe r flotte e t f it s ite pêc éoriginel" - l'incapacité des économies pémergentes à émettre de la dette extérieure d l idans leur propre monnaie

Arbitrages : dette viable ou traitement A g v léquitableq

L'inflation comme forme de défautLa différence entre l'inflation et le défaut ff f fest infime car l'inflation érode la valeur de l d tt (s t t l s 'il la dette (surtout lorsqu'il y a une "répression financière" qui limite les taux répression financière qui limite les taux d'intérêt nominaux) L'inflation crée une redistribution de la i h d é i débitrichesse des créanciers aux débiteurs

S ti Section 9

bViabilité de la dette extérieure

S: FS Comprendre les similitudes entre

É :

TIComprendre les similitudes entre viabilité extérieure et budgétaire

ITÉ

ECg

Comprendre la dette extérieure

NI

BJE

p xcréatrice de flux

U OB Comprendre la condition de O p

solvabilité pour la dette extérieure

: AVD extérieure

TÉ

AN AVD extérieure

Flux créateurs de dette extérieure

NIT LA

Flux créateurs de dette extérieureLoi du mouvement de la dette

UN PL Loi du mouvement de la dette

C diti d l bilité l U Condition de solvabilité pour la dette extérieuredette extérieure

Section 9 : Exposé 1Section 9 : Exposé 1

Flux créateurs de dette Flux créateurs de dette extérieureextérieure

N AVD extérieureAN AVD extérieure

Autres flux créateurs de dette

LAAutres flux créateurs de detteSolde ajusté

PL

Solde ajusté

P

AVD exté ie e AVD extérieure :Similitudes entre viabilité extérieure et budgétaire appliquer des méthodologies

bl blsemblablesf dL’attention est focalisée sur la dette extérieure

du pays (y compris la dette du secteur privé)du pays (y compris la dette du secteur privé)L s ld t d l b l d s p i ts Le solde courant de la balance des paiements prend la place du solde budgétaire global prend la place du solde budgétaire global

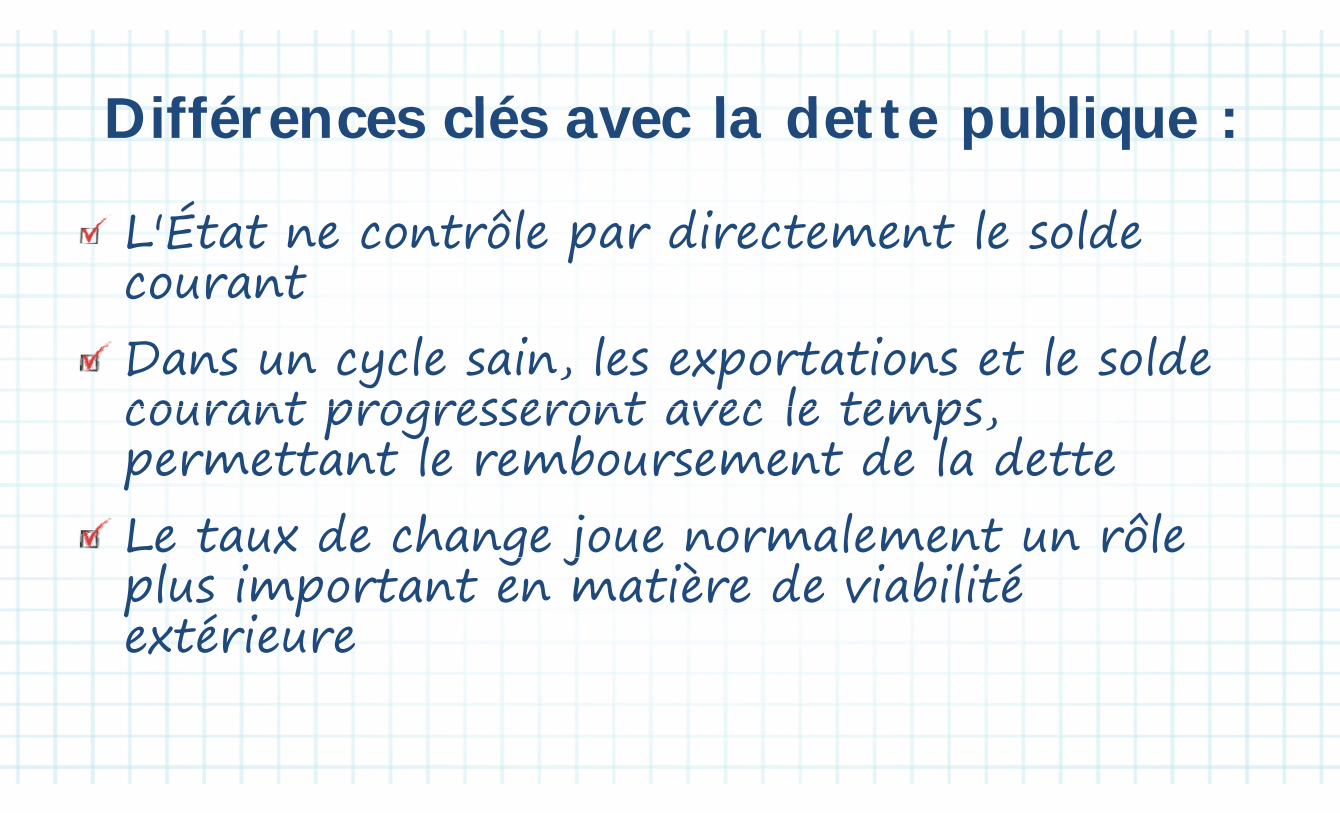

Diffé lé l d tt bli Différences clés avec la dette publique :

L'État ne contrôle par directement le solde pcourant Dans un cycle sain, les exportations et le solde courant progresseront avec le temps courant progresseront avec le temps, permettant le remboursement de la dettepLe taux de change joue normalement un rôle g jplus important en matière de viabilité extérieureextérieure

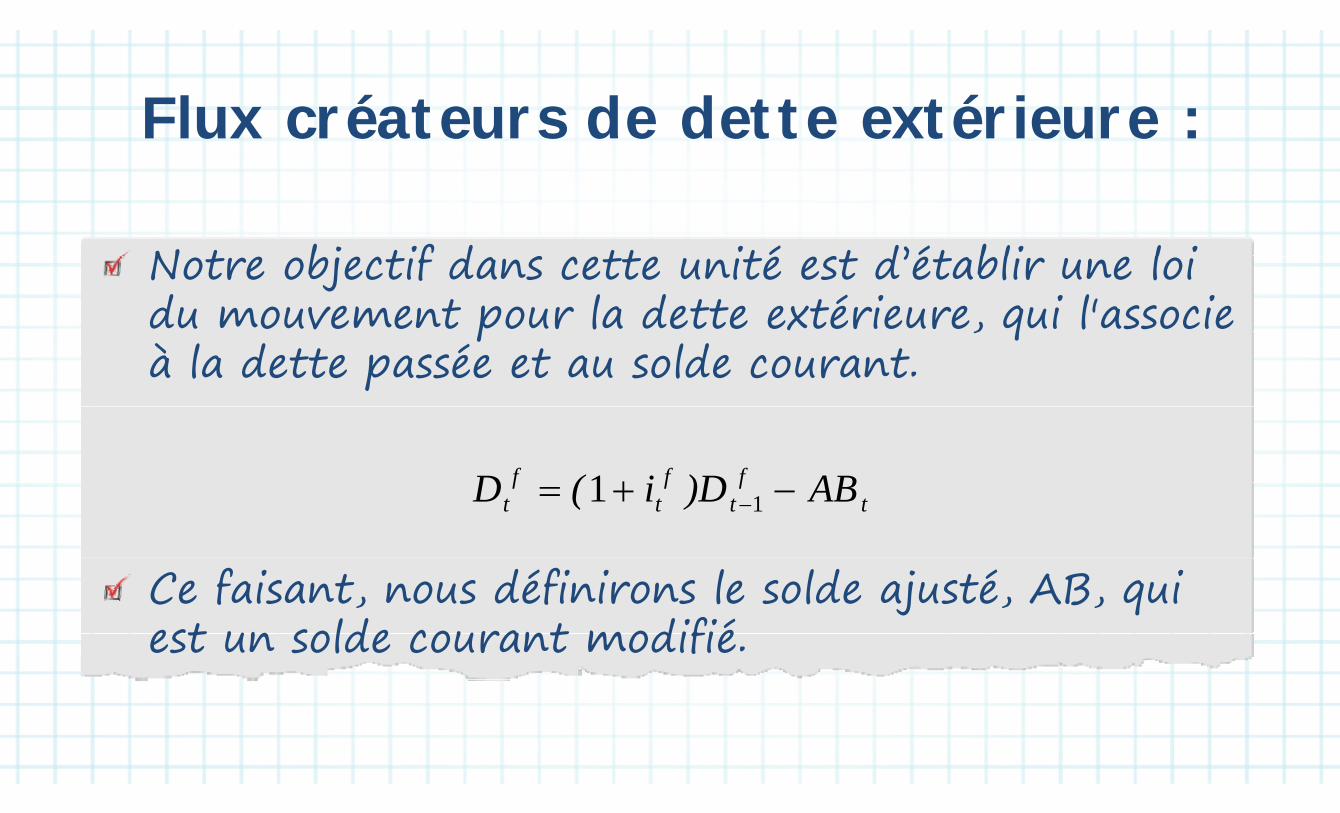

Fl é t s d d tt té iFlux créateurs de dette extérieure :

N t bj tif d s tt ité st d’ét bli l i Notre objectif dans cette unité est d’établir une loi du mouvement pour la dette extérieure, qui l'associe p , qà la dette passée et au solde courant.

fff AB)Di(D 1 tf

tf

tf

t AB)Di(D 11

Ce faisant, nous définirons le solde ajusté, AB, qui est un solde courant modifié est un solde courant modifié.

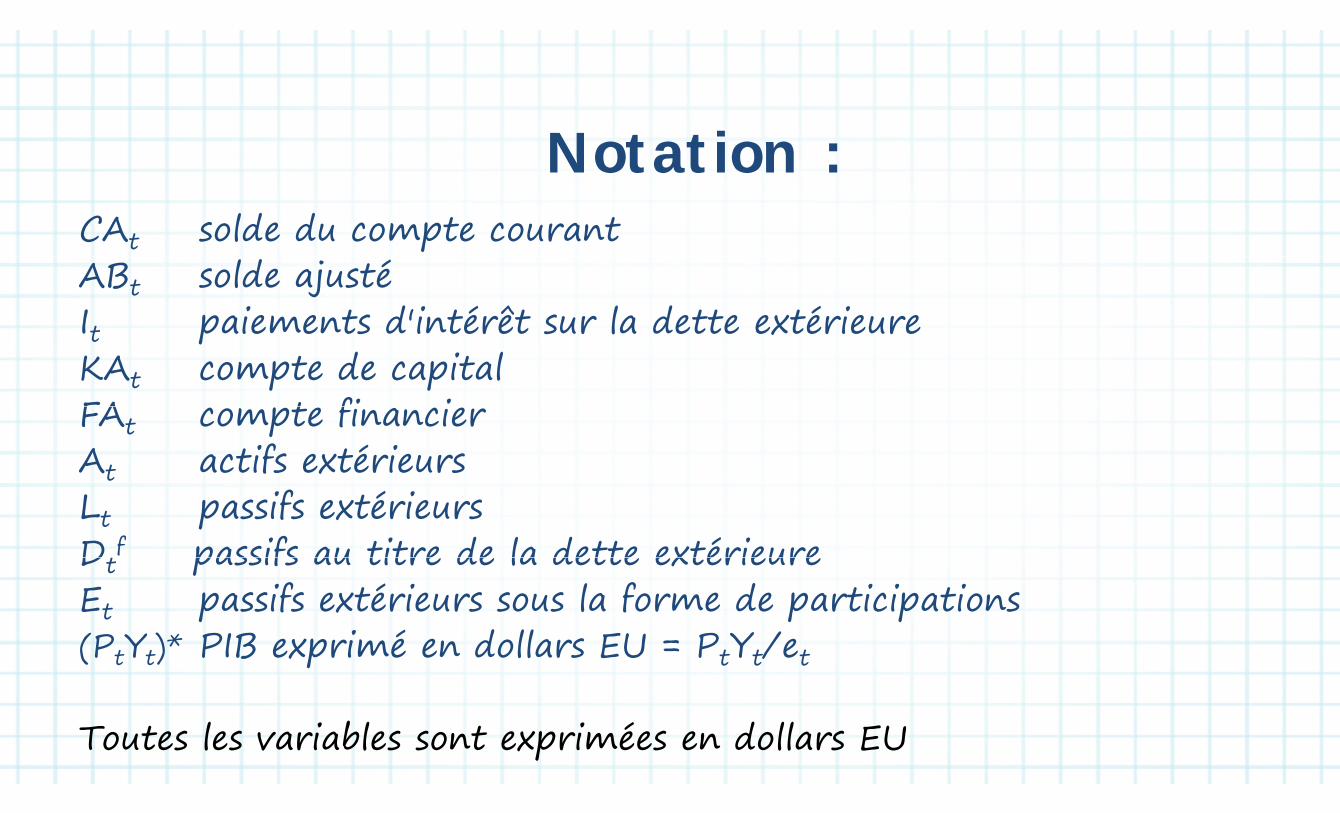

Notation :CAt solde du compte courantABt solde ajustéIt paiements d'intérêt sur la dette extérieureIt paiements d intérêt sur la dette extérieureKAt compte de capitalFA t fi iFAt compte financierAt actifs extérieurs Lt passifs extérieursDt

f passifs au titre de la dette extérieureDt passifs au titre de la dette extérieureEt passifs extérieurs sous la forme de participations( ) PIB i é d ll EU P Y /(PtYt)* PIB exprimé en dollars EU = PtYt/et

Toutes les variables sont exprimées en dollars EU

Solde ajusté :j

Défi i Définir :)()( ttttt AEICAAB

Le solde du compte courant solde courant hors intérêts

financement non lié à la detteLe solde du compte courant,

qui est égal à la somme des exportations nettes, du revenu

financement non lié à la dette

qui est égal à la somme des exportations nettes, du revenu et des transferts courants,

i l i d i é ê l denregistre les paiements d'intérêts sur la dette comme un revenu négatif. Ici, nous rajoutons l'intérêt pour obtenir le solde du g j pcompte courant hors intérêts.

Section 9 : Exposé 2Section 9 : Exposé 2

Contrainte de financement extérieur Contrainte de financement extérieur et loi du mouvement de la detteet loi du mouvement de la dette

N Contrainte de financement AN Contrainte de financement

extérieur

LA Loi du mouvement de la dette

PLP

C t i t d fi t té iContrainte de financement extérieur

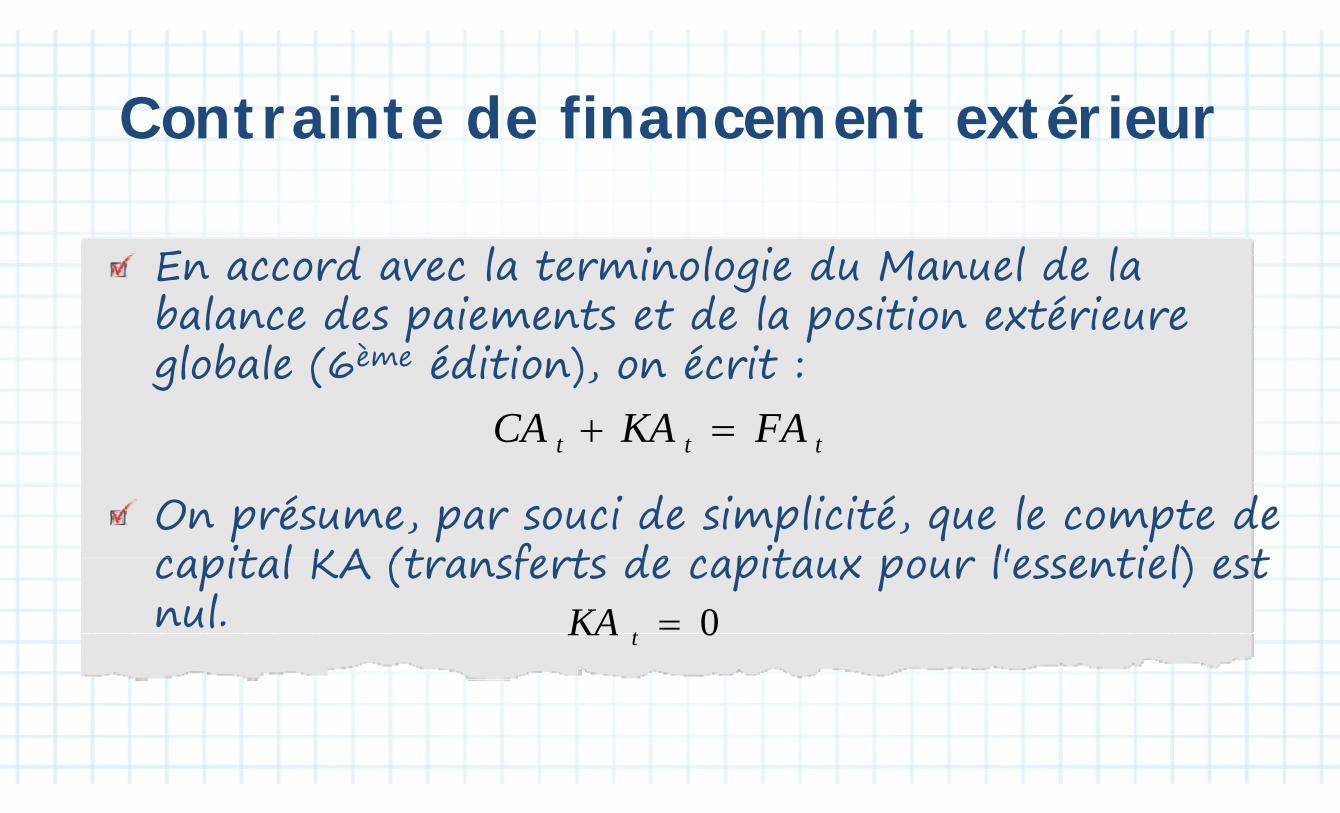

E d l t i l i d M l d l En accord avec la terminologie du Manuel de la balance des paiements et de la position extérieure p pglobale (6ème édition), on écrit :

ttt FAKACA

On présume, par souci de simplicité, que le compte de capital KA (transferts de capitaux pour l'essentiel) est capital KA (transferts de capitaux pour l'essentiel) est nul. 0tKA 0tKA

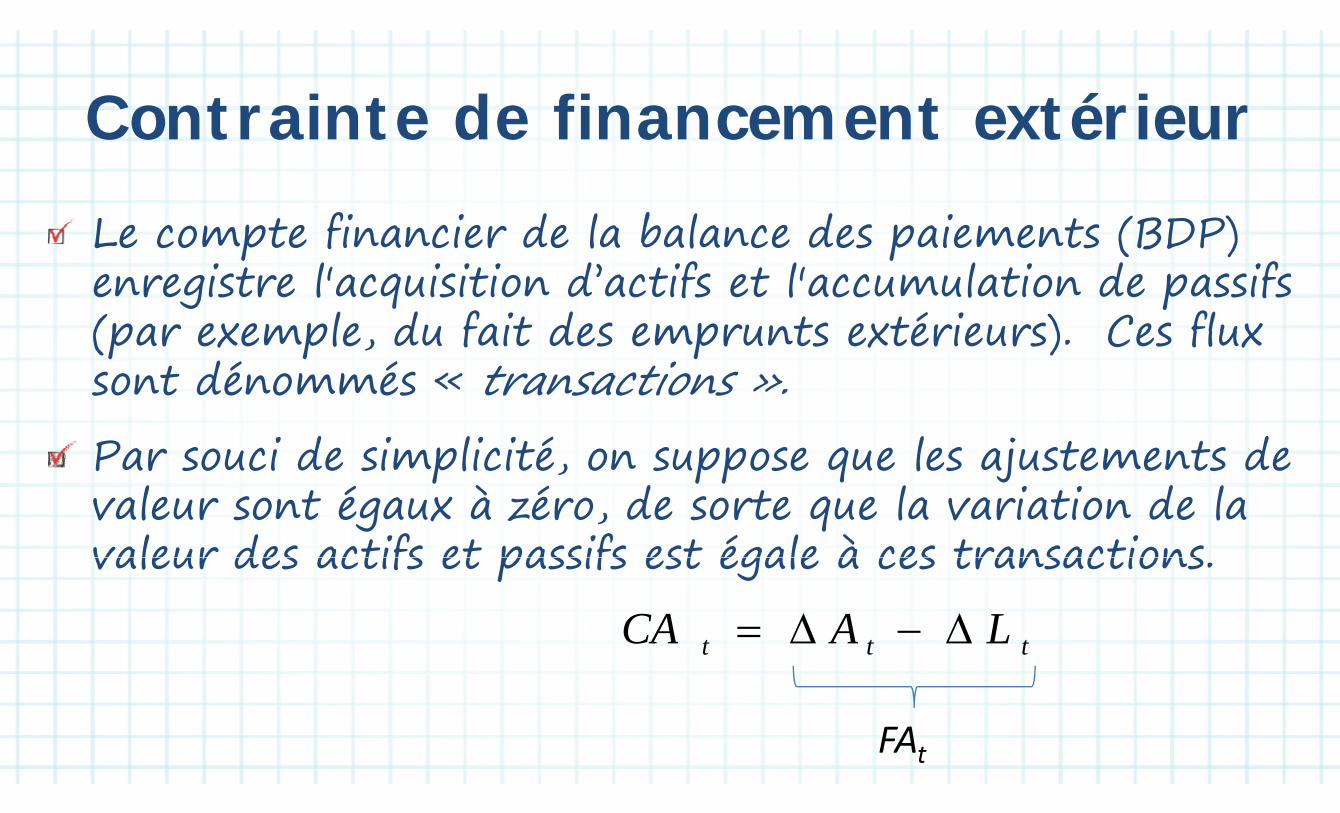

C t ai te de fi a ce e t exté ie Contrainte de financement extérieur Le compte financier de la balance des paiements (BDP) p p ( )enregistre l'acquisition d’actifs et l'accumulation de passifs (par exemple du fait des emprunts extérieurs) Ces flux (par exemple, du fait des emprunts extérieurs). Ces flux sont dénommés « transactions ».Par souci de simplicité, on suppose que les ajustements de p pp q jvaleur sont égaux à zéro, de sorte que la variation de la valeur des actifs et passifs est égale à ces transactions valeur des actifs et passifs est égale à ces transactions.

LACA ttt LACA

FAt

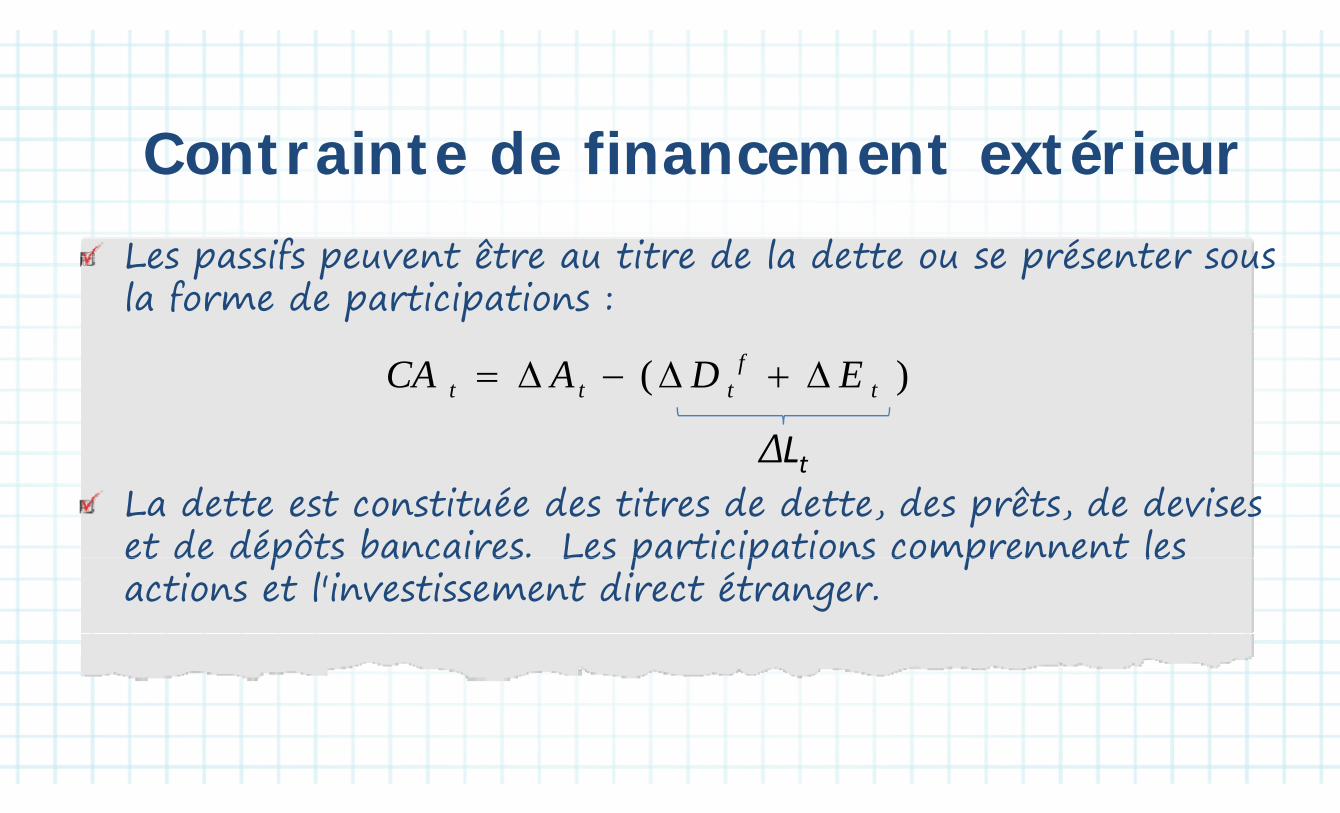

Contrainte de financement extérieurLes passifs peuvent être au titre de la dette ou se présenter sous Les passifs peuvent être au titre de la dette ou se présenter sous la forme de participations :

)( tf

ttt EDACA

ΔLtLa dette est constituée des titres de dette, des prêts, de devises et de dépôts bancaires. Les participations comprennent les et de dépôts bancaires. Les participations comprennent les actions et l'investissement direct étranger.

L i d t d l d tt Loi du mouvement de la dette

Réécrire l'équation précédente en termes de la dette Réécrire l'équation précédente en termes de la dette de la période actuelle et y ajouter ou en déduire p y jl'intérêt :

ff IIAECADD tttttf

tf

t IIAECADD 1

‐ABtEnsuite, présumer comme avant : f

tf

tt DiI 1 ttt 1

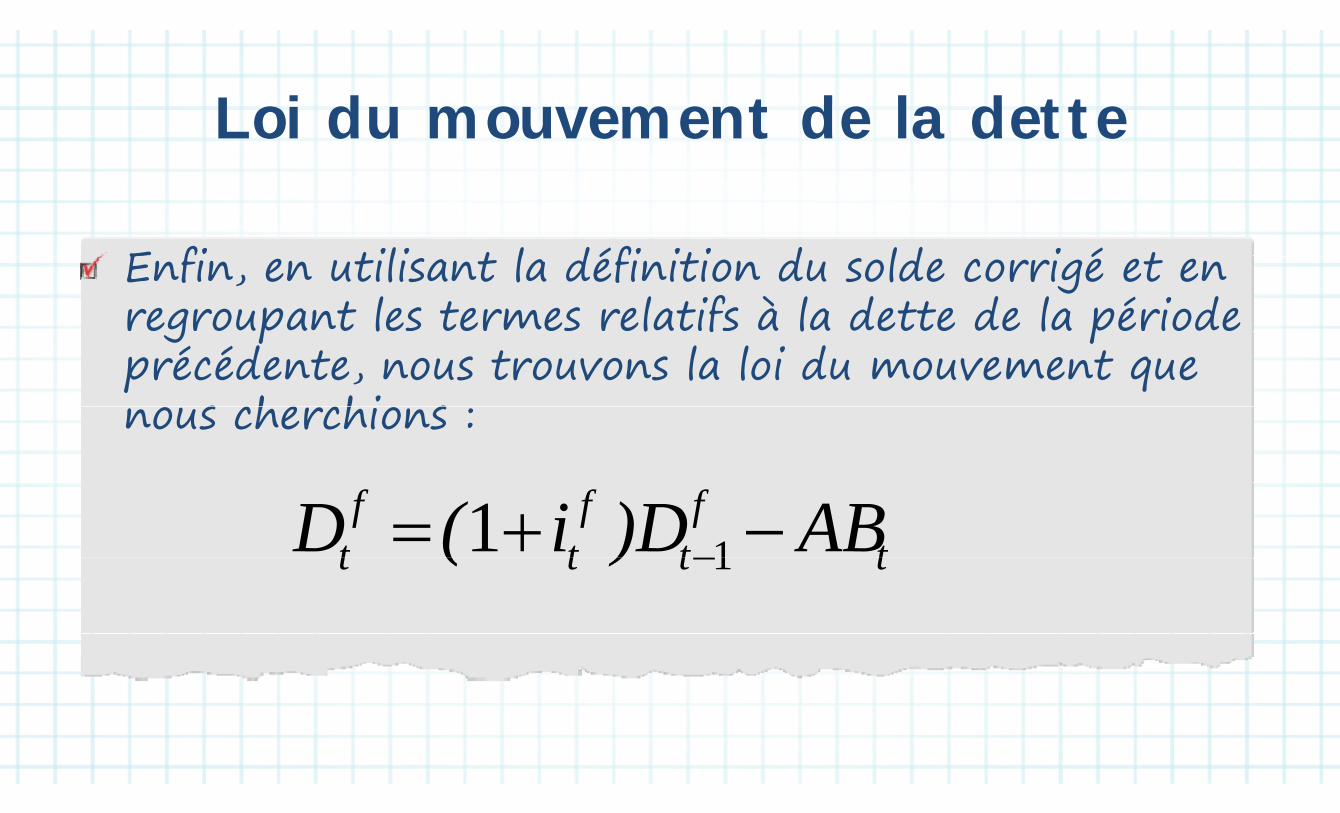

L i d t d l d ttLoi du mouvement de la dette

E fi tili t l défi iti d ld i é t Enfin, en utilisant la définition du solde corrigé et en regroupant les termes relatifs à la dette de la période g p l l f l l pprécédente, nous trouvons la loi du mouvement que o s che chio s nous cherchions :

tf

tf

tf

t AB)Di(D 11 tttt )( 1

Section 9 Exposé 3 : Section 9 Exposé 3 :

Condition de solvabilité pour la Condition de solvabilité pour la dette extérieuredette extérieure

C diti d l bilité l d tt té iCondition de solvabilité pour la dette extérieure

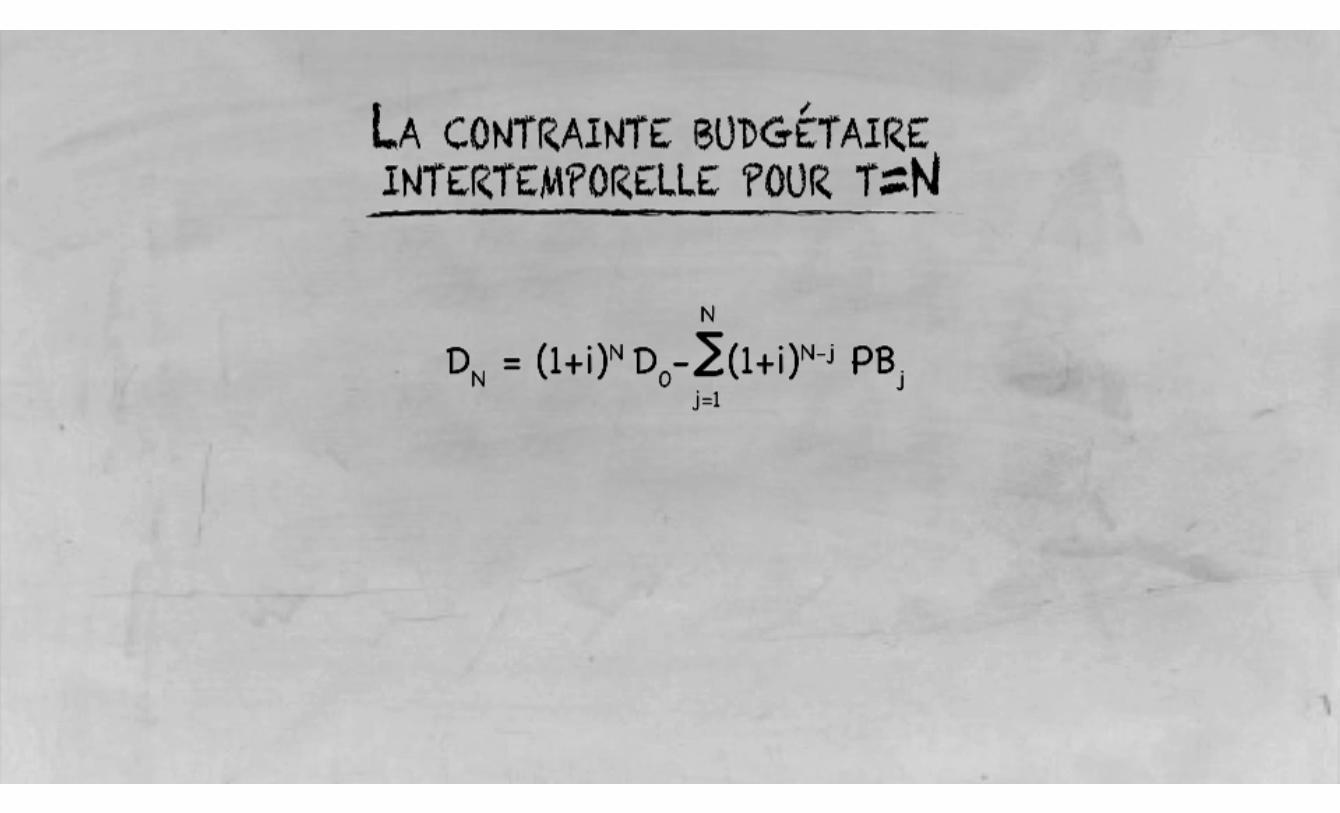

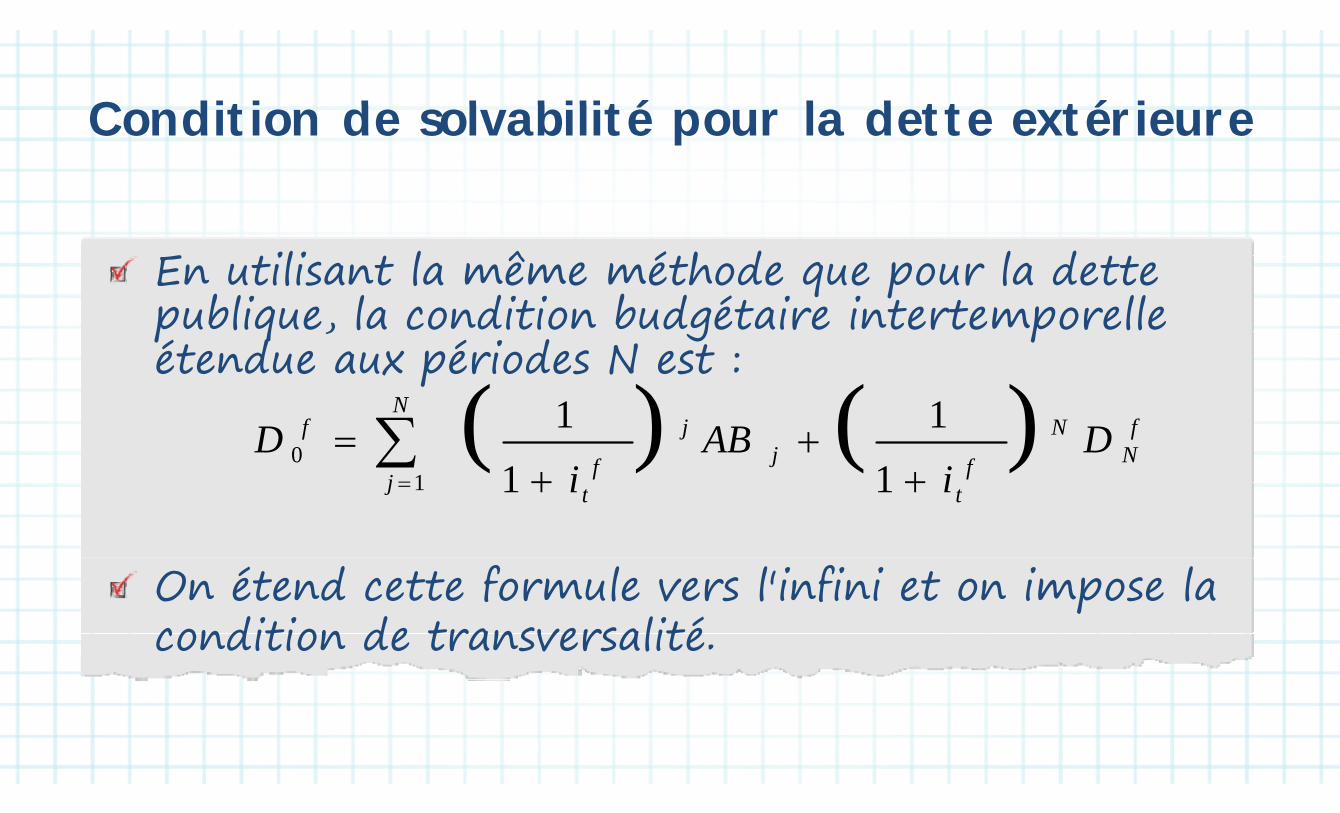

À partir de la loi du mouvement de la dette, nous ppouvons obtenir la contrainte budgétaire intertemporelle par substitution répétée comme on intertemporelle par substitution répétée, comme on l'a fait pour la dette publique. p p q

On obtient ensuite la condition de solvabilité pour la pdette extérieure en imposant la condition de t lité diti d' b d j d P i transversalité ou condition d'absence de jeu de Ponzi. Concrètement, on exige que la valeur présente Concrètement, on exige que la valeur présente actualisée de la dette extérieure à l'infini avoisine é zéro.

C diti d l bilité l d tt té iCondition de solvabilité pour la dette extérieure

E tili t l ê éth d l d tt En utilisant la même méthode que pour la dette publique, la condition budgétaire intertemporelle p q , g pétendue aux périodes N est :

N )()( 11 fN

N

fjj

f

N

j

f Di

ABi

D )()(1

1

1

11

0

ttj ii 111

On étend cette formule vers l'infini et on impose la condition de transversalitécondition de transversalité.

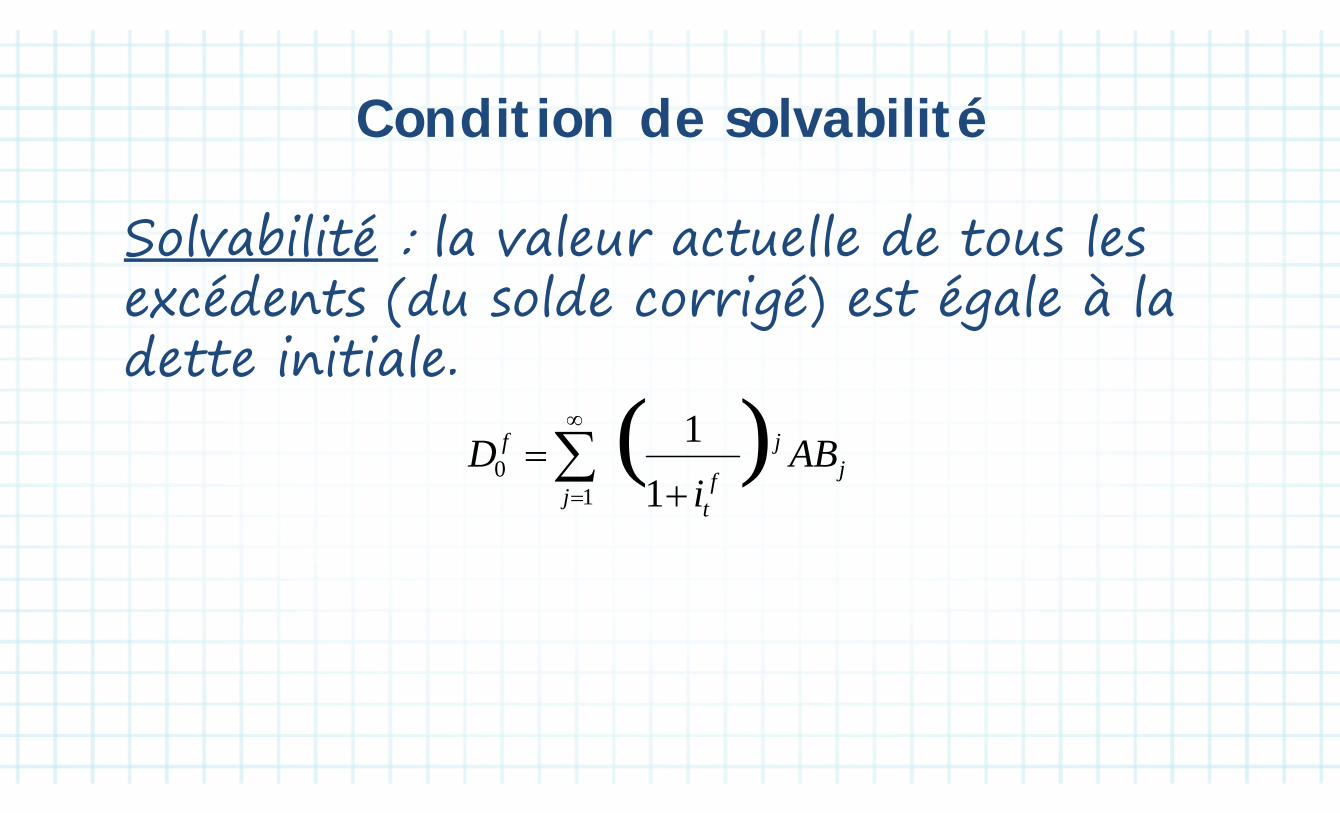

C diti d l bilitéCondition de solvabilité

Solvabilité : la valeur actuelle de tous les Solv ilité l v le r ct elle e to s lesexcédents (du solde corrigé) est égale à la dette initiale.

)( jj

f

f ABi

D )(1

10

ftj i)(

11

MÉ Analyse de viabilité de la dette

UM

Analyse de viabilité de la dette extérieure

SU Flux créateurs de dette extérieure

ÉS

x xLoi du mouvement de la dette

RÉ Loi du mouvement de la dette

Condition de solvabilité pour la R Condition de solvabilité pour la dette extérieurex

Section 10Section 10

La dynamique des ratios de la La dynamique des ratios de la dette extérieuredette extérieure

Section 10 Exposé 1 :Section 10 Exposé 1 :

Établissement de la loi du Établissement de la loi du mouvement de la dette extérieuremouvement de la dette extérieure

N Loi du mouvement de la dette : AN Loi du mouvement de la dette :

ratio dette/PIB

LA Dynamique automatique de la dette

PL

y q q

P

Loi du mouvement de la dette extérieure : Loi du mouvement de la dette extérieure : ratio dette/PIB

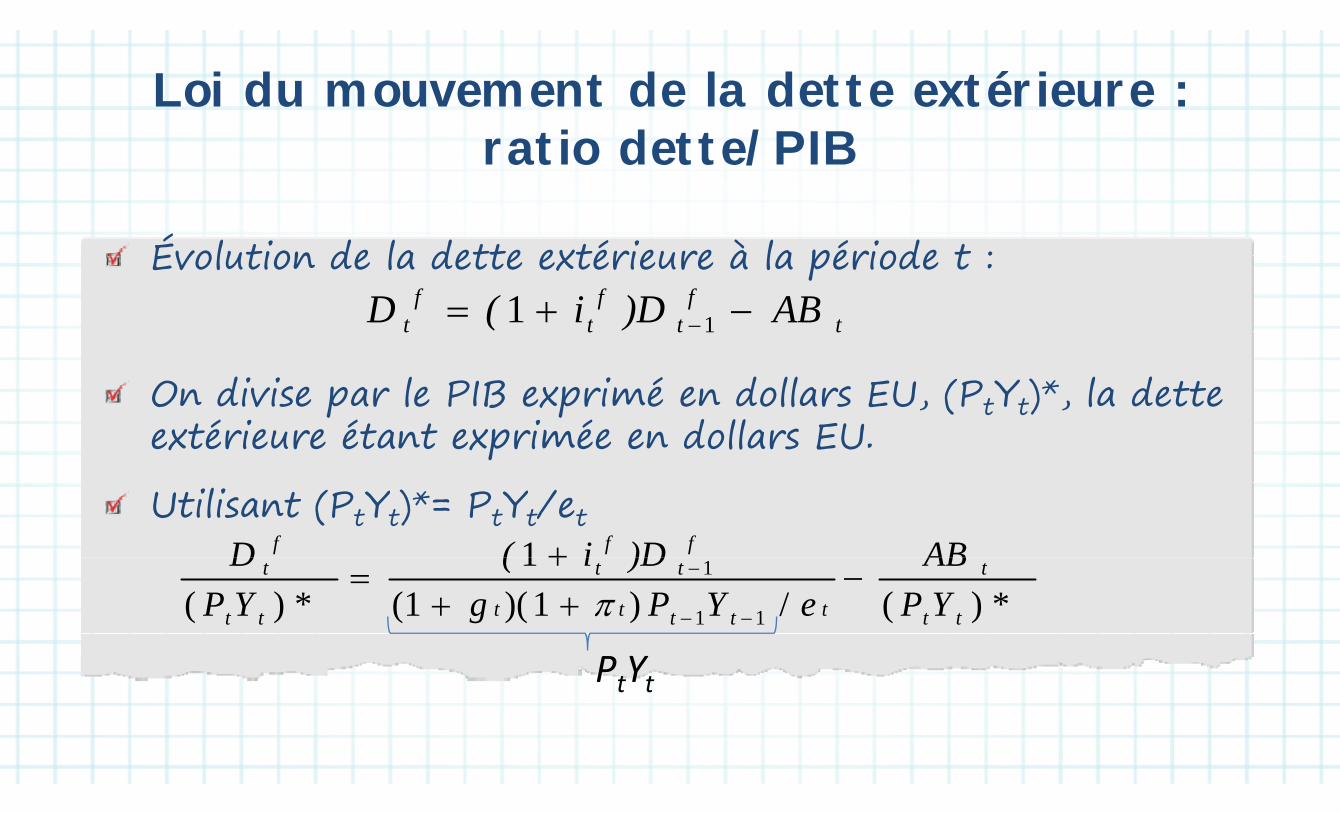

Évolution de la dette extérieure à la période t : Évolution de la dette extérieure à la période t : t

ft

ft

ft AB)Di(D 11

On divise par le PIB exprimé en dollars EU, (PtYt)*, la dette

tttt 1

O v p l B xp ll EU, ( t t) , lextérieure étant exprimée en dollars EU.

Utilisant (PtYt)*= PtYt/et1 fff AB)Di(D

*)(/)1)(1(1

*)( 11

1

tt

t

ttttt

tt

tt

t

YPAB

eYPg)Di(

YPD

PtYt

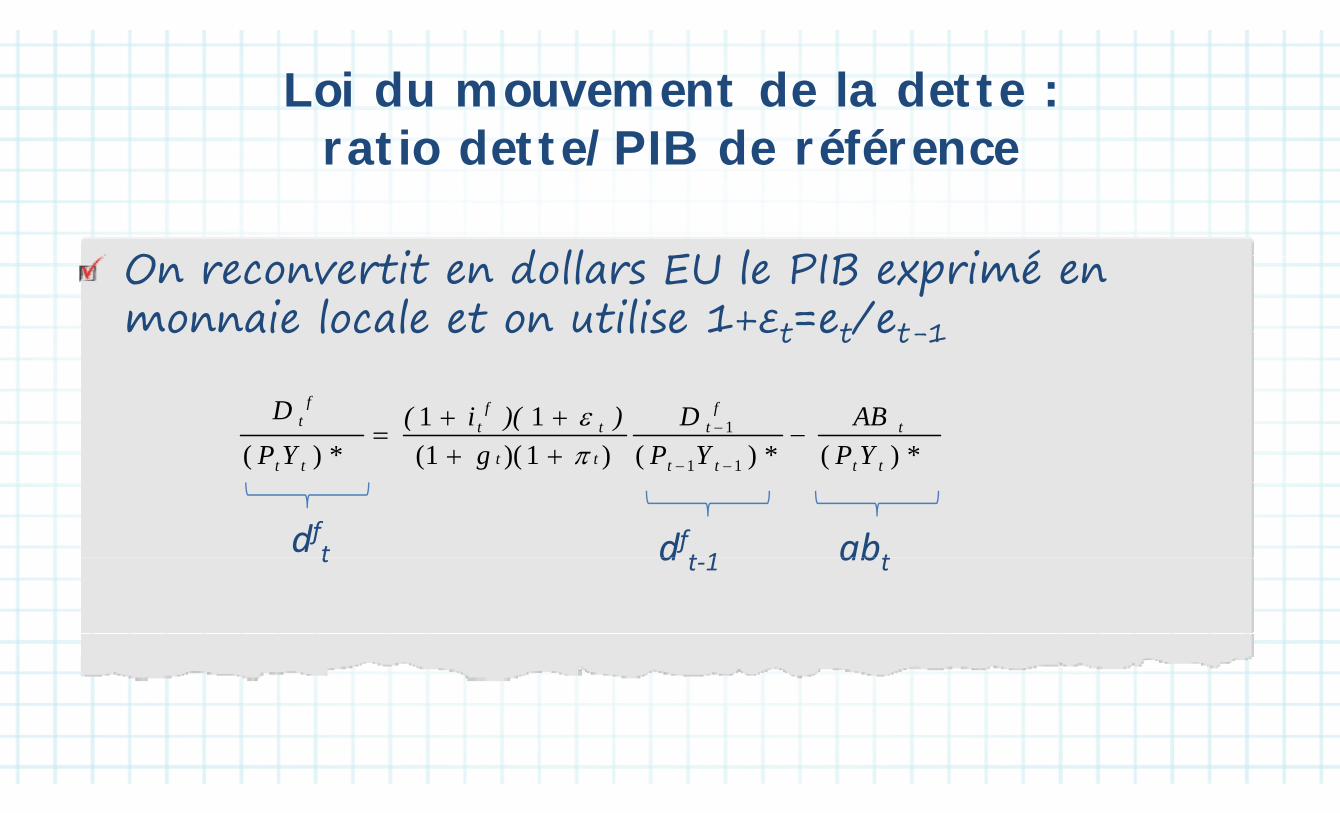

Loi du mouvement de la dette : Loi du mouvement de la dette : ratio dette/PIB de référence

O tit d ll EU l PIB i é On reconvertit en dollars EU le PIB exprimé en monnaie locale et on utilise 1+εt=et/et 1monnaie locale et on utilise 1 εt et/et-1

11 fffA))((D

*)(*)()1)(1(11

*)( 11

1

tt

t

tt

ft

tt

tf

t

tt

ft

YPAB

YPD

g))(i(

YPD

abtdft 1dft abtd t‐1t

Loi du mouvement de la dette : Loi du mouvement de la dette : ratio dette/PIB

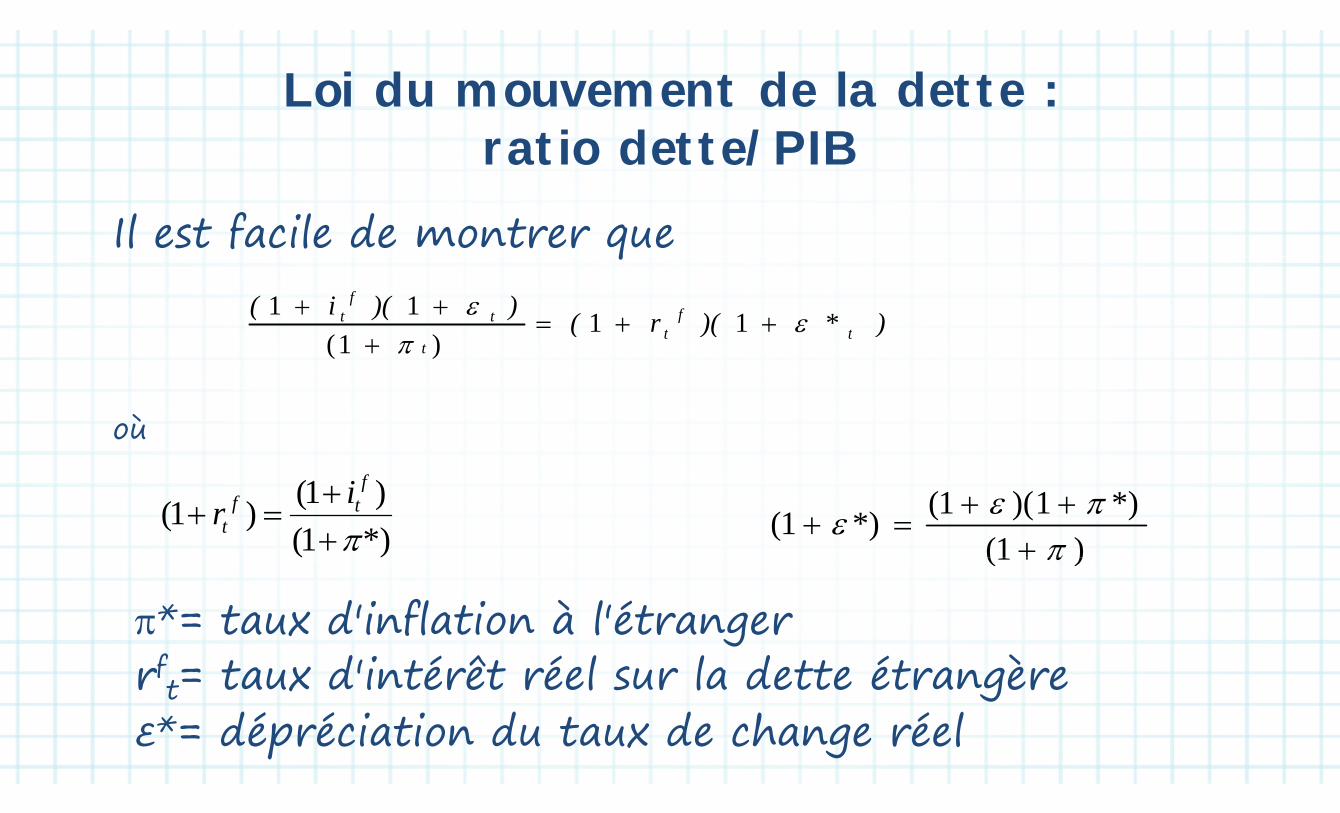

Il est facile de montrer que q

))(r())(i(t

ft

tf

t *1111

))(r( ttt

11)1(

)1( fi

où

)1(*)1)(1(*)1(

*)1()1()1(

f

tft

ir

*= taux d'inflation à l'étranger

)1(

taux d inflation à l étrangerrf

t= taux d'intérêt réel sur la dette étrangèreε*= dépréciation du taux de change réel

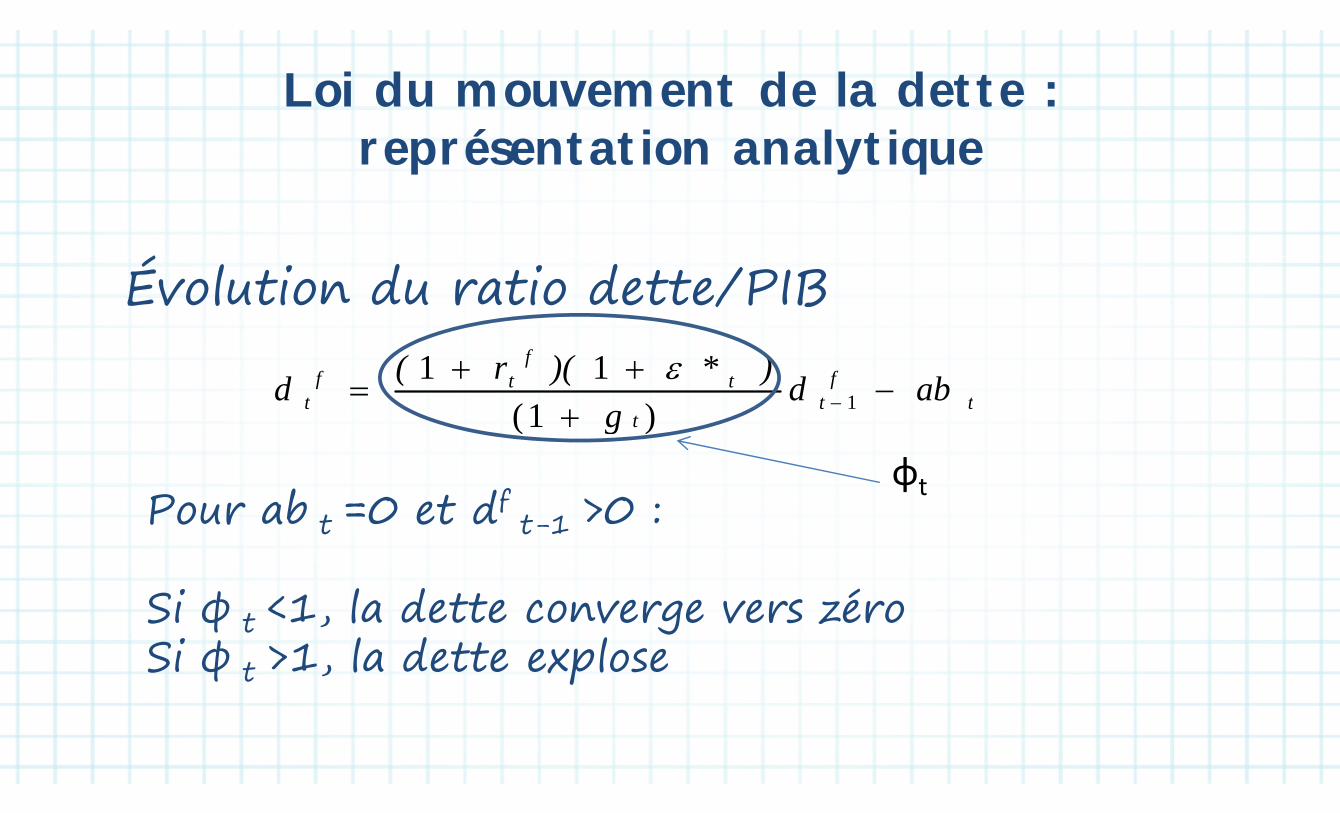

Loi du mouvement de la dette : Loi du mouvement de la dette : représentation analytiquep

ÉÉvolution du ratio dette/PIB

tf

tt

ftf

t abd))(r(d

1)1(*11

ttt

t g 1)1(

φtPour ab t =0 et dft-1 >0 :

φt

Si φ t <1, la dette converge vers zéro gSi φ t >1, la dette explose

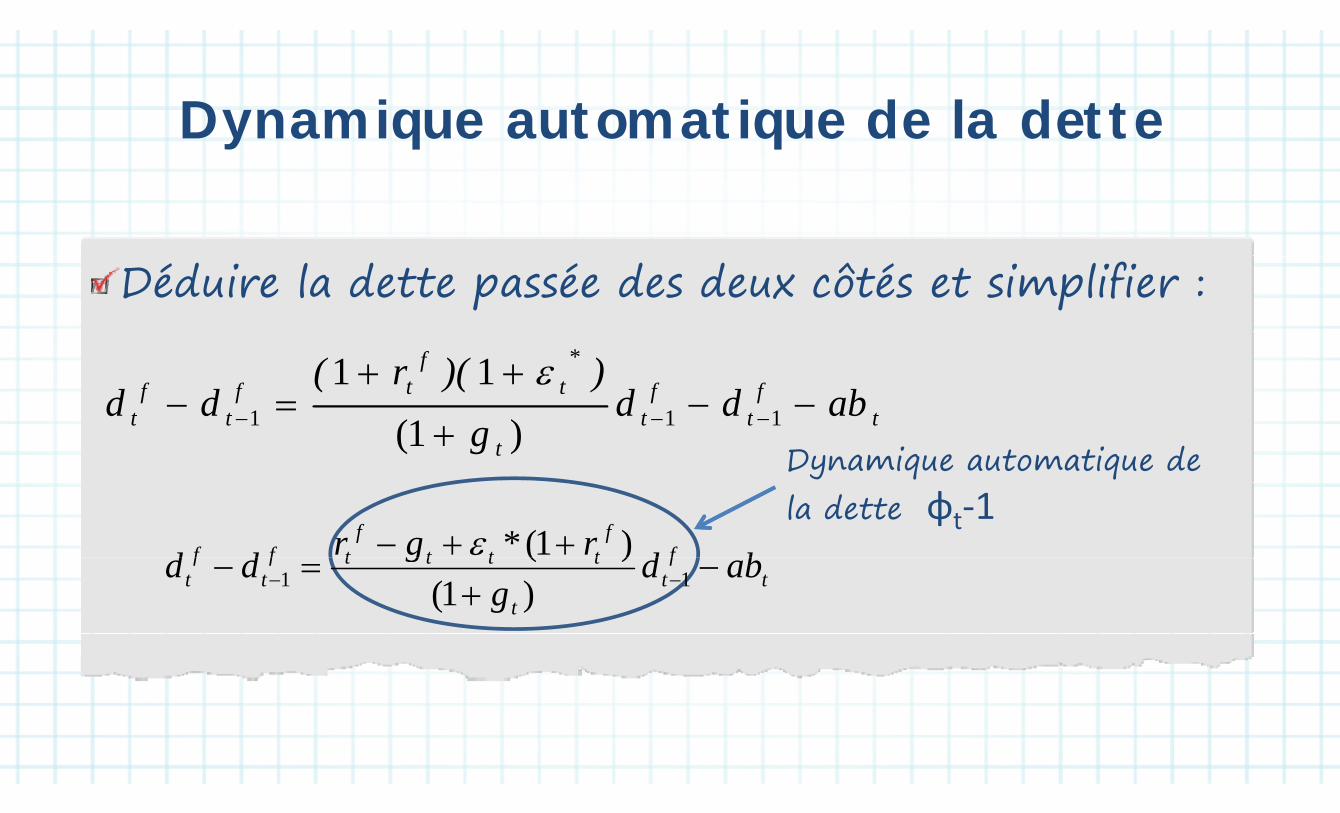

D i t ti d l d ttDynamique automatique de la dette

Déduire la dette passée des deux côtés et simplifier :

fftf

tff abdd))(r(

dd

*11

Dynamique automatique de ttt

ttt abdd

gdd

111 )1(

la dette φt‐1f

fttt

ftff bdrgrdd )1(*

tf

tt

ttttft

ft abd

ggdd

11 )1(

)(

S ld i é t bili t d l d ttSolde corrigé stabilisateur de la dette

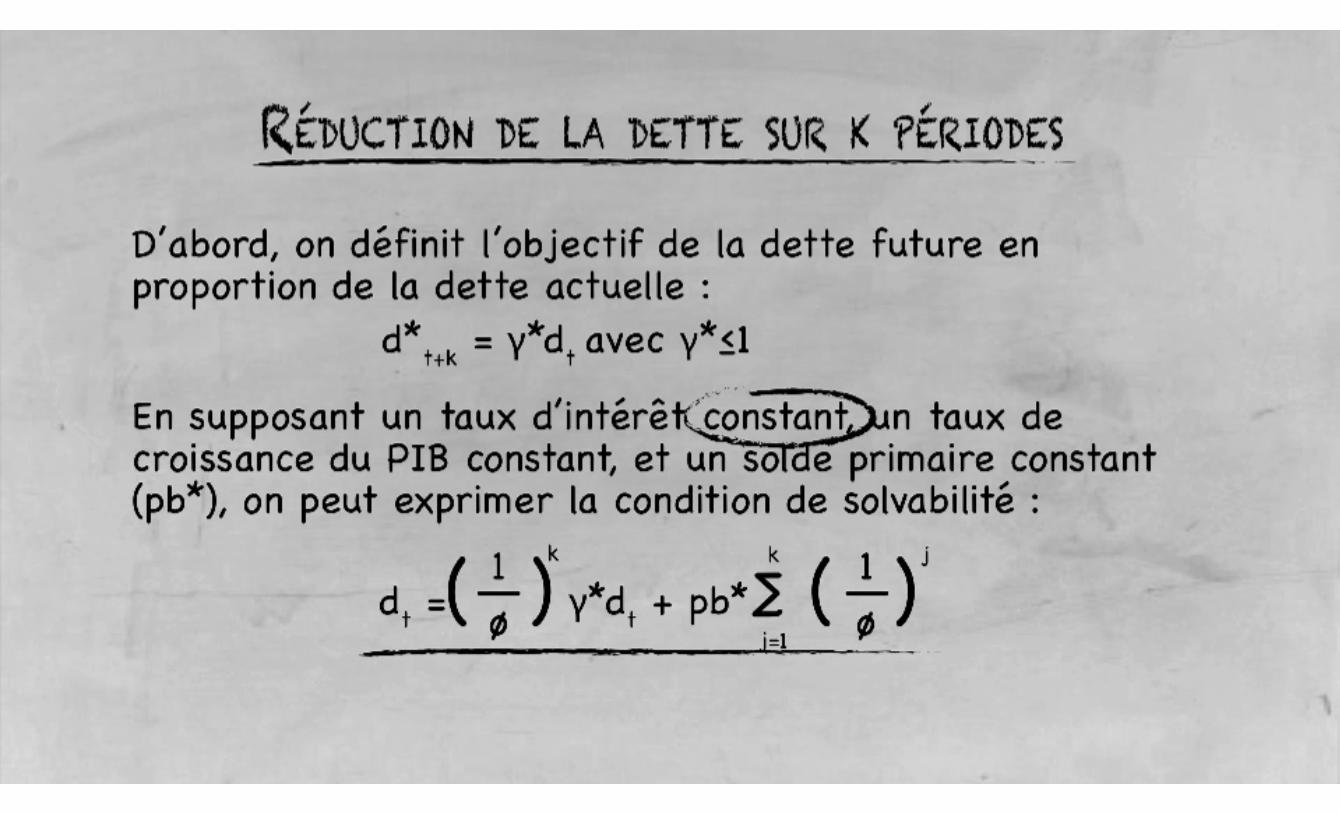

Quel niveau de solde ajusté maintient la dette à un jniveau constant ? Pour trouver la réponse, il suffit de poser d =d dans l'expression précédente (dénoter le poser dt=dt-1 dans l expression précédente (dénoter le niveau de dette constant par d*) p

*

)1()1(** d

grgrab

fttt

ft

ab* est l'excédent primaire stabilisateur de dette. )1( gt

pNoter qu'il correspond à la dynamique automatique de la dettela dette

Si ab>ab* la dette ne cesse de baisser ; si ab<ab* la Si ab>ab la dette ne cesse de baisser ; si ab<ab , la dette explose et elle est donc insoutenable

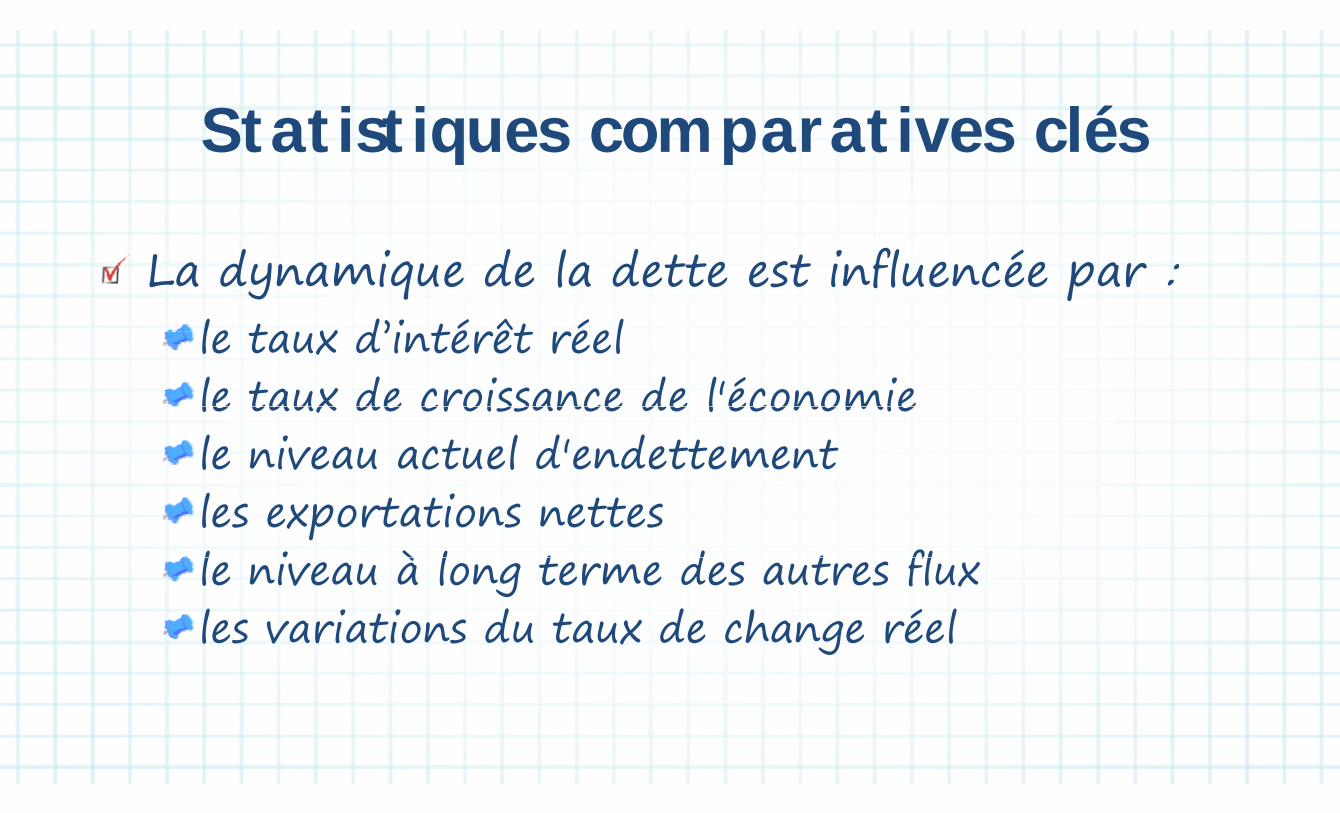

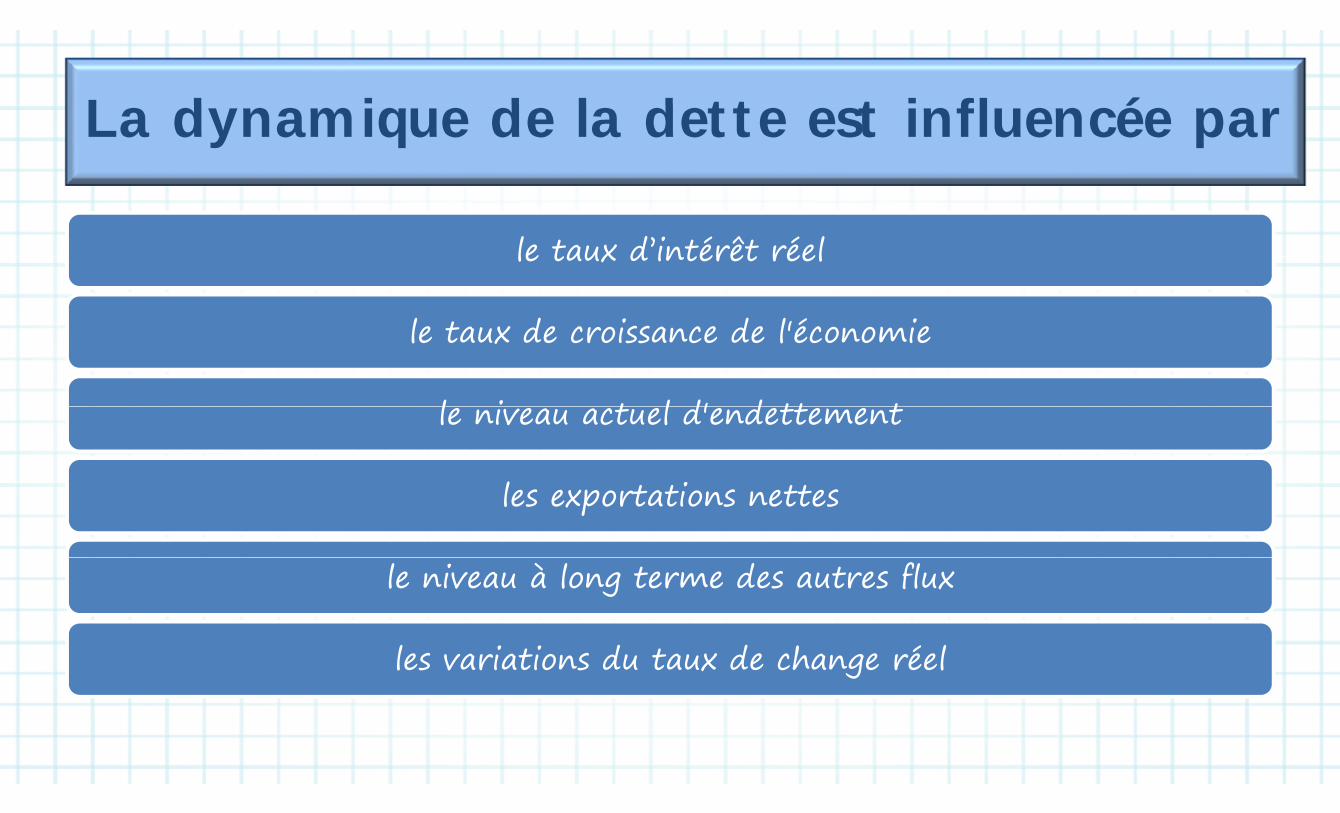

i i i léStatistiques comparatives clés

L d i d l d tt t i fl é La dynamique de la dette est influencée par :le ta x d’i térêt réelle taux d’intérêt réelle taux de croissance de l'économiele taux de croissance de l économiele niveau actuel d'endettementles exportations nettesl i à l t d t flle niveau à long terme des autres fluxles variations du taux de change réelles variations du taux de change réel

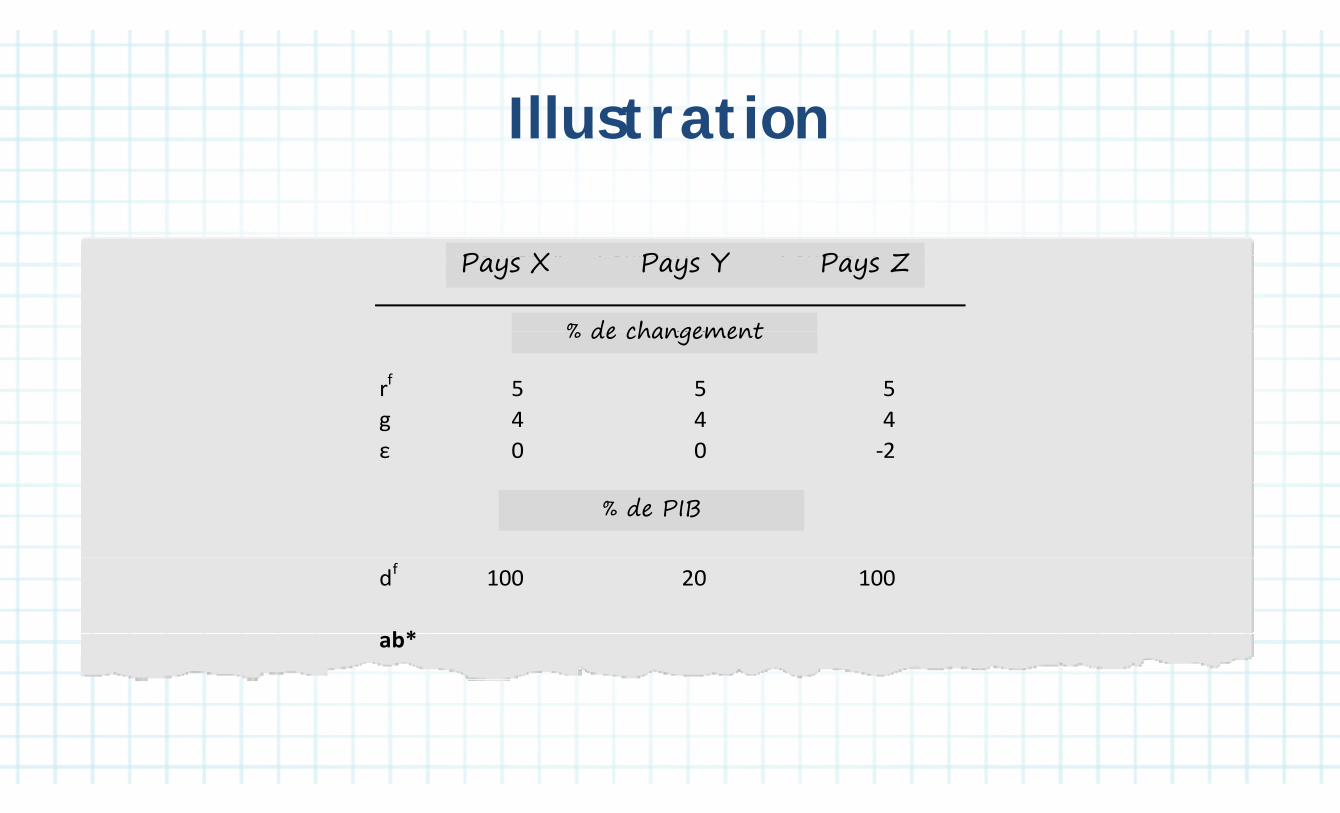

Ill st tiIllustration

Co ntr X Co ntr Y Co ntr ZP X P Y P ZCountry X Country Y Country Z

(% change)% de changement

Pays X Pays Y Pays Z

( g )

rf 5 5 5

% de changement

g 4 4 4ε 0 0 ‐2

(% GDP)% de PIB

df 100 20 100

b*ab*

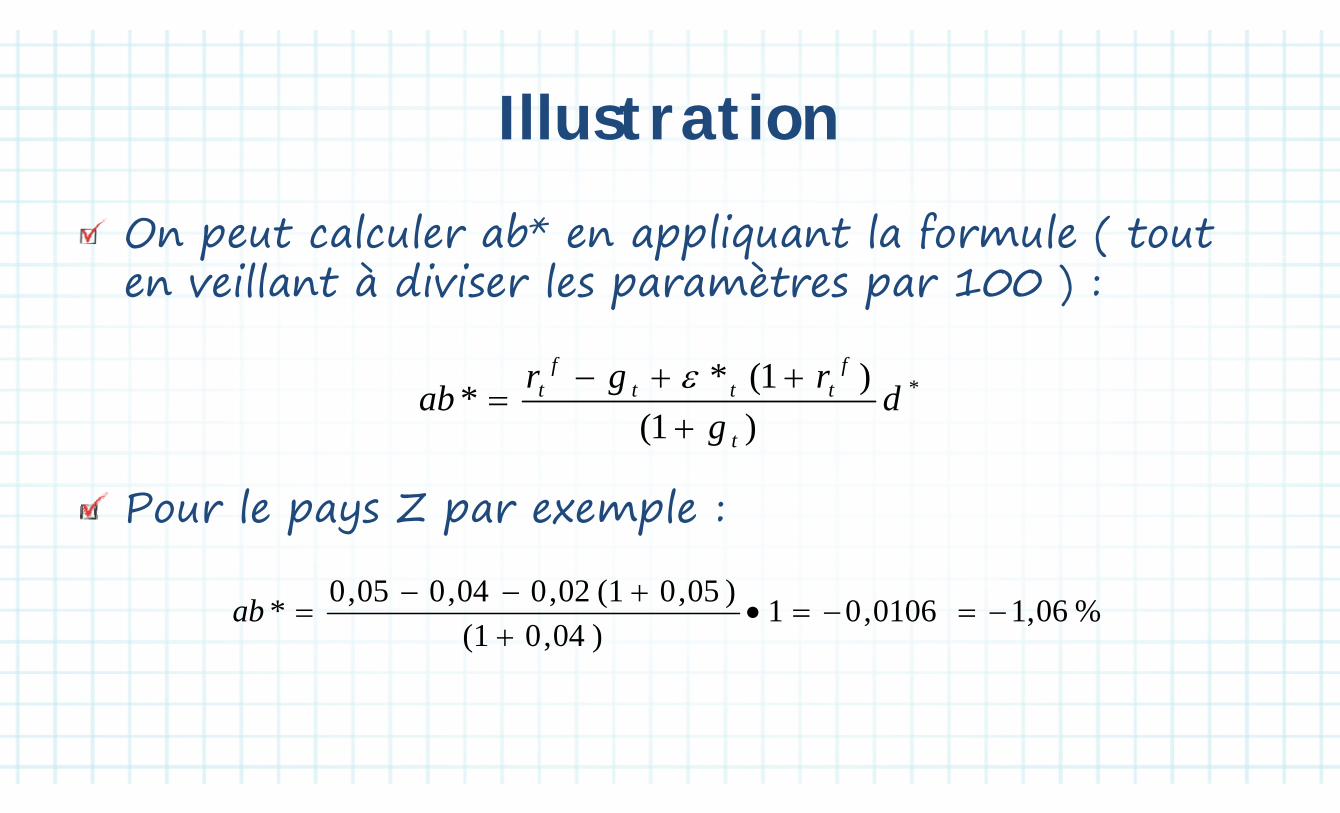

Ill st atiIllustrationOn peut calculer ab* en appliquant la formule ( tout p pp q (en veillant à diviser les paramètres par 100 ) :

*)1(** drgrabf

tttf

t

)1(

dg

abt

Pour le pays Z par exemple :

%06,10106,01)0401(

)05,01(02,004,005,0*

ab

)04,01(

Résumé :Résumé :

Principaux points concernant la Principaux points concernant la dette extérieuredette extérieure

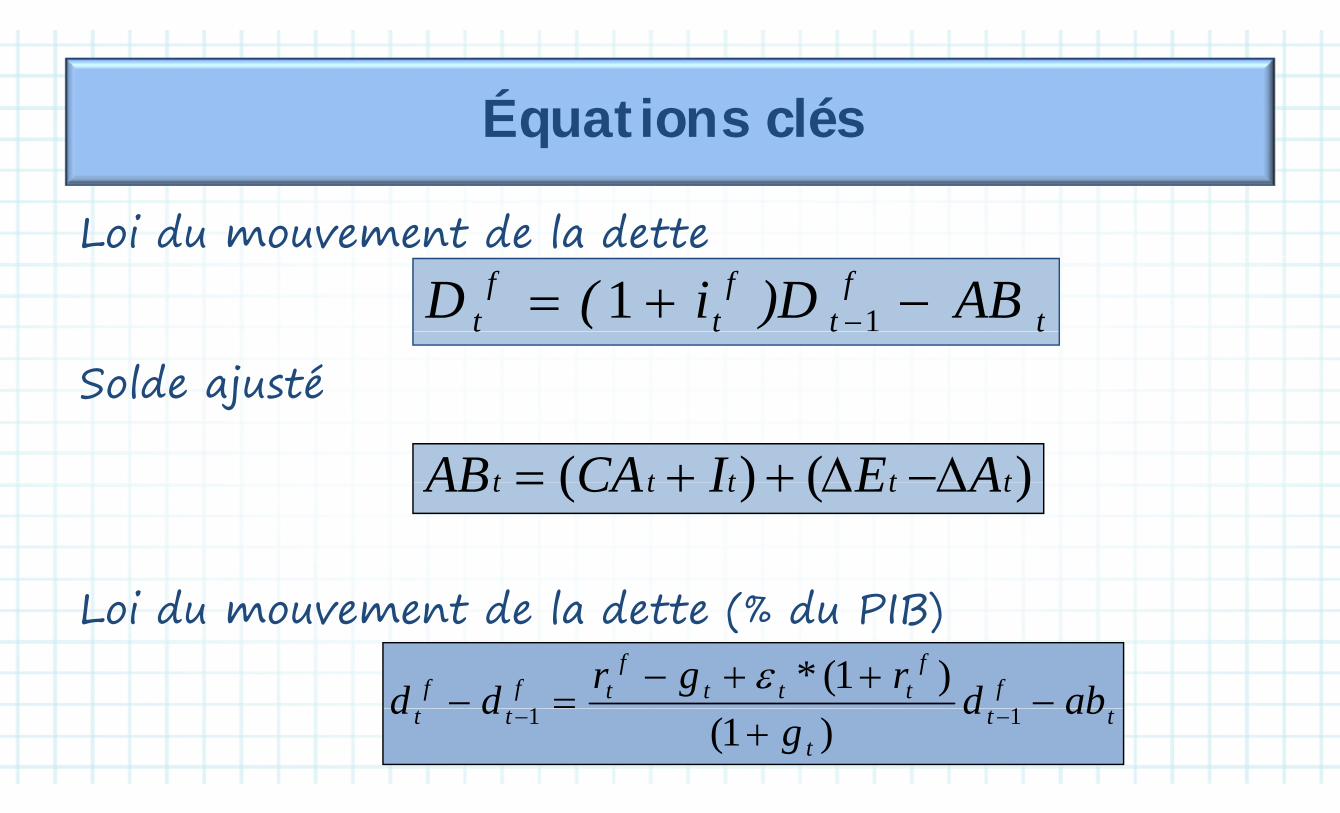

É ti léÉquations clés

Loi du mouvement de la dette

tf

tf

tf

t AB)Di(D 11Solde ajusté

tttt

j

)()( ttttt AEICAAB )()( ttttt AEICAAB

Loi du mouvement de la dette (% du PIB)( )f

fttt

ftff abdrgrdd

11

)1(*tt

ttt abd

gdd

11 )1(

L d i d l d tt t i fl é La dynamique de la dette est influencée par

le taux d’intérêt réelle taux d intérêt réel

le taux de croissance de l'économiele taux de croissance de l économie

l i t l d' d tt tle niveau actuel d'endettement

l iles exportations nettes

le niveau à long terme des autres flux

les variations du taux de change réel