Embed Size (px)

Citation preview

Institut National Agronomique Paris-Grignon

Département AGER Agronomie Environnement

16, rue Claude Bernard 75231 Paris Cedex 05

Initiation à l’ingénierie de projet

« Enjeux et stratégies pour les productions végétales : perspectives au plan régional »

Création d’un atelier de confitures pour la valorisation des fruits de la vallée de

l’Eyrieux

Etude réalisée par les étudiants de 2ème année de l’INA P-G : Charlotte COULAIS Estelle DAMPNE Julie MOREAU-RICHARD Claire NOTIN Bénédicte PARIAUD

* Février – Mars 2003 *

Sommaire

Introduction

1 Les produits issus de l'atelier : des confitures de qualité fabriquées avec des fruits de la vallée de l'Eyrieux ............................................................................... 3

2 Le fonctionnement technique de l'atelier : des producteurs aux pots.............. 4 2.1 Approvisionnement en fruits......................................................................................... 4 2.2 Préparation des fruits .................................................................................................... 5 2.3 Congélation des fruits ................................................................................................... 5 2.4 Cas de la châtaigne........................................................................................................ 6 2.5 Transformation des fruits en confitures ........................................................................ 6 2.6 Transformation des fruits en compotes et pâtes de fruits ............................................. 7 2.7 Stockage des produits ................................................................................................... 8

3 La gestion de l'atelier par deux personnes....................................................... 8 3.1 Pourquoi deux personnes ? ........................................................................................... 8 3.2 Répartition des tâches entre les deux salariés ............................................................... 8 3.3 Un atelier qui fonctionne toute l'année ......................................................................... 9 3.4 Le statut juridique de l’atelier : une SARL................................................................... 9 3.5 Le travail à façon, une activité complémentaire ......................................................... 10

4 Etude économique du projet .......................................................................... 11 4.1 Estimation des données nécessaires à l'étude de la rentabilité économique ............... 11

4.1.1 Evaluation des investissements........................................................................................ 11 4.1.2 Financement de l'investissement ..................................................................................... 11 4.1.3 Evaluation des charges .................................................................................................... 12 4.1.4 Evaluation des produits ................................................................................................... 12

4.2 Evaluation de la rentabilité économique..................................................................... 12 4.2.1 Scénario 1 - optimiste (voir l'annexe 2)........................................................................... 12 4.2.2 Scénario 2 - "catastrophe"(voir l'annexe 3) ..................................................................... 13 4.2.3 Scénario 3 - minimal(voir l'annexe 4) ............................................................................. 13

Conclusion du projet

5 Annexes ......................................................................................................... 15 5.1 Annexe 1 : Les aides possibles ................................................................................... 15

5.1.1 Aides européennes........................................................................................................... 15 5.1.2 Autres fonds publics ........................................................................................................ 15

5.2 Annexe 2 : Tableaux économiques du scénario 1....................................................... 17 5.3 Annexe 3 : Tableaux économiques du scénario 2....................................................... 20 5.4 Annexe 4 : Tableaux économiques du scénario 3....................................................... 22 5.5 Annexe 5 : Comparaison des Valeurs Ajoutées Nettes en fonction du temps............ 24

2

Introduction

Ces dernières années, il est de plus en plus souvent difficile pour les producteurs de vendre certains de leurs fruits en frais à un prix correct.

Partant de ce constat, il nous a semblé intéressant de constituer un débouché optionnel pour des fruits de bonne qualité mais invendables en frais pour diverses raisons. Ainsi, nous avons étudié la mise en place d'un atelier de transformation des fruits de la vallée de l'Eyrieux en confitures, compotes et pâtes de fruits.

La majorité de l'étude, notamment l'étude économique, porte sur les confitures exclusivement, car la part des fruits à transformer en pâtes de fruits et compotes dépend des motivations et des envies des personnes impliquées dans l'atelier. Cette étude s'articulera en quatre parties : après avoir rappelé les exigences de qualité des produits fabriqués, nous détaillerons le fonctionnement technique de l'atelier. Puis nous justifierons le statut juridique de l'atelier et l'organisation de travail envisagés. Enfin, une étude économique poussée permettra d'évaluer la rentabilité du projet.

1 Les produits issus de l'atelier : des confitures de qualité fabriquées avec des fruits de la vallée de l'Eyrieux

Nous avons choisi de concentrer notre activité de production sur les confitures, les compotes et les pâtes de fruits. En effet, ces produits font appel à des matières premières et des procédés de fabrication similaires et les débouchés semblent intéressants. Nous avons abandonné l’idée des glaces car cette production demande un matériel particulier et coûteux et augmente la charge de travail. Les coulis de fruits ne semblent pas avoir de débouchés très favorables.

Notre but principal est de valoriser le mieux possible les fruits de la vallée de l’Eyrieux ; les quantités de fruits à traiter sont donc réduites et la meilleure solution nous paraît donc de viser une production de qualité élevée justifiant des prix supérieurs aux prix des transformateurs industriels. Après avoir étudié sommairement le marché, il nous est apparu possible de se faire une place dans le marché des produits régionaux de qualité supérieure. Il y a deux débouchés principaux : les épiceries fines des grandes villes et les petits commerces et établissements liés au tourisme (chambre d'hôtes, restaurants, hôtels, campings) dans la vallée.

La qualité supérieure de notre produit s’appuiera sur un taux de fruit supérieur à 55% permettant d’utiliser l’appellation «confiture extra » et sur l’absence de colorants, d’arômes et de conservateurs. D’autre part, notre procédé de fabrication restera le plus proche possible du savoir-faire artisanal.

Pour pouvoir vendre nos produits, nous devons être capables de proposer la gamme la plus variée possible compte tenu des fruits produits dans la vallée et des débouchés espérés. En ce qui concerne la confiture nous avons choisi les parfums suivants : pêche, abricot, poire, groseille, myrtille, mûre, cassis, framboise, châtaigne, prune, kiwi, pêche-abricot, 3 fruits rouges (fraise, myrtille, framboise), poire-noisette, châtaigne-noisette ; Pour la compote : pomme, pomme-poire et pomme-pêche ; Pour les pâtes de fruits : abricot, prune, poire, pêche, pomme, cassis, framboise, groseille, myrtille. Nous avons décidé les prix de vente de nos produits en fonction des prix pratiqués pour la même catégorie de produits.

3

2 Le fonctionnement technique de l'atelier : des producteurs aux pots

Fonctionnement de l’atelier

Vernoux

Génolhac

Producteurs

Chambrefroide30 m2

Atelier 50 m2

Congélateur

30 m2

Entrepôt destockage 100 m2

cuisson

Mise en pots100 000pots/an

2.1 Approvisionnement en fruits L'atelier traite directement avec les producteurs pour limiter les intermédiaires. La

position centrale de l'atelier par rapport à la Vallée de l'Eyrieux à Saint Sauveur de Montagut facilite un approvisionnement dans toute la vallée. Dans la mesure du possible, les producteurs viennent déposer leurs fruits à l'atelier, mais un des salariés peut venir les chercher car du temps est réservé à la collecte et /ou la livraison. Nous ne comptons pas de frais pour le producteur au transport à partir du moment ou un certain nombre de producteurs livrent eux-mêmes leurs fruits. Les fruits concernés sont des fruits mûrs et de bonne qualité mais difficilement vendables, soit parce que le marché en frais est saturé à cette période, soit parce que les fruits n'ont pas le calibre ou l'aspect exigé par le marché en frais. Par conséquent, nos prix d'achat aux producteurs correspondent au minimum au prix de production des fruits. Il s'agira à plein régime de transformer 30 à 40 tonnes de fruits à l'année. La première année, seulement la moitié sera nécessaire. L'atelier nécessite donc relativement peu de chaque type de fruit, et par conséquent l'approvisionnement aux producteurs n'est a priori pas problématique pour les fruits couramment cultivés en Eyrieux. En ce qui concerne les fruits plus rares dans la vallée comme les petits fruits ou certaines variétés de gros fruits, nous envisageons deux solutions. La première consiste à établir des contrats d'achat avec les producteurs. Ceci représenterait pour le producteur une garantie de débouché pour une partie de sa production, même si le prix serait certainement inférieur au prix de vente en frais.

4

La seconde est de ne pas transformer certains fruits les années où ceux-ci se vendent très bien en frais. Cette option permettrait aux producteurs d'optimiser leurs ventes, puisque les années où les fruits se vendent très bien en frais (à un bon prix), ils seraient en mesure de le faire, mais les années où les fruits se vendent à perte, ils auraient tout de même un débouché de vente. La question est alors de savoir si les consommateurs comprendraient l'absence de certains fruits certaines années. Ceci est possible selon des confituriers que nous avons rencontrés en mettant en place une démarche d'information des consommateurs. Dans tous les cas, nous n'envisageons pas de nous fournir ailleurs que dans la vallée de l'Eyrieux car nous voulons justement mettre en avant cette origine pour tous nos produits.

2.2 Préparation des fruits Dès l'arrivée à l'atelier, les fruits sont automatiquement mis en chambre froide à 4°C

car il s'agit de fruits mûrs donc fragiles. Ils sont ensuite grossièrement triés (élimination des fruits abîmés) puis lavés.

Le triage des fruits, c'est à dire le dénoyautage, l'épépinage et l'épluchage, se fait à la main sur des tables de travail. Bien que fastidieuse, cette étape permet d'éliminer les parties des fruits abîmées et garantir ainsi une meilleure qualité des produits transformés par la suite.

2.3 Congélation des fruits

Une fois triés, les fruits sont mis en bacs de 50 L environ (cela peut dépendre selon les fruits) ou en sachets pour être congelés. La congélation et le stockage des fruits congelés se font à la station de congélation de Vernoux, car un tunnel de congélation et un congélateur de grande taille auraient représenté un investissement trop important pour notre atelier. Techniquement, la congélation ne diminue pas trop la qualité des fruits pour les transformations envisagées, par exemple on peut obtenir des morceaux qui se tiennent dans les confitures. Elle facilite de plus l'organisation du travail sur toute l'année en étalant les productions : seules les quantités transformées dans la semaine sont ramenées à l'atelier au fur et à mesure des besoins. Ceci permet le travail de deux personnes à plein temps toute l'année, et par conséquent la possibilité de fournir quasiment toute la gamme de produits tout au long de l'année. Les allers-retours entre Saint Sauveur de Montagut et Vernoux se font par l'un des employés durant les jours où l'atelier ne transforme pas. Sachant que les fruits congelés seront à décongeler à l'atelier, un camion frigorifique n'est pas nécessaire pour le transport. Un utilitaire sert à la fois pour le transport des fruits et pour la livraison des produits finis.

5

2.4 Cas de la châtaigne La châtaigne est un fruit qui nécessite une préparation des plus fastidieuses, mais nous avons choisi de la transformer car c'est un produit phare de la vallée de l'Eyrieux. Le décorticage est sous-traité car cette opération demande du matériel qui reste cher. Malheureusement, il n'existe pas d'atelier de décorticage dans la vallée de l'Eyrieux, et nous devons porter nos châtaignes jusqu'à Génolhac. Le coût de cette opération, transport compris, est de 1.19 € par kilo de châtaigne.

2.5 Transformation des fruits en confitures Un pré mélange des fruits dans du sucre inversant l'osmose entre le sucre et l'eau peut

être réalisé afin que les fruits ne s'écrasent pas à la cuisson. Il appartient aux cuisiniers de préciser quels fruits nécessitent un pré mélange ou encore si ce dernier n'est pas indispensable pour tous les fruits.

Les fruits décongelés et éventuellement marinés dans le sucre sont ensuite mis en bassine pour la cuisson. La recette choisie correspond à la fabrication de confiture extra, confiture à teneur la plus élevée en fruits. D'après la réglementation spécifique française et européenne (directive CEE 79693 modifiée, décret français du 14 août 1985 modifié) la confiture extra doit répondre aux critères suivants:

Matières premières autorisées : Fruits frais / pulpe / jus de fruit extrait aqueux Sucres Additifs / pectines / matières aromatiques

La matière sèche soluble minimum à 60° mesurée au réfractomètre : elle doit contenir 60% d'extrait sec dont 55% de sucres, sucre des fruits inclus. Pour 1 kg de produit fini, la quantité de fruit utilisée doit être de 450 g minimum pour

tout fruit, sauf pour le cassis (350 g/kg). En fabrication traditionnelle, on mélange souvent le même poids de sucre et de fruits puis on évapore 10 à 16 % du mélange. Nous utilisons un peu plus de fruits au départ (55%) pour un goût encore plus riche en fruit. La cuisson se fait en bassine inox de 150 L sur feux de gaz. Un mélangeur racleur est ajusté sur la bassine, allégeant ainsi la surveillance de la cuisson.

Tout au long de la cuisson, la gélification est surveillée car c'est une étape essentielle de la fabrication des confitures. Elle est fonction des concentrations en pectines, en acide (pH) et en sucres et de l'équilibre existant entre ces trois éléments. Les recettes doivent donc allier certains fruits pour garantir une tenue optimale de la confiture.

Teneur en pectines des principaux fruits utilisés pour les confitures Fruits pauvres Cerises, pêches, myrtilles, raisin

Fruits moyennement riches Fraises, framboises, mûres

Fruits riches Coings, groseilles, prunes, cassis, abricots

Fruits très riches Citrons, pommes, oranges, agrumes

6

La gélification en fonction du pH et de la teneur en sucres :

50 %

80 %

2.5 3 3.5 pH

% sucres

Gel faible Pas de gel

Optimum Gel cassé

Pas de gel

Texture de bouillie

Cristallisation

Un pH-mètre ainsi qu'un réfractomètre sont utilisés au départ pour surveiller cette gélification, puis l'expérience permet de déterminer la fin de la cuisson en observant l'état de la confiture.

Le conditionnement des confitures en pots doit intervenir rapidement après cuisson. De cette manière, la confiture chaude (80 à 90°C) détruit les micro-organismes susceptibles d'être présents dans l'emballage et permet d'assurer une "auto pasteurisation" des récipients. Les pots utilisés sont des pots en verre sans facette avec une fermeture de type Twist off ®. Une capsuleuse sans injection de vapeur est utilisée ce qui réduit considérablement le temps de conditionnement. Les pots sont ensuite fermés puis retournés afin que la confiture encore chaude pasteurise les capsules. Le refroidissement des pots doit intervenir immédiatement après le conditionnement si les confitures ne contiennent pas beaucoup de sucres, pour éviter la dégradation des pectines et de la couleur (brunissement, goût de cuit). Il est assuré par immersion dans l'eau froide. Cette immersion permet également de laver les pots éventuellement souillés lors de la mise en pot et de vérifier qu'aucun pot ne fuit.

2.6 Transformation des fruits en compotes et pâtes de fruits L'intérêt de ces fabrications est d'élargir la gamme de produits vendus et de mieux

valoriser des fruits comme la pomme qui sont peu utilisés en confiture. Les différences techniques entre la fabrication de confiture et la fabrication de compotes ou de pâtes de fruits sont peu nombreuses. Les compotes sont exclusivement un mélange de fruits et de sucres, sans aucun autre additif (gélifiant, citron, beurre). La proportion de sucres introduite est très inférieure à celle des confitures, puisqu'elle est de 5 à 20% selon les fruits. Elles sont conditionnées dans des pots de taille supérieure (500g et 750g). Contrairement aux compotes, les pâtes de fruits nécessitent un peu de matériel supplémentaire : extracteur de jus de fruits, plaques et chariots de séchage. En effet, on mélange des jus de fruits avec de la pulpe de pomme et du citron, tout ceci mélangé aux sucres en proportion égale. La cuisson est un peu plus longue que pour les confitures, puis on étale la mixture sur des plaques de séchage où elle restera pendant un mois. La valorisation des fruits en pâtes de fruits est extrêmement intéressante.

7

2.7 Stockage des produits Les produits sont stockés dans l'entrepôt de l'atelier de façon ordonnée. Cet entrepôt a

une capacité d'environ 60 000 pots.

3 La gestion de l'atelier par deux personnes

3.1 Pourquoi deux personnes ? Nous nous sommes basés sur l'exemple d'un atelier où une seule personne faisait environ

600 pots par jour. Mais elle se plaignait de ne pas avoir de temps mort, de ne pas pouvoir faire face à un imprévu pendant qu'elle transformait et de ne pas pouvoir transformer en continu.

De plus, il faut pouvoir assurer non seulement la production mais aussi la démarche des points de vente, la livraison des produits, la gestion de la comptabilité et des documents administratifs. Une seule personne ne peut pas gérer toutes ces activités à la fois, même à une petite échelle de production.

Nous partons donc sur deux personnes. Une personne pouvant produire 500 à 600 pots par jour, nous tablons sur une production de 1 000 pots / jour. Nous avons calculé en première approximation si cette production pouvait suffire à rémunérer les employés.

Nb pots/j 1000Nb jours / sem 2,5

Nb sem travail / an 47Nb total de pots / an 117500

Prix d'un pot HT (€) 2,3TOTAL PRODUITS (€) 270250

En déduisant les charges il reste 125 000 € pour payer les deux salariés et les impôts. Ce qui est largement assez pour rémunérer deux personnes à raison de 22 000 € chacune, et dégager des bénéfices.

Attention, on fait ici l'hypothèse que les 100 000 pots fabriqués sont vendus, ce qui n'est pas réalisé pendant les premières années de commercialisation. Nous verrons plus tard différents scénarios avec des ventes annuelles moins importantes.

Il semble donc que deux personnes puissent travailler dans ce type d'atelier. Mais, comme pour le matériel, il s'agit d'un effectif minimum qui pourra éventuellement être augmenté en même temps que la production.

3.2 Répartition des tâches entre les deux salariés Pour une bonne gestion de l'atelier, un des deux salariés supervisera l'ensemble des

activités, il sera plutôt le "gérant".

Pendant la moitié de la semaine, les deux employés travaillent à la transformation. Cela permet : • D’avoir une chaîne quasi continue : par exemple, pendant que l’un s’occupe des pots

en sortie de doseuse, l’autre la remplit ou fait cuire les fruits. • De faire face aux imprévus : coup de téléphone, client qui arrive, imprévu familial… • D’optimiser la journée de travail, c’est à dire d’obtenir un maximum de confitures

pour une seule mise en route de l’atelier (c’est ce qui est le plus coûteux en temps). • De se sentir moins seul

8

Pendant l'autre moitié de la semaine : • l'un (le gérant) s'occupe plutôt de la comptabilité et documents administratifs • l'autre effectue les livraisons

Bien sûr, l'organisation de la semaine variera en fonction des livraisons à faire et des fruits à aller chercher, bien que les 2 ou 3 jours de transformation par semaine puissent être une constante tout au long de l’année.

3.3 Un atelier qui fonctionne toute l'année Janv Fev Mars Avril Mai Juin Juillet Août Sept Oct Nov Déc Collecte des Fruits

Préparation de fruits Stockage à Vernoux

Approv. Châtaignes Stockage à Verrnoux

TRANSFORMATION Commercialisation

Grâce au stockage des fruits sous forme surgelée dans les locaux de Coopeyrieux à

Vernoux, la transformation en confitures peut s'étaler sur toute l'année. Il reste toutefois un pic de travail en été, au moment de l'arrivée des fruits, et fin octobre-novembre au moment où il faut aller chercher les châtaignes à Génolhac (5 h aller-retour) et en stocker une partie à Vernoux.

La commercialisation demande un gros investissement en temps et en frais de transport, surtout au début de l’activité, pour démarcher les points de vente. Puis, les livraisons peuvent se faire tout au long de l’année, à des fréquences variables selon le magasin, ou plutôt l’été sur les campings. Toutefois les démarches commerciales ne doivent pas s’arrêter de manière à pouvoir écouler la production qui peut évoluer jusqu'à 100 000 pots.

3.4 Le statut juridique de l’atelier : une SARL Pour notre atelier de transformation nous avons 3 statuts possibles : la CUMA (Centrale

d’Utilisation de Matériel Agricole), l’entreprise artisanale individuelle ou la SARL (Société A Responsabilité Limitée). Le GIE (Groupement d’Intérêt Economique) n’est pas adapté ici car il a surtout une vocation de commercialisation.

9

CUMA 1 Artisan + 1 employé SARL

Avantages

• Les producteurs sont directement impliqués dans le financement et l’utilisation de l’atelier

• L’artisan s’implique totalement dans son atelier, il se doit d’être responsable.

• L’investissement initial est partagé entre les « actionnaires » et est donc accessible à plus de gens • Les biens personnels des investisseurs ne sont pas engagés

Inconvénients

• Seuls les producteurs de la CUMA peuvent amener les fruits pour les transformer : approvisionnement trop

restreint pour avoir une gamme de confitures conséquente l’atelier ne profite qu’à

un nombre très réduit de producteurs de la Vallée • Problème d'entretien rigoureux du matériel

• L’artisan a une lourde charge de travail. • Il doit pouvoir investir 30 000 euros. • Ses biens personnels sont engagés.

• Des divergences entre les actionnaires peuvent perturber le fonctionnement de l’atelier. • Les producteurs ne sont pas tous impliqués dans l’atelier • Il existe un risque d'oublier un des objectifs principaux : acheter les fruits à des prix corrects (et non pas minimiser cette charge)

Nous pensons donc qu’une SARL est la structure la mieux adaptée à notre type

d’atelier. Nous verrons avec l’étude économique que 3 à 6 actionnaires (nous dirons 5) peuvent apporter la somme de l’investissement initial « personnel » (hors subventions et prêts) estimé à 30 000 €.

Parmi ces 5 personnes, deux travailleront effectivement dans l’atelier (voir ci-dessus) et un des deux aura un pouvoir de décision important afin de faciliter le fonctionnement de l’atelier. Les 5 actionnaires pourront se réunir une à deux fois par an pour discuter de l’année à venir ou des résultats de l’atelier, et toucher leurs dividendes.

3.5 Le travail à façon, une activité complémentaire Nous avons pensé que certains producteurs de fruits voudront seulement apporter leurs

fruits et récupérer les confitures réalisées avec ces fruits, sans passer par l'étiquette et la voie de commercialisation de la SARL.

Par contre, la transformation serait confiée à un des deux employés de l'atelier (qui ont, eux, l'habitude de manipuler le matériel). Il faudra convenir d'une période dans la semaine où le producteur intéressé apporte ses fruits, période pendant laquelle l'atelier et un employé sont disponibles.

Un prix par pot devra être fixé pour ce service réalisé et le producteur repartira avec ses confitures qu'il vendra lui-même.

Cette demande de travail à façon est très difficile à évaluer. Nous n'en avons donc pas tenu compte dans nos calculs de rentabilité. Mais cette activité complémentaire sera sans nul doute une recette supplémentaire et permettra de toucher beaucoup plus de producteurs de fruits dans la vallée.

10

4 Etude économique du projet

4.1 Estimation des données nécessaires à l'étude de la rentabilité économique

Tous les prix sont comptés TTC dans nos calculs.

4.1.1 Evaluation des investissements

*les aménagements

Pour le coût de la rénovation de l'atelier, nous nous sommes basées sur une évaluation fournie par la Communauté de Communes, à qui appartient le bâtiment de St Sauveur. Celle ci évalue à 2500F le m2 mis à neuf (électricité, tuyauterie, carrelage...). Ces travaux ne concerneraient que l'atelier proprement dit soit une surface de 50 m2 et un coût de 125 000F ou 19 000€ TTC. Nous considérons alors que l'entrepôt de stockage de 100 m2 ne nécessite pas d'aménagement particulier. Les 50 m2 restants sont occupés par une chambre froide de 80 m3 et un congélateur de 20 m3. Le prix de ces installations nous a été communiqué par des entreprises de matériel frigorifique ce qui nous donne : chambre froide (4m*8m*2.5m) : ♦cloisons : 92 m2 à 500F le m2 ⇒ 46 000F ou 7000€

6000€ HT

9400€ HT ♦centrale de froid : 2400€ congélateur (4m*2m*2.5m) : ♦cloisons : 38 m2 à 650F le m2 ⇒ 24 700F ou 3700€ ♦centrale de froid : 2300€ *le matériel

Pour le matériel, nous voulions rester dans une optique de confection d'un produit de qualité tout en assurant un débit suffisant pour réaliser nos objectifs de production. Nous avons alors contacté différentes entreprises d'équipement industriel qui nous ont fourni les prix mentionnés dans les tableaux en annexe.

Nous obtenons alors un investissement initial d'environ 130 000€. Nous avons choisi d'amortir de façon linéaire sur 10 ans.

4.1.2 Financement de l'investissement

Il est possible d'obtenir des subventions qui peuvent s'élever jusqu'à 40% de l'investissement initial du projet. Nous considérons pour notre étude le meilleur des cas, c'est à dire 40% de subventions.

Des 130 000€ initiaux il reste donc environ 78 000€ à payer que l'on réparti entre le capital social et un emprunt. Cet emprunt est basé sur un apport de 40% des associés (soit 31 000€), la banque prête donc 60% des 78 000€, soit 47 000€. Pour l'emprunt, nous nous sommes renseignées au près du Crédit Agricole qui proposait un près sur 7 ans à 4,32%, que nous rembourserions à hauteur de 8 600€ par an (dont 2 200€ d'intérêts). Les subventions sont détaillées en annexe 1

11

4.1.3 Evaluation des charges

Le montant du loyer, communiqué par la Communauté de Communes, est de 15F/ m2/mois ; notre atelier couvrant 200 m2 nous aurions donc sur une année 36 000F ou 5 400€ de loyer. Pour le gaz, l'eau et l'électricité, nous nous sommes basées sur les charges payées par un atelier que nous avions visité de taille similaire à celui que nous envisageons. Nous avons estimé le salaire et les charges salariales à 22 000€ suites à des entretiens avec des artisans qui avaient des employés. L'estimation des frais de livraisons à 3% du chiffre d'affaires découle des données fournies par les entreprises rencontrées. Les coûts engendrés par la sous-traitance à Vernoux pour la congélation et à Génolhac pour le décorticage des châtaignes dépendent entièrement des estimations que l'on a faites des quantités traitées. Nous avons considéré traiter environ 6 tonnes de châtaignes par an et avoir en permanence à Vernoux environ 15 tonnes de fruits (dans le cas où l'on produit 100 000 pots).

♦Vernoux : 1,20€/t/jour*15t*360jours ⇒ 6 480€/an HT ♦Génolhac : 1,19€/kg*6000kg ⇒ 7 140 €/an TTC

Nous avons pris les prix de la Coopérative l'Ardéchoise (Gamm'Vert) pour les pots, couvercles et cartons et un prix moyen pour les étiquettes. Pour l'évaluation du prix des fruits nous avons séparé les petits fruits (cassis, framboise, groseille, myrtille...) pour lesquels nous avons choisi un prix de 4€ le kilo, ce que nous pensons être un prix assez rémunérateur pour des fruits qui ne seraient pas destinés à la vente en frais. Nous avons également donné un prix moyen à ce que nous appelons gros fruits (pêche, pomme, poire, abricot, châtaigne...) qui est de 1€ le kilo. Nous avons ensuite réalisé nos calculs en considérant que nous traitions 1/3 de petits fruits et 2/3 de gros fruits.

4.1.4 Evaluation des produits

Après avoir évalué le nombre de pots que nous allons produire, nous avons estimé leur prix de vente. Pour ça, nous nous sommes basées sur les prix pratiqués par les artisans que nous avons rencontrés et sur les prix de vente de produits de gamme équivalente dans les commerces. Nous en sommes arrivées à un prix moyen de vente de 2,3€ HT le pot de 360ml, tout en sachant que ce prix peut varier d'un parfum à l'autre. Nous en arrivons, en rythme de croisière, à un chiffre d'affaire de 270 000€/an environ.

4.2 Evaluation de la rentabilité économique

4.2.1 Scénario 1 - optimiste (voir l'annexe 2)

On suppose que le plein régime de l'atelier (environ 100 000 pots/an) est atteint à la troisième année de fonctionnement et que l'atelier fonctionne à 50% la première année puis à 75 % la deuxième (période de mise en route). On suppose aussi que tous les pots produits sont vendus. On ne tiendra pas compte de l'évolution des différents prix. L'étude est menée sur 20 années, elle tient donc compte des abattements d'impôts les 5 premières années, des remboursements d'emprunt des 7 premières années et de l'amortissement du matériel sur les 10 premières années.

12

La première année l'atelier réalise un déficit d'environ 6 000 €, par la suite les résultats sont toujours bénéficiaires. Ce déficit n'est pas critique car il est peu élevé et correspond à une phase de mise en route de l'activité. De plus, le bénéfice de la deuxième année compense largement la perte. Le bénéfice net augmente jusqu'à la troisième année en relation avec l'augmentation d'activité puis il varie à cause de la fin des abattements d'impôts, des remboursements de l'emprunt et des amortissements du matériel. Il atteint la valeur maximale de 56 000 €/an à partir de la 11ème année. Pour évaluer l'intérêt économique du projet, on utilise la valeur actuelle nette avec un taux d'actualisation égal à 8 % calculée en actualisant la capacité d'autofinancement annuelle (bénéfice + amortissement). La VAN est positive à partir de la 4ème année donc le temps de retour sur investissement est compris entre 3 et 4 ans : l'investissement est donc relativement vite récupéré. La VAN sur 5 ans est égale à environ 42 000 €, le projet est donc assez vite rentable. En actualisant sur 10 et 20 ans, on voit que le projet est intéressant à plus long terme.

4.2.2 Scénario 2 - "catastrophe"(voir l'annexe 3)

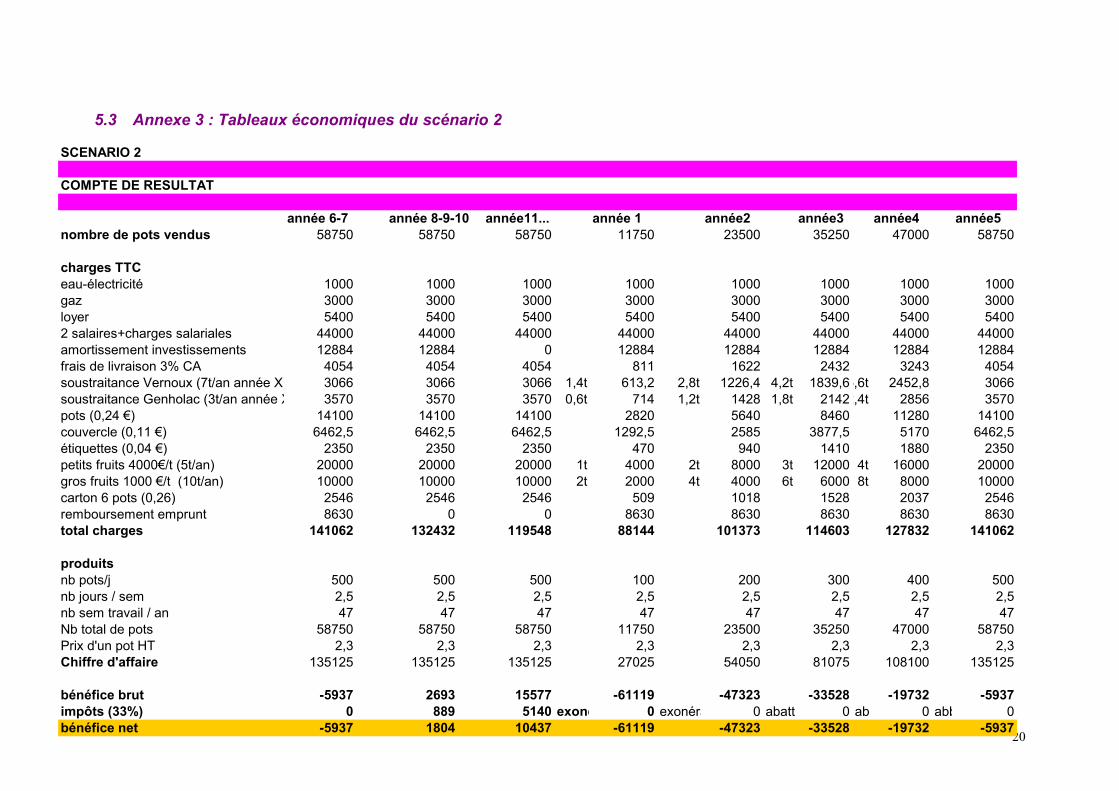

On suppose cette fois-ci que l'activité commence à 12 000 pots par an et qu'elle augmente régulièrement sur 5 ans pour atteindre un maximum de 59 000 pots par an. Ce scénario représente une situation où la commercialisation est limitante. Les autres hypothèses restent les mêmes que précédemment.

La première année l'atelier réalise un déficit de 60 000 €. Jusqu'à l'année 7, le résultat reste négatif mais il s'améliore ; bien entendu pendant cette période l'entreprise ne paie pas d'impôts. L'atelier est bénéficiaire à partir de l'année 8, c'est à dire lorsque le remboursement de l'emprunt est terminé. Cependant le bénéfice demeure assez faible, environ 1 800 € pour les années 8, 9 et 10 et 10 500 € pour les années suivantes.

Si on considère la valeur actuelle nette (calculée de même que précédemment), on voit que dans cette situation, il n'est pas intéressant du tout d'investir dans l'atelier. En effet, la VAN qui diminue les premières années augmente à partir de l'année 5 mais si faiblement qu'elle ne sera jamais positive. L'investissement ne sera jamais récupéré.

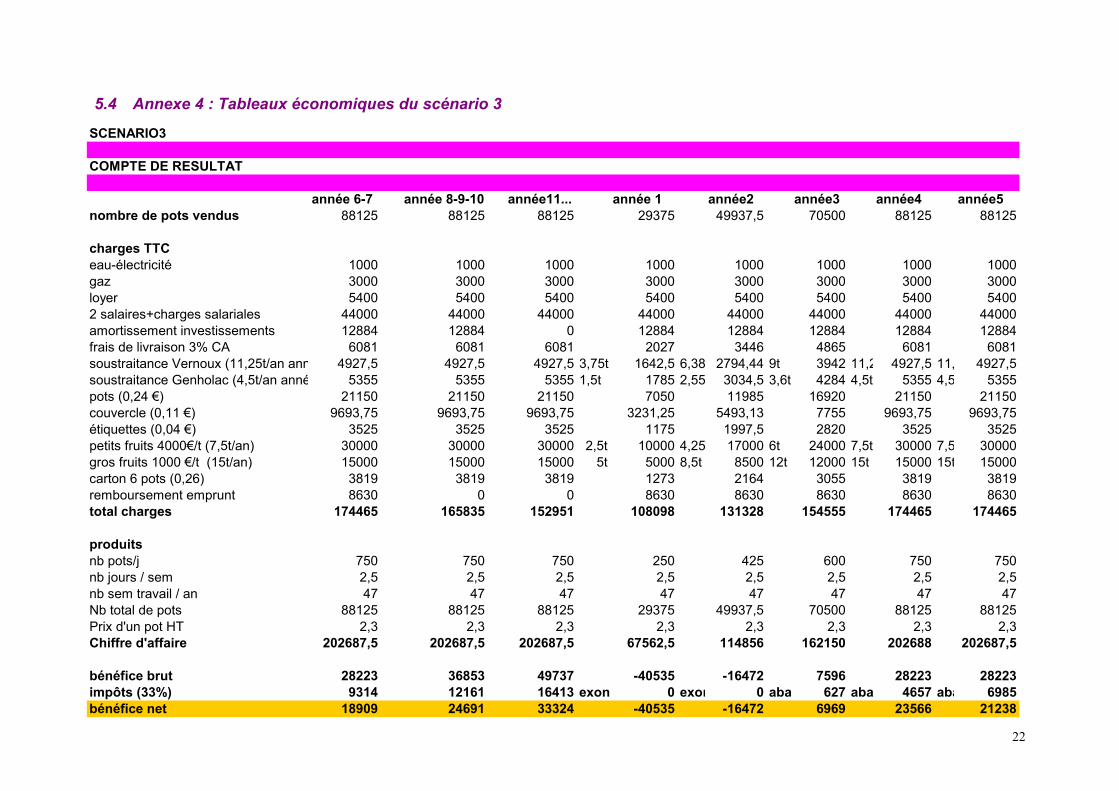

4.2.3 Scénario 3 - minimal(voir l'annexe 4)

Ce scénario représente en quelque sorte un scénario minimal en ce qui concerne le nombre de pots vendus. Pour que le projet soit rentable, il est nécessaire de vendre un nombre de pot minimal de confiture et d’atteindre ce chiffre de vente relativement rapidement pour ne pas générer un déficit insurmontable lors des premières années d’activité. Il serait judicieux d’adopter une stratégie de production et de commercialisation permettant de vendre environ 30 000 pots dès la première année puis environ 50 000 et 70 000 pots la deuxième et la troisième année d’activité. La production et vente maximales seraient atteintes avec environ 88 000 pots la quatrième année.

Les résultats économiques obtenus à partir de ce scénario sont relativement intéressants. Tout d’abord, le bénéfice brut n'est négatif que pour les deux premières années et le déficit cumulé est comblé à partir de la cinquième année. Le bénéfice net devient intéressant à partir de la quatrième année où il est égal à environ 24 000 €/an.

En ce qui concerne la valeur nette ajoutée (VAN), on peut dire que le projet est rentable entre la 12ème et la 13ème année et qu’au bout de 20 ans il a généré des bénéfices d’environ 70 000 € pour les actionnaires.

13

Conclusion

Le projet de transformation des fruits en confitures semble être une bonne solution pour valoriser les fruits de la Vallée de l'Eyrieux car il s'adresse à un maximum d'agriculteurs. L'objectif du projet ne sera atteint qu'à condition que l'atelier puisse garantir aux agriculteurs des prix rémunérateurs pour leurs fruits.

Au vu de notre évaluation économique, qui est toutefois assez sommaire, ce projet devrait permettre de dégager des bénéfices pour les actionnaires. Pour cela, l'accent devra être mis sur la commercialisation qui a priori paraît être le facteur limitant au fonctionnement de l'atelier. Notre projet présente aussi d'autres difficultés, notamment l'investissement initial est relativement élevé et le succès de l'atelier dépend directement des employés, de leur savoir-faire et de leur motivation.

14

5 Annexes

5.1 Annexe 1 : Les aides possibles Ceci est une brève présentation (qui n'est sûrement pas exhaustive) des aides financières qui pourraient être demandées pour ce projet. Un dossier devra être rédigé pour chaque demande d'aide. Les fonds publics (subventions) sont plafonnés à 40% des investissements de départ (travaux de construction et d'aménagement et tous investissements matériels liés au process).

5.1.1 Aides européennes

La sous-mesure 15.2b "favoriser la transformation collective des productions agricoles" de la mesure 15 de l'objectif 2 du FEOGA (Fonds européen d'orientation garantie agricole), qui est en cours de révision, prévoit 15% de subvention (donnés par le FEOGA) pour le matériel des 40% de subvention publique. Les dépenses éligibles sont les travaux de construction et d'aménagement et tous les investissements matériels liés au process.

5.1.2 Autres fonds publics

Dans le cadre de ce projet, les aides à la création d'entreprise devraient être sollicitées. Ces aides sont:

• 1000 et talents: 1 C'est une aide de la Région Rhône Alpes et du Département de l’Ardèche qui

consiste en une subvention à des entreprises en phase de création. Le montant prévu par cette aide va jusqu’à 50 % des financements externes obtenus (prêts bancaires, avances remboursables…) avec un plafond de 15 244 €. Les modalités à respecter sont: l'entreprise, toutes activités confondues, doit avoir été créée ou reprise depuis moins de 6 mois et le projet porté par une personne physique qui crée ou reprend une entreprise pour la première fois.

• Avance remboursable pour la création d'entreprises: C'est une aide des Plates-formes d’Initiatives Locales Ardèche Sud Initiative,

Ardèche Nord Initiative, Ardèche Centre Initiative, Tricastin Initiative Développement, Drôme-Ardèche Entreprendre qui consiste en une avance remboursable à des entreprises en phase de création avec parrainage par un chef d’entreprise. Le montant alloué par cette aide est variable selon les plates-formes, de 1 500 à 30 500 € en fonction du projet et remboursable sur une durée inférieure à 5 ans avec possibilité de différé. Les modalités à respecter sont d'avoir une activité artisanale, industrielle, commerciale ou de service aux entreprises.

• Encouragement au développement d'entreprises nouvelles (dispositif EDEN): Le dispositif d’aide à la création ou à la reprise d’entreprise est suivi par la DDTE

(Direction du Développement du Territoire et de l'Environnement). Cette aide consiste en une avance remboursable et des mesures d’accompagnement pour certains bénéficiaires de l’ACCRE (Aide au chômeur créant ou reprenant une entreprise). Ces mesures d'accompagnements sont: une mesure d’exonération de charges sociales pendant 12 mois et l’attribution de chéquiers conseils. Les bénéficiares de cette aide sont les salariés repreneurs de leur entreprise en difficulté, les jeunes remplissant les conditions pour bénéficier de contrats « emploi-jeune » ou les bénéficiaires de revenu de solidarité. Cette aide pourrait être demandée dans le cas où le projet inclurait l'un de ces bénéficiaires.

15

• Exonération d'impôt sur les bénéfices des entreprises nouvelles (dispositif EDEN):

Cette aide consiste en une exonération d’impôts sur les bénéfices. La portée de cette exonération est: - Les bénéfices réalisés au cours des 24 premiers mois à compter de la date de la création sont exonérés à 100%. - La 3° période de 12 mois : abattement de 75% - La 4° période de 12 mois : abattement de 50% - La 5° période de 12 mois : abattement de 25%.

Dans le cadre de ce projet, une des aides à l'investissement devrait être sollicitée.

• Fonds régional d'intervention stratégique (FRIS) Cette aide de la Région Rhône-Alpes a pour objectif de soutenir les projets

significatifs de développement des entreprises agricoles et alimentaires ayant un impact positif sur l’économie régionale en termes d’emplois et de potentiel productif. Cette avance remboursable peut aller jusqu’à 15% des investissements éligibles (aide est plafonnée à 228 700 €). Les bénéficiaires éligibles sont les entreprises industrielles de moins de 250 salariés. L’aide peut être transformée pour tout ou partie en subvention d’investissement dans la mesure ou les engagements auront été respectés en terme d’une meilleure valorisation de la production agricole régionale et de création d’emplois.

Dans le cadre de ce projet, les aides particulières aux zones rurales pourraient être

demandées puisque l'Ardèche est couverte pour moitié par une Zone de Revitalisation Rurale qui offre aux entreprises locales ainsi qu'à celles qui s'y implantent une série d'allègements fiscaux. Ces aides sont:

• Exonération de charges sociales patronales à l'embauche Cette aide est une exonération des charges sociales patronales (assurances sociales,

accident du travail, allocations familiales) pendant 1 an pour chaque embauche jusqu'au 50ème salarié, pour la fraction de la rémunération n'excédant pas 150 % du SMIC. Les bénéficiaires sont les entreprises dont l’effectif global n’excède pas 50 salariés et qui embauchent sous contrat CDI ou CDD d’un an minimum.

• Exonération de taxe professionnelle: Cette aide sous forme d'une exonération de taxe professionnelle de plein droit

pendant 5 ans, au titre de l'aménagement du territoire, concerne tout projet de création ou d'extension d'activité industrielle, de recherche, de service, de direction, d'études, d'ingénierie et d'informatique. Cette exonération est liée à la création d'un nombre d'emplois et à un investissement minimal sur le site.

16

5.2 Annexe 2 : Tableaux économiques du scénario 1

SCENARIO1

INVESTISSEMENT année 0

aménagementsrénovation atelier TTC 19000 19002 19004 19000 19000 19000 19000 19000congélateur TTC 6330 6330 6330 6330 6330 6330 6330 6330chambre froide TTC 9917 9917 9917 9917 9917 9917 9917 9917total aménagement TTC 35247 35249 35251 35247 35247 35247 35247 35247

matérielmélangeur à gaz + gaz + agitateur 25000 25000 25000 25000 25000 25000 25000 25000doseuse 7500 7500 7500 7500 7500 7500 7500 7500encapsuleuse + générateur de vapeur 8330 8330 8330 8330 8330 8330 8330 8330repiqueuse 2000 2000 2000 2000 2000 2000 2000 2000étiquetteuse 4100 4100 4100 4100 4100 4100 4100 4100balance 2050 2050 2050 2050 2050 2050 2050 2050centrifugeuse-passoire 9900 9900 9900 9900 9900 9900 9900 99002 tables 2000 2000 2000 2000 2000 2000 2000 2000plonge 950 950 950 950 950 950 950 950hotte 1884 1884 1884 1884 1884 1884 1884 1884petit matériel 1000 1000 1000 1000 1000 1000 1000 1000camion occas 15000 15000 15000 15000 15000 15000 15000 15000transpalette occas 9000 9000 9000 9000 9000 9000 9000 9000total matériel HT 88714 88714 88714 88714 88714 88714 88714 88714total matériel TTC (TVA 5,5%) 93593 93593 93593 93593 93593 93593 93593 93593

total investissements TTC 128840 128842 128844 128840 128840 128840 128840 128840

amortissement annuel (linéaire sur 10 12884 12884 12884 12884 12884 12884 12884 12884

COMPTE DE RESULTAT

année 6-7 année 8-9-10 année11... année 1 année2 année3 année4 année5nombre de pots vendus 117500 117500 117500 58750 88125 117500 117500 117500

charges TTC

eau-électricité 1000 1000 1000 1000 1000 1000 1000 1000gaz 3000 3000 3000 3000 3000 3000 3000 3000loyer 5400 5400 5400 5400 5400 5400 5400 54002 salaires+charges salariales 44000 44000 44000 44000 44000 44000 44000 44000amortissement investissements 12884 12884 0 12884 12884 12884 12884 12884frais de livraison 3% CA 8108 8108 8108 4054 6081 8108 8108 8108soustraitance Vernoux (15t/an année X) 6570 6570 6570 7,5 t 3285 10t 4380 6570 6570 6570soustraitance Genholac (6t/an année X) 7140 7140 7140 3 t 3570 5t 5950 7140 7140 7140pots (0,24 €) 28200 28200 28200 14100 21150 28200 28200 28200couvercle (0,11 €) 12925 12925 12925 6462,5 9693,75 12925 12925 12925étiquettes (0,04 €) 4700 4700 4700 2350 3525 4700 4700 4700petits fruits 4000€/t (10t/an) 40000 40000 40000 5t 20000 7t 28000 40000 40000 40000gros fruits 1000 €/t (20t/an) 20000 20000 20000 10t 10000 13t 13000 30000 30000 30000carton 6 pots (0,26) 5092 5092 5092 2546 3819 5092 5092 5092remboursement emprunt 8630 0 0 8630 8630 8630 8630 8630total charges 207648 199018 186134 141281 170512 217648 217648 217648

produitsnb pots/j 1000 1000 1000 500 750 1000 1000 1000nb jours / sem 2,5 2,5 2,5 2,5 2,5 2,5 2,5 2,5nb sem travail / an 47 47 47 47 47 47 47 47Nb total de pots 117500 117500 117500 58750 88125 117500 117500 117500Prix d'un pot HT 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3Chiffre d'affaire 270250 270250 270250 135125 202688 270250 270250 270250

bénéfice brut 62602 71232 84116 -6156 32176 52602 52602 52602impôts (33%) 20659 23506 27758 exon 0 exon 0 aba 4340 aba 8679 aba 13019bénéfice net 41943 47725 56358 -6156 32176 48262 43923 39583

18

EVALUATION ECONOMIQUE

année 6-7 année 8-9-10 année11... année1 année2 année3 année4 année5capacité d'autofinancement(benef+dot 54827 12884 56358 6728 45060 61146 56807 52467

VAN à 1ans (a=8%) -122611VAN à 2ans (a=8%) -83979VAN à 3ans (a=8%) -35439VAN à 4ans (a=8%) 6315

VAN à 5ans (a=8%) 42024

VAN à 10 ans (a=8%) 127940

VAN à 20 ans (a=8%) 303103

temps de retour sur investissement 3< <4 ans

MODE DE FINANCEMENT

investissement total 128840

subventions 51536

investissement restant 77304

capital (40%)/apport des associés 30922

emprunt (7 ans 4,32%) 46382

remboursement/an 6626

intérêt/an 2004

remboursement net/an 8630

19

5.3 Annexe 3 : Tableaux économiques du scénario 2

20

SCENARIO 2

COMPTE DE RESULTAT

année 6-7 année 8-9-10 année11... année 1 année2 année3 année4 année5nombre de pots vendus 58750 58750 58750 11750 23500 35250 47000 58750

charges TTCeau-électricité 1000 1000 1000 1000 1000 1000 1000 1000gaz 3000 3000 3000 3000 3000 3000 3000 3000loyer 5400 5400 5400 5400 5400 5400 5400 54002 salaires+charges salariales 44000 44000 44000 44000 44000 44000 44000 44000amortissement investissements 12884 12884 0 12884 12884 12884 12884 12884frais de livraison 3% CA 4054 4054 4054 811 1622 2432 3243 4054soustraitance Vernoux (7t/an année X) 3066 3066 3066 1,4t 613,2 2,8t 1226,4 4,2t 1839,65,6t 2452,8 3066soustraitance Genholac (3t/an année X 3570 3570 3570 0,6t 714 1,2t 1428 1,8t 21422,4t 2856 3570pots (0,24 €) 14100 14100 14100 2820 5640 8460 11280 14100couvercle (0,11 €) 6462,5 6462,5 6462,5 1292,5 2585 3877,5 5170 6462,5étiquettes (0,04 €) 2350 2350 2350 470 940 1410 1880 2350petits fruits 4000€/t (5t/an) 20000 20000 20000 1t 4000 2t 8000 3t 12000 4t 16000 20000gros fruits 1000 €/t (10t/an) 10000 10000 10000 2t 2000 4t 4000 6t 6000 8t 8000 10000carton 6 pots (0,26) 2546 2546 2546 509 1018 1528 2037 2546remboursement emprunt 8630 0 0 8630 8630 8630 8630 8630total charges 141062 132432 119548 88144 101373 114603 127832 141062

produitsnb pots/j 500 500 500 100 200 300 400 500nb jours / sem 2,5 2,5 2,5 2,5 2,5 2,5 2,5 2,5nb sem travail / an 47 47 47 47 47 47 47 47Nb total de pots 58750 58750 58750 11750 23500 35250 47000 58750Prix d'un pot HT 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3Chiffre d'affaire 135125 135125 135125 27025 54050 81075 108100 135125

bénéfice brut -5937 2693 15577 -61119 -47323 -33528 -19732 -5937impôts (33%) 0 889 5140 exoné 0 exonéra 0 abatt 0 abb 0 abb 0bénéfice net -5937 1804 10437 -61119 -47323 -33528 -19732 -5937

EVALUATION ECONOMIQUE

année6-7 année8-9-10 année11... année1 année2 année3 année4 année5capacité d'autofinancement(benef+d 6947 12884 10437 -48235 -34439 -20644 -6848 6947

VAN à 1ans (a=8%) -173502VAN à 2ans (a=8%) -203028VAN à 3ans (a=8%) -219416VAN à 4ans (a=8%) -224449

VAN à 5ans (a=8%) -219721

VAN à 10 ans (a=8%) -191916

VAN à 20 ans (a=8%) -159479 128840

temps de retour sur investissement "infini"

21

5.4 Annexe 4 : Tableaux économiques du scénario 3

SCENARIO3

COMPTE DE RESULTAT

année 6-7 année 8-9-10 année11... année 1 année2 année3 année4 année5nombre de pots vendus 88125 88125 88125 29375 49937,5 70500 88125 88125

charges TTCeau-électricité 1000 1000 1000 1000 1000 1000 1000 1000gaz 3000 3000 3000 3000 3000 3000 3000 3000loyer 5400 5400 5400 5400 5400 5400 5400 54002 salaires+charges salariales 44000 44000 44000 44000 44000 44000 44000 44000amortissement investissements 12884 12884 0 12884 12884 12884 12884 12884frais de livraison 3% CA 6081 6081 6081 2027 3446 4865 6081 6081soustraitance Vernoux (11,25t/an ann 4927,5 4927,5 4927,5 3,75t 1642,5 6,38 2794,44 9t 3942 11,2 4927,5 11, 4927,5soustraitance Genholac (4,5t/an anné 5355 5355 5355 1,5t 1785 2,55 3034,5 3,6t 4284 4,5t 5355 4,5 5355pots (0,24 €) 21150 21150 21150 7050 11985 16920 21150 21150couvercle (0,11 €) 9693,75 9693,75 9693,75 3231,25 5493,13 7755 9693,75 9693,75étiquettes (0,04 €) 3525 3525 3525 1175 1997,5 2820 3525 3525petits fruits 4000€/t (7,5t/an) 30000 30000 30000 2,5t 10000 4,25 17000 6t 24000 7,5t 30000 7,5 30000gros fruits 1000 €/t (15t/an) 15000 15000 15000 5t 5000 8,5t 8500 12t 12000 15t 15000 15t 15000carton 6 pots (0,26) 3819 3819 3819 1273 2164 3055 3819 3819remboursement emprunt 8630 0 0 8630 8630 8630 8630 8630total charges 174465 165835 152951 108098 131328 154555 174465 174465

produitsnb pots/j 750 750 750 250 425 600 750 750nb jours / sem 2,5 2,5 2,5 2,5 2,5 2,5 2,5 2,5nb sem travail / an 47 47 47 47 47 47 47 47Nb total de pots 88125 88125 88125 29375 49937,5 70500 88125 88125Prix d'un pot HT 2,3 2,3 2,3 2,3 2,3 2,3 2,3 2,3Chiffre d'affaire 202687,5 202687,5 202687,5 67562,5 114856 162150 202688 202687,5

bénéfice brut 28223 36853 49737 -40535 -16472 7596 28223 28223impôts (33%) 9314 12161 16413 exon 0 exon 0 aba 627 aba 4657 aba 6985bénéfice net 18909 24691 33324 -40535 -16472 6969 23566 21238

22

EVALUATION ECONOMIQUE

année 6-7 année 8-9-10 année11... année1 année2 année3 année4 année5capacité d'autofinancement(benef+ 31793 12884 33324 -27651 -3588 19853 36450 34122

VAN à 1ans (a=8%) -154443VAN à 2ans (a=8%) -157519VAN à 3ans (a=8%) -141759VAN à 4ans (a=8%) -114967

VAN à 5ans (a=8%) -91744

VAN à 10 ans (a=8%) -33784VAN à 11 ans (a=8%) -19492VAN à 12 ans (a=8%) -6259VAN à 13 ans (a=8%) 5994VAN à 20 ans (a=8%) 69788

temps de retour sur investissemen 12< <13 ans

23

5.5 Annexe 5 : Comparaison des Valeurs Ajoutées Nettes en fonction du temps

Figure 1. Courbes de la valeur ajoutée nette (VAN) en fonction du temps pour trois différents scénarios de vente de pots de confiture.

-300000

-200000

-100000

0

100000

200000

300000

400000

1 2 3 4 5 10 20

Temps (années)

VAN

(eur

os)

Scénario 1Scénario 3Scénario 2

24